Vous avez déjà croisé un produit structuré « capital protégé » dans votre assurance‑vie, avec un rendement annoncé de 6 ou 7 %, sans oser signer par crainte de ne pas tout saisir ou de prendre un risque caché sur votre patrimoine financier ? La question n’est pas seulement de savoir si ces produits offrent un bon rendement, mais surtout de maîtriser leur protection du capital, leurs risques réels et leurs frais de avant de décider quelle place leur donner dans votre stratégie patrimoniale.

Dans ce guide, on décortique pas à pas la définition du produit structuré, des mécanismes de base aux sous‑jacents, des avantages aux risques, des coûts à la fiscalité 2026, puis aux profils d’investisseurs et aux bonnes pratiques de souscription, pour que vous puissiez les comparer et les intégrer, en connaissance de cause, à votre diversification de portefeuille.

1. Comprendre ce qu’est vraiment un produit structuré

Avant de décider si un produit structuré a sa place dans votre patrimoine financier, nous allons d’abord clarifier ce qu’est concrètement un produit structuré et comment il est construit. Ensuite, nous passerons aux six paramètres qui permettent de lire n’importe quelle fiche produit. Puis nous distinguerons les trois grands niveaux de protection du capital avant de détailler les mécanismes les plus répandus, comme les fonds autocall de type Athéna et Phoenix. Enfin, nous verrons sur quels sous-jacents ces produits reposent vraiment, des grands indices aux paniers d’actions en mécanisme worst-of.

1.1 Nature du produit : titre de créance + formule de performance

Il faut d’abord clarifier la définition d’un produit structuré. Un produit structuré est, dans la grande majorité des cas, un titre de créance émis par une banque (souvent sous forme d’EMTN) ou un fonds à formule. Juridiquement, vous ne détenez pas directement des actions ou un indice : vous prêtez de l’argent à la banque, qui s’engage par contrat sur une formule de remboursement liée à un sous-jacent.

La mécanique de base est toujours la même : obligation + dérivé.

- Une première partie de votre capital est investie sur une composante obligataire (obligations d’État, zéro-coupon, dette de bonne qualité). Elle sert à sécuriser tout ou partie du remboursement à l’échéance.

- Le reste finance l’achat d’options ou de dérivés sur un sous-jacent (indice, action, panier), qui vont générer un rendement conditionnel en fonction de l’évolution de ce sous-jacent.

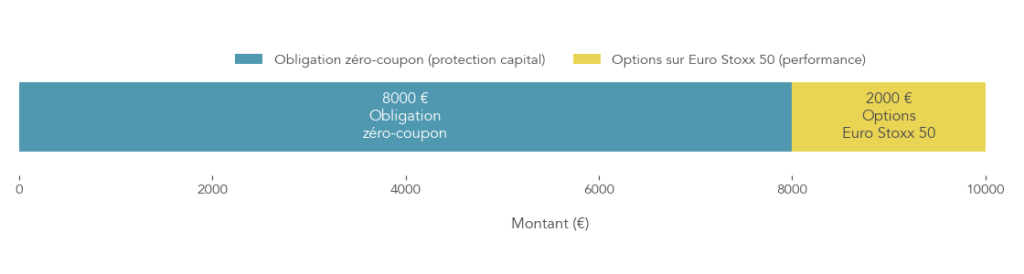

Sur un investissement de 10 000 €, un schéma typique pourrait être 8 000 € alloués à une obligation zéro-coupon qui remboursera 10 000 € à l’échéance, et 2 000 € utilisés pour acheter des options sur l’Euro Stoxx 50. C’est cette « poche dérivés » qui porte la promesse de performance.

Cette architecture permet de proposer un profil rendement/risque très précis : protection totale du capital, protection conditionnelle via une barrière, ou absence de protection avec rendement potentiel plus élevé. Mais retenez une idée centrale : vous prêtez votre argent à la banque émettrice. Le risque ne vient pas seulement des marchés (évolution du sous-jacent), mais aussi du risque de crédit de cette banque. En cas de défaut ou de résolution de l’émetteur, vous pouvez perdre votre mise, même si le sous-jacent a bien performé.

Dans une stratégie patrimoniale, les produits structurés se situent donc entre les placements très sécuritaires (fonds euros, livrets) et les placements plus volatils (actions, ETF, certaines obligations ou SCPI. Leur vocation est d’offrir un compromis : un rendement cible prédéfini, souvent supérieur à un fonds euros, avec une forme de protection du capital à l’échéance.

Dernier point crucial : toute mention de capital garanti ou capital protégé s’entend toujours à l’échéance du produit, et hors défaut de l’émetteur. Si vous sortez avant terme ou si la banque fait faillite, la promesse contractuelle ne joue plus de la même façon.

1.2 Les six paramètres qui définissent un produit structuré

Une fois cette logique globale comprise, on a besoin d’une grille de lecture simple pour comparer les produits structurés. En pratique, six paramètres clés permettent de décrypter n’importe quelle fiche produit ou DIC et de comparer produits structurés entre eux.

1) Le sous-jacent

Le sous-jacent est l’actif de référence sur lequel repose la formule de rendement : indice boursier, action, panier d’actions, parfois taux ou devise. Pour un particulier, les produits les plus fréquents s’appuient sur des indices boursiers larges (Euro Stoxx 50, CAC 40, S&P 500) ou sur une action connue (par exemple TotalEnergies ou LVMH).

Un exemple très courant : un autocall sur l’Euro Stoxx 50, avec un rendement cible annuel de 7 % conditionné au comportement de cet indice.

2) La durée maximale / l’échéance

Chaque produit a une durée maximale fixée à l’avance, généralement entre 3 et 10 ans. Pour les fonds autocall, on voit souvent des maturités de 8 ans. Cela ne signifie pas que votre argent sera immobilisé 8 ans dans tous les cas : si le produit est remboursé de façon anticipée (mécanisme autocall), la durée effective sera plus courte.

Cette distinction entre durée théorique et durée réelle est essentielle pour organiser votre horizon de placement.

3) Le rendement cible annuel

Le rendement est annoncé dès la souscription : 5 %, 7 %, 10 % par an, voire davantage pour les structures plus risquées. Ce rendement cible est connu, mais il est toujours conditionnel et plafonné. Si le scénario prévu se réalise, vous touchez ce coupon ou l’équivalent en gain de capital ; si ce n’est pas le cas, le coupon n’est pas versé et, dans certains cas, vous pouvez perdre une partie de votre capital.

4) La fréquence de constatation

La fréquence de constatation correspond aux dates auxquelles on observe le sous-jacent pour vérifier si les conditions de versement des coupons ou de rappel anticipé sont remplies. Elle peut être annuelle, trimestrielle, voire mensuelle. Plus la fréquence est rapprochée, plus vous avez de « chances » de déclencher un coupon ou un autocall, mais la rémunération proposée est alors généralement ajustée en conséquence.

5) Le strike (niveau initial)

Le strike est le niveau initial du sous-jacent au moment du lancement du produit. Par exemple, un indice Euro Stoxx 50 à 4 500 points le jour 1 donnera un strike de 4 500 points. Toutes les comparaisons futures (barrières, conditions de coupons, rappel anticipé) se font par rapport à ce niveau initial.

6) La barrière de protection

La barrière de protection est le niveau, exprimé en pourcentage du strike, en dessous duquel vous commencez à perdre du capital. Une barrière à 50 % sur un strike de 4 500 points signifie qu’en dessous de 2 250 points à l’échéance, vous subissez une perte proportionnelle à la baisse du sous-jacent.

On le voit bien avec un produit standard, résumé dans le tableau ci-dessous.

| Paramètre | Définition | Exemple concret |

|---|---|---|

| Sous-jacent | Actif de référence | Euro Stoxx 50 |

| Durée maximale | Horizon d’investissement | 8 ans |

| Rendement cible annuel | Gain potentiel si scénario réalisé | 7% par an |

| Fréquence de constatation | Périodicité d’observation | Annuelle |

| Strike | Niveau initial du sous-jacent | 4 500 points (jour 1) |

| Barrière de protection | Seuil de perte en capital | 50% du strike (2 250 points) |

Ce tableau résume l’ossature d’un produit structuré type ; la suite de l’article montrera comment ces paramètres se combinent concrètement dans différents scénarios de marché.

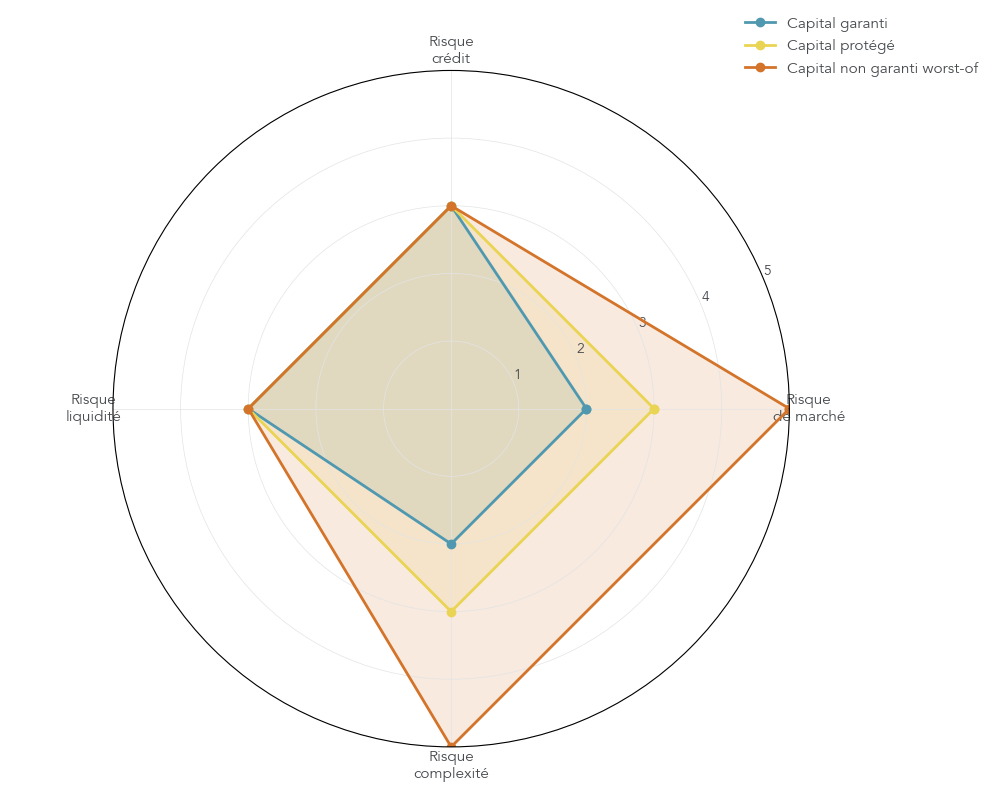

1.3 Capital garanti, protégé, non garanti : la vraie hiérarchie du risque

Avant de regarder les mécanismes plus fins, il faut trancher la question de la protection du capital. Tous les produits structurés ne jouent pas dans la même catégorie, et la confusion entre capital garanti et capital protégé est l’une des erreurs les plus fréquentes.

On distingue trois grandes familles.

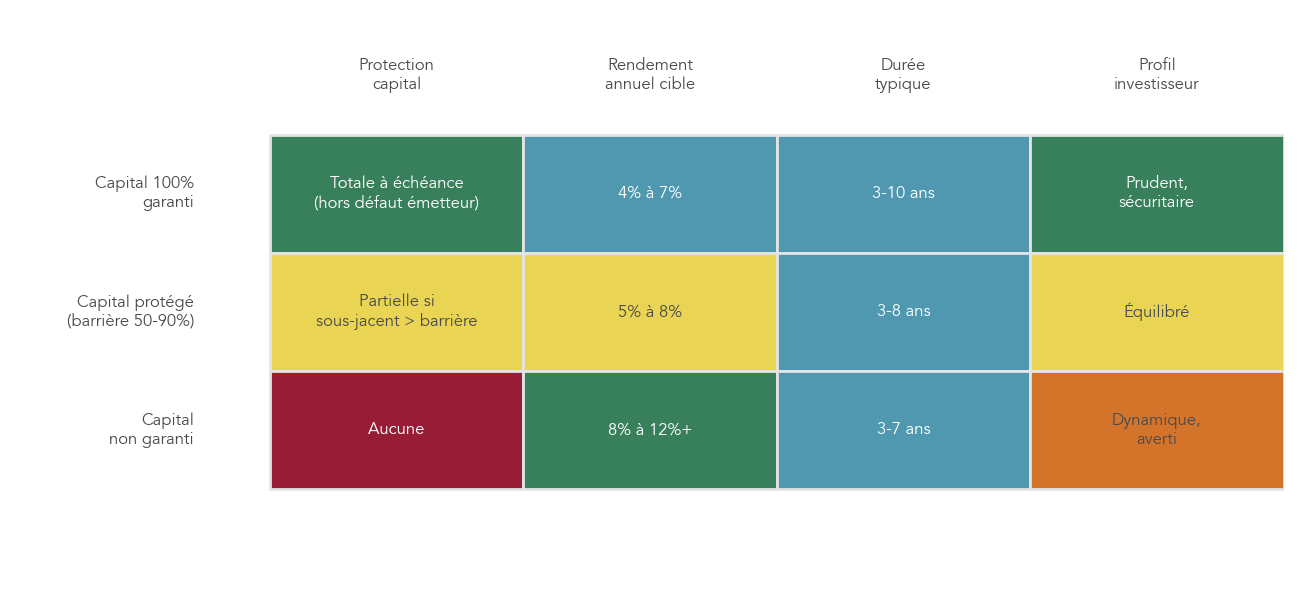

- Capital 100 % garanti : votre capital initial est remboursé intégralement à l’échéance, quelles que soient les performances du sous-jacent, hors défaut de l’émetteur. Ce sont les produits les plus sécuritaires, avec des rendements cibles généralement compris entre 4 % et 7 % par an. Ils visent un profil prudent qui cherche avant tout la sécurité.

- Capital protégé : ici, la protection est conditionnelle. Une barrière est fixée, souvent entre 50 % et 90 % du niveau initial. Si, à l’échéance, le sous-jacent est resté au-dessus de cette barrière, vous récupérez votre capital (et éventuellement des coupons) ; s’il termine en dessous, vous subissez une perte proportionnelle à la baisse. Les rendements cibles se situent le plus souvent entre 5 % et 8 % par an, avec un profil équilibré.

- Capital non garanti : aucune protection du capital. En cas de forte baisse du sous-jacent, vous pouvez perdre tout ou partie de votre investissement. En contrepartie, la rémunération potentielle grimpe, typiquement 8 % à 12 % par an, voire davantage. Ces produits s’adressent à des profils dynamiques et avertis.

Cette hiérarchie se retrouve dans le tableau suivant.

| Type de produit | Protection du capital | Rendement annuel cible (fourchette) | Durée typique | Profil investisseur |

|---|---|---|---|---|

| Capital 100% garanti | Totale à l’échéance (hors défaut émetteur) | 4% à 7% | 3 à 10 ans | Prudent, sécuritaire |

| Capital protégé (barrière 50-90%) | Partielle si sous-jacent > barrière | 5% à 8% | 3 à 8 ans | Équilibré |

| Capital non garanti | Aucune | 8% à 12%+ | 3 à 7 ans | Dynamique, averti |

Ce tableau vous donne un repère simple pour positionner chaque produit par rapport à votre profil : plus la protection est forte, plus le rendement est plafonné et plus l’horizon de placement est long.

La nuance essentielle est la suivante : un capital protégé n’est pas un capital garanti. Avec un capital protégé, la barrière joue le rôle de ligne rouge : tant qu’elle n’est pas franchie à l’échéance, votre capital est préservé ; une fois franchie, vous suivez la baisse du sous-jacent comme si vous étiez exposé directement. Par exemple, avec une barrière à 60 % et un sous-jacent qui termine à 50 % du niveau initial, vous récupérez environ 83 % de votre capital, soit une perte significative.

En pratique, on peut rapprocher ces catégories de trois profils types :

- un épargnant prudent privilégiera des produits à capital garanti, quitte à accepter un rendement plus modeste sur 5 à 10 ans ;

- un investisseur équilibré pourra intégrer des produits à capital protégé avec un horizon de 3 à 8 ans ;

- un profil dynamique, familier des marchés, réservera une part limitée de son patrimoine aux structures à capital non garanti.

Fin du décor : on peut s’intéresser aux grandes mécaniques de versement des coupons, en particulier les produits autocall Athéna et Phoenix, très présents dans l’offre actuelle.

1.4 Produits autocall : Athéna, Phoenix, fonds à promesse

Les produits autocall occupent une place centrale dans les produits structurés les plus connus. En pratique, l’idée est simple : prévoir la possibilité d’un remboursement anticipé automatique dès que le sous-jacent franchit un certain seuil (souvent 100 % du strike) à une date de constatation donnée.

Concrètement, à chaque date de constatation (par exemple chaque année), on compare le niveau du sous-jacent à son niveau initial. S’il est au moins égal, le produit est rappelé : vous récupérez votre capital, plus tout ou partie des coupons prévus. S’il est en dessous, le produit continue jusqu’à la prochaine date.

Dans cette sous-section, nous détaillons la différence entre Athéna et Phoenix afin que l’investisseur comprenne leurs mécanismes autocall respectifs.

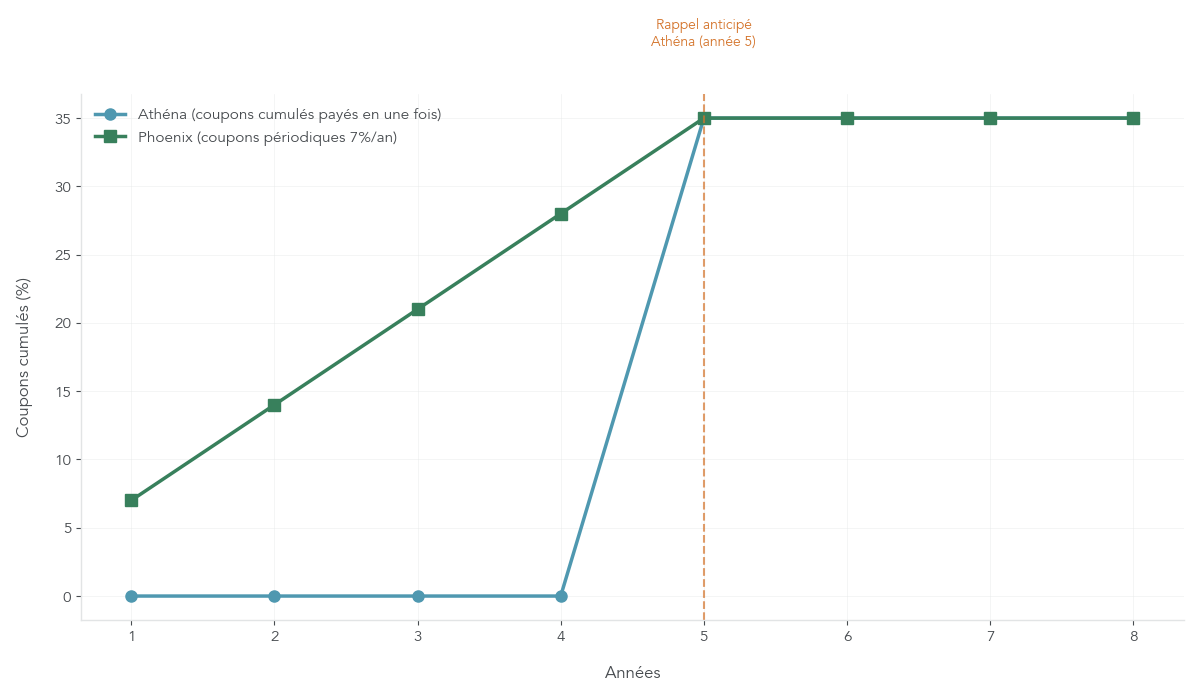

- Le mécanisme Athéna

Un fonds autocall de type Athéna propose un coupon annuel connu à l’avance (par exemple 7 %) mais versé en une seule fois, soit lors du rappel anticipé, soit à l’échéance. Les coupons « s’accumulent » chaque année, tant que le produit n’a pas été rappelé. Si le rappel intervient en année 5, vous touchez alors 5 × 7 %, soit 35 % en une seule fois.

Cette structure privilégie un gain différé et potentiellement maximisé si le rappel arrive tard. En revanche, vous ne percevez aucun revenu intermédiaire : tout se joue au moment du rappel ou de l’échéance.

- Le mécanisme Phoenix

Le Phoenix fonctionne aussi en autocall, mais avec des coupons périodiques versés plus régulièrement. Le produit définit une « barrière de coupon », par exemple 60 % du strike. À chaque date de constatation (annuelle, trimestrielle…), si le sous-jacent est au-dessus de cette barrière, le coupon de la période est versé (par exemple 7 % par an, ou 2 % par trimestre, soit 8 % annualisé).

Certains Phoenix intègrent un effet mémoire : si un coupon n’a pas été versé une année faute de condition remplie, il pourra être rattrapé plus tard si, à une date suivante, le sous-jacent repasse au-dessus de la barrière de coupon. Ce type de structure est particulièrement adapté à des marchés latéraux ou en baisse modérée.

- Les fonds à promesse

Les fonds à promesse sont des fonds à formule qui reprennent ces logiques de coupons conditionnels et de remboursement lié au sous-jacent, parfois avec capital garanti, parfois seulement protégé. Ils sont logés dans des enveloppes comme l’assurance vie et s’adressent à des investisseurs qui préfèrent passer par un fonds plutôt que par un titre de créance individuel.

Le tableau ci-dessous synthétise les différences entre Athéna et Phoenix.

| Critère | Athéna | Phoenix |

|---|---|---|

| Versement des coupons | En une fois (rappel ou échéance) | Périodique (si condition remplie) |

| Condition de coupon | Sous-jacent ≥ 100% strike | Sous-jacent ≥ barrière coupon (ex. 60%) |

| Rappel anticipé (autocall) | Oui, systématique chaque année | Parfois présent, pas systématique |

| Objectif principal | Gain différé, cumulé | Revenu régulier |

| Marché favorable | Hausse progressive ou stable | Latéral ou baissier modéré |

Pour bien visualiser le décalage entre gain différé et revenu régulier, une représentation graphique des flux de coupons est très éclairante.

Sur un tel graphique, la courbe Athéna reste plate jusqu’à la date de rappel, puis fait un saut important, tandis que la courbe Phoenix progresse par paliers réguliers tant que la condition de coupon est remplie. Cela permet de choisir la structure la plus adaptée : besoin de rente régulière ou objectif de gain différé.

Attention : un dernier point souvent mal anticipé concerne la durée effective : les produits autocall ont une durée maximale théorique (8 ans par exemple), mais les statistiques récentes montrent une durée médiane de 3 à 5 ans. Si les marchés sont porteurs, vous pouvez donc être remboursé bien avant l’échéance, ce qui vous oblige à réfléchir au réinvestissement des sommes libérées.

Avec ces grandes familles et ces mécanismes en tête, on peut maintenant regarder plus précisément sur quoi reposent les produits structurés : indices, actions individuelles, paniers…

2. Sous-jacents, paniers et indices : ce que vous achetez vraiment

On a vu comment un produit structuré est bâti et comment son rendement et sa protection du capital sont paramétrés. La question suivante est simple : sur quoi porte réellement ce pari conditionnel ? Indice large, action isolée, panier sectoriel, indice « maison » à décrément… Le choix du sous-jacent influe directement sur le risque, la volatilité et le rendement cible.

2.1 Les principaux types de sous-jacents utilisés

En pratique, la plupart des produits structurés reposent sur quelques grandes familles de sous-jacents, chacune avec un niveau de risque et un rendement cible typique.

- Indices boursiers larges : Euro Stoxx 50, CAC 40, S&P 500. Leur volatilité est généralement modérée et les rendements cibles associés se situent autour de 5 % à 8 % par an.

- Actions individuelles : par exemple TotalEnergies ou LVMH. Le risque est plus concentré, la volatilité plus élevée, et les rendements cibles montent souvent entre 7 % et 10 % par an.

- Paniers multi-actions : combinaison de plusieurs titres ou indices, avec un rendement cible qui varie de 6 % à 12 % selon la construction du panier et le mécanisme retenu (worst-of, moyenne, one-star).

- Indices sectoriels : banques, énergie, technologie. Ils sont plus volatils que les indices larges et s’accompagnent de rendements cibles plus élevés, typiquement 6 % à 12 % par an.

- Sous-jacents plus rares : taux (EURIBOR, CMS), devises, matières premières. Ils existent, mais ils restent marginaux pour les particuliers car plus techniques et parfois moins lisibles.

Ce panorama se retrouve dans le tableau ci-dessous.

| Type de sous-jacent | Volatilité | Rendement annuel cible | Exemple |

|---|---|---|---|

| Indice composite large | Modérée | 5% à 8% | Euro Stoxx 50 |

| Action unique | Élevée | 7% à 10% | TotalEnergies |

| Panier multi-actions | Variable selon mécanisme | 6% à 12% | Panier 3 actions worst-of |

| Indices sectoriels | Élevée | 6% à 12% | Banques, énergie, tech |

| Taux, devises, matières premières | Très variable | 3% à 15% | Taux EUR/USD |

On voit bien la logique : plus le sous-jacent est volatil, plus le rendement cible monte, mais plus le risque de perte en capital augmente. Cela se traduit aussi dans le niveau de risque SRI, l’indicateur de risque synthétique (échelle de 1 à 7) affiché dans le DIC.

Un produit structuré sur un grand indice boursier aura souvent un SRI intermédiaire (3 à 4), alors qu’un produit sur une action isolée ou un panier sectoriel risqué montera à 5 voire 6. À partir de là, on peut aligner le choix du sous-jacent sur son profil d’investisseur : prudent, équilibré ou dynamique.

Pour revoir les notions de base sur indices, actions et ETF et mieux situer ces sous-jacents par rapport à un investissement bourse classique, vous pouvez consulter : Bases de l’investissement en bourse.

Une partie importante de l’offre fait cependant appel à des indices plus techniques, parfois spécialement construits pour ces produits structurés. C’est là qu’entrent en jeu les indices composites et, surtout, les indices à décrément.

2.2 Indices composites et indices à décrément : un risque souvent mal compris

Les indices utilisés dans les produits structurés ne sont pas toujours les grands indices « maison » que vous connaissez déjà. Les banques construisent aussi des indices composites, en sélectionnant des actions selon des critères précis (secteur, capitalisation, critères ESG…) et en les pondérant selon une méthodologie propre.

Ces indices composites ont deux objectifs : proposer une thématique ou une approche (par exemple « leaders ESG de la zone euro ») et donner à la salle de marchés plus de liberté pour calibrer la structure.

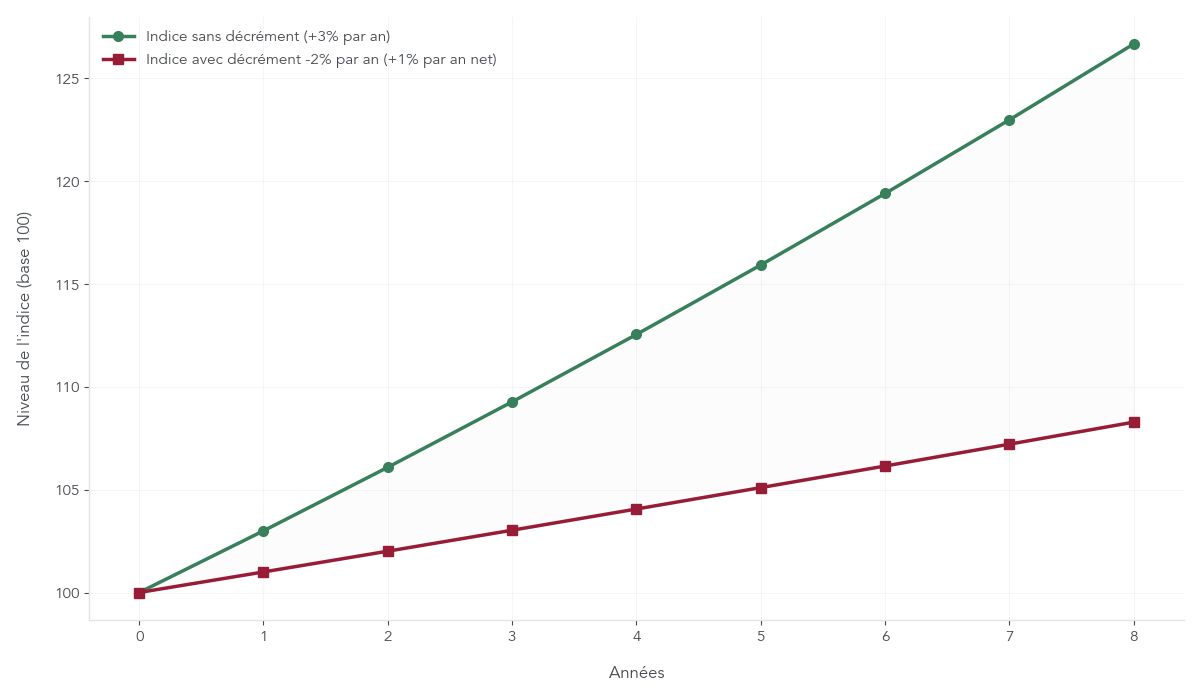

Parmi ces indices, une catégorie mérite une vigilance particulière : les indices à décrément. Leur principe est de retrancher chaque année un rendement forfaitaire de la valeur de l’indice, par exemple -2 % par an ou -90 points par an. Ce décrément sert à financer des coupons plus élevés pour l’investisseur.

Le revers de la médaille est mécanique : la performance de l’indice « construit » est plus faible que celle de l’indice de référence réel. Si l’indice réel progresse de 3 % par an mais que l’indice utilisé dans le produit supporte un décrément de 2 % par an, la performance effective n’est plus que de 1 % par an.

Cette différence se creuse au fil des années et augmente la probabilité que les barrières de protection ou de coupon ne soient pas atteintes, en particulier dans des marchés stagnants ou en légère hausse. C’est l’une des nuances les plus importantes à intégrer : un indice à décrément rend la structure plus fragile dans les scénarios de marché moyens, même si elle permet d’afficher un coupon plus généreux.

Les dernières années ont vu une nette progression des indices à décrément calculés en points plutôt qu’en pourcentage. Cela change la façon dont l’impact se manifeste selon le niveau de l’indice, et complexifie encore la lecture.

En pratique, ces indices sont souvent désignés par des noms techniques peu parlants. Pour les repérer, il faut aller lire la page consacrée au sous-jacent dans le DIC et dans la documentation détaillée. N’hésitez pas à poser la question de façon directe à votre conseiller : « Ce produit repose-t-il sur un indice à décrément ? Si oui, quel est le montant annuel du décrément ? ».

Si un décrément est présent, il est légitime d’exiger une compensation en rendement : un coupon significativement plus élevé que pour un produit comparable sans décrément.

Une fois que l’on a clarifié le type d’indice, il reste un point technique majeur : la façon dont plusieurs actions ou indices sont combinés au sein d’un panier.

2.3 Paniers et mécanisme worst-of : diversification ou piège caché ?

À première vue, investir via un panier semble aller dans le bon sens : « on ne met pas tous ses œufs dans le même panier ». Dans les produits structurés, c’est malheureusement plus subtil : tout dépend du mécanisme choisi pour calculer la performance du panier.

On rencontre trois grands mécanismes.

- Worst-of : la performance retenue pour le produit est celle du pire sous-jacent du panier. Si vous avez un panier de 3 actions dont A fait +20 %, B +10 % et C -30 %, le produit retient -30 %.

- Moyenne arithmétique : la performance du panier est la moyenne simple des performances de chaque sous-jacent. Dans l’exemple précédent, la moyenne est de (20 % + 10 % – 30 %) / 3 = 0 %. Ici, on retrouve une véritable diversification.

- One-star (ou structures proches) : la performance est liée au meilleur sous-jacent du panier, avec en contrepartie des rendements plafonnés plus bas et souvent une protection renforcée.

Le tableau ci-dessous permet de comparer ces mécanismes.

| Mécanisme | Performance retenue | Diversification réelle ? | Rendement cible | Risque |

|---|---|---|---|---|

| Worst-of | Pire performance du panier | Non (risque concentré sur pire) | 8% à 12% | Élevé : il suffit qu’une action échoue |

| Moyenne | Moyenne arithmétique | Oui | 5% à 8% | Modéré |

| One-star | Meilleure performance | Oui (protection renforcée) | 4% à 7% | Faible à modéré |

Les paniers en mécanisme worst-of sont souvent associés à des produits structurés à capital non garanti, ce qui renforce encore le niveau de risque. C’est précisément là que se trouve le piège : le worst-of n’est pas un outil de diversification, c’est un amplificateur de risque.

Imaginons un produit worst-of sur 3 actions de secteurs différents. Comme les valeurs sont peu corrélées, la probabilité qu’au moins l’une d’elles franchisse la barrière de protection augmente fortement avec le temps. Les analyses montrent qu’une barrière peut avoir environ 20 % de chances d’être touchée sur 3 ans, mais plutôt 40 % sur 8 ans dans ce type de configuration.

Pour compenser ce risque accru, les émetteurs proposent souvent des coupons plus élevés, de l’ordre de 2 à 4 points de plus qu’un produit sur action unique. Mais accepter 10 % ou 12 % de rendement cible n’a de sens que si vous mesurez bien la probabilité d’une forte perte en capital.

Pour aller plus loin sur le fonctionnement des paniers et la manière dont ils modifient le couple rendement/risque par rapport à un investissement boursier direct, il est important de raisonner à la fois en niveau de coupon et en chance réelle de franchissement de barrière.

Avec cette vision détaillée des sous-jacents, des indices (y compris à décrément) et des paniers, vous disposez désormais d’une image claire de ce que vous achetez vraiment lorsque vous signez un produit structuré. La suite du guide pourra donc s’attacher à ce que ces structures apportent concrètement à un portefeuille – protection du capital, rendement cible, diversification – avant de mettre ces promesses à l’épreuve des risques, des frais et de la fiscalité.

3. Pourquoi les particuliers s’y intéressent : avantages concrets

Dans la première partie, on a vu comment se construit un produit structuré, quels sont ses mécanismes et ses sous‑jacents. On peut désormais se placer du point de vue d’un épargnant et regarder ce qui rend ces placements attractifs dans une stratégie de patrimoine.

3.1 Protection partielle ou totale du capital : alternative aux placements sécurisés

Pour beaucoup de particuliers, le premier attrait d’un produit structuré tient à la protection du capital à l’échéance. En pratique, l’idée est simple : au lieu d’investir directement en actions ou via un ETF, on accepte un rendement plafonné en échange d’une protection plus ou moins forte sur le capital investi.

Avec un produit à capital 100 % garanti, l’investisseur récupère à l’échéance la totalité de sa mise, quelles que soient les performances du sous‑jacent, hors défaut de la banque émettrice. La contrepartie, c’est un rendement cible de l’ordre de 4 à 7 % par an, mais avec un niveau de sécurité qui dépasse largement celui d’un placement boursier classique.

Pour un profil équilibré, les produits à capital protégé jouent un rôle intermédiaire. La barrière de protection (souvent entre 50 et 90 % du niveau initial) limite les pertes tant que le sous‑jacent ne la franchit pas à l’échéance. Si cette barrière est touchée ou dépassée à la baisse, le capital baisse alors dans les mêmes proportions que le sous‑jacent. Écartons d’abord une confusion dangereuse : « capital protégé » ne veut pas dire « capital garanti ». La protection n’est plus inconditionnelle, elle dépend du scénario de marché.

Face aux livrets réglementés et aux placements de type fonds en euros, qui offrent une sécurité maximale mais des rendements autour de 2–3 %, les produits structurés avec protection du capital apparaissent comme une alternative crédible pour améliorer le rendement de l’épargne tout en gardant un filet de sécurité. Pour comparer les livrets réglementés et leurs taux, consultez : Livrets d’épargne. En assurance‑vie, ils viennent souvent compléter une poche en fonds euros, avec un horizon de placement de 5 à 8 ans.

Pour un épargnant prudent, savoir que, sauf défaut de la banque, le capital sera intégralement remboursé à l’échéance (cas du capital garanti) ou protégé par une barrière claire (cas du capital protégé) apporte un réel confort. L’essentiel est de bien identifier, dans le DIC, la nature exacte de la protection : 100 % garantie ou protection conditionnelle via une barrière, et à quel niveau.

Cette logique de protection répond à un besoin de sécurité. Mais ce qui rassure aussi les particuliers, c’est de pouvoir se projeter sur le rendement attendu grâce à des scénarios bien définis.

3.2 Rendements cibles prédéfinis et lisibilité des scénarios

Un deuxième avantage majeur des produits structurés tient à la lisibilité du rendement cible. Dès la souscription, l’investisseur connaît la formule de calcul : taux de coupon, fréquence de constatation, conditions de remboursement anticipé, présence ou non d’une barrière de protection.

Concrètement, les rendements cibles observés se situent généralement :

- entre 4 et 7 % par an pour des produits à capital garanti ;

- entre 5 et 8 % par an pour des produits à capital protégé ;

- autour de 8 à 12 % (voire plus) pour des produits à capital non garanti, réservés aux profils dynamiques.

Cette cible n’est pas une promesse ferme : elle reste conditionnelle au scénario de marché, mais elle donne un repère chiffré clair. Le DIC détaille ensuite plusieurs scénarios de performance (favorable, modéré, défavorable, très défavorable) à un an, à mi‑durée et à l’échéance. On voit alors, noir sur blanc, ce que le produit pourrait rapporter dans chaque cas, mais aussi ce qu’il peut faire perdre.

Cette transparence permet de comparer facilement les offres entre elles, mais aussi avec d’autres placements, qu’il s’agisse d’actions en direct, d’ETF ou d’une assurance‑vie classique. Cette lisibilité aide à comparer facilement les offres et à sélectionner les meilleurs produits structurés en fonction de son profil et de ses objectifs, sans avoir besoin d’outils complexes : un simple coup d’œil aux scénarios et à la colonne « Coûts » du DIC donne déjà un premier tri.

Attention : le rendement est plafonné. Même si le sous‑jacent progresse beaucoup, le gain de l’investisseur restera limité au rendement cible prévu par la formule. En pratique, on échange donc une partie du potentiel de hausse illimitée contre une meilleure protection en cas de scénario moins favorable.

La combinaison « protection du capital + rendement cible lisible » constitue un argument fort. Mais les produits structurés séduisent aussi parce qu’ils donnent accès à des expositions et des thématiques que le particulier aurait du mal à reproduire seul.

3.3 Diversification et accès à des expositions spécifiques

Au‑delà de la protection et du rendement, les produits structurés sont souvent utilisés comme outil de diversification du patrimoine financier. Ils permettent de s’exposer à des indices internationaux, des secteurs précis ou des thématiques ciblées, sans avoir à sélectionner et gérer individuellement chaque titre.

On retrouve par exemple beaucoup de produits indexés sur des indices boursiers larges (Europe, États‑Unis), sur des indices sectoriels (banques, énergie, technologie) ou sur des indices thématiques liés à l’ESG, à la transition énergétique ou à la santé. Certains produits thématiques, notamment liés à l’ESG, peuvent ainsi contribuer à une logique de capital durable dans un portefeuille existant, même si la part de produits structurés ESG a reculé de 46 % à 25 % entre 2021 et 2023.

De nombreux montages reposent aussi sur des paniers d’actions de grandes capitalisations européennes, ce qui permet de cibler un secteur ou un style (valeur, croissance), avec une formule de protection et de rendement calibrée. Sur le papier, cela améliore la diversification du portefeuille par rapport à une exposition concentrée sur quelques titres.

Il faut toutefois nuancer cet avantage : la diversification apportée par un produit structuré dépend étroitement de la construction du sous‑jacent. Un panier en mécanisme worst‑of, un indice à décrément ou un produit émis par une seule banque de crédit moyen peuvent, au contraire, rajouter des risques spécifiques (barrière plus exposée, décrément qui érode la performance, risque de crédit de l’émetteur). L’effet diversifiant ne doit donc pas être surestimé.

Le tableau ci‑dessous résume ce que recherchent les principaux profils d’investisseurs et le type de produit structuré qui correspond le mieux à cet objectif.

| Profil investisseur | Principal avantage recherché | Type de produit adapté | Rendement espéré |

|---|---|---|---|

| Prudent | Protection 100% capital | Capital garanti | 4% à 7% par an |

| Équilibré | Équilibre protection/rendement | Capital protégé (barrière 60-80%) | 5% à 8% par an |

| Dynamique | Rendement élevé | Capital non garanti ou effet levier | 8% à 12%+ par an |

Ce tableau montre bien que les produits structurés n’ont pas la même fonction selon le profil : pilier sécurisant pour un prudent, moteur de rendement complémentaire pour un dynamique. Ces avantages expliquent en partie l’essor du marché français depuis 2021. Pour juger s’ils ont tenu leurs promesses, il est utile de regarder les chiffres de collecte et de performances récentes.

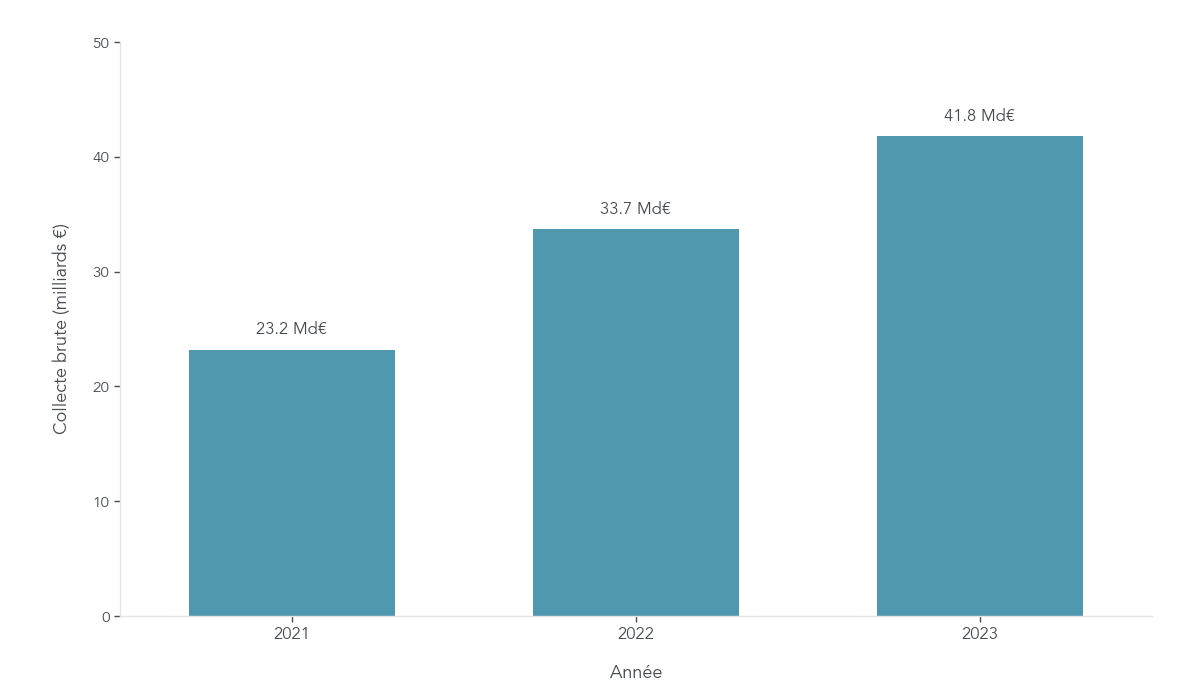

3.4 Ce que disent les chiffres : performances et essor du marché français

Entre 2021 et 2023, le marché français des produits structurés a connu une véritable accélération. La collecte brute est passée de 23,2 milliards d’euros à 41,8 milliards, soit une hausse d’environ 80 % en deux ans. Les estimations pour 2024 dépassent déjà les 50 milliards d’euros, dans un contexte de taux d’intérêt plus élevés et de recherche d’alternatives aux placements traditionnels.

Cette dynamique est portée avant tout par l’assurance‑vie: au moins 80 % des volumes sont logés en unités de compte dans des contrats, le reste passant par des offres publiques en compte‑titres. Autrement dit, pour la plupart des épargnants, le produit structuré s’inscrit dans une stratégie d’assurance‑vie, au côté d’un fonds en euros et d’autres supports en unités de compte.

Les performances des produits clôturés sur la période 2021–2023 ont été, en moyenne, très favorables. Plus de 99 % des produits arrivés à échéance ont délivré une valeur positive à l’investisseur, et moins de 1 % ont enregistré une perte en capital. Le rendement médian brut se situe entre 6,0 et 7,1 % par an (environ 6,5 % en moyenne), avec certains produits plus risqués dépassant 12 % brut.

Ces chiffres sont toutefois à lire avec prudence : il s’agit de rendements bruts de fiscalité et déjà nets des frais de structuration intégrés dans les formules. Il reste donc à prendre en compte, pour le rendement net réellement perçu, les autres frais (enveloppe, éventuelles commissions) et la fiscalité de l’enveloppe choisie.

| Année | Collecte brute (Md€) | Nombre produits | Rendement médian brut (% par an) | Taux produits performants (%) |

|---|---|---|---|---|

| 2021 | 23,2 | Base 100 | 6,0% | 89% |

| 2022 | 34,5 | ~150 | 6,3% | 85% |

| 2023 | 41,8 | ~200 | 7,1% | 92% |

| 2024 (est.) | >50 | n.d. | n.d. | n.d. |

Ce tableau met en évidence à la fois la montée en puissance du marché et la stabilité des rendements médians sur la période. Ces chiffres peuvent donner confiance, mais ils ne racontent qu’une partie de l’histoire : celle des produits arrivés à échéance dans un environnement globalement porteur. Pour prendre une décision responsable, il faut maintenant regarder l’envers du décor : les risques spécifiques et l’impact réel des frais.

4. Les risques à ne surtout pas sous-estimer

On vient de voir ce qui attire les particuliers : protection partielle ou totale du capital, rendement cible lisible, diversification, et des performances passées globalement positives. La contrepartie, moins visible dans les brochures commerciales, réside dans une série de risques qu’il faut bien comprendre avant d’allouer une part de son patrimoine à ces produits.

4.1 Risque de marché : barrière franchie = capital en danger

Le premier risque, le plus intuitif, est le risque de marché. La valeur d’un produit structuré dépend directement de l’évolution de son sous‑jacent (indice, action, panier). Si le marché évolue dans le bon sens, la formule joue en faveur de l’investisseur. En revanche, si le sous‑jacent baisse fortement ou reste durablement sous certains seuils, les conséquences peuvent être lourdes.

Dans les scénarios défavorables, plusieurs choses peuvent se produire : les coupons conditionnels ne sont pas versés lorsque les conditions ne sont pas remplies, ce qui signifie aucun revenu intermédiaire pendant parfois plusieurs années. Surtout, si à l’échéance le sous‑jacent est passé sous la barrière de protection (par exemple 50 ou 60 % du niveau initial), la protection tombe et l’investisseur subit une perte de capital proportionnelle à la baisse du sous‑jacent.

Plus le sous‑jacent est volatil (actions individuelles, indices sectoriels très cycliques), plus la probabilité de franchir cette barrière au cours de la durée de vie du produit augmente. C’est encore plus vrai pour les mécanismes de panier worst‑of, où il suffit qu’un seul titre décroche fortement pour mettre le capital en danger.

Les indices à décrément ajoutent un niveau de risque supplémentaire : même si le marché réel est simplement stable, l’indice artificiel, lui, baisse mécaniquement de 2 % par an ou d’un certain nombre de points pour financer les coupons. On peut donc se retrouver, à l’échéance, avec un sous‑jacent en apparence en baisse alors que le marché sous‑jacent réel n’a quasiment pas bougé, ce qui augmente la probabilité de perte.

Le risque de marché est visible et souvent mis en avant dans les documents. En revanche, un autre risque, moins exposé, concerne la solidité de la banque émettrice et les limites des garanties en cas de défaut.

4.2 Risque de crédit de l’émetteur et limites des garanties FGD/FGAP

Investir dans un produit structuré, c’est d’abord prêter de l’argent à une banque. L’épargnant devient porteur d’un titre de créance : si l’émetteur fait défaut ou est mis en résolution, la formule de performance et la barrière ne servent plus à rien, car le capital peut être perdu, même si le sous‑jacent a bien performé.

Il est donc essentiel de bien comprendre les garanties en cas de défaillance. Pour les dépôts bancaires classiques (compte courant, livret), le Fonds de Garantie des Dépôts couvre jusqu’à 100 000 € par déposant et par établissement. Mais les produits structurés ne sont pas des dépôts, ce sont des titres financiers. Ils relèvent de la garantie titres du FGD, limitée à 70 000 € par client et par établissement pour les produits logés en compte‑titres.

Lorsque le produit structuré est logé en assurance‑vie, il dépend du Fonds de Garantie des Assurances de Personnes (FGAP), qui couvre jusqu’à 70 000 € par déposant et par société d’assurance, tous supports confondus (fonds euros et unités de compte). Au‑delà de ces plafonds, la perte peut être totale si l’émetteur ou l’assureur ne peut pas honorer ses engagements.

Les notations de crédit des banques évoluent dans le temps : certaines ont vu leur note légèrement abaissée ces dernières années, d’autres au contraire ont bénéficié d’une amélioration de leur perspective. Cela signifie qu’il ne suffit pas de se fier à une réputation de « grande banque » ; avant chaque souscription, il est prudent de vérifier les notations récentes (Moody’s, S&P, Fitch, DBRS) et d’éviter les établissements en dégradation.

Une bonne pratique consiste à privilégier des émetteurs notés au moins A/A+ par plusieurs agences, et, surtout, à diversifier les émetteurs dans son portefeuille de produits structurés : ne jamais concentrer toute son allocation sur une seule banque, aussi solide soit‑elle.

Même avec un émetteur bien noté, un autre risque reste souvent sous‑estimé : la difficulté à sortir du produit avant l’échéance sans accepter une décote importante.

4.3 Risque de liquidité : un placement à horizon moyen/long terme

Les produits structurés sont conçus pour être détenus jusqu’à l’échéance ou jusqu’à un éventuel remboursement anticipé automatique (autocall). Ils ne sont pas adaptés à une épargne de précaution ou à des projets à court terme.

Sur le papier, une revente avant terme est possible via le marché secondaire. En pratique, cette liquidité est limitée : le délai de revente peut aller de quelques jours à plusieurs semaines, voire plusieurs mois dans certaines conditions de marché. Le prix proposé est souvent inférieur à la valeur théorique, surtout si le sous‑jacent a baissé ou si les taux d’intérêt ont remonté depuis l’émission du produit.

À cette décote s’ajoutent des frais de transaction supplémentaires, ce qui renforce encore l’argument de conservation jusqu’à l’échéance : l’investisseur qui doit sortir en urgence peut cristalliser une perte bien plus importante que celle qui aurait été constatée en restant jusqu’au bout.

Beaucoup d’épargnants sous‑estiment cette immobilisation potentielle, particulièrement sur des durées de 5 à 8 ans, et imaginent pouvoir revendre « facilement » en cas de besoin. C’est une illusion de liquidité qu’il faut absolument corriger : les produits structurés ne doivent jamais être utilisés pour l’épargne de précaution ni pour des projets à horizon inférieur à 5 ans. Pour ces besoins, les livrets, les fonds en euros ou les supports monétaires sont bien plus adaptés.

Attention : au‑delà des risques de marché, de crédit et de liquidité, il reste un angle encore plus délicat : la complexité même des mécanismes, des coupons conditionnels et des sous‑jacents techniques peut conduire à des décisions mal informées.

4.4 Complexité, coupons conditionnels et risques spécifiques (worst-of, décrément)

Les autorités de marché classent les produits structurés parmi les instruments financiers complexes, et ce n’est pas un hasard. Beaucoup de structures cumulent plusieurs mécanismes : barrière de protection, coupons conditionnels, autocall, panier worst‑of, indice à décrément, effet mémoire, etc. Au‑delà de trois mécanismes différents, la documentation doit d’ailleurs comporter un avertissement spécifique.

Cette complexité crée plusieurs risques concrets pour l’investisseur. Le premier concerne les coupons conditionnels, typiques des produits de type Phoenix : les revenus ne sont versés que si le sous‑jacent reste au‑dessus d’une certaine barrière de coupon à chaque date de constatation. Si cette condition n’est pas remplie, aucun coupon n’est versé, et ce pendant plusieurs périodes de suite. L’effet mémoire, quand il existe, permet parfois de rattraper des coupons manqués, mais ce n’est pas systématique.

Le mécanisme worst‑of sur les paniers d’actions est un autre point critique. Comme on l’a vu plus tôt, la performance retenue est celle de la pire action du panier. Sur la durée, la probabilité qu’au moins un des titres franchisse la barrière augmente, surtout si les actions ne sont pas fortement corrélées entre elles. Les statistiques montrent que le risque de franchissement peut passer d’environ 20 % sur 3 ans à 40 % sur 8 ans pour un panier de trois actions en worst‑of.

Enfin, les indices à décrément représentent un risque spécifique souvent mal compris : ils diminuent mécaniquement la performance apparente du sous‑jacent et augmentent la probabilité de ne pas atteindre les seuils nécessaires au versement des coupons ou au maintien de la protection du capital, même en cas de marché globalement stable.

Face à cette complexité, la réglementation impose un cadre de conseil renforcé. Les produits structurés doivent être distribués par un CIF ou un CGP, avec un test d’adéquation MiFID II et une déclaration écrite expliquant pourquoi le produit est adapté au profil de l’investisseur. La lecture attentive du DIC reste incontournable : c’est là que sont décrits, de manière standardisée, le niveau de risque, les scénarios de perte, les coûts et les mécanismes clés (worst‑of, décrément, coupons conditionnels).

En synthèse, pour résumer ces risques et les leviers de protection possibles, le tableau ci‑dessous fournit une vue consolidée.

| Type de risque | Description | Impact potentiel | Mitigation possible |

|---|---|---|---|

| Risque de marché | Performance liée au sous-jacent | Perte en capital si baisse sévère | Choisir capital garanti ou barrière haute |

| Risque de crédit (émetteur) | Défaillance de la banque émettrice | Perte jusqu’à 70 000 € (garantie FGD titres) ou totale au-delà | Émetteurs notés A/A+ minimum ; diversifier émetteurs |

| Risque de liquidité | Difficulté à revendre avant échéance | Décote, frais, délais | Conserver jusqu’à échéance |

| Risque de complexité | Incompréhension des mécanismes | Inadéquation produit/profil | Conseil CIF/CGP, lire DIC |

| Risque de taux | Variation taux affecte valorisation | Moins-value latente si revente | Détention jusqu’à échéance |

| Risque coupons conditionnels | Non-versement si conditions non remplies | Absence de revenus périodiques | Vérifier effet mémoire, scénarios DIC |

| Risque de corrélation (worst-of) | Multiplicateur de risque panier | Une seule action en échec = perte globale | Éviter worst-of ou limiter à 10-20% portefeuille |

Comprendre ces risques est indispensable, mais ce n’est encore qu’une partie de l’équation. L’autre grand facteur qui vient rogner la performance réelle, ce sont les frais, visibles et intégrés, qu’il faut savoir identifier pour calculer le vrai rendement net.

5. Frais visibles et frais cachés : calculer le vrai rendement

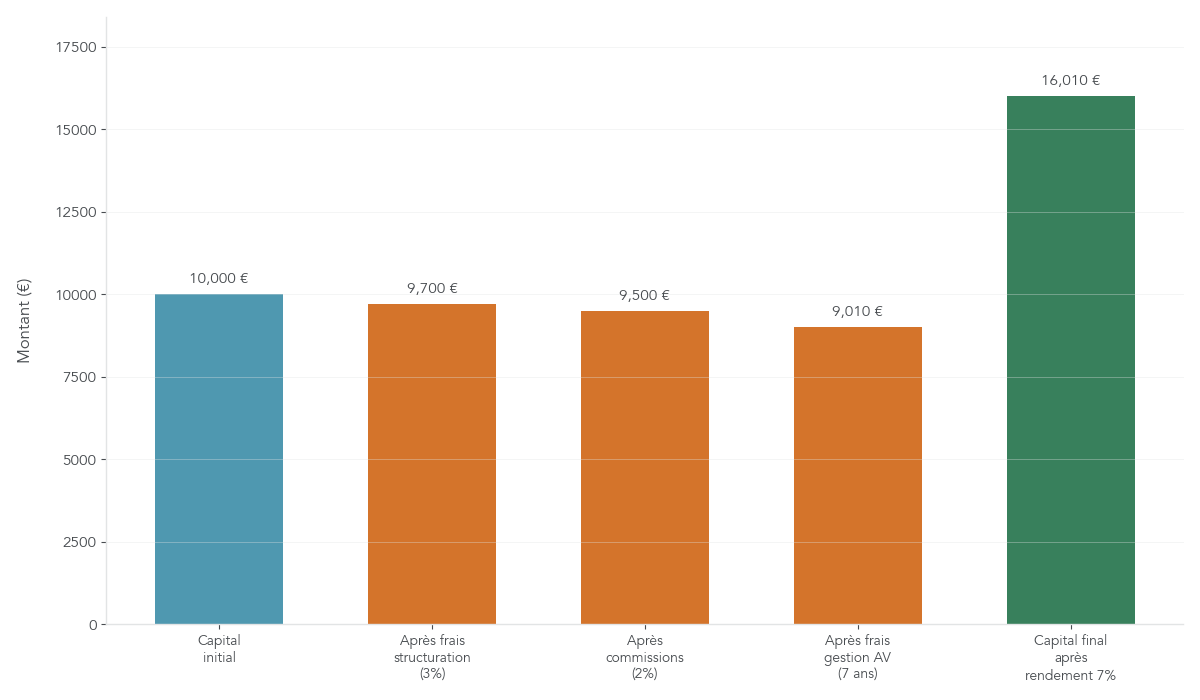

Les rendements cibles des produits structurés sont souvent attractifs sur le papier, mais ils ne disent pas tout. Entre les frais de structuration intégrés, les commissions de souscription et les frais de l’enveloppe (notamment en assurance‑vie), le coût total sur la durée de vie du produit peut atteindre 5 à 7 % du capital. Il est donc indispensable de regarder ces frais de près avant de comparer un produit structuré à un autre placement.

5.1 Frais de structuration (up-front) : coût le plus occulté

Les frais de structuration, comparables à des frais d’établissement liés au montage du support, sont les plus discrets, mais aussi parmi les plus lourds. Ils correspondent aux coûts de mise en place du produit par la banque : achat de la composante obligataire, des options, mobilisation des équipes de salle de marché, marges de l’émetteur et du distributeur.

Ces frais sont généralement prélevés dès la souscription et intégrés dans la performance brute affichée. L’investisseur ne voit donc pas une ligne « frais de structuration » sur son relevé, mais ils réduisent bien le capital qui « travaille » réellement sur les marchés. En pratique, ces frais se situent le plus souvent entre 2 et 3 % du capital, avec des cas pouvant aller jusqu’à 6 % pour des structures complexes ou très distribuées.

On le comprend mieux avec un exemple concret : si vous investissez 10 000 € dans un produit avec 3 % de frais up‑front, seuls 9 700 € sont effectivement investis dans la combinaison obligation + dérivés. Le produit doit d’abord compenser ce handicap initial avant de générer un gain net. Au final, le taux de rendement interne réel peut être significativement inférieur au rendement brut annoncé.

À côté de ces frais intégrés, d’autres coûts, plus visibles, viennent encore réduire le rendement net et doivent être repérés dans la documentation.

5.2 Commissions de souscription et frais de marché secondaire

En plus des frais de structuration, de nombreux produits structurés supportent des commissions de souscription. Il s’agit de frais prélevés à l’achat, qui rémunèrent le distributeur : banque, conseiller en gestion de patrimoine, courtier. Ces commissions, qui sont une forme de frais d’intermédiation, varient généralement entre 0 et 3 % du montant investi.

La bonne nouvelle, c’est qu’elles doivent apparaître clairement dans la section « Coûts » du DIC. Certains courtiers en ligne mettent en avant des commissions de souscription à 0 %, mais cela ne signifie pas que le produit est gratuit : leur rémunération passe alors davantage par les frais intégrés dans la structuration.

En cas de sortie anticipée, il faut également compter avec les frais de marché secondaire. La revente du produit peut entraîner des frais de transaction et surtout une décote de prix liée à la liquidité limitée et aux conditions de marché au moment de la vente. Si le sous‑jacent a baissé ou si les taux ont remonté, le prix proposé sera souvent inférieur à la valeur théorique, ce qui amplifie la perte.

L’ensemble de ces coûts renforce encore l’idée que les produits structurés doivent, dans l’immense majorité des cas, être conservés jusqu’à l’échéance ou jusqu’au rappel anticipé prévu, plutôt qu’utilisés comme des placements de court terme.

5.3 Frais de l’enveloppe (assurance-vie) et coût total sur la durée

Quand un produit structuré est logé dans une assurance‑vie, il faut ajouter à la facture les frais de gestion annuels de l’enveloppe. Les unités de compte supportent des frais de gestion annuels, souvent compris entre 0,5 et 1 % par an, qui s’ajoutent aux frais propres au produit structuré. Ces frais de gestion annuels des unités de compte s’apparentent à des frais de service de l’enveloppe et viennent ponctionner chaque année la valeur de votre contrat.

Si l’on additionne l’ensemble des coûts sur la durée de vie d’un produit (frais de structuration up‑front, commissions de souscription éventuelles, frais de gestion de l’enveloppe, frais de sortie anticipée si revente), on arrive facilement à un total de 5 à 7 % du capital. C’est ce que rappellent les analyses de marché : sur 7 ou 8 ans, ces frais cumulés peuvent rogner de 2 à 4 points de rendement par an par rapport au rendement brut affiché.

La section « Coûts » du DIC est justement conçue pour synthétiser cet impact. Elle présente, pour plusieurs horizons (1 an, mi‑durée, échéance), l’effet cumulé de tous les frais sur le rendement. C’est là qu’il faut aller vérifier si le produit reste intéressant une fois tous les coûts pris en compte, et corriger une erreur très fréquente : ignorer les frais up‑front intégrés dans le rendement brut.

Le tableau suivant aide à visualiser la nature, le timing et la visibilité de chaque type de frais dans un produit structuré.

| Type de frais | Moment de prélèvement | Fourchette typique | Visibilité |

|---|---|---|---|

| Frais de structuration (up-front) | À la souscription, intégrés | 2% à 6% du capital | Faible (intégré dans rendement) |

| Commissions de souscription | À l’achat | 0% à 3% | Élevée (DIC) |

| Frais de l’enveloppe (AV : gestion UC) | Annuels | 0,5% à 1% par an | Élevée |

| Frais marché secondaire (si sortie anticipée) | À la revente | Variable (décote + frais transaction) | Élevée |

| Frais de distribution intégrés | Tout au long | Inclus dans les 5-7% totaux | Faible |

Une fois que l’on a une vision claire de ces frais et des risques spécifiques, la prochaine étape consiste à choisir la bonne enveloppe fiscale pour loger ses produits structurés et à mesurer l’impact de la fiscalité sur le rendement net, sujet qui sera développé dans la suite du guide.

6. Où loger ses produits structurés : AV, CTO, PEA, PER ?

On a maintenant une vision claire des rendements, des risques et des frais des produits structurés. La question suivante est simple : dans quelle enveloppe les loger pour optimiser la fiscalité et garder assez de flexibilité ? C’est exactement l’objectif de cette section.

6.1 Assurance-vie : l’enveloppe dominante, et encore plus attractive en 2026

En pratique, l’assurance-vie s’est imposée comme l’enveloppe de référence pour les produits structurés. Plus de 80 % des encours en France passent par des unités de compte en assurance-vie, loin devant le compte-titres ordinaire.

La première raison, c’est la fiscalité. Dans un contrat d’assurance-vie, vous n’êtes imposé qu’au moment du rachat (total ou partiel), pas chaque fois qu’un coupon est versé ou qu’un produit arrive à échéance. Cela permet de laisser capitaliser les gains sans frottement fiscal intermédiaire.

Après 8 ans de détention du contrat, le régime devient encore plus intéressant :

- vous bénéficiez d’un abattement annuel sur les gains de 4 600 € pour une personne seule, 9 200 € pour un couple ;

- au-delà de cet abattement, les gains sont taxés à 7,5 % d’impôt sur le revenu, plus 17,2 % de prélèvements sociaux, soit 24,7 % au total.

Concrètement, cela revient à dire qu’un même produit structuré logé en assurance-vie et détenu sur un contrat ouvert depuis plus de 8 ans laissera davantage de rendement net qu’en compte-titres, à performance brute identique. Pour comprendre le fonctionnement concret, la fiscalité et les points de vigilance d’un contrat en unités de compte et fonds en euros, consultez : Comprendre l’assurance-vie et choisir son contrat.

Le PLFSS 2026 renforce cette avance : la hausse de la CSG à 10,6 % porte les prélèvements sociaux à 18,6 % sur les CTO, mais l’assurance-vie est explicitement exclue de cette hausse. Les produits structurés hébergés dans un contrat restent donc soumis à 17,2 % de prélèvements sociaux. À rendement brut égal, l’assurance-vie prend un avantage fiscal net d’environ 1,4 point par rapport au compte-titres.

Il faut toutefois garder en tête les frais propres au contrat : les produits structurés sont logés en unités de compte, qui supportent des frais de gestion annuels de l’ordre de 0,5 % à 1 % par an. Ces frais viennent s’ajouter aux frais du produit lui-même ; ils doivent être intégrés dans votre calcul de rendement net sur la durée.

Avec cette logique, l’assurance-vie fait clairement office de couteau suisse pour loger des produits structurés, à condition d’accepter un horizon de détention de plusieurs années et de bien choisir son contrat (frais, gamme de supports, solidité de l’assureur).

Astuces importantes

Pour tirer le meilleur parti de l’assurance-vie avec des produits structurés, quelques réflexes font vraiment la différence.

- Si votre contrat a moins de 8 ans, anticipez : chaque année de détention vous rapproche de l’abattement 4 600 € / 9 200 € sur les gains, très intéressant pour les sorties futures.

- Si un produit structuré arrive à échéance alors que le contrat s’approche des 8 ans, il peut être judicieux de ne pas racheter immédiatement, mais de laisser les gains sur le contrat jusqu’au franchissement du seuil des 8 ans pour profiter de l’abattement.

- Vérifiez systématiquement les frais de gestion des unités de compte (0,5 à 1 % par an) dans les documents du contrat : entre 0,6 % et 1 % sur 8 ans, l’écart finit par peser sur le rendement net.

- Enfin, évitez de multiplier les contrats d’assurance-vie sans raison : mieux vaut un ou deux bons contrats bien choisis qu’une dispersion qui complique le suivi.

Avec ces quelques règles, l’assurance-vie devient une enveloppe très compétitive pour vos produits structurés, surtout dans le contexte fiscal 2026.

La force de l’assurance-vie est claire, mais certains investisseurs donnent la priorité à la liberté d’investissement du CTO ou à l’avantage fiscal du PEA pour les actions européennes. Pour y voir clair, il faut comparer ces enveloppes.

6.2 CTO, PEA, PER : avantages et limites pour les produits structurés

En dehors de l’assurance-vie, trois enveloppes reviennent souvent dans les stratégies patrimoniales : le compte-titres ordinaire (CTO), le PEA et le PER. Chacune a un intérêt potentiel pour les produits structurés, mais aussi des limites bien précises.

Le compte-titres ordinaire est l’enveloppe la plus flexible. Vous pouvez y loger quasiment tous les types de produits structurés, avec des sous-jacents sans contrainte géographique (indices américains, actions internationales, devises, etc.). En contrepartie, la fiscalité est désormais plus lourde : à partir de 2026, les gains (coupons, plus-values) sont soumis par défaut au PFU de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). Il reste possible d’opter pour le barème progressif si votre tranche marginale d’imposition est faible : pour un contribuable à 11 %, le total impôt + prélèvements sociaux peut être inférieur au PFU, mais cela se calcule au cas par cas. Autre contrainte : il n’y a pas d’abattement lié à la durée de détention, chaque gain est taxé au moment où il se réalise.

Le PEA (Plan d’Épargne en Actions) est très intéressant fiscalement pour les placements boursiers éligibles. Après 5 ans de détention, les gains sont totalement exonérés d’impôt sur le revenu, seuls les prélèvements sociaux restant dus. En 2026, le niveau exact de ces prélèvements pour le PEA n’est pas tranché : les scénarios vont de 17,2 % (stabilité) à 18,6 % (alignement sur le CTO), en attendant une clarification officielle. En revanche, le PEA impose plusieurs contraintes : les sous-jacents doivent être des actions ou titres assimilés de sociétés européennes (UE/EEE), les versements sont plafonnés (150 000 € pour un PEA classique, 225 000 € pour l’ensemble PEA + PEA-PME) et l’offre de produits structurés éligibles reste plus limitée que sur CTO ou assurance-vie.

Le PER (Plan d’Épargne Retraite) et le contrat de capitalisation jouent un rôle plus spécifique. Le PER offre un avantage fiscal immédiat : les versements sont déductibles du revenu imposable dans la limite de vos plafonds. En contrepartie, l’épargne est en principe bloquée jusqu’à la retraite (hors cas de déblocage anticipé) et la sortie est imposée au barème de l’impôt sur le revenu, avec des prélèvements sociaux qui ont de fortes chances d’être à 18,6 % à terme. C’est donc une enveloppe pertinente pour loger des produits structurés dans une logique purement retraite, à condition d’accepter ce blocage long. Le contrat de capitalisation, lui, reprend une fiscalité très proche de l’assurance-vie, mais se distingue par ses usages : il peut être détenu par des personnes morales et transmis par donation sans être clôturé, ce qui intéresse surtout les stratégies de transmission ou d’optimisation en société. Pour la préparation de la retraite, un PER bien utilisé peut donc compléter intelligemment une assurance-vie.

Pour décider où loger vos produits structurés, il faut relier ces enveloppes à vos objectifs : revenus complémentaires et long terme avec abattement (assurance-vie ou contrat de capitalisation), optimisation spécifique actions européennes (PEA), épargne retraite avec avantage fiscal immédiat (PER), ou flexibilité maximale moyennant une fiscalité plus lourde (CTO).

Pour synthétiser les différences fiscales entre enveloppes en 2026, le tableau suivant reprend les principaux paramètres à garder en tête.

| Enveloppe | Imposition gains | Taux effectif 2026 | Abattement / Avantage spécifique | Contraintes |

|---|---|---|---|---|

| Assurance-vie < 8 ans | PFU ou barème progressif + PS | 30% (PFU : 12,8% + 17,2% PS) | Aucun | Rachat imposé, frais AV |

| Assurance-vie ≥ 8 ans | Prélèvement réduit + PS | 24,7% (7,5% + 17,2% PS) | Abattement 4 600 € / 9 200 € couple | Durée détention 8 ans |

| Compte-titres (CTO) | PFU ou barème progressif + PS | 31,4% (PFU : 12,8% + 18,6% PS) | Aucun | Imposition dès réalisation |

| PEA < 5 ans | PFU + PS | 30% à 31,4% (selon clarification) | Aucun | Retrait = clôture plan |

| PEA ≥ 5 ans | Prélèvements sociaux seuls | 17,2% à 18,6% PS (selon clarification) | Exonération IR totale | Sous-jacents UE, plafond 150 k€ |

| PER | IR à la sortie (barème) ou rente | Variable selon TMI retraite (+ 18,6% PS probable) | Déductibilité versements | Blocage jusqu’à retraite |

Ce tableau montre bien que le choix de l’enveloppe peut changer significativement votre rendement net, surtout sur des produits structurés détenus plusieurs années.

Une fois l’enveloppe fiscale choisie, reste à répondre à deux questions pratiques : quels types de produits privilégier selon votre profil, et quelle part de votre patrimoine allouer à cette poche « produits structurés ».

7. Pour quels profils, combien et comment intégrer ces produits ?

On a vu comment fonctionnent les produits et dans quelles enveloppes les loger. L’étape suivante consiste à les mettre à leur juste place dans votre patrimoine, en tenant compte de votre tolérance au risque et de votre horizon de placement.

7.1 Profils prudent, équilibré, dynamique : quels types de produits choisir ?

En pratique, le bon point de départ est votre profil d’investisseur, celui que vous avez déjà rempli dans un questionnaire MIFID auprès de votre banque ou de votre conseiller en gestion de patrimoine. Trois grands profils se détachent : prudent, équilibré, dynamique.

Le profil prudent a une aversion forte au risque et une priorité claire : éviter les pertes importantes, quitte à renoncer à une partie du rendement. L’horizon de placement typique est de 5 à 10 ans, mais avec une exigence de sécurité élevée. Pour ce profil, les produits structurés à capital 100 % garanti sont les plus adaptés : ils visent des rendements cibles de l’ordre de 4 à 7 % par an, tout en garantissant le remboursement intégral du capital à l’échéance (hors défaut de la banque émettrice). En assurance-vie, les tickets d’entrée commencent souvent autour de 1 000 € à 5 000 €, alors qu’en compte-titres, un minimum d’environ 20 000 € est fréquent.

Le profil équilibré accepte une volatilité modérée en échange d’un rendement un peu plus élevé. Son horizon est souvent de 5 à 8 ans. Pour lui, les produits à capital protégé (barrière de protection entre 60 et 80 % du niveau initial) font sens : ils offrent des rendements cibles de 5 à 8 % par an, avec une protection conditionnelle tant que le sous-jacent ne franchit pas la barrière à l’échéance. Typiquement, les montants investis démarrent autour de 5 000 € en assurance-vie et 20 000 € en CTO.

Le profil dynamique, enfin, a une tolérance élevée au risque, une expérience des marchés financiers et un horizon de 3 à 7 ans. Il accepte une perte potentielle sur le capital pour aller chercher des rendements de 8 à 12 % et plus. Les produits structurés à capital non garanti, les mécanismes worst-of ou les autocall plus agressifs entrent dans ce cadre. Les tickets d’entrée sont plus élevés, souvent 10 000 € à 30 000 € selon la complexité et la personnalisation du produit.

Il est important de rappeler qu’en France, près de la moitié des produits structurés commercialisés visent des investisseurs avertis et patrimoniaux, pas le grand public. Cela confirme que ces produits doivent s’inscrire dans une stratégie globale, en complément d’autres briques (fonds euros, ETF, immobilier) et non en cœur unique de portefeuille.

Pour résumer ces correspondances entre profils et types de produits, le tableau suivant offre un repère simple.

| Profil | Tolérance risque | Produit adapté | Rendement cible | Montant minimum (AV / CTO) | Horizon |

|---|---|---|---|---|---|

| Prudent | Faible | Capital 100% garanti | 4% à 7% | 1 000 € / 20 000 € | 5-10 ans |

| Équilibré | Modérée | Capital protégé (barrière 60-80%) | 5% à 8% | 5 000 € / 20 000 € | 5-8 ans |

| Dynamique | Élevée | Capital non garanti, worst-of | 8% à 12%+ | 10 000 € / 30 000 € | 3-7 ans |

Ce cadre de lecture vous permet déjà de filtrer les offres de produits structurés qui ne correspondent pas à votre profil, avant même de rentrer dans le détail des mécanismes.

Connaître son profil et les grandes familles de produits ne suffit pas : il reste à décider quelle part de votre patrimoine consacrer à cette poche, pour éviter une surconcentration de risque.

7.2 Combien allouer aux produits structurés dans son patrimoine ?

La tentation est grande, quand on voit des rendements médians de 6 à 7 % par an, de surpondérer les produits structurés dans son portefeuille. Pourtant, la recommandation raisonnable est claire : limiter cette poche à 10 à 20 % maximum du patrimoine financier total.

Plusieurs raisons expliquent cette borne. D’abord, les produits structurés cumulent des risques spécifiques : risque de crédit de la banque émettrice (avec une garantie FGD titres limitée à 70 000 € par établissement), risque de liquidité (sortie anticipée difficile et souvent décotée), complexité des mécanismes, coupons conditionnels qui peuvent ne jamais être versés. Ensuite, en cas de scénario extrême – défaut de l’émetteur, crise de marché profonde avec franchissement des barrières – cette limite de 10 à 20 % permet de contenir l’impact sur votre patrimoine global.

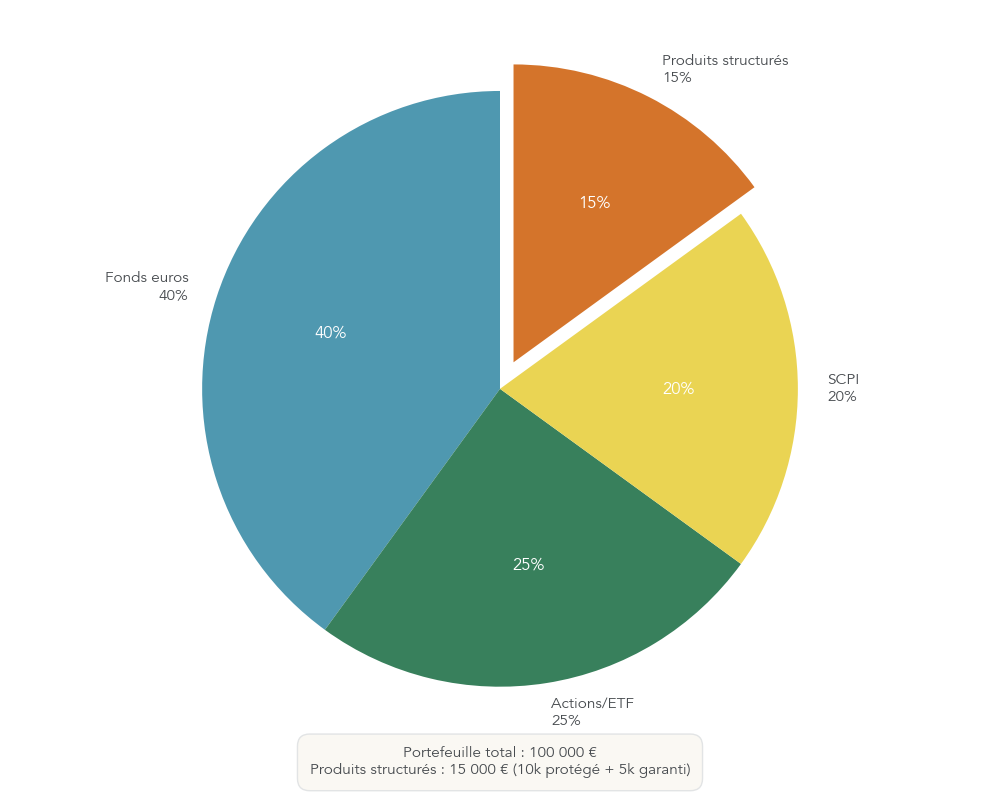

Pour rendre cela concret, prenons l’exemple d’un portefeuille de 100 000 € pour un investisseur patrimonial de profil équilibré :

- 40 % en fonds euros et livrets, soit 40 000 €, pour la sécurité de l’épargne et la disponibilité ;

- 25 % en actions et ETF, soit 25 000 €, pour la croissance long terme et la liquidité quotidienne ;

- 20 % en SCPI ou immobilier, soit 20 000 €, pour des revenus potentiels réguliers et une diversification en dehors des marchés financiers ;

- 15 % en produits structurés, soit 15 000 €, dont par exemple 10 000 € en produits à capital protégé et 5 000 € en capital 100 % garanti.

Cette répartition illustre une logique clé : les produits structurés viennent compléter un patrimoine diversifié, en apportant des profils rendement/risque intermédiaires entre fonds euros et actions, mais ne remplacent ni l’épargne de précaution, ni le cœur actions/ETF.

En pratique, la fourchette 10–20 % doit être ajustée à votre situation : plutôt autour de 10 % si votre profil est prudent ou si votre patrimoine global est encore modeste, et jusqu’à 20 % pour un profil dynamique avec un patrimoine financier plus important et déjà bien diversifié.

Une fois la poche définie, il reste à voir comment souscrire concrètement ces produits, auprès de quels professionnels et avec quelles protections réglementaires.

8. Souscrire en pratique : parcours, protections réglementaires et erreurs à éviter

On a maintenant posé les enjeux de fiscalité, de profil et d’allocation. La dernière étape consiste à regarder le parcours concret de souscription, les garde-fous réglementaires et les erreurs fréquentes à éviter avant de signer.

8.1 À qui s’adresser ? CIF, CGP, ORIAS et test d’adéquation

Les produits structurés sont classés comme instruments financiers complexes par l’AMF. Ils ne peuvent donc pas être vendus en libre-service comme un livret ou un OPCVM simple : leur distribution doit s’accompagner d’un conseil personnalisé.

En pratique, ce sont les CIF (Conseillers en Investissements Financiers) et les CGP (Conseillers en Gestion de Patrimoine) qui jouent ce rôle. Le CGP accompagne votre patrimoine dans sa globalité (financier, fiscal, immobilier), tandis que le statut CIF est celui qui lui permet de vous conseiller sur des instruments financiers comme les produits structurés, les actions ou les obligations.

Ces professionnels sont soumis à un cadre strict : ils doivent être immatriculés à l’ORIAS (Registre unique des Intermédiaires en Assurance, Banque et Finance), adhérer à une association professionnelle de CIF agréée par l’AMF, et disposer d’une assurance de responsabilité civile professionnelle. À l’entrée en relation, ils vous remettent un DER (Document d’Entrée en Relation) qui récapitule leurs statuts, leur numéro ORIAS et leur association.

Avant de vous proposer un produit structuré, le conseiller doit réaliser un test d’adéquation au sens de MiFID II : un questionnaire détaillé sur votre situation financière, vos objectifs d’investissement, votre horizon, vos connaissances financières, votre tolérance au risque et, désormais, vos préférences ESG.

Deux réflexes sont essentiels de votre côté : demander le numéro ORIAS du conseiller et le vérifier sur le site officiel www.orias.fr, puis exiger et conserver le DER ainsi que la déclaration d’adéquation écrite. Cette déclaration a une véritable portée juridique : si un produit manifestement inadapté vous a été vendu, elle constituera une pièce clé en cas de litige.

Au-delà du conseiller, le document central pour comprendre le produit reste le DIC. Bien le lire permet déjà d’éviter une grande partie des erreurs les plus coûteuses.

8.2 Bien lire le DIC (KID) : checklist des points critiques

Le DIC (Document d’Information Clés, ou KID en anglais) est un document standardisé de 3 pages maximum, imposé par la réglementation européenne PRIIPs pour tous les produits d’investissement packagés. Il est neutre, non commercial, et doit vous être remis gratuitement avant toute souscription.

On y trouve les informations essentielles : objectifs du produit, sous-jacent, profil d’investisseur visé, durée recommandée, indicateur synthétique de risque (SRI) sur une échelle de 1 à 7, scénarios de performance à 1 an, à mi-parcours et à l’échéance (favorable, modéré, défavorable, très défavorable), ainsi que le détail des coûts et leur impact cumulé sur le rendement net.

Pour transformer ce document en véritable outil de décision, il est utile de vous fixer une petite checklist de points à vérifier avant de signer :

- le profil investisseur visé et l’horizon de placement recommandés doivent correspondre à votre propre profil ;

- le SRI (1 à 7) doit être cohérent avec votre tolérance au risque : un SRI de 5 à 7 signifie un risque élevé de perte en capital ;

- les scénarios défavorable et très défavorable doivent être lus attentivement : quelle perte potentielle en capital, et est-elle acceptable pour vous ?

- la section « Coûts » doit être examinée pour mesurer l’impact cumulé des frais (structuration, souscription, enveloppe) sur le rendement à l’échéance ;

- la description du sous-jacent permet de repérer la présence d’un décrément ou d’un mécanisme worst-of qui augmente le risque ;

- la durée maximale et les dates de constatation (pour les autocall) doivent être bien comprises pour ne pas sous-estimer l’immobilisation du capital.

Les principales erreurs documentées – confusion entre capital protégé et capital garanti, sous-estimation des frais up-front, incompréhension du worst-of, illusion de liquidité, indices à décrément non identifiés – trouvent presque toujours leur origine dans une lecture trop rapide du DIC. Prendre 30 minutes pour le parcourir soigneusement est un investissement qui peut vous éviter des années de regrets.

Même bien accompagné et bien informé, l’investisseur reste exposé à quelques pièges récurrents. Les passer en revue, avec à chaque fois un remède concret, permet de sécuriser encore davantage votre démarche.

8.3 Cinq erreurs fréquentes et comment les éviter

Les retours des régulateurs (AMF, ACPR) et des acteurs de marché montrent que certaines erreurs reviennent sans cesse. Les connaître à l’avance est le meilleur moyen de les éviter.

La première erreur consiste à confondre capital protégé et capital garanti. Un produit à capital protégé ne garantit pas systématiquement 100 % du capital : la protection n’est efficace que si le sous-jacent reste au-dessus de la barrière prévue à l’échéance. En cas de franchissement de cette barrière, la perte en capital peut être très significative. Le remède est simple : lire précisément la section « Protection du capital » du DIC et demander à votre conseiller un exemple chiffré en cas de baisse importante du sous-jacent.

La deuxième erreur est d’ignorer les frais de structuration up-front intégrés. Ces frais, de 2 à 6 % du capital, sont prélevés dès la souscription mais rarement visibles en toutes lettres. Leur effet est pourtant majeur : le taux de rendement interne réel peut être inférieur de 2 à 4 points au rendement brut affiché. Pour les détecter, il faut se reporter à la section « Coûts » du DIC et regarder l’exemple chiffré sur 10 000 €, qui montre l’impact total des frais sur la performance.

Troisième piège : croire qu’un panier worst-of apporte de la diversification. Dans ce type de produit, la performance retenue est celle du pire sous-jacent du panier ; il suffit qu’une seule action se comporte mal pour pénaliser tout le produit, même si les autres progressent. Le risque est donc multiplié, pas réduit. La bonne pratique consiste à éviter ce type de structure si vous n’êtes pas expérimenté, ou à le limiter à 10 % environ de votre portefeuille de produits structurés.

Quatrième erreur : l’illusion de liquidité. Beaucoup d’épargnants pensent pouvoir sortir d’un produit structuré à tout moment en récupérant une valeur proche de la valeur théorique. En réalité, la liquidité du marché secondaire est limitée, les délais peuvent être longs, et la revente se fait souvent avec une décote importante, surtout si le sous-jacent a baissé ou si les taux ont monté. La solution est claire : aligner votre horizon de placement avec la durée maximale du produit, et ne pas utiliser les produits structurés pour de l’épargne de précaution.

Enfin, la cinquième erreur fréquente est de ne pas repérer les indices à décrément dans la description du sous-jacent. Un décrément de quelques pourcents ou de quelques dizaines de points par an réduit mécaniquement la performance de l’indice, ce qui augmente le risque de ne pas atteindre les barrières de coupon ou de protection. Là encore, le remède passe par le DIC : vérifiez la présence du terme « décrément » ou d’une mention similaire, et demandez à votre conseiller un chiffrage de l’impact sur la probabilité d’atteindre les objectifs.

Pour mémoriser ces erreurs et leurs remèdes, le tableau suivant propose une synthèse rapide.

| Erreur | Confusion associée | Impact potentiel | Remède / Vérification |

|---|---|---|---|

| Capital protégé = capital garanti | Croire protection totale alors que conditionnelle | Perte capitale si barrière franchie | Lire DIC section protection, distinguer garanti vs protégé |

| Ignorer frais up-front intégrés | Surestimer rendement net | TRI réel inférieur de 2-4 points au brut affiché | Consulter DIC section coûts, impact cumulé |

| Worst-of diversifie et réduit risque | Croire panier = sécurité | Risque multiplicateur, perte si une seule action échoue | Éviter worst-of ou limiter à 10% portefeuille |

| Liquidité permanente | Croire revente facile sans perte | Décote, frais, délais si sortie anticipée | Confirmer horizon placement = durée max produit |

| Indice à décrément non détecté | Sous-estimer impact sur performance | Non-atteinte barrières si marché stagne | Vérifier DIC, demander confirmation conseiller |

Ces cinq points concentrent l’essentiel des mauvaises surprises rencontrées par les investisseurs particuliers. Les traiter systématiquement avant de signer réduit fortement le risque d’incompréhension.

Pour terminer, il est utile de disposer d’une vue d’ensemble condensée de tout ce qui a été abordé : mécanismes, types, risques, frais, fiscalité, profils, allocation, procédure de souscription et erreurs à éviter.

8.4 Vue d’ensemble synthétique : fiche mémo avant décision

Après ce tour complet, vous disposez de toutes les briques pour décider si, comment et où intégrer des produits structurés dans votre patrimoine. Pour vous aider à faire le point avant de souscrire, le tableau ci-dessous rassemble sur une seule page les éléments clés : définition, mécanismes, types de produits, sous-jacents, avantages, risques, frais, fiscalité 2026, profils cibles, allocation recommandée, parcours de souscription et erreurs fréquentes.

L’idée est simple : utiliser ce tableau comme une checklist avant de valider un investissement. Vous pouvez vérifier la cohérence entre votre profil et le type de produit, choisir l’enveloppe fiscale la plus pertinente, contrôler que la poche « produits structurés » ne dépasse pas 10–20 % de votre patrimoine financier et reprendre les principaux points de vigilance (worst-of, décrément, capital protégé vs garanti, frais intégrés, liquidité réelle).

| Dimension | Élément clé | Détail opérationnel | Fourchette / Exemple | Impact décision individuelle |

|---|---|---|---|---|

| DÉFINITION | Nature | Titre créance / fonds formule : obligation + dérivé | Émis par banque (BNP, SG, etc.) | Comprendre risque émetteur (défaut possible, garantie FGD titres 70 k€ max) |

| MÉCANISMES | Paramètres | Sous-jacent, durée, rendement, constatation, strike, barrière | Exemple : Euro Stoxx 50, 8 ans, 7% pa, annuel, strike 4 500, barrière 50% | Vérifier chaque paramètre dans DIC avant signature |

| TYPES | Capital garanti | 100% remboursé échéance (hors défaut émetteur) | 4% à 7% pa | Profil prudent, sécurité max |

| Capital protégé | Protection conditionnelle si > barrière (50-90%) | 5% à 8% pa | Profil équilibré, risque modéré | |

| Capital non garanti | Aucune protection | 8% à 12%+ pa | Profil dynamique, risque élevé | |

| Autocall Athéna | Coupons cumulés versés en une fois (rappel/échéance) | 7% pa × nb années | Gain différé, attendre rappel tardif | |

| Autocall Phoenix | Coupons périodiques si > barrière coupon (ex. 60%) | 7% pa si condition ok | Revenu régulier, marché latéral/baissier modéré | |

| SOUS-JACENTS | Indices, actions, paniers | Euro Stoxx 50, CAC 40, TotalEnergies, panier 3 actions | Volatilité variable | Vérifier si décrément intégré (réduction performance) |

| Worst-of | Performance = pire action du panier | Coupon +2 à +4 pts vs action unique | RISQUE : il suffit qu’une action échoue → perte globale | |

| AVANTAGES | Protection capital | Limite/annule risque perte | Capital garanti : zéro perte (hors défaut) | Sécurité vs actions directes |

| Rendement cible connu | Scénarios définis à l’avance | 4% à 12% selon profil | Lisibilité, anticipation gains potentiels | |

| Diversification | Accès sous-jacents spécifiques | Indices ESG, sectoriels, géo | Complément SCPI / ETF / fonds euros | |

| RISQUES | Marché | Performance liée sous-jacent | Si baisse sévère → perte capital si barrière franchie | Vérifier barrière protection (50%, 60%, 90%?) |

| Crédit (émetteur) | Défaillance banque émettrice | BNP A+/A1, SG A1, Deutsche A- | Privilégier émetteurs notés A+ minimum, diversifier | |

| Liquidité | Revente avant échéance difficile | Décote + frais + délais (jours/mois) | Prévoir détention jusqu’à échéance complète | |

| Complexité | Mécanismes techniques difficiles à comprendre | >3 mécanismes = avertissement obligatoire | Exiger explication détaillée conseiller, lire DIC | |

| Coupons conditionnels | Versement si condition remplie uniquement | Phoenix : si > barrière coupon | Aucun revenu si condition non remplie | |

| Corrélation (worst-of) | Risque multiplicateur sur panier | 20% risque 3 ans, 40% sur 8 ans | Limiter worst-of à 10-20% portefeuille max | |

| FRAIS | Structuration (up-front) | Intégrés dans rendement, prélèvement souscription | 2% à 6% du capital | Réduit TRI net de 2-4 points vs brut affiché |

| Souscription | Explicites, rémunèrent distributeurs | 0% à 3% | Négociable selon courtier/CGP | |

| Gestion enveloppe (AV) | Annuels sur UC | 0,5% à 1% pa | S’ajoutent aux frais produit | |

| Total estimé | Vie complète produit | 5% à 7% du capital | Impact cumulé sur 7-8 ans significatif | |

| FISCALITÉ 2026 | Assurance-vie <8 ans | PFU ou barème + PS | 30% (12,8% IR + 17,2% PS) | AV EXCLUE hausse CSG 2026 |

| Assurance-vie ≥8 ans | Prélèvement réduit + PS | 24,7% (7,5% + 17,2% PS) | Abattement 4 600€ / 9 200€ couple | |

| CTO | PFU ou barème + PS | 31,4% (12,8% IR + 18,6% PS) | Hausse CSG 2026 appliquée | |

| PEA ≥5 ans | PS seuls (exonération IR) | 17,2% à 18,6% PS (statut incertain) | Clarification officielle attendue | |

| PEA <5 ans | PFU + PS | 30% à 31,4% (selon clarification) | Retrait = clôture plan | |

| RÉGULATION | AMF Position 2010-05 | Limite complexité produits risque >10% | Max 3 mécanismes sans avertissement | Dernière MAJ décembre 2025 (indices décrément) |

| ACPR Reco 2016-R-04 | Encadre distribution AV (UC) | Obligations info + conseil | Coordonnée avec AMF, doctrine similaire | |

| DIC (PRIIPs) | Document standardisé 3 pages max obligatoire | SRI 1-7, scénarios, coûts | Remise gratuite avant souscription | |

| Conseil obligatoire | Distribution via CIF/CGP agréé uniquement | Test adéquation MiFID II | Déclaration adéquation écrite obligatoire | |