Un arrêt de travail, une invalidité ou un décès, et l’on bascule brutalement d’un salaire confortable à 41,95 € par jour versés par la Sécurité sociale, ou à un capital décès de quelques milliers d’euros seulement. Pour un dirigeant, un travailleur non salarié ou un salarié avec des charges familiales importantes, cet écart peut vite représenter plusieurs milliers d’euros de revenus manquants chaque mois. Comprendre comment fonctionne un contrat de prévoyance, distinguer prévoyance individuelle et prévoyance collective, et tirer parti au mieux des avantages fiscaux disponibles selon que l’on est dirigeant, salarié ou TNS devient donc un enjeu central pour protéger vos revenus et votre patrimoine.

Dans ce guide, nous déroulons pas à pas les bases de la prévoyance, le cadre légal et fiscal, les spécificités TNS, dirigeants et salariés, puis la lecture concrète des garanties pour vous aider à choisir et à calibrer votre assurance prévoyance de façon éclairée, adaptée à votre profil et à celui de votre entreprise.

1. À quoi sert la prévoyance ?

Avant d’entrer dans les détails juridiques et fiscaux, nous allons d’abord clarifier ce qu’est réellement un contrat de prévoyance, et en quoi il se distingue de la mutuelle santé que vous connaissez déjà. Ensuite, nous passerons en revue les grands risques couverts (incapacité, invalidité, décès) pour que chacun puisse les relier à sa propre situation. Enfin, nous verrons ce que la Sécurité sociale couvre concrètement et le « trou » de revenus qu’un contrat de prévoyance cherche à combler.

1.1 Distinguer prévoyance et mutuelle

On confond très souvent mutuelle santé et assurance prévoyance, alors qu’elles ne jouent pas du tout le même rôle dans votre protection sociale. Clarifier cette différence est indispensable pour savoir ce que vous avez déjà… et ce qui manque.

La mutuelle santé, qu’on appelle aussi complémentaire santé, sert à rembourser des frais de soins. Elle vient compléter l’Assurance maladie obligatoire sur les consultations, médicaments, hospitalisations, optique, dentaire, audiologie, et une partie des dépassements d’honoraires. Concrètement, elle réduit ou annule le ticket modérateur et votre reste à charge sur chaque dépense de santé.

L’assurance prévoyance, elle, ne rembourse pas des factures : elle compense une perte de revenus. En pratique, elle intervient lorsque votre activité s’arrête ou est durablement réduite à cause d’une maladie, d’un accident ou d’un décès. Les prestations sont de trois types : indemnités journalières (en cas d’arrêt temporaire), rentes (en cas d’invalidité) et capital ou rentes pour les proches (en cas de décès ou de perte totale et irréversible d’autonomie).

On peut résumer ainsi : la mutuelle protège votre budget « dépenses de santé », la prévoyance protège votre revenu mensuel et donc votre niveau de vie. Les deux se complètent, mais attention : avoir une excellente mutuelle ne vous protège en rien contre une chute brutale de revenus si vous ne pouvez plus travailler.

La Sécurité sociale assure déjà un premier niveau dans les deux domaines : elle rembourse une partie des soins et verse des indemnités journalières ou des pensions d’invalidité. Mais tout est très plafonné, surtout dès que vos revenus dépassent le moyen salaire. C’est précisément ce plafond qui justifie l’existence d’une prévoyance complémentaire.

Autre confusion fréquente : il faut distinguer l’enveloppe du contrat et les garanties à l’intérieur. L’enveloppe, c’est la forme juridique et fiscale du contrat (prévoyance individuelle classique, contrat Madelin pour TNS, prévoyance collective d’entreprise, etc.). Les garanties, ce sont les briques techniques : incapacité temporaire de travail, invalidité, décès, rente éducation, rente conjoint, garantie accidents de la vie, dépendance, et ainsi de suite.

On peut donc comparer d’un côté les enveloppes (individuelle vs collective, Madelin vs non Madelin) et, séparément, les garanties qu’elles embarquent. Dans la suite de l’article, nous garderons cette distinction : on parlera tantôt des contrats (qui porte le risque, qui finance, quel cadre fiscal), tantôt des garanties (ce qui est concrètement remboursé ou versé, dans quelles limites).

Enfin, dernier point important : la prévoyance n’est pas un produit d’épargne ni une enveloppe d’investissement. Les arbitrages entre PEA (Plan d’Épargne en Actions), assurance-vie, PER ou compte-titres relèvent d’une autre logique, celle de la constitution de patrimoine. Ici, l’objectif est plus simple : assurer un revenu de remplacement crédible si la santé ou un accident vient perturber durablement votre vie professionnelle.

Avec cette distinction claire entre mutuelle santé et assurance prévoyance, on peut maintenant regarder ce que couvre exactement un contrat de prévoyance, et dans quelles situations ces garanties prennent réellement le relais de vos revenus.

1.2 Les trois grands risques couverts : incapacité, invalidité, décès

On a vu le cadre général : précisons maintenant de quels risques on parle concrètement. Les contrats de prévoyance tournent autour de trois grands piliers : l’incapacité temporaire de travail, l’invalidité et le décès (ou la perte totale et irréversible d’autonomie).

Le premier pilier, c’est l’Incapacité Temporaire Totale (ITT). Elle correspond à un arrêt de travail prescrit par un médecin, à cause d’une maladie ou d’un accident, qui vous empêche d’exercer votre activité. Vous êtes censé reprendre ensuite, mais pendant l’arrêt, votre revenu habituel disparaît en grande partie. La prévoyance verse alors des indemnités journalières complémentaires à celles de la Sécurité sociale pour reconstituer un pourcentage de votre revenu.

Le deuxième pilier, c’est l’invalidité. On ne parle plus ici d’un arrêt temporaire mais d’une réduction permanente de votre capacité de travail ou de gain, d’au moins 33 %. La Sécurité sociale classe les invalides en trois catégories : catégorie 1 (capacité réduite mais possibilité de travailler encore), catégorie 2 (impossibilité d’exercer toute activité rémunérée) et catégorie 3 (invalidité totale avec besoin d’une tierce personne. En face, un contrat de prévoyance met en place une rente qui complète cette pension pour vous ramener à un niveau de vie plus proche de l’avant-accident ou l’avant-maladie.

Le troisième pilier, enfin, c’est le décès / PTIA (Perte Totale et Irréversible d’Autonomie). En cas de décès, la prévoyance verse un capital décès aux bénéficiaires désignés (souvent le conjoint et les enfants), et éventuellement des rentes : rente éducation pour les enfants, rente conjoint pour la personne survivante. En cas de PTIA, qui correspond à un état d’invalidité à 100 % avec besoin d’assistance pour les actes de la vie quotidienne, le contrat verse en général le même capital que pour le décès.

Ces trois familles de risques peuvent paraître abstraites, mais elles prennent tout leur sens quand on les relie à des situations très concrètes. Un salarié avec un crédit immobilier sur 20 ans ne peut pas se permettre de passer de 3 000 € nets par mois à 1 200 € d’indemnités journalières. Un travailleur non salarié avec 4 000 € de revenus et 2 500 € de charges fixes (loyer du local, cotisations, abonnements, crédit pro) ne peut pas absorber plusieurs mois sans chiffre d’affaires. Un couple avec deux enfants doit anticiper ce qui se passe si l’un des deux disparaît ou devient totalement dépendant.

Les contrats de prévoyance permettent d’ajouter des briques complémentaires à ces trois piliers : rente éducation pour sécuriser le financement des études des enfants, rente conjoint, garantie dépendance, garantie accidents de la vie ou encore prise en charge des frais généraux pour les TNS. Nous reviendrons sur ces options plus loin, mais l’essentiel, à ce stade, est de bien identifier ces trois risques majeurs et de se demander honnêtement : que se passerait-il pour mes proches et pour mes finances s’ils survenaient ?

Maintenant que ces risques sont bien identifiés, la vraie question est de savoir ce que la Sécurité sociale couvre déjà, en montants, et ce qui reste à votre charge. C’est ce décalage qui détermine l’intérêt concret d’un contrat de prévoyance.

1.3 Ce que couvre la Sécurité sociale… et le « trou » à combler

On entend souvent dire que « la France protège bien ». En matière de santé, c’est plutôt vrai. En matière de maintien de revenus, en revanche, la protection de base est très vite insuffisante dès que vos revenus dépassent le salaire moyen.

Côté arrêt de travail, les indemnités journalières maladie de la Sécurité sociale sont plafonnées en 2026 à 41,95 € par jour, soit environ 1 258 € par mois. Pour un congé maternité ou paternité, le plafond est plus élevé (104,02 € par jour), mais cela reste très loin des revenus de nombreux cadres, dirigeants ou indépendants. Côté invalidité, la pension versée par le régime général dépend de la catégorie : 30 % du salaire moyen en catégorie 1 (avec un plancher à 335,29 € et un plafond à 1 201,50 €), 50 % en catégorie 2 (plafond 2 002,50 €) et 50 % plus une majoration pour tierce personne en catégorie 3 (plafond 3 229,10 €).

En cas de décès, la Sécurité sociale verse un capital décès forfaitaire d’environ 3 476 €. Autrement dit, l’équivalent de quelques mensualités de crédit, mais en aucun cas de quoi protéger durablement un conjoint et des enfants. Ce montant est reconnu comme notoirement insuffisant par tous les acteurs du marché.

L’écart apparaît très clairement dès qu’on prend un exemple simple. Imaginez un cadre qui gagne 5 000 € bruts par mois. En cas d’arrêt maladie, il ne touchera pas 50 % de son salaire réel mais au maximum les 41,95 € par jour, soit environ 1 258 € par mois. Le trou de revenus dépasse alors 3 700 € par mois, avant même de parler de charges de famille, de crédit immobilier ou de dépenses courantes.

Pour un TNS, la mécanique est similaire : les indemnités journalières sont calculées sur une base plafonnée, indépendamment du bénéfice réel. Un indépendant qui se verse l’équivalent de 4 000 € nets par mois peut se retrouver sur le même plafond de 1 258 € mensuels en cas d’arrêt prolongé. Sur trois à six mois, la perte de revenus cumulée devient vite massive, alors que les charges professionnelles continuent à tomber.

C’est exactement là que l’assurance prévoyance intervient : l’objectif d’un bon contrat est de ramener le revenu net disponible à un pourcentage raisonnable du niveau habituel, généralement entre 70 % et 90 %. On ne cherche pas à gagner plus en étant malade ou invalide, mais à éviter de devoir vendre dans l’urgence un bien immobilier ou puiser intégralement dans son épargne longue durée pour payer ses factures.

Dès lors que l’on a bien mesuré ce « trou » potentiel entre la protection de base et le revenu nécessaire pour vivre, la question devient : quelles sont les règles juridiques et fiscales qui structurent les contrats de prévoyance, et qu’est-ce qui est obligatoire ou facultatif selon votre statut ? C’est précisément ce que nous allons aborder maintenant.

2. Le cadre légal et fiscal : qui est obligé à quoi, et quels avantages fiscaux ?

On a vu ce que couvre la Sécurité sociale et pourquoi une assurance prévoyance est souvent nécessaire pour maintenir un niveau de vie acceptable. Le point clé, maintenant, est de savoir quelles sont vos obligations selon votre statut (cadre, non-cadre, TNS, fonction publique) et comment les cotisations de prévoyance sont traitées sur le plan fiscal. Comprendre ce cadre permet ensuite d’intégrer intelligemment la prévoyance dans votre stratégie de rémunération et de protection.

2.1 Les grandes obligations selon votre statut (cadre, non-cadre, TNS, fonction publique)

En France, tout le monde ne part pas du même point de départ en matière de prévoyance. Selon que vous êtes salarié cadre, salarié non-cadre, dirigeant assimilé salarié, travailleur non salarié ou agent public, les règles ne sont pas les mêmes.

Pour les cadres et assimilés cadres, la règle est claire : il existe une obligation de prévoyance issue de l’article 7 de la Convention Collective Nationale des cadres. L’employeur doit financer une cotisation minimale de 1,50 % de la tranche A du salaire (soit la partie comprise entre 0 et 4 005 € bruts par mois en 2026), et cette cotisation est à 100 % à sa charge. À l’intérieur de ces 1,50 %, au moins 0,76 % doivent être affectés à une garantie décès, le reste pouvant compléter invalidité et incapacité.

Pour les salariés non-cadres, il n’y a pas d’obligation générale au niveau national. La prévoyance n’est imposée que si une convention collective, un accord de branche ou un accord d’entreprise le prévoit. Dans ce cas, l’employeur doit financer au moins 50 % de la cotisation totale, le reste pouvant être prélevé sur le salaire.

Les dirigeants assimilés salariés (président de SAS ou SASU, gérant minoritaire de SARL, etc.) suivent la même logique que les salariés : s’ils ont un statut cadre, l’entreprise est tenue de mettre en place la fameuse cotisation de 1,50 % sur la tranche A. S’ils ne sont pas cadres, la prévoyance reste facultative, mais elle peut être mise en place dans un cadre collectif ou via un contrat individuel financé par la société.

Pour les TNS (gérant majoritaire de SARL, entrepreneur individuel, professions libérales, micro-entrepreneurs), la situation est à la fois plus simple et plus risquée : aucune obligation de prévoyance complémentaire. La seule protection obligatoire est celle de la Sécurité sociale des indépendants. En revanche, la faible générosité de ce régime rend la prévoyance presque incontournable pour qui veut sécuriser ses revenus.

Enfin, pour la fonction publique, un dispositif de prévoyance collective facultative est mis en place avec une participation de l’État de 7 € par mois à partir de 2026. L’adhésion n’est pas automatique, mais le mouvement va clairement vers une généralisation de la couverture.

En toile de fond, une règle lourde pèse sur les employeurs de cadres : en cas de non-respect de l’obligation 1,50 % tranche A, la sanction potentielle peut atteindre 3 fois le PASS, soit 144 180 € en 2026, au bénéfice des ayants droit en cas de décès d’un cadre mal assuré. Même si les textes parlent en pourcentage de salaire, la pratique converge vers un minimum de capital décès de 3 PASS.

Dans ce contexte, intégrer la prévoyance dans les choix de rémunération et d’arbitrage entre salaire et dividendes est un vrai sujet de gestion pour les dirigeants. C’est d’autant plus important si l’on veut maîtriser les coûts réels (charges sociales / fiscalité) associés aux différentes composantes de la rémunération.

Une fois ces obligations posées, il reste à voir concrètement ce que représente cette cotisation obligatoire pour un cadre, comment la lire sur une fiche de paie et quelles conséquences un défaut de mise en place peut avoir.

2.2 Zoom cadre : l’obligation 1,50 % T1 en pratique

Pour un cadre, la cotisation prévoyance ne se résume pas à une ligne obscure sur la fiche de paie : elle correspond à une obligation juridique lourde pour l’employeur et à un socle minimum de protection pour le salarié.

Le principe est le suivant : la base de calcul est la tranche A du salaire, c’est-à-dire la partie du brut comprise entre 0 et 4 005 € par mois en 2026 (1 PMSS). Sur cette tranche, l’employeur doit financer une cotisation d’au moins 1,50 %, sans aucune participation possible du salarié sur cette quote-part minimum. À l’intérieur, une sous-part d’au moins 0,76 % doit servir à financer la garantie décès.

Ça devient plus parlant avec des chiffres. Pour un cadre payé 3 000 € bruts par mois, l’assiette est de 3 000 € (puisque c’est en dessous du plafond de la tranche A). La cotisation minimale est donc de 3 000 × 1,50 % = 45 € par mois, dont 22,80 € sont affectés au décès (3 000 × 0,76 %). Pour un cadre rémunéré 5 500 € bruts mensuels, l’assiette est limitée au plafond de la tranche A, soit 4 005 €. La cotisation minimale est donc de 4 005 × 1,50 % = 60,08 € par mois, avec au moins 30,44 € fléchés vers la garantie décès.

Pour l’employeur, le non-respect de cette obligation n’est pas une simple erreur technique : en cas de décès d’un cadre non couvert ou mal couvert, les ayants droit peuvent réclamer en justice une indemnisation pouvant aller jusqu’à 3 PASS (144 180 € en 2026). Les décisions de justice récentes montrent que les tribunaux n’hésitent pas à sanctionner lourdement les entreprises défaillantes.

Du point de vue du salarié, une vérification simple s’impose donc : contrôler sur sa fiche de paie l’existence d’une ligne de cotisation prévoyance cadre à 1,50 % de la tranche A. En cas d’absence, mieux vaut alerter rapidement l’employeur ou le CSE, car le risque est important pour l’entreprise… et la sous-couverture potentielle pour vous-même.

Cette cotisation obligatoire s’insère par ailleurs dans une réflexion plus globale sur la structure de la rémunération des dirigeants assimilés salariés, entre salaire, dividendes et avantages en nature. Bien calibrée, la prévoyance peut devenir un levier efficace pour protéger ses revenus tout en optimisant sa rémunération (salaire vs dividendes).

Maintenant que le socle obligatoire des cadres est clarifié, intéressons-nous au cas des TNS, pour lesquels rien n’est imposé, mais où le levier fiscal de la loi Madelin change fortement le coût réel de la prévoyance.

2.3 Loi Madelin : le mécanisme de déduction pour TNS

Pour un travailleur non salarié, l’un des grands intérêts d’un contrat de prévoyance est de pouvoir le financer avant impôt grâce à la Loi Madelin. Comprendre comment fonctionne ce mécanisme permet de dimensionner correctement ses garanties sans exploser son budget.

La Loi Madelin (article 154 bis du Code général des impôts) permet aux TNS – commerçants, artisans, professions libérales, gérants majoritaires de SARL, associés uniques d’EURL, entrepreneurs individuels – de déduire de leur revenu professionnel les cotisations versées à certains contrats : santé, prévoyance, retraite et perte d’emploi.

Première condition : être à jour de ses cotisations obligatoires maladie et vieillesse. Sans cela, aucune déduction n’est possible. Ensuite, il faut respecter un plafond global de déduction, commun à la santé et à la prévoyance.

En 2026, la formule de calcul du plafond santé + prévoyance est la suivante : 3,75 % du revenu professionnel + 7 % du PASS, avec un maximum de 3 % de 8 PASS. Avec un PASS à 48 060 €, cela donne une partie fixe de 3 364 € (7 % × 48 060) et un plafond global de 11 534 € (3 % × 8 × 48 060).

Pour un TNS déclarant 50 000 € de bénéfice, le plafond santé + prévoyance se calcule ainsi : 3,75 % × 50 000 = 1 875 €, auxquels on ajoute les 3 364 € fixes, soit 5 239 € au total. Si ce TNS consacre 2 200 € à sa mutuelle et 1 800 € à son contrat de prévoyance, il déduit intégralement les 4 000 € de son revenu imposable et conserve encore 1 239 € d’enveloppe pour d’autres contrats (par exemple un début d’épargne retraite).

Voici quelques repères de plafond santé + prévoyance selon le revenu professionnel déclaré :

| Revenu déclaré | Plafond déduction (santé + prévoyance) |

|---|---|

| 30 000 € | 4 489 € |

| 50 000 € | 5 239 € |

| 70 000 € | 5 989 € |

| 100 000 € | 7 114 € |

| ≥150 000 € | Plafond 11 534 € |

L’effet fiscal est loin d’être anecdotique. Pour un TNS imposé à 11 %, une cotisation de 100 € ne lui coûte en réalité que 89 € après économie d’impôt. À 30 %, le coût net tombe à 70 €, à 41 % à 59 €, et à 45 % à 55 €. Plus la tranche marginale d’imposition est élevée, plus la prévoyance Madelin devient attractive.

| Tranche marginale | Cotisation | Économie d’impôt | Coût net |

|---|---|---|---|

| 11% | 100 € | 11 € | 89 € |

| 30% | 100 € | 30 € | 70 € |

| 41% | 100 € | 41 € | 59 € |

| 45% | 100 € | 45 € | 55 € |

Attention toutefois : les cotisations qui dépassent le plafond calculé ne sont pas perdues, mais elles ne sont plus déductibles et sont réintégrées dans le revenu imposable. Il est donc pertinent d’utiliser ce plafond Madelin comme repère pour dimensionner au mieux ses garanties, notamment quand on est micro-entrepreneur ou qu’on doit arbitrer finement entre prévoyance et mutuelle, ce qui renvoie aussi à la réflexion globale sur les impôts et charges du micro-entrepreneur.

Une fois ces règles de déductibilité comprises, la question est : comment les cotisations de prévoyance sont-elles traitées, non plus seulement chez les TNS, mais côté employeur et côté salarié, dans le cadre d’une prévoyance collective ?

2.4 Fiscalité côté employeur et salarié : ce qui est (ou non) déductible

Pour les entreprises comme pour les salariés, les cotisations de prévoyance ne sont pas de simples charges : elles bénéficient d’un traitement fiscal spécifique qui conditionne leur intérêt par rapport à une protection financée à titre purement privé.

Côté employeur, les cotisations patronales versées dans le cadre d’une prévoyance collective sont des charges déductibles de l’impôt sur les sociétés, dès lors que le régime présente un caractère collectif et obligatoire (ou au moins ouvert à une catégorie objective de salariés). Par ailleurs, ces cotisations peuvent être exonérées de cotisations sociales, dans une limite annuelle égale à 6 % du PASS + 1,5 % de la rémunération brute du salarié, le tout plafonné à 12 % du PASS. En 2026, cela correspond à des montants d’exonération pouvant atteindre 2 884 €, 3 559 € ou jusqu’à 5 767 € selon le niveau de salaire.

Au-delà de ces plafonds, les contributions patronales restent déductibles de l’IS mais redeviennent soumises aux cotisations sociales classiques. Elles peuvent aussi déclencher le forfait social de 8 % sur la partie exonérée de charges pour les entreprises de plus de 11 salariés (seuil strictement supérieur à 11, donc à partir de 12 salariés en effectif moyen).

Côté salariés, la part de cotisation de prévoyance collective à leur charge peut être déduite du revenu imposable, mais là aussi dans une limite précise : 5 % du PASS (soit 2 403 € en 2026) plus 2 % de la rémunération annuelle brute, sans dépasser 2 % de 8 PASS, soit 7 690 €. Pour un salarié gagnant 40 000 € bruts par an, le plafond est donc de min(2 403 + 800 ; 7 690) = 3 203 €. Si sa contribution annuelle à la prévoyance est de 800 €, elle est intégralement déductible. Si elle monte à 4 000 €, la déduction est limitée à 3 203 €, et les 797 € restants sont réintégrés dans le revenu imposable.

À l’inverse, une prévoyance individuelle souscrite à titre purement privé (hors Madelin pour les TNS) n’ouvre droit à aucune déduction fiscale. Elle est financée sur revenu net d’impôt, ce qui renforce l’intérêt de passer par une prévoyance collective financée au moins pour moitié par l’employeur quand c’est possible, ou par un contrat Madelin pour les indépendants.

Pour les dirigeants assimilés salariés (présidents de SAS, gérants minoritaires de SARL), l’enjeu est donc clair : faire porter la prévoyance par la société, avec des cotisations déductibles de l’IS et éventuellement exonérées de charges sociales dans les limites vues plus haut, plutôt que de la financer sur leurs deniers personnels. Ces choix s’intègrent naturellement dans une réflexion plus large sur les cotisations déductibles de l’IS et l’architecture globale de la protection sociale et de la rémunération.

Le décor légal et fiscal étant maintenant posé, on peut passer du cadre général aux situations très concrètes, en commençant par les TNS et indépendants, pour lesquels la protection de base est plus faible et où tout est à construire presque sur-mesure.

3. TNS et indépendants : construire une prévoyance sur-mesure

Pour un travailleur non salarié, la question n’est pas de savoir s’il est « mieux » ou « moins bien » protégé qu’un salarié, mais de mesurer à quel point il dépend de lui-même. L’activité repose souvent quasi entièrement sur sa personne, et le régime de base est nettement moins généreux. L’objectif de cette partie est de vous aider à prendre conscience de vos risques spécifiques, à prioriser les garanties et à estimer un budget réaliste pour une bonne assurance prévoyance.

3.1 Comprendre ses risques spécifiques de TNS

Lorsqu’on est TNS – gérant majoritaire de SARL, entrepreneur individuel (EI ou ex-EIRL), associé unique d’EURL, profession libérale, micro-entrepreneur – on est affilié à la Sécurité sociale des indépendants, intégrée au régime général mais avec des prestations souvent moins favorables que celles des salariés.

En théorie, ce régime de base verse des indemnités journalières en cas d’arrêt de travail et des pensions en cas d’invalidité, mais avec les mêmes plafonds que pour les salariés alors que vos revenus et vos charges peuvent être très différents. Un TNS qui dégage 4 000 € nets par mois, par exemple, peut se retrouver avec près de 1 258 € d’indemnités mensuelles maximum, soit le plafond général évoqué plus haut. Le reste, il doit le financer lui-même.

Dans la pratique, la dépendance de l’entreprise à la personne du TNS accentue encore le problème : si vous ne pouvez plus travailler, le chiffre d’affaires tombe à zéro, alors que les charges continuent. Le loyer du local, les cotisations sociales, les abonnements, les assurances, l’expert-comptable, voire les salaires de vos collaborateurs… tout cela reste à payer.

Reprenons un cas typique : un TNS qui se verse l’équivalent de 4 000 € nets par mois, avec disons 2 500 € de charges professionnelles fixes. En cas d’arrêt de travail prolongé, il peut espérer environ 1 258 € d’indemnités de la Sécurité sociale, ce qui laisse un déficit massif à la fois pour la sphère professionnelle et pour le foyer. Pour maintenir environ 80 % de son revenu net (soit 3 200 €), il faudrait ajouter autour de 2 000 € d’indemnités complémentaires via un contrat de prévoyance.

C’est cette combinaison entre faiblesse de la protection de base et persistance des charges qui rend la prévoyance quasi indispensable pour un TNS, bien plus que pour un salarié protégé par un maintien de salaire et une prévoyance collective. Pour autant, il ne s’agit pas de surassurer tout et n’importe quoi, mais de structurer des garanties cohérentes avec vos besoins réels.

Maintenant que le diagnostic est posé, voyons comment organiser concrètement un socle de garanties adapté à un TNS, en choisissant les bons niveaux pour l’ITT, l’invalidité, le décès et, le cas échéant, la couverture de vos frais généraux.

3.2 Quelles garanties viser quand on est TNS ?

Construire une bonne prévoyance TNS revient à prioriser quelques briques essentielles plutôt que de se disperser dans une multitude d’options. L’idée n’est pas de tout couvrir, mais de sécuriser ce qui mettrait réellement en danger votre foyer et votre activité.

Pour l’incapacité temporaire de travail (ITT), la question centrale est la durée de franchise que vous pouvez supporter, c’est-à-dire le nombre de jours sans indemnités avant le début de la prise en charge. En pratique, une franchise de 30, 60 ou 90 jours sur la maladie est courante, et le rapport de force entre votre trésorerie et le coût de la cotisation se joue là. L’objectif est de reconstituer entre 70 % et 85 % de votre revenu net habituel, ce qui permet d’absorber le choc sans remettre en cause tout votre train de vie.

Pour l’invalidité, le point le plus important est de privilégier une définition professionnelle plutôt que purement fonctionnelle. Une invalidité fonctionnelle se contente d’évaluer votre état physique global, alors qu’une invalidité professionnelle s’intéresse à votre capacité à exercer votre métier. Pour un chirurgien, un avocat plaidant, un architecte ou même un artisan, cette nuance change tout : on peut être encore capable de travailler « en général », mais plus du tout dans son activité actuelle. Un bon contrat TNS doit vous protéger dans cette configuration.

La garantie décès doit, elle, être calibrée sur vos charges familiales : montant du crédit immobilier, nombre d’enfants, niveau de vie du conjoint, besoin éventuel d’une rente éducation. Il ne s’agit pas de viser un capital symbolique, mais de se demander ce qu’il faudrait réellement pour solder ou alléger les dettes et maintenir un revenu pour les proches pendant plusieurs années.

Enfin, la garantie frais généraux mérite une attention particulière si vous avez une structure avec des charges fixes conséquentes. Cette option permet de couvrir pendant 12 à 24 mois les principaux postes : loyer du local, salaires, cotisations, abonnements, impôts professionnels… L’idée est de donner à l’entreprise le temps d’encaisser le choc de votre arrêt, de se réorganiser ou de préparer une éventuelle cession, plutôt que de l’asphyxier en quelques mois.

Dans tous les cas, un piège classique est de raisonner en fonction de son chiffre d’affaires plutôt que de ses charges incompressibles et du niveau de vie familial minimum à préserver. Pour dimensionner vos garanties, c’est ce duo – charges + niveau de vie cible – qui doit servir de boussole, pas l’ego ou le chiffre d’affaires.

Dernière nuance importante : contrairement aux salariés, un TNS n’a accès à aucune portabilité de ses garanties en cas de cessation d’activité. Un contrat individuel reste valable tant que vous payez les cotisations, mais il n’existe pas de maintien gratuit des droits si vous arrêtez votre activité. C’est un facteur à intégrer dans vos choix à long terme.

Avec ces repères, la question suivante est très concrète : combien coûte une bonne prévoyance TNS aujourd’hui, et comment les principaux paramètres (âge, franchise, niveau de garanties) influencent-ils la cotisation mensuelle ?

3.3 Combien coûte une bonne prévoyance TNS en 2026 ?

Le coût d’un contrat de prévoyance TNS varie fortement, mais il existe des ordres de grandeur fiables pour se situer. Plusieurs facteurs de tarification entrent en jeu :

- l’âge de l’assuré (les cotisations augmentent avec les années),

- le métier et le secteur d’activité (un artisan du bâtiment paie plus cher qu’un consultant sédentaire),

- le revenu à couvrir (et donc le montant des indemnités journalières ou des rentes souhaitées),

- la durée et la franchise de l’ITT (30, 60, 90 jours ou plus),

- la définition de l’invalidité (professionnelle ou fonctionnelle),

- le niveau du capital décès et les options (rente éducation, dépendance, frais généraux),

- et vos antécédents de santé, qui peuvent entraîner des surprimes.

Les fourchettes observées en 2026, pour des contrats individuels hors effet Madelin, se présentent ainsi :

| Profil | Garanties | Franchise | Tarif mensuel estimé |

|---|---|---|---|

| Jeune TNS (30 ans, revenus 30k€, service sédentaire) | IJ ~60 €/j, invalidité base, décès 100k€ | 60-90 j | 30-60 € |

| Artisan (40 ans, revenus 45k€, risque moyen) | IJ ~90 €/j, invalidité renforcée, décès 150k€ | 30-60 j | 60-110 € |

| Profession libérale (50 ans, revenus 70k€, sédentaire) | IJ ~130 €/j, invalidité forte, décès 200k€ + rente éducation | 30 j | 90-180 € |

| Dirigeant senior (55 ans, revenus 100k€, options étendues) | IJ ~200 €/j, invalidité totale, décès 250k€ + rente éducation + dépendance | 15-30 j | 150-250+ € |

On le voit, un jeune TNS sédentaire autour de 30 ans, avec 30 000 € de revenus, peut souvent se couvrir correctement entre 30 et 60 € par mois. Un artisan de 40 ans avec 45 000 € de revenus se situe plutôt entre 60 et 110 € mensuels pour une couverture standard. Les montants montent ensuite avec l’âge, le revenu et l’extension des garanties.

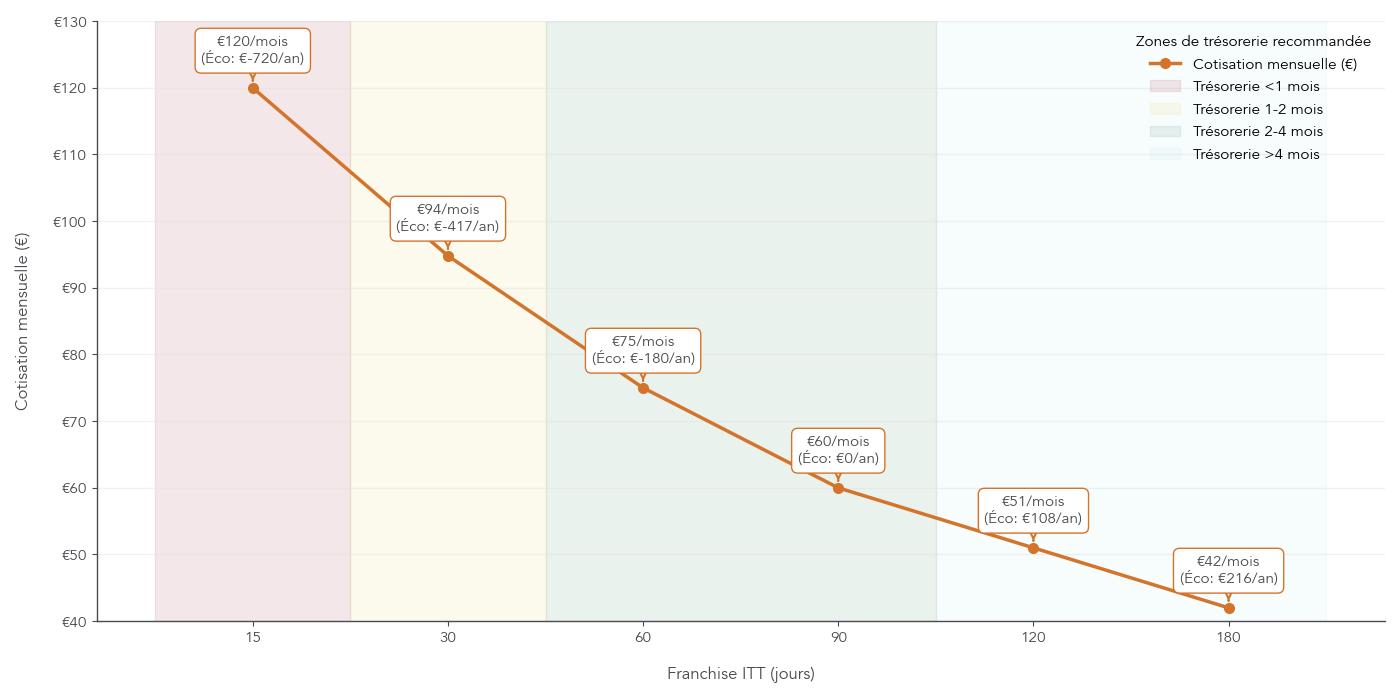

La franchise ITT est un levier majeur pour ajuster le tarif. Sur un profil d’artisan de 40 ans souhaitant 90 € d’indemnités journalières, les ordres de grandeur sont :

- franchise 90 jours : environ 60 € par mois ;

- franchise 60 jours : environ 75 € par mois (soit +25 % par rapport à 90 jours) ;

- franchise 30 jours : environ 95 € par mois (soit +58 %) ;

- franchise 15 jours : environ 120 € par mois (soit +100 %).

En d’autres termes, passer d’une franchise de 90 à 30 jours peut pratiquement doubler la cotisation, alors qu’il s’agit « seulement » de couvrir deux mois supplémentaires au début de l’arrêt. L’arbitrage entre franchise courte et épargne de précaution est donc central.

À ces tarifs bruts, il faut ajouter l’effet de la déduction Madelin. Pour un TNS en tranche à 30 %, une cotisation de 100 € ne coûte réellement que 70 € après impôt ; en tranche à 41 %, le coût net tombe à 59 €. Cela réduit significativement l’effort financier et rend des niveaux de couverture plus ambitieux accessibles.

Enfin, un point à ne pas négliger : souscrire une prévoyance TNS avant 40 ans, en particulier avec une cotisation fixe ou modérément croissante, permet de réduire le coût cumulé de l’ordre de 30 à 40 % sur 20 ans par rapport à une souscription plus tardive avec cotisation variable. Le temps joue ici en votre faveur.

Avant de boucler sur ces aspects budgétaires, il reste un levier technique mais décisif à apprivoiser : la franchise ITT. Bien choisie, elle permet de lisser votre budget de cotisations en fonction de votre trésorerie disponible.

3.4 Choisir sa franchise ITT en fonction de sa trésorerie

La notion de franchise ITT peut sembler technique, mais c’est en réalité un outil de pilotage budgétaire très puissant pour un TNS. Elle consiste à accepter une période sans indemnités au début de l’arrêt de travail, en échange d’une cotisation plus faible.

En pratique, les contrats proposent des franchises différentes selon la cause de l’arrêt : pour la maladie, on trouve souvent des durées de 15, 30, 60, 90, 120 ou 180 jours ; pour l’accident, la franchise est généralement courte (0 ou 3 jours) ; pour l’hospitalisation, elle est aussi réduite (0 ou 3 jours). On parle souvent d’une combinaison du type 30/3/3 (30 jours maladie, 3 jours accident, 3 jours hospitalisation), qui constitue un standard équilibré.

Il faut aussi distinguer clairement la franchise du délai de carence. La carence est la période qui s’écoule entre la souscription du contrat et la prise d’effet des garanties (souvent 30 à 90 jours pour la maladie, 0 jour pour l’accident). Pendant cette période, vous payez mais n’êtes pas encore couvert. La franchise, elle, s’applique à chaque arrêt de travail une fois le contrat actif : c’est le nombre de jours à attendre avant le premier versement d’indemnités.

Les recommandations pratiques convergent vers quelques repères simples : une franchise 30/3/3 est souvent adaptée à un TNS disposant d’environ un mois de trésorerie d’avance. Si vous pouvez tenir deux à trois mois grâce à une épargne de précaution ou à des revenus complémentaires (immobilier, conjoint salarié), passer à 60 voire 90 jours de franchise maladie permet de réduire la cotisation de 20 à 40 % sans fragiliser votre situation.

À l’inverse, une franchise très courte de 15 jours est rarement pertinente hors cas très spécifiques (pathologie chronique connue, trésorerie quasi inexistante). Elle renchérit fortement le coût pour couvrir un risque – celui d’une maladie de 15 à 30 jours – qui reste statistiquement limité.

Astuces importantes

En matière de franchise ITT, quelques règles simples permettent de faire de bons arbitrages sans se perdre dans les détails techniques.

- Si votre épargne de précaution atteint 10 000 € ou plus, vous avez tout intérêt à envisager une franchise de 60 à 90 jours sur la maladie, ce qui peut réduire la cotisation de 20 à 40 % par rapport à une franchise de 30 jours.

- Un standard raisonnable pour beaucoup de TNS est la combinaison 30/3/3 (30 jours maladie, 3 jours accident, 3 jours hospitalisation) lorsque la trésorerie équivaut à environ un mois de charges.

- Il est pertinent de réviser chaque année les montants couverts (IJ, capital décès) et la cohérence de votre franchise avec votre trésorerie réelle, surtout si votre activité ou vos charges évoluent rapidement.

- Enfin, avant de signer, comparez toujours 3 à 5 assureurs à garanties équivalentes : les écarts de prix à franchise comparable peuvent atteindre 30 à 50 %, ce qui représente des milliers d’euros sur la durée de vie du contrat.

Bien maîtrisée, la franchise devient ainsi un curseur à ajuster en fonction de votre épargne et de votre tolérance au risque de court terme, plutôt qu’un paramètre subi.

Après avoir passé en revue le cas des TNS, qui représentent une grande partie des lecteurs concernés par la prévoyance, la suite consistera à se pencher sur les dirigeants assimilés salariés, dont les arbitrages mélangent à la fois la logique « salarié » et la logique « entreprise ».

4. Dirigeants assimilés salariés : optimiser entre statut social et prévoyance d’entreprise

Après les TNS, on peut maintenant se pencher sur un profil un peu hybride : le dirigeant assimilé salarié. C’est un cas fréquent (SAS, SASU, gérance minoritaire de SARL), mais encore trop flou pour beaucoup de créateurs d’entreprise.

4.1 Identifier son statut : gérant majoritaire, minoritaire, président SAS/SASU…

Avant de parler contrat de prévoyance, un dirigeant doit savoir précisément de quel côté il se situe : travailleur non salarié (TNS) ou dirigeant assimilé salarié. Ce simple point conditionne à la fois les obligations, le type de contrat possible et les avantages fiscaux.

Concrètement, on retrouve quelques grandes familles de formes juridiques : SARL, EURL, SAS, SASU, mais aussi entreprise individuelle (EI / ex-EIRL) et professions libérales. Chacune entraîne un statut social différent pour le dirigeant, donc une logique de prévoyance différente.

On peut résumer ainsi : le gérant majoritaire de SARL, l’associé unique gérant d’EURL, l’entrepreneur individuel et la grande majorité des professions libérales sont TNS. À l’inverse, le gérant minoritaire ou égalitaire de SARL, le président de SAS ou de SASU, ou encore le gérant non associé d’une EURL sont assimilés salariés et relèvent du régime général pour la maladie, l’invalidité et le décès.

Cette distinction a un impact majeur sur la prévoyance. Un TNS se couvre via un contrat individuel, souvent sous critère Madelin, avec des cotisations déductibles de son revenu professionnel. Le dirigeant assimilé salarié, lui, entre dans la logique de prévoyance collective d’entreprise : s’il est cadre, il bénéficie au minimum de la fameuse garantie décès financée à 1,50 % de la tranche A par la société, et l’entreprise peut mettre en place un contrat collectif plus complet pour lui et ses salariés.

Cas particulier à connaître : le président de SASU sans salarié. Tant que la société ne compte aucun salarié, il n’existe aucune obligation de prévoyance collective, même si le président est assimilé salarié. C’est seulement à la première embauche que s’imposent mutuelle collective et, le cas échéant, prévoyance cadre si la personne recrutée est cadre.

Pour visualiser l’impact du choix de forme juridique sur votre statut social et donc sur la prévoyance, on peut s’appuyer sur un tableau de synthèse des formes juridiques et implications.

| Forme juridique | Dirigeant | Statut social | Prévoyance obligatoire ? | Financement |

|---|---|---|---|---|

| SARL gérant majoritaire | Gérant >50% parts | TNS | Non | Personnel (Madelin) |

| SARL gérant minoritaire/égalitaire | Gérant ≤50% parts | Assimilé salarié | Oui si cadre (1,50% T1) | 100% société |

| EURL associé unique gérant | Associé unique | TNS | Non | Personnel (Madelin) |

| EURL avec gérant non associé | Gérant non associé | Assimilé salarié | Oui si cadre (1,50% T1) | 100% société |

| SAS/SASU président | Président | Assimilé salarié | Oui si cadre (1,50% T1) dès qu’il y a des salariés | 100% société |

| EI / professions libérales / micro | Entrepreneur individuel / libéral | TNS | Non | Personnel (Madelin) |

Une fois ce « bloc de règles » identifié, on peut entrer dans le détail de ce que la Sécurité sociale et la prévoyance d’entreprise apportent concrètement à un dirigeant assimilé salarié.

4.2 Prévoyance de base et complémentaire pour un dirigeant assimilé salarié

Pour un président de SAS ou un gérant minoritaire de SARL, la protection de base est celle du régime général, exactement comme pour un salarié classique. En cas d’arrêt de travail pour maladie, la Sécurité sociale verse des indemnités journalières égales à 50 % du salaire journalier de base, avec un plafond à 41,95 € par jour en 2026, soit environ 1 258 € par mois. En cas d’invalidité, la pension est de 30 % du salaire moyen en catégorie 1 et de 50 % en catégorie 2, avec des plafonds qui restent modestes au regard d’un revenu de dirigeant. En cas de décès, la famille ne perçoit qu’un petit capital forfaitaire de la Sécurité sociale, autour de 3 476 €.

Lorsque ce dirigeant est cadre ou assimilé cadre, s’ajoute l’obligation de prévoyance cadre : la société doit financer au minimum 1,50 % de la tranche A (jusqu’à 4 005 € par mois en 2026), intégralement à sa charge. Au moins 0,76 % de cette cotisation est affecté à une garantie décès, l’éventuel surplus pouvant financer de l’invalidité ou des indemnités journalières complémentaires.

À partir de là, deux grandes configurations se présentent. La première : l’entreprise se contente du minimum décès prévu par l’article 7, avec éventuellement un petit complément. Ce socle apporte surtout un capital décès de plusieurs PASS, qui protège déjà la famille, mais reste très léger sur l’arrêt de travail et l’invalidité. La seconde : la société met en place un véritable régime de prévoyance collective plus riche, qui couvre aussi l’incapacité temporaire, l’invalidité, la rente éducation, voire la dépendance.

Il faut toutefois respecter une règle clé : au sein d’une même catégorie objective (par exemple tous les cadres), les garanties et le financement doivent être uniformes. Si le dirigeant assimilé salarié est classé dans la catégorie « cadres », l’entreprise ne peut pas lui offrir des garanties prévoyance sensiblement supérieures à celles des autres cadres sans se mettre en risque sur le plan social et fiscal.

Une fois ce panorama posé, la vraie question, côté finances personnelles du dirigeant, est de savoir qui doit payer la cotisation de cette assurance prévoyance : lui à titre privé, ou sa société.

4.3 Faire financer sa prévoyance par la société : intérêt fiscal

Pour un dirigeant assimilé salarié, la prévoyance n’est pas seulement un sujet de protection sociale. C’est aussi un levier d’optimisation fiscale à l’échelle de l’entreprise. En pratique, lorsque un contrat de prévoyance est souscrit par la société pour le compte de son dirigeant, les cotisations deviennent des charges de l’entreprise.

Concrètement, les cotisations de prévoyance collective ou assimilée versées par la société sont déductibles du résultat imposable soumis à l’impôt sur les sociétés (IS). Elles peuvent en outre bénéficier d’exonérations de cotisations sociales dans les limites classiques (6 % du PASS + 1,5 % de la rémunération, plafonné à 12 % du PASS). Au-delà, la partie excédentaire est réintégrée dans l’assiette des cotisations, mais reste déductible de l’IS. Pour les entreprises de plus de 11 salariés, ces montants exonérés supportent en contrepartie un forfait social de 8 %.

Si le dirigeant finance la même assurance prévoyance à titre personnel, en dehors d’un cadre TNS Madelin, la logique est beaucoup moins favorable : la cotisation est payée sur un revenu net déjà soumis à l’impôt sur le revenu, sans possibilité de déduction spécifique. À niveau de protection identique, l’effort financier réel est donc nettement plus lourd en direct qu’en passant par la société.

Pour se donner un ordre d’idée, un régime de prévoyance cadre au minimum légal représente typiquement 45 € par mois pour un salaire de 3 000 € bruts, et un peu plus de 60 € pour un salaire atteignant ou dépassant la tranche A (4 005 €). Lorsque l’entreprise va au-delà de ce minimum, on reste souvent sur des ordres de grandeur de quelques dizaines d’euros mensuels par tête, financés à 100 % par l’employeur.

Dès lors que l’on dirige une SAS, une SASU ou une SARL avec gérance minoritaire et que l’on relève du statut de dirigeant assimilé salarié, on a tout intérêt à faire porter le coût d’un contrat de prévoyance complémentaire par la société plutôt qu’en personnel. C’est d’autant plus vrai si la structure est déjà optimisée pour la rémunération, les dividendes et les autres charges sociales, sujet sur lequel on renvoie au dossier dédié à la structure juridique et financement.

Au-delà de la protection du dirigeant lui-même, il existe enfin un autre contrat très spécifique, qui vise cette fois à protéger la valeur de l’entreprise si une personne clé venait à disparaître ou à être gravement diminuée.

4.4 Hommes-clés : protéger la valeur de l’entreprise, pas seulement le foyer

Dans beaucoup de structures, la santé financière de l’entreprise dépend d’une poignée de personnes, voire d’une seule. C’est là qu’intervient l’assurance personne clé, aussi appelée assurance personne clé, qui relève elle aussi de la grande famille de l’assurance prévoyance.

Définition de l’assurance homme clé / personne clé : une assurance homme clé est un contrat de prévoyance souscrit par l’entreprise sur la tête d’un dirigeant ou collaborateur indispensable au bon fonctionnement ou au développement de l’activité. On peut penser à un fondateur très identifié, à un commercial générant l’essentiel du chiffre d’affaires ou à un technicien détenant un savoir-faire rare.

Les risques couverts sont proches de ceux d’une prévoyance classique, mais les bénéficiaires ne sont plus la famille : en cas de décès ou de PTIA, l’assureur verse un capital à l’entreprise. En option, certains contrats couvrent aussi l’invalidité permanente et l’incapacité temporaire, sous forme de capital ou d’indemnités journalières qui viennent compenser la baisse de chiffre d’affaires, les coûts de recrutement d’un remplaçant ou encore le poids des charges fixes pendant la période de désorganisation.

Les montants assurables peuvent être très élevés : certains contrats montent à plusieurs millions d’euros de capital, voire des indemnisations allant jusqu’à 1 000 € par jour en cas d’incapacité. L’enjeu est de justifier économiquement ces montants : ils doivent refléter la perte potentielle pour l’entreprise, le poids du prêt bancaire à rembourser ou le temps nécessaire pour retrouver un niveau d’activité normal.

Sur le plan fiscal, les primes d’une assurance homme clé sont en principe déductibles du résultat de l’entreprise, dès lors que le contrat est souscrit dans son intérêt et que les capitaux ne sont pas manifestement disproportionnés. Le jour où le sinistre survient, le capital ou les indemnités versés viennent au contraire gonfler le résultat imposable, en tant que produit exceptionnel, mais ils permettent très concrètement de passer un cap difficile sans mettre en péril la structure.

Un cas d’usage typique illustre bien l’intérêt de cette protection : une société endettée dont le dirigeant a contracté un prêt professionnel important. La banque exige presque systématiquement une assurance homme clé alignée sur le montant du prêt pour sécuriser le remboursement en cas de décès ou de perte totale d’autonomie de ce dirigeant.

Une fois les enjeux spécifiques des TNS et des dirigeants passés en revue, il reste à se placer du point de vue des salariés, qui dépendent avant tout des choix de leur employeur en matière de prévoyance d’entreprise.

5. Salariés : bien lire, compléter ou optimiser sa prévoyance d’entreprise

5.1 Comment fonctionne une prévoyance collective d’entreprise ?

Pour un salarié, la prévoyance passe le plus souvent par un contrat collectif mis en place par l’employeur. Il s’agit d’un contrat de prévoyance collective couvrant tout ou partie des salariés d’une entreprise contre les risques d’incapacité de travail, d’invalidité et de décès, avec parfois des garanties complémentaires comme la rente éducation ou la dépendance.

Ce régime peut être obligatoire ou facultatif. Il devient obligatoire lorsqu’il est imposé par une convention collective, un accord de branche, un accord d’entreprise ou une décision unilatérale de l’employeur (DUE) qui prévoit une adhésion obligatoire pour la catégorie concernée. À défaut de texte, rien n’oblige l’employeur à instaurer une prévoyance collective pour les non-cadres.

Sur le plan du financement, une règle simple s’applique : dès lors que le régime est obligatoire, l’employeur doit en financer au moins 50 % de la cotisation totale, et peut aller au-delà s’il souhaite proposer un avantage social plus fort (60/40, 70/30, voire 100 % employeur). Pour les cadres, la couche minimale de 1,50 % de la tranche A est entièrement à la charge de l’employeur.

Pour respecter le droit social, l’entreprise doit définir des catégories de salariés dites « objectives » (cadres / non-cadres, par niveau de classification, par établissement…) et appliquer à l’intérieur de chacune des garanties et des taux identiques. En contrepartie, tous les salariés de la catégorie bénéficient du régime sans sélection médicale individuelle : il n’y a pas de questionnaire de santé qui viendrait refuser l’adhésion ou majorer la cotisation pour un salarié fragile.

| Élément | Détail |

|---|---|

| Mise en place | Accord collectif, référendum, décision unilatérale de l’employeur (DUE) |

| Caractère | Obligatoire ou facultatif selon les textes applicables |

| Financement minimum si obligatoire | 50 % employeur |

| Bénéficiaires | Tous les salariés d’une catégorie objective |

| Sélection médicale | En principe aucune sélection individuelle |

Une fois ce fonctionnement posé, on peut rapprocher ce que fait la prévoyance collective de deux éléments clés pour un salarié : le maintien de salaire légal et les obligations spécifiques des cadres.

5.2 Obligation cadre, maintien de salaire légal et complément prévoyance

En cas d’arrêt de travail, un salarié ne dépend pas uniquement de la Sécurité sociale et de la prévoyance. Il bénéficie aussi d’un dispositif de maintien de salaire légal, complété éventuellement par sa convention collective.

Sous réserve d’au moins un an d’ancienneté, d’un arrêt pris en charge par la Sécurité sociale et de la transmission des documents dans les délais, l’employeur doit verser un complément de rémunération. Après un délai de carence de 7 jours en cas de maladie non professionnelle, ce maintien porte la rémunération à 90 % du brut pendant les 30 premiers jours d’absence, puis à 66,66 % du brut du 31e au 60e jour. Au-delà, la durée peut être prolongée en fonction de l’ancienneté, par paliers de 10 jours supplémentaires par tranche de 5 ans.

Point technique souvent ignoré : le maintien est calculé en déduisant les indemnités journalières de la Sécurité sociale brutes, et non les montants nets réellement perçus par le salarié. Par ailleurs, certaines conventions collectives améliorent nettement ce socle légal en prévoyant un maintien du salaire net, la suppression de la carence, ou des durées beaucoup plus longues.

Pour les cadres, à ce mécanisme de maintien de salaire s’ajoute l’obligation spécifique de prévoyance décès financée à 1,50 % de la tranche A par l’employeur. La combinaison du maintien de salaire légal, des IJ de la Sécurité sociale et des garanties de prévoyance permet, dans un contrat bien conçu, de reconstituer environ 80 à 90 % du salaire net pendant un arrêt prolongé, puis éventuellement de verser une rente en cas d’invalidité.

On le voit, la protection d’un salarié repose sur plusieurs étages (Sécu, maintien de salaire, prévoyance). Reste une question pratique : peut‑il refuser de participer à ce dispositif collectif pour économiser sa part de cotisation, et à quelles conditions.

5.3 Peut-on refuser la prévoyance collective ? Les cas de dispense

Contrairement à une idée répandue, un salarié ne peut pas refuser une prévoyance collective obligatoire simplement parce qu’il ne la juge pas nécessaire. La règle est stricte : l’adhésion est la norme, et seules quelques dispenses prévues par la loi sont possibles.

Parmi ces dispenses d’ordre public, on retrouve plusieurs cas bien identifiés. Un salarié peut être dispensé s’il dispose déjà d’un contrat individuel couvrant les mêmes risques, souscrit avant la mise en place du régime collectif, et ce jusqu’à l’échéance de ce contrat. Il peut également l’être s’il est bénéficiaire de la Complémentaire Santé Solidaire. Les titulaires d’un CDD de moins de 12 mois peuvent être dispensés si l’acte fondateur le prévoit, ceux en CDD de 12 mois ou plus à condition de justifier d’une autre couverture équivalente.

D’autres situations sont visées : un apprenti ou un salarié à temps partiel dont la cotisation représenterait au moins 10 % de son salaire brut, sous réserve que le texte fondateur du régime le prévoie, ou encore le salarié déjà en poste lorsque l’employeur instaure une prévoyance par DUE impliquant une participation financière des salariés. Dans ce dernier cas, il bénéficie d’une sorte de « clause grand-père » lui permettant de refuser.

Un cas mérite une attention particulière : la dispense au titre de « l’ayant droit conjoint ». Depuis les dernières précisions du Bulletin Officiel de la Sécurité Sociale et la jurisprudence récente, un salarié peut demander à être dispensé de la prévoyance de son entreprise s’il est déjà couvert par le régime collectif obligatoire de son conjoint, même si l’adhésion des ayants droit dans ce régime est simplement facultative. Cela évite la double cotisation pour un même risque.

Pour un salarié en CDD de moins de 12 mois, cette dispense représente souvent une économie de 20 à 50 € par mois, à condition que l’acte fondateur du régime la permette. De même, un salarié couvert comme ayant droit du conjoint a intérêt à demander la dispense pour ne pas cumuler deux contrats redondants. Dans tous les cas, la démarche passe par une demande écrite à l’employeur, accompagnée des justificatifs appropriés (attestation de couverture, contrat de travail, preuve de bénéfice de la CSS, etc.).

Une fois couvert (ou dispensé en connaissance de cause), un salarié doit aussi s’intéresser à ce qu’il advient de ses garanties s’il quitte l’entreprise : c’est l’objet de la portabilité.

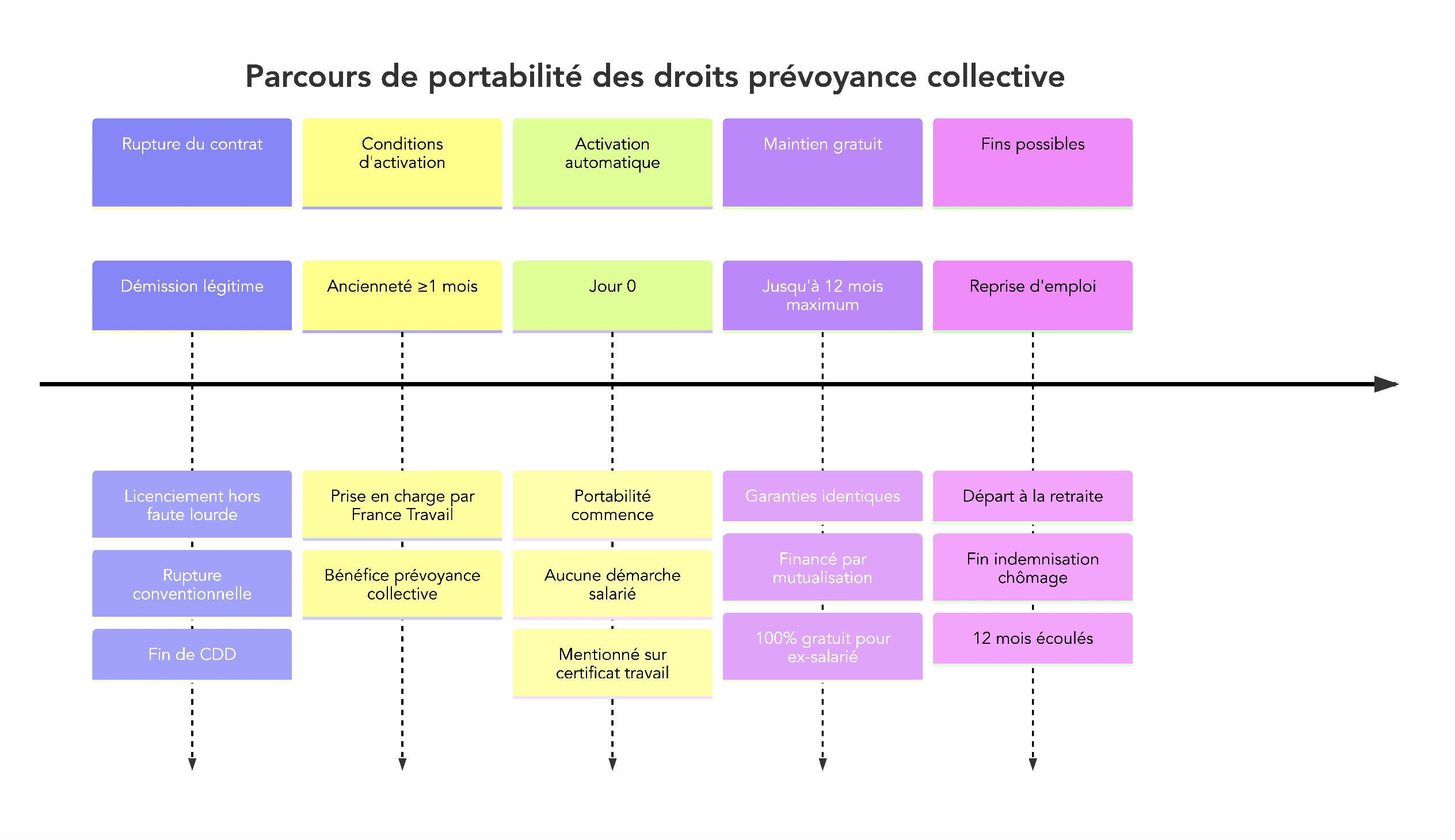

5.4 Portabilité des droits : profiter de 12 mois de couverture gratuite en cas de chômage

Lors d’une rupture de contrat de travail, beaucoup de salariés pensent perdre immédiatement leur prévoyance d’entreprise. En réalité, le dispositif de portabilité, issue d’un accord interprofessionnel, offre un filet de sécurité très concret.

Le principe : en cas de licenciement (hors faute lourde), de fin de CDD, de rupture conventionnelle ou de démission considérée comme légitime, le salarié qui justifie d’au moins un mois d’ancienneté, qui a effectivement bénéficié de la prévoyance collective et qui est pris en charge par l’assurance chômage continue à bénéficier gratuitement de la prévoyance santé et prévoyance de son ancienne entreprise. La durée de cette portabilité est calée sur la durée d’indemnisation chômage, dans la limite de 12 mois.

Ce maintien est automatique : aucune démarche n’est à effectuer par l’ex‑salarié. L’employeur doit simplement mentionner la portabilité sur le certificat de travail. Le financement est assuré par mutualisation, via les cotisations des salariés encore en poste et celles de l’employeur ; l’ex-salarié ne paie rien.

La portabilité prend fin dès qu’un des événements suivants survient : reprise d’un emploi, départ à la retraite, fin de l’indemnisation chômage, ou écoulement des 12 mois. Elle ne concerne que les contrats collectifs : un TNS ou un dirigeant ayant souscrit une prévoyance individuelle ne bénéficie d’aucun mécanisme de maintien gratuit après cessation d’activité.

En pratique, un salarié en recherche d’emploi a donc tout intérêt à ne pas multiplier les contrats pendant cette période : souscrire une prévoyance individuelle dès le début du chômage représente souvent un double coût inutile, puisque la couverture collective continue de jouer pendant jusqu’à 12 mois. L’idéal est de refaire le point sur ses besoins au terme de la portabilité ou lors de la reprise d’un nouvel emploi.

Une fois ce panorama par statut posé (TNS, dirigeants, salariés), l’étape suivante consiste à décortiquer les garanties elles‑mêmes : comment sont calculées les indemnités journalières, quand une invalidité est reconnue, quel capital décès est réellement versé.

6. Lire les garanties d’un contrat : ITT, invalidité, décès, compléments

6.1 ITT : comment vos indemnités journalières sont vraiment calculées

Pour comprendre ce que vaut vraiment un contrat de prévoyance, il faut d’abord regarder la garantie d’incapacité temporaire totale (ITT). C’est elle qui prend le relais du revenu en cas d’arrêt de travail pour maladie ou accident, tant que l’on n’est pas reconnu invalide.

L’ITT correspond à la période pendant laquelle un médecin atteste que vous êtes dans l’impossibilité totale d’exercer votre activité. Pendant cette période, après un certain délai appelé franchise, l’assureur verse des indemnités journalières en plus de celles de la Sécurité sociale. Cette franchise varie selon la cause : on trouve en pratique des franchises maladie de 15, 30, 60, 90 jours ou plus, tandis que les franchises pour accident ou hospitalisation sont souvent beaucoup plus courtes (0 ou 3 jours).

Deux grands types de franchises existent. La franchise absolue, la plus courante, ne déclenche l’indemnisation qu’à partir du lendemain de la fin de la franchise, et ne couvre donc que les jours au‑delà de ce seuil. Avec une franchise de 30 jours et un arrêt de 60 jours, vous serez indemnisé du 31e au 60e jour. La franchise relative, plus généreuse, indemnise rétroactivement l’ensemble de l’arrêt dès lors qu’il dépasse la durée fixée ; dans le même exemple, vous seriez indemnisé du 1er au 60e jour si l’arrêt va au‑delà des 30 jours.

Les contrats prévoient généralement une durée maximale d’indemnisation de trois ans (1 095 jours). L’ITT s’arrête quand vous reprenez le travail, si l’assureur considère que votre état ne justifie plus l’arrêt, ou si vous êtes basculé en invalidité. Les montants d’indemnités peuvent être fixés en pourcentage du revenu habituel (par exemple 80 % du net) ou sous forme d’un forfait en euros par jour ; dans tous les cas, le cumul IJ Sécurité sociale, IJ complémentaires et éventuellement maintien de salaire ne doit pas dépasser votre revenu net habituel, principe indemnitaire oblige.

| Situation | IJ Sécu (max) | IJ complémentaires (exemple) | Total perçu |

|---|---|---|---|

| Salarié 3 000 € net/mois, arrêt 90 jours | ~1 258 €/mois | Complément pour viser 90 % du net ≈ 1 442 €/mois | ≈ 2 700 €/mois (90 % du net) |

| TNS 4 000 € net/mois, arrêt 90 jours (franchise 30j) | ~1 258 €/mois | Complément pour viser 80 % du net ≈ 2 000 €/mois | ≈ 3 200 €/mois (80 % du net) |

Bien lire la clause ITT d’un contrat permet donc de vérifier à la fois à partir de quel jour vous êtes protégé, pendant combien de temps, et jusqu’à quel niveau de revenu. Ensuite vient un risque plus durable encore : l’invalidité.

6.2 Invalidité : la clause la plus critique du contrat

La garantie invalidité est souvent la partie la plus sensible d’un contrat de prévoyance, parce qu’elle engage des montants importants sur de très longues durées. Ce n’est pas seulement le montant de la rente qui compte, mais la définition de l’invalidité et la façon dont elle est mesurée.

Du côté de la Sécurité sociale, on distingue trois catégories. La catégorie 1 correspond à une invalidité partielle, qui réduit d’au moins un tiers votre capacité de travail, avec une pension égale à 30 % du salaire moyen, dans des limites comprises entre un peu plus de 300 € et un peu plus de 1 200 € par mois en 2026. La catégorie 2 correspond à une invalidité totale (au moins 66 %), sans possibilité d’exercer une activité rémunérée, avec une pension à 50 % du salaire moyen, plafonnée à un peu plus de 2 000 € par mois. La catégorie 3 ajoute à cette invalidité totale la nécessité d’une tierce personne, avec une majoration spécifique.

Les contrats de prévoyance, eux, peuvent définir l’invalidité de deux façons principales. La définition fonctionnelle repose sur un barème médical standardisé, qui mesure la perte de capacités physiques et intellectuelles sans se soucier du métier exercé. La définition professionnelle, beaucoup plus protectrice pour les métiers qualifiés, s’intéresse à la capacité à exercer son activité habituelle : un chirurgien ne pouvant plus opérer peut ainsi être reconnu en invalidité professionnelle totale, même si son invalidité fonctionnelle est partielle.

Certains contrats déclenchent la rente de manière proportionnelle au taux d’invalidité (40 % d’invalidité = 40 % de la rente assurée), d’autres par paliers (par exemple demi‑rente entre 33 % et 66 %, rente pleine au‑delà de 66 %). Il existe aussi des seuils de déclenchement : certains contrats ne versent rien en‑dessous de 33 %, voire de 66 %, ce qui peut laisser sans soutien financier des situations pourtant lourdes.

La rente complémentaire est en principe versée jusqu’à l’âge de la retraite et peut être révisée si l’état de santé évolue, à la hausse comme à la baisse. Avant de signer, il est donc crucial de lire attentivement les définitions d’invalidité et les exclusions (pathologies du dos, troubles psychologiques, sports à risques). C’est souvent dans ces lignes que se jouent les mauvaises surprises en cas de sinistre.

Après la question de la perte de revenus en cours de carrière, reste le risque ultime pour le foyer : le décès ou la perte totale d’autonomie.

6.3 Décès et PTIA : protéger son foyer à long terme

La garantie décès d’un contrat de prévoyance vise un objectif simple : mettre à disposition de vos proches un capital leur permettant de faire face au choc financier lié à votre disparition ou à une perte totale et irréversible d’autonomie (PTIA).

En pratique, le capital décès est versé aux bénéficiaires que vous avez désignés dans le contrat (conjoint, partenaire de Pacs, enfants, parents, héritiers, personne de votre choix). Dans un contrat individuel, ce montant est librement choisi et se situe fréquemment entre 50 000 € et 500 000 €, voire davantage si l’on souhaite couvrir un gros crédit immobilier ou des engagements familiaux importants. Dans un contrat collectif cadre, de nombreuses conventions fixent un minimum autour de 3 fois le PASS, soit 144 180 € en 2026, avec des montants supérieurs possibles.

La PTIA correspond à l’état d’invalidité maximale : un taux d’invalidité de 100 %, l’impossibilité définitive de travailler et le besoin d’une assistance permanente pour accomplir plusieurs actes essentiels de la vie quotidienne (se laver, s’habiller, se nourrir, se déplacer). La plupart des contrats prévoient que la PTIA déclenche le versement du même capital que le décès, mais au profit de l’assuré lui‑même, pour financer les aménagements nécessaires et compenser l’absence définitive de revenus.

Autour de ce socle, de nombreuses formules ajoutent une rente conjoint ou une rente éducation pour les enfants, qui viennent compléter le capital initial sur la durée. Sur le plan fiscal, le traitement du capital décès dépend notamment de l’âge auquel les primes ont été versées et de la relation entre l’assuré et les bénéficiaires (conjoint ou non). On retrouve là les mêmes logiques que pour d’autres produits comme le contrat de capitalisation et succession, avec des abattements et des taux spécifiques.

Une fois ces grands risques de base couverts, certains contrats proposent toute une série de garanties complémentaires, parfois très pertinentes, parfois beaucoup plus anecdotiques.

6.4 Rente éducation, GAV, dépendance, frais généraux : à prendre ou pas ?

Au‑delà des garanties ITT, invalidité, décès/PTIA, beaucoup de contrats empilent des options. L’enjeu n’est pas de tout cocher, mais de repérer celles qui font sens pour votre situation familiale et professionnelle.

La rente éducation, d’abord, vise à sécuriser le parcours des enfants en cas de décès du parent assuré. Elle peut atteindre jusqu’à 2 000 € par mois et par enfant en contrat individuel, ou représenter 8 à 15 % du salaire brut dans un contrat collectif. Certains régimes modulent la rente selon l’âge de l’enfant : 70 % du montant de référence entre 0 et 11 ans, 80 % entre 12 et 17 ans, 100 % entre 18 et 26 ans s’il poursuit des études, avec un doublement en cas d’orphelin de père et de mère. Quand le budget le permet, il est pertinent de privilégier des contrats où la rente reste proche du plein montant, sans dégressivité trop marquée, puis de compléter éventuellement cette protection par de l’épargne pour les enfants.

On trouve aussi des rentes conjoint et des capitaux « double effet », qui interviennent si le conjoint survivant décède à son tour dans un certain délai, pour renforcer la protection des enfants restants. Ces mécanismes intéressent surtout les foyers où le conjoint est peu ou pas autonome financièrement, ou en présence de jeunes enfants.

La garantie dépendance vise un autre risque de long terme : la perte d’autonomie à un âge avancé, évaluée à partir de la grille AGGIR ou de critères sur les actes de la vie quotidienne. Les contrats prévoient des rentes mensuelles comprises en général entre 200 € et 2 000 €, parfois accompagnées d’un capital destiné à adapter le logement (salle de bain, accès, équipements).

La garantie accidents de la vie (GAV) couvre quant à elle les accidents domestiques, de loisirs ou certaines catastrophes naturelles survenus en dehors du travail et de la circulation routière. Le label standard fixe un seuil d’indemnisation à 30 % d’incapacité permanente et un plafond d’au moins 1 million d’euros par victime, mais certains contrats abaissent ce seuil à 10 %, 5 %, voire 1 %, ce qui améliore la protection pour des séquelles plus modestes.

Enfin, pour les TNS et dirigeants, la garantie frais généraux est un outil à part : elle rembourse les charges fixes de la structure (loyers, salaires, cotisations, abonnements, impôts professionnels…) pendant un arrêt de travail, avec des plafonds pouvant aller jusqu’à 15 000 € par mois sur 12 à 24 mois. Cette option est clairement destinée aux indépendants ou petites sociétés très dépendantes de la présence de leur dirigeant.

Bien calibrées, ces garanties complémentaires peuvent faire la différence pour quelques profils ciblés ; mal choisies, elles ajoutent surtout des cotisations pour peu de valeur ajoutée. Une fois qu’on sait les décrypter, il devient plus simple de comparer les contrats et de ramener la prévoyance à ce qu’elle doit être : un socle de protection clair, adapté et lisible.

L’étape suivante consistera à passer d’une lecture garantie par garantie à des choix très concrets de type de contrat (individuel ou collectif) et de parcours de souscription, en particulier autour du questionnaire médical, des délais et des pièges classiques.

7. Choisir et souscrire : contrats individuels vs collectifs, questionnaire médical et délais

Nous avons maintenant une vision assez claire des principales garanties d’un contrat de prévoyance. Reste à trancher trois questions très concrètes : miser sur une prévoyance individuelle ou collective, comprendre le rôle du questionnaire médical, puis décrypter les différents délais avant de signer.

7.1 Individuelle vs collective : quel type de contrat pour quel profil ?

Avant d’examiner des grilles tarifaires, il s’agit d’abord de décider par quel canal passer : contrat de prévoyance individuel ou contrat de prévoyance collective d’entreprise. Les deux logiques sont assez différentes.

Dans un contrat individuel, le souscripteur est la personne elle‑même : travailleur non salarié, dirigeant ou particulier. L’adhésion est totalement libre et le financement est à 100 % à charge de l’assuré. Côté fiscalité, l’avantage majeur concerne les TNS via la loi Madelin : les cotisations sont déductibles dans les limites vues plus haut.

Dans un contrat collectif, le souscripteur est l’employeur. L’adhésion est en principe obligatoire pour tous les salariés de la catégorie couverte (cadres, non‑cadres…) sauf cas de dispense. Le financement est au minimum partagé 50/50, avec une part patronale qui peut monter à 70 %, 80 % ou même 100 % pour certains régimes cadres. Fiscalement, les cotisations patronales sont déductibles de l’IS et la part salariale est déductible de l’IR dans des plafonds spécifiques.

Voici le comparatif synthétique entre prévoyance individuelle et prévoyance collective.

| Critère | Prévoyance individuelle | Prévoyance collective |

|---|---|---|

| Souscripteur | TNS, dirigeant, particulier | Employeur (pour ses salariés) |

| Adhésion | Libre, facultative | Obligatoire si mise en place (sauf dispenses) |

| Financement | 100% assuré | Min. 50% employeur si collective obligatoire |

| Avantage fiscal | Déduction Madelin (TNS uniquement) | Déduction IS pour employeur, déduction IR pour salarié (dans limites) |

| Questionnaire médical | Oui (sauf exceptions) | Généralement non (mutualisation) |

| Tarif | Individualisé (âge, santé, profession) | Mutualisé (âge moyen effectif, sinistralité globale) |

| Garanties | Personnalisables (choix libres) | Uniformes pour catégorie objective |

| Résiliation | Possible (préavis contractuel) | Impossible pour salarié sauf dispense |

| Portabilité | Non | Oui (12 mois gratuits après rupture contrat) |

| Avantages | Choix total garanties/franchise/IJ, contrat transportable (mobilité professionnelle) | Tarif avantageux (mutualisation), financement employeur, portabilité, sans questionnaire médical |

| Inconvénients | Coût 100% à charge, questionnaire médical, surprimes possibles | Garanties standard (pas personnalisables), adhésion obligatoire, fin du contrat si départ entreprise (sauf portabilité 12 mois) |

On voit bien la logique : l’individuel donne de la liberté mais coûte plus cher et nécessite un questionnaire médical, la prévoyance collective apporte des tarifs mieux placés grâce à la mutualisation, une part importante financée par l’entreprise et la portabilité en cas de chômage.

En pratique, la grille de lecture est simple : pour un salarié en CDI, la prévoyance collective d’entreprise constitue la base, surtout s’il est cadre avec la cotisation 1,50 % T1 à 100 % employeur. On complète éventuellement par un petit contrat individuel décès si l’on veut augmenter le capital versé à la famille.

Pour un TNS (gérant majoritaire, profession libérale, micro‑entrepreneur), il n’y a pas de collectif : tout passe par un contrat individuel, idéalement éligible à la loi Madelin pour profiter des avantages fiscaux. Enfin, pour un dirigeant assimilé salarié (président de SAS/SASU, gérant minoritaire de SARL), l’arbitrage se fait entre :

- mettre en place un régime collectif pour tous les cadres (dont lui‑même) ;

- ou souscrire un contrat individuel dont les cotisations sont financées par la société, avec les mêmes effets fiscaux qu’un contrat collectif.

Dès lors que ce choix est posé, la question devient : comment va se dérouler la souscription, et en particulier, que change réellement le fameux questionnaire médical ?

7.2 Questionnaire médical : ce qu’il change sur le tarif et les garanties

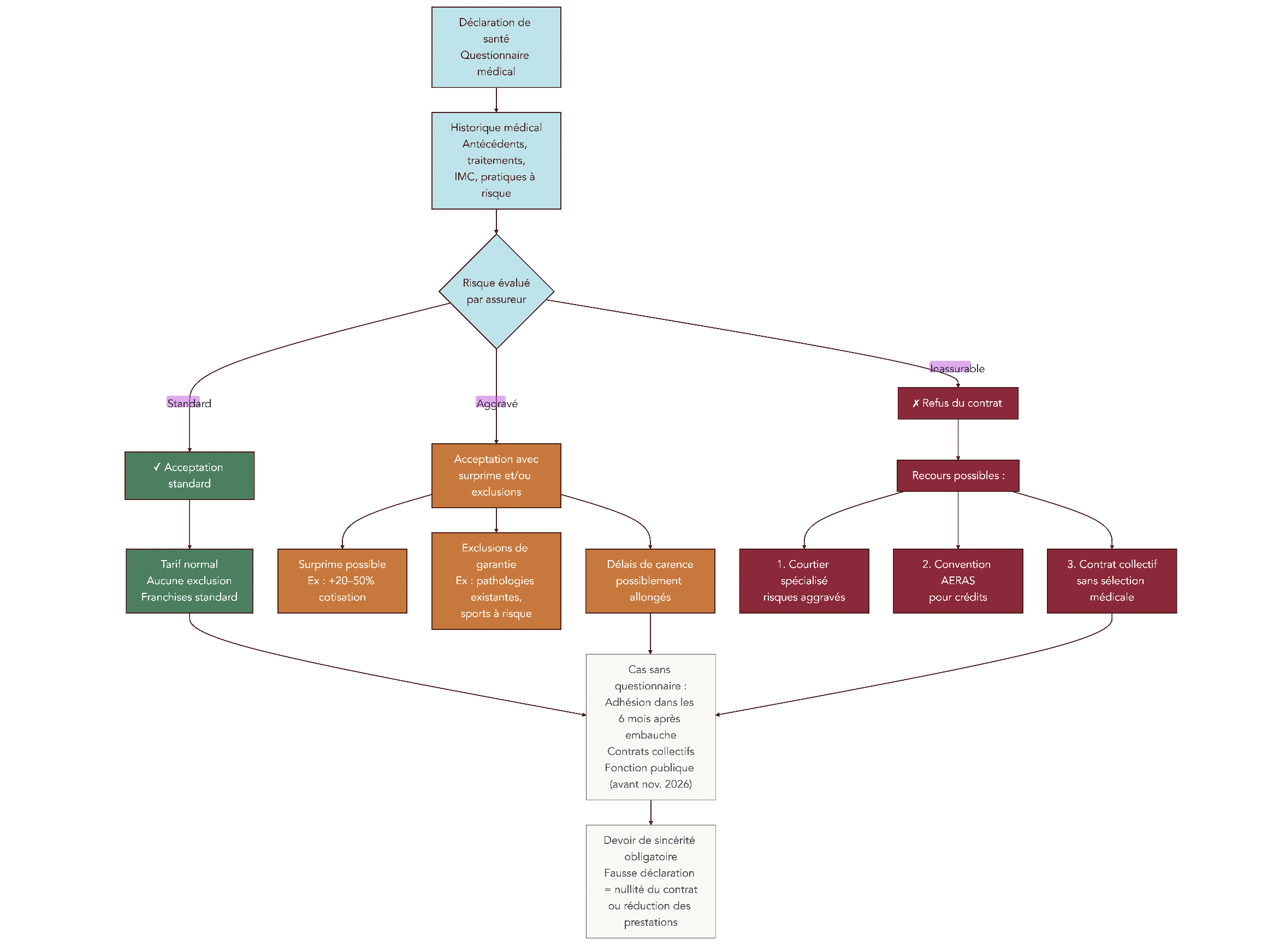

Le questionnaire médical fait souvent peur, pourtant c’est un passage assez standard pour la plupart des contrats de prévoyance individuelle. Son rôle est clair : permettre à l’assureur d’évaluer votre risque et d’ajuster, le cas échéant, tarif et garanties.

Dans sa version classique, on vous demande votre âge, votre poids et votre taille (pour calculer l’IMC), vos antécédents médicaux, vos hospitalisations ou opérations, les traitements en cours, les arrêts de travail récents, ainsi que d’éventuelles pratiques à risque (sports extrêmes, tabac, alcool, voyages fréquents dans certains pays). L’assureur se base ensuite sur cette photographie pour rendre son avis.

Pour de petits capitaux décès, certains acteurs proposent des questionnaires simplifiés, avec seulement 5 à 10 questions fermées. C’est le cas typique des couvertures décès de moins de 100 000 euros environ, où l’enjeu de sélection est moindre. À l’inverse, pour des capitaux élevés ou des garanties complètes (ITT, invalidité, dépendance), la sélection médicale est beaucoup plus détaillée.

Il existe aussi des cas où vous n’aurez tout simplement aucun questionnaire à remplir. C’est le cas de la prévoyance collective obligatoire, à condition d’adhérer dans les 6 mois suivant l’embauche ou la mise en place du régime, des nouveaux contrats de prévoyance de la fonction publique souscrits avant le 1er novembre 2026, ou encore de certains dispositifs réservés aux jeunes dans quelques réseaux.

Les issues possibles après analyse sont au nombre de trois :

- acceptation standard, avec un tarif dit « normal » et aucune restriction particulière ;

- acceptation avec surprime (cotisation majorée) et/ou exclusions ciblées, par exemple sur le dos, la sphère psychique ou certains sports à risque ;

- refus pur et simple si le risque est jugé trop élevé ou inassurable.

Un point important à retenir : vous avez un devoir de sincérité. En cas de fausse déclaration intentionnelle, l’assureur peut annuler purement et simplement le contrat ; en cas d’oubli non intentionnel, il peut réduire les prestations en proportion. Mieux vaut donc répondre honnêtement, quitte à accepter une surprime, plutôt que prendre le risque de n’être pas indemnisé le jour où vous aurez besoin du contrat.

Si votre dossier est jugé « aggravé » (pathologie lourde, long historique d’arrêts de travail), deux recours existent encore : faire passer le dossier par un courtier spécialisé dans les risques aggravés, qui connaît les pratiques des différents acteurs, ou viser des contrats collectifs sans sélection médicale individuelle, lorsque votre situation professionnelle le permet.

La sélection médicale n’est toutefois qu’une partie de la mécanique de souscription. Même une fois accepté, vous n’êtes pas toujours couvert immédiatement : interviennent alors les notions de carence et de franchise, qui sont très souvent confondues.

7.3 Carence et franchise : deux délais à ne pas confondre

Dans un contrat de prévoyance, on évoque souvent délai de carence et délai de franchise. Les deux sont des périodes d’attente, mais ils ne jouent pas du tout au même moment, ce qui explique beaucoup de malentendus au moment d’un sinistre.

La carence est le délai entre la souscription du contrat et le moment où les garanties commencent réellement à produire leurs effets. Sur la maladie, la carence se situe le plus souvent entre 30 et 90 jours. Pour l’accident, elle est souvent de 0 jour : la garantie est active immédiatement après la signature. Pendant la carence, vous payez vos cotisations mais, si un arrêt survient, il ne sera pas indemnisé.

La franchise, elle, est le délai entre le début de chaque arrêt de travail et le lendemain du premier jour indemnisé. C’est un compteur qui se remet à zéro à chaque nouvel arrêt. Pour la maladie, les franchises courantes vont de 15 à 180 jours ; pour les accidents ou l’hospitalisation, on se situe généralement entre 0 et 3 jours.

Voici la distinction résumée dans le tableau suivant.

| Délai | Définition | Exemple |

|---|---|---|

| Carence | Attente entre souscription et prise d’effet des garanties | Contrat souscrit le 1er janvier, carence 60j maladie → garantie active à partir du 2 mars |

| Franchise | Attente entre début arrêt et début indemnisation | Arrêt maladie du 15 mars au 15 mai, franchise 30j → indemnisation du 15 avril au 15 mai |

On le voit, la carence joue une seule fois, au démarrage du contrat, alors que la franchise s’applique à chaque arrêt. Concrètement, une franchise de 30 jours signifie que vous devez pouvoir tenir environ un mois sans indemnités, une franchise de 90 jours implique d’assumer trois mois d’arrêt sur votre trésorerie.

Astuces importantes

Pour bien calibrer ces délais, quelques repères pratiques font gagner du temps.

- Si vous changez de contrat ou d’assureur, anticipez la période de carence : évitez autant que possible les trous de couverture entre la fin de l’ancien contrat et la fin de la carence du nouveau.

- Sur la franchise, alignez le délai sur votre capacité de trésorerie : 15–30 jours si vous avez moins d’un mois de charges d’avance, 60–90 jours si vous avez 2 à 3 mois de matelas (ou des revenus complémentaires réguliers).

- N’oubliez pas que raccourcir la franchise augmente nettement la cotisation : sur un profil TNS type, on passe par exemple d’environ 60 euros par mois avec 90 jours de franchise à 120 euros avec 15 jours.

En résumé, il vaut mieux choisir une franchise que l’on peut réellement assumer le jour où l’arrêt tombe, plutôt que d’économiser quelques euros de cotisation en échange d’un risque de tension de trésorerie.

Maintenant que les types de contrats, la sélection médicale et les délais sont bien compris, il reste à évoquer les erreurs les plus fréquentes au moment de la souscription, pour éviter de se retrouver avec une prévoyance mal adaptée.

7.4 Erreurs fréquentes et pièges à éviter à la souscription

La prévoyance est un contrat technique, et les erreurs se paient souvent cher au moment du sinistre. Pour les TNS, la première dérive consiste à sous‑estimer ses besoins : on dimensionne les indemnités journalières sur un revenu brut « joli sur le papier », au lieu de se demander quel revenu net minimum il faut vraiment maintenir pour payer les charges incompressibles du foyer.

Autre réflexe risqué : choisir systématiquement la franchise maximale (90 ou 180 jours) pour faire baisser la cotisation, alors que la trésorerie professionnelle et personnelle ne permet pas de tenir aussi longtemps. S’ajoutent l’oubli de lire la définition de l’invalidité (fonctionnelle au lieu de professionnelle), la négligence de la mise à jour annuelle des montants assurés et la tentation de multiplier les options (GAV, dépendance, rente éducation, frais généraux) sans vérifier qu’elles correspondent vraiment à sa situation.