Dernière mise à jour : mai 2026

Vous fixez votre rémunération dirigeant un peu au feeling, jusqu’au jour où votre expert-comptable vous explique en juin qu’il aurait fallu trancher dès janvier, votre associé pousse pour les dividendes et votre ancien employeur regrette votre statut cadre. Personne ne pose la seule question qui compte : combien sort de l’entreprise pour chaque euro net sur votre compte personnel, et que reste-t-il en couverture sociale et en points de retraite à 65 ans ? Depuis le 1er janvier 2026, le prélèvement forfaitaire unique sur dividendes a grimpé à 31,4 %. Cette hausse de 1,4 point votée par la loi de financement 2026 décale tous les seuils de bascule entre salaire et dividendes.

Avant de comparer, il faut séparer trois axes que les discussions confondent : la forme juridique de l’entreprise, le statut social qui en découle (assimilé salarié ou travailleur non salarié), et la nature de la rémunération versée. C’est cette séparation qui permet de chiffrer le coût total entreprise pour 1 € net, puis de dérouler trois simulations à 60 K€, 100 K€ et 150 K€ nets pour fixer votre palier de bascule.

1. Trois statuts, trois logiques de coût : ce que recouvrent vraiment assimilé salarié, TNS et dividendes

Avant de chiffrer quoi que ce soit, on commence par cartographier qui relève de quel régime, puis on décrit successivement les trois canaux de rémunération du dirigeant. Cette section ne sort aucune calculette, elle pose le vocabulaire et fixe les périmètres ; le passage à l’euro net commence à la section suivante.

1.1 Cartographie d’ensemble : quelle forme juridique aboutit à quel régime social

Pour savoir dans quel cercle vous tombez, le seul tableau qui compte croise la forme juridique de votre société et votre rôle dans cette société. Le statut social, en France, n’est jamais un choix direct ; il découle mécaniquement de cette double entrée.

Le tableau ci-dessous résume l’affiliation 2026, à lire d’abord par votre forme juridique, puis par votre rôle. La colonne « Régime fiscal » renvoie à l’article 62 du Code général des impôts (CGI), qui aligne le traitement fiscal de la rémunération des gérants TNS sur celui des traitements et salaires.

| Forme juridique | Rôle | Régime social | Régime fiscal du revenu de mandat |

|---|---|---|---|

| SAS / SASU | Président, DG, DGD | Assimilé salarié (régime général) | Traitements et salaires |

| SA | Président, DG | Assimilé salarié (régime général) | Traitements et salaires |

| SARL pluripersonnelle | Gérant majoritaire | TNS (SSI) | Article 62 CGI (TS-like) |

| SARL pluripersonnelle | Gérant minoritaire ou égalitaire | Assimilé salarié (régime général) | Traitements et salaires |

| EURL | Gérant associé unique | TNS (SSI) | Article 62 CGI ou BIC selon IS / IR |

| EI à l’IS | Entrepreneur | TNS (SSI) | Article 62 CGI |

| EI à l’IR | Entrepreneur | TNS (SSI) | BIC ou BNC |

Source : Article L. 311-3 du Code de la sécurité sociale ; ordonnance n° 2018-470 du 12 juin 2018.

Deux fondements légaux structurent ce tableau. Le premier, l’article L. 311-3 du Code de la sécurité sociale, énumère les rôles assimilés au régime général sans intention limitative ; tout dirigeant qui n’y figure pas explicitement bascule par défaut vers la Sécurité sociale des indépendants (SSI). Le second, l’ordonnance n° 2018-470 du 12 juin 2018, a rattaché la SSI à l’Urssaf et à la Caisse nationale d’assurance vieillesse (CNAV) depuis le 1er janvier 2018, en absorbant l’ancien Régime social des indépendants (RSI). Le RSI n’existe donc plus, même si beaucoup de cabinets continuent à parler de « cotisations RSI » par habitude.

Une confusion revient souvent, et elle coûte cher quand elle est tranchée trop tard : la gérance de SARL n’est pas un statut social en soi. Elle se décompose en deux régimes opposés selon le pourcentage de parts détenu, seul ou avec conjoint et enfants mineurs. Le gérant majoritaire (plus de 50 % des parts) est TNS et cotise à la SSI. Le gérant minoritaire ou égalitaire (50 % ou moins) est assimilé salarié et cotise au régime général. Une cession de parts qui fait passer le gérant de 49 % à 51 % bascule mécaniquement son régime social, avec des effets en cascade sur la fiche de paie, la retraite et la couverture maladie. Avant de regarder les coûts, on commence donc toujours par valider la forme juridique elle-même : SAS, SARL ou société civile, parce que ce premier choix verrouille tout le reste de l’arbitrage.

Dernier cas qu’on voit de plus en plus depuis l’ouverture du dispositif : l’entreprise individuelle (EI) à l’IS, ouverte par la loi n° 2022-172 du 14 février 2022 sur l’activité professionnelle indépendante. L’entrepreneur reste TNS socialement, mais sa fiscalité bascule en mode société : il sépare patrimoine professionnel et patrimoine personnel, peut se verser une rémunération déductible et toucher des dividendes. Une option fiscale, pas une transformation juridique.

1.2 Assimilé salarié : président de SAS, SASU et gérant minoritaire de SARL, le dirigeant qui se paie en fiche de paie

Le premier des trois canaux est aussi le plus visible : l’assimilé salarié est le dirigeant qui édite chaque mois sa propre fiche de paie sans nécessairement avoir de contrat de travail. Tout le reste de la mécanique sociale se déduit de cette particularité.

Sont concernés trois groupes bien identifiés. D’abord, le président, le directeur général et le directeur général délégué de SAS, SASU ou SA. Ensuite, le gérant minoritaire ou égalitaire de SARL, c’est-à-dire qui détient 50 % ou moins des parts, seul ou en cumulant avec son conjoint et ses enfants mineurs. Enfin, le gérant non associé d’EURL dès lors qu’il est rémunéré.

La mécanique est singulière, et elle pose souvent question lors des premiers bulletins. La rémunération est juridiquement une rémunération de mandat, pas un salaire au sens du Code du travail ; elle est néanmoins déclarée via la déclaration sociale nominative (DSN) mensuelle exactement comme un salaire. Le dirigeant figure sur ses propres bordereaux Urssaf, ses propres bulletins, et reçoit techniquement une fiche de paie qu’il signe lui-même côté employeur. Cette rémunération est fixée par l’organe compétent (associé unique, AG des associés, conseil d’administration en SA) et formalisée par décision écrite ou procès-verbal. Toute modification en cours d’année passe par une décision identique : pas de simple geste informel.

En ce qui concerne la couverture, le dirigeant assimilé salarié est traité comme un cadre. Les points retraite cadre Agirc-Arrco s’appliquent en taux cadre, la prévoyance cadre obligatoire est due à hauteur de 1,50 % de la tranche 1 (article 7 de la convention collective des cadres de 1947, intégrée à l’ANI cadres de 2017), et les indemnités journalières sont versées par la CPAM dès le 4ᵉ jour d’arrêt. La section suivante chiffrera le coût de ce filet, lié à un contrat homme-clé et une prévoyance dirigeant qui se calent sur la même logique cadre.

Le grand absent de ce statut, c’est l’assurance chômage dirigeant de droit commun : le mandat seul n’ouvre aucun droit France Travail. Une exception existe, le cumul mandat-contrat de travail, mais elle est fragile : la chambre sociale de la Cour de cassation exige cumulativement des fonctions techniques distinctes du mandat, une rémunération distincte, et un lien de subordination réel, ce qui est rare en SAS avec actionnaire unique. Pour fixer l’ordre de grandeur que la section 2 va chiffrer poste par poste, retenez le ratio super-brut sur net : entre 1,85 € et 1,95 € de coût employeur SAS pour 1 € net en poche.

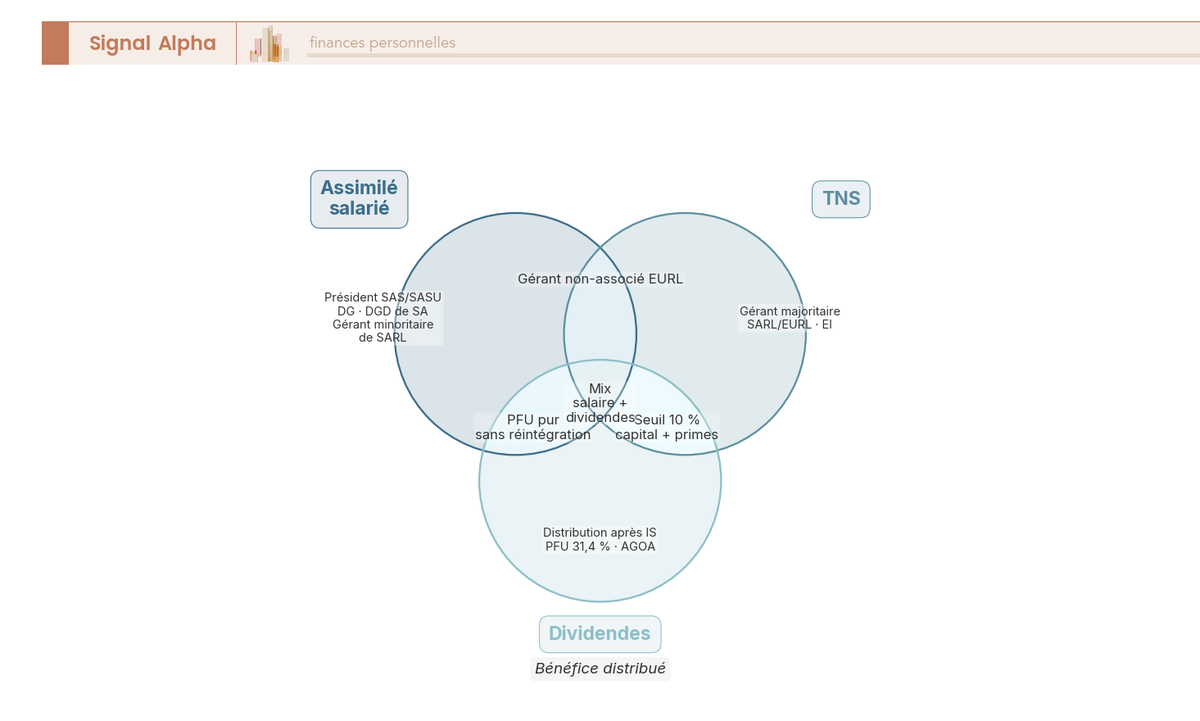

Avant de passer au statut suivant, il vaut mieux visualiser comment ces canaux se chevauchent. Le diagramme ci-dessous superpose les trois cercles assimilé salarié, TNS et dividendes ; les zones d’intersection sont les configurations mixtes que beaucoup de dirigeants pratiquent sans savoir qu’elles ont un nom.

Trois configurations méritent d’être nommées dès maintenant, parce qu’elles reviendront tout au long du guide : le cumul mandat-contrat de travail (intersection assimilé salarié et travail salarié classique), le mix salaire-dividendes en SAS (intersection rémunération de mandat et distribution de bénéfice), et le dirigeant TNS qui touche des dividendes sous le seuil de réintégration (intersection TNS et dividendes, dont on verra la mécanique en 1.4).

1.3 TNS : gérant majoritaire de SARL, EURL et entrepreneur individuel, le dirigeant qui cotise à la SSI

Le travailleur non salarié (TNS) est l’image en miroir de l’assimilé salarié : pas de fiche de paie, pas de DSN, mais une déclaration annuelle de revenu professionnel et un système de cotisations provisionnelles puis régularisées. Tout son fonctionnement social tient à cette différence.

Trois familles relèvent de ce régime SSI. Première, le gérant majoritaire de SARL ou le collège de gérance qui détient ensemble plus de 50 % des parts ; le calcul du seuil intègre les parts du conjoint et des enfants mineurs. Deuxième, le gérant associé unique d’EURL. Troisième, l’entrepreneur individuel, y compris l’EI ayant opté pour l’IS depuis la loi du 14 février 2022, qui conserve son rattachement TNS malgré son nouveau régime fiscal.

La rémunération suit un circuit administratif radicalement différent du régime général dirigeant. Le dirigeant ne s’édite pas de bulletin de paie ; il déclare son revenu professionnel net une fois par an via la déclaration sociale des indépendants (DSI), intégrée à la déclaration fiscale annuelle (formulaires 2042 et 2042-C-PRO), et à déposer au plus tard le 30 avril. L’Urssaf prélève des cotisations provisionnelles, mensuelles ou trimestrielles, calculées sur le revenu N-2 puis N-1, et régularise en N+1 quand le revenu réel est connu. Cette mécanique génère mécaniquement un décalage de trésorerie, dont chaque dirigeant TNS doit se souvenir : la régularisation peut tomber lourde au mauvais moment.

L’autre différence structurante avec l’assimilé salarié est la cotisation forfaitaire minimale. Un TNS qui ne se rémunère pas paie quand même environ 1 135 € par an (hors formation professionnelle), montant qui finance les indemnités journalières TNS, la retraite de base et l’invalidité-décès. En contrepartie, ce minimum valide trois trimestres de retraite de base et la couverture maladie de base. À l’inverse, un président de SAS qui se met à zéro de rémunération n’a aucune couverture, ne valide aucun trimestre et n’accumule aucun point Agirc-Arrco. Cette asymétrie est l’une des plus mal connues du marché, et elle réoriente plus d’arbitrages que la fiscalité elle-même. Le ratio super-brut sur net du TNS s’établit, sur la zone basse, entre 1,40 € et 1,50 € pour 1 € net, avant convergence vers le ratio assimilé salarié au-delà de 4 à 5 PASS, par effet du déplafonnement de la T2 du régime complémentaire des indépendants (RCI).

Reste à anticiper les trous. Le coût social plus bas du TNS ne tombe pas du ciel ; il achète moins de couverture sociale dirigeant sur la maladie haute, moins de prévoyance, moins de points retraite. La parade habituelle est de basculer une partie de l’écart de coût vers une prévoyance Madelin homme-clé dont la section 3 chiffrera l’ordre de grandeur.

1.4 Dividendes : ce qui change quand le dirigeant rémunère son capital plutôt que son travail

Troisième canal, structurellement différent des deux premiers : les dividendes ne rémunèrent pas un travail mais un capital. Le circuit administratif et fiscal n’a rien à voir avec une fiche de paie ou une DSI, et c’est ce qui fait l’essentiel de l’effet d’optimisation. Ce qui fait aussi l’essentiel des pièges.

Le parcours d’un euro de dividende commence par le résultat fiscal de la société. Ce résultat passe d’abord à l’impôt sur les sociétés (IS) : 15 % sur la fraction de bénéfice imposable inférieure ou égale à 42 500 € pour les PME (petites et moyennes entreprises) éligibles, 25 % au-delà. Les conditions du taux réduit sont celles de l’article 219 I-b du CGI, à savoir un chiffre d’affaires HT de moins de 10 M€, un capital entièrement libéré, et une détention par des personnes physiques (ou sociétés éligibles) à hauteur d’au moins 75 %. Une fois l’IS payé, le résultat distribuable est voté en assemblée générale d’approbation des comptes (AGOA) dans les six mois de la clôture, et la mise en paiement intervient dans les neuf mois (article L. 232-13 du Code de commerce, délai prolongeable par décision de justice).

Vient ensuite la fiscalité personnelle. Depuis le 1er janvier 2026, le prélèvement forfaitaire unique (PFU) s’applique au taux global de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Cette hausse de 1,4 point provient d’une augmentation de la contribution sociale généralisée (CSG) de 9,2 % à 10,6 %, votée par la LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025, publiée au JO du 31 décembre 2025). Les 18,6 % de prélèvements sociaux se décomposent en CSG 10,6 %, contribution au remboursement de la dette sociale (CRDS) 0,5 %, et prélèvement de solidarité 7,5 %. Le passage par le PFU est l’option par défaut, mais une option pour le barème progressif reste ouverte.

Le tableau ci-dessous compare le taux effectif des deux options selon votre tranche marginale d’imposition. Règle simple : le barème bat le PFU jusqu’à TMI 30 %, et le PFU reprend l’avantage à 41 % et 45 %.

| TMI marginal | Taux effectif PFU | Taux effectif barème (abattement 40 % et CSG déductible 6,8 %) | Option la plus favorable |

|---|---|---|---|

| 0 % | 31,4 % | ≈ 18,6 % | Barème |

| 11 % | 31,4 % | ≈ 23,5 % | Barème |

| 30 % | 31,4 % | ≈ 31,8 % | PFU (limite) |

| 41 % | 31,4 % | ≈ 38,4 % | PFU |

| 45 % | 31,4 % | ≈ 41,4 % | PFU |

Autrement dit, pour un dirigeant qui a peu d’autres revenus, l’option barème reste presque toujours gagnante ; pour un dirigeant qui plafonne déjà sa TMI 41 %, le PFU verrouille la fiscalité. L’article 126 de la loi de finances 2026 a apporté une souplesse appréciable : l’option barème devient révocable dans le délai de réclamation, soit jusqu’à deux ans après l’avis d’imposition. En clair, vous pouvez désormais corriger en N+2 une option mal prise en N+1, ce qui change la posture par rapport à la rigidité antérieure. C’est exactement le genre de levier que mobilise un bon arbitrage salaire-dividendes du dirigeant calé en fin d’exercice.

Reste un point que l’article reverra plusieurs fois, et qui mérite d’être nommé tout de suite parce qu’il bouleverse l’arbitrage en SARL. Pour le gérant majoritaire de SARL ou EURL, la fraction des dividendes SARL gérance majoritaire excédant 10 % du capital social libéré, augmenté des primes d’émission et des apports en compte courant moyens annuels, est réintégrée à l’assiette des cotisations minimales TNS (article L. 131-6, III-2°, du Code de la sécurité sociale). Cette quote-part subit alors les cotisations TNS d’environ 45 %, puis la CSG-CRDS sur revenus d’activité de 9,7 %, avant l’impôt sur le revenu. La fiscalité brute monte autour de 55 à 60 %, contre 31,4 % de PFU sous le seuil. Pour 100 € de dividende excédentaire, le net en poche tombe vers 38 à 42 € au lieu de 68,60 € en SAS pure. La règle est code-locked : aucune dérogation, aucune exception. C’est l’argument structurel qui rend la SARL à gérance majoritaire défavorable à un mix salaire-dividendes ambitieux.

Vous savez désormais à quoi correspondent les trois canaux et ce qui les distingue juridiquement. Reste à passer du périmètre au prix, parce que cette grammaire ne dit encore rien sur ce que l’entreprise paie effectivement pour faire arriver 1 € net sur votre compte personnel. C’est tout l’objet du chiffrage ligne par ligne qui suit.

2. Anatomie du coût : décomposer ce que l’entreprise débourse pour chaque euro net qui tombe au dirigeant

Le droit est clair, le prix l’est beaucoup moins. La même phrase d’ouverture, « les charges sont élevées », recouvre 1,40 € en TNS sur la zone basse, 1,72 € en dividendes sous le taux réduit IS, et 1,95 € en assimilé salarié au-delà du PASS. Cette section commence par une vue d’ensemble graphique pour situer votre palier, puis creuse poste par poste les trois canaux, et referme sur une lecture comparée à 100 K€ net qui prépare la question de la couverture sociale.

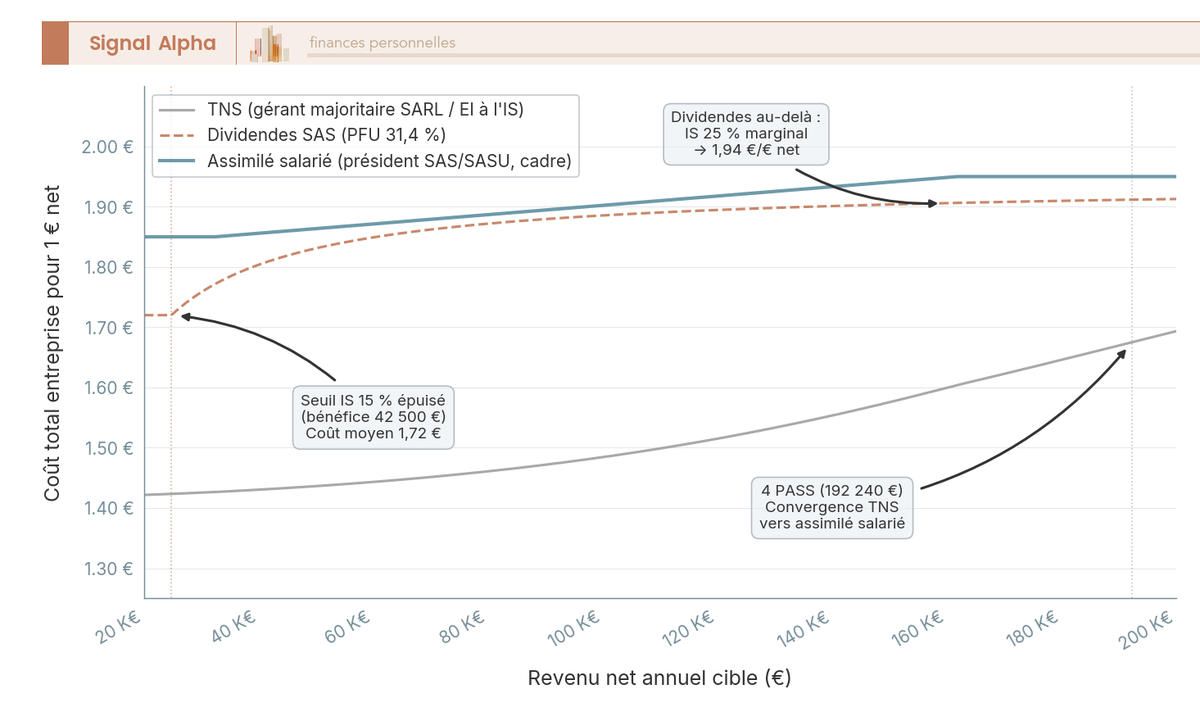

2.1 Lecture d’ensemble : un graphique pour situer son palier de revenu sur les trois courbes

Avant de plonger dans les taux ligne par ligne, situez votre palier de revenu cible sur les trois courbes ci-dessous. Le coût total entreprise pour 1 € net n’est pas une constante par statut ; il varie selon le niveau de revenu, et c’est cette variation qui crée les fameux points de bascule entre canaux.

Le graphique projette les trois canaux sur l’intervalle 20 K€ à 200 K€ de revenu net annuel. À lire en suivant chaque courbe et en repérant les seuils annotés, plutôt qu’en cherchant le moins cher tout de suite.

Trois lectures se dégagent. La courbe assimilé salarié plafonne autour de 1,95 € de coût employeur pour 1 € net, avec une progression continue qui traduit le surcoût T2 (Agirc-Arrco déplafonnée à 21,59 % d’appel total). La courbe TNS démarre à 1,40 € sur la zone basse et converge vers la courbe assimilé salarié au-delà de 4 à 5 PASS, c’est-à-dire entre 192 240 € et 240 300 € de revenu pro, sous l’effet du déplafonnement RCI T2. La courbe dividendes en SAS est segmentée : 1,72 € sur la fraction de bénéfice inférieure ou égale à 42 500 € (taux IS réduit 15 %), puis 1,94 € au-delà (taux IS plein 25 %), ce qui rend les dividendes en SAS quasiment équivalents à un salaire d’assimilé salarié dès qu’on sort de la fenêtre du taux réduit.

Deux seuils clés à mémoriser pour la suite : 4 PASS (soit 192 240 €) marquent la convergence TNS-assimilé salarié, et 42 500 € de bénéfice imposable marquent le décrochage IS 15 % vers IS 25 % côté dividendes. Le plafond annuel de la Sécurité sociale (PASS) 2026 est fixé à 48 060 € par l’arrêté du 22 décembre 2025, soit 4 005 € par mois.

2.2 Le coût employeur en assimilé salarié : charges patronales, salariales et la spécificité cadre

On part du canal le plus chargé, parce que c’est aussi le plus connu et le plus mal lu. Le ratio super-brut sur net en assimilé salarié n’est pas une constante de 80 % ; il varie poste par poste et selon que la rémunération dépasse ou non le PASS.

Le tableau détaille les cotisations patronales et salariales d’un président de SAS au statut cadre en 2026.

| Poste | Patronal | Salarial | Plafond ou assiette |

|---|---|---|---|

| Maladie-maternité (taux normal 2026) | 13,00 % | , | totalité |

| Vieillesse plafonnée | 8,55 % | 6,90 % | tranche A (≤ PASS) |

| Vieillesse déplafonnée | 2,11 % | 0,40 % | totalité |

| Allocations familiales (taux normal) | 5,25 % | , | totalité |

| Accidents du travail (taux moyen tertiaire) | ≈ 1,00 % | , | totalité |

| Agirc-Arrco T1 (≤ PASS) | 4,72 % | 3,15 % | tranche 1 (taux total appelé 7,87 %) |

| Agirc-Arrco T2 (PASS à 8 PASS) | 12,95 % | 8,64 % | tranche 2 (taux total appelé 21,59 %) |

| Contribution équilibre général T1 ou T2 | 1,29 ou 1,62 % | 0,86 ou 1,08 % | T1 ou T2 |

| CET (rém. > PASS) | 0,21 % | 0,14 % | totalité tranche 2 |

| APEC (cadres) | 0,036 % | 0,024 % | T1 et T2 |

| Prévoyance cadre 1,50 % T1 | 1,50 % | , | T1 (obligatoire convention 47) |

| FNAL | 0,50 % | , | totalité (entreprises ≥ 50 sal.) |

| Versement mobilité | variable 0 à 2,95 % | , | selon zone géographique |

| CSG-CRDS (assiette 98,25 % du brut) | , | 9,70 % (CSG 9,2 % et CRDS 0,5 %) | totalité (dont 6,8 % déductibles) |

| Formation professionnelle | 0,55 à 1,00 % | , | totalité |

Autrement dit, la logique d’ensemble se résume en deux ratios. Pour 100 € de brut, l’employeur paie environ 142 à 148 € de super-brut, et le dirigeant perçoit environ 75 à 78 € net avant impôt sur le revenu. Soit un coût total entreprise de 1,85 € à 1,95 € pour 1 € net. Ces chiffres expliquent immédiatement pourquoi un président de SAS qui veut 100 K€ net coûte typiquement 180 K€ à son entreprise.

Deux nuances font tout l’écart entre les calculs simplifiés et les chiffres réels. La première : ce ratio n’est pas constant. Il varie selon la part de la rémunération qui se loge en T1 (tranche ≤ PASS) ou en T2 (tranche entre PASS et 8 PASS), parce que la T2 supporte une Agirc-Arrco beaucoup plus chargée (21,59 % d’appel total en T2 contre 7,87 % en T1). Une rémunération qui flirte avec le PASS reste relativement légère ; une rémunération qui plafonne à 4 ou 5 PASS supporte une charge complémentaire bien plus lourde.

La seconde nuance est juridique. La prévoyance cadre obligatoire à 1,50 % de la T1 n’est pas négociable pour un dirigeant assimilé salarié au statut cadre ; c’est l’article 7 de la convention collective des cadres de 1947, intégré à l’accord national interprofessionnel (ANI) cadres de 2017, qui en fait une cotisation patronale obligatoire. Beaucoup de dirigeants pensent qu’elle est facultative parce qu’ils n’en voient pas le bénéfice direct ; en réalité, elle finance une partie du complément IJ et du capital décès du cadre.

Pour ramener un peu de marge sur ce coût salarial, certains dispositifs collectifs sont sous-utilisés en TPE (très petites entreprises) et PME, notamment le PEE et la prime de partage de la valeur, qui permettent de transformer une fraction de l’enveloppe de rémunération en abondement défiscalisé.

2.3 Le coût TNS : taux Urssaf-SSI, plafonds PASS et l’illusion du « 45 % de charges »

En ce qui concerne le TNS, le slogan « 45 % de charges » domine la discussion de comptoir. Il est faux dans les deux sens : trop élevé sur la zone basse, trop bas sur la zone haute. La structure réelle est bien plus modulaire, avec des taux progressifs par poste et des plafonds qui ne sont pas tous calés sur le PASS.

Le tableau détaille les cotisations 2026 d’un gérant majoritaire de SARL ou d’un EI à l’IS.

| Poste | Taux | Assiette | Minimum annuel 2026 |

|---|---|---|---|

| Maladie-maternité | 0 à 6,50 % progressif | revenu pro (taux maximum atteint au-delà de 300 % du PASS) | , |

| Indemnités journalières | 0,50 % | dans la limite de 3 PASS | ≈ 96 € |

| Retraite de base (CNAV via SSI) | 17,87 % puis 0,72 % | T1 (≤ PASS) puis déplafonné | ≈ 967 € |

| Retraite complémentaire RCI | 7,00 % puis 8,00 % | T1 (≤ PASS) puis T2 (PASS à 4 PASS) | , |

| Invalidité-décès | 1,30 % | dans la limite de 1 PASS | ≈ 72 € |

| Allocations familiales | 0 à 3,10 % progressif | revenu pro (entre 110 % et 140 % du PASS) | , |

| CSG-CRDS activité | 9,70 % | revenu pro et cotis. obligatoires (assiette CSG ≈ revenu pro × 1,11) | , |

| Formation professionnelle | 0,25 % du PASS | forfait | ≈ 120 € |

| CFP (artisans) | 0,29 % | du PASS | , |

Plusieurs particularités du TNS méritent d’être nommées explicitement. La cotisation maladie-maternité est progressive de 0 à 6,5 %, pas plate ; un TNS à 30 K€ de revenu pro paie nettement moins de maladie en pourcentage qu’un TNS à 200 K€. La cotisation retraite dirigeant de base présente un saut brutal : 17,87 % sur la T1, puis 0,72 % au-delà du PASS, ce qui explique pourquoi un TNS qui dépasse 4 ou 5 PASS voit son ratio super-brut sur net se rapprocher mécaniquement de l’assimilé salarié (le plafonnement protège la zone basse, le déplafonnement résiduel charge la zone haute). La RCI, retraite complémentaire des indépendants, ne cotise plus du tout au-delà de 4 PASS, contrairement à l’Agirc-Arrco qui continue jusqu’à 8 PASS ; c’est l’autre grand levier d’écart de droits retraite, qu’on chiffrera en section 3.

La cotisation forfaitaire minimale de 1 135 € annuels hors formation professionnelle reste l’élément le plus mal connu. Elle est due même à zéro revenu, valide trois trimestres de retraite de base et la maladie de base, et finance les IJ et l’invalidité-décès. C’est ce minimum qui rend la pause sociale d’un TNS « moins coûteuse » à long terme qu’une rémunération zéro en SAS, point critique souvent décisif sur la SMIC validation trimestres.

Pour 1 € net, le coût total TNS se situe entre 1,40 € et 1,50 € sur la zone basse, soit 30 K€ à 60 K€ de revenu net cible. À 60 K€ net, l’écart de coût total entreprise face à un assimilé salarié est typiquement de 15 K€ à 18 K€ par an en faveur du TNS. Une partie de cet écart est cependant le prix d’une couverture moindre, et l’autre partie une vraie efficience cash. La section 3 chiffrera la différence ; pour le moment, il suffit de retenir que l’écart existe mais qu’il n’est pas un cadeau.

Une fois l’écart de coût TNS-assimilé connu, la marge dégagée se gère en aval avec des leviers de réduction d’impôt sur le revenu qui peuvent capter une partie de l’économie sociale en baisse d’IR.

2.4 Le coût dividendes : IS d’abord, PFU 31,4 % ensuite, et la réintégration TNS pour gérants majoritaires de SARL

Les dividendes ont une mécanique de coût propre, qui ne ressemble ni à une fiche de paie ni à une déclaration TNS. La double imposition implicite (IS sur le bénéfice de la société, puis fiscalité personnelle sur la distribution) crée un effet d’optique : le pourcentage de prélèvement le plus visible (PFU 31,4 %) ne représente pas le coût total. Le bon angle, c’est de reconstituer combien la société doit dégager en bénéfice avant IS pour qu’il tombe 1 € net dans votre poche.

Le tableau décompose ce parcours pour 1 € de dividende net SAS-SASU 2026.

| Étape | Tranche IS 15 % (PME ≤ 42 500 € de bénéfice) | Tranche IS 25 % |

|---|---|---|

| Bénéfice avant IS pour distribuer 100 € brut | 117,65 € | 133,33 € |

| IS payé | 17,65 € | 33,33 € |

| Dividende brut versé | 100,00 € | 100,00 € |

| PFU 31,4 % retenu | 31,40 € | 31,40 € |

| Net en poche | 68,60 € | 68,60 € |

| Coût total entreprise pour 1 € net | 1,72 € | 1,94 € |

En résumé, sur la fraction taxée à l’IS 15 % PME, le coût total est de 1,72 € pour 1 € net, soit un avantage net face à l’assimilé salarié à 1,85 ou 1,95 €. Sur la fraction taxée à l’IS plein 25 %, le coût grimpe à 1,94 € et l’avantage disparaît presque entièrement face à un salaire de tranche 1. Ce double régime explique pourquoi la première règle d’arbitrage en SAS est toujours de saturer le taux réduit IS 15 % à 42 500 € de bénéfice imposable avant de basculer en IS plein.

Les 18,6 % de prélèvements sociaux du PFU se décomposent en CSG 10,6 %, CRDS 0,5 %, et prélèvement de solidarité 7,5 %. La hausse de 1,4 point provient de la CSG, passée de 9,2 % à 10,6 % au 1er janvier 2026 par la LFSS 2026 promulguée le 30 décembre 2025. Cette hausse n’est pas anecdotique : sur 100 K€ de dividende brut, elle représente 1 400 € de prélèvements supplémentaires par rapport à 2025. L’article 126 de la loi de finances 2026, promulguée le 20 février 2026, a en parallèle assoupli le régime de l’option barème, désormais révocable dans le délai de réclamation (jusqu’à deux ans après l’avis d’imposition).

Reste le piège SARL-gérance majoritaire, déjà nommé en 1.4. La fraction des dividendes qui dépasse 10 % du capital social libéré, augmenté des primes d’émission et de la moyenne annuelle des comptes courants d’associés (CCA), est réintégrée à l’assiette des cotisations TNS. Sur cette fraction excédentaire, on applique successivement les cotisations TNS d’environ 45 %, puis la CSG-CRDS sur revenus d’activité de 9,7 %, avant l’IR. La fiscalité brute monte autour de 55 à 60 %. En clair : 100 € de dividende excédentaire descendent vers 38 à 42 € net contre 68,60 € en SAS pure. Pour un gérant majoritaire de SARL avec un capital social modeste, le seuil 10 % se franchit dès quelques milliers d’euros de distribution, et toute l’optimisation s’évapore.

À l’échelle d’un dirigeant qui manie une trésorerie d’entreprise importante, la couche d’optimisation au-dessus de la simple distribution passe souvent par une holding patrimoniale en régime mère-fille où le dividende remonte en quasi-franchise d’IS et n’est distribué à la personne physique que sur ce qui est réellement consommé.

Note de Tom

quand on optimise un patrimoine sur les quatre axes financier, fiscal, juridique et successoral, c’est rarement la fiscalité personnelle qui décide en premier, c’est l’architecture de détention. Une holding bien câblée fait plus pour votre rendement net que dix arbitrages PFU contre barème pris isolément.

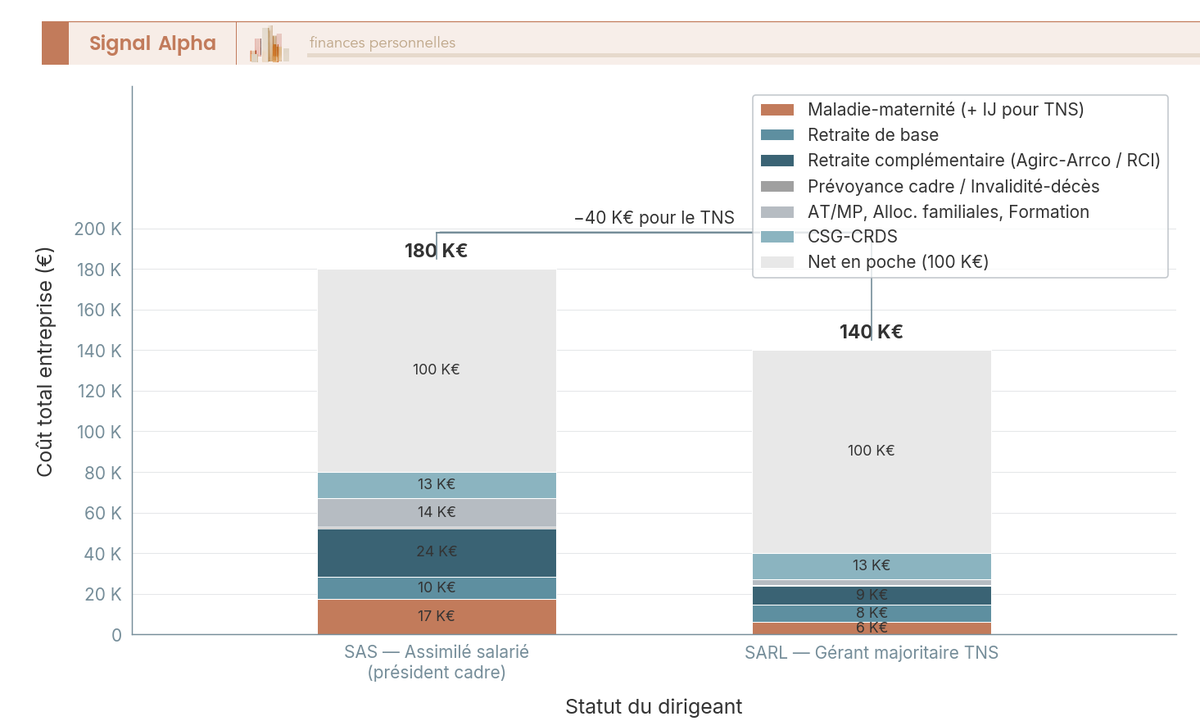

2.5 Lecture comparée du super-brut à 100 K€ : où l’écart SAS-SARL TNS se loge vraiment

Vous avez désormais chaque canal chiffré séparément ; reste à les superposer sur un palier emblématique pour identifier les postes qui creusent l’écart. À 100 K€ net cible, le super-brut SAS s’établit autour de 180 K€ et le super-brut SARL TNS autour de 140 K€. Une différence de 40 K€ par an, pour un même euro qui tombe au dirigeant.

Le diagramme ci-dessous décompose ces deux super-bruts par poste de cotisation, à lire en cherchant non pas le total mais les segments les plus larges côté SAS.

Deux postes concentrent presque tout l’écart. Le premier, l’Agirc-Arrco T2, qui appelle 21,59 % de cotisation totale (12,95 % patronal et 8,64 % salarial) entre le PASS et 8 PASS, alors que la RCI T2 du TNS ne cotise plus que 8 % au-delà du PASS et plafonne à 4 PASS. Sur la fraction de rémunération comprise entre 48 060 € et 100 K€ environ, l’écart de cotisation retraite complémentaire est massif. Le second, la prévoyance cadre obligatoire à 1,50 % de la T1, qui n’a aucun équivalent obligatoire côté TNS et qui finance une partie du filet IJ-invalidité-décès du dirigeant assimilé salarié.

Tout le reste (maladie, vieillesse plafonnée, allocations familiales, AT-MP, formation, CSG-CRDS) se retrouve à des niveaux comparables entre les deux statuts, avec quelques nuances de taux qui ne pèsent pas plus de 5 K€ sur le total. L’écart de 40 K€ entre les deux super-bruts est donc concentré sur deux lignes : retraite complémentaire et prévoyance cadre.

C’est la dernière question qu’il faut tenir à l’esprit avant d’aller plus loin. Ce coût supplémentaire en SAS achète bien quelque chose : davantage de points Agirc-Arrco, un plafond IJ structurellement plus haut sur la durée d’arrêt, un capital décès garanti, une prévoyance cadre intégrée. La question qui décide de l’arbitrage n’est donc pas « lequel coûte le moins cher », mais : « le surcoût de la SAS achète-t-il une couverture qui le justifie pour mon profil et mon horizon retraite ? » La section qui suit chiffre ce filet de sécurité poste par poste pour vous donner les éléments du verdict.

3. Protection sociale, retraite, prévoyance : ce que chaque statut donne et ce qu’il faut compléter

L’écart de coût mesuré au super-brut achète une part du filet de sécurité ; reste à chiffrer cette part, ligne par ligne, pour décider si la prime SAS se justifie sur votre profil. Vous partez d’une carte synthétique des trois cercles de couverture, puis vous creusez la couverture immédiate (maladie, IJ, AT-MP), la couverture différée (retraite de base et complémentaire), et enfin les véhicules à empiler pour combler ce qui manque.

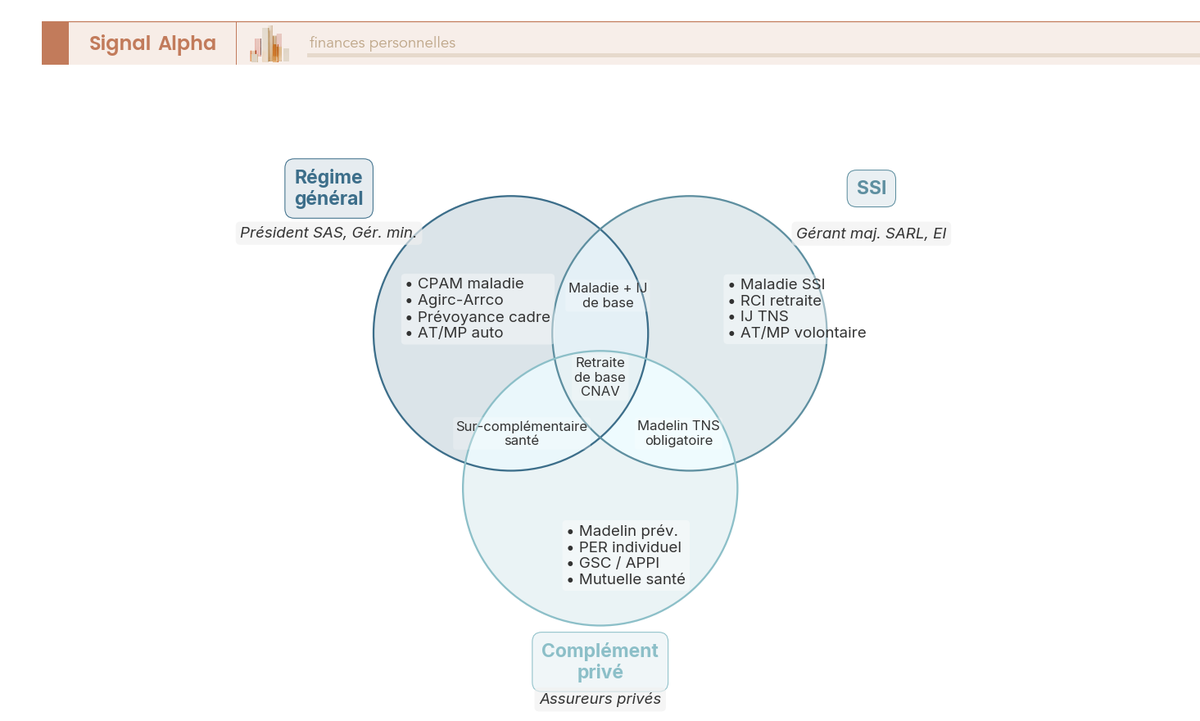

3.1 Le filet de sécurité dirigeant : trois cercles à empiler pour atteindre une couverture cadre complète

Avant de quantifier chaque trou, il faut visualiser la stratification réelle de la couverture sociale dirigeant : aucun statut, pris isolément, ne couvre l’intégralité des risques d’une vie professionnelle. La carte ci-dessous superpose les trois cercles à connaître, puis identifie les zones où aucun cercle obligatoire ne s’applique.

Le premier cercle, le régime général dirigeant, couvre l’assimilé salarié via la CPAM (maladie et IJ régime général), l’Agirc-Arrco (retraite complémentaire cadre), la prévoyance cadre obligatoire 1,50 % T1 et la branche AT-MP automatique. Le deuxième cercle, le régime SSI, couvre le TNS via la maladie SSI au taux progressif 0-6,5 %, le RCI pour la retraite complémentaire (valeur du point 1,347 € au 01/01/2026), les indemnités journalières TNS plafonnées à 64,52 €/jour, et l’invalidité-décès ; l’AT-MP n’y est pas automatique, elle relève d’une assurance volontaire individuelle. Le troisième cercle, le complément privé, regroupe Madelin prévoyance, plan d’épargne retraite (PER) individuel, GSC ou APPI pour le chômage dirigeant, mutuelle santé et sur-complémentaire.

Trois trous structurels apparaissent à la lecture du diagramme. Le chômage du dirigeant n’entre dans aucun cercle obligatoire, sauf maintien ARE résiduel ou cumul mandat-contrat de travail formalisé ; il relève exclusivement du complément privé (GSC, APPI) ou de l’auto-assurance par l’épargne. L’invalidité haut de gamme (invalidité ≥ 70 % du revenu net, capital décès ≥ 3× plafond annuel) sort des barèmes obligatoires des deux régimes ; elle se loge en complément privé. Enfin, certaines IJ longue durée passées 90 jours ne sont plus couvertes par la prévoyance cadre obligatoire et exigent une sur-complémentaire.

Cette carte sert de boussole pour la suite : chaque H3 qui suit chiffre une zone de cette carte. Pour le dirigeant qui veut piloter cet empilement avec discipline budgétaire, la stratégie de complément se cale sur la même grille que préparer sa retraite avec plan d’épargne en actions (PEA), PER et assurance-vie, en partant des trous identifiés et non d’un produit choisi à l’avance.

3.2 Couverture maladie, indemnités journalières et accident du travail : où l’écart est réel et où il est marketing

Première zone à chiffrer, la couverture immédiate, parce que c’est là que le slogan « TNS sous-couvert » est le plus invoqué et le plus mal lu. Le tableau ci-dessous compare poste à poste l’IJ régime général et l’IJ SSI en valeur 2026, à lire d’abord par la ligne du plafond d’assiette puis par la ligne IJ maximale brute par jour.

| Poste | Régime général (assimilé salarié) | SSI (TNS) |

|---|---|---|

| Délai de carence employeur | 3 jours (IJ versées dès le 4ᵉ jour) | 3 jours (7 jours pour artisans en cas d’arrêt < 7 jours) |

| Plafond d’assiette IJ | 1,4 SMIC mensuel (compression depuis 04/2025) | 3 PASS soit 144 180 € en 2026 |

| IJ maximale brute par jour | ≈ 41,95 € | ≈ 64,52 € |

| Maintien employeur conventionnel | Oui (Syntec : 90 jours puis 60 % au-delà) | Non automatique |

| AT-MP | Automatique, IJ 60 % puis 80 % | Assurance volontaire individuelle |

| Maternité | 16 semaines, IJ régime général | 16 semaines, IJ SSI forfaitaire |

Source : Décret n° 2025-160 du 20 février 2025 sur le plafond IJ ; Code de la sécurité sociale art. L. 622-1.

Première lecture, qui surprend la plupart des dirigeants : en valeur faciale, l’IJ TNS plafonnée (64,52 €/jour) est désormais plus haute que l’IJ régime général (41,95 €/jour) depuis avril 2025. Le décret n° 2025-160 du 20 février 2025 a comprimé le plafond d’assiette régime général de 1,8 à 1,4 SMIC mensuel, ce qui a fait chuter l’IJ maximale du régime général en dessous de l’IJ SSI plafonnée. Beaucoup de simulateurs en ligne n’ont pas encore intégré cette inversion ; les arbitrages produits avec les barèmes 2024 sur-évaluent mécaniquement le filet IJ de la SAS.

Deuxième lecture, qui rétablit l’écart en faveur de l’assimilé salarié : la prévoyance cadre obligatoire à 1,50 % T1 (article 7 de la convention collective des cadres de 1947) finance un complément IJ qui porte typiquement la couverture à 80-100 % du salaire net pendant 30 à 90 jours, puis dégresse. En ce qui concerne le TNS, ce complément n’existe pas par défaut : il faut souscrire un contrat prévoyance Madelin niveau cadre dont le coût 2026 s’établit entre 2 500 € et 5 600 € par an pour un revenu pro de 60 K€, selon les garanties retenues (IJ dès J1 ou J3, invalidité 65-100 %, capital décès jusqu’à 5 fois le plafond annuel). La règle pratique : pour un TNS à 80 K€ de revenu pro et au-delà, une prévoyance Madelin de niveau cadre n’est pas négociable, sous peine de bombe à retardement en cas d’invalidité de longue durée.

L’AT-MP, troisième et dernier poste, n’a aucun équivalent obligatoire en SSI : un TNS qui se blesse en mission relève par défaut de la maladie ordinaire, sans IJ majorées et sans capital invalidité spécifique, sauf à avoir souscrit une assurance volontaire AT-MP auprès de la CPAM ou d’un assureur privé. C’est un trou rarement comblé, parce qu’il coûte peu (0,5-1 % du revenu pro) mais reste invisible tant qu’il ne se déclenche pas.

3.3 Retraite de base et complémentaire : pourquoi un assimilé salarié capitalise plus vite mais paie plus cher

Couverture différée, deuxième zone à chiffrer, et c’est là que le surcoût SAS achète son rendement le plus mesurable sur trente ans. Le tableau ci-dessous projette les points retraite cadre annuels acquis à 60 K€ et à 100 K€ bruts, à lire en colonne 4 (rente future par année cotisée) pour saisir l’écart de capitalisation.

| Profil | Régime complémentaire | Cotisation totale annuelle | Points acquis par an | Rente future par année cotisée |

|---|---|---|---|---|

| Assimilé salarié 60 K€ brut | Agirc-Arrco T1 + CEG + CET | ≈ 9 400 € | ≈ 480 points | ≈ 690 €/an |

| TNS 60 K€ revenu pro | RCI | ≈ 4 350 € | ≈ 235 points | ≈ 317 €/an |

| Assimilé salarié 100 K€ brut | Agirc-Arrco T1 + T2 | ≈ 17 200 € | ≈ 850 points | ≈ 1 220 €/an |

| TNS 100 K€ revenu pro | RCI T1 + T2 | ≈ 7 350 € | ≈ 380 points | ≈ 510 €/an |

Source : Agirc-Arrco, valeur de service du point 1,4386 € depuis le 01/11/2025 ; SSI-Urssaf, valeur de service du point RCI 1,347 € au 01/01/2026 ; circulaire CNAV 2025-33 du 23/12/2025.

À 60 K€ brut, le delta est déjà significatif : 480 points Agirc-Arrco contre 235 points RCI par an, soit une rente future deux fois supérieure pour un coût total de cotisation également deux fois supérieur. Le ratio rendement-cotisation reste comparable, mais l’effet de masse joue : sur 30 ans de carrière, un assimilé salarié à 60 K€ accumule environ 14 400 points Agirc-Arrco (rente liquidation ≈ 20 700 €/an en valeur 2026), un TNS à revenu pro équivalent capitalise 7 050 points RCI (rente ≈ 9 500 €/an). L’écart de pension complémentaire à liquidation atteint donc de l’ordre de 11 000 €/an à coût total entreprise comparable, à temps de cotisation égal.

Cet écart est rattrapable, mais à une condition opérationnelle exigeante : flécher chaque année 5 à 7 K€ supplémentaires vers un PER ou un Madelin retraite, sur toute la durée de carrière. Ce qu’on voit sur le terrain, c’est que la discipline manque presque toujours : la plupart des dirigeants TNS qui revendiquent la « marge cash » du statut ne convertissent qu’une fraction de cette marge en épargne retraite, le reste se diluant dans la consommation courante ou dans des arbitrages patrimoniaux moins efficaces. Pour assimiler cette discipline, l’épargne de complément structurée impose un calendrier d’abondement annuel et un suivi de saturation des plafonds.

Pour la retraite de base, un point pratique mérite d’être rappelé parce qu’il pilote le palier de rémunération SAS minimal. Pour la SMIC validation trimestres en 2026, il faut une rémunération brute annuelle d’au moins 600 fois le SMIC horaire, soit environ 7 212 € (circulaire CNAV 2025-33 du 23/12/2025), règle identique régime général et SSI. Mais ce minimum ne protège pas la couverture cadre : à 7 200 € de brut, les IJ tombent à quelques euros par jour, les points Agirc-Arrco se comptent autour de 50 par an, et la prévoyance cadre est quasi-symbolique. Pour conserver une couverture cadre exploitable (IJ proches du plafond régime général, points Agirc-Arrco générant 200-300 €/an de rente future), le palier praticien s’établit à 30 K€ de brut, soit environ 2 500 € brut/mois.

3.4 Compléter intelligemment : Madelin (toujours valide), PER, contrat article 83 et capitalisation personnelle

Reste à transformer le diagnostic en action : combler les trous identifiés en 3.2 et 3.3 via les véhicules d’épargne déductibles disponibles en 2026. Le tableau ci-dessous récapitule les plafonds de déduction par produit, à lire en colonne 3 pour situer votre capacité de versement annuel.

| Produit | Plafond de déduction | Plafond annuel maximum 2026 |

|---|---|---|

| PER individuel (PERIN), TNS et assimilés salariés | 10 % du revenu pro N-1 (max 8 PASS) + 15 % de la fraction PASS-8 PASS | ≈ 88 911 € (revenu pro ≥ 8 PASS) |

| PER individuel salarié sans revenu pro | 10 % du PASS N-1 | ≈ 4 806 € |

| Madelin retraite (contrats préexistants) | identique au PER TNS depuis loi PACTE | ≈ 88 911 € |

| Madelin prévoyance | 3,75 % du revenu pro + 7 % du PASS, plafonnée à 3 % de 8 PASS | ≈ 11 534 € |

| PERECO (PER d’entreprise collectif) | abondement employeur jusqu’à 16 % du PASS | ≈ 7 690 € |

| PERO (PER d’entreprise obligatoire) | art. 83 cotisations patronales, exclu IR salarié sous condition | variable selon contrat |

Source : Article 163 quatervicies CGI ; loi PACTE n° 2019-486 du 22 mai 2019 ; arrêté du 22/12/2025 fixant le PASS 2026.

Trois leçons se dégagent de ce tableau. La première, c’est que le PER individuel offre un plafond identique au Madelin retraite depuis la loi PACTE, mais bat le Madelin sur trois critères structurants : sortie en capital ou rente au choix (le Madelin impose la rente seule), frais en baisse forte chez les acteurs en ligne (Linxea, Yomoni, Spirit affichent 0 % à l’entrée et 0,5-0,8 % de gestion sur unités de compte, contre 2-5 % d’entrée et 0,8-1,2 % de gestion sur les Madelin traditionnels), et déblocages anticipés élargis (la résidence principale s’ajoute aux cas Madelin classiques, à savoir invalidité, décès du conjoint, cessation d’activité, surendettement, expiration des droits chômage). Pour un nouveau souscripteur, le PER en ligne est quasi-systématiquement gagnant ; un Madelin déjà ouvert avec rendement euros encore correct peut justifier un maintien si les frais de transfert sont prohibitifs.

La deuxième leçon concerne l’effet d’IR sur les versements. Pour un dirigeant à TMI 41 %, saturer un PER à 10 K€ par an économise 4 100 € d’IR la même année, soit 41 % de rendement « fiscal » sur l’année du versement, avant même l’effet capitalisation. Pour un TNS à 100 K€ de revenu pro qui ne sature pas son plafond PER 2026 (88 911 € théoriquement disponibles), chaque année non versée représente une déduction perdue à 41-45 % de TMI, non rattrapable au-delà du report PER limité à 3 ans. Le coût d’opportunité est mesurable et il s’accumule.

La troisième leçon vise la prévoyance Madelin comme complément non négociable pour le TNS. Le plafond de déduction prévoyance (≈ 11 534 € en 2026) est rarement saturé en pratique, mais il couvre largement le coût d’un contrat de niveau cadre (2 500-5 600 €/an pour un revenu pro de 60 K€) ; la déduction d’IR sur le versement Madelin prévoyance ramène le coût net réel à 1 500-3 300 € à TMI 41 %. Pour ce qui est de l’assimilé salarié, la prévoyance cadre obligatoire à 1,50 % T1 ne couvre que partiellement les longues durées d’arrêt ; une sur-complémentaire IJ longue durée vient compléter la prévoyance cadre quand l’avenant de branche est insuffisant.

Pour un dirigeant qui structure ces trois véhicules dans le bon ordre (PER pour l’IR, Madelin prévoyance pour le risque, sur-complémentaire IJ pour la longue durée), il est peut être utile de consulter le guide PER : structurer, optimiser et arbitrer, qui détaille la mécanique d’arbitrage annuel et l’allocation cible par tranche d’âge.

4. Trois simulations chiffrées : 60 K€, 100 K€, 150 K€ nets, à quel palier chaque statut bascule

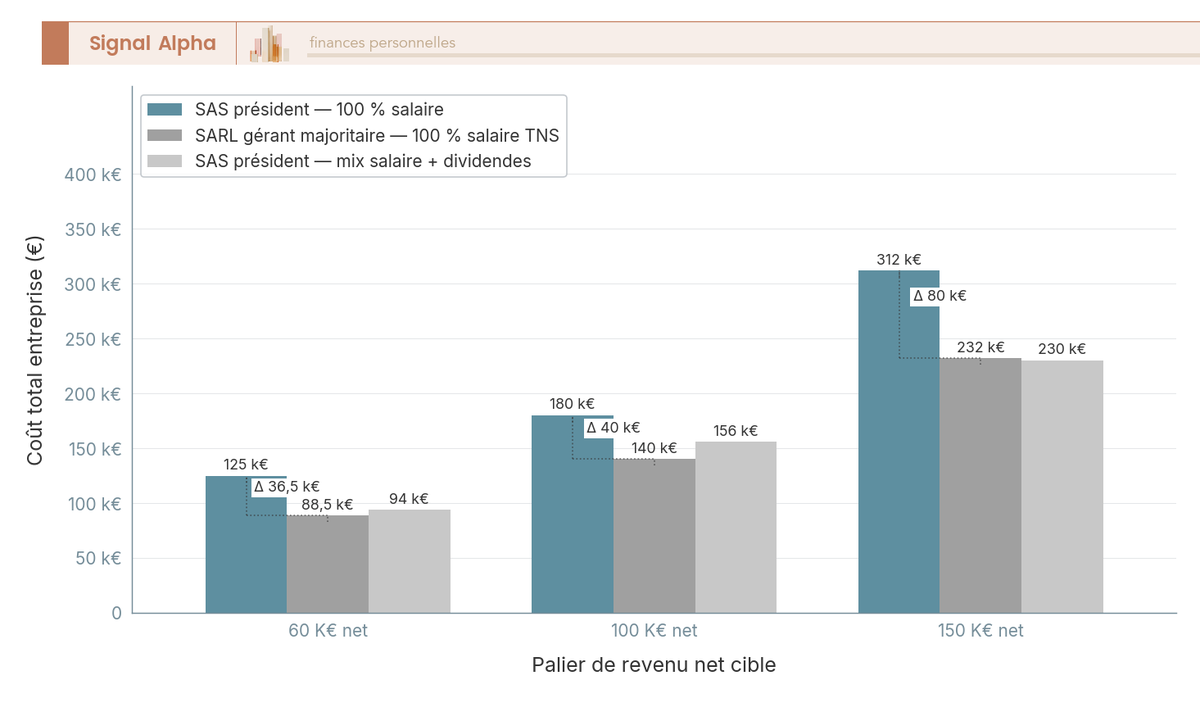

Avec les coûts cartographiés et la couverture chiffrée, la question opérationnelle se reformule simplement : à votre palier de revenu net cible, combien chaque statut coûte vraiment, qu’est-ce qu’il vous reste après IR, et où se trouve la zone de bascule ? Vous déroulez trois paliers du plus modeste au plus ambitieux, vous les superposez sur un graphique de synthèse, puis vous transformez les chiffres en règle de mix avec un arbre de décision.

4.1 Cas 1, dirigeant qui veut 60 K€ net par an : SARL TNS gagne, SAS assimilé salarié saigne

Au palier 60 K€ net, la SAS pur salaire est l’option la plus chère et la SARL gérance majoritaire la plus efficiente, avec un mix EURL « SMIC + dividendes » qui s’aligne sur le coût TNS pur. Le tableau ci-dessous compare quatre scénarios usuels, à lire en dernière ligne (coût total entreprise) pour le verdict cash.

| Scénario | Brut salaire (ou rev. pro) | Cotisations sociales | IS | PFU | IR (TMI 30 %) | Coût total entreprise |

|---|---|---|---|---|---|---|

| SAS président, 100 % salaire | 78 000 € | 47 000 € | , | , | 8 700 € | ≈ 125 000 € |

| SARL gérant majoritaire, 100 % salaire TNS | 78 000 € | 28 500 € | , | , | 8 700 € | ≈ 88 500 € |

| EURL gérant TNS, salaire bas + dividendes | 12 000 € rev. pro + 70 000 € bénéfice | 10 200 € | 12 200 € | 18 100 € | inclus | ≈ 88 000 € |

| SAS président, SMIC + dividendes | 21 000 € SMIC + 60 000 € bénéfice | 13 000 € | 9 000 € | 16 000 € | inclus | ≈ 94 000 € |

Hypothèses : célibataire, foyer 1 part, taux IS réduit 15 % sur la fraction ≤ 42 500 € de bénéfice, PFU dividendes par défaut, prévoyance cadre 1,50 % T1 incluse pour les statuts SAS ; chiffres à valider par expert-comptable.

Premier verdict : à 60 K€ net cible, la SARL gérance majoritaire en 100 % salaire bat la SAS pur salaire de 36 500 € par an de coût total entreprise. C’est l’écart le plus large des trois paliers, et il colle directement à la zone basse du ratio super-brut où le TNS se loge à 1,40-1,50 € (rappel du 2.3) et la SAS à 1,85-1,95 € (rappel du 2.2). Sur ce palier, le mix EURL salaire bas + dividendes ne sauve qu’un demi-millier d’euros par rapport à la SARL TNS pure : la mécanique IS plus PFU compense presque exactement la baisse de cotisations TNS.

Deuxième verdict, plus nuancé : la SAS « SMIC + dividendes » à 94 K€ de coût total reste défendable face au TNS pur dans deux cas précis. D’abord, quand le dirigeant n’a aucun droit ARE consommable et veut maximiser le cash personnel sans créer un trou de couverture cadre. Ensuite, quand l’horizon retraite est court (moins de 15 ans avant liquidation) et que le différentiel Agirc-Arrco-RCI à 30 ans pèse moins lourd qu’à 35 ans, ce qui inverse partiellement le verdict cash long terme. Hors de ces deux cas, la SARL TNS reste structurellement plus efficient en cash, au prix d’une retraite complémentaire deux fois moins généreuse à 30 ans d’horizon.

Troisième observation à ne pas perdre de vue : l’écart de 36 500 € en faveur du TNS finance précisément la différence Agirc-Arrco-RCI (≈ 11 000 €/an de rente future à 30 ans, vue en 3.3) plus la prévoyance cadre obligatoire (≈ 700 €/an de cotisation en SAS à ce palier). En valeur actualisée, l’écart cash annuel achète une part substantielle mais pas l’intégralité du filet de sécurité SAS ; il reste au dirigeant TNS environ 25 K€/an de marge cash brute pour saturer un PER, abonder une prévoyance Madelin niveau cadre et constituer une épargne de précaution. La condition opérationnelle reste la discipline de versement annuel, sans laquelle l’arbitrage TNS s’inverse à long terme.

C’est exactement la mécanique que travaille un arbitrage salaire-dividendes en EURL conduit en fin d’exercice : caler la rémunération brute sur la zone qui valide la couverture sociale minimale, puis distribuer en dividendes la fraction qui dépasse, en surveillant le seuil 10 % du capital social.

4.2 Cas 2, dirigeant à 100 K€ net : la zone de bascule où dividendes en SAS commencent à mordre

À 100 K€ net cible, la TMI bascule à 41 % et la fiscalité personnelle change la lecture des trois statuts. Le tableau ci-dessous compare trois scénarios cibles, à lire d’abord en dernière colonne (net en poche après IR) pour situer l’effet plafond du PFU sur la fraction dividendes.

| Scénario | Brut salaire (ou rev. pro) | Cotisations sociales | IS | PFU | IR (TMI 41 %) | Coût total entreprise | Net en poche après IR |

|---|---|---|---|---|---|---|---|

| SAS président, 100 % salaire | 138 000 € | 88 000 € | , | , | 23 800 € | ≈ 180 000 € | ≈ 76 200 € |

| SARL gérant majoritaire, 100 % salaire TNS | 132 000 € | 50 000 € | , | , | 23 800 € | ≈ 140 000 € | ≈ 76 200 € |

| SAS président, salaire 50 K + dividendes complément | 70 000 € salaire + 90 000 € bénéfice | 41 500 € | 18 250 € | 22 530 € | 8 700 € sur salaire 50 K | ≈ 156 000 € | ≈ 90 520 € |

Hypothèses : célibataire, foyer 1 part, fraction de bénéfice au taux IS réduit 15 % puis 25 % au-delà de 42 500 €, prévoyance cadre 1,50 % T1 incluse en SAS, PFU dividendes par défaut ; chiffres à valider par expert-comptable.

Premier constat, la zone de bascule SAS-mix devient attractive : à TMI 41 %, le pur salaire SAS comme le pur salaire TNS livrent 76 200 € net en poche après IR, mais le mix SAS « salaire 50 K + dividendes » remonte à 90 520 € net pour le même objectif de 100 K€ cible. L’écart de 14 K€ provient de l’effet plafond du PFU à 31,4 % sur la fraction dividendes, qui borne la fiscalité personnelle là où la TMI 41 % aurait creusé le salaire pur. C’est précisément la zone où le mix commence à dominer mathématiquement le pur salaire en SAS.

Deuxième constat, la SARL TNS pur salaire reste 16 K€ moins chère pour l’entreprise que le mix SAS, mais le mix SAS conserve une fiche de paie cadre exploitable : validation des 4 trimestres, IJ proche du plafond régime général sur la fraction salariale, prévoyance cadre obligatoire activée, points Agirc-Arrco générés sur 50 K€ de brut. Le calibrage usuel pour un président SAS à 100 K€ net cible consiste à fixer la rémunération brute entre 30 K€ (validation cadre minimale exploitable, vue en 3.3) et 50 K€ (zone basse de T2 Agirc-Arrco), puis à compléter en dividendes la cible de net.

Troisième constat, qui pèse souvent plus que la fiscalité dans la décision finale : le projet d’emprunt immobilier à trois ans. Les banques retraitent les dividendes à 50 % de la moyenne 3 ans, parfois en les excluant complètement du calcul du taux d’endettement, alors qu’un bulletin de paie d’assimilé salarié ou de gérant minoritaire de SARL est pris à 100 % de sa valeur. Pour un dirigeant à 100 K€ net qui prépare un crédit immobilier dans les trois ans, le mix SAS « salaire 50-70 K + dividendes » domine le pur TNS dès que l’effet bancabilité est valorisé, parce que la capacité d’emprunt gagnée se chiffre souvent à plusieurs dizaines de milliers d’euros sur le ticket d’achat.

Pour un dirigeant qui passe à TMI 41 % et veut récupérer une partie de la ponction IR, la mobilisation des leviers d’optimisation IR : PEA, LMNP (loueur en meublé non professionnel) et quotient familial permet de redéployer une partie du surplus en assiette défiscalisée, sans dépendre uniquement de l’arbitrage salaire-dividendes.

4.3 Cas 3, dirigeant à 150 K€ net : pourquoi le PFU sur dividendes ne suffit plus à arbitrer seul

À 150 K€ net cible, la convergence SAS-mix et SARL TNS pur devient flagrante, et le PFU à 31,4 % cesse d’être l’argument décisif parce que le palier de bénéfice atteint l’IS 25 %. Le tableau ci-dessous compare quatre mix, à lire en avant-dernière colonne (coût total entreprise) pour situer la zone de convergence.

| Scénario | Brut salaire | Bénéfice à distribuer | IS | PFU | Coût total entreprise |

|---|---|---|---|---|---|

| SAS, 100 % salaire | 220 000 € | , | , | , | ≈ 312 000 € |

| SARL TNS, 100 % salaire | 222 000 € rev. pro | , | , | , | ≈ 232 000 € |

| SAS, salaire 60 K + dividendes complément | 60 000 € | 175 000 € | 41 200 € | 42 000 € | ≈ 230 000 € |

| SAS, salaire 100 K + dividendes complément | 100 000 € | 95 000 € | 22 750 € | 22 700 € | ≈ 261 000 € |

Hypothèses : célibataire, foyer 1 part, fraction de bénéfice au taux IS réduit 15 % puis 25 % au-delà de 42 500 €, PFU dividendes par défaut, prévoyance cadre 1,50 % T1 incluse en SAS ; chiffres à valider par expert-comptable.

Premier verdict : la SAS « 60 K salaire + dividendes » converge à 230 K€ de coût total avec la SARL TNS pur à 232 K€, soit moins de 1 % d’écart. Cette convergence est nouvelle par rapport au palier 100 K€ : en doublant le bénéfice à distribuer, on franchit largement le seuil 42 500 € du taux IS réduit, et la fraction taxée à 25 % rapproche la mécanique dividende SAS d’un coût quasi-équivalent au coût total TNS pur. Le mix « 100 K salaire + dividendes » à 261 K€ reste 30 K€ plus cher que la SARL TNS, parce que la fraction salariale en T2 Agirc-Arrco supporte 21,59 % d’appel total contre 8 % en RCI T2 (rappel du 2.5).

Deuxième verdict, sur la stratégie patrimoniale au-dessus du palier : la Contribution différentielle sur les hauts revenus (CDHR), reconduite par la loi de finances 2026, fixe un plancher d’imposition à 20 % pour les revenus dépassant 250 000 € pour un célibataire ou 500 000 € pour un couple. Pour 150 K€ de net cible, la CDHR ne mord pas encore, mais elle borne la stratégie au-delà : pour un dirigeant qui projette une trajectoire vers 250 K€+, l’arbitrage salaire-dividendes pur perd de son efficacité et la holding patrimoniale devient l’outil structurant. Les modalités de cette bascule sont instruites en section 5.1.

Troisième verdict, le levier PER prend sa pleine mesure à ce palier. Pour un revenu pro supérieur ou égal à 8 PASS, le plafond de déduction PER atteint approximativement 88 911 €, soit une déduction d’IR de 36 500 € à TMI 41 % ou de 40 000 € à TMI 45 %. Saturer ce plafond chaque année transforme une fraction de la rémunération immédiate en capital différé, en récupérant le maximum d’IR au moment du versement et en bloquant la sortie sur l’horizon retraite. Pour caler ce levier sur la TMI marginale, le PER calibré à la TMI marginale donne l’allocation cible et la cadence d’abondement annuel.

Note de Henri

quand on regarde les trois paliers, la zone de bascule ne dépend pas du seul taux marginal ; elle dépend surtout de la part du super-brut qui se loge en T2 Agirc-Arrco. C’est ce poste qui, sur dix ans de carrière, a le plus modifié l’équation de mes propres simulations dirigeant face au mix SAS, bien plus que le PFU lui-même.

4.4 Synthèse visuelle : trois paliers, trois statuts, lecture comparée en un graphique

Pour fixer mentalement la cartographie des trois paliers, le diagramme ci-dessous superpose les scénarios principaux des sections 4.1 à 4.3 sur un seul graphique. À lire en suivant les groupes de barres (60 K, 100 K, 150 K) et en repérant le delta SAS-SARL TNS qui se rétrécit à mesure que le palier monte.

Trois lectures se dégagent de la superposition. Le delta SAS pur salaire moins SARL TNS pur passe de 36 500 € à 60 K€ net, à 40 000 € à 100 K€ net, à 80 000 € à 150 K€ net : l’écart absolu se creuse à mesure que la rémunération supporte une part T2 plus élevée, mais l’écart relatif (en pourcentage du coût total) se stabilise autour de 30 %. La SARL TNS reste imbattable à 60 K€, le mix SAS rattrape à 100 K€ via l’effet plafond du PFU, et la convergence SAS « 60 K + dividendes » et SARL TNS s’opère à 150 K€.

La règle pratique qu’on retire de ce diagramme tient en trois zones. Sous 60 K€ net, le débat est tranché par le coût cash : SARL TNS, sauf cas particulier (projet immobilier à 3 ans, horizon retraite supérieur à 25 ans sans discipline d’épargne complémentaire). Entre 60 et 100 K€ net, la zone de bascule s’ouvre : le mix SAS « SMIC ou bas salaire + dividendes » devient compétitif et le pur TNS conserve l’avantage cash mais perd partiellement l’avantage couverture cadre. Au-delà de 100 K€ net, la stratégie hybride salaire-dividendes-PER en SAS domine, parce que la TMI 41 % rend le PFU décisif et que la saturation du plafond PER capte une part significative de l’IR.

4.5 Arbre de décision : quel mix salaire-dividendes selon votre forme juridique et votre cible de net

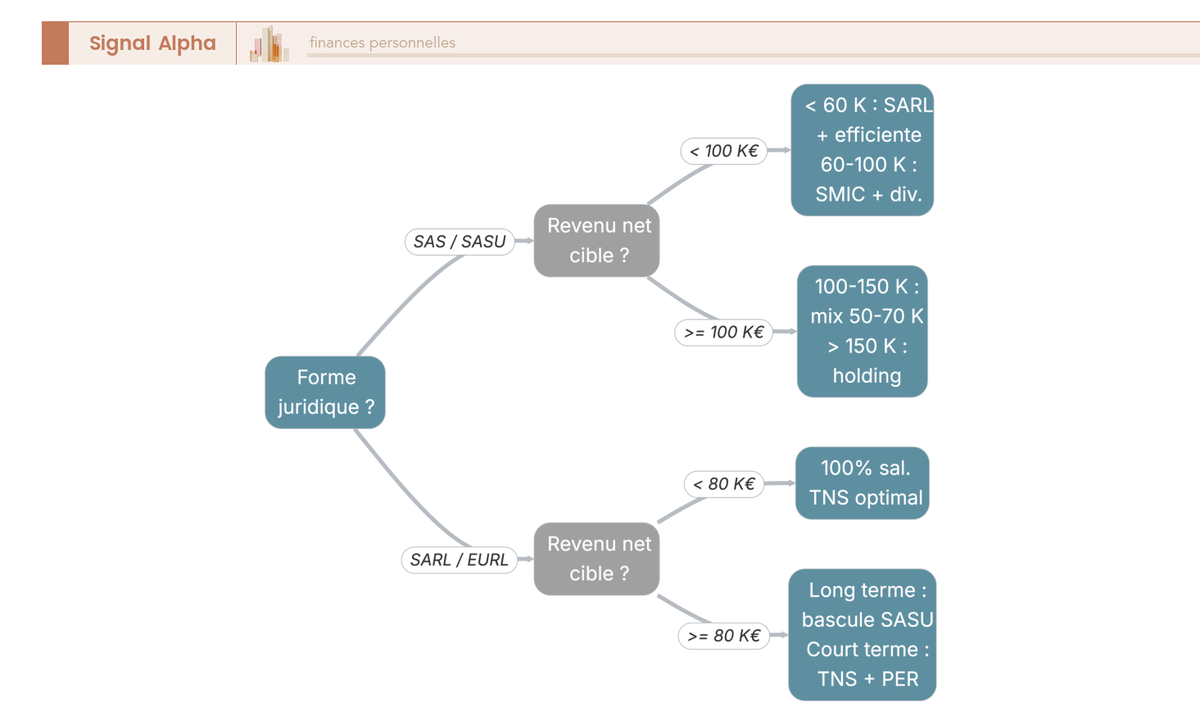

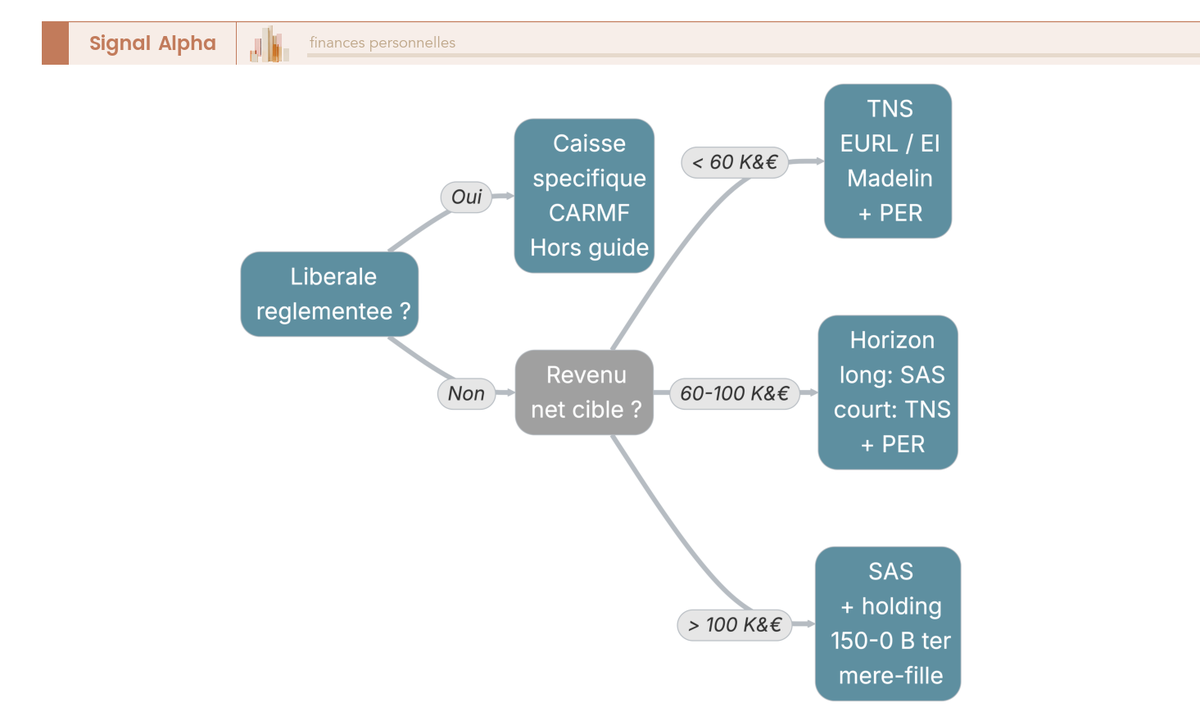

L’arbre ci-dessous transforme les trois paliers en règle de mix selon la forme juridique de votre société et votre cible de net. À lire en suivant la branche correspondant à votre forme juridique actuelle, puis en descendant vers le palier de revenu net cible.

Branche SAS et SASU. Si la cible de net est inférieure à 60 K€, le verdict de la 4.1 invite à instruire un audit de bascule vers la SARL gérance majoritaire, avec commissaire à la transformation, parce que l’écart de coût total entreprise dépasse régulièrement 30 K€/an pour la même couverture sociale réelle. Entre 60 et 100 K€ de cible, le mix « SMIC + dividendes » devient défendable mais reste un compromis qui dégrade la couverture cadre (4 trimestres validés sur 7 200 € de brut, points Agirc-Arrco quasi-symboliques). De 100 à 150 K€ de cible, le mix « 50 à 70 K€ de salaire + dividendes complément » devient l’option dominante, avec un calibrage du salaire qui sature la T1 Agirc-Arrco sans charger excessivement la T2. Au-delà de 150 K€, la holding patrimoniale et l’apport-cession deviennent les outils structurants, instruits en section 5.

Branche SARL et EURL. Si la cible de net est inférieure à 80 K€, le verdict reste 100 % salaire TNS, parce que le seuil 10 % du capital social libéré (rappel du 1.4) limite drastiquement la marge dividende sans réintégration. Au-delà de 80 K€, deux sous-branches : si l’horizon retraite est long (plus de 25 ans avant liquidation), une bascule en SASU mérite d’être étudiée, parce que l’écart Agirc-Arrco-RCI cumulé sur la durée justifie le surcoût de cotisation immédiat ; si l’horizon retraite est court (moins de 15 ans), le maintien en TNS pur avec abondement Madelin et PER fortement saturé reste défendable, en surveillant strictement le seuil 10 % du capital plus primes plus apports en compte courant.

Restent les configurations qui sortent de cet arbre standard, parce qu’elles rendent les calculs précédents partiellement caducs : holding patrimoniale et apport-cession en amont d’une cession, conjoint collaborateur ou conjoint salarié, BSPCE ou AGA dans une PME en croissance, maintien ARE post-création ou reprise, bascule en cours entre formes juridiques. La section qui suit instruit ces cinq configurations atypiques. Le choix d’une holding patrimoniale et un apport-cession instruit en amont pour la branche SAS au-delà de 150 K€ de cible y est traité en premier, parce qu’il restructure intégralement la grille de décision standard.

5. Cas particuliers qui changent l’arbitrage : holding, conjoint collaborateur, BSPCE, ARE et passage de statut

5.1 Holding patrimoniale et régime mère-fille : remonter les dividendes presque en franchise

La grille des trois paliers tient pour le dirigeant standard, mais cinq configurations la débordent et appellent un calcul à part. On commence par celle qui restructure tout : la holding patrimoniale. Au-delà de 150 K€ de cible (verdict de la 4.5), la mécanique change de plan : vous ne cherchez plus à optimiser une fiche de paie, vous instruisez la remontée des bénéfices vers une société mère qui en encaisse la quasi-totalité avant arbitrage personnel.

Le régime mère-fille (articles 145 et 216 du CGI) autorise une société mère détenant au moins 5 % du capital de la fille depuis au moins 2 ans à remonter les dividendes en quasi-franchise d’IS. Seule une quote-part de frais et charges de 5 % reste imposable, soit un taux effectif de 5 % × 25 % = 1,25 %. Concrètement, les bénéfices opérationnels remontent à la holding à 1,25 % d’IS, capitalisent en interne, et seule la fraction réellement consommée par la personne physique supporte le PFU 31,4 % (rappel du 1.4) au moment de la distribution finale.

L’effet patrimonial se prolonge avec l’apport-cession (article 150-0 B ter du CGI), durci par la loi n° 2026-103 du 19 février 2026 : en cas de cession des titres dans les 3 ans, le réinvestissement minimal passe à 70 % du produit sur 36 mois, contre 60 % auparavant, sous peine de remise en cause du report d’imposition de la plus-value. La fenêtre d’apport doit précéder largement la cession, sinon l’opération est requalifiée en abus de droit. C’est l’arbitrage qui transforme un projet de cession à 5-10 ans en montage défendable, à condition de l’instruire 2 à 3 ans en amont avec un avocat fiscaliste.

Reste le coût d’entretien, et il n’est pas symbolique. La constitution coûte 3 à 8 K€, plus le commissaire à la transformation dans certains cas ; le fonctionnement annuel (compta consolidée, déclarations multiples, honoraires expert-comptable et avocat) ajoute 2 à 5 K€/an. Surtout, la holding doit avoir un rôle économique réel : gestion centralisée, prestations de services facturées à la fille, animation effective si vous voulez vous prévaloir du régime de holding animatrice (Dutreil, IFI exonération outil professionnel partiel, BSPCE). Une simple coquille de portage, sans facturation ni gouvernance, expose à la requalification fiscale.

Sur le plan IFI enfin, les titres de la fille restent dans votre patrimoine taxable via la holding, sauf qualification d’outil de travail ; la trésorerie excédentaire que la holding loge en SCPI (sociétés civiles de placement immobilier), contrat de capitalisation ou compte à terme reste taxable IFI sur sa fraction immobilière. C’est un point souvent sous-estimé au moment du montage, et qui se traite dans la même logique que les liquidités placés via CAT, contrat de capitalisation ou SCPI au niveau de la société opérationnelle.

5.2 Conjoint, ARE, BSPCE/AGA : trois configurations qui réclament un calcul à part

Trois autres cas particuliers échappent à la grille des paliers, parce qu’ils se résolvent par profil utilisateur, pas par cible de net. On les traite ici dans l’ordre du plus structurant (le conjoint qui change l’assiette familiale) au plus opportuniste (les BSPCE qui se débloquent à la cession).

Le conjoint travaillant effectivement dans l’entreprise dispose de trois statuts ouverts : conjoint collaborateur (sans rémunération, cotisant pour sa retraite à un forfait ou pourcentage du PASS choisi par le couple, avec assiettes optionnelles à 25 ou 50 % du PASS, ou 25 ou 50 % du revenu du chef d’entreprise, ou partage 50/50), conjoint salarié (contrat de travail réel, cotisations régime général), ou conjoint associé (parts sociales et rémunération distincte). Le conjoint salarié reste l’option la mieux couverte socialement : sa rémunération est intégralement déductible du résultat IS si le conjoint est marié, sous conditions stables après la loi de finances 2024. Le conjoint collaborateur est plus économique, mais laisse une couverture maladie de base sans IJ propre, à compléter en Madelin.

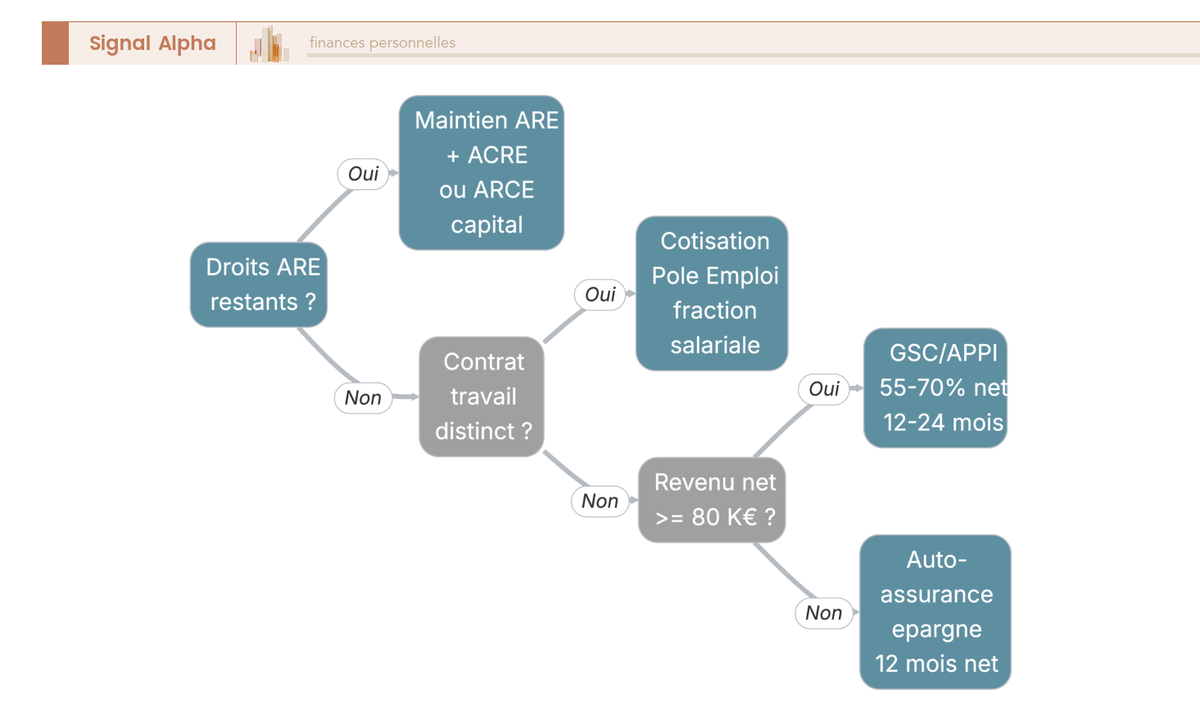

Le maintien ARE pour dirigeant créateur ou repreneur ouvre une fenêtre stratégique sous-exploitée. Tant que les droits ne sont pas épuisés, France Travail compense intégralement l’absence de rémunération de mandat ; vous pouvez donc rester à zéro de rémunération pendant 6 à 24 mois, le temps de stabiliser le modèle économique. Variante en capital, l’ARCE (aide à la reprise ou création d’entreprise) verse 60 % du reliquat ARE en deux fois, à 6 mois d’intervalle. L’ACRE (aide aux créateurs et repreneurs d’entreprise) plafonnée à 75 % du PASS soit ≈ 36 045 € en 2026 exonère partiellement de cotisations la première année. L’asymétrie cruciale signalée en 1.3 redevient ici décisive : un président de SAS à zéro de rémunération sous ARE ne valide aucun trimestre (l’ARE compense le cash, pas les droits sociaux), tandis qu’un TNS à zéro paie quand même la cotisation forfaitaire minimale ≈ 1 135 € qui valide 3 trimestres de retraite de base. Pour la SAS sous ARE, la stratégie consiste à enchaîner phase 1 (ARE + dividendes sous le seuil 10 % en SAS) puis phase 2 (mise en place d’une rémunération régulière dès consommation des droits).

Les BSPCE (bons de souscription de parts de créateur d’entreprise) et AGA (actions gratuites attribuées) constituent la troisième configuration, réservée aux dirigeants de start-up éligibles. La loi de finances 2026 a abaissé à 15 % (contre 25 % auparavant) le seuil de détention par personnes physiques qui ouvre droit aux BSPCE (article 163 bis G du CGI), pour une entreprise immatriculée depuis moins de 15 ans et exerçant une activité opérationnelle. À la cession des titres issus de l’exercice, la fiscalité dépend de l’ancienneté : 30 % global (12,8 % IR + 17,2 % PS) si ≥ 3 ans dans l’entreprise, 47,2 % sinon. En ce qui concerne les AGA, la fraction de gain d’acquisition ≤ 300 000 € est imposée au barème IR avec abattement 50 %, la fraction supérieure au barème sans abattement plus cotisations sociales spécifiques. Pour un dirigeant de start-up, la rémunération courante se contente souvent du strict minimum pour préserver dilution et trésorerie ; les BSPCE et AGA constituent la rémunération effective cible à 5-7 ans.

L’arbre ci-dessous synthétise la décision chômage pour ces profils, qui est rarement aussi simple qu’on le présente.

La logique de lecture suit quatre questions en cascade. Avez-vous des droits ARE non consommés ? Si oui, maintien ARE puis ARCE selon le projet, ce qui couvre 6 à 24 mois sans cotisation chômage supplémentaire. Sinon, votre situation autorise-t-elle un cumul mandat-contrat de travail effectif et distinct (fonctions techniques séparées du mandat, lien de subordination réel, cas surveillé par la chambre sociale de la Cour de cassation) ? Si oui, l’assurance chômage du régime général s’ouvre. Sinon, votre revenu net annuel est-il ≥ 80 K€ ? Au-dessus, GSC (garantie sociale du chef d’entreprise) ou APPI (Association pour la Protection des Patrons Indépendants) deviennent économiquement défendables, à hauteur de 2-4 % du revenu net assuré. En dessous, l’auto-assurance par épargne de précaution équivalente à 12 mois de net reste l’option la moins mauvaise. Cette mécanique de fenêtre de droits s’applique aussi quand vous préparez un départ à l’étranger : le traitement de PEA, AV et titres en non-résident fiscal change la fiscalité des BSPCE déclenchés à la cession et peut imposer de cristalliser certains droits avant le transfert de résidence.

5.3 Quand basculer : SARL gérance majoritaire vers SASU, SASU vers SARL, EI vers IS ; déclencheurs et procédure

Reste le cinquième cas atypique, le plus opérationnel : la bascule statutaire en cours de vie d’entreprise. Trois mouvements se rencontrent en pratique, avec des motivations et des délais très différents.

Le mouvement SARL gérance majoritaire vers SASU est le plus fréquent. Il se déclenche typiquement avant une levée de fonds (les investisseurs préfèrent un statut standard SAS), pour préparer une cession, ou pour optimiser la mécanique dividende (suppression de la réintégration au-delà du seuil 10 %, vu en 1.4). Le mouvement inverse SASU vers SARL est rare ; il vise l’économie sociale immédiate (passage en TNS) et n’exige pas l’unanimité, la transformation SAS vers SARL relevant des règles générales. Le passage EI vers EI à l’IS, ouvert depuis la loi n° 2022-172 du 14 février 2022, se déclenche sur option déposée auprès du SIE avant la fin du 3ᵉ mois de l’exercice (BOFiP BOI-IS-CHAMP-40 et article 239 du CGI) : l’EI à l’IS bascule fiscalement en mode société, distingue patrimoine professionnel et personnel, peut se verser une rémunération déductible et toucher des dividendes, tout en conservant son statut social TNS. C’est souvent l’option pour passer du forfait BIC à la mécanique salaire-dividendes sans changer de structure juridique, ni de couverture sociale.

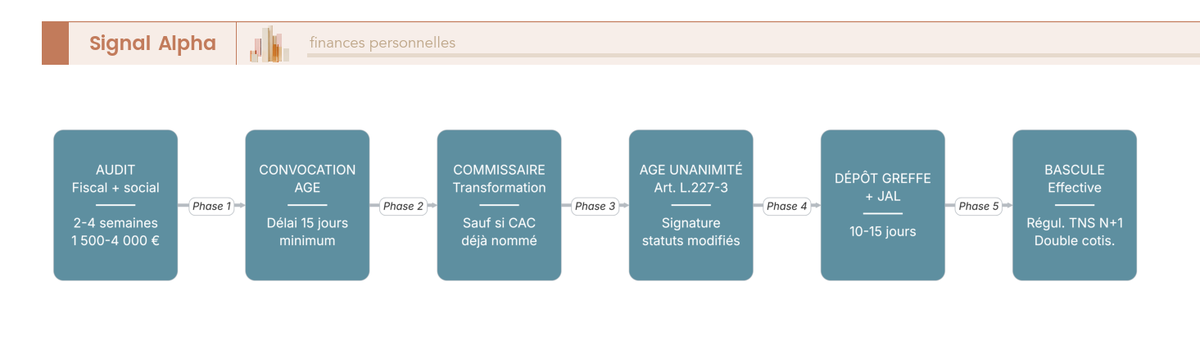

Sur le plan procédural, la bascule SARL gérance majoritaire vers SASU suit six étapes datées que le diagramme ci-dessous restitue, avec leurs délais et coûts.

Le calendrier opérationnel court sur 4 à 8 semaines au total. Étape 1, audit fiscal et social préalable (1 500 à 4 000 € chez expert-comptable et avocat, 2 à 4 semaines) pour quantifier l’écart de cotisation et la régularisation TNS attendue. Étape 2, convocation de l’assemblée générale extraordinaire (15 jours minimum entre convocation et tenue). Étape 3, désignation du commissaire à la transformation (sauf si CAC déjà nommé), procédure encadrée par l’article L. 227-3 du Code de commerce. Étape 4, tenue de l’AG à l’unanimité et signature des statuts modifiés. Étape 5, dépôt au greffe et publication de l’annonce légale (10 à 15 jours). Étape 6, bascule effective avec démarrage des cotisations régime général via DSN.

Le coût caché à provisionner ne tient pas dans les frais d’acte. Pendant l’année de bascule, vous payez simultanément des cotisations TNS provisionnelles 2026 (calculées sur le revenu pro 2024 ; rappel du 2.3) et des cotisations régime général sur votre fiche de paie SAS, jusqu’à la régularisation N+1. Trois à six mois de double cotisation à provisionner, donc, avec demande d’échelonnement Urssaf possible sur 12 à 36 mois pour le rappel TNS final. Les droits acquis ne se perdent pas : trimestres CNAV et points RCI restent acquis et seront combinés à l’Agirc-Arrco au moment de la liquidation. Cette logique de bascule peut accompagner d’autres choix patrimoniaux annexes, comme le passage d’un immeuble d’exploitation détenu en direct vers une SCI à l’IR ou à l’IS qui se cale sur le nouveau statut social du dirigeant.

L’anti-modèle est connu en cabinet : changer de statut tous les 2 ans coûte presque toujours plus cher que stabiliser. Chaque bascule ajoute 4 à 12 K€ de frais (audit, commissaire, expert-comptable, double cotisation), désynchronise les régularisations, et fragilise la lisibilité bancaire pour un projet immobilier ou une cession. La bascule se justifie sur un déclencheur structurel (levée, cession, franchissement durable d’un palier de net), pas sur un rendu de comptes annuel décevant.

6. Procédure d’arbitrage : la grille de décision pour décider en pratique avant le 31 décembre

6.1 Sept critères à pondérer : la grille de décision Signal Alpha

Avec les cas particuliers traités, le diagnostic est complet. Reste à le transformer en décision avant le 31 décembre, ce qui suppose d’arrêter une grille de pondération propre et un calendrier d’action. La règle dirigeante est simple : un bon arbitrage est un produit pondéré de sept variables, qu’aucun outil universel ne pondère à votre place.

| Critère | Question concrète | Poids typique |

|---|---|---|

| 1. Revenu net cible | Combien voulez-vous percevoir net en année courante ? | élevé |

| 2. Horizon retraite | Combien d’années avant liquidation des droits ? | élevé si > 20 ans |

| 3. Couverture santé et IJ recherchée | Régime général + complément cadre, ou TNS + Madelin sur-mesure ? | moyen-élevé |

| 4. Capacité d’épargne personnelle | Allez-vous discipliner un PER avec l’écart de coût ? | élevé pour TNS |

| 5. Stabilité de la trésorerie d’entreprise | Pouvez-vous lisser la rémunération sur 12 mois ? | moyen |

| 6. Projet d’emprunt immobilier à 5 ans | La banque exige-t-elle 3 ans de bulletins ? | élevé si oui |

| 7. Projet de cession à 5-10 ans | Y a-t-il une exit en vue ? | élevé si oui |

Pondération à adapter au profil personnel.

La méthode tient en trois mouvements. Vous notez chaque critère sur 5 selon son intensité dans votre situation, vous additionnez, vous regardez où vous tombez. Au-dessus de 25/35, le profil bascule vers un statut équilibré : assimilé salarié SAS pur ou mix SAS « salaire + dividendes ». En dessous, le TNS reste défendable, à condition d’abonder la discipline d’épargne du critère 4 (PER, Madelin) à hauteur de l’écart de cotisation économisé. Trois critères cumulés à poids élevé suffisent pour orienter : un dirigeant qui coche revenu cible > 100 K€, horizon retraite > 25 ans et projet immobilier dans 3 ans n’a quasiment pas de marge sur le statut TNS pur. À l’inverse, un dirigeant qui coche revenu cible 60 K€, horizon retraite < 15 ans et déjà 4 trimestres validés ailleurs reste légitime en SARL gérance majoritaire.

Cette pondération mérite d’être portée en miroir avec un tiers, parce que le biais de confort joue à plein : les critères 4 et 7 (capacité d’épargne, projet de cession) sont systématiquement sous-pondérés par les dirigeants qui les vivent comme hypothétiques. Un conseiller en gestion de patrimoine, indépendant ou banque privée peut servir de juge externe sur la cohérence du score, en particulier pour qui n’a pas encore d’expert-comptable challengeur en place. Cette discipline de score, posée une fois, devient le repère que vous ré-évaluez chaque année à l’occasion du calendrier qui suit.

6.2 Calendrier annuel : septembre à juin N+1, les six rendez-vous à ne pas manquer

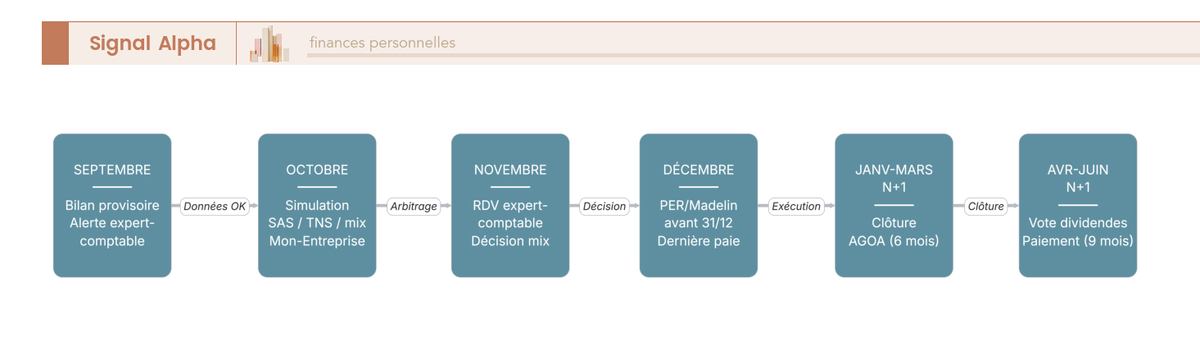

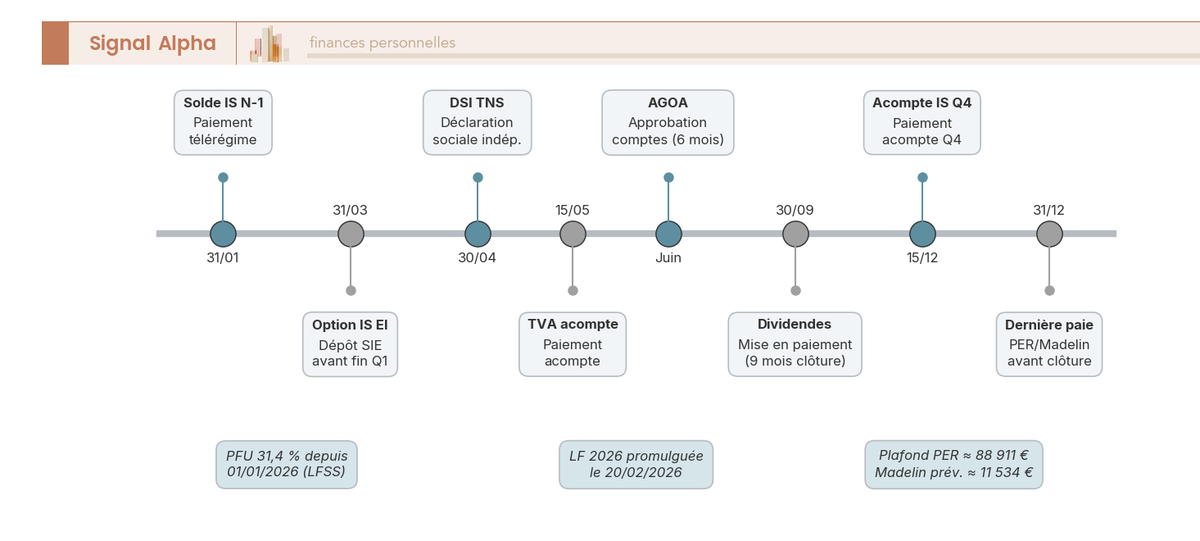

La grille des sept critères devient utile à condition de la caler sur un calendrier d’application. Les six étapes ci-dessous fixent les rendez-vous structurants entre septembre et juin N+1, en respectant les délais fiscaux et sociaux qui ne se rattrapent pas.

Le rythme suit six étapes datées. Étape 1, septembre : bilan provisoire de l’exercice et alerte expert-comptable, sur la base d’un grand livre arrêté au 30/09 et d’une projection de bénéfice avant IS. Étape 2, octobre : simulation des trois canaux sur le revenu net cible 2026 via le simulateur officiel Mon-Entreprise.urssaf.fr, doublée d’un cabinet en ligne (Indy, Dougs, Pennylane) pour cross-check. Étape 3, novembre : rendez-vous expert-comptable, décision sur la dernière fiche de paie de décembre et sur la distribution prévisionnelle. Étape 4, décembre : abondement PER et Madelin avant le 31/12 pour déductibilité IR (la déductibilité est strictement conditionnée au versement avant la fin de l’exercice civil), AG extraordinaire si bascule statutaire en vue, dernière fiche de paie. Étape 5, janvier-mars N+1 : clôture et préparation des comptes, AGOA (assemblée générale ordinaire annuelle) à tenir dans les 6 mois suivant la clôture (article L. 232-13 du Code de commerce). Étape 6, avril-juin N+1 : vote des dividendes et mise en paiement effective dans les 9 mois suivant la clôture.

Trois paramètres servent de garde-fou tout au long du parcours. Le seuil 10 % capital social libéré + primes d’émission + apports en compte courant pour la SARL gérance majoritaire (rappel du 1.4) à surveiller en novembre, avant que les distributions ne soient figées. Le plafond IS réduit 15 % à 42 500 € de bénéfice à viser pour saturer le bénéfice imposable au taux bas. Le PFU 31,4 % à compter du 01/01/2026, dont la composition (12,8 % IR + 18,6 % PS depuis la LFSS 2026) doit être intégrée dans toute simulation. Le rendez-vous de novembre se prépare avec un dossier précis : bilan provisoire au 30/09, revenu net cible 2026, trois simulations chiffrées (SAS pur, SARL TNS, mix), état des plafonds PER et Madelin restants, calendrier d’AGOA et de versement des dividendes 2025.

Note de Henri

le dossier qui arrive en novembre avec ces cinq pièces fait gagner deux RDV sur trois ; celui qui arrive sans, on passe la moitié de la première séance à reconstituer le bilan provisoire et la vraie décision se reporte en décembre, parfois en janvier. Reporter en janvier veut dire que les cotisations TNS provisionnelles sont déjà calées sur l’ancien rythme et qu’il devient plus coûteux de corriger.

Ce calendrier devient crucial quand il s’intègre à un suivi de trésorerie cohérent : la mécanique d’arbitrage rémunération s’appuie sur la même discipline budgétaire que l’organisation budgétaire et l’épargne de précaution dirigeant, pour ne pas vous retrouver à arbitrer dans l’urgence en décembre faute d’avoir préparé le terrain dès septembre.

6.3 Le bon ordre des décisions : statut social par profil de revenu et d’horizon

La grille et le calendrier en place, reste à respecter l’ordre des décisions. Beaucoup de dirigeants l’inversent et le paient cher : ils choisissent un mix de rémunération avant d’avoir arrêté leur statut juridique, ou un statut social avant d’avoir cadré leur cible de net. La séquence rationnelle se construit dans l’autre sens.

Quatre étapes successives, sans interversion possible. Première étape, choisir la forme juridique (SAS, SARL, EI) en fonction de l’écosystème : associés présents ou à venir, levée de fonds, transmission familiale, projet immobilier détenu en direct ou via SCI. Deuxième étape, le statut social en découle mécaniquement (sauf gérance minoritaire SARL qui ouvre un choix résiduel). Troisième étape, le mix salaire-dividendes calé sur le revenu net cible et le seuil 10 % le cas échéant. Quatrième étape seulement, les véhicules de complément (Madelin, PER, prévoyance, PERECO, contrat article 83). Erreur fréquente : entrer par l’étape 3 ou 4. « Je veux du PFU sur dividendes donc je passe en SAS » conduit à un statut social SAS sous-rémunéré qui ne valide pas les trimestres et ne génère pas de points Agirc-Arrco, défaut visible seulement 20 ans plus tard.

L’arbre ci-dessous synthétise la recommandation finale par profil de revenu et horizon retraite, à utiliser comme diagramme de routage en RDV expert-comptable.

La lecture suit deux axes. Sur l’axe revenu net cible, quatre paliers : < 30 K€ (TNS pur, sauf cas ARE résiduelle), 30-60 K€ (TNS pur sauf si critère retraite très important), 60-100 K€ (mix selon horizon), > 100 K€ (mix avec holding selon projet de cession, voir 5.1). Sur l’axe horizon retraite, trois zones : long (> 25 ans) où l’assimilé salarié SAS prime, moyen (15-25 ans) où le mix domine, court (< 15 ans) où le TNS pur reste défendable si quatre trimestres déjà validés ailleurs. Pour un dirigeant 55 ans+ qui a déjà sécurisé 30 trimestres dans une carrière salariée antérieure, le mix « SMIC + dividendes » en SAS reste défendable : l’écart Agirc-Arrco vs RCI cumulé sur 10 ans est limité, le PFU domine, et la fiche de paie minimale conserve la couverture cadre courante. Cette logique de séquencement (forme juridique → statut social → mix → produits de complément) prolonge la discipline globale d’allocation patrimoniale, qui suit la même répartition entre disponibilité, précaution et projet à l’échelle du cabinet et de vos comptes personnels.

6.4 Pièges à éviter et tableau récapitulatif final

Reste à boucler avec la liste des pièges qui ruinent le plus souvent les arbitrages, et la double synthèse récapitulative qui ferme l’article. Les pièges sont nommés ici, parce qu’ils revienent souvent, et qu’aucun n’est anecdotique.