Dernière mise à jour : mai 2026

Recevoir une prime d’intéressement et la voir filer en quasi-totalité sur le compte courant, c’est l’erreur que l’on retrouve chez la plupart des salariés qui n’utilisent pas leur Plan d’Épargne Entreprise (PEE). Une fois versée sur la trésorerie courante, cette prime subit le barème de l’impôt sur le revenu (IR) plus 9,7 % de prélèvements sociaux. Déposée dans le PEE dans les 15 jours, elle échappe entièrement à l’IR et ne supporte que la CSG-CRDS à 9,7 % à l’entrée, puis 18,6 % de prélèvements sociaux (PS) sur les seuls gains à la sortie. Sur une TMI à 30 %, l’écart dépasse 30 points de fiscalité.

En 2026, le cadre s’est resserré autour d’un nouveau plafond annuel de la Sécurité sociale (PASS) fixé à 48 060 euros. L’abondement employeur reste plafonné à 8 % du PASS, soit 3 844,80 euros par salarié, ou 6 920,64 euros si vous investissez en titres de l’entreprise. La loi du 29 novembre 2023 ajoute une obligation de partage de la valeur applicable depuis le 1er janvier 2025 aux petites et moyennes entreprises (PME) de 11 à 49 salariés profitables ; pour beaucoup de dirigeants, le PEE devient le véhicule le plus simple pour s’y conformer sans alourdir le bulletin de paie.

Ce guide rassemble ce qu’il faut savoir pour utiliser réellement l’enveloppe : les versements éligibles, les arbitrages entre fonds diversifiés et actionnariat salarié, les douze cas de déblocage anticipé qui rendent l’épargne disponible sans frottement fiscal, et les pièges que l’on voit revenir en pratique. Pour ce qui est du dirigeant, nous regardons aussi les paramètres de mise en place, du choix du teneur de comptes au calibrage de l’abondement, qui font la différence entre un dispositif coûteux et un véritable outil de fidélisation rentable.

I. Le PEE en 2026 : mécanique, sources d’alimentation et plafonds à connaître

Avant de raisonner fiscalité, allocation ou partage de la valeur, il faut clarifier ce qu’est juridiquement cette enveloppe et ce qu’elle peut accueillir. La majorité des contresens entendus sur le PEE (« je verse ce que je veux », « je récupère quand je veux », « l’abondement est automatique ») provient de cette étape sautée. La nature collective du dispositif, le périmètre exact des bénéficiaires et la liste fermée des flux d’alimentation conditionnent toute la lecture qui suit.

Le PASS 2026, fixé à 48 060 € par l’arrêté du 22 décembre 2025, a réactualisé l’intégralité des seuils. Les chiffres de 2024 que beaucoup de salariés gardent en mémoire (3 666 € de plafond d’abondement, 35 325 € de plafond d’intéressement) sont périmés. Cette section parcourt successivement le périmètre des bénéficiaires, les quatre canaux d’alimentation, les plafonds 2026 et la durée de blocage de cinq ans glissants.

1.1 Ce que recouvre exactement le PEE et qui peut en bénéficier

L’enveloppe relève d’un cadre collectif strictement défini, et sa première caractéristique est de n’exister qu’à l’échelle d’une entreprise ou d’un groupe d’entreprises. Le PEE est un système d’épargne collectif institué par l’article L3331-1 du Code du travail, ouvert dans les entreprises qui le mettent en place par accord d’entreprise négocié avec les organisations syndicales représentatives, par accord avec le Comité Social et Économique, ou, à défaut, par Décision Unilatérale de l’Employeur (DUE). Vous ne souscrivez pas un PEE individuellement comme vous ouvrez une assurance-vie chez l’assureur de votre choix : vous adhérez à un dispositif déjà existant chez votre employeur.

Pour ce qui est des salariés, le PEE est ouvert à tout salarié justifiant de 3 mois d’ancienneté, plancher pouvant être abaissé par l’accord ou la DUE jusqu’à zéro. Les apprentis, les contrats à durée déterminée et les salariés à temps partiel sont éligibles dès lors qu’ils remplissent cette condition d’ancienneté, calculée tous contrats confondus sur les douze derniers mois. La portabilité de cette ancienneté entre filiales d’un même groupe est reconnue par la doctrine ministérielle, ce qui évite de remettre le compteur à zéro lors d’une mobilité interne.

L’extension la plus importante concerne les entreprises de moins de 250 salariés : l’article L3332-2 du Code du travail autorise les dirigeants et conjoints collaborateurs à verser sur le PEE de leur entreprise. Sont concernés les présidents, directeurs généraux, gérants ou membres du directoire, ainsi que les conjoints du chef d’entreprise mariés ou pacsés sous statut de conjoint collaborateur ou de conjoint associé. C’est un point d’entrée majeur : le PEE n’est pas un outil réservé aux salariés des grands groupes, c’est aussi un véhicule patrimonial accessible aux dirigeants de petites et moyennes entreprises (PME), d’entreprises de taille intermédiaire (ETI) et de très petites entreprises (TPE) qui mettent en place le dispositif pour leurs équipes. La cohérence avec l’obligation de partage de la valeur, applicable depuis le 1er janvier 2025 aux PME de 11 à 49 salariés profitables, fera l’objet de la section dédiée plus loin dans ce guide.

La gestion administrative du plan est confiée à un teneur de comptes conservateur, choisi par l’entreprise dans un panel relativement concentré : Amundi ESR, Natixis Interépargne, BNP Paribas ESPRE, Crédit Agricole Épargne Salariale et Retraite, Société Générale Épargne Entreprise, Eres, Epsens et Generali concentrent l’essentiel du marché français. Ce teneur de comptes tient les avoirs au nom de chaque salarié dans des Fonds Communs de Placement d’Entreprise (FCPE), structures juridiques dédiées à l’épargne salariale et agréées par l’Autorité des Marchés Financiers (AMF). C’est la mécanique du FCPE et le choix entre les différents fonds proposés que la deuxième partie du guide décortiquera en profondeur. Notre guide sur l’arbitrage entre perception immédiate et placement long terme est une grille utile pour situer le PEE dans la famille plus large des plans collectifs d’épargne salariale.

1.2 Les quatre flux qui peuvent alimenter votre plan

Une fois l’enveloppe définie, la question opérationnelle suivante porte sur ce qu’on peut y verser et d’où vient chaque euro. Le Code du travail organise quatre canaux d’alimentation distincts : intéressement, participation, versements volontaires et abondement employeur. Chacun obéit à une logique propre, à un calendrier propre et à un statut fiscal propre, même si tous convergent vers le même compte titulaire.

L’intéressement est une prime liée à la performance de l’entreprise, facultative et négociée par accord d’une durée d’un à cinq ans. Sa formule de calcul est libre : objectifs financiers (résultat opérationnel, EBE), opérationnels (qualité, productivité), commerciaux (chiffre d’affaires, marge) ou collectifs (sécurité, RSE). L’enveloppe globale ne peut excéder 20 % de la masse salariale brute, et la prime individuelle est plafonnée à 75 % du PASS, soit 36 045 € par bénéficiaire en 2026. Le salarié dispose de 15 jours pour décider de l’affecter au PEE plutôt que de la percevoir immédiatement, faute de quoi l’affectation par défaut s’applique automatiquement depuis la loi PACTE de 2019.

La participation répond à une logique différente : elle est obligatoire dans toutes les entreprises de 50 salariés et plus, et calculée selon la formule légale R = 1/2 × (B − 5%C) × (S/VA), où B est le bénéfice fiscal, C les capitaux propres, S la masse salariale et VA la valeur ajoutée. Un accord dérogatoire peut substituer une formule plus favorable, jamais moins. Le plafond individuel est identique à celui de l’intéressement : 36 045 € en 2026. Comme pour l’intéressement, l’affectation au PEE déclenche l’exonération d’impôt sur le revenu (IR), traitée en détail dans la section suivante.

Les versements volontaires (VV) sont l’effort d’épargne du salarié sur des sommes déjà imposées : virement permanent depuis le compte courant, prélèvement sur salaire, transfert d’un compte épargne temps. Le plafond global cumule l’ensemble des versements personnels et ne peut excéder 25 % de la rémunération annuelle brute du salarié. Aucune exonération d’IR puisque les sommes ont déjà été imposées au prélèvement à la source, mais le placement entre dans le régime favorable du PEE pour la suite de la vie du capital.

L’abondement employeur est un versement complémentaire conditionné par un versement préalable du salarié, qui constitue le déclencheur. Sans VV, sans intéressement affecté ou sans participation versée au plan, pas d’abondement : le mécanisme est par construction asymétrique. C’est cette mécanique de déclenchement qui fait de l’abondement le levier le plus puissant du dispositif, ce que la fiscalité documentée plus loin transformera en démonstration chiffrée.

| Flux | Origine | Statut fiscal à l’entrée | Plafond annuel 2026 |

|---|---|---|---|

| Intéressement | Prime de performance, formule par accord | Exonéré d’IR si affecté au PEE sous 15 jours, CSG-CRDS 9,7 % | 75 % du PASS = 36 045 € par bénéficiaire |

| Participation | Obligatoire dès 50 salariés, formule légale | Exonéré d’IR si affecté au PEE, CSG-CRDS 9,7 % | 75 % du PASS = 36 045 € par bénéficiaire |

| Versement volontaire (VV) | Effort du salarié sur revenu net | Pas d’exonération supplémentaire (revenu déjà imposé) | 25 % de la rémunération annuelle brute |

| Abondement employeur | Déclenché par un versement salarié préalable | Exonéré d’IR, CSG-CRDS 9,7 %, forfait social employeur variable | 8 % du PASS = 3 844,80 € (14,4 % soit 6 920,64 € en titres employeur) |

Source : articles L3332-11, L3332-13, L3315-1 et L3325-1 du Code du travail, arrêté du 22 décembre 2025 fixant le PASS 2026.

1.3 Les plafonds 2026 et la règle des 25 % de la rémunération brute

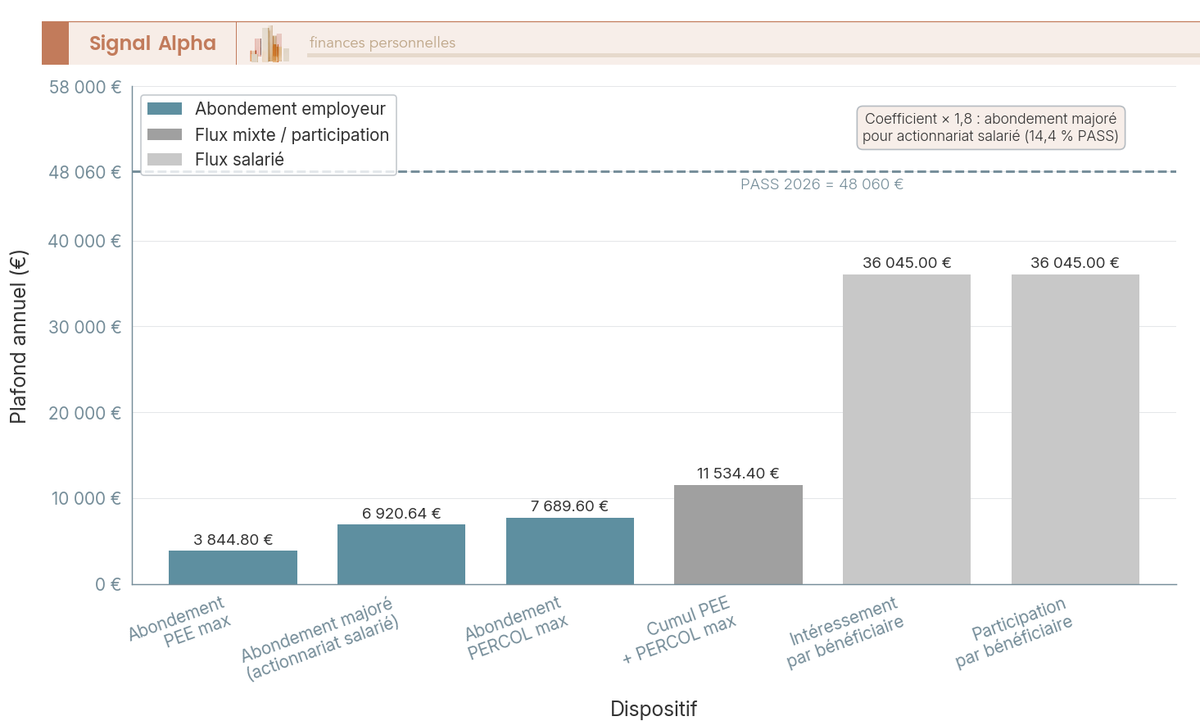

Tous les seuils 2026 dérivent du même point d’ancrage : le PASS à 48 060 €. C’est le calcul des fractions appliquées à ce plafond qui produit l’ensemble des limites opérationnelles, et c’est cette gymnastique des pourcentages qu’il faut maîtriser pour éviter trois pièges fréquents : confondre plafond global et plafond d’abondement, appliquer le coefficient majorateur 1,8 hors actionnariat salarié, supposer un plafond commun PEE et Plan d’Épargne Retraite Collectif (PERCOL) alors que les enveloppes sont distinctes.

L’abondement standard est plafonné à 8 % du PASS, soit 3 844,80 € par salarié et par an en 2026. Cette limite s’applique au cumul des abondements versés par l’employeur sur le PEE, indépendamment du nombre de versements salariés qui les ont déclenchés. Si le règlement du plan prévoit un abondement à 100 % plafonné à 1 500 €, le salarié atteindra ce plafond bien avant la borne légale ; si l’accord prévoit 300 % plafonné à 4 000 €, c’est le plafond légal qui jouera son rôle de garde-fou et limitera l’abondement à 3 844,80 €.

L’abondement majoré, réservé exclusivement aux versements affectés à un FCPE actionnariat salarié, applique un coefficient 1,8 sur le plafond standard : 8 % × 1,8 = 14,4 % du PASS, soit 6 920,64 € en 2026. Ce coefficient n’est jamais applicable à un FCPE diversifié classique, même si l’employeur est généreux ; le périmètre est strictement borné aux titres de l’entreprise. Les plafonds des flux salariés sont d’une nature différente : intéressement et participation sont chacun plafonnés à 75 % du PASS par bénéficiaire (36 045 € en 2026), et les versements volontaires ne peuvent excéder 25 % de la rémunération annuelle brute du salarié sur l’année civile.

Le cumul PEE et PERCOL appelle une vigilance particulière. Chaque enveloppe a son propre plafond d’abondement (8 % du PASS pour le PEE, 16 % du PASS pour le PERCOL), et le législateur a fixé un plafond cumulé de 24 % du PASS pour éviter l’optimisation excessive : 11 534,40 € maximum d’abondement cumulé PEE plus PERCOL en 2026. Un salarié qui sature son abondement PEE à 3 844,80 € peut donc encore recevoir 7 689,60 € d’abondement PERCOL sans dépasser le plafond commun.

| Catégorie | Calcul 2026 | Montant 2026 | Référence |

|---|---|---|---|

| PASS de référence | Arrêté du 22 décembre 2025 | 48 060 € | Sécurité sociale |

| Abondement PEE standard | 8 % du PASS | 3 844,80 € | L3332-11 al. 1 CT |

| Abondement majoré titres employeur | 8 % × 1,8 du PASS | 6 920,64 € | L3332-11 al. 2 CT |

| Abondement PERCOL | 16 % du PASS | 7 689,60 € | L3334-6 CT |

| Cumul PEE + PERCOL | 24 % du PASS | 11 534,40 € | L3332-11 CT |

| Intéressement par bénéficiaire | 75 % du PASS | 36 045 € | L3314-8 CT |

| Participation par bénéficiaire | 75 % du PASS | 36 045 € | L3324-5 CT |

| Versements volontaires (VV) | 25 % rémunération annuelle brute | variable | L3332-10 CT |

Source : Code du travail (articles L3332-10 à L3334-6), arrêté du 22 décembre 2025 (Légifrance), BOFiP-Impôts BOI-RSA-ES-20.

Le diagramme à barres ci-dessous met en regard ces six plafonds annuels exprimés en euros. Vous y visualisez d’un coup d’œil l’écart de magnitude entre le plafond d’abondement standard (3 844,80 €) et les plafonds individuels d’intéressement et de participation (36 045 € chacun), un écart d’un facteur dix qui guide la priorité de saturation traitée en partie suivante.

Cette hiérarchie des plafonds explique aussi pourquoi un salarié dont l’employeur ne propose qu’un abondement modeste a tout intérêt à saturer ce flux en priorité : le rendement immédiat (documenté plus bas) écrase tout autre placement disponible sur les premiers euros, jusqu’au plafond. Au-delà, l’arbitrage redevient ouvert. Une précision opérationnelle s’impose ici : le coefficient majorateur 1,8 ne joue que pour l’abondement versé sur des titres de l’entreprise via un FCPE actionnariat salarié. Sur un FCPE diversifié classique, le plafond reste à 8 % du PASS, même si l’employeur affiche une politique d’abondement très généreuse, et la confusion entre les deux régimes est l’erreur la plus fréquente dans les communications RH internes.

1.4 Durée de blocage, sortie au terme et différences avec le PERCOL

La règle d’indisponibilité est l’un des piliers du régime fiscal favorable, et c’est aussi l’élément qui surprend le plus les salariés primo-souscripteurs. La pratique parle de « blocage cinq ans » comme s’il s’agissait d’un bloc unique, mais la réalité est plus fine : le compteur de 5 ans est glissant par lot de versement, pas global. Chaque versement (intéressement annuel, participation annuelle, VV mensuel, abondement associé) constitue un lot autonome dont les cinq années courent à partir de sa date d’inscription au compte.

Concrètement, un salarié qui a versé en mars 2021, mars 2022, mars 2023, mars 2024 et mars 2025 dispose désormais en mars 2026 d’un capital partiellement disponible : le lot 2021 est sorti d’indisponibilité depuis mars 2026, et il pourra retirer la part correspondante à tout moment. Les lots 2022 à 2025 restent indisponibles jusqu’à leurs échéances respectives (mars 2027, mars 2028, mars 2029, mars 2030), sauf survenance d’un cas de déblocage anticipé (les douze cas légaux sont détaillés en partie suivante du guide).

À l’arrivée du terme, la sortie s’effectue en capital, exonérée d’IR pour la totalité du capital (parts intéressement, participation, abondement, VV), avec les plus-values soumises uniquement aux prélèvements sociaux à 18,6 %, taux issu de la loi de financement de la Sécurité sociale (LFSS) 2026. Aucune sortie en rente n’est obligatoire, contrairement à certaines configurations PERCOL : le PEE est par construction un véhicule capital, ce qui le distingue des produits retraite.

Le positionnement face au PERCOL mérite d’être posé clairement, car les deux plans coexistent souvent dans la même entreprise et concourent à la stratégie patrimoniale du salarié. Quatre différences structurantes : (i) horizon de blocage, cinq ans glissants pour le PEE contre indisponibilité jusqu’à la retraite pour le PERCOL ; (ii) cas de déblocage anticipé, douze cas pour le PEE contre cinq cas pour le PERCOL avec un cas spécifique acquisition de la résidence principale dans les deux ; (iii) plafond d’abondement distinct, 8 % du PASS pour le PEE contre 16 % du PASS pour le PERCOL (soit 7 689,60 €) ; (iv) sortie en capital exclusivement pour le PEE, sortie au choix entre capital, rente ou panachée pour le PERCOL.

L’articulation pratique pour le salarié bénéficiaire des deux plans suit une logique d’horizon : on alimente le PEE pour les projets de moyen terme qui peuvent servir cinq à dix ans après le versement (apport résidence principale, projet entrepreneurial), et on réserve le PERCOL à la stratégie retraite stricto sensu, en saturant chaque plafond d’abondement séparément. Le détail de la coordination PEE plus PERCOL plus assurance-vie selon l’horizon est traité en partie finale du guide. Pour comprendre les spécificités du PERCOL et son abondement de 16 % du PASS, le guide dédié reprend point par point les arbitrages entre les deux enveloppes.

II. La fiscalité du PEE, premier vrai levier d’optimisation

S’il fallait isoler une seule raison pour laquelle le PEE mérite une place centrale dans une stratégie patrimoniale, ce serait son régime fiscal. L’enveloppe cumule trois avantages que peu de produits réunissent simultanément : exonération d’impôt sur le revenu sur les flux employeur à l’entrée, exonération d’IR sur le capital à la sortie, et application des seuls prélèvements sociaux sur les plus-values au terme. Aucun compte-titres ordinaire (CTO), aucune assurance-vie hors abattement, aucun plan d’épargne en actions (PEA) ne propose ce triplé.

La section qui suit déroule successivement le traitement à l’entrée (exonération d’IR, CSG-CRDS, forfait social employeur), le traitement à la sortie avec une démonstration chiffrée face à un CTO sur cinq ans, l’effet abondement comme rendement immédiat à trois chiffres, et le cas particulier des actions de l’entreprise et de la décote. La mise en regard avec d’autres enveloppes patrimoniales montre que le PEE n’est pas un produit « sympa » qu’on accepte par défaut : c’est, sur les premiers euros versés, l’enveloppe la plus efficace fiscalement de l’arsenal français.

2.1 À l’entrée : exonération d’impôt sur le revenu et forfait social

L’avantage fiscal commence dès le versement, et il diffère radicalement selon que l’on regarde du côté salarié ou du côté employeur. Pour le salarié-épargnant, le mécanisme tient en une règle : intéressement, participation et abondement échappent à l’IR à condition d’être affectés au PEE (ou au PERCOL) dans les délais réglementaires. Le délai déterminant est de 15 jours pour l’intéressement ; à défaut de choix exprès du salarié dans cette fenêtre, l’affectation par défaut au PEE s’applique automatiquement depuis la loi PACTE de 2019. Pour la participation, le délai standard de 15 jours s’applique également, à compter de la date de versement effectif.

La CSG-CRDS, en revanche, est due au taux de 9,7 % (9,2 % de CSG plus 0,5 % de CRDS), prélevée à la source comme sur un revenu d’activité. La LFSS 2026 a maintenu ce taux à l’entrée pour les flux d’épargne salariale, sans le rehausser aux 18,6 % désormais applicables aux gains à la sortie. C’est un point de continuité réglementaire important : l’augmentation de la CSG dans la LFSS 2026 (+1,4 point sur la part déductible) frappe les revenus du capital à la sortie mais ne touche pas le prélèvement à l’entrée sur les flux employeur.

Pour ce qui est de l’employeur, la grille du forfait social dépend strictement de la taille de l’entreprise et du flux concerné. La loi PACTE de 2019 a instauré un dispositif d’amplification PME qui reste en vigueur en 2026 :

– PME de moins de 50 salariés : forfait social à 0 % sur les trois flux (intéressement, participation, abondement). C’est l’incitation maximale, qui rend le PEE particulièrement attractif pour les TPE et PME dans le cadre de l’obligation de partage de la valeur applicable depuis le 1er janvier 2025.

– PME de 50 à 249 salariés : forfait social à 0 % sur l’intéressement uniquement, taux standard de 20 % sur la participation et l’abondement.

– Entreprises de 250 salariés et plus : forfait social à 20 % en régime standard sur les trois flux.

– Abondement actionnariat salarié : forfait social réduit à 10 % quel que soit l’effectif, dans la logique d’incitation au développement de l’actionnariat des collaborateurs.

L’effet pour le salarié dépend donc indirectement de la taille de son employeur : non pas sur le net qu’il percevra (l’IR exonéré reste exonéré quelle que soit la taille), mais sur la générosité que peut se permettre l’employeur sur l’enveloppe globale. Une PME de moins de 50 salariés qui verse 1 000 € d’abondement supporte un coût brut de 1 000 € (forfait social nul, déductible IS) ; une grande entreprise qui verse les mêmes 1 000 € supporte un coût brut de 1 200 € (avec le forfait social standard à 20 %). L’asymétrie favorise structurellement les PME pour la mise en place de plans généreux.

2.2 À la sortie : pourquoi le PEE bat presque toujours un compte-titres

La sortie au terme est l’autre verrou du régime fiscal favorable, et c’est elle qui justifie la comparaison frontale avec un CTO sur lequel les mêmes sommes auraient été placées hors enveloppe. Le capital sortant du PEE après cinq ans (parts intéressement, participation, abondement, VV) est intégralement exonéré d’IR ; seules les plus-values latentes ou réalisées au cours de la période de blocage sont taxées, et uniquement aux prélèvements sociaux à 18,6 %.

Ce taux de 18,6 % résulte de la LFSS 2026, qui a relevé la CSG sur les revenus du capital de 1,4 point (de 9,2 % à 10,6 %), portant le total des prélèvements sociaux de 17,2 % (taux historique stabilisé depuis 2018) à 18,6 %. L’épargne salariale n’a pas bénéficié de l’exception fiscale qui a maintenu les anciens contrats d’assurance-vie ouverts avant la réforme à 17,2 % : sur le PEE, ce sont bien 18,6 % qui s’appliquent en 2026 sur les plus-values réalisées à la sortie.

La comparaison face à un CTO ouvert chez un courtier classique est éclairante. Sur un CTO, les gains supportent en 2026 le Prélèvement Forfaitaire Unique (PFU) à 31,4 % (12,8 % d’IR + 18,6 % de PS sous LFSS 2026 ; le contribuable peut opter pour le barème progressif si sa TMI le justifie, mais l’option reste minoritaire). Surtout, le capital initial versé sur le CTO l’a été sur du revenu net déjà soumis à l’IR au barème, sans aucune exonération à l’entrée. L’écart se construit aux deux bouts de la chaîne : entrée gratuite sur le PEE pour les flux employeur, sortie quasi-gratuite sur les gains.

Le cas chiffré qui suit rend la mécanique tangible. Hypothèses : une prime d’intéressement de 5 000 €, une TMI à 30 % avec 9,7 % de CSG sur la part imposable, un horizon de placement de 5 ans, un rendement annuel net de frais de 5 % (cohérent avec un FCPE diversifié équilibré sur la période). Pour la voie PEE, les 5 000 € entrent intégralement, génèrent 1 381 € de plus-values brutes sur cinq ans (5 000 × 1,05^5 − 5 000), et ressortent en capital exonéré d’IR avec PS de 18,6 % sur les seules plus-values, soit 257 € de PS et un capital net final de 6 124 €. Pour la voie CTO, la prime perçue en cash subit IR au barème (1 500 € à 30 %) plus CSG (485 € à 9,7 %), soit 3 015 € seulement investis ; sur cinq ans à 5 %, ces 3 015 € deviennent 3 848 €, dont 833 € de plus-values taxées au PFU 31,4 %, soit 261 € de prélèvement et un capital net final de 3 587 €.

| Étape | Voie PEE | Voie CTO (intéressement perçu en cash puis investi) |

|---|---|---|

| Versement initial | 5 000 € (exonéré d’IR à l’entrée) | 5 000 € bruts → 3 015 € nets après IR 30 % + CSG 9,7 % |

| Capital investi | 5 000 € | 3 015 € |

| Capital après 5 ans à 5 %/an | 6 381 € | 3 848 € |

| Plus-values brutes | 1 381 € | 833 € |

| Fiscalité plus-values | PS 18,6 % = 257 € | PFU 31,4 % = 261 € |

| Capital net final | 6 124 € | 3 587 € |

| Écart en faveur du PEE | +2 537 € | référence |

Source : Code général des impôts (articles 81 19° bis et 200 A), Code du travail (article L3315-2), LFSS 2026 (loi n° 2025-1289 du 23 décembre 2025), simulations Signal Alpha à hypothèses constantes.

En résumé : l’écart est massif, et il s’explique d’abord par l’exonération d’IR à l’entrée (qui multiplie le capital effectivement placé), pas par le différentiel de fiscalité sur les plus-values (qui reste secondaire en valeur absolue). C’est une nuance importante : le PEE ne gagne pas la course sur la sortie, il la gagne sur le tour de chauffe.

Le lien avec le compte-titres ordinaire soumis au PFU à 31,4 % permet de creuser la fiscalité comparée hors enveloppe, qui reste pertinente pour les sommes non issues de l’épargne salariale.

Note de Henri

La confusion la plus tenace sur le PEE concerne le PFU. On lit régulièrement, sur certains forums et même chez quelques conseillers, que la sortie d’un PEE serait imposée au PFU de 31,4 %. C’est faux : le capital sort intégralement exonéré d’IR, et seules les plus-values supportent les PS à 18,6 %. Le PEE n’est jamais soumis au PFU.

2.3 L’effet abondement : un rendement immédiat de 100 % à 300 %

Une fois le régime fiscal posé, la pièce manquante est le multiplicateur que représente l’abondement employeur. Sa logique est mécanique : un versement complémentaire de l’employeur déclenché par un VV préalable du salarié, à un taux et dans des limites définis par l’accord ou la DUE. Si l’accord prévoit « abondement à 100 % plafonné à 1 000 € », chaque euro versé par le salarié (jusqu’à 1 000 €) est doublé par l’employeur ; si l’accord prévoit « abondement à 300 % plafonné à 500 € », chaque euro versé est triplé jusqu’à 500 € de versement personnel.

Les calibrages observés sur le marché varient fortement selon la taille de l’entreprise et sa politique RH :

– TPE et PME en démarrage : abondement à 50 % avec plafond 500 à 1 000 €, soit un coût annuel maximal par salarié de 250 à 500 €.

– ETI standard : abondement à 100 % avec plafond 1 500 à 2 500 €, parfois calibré à hauteur du plafond légal de 3 844,80 €.

– Grands groupes : abondement à 200-300 % sur les premières tranches, dégressif au-delà, avec plafond global proche du plafond légal.

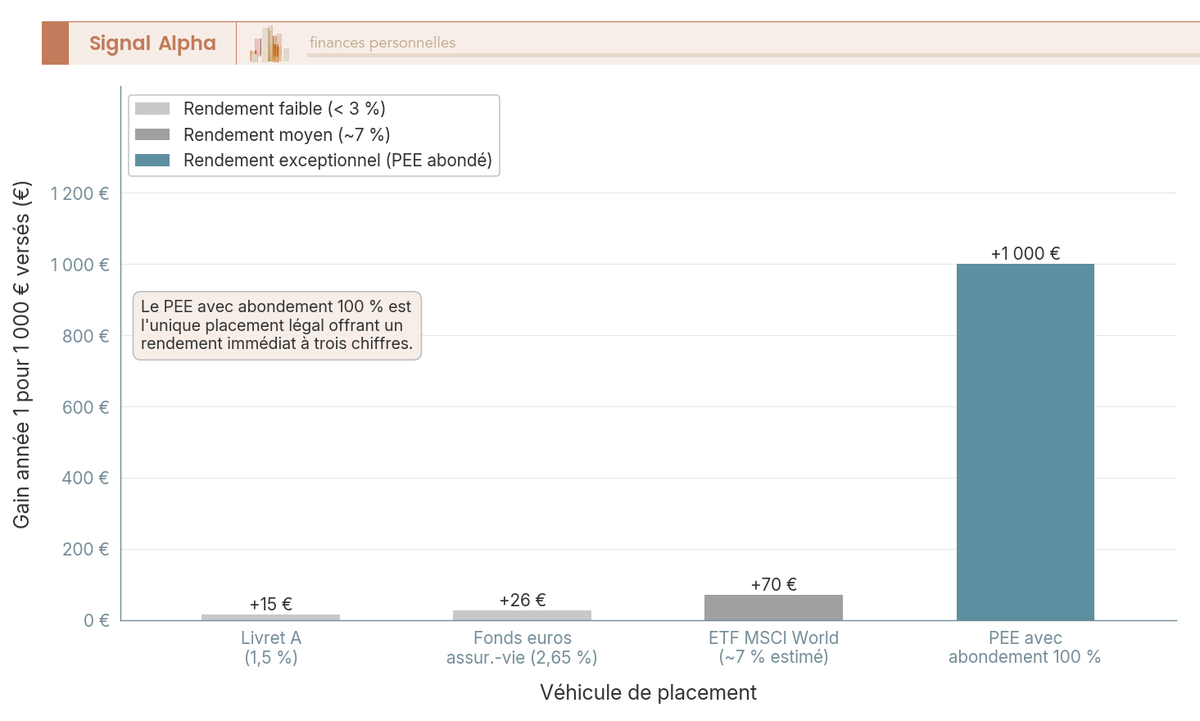

La démonstration par les chiffres tient en quelques lignes. Un salarié verse 1 000 € de VV sur son PEE, l’employeur abonde à 100 %, le compte est crédité de 2 000 € : un rendement immédiat de 100 % brut année 1, avant même tout effet de marché. La même somme placée en 2026 sur un Livret A rapporte 1,5 % nets sur l’année (taux applicable à mai 2026) ; sur un fonds euros d’assurance-vie, 2,65 % nets après prélèvements sociaux (rendement moyen 2025 servi début 2026) ; sur un ETF (Exchange Traded Fund) MSCI World, le rendement attendu sur un an est volatil et sans garantie. Aucun produit ne tient la comparaison sur la première année.

La règle d’or qui en découle est non négociable : tout euro versé jusqu’au plafond d’abondement bat, en année 1, tous les autres placements disponibles, fonds euros, livrets, ETF et PEA compris. La saturation du plafond d’abondement est donc la première marche de toute stratégie d’épargne pour un salarié bénéficiant d’un PEE. Ce n’est qu’au-delà du plafond, ou en l’absence d’abondement attractif (par exemple un employeur qui ne propose aucun abondement et seulement la collecte de l’intéressement), que les arbitrages entre Livret A, assurance-vie, PEA ou versements volontaires PEE redeviennent ouverts.

La hiérarchie visualisée ci-dessus n’est pas négociable sur les premiers euros, et elle constitue le socle de la stratégie d’épargne par horizon que le guide consacré à la séquence de saturation reprend pas à pas.

2.4 Cas particulier des actions de l’entreprise et de la décote

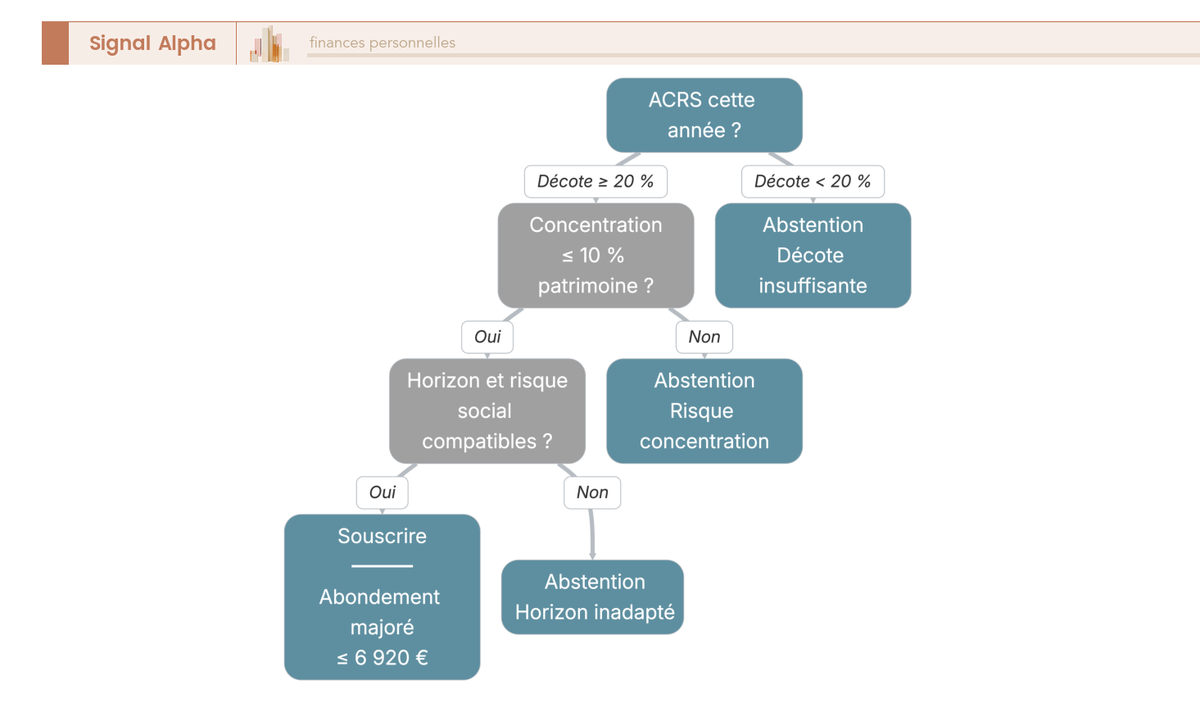

Le dernier étage du régime fiscal favorable est aussi le plus avancé, et c’est celui où l’avantage maximal coexiste avec le risque le plus concentré. Quand l’entreprise lance une augmentation de capital réservée aux salariés (ACRS) ou propose un FCPE actionnariat salarié dédié à ses propres titres, elle peut activer trois leviers cumulatifs : la décote, l’abondement majoré et le forfait social réduit.

La décote applicable au prix de souscription est plafonnée par l’article L3332-19 du Code du travail : jusqu’à 30 % par rapport au prix moyen de marché des vingt séances de bourse précédant la décision du conseil d’administration ou de l’organe équivalent, pour une indisponibilité standard de cinq ans. La loi PACTE de 2019 a relevé ce plafond à 40 % en cas d’indisponibilité longue de dix ans, levier rarement activé en pratique mais qui peut transformer l’opération pour les salariés acceptant l’horizon long. Cette décote est exonérée d’IR quand le titre est détenu via un FCPE actionnariat salarié au sein du PEE, ce qui en fait un avantage cash net pour le salarié.

L’abondement majoré applique le coefficient 1,8 au plafond de base (déjà documenté plus haut), portant la limite légale à 14,4 % du PASS soit 6 920,64 € en 2026. Combiné à la décote, l’effet est puissant : un salarié qui souscrit à 8 000 € avec décote de 30 % détient en réalité un titre valant 11 428 € (8 000 / 0,7), soit un avantage cash latent de 3 428 € ; si l’employeur abonde à hauteur du plafond majoré (6 920,64 €), le total des avantages employeur et décote atteint près de 10 350 € sur une opération de 8 000 € de versement personnel. Le forfait social employeur passe à 10 % au lieu de 20 % standard, ce qui rend l’opération plus économique pour l’entreprise en plus d’être avantageuse pour le salarié.

Le contrepoint est sérieux. Investir massivement dans les titres de son employeur via le PEE génère une asymétrie de risque : le salarié voit son revenu d’activité (salaire) et une part significative de son patrimoine (capital) dépendre du même émetteur. Une crise sectorielle, une restructuration, une mauvaise séquence de résultats peuvent toucher simultanément l’emploi et l’épargne. Le repère prudentiel partagé par la doctrine patrimoniale est de plafonner les actions de l’employeur à 10 % du patrimoine financier total, pas de la seule épargne salariale, et certainement pas en moyenne (le seuil est un plafond, pas une cible).

Le législateur a posé une limite réglementaire complémentaire pour les FCPE diversifiés (et non pour les FCPE actionnariat salarié dédiés) : un tiers de l’actif maximum en titres de l’entreprise, en application de l’article L214-39 du Code monétaire et financier. Cette borne empêche que les FCPE diversifiés deviennent en réalité des concentrés employeur déguisés, mais elle ne s’applique pas au FCPE dédié actionnariat salarié dont la vocation même est la concentration sur l’émetteur.

L’arbre ci-dessus structure la décision de souscription en quatre questions successives : la décote effective dépasse-t-elle 20 % nets de risque ; la concentration patrimoniale post-opération reste-t-elle sous le seuil de 10 % ; l’horizon est-il compatible avec une indisponibilité de 5 ou 10 ans ; le risque social et stratégique de l’employeur est-il acceptable au regard du reste du patrimoine. Une réponse négative à l’une des quatre suffit à passer son tour cette année.

L’avantage fiscal et l’effet abondement étant établis, la question opérationnelle suivante porte sur le placement effectif des sommes : à quoi sert un avantage fiscal favorable si le capital dort sur un fonds monétaire qui détruit du pouvoir d’achat face à l’inflation ? La section qui suit replace le choix des fonds au centre du sujet, depuis la lecture d’un Document d’Information Clé (DIC) de FCPE jusqu’à la grille d’allocation par horizon de blocage, en passant par les options ISR et l’arbitrage actionnariat salarié.

III. Choisir ses fonds : du monétaire qui détruit du capital aux FCPE actions

Le détour par le cas extrême de l’actionnariat salarié a posé la question du risque de concentration ; il laisse intacte la question plus large à laquelle aucun salarié n’échappe au moment du bulletin d’arbitrage. Cocher « FCPE diversifié équilibré » ou « FCPE monétaire » sans savoir ce que ces étiquettes recouvrent, c’est laisser le teneur de comptes décider à votre place, avec des conséquences quantifiables sur le capital final. Cette section reprend la mécanique au début, en lisant un Document d’Information Clé de FCPE, puis remonte vers une grille d’allocation par horizon, intègre la couche extra-financière (ISR, label CIES, fonds solidaires) et reboucle sur l’actionnariat salarié pour le situer dans une allocation globale, et non plus à travers la seule décote.

3.1 Lire un FCPE : classification AMF, frais de gestion, indice de référence

Avant toute allocation, il faut savoir décoder la fiche d’un fonds. Tout FCPE proposé dans un PEE est accompagné d’un Document d’Information Clé (DIC) d’environ trois pages, normé par l’AMF, qui résume en quatre blocs ce que vous achetez vraiment. La lecture de ces quatre blocs prend dix minutes par fonds, et désamorce la quasi-totalité des erreurs d’allocation que l’on voit sur le terrain.

Le premier bloc est la classification AMF, qui range le fonds dans une famille (monétaire, obligataire, diversifié, actions) et précise sa zone géographique de référence. Cette ligne dicte tout le reste : un FCPE classé « monétaire » ne peut pas générer 4 % de rendement annuel, un FCPE « actions zone euro » ne peut pas garantir le capital. Le second bloc est l’indicateur synthétique de risque, gradué de 1 (volatilité quasi nulle, monétaire) à 7 (volatilité élevée, actions émergentes ou sectorielles). Le troisième bloc est l’indice de référence indicatif, Euro Stoxx 50, MSCI World, MSCI Emerging selon la poche, accompagné de la tracking error, c’est-à-dire l’écart de performance entre le fonds et son indice. Une tracking error supérieure à 2 % par an sur un FCPE actions diversifié signale soit une gestion active réellement différenciante, soit un fonds qui sous-performe son repère sans raison technique.

Le quatrième bloc, le plus regardé en pratique, est la grille de frais. Les frais courants d’un FCPE se situent typiquement entre 0,5 % et 1,5 % par an, avec une dérive possible au-delà de 2 % sur des fonds actifs spécialisés. Un FCPE diversifié équilibré qui affiche 1,8 % de frais courants ampute le rendement annuel d’autant : sur un horizon dix ans à 5 % brut, l’écart cumulé entre 0,7 % et 1,8 % de frais représente près de 12 % de capital final. Les frais d’arbitrage prévoient en général une opération gratuite par an et facturent les suivantes (10 à 30 € par opération), tandis que les frais de tenue de comptes conservateur (20 à 40 € par an) sont à la charge de l’employeur tant que le salarié est en poste, puis du titulaire après son départ. La discipline « un DIC, dix minutes » structure efficacement la décision et permet de structurer son épargne selon ses objectifs avec des briques dont vous connaissez le coût réel.

3.2 Allocation par horizon : moins de 5 ans, 5 à 10 ans, plus de 10 ans

Décoder un fonds ne suffit pas si l’allocation entre fonds est laissée au hasard. La règle est ici plus simple qu’il n’y paraît : on aligne la classe d’actifs sur l’horizon résiduel de blocage, jamais l’inverse. Le réflexe le plus coûteux observé dans la base des plans français consiste à laisser le défaut « 100 % monétaire » actif sur des lots versés dix ou quinze ans plus tôt, au prétexte que « c’est plus prudent ». Sur la performance moyenne 2025-2026, un FCPE monétaire détruit du pouvoir d’achat : +2,15 % de rendement nominal sur 12 mois en février 2026 contre 1,7 % d’inflation IPC sur la même période, soit un rendement réel quasi nul après PS sortie de 18,6 %.

Le tableau suivant donne la grille d’allocation cible. Pour chaque horizon résiduel, vous cherchez la colonne « classe d’actifs cible » et vous transposez dans votre plan en cochant le ou les FCPE correspondants au bulletin d’arbitrage.

| Horizon résiduel | Profil de risque visé | Classe d’actifs cible | Type de FCPE | Justification |

|---|---|---|---|---|

| Moins de 3 ans | Préservation nominale | 80 à 100 % monétaire ou obligations courtes | FCPE monétaire ou obligataire court | Risque de moins-value au déblocage si volatilité actions |

| 3 à 5 ans | Prudent | 50 % obligations + 50 % diversifié équilibré | FCPE obligataire + diversifié équilibré | Reconstitution progressive d’une marge actions |

| 5 à 8 ans | Équilibré | 30 % monétaire ou obligations + 70 % actions | FCPE diversifié équilibré ou dynamique | Horizon compatible avec la volatilité actions |

| Plus de 8 ans | Dynamique | 80 à 100 % actions diversifiées | FCPE actions zone euro + monde | Espérance de rendement long terme et lissage de la volatilité |

Source : article L214-39 du Code monétaire et financier, doctrine AMF Position-recommandation 2011-25, statistiques AFG 2025-2026.

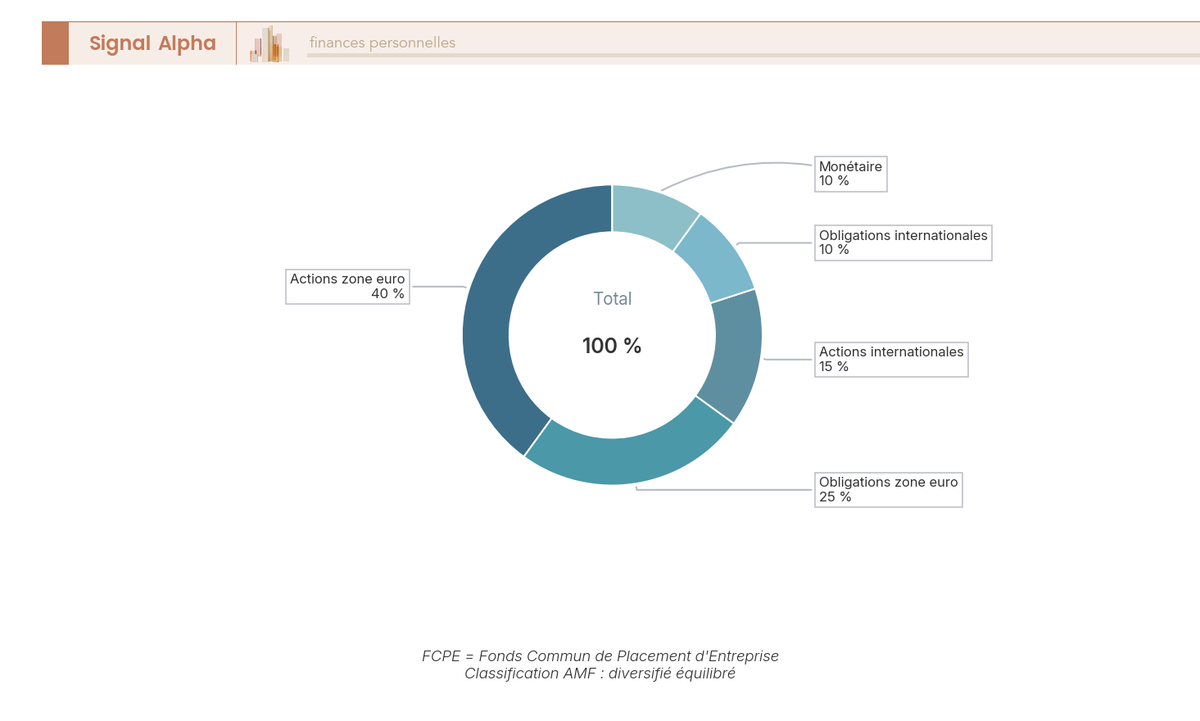

Pour visualiser ce que recouvre concrètement un FCPE diversifié équilibré, le diagramme ci-dessous décompose la composition type du segment intermédiaire de la grille (ligne horizon supérieur à 5 ans, profil équilibré), du plus risqué au plus prudent. À regarder en priorité : la part actions (zone euro plus internationales) qui détermine le couple rendement-volatilité du fonds.

La poche actions internationales s’aborde plus facilement en partant du guide pas à pas pour comprendre les ETF, qui éclaire la mécanique sous-jacente des FCPE actions indiciels désormais majoritaires dans la gamme proposée par les teneurs de comptes.

3.3 Fonds ISR, label CIES et FCPE solidaires

Une fois l’horizon et la classification calés, une couche supplémentaire vient se greffer sur la décision : le filtrage extra-financier. Trois labels coexistent dans l’épargne salariale, chacun avec son angle propre, et la confusion entre les trois reste l’erreur la plus fréquente lue dans les communications RH. Première précision utile : ISR signifie Investissement Socialement Responsable, et désigne d’abord une démarche de sélection des titres en intégrant des critères environnementaux, sociaux et de gouvernance.

Le label ISR public d’État, géré par AFNOR Certification, s’applique à tous les Organismes de Placement Collectif en Valeurs Mobilières (OPCVM), donc aux FCPE comme aux fonds grand public. L’audit est triennal, avec un cahier des charges renforcé en 2024 sur l’exclusion des énergies fossiles non conventionnelles. Le label CIES, propre à l’épargne salariale, est délivré par le Comité Intersyndical de l’Épargne Salariale (CIES) et garantit non seulement un engagement ESG renforcé, mais aussi la qualité du dialogue social entre l’entreprise et les organisations syndicales sur la gouvernance du plan. À ce jour, 90 fonds sont labellisés CIES, pour un encours total de 39,9 milliards d’euros au premier trimestre 2026 selon les chiffres du comité. Le CIES ne publie pas de données comparatives de performance entre fonds labellisés, ce qui interdit les classements internes : l’instrument est qualitatif, pas un palmarès.

Le label Finansol, le plus exigeant en matière d’impact, est délivré aux fonds solidaires investissant une fraction significative de l’actif (5 à 10 %) dans des entreprises solidaires d’utilité sociale (insertion par l’activité économique, logement très social, microcrédit). Il croise donc deux critères : transparence sur la part solidaire et finalité sociale réelle des investissements. La dimension réglementaire complète le tableau : l’article L3332-17 du Code du travail oblige tout PEE à proposer au moins un FCPE solidaire dans sa gamme, avec cette même fraction de 5 à 10 % d’actif investie dans le secteur de l’économie sociale et solidaire. La gamme par défaut couvre donc presque toujours le sujet, à charge pour le salarié de le cocher activement plutôt que d’attendre que le label vienne à lui. Le décodage complet des labels ISR, Greenfin, Finansol et SFDR décodés reprend point par point les différences entre ces certifications, utiles dès que l’allocation déborde de l’épargne salariale.

3.4 Faut-il accepter l’actionnariat salarié et à quelle dose

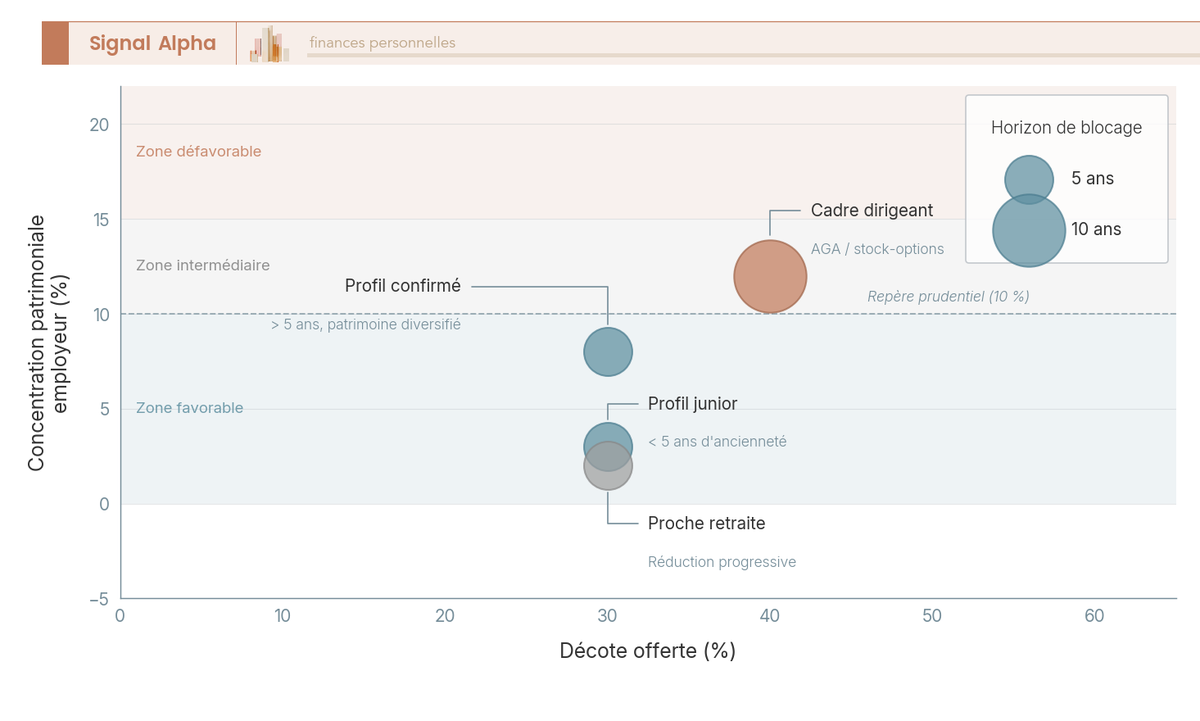

Boucler sur l’actionnariat salarié permet de relier le cas particulier traité en fin de Part 1 à la grille d’allocation qui vient d’être posée. La décote de 30 % standard (40 % en cas d’indisponibilité dix ans selon la loi PACTE) et l’abondement majoré à 14,4 % du PASS, soit 6 920,64 € restent des leviers puissants, mais ils ne dispensent pas du raisonnement par horizon ni du plafond prudentiel de 10 % du patrimoine financier total posé en Part 1. C’est ce dosage qui distingue l’utilisation tactique de la concentration involontaire.

Quatre profils types organisent la décision dans une grille opérationnelle. Profil junior, moins de 5 ans d’ancienneté et patrimoine en construction : allocation cible en titres de l’employeur de 0 à 5 %, vous restez très défensif tant que le matelas patrimonial est mince. Profil confirmé, patrimoine déjà diversifié sur livrets, assurance-vie et immobilier : 5 à 10 %, l’actionnariat salarié devient un complément pertinent, calibré pour ne pas franchir le plafond de concentration. Profil cadre dirigeant déjà détenteur d’Actions Gratuites (AGA) ou de stock-options : calibrage au cas par cas, le risque réel étant de cumuler des dispositifs adossés au même émetteur et d’atteindre 25 ou 30 % de patrimoine financier sur l’employeur sans s’en rendre compte. Profil proche retraite, à moins de 7 ans du déblocage final : réduction progressive vers 0 à 3 %, vous désensibilisez le portefeuille au risque idiosyncratique de l’employeur avant la sortie.

En ce qui concerne le véhicule, la distinction posée plus haut reste structurante. Un FCPE diversifié classique est plafonné réglementairement à un tiers de l’actif maximum en titres de l’entreprise (article L214-39 du Code monétaire et financier) ; un FCPE actionnariat salarié dédié n’a pas cette borne et peut, par construction, être investi à 100 % sur l’employeur. Cette différence n’est pas anodine : un salarié qui croit « diversifier » en arbitrant son intéressement vers le FCPE diversifié de son entreprise alors que ce fonds détient déjà 33 % de titres employeur additionne sa concentration sans la voir.

Le raisonnement complet d’une allocation d’actifs sur 30 ans resitue l’épargne salariale dans une trajectoire patrimoniale longue, où la part actionnariat salarié est un curseur ajustable d’année en année, pas une décision binaire à figer.

IV. Déblocages anticipés : douze cas à connaître, trois à éviter

Le bouclage de la grille d’allocation laisse une question opérationnelle ouverte : que se passe-t-il quand la vie impose de récupérer le capital avant le terme ? Le PEE est un produit bloqué cinq ans glissants, la Part 1 l’a posé, mais le législateur a prévu une liste fermée d’événements qui ouvrent une porte de sortie sans détruire l’avantage fiscal. Cette porte est plus large qu’on ne le pense (elle a été élargie deux fois entre 2020 et 2024) et plus étroite qu’on ne le pense (la sortie hors liste coûte cher). Cette section parcourt successivement la liste à jour, les délais et justificatifs, les sorties qui font perdre l’avantage fiscal, et la stratégie de retraits partiels une fois le compteur dépassé.

4.1 Liste à jour des douze cas de déblocage anticipé

Recenser la liste exhaustive est le préalable à toute décision de récupération. La version consolidée de l’article R3324-22 du Code du travail, après le décret 2024-690 du 5 juillet 2024 qui a ajouté deux cas (rénovation énergétique et véhicule propre) à ceux issus du décret 2020-683 sur les violences conjugales, énumère douze cas légaux limitativement énumérés. Aucun autre événement, même grave (perte de revenus locatifs, échec d’un projet entrepreneurial sans création formelle, frais médicaux non couverts), n’ouvre droit au déblocage anticipé sans perte de l’avantage fiscal. La règle est binaire : l’événement est dans la liste ou il n’y est pas.

Le tableau suivant donne, pour chaque cas, le type de fait générateur, la fenêtre pour déposer la demande et la pièce maîtresse à fournir au teneur de comptes. À regarder en priorité : la colonne délai, qui sépare les cas continus (sans condition de délai) des cas ponctuels (six mois après le fait générateur).

| Cas légal (R3324-22) | Référence | Délai pour faire la demande | Pièce maîtresse |

|---|---|---|---|

| 1. Mariage ou PACS du salarié | Art. R3324-22 1° | 6 mois après l’événement | Acte de mariage ou de PACS |

| 2. Naissance ou adoption du 3e enfant | Art. R3324-22 2° | 6 mois après l’événement | Livret de famille à jour |

| 3. Divorce, séparation, dissolution PACS avec garde d’au moins un enfant | Art. R3324-22 3° | 6 mois après le jugement | Jugement de divorce ou de séparation |

| 4. Invalidité du salarié, du conjoint ou d’un enfant (2e ou 3e cat.) | Art. R3324-22 4° | Sans condition de délai | Notification CPAM ou MDPH |

| 5. Décès du salarié ou du conjoint | Art. R3324-22 5° | Sans condition de délai | Acte de décès |

| 6. Cessation du contrat de travail (rupture ou retraite) | Art. R3324-22 6° | Sans condition de délai | Solde de tout compte ou attestation Pôle emploi |

| 7. Création ou reprise d’entreprise | Art. R3324-22 7° | 6 mois après immatriculation | Extrait Kbis |

| 8. Acquisition ou agrandissement de la résidence principale | Art. R3324-22 8° | 6 mois après acte authentique | Acte authentique de vente ou facture travaux |

| 9. Surendettement du salarié | Art. R3324-22 9° | Sans condition de délai | Notification de la commission de surendettement |

| 10. Violences conjugales (décret 2020-683) | Art. R3324-22 10° | 6 mois après le fait générateur | Ordonnance de protection ou plainte |

| 11. Rénovation énergétique de la résidence principale (décret 2024-690) | Art. R3324-22 11° | 6 mois après facture finale | Devis, attestation RGE et facture |

| 12. Acquisition d’un véhicule propre (décret 2024-690) | Art. R3324-22 12° | 6 mois après facture | Bon de commande et certificat carte grise |

Source : article R3324-22 du Code du travail, version consolidée incluant les décrets 2020-683 du 4 juin 2020 et 2024-690 du 5 juillet 2024 ; BOI-RSA-ES-10-20.

4.2 Délais de demande, justificatifs et pièges procéduraux

Connaître la liste ne dispense pas de la mécanique procédurale, qui reste désormais la première cause de refus opposée par le teneur de comptes. Le régime des délais se lit en deux blocs. Pour les cas ponctuels (mariage, naissance, divorce, création d’entreprise, acquisition de résidence, violences conjugales, rénovation énergétique, véhicule propre), la demande doit être déposée dans les six mois suivant l’événement générateur. Au-delà, le droit au déblocage est forclos pour ce fait, et le salarié devra attendre le terme normal des cinq ans glissants. Pour les cas continus (invalidité, décès, cessation de contrat, surendettement), la demande peut être déposée sans condition de délai tant que la situation perdure ou que ses effets se prolongent.

La question des justificatifs concentre les pièges. Pour l’acquisition de résidence principale, le compromis de vente seul ne suffit pas : le teneur de comptes exige l’acte authentique signé chez le notaire. La demande arrive donc en réalité juste avant le déblocage des fonds chez le notaire, pas au stade du compromis. Pour la rénovation énergétique, le devis seul ne déclenche pas le droit : il faut l’attestation RGE de l’artisan et la facture finale acquittée, ce qui implique souvent une avance de trésorerie par le ménage avant remboursement par le PEE. Pour la création d’entreprise, l’extrait Kbis postérieur à l’immatriculation est obligatoire ; un projet en cours de constitution n’est pas un cas de déblocage.

Trois autres pièges fréquents méritent d’être signalés. Premier piège : déposer une demande sans le formulaire spécifique du teneur de comptes, en pensant qu’un courrier libre suffit. Tous les teneurs (Amundi ESR, Natixis Interépargne, Crédit Agricole épargne salariale, Société Générale Épargne Entreprise, Eres et les autres) imposent leur formulaire propre, disponible sur leur portail. Deuxième piège : oublier que la pièce justificative doit être au nom du salarié titulaire ou de son foyer fiscal, et pas d’un tiers (le frère que l’on aide à acheter ne déclenche aucun droit). Troisième piège : déposer une demande en pensant qu’elle s’applique automatiquement à tous les lots, alors que seuls les lots contenant les sommes visées par le motif sont éligibles. Le teneur de comptes calcule le droit débloquable lot par lot et restitue le montant correspondant, pas un capital arbitraire.

4.3 Quand un déblocage anticipé fait perdre l’avantage fiscal

Sortir des douze cas légaux est juridiquement possible, mais le coût fiscal en fait une fausse bonne idée dans la quasi-totalité des configurations. Le principe est posé par le Code général des impôts en miroir du Code du travail : tout déblocage hors des douze cas listés à l’article R3324-22 est requalifié en sortie irrégulière. La part correspondant à l’intéressement, à la participation et à l’abondement perd alors rétroactivement son exonération d’IR et est intégrée au revenu imposable de l’année du retrait, au taux marginal d’imposition du foyer.

L’illustration chiffrée est limpide. Sur un capital débloqué de 10 000 € composé de 5 000 € d’intéressement, 1 000 € d’abondement, 2 000 € de versements volontaires (déjà imposés à l’origine) et 2 000 € de plus-values, la requalification en revenu imposable de l’année porte sur les 6 000 € d’intéressement plus abondement. Au taux marginal de 30 %, l’IR additionnel atteint 1 800 € ; au TMI de 41 %, il atteint 2 460 €. Les plus-values restent soumises aux PS de 18,6 %, soit 372 € supplémentaires. Le calcul détaillé de l’impôt sur le revenu en 6 étapes permet de visualiser précisément l’impact de cette réintégration sur le revenu fiscal de référence et sur les droits sociaux qui en dépendent.

Trois cas typiques de sortie hors liste reviennent dans les dossiers refusés ou requalifiés. Premier cas : le besoin de trésorerie courant (réparation imprévue, dette fiscale ponctuelle, financement d’un projet de consommation). Aucun de ces motifs n’est listé, et le déblocage demandé sous un faux motif (par exemple, prétendre une rénovation énergétique inexistante) expose à un redressement fiscal en cas de contrôle. Deuxième cas : le rachat d’un bien locatif ou d’une résidence secondaire, alors que seule la résidence principale est listée. Troisième cas : le changement d’employeur volontaire (démission simple sans rupture conventionnelle), souvent confondu avec la cessation du contrat de travail. La cessation visée par l’article R3324-22 6° couvre la rupture conventionnelle, le licenciement et le départ à la retraite, pas la démission classique sans accord employeur.

Note de Henri

La confusion la plus tenace concerne le statut fiscal de la démission. J’ai vu plusieurs salariés signer une démission classique en pensant débloquer leur PEE « puisque je quitte la boîte », alors que seule la rupture conventionnelle ouvre un déblocage sans perte de l’avantage. Quand la liquidité est attendue pour boucler un projet, le coût d’opportunité est double : pas d’allocation chômage d’un côté, requalification fiscale de l’autre si le déblocage est forcé hors liste. Le réflexe utile, avant tout départ, c’est de relire le 6° de l’article R3324-22 avec son DRH et son conseil patrimonial.

Le réflexe à adopter face à toute envie de sortie anticipée est mécanique : vérifier la liste avant de signer un compromis, un devis, un bon de commande ou une lettre de démission, jamais après. La chronologie fait foi.

4.4 Stratégie de retraits partiels après cinq ans

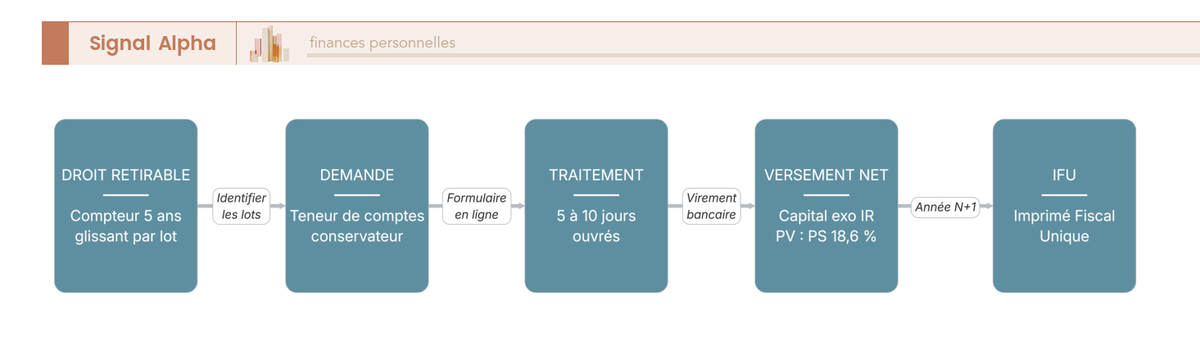

Une fois la fenêtre des cinq ans glissants atteinte sur un lot de versement, le capital correspondant devient retirable à volonté, sans justificatif et sans avoir besoin d’invoquer l’un des douze cas. C’est cette latitude qui permet de transformer le PEE d’un produit « bloqué cinq ans » en outil de flux de trésorerie patrimonial maîtrisé sur la durée.

La logique de retrait par lots structure désormais la décision. Plutôt que de tout sortir d’un coup et de subir l’intégralité des PS de 18,6 % sur les plus-values cumulées, vous prélevez année par année ou par tranches semestrielles. Trois bénéfices se cumulent : vous étalez la base imposable des PS dans le temps, ce qui peut être pertinent en cas de réforme à venir des taux ; vous conservez une fraction investie en actions sur les lots récents, pour ne pas désinvestir sur un point bas de marché ; vous gardez l’enveloppe vivante pour les versements futurs (intéressement, participation, abondement), car le PEE n’est pas clôturé par un retrait partiel. Le compteur 5 ans glissant individuel par versement n’est pas réinitialisé par les arbitrages internes entre FCPE, ce qui permet d’arbitrer sa poche actions vers du monétaire à l’approche du retrait sans perdre la maturité acquise sur les lots concernés.

Le parcours opérationnel d’un retrait partiel suit une séquence stable. Calcul du droit retirable par lot par le teneur de comptes (souvent disponible en libre-service sur le portail), demande formelle via le formulaire dédié, validation interne sous 5 à 10 jours ouvrés, versement net après prélèvements sociaux sur le compte bancaire du salarié, émission de l’Imprimé Fiscal Unique (IFU) en début d’année suivante pour la déclaration de revenus.

Cette tactique de retraits étalés s’inscrit dans une logique plus large d’optimisation, qu’il s’agisse de financer un projet par tranches ou de transformer une épargne passive en plan structuré en synchronisant les retraits PEE avec les flux d’autres enveloppes (assurance-vie, PEA, livrets). La conséquence pratique pour la suite du raisonnement est posée : le PEE n’est pas une enveloppe monolithique qu’on alimente puis qu’on solde, c’est un véhicule à plusieurs lots dont la gestion calendaire conditionne le rendement net. C’est précisément ce que la Partie suivante, côté dirigeant et côté optimisation tactique, va activer.

5. Le dirigeant face à l’obligation de partage de la valeur depuis 2025

Changeons à présent de point de vue. La même mécanique, vue depuis le bureau du dirigeant d’une PME profitable de 11 à 49 salariés, redessine totalement le choix d’outil en 2025-2026, parce qu’une obligation nouvelle a fait basculer l’épargne salariale du registre du confort RH à celui de la conformité légale. Cette section vous est destinée si vous êtes employeur, DAF, expert-comptable ou dirigeant non salarié et que vous pilotez la décision : périmètre exact de l’obligation, comparaison des quatre dispositifs disponibles, démonstration chiffrée du choix abondement PEE, calendrier réaliste de mise en place. Le salarié-épargnant retrouvera son point de vue dès la section 6.

5.1 Qui est concerné : le seuil de 11 à 49 salariés et la condition de bénéfice

Avant d’arbitrer un dispositif, le seul réflexe utile consiste à délimiter précisément le périmètre de l’obligation. La loi du 29 novembre 2023 sur le partage de la valeur, complétée par le décret 2024-690 du 5 juillet 2024, crée une obligation expérimentale qui s’applique aux entreprises remplissant trois critères cumulatifs.

Premier critère, l’effectif : 11 à 49 salariés, calcul selon les règles du Code de la sécurité sociale. Les entreprises de moins de 11 salariés ne sont pas concernées ; celles de 50 et plus relèvent de la participation obligatoire historique.

Deuxième critère, le seuil de profitabilité, et c’est l’élément le plus mal compris en cabinet. L’entreprise doit afficher un bénéfice net fiscal au moins égal à 1 % du CA HT sur 3 exercices consécutifs, et non en moyenne glissante. La nuance est lourde : un exercice à 0,9 % suivi de deux à 1,2 % ne déclenche pas l’obligation. Le seuil porte exclusivement sur le bénéfice net fiscal au sens du Code général des impôts. Ni le résultat comptable, ni l’EBE, ni l’EBITDA ne sont des bases pertinentes ; les entreprises en déficit reportable ou en perte fiscale sur l’un des trois exercices restent hors champ.

Troisième critère, l’antériorité : l’obligation s’applique aux exercices ouverts à compter du 1er janvier 2025. Pour une PME à exercice civil, la première vérification porte sur 2022, 2023 et 2024, et le dispositif doit produire ses effets sur 2025. L’expérimentation est prévue pour cinq ans, jusqu’au 29 novembre 2028, à charge pour le Parlement de pérenniser, d’amender ou d’abandonner l’obligation au vu du bilan. L’horizon utile de planification est donc de cinq exercices, ce qui justifie de retenir un dispositif modulable plutôt qu’un cadre figé.

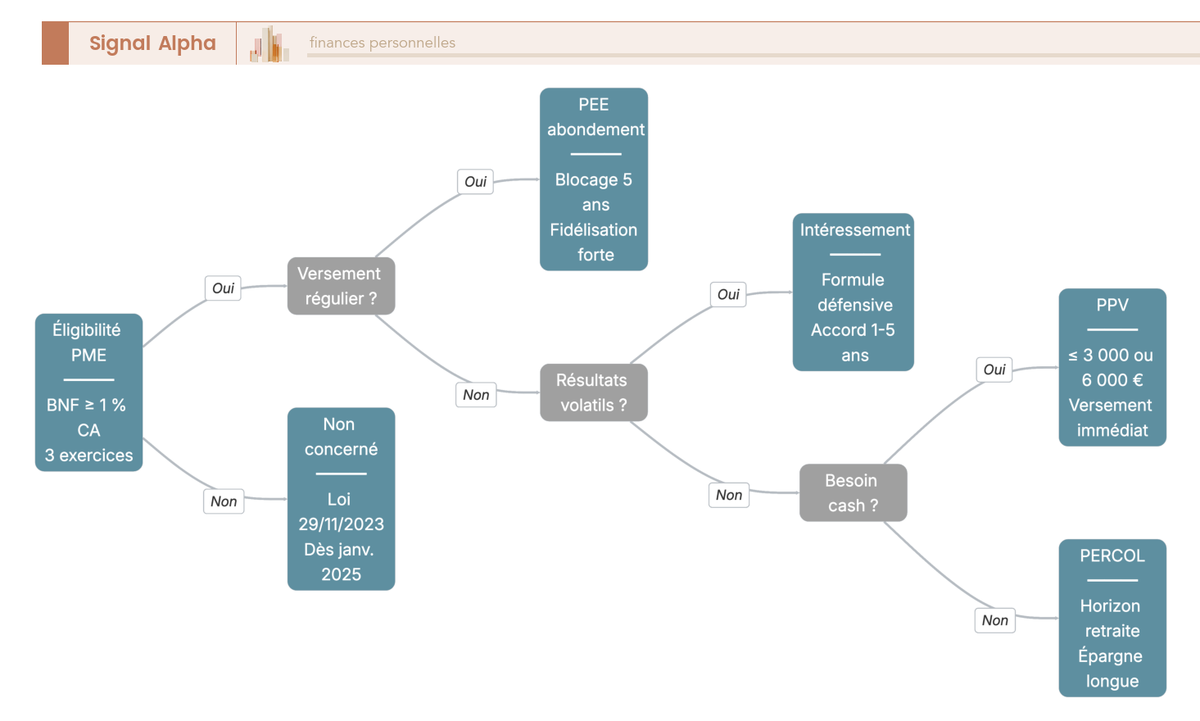

5.2 Le menu des quatre dispositifs : intéressement, participation, abondement PEE, prime de partage de la valeur

Quatre dispositifs satisfont aujourd’hui l’obligation. Le législateur a volontairement laissé un menu plutôt qu’imposé un instrument unique, pour que la PME puisse caler le choix sur sa trésorerie, sa pyramide salariale et sa stratégie RH.

Premier dispositif, l’intéressement : prime liée à la performance définie par accord d’un à cinq ans, formule libre tant qu’elle est aléatoire et collective. Exonérée d’IR si versée au PEE dans les quinze jours, forfait social 0 % en PME < 50 sal., fidélisation modérée, modulable annuellement par avenant.

Deuxième dispositif, la participation volontaire, adoptée par accord par les PME 11-49 sal. pour répondre à l’obligation. Formule légale ou dérogatoire, blocage cinq ans glissants, forfait social 0 %, fidélisation élevée. La contrepartie : modifier la formule en cours de cycle réclame une renégociation formelle.

Troisième dispositif, l’abondement PEE ou PERCOL, conditionné par un versement préalable du salarié (intéressement, participation, ou VV). Forfait social 0 % en PME de moins de 50 salariés sur les trois flux abondés, blocage 5 ans glissants par lot côté PEE (jusqu’à la retraite côté PERCOL), fidélisation très élevée, plafond modulable annuellement par avenant.

Quatrième dispositif, la prime de partage de la valeur (PPV), créée par la loi pouvoir d’achat d’août 2022. Décision unilatérale annuelle, exonérée d’IR jusqu’à 3 000 € par salarié et par an, 6 000 € sous conditions (accord d’intéressement, ESAT, associations ou fondations d’utilité publique). Forfait social 0 % sous conditions, fidélisation faible parce que le cash est versé immédiatement.

Le tableau ci-dessous compare les quatre dispositifs sur les critères qui pèsent dans l’arbitrage employeur. À regarder en priorité : la colonne effet de fidélisation, qui sépare nettement les outils RH (PEE, participation) des outils de pouvoir d’achat (PPV).

| Dispositif | Coût employeur PME < 50 sal. | Net salarié sur 1 000 € versés | Effet de fidélisation | Réversibilité côté employeur |

|---|---|---|---|---|

| Intéressement (versé au PEE) | 1 097 € (CSG-CRDS, forfait social 0 %) | 903 € après CSG-CRDS, exonéré IR | Modéré (perception possible) | Avenant annuel à la formule |

| Participation volontaire | 1 097 € (forfait social 0 %) | 903 € net, bloqué 5 ans | Élevé (blocage) | Renégociation formelle |

| Abondement PEE | 1 097 € (forfait social 0 %) | 903 € net, bloqué 5 ans | Très élevé (blocage + conditionnement) | Modulable par avenant annuel |

| Prime de partage de la valeur (PPV) | 1 097 € (forfait social 0 %) | 1 000 € net (exonéré IR + CSG-CRDS jusqu’à 3 000 €) | Faible (cash immédiat) | Décision unilatérale annuelle |

Données arrêtées au 7 mai 2026. Loi 2023-1107 du 29 novembre 2023, décret 2024-690 du 5 juillet 2024, articles L3312-4 et L3334-2 du Code du travail.

Les écarts les plus parlants se lisent en colonnes 4 et 5. Le PEE est le seul dispositif qui combine un effet de fidélisation très élevé et une réversibilité annuelle, ce qui en fait un outil RH pilotable sans rigidifier la masse salariale dans la durée. Pour avancer concrètement, le comparatif PEE et PERCOL des 8 teneurs de compte permet d’arrêter le panel finaliste après chiffrage prédimensionné sur sa pyramide salariale réelle.

5.3 Pourquoi le PEE est souvent l’arbitrage le plus malin

Une fois les quatre dispositifs posés sur la table, la question utile pour le dirigeant n’est pas « lequel coûte le moins cher », ils ont un coût brut équivalent en PME < 50 sal., mais « lequel sert simultanément l’obligation, la stratégie RH et l’enveloppe patrimoniale du salarié ». Sur ces trois axes cumulés, l’abondement PEE remporte l’arbitrage dans la majorité des configurations.

Le coût employeur est strictement identique entre PPV et abondement PEE : 1 000 € versés génèrent 1 097 € de coût total après CSG-CRDS patronale (9,7 %), avec un forfait social maintenu à 0 %. Le différentiel se loge dans deux dimensions invisibles à l’instant T mais décisives sur trois à cinq ans.

Première dimension, l’effet de rétention silencieuse 5 ans. La PPV est un cash versé le mois de son attribution, qui ne crée aucun lien d’attachement avec l’entreprise. L’abondement PEE est bloqué cinq ans glissants par lot : un salarié qui démissionne perd l’accès aux versements futurs et ne voit l’antériorité acquise transférée que si son nouvel employeur propose un PEE ou un PEI. Sans intervention RH, sans entretien de rétention, le PEE produit un effet de stabilité mesurable sur les départs volontaires.

Deuxième dimension, la modularité annuelle par avenant. Plafond, taux et versements éligibles sont fixés dans l’accord PEE, modifiables par simple avenant chaque année. Une PME en croissance peut commencer par un abondement à 50 % plafonné à 1 000 €, monter à 100 % plafonné à 2 500 € au gré de l’amélioration de sa profitabilité, puis caler sur le maximum légal (3 844,80 € en 2026) une fois la maturité atteinte. La PPV est aussi modulable annuellement mais sans effet rétention, et la participation volontaire impose une renégociation formelle à chaque ajustement.

Le tableau ci-dessous traduit ces deux dimensions en chiffres pour 1 000 € versés. À regarder en priorité : la colonne « capital salarié à 5 ans », qui mesure le rendement effectif pour le bénéficiaire, abondement compris.

| Indicateur | Abondement PEE (FCPE diversifié) | PPV versée en cash |

|---|---|---|

| Coût brut employeur | 1 000 € | 1 000 € |

| CSG-CRDS patronale (9,7 %) | + 97 € | + 97 € |

| Coût employeur total | 1 097 € | 1 097 € |

| Forfait social PME < 50 sal. | 0 € | 0 € |

| Net salarié immédiat | 903 € (placé bloqué) | 1 000 € (cash, exonéré jusqu’à 3 000 €/an) |

| Capital salarié à 5 ans (rendement 4 %) | ~1 099 € après PS 18,6 % | 1 000 € (consommé ou réinvesti hors enveloppe) |

| Effet de rétention | 5 ans glissants, opposable au départ | Aucun |

Données arrêtées au 7 mai 2026. Hypothèses : PME < 50 salariés, abondement 100 % au plafond, FCPE diversifié à 4 % annualisé net de frais, PS 18,6 % (LFSS 2026). Articles L3332-11 et suivants du Code du travail, loi 2023-1107.

Trois cas de bascule justifient toutefois un autre dispositif. Si la trésorerie est volatile d’un exercice à l’autre, l’intéressement (formule liée au résultat) absorbe les années creuses sans exposer l’employeur. Si le besoin RH du moment est un signal cash fort (rétention dans une année tendue, prime visible sur la fiche de paie), la PPV envoie ce signal mieux que l’abondement bloqué cinq ans. Si l’entreprise compte une part importante de salariés proches de la retraite, le PERCOL avec sa déductibilité des versements servira mieux. Dans la majorité des PME profitables stables, l’arbitrage par défaut reste l’abondement PEE, éventuellement combiné à un intéressement amorçant les versements éligibles.

5.4 Mettre en place ou réviser un PEE : accord collectif, DUE, négociation

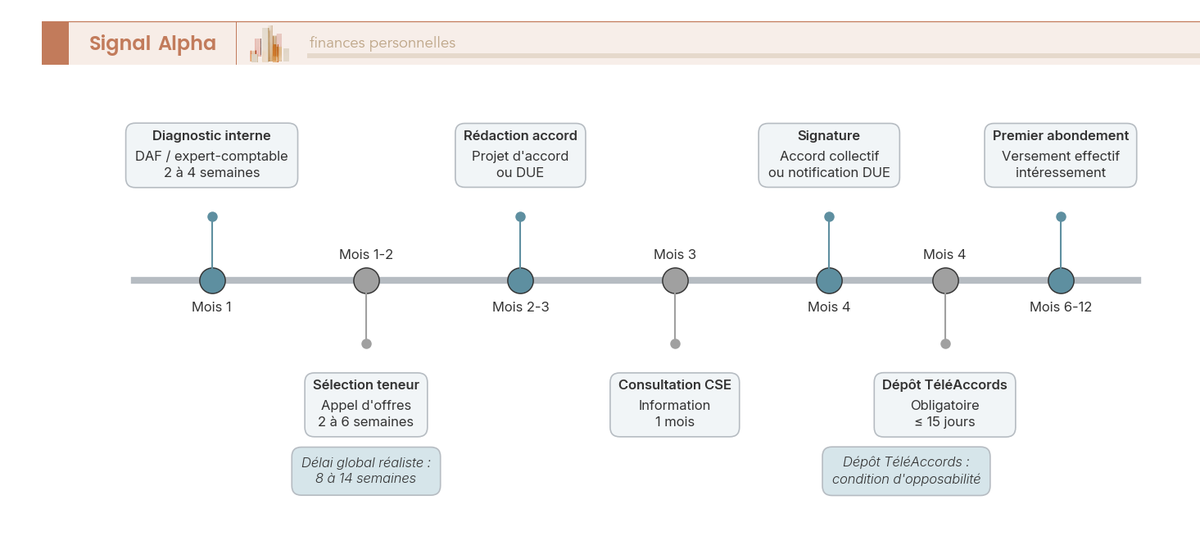

Décider de retenir le PEE ouvre un chantier opérationnel dont il faut anticiper le calendrier pour qu’il produise ses effets sur l’exercice voulu. Le délai global réaliste, du diagnostic interne à la première opération d’abondement, est de 8 à 14 semaines effectives pour une PME 11-49 salariés sans accord existant. Sept étapes structurent la séquence.

Étape 1, le diagnostic interne : effectif et projection à trois ans, capacité d’abondement, choix du périmètre des bénéficiaires (extension aux dirigeants non salariés et conjoints collaborateurs au titre de l’article L3332-2, qui couvre toutes les PME 11-49). DAF ou expert-comptable, deux à quatre semaines.

Étape 2, la sélection du teneur de comptes parmi le panel de référence : Amundi ESR, Natixis Interépargne, BNP Paribas ESPRE, Crédit Agricole ESR, Société Générale Épargne Entreprise, Eres, Epsens, Generali. Trois critères : qualité de la gamme FCPE (FCPE solidaire labellisé Finansol au titre de L3332-17, fonds CIES, fonds diversifié équilibré), grille tarifaire, ergonomie du portail. Deux à six semaines selon la profondeur des appels d’offres.

Étape 3, la rédaction du projet d’accord ou de DUE (décision unilatérale de l’employeur). Mise en place par accord d’entreprise, accord avec le CSE ou DUE en l’absence de représentation du personnel. Cabinet de conseil ou expert-comptable, une à deux semaines.

Étape 4, l’information ou la consultation du comité social et économique (CSE). Obligatoire si un CSE est en place, consultation CSE 1 mois minimum à compter de la transmission du projet. Sans CSE, une simple information collective suffit.

Étape 5, la signature ou la notification, moment court mais juridiquement structurant.

Étape 6, le dépôt sur TéléAccords sous 15 jours post-signature, qui conditionne l’opposabilité aux tiers, notamment à l’URSSAF (Union de recouvrement des cotisations de sécurité sociale et d’allocations familiales) pour le bénéfice du forfait social à 0 %. Un accord non déposé reste applicable entre les parties mais perd les exonérations sociales.

Étape 7, l’information annuelle des salariés via le livret d’épargne salariale, document obligatoire mis à jour à chaque modification, portée par le teneur via son portail.

Le tableau ci-dessous récapitule les sept étapes avec leur durée, leur responsable et le point bloquant à surveiller. À regarder en priorité : la colonne point bloquant, qui flèche les facteurs de retard les plus fréquents.

| Étape | Durée | Responsable | Livrable | Point bloquant le plus fréquent |

|---|---|---|---|---|

| 1. Diagnostic interne (effectif, capacité, périmètre) | 2 à 4 semaines | DAF ou expert-comptable | Note de cadrage | Capacité d’abondement non chiffrée |

| 2. Sélection du teneur de comptes | 2 à 6 semaines | Direction + DAF | Lettre d’engagement teneur | Délai retour des appels d’offres |

| 3. Rédaction projet d’accord ou DUE | 1 à 2 semaines | Cabinet conseil ou expert-comptable | Projet d’accord ou DUE | Périmètre dirigeant non salarié oublié |

| 4. Information ou consultation CSE | 1 mois minimum | Direction | PV de consultation | Calendrier CSE non synchronisé |

| 5. Signature ou notification | 1 jour | Direction + signataires | Accord signé ou DUE notifiée | Signataires en congé |

| 6. Dépôt TéléAccords (≤ 15 jours) | 1 à 2 semaines | RH ou expert-comptable | Récépissé TéléAccords | Pièces du dossier incomplètes |

| 7. Information salariés et premier versement | Continu | Teneur de comptes + RH | Livret d’épargne salariale | Calendrier de paie non aligné |

Données arrêtées au 7 mai 2026. Articles L3332-3 à L3332-7 du Code du travail, plateforme TéléAccords du ministère du Travail.

L’étape qui concentre le plus de retards involontaires est la consultation du CSE quand son agenda n’a pas été synchronisé avec le calendrier de mise en place. Un projet transmis en juin pour application au 1er janvier passe sans difficulté ; transmis en novembre, il rate l’exercice suivant à coup sûr.

6. Optimiser son PEE année après année : tactique de versements et arbitrages

Repassons côté salarié. Le dirigeant ayant arbitré son dispositif et ouvert le PEE, l’épargnant retrouve la main pour transformer cette enveloppe en outil patrimonial actif. Quatre gestes annuels concentrent la quasi-totalité du gain net réalisable : saturer l’abondement avant tout autre placement, coordonner PEE, PERCOL et assurance-vie selon l’horizon, exécuter un arbitrage interne au moment opportun, et choisir la bonne option à la sortie de l’entreprise. Cette section pose la routine annuelle qui fait passer le dispositif du mode passif au plan structuré.

6.1 Saturer l’abondement avant tout autre placement

Tout euro abondé bat mathématiquement un fonds euros ou un livret, parce qu’il génère un rendement immédiat de 50 % à 300 % en année 1, avant même d’être placé sur les marchés. Cette priorité absolue domine toutes les autres décisions d’allocation patrimoniale, et passer à côté revient tout simplement à laisser de la rémunération sur la table.

Le calibrage se déduit de l’accord de l’entreprise et du PASS. Pour un accord à 100 % plafonné à 3 844,80 € (8 % du PASS 2026), il faut programmer environ 320 € de VV mensuel pour saturer 3 844,80 € sur douze mois, en phase avec les périodes de calcul de l’abondement (souvent mensuelles). Pour un abondement à 50 % plafonné à 1 500 €, le VV monte à 250 € mensuels. Pour un accord à taux ramassé sur les premières tranches (200 % sur les premiers 500 €, 100 % au-delà), concentrez le versement sur la fenêtre la plus rémunératrice et arbitrez ensuite.

Trois pièges de calibrage reviennent. Premier piège, ne pas verser tout en début d’année : la majorité des accords calculent et plafonnent l’abondement mois par mois. Deuxième piège, confondre plafond d’abondement (limite contribution employeur) et plafond global de VV (limite réglementaire du salarié, 25 % de la rémunération annuelle brute). Troisième piège, oublier que l’intéressement et la participation versés au PEE peuvent eux aussi déclencher l’abondement, ce qui réduit le besoin de VV.

La précédence de saturation s’organise en quatre étages. (1) Saturer l’abondement PEE en priorité absolue. (2) Constituer l’épargne de précaution sur le Livret A à 1,5 % net jusqu’au plafond. (3) Alimenter assurance-vie ou PEA pour l’allocation longue. (4) Verser au PEE au-delà du plafond d’abondement uniquement si la grille FCPE le justifie (frais compétitifs, fonds diversifié performant, label CIES).

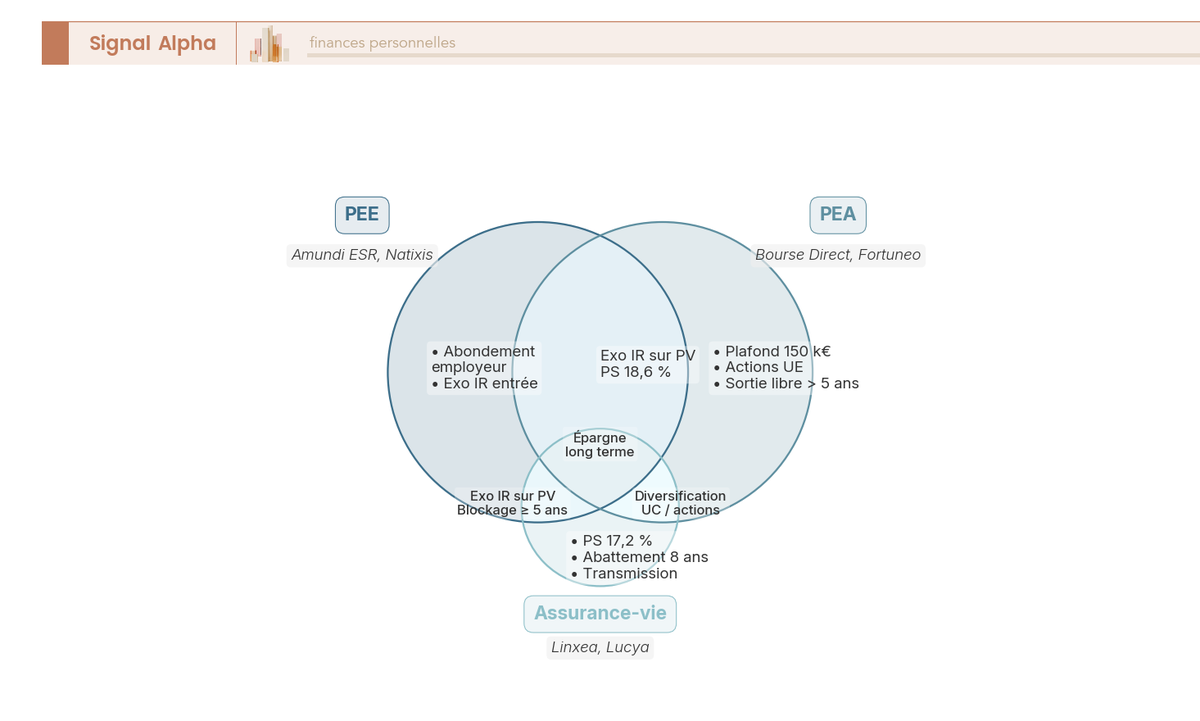

6.2 Coordonner PEE, PERCOL et assurance-vie selon l’horizon

Trois enveloppes cohabitent dans le patrimoine financier du salarié-épargnant et chacune a sa fenêtre fiscale propre. Coordonner leur alimentation revient à allouer chaque euro disponible à l’enveloppe qui maximise son rendement net.

Le PEE couvre l’horizon moyen terme cinq à dix ans : effet abondement immédiat, sortie en capital exonérée d’IR avec PS 18,6 %, douze cas de déblocage anticipé pour absorber les chocs de vie. Le PERCOL couvre l’horizon retraite, avec un plafond d’abondement séparé de 16 % du PASS soit 7 689,60 € en 2026, déblocage anticipé pour la résidence principale, sortie en capital ou en rente. L’assurance-vie couvre transmission et optimisation post-huit ans : abattement annuel 4 600 € (9 200 € couple), IR 7,5 %, PS maintenu à 17,2 % par exception LFSS 2026 (à comparer aux 18,6 % qui s’appliquent au PEE).

Le cumul plafond abondement PEE + PERCOL plafonné à 24 % du PASS, soit 11 534,40 € en 2026, constitue le plafond global d’effort employeur cumulé. Le salarié bénéficiaire des deux plans peut aller chercher cette enveloppe maximale en programmant des VV calibrés sur les deux plans.

Le choix de répartition se cale sur le profil d’âge. Moins de 35 ans, priorité au PEE puis assurance-vie en jeune ouverture (horloge huit ans à enclencher). 35 à 50 ans, équilibre PEE + PERCOL + assurance-vie pour combiner épargne mobilisable, capital retraite et enveloppe transmission. Plus de 50 ans, montée en charge PERCOL prioritaire (déductibilité TMI, horizon retraite court qui sécurise l’engagement cinq ans glissants du PEE arrivé à maturité). Le guide assurance-vie 2026 et ses choix après 8 ans permet de croiser les options de chaque enveloppe.

6.3 Arbitrages internes : quand basculer du monétaire vers les actions

Modifier l’allocation entre les FCPE proposés sans sortir un euro de l’enveloppe est le geste le plus mal connu et le plus rentable de la routine annuelle, parce qu’il combine deux propriétés introuvables ailleurs : neutralité fiscale totale d’un arbitrage interne et préservation intégrale de l’antériorité acquise.

La neutralité est complète. Aucun fait générateur d’imposition, le compteur 5 ans non réinitialisé sur les lots concernés, aucun PS dû même sur les plus-values latentes matérialisées par la vente du FCPE source. Basculer 5 000 € de FCPE monétaire vers FCPE diversifié au mois M préserve la maturité acquise : un lot ayant trois ans d’antériorité dans le monétaire en a toujours trois dans le diversifié après l’arbitrage.

La fenêtre gratuite annuelle est la seconde propriété décisive. La majorité des accords prévoient une opération gratuite par an dans la majorité des accords, les opérations supplémentaires étant facturées 10 à 30 €. Programmez un rendez-vous annuel avec le portail épargnant, idéalement en janvier après réception de l’IFU, pour exécuter l’arbitrage sans frais.

La règle de bascule se résume à un test simple. Si plus de 50 % de l’encours est en FCPE monétaire et que l’horizon résiduel dépasse cinq ans, basculer une fraction (la moitié par défaut) vers un FCPE diversifié équilibré ou actions. Le FCPE monétaire à 2,15 % sur douze mois en février 2026, contre une inflation IPC à 1,7 %, ne couvre rien après prélèvements sociaux. Sur dix ans glissants, le différentiel entre 100 % monétaire et 60 % diversifié représente plusieurs milliers d’euros sur un encours de 30 000 €.

Trois erreurs reviennent. Programmer plusieurs arbitrages par an au gré des annonces de marché, ce qui consomme la fenêtre gratuite. Basculer trop tard, à douze mois du retrait, quand l’horizon court ne supporte plus la volatilité actions. Oublier le miroir : diversifier les supports d’une assurance-vie 2026 et arbitrer son PEE répondent à la même logique d’allocation par horizon, et les deux décisions doivent être pensées ensemble.

6.4 Que faire de son PEE en cas de départ de l’entreprise

Le départ de l’entreprise (démission, rupture conventionnelle, licenciement, retraite) ouvre une fenêtre de décision que beaucoup tranchent par défaut, alors que quatre options coexistent réellement.

Première option, maintenir le PEE chez le teneur actuel. L’épargne reste investie, le compteur cinq ans glissant continue de courir lot par lot, les arbitrages internes restent possibles. Les frais TCC basculent à la charge du salarié sortant, 20 à 40 € par an. Aucun nouveau VV ni nouvel abondement, l’enveloppe est figée mais vivante.

Deuxième option, transférer vers le PEE du nouvel employeur. Si celui-ci propose un PEE ou un PEI (plan d’épargne interentreprises), le transfert est souvent gratuit avec antériorité conservée au titre des articles L3334-1 et suivants du Code du travail. Les sommes transférables couvrent intéressement, participation, abondement et VV passés ; la doctrine des teneurs reste prudente sur le transfert intégral des abondements initiaux selon les règlements de chaque FCPE. La maturité cinq ans déjà acquise est préservée.

Troisième option, transférer via un PEI. Si le nouvel employeur n’a pas de PEE classique mais adhère à un PEI sectoriel ou de branche, le transfert reste possible aux mêmes conditions.

Quatrième option, débloquer au titre du cas 6 (cessation du contrat), ouvert sans délai mais PS 18,6 % sur les plus-values. Pertinent uniquement en cas de besoin de liquidité immédiat (achat hors résidence principale, projet entrepreneurial hors cas 7, soulte familiale). Sans besoin précis, débloquer transforme une enveloppe à fiscalité de sortie privilégiée en cash imposable sur ses plus-values, sans la moindre contrepartie.

Note de Henri

J’ai vu trop de salariés débloquer leur PEE par défaut en quittant la boîte, simplement parce qu’ils confondaient « solde de tout compte » et « solde du PEE ». Dans la majorité des cas, le maintien chez le teneur ou le transfert vers le PEE du nouvel employeur préserve l’antériorité cinq ans et les options fiscales futures. Le déblocage cas 6 reste ouvert sans délai, donc rien ne presse : prendre trois mois pour décider après la rupture coûte 0 € de plus que de signer la sortie le mois du départ.

Le réflexe par défaut reste donc le maintien ou le transfert plutôt que le déblocage automatique. La continuité fiscale et la préservation de l’antériorité sont des actifs immatériels qui se reconstituent mal une fois cassés. Pour articuler son PEE conservé avec d’autres briques retraite, le plan d’épargne retraite et ses choix de structuration permet de croiser les fenêtres fiscales et les horizons de liquidation.

La boucle dirigeant et la boucle salarié se referment ensemble : le dirigeant a posé son dispositif et calé son calendrier, le salarié a saturé son abondement, coordonné ses enveloppes, exécuté son arbitrage annuel et choisi son option de sortie. Reste à condenser ces gestes en checklist actionnable.

Récapitulatif central : les dix étapes clés du PEE pour le salarié et le dirigeant

Le tableau ci-dessous couvre le cycle de vie complet de l’enveloppe, de la première découverte du dispositif jusqu’au pilotage du dirigeant face à l’obligation de partage de la valeur. Pour chaque étape, lisez en regard ce qu’il faut faire, ce qu’il faut éviter, et l’erreur la plus fréquemment rencontrée en pratique. Salarié comme dirigeant peuvent y revenir comme à une checklist transversale, indépendamment de la lecture linéaire du guide.

| Étape | À faire (salarié et/ou dirigeant) | À éviter | Erreurs fréquentes |

|---|---|---|---|

| 1. Découverte du PEE | Lire le règlement, identifier les FCPE proposés et le taux d’abondement | Ignorer le livret d’épargne salariale annuel | Confondre PEE et PERCOL, ignorer l’abondement disponible |

| 2. Réception intéressement, participation | Affecter au PEE pour bénéficier de l’exonération IR | Demander le versement immédiat (perte de l’exonération IR) | Ignorer le délai de 15 jours pour faire son choix, affectation par défaut |

| 3. Versement volontaire | Programmer un VV mensuel calibré pour saturer l’abondement | Verser plus que le plafond d’abondement sans plus-value attendue | Verser début janvier et perdre l’opportunité de l’abondement étalé |

| 4. Choix des fonds | Allocation par horizon : actions si plus de 5 ans, obligations si 2 à 5 ans, monétaire si moins de 2 ans | Conserver 100 % monétaire par défaut | Ne jamais arbitrer après l’allocation initiale |

| 5. Arbitrage annuel gratuit | Utiliser l’opération gratuite chaque année | Multiplier les arbitrages payants | Oublier l’arbitrage et subir l’inertie d’allocation |

| 6. Déblocage anticipé | Vérifier le cas légal et déposer dans les 6 mois | Demander un déblocage hors liste | Pièces incomplètes, dépôt tardif |

| 7. Sortie au terme | Retraits partiels pour lisser les PS 18,6 % | Tout sortir d’un coup en haut de cycle | Oublier l’IFU et la déclaration des PS |

| 8. Départ de l’entreprise | Choisir entre maintien, transfert PEE, ou déblocage rupture | Débloquer par défaut sans calcul | Méconnaître l’option transfert vers PERCOL |