Dernière mise à jour : mai 2026

Chaque printemps, le bulletin d’intéressement et de participation atterrit dans la boîte du salarié français, accompagné d’un formulaire de versement à renvoyer sous quinze jours. Par réflexe de prudence, beaucoup cochent plan d’épargne entreprise (PEE) compartiment monétaire pour ne pas prendre de risque. Cinq ans plus tard, l’inflation a grignoté la mise pendant que le compartiment diversifié du même PEE a délivré près de +35 % sur la décennie. Et le jour où arrive l’achat de la résidence principale, ce même salarié finance un crédit relais inutile, faute d’avoir su que ce projet ouvre l’un des cas de déblocage anticipé les plus larges du dispositif.

Le paradoxe tient en un chiffre. L’épargne salariale reste, en 2026, le placement le mieux rémunéré du marché, grâce à l’abondement employeur, qui peut représenter de 100 % à 300 % du versement salarié dans la limite du plafond légal, et grâce à un cadre fiscal préservé : la loi de financement de la sécurité sociale (LFSS) 2026 maintient les prélèvements sociaux à 17,2 % par exception pour le PEE et le plan d’épargne retraite collectif (PER-COL), alors que le droit commun du patrimoine passe à 18,6 %. Pourtant, des millions de bénéficiaires laissent dormir tout ou partie de l’abondement, ou ratent une fraction du plafond annuel adossé au plafond annuel de la sécurité sociale (PASS), fixé à 48 060 € pour 2026.

Voici ce que vous allez retrouver dans ce guide : on dissèque les briques (PEE, PER-COL, plan d’épargne retraite obligatoire (PERO), intéressement, participation, abondement) pour clarifier qui fait quoi avec quel régime fiscal. On regarde ensuite la mécanique vue du salarié et vue de l’employeur, puis on pose un tableau d’arbitrage chiffré par profil de tranche marginale d’imposition (TMI) et d’horizon. Une feuille de route 2026 dédiée au dirigeant de très petite, petite et moyenne entreprise (TPE/PME) referme le parcours, en intégrant la loi partage de la valeur n° 2023-1107 applicable depuis le 1er janvier 2025, sans simplifier ce qui change concrètement à la sortie.

1. Les briques de l’épargne salariale en 2026 : ce que recouvrent vraiment PEE, PER-COL et abondement

L’épargne salariale française tient en quatre enveloppes et trois flux d’alimentation, dont la confusion explique l’essentiel des erreurs de versement. Avant de raisonner arbitrage, il faut situer la masse en jeu, séparer ce qui se débloque à cinq ans glissants de ce qui reste bloqué jusqu’à la retraite, puis comprendre pourquoi l’abondement employeur n’est jamais une enveloppe en soi mais un déclencheur conditionné à un versement salarié préalable.

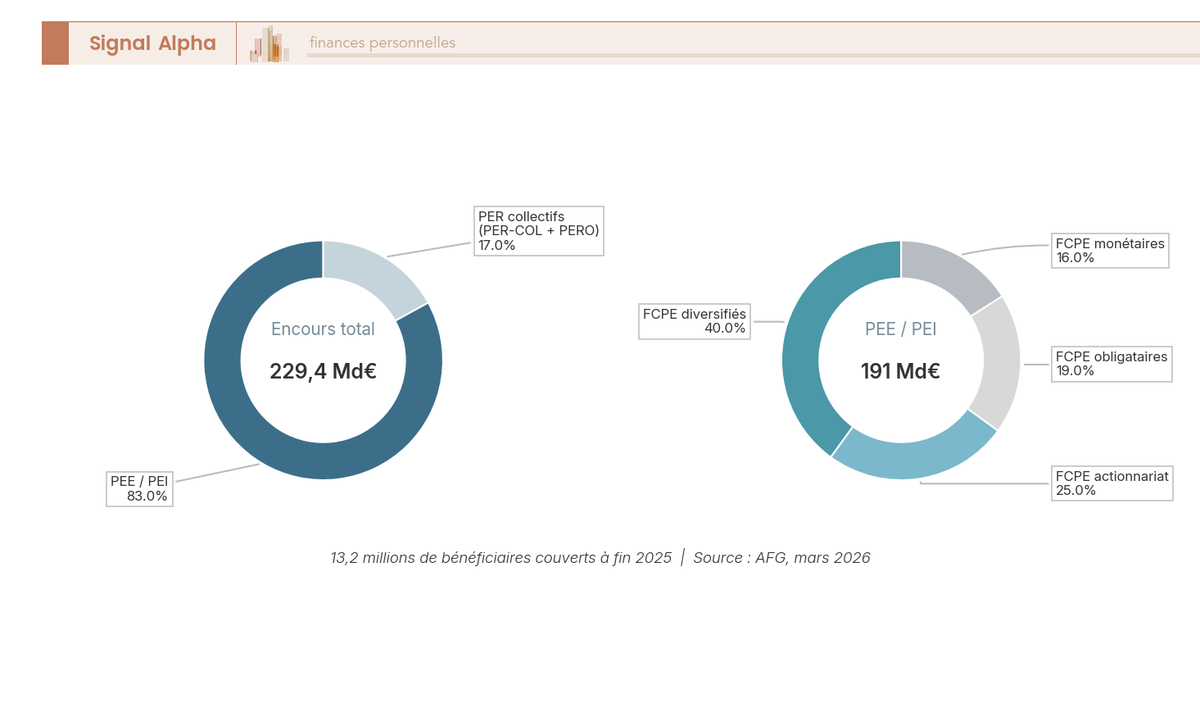

1.1 Panorama 2026 : 229 milliards d’euros sur 13 millions de bénéficiaires

Pour situer l’épragne salariale avant tout raisonnement individuel, on commence par lire le marché. Le secteur a continué de glisser vers la retraite collective, mais l’essentiel des encours reste logé dans les enveloppes à cinq ans, et une part étonnamment élevée stationne encore sur le compartiment monétaire par défaut.

Selon l’Association française de la gestion financière (AFG), l’encours épargne salariale France atteignait 229,4 milliards d’euros fin 2025, dans son communiqué du 19 mars 2026 (source : afg.asso.fr, communiqué annuel 2026). La ventilation se lit en deux blocs nettement distincts : 191 milliards d’euros sur le PEE et le plan d’épargne interentreprises (PEI), contre 39 milliards d’euros sur les plans d’épargne retraite (PER) collectifs. Le nombre de bénéficiaires recensés s’établit à 13,2 millions de salariés, soit près d’un salarié du privé sur deux.

Le chiffre qui sert d’accroche au reste de ce guide est ailleurs : environ 16 % des encours dorment sur des fonds monétaires, c’est-à-dire le support qui rapporte le moins en moyenne longue durée. C’est ce qui explique la moyenne arithmétique d’encours par bénéficiaire bien plus élevée que la médiane, signe d’une forte dispersion entre grands groupes (qui poussent vers les fonds diversifiés) et petites et moyennes entreprises (PME) où le compartiment monétaire reste la coche par défaut.

1.2 PEE, PEI, PER-COL, PERO : architecture comparée des quatre enveloppes

Analysons les quatre enveloppes sur leurs critères distinctifs avant de les comparer l’une à l’autre. Le PEE (article L. 3332-1 du Code du travail) bloque l’épargne cinq ans glissants par versement et délivre une sortie en capital exonérée d’impôt sur le revenu (IR). Le PEI, ou plan d’épargne interentreprises (article L. 3333-1), n’est rien d’autre que la version mutualisée du PEE pour les PME qui partagent les frais d’un même règlement. Le PER-COL (article L. 3334-1 du Code du travail combiné aux articles L. 224-13 et suivants du Code monétaire et financier) bloque l’épargne jusqu’à la retraite avec cinq cas dérogatoires, et autorise une sortie en capital, en rente ou en panachage. Le plan d’épargne retraite obligatoire (PERO), encadré par l’article L. 224-23 du Code monétaire et financier, repose sur des cotisations obligatoires de l’employeur et de la branche, et sort exclusivement en rente viagère, sauf petite rente.

Pour creuser la mécanique versement-abondement-blocage propre au plan le plus utilisé en France, voir le fonctionnement complet du PEE. Une précision pour les PEE TPE PME : le règlement reste facultatif pour l’employeur, et le dirigeant qui le met en place y a lui-même accès, à condition que l’effectif soit inférieur à 250 salariés et que le conjoint collaborateur ou associé soit déclaré.

Le tableau qui suit décrit les quatre enveloppes sur huit critères de différenciation, à lire ligne par ligne pour repérer où passe la frontière entre disponibilité moyen terme et blocage retraite. Le cadre légal s’articule entre le Code du travail et le Code monétaire et financier (CMF), les références ci-dessous renvoient aux articles consolidés sur legifrance.gouv.fr.

| Critère | PEE | PER-COL | PERO |

|---|---|---|---|

| Cadre légal | L. 3332-1 Code du travail | L. 3334-1 Code du travail + L. 224-13 CMF | L. 224-23 CMF |

| Mise en place | Facultative | Facultative | Facultative employeur |

| Adhésion salarié | Volontaire | Volontaire | Obligatoire si en place |

| Versements employeur | Abondement (sur versement salarié) | Abondement + transferts | Cotisations obligatoires |

| Versements salarié | Volontaires + intéressement + participation + PPV | Volontaires déductibles + intéressement + participation + PPV + transfert PEE arrivé à échéance | Cotisations obligatoires |

| Blocage | 5 ans glissant | Retraite (5 cas dérogatoires) | Retraite (rente seule sauf petite rente) |

| Sortie | Capital exonéré IR + PS 17,2 % gains | Capital ou rente, fiscalité par compartiment | Rente viagère RVTG |

| Plafond abondement | 8 % PASS (x3 actionnariat) | 16 % PASS | sans objet |

En résumé, deux clés de lecture ressortent. D’une part, le PEE et le PEI partagent strictement le même régime : la seule différence est le portage mutualisé, ce qui fait du PEI la version administrative naturelle pour les PME isolées. D’autre part, le PERO se distingue radicalement par son caractère obligatoire à l’adhésion et par sa sortie quasi exclusive en rente, alors que le PER-COL conserve une flexibilité capital ou rente choisie par le salarié au moment de la liquidation.

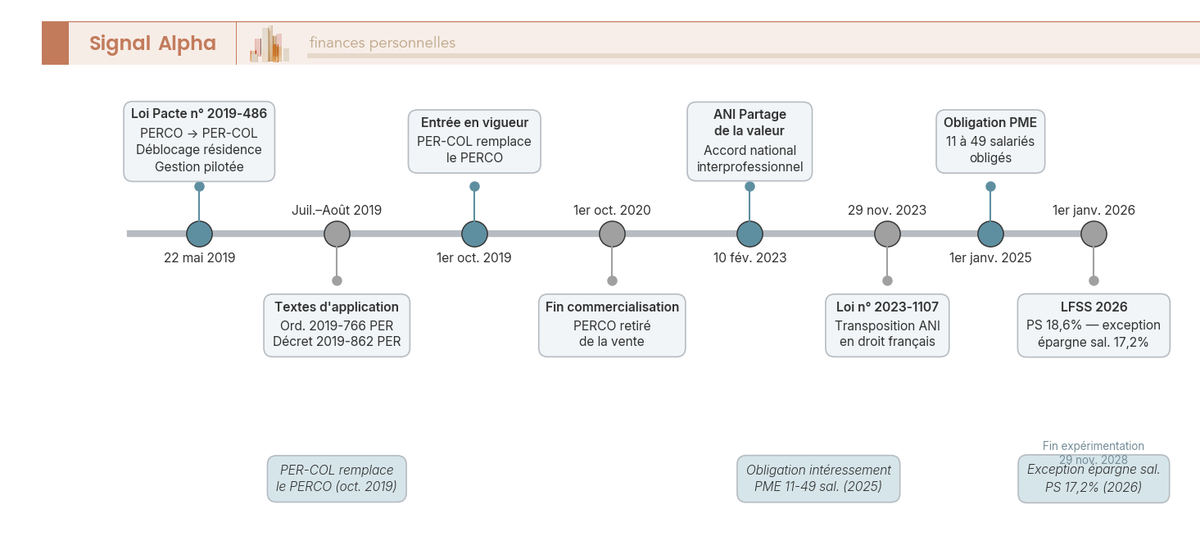

1.3 PER-COL : ce que la loi Pacte a changé en 2019 et ce qui se passe en 2026

L’enveloppe PER-COL n’est pas la version cosmétiquement renommée de l’ancien PERCO, c’est une refonte de fond qui change la mécanique de sortie, la portabilité et le régime fiscal. Quatre apports de la loi Pacte épargne salariale n° 2019-486 du 22 mai 2019 méritent d’être assimilés, parce qu’ils conditionnent tous les arbitrages de la section 4 de ce guide (source : legifrance.gouv.fr, loi 2019-486).

Le premier apport est la sortie en capital intégrale, par défaut sur les versements volontaires et l’épargne salariale. L’ancien PERCO imposait une sortie en rente sur les versements obligatoires et limitait la souplesse, ce qui plombait l’attractivité de l’enveloppe pour qui anticipait un projet ponctuel à la retraite. Le deuxième apport est l’ouverture d’un cinquième cas de déblocage anticipé pour acquisition de la résidence principale (article L. 224-4 du Code monétaire et financier), absent de l’ancien règlement. Le troisième apport est la généralisation de la désensibilisation gestion pilotée horizon retraite par défaut, qui rapproche progressivement le portefeuille de supports moins risqués à mesure que la liquidation approche. Le quatrième apport est la portabilité totale du PER-COL vers un PER individuel, par le compartiment unique épargne retraite, ce qui supprime l’effet d’enfermement chez l’ancien teneur de comptes épargne salariale.

Pour approfondir spécifiquement la mécanique du guide du PER d’entreprise collectif, les compartiments fiscaux et la gestion pilotée Pacte y sont traités en détail. La frise ci-dessus se lit comme la trame réglementaire jusqu’à 2028 : entrée en vigueur du PER-COL le 1er octobre 2019, fin de la commercialisation du PERCO le 1er octobre 2020, loi partage de la valeur n° 2023-1107 du 29 novembre 2023 (source : legifrance.gouv.fr), LFSS 2026 qui maintient les prélèvements sociaux à 17,2 % par exception pour l’épargne salariale alors que le droit commun monte à 18,6 %, et fin de l’expérimentation intéressement obligatoire 11 49 salariés au 29 novembre 2028. Le calendrier 2026-2028 est une fenêtre fiscalement favorable qu’il vaut mieux ne pas laisser passer.

1.4 Trois flux d’alimentation : intéressement, participation, abondement

Trois flux distincts alimentent les enveloppes décrites plus haut, et la première erreur que l’on observe en clientèle est de les confondre. L’intéressement n’est pas la participation, et l’abondement n’est jamais autonome, c’est un complément déclenché par un versement salarié préalable. Cette mécanique conditionne directement la stratégie de versement détaillée en section 4.

La participation est obligatoire dans les entreprises ayant employé au moins 50 salariés sur 12 mois consécutifs ou non au cours des cinq dernières années. La formule légale participation RSP (réserve spéciale de participation) calcule l’enveloppe sur le bénéfice net fiscal : RSP = 1/2 × (B – 5 % × C) × (S / V), où B est le bénéfice net fiscal, C les capitaux propres, S les salaires et V la valeur ajoutée (source : legifrance.gouv.fr, article L. 3324-1 du Code du travail). Le plafond individuel est de 3/4 du PASS, soit 36 045 € en 2026. L’intéressement, lui, reste facultatif quel que soit l’effectif, et il est lié à la performance ou aux résultats par une formule aléatoire et variable signée dans l’accord. Le plafond individuel est identique (3/4 du PASS = 36 045 €), assorti d’un plafond global de 20 % de la masse salariale brute. Pour creuser l’arbitrage 15 jours entre versement cash et placement, voir le fonctionnement de l’intéressement.

L’abondement employeur est d’une autre nature. Il n’est jamais déclenché spontanément, il complète un versement préalable du salarié et seulement lui. Quatre sources salariées le déclenchent : un versement volontaire à partir du salaire net, l’intéressement placé (et non perçu en cash), la participation placée, et la prime de partage de la valeur (PPV) placée. Une mécanique qui surprend souvent : si l’intéressement et la participation placés saturent déjà le plafond d’abondement (8 % du PASS pour le PEE, soit 3 844,80 € en 2026), un versement volontaire supplémentaire n’est plus abondé. Vous devez alors le diriger ailleurs, sous peine de réduire mécaniquement le rendement marginal.

Le tableau ci-dessous résume les trois flux sur les six critères qui pilotent les choix de versement.

| Flux | Obligatoire ? | Plafond individuel annuel | Fiscalité IR si placé | CSG-CRDS si placé | Forfait social employeur |

|---|---|---|---|---|---|

| Participation | Oui si effectif d’au moins 50 salariés | 3/4 PASS (36 045 €) | Exonéré | 9,7 % | 0 % moins de 50 salariés, 20 % au-delà |

| Intéressement | Non | 3/4 PASS (36 045 €) | Exonéré | 9,7 % | 0 % moins de 250 salariés, 20 % au-delà |

| Abondement PEE | Non (sur option) | 8 % PASS (3 844,80 €), x3 actionnariat | Exonéré | 9,7 % | 0 % moins de 50 salariés, 20 % au-delà (10 % sur surcoût actionnariat) |

| Abondement PER-COL | Non (sur option) | 16 % PASS (7 689,60 €) | Exonéré | 9,7 % | 0 % moins de 50 salariés, 16 % gestion pilotée labellisée |

Une lecture pratique de ce tableau : si la participation est obligatoire dans l’entreprise (effectif d’au moins 50 salariés), elle vient nourrir l’abondement avant tout versement volontaire, ce qui réduit d’autant la fenêtre de complément abondable. Le travail du salarié consiste à mesurer combien il reste à abonder après que les flux passifs (intéressement et participation placés automatiquement) ont déjà consommé leur part du plafond.

2. La fiscalité réelle, pour le salarié et pour l’employeur, du versement jusqu’à la sortie

Les quatre enveloppes et leurs flux d’alimentation sont désormais identifiés. Reste à mesurer ce que prélèvent l’État et l’URSSAF forfait social à chaque étage du dispositif, et à mémoriser les plafonds 2026 qui pilotent les décisions de versement. La fiscalité de l’épargne salariale est l’une des plus favorables du droit français, mais elle se lit sur trois étages pour le salarié et sur cinq dispositifs pour l’employeur, sans quoi l’arbitrage devient illisible.

2.1 Fiscalité pour le salarié : entrée, portage, sortie

Examinons à présent les trois étages fiscaux dans l’ordre où ils s’appliquent. Au premier étage (entrée), les sommes placées dans les 15 jours suivant la notification sont exonérées d’IR, et la CSG CRDS abondement prélève 9,7 % à la source sur l’abondement et la participation. L’intéressement et la PPV sont eux aussi exonérés d’IR à la condition d’être placés dans la fenêtre légale, et non perçus en cash. Au deuxième étage (portage), la capitalisation s’effectue sur le brut, les fonds communs de placement d’entreprise (FCPE) ne sont pas imposés tant que les sommes restent dans l’enveloppe, et un arbitrage interne entre FCPE est neutre fiscalement, sans cristallisation de plus-value ni prélèvement social.

Au troisième étage (sortie), la fiscalité diverge selon l’enveloppe et le compartiment. Le PEE délivre un capital exonéré d’IR, et les plus-values supportent 17,2 % de prélèvements sociaux par exception LFSS 2026, alors que le droit commun du patrimoine est passé à 18,6 %. Le PER-COL applique une fiscalité par compartiment : compartiment 1 versements déduits (barème progressif sur le capital versé, prélèvement forfaitaire unique (PFU) 12,8 % sur les plus-values), compartiment 1 versements non déduits (exonéré sur le capital versé, PFU 12,8 % sur les plus-values), et compartiment 2 épargne salariale qui conserve le régime PEE (capital et plus-values exonérés d’IR, PS 17,2 %). Pour le détail du barème des cotisations sociales sur revenus de remplacement et plus-values, le barème CSG-CRDS détaillé donne les fractions imposables et déductibles à jour.

| Enveloppe | Compartiment | Sortie | IR sur versements | IR sur plus-values | PS sur plus-values |

|---|---|---|---|---|---|

| PEE | unique | Capital | Exonéré | Exonéré | 17,2 % |

| PER-COL | 1 déduits | Capital | Barème progressif | 12,8 % PFU (ou barème) | 18,6 % |

| PER-COL | 1 non déduits | Capital | Exonéré | 12,8 % PFU (ou barème) | 18,6 % |

| PER-COL | 2 épargne salariale | Capital | Exonéré | Exonéré | 17,2 % |

| PER-COL | 1 déduits | Rente | RVTG (barème, abat. 10 %) | RVTG | 10,1 % CSG-CRDS pension |

| PER-COL | 1 non déduits ou 2 | Rente | RVTO (fraction par âge) | RVTO | 17,2 % sur fraction |

| PERO (cpt 3) | obligatoires | Rente | RVTG | RVTG | 10,1 % CSG-CRDS pension |

Note de Henri

quand on regarde l’arbitrage du point de vue de l’épargnant, le maintien du PEE et du compartiment 2 du PER-COL à 17,2 % de prélèvements sociaux change radicalement la hiérarchie des enveloppes pour les versements 2026 ; c’est une des rares fenêtres où une dérogation explicite préserve un régime favorable face à un alignement général à la hausse, et l’expérience macro de la fiscalité du patrimoine montre que ce genre d’exception ne se prolonge pas indéfiniment.

La rente viagère à titre gratuit (RVTG) s’applique avec un abattement de 10 % comme une pension de retraite, alors que la rente viagère à titre onéreux (RVTO) n’impose qu’une fraction du capital versé selon l’âge à l’entrée en jouissance, ce qui modifie sensiblement le rendement net en sortie rente. En matière de patrimoine, le PEE est en 2026 l’un des très rares placements à conserver son régime fiscal d’avant la hausse des prélèvements sociaux, dans le même bloc dérogatoire que l’assurance-vie (source : legifrance.gouv.fr, LFSS 2026 article 22).

2.2 Fiscalité pour l’employeur : forfait social, déductibilité IS, charges économisées

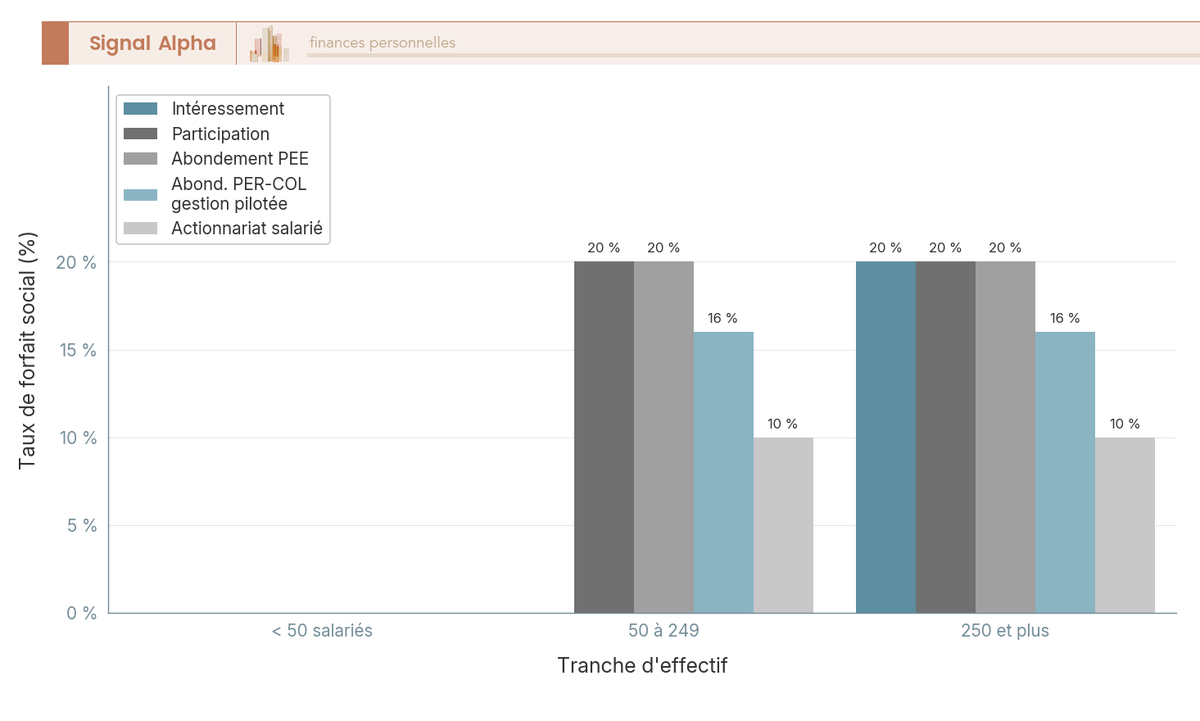

Sur la facture employeur, l’épargne salariale n’est pas soumise aux mêmes charges qu’une prime brute, et c’est précisément ce qui fait son intérêt budgétaire. Le forfait social (article L. 137-15 du Code de la sécurité sociale) joue le rôle de contribution patronale unique, dont le taux varie selon le dispositif et l’effectif. Pour une entreprise de moins de 50 salariés, le taux est de 0 % sur tous les dispositifs, depuis la loi PACTE. Entre 50 et 249 salariés, le taux est de 0 % sur l’intéressement (incitation forte), 20 % sur la participation et l’abondement PEE, 16 % sur l’abondement PER-COL en gestion pilotée labellisée Pacte, et 10 % sur le surcoût lié à l’actionnariat salarié. Au-delà de 250 salariés, l’intéressement bascule lui aussi à 20 %, mais le PER-COL Pacte reste à 16 % et l’actionnariat à 10 %.

Au-delà du forfait social, les sommes versées sont intégralement déductibles du résultat imposable à l’impôt sur les sociétés (IS), conformément à l’article 219 du Code général des impôts (CGI). L’arbitrage budgétaire devient alors lisible. Sur 1 000 € d’enveloppe brute consacrée à la rémunération d’un salarié, une prime classique de 580 € bruts coûte environ 750 € net employeur après IS de 25 % et délivre seulement 317 € de pouvoir d’achat au salarié (cotisations salariales d’environ 22 % et IR à 30 % au barème). Le ratio coût employeur sur pouvoir d’achat délivré ressort à 1 pour 0,42, ce qui en fait le levier le plus coûteux disponible.

À budget équivalent, un intéressement de 1 000 € placé sur le PEE chez un employeur de moins de 250 salariés (forfait social à 0 %) délivre 903 € placés au salarié après prélèvement de la CSG-CRDS de 9,7 %, pour un coût net employeur de 750 € après IS. Le ratio coût employeur sur pouvoir d’achat délivré atteint 1 pour 1,20, soit près de trois fois mieux qu’une prime brute à coût net employeur identique. Le détail par dispositif et tranche d’effectif est ventilé dans le graphique de la section 6.2, où il alimente la discussion vue du dirigeant TPE/PME. Sur l’arbitrage plus large entre canaux de rémunération du dirigeant, voir l’arbitrage rémunération dirigeant.

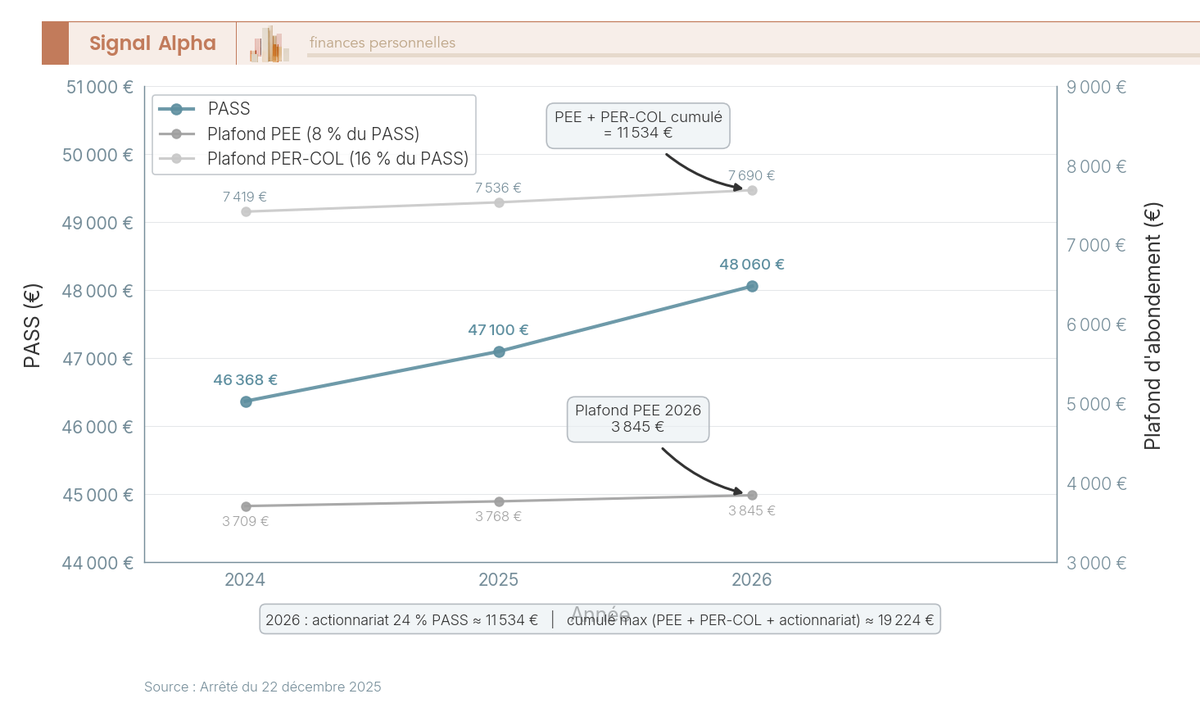

2.3 Plafonds 2026 : évolution du PASS et plafonds dérivés d’abondement

Avant de lire les chiffres dans le graphique ci-dessous, une règle d’unité s’impose : tous les plafonds de l’épargne salariale dérivent du PASS, l’unité de mesure officielle indexée chaque année par arrêté. C’est elle qui détermine 90 % des décisions de versement et de calibrage du règlement employeur.

Le PASS 2026 a été fixé par l’arrêté du 22 décembre 2025 à 48 060 €, contre 47 100 € en 2025 et 46 368 € en 2024, soit une revalorisation cumulée d’environ +3,6 % sur deux ans (source : legifrance.gouv.fr, arrêté du 22 décembre 2025). Pour comprendre comment cette valeur est calculée et son rôle dans le calcul des cotisations, voir la PASS et cotisations retraite. Les plafonds dérivés se déduisent mécaniquement de cette ancre.

Le plafond d’abondement employeur PEE classique s’établit à 8 % du PASS, soit 3 844,80 € en 2026. Le plafond d’abondement PER-COL atteint 16 % du PASS, soit 7 689,60 €, ce qui en fait l’enveloppe abondable la plus généreuse à elle seule. Le plafond d’abondement actionnariat majoré (l’abondement triplé actions entreprise, plus précisément un triplement par rapport au plafond classique) atteint 24 % du PASS, soit environ 11 534 € en 2026. Le cumul hors actionnariat (PEE + PER-COL) ressort à 11 534,40 €, et le cumul maximum avec actionnariat atteint environ 19 224 €, sous réserve que le règlement de l’entreprise prévoie effectivement ces taux maximaux.

2.4 Tableau de référence des plafonds 2026 par dispositif

Le tableau qui suit est conçu comme une référence à conserver tout au long de l’année. Il couvre l’ensemble des plafonds 2026 utiles à l’arbitrage de versement, du PASS jusqu’au plafond de déduction du PER individuel, en passant par les prime de partage de la valeur standard et majorée.

| Plafond | Référence | Valeur 2026 |

|---|---|---|

| PASS | annuel | 48 060 € |

| PMSS | mensuel | 4 005 € |

| Abondement PEE | 8 % PASS | 3 844,80 € |

| Abondement PEE actionnariat | 24 % PASS | environ 11 534 € |

| Abondement PER-COL | 16 % PASS | 7 689,60 € |

| Participation individuelle | 3/4 PASS | 36 045 € |

| Intéressement individuel | 3/4 PASS | 36 045 € |

| Intéressement masse | 20 % MS brute | variable |

| Versements volontaires PEE | 25 % rémunération brute | variable |

| Déduction PER (PEPS) | 10 % revenus dans la limite de 8 PASS, ou 10 % PASS N-1 si plus favorable | minimum 4 710 € |

| PPV standard | par salarié et par an | 3 000 € |

| PPV majorée (avec intéressement / participation) | par salarié et par an | 6 000 € |

Deux précisions juridiques pèsent dans l’arbitrage. D’une part, la PPV est exonérée d’IR à hauteur de 3 000 € sans accord d’intéressement ou de participation, et 6 000 € avec accord existant, l’exonération d’IR étant réservée aux rémunérations inférieures à 3 SMIC (source : legifrance.gouv.fr, loi n° 2022-1158 et loi n° 2023-1107). D’autre part, le plafond de déduction du PER (le plafond épargne retraite, ou PER individuel déduction fiscale au sens de l’article 163 quatervicies du CGI) est mutualisable entre conjoints mariés ou pacsés et reportable sur les trois années glissantes précédentes, ce qui ouvre une fenêtre d’optimisation pour qui n’a pas saturé son enveloppe les années passées.

3. Choisir ses supports : actions de l’entreprise, FCPE diversifiés, gestion pilotée ou libre

Les enveloppes et la fiscalité étant définies, la question des supports devient l’arbitrage le plus rémunérateur à court terme. C’est aussi celui que les salariés français négligent le plus, parce que la coche par défaut du règlement les expose à un fonds monétaire qui sous-performe l’inflation sur dix ans et stationne 16 % de l’encours national. Avant de toucher au PER individuel ou à l’assurance-vie, vous avez tout intérêt à commencer par déplacer les fonds déjà placés vers une allocation cohérente avec l’horizon de blocage.

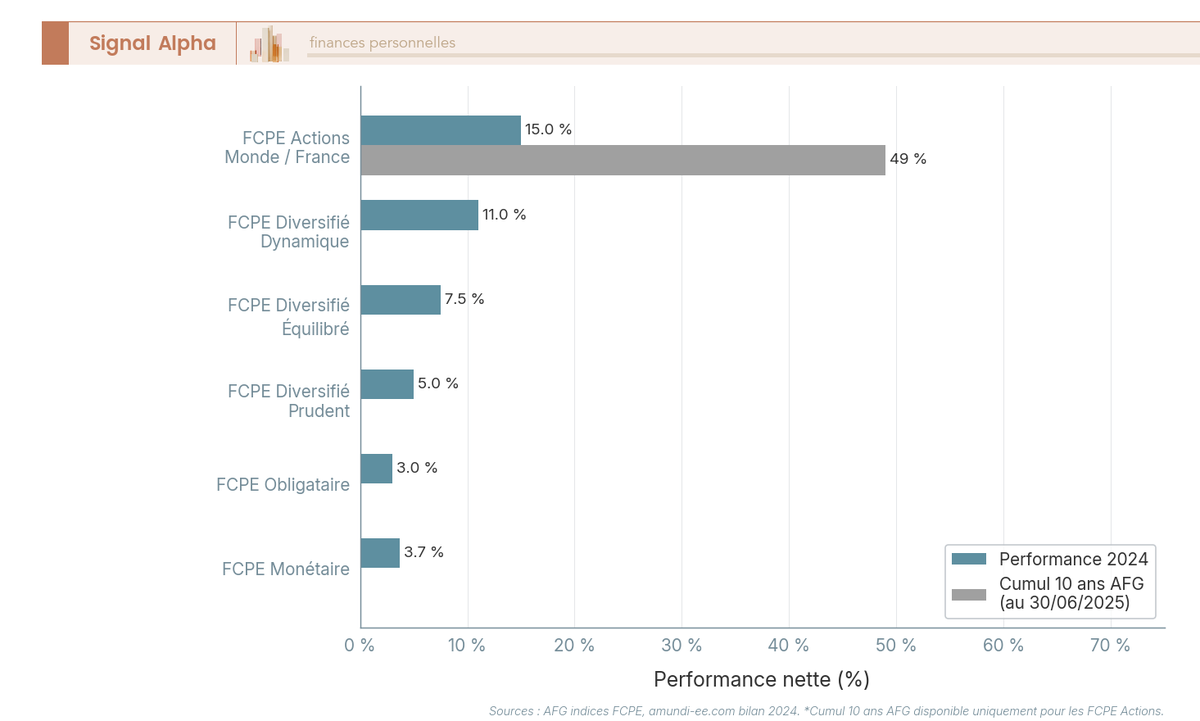

3.1 Sortir du fonds monétaire par défaut : performance comparée FCPE 2024 et cumul 10 ans

Le point central de la décennie passée tient en un chiffre : sur les 191 milliards d’euros placés en PEE/PEI, environ 16 % des encours restent positionnés sur des FCPE monétaires d’après l’AFG, fin 2024. Ce stationnement par défaut a un coût d’opportunité majeur sur l’horizon de blocage cinq ans glissants. La performance FCPE 5 ans comparée par catégorie permet de mesurer ce manque à gagner avant tout arbitrage de support.

Pour 2024, les FCPE monétaires ont délivré entre 2,5 % et 3,7 % (Amundi Label Monétaire ESR à 3,74 % en performance nette de frais, donnée publiée par amundi-ee.com dans son bilan 2024). Les FCPE diversifiés équilibrés (50/50 actions/obligations) ont oscillé entre 6 % et 9 % par an sur la fenêtre 2023-2024. Les FCPE actions monde ont délivré entre 12 % et 18 % par an, avec un MSCI World en euros qui a fini 2024 autour de +20 %. Sur la fenêtre longue, les indices AFG de performance FCPE au 30 juin 2025 affichent une performance cumulée 10 ans d’environ +61 % sur l’indice Actions diversifiées et d’environ +37 % sur l’indice Actions Françaises.

Le choix interne entre FCPE est neutre fiscalement. Au sein du même PEE ou du même PER-COL, le passage d’un fonds monétaire vers un fonds diversifié ou actions ne déclenche aucune sortie d’enveloppe, ne cristallise aucune plus-value et ne supporte aucun prélèvement social. La procédure passe par le portail du teneur de comptes (Amundi ESR, Natixis Interépargne, BNPP E&RE et autres), généralement sans frais, avec une exécution de l’ordre de 2 à 5 jours ouvrés selon la valeur liquidative du FCPE concerné. Pour basculer vers un FCPE indiciel à base d’ETF (exchange traded fund) et reprendre la main sur l’allocation, voir comprendre les ETF en FCPE.

La règle d’arbitrage que retiennent les praticiens est simple. Si l’horizon avant déblocage est supérieur à 7 ans (PEE en milieu de période, PER-COL hors fin de désensibilisation), un FCPE actions monde ou diversifié dynamique reste la cible naturelle. Entre 3 et 7 ans, un FCPE diversifié équilibré protège la valeur liquidative tout en captant une partie du rendement actions. À moins de 2 ans d’un déblocage anticipé identifié (acquisition de la résidence principale notamment), la bascule progressive vers le monétaire devient à nouveau cohérente, parce que c’est cette fois la préservation du capital qui prime sur le rendement.

3.2 FCPE d’actionnariat salarié : décote 30 %, abondement triplé, risque de concentration

L’actionnariat salarié est l’un des leviers les plus puissants de l’épargne salariale française, et l’un des plus mal calibrés en pratique. Deux mécaniques combinent leurs effets : la décote action entreprise 30 % et l’abondement employeur majoré jusqu’à 24 % du PASS. Le rendement à l’entrée est imbattable, mais le risque de concentration patrimoniale impose un plafond strict en part du patrimoine financier total.

La décote sur le prix de souscription par rapport au cours de référence est plafonnée à 30 % depuis la loi Pacte de 2019 (au lieu de 20 % auparavant, article L. 3332-19 du Code du travail). Elle peut être portée à 40 % en cas de période d’indisponibilité d’au moins 10 ans prévue par le règlement. L’abondement employeur sur les versements en actions de l’entreprise atteint 24 % du PASS, soit environ 11 534 € en 2026, au lieu de 8 % du PASS sur l’abondement classique. La période d’indisponibilité reste de 5 ans glissants comme pour le reste du PEE, sauf clause d’indisponibilité longue.

Le calcul chiffré permet de visualiser le levier. Pour un cours de référence de 100 € et un versement salarié de 5 000 €, la décote de 30 % livre 71 actions (5 000 € / 70 €). Si le règlement prévoit un abondement à 200 % saturé au plafond actionnariat de 11 534 €, l’abondement vient ajouter 164 actions supplémentaires au cours décoté. Le total atteint environ 235 actions valorisées 23 500 € au cours de référence, pour un coût net salarié de 5 000 € et un effet de levier de 4,7 sur le capital placé.

Un garde-fou patrimonial est très important. Au-delà de 15 % à 20 % du patrimoine financier en actions du propre employeur, vous cumulez deux risques corrélés : un risque sur vos revenus (perte d’emploi en cas de difficulté de l’entreprise) et un risque sur votre patrimoine (chute du titre simultanée au plan social). L’histoire boursière de la décennie 2000 a fourni plusieurs cas d’école : entre 2008 et 2009, plusieurs FCPE d’actionnariat salarié de grands groupes français ont perdu de 50 % à 70 % de leur valeur liquidative pendant que les groupes annonçaient simultanément des plans sociaux. La conclusion est claire : prendre la décote et l’abondement majoré jusqu’au plafond de 15 % à 20 % du patrimoine financier, puis basculer le reste sur un FCPE diversifié.

3.3 Gestion pilotée Pacte ou gestion libre sur le PER-COL : quand choisir laquelle

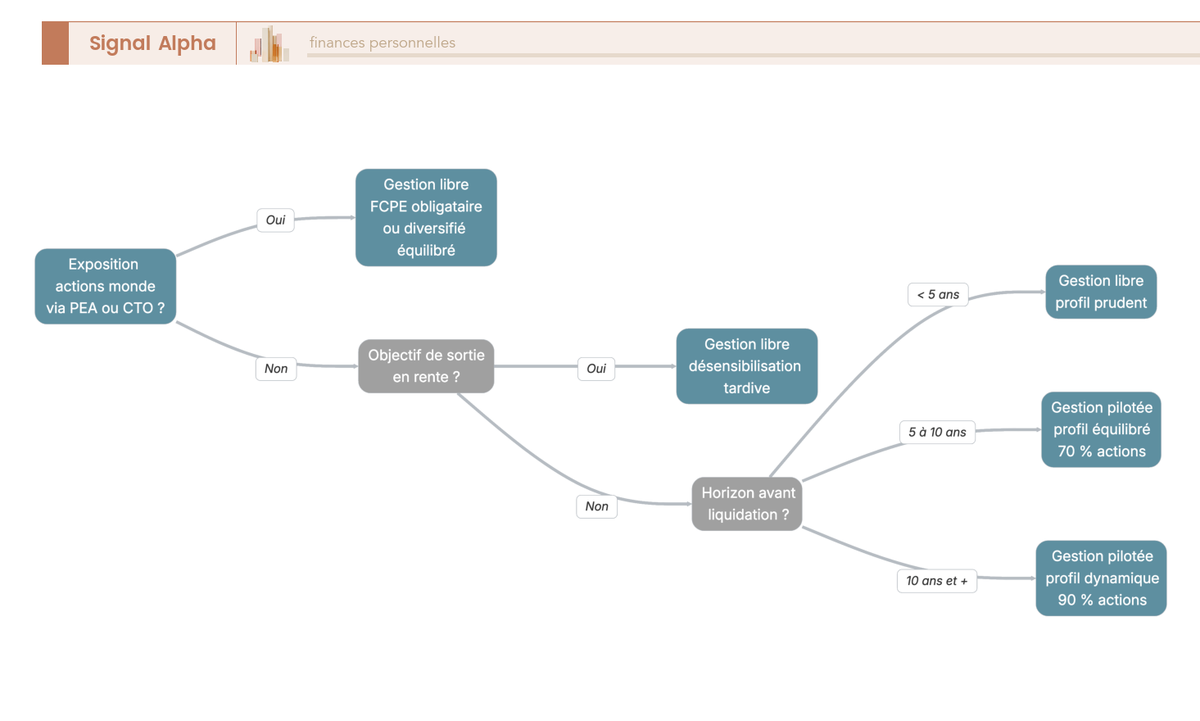

Sur le PER-COL, la gestion pilotée horizon retraite Pacte est le mode par défaut depuis le décret n° 2019-862 du 20 août 2019, en application de la loi Pacte. Le salarié qui n’a fait aucun choix au moment de l’adhésion se retrouve donc dans le profil équilibré, avec une désensibilisation programmée à mesure que l’âge de liquidation approche. La gestion libre PER collectif existe en parallèle, mais elle ne devient pertinente que dans trois cas de figure bien identifiés.

Le premier cas : exposition actions monde déjà couverte par un PEA (plan d’épargne en actions) ou un compte-titres ordinaire (CTO). La gestion pilotée Pacte du PER-COL crée alors une redondance, et il devient préférable de basculer en gestion libre en sélectionnant un FCPE obligataire ou diversifié équilibré pour diversifier l’allocation patrimoniale globale. Le deuxième cas : horizon court avant liquidation (moins de 5 ans). La désensibilisation Pacte vers le monétaire devient sub-optimale parce qu’elle cristallise une part importante en supports rapportant 2 % à 3 % alors que la part actions résiduelle continue de produire. La gestion libre permet de conserver une exposition obligataire courte avec un rendement plus stable. Le troisième cas : objectif de sortie en rente. La désensibilisation peut être plus tardive en gestion libre, ce qui maximise l’accumulation jusqu’à un point proche de la liquidation.

Les frais de gestion pilotée typiques se situent entre 0,80 % et 1,80 % par an selon le teneur, à comparer aux frais d’un FCPE indiciel sélectionné en gestion libre. La procédure de bascule passe par le portail du teneur de comptes, et le changement d’option entre profils ou entre gestion pilotée et libre est neutre fiscalement. Pour replacer la décision dans la trajectoire patrimoniale globale du lecteur, voir préparer sa retraite. L’arbitrage est analogue à celui qui se pose sur un contrat assurantiel, documenté en parallèle dans gestion libre vs pilotée.

3.4 Grille de désensibilisation par profil et horizon

Le tableau qui suit donne la trajectoire d’allocation type de la gestion pilotée Pacte sur PER-COL, par profil et par horizon avant liquidation. Plus l’horizon raccourcit, plus la part actions baisse, plus la part monétaire et obligataire monte, selon une mécanique linéaire prévue par le règlement. Cette logique de désensibilisation gestion pilotée est l’argument principal en faveur du mode pilotée par défaut, parce qu’elle vous dispense d’arbitrer manuellement chaque année.

| Horizon | Profil prudent | Profil équilibré (défaut) | Profil dynamique |

|---|---|---|---|

| 10 ans et plus | 50 % actions | 70 % actions | 90 % actions |

| 5 à 10 ans | 30 % actions | 50 % actions | 70 % actions |

| 2 à 5 ans | 20 % actions | 30 % actions | 50 % actions |

| Moins de 2 ans | 10 % actions | 20 % actions | 30 % actions |

Une condition réglementaire pèse sur le forfait social du PER-COL. Pour bénéficier du taux réduit à 16 % au lieu de 20 % de droit commun, le règlement doit prévoir un plancher d’investissement en titres éligibles PEA-PME : un minimum de l’ordre de 7 % du portefeuille à plus de 10 ans avant la retraite, et un seuil global de 10 % apprécié sur la durée du plan (décret n° 2019-862, article R. 224-3 du CMF). Pour la sélection des supports indiciels qui respectent ce critère, voir ETF éligibles PEA-PME. La logique de désensibilisation par horizon dépasse d’ailleurs le seul PER-COL, et trouve son équivalent dans l’allocation par horizon et profil globale du patrimoine.

4. Calibrer ses versements : grille d’arbitrage PEE, PER-COL, PER individuel et assurance-vie

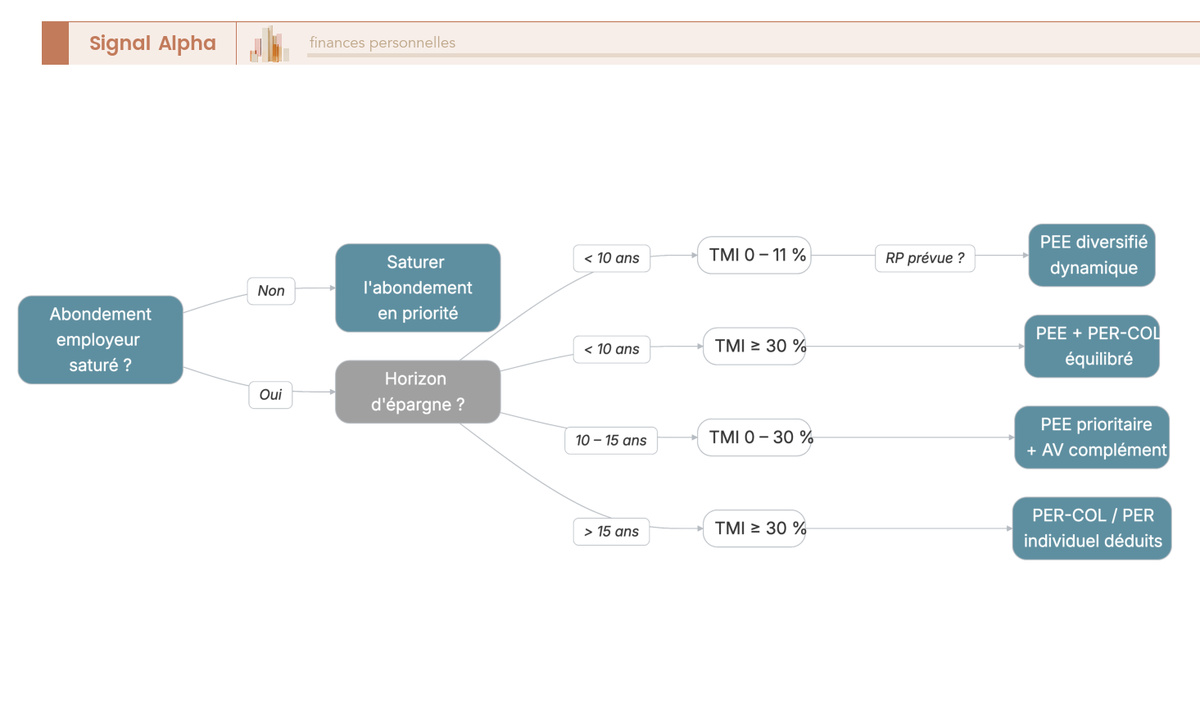

Les supports étant choisis, reste la question du calibrage : quelle enveloppe alimenter en priorité, dans quel ordre et pour quel montant. La règle praticienne universelle commence par capter la totalité de l’abondement employeur, parce que c’est le seul versement qui se multiplie par 2 ou par 3 à l’entrée sans risque de marché. Les arbitrages plus fins entre PEE, PER-COL et PER individuel ne pèsent qu’une fois cette première marche franchie.

4.1 Étape 1 : capter 100 % de l’abondement avant tout autre arbitrage

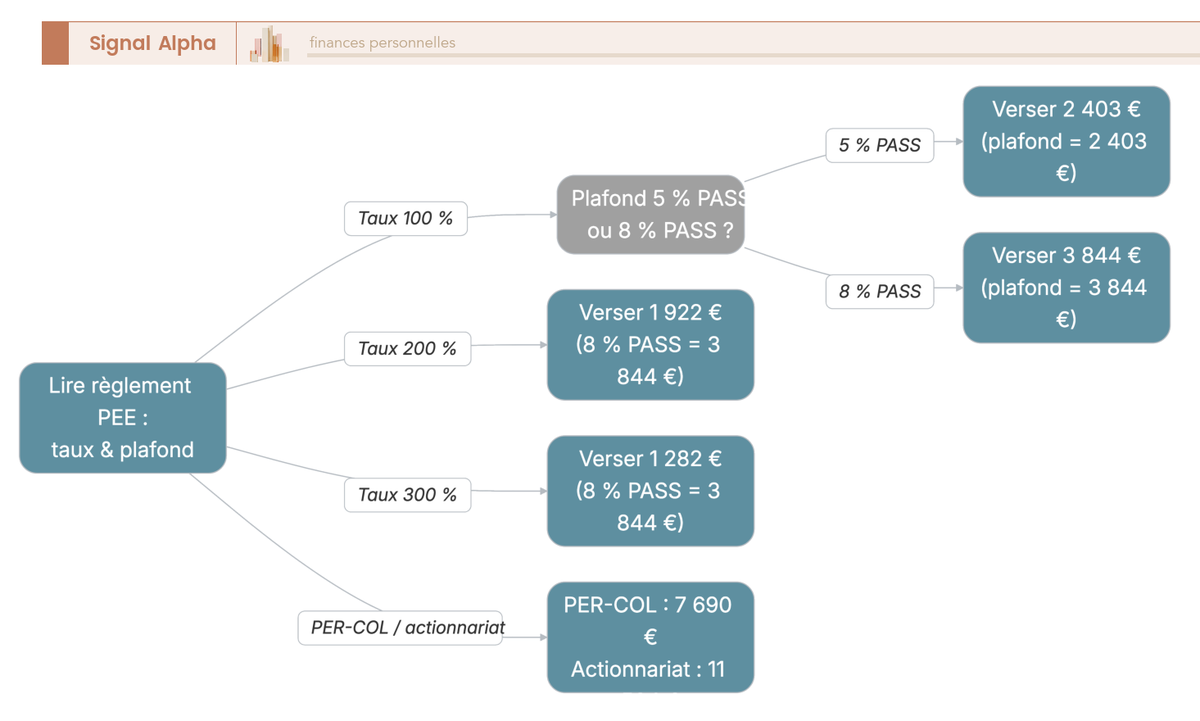

Avant tout autre versement, vous devez saturer l’abondement employeur jusqu’au plafond du règlement. L’abondement employeur reste le placement le mieux rémunéré du marché français à l’entrée, malgré la CSG-CRDS de 9,7 % prélevée à la source. Aucun autre support n’offre un doublement ou un triplement immédiat du capital placé avec un frottement entrée aussi faible. C’est l’étape 1, non négociable.

La méthode pratique tient en quatre temps. Premier temps : télécharger la dernière mise à jour du règlement du PEE et du PER-COL sur le portail du teneur de comptes (Amundi ESR, Natixis Interépargne, BNPP E&RE selon l’entreprise). Deuxième temps : repérer la section Abondement, qui précise le taux d’abondement (50 %, 100 %, 200 % ou 300 % du versement salarié) et le plafond en euros ou en pourcentage du PASS. Troisième temps : recenser les flux déjà placés sur l’année (intéressement placé, participation placée, PPV placée, versements volontaires déjà effectués). Quatrième temps : appliquer la formule de complément volontaire = (plafond en euros – flux déjà placés × taux) / taux, qui donne le versement minimum à effectuer pour saturer.

Note de Henri

l’abondement reste, à mon sens, le seul placement français en 2026 qui combine multiplication immédiate du capital (×2 ou ×3), exonération d’IR à l’entrée et frottement social plafonné à 9,7 %, sans contrepartie de risque de marché. Tant qu’on n’a pas saturé le plafond du règlement, alimenter un PER individuel ou une assurance-vie revient à laisser de l’argent sur la table.

Trois précautions en pratique. Si l’intéressement et la participation suffisent déjà à saturer l’abondement plafond (3 844,80 € sur PEE en 2026), un versement volontaire supplémentaire ne sera pas abondé, et il faut alors le diriger vers une autre enveloppe (PER individuel notamment). La fenêtre d’arbitrage entre versement cash et placement est strictement de 15 jours après notification de l’intéressement ou de la participation : passé ce délai, la fraction perçue en cash supporte l’IR et perd son exonération à l’entrée. Astuce de fractionnement : verser en plusieurs fois sur l’année permet d’ajuster en cours d’exercice si un flux passif (intéressement supérieur aux prévisions) vient saturer le plafond plus tôt que prévu.

4.2 PEE ou PER-COL : arbitrage par horizon, TMI et projet RP

Une fois l’abondement saturé, la deuxième marche oppose PEE et PER-COL sur trois critères : horizon de besoin de liquidité, tranche marginale d’imposition (TMI), et projet d’acquisition de la résidence principale (RP). Le PEE délivre une sortie capital exonérée d’IR au bout de 5 ans glissants par versement, avec un déblocage PERCO résidence principale ouvert mais piégé fiscalement sur le PER-COL. Le PER-COL bloque jusqu’à la retraite, avec cinq cas dérogatoires dont l’acquisition RP, mais le déblocage RP sur compartiment 1 versements déduits réintègre les sommes au barème progressif.

Cinq profils types couvrent la quasi-totalité des situations rencontrées en pratique. Profil 1 : salarié de moins de 40 ans qui prévoit d’acquérir sa résidence principale dans 5 à 7 ans (PEE prioritaire pour disposer d’un apport déblocable et fiscalement neutre). Profil 2 : salarié 30 à 50 ans déjà propriétaire, TMI 11 à 30 % (PEE pour l’abondement, plus PER-COL équilibré pour préparer la retraite). Profil 3 : même tranche d’âge avec TMI 41 à 45 % (PER-COL versements volontaires déduits, le gain de déduction immédiate l’emporte). Profil 4 : salarié de moins de 55 ans, propriétaire, qui prépare la retraite (PER-COL prioritaire). Profil 5 : salarié 55 à 62 ans en sortie capital prochaine (PEE et placements court terme).

| Profil | Horizon | TMI | Projet RP | Priorité |

|---|---|---|---|---|

| Salarié de moins de 40 ans, achète RP dans 5-7 ans | court / moyen | toutes | oui | PEE |

| Salarié 30-50 ans, déjà propriétaire RP | long | 11-30 % | non | PEE + PER-COL équilibré |

| Salarié 30-50 ans, déjà propriétaire RP | long | 41-45 % | non | PER-COL volontaires déduits |

| Salarié de moins de 55 ans, prépare retraite, déjà propriétaire | long | 30-45 % | non | PER-COL |

| Salarié de plus de 55 ans, sortie capital prochaine | court | toutes | toutes | PEE + capital court terme |

Le plafond de déduction PER (plafond épargne retraite, article 163 quatervicies du CGI) se cumule entre PER-COL et PER individuel, dans la limite de 10 % des revenus de l’année précédente plafonnée à 8 PASS, ou 10 % du PASS si plus favorable. Le plancher minimum 2026 ressort à 4 710 €. Le plafond est mutualisable entre conjoints mariés ou pacsés et reportable sur les trois années glissantes précédentes. Pour replacer cet arbitrage dans une stratégie d’épargne par horizon globale, l’épargne salariale s’insère naturellement dans le bloc projet 5-10 ans (PEE) et dans le bloc retraite (PER-COL).

4.3 PEE, PER-COL, PER individuel : caractéristiques croisées

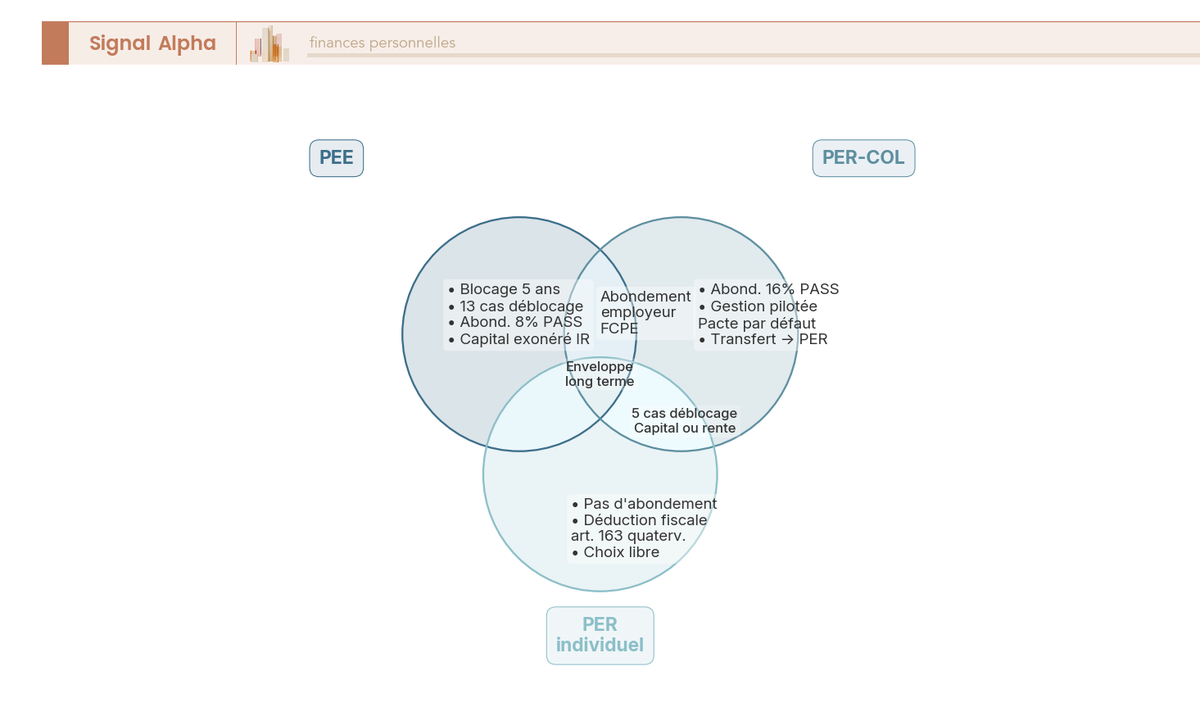

Lorsque le PER individuel entre dans la discussion, la lecture devient plus complexe parce que trois enveloppes se chevauchent partiellement sur la fiscalité de sortie, sur l’abondement employeur et sur les cas de déblocage anticipé. Le diagramme de Venn ci-dessous positionne les trois enveloppes sur leurs zones exclusives et leurs intersections, lecture à effectuer cercle par cercle.

La zone PEE seule concentre ce qui le distingue : blocage 5 ans glissants, 13 cas de déblocage anticipé (mariage ou PACS, naissance ou adoption d’un 3e enfant, divorce avec garde, violences conjugales, invalidité, décès, rupture du contrat, surendettement, création ou reprise d’entreprise, acquisition RP, rénovation énergétique RP, véhicule propre, proche aidant), sortie capital exonérée d’IR, plafond de versements à 25 % de la rémunération brute, plafond d’abondement à 8 % du PASS (3 844,80 € en 2026), et abondement triplé actions entreprise jusqu’à 24 % du PASS (environ 11 534 €). La zone PER-COL seule : plafond d’abondement à 16 % du PASS (7 689,60 €), gestion pilotée Pacte par défaut, transfert possible vers PER individuel. La zone PER individuel seule : pas d’abondement employeur (par nature), déduction fiscale au titre du plafond épargne retraite article 163 quatervicies du CGI, choix d’enveloppe entièrement libre pour le contrat.

L’intersection PEE et PER-COL réunit ce qui les rapproche pour le salarié : abondement employeur sur les deux, FCPE comme véhicule unique d’investissement, intéressement, participation et PPV acceptés en versement. L’intersection PER-COL et PER individuel regroupe les 5 cas de déblocage anticipé communs (décès du conjoint ou partenaire de PACS, invalidité de 2e ou 3e catégorie, surendettement, expiration des droits à l’assurance chômage, acquisition de la résidence principale), les trois compartiments fiscaux (versements déduits, versements non déduits, obligatoires) et la sortie en capital, en rente ou en panachage. Pour compléter le dispositif employeur par un produit personnel à frais bas, voir ouvrir un PER individuel.

4.4 Quand le PER individuel reprend l’avantage : TMI 41-45 %

La tranche marginale d’imposition est l’arbitre décisif entre PER individuel et PEE après saturation de l’abondement. À TMI 0 % ou 11 %, le PEE reste prioritaire parce que la sortie capital est exonérée d’IR et qu’il n’y a quasiment rien à déduire à l’entrée. À TMI 30 %, l’arbitrage devient équilibré entre PEE pour la sortie 5 ans et PER-COL pour la retraite, le PER individuel restant marginal. À TMI 41 % ou 45 %, le PER individuel ou le PER-COL versements déduits reprend l’avantage après saturation de l’abondement, parce que la déduction immédiate combinée à une sortie probable à TMI plus basse à la retraite génère un gain fiscal net.

Note de Henri

le passage de la TMI 30 % à 41 % est le seuil le plus mal calibré que je vois. Tant qu’on reste à 30 %, l’arbitrage entre PEE et PER-COL se joue surtout sur la liquidité 5 ans, et le PER individuel n’apporte pas grand chose. À partir de 41 %, le différentiel d’imposition entrée-sortie devient si large (41 % d’économie immédiate contre une sortie autour de 11 % à 30 % à la retraite) que ne pas l’utiliser revient à payer une surtaxe volontaire.

La logique de calcul pour un cadre TMI 41 % avec PEE à 8 % du PASS déjà saturé et PER-COL non abondé suit une hiérarchie en trois étages. Étage 1 : saturer l’abondement PEE (3 844,80 € pour un règlement à 100 %, voir section 4.1 pour la méthode de calcul). Étage 2 : verser le complément d’épargne sur un PER individuel à frais bas (gestion ETF), avec déduction des versements du revenu imposable au titre du plafond PEPS. Étage 3 : garder une poche d’assurance-vie pour la liquidité long terme et la transmission (section 4.5). Sur les frais, plusieurs contrats français en 2026 sortent du peloton : Yomoni Retraite+ autour de 1,6 % à 1,7 % par an tout compris en gestion ETF, Nalo PER, Goodvest PER, Linxea Spirit PER 2, Ramify PER. Pour une short-list comparée à jour, voir le comparatif PER individuel et le guide complet du PER.

4.5 Épargne salariale ou assurance-vie : liquidité long terme et transmission

Une fois l’abondement saturé et le PER-COL ou PER individuel calibré selon la TMI, la dernière brique du dispositif est l’assurance-vie, qui couvre deux usages mal remplis par l’épargne salariale : la liquidité immédiate à tout moment et la transmission hors succession. Le tableau ci-dessous compare ligne à ligne PEE et assurance-vie sur un objectif long terme supérieur à 10 ans, à lire avec en tête que les deux enveloppes ne se substituent pas, elles se complètent.

| Critère | PEE (après 5 ans) | Assurance-vie (après 8 ans) |

|---|---|---|

| Liquidité immédiate | oui | oui |

| Plafond versement | 25 % rémunération brute / an | aucun |

| Abondement employeur | oui | non |

| IR sur capital | exonéré | 7,5 % puis 12,8 % au-delà de 150 k€ |

| Abattement annuel | aucun | 4 600 € / 9 200 € |

| PS plus-values | 17,2 % | 17,2 % |

| Transmission décès | succession classique | hors succession (152 500 € abattement par bénéficiaire avant 70 ans) |

Sept lignes de lecture suffisent à cadrer l’assurance-vie vs épargne salariale. Liquidité immédiate : disponible après 5 ans glissants sur le PEE par versement, disponible à tout moment sur l’assurance-vie sans condition d’ancienneté. Plafond de versement : PEE limité à 25 % de la rémunération brute annuelle et à 8 % du PASS sur l’abondement, assurance-vie sans plafond légal. Abondement employeur : seul le PEE en bénéficie. IR sur capital : exonération totale sur le PEE après 5 ans, prélèvement libératoire de 7,5 % sur les rachats après 8 ans sur l’assurance-vie (puis 12,8 % au-delà de 150 000 € de primes versées par bénéficiaire). Abattement annuel : aucun sur le PEE, 4 600 € par an pour un célibataire et 9 200 € pour un couple soumis à imposition commune sur l’assurance-vie après 8 ans. Prélèvements sociaux sur plus-values : 17,2 % dans les deux cas par exception LFSS 2026. Transmission décès : succession classique sur le PEE, régime hors succession sur l’assurance-vie avec abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans (article 990 I du CGI).

La logique d’usage qui ressort en pratique se résume en deux phrases. Le PEE capte l’abondement et joue le rôle de premier étage de liquidité à 5-7 ans (financement d’un projet immobilier, complément d’apport résidence principale, achat de véhicule propre). L’assurance-vie joue la liquidité long terme au-delà de 8 ans, la transmission organisée et l’outil patrimonial complémentaire après la saturation des plafonds d’épargne salariale et de PER. Pour approfondir l’enveloppe assurantielle, voir comprendre l’assurance-vie, et pour positionner l’épargne salariale dans la pyramide patrimoniale globale juste au-dessus de l’étage de précaution, voir livrets d’épargne réglementée.

5. Récupérer son épargne : déblocages anticipés, sortie à terme, changement d’employeur

Vos versements sont désormais calibrés par horizon, par TMI et par projet immobilier. Reste à savoir comment l’argent ressort, et c’est précisément là que les deux enveloppes divergent le plus. Le PEE offre treize portes de sortie anticipée, le PER-COL en compte cinq, et la sortie à terme du PER-COL recèle un piège fiscal qui surprend la plupart des salariés ayant versé en déduction pendant dix ou quinze ans.

5.1 Les 13 cas de déblocage anticipé du PEE et leurs justificatifs

Le PEE est, dans l’éventail français des enveloppes à fiscalité allégée, la plus généreuse en sorties anticipées, avec treize cas légaux de déblocage là où le PER-COL en compte cinq et l’assurance-vie aucun. Cette générosité est l’argument central pour ne pas négliger le PEE même quand l’horizon retraite domine la réflexion patrimoniale, parce qu’il fonctionne comme une enveloppe de liquidité fiscale entre vie professionnelle et retraite.

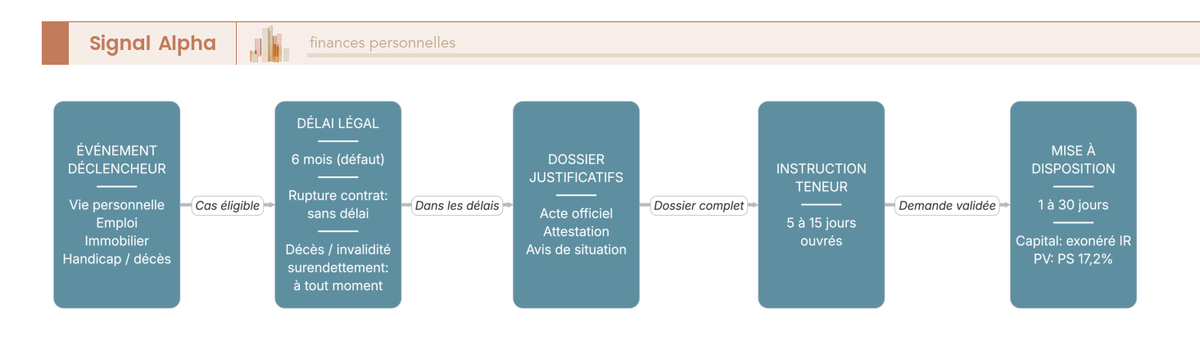

Les treize cas, issus des décrets 2020 à 2024 codifiés aux articles R. 3324-22 et suivants du Code du travail, se déclinent ainsi : mariage ou PACS, naissance ou adoption d’un troisième enfant, divorce avec garde d’au moins un enfant, violences conjugales reconnues par décret n° 2020-1233 du 8 octobre 2020, invalidité de 2e ou 3e catégorie du salarié, du conjoint ou des enfants, décès du salarié, du conjoint ou du partenaire PACS, rupture du contrat de travail, surendettement, création ou reprise d’entreprise, acquisition, construction, agrandissement ou remise en état après catastrophe de la résidence principale, rénovation énergétique de la résidence principale, achat d’un véhicule propre (électrique, hydrogène ou vélo à assistance électrique neuf), et proche aidant. Chaque cas se justifie par une pièce dédiée : acte de mariage ou convention PACS, certificat de naissance ou jugement d’adoption, jugement de divorce, ordonnance de protection, attestation MDPH, certificat de décès, attestation France Travail, jugement de la commission de surendettement, Kbis, compromis notarié ou factures de travaux.

La demande de déblocage PEE résidence principale ou de tout autre cas passe par le formulaire du teneur de comptes accompagné des justificatifs. Le délai légal d’introduction est de 6 mois suivant l’événement, sauf rupture du contrat (sans délai), décès, invalidité et surendettement (à tout moment). Le délai d’instruction s’étale de 5 à 15 jours ouvrés, et la mise à disposition des fonds intervient sous 1 à 30 jours. La fiscalité de sortie est identique à celle d’un déblocage à terme, avec un capital exonéré d’IR et des plus-values aux prélèvements sociaux à 17,2 % par exception LFSS 2026, fiscalité quasi imbattable parmi les enveloppes longues.

5.2 PEE vs PER-COL : qui débloque pour quel événement

La divergence entre les deux enveloppes sur les déblocages anticipés est plus marquée que la plupart des salariés ne le pensent. Le PEE compte treize portes de sortie, le PER-COL en compte cinq, et un seul événement ouvre exclusivement sur le PER-COL, c’est l’expiration des droits à l’assurance chômage. Une asymétrie pèse particulièrement sur le déblocage acquisition de la résidence principale, où le PER-COL n’ouvre la porte que pour l’acquisition (pas pour l’agrandissement, ni pour la rénovation, ni pour la remise en état après catastrophe), alors que le PEE couvre les quatre situations.

| Cas | PEE | PER-COL |

|---|---|---|

| Mariage / PACS | oui | non |

| Naissance ou adoption 3e enfant | oui | non |

| Divorce avec garde d’un enfant | oui | non |

| Victime de violences conjugales | oui | non |

| Invalidité (2e ou 3e catégorie) | oui | oui |

| Décès | oui (titulaire ou conjoint) | oui (conjoint / partenaire PACS) |

| Rupture contrat travail | oui | non |

| Expiration droits chômage | non | oui |

| Surendettement | oui | oui |

| Création / reprise entreprise | oui | non |

| Acquisition, construction, agrandissement ou remise en état RP | oui | oui (acquisition uniquement) |

| Rénovation énergétique RP | oui | non |

| Achat véhicule propre | oui | non |

| Proche aidant | oui | non |

Le piège fiscal majeur se loge dans le déblocage RP du PER-COL sur le compartiment 1 versements déduits. Les versements ressortent réintégrés au revenu imposable au barème progressif, et les plus-values supportent le PFU à 31,4 %. Sur un déblocage de 50 000 € (40 000 € de versements déduits + 10 000 € de plus-values) pour un cadre à TMI 30 %, la friction fiscale atteint 12 000 € d’IR + 3 140 € de PFU, soit environ 30 % du capital. L’arbitrage qu’on lit rarement ailleurs est simple : si l’acquisition de la résidence principale est dans le viseur, placez vos versements volontaires déductibles sur un PER individuel dédié et gardez le PEE comme véhicule d’apport. La logique des cinq cas déblocage anticipé PER ne joue pas en faveur de l’acquisition immobilière, c’est important de l’avoir en tête au moment de répartir les versements.

5.3 Sortie à terme du PER-COL : capital, rente ou panachage

Le jour de la liquidation du PER-COL, trois options se présentent : sortie en capital intégrale (en une fois ou fractionnée), sortie en rente viagère, ou panachage des deux. La sortie en capital est l’option par défaut depuis la loi Pacte sur les versements volontaires et l’épargne salariale, une bascule majeure par rapport à l’ancien PERCO qui imposait la rente.

La sortie en capital convient quand le besoin de liquidité est ciblé (rachat de crédit, donation, projet immobilier), quand l’espérance de vie est incertaine, ou quand le capital dépasse 100 000 € (au-delà, la sortie en capital ou rente du PER bat presque toujours la rente sur le pur plan financier). La rente viagère reste pertinente pour qui veut sécuriser un revenu garanti à vie avec une espérance longue, le break-even capital/rente se situant entre 18 et 22 ans selon l’âge d’entrée en jouissance. Les taux de conversion indicatifs 2026 ressortent autour de 3,0 % à 4,0 % par an à 62 ans sans réversion, et de 4,2 % à 5,0 % par an à 65 ans sans réversion.

La fiscalité diffère radicalement selon le compartiment d’origine et la forme retenue. Les compartiments PERCOL et PERO se lisent ligne par ligne dans le tableau suivant.

| Enveloppe | Compartiment | IR versements | IR plus-values | PS plus-values |

|---|---|---|---|---|

| PEE | unique | exonéré | exonéré | 17,2 % |

| PER-COL | C1 déduits | barème | 12,8 % PFU | 18,6 % |

| PER-COL | C1 non déduits | exonéré | 12,8 % PFU | 18,6 % |

| PER-COL | C2 épargne sal. | exonéré | exonéré | 17,2 % |

| PER-COL | rente C1 déduit | RVTG (abat. 10 %) | RVTG | 10,1 % pension |

| PER-COL | rente C1 non déduit ou C2 | RVTO (fraction par âge) | RVTO | 17,2 % fraction |

| PERO | C3 obligatoires | RVTG (abat. 10 %) | RVTG | 10,1 % pension |

Pour la sortie en rente viagère à titre gratuit, l’abattement de 10 % du barème pensions s’applique sur les rentes issues du compartiment 1 versements déduits et du compartiment 3 obligatoires. Sur le compartiment 1 non déduit ou le compartiment 2 épargne salariale, c’est le régime de la rente viagère à titre onéreux (RVTO) qui s’applique, avec une fraction imposable selon l’âge d’entrée en jouissance : 70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 30 % à partir de 70 ans. Le compartiment 2 conserve son régime PEE même après transfert dans le PER-COL (capital exonéré d’IR et plus-values aux PS à 17,2 %), un argument fort pour transférer les anciens PEE arrivés à échéance plutôt que de les laisser dormir.

Note de Henri

quand on analyse les comportements d’épargne sur longue période, une erreur revient au moment de la liquidation. Beaucoup de cadres TMI 41 % choisissent de débloquer leur PER-COL pour acquérir leur résidence principale parce que c’est légal et que ça leur évite un crédit. Sur le compartiment 1 versements déduits, c’est environ un tiers du capital qui part en friction fiscale en une fois. Le break-even avec un crédit immobilier à 3,5 % sur 20 ans est rarement défavorable au crédit, mais l’effet psychologique de « débloquer mon épargne » l’emporte sur le calcul rationnel.

5.4 Changement d’employeur : conserver, transférer ou débloquer

Le changement d’employeur est la situation où l’arbitrage entre conservation, transfert et déblocage devient concret. Trois options sont ouvertes sur le PEE, deux sur le PER-COL, et chacune a des conséquences sur les frais et sur la lisibilité retraite.

Sur le PEE, la première option consiste à conserver l’épargne chez l’ancien teneur. Le blocage 5 ans continue à glisser par versement, mais les frais de tenue basculent vers le salarié partant, dans la limite de 20 € par an plafonnés par le décret n° 2019-862 du 20 août 2019. La deuxième option est le transfert vers le PEE du nouvel employeur, sous réserve que le nouveau règlement l’autorise ; il est gratuit en pratique, neutre fiscalement, et préserve l’antériorité des cinq ans glissants. La troisième option est le déblocage anticipé au titre de la rupture du contrat (cas 7 de la liste des treize), qui livre un capital exonéré d’IR avec plus-values aux PS 17,2 %.

Sur le PER-COL, deux voies sont possibles : conservation chez l’ancien teneur avec basculement des mêmes frais à 20 € par an, ou transfert vers le PER-COL du nouvel employeur si le dispositif est en place et compatible. Le transfert vers un PER individuel est par ailleurs autorisé par l’article L. 224-6 du Code monétaire et financier, avec des frais plafonnés à 1 % de la valeur transférée si le PER a moins de 5 ans, gratuit au-delà. Sur le transfert PEE changement employeur et sa déclinaison PER-COL, une astuce technique mérite l’attention, c’est que le compartiment 2 (épargne salariale) reste identifié comme tel après transfert et conserve sa fiscalité de sortie favorable (capital exonéré d’IR et PS 17,2 %), même logé dans un PER individuel. Argument fort pour transférer plutôt que laisser dormir. Pour replacer l’opération dans une démarche patrimoniale plus large, voir optimiser ses finances personnelles.

6. Côté dirigeant TPE/PME : un règlement qui sert l’entreprise et fidélise les salariés

Tout ce que nous venons de décrire vaut pour le salarié, mais le calibrage du règlement est entre les mains du dirigeant. C’est à lui que la loi partage de la valeur impose désormais un dispositif lorsque l’effectif franchit 11 salariés avec un bénéfice net fiscal d’au moins 1 % du chiffre d’affaires pendant trois exercices consécutifs. C’est aussi à lui que revient l’arbitrage central, c’est-à-dire que 1 000 € d’enveloppe budgétaire en prime brute classique délivrent environ deux fois moins de pouvoir d’achat net que les mêmes 1 000 € passés par un dispositif d’épargne salariale. Reprenons l’argumentaire chiffré et les critères de sécurisation URSSAF qui orientent la décision.

6.1 ROI dirigeant : intéressement placé bat la prime brute par un facteur 2 à 3

La prime brute classique est, à enveloppe budgétaire équivalente, le levier le plus coûteux à euro de pouvoir d’achat délivré au salarié. Le constat tient au cumul de quatre frictions, c’est-à-dire cotisations patronales, cotisations salariales, IR à la TMI du bénéficiaire et déductibilité IS partielle pour l’employeur.

Comparatif sur 1 000 € d’enveloppe budgétaire en 2026 pour un cadre TMI 30 %. Option A, prime brute classique : 580 € de brut versés et 420 € de charges patronales (taux global d’environ 42 % sur cadre), net salarié après cotisations salariales 22 % et IR 30 % autour de 317 €, coût net employeur après IS 25 % de 750 €, ratio 1 pour 0,42. Option B, intéressement placé sur PEE pour un employeur de moins de 250 salariés : 1 000 € versés sans forfait social, 903 € effectivement placés sur le PEE après CSG-CRDS 9,7 %, coût net employeur après IS 25 % de 750 €, ratio 1 pour 1,20. Option C, prime de partage de la valeur (PPV) récurrente jusqu’à 6 000 € par salarié et par an dès lors qu’un accord d’intéressement ou de participation existe, exonération d’IR pour les rémunérations sous 3 SMIC, ratio similaire à l’intéressement.

À coût net employeur identique, l’intéressement placé bat la prime brute par un facteur supérieur à 2 sur le pouvoir d’achat délivré, et la PPV récurrente joue dans le même ordre de grandeur sous plafond. Trois atouts pèsent sur la décision du dirigeant, à savoir la déductibilité IS intégrale, l’absence de cotisations sociales patronales sous les seuils d’effectif, et la fidélisation via le blocage 5 ans glissants du PEE. Pour articuler ce levier avec les autres canaux de rémunération du dirigeant lui-même, voir arbitrer salaire et dividendes. Sur les TPE et PME spécifiquement, le PEE TPE PME est l’enveloppe la plus rentable à enveloppe budgétaire constante, et l’avantage croît avec la TMI du bénéficiaire.

6.2 Forfait social 2026 par dispositif et tranche d’effectif

Le forfait social 2026 dépend de deux variables croisées, c’est-à-dire l’effectif (trois tranches : moins de 50, 50 à 249, 250 et plus) et le dispositif retenu (intéressement, participation, abondement PEE, abondement PER-COL gestion pilotée Pacte, abondement FCPE actionnariat salarié sur surcoût).

Trois écarts méritent d’être mis en évidence. L’intéressement reste à 0 % de forfait social jusqu’à 249 salariés et bascule à 20 % au-delà, incitation forte à le déployer tôt avant le franchissement du seuil 250. L’abondement PER-COL en gestion pilotée labellisée Pacte supporte un forfait social de 16 % au lieu des 20 % de droit commun, soit une économie de 4 points. L’abondement FCPE d’actionnariat salarié ne supporte que 10 % sur le surcoût lié à la majoration actionnariat, ce qui en fait le dispositif le moins taxé après l’intéressement sous 250 salariés. Le franchissement du seuil 49 à 50 salariés active simultanément la participation obligatoire et le forfait social à 20 % sur la participation et sur l’abondement PEE, ce qui explique pourquoi l’URSSAF forfait social est un poste à anticiper dans la projection de masse salariale.

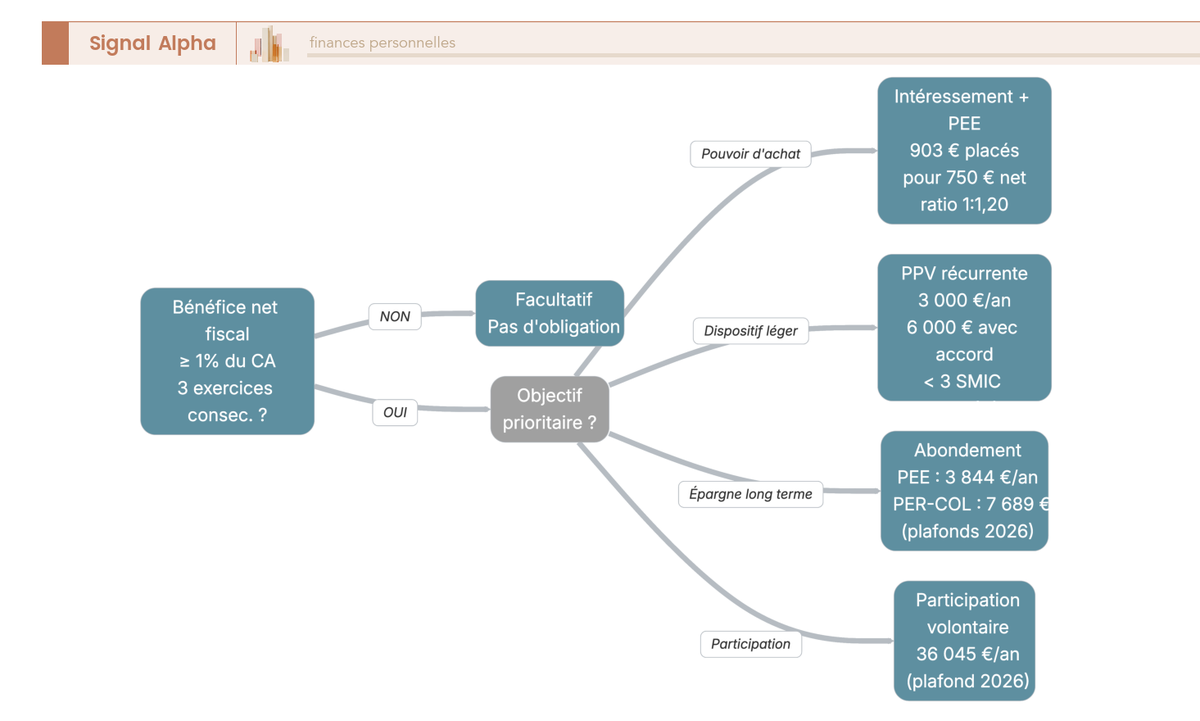

6.3 Loi partage de la valeur 11-49 salariés : choisir le bon dispositif et sécuriser le règlement URSSAF

La loi n° 2023-1107 du 29 novembre 2023 dite loi partage de la valeur a créé une obligation expérimentale pour les entreprises de 11 à 49 salariés. Elle se déclenche cumulativement sur trois conditions : entreprise constituée en société (EI, micro-entreprise et associations exclues), non soumise à la participation obligatoire (à partir de 50 salariés), et ayant réalisé un bénéfice net fiscal d’au moins 1 % du chiffre d’affaires pendant trois exercices consécutifs.

L’expérimentation court du 1er janvier 2025 au 29 novembre 2028. Aucune sanction financière directe n’est prévue à ce jour, mais le manquement peut être relevé en cas de contrôle URSSAF. Quatre dispositifs sont éligibles : accord d’intéressement (souvent le plus efficient, zéro forfait social sous 250 salariés et déductible IS), abondement sur PEE ou PER-COL préexistant, accord de participation volontaire (formule réserve spéciale de participation, plafond 3/4 PASS soit 36 045 €), ou PPV récurrente.

L’intéressement obligatoire 11 49 salariés n’existe pas sous ce nom, la loi laisse le choix entre les quatre dispositifs, et c’est l’accord d’intéressement qui ressort le plus souvent en pratique parce qu’il combine zéro forfait social, déductibilité IS et flexibilité d’enveloppe. Les critères URSSAF de validité d’un accord d’intéressement tiennent en quatre points : aléa du montant à la signature (l’écart possible entre 0 % et le maximum versé doit être réel et démontrable), formule prédéfinie calculable sans ambiguïté sur des données objectives (résultat net, EBITDA, chiffre d’affaires, productivité), conclusion avant le premier jour de la deuxième moitié de la période de calcul (pour l’année civile 2026, au plus tard le 30 juin 2026), et dépôt sur la plateforme TéléAccords dans les 15 jours suivant la date limite après expiration du délai d’opposition de 8 jours. Le délai de réponse URSSAF, sur saisine, court typiquement 3 à 4 mois.

Note de Henri

l’aléa est le critère URSSAF qui fait tomber le plus d’accords d’intéressement en contrôle. Une formule liée au chiffre d’affaires brut avec un plancher déjà atteint à la signature ne passe pas, le « risque » de ne rien verser est fictif. À vérifier en simulant la formule sur les trois exercices précédents, et si elle aurait toujours versé le maximum, il faut la retravailler. La sanction de la requalification en complément de salaire est la perte rétroactive des exonérations sur 3 ans, durée de prescription URSSAF.

Pour articuler la mise en place de l’épargne salariale avec une organisation patrimoniale plus complète du dirigeant, voir structurer une holding patrimoniale.

6.4 Choisir son teneur de comptes : panorama du marché français

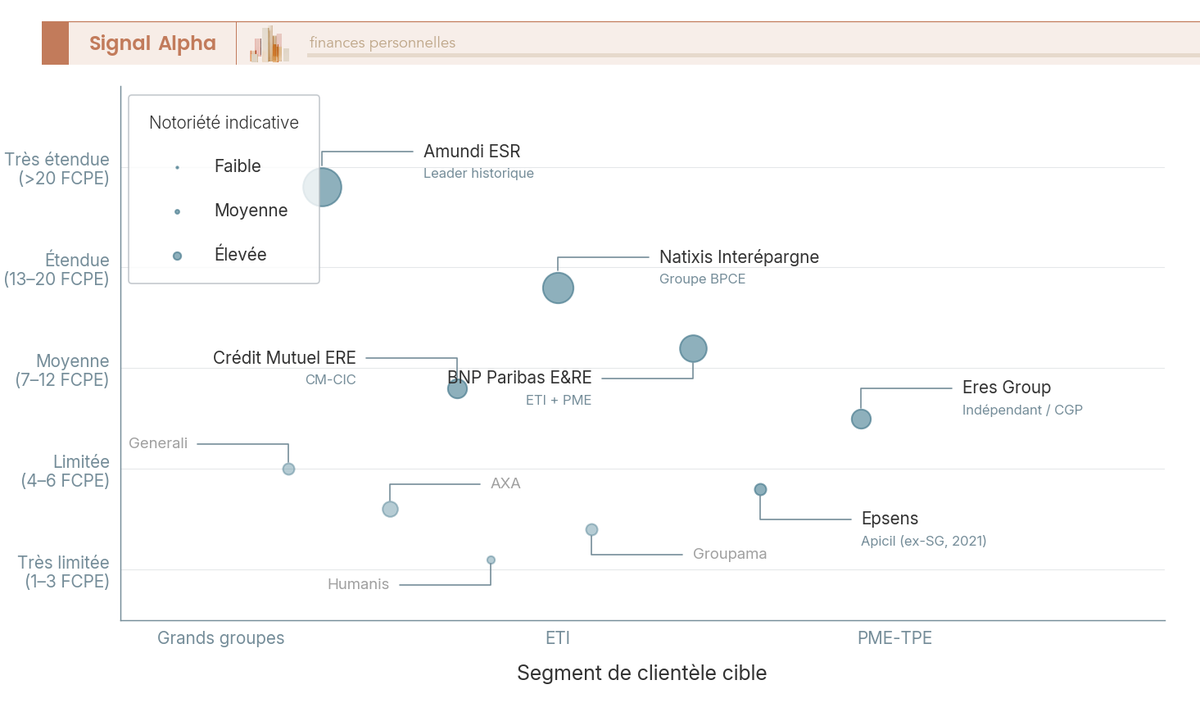

Le marché français des teneurs de comptes d’épargne salariale s’est consolidé autour d’une demi-douzaine d’acteurs, filiales des grands réseaux bancaires ou groupes d’assurance. Le choix est moins discriminant qu’on ne le pense sur les frais (largement standardisés, peu négociables sur les segments TPE), mais il l’est nettement sur la profondeur de gamme FCPE, la qualité du portail salarié et l’accompagnement à la sécurisation URSSAF.

Amundi ESR (filiale d’Amundi Asset Management, groupe Crédit Agricole) est le leader historique. Le groupe a accompagné environ 3,9 milliards d’euros d’opérations d’actionnariat salarié en 2024 avec un taux de souscription moyen de 55 % en France, dans son bilan annuel publié sur amundi-ee.com, et sa gamme FCPE est l’une des plus étendues avec un nombre élevé de fonds labellisés ISR. Natixis Interépargne (groupe BPCE) conserve une forte présence sur les ETI (entreprises de taille intermédiaire) françaises. BNP Paribas E&RE est intégré à la banque de proximité BNPP, avec une clientèle ETI et PME du réseau. Eres Group, acteur indépendant, est distribué via courtiers et CGP (conseillers en gestion de patrimoine) indépendants, bien positionné sur le segment PME. Epsens (ex-Société Générale Securities Services, racheté par le groupe Apicil en 2021) joue un rôle d’acteur de niche. Crédit Mutuel ERE est intégré au groupe CM-CIC, avec une distribution prioritaire vers la clientèle des deux réseaux.

Quelques acteurs annexes complètent le paysage selon le profil de l’entreprise et son réseau d’assurance, à savoir AXA Épargne Entreprise, Generali, Groupama et Malakoff Humanis. Les critères de sélection d’un teneur de comptes épargne salariale se ramènent à cinq points pratiques : segment client adapté à l’effectif (TPE moins de 11 salariés, PME 11-249, ETI 250-4 999, grand groupe au-delà), profondeur de gamme FCPE et présence d’ETF en gestion pilotée Pacte, qualité du portail salarié, accompagnement à la rédaction du règlement et à la sécurisation URSSAF, et niveau des frais de tenue de comptes après départ du salarié (plafond légal 20 €/an, mais structure tarifaire variable). Pour comparer ligne à ligne les principaux acteurs, voir notre comparatif des teneurs de comptes.

Conclusion

L’arbitrage d’épargne salariale en 2026 tient désormais en quatre temps de raisonnement, dans l’ordre. Premier temps, l’abondement employeur reste le placement le plus rémunéré du marché français à coût d’opportunité quasi nul, ce qui le rend imbattable, et nous voyons régulièrement ce levier perdu pour quelques centaines d’euros par manque de calibrage du versement volontaire. Capter cet abondement passe avant tout autre choix patrimonial, et la règle pratique est simple, à savoir verser chaque année exactement le montant qui sature le taux d’abondement maximal prévu au règlement.

Deuxième temps, PEE et PER-COL ne sont pas substituables. Le PEE sert un horizon 5 à 10 ans avec une porte de sortie large via 13 cas de déblocage anticipé incluant la résidence principale, alors que le PER-COL sert la retraite avec 5 cas dérogatoires seulement, et le compartiment 1 déduit déclenche une fiscalité confiscatoire en cas de déblocage RP. Troisième temps, le choix des supports change tout, c’est-à-dire que sortir du fonds commun de placement d’entreprise (FCPE) monétaire par défaut vers une gestion pilotée Pacte ou une gestion libre diversifiée représente l’arbitrage le plus rémunérateur, devant tous les arbitrages d’enveloppe. Quatrième temps, l’épargne salariale s’intègre dans une stratégie globale, en combinant PER individuel pour les TMI 41 à 45 %, assurance-vie pour la liquidité long terme et la transmission, et PEA pour la poche actions hors entreprise.

Voici les trois actions prioritaires par profil type, à reprendre comme repère de calibrage.

| Profil salarié | Action prioritaire 1 | Action prioritaire 2 | Action prioritaire 3 |

|---|---|---|---|

| Jeune cadre 25 à 30 ans, TMI 11 à 30 %, locataire | Saturer abondement PEE | PEE diversifié dynamique | Assurance-vie ETF |

| Cadre 30 à 45 ans, TMI 30 %, propriétaire RP | Saturer abondement PEE + PER-COL | PER-COL équilibré | PEA + assurance-vie |

| Cadre senior 45 à 55 ans, TMI 41 %, propriétaire | Saturer abondement | PER individuel versements déduits | PER-COL panaché |

| Salarié 55 à 62 ans préparant retraite | PER-COL versements non déduits | Sortie PEE arrivée à échéance | Assurance-vie après 8 ans |

| Salarié à moins de 3 SMIC, TMI 0 à 11 % | Saturer abondement PEE | PPV placée PEE | Assurance-vie ETF |

La feuille de route 2026 se déroule ensuite en six étapes, dans cet ordre. (1) Vérifier le taux et le plafond d’abondement maximum inscrits au règlement du PEE et du PER-COL de l’entreprise. (2) Fractionner les versements volontaires sur l’année plutôt qu’un versement unique en fin d’exercice, ce qui sécurise l’accès à l’abondement même en cas de départ en cours d’année. (3) Basculer le stock monétaire vers une gestion pilotée Pacte ou un FCPE diversifié, l’écart de performance historique entre monétaire (2,5 à 3,7 %) et diversifié équilibré (6 à 9 %) compense la volatilité sur un horizon supérieur à 5 ans. (4) Calibrer la répartition PEE, PER-COL et PER individuel selon la TMI, avec bascule sur le PER individuel à partir d’une TMI de 41 %. (5) Automatiser les versements volontaires par prélèvement mensuel via le portail teneur de comptes, ce qui évite les arbitrages tardifs. (6) Planifier en amont le déblocage anticipé au titre de la résidence principale si un projet immobilier se dessine à moins de 5 ans, en cartographiant les pièces justificatives requises par le règlement.

Selon nous, la bascule du stock monétaire vers du diversifié est le choix le plus rentable que la plupart des salariés n’ont jamais fait. Pour aller plus loin sur les sujets qui prolongent ce parcours, notre guide complet du PER individuel détaille la mécanique de déduction et le calibrage par TMI, notre guide assurance-vie couvre la liquidité long terme et la transmission, et notre approche de la stratégie d’épargne globale articule l’ensemble des enveloppes dans une lecture patrimoniale unifiée.

Questions fréquentes

Comment fonctionne l’épargne salariale ?

L’épargne salariale regroupe les dispositifs collectifs mis en place par l’employeur (PEE, PER-COL, PERO, CET) qui reçoivent la participation, l’intéressement, la prime de partage de la valeur (PPV) et les versements volontaires du salarié, avec un abondement employeur en complément. Chaque année, le salarié dispose de 15 jours après réception du bulletin de prime pour choisir entre la percevoir comme salaire imposable ou la placer sur un PEE ou un PER-COL, auquel cas elle est exonérée d’IR et seuls 9,7 % de CSG-CRDS s’appliquent. L’abondement peut atteindre 300 % du versement salarié dans la limite de 8 % du PASS (3 844,80 € en 2026) sur le PEE, et 16 % du PASS (7 689,60 €) sur le PER-COL.

À quoi sert l’épargne salariale ?

L’épargne salariale a deux fonctions principales, à savoir capter un complément de rémunération largement défiscalisé et constituer un capital de moyen-long terme. La participation et l’intéressement placés sur un PEE échappent à l’IR et ne supportent que 9,7 % de CSG-CRDS, contre 22 % de cotisations salariales et IR à la TMI sur une prime brute classique, ce qui multiplie par 2 à 3 le pouvoir d’achat délivré à enveloppe budgétaire employeur identique. Le PEE finance des projets à 5 à 10 ans (résidence principale, mariage, naissance), le PER-COL la retraite, et l’abondement transforme l’arbitrage en placement difficile à battre.

Quel est l’intérêt d’un PEE ? Est-ce que le PEE vaut le coup ?

Le PEE combine un avantage fiscal majeur à l’entrée et à la sortie. Participation, intéressement et abondement placés sont exonérés d’IR, seuls 9,7 % de CSG-CRDS s’appliquent à l’entrée, et au retrait après 5 ans le capital sort exonéré d’IR avec 17,2 % de prélèvements sociaux uniquement sur les plus-values (taux d’exception maintenu par la LFSS 2026, contre 18,6 % en droit commun). L’abondement peut représenter jusqu’à 300 % du versement, plafonné à 8 % du PASS (3 844,80 € en 2026) et triplable à 24 % du PASS (environ 11 534 €) en cas d’affectation à l’actionnariat salarié.

Quel est l’intérêt de l’épargne salariale par rapport à une prime classique ?

Sur 1 000 € d’enveloppe budgétaire employeur, une prime brute classique délivre environ 317 € de pouvoir d’achat net au salarié pour un cadre TMI 30 %, après cotisations salariales 22 % et IR 30 %, et 750 € de coût net employeur après IS 25 %. Le même montant versé en intéressement et placé sur un PEE chez un employeur de moins de 250 salariés délivre 903 € effectivement placés, après CSG-CRDS 9,7 %, pour un coût net employeur identique de 750 €. L’intéressement placé bat la prime brute par un facteur supérieur à 2 sur le pouvoir d’achat délivré, ratio qui croît avec la TMI du bénéficiaire.

Peut-on perdre de l’argent avec un PEE ?

Le PEE est une enveloppe fiscale, pas un produit garanti, donc la performance dépend des FCPE choisis et des marchés. Les FCPE actions ou diversifiés peuvent baisser temporairement (plusieurs FCPE d’actionnariat salarié ont perdu de 50 % à 70 % en 2008-2009), alors que les FCPE monétaires présentent un risque très faible mais un rendement plus modeste (2,5 à 3,7 % en 2024). Les frais des FCPE constituent un risque silencieux, à 1,5 % à 2 % par an, ils grignotent une part importante du capital final sur 30 ans, c’est-à-dire environ 25 % de capital perdu pour 1 point de frais supplémentaire par an.

Quand peut-on récupérer son épargne salariale ?

Sur un PEE, chaque versement est bloqué 5 ans sur une base glissante avant de devenir disponible en capital à tout moment, et 13 cas légaux de déblocage anticipé sont prévus, dont l’acquisition de la résidence principale, le mariage ou PACS, la naissance ou adoption du 3e enfant, le divorce avec garde, la rupture du contrat de travail, la création ou reprise d’entreprise, l’invalidité et le décès. Sur un PER-COL, l’épargne est en principe indisponible jusqu’à la retraite, avec 5 cas dérogatoires seulement (acquisition RP, invalidité, décès du conjoint, expiration des droits chômage, surendettement). Le PERO ne donne droit qu’à une sortie en rente, sauf petites rentes inférieures à 110 € par mois converties en capital.

À l’entrée : percevoir ou placer ses primes ?

Le choix « percevoir ou placer » conditionne l’essentiel du gain. Placée sur un PEE ou un PER-COL dans les 15 jours suivant la notification, la prime est exonérée d’IR et ne supporte que 9,7 % de CSG-CRDS à la source, contre cotisations salariales 22 % + IR à la TMI sur la prime perçue en salaire. Pour une TMI 30 %, placer délivre 903 € sur le PEE pour 1 000 € de prime, contre environ 545 € en net après IR sur la prime perçue, soit 65 % de pouvoir d’achat en plus. Placer reste préférable sauf besoin de liquidité immédiate certain dans les 5 ans à venir et hors cas de déblocage anticipé.

Gestion pilotée vs gestion libre : comment choisir ?

Sur un PER-COL, la gestion pilotée horizon retraite est imposée par défaut depuis la loi Pacte, avec une désensibilisation progressive du compartiment actions à l’approche de l’échéance, par exemple 70 % actions à 10 ans et plus, 50 % à 5-10 ans, 30 % à 2-5 ans, 20 % à moins de 2 ans pour un profil équilibré. La gestion libre laisse le salarié choisir ses FCPE et arbitrer lui-même, avec des frais d’arbitrage parfois prévus au règlement. La gestion pilotée convient pour qui ne veut pas suivre son allocation, la gestion libre pour qui veut viser des FCPE indiciels à frais réduits ou panacher différemment.

Frais : où passent vos rendements ?

Les frais de l’épargne salariale ont deux visages, à savoir les frais visibles (tenue de comptes, arbitrages, plafonnés à 20 € par an et par salarié après départ par décret n° 2014-1530) et les frais courants des FCPE prélevés silencieusement dans la performance des fonds. Ce second bloc grignote le plus sur la durée, avec des frais courants typiques de 1,5 % à 2 % par an sur les FCPE actifs, contre 0,3 % à 0,6 % sur les FCPE indiciels. Si vous changez d’employeur, les frais de tenue de comptes basculent sur le salarié sur l’ancien PEE conservé, ce qui justifie un transfert vers le nouveau PEE ou un arbitrage vers les FCPE les moins chargés.

Fonction publique : quels équivalents à l’épargne salariale ?

Les dispositifs d’épargne salariale du secteur privé (PEE, PER-COL, PERO) sont fermés au statut de fonctionnaire dans le cadre de base, mais des compléments retraite dédiés au secteur public jouent un rôle voisin. On retrouve notamment la Préfon-Retraite (régime facultatif géré par la Préfon), le COREM (régime de la Mutualité française), la CRH (Complémentaire Retraite des Hospitaliers), la Retraite Mutualiste du Combattant (RMC) et le Régime Additionnel de la Fonction Publique (RAFP), qui est obligatoire et cotisé sur les primes des fonctionnaires titulaires. L’objectif est de constituer une épargne retraite en plus des régimes obligatoires de base et complémentaire (CNRACL, IRCANTEC).