Dernière mise à jour : juin 2026

La société civile immobilière (SCI) traîne une réputation d’outil miracle. On la présente souvent comme le moyen de payer moins d’impôts sur ses loyers, de protéger son patrimoine personnel ou de transmettre ses biens sans droits de succession. Trois promesses séduisantes, et trois malentendus qui coûtent cher. Car une SCI ne défiscalise pas vos loyers, ne met pas vos biens à l’abri de vos créanciers, et n’efface pas les droits de donation. Elle fait tout autre chose, souvent très utile, mais à condition de savoir précisément à quoi elle sert.

Le sujet mérite d’être repris, d’autant que plusieurs paramètres ont bougé en 2026. Pour les dividendes encaissés depuis le 1er janvier, le prélèvement forfaitaire unique (PFU) applicable à une SCI à l’impôt sur les sociétés (IS) atteint désormais 31,4 %. Le forfait réglementé de l’annonce légale de constitution d’une société civile s’établit autour de 191 € hors taxes en métropole. Et le plafond majoré du déficit foncier, fixé à 21 400 € pour les rénovations énergétiques, a été prorogé jusqu’au 31 décembre 2027. Autant de chiffres qui pèsent sur la décision et qu’il faut avoir en tête avant de signer quoi que ce soit.

Alors reprenons la question depuis le début, dans l’ordre où elle se présente vraiment à un investisseur. Que fait réellement une SCI à votre patrimoine, et dans quels usages apporte-t-elle une valeur réelle ? Vient ensuite le choix qui engage tout le reste, l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS), puis les inconvénients que les brochures commerciales passent sous silence. Restent le mode d’emploi de la création, étape par étape, et la dimension où la SCI prend tout son sens, la transmission. L’objectif n’est pas de vous vendre la SCI, mais de vous donner de quoi décider, en connaissance de cause, si elle a sa place dans votre projet.

1 Comprendre la SCI : nature juridique, intérêts et limites de principe

Avant de parler fiscalité, coûts ou transmission, il faut savoir ce qu’on achète. Une SCI n’est pas un produit financier, c’est une société, avec ses règles propres et ses conséquences. Beaucoup de déconvenues viennent de là : on crée une structure sans avoir compris ce qu’elle change vraiment au mode de détention d’un bien. Nous commençons donc par la définition et le mécanisme des parts sociales, puis par les usages où la SCI apporte une valeur réelle, avant de démonter les idées reçues les plus coûteuses.

1.1 Qu’est-ce qu’une SCI et à quoi sert-elle vraiment

Pour comprendre la SCI, il faut d’abord saisir ce qu’elle substitue à la détention classique d’un bien immobilier.

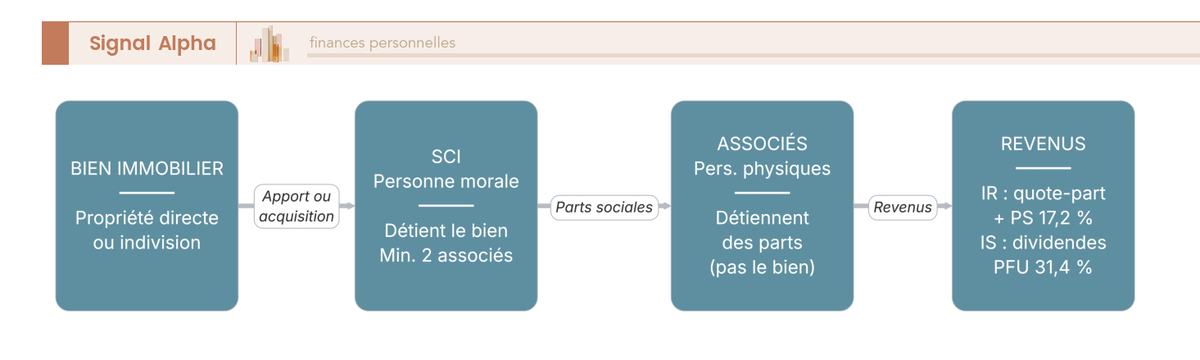

La société civile immobilière (SCI) est une société de personnes, à objet civil et non commercial, régie par les articles 1832 et suivants du Code civil pour le contrat de société et par les articles 1845 et suivants pour les sociétés civiles. Elle détient et gère un patrimoine immobilier au nom d’une personne morale distincte de ses associés. Ces derniers ne possèdent pas le bien directement : ils détiennent des parts sociales, et non des quotes-parts indivises de l’immeuble.

C’est tout le mécanisme central. La SCI remplace la propriété directe (ou l’indivision) par une propriété de parts sociales, et cette substitution change trois choses pour le particulier. Elle modifie le mode de détention, des parts au lieu de mètres carrés. Elle modifie le mode de transmission, une donation de parts au lieu d’une donation du bien lui-même. Et, par option, elle modifie le régime fiscal des revenus, transparent à l’impôt sur le revenu (IR) ou opaque à l’impôt sur les sociétés (IS). Ces deux derniers points commandent tout le reste de ce guide, et nous y reviendrons en détail. Pour un panorama d’ensemble du fonctionnement de la société civile, vous pouvez aussi consulter notre guide de la SCI.

Une limite mérite d’être mentionnée d’emblée : une SCI ne peut pas exercer d’activité commerciale à titre habituel. Son objet se limite à la gestion immobilière, c’est-à-dire la détention, la location nue et la mise à disposition. La location meublée exercée de façon habituelle est, elle, une activité commerciale par nature au sens de l’article 35 du code général des impôts (CGI) ; elle fait basculer une SCI à l’impôt sur le revenu vers l’impôt sur les sociétés de plein droit, un piège que nous détaillerons plus loin.

Dernière contrainte, et non des moindres pour qui investit seul : la SCI exige au minimum deux associés. Elle ne peut pas être unipersonnelle, contrairement à la SARL ou à la SAS qui admettent un associé unique sous la forme de l’EURL ou de la SASU (article 1832 du Code civil). En clair, l’investisseur solitaire doit s’associer, ne serait-ce qu’avec son conjoint, un enfant ou un proche, pour pouvoir constituer sa société. La SCI prend ainsi place parmi les modes de détention immobilière indirecte, à côté des sociétés civiles de placement immobilier (SCPI) et des autres formes décrites dans notre guide de l’investissement en immobilier papier.

1.2 Les usages légitimes : détention à plusieurs, transmission, séparation des patrimoines

Trois usages tiennent réellement la route, et il faut les distinguer des arguments commerciaux qui entourent la SCI.

Le premier, c’est de détenir à plusieurs sans subir l’indivision. Quand plusieurs personnes achètent un bien ensemble, l’indivision est le régime par défaut, et c’est un régime instable. Tout indivisaire peut provoquer le partage et la vente forcée, puisque « nul ne peut être contraint à demeurer dans l’indivision et le partage peut toujours être provoqué » (article 815 du Code civil). La SCI remplace cette précarité par des statuts : règles de majorité, clauses d’agrément à la cession des parts, gérance désignée. Là où l’indivision laisse la porte ouverte au blocage, la société organise la durée. C’est précisément la structure qui vient encadrer un projet locatif mené à plusieurs, dont nous décrivons les fondamentaux dans notre guide de l’investissement locatif.

Le deuxième usage, le plus solide, c’est d’organiser la transmission. La donation de parts permet de transmettre par tranches, d’utiliser l’abattement parent-enfant tous les quinze ans, et de démembrer en donnant la nue-propriété tout en conservant l’usufruit et les loyers. C’est là que la SCI déploie sa vraie valeur, et nous y consacrerons toute la dernière section.

Le troisième, c’est de séparer les patrimoines. Loger l’immobilier locatif dans une SCI le distingue du patrimoine professionnel, pour un dirigeant, ou du patrimoine personnel courant. Attention toutefois à ne pas surinterpréter cet effet : la séparation organise la détention, mais elle ne crée aucun bouclier de responsabilité, comme nous le verrons. Cette logique de détention via une structure dédiée se retrouve d’ailleurs, sous une forme plus liquide et déléguée, dans les véhicules collectifs que nous comparons dans notre comparatif des meilleures SCPI ; la gestion entièrement externalisée, à l’opposé de la gestion en propre d’une SCI, est par exemple celle que pratique un acteur comme Corum, dont nous détaillons le fonctionnement dans notre avis sur Corum.

1.3 Les fausses bonnes raisons et idées reçues sur la SCI

Avant d’aller plus loin, il faut évacuer les motivations erronées, parce que c’est de là que viennent les erreurs irréversibles. Le tableau ci-dessous confronte cinq idées reçues répandues à la réalité juridique et fiscale, et à leur conséquence pratique pour l’investisseur.

| Idée reçue | Réalité | Conséquence pratique |

|---|---|---|

| « La SCI fait payer moins d’impôts » | À l’IR, la SCI est transparente : même imposition que la détention directe, soit les revenus fonciers au barème plus les prélèvements sociaux à 17,2 %. | Aucun gain fiscal à l’IR ; l’IS change le calcul mais crée une double imposition à la sortie. |

| « La SCI protège mon patrimoine personnel » | La responsabilité des associés est indéfinie sur les dettes sociales, sans limitation au capital. | Le créancier peut poursuivre les associés au-delà de leur apport. |

| « On peut faire du meublé en SCI » | Le meublé exercé de façon habituelle bascule la SCI à l’IS de plein droit. | Incompatibilité avec le statut de loueur en meublé non professionnel (LMNP) au sein d’une SCI à l’IR. |

| « 1 € de capital suffit, donc c’est simple » | Un capital symbolique fragilise le crédit et la crédibilité bancaire. | La banque finance mal une SCI sous-capitalisée. |

| « La SCI évite les droits de succession » | Elle les optimise par les abattements et le démembrement, elle ne les supprime pas. | Gain réel, mais borné par les abattements et le barème. |

Autrement dit, la SCI est un outil de structuration, pas un outil de défiscalisation. Le particulier qui cherche d’abord à payer moins d’impôt sur ses loyers se trompe d’instrument : le déficit foncier, le démembrement et le choix entre l’IR et l’IS sont de vrais leviers, mais ils existent aussi, parfois mieux, en détention directe. Cette idée que la SCI n’ouvre aucun raccourci vers un placement sans contrainte vaut d’ailleurs pour l’investissement immobilier en général, y compris les formules dites clé en main que nous passons en revue dans notre comparatif des plateformes d’investissement locatif clé en main.

Vous savez désormais ce qu’une SCI fait à votre patrimoine et dans quels cas elle a du sens. Reste la décision qui commande tout le reste, et qui sépare deux mondes fiscaux radicalement différents : l’impôt sur le revenu ou l’impôt sur les sociétés.

2 SCI à l’IR ou SCI à l’IS : le choix fiscal qui décide de tout

C’est ici que se joue l’essentiel. Le régime fiscal d’une SCI n’est pas un réglage secondaire qu’on ajuste en cours de route : c’est le choix qui détermine comment vos loyers sont imposés pendant la détention, et comment votre plus-value sera taxée à la revente. Nous détaillons d’abord la transparence de l’IR et les revenus fonciers, puis l’amortissement et la double imposition de l’IS, ensuite l’asymétrie de plus-value à la sortie, avant de vous donner des repères pour trancher selon votre projet.

2.1 La SCI à l’impôt sur le revenu (IR) : transparence fiscale et revenus fonciers

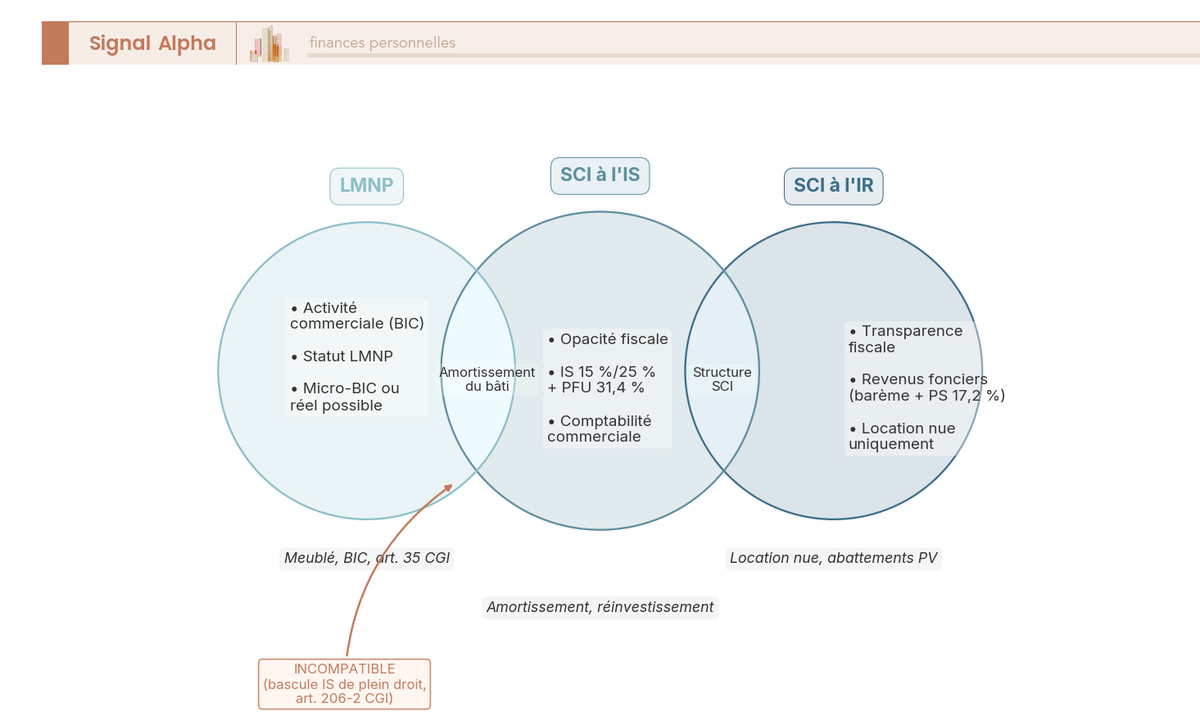

Commençons par le régime par défaut, celui qui s’applique tant qu’on n’a rien décidé d’autre. À l’IR, la SCI est fiscalement transparente, on parle aussi de translucidité : la société ne paie pas l’impôt, ce sont les associés qui le supportent.

Chaque associé déclare sa quote-part de résultat dans la catégorie des revenus fonciers, imposée au barème progressif de l’IR augmenté des prélèvements sociaux (PS) à 17,2 %. Les revenus fonciers font partie des exceptions maintenues à ce taux et ne relèvent pas du prélèvement forfaitaire unique. Sur le plan déclaratif, la SCI dépose chaque année une déclaration 2072-S récapitulant ses revenus, ses charges et la répartition entre associés ; chaque associé reporte ensuite sa quote-part sur sa 2044, annexée à sa déclaration 2042. Le mécanisme exact d’imposition des loyers au barème et aux prélèvements sociaux est détaillé dans notre guide de la fiscalité immobilière, et le rattachement de ces loyers à votre tranche marginale d’imposition se lit à la lumière de notre guide de calcul de l’impôt sur le revenu.

Le grand intérêt de l’IR, c’est le déficit foncier. Quand les charges déductibles, hors intérêts d’emprunt pour le régime principal, dépassent les loyers, le déficit s’impute sur le revenu global dans la limite de 10 700 € par an ; l’excédent et la part liée aux intérêts d’emprunt se reportent sur les revenus fonciers des dix années suivantes (CGI art. 156, I-3°). Ce plafond est porté à 21 400 € pour les travaux de rénovation énergétique permettant de sortir un logement des classes E, F ou G vers A, B, C ou D. Ce régime majoré, qui devait s’éteindre fin 2025, a été prorogé jusqu’au 31 décembre 2027 par la loi de finances pour 2026. Ce levier rejoint la logique d’ensemble que nous décrivons dans notre guide de la défiscalisation immobilière.

Reste à savoir à qui ce régime convient vraiment. Le tableau suivant indique, par profil d’investisseur, si l’IR est avantageux et pourquoi.

| Profil | Régime IR avantageux ? | Pourquoi |

|---|---|---|

| TMI de 11 % à 30 %, location nue, peu de travaux | Oui | Imposition modérée, simplicité, transparence |

| TMI de 30 % à 45 %, gros travaux | Oui, à court terme | Déficit foncier imputable sur le revenu global |

| TMI de 41 % à 45 %, cash-flow positif récurrent | Plutôt non | L’IR mord fort sur des loyers nets élevés |

| Horizon long, objectif transmission | Oui | Régime des plus-values des particuliers à la sortie |

La tranche marginale d’imposition (TMI) est ici le paramètre décisif : plus elle est élevée et plus les loyers nets sont importants, moins l’IR est confortable, ce qui ouvre la question de l’IS.

2.2 La SCI à l’impôt sur les sociétés (IS) : amortissement et imposition à deux niveaux

Passons au régime que beaucoup d’investisseurs envisagent sans en mesurer toutes les conséquences. À l’IS, la SCI devient opaque : elle paie elle-même l’impôt sur son bénéfice, calculé comme pour une entreprise, soit les recettes locatives diminuées des charges et, surtout, de l’amortissement comptable du bien.

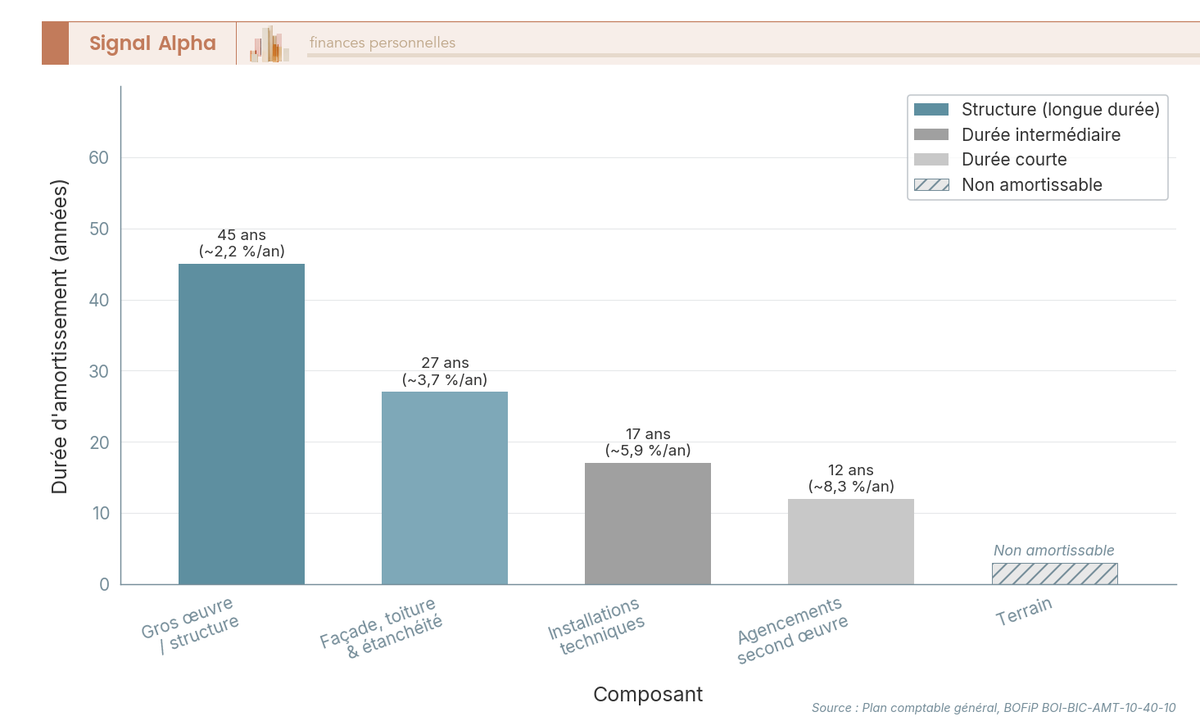

C’est l’avantage décisif de l’IS. L’amortissement étale la valeur du bâti, hors terrain, sur sa durée d’usage, et vient réduire fortement, voire annuler, le bénéfice imposable pendant vingt à trente ans. En ce qui concerne le taux, l’IS applique un taux réduit de 15 % jusqu’à 42 500 € de bénéfice, puis le taux normal de 25 % au-delà (CGI art. 219). Le taux réduit suppose un chiffre d’affaires inférieur à 10 M€, un capital entièrement libéré et détenu à 75 % au moins par des personnes physiques. Cette logique d’opacité fiscale, où la structure absorbe elle-même l’impôt, se retrouve dans d’autres véhicules immobiliers que nous décrivons dans notre guide de l’immobilier alternatif et des foncières.

Le bien ne s’amortit pas en bloc. On le décompose par composants, chacun ayant sa propre durée normale d’utilisation, et le terrain n’est jamais amortissable. Le tableau ci-dessous récapitule ces durées par composant, une donnée que la prose ne peut pas restituer en détail.

| Composant | Durée d’amortissement indicative | Taux annuel indicatif |

|---|---|---|

| Gros œuvre / structure | 40 à 50 ans | environ 2 à 2,5 % |

| Façade, toiture, étanchéité | 25 à 30 ans | environ 3,3 à 4 % |

| Installations techniques (chauffage, électricité, plomberie) | 15 à 20 ans | environ 5 à 6,7 % |

| Agencements, second œuvre | 10 à 15 ans | environ 6,7 à 10 % |

| Terrain | Non amortissable | Sans objet |

Ces durées restent indicatives et s’apprécient au cas par cas avec l’expert-comptable. Le principe de l’amortissement du bâti rapproche d’ailleurs la SCI à l’IS d’un mécanisme bien connu en location meublée, que nous détaillons dans notre guide du statut LMNP.

Le revers se trouve à la sortie de l’argent. À l’IS, l’imposition se joue à deux niveaux. Au premier niveau, la SCI paie l’IS sur son bénéfice. Au second, si elle distribue le résultat net aux associés sous forme de dividendes, ceux-ci sont imposés chez les personnes physiques. Pour les dividendes encaissés depuis le 1er janvier 2026, le prélèvement forfaitaire unique (PFU) atteint 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. C’est le prix de l’opacité : l’économie réalisée grâce à l’amortissement se paie au moment où l’on sort le cash.

2.3 Plus-value de cession : régime des particuliers (IR) vs régime professionnel (IS)

Voici l’asymétrie la plus lourde du choix fiscal, et la plus mal comprise. Elle ne se révèle qu’à la revente, des années plus tard, mais elle se décide le jour où vous optez pour un régime.

À l’IR, on relève de la plus-value des particuliers (CGI art. 150 U et suivants). Le taux est forfaitaire, 19 % d’impôt plus 17,2 % de prélèvements sociaux, soit 36,2 % avant abattements, auquel s’ajoute une surtaxe progressive de 2 % à 6 % au-delà de 50 000 € de plus-value imposable. Surtout, des abattements pour durée de détention s’appliquent : exonération totale d’impôt sur le revenu au bout de 22 ans, exonération totale des prélèvements sociaux au bout de 30 ans (CGI art. 150 VC). Plus on garde le bien, moins on paie.

À l’IS, le calcul s’inverse. On relève de la plus-value professionnelle, sans aucun abattement pour durée de détention. Pire, la plus-value se calcule sur la valeur nette comptable, c’est-à-dire le prix d’acquisition diminué des amortissements déjà pratiqués. Comme on a amorti le bien pendant des années, sa valeur comptable est très basse, donc la plus-value imposable est gonflée d’autant. Elle est taxée à l’IS, puis la distribution du produit de cession subit le second niveau au PFU de 31,4 %. Le tableau compare les deux régimes critère par critère, au cœur de l’asymétrie qu’il faut objectiver avant de trancher.

| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Base de la plus-value | Prix de vente moins prix d’achat | Prix de vente moins valeur nette comptable (amortie) |

| Abattement pour durée de détention | Oui (22 ans pour l’IR, 30 ans pour les PS) | Non |

| Taux | 19 % plus 17,2 % plus surtaxe | IS 15 / 25 % puis PFU 31,4 % sur distribution |

| Effet de la durée | Plus on garde, moins on paie | La durée gonfle la plus-value via les amortissements |

| Idéal pour | Revente à terme, transmission | Conservation longue, réinvestissement sans distribution |

Tout tient en une phrase : l’IS optimise la phase de détention grâce à l’amortissement, l’IR optimise la phase de sortie grâce aux abattements de plus-value. On ne peut pas avoir les deux. Ce lien entre régime fiscal et horizon de revente s’inscrit dans une réflexion plus large que nous développons dans notre dossier sur la stratégie d’investissement immobilier.

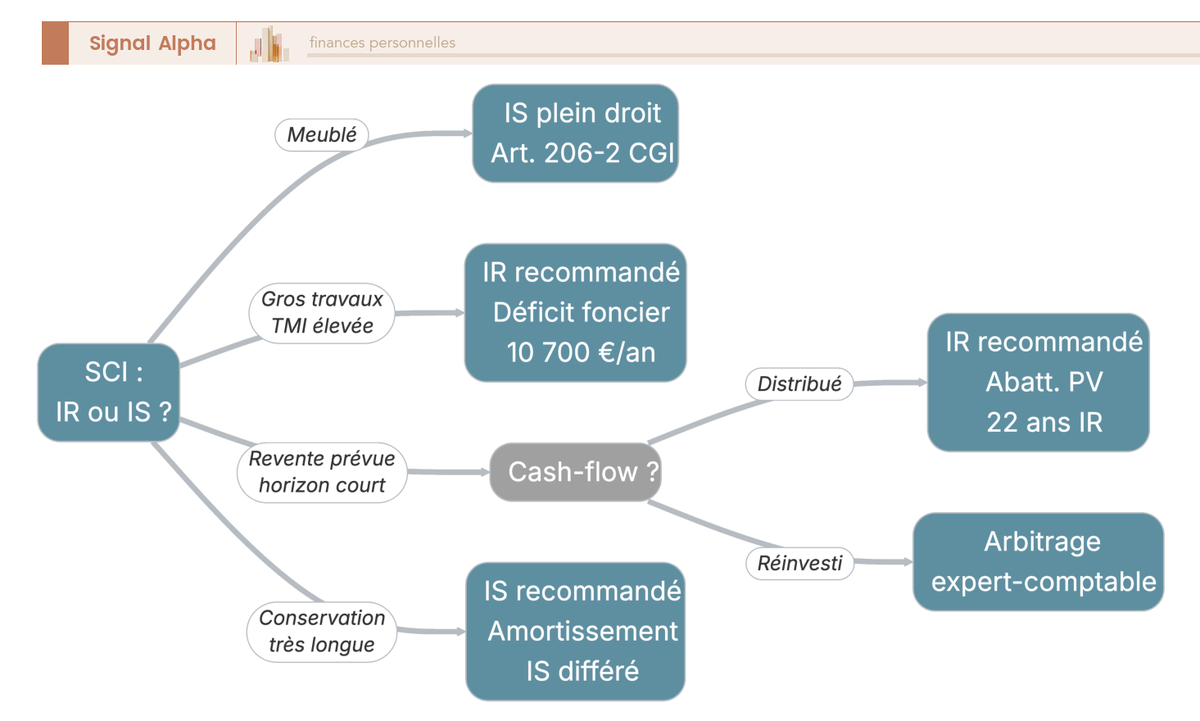

2.4 Comment trancher selon votre horizon et votre projet

Reste à transformer cette asymétrie en décision. Raisonnons par cas de figure, car le bon choix dépend avant tout de votre horizon, de votre intention de revente et de l’usage que vous comptez faire du cash.

Quelques règles simples se dégagent. Si votre horizon est long, de 15 à 30 ans, avec un objectif de transmission et une revente probable, l’IR s’impose, parce que les abattements de plus-value finissent par l’emporter. Si vous visez un cash-flow positif réinvesti, sans distribution prévue et une conservation très longue, l’IS devient pertinent : l’amortissement neutralise l’impôt courant, et tant que vous ne distribuez pas, vous évitez le second niveau d’imposition. Si vous avez de gros travaux à court terme et une TMI élevée, repassez à l’IR pour imputer le déficit foncier sur votre revenu global, quitte à réévaluer ensuite. Et si vous envisagez le meublé, le choix ne vous appartient pas : l’IS s’applique de plein droit, point que nous détaillerons.

Un dernier mot, et c’est le plus important. L’option pour l’IS est en principe irrévocable. Une renonciation reste possible jusqu’au cinquième exercice suivant celui au titre duquel l’option a été exercée (CGI art. 239) ; passé ce délai, elle devient définitivement irréversible. C’est la décision la plus lourde de toute la vie d’une SCI, car une bascule à l’IS mal anticipée enferme l’investisseur dans le régime des plus-values professionnelles, sans retour possible. C’est précisément pour cela qu’il faut chiffrer les deux scénarios avant de signer, idéalement avec un professionnel, comme nous l’expliquons dans notre guide pour choisir un conseiller financier ; replacer ce choix dans la logique fiscale globale du foyer relève de notre guide d’optimisation de l’impôt sur le revenu.

Note de Henri

Le piège que je vois le plus souvent chez nos lecteurs, c’est de raisonner uniquement sur l’impôt des premières années. L’IS séduit parce que l’amortissement efface le bénéfice imposable au début, et le calcul paraît imbattable. Mais cette économie n’est qu’un report : elle ressort, gonflée, le jour de la revente, via une plus-value calculée sur une valeur comptable laminée par les amortissements. Quand on a passé du temps à confronter les modèles aux chiffres réels sur la durée de détention complète, on comprend que le bon choix ne se lit jamais sur la première déclaration, mais sur l’ensemble du cycle, vente comprise.

Vous savez maintenant ce que la SCI change à votre patrimoine et comment se joue le choix fiscal qui l’engage pour des années. Mais une décision éclairée suppose aussi de regarder ce qu’on préfère taire dans les brochures : les coûts réels, les risques et les rigidités que la structure impose.

3 Les inconvénients réels de la SCI à mettre dans la balance

Aucune structure n’est gratuite, ni en argent ni en contraintes. La SCI a un prix, des risques juridiques mal connus et un formalisme qui décourage ceux qui l’avaient envisagée comme une formalité légère. Mettre ces éléments dans la balance, ce n’est pas faire le procès de la SCI, c’est vous assurer qu’elle se justifie vraiment. Nous chiffrons d’abord les coûts de création et les frais récurrents, puis nous mesurons la portée réelle de la responsabilité indéfinie, ensuite le formalisme comptable et déclaratif, et enfin les incompatibilités qui surprennent le plus.

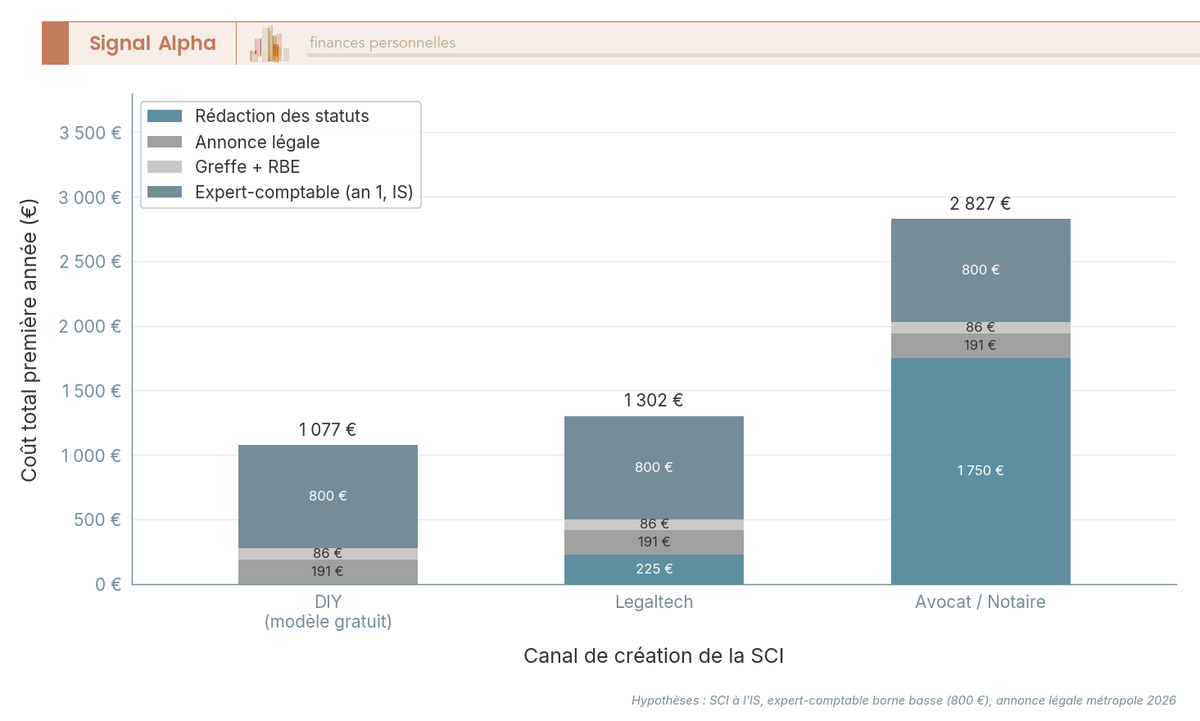

3.1 Coûts de création et frais récurrents souvent sous-estimés

Le coût de création dépend avant tout du canal par lequel vous faites rédiger les statuts. Trois voies coexistent : le modèle gratuit que l’on remplit soi-même, la plateforme legaltech, ou l’avocat et le notaire. Le tableau ci-dessous récapitule le coût poste par poste selon ces trois canaux, avec un total indicatif que vous pouvez comparer d’un coup d’œil avant d’engager des frais.

| Poste | Modèle gratuit (DIY) | Legaltech | Avocat / notaire |

|---|---|---|---|

| Rédaction des statuts | 0 € | environ 150 à 300 € | environ 1 000 à 2 500 € |

| Annonce légale de constitution | environ 191 € HT (forfait société civile, métropole) | incluse ou en sus | en sus |

| Frais de greffe / immatriculation au RCS | environ 66 € | inclus | en sus |

| Déclaration des bénéficiaires effectifs | environ 19 à 21 € (comprise dans l’immatriculation) | comprise | comprise |

| Total création indicatif | environ 300 à 450 € | environ 450 à 850 € | environ 1 500 à 3 500 € |

Depuis 2026, l’annonce légale de constitution d’une société civile relève d’un forfait réglementé fixé par arrêté, de l’ordre de 191 € hors taxes en métropole et 223 € hors taxes à La Réunion et Mayotte. Ce forfait a remplacé l’ancien prix à la ligne, il est révisé chaque année et ne varie plus que selon la zone géographique. Les frais de greffe d’immatriculation au registre du commerce et des sociétés (RCS) s’établissent autour de 66 €.

Le poste vraiment décisif, ce sont les frais récurrents, et là c’est l’expert-comptable qui domine. Il est indispensable à l’IS, où la comptabilité est commerciale, et seulement recommandé à l’IR si la SCI détient plusieurs biens ou réalise des travaux. Le tableau suivant met en parallèle les frais annuels selon le régime, et vous verrez que l’IS impose un coût récurrent bien supérieur.

| Poste récurrent | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Expert-comptable annuel | 0 à environ 800 € (souvent fait soi-même) | environ 800 à 2 500 € par an |

| Tenue de la comptabilité | Simplifiée (recettes-dépenses) | Commerciale (bilan, amortissements) |

| Déclaration fiscale | 2072-S (gratuite, en ligne) | Liasse fiscale (souvent via expert) |

| Frais bancaires du compte SCI | environ 10 à 30 € par mois | environ 10 à 30 € par mois |

| Assemblée générale annuelle | Coût nul si faite en interne | Coût nul si faite en interne |

Pour vous, cela veut dire qu’une SCI à l’IS coûte chaque année plusieurs centaines à quelques milliers d’euros de plus qu’une SCI à l’IR, avant même de parler de performance. Ce surcoût se juge à l’aune de l’objectif patrimonial poursuivi, un choix que nous éclairons, idéalement avec un conseiller en gestion de patrimoine (CGP), dans notre comparatif des CGP. Pour un petit patrimoine, ces frais de structure ne se justifient pas face à une enveloppe collective sans création ni comptabilité, comme la SCPI dont nous décrivons un exemple dans notre analyse d’Épargne Foncière.

Un dernier piège, fréquent et coûteux : apporter un bien existant à la SCI plutôt que de l’acheter via elle. L’opération passe alors par un notaire, avec acte authentique obligatoire pour un immeuble, frais de notaire et, le cas échéant, droits d’enregistrement. L’apport pur et simple est en principe exonéré de droit d’enregistrement, tandis que l’apport à titre onéreux, notamment quand la SCI reprend un emprunt de l’apporteur, est soumis au droit d’enregistrement et à la taxe de publicité foncière (CGI art. 683 bis et 810). Surtout, dans tous les cas, l’apport est un fait générateur de plus-value immobilière chez l’apporteur, taxable comme une vente. « Mettre son bien dans une SCI » coûte donc cher et déclenche l’impôt sur la plus-value latente.

3.2 Responsabilité indéfinie des associés et risques juridiques

Voici l’inconvénient le plus contre-intuitif, celui qui contredit frontalement l’idée reçue d’une SCI « bouclier ». Contrairement à la SARL ou à la SAS, la SCI n’offre aucune limitation de responsabilité au capital.

Les associés répondent des dettes sociales indéfiniment, à proportion de leur part dans le capital, et non solidairement sauf clause contraire. Un associé détenant 40 % des parts répond de 40 % de la dette, mais sur l’ensemble de son patrimoine personnel, sans plafond lié à son apport (article 1857 du Code civil). Il existe bien une nuance protectrice : le créancier doit d’abord poursuivre la société, « préalablement et vainement », avant de se retourner vers les associés (article 1858 du Code civil). Mais en pratique, pour un crédit immobilier, la banque exige le plus souvent la caution personnelle des associés, ce qui contourne entièrement cette protection. La caution personnelle est précisément le point que nous expliquons dans notre guide du crédit immobilier.

À cela s’ajoute un risque que l’on néglige souvent : la requalification par l’administration. Une SCI montée uniquement pour un but fiscal, sans substance réelle, par exemple sans assemblée générale ni comptes courants documentés, expose à l’abus de droit. La procédure classique repose sur l’article L. 64 du livre des procédures fiscales (LPF) ; le mini-abus de droit, qui vise les montages à but principalement fiscal (LPF art. L. 64 A, applicable depuis 2020), élargit encore ce risque à la plupart des impôts. Une SCI vit ou se fragilise selon le sérieux de sa vie sociale.

3.3 Formalisme, comptabilité et obligations déclaratives

La SCI impose une vie sociale formelle, sous peine de fragiliser la structure et de prêter le flanc à la requalification que nous venons d’évoquer. Le tableau ci-dessous compare, pour chaque obligation, les exigences selon le régime et la sanction du non-respect ; vous y lirez une véritable check-list de conformité.

| Obligation | SCI à l’IR | SCI à l’IS | Sanction du non-respect |

|---|---|---|---|

| Assemblée générale annuelle d’approbation des comptes | Oui | Oui | Décisions contestables, nullité possible |

| Tenue d’une comptabilité | Simplifiée (recettes / dépenses) | Commerciale (bilan, compte de résultat, amortissements) | Requalification, rejet de charges |

| Déclaration de résultat | 2072-S annuelle | Liasse fiscale (2065 et annexes) | Amende, taxation d’office |

| Déclaration des bénéficiaires effectifs | Oui (à l’immatriculation et mises à jour) | Oui | Amende, voire peine pénale |

| Publicité légale des modifications statutaires | Oui | Oui | Inopposabilité aux tiers |

Le point le plus sensible, c’est le registre des bénéficiaires effectifs (RBE), tenu auprès du greffe et de l’Institut national de la propriété industrielle (INPI). Toute SCI doit y déclarer les personnes physiques détenant, directement ou indirectement, plus de 25 % du capital ou exerçant un contrôle. Le défaut de déclaration ou une déclaration inexacte est lourdement sanctionné : jusqu’à six mois d’emprisonnement et 7 500 € d’amende pour une personne physique, et 37 500 € pour une personne morale (code monétaire et financier, CMF, art. L. 561-49). On parle ici d’une sanction pénale, pas d’une simple pénalité administrative.

Deux évolutions réglementaires méritent d’être connues. Depuis le 1er janvier 2023, les formalités des entreprises, SCI comprises, passent par le guichet unique électronique de l’INPI, qui a remplacé les centres de formalités et les greffes pour le dépôt initial du dossier. Par ailleurs, l’accès public au RBE a été restreint après l’arrêt de la Cour de justice de l’Union européenne du 22 novembre 2022 ; en France, un accès filtré, conditionné à un intérêt légitime pour le grand public, a été mis en place le 31 juillet 2024. Les charges déductibles que la SCI déclare chaque année s’inscrivent par ailleurs dans la logique générale que nous détaillons dans notre guide des crédits, réductions et déductions d’impôt.

3.4 Incompatibilités : LMNP, crédit, revente et financement bancaire

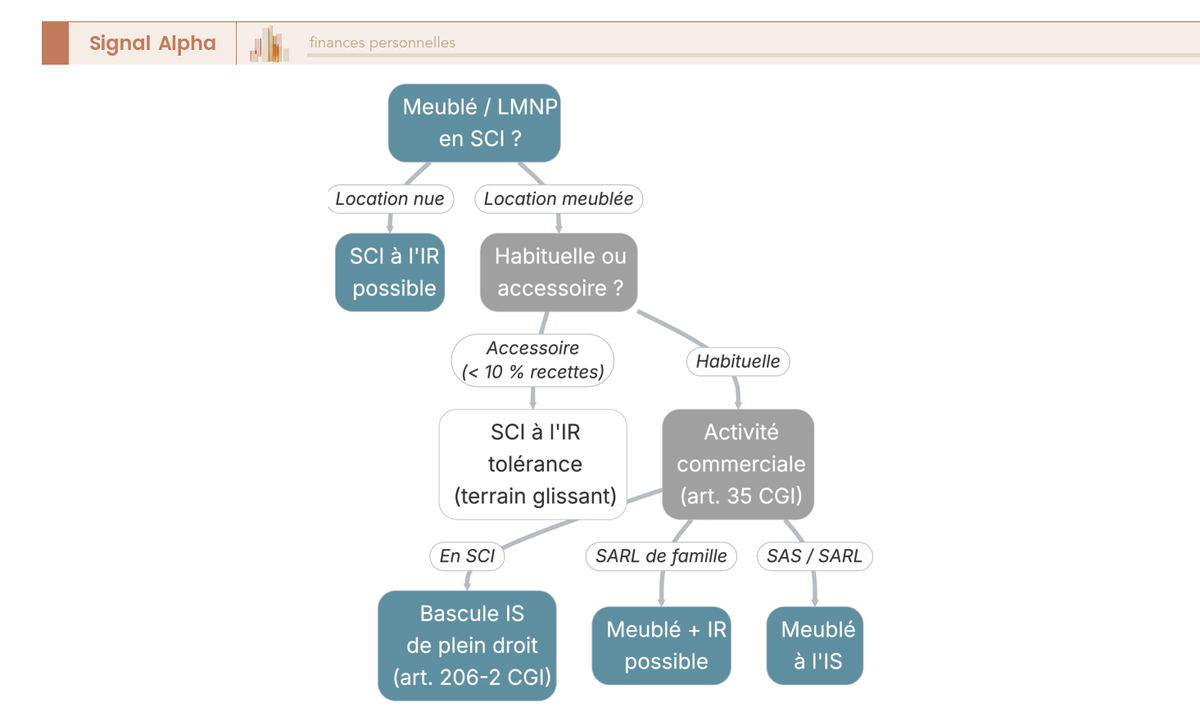

Certaines limites de la SCI ne se comprennent qu’une fois le choix fiscal maîtrisé, et la plus piégeuse concerne le meublé. Voici les trois incompatibilités à connaître avant de vous engager.

La première, c’est le loueur en meublé non professionnel (LMNP). Ce statut suppose une location meublée, qui est une activité commerciale relevant des bénéfices industriels et commerciaux. Une SCI à l’IR qui se met à louer meublé de façon habituelle bascule automatiquement et de plein droit à l’IS (CGI art. 206-2), avec effet sur toute la société. Vous ne pouvez donc pas combiner « SCI à l’IR » et « LMNP », ce sont deux régimes mutuellement exclusifs. Une tolérance administrative admet une part accessoire de recettes meublées, généralement inférieure à 10 % des recettes totales hors taxes, sans bascule, mais c’est un terrain glissant. Pour faire du meublé en société, on utilise plutôt une SARL de famille, qui peut opter pour l’IR tout en louant meublé, et non une SCI. L’incompatibilité de fond est détaillée dans notre guide LMNP 2026.

La deuxième tient au crédit bancaire. Les banques prêtent aux SCI, mais avec plus de prudence qu’à un particulier : elles analysent les statuts, les associés et le projet, exigent fréquemment la caution personnelle de chaque associé et souvent un apport personnel de l’ordre de 10 à 20 %. Une SCI au capital de 1 € est mal perçue. Le crédit est généralement contracté au nom de la SCI, garanti par une hypothèque sur le bien, des cautions et parfois un nantissement. Cette prudence accrue des prêteurs face à une SCI emprunteuse est un point que nous approfondissons dans notre guide du crédit pour investissement locatif. Pour qui dispose déjà d’un patrimoine financier, il existe d’ailleurs des alternatives de financement adossées aux actifs plutôt qu’au seul crédit bancaire de la SCI, que nous décrivons dans notre guide du crédit lombard.

La troisième concerne la revente et la liquidité. Vendre des parts de SCI est moins liquide que vendre un bien : l’acheteur reprend le passif, la comptabilité et l’historique fiscal. La cession de parts d’une SCI à prépondérance immobilière supporte un droit d’enregistrement de 5 % (CGI art. 726), contre 3 % pour les sociétés non à prépondérance immobilière, mais une SCI patrimoniale relève en règle générale du taux de 5 %. L’assiette est la valeur des parts, le cas échéant diminuée du passif.

Note de Tom

Sur le financement, j’insiste auprès des lecteurs qui me posent la question : ne créez jamais une SCI au capital symbolique en pensant que la banque suivra. Quand on a mis en concurrence plusieurs établissements pour structurer ses propres montages, on voit vite que le premier réflexe du prêteur, c’est de regarder la solidité de la structure et la caution des associés. Une SCI sous-capitalisée part avec un handicap, et la caution personnelle qu’on vous demandera annule de toute façon la fameuse « protection » qu’on prête à tort à la société.

Vous avez maintenant en main le coût réel et les contraintes de la SCI. Si, à ce stade, l’outil reste pertinent pour votre projet, la question devient pratique : comment la constituer concrètement, dans le bon ordre et sans faux pas ?

4 Créer sa SCI pas à pas : mode d’emploi complet

La création d’une SCI suit un ordre précis, et chaque étape conditionne la suivante. On ne rédige pas les statuts avant d’avoir défini les associés et les apports, on ne demande pas l’immatriculation avant d’avoir publié l’annonce légale. Nous suivons donc l’ordre réel des opérations : d’abord les associés, les apports et le capital, puis la rédaction des statuts, ensuite le dépôt du capital, l’annonce et l’immatriculation, et enfin l’obtention du Kbis, le registre des bénéficiaires effectifs et le démarrage.

4.1 Étape 1 : définir les associés, les apports et le capital social

Tout commence par les fondations humaines et financières de la société, c’est-à-dire qui s’associe, avec quoi et pour combien.

En ce qui concerne les associés, le minimum est de deux, personnes physiques ou morales. Pour une SCI familiale, on associe souvent les parents et les enfants, parfois mineurs sous conditions de représentation. Un enfant mineur peut être associé, ce qui prépare la transmission, mais il est représenté par ses parents, et l’autorisation du juge des tutelles est requise en cas d’apport d’un immeuble, pas systématiquement pour un apport en numéraire ou une donation de parts.

Pour ce qui est des apports, deux formes dominent. L’apport en numéraire, c’est-à-dire de l’argent, est le plus simple : le bien est ensuite acheté par la SCI, le plus souvent via un crédit. Les fonds mobilisables pour constituer ce capital peuvent provenir de différentes sources d’épargne, y compris celles que nous évoquons dans notre dossier sur le crowdfunding immobilier. L’apport en nature, soit un bien immobilier, exige un notaire et déclenche la plus-value décrite plus haut.

Quant au capital, le minimum légal est de 1 €, fixe ou variable. Le capital symbolique est légal, mais déconseillé : un capital trop faible fragilise le crédit, un capital trop élevé immobilise des fonds inutilement. La pratique recommande un montant cohérent avec le projet, souvent quelques milliers d’euros ou l’apport personnel de l’opération immobilière. Ce capital crédible rejoint d’ailleurs l’apport attendu par la banque, sujet que nous traitons dans notre guide de l’apport pour un investissement locatif. Enfin, le choix d’un capital variable vous permet d’augmenter ou de réduire le capital, donc de faire entrer ou sortir des associés, sans modification statutaire ni publicité à chaque mouvement, dans une fourchette définie aux statuts. C’est une souplesse précieuse pour les SCI familiales appelées à évoluer.

4.2 Étape 2 : rédiger les statuts (clauses essentielles à ne pas négliger)

Les statuts sont le contrat de société, et ils priment sur les règles supplétives du Code civil. C’est le document qui décide, des années à l’avance, comment se règleront les désaccords et les transmissions. Le tableau ci-dessous liste, pour chaque clause clé, son enjeu et l’erreur fréquente à éviter, comme une check-list de rédaction directement utilisable.

| Clause | Enjeu | Erreur fréquente |

|---|---|---|

| Objet social | Détention et gestion immobilière, location nue | Objet trop large incluant le meublé (risque de bascule à l’IS) |

| Gérance | Pouvoirs, nomination, révocation du gérant | Pouvoirs du gérant non bornés |

| Agrément des cessions de parts | Contrôle de l’entrée de nouveaux associés | Absence de clause, donc entrée subie |

| Majorités en assemblée générale | Décisions ordinaires et extraordinaires | Règles de quorum floues, blocages |

| Démembrement (usufruit / nue-propriété) | Répartition des droits de vote | Vote mal réparti, conflits de transmission |

| Comptes courants d’associés | Modalités d’apport et de remboursement | Absence de convention, requalification |

| Capital fixe ou variable | Flexibilité des entrées et sorties | Capital fixe rigide pour une SCI familiale |

La répartition des droits de vote entre usufruitier et nu-propriétaire est un point capital pour les SCI de transmission. Par défaut, depuis la loi du 19 juillet 2019 (article 1844 du Code civil), le droit de vote appartient au nu-propriétaire, sauf pour les décisions concernant l’affectation des bénéfices, réservées à l’usufruitier. Les statuts peuvent aménager cette répartition, sans toutefois priver le nu-propriétaire de son droit de participer aux décisions collectives. Cette mécanique se comprend mieux à la lumière de notre guide du démembrement de propriété, sur lequel nous reviendrons en section 5.

4.3 Étape 3 : dépôt du capital, annonce légale et immatriculation

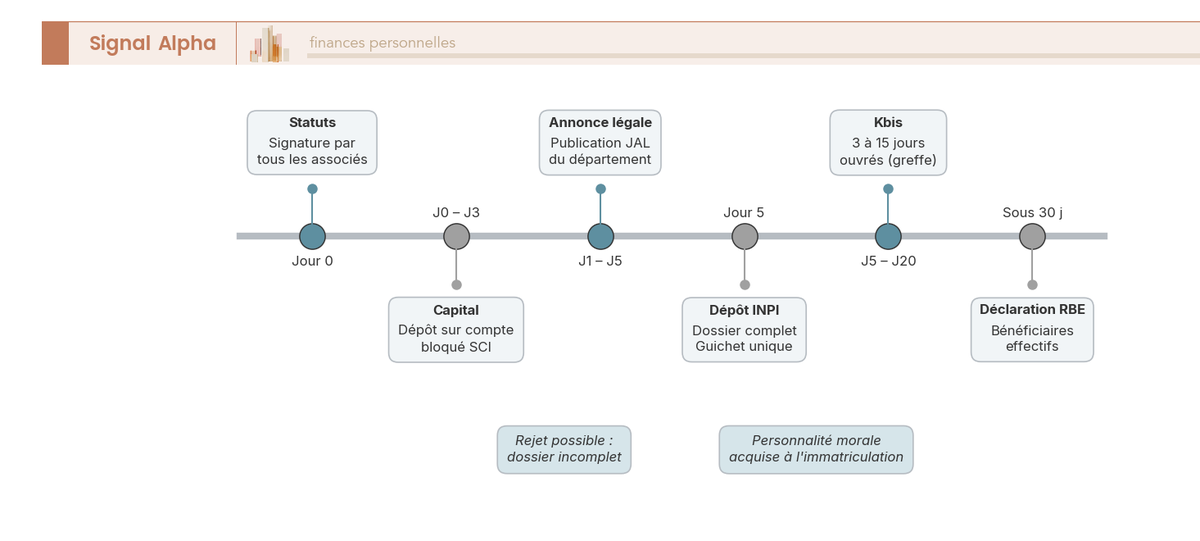

Une fois les statuts prêts, la création s’enchaîne selon une séquence chronologique précise, dont l’ordre n’est pas négociable.

D’abord, les statuts sont signés par tous les associés, sous seing privé, ou par acte notarié en cas d’apport immobilier. Vient ensuite le dépôt du capital social sur un compte bloqué au nom de la SCI en formation, ouvert auprès d’une banque, d’un notaire ou de la caisse des dépôts, pour les apports en numéraire. Troisième temps, la publication de l’annonce légale de constitution dans un journal d’annonces légales (JAL) du département du siège ; elle doit paraître avant la demande d’immatriculation, généralement dans le mois qui suit la signature des statuts, et l’attestation de parution est remise sous quelques jours.

Le dossier d’immatriculation est ensuite déposé sur le guichet unique électronique de l’INPI, avec les statuts, l’attestation de dépôt de capital, l’attestation de parution, le formulaire, les justificatifs des dirigeants et la déclaration RBE. Le dossier est enfin transmis au greffe du tribunal de commerce pour inscription au RCS. À chaque étape, un dossier incomplet est rejeté et fait repartir le compteur, d’où l’intérêt, pour une première création, de vous faire accompagner par un professionnel, notaire, legaltech ou avocat, comme nous l’expliquons dans notre guide pour choisir un conseiller financier.

4.4 Étape 4 : Kbis, registre des bénéficiaires effectifs et démarrage

Dernière ligne droite : la SCI devient une personne morale à part entière et peut commencer à fonctionner. Le Kbis, extrait d’immatriculation qui fait office de carte d’identité de la société, est délivré une fois l’inscription au RCS validée, dans un délai indicatif de 3 à 7 jours ouvrés après un dépôt complet, parfois jusqu’à une quinzaine de jours selon la charge du greffe. La SCI n’a de personnalité morale qu’à compter de cette immatriculation, pas avant.

La déclaration des bénéficiaires effectifs se réalise lors de l’immatriculation, ou dans les trente jours suivants. Elle identifie les personnes physiques détenant plus de 25 % ou exerçant un contrôle, pour un coût d’inscription au RBE d’environ 19 à 21 € à la constitution, intégré à la formalité d’immatriculation, plus élevé en cas de déclaration ultérieure ou rectificative.

Reste la mise en route. Elle suppose l’ouverture du compte bancaire définitif au nom de la SCI, avec déblocage du capital, la souscription des assurances, notamment l’assurance propriétaire non occupant, et la tenue d’une première assemblée générale pour nommer le gérant s’il ne l’est pas dans les statuts et approuver les premiers actes. Le compte bancaire dédié est en pratique obligatoire pour séparer la trésorerie de la SCI de celle des associés, et permettre le démarrage effectif de l’activité locative décrite dans notre guide de l’investissement locatif.

Un cas particulier mérite enfin l’attention : la présence d’un associé « US person », citoyen ou résident fiscal américain, complique fortement la SCI. Au regard de l’administration fiscale américaine, la SCI peut être classée comme une société de personnes ou une société de capitaux étrangère selon l’analyse retenue, ce qui déclenche des obligations déclaratives spécifiques, et des obligations de type FATCA (foreign account tax compliance act) peuvent s’appliquer. Les banques françaises sont en outre réticentes à ouvrir un compte SCI dès qu’un associé est concerné. Ce cas se traite impérativement avec un fiscaliste international avant la constitution.

Votre SCI est désormais immatriculée et opérationnelle. Mais créer la structure n’est qu’un point de départ : la vraie valeur d’une SCI se révèle dans la durée, au moment de la gérer au quotidien et, surtout, de transmettre.

5 Gérer et transmettre via la SCI : la dimension patrimoniale

C’est ici que la SCI cesse d’être une structure administrative pour devenir un véritable outil patrimonial. La gérer, c’est savoir comment l’argent y entre et en sort sans frottement fiscal inutile. La transmettre, c’est utiliser le levier le plus puissant qu’elle offre, et de loin. Nous traitons d’abord la gestion courante, comptes courants d’associés, distribution et trésorerie, puis la transmission par donation de parts et démembrement, et enfin la comparaison chiffrée entre une SCI familiale et la détention en direct.

5.1 Gestion courante : comptes courants d’associés, distribution et trésorerie

Au quotidien, une question revient sans cesse : comment faire circuler l’argent entre la SCI et ses associés sans déclencher d’imposition superflue ? La réponse tient en grande partie à un outil discret, mais décisif.

Le compte courant d’associé (CCA) permet à un associé de prêter de l’argent à sa SCI au lieu d’augmenter le capital. Ce prêt, inscrit en compte courant, est en principe remboursable à tout moment, sauf stipulation contraire, et peut être rémunéré par des intérêts déductibles dans la limite du taux plafond de l’article 39-1-3° du CGI, à condition que le capital soit intégralement libéré. Le CCA est un outil de souplesse majeur : il finance les travaux, comble la trésorerie, et permet surtout de retirer des fonds sans le formalisme d’une réduction de capital. Une seule précaution, mais elle est essentielle : le CCA doit être documenté par une convention, faute de quoi l’administration peut le requalifier.

Sur la distribution du résultat, tout dépend du régime, et c’est là que tout se joue entre transparence et opacité. À l’IR, le résultat est imposé chez l’associé qu’il soit distribué ou non, par transparence. À l’IS, en revanche, la distribution de dividendes déclenche le second étage d’imposition, soit le PFU de 31,4 % en 2026. La stratégie classique à l’IS consiste donc souvent à ne pas distribuer, à laisser le résultat se réinvestir, et à se rémunérer par le remboursement du compte courant d’associé, qui n’est pas un revenu imposable mais le remboursement d’un prêt. Le tableau ci-dessous compare l’imposition des principaux modes de sortie de cash selon le régime : c’est votre repère pour vous rémunérer sans déclencher le second étage.

| Mode de sortie de cash | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Quote-part de résultat | Imposée au barème plus PS 17,2 % (que le résultat soit distribué ou non) | Pas de second étage tant qu’elle n’est pas distribuée |

| Dividende distribué | Sans objet (transparence) | PFU 31,4 % (2026), ou barème sur option |

| Remboursement du compte courant d’associé | Non imposé (remboursement de prêt) | Non imposé (remboursement de prêt) |

Faut-il se verser des dividendes ou se rembourser un compte courant d’associé à l’IS ? C’est exactement le type de choix que nous développons, pour le dirigeant, dans notre dossier sur l’arbitrage entre salaire et dividendes du dirigeant. Quant à la trésorerie dégagée par la SCI et à son réemploi, par exemple après la revente d’un bien, elle obéit à la même logique de placement que celle exposée dans notre guide pour placer un capital après une vente immobilière.

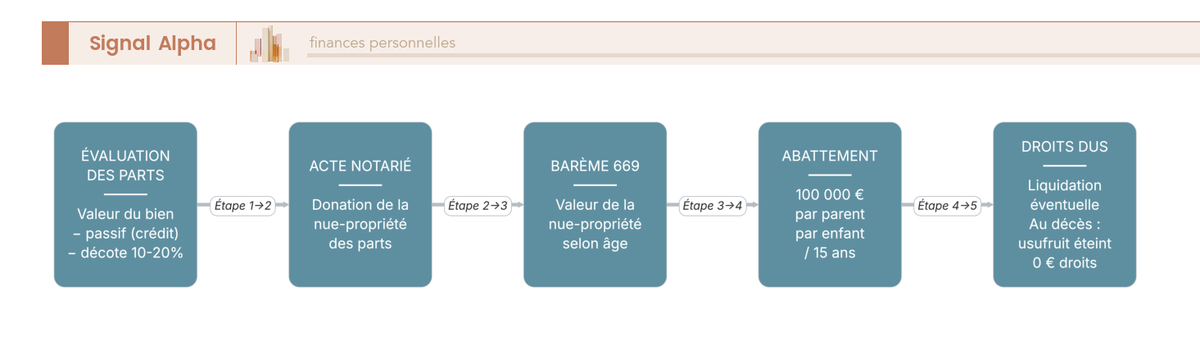

5.2 Transmission : donation de parts et démembrement (usufruit / nue-propriété)

Voici l’usage où la SCI prend tout son sens, celui pour lequel elle a été conçue à l’origine. La transmission par parts ouvre des leviers qu’aucune détention directe ne permet, et il faut les empiler pour en mesurer la puissance.

Le premier levier, c’est la donation de parts par tranches. Chaque parent peut donner à chaque enfant jusqu’à 100 000 € en franchise de droits, renouvelable tous les quinze ans (CGI art. 779 et 784). Là où vous ne pouvez pas donner « 12 m² » d’un appartement indivisible, la SCI vous permet de fractionner la donation en parts et de programmer les transmissions tous les quinze ans pour purger progressivement le patrimoine. À cet abattement peut s’ajouter, sous conditions d’âge, le don familial de sommes d’argent de 31 865 € (CGI art. 790 G), lui aussi renouvelable tous les quinze ans. Le calcul de l’abattement de 100 000 € et des droits qui en découlent est détaillé dans notre guide des droits de succession.

Le deuxième levier, c’est la décote sur la valeur des parts. La valeur des parts d’une SCI peut être inférieure à celle du bien sous-jacent, notamment en raison du passif, comme un crédit en cours, et d’une décote pour absence de liquidité et de pouvoir lorsque l’associé est minoritaire. Cette décote, généralement de 10 à 20 %, n’est pas automatique : elle doit être justifiée par l’illiquidité des parts et la configuration des clauses statutaires, faute de quoi l’administration la remet en cause. Bien étayée, elle réduit l’assiette des droits de donation.

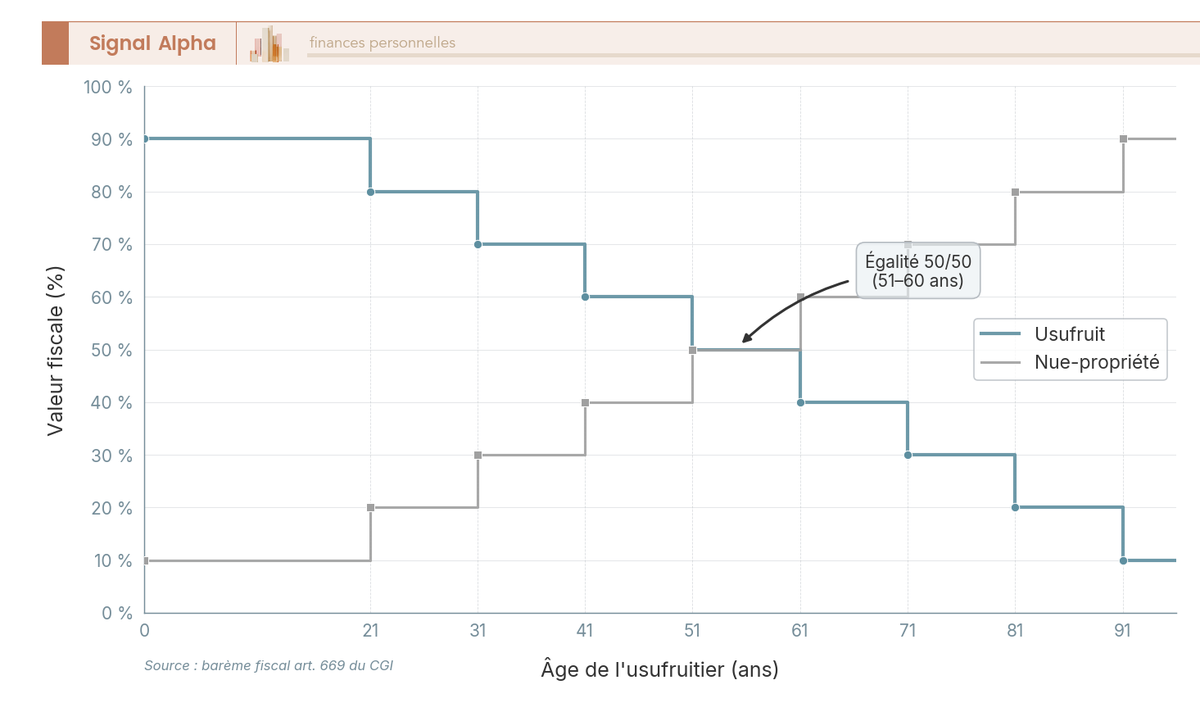

Le troisième levier, le plus puissant, c’est le démembrement. Les parents donnent la nue-propriété des parts aux enfants et conservent l’usufruit, c’est-à-dire les loyers et le pouvoir de gestion. Au décès des parents, l’usufruit s’éteint et les enfants deviennent pleins propriétaires sans aucun droit de succession supplémentaire. À la donation, seule la nue-propriété est taxée, et sa valeur dépend de l’âge de l’usufruitier selon le barème de l’article 669 du CGI. Le tableau ci-dessous vous donne, par tranche d’âge, la répartition à retenir pour calculer vos droits.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| De 21 à 30 ans révolus | 80 % | 20 % |

| De 31 à 40 ans révolus | 70 % | 30 % |

| De 41 à 50 ans révolus | 60 % | 40 % |

| De 51 à 60 ans révolus | 50 % | 50 % |

| De 61 à 70 ans révolus | 40 % | 60 % |

| De 71 à 80 ans révolus | 30 % | 70 % |

| De 81 à 90 ans révolus | 20 % | 80 % |

| À partir de 91 ans révolus | 10 % | 90 % |

Pour vous, l’effet de levier est considérable une fois ces trois leviers combinés. Un parent de 65 ans qui donne la nue-propriété des parts ne fait taxer que 60 % de leur valeur, valeur elle-même déjà décotée, et l’abattement de 100 000 € s’impute encore par-dessus. Plus vous démembrez tôt, plus la base taxable transmise est faible, ce que la courbe du barème met en évidence. Cette combinaison de la donation fractionnée, du démembrement et de la décote, prise comme stratégie globale, est précisément ce que nous développons dans notre guide pour optimiser sa succession, et la donation de parts s’inscrit elle-même dans une réflexion patrimoniale d’ensemble que nous retraçons dans notre dossier sur la transmission de patrimoine.

Quelques points pratiques complètent le tableau. L’acte de donation des parts est un acte notarié, dont les modalités rejoignent celles décrites dans notre guide de la donation immobilière. Lorsque la transmission vise plusieurs enfants et que vous voulez figer une répartition équitable, la donation-partage est souvent l’outil adapté, comme nous l’expliquons dans notre guide de la donation-partage. Enfin, la mécanique de valorisation de la nue-propriété selon le barème de l’article 669 ne se limite pas aux SCI : vous la retrouvez à l’identique dans notre guide de l’achat de SCPI en nue-propriété, et les démembrements croisés avec d’autres enveloppes patrimoniales sont abordés dans notre dossier sur l’assurance-vie démembrée.

Note de Henri

C’est sur la transmission que la SCI tient vraiment ses promesses, et c’est aussi là que je vois le plus d’occasions manquées. Beaucoup attendent la succession, par appréhension ou par inertie, alors que l’essentiel du gain se joue en démembrant tôt et en échelonnant les donations sur plusieurs périodes de quinze ans. Les études en finance comportementale montrent à quel point on sous-estime le coût de l’attente, et ici le coût se chiffre en dizaines de milliers d’euros de droits qu’on aurait pu effacer simplement en s’y prenant plus tôt.

5.3 SCI familiale vs détention en direct : ce que la transmission gagne réellement

Reste à objectiver le gain. On entend souvent vanter la SCI familiale, mais qu’apporte-t-elle vraiment par rapport à une simple détention en direct, c’est-à-dire en indivision ?

D’abord, une précision qui lève une confusion répandue. La SCI familiale, dont les associés appartiennent à une même famille jusqu’au quatrième degré, bénéficie d’un cadre souple, mais la fameuse souplesse « meublé plus IR » est réservée à la SARL de famille, pas à la SCI. Ce que la SCI familiale apporte réellement, c’est la fluidité de la transmission et une gouvernance organisée. Le tableau ci-dessous compare, critère par critère, l’indivision et la SCI familiale, pour objectiver le gain réel de la structure.

| Critère | Détention en direct (indivision) | SCI familiale |

|---|---|---|

| Stabilité | Faible (sortie d’indivision possible à tout moment) | Forte (statuts, agrément) |

| Transmission fractionnée | Non (bien indivisible) | Oui (donation de parts) |

| Décote à la transmission | Non | Oui (passif, illiquidité) |

| Démembrement | Possible mais lourd | Fluide (démembrement des parts) |

| Coût et formalisme | Nul | Création, comptabilité, assemblée générale |

| Gestion en cas de désaccord | Blocage | Gérance et majorités statutaires |

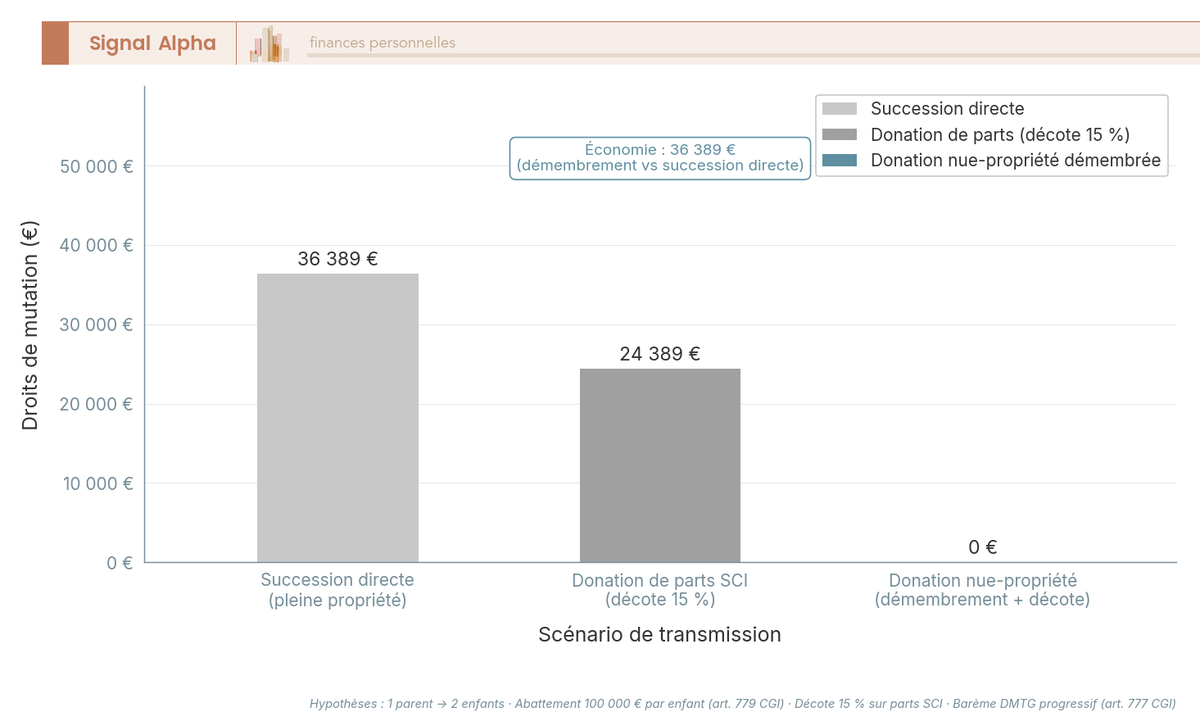

Le gain se voit encore mieux en euros. Le graphique ci-dessous compare le coût de transmission de 400 000 € d’immobilier selon trois scénarios, de la succession en pleine propriété sans SCI à la donation de parts démembrées avec décote et abattement.

L’écart entre une succession subie en pleine propriété et une donation de parts démembrées anticipée se chiffre en dizaines de milliers d’euros de droits. C’est l’argument le plus fort en faveur de la SCI familiale, à condition qu’un objectif de transmission soit réellement présent.

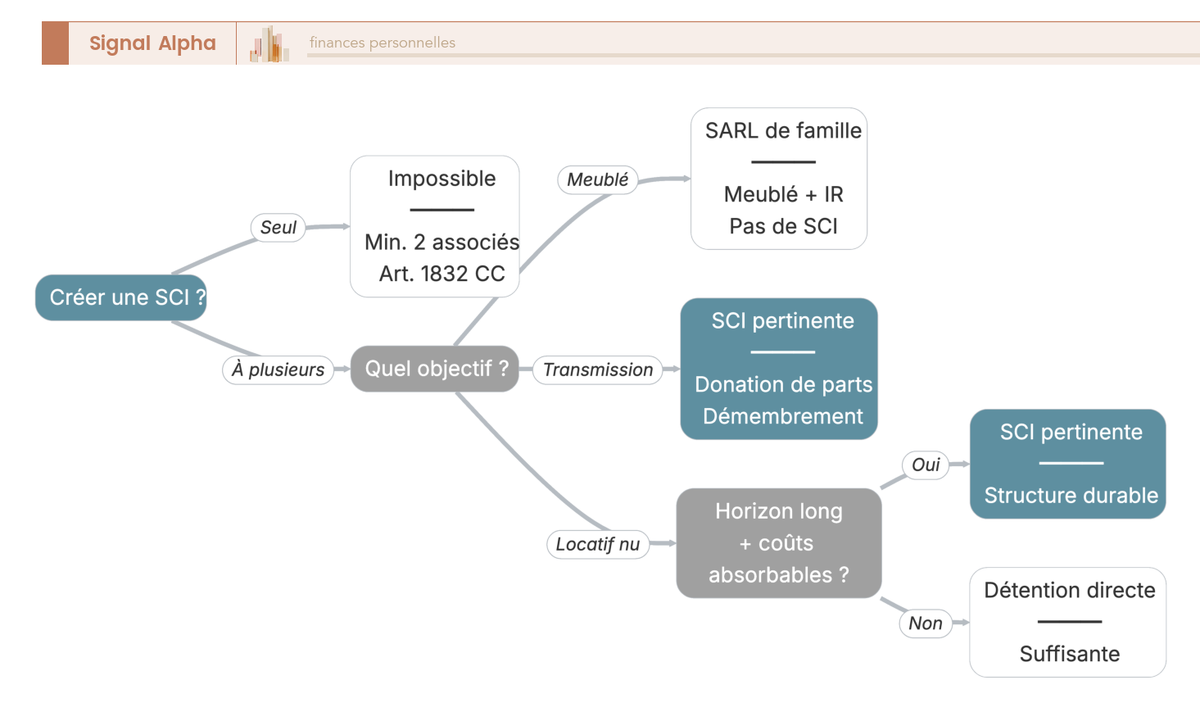

Car la SCI ne vaut pas toujours le coup, et il faut le dire clairement. Pour un bien unique, détenu seul, sans projet de transmission à court ou moyen terme, elle ajoute des coûts et un formalisme sans contrepartie. Il n’existe d’ailleurs pas de seuil de patrimoine universel au-delà duquel la SCI deviendrait automatiquement rentable. Sa pertinence se juge d’abord à l’aune d’un objectif, pluralité d’associés, transmission programmée ou stratégie IS avec amortissement, et non d’un montant fixe. Le bon réflexe ? Vérifier que le patrimoine immobilier est assez important pour absorber les coûts de création et de gestion, et qu’au moins un de ces objectifs est présent ; à défaut, le surcoût l’emporte sur le bénéfice.

L’arbre de décision ci-dessus résume les questions à vous poser : suis-je seul ou à plusieurs, ai-je un objectif de transmission, veux-je faire du meublé, mon horizon est-il long, mon patrimoine couvre-t-il les coûts de structure ? Selon les réponses, la SCI s’impose, la détention directe suffit, ou une autre structure comme la SARL de famille devient préférable. Pour qui veut élargir la réflexion au-delà de la seule SCI, nous comparons les outils de transmission dans notre dossier sur la succession et l’assurance-vie, et les alternatives de transmission fractionnée hors immobilier dans notre guide du contrat de capitalisation en donation et succession.

Conclusion : un outil de structuration et de transmission, jamais un raccourci fiscal

Si vous ne deviez retenir qu’une chose, ce serait celle-ci : la SCI est un outil de structuration et de transmission, pas un instrument de défiscalisation de vos loyers. Sa valeur dépend de trois choix que vous devez arrêter dans le bon ordre. La pluralité d’associés d’abord, parce qu’une SCI à un seul détenteur n’existe pas et que sa raison d’être est d’organiser une détention à plusieurs ou une transmission. Le régime fiscal ensuite : l’IR transparent pour optimiser la sortie via les abattements de plus-value, l’IS opaque pour optimiser la détention via l’amortissement, sachant que les deux ne se cumulent jamais. L’horizon enfin, qui tranche entre les deux.

Trois pièges dominent, et vous les avez vus à l’œuvre tout au long de ce guide. L’irréversibilité de l’option IS vous enferme dans le régime des plus-values professionnelles, où l’amortissement déduit pendant la détention regonfle la plus-value à la revente. L’incompatibilité avec le meublé fait basculer votre SCI à l’IR vers l’IS de plein droit, sans que vous l’ayez choisi. Et la responsabilité indéfinie des associés, non limitée au capital, prive la SCI du bouclier qu’on lui prête trop souvent. Avant de signer, chiffrez les deux régimes, calibrez un capital crédible pour la banque, et soignez vos clauses statutaires.

Là où la SCI gagne vraiment, c’est sur la transmission. La combinaison d’une donation de parts fractionnées, d’un démembrement appuyé sur le barème de l’article 669 du CGI, d’une décote pour illiquidité et de l’abattement de 100 000 € renouvelable tous les quinze ans constitue le levier le plus puissant et le mieux sécurisé du droit patrimonial français. Démembrez tôt, échelonnez, et vous effacerez des dizaines de milliers d’euros de droits que l’attente vous ferait payer. C’est moins une affaire de montant qu’une affaire de méthode et de timing.

Pour transformer cette décision en plan concret, deux directions méritent votre attention. Si votre objectif premier est de transmettre, prolongez la réflexion avec notre guide pour optimiser sa succession et notre dossier sur la transmission de patrimoine, qui replacent la donation de parts dans une stratégie d’ensemble. Si vous hésitez encore entre la SCI et une enveloppe plus liquide, comparez froidement les deux logiques à l’aide de notre comparatif des meilleures SCPI. Dans tous les cas, dès que l’apport d’un bien, l’option IS ou une stratégie de démembrement entre en jeu, faites-vous accompagner d’un expert-comptable ou d’un notaire : c’est le meilleur investissement que vous ferez sur votre SCI.

Questions fréquentes

Quel est le coût réel pour créer une SCI en 2026 ?

Comptez environ 300 à 450 € si vous rédigez les statuts vous-même, 450 à 850 € via une plateforme legaltech, et 1 500 à 3 500 € en passant par un avocat ou un notaire. Le détail comprend l’annonce légale, dont le forfait réglementé société civile s’établit autour de 191 € hors taxes en métropole, et les frais de greffe d’immatriculation au RCS, environ 66 €. L’apport d’un bien existant alourdit fortement la note, car il passe par un notaire et déclenche la plus-value.

Quel est le coût annuel d’une SCI ?

Le poste annuel décisif est l’expert-comptable. À l’IR, il est facultatif : la déclaration 2072-S est gratuite et beaucoup tiennent la comptabilité eux-mêmes, ce qui maintient le coût récurrent proche de zéro. À l’IS, il devient quasi indispensable, pour une fourchette de 800 à 2 500 € par an, car la comptabilité est commerciale, avec bilan et amortissements. À cela s’ajoutent des frais bancaires de l’ordre de 10 à 30 € par mois.

SCI à l’IR ou à l’IS : laquelle choisir pour un investissement locatif ?

Tout dépend de votre horizon. L’IR convient à la location nue avec revente probable, car les abattements pour durée de détention exonèrent la plus-value d’impôt sur le revenu au bout de 22 ans, et de prélèvements sociaux au bout de 30 ans. L’IS convient à la conservation longue sans distribution, car l’amortissement neutralise l’impôt courant. Attention : l’option IS est quasi irréversible passé le cinquième exercice (CGI art. 239). Chiffrez les deux avant de trancher.

La SCI permet-elle vraiment de payer moins d’impôts ?

Non, pas sur vos loyers à l’IR. La SCI à l’IR est transparente : vos revenus fonciers sont imposés au barème plus 17,2 % de prélèvements sociaux, exactement comme en détention directe. La SCI optimise, en revanche, la transmission et, à l’IS, la détention via l’amortissement. Mais à l’IS, sortir le cash coûte 31,4 % de prélèvement forfaitaire unique sur les dividendes en 2026, et la plus-value à la revente est gonflée par les amortissements déduits.

Quelles charges peut-on déduire, et qu’est-ce qui change entre l’IR et l’IS ?

À l’IR, vous déduisez les charges classiques des revenus fonciers, travaux, taxe foncière, frais de gestion et intérêts d’emprunt, avec un déficit foncier imputable sur le revenu global jusqu’à 10 700 € par an, porté à 21 400 € pour les rénovations énergétiques jusqu’au 31 décembre 2027. À l’IS, vous déduisez en plus l’amortissement comptable du bâti, hors terrain, étalé sur 20 à 30 ans, ce qui réduit fortement le bénéfice imposable.

Peut-on faire de la location meublée (LMNP) dans une SCI ?

En pratique, non, pas dans une SCI à l’IR. La location meublée habituelle est une activité commerciale qui fait basculer la SCI à l’IR vers l’IS de plein droit (CGI art. 206-2). Le statut LMNP et la SCI à l’IR sont donc mutuellement exclusifs. Une tolérance admet des recettes meublées accessoires inférieures à 10 % du total hors taxes, mais c’est risqué. Pour faire du meublé en société, on utilise plutôt une SARL de famille.

Faut-il être deux minimum pour créer une SCI ?

Oui, la SCI exige au minimum deux associés (article 1832 du Code civil). Elle ne peut pas être unipersonnelle, contrairement à la SARL ou à la SAS, qui admettent un associé unique sous forme d’EURL ou de SASU. L’investisseur seul doit donc s’associer, ne serait-ce qu’avec son conjoint ou un enfant. Un enfant mineur peut d’ailleurs être associé, sous représentation de ses parents, ce qui prépare utilement la transmission.

Quelle différence entre une SCI et une SCI familiale ?

Une SCI familiale est une SCI dont les associés appartiennent à une même famille, jusqu’au quatrième degré. Juridiquement, c’est la même structure ; la différence tient au cadre souple et à la finalité de transmission. Attention à une confusion répandue : la souplesse « meublé plus IR » est réservée à la SARL de famille, pas à la SCI familiale. Cette dernière apporte surtout la fluidité de la donation de parts et une gouvernance organisée.

Comment la SCI facilite-t-elle la transmission du patrimoine aux enfants ?

Elle permet de fractionner. Là où un bien indivisible ne se donne pas par tranches, vous transmettez des parts en utilisant l’abattement de 100 000 € par parent et par enfant, renouvelable tous les quinze ans (CGI art. 779). En donnant la nue-propriété et en conservant l’usufruit, seule la nue-propriété est taxée, selon le barème de l’âge de l’article 669 du CGI, et une décote de 10 à 20 % réduit encore l’assiette. Pour creuser, voyez notre guide pour optimiser sa succession.

Peut-on emprunter au nom d’une SCI et la banque prête-t-elle facilement ?

Oui, les banques prêtent aux SCI, mais avec plus de prudence qu’à un particulier. Elles analysent les statuts, les associés et le projet, exigent fréquemment la caution personnelle de chaque associé et souvent un apport de 10 à 20 %. Une SCI au capital de 1 € est mal perçue. Notez que la caution personnelle annule en pratique la protection de la responsabilité non solidaire ; les détails figurent dans notre guide du crédit pour investissement locatif.