Dernière mise à jour : avril 2026

Vous envisagez de transmettre un bien immobilier à vos enfants, mais les droits de donation sur la valeur totale du bien représentent une facture que vous aimeriez bien réduire. C’est un cas de figure que l’on rencontre très souvent, et le démembrement de propriété permet justement de l’alléger considérablement. Pour un bien de 300 000 euros transmis par un parent de 50 ans, les droits passent de 38 194 euros en pleine propriété à 2 194 euros en nue-propriété. Soit 36 000 euros d’économie. En 2026, le barème fiscal de l’article 669 du Code général des impôts et les abattements de 100 000 euros par parent et par enfant restent inchangés, ce qui maintient cette fenêtre d’optimisation grande ouverte.

On va décortiquer ici le fonctionnement du démembrement, les barèmes fiscaux applicables et les stratégies patrimoniales concrètes pour en tirer le meilleur parti, de la donation en nue-propriété à la réduction de l’assiette imposable à l’impôt sur la fortune immobilière.

1. Qu’est-ce que le démembrement de propriété ?

Le démembrement de propriété repose sur un principe juridique simple, mais dont les conséquences patrimoniales sont considérables. Qu’est-ce qui se cache derrière cette séparation du droit de propriété, et en quoi diffère-t-elle de l’indivision que la plupart des gens connaissent mieux ? Si vous êtes en train de préparer une donation ou si vous venez d’hériter d’un usufruit, comprendre cette mécanique change complètement la manière dont vous allez aborder votre situation.

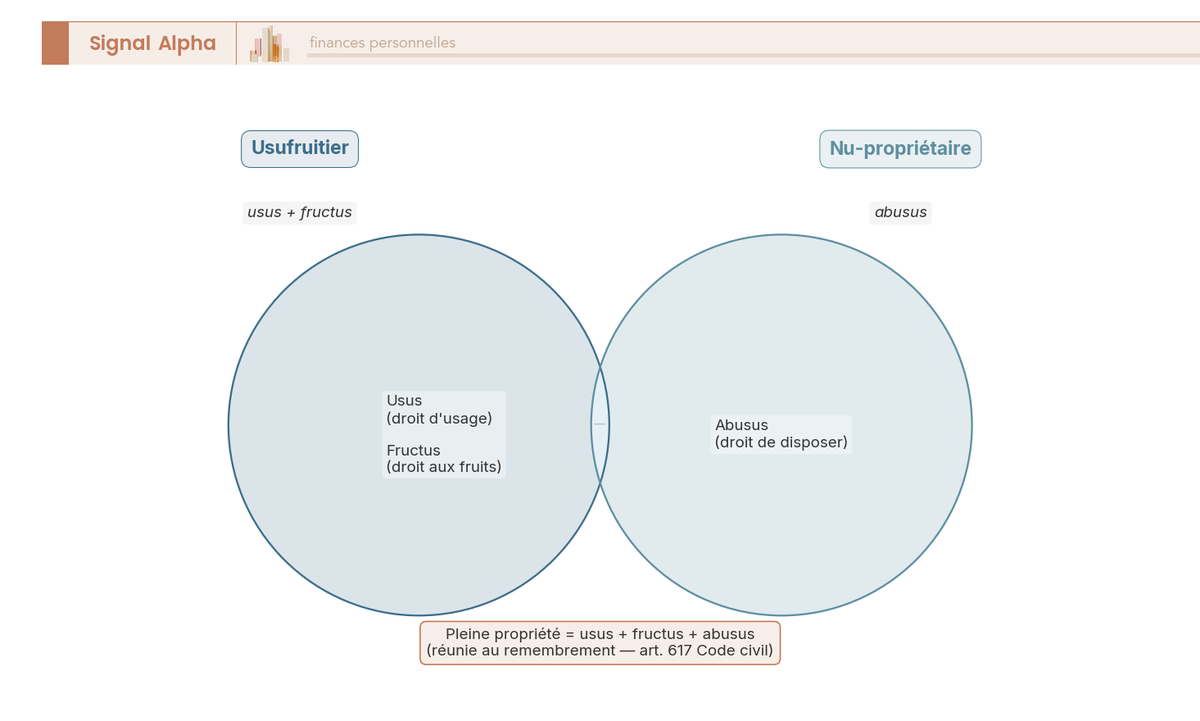

1.1 Les trois attributs du droit de propriété : usus, fructus, abusus

Le droit de propriété, tel que le définit l’article 544 du Code civil, se compose de trois attributs distincts. L’usus, c’est le droit d’utiliser le bien, de l’habiter ou de l’occuper. Le fructus permet de percevoir les revenus qui en découlent, que ce soient des loyers, des dividendes ou des intérêts. L’abusus, enfin, confère le pouvoir de disposer du bien, c’est-à-dire de le vendre, de le modifier en profondeur ou même de le détruire.

Quand on démembre un bien, on sépare ces attributs entre deux personnes. L’usufruitier récupère l’usus et le fructus, ce qui lui permet d’habiter le bien, de le louer et d’en percevoir les revenus. Le nu-propriétaire, lui, détient l’abusus, c’est-à-dire le droit de disposer du bien. Ni l’un ni l’autre ne dispose de la pleine propriété tant que le démembrement perdure. L’usufruitier ne peut pas vendre le bien, le nu-propriétaire ne peut pas l’utiliser ni en percevoir les revenus.

Cette répartition est codifiée aux articles 578 et suivants du Code civil. Ce n’est pas un montage récent ni une niche fiscale, c’est un mécanisme juridique ancien, profondément ancré dans le droit français.

Et c’est là que le mécanisme devient intéressant pour la transmission : à l’extinction de l’usufruit, le nu-propriétaire récupère automatiquement la pleine propriété, sans formalités et sans payer de droits supplémentaires. C’est le remembrement, et il se produit de plein droit, le plus souvent au décès de l’usufruitier. En pratique, cela signifie que les enfants qui ont reçu la nue-propriété d’un bien par donation récupèrent la totalité du bien au décès du parent donateur, sans rien devoir au fisc à ce moment-là.

1.2 Démembrement, pleine propriété, indivision : ne pas confondre

Une confusion que l’on voit souvent, c’est que le démembrement et l’indivision seraient la même chose. En réalité, les deux mécanismes fonctionnent de manière radicalement différente. Le démembrement sépare les attributs du droit de propriété entre deux personnes distinctes, chacune ayant des prérogatives propres et clairement définies. L’indivision, elle, partage les mêmes droits sur le même bien entre co-indivisaires, sans séparation d’attributs. Dans l’indivision, tout le monde a les mêmes droits, ce qui crée des situations de blocage bien connues.

| Critère | Pleine propriété | Démembrement | Indivision |

|---|---|---|---|

| Nombre de titulaires | 1 personne | 2 (usufruitier + nu-propriétaire) | 2 co-indivisaires ou plus |

| Répartition des droits | Tous les attributs réunis | Attributs séparés entre 2 personnes | Mêmes droits sur le même bien |

| Gestion | Décision unilatérale | Encadrée par la loi (art. 578 et s.) | Règle de la majorité 2/3 ou unanimité |

| Sortie | Vente libre | Remembrement (décès ou terme) | Partage ou licitation |

| Fiscalité transmission | Droits sur 100 % de la valeur | Droits sur la seule nue-propriété | Droits sur la quote-part de chacun |

En clair, le démembrement offre un avantage que l’indivision ne peut pas reproduire : au moment de la transmission, les droits de donation ne portent que sur la valeur de la nue-propriété, pas sur la totalité du bien. C’est cette mécanique qui génère l’économie fiscale vue en introduction. L’autre différence majeure concerne la sortie. Dans l’indivision, chaque co-indivisaire peut demander le partage à tout moment (« nul n’est contraint de rester dans l’indivision »), ce qui force parfois à vendre le bien dans des conditions défavorables. Le démembrement, lui, s’éteint de plein droit au décès de l’usufruitier ou à l’arrivée du terme convenu, sans aucune formalité.

1.3 Sur quels biens peut porter le démembrement ?

Le démembrement ne se limite pas à l’immobilier, et c’est un point que beaucoup de gens ignorent. On peut démembrer un appartement ou une maison, bien sûr, mais aussi des valeurs mobilières (actions, obligations, parts de SCPI), des parts sociales (SCI, SARL, SAS), des contrats d’assurance-vie via la clause bénéficiaire, ou encore des droits incorporels comme un brevet ou un droit au bail.

Chaque catégorie a ses particularités. Pour l’immobilier, un acte notarié est obligatoire avec publication au service de publicité foncière. Pour les valeurs mobilières (actions, parts de SCPI, ETF), le démembrement peut porter soit sur le titre lui-même, soit sur la clause bénéficiaire d’un contrat qui les enveloppe. Pour les parts sociales, la répartition des droits de vote entre usufruitier et nu-propriétaire doit être soigneusement organisée dans les statuts de la société, car la loi ne donne à l’usufruitier que le droit de vote sur l’affectation des bénéfices, sauf stipulation contraire. Pour les biens consomptibles comme les liquidités ou le capital d’une assurance-vie, on parle de quasi-usufruit, un mécanisme plus technique que l’on détaillera un peu plus loin.

Pour donner un ordre de grandeur du marché, le baromètre 2025 Galivel/Club Patrimoine recense environ 6 000 opérations de viager et de nue-propriété pour 1,1 milliard d’euros en 2024, et environ 2 000 transactions pour 600 millions d’euros sur le segment viager/nue-propriété stricto sensu en 2025. Les programmes d’acquisition en nue-propriété avec bailleur institutionnel représentent une part croissante de ce marché, portés par des opérateurs spécialisés comme Perl, iSelection ou Fidexi.

Si vous pensiez que le démembrement était réservé à l’immobilier, vous voyez que le champ est bien plus large. C’est justement parce qu’il s’applique à tant de types de biens qu’il est devenu un outil central de la gestion patrimoniale. Ceci dit, savoir ce qu’est le démembrement ne suffit pas, car la question qui vient immédiatement est la suivante : d’où vient-il, et comment naît-il dans votre situation personnelle ?

2. Comment naît un démembrement de propriété ?

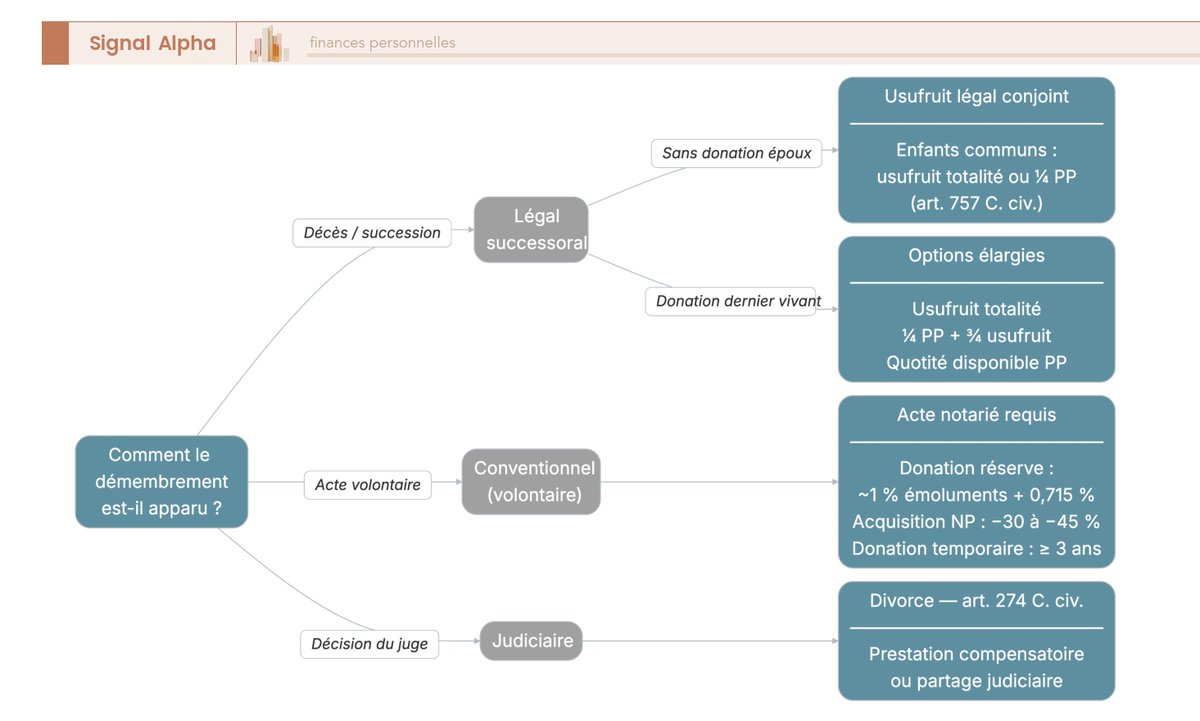

Vous savez à présent ce que le démembrement sépare et sur quels biens il peut porter. Mais comment se retrouve-t-on concrètement en situation de démembrement ? Dans la grande majorité des cas, le démembrement résulte soit d’une succession (le conjoint survivant hérite de l’usufruit), soit d’une décision volontaire (donation, achat en nue-propriété). Plus rarement, il peut être imposé par un juge.

2.1 Le démembrement légal : usufruit successoral du conjoint

Le cas le plus fréquent, c’est le démembrement qui naît automatiquement lors d’une succession. L’article 757 du Code civil prévoit que le conjoint survivant, en présence d’enfants communs, peut choisir entre deux options : recevoir la totalité de la succession en usufruit, ou le quart en pleine propriété.

S’il choisit l’usufruit, les enfants deviennent nus-propriétaires de l’ensemble des biens. Le parent survivant conserve le droit d’habiter la résidence familiale, de percevoir les loyers des biens locatifs, et les enfants récupéreront la pleine propriété à son décès. C’est un schéma que l’on rencontre très fréquemment dans les familles françaises, souvent sans que les parties aient pleinement conscience de ce que cela implique en termes de droits et d’obligations respectives.

Si les enfants ne sont pas communs aux deux époux, le choix disparaît : le conjoint ne reçoit que le quart en pleine propriété, sans possibilité d’opter pour l’usufruit. C’est une règle que beaucoup de familles recomposées découvrent tardivement.

La donation au dernier vivant élargit considérablement les options. Le conjoint survivant peut alors choisir entre l’usufruit sur la totalité des biens, le quart en pleine propriété combiné aux trois quarts en usufruit, ou la quotité disponible en pleine propriété. C’est un levier que beaucoup de couples utilisent pour protéger le survivant sans léser les enfants, car il permet de calibrer précisément ce que le conjoint reçoit en pleine propriété et ce qu’il reçoit en usufruit. Pour comprendre en détail le cadre des successions et les exonérations possibles, consultez notre guide sur les droits de succession.

2.2 Le démembrement conventionnel : les cinq formes possibles

En dehors de la succession, le démembrement peut aussi résulter d’une décision volontaire entre deux parties. On parle alors de démembrement conventionnel, et il prend cinq formes principales selon la situation patrimoniale visée.

| Type | Mécanisme | Acte requis | Coût estimé |

|---|---|---|---|

| Donation avec réserve d’usufruit | Le donateur donne la nue-propriété et conserve l’usufruit | Acte notarié | Émoluments (~1 % de la valeur) + frais d’enregistrement (0,715 %) + droits de donation |

| Acquisition en nue-propriété | Achat de la seule nue-propriété auprès d’un bailleur professionnel | Acte notarié | Prix d’acquisition décoté (30-45 %) |

| Cession d’usufruit | Vente de l’usufruit seul à un tiers | Acte notarié ou sous seing privé | Frais de cession |

| Donation temporaire d’usufruit | Transfert de l’usufruit pour une durée déterminée (min. 3 ans) | Acte notarié | Droits de donation sur la valeur de l’usufruit |

| Convention de démembrement | Accord entre les parties sur la répartition des droits | Acte notarié (recommandé) | Émoluments notariés variables |

La donation avec réserve d’usufruit est de loin la forme la plus utilisée dans un contexte familial. Le parent transmet la nue-propriété à ses enfants, conserve le droit d’habiter ou de percevoir les loyers, et au moment du décès, les enfants récupèrent la pleine propriété sans droits supplémentaires. Les frais de notaire pour un démembrement immobilier courant se situent autour de 1 500 euros.

L’acquisition en nue-propriété, elle, s’adresse à un profil différent : l’investisseur patrimonial qui accepte de ne percevoir aucun revenu pendant 15 à 20 ans en échange d’un prix d’achat décoté de 30 à 45 %. On y reviendra en détail dans la partie consacrée aux stratégies patrimoniales.

La donation temporaire d’usufruit mérite également une mention particulière. Elle permet de transférer les revenus d’un bien à un bénéficiaire pendant une durée déterminée (minimum 3 ans pour un organisme d’utilité publique), et peut constituer un levier efficace pour réduire l’assiette IFI du donateur. Quant à la cession d’usufruit, elle reste plus rare, car elle implique de trouver un acquéreur pour un droit par définition temporaire.

2.3 Le démembrement judiciaire et les modes d’extinction

Plus rarement, c’est le juge qui impose un démembrement, notamment dans le cadre d’un divorce. L’article 274 du Code civil permet au juge d’attribuer l’usufruit d’un bien immobilier au titre de la prestation compensatoire. Concrètement, le juge peut décider que l’ex-conjoint conservera l’usufruit du domicile familial pendant une durée déterminée, tandis que l’autre partie en récupère la nue-propriété. Le partage judiciaire d’une succession conflictuelle peut également aboutir à un démembrement.

Quelle que soit son origine, l’usufruit finit toujours par s’éteindre. Le Code civil prévoit six causes d’extinction :

- Le décès de l’usufruitier, cause la plus courante pour l’usufruit viager

- L’arrivée du terme convenu pour l’usufruit temporaire

- La consolidation, lorsque l’usufruitier acquiert la nue-propriété ou inversement

- Le non-usage pendant 30 ans (art. 617 Code civil)

- L’abus de jouissance, qui entraîne la déchéance prononcée par le juge (art. 618 Code civil)

- La perte totale de la chose (art. 617 Code civil)

Un point que l’on voit souvent mal compris : le remembrement au décès de l’usufruitier est automatique, gratuit et ne génère aucun droit de mutation. Le nu-propriétaire n’a rien à payer, rien à demander. La pleine propriété lui revient de plein droit.

Le mécanisme et ses origines sont désormais clairs. Mais une question très concrète se pose pour quiconque est en situation de démembrement : qui fait quoi au quotidien ? Qui paie les charges, qui décide des travaux, et comment éviter les conflits entre usufruitier et nu-propriétaire ?

3. Droits et obligations de l’usufruitier et du nu-propriétaire

Vous comprenez à présent le mécanisme du démembrement et ses origines. Mais dans la pratique, la cohabitation entre usufruitier et nu-propriétaire soulève des questions très concrètes : qui a le droit de louer le bien, qui paie la taxe foncière, qui finance la réfection de la toiture, et que se passe-t-il si l’une des parties ne respecte pas ses obligations ?

3.1 Ce que peut (et doit) faire l’usufruitier

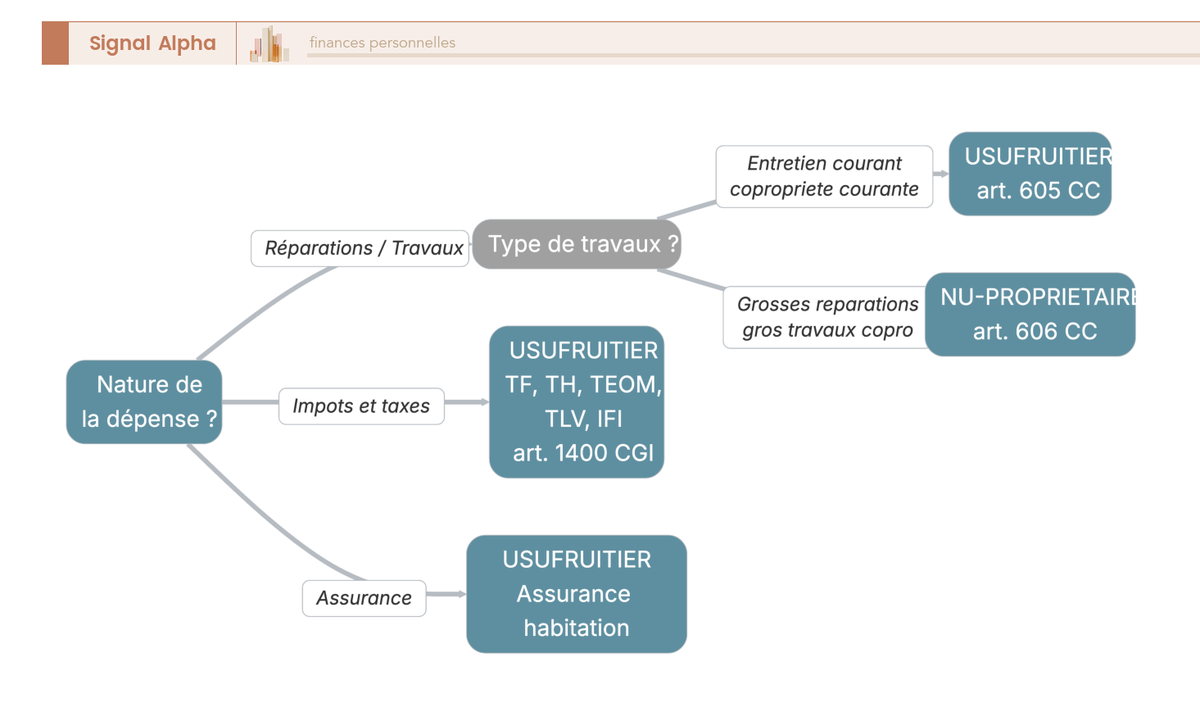

L’usufruitier dispose du bien au sens large : il peut l’habiter, le mettre à disposition de sa famille ou le donner en location. Pour les baux de moins de 9 ans, il n’a pas besoin de l’accord du nu-propriétaire (art. 595 Code civil). Au-delà de 9 ans, ou pour un bail commercial, l’accord du nu-propriétaire est nécessaire. L’usufruitier perçoit l’intégralité des revenus du bien, qu’il s’agisse de loyers, de dividendes ou d’intérêts.

En contrepartie, l’usufruitier supporte un ensemble d’obligations qu’il ne faut pas sous-estimer. C’est lui qui prend en charge les réparations d’entretien courant (art. 605 Code civil), la taxe foncière (art. 1400 CGI), la taxe d’habitation sur les résidences secondaires, la taxe d’enlèvement des ordures ménagères et l’assurance habitation en tant qu’occupant ou bailleur.

Deux obligations sont parfois oubliées : l’usufruitier doit dresser un inventaire pour les meubles et un état des lieux pour les immeubles au moment de l’entrée en jouissance (art. 600 Code civil), et le nu-propriétaire peut exiger une caution pour garantir la bonne exécution des obligations (art. 601 Code civil). À l’extinction de l’usufruit, le bien doit être restitué en bon état d’entretien (art. 589 Code civil). Si l’état s’est dégradé au-delà de l’usure normale, le nu-propriétaire dispose d’un recours.

3.2 Ce que peut (et doit) faire le nu-propriétaire

Le nu-propriétaire a un droit souvent méconnu : il peut vendre sa nue-propriété sans avoir besoin de l’accord de l’usufruitier (art. 621 Code civil). L’acheteur récupérera simplement la nue-propriété avec l’usufruit qui la grève, et deviendra plein propriétaire à l’extinction de l’usufruit. Le nu-propriétaire dispose également d’un droit de surveillance, ce qui lui permet de contrôler que l’usufruitier respecte ses obligations d’entretien et ne dégrade pas le bien.

En revanche, le nu-propriétaire ne peut pas modifier la substance du bien sans l’accord de l’usufruitier (art. 599 Code civil). Vous ne pouvez pas, par exemple, abattre un mur porteur ou changer la destination du bien sans l’accord des deux parties. Et surtout, c’est le nu-propriétaire qui supporte les grosses réparations au sens de l’article 606 du Code civil : gros murs, voûtes, toitures, poutres, murs de soutènement et clôtures.

C’est un point souvent sous-estimé, et c’est l’une des erreurs les plus courantes en matière de démembrement. Beaucoup de nu-propriétaires ignorent cette charge jusqu’au jour où une toiture doit être refaite ou un mur porteur consolidé. Sur un immeuble ancien, la facture peut se chiffrer en dizaines de milliers d’euros, et le nu-propriétaire ne peut pas s’y soustraire même s’il ne perçoit aucun revenu du bien. C’est une réalité à intégrer dès le départ dans le calcul de rentabilité d’une opération de démembrement. Si vous envisagez d’acquérir un bien en nue-propriété, prévoyez toujours un budget pour les grosses réparations éventuelles, surtout si le bien a plus de 20 ans.

3.3 Répartition des charges : qui paie quoi ?

Pour éviter les mauvaises surprises, le plus simple est de visualiser la répartition en un coup d’oeil.

| Charge | Usufruitier | Nu-propriétaire |

|---|---|---|

| Réparations d’entretien (courant) | Oui | Non |

| Grosses réparations (art. 606) | Non | Oui |

| Taxe foncière | Oui | Non |

| Taxe d’habitation (résidences secondaires) | Oui | Non |

| Assurance habitation | Oui (en tant qu’occupant ou bailleur) | Non (mais intérêt à assurer son droit) |

| Charges de copropriété courantes | Oui | Non |

| Charges de copropriété (gros travaux) | Non | Oui |

| IFI | Oui (sur la valeur en pleine propriété, sauf exceptions) | Non (sauf exceptions) |

Autrement dit, le nu-propriétaire ne paie aucun impôt d’usage pendant toute la durée du démembrement. C’est l’un des arguments en faveur de l’acquisition en nue-propriété pour les contribuables assujettis à l’IFI, puisque le bien sort de leur patrimoine imposable dans certains cas. On détaillera les trois exceptions IFI dans la partie consacrée à la fiscalité du démembrement.

Ce qu’on observe régulièrement, c’est que les litiges entre usufruitier et nu-propriétaire portent le plus souvent sur la qualification des travaux. L’article 606 du Code civil donne une liste limitative des grosses réparations (gros murs, voûtes, toitures, poutres, murs de soutènement, clôtures), mais la jurisprudence a dû trancher de nombreux cas intermédiaires. C’est précisément pour cette raison que la convention de démembrement est si importante.

3.4 Le quasi-usufruit : un mécanisme à connaître (et sa réforme de 2023)

Quand le démembrement porte sur des biens consomptibles, comme des liquidités ou le capital d’une assurance-vie au décès de l’assuré, on ne parle plus d’usufruit classique mais de quasi-usufruit. La différence est fondamentale.

Dans un usufruit classique, l’usufruitier utilise le bien et en perçoit les revenus, mais il doit restituer le bien lui-même. Dans un quasi-usufruit, le quasi-usufruitier peut disposer librement des capitaux, les dépenser, les placer ou les consommer entièrement. En contrepartie, il contracte une obligation de restituer l’équivalent en quantité ou en valeur au nu-propriétaire à l’extinction de l’usufruit.

Concrètement, si un conjoint survivant reçoit 200 000 euros en quasi-usufruit au titre de l’assurance-vie, il peut utiliser ces fonds comme bon lui semble. Mais au moment de son propre décès, les enfants nus-propriétaires détiennent une créance de restitution de 200 000 euros sur la succession. Le risque, vous le voyez venir : si le quasi-usufruitier a dépensé l’intégralité des fonds et que la succession est insuffisante, la créance ne vaudra plus rien. C’est pourquoi la rédaction d’une convention de quasi-usufruit notariée est fortement recommandée pour sécuriser les droits du nu-propriétaire.

Mais la réforme majeure à connaître, c’est celle de l’article 774 bis du CGI, applicable depuis le 29 décembre 2023 (loi de finances pour 2024). Avant cette date, la créance de restitution née d’un quasi-usufruit conventionnel était déductible de l’actif successoral du quasi-usufruitier. En d’autres termes, quand le conjoint survivant décédait à son tour, les enfants nus-propriétaires pouvaient déduire le montant de la créance de restitution de la base taxable, ce qui réduisait les droits de succession. Ce mécanisme a été massivement utilisé dans les clauses bénéficiaires démembrées d’assurance-vie.

Depuis la réforme, cette déductibilité est supprimée pour les quasi-usufruits d’origine conventionnelle (donation, clause bénéficiaire d’assurance-vie). Seul le quasi-usufruit d’origine légale (art. 757 Code civil, usufruit du conjoint survivant sur les biens de la succession) conserve la déductibilité de la créance. Le BOFiP a été mis à jour le 26 septembre 2024 pour préciser les modalités d’application.

Malgré cette réforme, la convention de quasi-usufruit notariée reste un outil de protection indispensable. Elle ne sert plus à créer un avantage fiscal, mais elle protège le nu-propriétaire contre le risque d’insolvabilité du quasi-usufruitier, et c’est un point que l’on ne doit pas négliger. Pour approfondir la mécanique du démembrement appliquée à l’assurance-vie, notamment les abattements 990 I et 757 B et les erreurs de clause bénéficiaire, consultez notre guide sur l’assurance vie et succession.

Note de Tom

quand on structure un patrimoine sur plusieurs classes d’actifs, le quasi-usufruit revient systématiquement sur la table, notamment sur les clauses bénéficiaires d’assurance-vie. Depuis la réforme de l’article 774 bis, l’avantage fiscal a disparu sur le conventionnel, mais la convention notariée reste un filet de sécurité que je considère non négociable, surtout quand les montants en jeu sont significatifs.

3.5 La convention de démembrement : anticiper les litiges

Sans convention de démembrement, la répartition des droits et obligations entre usufruitier et nu-propriétaire suit les règles du Code civil. Ce cadre par défaut fonctionne dans les cas simples, mais il devient rapidement insuffisant dès que le bien a une certaine valeur ou que la relation entre les parties risque de se compliquer, par exemple dans une famille recomposée ou lorsque le bien est loué.

Voici les six clauses qui méritent une attention particulière dans une convention de démembrement bien rédigée.

| Clause | Objet | Importance |

|---|---|---|

| Répartition des travaux | Définir ce qui relève de l’entretien courant vs des grosses réparations | Essentielle |

| Assurance | Déterminer qui assure quoi (bâtiment, responsabilité civile, PNO) | Essentielle |

| Sort des améliorations | Indemnisation en cas de travaux d’amélioration réalisés par l’une des parties | Recommandée |

| Droit de visite | Périodicité et conditions de visite du bien par le nu-propriétaire | Recommandée |

| Conditions de location | Plafonnement de la durée des baux, type de location autorisé | Recommandée |

| Clause résolutoire | Conditions de déchéance anticipée en cas de manquement grave | Facultative |

Les deux premières clauses sont indispensables, car ce sont celles qui génèrent le plus de conflits. Les quatre suivantes sont fortement recommandées dès que le bien a une certaine valeur ou que les parties ne vivent pas en bonne entente.

Négliger la convention de démembrement est l’une des erreurs les plus fréquentes. Le Code civil donne un cadre général, mais il ne prévoit pas tous les cas de figure. Par exemple, la frontière entre « entretien courant » et « grosses réparations » n’est pas toujours évidente : le remplacement d’une chaudière vétuste relève-t-il de l’entretien ou d’une grosse réparation ? Sans convention pour trancher, c’est le juge qui devra décider, avec des délais et des coûts que l’on peut facilement éviter en amont.

En parallèle, il faut savoir que l’usufruitier qui commet un abus de jouissance peut être déchu de son usufruit par décision judiciaire (art. 618 Code civil). Le juge dispose d’une palette de sanctions allant de la déchéance totale à la déchéance partielle, en passant par la conversion en rente ou la condamnation à des dommages-intérêts avec maintien de l’usufruit sous conditions.

Les cas d’abus les plus courants sont la dégradation du bien (absence totale d’entretien, travaux non autorisés), le changement de destination (transformer un logement en local commercial sans accord), le non-paiement des charges sur plusieurs années, l’aliénation de la substance du bien (vendre des éléments constitutifs comme les matériaux ou les arbres de haute futaie), ou encore la carence dans l’exercice du droit de jouissance, c’est-à-dire laisser un bien à l’abandon sans l’utiliser ni le louer. La Cour de cassation a récemment confirmé que cette carence constitue un abus de jouissance fondant la déchéance totale (Cass. civ. 1re, 2 octobre 2024, n°22-15.701), et que l’abus de jouissance peut être caractérisé en matière de démembrement de parts de SCI (Cass. civ. 3e, 19 septembre 2024, n°22-18.687).

Vous savez désormais ce que chaque partie détient, d’où vient le démembrement, et qui paie quoi. Mais comprendre le mécanisme ne suffit pas pour prendre une décision patrimoniale éclairée. La question qui compte maintenant, c’est combien vaut la nue-propriété aux yeux du fisc, et combien coûte réellement une donation démembrée.

4. Les barèmes fiscaux du démembrement : combien vaut la nue-propriété ?

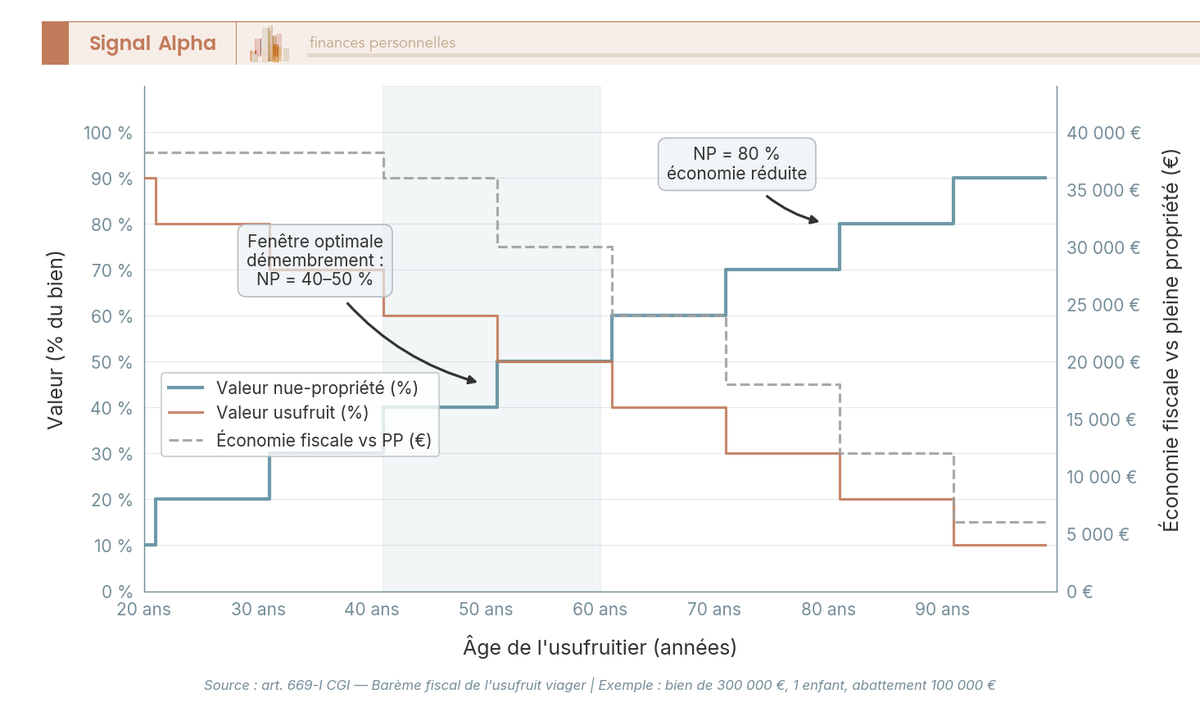

Le mécanisme du démembrement est acquis, la répartition des droits et des charges aussi. Mais pour prendre une décision patrimoniale éclairée, il vous manque un élément essentiel : combien vaut concrètement la nue-propriété aux yeux du fisc ? Tout repose sur deux barèmes de l’article 669 du CGI, l’un fondé sur l’âge de l’usufruitier, l’autre sur la durée de l’usufruit. On commence par le plus courant avant d’aborder celui que beaucoup ignorent.

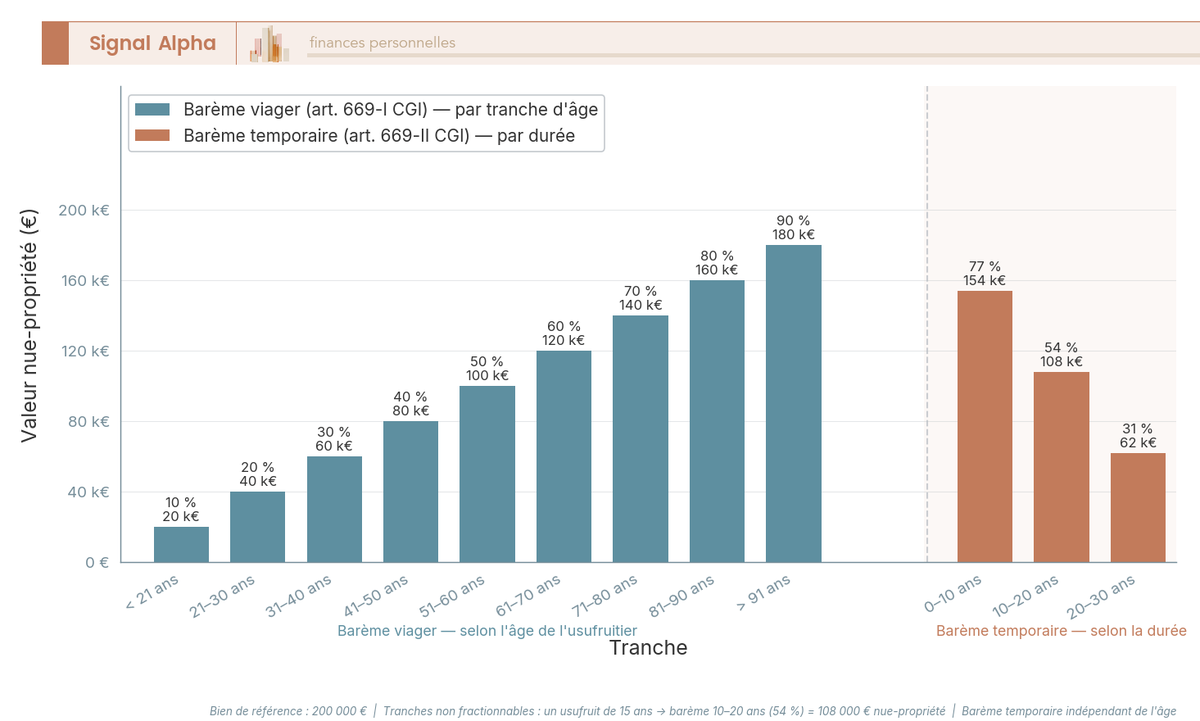

4.1 Le barème viager : valorisation selon l’âge de l’usufruitier (art. 669-I CGI)

C’est le barème que l’on utilise dans la grande majorité des opérations de donation et de succession. Le principe est simple : plus l’usufruitier est jeune, plus la valeur de l’usufruit est élevée, et donc plus la nue-propriété est faible. Pour un parent de 50 ans qui donne la nue-propriété d’un bien, le fisc ne retient que 40 % de la valeur totale comme assiette de calcul des droits.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Données à jour — avril 2026.

L’âge retenu est celui de l’usufruitier au jour exact de la donation ou du décès, pas l’âge révolu. Un donateur de 50 ans et 11 mois reste dans la tranche 41-50 ans (nue-propriété = 40 %), tandis qu’à 51 ans pile, il bascule dans la tranche suivante (nue-propriété = 50 %). Quelques mois peuvent donc changer significativement le calcul, et c’est un détail que l’on voit régulièrement sous-estimé dans les projets de donation.

Ce barème ne s’applique qu’aux donations et successions (droits de mutation à titre gratuit). Si vous vendez la nue-propriété entre particuliers ou si vous faites un apport en société, d’autres règles de valorisation entrent en jeu. On y revient dans la sous-section 4.4.

4.2 Le barème temporaire : valorisation selon la durée (art. 669-II CGI)

Le barème temporaire est moins connu, mais il est indispensable dès que vous envisagez deux opérations courantes : la donation temporaire d’usufruit (notamment à un organisme d’utilité publique pour réduire l’IFI) et l’acquisition en nue-propriété avec un bailleur professionnel.

| Durée de l’usufruit temporaire | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| 0 à 10 ans | 23 % | 77 % |

| 10 à 20 ans | 46 % | 54 % |

| 20 à 30 ans | 69 % | 31 % |

Données à jour — avril 2026.

La règle clé à retenir, c’est que les tranches ne sont pas fractionnables. Un usufruit temporaire de 15 ans est valorisé à 46 % (tranche 10-20 ans), pas à un prorata entre les tranches. Autrement dit, un usufruit de 11 ans vaut fiscalement autant qu’un usufruit de 19 ans, ce qui peut jouer en votre faveur si vous choisissez bien la durée.

Prenons un exemple concret. Pour un bien de 200 000 € avec un usufruit temporaire de 15 ans, la nue-propriété vaut 54 % = 108 000 €. Après abattement de 100 000 € (parent-enfant), la base taxable n’est que de 8 000 €, soit environ 400 € de droits de donation. En pleine propriété, la facture serait incomparablement plus élevée.

4.3 Viager vs temporaire : visualiser la différence entre les deux barèmes

La confusion entre ces deux barèmes est l’une des erreurs les plus fréquentes en matière de démembrement. Le barème viager dépend de l’âge de l’usufruitier ; le barème temporaire dépend de la durée de l’usufruit, indépendamment de l’âge. Un donateur de 45 ans qui se réserve un usufruit viager sera dans la tranche 41-50 ans (usufruit = 60 %). Mais s’il consent un usufruit temporaire de 15 ans, l’usufruit sera valorisé à 46 % selon le barème temporaire.

En pratique, le choix entre usufruit viager et temporaire n’est pas anodin. Le viager s’utilise dans les donations familiales classiques, quand le parent donne la nue-propriété à ses enfants et conserve l’usufruit à vie. Le temporaire s’utilise pour les montages à durée déterminée, que ce soit une acquisition en nue-propriété avec un bailleur (15-20 ans) ou une donation temporaire d’usufruit à un organisme public pour réduire l’IFI.

4.4 Barème fiscal vs valeur économique : une distinction à connaître

Le barème de l’article 669 est un barème fiscal forfaitaire. Il s’impose pour le calcul des droits de mutation à titre gratuit (donations et successions), mais il ne reflète pas nécessairement la valeur économique réelle de l’usufruit.

La valeur économique de l’usufruit dépend en réalité du rendement locatif réel du bien et de l’espérance de vie de l’usufruitier. Pour un bien qui rapporte 3 % net et un usufruitier de 60 ans (espérance de vie d’environ 25 ans), la valeur économique de l’usufruit peut atteindre 50 à 55 % de la pleine propriété, alors que le barème fiscal la fixe à 50 %. L’écart est souvent faible, mais il peut se creuser dans certaines configurations.

Pour les cessions à titre onéreux (vente entre vifs) ou les apports en société, une valorisation économique de l’usufruit et de la nue-propriété est admise, voire requise par l’administration fiscale (BOFiP). Appliquer mécaniquement le barème fiscal à une vente entre particuliers peut conduire à surestimer ou sous-estimer le prix, et c’est une erreur que l’on rencontre régulièrement sur le terrain.

Ce graphique illustre bien la logique en escalier du barème fiscal, avec une valeur de la nue-propriété qui progresse par paliers de 10 points tous les 10 ans. Si vous avez entre 41 et 60 ans, c’est la zone qui offre le meilleur compromis entre une décote significative (nue-propriété = 40 à 50 %) et un horizon raisonnable avant le rechargement de l’abattement dans 15 ans.

Les barèmes sont désormais chiffrés, mais les pourcentages abstraits ne suffisent pas pour se décider. Pour mesurer l’avantage réel du démembrement, il faut passer aux exemples concrets et calculer ce que coûte vraiment une donation en nue-propriété.

5. Donation en nue-propriété : combien ça coûte vraiment ?

Le barème de l’article 669 donne la valeur de la nue-propriété. Mais entre l’abattement de 100 000 €, le barème progressif des droits de donation et la possibilité de renouveler l’opération tous les 15 ans, le coût réel d’une donation démembrée est souvent bien inférieur à ce que l’on imagine. On passe aux calculs concrets avant d’élargir à la stratégie des donations successives.

5.1 Barème des droits de donation et abattement de 100 000 €

Les droits de donation en ligne directe (parent vers enfant) s’appliquent après déduction d’un abattement de 100 000 € par parent et par enfant (art. 779 CGI). Cet abattement se recharge tous les 15 ans, ce qui signifie qu’un parent peut donner 100 000 € à chaque enfant, attendre 15 ans, puis donner à nouveau 100 000 € en franchise totale de droits.

| Tranche de la part taxable | Taux |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 072 € à 12 109 € | 10 % |

| De 12 109 € à 15 932 € | 15 % |

| De 15 932 € à 552 324 € | 20 % |

| De 552 324 € à 902 838 € | 30 % |

| De 902 838 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Données à jour — avril 2026.

Un point que l’on voit souvent sous-estimé, c’est le rechargement de l’abattement. Si une donation précédente a été réalisée il y a moins de 15 ans, l’abattement est partiellement ou totalement consommé. Avant de lancer une nouvelle donation, vérifiez systématiquement la date de la dernière utilisation de cet abattement, sous peine de vous retrouver avec une assiette taxable plus importante que prévu.

5.2 Exemples chiffrés : l’économie fiscale du démembrement

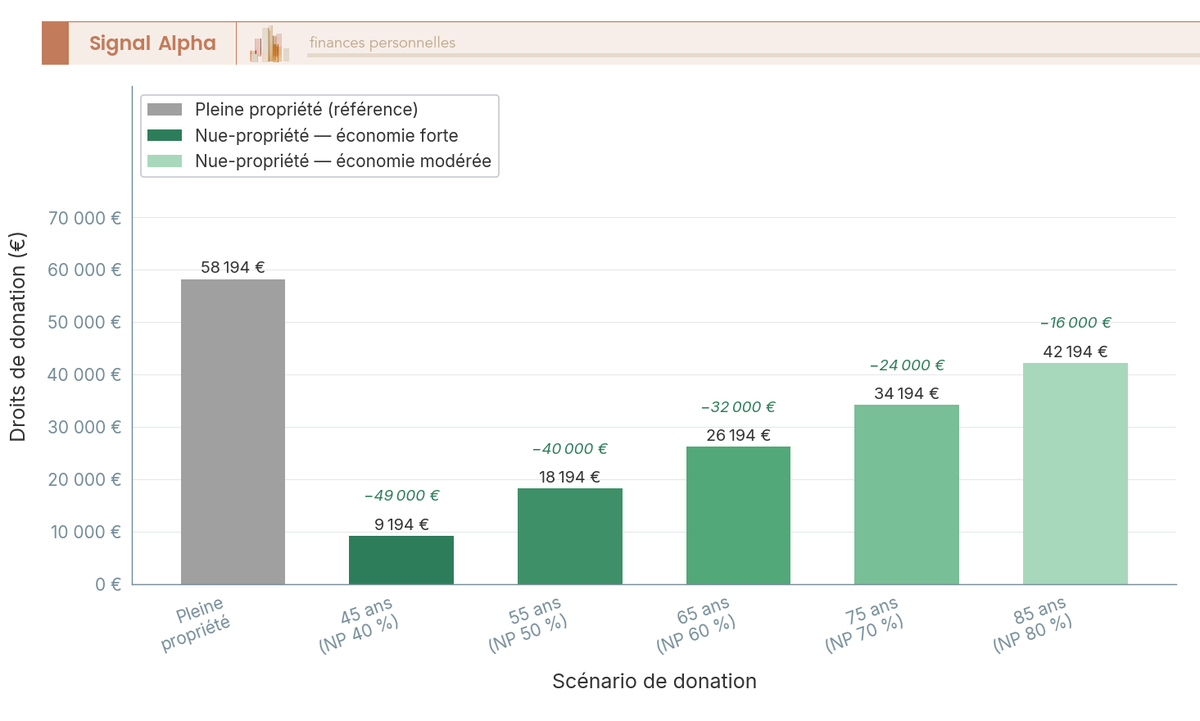

Prenons le cas le plus courant. Un parent de 50 ans possède un bien de 300 000 € et souhaite le transmettre à son enfant unique. En donnant la nue-propriété avec réserve d’usufruit, la valeur retenue par le fisc n’est que de 40 % = 120 000 €. Après abattement de 100 000 €, il reste 20 000 € taxables, soit 2 194 € de droits de donation (en appliquant le barème progressif tranche par tranche). En pleine propriété, les droits s’élèveraient à environ 38 194 €. L’économie réalisée grâce au démembrement dépasse 36 000 €, et le parent continue à habiter le bien ou à en percevoir les loyers.

L’âge du donateur change radicalement l’équation. Pour un bien de 400 000 €, un enfant unique et un seul parent donateur, regardez les écarts.

| Âge du donateur | Valeur NP | Assiette après abattement 100 k€ | Droits de donation | Économie vs PP |

|---|---|---|---|---|

| 45 ans | 160 000 € (40 %) | 60 000 € | 9 194 € | ~49 000 € |

| 55 ans | 200 000 € (50 %) | 100 000 € | 18 194 € | ~40 000 € |

| 65 ans | 240 000 € (60 %) | 140 000 € | 26 194 € | ~32 000 € |

| 75 ans | 280 000 € (70 %) | 180 000 € | 34 194 € | ~24 000 € |

| 85 ans | 320 000 € (80 %) | 220 000 € | 42 194 € | ~16 000 € |

| PP (sans démembrement) | 400 000 € | 300 000 € | 58 194 € | — |

Données à jour — avril 2026.

En clair, la fenêtre optimale pour réaliser une donation démembrée se situe entre 41 et 60 ans. À cet âge, la décote sur la nue-propriété est maximale (40 à 50 % de la valeur du bien), l’économie fiscale est la plus importante, et il reste suffisamment de temps pour que l’abattement se recharge dans 15 ans en vue d’un second cycle. Au-delà de 80 ans, l’avantage reste réel (16 000 € d’économie sur un bien de 400 000 €), mais il diminue sensiblement. Pour approfondir les abattements, leviers fiscaux et outils clés pour structurer une transmission familiale, vous pouvez consulter notre guide sur l’optimisation des droits de succession.

5.3 Visualiser l’économie fiscale selon l’âge du donateur

Le graphique ci-dessous vous permet de comparer visuellement les droits de donation pour un même bien de 400 000 € selon six scénarios. La barre de la pleine propriété (58 194 €) domine nettement celles de la donation en nue-propriété à chaque tranche d’âge. L’économie est annotée au-dessus de chaque barre.

Le constat est sans ambiguïté : à tout âge, la donation en nue-propriété coûte moins cher que la donation en pleine propriété. Mais l’avantage est d’autant plus marqué que le donateur est jeune. Un parent de 45 ans économise près de 49 000 € sur un bien de 400 000 €, contre 16 000 € pour un donateur de 85 ans.

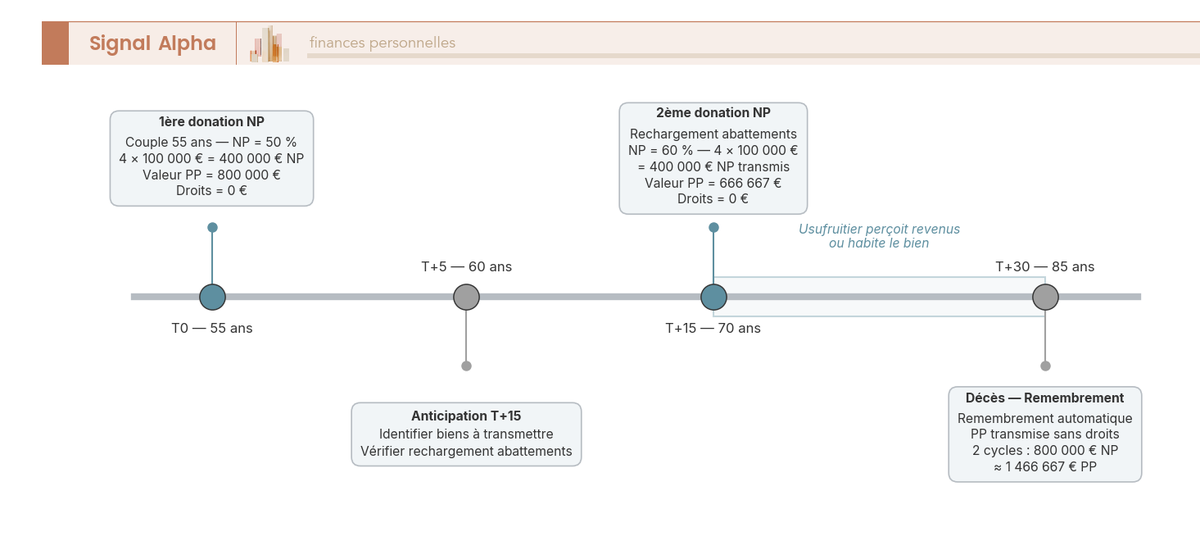

5.4 Stratégie des donations successives : transmettre ~1,5 M€ sans droits

L’abattement de 100 000 € par parent et par enfant se recharge tous les 15 ans. Combiné au démembrement, ce rechargement permet de transmettre des sommes considérables en franchise totale de droits, à condition de planifier sur le long terme.

Prenons un couple de 55 ans avec 2 enfants. Au premier cycle de donation, chaque parent donne 100 000 € de nue-propriété à chaque enfant, soit 4 x 100 000 € = 400 000 € de nue-propriété transmise avec 0 € de droits. Comme la nue-propriété ne représente que 50 % de la valeur du bien (tranche 51-60 ans), ces 400 000 € de nue-propriété correspondent à 800 000 € en pleine propriété.

Quinze ans plus tard, les donateurs ont 70 ans et l’abattement est intégralement rechargé. À cet âge, la nue-propriété vaut 60 %. Un second cycle de 400 000 € de nue-propriété correspond à environ 666 667 € en pleine propriété, toujours avec 0 € de droits.

| Cycle | Âge des donateurs | Nue-propriété (%) | Abattements utilisés | Valeur PP transmise | Droits |

|---|---|---|---|---|---|

| 1er cycle (T0) | 55 ans | 50 % | 4 x 100 000 € = 400 000 € | 800 000 € | 0 € |

| 2e cycle (T+15) | 70 ans | 60 % | 4 x 100 000 € = 400 000 € | ~666 667 € | 0 € |

| Total | — | — | 800 000 € en NP | ~1 466 667 € | 0 € |

Autrement dit, un couple peut transmettre près de 1,5 million d’euros en pleine propriété à ses deux enfants sans payer un centime de droits de donation, simplement en combinant le démembrement et le rechargement de l’abattement sur deux cycles de 15 ans. La condition, c’est de commencer suffisamment tôt. Pour anticiper votre succession et structurer la transmission à vos proches, consultez notre guide sur la transmission de patrimoine.

5.5 Le calendrier des donations sur 30 ans

La frise ci-dessous illustre cette stratégie dans le temps. Le premier cycle démarre à 55 ans, le rechargement intervient à 70 ans, et le remembrement automatique se produit au décès, reconstituant la pleine propriété entre les mains des enfants sans aucun droit supplémentaire.

Ce qui fait toute la différence dans cette stratégie, c’est le temps. Plus vous commencez tôt, plus la décote est importante au premier cycle, et plus vous avez de chances de profiter d’un second rechargement de l’abattement avant la fin du démembrement.

5.6 Les frais de notaire du démembrement

Les émoluments du notaire pour un acte de donation en nue-propriété suivent un barème dégressif, qui va de 3,870 % pour les premières tranches à 0,799 % pour les valeurs les plus élevées. En moyenne, comptez environ 1 % de la valeur du bien. Il faut y ajouter les frais d’enregistrement de 0,715 %, ainsi que les formalités de publication au service de publicité foncière.

Pour un bien de 500 000 €, les frais de notaire hors droits de donation s’élèvent à environ 5 000 €. C’est un coût marginal au regard de l’économie fiscale réalisée par le démembrement. Et au moment du remembrement, aucun frais ne sera à prévoir, car la reconstitution de la pleine propriété est automatique, gratuite et sans formalités.

Les barèmes et les droits de donation sont à présent chiffrés. Mais le démembrement ne s’arrête pas au jour de la donation. Pendant toute sa durée de vie, des questions fiscales concrètes se posent : qui déclare quoi à l’IFI ? Qui paie les impôts locaux ? Et surtout, que se passe-t-il en cas de vente du bien démembré ?

6. Fiscalité pendant la vie du démembrement : IFI, impôts locaux et plus-values

Une fois la donation réalisée, le démembrement continue à produire des effets fiscaux pendant des années, voire des décennies. La question la plus fréquente concerne l’IFI, car les règles sont contre-intuitives et source d’une confusion majeure. On commence par là avant d’aborder les impôts locaux, les revenus de l’usufruitier et les plus-values en cas de cession.

6.1 L’IFI et le démembrement : le piège de la donation familiale

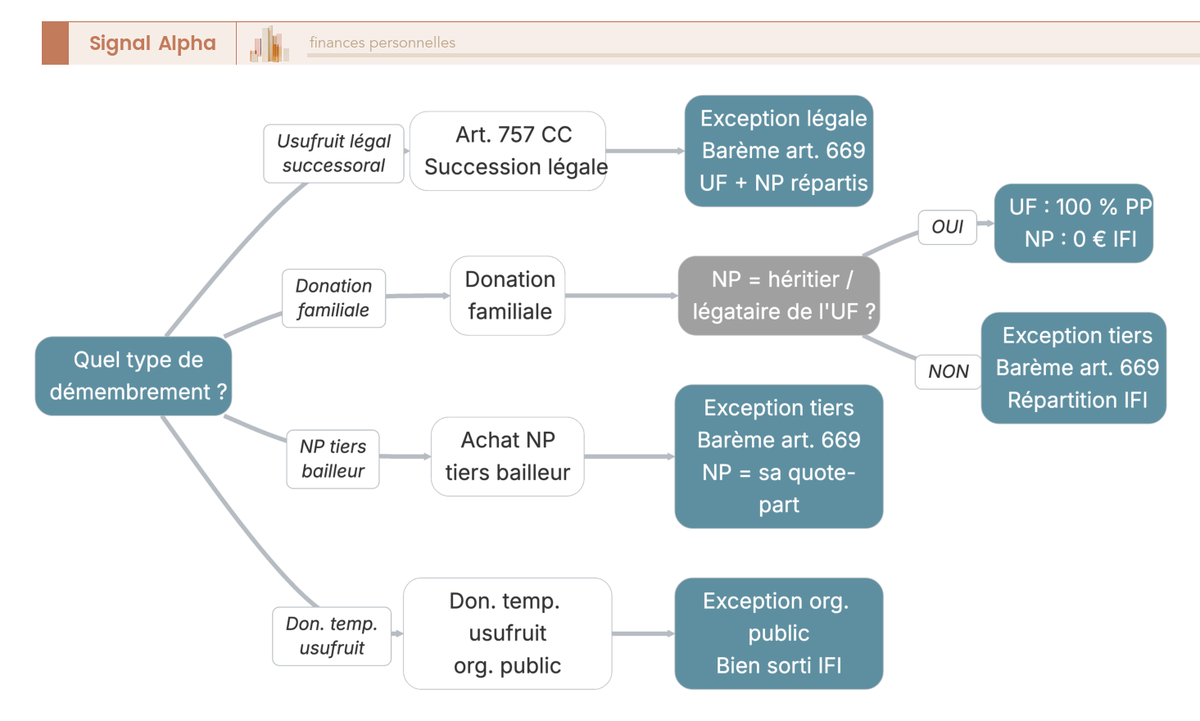

Le principe est clair mais souvent mal compris : l’usufruitier déclare la valeur en pleine propriété du bien dans son patrimoine IFI (art. 968 CGI). Le nu-propriétaire, lui, ne déclare rien pour ce bien. Le seuil d’assujettissement reste fixé à 1,3 million d’euros de patrimoine immobilier net taxable en 2026.

La confusion la plus répandue consiste à croire que donner la nue-propriété d’un bien à ses enfants réduit automatiquement l’IFI du donateur. C’est faux. Dans le cas d’une donation familiale, l’usufruitier continue de déclarer 100 % de la valeur en pleine propriété. Le démembrement par donation familiale ne change rien à l’IFI du donateur, et c’est un piège dans lequel tombent beaucoup de contribuables.

Il existe cependant trois exceptions légales où l’IFI est réparti entre usufruitier et nu-propriétaire, chacun déclarant sa quote-part selon le barème de l’article 669.

| Exception | Condition | Fondement |

|---|---|---|

| 1. Usufruit légal successoral | Usufruit résultant de l’application des articles 757 et s. du Code civil (conjoint survivant) | Art. 968 CGI |

| 2. Vente de la NP à un tiers | Le nu-propriétaire n’est ni héritier, ni légataire, ni donataire de l’usufruitier ou d’un membre de sa famille (au sens de l’art. 751) | Art. 968 CGI |

| 3. Donation de la NP à une entité publique | Donation à l’État, collectivité territoriale, organisme d’utilité publique ou fondation reconnue | Art. 968 CGI |

La stratégie de donation temporaire d’usufruit à un organisme d’utilité publique mérite qu’on s’y attarde. En donnant temporairement l’usufruit d’un bien à un organisme reconnu (fondation, association reconnue d’utilité publique), le bien sort intégralement du patrimoine IFI du donateur. L’organisme, exonéré d’IFI, est l’usufruitier, et le donateur conserve la nue-propriété sans rien déclarer. Les conditions sont strictes : acte notarié, durée minimale de 3 ans, et organisme éligible. Une donation trop courte ou fictive est requalifiable par l’administration fiscale.

Pour un patrimoine immobilier de 2 millions d’euros et un bien de 500 000 € mis en donation temporaire, l’économie IFI se chiffre à environ 3 500 € par an. Pour une acquisition en nue-propriété auprès d’un tiers (bien de 300 000 €, patrimoine de 1,5 million d’euros), l’économie annuelle est d’environ 2 100 €.

Note de Henri

quand on analyse les patrimoines immobiliers supérieurs à 2 millions d’euros, ce qu’on constate systématiquement, c’est que l’IFI est le premier poste que les investisseurs cherchent à réduire, mais aussi celui où les erreurs de raisonnement sont les plus coûteuses. La confusion donation familiale / réduction IFI revient dans quasiment chaque cas de figure, et elle conduit à des stratégies de démembrement qui ne produisent pas l’effet attendu.

6.2 IFI et démembrement : déterminer son statut en pratique

Pour savoir si votre démembrement réduit ou non votre IFI, la question de départ est simple : quelle est l’origine du démembrement ? Si vous avez donné la nue-propriété à vos enfants (donation familiale), vous déclarez 100 % de la valeur en pleine propriété. Si l’usufruit résulte d’une succession légale (conjoint survivant, art. 757 Code civil), l’IFI est réparti selon le barème de l’article 669. Et si vous avez acquis la nue-propriété auprès d’un tiers non familial, vous bénéficiez également de la répartition.

Cet arbre de décision vous permet de déterminer en quelques secondes quel régime IFI s’applique à votre situation. En cas de doute, le réflexe le plus sûr est de vérifier l’acte d’origine du démembrement avec votre notaire.

6.3 Impôts locaux et revenus de l’usufruitier

L’usufruitier est redevable de la taxe foncière (art. 1400 CGI), de la taxe d’habitation pour les résidences secondaires, de la taxe d’enlèvement des ordures ménagères (TEOM) et de la taxe sur les logements vacants. Le nu-propriétaire, lui, ne paie aucun impôt d’usage pendant toute la durée du démembrement.

Côté revenus, l’usufruitier déclare les loyers perçus au barème progressif de l’IR majoré des prélèvements sociaux de 17,2 % (les revenus fonciers ne sont pas concernés par la hausse LFSS 2026 à 18,6 %). Les dividendes et les intérêts perçus par l’usufruitier sont soumis au PFU de 31,4 % (12,8 % IR + 18,6 % PS, hausse LFSS 2026) ou sur option au barème progressif. Exception notable pour l’assurance-vie, qui reste à 17,2 % de PS en 2026, tant pour les fonds euros que pour les unités de compte.

6.4 Plus-values immobilières sur bien démembré

En cas de vente d’un bien démembré, la plus-value est répartie entre l’usufruitier et le nu-propriétaire selon la valeur respective de leurs droits (barème de l’art. 669 CGI). Le taux d’imposition est de 19 % d’IR + 17,2 % de PS = 36,2 % avant abattements. Les plus-values immobilières bénéficient de l’exception LFSS 2026 et restent à 17,2 % de PS (pas 18,6 %).

Ce sont les abattements pour durée de détention qui vont réduire progressivement la facture, jusqu’à l’exonération totale.

| Durée de détention | Abattement IR (19 %) | Abattement PS (17,2 %) |

|---|---|---|

| Jusqu’à 5 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22e année | 4 % | 1,60 % |

| Au-delà de 22 ans | Exonération IR | 9 % par an |

| Au-delà de 30 ans | Exonération totale | Exonération totale |

Données à jour — avril 2026.

Un point souvent mal compris concerne le point de départ du délai de détention. C’est la date d’acquisition de chaque droit (usufruit ou nue-propriété) qui compte, pas la date de remembrement. Si vous avez reçu la nue-propriété par donation en 2010, votre durée de détention court depuis 2010, même si le remembrement n’intervient qu’en 2030.

L’exonération de plus-value au titre de la résidence principale est réservée à l’usufruitier (art. 150 U-II-1° CGI), car c’est lui qui y réside. Le nu-propriétaire n’en bénéficie pas. Autre point à anticiper : au-delà de 50 000 € de plus-value nette, une surtaxe de 2 à 6 % s’applique (art. 1609 nonies G CGI).

Avant toute vente d’un bien démembré, on recommande vivement de rédiger une convention de répartition du prix entre usufruitier et nu-propriétaire. Sans convention, le prix est réparti selon le barème de l’article 669 et chacun est imposé sur sa quote-part. Avec une convention, les parties peuvent convenir que le prix est intégralement versé au nu-propriétaire (la plus-value lui incombe seul) ou remployé dans un autre bien avec report du démembrement. Pour comprendre comment la détention immobilière influence la fiscalité et les leviers d’optimisation, consultez notre guide sur les impôts immobiliers.

6.5 Plus-values mobilières sur titres démembrés et spécificités dirigeant

Pour les titres (actions, parts sociales, parts de SCPI), la plus-value relève du régime des plus-values mobilières. Le PFU 2026 s’applique au taux de 31,4 % (12,8 % IR + 18,6 % PS, hausse LFSS 2026). L’option pour le barème progressif reste possible, avec des abattements pour durée de détention sur les titres acquis avant le 1er janvier 2018 (50 % entre 2 et 8 ans de détention, 65 % au-delà de 8 ans). Pour les titres de PME acquis dans les 10 ans de leur création, les abattements renforcés peuvent atteindre 85 % après 8 ans.

Le dirigeant de PME qui part à la retraite dispose d’un levier supplémentaire : l’abattement fixe de 500 000 € sur la plus-value de cession de titres démembrés (art. 150-0 D ter CGI), prorogé jusqu’au 31 décembre 2031. Les conditions sont précises.

- La société doit être une PME au sens européen (moins de 250 salariés, CA inférieur ou égal à 50 millions d’euros)

- Le dirigeant doit avoir exercé des fonctions de direction effective de manière continue pendant les 5 années précédant la cession

- Il doit avoir détenu au moins 10 % des droits de vote ou des droits financiers pendant 5 ans

- La cession doit porter sur au moins 50 % des droits de vote

C’est un avantage significatif pour les dirigeants qui ont démembré les parts de leur société dans un objectif de transmission. La CDHR (contribution différentielle sur les hauts revenus), reconduite en 2026, impose par ailleurs une imposition minimale de 20 % pour les revenus dépassant 250 000 €, un paramètre à intégrer dans le calcul global. Pour organiser votre stratégie patrimoniale autour de la cession de titres, consultez notre guide sur l’apport-cession 150-0 B ter.

La fiscalité du démembrement est maintenant couverte sous tous ses angles, des barèmes de valorisation aux droits de donation, en passant par l’IFI et les plus-values. Ceci dit, connaître les règles fiscales ne suffit pas pour agir. La vraie question est la plus concrète de toutes : comment utiliser ces mécanismes pour optimiser votre transmission, acquérir de l’immobilier à prix décoté, ou réduire votre IFI ?

7. Les trois stratégies patrimoniales du démembrement

Les règles du jeu sont claires, les barèmes aussi, et vous savez combien coûte réellement une donation en nue-propriété. Mais connaître la mécanique et la fiscalité du démembrement ne suffit pas pour agir. Il faut maintenant passer à l’étape stratégique, c’est-à-dire choisir comment mettre ces mécanismes au service d’un objectif précis. On va structurer les trois grandes familles de stratégies, de la plus courante à la plus technique.

7.1 Transmission : la donation en nue-propriété avec réserve d’usufruit

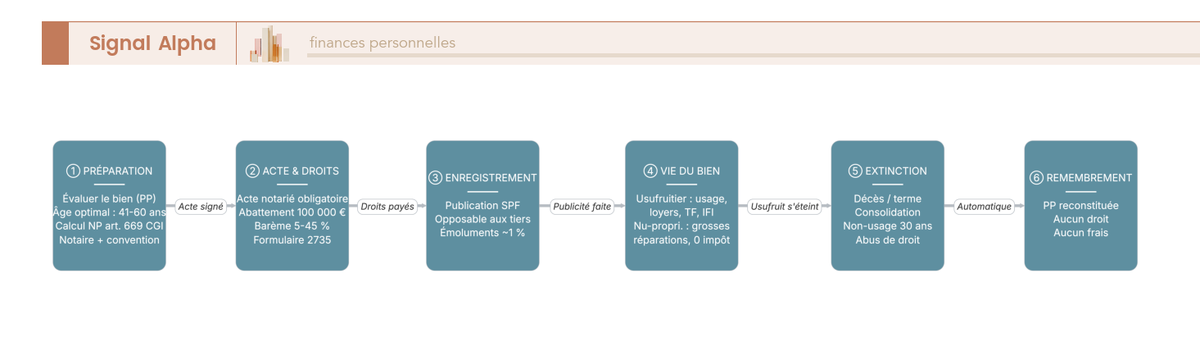

C’est la stratégie la plus répandue, et celle qui exploite le mieux la décote fiscale du démembrement. Le mécanisme tient en trois temps.

- Le donateur donne la nue-propriété à ses enfants et conserve l’usufruit. Les droits de donation sont calculés uniquement sur la valeur de la nue-propriété (selon le barème viager de l’art. 669-I CGI), ce qui réduit considérablement la facture.

- Pendant toute la durée de l’usufruit, le donateur continue à habiter le bien ou à percevoir les loyers. Rien ne change dans son quotidien.

- Au décès du donateur, le remembrement s’opère automatiquement et gratuitement. Les enfants récupèrent la pleine propriété sans payer un centime de droits supplémentaires.

On l’a vu dans la section 5, un parent de 50 ans qui donne la nue-propriété d’un bien de 300 000 € ne paie que 2 194 € de droits au lieu de 38 194 € en pleine propriété. L’économie de 36 000 € est immédiate, et le remembrement futur ne génère aucun coût.

Le donateur peut aussi prévoir un usufruit successif (réversion d’usufruit) au profit de son conjoint. En cas de décès du premier donateur, l’usufruit passe au conjoint survivant, qui est exonéré de droits de mutation (art. 796-0 bis CGI). Les enfants restent nus-propriétaires et récupèrent la pleine propriété au décès du second usufruitier. Pour les autres bénéficiaires d’une réversion (hors conjoint ou partenaire de PACS), des droits de succession sont dus selon le lien de parenté. Si vous cherchez des stratégies spécifiquement adaptées aux seniors, notre guide sur la stratégie patrimoine senior développe les leviers complémentaires.

Ce diagramme résume le parcours de bout en bout, de l’évaluation initiale du bien jusqu’au remembrement automatique au décès. Chaque étape est prévisible, et c’est précisément ce qui rend la donation en nue-propriété particulièrement rassurante pour les familles qui anticipent leur succession.

7.2 Investissement : l’acquisition en nue-propriété à prix décoté

L’acquisition en nue-propriété s’adresse à un profil différent : celui de l’investisseur qui dispose d’un horizon long (15 à 20 ans) et qui n’a pas besoin de revenus locatifs immédiats. Le principe repose sur un achat à prix réduit, puisqu’un bailleur professionnel (société HLM, bailleur institutionnel) acquiert l’usufruit temporaire et gère le bien pendant toute la durée du démembrement.

En pratique, la décote se situe entre 34 % et 40 % du prix en pleine propriété. Pour un bien qui vaut 300 000 € en pleine propriété, vous l’achetez entre 180 000 € et 198 000 € en nue-propriété. Pendant 15 à 20 ans, c’est le bailleur qui supporte l’entretien courant, la gestion locative, l’assurance et la taxe foncière. Au terme de l’usufruit, vous récupérez la pleine propriété sans rien verser de plus.

Les avantages sont multiples. Aucune gestion locative, aucun revenu foncier imposable (puisque vous ne percevez pas de loyers), et le bien sort de votre patrimoine IFI si vous l’avez acquis auprès d’un tiers (exception n°2 de l’art. 968 CGI). Ceci dit, l’absence de revenus pendant 15 à 20 ans est une contrainte réelle. Si vous financez l’acquisition par emprunt, les intérêts ne sont pas déductibles puisqu’il n’y a pas de revenus fonciers en face. Il faut aussi accepter le risque de moins-value si le marché immobilier baisse, et l’état du bien au remembrement dépend de la qualité de la convention de démembrement.

| Paramètre | Achat en pleine propriété (300 000 €) | Achat en nue-propriété (180 000 €, décote 40 %, usufruit 15 ans) |

|---|---|---|

| Investissement initial | 300 000 € | 180 000 € |

| Revenus locatifs nets/an | ~9 000 € (rendement 3 % net) | 0 € |

| Revenus cumulés sur 15 ans | ~135 000 € (avant IR + PS) | 0 € |

| Valeur du bien à 15 ans (hyp. +2 %/an) | ~403 000 € | ~403 000 € (pleine propriété récupérée) |

| Gain en capital | +103 000 € | +223 000 € (403 000 – 180 000) |

| IFI | Oui (si patrimoine > 1,3 M€) | Non (exception tiers acquéreur) |

| Imposition revenus | TMI + 17,2 % PS sur loyers | Aucune |

Données à jour — avril 2026.

Autrement dit, l’investisseur en nue-propriété renonce aux revenus locatifs pendant 15 ans, mais bénéficie d’un gain en capital nettement supérieur (+223 000 € contre +103 000 €), sans aucune gestion ni imposition intermédiaire. L’hypothèse de revalorisation à 2 %/an correspond à la moyenne historique de long terme (indice Notaires-INSEE), mais reste une projection. Les principaux opérateurs sur ce marché sont Perl (35-40 % de décote, principalement en Ile-de-France et grandes métropoles), iSelection (35-40 %, France entière) et Fidexi (30-40 %, grandes métropoles). Pour un éclairage sur le locatif classique, consultez notre guide sur l’investissement locatif en appartement : rendement, LMNP et financement bancaire.

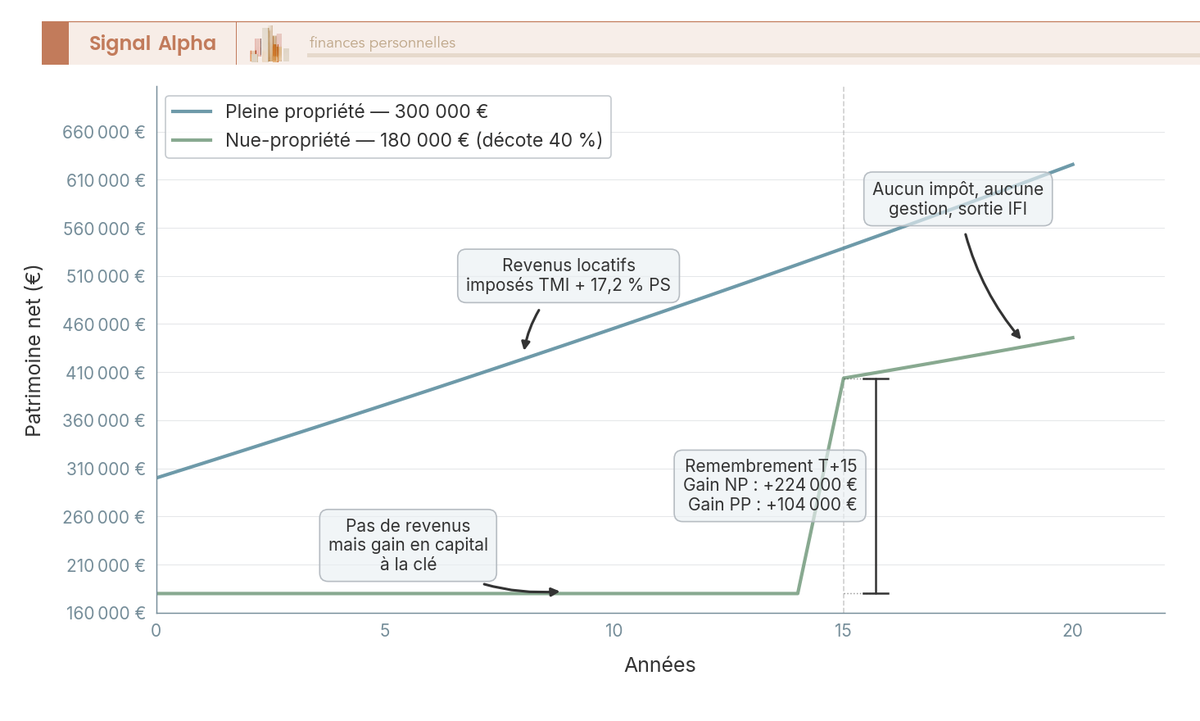

7.3 Pleine propriété vs nue-propriété : la rentabilité comparée sur 20 ans

Sur un horizon de 20 ans, la trajectoire patrimoniale des deux options est radicalement différente. La pleine propriété génère des revenus locatifs dès le premier jour, mais l’investissement initial est plus élevé et les loyers sont imposables. La nue-propriété, elle, a un coût d’entrée réduit de 40 %, aucun revenu pendant 15 ans, mais un gain en capital supérieur au remembrement, le tout sans avoir eu à gérer quoi que ce soit.

Ce graphique illustre le croisement des deux courbes. Pendant les 15 premières années, la pleine propriété génère des revenus qui compensent partiellement l’écart d’investissement initial. Mais au moment du remembrement, le patrimoine net de l’investisseur en nue-propriété fait un bond significatif et dépasse la trajectoire de la pleine propriété. Et au-delà des chiffres, l’absence de gestion, de fiscalité sur les revenus et de déclaration IFI pendant 15 à 20 ans représente un confort qui ne se mesure pas uniquement en euros.

7.4 IFI : les stratégies de réduction par le démembrement

Pour les patrimoines dépassant le seuil de 1,3 M€, le démembrement offre deux leviers concrets de réduction de l’IFI. Mais attention aux fausses idées.

La première stratégie consiste à acquérir un bien en nue-propriété auprès d’un tiers. Puisque le démembrement ne résulte pas d’une donation familiale, le bien échappe au patrimoine IFI du nu-propriétaire (exception n°2 de l’art. 968 CGI). Sur un patrimoine immobilier de 1,5 M€ et un bien de 300 000 € acquis en nue-propriété, l’économie annuelle est d’environ 2 100 €.

La seconde stratégie passe par la donation temporaire d’usufruit à un organisme d’utilité publique (association reconnue d’utilité publique, fondation). L’organisme, exonéré d’IFI, devient usufruitier, et le bien sort du patrimoine imposable du donateur. Les conditions sont strictes : durée minimale de 3 ans, acte notarié obligatoire, organisme éligible. Sur un patrimoine de 2 M€ et un bien de 500 000 €, l’économie annuelle atteint environ 3 500 €. Toute donation fictive ou d’une durée trop courte est requalifiable par l’administration fiscale, avec les pénalités qui s’ensuivent.

Un rappel à ne pas négliger : la donation de nue-propriété aux enfants ne réduit pas l’IFI de l’usufruitier. Ce dernier continue à déclarer la valeur en pleine propriété. C’est l’une des confusions les plus coûteuses en pratique (erreur n°5 du tableau en section 8).

7.5 Démembrement de SCPI et d’assurance-vie

Le démembrement ne se limite pas à l’immobilier en direct. Deux classes d’actifs se prêtent particulièrement bien à cette mécanique.

Pour les SCPI, l’usufruitier perçoit les dividendes fonciers et le nu-propriétaire récupère les parts en pleine propriété au terme de l’usufruit. Les clés de répartition suivent le barème temporaire de l’art. 669-II CGI. Corum propose explicitement le démembrement de parts de SCPI sur l’ensemble de ses fonds, avec des clés de répartition publiées. Les conditions varient d’une société de gestion à l’autre, alors vérifiez au cas par cas avant de vous engager.

Pour l’assurance-vie, le démembrement porte sur la clause bénéficiaire. Au décès de l’assuré, le capital est versé en quasi-usufruit au conjoint survivant et en nue-propriété aux enfants. Le conjoint dispose librement des capitaux (placement, consommation), tandis que les enfants détiennent une créance de restitution. Le conjoint est totalement exonéré de droits (art. 757 B CGI), et les enfants bénéficient de l’abattement de 152 500 € par bénéficiaire sur les primes versées avant 70 ans. L’assurance-vie conserve l’exception à 17,2 % de PS en 2026 (pas 18,6 %).

Attention, c’est un point que beaucoup de familles sous-estiment : depuis le 29 décembre 2023 (art. 774 bis CGI), la créance de restitution du quasi-usufruit conventionnel n’est plus déductible de l’actif successoral. Seul le quasi-usufruit d’origine légale (art. 757 Code civil) conserve cette déductibilité. Cette réforme change significativement le calcul pour les familles qui comptaient sur la déduction de la créance au second décès.

7.6 Démembrement de parts sociales : spécificités pour le dirigeant d’entreprise

Si vous êtes dirigeant et que vous souhaitez transmettre votre entreprise familiale (SCI, SARL, SAS) sans perdre le contrôle opérationnel, le démembrement de parts offre une solution structurée. L’usufruitier conserve le droit de vote aux assemblées générales ordinaires (affectation des bénéfices) et la perception des dividendes. Le nu-propriétaire, lui, vote aux AG extraordinaires (modification des statuts).

| Droit | Usufruitier | Nu-propriétaire |

|---|---|---|

| Vote AG ordinaire (affectation des bénéfices) | Oui | Non |

| Vote AG extraordinaire (modification des statuts) | Non | Oui |

| Perception des dividendes | Oui | Non |

| Cession des parts | Accord du nu-propriétaire nécessaire | Accord de l’usufruitier nécessaire |

Les statuts de la société peuvent prévoir un aménagement différent des droits de vote, dans les limites fixées par l’article 1844 alinéa 3 du Code civil. La Cour de cassation a confirmé cette possibilité (Cass. com. 31 mars 2004), en précisant que ni l’usufruitier ni le nu-propriétaire ne peuvent être totalement privés de leur droit de participer aux décisions collectives (Cass. 3e civ. 29 novembre 2006, Cass. 3e civ. 11 juillet 2024).

Le dirigeant de PME partant à la retraite peut aussi bénéficier de l’abattement fixe de 500 000 € sur la plus-value de cession de titres démembrés (art. 150-0 D ter CGI, prorogé jusqu’au 31 décembre 2031). Le PEA, en revanche, ne peut pas être démembré (contrat individuel et nominatif). Le démembrement de titres se pratique exclusivement sur un CTO ou en direct. Pour structurer votre société patrimoniale, notre guide SCI : avantages, coûts, fiscalité et erreurs à éviter détaille les bonnes pratiques.

7.7 Quelle stratégie pour mon profil ?

Selon votre objectif et votre horizon de temps, la stratégie optimale n’est pas la même. Ce tableau croise la durée envisagée du démembrement avec le profil type et la stratégie la mieux adaptée.

| Durée estimée de l’usufruit | Stratégie recommandée | Profil type |

|---|---|---|

| 5-10 ans | Donation temporaire d’usufruit (IFI) ou NP SCPI courte | Contribuable IFI, patrimoine > 1,3 M€ |

| 10-15 ans | Acquisition NP immobilière, préparation retraite | Actif 50-55 ans, sans besoin de revenus immédiats |

| 15-20 ans | Acquisition NP avec bailleur professionnel | Investisseur patrimonial, objectif long terme |

| 20-30 ans | Donation NP viager aux enfants (donateur jeune) | Parent 40-55 ans, transmission anticipée |

| Viager (incertain) | Donation NP avec réserve d’usufruit | Parent 60-80 ans, optimisation successorale |

Pour un parent de 41 à 60 ans, c’est la fenêtre optimale de donation en nue-propriété (décote de 40 à 50 %, combinée au rechargement de l’abattement dans 15 ans). Si vous avez un patrimoine supérieur à 1,3 M€, l’acquisition en nue-propriété auprès d’un tiers coche les cases de la décote, de la sortie IFI et de l’absence de gestion. Et si vous êtes dirigeant en fin de carrière, le démembrement de parts combiné à l’abattement retraite de 500 000 € permet de structurer la transmission sans perdre le contrôle. Pour faire le point sur votre situation personnelle, un bilan patrimonial permet de quantifier précisément l’avantage de chaque option.

Note de Tom

quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, l’acquisition en nue-propriété immobilière est un outil que je trouve sous-exploité. J’ai une allocation en immobilier dans mon patrimoine, et ce qui m’a convaincu dans la nue-propriété, c’est l’absence totale de gestion pendant 15 ans combinée à la sortie IFI. Pour quelqu’un qui a déjà des revenus locatifs par ailleurs, ne pas en rajouter une couche sur la fiscalité des revenus fonciers, c’est un vrai confort.

7.8 Choisir sa stratégie : l’arbre de décision

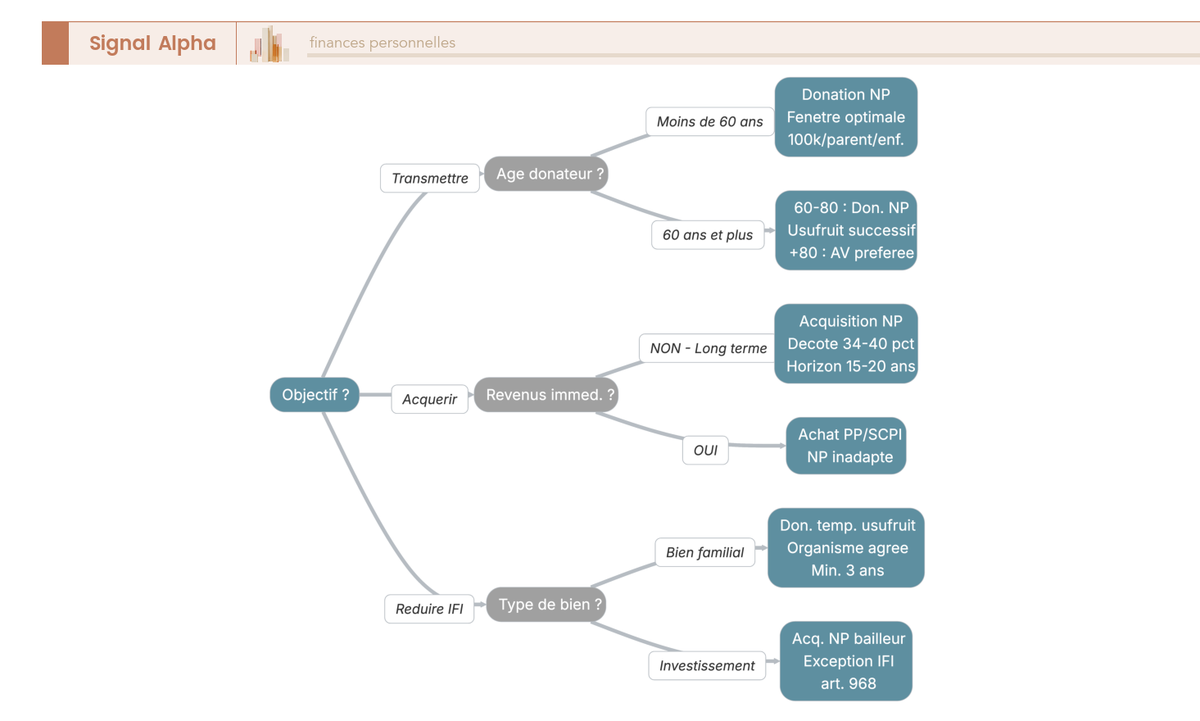

Avant de vous engager, posez-vous trois questions dans l’ordre.

- Votre objectif principal est-il la transmission patrimoniale ? Si oui, la donation en nue-propriété avec réserve d’usufruit est le chemin le plus direct, avec un avantage fiscal proportionnel à votre âge (idéalement entre 41 et 60 ans).

- Cherchez-vous un investissement immobilier à prix décoté sans gestion ? L’acquisition en nue-propriété avec bailleur professionnel est faite pour vous, à condition d’avoir un horizon de 15 à 20 ans sans besoin de revenus.

- Votre priorité est-elle la réduction de votre IFI ? Deux voies s’offrent à vous : l’acquisition en NP auprès d’un tiers (réduction immédiate) ou la donation temporaire d’usufruit à un organisme d’utilité publique (conditions strictes mais sortie complète du bien).

Cet arbre de décision synthétise les trois parcours possibles avec, pour chaque branche, les conditions d’entrée, les économies estimées et les contraintes à anticiper. La bonne stratégie dépend de votre situation personnelle, mais vous disposez désormais des repères pour choisir.

La mécanique, la fiscalité et les stratégies sont en place. Avant de passer à l’action, il reste un dernier filtre à appliquer : vérifier que vous n’êtes pas en train de commettre l’une des erreurs classiques qui compromettent les meilleures stratégies.

8. Les 10 erreurs fréquentes et confusions à éviter

On l’a vu tout au long de cet article, le démembrement comporte des subtilités qui prêtent à confusion. Certaines erreurs reviennent de manière récurrente, et elles peuvent coûter cher en droits de donation, en surprise fiscale ou en litiges familiaux. Ce qui suit n’est pas une liste de mises en garde pour vous inquiéter, mais un outil de vérification pour sécuriser votre stratégie.

8.1 Les 10 erreurs les plus fréquentes en matière de démembrement

| N° | Erreur | Réalité | Conséquence |

|---|---|---|---|

| 1 | Confondre démembrement et indivision | Le démembrement sépare les attributs (usage vs disposition), l’indivision partage les mêmes droits entre co-propriétaires | Mauvais choix de structure patrimoniale |

| 2 | Croire que le nu-propriétaire perçoit des revenus | Le nu-propriétaire ne perçoit aucun revenu tant que l’usufruit existe | Budget mal planifié (aucun cash-flow) |

| 3 | Négliger la convention de démembrement | Sans convention, la répartition des charges suit le Code civil (parfois défavorable) | Litiges entre usufruitier et nu-propriétaire |

| 4 | Oublier le délai de 15 ans pour les abattements | L’abattement de 100 000 € se recharge tous les 15 ans | Donation sous-optimale si faite trop tôt après une précédente |

| 5 | Penser que le démembrement supprime l’IFI | L’usufruitier déclare la pleine propriété à l’IFI (sauf 3 exceptions) | Surprise fiscale IFI |

| 6 | Confondre barème viager et temporaire | Le barème viager dépend de l’âge, le temporaire de la durée (23 %/10 ans) | Erreur de calcul des droits de donation |

| 7 | Appliquer le barème fiscal à une vente | Le barème de l’art. 669 s’applique aux donations/successions, pas aux ventes entre vifs (valorisation économique possible) | Surestimation ou sous-estimation du prix |

| 8 | Oublier les grosses réparations du nu-propriétaire | Art. 606 : les grosses réparations (toiture, gros murs, structures) incombent au nu-propriétaire | Coût imprévu pour le nu-propriétaire |

| 9 | Croire que le remembrement est payant | Le remembrement est automatique, gratuit et sans formalités | Aucun risque, mais méconnaissance fréquente |

| 10 | Croire que la créance de quasi-usufruit est toujours déductible | Depuis le 29/12/2023 (art. 774 bis CGI), la créance de restitution du quasi-usufruit conventionnel n’est plus déductible | Calcul successoral erroné, stratégie AV à revoir |

Les erreurs 1, 5 et 6 sont celles que l’on croise le plus souvent chez les lecteurs qui découvrent le sujet. L’erreur 10, en revanche, piège surtout les familles qui avaient structuré leur transmission autour de l’assurance-vie avant la réforme de 2023. Si votre clause bénéficiaire est démembrée, faites-la vérifier par votre notaire à la lumière de l’article 774 bis, car les conséquences peuvent être lourdes.

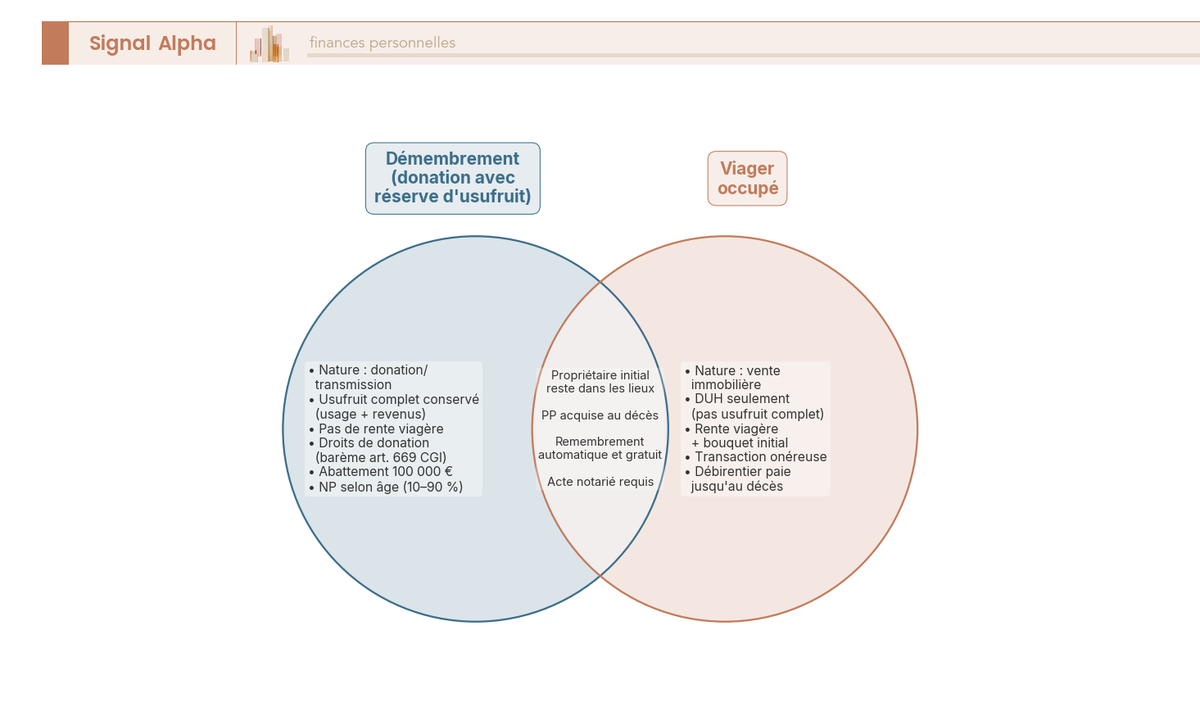

8.2 Démembrement vs viager : ne plus confondre

La confusion entre démembrement et viager est l’une des plus tenaces, car les deux mécanismes aboutissent au même résultat apparent : le transfert de la pleine propriété au décès du vendeur ou du donateur. Pourtant, la nature juridique et les conséquences financières sont radicalement différentes.

Dans un démembrement (donation avec réserve d’usufruit), il n’y a aucune rente : le donateur conserve l’usufruit, les enfants reçoivent la nue-propriété gratuitement (hors droits de donation). Dans un viager occupé, le vendeur (crédirentier) conserve un droit d’usage et d’habitation et perçoit une rente viagère périodique. La fiscalité est aussi fondamentalement différente, puisque le démembrement relève des droits de donation et le viager est une transaction à titre onéreux.

Les points communs se limitent à l’essentiel : dans les deux cas, le propriétaire initial reste dans les lieux, l’acquéreur ou le donataire obtient la pleine propriété au décès, et un acte notarié est requis. Tout le reste diffère. Pour approfondir le fonctionnement du viager, notre guide sur le viager détaille le mécanisme, les calculs et les pièges.

8.3 Obligations déclaratives et bonnes pratiques

Le démembrement génère des obligations déclaratives qu’il vaut mieux ne pas négliger, car les majorations peuvent atteindre 80 % dans les cas les plus graves.

- La déclaration de donation (formulaire 2735 ou 2735-SD, Cerfa 11278) doit être déposée par le donataire dans un délai d’un mois. Les intérêts de retard s’élèvent à 0,20 % par mois, auxquels s’ajoute une majoration de 10 à 80 % selon la gravité du manquement.

- L’usufruitier déclare le bien à l’IFI chaque année (dans le cadre de la déclaration de revenus, mai-juin) et les revenus fonciers éventuels sur le formulaire 2044.

- Le notaire assure la publication au service de publicité foncière. Sans cette publication, le démembrement est inopposable aux tiers.

Avant de lancer une opération de démembrement, une checklist simple vous permet de sécuriser la démarche. Consultez un notaire spécialisé, rédigez une convention de démembrement détaillée, planifiez les donations en cycles de 15 ans pour maximiser les abattements, évaluez l’impact IFI avant et après l’opération, vérifiez les conséquences de l’article 774 bis CGI si la clause bénéficiaire d’une assurance-vie est démembrée, et identifiez l’exception IFI applicable à votre situation. Pour être accompagné dans cette démarche, faire appel à un conseiller en gestion de patrimoine indépendant permet de structurer l’opération sur les quatre axes (financier, fiscal, juridique, successoral).

9. Tableau récapitulatif du démembrement de propriété

9.1 Synthèse complète

Vous n’avez pas le temps de tout relire ? Ce tableau rassemble les données clés de l’ensemble de l’article. Il vous sert d’aide-mémoire pour retrouver rapidement une règle, un seuil ou un chiffre avant de passer à l’action avec votre notaire.

| Dimension | Règle / Donnée clé |

|---|---|

| Définition | Séparation du droit de propriété en usufruit (usage + fruits) et nue-propriété (disposition) |

| Sources | Légal (succession), conventionnel (donation, vente), judiciaire (divorce) |

| Barème viager (art. 669-I) | NP = 10 % (usuf. < 21 ans) à 90 % (usuf. > 91 ans), par tranches de 10 ans |

| Barème temporaire (art. 669-II) | 23 % de la valeur par tranche de 10 ans (non fractionnables) |

| Abattement donation parent-enfant | 100 000 € par parent et par enfant, tous les 15 ans (inchangé en 2026) |

| IFI | Usufruitier déclare la pleine propriété (sauf 3 exceptions : légal, vente à tiers, donation publique) |

| Plus-value immobilière | 19 % IR + 17,2 % PS = 36,2 %, exonération totale après 30 ans |

| Plus-value mobilière | PFU 31,4 % (2026) ou option barème progressif |

| Remembrement | Automatique, gratuit, sans formalités, sans droits |

| Avantage clé transmission | Bien de 300 000 €, donateur 50 ans : droits = 2 194 € vs 38 194 € en PP, économie 36 000 € |

| Avantage clé acquisition NP | Achat à 60-66 % de la valeur PP, sortie IFI, pas de gestion |

| Émoluments notariés | ~1 % de la valeur du bien + frais d’enregistrement 0,715 % |

| Durée max personne morale | 30 ans |

| Quasi-usufruit | Créance de restitution non déductible de la succession depuis 29/12/2023 (sauf quasi-usufruit légal) |

Données à jour — avril 2026.

Ce récapitulatif couvre l’essentiel des règles et seuils qui gouvernent le démembrement de propriété. Avec ces chiffres en tête, vous disposez des repères nécessaires pour engager une conversation structurée avec votre notaire et quantifier l’avantage réel de chaque stratégie selon votre situation.

Conclusion

Le démembrement de propriété n’est pas un montage réservé aux grandes fortunes, et c’est probablement le mécanisme de transmission le plus sous-utilisé par les familles qui pourraient en bénéficier. Le Code civil l’encadre depuis longtemps, et il permet concrètement de transmettre un patrimoine à moindre coût fiscal, d’investir à prix décoté ou de réduire son IFI. L’exemple chiffré parle de lui-même : pour un bien de 300 000 € transmis par un parent de 50 ans, les droits passent de 38 194 € à 2 194 € en nue-propriété, et le remembrement au décès se fait automatiquement, sans frais.

Un point que l’on voit régulièrement mal compris, c’est que la donation en nue-propriété aux enfants ne réduit pas l’IFI de l’usufruitier. Seules les exceptions de l’article 968 du CGI permettent une sortie effective du bien. La fenêtre optimale de donation, entre 41 et 60 ans, combine une décote de 40 à 50 % avec un abattement de 100 000 € rechargeable dans 15 ans. Si vous êtes dans cette tranche d’âge, c’est maintenant que le calcul est le plus favorable.

Si vous souhaitez creuser les sujets connexes, notre guide sur l’optimisation des droits de succession détaille les abattements complémentaires qui se cumulent avec le démembrement. Le guide SCI explique comment combiner démembrement de parts et gestion sociétaire, une combinaison particulièrement efficace pour les patrimoines immobiliers. Et notre article sur l’assurance-vie et succession couvre les abattements 990 I et 757 B, à croiser avec les règles du quasi-usufruit détaillées ici.

FAQ – Démembrement de propriété : mécanisme, fiscalité et stratégies patrimoniales

Qu’est-ce que le démembrement de propriété ?

Le démembrement de propriété est un mécanisme juridique codifié aux articles 578 et suivants du Code civil, qui consiste à scinder le droit de propriété en deux composantes distinctes. L’usufruit recouvre le droit d’utiliser le bien et d’en percevoir les revenus (loyers, dividendes), tandis que la nue-propriété correspond au droit de disposer du bien à terme. Ces deux droits sont attribués à des personnes différentes : l’usufruitier d’un côté, le nu-propriétaire de l’autre.

Dans la pratique, ce mécanisme sert principalement trois objectifs patrimoniaux. Le premier est fiscal : les droits de donation portent sur la seule valeur de la nue-propriété, qui représente par exemple 40 % de la valeur du bien pour un donateur de 50 ans, et non sur la pleine propriété. Le deuxième est l’acquisition immobilière à prix décoté, avec une décote de 34 à 40 % par rapport à la valeur en pleine propriété. Le troisième est la réduction de l’assiette de l’impôt sur la fortune immobilière (IFI) pour les patrimoines concernés. À l’extinction de l’usufruit, le nu-propriétaire récupère la pleine propriété automatiquement, sans formalités ni fiscalité supplémentaire.

Démembrement de propriété et succession : quels avantages ?

Le principal avantage du démembrement dans une stratégie de transmission est fiscal : en donnant la nue-propriété de son vivant, le donateur transmet le bien à ses enfants pour une valeur réduite, et les droits de donation sont calculés sur cette base. Si le donateur a 50 ans, la nue-propriété ne représente que 40 % de la valeur du bien selon le barème de l’article 669 du CGI. Sur un bien de 300 000 €, la base taxable est donc de 120 000 €, soit des droits de 2 194 € après l’abattement de 100 000 € par parent et par enfant, contre 38 194 € pour une donation en pleine propriété, ce qui représente une économie d’environ 36 000 €.

Un autre avantage souvent sous-estimé concerne la transmission finale : au décès de l’usufruitier, les enfants récupèrent la pleine propriété sans avoir à acquitter de droits de succession supplémentaires. L’abattement de 100 000 € est rechargeable tous les 15 ans, ce qui permet à un couple avec deux enfants d’organiser deux cycles de donations espacés de quinze ans et de transmettre un patrimoine immobilier significatif en franchise quasi-totale de droits. Pour aller plus loin sur les mécanismes de droits de succession et d’optimisation de la transmission, l’article dédié détaille les abattements et leviers fiscaux disponibles.

Comment le démembrement permet-il de réduire l’IFI ?

C’est un point qui mérite d’être clarifié, car la confusion est fréquente : la donation familiale de la nue-propriété à ses enfants ne réduit pas l’IFI du donateur-usufruitier. Le principe général de l’article 968 du CGI veut que l’usufruitier déclare la valeur en pleine propriété du bien dans son patrimoine IFI, quelle que soit la répartition entre usufruitier et nu-propriétaire. Ce n’est donc pas parce que les enfants détiennent la nue-propriété que le bien sort de l’assiette IFI du parent.

Deux stratégies fonctionnent réellement pour réduire l’IFI via le démembrement. La première est l’acquisition en nue-propriété auprès d’un tiers bailleur professionnel : dans ce cas, le bien entre dans le patrimoine du nu-propriétaire mais n’y est pas taxé à l’IFI (exception prévue par l’art. 968 CGI). La seconde est la donation temporaire d’usufruit à un organisme reconnu d’utilité publique, pour une durée minimale de 3 ans et par acte notarié. Pour un patrimoine de 2 M€ avec un bien de 500 000 €, cette stratégie peut générer une économie d’IFI d’environ 3 500 € par an. Une donation trop courte ou à un organisme non éligible serait susceptible d’être requalifiée par l’administration fiscale.

Quelle est la différence entre usufruit viager et usufruit temporaire ?

L’usufruit viager s’éteint au décès de l’usufruitier, sans date préfixée. Sa valeur fiscale dépend uniquement de l’âge de l’usufruitier au moment de la constitution du démembrement, selon le barème de l’article 669-I du CGI : elle va de 90 % de la pleine propriété pour un usufruitier de moins de 21 ans jusqu’à 10 % pour un usufruitier de plus de 91 ans. Ce barème est utilisé pour toutes les donations avec réserve d’usufruit et les successions.

L’usufruit temporaire, lui, s’éteint à une date contractuellement fixée, indépendamment du décès de l’usufruitier. Sa valorisation suit le barème de l’article 669-II du CGI : 23 % de la valeur en pleine propriété par tranche de 10 ans entamée, quel que soit l’âge de l’usufruitier. Un point important à connaître, car on le voit souvent mal compris : les tranches ne sont pas fractionnables. Un usufruit temporaire de 15 ans est valorisé à 46 % (tranche de 10 à 20 ans), pas au prorata des 15 années. L’usufruit temporaire est particulièrement utilisé dans les programmes d’acquisition en nue-propriété avec bailleur institutionnel (durées de 15 à 20 ans) et dans les donations temporaires d’usufruit à des organismes d’utilité publique pour réduire l’IFI.

Comment fonctionne le démembrement de l’assurance-vie ?

Le démembrement de la clause bénéficiaire d’un contrat d’assurance-vie consiste à désigner le conjoint survivant comme bénéficiaire en usufruit et les enfants comme bénéficiaires en nue-propriété. Au décès de l’assuré, le capital est versé au conjoint en quasi-usufruit : il en dispose librement mais contracte une obligation de restitution envers les enfants, formalisée dans une convention de quasi-usufruit notariée. Rédiger cette convention reste indispensable pour protéger les droits des enfants (nu-propriétaires) en cas d’insolvabilité du conjoint survivant.