Dernière mise à jour : juin 2026

Acheter un bien immobilier à plusieurs, c’est souvent le point de départ. Que ce soit en couple, entre membres d’une famille ou avec un associé, la question du cadre juridique se pose très vite. Et le premier réflexe, l’indivision, montre ses limites dès que le projet s’inscrit dans la durée : décisions à l’unanimité, impossibilité de bloquer une vente forcée, transmission qui vire au casse-tête successoral. C’est un point que l’on constate régulièrement, et il suffit d’un désaccord entre co-indivisaires pour que la situation se complique sérieusement.

La SCI (société civile immobilière) existe précisément pour répondre à ces impasses. Mais en 2026, le choix entre SCI et détention en nom propre ne se résume plus à une question de souplesse : la réforme du LMNP entrée en vigueur le 15 février 2025 (art. 84 LF 2025) réintègre désormais les amortissements déduits dans le calcul de la plus-value à la revente, ce qui réduit considérablement l’avantage historique du meublé en nom propre. Le point de bascule en faveur de la SCI à l’IS avance de 3 à 5 ans selon les simulations. Autrement dit, des profils qui n’auraient pas envisagé la SCI il y a deux ans ont aujourd’hui intérêt à refaire leurs calculs.

Reste que la SCI n’est pas un outil miracle. Entre le formalisme de création, le coût de gestion annuel, la double imposition IS + dividendes (PFU à 31,4 % en 2026) et le piège de l’amortissement sur la plus-value, les erreurs coûtent cher. Et c’est précisément là que beaucoup se trompent : ils créent la SCI sans avoir comparé chiffres en main ce qu’elle leur coûte réellement face à l’indivision ou au LMNP sur 10 et 30 ans. C’est ce qu’on va faire ici, cas pratique à l’appui, avant de détailler les étapes de création pour ceux qui décident de se lancer.

1. Qu’est-ce qu’une SCI et comment fonctionne-t-elle concrètement ?

La SCI est un acronyme que l’on croise partout dès qu’il est question d’immobilier à plusieurs. Mais derrière ces trois lettres, il y a un mécanisme juridique précis qu’il faut comprendre avant de se lancer. Qu’est-ce qui distingue vraiment une SCI d’une simple copropriété en indivision ? Et pourquoi cette structure attire-t-elle autant les familles et les investisseurs ?

Commençons par la définition la plus simple. Ensuite, on compare la SCI à l’indivision point par point, avant de décortiquer le fonctionnement des parts sociales et du capital, les briques de base que l’on retrouvera dans toute la suite de l’article.

1.1 Définition, personnalité morale et distinction SCI / SCPI

La création d’une société civile immobilière repose sur deux conditions : au moins deux associés (personnes physiques ou morales) et un objet limité à la détention et la gestion de biens immobiliers. L’activité doit rester civile, c’est-à-dire non commerciale : la location nue est l’activité type. On ne peut pas, par exemple, faire de la location meublée à titre principal via une SCI sans risquer une requalification fiscale.

Une fois immatriculée au RCS (Registre du Commerce et des Sociétés), la SCI acquiert la personnalité morale. En pratique, cela signifie que c’est la société qui est propriétaire du bien, pas les associés. La SCI peut acheter, vendre, emprunter, ester en justice, le tout en son nom propre. Les associés, eux, détiennent des parts sociales, pas des murs.

Cette distinction peut sembler abstraite, mais elle change tout en cas de conflit, de succession ou de revente. On y reviendra.

Un point de confusion fréquent : la SCI n’a rien à voir avec la SCPI (Société Civile de Placement Immobilier). La SCPI est un produit de pierre-papier géré par une société de gestion agréée AMF ; vous achetez des parts et touchez des revenus sans gérer quoi que ce soit. La SCI, c’est l’inverse : vous créez la structure, vous rédigez les statuts, vous gérez les biens. La liberté est totale, mais la responsabilité aussi.

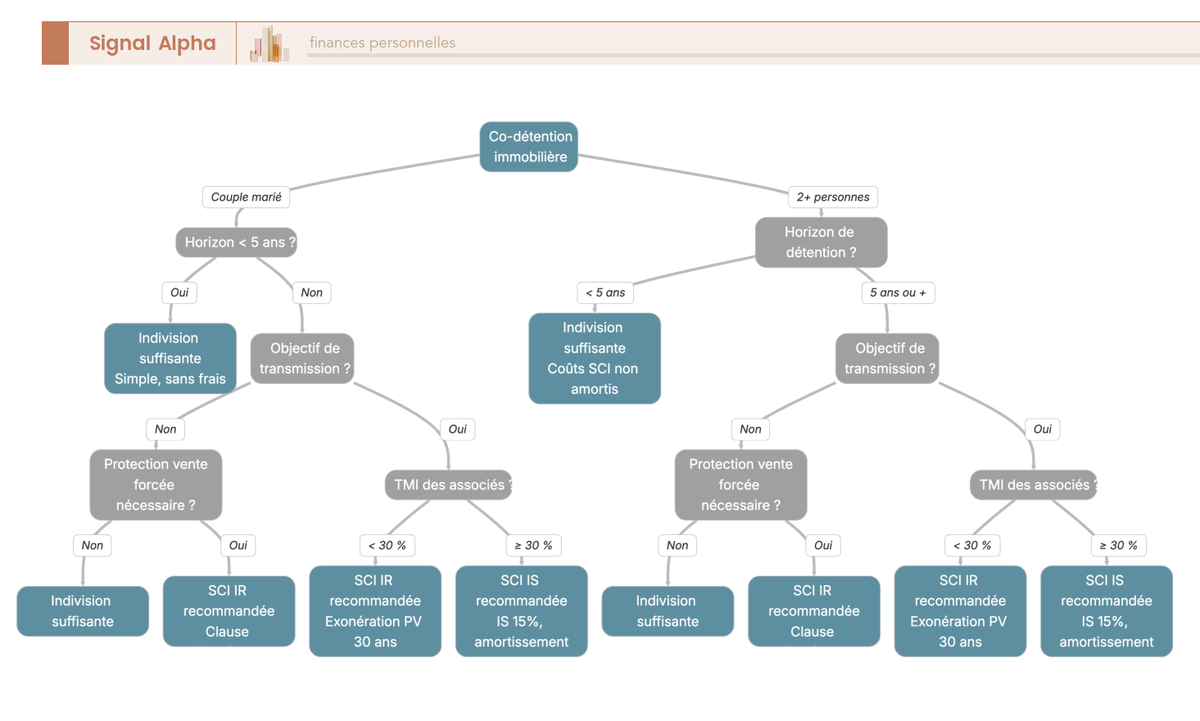

1.2 SCI vs indivision : pourquoi la SCI existe

Si la SCI séduit autant, c’est parce que l’alternative par défaut, l’indivision, crée des blocages dès que la situation se complique. Le choix entre SCI familiale ou indivision se joue dès lors qu’il s’agit de co-détenir un bien de manière durable : sur les 9 critères comparés ci-dessous, la SCI s’impose à chaque fois que la transmission ou la gestion à long terme entre en jeu.

| Critère | Indivision | SCI |

|---|---|---|

| Nombre minimum | 2 personnes | 2 associés |

| Formalités de création | Aucune | Statuts + immatriculation RCS + JAL |

| Prise de décision | Unanimité (sauf convention) | Selon les statuts (majorité possible) |

| Sortie d’un membre | Libre (« nul ne peut être contraint… ») | Encadrée par clause d’agrément |

| Risque de vente forcée | Oui (partage judiciaire possible) | Non (parts cédées, pas l’immeuble) |

| Transmission | Transmission de la quote-part indivise | Donation/cession de parts sociales |

| Coût de fonctionnement | Quasi nul | 500 à 2 000 €/an |

| Personnalité morale | Non | Oui |

| Souplesse de gestion | Très limitée | Élevée (statuts sur mesure) |

L’indivision a un avantage évident : elle ne coûte rien et ne demande aucune formalité. Pour un couple marié sous le régime de la communauté qui achète sa résidence principale, c’est souvent suffisant. En revanche, dès que le nombre de co-propriétaires augmente, que l’horizon s’allonge, ou qu’il y a un enjeu de transmission, les limites apparaissent vite. Le risque le plus concret, c’est la vente forcée : en indivision, n’importe quel co-indivisaire peut demander le partage judiciaire, et le tribunal peut ordonner la vente du bien pour liquider les parts. En SCI, ce scénario n’existe pas : un associé mécontent peut céder ses parts, mais l’immeuble reste dans la société.

Pour aller plus loin sur les fondements d’une stratégie patrimoniale immobilière, comment articuler levier bancaire, fiscalité et choix des véhicules, Signal Alpha propose un guide dédié à la stratégie d’investissement immobilier.

1.3 Capital social, apports et parts sociales

Le capital social d’une SCI est libre : il n’existe pas de minimum légal. En théorie, vous pouvez créer une SCI avec 1 € de capital. En pratique, c’est une mauvaise idée : les banques regardent le capital social comme un indicateur de sérieux du projet, et un capital symbolique complique l’obtention d’un financement.

Il existe trois types d’apports pour constituer le capital :

- Apport en numéraire : de l’argent, tout simplement. Chaque associé verse sa contribution sur le compte de la SCI.

- Apport en nature : un bien immobilier déjà détenu que l’on transfère à la SCI. Attention, si l’apport est qualifié d’apport à titre onéreux (par exemple si la SCI reprend un emprunt en cours), il déclenche des droits d’enregistrement de 5 % (CGI art. 726). C’est un coût que beaucoup découvrent trop tard.

- Apport en industrie : le travail, les compétences. Un associé qui gère les biens sans apporter d’argent peut recevoir des parts en industrie. Ces parts donnent droit au partage des bénéfices, mais ne concourent pas au capital social.

La répartition des parts détermine deux choses : les droits de vote et la répartition des bénéfices. Les statuts peuvent prévoir une répartition différente (un associé détenant 30 % du capital peut recevoir 50 % des bénéfices, par exemple), dans les limites de l’interdiction des clauses léonines. C’est cette flexibilité qui fait de la SCI un outil de structuration patrimoniale, et pas simplement un cadre juridique de détention.

Vous comprenez à présent ce qu’est une SCI, en quoi elle se distingue de l’indivision, et comment fonctionnent les parts sociales. Ceci dit, savoir comment la structure fonctionne ne suffit pas : il faut maintenant évaluer ce qu’elle apporte concrètement à votre situation patrimoniale.

2. Quels sont les vrais avantages de la SCI pour un particulier ?

La SCI n’est pas un simple cadre juridique : c’est un outil qui offre des leviers concrets en matière de gouvernance, de transmission, et d’optimisation fiscale. Encore faut-il comprendre dans quelles conditions chaque avantage s’applique, parce que certains sont automatiques et d’autres dépendent entièrement de la rédaction des statuts ou du régime fiscal choisi.

Les avantages de gouvernance sont les plus accessibles, c’est par là qu’on commence. Vient ensuite le levier le plus puissant : la transmission patrimoniale. Le choix fiscal IR ou IS arrive en dernier, parce qu’il suppose de maîtriser les bases de la structure.

2.1 Souplesse de gestion et gouvernance sur mesure

Les avantages SCI en matière de gouvernance tiennent avant tout à la liberté statutaire. Là où l’indivision impose l’unanimité pour la moindre décision importante, la SCI permet de définir librement les règles de majorité dans les statuts.

Le gérant (associé ou tiers, un ou plusieurs co-gérants) prend les décisions de gestion courante : encaissement des loyers, petits travaux, gestion des locataires. Les décisions extraordinaires, comme la vente d’un immeuble ou la modification des statuts, nécessitent un vote des associés selon les règles fixées aux statuts, qu’il s’agisse de majorité simple, qualifiée ou unanimité.

La clause d’agrément est un autre outil essentiel : elle permet de contrôler qui peut devenir associé. Sans cette clause, un héritier ou un acheteur de parts peut entrer dans la société sans l’accord des autres. Dans les SCI familiales, c’est quasi indispensable pour éviter qu’un ex-conjoint ou un tiers extérieur ne se retrouve autour de la table.

Enfin, la répartition des bénéfices peut être déconnectée de la répartition du capital. Un associé qui détient 20 % des parts peut percevoir 40 % des revenus si les statuts le prévoient, dans les limites de l’interdiction des clauses léonines (un associé ne peut pas être totalement exclu des bénéfices ou des pertes). C’est un levier de souplesse que l’indivision ne permet tout simplement pas.

2.2 Transmission et succession : la SCI comme outil d’ingénierie patrimoniale

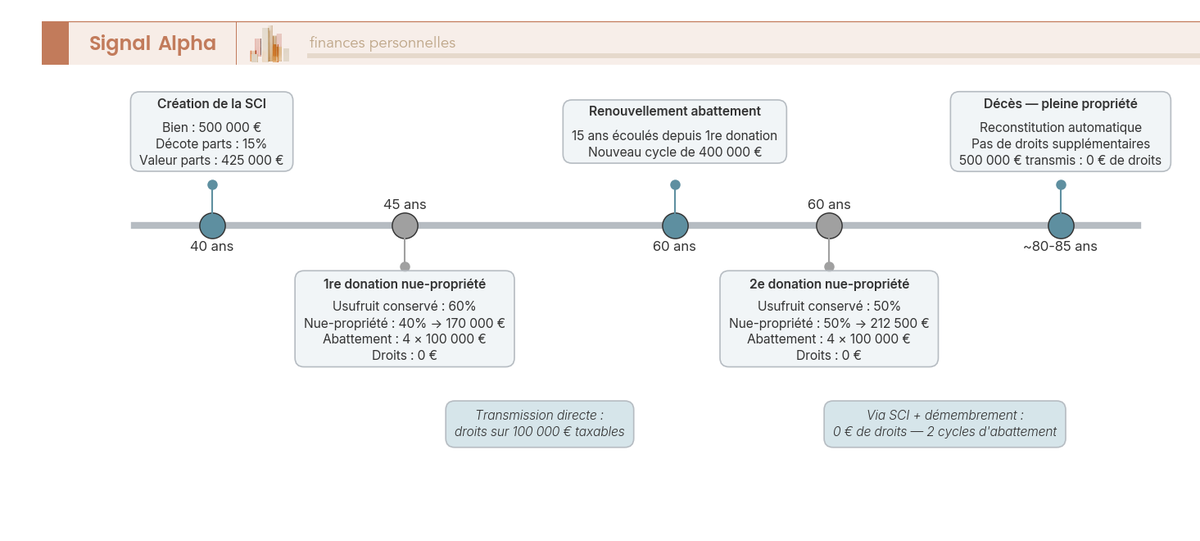

C’est l’avantage le plus souvent cité, et pour une bonne raison : la SCI permet de transmettre un patrimoine immobilier à moindre coût fiscal, à condition de s’y prendre suffisamment tôt.

Premier levier : la décote sur la valeur des parts. Les parts de SCI subissent une décote de 10 % à 25 % par rapport à la valeur du bien sous-jacent. L’administration fiscale admet cette décote en raison du manque de liquidité des parts (on ne revend pas des parts de SCI aussi facilement qu’un appartement). Il n’existe pas de texte réglementaire fixant un taux précis ; c’est une pratique d’usage constante, non contestée sauf abus. Une décote excessive peut être requalifiée en donation déguisée.

Deuxième levier : les donations échelonnées. Chaque parent peut donner à chaque enfant des parts de SCI tous les 15 ans en franchise d’impôt, dans la limite de l’abattement de 100 000 € (CGI art. 779). Le fractionnement en parts sociales facilite ces donations progressives : on donne 10 %, puis 20 %, puis encore 10 %, en respectant les abattements.

Troisième levier : le démembrement de propriété. Les parents donnent la nue-propriété des parts à leurs enfants tout en conservant l’usufruit. Ils continuent de percevoir les revenus locatifs. Au décès, les enfants récupèrent la pleine propriété sans droits de succession supplémentaires. La base taxable de la donation correspond à la valeur de la nue-propriété selon le barème fiscal de l’art. 669 du CGI, qui dépend de l’âge de l’usufruitier.

Prenons un exemple concret pour mesurer l’impact.

| Scénario | Base taxable | Droits estimés (2 enfants, 2 parents) |

|---|---|---|

| Bien en direct (500 000 €) | 500 000 € | Droits sur (500 000 – 4 x 100 000) = 100 000 € |

| SCI avec décote 15 % | 425 000 € | Droits sur (425 000 – 4 x 100 000) = 25 000 € |

| SCI + nue-propriété (parents 55 ans, usufruit 50 %) | 212 500 € | Droits sur (212 500 – 4 x 100 000) = 0 € |

En combinant la décote et le démembrement, une famille avec deux parents et deux enfants peut transmettre un bien de 500 000 € en franchise totale de droits de donation. Sans SCI, les droits portent sur 100 000 €. La différence est significative.

En résumé, quatre mécanismes de transmission coexistent :

| Stratégie de transmission | Mécanisme | Impact fiscal |

|---|---|---|

| Donation en pleine propriété | Don direct de parts | Base taxable = valeur parts – décote 10 à 25 % – abattement 100 k€ |

| Donation en nue-propriété | Usufruit conservé par les parents | Base = valeur nue-propriété (barème fiscal art. 669 CGI) |

| Donations échelonnées | Tous les 15 ans | Renouvellement de l’abattement 100 k€ |

| SCI + démembrement croisé | Entre époux | Protection du conjoint survivant |

Pour la SCI succession conjoint survivant, le démembrement croisé constitue l’outil le plus efficace : chaque époux détient l’usufruit de 50 % des parts et la nue-propriété des 50 % restants. Le conjoint survivant conserve ainsi la jouissance du bien sans conflit successoral avec les enfants.

Pour comprendre l’ensemble des leviers disponibles, abattements, donations, assurance vie, le guide Signal Alpha sur l’optimisation de la transmission patrimoniale détaille comment combiner ces outils selon votre situation familiale. Vous pouvez également consulter notre guide pour anticiper sa succession.

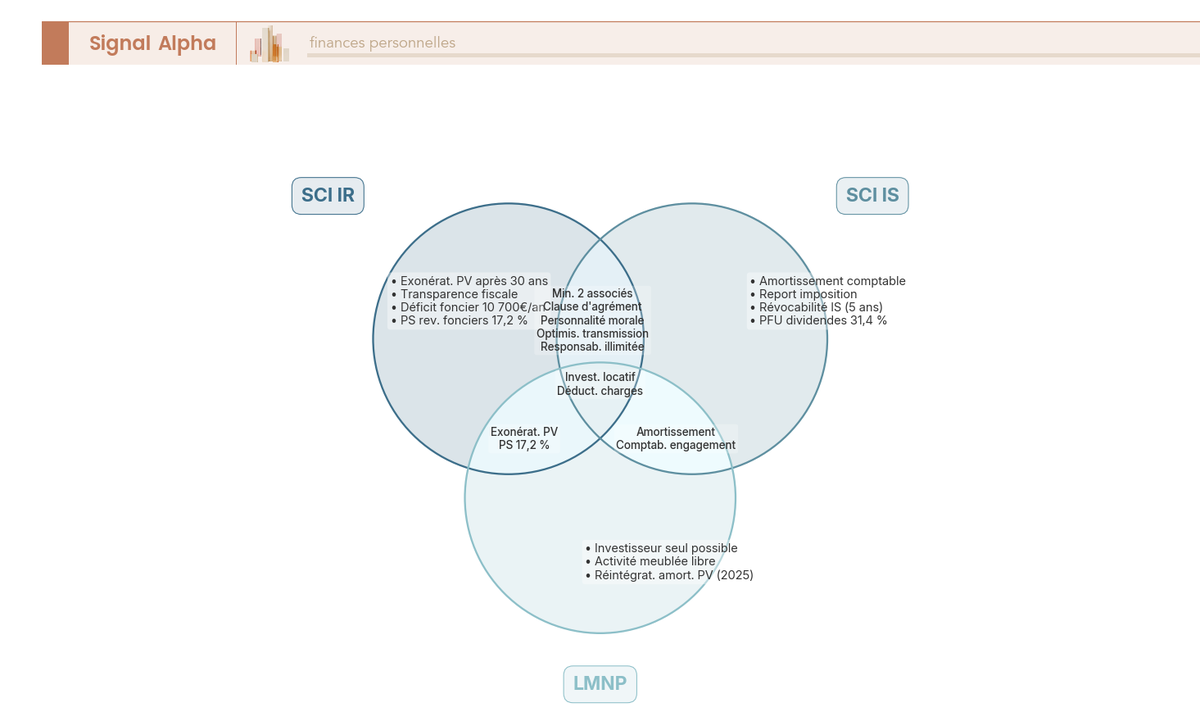

2.3 Le choix fiscal fondamental : SCI à l’IR ou SCI à l’IS ?

La SCI imposition dépend du régime choisi dès la création : transparence fiscale à l’IR ou imposition au niveau de la société à l’IS. Ce sont deux logiques radicalement différentes, et ce choix conditionne tout le reste : charges déductibles, amortissement, imposition des revenus, traitement de la plus-value à la revente.

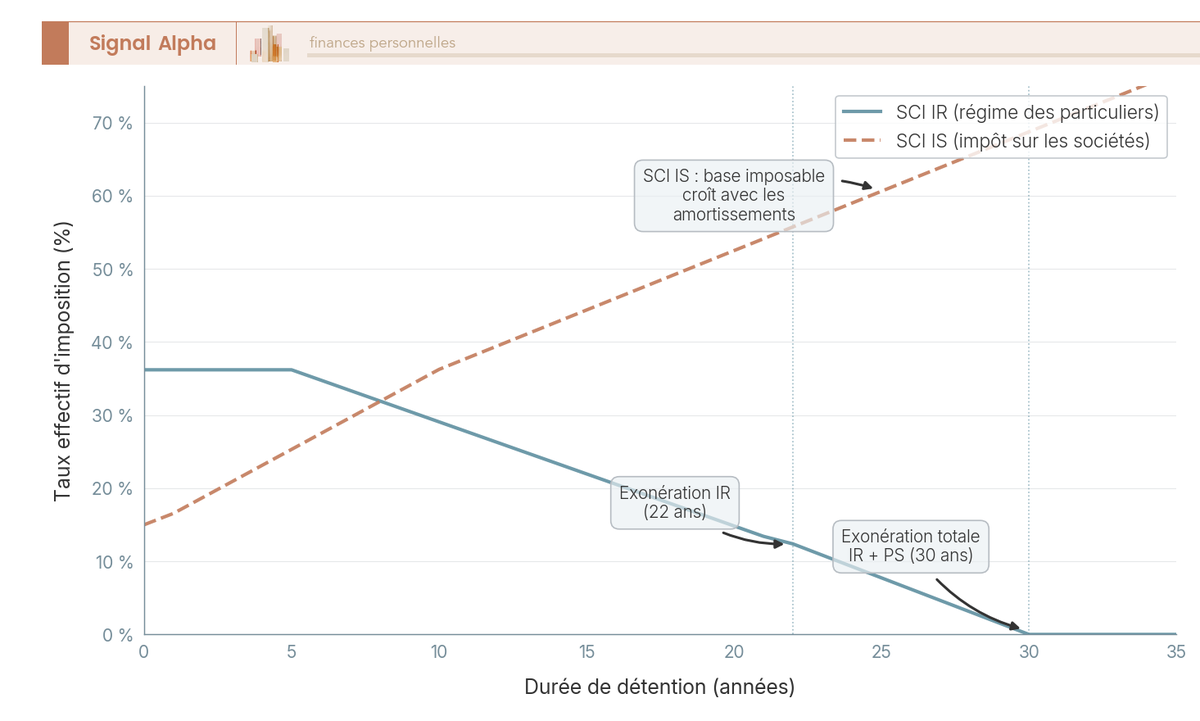

SCI à l’IR (régime par défaut) : la société est fiscalement transparente. Les revenus fonciers remontent directement aux associés, proportionnellement à leurs parts. Chaque associé déclare sa quote-part sur sa déclaration personnelle (formulaire 2044) et paie l’impôt à son TMI + 17,2 % de prélèvements sociaux. Il n’y a pas d’amortissement du bien, seulement la déduction des charges réelles et des intérêts d’emprunt. En contrepartie, le régime des plus-values des particuliers s’applique à la revente : abattements progressifs pour durée de détention, avec exonération totale d’IR à 22 ans et de PS à 30 ans.

SCI à l’IS (sur option) : la SCI est imposée comme une société. Le taux IS est de 15 % sur les premiers 42 500 € de bénéfice (seuil relevé par la LF 2023), puis 25 % au-delà. L’avantage principal : le bien est amorti comptablement, ce qui réduit le résultat fiscal. Les charges déductibles sont plus larges (frais d’acquisition, mobilier, rémunération du gérant). Tant que les bénéfices ne sont pas distribués, les associés ne paient pas d’impôt personnel. En revanche, à la revente, la plus-value est calculée sur la valeur nette comptable (prix d’achat moins amortissements cumulés), sans aucun abattement pour durée de détention. C’est le revers de la médaille de l’amortissement.

| Critère | SCI IR | SCI IS |

|---|---|---|

| Taux d’imposition | TMI + PS 17,2 % (revenus fonciers) | 15 % (inférieur ou égal à 42 500 €) puis 25 % |

| Amortissement du bien | Non | Oui |

| Charges déductibles | Limitées (revenus fonciers) | Larges (comptabilité d’engagement) |

| Plus-value à la revente | Régime particuliers (abattements durée) | Régime professionnel (pas d’abattement) |

| Exonération PV après 30 ans | Oui | Non |

| Dividendes | Non applicable (transparence) | PFU 31,4 % ou barème (2026) |

| Comptabilité | Simplifiée | Bilan + liasse fiscale |

| Réversibilité | Pas d’option à révoquer | Révocable dans les 5 ans (CGI art. 239) |

Données à jour, avril 2026.

Un point souvent sous-estimé : la SCI à l’IR n’est pas un outil d’optimisation fiscale. C’est une simple enveloppe juridique transparente. C’est l’option IS qui apporte les leviers fiscaux (amortissement, capitalisation). Mais l’IS vient avec ses propres contraintes, notamment la double imposition au moment de la distribution des dividendes (IS + PFU à 31,4 % en 2026, soit un taux effectif global de 41,69 % au taux réduit IS).

Ceci dit, depuis la LF 2022 (CGI art. 239), l’option IS est révocable dans les 5 premières années. Si vous réalisez que le régime IS ne correspond pas à votre situation, vous pouvez revenir à l’IR. Cette possibilité réduit considérablement le risque d’un mauvais choix initial.

Ce choix s’inscrit dans une réflexion plus large sur la fiscalité selon la structure de détention : le guide Signal Alpha sur la fiscalité immobilière détaille comment la structure de détention influence les régimes et les leviers d’optimisation.

2.4 SCI en couple et familles recomposées

La SCI ne s’adresse pas qu’aux investisseurs. En couple, elle offre une souplesse que le régime matrimonial seul ne permet pas toujours.

La répartition des parts est indépendante du régime matrimonial : un conjoint peut détenir 70 % des parts et l’autre 30 %, quel que soit le régime (communauté, séparation de biens, PACS). Cette liberté vous permet d’adapter la détention à la contribution réelle de chacun, ou à des objectifs patrimoniaux spécifiques.

Le démembrement croisé est l’outil de protection le plus utilisé entre époux : chaque époux détient l’usufruit de la moitié des parts et la nue-propriété de l’autre moitié. Au décès de l’un, le survivant conserve l’usufruit de 100 % des parts et donc la jouissance du bien, sans conflit possible avec les héritiers.

Pour les familles recomposées, la SCI apporte une réponse à un problème récurrent : comment protéger le conjoint survivant (droit d’usage du bien) sans léser les enfants d’une première union ? Les statuts sur mesure permettent de prévoir précisément la répartition des droits, ce que l’indivision ou la simple copropriété ne permettent pas.

Bon à savoir : détenir sa résidence principale via une SCI à l’IR maintient l’exonération de la plus-value à la revente (BOFiP BOI-RFPI-PVI-10-40-30). Mais le formalisme supplémentaire (statuts, AG annuelle, déclarations) n’apporte aucun avantage fiscal spécifique pour la résidence principale. L’intérêt réside uniquement dans la structuration patrimoniale : protection du conjoint, anticipation de la succession, gestion des situations familiales complexes.

Les avantages de la SCI sont réels, mais ils ont un prix. Avant de s’enthousiasmer, il faut connaître les contraintes et les pièges qui viennent avec cette structure : formalisme, coûts récurrents, et surtout les erreurs qui peuvent remettre en cause les avantages que l’on vient de décrire.

3. Quels sont les inconvénients et les pièges de la SCI ?

Créer une SCI, c’est créer une société. Et une société, ça implique des obligations, des coûts et des risques que l’on ne rencontre pas en détention directe. Ce qu’on observe régulièrement, c’est que les investisseurs qui se lancent sans avoir mesuré ces contraintes finissent par regretter leur choix, non pas parce que la SCI est un mauvais outil, mais parce qu’ils n’avaient pas anticipé ce qu’elle exige en matière de gestion.

Quel est le vrai coût en temps et en argent ? Quels sont les risques juridiques à connaître ? Et surtout, quelles erreurs reviennent dans la quasi-totalité des SCI mal gérées ? C’est ce qu’on détaille ici.

3.1 Formalisme et obligations déclaratives

Si les SCI avantages et inconvénients sont souvent présentés côte à côte, le formalisme déclaratif est l’inconvénient que l’on sous-estime le plus. Même une SCI familiale entre conjoints doit tenir son assemblée générale annuelle et conserver les procès-verbaux. Ce n’est pas optionnel.

| Obligation | Fréquence | Coût estimé | Risque en cas de non-respect |

|---|---|---|---|

| Tenue d’AG et rédaction de PV | Annuelle | 0 € (si fait soi-même) à 300-500 € | Inopposabilité des décisions |

| Déclaration de résultat 2072 (SCI IR) | Annuelle (mai) | Inclus dans l’expert-comptable | Amende 150 €/déclaration + majoration 10 à 40 % |

| Liasse fiscale 2065 (SCI IS) | Annuelle | 500 à 1 500 € (expert-comptable) | Amende + taxation d’office |

| Déclaration des bénéficiaires effectifs | À la création + MAJ | 19,33 € (immatriculation) ; 39,70 € (modification) | Amende jusqu’à 7 500 € |

| CFE (Cotisation Foncière des Entreprises) | Annuelle | Variable (commune) | Majoration + intérêts de retard |

| TVA (si assujetti) | Selon régime | Variable | Variable |

Données à jour, avril 2026.

Le formulaire 2072 (déclaration des résultats d’une SCI IR, format simplifié 2072-S ou complet 2072-C) doit être déposé aux alentours du 5 mai chaque année. C’est une échéance que beaucoup de SCI familiales oublient, surtout quand les revenus locatifs sont modestes. La conséquence est double : une amende de 150 € par déclaration, plus une majoration de 10 à 40 % selon le retard.

L’erreur la plus courante que l’on constate : négliger les AG entre membres d’une même famille, au motif que « tout le monde est d’accord ». Sauf que si l’administration fiscale constate que la SCI ne tient pas ses AG, elle peut remettre en cause la transparence fiscale et les décisions deviennent inopposables aux tiers. C’est un risque que beaucoup découvrent trop tard.

3.2 Coûts de création et de gestion annuelle : le vrai budget

Le budget de création SCI varie du simple au quintuple selon le prestataire choisi.

| Poste de coût | Via professionnel | Via plateforme en ligne |

|---|---|---|

| Rédaction des statuts | 800 à 1 500 € | 150 à 400 € |

| Publication JAL | 190 à 222 € HT | 190 à 222 € HT |

| Immatriculation RCS (greffe) | 63,54 € | 63,54 € |

| Déclaration bénéficiaires effectifs | 19,33 € | 19,33 € |

| Honoraires conseil | Inclus dans la rédaction | 0 € |

| Total création | 1 070 à 2 200 € | 420 à 705 € |

Données à jour, avril 2026.

La différence de coût entre un professionnel (notaire, avocat, expert-comptable) et une plateforme en ligne est significative. Mais le coût de création n’est que le début : c’est la gestion annuelle qui pèse dans la durée.

| Poste de gestion annuelle | Coût estimé |

|---|---|

| Expert-comptable (SCI IR simple) | 300 à 800 €/an |

| Expert-comptable (SCI IS) | 800 à 1 800 €/an |

| CFE | 250 à 1 500 € (SCI locative classique) |

| AG + PV (si fait soi-même) | 0 € |

Données à jour, avril 2026.

En additionnant création et gestion sur 10 ans, l’écart se creuse nettement selon le régime fiscal et le prestataire. En dessous de 200 000 € de patrimoine immobilier, les frais de gestion annuels d’une SCI à l’IS peuvent absorber l’avantage fiscal. Faites le calcul avant de vous lancer : si l’expert-comptable coûte 1 200 €/an et que l’économie d’IS par rapport à l’IR est de 800 €, le compte n’y est pas.

Ceci dit, l’option IS est testable sans risque puisqu’elle est révocable dans les 5 ans. Si les coûts de gestion IS se révèlent disproportionnés par rapport aux gains, vous pouvez revenir à l’IR.

3.3 Responsabilité illimitée et financement bancaire

Les associés d’une SCI sont responsables indéfiniment des dettes de la société, à proportion de leurs parts (Code civil art. 1857-1858). Si la SCI ne peut pas payer ses créanciers (emprunt impayé, travaux non réglés), ceux-ci peuvent se retourner contre les associés sur leur patrimoine personnel.

Deux nuances importantes atténuent ce risque. D’abord, la responsabilité est subsidiaire : les créanciers doivent d’abord poursuivre la SCI en vain avant de s’adresser aux associés. Ensuite, il n’y a pas de solidarité : chaque associé ne répond que de sa quote-part. Si vous détenez 30 % des parts, vous n’êtes responsable que de 30 % des dettes. C’est une protection réelle, même si elle n’est pas aussi solide que la responsabilité limitée d’une SARL.

Côté financement bancaire, les choses se compliquent. Les banques sont souvent réticentes à prêter à une SCI : la structure est perçue comme moins transparente qu’un emprunteur personne physique, les loyers ne suffisent pas toujours à couvrir les mensualités, et le risque de conflit entre associés inquiète les comités de crédit.

Les garanties exigées sont quasi systématiques : caution personnelle de chaque associé (c’est la norme), hypothèque sur le bien (~1 à 2 % du montant), nantissement des parts sociales, et assurance emprunteur sur chaque associé. Le taux de crédit peut également être légèrement majoré par rapport à un emprunt en nom propre : les courtiers évoquent un surcoût de l’ordre de +0,10 à +0,30 point, sans que ce soit une règle absolue.

Note de Tom

quand on emprunte via une SCI, ce qui fait vraiment la différence, c’est la préparation du dossier. Un business plan solide avec les loyers prévisionnels, un apport d’au moins 20 %, et des statuts bien rédigés changent complètement la posture de la banque. Ce que j’ai constaté en mettant mes banques en concurrence, c’est que la banque où les associés ont déjà leurs comptes personnels est souvent la plus souple sur les conditions.

Pour ceux qui souhaitent creuser la question du financement, le guide Signal Alpha sur le financement de l’investissement locatif détaille comment évaluer le taux d’endettement, optimiser l’apport et choisir les leviers bancaires adaptés.

3.4 Les 10 erreurs les plus fréquentes (et comment les éviter)

Les SCI familiale inconvénients les plus coûteux sont souvent les plus évitables. Ce qui revient le plus fréquemment, ce sont des erreurs de négligence : ne pas tenir ses AG, oublier une déclaration, ou mélanger les comptes personnels et ceux de la société. On passe en revue les 10 pièges que l’on observe le plus souvent, avec les conséquences concrètes et les solutions pour s’en prémunir.

| Erreur | Conséquence | Solution |

|---|---|---|

| Ne pas tenir d’AG annuelle | Risque de requalification, inopposabilité | Tenir systématiquement l’AG, même entre famille |

| Statuts trop sommaires | Blocage en cas de conflit | Investir dans la rédaction professionnelle |

| Oublier la clause d’agrément | Un tiers indésirable peut devenir associé | Prévoir une clause solide dès la création |

| Confondre SCI et LMNP meublé | Requalification fiscale | Respecter la règle des 10 % de location meublée |

| Ne pas déclarer le 2072 | Pénalités fiscales (150 € + majoration) | Déléguer à un expert-comptable |

| Mixer compte perso et compte SCI | Confusion de patrimoines | Ouvrir un compte bancaire dédié à la SCI |

| Capital social trop faible | Difficultés bancaires, sous-capitalisation | Prévoir un capital en rapport avec le projet |

| Ne pas prévoir la sortie | Blocage entre associés | Clause de rachat et valorisation dans les statuts |

| Donation déguisée (parts cédées sans formalisme) | Requalification par l’administration fiscale | Respecter le formalisme de la donation |

| Abus de bien social par le gérant | Responsabilité pénale | Formaliser les décisions en AG |

L’erreur n°4 mérite un développement : une SCI ne peut pas faire de location meublée à titre principal. Si les revenus de location meublée dépassent 10 % du chiffre d’affaires total de la SCI, l’administration peut requalifier l’activité en commerciale, ce qui entraîne un basculement automatique vers l’IS et la perte de tous les avantages du régime IR. C’est un piège fréquent pour les investisseurs qui souhaitent combiner SCI et meublé : si le meublé est l’objectif principal, le LMNP en nom propre reste souvent plus adapté.

Un dernier point : la SCI familiale n’est pas un statut fiscal particulier. Elle a exactement les mêmes obligations qu’une SCI classique. Le terme « familiale » indique simplement que les associés sont membres d’une même famille, mais cela ne réduit en rien le formalisme, les déclarations ou les risques en cas de non-respect.

Vous connaissez désormais les avantages et les inconvénients de la SCI. Mais combien coûte-t-elle réellement en impôts, et comment se compare-t-elle au LMNP ? Pour y répondre, il faut plonger dans les mécanismes fiscaux détaillés, calculs à l’appui.

4. Fiscalité détaillée de la SCI en 2026 : combien reste-t-il en poche ?

Les avantages et les limites de la SCI sont clairs. Mais une question revient systématiquement : combien d’impôt vais-je réellement payer, selon que je choisis l’IR ou l’IS ? Les mécanismes que l’on a évoqués en première partie (transparence fiscale, amortissement, double imposition) prennent tout leur sens quand on les chiffre. On va partir du régime IR, le plus accessible, puis entrer dans le détail de l’IS, de la plus-value à la revente, des dividendes et des prélèvements sociaux 2026.

4.1 SCI à l’IR : transparence fiscale, revenus fonciers et déficit foncier

En SCI à l’IR, chaque associé déclare sa quote-part des revenus fonciers nets sur sa propre déclaration de revenus (formulaire 2044). La SCI ne paie rien directement : c’est vous qui supportez l’impôt en tant qu’associé.

Les charges déductibles des revenus fonciers sont limitées mais réelles : intérêts d’emprunt, travaux d’entretien et de réparation (pas les travaux d’agrandissement), charges de copropriété, taxe foncière, primes d’assurance et frais de gestion. Quand ces charges excèdent les loyers encaissés, on entre dans le mécanisme du déficit foncier.

Le déficit foncier SCI à l’IR est plafonné à 10 700 euros par an imputables sur le revenu global (hors intérêts d’emprunt) ; l’excédent reste reportable 10 ans sur les revenus fonciers. En pratique, concentrer des travaux sur une seule année permet de maximiser l’impact fiscal : un ravalement de façade de 30 000 euros génère un déficit qui vient directement réduire votre revenu imposable, bien au-delà des seuls revenus locatifs.

Le taux effectif d’imposition pour un associé au TMI de 30 % est de 47,2 % (30 % d’IR + 17,2 % de prélèvements sociaux). Pour 10 000 euros de revenus fonciers nets, il reste 5 280 euros en poche. Au TMI de 41 %, ce taux monte à 58,2 % ; au TMI de 45 %, à 62,2 %. C’est le prix de la transparence : aucun bouclier fiscal, aucune possibilité d’amortir le bien, mais des abattements progressifs sur la plus-value qui viendront compenser à la revente.

La mécanique du déficit foncier mérite un exemple concret. Si une SCI IR perçoit 12 000 euros de loyers et engage 25 000 euros de travaux déductibles la même année (plus 3 000 euros de charges courantes et 2 000 euros d’intérêts d’emprunt), le déficit foncier est de 18 000 euros. Sur ces 18 000 euros, 10 700 euros viennent directement réduire le revenu global de chaque associé (à proportion de leurs parts), et les 7 300 euros restants sont reportables sur les revenus fonciers des 10 années suivantes. Pour un associé TMI 30 % détenant 50 % des parts, l’économie d’impôt est immédiate : 5 350 euros x 47,2 % = 2 525 euros.

Le déficit foncier s’inscrit dans un arsenal de leviers de la défiscalisation immobilière plus large : le guide Signal Alpha sur la défiscalisation immobilière détaille les conditions, les montages (Pinel, Malraux, Denormandie) et leur cumul possible.

4.2 SCI à l’IS : amortissement, charges et résultat fiscal

Le passage à l’IS change la donne sur un point fondamental : le bien immobilier est amortissable. Concrètement, on déduit chaque année une fraction de la valeur du bâti (le terrain, lui, n’est pas amortissable ; on retient généralement 80 % de bâti et 20 % de terrain). L’amortissement est ventilé par composant, chacun avec sa propre durée.

| Composant | Durée d’amortissement | Taux linéaire |

|---|---|---|

| Gros oeuvre / structure | 40 à 80 ans | 1,25 à 2,5 % |

| Toiture | 25 ans | 4 % |

| Installation électrique | 25 ans | 4 % |

| Aménagements intérieurs | 15 ans | 6,67 % |

| Façades | 30 à 40 ans | 2,5 à 3,33 % |

Les charges déductibles sont aussi plus larges qu’en IR : frais d’acquisition (droits de mutation, honoraires notaire), amortissement du mobilier, rémunération du gérant si elle est prévue aux statuts. Le résultat fiscal se calcule ainsi : loyers – charges d’exploitation – amortissements – intérêts d’emprunt. Avec l’amortissement, le résultat fiscal peut être nul, voire déficitaire, pendant les premières années.

L’IS s’applique ensuite par tranches : 15 % sur les 42 500 premiers euros de bénéfice, puis 25 % au-delà. Pour un résultat fiscal de 3 000 euros, l’IS est de 450 euros. C’est trois fois moins que les 1 416 euros d’impôt qu’un associé TMI 30 % paierait en SCI IR sur le même résultat. Et si le résultat fiscal est nul grâce à l’amortissement (ce qui arrive souvent les premières années quand les composants courts sont encore en cours d’amortissement), l’impôt est de zéro euro. L’économie est immédiate, mais elle a un revers que l’on va détailler juste après.

Un point souvent sous-estimé : depuis la LF 2022, une SCI ayant opté pour l’IS peut révoquer son option dans les 5 premières années (CGI art. 239). Cette révocation est irrévocable (on ne peut pas re-opter ensuite), mais elle réduit considérablement le risque d’un mauvais choix initial. Vous pouvez tester l’IS sur quelques exercices, analyser les résultats, et revenir à l’IR si cela ne convient pas.

4.3 Plus-value à la revente : le piège de l’amortissement en SCI IS

L’amortissement réduit l’impôt chaque année, c’est acquis. Mais il crée en contrepartie une plus-value imposable beaucoup plus élevée à la revente. C’est le point de bascule qui fait ou défait l’intérêt de l’IS.

| Critère | Régime des particuliers (SCI IR) | Régime IS (SCI IS) |

|---|---|---|

| Base de calcul de la PV | Prix de vente – prix d’acquisition majoré (forfait 7,5 % frais + 15 % travaux si > 5 ans) | Prix de vente – VNC (prix d’achat – amortissements cumulés) |

| Abattements pour durée de détention (IR) | 6 %/an de la 6e à la 21e année, 4 % la 22e = exonération IR à 22 ans | Aucun |

| Abattements pour durée de détention (PS) | 1,65 %/an de la 6e à la 21e année, 1,60 % la 22e, 9 % de la 23e à la 30e = exonération PS à 30 ans | Aucun |

| Taux d’imposition | 19 % (IR) + 17,2 % (PS) = 36,2 % avant abattements | 15 % (jusqu’à 42 500 euros) puis 25 % |

| Surtaxe si PV > 50 000 euros | 2 % à 6 % | Non applicable |

| Exonération résidence principale | Oui (y compris en SCI IR sous conditions) | Non |

Le taux d’imposition SCI IS sur la plus-value dépend directement de la valeur nette comptable : contrairement au régime des particuliers qui prévoit des abattements progressifs, le régime IS ne connaît aucune exonération, quelle que soit la durée de détention. Après 22 ans, un associé en SCI IR ne paie plus d’IR sur la plus-value ; après 30 ans, plus aucun prélèvement social. En SCI IS, même après 40 ans, la totalité de la plus-value reste imposable, et la base est d’autant plus élevée que les amortissements ont réduit la VNC.

Pour mesurer l’écart, prenons un bien acheté 200 000 euros et revendu 250 000 euros après 15 ans. En SCI IR, la plus-value brute est de 50 000 euros (majorations forfaitaires déduites). Après 15 ans, l’abattement IR est de 60 % (10 ans x 6 %) : la PV nette imposable à l’IR n’est plus que de 20 000 euros. En SCI IS, avec 55 000 euros d’amortissements cumulés, la VNC tombe à 145 000 euros et la PV imposable atteint 105 000 euros, intégralement taxable. L’écart entre les deux régimes se creuse d’année en année.

Autrement dit, l’IS fonctionne comme un crédit fiscal pris sur l’avenir : vous payez moins pendant la détention, mais la facture se présente à la sortie. Le cas pratique chiffré de la section suivante montrera exactement combien ce revers coûte en euros.

Une fois la plus-value encaissée, la question du réemploi du capital se pose immédiatement : le guide Signal Alpha sur le placement du capital après une cession immobilière détaille les étapes pratiques, de la fiscalité au choix d’allocation.

4.4 Dividendes, PFU 2026 et double imposition

En SCI IR, les revenus sont imposés directement entre les mains des associés : il n’y a pas de notion de dividende. En SCI IS, c’est différent. Les bénéfices restent dans la société tant qu’ils ne sont pas distribués. Quand l’assemblée générale décide de verser des dividendes, ceux-ci subissent une deuxième couche d’imposition.

Le PFU (prélèvement forfaitaire unique) s’applique par défaut : 31,4 % en 2026 (12,8 % d’IR + 18,6 % de PS). Attention, les PS sur les dividendes sont bien à 18,6 %, pas 17,2 % : les dividendes sont des revenus de capitaux mobiliers et ne bénéficient pas de l’exception réservée aux revenus fonciers.

Pour illustrer avec un exemple d’imposition SCI IS : sur un bénéfice de 100 euros, l’IS à 15 % prélève 15 euros. Le dividende distribué est de 85 euros. Le PFU prélève 26,69 euros. Il reste 58,31 euros net pour l’associé, soit un taux effectif global de 41,69 %. Si le bénéfice tombe dans la tranche IS à 25 %, le taux effectif grimpe à 48,55 %, soit plus que les 47,2 % d’un TMI 30 % en SCI IR. L’avantage de l’IS s’efface dès lors que vous distribuez les bénéfices intégralement.

L’alternative au PFU, c’est l’option pour le barème progressif de l’impôt sur le revenu : un abattement de 40 % s’applique sur le montant brut des dividendes, puis le barème progressif IR + PS 18,6 % (les PS ne bénéficient pas de l’abattement).

| TMI | PFU (taux effectif) | Barème + abattement 40 % | Meilleure option |

|---|---|---|---|

| 0 % | 31,4 % | 18,6 % (PS seuls) | Barème |

| 11 % | 31,4 % | 25,2 % | Barème |

| 30 % | 31,4 % | 36,6 % | PFU |

| 41 % | 31,4 % | 43,2 % | PFU |

| 45 % | 31,4 % | 45,6 % | PFU |

Données à jour, avril 2026.

En clair : le barème progressif n’est intéressant que si votre TMI est à 0 % ou 11 %. Dès 30 %, le PFU est plus avantageux. La stratégie la plus courante en SCI IS consiste à différer la distribution des dividendes aux années où le TMI baisse (retraite, année sabbatique, congé parental). Tant que les bénéfices restent dans la société, ils ne subissent que l’IS.

4.5 Prélèvements sociaux 2026 et IFI

Les prélèvements sociaux en 2026 varient selon le type de revenu issu de la SCI, et la confusion est fréquente. Les revenus fonciers (SCI IR) et les plus-values immobilières des particuliers restent à 17,2 %, car ils font partie des exceptions maintenues par la LFSS 2026. En revanche, les dividendes versés par une SCI IS sont soumis au taux général de 18,6 %. La plus-value sur cession de parts sociales d’une SCI IR suit le régime des plus-values immobilières : 17,2 %.

Pour la SCI imposition revenus fonciers sous le régime IR, les prélèvements sociaux 2026 restent donc à 17,2 %, à distinguer nettement des dividendes SCI IS où ils s’élèvent à 18,6 %. Pour les non-résidents affiliés à un régime de sécurité sociale d’un pays de l’EEE ou de la Suisse, les PS sont réduits à 7,5 % (prélèvement de solidarité uniquement).

Côté IFI (Impôt sur la Fortune Immobilière), les biens détenus via une SCI entrent dans l’assiette de chaque associé à proportion de ses parts. La base taxable correspond à la valeur des parts multipliée par la proportion immobilière de la SCI. Pas d’exemption spécifique à la SCI, sauf l’abattement de 30 % si le bien constitue la résidence principale de l’associé. Pour les SCI détenant plusieurs biens, seul le bien occupé comme résidence principale bénéficie de cet abattement. En revanche, les dettes de la SCI (emprunt immobilier) viennent en déduction de la valeur des parts pour le calcul de l’IFI, ce qui réduit mécaniquement l’assiette tant que le crédit est en cours. C’est un point que beaucoup d’investisseurs oublient quand ils comparent l’impact IFI entre détention en nom propre et détention via SCI.

Vous connaissez à présent le coût fiscal réel de chaque régime. Mais ce qu’on observe souvent, c’est que les investisseurs peinent à savoir combien il leur reste effectivement en poche une fois la plus-value payée. Le cas pratique qui suit tranche cette question avec des chiffres.

5. Cas pratique chiffré : SCI IS vs LMNP après la réforme 2026

Les chiffres valent mieux qu’un long discours. On part d’hypothèses réalistes pour calculer l’impôt annuel, puis simuler la revente à 10 ans et à 30 ans en intégrant la réforme LMNP 2026 (réintégration des amortissements dans la plus-value). Ce cas pratique est volontairement simplifié pour isoler l’impact fiscal ; en réalité, les frais de structure de la SCI (comptable, assemblées, déclarations) doivent aussi entrer dans l’équation.

5.1 Hypothèses de départ et imposition annuelle

Les hypothèses sont les suivantes : un bien acheté 100 000 euros, des loyers annuels de 10 000 euros, des charges annuelles de 3 500 euros (intérêts d’emprunt, copropriété, taxe foncière), un amortissement de 3 500 euros par an les 10 premières années puis 2 600 euros par an ensuite, un TMI de 30 %, une revente hypothétique à 140 000 euros, et une répartition terrain/bâti de 20 %/80 %.

Le résultat fiscal est identique dans les deux montages : 10 000 – 3 500 – 3 500 = 3 000 euros par an.

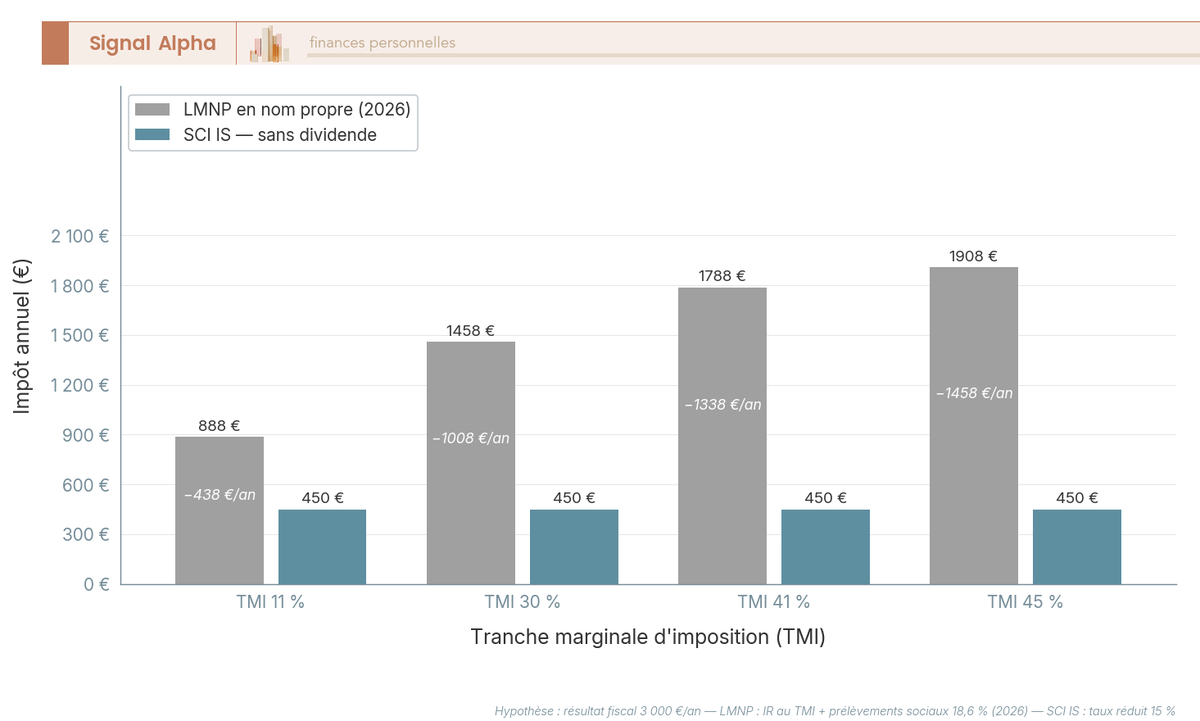

En LMNP (régime 2026), les BIC sont soumis au TMI + PS 18,6 %, soit un taux de 48,6 %. L’impôt annuel est de 1 458 euros. La trésorerie nette annuelle (loyers – charges cash – impôt) s’établit à 5 042 euros.

En SCI IS (sans distribuer de dividendes), l’IS à 15 % sur 3 000 euros donne un impôt de 450 euros. La trésorerie nette annuelle est de 6 050 euros (l’amortissement réduit le résultat fiscal mais n’est pas une sortie de trésorerie).

Le gain annuel SCI IS est de 1 008 euros, soit un écart de 20 % sur la trésorerie nette. Sur 10 ans, cela représente plus de 10 000 euros d’impôts économisés. Mais ce calcul ignore la plus-value à la revente, et c’est là que les cartes se redistribuent.

5.2 Vente après 10 ans : la réforme LMNP change la donne

La revente est le moment de vérité. C’est ici que l’amortissement, qui a réduit l’impôt pendant 10 ans, présente sa facture.

SCI IS à 10 ans : les amortissements cumulés atteignent 35 000 euros (3 500 x 10). La valeur nette comptable (VNC) tombe à 65 000 euros. La plus-value imposable est de 140 000 – 65 000 = 75 000 euros. L’IS s’applique par tranches : 42 500 euros à 15 % (6 375 euros) + 32 500 euros à 25 % (8 125 euros) = 14 500 euros d’IS sur la plus-value.

LMNP ancien régime (cessions avant le 15/02/2025) : la plus-value brute est de 26 207 euros (après forfait travaux 15 %). Avec les abattements pour durée de détention à 10 ans (30 % sur l’IR, 8,25 % sur les PS), l’impôt total est de 7 621 euros, soit la moitié de la SCI IS.

LMNP régime 2026 (art. 84 LF 2025) : c’est là que tout bascule. Les 35 000 euros d’amortissements déduits pendant la détention viennent réduire le prix d’acquisition corrigé, ce qui gonfle mécaniquement la plus-value imposable. La PV brute bondit à 61 207 euros (contre 26 207 euros sans réintégration). Après abattements pour durée de détention (30 % IR, 8,25 % PS à 10 ans), l’impôt total atteint 17 800 euros (IR 8 141 euros + PS 9 659 euros), soit plus du double de l’ancien régime et 3 300 euros de plus que la SCI IS. Les résidences étudiantes et EHPAD sont exclues de cette réintégration, mais pour un investissement locatif classique, le choc fiscal est réel.

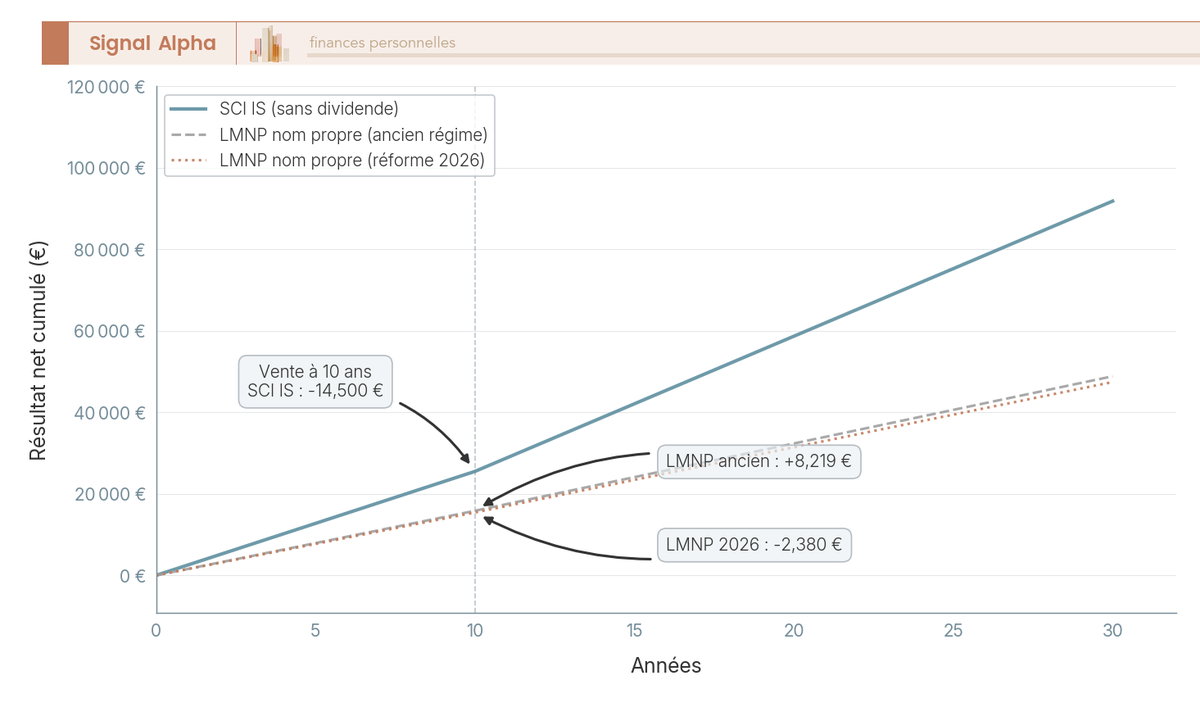

Voici le bilan sur 10 ans, trésorerie accumulée nette de la plus-value :

| Critère | SCI IS | LMNP ancien | LMNP 2026 |

|---|---|---|---|

| Trésorerie nette 10 ans (résultat net accumulé) | 25 500 euros | 15 840 euros | 15 420 euros |

| Impôt sur la plus-value à 10 ans | 14 500 euros | 7 621 euros | 17 800 euros |

| Solde net après PV | 11 000 euros | 8 219 euros | -2 380 euros |

Données à jour, avril 2026. Hypothèses : bien 100 000 euros, loyers 10 000 euros/an, TMI 30 %.

La réforme change radicalement l’équation. En LMNP 2026, le solde net après revente est négatif : la plus-value absorbe l’intégralité du résultat fiscal accumulé et même au-delà. La SCI IS, elle, conserve un solde positif de 11 000 euros. Avec l’ancien régime, le LMNP restait compétitif à 10 ans grâce à un impôt sur la PV deux fois moindre (7 621 euros contre 14 500 euros). La réintégration des amortissements a inversé ce rapport de force : c’est désormais le LMNP qui paie le plus cher à la revente (17 800 euros contre 14 500 euros pour la SCI IS). Ce n’est plus le même arbitrage qu’avant.

Pour comprendre en détail le fonctionnement du statut LMNP, fiscalité micro-BIC vs réel, amortissements et impact de la réforme 2026, le guide Signal Alpha sur le LMNP constitue la référence complémentaire indispensable.

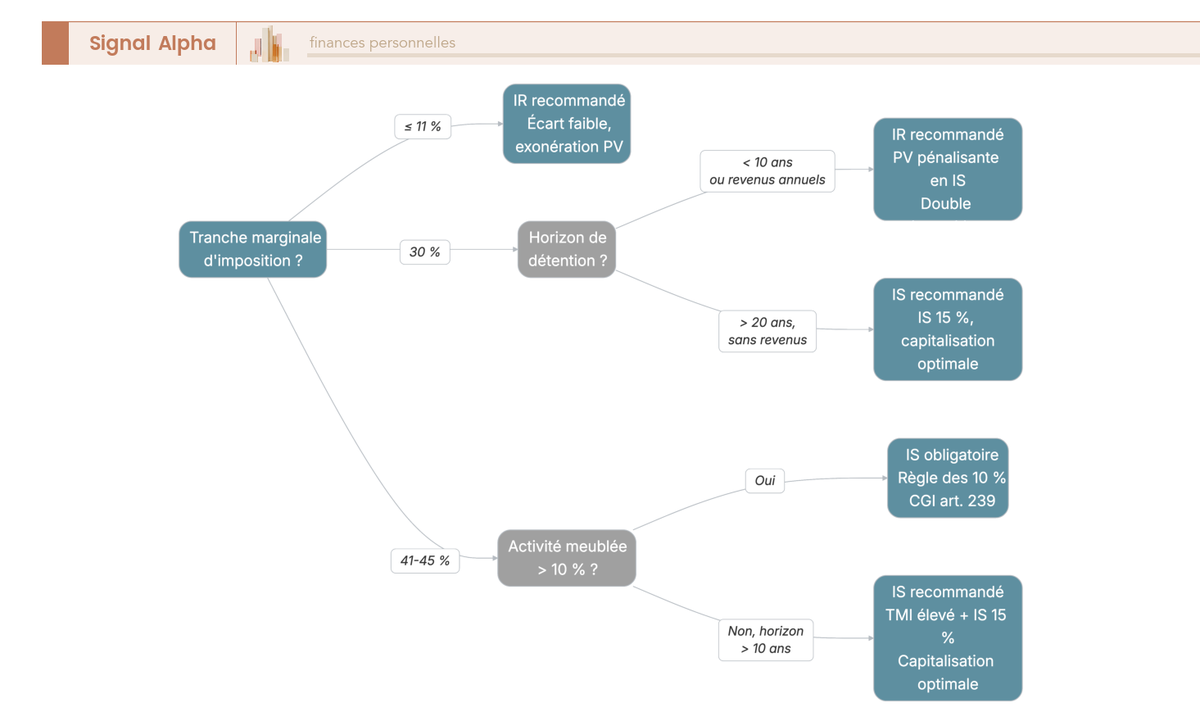

5.3 Vente après 30 ans et seuil de rentabilité selon le TMI

Sur un horizon long, l’amortissement cumulé en SCI IS pèse lourd. Sur 30 ans : 3 500 euros x 10 ans + 2 600 euros x 20 ans = 87 000 euros d’amortissements. La VNC tombe à 13 000 euros, soit 87 % du prix d’achat effacé comptablement. La plus-value imposable atteint 127 000 euros (140 000 – 13 000), et l’IS s’élève à 27 500 euros (42 500 euros à 15 % + 84 500 euros à 25 %). C’est presque le double de l’IS payé à 10 ans.

En LMNP ancien régime, la réponse est simple : après 30 ans, la plus-value est intégralement exonérée (22 ans pour l’IR, 30 ans pour les PS). L’impôt est de zéro euro.

En LMNP 2026, la situation est plus subtile. La plus-value « classique » (hors amortissements réintégrés) est bien exonérée par les abattements pour durée de détention. Mais la fraction correspondant aux amortissements réintégrés reste imposable, car elle relève du régime des plus-values professionnelles (art. 39 C du CGI), et non du régime des particuliers (art. 150 U). Le LMNP 2026 perd donc une partie de son avantage historique d’exonération totale à 30 ans.

Note de Henri

quand on regarde l’historique des réformes fiscales immobilières en France, la tendance de fond est claire : le législateur réduit progressivement les niches qui permettaient de capitaliser sans imposition à la sortie. La réforme LMNP 2026 s’inscrit dans cette logique. Ce qui me frappe, c’est que beaucoup d’investisseurs raisonnent encore avec l’ancien régime. Or si votre horizon est supérieur à 10 ans et votre TMI à 30 % ou plus, la SCI IS mérite d’être sérieusement étudiée, à condition de ne pas avoir besoin de distribuer les bénéfices.

Le seuil de rentabilité de la SCI IS dépend de quatre paramètres : le TMI, la durée de détention, la politique de distribution des dividendes et le prix de revente. Plus le TMI est élevé, plus l’écart IS/IR vous est favorable ; plus la détention est longue, plus les économies annuelles s’accumulent.

| TMI | Horizon minimum SCI IS avantageuse (ancien régime LMNP) | Horizon minimum SCI IS avantageuse (LMNP 2026) |

|---|---|---|

| 11 % | Rarement avantageux | Rarement avantageux |

| 30 % | 15 à 20 ans | 8 à 12 ans |

| 41 % | 10 à 15 ans | 5 à 8 ans |

| 45 % | 8 à 12 ans | 3 à 5 ans |

Estimations basées sur les hypothèses du cas pratique (bien 100 000 euros, loyers 10 000 euros). Les seuils varient selon le prix de revente et la politique de dividendes.

L’enseignement est net : l’avantage de la SCI IS se manifeste surtout quand il n’y a pas de revente, ou quand les bénéfices restent capitalisés dans la société. Avec la réforme 2026, le point de bascule s’est considérablement rapproché pour les TMI de 30 % et plus. Pour un investisseur au TMI de 45 %, la SCI IS devient avantageuse en à peine 3 à 5 ans : l’écart annuel d’imposition (45 % + 18,6 % = 63,6 % en LMNP contre 15 % en SCI IS) compense très vite la pénalité à la revente.

Au-delà de l’optimisation fiscale pendant la détention, la question de l’héritage et de son imposition entre en jeu sur un horizon 30 ans : dans une SCI IS, les parts transmises aux héritiers héritent d’une VNC faible, ce qui crée une plus-value latente importante à la revente. C’est un arbitrage à intégrer dans une stratégie d’investissement locatif de long terme.

Le cas pratique montre que la SCI IS peut être très avantageuse, mais encore faut-il la créer correctement. Les étapes de création, les clauses essentielles des statuts et le choix du prestataire font toute la différence entre une SCI bien construite et une SCI source de problèmes.

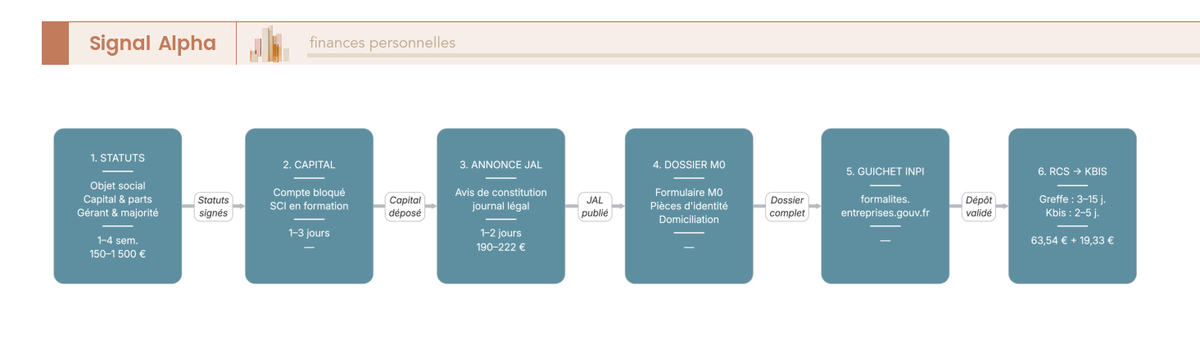

6. Comment créer une SCI concrètement ? Étapes, statuts et prestataires

Vous avez validé l’intérêt de la SCI pour votre situation. Il faut maintenant passer à l’acte. Créer une SCI depuis 2023, c’est suivre un parcours en 7 étapes qui passe obligatoirement par le guichet unique INPI (formalites.entreprises.gouv.fr) ; le greffe physique n’est plus le point d’entrée. Le parcours est balisé, mais deux points méritent une attention particulière : la rédaction des statuts et le choix du prestataire. Ce sont eux qui déterminent si votre SCI sera un outil efficace ou une source de complications.

6.1 Les 7 étapes de création, du brouillon au Kbis

Le processus de création d’une société civile immobilière suit un enchaînement précis. Chaque étape conditionne la suivante : impossible de déposer au guichet unique sans avoir publié au JAL, impossible de publier sans avoir signé les statuts.

| Étape | Détail | Délai | Documents requis |

|---|---|---|---|

| 1. Rédiger les statuts | Définir objet social, capital, parts, gérant, règles de majorité, clause d’agrément | 1 à 4 semaines | Statuts signés (autant d’exemplaires que d’associés + 1) |

| 2. Déposer le capital social | Compte bancaire bloqué au nom de la SCI en formation | 1 à 3 jours | Attestation de dépôt des fonds |

| 3. Publier au JAL | Annonce légale de constitution | 1 à 2 jours | Attestation de parution |

| 4. Constituer le dossier | Formulaire M0, pièces d’identité, justificatif de domiciliation | Variable | Dossier complet |

| 5. Déposer au guichet unique | Dépôt en ligne via formalites.entreprises.gouv.fr (obligatoire depuis le 01/01/2023) | Variable | Dépôt en ligne |

| 6. Immatriculation RCS | Le greffe traite le dossier et immatricule la société | 3 à 15 jours | Aucun (traitement en cours) |

| 7. Réception du Kbis | Extrait d’immatriculation, « carte d’identité » de la SCI | 2 à 5 jours après immatriculation | Kbis |

Délai total : 2 à 6 semaines hors rédaction des statuts.

En pratique, c’est la rédaction des statuts qui prend le plus de temps : entre une et quatre semaines selon la complexité de la situation et le prestataire choisi. Le reste du parcours est essentiellement administratif. Une erreur que l’on voit souvent : sous-estimer cette première étape. Les statuts ne sont pas un formulaire à remplir, ce sont les règles du jeu de votre société pour les décennies à venir.

6.2 Les 10 clauses essentielles des statuts

Les statuts de la SCI sont le document le plus important de toute l’opération. Chaque clause absente ou mal rédigée ouvre la porte à un risque identifiable, parfois très coûteux.

| Clause | Importance | Risque si absente ou mal rédigée |

|---|---|---|

| Objet social | Obligatoire | Tout acte hors objet social peut être frappé de nullité |

| Durée de la société | Obligatoire (max 99 ans) | Dissolution automatique à l’échéance |

| Capital social et répartition | Obligatoire | Conflits entre associés sur les droits de vote et la répartition des bénéfices |

| Pouvoirs du gérant | Essentielle | Risque d’abus de pouvoir ou, à l’inverse, paralysie de gestion |

| Clause d’agrément | Très recommandée | Entrée de tiers non souhaités (héritiers, cessionnaires) |

| Modalités de cession de parts | Essentielle | Blocage en cas de départ d’un associé |

| Règles de majorité (AGO/AGE) | Essentielle | Impossibilité de prendre certaines décisions |

| Répartition des bénéfices | Recommandée | Application par défaut de la proportion du capital |

| Clause de préemption | Recommandée | Perte de contrôle sur la composition de l’actionnariat |

| Valorisation des parts (formule) | Très recommandée | Litiges sur le prix de rachat en cas de sortie |

Deux clauses méritent que vous vous y attardiez. La clause d’agrément empêche l’entrée d’un tiers non souhaité : en cas de décès d’un associé, les héritiers ne deviennent pas automatiquement associés si cette clause l’exige. Ils n’ont droit qu’au remboursement de la valeur des parts. La clause de valorisation, elle, fixe la méthode de calcul du prix des parts (actif net réévalué, par exemple). Sans cette clause, toute sortie d’associé peut dégénérer en conflit sur le prix, et le recours à un expert judiciaire coûte bien plus cher qu’une rédaction soignée des statuts.

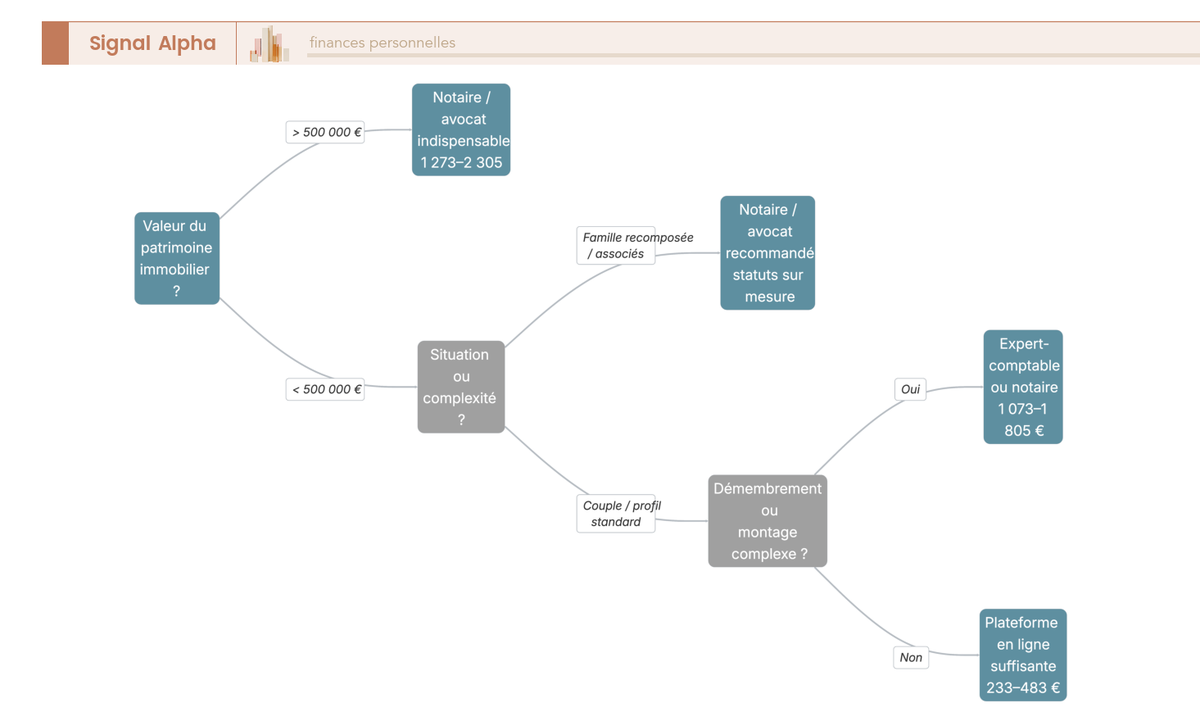

6.3 Professionnel ou plateforme en ligne : quel prestataire selon votre profil ?

L’écart de prix entre un professionnel et une plateforme en ligne peut atteindre un facteur 5. Mais ce n’est pas qu’une question de budget : c’est le niveau de personnalisation et de responsabilité qui change.

| Prestataire | Rédaction statuts | Publication JAL | Greffe + bénéficiaires effectifs | Total |

|---|---|---|---|---|

| Notaire | 1 000 à 1 500 € | 190 à 222 € | 82,87 € | 1 273 à 1 805 € |

| Avocat | 1 000 à 2 000 € | 190 à 222 € | 82,87 € | 1 273 à 2 305 € |

| Expert-comptable | 800 à 1 500 € | 190 à 222 € | 82,87 € | 1 073 à 1 805 € |

| Plateforme en ligne (LegalPlace, Legalstart, Captain Contrat) | 150 à 400 € | Inclus | 82,87 € | 233 à 483 € |

Tarifs constatés en avril 2026. Frais de greffe : 63,54 € d’immatriculation + 19,33 € de déclaration des bénéficiaires effectifs.

Monter une SCI avec un notaire ou un avocat, c’est payer pour du sur-mesure : les statuts sont adaptés à votre situation, le conseil juridique et fiscal est inclus, et le professionnel engage sa responsabilité civile en cas d’erreur. Les plateformes en ligne, elles, utilisent des modèles standardisés : c’est rapide (48 heures à une semaine), moins cher, mais la personnalisation reste limitée et la responsabilité en cas d’erreur se résume aux CGV.

La règle est assez claire : si votre patrimoine dépasse 500 000 euros, si vous êtes en famille recomposée, ou si un démembrement est prévu, passez par un professionnel. L’économie de 800 à 1 500 euros sur les statuts peut coûter bien plus cher en litiges ou en opportunités fiscales manquées. Si c’est une SCI simple entre conjoints avec un seul bien locatif, une plateforme en ligne fait le travail.

Votre SCI est désormais immatriculée, le Kbis est en poche. Mais la création n’est que le début : chaque année, des obligations de gestion s’imposent, et certaines situations particulières (location meublée, expatriation, démembrement) viennent avec leurs propres règles.

7. Gestion courante et cas particuliers : ce qu’il faut savoir après la création

Une SCI qui fonctionne bien est une SCI dont le gérant respecte les obligations formelles. Ce formalisme, c’est précisément ce qui la distingue d’une simple co-propriété : il protège les associés, mais il exige de la rigueur. Et si vous avez un profil spécifique (famille, meublé, expatriation), des règles complémentaires s’ajoutent au tronc commun.

7.1 Obligations annuelles : AG, comptabilité et déclarations

L’assemblée générale annuelle est obligatoire, y compris dans une SCI familiale entre conjoints. Elle approuve les comptes et formalise les décisions de gestion dans un procès-verbal (PV) conservé dans un registre spécial. C’est une obligation que beaucoup de gérants négligent, en particulier quand les associés sont mari et femme. Les conséquences sont pourtant réelles : l’administration fiscale peut remettre en cause la transparence fiscale de la SCI, les décisions non formalisées sont inopposables aux tiers, et l’absence de PV constitue un signal d’alerte en cas de contrôle.

La comptabilité dépend du régime fiscal choisi. En SCI à l’IR, une comptabilité de trésorerie simplifiée suffit, quelle que soit la taille de la SCI (pas de seuil BIC/BNC applicable aux revenus fonciers). La déclaration se fait via le formulaire 2072. En SCI à l’IS, c’est une comptabilité d’engagement (double entrée) qui est obligatoire, avec une liasse fiscale 2065 et ses annexes. C’est cette comptabilité plus lourde qui justifie le recours à un expert-comptable, avec un coût annuel de 800 à 1 800 euros contre 300 à 800 euros en SCI IR.

Toute modification des statuts passe par une AGE (Assemblée Générale Extraordinaire), suivie de la rédaction d’un PV, d’une publication au JAL (190 à 222 euros) et d’un dépôt au greffe (70 à 195 euros selon le type de modification). Coût total d’une modification : 260 à 420 euros. C’est une raison supplémentaire de soigner la rédaction initiale des statuts : chaque lacune corrigée a posteriori a un prix.

La dissolution peut intervenir dans quatre cas : arrivée du terme (99 ans maximum), décision unanime des associés (sauf clause contraire dans les statuts), dissolution judiciaire pour juste motif, ou réunion de toutes les parts en une seule main pendant plus d’un an. Dans ce dernier cas, le tribunal peut accorder un délai supplémentaire de 6 mois pour régulariser. Le boni de liquidation (montant restant après paiement des dettes) est imposé comme un dividende, soit au PFU de 31,4 % en 2026.

7.2 SCI familiale, location meublée et résidence principale

La « SCI familiale » est un terme que l’on entend partout, mais qui ne correspond à aucun statut juridique ni fiscal spécifique. C’est simplement une SCI dont les associés sont des membres d’une même famille (ascendants, descendants, collatéraux, conjoints). Les obligations sont strictement identiques à celles d’une SCI classique. Les avantages SCI familiale tiennent à trois mécanismes concrets : la transmission progressive des parts aux enfants (avec décote et abattements), la clause d’agrément qui empêche l’entrée d’un tiers extérieur à la famille, et la possibilité de conserver le contrôle de la gestion via la gérance, même avec une participation minoritaire au capital.

La location meublée en SCI est un sujet à surveiller de près. Une SCI peut exercer accessoirement une activité de location meublée à condition que les recettes meublées représentent moins de 10 % du total des loyers. C’est un seuil de recettes, pas de surface. Au-delà, l’ensemble de l’activité de la SCI bascule à l’IS, l’activité commerciale dépassant le caractère accessoire. Ce seuil doit être vérifié chaque année : un bien qui passe en meublé saisonnier peut faire basculer toute la SCI sans que le gérant s’en rende compte. Pour les associés qui envisagent de franchir ce seuil avec du meublé de tourisme, le guide Signal Alpha sur la location saisonnière détaille les obligations 2026, la fiscalité micro-BIC vs réel et les statuts LMNP/LMP à connaître.

Détenir sa résidence principale via une SCI est possible, mais les implications fiscales méritent qu’on s’y arrête. Contrairement à une idée reçue, l’exonération de plus-value pour résidence principale s’applique en SCI à l’IR, à condition que l’associé y réside effectivement (BOFiP BOI-RFPI-PVI-10-40-30). L’abattement IFI de 30 % sur la résidence principale s’applique également aux parts de SCI correspondantes. En revanche, en SCI à l’IS, cette exonération ne s’applique pas. Concrètement, la résidence principale en SCI IR conserve ses avantages fiscaux mais ajoute du formalisme (AG, PV, déclaration 2072) sans gain supplémentaire. L’intérêt principal reste la structuration patrimoniale, notamment pour les couples ou en préparation de transmission.

7.3 Non-résidents, associé unique et démembrement de parts

La loi exige au minimum 2 associés pour créer une SCI. Il n’est pas possible de créer une SCI seul. Les contournements pratiques existent : un associé à 99 % avec un conjoint ou un enfant à 1 %, ou un associé à 99 % avec une société (SARL, SAS) à 1 %. Si la SCI se retrouve avec un seul associé (décès, rachat de l’ensemble des parts), elle dispose d’un an pour régulariser sous peine de dissolution (Code civil art. 1844-5), avec un délai supplémentaire de 6 mois possible sur décision du tribunal.

Pour les associés non-résidents, les revenus fonciers issus de la SCI restent imposables en France (principe de la source). Le taux minimum d’IR non-résident s’élève à 20 % jusqu’à 29 579 euros de revenus nets, puis 30 % au-delà (CGI art. 197 A). Les prélèvements sociaux sont réduits à 7,5 % (prélèvement de solidarité uniquement) pour les résidents d’un pays de l’EEE ou de la Suisse, grâce à l’exonération de CSG/CRDS. L’IFI reste dû sur les biens immobiliers français, et les plus-values immobilières sont imposables en France. Les conventions fiscales bilatérales peuvent modifier certaines de ces règles. Pour les associés fiscalement domiciliés hors de France, le guide Signal Alpha sur la fiscalité des expatriés clarifie le statut de résident fiscal, les règles applicables en France et les impacts concrets sur les revenus fonciers.

Le démembrement de parts de SCI est l’un des outils les plus efficaces en matière de transmission. On observe trois techniques principales :

| Technique | Mécanisme | Avantage fiscal |

|---|---|---|

| Donation en nue-propriété | Parents conservent l’usufruit (revenus), enfants reçoivent la nue-propriété | Base taxable réduite selon le barème de l’art. 669 du CGI |

| Démembrement croisé (couple) | Chaque époux détient l’usufruit de 50 % + la nue-propriété de 50 % | Protection du conjoint survivant sans droits de succession |

| Quasi-usufruit sur parts | L’usufruitier dispose des parts comme un propriétaire avec obligation de restituer | Flexibilité totale + dette de restitution déductible de la succession |

Le SCI démembrement de parts obéit à des règles précises de valorisation. La donation de la nue-propriété est valorisée selon le barème fiscal de l’article 669 du CGI, en fonction de l’âge du donateur. À 50 ans, la nue-propriété vaut 50 % de la pleine propriété. À 70 ans, elle monte à 60 %. Plus le donateur est jeune au moment de la donation, plus la base taxable est réduite, et plus l’économie de droits est importante.

Vous connaissez à présent les obligations de gestion et les règles par profil. Mais au moment de trancher, il reste une dernière étape : comparer la SCI à l’ensemble des alternatives disponibles et identifier les situations où elle apporte un avantage réel, et celles où elle ne change rien.

8. SCI, indivision, LMNP ou SCPI : quel montage choisir ?

Tout ce qui précède, la fiscalité, les coûts, les cas pratiques, les obligations de gestion, converge vers une seule question : est-ce que la SCI est le bon montage pour vous, ou est-ce qu’une alternative fait mieux le travail ? Cette section compare 5 structures sur 12 critères, puis identifie les profils pour lesquels la SCI est recommandée et ceux pour lesquels elle ne l’est pas.

8.1 Comparatif structurel : indivision, SCI IR, SCI IS, LMNP et SCPI

| Critère | Indivision | SCI IR | SCI IS | LMNP (nom propre) | SCPI |

|---|---|---|---|---|---|

| Nombre de personnes | 2 ou plus | 2 ou plus | 2 ou plus | 1 | 1 (achat de parts) |

| Gestion | Unanimité | Souple (statuts) | Souple (statuts) | Seul | Déléguée à la SGP |

| Formalisme | Minimal | Modéré | Élevé | Faible (BIC) | Nul |

| Imposition revenus | IR + PS 17,2 % (foncier) | IR + PS 17,2 % (foncier) | IS 15 à 25 % | IR + PS 18,6 % (BIC) | IR + PS 17,2 % (foncier) |

| Amortissement | Non | Non | Oui | Oui (au réel) | Non |

| Plus-value à la revente | Régime des particuliers (abattements) | Régime des particuliers (abattements) | Régime professionnel (IS) | Particuliers + réintégration amortissements 2026 | Régime des particuliers (abattements) |

| Exonération PV à 30 ans | Oui | Oui | Non | Partielle (PV classique oui, amortissements réintégrés non) | Oui |

| Transmission | Complexe (indivision successorale) | Optimisée (parts + décote) | Optimisée (parts + décote) | Pas de parts à transmettre | Parts cessibles |

| Coût annuel | ~0 € | 300 à 800 € | 800 à 1 800 € | 500 à 1 200 € (comptable) | 0 € (intégré dans les frais de gestion) |

| Risque de blocage | Élevé | Faible | Faible | Nul | Nul |

| Financement bancaire | Standard | Plus difficile | Plus difficile | Standard | Pas de crédit (hors crédit SCPI) |

| Flexibilité de sortie | Vente forcée possible | Clause d’agrément | Clause d’agrément | Vente libre | Revente sur marché secondaire |

Données fiscales à jour, avril 2026.

En clair, le LMNP reste le montage le plus simple pour un investisseur seul : pas de structure à créer, pas de formalisme lourd, gestion autonome. La SCI s’impose dès que la co-détention entre en jeu : gouvernance sur mesure, transmission des parts avec décote, protection contre le risque de vente forcée de l’indivision. La SCPI, elle, convient aux investisseurs qui veulent de l’immobilier sans aucune gestion, au prix de frais intégrés et d’une moindre maîtrise.

La question SCI familiale ou SCI classique n’a pas de réponse binaire : en pratique, c’est souvent le choix du régime fiscal (IR ou IS) qui détermine la structure, pas la composition familiale ou non des associés.

Pour les lecteurs qui envisagent la SCPI comme alternative à la SCI, le guide Signal Alpha sur la pierre-papier dresse un panorama des SCPI, OPCI, foncières cotées, crowdfunding immobilier et SCI, avec les critères de choix pour chaque profil.

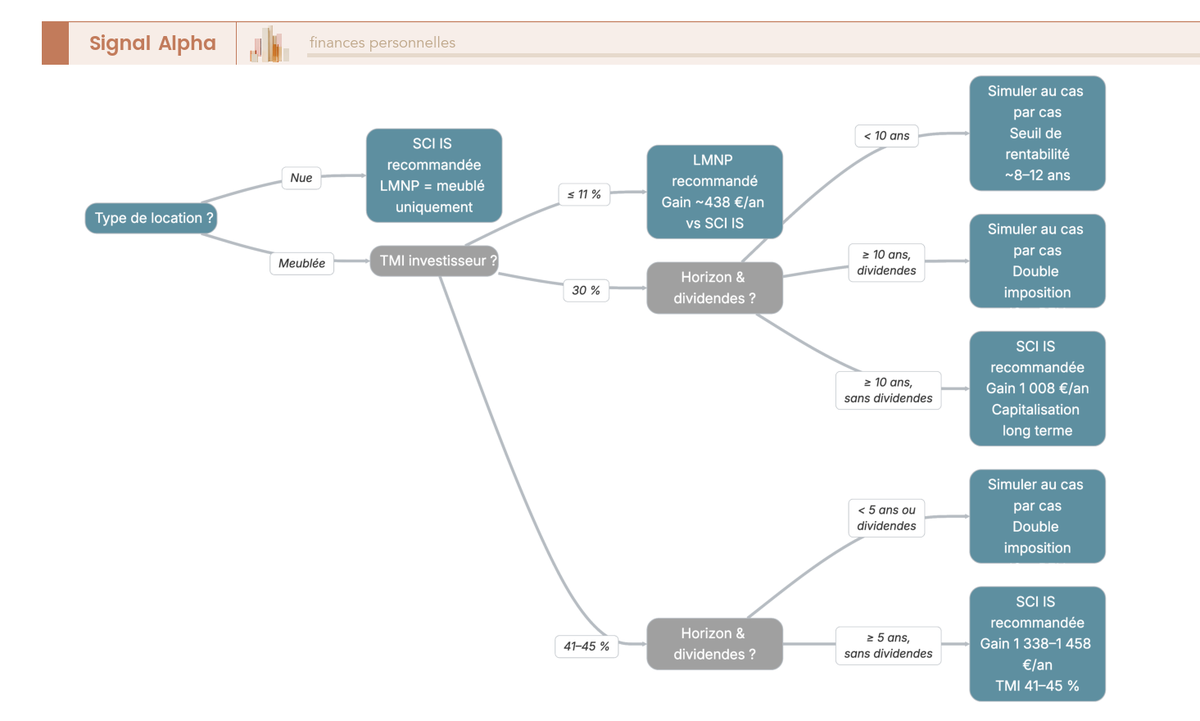

8.2 Pour qui la SCI est-elle (vraiment) recommandée ?

Ce tableau est conçu comme un outil de décision rapide. Croisez vos caractéristiques avec les deux colonnes pour savoir si la SCI mérite d’être étudiée sérieusement ou si une autre structure convient mieux.

| Critère décisionnel | SCI recommandée | SCI non recommandée |

|---|---|---|

| Nombre d’investisseurs | 2 personnes ou plus souhaitant co-détenir | Investisseur seul |

| Horizon | Long terme (supérieur à 15 ans) | Court terme (inférieur à 5 ans) |

| Objectif transmission | Oui (enfants, famille) | Non |

| TMI | 30 % ou plus (avantage IS) | 11 % ou moins (IS peu avantageux) |

| Besoin de revenus | Pas de besoin immédiat (capitalisation) | Besoin de cashflow régulier (double imposition IS + dividendes) |

| Type de location | Location nue principalement | Location meublée exclusive |

| Patrimoine immobilier | Supérieur à 200 000 € (seuil de rentabilité des frais) | Inférieur à 100 000 € (frais disproportionnés) |

| Complexité familiale | Famille recomposée, succession anticipée | Couple simple sans enfant |

| Tolérance administrative | Accepte le formalisme annuel | Recherche la simplicité maximale |

| Stratégie de revente | Conservation long terme ou pas de revente prévue | Revente avant 22 ans (perte des abattements) |

Pour la SCI familiale succession, le cas que l’on rencontre le plus souvent est celui-ci : deux parents co-associés, TMI de 30 % ou plus, horizon supérieur à 15 ans, donations progressives de la nue-propriété tous les 15 ans. C’est le profil pour lequel la SCI apporte le maximum d’avantages cumulés (gouvernance, transmission avec décote, optimisation fiscale via l’IS).

Ce qu’on observe sur le terrain, c’est que les erreurs les plus coûteuses se concentrent sur les mêmes points. Le tableau suivant résume les enseignements de l’ensemble de ce guide :

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Rédiger des statuts complets et adaptés à la situation | Utiliser des statuts standards non personnalisés | Copier des modèles gratuits sans les adapter |

| Tenir l’AG annuelle et rédiger les PV | Négliger les obligations formelles | Croire que la SCI familiale est dispensée de formalisme |

| Simuler IR vs IS sur la durée envisagée | Opter pour l’IS par défaut | Choisir l’IS pour un projet court terme |

| Prévoir une clause d’agrément | Oublier l’encadrement de la sortie des associés | Laisser un tiers entrer sans contrôle |

| Ouvrir un compte bancaire dédié | Mixer les finances personnelles et SCI | Utiliser son compte personnel pour les opérations SCI |

| Anticiper la sortie (cession ou dissolution) | Négliger la valorisation des parts dans les statuts | Se retrouver bloqué sans clause de rachat |

| Consulter un expert pour les situations complexes | Économiser sur le conseil juridique et fiscal | Créer une SCI en ligne pour une situation complexe |

Si après cette lecture vous ne savez pas dans quel profil vous vous situez, un bilan patrimonial permet de poser un diagnostic structuré avant de vous engager.

Conclusion

La SCI n’est pas un outil miracle, et c’est un point que l’on constate régulièrement : beaucoup de particuliers créent une SCI sans avoir comparé précisément les chiffres avec le LMNP ou l’indivision. Le vrai apport de la SCI, c’est la gouvernance sur mesure via les statuts, la facilitation de la transmission par donation de parts avec décote, et le levier fiscal de l’IS pour les profils à TMI élevé. Mais ces avantages ont un prix : formalisme annuel, comptabilité obligatoire en IS, et surtout le piège de l’amortissement qui gonfle la plus-value imposable à la revente. Si vous n’avez pas d’horizon de détention clair, la facture fiscale au moment de la cession peut effacer des années d’économies sur les loyers.

Ce qui fait bouger les lignes en 2026, c’est la réforme LMNP (art. 84 LF 2025) : avec la réintégration des amortissements dans la plus-value, le point de bascule en faveur de la SCI IS avance de 3 à 5 ans selon les simulations. Avant de vous lancer, vérifiez deux éléments : votre TMI actuel et votre horizon de détention. En dessous d’un TMI de 30 %, l’économie annuelle de la SCI IS ne compense pas toujours les coûts de gestion et le formalisme supplémentaire. Au-delà de 20 ans de détention, en revanche, la capitalisation à 15 % d’IS fait une vraie différence sur la trésorerie nette accumulée. Un point souvent sous-estimé : vous pouvez opter pour l’IS dès la création et révoquer cette option dans les 5 ans si les résultats ne sont pas à la hauteur, ce qui permet de tester le régime sans engagement définitif.

Si vous souhaitez creuser les sujets abordés ici, notre guide LMNP détaille le régime réel et les nouvelles règles de réintégration des amortissements. Pour comparer les régimes fiscaux selon votre mode de détention, notre article sur l’imposition immobilière fait le tour des options. Enfin, pour ceux dont la priorité est la transmission, notre guide pour optimiser la succession couvre les leviers complémentaires à la SCI, notamment le démembrement et l’assurance-vie.

Questions fréquentes sur la SCI

Qui est propriétaire dans une SCI ?

C’est la SCI elle-même, en tant que personne morale, qui est propriétaire du ou des biens immobiliers. Les associés ne détiennent pas les murs en direct : ils possèdent des parts sociales de la société, qui leur confèrent des droits de vote, une quote-part des bénéfices et la possibilité de céder leur participation, mais pas un droit de propriété direct sur l’actif immobilier. C’est une distinction fondamentale avec l’indivision, où chaque indivisaire est réellement copropriétaire du bien.

Ce mécanisme a des conséquences concrètes : en cas de divorce ou de saisie par un créancier personnel, le bien appartenant à la SCI est protégé dans une certaine mesure, puisque ce n’est pas l’associé qui en est propriétaire. Ce n’est pas une protection absolue, mais c’est l’une des raisons pour lesquelles les investisseurs qui souhaitent co-détenir un bien sur le long terme préfèrent la SCI à l’indivision, structurellement plus fragile.

Quel est le coût annuel d’une SCI ?

Le coût annuel dépend du régime fiscal choisi. Pour une SCI à l’IR, comptez 300 à 800 € d’expert-comptable et 250 à 1 500 € de CFE (Cotisation Foncière des Entreprises) selon la commune, soit un total de 550 à 2 300 € par an. Pour une SCI à l’IS, la comptabilité est plus complexe : l’expert-comptable facture 800 à 1 800 €, plus la CFE, ce qui porte l’addition à 1 050 à 3 300 € par an. À ces montants récurrents s’ajoutent des frais exceptionnels, comme une modification de statuts (260 à 420 €) ou un changement de gérant.

Ces chiffres doivent être mis en regard des économies fiscales espérées. En dessous de 200 000 € de patrimoine immobilier, les frais de gestion annuels peuvent absorber une partie significative de l’avantage fiscal. C’est l’un des critères souvent sous-estimés : la SCI n’est pas gratuite à maintenir, et son intérêt économique devient réel à mesure que la valeur du patrimoine détenu augmente.

Est-ce qu’une SCI est rentable ?

La rentabilité d’une SCI dépend de trois paramètres : le TMI (Taux Marginal d’Imposition) de l’investisseur, l’horizon de détention et le besoin en revenus immédiats. Pour un TMI de 30 %, sans distribution de dividendes et avec un horizon de 15 ans ou plus, la SCI à l’IS génère typiquement 10 à 30 % de trésorerie supplémentaire par rapport au LMNP en nom propre, grâce au différentiel entre le taux IS (15 % jusqu’à 42 500 € de bénéfice, puis 25 %) et le taux combiné IR+PS qui atteint 48,6 % en 2026 pour un TMI 30 %. Mais cette trésorerie reste « piégée » dans la SCI tant que les dividendes ne sont pas distribués, et leur sortie déclenche le PFU à 31,4 % en 2026.

La règle pratique que l’on retrouve dans les simulations : la SCI IS devient avantageuse au-delà de 10 à 15 ans pour un TMI supérieur ou égal à 30 %, à condition de ne pas distribuer les bénéfices. Avec la réforme de la réintégration des amortissements LMNP introduite par la LF 2025 (applicable aux cessions à compter du 15 février 2025), le point de bascule avance de 3 à 5 ans : le LMNP perd son avantage d’exonération progressive à 30 ans sur la fraction amortie, ce qui rend la SCI IS comparativement plus attractive sur des horizons médians. Pour les profils à TMI faible (jusqu’à 11 %), la SCI IS présente peu d’intérêt.

Comment transmettre son patrimoine via une SCI ?

La transmission via SCI s’effectue par donation de parts sociales, et non par transfert direct du bien immobilier, ce qui ouvre des leviers qui n’existent pas en détention en nom propre. La méthode la plus efficace combine trois mécanismes : la décote d’illiquidité appliquée sur la valeur des parts (10 à 25 %, pratique admise par l’administration mais non automatique, et à justifier sérieusement pour éviter une requalification), les abattements de droit commun (100 000 € par parent et par enfant tous les 15 ans, prévu par l’article 779 du CGI), et le démembrement de propriété (donation de la nue-propriété aux enfants avec conservation de l’usufruit par les parents).

Un couple avec deux enfants peut transmettre 400 000 € de parts tous les 15 ans en franchise de droits. En s’y prenant tôt, vers 45-50 ans, deux cycles de donation permettent de transmettre 800 000 € sans droits. La décote appliquée sur la base taxable peut représenter 20 000 à 50 000 € d’économies sur les droits de donation par rapport à une transmission directe du bien. Pour les stratégies de transmission sur plusieurs générations, notre guide sur l’optimisation successorale détaille les interactions entre SCI, assurance-vie et donations.

Peut-on créer une SCI en ligne gratuitement ?

Non, et les offres présentées comme « gratuites » méritent d’être lues en détail. Des frais incompressibles s’appliquent quel que soit le prestataire : publication au Journal d’Annonces Légales (190 à 222 € HT), immatriculation au greffe du Tribunal de Commerce (63,54 €) et déclaration des bénéficiaires effectifs (19,33 €). Ces frais sont fixés par la réglementation et ne peuvent pas être supprimés.

En passant par une plateforme en ligne comme LegalPlace, Legalstart ou Captain Contrat, la rédaction des statuts est facturée entre 150 et 400 € ; on arrive à un total de l’ordre de 420 à 700 € pour une création complète. Ce budget monte à 1 070 à 2 200 € avec un notaire ou un expert-comptable, dont la valeur ajoutée réside dans la personnalisation des statuts et le suivi fiscal. Quelle que soit la voie choisie, il faut avoir au minimum deux associés : il est juridiquement impossible de créer une SCI seul. Sur le montage juridique et le choix du régime fiscal, notre article sur la fiscalité immobilière couvre les critères clés pour comparer SCI, LMNP et détention en nom propre.

Quels sont les inconvénients d’une SCI ?

La SCI impose un formalisme que beaucoup d’investisseurs sous-estiment : assemblée générale annuelle, rédaction des procès-verbaux, déclaration de résultat (formulaire 2072 pour la SCI IR, liasse 2065 pour la SCI IS), obligation de tenir une comptabilité, et mise à jour du registre des bénéficiaires effectifs. Un oubli n’est pas sans conséquence : le défaut de déclaration du 2072 expose à une amende de 150 € par formulaire et à une majoration de 10 à 40 %. La gestion courante exige au minimum de s’appuyer sur un expert-comptable, ce qui représente 300 à 1 800 €/an selon le régime.

Sur le plan financier, la SCI à l’IS a une contrainte structurelle qui surprend souvent : la plus-value imposable à la revente est calculée sur la valeur nette comptable, c’est-à-dire le prix de vente diminué de la valeur résiduelle après amortissements. Les amortissements accumulés pendant la détention réduisent l’impôt courant mais augmentent mécaniquement la base imposable à la sortie. Pour un projet de revente à moins de 22 ans, cet effet peut annuler tout ou partie de l’avantage fiscal accumulé. C’est ce qu’on appelle la « bombe à retardement fiscale » de l’amortissement. Enfin, côté financement, les banques perçoivent la SCI comme un emprunteur plus complexe qu’un particulier : elles exigent la caution personnelle de chaque associé, une hypothèque sur le bien, et le taux peut être légèrement majoré de 0,10 à 0,30 point. Pour comparer SCI et LMNP en détail, notre analyse du statut LMNP présente les simulations sur 10 et 30 ans.