Dernière mise à jour : juin 2026

Beaucoup de dirigeants créent une société holding sur un conseil partiel ou par mimétisme, sans avoir réellement comparé les options qui s’offrent à eux : SAS ou SARL, impôt sur les sociétés (IS) ou impôt sur le revenu (IR), holding animatrice ou holding passive. Or chacune de ces décisions engage durablement la facture fiscale et la solidité du montage. Un statut juridique mal choisi peut alourdir l’imposition des dividendes, fermer l’accès à l’intégration fiscale, ou faire perdre le bénéfice du Pacte Dutreil au moment de transmettre l’entreprise. À l’inverse, une structure bien pensée fait remonter les dividendes presque sans frictions grâce au régime mère-fille, qui exonère 95 % des sommes distribuées, seule une quote-part de frais et charges de 5 % restant imposable.

Le contexte fiscal de 2026 rend cet arbitrage encore plus crucial. Le prélèvement forfaitaire unique (PFU) sur les dividendes atteint désormais 31,4 % pour la personne physique, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Face à ce coût de sortie, la holding à l’IS conserve un atout décisif : tant que la trésorerie reste logée dans la structure, l’impôt personnel est repoussé, ce qui autorise une capitalisation différée et un réinvestissement accéléré. Encore faut-il connaître les conditions exactes des mécanismes qui font cette efficacité, du barème de l’IS (15 % jusqu’à 42 500 € de bénéfice, puis 25 %) au report d’imposition de l’apport-cession (article 150-0 B ter), qui suppose de réinvestir au moins 60 % du produit sous 24 mois en cas de cession rapide.

Comment décider en connaissance de cause plutôt que de copier le montage du voisin ? Tout commence par une question simple : qu’est-ce qu’une holding fait vraiment, et qu’est-ce qui sépare une holding animatrice d’une holding passive ? De là, nous allons comparer les formes juridiques et les régimes fiscaux selon votre objectif, puis comprendre les mécanismes qui réduisent réellement l’impôt, du régime mère-fille au Pacte Dutreil et son engagement individuel de conservation de 4 ans. Chaque mécanisme est illustré par des cas chiffrés, des tableaux comparatifs et une feuille de route pour créer la structure et préparer la transmission.

1. Comprendre la holding et son rôle patrimonial

Avant de comparer les statuts, encore faut-il savoir de quoi l’on parle. Qu’est-ce qu’une holding au juste, à quoi sert-elle concrètement, et pourquoi le couple forme juridique plus régime fiscal commande-t-il toute la suite du raisonnement ? Cette première section établit ces fondations, de la définition jusqu’aux trois usages patrimoniaux d’une holding.

1.1 Qu’est-ce qu’une société holding et à quoi elle sert

Le mot vient de l’anglais to hold, détenir. Une société holding est tout simplement une société dont l’objet principal est de détenir des participations dans d’autres sociétés, appelées les filiales. Retenez ce premier point, car il lève une confusion très fréquente : aucune forme juridique ne s’appelle « holding ». Une holding est une société par actions simplifiée (SAS), une société à responsabilité limitée (SARL), une entreprise unipersonnelle (EURL ou SASU) ou une société civile, dont l’activité consiste à porter des titres. Le terme désigne une fonction, pas une catégorie de statut.

Cette nuance a une conséquence directe sur votre méthode de décision : le choix ne porte pas sur « faire ou non une holding », mais sur deux axes distincts que l’on traitera l’un après l’autre. Le premier axe est la forme juridique (SAS, SARL ou société civile). Le second est le régime fiscal (impôt sur les sociétés ou impôt sur le revenu). Garder ces deux décisions séparées vous évite la plupart des erreurs de départ.

Une holding peut se constituer de deux façons, et mieux vaut les distinguer dès maintenant. La première est l’apport en numéraire : on crée la holding avec du capital, qui souscrit ou rachète ensuite des titres. La seconde est l’apport de titres : le dirigeant apporte à la holding les titres qu’il détient déjà dans sa société d’exploitation, et reçoit en échange des titres de la holding. Ce second mécanisme ouvre l’accès au report d’imposition de l’article 150-0 B ter du Code général des impôts (CGI), un levier que l’on développe plus loin dans ce guide.

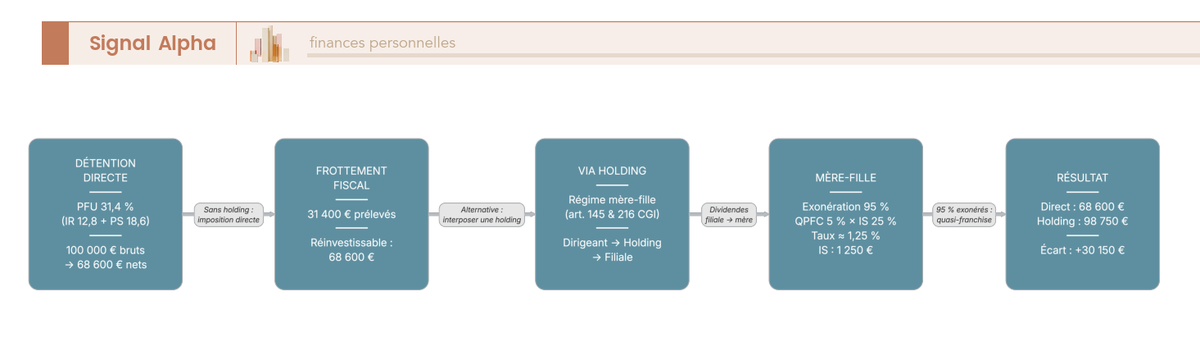

À quoi sert concrètement cette structure ? Les usages les plus courants sont la remontée des dividendes des filiales, la mutualisation de la trésorerie entre activités, l’effet de levier pour financer une acquisition, et la préparation d’une cession ou d’une transmission. Le schéma ci-dessous compare le circuit des dividendes en détention directe et via une holding : il montre, de la gauche vers la droite, comment l’interposition d’une société change le chemin et la fiscalité des sommes distribuées.

Une précision pour ajuster vos attentes : la holding organise le patrimoine professionnel, elle ne remplace pas les enveloppes patrimoniales personnelles du dirigeant. Pour loger une épargne longue à titre privé, c’est plutôt vers une enveloppe d’assurance-vie, un PEA (plan d’épargne en actions) ou un compte-titres que l’on se tourne, en complément et non en substitut de la structure sociétaire. Reste maintenant à comprendre une distinction qui conditionne, à elle seule, l’accès aux avantages les plus conséquents : holding animatrice ou holding passive.

1.2 Holding animatrice ou holding passive : la distinction décisive

Toutes les holdings ne se valent pas aux yeux du fisc, et c’est ici que se joue une grande partie de l’efficacité du montage. Une holding passive, dite aussi « pure », se limite à détenir des titres et à gérer son portefeuille : elle est considérée comme exerçant une simple activité civile de gestion de patrimoine. Une holding animatrice, à l’inverse, détient des titres et participe activement à la conduite de la politique de son groupe, en rendant le cas échéant des services administratifs, juridiques, comptables ou financiers à ses filiales. Cette qualification n’est pas cosmétique : elle ouvre ou ferme l’accès à plusieurs régimes de faveur.

La notion d’animation a longtemps reposé sur la doctrine et la jurisprudence avant d’être consacrée par le Conseil d’État, dans un arrêt du 13 juin 2018. Une holding est animatrice lorsqu’elle remplit deux conditions cumulatives : elle participe à la conduite de la politique du groupe et au contrôle des filiales, et elle leur rend, le cas échéant, des services spécifiques. Le caractère animateur s’apprécie aussi au regard d’un critère de prépondérance : la valeur des titres des filiales animées doit représenter plus de la moitié de l’actif total de la holding.

En pratique, l’animation ne se présume jamais : elle se démontre. C’est un point que l’on voit régulièrement mal anticipé, alors qu’il se prépare dès la création. Le dossier de preuve repose sur un faisceau d’éléments à constituer puis à entretenir dans le temps.

- Une convention d’animation écrite entre la holding et chaque filiale, prévoyant des prestations réelles de direction et de gestion.

- Une refacturation effective de ces prestations, avec des flux financiers et des factures correspondantes.

- Des procès-verbaux attestant des décisions stratégiques prises pour le groupe (orientations, investissements, nominations).

- Un organigramme et la preuve que les dirigeants de la holding exercent des fonctions de direction dans les filiales.

Ce dossier constitue votre meilleure protection en cas de contrôle : sans lui, l’administration peut requalifier la holding en structure passive et refuser les avantages réservés à l’animation. Cette logique de holding de détention active concerne directement le dirigeant qui prépare la gestion durable de son patrimoine, comme on le détaille pour une holding dédiée à la gestion du patrimoine.

Les conséquences de la distinction se lisent d’un coup d’œil dans le tableau suivant. L’enjeu est simple : la holding passive conserve les régimes liés aux dividendes et aux plus-values, mais perd les dispositifs de transmission et l’avantage d’impôt sur la fortune immobilière (IFI).

| Avantage | Holding animatrice | Holding passive |

|---|---|---|

| Régime mère-fille (dividendes) | Oui | Oui (condition de détention seule) |

| Régime des titres de participation (plus-values) | Oui | Oui (si titres éligibles) |

| Pacte Dutreil (exonération 75 %) | Oui (assimilée à société opérationnelle) | Non |

| Exonération IFI au titre des biens professionnels | Oui (sous conditions de l’art. 975 CGI) | Non |

| Apport-cession 150-0 B ter | Oui | Oui (le report ne dépend pas de l’animation) |

Ce qu’il faut surtout en retenir, c’est que la qualification animatrice devient déterminante dès que la transmission familiale entre dans le projet, puisqu’elle conditionne le Pacte Dutreil. Avant d’y venir, cartographions les trois grands leviers qu’une holding met à disposition du dirigeant.

1.3 Fiscalité, protection du patrimoine, transmission : les trois leviers

Une fois la définition et la distinction animatrice/passive en tête, l’intérêt d’une holding se résume à trois leviers complémentaires. Chacun sera développé plus loin, après le choix de la forme et du régime, mais il est utile de les nommer dès à présent pour comprendre où va le raisonnement.

Le premier levier est fiscal. Une holding à l’impôt sur les sociétés (IS) sert d’écran : les dividendes et les plus-values remontés y sont quasi exonérés et peuvent être réinvestis sans subir immédiatement la fiscalité personnelle du dirigeant. C’est l’effet de capitalisation différée, et c’est sans doute l’argument que vous entendrez le plus souvent. L’impôt personnel n’est dû qu’au moment où le dirigeant se distribue effectivement la trésorerie, et pas avant.

Le deuxième levier est la protection du patrimoine du dirigeant. La holding cloisonne les risques : une difficulté dans une filiale n’atteint pas, en principe, les actifs logés dans la holding ou dans les autres filiales. La responsabilité de l’associé reste limitée à ses apports, en SAS comme en SARL. Ce cloisonnement est un argument central pour la protection du patrimoine du dirigeant qui détient plusieurs activités.

Le troisième levier est la transmission. La holding facilite la donation ou la succession via le Pacte Dutreil, la reprise par les enfants ou par un manager au moyen d’un montage à effet de levier, et l’entrée d’investisseurs au niveau de la holding sans toucher à l’outil d’exploitation. Ces trois leviers ne s’activent pleinement que sous certaines conditions de forme et de régime. C’est donc par le choix de la forme juridique que la décision concrète commence.

2. Choisir la forme juridique : SAS, SARL et alternatives

Quelle forme juridique loger sous la fonction de holding ? La réponse dépend surtout de deux paramètres : votre mode de rémunération et vos projets d’ouverture du capital. Nous partons des atouts de la SAS, puis de la SARL, pour aboutir à un tableau de décision croisant statut social et rémunération, avant un mot sur les structures civiles.

2.1 Holding en SAS / SASU : souplesse statutaire et statut d’assimilé salarié

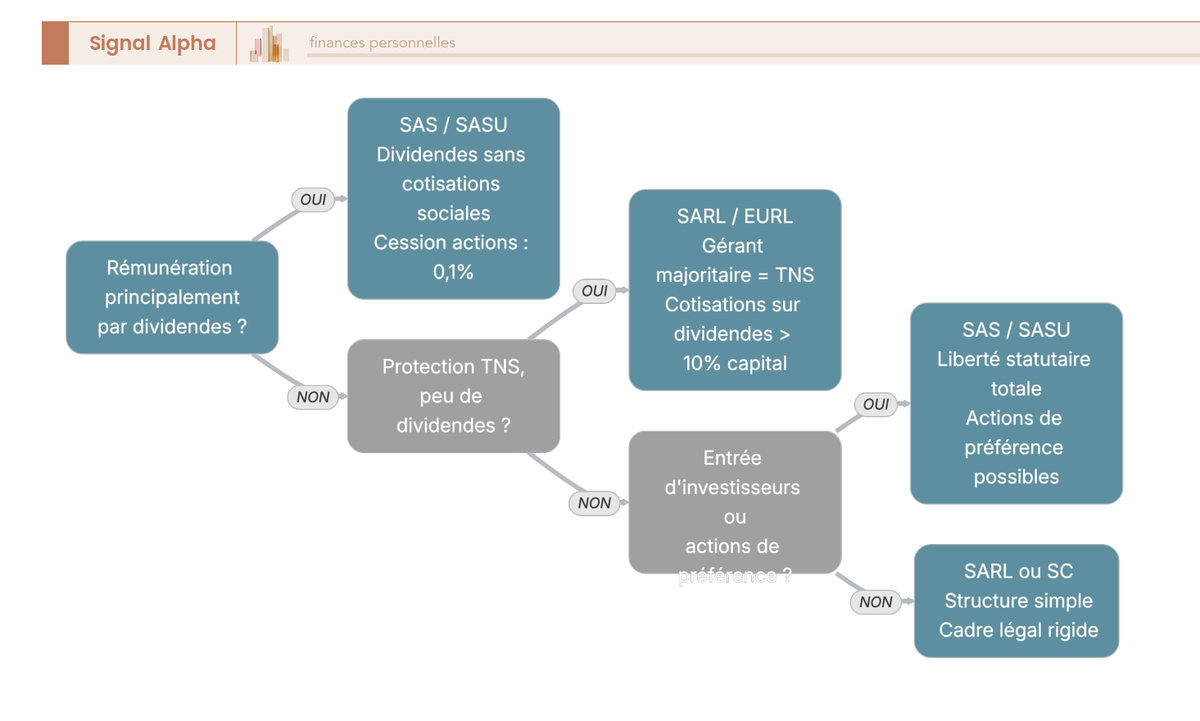

La SAS, et sa version unipersonnelle la SASU, est régie par le Code de commerce. C’est la forme la plus souple du droit des sociétés, ce qui en fait souvent le premier choix pour une holding amenée à évoluer. Sa liberté statutaire est quasi totale : actions de préférence, clauses d’agrément et de préemption, droits de vote différenciés, gouvernance sur mesure avec président et directeurs généraux. Cette plasticité facilite l’entrée de co-investisseurs ou l’organisation d’une transmission progressive. Le capital social est libre, sans minimum légal, et un capital symbolique de 1 € est juridiquement possible.

Le point le plus décisif tient au statut social du dirigeant. Le président de SAS est assimilé salarié, affilié au régime général de la Sécurité sociale. La conséquence pratique est importante : les dividendes versés par la holding ne supportent aucune cotisation sociale, contrairement à ce qui se passe en SARL pour un gérant majoritaire. Si vous prévoyez de vous rémunérer en partie par dividendes, cet avantage pèse lourd dans la décision. Le revers est connu : les cotisations sur la rémunération proprement dite restent élevées, à mettre en regard de droits sociaux plus complets.

Reste la question du commissaire aux comptes, souvent source d’inquiétude. Sa nomination n’est obligatoire qu’au-delà de certains seuils : depuis le 1er mars 2024, une SAS doit en nommer un lorsqu’elle dépasse deux des trois seuils suivants : 5 000 000 € de total de bilan, 10 000 000 € de chiffre d’affaires hors taxes, ou 50 salariés en moyenne. Une obligation spécifique existe par ailleurs lorsque la SAS contrôle ou est contrôlée par une autre société, ce qui peut concerner certains groupes structurés en holding.

Le choix de la forme se joue donc largement sur le mode de rémunération et l’ouverture du capital, deux questions que l’arbre de décision ci-dessous met en regard. Il se lit de la gauche vers la droite, en suivant les réponses à chaque branche.

L’absence de cotisations sur les dividendes du président rend la SAS particulièrement cohérente avec certaines stratégies de rémunération du dirigeant, à articuler avec le salaire selon les droits sociaux recherchés, comme nous le verrons plus loin. Avant d’en faire une règle, voyons ce que propose l’autre forme courante, la SARL.

2.2 Holding en SARL / EURL et structures civiles complémentaires

La SARL, et sa version unipersonnelle l’EURL, offre un encadrement plus rigide que la SAS, mais cet encadrement a ses partisans. Régie par le Code de commerce, elle fonctionne selon des règles largement fixées par la loi, ce qui sécurise mais limite les montages sophistiqués. Le capital social y est libre, comme en SAS. La différence majeure se trouve, là encore, dans le statut social du dirigeant.

Le gérant majoritaire de SARL est travailleur non salarié (TNS), affilié à la Sécurité sociale des indépendants ; un gérant minoritaire ou égalitaire est, lui, assimilé salarié. Le statut TNS est globalement moins coûteux sur la rémunération que le régime général, ce qui peut séduire un dirigeant cherchant une protection sociale à prix maîtrisé. Mais ce statut s’accompagne d’un point critique sur les dividendes, qu’il faut bien comprendre avant de choisir.

Pour un gérant majoritaire de SARL (et pour l’associé unique gérant d’EURL), la fraction des dividendes qui excède 10 % du capital social, des primes d’émission et des sommes versées en compte courant d’associé est soumise aux cotisations sociales TNS. C’est une confusion que l’on croise très souvent : beaucoup pensent que la SARL est toujours plus économique, sans intégrer ce seuil de 10 % qui peut renverser le calcul dès que les dividendes deviennent significatifs. Le format SARL reste pertinent dans des situations précises : une structure familiale simple, peu de distribution de dividendes, et la recherche d’une protection sociale TNS à coût modéré.

Au-delà des sociétés commerciales, deux structures civiles méritent d’être mentionnées ici. La première est la société civile (SC), souvent utilisée comme holding passive familiale et comme « holding chapeau » pour organiser un contrôle. Elle est à l’impôt sur le revenu par défaut, avec une option possible pour l’IS, mais la responsabilité de ses associés y est indéfinie, ce qui constitue un vrai point de vigilance. La seconde est la SCI (société civile immobilière), destinée à loger l’immobilier d’exploitation séparément.

Avec la SCI vient une attention particulière à porter sur l’IFI. Les parts ou actions d’une holding sont imposables à l’IFI à hauteur de la fraction représentative de l’immobilier détenu, directement ou indirectement, et non affecté à une activité industrielle, commerciale, artisanale, agricole ou libérale (art. 965 et suivants CGI). Pour organiser cette détention immobilière, le choix d’une SCI à l’IR ou à l’IS mérite d’être étudié en amont, car il conditionne à la fois la fiscalité des loyers et l’exposition à l’IFI. Maintenant que les deux formes principales sont posées, comparons-les point par point.

2.3 SAS contre SARL : tableau comparatif des critères de décision

Pour choisir le statut de la holding, le plus simple est de placer les deux formes l’une en face de l’autre sur les critères qui décident vraiment. Le tableau ci-dessous reprend le statut social, les cotisations sur dividendes, la liberté statutaire, l’entrée d’investisseurs et les droits d’enregistrement à la cession. Regardez d’abord la ligne des dividendes : c’est elle qui oriente la majorité des décisions.

| Critère | SAS / SASU | SARL / EURL |

|---|---|---|

| Statut social du dirigeant | Assimilé salarié (régime général) | Gérant majoritaire = TNS |

| Cotisations sociales sur dividendes | Non | Oui au-delà de 10 % du capital + primes + compte courant (gérant majoritaire) |

| Coût de protection sociale | Élevé sur rémunération, nul sur dividendes | Plus faible (régime TNS) mais frappe les dividendes |

| Liberté statutaire | Très élevée | Faible (cadre légal) |

| Entrée d’investisseurs / actions de préférence | Facile | Difficile (parts sociales) |

| Cession des titres | Actions, droit d’enregistrement 0,1 % | Parts sociales, droit 3 % après abattement |

| Adapté à | Capitalisation, cession, levée de fonds, transmission souple | Structure familiale simple, contrôle TNS |

Un mot sur les droits d’enregistrement, souvent négligés alors qu’ils pèsent à la cession. La cession d’actions de SAS supporte un droit de 0,1 % du prix, tandis que la cession de parts de SARL supporte un droit de 3 %, après un abattement égal au rapport entre 23 000 € et le nombre total de parts, proratisé selon le nombre de parts cédées, avec un minimum de 25 €. Sur des montants élevés, l’écart devient délicat et joue en faveur de la SAS.

La règle de décision tient en deux temps. Si l’objectif est de capitaliser ou de céder en s’appuyant sur les dividendes remontés vers la holding, la SAS l’emporte, parce que ces dividendes échappent aux cotisations sociales. Si l’objectif est une rémunération régulière modérée, avec une protection sociale TNS à moindre coût et une structure familiale stable, la SARL ou l’EURL peut convenir, à condition d’anticiper la fiscalité sociale des dividendes au-delà du seuil de 10 %. La forme étant définie, il reste un second axe tout aussi déterminant : le régime fiscal.

3. Choisir le régime fiscal : IS ou IR et leurs conséquences

Faut-il soumettre la holding à l’impôt sur les sociétés ou à l’impôt sur le revenu, et qu’est-ce que cela change réellement pour votre trésorerie ? Nous partons des taux de l’IS, puis des cas d’usage de l’IR, pour aboutir à une règle d’arbitrage simple reliant chaque objectif patrimonial au régime adapté.

3.1 La holding à l’IS : régime de droit commun et taux 2026

À l’impôt sur les sociétés (IS), la holding est une personne fiscale distincte : ses bénéfices sont imposés à son niveau, et le dirigeant n’est imposé personnellement que sur ce qu’il se distribue. C’est le régime de droit commun des sociétés commerciales, et celui qui ouvre la quasi-totalité des dispositifs étudiés dans ce guide. Le barème 2026 comporte deux étages, résumés dans le tableau ci-dessous, qu’il faut lire en gardant à l’esprit les conditions du taux réduit réservé aux PME, c’est-à-dire aux petites et moyennes entreprises.

| Tranche de bénéfice | Taux IS 2026 |

|---|---|

| Jusqu’à 42 500 € (sous conditions PME) | 15 % |

| Au-delà de 42 500 € | 25 % (taux normal) |

Le taux réduit de 15 % n’est pas automatique : il suppose un chiffre d’affaires hors taxes inférieur ou égal à 10 000 000 €, un capital entièrement libéré, et une détention à au moins 75 % par des personnes physiques, condition à respecter tout au long de l’exercice. Ce taux réduit est réservé aux PME, c’est-à-dire aux petites et moyennes entreprises répondant à ces critères.

En pratique, l’enjeu du taux réduit est souvent plus faible qu’on ne le croit pour une holding pure. Une telle structure réalise en effet l’essentiel de ses produits sous des régimes d’exonération comme le régime mère-fille, si bien que son bénéfice réellement imposable est faible. L’intérêt majeur de l’IS ne réside donc pas dans le taux affiché, mais dans la logique de capitalisation différée qu’il autorise : tant que la trésorerie reste dans la société, l’impôt personnel attend. Cette logique se comprend mieux par opposition au régime de l’IR.

3.2 La holding à l’IR : cas d’usage et limites

À l’impôt sur le revenu (IR), la logique s’inverse complètement. La holding devient transparente : ses résultats remontent directement chez les associés, imposés au barème progressif selon leur quote-part, qu’il y ait distribution ou non. Cette dernière précision est décisive et constitue le principal piège du régime : un associé peut se retrouver imposé sur une trésorerie qu’il n’a jamais perçue, parce que le bénéfice est resté dans la société.

Toutes les structures ne relèvent pas du même régime par défaut. La société civile et l’EURL sont à l’IR par défaut. La SAS et la SARL sont à l’IS par défaut, mais peuvent opter temporairement pour l’IR si elles ont moins de 5 ans, et pour une durée maximale de 5 exercices. Cette option n’est pas renouvelable : elle prend fin obligatoirement à l’issue de ces 5 exercices, ce qui en fait un outil de démarrage et non une solution durable.

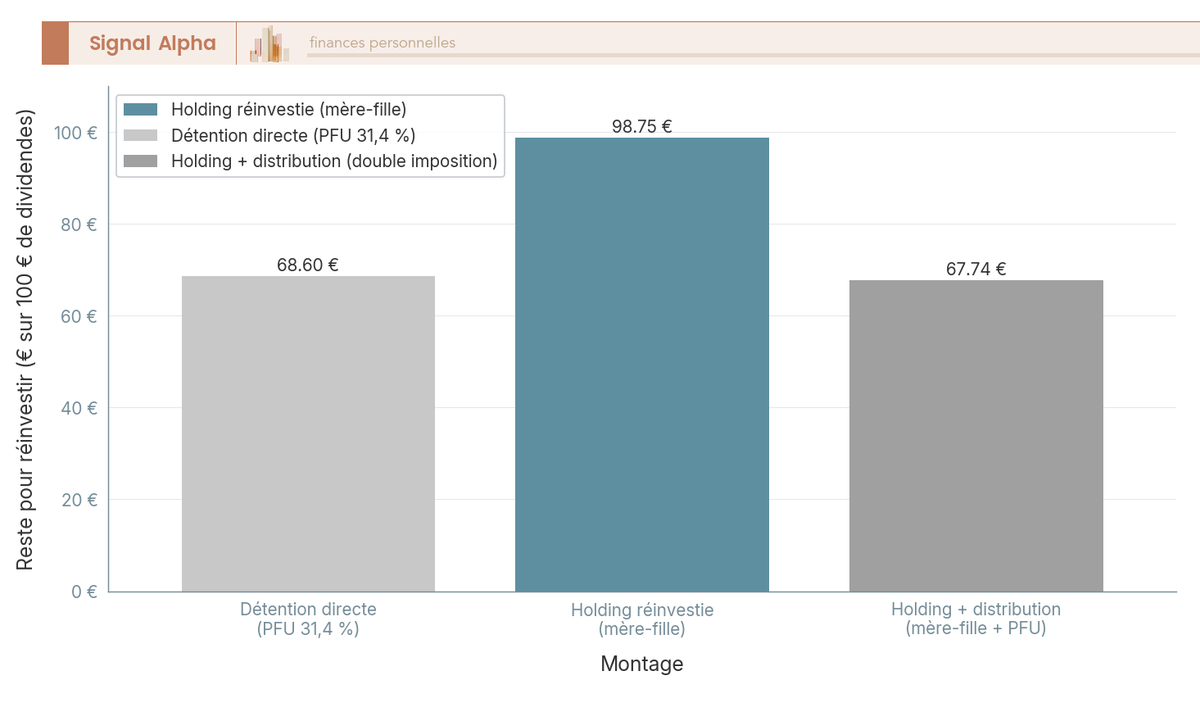

Dans quels cas l’IR garde-t-il un intérêt ? Deux situations reviennent : l’imputation de déficits de la holding sur le revenu global des associés, typiquement lors d’une phase de démarrage déficitaire, et une détention de petite taille où la tranche marginale d’imposition (TMI) de l’associé reste basse. La limite majeure, en revanche, est de taille : l’IR prive du régime mère-fille et du régime des titres de participation, deux mécanismes propres à l’IS. Le graphique suivant illustre l’écart de réinvestissement entre les montages ; observez surtout l’écart entre la détention directe et la holding réinvestie.

Cette transparence fiscale a une conséquence directe à bien mesurer : le résultat de la holding vient grossir le revenu imposable de chaque associé, et son montant final dépend donc du calcul de l’impôt sur le revenu propre à la situation de chacun. Une fois ces deux régimes assimilés, la décision se ramène à une règle de décision assez simple.

3.3 Arbitrer entre IS et IR selon l’objectif patrimonial

L’IS et l’IR ne s’opposent pas seulement sur des taux : ils répondent à deux logiques de détention différentes. À l’IS, l’imposition se fait en deux temps, d’abord au niveau de la holding (souvent quasi nul grâce au régime mère-fille), puis au moment de la distribution au dirigeant. Ce double étage crée une friction à la sortie, mais autorise la capitalisation différée : tant que la trésorerie reste logée dans la société, seule la première couche d’impôt s’applique. À l’IR, l’imposition est immédiate et unique, au barème progressif, que les bénéfices soient distribués ou non.

De cette différence découle une règle de décision claire, que le tableau ci-dessous traduit objectif par objectif. Lisez-le en partant de votre priorité patrimoniale : c’est elle qui désigne le régime adapté.

| Objectif | Régime recommandé | Pourquoi |

|---|---|---|

| Capitaliser/réinvestir la trésorerie | IS | Capitalisation différée, mère-fille, titres de participation |

| Céder une société et réinvestir | IS | Apport-cession, régime des plus-values long terme |

| Transmettre (Dutreil) | IS (holding animatrice) | Dutreil exige une activité d’exploitation/animation |

| Imputer des déficits chez l’associé | IR | Transparence fiscale |

| Détenir un patrimoine sans distribution | IR ou IS selon TMI | Comparer TMI personnelle vs IS + PFU à la sortie |

La règle pratique se formule en une phrase. Si l’objectif est la capitalisation, la cession ou la transmission, alors l’IS s’impose presque toujours. Si l’objectif est l’imputation immédiate de déficits, ou une détention passive de petite taille à faible TMI, alors l’IR mérite un examen sérieux. Pour un dirigeant qui capitalise, cède ou transmet, la perte des régimes mère-fille et titres de participation rend l’IR nettement pénalisant.

Un dernier point de calendrier, à ne pas manquer. Pour une société à l’IR par défaut qui souhaite relever de l’IS, le délai d’option court jusqu’à la fin du 3e mois de l’exercice concerné, soit le 31 mars pour un exercice calé sur l’année civile. Cette structuration patrimoniale se décide donc en amont, idéalement au moment de la création.

Note de Tom

: Après un LBO et un cash-out, j’ai vite compris que le choix IS contre IR n’est pas un détail comptable : c’est lui qui détermine si la trésorerie peut travailler avant impôt personnel ou non. Pour un projet de capitalisation et de réinvestissement, l’IS s’est imposé sans vraie hésitation, précisément pour cette capacité à différer la fiscalité personnelle.

Le régime fiscal étant désormais choisi, et l’IS s’imposant pour la majorité des objectifs de capitalisation, de cession et de transmission, une question logique se pose : quels dispositifs de l’IS font réellement l’économie d’impôt d’une holding, et comment les chiffrer ? C’est précisément l’objet de la partie suivante.

4. Les mécanismes fiscaux clés d’une holding à l’IS

Une fois l’IS retenu, l’efficacité d’une holding ne tient plus à des principes mais à quatre mécanismes précis que vous devez savoir chiffrer. Nous commençons par le régime mère-fille sur les dividendes remontés, puis l’intégration fiscale sur les résultats, le régime des plus-values de cession, et enfin la sortie de trésorerie vers le dirigeant : des frictions internes minimales jusqu’au coût de sortie. Trois de ces mécanismes réduisent l’impôt tant que la trésorerie travaille dans la structure ; le quatrième détermine ce que vous coûte le retour de cet argent vers votre patrimoine personnel.

4.1 Le régime mère-fille : remonter les dividendes presque sans frottement

Premier mécanisme et le plus universel, le régime mère-fille décide à lui seul de l’essentiel de l’avantage d’une holding à l’IS. Le régime mère-fille (art. 145 et 216 CGI) permet à la holding de recevoir les dividendes de ses filiales en quasi-franchise d’impôt sur les sociétés. Les dividendes sont exonérés à 95 % ; seule une quote-part de frais et charges (QPFC) de 5 % reste imposable à l’IS. Sur 100 € de dividendes, 5 € sont réintégrés au résultat imposable, soit, au taux normal de 25 %, un coût de 1,25 €, c’est-à-dire un taux effectif d’environ 1,25 %.

Le bénéfice du régime n’est pas inconditionnel, et vous avez intérêt à le savoir. Quatre conditions doivent être réunies simultanément, et chacune appelle de la vigilance dès la constitution du groupe.

- La mère détient au moins 5 % du capital de la filiale, en pleine propriété ou en nue-propriété.

- Les titres sont conservés pendant au moins 2 ans.

- La mère et la filiale sont toutes deux soumises à l’IS.

- Les titres sont inscrits en titres de participation au bilan de la holding.

Le régime n’est pas toujours le plus avantageux, et c’est utile de le vérifier avant d’opter. Si la holding porte des déficits qu’elle souhaite compenser, la QPFC de 5 % peut coûter plus que l’imputation alternative. C’est pourquoi le régime mère-fille est optionnel et s’apprécie filiale par filiale. Le tableau ci-dessous réunit les paramètres de référence ; regardez d’abord la ligne de la QPFC, car c’est elle qui chiffre le frottement réel.

| Élément | Valeur 2026 |

|---|---|

| Exonération des dividendes | 95 % |

| Quote-part de frais et charges | 5 % (ramenée à 1 % pour les dividendes intra-groupe en intégration fiscale) |

| Taux effectif d’IS sur dividendes remontés | environ 1,25 % (QPFC 5 % au taux de 25 %) |

| Seuil de détention | 5 % du capital |

| Durée de conservation | 2 ans |

Source : articles 145 et 216 CGI ; BOI-IS-BASE-10-10.

Un exemple chiffré rend l’écart évident. Une filiale distribue 100 000 € à sa holding. Sans le régime, ces 100 000 € entreraient dans le résultat imposable et seraient taxés jusqu’à 25 000 € d’IS. Avec le régime, seule la QPFC de 5 000 € est réintégrée, et l’IS dû tombe à 1 250 €. La holding conserve donc 98 750 € réinvestissables, contre 68 600 € nets seulement si le dirigeant avait perçu ces mêmes 100 000 € en direct, au PFU de 31,4 %. L’écart, supérieur à 30 000 €, mesure exactement l’intérêt de la capitalisation différée déjà évoquée.

La même logique s’apprécie en suivant la somme à chaque étape, de la remontée jusqu’à la sortie finale. Le tableau suivant compare la chaîne d’imposition selon que vous détenez les titres en direct ou via la holding ; l’attention porte sur la ligne du disponible pour réinvestir, qui résume tout.

| Étape | Détention directe | Via holding à l’IS (mère-fille) |

|---|---|---|

| Dividende brut de la filiale | 100 000 € | 100 000 € |

| Imposition à la remontée | PFU 31,4 % = 31 400 € | IS sur QPFC = 1 250 € |

| Disponible pour réinvestir | 68 600 € | 98 750 € |

| Imposition à la sortie finale | déjà payée | PFU 31,4 % au moment de la distribution effective |

Le régime mère-fille ne supprime donc pas l’impôt personnel : il le diffère jusqu’au moment où vous sortez réellement la trésorerie. L’avantage est maximal pour qui réinvestit (acquisitions, croissance, immobilier d’exploitation) plutôt que de consommer aussitôt les remontées. Cette remontée quasi nette est le cœur de toute structure de détention patrimoniale qui vise à faire travailler la trésorerie avant impôt, comme nous l’avons établi dès la première partie. Reste à voir ce qui se passe lorsque la holding veut consolider, et non plus seulement recevoir, les résultats de son groupe.

Pour aller plus loin sur l’organisation durable des participations, vous pouvez consulter notre guide dédié à la holding patrimoniale, qui détaille la détention de long terme. La QPFC tombe par ailleurs à 1 % lorsque les dividendes circulent au sein d’un groupe intégré, ce qui nous conduit au deuxième mécanisme.

4.2 L’intégration fiscale : consolider les résultats du groupe

Là où la mère-fille traite la remontée des dividendes, l’intégration fiscale change d’échelle et raisonne au niveau du groupe entier. L’intégration fiscale (art. 223 A CGI) permet de consolider les résultats fiscaux de la holding et de ses filiales : bénéfices et déficits se compensent, et l’IS est calculé sur le résultat d’ensemble. Ses conditions sont plus exigeantes que celles de la mère-fille, ce qui en réserve l’accès aux groupes fortement contrôlés.

- La holding tête de groupe détient, directement ou indirectement, au moins 95 % du capital de chaque filiale intégrée.

- Toutes les sociétés sont à l’IS et clôturent à la même date.

- La société mère n’est pas elle-même détenue à 95 % par une autre société soumise à l’IS en France.

- L’option vaut pour 5 exercices, renouvelable par tacite reconduction sauf dénonciation.

L’avantage décisif apparaît dans un montage à effet de levier : l’intégration vous autorise à imputer les intérêts d’emprunt de la holding, qui n’a pas de revenus propres, sur les bénéfices de la filiale rachetée. Autre gain, la QPFC sur les dividendes intra-groupe est ramenée à 1 % au lieu de 5 % (art. 223 B CGI). En contrepartie, la complexité administrative est réelle, et le seuil de 95 % devient hors d’atteinte dès que des associés minoritaires entrent au capital d’une filiale.

Une confusion mérite d’être levée ici, car elle revient sans cesse. Le régime mère-fille et l’intégration fiscale ne sont pas le même outil et ne répondent pas au même seuil. La mère-fille traite la remontée des dividendes, avec un seuil de détention de 5 %. L’intégration traite la consolidation des résultats du groupe, avec un seuil de 95 %. Les deux se cumulent : dans un groupe intégré, les dividendes intra-groupe profitent de la QPFC réduite à 1 % et les résultats se compensent. Pour une holding détenant des participations minoritaires ou plurielles, la mère-fille seule reste le mécanisme de référence.

En pratique, l’intégration s’impose surtout dans deux configurations. La première est le LBO ou l’OBO, où l’on impute les intérêts d’emprunt de la holding sur les bénéfices de la cible, montage détaillé plus loin en section 5. La seconde est le groupe mêlant des sociétés à résultats contrastés, dont une déficitaire et une bénéficiaire, que la consolidation neutralise. Pour une holding patrimoniale qui ne contrôle pas ses participations à 95 %, l’intégration reste inaccessible. Voyons à présent le mécanisme qui change tout au moment de céder une société : le régime des plus-values de long terme.

4.3 Plus-values de cession de titres de participation : le régime du long terme

Au-delà des dividendes courants, la holding révèle son intérêt le jour de la cession d’une filiale. Lorsqu’elle cède des titres de participation détenus depuis au moins 2 ans, la plus-value relève du régime du long terme : elle est exonérée, à un taux d’imposition de 0 %, sauf réintégration d’une quote-part de frais et charges de 12 % calculée sur la plus-value brute (art. 219 I-a quinquies CGI). Cette quote-part de 12 % est elle-même imposée à l’IS, si bien que son coût effectif vaut 12 % multiplié par le taux d’IS, soit un coût effectif d’environ 3 % au taux normal de 25 %.

L’assiette mérite une précision, car elle conditionne le montant réintégré. La quote-part de 12 % s’applique à la plus-value nette à long terme, déterminée par différence entre le prix de cession et le prix de revient fiscal des titres. Y sont notamment intégrées les plus-values antérieurement placées en report ou en sursis devenues imposables, ce qui peut vous surprendre lors d’opérations enchaînées. Le tableau ci-dessous réunit les paramètres ; la ligne du coût effectif est celle qui décide de l’intérêt du montage.

| Élément | Valeur 2026 |

|---|---|

| Exonération de la plus-value | Oui (régime du long terme, taux 0 %) |

| Quote-part de frais et charges réintégrée | 12 % de la plus-value brute |

| Assiette de la quote-part | Plus-value brute (prix de cession moins prix de revient fiscal) |

| Durée de détention requise | 2 ans |

| Coût effectif | 12 % au taux d’IS, soit environ 3 % au taux normal de 25 % |

Source : article 219 I-a quinquies CGI ; BOI-IS-BASE-20-20-10-20.

Ce régime s’articule étroitement avec l’apport-cession traité en section 5. Pour qu’une plus-value de cession profite du taux effectif d’environ 3 %, les titres doivent figurer à l’actif de la holding depuis au moins 2 ans et constituer des titres de participation. Lorsqu’un dirigeant détient ses titres en direct et veut céder à court terme, l’apport préalable à une holding (art. 150-0 B ter) sert d’abord à neutraliser la plus-value d’apport par report ; la cession ultérieure par la holding obéit ensuite à ses propres règles. Les deux mécanismes se combinent mais répondent à des conditions distinctes, ce que la section suivante chiffre sur un cas concret.

4.4 Chiffrer l’économie d’impôt à la cession via la holding

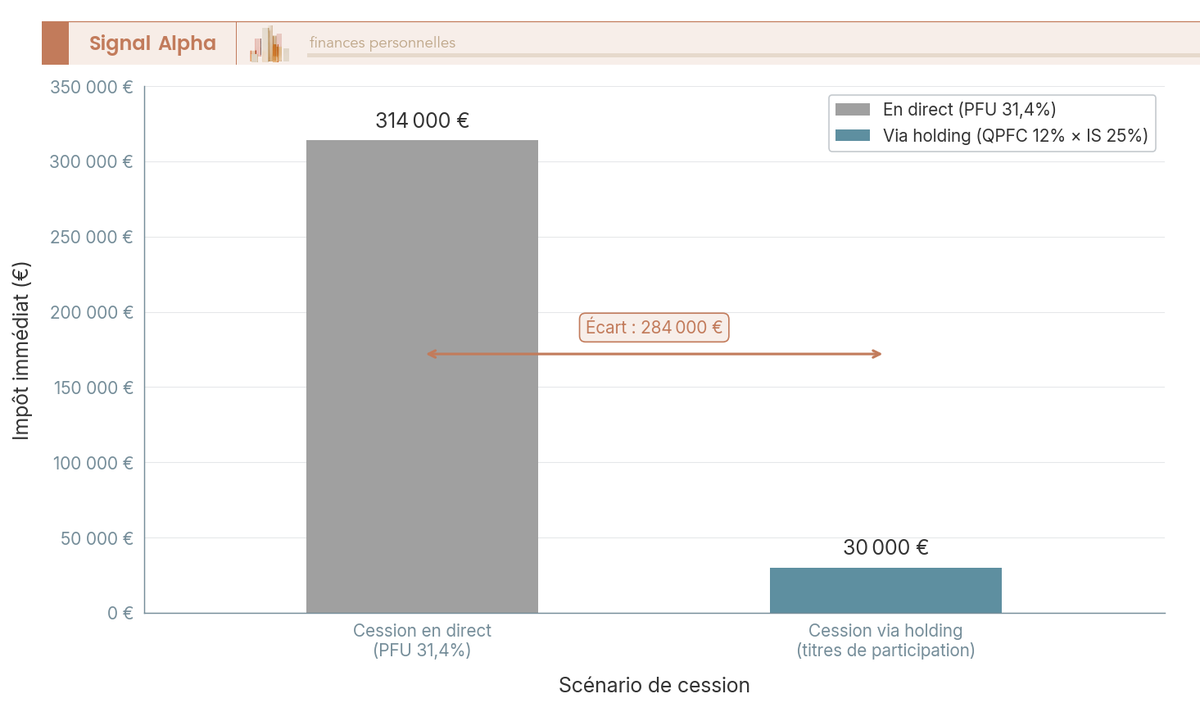

La comparaison devient décisive sur un montant rond. Une personne physique qui cède en direct subit le PFU de 31,4 % sur sa plus-value ; une holding qui cède ne supporte qu’environ 3 %. Sur une plus-value de 1 000 000 €, l’écart est immédiat : 314 000 € d’impôt en direct, qui laissent 686 000 € nets chez le dirigeant, contre 30 000 € via la holding, qui conserve alors 970 000 € pour réinvestir. La différence atteint environ 284 000 € dès la première année.

Le graphique ci-dessous traduit cet écart en hauteurs de barres ; observez surtout la distance entre la barre de la cession directe et celle de la cession via holding.

Une contrepartie tempère ce gain et conditionne toute la suite. Le produit reste logé dans la holding : vous ne l’appréhendez personnellement qu’en vous versant des dividendes, taxés au PFU à ce moment, ou en remboursant un compte courant d’associé. L’optimum se construit donc dans la durée, en réinvestissant le produit et en ne distribuant que la fraction nécessaire à votre train de vie. C’est précisément l’argument central de l’apport-cession, développé en section 5.

4.5 Distribution de dividendes vers le dirigeant : les canaux de sortie

Tant que la trésorerie reste dans la holding, vous n’êtes imposé sur rien : c’est la dernière pièce de la capitalisation différée. Les frictions n’apparaissent qu’à la sortie. Lorsque vous vous distribuez des dividendes de la holding vers votre patrimoine personnel, vous subissez le PFU de 31,4 % (impôt sur le revenu 12,8 % et prélèvements sociaux 18,6 %) sur les revenus encaissés à compter du 1er janvier 2026, ou, sur option, le barème progressif de l’impôt sur le revenu avec abattement de 40 % sur le dividende.

La forme juridique reprend ici toute son importance, comme annoncé en partie 1. En SAS, les dividendes versés au président ne supportent aucune cotisation sociale. En SARL, pour un gérant majoritaire, la fraction des dividendes dépassant 10 % du capital social, des primes d’émission et des comptes courants d’associé supporte les cotisations sociales des travailleurs non salariés. Un exemple fixe les idées : une holding SARL au capital de 50 000 €, dont le gérant majoritaire se distribue 80 000 €, voit 5 000 € échapper aux cotisations (le seuil de 10 % du capital) et 75 000 € y être soumis ; à structure identique, une holding SAS versant ces mêmes 80 000 € à son président n’applique aucune cotisation sociale.

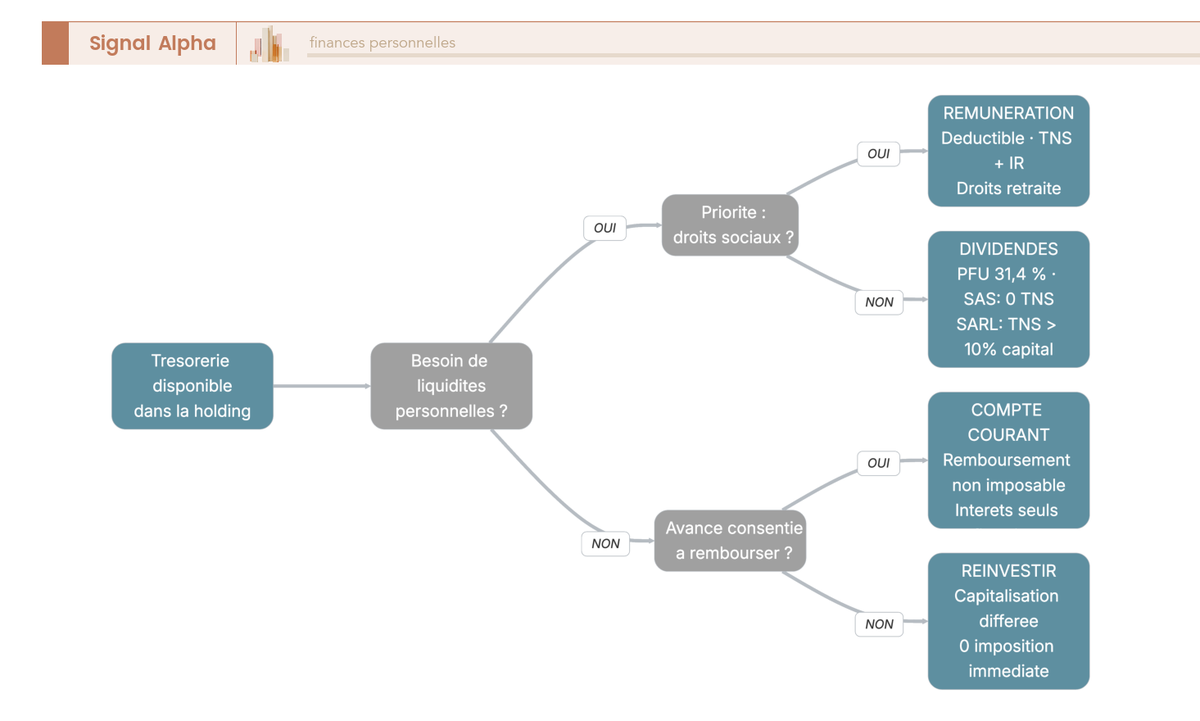

Vous disposez en réalité de trois canaux complémentaires pour appréhender la trésorerie, qu’il convient de doser selon votre besoin de liquidités et vos droits sociaux.

- Rémunération : déductible du résultat de la holding, mais soumise aux cotisations sociales et au barème de l’impôt sur le revenu ; elle ouvre des droits sociaux (retraite, prévoyance).

- Dividendes : non déductibles, prélevés sur le résultat après IS, taxés au PFU de 31,4 % ou au barème, sans cotisations sociales en SAS.

- Compte courant d’associé : le remboursement d’une avance consentie par l’associé n’est pas un revenu imposable, seuls les intérêts éventuels le sont ; c’est un canal de sortie neutre, utile lorsque la holding a été financée par apport en compte courant.

Le quatrième usage de la trésorerie n’est pas une sortie mais le réinvestissement, qui n’entraîne aucune imposition immédiate et prolonge la capitalisation différée ; sur les solutions pour placer la trésorerie de la structure selon l’horizon, un guide dédié détaille les options. L’arbre de décision ci-dessous met ces canaux en regard ; il se lit de la gauche vers la droite, en suivant le besoin de liquidités à chaque branche.

Le dosage entre ces canaux dépend de chaque situation, et il rejoint une question plus large que nous traitons par ailleurs : l’arbitrage entre rémunération et dividendes, où le seuil de 10 % de la SARL pèse lourd. Les mécanismes de l’IS étant désormais chiffrés, des frictions internes minimales jusqu’au coût de sortie, une nouvelle question se présente : comment mettre ces leviers au service d’une cession ou d’une transmission au moindre coût ?

5. Holding et transmission d’entreprise : apport-cession, Dutreil, LBO/OBO

C’est au moment de céder ou de transmettre que la holding déploie toute sa valeur, en combinant les mécanismes de l’IS dans des montages précis. Nous partons de l’apport-cession pour le dirigeant cédant, puis du Pacte Dutreil pour le dirigeant transmetteur, des montages LBO et OBO, et enfin de la sécurisation face à l’abus de droit, qui conditionne la solidité de l’ensemble. Chaque opération cumule les prérequis posés en section 4, raison pour laquelle elle vient seulement maintenant.

5.1 L’apport-cession et le report d’imposition (150-0 B ter)

Le premier montage répond à une situation très fréquente : vous détenez vos titres en direct et voulez céder, mais une cession directe déclencherait aussitôt le PFU sur la plus-value. L’apport-cession consiste à apporter d’abord vos titres à une holding contrôlée, avant la cession. L’apport déclenche en principe une plus-value, mais l’article 150-0 B ter du CGI prévoit un report d’imposition automatique de cette plus-value d’apport lorsque la holding est contrôlée par l’apporteur. Le report se maintient jusqu’à un événement qui y met fin, comme la cession des titres reçus en échange.

Le point délicat tient aux délais, et c’est là que beaucoup d’opérations se fragilisent. Le report tombe, et la plus-value d’apport redevient imposable, si la holding cède les titres apportés dans les 3 ans suivant l’apport, sauf si elle réinvestit une part minimale du produit dans une activité économique éligible. Le cadre en vigueur, issu de la doctrine administrative à jour du 18 août 2025, fixe ce remploi à au moins 60 % du produit de cession dans un délai de 24 mois. Si la cession intervient au-delà de 3 ans, le report est maintenu sans aucune obligation de réinvestissement. Un projet de durcissement a circulé dans le débat parlementaire mais n’est pas entré en vigueur ; vous devez donc caler votre calendrier sur le cadre de 60 % sur 24 mois.

| Paramètre | Valeur de référence 2026 |

|---|---|

| Report d’imposition de la plus-value d’apport | Oui (holding contrôlée par l’apporteur) |

| Délai déclenchant l’obligation de réinvestir | Cession des titres apportés dans les 3 ans après l’apport |

| Part du produit à réinvestir | 60 % minimum (cadre en vigueur) |

| Délai de réinvestissement | 24 mois (cadre en vigueur) |

| Réinvestissements éligibles | Activité économique, prise de contrôle d’une société, souscription au capital, parts de fonds éligibles (FPCI, FCPR, SLP) |

Source : article 150-0 B ter CGI ; BOI-RPPM-PVBMI-30-10-60.

La nature du réinvestissement détermine le maintien du report, et c’est un piège récurrent. Le remploi éligible peut prendre la forme du financement d’une activité commerciale, industrielle, artisanale, libérale, agricole ou financière exercée via une société, de l’acquisition d’une fraction donnant le contrôle d’une société d’exploitation, d’une souscription en numéraire au capital de sociétés soumises à l’IS, ou de parts de fonds professionnels de capital investissement (FPCI), de fonds communs de placement à risques (FCPR) ou de sociétés de libre partenariat (SLP) respectant un quota d’investissement d’environ 75 % en titres éligibles. À l’inverse, les placements purement passifs (compte-titres, contrat de capitalisation sans substance économique) ne sont pas éligibles.

Un exemple illustre l’intérêt de la manœuvre. Un dirigeant détient en direct des titres dont la cession dégagerait une plus-value de 2 000 000 €. En cession directe, le PFU de 31,4 % prélève 628 000 €, et il reste 1 372 000 € chez le dirigeant. Avec un apport préalable à une holding, la plus-value d’apport est mise en report et la cession ultérieure relève des titres de participation : la holding conserve alors de l’ordre de 1 940 000 € à 2 000 000 € pour réinvestir. L’apport-cession ne supprime pas définitivement l’impôt, il le diffère et vous permet de réinvestir une base bien plus large, ce qui crée un effet de levier sur le capital pendant la durée du report.

Sur ce point, trois erreurs reviennent souvent et méritent d’être mentionnées. La première consiste à confondre le délai de 3 ans, qui déclenche l’obligation de remploi, avec le délai de remploi lui-même, qui est de 24 mois. La deuxième est de réinvestir dans un actif passif non éligible. La troisième est de distribuer la trésorerie de cession juste après l’opération, ce qui peut être analysé comme un détournement de l’objectif du report. La parade tient en deux gestes : apporter avant de céder, et identifier la cible de réinvestissement avant la cession. Ce mécanisme central fait l’objet de notre guide complet consacré à l’apport-cession et au report 150-0 B ter. Les délais étant le nerf de l’opération, la sous-section suivante en décortique le calendrier.

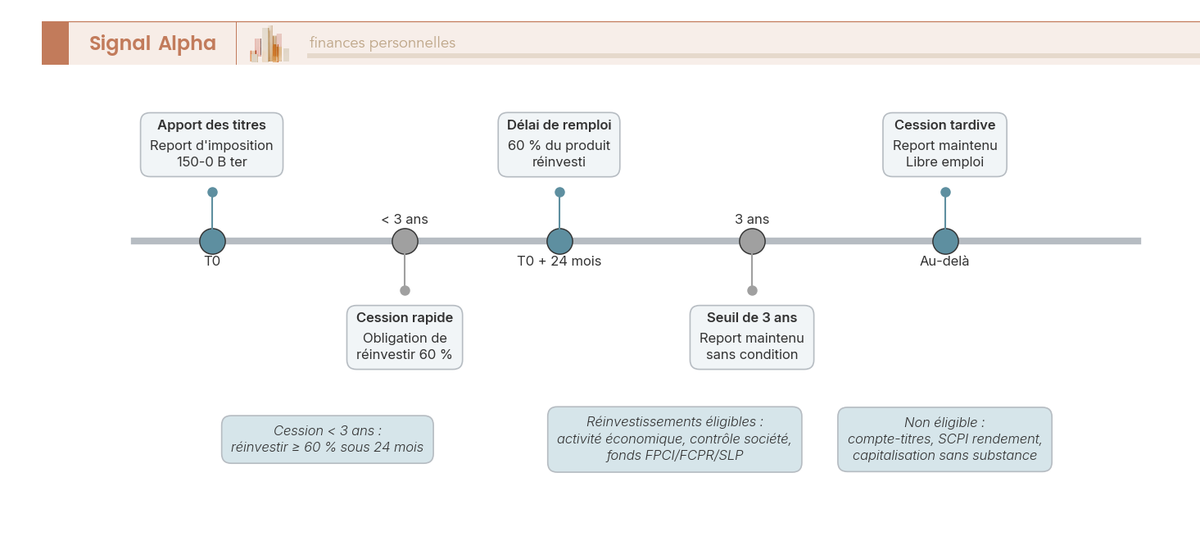

5.2 Les délais à surveiller : le calendrier de l’apport-cession

La réussite d’un apport-cession se joue moins sur le principe que sur la discipline de calendrier, tant les échéances s’enchaînent vite. Tout commence en T0, à l’apport des titres à la holding, qui place la plus-value d’apport en report. Vient ensuite la cession des titres par la holding, dont la date par rapport au seuil de 3 ans commande la suite. Si la cession intervient dans les 3 ans de l’apport, la holding doit réinvestir au moins 60 % du produit dans une activité éligible sous 24 mois pour conserver le report. Si elle intervient au-delà de 3 ans, le report est maintenu sans condition.

La frise ci-dessous classe ces échéances ; lue de la gauche vers la droite, elle montre où se situe le point de bascule des 3 ans et le compteur de remploi de 24 mois.

Deux réflexes sécurisent l’opération. Le premier consiste à tenir un calendrier écrit des échéances, depuis l’apport jusqu’à la fin du délai de remploi. Le second est d’identifier la cible de réinvestissement avant même la cession, et non de la chercher une fois le produit encaissé. Distinguer clairement le délai de 3 ans, qui déclenche l’obligation, du délai de remploi de 24 mois, qui la satisfait, vous évite l’erreur la plus coûteuse du dispositif. Ce cédant qui réinvestit n’est qu’un des profils servis par la holding ; le transmetteur familial mobilise un autre levier, le Pacte Dutreil.

5.3 Le Pacte Dutreil : alléger la transmission familiale

Pour transmettre une entreprise à vos enfants, le Pacte Dutreil est le dispositif le plus lourd de conséquences, et il dépend directement de la qualification d’animation posée en partie 1. Le Pacte Dutreil (art. 787 B CGI) permet de transmettre, par donation ou succession, les titres d’une société d’exploitation ou d’une holding animatrice en bénéficiant d’un abattement de 75 % sur leur valeur, avant application des droits de mutation à titre gratuit. Sur une société valorisée 4 000 000 €, l’assiette des droits tombe ainsi à 1 000 000 €.

L’avantage se paie d’une série d’engagements à respecter scrupuleusement, sous peine de remise en cause.

- Engagement collectif de conservation : signé avant la transmission, d’une durée minimale de 2 ans, portant sur au moins 17 % des droits financiers et 34 % des droits de vote pour une société non cotée.

- Engagement individuel de conservation : pris par chaque bénéficiaire, d’une durée de 4 ans à compter de l’expiration de l’engagement collectif.

- Fonction de direction exercée par l’un des signataires ou bénéficiaires pendant l’engagement collectif et pendant au moins 3 ans après la transmission.

- Possibilité d’engagement réputé acquis lorsque les conditions de seuil et de direction sont déjà remplies depuis au moins 2 ans à la date de transmission.

Un second levier se cumule avec l’abattement, et il est souvent ignoré. L’article 790 du CGI prévoit une réduction de 50 % des droits de donation pour les donations en pleine propriété de titres consenties sous engagement Dutreil lorsque le donateur a moins de 70 ans. Cette réduction reste en vigueur, sous réserve d’évolutions législatives, et s’ajoute à l’abattement d’assiette de 75 % : transmettre en pleine propriété avant 70 ans vous ouvre donc à la fois la réduction de la base de 75 % et la réduction de 50 % des droits liquidés. La donation anticipée présente d’autres atouts, comme la purge des plus-values latentes pour le donataire. Le tableau ci-dessous réunit ces paramètres ; la ligne de l’engagement individuel est celle qui se prépare le plus tôt.

| Paramètre Dutreil | Valeur 2026 |

|---|---|

| Abattement sur la valeur des titres | 75 % |

| Engagement collectif (durée minimale) | 2 ans |

| Seuils engagement collectif (société non cotée) | 17 % des droits financiers / 34 % des droits de vote |

| Engagement individuel | 4 ans à compter de l’expiration de l’engagement collectif |

| Réduction des droits si donation en pleine propriété avant 70 ans | 50 % (en vigueur, sous réserve d’évolutions législatives) |

| Holding passive | Exclue |

Source : articles 787 B et 790 CGI ; BOI-ENR-DMTG-10-20-40-10.

Un exemple chiffre l’économie. Un dirigeant transmet par donation à ses deux enfants les titres de sa société, valorisés 4 000 000 €. Sans Pacte Dutreil, la base taxable reste à 4 000 000 €. Avec le pacte, l’abattement de 75 % retranche 3 000 000 € et ramène la base à 1 000 000 €, avant application des abattements personnels en ligne directe (100 000 € par parent et par enfant, renouvelables) et du barème des droits. L’économie se chiffre en centaines de milliers d’euros, et davantage encore si la donation en pleine propriété avant 70 ans ouvre la réduction de 50 % des droits.

Note de Tom

Ce que l’on observe sur les transmissions ratées, c’est presque toujours la même cause : l’animation n’avait pas été préparée. Le Pacte Dutreil ne se signe pas dans l’urgence d’une succession ; il se construit des années à l’avance, avec une holding réellement animatrice et un engagement collectif déjà en cours.

La condition décisive pour une holding reste donc l’animation. Si l’administration considère la holding comme passive, faute de convention d’animation effective, de refacturation réelle et de gouvernance documentée, l’abattement est refusé. La meilleure préparation consiste à rendre la holding animatrice et à signer l’engagement collectif bien avant la donation. Pour articuler ce dispositif avec les autres leviers, vous pouvez consulter notre guide pour réduire le coût d’une transmission. Avant de l’enclencher, encore faut-il vérifier que vos titres y sont éligibles.

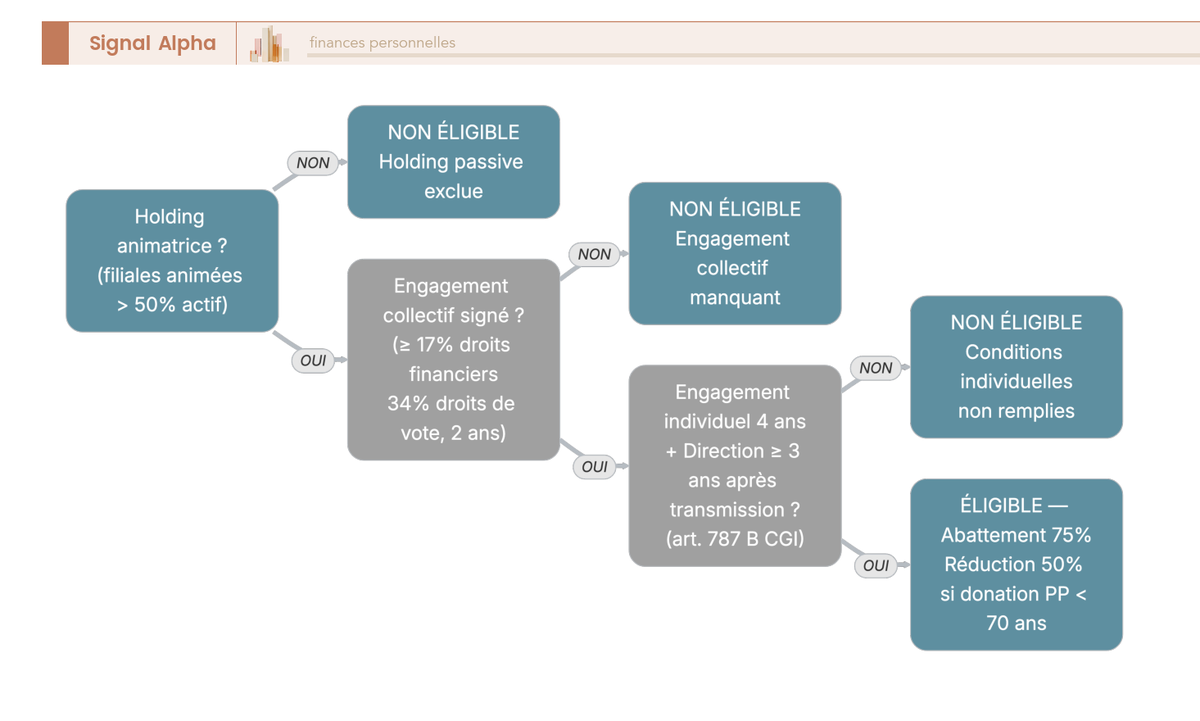

5.4 Vérifier l’éligibilité de ses titres au Pacte Dutreil

L’éligibilité au Pacte Dutreil tient à une suite de conditions qu’il vaut mieux vérifier dans l’ordre, car la première gouverne toutes les autres. La question d’entrée est celle de l’animation : la holding anime-t-elle effectivement son groupe ? Si oui, l’examen se poursuit ; si elle est passive, les titres sont d’emblée exclus du dispositif. Vient ensuite la signature de l’engagement collectif, aux seuils de 17 % des droits financiers et 34 % des droits de vote pour 2 ans, puis l’engagement individuel de conservation et la fonction de direction, qui ouvrent l’abattement de 75 %, complété le cas échéant par la réduction de 50 % des droits en cas de donation en pleine propriété avant 70 ans.

L’arbre ci-dessous décrit cette suite de vérifications ; lu de la gauche vers la droite, il fait apparaître le rôle pivot de l’animation, qui ouvre ou ferme à elle seule l’accès au régime.

La leçon est claire : l’animation se prépare plusieurs années à l’avance, car ni l’engagement collectif ni la preuve d’animation ne s’improvisent au moment de la donation. Cette même exigence d’animation et de substance se retrouve, sous un autre angle, dans les montages à effet de levier que sont le LBO et l’OBO.

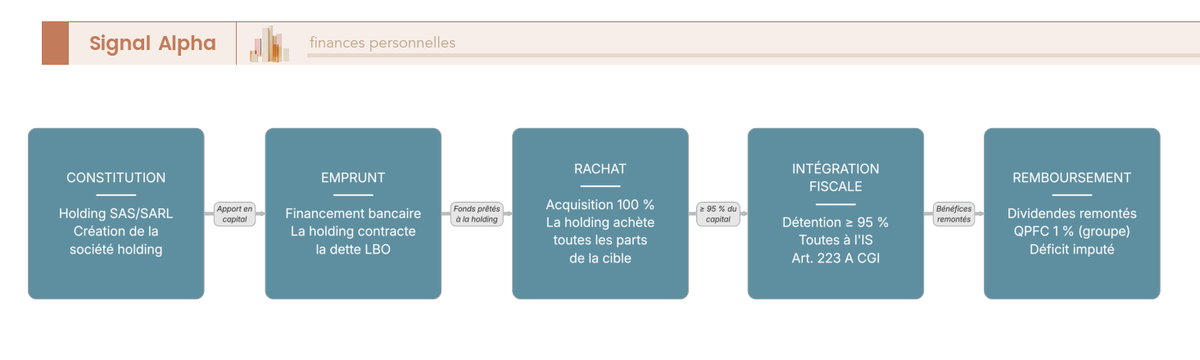

5.5 LBO, OBO et sécurisation face à l’abus de droit

Dernier usage de la holding en matière de transmission et de cession, l’effet de levier permet de racheter une société avec la dette plutôt qu’avec ses fonds propres. Le LBO (de l’anglais leveraged buy-out, rachat avec effet de levier) consiste à racheter une société par une holding endettée, la dette étant remboursée par les dividendes de la cible grâce au régime mère-fille, ou par l’intégration fiscale. L’OBO (de l’anglais owner buy-out, rachat par le propriétaire lui-même) est un LBO dont le vendeur et le repreneur sont la même personne : le dirigeant se vend sa société à une holding de reprise qu’il contrôle, ce qui lui permet de monétiser une partie de son patrimoine (le cash-out) tout en restant aux commandes.

Le mécanisme du levier repose sur les outils déjà chiffrés en section 4. La holding de reprise emprunte tout ou partie du prix, et la dette est remboursée par les dividendes que la cible fait remonter, quasiment non imposés à la remontée grâce à la mère-fille (QPFC de 5 %, voire 1 % en intégration). L’intégration fiscale ajoute un second étage en permettant d’imputer les intérêts d’emprunt de la holding sur le résultat bénéficiaire de la cible. Trois conditions doivent être réunies pour que le montage tienne dans la durée.

- Une cible suffisamment rentable et distribuant des dividendes réguliers.

- Un taux d’endettement soutenable au regard de la capacité de distribution.

- Une détention d’au moins 95 % pour activer l’intégration fiscale.

L’OBO appelle une vigilance renforcée, précisément parce que le dirigeant reste des deux côtés de l’opération. Son intérêt patrimonial est réel : transformer des titres illiquides en liquidités tout en conservant le contrôle et en préparant une transmission ou l’entrée d’un manager. Mais les garde-fous sont essentiels. Il vous faut un prix de cession à la valeur de marché, idéalement appuyé sur une évaluation indépendante, un financement bancaire réel, et un motif économique ou patrimonial documenté. Un OBO purement circulaire, sans changement réel de situation et sans autre objectif qu’une trésorerie faiblement taxée, vous expose au mini-abus de droit.

Ce risque d’abus de droit traverse en réalité tous les montages de cette section, et vous avez intérêt à le connaître pour vous en prémunir. Deux dispositifs l’encadrent. L’abus de droit classique (art. L64 du Livre des procédures fiscales, LPF) vise l’acte fictif ou inspiré par un but exclusivement fiscal. Le mini-abus de droit (art. L64 A LPF), applicable aux actes réalisés depuis le 1er janvier 2020, abaisse le seuil au but principalement fiscal, ce qui élargit le champ du contrôle. Les deux partagent les mêmes conséquences lourdes : rappel d’impôt et majoration pouvant atteindre 80 % (art. 1729 CGI).

La parade est toujours la même, quel que soit le montage. Donner une substance économique réelle à la holding (animation effective, conventions de prestations, gouvernance documentée, réinvestissement productif de la trésorerie), respecter les délais légaux (conservation de 2 ans pour la mère-fille et les titres de participation, remploi du 150-0 B ter), et ne pas distribuer immédiatement après une opération ayant bénéficié d’un report. Pour une opération complexe, le recours à un rescrit, c’est-à-dire un avis préalable de l’administration, vous permet de sécuriser le montage en amont. La frise ci-dessous illustre la circulation des flux dans un LBO ; lue de la gauche vers la droite, elle montre comment la dette de la holding est remboursée par les bénéfices de la cible.

Les dispositifs de cession et de transmission étant désormais maîtrisés et sécurisés, reste l’étape la plus concrète, celle qui transforme la stratégie en réalité : créer effectivement la holding, en connaître les étapes, les délais et les coûts.

6. Créer sa holding : étapes, coûts et choix concret

Passer du choix de structure à sa mise en place suit un parcours balisé qu’il est utile de connaître avant de vous engager. Nous partons du mode de constitution, puis des étapes et des délais via le guichet unique, des coûts à prévoir, pour aboutir à un arbre de synthèse reliant profil, objectif, forme et régime. C’est l’étape de l’action, où chaque décision prise dans les parties précédentes trouve sa correspondante administrative.

6.1 Constituer la holding : création pure ou apport de titres

Deux voies de constitution s’offrent à vous, et le choix entre elles a des conséquences directes sur le coût et sur les avantages accessibles. La première est la création pure, par apport en numéraire : on crée la holding avec du capital, qui souscrit ou rachète ensuite des titres. La procédure est simple et rapide. La seconde est l’apport de titres : on apporte à la holding les titres déjà détenus dans la société d’exploitation, en échange de titres de la holding. Cette voie déclenche l’évaluation des titres apportés et ouvre l’accès au report 150-0 B ter, mais elle nécessite en pratique l’intervention d’un commissaire aux apports.

La distinction entre les deux voies tient surtout aux seuils de dispense de commissaire aux apports. En SAS comme en SARL, le recours à ce professionnel est facultatif lorsque aucun apport en nature n’excède 30 000 € et que la valeur totale des apports en nature ne dépasse pas la moitié du capital social (art. L223-9 et L227-1 du Code de commerce). En pratique, un apport de titres franchit presque toujours ces seuils et reste donc soumis à évaluation, ce qui alourdit le budget de constitution. C’est précisément la voie qui ouvre le report étudié dans notre guide sur l’apport-cession. Une fois la voie choisie, le parcours administratif s’enchaîne selon des étapes désormais centralisées.

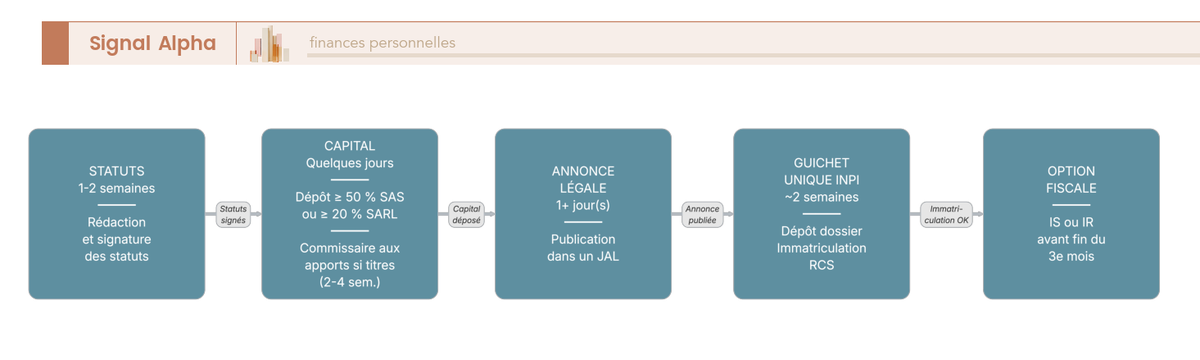

6.2 Les étapes de création et les délais via le guichet unique INPI

Le parcours de création suit un ordre logique, et depuis 2025 il passe par un canal unique. Tout débute par la rédaction et la signature des statuts, qui demandent en général 1 à 2 semaines. Vient ensuite le dépôt du capital social, dont le versement initial minimum atteint 50 % des apports en numéraire pour une SAS ou SASU et 20 % pour une SARL ou EURL, le solde devant être libéré dans les 5 ans et les fonds débloqués après l’immatriculation. Suivent la publication de l’annonce légale, puis, le cas échéant, l’évaluation des apports par un commissaire aux apports en cas d’apport de titres, qui demande 2 à 4 semaines selon la complexité.

L’immatriculation au registre du commerce et des sociétés (RCS) se fait ensuite via le guichet unique électronique de l’INPI (institut national de la propriété industrielle), en environ 2 semaines en moyenne. Depuis le 1er janvier 2025, ce guichet est la seule voie d’accès pour les formalités d’entreprise, après avoir remplacé les anciens centres de formalités. Reste enfin l’option fiscale : l’option pour l’IS, pour une société qui relèverait sinon de l’IR, doit être exercée avant la fin du 3e mois de l’exercice concerné. Le diagramme ci-dessous ordonne cet enchaînement ; lu de la gauche vers la droite, il fait apparaître le point de passage obligé qu’est le dépôt du dossier INPI.

Cet enchaînement impose une légère discipline : il faut respecter l’ordre des étapes, car certaines en conditionnent d’autres, comme le déblocage des fonds qui suit l’immatriculation. Au-delà du calendrier, la vraie question pour beaucoup de dirigeants reste celle du budget.

6.3 Combien coûte une holding : création et fonctionnement

Le coût d’une holding se répartit entre des frais administratifs faibles et des honoraires qui dominent l’addition. Les chiffres ci-dessous sont des fourchettes indicatives 2026, sous réserve des tarifs en vigueur, qui varient selon la forme, le département et la complexité du dossier. Pour une création pure en numéraire, les frais administratifs incompressibles se situent autour de 200 à 300 €, tandis que les honoraires de rédaction des statuts constituent le poste principal. Le tableau suivant détaille chaque poste ; regardez la colonne des fourchettes pour repérer où se concentre réellement la dépense.

| Poste | Fourchette indicative 2026 |

|---|---|

| Annonce légale (constitution) | de l’ordre de 190 à 235 € HT selon la forme et le département |

| Frais de greffe et immatriculation RCS | de l’ordre de 34 € TTC, plus déclaration des bénéficiaires effectifs (de l’ordre de 19 €) |

| Rédaction des statuts (avocat ou expert-comptable) | 1 000 à 3 000 € selon la complexité |

| Commissaire aux apports (si apport de titres) | 1 000 à 3 000 € et plus selon la valeur des titres |

| Comptabilité annuelle | 1 500 à 5 000 € par an selon la complexité |

| Commissaire aux comptes (si seuils dépassés) | variable, fonction de la taille du groupe |

Source : tarifs réglementés des annonces légales ; barème des frais de greffe du registre du commerce et des sociétés.

Deux enseignements se dégagent de ce tableau. D’abord, les frais purement administratifs (immatriculation, déclaration des bénéficiaires effectifs, annonce légale) restent modestes, de l’ordre de 200 à 300 €. Ensuite, ce sont les honoraires (rédaction des statuts et, le cas échéant, commissaire aux apports) qui font la différence de prix entre une création pure et une création par apport de titres. La répartition de ce budget se visualise mieux sur un graphique dédié à la création par apport.

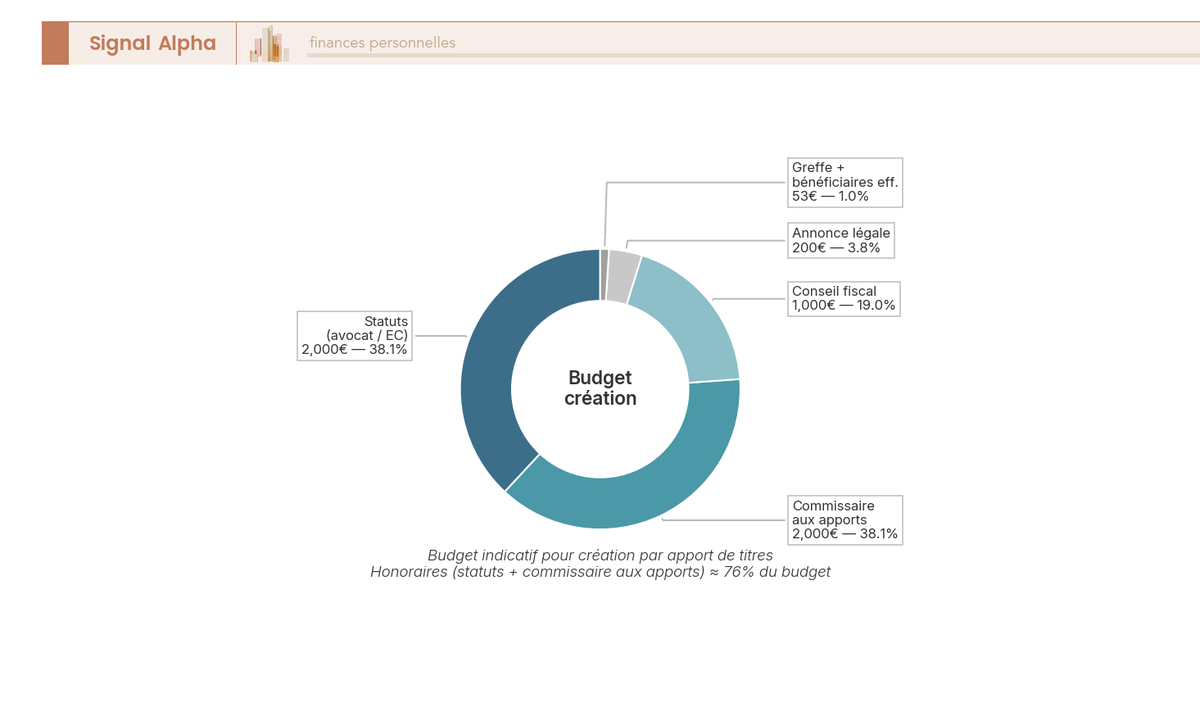

6.4 Où part le budget de création par apport de titres

Lorsque la création passe par un apport de titres, la structure du budget change nettement, et le poids des honoraires devient évident. Le diagramme en anneau ci-dessous répartit le budget de création par apport de titres entre les principaux postes : rédaction des statuts, commissaire aux apports, annonce légale, frais de greffe et conseil. Observez la part cumulée des deux premiers postes, qui domine l’ensemble.

La leçon est simple : dans une création par apport de titres, les honoraires de rédaction des statuts et de commissaire aux apports pèsent bien plus que les frais administratifs incompressibles. C’est le prix de l’accès au report 150-0 B ter et à la sécurité de l’évaluation. Reste alors à relier tous ces choix, forme, régime et dispositifs, au profil concret de chaque dirigeant.

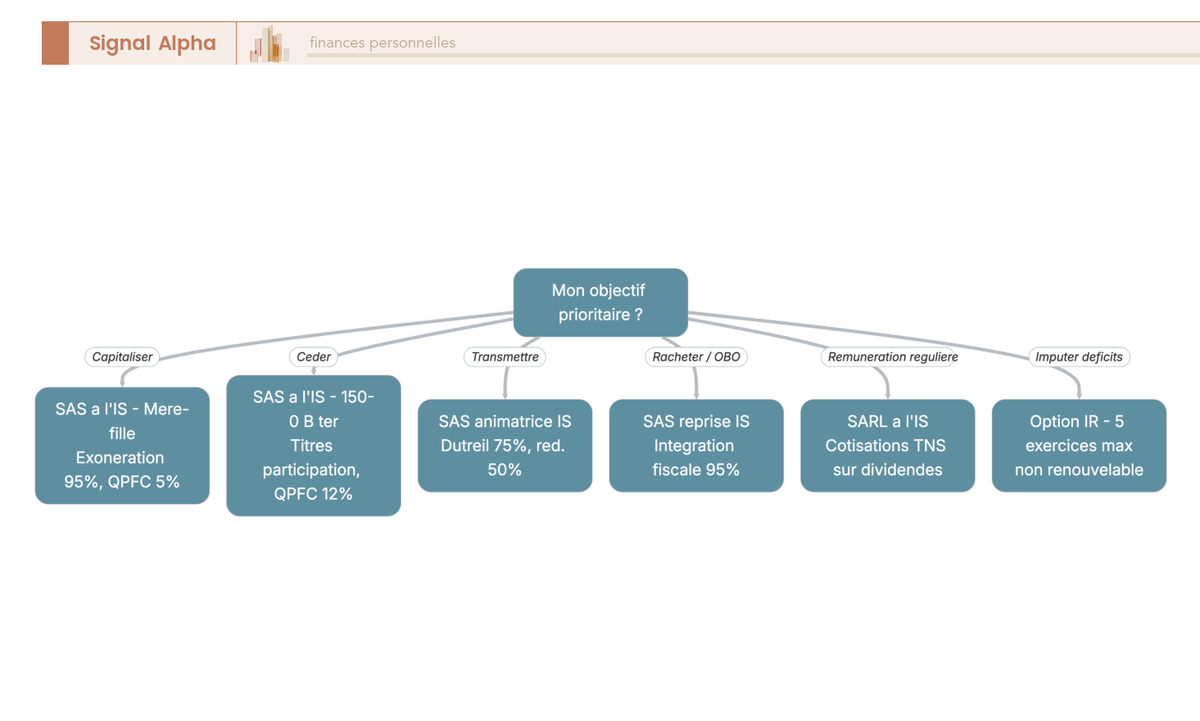

6.5 Quel statut pour quel profil : arbre de décision de synthèse

Toutes les décisions des parties précédentes se rejoignent ici, dans une recommandation reliant le profil du dirigeant à une structure précise. L’arbre de synthèse croise deux entrées : l’objectif prioritaire (capitaliser, céder, transmettre, réaliser un cash-out, percevoir une rémunération régulière ou imputer un déficit) et le mode de rémunération (par dividendes ou par salaire). De ce croisement découle une recommandation combinant la forme, le régime et les dispositifs à activer, par exemple une SAS à l’IS animatrice pour qui veut transmettre.

L’arbre ci-dessous déroule ces combinaisons ; lu de la gauche vers la droite, il conduit chaque profil vers sa structure et ses points de vigilance propres.

Chaque profil porte ses propres écueils : substance économique pour qui capitalise, délai de remploi pour qui cède, animation prouvée pour qui transmet, motif documenté pour qui réalise un cash-out, seuil de 10 % pour qui se rémunère en SARL. Ces recommandations et ces points de vigilance, jusqu’ici dispersés au fil du guide, gagnent à être rassemblés en un seul coup d’œil. C’est l’objet du tableau de synthèse décisionnel qui ouvre la dernière partie.

7. Tableau de synthèse décisionnel et checklist

Les six premières parties ont traité un choix à la fois : la forme, le régime, les mécanismes de l’IS, les outils de transmission, puis la création. Reste à relier ces décisions entre elles, car un dirigeant ne choisit jamais une forme ou un régime dans l’absolu : il les choisit en fonction d’un objectif prioritaire. Cette dernière partie rassemble donc l’ensemble en deux vues complémentaires : un tableau de synthèse qui relie chaque objectif à la combinaison forme, régime, dispositifs et vigilance, puis une checklist des gestes à accomplir et des écueils à éviter. Aucun concept n’est ici réexpliqué ; chaque ligne renvoie à une section déjà développée, pour vous servir de point de repère unique au moment de décider.

7.1 Tableau de synthèse : objectif, forme, régime, dispositifs, vigilance

L’arbre de synthèse de la section 6.5 vous l’a montré : la structure idéale dépend avant tout de votre objectif prioritaire. Le tableau ci-dessous condense ce raisonnement. Il part de chaque objectif patrimonial pour aboutir à la forme conseillée, au régime fiscal adapté, aux dispositifs à activer et aux points de vigilance correspondants. C’est la vue d’ensemble du guide, à consulter avant tout entretien avec un conseil. Commencez par la colonne de l’objectif prioritaire, car c’est elle qui commande toutes les autres.

| Objectif prioritaire du dirigeant | Forme conseillée | Régime fiscal | Dispositifs à activer | Points de vigilance |

|---|---|---|---|---|

| Capitaliser ou réinvestir la trésorerie | SAS ou SASU | IS | Régime mère-fille (exonération 95 %), réinvestissement intra-holding | QPFC de 5 % ; substance économique à documenter |

| Céder une société opérationnelle | SAS | IS | Apport-cession 150-0 B ter et régime des titres de participation (QPFC 12 %) | Réinvestir 60 % du produit sous 24 mois si la cession intervient avant 3 ans (cadre en vigueur) |

| Transmettre à ses enfants | SAS animatrice | IS | Pacte Dutreil (abattement 75 %) et réduction de 50 % des droits si donation en pleine propriété avant 70 ans (art. 790) | Holding obligatoirement animatrice ; engagement collectif 2 ans et individuel 4 ans ; réduction de 50 % en vigueur sous réserve d’évolutions législatives |

| Racheter sa propre société (cash-out) | SAS de reprise | IS | OBO et intégration fiscale (détention 95 %) | Risque d’abus de droit (art. L64 A LPF) sans motif économique réel ; substance à prouver |

| Rémunération régulière, peu de dividendes | SARL ou EURL | IS | Aucun dispositif spécifique | Cotisations TNS sur la fraction des dividendes supérieure à 10 % du capital, des primes et des comptes courants d’associé |

| Imputer des déficits chez l’associé | SAS ou SARL de moins de 5 ans, ou société civile | IR (option de 5 ans maximum, non renouvelable) | Transparence fiscale | Perte du régime mère-fille et du régime des titres de participation |

Source : articles 145, 216, 219 et 787 B CGI ; article 150-0 B ter CGI ; BOFiP.

Lisez ce tableau et vous retrouverez le constat central du guide : pour la grande majorité des dirigeants, le couple SAS à l’IS sert de socle. Pourquoi ? Parce qu’il réunit l’absence de cotisations sociales sur les dividendes, la souplesse statutaire, l’accès au régime mère-fille, au régime des titres de participation, à l’apport-cession et au Pacte Dutreil. La SARL ou l’EURL ne se justifie que pour une structure familiale simple qui privilégie la protection sociale TNS, et l’IR reste cantonné à l’imputation de déficits ou aux petites détentions passives à faible TMI. La forme et le régime ne sont donc pas une fin en soi : ils découlent de ce que vous voulez faire de votre trésorerie et de votre entreprise.

7.2 Checklist à faire / à éviter par étape

Un tableau de synthèse indique la direction, mais ce sont les gestes concrets et les pièges récurrents qui font la solidité d’un montage. La checklist ci-dessous traduit les recommandations du guide en trois colonnes : ce qu’il faut faire, ce qu’il faut éviter, et l’erreur la plus fréquemment commise à chaque étape. Chaque ligne renvoie à un point déjà développé, des conditions du régime mère-fille à la sécurisation face à l’abus de droit, et vous sert de dernier contrôle avant de lancer la structuration.

| À faire | À éviter | Erreur fréquente par étape |

|---|---|---|

| Documenter l’animation (convention, procès-verbaux, refacturation effective) | Créer une holding sans substance réelle | Croire qu’une holding passive ouvre droit au Pacte Dutreil |

| Conserver les titres au moins 2 ans (mère-fille, titres de participation) | Céder ou distribuer trop tôt après un report | Perdre le report 150-0 B ter par une cession avant 3 ans sans remploi |

| Choisir la SAS lorsque la rémunération passe par les dividendes | Sous-estimer les cotisations TNS en SARL | Distribuer en SARL au-delà de 10 % du capital sans anticiper la fiscalité sociale |

| Réinvestir 60 % du produit sous 24 mois si la cession intervient avant 3 ans | Réinvestir dans des placements passifs non éligibles | Acheter un contrat de capitalisation en pensant satisfaire au remploi 150-0 B ter |

| Anticiper le Pacte Dutreil plusieurs années avant la transmission | Signer l’engagement collectif après un décès non préparé | Manquer la fonction de direction requise pendant le collectif et après la transmission |

| Se faire accompagner (expert-comptable, avocat fiscaliste, notaire) | Monter seul un OBO à but exclusivement fiscal | Voir le montage requalifié en abus de droit (art. L64 ou L64 A LPF) |

Trois enseignements sillonnent cette checklist. Le premier concerne les délais, car presque chaque avantage fiscal d’une holding en dépend : 2 ans pour la mère-fille et les titres de participation, 24 mois de remploi pour l’apport-cession, et les engagements pluriannuels du Pacte Dutreil. Le deuxième tient à la substance, c’est-à-dire à la réalité économique de votre montage (animation prouvée, réinvestissement productif, gouvernance documentée) : c’est la seule véritable parade contre l’abus de droit. Le troisième vous rappelle qu’aucune de ces décisions ne se prend seul. La combinaison d’un objectif patrimonial, d’une forme, d’un régime et de dispositifs fiscaux mérite l’avis d’un conseil spécialisé, capable de vérifier la version exacte des dispositifs applicable à la date de votre opération.

8. Conclusion

Une holding bien pensée ne tient pas à une astuce fiscale isolée, mais à la cohérence entre quatre décisions qui s’enchaînent. La forme et le régime découlent de votre objectif prioritaire : pour la grande majorité des dirigeants, le couple SAS à l’IS sert de socle, parce qu’il évite les cotisations sociales sur les dividendes et ouvre l’accès au régime mère-fille, qui exonère 95 % des sommes remontées. La SARL ou l’EURL ne se justifie que pour une détention familiale simple privilégiant la protection sociale du travailleur non salarié, et l’option à l’IR reste réservée à l’imputation de déficits. Une fois ce socle choisi, vous activez les mécanismes adaptés à ce que vous voulez faire de votre trésorerie, du réinvestissement intra-holding à l’apport-cession et à sa contrainte de remploi de 60 % sous 24 mois, jusqu’au Pacte Dutreil et son abattement de 75 % au moment de transmettre. Le levier essentiel reste le report de l’impôt personnel : tant que la trésorerie demeure dans la holding à l’IS, vous échappez au prélèvement forfaitaire unique de 31,4 % sur les dividendes, ce qui vous laisse capitaliser et réinvestir un capital encore brut d’impôt plutôt qu’amputé à la sortie.

Avant de vous lancer, deux points méritent de rester en tête, parce que c’est là que les montages se fragilisent le plus souvent. Le premier concerne les délais, car presque chaque avantage en dépend : deux ans de conservation pour la mère-fille et les titres de participation, vingt-quatre mois de remploi après une cession rapide, engagement individuel de quatre ans pour le Dutreil. Le second tient à la substance économique du montage : une holding sans animation réelle ni gouvernance documentée s’expose à une requalification en abus de droit, et c’est l’erreur que l’on rencontre le plus chez les structures montées dans la précipitation. Concrètement, vous passez d’un avantage fiscal acquis à un redressement assorti de pénalités si l’animation, le réinvestissement productif et les procès-verbaux ne sont pas documentés au fil de l’eau. Anticiper plusieurs années avant la transmission, en sécurisant chaque condition à mesure, change radicalement le résultat final.

Pour aller plus loin, vous pouvez creuser le report d’imposition avec notre guide dédié à l’apport-cession et l’article 150-0 B ter, puis approfondir la préparation familiale avec nos analyses sur la transmission du patrimoine et sur l’arbitrage entre salaire et dividendes. Chacun de ces articles reprend le même raisonnement chiffré, vérifié mécanisme par mécanisme, pour que vous décidiez de votre structure en connaissance de cause plutôt que par mimétisme.

FAQ : créer et optimiser une société holding en 2026

Sous quelle forme constituer la holding : commerciale ou civile ?

La holding n’est pas un statut en soi : elle peut prendre la forme d’une SAS, d’une SARL, d’une SA ou d’une société civile. Le choix entre une forme commerciale et une forme civile dépend des actifs détenus, des objectifs patrimoniaux et du niveau de responsabilité recherché. Une holding commerciale (SAS, SARL, SA) limite la responsabilité des associés à leurs apports, ce qui protège leur patrimoine personnel, sauf cautions consenties à titre individuel. Elle relève par défaut de l’impôt sur les sociétés (IS) et donne accès au régime mère-fille ainsi qu’au régime des titres de participation. Une société civile convient davantage à une détention passive d’actifs, notamment immobiliers, mais elle est par principe transparente à l’impôt sur le revenu et n’ouvre pas, sous cette forme, les régimes de faveur réservés aux sociétés à l’IS. Pour un dirigeant qui veut faire remonter des dividendes, capitaliser et préparer une cession, la forme commerciale à l’IS reste la voie la plus efficace.

Faut-il créer sa holding en SAS ou en SARL ?

La SAS est le plus souvent préférée lorsque le dirigeant se rémunère par des dividendes, car le président est assimilé salarié et les dividendes ne supportent pas de cotisations sociales. En SARL, le gérant majoritaire relève du régime des travailleurs non salariés (TNS) et la fraction des dividendes qui dépasse 10 % du capital social, des primes d’émission et des comptes courants d’associé est soumise aux cotisations sociales (art. L131-6 du Code de la Sécurité sociale). La SARL conserve toutefois un intérêt pour une structure familiale simple, lorsque le dirigeant privilégie une protection sociale TNS à coût modéré. Le choix dépend donc avant tout de la politique de rémunération envisagée et du profil des associés. Dans les deux cas, aucun capital minimum n’est imposé, mais un capital trop faible nuit à la crédibilité bancaire d’un montage à effet de levier.

Combien coûte la création d’une société holding en 2026 ?

Les coûts présentés ici sont des fourchettes indicatives, susceptibles de varier selon la forme retenue et les prestataires. Pour une création « pure » en numéraire, comptez environ 200 à 300 € de frais administratifs incompressibles : immatriculation au registre du commerce, déclaration des bénéficiaires effectifs et annonce légale au tarif réglementé. À ces montants s’ajoutent les honoraires de rédaction des statuts, de l’ordre de 1 000 à 3 000 € en passant par un professionnel, et nettement moins via une plateforme en ligne. Si la holding est créée par apport de titres, prévoyez en plus un commissaire aux apports, généralement entre 1 000 et 3 000 € et davantage selon la valeur apportée. Le fonctionnement annuel, principalement la comptabilité, représente ensuite environ 1 500 à 5 000 € par an. Depuis 2025, toutes ces démarches passent par le guichet unique de l’INPI, devenu la seule voie d’immatriculation.

Quelles sont les démarches pour créer une holding ?

Les étapes sont identiques à celles d’une société d’exploitation et suivent un déroulé simple. On commence par rédiger des statuts solides et par retenir une domiciliation valable, puis on dépose le capital, avec une libération minimale de 20 % en SARL et de 50 % en SAS, le solde devant intervenir dans les cinq ans. Vient ensuite la publication de l’avis de constitution dans un journal d’annonces légales et la déclaration des bénéficiaires effectifs. Le dossier complet est déposé sur le guichet unique de l’INPI, seule voie d’immatriculation depuis 2025, qui transmet aux administrations concernées. Pour une holding créée par apport de titres, l’intervention d’un commissaire aux apports s’ajoute en amont afin d’évaluer les participations. Compte tenu des incidences fiscales, notamment en cas d’apport-cession, l’accompagnement d’un professionnel reste vivement recommandé avant le dépôt.

Quel est l’intérêt de créer une holding pour un dirigeant ou un investisseur ?

Une holding sert d’enveloppe fiscale et patrimoniale très efficace. Elle fait d’abord remonter les dividendes des filiales avec une imposition quasi nulle grâce au régime mère-fille : 95 % des dividendes sont exonérés et seule une quote-part de frais et charges (QPFC) de 5 % est imposée à l’IS, soit environ 1,25 % d’imposition effective, contre 31,4 % de prélèvement forfaitaire unique (PFU) pour une distribution perçue directement par une personne physique. Cette structure centralise la trésorerie du groupe et la réalloue par prêts intragroupe ou par de nouveaux investissements. À partir de 95 % de détention, l’intégration fiscale permet de compenser les bénéfices et les pertes entre sociétés du groupe. La holding protège aussi le patrimoine personnel en cloisonnant les risques et prépare une transmission allégée. Pour qui veut capitaliser, racheter une cible par effet de levier ou organiser une cession future, elle constitue un outil de premier plan.

Quelles sont les conditions et les avantages du régime mère-fille à 95 % pour les dividendes ?

Le régime mère-fille (art. 145 et 216 du CGI) suppose que la mère et la filiale soient toutes deux à l’IS et que la mère détienne au moins 5 % du capital de la filiale, en pleine propriété. La société mère s’engage à conserver ces titres pendant au moins deux ans et opte expressément pour le régime. Sur le plan fiscal, 95 % des dividendes remontés sont exonérés d’IS et seule une quote-part de frais et charges de 5 % reste imposable, ce qui aboutit à une charge effective d’environ 1,25 %. En intégration fiscale, cette quote-part peut être ramenée à 1 %. La comparaison est nette avec une personne physique, qui supporte le PFU de 31,4 % sur des dividendes perçus en direct. Ce mécanisme explique pourquoi la holding à l’IS est le réceptacle privilégié pour faire circuler et capitaliser les bénéfices d’un groupe.

Une holding permet-elle vraiment d’éviter l’impôt sur les plus-values de cession ?

Une holding n’efface pas l’impôt, elle le réduit fortement et le diffère. Lorsqu’elle cède des titres de participation détenus depuis plus de deux ans, la plus-value relève du régime du long terme : elle est exonérée à hauteur de 0 %, seule une quote-part de 12 % étant imposée à l’IS, soit un coût effectif d’environ 3 % au taux normal de 25 %, à comparer aux 31,4 % du PFU pour une personne physique. Le produit net reste toutefois logé dans la holding ; l’impôt personnel n’intervient qu’au moment de la distribution finale. Pour différer encore davantage la taxation, l’apport-cession prévu à l’article 150-0 B ter du CGI place la plus-value d’apport en report : si la holding cède les titres dans les trois ans, le report n’est conservé qu’en réinvestissant au moins 60 % du produit dans une activité économique éligible sous 24 mois. Au-delà de trois ans, le report est maintenu sans condition de remploi. Le détail de ce montage est développé dans notre guide consacré à l’apport-cession (150-0 B ter).

Quels sont les principaux avantages fiscaux liés à la transmission d’entreprise (Pacte Dutreil, abattement, démembrement) ?