On voit de plus en plus d’investisseurs particuliers ouvrir un compte sur une plateforme de trading pour « profiter de l’effet de levier » des produits dérivés, sans toujours prendre en mesure que, une baisse de 5 % du sous-jacent peut faire disparaître 25 % de leur capital, voire 100 % sur un CFD ou un turbo. Dans le même temps, l’ESMA et l’AMF encadrent de plus en plus ces produits dérivés, ce qui peut donner un sentiment de sécurité trompeur si l’on ne comprend pas vraiment le mécanisme de l’effet de levier et des appels de marge.

Dans ce guide, on va clarifier les fondamentaux pour vous aider à comprendre ce qu’est un produit dérivé, comment il fonctionne, quels sont les principaux types et usages possibles, puis détailler les risques, les frais, la fiscalité et les erreurs fréquentes, afin que vous puissiez décider en connaissance de cause si et comment utiliser ces instruments dans votre stratégie en bourse.

1. Les bases : ce que recouvrent les produits dérivés

Avant de choisir un produit ou une plateforme, nous allons d’abord clarifier ce qu’est un produit dérivé et ce que signifie exactement « sous-jacent ». Ensuite, nous verrons où ces contrats se négocient (marché organisé ou OTC) et pourquoi ce point change beaucoup de choses en matière de sécurité. Enfin, nous détaillerons le moteur principal des dérivés, l’effet de levier, avec un exemple chiffré et les limites imposées aux particuliers.

1.1 Clarifier la notion de produit dérivé et de sous-jacent

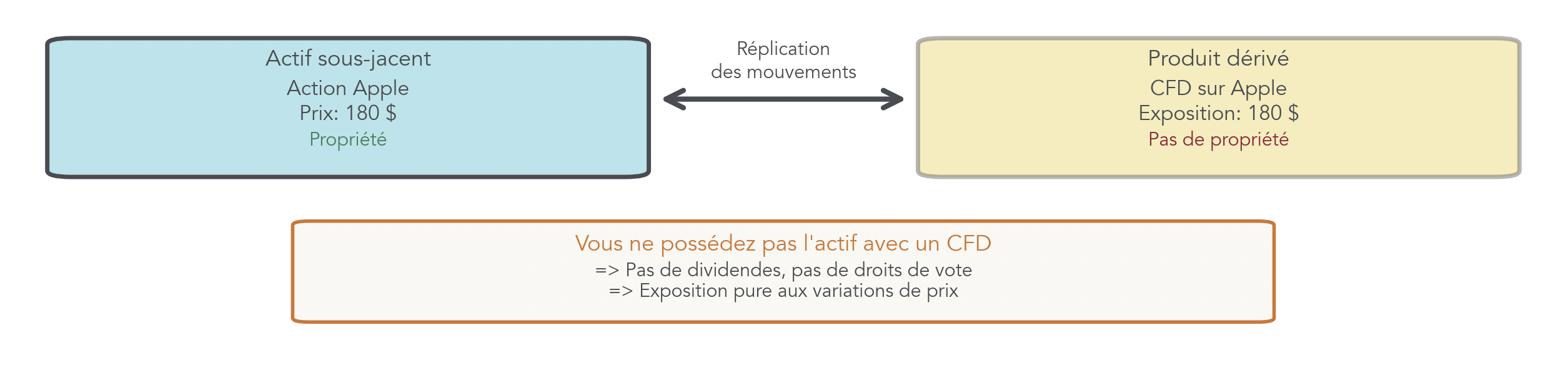

Un produit dérivé, c’est avant tout un contrat financier. Sa valeur dépend d’un autre actif, qu’on appelle le sous-jacent. Concrètement, le règlement du contrat dépend de l’évolution future du prix de ce sous-jacent.

Un point de confusion classique, c’est que vous ne détenez jamais l’actif. Si vous achetez un CFD sur Apple, vous n’avez pas une action Apple dans votre portefeuille : pas de propriété, donc pas de droits de vote, et pas de dividendes « en direct ». Vous avez simplement une exposition (à la hausse ou à la baisse) via un contrat passé avec une contrepartie.

Le sous-jacent peut être très varié. On retrouve notamment :

| Catégorie de sous-jacent | Exemples concrets | Produits dérivés accessibles aux particuliers | Caractéristique clé |

|---|---|---|---|

| Actions | Apple, Peugeot, Renault | CFD, options listées, warrants, turbos | Exposition aux performances d’entreprises |

| Indices boursiers | CAC 40, DAX 40, S&P 500, Nasdaq 100 | Futures, CFD, options sur indice, warrants | Exposition à un marché entier |

| Matières premières | Or, pétrole Brent, blé, cuivre | Futures, CFD, options | Exposition aux commodités |

| Devises (Forex) | EUR/USD, GBP/USD, USD/JPY | CFD, forwards, swaps de change | Exposition aux taux de change |

| Taux d’intérêt | EURIBOR, OAT, Bund | Swaps de taux, futures sur obligations | Couverture du risque de taux |

| Crypto-actifs | Bitcoin, Ethereum | CFD (levier max 2:1 pour particuliers) | Haute volatilité |

Les produits dérivés sont donc des contrats, parfois bilatéraux, parfois compensés, mais ils ne sont pas des titres patrimoniaux classiques.

À partir de là, la logique n’est plus la même qu’un achat d’actions au comptant. Acheter une action, c’est intégrer un actif à son patrimoine. Utiliser un produit dérivé, c’est plutôt prendre une exposition de court ou moyen terme, avec des règles (marge, échéance, appels de marge) qui n’existent pas au comptant.

Dès lors que l’on sait « sur quoi » reposent les produits dérivés, la question est : où ces contrats se négocient-ils, et qu’est-ce que cela implique pour le risque et l’accessibilité ?

1.2 Marchés organisés vs OTC : deux univers très différents pour un même type de contrat

Derrière le même mot, produit dérivé, on trouve en réalité deux environnements de marché très différents : les marchés organisés, et le marché de gré à gré (OTC, Over-The-Counter). Cette différence est structurante, parce qu’elle touche à la transparence des prix, à la liquidité et surtout au risque de contrepartie.

Sur un marché organisé, les contrats sont standardisés (taille, échéance, modalités). Ils sont cotés publiquement, et une chambre de compensation se place entre acheteurs et vendeurs pour garantir la bonne fin des transactions. C’est le cas, par exemple, des futures sur CAC 40 (FCE) ou d’options listées sur actions et indices.

À l’inverse, en OTC, le contrat est négocié directement entre deux parties. Il peut être sur mesure, et il n’y a généralement pas de chambre de compensation (même si certaines obligations de compensation existent pour certains dérivés standardisés depuis EMIR). Dans ce monde-là, on rencontre notamment les forwards, les swaps et les CFD.

Le point de vigilance principal en OTC, c’est le risque de contrepartie : si la partie en face ne peut plus honorer le contrat, vous pouvez perdre même si votre scénario de marché était bon. Sur marché organisé, ce risque est quasi nul grâce à la compensation.

Concrètement, dans la vie réelle d’un particulier, cela se traduit par des accès différents :

- Les dérivés listés (futures, options listées) sont accessibles via des courtiers orientés bourse comme DEGIRO ou Interactive Brokers.

- Les CFD, eux, sont souvent proposés via des plateformes de trading grand public comme eToro, XTB, IG ou Capital.com.

Écartons d’abord une confusion fréquente : forward et future ressemblent sur le papier (parier sur un prix futur), mais ce sont bien deux instruments différents, notamment parce que l’un est OTC et l’autre est négocié sur marché organisé.

On peut passer au vrai moteur de la plupart des dérivés, l’effet de levier, qui rend ces produits séduisants mais dangereux.

1.3 L’effet de levier : pourquoi les dérivés peuvent faire exploser (ou détruire) votre capital

L’effet de levier mesure un rapport simple : la taille réelle de votre position, divisée par l’argent que vous immobilisez. Autrement dit, vous contrôlez une exposition plus grande que votre capital engagé, parce que le courtier (ou la mécanique de marché) finance le reste.

On peut l’écrire de façon très simple :

- Effet de levier = Valeur de la position / Marge déposée

- Marge requise = Valeur position × pourcentage de marge

Prenons un exemple. Supposons une position 50 CFD sur Tesla : l’action vaut 800 €, vous ouvrez 50 CFD (équivalent 50 actions). La position vaut 40 000 €. Si la marge exigée est de 20%, vous déposez 8 000 €, soit un levier 5:1. Si Tesla bouge de +5% ou -5%, votre gain ou perte est calculé sur 40 000 €, donc ±2 000 €. Rapporté à vos 8 000 € immobilisés, cela fait ±25%.

| Élément | Calcul | Résultat |

|---|---|---|

| Valeur totale de la position | 50 × 800 € | 40 000 € |

| Exigence de marge (20% pour actions) | 40 000 € × 20% | 8 000 € |

| Effet de levier effectif | 40 000 € / 8 000 € | 5:1 |

| Si Tesla monte de 5% | 40 000 € × 5% | Gain de 2 000 € (soit +25% sur votre marge) |

| Si Tesla baisse de 5% | 40 000 € × -5% | Perte de 2 000 € (soit -25% sur votre marge) |

Attention : votre cerveau raisonne souvent « sur la marge » (8 000 €), alors que le marché vous fait gagner ou perdre « sur la position » (40 000 €). C’est aussi là que la gestion du risque devient centrale : la taille de position, plus que l’idée de marché, explique une bonne partie des accidents.

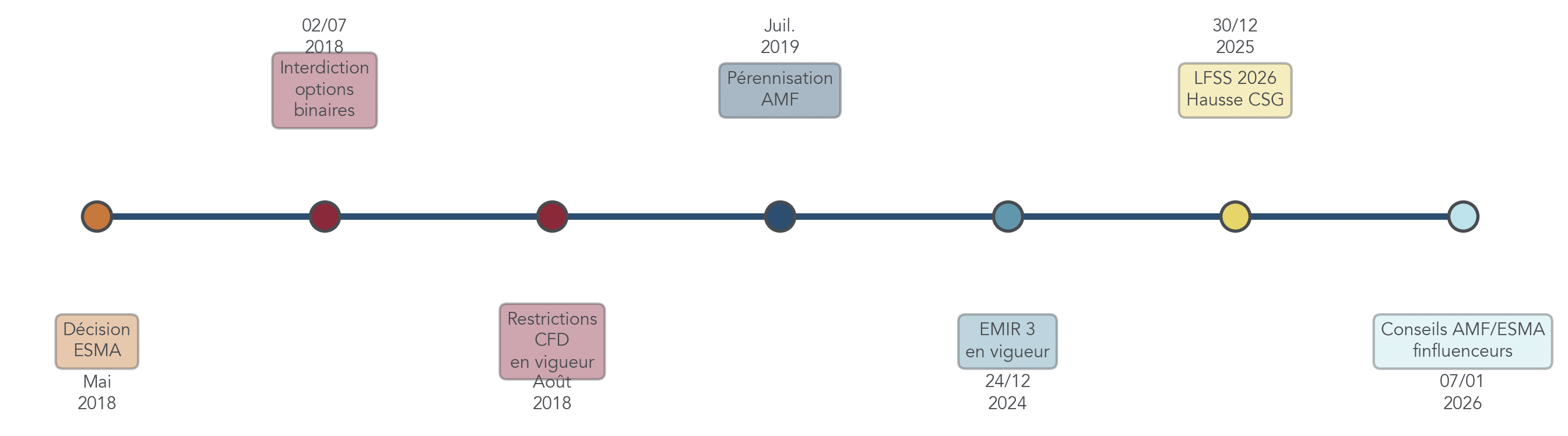

Depuis août 2018, les particuliers dans l’Union européenne ne peuvent plus utiliser n’importe quel levier. L’ESMA (European Securities and Markets Authority) impose des plafonds selon le sous-jacent, avec une marge minimale correspondante :

| Type d’actif sous-jacent | Levier maximum autorisé | Marge minimale requise | Exemple de produit |

|---|---|---|---|

| Paires de devises majeures (EUR/USD, etc.) | 30:1 | 3,33% | CFD Forex |

| Paires non majeures, or, indices majeurs (CAC 40, DAX) | 20:1 | 5% | CFD indices |

| Matières premières (hors or), indices mineurs | 10:1 | 10% | CFD pétrole |

| Actions individuelles | 5:1 | 20% | CFD action Tesla |

| Crypto-actifs | 2:1 | 50% | CFD Bitcoin |

Ces limites ont coupé court aux leviers extrêmes observés avant 2018 (200:1, parfois 400:1 sur le Forex). À ce niveau, un mouvement de 0,25% suffit à effacer 100% de la mise. Les garde-fous protègent donc partiellement, mais ils ne suppriment pas le risque : on peut toujours perdre 100% du capital déposé sur une stratégie mal calibrée.

On peut maintenant entrer dans la diversité des produits. La suite consiste à distinguer ceux qui engagent fermement les deux parties, et ceux qui donnent un simple droit (les options).

2. Les produits à transaction ferme : engagement total sur le futur

Dans cette famille, la règle est simple : on signe un engagement, et il s’exécute aux conditions prévues. C’est une logique différente des produits optionnels, où l’acheteur peut renoncer. Pour ne pas mélanger les genres, on commence par les instruments « fermes » les plus classiques, puis on ira vers ceux que les particuliers rencontrent le plus souvent.

2.1 Contrats forward : des outils sur mesure, mais réservés aux pros

Le forward est le contrat à terme le plus direct : deux parties se mettent d’accord aujourd’hui pour acheter ou vendre un actif à un prix et à une date fixés. Le contrat est personnalisé, négocié de gré à gré, et il n’y a généralement pas d’échange monétaire au moment de la signature (contrairement à une option, où l’acheteur paie une prime).

À l’échéance, les deux parties doivent exécuter. Le règlement peut se faire par livraison (rare pour un particulier) ou par différence de prix, en cash.

L’exemple typique est celui d’une entreprise importatrice. Elle sait qu’elle devra payer un fournisseur américain dans six mois, donc acheter des dollars à ce moment-là. Si elle craint une hausse du dollar, elle conclut un forward avec sa banque pour figer le taux de change (par exemple 1 EUR = 1,08 USD). Dans six mois, quel que soit le marché, elle paiera au cours convenu. C’est une logique de couverture.

C’est aussi là qu’il faut être net : forward et future ne sont pas la même chose. Le forward est OTC, sur mesure, peu liquide et avec un risque de contrepartie plus élevé. Et surtout, un forward « pur » est inaccessible à la plupart des particuliers, car il suppose une relation bilatérale avec une banque ou une institution.

Pour un investisseur particulier, l’équivalent fonctionnel se trouve plutôt du côté des futures, qui gardent l’idée de transaction future, mais dans un cadre organisé et standardisé.

2.2 Contrats futures : effet de levier standardisé sur marché organisé

Un future ressemble à un forward par sa finalité (s’engager sur une transaction future), mais il change complètement de nature par son environnement : c’est un contrat standardisé, négocié sur une bourse (Euronext, CME, Eurex) et sécurisé par une chambre de compensation. En pratique, cela apporte de la liquidité, des prix publics, et un risque de contrepartie quasi nul.

Le contraste avec le forward se résume bien ainsi :

| Caractéristique | Forward | Future |

|---|---|---|

| Marché | Gré à gré (OTC) | Organisé (Euronext, CME, Eurex) |

| Standardisation | Non (contrat sur mesure) | Oui (taille, échéance fixées) |

| Garantie | Aucune | Chambre de compensation |

| Appels de marge | Non | Quotidiens |

| Liquidité | Faible (débouclement difficile) | Élevée (sortie facile) |

| Risque de contrepartie | Élevé | Quasi-nul |

L’autre différence, très concrète, c’est la mécanique d’appels de marge. Sur futures, vous déposez une marge initiale (souvent 5% à 12% selon la volatilité). Ensuite, la position est réévaluée chaque jour : si vous êtes perdant, votre compte est débité, si vous êtes gagnant, il est crédité. Si votre compte passe sous un niveau de maintenance, vous devez réalimenter rapidement, sinon la position peut être liquidée.

On le comprend bien avec un Future CAC 40 (FCE). Si le CAC 40 cote 8 050 points, un contrat vaut 8 050 × 10 €, soit 80 500 €. Avec une marge typique de 10%, il faut immobiliser 8 050 €. Un mouvement de ±1% de l’indice, c’est ±805 € sur le compte.

| Élément | Valeur |

|---|---|

| Cours du CAC 40 | 8 050 points |

| Valeur d’un contrat FCE (CAC 40 Future) | 8 050 × 10 € = 80 500 € |

| Marge initiale typique (10%) | 8 050 € |

| Le CAC 40 monte de 1% (+80,5 points) | Crédit de 80,5 × 10 € = 805 € |

| Le CAC 40 baisse de 1% (-80,5 points) | Débit de 805 € |

Côté frais, un particulier paiera typiquement des commissions par contrat (par exemple 0,75 € chez DEGIRO sur certains marchés, 0,9 € à 2,5 € chez Interactive Brokers selon la grille, ou 1,25 € minimum chez Saxo Banque). Mais l’enjeu principal n’est pas le ticket de commission : c’est la discipline de marge.

Astuces importantes

Si vous envisagez les futures, quelques repères simples évitent des mauvaises surprises.

- Gardez une marge de sécurité au-dessus du minimum, car les mouvements journaliers débitent/créditent votre compte.

- Ne sous-estimez pas la vitesse d’un appel de marge : si le compte passe sous la marge de maintenance, il faut pouvoir réalimenter rapidement.

- Pour beaucoup de particuliers, un capital de départ plus confortable (par exemple au-delà de 10 000 €) rend la gestion du risque plus réaliste. Avec les futures, l’objectif n’est pas de maximiser le levier, mais de survivre aux fluctuations.

Attention : sur futures, si vous ne réalimentez pas un appel de marge, la perte peut dépasser le capital disponible sur le compte. C’est un point de différence fort avec les CFD régulés en UE, qui intègrent une protection contre le solde négatif pour les clients particuliers.

Enfin, l’accès se fait via des comptes adaptés, généralement sur un CTO, ce qui conditionne aussi l’expérience de trading et la gestion des garanties.

2.3 Swaps : des outils professionnels, surtout en coulisses pour le particulier

Un swap est un contrat d’échange de flux financiers selon un calendrier défini. On ne parie pas directement sur un prix comme avec un future ; on échange plutôt des paiements, ce qui en fait un outil très utilisé par les entreprises et les institutions pour gérer des expositions de taux ou de change.

On distingue surtout :

- Le swap de taux d’intérêt (Interest Rate Swap) : une partie paie un taux fixe, l’autre un taux variable (souvent indexé sur l’EURIBOR).

- Le swap de devises : on échange des flux dans deux monnaies différentes.

Les swaps OTC sont largement utilisés par les professionnels pour gérer des expositions de taux ou de change.

Un exemple simplifié aide à visualiser : une entreprise s’est endettée à taux variable (EURIBOR + 1%) sur 10 millions d’euros, et elle craint une hausse des taux. Via un swap, elle accepte de payer 3% fixe à une banque et reçoit l’EURIBOR. Au final, elle transforme économiquement sa dette variable en un coût fixe (3% + la marge de 1% du prêt).

Pour un investisseur particulier, l’accès direct aux swaps est rare. En revanche, il est utile de savoir qu’ils existent « derrière le rideau » : certains ETF à réplication synthétique utilisent des swaps pour répliquer la performance d’un indice. Cela ne veut pas dire que l’épargnant fait du swap, mais que des dérivés peuvent se retrouver dans des produits perçus comme simples.

Avec ces instruments professionnels traités, on peut revenir au produit ferme le plus courant chez les particuliers : le CFD, et comprendre pourquoi il piège autant de monde.

2.4 CFD : le produit phare… et le plus piégeux pour les particuliers

Un CFD (Contract for Difference) est un contrat entre vous et votre courtier. Votre gain ou votre perte correspond à la différence entre le prix d’ouverture et le prix de clôture, sans transfert de propriété du sous-jacent. C’est ce qui explique sa popularité : on peut prendre une exposition rapide, parfois à la hausse (long), parfois à la baisse (short), avec une mise initiale limitée à la marge.

Le déroulé est généralement le même : vous ouvrez une position, vous immobilisez une marge, votre P&L (profit/perte) fluctue en temps réel, puis vous clôturez. Tout se règle en cash sur votre compte.

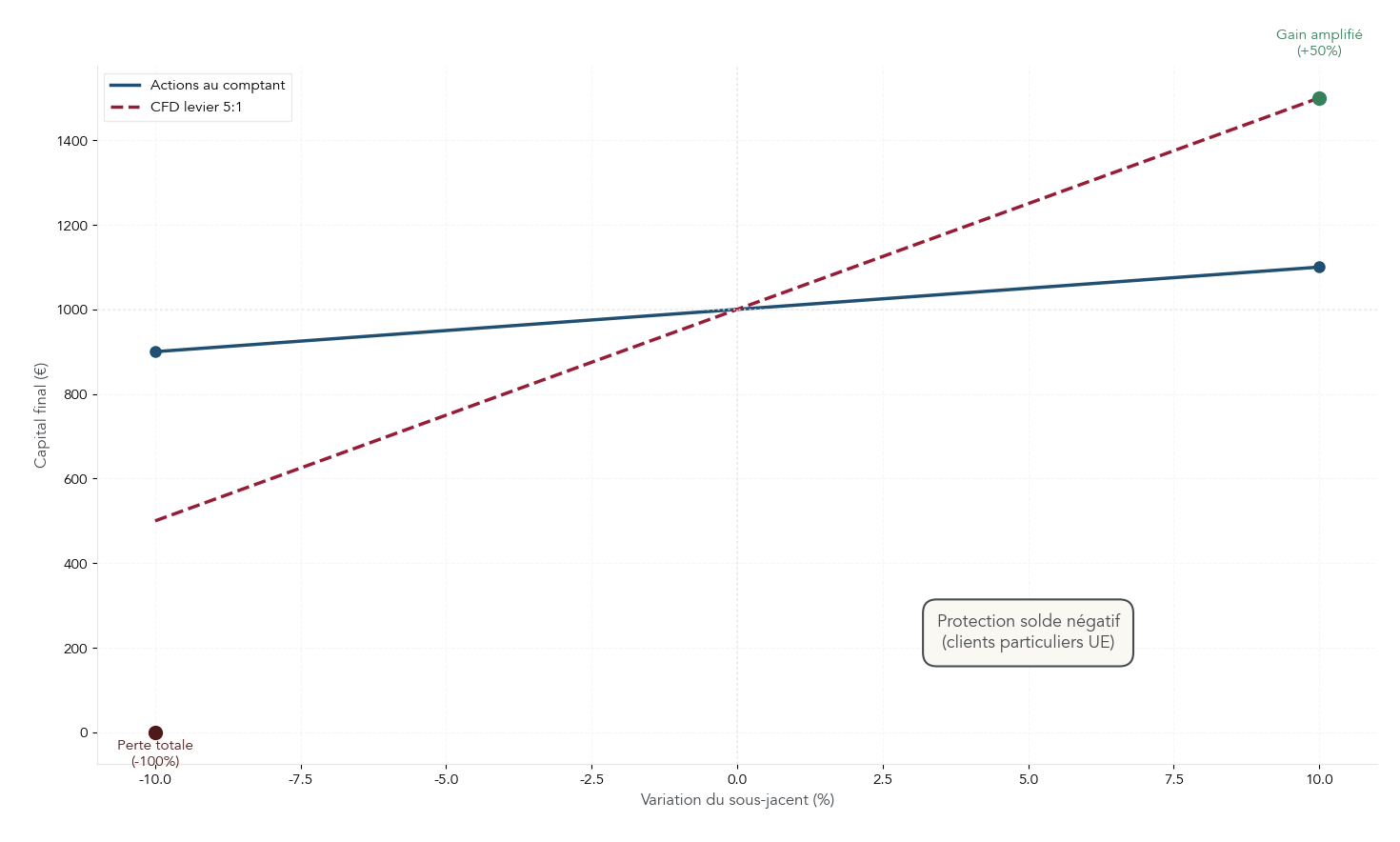

Pour mesurer l’écart avec un achat au comptant, prenons un cas très simple. Tesla cote 1 000 $ et vous avez 1 000 $.

| Scénario | Achat action au comptant | CFD avec levier 5:1 |

|---|---|---|

| Capital disponible | 1 000 $ | 1 000 $ |

| Position contrôlée | 1 action (1 000 $) | 5 actions (5 000 $) |

| Tesla monte à 1 100 $ (+10%) | Gain : 100 $ (+10%) | Gain : 500 $ (+50%) |

| Tesla baisse à 900 $ (-10%) | Perte : 100 $ (-10%) | Perte : 500 $ (-50%) |

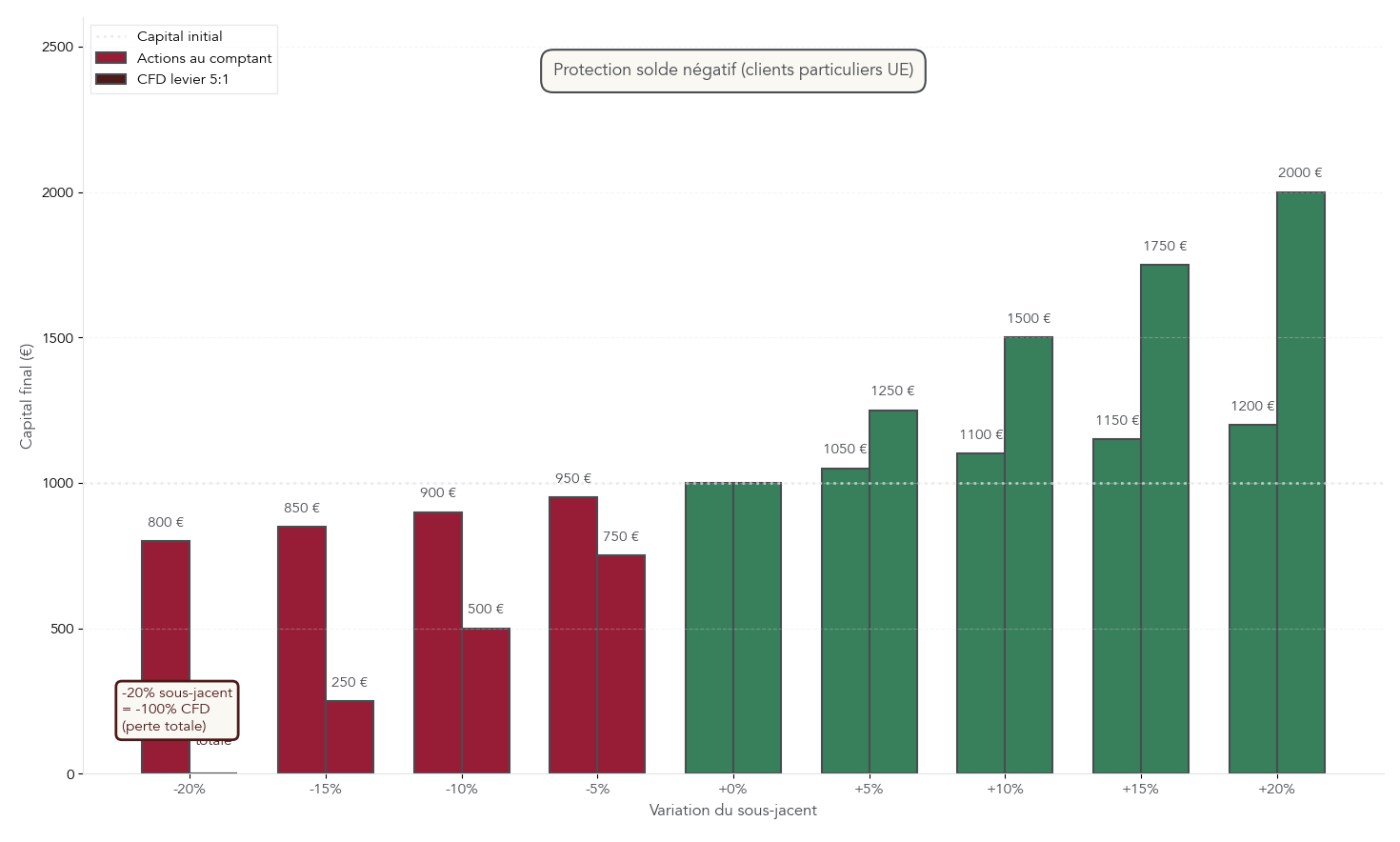

| Tesla baisse à 800 $ (-20%) | Perte : 200 $ (-20%) | Perte : 1 000 $ (-100% = perte totale) |

Le scénario à -20% est celui que beaucoup sous-estiment : une baisse de 20% au comptant reste une perte de 20%, mais en CFD à levier 5, c’est un compte qui peut être totalement effacé.

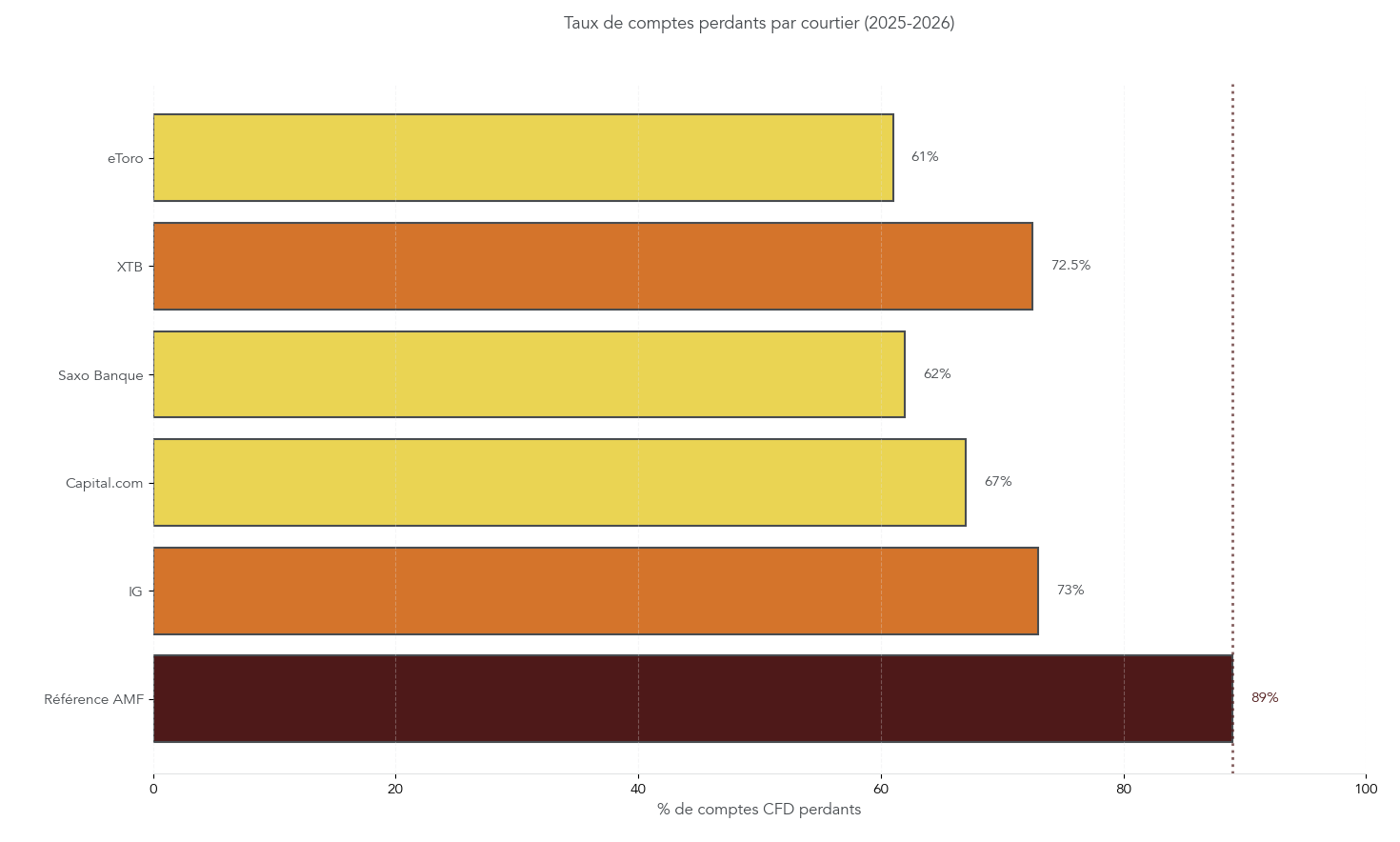

Ce n’est pas un hasard si les statistiques sont aussi sévères. En France, l’étude de référence indique que 89% des clients particuliers perdent de l’argent sur les CFD et le Forex sur quatre ans, avec une perte moyenne de 10 887 € et une perte médiane de 1 843 €. Les courtiers doivent d’ailleurs afficher leur pourcentage de comptes perdants, obligation issue des règles ESMA.

| Courtier | % comptes particuliers perdants | Cadre réglementaire |

|---|---|---|

| eToro | 61% | CySEC, FCA |

| XTB | 71-74% | KNF, FCA |

| Saxo Banque | 62% | ACPR, BaFin |

| Capital.com | 67% | CySEC, FCA |

| IG | 72-74% | FCA, BaFin |

| Moyenne secteur (étude AMF 2014) | 89% sur 4 ans | AMF |

Astuces importantes

Avant même de parler de stratégie, ces garde-fous évitent des erreurs classiques sur CFD.

- Vérifiez le pourcentage de comptes perdants affiché par le courtier : c’est une mention légale obligatoire et un bon rappel du risque structurel.

- Rappelez-vous que la protection contre le solde négatif (pour clients particuliers UE) plafonne la perte au total déposé, mais n’empêche pas de perdre 100% de ce dépôt.

- Si vous débutez, commencez sans levier ou avec un levier très faible, et travaillez un plan de trading avant d’augmenter la taille de position.

Ces réflexes ne rendent pas le CFD « sûr », mais ils évitent de confondre vitesse d’exécution et maîtrise du risque.

On a maintenant une vision claire des produits à engagement ferme, de leurs mécaniques et de leurs pièges. La suite consiste à passer à l’autre grande famille : les produits optionnels, qui donnent un droit (et non une obligation) et introduisent d’autres paramètres clés comme le temps et la volatilité. Pour éviter les erreurs, il faudra bien distinguer ces deux logiques.

3. Les produits dérivés optionnels : acheter des droits plutôt qu’un engagement

Après les produits « fermes » (futures, CFD…), on change de logique avec les instruments optionnels. Ici, on n’achète plus un engagement, mais un droit. C’est une nuance majeure : l’acheteur peut renoncer si le scénario devient défavorable, contre un coût initial appelé prime.

3.1 Options vanilles : calls et puts, brique de base de l’optionnel

En pratique, une option vanille est un contrat qui donne un droit, pas une obligation, sur un sous-jacent (action, indice…). Le vocabulaire à connaître tient en trois mots : le strike, la prime et l’échéance.

Un call (call option) vous donne le droit d’acheter le sous-jacent au strike. Vous le payez si vous anticipez une hausse. À l’inverse, un put (put option) vous donne le droit de vendre au strike : c’est l’outil typique quand on anticipe une baisse, ou quand on veut protéger un portefeuille.

Il faut aussi distinguer deux « styles » d’options :

- Option européenne : exercice uniquement à l’échéance.

- Option américaine : exercice possible à tout moment avant l’échéance.

Prenons un exemple. Le 1er mai, l’action cote 67 $ et vous achetez un call de strike 70 $ pour une prime de 3,15 $. Comme un contrat d’option porte généralement sur 100 actions, vous payez 315 $. Le 21 mai, l’action monte à 78 $ : votre call vaut 8,25 $, soit 825 $ au total. Votre gain est alors de +510 $ (+162%). En revanche, si à l’échéance l’action termine à 62 $ (donc sous le strike), l’option devient inutile et vaut 0 : vous perdez 315 $, soit 100% de la prime.

En synthèse, le point à retenir est simple : pour l’acheteur d’option, la perte maximale est limitée à la prime… mais cette prime peut être perdue intégralement.

| Caractéristique | Call (option d’achat) | Put (option de vente) |

|---|---|---|

| Droit conféré | Acheter le sous-jacent au strike | Vendre le sous-jacent au strike |

| Anticipation de l’acheteur | Hausse du cours | Baisse du cours |

| Prime payée par l’acheteur | Oui | Oui |

| Gain maximum pour l’acheteur | Illimité (théoriquement) | Limité (si cours → 0) |

| Perte maximum pour l’acheteur | Prime payée uniquement | Prime payée uniquement |

| Gain maximum pour le vendeur | Prime reçue | Prime reçue |

| Perte maximum pour le vendeur | Illimitée | Élevée (strike – 0) |

| Usage typique particulier | Spéculation haussière | Couverture de portefeuille |

Ce tableau clarifie aussi un point souvent oublié : le vendeur d’option encaisse la prime, mais attention : il prend un risque potentiellement énorme (illimité sur un call). Pour aller plus loin sur les approches pratiques (achat de call/put, logiques de base), vous pouvez consulter notre guide stratégies options.

La mécanique call/put est comprise ? Parfait. Le point clé, maintenant, c’est de comprendre comment se forme le prix d’une option, et pourquoi le temps joue souvent contre l’acheteur.

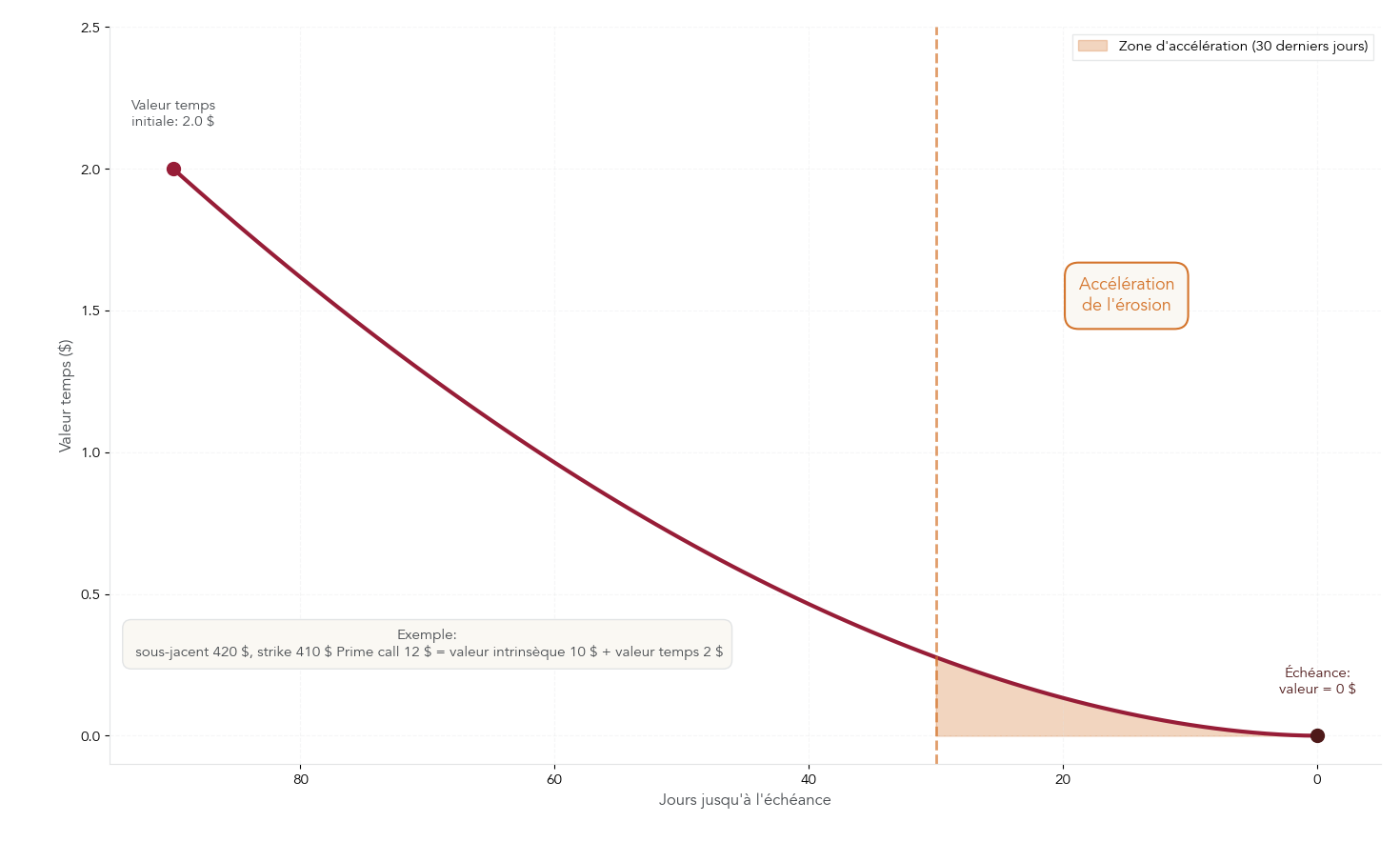

3.2 Prix d’une option : valeur intrinsèque, valeur temps et érosion (Theta)

La prime d’une option n’est pas un chiffre « magique ». Elle se décompose en deux parties : la valeur intrinsèque et la valeur temps. Cette décomposition explique pourquoi une option peut perdre de la valeur même si le sous-jacent ne bouge pas.

La valeur intrinsèque correspond à ce que vous gagneriez si vous exerciez immédiatement :

- Pour un call : MAX(cours du sous-jacent – strike, 0)

- Pour un put : MAX(strike – cours du sous-jacent, 0)

En clair, la valeur temps, c’est le reste : prime totale – valeur intrinsèque. Elle reflète la probabilité que l’option devienne plus favorable avant l’échéance.

| Élément | Calcul | Valeur |

|---|---|---|

| Action sous-jacente | – | 420 $ |

| Strike du call | – | 410 $ |

| Prime du call | – | 12 $ |

| Valeur intrinsèque | 420 $ – 410 $ | 10 $ |

| Valeur temps | 12 $ – 10 $ | 2 $ |

Dans cet exemple, si le sous-jacent reste à 420 $ mais que le temps passe, les 2 $ de valeur temps ont tendance à s’éroder. C’est ce qu’on appelle le Theta : l’érosion temporelle. Ce phénomène s’accélère nettement dans les 30 derniers jours avant l’échéance, ce qui rend les options courtes très « exigeantes » : il ne suffit pas d’avoir raison sur la direction, il faut souvent avoir raison vite.

Pour un particulier, trois « Grecques » suffisent souvent pour raisonner sans se noyer dans la technique :

| Grecque | Mesure | Interprétation pratique |

|---|---|---|

| Delta (Δ) | Sensibilité au prix du sous-jacent | Si delta = 0,5, l’option gagne 0,50 € quand le sous-jacent gagne 1 € |

| Theta (Θ) | Érosion temporelle | Toujours négatif : l’option perd de la valeur chaque jour |

| Vega (ν) | Sensibilité à la volatilité | Hausse de volatilité = hausse de la prime |

La conséquence est : « je garde l’option et j’attends » peut être une mauvaise stratégie si l’échéance approche, même en marché stable.

3.3 Warrants : options « packagées » par les banques

Un warrant est un titre coté, émis par une banque (Société Générale, BNP Paribas, etc.), qui donne le droit d’acheter ou de vendre un sous-jacent à un prix et une date fixés. Cela ressemble à une option, mais la différence est structurante : le warrant est créé et « marketé » par un émetteur, alors que l’option listée est un contrat standardisé échangé entre acteurs de marché.

En pratique, le prix d’un warrant reprend les mêmes briques qu’une option : valeur intrinsèque et valeur temps. Il faut simplement ajouter une notion : la parité, c’est-à-dire le nombre de warrants nécessaires pour obtenir l’exposition à 1 unité du sous-jacent.

Prenons l’exemple d’un warrant call sur Total Énergies :

- Sous-jacent à 40 €.

- Strike 45 €.

- Parité 1 (1 warrant = 1 action).

- Prime 2 €.

- Échéance 6 mois.

À l’échéance, si Total vaut 55 €, la valeur intrinsèque est (55 – 45) = 10 €. Comme vous avez payé 2 €, votre gain net est +8 € (soit +400%). En revanche, si Total finit à 45 € ou reste à 40 €, le warrant ne vaut plus rien et vous perdez 2 € (soit -100%).

On retrouve donc la promesse et le piège : la perte maximale est « limitée » à la prime, mais cette perte peut être totale. Et c’est justement ce qui rend le produit très spéculatif, même s’il est accessible facilement sur Euronext via la plupart des courtiers actions.

La suite c’est d’aborder les turbos : ils sont souvent présentés comme un levier plus direct, mais leur mécanisme de barrière knock-out change complètement la gestion du risque.

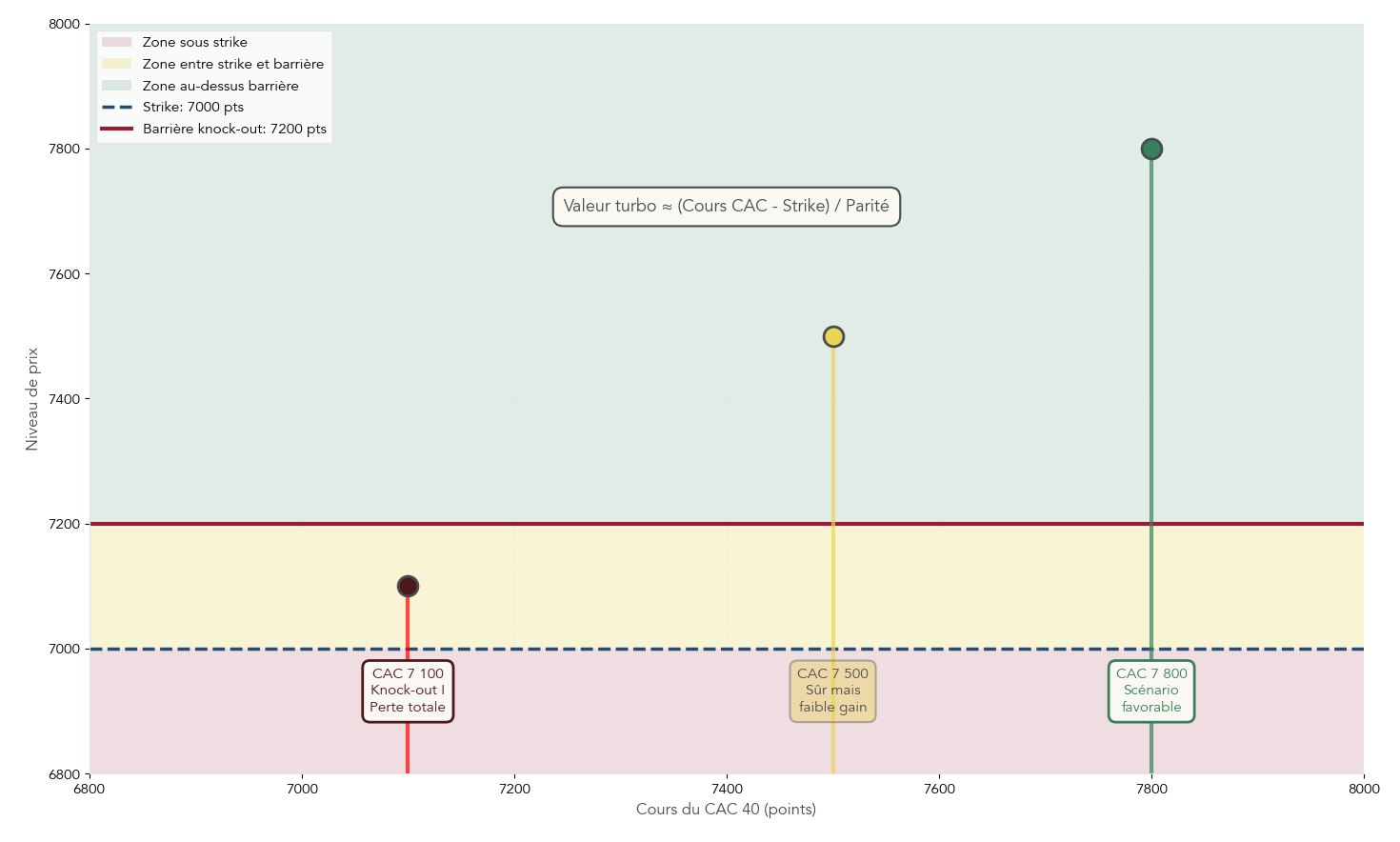

3.4 Turbos et certificats : levier extrême et risque de knock-out

Un turbo est un produit à effet de levier qui intègre une barrière désactivante (knock-out). En simplifiant, sa valeur dépend de l’écart entre le cours du sous-jacent et le strike, ajusté par la parité (et une prime dite de gap). Tant que le sous-jacent ne touche pas la barrière, le turbo réagit fortement aux variations. Mais si la barrière est atteinte, le produit est désactivé et sa valeur devient nulle ou quasi nulle.

C’est ce point qui piège le plus : on peut perdre 100% de la mise en une séance, y compris si la direction finale était « presque bonne » mais que le marché a fait un aller-retour trop violent.

Comparés aux warrants, les turbos ont en général moins d’érosion temporelle, et une sensibilité plus faible à la volatilité. En contrepartie, ils ajoutent ce risque discontinu du knock-out.

| Critère | Warrant | Turbo |

|---|---|---|

| Barrière désactivante (knock-out) | Non | Oui |

| Sensibilité à la volatilité | Élevée | Faible |

| Érosion temporelle (Theta) | Significative | Faible/nulle |

| Effet de levier | Modéré | Élevé à très élevé |

| Perte maximale | Prime payée (100%) | Prime payée (100%) |

| Risque de désactivation brutale | Aucun | Oui |

| Produit adapté si volatilité faible | Non | Oui |

| Produit adapté si volatilité forte | Oui | Non (risque de knock-out) |

Astuces importantes

Avant d’acheter un turbo, deux réflexes évitent beaucoup de mauvaises surprises.

- Ne confondez pas « perte limitée » et « risque faible » : la prime peut partir à 0 immédiatement si la barrière est touchée.

- Choisissez une barrière suffisamment éloignée du cours actuel (par exemple à plus de 10%) pour limiter le risque d’être sorti sur une simple oscillation du marché.

- Gardez ces produits pour des anticipations directionnelles très court terme, et seulement si vous acceptez la possibilité d’une perte totale.

Le turbo peut être un outil efficace, mais il demande une discipline de trading stricte et une tolérance au risque élevée.

Maintenant que les grands instruments optionnels sont plus clairs, la question devient : dans quels cas un investisseur particulier a-t-il intérêt à les utiliser, et avec quelle logique (couverture, spéculation, arbitrage) ?

4. À quoi servent concrètement les produits dérivés pour un particulier ?

À ce stade, on a vu comment les dérivés fonctionnent et pourquoi ils peuvent être puissants. Reste à traduire cela en usages concrets. En pratique, on retrouve trois logiques : se couvrir, spéculer, ou (plus rarement) arbitrer.

4.1 Couverture (hedging) : protéger son portefeuille plutôt que spéculer

La couverture, ou hedging, consiste à utiliser un produit dérivé pour neutraliser ou atténuer un risque du portefeuille existant. L’idée n’est pas de « gagner plus », mais d’éviter qu’un scénario défavorable ne fasse trop mal.

Un cas simple pour un particulier : vous détenez 50 000 € d’actions françaises. Vous craignez une baisse générale du marché à court terme, mais vous ne voulez pas vendre vos lignes (pour conserver vos dividendes et éviter une cession précipitée qui déclenche l’imposition). Une solution classique consiste à acheter un put sur le CAC 40. Si l’indice baisse, le put prend de la valeur et compense une partie de la baisse du portefeuille.

On peut aussi couvrir d’autres risques, mais toujours avec la même logique : un dérivé qui monte quand votre risque se matérialise.

| Risque à couvrir | Produit dérivé utilisable | Mécanisme |

|---|---|---|

| Baisse du portefeuille actions | Put sur indice (CAC 40) | Le put gagne si le marché baisse |

| Hausse du dollar (voyage prévu) | CFD long EUR/USD | Le CFD gagne si l’euro monte |

| Baisse d’une action détenue | Warrant put sur cette action | Protection contre la baisse |

Pour des exemples plus détaillés de mise en œuvre, notamment l’usage du put CAC 40 comme « assurance » et les variantes de stratégies, vous pouvez lire stratégies options derives trading.

Une fois qu’on a compris la couverture, l’autre usage s’impose naturellement : la spéculation avec levier, souvent recherchée pour accélérer des gains… mais qui rend aussi les pertes plus probables.

4.2 Spéculation avec levier : amplifier un scénario à court terme

La spéculation via produits dérivés, c’est un pari sur une hausse ou une baisse, généralement à court terme, avec l’objectif d’amplifier un mouvement. Dans cette logique, on utilise volontiers des CFD, des turbos ou des options de courte maturité pour amplifier un mouvement.

Le problème, c’est que le levier ne fait pas de distinction entre un bon et un mauvais scénario. L’exemple CFD déjà vu illustre bien la symétrie : à levier 5, une variation de -20% du sous-jacent suffit à faire perdre 100% du capital engagé, alors qu’au comptant on « ne perd que » 20%.

Les statistiques officielles remettent aussi les choses en perspective : sur les CFD, l’AMF a mesuré 89% de comptes perdants sur quatre ans. Et même dans les chiffres actuels affichés par les courtiers, on reste très souvent entre 61% et 74% de comptes perdants selon les plateformes.

C’est aussi là que beaucoup se trompent de cadre mental : investir long terme et trader des dérivés n’obéissent pas aux mêmes contraintes. Les CFD et les turbos supportent mal le temps qui passe (frais, levier, volatilité, risque de sortie forcée). Si vous débutez, mieux vaut se former sérieusement à la logique du trading avant de toucher à ces produits : trading bourse bien demarrer.

La règle de bon sens est claire : ne spéculer qu’avec une fraction du patrimoine que vous acceptez de perdre intégralement, sans conséquence sur vos projets de vie.

Pour compléter le panorama, il reste un troisième usage : l’arbitrage. Sur le papier, cela ressemble à un profit sans risque. Dans la vraie vie, ce n’est presque jamais un terrain accessible au particulier.

4.3 Arbitrage : pourquoi ce n’est pas un terrain de jeu pour le particulier

L’arbitrage consiste à profiter d’une différence de prix entre deux marchés ou deux instruments pour réaliser un gain théoriquement sans risque. L’idée n’est pas de parier sur une hausse ou une baisse, mais de capter un écart temporaire.

Un exemple conceptuel : un future CAC 40 cote légèrement au-dessus de sa valeur théorique calculée à partir du panier d’actions de l’indice. Un arbitragiste peut acheter les actions (le panier) et vendre le future en face, de façon quasi neutre au marché. Si l’écart se referme, il gagne la différence.

Le problème pour un particulier est simple : ces écarts sont minuscules (souvent quelques centièmes de pourcent) et disparaissent très vite. Les acteurs professionnels disposent de capitaux importants, de frais très bas, et de vitesse d’exécution (trading haute fréquence) qui compresse ces opportunités en millisecondes.

La conclusion pratique est donc nette : l’arbitrage « pur » est quasi impossible à reproduire en individuel. Mieux vaut concentrer ses efforts sur des usages plus réalistes : la couverture, ou une spéculation strictement maîtrisée.

Que l’on couvre ou que l’on spécule, on se heurte toujours à la même réalité : les risques des produits dérivés. On va maintenant les cartographier clairement, avant d’aborder les mécanismes qui peuvent vous liquider automatiquement.

5. Les risques spécifiques et les protections réglementaires

Les produits dérivés ne se résument pas à « ça peut baisser ». Le risque est multiforme : il peut venir du levier, de la liquidité, de la contrepartie, de la façon dont les ordres sont exécutés, ou même du simple passage du temps.

5.1 Cartographie des risques : au-delà du simple « ça peut baisser »

Pour raisonner correctement, il est utile de classer les risques par mécanisme, et de les relier à des produits concrets.

| Type de risque | Description | Produits concernés | Impact pour le particulier |

|---|---|---|---|

| Risque de marché | Évolution défavorable du sous-jacent | Tous | Perte amplifiée par le levier |

| Risque de levier | Pertes supérieures à la mise initiale | CFD, futures | Perte potentielle de 100% voire plus (hors protection solde négatif) |

| Risque de liquidité | Difficulté à clôturer une position | Options peu liquides, forwards | Impossibilité de sortir au prix souhaité |

| Risque de contrepartie | Défaut de l’autre partie | Forwards, swaps OTC, CFD | Perte même si le pari était gagnant |

| Risque de slippage | Exécution à un prix différent de l’ordre | CFD, turbos | Perte imprévue sur marchés volatils |

| Risque de gap | Variation brutale à l’ouverture (week-end, annonce) | Tous | Dépassement du stop-loss |

| Risque de knock-out | Désactivation du turbo | Turbos | Perte de 100% même avec scénario « presque bon » |

| Risque d’érosion temporelle | Perte de valeur avec le temps | Options, warrants | L’option peut perdre même si le sous-jacent stagne |

Ce tableau met en évidence trois pièges contre-intuitifs. D’abord, le levier peut conduire à des pertes supérieures à la mise sur certains produits (notamment les futures, si l’appel de marge n’est pas honoré). Ensuite, le knock-out des turbos crée une perte totale instantanée, même sur une simple pointe de volatilité. Enfin, l’érosion temporelle fait perdre de l’argent « sans mouvement » sur le sous-jacent.

Un pan entier des risques est ensuite lié à la gestion de la marge chez le courtier : appel de marge, puis stop-out. C’est souvent là que les particuliers découvrent la règle du jeu… trop tard.

5.2 Appel de marge et stop-out : comment on vous liquide automatiquement

Sur CFD (et, avec des modalités différentes, sur futures), vous immobilisez une marge pour contrôler une position plus grosse. Tant que votre capital disponible reste confortable par rapport à la marge requise, tout va bien. Mais si le marché part contre vous, le niveau de marge se dégrade, et le courtier peut intervenir.

Le processus suit généralement la même séquence :

- Vous ouvrez une position qui nécessite une marge initiale.

- Des pertes latentes réduisent votre capital (solde + résultat de position).

- Si votre niveau de marge atteint un seuil d’alerte (100% ou 75% selon les courtiers), vous recevez un appel de marge.

- Si vous n’alimentez pas le compte et que le niveau tombe à 50%, un stop-out se déclenche : le courtier liquide automatiquement vos positions (souvent les plus perdantes en premier).

| Courtier | Seuil d’appel de marge | Seuil de stop-out | Positions liquidées |

|---|---|---|---|

| XTB | 100% | 50% | Les plus perdantes d’abord |

| eToro | 75% | 50% | Automatique |

| IG | 75% | 50% | Les plus perdantes d’abord |

| Saxo | Variable | 50% | Automatique |

| Capital.com | 100% | 50% | Automatique |

L’exemple illustre la mécanique :

| Étape | Situation |

|---|---|

| 1. Ouverture | Solde : 2 000 $, Position US100, Marge requise : 1 000 $, Niveau de marge : 200% |

| 2. Perte de 1 000 $ | Capital : 1 000 $, Marge requise : 1 000 $, Niveau de marge : 100% → Appel de marge |

| 3. Perte de 500 $ supplémentaires | Capital : 500 $, Marge requise : 1 000 $, Niveau de marge : 50% → Stop-out déclenché |

| 4. Résultat | Position liquidée automatiquement, perte réalisée de 1 500 $ |

Astuces importantes

La meilleure façon d’éviter une liquidation forcée, c’est de gérer la marge comme une contrainte permanente, pas comme un détail.

- Gardez un coussin de sécurité de 100% à 200% au-dessus de la marge requise, surtout avant un week-end ou une annonce macro.

- Surveillez l’indicateur de niveau de marge directement dans votre interface de courtage (c’est lui qui déclenche l’alerte, puis le stop-out).

- Si vous flirtez avec les seuils, réduire la position est souvent plus rationnel que « rajouter de l’argent » sous pression.

Cette discipline évite que le courtier prenne la décision à votre place, au pire moment.

Pour bien distinguer marge de trading et logique d’emprunt, on peut aussi rapprocher cela de la mécanique d’un crédit lombard, même si les usages et les risques ne sont pas les mêmes.

En parallèle de ces mécanismes de liquidation, l’ESMA (autorité européenne) et l’AMF ont mis en place des protections spécifiques. Elles aident, mais elles ne transforment pas le trading en activité sans danger.

5.3 Protections ESMA/AMF : utiles, mais ne sauvent pas votre capital

Depuis 2018, les particuliers dans l’Union européenne bénéficient de plusieurs garde-fous réglementaires sur les CFD et produits assimilés. On peut les résumer en cinq piliers : plafonnement des leviers selon les actifs, stop-out obligatoire à 50% de la marge requise, interdiction des bonus et incitations commerciales, affichage obligatoire du pourcentage de comptes perdants, et protection contre le solde négatif.

La protection contre le solde négatif mérite une explication simple : sur un compte CFD, vous ne pouvez pas perdre plus que le montant total déposé. En cas d’événement violent (un gap), si la perte théorique dépasse votre solde, le courtier absorbe l’excédent. Exemple : avec 5 000 € sur le compte, une perte théorique de 8 000 € est plafonnée à 5 000 €.

Deux limites sont cruciales. D’abord, cette protection vise les clients particuliers, pas les clients professionnels. Ensuite, elle ne s’applique pas de la même façon à tous les instruments : sur des futures négociés directement sur un marché organisé, la logique d’appel de marge peut conduire à devoir remettre au pot.

Enfin, il faut rappeler un point souvent oublié : certaines dérives ont été jugées trop nocives pour être vendues aux particuliers. C’est le cas des options binaires, interdites depuis 2018 (interdiction ensuite pérennisée en France). L’intention est claire : réduire les risques catastrophiques. Mais cela ne change pas la statistique de fond : sur les produits les plus tradés par les particuliers (CFD notamment), la majorité des comptes reste perdante.

Une fois ce cadre de risques et de protections compris, la question devient très opérationnelle : comment accéder concrètement à ces produits, via quels courtiers, avec quels frais, et dans quelles enveloppes fiscales.

6. Comment y accéder en pratique : courtiers, frais, fiscalité

Après avoir compris les mécanismes et les risques, l’étape suivante est très concrète : choisir un courtier, comprendre ce que vous payez vraiment en frais, puis vérifier dans quel cadre fiscal vous allez opérer. C’est souvent là que l’écart se creuse entre une stratégie théorique « correcte » et un résultat réel décevant.

6.1 Choisir un courtier adapté à son profil et à ses besoins

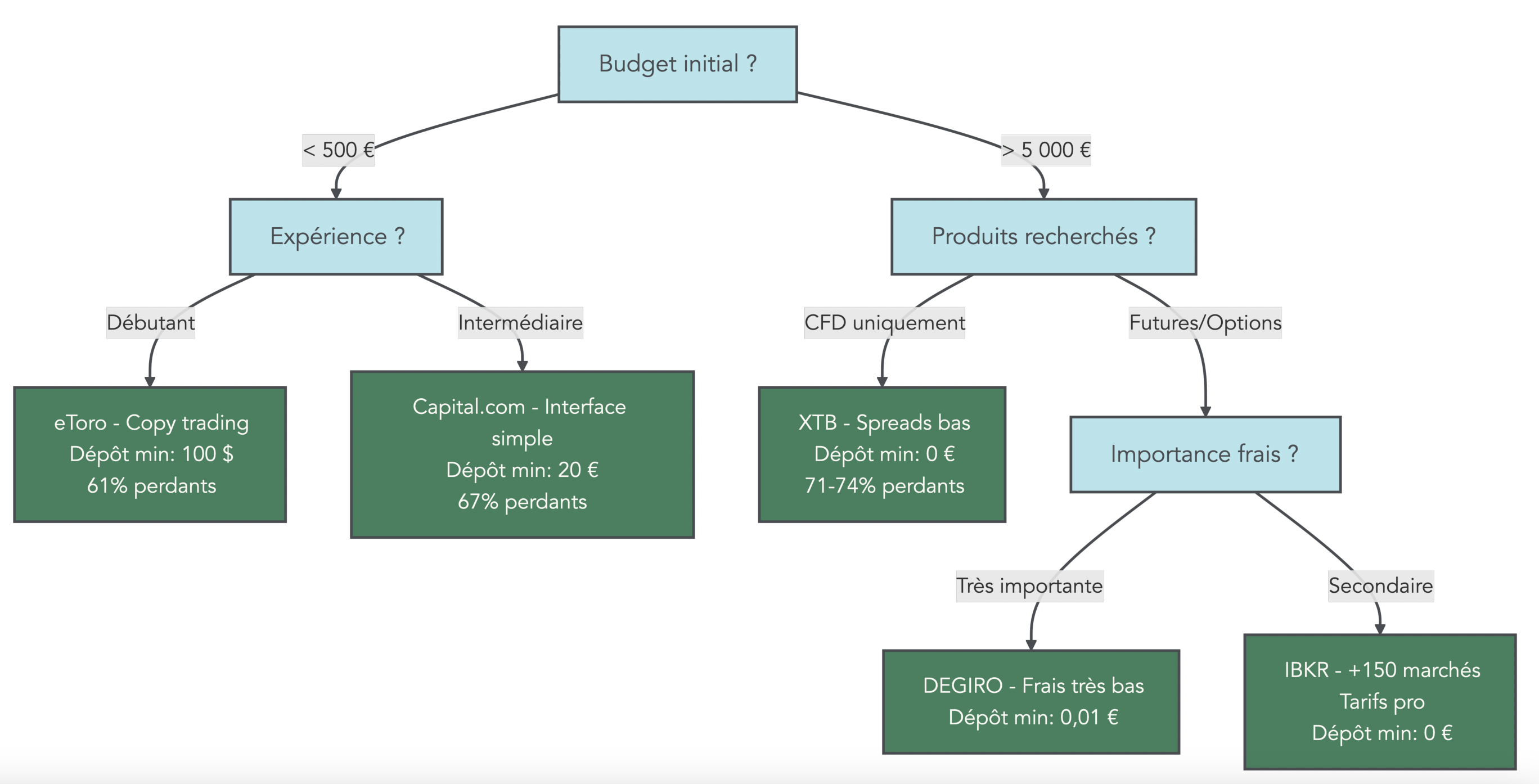

On ne choisit pas un courtier « en général » : en pratique, on le choisit selon (1) les produits dérivés visés (CFD, options, futures, turbos…), (2) son niveau d’expérience, (3) la sensibilité aux frais, et (4) la qualité de la régulation.

Le tableau ci-dessous synthétise les courtiers accessibles depuis la France, avec les produits proposés, le régulateur, le dépôt minimum et, quand il y a des CFD, le % de comptes perdants affiché (mention légale obligatoire). Cela permet déjà de trier rapidement.

| Courtier | Produits dérivés disponibles | Régulateur | Dépôt minimum | % comptes perdants (CFD) | Points forts | Points faibles |

|---|---|---|---|---|---|---|

| eToro | CFD (actions, indices, Forex, crypto) | CySEC, FCA | 100 $ (France) / 50 $ (global) | 61% | Copy trading, interface simple | Spreads parfois larges |

| XTB | CFD (actions, indices, Forex), actions au comptant | KNF, FCA | 0 € | 71-74% | Plateforme xStation5, formation | CFD coûteux sur actions |

| IG | CFD, turbos, options vanilles, barrières | FCA, BaFin | 0 € | 72-74% | Large gamme de marchés | Interface complexe |

| DEGIRO | Options listées, futures, warrants, turbos | BaFin | 0,01 € | N/A (pas de CFD) | Frais très bas | Pas de CFD |

| Interactive Brokers | Options, futures, CFD (sélection) | SEC, ICB | 0 € | Variable | +150 marchés, tarifs pro | Interface technique |

| Saxo Banque | CFD, options, futures | ACPR, BaFin | 0 € | 62% | Plateforme avancée, PEA | Frais élevés sur petits ordres |

| Capital.com | CFD (actions, indices, Forex, crypto) | CySEC, FCA | 20 € | 67% | IA d’analyse, app mobile | CFD uniquement |

Ce tableau se lit bien avec quelques « profils » simples :

- Petit capital et débutant, attiré par des CFD basiques sur indices ou actions : des plateformes comme eToro ou Capital.com sont souvent perçues comme plus accessibles (interfaces simples, dépôts minimums faibles). Mais attention : ce sont précisément ces cas où il faut redoubler de prudence sur le levier, et accepter que les statistiques de comptes perdants restent très élevées.

- Investisseur intermédiaire qui veut accéder à des options listées, des futures, des warrants ou des turbos : DEGIRO ressort surtout pour ses frais bas et l’accès aux marchés organisés (sans CFD).

- Profil avancé, gros capital, besoin multi-marchés et outils plus « pro » : Interactive Brokers est souvent le choix logique, au prix d’une interface plus technique.

- Besoin d’un PEA (Plan d’Épargne en Actions) dans le même établissement, tout en gardant un accès à des produits dérivés via un compte-titres : Saxo Banque peut répondre à cette logique, mais les petits ordres peuvent devenir chers.

Pour choisir une plateforme adaptée et comprendre les différences entre courtiers (produits, régulation, coûts), consultez notre guide : courtiers bourse.

Astuces importantes

Avant même de regarder les fonctionnalités, deux vérifications évitent des erreurs coûteuses.

- Consultez systématiquement sur le site du courtier le % de comptes perdants CFD (mention légale obligatoire) avant d’ouvrir un compte.

- Vérifiez la régulation (AMF/ACPR, FCA, BaFin, CySEC) et évitez les intermédiaires offshore hors UE qui peuvent contourner les protections ESMA.

- Assurez-vous que le courtier donne accès au produit que vous visez réellement (beaucoup d’investisseurs ouvrent un compte « CFD » alors qu’ils voulaient des options listées, ou l’inverse).

Selon nous, une plateforme pratique ne compense jamais une mauvaise compréhension du risque, mais ces contrôles éliminent déjà une partie des mauvaises surprises.

Pas de suspense : même avec le « bon » intermédiaire, la rentabilité se joue ensuite sur les frais (spreads, overnight, commissions), surtout sur CFD.

6.2 Comprendre les frais : spread, overnight et commissions

Sur une plateforme de trading, les frais ne sont pas un détail : ils sont intégrés dans la mécanique du produit dérivé. Sur CFD en particulier, trois postes reviennent tout le temps : le spread, les frais overnight et parfois des commissions.

Le spread est l’écart entre le prix d’achat (ask) et le prix de vente (bid). C’est un coût implicite payé dès l’ouverture (et, en pratique, « repassé » à la fermeture). On le voit immédiatement avec un exemple simple : si le spread est de 0,50 € et que vous prenez 100 unités, le coût immédiat est de 0,50 € × 100 = 50 €. Autrement dit, la position démarre à -50 €.

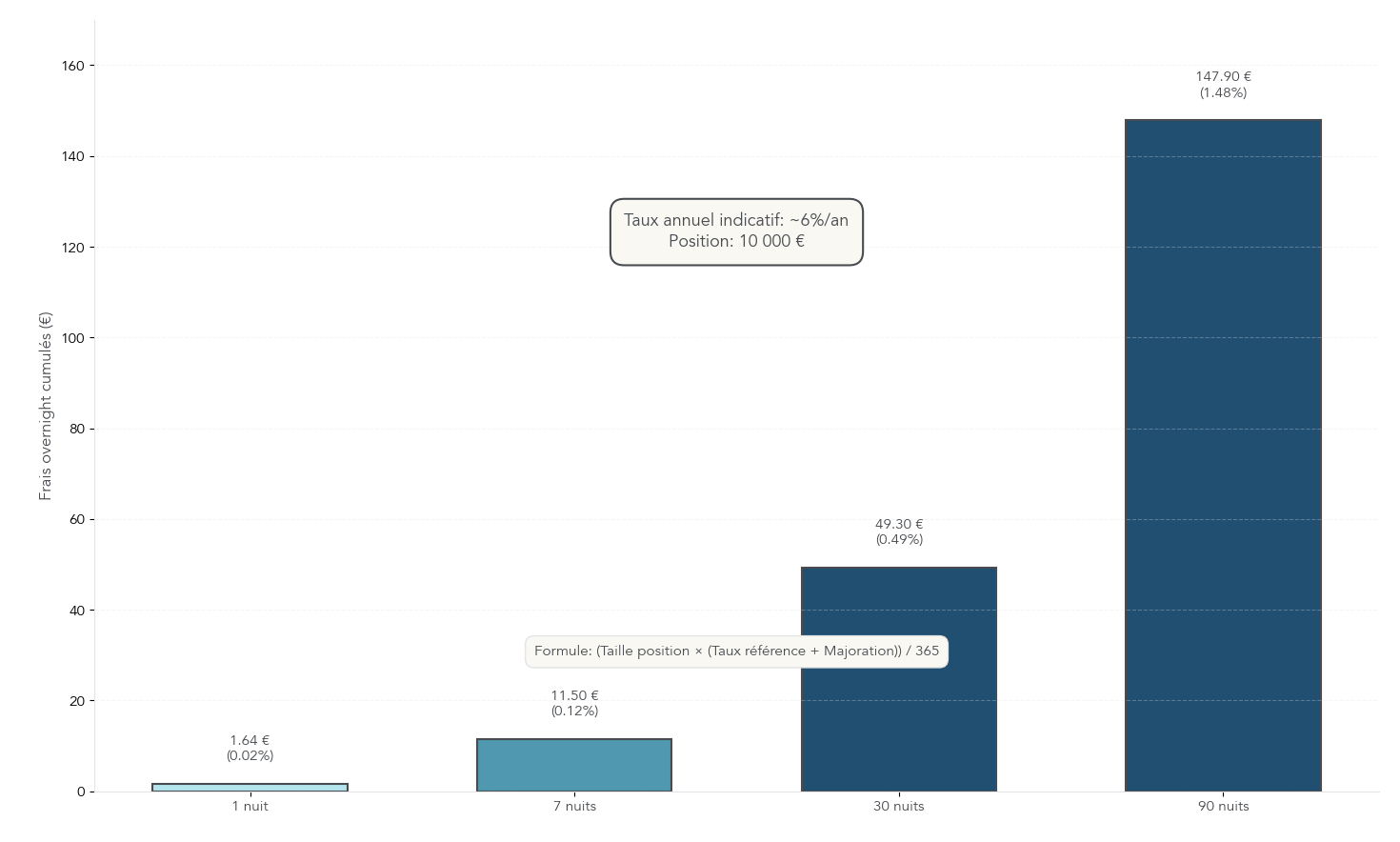

Les frais overnight sont le deuxième piège classique : dès que vous gardez une position CFD au-delà de la journée, le courtier facture un financement. La logique est simple : vous contrôlez une position plus grande que votre dépôt, et ce « crédit » a un coût. La formule donnée par les courtiers revient à :

Frais overnight = (Taille position × (Taux de référence + Majoration courtier)) / 365.

Ça devient très concret avec l’exemple US Tech 100 chez Capital.com : pour une position de 12 475 $ avec un taux de référence (SOFR) de 4,66% par an et une majoration quotidienne de 0,01096%, le coût ressort à environ 2,96 $ par nuit. Sur 30 jours, on arrive à 88,80 $ de frais, soit autour de 0,71% de la position.

Pour ancrer l’idée, voici l’estimation des frais overnight sur une position CFD de 10 000 € (base indicative d’environ ~6% par an). Le message est clair : plus la durée augmente, plus le coût devient un vent de face.

| Durée de détention | Frais overnight (position 10 000 €, taux ~6%/an) | Commentaire |

|---|---|---|

| Intraday (fermé avant 17h NY) | 0 € | Aucun frais overnight |

| 1 nuit | ~1,64 € | Impact marginal |

| 7 nuits | ~11,50 € | Commence à peser |

| 30 nuits | ~49,30 € | ~0,5% de la position |

| 90 nuits | ~147,90 € | ~1,5% de la position |

Enfin, certains courtiers ajoutent des commissions, surtout sur les CFD actions (en plus du spread). On retrouve par exemple : 0,1% chez IG (minimum 10 €), 0,08% chez XTB (minimum 8 €), ou 0,10% chez Saxo (minimum 5 €). Dans ce cas, les petits ordres sont pénalisés : même si le pourcentage semble faible, le minimum de facturation tombe.

Le tableau suivant permet de comparer les principaux postes de frais entre courtiers, notamment sur EUR/USD (spread), sur CFD actions (commission), sur overnight (repère indicatif), et sur des frais périphériques (inactivité, retrait).

| Type de frais | eToro | XTB | IG | Saxo | Capital.com |

|---|---|---|---|---|---|

| Spread EUR/USD | 1 pip | 0,1 pip | 0,6 point | 0,9 pip | Variable |

| Commission CFD actions | 0% | 0,08% (min 8 €) | 0,1% (min 10 €) | 0,10% (min 5 €) | 0% |

| Taux overnight (indicatif) | SOFR + 6,4% | Variable | Tom-Next + 2,5% | ~8%/an | SOFR + marge |

| Frais d’inactivité | 10 €/mois après 12 mois | 0 € | 0 € | 0 € | 0 € |

| Frais de retrait | 5 $ | 0 € | 0 € | 0 € | 0 € |

Pour aller plus loin sur les différences de spreads, commissions et modalités de rémunération selon les intermédiaires, vous pouvez aussi consulter courtiers bourse.

Astuces importantes

Sur CFD, l’horizon de détention est une décision de frais autant qu’une décision de marché.

- Réservez les CFD à des positions courtes, typiquement de quelques heures à quelques jours, et méfiez-vous des détentions au-delà d’une semaine.

- Si vous gardez un CFD plusieurs semaines, les overnight peuvent grignoter une part significative du scénario, même si vous avez « raison » sur la direction.

- Avant d’ouvrir une position, faites l’exercice simple : estimez le coût du spread à l’aller-retour et projetez les overnight sur la durée envisagée.

En synthèse, une stratégie peut être bonne sur le papier, mais mauvaise une fois les coûts intégrés.

Le point clé, maintenant, c’est un volet souvent négligé : la fiscalité et les enveloppes disponibles, pour éviter les mauvaises surprises au moment de déclarer.

6.3 Enveloppes fiscales, CTO et fiscalité 2026 des produits dérivés

La première chose à comprendre, c’est où l’on peut loger ces instruments. En France, la réalité est assez simple : pour la plupart des produits dérivés (CFD, futures, options, warrants, turbos), l’enveloppe réellement utilisable est le CTO (compte-titres ordinaire).

Le tableau suivant éclaire une confusion fréquente : certaines enveloppes sont très avantageuses (PEA), mais elles ne sont pas ouvertes à ces produits.

| Enveloppe | CFD | Options listées | Futures | Warrants/Turbos | Raison |

|---|---|---|---|---|---|

| PEA | Non | Non | Non | Non | Réservé aux actions européennes |

| PEA-PME | Non | Non | Non | Non | Réservé aux PME/ETI européennes |

| CTO (compte-titres) | Oui | Oui | Oui | Oui | Pas de restriction |

| Assurance-vie | Non | Non | Non | Indirect (via UC) | Pas d’accès direct |

Attention : le CTO est une enveloppe fiscale, pas une classe d’actifs. On n’« investit pas en CTO » ; on investit en actions ou en produit dérivé via un CTO. À l’inverse, un CFD est un instrument, pas une enveloppe.

Côté impôts, par défaut, les profits sur instruments financiers (dont les produits dérivés) sont soumis au PFU (Prélèvement Forfaitaire Unique) à 31,4%, composé de 12,8% d’impôt sur le revenu et de 18,6% de prélèvements sociaux. Ce taux intègre la hausse des prélèvements sociaux intervenue avec la LFSS 2026, et il remplace l’ancien taux de 30% que beaucoup gardent en tête.

On peut opter pour le barème progressif (avec les mêmes prélèvements sociaux à 18,6%), mais cette option n’est intéressante que si la tranche marginale d’imposition est faible.

À noter : d’autres revenus du patrimoine restent à 17,2% de prélèvements sociaux (par exemple certains produits d’assurance-vie ou le PEL). On ne peut donc pas raisonner « fiscalité » de la même façon selon l’enveloppe et le type de gain.

Enfin, il ne faut pas oublier les moins-values : elles sont reportables pendant 10 ans sur des plus-values de même nature. Concrètement, cela suppose de les déclarer même si l’année se termine en perte.

Astuces importantes

La fiscalité n’est pas qu’une question de taux : c’est aussi une question de discipline administrative.

- Considérez le PFU à 31,4% comme le scénario par défaut sur les gains de produits dérivés en 2026.

- Déclarez systématiquement vos pertes sur produits dérivés : elles peuvent compenser des gains futurs pendant 10 ans.

- Gardez un repère mental simple : un gain de 5 000 € sur CFD implique, au PFU, 1 570 € d’impôt.

Une bonne stratégie de trading peut être détruite par une mauvaise gestion des pertes fiscalement inutilisées.

Fin du décor : l’infrastructure est maintenant en place (accès, frais, fiscalité). Il reste à éviter les erreurs classiques et à se doter d’un cadre de décision discipliné avant d’ouvrir une position.

7. Erreurs fréquentes, discipline de risque et process de décision

Sur les produits dérivés, la plupart des pertes viennent moins d’une « mauvaise idée de marché » que d’une exécution indisciplinée : levier trop fort, stop absent, sur-exposition, ou frais ignorés. L’objectif ici est simple : identifier ce qui coûte le plus cher, puis remplacer ces réflexes par des règles.

7.1 Les erreurs les plus coûteuses sur produits dérivés

Voici les erreurs qui reviennent le plus souvent chez les investisseurs particuliers, et surtout celles qui « détruisent un compte » en quelques positions. L’idée n’est pas de culpabiliser, mais de reconnaître des schémas typiques pour les neutraliser.

- Absence de plan : entrer « parce que ça bouge ». Conséquence : décisions incohérentes et pertes évitables. Solution : définir l’entrée, la sortie, et le stop-loss avant de cliquer.

- Levier maximal : utiliser systématiquement le levier le plus élevé disponible. Conséquence : perte totale rapide sur un mouvement banal. Solution : commencer à levier faible (ou sans levier) et augmenter seulement si la méthode est maîtrisée.

- Pas de stop-loss : laisser courir une perte en espérant un retournement. Conséquence : dérive vers l’appel de marge ou la liquidation. Solution : stop-loss systématique dès l’ouverture.

- Risque trop élevé par position : risquer 20% à 50% du capital sur un seul trade. Conséquence : une série de quelques erreurs suffit à anéantir le compte. Solution : limiter le risque à 1% à 2% du capital par position.

- Overtrading : multiplier les positions pour « se refaire ». Conséquence : accumulation de spreads et décisions de plus en plus mauvaises. Solution : limiter le nombre de trades et s’imposer des pauses.

- Négligence des overnight : garder des CFD plusieurs semaines. Conséquence : érosion progressive du capital, même si le sous-jacent ne bouge pas assez. Solution : aligner l’instrument avec la durée.

- Incompréhension du produit : acheter un turbo sans intégrer le knock-out. Conséquence : perte de 100% sur un scénario « presque bon ». Solution : lire le DIC/KID et tester en démo.

- Trading émotionnel : euphorie après un gain, panique après une perte. Conséquence : taille de position instable et erreurs répétées. Solution : journal de trading et règles fixes.

- Confusion investissement / spéculation : traiter les CFD comme un placement long terme. Conséquence : frais + levier + volatilité deviennent un cocktail perdant. Solution : réserver les dérivés au court terme, et l’investissement au comptant à la longue durée.

- Déni des statistiques : se croire mécaniquement « différent ». Conséquence : prise de risque non assumée. Solution : intégrer que la probabilité de perte est structurellement élevée.

Deux leviers de prévention ressortent nettement : se former sérieusement (comprendre le produit avant de l’utiliser) et limiter volontairement le levier, même quand la plateforme vous autorise plus.

Sur la lecture des tendances et des graphiques, un autre piège est de sur-interpréter un mouvement court terme ; si vous souhaitez clarifier ce point, notre article analyse chartiste pour trader peut aider.

Une fois ces erreurs identifiées, le plus efficace est d’avoir un process court et répétable, avec une règle simple de taille de position.

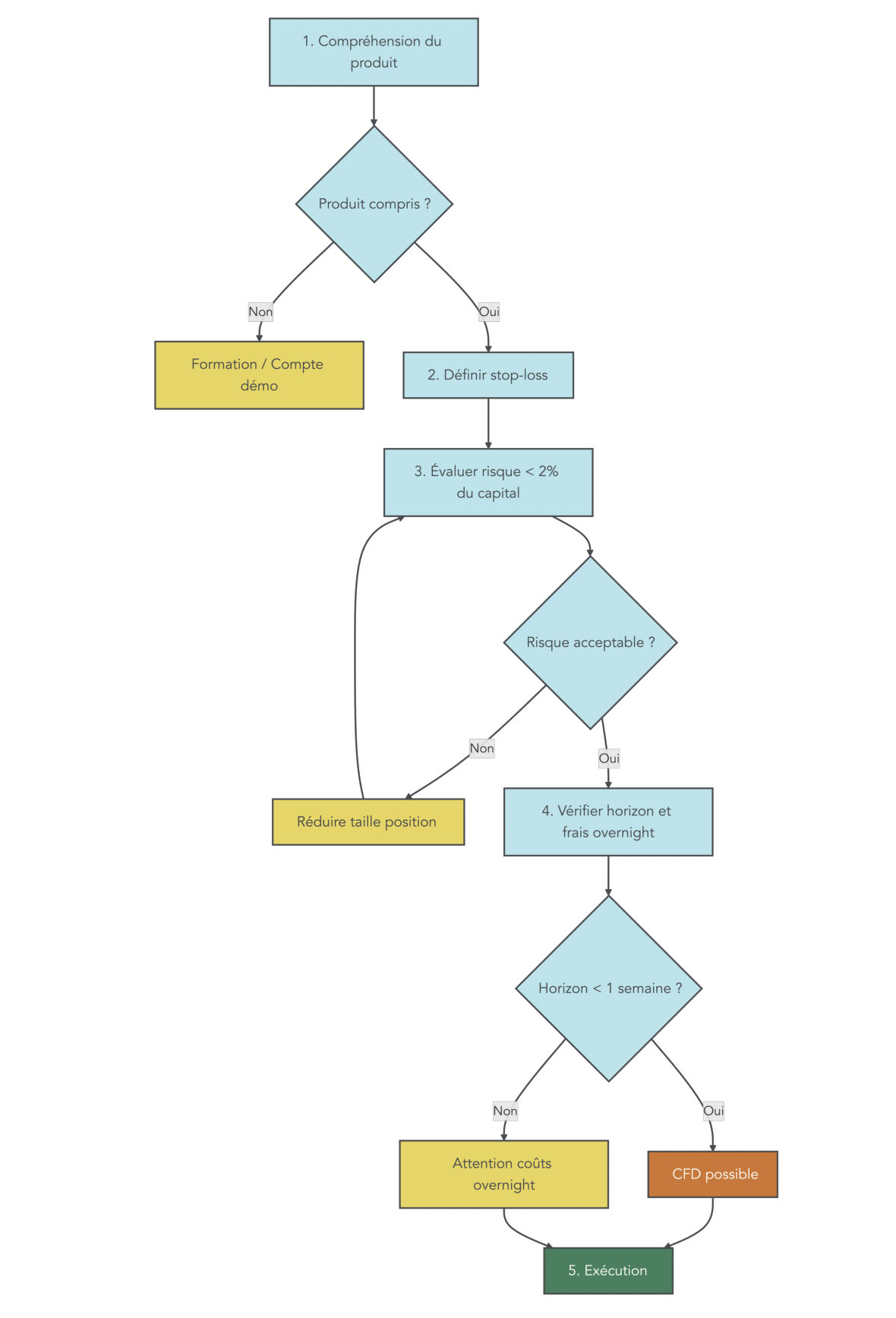

7.2 Construire un process avant chaque position : la règle des 2 % et le flowchart

En pratique, le trading de produits dérivés devient beaucoup moins dangereux quand on transforme une décision émotionnelle en une checklist stricte. Le processus suivant reprend les contrôles les plus importants avant chaque position.

- Comprendre le produit : si ce n’est pas clair, la bonne action est de se former et d’utiliser un compte démo. Dans le doute, on ne trade pas.

- Définir stop-loss et objectif : l’erreur la plus fréquente est d’improviser la sortie. Ici, vous devez connaître la perte maximale acceptable et le scénario de prise de profit.

- Calculer le risque sur le capital total : l’objectif est de rester à 1% à 2% maximum du capital sur une position. Ce chiffre force à réduire la taille, et c’est ce qui protège votre survie.

- Vérifier l’horizon versus les frais : si vous comptez garder la position plus d’une semaine, méfiance sur les CFD à cause des overnight.

- Exécuter seulement si tout est validé : sinon, on reporte.

Astuces importantes

Une règle simple, appliquée sans discussion, protège mieux qu’un long discours.

- Si la perte latente atteint 2% de votre capital total, vous clôturez immédiatement la position, sans exception (règle If-Then).

- Activez des alertes de prix et des notifications de niveau de marge, pour ne pas découvrir un problème trop tard.

- Tenez un journal de trading : il vous force à relier vos résultats à vos décisions, et pas à la chance.

Le but n’est pas de gagner « à tout prix », mais de rester dans le jeu.

8. Synthèse comparative des produits dérivés pour particuliers

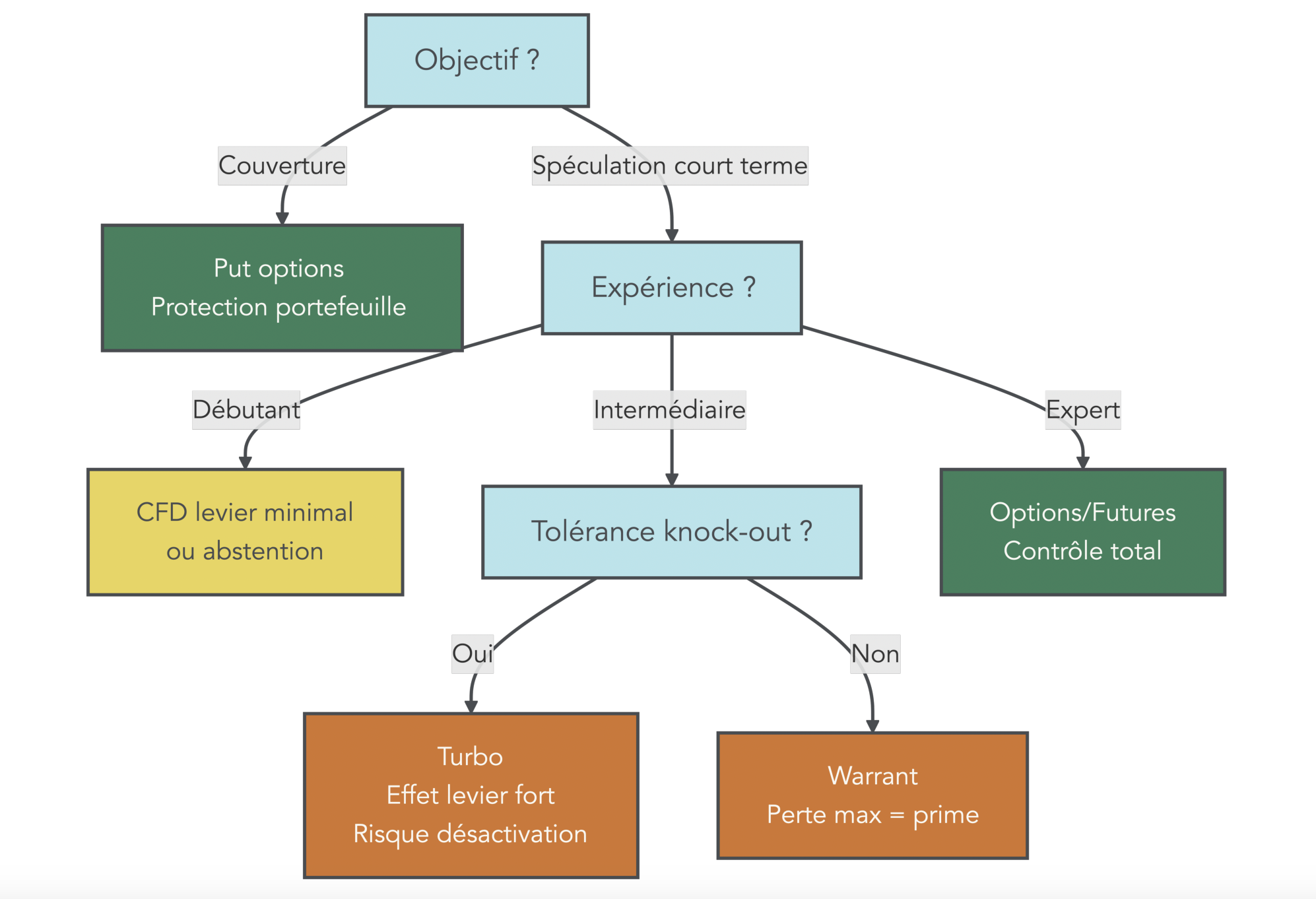

À ce stade, vous avez les briques : types de produits, usages, risques, accès, frais, fiscalité et discipline. La synthèse ci-dessous sert de pense-bête, avec un angle très opérationnel : quel instrument correspond réellement à votre objectif et à votre tolérance au risque ?

8.1 Lire le tableau comparatif pour choisir son produit (ou décider de s’abstenir)

Le tableau suivant compare les principaux produits dérivés que rencontre un investisseur particulier en France. Il se lit ligne par ligne, avec quelques repères :

- Vraiment accessibles au particulier via des courtiers grand public ou spécialisés : CFD, futures, options vanilles, warrants, turbos.

- Généralement inaccessibles en direct : forwards et swaps (réservés à des relations bilatérales professionnelles).

- Interdits : options binaires.

Pour relier ce tableau à votre profil :

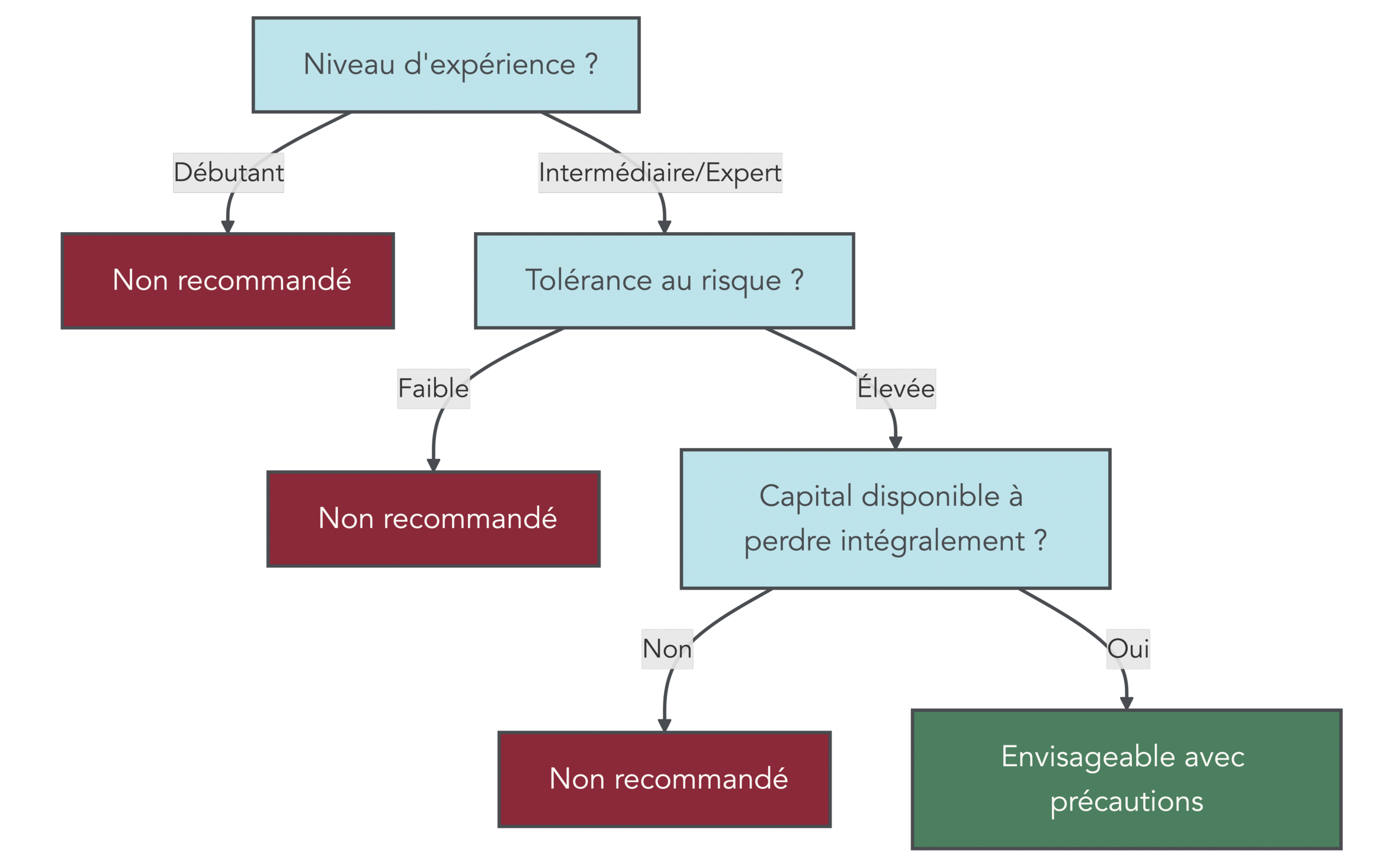

- Débutant : dans la plupart des cas, la meilleure décision est d’éviter ces instruments en réel, et de passer par formation/démo avant toute exposition.

- Intermédiaire cherchant une couverture : les options vanilles (notamment des puts) et certains warrants peuvent servir d’assurance, avec une perte bornée à la prime.

- Spéculation court terme assumée : les CFD (avec levier réduit) ou les turbos (barrière éloignée) sont parfois utilisés, mais ils doivent être considérés comme du capital à risque de perte totale.

Dernier rappel de lecture : un turbo se distingue d’un warrant par sa barrière knock-out, et un warrant/une option se distinguent d’un CFD par la nature de la perte maximale (prime payée versus dépôt total, avec des protections spécifiques côté CFD pour les particuliers).

| Produit | Marché | Levier max (particulier UE) | Perte max | Durée typique | Frais principaux | Accessibilité France | Niveau de risque |

|---|---|---|---|---|---|---|---|

| CFD | OTC (courtier) | 2:1 à 30:1 selon actif | Dépôt total | Heures à jours | Spread + overnight | Très facile (eToro, XTB, IG) | Très élevé |

| Futures | Organisé | Variable (marge 5-12%) | Potentiellement > dépôt | Jours à mois | Commission fixe | Intermédiaire (DEGIRO, IBKR) | Élevé |

| Options vanilles | Organisé/OTC | Intrinsèque (pas de marge) | Prime (acheteur) | Jours à mois | Prime + commission | Intermédiaire (DEGIRO, IBKR) | Élevé |

| Warrants | Organisé (Euronext) | Intrinsèque | Prime (100%) | Jours à semaines | Spread émetteur | Facile (courtiers standards) | Élevé |

| Turbos | Organisé | Élevé à très élevé | Prime (100% si knock-out) | Heures à jours | Spread + prime de gap | Facile (courtiers standards) | Très élevé |

| Forward | OTC | N/A | Variable | Sur mesure | Spread | Inaccessible | Élevé |

| Swap | OTC | N/A | Variable | Années | Spread | Inaccessible | Élevé |

| Options binaires | – | – | – | – | – | INTERDIT | – |

Conclusion

Au fond, les produits dérivés restent des outils puissants, qui amplifient autant les gains que les pertes ; l’enjeu, pour un investisseur particulier, consiste surtout à vérifier si leur niveau de complexité et de risque correspond vraiment à sa situation. On l’a vu : connaître le nom des produits ne suffit pas, car, attention, la structure de marché change profondément la donne : un future avec appels de marge fonctionne très différemment d’un CFD, et un turbo avec barrière knock-out n’a pas le même profil de risque qu’un warrant, même si le sous-jacent est identique.

Deux idées pratiques sont à garder à l’esprit : adapter l’horizon de détention au produit en réservant les CFD à des expositions très courtes pour limiter les frais overnight, et conserver un large coussin au-dessus de la marge minimale afin de réduire le risque de stop-out brutal lors d’un choc de marché. Si vous commencez à utiliser ces instruments pour protéger plutôt que pour « jouer », il devient alors pertinent, selon nous, d’explorer plus en détail la couverture d’un portefeuille actions par des options ou des ETF inversés, qui offrent une approche plus structurée du risque.

La suite consiste aussi à clarifier la fiscalité de votre compte-titres ordinaire — en particulier le PFU à 31,4 % et le report des moins-values sur dix ans — pour ne pas laisser le fisc effacer des efforts de gestion déjà exigeants. Nous vous invitons enfin à comparer les courtiers en détail, car la qualité de la plateforme, le niveau de frais et la transparence sur le pourcentage de comptes perdants conditionnent très concrètement votre expérience sur les dérivés.

FAQ – Questions fréquemment posées

Qu’est-ce qu’un produit dérivé, avec un exemple concret adapté à un particulier ?

Un produit dérivé est un contrat financier dont la valeur dépend d’un actif sous-jacent et ne confère pas la propriété de cet actif. Concrètement, avec un CFD sur l’action Apple, on spécule sur la hausse ou la baisse du titre sans le détenir, et le gain ou la perte correspond à la différence de prix entre l’ouverture et la clôture. Cette mécanique permet de se positionner tant à l’achat qu’à la vente, souvent avec effet de levier. On traite ainsi l’évolution du prix du sous-jacent, pas l’actif lui‑même. Parmi les instruments accessibles aux particuliers, on trouve les CFD, les futures, les options, les warrants et les turbos. À l’inverse, les forwards et la plupart des swaps restent des outils professionnels, et les options binaires sont interdites aux particuliers dans l’UE depuis 2018.

Qu’est-ce que l’effet de levier en finance et comment le calculer en pratique ?

L’effet de levier permet de contrôler une position plus grande que son capital immobilisé, la différence étant financée par le courtier. On le calcule par Effet de levier = Valeur de la position / Marge déposée, avec Marge requise = Valeur de la position × pourcentage de marge. Sur 50 CFD Tesla à 800 €, la position vaut 40 000 € ; avec 8 000 € de marge (20%), le levier effectif est 5:1 et ±5% sur le sous-jacent produisent ±2 000 € soit ±25% sur la marge. Les gains et pertes se calculent sur la valeur totale de la position, pas sur la marge, d’où l’amplification. Depuis 2018, l’ESMA limite le levier des particuliers de 30:1 (Forex majeurs) à 2:1 (crypto). En pratique, on débute sans levier ou au plus avec 2:1 pour éviter une perte rapide du capital.

Quelle est la différence entre un call et un put sur option, et à quoi servent-ils ?

Un call est une option d’achat qui donne le droit, et non l’obligation, d’acheter le sous-jacent à un prix fixé (strike), ce qui convient quand on anticipe une hausse. Un put est une option de vente qui donne le droit de vendre au strike, pratique en cas d’anticipation de baisse ou pour couvrir un portefeuille.

Dans les deux cas, l’acheteur paie une prime et sa perte maximale est limitée à cette prime. Le vendeur perçoit la prime mais s’expose à des pertes potentiellement illimitées sur un call, et très élevées sur un put. Ainsi, on utilise souvent un call pour une spéculation haussière, et un put pour protéger un panier d’actions via un indice comme le CAC 40.

Quel est l’intérêt des contrats à terme (futures) et quels sont leurs principaux avantages/inconvénients pour un particulier ?

Un future est un contrat standardisé négocié sur un marché organisé, garanti par une chambre de compensation, avec appels de marge quotidiens. Ses atouts : la transparence des prix, une liquidité souvent élevée et des commissions explicites généralement faibles, sans frais overnight au sens des CFD grâce au réglage quotidien. En revanche, la taille d’un contrat peut être importante, comme le FCE CAC 40 valant environ 80 500 € pour un indice à 8 050 points. Les appels de marge peuvent conduire à des pertes supérieures au dépôt si le compte n’est pas alimenté, car il n’existe pas de protection « solde négatif » comme sur les CFD particuliers. Le produit est plus technique et donc plutôt adapté aux investisseurs expérimentés. Avec un petit capital, on privilégie souvent un CFD sur indice, plus accessible mais plus coûteux à porter plusieurs jours.

Quel effet de levier est raisonnable pour un débutant qui souhaite tester les produits dérivés ?

Les statistiques sont claires : 89% des particuliers perdent sur CFD et Forex sur 4 ans, et 61–74% des comptes sont perdants selon les principaux courtiers. Dans ce contexte, on commence sans levier ou avec un levier très modéré, typiquement 2:1, et seulement avec un capital que l’on peut perdre intégralement. Même si l’ESMA plafonne le levier à 5:1 sur actions, 20:1 sur indices et 30:1 sur Forex majeurs, utiliser le maximum disponible reste dangereux pour un débutant. On applique une règle de risque stricte : ne pas exposer plus de 1–2% de son capital par position. Enfin, on se forme d’abord sur un compte démo pour maîtriser marge, levier, appel de marge et stop-out avant d’engager de l’argent réel.