Dernière mise à jour : mai 2026

Vous avez un portefeuille d’actions et d’ETF (exchange traded funds, fonds indiciels cotés) qui a bien tourné, et l’idée d’y ajouter une couche de protection ou un revenu complémentaire revient régulièrement. Mais dès qu’on ouvre la documentation d’un courtier, la même barrière se dresse : un vocabulaire technique de call, de put, de prime et de volatilité implicite, des frais opaques, et une fiscalité qu’on n’arrive pas à chiffrer. Le réflexe le plus courant, dans cette situation, c’est soit de rester à l’écart, soit de cliquer sur des warrants ou des turbos émis par sa banque retail, en croyant traiter des options listées. Or les deux familles ne se ressemblent que par le nom.

Depuis 2018, l’AMF (Autorité des marchés financiers) et l’ESMA (European Securities and Markets Authority) ont d’ailleurs nettoyé une partie du marché en interdisant la commercialisation des options binaires aux particuliers résidents UE et en plafonnant le levier des CFD (contrats sur différence). Ce qui reste accessible aux résidents français, ce sont les vraies options listées sur Euronext et sur les marchés US, logées sur un compte-titres ordinaire et imposées au PFU (prélèvement forfaitaire unique) 31,4 % depuis le 1ᵉʳ janvier 2026. Dans ce guide, on revient d’abord sur ce qu’est concrètement une option et sur ses trois usages patrimoniaux : couvrir, monétiser, parier avec budget plafonné. On enchaîne ensuite sur le cadre réglementaire et fiscal 2026, la lecture du marché et les sept stratégies que vous pouvez réellement mettre en œuvre depuis la France.

1. Ce qu’est vraiment une option et à quoi elle sert dans un patrimoine de particulier

Avant de parler stratégies, vous devez savoir précisément ce que vous achetez et ce que vous vendez quand vous traitez une option. Le vocabulaire tient en cinq mots, l’asymétrie acheteur-vendeur fait toute la différence, et la confusion la plus coûteuse du débutant porte sur la famille de produit. On commence par la mécanique, on dégage ensuite trois usages patrimoniaux concrets, et on dissipe enfin la confusion options listées vs warrants, turbos et CFD (contrats sur différence).

1.1 Vocabulaire minimum et asymétrie acheteur-vendeur

Cinq mots suffisent pour décrire un contrat d’option, et la même grille s’applique du CAC 40 au S&P 500.

Une option est un contrat asymétrique entre deux contreparties. L’acheteur paie une prime au vendeur ; en échange, il obtient le droit, jamais l’obligation, d’acheter le sous-jacent au strike (le prix d’exercice convenu) avant ou à l’échéance. Si ce droit porte sur un achat, on parle de call. S’il porte sur une vente, on parle de put. Le vendeur, lui, encaisse la prime et s’engage à livrer (call) ou à acheter (put) si l’acheteur exerce son droit.

Le multiplicateur transforme la cotation en exposition réelle. Un contrat standard porte sur 100 actions du sous-jacent, spécification commune à Euronext Paris (segment MONEP, anciennement marché autonome avant fusion avec Euronext en 2007) et aux options US listées sur les marchés Cboe et compensées par l’OCC (Options Clearing Corporation). Sur indice CAC 40, le contrat PXA Euronext utilise un multiplicateur de 10 euros par point d’indice ; sur indice S&P 500 (SPX), c’est 100 USD par point. Prenez TotalEnergies à 60 euros : un call strike 62 à 30 jours coté 1,20 euro représente une prime de 120 euros (1,20 × 100) pour une exposition notionnelle de 6 000 euros. Le point mort à l’échéance, c’est 63,20 euros (strike + prime par action) ; au-dessous, l’acheteur de call perd sa prime, au-dessus il commence à gagner. Le levier implicite d’une option ATM (at-the-money, strike proche du cours) à 30 jours tourne autour de 5 à 15 fois selon le sous-jacent ; il reste borné côté acheteur par le montant de la prime payée.

Le règlement-livraison des primes d’options US s’effectue désormais en T+1 (un jour ouvré après la transaction) depuis le 28 mai 2024, suite à la transition T+1 du marché actions américain ; en Europe, la bascule équivalente est programmée pour le 11 octobre 2027. La sécurité juridique vient des chambres de compensation, LCH SA pour les options Euronext et OCC pour les options US. Ces deux contreparties centrales se substituent à chaque acheteur et à chaque vendeur, ce qui ramène à un niveau quasi nul le risque de défaut entre traders.

L’asymétrie entre les deux côtés du contrat, c’est le point à intégrer avant tout le reste. Le tableau ci-dessous résume les profils de risque, de marge et de theta (la sensibilité au temps qui passe) que vous trouverez sur votre carnet d’ordres.

| Position | Risque maximum | Gain maximum | Sens de la prime | Marge requise | Theta |

|---|---|---|---|---|---|

| Acheteur de call | Prime payée | Théoriquement illimité | Sortante | Non | Négatif (subi) |

| Acheteur de put | Prime payée | (Strike, 0) × 100 | Sortante | Non | Négatif (subi) |

| Vendeur de call nu | Illimité | Prime encaissée | Entrante | Oui (élevée) | Positif (encaissé) |

| Vendeur de put nu | Strike × 100 | Prime encaissée | Entrante | Oui | Positif (encaissé) |

Autrement dit, acheter une option, c’est acheter un budget fixe avec une perte plafonnée à la prime ; vendre une option nue, c’est encaisser une prime aujourd’hui contre une perte potentielle non plafonnée demain. Cette asymétrie explique pourquoi les courtiers retail filtrent l’accès à la vente nue par questionnaire d’expérience, niveau de permission et capital minimum, qui font le lien avec la taille de position et le risque accepté.

1.2 Trois usages réalistes pour un particulier : couvrir, monétiser, parier avec budget plafonné

Une fois la mécanique acquise, la vraie question patrimoniale, c’est : à quoi vais-je m’en servir concrètement ?

Trois usages tiennent debout pour un épargnant français en 2026, et chacun correspond à une famille de stratégie que vous retrouverez plus loin dans le guide.

- Couvrir une ligne ou un portefeuille : on achète un put sur une action déjà détenue (un protective put, qui plafonne la perte à partir du strike), ou un put indiciel sur CAC 40 (contrat PXA) ou S&P 500 (contrat SPX) pour protéger un panier d’ETF (Exchange Traded Fund). On paie la prime comme une police d’assurance, sans toucher à la composition du portefeuille.

- Monétiser une conviction faible ou un cash dormant : on vend des primes mensuelles sur des positions qu’on possède déjà (covered call sur 100 actions détenues) ou sur du cash qu’on garde collatéralisé en attendant d’acheter à prix décoté (cash-secured put, abrégé CSP). On encaisse une prime tous les 30 à 45 jours, en échange d’un plafonnement du gain ou d’une obligation conditionnelle d’achat.

- Parier avec un budget plafonné : on achète un call ou un put pour exprimer une conviction directionnelle, ou on construit un spread (achat + vente combinés) pour couper la facture de prime. La perte est bornée par le ticket payé à l’entrée ; pas d’effet de levier non maîtrisé qui se retourne contre vous comme sur un CFD.

Le graphique superpose les payoffs à l’échéance de ces quatre profils. Lisez-le par la pente, pas par le détail : couverture = ligne brisée vers le bas qui plafonne la perte ; monétisation = ligne plate qui plafonne le gain ; pari directionnel = ligne en V qui demande un mouvement. Ce guide ne s’adresse pas au trader plein temps qui veut piloter une feuille de positions toute la journée. Il s’adresse à l’épargnant qui veut ajouter un outil de plus dans sa boîte, en complément d’une répartition entre PEA (plan d’épargne en actions), CTO (compte-titres ordinaire) et assurance-vie déjà en place. Selon nous, l’erreur la plus coûteuse à ce stade, c’est de vouloir tout faire en même temps. Ce qu’on observe le plus souvent, c’est que les particuliers commencent par un seul des trois usages, le plus simple, et n’ajoutent les deux autres qu’après quelques cycles.

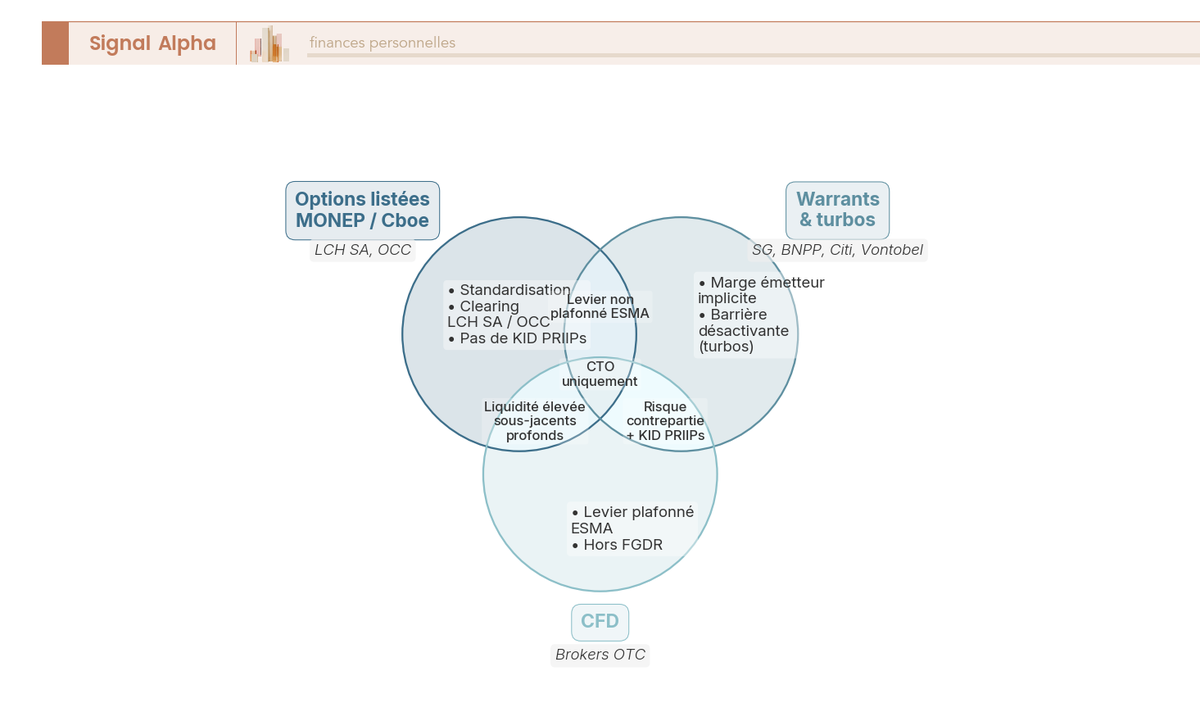

1.3 Options listées, warrants, turbos, CFD : quatre familles, un seul vrai contrat standardisé

L’erreur la plus chère du débutant français consiste à confondre quatre produits qui n’ont en commun que le mot « dérivé ». Les quatre s’achètent depuis la France, et un seul est une option standardisée.

L’option listée se négocie sur un marché central (Euronext Paris pour MONEP, Cboe pour les options US), avec une chambre de compensation (LCH SA, OCC) qui élimine le risque de contrepartie entre traders. Le contrat est standardisé : multiplicateur, échéance, pas de strike, tout est codifié. Le warrant, lui, est un produit émis par une banque (Société Générale, BNP Paribas, Citi, Vontobel), avec un KID PRIIPs (Key Information Document selon le règlement européen 1286/2014 sur les produits packagés). L’émetteur fait son propre marché, intègre une marge implicite dans le prix (coût de financement, « vol vendor » de la banque) et porte le risque de crédit. Le turbo ou certificat à effet de levier ressemble au warrant, avec en plus une barrière désactivante : si le sous-jacent touche un seuil prédéfini, le produit s’éteint et la perte est définitive. Le CFD (contrat sur différence), enfin, est un dérivé OTC (de gré à gré) entre vous et le broker ; le levier est plafonné par l’ESMA (European Securities and Markets Authority), à 1:20 sur indices majeurs, 1:30 sur devises majeures, 1:5 sur actions individuelles, 1:2 sur crypto. Les positions CFD ne bénéficient pas du Fonds de Garantie des Dépôts et de Résolution (FGDR) en cas de défaut du broker offshore.

Le diagramme de Venn éclaire la zone exclusive de chaque famille. La standardisation et le clearing par chambre de compensation appartiennent aux seules options listées. Le risque de contrepartie émetteur est partagé par les warrants, les turbos et les CFD. Le levier plafonné par l’ESMA, lui, ne s’applique qu’aux CFD. La liquidité secondaire, enfin, reste élevée sur les options US blue chips (SPY, AAPL) et sur le market-making émetteur d’un warrant SG très diffusé, mais elle peut s’effondrer sur un MONEP hors blue chips ou sur un turbo émis en petites séries. Comprendre que ces quatre familles ne sont pas substituables, c’est ce qui vous permet d’évaluer l’effet d’un mouvement de 5 % du sous-jacent sur le capital avant de cliquer.

Le verdict structurel pour l’usage directionnel ou de couverture est clair : l’option listée reste plus économique en frais implicites que le warrant ou le turbo équivalent, malgré une commission affichée plus élevée. L’écart vient de la marge émetteur intégrée silencieusement dans le prix des produits bancaires, qui ne figure pas sur le ticket mais se paie au cours de la vie du produit. Vous tenez désormais les briques élémentaires, et la question pratique suivante tombe d’elle-même : qu’avez-vous le droit de faire en tant que résident fiscal français, et où ces positions vont-elles être logées et taxées ?

2. Cadre AMF, ESMA et fiscal 2026 : ce qu’un résident français peut réellement faire

Vous savez maintenant ce qu’est un contrat d’option et en quoi il diffère d’un warrant ou d’un CFD. Reste à cartographier les frontières que l’AMF (Autorité des marchés financiers) et l’ESMA ont fixées depuis 2018, à chiffrer le tarif fiscal du PFU (prélèvement forfaitaire unique) 2026, puis à arbitrer l’enveloppe d’accueil et les obligations déclaratives associées. On part de la frise réglementaire, on chiffre la fiscalité, on loge tout dans le CTO (compte-titres ordinaire), et on termine par un arbre de décision en cinq questions.

2.1 Frise 2018-2026 : binaires interdites, CFD plafonnés, PFU instauré puis durci

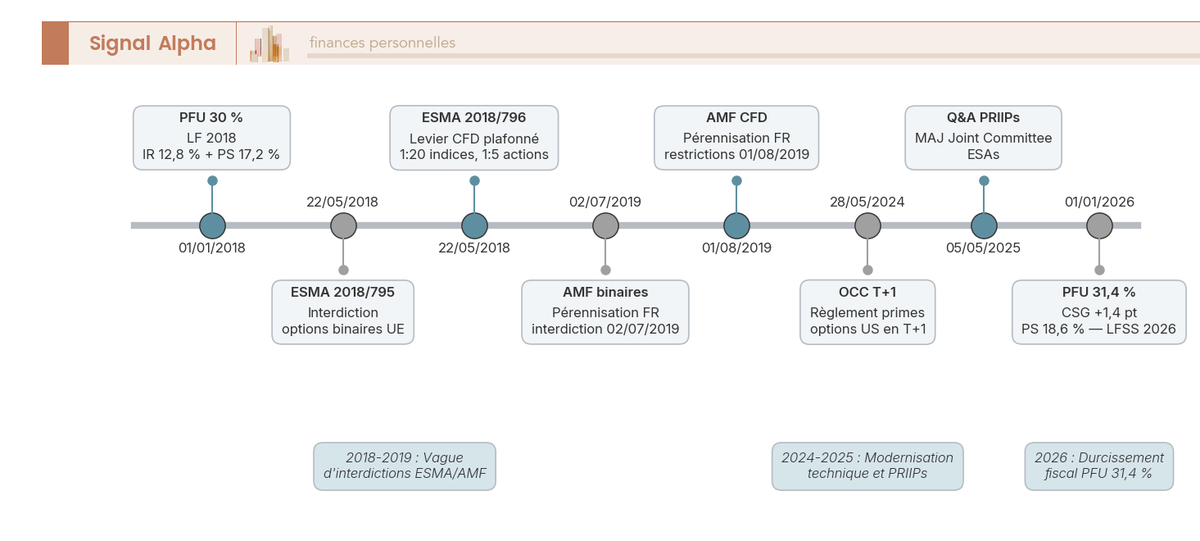

Le paysage actuel résulte de huit décisions documentées, échelonnées sur huit ans, et le seul fait de les voir alignées chronologiquement aide à comprendre pourquoi ce qui est aujourd’hui interdit était parfois autorisé il y a dix ans.

L’ESMA a interdit la commercialisation d’options binaires aux clients non professionnels résidents UE par décision (UE) 2018/795 du 22 mai 2018, puis a restreint les CFD par décision (UE) 2018/796 du même jour. L’AMF a pérennisé ces deux mesures au niveau national, avec une décision du 2 juillet 2019 sur les binaires et une décision du 1er août 2019 sur les CFD. Sur la fiscalité, le PFU à 30 % a été instauré en 2018, puis durci par la loi de financement de la Sécurité sociale (LFSS) 2026 qui a relevé la CSG (contribution sociale généralisée) de 1,4 point pour porter le total à 31,4 %. Sur la plomberie de marché, deux jalons techniques méritent d’être notés : l’OCC règle les primes d’options US en T+1 depuis le 28 mai 2024 (Info Memos 53901 et 54580), et le Joint Committee des ESAs a mis à jour le Q&A PRIIPs (Packaged Retail and Insurance-based Investment Products) le 5 mai 2025, ce qui resserre encore les exigences d’information précontractuelle sur les warrants et turbos.

Une confusion mérite d’être tranchée tout de suite, « option binaire » et « option listée » ne désignent pas le même produit. L’option binaire est un pari forfaitaire (gain fixe ou perte totale selon que le sous-jacent dépasse un seuil), commercialisé jadis par des plateformes offshore agressives ; c’est cette catégorie qui a été interdite. L’option listée Euronext ou Cboe, elle, reste parfaitement autorisée et constitue l’instrument central de ce guide. Tout site offshore qui propose des binaires à un résident français figure sur la liste noire AMF, mise à jour plusieurs fois par mois selon les flux constatés, et reste hors FGDR et hors médiation AMF, donc effectivement inaccessibles aux particuliers résidents français au sens de la protection légale.

2.2 Fiscalité 2026 : PFU 31,4 %, option barème, report de moins-values sur 10 ans

Une fois la position fermée chez votre courtier, le tarif fiscal 2026 tient en une page. Le tableau ci-dessous donne les sept lignes qui structurent la déclaration de printemps, avec les renvois au CGI (code général des impôts) et au BOFIP (bulletin officiel des finances publiques) qui font foi.

| Élément fiscal | Régime 2026 | Texte de référence |

|---|---|---|

| Taux PFU plus-values d’options sur CTO | 31,4 % (IR 12,8 % + PS 18,6 %) | LFSS 2026, art. L. 136-7 CSS |

| Option pour le barème progressif IR | Possible, renonciation jusqu’au délai de réclamation | LFSS 2026 |

| CSG déductible si option barème | 6,8 points (sur 10,6 de CSG) | Art. 154 quinquies CGI |

| Report des moins-values mobilières | 10 ans, sur plus-values de même nature | Art. 150-0 A CGI |

| Déclencheur fiscal | Clôture effective de la position | BOI-RPPM-PVBMI-70-20 |

| Position ouverte au 31/12 | Non imposable au titre de l’année | BOI-RPPM-PVBMI-70-20 |

| CDHR (≥ 250 k€ seul / 500 k€ couple) | Imposition minimale 20 % | LF 2026 |

Source : Article 150-0 A CGI ; LFSS 2026, article L. 136-7 CSS.

En clair, toute plus-value réalisée en 2026 sur option logée en CTO sera imposée à 31,4 %, sauf si vous optez pour le barème progressif, une option qui peut s’avérer plus favorable si votre tranche marginale d’imposition est nulle ou à 11 %, avec en bonus la CSG déductible de 6,8 points sur le revenu N+1. La nouveauté procédurale 2026, c’est que cette option peut être révoquée dans le délai de réclamation, ce qui laisse marge à un arbitrage tardif au moment du calcul du quotient familial et du revenu imposable décrit dans le calcul du quotient familial et du revenu imposable.

Trois pièges techniques méritent un signal d’alerte. Premièrement, le déclencheur fiscal, c’est la clôture effective de la position (abandon, cession, rachat, exercice ou expiration sans valeur) ; une position ouverte le 31 décembre ne génère pas d’imposition au titre de l’exercice, le résultat se cristallisera l’année du dénouement. Deuxièmement, les moins-values mobilières sont imputables sur 10 ans suivant l’année de réalisation, contre les seules plus-values mobilières de même nature : un mauvais millésime n’efface pas immédiatement votre facture, mais il peut servir de coussin sur une décennie. Troisièmement, au-delà de 250 000 euros de revenus pour un célibataire (500 000 pour un couple), la CDHR (Contribution Différentielle sur les Hauts Revenus) introduite par la LF 2026 ramène le taux d’imposition effectif à un minimum de 20 % ; le PFU à 12,8 % d’IR ne suffit plus pour ces foyers.

2.3 PEA exclu, CTO obligatoire, formulaire 3916 selon le pays du courtier

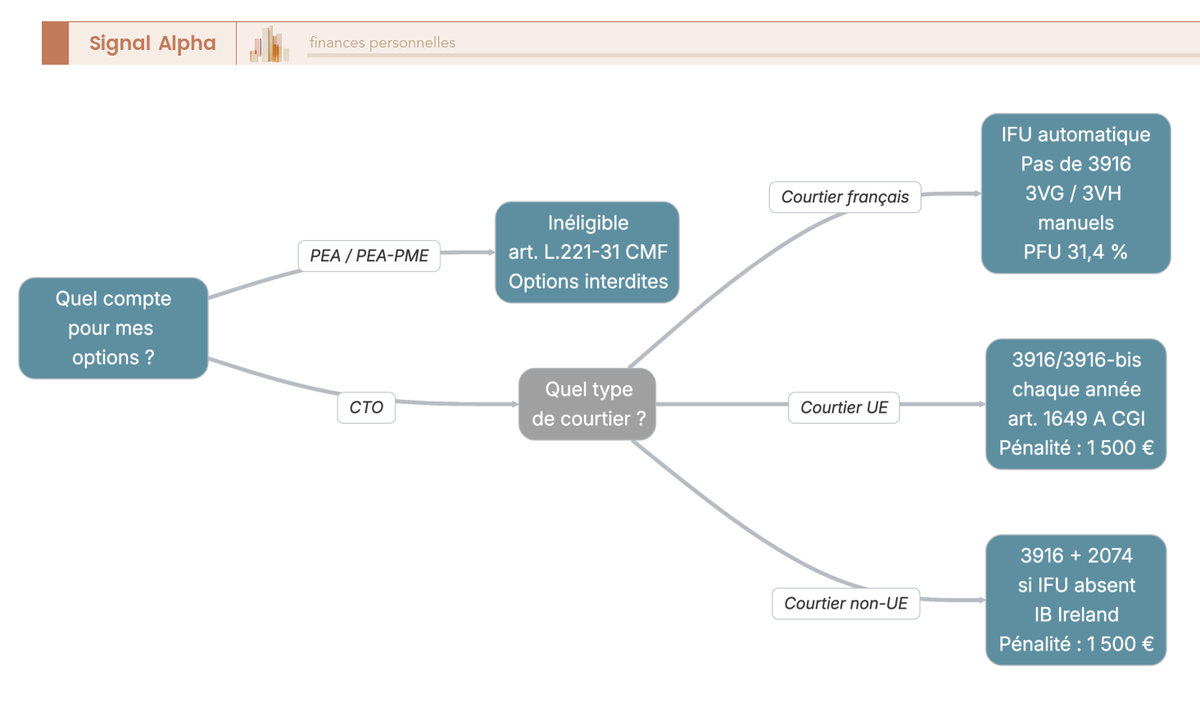

Avant de chercher le bon courtier, fixons la règle d’enveloppe : sur ce point, le code monétaire et financier ne laisse aucune marge d’interprétation.

L’inéligibilité du PEA (Plan d’Épargne en Actions) et du PEA-PME (dédié aux petites et moyennes entreprises) est absolue (article L.221-31 CMF, Code monétaire et financier). Elle s’étend aux options listées, mais aussi aux warrants, aux turbos et aux CFD. Toute stratégie d’options doit donc passer par un CTO. À cette règle d’enveloppe s’ajoute une obligation déclarative spécifique, et c’est elle qui surprend le plus souvent : tout CTO ouvert hors de France, y compris dans un autre pays de l’Union européenne, doit faire l’objet d’une déclaration annuelle via le formulaire 3916 ou 3916-bis (article 1649 A CGI). La pénalité par défaut est de 1 500 euros par compte non déclaré, qui monte à 10 000 euros si le compte est tenu dans un État ou territoire non coopératif (ETNC, article 1736 IV CGI). Le tableau ci-dessous récapitule l’enveloppe, le régime fiscal et la déclaration spécifique (IFU, imprimé fiscal unique, transmis par les courtiers français) par type de courtier.

| Enveloppe | Options possibles ? | Régime fiscal | Déclaration spécifique |

|---|---|---|---|

| PEA / PEA-PME | Non | Sans objet | Sans objet |

| CTO chez courtier français (Bourse Direct, Boursorama) | Oui selon offre | PFU 31,4 % | IFU pré-rempli partiellement, lignes 3VG / 3VH à reporter manuellement |

| CTO chez courtier UE passporté (DEGIRO via Flatex DE, Saxo selon entité, Trade Republic DE) | Oui selon offre | PFU 31,4 % | 3916 / 3916-bis chaque année + IFU si fourni |

| CTO chez courtier non-UE (Interactive Brokers via IB Ireland) | Oui | PFU 31,4 % | 3916 / 3916-bis + 2074 manuel si IFU absent |

Source : Article L.221-31 CMF ; article 1649 A CGI.

Le tableau lève une confusion fréquente sur les courtiers UE passportés. Trade Republic opère en France sous statut d’établissement de crédit allemand (agrément BaFin, passeport européen) ; même si le client utilise l’IBAN français depuis 2025, le compte reste structurellement allemand, ce qui maintient l’obligation 3916. DEGIRO route ses dépôts via Flatex Bank en Allemagne, Interactive Brokers Europe via son entité irlandaise IB Ireland, et Saxo via sa succursale française pour les clients FR mais via son entité danoise pour certaines offres. Sur un courtier français, l’IFU (Imprimé Fiscal Unique) est automatiquement transmis et certaines lignes sont pré-saisies dans la déclaration, mais les plus-values nettes (case 3VG) et les moins-values (case 3VH) doivent être reportées manuellement à partir des chiffres de l’IFU, ce qui explique l’intérêt avec le PFU à 31,4 % en 2026 de tenir un journal de trades propre.

Note de Henri

Quand on observe les contentieux fiscaux récents sur 3916, ce qui ressort, c’est que la majorité des oublis viennent de comptes ouverts puis laissés en sommeil, qu’on a fini par sortir du radar mental. Le formulaire est court, mais il se redépose chaque année tant que le compte existe : un compte étranger sans mouvement reste un compte étranger à déclarer.

2.4 Arbre fiscal : du choix du courtier au bon formulaire en cinq questions

Pour transformer la grille en parcours, voici l’arbre que je suis personnellement quand je structure une poche options pour mes propres positions.

L’arbre se lit en cinq questions enchaînées. Première question, est-ce un PEA ou un PEA-PME ? Si oui, la branche s’arrête net, les options sont inéligibles. Deuxième question, le CTO est-il chez un courtier français (Bourse Direct, Boursorama, succursale française d’un acteur étranger) ? Si oui, l’IFU partiel arrive automatiquement et il vous reste à reporter 3VG et 3VH manuellement. Troisième question, le CTO est-il chez un courtier UE passporté (DEGIRO via Flatex DE, Saxo selon entité, Trade Republic DE) ? Si oui, ajoutez la 3916 ou 3916-bis chaque année. Quatrième question, le CTO est-il chez un courtier non-UE (Interactive Brokers via IB Ireland, considéré UE après Brexit) ? Si oui, ajoutez la 3916 et la 2074 manuelle si l’IFU n’est pas fourni. Cinquième question, le foyer est-il au-dessus du seuil CDHR (250 000 euros seul, 500 000 euros couple) ? Si oui, vérifiez que le taux moyen effectif n’est pas inférieur à 20 %, sinon la CDHR rétablit le delta.

Le périmètre légal et fiscal est désormais clair, et il reste à savoir lire le marché lui-même ; c’est ce qui va vous permettre de choisir entre acheter ou vendre de la prime, et avec quelle échéance et quel strike.

3. Lire le marché avant d’engager un euro : scénario, volatilité implicite, grecques utiles

Vous disposez du vocabulaire et du cadre réglementaire. Avant d’ouvrir une position, il reste trois lectures à faire, le scénario directionnel anticipé, le niveau de volatilité implicite (IV) et la sensibilité aux grecques utiles. On part de la matrice scénario × IV, on ajoute la volatilité implicite et son normalisateur l’IV Rank, on chiffre le coût d’une protection selon le régime, et on termine par les grecques (delta, theta, vega) qui pilotent le choix échéance/strike.

3.1 Quatre scénarios de marché, quatre familles de stratégies

Tout part d’une anticipation directionnelle : sans elle, la sélection d’une stratégie est arbitraire.

Quatre scénarios couvrent l’essentiel des situations rencontrées par un particulier, et chacun s’aligne sur une famille de stratégies que vous retrouverez intégralement dans la suite du guide.

| Scénario directionnel | Volatilité implicite vs réalisée attendue | Famille de stratégies | Exemple typique |

|---|---|---|---|

| Hausse modérée | Indifférent | Achat de call, bull call spread (BCS), cash-secured put | BCS sur SPY 30-45 jours |

| Baisse modérée | Indifférent | Achat de put, bear put spread (BPS), protective put | Put SPY 5 % OTM 60 jours |

| Stable / range | IV élevée vs réalisée attendue | Iron condor, short strangle (avancé), covered call | Iron condor SPX delta 16 / 30 jours |

| Mouvement violent, sens inconnu | IV faible vs réalisée attendue | Long straddle, long strangle | Straddle ATM avant earnings |

En clair, le scénario « stable » et le scénario « mouvement violent » sont les deux faces opposées d’une même variable, la volatilité réalisée future. Plus elle est attendue inférieure à la volatilité implicite cotée, plus il devient rentable de vendre des primes (iron condor, covered call) ; plus elle est attendue supérieure, plus il devient rentable d’en acheter (straddle, strangle). Pour objectiver une anticipation directionnelle, beaucoup de praticiens croisent les outils techniques classiques comme le RSI, le MACD et la moyenne mobile 200 avec une lecture macro. Ce qu’on voit le plus souvent, c’est que les particuliers se précipitent sur la stratégie sans formuler cette anticipation explicitement ; le seul fait de l’écrire en deux lignes avant d’ouvrir la position évite beaucoup d’erreurs.

3.2 Volatilité implicite et IV Rank : acheter quand c’est cher ou vendre quand c’est cher ?

La volatilité implicite (IV), c’est la deuxième lecture à faire avant de cliquer, et la plus mal comprise par les débutants.

L’IV, c’est la volatilité que le marché « price » dans la prime d’option ; elle ne décrit pas le passé, mais l’inquiétude actuelle des opérateurs sur les 30 jours à venir. Une IV élevée alourdit toutes les primes du même sous-jacent, une IV faible les allège. Le réflexe pratique tient en une phrase, on achète des options quand l’IV est basse et on en vend quand elle est haute. Deux indices publics donnent la température, le VIX (Volatility Index, Cboe) pour le S&P 500 et le VCAC pour le CAC 40, publié par Euronext sur sa page produit dédiée. L’IV Rank, lui, normalise l’IV courante sur 52 semaines selon la formule (IV courante moins IV basse 52 sem.) divisée par (IV haute 52 sem. moins IV basse 52 sem.), définition standard utilisée par les plateformes Tastytrade et Interactive Brokers (IBKR). En pratique, un IV Rank au-dessus de 50 signale qu’on est dans la moitié haute de l’année, plutôt favorable à la vente de prime ; un IV Rank en dessous de 20, qu’on est en bas de cycle et que les protections sont à un prix abordable.

| État du marché | VIX typique | Lecture stratégique |

|---|---|---|

| Calme prolongé | < 14 | IV basse, préférer l’achat (calls, puts, straddle) |

| Régime moyen | 14-20 | Transition, spreads et iron condors |

| Stress | 20-30 | IV élevée, préférer la vente prudente (covered call, CSP) |

| Panique | > 30 | Vente uniquement avec stops, éviter les ventes nues |

Source : Cboe Volatility Index (VIX) ; Euronext VCAC.

Le tableau donne les régimes, restent les pièges. Le plus coûteux concerne l’achat d’un straddle ATM la veille d’une publication de résultats sur une action liquide avec IV Rank au-dessus de 70. L’événement crée mécaniquement un « vol crush » : la volatilité implicite gonfle dans les jours qui précèdent puis se dégonfle violemment juste après la nouvelle, quel qu’en soit le sens. Vous obtenez alors un résultat contre-intuitif : un mouvement post-earnings même fort sur le sous-jacent ne suffit souvent pas à compenser l’effondrement de l’IV qui dévalorise les deux jambes du straddle. On y reviendra plus loin avec le détail de la mécanique sur le straddle.

3.3 Coût d’une protection selon le régime d’IV : ce que doublent les primes en stress

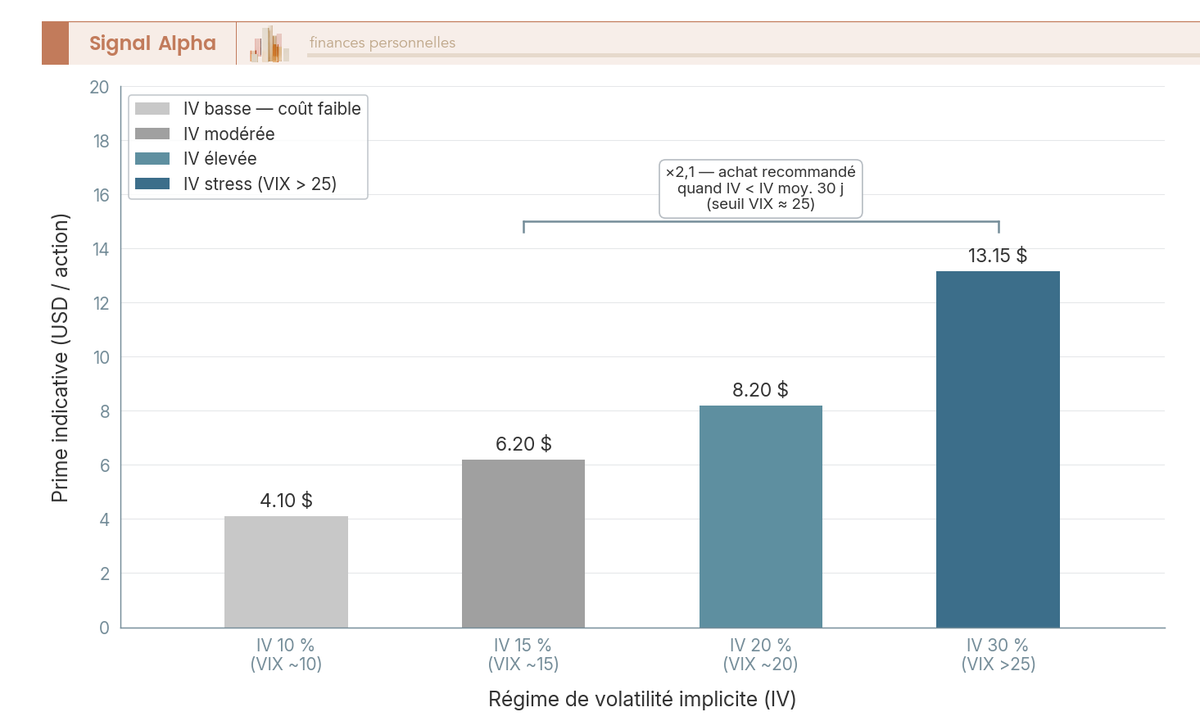

Avant de payer une assurance, regardez ce que la même protection coûte sous quatre régimes de volatilité implicite très différents ; c’est ce qui transforme l’IV Rank théorique en facture concrète.

Le diagramme prend un cas concret, un put SPY (ETF S&P 500, options sur SPY parmi les plus liquides du monde) à 30 jours, delta 0,30 (c’est-à-dire un strike modérément OTM, avec environ 30 % de probabilité de finir ITM), simulé sous quatre niveaux d’IV, 10 %, 15 %, 20 % et 30 %. La prime payée à 30 % d’IV peut atteindre deux à trois fois celle payée à 10 % d’IV pour exactement la même protection. Ramené en coût annualisé, un put OTM 5 à 10 % à 90 jours sur indice large tourne autour de 2 à 4 % par an en régime moyen ; en régime de stress, le coût annualisé peut doubler. Sur action individuelle volatile comme Tesla ou Nvidia, on parle plutôt de 6 à 12 % par an, un ordre de grandeur cohérent avec les chaînes d’options sur SPY vs les options sur valeurs à beta élevé.

Pour vous, cela veut dire que payer une protection en pleine panique de marché revient à débourser deux fois ce qu’elle vaudrait en régime calme. La conséquence opérationnelle, c’est de privilégier les fenêtres d’IV basse pour rouler vos protective puts ou vos collars ; on récoltera ce paramètre en 4.1 sous la forme d’une règle de renoncement à la couverture lorsqu’elle dépasse 5 % par an de la valeur à protéger. À l’inverse, ces mêmes fenêtres d’IV élevée sont les meilleures pour vendre des primes via covered call ou cash-secured put.

3.4 Delta, theta, vega et le compromis échéance/strike par profil

Les grecques sont les capteurs qui mesurent en temps réel la sensibilité de votre position au sous-jacent, au temps et à la volatilité. Trois sur cinq suffisent pour un particulier.

| Grecque | Mesure | Lecture utile |

|---|---|---|

| Delta | Sensibilité prime / variation d’1 unité de sous-jacent | Approximation de la probabilité de finir ITM (ATM ≈ 0,50) |

| Theta | Perte de valeur temps par jour | Subi par l’acheteur, encaissé par le vendeur ; accélération sous 30 jours |

| Vega | Sensibilité prime / +1 point d’IV | Vendeur d’IV élevée = court vega, danger si la vol ré-accélère |

| Gamma | Variation du delta / variation d’1 unité de sous-jacent | Élevé près de l’ATM et près de l’échéance |

| Rho | Sensibilité aux taux | Marginal pour les échéances < 1 an |

Source : spécifications options Euronext et Cboe.

Le delta s’utilise de deux façons. Comme exposition équivalente, un call delta 0,40 sur 100 actions équivaut à détenir 40 actions du sous-jacent ; cela vous permet de raisonner en équivalent-actions pour dimensionner la position. Comme probabilité approximative de finir ITM (in-the-money, dans la monnaie), un delta de 0,30 donne environ 30 % de chances de finir ITM à l’échéance. Le theta, lui, c’est le chronomètre de la prime, combien vous perdez ou gagnez par jour si le sous-jacent et l’IV ne bougent pas. Il s’accélère fortement à moins de 30 jours de l’échéance, ce qui explique la règle de fermeture à 21 DTE (days to expiration, jours avant échéance) qu’on retrouvera en 6.4. Le vega, enfin, c’est la sensibilité à un mouvement d’1 point d’IV ; un vendeur de prime sur IV haute est court vega, ce qui devient dangereux si la volatilité ré-accélère brusquement. Gamma et rho sont déclassés pour la majorité des particuliers, gamma devient critique en fin de vie ou très près de l’ATM (at-the-money), et rho ne pèse vraiment que sur les LEAPS (Long-term Equity AnticiPation Securities, options à 6-12 mois ou plus).

Concrètement, ces trois grecques se traduisent en paramètres-types selon le profil de l’opérateur. Le tableau suivant donne les fourchettes que je retiens pour chaque cas d’usage à l’achat, et un second tableau résume les paramètres côté vendeur.

| Profil acheteur | Strike | Delta cible | Échéance | Logique |

|---|---|---|---|---|

| Couverture (protective put) | OTM 5-10 % | 0,15-0,30 | 60-90 jours | Prime modérée, déclenchement sur baisse claire |

| Conviction directionnelle | ATM ou ITM léger | 0,40-0,60 | 30-60 jours | Bon ratio delta / prime |

| Pari événementiel (earnings) | ATM | ≈ 0,50 | < 30 jours | Vega et gamma maximaux |

| Long terme (LEAPS) | DITM | 0,80+ | 6-12 mois | Substitut d’option dans la monnaie à l’action |

| Profil vendeur | Strike | Delta cible | Échéance |

|---|---|---|---|

| Covered call | OTM 5-10 % | 0,20-0,30 | 30-45 jours |

| Cash-secured put | OTM 5-10 % | 0,20-0,30 | 30-45 jours |

| Iron condor (delta courtes) | Delta 16 / 30 | 0,16-0,30 | 30-45 jours |

Autrement dit, un strike plus proche de la monnaie coûte plus cher mais offre une probabilité de gain supérieure ; le compromis se règle par le couple delta cible / échéance. Pour un débutant, deux profils suffisent, couverture à delta 0,15-0,30 sur 60-90 jours, et monétisation par covered call ou CSP à delta 0,20-0,30 sur 30-45 jours. Les profils plus exigeants (iron condor, LEAPS, pari sur earnings) viennent plus tard, une fois le journal de trading rodé et le sizing bien calibré.

Avec ces trois lectures, le scénario directionnel, le niveau d’IV Rank et les grecques utiles, vous tenez les paramètres décisionnels du choix d’une stratégie d’options. La suite du guide entre dans le cœur du sujet, les stratégies elles-mêmes, d’abord les défensives pour protéger un portefeuille déjà constitué, ensuite celles qui servent à générer du rendement ou à exprimer une conviction avec budget plafonné.

4. Protéger un portefeuille déjà constitué : protective put, collar, put indiciel

Vous tenez à présent les paramètres de lecture du marché. Reste la question opérationnelle qui s’impose à tout épargnant déjà investi, celle de la protection : comment installer une assurance sur un portefeuille d’actions ou d’ETF sans payer une police hors de prix ? On démarre par la couverture ligne par ligne, on enchaîne sur le collar qui finance une partie de la prime en cédant du potentiel haussier, puis on monte d’un cran avec la couverture indicielle et l’arbitrage final entre les deux logiques.

4.1 Protective put : la police d’assurance qui plafonne la perte sur une ligne

L’instrument le plus simple pour borner la perte d’une ligne action, c’est l’achat d’un protective put sur la position détenue. La logique est celle d’une assurance habitation, vous payez une prime pour transférer le risque de queue au vendeur de l’option. Vous détenez 100 actions du sous-jacent, vous achetez un put OTM 5 à 10 % sous le cours, échéance 60 à 90 jours ; la franchise correspond à la différence entre le cours et le strike, c’est ce que vous acceptez de perdre avant que la couverture ne s’enclenche.

Le coût annualisé varie selon le sous-jacent et le régime de volatilité. Sur put indiciel large (PXA sur CAC 40, SPX ou SPY sur S&P 500), comptez 2 à 4 % de la valeur protégée par an en régime moyen, le double en stress. Sur action individuelle volatile (Tesla, Nvidia), la facture grimpe à 6 à 12 % par an. Règle pratique que l’on applique : si la couverture systématique coûte plus de 5 % par an, c’est qu’au moins un des trois paramètres dérive (strike trop proche du cours, échéance trop courte, IV exceptionnellement élevée), et il vaut mieux décaler ou renoncer.

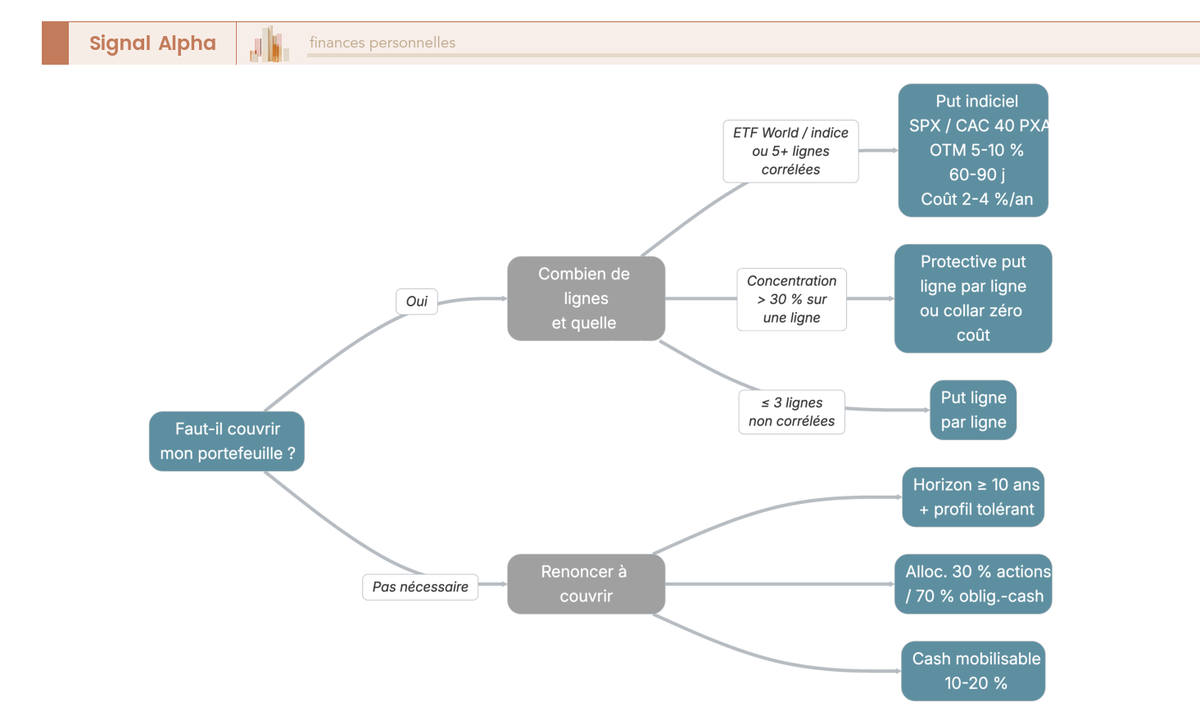

Trois cas justifient de renoncer purement et simplement à la couverture systématique. D’abord, un horizon supérieur à 10 ans avec un profil tolérant : sur S&P 500, la médiane de récupération après baisse historique tourne autour de deux ans, ce qui rend la prime annuelle structurellement coûteuse. Ensuite, une allocation déjà défensive (30 % actions / 70 % obligations et cash), où la couverture additionnelle fait double emploi. Enfin, une réserve cash mobilisable de 10 à 20 % du portefeuille, qui joue déjà le rôle de coussin. Les alternatives existent, on les voit régulièrement en pratique : ETF inverse à courte durée (avec son effet decay), cash tactique, ou rééquilibrage discipliné à l’intérieur d’un portefeuille diversifié entre PEA, CTO et assurance-vie déjà en place.

Une limite documentée mérite d’être mentionnée. Le gestionnaire institutionnel américain AQR a publié une étude intitulée « Pathetic Protection » qui montre qu’une couverture systématique par achat de put OTM, sans discrimination de régime d’IV, érode la performance long terme bien plus qu’elle ne protège des drawdowns. Selon nous, la couverture n’a de sens que rythmée par la lecture du régime d’IV, ou ciblée sur des périodes de visibilité dégradée.

4.2 Collar : financer la protection en cédant le potentiel haussier extrême

Le collar ajoute une jambe vendeuse au protective put pour faire descendre le coût net. La construction est mécanique, vous détenez 100 actions, vous achetez 1 put OTM (jambe assurance), vous vendez 1 call OTM (jambe financement), même échéance. La prime encaissée sur le call réduit, annule ou inverse la prime payée sur le put, selon la distance des deux strikes au cours. Trois variantes existent, calibrées par la position relative des strikes.

| Variante | Strike call (au-dessus) | Strike put (en-dessous) | Coût net de la couverture | Plafond de gain | Cas d’usage |

|---|---|---|---|---|---|

| Collar zéro coût | Proche du cours | Plus éloigné | ≈ 0 € (primes équivalentes) | Faible (gain modéré coupé) | Couverture défensive sans déboursement |

| Collar à crédit | Très proche du cours | Plus éloigné | Crédit net encaissé | Très faible | Vue baissière ou neutre, on accepte un plafond serré |

| Collar à débit | Plus éloigné | Plus proche du cours | Débit net réduit (≈ 30-60 % d’un protective put seul) | Élevé (potentiel haussier large préservé) | On veut une vraie protection et garder du potentiel |

En résumé, plus le call vendu est proche du cours, plus la prime encaissée finance la jambe assurance, mais plus vous renoncez vite au potentiel haussier. Le zéro coût plaît parce qu’il n’a pas de ticket d’entrée, mais il coupe la patte haussière bas ; le collar à débit garde la marge haussière au prix d’un déboursement réduit, et c’est souvent le meilleur compromis pour un épargnant qui ne veut ni signer un chèque ni renoncer au rebond.

Deux pièges techniques méritent d’être nommés. Le premier, c’est l’assignement prématuré du call vendu juste avant la date ex-dividende d’une action distributrice : si le dividende attendu dépasse la valeur temps résiduelle du call, le porteur exerce, vous livrez vos 100 actions au strike, et vous perdez à la fois dividende et exposition. Le second, c’est la fiscalité asymétrique des deux jambes ; primes payée et encaissée sont traitées séparément à la clôture, ce qui peut générer un décalage temporel entre les deux résultats fiscalisés.

Note de Tom

J’utilise la vente de puts sur ETF depuis plusieurs années pour générer du rendement complémentaire, et un collar à débit n’est pas si différent dans la mécanique. Ce que j’ai retenu, c’est qu’il ne faut jamais sous-estimer le piège de l’assignement avant ex-dividende sur une action distributrice : ça m’est arrivé une fois, et le calcul de la valeur temps résiduelle du call est désormais le premier réflexe avant chaque vente sur une ligne qui détache.

4.3 Couverture indicielle ou ligne par ligne : trois questions et un arbre de décision

Le choix entre couverture indicielle large et couverture ligne par ligne dépend de la structure du portefeuille, pas d’une préférence de style. Trois questions de diagnostic orientent la décision : combien de lignes contient le portefeuille, quelle est la concentration sur la plus grosse ligne, et quelle est la corrélation moyenne du portefeuille avec un indice large.

Un portefeuille à dominante ETF World ou indice large suit mécaniquement le SPX ; le réflexe, c’est un put indiciel avec un nominal calibré sur la valeur du portefeuille. Un portefeuille de 5 lignes ou plus, à corrélation élevée avec l’indice domestique, s’aligne sur la même logique. À l’inverse, une concentration supérieure à 30 % sur une ligne (actionnariat salarié vesté, position bâtie sur conviction forte) appelle un protective put ligne par ligne ou un collar sur la ligne concernée, car couvrir l’indice protégerait mal contre un événement idiosyncratique. Un portefeuille de 3 lignes ou moins, peu corrélées entre elles, se couvre poste par poste.

Le multiplicateur joue un rôle pratique. Un contrat PXA sur CAC 40 couvre environ 80 000 euros au cours actuel (10 euros par point × ~8 000 points) ; un SPX (100 USD par point) couvre l’équivalent. Le calibrage fin passe par l’ajustement du nominal par le bêta du portefeuille face à l’indice : un bêta 1,2 vs CAC 40 nécessite 20 % de nominal en plus pour neutraliser l’exposition réelle, sinon la couverture sera structurellement sous-dimensionnée. Les ETF inverses sont une alternative tactique, mais leur effet decay (érosion mécanique du tracking au-delà de quelques semaines) en disqualifie l’usage pour une couverture moyen terme, à l’inverse des ETF classiques logés en PEA, CTO ou assurance-vie qui restent en buy and hold.

L’arbre se lit en cascade. Dominante ETF large ou ≥ 5 lignes corrélées à l’indice → options sur indice CAC 40 ou put SPX selon la zone géographique. Une ligne concentre plus de 30 % du portefeuille → protective put ou collar sur la ligne. 3 lignes ou moins, peu corrélées → couverture poste par poste. Cas hybride 4-5 lignes avec concentration modérée 20-30 % → mix d’un put indiciel sur la part diversifiée et d’un protective put sur la ligne dominante. La couverture posée, reste la question symétrique : comment générer du rendement supplémentaire ou exprimer une conviction de marché sans s’exposer à une perte non bornée ?

5. Générer du rendement ou exprimer une conviction : covered call, cash-secured put, spreads, condors et straddles

Vous savez désormais immuniser un portefeuille existant. La pièce miroir, c’est l’usage offensif des options : encaisser des primes régulières sur des positions que vous tenez déjà, ou parier sur un mouvement avec un budget cadré à l’entrée. La progression part du couple covered call / cash-secured put qui s’intègre le plus naturellement à un portefeuille en place, monte sur les spreads débit pour les convictions directionnelles modérées, traite ensuite straddle, strangle et iron condor pour jouer le régime de volatilité, et termine par la cartographie des sept stratégies et l’arbre de sélection final.

5.1 Covered call et cash-secured put : le couple monétisation qui fait tourner la wheel strategy

La porte d’entrée offensive la plus accessible repose sur deux briques symétriques que vous pouvez enchaîner en cycle. La première, le covered call, consiste à vendre un call OTM sur 100 actions du sous-jacent déjà détenues. La prime encaissée tombe à l’ouverture du contrat et s’annualise typiquement à 8 à 15 % de la valeur du sous-jacent sur un strike OTM 5 à 10 % à 30-45 jours, selon le régime d’IV. Si le sous-jacent dépasse le strike à l’échéance, vous êtes assigné et vendez vos 100 actions au strike, plafonnant la plus-value sur cette ligne.

L’indice Cboe BXM (Buy-Write Index, qui simule un covered call systématique sur S&P 500) documente la performance long terme. Les études de Callan et Ibbotson montrent un rendement annualisé proche du S&P 500 sur cycle complet, avec un écart-type inférieur d’environ 30 %, soit un ratio rendement / volatilité sensiblement meilleur. Le covered call sacrifie un peu de potentiel haussier extrême en échange d’une stabilité accrue, profil aligné sur l’épargnant déjà en place prêt à monétiser une conviction faible. Erreur fréquente sur action distributrice : l’assignement prématuré juste avant la date ex-dividende fait perdre dividende et actions ; le strike doit intégrer le calendrier des distributions, ce qui rejoint la logique d’un revenu passif net via Aristocrats ou US REIT.

La seconde brique, le cash-secured put (CSP), inverse l’angle. Vous vendez un put OTM 5 à 10 % au strike auquel vous accepteriez d’acheter le sous-jacent, et vous bloquez intégralement le cash (100 × strike). Sur une action à 50 USD, le strike 45 oblige à bloquer 4 500 USD par contrat. Si le sous-jacent reste au-dessus du strike, vous gardez la prime ; sinon, vous achetez les 100 actions au prix décoté choisi à l’avance. Règle absolue : jamais sans cash bloqué intégralement, qu’on retrouvera comme erreur n°1 documentée plus loin.

L’enchaînement des deux briques porte le nom de wheel strategy. Vous démarrez par un CSP sur un sous-jacent que vous voulez détenir ; si vous êtes assigné, vous recevez 100 actions au strike ; vous enchaînez par un covered call ; si vous êtes assigné à nouveau, vous revendez les 100 actions et bouclez le cycle. Les capitaux engagés sont substantiels, covered call sur CAC 40 via PXA ≈ 80 000 euros de sous-jacent, sur SPY ≈ 74 000 USD, CSP sur action 50 USD = 5 000 USD bloqués par contrat. Deux repères Tastytrade structurent la sortie : fermer la position vendeuse à 50 % du gain max, et rouler ou fermer à 21 jours de l’échéance pour éviter l’accélération gamma.

| Stratégie | Strike par rapport au cours | Delta cible | Échéance | Logique de paramétrage |

|---|---|---|---|---|

| Covered call modéré | OTM 5-10 % | 0,20-0,30 | 30-45 jours | Garde de la marge haussière, theta favorable |

| Covered call agressif | OTM 2-5 % | 0,30-0,40 | 30-45 jours | Prime plus grosse, assignement probable |

| Cash-secured put défensif | OTM 8-12 % | 0,15-0,20 | 30-45 jours | Acheter le sous-jacent seulement si baisse marquée |

| Cash-secured put d’entrée | OTM 5 % | 0,25-0,30 | 30-45 jours | Acquisition décotée plus probable |

Plus le delta cible monte, plus la prime est généreuse et plus la probabilité d’assignement augmente ; le couple cible se règle d’abord sur l’envie ou non d’être effectivement assigné. La règle 21 DTE (days to expiration) et la cible 50 % du gain max ne sont pas négociables, c’est ce qui transforme le couple covered call / CSP en routine reproductible. Pour la discipline d’ajustement, beaucoup pratiquent le rolling option, qui consiste à refermer la position en cours et en rouvrir une nouvelle à une échéance plus lointaine ou un strike décalé.

5.2 Bull call spread et bear put spread : exprimer une conviction sans payer plein pot

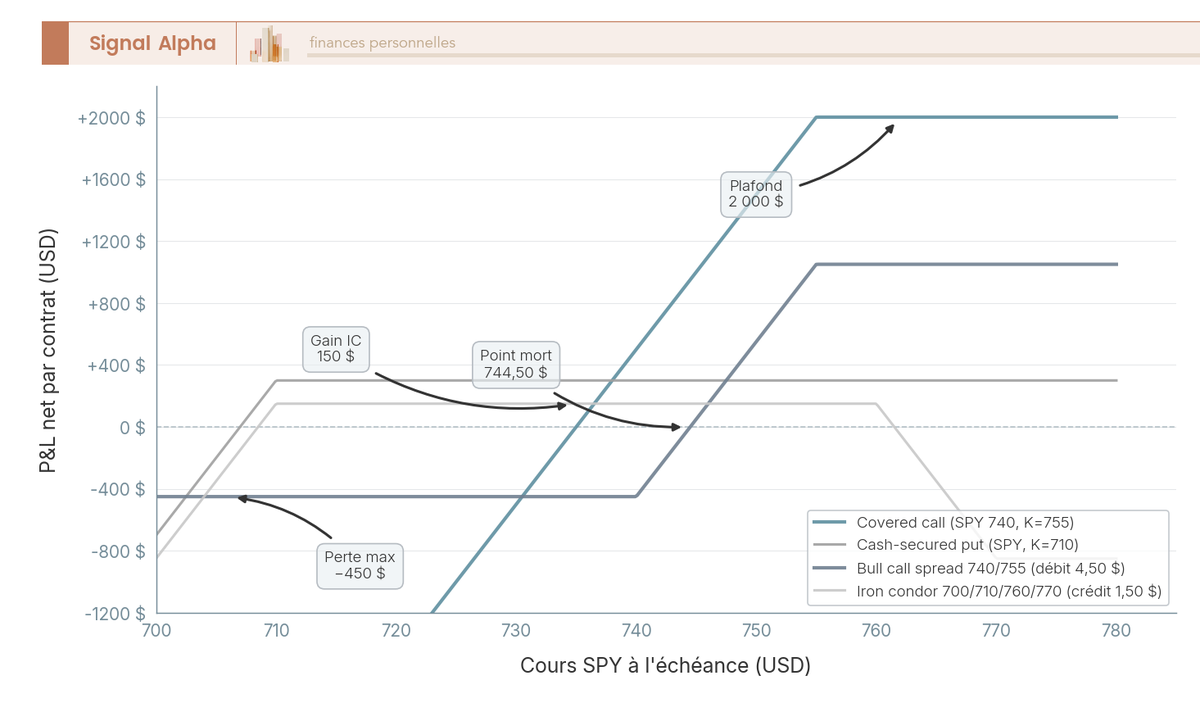

Une fois la monétisation maîtrisée, la conviction directionnelle modérée se traite par les spreads débit, qui réduisent la prime payée en abandonnant la queue de gain extrême. La construction d’un bull call spread (BCS) est mécanique, achat d’un call strike K1, vente d’un call strike K2 avec K2 > K1, même échéance ; le débit net payé représente le coût d’entrée, et la valeur maximale du spread à l’échéance vaut K2 − K1 par action.

Prenons SPY à 740 USD. Un BCS 740/755 à 30 jours coûte typiquement un débit net de 4,50 USD par action, soit 450 USD par contrat. Si SPY clôture au-dessus de 755, le gain max vaut (755 − 740 − 4,50) × 100 = 1 050 USD. Si SPY clôture sous 740, la perte max vaut le débit payé, 450 USD. Le ratio gain / perte ressort à environ 2,3. Le point mort à l’échéance se calcule simplement, K1 + débit par action, soit 744,50 USD.

Le bear put spread (BPS) est l’image miroir, achat d’un put K2, vente d’un put K1 avec K1 < K2, même échéance, sur une vue baissière modérée. Par rapport à un long simple, le spread débit coupe la facture de 30 à 60 % selon la largeur retenue, en échange d’un plafonnement du gain. En ce qui concerne le courtier, les spreads exigent un niveau de permission spécifique, typiquement Niveau 2 ou 3 sur la grille Interactive Brokers, et l’équivalent chez Saxo ou DEGIRO ; le point sera détaillé dans le comparatif des courtiers.

5.3 Straddle, strangle, iron condor : jouer la volatilité ou parier sur le range

Quand l’anticipation porte sur l’amplitude du mouvement plutôt que sur sa direction, le réflexe change de famille. Le long straddle achète 1 call et 1 put au même strike ATM, même échéance ; le long strangle achète un call OTM et un put OTM ; les deux structures parient sur un mouvement violent dans un sens ou dans l’autre. Les cas d’usage typiques sont les earnings et les décisions de banques centrales.

Un piège bien documenté mérite d’être nommé. L’achat d’un straddle ATM seul, juste avant une publication de résultats sur action liquide avec IV Rank au-dessus de 70, tend à perdre de l’argent même quand le mouvement post-événement est fort : c’est le vol crush, l’effondrement de la volatilité implicite juste après l’annonce. L’alternative consiste à monter un calendar spread, c’est-à-dire vendre une courte échéance (vol crush massif) et acheter une longue (vol crush atténué) ; on neutralise le vega tout en restant exposé au mouvement sur la jambe longue.

L’iron condor répond à la situation inverse, marché anticipé stable, IV élevée vs réalisée attendue. La construction combine un BPS (vente d’un put OTM, achat d’un put plus OTM) et un BCS (vente d’un call OTM, achat d’un call plus OTM), formant un range à quatre strikes. Exemple chiffré sur SPX, short put 5310, long put 5300, short call 5500, long call 5510 ; crédit total 1,50 USD, marge par côté ≈ 850 USD (largeur d’aile 10 USD × 100 − crédit × 100). Si SPX termine entre 5310 et 5500, vous gardez l’intégralité du crédit ; en dehors, vous perdez jusqu’à 850 USD par côté touché.

Une nuance critique évite une mauvaise lecture des chiffres, l’iron condor n’est pas une machine à cash. L’indice Cboe CNDR (S&P 500 Iron Condor Index) affiche selon les périodes des rendements annualisés de +2 à +7 % avec des drawdowns ponctuels notables (été 2015, premier trimestre 2020) où la stratégie systématique a perdu plusieurs mois de primes en quelques séances. L’iron condor donne du theta régulier en marché latéral mais reste vulnérable aux ruptures de régime, et le sizing doit en tenir compte. La cible de fermeture à 50 % du gain max et la règle 21 DTE s’appliquent à l’identique.

5.4 Cartographie rendement-volatilité-capital des sept stratégies

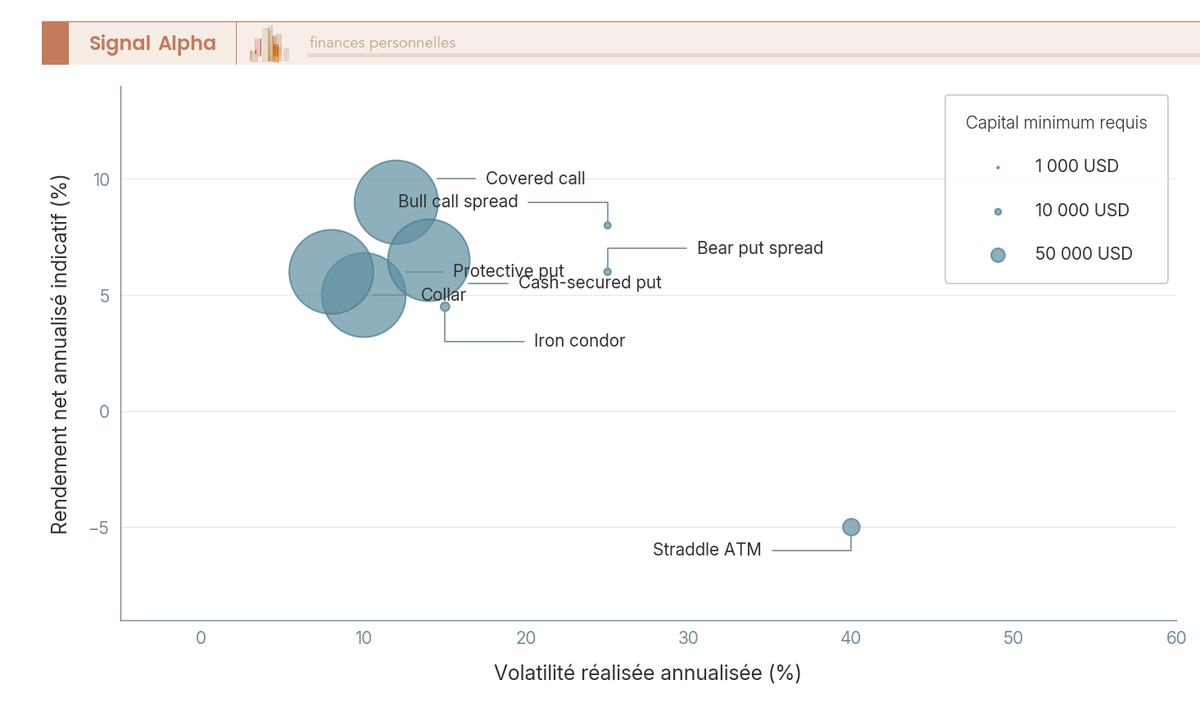

Avant l’arbre de sélection final, une cartographie commune situe chaque stratégie sur trois axes : volatilité réalisée de la position, capital minimum requis, profil de rendement attendu. Le diagramme à bulles se lit comme une carte, chaque famille occupe une zone, et les zones disent quels arbitrages vous faites en choisissant l’une ou l’autre.

Les bulles se distribuent en quatre zones. Protective put et collar occupent « volatilité réalisée faible, capital élevé », position défensive supposant la détention préalable du sous-jacent (100 actions, ~80 000 euros sur PXA, ~74 000 USD sur SPY). Covered call et CSP se logent en « volatilité modérée, capital intermédiaire », 100 actions pour covered call, 100 × strike en cash pour CSP. BCS et BPS basculent en « capital faible, volatilité modérée », le débit net (200 à 600 USD par contrat sur SPY) suffit à entrer, et la perte max est égale à ce débit.

Le straddle ATM se positionne en « volatilité élevée, capital = 2 primes », engagement borné mais plusieurs centaines de dollars par contrat sur sous-jacent liquide. L’iron condor reste en « volatilité modérée, capital = (largeur d’aile − crédit) × 100 », soit 850 USD par côté sur l’exemple SPX vu plus haut. Cette cartographie a une vertu opérationnelle, elle dit quelle stratégie vous pouvez réellement vous offrir selon votre poche options disponible, ce qui prépare la gestion du risque options au niveau du portefeuille global.

5.5 Arbre de sélection final : une recommandation par contexte de marché

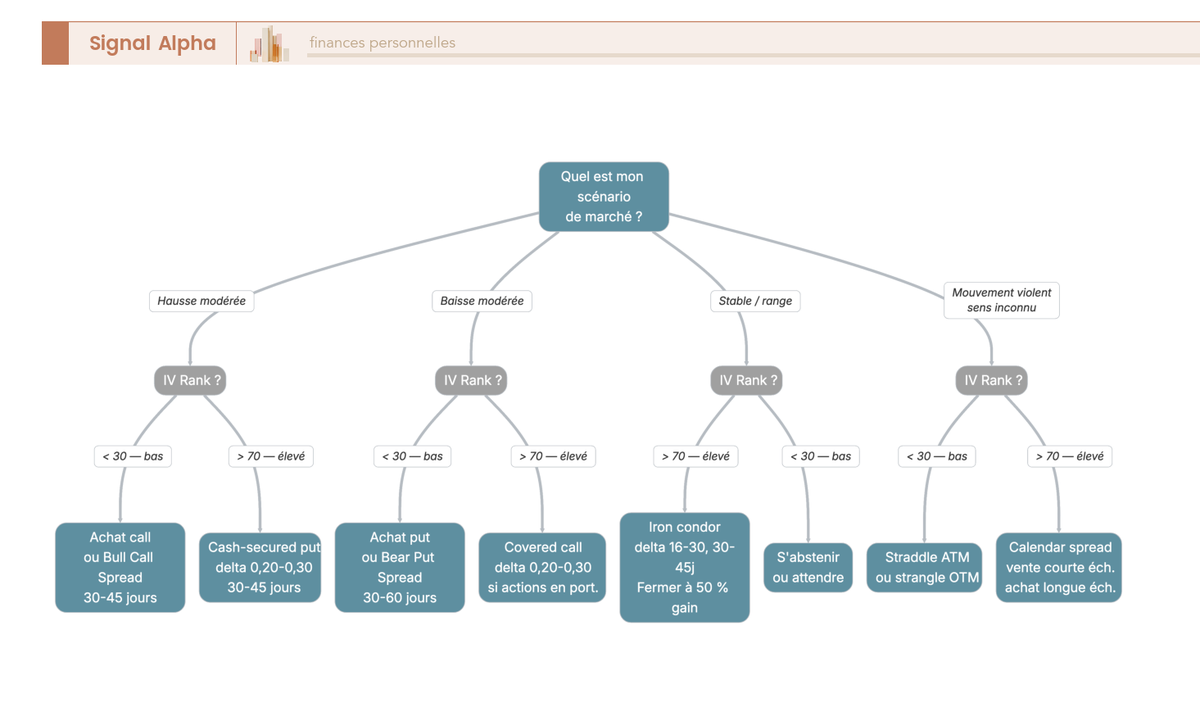

Le dernier outil de cette partie croise les deux variables décisionnelles que vous avez en main, scénario directionnel et IV Rank, pour proposer une stratégie par cellule. L’arbre se lit en huit branches, qui couvrent l’essentiel des situations qu’un particulier rencontre sur 12 mois.

Lecture commentée des huit branches. Hausse + IV basse → achat de call delta 0,40-0,60 sur 30-60 jours, ou BCS pour couper la facture. Hausse + IV élevée → cash-secured put delta 0,20-0,30 sur 30-45 jours, on monétise la prime grasse plutôt que de payer un call cher. Baisse + IV basse → achat de put delta 0,40-0,60 sur 30-60 jours, ou BPS. Baisse + IV élevée → covered call delta 0,20-0,30 sur 30-45 jours si vous détenez la ligne, on encaisse la prime en attendant le repli. Stable + IV élevée → iron condor delta 16 / 30 sur 30-45 jours, on récolte le theta dans un range. Stable + IV basse → s’abstenir, ni vente ni achat n’ont d’avantage statistique. Mouvement violent attendu + IV basse → long straddle ATM ou strangle OTM, on paie la volatilité bon marché. Mouvement violent attendu + IV élevée → calendar spread (vente courte échéance + achat longue) pour neutraliser le vega et garder l’exposition à l’amplitude.

Pour chaque issue, l’échéance cible et le delta cible chiffrés donnent un point de départ ; le paramétrage fin se fait ensuite en fonction de la liquidité du sous-jacent, du calendrier des événements et de votre tolérance personnelle au risque d’assignement. Toutes ces stratégies supposent un courtier capable de les exécuter et un cadre de gestion du risque tenu au quotidien : c’est le passage à l’acte qui ferme l’article.

6. Passer à l’acte : courtier, dimensionnement, plan de sortie, journal de trading

Vous avez la boîte à outils théorique en main. Reste à choisir le courtier qui exécutera les ordres, à dimensionner la poche pour éviter le tilt, à formaliser un plan de sortie standardisé et à tenir le journal qui ferme la boucle. Six acteurs accessibles depuis la France couvrent à peu près tout le besoin retail, mais ils ne jouent pas dans la même cour en termes de marchés couverts, de tarif unitaire et de modèle de marge.

6.1 Six courtiers accessibles depuis la France : IBKR, Saxo, DEGIRO, Bourse Direct, Trade Republic, Boursorama

Six courtiers options France méritent un examen pour traiter des options listées depuis la France, avec des écarts marqués sur les marchés couverts, les tarifs et les modèles de marge.

Interactive Brokers (IBKR) opère via son entité IB Ireland, passportée dans l’UE. C’est le seul du panel qui couvre simultanément Euronext Paris (segment MONEP), Cboe, Eurex, les places US et l’Asie. La grille Tiered démarre à 0,65 USD par contrat sur le palier ≤ 1 000 contrats/mois, la grille Fixed tourne autour de 0,70 USD. Le spread FX intégré gravite vers 0,002 % avec un minimum de 2 USD. Côté marge, IBKR propose le portfolio margin SPAN-like (Standard Portfolio Analysis of Risk) accessible à partir de ~110 000 USD selon les seuils IBKR.

Saxo Banque dépend de la succursale française de Saxo Bank A/S, agréée au Danemark. Sa grille à trois étages (Classic 2 USD, Platinum 1 USD, VIP 0,75 USD) dépend du volume déposé, avec ~100 euros par trimestre de frais d’inactivité sous le seuil. DEGIRO, filiale de Flatex Bank en Allemagne, facture 0,75 euro par contrat sur Euronext et Eurex, plus 5 euros par mois de connectivité US, AutoFX à 0,25 %. Bourse Direct couvre uniquement Euronext Paris (segment MONEP), pertinent pour un particulier focalisé sur le CAC 40 ou quelques blue chips françaises. Trade Republic et Boursorama ne proposent pas d’options listées retail en mai 2026 : warrants, certificats, turbos et CFD seulement, pas le contrat standardisé. Pour le particulier avancé, un point ouvre frais cachés, le spread et les plateformes affichées comme gratuites, c’est que le statut MiFID II professionnel sur demande (Annexe II) se sollicite quand le client remplit 2 des 3 critères, dont un portefeuille ≥ 500 000 euros.

| Courtier | Marchés options | Tarif unitaire | Frais FX | Modèle de marge |

|---|---|---|---|---|

| IBKR (IB Ireland) | Euronext, Cboe, Eurex, US, Asie | 0,65 USD Tiered / ~0,70 USD Fixed | ~0,002 %, min 2 USD | Reg-T par défaut, Portfolio Margin ≥ ~110 k USD |

| Saxo Banque (succursale FR, DK) | Euronext, Eurex, Cboe | 2 / 1 / 0,75 USD selon palier | Spread intégré | Initiale + maintenance Saxo |

| DEGIRO (Flatex DE) | Euronext, Eurex, Cboe (option) | 0,75 € + 5 €/mois US | AutoFX 0,25 % | Marge Reg-T-like |

| Bourse Direct (FR) | MONEP uniquement | Barème MONEP | Sans objet | Modèle Euronext MONEP |

| Trade Republic (DE) | Pas d’options listées retail | Sans objet | Sans objet | Sans objet |

| Boursorama (FR) | Pas d’options listées retail | Sans objet | Sans objet | Sans objet |

Source : grilles tarifaires officielles.

En clair, IBKR domine sur la profondeur de marchés et la dégressivité à fort volume, DEGIRO et Bourse Direct s’imposent sur le bas du volume MONEP, Saxo offre une expérience FR intégrée mais à prix plus élevé. Les deux dernières lignes évitent une erreur de casting : ce n’est pas parce qu’un courtier est très visible auprès des particuliers français qu’il ouvre la porte aux options listées.

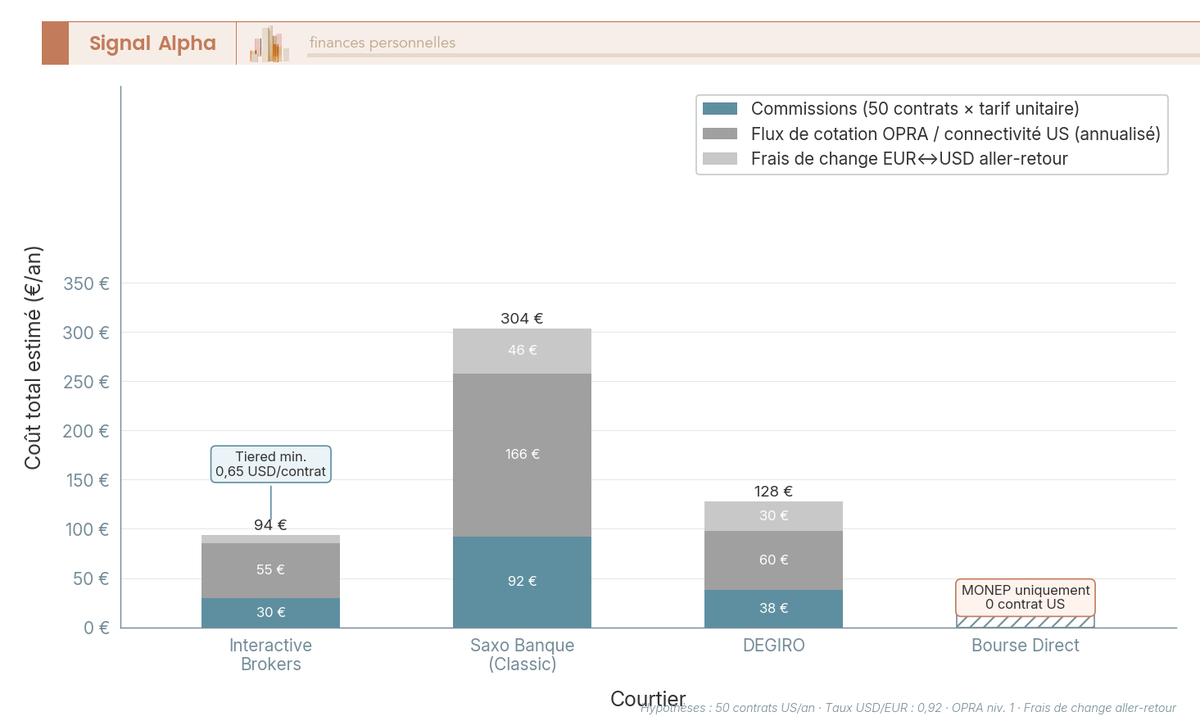

6.2 Coût total annuel pour 50 contrats US : ne pas se faire piéger par le tarif unitaire

Le tarif affiché ne raconte qu’une partie de l’histoire, car pour décider il faut additionner commissions, flux de données et change sur un volume annuel réaliste. Prenons un particulier qui traite 50 contrats options sur SPY par an, profil retail modéré. Chez IBKR, les commissions Tiered tournent autour de 33 USD pour 50 contrats, auxquels s’ajoute le flux OPRA (Options Price Reporting Authority) niveau 1, facturé entre 2 et 35 USD par mois selon statut. Chez Saxo Classic, les 50 contrats coûtent 100 USD de commissions, sans frais de données séparés. Chez DEGIRO, ~37,50 euros de commissions plus 60 euros de connectivité US annuelle, soit ~97,50 euros. Bourse Direct sort de la comparaison faute d’accès au marché US.

Le diagramme sépare les trois briques de coût. Chez IBKR, le poste flux pèse plus lourd que les commissions sur ce volume ; chez Saxo Classic, ce sont les commissions qui dominent ; chez DEGIRO, la connectivité US fixe pèse autant que les commissions. Autrement dit, la bascule entre courtiers dépend du volume. Sous 30 contrats par an en restant sur MONEP, on privilégie DEGIRO ou Bourse Direct, qui ne facturent pas de flux US fixe ; au-delà de 100 contrats par an avec trading US, IBKR Tiered écrase le coût marginal. Peuvent s’y ajouter les flux complémentaires (CME niveau 1 ~1,25-1,50 USD/mois pour SPX et ES, flux Euronext indices pro ~24 euros/mois pour PXA en temps réel).

6.3 Dimensionner la poche options et la situer dans un portefeuille 100 000 €

Avant de parler stratégies, il faut savoir combien de capital vous engagez par trade et combien la poche options pèse dans l’allocation globale. C’est l’étape la plus négligée, et probablement la plus protectrice.

Cinq règles de money management options structurent la poche. Un pari directionnel pur (achat de call ou achat de put) consomme 0,5 à 1 % du portefeuille par trade, plafonné à 5 % de la poche. Un spread débit BCS ou BPS, perte max connue, monte à 1 à 2 % par trade et 5 à 10 % de la poche. Un iron condor ou strangle court accepte la même fourchette par trade, plafond relevé à 10 à 15 %. Une couverture portefeuille options (protective put, collar option) se chiffre en 1 à 3 % par an de la valeur à protéger, sans plafond. Un covered call n’a pas de coût direct en cash, il consomme du capital via les 100 actions immobilisées.

Sur 40 000 euros, la poche options est plafonnée à ~4 000 euros, avec une perte max par trade directionnel limitée à 200-400 euros. Un débutant 20-50 k€ se cantonne à un menu réduit, à savoir protective put sur indice large, covered call sur ETF, cash-secured put bien dimensionné. Trois pratiques restent à éviter : la vente nue sans collatéral intégral, les iron condors larges qui dépassent la gestion du risque options disponible, et les straddles ATM achetés sans IV Rank lisible. Cette grille connecte à money management et de la taille de position 2026.

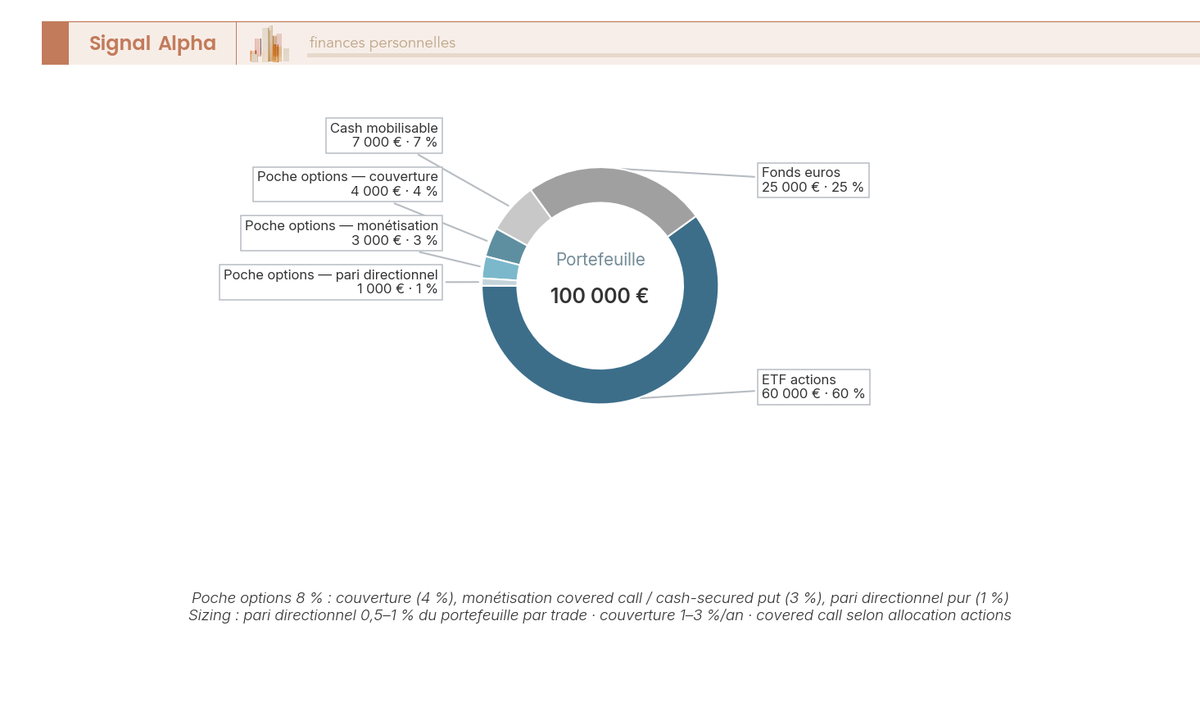

Sur un portefeuille de 100 000 euros, une allocation type se répartit en 60 000 euros d’ETF (60 %), 25 000 euros de fonds euros (25 %), 7 000 euros de cash (7 %), et 8 000 euros de poche options (8 %). À l’intérieur de cette poche, on isole 4 000 euros pour la couverture (protective put indiciel, collar), 3 000 euros pour la monétisation (covered call, CSP, iron condor), et 1 000 euros pour le pari directionnel à perte plafonnée. Selon nous, c’est cette discipline de poche dédiée et plafonnée qui distingue un particulier qui dure d’un particulier qui se brûle au bout de deux trimestres.

6.4 Plan de sortie et règle 21 DTE : prendre, couper, rouler, laisser expirer

Une position ouverte sans plan de sortie écrit à l’avance est une dette qui ne se referme jamais au bon moment. Quatre issues structurent toute fin de vie d’un trade, et deux règles temporelles cadrent le tempo.

Encaisser les gains s’enclenche selon une heuristique simple. Une position vendeuse (covered call, CSP, iron condor) se ferme à 50 % du gain max théorique (règle Tastytrade « Managing winners ») : empocher la moitié du crédit en moins de la moitié de la durée libère du capital et améliore le rendement annualisé. Une position acheteuse (long call, long put, debit spread) se ferme à 100 % du gain visé fixé à l’ouverture. Côté pertes, on coupe à 1× le crédit reçu en perte latente pour un vendeur, et on réévalue à 2× la prime payée pour un acheteur.

Rolling option, c’est racheter la position et en revendre une de durée supérieure ou de strike ajusté, pour encaisser un nouveau crédit. C’est utile sur covered call ou CSP quand la position approche le breach mais que la thèse reste valide. La nuance critique, c’est que le roll en cascade pour cacher une perte transforme une perte limitée en perte non bornée ; fixez à l’ouverture un nombre maximum de rolls par position (typiquement deux). Laisser expirer s’applique uniquement aux positions sorties de la zone de risque (OTM franc, theta capté ≥ 90 %). La règle 21 DTE clôt la grille temporelle : à 21 jours de l’échéance, le gamma s’accélère et un mouvement de 1 % du sous-jacent fait basculer brutalement la valeur de la position. À ce stade, soit on ferme, soit on roule.

| Type de position | Déclencheur | Action recommandée |

|---|---|---|

| Vendeuse (covered call, CSP, iron condor) | 50 % du gain max théorique atteint | Fermer la position |

| Vendeuse | Perte latente = 1× crédit reçu | Couper la position |

| Vendeuse | 21 jours avant échéance | Fermer ou rouler sur l’expiration suivante |

| Acheteuse (long call/put, debit spread) | 100 % du gain visé | Fermer la position |

| Acheteuse | Perte latente = 2× prime payée | Réévaluer la thèse, couper si elle ne tient plus |

| Toutes | OTM franc + theta capté ≥ 90 % | Laisser expirer |

| Toutes | Mouvement de fond invalidant la thèse | Couper sans condition |

En résumé, le tableau de sortie ne se redécouvre pas à chaud, elle se signe au moment de l’ouverture.

6.5 Parcours d’un trade en sept étapes et cinq erreurs à éviter

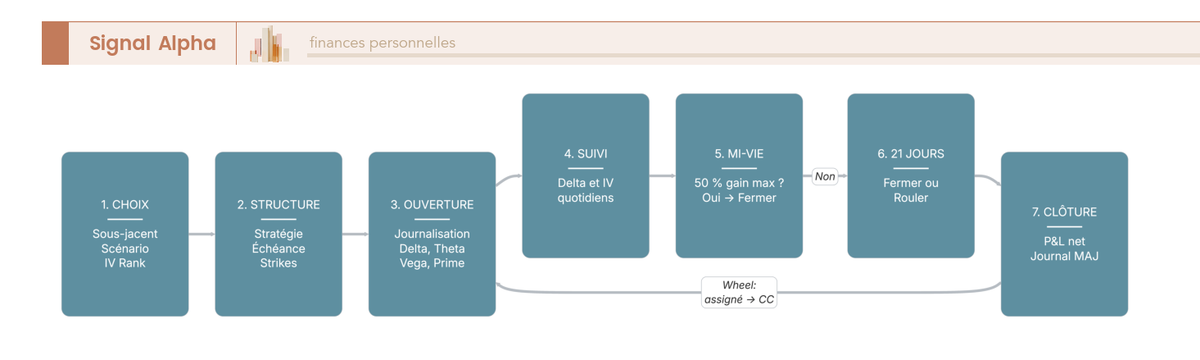

La discipline de sortie ne tient que si elle s’inscrit dans un cycle documenté. Voici les sept étapes à suivre avant, pendant et après chaque trade.

Étape 1, le choix du sous-jacent, du scénario directionnel et de l’IV Rank. Étape 2, la sélection de la structure et de l’échéance via l’arbre direction × IV vu en Part 2. Étape 3, l’ouverture et la journalisation immédiate dans votre journal de trading options (date, sous-jacent, structure, strikes, échéance, prime nette, delta theta vega à l’ouverture, IV Rank, thèse en deux phrases, plan de sortie chiffré). Étape 4, le suivi quotidien limité au delta global et à l’IV. Étape 5, la décision à mi-vie selon la règle 50 % du gain max. Étape 6, la décision à 21 DTE selon la règle gamma. Étape 7, la clôture et la mise à jour du journal avec la raison de sortie et le P&L net. Sur covered call et CSP, le cycle se referme en boucle wheel strategy. Pour ce qui est des outils, un tableur (Google Sheets ou Excel) pour le journal, OptionStrat pour les payoffs visuels et OptionAlpha pour le scanner, complétés par le journal natif Tastytrade si vous tradez sur cette plateforme.

Note de Henri

Quand on revient sur ses propres journaux après plusieurs trimestres, ce qui ressort, c’est rarement la perte exceptionnelle ; c’est la dérive lente du sizing par trade après une série gagnante. Le journal a moins d’utilité quand on gagne que quand on perd, et c’est précisément pour ça qu’on le tient même quand tout va bien.

Cinq erreurs reviennent systématiquement. L’erreur n°1, la vente de puts nus sans cash bloqué intégralement, où un seul écart de marché transforme une prime de 200 euros en perte de plusieurs milliers. L’erreur n°2, les trades très courtes échéances (lottery tickets) à moins de 7 jours, qui transforment la poche en machine à perdre par theta cumulé. L’erreur n°3, ignorer les annonces de résultats, soit en achetant un straddle ATM la veille (piège vol crush), soit en gardant une vente nue sans rouler avant la publication. L’erreur n°4, surdimensionner après une série gagnante ; le plafond de poche écrit reste la seule parade fiable. L’erreur n°5, confondre warrants vs options listées, puisqu’un produit émis par une banque retail n’a ni la standardisation ni la chambre de compensation d’une option Euronext ou Cboe. Ces erreurs prolongent ce qu’on a vu sur le choix entre trading actif et investissement passif et aux pièges fréquents. Dernier garde-fou, la médiation AMF : en cas de litige avec votre courtier, saisissez d’abord le service réclamation, attendez deux mois sans réponse satisfaisante, puis saisissez le médiateur AMF. Procédure réservée aux courtiers agréés UE ; un broker offshore reste hors médiation et hors FGDR.

Avec une exécution disciplinée, le particulier dispose d’une boîte à outils complète : le tableau de synthèse qui suit condense les décisions en une page.

7. Synthèse opérationnelle : la grille de décision en une page

Si vous deviez ne retenir qu’une seule fiche avant votre premier ordre, à quoi ressemblerait-elle ? Le tableau ci-dessous condense, sous forme de questions et réponses, les douze décisions opérationnelles chiffrées dans les sections précédentes.

7.1 Synthèse Q/R : enveloppe, fiscalité, courtier, capital, IV, couverture, cible, erreurs

Ce tableau est à imprimer et à relire avant chaque nouvelle position.

| Question opérationnelle | Réponse |

|---|---|

| Quelle enveloppe pour des options ? | CTO uniquement, PEA et PEA-PME exclus |

| Quelle fiscalité 2026 ? | PFU 31,4 % avec option barème, report des moins-values sur 10 ans |

| Quel courtier en volume bas (< 30 trades/an) ? | DEGIRO ou Bourse Direct selon l’univers (US ou MONEP) |

| Quel courtier en volume élevé (> 100 trades/an) ? | IBKR Tiered |

| Que déclarer si courtier hors France ? | 3916/3916-bis chaque année, plus 2074 si IFU absent |

| Capital minimum pour un covered call ? | 100 actions du sous-jacent |

| Capital minimum pour un cash-secured put ? | 100 × strike, en cash bloqué intégralement |

| Lecture de l’IV pour décider ? | IV haute, famille de vente prudente ; IV basse, achat |

| Couvrir un portefeuille diversifié ? | Put OTM 5-10 % sur indice large, 60-90 jours, coût annualisé 2-4 % |

| Cible de fermeture d’un iron condor ? | 50 % du crédit max, ou 21 jours avant l’échéance |

| Erreur n°1 à éviter ? | Vente de puts nus sans cash bloqué intégralement |

| Erreur n°2 à éviter ? | Oubli du formulaire 3916, sanctionné 1 500 €/compte/an |

Ce tableau répond aux questions de tempo (avant de cliquer, avant de fermer, avant de rouler) sans rentrer dans les nuances déjà traitées. Fiscalité, choix de courtier, capital minimum et plan de sortie y figurent ensemble parce que c’est leur combinaison qui décide du rendement net réel, pas la sophistication de la stratégie choisie.

Conclusion

Au fond, les options ne sont pas un univers parallèle réservé aux traders professionnels, mais trois fonctions patrimoniales bien identifiées : assurer une ligne ou un panier avec un protective put, monétiser une conviction faible via covered call ou cash-secured put, et exprimer un pari directionnel avec une perte plafonnée d’avance grâce aux spreads débit. Le cadre français 2026 fixe le décor sans ambiguïté, avec un compte-titres ordinaire obligatoire (le PEA reste hors-jeu), un PFU à 31,4 % et un formulaire 3916 à déposer dès que le courtier est domicilié hors de France.

Deux nuances valent qu’on s’y attarde avant de passer à l’acte. La première, c’est la lecture de la volatilité implicite via l’IV Rank, qui change radicalement le rendement attendu d’une même stratégie selon que l’on entre en régime calme ou en pleine panique de marché. Ce qu’on observe le plus souvent, c’est que les particuliers ouvrent leur première position sans regarder ce paramètre, et finissent par acheter de l’assurance au pire moment ou vendre des primes quand elles sont trop maigres. La seconde, c’est la discipline de sortie écrite avant l’ouverture, avec la cible 50 % du gain max et la règle 21 jours avant échéance, qui transforme un pari isolé en routine reproductible et empêche le rolling en cascade pour cacher une perte.

Pour aller plus loin, plusieurs angles méritent une lecture dédiée. Sur le choix de l’enveloppe d’accueil et les écarts de frais entre brokers retail, le comparatif des meilleurs comptes-titres ordinaires chiffre les arbitrages courtier par courtier. Pour situer la poche options dans une approche long terme, la stratégie de gestion passive en ETF donne la philosophie complémentaire qu’une couche dérivée vient enrichir, pas remplacer. Et pour les profils qui cherchent à protéger un capital avec une garantie contractuelle plutôt qu’avec un put roulant, le détour par les produits structurés à capital garanti éclaire le compromis rendement-protection sous un autre angle. Selon nous, c’est la combinaison de ces briques, plus que la sophistication d’une stratégie prise isolément, qui décide du rendement net réel sur un cycle complet.

FAQ : stratégies d’options pour particuliers en France

Faut-il être un investisseur expérimenté pour utiliser des options en tant que particulier français ?

Pas forcément, mais le courtier décide pour vous via le test d’adéquation imposé par la directive MiFID II (Markets in Financial Instruments Directive). Concrètement, la plupart des courtiers exigent un historique sur actions ou ETF (Exchange-Traded Funds) et un score minimal au questionnaire pour activer le Niveau 1, qui couvre le covered call et l’achat de put ou de call. Les niveaux supérieurs, comme la vente nue ou les spreads sans collatéral, demandent davantage d’expérience et de capital ; chez Interactive Brokers la grille comporte quatre niveaux, et Saxo applique un profil avancé pour les stratégies à risque non plafonné. Deux usages restent accessibles dès le départ : la couverture par protective put et la monétisation conservatrice par covered call sur des titres déjà détenus.

Quelle différence concrète entre une option listée, un warrant et un turbo proposés par les banques françaises ?

L’option listée est un contrat standardisé négocié sur un marché réglementé (MONEP via Euronext Paris, options US via le Cboe). Elle est compensée par LCH SA ou par l’OCC (Options Clearing Corporation), ce qui neutralise le risque émetteur. Le warrant est une valeur mobilière émise par une banque comme Société Générale, BNP Paribas, Citi ou Vontobel ; son prix incorpore une marge émetteur invisible (financement, marge de volatilité) qui pèse sur la performance. Le turbo est un certificat à effet de levier doté d’une barrière désactivante : si le sous-jacent franchit cette barrière, le produit est remboursé au prix de la barrière, ce qui entraîne le plus souvent une perte sèche. Pour un usage directionnel ou de couverture, l’option listée offre le meilleur ratio coût/transparence, même si warrants et turbos restent populaires en France pour leur facilité d’accès via une banque retail.

Les options sont-elles éligibles au PEA ou faut-il forcément un compte-titres ?

Les options ne sont pas éligibles au PEA (Plan d’Épargne en Actions) ni au PEA-PME, par application de l’article L.221-31 du Code monétaire et financier. Un compte-titres ordinaire (CTO) est donc obligatoire pour toute stratégie d’options, et la même règle s’applique aux warrants, aux turbos et aux CFD (Contracts for Difference). À titre de rappel, le PEA héberge actions et ETF UE éligibles, le PEA-PME les titres de PME (petites et moyennes entreprises) et ETI (entreprises de taille intermédiaire) européennes ; tout dérivé passe par le compte-titres ordinaire (CTO). Le plafond cumulé PEA + PEA-PME s’élève à 225 000 € par personne, dont 150 000 € pour le PEA seul.

Les options binaires sont-elles légales en France ?

Non. L’ESMA (European Securities and Markets Authority) a interdit la commercialisation d’options binaires aux clients non professionnels résidents UE par décision du 22 mai 2018, au motif d’un profil rendement/risque structurellement défavorable au client retail. L’AMF (Autorité des Marchés Financiers) a rendu cette mesure permanente en France le 2 juillet 2019, et tient à jour une liste noire publique des sites non autorisés. Tout site offshore qui en propose à un résident français opère donc hors cadre légal. Conséquences concrètes : aucune protection FGDR (Fonds de Garantie des Dépôts et de Résolution), médiation AMF inefficace, récupération des fonds quasi impossible en cas de fraude, et risque de poursuites fiscales si le compte n’est pas déclaré. Il faut s’en tenir aux options listées sur marchés réglementés, qui sont interdites aux particuliers sous leur forme binaire mais parfaitement accessibles sous leur forme standard.

Quelle différence entre straddle et strangle ?

Les deux structures cherchent à profiter d’un mouvement violent du sous-jacent sans en connaître le sens, mais elles diffèrent par le coût et la zone de profit. Le straddle combine un call et un put de même strike, généralement à la monnaie, ce qui le rend plus coûteux mais rentable dès un mouvement modéré du sous-jacent. Le strangle achète un call hors de la monnaie et un put hors de la monnaie ; le coût d’entrée baisse, en contrepartie d’une amplitude minimale plus large pour atteindre la rentabilité. La perte du straddle se concentre sur un point unique, le strike commun, alors que celle du strangle s’étend sur la plage comprise entre les deux strikes. Sur un événement comme un earnings, l’effondrement de la volatilité implicite (le vol crush) peut faire perdre les deux structures même quand la nouvelle est forte.

Comment choisir entre une stratégie acheteuse et vendeuse ?

La règle pratique passe d’abord par la lecture de la volatilité implicite, via l’indicateur IV Rank affiché par la plupart des plateformes sur l’échelle 0 à 100. Quand l’IV Rank dépasse 50, la vente de prime devient mécaniquement plus attractive (covered call, cash-secured put, iron condor delta 16 à 30 à 30 ou 45 jours), tandis qu’en dessous de 30, l’achat direct ou les spreads débit sont mieux rémunérés. Les stratégies acheteuses conviennent lorsqu’on anticipe un mouvement fort, la perte étant limitée à la prime, mais elles subissent l’érosion du theta. Les stratégies vendeuses encaissent un crédit immédiat et profitent du temps qui passe, mais exposent à des pertes importantes si le marché part fortement à contre-sens, surtout sans collatéral. Pour un particulier, on commence presque toujours acheteur ou vendeur couvert (covered call, cash-secured put) avant d’aborder des structures plus complexes.

Comment fonctionne un bull call spread et quand l’utiliser ?

Le bull call spread est un spread débit à risque défini qui parie sur une hausse modérée du sous-jacent. On achète un call à un strike bas et on vend un call à un strike plus haut sur la même échéance ; le gain maximum équivaut à l’écart entre les strikes moins le débit net payé à l’entrée, et la perte maximale se limite à ce débit initial. Par rapport à l’achat sec d’un call à la monnaie, la prime engagée est divisée par 2 ou 3, ce qui améliore la probabilité de rentabilité quand la conviction est seulement modérée. Cette structure devient particulièrement pertinente quand l’IV Rank est bas et que la cible est une hausse de 5 à 10 % sur 30 à 60 jours, plutôt qu’un mouvement violent. Le revers de la médaille reste le plafonnement du gain, qui peut frustrer si le sous-jacent dépasse largement le strike vendu.

Comment sont imposées les plus-values d’options pour un résident fiscal français en 2026 ?

Les plus-values d’options réalisées sur compte-titres ordinaire sont imposées au prélèvement forfaitaire unique (PFU). Pour les gains réalisés à compter du 1er janvier 2026, le PFU passe à 31,4 % (impôt sur le revenu 12,8 % + prélèvements sociaux 18,6 %) sous l’effet de la hausse de la CSG (Contribution Sociale Généralisée) introduite par la LFSS 2026. L’option pour le barème progressif reste possible et peut redevenir intéressante pour une tranche marginale faible. Les moins-values mobilières s’imputent sur les plus-values de même nature de l’année puis sur les 10 années suivantes, conformément à l’article 150-0 A du CGI (Code Général des Impôts). La déclaration passe par les formulaires 2042 et 2074 ; les comptes-titres ouverts à l’étranger (Trade Republic, DEGIRO, IBKR, Saxo selon entité) imposent en plus le formulaire 3916/3916-bis, sous peine de 1 500 € de pénalité par compte non déclaré.