On a envie de profiter de la bourse et de la gestion passive, mais face à la multitude d’ETF et de trackers, tout se brouille vite : un fonds indiciel coté ressemble à un fonds actif, la différence entre le PEA et le compte-titres n’est pas claire, et la peur de choisir un mauvais support finit par bloquer le passage à l’action. Dans un univers où les ETF Monde, les ETF actions et les ETF obligataires se multiplient, sans repères simples sur la fiscalité et le fonctionnement réel des indices, il devient difficile d’investir sereinement et de construire un portefeuille diversifié adapté à votre horizon.

Dans ce guide, nous déroulons pas à pas tout ce qu’il faut savoir pour investir en ETF en confiance, afin que vous puissiez bâtir une stratégie d’investissement passive claire et durable.

1. Poser les bases : ce qu’est vraiment un ETF et où il se situe parmi les autres placements

Avant de choisir un PEA, une assurance-vie ou un courtier, nous allons d’abord clarifier ce qu’est juridiquement un ETF et en quoi il se distingue des autres placements boursiers. Ensuite, nous le comparerons aux fonds indiciels non cotés, aux fonds actifs et aux actions en direct pour situer concrètement ses forces et ses limites. Enfin, nous verrons pourquoi le cadre UCITS et tout l’écosystème autour des ETF font de ces produits un outil robuste pour la gestion passive à long terme.

1.1 Clarifier la notion d’ETF dans l’univers des placements

Un ETF (Exchange Traded Fund), c’est-à-dire un fonds négocié en bourse de type OPCVM (SICAV ou FCP) coté en continu, est avant tout un fonds d’investissement qui cherche à répliquer le plus fidèlement possible la performance d’un indice boursier. Cet indice peut être composé d’actions (CAC 40, S&P 500, MSCI World), d’obligations, voire de matières premières via des indices spécialisés.

Concrètement, un ETF cumule deux caractéristiques : il fonctionne comme un fonds classique, mais il se traite en bourse comme une action. Pendant les heures d’ouverture de la bourse, vous pouvez l’acheter ou le vendre en temps réel, au prix du marché. En pratique, cette cotation en continu est rendue possible par des teneurs de marché (market makers) qui s’engagent à fournir en permanence des prix d’achat et de vente pour assurer une bonne liquidité intraday.

Un autre atout clé des ETF est leur transparence. Pour un ETF en réplication physique, la composition du portefeuille est publiée au moins quotidiennement : vous savez à tout moment de quels titres il est constitué, et dans quelles proportions. Pour un ETF synthétique, on connaît le panier de substitution et les grandes lignes du contrat de swap utilisé pour livrer la performance de l’indice.

Les ETF sont aussi pensés pour être accessibles. Il est possible de commencer avec quelques dizaines d’euros seulement, parfois même moins de 10 euros la part sur certains ETF monde, ce qui permet de construire un portefeuille diversifié sans disposer d’un capital important.

Il est crucial de bien distinguer les ETF des fonds indiciels non cotés. Tous deux suivent la logique de la gestion passive indicielle, mais le fonds indiciel non coté se souscrit directement auprès de la société de gestion, à un prix calculé une fois par jour (valorisation J+1), sans cotation en continu. L’ETF, lui, est un fonds indiciel coté. Il bénéficie donc de la liquidité et de la flexibilité de la bourse. Le mot « tracker » n’est qu’un terme marketing pour désigner ces ETF, alors que tous les fonds indiciels ne sont pas des trackers.

Dans ce guide, nous nous concentrons sur les ETF disponibles en France et plus largement dans l’Union européenne, qui relèvent du cadre UCITS. C’est ce socle réglementaire de la gestion collective qui encadre fortement la diversification, la conservation des titres et l’information des investisseurs.

La question qui suit naturellement est : comment situer l’ETF par rapport aux autres grands supports boursiers que sont les actions en direct, les fonds indiciels non cotés et les fonds actifs ?

1.2 Comparer ETF, fonds indiciels, fonds actifs et actions

Pour comprendre l’intérêt concret d’un ETF pour un investisseur particulier, il faut le replacer dans le paysage des placements boursiers. On peut distinguer quatre grandes familles : les ETF, les fonds indiciels non cotés, les fonds actifs traditionnels et les actions individuelles.

Les ETF et les fonds indiciels non cotés partagent la même philosophie : suivre un indice plutôt que tenter de le battre. La différence principale tient à la manière dont on y accède et à la liquidité : l’ETF se traite en continu sur la bourse, alors que le fonds indiciel non coté se valorise une fois par jour et se souscrit directement auprès de la société de gestion. Les fonds actifs, eux, sont gérés par un gérant qui sélectionne des titres pour essayer de surperformer un indice de référence, au prix de frais de gestion nettement plus élevés. Enfin, l’investissement en actions individuelles consiste à choisir soi-même chaque titre, ce qui concentre le risque sur quelques entreprises au lieu de profiter d’une large diversification.

Si l’on regarde les critères qui comptent vraiment en finances personnelles – frais de gestion annuels, frais d’entrée, niveau de diversification, rapidité d’accès et de sortie, compatibilité avec les enveloppes comme le PEA, le compte-titres ou l’assurance‑vie –, les écarts apparaissent clairement.

Voici un résumé comparatif.

| Critère | ETF | Fonds indiciel non coté | Fonds actif | Action |

|---|---|---|---|---|

| Cotation | En continu en bourse | Non coté (souscription directe) | Non coté (souscription directe) | En continu en bourse |

| Objectif | Répliquer indice | Répliquer indice | Battre indice | Performance titre unique |

| Frais annuels | 0,05%–0,50% | 0,10%–0,40% | 1%–2,5% | 0% (hors courtage) |

| Frais d’entrée | 0% | 0%–1% | 0%–5% | 0% (frais courtage seuls) |

| Diversification | Élevée (panier titres) | Élevée (panier titres) | Variable (sélection gérant) | Nulle (1 titre) |

| Liquidité | Immédiate (heures bourse) | J+1 à J+3 | J+1 à J+5 | Immédiate (heures bourse) |

| Transparence | Quotidienne (composition) | Mensuelle à trimestrielle | Semestrielle | Totale (cours public) |

| Enveloppe compatible | PEA, CTO, assurance-vie, PER | Assurance-vie, PER | PEA, CTO, assurance-vie, PER | PEA, CTO |

Ce tableau montre pourquoi les ETF combinent souvent le meilleur compromis pour un particulier : des frais de gestion faibles, une diversification élevée, une grande transparence et une liquidité proche de celle des actions. Les fonds indiciels non cotés restent intéressants dans certaines assurances‑vie, mais ils n’offrent pas la même flexibilité de trading. Les fonds actifs, eux, doivent justifier des frais bien supérieurs, alors que l’on sait qu’une grande majorité d’entre eux sous-performent leur indice de référence sur la longue durée.

Pour approfondir le choix des supports et des enveloppes, vous pouvez consulter ce guide détaillé sur la sélection des actifs (dont ETF) et du courtier.

À présent, il reste à comprendre pourquoi les ETF européens sont considérés comme relativement sûrs sur le plan structurel. Cela passe par le cadre réglementaire UCITS qui encadre leur fonctionnement.

1.3 Comprendre le cadre UCITS : pourquoi les ETF européens sont fortement encadrés

Pour investir sereinement en ETF, il ne suffit pas de regarder les frais ou la performance passée : il faut aussi savoir dans quel cadre réglementaire ces fonds évoluent. En Europe, ce cadre repose sur les directives UCITS, qui organisent depuis 1985 les règles communes des OPCVM, dont font partie les ETF.

Au fil du temps, plusieurs versions se sont succédé. UCITS I, en 1985, a posé les bases communes pour permettre la distribution transfrontalière de fonds au sein de l’Union européenne. UCITS III, au début des années 2000, a élargi la liste des actifs éligibles, notamment les dérivés, et renforcé la gestion des risques. UCITS IV a introduit le document d’information clé pour l’investisseur (KIID) et simplifié la gestion transfrontalière. UCITS V, en 2016, a surtout renforcé le rôle et la responsabilité des dépositaires, tout en harmonisant les règles de rémunération des gérants.

Ce cadre UCITS, pilier de la gestion collective en Europe, définit des règles strictes de diversification et de protection des investisseurs. La plus connue est la règle dite 5/10/40 : en général, un fonds ne peut pas investir plus de 5 % de son actif dans un même émetteur (ou 10 % dans certains cas), et la somme des positions supérieures à 5 % ne doit pas dépasser 40 % de l’actif. Des exceptions existent pour les obligations souveraines, mais l’idée est claire : éviter qu’un ETF soit sur‑exposé à quelques titres seulement.

Autre brique essentielle, le dépositaire indépendant : une banque ou un établissement spécialisé (BNP Paribas, Société Générale, HSBC, par exemple) est chargé de conserver les titres de l’ETF sur des comptes séparés de ceux de la société de gestion. UCITS V a encore renforcé sa responsabilité, en imposant la restitution des actifs, sauf circonstances très exceptionnelles. Cela signifie qu’en cas de faillite de la société de gestion, les titres restent la propriété des investisseurs et ne tombent pas dans la masse de la faillite.

Enfin, depuis l’entrée en vigueur du règlement PRIIPs, tous les ETF destinés aux particuliers doivent fournir un Document d’Information Clé (DIC ou KID). Sur deux à trois pages standardisées, ce document indique l’objectif du fonds, le niveau de risque sur une échelle de 1 à 7, les frais totaux et des scénarios de performance. Il permet de comparer rapidement deux produits, qu’il s’agisse d’ETF ou de fonds plus traditionnels.

Le tableau suivant résume l’évolution des directives UCITS et leurs impacts sur les ETF.

| Version | Année | Principales innovations | Impact ETF |

|---|---|---|---|

| UCITS I | 1985 | Création cadre commun OPCVM UE | Fondation marché ETF européen |

| UCITS III | 2002 | Élargissement actifs éligibles (dérivés), normes gestion risques | Autorisation ETF synthétiques (swaps) |

| UCITS IV | 2011 | KIID (Document Information Clé), gestion transfrontalière, notification simplifiée | Harmonisation info investisseurs, expansion cross-border ETF |

| UCITS V | 2016 | Règles dépositaires renforcées (responsabilité perte actifs, surveillance flux), rémunération gérants, alignement AIFMD | Protection accrue actifs ETF, harmonisation responsabilité dépositaire |

| PRIIPs (DIC/KID) | 2018/2023 | Document Information Clé (DIC/KID) obligatoire produits packagés | Standardisation présentation risques/coûts ETF pour retail depuis 01/01/2023 |

| UCITS VI (AIFMD II) | 2024–2026 | Révision ciblée UCITS/AIFMD : reporting réglementaire, délégation, liquidity risk management. Transposition nationale avant 16 avril 2026. | Renforcement supervision transfrontalière, reporting harmonisé |

Ce socle réglementaire réduit fortement le risque structurel pour un particulier : diversification imposée, séparation stricte des actifs, limites de risque de contrepartie, information standardisée. Il ne supprime évidemment pas le risque de marché, mais il cherche à limiter les risques de fraude, de mauvaise conservation des titres ou de défaillance de contrepartie dans des proportions importantes.

1.4 Les acteurs clés d’un ETF et leur rôle pour l’investisseur particulier

Derrière un simple code mnémonique sur votre interface de courtage se cache tout un écosystème d’acteurs qui rendent l’ETF possible et sécurisé. Comprendre qui fait quoi vous permet de visualiser ce qui se passe entre le moment où vous passez un ordre et le moment où vous voyez votre part créditée sur votre compte.

Au centre, on trouve l’émetteur de l’ETF, c’est-à-dire la société de gestion qui conçoit et gère le fonds. En Europe, les principaux noms sont Amundi (qui a intégré Lyxor), iShares (BlackRock), Vanguard, Xtrackers (DWS), SPDR (State Street), Invesco, VanEck ou WisdomTree. Ce sont eux qui choisissent l’indice de référence, la méthode de réplication (physique ou synthétique), écrivent le prospectus, publient les fiches techniques et s’assurent du respect du cadre UCITS. Des ETF emblématiques comme Amundi MSCI World (CW8) ou Amundi PEA S&P 500, ou encore les iShares MSCI World en réplication physique ou synthétique, font partie de leurs gammes.

Autour de l’émetteur gravitent les Participants Agréés (Authorized Participants, ou AP), généralement de grandes banques d’investissement (Goldman Sachs, JP Morgan, Deutsche Bank, UBS…). Leur rôle est de créer ou de racheter des parts d’ETF sur le marché primaire, par blocs importants. Lorsqu’il y a une forte demande, ils livrent un panier de titres à l’émetteur en échange de nouvelles parts d’ETF ; lorsque l’offre est excédentaire, ils restituent des parts pour récupérer le panier de titres. En arbitrant en permanence entre le prix de marché de l’ETF et sa valeur nette d’inventaire, ils maintiennent l’écart très faible.

Le dépositaire, lui, assure la conservation des actifs de l’ETF sur des comptes séparés. Il s’agit souvent de grands groupes comme BNP Paribas, Société Générale ou HSBC. Sa mission est de vérifier la bonne tenue des comptes, la conformité des flux de trésorerie et la ségrégation des titres, conformément aux exigences renforcées d’UCITS V.

La bourse est l’endroit où vous intervenez, via votre courtier. En Europe, les ETF se négocient principalement sur Euronext Paris, Amsterdam ou Milan, sur Xetra en Allemagne, et sur le London Stock Exchange au Royaume‑Uni. Le lancement d’Euronext ETF Europe a d’ailleurs pour objectif de fluidifier encore cette liquidité paneuropéenne. C’est sur ce marché secondaire que vous achetez ou vendez vos parts, sans jamais interagir directement avec l’émetteur ni avec les AP.

Enfin, les autorités de régulation – l’AMF en France, l’ESMA au niveau européen, la BaFin en Allemagne, la FCA au Royaume‑Uni – contrôlent l’agrément des fonds, la conformité des documents d’information, la qualité des procédures de gestion des risques et le respect permanent des règles UCITS.

Au final, l’investisseur particulier ne voit qu’une interface simple : son courtier, un carnet d’ordres et un prix. Mais derrière, tout un ensemble d’acteurs spécialisés sécurise la conservation des actifs, la formation des prix et la bonne réplication de l’indice. Cela permet de se concentrer sur les décisions qui comptent vraiment : quel ETF choisir, dans quelle enveloppe, et pour quel rôle dans le portefeuille.

On peut maintenant passer du « pourquoi » au « comment ». Comment un ETF fait-il, concrètement, pour suivre son indice de référence ?

2. Plonger au cœur du moteur : comment un ETF réplique son indice

Une fois qu’on sait ce qu’est un ETF et qui l’entoure, la question suivante s’impose : comment parvient-il à coller, jour après jour, à la performance de son indice ? Pour y répondre, il faut distinguer deux grandes familles de réplication, physique et synthétique, puis voir comment ces choix influencent l’éligibilité PEA et certains aspects de risque.

2.1 Réplication physique : le fonctionnement le plus intuitif

La réplication physique est la méthode la plus intuitive : l’ETF achète directement les titres qui composent l’indice qu’il veut suivre. Selon la taille et la structure de l’indice, cette réplication peut être totale ou optimisée.

Dans le cas d’une réplication totale, l’ETF détient l’ensemble des titres de l’indice, dans les mêmes proportions. Un ETF CAC 40, par exemple, achètera les 40 actions de l’indice français. De même, un ETF S&P 500 achètera les 500 plus grandes capitalisations américaines. C’est simple à comprendre et très transparent : la composition du fonds est quasi identique à celle de l’indice.

Lorsque l’indice est très large, comme le MSCI World qui compte plus de 1 500 entreprises des pays développés, la réplication totale devient coûteuse et parfois inutile sur les plus petites lignes. Dans ce cas, l’émetteur utilise une réplication optimisée, ou sampling : l’ETF ne détient qu’un échantillon représentatif de l’indice, par exemple 500 à 800 titres, choisi de manière à reproduire au mieux son comportement global.

Cette approche présente plusieurs avantages pour un investisseur de long terme. La transparence est élevée, puisque la composition est publiée régulièrement, et le lien entre ce que l’on détient et l’indice de référence est très clair. Il n’y a pas non plus de risque de contrepartie lié à un swap : l’ETF détient réellement les actions ou les obligations sous‑jacentes. Enfin, certains ETF physiques pratiquent le prêt de titres : ils prêtent temporairement une partie des actions à des acteurs qui souhaitent se positionner à la baisse, ce qui génère des revenus supplémentaires pouvant réduire légèrement l’écart de performance avec l’indice.

En contrepartie, la réplication physique engendre des coûts de transaction. À chaque rééquilibrage de l’indice, l’ETF doit acheter et vendre des titres, ce qui implique des frais et des écarts bid‑ask. Sur des indices exotiques ou peu liquides (marchés émergents, petites capitalisations), il peut aussi être difficile et coûteux d’acheter tous les titres. Même en réplication physique, la pratique du prêt de titres introduit un léger risque de contrepartie : si l’emprunteur fait défaut et que le collatéral ne couvre pas totalement la valeur prêtée, une petite perte est possible, même si le cadre UCITS impose des garanties élevées.

En pratique, pour des indices liquides et concentrés comme le CAC 40 ou le S&P 500, la réplication physique fonctionne très bien et reste la solution privilégiée par de nombreux investisseurs recherchant transparence et simplicité.

2.2 Réplication synthétique : rôle des swaps et du collatéral

À côté de la réplication physique, la réplication synthétique repose sur un mécanisme plus abstrait, mais très encadré. Au lieu d’acheter directement les titres de l’indice, l’ETF conclut un contrat de swap avec une contrepartie, généralement une grande banque liée à l’émetteur.

Le principe est le suivant : l’ETF constitue un panier de substitution, composé de titres liquides, souvent des actions européennes. Ce panier ne ressemble pas forcément à l’indice visé. En échange, la banque contrepartie s’engage, via le swap, à verser à l’ETF la performance exacte de l’indice cible (par exemple le S&P 500), tandis que l’ETF lui verse la performance réelle de son panier de substitution, plus une commission incluse dans les frais de gestion.

Pour limiter le risque de contrepartie, la réglementation UCITS impose des limites très strictes. L’exposition de l’ETF au risque de défaut de la banque ne peut pas dépasser 10 % de l’actif du fonds, et cette exposition est en pratique couverte par un collatéral surdimensionné, typiquement entre 105 % et 110 % de la valeur exposée. Des règles 5/10 % supplémentaires s’appliquent selon la nature de l’établissement.

Cette architecture présente plusieurs avantages. Elle permet d’accéder facilement à certains indices difficiles à répliquer physiquement (marchés émergents, indices très larges, marchés à accès restreint) avec une tracking difference souvent faible, car la performance de l’indice est livrée directement par le swap, sans multiplier les transactions physiques. Surtout, pour un investisseur français, la réplication synthétique est la clé de l’éligibilité PEA de nombreux ETF monde : en détenant un panier d’actions européennes tout en recevant la performance d’un indice global, l’ETF respecte la règle des 75 % d’actions UE/EEE.

Des exemples concrets illustrent cette logique : BNP Paribas Easy S&P 500 PEA est un ETF synthétique qui offre l’exposition au S&P 500 tout en étant éligible au PEA, avec un TER de 0,15 %. De même, certains iShares MSCI World Swap PEA utilisent ce montage pour proposer un ETF monde dans un PEA.

Un point souvent oublié mérite d’être souligné : dans le cadre UCITS, et malgré des crises majeures comme Lehman Brothers en 2008 ou le choc du Covid en 2020, aucun cas de perte pour les particuliers lié au risque de contrepartie sur des ETF synthétiques européens n’a été recensé. À l’inverse, des ETF physiques peuvent aussi exposer à un risque de contrepartie indirect via le prêt de titres. L’idée n’est donc pas de diaboliser la réplication synthétique, mais de comprendre qu’elle repose sur un risque encadré et plafonné.

| Critère | Réplication physique | Réplication synthétique |

|---|---|---|

| Méthode | Achat direct titres indice | Swap performance avec contrepartie |

| Transparence | Élevée (composition = indice) | Modérée (panier substitution ≠ indice) |

| Risque contrepartie | Nul | Présent, limité 10 % collatéral UCITS |

| Tracking difference | Variable (coûts transaction) | Généralement faible (swap précis) |

| Éligibilité PEA | Si indice ≥75 % UE/EEE | Oui si panier ≥75 % UE/EEE (indice via swap) |

| Coûts | Transaction + rééquilibrage | Commission swap (incluse TER) |

| Cas usage typique | Indices liquides concentrés (S&P 500, CAC 40) | Indices larges, exotiques, PEA monde |

Une fois la mécanique des swaps et du collatéral bien comprise, la vraie question devient : dans quels cas privilégier la réplication physique ou la réplication synthétique, en particulier lorsqu’on souhaite profiter de la fiscalité du PEA ?

2.3 Physique ou synthétique : critères de choix concrets pour un particulier

Pour un investisseur particulier, le choix entre réplication physique et synthétique doit se faire avec quelques repères simples, en lien avec son profil et l’indice ciblé.

Sur le plan de la perception, la réplication physique rassure par sa simplicité : on sait que l’ETF détient effectivement les titres de l’indice ou un échantillon représentatif. La réplication synthétique, elle, peut susciter des craintes liées au risque de contrepartie, même si ce risque est plafonné et fortement collatéralisé dans le cadre UCITS. En pratique, la différence de sécurité réelle entre les deux reste limitée pour un particulier diversifié.

Les cas d’usage sont assez clairs. Pour des indices liquides et concentrés comme le CAC 40 ou le S&P 500, on trouve à la fois des ETF physiques et des ETF synthétiques. Si l’on investit via un compte‑titres ordinaire, on peut choisir des ETF physiques pour privilégier la transparence, ou des synthétiques si l’offre est plus intéressante côté frais ou suivi de l’indice. Sur un PEA, la disponibilité d’un S&P 500 ou d’un MSCI World en synthétique pèse souvent plus lourd que la préférence théorique pour le physique.

Dès qu’on passe sur des indices monde ou exotiques, la réplication synthétique devient fréquemment plus efficace, voire la seule option éligible PEA : elle offre un meilleur suivi de l’indice et permet parfois de contourner des contraintes d’accès aux marchés sous‑jacents. Pour un ETF monde dans un PEA, le choix est presque imposé : il faudra pratiquement toujours se tourner vers un ETF synthétique.

Un point important à retenir est que la fiscalité ne dépend pas de la méthode de réplication : physique ou synthétique, ce qui compte, c’est l’enveloppe utilisée (PEA, compte‑titres, assurance‑vie, PER). C’est donc d’abord l’objectif fiscal et géographique qui doit guider le choix, la méthode de réplication venant ensuite.

Avec ces critères en tête, on peut maintenant aborder un enjeu très concret pour les résidents français : comment certains ETF monde parviennent-ils à être éligibles au PEA, malgré la contrainte des 75 % d’actions européennes ?

2.4 Éligibilité PEA : comprendre la règle des 75 % et le rôle des ETF synthétiques

Le PEA (Plan d’Épargne en Actions) offre une fiscalité très avantageuse après 5 ans, mais il impose une contrainte forte : pour qu’un fonds, et donc un ETF, soit éligible, au moins 75 % de ses actifs doivent être investis en actions de sociétés dont le siège est situé dans l’Union européenne ou l’Espace économique européen.

Nuance essentielle : ce sont les actifs sous‑jacents qui comptent, pas le pays de domiciliation de l’émetteur de l’ETF. Un ETF émis par un acteur irlandais ou luxembourgeois peut être éligible au PEA s’il respecte cette règle des 75 %, et inversement, un ETF émis par une société française peut être non éligible si son portefeuille réplique un indice trop exposé aux États‑Unis ou à l’Asie.

Dans le cas d’un ETF monde en réplication physique, le problème est simple : si l’indice détient plus de 25 % d’actions hors UE/EEE (c’est le cas du MSCI World ou du S&P 500, massivement pondérés en actions américaines), l’ETF ne peut pas respecter le quota de 75 % d’actions européennes. Il est donc, par construction, non éligible au PEA.

Les ETF synthétiques monde apportent une solution élégante à cette contrainte. Dans ces produits, le portefeuille réel est composé d’un panier d’actions européennes à hauteur d’au moins 75 %, ce qui satisfait la règle PEA. Par le jeu du swap, l’ETF échange la performance de ce panier contre celle de l’indice cible (MSCI World, S&P 500, etc.). Du point de vue fiscal, le fonds respecte la réglementation PEA ; du point de vue économique, l’investisseur reçoit la performance de l’indice mondial.

Pour un résident français qui souhaite combiner l’avantage fiscal du PEA (exonération d’impôt sur le revenu après 5 ans, seuls les prélèvements sociaux de 18,6 % restant dus) et une vraie diversification géographique, l’ETF synthétique est donc souvent la seule voie : c’est lui qui permet de loger un MSCI World ou un S&P 500 dans un PEA, là où un ETF monde physique serait systématiquement exclu.

Le moteur de l’ETF est désormais bien compris. La prochaine étape consiste à cartographier les différents types d’ETF disponibles – actions, obligations, sectoriels, thématiques, ESG, Smart Beta, produits à levier – et à clarifier leur rôle dans un portefeuille personnel.

3. Cartographier l’univers des ETF : types, usages et profils d’investisseurs

On a vu comment fonctionne techniquement un ETF et pourquoi son cadre réglementaire est robuste. Le point clé, maintenant, est d’identifier quels types d’ETF existent et comment ils s’intègrent dans un portefeuille concret, selon votre horizon, votre tolérance à la volatilité et vos objectifs.

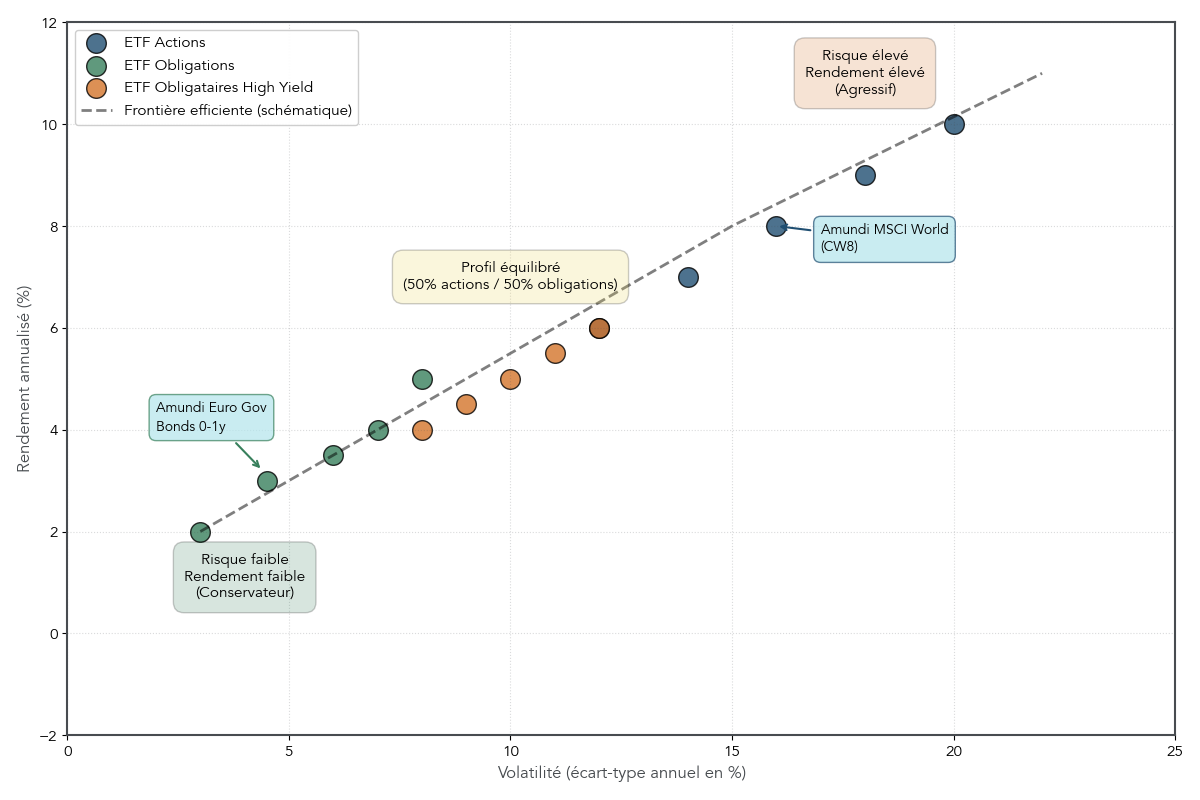

3.1 ETF actions et ETF obligataires : la colonne vertébrale d’un portefeuille

Dans la construction d’un portefeuille en gestion passive, les ETF actions et les ETF obligataires constituent généralement la colonne vertébrale. Les premiers apportent la croissance du capital, les seconds jouent un rôle de stabilisateur.

Les principaux indices actions utilisés comme « briques de base » sont le MSCI World (environ 1 500 grandes entreprises des pays développés), le S&P 500 (les 500 plus grandes capitalisations américaines), le Stoxx Europe 600 (600 entreprises européennes), le CAC 40 pour la France ou encore le MSCI Emerging Markets pour les marchés émergents. Via un seul ordre, un ETF actions sur ces indices permet de s’exposer à l’économie réelle de régions entières, avec des rendements attendus sur longue durée de l’ordre de 6 % à 10 % par an, au prix d’une volatilité significative.

Les ETF obligataires, eux, répliquent des indices d’obligations souveraines ou d’entreprises, de maturité courte ou longue, et de qualité de crédit variable (investment grade, high yield). Un ETF d’obligations d’État de la zone euro à échéance courte comme Amundi Prime Euro Gov Bonds 0‑1y sert à limiter les fluctuations, tandis qu’un ETF d’obligations d’entreprises ou de high yield offre un rendement plus élevé avec davantage de risque de crédit. Globalement, on parle de rendements attendus de 2 % à 5 % par an, avec une volatilité nettement inférieure à celle des actions.

L’intérêt de combiner ces deux familles tient à leur faible corrélation : les obligations ne évoluent pas au même rythme que les actions, ce qui permet de réduire la volatilité globale du portefeuille. C’est d’ailleurs sur ce terrain obligataire que certaines analyses, comme celles de PIMCO, montrent que la gestion active peut parfois mieux tirer parti des inefficiences du marché, là où la gestion passive en ETF est quasi imbattable sur les grandes capitalisations actions.

Le tableau ci‑dessous synthétise les grandes différences entre ETF actions et ETF obligataires.

| Caractéristique | ETF actions | ETF obligataires |

|---|---|---|

| Volatilité | Modérée à élevée | Faible à modérée |

| Performance LT attendue | 6–10 % annuel (historique) | 2–5 % annuel (selon taux) |

| Corrélation actions | 1 (par définition) | Faible (0,2–0,4), diversification |

| Sensibilité taux | Faible | Élevée (duration) |

| Rôle portefeuille | Croissance capital | Stabilité, revenus réguliers |

| Exemple ETF | Amundi MSCI World (CW8) | Amundi Prime Euro Gov Bonds 0-1y |

| TER typique | 0,05–0,30 % | 0,05–0,25 % |

Ce nuage de points permet de visualiser d’un coup d’œil le compromis rendement/risque selon qu’on privilégie des ETF actions, des ETF obligataires ou des segments plus risqués comme le high yield. Il aide à calibrer une allocation adaptée à son profil, que l’on soit conservateur, équilibré ou dynamique.

Une fois cette ossature actions/obligations bien posée, on peut envisager des expositions plus ciblées pour exprimer des convictions sectorielles ou thématiques, mais en gardant en tête qu’il s’agit de couches satellites.

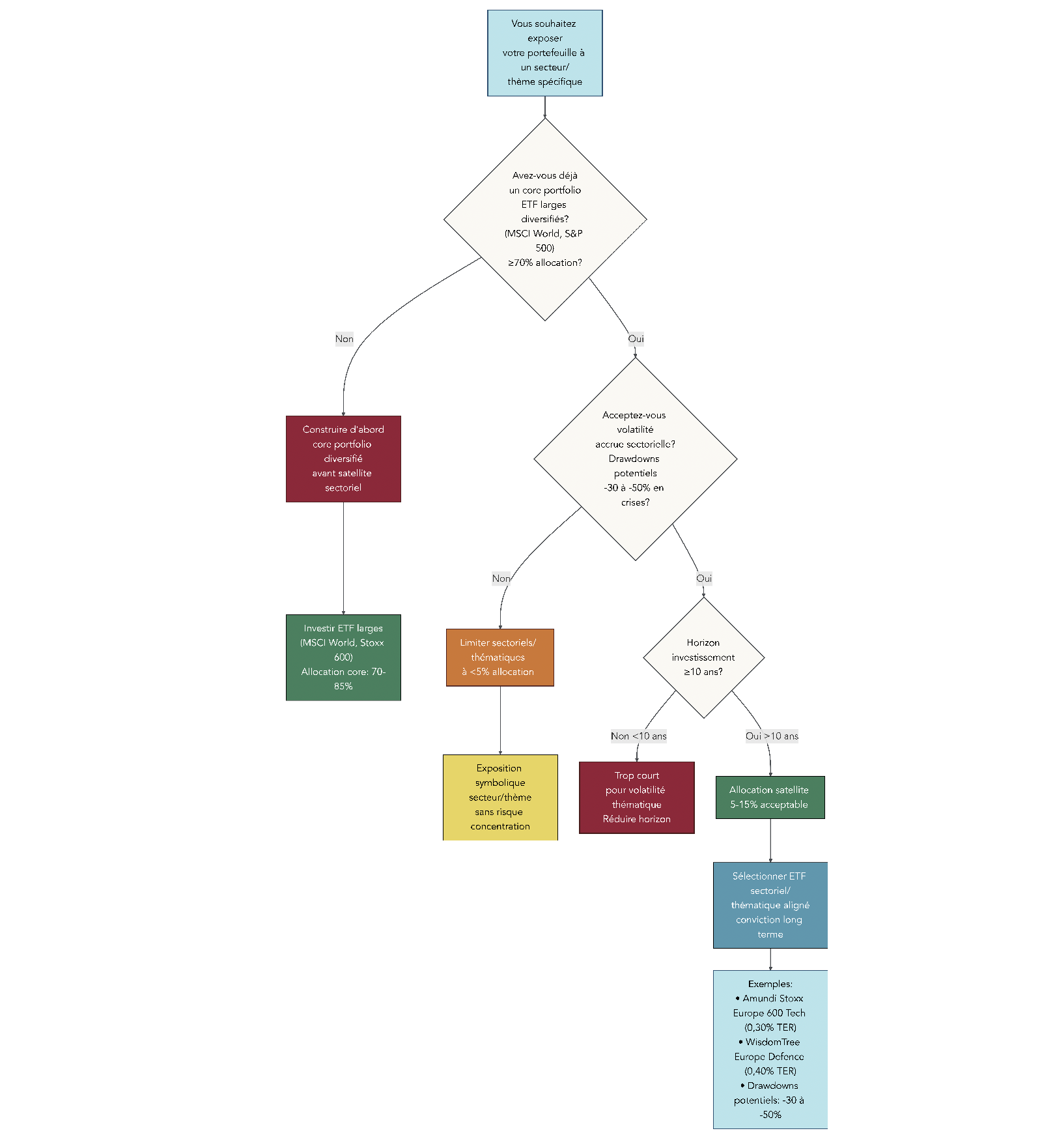

3.2 ETF sectoriels et thématiques : satellites à manier avec précaution

Les ETF sectoriels et thématiques attirent souvent l’œil, car ils promettent de se concentrer sur les tendances les plus porteuses du moment. Il est essentiel de les considérer comme des compléments autour d’un cœur de portefeuille déjà diversifié, et non comme un substitut à ce cœur.

Les ETF sectoriels se focalisent sur un secteur économique précis : technologie, santé, finance, énergie, défense, etc. Par exemple, Amundi Stoxx Europe 600 Technology donne accès aux valeurs technologiques européennes, tandis que WisdomTree Europe Defence cible le secteur de la défense. Ces produits permettent de surpondérer un secteur que l’on juge porteur à long terme, comme la transition numérique ou le vieillissement de la population.

Les ETF thématiques vont plus loin en se concentrant sur de grands thèmes transversaux : intelligence artificielle, cybersécurité, énergies renouvelables, eau, blockchain, espace… L’ETF VanEck Space Innovators illustre bien ce type d’exposition : il a connu des performances spectaculaires en 2024, supérieures à 50 %, mais avec des variations très marquées et un risque de correction important. De même, des ETF centrés sur la blockchain ou l’IA peuvent afficher des envolées rapides suivies de drawdowns de –30 % à –50 % en période de stress.

L’avantage de ces ETF sectoriels et thématiques est clair : ils permettent d’exprimer une conviction forte sur un domaine précis, sans avoir à sélectionner individuellement chaque action du secteur. Mais cette concentration a un prix : peu de titres en portefeuille, une volatilité extrême, et un risque de bulle lorsque le thème devient à la mode.

En pratique, ces produits doivent rester des satellites. Une règle de bon sens consiste à ne pas dépasser 5 % à 15 % de l’allocation totale en ETF sectoriels ou thématiques, et seulement une fois qu’un cœur diversifié (monde, Europe, obligations) est déjà en place.

Cet arbre décisionnel aide à vérifier si l’on a déjà un core solide avant d’ajouter des satellites, et à calibrer une allocation sectorielle proportionnée à son expérience et à sa tolérance au risque.

Beaucoup d’investisseurs souhaitent également donner une dimension responsable à leur portefeuille. Il est donc logique de se pencher maintenant sur les ETF ESG et ISR, et de voir en quoi ils diffèrent des ETF « classiques ».

3.3 ETF ESG et ISR : intégrer des critères extra-financiers sans sacrifier la performance

Les ETF ESG et ISR permettent d’intégrer des critères extra‑financiers dans son investissement, sans renoncer à la logique indicielle. Encore faut‑il bien comprendre ce qui se cache derrière ces sigles.

Les critères ESG regroupent trois dimensions : Environnement (émissions de CO₂, gestion des déchets), Social (conditions de travail, droits des employés, diversité) et Gouvernance (qualité du conseil d’administration, transparence). Un ETF ESG applique généralement des filtres pour exclure certaines entreprises ou privilégier celles qui ont les meilleurs scores ESG dans chaque secteur.

L’ISR, ou Investissement Socialement Responsable, est un label français porté par le ministère de l’Économie. Pour l’obtenir, un fonds doit non seulement intégrer des critères ESG, mais aussi démontrer un impact positif sur au moins deux indicateurs ESG par rapport à un indice de référence, avec une méthodologie encadrée et des contrôles externes.

Les approches concrètes varient. Certaines approches, proches d’un fonds social, reposent sur l’exclusion sectorielle : éliminer par exemple le tabac, les armes controversées ou le charbon thermique. D’autres adoptent une logique « best‑in‑class », qui conserve les meilleurs élèves ESG au sein de chaque secteur, sans exclure totalement les secteurs sensibles. Enfin, des ETF thématiques durables se concentrent sur des sujets comme les énergies renouvelables ou l’efficacité énergétique.

Parmi les exemples d’ETF ESG/ISR, on peut citer iShares MSCI World ESG Screened, qui réplique une version filtrée du MSCI World, Amundi MSCI USA SRI Climate Net Zero Ambition, très exigeant en matière de critères climatiques, ou encore Xtrackers MSCI World ESG. Ces produits ont un univers d’investissement plus restreint que les ETF traditionnels, et affichent généralement des frais de gestion légèrement supérieurs, mais leur performance de long terme reste globalement comparable, avec parfois une volatilité un peu réduite.

Le tableau suivant met en perspective ETF traditionnels, ETF ESG et ETF labellisés ISR.

| Critère | ETF traditionnel | ETF ESG | ETF ISR (label France) |

|---|---|---|---|

| Sélection titres | Indice standard | Filtres ESG | Méthodologie ISR certifiée |

| Exclusions | Aucune | Secteurs controversés | Secteurs + scores ESG faibles |

| Certification | Non | Non (sauf mention) | Label Ministère Économie |

| TER typique | 0,05–0,30 % | 0,15–0,40 % | 0,20–0,50 % |

| Performance LT | Indice répliqué | Comparable, volatilité réduite | Comparable |

| Univers investissement | Large | Restreint (exclusions) | Très sélectif |

L’idée n’est pas de remplacer tous les ETF classiques par des ETF ESG/ISR, mais de savoir dans quelle mesure vous souhaitez intégrer ces critères à votre portefeuille, en étant conscient des implications en termes de frais et d’univers d’investissement.

Après avoir vu les ETF larges, sectoriels, thématiques et ESG, il reste une catégorie intermédiaire entre gestion passive et gestion active qui mérite un zoom particulier : les ETF Smart Beta et les ETF activement gérés.

3.4 ETF Smart Beta et ETF activement gérés : entre gestion passive et gestion active

Les ETF Smart Beta et les ETF activement gérés se situent à mi‑chemin entre la gestion passive pure et la gestion active traditionnelle. Ils peuvent être tentants pour ceux qui veulent aller un peu plus loin que le simple suivi d’un indice de marché, mais ils demandent une bonne compréhension de leurs mécanismes.

Les ETF Smart Beta abandonnent la pondération par capitalisation boursière pour adopter des règles basées sur des facteurs : value (entreprises sous‑évaluées), momentum (titres en forte tendance haussière récente), quality (bénéfices stables, bilans solides), low volatility (actions historiquement moins volatiles), dividend (forte distribution de dividendes). Ces facteurs ont montré, sur de longues périodes, des cycles de surperformance et de sous‑performance par rapport au marché global, ce qui justifie l’idée de les combiner dans un portefeuille.

En parallèle, certains ETF sont gérés de façon pleinement active. C’est le cas d’ARK Innovation (ARKK), par exemple, qui sélectionne discrétionnairement des valeurs liées à l’innovation disruptive (IA, génétique, robotique, blockchain). Ces ETF activement gérés conservent la structure d’un ETF (cotation intraday, liquidité en continu), mais leurs décisions de portefeuille relèvent de la gestion active classique.

Ces produits ont des frais supérieurs aux ETF indiciels classiques (souvent entre 0,30 % et 0,75 % pour le Smart Beta, autour de 0,50 % à 0,85 % pour certains ETF actifs), mais restent moins coûteux que la plupart des fonds activement gérés traditionnels. En contrepartie, leur performance peut être très cyclique : un facteur value ou low volatility peut sous‑performer le marché pendant plusieurs années avant de reprendre l’avantage, et un ETF actif comme ARKK peut subir des drawdowns supérieurs à –70 %.

Les enseignements des études SPIVA rappellent que, sur 10, 15 ou 20 ans, la majorité des gérants actifs sous‑performent leur indice de référence, même en dehors de la forme ETF. Il ne faut donc pas surestimer la capacité des Smart Beta ou des ETF actifs à « battre le marché » de manière systématique.

Dans une optique de finances personnelles, il est pertinent de réserver ces outils à une poche satellite limitée, typiquement 10 % à 25 % du portefeuille pour ceux qui en comprennent bien les facteurs et acceptent des phases prolongées de sous‑performance par rapport à un indice large. Le cœur du portefeuille reste, dans la plupart des cas, composé d’ETF indiciels simples.

Pour un panorama plus détaillé des styles d’investissement (value, momentum, quality) et de leur traduction via des ETF Smart Beta, voir : Strategies Bourse.

Après ces produits hybrides, il reste enfin une famille d’ETF beaucoup plus spéculatifs – levier, short, crypto, matières premières – pour lesquels la prudence doit être maximale.

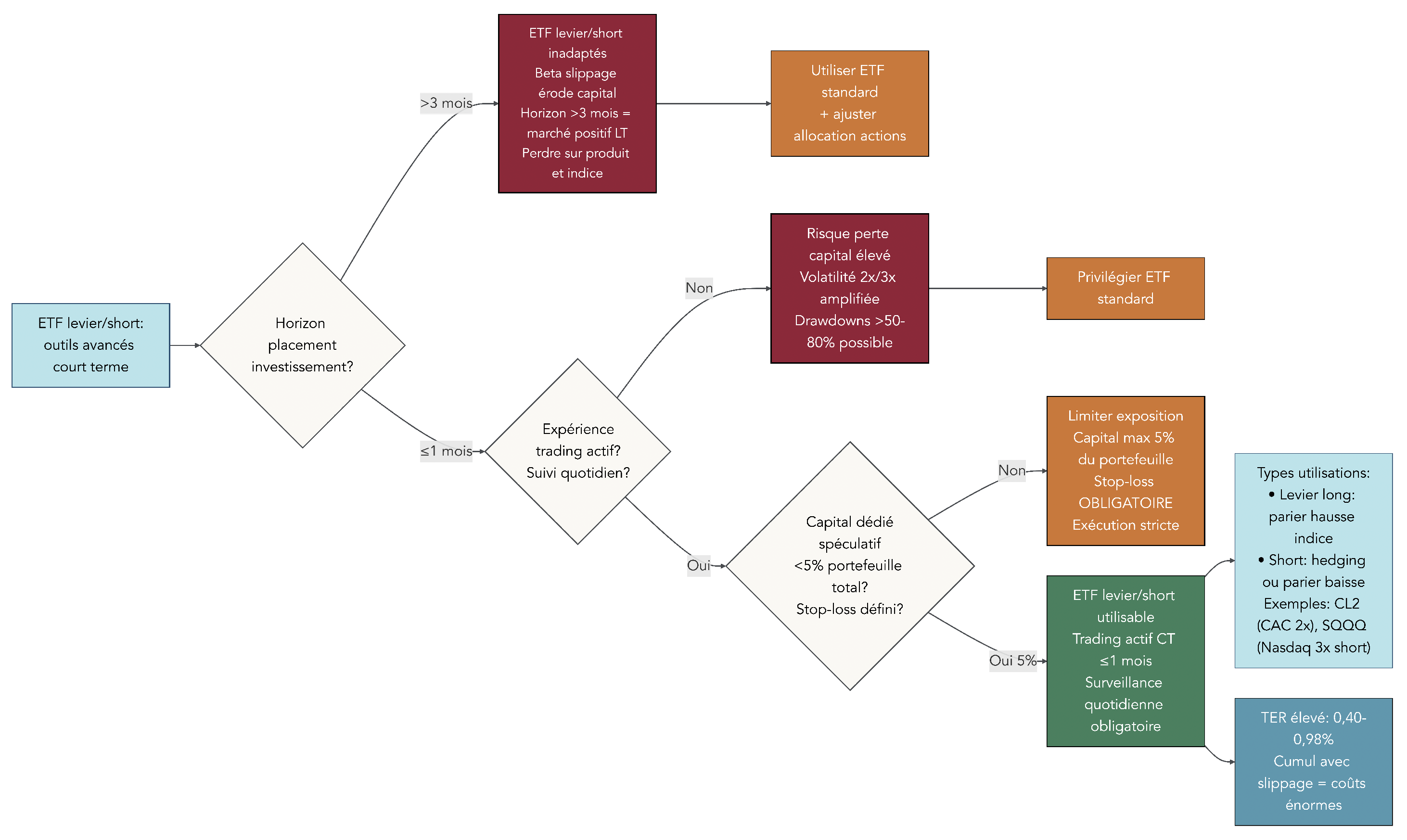

3.5 ETF à effet de levier, ETF short et ETF/ETP crypto & matières premières : produits spéculatifs à réserver aux cas très particuliers

Les ETF à effet de levier, les ETF short et les ETP/ETN sur crypto et matières premières constituent la partie la plus risquée de l’univers des ETF. Ils ont leur utilité dans des contextes précis, mais ils sont inadaptés à une stratégie de gestion passive long terme pour la plupart des particuliers.

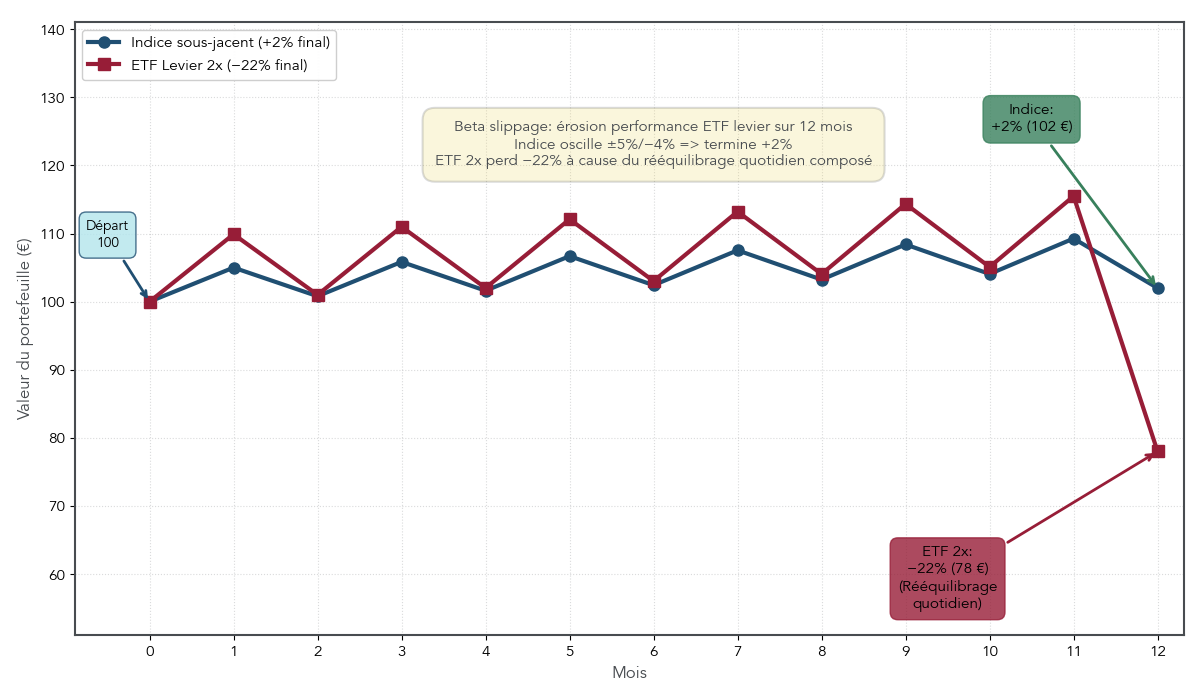

Les ETF à effet de levier (2x, 3x) visent à amplifier les mouvements quotidiens d’un indice : si l’indice progresse de 1 % sur une journée, un ETF 2x cherchera à gagner 2 %, et inversement en cas de baisse. Les ETF short, eux, cherchent à reproduire la performance inverse d’un indice, parfois avec levier (–1x, –2x, –3x). Pour maintenir ce multiple jour après jour, ces produits sont rééquilibrés quotidiennement, ce qui crée un phénomène d’érosion appelé beta slippage.

Sur des marchés volatils qui montent et descendent fréquemment, le résultat peut être contre‑intuitif : même si l’indice termine la période à peu près stable ou en légère hausse, un ETF 2x peut perdre une part importante de sa valeur. Sur 12 mois d’oscillations régulières, un indice qui finit avec un gain modéré peut laisser un ETF levier 2x avec une perte de l’ordre de –20 % ou plus.

Des exemples concrets comme LVC (levier sur le CAC 40), BX4 (short –2x sur le CAC 40) ou SQQQ (short –3x sur le Nasdaq) illustrent ces mécanismes, avec des frais de gestion annuels bien plus élevés que ceux des ETF standards et des variations quotidiennes parfois extrêmes. Ces produits ne sont adaptés qu’à du trading très court terme, avec une surveillance quotidienne et une exposition très limitée (moins de 5 % du portefeuille).

Parallèlement, on trouve des ETP/ETN crypto et des ETF ou ETC matières premières. Les premiers répliquent le prix de cryptomonnaies comme le Bitcoin ou l’Ethereum. Ils offrent une exposition simple via un compte‑titres, mais avec des frais souvent élevés et une volatilité extrême. Les seconds suivent des indices de matières premières (or, énergie, métaux) en utilisant des contrats à terme, ce qui introduit des phénomènes comme le contango, susceptibles de rogner la performance sur la durée. Ils ne versent généralement pas de dividende.

Les ETF or et certains ETC physiques peuvent avoir une place comme petite poche de diversification alternative, tandis que les ETP sur crypto relèvent plutôt d’un pari spéculatif de long terme avec une très forte tolérance à la volatilité. Dans tous les cas, ces expositions doivent rester ultra‑minoritaires : moins de 5 % du portefeuille, en acceptant la possibilité de drawdowns très importants.

Pour ceux qui souhaitent approfondir spécifiquement la question des produits crypto et des ETP associés, un guide dédié aux crypto permet de détailler les risques et la fiscalité propres à ces actifs.

| Type ETF | Objectif | Multiplicateur | TER typique | Horizon adapté | Risque | Public cible |

|---|---|---|---|---|---|---|

| Standard | Répliquer indice | 1x | 0,05–0,30 % | Long terme (≥5 ans) | Modéré | Tous investisseurs |

| Levier | Amplifier mouvements indice | 2x, 3x | 0,50–0,98 % | Court terme (<1 mois) | Très élevé (beta slippage) | Traders expérimentés |

| Short (inversé) | Profiter baisse indice | –1x, –2x, –3x | 0,40–0,98 % | Court terme (<1 mois) | Très élevé (beta slippage) | Traders expérimentés |

Cette cartographie des ETF, du plus « cœur de portefeuille » au plus spéculatif, montre que le choix du produit n’est qu’une partie de l’équation. Pour savoir ce que vous obtiendrez réellement sur la durée, il faut aussi tenir compte de ce qui grignote la performance nette : les frais de gestion, les frais de courtage et l’écart entre l’ETF et son indice. C’est précisément ce que nous aborderons dans la suite, en lien avec le choix de la meilleure enveloppe fiscale pour accueillir vos ETF.

4. Comprendre les coûts des ETF et leur impact sur votre performance nette

Dans la première partie, nous avons vu comment fonctionnent les ETF et quels types de produits existent. Pour passer à l’action, regardons maintenant ce qui grignote la performance réelle : les frais de gestion, les frais de courtage et l’écart entre l’ETF et son indice.

4.1 TER : le coût récurrent qui pèse sur le long terme

Le TER (Total Expense Ratio) représente l’ensemble des frais annuels d’un ETF rapportés à son encours. Il agrège les frais de gestion, d’audit, de dépositaire, d’administration… et il est prélevé chaque jour dans la valeur liquidative, de manière totalement invisible pour vous.

Concrètement, un TER de 0,20 % signifie que, chaque année, l’ETF conserve 0,20 % de l’actif pour payer ses coûts internes. Vous ne recevez jamais une facture, mais la performance publiée est déjà nette de ce prélèvement quotidien.

Suivant le type d’ETF, les fourchettes de TER ne sont pas les mêmes :

- ETF actions « larges » (MSCI World, S&P 500, Stoxx Europe 600) : 0,05 à 0,25 %.

- ETF obligataires : 0,05 à 0,25 %.

- ETF sectoriels ou thématiques : 0,25 à 0,60 %.

- ETF Smart Beta : 0,25 à 0,75 %.

- ETF à effet de levier ou short : 0,40 à 0,98 %.

- ETF activement gérés : 0,50 à 0,85 %.

Face à eux, les fonds actifs traditionnels cumulent en général 1 à 2,5 % de TER, auxquels s’ajoutent souvent des frais d’entrée de 0 à 5 %. La différence semble petite sur une année, mais devient massive sur 20 ans.

On le voit très bien avec un exemple chiffré sur 10 000 euros investis, en supposant une performance brute de l’indice de 8 % par an :

| Produit | TER annuel | Frais entrée | Frais totaux an 1 (10 000 €) | Capital après 20 ans (8% brut) |

|---|---|---|---|---|

| ETF actions large (ex. MSCI World) | 0,20% | 0% | 20 € | ~43 500 € |

| ETF Smart Beta | 0,50% | 0% | 50 € | ~40 800 € |

| Fonds actif actions | 1,80% | 3% | 480 € | ~32 100 € |

| Écart ETF 0,20% vs fonds actif | -1,60% | -3% | -460 € | ~+11 400 € (+35%) |

À rendement brut égal, l’ETF à 0,20 % de TER vous laisse plus de 35 % de capital en plus qu’un fonds actif à 1,8 % de TER avec 3 % de frais d’entrée. La différence ne vient pas d’un « talent » particulier, mais simplement des intérêts composés sur des frais nettement plus bas.

Si vous hésitez encore entre deux ETF proches, rappelez-vous que 0,20 ou 0,30 % de différence de TER aujourd’hui, c’est 10 à 20 % de capital en moins après 20 à 30 ans. C’est exactement le genre d’écart discret qui finit par coûter très cher.

En pratique, commencez donc toujours par comparer les TER au sein d’une même catégorie (par exemple tous les ETF S&P 500) et privilégiez les produits les moins chers, à condition que la qualité de réplication soit correcte.

Astuces importantes

Pour que le TER ne devienne pas une « fuite invisible » dans votre portefeuille, quelques repères simples font gagner beaucoup d’argent sur la durée.

- Sur des ETF larges (MSCI World, S&P 500, Stoxx Europe 600), visez un TER inférieur à 0,20–0,25 %. Au-delà, il existe quasiment toujours une alternative moins chère sur le même indice.

- Sur des ETF sectoriels, thématiques ou Smart Beta, essayez de rester sous 0,50–0,60 %. Les frais plus élevés doivent être justifiés par un facteur ou un thème que vous comprenez vraiment.

- Évitez les fonds actifs actions avec 1,5 à 2,5 % de TER et des frais d’entrée de plusieurs pourcents, sauf cas très particulier : sur 20 ans, ils consomment une part énorme de la performance.

- Lorsque deux ETF sont similaires, un simple écart de 0,20 % de TER représente déjà plusieurs milliers d’euros de différence sur un capital de départ de 10 000 euros investi pendant 20 à 30 ans.

Retenez une règle : à chaque choix d’ETF, demandez-vous « combien cela me coûte en pourcentage par an ? », car ce pourcentage se transforme en gros chiffres avec le temps.

Bonne nouvelle : une fois les frais de gestion sous contrôle, le second poste à optimiser concerne l’accès même au marché, à savoir les frais de courtage et le choix du courtier.

4.2 Frais de courtage et choix du courtier : optimiser le coût de l’accès au marché

Les frais de courtage sont les coûts que vous payez à votre intermédiaire (courtier ou banque) chaque fois que vous passez un ordre d’achat ou de vente d’ETF. Ils peuvent être facturés sous forme d’un montant fixe par ordre, d’un pourcentage du montant, ou d’un mix des deux. Certains établissements ajoutent aussi des frais de gestion de compte, même s’ils ont tendance à disparaître chez les courtiers en ligne.

Pour un investisseur qui achète régulièrement des ETF, ces frais se répètent mois après mois. Ils peuvent alors peser lourd sur la performance nette, surtout si les ordres sont de petits montants. Dans une gestion passive de portefeuille avec des achats réguliers, ces frais de courtage pèsent fortement sur le résultat net.

En France, les principaux courtiers se distinguent par leurs tarifs, les enveloppes disponibles (PEA, CTO) et quelques particularités pratiques. Le tableau suivant synthétise les caractéristiques clés.

| Courtier | Frais ordre Euronext Paris | Frais ordre US | ETF gratuits | PEA disponible | Particularités |

|---|---|---|---|---|---|

| Trade Republic | 1 € fixe (0 € plans programmés) | 1 € fixe (0 € plans programmés) | Plans programmés 0 € | Oui | PEA et CTO, interface simple, liquidités rémunérées 2 % |

| Degiro | 1 € (+ 1 €/an de frais de connexion) | 1 € (+ 0,25 % de frais de change) | ~200 ETF Core gratuits | Non | Très large univers, sélection d’ETF sans frais de courtage |

| Boursorama | 1,99 € (0 € si ≥ 1 ordre/mois selon offre) | 6,95 € ≤ 6 000 €, puis 0,12 % | Sélection iShares 0 € | Oui | Banque en ligne complète, IFU fiscal automatique, PEA et CTO |

| Saxo Banque | 0,08 % (min. 2 €) | 0,08 % (min. 1 $) | 0 | Oui | Univers très large, outils d’analyse avancés |

| Interactive Brokers | 0,05 % (min. 1,25 €) | 0,0035 $/action (min. 0,35 $) | 0 | Non (CTO seul) | Frais très bas, accès aux marchés du monde entier, plateforme en anglais |

Cette comparaison montre qu’un même achat d’ETF peut coûter bien plus cher selon le courtier et la place de cotation choisie. Pour un ordre de 250 euros, 1 euro de courtage représente déjà 0,4 % du montant ; pour un ordre de 1 000 euros, ce n’est plus que 0,1 %. Quand les frais fixes sont significatifs, il est souvent plus intéressant de regrouper ses achats (par exemple un ordre par trimestre plutôt qu’un ordre par mois) plutôt que de multiplier les petits ordres.

Autre levier : les ETF gratuits. Degiro propose une liste d’ETF « Core » sans frais de courtage (sous conditions), Boursorama offre une sélection d’ETF iShares gratuits, et Trade Republic permet des plans programmés à 0 euro de frais sur une large gamme de trackers.

Ces plans d’investissement programmés sont particulièrement intéressants pour mettre en place un DCA (investissement programmé) sur des ETF et supprimer quasiment les frais de courtage. Sur des années, l’économie réalisée se compte en centaines, voire milliers d’euros, et vient directement gonfler votre capital plutôt que les revenus de votre courtier.

Une fois les frais de gestion internes (TER) et les frais de courtage optimisés, il reste un point clé pour juger un ETF : sa capacité à suivre fidèlement son indice, ce que mesurent la tracking difference et la tracking error.

4.3 Tracking difference et tracking error : mesurer la qualité de réplication

Deux ETF sur le même indice, au même TER, ne produisent pas forcément la même performance nette. La différence vient de la qualité de réplication de l’indice, que l’on mesure avec deux notions proches mais distinctes : la tracking difference et la tracking error.

La tracking difference (TD) est l’écart de performance annualisé entre l’ETF et son indice sur une période donnée. Si l’indice fait +10 % sur un an et que l’ETF fait +9,7 %, la TD est de −0,3 %. Dans la plupart des cas, cette sous-performance correspond grosso modo au TER plus quelques coûts de fonctionnement (rééquilibrages, cash non investi, etc.).

La tracking error (TE), elle, mesure la volatilité de cet écart. C’est l’écart-type des différences quotidiennes ou hebdomadaires de performance entre l’ETF et l’indice. Une TE faible signifie que l’ETF colle de très près à son indice au jour le jour, tandis qu’une TE élevée traduit une réplication plus erratique.

Plusieurs facteurs expliquent la tracking difference observée :

- le TER, prélevé quotidiennement ;

- les coûts de transaction lors des rééquilibrages de l’indice ;

- l’échantillonnage, quand l’ETF ne détient pas 100 % des titres de l’indice ;

- le « cash drag » lié au temps de réinvestissement des dividendes ;

- les revenus du prêt de titres, qui peuvent améliorer légèrement la performance ;

- pour les ETF synthétiques, les frais de swap facturés par la contrepartie.

Dans l’idéal, on souhaite une TD légèrement négative, proche du TER, et une TE basse. Une TD plus dégradée que le TER (par exemple un TER à 0,20 % mais une TD moyenne à −0,50 %) signale des coûts supplémentaires ou une réplication moins efficace. À l’inverse, certains ETF parviennent ponctuellement à surperformer légèrement leur indice (TD positive), grâce aux revenus du prêt de titres.

Les ordres de grandeur observés sur les principaux indices donnent une bonne idée de ce qu’il est raisonnable d’attendre :

| Indice | Exemple ETF | TER | TD annuelle moyenne | TE (volatilité TD) | Qualité réplication |

|---|---|---|---|---|---|

| S&P 500 | Amundi PEA S&P 500 (ESE) | 0,15% | −0,15 à −0,20% | < 0,15% | Très bonne |

| MSCI World | iShares Core MSCI World (IWDA) | 0,20% | −0,15 à −0,25% | 0,10–0,20% | Très bonne |

| Stoxx Europe 600 | Amundi Stoxx Europe 600 | 0,07% | −0,08 à −0,12% | < 0,15% | Excellente |

| MSCI Emerging Markets | Amundi MSCI Emerging | 0,18% | −0,20 à −0,35% | 0,25–0,40% | Bonne (liquidité moindre) |

| MSCI World Smart Beta | iShares Edge Quality Factor | 0,30% | −0,30 à −0,50% | 0,20–0,35% | Bonne |

Une TD légèrement supérieur au TER peut rester acceptable sur des indices plus complexes ou moins liquides, comme certains marchés émergents. En revanche, une TD très dégradée, surtout si elle s’accompagne d’une TE élevée, est un signal négatif : l’ETF suit mal son indice, et vous payez cela par une sous-performance répétée.

Avant d’acheter un ETF, prenez donc le réflexe de consulter sa tracking difference historique sur 3 à 5 ans, directement sur la fiche de l’émetteur ou via un comparateur spécialisé. Ne vous limitez pas au palmarès des etf les plus performants sur 10 ans : regardez aussi TER, encours, volume et tracking difference. Un écart de 0,20 à 0,30 % de TD avec un concurrent sur le même indice finit par faire une vraie différence sur votre capital après 20 ans.

La vraie question est simple : est-ce que toute cette optimisation de frais et de réplication vaut vraiment mieux que de déléguer la sélection de titres à un gérant actif ? Les chiffres SPIVA apportent une réponse très claire.

4.4 ETF vs fonds actifs : les chiffres SPIVA qui changent la stratégie

Le rapport SPIVA (S&P Indices Versus Active) compare chaque année la performance des fonds actifs à celle de leurs indices de référence. Il suit des milliers de fonds aux États-Unis et dans le monde et mesure, sur des horizons de 1, 3, 5, 10, 15 et 20 ans, la part des gérants qui sous-performent leur indice.

Les résultats sont sans appel pour les actions américaines. Sur les grandes capitalisations US (Large Caps), environ 51 % des fonds sous-performaient le S&P 500 sur 1 an dans le rapport 2022, mais sur 10 ans on passe déjà à autour de 90 %, sur 15 ans à 91,5 %, et sur 20 ans à 94,79 %. Autrement dit, moins d’un fonds sur vingt parvient à battre durablement le S&P 500 sur deux décennies.

Les chiffres ne sont pas meilleurs sur les Mid Caps et Small Caps, ni sur les marchés émergents où, sur 20 ans, plus de 97 % des fonds actifs font moins bien que leur indice. Même dans l’obligataire investment grade, où le marché est réputé moins efficient, la majorité des fonds finit par sous-performer au-delà de 10 ans.

| Horizon | Large-Cap | Mid-Cap | Small-Cap | Obligations Investment Grade | Marchés Émergents |

|---|---|---|---|---|---|

| 1 an | 51% | ~55% | ~60% | ~55% | ~65% |

| 3 ans | ~70% | ~75% | ~80% | ~65% | ~75% |

| 5 ans | ~80% | ~85% | ~88% | ~70% | ~85% |

| 10 ans | ~90% | ~92% | ~94% | ~80% | ~92% |

| 15 ans | 91,5% | ~94% | ~96% | ~85% | ~95% |

| 20 ans | 94,79% | ~96% | ~97% | ~90% | 97,01% |

À cela s’ajoute le survivorship bias : sur 20 ans, près de 68 % des fonds disparaissent (fusion, liquidation) et plus de la moitié change de stratégie en cours de route. Les statistiques SPIVA ne comparent donc que les survivants ; si l’on incluait les fonds fermés, le bilan serait encore plus défavorable à la gestion active.

La conclusion pratique est simple : il est extrêmement difficile de choisir à l’avance un gérant qui battra durablement le marché, surtout une fois les frais élevés des fonds actifs pris en compte. Pour un investisseur particulier, construire un cœur de portefeuille en gestion passive via des ETF larges est statistiquement bien plus favorable sur 10, 15 ou 20 ans.

La principale nuance concerne les obligations. Le marché obligataire est moins transparent, plus segmenté et souvent traité de gré à gré, ce qui laisse davantage de marge à une gestion active de qualité. Sur cette classe d’actifs, des fonds actifs bien choisis peuvent garder une place légitime, à condition de rester très attentif aux frais.

Vous disposez maintenant des éléments pour comparer objectivement ETF et fonds actifs, mais un autre levier majeur de performance nette reste à traiter : le choix de l’enveloppe fiscale dans laquelle loger vos ETF.

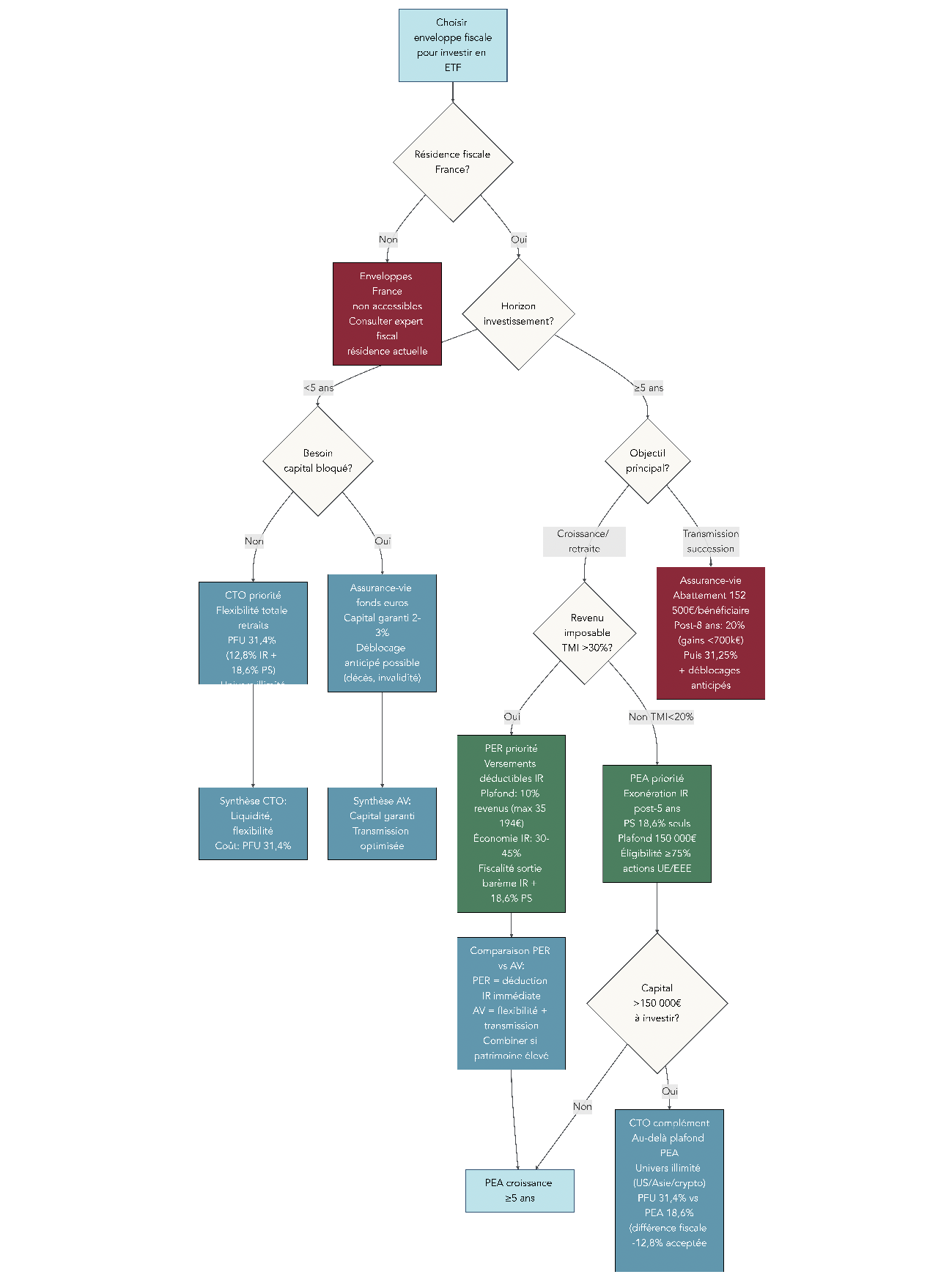

5. Où loger vos ETF : choisir entre PEA, CTO, assurance-vie et PER

Savoir quels ETF acheter ne suffit pas : en France, l’enveloppe fiscale fait une différence énorme entre ce que rapporte votre portefeuille avant impôts et ce qu’il vous reste réellement. PEA, compte-titres, assurance-vie, PER… chacun a ses règles, ses plafonds et son horizon de placement.

5.1 PEA : l’enveloppe reine pour l’investisseur français de long terme

Le Plan d’Épargne en Actions (PEA) est la première enveloppe à maîtriser lorsqu’on investit en ETF actions sur longue durée. Il s’agit d’un compte-titres assorti d’un régime fiscal spécifique, réservé aux résidents fiscaux français, avec un plafond de versements de 150 000 euros pour le PEA bancaire classique. Un PEA-PME, dédié aux PME et ETI européennes, complète ce dispositif avec un plafond propre de 225 000 euros, qui se combine avec celui du PEA. Depuis la loi Pacte, un PEA Jeune de 20 000 euros est également accessible aux 18–25 ans rattachés au foyer fiscal des parents, mais ce plafond s’impute sur les 150 000 euros globaux.

Pour être logés dans un PEA, les ETF doivent investir au moins 75 % de leurs actifs en actions de sociétés ayant leur siège dans l’Union européenne ou l’Espace économique européen. C’est cette règle qui explique l’importance des ETF synthétiques pour obtenir une exposition mondiale tout en restant dans le PEA.

Sur le plan fiscal, le PEA est extrêmement avantageux :

- pendant toute la durée de détention, les dividendes et plus-values générés à l’intérieur du plan ne supportent ni impôt sur le revenu ni prélèvements sociaux ;

- en cas de retrait avant 5 ans (hors cas exceptionnels comme invalidité, licenciement, création ou reprise d’entreprise), le PEA est clôturé et l’ensemble du gain est imposé au PFU de 31,4 % (12,8 % d’IR et 18,6 % de prélèvements sociaux) ;

- après 5 ans, vous pouvez retirer librement sans clôturer le plan : les gains sont exonérés d’impôt sur le revenu et seuls les prélèvements sociaux de 18,6 % sont dus sur la part de gain incluse dans le retrait.

L’administration calcule la part de gain dans un retrait partiel au prorata de la plus-value globale du plan. Par exemple : vous avez versé au total 100 000 euros, votre PEA vaut 180 000 euros après 10 ans, soit 80 000 euros de gain latent. Si vous retirez 20 000 euros, la part de gain est de 20 000 × 80 000 / 180 000, soit 8 889 euros, sur lesquels s’appliquent 18,6 % de prélèvements sociaux, soit environ 1 653 euros. Vous encaissez donc 18 347 euros nets.

En échange de ces avantages, le PEA impose quelques contraintes : un univers limité aux actions et ETF éligibles (rien sur les obligations pures ou les matières premières hors structures spécifiques), un plafond de versements et, surtout, une pénalité forte en cas de retrait avant 5 ans.

Dans une optique de long terme, c’est néanmoins l’enveloppe prioritaire pour loger vos ETF actions, car elle concentre une fiscalité très douce après 5 ans pour des frais souvent réduits chez les bons courtiers.

5.2 CTO : la flexibilité maximale contre une fiscalité plus lourde

Le Compte-Titres Ordinaire (CTO) est l’enveloppe la plus simple juridiquement, mais aussi la moins avantageuse fiscalement. C’est un compte d’investissement sans plafond, qui permet d’acheter tous types d’actifs cotés : actions, ETF monde physiques ou synthétiques, obligations, ETP sur crypto-monnaies, matières premières, produits dérivés, etc.

Côté fiscalité, les règles sont claires :

- par défaut, les plus-values réalisées lors des ventes et les dividendes perçus sont soumis au PFU de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux) ;

- vous pouvez opter pour le barème progressif de l’IR, auquel s’ajoutent toujours les 18,6 % de prélèvements sociaux, ce qui n’est pertinent que si votre tranche marginale d’imposition est inférieure à 12,8 % ;

- les plus-values sont imposées l’année de la vente, et les dividendes l’année de leur perception. Il n’y a plus d’abattement pour durée de détention pour les titres acquis après 2018.

Les avantages du CTO sont sa flexibilité totale et son univers illimité : pas de plafonds, aucun blocage, aucune restriction géographique ou sectorielle. Vous pouvez y loger des ETF non éligibles au PEA (par exemple des ETF obligataires monde, des ETF matières premières, des ETP crypto) et vous retirer de l’argent à tout moment sans pénalité spécifique sur l’enveloppe.

En contrepartie, la fiscalité récurrente vient rogner le rendement, surtout si vous faites tourner le portefeuille régulièrement. Chaque vente gagnante déclenche un impôt, ce qui réduit l’effet boule de neige des intérêts composés. Pour un investisseur long terme, le CTO est donc plutôt un complément du PEA qu’un substitut par défaut : on y place ce qui ne peut pas entrer dans le PEA ou ce qui dépasse le plafond de 150 000 euros.

La troisième grande enveloppe est l’assurance-vie, qui répond à une logique un peu différente : moins de performance brute, mais un rôle fort pour la transmission et certains objectifs patrimoniaux.

5.3 Assurance-vie : outil de transmission et de diversification, pas de performance brute

L’assurance-vie est souvent présentée comme le « couteau suisse » de l’épargne française. Techniquement, c’est un contrat passé avec un assureur, qui vous permet d’investir à la fois sur un fonds en euros (capital garanti, rendement modéré) et sur des unités de compte (UC), parmi lesquelles on trouve de plus en plus d’ETF actions et obligataires. Chaque assureur propose sa propre sélection de supports : vous ne choisissez pas n’importe quel ETF comme sur un PEA ou un CTO.

Sur les retraits, la fiscalité dépend de l’ancienneté du contrat. Avant 8 ans, le gain inclus dans chaque rachat est taxé au PFU de 31,4 % (ou, sur option, au barème de l’IR plus 18,6 % de prélèvements sociaux). Après 8 ans, vous bénéficiez chaque année d’un abattement sur les gains retirés de 4 600 euros pour une personne seule et 9 200 euros pour un couple, puis le solde est taxé à un taux d’impôt sur le revenu de 7,5 ou 12,8 % selon le total des versements, toujours augmenté des 18,6 % de prélèvements sociaux.

L’assurance-vie brille surtout par sa fiscalité en cas de décès. Pour les primes versées avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 euros, puis les sommes au-delà sont taxées à 20 %, puis 31,25 % au-delà d’un certain seuil. Pour les versements après 70 ans, un abattement global de 30 500 euros s’applique sur les primes, les gains étant alors exonérés. C’est ce qui en fait l’outil de référence pour organiser la transmission de son patrimoine financier.

En revanche, pour la simple performance en ETF, il faut bien intégrer les frais. Quand vous investissez en unités de compte sur des ETF, vous cumulez généralement le TER de l’ETF (par exemple 0,20 %) et les frais de gestion annuels du contrat sur les UC (souvent entre 0,5 et 1 %). Au total, la facture peut donc atteindre 0,55 à 1,5 % par an, bien plus que dans un PEA ou un CTO où vous ne payez que le TER.

En pratique, il est donc pertinent d’utiliser l’assurance-vie principalement pour :

- optimiser la transmission à vos proches grâce aux abattements spécifiques ;

- loger une poche diversifiée combinant fonds en euros et quelques UC, y compris des ETF, dans une optique patrimoniale de long terme.

Pour comprendre en détail le fonctionnement des contrats, la fiscalité des rachats et les enjeux de transmission, consultez : Guide assurance-vie.

Pour maximiser la performance brute de vos ETF, le PEA reste bien plus efficace. L’assurance-vie vient en complément, pour la succession et certains objectifs spécifiques.

La quatrième enveloppe, le PER, ajoute une dimension supplémentaire : la déduction fiscale immédiate en échange d’un blocage long jusqu’à la retraite.

5.4 PER : déduction fiscale aujourd’hui, fiscalité à la retraite demain

Le Plan d’Épargne Retraite (PER), qu’il soit individuel ou collectif, est conçu pour préparer la retraite en échange d’avantages fiscaux à l’entrée. Vous y versez des sommes qui sont bloquées jusqu’à la retraite, sauf cas de déblocage anticipé bien encadrés (achat de la résidence principale, invalidité, décès du conjoint, fin de droits au chômage, surendettement…).

La particularité du PER est que les versements volontaires sont déductibles de votre revenu imposable, dans la limite de 10 % de vos revenus professionnels, avec un plafond annuel autour de 35 000 euros (pour 2025). Si vous êtes dans une tranche marginale à 30 %, un versement de 5 000 euros réduit votre impôt d’environ 1 500 euros ; à 41 %, l’économie monte à plus de 2 000 euros.

À la sortie, le capital peut être récupéré en une fois ou sous forme de rente viagère. Dans le cas d’une sortie en capital, la part correspondant aux versements est soumise au barème de l’IR (ou au PFU selon les cas), tandis que la part correspondant aux gains subit le PFU de 31,4 % ou le barème de l’IR augmenté de 18,6 % de prélèvements sociaux. En rente, seule une fraction de la rente est imposable, selon l’âge au moment de la liquidation, mais toujours avec les prélèvements sociaux.

Les avantages sont clairs : une économie d’impôt immédiate et un véritable effet de levier si votre taux d’imposition à la retraite est plus faible que pendant votre vie active. Les inconvénients le sont tout autant : illiquidité forte jusqu’à la retraite, frais de gestion souvent supérieurs à ceux d’un PEA, et fiscalité à la sortie qui peut s’avérer lourde si vos revenus restent élevés.

Pour un guide complet sur le PER, ses règles de déductibilité, cas de déblocage et modalités de sortie, voir : Plan Épargne Retraite.

Le PER doit donc être pensé comme un complément, surtout pour les contribuables aux tranches marginales élevées, et non comme un substitut aux enveloppes plus souples comme le PEA ou l’assurance-vie.

5.5 Comparer les enveloppes fiscales en un coup d’œil

Face à ces quatre enveloppes, il est facile de se perdre dans les détails de fiscalité, de plafonds et de délais. Un tableau synthétique aide à remettre de l’ordre et à choisir selon votre objectif principal : croissance, transmission, retraite ou flexibilité.

| Enveloppe | Plafond versements | Fiscalité gains détention | Fiscalité retraits/plus-values | Fiscalité transmission | Horizon recommandé |

|---|---|---|---|---|---|

| PEA | 150 000 € | Exonération IR et PS tant qu’il n’y a pas de retrait | Avant 5 ans : PFU 31,4 % (clôture) ; Après 5 ans : seuls les PS 18,6 % sont dus sur les gains | Règles successorales classiques | ≥ 5 ans |

| PEA-PME | 225 000 € (plafond spécifique, combiné au PEA classique) | Exonération IR et PS tant qu’il n’y a pas de retrait | Même régime que le PEA | Règles successorales classiques | ≥ 5 ans |

| CTO | Illimité | Pas d’imposition tant qu’il n’y a pas de cession ou de distribution | PFU 31,4 % sur plus-values et dividendes, ou barème IR + 18,6 % de PS sur option | Règles successorales classiques | Flexible, tout horizon |

| Assurance-vie | Illimité | Capitalisation interne sans IR ni PS tant qu’il n’y a pas de rachat | Avant 8 ans : PFU 31,4 % ; Après 8 ans : abattement 4 600 / 9 200 €, puis 7,5–12,8 % d’IR + 18,6 % de PS | Abattement de 152 500 € par bénéficiaire sur les primes versées avant 70 ans | ≥ 8 ans |

| PER | 10 % des revenus professionnels (plafond annuel) | Capitalisation interne ; pas d’imposition tant qu’il n’y a pas de sortie | Sortie en capital : PFU 31,4 % ou barème IR + PS ; sortie en rente : barème IR sur une fraction de la rente + 18,6 % de PS | Mécanismes proches de l’assurance-vie avec abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans | Jusqu’à la retraite |

Depuis le 1er janvier 2026, les prélèvements sociaux sont passés à 18,6 % et le PFU à 31,4 %. Ce relèvement renforce encore l’intérêt des enveloppes qui permettent de différer ou de réduire l’imposition (PEA, assurance-vie, PER) et pénalise davantage la fiscalité immédiate du CTO.

En résumé, chaque enveloppe a sa spécialisation naturelle : le PEA pour la croissance actions sur 5 ans et plus, l’assurance-vie pour la transmission et une poche diversifiée, le PER pour la préparation de la retraite quand la tranche marginale est élevée, et le CTO pour la flexibilité et l’accès illimité à toutes les classes d’actifs. Pour approfondir la logique spécifique de l’assurance-vie dans la fiscalité et la transmission, un guide dédié permet d’entrer dans le détail.

Une fois que vous avez décidé où loger vos ETF, la question suivante est logique : parmi la multitude de produits disponibles sur chaque indice, lesquels sélectionner concrètement ? C’est l’objet de la prochaine section.

6. Bien choisir ses ETF : critères concrets et arbitrages pratiques

Vous connaissez désormais les mécanismes des ETF, leurs coûts et les meilleures enveloppes fiscales pour les loger. Il reste à faire le tri entre des dizaines de produits portant parfois le même nom d’indice. Cela passe d’abord par le choix de l’indice lui-même, puis par la comparaison des ETF selon des critères chiffrés et des options pratiques (distribution, devise, réplication).

6.1 Choisir le bon indice de référence pour son « core » et ses satellites

Avant de comparer les produits entre eux, il est essentiel de choisir l’indice que vous voulez suivre. En effet, l’indice définit l’exposition géographique, sectorielle et le niveau de diversification de votre portefeuille.

On peut distinguer plusieurs grandes familles d’indices :

- les indices globaux, comme le MSCI World ou le FTSE All-World, qui couvrent des centaines à plus d’un millier de grandes et moyennes capitalisations sur les principaux marchés développés. Ils sont parfaits pour constituer un « core » très diversifié avec un seul ou deux ETF ;

- les indices régionaux, comme le S&P 500 pour les États-Unis, le Stoxx Europe 600 pour l’Europe ou le MSCI Emerging Markets pour les pays émergents, qui permettent d’ajuster plus finement vos expositions par zone géographique ;

- les indices sectoriels ou thématiques, centrés sur un secteur (technologie, santé, finance, énergie, défense…) ou un thème (intelligence artificielle, cybersécurité, énergies renouvelables, espace, blockchain) ;

- les indices factoriels (value, momentum, quality, low volatility, dividende) ou intégrant des critères ESG, qui filtrent ou repondèrent les titres selon des caractéristiques particulières.

Pour la majorité des particuliers, la stratégie la plus simple et la plus robuste consiste à bâtir un cœur de portefeuille ( 70 à 90 % de la poche actions) avec un ou deux ETF répliquant des indices globaux comme le MSCI World ou le FTSE All-World, puis à ajouter quelques satellites ciblés (régionaux, sectoriels, factorielles ou ESG) si besoin.

En d’autres termes, on commence par la fondation (un grand indice mondial), puis on affine à la marge en fonction de ses convictions ou de ses contraintes. Pour relier plus finement ces choix d’indices aux différents styles d’investissement (value, growth, dividende…), un approfondissement dédié permet de creuser chaque approche.

Une fois l’indice défini, on peut passer à la sélection de l’ETF lui-même : frais, performance, encours et liquidité sont les premiers filtres chiffrés à appliquer.

6.2 Frais, performance, encours et liquidité : les critères chiffrés de sélection

En pratique, comparer deux ETF sur le même indice revient à les passer au crible de quelques critères simples : le TER, la tracking difference, la taille du fonds (encours), le volume échangé et les spreads.

On l’a vu, minimiser le TER est déterminant : pour des ETF actions globaux, viser un TER inférieur à 0,20 % est raisonnable ; pour des ETF sectoriels ou Smart Beta, rester sous 0,50 % est un bon repère. Mais le TER ne suffit pas : il faut aussi vérifier la tracking difference historique sur 3 à 5 ans, pour s’assurer que l’ETF colle bien à son indice et que les coûts cachés ne dégradent pas la performance au-delà du niveau attendu.

Ensuite viennent les critères de taille et de liquidité. Un encours supérieur à 500 millions d’euros réduit fortement le risque de fermeture du fonds et s’accompagne en général de volumes quotidiens élevés, donc de spreads serrés (idéalement inférieurs à 0,10 %). Un volume insuffisant peut signifier des coûts implicites plus élevés à l’achat comme à la vente.

Un exemple concret illustre l’impact de ces paramètres : entre un ETF MSCI World Amundi à 0,38 % de TER (CW8) et un iShares Core MSCI World à 0,20 % (IWDA), la différence de frais est de 0,18 % par an. Sur 10 à 20 ans, cela se traduit par plusieurs centaines à quelques milliers d’euros d’écart sur 10 000 euros investis, à performance brute égale. Si l’on ajoute à cela une tracking difference légèrement plus favorable pour l’un ou pour l’autre, l’écart final peut devenir significatif.

Même logique sur un S&P 500 : un ETF PEA à TER 0,15 % sera généralement préférable à une alternative plus chère, tant que la tracking difference reste proche du TER et que les encours sont confortables.

Enfin, il ne faut pas oublier le lien avec les frais de courtage et la fréquence des ordres. Multiplier les petits ETF très spécialisés, chacun acheté en faibles montants, augmente mécaniquement la facture de courtage. Une diversification extrême mal calibrée peut donc coûter plus cher qu’elle ne rapporte, surtout si votre enveloppe de frais par ordre est élevée.

Pour calibrer votre répartition entre ETF actions et ETF obligataires, et voir l’impact sur la volatilité et la performance attendue, le tableau suivant récapitule les grands ordres de grandeur.

| Caractéristique | ETF actions | ETF obligataires |

|---|---|---|

| Volatilité | 12–20 % par an (modérée à élevée) | 3–8 % par an (faible à modérée) |

| Performance long terme attendue | 6–10 % par an | 2–5 % par an selon les taux |

| Corrélation avec les actions | 1 (par définition) | 0,2–0,4 (diversification) |

| Sensibilité aux taux d’intérêt | Faible | Élevée (duration) |

| Rôle dans le portefeuille | Croissance du capital | Stabilité, amortisseur de chocs, revenus |

| Exemple d’ETF représentatif | Amundi MSCI World (CW8) | Amundi Prime Euro Gov Bonds 0–1y |

| TER typique | 0,05–0,30 % | 0,05–0,25 % |

Ce comparatif rappelle que la recherche de performance ne doit pas faire oublier le rôle de la poche obligataire pour lisser les variations de votre portefeuille. Ne vous limitez pas aux etf les plus performants sur 10 ans : une allocation équilibrée actions/obligations, construite avec des ETF peu chers et liquides, est souvent la clé d’un bon sommeil d’investisseur.

Les critères chiffrés posent un premier filtre solide, mais ils ne disent pas encore tout : il faut aussi choisir comment gérer les dividendes et, pour les ETF en devises étrangères, l’exposition au risque de change.

6.3 Capitalisant ou distribuant : aligner le type d’ETF avec votre enveloppe et vos besoins de revenus

Un même indice peut être répliqué par des ETF capitisants ou distribuants. Les premiers réinvestissent automatiquement les dividendes et coupons dans le fonds ; les seconds les versent en cash sur votre compte, en général une fois par trimestre ou par an.

Sur le plan économique, un ETF capitalisant et un ETF distribuant sur le même indice ont la même performance brute avant fiscalité : dans un cas, la valeur de part augmente grâce au réinvestissement automatique, dans l’autre, vous encaissez un flux de dividendes que vous pouvez réinvestir ou consommer.

La différence vient surtout de la fiscalité et de la gestion pratique :

- sur un PEA, tant que vous ne faites pas de retrait vers votre compte bancaire, il n’y a pas de différence de traitement entre un ETF distribuant et un capitalisant. Les dividendes versés au sein du PEA ne sont pas imposés au fil de l’eau, qu’ils soient réinvestis ou non. L’imposition n’intervient qu’au moment d’un retrait, et seulement sur la part de gain, avec les règles vues plus haut. À l’intérieur de l’enveloppe, la performance est donc identique ; la différence est surtout psychologique (voir apparaître ou non un flux de dividendes) ;

- sur un CTO, en revanche, les dividendes des ETF distribuants sont taxés chaque année au PFU de 31,4 %, même si vous les réinvestissez aussitôt. Avec un ETF capitalisant, vous ne payez l’impôt qu’au moment de la vente, sur la plus-value effective. La capitalisation retarde donc l’impôt et favorise l’effet boule de neige ;

- dans une assurance-vie, les dividendes sont capitalisés à l’intérieur du contrat, mais vous subissez les frais de gestion du contrat en plus du TER de l’ETF, ce qui atténue une partie du bénéfice de la capitalisation.

En pratique, il est recommandé de privilégier les ETF capitalisants dans la plupart des cas, notamment pour le long terme et dans un PEA ou une assurance-vie, afin de maximiser les intérêts composés et de simplifier la gestion. Les ETF distribuants ont surtout du sens si vous cherchez des revenus réguliers (par exemple en phase de retraite) ou si vous attachez de l’importance au fait de « voir » vos dividendes.

Lorsque ces arbitrages sont faits, reste encore une décision pour les ETF libellés en devises étrangères : faut-il payer pour neutraliser le risque de change ?

6.4 Hedgé ou non-hedgé : gérer (ou non) le risque de change

Beaucoup d’ETF actions mondiaux ou américains sont libellés en euros, mais investis sur des marchés en devises étrangères (USD, JPY, etc.). Selon les produits, vous aurez le choix entre une version couverte contre le risque de change (hedged) et une version non couverte (non-hedged).

Un ETF « hedgé » utilise des contrats dérivés (forwards ou swaps de change) pour neutraliser les variations de change entre l’euro et la devise de l’indice. Par exemple, un ETF S&P 500 hedgé en euro cherche à vous faire bénéficier uniquement de la performance de l’indice en dollars, sans l’impact de la variation EUR/USD. Si le dollar se déprécie face à l’euro, la couverture compense la perte de change.

Cette protection a un coût : les opérations de couverture et leur renouvellement régulier se traduisent par un TER plus élevé, souvent de 0,10 à 0,30 point de pourcentage par an par rapport à la version non couverte. Sur un horizon de 10 à 20 ans, ce surcoût s’additionne et peut largement dépasser les périodes où la couverture vous aurait avantagé.

Avec un ETF non-hedged, vous acceptez que la performance finale en euros soit la somme de la performance de l’indice en devise locale et de l’évolution du taux de change. Sur quelques années, la devise peut amplifier vos gains (si le dollar monte contre l’euro) ou les réduire (si le dollar baisse), mais sur des horizons longs, les cycles de change ont tendance à se compenser.

La règle pratique qui se dégage est donc la suivante :