On peut avoir un bel investissement locatif sur le papier et découvrir, trop tard, que la fiscalité immobilière grignote une grande partie du rendement: taxe foncière en hausse, impôts sur les revenus fonciers et plus-value immobilière à plus de 30 % le jour de la revente. Comprendre comment fonctionnent, en pratique, les impôts immobiliers, les régimes micro-foncier et réel, ou encore les dispositifs de réduction d’impôt devient alors indispensable pour protéger votre patrimoine immobilier et piloter votre investissement plutôt que de subir les règles.

Dans ce guide, nous suivons le cycle complet d’un investissement immobilier, de l’achat à la revente, pour décrypter pas à pas les taxes à l’acquisition, la fiscalité en phase de détention, les choix entre location nue et meublée, l’impact des structures comme la SCI et le rôle des dispositifs de défiscalisation, afin de vous aider à bâtir vos propres arbitrages fiscaux en toute lucidité.

1. Comment lire la fiscalité immobilière quand on investit

Avant d’optimiser quoi que ce soit, nous allons d’abord replacer la fiscalité immobilière dans son cycle complet (achat, détention, revenus, revente) et rappeler les changements récents qui modifient les calculs. Ensuite, nous clarifierons un point qui, selon nous, évite beaucoup d’erreurs : la différence entre la classe d’actif (le « quoi ») et l’enveloppe fiscale (le « où »). Enfin, nous entrerons dans le concret avec la première étape où l’impôt frappe fort : l’acquisition, puis les taxes annuelles pendant la détention.

1.1 Objectifs, périmètre et évolutions récentes (2024–2026)

En pratique, la fiscalité immobilière ne se résume pas à « un impôt sur les loyers ». Elle intervient à chaque étape de la vie d’un bien : vous payez à l’achat (frais d’acquisition), chaque année pendant la détention (impôts locaux, parfois IFI), au moment d’encaisser des revenus (location nue ou location meublée) et, enfin, à la sortie (imposition de la plus-value). C’est cette logique « par phases » qui permet de décider avec lucidité : acheter neuf ou ancien, louer vide ou meublé, détenir en direct ou via un véhicule.

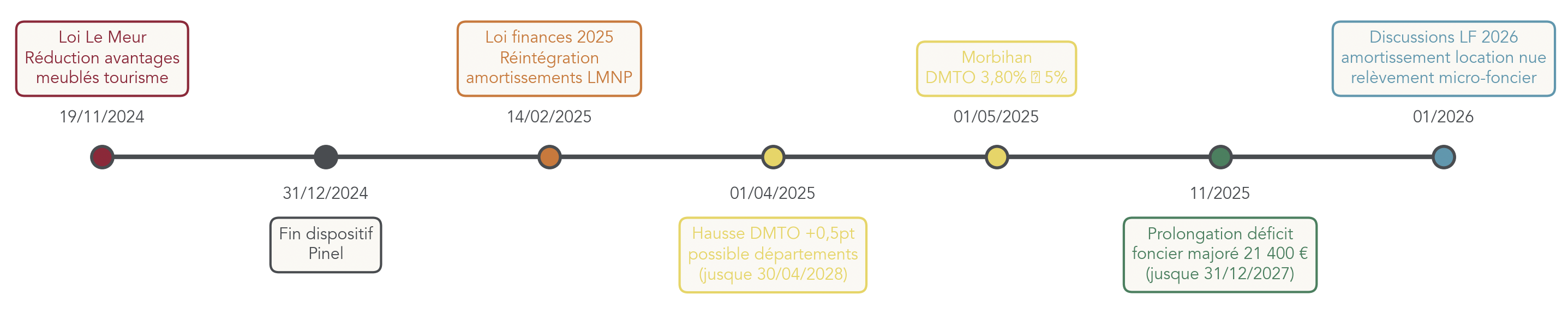

Les informations ci-dessous sont à jour au 31/01/2026, et c’est loin d’être un détail : plusieurs textes ont bougé récemment et impactent directement les arbitrages.

- Le 19/11/2024, la loi Le Meur a durci la fiscalité des meublés de tourisme (abattements et seuils revus pour les classés et surtout les non classés).

- Le dispositif Pinel s’est arrêté définitivement au 31/12/2024 (la prolongation envisagée jusqu’au 31/03/2025 n’a pas été votée).

- La loi de finances 2025, promulguée le 14/02/2025, a notamment acté la réintégration des amortissements LMNP dans le calcul de la plus-value.

- Elle a aussi ouvert la possibilité d’une hausse des DMTO (droits de mutation à titre onéreux) : les départements peuvent relever temporairement leur taux de 0,5 point, sur une fenêtre d’application allant du 01/04/2025 au 30/04/2028.

À noter : des propositions existent pour la loi de finances 2026 (amortissement en location nue, relèvement du micro-foncier, déficit foncier renforcé, pistes sur l’IFI), mais au 31/01/2026 elles restent en discussion et ne sont pas votées.

Côté périmètre, on s’adresse ici aux résidents fiscaux français, qu’ils investissent en immobilier direct (appartement, maison) ou via des véhicules (SCI, SCPI, OPCI, assurance-vie, PER). Le focus est volontairement « particulier investisseur » (couples, familles, indépendants, retraités), sans entrer dans des montages complexes ni la fiscalité des non-résidents.

Pour visualiser rapidement les dates qui comptent, une frise aide vraiment à se repérer.

Avec cette chronologie à l’esprit, la suite est assez simple : pour prendre de bonnes décisions, on va décomposer la fiscalité par grandes phases. On commence par les coûts d’entrée à l’acquisition, puis on passera aux impôts pendant la détention.

1.2 Classes d’actifs immobiliers vs enveloppes fiscales : bien distinguer les deux

Une confusion revient souvent : mélanger le support immobilier et l’enveloppe fiscale. Pourtant, la fiscalité finale dépend du couple « classe d’actif / enveloppe ».

- Les classes d’actifs, c’est ce que vous achetez : un bien immobilier en direct, des parts de SCPI (Société Civile de Placement Immobilier), un OPCI (Organisme de Placement Collectif Immobilier), etc.

- Les enveloppes fiscales, c’est l’endroit où vous détenez : en direct, via une SCI (Société Civile Immobilière), dans une assurance-vie, dans un PER (Plan d’Épargne Retraite)…

Un même actif peut donc être logé de plusieurs façons. Exemple parlant : des parts de SCPI peuvent être détenues en direct, dans une SCI, dans une assurance-vie ou dans un PER, avec des fiscalités qui n’ont rien à voir. D’ailleurs, si vous hésitez entre les différentes façons d’investir indirectement, vous pouvez aussi lire notre guide sur l’investissement immobilier papier.

À l’inverse, une même enveloppe (comme l’assurance-vie) peut contenir des unités de compte très différentes, dont de l’immobilier. C’est pourquoi on verra plus loin des écarts importants entre :

- SCPI en direct vs SCPI en assurance-vie : dans un exemple à TMI 41% et horizon long, l’imposition des revenus en direct monte à 58,2% (41% + 17,2% de prélèvements sociaux), alors qu’en assurance-vie on capitalise sans impôt immédiat, puis on est taxé au rachat selon les règles de l’assurance-vie (24,7% dans l’exemple après 8 ans).

- OPCI sous forme de SPPICAV : fiscalité « valeurs mobilières » ; OPCI sous forme de FPI : fiscalité immobilière.

- Parts de SCPI logées dans un PER : avantage à l’entrée via la déduction des versements, mais taxation à la sortie.

Ce repère servira aussi pour comprendre l’IFI (Impôt sur la Fortune Immobilière) et, plus globalement, l’impact de la structure de détention sur le rendement net.

Maintenant que cette distinction est claire, on peut passer à la première grande décision d’un investisseur : acheter. Et là, le point qui fait mal tout de suite, ce sont les frais d’acquisition.

2. À l’acquisition : optimiser frais de notaire, DMTO et TVA

En pratique, à l’achat, l’impôt est rarement « visible » parce qu’il se cache derrière l’expression « frais de notaire ». Pourtant, c’est un poste qui peut peser plusieurs milliers (voire dizaines de milliers) d’euros, et qui influence directement votre rendement futur. Bonne nouvelle : une partie est incompressible, mais comprendre la mécanique permet déjà d’arbitrer neuf/ancien, et de repérer les rares leviers d’optimisation.

2.1 Comprendre la composition réelle des « frais de notaire »

Quand on parle de frais de notaire, on mélange en réalité trois choses : des taxes, la rémunération du notaire (émoluments) et des frais administratifs (débours). Dans l’ancien, le total tourne autour de 7 à 8% du prix d’achat. Dans le neuf, on descend plutôt à 2 à 3%. L’écart est massif : sur 200 000 €, cela fait environ 10 000 € de différence entre un achat ancien et un achat neuf.

Le point clé, c’est que 80 à 85% des « frais de notaire » sont en réalité des impôts et taxes reversés à l’État et aux collectivités (département, commune). On retrouve notamment :

- les droits d’enregistrement départementaux (selon les cas, 3,80% à 5,00%),

- la taxe communale (1,20%),

- les frais d’assiette et de recouvrement (2,37% des droits départementaux),

- la contribution de sécurité immobilière (0,10% du prix, minimum 15 €),

- et, à côté, les émoluments du notaire et les débours.

Pour comprendre l’ordre de grandeur de la rémunération notariale, voici le barème des émoluments (HT) et l’illustration sur un bien de 200 000 €.

| Tranche de prix | Taux HT | Exemple sur 200 000 € |

|---|---|---|

| 0 – 6 500 € | 3,870% | 251,55 € |

| 6 500 – 17 000 € | 1,596% | 167,58 € |

| 17 000 – 60 000 € | 1,064% | 457,52 € |

| Au-delà de 60 000 € | 0,799% | 1 118,60 € |

| Sous-total HT | 1 995,25 € | |

| + TVA 20% | 399,05 € | |

| Total TTC | 2 394,30 € |

En synthèse, ce tableau permet surtout de retenir une idée pratique : la seule partie réellement « négociable » est une remise limitée sur les émoluments (au maximum 20% sur la tranche au-delà de 100 000 €). Les taxes, elles, ne se discutent pas.

Une fois cette composition comprise, on peut zoomer sur le bloc qui explique l’essentiel de l’écart entre départements : les DMTO.

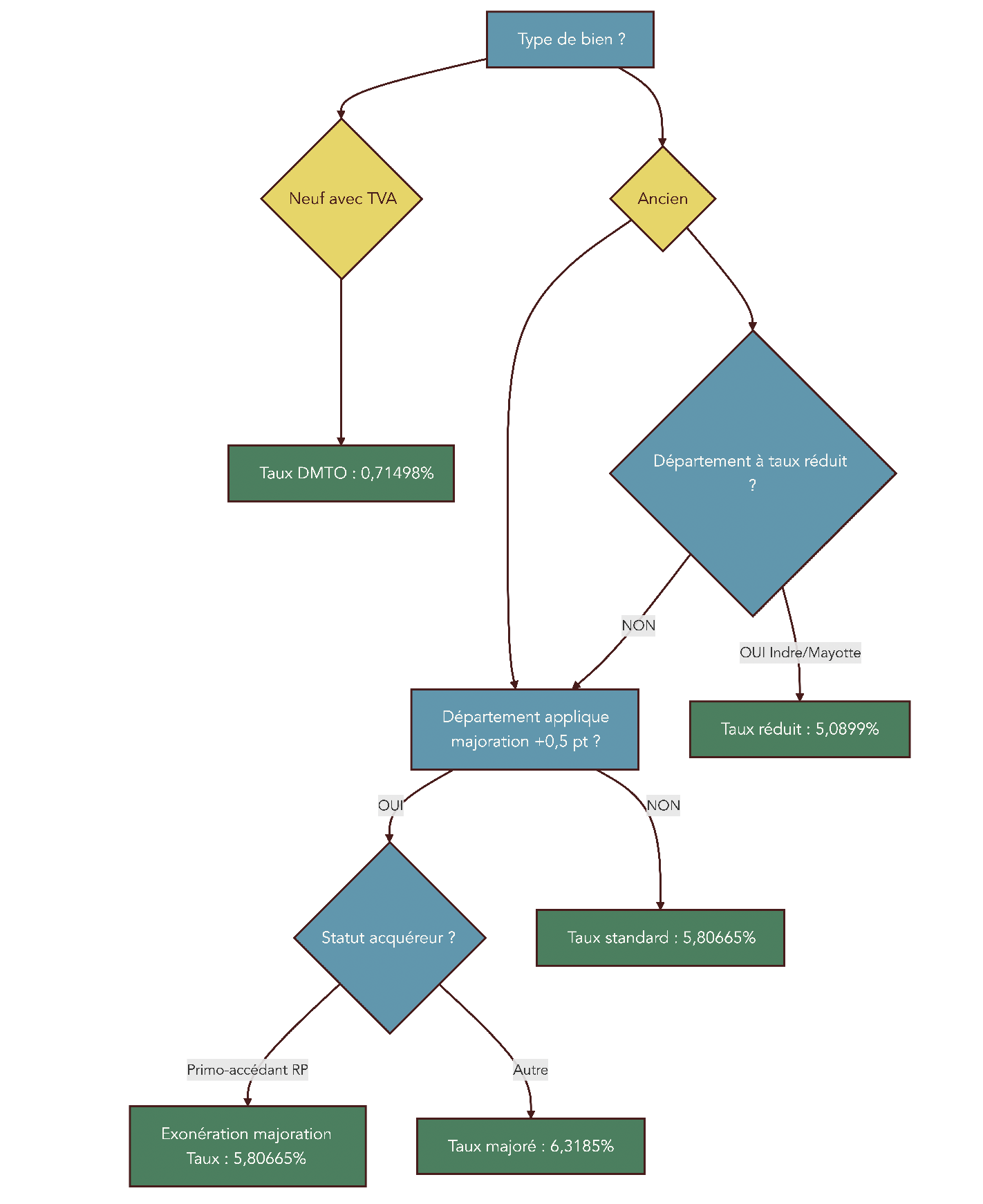

2.2 DMTO : variations départementales, hausse 2025 et cas des primo-accédants

Dans l’ancien, les DMTO (droits de mutation à titre onéreux) représentent le cœur des frais d’acquisition. Leur taux dépend à la fois du type de bien (neuf/ancien) et du département. Depuis avril 2025, une majoration temporaire est même possible : c’est donc un sujet à vérifier avant de signer.

Le tableau ci-dessous synthétise les taux globaux (2025–2026) selon les situations les plus fréquentes.

| Situation | Taux département | Taux commune | Frais assiette | Taux global |

|---|---|---|---|---|

| Ancien – taux standard | 4,50% | 1,20% | 2,37% des droits dép. | 5,80665% |

| Ancien – taux majoré (depuis 04/2025) | 5,00% | 1,20% | 2,37% des droits dép. | 6,3185% |

| Ancien – taux réduit (2 départements) | 3,80% | 1,20% | 2,37% des droits dép. | 5,0899% |

| Neuf (vente TVA) | 0,70% | 0% | 2,14% des droits dép. | 0,71498% |

| Primo-accédant RP (dép. majoré) | 4,50% | 1,20% | 2,37% des droits dép. | 5,80665% |

Ce qu’il faut retenir : la loi de finances 2025 (article 116) autorise, entre le 01/04/2025 et le 30/04/2028, une hausse du taux départemental de 4,50% à 5,00% dans les départements qui la votent. Au 31/01/2026 (liste non exhaustive), on retrouve notamment : Côtes-d’Armor, Morbihan (depuis le 01/05/2025), Haute-Corse, Corse-du-Sud, Vienne, Deux-Sèvres, Alpes-de-Haute-Provence, Seine-et-Marne, Paris, Val-de-Marne, Marne… À l’inverse, seuls l’Indre et Mayotte restent à 3,80%.

L’impact se voit tout de suite en euros : +0,5 point sur 250 000 €, c’est 1 250 € de plus. Sur 600 000 €, l’écart monte à 3 000 €.

Astuces importantes

À l’acquisition, certaines erreurs coûtent cher alors qu’elles sont faciles à éviter si on sait quoi vérifier.

- Vérifiez le taux DMTO applicable à la date de signature de l’acte authentique : une promesse signée avant une hausse ne fige pas le taux.

- Si vous achetez votre résidence principale en tant que primo-accédant, retenez que vous êtes exempté de la majoration de 0,5 point, même si le département l’a votée.

- Sur un gros ticket, chiffrer l’effet de 0,5 point (1 250 € sur 250 000 €, 3 000 € sur 600 000 €) aide à décider vite entre deux biens.

Avec ces quelques réflexes, vous évitez la mauvaise surprise au moment de la signature.

Pour aider à trancher rapidement, un arbre de décision est souvent plus parlant qu’un long discours.

Après les DMTO, l’autre variable d’achat qui peut changer radicalement la facture, c’est la TVA. Elle concerne surtout le neuf et certains travaux, et elle peut parfois faire gagner plusieurs dizaines de milliers d’euros… à condition de respecter des règles strictes.

2.3 TVA immobilière : taux standard, taux réduit à 5,5 % et risque de remise en cause

La TVA immobilière intervient principalement quand vous achetez du neuf (notamment en VEFA, vente en l’état futur d’achèvement), quand vous réalisez certains travaux, ou dans des cas spécifiques comme les terrains à bâtir vendus par un assujetti à la TVA. En théorie, la mécanique est simple sur le papier, mais les conditions du taux réduit méritent une attention particulière.

Voici les cas les plus fréquents et les taux correspondants.

| Situation | Taux TVA | Conditions détaillées | Base |

|---|---|---|---|

| Achat neuf promoteur | 20% | Inclus dans le prix affiché | Prix TTC |

| Achat neuf zone ANRU/QPV | 5,5% | Cumul 4 conditions (voir ci-dessous) | Prix HT |

| Travaux rénovation énergétique | 5,5% | Logement > 2 ans, travaux éligibles | Montant travaux |

| Travaux amélioration | 10% | Logement > 2 ans, hors énergie | Montant travaux |

| Terrain à bâtir (promoteur) | 20% | Si vente par assujetti TVA | Prix HT |

Le taux réduit à 5,5% sur un logement neuf est celui qui change le plus la donne, mais il est soumis à 4 conditions cumulatives :

- Le logement doit être neuf (ou acquis en VEFA).

- Il doit se situer dans une zone ANRU (Agence Nationale pour la Rénovation Urbaine), un QPV (Quartier Prioritaire de la politique de la Ville), ou dans un périmètre de 300 mètres autour (pouvant aller jusqu’à 500 mètres dans certains ensembles immobiliers).

- Vous devez l’occuper en résidence principale pendant au moins 10 ans.

- Vous devez respecter des plafonds de ressources (revenus N-2 après abattement). À titre d’illustration, en zone A bis, ces plafonds montent par exemple à 43 475 € pour 1 personne, 64 970 € pour 2 personnes, 85 175 € pour 3 personnes.

La contrepartie est claire : si vous revendez avant 10 ans, l’administration peut réclamer le remboursement du différentiel de TVA, soit 14,5 points, sauf cas de force majeure (décès, invalidité, mutation professionnelle à plus de 70 km, divorce, chômage longue durée). Sur un prix de 200 000 €, 14,5 points représentent environ 29 000 € : on comprend vite pourquoi ce point doit être verrouillé avant de signer.

Une fois l’achat sécurisé fiscalement, le propriétaire entre dans la phase « budget annuel » : taxe foncière, taxe d’habitation sur résidence secondaire, taxe sur les logements vacants, et parfois IFI. C’est ce qu’on aborde maintenant.

3. En phase de détention : impôts locaux, vacance et patrimoine (IFI)

Après l’achat, on a tendance à se focaliser sur le crédit et les travaux. Pourtant, ce sont souvent les impôts immobiliers récurrents qui grignotent la rentabilité sur la durée, parce qu’ils reviennent chaque année, même quand le bien ne génère pas (ou peu) de cash-flow. L’objectif ici est simple : comprendre les règles de calcul, identifier ce qui augmente mécaniquement et ce qui dépend de décisions locales, puis repérer les cas d’exonération.

3.1 Taxe foncière : calcul, hausse automatique et cas d’exonération

La taxe foncière sur les propriétés bâties (TFPB) est due par le propriétaire (ou l’usufruitier) au 1er janvier de l’année d’imposition. Ce détail compte : si vous achetez en cours d’année, l’administration regarde la situation au 1er janvier.

La formule de base se résume ainsi : taxe foncière = valeur locative cadastrale (VLC) × 50% × (taux de la commune + taux de l’intercommunalité + parfois un taux départemental). La VLC correspond à un loyer annuel théorique, calculé en fonction de la surface, la localisation, le confort et l’état du logement.

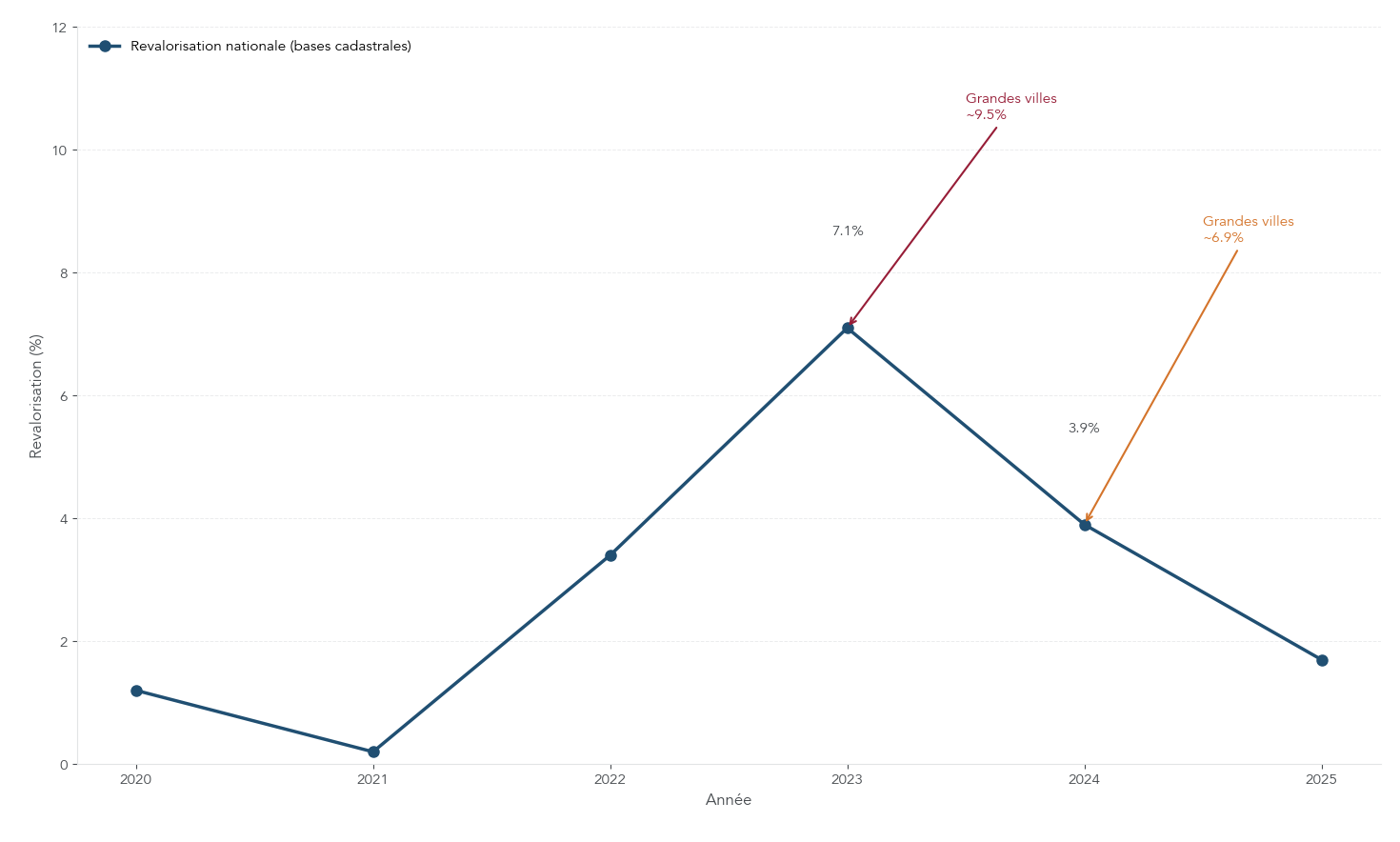

Ce qui surprend beaucoup de propriétaires, c’est la hausse « automatique ». Depuis 2018, les bases (donc la VLC) sont revalorisées chaque année en fonction de l’inflation (IPCH de novembre N-1). En 2025, la revalorisation est de +1,7% (coefficient 1,0168, soit +1,68%), après +3,9% en 2024 et +7,1% en 2023. À cela peut s’ajouter une hausse des taux décidée localement : c’est la différence entre hausse mécanique et hausse politique.

| Année | Revalorisation bases | Hausse moyenne constatée |

|---|---|---|

| 2020 | +1,2% | Variable selon communes |

| 2021 | +0,2% | Variable |

| 2022 | +3,4% | Variable |

| 2023 | +7,1% | +9,5% en moyenne grandes villes |

| 2024 | +3,9% | +6,9% en moyenne |

| 2025 | +1,7% | +1,7% en moyenne (hors hausses taux locaux) |

Ce tableau aide à comprendre pourquoi la note peut monter même si votre logement n’a pas changé.

Enfin, il existe des exonérations ou allègements, mais ils dépendent souvent d’une délibération locale : exonération possible 2 ans pour certains logements neufs, exonération de 50% ou 100% pendant 3 ans en cas de travaux de rénovation énergétique (selon la commune), et exonérations/dégrèvements sous conditions d’âge et de ressources (par exemple au-delà de 75 ans).

Une fois la taxe foncière comprise, la question suivante s’impose : qu’en est-il des résidences secondaires et des logements qui ne sont pas occupés ? C’est là que la fiscalité locale se durcit.

3.2 Taxe d’habitation sur résidences secondaires (THRS) et surtaxe en zones tendues

La taxe d’habitation a disparu pour les résidences principales depuis 2023, mais elle reste bien présente pour les résidences secondaires : on parle alors de THRS (taxe d’habitation sur les résidences secondaires). Et dans certaines villes, la facture peut être fortement majorée.

Le mécanisme est simple : dans les zones tendues, la commune peut appliquer une majoration (une surtaxe) sur la part communale, allant de 5% à 60%. En 2025, 1 628 communes appliquent une majoration, dont 657 au taux maximal de 60%.

On voit l’ordre de grandeur avec quelques exemples, à partir d’une valeur locative cadastrale donnée.

| Commune | Taux communal | Majoration | VLC exemple | TH annuelle |

|---|---|---|---|---|

| Paris | 13,5% | 60% | 2 500 € | 540 € |

| Nice | 28,5% | 60% | 2 000 € | 912 € |

| Lyon | 31,5% | 60% | 1 800 € | 907 € |

| Bordeaux | 46,3% | 60% | 1 500 € | 1 111 € |

Ce tableau ne dit pas « où il faut acheter », mais il donne un réflexe sain : avant d’acheter une résidence secondaire, il faut budgéter la THRS comme une charge annuelle à part entière, surtout en zone tendue.

Et si le logement n’est pas occupé du tout, la fiscalité peut devenir encore plus pénalisante, via la taxe sur les logements vacants. Voyons comment ça marche.

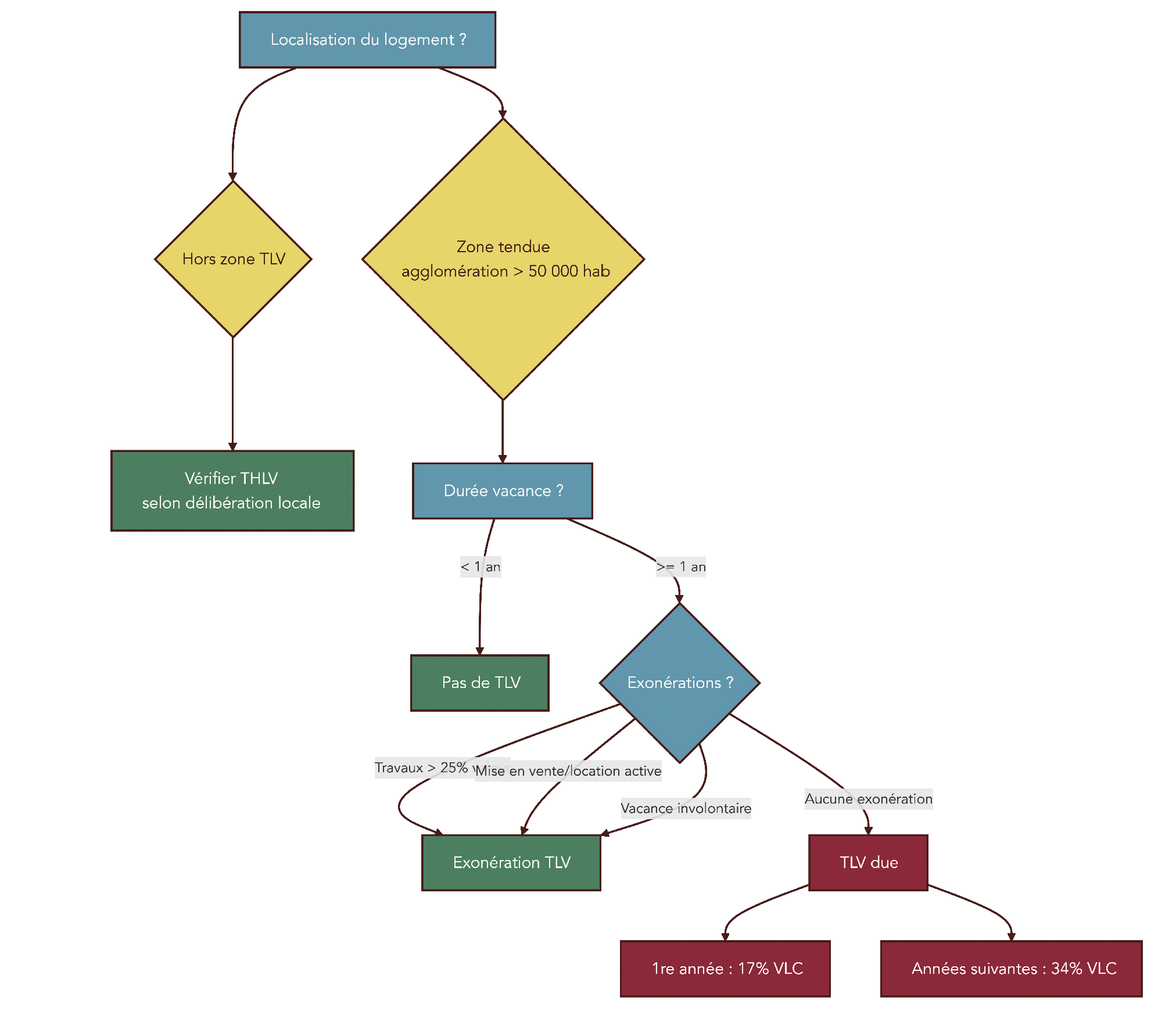

3.3 Taxe sur les logements vacants (TLV, THLV) : quand et combien paye-t-on ?

Un logement vide n’est pas seulement un manque à gagner : il peut déclencher une taxe spécifique. Il existe deux dispositifs, souvent confondus.

- La TLV (taxe sur les logements vacants) est une taxe nationale.

- La THLV (taxe d’habitation sur les logements vacants) est une taxe communale, mise en place sur délibération, généralement dans les communes qui ne sont pas dans le champ de la TLV.

Le tableau ci-dessous permet de distinguer clairement les deux.

| Critère | TLV (Taxe logements vacants) | THLV (TH logements vacants) |

|---|---|---|

| Base légale | CGI art. 232 | CGI art. 1407 bis |

| Zone d’application | Agglomérations > 50 000 hab. tendues | Communes hors TLV, sur délibération |

| Durée vacance minimale | 1 an au 1er janvier | 2 ans au 1er janvier |

| Taux 1re année | 17% de la VLC (depuis 2023) | Variable selon commune |

| Taux années suivantes | 34% de la VLC (depuis 2023) | Variable selon commune |

| Exonérations | Travaux importants (> 25% valeur), mise en vente/location active, vacance involontaire | Similaires |

L’ordre de grandeur peut être très dissuasif. Exemple concret : avec une valeur locative cadastrale de 8 000 € et une vacance de 2 ans en zone TLV, la taxe annuelle est de 8 000 × 34% = 2 720 €.

Astuces importantes

Quand on hérite d’un bien, quand on attend des travaux, ou quand on hésite à louer, la vacance arrive vite. Voici les points à vérifier pour éviter une taxation inutile.

- Vérifiez d’abord si la commune relève de la TLV (agglomération de plus de 50 000 habitants en zone tendue) ou si elle applique une THLV sur délibération.

- Retenez le délai déclencheur : 1 an de vacance pour la TLV, 2 ans pour la THLV.

- Documentez tout ce qui peut justifier une exonération : travaux importants (plus de 25% de la valeur), mise en vente ou en location active, ou vacance involontaire.

L’idée n’est pas de « louer à tout prix », mais de décider en connaissant le coût fiscal d’un logement laissé vide.

Après les impôts locaux et la vacance, il reste un étage de fiscalité qui concerne surtout les patrimoines immobiliers déjà conséquents : l’IFI.

3.4 IFI : valeur nette taxable, barème et marges d’optimisation

L’IFI (Impôt sur la Fortune Immobilière) a remplacé l’ISF depuis 2018. Sa logique est claire : il ne porte que sur le patrimoine immobilier net taxable, et seulement au-delà de 1,3 M€ au 1er janvier.

Concrètement, l’assiette inclut : la résidence principale (avec un abattement de 30%), les résidences secondaires, les biens locatifs, les parts de SCI, et aussi les parts de SCPI/OPCI pour leur fraction immobilière. Sont également inclus les biens en construction, terrains à bâtir, terres agricoles et forestières.

À l’inverse, certains biens sont exclus, notamment les biens professionnels sous conditions strictes. Le report signale aussi un cas particulier : certaines parts d’OPCI sous forme de SPPICAV logées dans une assurance-vie peuvent être exclues, sous conditions.

Le barème est progressif. Le tableau ci-dessous reprend les tranches et illustre un calcul pour un patrimoine net taxable de 2 M€.

| Fraction patrimoine net taxable | Taux marginal | Calcul cumulé (exemple 2 M€) |

|---|---|---|

| 0 – 800 000 € | 0% | 0 € |

| 800 001 – 1 300 000 € | 0,5% | 2 500 € |

| 1 300 001 – 2 570 000 € | 0,7% | 4 900 € |

| 2 570 001 – 5 000 000 € | 1,0% | – |

| 5 000 001 – 10 000 000 € | 1,25% | – |

| > 10 000 000 € | 1,5% | – |

| Total exemple 2 M€ | 7 400 € |

Deux nuances méritent d’être connues si vous êtes proche du seuil.

- La décote entre 1,3 M€ et 1,4 M€ réduit l’IFI dû, selon la formule : décote = 17 500 € – (1,25% × patrimoine net taxable). Exemple à 1 350 000 € : la décote ressort à 625 €.

- Le plafonnement limite la pression fiscale totale : IFI + impôt sur le revenu + prélèvements sociaux ne doivent pas dépasser 75% des revenus.

Côté optimisation, on peut déjà retenir un repère simple : seul le logement occupé en résidence principale bénéficie de l’abattement de 30%. Pour le reste, les leviers les plus structurants tiennent souvent à la manière de détenir (démembrement, choix de la structure, certains cas liés à l’assurance-vie), qu’on réutilisera plus loin dans la partie dédiée aux structures.

On a maintenant couvert les impôts récurrents de détention. La question suivante pour un investisseur est donc directe : comment seront imposés les revenus locatifs ? On commence par la location nue (revenus fonciers), puis la location meublée (BIC).

4. Revenus locatifs en location nue : micro-foncier, réel et déficit foncier

Après les impôts « autour du bien » (taxes locales, vacance, IFI), on arrive à ce qui pèse le plus sur votre rendement net au fil des années : l’imposition des loyers. En location nue, ces loyers sont des revenus fonciers et tout se joue sur le régime choisi : micro-foncier (simple) ou régime réel (souvent plus efficace quand il y a des charges).

4.1 Micro-foncier : régime simplifié, mais pas toujours optimal

En pratique, le micro-foncier est le régime « allégé » des revenus fonciers pour les locations nues. Il attire parce qu’il évite de détailler toutes les charges : vous déclarez les loyers, l’administration applique un abattement forfaitaire, et le revenu imposable est calculé automatiquement.

Mais attention : il ne s’applique que si vous respectez des conditions cumulatives assez strictes.

- Vos revenus fonciers bruts annuels (tous biens confondus) doivent être inférieurs ou égaux à 15 000 €.

- Vous devez louer nu (donc pas de location meublée).

- Vous devez détenir au moins un bien loué nu en direct : si vous n’avez que des parts de SCPI, vous n’êtes pas au micro-foncier.

- Aucun bien ne doit relever d’un régime fiscal spécifique (Pinel, Denormandie, Malraux, etc.).

Quand vous êtes éligible, le mécanisme est simple : l’abattement forfaitaire de 30% est censé couvrir toutes les charges (taxe foncière, assurance, intérêts, travaux, gestion…). En pratique, vous êtes imposé sur 70% des loyers.

Le bon réflexe est donc de ne pas choisir le micro-foncier « par défaut ». Le tableau ci-dessous résume l’arbitrage.

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Seuil revenus bruts | ≤ 15 000 €/an | > 15 000 € ou option volontaire |

| Abattement/Déduction | 30% forfaitaire | Charges réelles déductibles |

| Déficit foncier | Impossible | Possible (10 700 €/an sur revenu global) |

| Formalités | Case 4BE déclaration 2042 | Déclaration 2044 détaillée |

| Option | Automatique si conditions | Option irrévocable 3 ans minimum |

| Avantage si charges > 30% | Non | Oui |

| Compatible dispositifs fiscaux | Non | Oui |

Écartons d’abord une confusion fréquente : micro-foncier (location nue, abattement 30%, seuil 15 000 €) n’a rien à voir avec le micro-BIC (location meublée, autres seuils et abattements). On y revient juste après.

La suite est logique : si vous commencez à avoir de vraies charges (travaux, intérêts d’emprunt, frais de gestion), le régime réel devient un levier concret. Voyons exactement ce que vous pouvez y déduire.

4.2 Régime réel : liste des charges déductibles et intérêt pratique

Le régime réel s’applique automatiquement si vos revenus fonciers bruts dépassent 15 000 € par an. Et si vous êtes en dessous, vous pouvez quand même l’adopter sur option volontaire, avec une contrainte importante : l’option est engageante au moins 3 ans.

Pourquoi tant d’investisseurs y viennent ? Parce qu’au réel, on ne se contente plus d’un abattement standard : on déduit les charges réellement supportées. En pratique, une règle simple permet déjà de se repérer : si vos charges réelles dépassent 30% des loyers bruts, le réel devient généralement plus avantageux que le micro-foncier.

Voici la liste complète des charges déductibles au régime réel (à condition de pouvoir les justifier et de respecter les limites indiquées).

| Catégorie | Charges déductibles | Conditions / Limites |

|---|---|---|

| Taxes | Taxe foncière (hors TEOM récupérée) | Intégralement |

| Intérêts | Intérêts d’emprunt acquisition, travaux | Uniquement sur revenus fonciers |

| Assurances | PNO, loyers impayés, GLI | Primes annuelles |

| Gestion | Honoraires agence, syndic, comptable | Intégralement |

| Travaux réparation | Remise en état sans modification structure | Sur justificatifs |

| Travaux entretien | Maintenance courante | Sur justificatifs |

| Travaux amélioration | Confort nouveau (chauffage, isolation) | Hors agrandissement |

| Frais procédure | Contentieux locataire | Intégralement |

| Forfait gestion | Administration personnelle | 20 €/local/an d’office |

| Indemnités éviction | Versées au locataire | Si relocation |

À l’inverse, certaines dépenses sont souvent « fantasmées » comme déductibles alors qu’elles ne le sont pas. On ne peut pas déduire : les travaux de construction/reconstruction/agrandissement, les travaux de démolition, l’amortissement du bien (réservé à l’impôt sur les sociétés ou à la location meublée), ni le remboursement du capital de l’emprunt (seuls les intérêts comptent ici).

Le gros avantage du réel, ce n’est pas seulement de « gratter » quelques charges : c’est la possibilité de créer un déficit foncier, qui peut parfois réduire aussi votre impôt sur le revenu global. C’est exactement ce qu’on détaille maintenant.

4.3 Déficit foncier : mécanisme, plafonds et opportunité rénovation énergétique

Un déficit foncier apparaît quand, en location nue au régime réel, vos charges déductibles dépassent vos revenus fonciers bruts. Ce n’est pas rare lors de gros travaux, et c’est un mécanisme puissant car une partie du déficit peut venir diminuer votre revenu global (et donc l’impôt sur le revenu du foyer).

Le point clé est de distinguer deux « blocs » :

- Le déficit hors intérêts d’emprunt, qui peut s’imputer sur le revenu global dans la limite d’un plafond annuel.

- Le déficit lié aux intérêts d’emprunt, qui ne s’impute jamais sur le revenu global et reste cantonné aux revenus fonciers futurs.

Le tableau suivant résume les règles de plafonds et de report.

| Type de déficit | Plafond imputation/an | Report | Durée max report |

|---|---|---|---|

| Déficit hors intérêts d’emprunt | 10 700 € sur revenu global | Excédent sur revenus fonciers | 6 ans (RG) / 10 ans (RF) |

| Déficit lié aux intérêts d’emprunt | 0 € sur revenu global | Revenus fonciers uniquement | 10 ans |

| Travaux rénovation énergétique (passoire → classe D min.) | 21 400 € sur revenu global | 6 ans | Jusqu’au 31/12/2027 (prolongation votée fin 2025) |

| Travaux copropriété dégradée | 21 400 € sur revenu global | 6 ans | Jusqu’au 31/12/2026 |

On le comprend mieux avec un exemple chiffré. Supposons : 8 000 € de loyers, 15 000 € de charges hors intérêts (dont 12 000 € de travaux), et 3 000 € d’intérêts d’emprunt.

- Le déficit total est de 8 000 – 15 000 – 3 000 = -10 000 €.

- La partie « hors intérêts » représente 8 000 – 15 000 = -7 000 €. Elle peut être imputée sur le revenu global (ici 7 000 €, donc sous le plafond de 10 700 €).

- Les intérêts d’emprunt (3 000 €) ne peuvent pas réduire le revenu global : ils sont reportables sur de futurs revenus fonciers.

Une condition peut coûter très cher si on l’oublie : dès lors que vous imputez un déficit sur le revenu global, vous devez maintenir le bien en location pendant au moins 3 ans après l’année d’imputation, sinon l’administration peut remettre en cause l’avantage.

Astuces importantes

Quand on utilise le déficit foncier, les gains se font souvent sur des détails de calendrier et de qualification des travaux.

- Si vous prévoyez une rénovation énergétique importante, programmer les travaux avant le 31/12/2027 peut permettre de viser le plafond majoré à 21 400 € par an, à condition d’améliorer un bien classé E/F/G vers A/B/C/D.

- Ne mélangez pas tout : les intérêts d’emprunt se reportent sur les revenus fonciers, mais ne baissent pas votre revenu global.

- Gardez une discipline « papiers » : factures, appels de fonds de copropriété, taxes, intérêts. Sans justificatifs, la mécanique se fragilise.

- N’oubliez pas la contrainte de location de 3 ans après imputation sur le revenu global, sous peine de redressement.

Avec ces garde-fous, le déficit foncier devient un vrai levier d’optimisation, surtout dans les années de travaux.

Pour que tout cela se traduise correctement sur votre avis d’imposition, il faut ensuite déclarer au bon endroit. C’est la dernière brique de la location nue.

4.4 Déclaration des revenus fonciers : formulaires et points de vigilance

En pratique, la déclaration est simple… tant qu’on choisit le bon formulaire. Et c’est souvent là que les erreurs coûtent cher, notamment quand on mélange biens détenus en direct et parts de SCPI.

Le tableau ci-dessous donne une feuille de route claire.

| Régime | Formulaire | Rubriques à compléter |

|---|---|---|

| Micro-foncier | 2042 | Case 4BE (revenus bruts) |

| Régime réel | 2044 | Détail charges, revenus, déficit |

| Régime réel + dispositif fiscal | 2044-SPE | Sections spécifiques au dispositif |

| SCPI (si micro) | 2042 | Case 4BE |

| SCPI (si réel) | 2044 + 2047 | Revenus étrangers si SCPI internationale |

Deux points de vigilance reviennent chaque année.

- L’option pour le régime réel est engageante 3 ans. Elle demande aussi une gestion plus rigoureuse : conservation des pièces, suivi des reports de déficit et cohérence des montants d’une année sur l’autre.

- Pour les SCPI, la présence éventuelle de revenus de source étrangère peut entraîner une déclaration complémentaire (2047) si vous êtes au régime réel.

Si vous voulez relier ces revenus fonciers à l’impôt final du foyer, il faut ensuite se référer à la méthode de calcul de l’impôt sur le revenu.

On a donc fait le tour de la location nue : micro-foncier, réel, déficit foncier, puis déclaration. Beaucoup d’investisseurs se tournent ensuite vers la location meublée, car la logique fiscale change (BIC et amortissement). C’est l’objet de la section suivante.

5. Revenus locatifs en location meublée : LMNP, LMP, micro-BIC et réel

La location meublée bascule dans la catégorie des bénéfices industriels et commerciaux (BIC). Cette différence de « case fiscale » change tout : seuils, abattements, amortissements, et même régime social selon les situations.

5.1 LMNP vs LMP : bien comprendre le changement de statut

Avant d’aller plus loin, il faut trancher une question de statut : êtes-vous LMNP (loueur en meublé non professionnel) ou LMP (loueur en meublé professionnel) ? Cette frontière est plus importante qu’on ne le pense, car elle touche à la fois l’imputation des déficits, la plus-value à la revente, et les cotisations sociales.

Les critères sont cumulatifs pour basculer en LMP. Le tableau ci-dessous permet de visualiser la logique.

| Critère | LMNP | LMP |

|---|---|---|

| Seuil recettes | < 23 000 € OU < 50% revenus d’activité | ≥ 23 000 € ET > 50% revenus d’activité |

| Critères cumulatifs | Un seul suffit pour rester LMNP | Les deux doivent être remplis |

| Catégorie fiscale | BIC non professionnel | BIC professionnel |

| Cotisations sociales | Prélèvements sociaux 17,2% | SSI (35-47% base nette) |

| Déficit imputable | Revenus BIC meublés uniquement (10 ans) | Revenu global sans plafond |

| Plus-value | Régime particuliers + réintégration amortissements (depuis 02/2025) | Régime professionnel (exonération art. 151 septies possible) |

| IFI | Inclus dans l’assiette | Potentiellement exclu si bien professionnel |

| Inscription RCS | Non obligatoire | Non obligatoire (depuis 2020) |

Le point de méthode, c’est la notion de revenus d’activité à comparer : on retient notamment salaires, pensions de retraite, allocations chômage et revenus d’activité professionnelle. En revanche, on ne compare pas aux revenus fonciers, ni aux dividendes, ni aux plus-values mobilières.

Pour mieux comprendre les conditions, avantages et usages du statut LMNP (location meublée non professionnelle), voir le guide dédié suivant : LMNP.

Une fois le statut clarifié, la décision suivante s’impose : micro-BIC ou régime réel pour imposer les loyers. Et depuis la loi Le Meur, les meublés de tourisme ont été particulièrement impactés.

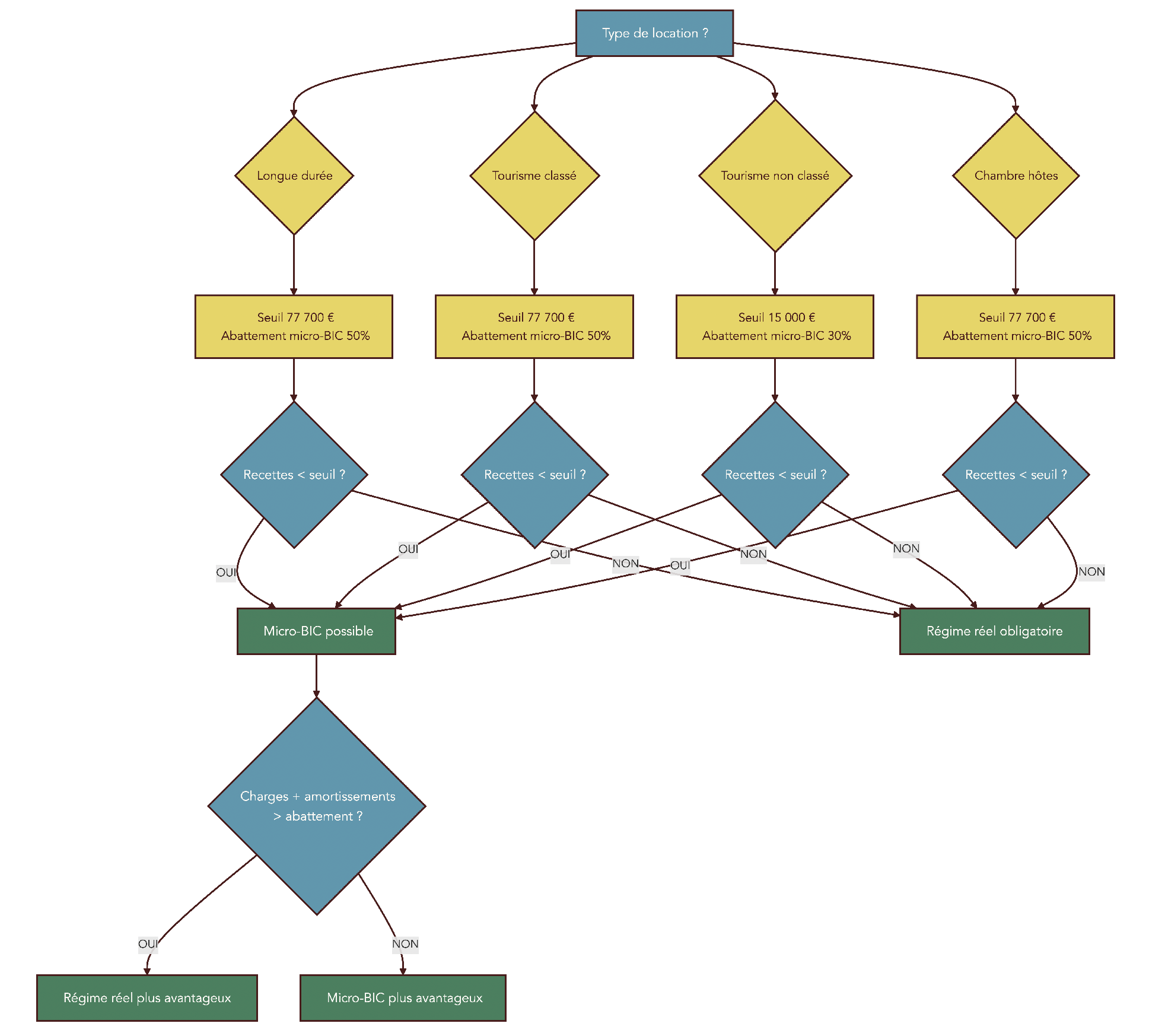

5.2 Micro-BIC : nouveaux seuils et impact pour les meublés de tourisme

Le micro-BIC joue, pour la location meublée, un rôle comparable au micro-foncier : simplicité maximale, mais pas forcément fiscalité minimale. Ici, vous déclarez des recettes et l’administration applique un abattement forfaitaire, qui varie selon le type de meublé.

Le tableau ci-dessous donne les seuils et abattements applicables aux revenus 2025 (déclarés en 2026).

| Type de location | Seuil micro-BIC | Abattement micro-BIC | Au-delà du seuil |

|---|---|---|---|

| Meublé longue durée | 77 700 € | 50% | Régime réel obligatoire |

| Meublé tourisme classé (toutes zones) | 77 700 € | 50% | Régime réel obligatoire |

| Meublé tourisme non classé | 15 000 € | 30% | Régime réel obligatoire |

| Chambre d’hôtes | 77 700 € | 50% | Régime réel obligatoire |

On voit immédiatement l’effet de la loi Le Meur (19/11/2024) : durcissement net pour les meublés de tourisme.

- Pour les meublés de tourisme non classés, l’abattement a été abaissé de 50% à 30% et le seuil a chuté de 77 700 € à 15 000 €.

- Pour les meublés de tourisme classés, l’abattement est ramené à 50% (au lieu de 71%) et le seuil à 77 700 € (au lieu de 188 700 €).

- L’avantage spécifique de 71% en zone de revitalisation rurale (ZRR) a été supprimé.

L’intention est claire : rapprocher la fiscalité des locations type Airbnb de celle de la location longue durée, surtout quand le logement n’est pas classé.

Cet arbre décisionnel permet de se situer rapidement entre micro-BIC et régime réel, en fonction du type de location et du niveau de recettes. Et si vous êtes pile dans la zone « tourisme non classé », il met en évidence le choc du seuil à 15 000 €.

Une astuce ressort très souvent dans les arbitrages : faire classer un meublé de tourisme peut permettre de passer d’un abattement de 30% → 50% (seuil 77 700 €). À défaut, si vos charges sont élevées, le régime réel redevient souvent le meilleur outil.

Justement, le micro-BIC est simple, mais le régime réel en meublé est souvent redoutable grâce à l’amortissement. Voyons comment cela se traduit concrètement.

5.3 Régime réel en meublé : amortissement et résultat imposable

Au régime réel en location meublée (LMNP ou LMP), la pièce maîtresse est l’amortissement. L’idée est intuitive : un immeuble (hors terrain) et du mobilier s’usent. La comptabilité vous autorise à déduire chaque année une fraction de leur valeur, sans que cela corresponde à une dépense réelle de trésorerie.

On amortit en général par composants, avec des durées différentes. Voici les repères de durée et de taux.

| Composant | Durée amortissement | Taux annuel |

|---|---|---|

| Gros œuvre | 40-50 ans | 2-2,5% |

| Toiture | 25-30 ans | 3,3-4% |

| Installations techniques | 15-20 ans | 5-6,7% |

| Agencements intérieurs | 10-15 ans | 6,7-10% |

| Mobilier | 5-10 ans | 10-20% |

| Électroménager | 5-7 ans | 14-20% |

Prenons un exemple simple, très proche des cas rencontrés sur le terrain : achat 200 000 €, dont 15% de terrain (30 000 €) non amortissable. La base amortissable de 170 000 € de l’immeuble est donc retenue. Ajoutez 10 000 € de mobilier.

- Immeuble amorti sur 30 ans : 170 000 / 30 = 5 667 € par an.

- Mobilier amorti sur 7 ans : 10 000 / 7 = 1 429 € par an.

- Total : environ 7 096 € d’amortissement annuel.

La règle qu’il faut bien retenir est contre-intuitive : l’amortissement ne peut pas créer de déficit. Il peut ramener le résultat imposable à zéro, puis l’excédent d’amortissement non utilisé se reporte, sans limite de durée.

C’est ce qui explique l’attrait du régime réel en meublé : avec les charges (intérêts, assurances, gestion, travaux…) plus l’amortissement, on peut souvent neutraliser l’impôt sur les loyers pendant une longue période. Mais la fiscalité ne s’arrête pas à l’impôt : en meublé, le social peut changer la donne. C’est le point suivant.

5.4 Cotisations sociales en meublé : prélèvements sociaux vs SSI / micro-social

En location meublée, l’investisseur sous-estime souvent le volet social. Or, selon votre niveau de recettes et le type de location (longue durée ou courte durée), on peut passer des prélèvements sociaux classiques à une affiliation au régime des indépendants.

Le tableau suivant résume les cas.

| Situation | Régime social | Taux | Base |

|---|---|---|---|

| LMNP < 23 000 € (longue durée) | Prélèvements sociaux | 17,2% | Bénéfice net |

| LMNP < 23 000 € (courte durée) | Prélèvements sociaux | 17,2% | Bénéfice net |

| LMNP ≥ 23 000 € (courte durée uniquement) | SSI ou micro-social | 6% à 47% | Recettes ou bénéfice |

| LMP (toutes locations) | SSI | 35-47% | Bénéfice net |

| Micro-social (option < 188 700 €) | URSSAF auto-entrepreneur | 12,3% | Recettes brutes |

Le point d’alerte, c’est la courte durée : dès que vos recettes de location meublée de courte durée dépassent 23 000 €, l’affiliation SSI (ou micro-social selon option) devient obligatoire, même sans inscription formelle au registre du commerce et des sociétés (RCS).

Ce sujet est essentiel car il transforme la rentabilité nette : on ne compare plus seulement micro-BIC vs réel, on compare aussi prélèvements sociaux à 17,2% versus cotisations pouvant aller bien plus haut selon la situation.

Une fois ces règles intégrées, il reste un dernier élément spécifique au meublé qui peut surprendre au moment de revendre : depuis 2025, le LMNP au réel n’a plus tout à fait la même logique de plus-value. On termine donc la partie meublée sur cette réforme.

5.5 Réforme LMNP 2025 : réintégration des amortissements dans la plus-value

Depuis la loi de finances 2025 (article 24), une règle change profondément la lecture du LMNP au réel à la revente. Pour les cessions réalisées à compter du 14/02/2025, les amortissements pratiqués sur l’immeuble sont réintégrés dans le calcul de la plus-value imposable.

Concrètement, le prix d’acquisition « fiscal » est corrigé ainsi : prix d’achat moins amortissements déduits, en excluant les amortissements de mobilier et d’équipements. La plus-value se calcule ensuite par différence avec le prix de vente.

Cela peut gonfler fortement la plus-value brute. Exemple : achat 200 000 €, amortissements cumulés sur l’immeuble de 50 000 €, vente 260 000 €.

- Avant la réforme : plus-value brute de 60 000 €.

- Après la réforme : le prix d’acquisition retenu devient 150 000 €, donc la plus-value brute grimpe à 110 000 €.

Même avec les abattements pour durée de détention, la part imposable à l’impôt sur le revenu augmente mécaniquement. Et c’est souvent là que l’investisseur réalise que « payer zéro d’impôt sur les loyers » pendant des années peut se payer, en partie, à la sortie.

L’idée n’est pas de conclure que le LMNP ne vaut plus la peine. L’idée est de faire vos calculs avant une cession, et d’anticiper la réintégration des amortissements, notamment si vous avez beaucoup amorti l’immeuble. Pour approfondir les implications pratiques, vous pouvez consulter ce guide LMNP.

Après les revenus, la question suivante pour un investisseur est celle de la sortie : comment la plus-value immobilière est calculée, quels abattements s’appliquent, et quand une exonération est possible. C’est ce qu’on traite maintenant.

6. Plus-values immobilières : calcul, barème et stratégies de timing

La fiscalité à la revente se pilote souvent… avant même d’avoir le projet de vendre. Pourquoi ? Parce que tout dépend de deux choses : les éléments que vous pouvez ajouter au prix d’acquisition (frais, travaux) et le temps de détention, qui déclenche des abattements.

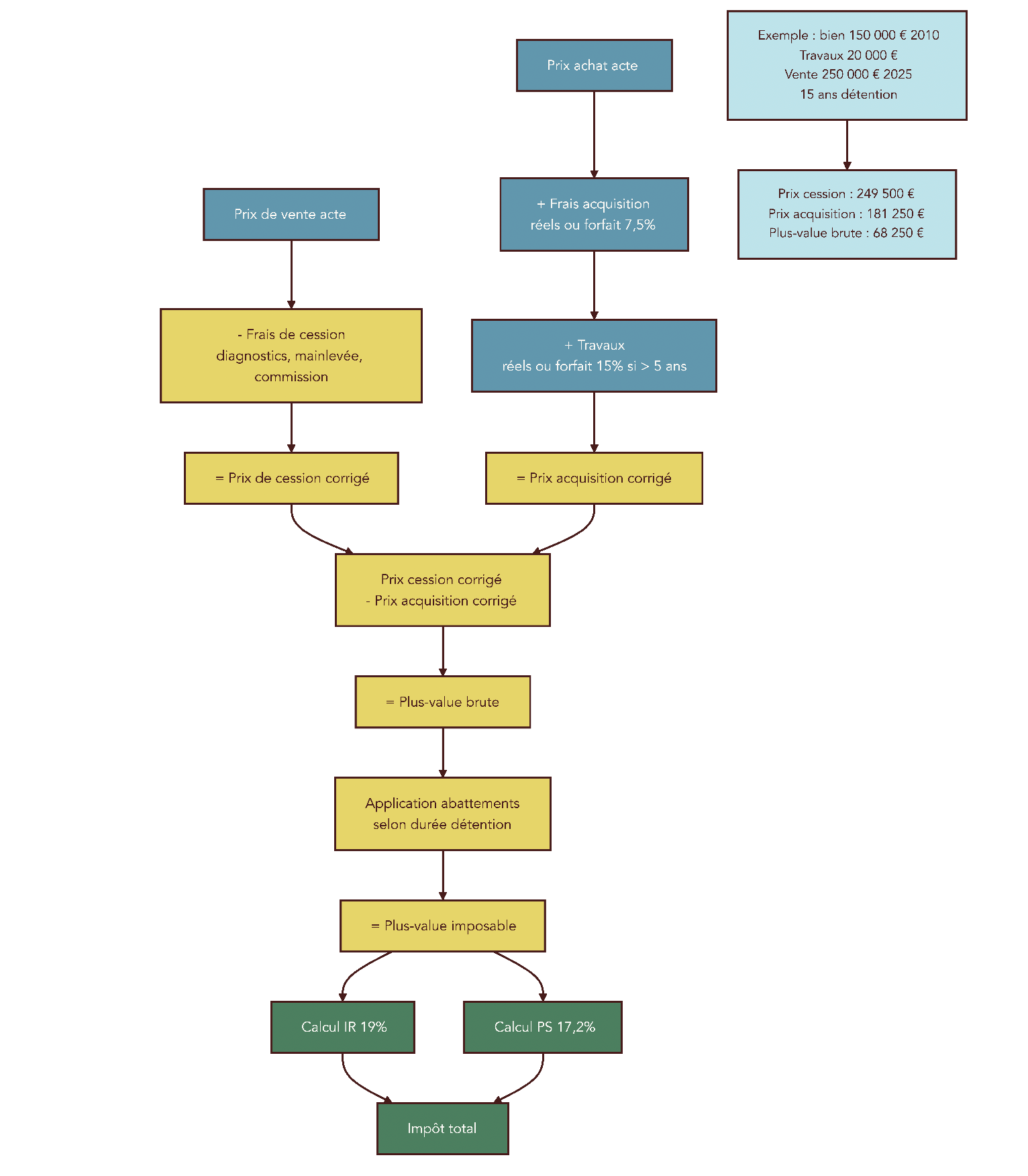

6.1 Calcul de la plus-value brute et nette : prix de cession vs prix d’acquisition corrigés

Le calcul se fait en deux étages. D’abord la plus-value brute, puis la plus-value nette après abattements. La formule de base est simple : plus-value brute = prix de cession corrigé – prix d’acquisition corrigé.

Le prix de cession corrigé, c’est le prix indiqué dans l’acte, diminué des frais de cession justifiables (diagnostics, mainlevée d’hypothèque, commission d’agence si elle est à la charge du vendeur).

Le prix d’acquisition corrigé, c’est le prix d’achat auquel vous pouvez ajouter plusieurs postes, soit au réel sur justificatifs, soit via des forfaits. Le tableau suivant synthétise les options.

| Élément | Montant réel | Alternative forfaitaire | Conditions |

|---|---|---|---|

| Frais d’acquisition | Justificatifs (droits, notaire) | 7,5% du prix d’achat | Au choix du contribuable |

| Travaux | Justificatifs factures | 15% du prix d’achat | Détention > 5 ans |

| Frais de voirie | Justificatifs | Non | Si payés |

| Indemnités versées au vendeur | Montant réel | Non | Si documentées |

Ça devient très concret avec l’exemple suivant : achat 150 000 € en 2010, travaux 20 000 € en 2012 (factures), revente 250 000 € en 2025, diagnostics 500 €. On calcule :

- Prix de cession corrigé = 249 500 €.

- Prix d’acquisition corrigé = 181 250 €.

- Plus-value brute = 68 250 €.

Ce schéma permet surtout de ne rien oublier et de comprendre pourquoi conserver les factures de travaux peut réduire la plus-value imposable.

Pour relier ensuite cette plus-value à votre imposition globale, vous pouvez revoir les principes de calcul de l’impôt sur le revenu.

Une fois la plus-value brute calculée, la suite est presque mécanique : on applique les abattements liés à la durée de détention, avec deux seuils majeurs à ne pas confondre.

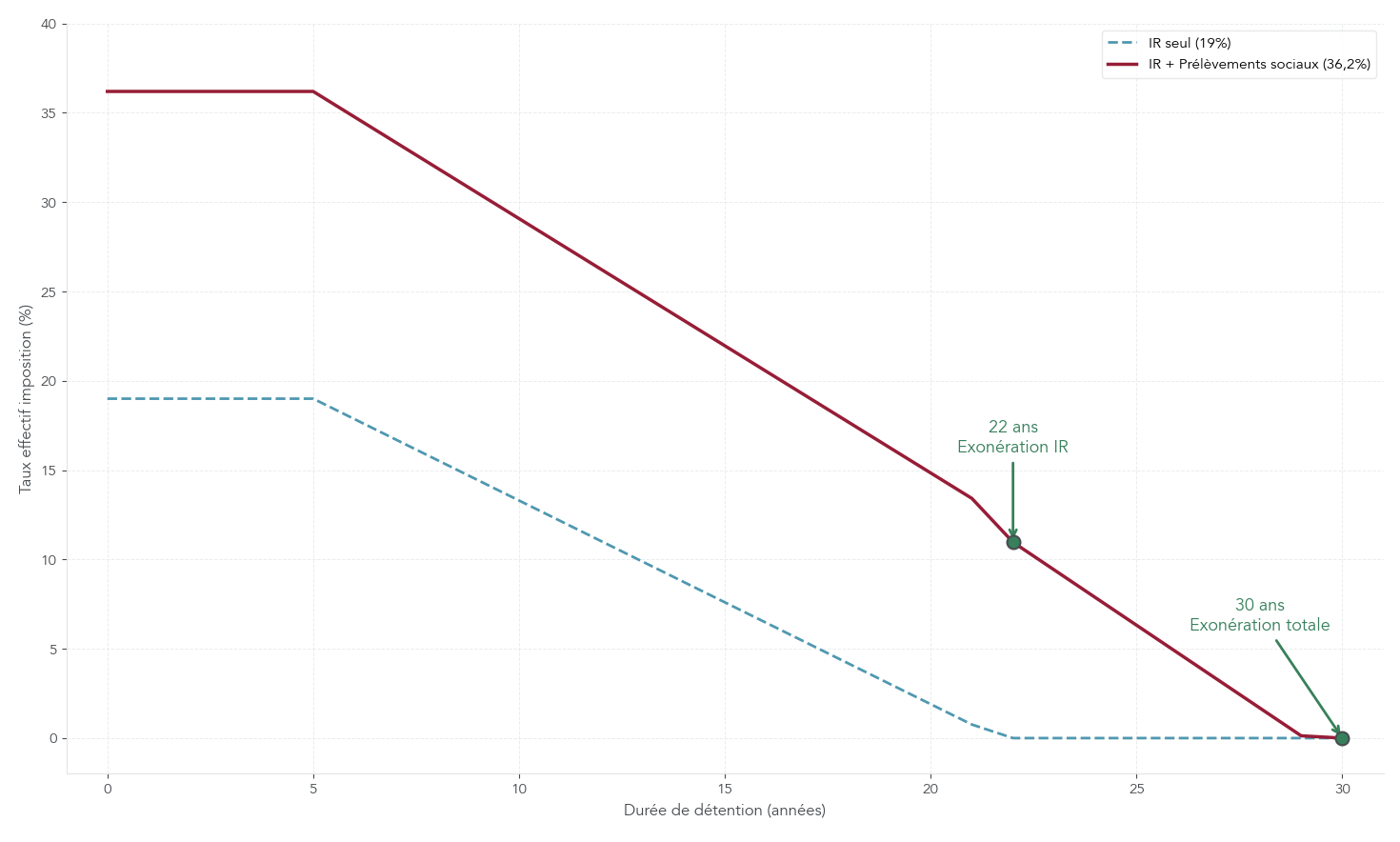

6.2 Abattements pour durée de détention : 22 ans vs 30 ans

Le réflexe le plus répandu est de dire : « après 22 ans, je ne paie plus de plus-value ». C’est incomplet. Après 22 ans, vous êtes exonéré d’impôt sur le revenu (19%), mais vous payez encore des prélèvements sociaux (17,2%) jusqu’à 30 ans.

Le barème d’abattement est donc double : un pour l’impôt sur le revenu, un autre pour les prélèvements sociaux. Le tableau ci-dessous reprend le barème complet et le taux effectif combiné (IR + PS) selon les années.

| Durée de détention | Abattement IR (19%) | Abattement PS (17,2%) | Taux effectif combiné |

|---|---|---|---|

| 0-5 ans | 0% | 0% | 36,2% |

| 6 ans | 6% | 1,65% | 35,0% |

| 7 ans | 12% | 3,30% | 33,7% |

| 8 ans | 18% | 4,95% | 32,5% |

| 9 ans | 24% | 6,60% | 31,3% |

| 10 ans | 30% | 8,25% | 30,0% |

| 11 ans | 36% | 9,90% | 28,8% |

| 12 ans | 42% | 11,55% | 27,6% |

| 13 ans | 48% | 13,20% | 26,3% |

| 14 ans | 54% | 14,85% | 25,1% |

| 15 ans | 60% | 16,50% | 23,9% |

| 16 ans | 66% | 18,15% | 22,6% |

| 17 ans | 72% | 19,80% | 21,4% |

| 18 ans | 78% | 21,45% | 20,2% |

| 19 ans | 84% | 23,10% | 18,9% |

| 20 ans | 90% | 24,75% | 17,7% |

| 21 ans | 96% | 26,40% | 16,5% |

| 22 ans | 100% | 28,05% (cumul : 1,60% cette année) | 12,4% (PS seuls) |

| 23-29 ans | Exonéré IR | +9%/an | Dégressif |

| 30 ans + | Exonéré | Exonéré | 0% |

Ce graphique rend très visible le palier à 22 ans (chute de l’IR) puis la décroissance jusqu’à 30 ans (extinction des prélèvements sociaux).

Reprenons l’exemple chiffré de 68 250 € de plus-value brute avec 15 ans de détention.

- Abattement IR à 15 ans : 60%, donc plus-value imposable IR = 27 300 €.

- Abattement prélèvements sociaux à 15 ans : 16,50%, donc plus-value imposable PS = 56 989 €.

- Impôt sur le revenu : 5 187 €.

- Prélèvements sociaux : 9 802 €.

- Total : 14 989 €.

Astuces importantes

Le « timing » d’une vente se joue souvent sur quelques années, surtout quand on approche des seuils.

- Si vous êtes proche de 22 ans de détention, chiffrer l’intérêt de décaler la vente peut être décisif, car l’IR sur la plus-value tombe à 0% à ce seuil.

- Ne confondez pas 22 ans et 30 ans : à 22 ans, il reste des prélèvements sociaux, et la différence de facture peut être significative.

- Avant de vendre, vérifiez aussi si vous pouvez majorer votre prix d’acquisition via les forfaits (7,5% frais, 15% travaux après 5 ans) ou via des justificatifs, car cela réduit mécaniquement la plus-value.

Une fois le barème assimilé, la question suivante est naturelle : dans quels cas peut-on être exonéré immédiatement, sans attendre 22 ou 30 ans ?

6.3 Exonérations de plus-value : résidence principale, petites cessions, remploi

Le barème par durée n’est pas la seule porte de sortie. Certaines situations donnent droit à une exonération totale (ou partielle) dès la vente. Le tableau suivant récapitule les principaux cas.

| Situation | Type exonération | Conditions |

|---|---|---|

| Résidence principale | Totale | Occupation effective au moment de la vente |

| Prix de vente ≤ 15 000 € | Totale | Par bien (ou quote-part indivision) |

| 1re cession autre que RP | Totale | Remploi dans RP sous 24 mois + non-propriétaire RP depuis 4 ans |

| Détention > 22 ans | IR uniquement | PS dus jusqu’à 30 ans |

| Détention > 30 ans | Totale | IR + PS |

| Expropriation | Totale | Remploi sous 12 mois |

| Vente à bailleur social | Totale | Jusqu’au 31/12/2025 |

| Retraités / Invalides sous ressources | Totale | RFR ≤ 12 679 € (1re part) + non assujetti IFI |

Dans la pratique, l’ordre des vérifications est simple.

- D’abord, est-ce votre résidence principale au moment de la vente ? Si oui, l’exonération est totale.

- Ensuite, si ce n’est pas une résidence principale, regardez si vous êtes dans le cas de la première cession d’un logement autre que la RP avec remploi sous 24 mois (en respectant la condition de non-propriété de la RP dans les 4 années précédentes).

- Enfin, vérifiez les cas plus spécifiques (petites cessions, expropriation, situation de retraité/invalidité sous plafonds, vente à bailleur social jusqu’au 31/12/2025).

Dans une logique patrimoniale, certaines stratégies (remploi, résidence principale, transmission) s’anticipent. Pour aller plus loin sur cet angle, vous pouvez lire comment optimiser une transmission.

Dernière couche à connaître : si la plus-value est très élevée, une surtaxe peut s’ajouter. Et si vous êtes en LMP, la logique n’est plus celle des plus-values immobilières des particuliers. On termine donc le panorama avec ces deux points.

6.4 Surtaxe sur les plus-values élevées et spécificités LMP

Quand la plus-value imposable dépasse 50 000 €, une surtaxe peut s’ajouter. Elle concerne uniquement la partie impôt sur le revenu (19%), pas les prélèvements sociaux, et elle ne vise pas les terrains à bâtir.

Voici le barème.

| Tranche de plus-value imposable | Taux surtaxe |

|---|---|

| 50 001 – 60 000 € | 2% |

| 60 001 – 100 000 € | 2% |

| 100 001 – 110 000 € | 3% |

| 110 001 – 150 000 € | 3% |

| 150 001 – 160 000 € | 4% |

| 160 001 – 200 000 € | 4% |

| 200 001 – 210 000 € | 5% |

| 210 001 – 250 000 € | 5% |

| 250 001 – 260 000 € | 6% |

| > 260 000 € | 6% |

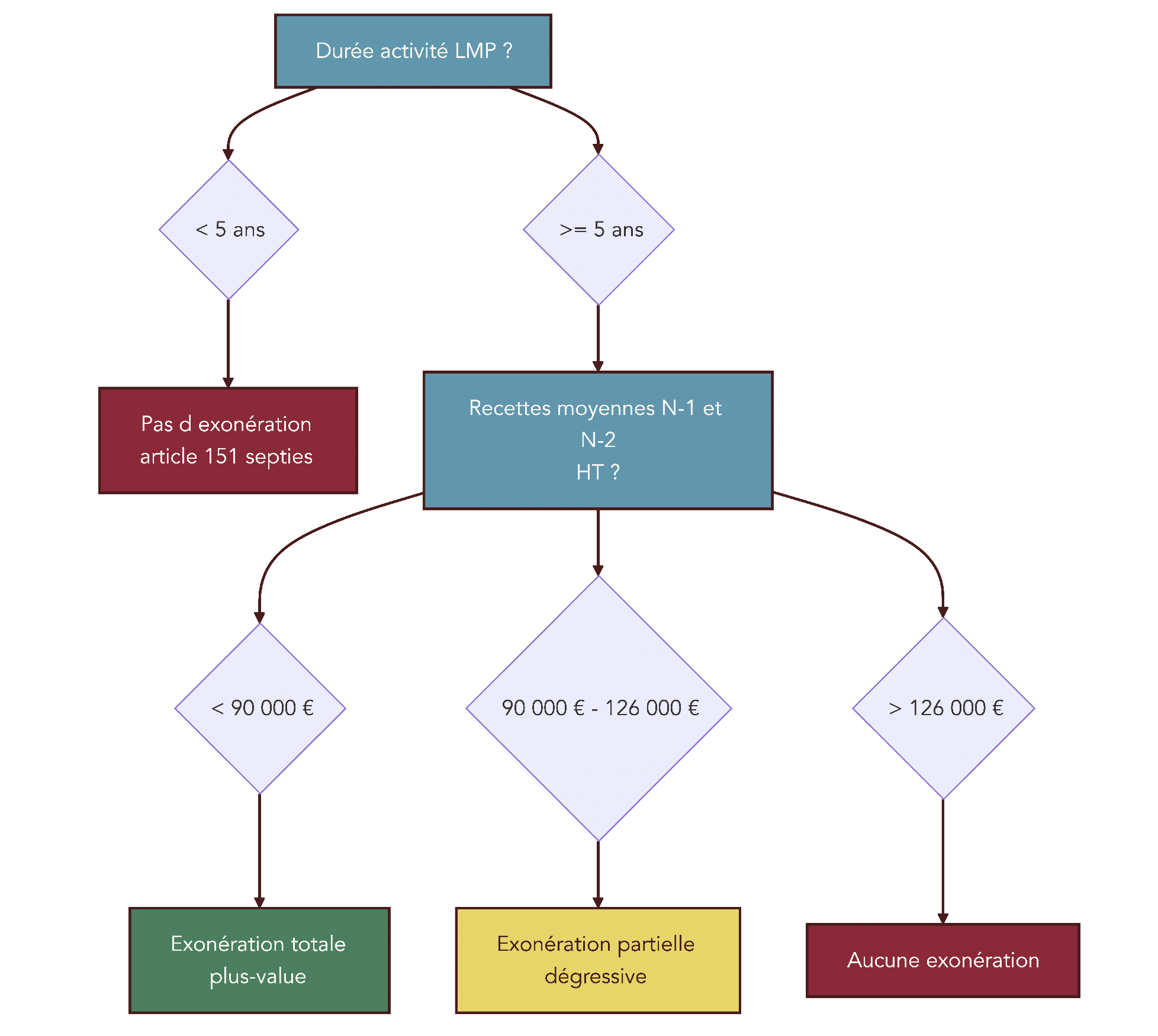

À côté de ce sujet, le cas du LMP est à part. En loueur en meublé professionnel, on parle de plus-values professionnelles, avec une distinction entre :

- plus-value à court terme (liée aux amortissements), imposée au barème de l’impôt sur le revenu et soumise aux cotisations sociales SSI ;

- plus-value à long terme, qui relève d’un traitement distinct.

Surtout, le LMP peut ouvrir une porte d’exonération via l’article 151 septies du Code général des impôts. Les conditions sont très cadrées : activité exercée depuis au moins 5 ans, et recettes moyennes des années N-1 et N-2 sous certains seuils.

- Si les recettes moyennes sont inférieures à 90 000 € HT, l’exonération est totale.

- Entre 90 000 € et 126 000 € HT, l’exonération est partielle et dégressive.

- Au-delà, il n’y a pas d’exonération.

Ce schéma permet de faire un premier diagnostic rapide, avant d’entrer dans une analyse plus fine de la cession.

On a maintenant une vision solide des deux gros blocs fiscaux : l’imposition des loyers (nus et meublés) et l’imposition à la revente (plus-value). Il reste une dimension structurante qui transforme la fiscalité globale : comment détenir l’immobilier (en direct, en SCI, via SCPI/OPCI, ou dans une assurance-vie) et l’effet de ces choix sur les revenus, la plus-value et l’IFI.

7. Structures de détention : direct, SCI, SCPI, OPCI, assurance-vie

Après avoir clarifié la fiscalité des loyers (nus et meublés) et des plus-values, il reste une décision qui, selon nous, change tout : la manière de détenir l’immobilier. À actif identique, la structure (direct, SCI, pierre-papier) et l’enveloppe (assurance-vie, PER) peuvent faire basculer l’imposition des revenus, de la revente… et même le niveau de complexité administrative.

7.1 SCI à l’IR vs SCI à l’IS : arbitrage long terme et irréversibilité

La SCI (Société Civile Immobilière) est souvent présentée comme un simple outil “pratique” pour acheter à plusieurs ou organiser une transmission. En réalité, le choix fiscal (SCI à l’IR ou SCI à l’IS) structure durablement votre investissement, car il change l’imposition des loyers, la logique de la plus-value… et le niveau de formalités.

Point de départ : la SCI à l’IR est le régime par défaut. Elle est dite transparente fiscalement : la société calcule un résultat, mais ce sont les associés qui paient l’impôt, chacun sur sa quote-part, comme s’ils détenaient le bien en direct (revenus fonciers). La SCI à l’IS (impôt sur les sociétés), elle, n’est pas automatique : c’est une option. Et c’est là le piège classique : attention, cette option est irrévocable.

Voici le comparatif, qui reprend les différences qui comptent vraiment sur la durée :

| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Régime par défaut | Oui | Non (option irrévocable) |

| Imposition bénéfices | Associés (barème IR + PS 17,2%) | Société : 15% ≤ 42 500 €, 25% au-delà |

| Amortissement bien | Non | Oui (linéaire 20-40 ans) |

| Dividendes aux associés | N/A (transparence) | PFU 30% ou barème IR sur option |

| Plus-value cession immeuble | Régime particuliers (abattements durée) | Plus-value professionnelle sur VNC |

| Plus-value cession parts | Régime particuliers (abattements durée) | PFU 30% ou barème IR |

| Exonération après 22/30 ans | Oui | Non |

| Comptabilité | Simplifiée | Comptabilité commerciale obligatoire |

| Option irrévocable | Non | Oui |

Ce tableau résume une logique simple : à l’IS, vous pouvez amortir le bien (souvent sur 20 à 40 ans), ce qui réduit le résultat imposable en cours de route. Mais ce gain a un revers : à la revente, la plus-value se calcule sur la valeur nette comptable (VNC), donc après amortissements, ce qui gonfle mécaniquement la plus-value taxable.

On le voit très bien avec un exemple chiffré. Une SCI achète 300 000 €, amortit 100 000 € au fil des années : la VNC devient 200 000 €. Si elle revend 400 000 €, la plus-value imposable est de 200 000 € (400 000 – 200 000). À 25% d’IS, cela représente 50 000 € d’impôt, avant même de parler de la fiscalité au moment où l’argent sort de la société. Car en SCI à l’IS, une deuxième couche peut s’ajouter : si vous distribuez les sommes, les associés peuvent subir le PFU de 30% sur les dividendes (ou le barème sur option).

Pour un comparatif détaillé des implications fiscales (IR vs IS), des amortissements et des conséquences à la revente, consultez : SCI investissement immobilier.

Astuces importantes

Si vous hésitez entre SCI à l’IR et SCI à l’IS, la discipline consiste à raisonner sur l’ensemble du cycle (revenus + revente), pas uniquement sur la baisse d’impôt annuelle.

- Si vous optez pour l’IS, retenez que l’option est irrévocable : on ne “teste” pas l’IS pour revenir ensuite à l’IR.

- L’amortissement à l’IS réduit souvent l’impôt pendant la détention, mais augmente la base de plus-value à la revente via la VNC.

- La SCI à l’IS peut créer une double imposition : IS au niveau de la société, puis PFU 30% (ou barème) si distribution.

L’idée n’est pas de dire qu’un régime est “meilleur” : l’objectif est d’éviter un choix trop rapide qui coûterait cher au moment de vendre.

À côté des SCI, beaucoup d’épargnants utilisent la pierre-papier (SCPI, OPCI). On commence par les SCPI et leur fiscalité selon la manière dont elles sont détenues (direct, assurance-vie, démembrement, PER).

7.2 SCPI : fiscalité des revenus et plus-values selon le mode de détention

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier sans gérer un bien en direct. Mais fiscalement, tout dépend de la “case” dans laquelle vous les placez : en direct, dans une assurance-vie, en démembrement, ou via un PER (Plan d’Épargne Retraite).

Le tableau ci-dessous synthétise les effets qui comptent le plus sur l’imposition des revenus et la fiscalité à la sortie :

| Mode détention | Fiscalité revenus | Fiscalité plus-value | Avantages / Inconvénients |

|---|---|---|---|

| Direct – régime réel | Barème IR + PS 17,2% | Régime PV immobilières (abattements durée) | Déficit foncier possible si emprunt |

| Direct – micro-foncier | Abattement 30% | Régime PV immobilières | Uniquement si revenus totaux < 15 000 € + bien nu en direct |

| Assurance-vie | Capitalisation, taxation au rachat | Intégrée au rachat AV | 7,5% après 8 ans + abattement |

| Démembrement (nue-propriété) | Pas de revenus pendant démembrement | Reconstitution PP sans imposition | Optimisation transmission |

| PER | Pas d’imposition immédiate | Taxation sortie PER | Déduction versements |

En détention directe, le régime “standard” est le régime réel : les revenus sont imposés au barème de l’impôt sur le revenu, plus les prélèvements sociaux à 17,2%. En contrepartie, on retrouve des leviers connus : déductions de charges au réel et, dans certaines configurations, possibilité de déficit foncier (notamment en cas d’emprunt).

Le micro-foncier existe aussi pour les SCPI… mais attention à la condition spécifique : pour y avoir droit, il faut détenir au moins un bien loué nu en direct (et hors dispositif fiscal). Si vous détenez uniquement des parts de SCPI, vous êtes obligatoirement au régime réel.

Dès que l’on passe par une enveloppe, la logique change. En assurance-vie, les revenus ne sont pas imposés chaque année : ils capitalisent dans le contrat, puis l’imposition intervient au rachat, selon la fiscalité propre à l’assurance-vie (avec, après 8 ans, un taux de 7,5% après abattement, auquel s’ajoutent les prélèvements sociaux). En démembrement (nue-propriété), vous ne percevez pas de revenus pendant la période de démembrement, puis vous récupérez la pleine propriété sans imposition lors de cette reconstitution. Enfin, via un PER, il n’y a pas d’imposition immédiate, mais une taxation à la sortie, avec en amont la déduction des versements.

Sur le plan déclaratif, retenez un repère simple : si vous êtes au réel, on passe généralement par la déclaration 2044, et on ajoute la 2047 si la SCPI a des revenus de source étrangère.

Pour approfondir la comparaison des enveloppes (direct vs assurance-vie) quand on cherche à investir dans la pierre-papier, gardez en tête que l’actif est le même… mais la fiscalité peut être radicalement différente.

On poursuit sur les autres véhicules de pierre-papier, les OPCI, qui présentent deux régimes fiscaux assez différents selon leur forme (SPPICAV ou FPI) et qui peuvent aussi être logés en assurance-vie.

7.3 OPCI : SPPICAV vs FPI et effet assurance-vie

Les OPCI (Organismes de Placement Collectif Immobilier) sont souvent perçus comme “un peu comme des SCPI”. En pratique, leur fiscalité peut être très différente, d’abord parce qu’il existe deux formes juridiques, ensuite parce qu’ils peuvent, eux aussi, être logés dans une assurance-vie.

Le point clé est le suivant : selon que l’OPCI est une SPPICAV (Société de Placement à Prépondérance Immobilière à Capital Variable) ou un FPI (Fonds de Placement Immobilier), on ne retombe pas dans les mêmes catégories fiscales.

| Forme | Structure | Fiscalité revenus | Fiscalité plus-value |

|---|---|---|---|

| SPPICAV | Société (SA) | Dividendes : PFU 30% ou barème IR | PFU 30% (régime valeurs mobilières) |

| FPI | Fonds (copropriété) | Revenus fonciers (barème IR + PS) | PV immobilières (abattements durée) |

| OPCI en assurance-vie | UC | Fiscalité assurance-vie | Intégrée au rachat |

Avec une SPPICAV, les revenus sont traités comme des dividendes : ils relèvent typiquement du PFU 30% (flat tax) ou du barème de l’IR sur option. Les plus-values suivent la même logique “valeurs mobilières”. À l’inverse, un FPI se rapproche d’une détention immobilière : revenus fonciers (barème + 17,2% de prélèvements sociaux) et plus-values immobilières, avec les abattements pour durée de détention.

Enfin, si l’OPCI est logé en assurance-vie (en unités de compte), on revient à la logique de l’enveloppe : pas d’imposition annuelle, taxation au rachat, avec les règles de l’assurance-vie.

Cette mécanique illustre un principe transversal : même actif immobilier, fiscalités très différentes selon la structure et l’enveloppe. C’est exactement ce qui rend le choix “SCPI en direct ou en assurance-vie” si stratégique pour certains foyers.

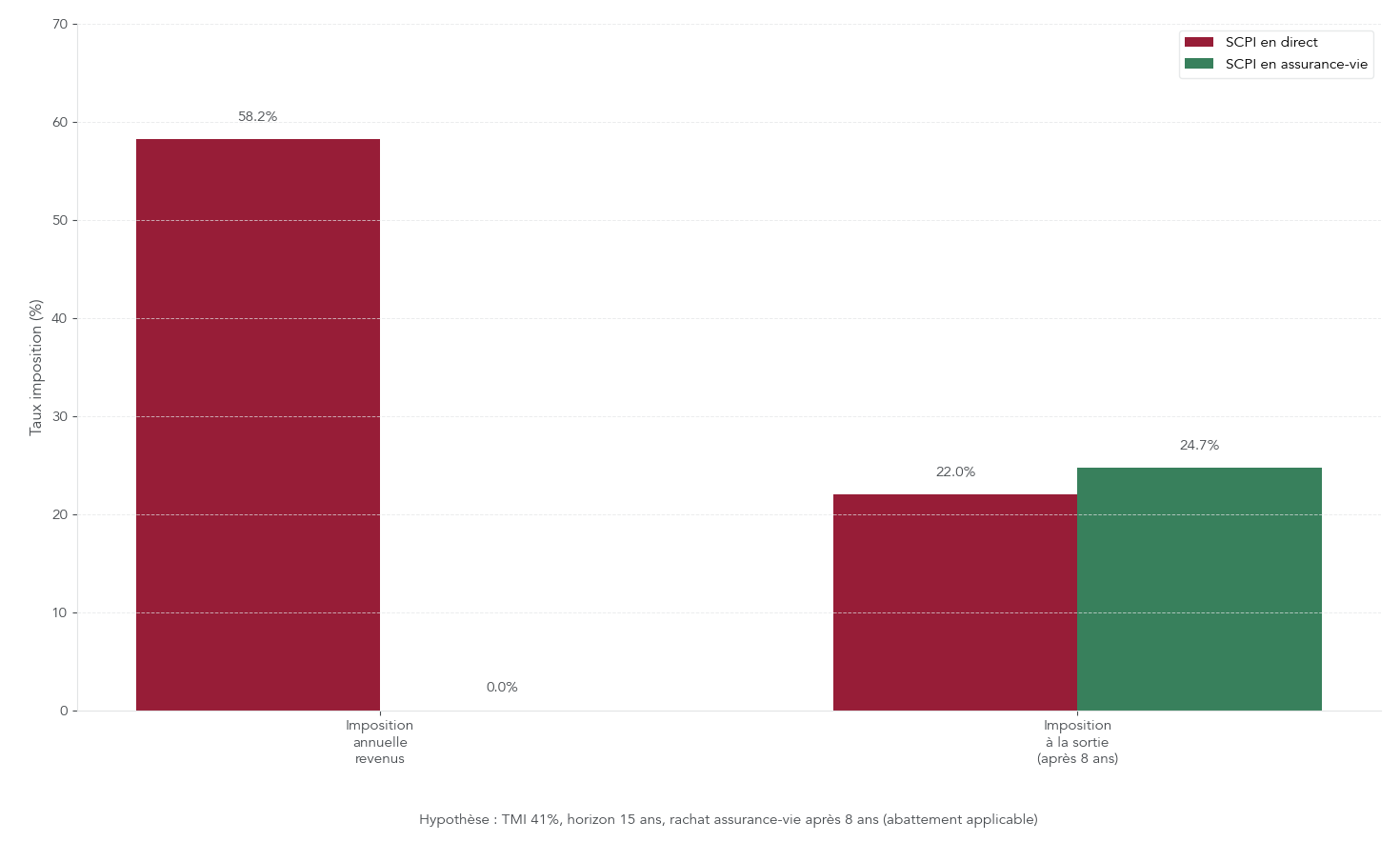

7.4 SCPI logées en assurance-vie : intérêt pour les foyers fortement fiscalisés

Quand la tranche marginale d’imposition (TMI) grimpe, la détention de SCPI en direct devient vite pénalisante sur les revenus. À l’inverse, loger des SCPI dans une assurance‑vie peut transformer la fiscalité, surtout si votre horizon est long et que vous n’avez pas besoin de consommer les revenus tout de suite.

Deux avantages dominent. D’abord, la capitalisation : tant que vous ne faites pas de rachat, il n’y a pas d’imposition annuelle sur les revenus encaissés dans le contrat. Ensuite, après 8 ans, la fiscalité au rachat devient nettement plus douce : 7,5% (après abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple) + 17,2% de prélèvements sociaux.

Le comparatif chiffré ci-dessous, basé sur une TMI de 41% et un horizon de 15 ans, montre l’écart de façon très concrète :

| Critère | SCPI en direct | SCPI en assurance-vie |

|---|---|---|

| Imposition revenus annuels | 41% + 17,2% = 58,2% | 0% (capitalisation) |

| Imposition rachat après 8 ans | N/A | 7,5% + 17,2% = 24,7% (après abattement) |

| Déficit foncier | Oui (si emprunt) | Non |

| IFI | Base = valeur vénale parts | Base = valeur UC immobilières |

| Liquidité | Variable selon SCPI | Selon contrat AV |

On retrouve une logique très “cash-flow” : en direct, l’impôt s’applique chaque année sur les loyers distribués ; en assurance-vie, on décale l’impôt à la sortie, et on profite d’une fiscalité souvent plus favorable après 8 ans.

Astuces importantes

Cette optimisation est surtout pertinente quand votre fiscalité sur les revenus est déjà lourde et que vous pouvez investir sur la durée.

- À partir d’une TMI d’au moins 30% et avec un horizon supérieur à 8 ans, loger des SCPI dans une assurance-vie peut faire une vraie différence, car on passe d’une imposition annuelle (IR + prélèvements sociaux) à une imposition au rachat.

- Si vous avez besoin des revenus immédiatement, l’intérêt de la capitalisation diminue mécaniquement.

- En direct, vous pouvez parfois mobiliser le déficit foncier (si emprunt) ; dans l’assurance-vie, ce levier n’existe pas.

En pratique, il faut donc arbitrer entre “revenus maintenant” et “capitalisation puis sortie optimisée”.

Pour comprendre les supports (SCPI, fonds euros, unités de compte) accessibles en assurance‑vie et leur impact fiscal, voir : Diversifier les supports en assurance‑vie.

Après les structures de détention, reste un volet majeur d’optimisation : les dispositifs de défiscalisation immobilière. On les aborde de façon pragmatique, en les reliant aux profils et plafonds de niches fiscales.

8. Défiscalisation immobilière : Denormandie, Malraux, Monuments Historiques, Girardin

La défiscalisation immobilière fait rêver, et c’est normal : elle crée des “îles paradisiaques” dans un système globalement très taxé. Mais il ne s’agit pas d’investir pour défiscaliser. Il s’agit d’investir, tout en optimisant fiscalement, en gardant un œil sur les plafonds, les durées de location et les contraintes de travaux.

8.1 Denormandie : réhabiliter l’ancien en centre-ville en réduisant son IR

Le dispositif Denormandie, prolongé jusqu’au 31/12/2027, vise un objectif clair : remettre sur le marché des logements anciens dégradés dans des centres-villes à réhabiliter, tout en accordant une réduction d’impôt sur le revenu.

Concrètement, il faut cocher plusieurs conditions. D’abord, acheter un logement ancien à rénover sur la période 2019–2027. Ensuite, le bien doit être situé dans une zone éligible (Action Cœur de Ville, ORT, ou communes listées). La rénovation doit être significative : les travaux doivent représenter au moins 25% du coût total de l’opération.

Sur le volet “travaux”, l’exigence porte sur l’amélioration : soit un gain de performance énergétique (30% en individuel, 20% en collectif), soit le fait de réaliser 2 travaux parmi 5 catégories (murs, toiture, fenêtres, chaudière, eau chaude), soit une création de surface habitable. Enfin, vous devez louer le logement nu pendant 6, 9 ou 12 ans, en respectant des plafonds de loyers et de ressources.

La réduction d’impôt dépend directement de la durée de location :

| Durée engagement | Taux réduction (métropole) | Taux réduction (Outre-Mer) |

|---|---|---|

| 6 ans | 12% | 23% |

| 9 ans | 18% | 29% |

| 12 ans | 21% | 32% |

Deux plafonds encadrent l’avantage : 300 000 € d’investissement par an (et 5 500 €/m²), et surtout le plafonnement global des niches fiscales à 10 000 € par an (18 000 € en Outre-mer).

Pour des contribuables à TMI élevée intéressés par le patrimoine en centre historique, un autre dispositif puissant – hors plafond de niches – est la loi Malraux. On la détaille ensuite.

8.2 Malraux : investir en secteurs patrimoniaux avec réduction hors plafond

La loi Malraux s’adresse à un profil différent : ceux qui veulent restaurer un immeuble dans un secteur patrimonial, avec des travaux lourds et encadrés, en échange d’une réduction d’impôt sur le revenu. La mécanique est simple : la réduction se calcule sur le montant des travaux éligibles réalisés dans un Site Patrimonial Remarquable (SPR).

Les taux dépendent de la zone et du document d’urbanisme. Le tableau ci-dessous résume les cas :

| Zone | Document d’urbanisme | Taux réduction |

|---|---|---|

| SPR avec PSMV approuvé | Plan de Sauvegarde et de Mise en Valeur | 30% |

| SPR avec PVAP approuvé | Plan de Valorisation de l’Architecture et du Patrimoine | 22% |

| SPR dont restauration déclarée d’utilité publique | Déclaration d’utilité publique | 22% |

| Quartier ancien dégradé (QAD) | Restauration déclarée d’utilité publique | 30% (fin au 31/12/2024) |

| NPNRU | Restauration déclarée d’utilité publique | 30% (fin au 31/12/2024) |

Un point de vigilance important : les taux de 30% liés aux QAD et au NPNRU ne sont plus disponibles pour les nouveaux projets depuis le 31/12/2024. Aujourd’hui, le 30% est donc réservé aux SPR avec PSMV approuvé.

Côté plafonds, la loi Malraux est généreuse mais encadrée : 400 000 € de travaux éligibles sur 4 ans. Le maximum de réduction se situe donc à 120 000 € (si 30%) ou 88 000 € (si 22%). En contrepartie, vous vous engagez à louer nu pendant au moins 9 ans, et les travaux sont suivis par un ABF (Architecte des Bâtiments de France).

Son atout majeur, pour les gros contribuables, est ailleurs : Malraux est hors plafonnement des niches fiscales. C’est souvent ce qui la rend plus “puissante” qu’une réduction plafonnée à 10 000 €.

Un ordre de grandeur aide à se représenter l’enjeu : 200 000 € de travaux en zone PSMV donnent 60 000 € de réduction d’impôt, généralement étalée sur 3 à 4 ans.

Pour les TMI les plus élevées, la loi Monuments Historiques va encore plus loin en permettant une déduction illimitée des charges sur le revenu global. On la présente rapidement, en soulignant qu’elle est réservée à un profil très patrimonial.

8.3 Monuments Historiques : déduction illimitée pour très hauts revenus

Le dispositif Monuments Historiques est un levier à part, car il ne fonctionne pas comme une réduction d’impôt “au pourcentage” : il permet de déduire des charges du revenu global, sans plafond. Cela concerne notamment les travaux et les intérêts d’emprunt, à condition d’investir dans un immeuble classé ou inscrit.

L’avantage fiscal peut donc être massif pour un foyer fortement imposé (TMI 41% à 45%) ayant un revenu global élevé à “effacer”. Mais la contrepartie est à la hauteur : on parle de patrimoine d’exception, de contraintes de conservation, et d’un engagement long. Le bien doit être conservé au minimum 15 ans.

Autre point important : comme Malraux, le dispositif sort du plafonnement global des niches fiscales. C’est précisément pour cela qu’il est souvent considéré comme un outil patrimonial, plutôt qu’un simple produit d’optimisation fiscale.

Pour l’Outre-mer, un dispositif très spécifique et puissant – mais risqué – est le Girardin logement social. On le détaille distinctement.

8.4 Girardin logement social : réduction one-shot en Outre-mer

Le Girardin logement social est un dispositif très particulier : il offre une réduction d’impôt one-shot (concentrée sur une seule année) en échange d’une participation au financement de logements sociaux en Outre-mer. Le mécanisme est donc très différent d’un investissement locatif classique : on vise d’abord un gain fiscal immédiat, avec des contraintes strictes sur le montage.

Il est prolongé jusqu’au 31/12/2029. Les paramètres clés à connaître sont les suivants :

| Critère | Détail |

|---|---|

| Réduction maximale | Jusqu’à 50% de l’investissement (effet one-shot) |

| Taux de rétrocession | 15-25% selon opérateur |

| Durée engagement | 5 ans (location à organisme HLM) |

| Plafond niches fiscales | 18 000 € (avec 30% de la réduction comptabilisée) |

| Réduction fiscale maximale effective | Jusqu’à 60 000 € environ |

| Risque principal | Requalification fiscale si non-respect conditions |

Le point central n’est pas seulement le “rendement fiscal” affiché : c’est le risque de requalification si les conditions du montage (délais, mise en location, conformité) ne sont pas respectées. Autrement dit, c’est un outil réservé à des contribuables prêts à accepter un avantage fiscal élevé, concentré sur une année.

Pour aller plus loin sur les dispositifs, leur logique et leurs points de vigilance, vous pouvez consulter notre guide de défiscalisation immobilière.

Tous ces dispositifs s’inscrivent dans le cadre du plafonnement global des niches fiscales, avec quelques exceptions notables. On termine la partie défiscalisation en expliquant ces plafonds.

8.5 Plafonnement des niches fiscales : où se situent les dispositifs immobiliers ?

C’est un point qui déçoit souvent… parce qu’il est mal anticipé : la plupart des avantages fiscaux sont plafonnés. Même si un dispositif “promet” une réduction théorique élevée, vous ne pourrez pas forcément la consommer si vous dépassez le plafonnement global.

La règle générale est simple : l’administration limite le total des réductions d’impôt sur le revenu dont un foyer peut profiter sur une année. Si vous dépassez le plafond, l’excédent n’est pas reportable (sauf exceptions spécifiques).

Voici la grille de lecture à retenir, avec le positionnement des dispositifs immobiliers :

| Plafond | Dispositifs concernés |

|---|---|

| 10 000 €/an | Denormandie, emploi à domicile, frais de garde, dons, CITE |

| 18 000 €/an | Girardin Outre-Mer, SOFICA |

| Hors plafond | Malraux, Monuments Historiques, déficit foncier |

Deux conséquences pratiques découlent de ce tableau.

D’abord, Denormandie se raisonne toujours avec le plafond de 10 000 € en tête : si vous cumulez déjà d’autres avantages (par exemple emploi à domicile), la place restante peut être faible. Ensuite, Malraux, Monuments Historiques et le déficit foncier ont un statut à part, car ils sont hors plafond : c’est un élément déterminant pour des foyers très imposés.

À noter aussi : la loi Pinel est éteinte pour les nouvelles souscriptions depuis le 31/12/2024, mais les avantages liés à des investissements antérieurs continuent de s’imputer et entrent dans ces plafonds.

On dispose maintenant de tous les éléments par thématique. Pour aider le lecteur à prendre des décisions concrètes, on conclut par un tableau d’arbitrage global qui synthétise les choix clés à chaque étape (acquisition, détention, cession, défiscalisation).

9. Synthèse des décisions fiscales majeures et de leur impact

On arrive au moment où tout s’assemble. Sur un projet immobilier, l’impôt ne se joue pas uniquement sur “micro ou réel” ou sur “meublé ou nu”. Il se joue aussi à l’achat (neuf/ancien, TVA, DMTO), pendant la détention (régime, structure), et à la sortie (timing, exonérations). Le tableau ci-dessous reprend les arbitrages majeurs et leur impact typique.

| Étape | Décision clé | Critères de choix | Impact fiscal / Économie potentielle |

|---|---|---|---|

| ACQUISITION | |||

| Neuf vs ancien | Zone, budget, horizon, charges copro | Frais notaire : 2-3% (neuf) vs 7-8% (ancien). Économie 10 000 € sur 200 000 € | |

| TVA 5,5% | Zone ANRU/QPV, plafonds ressources, RP | Économie ~29 000 € sur bien 200 000 € | |

| Département DMTO | Localisation investissement | Écart jusqu’à 3 000 € sur 500 000 € | |

| DÉTENTION – LOCATION NUE | |||

| Micro-foncier vs réel | Revenus < 15 000 € ET charges < 30% | Réel si charges > 30% revenus bruts | |

| Déficit foncier | Travaux importants | Jusqu’à 10 700 €/an déduit du revenu global | |

| Déficit foncier majoré | Rénovation énergétique passoire | Jusqu’à 21 400 €/an (jusque 31/12/2027) | |

| DÉTENTION – LOCATION MEUBLÉE | |||

| Micro-BIC vs réel | Charges + amortissement vs abattement | Réel quasi toujours avantageux (amortissement) | |

| LMNP vs LMP | Recettes < ou > 23 000 € et % revenus | LMP : cotisations SSI mais exonération PV possible | |

| Tourisme classé vs non classé | Rentabilité vs contraintes | Non classé : abattement 30% (vs 50%), seuil 15 000 € | |

| DÉTENTION – STRUCTURE | |||

| SCI IR vs IS | Objectif patrimonial, TMI, horizon | IS si TMI > 30%, capitalisation longue, pas de revente proche | |

| SCPI direct vs assurance-vie | TMI, horizon, liquidité | AV si TMI > 30% et horizon > 8 ans | |

| SCPI en direct vs démembrement | Objectif revenus vs transmission | Démembrement : 0 revenu pendant, reconstitution PP | |

| CESSION | |||

| Durée détention | Besoin liquidité vs optimisation | 22 ans (exo IR), 30 ans (exo totale) | |

| Résidence principale | Requalification possible | Exonération totale sans condition durée | |

| 1re cession hors RP | Remploi dans RP sous 24 mois | Exonération totale si primo-accédant | |

| DÉFISCALISATION | |||

| Denormandie | Ancien à rénover, zones éligibles | Jusqu’à 21% sur 12 ans (plafond 10 000 €) | |

| Malraux | TMI 41-45%, patrimoine | 22-30% hors plafond | |

| Monuments Historiques | TMI 45%, revenus élevés | Déduction illimitée hors plafond | |

| Girardin | One-shot, tolérance risque | Jusqu’à 50% (plafond 18 000 €) |

L’idée est de relire ce tableau “dans l’ordre”, comme un parcours : d’abord le coût d’entrée, puis la fiscalité annuelle, puis la sortie, puis la défiscalisation éventuelle.

Conclusion

Au final, maîtriser la fiscalité immobilière, c’est comprendre que chaque choix compte, de la façon dont on loue un bien jusqu’au moment où l’on décide de le revendre. Deux nuances sont à garder à l’esprit : ne pas confondre micro-foncier et micro-BIC, car le type de location conditionne l’abattement et le seuil applicable, et se rappeler que l’option pour le régime réel comme pour une SCI à l’IS engage sur plusieurs années et peut difficilement se corriger après coup.

En pratique, un bailleur dont les charges dépassent 30 % des loyers a tout intérêt à quitter le micro pour le régime réel, alors qu’un investisseur fortement imposé peut alléger la taxation de ses SCPI en les logeant dans une assurance-vie sur la longue durée. La fiscalité ne se joue cependant pas seulement au niveau d’un bien isolé, elle s’inscrit dans une stratégie patrimoniale plus large qui combine immobilier physique, pierre-papier et enveloppes comme l’assurance-vie ou le PER.

Pour avancer, nous vous invitons maintenant à creuser l’usage de l’assurance-vie pour vos projets immobiliers, à explorer la déductibilité fine des intérêts d’emprunt ou encore à préparer la transmission via la donation de nue-propriété.

FAQ – Fiscalité immobilière

Qu’est-ce que la fiscalité immobilière pour un particulier ?

La fiscalité immobilière recouvre l’ensemble des impôts et prélèvements à chaque étape : achat, détention, loyers et revente. À l’acquisition, l’essentiel provient des DMTO dans l’ancien (environ 5,80 à 6,32 % selon le département, avec part départementale relevable à 5 % depuis 04/2025), auxquels s’ajoutent la contribution de sécurité immobilière (0,10 %), la TVA (20 % ou 5,5 % sous conditions ANRU/QPV) et les émoluments du notaire (~1,2 %). En détention, on paie la taxe foncière (base : valeur locative cadastrale revalorisée par l’inflation), parfois la taxe d’habitation sur résidences secondaires et la TLV/THLV en cas de vacance prolongée. S’ajoute l’IFI au-delà de 1,3 M€ de patrimoine immobilier net, selon un barème de 0,5 à 1,5 %. Les loyers sont imposés en revenus fonciers (nu : micro-foncier ou réel) ou en BIC (meublé : micro-BIC ou réel avec amortissement), avec prélèvements sociaux de 17,2 % et parfois cotisations SSI. À la cession, la plus-value est taxée à 19 % d’IR + 17,2 % de prélèvements sociaux, avec abattement pour durée de détention (exonération IR après 22 ans, totale après 30 ans).

Quels impôts doit payer un propriétaire sur son bien immobilier ?

Le propriétaire s’acquitte d’abord de la taxe foncière, due au 1er janvier par le propriétaire ou l’usufruitier, calculée sur la valeur locative cadastrale × 50 % × les taux locaux. Les bases évoluent chaque année avec l’inflation : +7,1 % en 2023, +3,9 % en 2024, +1,7 % en 2025. La taxe d’habitation subsiste sur les résidences secondaires et peut être majorée de 5 à 60 % dans de nombreuses communes tendues. En cas de vacance, la TLV frappe dès 1 an en zone tendue (17 %, puis 34 % les années suivantes), la THLV pouvant s’appliquer ailleurs après 2 ans. L’IFI concerne le patrimoine immobilier net taxable dépassant 1,3 M€, avec barème progressif de 0,5 à 1,5 % et abattement de 30 % sur la résidence principale. Si le bien est loué, l’impôt sur les revenus locatifs et, à la revente, l’impôt sur la plus-value immobilière s’ajoutent.

Quel délai de détention pour ne plus payer de plus-value immobilière ?

Deux jalons structurent l’abattement pour durée de détention. À partir de 22 ans, la plus-value est exonérée d’impôt sur le revenu grâce aux abattements de 6 % par an de la 6e à la 21e année, puis 4 % la 22e. Les prélèvements sociaux de 17,2 % exigent, eux, 30 ans de détention pour une exonération complète, avec un abattement de 1,65 % par an jusqu’à 21 ans, 1,60 % la 22e, puis 9 % par an de la 23e à la 30e. Beaucoup confondent ces deux horizons, alors qu’ils n’effacent pas la taxation au même rythme. La résidence principale demeure exonérée immédiatement si elle est effectivement occupée au moment de la vente. Ainsi, ajuster la date de cession peut optimiser l’impôt dû.

Quelle est la différence entre l’ISF et l’IFI pour l’immobilier ?