Dernière mise à jour : mai 2026

Vous êtes sociétaire d’une Banque Populaire régionale, ou vous envisagez de le devenir, et vous vous demandez ce que les parts sociales banque populaire vont vous rapporter en 2026, net d’impôt, comparé à votre Livret A. Le problème, c’est qu’aucun document unifié ne consolide les taux des 14 BP régionales (BPACA, BPAURA, BPMED, BRED et les autres) sur une même page. Chaque BP publie son taux dans son rapport annuel, sans calcul net, sans rappeler que les parts sociales ne sont pas couvertes par le FGDR, et sans tenir compte de la hausse de CSG entrée en vigueur le 1ᵉʳ janvier 2026.

Cette hausse fait basculer le prélèvement forfaitaire unique de 30 % à 31,4 % sur les revenus encaissés à compter de 2026, en application de la LFSS 2026. Dans le même temps, le Livret A est ramené à 1,5 % depuis le 1ᵉʳ février 2026, et le TMO publié par la DG Trésor en juillet 2025 ressort à 3,525 %, ce qui plafonne théoriquement la rémunération des parts à environ 5,36 %, un seuil jamais atteint en pratique. Les cas que l’on voit le plus souvent racontent une autre réalité, beaucoup plus modeste : BPAURA a voté 2,25 % sur l’exercice 2025, après 3,00 % sur 2024 et 1,40 % sur 2022, soit un rendement net qui flirte avec celui du Livret A une fois le PFU appliqué.

Ce guide part de ce que vous détenez vraiment en signant un bulletin de souscription, chiffre le rendement net 2026 selon votre tranche marginale, et confronte les parts sociales aux alternatives directes (Livret A, LEP, fonds en euros). Restent la mécanique de souscription, le plafond statutaire et la procédure de remboursement à la valeur nominale, qui ferment le tour de la question.

Qu’est-ce qu’une part sociale Banque Populaire et comment fonctionne le sociétariat

Avant de chiffrer un rendement net, encore faut-il savoir ce que l’on signe. Qu’est-ce que vous détenez concrètement quand vous souscrivez une part sociale Banque Populaire, et qui vous la sert ? On part de la définition juridique pour arriver à l’architecture réelle du groupe BPCE.

1.1 Part sociale, sociétaire et capital coopératif : la définition qui change tout

Une part sociale Banque Populaire est un titre de capital coopératif, régi par la loi 47-1775 du 10 septembre 1947 et les articles L512-1 et suivants du Code monétaire et financier. C’est nominatif, non coté, et non négociable hors statuts. Vous ne détenez pas un produit d’épargne au sens strict, vous détenez une fraction du capital de votre Banque Populaire régionale, avec un droit de vote en AG qui suit la règle 1 personne = 1 voix, indépendante du nombre de parts détenues.

La distinction avec un livret réglementé est l’élément que les épargnants comprennent le moins bien, et c’est là que se nichent les mauvaises décisions. Un livret A, un LDDS ou un LEP est un dépôt au sens de la directive 2014/49/UE : votre argent est protégé par le FGDR à hauteur de 100 000 € par déposant et par établissement. Une part sociale, elle, n’est pas un dépôt au sens de cette directive. Elle n’est donc pas couverte par le FGDR. Vous ne placez pas de l’argent à la banque, vous achetez une fraction de capital de la banque, avec les conséquences qui vont avec : pas de garantie publique à 100 000 €, pas de liquidité automatique, pas de remboursement immédiat ni de droit.

Le second piège concerne la liquidité. Une part sociale ne se revend pas sur un marché secondaire ; le sociétaire en demande le remboursement à sa BP régionale, qui décide. Dans les cas que l’on voit le plus souvent, l’épargnant raisonne comme avec un Livret A et découvre que les délais se comptent en semaines voire en mois, sans garantie d’obtention. Dernière précision pour fixer le cadre, la valeur de la part reste sa valeur nominale : si elle vaut 10 € à la souscription, elle vaudra 10 € au remboursement, sans quote-part de l’enrichissement bilanciel. Le sociétaire n’est rémunéré que par le dividende annuel, jamais par une plus-value.

Pour approfondir la comparaison avec les livrets garantis FGDR auxquels les parts sociales sont si souvent confondues, notre guide sur l’épargne réglementée 2026 détaille la mécanique support par support.

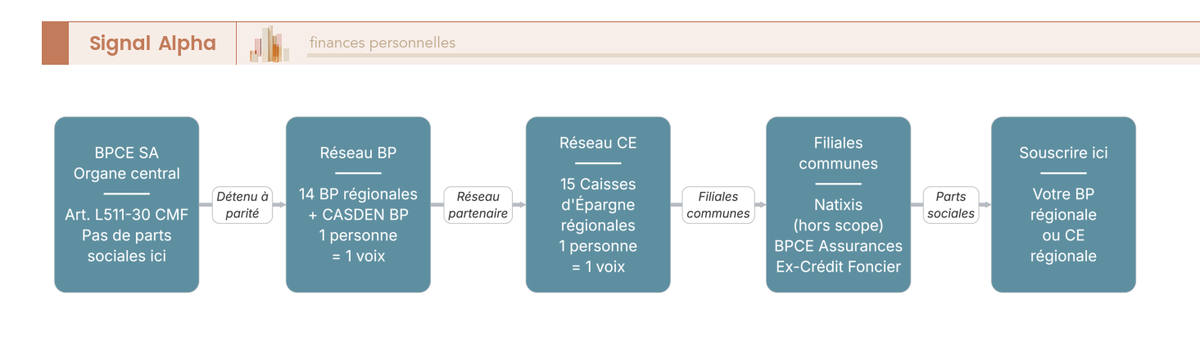

1.2 Architecture BPCE : 14 BP régionales, CASDEN, et pourquoi il n’y a pas de taux « Banque Populaire » national

La deuxième source de confusion vient de la structure du groupe. Quand on parle de « la Banque Populaire », on parle en réalité d’un réseau coopératif articulé en trois niveaux, et le sociétaire ne détient pas tout à fait là où il le croit.

Au sommet, BPCE SA est l’organe central au sens de l’article L511-30 du CMF, détenu à parité par les 14 Banques Populaires régionales et les 15 Caisses d’Épargne régionales. Un sociétaire BP, lui, ne détient pas une part de BPCE SA. Au niveau intermédiaire, le réseau coopératif rassemble 14 BP régionales (BPACA, BPAURA, BPMED, BPGO, BPN, BPOC, BPCA, BPBFC, BPALC, BPVF, BPRI, BPS, BPCAS, BRED) plus la CASDEN BP, banque coopérative dédiée aux agents de la fonction publique et de l’éducation nationale. En aval, on retrouve les filiales communes : Natixis (hors scope parts sociales BP), BPCE Assurances et les activités résiduelles de l’ex-Crédit Foncier.

Le point à retenir, c’est que la souscription se fait exclusivement au niveau régional, auprès de la BP de votre compte courant ou de votre domicile. Pas auprès de BPCE SA, pas auprès de Natixis. La solidité de votre épargne dépend donc du bilan de votre BP régionale, pas du groupe consolidé. La solidarité financière interne BPCE (articles L512-1 et suivants du CMF) assure un mécanisme de soutien entre BPCE SA, les BP et les CE, mais elle ne se substitue pas à une garantie publique : c’est un filet entre coopérateurs, pas un parapluie d’État.

Cette architecture explique aussi pourquoi vous ne trouverez nulle part un « taux Banque Populaire national ». Chaque BP régionale arrête sa propre politique de rémunération en fonction de son résultat d’exercice, votée par sa propre AG, et aucun document unifié BPCE ne consolide les 14 taux. Vous savez désormais ce que vous détenez et auprès de qui. Reste à chiffrer ce que cette part rapporte vraiment.

Taux 2026 des parts sociales Banque Populaire et fiscalité applicable

Vous savez ce que vous détenez. La question qui vient ensuite, c’est combien cela rapporte en 2026, et combien il vous reste après impôt. Deux couches se superposent : la mécanique légale de fixation du taux par la BP régionale, puis la fiscalité du dividende. On part du brut pour arriver au net, en intégrant la hausse de CSG entrée en vigueur le 1ᵉʳ janvier 2026.

2.1 Comment le taux est fixé : plafond TMO + 2 points et vote en AG régionale

Le cadre légal vient de la loi 47-1775 du 10 septembre 1947, dont l’article 14 plafonne la rémunération des parts sociales coopératives au taux moyen des obligations privées (TMO) sur 3 ans glissants, majoré de 2 points. Le TMO annuel 2025 a été publié à 3,525 % par la Direction générale du Trésor (arrêté du 23 juillet 2025). Le TMO 3 ans moyen ressort à environ 3,36 %, ce qui place le plafond légal 2026 à environ 5,36 %.

Ce plafond reste une borne théorique, jamais atteinte en pratique. Les Banques Populaires servent un taux calibré sur leur rentabilité d’exercice, qui se situe historiquement bien en-dessous. Surtout, le taux n’est jamais contractuel : il est voté chaque année par l’AG ordinaire de la BP régionale, en avril ou mai N+1 après la clôture. Le sociétaire ne signe pas pour un taux garanti sur 3 ou 5 ans, il accepte un rendement révisable annuellement, dans la limite du plafond.

La trajectoire de BPAURA illustre bien la volatilité du dividende : 1,25 % en 2021, 1,40 % en 2022, 2,40 % en 2023, 3,00 % en 2024, puis 2,25 % au titre de l’exercice 2025 (servi en 2026). Sur quatre exercices, le taux brut a varié dans un rapport de 1 à 2,4. Chez la BRED, la rémunération s’exprime en euros par part et non en pourcentage : 0,245 € par part au titre de 2025, sous réserve de validation par l’AG de juin 2026. Pour donner un repère sur le réseau jumeau, les Caisses d’Épargne ont servi en moyenne autour de 3,10 % sur l’exercice 2024.

Un point souvent sous-estimé : ce que l’on appelle communément « le taux 2026 » sera en réalité voté au printemps 2027, sur la base de l’exercice clos au 31 décembre 2026. À mai 2026, seuls le plafond légal et les taux servis au titre de l’exercice 2025 sont disponibles. Le sociétaire qui veut connaître le taux applicable à sa BP régionale doit consulter le rapport annuel et le prospectus AMF, accessibles sur opera.groupebpce.com. La fiche dédiée aux parts sociales Caisse d’Épargne 2026 applique exactement la même mécanique pour le réseau jumeau du groupe BPCE.

2.2 Fiscalité 2026 : PFU 31,4 % par défaut, option barème seulement aux faibles TMI

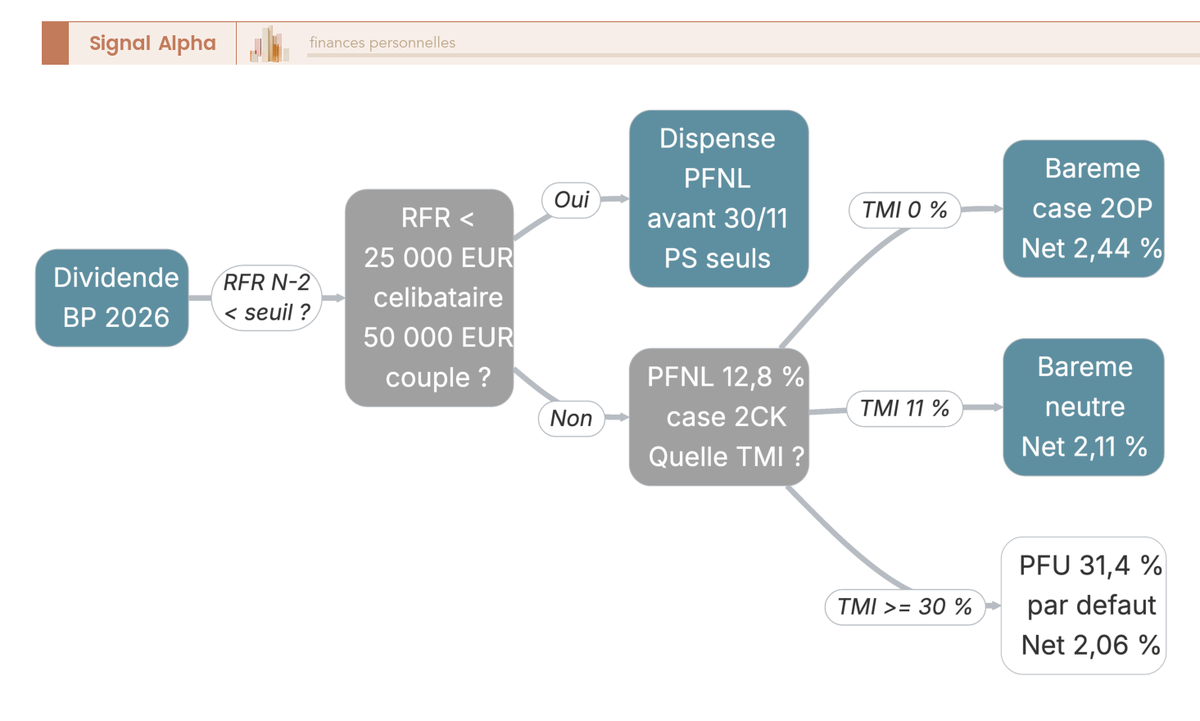

Fiscalement, le dividende de parts sociales BP est qualifié de revenu de capitaux mobiliers (article 124 du CGI, doctrine BOFiP BOI-RPPM-RCM-10-10-40). Deux régimes coexistent : le prélèvement forfaitaire unique appliqué par défaut, et l’option barème progressif activable à la demande.

Le changement marquant cette année, c’est la hausse des prélèvements sociaux. Sur les revenus encaissés à compter du 1ᵉʳ janvier 2026, le PFU passe de 30 % à 31,4 % sous l’effet de la LFSS 2026 (article L. 136-7 du Code de la Sécurité sociale), qui porte la CSG de 9,2 % à 10,6 %. Le PFU 2026 se décompose donc en 12,8 % d’IR et 18,6 % de PS. Attention à ne pas confondre les millésimes : pour les revenus encaissés en 2025 et déclarés au printemps 2026, c’est l’ancien PFU à 30 % qui s’applique (12,8 % IR + 17,2 % PS). Le bon réflexe consiste à regarder la date d’encaissement, pas la date de déclaration.

L’option barème, cochée via la case 2OP, présente une particularité critique : elle est globale et annuelle. Cocher 2OP fait basculer au barème progressif l’intégralité des revenus mobiliers du foyer pour l’année, dividendes d’actions CTO, intérêts d’obligations, distributions de SCPI à crédit, et dividende de parts sociales compris. Vous ne pouvez pas choisir le barème pour les parts sociales et conserver le PFU pour vos autres revenus mobiliers.

Le barème n’est pertinent qu’aux deux premières tranches. À TMI 0 % (foyer non imposable), seuls les PS 18,6 % s’imputent : le net atteint 2,44 % pour un brut de 3,00 %, contre 2,06 % en PFU. À TMI 11 %, le barème ressort à 2,11 % net, légèrement supérieur au PFU à 2,06 %, et la CSG déductible de 6,8 % (article 154 quinquies du CGI, maintenue malgré la LFSS 2026) réduit l’assiette IR de l’année suivante. Aux TMI 30, 41 et 45 %, le barème pénalise systématiquement : à TMI 45 %, le net tombe à 1,09 % contre 2,06 % en PFU.

| TMI | PFU 31,4 % (auto) — net | Barème progressif — net | Choix optimal |

|---|---|---|---|

| 0 % (non imposable) | 205,80 € (2,06 %) | 244,20 € (2,44 %), car seuls les PS 18,6 % s’imputent (pas d’IR) | Barème + dispense PFNL utile |

| 11 % | 205,80 € (2,06 %) | 300 − 11 %×300 − 18,6 %×300 = 211,20 € (2,11 %), CSG déductible 6,8 % réduit légèrement l’assiette IR N+1 | Barème ≈ équivalent voire légèrement supérieur |

| 30 % | 205,80 € (2,06 %) | 300 − 30 %×300 − 18,6 %×300 = 154,20 € (1,54 %) | PFU |

| 41 % | 205,80 € (2,06 %) | 300 − 41 %×300 − 18,6 %×300 = 121,20 € (1,21 %) | PFU |

| 45 % | 205,80 € (2,06 %) | 300 − 45 %×300 − 18,6 %×300 = 109,20 € (1,09 %) | PFU |

Calcul illustratif au taux brut de 3,00 % sur 10 000 €, PS 18,6 % pour revenus encaissés ≥ 01/01/2026. Données à jour — mai 2026.

Trois astuces pratiques avant la déclaration. La dispense de prélèvement forfaitaire non libératoire (PFNL) d’abord : si votre revenu fiscal de référence N-2 est inférieur à 25 000 € (célibataire) ou 50 000 € (couple), vous pouvez demander à votre BP régionale de ne pas appliquer le PFNL 12,8 % à la source (article 125 A du CGI). La demande doit parvenir à la banque avant le 30 novembre de l’année précédant l’encaissement. Avant de cocher 2OP, vérifiez ensuite que vos autres revenus mobiliers ne basculeraient pas défavorablement au barème ; un gain de 5 € sur les parts sociales peut être annulé par une perte de 200 € sur des dividendes d’actions. Enfin, les cases CERFA à connaître : 2TR (intérêts de parts sociales au PFU), 2CK (PFNL déjà prélevé), 2OP (option barème).

Vous tenez désormais les deux pièces du puzzle : un taux brut révisé chaque année en AG régionale, plafonné à environ 5,36 % mais en pratique compris entre 1,25 % et 3,00 % selon les exercices documentés, et un PFU à 31,4 % qui rabote près d’un tiers du rendement. Reste l’arbitrage décisif : comment ce net se compare-t-il au Livret A à 1,5 %, au LEP à 2,5 % et au fonds en euros qui sert encore plus de 2 %, tous garantis par le FGDR ou le FGAP ? L’analyse parallèle sur les parts sociales Crédit Mutuel 2026 applique la même grille fiscale à un réseau coopératif voisin, ce qui aide à recouper l’analyse.

Parts sociales BP vs Livret A, fonds en euros et CAT : qui rend vraiment le plus en 2026

Le rendement net selon votre TMI est calé. La vraie question est ailleurs : avec ces ~2 % nets, est-ce que les parts sociales BP battent vraiment le Livret A, le LEP, le fonds en euros et un compte à terme, eux garantis FGDR ou FGAP ? On compare d’abord les six supports côte à côte, puis on regarde à quels profils ce rendement peut réellement profiter.

3.1 Tableau comparatif 2026 : Livret A, LEP, fonds euros, CAT et parts sociales en net après PFU

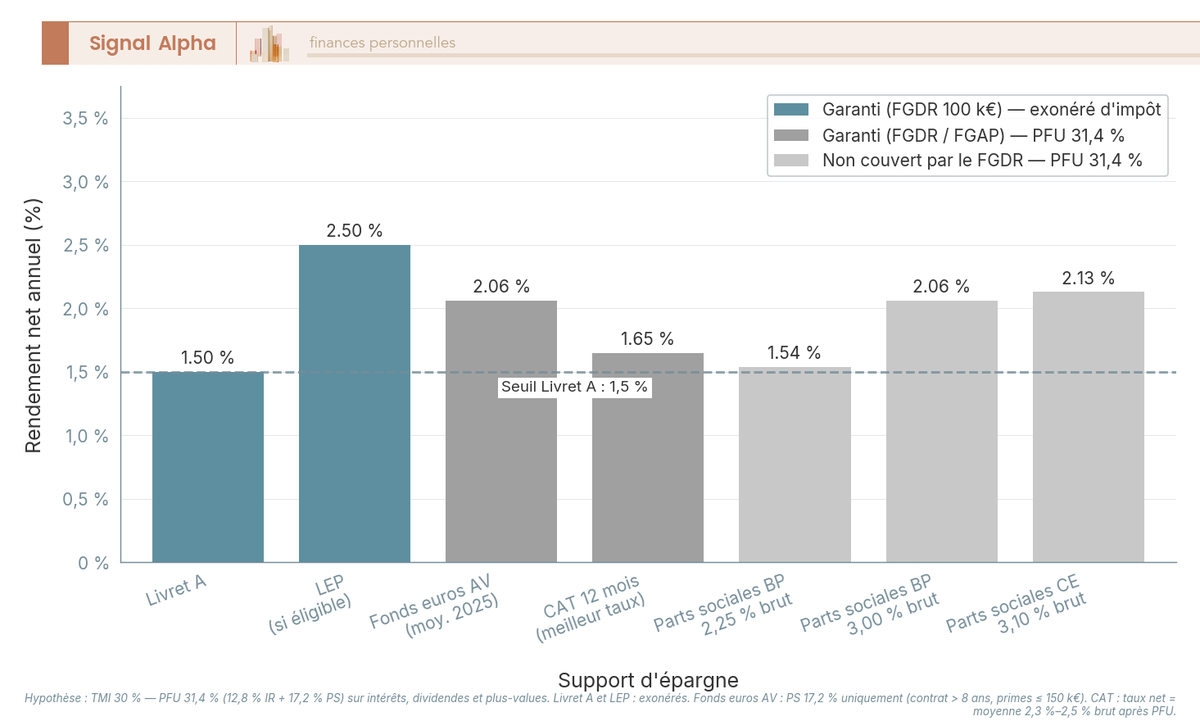

Le contexte de mai 2026 tient en quelques chiffres. Le Livret A est ramené à 1,5 % depuis le 1ᵉʳ février 2026, le LEP à 2,5 % pour les foyers éligibles, les fonds en euros moyens ont servi autour de 2,5 à 2,6 % brut sur l’exercice 2025 d’après l’ACPR et France Assureurs, et les meilleurs CAT 12 mois plafonnent à 2,3-2,5 % brut. En face, BPAURA a voté 2,25 % sur l’exercice 2025, et les Caisses d’Épargne, réseau jumeau de BPCE, ont servi en moyenne ~3,10 % sur l’exercice 2024. Au PFU 31,4 %, il faut 2,19 % brut minimum pour égaler le Livret A net (2,19 % × 0,686 = 1,50 %) ; en dessous, une part sociale est arithmétiquement battue par un livret garanti.

Le comparatif consolidé pour 10 000 € investis à TMI 30 % :

| Support | Brut p.a. | Net p.a. (TMI 30 %) | Liquidité | Garantie |

|---|---|---|---|---|

| Livret A | 1,5 % (depuis 01/02/2026) | 1,5 % | Immédiate | FGDR 100 k€ |

| LEP (si éligible) | 2,5 % (depuis 01/02/2026) | 2,5 % | Immédiate | FGDR 100 k€ |

| Fonds euros AV moyens 2025 | ~2,5-2,6 % | ~2,06 % (PS 17,2 %, hors fiscalité AV de sortie) | Rachat libre, ~30 j | FGAP 70 k€ / assureur |

| CAT 12 mois (meilleurs du marché) | ~2,3-2,5 % | ~1,58-1,72 % (PFU 31,4 %) | Bloqué jusqu’à l’échéance | FGDR 100 k€ |

| Parts sociales BP (ex. BPAURA 2,25 %) | 2,25 % (exercice 2025) | ~1,54 % (PFU 31,4 %) | Remboursement sur décision BP | Non couvert |

| Parts sociales CE (réseau jumeau BPCE) | ~3,10 % (exercice 2024) | ~2,13 % (PFU 31,4 %) | Idem | Non couvert |

Données à jour — mai 2026.

Le verdict est sec : à TMI 30 %, un dividende BP de 2,25 % ne vous laisse que 1,54 % net, strictement inférieur au Livret A garanti FGDR. Il faudrait que votre BP serve au moins 2,19 % brut pour égaler le Livret A, et autour de 3 % brut pour rattraper un fonds en euros moyen. Seules les CE, sur l’exercice 2024, ont franchi ce seuil de compétitivité réelle.

Remplissez d’abord vos livrets réglementés (Livret A et LEP si éligible, imbattables en rendement/garantie/liquidité) avant d’envisager des parts sociales BP sur le surplus, et seulement si votre BP sert au-dessus de 2,5 % brut. Sur le surplus moyen-terme, le fonds en euros AV ajoute la liquidité et la fiscalité différée que les parts sociales n’offrent pas ; notre comparatif des meilleurs fonds euros 2026 recense les contrats qui servent encore au-dessus de 3 % brut. Pour la brique sécuritaire à 12-24 mois, notre guide complet sur le compte à terme détaille la mécanique du CAT et les meilleurs taux du moment.

3.2 Pour quel profil les parts sociales BP ont-elles vraiment du sens ?

La décision pratique dépend de trois choses : votre TMI, le remplissage de vos livrets et votre statut de client BP actif. La matrice qui suit balaye les six profils les plus fréquents.

| Profil | Pertinence parts sociales BP | Raison |

|---|---|---|

| Épargnant TMI 0 %, livrets non remplis | Faible | Livret A + LEP suffisent, mieux garantis, plus liquides |

| Épargnant TMI 11 %, livrets remplis, 5-15 k€ de surplus | Possible | Option barème + dispense PFNL, rendement net comparable au fonds euros si la BP sert près du plafond |

| Épargnant TMI 30 %, livrets remplis, 10-30 k€ de surplus | Possible avec PFU | Net ~2 % si la BP sert 3 % brut, comparable au fonds euros, sans garantie |

| Épargnant TMI 41-45 % | Faible | Fonds euros AV ou PEA rendent un meilleur net après 8 ans / 5 ans |

| Client BP actif (crédit, AV, services) | Élevée | Avantages sociétaires (taux préférentiels, frais réduits) ajoutent du rendement non chiffré |

| Épargnant cherchant garantie capital | Inadapté | Pas de FGDR, perte possible en cas de défaillance |

Données à jour — mai 2026.

En dehors du sociétaire client BP actif, les parts sociales sont rarement le meilleur choix purement financier en 2026 : un LEP éligible, un fonds en euros de qualité ou un PEA mature battent presque toujours le net post-PFU. Le calcul bascule quand vous utilisez déjà les services de votre BP (crédit immobilier, AV BPCE Vie), car les avantages sociétaires (taux préférentiels, frais réduits) ajoutent une valeur économique qui ne figure jamais dans le taux brut affiché.

Note de Tom

à force de mettre les banques en concurrence, on apprend qu’il faut toujours regarder la valeur totale de la relation, pas le taux isolé. Pour un sociétaire actif BP, les conditions négociées sur un crédit immobilier ou les frais réduits peuvent peser plus lourd, en euros, que le dividende lui-même. Le bon réflexe, c’est de chiffrer cette valeur ajoutée avant d’arbitrer sur le seul rendement brut.

Un dernier point de bon sens : il ne sert à rien de dupliquer parts sociales CE et parts sociales BP, les deux réseaux relèvent du même groupe BPCE et portent la même exposition systémique. Mieux vaut concentrer le ticket sur la BP qui sert le mieux historiquement. Reste la dernière étape : comment souscrivez-vous, jusqu’à quel plafond, et comment récupérez-vous votre capital le jour où vous voudrez sortir ?

Souscrire, plafonner sa détention et récupérer son capital : la mécanique pratique

Vous avez décidé que les parts sociales BP avaient leur place dans votre allocation. Reste la souscription, le plafond, et surtout la procédure de remboursement, qui surprend la plupart des sociétaires le jour où ils veulent récupérer leur capital. On déroule le cycle, puis on revient sur les quatre risques à intégrer avant de signer.

4.1 Souscription, plafond statutaire et calendrier du dividende

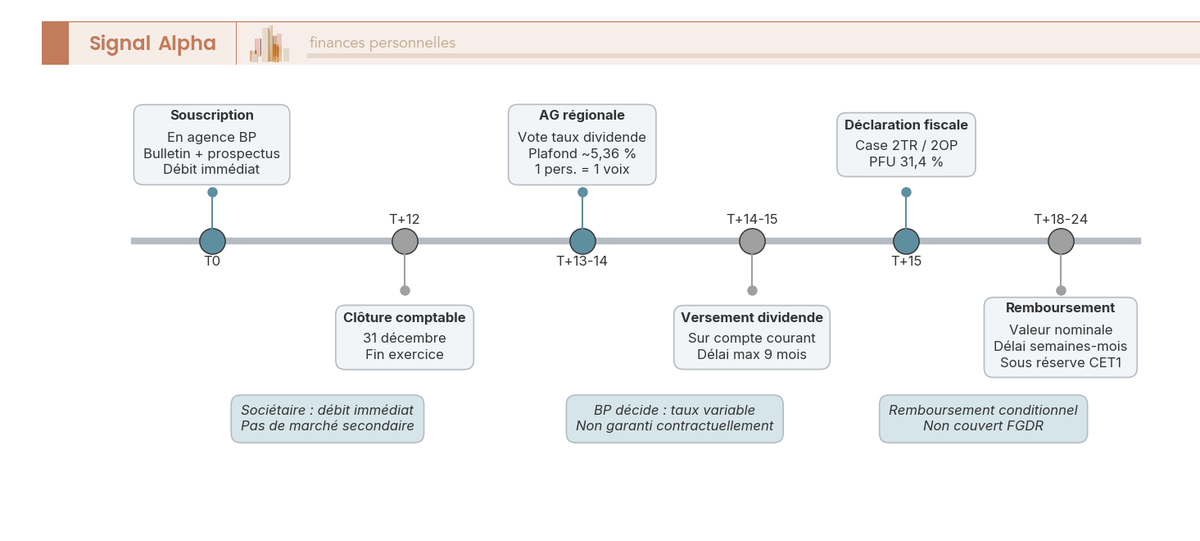

La souscription se fait exclusivement en agence, auprès de la BP rattachée à votre compte courant ou à votre domicile. Pas de souscription en ligne, ni auprès d’une autre BP que la vôtre. Vous signez un bulletin de souscription, on vous remet le prospectus AMF de votre BP (sur opera.groupebpce.com), et votre compte courant est débité de la valeur nominale × nombre de parts souscrites. La valeur nominale oscille entre 10 et 20 € selon les BP. Les mineurs peuvent souscrire via leur représentant légal ; les personnes morales bénéficient d’un plafond plus élevé.

Le plafond statutaire est sans doute la donnée la plus mal comprise du mécanisme. Il n’existe pas de plafond unique national : chaque BP fixe son propre plafond dans ses statuts, dans les limites du CMF. Le prospectus AMF de la BPVF en vigueur en 2026 retient par exemple 300 parts par personne physique (et 600 pour les personnes morales). Sur le réseau jumeau, la Caisse d’Épargne Bretagne Pays de Loire fixe la limite à 2 500 parts par personne physique, soit 50 000 € à 20 € la part. Avant tout calcul d’allocation, consultez le prospectus AMF de votre BP régionale sur opera.groupebpce.com.

Le calendrier du cycle conditionne tout. À T0, vous souscrivez et votre compte est débité. À T+12 mois, la BP clôture son exercice (31 décembre). Entre T+13 et T+14, l’AG vote le taux du dividende en avril-mai N+1. Entre T+14 et T+15, le dividende atterrit sur votre compte courant, dans un délai max de 9 mois après la clôture selon le prospectus BPVF. Vient ensuite le jalon fiscal de la déclaration au printemps suivant (cases 2TR, 2OP, 2CK, comme vu en section 2.2). Pour le remboursement, comptez 6 à 12 mois supplémentaires après dépôt de la demande.

C’est la principale différence avec un Livret A : vous immobilisez votre capital 14-15 mois minimum pour encaisser le premier dividende, et 18-24 mois pour avoir récupéré votre nominal. Si vous avez besoin de liquidité en parallèle, gardez un coussin sur un support immédiat, comme l’un des comptes rémunérés détaillés dans notre avis Fortuneo 2026.

4.2 Remboursement à la valeur nominale et quatre risques à intégrer avant de signer

Le remboursement, c’est la mécanique qui distingue le plus nettement une part sociale d’un livret. Pas de marché secondaire : les parts sont nominatives, incessibles hors statuts, vous ne pouvez pas les vendre à un tiers. Pour sortir, vous envoyez une demande écrite à votre BP, et la BP rachète vos parts à la valeur nominale non revalorisée. Si vous avez souscrit 100 parts à 10 € il y a cinq ans et que la BP a doublé ses fonds propres entre-temps, vous récupérez 1 000 €, sans quote-part de l’enrichissement bilanciel. Le sociétaire n’est rémunéré que par le dividende, jamais par une plus-value.

Le délai pratique va de quelques semaines à plusieurs mois, conditionnel à l’autorisation de la BP. Les parts sociales BP sont classées en CET1 sous le règlement UE 575/2013 modifié 2019/876 (CRR2) : elles comptent dans les fonds propres durs, et la BP peut différer le remboursement si la sortie compromet ses ratios prudentiels. C’est un risque qu’on oublie facilement quand le ciel est dégagé, et qui se rappelle au sociétaire au moment où il aimerait le moins le rencontrer.

Quatre risques se lisent ensemble avant de signer :

- Non-couverture FGDR. Comme vu en section 1.1, les parts sociales ne sont pas un dépôt et ne sont pas couvertes par le FGDR. En cas de défaillance de la BP, le sociétaire est traité en investisseur en capital, avec perte potentielle du nominal.

- Illiquidité. Remboursement sur décision BP, jamais immédiat de droit. Inadapté pour un horizon < 12 mois, tenable sur 3-5 ans si vous conservez un coussin de liquidité ailleurs.

- Dépendance à la BP régionale. Le bilan local prime ; la solidarité financière interne BPCE (art. L512-1 et s. CMF) assure un soutien entre BPCE SA, BP et CE sans se substituer à une garantie publique.

- Taux non contractuel. Le plafond TMO + 2 points n’est jamais atteint, le taux est révisé chaque AG, et la BP peut servir moins par prudence. Vous acceptez un rendement révisable, pas un rendement garanti.

Le tableau récapitulatif global synthétise les huit critères qui pèsent sur la décision sociétaire BP en 2026 :

| Critère | Réponse |

|---|---|

| Statut juridique | Capital coopératif (art. L512-1 et s. CMF), non-dépôt, non couvert FGDR |

| Plafond rémunération | TMO 3 ans + 2 points, soit ~5,36 % en 2026 (TMO 2025 = 3,525 %), jamais atteint en pratique |

| Taux exercice 2025 (servi 2026) | Variable selon BP : BPAURA 2,25 %, BRED 0,245 €/part ; CE ~3,10 % sur exercice 2024 |

| PFU revenus 2025 (déclaration 2026) | 30 % (12,8 % IR + 17,2 % PS) |

| PFU revenus 2026 (encaissés ≥ 01/01/2026) | 31,4 % (12,8 % IR + 18,6 % PS), LFSS 2026, art. L. 136-7 CSS |

| Plafond détention personne physique | Variable selon BP : 300 parts chez BPVF, jusqu’à 2 500 parts au réseau jumeau CE |

| Valeur nominale | 10 à 20 € selon BP régionale |

| Souscription / remboursement | Agence uniquement, bulletin signé / valeur nominale, délais semaines à plusieurs mois |

| Profil cible | Sociétaire client BP actif, TMI 11-30 %, horizon ≥ 3 ans, livrets réglementés déjà remplis |

Données à jour — mai 2026.

Vous tenez désormais la procédure de souscription, le plafond statutaire variable d’une BP à l’autre, le calendrier du dividende et la mécanique de remboursement au nominal sur décision de la BP (différable au titre des ratios CET1). Reste à condenser tout cela en une décision claire pour votre situation, et à pointer les ressources qui complètent l’arbitrage.

Conclusion

Les parts sociales des Banques Populaires sont un titre de capital coopératif, pas un livret. Chaque sociétaire détient une fraction de sa BP régionale, encaisse un dividende voté en AG (2,00 % à 2,75 % brut selon la caisse en 2026, plafonné par le TMO) et accepte en contrepartie une absence de couverture FGDR, une liquidité différée et un capital remboursé à valeur nominale. Sur le plan fiscal, le PFU à 30 % reste la voie par défaut, avec une bascule au barème intéressante uniquement pour les foyers à TMI 0 % ou 11 % ayant des dividendes éligibles à l’abattement de 40 %. Face au Livret A à 1,5 % net, au fonds en euros entre 2,5 % et 3,5 % et aux comptes à terme à 2,5-3,5 % brut, l’écart net après impôt se joue souvent à quelques dizaines de points de base, rarement de quoi justifier le surplus de risque, sauf cas précis.

Dans la pratique, les parts sociales BP gardent un intérêt pour un sociétaire BP actif, déjà à l’aise avec sa banque régionale, dont les livrets réglementés sont saturés, qui se projette sur au moins trois ans et qui accepte un risque émetteur non couvert. En dehors de ce profil, l’arbitrage penche presque toujours vers un fonds en euros bonifié ou un CAT court, plus liquides, garantis ou couverts, et fiscalement comparables.

Pour aller plus loin, on peut lire notre comparatif des parts sociales Caisse d’Épargne, qui partage la même mécanique BPCE, notre dossier sur le compte à terme pour l’alternative la plus directe, et notre panorama des meilleurs fonds en euros pour situer le rendement net face à un support garanti.

FAQ – Parts sociales Banque Populaire : les questions les plus fréquentes

Qu’est-ce qu’une part sociale Banque Populaire ?

Une part sociale est un titre de capital coopératif émis par une Banque Populaire régionale. En souscrivant, vous devenez sociétaire, c’est-à-dire copropriétaire de votre BP régionale, avec droit de vote en AG selon la règle « une personne, une voix » indépendamment du nombre de parts détenues. En contrepartie, vous percevez un dividende annuel plafonné par la loi, voté chaque année en assemblée générale. Ce n’est ni un livret réglementé, ni un compte à terme, ni une action cotée. La valeur de la part ne se revalorise pas : si vous souscrivez à 15 €, vous serez remboursé à 15 €, sans quote-part de l’enrichissement bilanciel de la banque.

Quel taux les Banques Populaires ont-elles servi en 2025 ?

Le dividende 2025 est voté par chaque assemblée générale régionale au printemps 2026. Les données disponibles à ce stade montrent par exemple que la BPAURA a retenu un taux de 2,25 % sur l’exercice 2025, en recul après les 3,00 % de l’exercice 2024. La BRED a annoncé 0,245 € par part au titre de 2025, sous réserve de validation lors de son AG de juin 2026. Il n’existe aucun tableau unifié publié par BPCE : chaque sociétaire doit consulter le rapport annuel ou le site de sa propre BP régionale. Le plafond légal applicable en 2026 ressort à environ 5,36 % (TMO 3 ans moyen autour de 3,36 % auquel s’ajoutent 2 points), mais ce plafond n’est jamais atteint en pratique.

Quelle fiscalité s’applique aux parts sociales Banque Populaire ?

Les dividendes de parts sociales BP sont qualifiés fiscalement d’intérêts et soumis au prélèvement forfaitaire unique. Le PFU s’établit à 30 % pour les revenus encaissés en 2025 (déclaration au printemps 2026), puis à 31,4 % pour les revenus encaissés à partir du 1er janvier 2026, suite à la hausse de CSG de 1,4 point votée en LFSS 2026 portant les prélèvements sociaux à 18,6 %. L’option pour le barème progressif (case 2OP) est possible, mais elle n’est avantageuse que pour les foyers à TMI 0 % ou 11 %. Les foyers à TMI 30 % ou plus ont intérêt à laisser le PFU s’appliquer par défaut. Pour une analyse détaillée de la fiscalité de l’épargne réglementée, voir notre guide sur les livrets d’épargne 2026.

Comment récupérer ses parts sociales Banque Populaire ?

Il n’existe pas de marché secondaire pour les parts sociales BP : les parts sont nominatives et incessibles. Pour récupérer son capital, le sociétaire doit adresser une demande de remboursement écrite à la BP, via un formulaire signé en agence ou par voie postale. Le remboursement s’effectue à la valeur nominale d’origine, sans revalorisation. Le délai pratique varie de quelques semaines à plusieurs mois, car la BP peut différer le remboursement pour respecter ses ratios prudentiels : les parts sociales sont classées en fonds propres durs (CET1) sous la réglementation bancaire européenne. Le remboursement n’est donc jamais automatique ni garanti dans un délai fixe.

Les parts sociales Banque Populaire présentent-elles des risques spécifiques ?

Oui, et c’est un point souvent sous-estimé. Les parts sociales BP ne sont pas couvertes par le Fonds de Garantie des Dépôts et de Résolution (FGDR) : en cas de défaillance de la BP régionale, vous êtes traité en investisseur en capital, avec risque de perte partielle ou totale du nominal. Par ailleurs, le taux de rémunération n’est jamais contractuel : il est révisé chaque année en AG et peut être inférieur aux attentes. Ce placement convient davantage à un client actif de la BP sur un horizon de 3 à 5 ans minimum, qui dispose déjà d’une épargne de précaution couverte ailleurs. Pour comparer avec les parts sociales du réseau jumeau, consultez notre article sur les parts sociales Caisse d’Épargne 2026.

Comment souscrire à des parts sociales Banque Populaire ?

La souscription se fait exclusivement en agence de la BP régionale dont vous êtes client ou dans le ressort de laquelle vous êtes domicilié. La procédure comprend la signature d’un bulletin de souscription, la remise du prospectus AMF lorsque l’opération y est soumise, et le règlement par débit direct sur votre compte. La valeur nominale et le minimum de souscription varient selon les BP régionales — souvent entre 10 et 20 € par part. Les mineurs peuvent souscrire via leur représentant légal, selon les modalités acceptées par chaque BP.

Quel est le plafond de détention des parts sociales Banque Populaire ?

Il n’existe pas de plafond national unique. Chaque BP régionale fixe son propre plafond dans les limites du Code monétaire et financier (article L512-7). À titre d’exemple documenté, la BPVF limite la détention à 300 parts par personne physique selon son prospectus AMF de mars 2026. Les personnes morales bénéficient généralement d’un plafond plus élevé. Pour connaître le plafond applicable, il faut consulter le prospectus ou contacter directement votre BP régionale.

Quelle différence entre sociétaire et client d’une Banque Populaire ?

Un client utilise les services bancaires courants : compte, crédit, épargne. Un sociétaire est en plus copropriétaire de sa BP régionale et participe à sa gouvernance via le vote en assemblée générale, selon la règle « une personne, une voix » quel que soit le nombre de parts détenues. Devenir sociétaire ne modifie pas les conditions de banque classiques. Cela ouvre en revanche une option de placement avec rendement annuel plafonné — et un risque en capital à ne pas négliger, puisque les parts ne sont pas garanties par le FGDR.

Les parts sociales Banque Populaire battent-elles le Livret A en 2026 ?

Au-delà du brut affiché, c’est le net qui décide. À TMI 30 %, le taux brut doit dépasser 2,19 % pour égaler le Livret A à 1,5 % net d’impôt et de prélèvements sociaux. La BPAURA à 2,25 % brut sur l’exercice 2025 reste juste compétitive après PFU à 31,4 %, mais sans garantie FGDR et avec une liquidité bien moindre. Dans les cas que l’on voit le plus souvent, le Livret A conserve un avantage décisif sur trois points : liquidité immédiate, garantie des dépôts, et zéro fiscalité — autant de critères que le brut des parts sociales ne compense pas toujours.