Vous avez signé un contrat d’assurance-vie multisupport, puis vu apparaître une proposition de produit structuré sans vraiment oser dire oui ou non. Dans un contexte où ces produits structurés ont vu leur collecte dépasser 50 milliards d’euros, avec un rendement médian de 6 à 7 % brut quand les fonds en euros stagnent autour de 2,5 %, la question devient brûlante : comment aller chercher ce rendement potentiel sans sous-estimer les risques ni immobiliser une part trop importante de votre patrimoine. Entre capital garanti, capital protégé conditionnel, produit sans garantie et choix du contrat d’assurance-vie français ou de l’assurance-vie luxembourgeoise, l’enjeu est de trouver, pour votre profil d’investisseur, la bonne combinaison de performance, de protection du capital et de diversification.

Dans ce guide, on vous montre pas à pas le fonctionnement concret d’un produit structuré en assurance-vie, puis on vous aide à choisir la bonne durée et la bonne enveloppe, à comprendre la fiscalité, à analyser les frais et les risques, et, enfin, à intégrer ces produits financiers dans une stratégie patrimoniale globale adaptée à votre situation.

1. Les produits structurés en assurance vie dans le paysage de l’épargne

Avant d’entrer dans les mécaniques détaillées, nous allons d’abord replacer les produits structurés dans l’univers de l’assurance vie et de l’épargne, pour clarifier ce qu’ils sont (et ce qu’ils ne sont pas). Ensuite, nous verrons leur logique générale de fonctionnement, puis les grandes familles de protection du capital et les principaux mécanismes (autocall, Phoenix, Athena). Enfin, nous aborderons la question de la durée, des fenêtres de souscription et du choix entre assurance vie française et luxembourgeoise.

1.1. Pourquoi les produits structurés reviennent partout quand on parle d’assurance vie

Si vous avez l’impression de voir des produits structurés partout dans les propositions de votre conseiller, ce n’est pas un hasard. En quelques années, ce marché a changé d’échelle : la collecte est passée d’environ 23 milliards d’euros en 2021 à plus de 50 milliards d’euros en 2024, soit une croissance de plus de 15 % par an. Autre repère marquant : près de 80 % de ces produits sont aujourd’hui distribués via l’assurance vie et le Plan d’Épargne Retraite (PER).

Cette montée en puissance s’explique par un couple rendement/risque jugé attractif dans le contexte récent. Sur la période 2021–2023, le rendement annuel médian des produits structurés a tourné autour de 6–7 % brut de frais, alors que le taux moyen des fonds en euros gravite plutôt à 2,5 %. Moins de 1 % des produits clos sur cette période ont enregistré une perte en capital, dans un environnement de marchés plutôt haussiers. Rappelons-le sans ambiguïté : ces performances passées ne garantissent rien pour l’avenir, mais elles illustrent pourquoi ces produits attirent autant l’attention.

Ce succès tient aussi au rôle particulier de l’assurance vie. Celle‑ci n’est pas un placement en soi, mais une enveloppe fiscale et juridique dans laquelle on loge différents supports d’investissement : fonds en euros, unités de compte (ETF, fonds actions, SCPI, produits structurés, etc.). L’assurance vie permet la capitalisation des gains sans fiscalité annuelle, donne accès à un abattement après 8 ans et offre un cadre favorable pour la transmission. Les produits structurés y figurent tout simplement comme une unité de compte parmi d’autres.

En pratique, le cœur de cible de ces produits reste l’investisseur patrimonial : cadres, professions libérales, entrepreneurs, avec un patrimoine financier supérieur à 100 000 € et un horizon de placement de 3 à 10 ans. Ces épargnants cherchent un rendement potentiel supérieur aux fonds euros, sans aller jusqu’à une exposition actions « pure » sur l’ensemble de leur portefeuille.

La question est donc : comment fonctionnent ces produits, quels risques prennent‑ils vraiment en charge et à quels profils d’investisseurs correspondent-ils ? Pour y répondre correctement, il faut d’abord comprendre leur logique de construction.

1.2. Produits structurés : la logique générale avant d’entrer dans les détails techniques

Avant de se perdre dans les appellations commerciales (Phoenix, Athena, etc.), il est plus simple de partir de la mécanique de base. Un produit structuré combine toujours deux briques : une composante obligataire et une composante dérivée.

La composante obligataire correspond à une partie du capital investie dans des obligations (souvent de type zéro‑coupon). C’est elle qui sert à assurer la protection partielle ou totale du capital à l’échéance : dans un produit très protecteur, une grande part de la mise ira vers cette brique. La composante dérivée, elle, correspond à des options financières qui vont lier le rendement du produit à l’évolution d’un sous‑jacent : indice (CAC 40, Euro Stoxx 50), action, panier d’actions, parfois d’autres actifs financiers.

Tout est contractuel et connu dès la souscription : le sous‑jacent, la durée maximale, le niveau de protection du capital, les conditions de versement des coupons éventuels, les scénarios de gain et de perte possibles. Contrairement à un fonds euros qui sert un taux décidé chaque année par l’assureur, le rendement d’un produit structuré est conditionnel : il dépend de la façon dont évolue le sous‑jacent par rapport aux barrières prévues au contrat.

On peut visualiser les choses en trois grands scénarios. Si le scénario est favorable (marchés stables ou en hausse modérée), l’investisseur perçoit les coupons prévus et, souvent, un remboursement anticipé automatique (autocall) écourte la durée réelle du placement. Si le scénario est neutre (marchés un peu chahutés mais sans krach majeur), le capital peut être remboursé à l’échéance, parfois sans gain, parfois avec un rendement limité selon la formule. Si le scénario est défavorable (barrières de protection franchies à la baisse), des pertes en capital apparaissent.

Cette architecture répond à un besoin précis : mieux maîtriser le couple rendement/risque qu’avec un investissement actions direct, tout en visant un rendement potentiellement supérieur à un simple fonds euros. Pour une explication détaillée des mécaniques (coupon conditionnel, autocall, barrières) et des différents scénarios de remboursement, voir : comprendre les produits structurés.

Avec cette logique en tête, le pas suivant consiste à distinguer clairement les trois grandes familles de produits, en fonction du niveau de protection du capital.

1.3. Les trois grandes familles : garanti, protégé conditionnel, sans garantie

Une fois la mécanique « obligation + dérivé » comprise, la vraie question devient : jusqu’où mon capital est‑il protégé et quel rendement potentiel puis‑je espérer en contrepartie ? C’est là que les trois grandes familles de produits structurés entrent en jeu.

Les produits à capital garanti offrent la protection maximale : un produit structuré capital garanti assure, à l’échéance, le remboursement de 100 % du capital initial (hors défaut de l’émetteur), même si le marché sous‑jacent a fortement baissé. En contrepartie de cette protection totale, le rendement est plafonné ou modéré : on renonce à une partie du potentiel de hausse pour obtenir cette sécurité.

Les produits à capital protégé conditionnel introduisent une nuance essentielle. Le capital est intégralement remboursé si, à l’échéance, la baisse du sous‑jacent reste au‑dessus d’une barrière prédéfinie, souvent située autour de –40 % ou –50 % par rapport au niveau initial. Si la baisse dépasse ce seuil, la protection disparaît et la perte suit alors la baisse du sous‑jacent : une chute de 55 % se traduit par une perte de 55 % du capital.

Enfin, les produits sans garantie n’offrent aucune protection du capital à l’échéance. L’investisseur est pleinement exposé aux variations du sous‑jacent : si ce dernier perd 30 %, la valeur du produit subit une perte de même ordre. En contrepartie, le rendement potentiel est plus élevé, avec des structures pouvant viser 8 à 10 % brut par an dans des scénarios favorables.

La nuance importante à retenir est simple : « capital garanti » n’est pas synonyme de « capital protégé ». Garanti signifie 100 % remboursé à l’échéance (hors faillite de l’émetteur), quelle que soit la performance du marché. Protégé signifie que ce remboursement intégral n’est acquis que si la baisse du sous‑jacent reste inférieure au seuil prévu. Au‑delà, les pertes deviennent proportionnelles à la chute du marché.

On peut résumer ces différences dans un tableau, qui met aussi en regard les profils d’investisseurs associés et le niveau de risque SRI généralement constaté.

| Caractéristique | Capital garanti | Capital protégé conditionnel | Sans garantie |

|---|---|---|---|

| Protection capital à échéance | 100 % (hors défaut émetteur) | Conditionnelle (ex : si baisse < 40–50 %) | Aucune |

| Risque de perte | Non, sauf défaillance émetteur | Oui, si baisse sous‑jacent > seuil | Oui, perte proportionnelle à la baisse |

| Rendement potentiel | Plafonné, modéré | Intermédiaire, optimisé | Élevé |

| Profil investisseur | Conservateur, prudent | Équilibré, modéré | Dynamique, tolérance au risque élevée |

| Niveau SRI typique | 1 à 3 | 3 à 5 | 5 à 7 |

Ce tableau montre bien la logique progressive : plus la protection du capital est forte, plus le rendement potentiel est limité, et inversement. En 2023, plus d’un tiers des émissions de produits structurés offraient une garantie totale du capital, et environ 41 % des produits émis affichaient un SRI compris entre 1 et 3, ce qui correspond justement à ces structures très protectrices.

Avec ces trois familles en tête, il devient plus simple de décrypter les appellations commerciales et les mécanismes concrets qui vont déterminer les flux de revenus et la durée réelle du placement.

1.4. Mécanismes concrets : autocall, Phoenix, Phoenix mémoire, Athena

En pratique, lorsque vous recevez une fiche produit, vous voyez rarement seulement « capital protégé » ou « sans garantie ». Vous voyez surtout des termes comme « Phoenix autocall » ou « Athena ». Ils renvoient à des mécanismes standards qui organisent les flux de revenus et la durée de vie effective du produit.

Le mécanisme d’autocall (ou remboursement anticipé automatique) est sans doute le plus fréquent. Le principe : à des dates de constatation régulières (trimestrielles, semestrielles ou annuelles), on observe le niveau du sous‑jacent. Si ce niveau atteint ou dépasse une barrière prédéfinie, souvent fixée à 100 % du niveau initial, le produit est remboursé par anticipation : vous récupérez votre capital et les gains dus. Rien ne garantit toutefois que cette condition sera remplie ; en marchés baissiers, l’autocall peut ne jamais se déclencher.

Le Phoenix désigne une structure à coupons conditionnels. Des coupons (par exemple 5 ou 6 % par an) sont prévus à intervalles réguliers, mais ils ne sont versés qu’à condition que le sous‑jacent soit au‑dessus d’une certaine barrière lors de chaque date de constatation (par exemple 80 % du niveau initial). Si la condition n’est pas remplie à une date donnée, le coupon de cette période est tout simplement sauté.

Dans un Phoenix mémoire (souvent appelé Snowball), les coupons manqués ne sont pas définitivement perdus. Ils sont mis en mémoire, et si, à une date ultérieure, la condition sur le sous‑jacent est de nouveau remplie, l’investisseur perçoit alors les coupons de la période courante, plus ceux qui avaient été mis en mémoire.

L’Athena fonctionne selon une logique différente : les coupons s’accumulent au fil du temps mais ne sont pas versés périodiquement. Ils sont payés en une seule fois au moment du remboursement final, que ce soit par autocall ou à l’échéance maximale. Cette structure met en lumière la différence entre Athena et Phoenix : dans un Phoenix, vous touchez des coupons au fil de l’eau (sous condition), alors que dans un Athena, tout arrive en une fois à la fin.

Du point de vue d’un particulier, l’impact sur la trésorerie est important. Un Phoenix peut servir à compléter des revenus (préparation de la retraite, financement de dépenses récurrentes) tant que les conditions restent remplies. Un Athena, lui, relève plutôt d’une logique de capitalisation avec un flux unique à terme, à utiliser pour un projet précis (remboursement de crédit, investissement immobilier, transmission).

Ces mécaniques se combinent bien sûr avec les trois types de protection vus plus haut (garanti, protégé conditionnel, sans garantie). On peut par exemple avoir un Phoenix à capital protégé conditionnel, ou un Athena sans garantie. Pour un décryptage plus technique de ces structures de produits structurés et de leurs variantes, vous pouvez consulter la page dédiée aux produits structurés.

Maintenant que la logique de protection et de flux est posée, la prochaine étape consiste à regarder combien de temps votre capital reste réellement investi.

2. Durée, horizon d’investissement et fenêtres de souscription

Dès lors que l’on comprend mieux comment un produit structuré fonctionne, la question du temps devient centrale : pendant combien d’années votre capital doit‑il rester investi et à quel point ces durées sont‑elles prévisibles ? Dans cette partie, nous allons comparer la durée maximale affichée à la durée réelle observée, expliquer pourquoi ces produits ne sont disponibles qu’en fenêtres limitées, puis montrer les conséquences d’une sortie anticipée.

2.1. Durée maximale contractuelle vs durée réelle observée

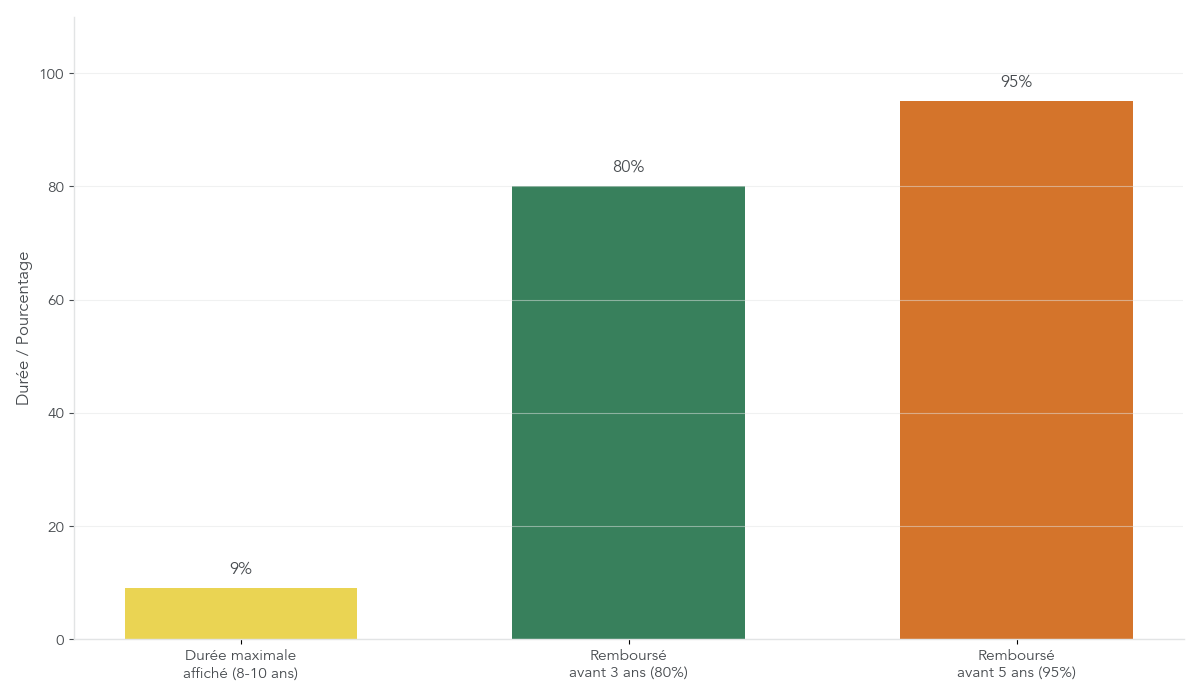

Sur la brochure, la plupart des produits structurés affichent une durée maximale théorique comprise entre 5 et 10 ans, avec environ 60 % des émissions positionnées sur 8 à 10 ans. Cette durée correspond à la date d’échéance finale si aucun mécanisme d’autocall n’a été déclenché en cours de route.

Dans la réalité récente, les choses se sont souvent passées différemment. Sur la période 2021–2023, plus de 90 % des produits structurés ont été remboursés avant leur échéance maximale. Environ 80 % ont été remboursés avant 3 ans, et 95 % avant 5 ans, justement grâce aux autocalls qui se déclenchent quand les marchés évoluent favorablement ou restent proches de leur niveau initial.

Ce graphique permet de visualiser immédiatement l’écart entre l’horizon affiché et l’horizon effectivement constaté sur cette période haussière. Nuance importante néanmoins : ce raccourcissement de durée n’a rien de garanti. Il dépend fortement du contexte de marché. Si les indices stagnent durablement sous leur niveau initial ou traversent un long marché baissier, la probabilité de remboursement anticipé chute et un grand nombre de produits peuvent aller jusqu’à leur durée maximale.

En pratique, cela signifie que vous devez raisonner sur deux horizons. D’un côté, un horizon probable (souvent 2 à 5 ans si les marchés restent bien orientés), et de l’autre un horizon maximal que vous devez vraiment pouvoir supporter sans avoir besoin de récupérer ce capital, typiquement 5 à 10 ans. C’est ce deuxième horizon qui doit guider votre décision, afin de ne pas vous retrouver obligé de sortir en plein milieu de vie du produit.

Une fois ce repère de durée en place, il reste à intégrer une contrainte très concrète : vous ne pouvez pas souscrire un produit structuré n’importe quand.

2.2. Fenêtres de commercialisation : pourquoi on ne peut pas acheter quand on veut

Contrairement à un ETF ou à un fonds actions que l’on peut acheter en continu, les produits structurés fonctionnent par fenêtres de souscription limitées. Chaque émission est associée à une date de constatation initiale fixée par la banque émettrice. La période de commercialisation dure alors quelques semaines ; une fois cette date passée, la souscription est fermée et le produit part vivre sa vie.

Cette contrainte de calendrier implique une certaine organisation. En pratique, la souscription suit quelques étapes clés : vous identifiez d’abord le produit via votre assureur, votre conseiller en gestion de patrimoine ou un acteur spécialisé ; le distributeur réalise ensuite une étude d’adéquation pour vérifier que la structure est compatible avec votre situation et votre profil de risque ; il vous remet le Document d’Informations Clés (DIC) qui détaille caractéristiques, risques, scénarios de performance et coûts ; vous effectuez alors un versement ou un arbitrage au sein de votre contrat ; enfin, vous recevez une confirmation de souscription une fois l’opération réglée et livrée. Pour mieux préparer ces démarches, vous pouvez aussi regarder notre guide pratique pour ouvrir une assurance-vie.

Certains acteurs atténuent la contrainte de calendrier en proposant des produits « sur mesure », construits spécifiquement pour un client ou un groupe de clients, à partir d’un certain montant (dès 30 000 € chez certains spécialistes). Cela permet d’ajuster plus finement les paramètres du produit (sous‑jacent, niveau de protection, durée) sans dépendre uniquement des émissions du moment.

Du point de vue de votre gestion patrimoniale, cette logique de fenêtres suppose de définir à l’avance la poche que vous souhaitez allouer à ces supports : par exemple, 20 à 30 % maximum de votre patrimoine financier, comme repère souvent retenu. Ainsi, lorsque s’ouvre une fenêtre de commercialisation intéressante, vous savez déjà quel budget vous pouvez mobiliser, sans devoir improviser au dernier moment.

Une fois ces contraintes de calendrier intégrées, reste une question délicate mais décisive : que se passe‑t‑il si vous sortez d’un produit structuré avant son terme ?

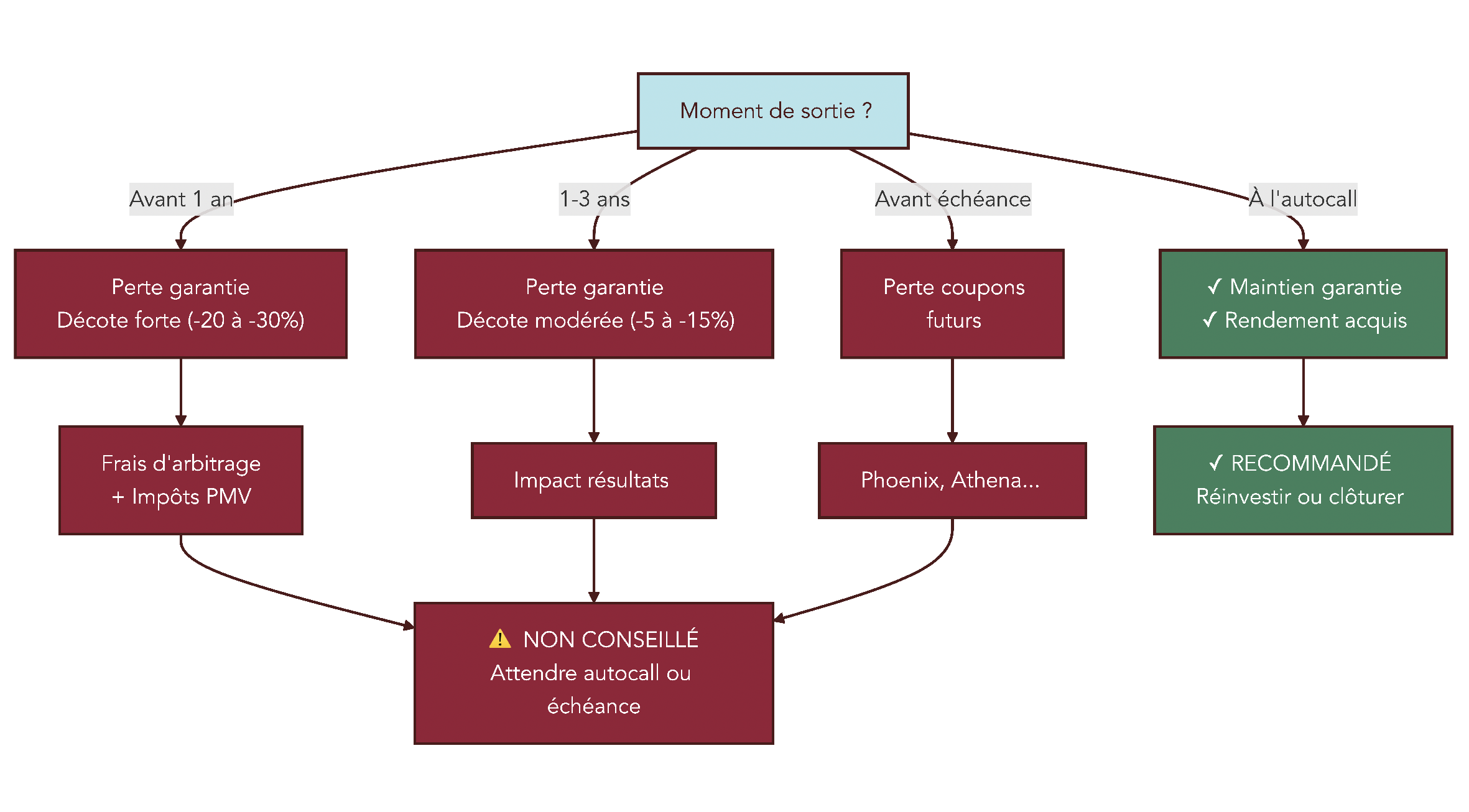

2.3. Sortie anticipée : pourquoi il faut vraiment respecter la durée prévue

Les produits structurés sont conçus pour être conservés jusqu’à leur échéance ou jusqu’à un éventuel remboursement anticipé automatique. Ils ne sont pas pensés comme des supports à « trader » à court terme. Pourtant, dans la vie réelle, il arrive qu’un investisseur ait besoin ou envie de sortir plus tôt : c’est là que les choses se compliquent.

Sortir avant l’échéance signifie d’abord renoncer à la protection inscrite dans le contrat. La garantie ou la protection du capital ne s’applique que si l’on va au bout de la durée prévue ou jusqu’à un autocall. Une vente anticipée expose donc à une perte en capital, même si, sur le papier, le produit offrait une protection importante à l’échéance.

Deuxième conséquence, la valorisation en cours de vie n’est pas linéaire. Elle dépend de l’évolution du sous‑jacent, de la volatilité, des taux d’intérêt et du temps restant jusqu’au terme. Un même produit peut afficher une valorisation inférieure au capital investi alors même que le sous‑jacent n’a pas beaucoup bougé, simplement parce que la volatilité a augmenté ou que l’échéance est encore lointaine. Une sortie à ce moment‑là peut donc se faire à un prix décoté.

Ce schéma rappelle très clairement les différents embranchements possibles selon le moment où vous envisagez de sortir. À ces deux premiers effets s’ajoutent la perte des coupons futurs potentiels (dans un Phoenix, un Phoenix mémoire ou un Athena) et d’éventuels frais d’arbitrage ou de sortie prélevés par le contrat d’assurance vie.

Certains distributeurs proposent un accès à un marché secondaire, permettant d’acheter ou de vendre des produits structurés en cours de vie. C’est une soupape intéressante, mais les conditions de prix restent incertaines : en période de tension sur les marchés, les décotes peuvent être importantes. D’où une règle de bon sens : ne s’engager sur ces supports que si l’on dispose déjà d’une épargne de précaution autonome (3 à 6 mois de dépenses courantes) et si l’on est prêt à immobiliser ce capital jusqu’à la durée maximale prévue.

Une fois ces contraintes de temps et de liquidité bien intégrées, la question suivante s’impose : dans quelle enveloppe loger ces produits, et surtout, faut‑il privilégier une assurance vie française ou une assurance vie luxembourgeoise ?

3. Assurance vie française vs luxembourgeoise : même fiscalité, sécurité différente

On a vu comment se structure un produit, sur combien de temps il faut se projeter et pourquoi la sortie anticipée peut coûter cher. Le point clé, maintenant, est de choisir l’enveloppe dans laquelle loger ces supports. Pour un résident français, la fiscalité sera la même côté France ou Luxembourg, mais la sécurité et les services associés diffèrent nettement.

3.1. Assurance vie = enveloppe fiscale, pas un placement en soi

Il est fréquent d’entendre des phrases du type « j’investis en assurance vie » comme si l’assurance vie était une classe d’actifs. En réalité, qu’elle soit française ou luxembourgeoise, l’assurance vie est d’abord une enveloppe fiscale et juridique. Elle sert de « contenant » dans lequel vous logez différents « contenus » : fonds en euros, unités de compte (ETF, OPCVM, SCPI, produits structurés, etc.).

Concrètement, cela signifie qu’on ne compare pas une assurance vie à un produit structuré. On compare des supports d’investissement entre eux à l’intérieur de l’enveloppe (fonds euros vs ETF vs produits structurés) et, en parallèle, on compare les enveloppes entre elles (assurance vie française vs assurance vie luxembourgeoise vs compte‑titres, par exemple). Cette distinction est centrale pour raisonner correctement sur la diversification et la protection du capital.

Pour un résident fiscal français, un point rassurant : la fiscalité des rachats et de la succession est identique que le contrat soit français ou luxembourgeois. On parle de neutralité fiscale : ce n’est pas la juridiction du contrat qui fait varier l’impôt, mais votre statut de résident français. Pour un panorama détaillé du fonctionnement de l’assurance-vie comme enveloppe, vous pouvez consulter notre guide dédié.

Avec ce cadre posé, on peut maintenant comparer opérationnellement les contrats français et luxembourgeois selon les critères qui comptent vraiment : ticket d’entrée, frais, univers d’investissement, sécurité et services comme le crédit Lombard.

3.2. Comparer concrètement AV française et AV luxembourgeoise

Pour choisir entre un contrat d’assurance vie français et une assurance vie luxembourgeoise, il est plus simple d’avancer critère par critère. Le premier est le ticket d’entrée : un contrat français est accessible dès quelques centaines d’euros, parfois même à partir de 100 €. À l’inverse, un contrat luxembourgeois demande un patrimoine déjà constitué, avec un minimum de 125 000 à 500 000 € selon les compagnies et les gammes proposées.

Côté frais de gestion annuels, les bons contrats français se situent autour de 0,5 à 1 % par an, tandis que les contrats luxembourgeois destinés aux gros patrimoines tournent plutôt autour de 0,5–0,6 %. Les contrats français ont l’avantage du fonds en euros, support à capital garanti qui n’existe pas au Luxembourg, même si des fonds monétaires peuvent jouer un rôle de poche relativement sécurisée dans ces contrats.

Le Luxembourg marque des points sur l’univers d’investissement, plus large : private equity, immobilier institutionnel, supports multi‑devises, fonds internes dédiés personnalisables. Il se distingue aussi par l’accès au crédit Lombard, c’est‑à‑dire une ligne de crédit adossée à votre contrat pouvant aller jusqu’à 100 % de la valeur des actifs pour les plus gros encours (généralement à partir de 500 000–1 000 000 €), là où les avances sur contrats français restent plus limitées.

On peut résumer ces différences dans un tableau synthétique :

| Critère | Assurance vie française | Assurance vie luxembourgeoise |

|---|---|---|

| Ticket d’entrée | Dès 100 € | 125 000 € à 500 000 € |

| Frais de gestion annuels | 0,5 % à 1 % (meilleurs contrats) | ≈ 0,5 % à 0,60 % (gros patrimoines) |

| Fonds en euros | Oui (capital garanti) | Non (fonds monétaires possibles) |

| Univers d’investissement | Large (UC classiques + produits structurés) | Très large (UC, private equity, immobilier, multi‑devises) |

| Crédit Lombard | Avance sur titres limitée (50–80 % de la valeur) | Ligne de crédit jusqu’à 100 % de la valeur des actifs (dès 500k€–1M€) |

| Séparation des actifs (triangle de sécurité) | Non | Oui |

| Super‑privilège | Non | Oui (créancier de premier rang, garantie illimitée) |

| Garantie en cas de faillite | 70 000 € par assureur (FGAP) | Illimitée (super‑privilège) |

| Loi Sapin 2 | Applicable (blocage retraits possible 6 mois) | Non applicable |

| Fiscalité pour résident français | Fiscalité française | Fiscalité française (neutralité fiscale) |

Pour un patrimoine financier inférieur à 500 000 €, l’assurance vie française reste dans la grande majorité des cas la solution la plus adaptée, avec un excellent rapport accessibilité/frais/services. Pour déterminer le meilleur placement pour un senior disposant de moins de 500 k€ de patrimoine financier, l’assurance vie française restera souvent l’option logique, tandis qu’au‑delà de 500 k€, l’assurance vie luxembourgeoise devient pertinente pour la sécurité renforcée, l’univers d’investissement plus large et des services comme le crédit Lombard.

La différence la plus marquante entre ces deux mondes réside toutefois dans la sécurité juridique et prudentielle en cas de faillite d’un assureur. C’est ce que nous allons détailler maintenant.

3.3. Sécurité : triangle de sécurité, super-privilège et comparaison avec la France

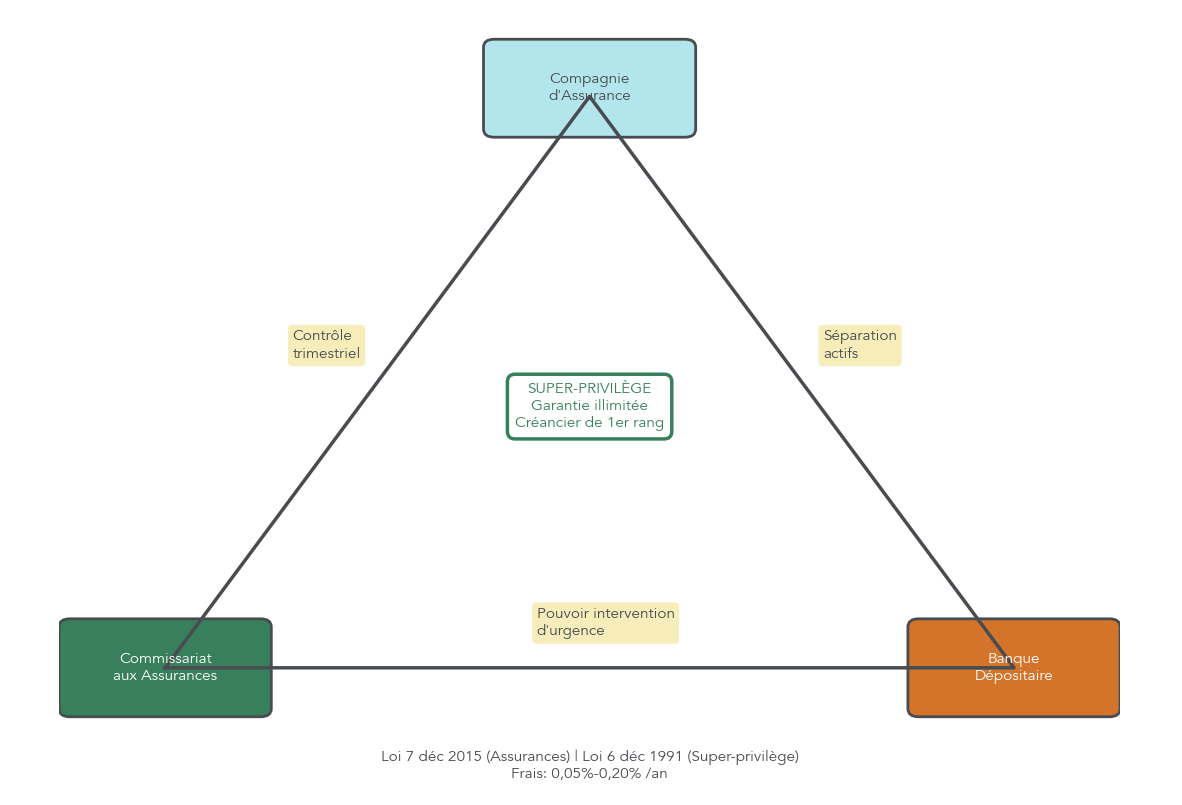

Lorsqu’on commence à parler de montants élevés, la question clé n’est plus seulement le rendement, mais aussi la façon dont vos actifs sont protégés face à un scénario extrême de faillite d’assureur. C’est sur ce terrain que l’assurance vie luxembourgeoise dispose d’un atout structurel avec le triangle de sécurité et le super‑privilège.

Le triangle de sécurité repose sur une convention tripartite entre trois acteurs indépendants. D’abord, la compagnie d’assurance, qui gère les contrats, encaisse les primes et doit constituer à tout moment des provisions techniques correspondant à ses engagements envers les souscripteurs. Ensuite, la banque dépositaire indépendante, qui conserve les actifs représentatifs de ces engagements sur des comptes strictement séparés des actifs propres de l’assureur et de la banque. Enfin, le Commissariat aux Assurances (CAA), l’autorité de contrôle luxembourgeoise, qui supervise l’ensemble et vérifie régulièrement que les actifs en dépôt couvrent bien les engagements pris.

En cas de difficulté, le CAA dispose d’un pouvoir d’intervention fort : il peut notamment ordonner le gel des comptes liés aux provisions techniques, afin d’éviter que les actifs des souscripteurs ne soient utilisés pour autre chose que le règlement de leurs droits. Ce dispositif, prévu par la loi du 7 décembre 2015 sur le secteur des assurances, rend très concrète la séparation entre le patrimoine des clients et celui de l’assureur.

Le super‑privilège complète ce dispositif. En droit luxembourgeois, les titulaires de contrats d’assurance vie sont des créanciers de premier rang sur les actifs représentatifs des provisions techniques. Concrètement, en cas de faillite de l’assureur, ils passent avant tous les autres créanciers (État, salariés, fournisseurs). Cette priorité de rang s’applique sans plafond, ce qui constitue une garantie illimitée sur ces actifs, là où la France se limite à 70 000 € par assureur via le Fonds de Garantie des Assurances de Personnes (FGAP). Grâce au super‑privilège, le souscripteur et les bénéficiaires deviennent des créanciers de premier rang, ce qui protège au mieux le capital garanti en cas de décès sur les actifs représentatifs du contrat.

On l’a vu à l’occasion de la faillite d’Excell Life en 2014 : les épargnants ont récupéré l’intégralité de leurs actifs, illustrant concrètement la portée de ce mécanisme.

On peut comparer les dispositifs français et luxembourgeois en matière de sécurité :

| Critère de sécurité | France | Luxembourg |

|---|---|---|

| Séparation actifs clients / assureur | Non | Oui (triangle de sécurité) |

| Statut du souscripteur en cas de faillite | Créancier ordinaire | Créancier de premier rang (super‑privilège) |

| Plafond de garantie | 70 000 € par assureur (FGAP) | Illimité (super‑privilège) |

| Risque de blocage des retraits (Loi Sapin 2) | Oui (jusqu’à 6 mois en cas de crise) | Non (loi française non applicable) |

| Contrôle du régulateur | ACPR (France) | CAA (Luxembourg) avec convention tripartite |

| Flexibilité internationale | Limitée | Élevée (neutralité fiscale, mobilité) |

Dernière nuance cruciale : la « garantie du capital » d’un produit structuré (par exemple 100 % à l’échéance) ne couvre que les mouvements de marché, pas la faillite de la banque émettrice qui a construit le produit. La protection contre ce risque de défaut d’émetteur est assurée, côté enveloppe, par le FGAP en France (70 000 €) et par le super‑privilège au Luxembourg (garantie illimitée sur les actifs représentatifs du contrat). C’est donc l’addition de la structure du produit et de la qualité de l’enveloppe qui donne le niveau de sécurité global.

Au‑delà de la faillite d’un acteur, il existe un autre type de risque systémique qui peut limiter l’accès à votre argent en France : la Loi Sapin 2. Là encore, les contrats luxembourgeois se distinguent.

3.4. Loi Sapin 2 : ce qu’un épargnant doit savoir

La Loi Sapin 2, adoptée en 2016, donne au Haut Conseil de Stabilité Financière (HCSF) un pouvoir exceptionnel en cas de crise systémique. En situation jugée critique pour la stabilité du système financier, le HCSF peut décider de suspendre, retarder ou limiter les retraits et arbitrages sur les contrats d’assurance vie, pour une durée maximale de 6 mois. Il peut aussi encadrer la rémunération des contrats sur la période.

Ce dispositif concerne l’ensemble des contrats d’assurance vie français, qu’ils soient investis en fonds en euros ou en unités de compte, y compris donc les produits structurés logés dans ces contrats. Il s’applique aux assureurs établis en France, quel que soit le profil de l’investisseur.

Les contrats luxembourgeois, eux, n’entrent pas dans le champ de la Loi Sapin 2. Ils relèvent du droit luxembourgeois et de la supervision du CAA. En cas d’activation de la Loi Sapin 2 en France, un résident français titulaire d’une assurance vie luxembourgeoise conserverait donc, en principe, la capacité d’effectuer des rachats selon les règles luxembourgeoises.

Pour les patrimoines élevés qui cherchent à maximiser la protection juridique et la flexibilité d’accès aux fonds en cas de crise, ce contraste entre blocage potentiel (France) et absence d’application de la Loi Sapin 2 (Luxembourg) fait partie des critères à prendre en compte dans le choix de l’enveloppe.

Après avoir clarifié la mécanique des produits, leurs durées, les fenêtres de souscription et les différences de sécurité entre contrats français et luxembourgeois, la prochaine étape sera de se pencher sur la fiscalité : comment sont imposés, concrètement, les produits structurés en assurance vie, à la sortie et à la transmission ?

4. Fiscalité des produits structurés en assurance vie (France et Luxembourg)

4.1. Fiscalité en cas de rachat : avant et après 8 ans

On l’a déjà vu : pour un résident français, l’assurance vie est d’abord une enveloppe fiscale. Bonne nouvelle : cette fiscalité est strictement la même que le contrat soit français ou luxembourgeois : on parle de neutralité fiscale. Ce qui change, ce n’est donc pas l’impôt, mais la sécurité et les services de l’enveloppe.

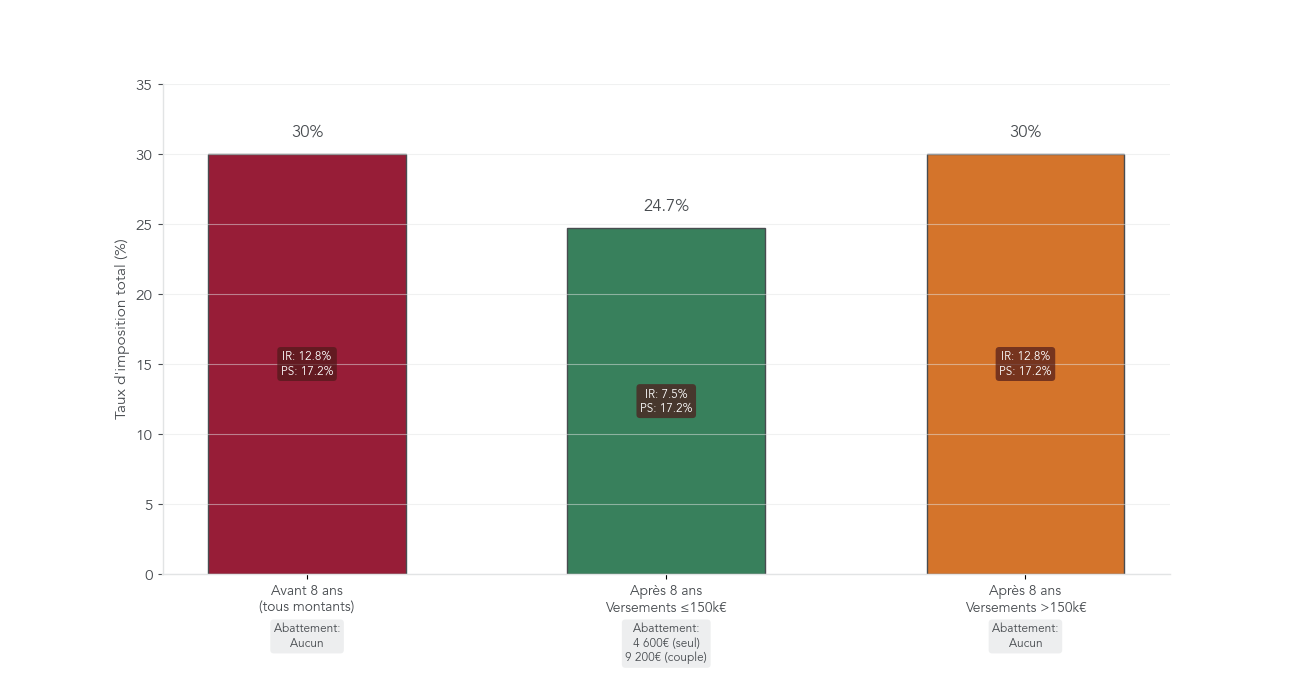

En cas de rachat, deux grandes périodes structurent la fiscalité : avant et après 8 ans de détention du contrat. Avant 8 ans, les gains sont en principe taxés au Prélèvement Forfaitaire Unique (PFU) de 30 %, soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Vous pouvez toutefois choisir l’imposition au barème progressif si votre taux marginal est faible ou si vous avez des stratégies d’optimisation de l’impôt sur le revenu.

Après 8 ans, le régime devient nettement plus favorable. Vous bénéficiez d’un abattement annuel sur les gains de 4 600 € si vous êtes célibataire ou 9 200 € si vous êtes en couple (marié ou pacsé). Au-delà de cet abattement, le taux dépend du cumul de vos versements sur l’ensemble de vos contrats :

- pour la part de gains liée à des versements inférieurs ou égaux à 150 000 €, l’impôt sur le revenu tombe à 7,5 %, auxquels s’ajoutent toujours 17,2 % de prélèvements sociaux, soit 24,7 % au total ;

- pour la part de gains liée aux versements au-delà de 150 000 €, on revient au PFU classique de 12,8 % + 17,2 %, soit 30 % au total.

Il convient aussi de distinguer les versements effectués avant le 27 septembre 2017, qui peuvent encore relever de l’ancien régime au Prélèvement Forfaitaire Libératoire (PFL), avec des taux spécifiques selon l’ancienneté du contrat (35 % avant 4 ans, 15 % entre 4 et 8 ans, 7,5 % après 8 ans au-delà de l’abattement). En pratique, beaucoup d’épargnants ont aujourd’hui un « mix » de versements avant et après 2017, ce qui rend encore plus important le suivi de leurs dates et montants.

Pour un repère simple, ce tableau récapitule la fiscalité des produits structurés (et plus largement de toutes les unités de compte) en assurance vie selon l’ancienneté du contrat et le montant de versements :

| Ancienneté contrat | Versements | Abattement annuel | Taux imposition gains | Total prélèvements |

|---|---|---|---|---|

| < 8 ans | Tous | Aucun | PFU 12,8% | 30% (12,8% + 17,2% PS) |

| ≥ 8 ans | ≤ 150 000 € | 4 600 € / 9 200 € | PFU 7,5% | 24,7% (7,5% + 17,2% PS) |

| ≥ 8 ans | > 150 000 € | 4 600 € / 9 200 € | PFU 12,8% | 30% (12,8% + 17,2% PS) |

Ce cadre constitue la base pour évaluer la performance nette de vos produits structurés en assurance vie.

Concrètement, pour mesurer l’impact, prenons l’exemple chiffré d’un investissement de 100 000 € sur 5 ans dans un produit structuré à 6 % brut par an, avec 1 % de frais annuels de gestion du contrat. Sans tenir compte de la fiscalité, le capital passerait mécaniquement de 100 000 € à 133 823 €. Une fois les 1 % de frais annuels déduits, le capital final tombe à 127 628 €. Lors du rachat après 8 ans (en tenant compte de l’abattement), la fiscalité ramène le capital final net à 121 940 €. Autrement dit, le rendement annuel moyen réel, frais et impôts compris, est d’environ 4,05 % au lieu des 6 % affichés au départ.

Cette différence peut paraître théorique, mais elle doit guider vos décisions au moment de planifier la sortie : mieux vaut programmer ses rachats sur plusieurs années pour utiliser l’abattement annuel, et surveiller le seuil de 150 000 € de versements qui conditionne le passage de 7,5 % à 12,8 % d’impôt sur le revenu.

Astuces importantes

Pour exploiter au mieux la fiscalité des produits structurés en assurance vie, quelques réflexes simples font une vraie différence sur la performance nette :

- Fractionnez vos rachats après 8 ans pour consommer chaque année l’abattement de 4 600 € (personne seule) ou 9 200 € (couple), plutôt que de sortir un gros montant en une seule fois.

- Anticipez le franchissement du seuil de 150 000 € de versements : au-delà, les nouveaux versements supportent à terme un PFU de 12,8 % au lieu de 7,5 %, soit une hausse nette de la fiscalité sur les gains.

- Surveillez l’origine de vos primes : les versements avant le 27/09/2017 peuvent relever de l’ancien PFL, ce qui change les comparaisons avec le PFU actuel.

- En cas de doute sur le choix entre PFU et barème de l’impôt sur le revenu, faites des simulations chiffrées avant de cocher la case sur votre déclaration.

En résumé, la fiscalité des rachats n’est pas qu’un détail : bien maîtrisée, elle permet de conserver une bonne partie du rendement potentiel de vos produits structurés.

En pratique, la fiscalité ne s’arrête pas au moment du rachat : l’assurance vie intervient aussi au moment de la transmission, et c’est là qu’elle devient l’une des niches fiscales les plus puissantes pour votre patrimoine.

4.2. Fiscalité en cas de succession : optimiser la transmission

En matière de transmission, l’assurance vie, qu’elle soit française ou luxembourgeoise, constitue une niche fiscale efficace pour optimiser la transmission du capital investi, y compris sur des produits structurés. Là encore, un résident français est soumis aux mêmes règles que le contrat soit en France ou au Luxembourg.

Tout se joue autour de deux critères simples : l’âge au moment des versements, et la date à laquelle ils ont été effectués. Pour les versements réalisés avant 70 ans, le régime est particulièrement favorable : chaque bénéficiaire dispose d’un abattement de 152 500 € totalement exonéré de droits de succession. Au-delà de cet abattement individuel, la fraction comprise entre 0 et 700 000 € est taxée à 20 %, puis à 31,25 % au-delà de 700 000 € par bénéficiaire.

Pour les versements effectués après 70 ans, la logique change : on parle d’un abattement global de 30 500 € pour l’ensemble des bénéficiaires, tous contrats confondus. La fraction au-delà de 30 500 € est alors taxée selon le barème classique des droits de succession, en fonction du lien de parenté. En contrepartie, les intérêts et plus-values générés par ces versements après 70 ans sont exonérés de droits de succession, ce qui peut être intéressant dans certaines stratégies de transmission patrimoniale.

Un cas à part reste très avantageux : les versements antérieurs au 20 novembre 1991 peuvent, dans certaines configurations, être totalement exonérés. Même si cette situation concerne surtout des contrats très anciens, elle mérite d’être vérifiée lors d’un audit de patrimoine ou d’une préparation successorale.

Il existe également un cas particulier important pour les familles internationales : si le souscripteur décède alors qu’il n’est plus résident fiscal français, la fiscalité française peut malgré tout s’appliquer si le bénéficiaire a été résident fiscal français pendant au moins 6 années sur les 10 dernières années. Dans les autres cas, l’assurance vie reste exonérée de droits de succession en France, ce qui peut être déterminant pour des projets d’expatriation.

Voici un tableau synthétique qui résume les principaux régimes selon la date et l’âge de versement :

| Date versements | Âge assuré | Taxation (résidents FR) |

|---|---|---|

| Avant 20/11/1991 | Indifférent | Exonération totale |

| Après 20/11/1991 | Avant 70 ans | 152 500 € exonérés/bénéficiaire, puis 20% (0-700k€) et 31,25% (>700k€) |

| Après 20/11/1991 | Après 70 ans | 30 500 € exonérés (tous bénéficiaires), puis barème droits succession. Gains exonérés |

Au-delà de ces chiffres, les contrats luxembourgeois ont un atout supplémentaire pour la transmission : une grande souplesse dans la clause bénéficiaire. Il est possible de désigner des bénéficiaires situés dans plusieurs pays, des personnes non parentes, voire des associations, sans subir les mêmes contraintes de réserve héréditaire que dans certains systèmes juridiques nationaux. Pour des familles recomposées, des projets philanthropiques ou des patrimoines répartis sur plusieurs juridictions, cette liberté de désignation des bénéficiaires est précieuse.

Avec cette vision de la fiscalité à la fois en phase de rachat et de succession, on dispose enfin d’un cadre clair pour juger du rendement net d’un produit structuré dans l’assurance vie. On peut à présent revenir au produit lui-même : comment choisir un produit structuré adapté à son profil et à son portefeuille ?

5. Choisir un produit structuré adapté à son profil et à son portefeuille

5.1. Huit critères concrets pour analyser un produit structuré

Maintenant que l’enveloppe fiscale et successorale est clarifiée, la vraie question, c’est : comment juger si un produit structuré précis correspond à votre situation ? Pour y répondre, il est utile de passer chaque produit au crible de huit critères concrets.

Le premier critère concerne vos objectifs patrimoniaux. Préparez-vous votre retraite, cherchez-vous des revenus complémentaires réguliers, une meilleure diversification, une optimisation fiscale, ou une solution orientée transmission ? Un même produit ne répondra pas de la même façon à un besoin de complément de revenu à 5 ans et à un objectif de préparation de la retraite dans 15 ans.

Deuxième critère, votre profil de risque : tolérance aux pertes, expérience des marchés et horizon d’investissement. Un profil prudent privilégiera un niveau de protection du capital maximal, quitte à accepter un rendement plus modéré. Un profil dynamique acceptera un risque plus élevé pour un rendement potentiel supérieur. Le troisième critère est le sous-jacent : indice boursier, action unique, panier d’actions… Mieux vaut se concentrer sur des marchés ou indices que l’on comprend, en regardant leur volatilité historique et leur corrélation avec le reste de votre patrimoine.

Le quatrième critère porte sur la formule de rendement : barrières, triggers d’autocall, niveau de coupon, conditions de versement. Il ne suffit pas de regarder un taux de 6 ou 8 % affiché ; il faut évaluer si les conditions associées ont une probabilité réaliste d’être atteintes dans le contexte de marché actuel. Vient ensuite le cinquième critère, le niveau de protection du capital : totale, partielle ou inexistante, avec des seuils de protection souvent situés entre -40 % et -50 %.

La maturité du produit constitue le sixième critère : durée maximale de 5, 7 ou 10 ans, présence ou non d’un mécanisme d’autocall, et adéquation avec vos besoins de liquidité. Le septième critère, trop souvent négligé, ce sont les frais : ceux du produit lui-même (en moyenne 0,75 % par an) et ceux du contrat d’assurance vie (0,5 à 1 % par an pour les bons contrats), sans oublier d’éventuels frais d’entrée ou d’arbitrage. L’objectif, dans la mesure du possible, est de viser des frais de contrat inférieurs ou égaux à 1 % et des frais du produit inférieurs ou égaux à 0,75 % par an.

Enfin, le huitième critère est la documentation et la solidité de l’émetteur. Le Document d’Informations Clés (DIC) synthétise en trois pages le niveau de risque (SRI), les scénarios de performance, les coûts et la durée recommandée. Côté émetteur, il est prudent de privilégier des banques notées au moins Investment Grade, c’est-à-dire notées BBB- ou au-dessus par les grandes agences de notation. Cela ne supprime pas le risque de défaut, mais le réduit significativement.

Cette grille de lecture ne prend tout son sens que si elle est reliée à votre situation personnelle. La prochaine étape consiste donc à vous situer dans un profil d’investisseur et à voir quels types de produits structurés lui correspondent.

5.2. Profils d’investisseurs et types de produits recommandés

En pratique, on peut regrouper la plupart des épargnants intéressés par les produits structurés en quatre grands profils, chacun correspondant à des types de produits et de protections différents.

Le premier profil est le conservateur ou prudent. Il dispose généralement d’un horizon d’au moins 5 ans, mais avec une tolérance au risque faible. Il cherche avant tout une protection maximale du capital et acceptera un rendement cible plus modéré. Pour ce profil, les produits à capital garanti à 100 % sont les plus cohérents, souvent associés à des niveaux de risque SRI compris entre 1 et 3.

Le deuxième profil est équilibré ou modéré. Son horizon se situe plutôt entre 3 et 7 ans, avec une tolérance au risque moyenne. Il recherche un compromis entre rendement et sécurité. Les produits à capital protégé conditionnel, avec des barrières -40 % à -50 %, sont adaptés à ce profil, avec des SRI souvent compris entre 3 et 5. Pour préparer la retraite, ce profil peut par exemple combiner ces produits dans un contrat d’assurance vie avec un PER dédié à la retraite, afin de diversifier ses sources de revenus futurs.

Troisième profil, l’investisseur dynamique ou audacieux. Son horizon est généralement long, entre 3 et 10 ans, et sa tolérance au risque élevée. Il est prêt à accepter des pertes en capital en contrepartie d’un rendement potentiel supérieur. Les produits sans garantie de capital ou avec une protection très limitée correspondent alors mieux à son profil, avec des niveaux SRI élevés, souvent entre 5 et 7.

Enfin, les patrimoines supérieurs à 500 000 € constituent une catégorie à part. Les profils y sont variés (prudente, équilibré, dynamique), mais l’accès à l’assurance vie luxembourgeoise change la donne : univers d’investissement plus large, triangle de sécurité, super-privilège et, pour certains, accès au crédit Lombard. Dans ces patrimoines, les produits structurés peuvent être logés à la fois dans des contrats français et luxembourgeois, avec une réflexion plus poussée sur la répartition entre capital garanti, capital protégé et produits sans garantie.

Le tableau suivant synthétise ces profils et les types de produits structurés typiquement associés :

| Profil investisseur | Horizon | Tolérance risque | Type produit structuré | Niveau protection |

|---|---|---|---|---|

| Conservateur / Prudent | ≥ 5 ans | Faible | Capital garanti | Totale (100%) |

| Équilibré / Modéré | 3-7 ans | Modérée | Capital protégé conditionnel | Partielle (barrière -40% à -50%) |

| Dynamique / Audacieux | 3-10 ans | Élevée | Sans garantie ou participation | Nulle ou faible |

| Patrimoines > 500k€ | ≥ 5 ans | Variable | Tous types + accès AV Luxembourg | Variable + crédit Lombard |

Dans tous les cas, il reste une règle de prudence commune : les produits structurés doivent rester une brique complémentaire de votre patrimoine. C’est la logique de la règle des 20 à 30 % maximum de votre patrimoine financier en produits structurés, une fois votre épargne de précaution sécurisée.

Pour finir de situer ces produits, il est utile de les comparer aux placements que vous connaissez déjà : ETF, obligations et fonds euros.

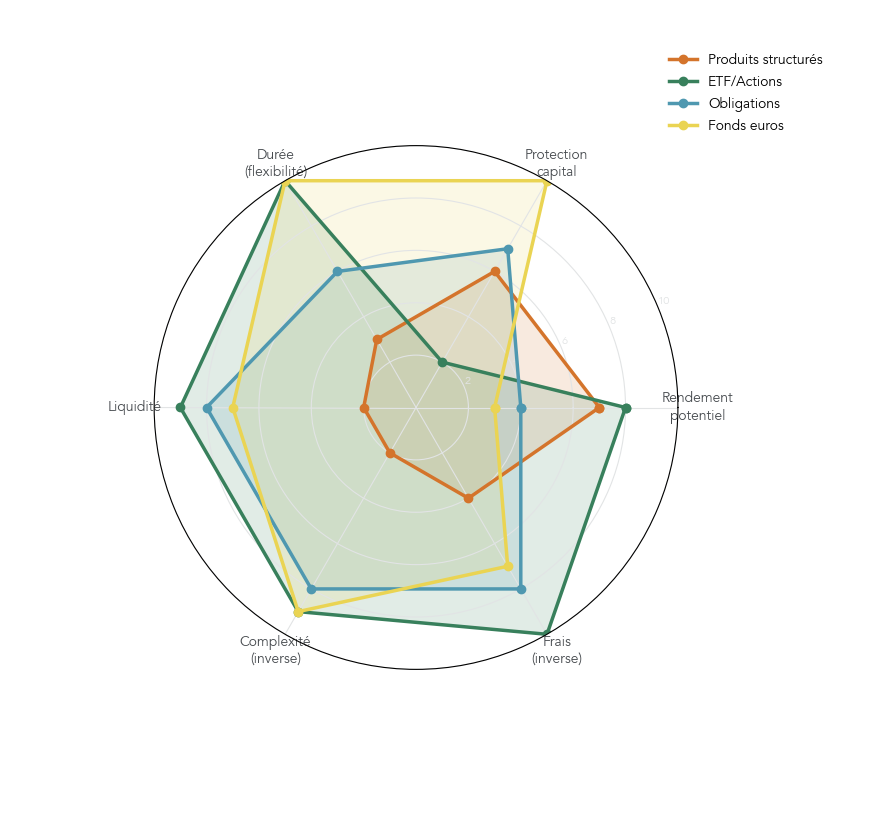

5.3. Produits structurés vs ETF, obligations, fonds euros : à quoi ça ressemble vraiment ?

Pour bien positionner les produits structurés dans votre portefeuille, il est utile de les comparer à trois grandes familles de placements : ETF ou actions, obligations et fonds euros. Chaque solution a son propre équilibre entre rendement potentiel, protection du capital, liquidité, complexité et frais.

Les fonds euros de l’assurance vie offrent une protection totale du capital (hors faillite de l’assureur) et une liquidité élevée, mais leur rendement moyen s’est établi autour de 2,5 % en 2024. À l’autre extrême, les actions ou ETF offrent un potentiel de rendement théoriquement illimité, mais sans aucune protection du capital, avec des frais très bas (souvent entre 0,2 % et 0,5 % par an pour les ETF). Pour approfondir cette approche, vous pouvez d’ailleurs consulter notre dossier sur les ETF.

Les obligations classiques proposent un coupon fixe, une volatilité souvent plus faible que les actions, mais restent sans garantie de capital en cas de baisse des taux ou de défaut de l’émetteur. Les produits structurés se placent quelque part entre ces trois mondes : ils peuvent offrir des rendements cibles médians de 6 à 7 % brut (sur les années 2021–2023), avec des niveaux variables de protection du capital (totale, partielle, ou nulle) et une durée contractuelle fixe (3 à 10 ans).

Côté frais, les produits structurés supportent à la fois les frais du produit (en moyenne 0,75 % par an) et ceux du contrat d’assurance vie (0,5 à 1 % par an pour de bons contrats), soit un total de l’ordre de 1,25 à 1,75 % par an. C’est sensiblement plus élevé que la gestion d’un portefeuille d’ETF simples, mais cela rémunère la complexité de la structure et la protection intégrée. En contrepartie, le rendement des produits structurés reste plafonné et conditionnel : si les marchés s’envolent au-delà des scénarios prévus, vous n’en profiterez qu’à hauteur de ce plafond.

La matrice ci-dessous permet de comparer rapidement ces placements :

| Critère | Produits structurés | ETF / Actions | Obligations | Fonds euros AV |

|---|---|---|---|---|

| Rendement potentiel | Plafonné, conditionnel | Variable, illimité | Fixe (coupons) | Faible (2,5% moy. 2024) |

| Protection capital | Variable (totale/partielle/nulle) | Aucune | Aucune (mais volatilité faible) | Totale (hors défaillance) |

| Durée | Fixe (3-10 ans) | Illimitée | Fixe (échéance) | Illimitée |

| Liquidité | Limitée (pénalités sortie anticipée) | Élevée (cotation quotidienne) | Variable | Élevée (retraits libres) |

| Complexité | Élevée | Faible à modérée | Faible | Faible |

| Frais | 0,75% an (gestion AV) + frais produit | 0,2-0,5% an (ETF) | Variable | 0% (intégré rendement) |

| Profil investisseur | Averti, patrimonial | Large public | Conservateur | Large public, sécurité |

Cette comparaison montre bien le compromis offert par les produits structurés : un rendement potentiel souvent supérieur aux fonds euros, une protection du capital modulable, mais au prix d’une complexité plus élevée, d’une liquidité limitée et de frais plus importants.

Une fois ce positionnement clair, il reste un élément qui conditionne directement la performance nette : les frais. Avant de juger un produit structuré trop cher ou attractif, il faut comprendre précisément comment sa structure de frais fonctionne.

6. Frais, performances et lecture réaliste des rendements

6.1. Structure des frais : produit, enveloppe, dépositaire

Pour bien lire la performance d’un produit structuré, il faut d’abord comprendre où se situent les principaux postes de coûts. On peut les regrouper en trois grandes catégories : le produit lui-même, l’enveloppe d’investissement (assurance vie française ou luxembourgeoise) et, le cas échéant, le dépositaire dans le cadre d’un Fonds Interne Dédié (FID) luxembourgeois.

Première brique, les frais de gestion propres au produit structuré, en moyenne autour de 0,75 % par an. Ils sont prélevés de façon discrète, le plus souvent par diminution du nombre de parts, et non sous la forme d’un prélèvement visible sur votre compte. Deuxième brique, les frais de gestion du contrat d’assurance vie : entre 0,5 à 1 % par an pour un bon contrat français, et plutôt entre 0,5 à 0,6 % pour un contrat luxembourgeois destiné à des gros patrimoines.

S’y ajoutent éventuellement des frais d’entrée (jusqu’à 5 % sur certains réseaux), même si les meilleurs contrats en ligne et plusieurs contrats luxembourgeois premium sont désormais à 0 % sur ce poste. Les frais d’arbitrage complètent le tableau, entre 0 et 1 % selon les contrats, parfois gratuits. Et dans le cas d’un FID luxembourgeois, il faut encore intégrer les frais de dépositaire, généralement compris entre 0,05 et 0,20 % par an.

Au total, on arrive ainsi à des frais annuels typiques de l’ordre de 1,25 à 1,75 % en assurance vie française (0,75 % pour le produit + 0,5 à 1 % pour l’enveloppe), et de 1,30 à 1,55 % pour un contrat luxembourgeois (0,75 % pour le produit + 0,5 à 0,6 % pour l’enveloppe + 0,05 à 0,2 % de dépositaire en FID). La nuance importante consiste à distinguer les frais « upfront » (sur versement) des frais annuels récurrents : les premiers pèsent particulièrement lourd sur les produits qui peuvent être remboursés rapidement par autocall.

Le tableau suivant résume ces postes de coûts selon l’enveloppe :

| Poste de frais | Assurance vie française | Assurance vie luxembourgeoise | Compte-titres |

|---|---|---|---|

| Frais gestion produit structuré | ≈ 0,75% par an | ≈ 0,75% par an | Variable selon émetteur |

| Frais gestion enveloppe | 0,5% – 1% par an | 0,5% – 0,6% par an | 0% (pas de frais contrat) |

| Frais entrée | 0% (meilleurs contrats) | 0% | Variable (0% à 2%) |

| Frais arbitrage | 0% – 1% | Variable | N/A |

| Frais dépositaire (FID) | N/A | 0,05% – 0,20% | N/A |

| Total annuel indicatif | 1,25% – 1,75% | 1,30% – 1,55% | 0,75% – 1,5% |

Ce panorama permet de comparer objectivement les contrats et les distributeurs, et de comprendre pourquoi il est si important de viser les frais les plus bas possibles, surtout lorsque l’on investit des montants significatifs sur plusieurs années.

Au-delà de cette structure théorique, il est utile de visualiser l’effet concret de ces frais sur la performance de votre placement sur 5 ans.

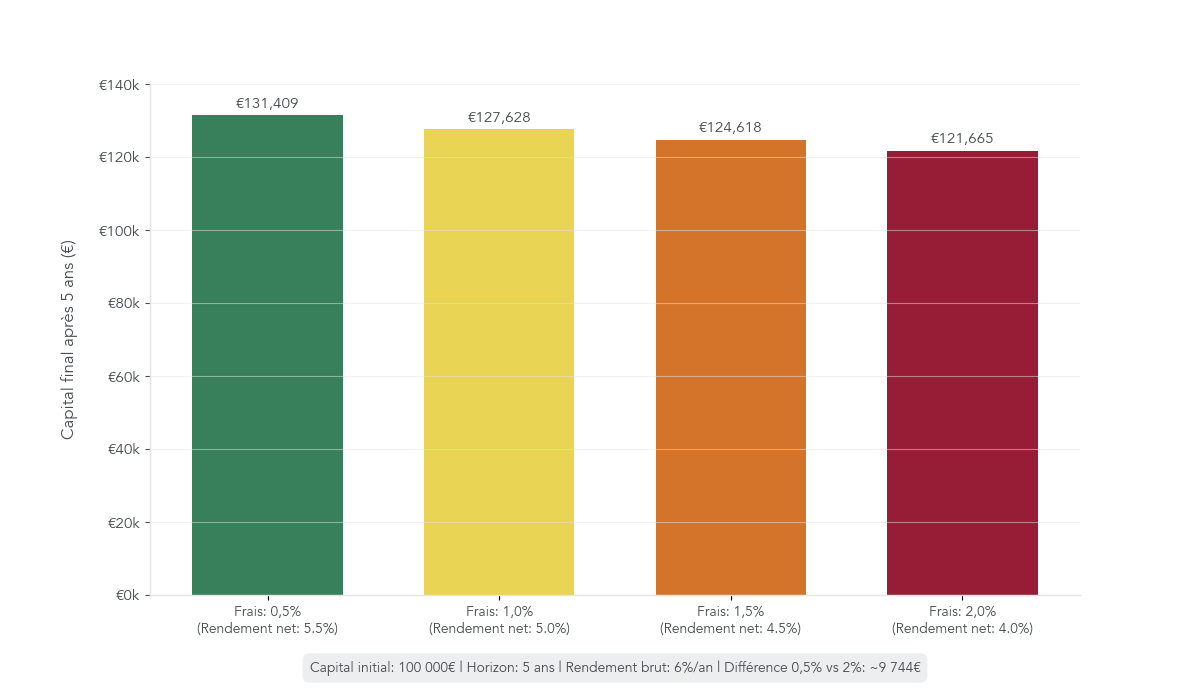

6.2. Impact des frais sur la performance nette à 5 ans

Pour mesurer l’impact réel des frais, rien ne vaut une simulation chiffrée. Prenons un investissement de 100 000 € dans un produit structuré qui délivrerait 6 % brut par an pendant 5 ans. Selon le niveau de frais annuels, le capital final et le gain net vont considérablement varier.

Le tableau ci-dessous synthétise les principaux scénarios :

| Frais annuels | Rendement net | Capital final après 5 ans | Gain net | Perte due aux frais |

|---|---|---|---|---|

| 0,5% | 5,5% | 131 409 € | 31 409 € | – |

| 1,0% | 5,0% | 127 628 € | 27 628 € | 3 781 € |

| 1,5% | 4,5% | 124 618 € | 24 618 € | 6 791 € |

| 2,0% | 4,0% | 121 665 € | 21 665 € | 9 744 € |

Sur 5 ans, la différence entre 0,5 % et 2 % de frais annuels représente donc près de 10 000 € de gain net perdu, soit environ 31 % du gain initial. Dit autrement, chaque point de frais en plus réduit la productivité marginale du capital investi et se traduit, sur cinq ans, par plusieurs milliers d’euros de gain en moins.

Si l’on reprend l’exemple détaillé évoqué plus haut avec 1 % de frais, on part d’un capital initial de 100 000 € pour arriver à 133 823 € au bout de 5 ans à 6 % brut. Après 1 % de frais de gestion, le capital final descend à 127 628 €. En appliquant ensuite la fiscalité d’un contrat de plus de 8 ans avec versements inférieurs à 150 000 €, et en tenant compte de l’abattement, on aboutit à un capital net de 121 940 €, soit un rendement annuel moyen réel d’environ 4,05 %.

Cet exemple montre bien que, pour juger un produit structuré, il ne suffit pas de regarder le taux de coupon affiché : il faut toujours intégrer tous les coûts (frais de produit, frais de contrat, fiscalité) dans le calcul de la performance attendue.

Une fois cette mécanique des frais comprise, reste à replacer les très bons chiffres des années récentes dans leur contexte, pour éviter les illusions sur la performance future.

6.3. Ce que disent (vraiment) les performances 2021–2023

Les années 2021 à 2023 ont été très favorables aux produits structurés, et il est tentant de généraliser ces résultats. Sur cette période, moins de 1 % des produits arrivés à échéance ont enregistré une perte de capital. Le rendement annuel médian s’est situé entre 6 et 7 % brut de frais, et plus de 90 % des produits ont été remboursés avant leur échéance maximale grâce aux mécanismes d’autocall (80 % avant 3 ans, 95 % avant 5 ans).

Dans le même temps, la part des produits à risque modéré a progressé : en 2023, environ 41 % des émissions présentaient un niveau de risque SRI compris entre 1 et 3, et plus d’un tiers des produits offraient une garantie totale du capital à l’échéance. Autrement dit, beaucoup d’investisseurs ont pu bénéficier de rendements attractifs tout en conservant un niveau de protection important.

Ces chiffres très positifs s’expliquent toutefois par un contexte de marchés globalement haussiers sur la période, avec des indices largement orientés à la hausse. Dans un tel environnement, les conditions d’autocall ont été fréquemment atteintes, ce qui a permis des remboursements anticipés rapides et des rendements annualisés élevés.

Il faut aussi rappeler que ces statistiques sont exprimées en rendement brut de frais et hors fiscalité. Une fois les 1,25 à 1,75 % de frais annuels et l’impôt sur les gains pris en compte, le rendement réellement perçu par l’épargnant est sensiblement inférieur.

Ces performances passées sont donc encourageantes, mais elles ne préjugent en rien de l’avenir, en particulier si les marchés deviennent baissiers ou très volatils. Ces chiffres flatteurs doivent être replacés dans une perspective de long terme, où l’objectif reste la construction d’un capital durable plutôt que la chasse aux meilleures performances ponctuelles. Dans cette optique, il est essentiel d’identifier aussi les risques spécifiques et les erreurs fréquentes qui peuvent coûter cher à l’investisseur, ce que nous aborderons dans la suite du guide.

7. Risques, erreurs fréquentes et bonnes pratiques pour se protéger

Après avoir passé en revue les performances et l’impact des frais, regardons maintenant l’envers du décor : les risques spécifiques des produits structurés, les erreurs les plus fréquentes et les bons réflexes pour vous protéger.

7.1. Les principaux risques spécifiques aux produits structurés

Les produits structurés ne sont pas des placements du quotidien : soyons clairs, ils concentrent plusieurs risques qu’il faut accepter en connaissance de cause avant d’investir.

Le premier risque est le risque de liquidité. En pratique, votre capital est engagé pour une durée annoncée de 3 à 10 ans. Tant que le produit n’est pas arrivé à son échéance, ou qu’un mécanisme d’autocall ne s’est pas déclenché, sortir coûte cher : décote de prix, perte des coupons futurs et frais d’arbitrage éventuels. Il existe parfois un marché secondaire, mais il est limité et les prix proposés peuvent être très défavorables si le sous-jacent est chahuté.

Vient ensuite le risque émetteur, c’est‑à‑dire le risque de crédit de la banque qui a fabriqué le produit structuré (souvent sous forme d’EMTN). Si cette banque fait faillite, vous pouvez perdre tout ou partie de votre capital, y compris sur un produit à capital garanti. La garantie ne couvre que la baisse du marché, pas la défaillance de l’émetteur. En assurance vie française, le FGAP protège jusqu’à 70 000 € par personne et par assureur. En assurance vie luxembourgeoise, le super‑privilège offre, lui, une protection illimitée au sein du triangle de sécurité.

Le troisième grand risque est le risque de perte en capital lié au sous‑jacent. Sur un produit à capital protégé conditionnel, la protection est valable seulement tant que la baisse reste inférieure à une barrière (par exemple -40 % ou -50 % par rapport au niveau initial). Si, à l’échéance, l’indice a chuté au‑delà de cette barrière, la perte est proportionnelle à la baisse : une chute de -50 % se traduit par -50 % sur votre capital, une chute de -70 % par -70 %, et ainsi de suite. Sur un produit sans garantie, cette exposition est totale dès le premier euro.

Il faut aussi intégrer le risque de plafonnement des gains. Le rendement potentiel est souvent annoncé (par exemple 6 % ou 8 % par an), mais il est plafonné contractuellement. Si le sous‑jacent flambe et progresse de +15 % par an pendant 5 ans, un produit structuré capé à 6 % restera bloqué à 6 %. À l’inverse, un investissement direct en ETF/actions aurait capté toute la hausse, au prix d’une absence de protection du capital.

À ces risques s’ajoutent deux risques plus subtils mais tout aussi importants : la complexité et le manque de transparence perçue. Beaucoup d’épargnants ont du mal à suivre les histoires de barrières, de coupons conditionnels, de scénarios et de dates de constatation. Résultat : ils souscrivent un produit qu’ils n’ont pas vraiment compris. Certains supports semblent rassurants (« coupon élevé, protection à -40 % »), mais deviennent très pénalisants en cas de scénario extrême (krach de -50 % ou -60 %), avec au final une perte importante sur le capital.

Une fois ces risques spécifiques bien identifiés, selon nous, il devient plus clair que la frontière entre bon outil patrimonial et produit dangereux se joue souvent… dans le comportement de l’investisseur lui‑même.

7.2. Erreurs courantes des particuliers (et comment les éviter)

En pratique, ce ne sont pas seulement les produits qui posent problème, mais surtout la façon dont ils sont utilisés. Certaines erreurs reviennent systématiquement chez les particuliers.

La première consiste à sous‑estimer l’impact des frais, en particulier la différence entre frais d’entrée et frais annuels. Sur un produit susceptible d’être autocallé au bout d’un an, 2 % de frais d’entrée peuvent rogner une part importante du rendement réel. À l’inverse, des frais annuels élevés finissent par grignoter la performance nette sur toute la durée du produit.

Deuxième erreur classique : confondre « capital garanti » et « capital protégé ». Beaucoup lisent « protégé » comme « garanti », alors que la protection n’est valable que sous condition (baisse limitée à un seuil donné). Le choc est rude quand, à l’échéance, l’indice a franchi la barrière et que la perte en capital est bien réelle.

Troisième erreur : sortir en cours de route sans mesurer les conséquences. Une vente anticipée fait perdre la garantie de capital, vous expose à une décote parfois importante, et vous fait renoncer aux coupons futurs sur les structures type Phoenix ou Athena. Ce genre de décision, prise dans la précipitation, transforme un support patrimonial en mauvaise expérience.

Quatrième travers fréquent : se laisser séduire par un rendement cible élevé sans jamais lire les scénarios défavorables du DIC. Un 8 % ou 10 % par an peut faire rêver, mais le DIC précise noir sur blanc ce qui se passe en cas de marché défavorable ou de crise, et à quel point le capital peut être amputé. Ignorer ces pages‑là revient à n’apprendre que la moitié de l’histoire.

Cinquième erreur : ignorer le risque émetteur. Certains investisseurs regardent le rendement, la protection, le sous‑jacent… mais pas la solidité de la banque qui porte le produit. Or un défaut de l’émetteur peut anéantir même un produit à capital garanti. Vérifier la notation de la banque et rester sur des émetteurs Investment Grade (BBB‑) est un réflexe de base.

Enfin, beaucoup ne vérifient pas l’adéquation horizon de placement / durée du produit. Signer pour un produit pouvant durer jusqu’à 8 ou 10 ans alors qu’on sait qu’on aura besoin de cet argent dans 3 ou 4 ans, c’est s’exposer presque mécaniquement à une sortie anticipée dans de mauvaises conditions. À cela s’ajoute une ultime erreur très répandue : ne pas lire le DIC, ou le parcourir trop vite, alors qu’il synthétise le niveau de risque SRI, les scénarios défavorables, les coûts totaux et la durée de détention recommandée.

Astuces importantes

Pour limiter ces erreurs coûteuses, quelques réflexes simples peuvent faire une vraie différence :

- Commencez par vérifier la structure de frais : privilégiez les contrats sans frais d’entrée et des frais de gestion totaux (produit + assurance vie) autour de 1,25 % à 1,5 % par an, en évitant les frais upfront sur des produits courts.

- Lisez systématiquement le DIC en entier avant de signer, en vous concentrant sur le niveau de risque SRI, les scénarios défavorables et de crise, les coûts totaux et la durée de détention recommandée.

- Contrôlez la notation de l’émetteur et restez sur des banques notées au moins Investment Grade (BBB‑), même si un émetteur plus faible propose un coupon un peu plus élevé.

- Assurez‑vous que votre horizon de placement est au moins égal à la durée maximale du produit, afin de ne pas être forcé de vendre avant l’échéance.

Avec ces garde‑fous, vous réduisez fortement le risque de transformer un produit structuré en mauvaise surprise.

La plupart de ces erreurs découlent en réalité de malentendus sur quelques notions clés. Pour avancer sereinement, il faut donc corriger ces confusions une par une.

7.3. Cinq confusions fréquentes qui faussent les décisions

Certaines idées reçues ont la vie dure et font prendre de mauvaises décisions. Voici les plus dangereuses, avec leur traduction « en langage clair ».

La première confusion, déjà évoquée, est celle entre « capital garanti » et « capital protégé ». Un capital garanti signifie que 100 % de la mise de départ sera remboursée à l’échéance, quelles que soient les variations du marché, hors défaut de l’émetteur. Un capital protégé, lui, n’est remboursé intégralement que si la baisse du sous‑jacent reste inférieure à un seuil fixé (par exemple -40 %). Au‑delà, la perte devient proportionnelle à la baisse de l’indice.

Deuxième confusion : assimiler le rendement cible au rendement garanti. Un produit peut afficher un objectif de 6 % ou 7 % par an, mais ce rendement est conditionnel. Il dépend du respect de certaines conditions sur le sous‑jacent à des dates précises. Un coupon réellement garanti, fixe, et versé quoi qu’il arrive est extrêmement rare, et s’accompagne en général d’un niveau de risque très faible… et d’un rendement bien plus modeste.

Troisième point : confondre autocall et échéance. L’autocall est une possibilité de remboursement anticipé si les conditions sont réunies (par exemple, sous‑jacent au moins égal à son niveau initial à la date d’anniversaire). L’échéance, elle, est la date maximale de fin du produit, si aucun autocall ne s’est déclenché. Un produit peut donc se terminer au bout de 2 ans par autocall, ou bien aller jusqu’à 8 ou 10 ans si les marchés restent en dessous des seuils prévus.

Quatrième confusion : penser qu’une assurance vie française et une assurance vie luxembourgeoise sont identiques pour un résident français. Sur la fiscalité des rachats et de la succession, c’est vrai : la neutralité fiscale joue. Mais la sécurité, les tickets d’entrée, les services (notamment le crédit Lombard) et le niveau de protection en cas de faillite ne sont pas du tout les mêmes.

Enfin, beaucoup croient que la « garantie du capital » d’un produit structuré les protège aussi en cas de faillite de l’émetteur. En réalité, cette garantie joue uniquement vis‑à‑vis du marché : elle vous protège contre une baisse de l’indice jusqu’à 0 %, mais pas contre la défaillance de la banque qui porte le produit. Le risque de défaut émetteur est un risque autonome, qui se gère par le choix de l’enveloppe (France ou Luxembourg) et la sélection d’émetteurs solides.

On peut résumer ces malentendus dans le tableau suivant, à garder sous la main avant de signer.

| Confusion | Réalité |

|---|---|

| Capital garanti = Capital protégé | Garanti = 100% remboursé. Protégé = remboursé si baisse < seuil |

| Rendement cible = Rendement garanti | Cible = objectif conditionnel. Garanti = fixe (rare) |

| Autocall = Échéance | Autocall = remboursement anticipé. Échéance = date maximale |

| AV FR = AV LU (fiscalité résident FR) | Fiscalité identique, sécurité et services différents |

| Garantie capital = Protection contre faillite émetteur | Garantie protège contre baisse marché, pas contre faillite |

Ce tableau montre que, derrière des mots proches, les réalités sont parfois très différentes.

Savoir repérer ces pièges de vocabulaire est indispensable, mais il faut aussi structurer son allocation pour ne jamais se retrouver « tout‑en‑structurés » et coincé en cas de besoin d’argent.

7.4. Règles d’allocation et droit de rétractation : deux filets de sécurité essentiels

Une bonne utilisation des produits structurés commence par quelques règles simples d’allocation. L’une des plus importantes consiste à ne pas dépasser 20 à 30 % de votre patrimoine financier en produits structurés, tous contrats confondus. Le reste doit rester réparti sur d’autres supports : fonds euros, livrets réglementés, ETF, obligations, immobilier… Les produits structurés restent ainsi un outil complémentaire, pas le cœur de votre épargne.

Autre repère : ne vous lancez qu’après avoir constitué une véritable épargne de précaution. Il est recommandé de conserver l’équivalent de 3 à 6 mois de dépenses courantes sur des supports très liquides et sécurisés comme les fonds euros et les livrets d’épargne. Cette poche de sécurité doit rester intacte, quitte à réduire le montant que vous consacrez aux produits structurés.

L’horizon de placement est tout aussi crucial. Si vous avez un horizon inférieur à 3 ans, mieux vaut éviter les produits structurés : le risque de devoir sortir au mauvais moment est trop élevé. Entre 3 et 7 ans, des structures à capital garanti ou capital protégé conditionnel peuvent être pertinentes. Au‑delà de 7 ans, tous les types de produits (y compris sans garantie) deviennent envisageables, à condition que votre tolérance au risque soit cohérente.

Un filet de sécurité souvent méconnu joue en votre faveur : le droit de rétractation. Comme pour tout contrat d’assurance vie, vous disposez de 30 jours calendaires à compter de la réception de l’avis de versement ou de la notice d’information pour renoncer. Ce droit fonctionne même si vous avez déjà arbitré vers un produit structuré au sein du contrat. Si, après coup, vous réalisez que le produit ne correspond pas à votre profil, que vous l’avez mal compris ou que vous regrettez la souscription, mieux vaut exercer cette rétractation dans les temps plutôt que de rester piégé puis sortir plus tard en perte.

Utiliser ce droit de rétractation n’est pas un aveu d’échec : c’est un moyen de corriger rapidement une décision mal alignée avec votre situation.

À ce stade, une fois ces règles et filets de sécurité en place, la question clé devient : concrètement, comment ces produits prennent‑ils place dans un patrimoine réel selon votre profil et votre niveau de patrimoine ?

8. Intégrer les produits structurés dans une stratégie patrimoniale globale

Avec les risques, erreurs et garde‑fous en tête, on peut à présent regarder comment les produits structurés s’intègrent dans une stratégie de gestion patrimoniale concrète.

8.1. Cas d’usage concrets selon le profil (entrepreneur, cadre, libéral, investisseur dynamique)

Pour vous projeter, rien de mieux que quelques situations types qui montrent comment un produit structuré vient compléter un portefeuille existant, sans jamais le dominer.

Premier cas : l’entrepreneur de 48 ans avec 800 k€ de patrimoine, très exposé à sa propre société, cherche à diversifier et sécuriser une partie de son capital. Une allocation type peut ressembler à 30 % en fonds euros, 30 % en unités de compte ETF diversifiées, et 40 % dans un produit structuré à capital garanti logé dans une assurance vie française. Le produit structuré vise alors un rendement cible de 4 à 5 % brut, supérieur au fonds euros (environ 2,5 %), tout en offrant une protection intégrale du capital à l’échéance.

Deuxième cas : le cadre supérieur de 55 ans, 1,2 M€ de patrimoine, en pré‑retraite. Son objectif est de générer des revenus complémentaires pendant 5 à 7 ans, sans mettre en danger son capital. Une solution cohérente est un produit Phoenix à coupons conditionnels dans une assurance vie luxembourgeoise, avec coupons trimestriels si, par exemple, le CAC 40 reste au‑dessus de 80 % de son niveau initial, et protection en capital jusqu’à -40 %. L’enveloppe luxembourgeoise lui donne en plus accès au crédit Lombard à partir de 500 k€ à 1 M€ d’encours, ce qui peut servir à financer un projet immobilier ou professionnel sans vendre ses supports.

Troisième situation : la profession libérale de 42 ans avec 400 k€ de patrimoine et une tolérance au risque modérée. Elle cherche un compromis entre rendement et sécurité sur un horizon de 5 ans. Un produit à capital protégé conditionnel avec barrière de protection à -50 %, rendement cible de 6 à 7 % et mécanisme d’autocall peut compléter un contrat d’assurance vie déjà investi en fonds euros et ETF. Si les marchés sont favorables, l’autocall permet un remboursement anticipé avec les gains ; si les marchés baissent modérément, la protection absorbe une partie du choc.

Quatrième profil : l’investisseur dynamique de 38 ans, 600 k€ de patrimoine, déjà bien investi en actions. Pour lui, un produit sans garantie, visant un rendement cible de 8 à 10 %, peut représenter une poche satellite qui vient compléter son portefeuille d’ETF et d’actions, en échange d’un risque de perte en capital plus élevé. La clé reste de ne pas dépasser une part raisonnable du patrimoine financier en produits structurés, même pour ce profil plus offensif.

Dans tous ces cas, la part allouée aux produits structurés reste limitée, clairement articulée avec d’autres actifs, et choisie en fonction d’un objectif précis.

Pour certains patrimoines plus élevés, l’assurance vie luxembourgeoise ouvre une possibilité supplémentaire : utiliser le contrat lui‑même comme levier via le crédit Lombard.

8.2. Crédit Lombard : utiliser sa AV luxembourgeoise comme levier

Le crédit Lombard est un outil avancé qui permet de transformer un contrat d’assurance vie luxembourgeoise en source de liquidité sans vendre les actifs qu’il contient.

Concrètement, il s’agit d’une ligne de crédit accordée par la banque dépositaire en échange du nantissement des actifs présents dans votre contrat (fonds, produits structurés, etc.). Le montant empruntable varie généralement entre 50 % et 100 % de la valeur des actifs, selon leur nature et leur volatilité. Les produits à capital garanti et certains fonds obligataires permettront un ratio de financement plus élevé qu’un portefeuille très risqué.

Les taux d’intérêt sont indexés sur un taux de référence comme l’Euribor ou l’€ster, auquel la banque ajoute une marge dépendant de la taille de l’encours : plus le contrat est important, plus la marge tend à baisser. La durée est souvent flexible : la ligne peut être ouverte sans échéance fixe, avec remboursement in fine ou amortissable, selon les besoins de l’emprunteur.

En pratique, l’accès au crédit Lombard nécessite un encours significatif en assurance vie luxembourgeoise : dans la plupart des cas, entre 500 k€ et 1 M€. Certains acteurs acceptent d’ouvrir une ligne dès 500 k€, à condition que les fonds soient intégralement réinvestis pour porter l’encours à 1 M€.

Les avantages sont clairs : vous obtenez de la liquidité sans vendre vos supports, ce qui évite de cristalliser des moins‑values, de sortir d’une stratégie long terme, ou de perdre les avantages fiscaux de l’assurance vie. Vous pouvez utiliser ce levier pour financer un achat immobilier, un investissement entrepreneurial ou une autre opportunité patrimoniale. Selon l’usage des fonds, les intérêts peuvent parfois être déductibles fiscalement.

En contrepartie, le crédit Lombard comporte deux risques majeurs. D’abord, le risque d’appel de marge : si la valeur des actifs nantis baisse fortement, la banque peut exiger un remboursement partiel du crédit ou un apport de garanties supplémentaires. Ensuite, le risque de hausse des taux variables, qui renchérit le coût de l’emprunt.

Dans un portefeuille comportant déjà des produits structurés, il est donc essentiel de ne pas empiler trop de leviers : des supports complexes et parfois illiquides d’un côté, un crédit flexible mais potentiellement volatil de l’autre.

Pour la majorité des épargnants, l’enjeu n’est pas de faire levier, mais plutôt de bien diversifier entre types de produits structurés, enveloppes (France/Luxembourg) et autres classes d’actifs.

8.3. Stratégies de diversification entre types de produits et enveloppes

Construire une allocation efficace, c’est organiser sa diversification sur plusieurs axes : type de produit structuré, niveau de protection, enveloppe fiscale et autres actifs du patrimoine.

Pour les patrimoines supérieurs à 500 k€, une approche fréquente consiste à combiner une assurance vie française et une assurance vie luxembourgeoise. La première accueille un fonds euros et des produits structurés à capital garanti ou protégé, ainsi que des unités de compte classiques (ETF, fonds actions, SCPI). La seconde permet d’accéder à une gamme plus large de produits structurés (y compris sur des sous‑jacents internationaux ou multi‑devises), à d’autres unités de compte plus spécialisées, à une sécurité renforcée (triangle de sécurité, super‑privilège) et, potentiellement, au crédit Lombard.

Sur l’axe « type de produit », on retrouve la matrice suivante : capital garanti pour les profils prudents, capital protégé conditionnel pour les profils équilibrés, et produits sans garantie pour les profils dynamiques. Chaque catégorie se décline avec un niveau de risque SRI typique (1 à 3, 3 à 5, puis 5 à 7) et un horizon recommandé (au moins 5 ans pour les produits garantis, 3 à 7 ans pour les protégés, 3 à 10 ans pour les plus risqués). Le tout doit rester cohérent avec la part que ces supports représentent dans votre portefeuille global.

L’idée n’est pas d’empiler tous les outils disponibles, mais de combiner intelligemment plusieurs formes de protection : une poche en fonds euros, une poche de produits structurés à capital garanti ou protégé en assurance vie française, éventuellement une poche de produits structurés plus sophistiqués en assurance vie luxembourgeoise, avec la possibilité d’un crédit Lombard pour les gros patrimoines. Cette combinaison permet d’optimiser le couple rendement/risque à l’échelle du patrimoine, pas seulement produit par produit.

Les mini‑règles « If‑Then » évoquées plus haut restent de bons repères pour piloter cette diversification :

- If horizon < 3 ans, Then éviter les produits structurés et rester sur des supports liquides.

- If horizon 3–7 ans, Then envisager des produits à capital garanti ou protégé conditionnel.

- If horizon > 7 ans, Then ouvrir la porte aux produits sans garantie, en gardant une proportion limitée.

- If patrimoine > 500 k€, Then étudier l’assurance vie luxembourgeoise et, éventuellement, le crédit Lombard.

En gardant ces règles simples, les produits structurés deviennent un outil parmi d’autres dans une diversification de portefeuille bien pensée, aux côtés des ETF/actions, des obligations et de l’immobilier.

Une fois ces éléments mis en perspective, il reste à disposer d’un mémo visuel qui rassemble en un coup d’œil les dimensions clés à examiner avant chaque décision.

8.4. Synthèse visuelle : les dimensions clés à retenir

Après ce tour d’horizon, il est pratique de disposer d’une synthèse qui croise les principales dimensions : enveloppe fiscale, nature du produit structuré, sécurité, performance, frais, crédit Lombard et critères de choix. Le tableau ci‑dessous reprend ces axes pour servir de check‑list rapide avant toute souscription.

| Dimension | Spécificités | Avantages | Contraintes | Profils adaptés |

|---|---|---|---|---|

| Enveloppe fiscale | Assurance vie FR ou LU (neutralité fiscale) | Capitalisation, abattement 8 ans (4600€/9200€), transmission (152 500€/bénéf.) | Ticket LU : 125-500k€ | Patrimoine > 100k€ |

| Produit structuré | Obligation + dérivé, rendement conditionnel | Protection capital (0-100%), rendement 4-10% brut, visibilité scénarios | Complexité élevée, liquidité limitée, durée 3-10 ans | Averti, accompagné CGP |