La tentation est grande d’utiliser les options pour protéger son portefeuille ou doper ses rendements, mais dès qu’il faut trancher entre un call, un put, un bull spread ou un straddle, la crainte de choisir une stratégie mal adaptée au scénario de marché freine le passage à l’action. Chaque erreur de construction ampute directement le gain net que vous tirez de vos stratégies d’options et de la volatilité du cours du sous-jacent. Comprendre précisément comment chaque combinaison d’options modifie le payoff, encadre la perte et ajuste le risque devient alors déterminant pour un investisseur qui veut garder la main sur son capital plutôt que subir les mouvements de marché.

Dans ce guide, nous déroulons pas à pas les principales stratégies d’options, depuis les positions de base jusqu’aux spreads, butterfly, condor, straddle ou calendar spread, afin que vous puissiez choisir en connaissance de cause la combinaison la mieux adaptée à votre anticipation, à votre profil de risque et à votre portefeuille réel.

1. À quoi servent concrètement les stratégies d’options pour un particulier ?

Avant de choisir une stratégie, nous allons d’abord relier les stratégies d’options à des besoins très concrets d’un investisseur particulier (se couvrir, viser un scénario directionnel, générer un revenu). Ensuite, nous verrons les mécanismes indispensables qui expliquent le prix d’une option et les risques cachés (temps, style d’exercice, sensibilité aux mouvements). Enfin, on mettra ces bases en pratique avec deux stratégies directionnelles simples à risque borné, souvent plus adaptées qu’un call ou un put « tout seul ».

Le cœur des stratégies d’options, c’est la précision : ajuster finement l’exposition au risque et le potentiel de gain selon votre scénario (hausse, baisse, stabilité, volatilité) et selon votre tolérance à la perte. C’est pour cela qu’il ne suffit presque jamais « d’acheter un call ou un put ». Une option isolée peut coûter cher, avoir un point mort loin, et surtout perdre de la valeur simplement parce que le temps passe.

En pratique, les stratégies se résument grosso-modo ainsi :

- Comment profiter d’une hausse sans immobiliser trop de capital ? Un bull call spread peut coûter 296 $ pour un gain potentiel de 504 $ (ratio d’environ 1,7), ce qui change totalement l’accessibilité d’un pari haussier.

- Comment se protéger d’une baisse de portefeuille sans tout vendre ? Des montages comme le protective put ou le collar servent d’« assurance » ou de protection encadrée.

- Comment chercher un revenu en marché calme ? Des stratégies comme le covered call ou l’iron condor visent à encaisser des primes. Attention toutefois : une probabilité de succès élevée ne signifie pas un bon rendement/risque. Sur l’exemple DAX, l’iron condor affiche ~70–80 % de « réussite » mais un ratio gain/risque très défavorable, autour de 1:15.

- Comment profiter d’une forte volatilité (publication de résultats, annonce macro) sans deviner la direction ? C’est l’idée derrière des combinaisons type straddle/strangle.

Astuces importantes

Avant de toucher à la première stratégie, quelques nuances font éviter les erreurs les plus coûteuses.

- Une probabilité de succès affichée (par exemple ~80 %) correspond souvent à « finir avec un gain ≥ 0,01 $ », pas à atteindre le gain maximal : cela peut masquer un ratio risque/gain très défavorable.

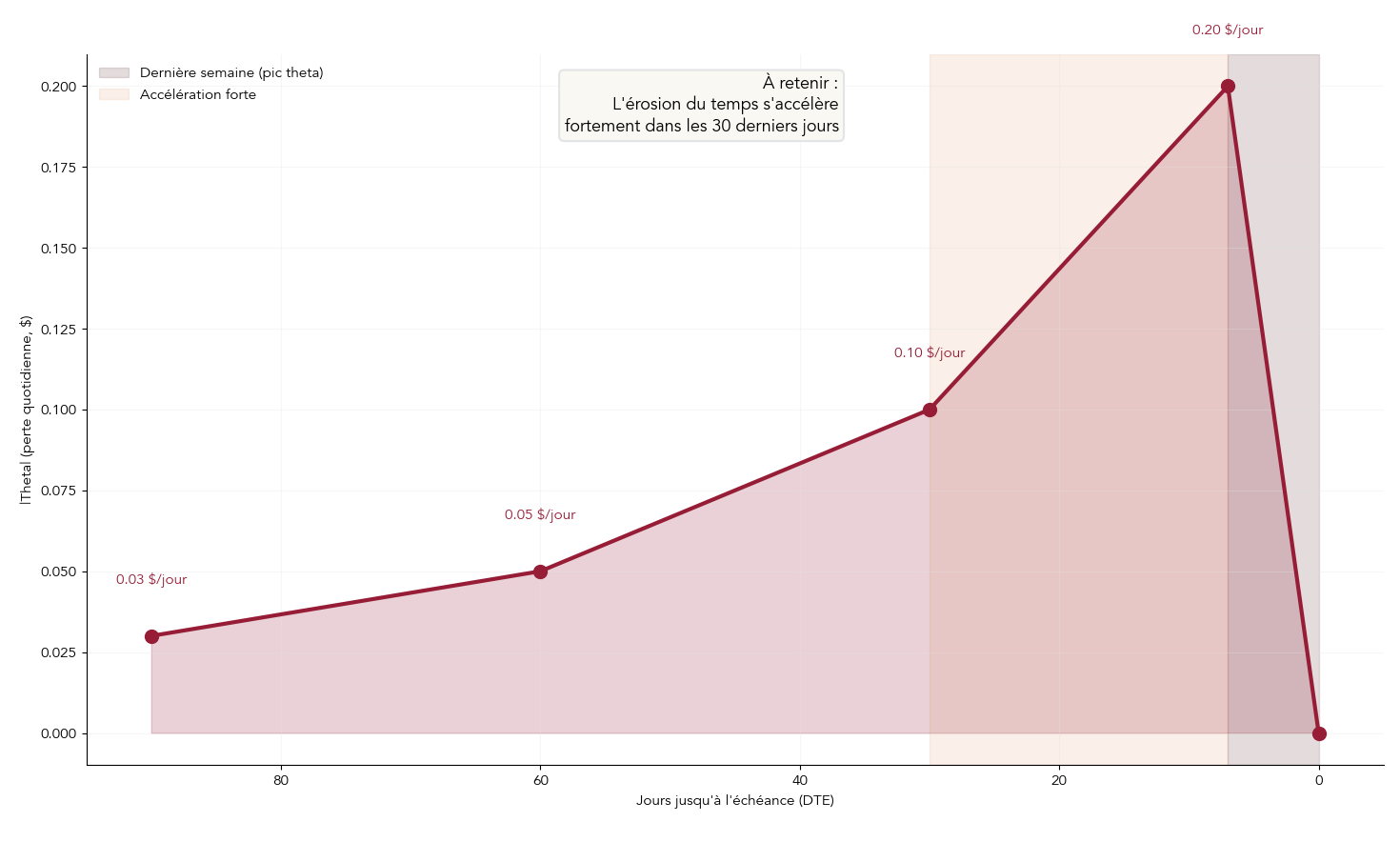

- Le theta (l’érosion du temps) s’accélère fortement dans les 30 derniers jours avant l’échéance, avec un pic dans les 5–7 derniers jours : les achats d’options très court terme y sont particulièrement sensibles.

- La volatilité implicite renchérit ou non les primes : quand l’IV Rank dépasse 50 %, les options deviennent « chères » et la construction (acheter/vendre) compte encore plus que l’idée directionnelle.

- Si vous vendez des options de style américain, vous pouvez être assigné avant l’échéance.

Dernier point: les frais varient beaucoup selon le courtier et pèsent davantage sur les stratégies multi-jambes. À titre d’exemple, un contrat options US peut coûter 0,65 $ chez Interactive Brokers contre 2,40 $ chez LYNX, soit près de 4× plus.

Le point clé, maintenant, c’est de comprendre la mécanique d’une option et ce qui fait varier sa prime. La section suivante clarifie donc les fondamentaux (call/put, valeur temps, style d’exercice, grecs), qui servent ensuite à toutes les décisions pratiques.

2. Fondamentaux indispensables avant de toucher à une stratégie

2.1 Comprendre les 4 positions de base : achat/vente de call et de put

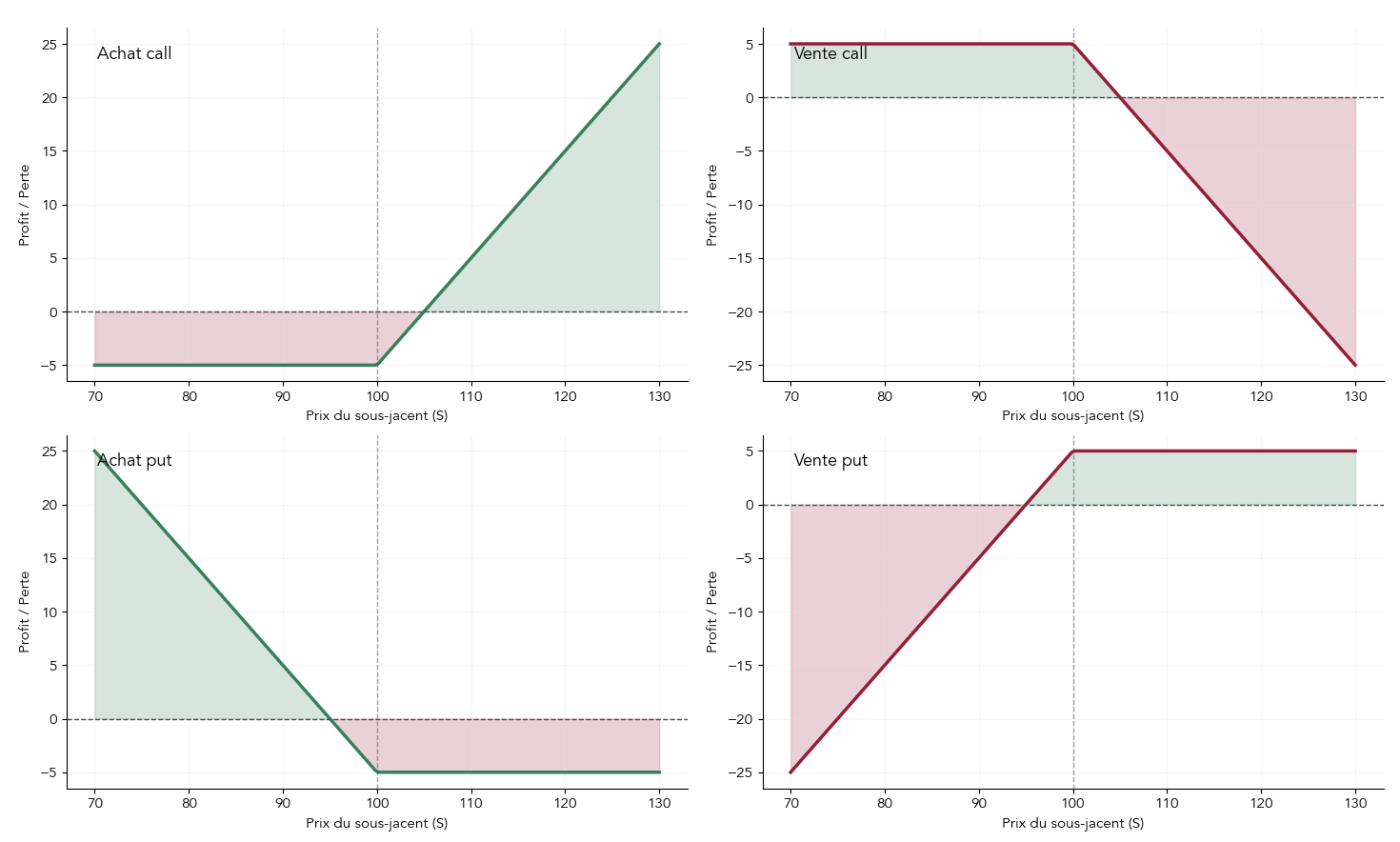

Tout part de quatre positions simples. Un call donne le droit d’acheter le sous-jacent au prix d’exercice (strike K) jusqu’à l’échéance, contre paiement d’une prime. Un put donne le droit de vendre au strike. À l’échéance, les payoffs se résument à deux formules faciles à lire :

- Call : max(S − K, 0) − prime payée.

- Put : max(K − S, 0) − prime payée.

Le tableau ci-dessous synthétise le droit (ou l’obligation), et surtout le profil de risque.

| Position | Droit/Obligation | Gain maximum | Perte maximum | Contexte favorable |

|---|---|---|---|---|

| Achat call | Droit d’acheter | Illimité (S → ∞) | Prime payée | Hausse forte |

| Vente call | Obligation de vendre | Prime encaissée | Illimitée | Stagnation/baisse |

| Achat put | Droit de vendre | K – prime (si S → 0) | Prime payée | Baisse forte |

| Vente put | Obligation d’acheter | Prime encaissée | K – prime | Stagnation/hausse |

Ce qu’on voit tout de suite, c’est l’asymétrie : l’acheteur a une perte maximale connue (la prime), alors qu’un vendeur « nu » peut se retrouver avec une perte très supérieure à la prime encaissée, voire illimitée sur une vente de call. C’est exactement le type de risque disproportionné qui surprend le plus souvent les particuliers, car la prime reçue donne une illusion de gain facile.

Une règle pratique ressort : quand on vend des options, on a tout intérêt à préférer des montages à risque défini (spreads) plutôt que des positions nues. Si vous voulez revoir ces profils tranquillement, vous pouvez aussi consulter notre guide sur les positions de base sur options.

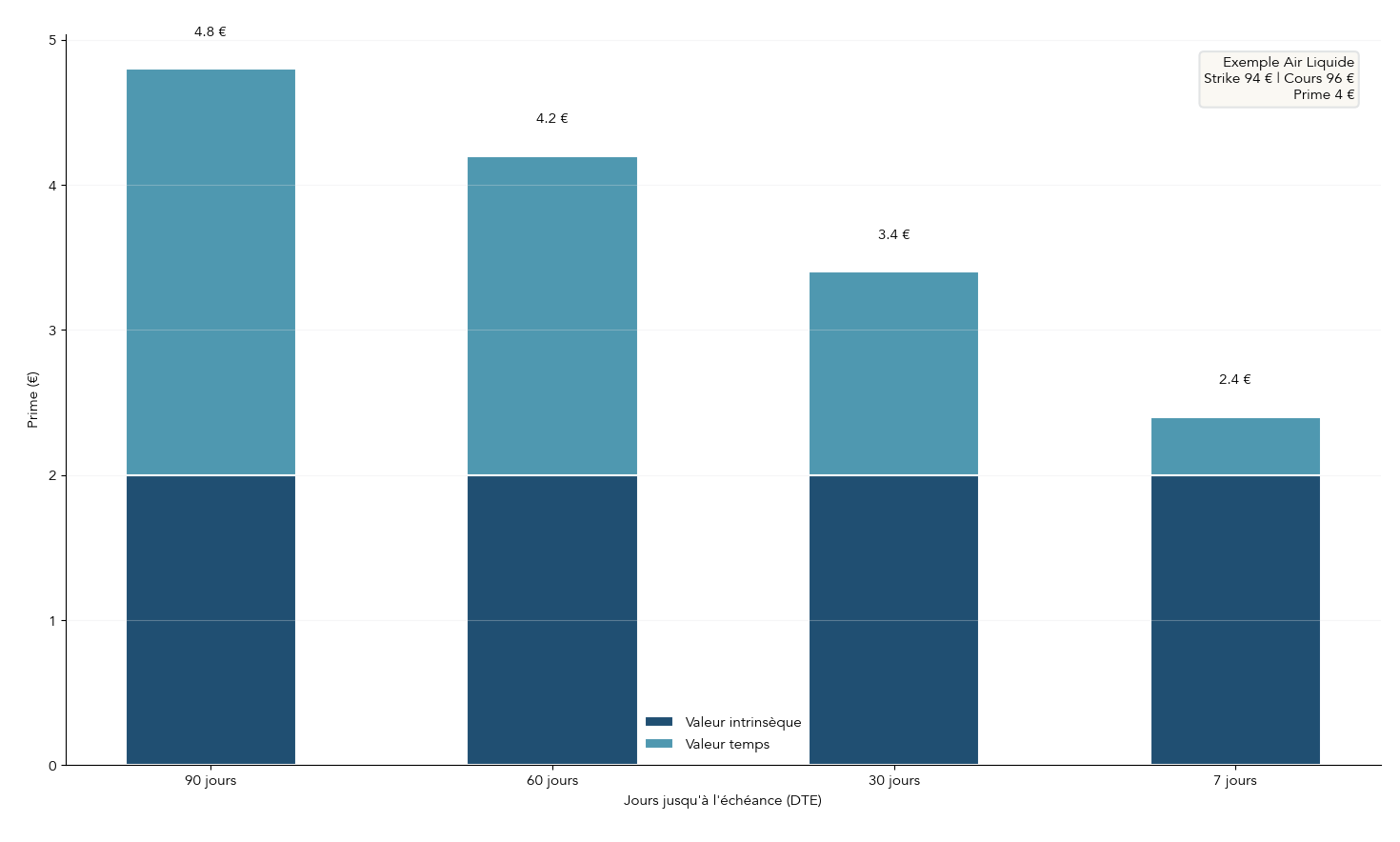

Une fois ces positions acquises, la question suivante est : qu’est-ce qu’on achète exactement quand on paie une prime ? Pour répondre, il faut découper le prix entre valeur intrinsèque et valeur temps.

2.2 Valeur intrinsèque, valeur temps et rôle du temps (theta)

Le prix d’une option (la prime) n’est pas un bloc unique : il contient une partie « immédiate » et une partie qui rémunère l’incertitude.

La valeur intrinsèque correspond au gain qu’on obtiendrait si on exerçait tout de suite. Elle se calcule ainsi :

- Call : max(S − K, 0).

- Put : max(K − S, 0).

Elle ne peut jamais être négative. Tout le reste de la prime, c’est la valeur temps : prime − valeur intrinsèque. Autrement dit, c’est ce que vous payez pour le temps restant jusqu’à l’échéance et la possibilité que la situation devienne favorable.

L’exemple Air Liquide rend la décomposition très concrète : si l’action cote 96 € et qu’un call de strike 94 € vaut 4 €, alors la valeur intrinsèque de 2 € (96 − 94) et la valeur temps est aussi de 2 € (4 − 2).

Le niveau du strike par rapport au cours du sous-jacent explique ensuite les termes ITM/ATM/OTM.

| Classification | Call | Put | Valeur intrinsèque |

|---|---|---|---|

| Dans la monnaie (ITM) | S > K | S < K | Positive |

| À la monnaie (ATM) | S ≈ K | S ≈ K | Nulle ou quasi-nulle |

| Hors de la monnaie (OTM) | S < K | S > K | Nulle |

Ce découpage devient capital quand on ajoute le temps. La valeur temps fond jusqu’à l’échéance, et cette érosion est mesurée par le grec theta. Point important : elle n’est pas linéaire. L’érosion s’accélère fortement dans les 30 derniers jours, avec un pic sur les 5–7 derniers jours, ce qui pénalise surtout l’acheteur d’options courtes.

Concrètement, si vous achetez une option avec peu de DTE (Days To Expiration), vous vous battez contre un theta très négatif : le sous-jacent doit bouger assez vite, sinon la prime peut baisser même si le cours stagne. Cette réalité joue directement sur le risque : quand une option perd chaque jour, une position trop grosse peut « saigner » votre portefeuille sans que le marché fasse quoi que ce soit.

Une fois le prix compris, il reste un détail opérationnel qui surprend beaucoup d’épargnants : le style d’exercice. C’est ce point qui conditionne le risque d’assignation quand on vend des options.

2.3 Style américain vs européen : comprendre le risque d’assignation

Quand on dit « option américaine » ou « option européenne », on ne parle pas du pays, mais du moment où l’option peut être exercée. C’est une confusion fréquente, et elle coûte cher surtout aux vendeurs.

| Caractéristique | Option américaine | Option européenne |

|---|---|---|

| Exercice | À tout moment jusqu’à l’échéance | Uniquement à l’échéance |

| Prime | Généralement plus élevée | Généralement moins élevée |

| Sous-jacents typiques | Actions, ETF américains | Indices (SPX, CAC 40) |

| Risque d’assignation anticipée | Oui, à tout moment | Non |

| Utilisation courante | 90%+ des options actions US | Options sur indices, Options FLEX |

La conséquence pratique est simple : sur une option américaine, si vous êtes vendeur, vous pouvez être assigné avant l’échéance dès lors que l’option est dans la monnaie. Le cas classique cité dans les marchés, c’est l’approche du détachement de dividende: une assignation anticipée peut vous obliger à livrer (ou acheter) des titres, avec un impact immédiat sur votre cash ou votre portefeuille.

À noter aussi : certaines Options FLEX permettent de choisir le style d’exercice (américain ou européen). On les mentionne ici parce qu’elles constituent une exception notable, mais l’idée à retenir pour un particulier reste très concrète : avant toute vente, vérifiez le style d’exercice du contrat.

Prenez le réflexe de choisir votre courtier en regardant explicitement l’accès aux options et les spécificités de la plateforme.

Le style d’exercice n’est cependant qu’une pièce du puzzle. Pour comprendre comment une option réagit au marché et dimensionner une stratégie, il faut maintenant apprivoiser les « grecs ».

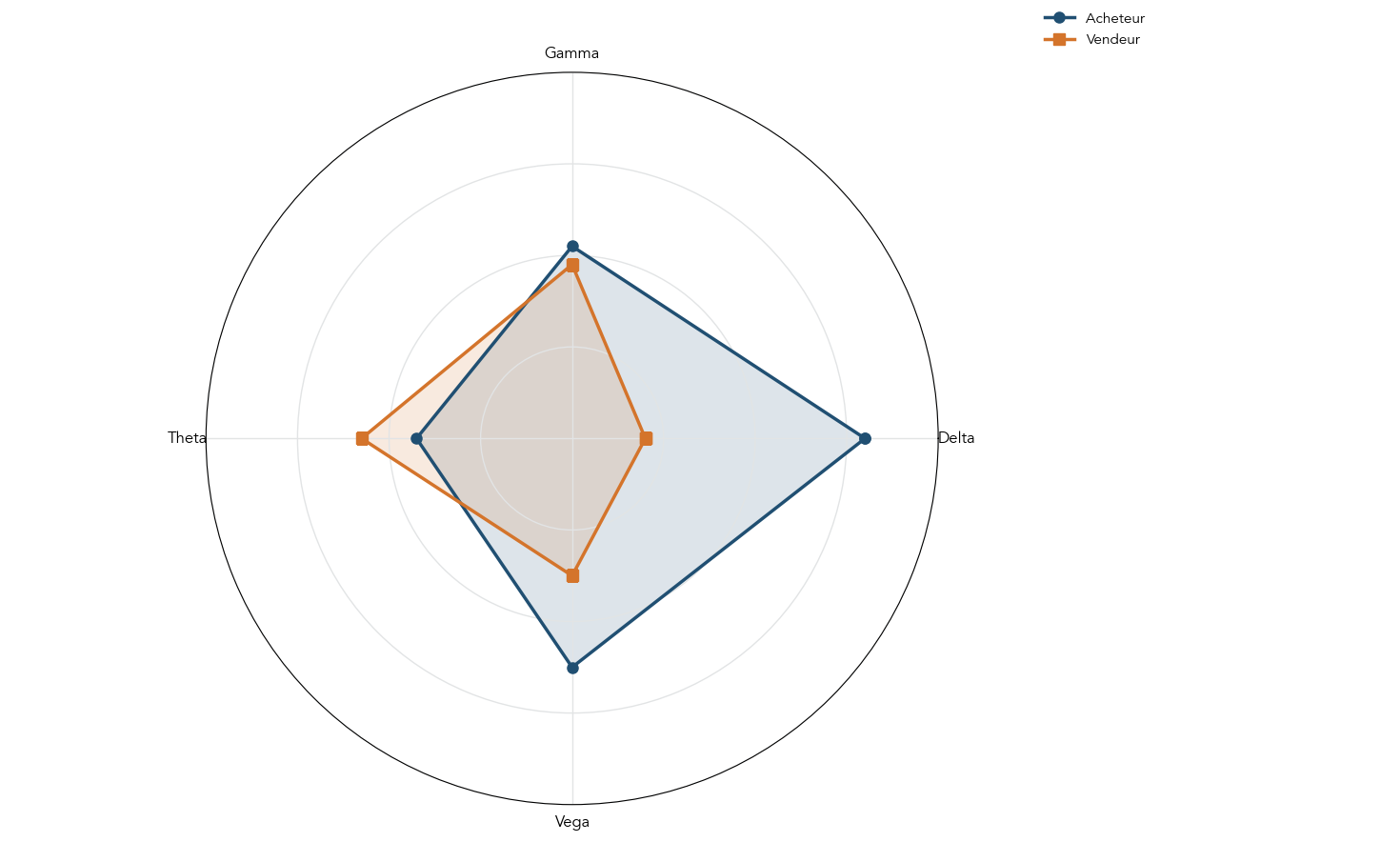

2.4 Les grecs essentiels : Delta, Gamma, Theta, Vega

Les grecs sont des indicateurs de sensibilité : ils décrivent comment la prime réagit quand le sous-jacent bouge, quand le temps passe, ou quand la volatilité implicite change. Pas besoin de formules complexes : l’intérêt est de savoir ce que chaque grec raconte sur votre position.

| Grec | Mesure | Valeur typique | Interprétation pratique |

|---|---|---|---|

| Delta (Δ) | Sensibilité au prix du sous-jacent | Call: 0 à +1 / Put: -1 à 0 | Un delta de 0,60 signifie que l’option gagne 0,60 € si le sous-jacent monte de 1 € |

| Gamma (Γ) | Variation du delta par € de mouvement | Toujours positif | Mesure l’accélération : un gamma élevé = delta très instable |

| Theta (θ) | Perte de valeur par jour | Négatif pour acheteur | Un theta de -0,05 = l’option perd 0,05 €/jour |

| Vega (ν) | Sensibilité à la volatilité implicite | Toujours positif | Hausse VI de 1% = hausse de la prime de Vega € |

La règle de lecture la plus importante est presque philosophique : l’acheteur subit le theta, mais profite du gamma et du vega. Le vendeur encaisse le theta, mais porte le risque lié aux mouvements violents (gamma) et aux changements de volatilité (vega). C’est exactement pour cela que les stratégies de range sont souvent très theta+, alors que les stratégies de volatilité sont très sensibles au vega et au gamma.

Une fois ces notions comprises, on peut passer du « pourquoi » au « comment » : au lieu de prendre une option nue, on va construire des spreads qui définissent à l’avance la perte maximale. C’est le point d’entrée le plus raisonnable vers les stratégies directionnelles.

3. Stratégies directionnelles simples : Bull et Bear spreads

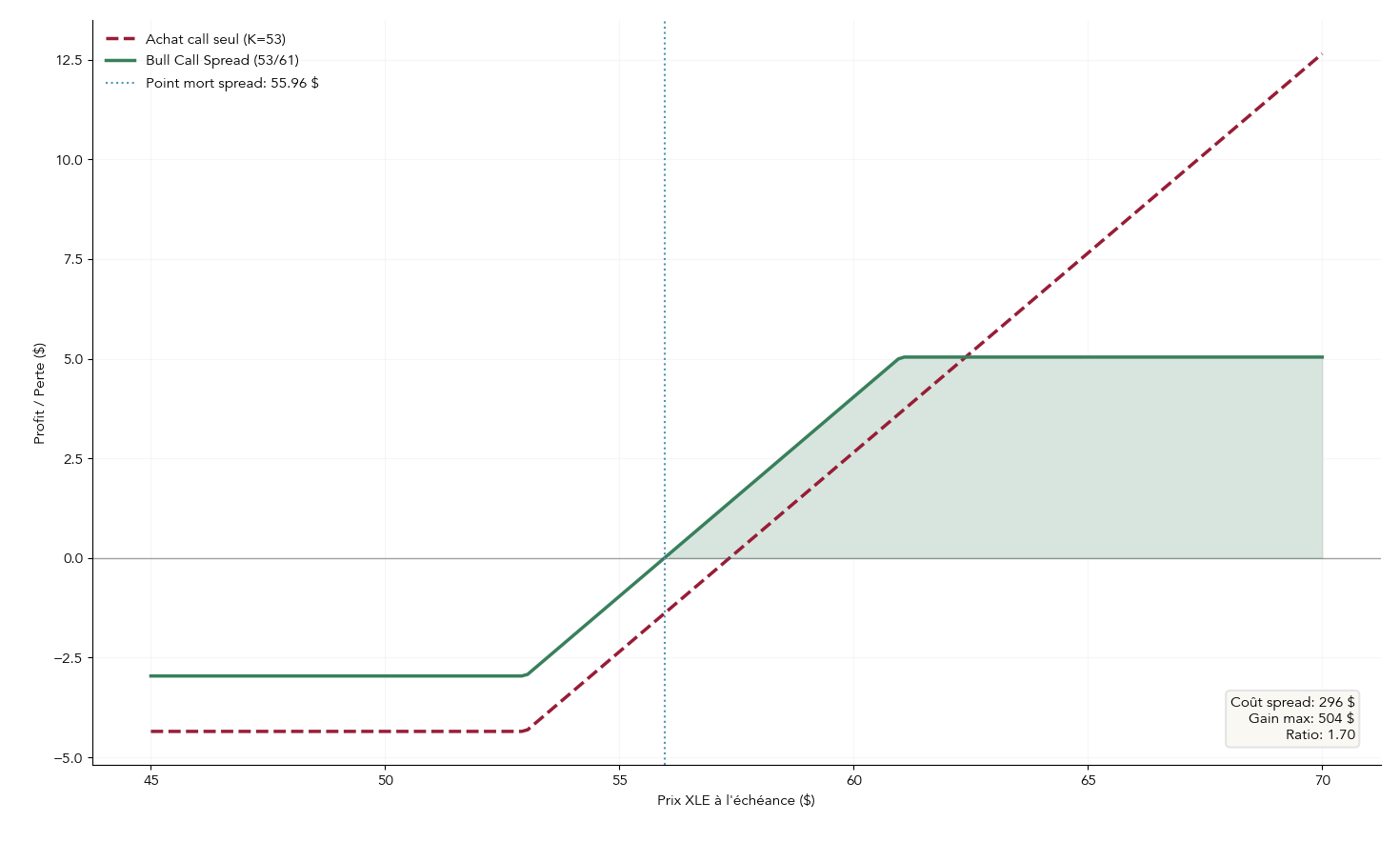

3.1 Bull Call Spread : parier sur une hausse raisonnable à coût maîtrisé

Si vous anticipez une hausse du cours du sous-jacent, mais sans viser une explosion, le bull call spread est souvent plus pertinent qu’un call nu : le coût est plus faible, le point mort est plus proche, et le risque est borné.

La construction est simple : on prend deux calls de même échéance sur le même sous-jacent, avec des strikes différents.

- On achète un call au strike K1 (plus bas, plus cher).

- On vend un call au strike K2 (plus haut, moins cher).

La vente du call K2 finance une partie de l’achat du call K1. En échange, le gain est plafonné au-delà de K2.

L’exemple sur XLE montre immédiatement la mécanique.

| Paramètre | Calcul | Résultat |

|---|---|---|

| Coût / Marge / Perte max | Prime call K1 – Prime call K2 | 2,96 $ × 100 = 296 $ |

| Gain max | (K2 – K1) – Débit net | (61 – 53) – 2,96 = 5,04 $ (504 $) |

| Point mort (break-even) | K1 + Débit net | 53 + 2,96 = 55,96 $ |

| Ratio gain/risque | Gain max / Perte max | 504/296 = 1,70 |

Ici, XLE cote 53,14 $. On achète le call 53 $ à 4,35 $ et on vend le call 61 $ à 1,39 $, ce qui donne un débit net de 2,96 $ (296 $ pour 100 actions). Le gain maximum de 504 $ est atteint si XLE clôture à 61 $ ou plus à l’échéance, et la perte maximale est limitée au débit.

On voit aussi l’intérêt du point mort. Si XLE finit à 56 $ : le call 53 $ vaut 3 $ de valeur intrinsèque, le call 61 $ expire sans valeur, et le résultat est 3 − 2,96 = +0,04 $, c’est-à-dire quasiment l’équilibre.

Le tableau suivant compare avec l’achat du call seul, sur les mêmes paramètres.

| Critère | Achat call seul | Bull Call Spread |

|---|---|---|

| Coût | 435 $ | 296 $ |

| Point mort | 57,35 $ | 55,96 $ |

| Gain max | Illimité | 504 $ |

| Perte max | 435 $ | 296 $ |

Le réflexe à adopter est toujours le même : calculez le point mort avant d’entrer, puis vérifiez si votre scénario rend plausible un cours au-dessus de 55,96 $ à l’échéance. Et côté gestion, le ratio gain/risque n’a de valeur que si la position est dimensionnée proprement ; sur ce sujet, on peut se référer à la taille de position et money management.

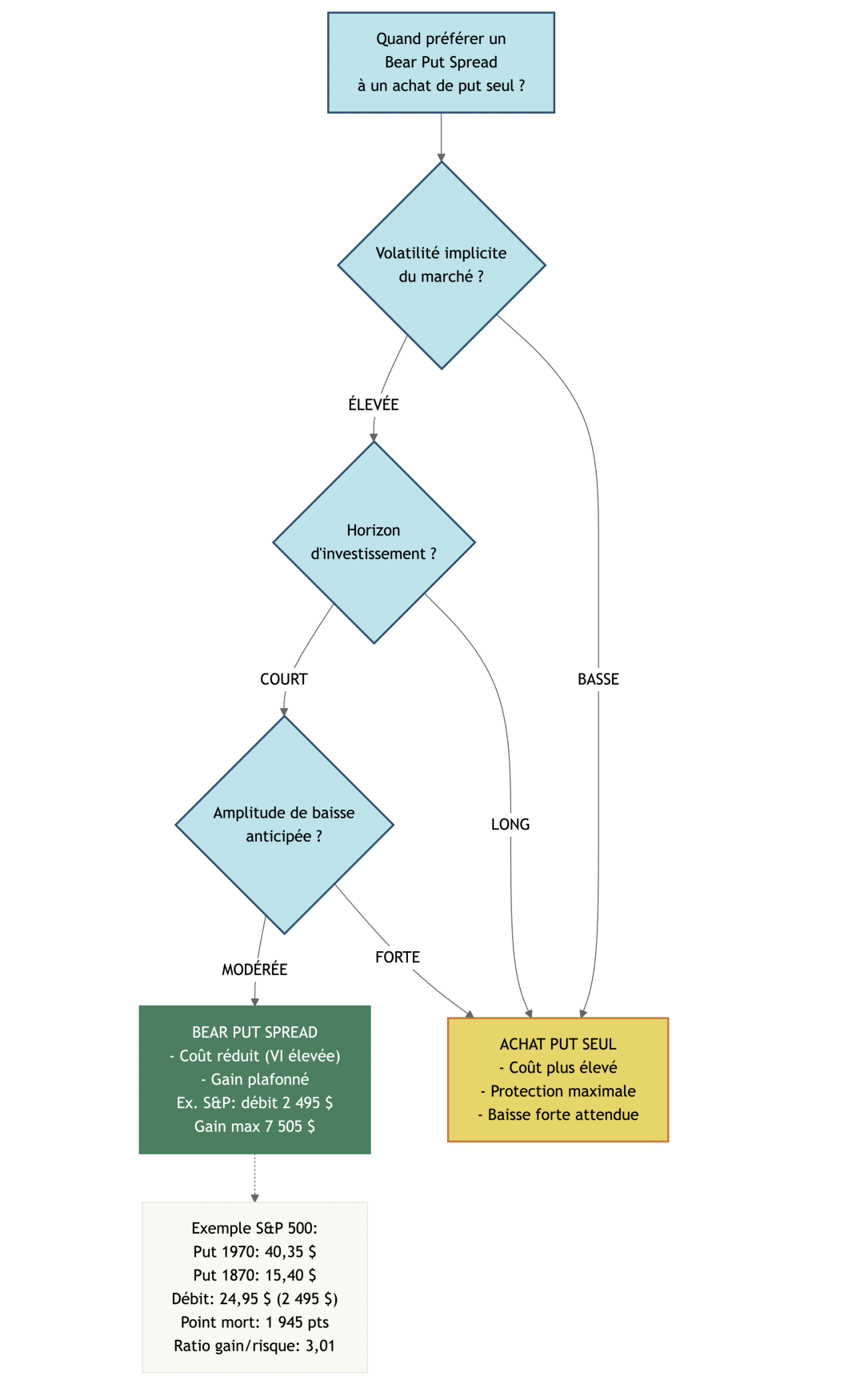

À l’inverse de la version haussière, l’équivalent baissier est tout aussi important : il sert à se positionner sur un repli sans vente à découvert, et à moindre coût qu’un put acheté seul. C’est exactement l’idée du bear put spread.

3.2 Bear Put Spread : se positionner sur une baisse modérée sans exploser son budget

Quand on vise une baisse du cours du sous-jacent, le put est l’outil naturel. Le problème, c’est qu’en période de stress, ces puts peuvent devenir très chers. Le bear put spread répond à cette contrainte : on achète une protection, mais on en finance une partie en vendant un put plus bas.

La construction est symétrique du bull call spread, mais avec des puts et une logique baissière.

- On achète un put au strike K2 (plus haut, plus cher).

- On vend un put au strike K1 (plus bas, moins cher).

- Même échéance, même sous-jacent.

L’exemple chiffré sur le S&P 500 illustre bien l’ordre de grandeur.

| Paramètre | Calcul | Résultat |

|---|---|---|

| Perte max | Débit net | 24,95 $ × 100 = 2 495 $ |

| Gain max | (K2 – K1) – Débit | (1970 – 1870) – 24,95 = 75,05 $ (7 505 $) |

| Point mort | K2 – Débit | 1970 – 24,95 = 1945,05 points |

| Ratio gain/risque | 7505/2495 = 3,01 |

Ici, on achète le put 1970 à 40,35 $ et on vend le put 1870 à 15,40 $, pour un débit net de 24,95 $ (2 495 $). La perte maximale est limitée à ce débit, le gain maximum est plafonné à 7 505 $, et le point mort se situe à 1 945,05 points.

L’intérêt du montage apparaît surtout lorsque la volatilité implicite est élevée. Un cas observé sur Sanofi montre qu’un put ATM peut coûter 30 % plus cher en période de stress qu’en période calme : dans ce contexte, acheter un put « pur » revient vite à surpayer l’assurance. Le spread, lui, réduit la facture au prix d’une protection plafonnée.

Les bull et bear spreads couvrent efficacement les paris directionnels « raisonnables », avec un risque défini à l’avance. Mais beaucoup d’épargnants se retrouvent surtout face à un autre scénario : un marché qui temporise et oscille dans une zone. C’est là qu’entrent en jeu les stratégies de range, qui cherchent à gagner si le sous-jacent reste dans un couloir plutôt que de partir franchement dans un sens.

4. Stratégies de range : miser sur une zone de prix

Après les spreads directionnels (hausse ou baisse), on se retrouve souvent face au cas suivant : « je ne sais pas si ça va monter ou baisser, mais je pense que ça va surtout… ne pas bouger tant que ça ». C’est exactement le terrain des stratégies de range, qui visent à gagner si le cours du sous-jacent reste dans une zone.

Deux approches dominent :

- Le butterfly, qui cible un niveau de clôture très précis.

- Le condor (et surtout l’iron condor), qui accepte un gain plus faible en échange d’un couloir de prix plus large.

Cette logique nous amène à un arbitrage central : largeur de la zone de confort contre montant de prime encaissée (ou payée).

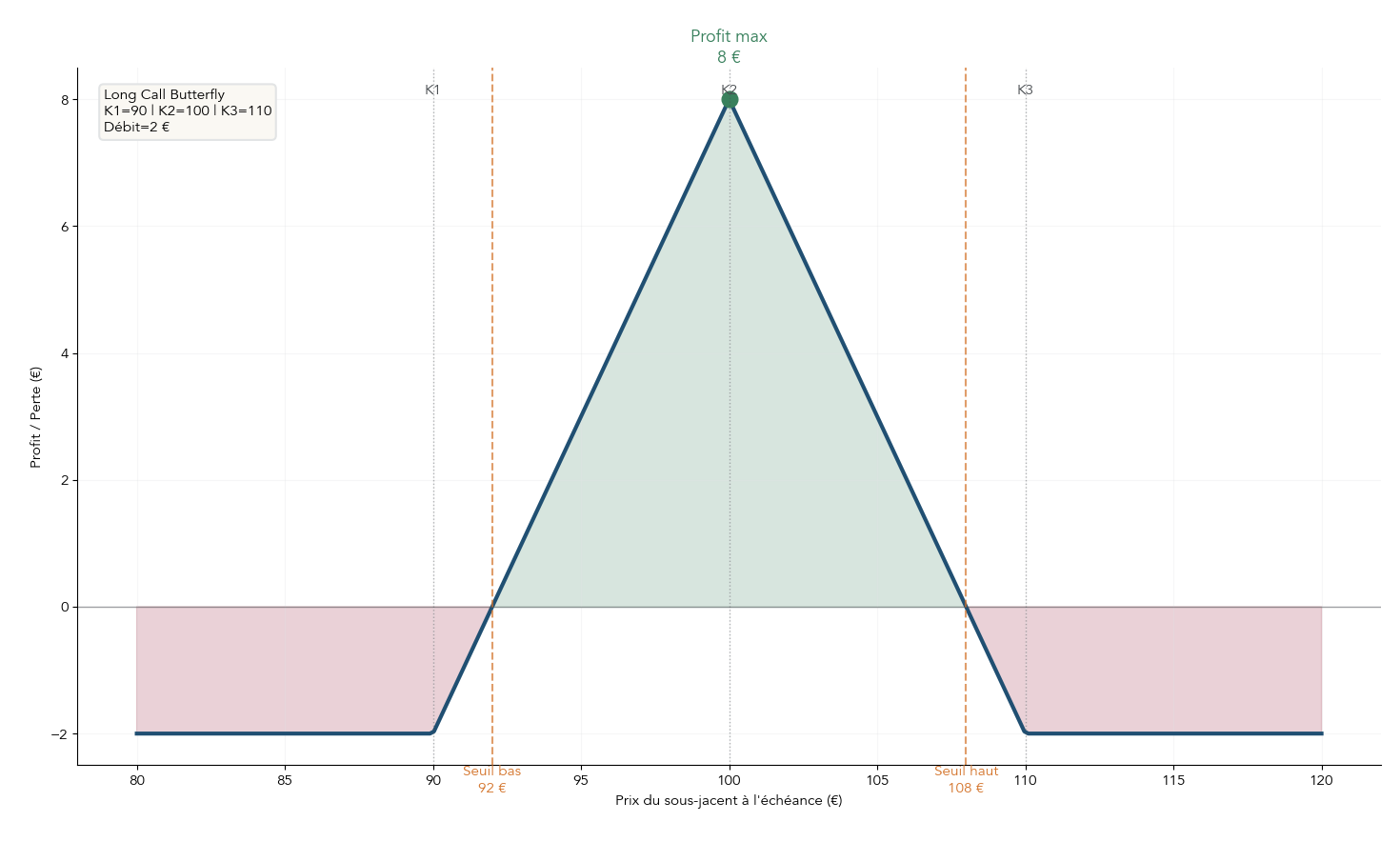

4.1 Butterfly : viser un niveau de prix très précis

Le butterfly (ici, le long call butterfly) reste une stratégie de précision. On assume une zone de profit étroite pour obtenir un payoff « en pointe » : si le sous-jacent termine très près d’un niveau cible, le rendement peut devenir très intéressant… mais si le marché sort de la zone, la position retombe rapidement en perte.

Concrètement, un long call butterfly se construit avec trois strikes équidistants :

- Acheter 1 call de strike K1 (strike bas).

- Vendre 2 calls de strike K2 (strike central, souvent à la monnaie).

- Acheter 1 call de strike K3 (strike haut).

- Avec la condition K2 − K1 = K3 − K2.

À l’échéance, le scénario se lit simplement par « tranches » de prix :

- Si le cours S est sous K1, tout expire hors de la monnaie et on perd le débit initial.

- Entre K1 et K2, le gain augmente progressivement.

- Au niveau exact K2, on obtient le profit maximum.

- Entre K2 et K3, le gain diminue car les 2 calls vendus deviennent de plus en plus dans la monnaie.

- Au-dessus de K3, l’effet des options se neutralise et on retombe sur la perte égale au débit.

Pour visualiser immédiatement ce profil en triangle, le schéma ci-dessous est parlant :

Le tableau suivant résume les paramètres essentiels : c’est la meilleure grille de lecture avant de se lancer, car tout (gain max, perte max, zone de profit) en découle.

| Paramètre | Long Call Butterfly |

|---|---|

| Coût initial | Débit net (généralement faible) |

| Gain max | K2 – K1 – Débit (atteint si S = K2 exactement) |

| Perte max | Débit net |

| Zone de profit | Entre K1 + débit et K3 – débit |

| Probabilité de profit | Relativement faible (zone étroite) |

| Sources |

Le point à ne pas sous-estimer est la probabilité de profit de 20–30 % environ : elle reste relativement faible. En clair, le butterfly est « bon marché » parce qu’il exige une précision élevée sur le niveau de clôture.

On peut aussi mieux situer le butterfly en le comparant au short straddle. Les deux stratégies gagnent lorsque le marché reste proche d’un niveau central, mais elles n’ont pas du tout le même profil de risque.

| Critère | Short Straddle | Butterfly |

|---|---|---|

| Gain max | Primes encaissées | K2 – K1 – débit |

| Perte max | Illimitée | Débit initial |

| Zone profit | Plus large | Plus étroite |

| Probabilité réussite | Plus élevée | Plus faible |

Côté « profil investisseur », le butterfly colle bien à un épargnant très confiant sur un niveau précis (par exemple un niveau de résistance bien identifié), et qui accepte l’idée de perdre la prime si le marché s’écarte du scénario. La contrepartie est claire : on sait d’avance que la perte maximale est limitée au débit.

Si vous souhaitez au contraire miser sur une large zone de stabilité plutôt que sur un point précis, il faut passer au condor et surtout à l’iron condor, très populaire pour chercher des primes régulières. C’est précisément le compromis de la section suivante.

4.2 Condor et Iron Condor : encaisser des primes dans un large couloir de prix

L’iron condor reprend l’idée « marché calme », mais l’exprime avec un couloir de prix beaucoup plus large qu’un butterfly. En pratique, on assemble deux spreads à risque défini, de même échéance et sur le même sous-jacent :

- Un bull put spread (vendre un put K2 et acheter un put K1 avec K1 < K2).

- Un bear call spread (vendre un call K3 et acheter un call K4 avec K3 < K4).

Cette construction permet d’encaisser un crédit net au départ. Tant que le cours du sous-jacent reste entre les deux strikes vendus, la stratégie a de bonnes chances de finir gagnante. C’est aussi une position fortement theta positive : le temps qui passe joue en votre faveur.

Le mieux est de regarder un exemple chiffré, qui illustre à la fois l’attrait… et le piège.

| Paramètre | Calcul | Résultat |

|---|---|---|

| Crédit net | (9,20 + 84,50 – 8,90 – 78,50) × 5 | 31,50 € |

| Point mort bas | 15 100 – crédit/multiplicateur | 15 093 points (-5,82%) |

| Point mort haut | 16 900 + crédit/multiplicateur | 16 906 points (+5,48%) |

| Gain max | Crédit net | 31,50 € |

| Perte max | (Écart strikes – crédit) × 5 | 468,50 € |

| Probabilité réussite | Simulateur TWS | ~80% |

Dans cet exemple (DAX au 12/01/2022), le sous-jacent cote 16 027 points. On vend un call 16 900 (9,20 points) et on achète un call 17 000 (8,90 points). Côté baisse, on vend un put 15 100 (84,50 points) et on achète un put 15 000 (78,50 points). Au final, le crédit net ressort à 31,50 €.

Une nuance, c’est l’interprétation de la « probabilité de réussite ». Le ~80 % affiché correspond à la probabilité de finir légèrement positif (par exemple gain ≥ 0,01), pas à celle d’atteindre le gain maximum. Or ici, le ratio gain/risque est très défavorable : on gagne au mieux 31,50 €, mais on peut perdre jusqu’à 468,50 €. Cela revient à risquer environ 15 € pour 1 € de gain potentiel.

C’est pour cela que cette stratégie peut devenir dangereuse pour un particulier mal dimensionné : quelques pertes sur un mouvement violent suffisent à effacer une longue série de « petites réussites ». Et il ne faut pas oublier un élément très concret : avec 4 jambes, les frais de courtage peuvent grignoter une part non négligeable de la prime, surtout chez certains intermédiaires où le coût par contrat est nettement plus élevé.

Astuces importantes

Avec un iron condor, on est typiquement dans une stratégie « primes régulières », mais qui exige une discipline stricte.

- Retenez que la probabilité affichée par la plateforme correspond souvent à un trade juste positif, pas au gain maximum.

- Vérifiez le ratio gain/risque avant d’entrer : dans l’exemple DAX, il est d’environ 0,07, ce qui est très asymétrique.

- Évitez les contextes à risque : sous-jacent naturellement très volatil, annonce macro ou résultats imminents, dividende important.

- Intégrez les frais dans votre calcul, car une stratégie à 4 jambes peut voir sa rentabilité nette se dégrader rapidement.

L’iron condor peut être cohérent si on sait exactement pourquoi on l’utilise, mais il ne pardonne pas un mauvais dimensionnement.

Après ces stratégies de range qui misent sur la stabilité, beaucoup d’investisseurs cherchent l’inverse : profiter de mouvements violents lors d’évènements ciblés. Les straddles et strangles sont alors les outils naturels, à condition de bien comprendre leur coût et leur dépendance à la volatilité.

5. Stratégies de volatilité : Straddle et Strangle

Au lieu de parier sur la direction, on parie sur l’amplitude du mouvement. Si le cours du sous-jacent bouge suffisamment, le gain d’un côté compense (et dépasse) la perte de l’autre. C’est une logique intuitive, mais souvent mal maîtrisée, car le « prix à payer » (la prime totale) fixe d’emblée les seuils de rentabilité.

5.1 Straddle vs Strangle : choisir entre coût et amplitude de mouvement

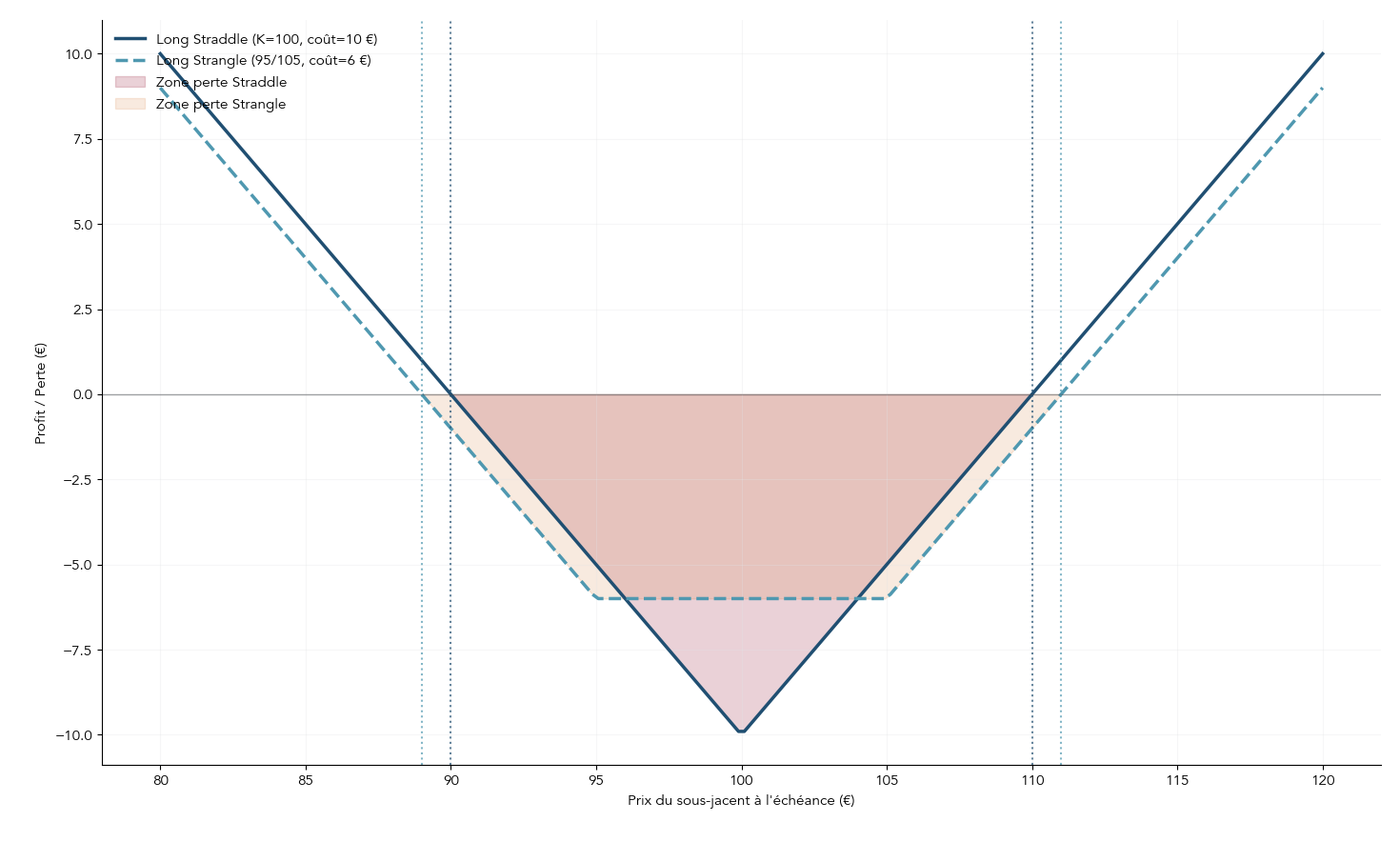

Le long straddle et le long strangle sont deux stratégies d’options pensées pour profiter d’un mouvement fort, sans avoir à deviner s’il sera haussier ou baissier.

- Un long straddle consiste à acheter un call et un put de même strike K (généralement à la monnaie), avec la même échéance.

- Un long strangle consiste à acheter un call hors de la monnaie (strike K2) et un put hors de la monnaie (strike K1), même échéance.

Leur arbitrage se résume ainsi: préférez-vous payer plus cher pour être rentable avec un mouvement plus petit (straddle), ou payer moins cher mais exiger un mouvement plus grand (strangle) ?

Le tableau comparatif ci-dessous met ce compromis noir sur blanc.

| Paramètre | Long Straddle | Long Strangle |

|---|---|---|

| Construction | Achat call K + Achat put K | Achat call K2 (OTM) + Achat put K1 (OTM) |

| Coût | Plus élevé (options ATM) | Plus faible (options OTM) |

| Seuils rentabilité | K ± prime totale | K1 – prime et K2 + prime |

| Mouvement requis | Plus faible | Plus important |

| Zone de perte | Un seul point (K) | Une plage (entre K1 et K2) |

| Gain max | Illimité | Illimité |

| Perte max | Primes payées | Primes payées |

On le comprend immédiatement avec un exemple numérique simple :

- Si une action cote 100 € et que le straddle coûte 10 €, les points morts sont à 90 € et 110 €.

- Sur le même sous-jacent, un strangle (call 105 + put 95) peut coûter 6 €, mais les points morts deviennent 89 € et 111 €.

Autrement dit, le strangle réduit la mise initiale, mais il demande un mouvement plus ample pour compenser le fait qu’on a acheté deux options OTM.

Pour rendre ce choix visuel, voici un payoff straddle (en V « serré ») face à un payoff strangle (en V plus large), avec les zones de perte et les points morts.

Dans la pratique, le straddle s’adapte mieux si vous attendez un mouvement fort mais pas forcément énorme, et que vous acceptez un coût initial élevé. Le strangle est souvent choisi quand on veut limiter la prime payée, au prix d’un scénario plus exigeant.

Comprendre les versions acheteuses ne suffit pas : de nombreux particuliers sont tentés de « vendre la volatilité » pour encaisser des primes. La sous-section suivante met en garde sur les risques extrêmes des versions vendeuses (short straddle/strangle).

5.2 Versions vendeuses : short straddle/strangle et risque illimité

Quand on passe du long au short, tout s’inverse. Au lieu de payer une prime en espérant un mouvement, on encaisse une prime en espérant… l’absence de mouvement. Sur le papier, c’est séduisant : theta positif (le temps joue pour vous) et un gain maximum connu (les primes). Le problème, c’est que la perte potentielle devient illimitée.

Le tableau ci-dessous résume ce renversement de profil.

| Critère | Long (achat) | Short (vente) |

|---|---|---|

| Gain max | Illimité | Primes |

| Perte max | Primes | Illimitée |

| Theta | Négatif (contre vous) | Positif (pour vous) |

| Contexte | Volatilité anticipée | Stabilité anticipée |

C’est typiquement ici que beaucoup de particuliers se font piéger : vendre un straddle ou un strangle « nu » revient à accepter un risque de perte en capital qui peut dépasser la mise initiale, avec un risque d’appel de marge si le marché part violemment contre la position. Et comme le gain est plafonné à la prime encaissée, le rapport « petite récompense / gros danger » peut devenir explosif.

Dans une logique de finances personnelles, la règle de prudence est claire : sans maîtrise parfaite du risque, on évite les ventes nues. Si l’on veut vendre des options, on privilégie des montages à risque défini, c’est-à-dire des spreads.

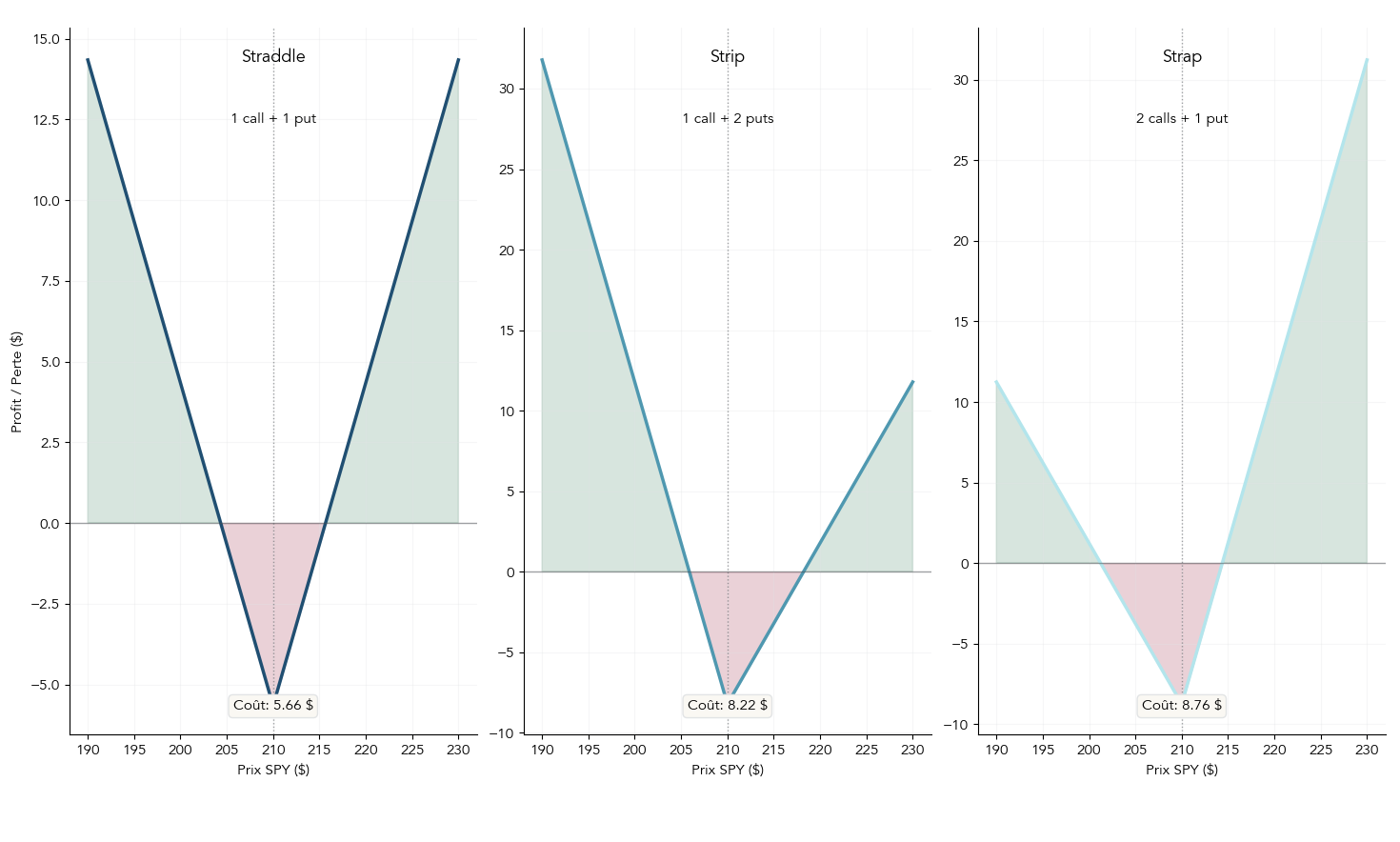

Pour les lecteurs prêts à aller un cran plus loin, il existe des variantes asymétriques (strip, strap) qui conservent l’exposition bilatérale tout en accentuant un biais haussier ou baissier. Cela permet d’affiner le pari de volatilité selon son opinion.

6. Stratégies asymétriques : Strip et Strap

Le straddle est neutre par construction : on a autant de sensibilité à la hausse qu’à la baisse. Mais parfois, on pense que « ça va bouger fort », tout en ayant une intuition directionnelle plus marquée. Les stratégies strip et strap servent précisément à ça : garder un profil bilatéral, tout en surpondérant un côté.

6.1 Strip et Strap : ajouter un biais directionnel à un pari de volatilité

On part d’un straddle (1 call + 1 put), puis on modifie la pondération :

- Le strip ajoute un put supplémentaire : 1 call + 2 puts. On obtient un biais baissier.

- Le strap ajoute un call supplémentaire : 2 calls + 1 put. On obtient un biais haussier.

Le coût augmente mécaniquement : strip et strap reviennent environ à +50 % du coût du straddle, puisque l’on achète une option de plus. En échange, le gain devient « double » du côté surpondéré.

| Paramètre | Straddle | Strip | Strap |

|---|---|---|---|

| Composition | 1 call + 1 put | 1 call + 2 puts | 2 calls + 1 put |

| Biais | Neutre | Baissier | Haussier |

| Coût | Base | +50% environ | +50% environ |

| Gain hausse | Standard | Standard | Double |

| Gain baisse | Standard | Double | Standard |

Les points morts reflètent ce déséquilibre. Si K est le strike commun et P la prime totale payée :

- Strip : point mort à la hausse = K + P, et point mort à la baisse = K − P/2.

- Strap : point mort à la hausse = K + P/2, et point mort à la baisse = K − P.

Un exemple rend l’asymétrie très concrète : sur un strip SPY à strike 210 $, on paie deux puts à 2,56 $ (soit 5,12 $) et un call à 3,10 $. Le coût total est 8,22 $. Le point mort à la hausse est 218,22 $, mais le point mort à la baisse 205,89 $ : on devient rentable plus rapidement si le marché baisse.

Pour visualiser immédiatement la différence de pentes entre straddle, strip et strap, le triptyque ci-dessous est très parlant.

En pratique, le strip est cohérent si l’on craint surtout une forte baisse, tout en voulant rester exposé à une hausse surprise. Le strap, lui, correspond à l’inverse : une conviction nettement haussière, sans renoncer à une protection partielle en cas de baisse.

Au-delà de la direction et de la volatilité, un autre levier clé est le temps : en combinant options court terme et long terme, on peut exploiter la différence de rythme de disparition de la valeur temps. C’est l’objet des calendar spreads.

7. Stratégies temporelles : Calendar spreads

Jusqu’ici, on a surtout combiné des options pour dessiner un payoff en fonction du prix. Le calendar spread ajoute une dimension différente : il joue sur le fait qu’une option ne se déprécie pas au même rythme selon son échéance.

7.1 Long Calendar Spread : profiter du différentiel de time decay

Un long calendar spread consiste à vendre une option court terme (CT) et à acheter une option long terme (LT), avec le même strike et sur le même sous-jacent. Comme l’option LT coûte plus cher que l’option CT, on paie généralement un débit net.

La logique repose sur le time decay : l’option CT (front-month) perd sa valeur temps plus vite que l’option LT (back-month). Si le cours du sous-jacent reste proche du strike au moment où l’option CT expire, la position peut gagner de la valeur, car la jambe vendue s’éteint rapidement tandis que la jambe achetée conserve encore de la valeur temps.

Le tableau ci-dessous résume les paramètres à avoir en tête avant d’entrer.

| Paramètre | Long Calendar Spread |

|---|---|

| Construction | Vente option CT + Achat option LT, même strike |

| Coût initial | Débit net (LT coûte plus cher que CT) |

| Gain max | Variable, optimal si S ≈ strike à expiration CT |

| Perte max | Débit net |

| Theta | Positif net (décalage de decay) |

| Vega | Positif (hausse VI favorable) |

Un exemple simple illustre bien l’idée : si vous payez 2,00 $ pour le spread, puis que vous le revendez 3,00 $ après l’expiration de l’option CT (avec un sous-jacent resté proche du strike), vous encaissez 1,00 $ de profit.

Pour bien comprendre pourquoi cette stratégie fonctionne, il faut garder à l’esprit la non-linéarité du theta : la valeur temps s’érode beaucoup plus vite à l’approche de l’échéance, surtout sur les options à la monnaie. La frise ci-dessous aide à visualiser ce « changement de rythme ».

Le calendrier illustre comment le temps peut devenir un allié. Mais la plupart des particuliers abordent les options d’abord pour protéger leur portefeuille actions ou générer un revenu complémentaire. Les stratégies de couverture sont donc centrales dans une logique de finances personnelles.

8. Stratégies de couverture sur un portefeuille actions

Après avoir passé en revue des stratégies pour viser une direction, une zone de prix, un choc de volatilité ou un effet de temps, on en arrive au besoin le plus concret pour beaucoup d’investisseurs : que faire quand on détient déjà des actions, et qu’on veut soit réduire le risque de baisse, soit générer un revenu.

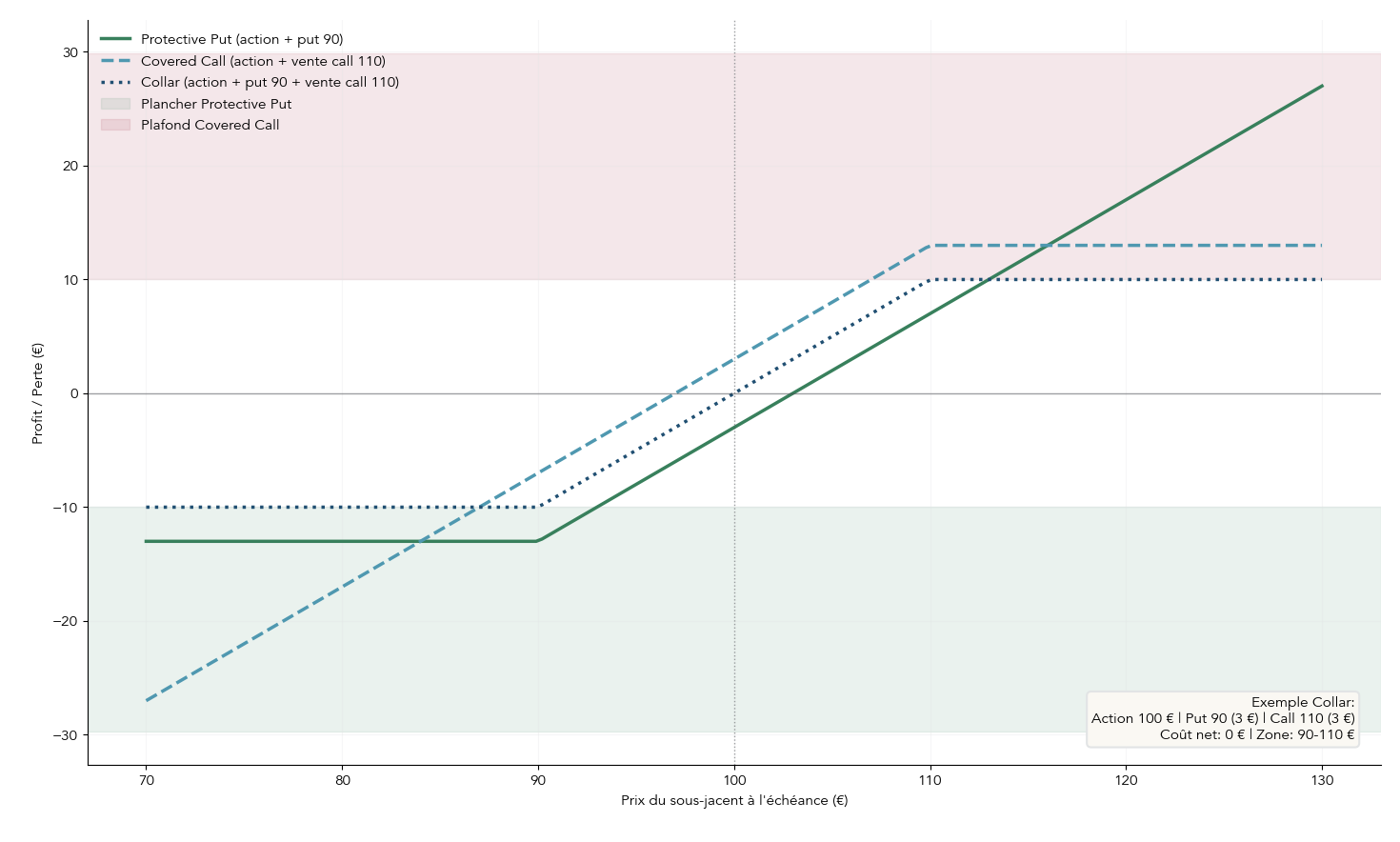

8.1 Protective Put, Covered Call, Collar : assurer ou monétiser ses titres

En pratique, trois stratégies d’options reviennent souvent dès qu’on parle de gestion de portefeuille actions : le protective put (assurance), le covered call (monétisation), et le collar (encadrement par un plancher et un plafond). Elles partent toutes d’un point commun : vous avez déjà des actions (ou un ETF) en portefeuille, et vous ajoutez une ou plusieurs options autour.

Pour se repérer rapidement, voici la synthèse des trois montages.

| Stratégie | Construction | Objectif | Effet |

|---|---|---|---|

| Protective Put | Détention actions + Achat put | Assurance contre la baisse | Plancher de perte garanti |

| Covered Call | Détention actions + Vente call | Générer un revenu | Plafonne les gains |

| Collar | Actions + Achat put + Vente call | Protection bidirectionnelle | Plancher + plafond |

Ce tableau résume bien la logique : soit vous payez une prime pour vous assurer (protective put), soit vous encaissez une prime en acceptant de plafonner votre hausse (covered call), soit vous combinez les deux pour encadrer le résultat (collar).

Le protective put fonctionne comme une assurance classique : vous achetez un put, et si le cours du sous-jacent plonge sous le strike, la perte est mécaniquement limitée. La contrepartie est simple et non négociable : cette protection a un coût, égal à la prime payée pour le put. C’est typiquement le montage auquel on pense quand on investit sur la longue durée, qu’on veut rester exposé aux actions, mais qu’on refuse l’idée d’un drawdown important sur une ligne clé.

À l’inverse, le covered call fait exactement l’inverse en termes de flux : vous vendez un call contre vos actions, vous encaissez immédiatement une prime, et vous acceptez que votre gain soit plafonné au strike du call vendu (si le titre monte au-delà). C’est une approche cohérente quand on anticipe une légère hausse ou une stabilité du cours, mais pas une envolée. Le point à intégrer psychologiquement est clair : si le titre s’envole, vous aurez « vendu trop tôt » et la performance sera limitée.

Le collar combine les deux idées, et c’est souvent le montage le plus lisible pour un épargnant : vous achetez un put pour mettre un plancher, et vous financez ce put en vendant un call qui met un plafond. L’exemple chiffré typique illustre immédiatement la mécanique : action à 100 €, vente d’un call strike 110 € avec une prime de 3 €, achat d’un put strike 90 € avec une prime de 3 €. Le coût net est alors nul, et votre zone de résultat entre 90 € et 110 € est encadrée.

Dans une logique de finances personnelles, le choix dépend surtout de votre objectif du moment :

- Si vous êtes en phase de préservation du capital (par exemple proche de la retraite), le protective put ou le collar servent à réduire le risque de baisse sur une poche actions.

- Si vous êtes en phase de constitution et que vous acceptez la volatilité, le covered call peut plutôt viser un revenu complémentaire régulier, en assumant le plafonnement des gains.

C’est aussi une façon très concrète de protéger son portefeuille sans devoir vendre toutes ses positions dès que le marché devient nerveux.

Avant de conclure, il reste toutefois deux sujets souvent confus pour les particuliers : les Options FLEX (plutôt institutionnelles) et les options binaires, qui sont en pratique interdites et à éviter.

9. Options FLEX et binaires : ce qu’un particulier doit vraiment savoir

Certaines structures d’options paraissent « exotiques » au premier abord. Pourtant, clarifier ce qui relève d’un produit institutionnel (Options FLEX) et ce qui relève d’un produit à proscrire (options binaires) évite des erreurs d’aiguillage coûteuses.

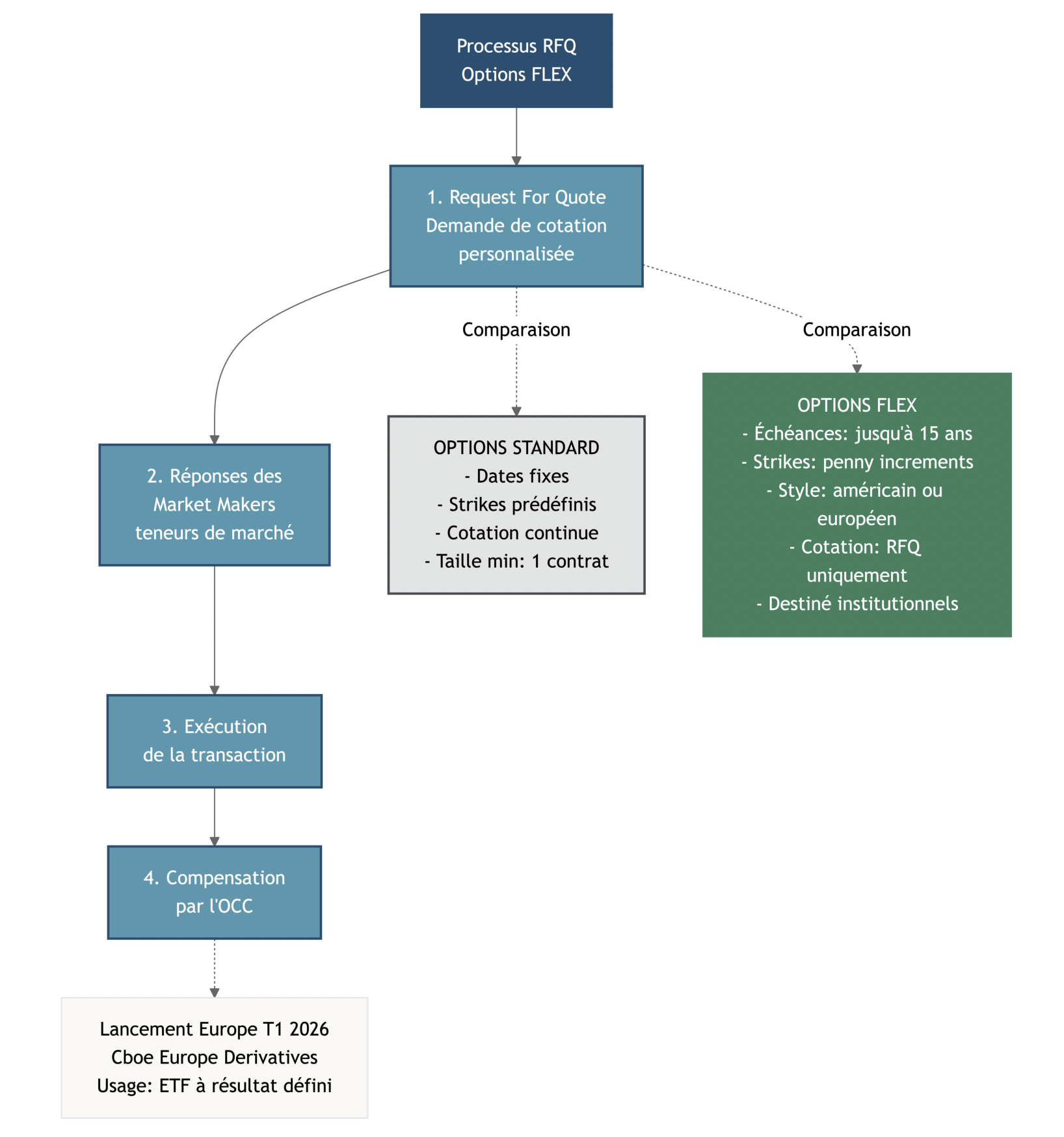

9.1 Options FLEX : des contrats ultra-personnalisables surtout pour institutionnels

Les Options FLEX (FLexible EXchange options) ont été créées au Chicago Board Options Exchange en 1993. En pratique, l’idée est simple : permettre de personnaliser les paramètres d’un contrat d’options tout en restant dans un cadre de marché organisé et compensé.

La différence avec une option standard se voit bien dans le tableau ci-dessous.

| Caractéristique | Options standard | Options FLEX |

|---|---|---|

| Strike | Prédéfini par la bourse | Personnalisable (penny increments) |

| Échéance | Dates fixes | Jusqu’à 15 ans, tout jour ouvré |

| Style d’exercice | Selon sous-jacent | Au choix (américain ou européen) |

| Cotation | Continue (bid/ask) | Sur demande (RFQ) |

| Taille minimale | 1 contrat | 1 contrat (programmes pilotes) |

| Compensation | OCC | OCC |

Ce comparatif met en lumière deux points importants. D’abord, le niveau de personnalisation : strike ajustable, échéances pouvant aller jusqu’à 15 ans, et même choix du style d’exercice (américain ou européen). Ensuite, la mécanique de cotation : au lieu d’un bid/ask en continu, on passe par une demande de prix (RFQ, Request For Quote), ce qui change la façon de transiger.

Pour un particulier, l’usage est surtout indirect : ces contrats sont typiquement mobilisés par des institutionnels pour des couvertures complexes ou pour bâtir des profils de rendement « définis » (par exemple dans certains ETF à résultat défini). L’intérêt, côté éducation financière, est de comprendre qu’au-delà des options standardisées, il existe une gamme très modulable, mais qui exige généralement plus d’expertise, plus de capital, et une exécution moins “grand public”.

À l’opposé, certains produits très simplifiés comme les options binaires se présentent comme l’outil idéal pour les particuliers… alors même qu’ils sont interdits par le régulateur. La sous-section suivante clarifie leur mécanisme et leur statut.

9.2 Options binaires : pourquoi elles sont interdites aux particuliers

Une option binaire est un dérivé « tout ou rien » : à l’échéance, elle paie un montant fixe si une condition est remplie, sinon elle vaut zéro. Sur le papier, c’est facile à comprendre. Le problème, c’est que ce fonctionnement n’a pas grand-chose à voir avec celui des options classiques, et qu’il s’est accompagné de pertes massives et de pratiques frauduleuses.

Le point central est juridique : ces produits sont interdites aux clients non professionnels dans plusieurs juridictions. Voici la situation telle qu’elle est encadrée.

| Juridiction | Statut | Date d’effet | Base légale |

|---|---|---|---|

| UE (ESMA) | Interdites aux particuliers | 02/07/2018 | Mesure d’intervention |

| France (AMF) | Interdiction nationale permanente | 02/07/2019 | Décision AMF |

| Canada (y compris Québec) | Interdites | 12/12/2017 | Règlement 91-102 |

Cette interdiction s’explique par un constat très dur : entre 74 % et 89 % des comptes de particuliers perdants, selon les chiffres repris par le régulateur européen, auxquels s’ajoutaient des pratiques commerciales agressives et des fraudes.

Pour un investisseur orienté finances personnelles, le message est net : elles sont interdites aux particuliers et doivent être considérées hors du champ d’investissement légitime.

Attention : avant la synthèse finale, il reste à traiter deux thèmes qui font souvent la différence entre une stratégie “sur le papier” et une stratégie applicable : les coûts d’accès via les courtiers et les erreurs les plus fréquentes chez les investisseurs individuels.

10. Accès, coûts et erreurs fréquentes pour les particuliers

On peut avoir compris le payoff d’un bull spread ou d’un condor et, malgré tout, perdre l’avantage à cause de deux choses très terre-à-terre : les frais (surtout sur les stratégies multi-jambes) et les erreurs de mécanique. Commençons par la partie “accès”.

10.1 Choisir son courtier et intégrer le poids des frais

Sur options, la facture se joue souvent au contrat. Et dès qu’on empile plusieurs jambes (iron condor, butterfly, calendar spread…), l’addition devient un paramètre de performance à part entière.

Le tableau ci-dessous donne des ordres de grandeur pour les courtiers utilisés par des particuliers français.

| Courtier | Frais options (par contrat) | Accès options | Notes |

|---|---|---|---|

| Interactive Brokers | 0,65 $ (US), variable (EU) | Complet | Plateforme TWS professionnelle |

| LYNX Broker | 1,75 € (EU), 2,40 $ (US) | Complet | Basé sur IB, frais majorés |

| Saxo Bank | 0,75 € minimum | Large | Options listées |

| IG | Spread + commission | CFD options | Pas d’options listées directes |

| Trade Republic | Non disponible | — | Actions/ETF uniquement |

Le point qui surprend souvent est l’écart IB vs LYNX sur les contrats US : 0,65 $ vs 2,40 $ par contrat, soit presque 4 fois plus. Sur une stratégie à quatre jambes, ce différentiel pèse mécaniquement plus lourd, et peut grignoter une grande partie du crédit ou du gain attendu.

En finances personnelles, cette question devient encore plus sensible sur un petit capital : si vos frais absorbent une part significative de la prime, votre point mort (break-even) réel s’éloigne. La discipline consiste donc à intégrer les frais dès le calcul initial, au même titre que le strike et la prime. Cela se gère concrètement dans un compte-titres ordinaire (CTO), où l’accès aux options listées dépend du courtier et des conditions d’activation.

Au-delà des frais, de nombreuses erreurs récurrentes viennent d’une mauvaise compréhension des mécanismes vus plus haut. La sous-section suivante en fait une check-list, pour réduire les mauvaises surprises avant tout trade.

10.2 Erreurs fréquentes et bonnes pratiques de base

Sur options, les erreurs “bêtes” coûtent cher, parce que la structure est contractuelle : un mauvais contrat, une mauvaise échéance, une taille trop grande, et ce n’est plus une stratégie, c’est un accident. Le tableau suivant liste les pièges les plus fréquents et la prévention associée.

| Erreur | Description | Conséquence | Prévention |

|---|---|---|---|

| Confondre style américain/européen avec géographie | Le style = moment d’exercice | Assignation inattendue | Vérifier le descriptif du contrat |

| Négliger le theta (time decay) | Options longues perdent de la valeur chaque jour | Perte même si le sous-jacent ne bouge pas | Choisir échéances adaptées (>45 jours) |

| Acheter quand la volatilité implicite est haute | Options « chères » | Perte si VI baisse | Comparer VI actuelle vs historique |

| Positions trop grandes | Risquer >5% du capital sur un trade | Pertes catastrophiques | Max 1-2% par position |

| Vendre des options nues sans comprendre | Gains limités, pertes illimitées | Appel de marge, perte totale | Utiliser des spreads à risque défini |

On peut relier ces erreurs à quelques règles simples, qui reviennent constamment quand on pratique les stratégies d’options.

Astuces importantes

Avant de passer un ordre, quelques réflexes suffisent souvent à éviter les gros pièges.

- Si vous achetez des options avec une échéance inférieure à 45 jours, le theta joue fortement contre vous ; privilégiez des maturités plus longues ou prenez vos gains plus tôt, par exemple en sortant à 50 % du profit potentiel.

- Si vous vendez des options, utilisez des spreads à risque défini plutôt que des ventes nues, pour éviter les pertes illimitées et les appels de marge.

- Avant d’entrer, calculez systématiquement votre point mort, et vérifiez que votre scénario de cours du sous-jacent le rend atteignable.

- Pensez “net” : un gain sur options est soumis au PFU de 31,4 % depuis le 1er janvier 2026 (ou au barème sur option), ce qui change la rentabilité réelle.

Avec ces garde-fous, vous transformez une liste de stratégies en un processus de décision reproductible.

Dernier détail opérationnel, souvent ignoré : il n’existe aucun délai de rétractation sur les ordres exécutés sur options. Une fois le trade passé et exécuté, il est définitif.

Pour mieux comprendre les erreurs fréquentes, leurs causes et les prérequis nécessaires avant de se lancer, voyez ce guide pratique : bien démarrer en trading : erreurs à éviter et prérequis.

On dispose désormais d’une vision détaillée mais dispersée des stratégies. Pour choisir plus vite, il faut maintenant relier scénario de marché, niveau de risque et complexité : c’est l’objet de la synthèse pratique qui suit.

11. Synthèse : relier scénarios de marché, profils de risque et stratégies

À ce stade, vous avez vu des stratégies directionnelles, neutres, de volatilité, de temps, et de couverture de portefeuille. L’enjeu devient donc la sélection : quelle stratégie d’options colle à votre anticipation, à votre tolérance au risque, et au niveau de complexité que vous êtes prêt à gérer.

11.1 Relire les grandes familles de stratégies avec une grille « anticipation / risque / complexité »

Une grille très simple permet déjà d’y voir clair : (1) ce qu’on anticipe sur le marché, (2) le risque maximal qu’on accepte, (3) le niveau de complexité qu’on est prêt à exécuter.

Côté directionnel “modéré”, les spreads sont souvent les plus lisibles. Le bull call spread vise une hausse modérée avec un risque limité au débit, et un gain plafonné. Le bear put spread joue le même rôle en cas de baisse modérée : coût maîtrisé, protection économique, mais profit limité.

Quand l’anticipation est une stabilité, il faut distinguer deux cas. Si vous visez un niveau précis, le long butterfly peut offrir un rendement élevé si la cible est atteinte, avec un risque limité au débit, mais une probabilité de profit plus faible. Si vous visez plutôt une large zone de calme, l’iron condor encadre le risque et cherche des gains plus faibles mais récurrents, avec une probabilité de succès souvent indiquée autour de 70–80 %.

Pour un mouvement fort dont la direction est inconnue, les long straddle et long strangle sont les classiques : risque limité aux primes payées et potentiel illimité si le mouvement est suffisamment ample. Les variantes strip et strap conservent l’idée, mais ajoutent un biais (baissier ou haussier) avec un payoff asymétrique.

Enfin, quand l’objectif est d’exploiter le temps, le calendar spread s’appuie sur le différentiel de theta entre une option court terme vendue et une option long terme achetée. Et quand l’objectif est patrimonial, les stratégies de couverture (protective put, covered call) répondent à une logique de gestion de portefeuille plus qu’à une logique de “trading”.

En termes de progression, certaines stratégies sont plus adaptées à un débutant (protective put, covered call, bull/bear spreads), tandis que d’autres demandent plus de rigueur d’exécution (iron condor, butterfly, strip/strap, calendar spread).

Pour clore le billet avec un outil directement actionnable, la dernière sous-section reprend le tableau récapitulatif complet des stratégies, comme une fiche de poche à consulter avant chaque décision.

11.2 Tableau récapitulatif des stratégies : votre mémo avant chaque trade

Voici le mémo qui rassemble les principales stratégies d’options abordées : long call/put, spreads, butterfly, iron condor, straddle/strangle, strip/strap, calendar spread, protective put et covered call. L’idée est de pouvoir comparer d’un coup d’œil la construction, le coût, le gain/perte maximal, le contexte, et une probabilité indicative de finir gagnant.

À noter sur cette colonne “probabilité” : ce sont des ordres de grandeur. Ils correspondent à la probabilité de finir positif (gagner au moins un montant minimal), pas à la probabilité d’atteindre le gain maximum.

| Stratégie | Construction | Coût | Gain max | Perte max | Contexte optimal | Probabilité |

|---|---|---|---|---|---|---|

| Long Call | Achat call | Débit | Illimité | Prime | Hausse forte | ~30-40% |

| Long Put | Achat put | Débit | K – prime | Prime | Baisse forte | ~30-40% |

| Bull Call Spread | +call K1, -call K2 | Débit | K2-K1-débit | Débit | Hausse modérée | ~45-55% |

| Bear Put Spread | +put K2, -put K1 | Débit | K2-K1-débit | Débit | Baisse modérée | ~45-55% |

| Long Butterfly | +call K1, -2calls K2, +call K3 | Débit | K2-K1-débit | Débit | Stabilité précise | ~20-30% |

| Iron Condor | Bull put + Bear call | Crédit | Crédit | Écart-crédit | Stabilité large | ~70-80% |

| Long Straddle | +call K, +put K | Débit | Illimité | Primes | Volatilité forte | ~30-40% |

| Long Strangle | +call K2, +put K1 | Débit | Illimité | Primes | Volatilité forte | ~25-35% |

| Strip | +1call, +2puts | Débit | Double baisse | Primes | Vol. biais baissier | ~25-35% |

| Strap | +2calls, +1put | Débit | Double hausse | Primes | Vol. biais haussier | ~25-35% |

| Calendar Spread | -CT, +LT même strike | Débit | Variable | Débit | Stabilité CT | ~40-50% |

| Protective Put | Actions + achat put | Débit | Illimité – prime | Plancher garanti | Protection | N/A |

| Covered Call | Actions + vente call | Crédit | Strike + prime – PRU | Prix achat – prime | Génération revenu | ~60-70% |

Utilisez ce tableau comme filtre : partez de votre scénario (hausse modérée, stabilité, choc de volatilité, besoin de protection), puis vérifiez si le coût, la perte maximale et la complexité sont compatibles avec votre capital et votre expérience.

Conclusion

Au fil de cet article, nous avons vu que les options ne servent pas seulement à spéculer, mais surtout à façonner un profil de gain et de risque qui colle à votre lecture du marché et à votre portefeuille réel. En pratique, la clé reste toujours la même : connaître à l’avance votre perte maximale, votre gain potentiel et votre point mort, puis choisir la famille de stratégie adaptée, qu’il s’agisse d’un spread directionnel, d’un montage de range ou d’une couverture sur vos actions.

Deux points méritent d’être gardés à l’esprit lorsque vous passerez à la pratique : les probabilités de succès affichées sur la plateforme ne disent rien du ratio gain/risque, comme on l’a vu avec l’iron condor autour de 80 % de probabilité mais 15 fois plus de risque que de gain, et l’accélération du theta dans les 30 derniers jours, qui pèse lourdement sur les acheteurs d’options à très court terme. En pratique, respecter quelques règles simples change beaucoup de choses, par exemple privilégier des échéances supérieures à 45 jours quand vous êtes acheteur, ou vendre des spreads à risque défini plutôt que des options nues pour encadrer le pire scénario.

Pour continuer à structurer votre démarche, nous vous invitons maintenant à approfondir la couverture de portefeuille avec protective put et collar, ou à explorer les ETF à résultat défini qui transforment des combinaisons d’options en produits plus simples à détenir. Il sera tout aussi précieux de revoir la fiscalité des plus-values mobilières et la place des options dans votre stratégie globale de placements, afin de raisonner en rendement net et en cohérence avec vos autres investissements.

FAQ – Questions fréquemment posées

Qu’est-ce qu’un bull spread ?

Un bull spread est une stratégie à risque défini visant une hausse modérée du sous-jacent. On peut le construire avec des calls (bull call spread) ou avec des puts (bull put spread). En version call, on achète un call à un strike plus bas et on vend un call à un strike plus haut, même échéance. Le gain maximum équivaut à l’écart entre les strikes, moins le débit net ou ajusté du crédit. La perte maximale est connue dès l’entrée : elle correspond au coût initial du spread. Par rapport à un call seul, le point mort est plus proche, ce qui améliore le couple rendement/risque.

Qu’est-ce que la stratégie butterfly ?

Le butterfly est une stratégie neutre qui mise sur une stabilité très précise du prix. On la construit classiquement en long call butterfly : achat 1 call K1, vente 2 calls K2, achat 1 call K3, strikes équidistants. Le profit maximal n’existe que si le sous-jacent clôture exactement au strike central K2 à l’échéance. Plus on s’éloigne de K2, plus le gain décroît des deux côtés. La perte maximale reste limitée au débit initial payé à l’entrée. Étant donné que la zone de profit est étroite, la probabilité de réussite est relativement faible.

Quelle différence entre straddle et strangle ?

Le straddle utilise un call et un put de même strike, généralement à la monnaie, ce qui le rend plus coûteux. En contrepartie, il devient rentable dès un mouvement plus modéré du sous-jacent.

Le strangle consiste à acheter un call OTM et un put OTM, ce qui réduit le coût d’entrée. Il exige cependant une variation plus importante pour atteindre la rentabilité. La zone de perte du straddle se concentre sur un point unique, le strike commun. Celle du strangle s’étend sur une plage comprise entre les deux strikes.

Comment choisir entre stratégie acheteuse et vendeuse ?

Les stratégies acheteuses conviennent lorsqu’on anticipe un mouvement fort, la perte étant limitée à la prime. Elles subissent toutefois l’érosion du temps : le theta joue contre vous. Les stratégies vendeuses, comme le short put ou l’iron condor, génèrent un crédit immédiat et profitent du time decay. En revanche, elles exposent à des pertes importantes si le marché se déplace fortement à contre‑sens. Le choix dépend d’abord de la volatilité attendue et du scénario de marché visé. Si l’on attend un mouvement marqué, on achète; si l’on attend une stabilité, on vend.

Les options binaires sont-elles légales en France ?

Non. Depuis le 2 juillet 2019, l’AMF interdit de façon permanente ces produits aux clients non professionnels en France. Cette mesure prolonge l’interdiction européenne décidée par l’ESMA en 2018. Leur mécanisme « tout ou rien » a entraîné des pertes massives pour les particuliers. Dès lors, les plateformes qui les proposent au public français opèrent hors cadre légal. En pratique, il convient d’en rester éloigné et de privilégier les options listées sur des marchés réglementés.