On découvre souvent la réalité des droits de succession au pire moment : quand il faut calculer en urgence combien chaque héritier va réellement recevoir et comment payer la facture sans vendre la maison familiale. Entre le barème progressif, des abattements fiscaux qui varient selon le lien de parenté et une fiscalité des successions pouvant grimper jusqu’à 60 % pour certains proches, attention : la moindre erreur de calcul d’héritage peut coûter des dizaines de milliers d’euros. Depuis le gel des abattements jusqu’à la fin 2028 et la création d’exonérations ciblées comme l’avantage de 100 000 € pour l’immobilier entre 2025 et 2026, anticiper la transmission de son patrimoine n’est plus un confort mais une vraie nécessité.

Dans ce guide, nous détaillons pas à pas comment se déroule une succession en France, comment se calculent les droits de succession avec le barème des successions 2026 et les principaux abattements en matière de succession, puis quelles stratégies concrètes vous permettent de réduire légalement l’impôt à payer grâce aux donations, à l’assurance-vie et aux différents dispositifs d’exonération en matière de succession.

1. Comprendre le cadre des droits de succession en 2026

Avant de lancer des simulations ou de chercher à réduire la fiscalité succession, il est important de comprendre le chemin logique d’une succession. Nous allons d’abord rappeler ce que financent réellement les droits de succession et pourquoi la facture peut monter très haut selon les héritiers. Ensuite, nous clarifierons le déroulé administratif (qui intervient et à quel moment) pour éviter les erreurs de coordination. Enfin, nous verrons les délais légaux et les pénalités, car un simple retard peut coûter cher, même quand le calcul héritage est juste.

1.1 Objectifs pratiques pour un particulier en 2026

Les droits de succession sont un impôt sur les transmissions à titre gratuit : quand une personne décède, l’État taxe ce que chacun reçoit. Et c’est un point crucial : le calcul des droits de succession se fait toujours par héritier, sur une part nette après déductions et abattements, puis application d’un barème (progressif ou forfaitaire selon le lien de parenté).

En France, la fiscalité succession est réputée lourde, notamment parce que la taxation peut monter jusqu’à 60 % pour un héritier considéré comme « tiers » (par exemple un concubin ou un ami). Ce contraste explique pourquoi certains choix de vie et de structuration patrimoniale pèsent autant : protéger son conjoint, limiter la note pour les enfants, ou éviter une taxation quasi confiscatoire pour un héritier éloigné.

Ce guide va donc répondre aux questions qui changent vraiment une transmission : qui est exonéré, comment se calcule la base taxable, quels abattements fiscaux s’appliquent, quel barème droits de succession utiliser en 2026, et quels leviers permettent d’anticiper. À noter aussi : les abattements successoraux sont gelés jusqu’au 31/12/2028, ce qui renforce l’intérêt de planifier plutôt que d’attendre.

Dans une logique « personal finance », on ne parle pas que de technique. On parle de décisions concrètes : mariage/PACS, timing des donations, assurance-vie succession, et structuration du patrimoine pour planifier la transmission.

À présent, l’étape suivante consiste à comprendre le fonctionnement administratif : qui fait quoi, dans quels délais, et comment éviter de se retrouver bloqué au pire moment.

1.2 Qui intervient dans une succession et quel est le rôle de chacun ?

En pratique, une succession n’est pas qu’un calcul. C’est un dossier administratif à monter, souvent dans un contexte émotionnel, avec des informations à collecter et des décisions à prendre.

Le notaire succession est l’acteur central. Il établit l’acte de notoriété (qui prouve la qualité d’héritier), interroge le Fichier Central des Dispositions de Dernières Volontés (FCDDV) pour vérifier l’existence d’un testament, organise l’inventaire et l’évaluation des biens, puis rédige et dépose la déclaration de succession. C’est aussi lui qui calcule le montant des droits et organise leur paiement au Trésor Public. Et point simple à retenir : le notaire est obligatoire dès qu’il y a un bien immobilier.

Face à lui, l’administration fiscale (DGFIP, Direction générale des Finances publiques) contrôle la déclaration et encaisse l’impôt. Si des biens sont sous-évalués ou si des éléments manquent, un redressement est possible.

Enfin, les héritiers ne sont pas « passifs ». Ils doivent fournir les pièces (dettes, relevés, titres de propriété), valider certaines options (par exemple en matière de répartition ou de démembrement) et surtout respecter les délais.

Mise en garde pratique : sous-estimer la charge administrative, les délais et les frais de notaire succession est un risque fréquent pour les familles. Quand la situation est complexe (famille recomposée, patrimoine immobilier, entreprise, tensions), un audit patrimonial peut aider à coordonner les démarches avec les bons interlocuteurs.

Attention : une fois les rôles clarifiés, on arrive au point qui fait souvent mal : le calendrier est strict, et un retard déclenche intérêts et majorations. Voyons précisément les délais légaux.

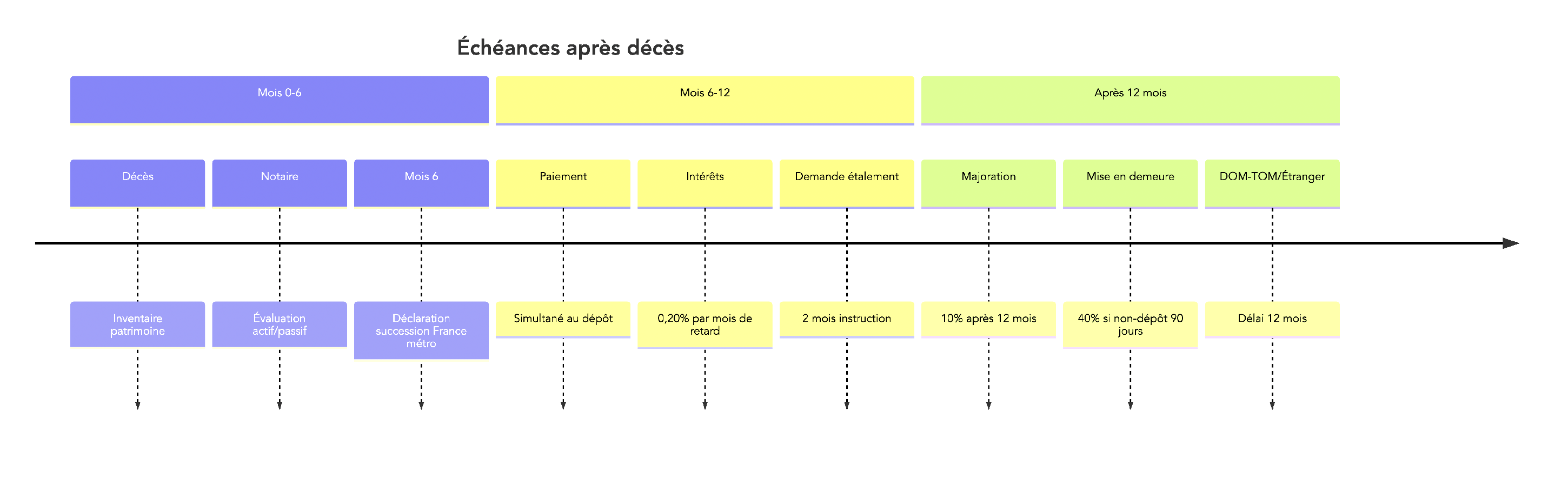

1.3 Délais légaux, pénalités et petites successions dispensées

Le fisc laisse peu de marge : la déclaration de succession doit être déposée dans les temps, et les droits doivent être payés au moment du dépôt (sauf dispositif d’étalement, vu plus tard). Le délai dépend du lieu du décès : 6 mois en France métropolitaine, 12 mois si le décès a lieu dans les DOM-TOM ou à l’étranger.

Avant de détailler les sanctions, un point rassurant : certaines petites successions sont dispensées de déclaration (et donc d’imposition). C’est le cas si l’actif brut successoral est inférieur à 50 000 € pour les héritiers en ligne directe (enfants, parents) ou pour le conjoint/partenaire pacsé, ou inférieur à 3 000 € pour les autres héritiers, à condition qu’il n’existe pas de donations antérieures non déclarées.

Voici le repère simple à garder sous la main.

| Lieu du décès | Délai de dépôt | Délai de paiement | Intérêts de retard | Majoration |

|---|---|---|---|---|

| France métropolitaine | 6 mois | Simultané au dépôt | 0,20%/mois | 10% après 12 mois |

| DOM-TOM | 12 mois | Simultané | 0,20%/mois | 10% après 12 mois |

| Étranger | 12 mois | Simultané | 0,20%/mois | 10% après 12 mois |

Ce tableau ne dit pas tout : en cas de non-dépôt, la sanction peut être plus lourde. Les intérêts de retard sont de 0,20 % par mois (2,4 % par an). Une majoration de 10 % s’applique si le retard dépasse 12 mois. Et si la déclaration n’est toujours pas déposée dans les 90 jours après mise en demeure, la majoration monte à 40 %.

Astuces importantes

On peut éviter une partie des « pertes bêtes » en se concentrant sur trois réflexes.

- Anticipez la date limite : 6 mois (France métropolitaine) ou 12 mois (DOM-TOM/étranger), car les droits sont exigibles au moment du dépôt.

- Retenez le coût du retard : 0,20 % par mois, puis 10 % au-delà de 12 mois, et 40 % si vous ignorez une mise en demeure.

- Vérifiez si vous êtes dispensé de déclaration (50 000 € ou 3 000 € selon les cas), mais uniquement s’il n’y a pas de donations antérieures non déclarées.

Respecter ces délais évite mécaniquement une majoration proportionnelle aux droits dus, qui peut représenter plusieurs milliers (ou dizaines de milliers) d’euros selon la succession.

À ce stade, le fonctionnement et le calendrier sont posés. La question devient : dans quels cas la succession France est non-imposable, ou presque ? C’est là que les exonérations de succession font la différence.

2. Qui ne paie (presque) pas de droits ? Les exonérations à connaître

Avant d’entrer dans le barème succession 2026 et les abattements, il faut isoler un bloc très concret : les situations où les droits de succession tombent à zéro, ou s’en approchent fortement. C’est souvent ce qui détermine la stratégie : protéger le conjoint, sécuriser un frère ou une sœur qui a cohabité, ou structurer certains biens (entreprise, forêt) avec des régimes dédiés.

On commence par la situation la plus fréquente… et souvent mal comprise : le couple.

2.1 Conjoint, partenaire de PACS… et concubin : trois situations fiscales radicalement différentes

Le conjoint survivant (marié) et le partenaire de PACS sont exonérés totalement de droits de succession depuis la loi TEPA de 2007. Il n’y a pas de plafond, et le régime matrimonial ne change rien : communauté ou séparation de biens, l’exonération est la même. Concrètement, elle s’applique automatiquement, sans formalité particulière au-delà de la déclaration de succession.

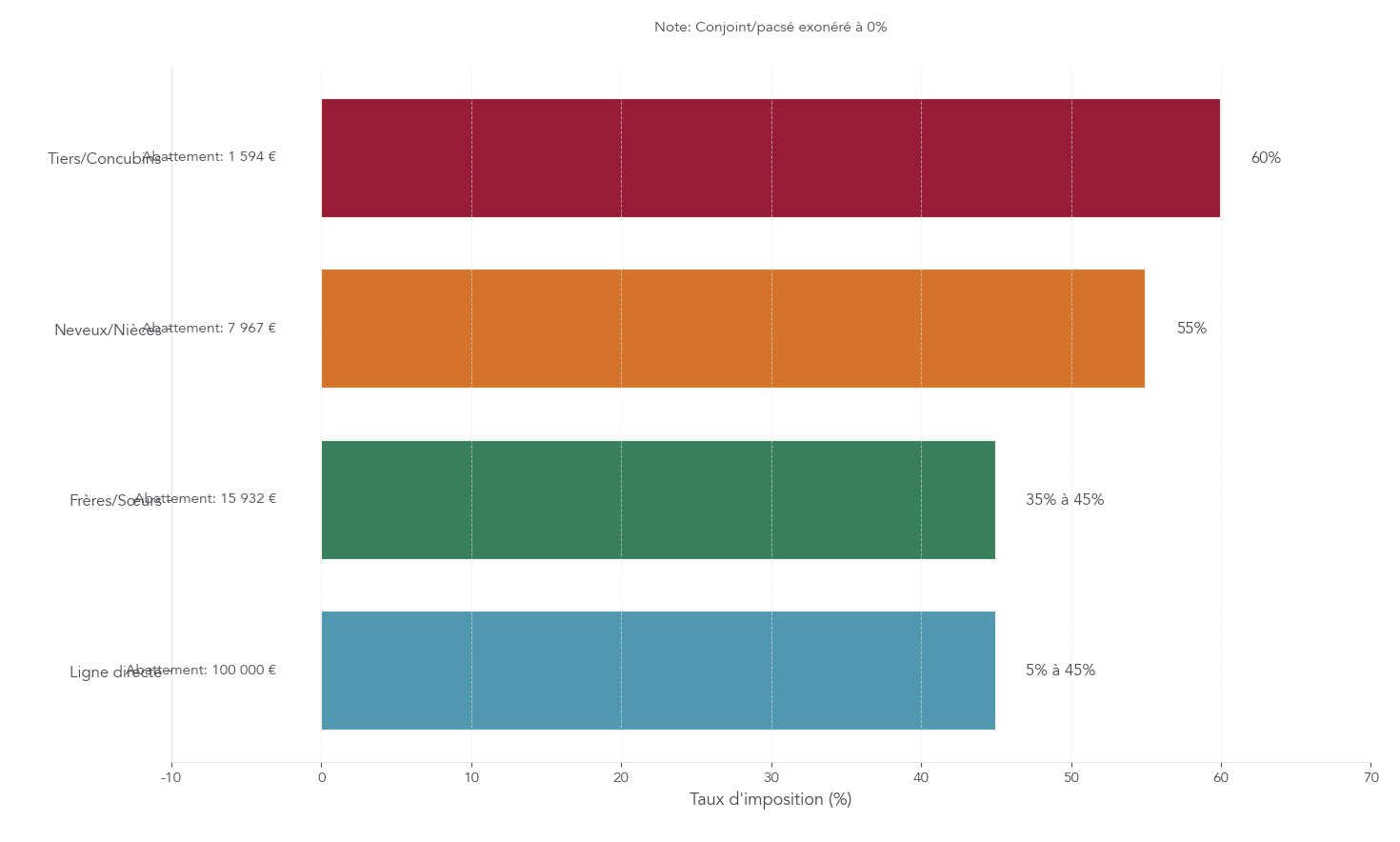

À l’inverse, les concubins n’ont pas cette protection fiscale. Le concubin est assimilé à un tiers : il ne bénéficie que d’un abattement de 1 594 €, puis il est taxé à 60 %. L’écart est spectaculaire et se voit immédiatement sur un exemple chiffré.

| Statut | Exonération | Abattement | Taux applicable | Pour 500 000 € transmis |

|---|---|---|---|---|

| Conjoint marié | Totale | N/A | 0% | 0 € |

| Partenaire pacsé | Totale | N/A | 0% | 0 € |

| Concubin | Aucune | 1 594 € | 60% | 299 043 € |

Ce tableau résume un message simple : « vie maritale » ne veut pas dire protection fiscale. C’est une confusion fréquente et coûteuse.

Astuces importantes

Sur ce sujet, un bon choix administratif peut valoir une économie massive.

- Si vous êtes en concubinage et que votre patrimoine est significatif, se pacser ou se marier permet de bénéficier de l’exonération totale (0 %) au décès.

- Ne confondez pas protection civile et protection fiscale : l’exonération est liée au statut juridique (mariage/PACS), pas au fait de vivre ensemble.

Une fois ce point clarifié, on peut réfléchir plus sereinement à optimiser une transmission au niveau du couple.

Après le conjoint/pacsé, un autre cas d’exonération totale existe, mais il est beaucoup plus encadré : l’exonération entre frères et sœurs.

2.2 Exonération entre frères et sœurs : conditions strictes et pièges récents

L’exonération entre frères et sœurs existe, mais elle ressemble davantage à un « couloir étroit » qu’à une règle générale. Le Code général des impôts (article 796-0 ter) prévoit une exonération totale uniquement si trois conditions cumulatives sont remplies au jour du décès.

D’abord, l’héritier doit être célibataire, veuf, divorcé ou séparé de corps. Ensuite, il doit avoir été constamment domicilié avec le défunt pendant les 5 années précédant le décès. Enfin, il doit avoir plus de 50 ans ou être atteint d’une infirmité l’empêchant de travailler dans des conditions normales.

Attention : l’administration et les juges interprètent ces conditions strictement. Et depuis un arrêt de la Cour de cassation du 28 mai 2025, un point est devenu un vrai piège : un frère ou une sœur pacsé au jour du décès n’est plus considéré comme célibataire. Résultat : l’exonération est refusée, même si la cohabitation de 5 ans et la condition d’âge (ou de handicap) sont remplies.

Si l’exonération ne s’applique pas, on revient au régime « classique » : abattement de 15 932 €, puis barème spécifique frères/sœurs (35 % puis 45 %).

D’un point de vue transmission patrimoniale, cela mène à un arbitrage très concret : si l’objectif est de viser cette exonération, il faut mesurer l’impact d’un PACS entre frères et sœurs, et étudier des alternatives dans une logique de transmission patrimoniale cohérente.

Une fois ces cas familiaux vus, on peut élargir : certaines exonérations ne dépendent pas du lien de parenté, mais du contexte (petit actif, décès en service…).

2.3 Petites successions, victimes et professions à risque

Il existe des exonérations « de contexte » qu’on oublie souvent, car elles concernent des situations particulières, mais elles changent tout pour les familles concernées.

D’abord, rappel utile : la dispense de déclaration (et donc d’imposition) joue si l’actif brut successoral est inférieur à 50 000 € (ligne directe, conjoint/pacsé) ou à 3 000 € (autres héritiers), à condition qu’il n’y ait pas de donations antérieures non déclarées.

Ensuite, certaines successions sont exonérées totalement en raison de la qualité du défunt : militaires morts pour la France, victimes civiles de guerre, victimes d’actes de terrorisme, sapeurs-pompiers, policiers, gendarmes, agents des douanes, ou encore situations portant la mention « Mort pour le service de la République ». Les conditions tiennent notamment au lien entre le décès et le service ou l’événement, et parfois à un délai de 3 ans (post-événement pour certaines catégories).

| Catégorie | Conditions | Délai post-événement | Bénéficiaires |

|---|---|---|---|

| Militaire mort pour la France | Décès lié au service ou blessures contractées | 3 ans après fin hostilités | Tous héritiers |

| Victime civile de guerre | Décès pendant ou suite aux hostilités | 3 ans après fin hostilités | Tous héritiers |

| Victime d’acte de terrorisme | Décès direct ou conséquences | 3 ans après l’acte | Tous héritiers |

| Sapeur-pompier (professionnel ou volontaire) | Décès en mission, cité à l’ordre de la Nation | N/A | Tous héritiers |

| Policier, gendarme, agent des douanes | Décès en mission, cité à l’ordre de la Nation | N/A | Tous héritiers |

| Mention « Mort pour le service de la République » | Décision du Premier ministre | N/A | Tous héritiers |

Ces exonérations sont prévues par les textes, mais elles supposent souvent de produire les justificatifs adaptés. C’est un détail pratique, mais un détail qui peut faire passer une succession de « fortement taxée » à « exonérée ».

Reste un dernier ensemble d’exonérations, très structurant en planification : celles qui tiennent à la nature des biens transmis.

2.4 Exonérations liées à certains biens : entreprise, forêt, immobilier Corse, etc.

Même quand le lien de parenté ne permet pas d’effacer les droits, certains biens bénéficient d’exonérations totales ou partielles. C’est un levier de long terme, mais il implique presque toujours des engagements (durées, conventions, gestion). Autrement dit : ces régimes ne sont pas « automatiques », ils se préparent.

Voici les principales catégories.

| Nature du bien | Taux d’exonération | Conditions principales | Base légale |

|---|---|---|---|

| Monument historique (classé/inscrit) | 100% | Convention avec ministère Culture, ouverture au public, engagement d’entretien | CGI art. 795 A |

| Réversion rente viagère ligne directe | 100% | Automatique | CGI art. 793 |

| Œuvres d’art données à l’État | 100% | Don accepté par l’État | CGI art. 1131 |

| Bien immobilier en Corse | 50% | Successions ouvertes jusqu’au 31/12/2027 | CGI art. 1135 bis |

| Parts groupement forestier | 75% | Gestion durable 30 ans, détention > 2 ans (marché secondaire) | CGI art. 793 |

| Biens ruraux loués long terme | 75% (≤ 500 k€), 50% au-delà | Bail ≥ 18 ans, conservation 5 ans | CGI art. 793 |

| Entreprise (Pacte Dutreil) | 75% | Engagement collectif 2 ans + individuel 6 ans (LF 2026) | CGI art. 787 B |

Deux nuances méritent d’être soulignées. Pour les parts de groupements forestiers, une détention minimale de 2 ans est exigée quand les parts ont été acquises sur le marché secondaire. Et pour l’entreprise transmise via pacte Dutreil, l’exonération est puissante (75 %), mais elle vient avec des engagements de conservation et de gestion.

Si vous investissez ou détenez déjà de l’immobilier particulier (monuments historiques, Corse, parts forestières), ces dispositifs s’inscrivent souvent dans une réflexion de défiscalisation immobilière au long cours.

Le décor est planté : administration, délais, et principales exonérations. Pour tous les cas qui ne tombent pas entièrement en exonération, fin du décor. Place à la mécanique : comment passe-t-on de la masse des biens à la part nette taxable, puis aux droits à payer, étape par étape ?

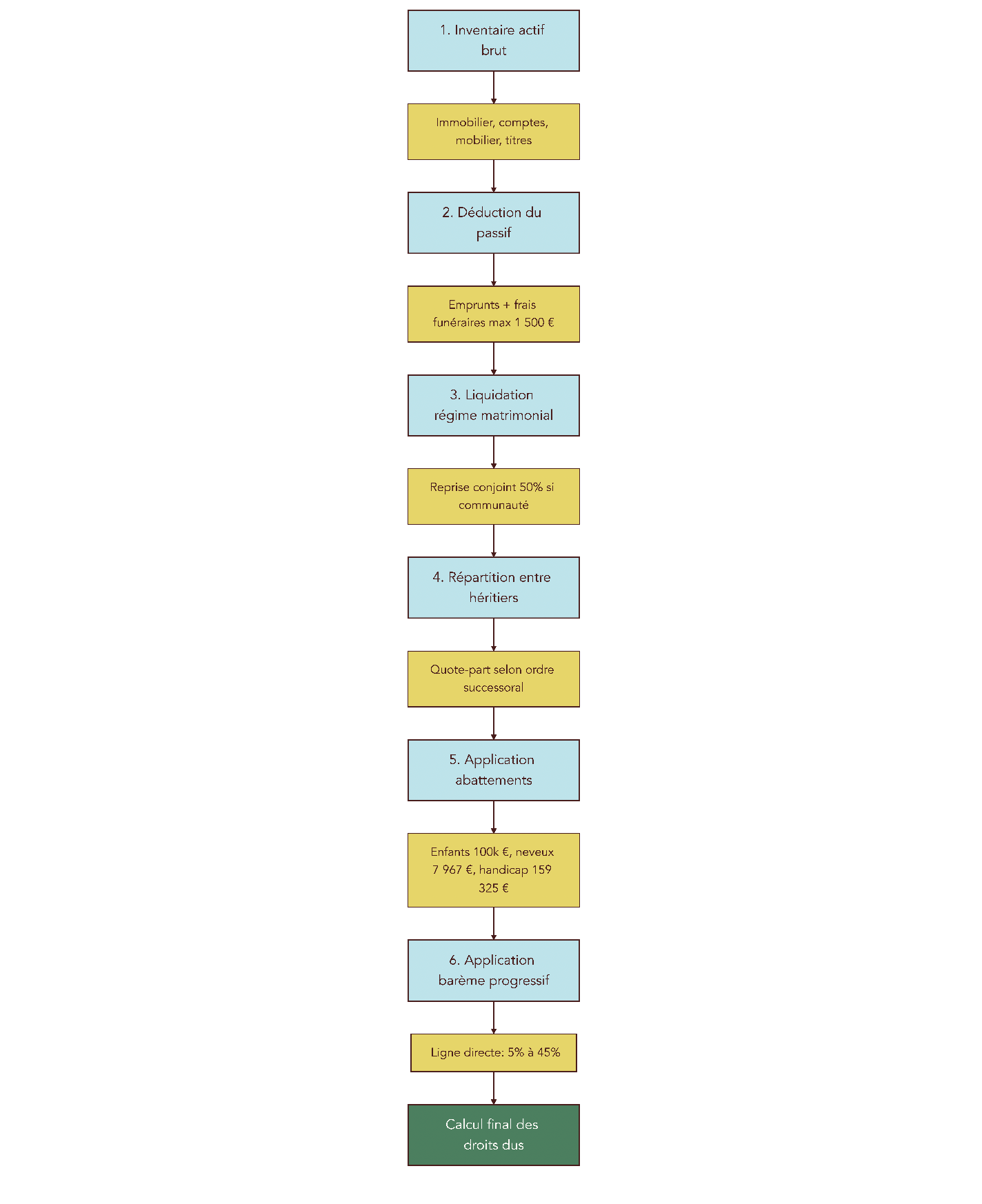

3. Calculer ses droits de succession : les 6 étapes à suivre

On a déjà vu qui intervient, dans quels délais, et dans quels cas l’impôt peut tomber à zéro. Maintenant, place à la mécanique qui permet de passer d’un patrimoine « sur le papier » à un montant de droits de succession réellement dû… et surtout, dû par héritier.

3.1 Étape 1 – Inventaire des biens et valorisation (dont la résidence principale)

La première étape du calcul des droits de succession, c’est l’actif brut : on recense tous les biens appartenant au défunt au jour du décès, et on les évalue à leur valeur vénale, c’est-à-dire leur prix de marché.

Ce point paraît évident, mais c’est souvent ici que tout se joue : une sous-évaluation peut déclencher un contrôle (et un redressement), tandis qu’une surévaluation augmente mécaniquement la base taxable.

En pratique, pour vous aider à vous repérer, voici les méthodes usuelles d’évaluation selon le type d’actif.

| Type de bien | Méthode d’évaluation | Particularités |

|---|---|---|

| Immeubles | Valeur vénale au jour du décès | Possibilité d’utiliser Demandes de valeurs foncières (DVF) |

| Résidence principale | Valeur vénale – 20% (si occupée par conjoint/enfant) | Abattement de 20% sous conditions |

| Comptes bancaires | Solde au jour du décès | Y compris comptes joints |

| Valeurs mobilières cotées | Cours moyen des 30 derniers jours ou cours au décès | Au choix le plus favorable |

| Véhicules | Valeur Argus | Selon carte grise |

| Meubles meublants | Valeur inventaire ou forfait 5% actif net | Forfait si absence d’inventaire |

| Bijoux et objets d’art | Valeur vénale (min. valeur assurance) | Prisée par commissaire de justice recommandée |

Le tableau donne la logique : on valorise au plus proche du marché, et on documente. Sur l’immobilier, une bonne pratique consiste à s’appuyer sur la base DVF (Demandes de Valeurs Foncières), qui recense les transactions. Cela aide à justifier votre estimation et à limiter le risque de redressement pour sous-évaluation, surtout sur une maison ou un appartement difficile à comparer. Pour aller plus loin sur la valorisation immobilière, les bases publiques et les points de vigilance, un détour vaut le coup.

Une nuance importante concerne la résidence principale : l’abattement de 20% n’est pas automatique. Il ne s’applique que si le logement constituait la résidence principale du défunt et qu’il est occupé, au jour du décès, comme résidence principale par le conjoint survivant (ou partenaire de PACS), ou par un enfant mineur/majeur protégé, ou par un enfant majeur handicapé ne pouvant subvenir à ses besoins. Sur un patrimoine où le logement pèse lourd, cet abattement réduit très concrètement la base taxable.

Une fois les biens correctement valorisés, on peut passer à l’étape suivante : retirer les dettes et charges déductibles pour obtenir l’actif net.

3.2 Étape 2 – Déduire le passif et calculer l’actif net

La deuxième étape du calcul héritage consiste à ne pas payer d’impôt sur un patrimoine « théorique ». En pratique, on déduit de l’actif brut les dettes existantes au jour du décès, à condition qu’elles soient prouvables. C’est le passif déductible.

Le repère à retenir est simple :

Actif net taxable = Actif brut – Passif déductible.

Attention : pour éviter les mauvaises surprises, il faut aussi distinguer ce que l’administration accepte… de ce qu’elle refuse.

| Déductible | Non déductible |

|---|---|

| Emprunts immobiliers en cours (non couverts par assurance décès) | Dettes reconnues par testament |

| Découverts bancaires | Dettes échues depuis > 3 mois (présumées remboursées) |

| Impôts dus au jour du décès | Dettes non justifiables |

| Frais médicaux impayés | Cautions non appelées |

| Frais funéraires (forfait 1 500 € ou réel justifié) | |

| Factures impayées justifiées |

Deux points reviennent souvent. D’abord, les frais funéraires : la déduction est possible soit au réel si vous justifiez, soit via un forfait de 1 500 €. Ensuite, la preuve : relevés bancaires, avis d’imposition, factures, tableau d’amortissement du prêt, etc. Sans pièces, la dette devient « non justifiable » et ne joue plus.

Astuces importantes

Cette étape paraît administrative, mais c’est souvent une source d’économies directes si vous êtes rigoureux.

- Gardez une copie de tous les justificatifs de dettes et charges existant au jour du décès (prêt, impôts dus, factures impayées).

- Sur les frais funéraires, retenez la règle pratique : 1 500 € au forfait si vous ne voulez pas multiplier les preuves, ou le réel si vous avez des justificatifs.

- Ne comptez pas sur des dettes « déclarées dans un testament » sans éléments externes : elles sont classées en non déductible.

Avec une liste propre et des preuves, vous évitez de payer des droits sur une base gonflée.

Enfin, une bonne organisation en amont (inventaire, pièces, cohérence des montants) ressemble souvent à un mini audit patrimonial : c’est exactement ce qui fluidifie le travail du notaire et sécurise la déclaration.

Une fois l’actif net obtenu, il reste un point qui change tout pour les couples mariés : ce qui appartient déjà au conjoint survivant ne fait pas partie de la succession.

3.3 Étape 3 – Régime matrimonial et détermination de l’actif successoral

Quand le défunt était marié sous un régime communautaire (communauté légale ou conventionnelle), on ne peut pas calculer les droits de succession directement sur « tout le patrimoine du couple ». Il faut d’abord liquider la communauté.

Concrètement, cela passe par quatre opérations : on identifie les biens communs et les biens propres de chacun, on calcule les éventuelles récompenses (les flux entre patrimoine propre et communauté), le conjoint survivant reprend ses biens propres, puis la communauté est partagée par moitié.

Le point clé est le suivant : le conjoint survivant récupère 50% des biens communs hors succession. Ce n’est pas un héritage, c’est sa part. Dans la succession, on ne retient donc que :

- les biens propres du défunt, et

- la moitié des biens communs (celle du défunt).

L’effet est double : c’est une bonne nouvelle pour le conjoint, et cela réduit mécaniquement la masse sur laquelle les enfants (ou d’autres héritiers) seront taxés. Mais attention : selon la composition du patrimoine et les situations familiales, la liquidation peut devenir technique (biens propres, remploi, récompenses). Dans ces cas, il est prudent de se faire accompagner, ne serait-ce que pour valider la logique des calculs et des documents. Si vous hésitez sur le bon interlocuteur, un repère simple est de choisir un conseiller financier habitué à travailler avec des notaires sur ces sujets.

Une fois l’actif successoral défini, la question suivante est naturelle : comment répartir cet actif entre les héritiers, puis appliquer les abattements et enfin le barème droits de succession.

3.4 Étapes 4 à 6 – Répartition, abattements et barèmes

À ce stade, on a une « masse successorale » claire. Les trois dernières étapes consistent à la transformer en facture fiscale, héritier par héritier.

Étape 4 : on répartit l’actif successoral. En présence d’enfants, le conjoint survivant a des options très différentes selon qu’il n’y a que des enfants communs, ou qu’il existe des enfants d’un premier lit.

| Situation | Options du conjoint | Part des enfants |

|---|---|---|

| Enfants communs uniquement | Usufruit 100% OU 1/4 pleine propriété | Nue-propriété 100% OU 3/4 pleine propriété |

| Enfants d’un premier lit | 1/4 pleine propriété uniquement | 3/4 pleine propriété |

| Donation au dernier vivant | Choix élargi: usufruit 100%, ou 1/4 PP + 3/4 usufruit, ou quotité disponible | Variable selon option |

Autre notion importante : la représentation successorale. Si un enfant du défunt est décédé avant lui, ses enfants (les petits-enfants du défunt) peuvent « représenter » leur parent et se partager sa part. Fiscalement, cela compte aussi : l’abattement correspondant à l’héritier représenté est partagé entre les représentants.

Étape 5 : on applique les abattements fiscaux (succession). Ils sont personnels, donc calculés par héritier, et ils restent gelés jusqu’au 31/12/2028.

| Lien de parenté | Abattement principal (succession) | Abattement handicap (cumulable) | Total maximum possible | Reconstitution |

|---|---|---|---|---|

| Enfant | 100 000 € | + 159 325 € | 259 325 € | 15 ans |

| Parent (ascendant) | 100 000 € | + 159 325 € | 259 325 € | 15 ans |

| Petit-enfant (direct) | 1 594 € | + 159 325 € | 160 919 € | 15 ans |

| Petit-enfant (par représentation) | 100 000 € (partagé) | + 159 325 € | Variable | 15 ans |

| Arrière-petit-enfant | 1 594 € | + 159 325 € | 160 919 € | 15 ans |

| Frère ou sœur | 15 932 € | + 159 325 € | 175 257 € | 15 ans |

| Neveu ou nièce | 7 967 € | + 159 325 € | 167 292 € | 15 ans |

| Neveu/nièce (par représentation) | 15 932 € (partagé) | + 159 325 € | Variable | 15 ans |

| Beau-enfant (à partir de 2026) | 15 932 € | + 159 325 € | 175 257 € | 15 ans |

| Autre héritier | 1 594 € | + 159 325 € | 160 919 € | 15 ans |

| Conjoint/Partenaire pacsé | Exonération totale | N/A | N/A | N/A |

Deux nuances méritent d’être bien intégrées dans vos calculs.

D’abord, l’abattement handicap de 159 325 € est cumulable, mais il faut pouvoir le prouver : l’infirmité doit exister au moment de la transmission, et elle doit empêcher de travailler dans des conditions normales de rentabilité, au point de ne pas pouvoir subvenir à ses besoins.

Ensuite, nouveauté 2026 : pour les beaux-enfants non adoptés, l’abattement passe à 15 932 €, sous conditions de prise en charge effective et continue (5 ans pendant la minorité, ou 10 ans au total).

Enfin, attention au rappel fiscal : les donations faites dans les 15 ans diminuent l’abattement disponible lors de la succession. C’est un point qui change complètement l’estimation, et qui justifie de suivre ses transmissions sur la durée. Les interactions entre donations, abattements et supports patrimoniaux sont aussi un sujet qu’on retrouve dans le contrat de capitalisation, souvent utilisé dans des schémas de transmission.

Étape 6 : seulement après la répartition et les abattements, on applique le barème droits de succession (progressif en ligne directe, ou forfaitaire selon le lien). Maintenant que la mécanique est claire, il reste à comprendre combien on paie concrètement selon qu’on est enfant, frère, neveu ou tiers : c’est l’objet des barèmes 2026.

4. Combien paiera chaque héritier ? Barèmes 2026 et impacts concrets

La logique est toujours la même : on part d’une part nette taxable (après abattements), puis on applique le barème correspondant au lien de parenté. Là où le sujet devient très concret, c’est que la fiscalité durcit très vite dès qu’on sort de la ligne directe.

4.1 Barème en ligne directe : enfants, parents et ascendants

Quand on hérite en ligne directe (enfants, parents, ascendants), on applique un barème progressif à 7 tranches sur la part nette taxable. C’est le barème succession 2026 le plus fréquent, parce qu’il concerne la majorité des transmissions familiales.

| Tranche de part nette taxable | Taux applicable | Droits sur la tranche | Droits cumulés max |

|---|---|---|---|

| 0 € à 8 072 € | 5% | 403,60 € | 403,60 € |

| 8 073 € à 12 109 € | 10% | 403,70 € | 807,30 € |

| 12 110 € à 15 932 € | 15% | 573,45 € | 1 380,75 € |

| 15 933 € à 552 324 € | 20% | 107 278,20 € | 108 658,95 € |

| 552 325 € à 902 838 € | 30% | 105 154,20 € | 213 813,15 € |

| 902 839 € à 1 805 677 € | 40% | 361 135,60 € | 574 948,75 € |

| Au-delà de 1 805 677 € | 45% | Variable | Variable |

Dans la pratique, on peut calculer tranche par tranche, ou utiliser une formule de calcul rapide sur une tranche donnée : droits = P × taux marginal – somme à déduire. Exemple typique, si votre part taxable P est comprise entre 15 933 € et 552 324 € : droits = P × 20% – 1 806 €.

Ce barème explique une situation très fréquente : « quels sont les frais de succession sur 100 000 € pour un enfant ? ». Si l’abattement succession enfant de 100 000 € n’a pas été consommé par des donations dans les 15 ans, la part nette taxable est de 0 €, donc les droits sont de 0 €. Et tant qu’on reste proche de l’abattement, la charge fiscale reste limitée.

À l’inverse, dès qu’on sort de la ligne directe, les taux se tendent très vite. C’est ce qu’on voit avec les frères et sœurs.

4.2 Frères et sœurs : abattement moyen, taux élevés

Entre frères et sœurs, l’abattement est de 15 932 €. Ensuite, la fiscalité héritage bascule sur un barème beaucoup plus dur : 35% puis 45%.

| Tranche de part nette taxable | Taux applicable | Exemple calcul |

|---|---|---|

| 0 € à 24 430 € | 35% | 24 430 € × 35% = 8 550,50 € |

| Au-delà de 24 430 € | 45% | Variable |

Un exemple donne tout de suite l’ordre de grandeur. Si un frère hérite de 100 000 € et qu’on applique l’abattement de 15 932 €, il reste 84 068 € taxables. Les droits se calculent ainsi : (24 430 × 35%) + (59 638 × 45%) = 35 387,60 €.

On comprend l’effet : au-delà de l’abattement, chaque euro transmis est amputé d’environ 35% à 45%. Et c’est précisément pour cela que l’exonération totale entre frères et sœurs (vue plus haut) est un enjeu majeur quand elle est accessible. Si les conditions ne sont pas remplies, la note grimpe vite.

La marche suivante est encore plus haute : pour les neveux et nièces, on bascule sur un taux unique.

4.3 Neveux, nièces et collatéraux jusqu’au 4e degré

Pour un neveu, une nièce et, plus largement, les collatéraux jusqu’au 4e degré, le barème est simple… et très lourd : un taux unique de 55%, après un abattement succession neveu de 7 967 €.

Prenons un cas chiffré. Un neveu qui reçoit 50 000 € paie : (50 000 – 7 967) × 55% = 23 118,15 € de droits. En clair, presque la moitié de la transmission disparaît en fiscalité succession.

Il existe toutefois une exception importante, à connaître lorsque la transmission passe par la représentation : si le neveu ou la nièce représente un parent prédécédé (par exemple, il « prend la place » de son père ou de sa mère, frère ou sœur du défunt), il peut alors bénéficier de l’abattement de 15 932 € (partagé) et du barème applicable entre frères et sœurs (35% / 45%). C’est un cas de figure qui change complètement le calcul.

Enfin, notez un point de contexte : pour l’exonération immobilière temporaire 2025–2026, les neveux/nièces ne sont éligibles comme donataires que si le donateur n’a pas de descendants. On reviendra plus tard sur cette logique d’anticipation, car elle se traite comme une stratégie à part entière.

Pour finir le panorama des barèmes, il reste le cas le plus défavorable : les transmissions à des tiers, notamment un concubin.

4.4 Tiers, concubins et héritiers très éloignés

Dès qu’on transmet à un tiers fiscalement (concubin, ami, parent au-delà du 4e degré), la règle est brutale : abattement plancher de 1 594 €, puis taux unique de 60%.

C’est là que beaucoup de familles tombent de haut : un concubin n’est pas un conjoint, au sens fiscal. Il est taxé comme un tiers, alors que le conjoint marié ou le partenaire pacsé est exonéré à 100%. Dans la pratique, un legs de 100 000 € à un concubin entraîne environ 59 043 € de droits.

Ce graphique met en évidence l’essentiel : le lien de parenté fait varier la fiscalité de « supportable » à « quasi confiscatoire ». C’est aussi pour cela que, quand l’objectif est de protéger un concubin ou un bénéficiaire éloigné, l’assurance‑vie peut devenir un outil central, car elle permet de transmettre en dehors de la succession civile. Si vous voulez creuser ce point, voici comment ouvrir une assurance‑vie dans une logique de transmission.

Pour bien saisir l’enchaînement des règles, rien ne vaut maintenant un exemple complet, chiffré de bout en bout, avant de passer aux leviers d’anticipation.

5. Exemple complet : comment une famille paie moins de 1 % de son patrimoine en droits

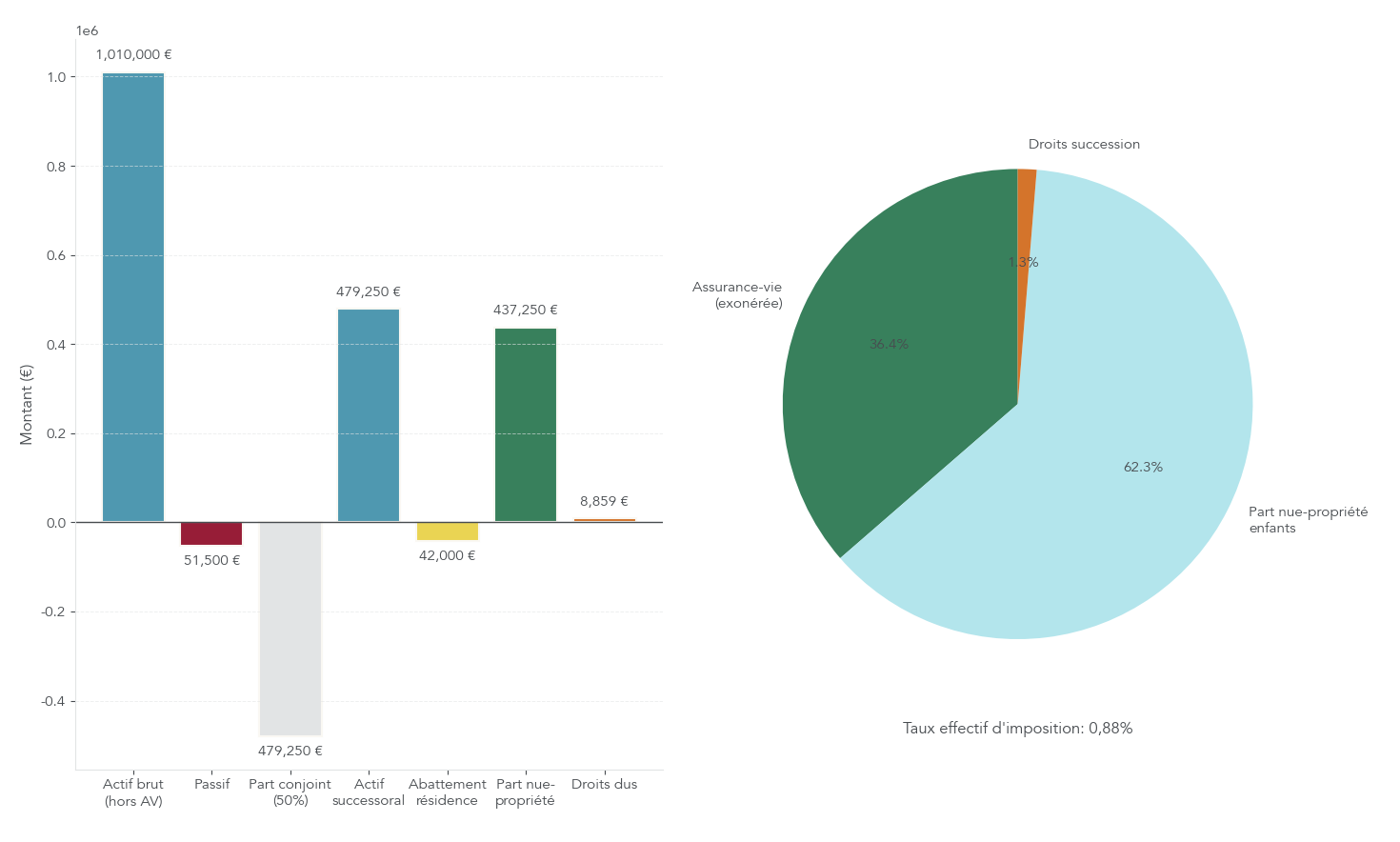

Cet exemple reprend une situation très courante en succession France : un couple marié sous communauté légale, deux enfants, un patrimoine surtout immobilier, et une assurance‑vie. L’objectif n’est pas d’impressionner avec un montage, mais de montrer comment les règles « normales » (régime matrimonial, abattements, barème progressif succession) s’additionnent.

5.1 Présentation de la situation de la famille Joubert

M. Joubert décède le 16 janvier 2026. Il est marié sous communauté légale avec Mme Joubert (68 ans). Ils ont deux enfants, Mireille (41 ans) et Jean (39 ans).

Le patrimoine au décès est le suivant (hors assurance-vie) :

- Résidence principale : 420 000 € (occupée par Mme Joubert)

- Bien locatif : 150 000 €

- Comptes bancaires : 60 000 €

- Portefeuille titres (CTO, Compte-Titres Ordinaire) : 90 000 €

- Véhicule et mobilier : 40 000 €

- Total actif brut : 1 010 000 €

Côté passif, il reste un emprunt en cours de 50 000 €, et les frais funéraires sont comptés pour 1 500 €. Soit 51 500 € de passif.

Enfin, M. Joubert a aussi un contrat d’assurance‑vie de 250 000 € (versements effectués à 55 ans), avec les deux enfants comme bénéficiaires, à parts égales.

Dans la suite, on déroule les étapes vues juste avant : liquidation de la communauté, abattement sur la résidence principale, répartition usufruit/nue-propriété, abattements et barème. Ensuite seulement, on superpose l’effet de l’assurance‑vie.

5.2 Liquidation de la communauté et abattement sur la résidence principale

On commence par calculer l’actif net de communauté : 1 010 000 € – 51 500 € = 958 500 €.

Comme le couple est sous communauté légale, Mme Joubert reprend automatiquement sa moitié : 958 500 € ÷ 2 = 479 250 €. Cette part est hors succession. L’actif successoral (ce qui relève de la succession de M. Joubert) est donc de 479 250 €.

Deuxième point : la résidence principale est occupée par Mme Joubert au jour du décès. Les conditions de l’abattement de 20% sur la résidence principale sont donc remplies. Dans la succession, la résidence représente 50% de 420 000 €, soit 210 000 €. L’abattement est de 210 000 € × 20% = 42 000 €, ce qui ramène la valeur retenue à 168 000 €.

L’actif successoral corrigé devient alors : 479 250 € – 42 000 € = 437 250 €.

On voit tout de suite l’intérêt : une seule « case » cochée (occupation de la résidence principale par le conjoint) enlève 42 000 € de base taxable potentielle. La suite du calcul va dépendre du choix du conjoint entre usufruit et pleine propriété.

5.3 Partage entre usufruit du conjoint et nue-propriété des enfants

Mme Joubert choisit l’usufruit de 100% de la succession. C’est une option classique quand il n’y a que des enfants communs : elle protège le conjoint survivant dans l’usage des biens.

Fiscalement, Mme Joubert est exonérée totalement en tant que conjointe survivante. Les enfants, eux, reçoivent la nue-propriété de l’actif successoral net, soit 437 250 € à partager : 218 625 € par enfant.

Mais on ne taxe pas 218 625 € directement, car on est en démembrement de propriété (usufruit / nue-propriété). À 68 ans, selon le barème fiscal de l’article 669, l’usufruit vaut 40% et la nue-propriété 60%. La valeur taxable de la nue-propriété 60% par enfant est donc : 218 625 € × 60% = 131 175 €.

Ensuite, chacun applique son abattement en ligne directe de 100 000 € (hypothèse : aucune donation dans les 15 ans). Chaque enfant n’a donc plus que 31 175 € nets taxables.

C’est précisément le type de situation où le démembrement et l’historique de donations font la différence sur la base taxable. Si vous voulez explorer ces interactions, la logique est la même que pour certains montages combinant démembrement et donation.

Il ne reste plus qu’à appliquer le barème en ligne directe à ces 31 175 €, puis à regarder l’assurance‑vie en parallèle.

5.4 Application du barème et impact de l’assurance-vie

Pour chaque enfant, la part nette taxable est de 31 175 €. On applique le barème progressif en ligne directe :

- 0 à 8 072 € : 8 072 × 5% = 403,60 €

- 8 073 à 12 109 € : 4 037 × 10% = 403,70 €

- 12 110 à 15 932 € : 3 823 × 15% = 573,45 €

- 15 933 à 31 175 € : 15 243 × 20% = 3 048,60 €

Soit 4 429,35 € de droits par enfant. Au total, la famille paie donc 8 858,70 € de droits de succession.

On peut maintenant superposer l’assurance-vie. Le contrat fait 250 000 €, réparti à parts égales : 125 000 € par enfant. Les versements ont été effectués avant 70 ans, donc chaque bénéficiaire bénéficie de l’abattement de 152 500 € applicable sur les capitaux décès. Comme 125 000 € est inférieur à 152 500 €, il n’y a aucun droit à payer sur l’assurance-vie.

Résultat final : sur un patrimoine hors assurance-vie d’un peu plus d’1 million d’euros, les droits représentent 0,88%. Cet exemple illustre bien l’effet cumulé du régime matrimonial, de l’abattement sur la résidence principale, du démembrement et de l’assurance‑vie.

Pour aller plus loin sur ce levier, et notamment sur la logique « avant 70 ans », vous pouvez aussi regarder comment ouvrir une assurance‑vie dans une perspective de transmission.

L’exemple montre la puissance de certains mécanismes. La question suivante s’impose : comment reproduire et amplifier ce type d’optimisation en l’anticipant de son vivant ?

6. Anticiper pour payer moins : donations, immobilier et démembrement

L’exemple précédent a montré que la facture peut rester faible quand plusieurs leviers jouent ensemble. La suite, c’est de passer du constat à l’action : quels choix permettent, légalement, de réduire les droits de succession en commençant de son vivant ? En pratique, la logique est presque toujours la même : diminuer la base taxable, et utiliser au maximum les abattements… à condition de respecter les règles de timing.

6.1 Rappel fiscal de 15 ans et planning de donations

Si vous ne retenez qu’un chiffre pour organiser une donation succession, retenez-le : 15 ans. En France, les abattements en matière de donation se reconstituent tous les 15 ans. Autrement dit, donner tôt permet de « recommencer » plusieurs fois, et donc de transmettre beaucoup plus en franchise de droits sur une vie.

Le piège, c’est la règle du rappel fiscal : toute donation de moins de 15 ans est prise en compte au moment d’une nouvelle transmission, y compris lors de la succession. Concrètement, les donations antérieures viennent réduire l’abattement restant disponible.

On le voit tout de suite avec un exemple chiffré. M. Schneider a donné 80 000 € à son fils il y a 10 ans. À son décès, son fils hérite de 300 000 €.

- Abattement « enfant » : 100 000 €.

- Abattement déjà consommé par la donation : 80 000 €.

- Abattement restant : 20 000 €.

- Part taxable : 300 000 € − 20 000 € = 280 000 €.

- Droits à payer : environ 50 194 €.

Si la donation avait eu plus de 15 ans, l’abattement aurait été entièrement reconstitué. La part taxable serait alors tombée à 200 000 €, pour des droits d’environ 38 194 €. L’écart (environ 12 000 €) ne tient pas à une astuce compliquée : il vient uniquement du calendrier.

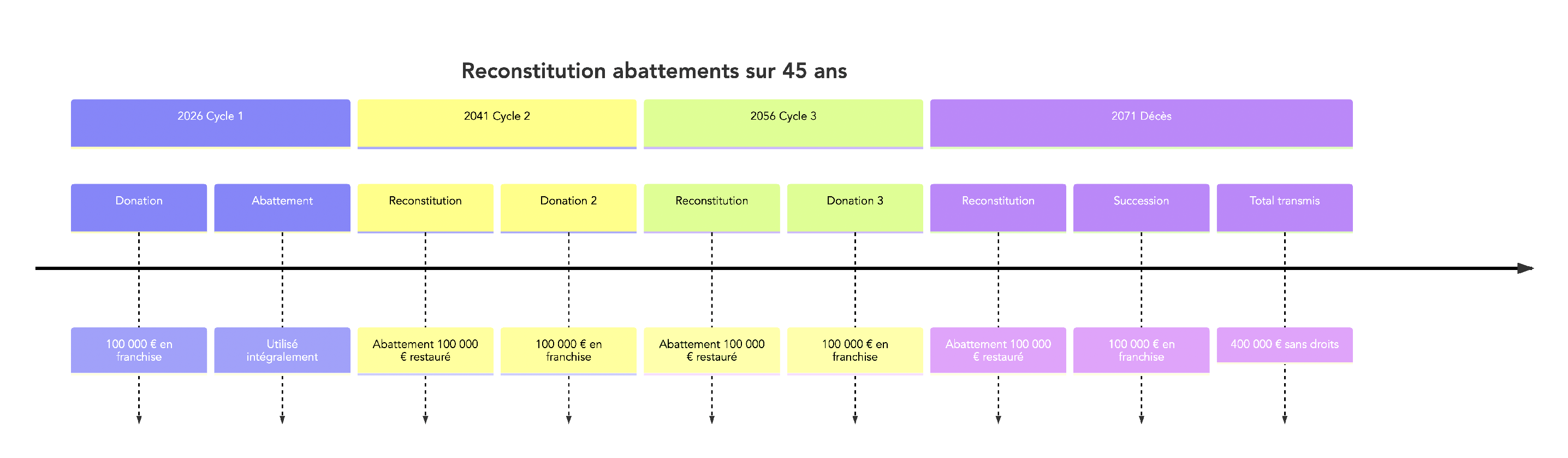

Pour vous aider à visualiser ce que « donner tôt » change, voici une stratégie type sur 45 ans, avec un parent et un enfant.

| Année | Action | Abattement utilisé | Cumul transmis en franchise |

|---|---|---|---|

| 2026 | Donation 100 000 € | 100 000 € | 100 000 € |

| 2041 | Donation 100 000 € (reconstitution) | 100 000 € | 200 000 € |

| 2056 | Donation 100 000 € (reconstitution) | 100 000 € | 300 000 € |

| 2071 | Décès (succession) | 100 000 € (reconstitution) | 400 000 € |

Ce tableau illustre l’idée centrale : sur une vie, on peut transmettre 400 000 € en franchise en combinant trois cycles de donation et l’abattement disponible au décès.

En couple, l’effet « multiplicateur » devient très concret. Pour 2 parents et 2 enfants, le potentiel de transmission en franchise est de 2 × 2 × 100 000 € = 400 000 € tous les 15 ans, soit jusqu’à 1,2 M€ sur 45 ans.

Astuces importantes

Pour transformer cette règle en plan d’action, quelques repères simples font gagner beaucoup de temps.

- Commencer les donations vers 50–55 ans permet, le plus souvent, de profiter de trois cycles de 15 ans sur une trajectoire de long terme.

- Avant de faire une nouvelle donation, recensez systématiquement toutes les donations des 15 dernières années : elles diminuent l’abattement disponible, succession incluse.

- N’oubliez pas le don familial de somme d’argent : 31 865 € par donateur (âgé de moins de 80 ans) et par descendant majeur, renouvelable tous les 15 ans.

L’idée n’est pas de « donner tout et tout de suite », mais d’étaler intelligemment pour multiplier les abattements.

La question suivante s’impose : peut-on ajouter, en 2025–2026, une brique supplémentaire dédiée à l’immobilier dans ce planning ? Oui, mais avec des conditions strictes.

6.2 Exonération immobilière 2025–2026 : mode d’emploi

La loi de finances 2025 a créé une exonération temporaire qui vise un cas précis : des dons d’argent affectés à un projet immobilier (neuf) ou à des travaux de rénovation énergétique. Le dispositif s’applique uniquement pour les dons effectués entre le 15/02/2025 et le 31/12/2026.

En pratique, voici les règles clés à connaître, car elles conditionnent l’exonération.

| Critère | Condition |

|---|---|

| Période | Don effectué entre le 15/02/2025 et le 31/12/2026 |

| Plafond par donateur | 100 000 € maximum à un même donataire |

| Plafond par donataire | 300 000 € maximum (tous donateurs confondus) |

| Donateurs éligibles | Ascendants en ligne directe uniquement (parents, grands-parents, arrière-grands-parents) |

| Donataires éligibles | Descendants en ligne directe ; neveux/nièces uniquement si le donateur n’a pas de descendants |

| Affectation | Utilisation dans les 6 mois suivant le don |

| Usage | Achat logement neuf ou VEFA (résidence principale ou location à usage de résidence principale pour le locataire, hors membre du foyer fiscal), ou travaux rénovation énergétique (résidence principale, éligibles MaPrimeRénov’ sans cumul) |

| Occupation | 5 ans minimum à compter de l’acquisition ou de l’achèvement |

| Cumul | Cumulable avec abattement 100 000 € droit commun et don familial 31 865 € |

La mécanique est simple, mais attention : les exclusions sont déterminantes. Pas de SCI, pas de terrains à bâtir, pas de résidences services, et pas de dons utilisés pour rembourser un prêt antérieur. L’argent doit être affecté dans les 6 mois, et le bien doit être occupé (ou loué comme résidence principale du locataire) pendant 5 ans.

Sur l’éligibilité des personnes, deux points évitent des erreurs coûteuses. D’abord, le donateur doit être un ascendant en ligne directe. Ensuite, les neveux et nièces ne sont éligibles comme donataires que si le donateur n’a pas de descendants.

Pour aller plus loin sur les conditions, plafonds et exclusions de cette exonération immobilière, mieux vaut détailler le projet avant de faire le don.

En pratique, le dispositif devient très puissant quand on le combine aux abattements classiques. Exemple : un enfant majeur peut recevoir de chaque parent (si le parent a moins de 80 ans pour le don familial) :

- 100 000 € via l’abattement « droit commun » en ligne directe,

- 31 865 € via le don familial de somme d’argent,

- 100 000 € via l’exonération immobilière 2025–2026.

Soit 231 865 € par parent, donc 463 730 € pour deux parents, en franchise totale de droits.

Cette logique concerne surtout des flux de cash. Mais l’autre grand levier, souvent plus structurant, consiste à jouer sur la forme de propriété transmise : pleine propriété ou nue-propriété.

6.3 Donner la nue-propriété : réduire la base taxable sans se démunir

Le démembrement de propriété est l’un des outils les plus efficaces pour réduire la fiscalité succession, tout en gardant une partie du contrôle et des revenus. L’idée : séparer la propriété en deux droits.

- L’usufruit, c’est le droit d’utiliser le bien et d’en percevoir les revenus.

- La nue-propriété, c’est le droit de disposer du bien, sans en avoir la jouissance immédiate.

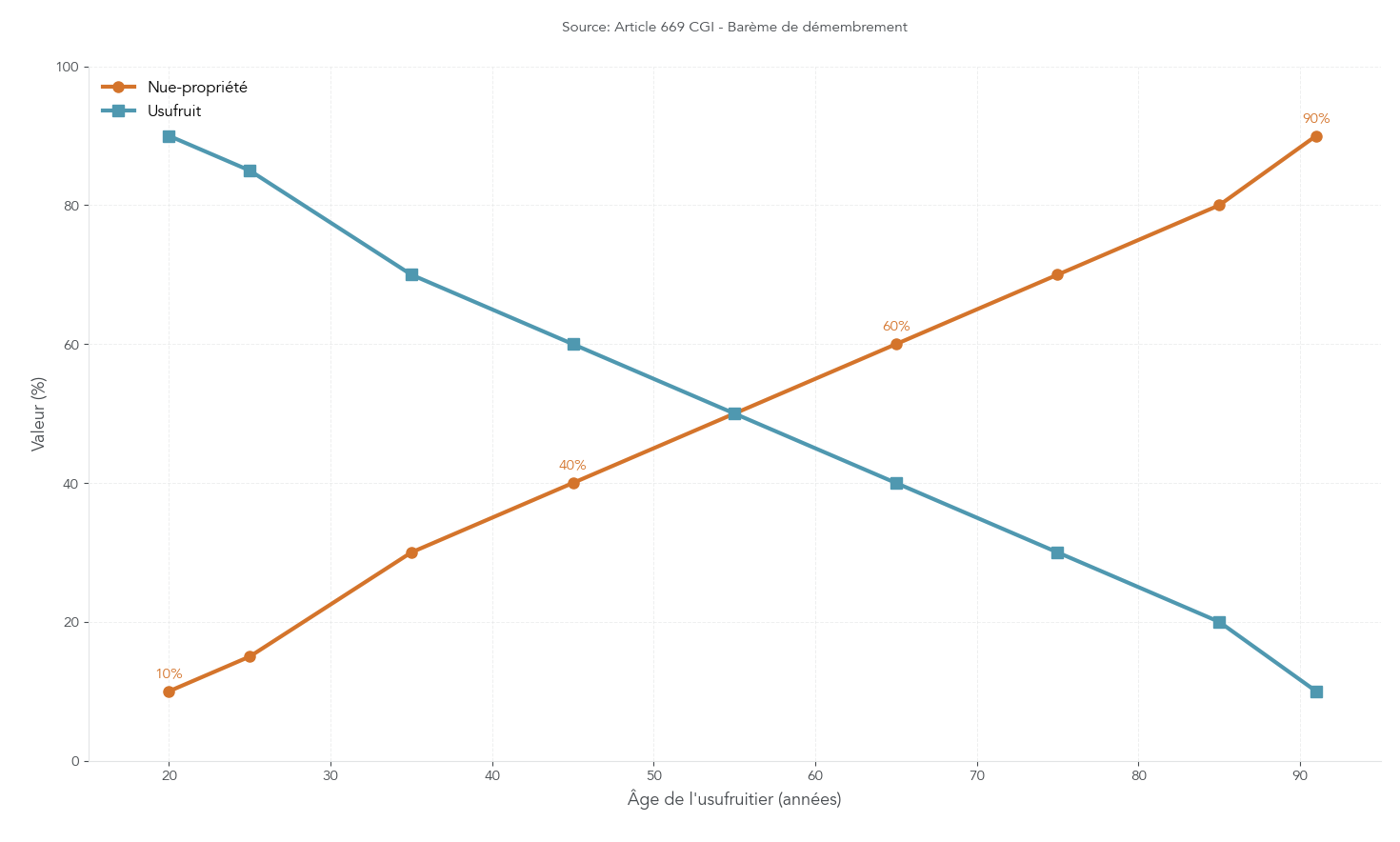

Fiscalement, la donation nue-propriété est évaluée via un barème officiel (article 669 du Code général des impôts), en fonction de l’âge de l’usufruitier. Plus le donateur est jeune, plus l’usufruit « vaut cher » et plus la nue-propriété a une valeur fiscale réduite.

| Âge de l’usufruitier | Valeur usufruit | Valeur nue-propriété | Économie vs pleine propriété |

|---|---|---|---|

| Moins de 21 ans | 90% | 10% | 90% |

| 21 à 30 ans | 80% | 20% | 80% |

| 31 à 40 ans | 70% | 30% | 70% |

| 41 à 50 ans | 60% | 40% | 60% |

| 51 à 60 ans | 50% | 50% | 50% |

| 61 à 70 ans | 40% | 60% | 40% |

| 71 à 80 ans | 30% | 70% | 30% |

| 81 à 90 ans | 20% | 80% | 20% |

| 91 ans et plus | 10% | 90% | 10% |

L’intérêt est très concret quand on compare deux scénarios sur un même bien de 400 000 € transmis à un enfant unique.

- En pleine propriété au décès : base 400 000 €, abattement 100 000 €, part taxable 300 000 €, droits d’environ 58 194 €.

- En donnant la nue-propriété à 55 ans (valeur fiscale 50%) : base 200 000 €, abattement 100 000 €, part taxable 100 000 €, droits d’environ 18 194 €.

L’économie est de l’ordre de 40 000 €. Et surtout, au décès de l’usufruitier, l’usufruit s’éteint sans droits supplémentaires : le nu-propriétaire devient plein propriétaire gratuitement (article 1133 du CGI).

Astuces importantes

Pour que le démembrement reste un levier patrimonial, il faut surtout bien choisir le timing et l’objectif.

- Donner en nue-propriété dès 60 ans (et même avant) réduit fortement la base taxable, car la valeur fiscale de la nue-propriété reste limitée.

- Au décès, la réunion de l’usufruit et de la nue-propriété ne déclenche pas une nouvelle taxation : c’est ce qui fait la puissance du mécanisme.

- L’outil est d’autant plus efficace que le bien est destiné à être conservé sur la durée, plutôt qu’à être revendu rapidement.

Une fois l’intérêt fiscal compris, une autre question arrive vite quand il y a plusieurs enfants : quel acte choisir pour éviter les tensions et les mauvaises surprises au décès ?

6.4 Donation simple ou donation-partage : quel cadre choisir ?

À ce stade, on parle souvent de « donation », comme si c’était un bloc unique. En réalité, le cadre juridique change beaucoup la suite des événements, notamment au décès : donation simple et donation-partage ne produisent pas les mêmes effets.

Le point clé se résume en une phrase : la donation simple peut être réévaluée au décès, alors que la donation-partage fige les valeurs au jour de l’acte. C’est cette différence qui explique, en pratique, la majorité des conflits familiaux… et certaines déconvenues fiscales.

| Critère | Donation simple | Donation-partage |

|---|---|---|

| Réévaluation au décès | Oui (valeur au jour du partage) | Non (valeur figée au jour de la donation) |

| Rapport à la succession | Obligatoire | Non rapportable |

| Réserve héréditaire | Calculée sur valeur réévaluée | Calculée sur valeur figée |

| Conflits potentiels | Élevés (évolution des valeurs) | Réduits (répartition définitive) |

| Sécurité juridique | Modérée | Élevée |

| Coût notarial | Plus faible | Plus élevé (acte complexe) |

En pratique, la donation simple laisse plus de souplesse, mais elle réintègre la succession et se calcule sur une valeur actualisée au moment du partage. Sur un bien immobilier qui a fortement monté, cela peut créer un sentiment d’injustice entre frères et sœurs.

À l’inverse, la donation-partage organise une répartition définitive, avec des valeurs fixées au jour de la donation. Elle réduit les zones grises, et c’est souvent ce qu’on recherche quand il y a plusieurs enfants.

Ces stratégies sur les donations et le démembrement sont déjà très puissantes. Mais un autre outil joue un rôle central dans la transmission moderne, car il suit des règles fiscales spécifiques : l’assurance-vie.

7. Assurance-vie, entreprise, forêt : trois leviers puissants d’optimisation

Après les donations, on change de registre : certains actifs ou enveloppes ont un régime de fiscalité succession à part. L’intérêt n’est pas de « défiscaliser pour défiscaliser ». Il s’agit de transmettre, tout en utilisant les règles les plus favorables quand elles existent, à condition de respecter leurs seuils et leurs durées.

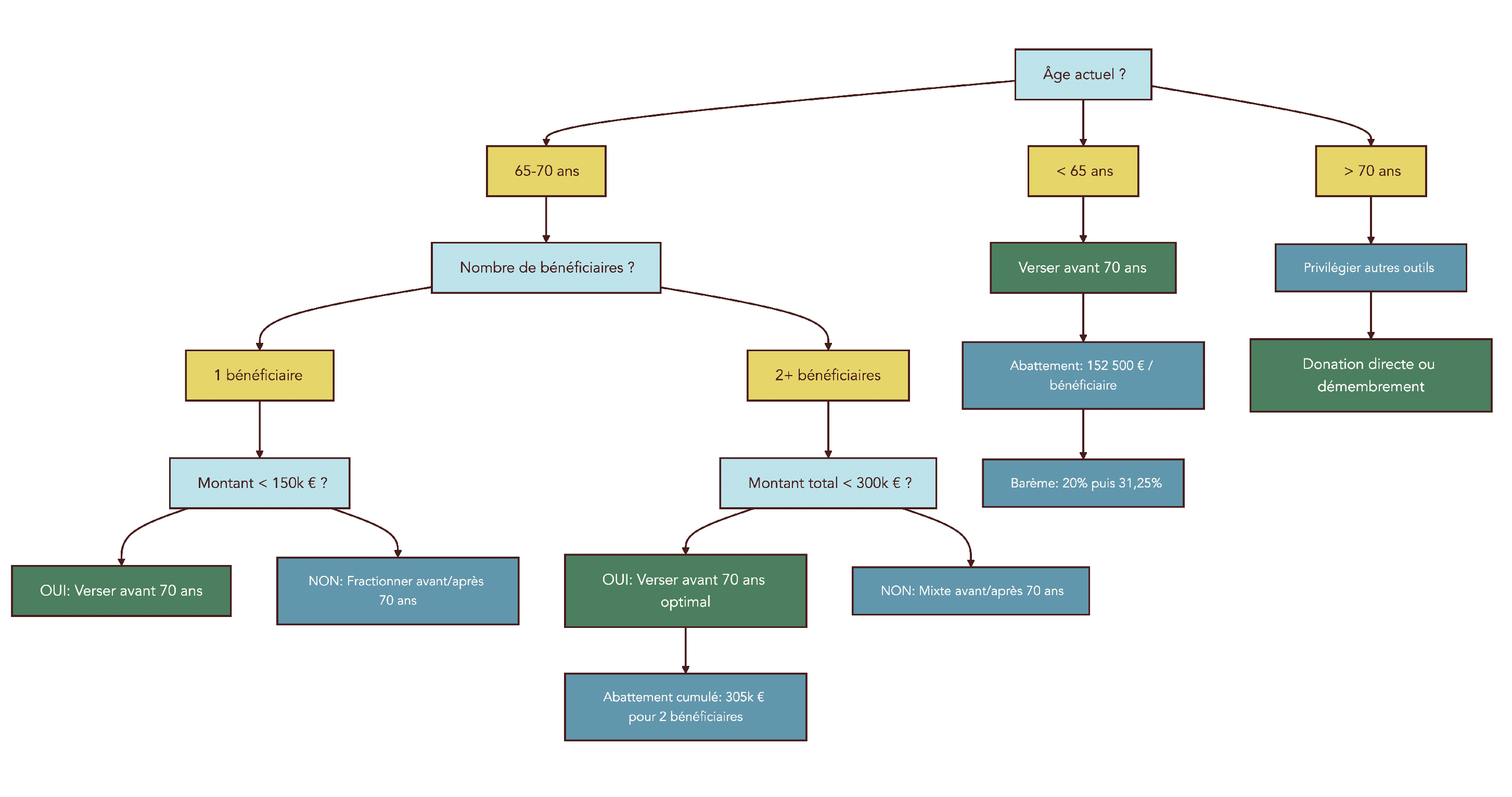

7.1 Assurance-vie : verser avant ou après 70 ans ?

L’assurance-vie fait souvent office de couteau suisse en transmission, parce qu’elle est, en grande partie, hors succession civile. Mais fiscalement, tout se joue sur un seuil : 70 ans, qui déclenche deux régimes très différents.

| Critère | Versements avant 70 ans (art. 990 I CGI) | Versements après 70 ans (art. 757 B CGI) |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € global (tous bénéficiaires confondus) |

| Assiette taxée | Capital + gains | Primes versées uniquement (gains exonérés) |

| Barème | 20% sur la tranche 152 500 € – 852 500 €, puis 31,25% au-delà de 852 500 € | Barème droits succession selon parenté |

| Cumul abattement succession | Non | Oui (100 000 € enfant s’ajoute) |

| Intérêt principal | Abattement élevé par bénéficiaire | Exonération totale des gains |

La nuance importante, après 70 ans, est double : l’abattement n’est plus par bénéficiaire, il devient global (30 500 € pour tous). En revanche, les gains totalement exonérés: seule la partie « primes versées » entre dans l’assiette taxable.

Un exemple permet de comparer sans ambiguïté. Contrat de 400 000 €, avec 100 000 € de gains, et 2 enfants bénéficiaires.

- Versements avant 70 ans : abattement 152 500 € × 2 = 305 000 €, base taxable 95 000 €, droits 19 000 € (taux 20%).

- Versements après 70 ans : abattement 30 500 € (global) + abattement succession 100 000 € × 2, base taxable 69 500 €, droits d’environ 11 400 € selon le barème en ligne directe.

On comprend alors la règle pratique : prioriser les versements avant 70 ans pour profiter de l’abattement de 152 500 € par bénéficiaire. Mais il ne faut pas en déduire que « tout devient inutile » après 70 ans : continuer à verser peut rester pertinent, précisément parce que les gains restent exonérés.

Pour approfondir le fonctionnement et la fiscalité, vous pouvez aussi lire : Pour comprendre l’enveloppe fiscale, le fonctionnement des fonds euros et des unités de compte ainsi que la fiscalité applicable en cas de succession, consultez notre guide complet : Comprendre l’assurance‑vie et choisir son contrat.

Après l’assurance-vie, on passe à un autre univers où l’optimisation peut être massive, à condition d’accepter des engagements de durée : la transmission d’entreprise via un Pacte Dutreil.

7.2 Pacte Dutreil : transmettre une entreprise avec 75 % d’exonération

Pour les entrepreneurs, le Pacte Dutreil est un dispositif majeur : il exonère 75% de la valeur de l’entreprise (ou des titres) transmis. La contrepartie est claire : des conditions et des durées de conservation strictes, qui se sont renforcées en 2026.

| Étape | Condition | Durée/Seuil | Particularités |

|---|---|---|---|

| 1. Engagement collectif | Conservation des titres par associés | 2 ans minimum avant transmission | ≥ 17% droits financiers ET ≥ 34% droits de vote (non coté) ou ≥ 10% droits financiers ET ≥ 20% droits de vote (coté) |

| 2. Transmission | Donation ou succession | N/A | Mention expresse dans l’acte |

| 3. Engagement individuel | Conservation par bénéficiaires | 6 ans après transmission (LF 2026) | Chaque bénéficiaire s’engage |

| 4. Fonction de direction | Exercice effectif | 3 ans après transmission | Par un signataire ou bénéficiaire |

| 5. Activités éligibles | Industrielle, commerciale, artisanale, agricole, libérale | N/A | Holdings animatrices incluses |

| Attestations | Déclarations annuelles | Pendant toute la durée | Auprès de l’administration fiscale |

La modification clé à intégrer en 2026 est l’allongement de l’engagement individuel : il passe de 4 à 6 ans. Au total, on arrive donc à 8 ans minimum de conservation (2 ans d’engagement collectif + 6 ans d’engagement individuel). C’est une nuance importante : la stratégie reste très intéressante, mais elle demande davantage de visibilité.

À noter : si aucun engagement collectif n’existait avant le décès, un engagement post mortem reste possible dans les 6 mois suivant le décès (mécanisme du pacte réputé acquis).

Côté facture fiscale, l’écart est spectaculaire sur un cas simple d’entreprise de 2 M€ transmise à un enfant unique.

| Scénario | Base taxable | Droits estimés par enfant |

|---|---|---|

| Sans Dutreil | 2 000 000 € | ~380 000 € |

| Avec Dutreil (75% exonération) | 500 000 € | ~80 000 € |

| Dutreil + donation < 70 ans (réduction 50%) | 500 000 € | ~40 000 € |

La « cerise sur le gâteau » est la réduction supplémentaire de 50% des droits, si la donation est faite en pleine propriété par un donateur de moins de 70 ans. D’où la stratégie recommandée : préparer le Dutreil avant 70 ans, pour cumuler exonération de 75% et réduction de 50%.

Quand l’organisation passe par une structure dédiée, on rencontre souvent la notion de holding patrimoniale, notamment pour articuler la détention et les engagements.

Après l’entreprise, on peut citer un autre actif de long terme bénéficiant d’une exonération comparable (75%), mais avec des contraintes très différentes : la forêt via des groupements.

7.3 Groupements forestiers : un outil de transmission à long terme

Les groupements forestiers (GFF/GFI) sont des structures d’investissement collectif dans la forêt. Leur intérêt, en transmission, vient du régime « Monichon » : 75% de la valeur peut être exonérée en donation ou en succession, si les conditions sont respectées.

| Condition | Détail |

|---|---|

| Gestion durable | Certificat DDT attestant du respect des garanties de gestion durable (PSG, CBPS, RTG) |

| Engagement de 30 ans | Le groupement s’engage à appliquer une gestion durable pendant 30 ans |

| Détention préalable | > 2 ans si acquisition sur marché secondaire (pas de délai si souscription primaire ou transmission gratuite) |

| Bilan décennal | Production d’un bilan de mise en œuvre tous les 10 ans |

La nuance à ne pas rater concerne le marché secondaire: si vous achetez des parts déjà existantes, il faut les détenir plus de 2 ans pour bénéficier du régime. C’est un point technique, mais il change complètement le calendrier de transmission.

Côté chiffres, l’impact peut être immédiat. Exemple : transmission de 100 000 € de parts à un enfant.

- Après exonération de 75%, la base taxable tombe à 25 000 €.

- Avec l’abattement enfant de 100 000 €, on arrive à 0 € de droits.

Dans la pratique, ces parts peuvent aussi subir des décotes (20 à 30%) liées à l’illiquidité. Le démembrement peut également s’appliquer, mais il faut alors structurer proprement l’opération.

On comprend le positionnement : c’est un outil de long terme, cohérent avec un horizon de gestion durable sur 30 ans.

Pour terminer ce panorama, il existe aussi des solutions très spécifiques (biens d’exception, particularités territoriales, philanthropie) qui concernent surtout des patrimoines particuliers.

7.4 Monuments historiques, Corse et legs à des fondations

Certaines exonérations succession ne relèvent pas d’un « montage », mais de la nature du bien transmis ou du bénéficiaire. Elles sont moins fréquentes, mais elles peuvent être déterminantes sur de gros patrimoines.

Pour les monuments historiques classés ou inscrits, l’exonération peut être totale, sous conditions strictes : convention avec le ministère de la Culture, engagement d’entretien et d’ouverture au public, et conservation du bien.

Autre cas : les biens immobiliers situés en Corse bénéficient d’une exonération de 50% pour les successions ouvertes jusqu’au 31/12/2027, afin de faciliter la régularisation des indivisions.

Enfin, un levier souvent méconnu concerne les legs à des associations ou fondations reconnues d’utilité publique : ils sont totalement exonérés. Dans certains cas, on rencontre aussi la logique du legs graduel : léguer à une fondation (exonérée) avec la charge de reverser aux proches.

Ces pistes s’adressent surtout à des situations spécifiques (patrimoine élevé, objectifs philanthropiques, biens atypiques). Et même quand on optimise bien, il ne faut pas oublier une réalité très concrète : au moment du décès, il y a aussi des frais annexes (notaire) et un problème de trésorerie pour payer.

8. Coût de la succession : frais de notaire et paiement des droits

Une succession, ce n’est pas uniquement des droits à payer à l’administration fiscale. Les frais de succession incluent aussi les coûts notariaux, et les modalités de paiement peuvent changer la pression financière sur les héritiers, surtout si le patrimoine est majoritairement immobilier.

8.1 Frais de notaire : combien prévoir en plus des droits ?

Les frais de notaire se décomposent en trois blocs : des émoluments (tarifs réglementés), des débours (frais avancés pour le compte du client) et des droits et taxes. Quand un bien immobilier est dans la succession, certains actes deviennent difficiles à éviter (attestation immobilière notamment).

Pour la déclaration de succession, les émoluments suivent un barème par tranches.

| Tranche d’assiette (actif brut) | Taux applicable (HT) |

|---|---|

| 0 € à 6 500 € | 1,548% |

| 6 501 € à 17 000 € | 0,851% |

| 17 001 € à 30 000 € | 0,580% |

| Au-delà de 30 000 € | 0,426% |

Pour le transfert de propriété d’un bien immobilier (attestation immobilière), un second barème s’applique.

| Tranche d’assiette | Taux applicable (HT) |

|---|---|

| 0 € à 6 500 € | 1,935% |

| 6 501 € à 17 000 € | 1,064% |

| 17 001 € à 30 000 € | 0,726% |

| Au-delà de 30 000 € | 0,532% |

Enfin, certains actes sont facturés en émoluments fixes.

| Prestation | Émolument HT |

|---|---|

| Acte de notoriété | 56,60 € |

| Testament authentique | 113,19 € |

| Garde testament olographe | 26,41 € |

| Ouverture testament olographe | 26,41 € |

| Inventaire | 75,46 € |

Au total, pour une succession de 300 000 € avec bien immobilier, l’ordre de grandeur à anticiper est de 3 000 à 5 000 € TTC de frais notariaux (hors droits de succession). Et si les héritiers procèdent ensuite à un partage, un droit de partage de 2,5% sur la valeur nette partagée peut s’ajouter.

Dans la vraie vie, le bon réflexe est de demander un devis estimatif dès le début, et de prévoir la trésorerie avec un professionnel. Si vous cherchez comment choisir un conseiller financier, autant le faire avant d’être sous pression par les délais.

Une fois les frais estimés, reste le point qui inquiète souvent les héritiers : faut-il payer tout de suite, ou peut-on étaler ?

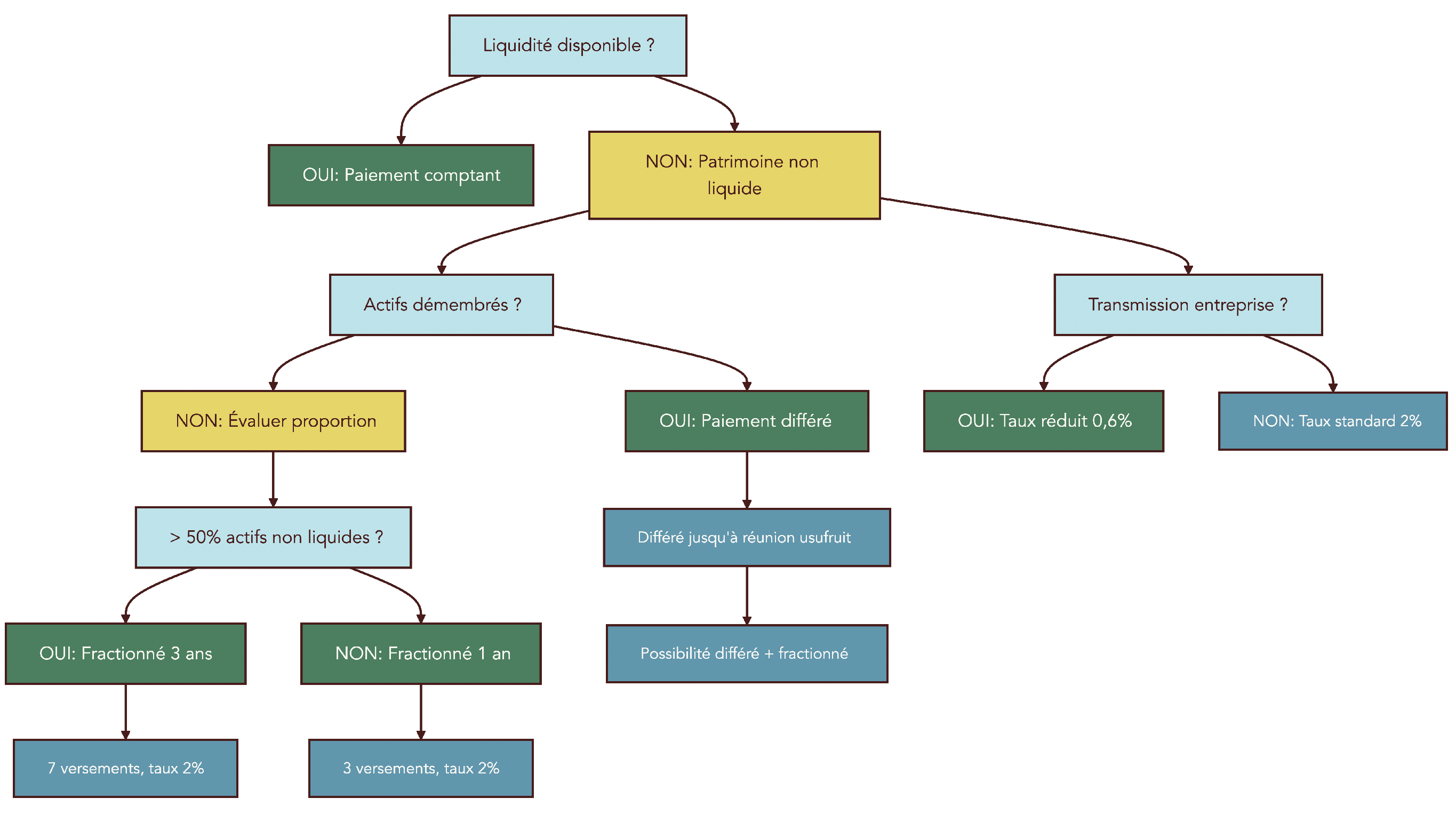

8.2 Payer ses droits : comptant, fractionné ou différé ?

Par défaut, les droits de succession se paient comptant, au moment du dépôt de la déclaration. Mais il existe des solutions légales d’étalement, particulièrement utiles quand le patrimoine est illiquide (immobilier, entreprise), pour éviter une vente forcée.

| Mode | Conditions | Durée | Taux d’intérêt 2026 |

|---|---|---|---|

| Comptant | Par défaut | Immédiat | 0% |

| Fractionné | Sur demande motivée | 1 an (3 versements) ou 3 ans (7 versements si > 50% biens non liquides) | 2% |

| Différé | Succession avec biens démembrés (nue-propriété) | Jusqu’à réunion des droits ou cession | 2% |

| Différé + fractionné | Combinaison possible | Variable | 2% |

| Transmission entreprise | Pacte Dutreil ou assimilé | Variable | 0,6% |

La nouveauté 2026 à intégrer est la baisse du taux d’intérêt : 2% (contre 2,3% en 2025). Pour les transmissions d’entreprise, un taux spécifique s’applique : 0,6%.

Autre point pratique : l’administration dispose d’un délai maximal de 2 mois pour instruire la demande. Cela n’empêche pas d’anticiper, car une demande doit être motivée et, selon les cas, accompagnée de garanties.

Même avec une stratégie bien pensée et un bon choix de paiement, certaines erreurs récurrentes font exploser la facture. Les connaître, c’est souvent éviter le redressement… ou des droits payés à tort.

9. Erreurs fréquentes à éviter et synthèse des arbitrages clés

Arrivé ici, vous avez les outils pour calculer, puis optimiser. Mais le risque, dans une succession, n’est pas seulement de payer « trop » : c’est aussi de se tromper (sur une estimation, un délai, un abattement) et de subir ensuite intérêts, pénalités, ou tensions familiales.

9.1 Les erreurs qui coûtent (très) cher

Les erreurs suivantes reviennent très souvent en pratique, avec des impacts immédiats sur le calcul héritage et les droits de succession.

| Erreur | Conséquence | Solution |

|---|---|---|

| Sous-évaluation des biens immobiliers | Redressement fiscal + pénalités (40% pour manquement délibéré) | Faire estimer par professionnel, utiliser DVF |

| Oublier le rappel fiscal des donations < 15 ans | Calcul erroné des droits, redressement | Lister toutes les donations antérieures |

| Confondre exonération conjoint et concubin | Facture fiscale multipliée par 100 | Se marier ou se pacser avant le décès |

| Ne pas déclarer l’assurance-vie | Taxation au taux majoré | Informer les bénéficiaires des contrats |

| Dépasser le délai de 6 mois | Pénalités de retard (0,20%/mois + 10%) | Anticiper et préparer les documents |

| Ignorer l’abattement 20% résidence principale | Droits payés sur une base gonflée | Vérifier les conditions d’occupation |

| Confondre donation simple et donation-partage | Réévaluation défavorable au décès | Consulter un notaire pour le bon acte |

| Oublier l’abattement handicap | 159 325 € perdus | Fournir les justificatifs médicaux |

| Confondre abattements succession et donation | Mauvaise anticipation fiscale | Distinguer les deux régimes (ex: petits-enfants: 1 594 € en succession vs 31 865 € en donation) |

On peut résumer l’esprit de ce tableau en trois réflexes. D’abord, documenter (valeurs, dettes, donations passées). Ensuite, vérifier les conditions exactes des abattements et exonérations. Enfin, respecter les délais, car les intérêts de retard et majorations s’ajoutent vite.

Une fois ces pièges identifiés, il reste à faire des choix. Et comme on ne peut pas tout optimiser en même temps, une grille d’arbitrages aide à prioriser.

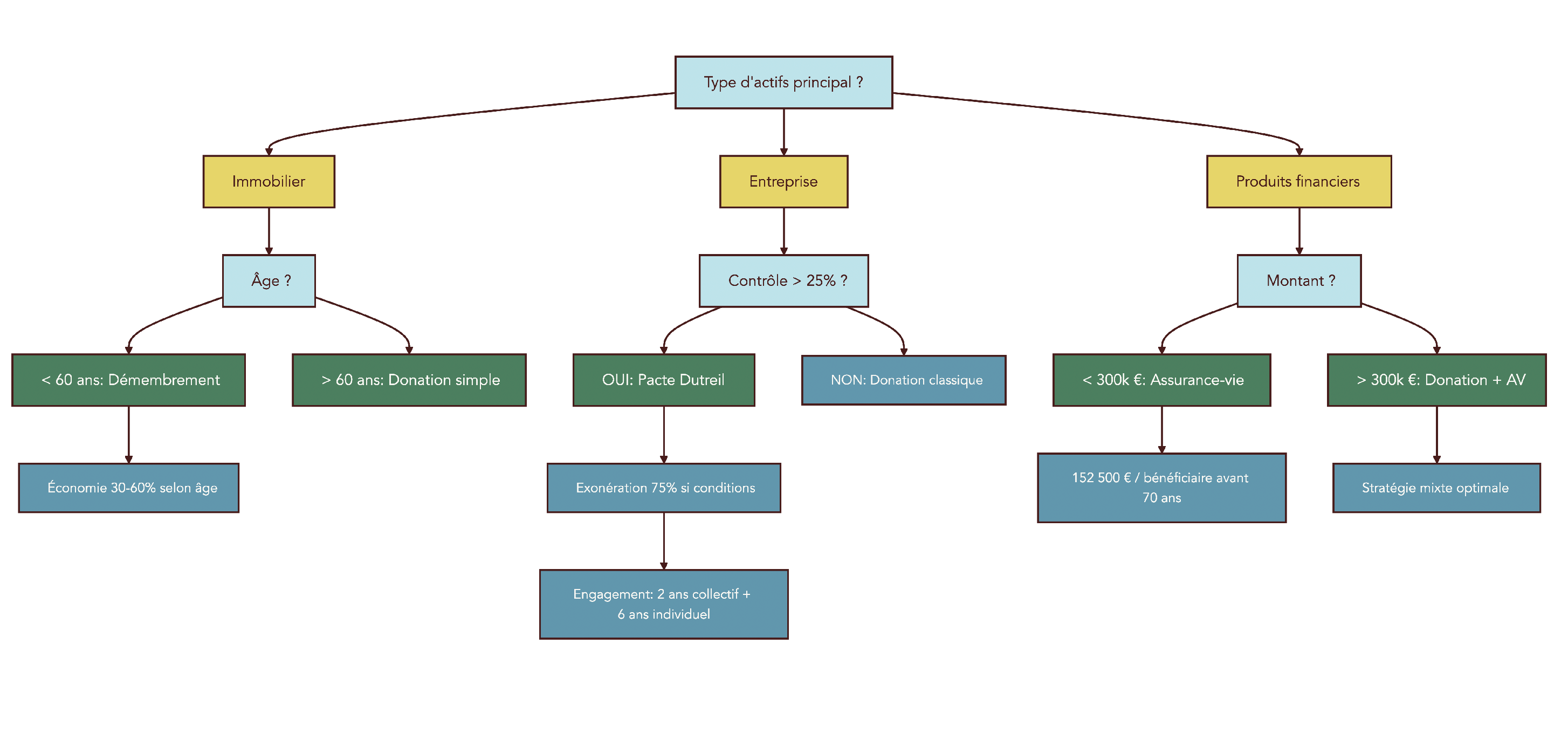

9.2 Arbitrages clés : statut du couple, âge, type de biens, mode de transmission

Quand on doit organiser une transmission patrimoine, l’objectif n’est pas d’empiler des dispositifs. Le vrai sujet est d’arbitrer : quel levier est prioritaire dans votre cas, compte tenu de votre âge, de vos actifs et des personnes à protéger ? Le tableau suivant synthétise les grands choix.

| Situation | Option 1 | Option 2 | Critères de choix | Recommandation |

|---|---|---|---|---|

| Statut du couple | Concubinage | Mariage/PACS | 0% vs 60% de taxation | Mariage/PACS si patrimoine > 10 000 € |

| Âge pour donner | Avant 70 ans | Après 70 ans | AV 152 500 €/bénéf. vs 30 500 € global, Dutreil -50% | Donner avant 70 ans |

| Type de transmission | Succession au décès | Donations anticipées | Reconstitution abattement tous les 15 ans | Donations régulières dès 55 ans |

| Type de donation | Donation simple | Donation-partage | Réévaluation au décès vs valeur figée | Donation-partage si plusieurs enfants |

| Bien immobilier | Pleine propriété | Nue-propriété | Base taxable 100% vs 30-70% selon âge | Nue-propriété si donateur < 75 ans |

| Assurance-vie | Versements avant 70 ans | Versements après 70 ans | Abattement élevé vs exonération gains | Avant 70 ans prioritaire |

| Entreprise familiale | Transmission classique | Pacte Dutreil | 100% taxé vs 25% taxé | Dutreil systématique si éligible |

| Patrimoine forestier | Immobilier classique | Parts de GF | 100% taxé vs 25% taxé | GF si horizon > 30 ans |

| Héritier éloigné | Legs direct | Legs via fondation | 55-60% de droits vs montage optimisé | Fondation si montant significatif |

| Paiement des droits | Comptant | Fractionné/différé | 0% vs 2% d’intérêts | Comptant si trésorerie disponible |

Ce tableau ne remplace pas une analyse personnalisée, mais il donne une direction très concrète : statut du couple (0% ou 60%), démarrage des donations (cycle de 15 ans), démembrement pour l’immobilier, assurance-vie avant 70 ans, et dispositifs dédiés pour l’entreprise ou la forêt.

La suite du guide prolonge cette logique en répondant aux questions qui reviennent le plus souvent : cas particuliers, points techniques, et détails pratiques qui peuvent changer la décision finale.

Conclusion

Au final, l’essentiel à retenir, c’est que les droits de succession ne se limitent pas à un barème théorique, mais à une série de choix très concrets qui peuvent faire la différence entre une taxation symbolique et une facture à 60 %.

Deux points restent essentiels pour de nombreux lecteurs : le statut du couple, puisque le simple passage du concubinage au mariage ou au PACS peut faire basculer la taxation de 60 % à 0 %, et le calendrier des donations, car le rappel fiscal de 15 ans conditionne directement le niveau d’abattement encore disponible. En pratique, démarrer les donations dès 50 ou 55 ans, puis combiner un don familial de somme d’argent avec des versements d’assurance‑vie avant 70 ans permet souvent de transmettre plusieurs centaines de milliers d’euros en franchise, surtout si l’on ajoute des leviers comme la nue‑propriété ou, pour les entrepreneurs, un Pacte Dutreil préparé avant 70 ans.

Pour aller plus loin, je vous invite maintenant à creuser l’assurance‑vie et la rédaction de la clause bénéficiaire, qui complètent parfaitement les stratégies vues ici et permettent d’affiner la répartition entre vos héritiers. Il est aussi pertinent de vous pencher sur les donations‑partages transgénérationnelles et sur les régimes matrimoniaux, afin d’organiser la transmission sur plusieurs générations et de clarifier à l’avance ce qui revient au conjoint et à chaque enfant. Enfin, si vous détenez déjà un patrimoine immobilier, vous trouverez sur le blog des analyses détaillées sur les plus‑values, l’IFI ou les mandats de protection future, pour articuler succession, protection de la famille et fiscalité dans une stratégie patrimoniale vraiment cohérente.

Quels sont les frais de succession pour les héritiers directs (enfants) ?

Pour un enfant, chaque parent bénéficie d’un abattement de 100 000 €, gelé jusqu’en 2028, qui s’impute avant tout calcul des droits de succession. Si la part nette recueillie après abattement tombe à zéro, aucun droit n’est dû. En présence de donations réalisées dans les 15 dernières années, le rappel fiscal réduit l’abattement disponible et seule la différence reste mobilisable. Au-delà de l’abattement, on applique le barème en ligne directe, progressif de 5% à 45%. Ainsi, 100 000 € hérités sans donation préalable ne génèrent aucun droit. À l’inverse, 150 000 € hérités avec un abattement déjà consommé sont taxés selon le barème, avec une tranche principale à 20%.

Quels sont les frais de succession sur 100 000 € pour un enfant ?

Lorsqu’un enfant reçoit 100 000 € et qu’aucune donation n’a été consentie par ce parent dans les 15 dernières années, l’abattement de 100 000 € couvre intégralement la part reçue, et les droits de succession sont nuls. En revanche, si des donations antérieures existent, l’abattement restant est diminué d’autant, comme dans le cas typique d’une donation de 80 000 € faite 10 ans plus tôt qui ne laisse plus que 20 000 € disponibles. La méthode reste simple : part recueillie moins abattement restant égale part taxable, puis application du barème en ligne directe. En planifiant les donations, on s’assure que les 100 000 € transmis au décès soient, autant que possible, totalement exonérés. C’est un réflexe clé pour maîtriser vos droits de succession.

Quel est le montant maximum pour une donation de son vivant sans payer de droits ?

En donation, un parent peut transmettre 100 000 € à chaque enfant en franchise de droits, renouvelable tous les 15 ans. Le don familial de somme d’argent permet d’ajouter 31 865 € par parent, à condition que le donateur ait moins de 80 ans et que le bénéficiaire soit majeur, également tous les 15 ans. Entre 2025 et 2026, une exonération immobilière exceptionnelle autorise encore 100 000 € par donateur pour un achat neuf ou des travaux de rénovation énergétique éligibles. Ces enveloppes se cumulent lorsqu’on respecte les conditions d’éligibilité et les délais d’affectation. Concrètement, un parent peut ainsi donner jusqu’à 231 865 € à un enfant majeur sur cette période, sans droits. Cette architecture constitue la base d’une stratégie de transmission efficace.

Comment transmettre son patrimoine à ses enfants sans frais de succession ?

On minimise les droits de succession en combinant plusieurs leviers qui se renforcent mutuellement. D’abord, des donations anticipées exploitent l’abattement de 100 000 € par enfant et par parent, reconstitué tous les 15 ans. On complète avec le don familial de somme d’argent de 31 865 € sous conditions, puis on mobilise l’assurance-vie avant 70 ans pour bénéficier de l’abattement de 152 500 € par bénéficiaire, distinct de l’abattement successoral. Selon les projets, l’exonération immobilière 2025–2026 (100 000 € par donateur) peut s’ajouter. Les donations en nue-propriété réduisent la base taxable, tandis que le Pacte Dutreil et les groupements forestiers apportent des exonérations ciblées. Bien planifiée, cette combinaison permet à un couple de transmettre plus d’un million d’euros sur plusieurs décennies en franchise totale.

Pourquoi est-il intéressant de transmettre son patrimoine avant 70 ans ?

Le cap des 70 ans est un seuil fiscal majeur qui conditionne plusieurs dispositifs. En assurance-vie, les primes versées avant 70 ans ouvrent un abattement de 152 500 € par bénéficiaire, alors qu’après 70 ans l’abattement devient global à 30 500 € pour tous, même si les gains restent exonérés. Avec un Pacte Dutreil, une donation en pleine propriété avant 70 ans bénéficie d’une réduction supplémentaire de 50% des droits après l’exonération de 75%. En démembrement, la valeur de la nue-propriété est plus faible quand l’usufruitier est jeune, ce qui réduit la base taxable. Enfin, commencer à donner tôt permet d’utiliser trois cycles d’abattements à 50, 65 et 80 ans avant la succession, maximisant l’exonération totale sur la durée.