Vous avez quitté la France persuadé d’être désormais non-résident fiscal, et voilà qu’une lettre du fisc vous rappelle à l’ordre pour un impôt sur vos biens en France, avec à la clé un risque de redressement sur plusieurs années. Depuis février 2025, l’administration peut remonter jusqu’à 10 ans en arrière pour contrôler l’IFI en cas de soupçon de domiciliation fiscale fictive et se tromper sur sa résidence fiscale n’est plus une simple approximation, mais un vrai risque pour tout investisseur expatrié.

Dans ce guide, nous suivons le parcours entier d’un expatrié pour clarifier, pas à pas, la résidence fiscale, l’IFI, l’impôt sur le revenu, l’Exit Tax, la fiscalité des cessions, le sort de votre PEA et de votre assurance-vie, le rôle des conventions fiscales et les enjeux de transmission patrimoniale, afin de structurer une véritable planification fiscale autour de votre patrimoine avant, pendant et après votre expatriation.

1. Résidence fiscale : le socle de toute votre stratégie d’expatriation

Avant de regarder l’IFI, l’impôt sur le revenu ou l’Exit Tax, nous allons d’abord clarifier ensemble ce que signifie être résident ou non‑résident fiscal français, car ce statut commande tous les autres impôts. Ensuite, nous verrons comment la réforme 2025 renforce le rôle des conventions fiscales et sécurise les expatriés. Enfin, nous mettrons en lumière quelques cas piégeux (Monaco, ETNC, couples mixtes) pour terminer par l’impact concret sur l’IFI des non‑résidents et les nouveaux contrôles renforcés.

1.1. Résidence fiscale : comprendre les critères avant de bouger un euro

En pratique, la résidence fiscale, au sens de la réglementation fiscale française, détermine si vous êtes imposé sur vos seuls revenus français ou sur vos revenus mondiaux. Tout le reste en découle : IFI, impôt sur le revenu, plus‑values, Exit Tax.

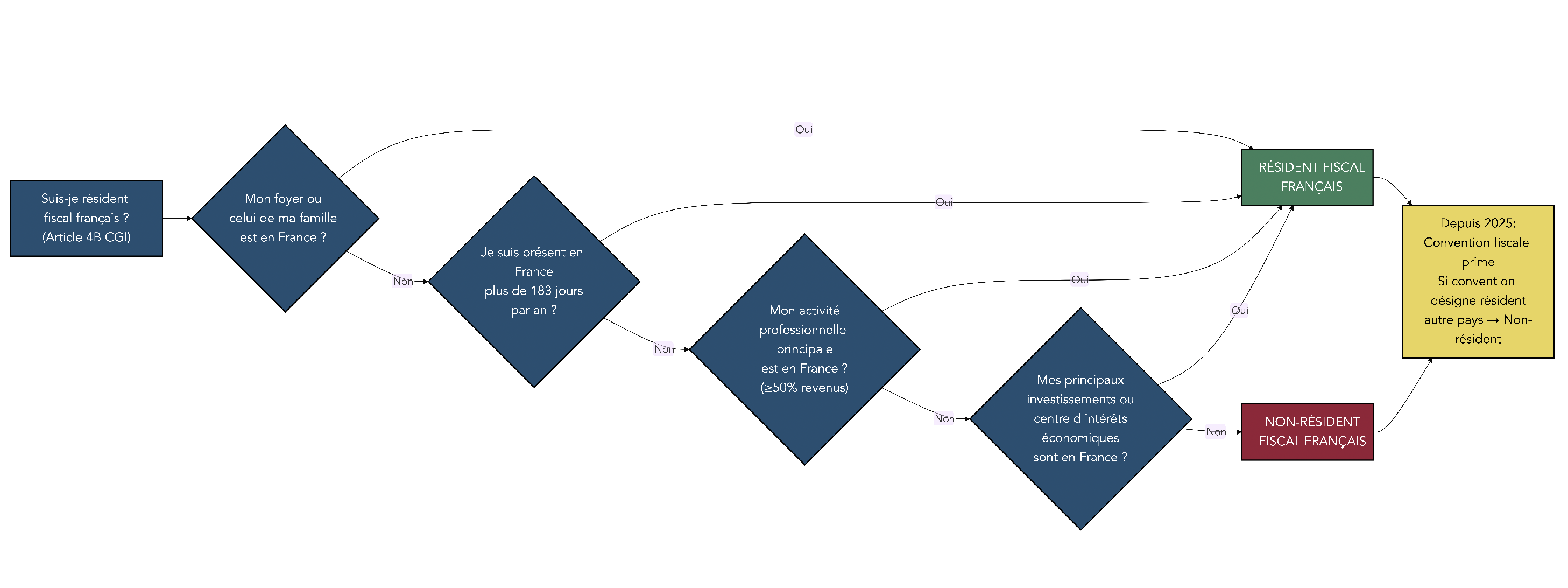

En droit interne, l’article 4B du Code général des impôts pose trois critères. Il suffit d’en remplir un seul pour être considéré comme résident fiscal français.

| Critère | Description | Exemples pratiques |

|---|---|---|

| Foyer ou lieu de séjour principal | Le foyer (conjoint, enfants) est en France ou le contribuable passe plus de 183 jours par an en France | Expatrié dont la famille reste en France ; personne passant 7 mois/an en France |

| Activité professionnelle principale | L’activité à titre principal (au moins 50 % des revenus professionnels) est exercée en France | Cadre travaillant en télétravail pour une entreprise française depuis l’étranger |

| Centre des intérêts économiques | Le siège des affaires, les principaux investissements ou la source principale de revenus sont en France | Entrepreneur dont l’entreprise est en France ; épargnant avec portefeuille majoritairement français |

Concrètement, si votre conjoint et vos enfants restent en France, vous gardez très souvent votre statut de résident fiscal français, même si vous vivez à l’étranger une bonne partie de l’année. De même, si plus de la moitié (50 %) de vos revenus professionnels proviennent d’une activité exercée en France, ou si l’essentiel de votre patrimoine et de vos revenus est lié à des entreprises françaises, le fisc pourra vous considérer comme résident.

Cette distinction est cruciale : un résident fiscal français est soumis à une obligation fiscale « illimitée », c’est‑à‑dire à l’impôt français sur l’ensemble de ses revenus mondiaux et sur son patrimoine immobilier mondial pour l’IFI. Un non‑résident fiscal français n’est imposé en France que sur ses revenus de source française et sur son immobilier situé en France.

En pratique, il faut distinguer nettement ces critères juridiques de la simple impression de « vivre à l’étranger ». On peut être physiquement absent une partie de l’année, mais rester résident fiscal français parce que le centre de sa vie personnelle ou économique demeure en France. À l’inverse, un départ bien préparé, avec un foyer réellement transféré et une activité exercée à l’étranger, permet de basculer vers une obligation fiscale limitée.

Ce statut aura un impact direct sur vos enveloppes patrimoniales (PEA, Plan d’Épargne Retraite, assurance‑vie) et votre immobilier français. Pour une checklist pratique sur la conservation des enveloppes (PEA, PER, assurance‑vie) et les obligations à anticiper avant le départ : Gérer son patrimoine quand on vit à l’étranger.

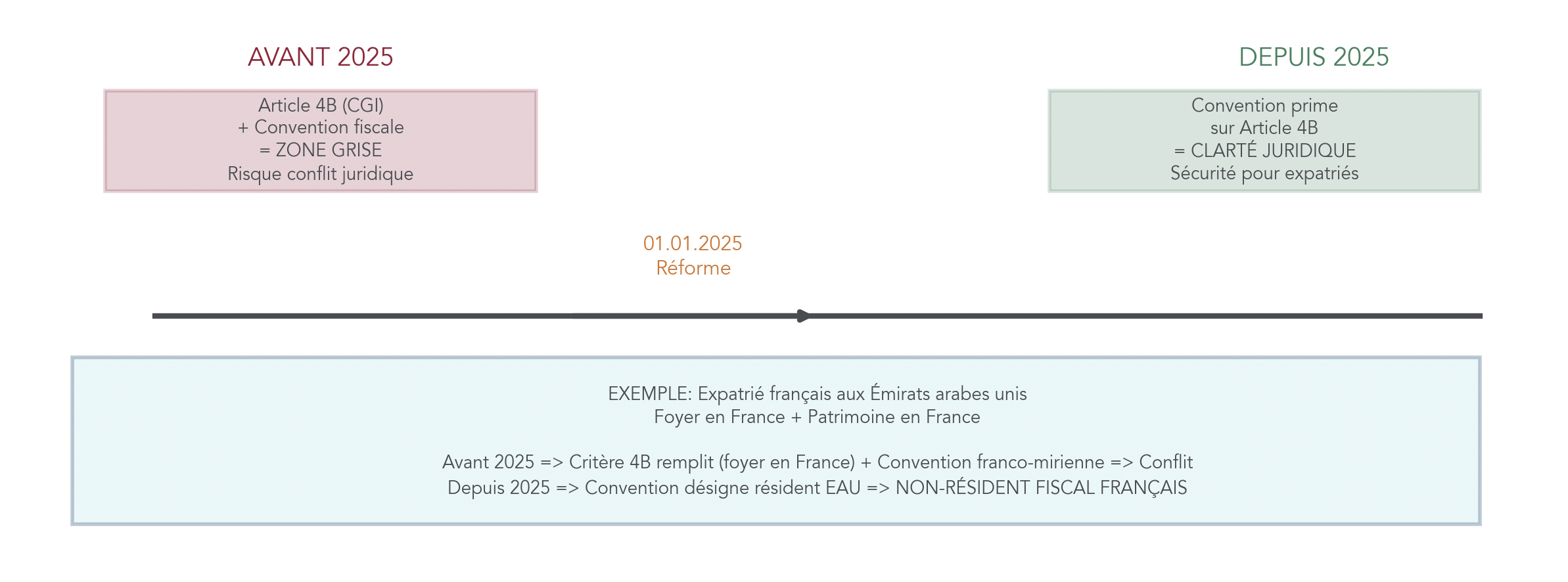

La clé à retenir est simple : un seul critère de l’article 4B suffit pour être considéré comme résident, mais, depuis 2025, ce diagnostic doit toujours être confronté au contenu de la convention fiscale avec votre pays d’accueil. C’est précisément cette articulation entre droit interne et conventions que la réforme 2025 est venue clarifier.

1.2. Réforme 2025 : quand la convention fiscale prime sur l’article 4B

Avec la loi de finances 2025, le jeu a changé pour les expatriés. Un nouvel alinéa de l’article 4B précise désormais qu’une personne n’est pas réputée domiciliée en France si une convention fiscale l’identifie comme résidente d’un autre État.

Avant 2025, beaucoup d’expatriés se retrouvaient dans une zone grise : la France pouvait les considérer résidents au regard des critères internes (foyer, activité, centre des intérêts économiques), alors même que la convention fiscale signée avec le pays d’accueil les qualifiait résidents de cet autre État. Dans ces cas de double qualification potentielle, les risques de conflit d’interprétation et de redressement étaient réels.

Depuis le 1er janvier 2025, la hiérarchie est claire : si la convention dit que vous êtes résident de l’autre État, la France renonce au statut de non‑résident, même si un critère de l’article 4B est rempli. Vous basculez alors dans le régime de non‑résident, avec une imposition limitée à vos revenus de source française.

Voici, de façon synthétique, ce que cela change.

| Situation | Avant 2025 | Depuis 2025 |

|---|---|---|

| Critère 4B CGI rempli + Convention désigne résident étranger | Ambiguïté juridique ; risque de conflit | Convention prime : non‑résident fiscal français |

| Aucun critère 4B rempli | Non‑résident | Non‑résident |

| Critère 4B rempli + Aucune convention applicable | Résident fiscal français | Résident fiscal français |

On le voit bien avec un cas concret : un Français s’installe aux Émirats arabes unis, conserve un logement et une partie de sa famille en France, mais la convention franco‑émirienne le qualifie comme résident des EAU. Avant 2025, il pouvait être tenté de se considérer résident français ou étranger selon les interprétations, au risque de double imposition ou de contentieux. Depuis 2025, la convention tranche : il est résident des EAU et non‑résident fiscal français, ses revenus mondiaux échappent donc à l’impôt français.

En pratique, cela sécurise votre statut de non‑résident : tant que la convention vous attribue clairement au pays d’accueil, l’obligation fiscale française reste limitée. À l’inverse, en absence de convention, c’est le droit interne qui s’applique pleinement, et un critère 4B suffira pour faire de vous un résident fiscal français.

Avant d’aller plus loin, il devient donc indispensable de vérifier l’existence d’une convention entre la France et votre pays d’accueil, ainsi que la définition qu’elle retient de la résidence. Une fois ce double regard posé (droit interne + convention), on peut examiner les cas particuliers qui créent le plus de confusion.

1.3. Cas particuliers à haut risque de confusion : Monaco, ETNC, couples mixtes

Mettre en lumière les situations où un français résidant à l’étranger peut se croire non‑résident alors qu’il reste lourdement imposable en France est essentiel. C’est justement le cas de Monaco, des États et Territoires Non Coopératifs (ETNC) et de certains couples mixtes.

Premier cas emblématique : Monaco. Les Français qui s’y sont installés après le 1er janvier 1989 sont imposés en France sur leurs revenus et leur patrimoine mondiaux comme s’ils résidaient en France. Autrement dit, ils restent des résidents fiscaux français aux yeux de l’impôt sur le revenu et de l’IFI, malgré leur adresse monégasque. Seuls les Français nés à Monaco et y ayant constamment résidé bénéficient d’un traitement plus favorable, limitant leur imposition française à leurs biens situés en France. Ce régime découle de la convention franco‑monégasque de 1963 et de son avenant.

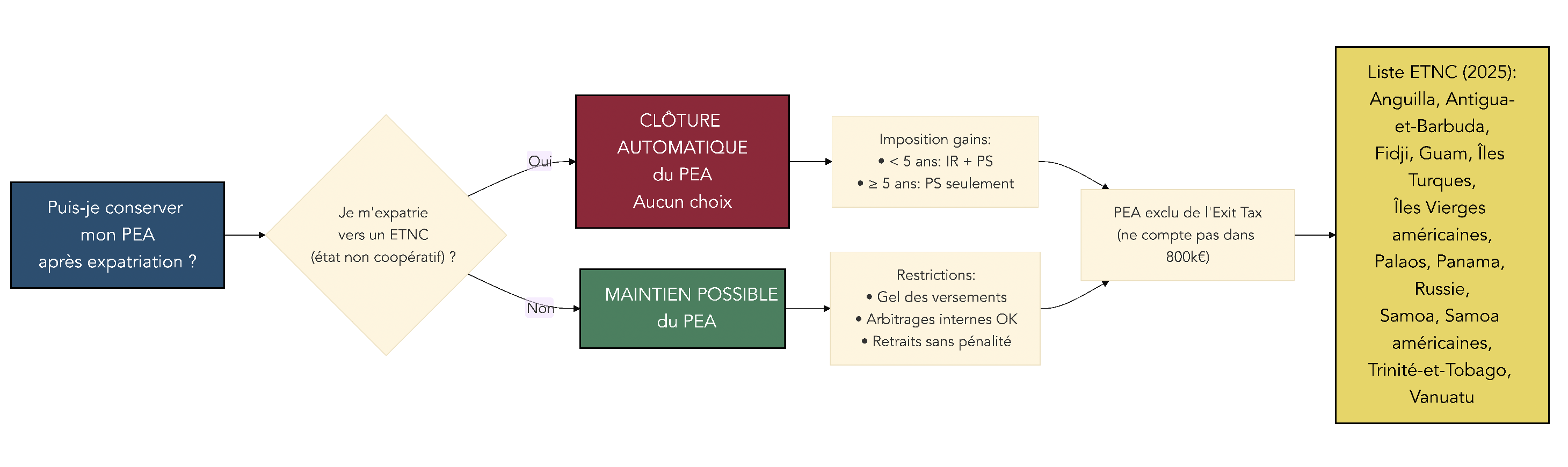

Deuxième zone de risque : les ETNC. Au 25 janvier 2026, la liste française compte 13 juridictions (Anguilla, Antigua‑et‑Barbuda, Fidji, Guam, Îles Turques‑et‑Caïques, Îles Vierges américaines, Palaos, Panama, Russie, Samoa, Samoa américaines, Trinité‑et‑Tobago, Vanuatu), tandis que Bahamas, Bélize et Seychelles en ont été retirés en 2025. Un départ vers un ETNC n’est pas neutre : il entraîne la clôture obligatoire du Plan d’Épargne en Actions, avec imposition des gains selon l’ancienneté du plan (impôt sur le revenu et prélèvements sociaux si moins de 5 ans, prélèvements sociaux seuls si 5 ans ou plus). S’ajoute une fiscalité très dissuasive sur les revenus de source française, certains dividendes, intérêts ou plus‑values pouvant être taxés jusqu’à 75 %.

Troisième situation délicate : les couples mixtes, lorsque l’un des conjoints est résident fiscal français et l’autre non‑résident. En principe, chaque conjoint est imposé selon son propre statut : le conjoint résident déclare ses revenus mondiaux, tandis que le conjoint non‑résident ne déclare en France que ses revenus de source française. Cependant, selon le régime matrimonial et, parfois, la convention applicable, des situations d’imposition commune ou de prise en compte des revenus du conjoint non‑résident peuvent apparaître, ce qui impose une analyse au cas par cas.

Ces situations complexes (Monaco, ETNC, couples mixtes) montrent qu’on peut se penser non‑résident tout en restant très exposé à l’impôt français, en particulier sur le patrimoine immobilier et les placements. Avant de calculer vos impôts, la première décision est donc de sécuriser votre statut de non‑résident, ou de prendre acte du fait que vous restez résident. Une fois ce socle clarifié, on peut passer à un impôt qui concerne directement vos biens immobiliers en France : l’IFI.

2. IFI des non‑résidents : conserver de l’immobilier en France sans se faire piéger

Une fois la résidence fiscale stabilisée, la question suivante est directe : que se passe‑t‑il pour votre patrimoine immobilier français après votre départ ? Nous allons d’abord voir quels biens restent taxables à l’IFI pour un non‑résident. Ensuite, nous détaillerons la façon dont l’IFI regarde la pierre‑papier (SCI, SCPI, assurance‑vie). Enfin, nous verrons comment calculer concrètement l’IFI en tant que non‑résident et pourquoi les contrôles ont été renforcés depuis 2025.

2.1. Ce qui reste taxable à l’IFI quand on devient non‑résident

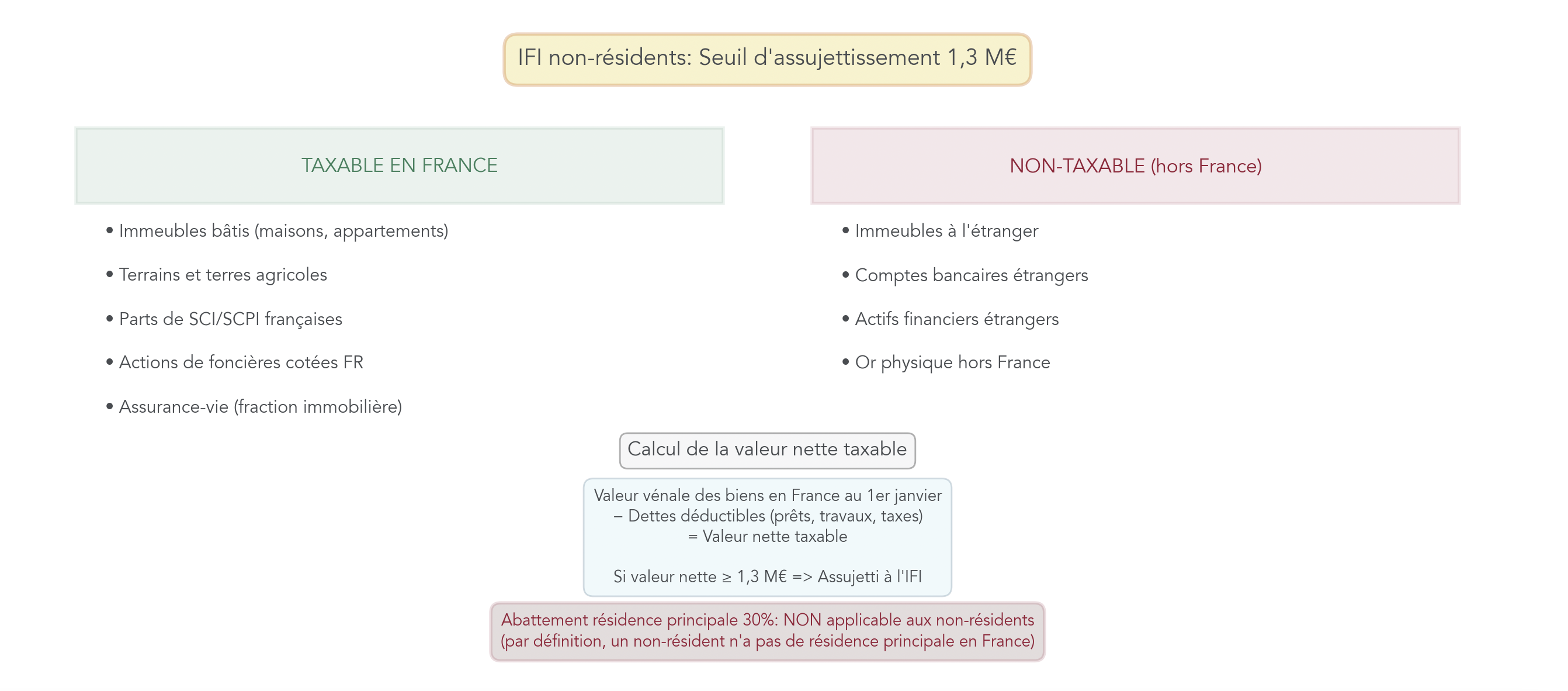

En cas d’expatriation, l’IFI ne disparaît pas forcément. Un non‑résident fiscal français reste imposable à l’IFI sur son seul immobilier situé en France, dès lors que la valeur nette de ce patrimoine atteint au moins 1,3 million d’euros au 1er janvier de l’année. C’est une différence majeure avec le résident, qui est imposé sur son patrimoine immobilier mondial.

Pour un non‑résident, entrent dans l’assiette IFI :

- Les immeubles bâtis (maisons, appartements) situés en France.

- Les immeubles non bâtis (terrains, terres agricoles) situés en France.

- Les parts de sociétés immobilières comme les SCI, les SCPI ou les OPCI, pour la fraction correspondant à de l’immobilier français, même si la société est domiciliée à l’étranger.

- Les actions de foncières cotées françaises.

- La fraction de la valeur de rachat d’un contrat d’assurance‑vie correspondant à des unités de compte investies en immobilier français.

En sens inverse, vos biens immobiliers situés à l’étranger sortent du champ de l’IFI dès lors que vous êtes non‑résident. Certains biens sont par ailleurs exonérés pour tous : immobilier affecté à votre activité professionnelle principale ou biens détenus par une société soumise à l’impôt sur les sociétés et affectés à son activité économique.

Un point important : l’abattement de 30 % réservé à la résidence principale ne s’applique pas aux non‑résidents. Si vous gardez un appartement à Paris que vous occupez ponctuellement, l’intégralité de sa valeur, diminuée des dettes déductibles, entre dans l’assiette IFI. Ce détail peut suffire à vous faire franchir le seuil de 1,3 million d’euros.

Pour comprendre précisément quelles catégories de biens et quelles règles déterminent l’assiette IFI, consultez ce panorama de la fiscalité immobilière : Panorama de la fiscalité immobilière. Le plus gros malentendu vient toutefois de la pierre‑papier, souvent vue comme « purement financière », alors qu’elle est bien dans le radar de l’IFI.

2.2. SCI, SCPI, assurance‑vie : comment l’IFI regarde la détention indirecte

En pratique, beaucoup d’expatriés ne détiennent plus d’immobilier en direct, mais via des SCI, des SCPI, des foncières ou des unités de compte immobilières en assurance‑vie. Pour l’IFI, ces véhicules ne masquent pas la nature immobilière sous‑jacente.

Les parts d’une Société Civile Immobilière (SCI) propriétaire d’immeubles en France sont imposables à l’IFI pour un non‑résident, y compris si la SCI est elle‑même établie à l’étranger. L’administration raisonne « par transparence » : vous déclarez la quote‑part de la valeur des biens immobiliers français correspondant à vos parts. Une décision de la Cour de cassation du 2 avril 2025 est venue confirmer que ces parts sont assimilées à des biens immobiliers au sens d’une convention fiscale, ce qui verrouille cette approche.

Il en va de même pour les parts de SCPI françaises et d’OPCI, imposables à hauteur de la fraction d’immobilier situé en France, ainsi que pour les actions de foncières cotées françaises et pour la fraction de la valeur de rachat de votre assurance‑vie représentative d’actifs immobiliers français. À l’inverse, un immeuble détenu à l’étranger, même via une structure, reste hors champ de l’IFI pour un non‑résident.

Le tableau suivant récapitule les principaux cas de détention indirecte.

| Type de détention | Imposable à l’IFI pour un non‑résident ? | Modalité de calcul |

|---|---|---|

| Immeuble en direct en France | Oui, si valeur nette ≥ 1,3 M€ | Valeur vénale – dettes |

| Parts de SCI (immeubles en France) | Oui, même si SCI à l’étranger | Quote‑part de la valeur des biens |

| Parts de SCPI françaises | Oui | Quote‑part de la valeur des biens en France |

| Actions de foncières cotées (France) | Oui | Fraction représentative de l’immobilier français |

| Contrat d’assurance‑vie (unités de compte immobilières France) | Oui | Fraction de la valeur de rachat |

| Immeuble situé à l’étranger | Non | Hors champ IFI pour non‑résident |

Ce tableau illustre bien la nuance essentielle entre « enveloppe » et « contenu » : l’IFI ne s’intéresse pas au fait que vous déteniez vos investissements via une assurance‑vie, un Plan d’Épargne en Actions ou un compte‑titres, mais à la part d’immobilier français cachée derrière ces enveloppes.

Pour savoir comment SCI, SCPI et autres véhicules pierre‑papier sont traités fiscalement et évalués pour l’IFI : Panorama de l’immobilier papier. Une fois le périmètre défini, reste à calculer l’IFI dû, en tenant compte du seuil, du barème et de la décote d’entrée dans l’impôt.

2.3. Calculer son IFI en tant que non‑résident : seuil de 1,3 M€, barème et exemple

Une fois vos biens immobiliers français identifiés, la première étape consiste à vérifier si vous franchissez le seuil de 1,3 million d’euros de valeur nette taxable au 1er janvier. La valeur nette correspond à la valeur vénale de vos biens, diminuée des dettes déductibles : prêts immobiliers, certains travaux, taxe foncière de l’année en cours, etc.

Pour un non‑résident, il faut également se rappeler que l’abattement de 30 % sur la résidence principale ne joue pas : la totalité de la valeur (moins dettes) d’un logement conservé en France est prise en compte.

Le barème IFI 2025‑2026 est le suivant :

| Fraction de la valeur nette taxable du patrimoine | Taux |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| De 800 001 € à 1 300 000 € | 0,50 % |

| De 1 300 001 € à 2 570 000 € | 0,70 % |

| De 2 570 001 € à 5 000 000 € | 1,00 % |

| De 5 000 001 € à 10 000 000 € | 1,25 % |

| Au‑delà de 10 000 000 € | 1,50 % |

Pour lisser l’entrée dans l’impôt, une décote s’applique lorsque le patrimoine net taxable se situe entre 1,3 et 1,4 million d’euros. La formule est la suivante : IFI = [Patrimoine net taxable × 0,50 %] – [17 500 € × (1 400 000 € – Patrimoine net taxable) / 100 000 €].

Ça devient très concret avec l’exemple d’un non‑résident qui conserve un appartement parisien estimé à 1 500 000 €, avec 100 000 € de prêt restant et 3 000 € de taxe foncière. La valeur nette taxable est de 1 500 000 – 100 000 – 3 000, soit 1 397 000 €. Le seuil de 1,3 million est donc dépassé.

En appliquant le barème, on obtient un IFI théorique de 3 179 € avant décote, puis une décote de 525 €, ce qui ramène l’IFI effectivement dû à environ 2 654 €. Cet ordre de grandeur montre qu’un seul bien de valeur élevée peut suffire à générer un IFI significatif pour un non‑résident.

Une fois le calcul maîtrisé, la question n’est plus seulement le montant d’IFI à payer, mais aussi le risque de contrôle si l’administration considère que votre non‑résidence n’est pas réelle. C’est l’objet de la réforme 2025 sur les délais de reprise.

2.4. Contrôles IFI renforcés : délai de reprise 10 ans et preuves à conserver

Depuis février 2025, l’IFI est au cœur d’un dispositif de contrôle renforcé visant les « faux non‑résidents ». L’administration peut désormais remonter jusqu’à 10 ans en arrière, au lieu de 3 ans traditionnellement, lorsqu’elle soupçonne une domiciliation fiscale fictive ou l’omission d’avoirs immobiliers imposables.

Ce délai de reprise spécial cible notamment les contribuables qui se déclarent non‑résidents tout en conservant un ancrage fort en France : patrimoine immobilier important, activité continue, séjours fréquents. En cas de requalification en résident fiscal, les conséquences peuvent être lourdes : rappel d’IFI sur 10 années, intérêts de retard, et majorations de 10 à 40 % en cas de mauvaise foi caractérisée.

Cette extension du délai est applicable depuis février 2025 et peut viser des années antérieures tant que le délai de reprise classique n’était pas prescrit. Elle renforce l’intérêt, pour tout investisseur expatrié détenant des biens immobiliers en France, de documenter soigneusement sa situation.

En pratique, il devient indispensable de conserver un véritable dossier de preuves de votre résidence fiscale étrangère : bail ou acte de propriété de votre logement à l’étranger, factures d’énergie, relevés bancaires locaux, attestations d’emploi, mais aussi une attestation de résidence fiscale à l’étranger délivrée par l’administration du pays d’accueil. En cas de contrôle, ces éléments permettent de montrer que votre centre de vie s’est bien déplacé hors de France, et de limiter le risque de requalification et de contrôle IFI étendu.

Pour aller plus loin et, le cas échéant, se faire accompagner pour constituer un dossier de preuves, il peut être pertinent de solliciter un conseil spécialisé, surtout si votre patrimoine immobilier français est conséquent.

En résumé, la brique « patrimoine immobilier » de votre planification fiscale en expatriation est désormais claire : champ d’application de l’IFI, calcul, spécificités de la pierre‑papier, et risques de contrôle. La suite logique consiste à regarder comment vos flux de revenus français (salaires, loyers, dividendes) sont taxés lorsque vous êtes non‑résident : c’est l’objet de la prochaine partie, consacrée à l’impôt sur le revenu des non‑résidents et à l’organisation de vos flux français.

4. Exit Tax : anticiper la fiscalité de vos titres avant le départ

Après avoir clarifié la fiscalité de vos revenus et placements français en tant que non‑résident, il reste un moment charnière à anticiper : le jour où vous quittez la France avec un portefeuille significatif de titres. C’est précisément là qu’intervient l’Exit Tax.

4.1. Êtes‑vous dans le champ de l’Exit Tax ? Conditions et seuil de 800 000 €

En pratique, l’Exit Tax vise les gros portefeuilles d’actions ou de parts sociales au moment du transfert de domicile fiscal hors de France. L’enjeu est simple : savoir rapidement si vous êtes concerné, ou si vous pouvez ranger ce sujet dans la catégorie « à surveiller plus tard ».

Concrètement, deux grandes conditions doivent être réunies en même temps.

- D’abord, une condition de résidence. Vous devez avoir été résident fiscal français au moins 6 années au cours des 10 années qui précèdent votre départ.

- Ensuite, une condition patrimoniale. Il suffit qu’un des deux seuils suivants soit franchi au jour du départ :

- soit la valeur globale de l’ensemble de vos titres (actions cotées, parts de société, obligations, etc.) atteint ou dépasse 800 000 € ;

- soit vous détenez, seul ou avec les membres de votre foyer fiscal, au moins 50 % des droits aux bénéfices d’une société.

Dès que l’un de ces deux seuils est franchi, vous entrez dans le champ de l’Exit Tax. Il est crucial de comprendre que le seuil de 800 000 € n’est pas un abattement : il déclenche l’imposition de l’ensemble des plus‑values latentes, pas seulement de la fraction au‑dessus de 800 000 €.

On le voit bien avec quelques cas concrets. Si vous détenez un portefeuille de titres français valorisé 600 000 € et des actions américaines pour 250 000 €, la valeur totale de vos titres atteint 850 000 € : vous franchissez le seuil de 800 000 €, l’Exit Tax s’applique. À l’inverse, un fondateur de start‑up qui conserve 80 % d’une jeune société valorisée seulement 200 000 € est tout de même visé par le dispositif, non pas par la valeur, mais parce qu’il dépasse le seuil de 50 % des droits aux bénéfices.

Voici un récapitulatif synthétique des critères à vérifier.

| Critère | Condition | Précisions |

|---|---|---|

| Résidence fiscale | ≥ 6 ans sur les 10 dernières années | Toute personne ayant été résident fiscal français au moins 6 ans sur 10 |

| Seuil de valeur | Valeur globale des titres ≥ 800 000 € | Somme de tous les titres détenus (actions, parts) au jour du départ |

| Seuil de participation | ≥ 50% des droits aux bénéfices d’une société | Chef d’entreprise, entrepreneur majoritaire |

Une fois ce premier tri réalisé, l’étape suivante consiste à chiffrer l’ampleur potentielle de l’Exit Tax et à envisager des stratégies (vente, réorganisation, sursis). Pour vérifier si vous entrez dans le champ de l’Exit Tax (conditions des 6 ans, seuils et critères de détention) et préparer les options, consultez notre dossier : Exit Tax : seuils et sursis.

4.2. Calculer l’Exit Tax : plus‑value latente, PFU 30 %, CEHR

Dès lors que vous êtes dans le champ du dispositif, la question devient : « Combien cela peut‑il représenter en euros ? ». Le calcul repose sur une logique assez simple, mais les montants peuvent être très significatifs.

L’Exit Tax vise les plus‑values latentes sur vos titres au jour du départ. On calcule donc, pour chaque ligne, la différence entre la valeur de marché à cette date et le prix d’acquisition. La somme de ces écarts positifs constitue l’assiette taxable.

Par défaut, ces plus‑values latentes sont imposées au Prélèvement Forfaitaire Unique (PFU 30 %), soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Vous pouvez, sur option, intégrer cette plus‑value latente à vos autres revenus de l’année de départ et appliquer le barème progressif de l’impôt sur le revenu. Cette option n’est pertinente que si votre tranche marginale d’imposition est inférieure à 12,8 %, ce qui reste rare pour les gros patrimoines visés par l’Exit Tax.

Au‑delà du PFU, il faut ajouter, le cas échéant, la Contribution Exceptionnelle sur les Hauts Revenus (CEHR). Elle frappe les revenus élevés, lorsque la somme de vos revenus et de la plus‑value latente dépasse 250 000 € (célibataire) ou 500 000 € (couple). Les taux sont de 3 % ou 4 %, le rapport illustre le cas d’un taux de 4 % appliqué à une plus‑value latente de 1,4 M€.

Un exemple permet de visualiser l’ordre de grandeur.

- Vous avez acquis des actions pour 100 000 €.

- Au moment de votre départ, elles valent 1 500 000 €.

- La plus‑value latente est donc de 1 400 000 €.

En appliquant le PFU de 30 %, l’Exit Tax brute atteint 420 000 €. Si vous êtes au plafond de la CEHR à 4 %, celle‑ci ajoute 56 000 € d’impôt. La facture théorique totale s’élève alors à 476 000 €.

Le tableau ci‑dessous résume cette mécanique de calcul.

| Étape | Calcul | Exemple |

|---|---|---|

| Valeur des titres au départ | Valeur de marché au jour du transfert | 1 500 000 € |

| Prix d’acquisition | Coût d’achat initial | 100 000 € |

| Plus-value latente | Valeur – Prix d’achat | 1 400 000 € |

| Exit Tax (PFU 30%) | Plus-value × 30% | 420 000 € |

| CEHR (si applicable) | Plus-value × 3% ou 4% | 56 000 € |

| Total Exit Tax | Exit Tax + CEHR | 476 000 € |

En pratique, ce type d’estimation donne un repère chiffré pour arbitrer entre plusieurs stratégies : alléger une participation avant le départ, modifier la structure de détention, ou solliciter un sursis de paiement plutôt que de régler immédiatement l’impôt. Vous trouverez un pas à pas détaillé du calcul de l’Exit Tax dans notre dossier dédié.

La bonne nouvelle, c’est que dans de nombreux cas, cet impôt n’est pas payé immédiatement grâce au mécanisme de sursis. C’est ce qu’on va voir maintenant en regardant le rôle du pays de destination et des garanties à prévoir.

4.3. Sursis automatique vs sur demande : choisir sa destination et préparer les garanties

En pratique, la plupart des entrepreneurs et investisseurs n’ont ni l’envie ni la capacité de sortir plusieurs centaines de milliers d’euros au moment du départ. Le sursis de paiement est précisément conçu pour éviter ce choc de trésorerie, à condition de respecter quelques règles fines.

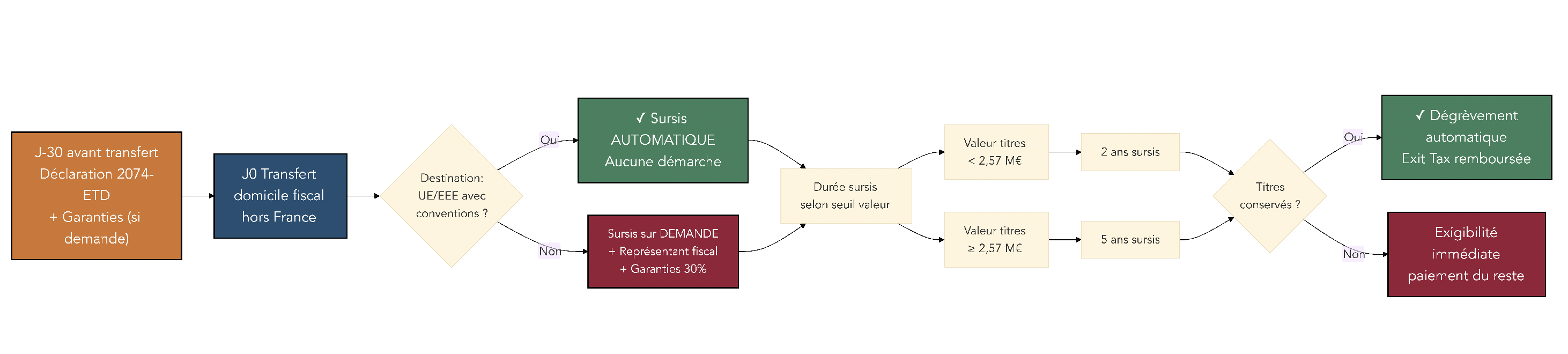

Deux régimes coexistent. Le premier, le plus souple, est le sursis automatique. Si vous transférez votre domicile fiscal vers un pays de l’Union européenne ou de l’Espace économique européen disposant d’accords d’assistance administrative et de recouvrement avec la France, le sursis s’applique de plein droit. Vous déclarez vos plus‑values latentes, mais l’impôt n’est pas exigible tant que vous conservez vos titres et remplissez vos obligations déclaratives annuelles.

Dès que vous quittez cette zone UE/EEE « coopérative », le régime se durcit. Pour un départ vers les États‑Unis, le Canada, la Suisse, les Émirats ou tout autre pays hors UE/EEE, le sursis n’est plus automatique : il est accordé sur demande. Vous devez alors déposer une déclaration spécifique (formulaire 2074‑ETD) listant vos titres et les plus‑values latentes, désigner un représentant fiscal en France, puis proposer des garanties suffisantes à l’administration.

Le principe est le suivant : le montant de ces garanties doit représenter 30 % du montant total des plus‑values latentes, et non 30 % de l’impôt calculé. Ces garanties peuvent prendre plusieurs formes (caution bancaire, hypothèque, nantissement de titres, garantie à première demande), mais elles doivent être mises en place dans un délai très serré : la demande de sursis et la proposition de garanties doivent parvenir au fisc dans les 30 jours précédant le transfert de votre domicile fiscal.

Pour les départs vers un État ou Territoire Non Coopératif (ETNC), la position de l’administration est encore plus stricte. Le sursis peut être refusé, et un paiement immédiat de l’Exit Tax est alors la situation la plus probable. Entre le risque de refus de sursis et les autres pénalités associées aux ETNC (taux majorés, clôture automatique du PEA), partir vers l’une de ces juridictions sans anticipation fine relève presque du « à vos risques et périls ».

Le tableau suivant synthétise l’effet du choix de la destination sur le sursis.

| Pays de destination | Sursis de paiement | Conditions |

|---|---|---|

| UE / EEE (avec conventions) | Automatique | Aucune démarche particulière (hors déclaration Exit Tax) |

| Hors UE / EEE (ou sans conventions) | Sur demande | Demande expresse + désignation d’un représentant fiscal + garanties |

| ETNC | Refus possible | Risque de rejet ; paiement immédiat probable |

Dans un projet de départ très patrimonial, la préparation de ces garanties, le choix du pays de destination et la rédaction d’une stratégie globale font clairement partie du travail de fond à mener avec un professionnel spécialisé. Un accompagnement dédié peut aider à préparer garanties et stratégie via la gestion privée pour limiter les frottements fiscaux.

Obtenir un sursis ne signifie toutefois pas que le sujet est réglé pour toujours : il faut encore suivre la vie du sursis dans le temps, les délais de dégrèvement et les événements qui peuvent le faire tomber. C’est l’objet de la sous‑section suivante.

4.4. Timeline du sursis et scénarios de dégrèvement ou d’exigibilité

Une fois le sursis accordé, la véritable question est de savoir ce qui se passe dans les années qui suivent : à quel moment l’impôt s’efface‑t‑il, et quels événements peuvent au contraire rendre l’Exit Tax immédiatement exigible.

Le dispositif actuel distingue deux cas selon la valeur des titres concernés par l’Exit Tax. Si la valeur totale des titres dans le champ de l’Exit Tax est inférieure à 2,57 M€, le dégrèvement automatique intervient au bout de 2 ans sans cession. Au‑delà de ce seuil, le délai est porté à 5 ans. Tant que vous conservez vos titres sur toute la période de sursis, l’impôt est intégralement dégrevé : il est comme s’il n’avait jamais existé.

À l’inverse, plusieurs événements mettent fin au sursis et rendent l’Exit Tax immédiatement exigible.

- La cession des titres, qu’il s’agisse d’une vente classique, d’une donation, ou d’un apport à une autre société.

- Le rachat de vos titres par la société et leur annulation.

- La liquidation de la société.

- Un changement de résidence fiscale vers un ETNC après votre premier départ.

- Enfin, le non‑respect des obligations déclaratives annuelles, notamment l’envoi du formulaire 2074‑ETS pendant la durée du sursis.

Si l’un de ces événements survient avant la fin des 2 ou 5 ans, le sursis tombe et l’impôt devient dû immédiatement, sur la base de la plus‑value latente calculée au jour du départ. Il pourra éventuellement être imputé sur l’imposition de la plus‑value réelle dans votre pays de résidence, si la convention fiscale le permet, mais cela suppose de bien maîtriser les règles des deux côtés.

Cas particulier rassurant : si vous revenez vous installer fiscalement en France pendant la période de sursis, vous bénéficiez d’un dégrèvement automatique sur les titres encore détenus. Autrement dit, vous êtes replacé dans la même situation que si vous n’aviez jamais quitté la France, et l’Exit Tax est remboursée pour la fraction correspondante.

Le tableau suivant résume les principaux délais de dégrèvement.

| Valeur des titres dans le champ de l’Exit Tax | Délai de dégrèvement |

|---|---|

| < 2 570 000 € | 2 ans |

| ≥ 2 570 000 € | 5 ans |

Et voici les conséquences possibles selon les événements survenant pendant ce délai.

| Événement | Conséquence | Délai |

|---|---|---|

| Aucune cession des titres | Dégrèvement automatique (remboursement total) | 2 ans ou 5 ans |

| Cession des titres avant expiration du délai | Exit Tax exigible immédiatement | Dès la cession |

| Retour en France pendant le sursis | Dégrèvement automatique (remboursement) | Dès le retour |

| Non-respect des obligations déclaratives | Exigibilité immédiate de l’Exit Tax | En cas de manquement |

On peut illustrer cela avec un scénario concret : un entrepreneur part à l’étranger avec une plus‑value latente de 1 M€ soumise à l’Exit Tax, et obtient un sursis de 5 ans car la valeur de ses titres dépasse 2,57 M€. Il ne vend pas ses titres, puis décide de revenir en France au bout de 3 ans. Comme il est de nouveau résident fiscal avant la fin du délai, l’Exit Tax est dégrevée intégralement et les sommes éventuellement versées sont remboursées.

En résumé, l’Exit Tax concerne surtout les gros patrimoines mobiliers et les dirigeants fortement actionnaires de leur société. Pour la majorité des expatriés, l’enjeu fiscal principal au moment de la vente sera plutôt la taxation des plus‑values sur l’immobilier et les titres boursiers en tant que non‑résident, ce que l’on va examiner maintenant.

5. Plus‑values des expatriés : ventes immobilières et boursières après le départ

Une fois installé à l’étranger, la question n’est plus l’Exit Tax au départ mais la fiscalité qui s’applique lorsque vous vendez un bien français ou des titres. Immobilier, bourse, PEA, assurance‑vie : chaque « brique » répond à une logique propre, et la nature de l’actif compte autant que votre régime de sécurité sociale.

5.1. Vendre un bien immobilier français en étant non‑résident : taux, abattements, exonérations UE

Pour un non‑résident, la règle de base est claire : toute cession d’un bien immobilier situé en France reste imposable en France, même si vous vivez et payez vos impôts ailleurs. La première étape consiste donc à calculer la plus‑value brute, puis à appliquer les abattements de durée de détention.

La plus‑value brute se calcule selon une formule simple : prix de vente, diminué du prix d’acquisition (frais d’acte et droits de mutation inclus) et des travaux justifiés. On applique ensuite deux séries d’abattements distinctes, l’une pour l’impôt sur le revenu, l’autre pour les prélèvements sociaux.

- Pour l’impôt sur le revenu, aucun abattement n’est accordé avant 6 ans de détention. À partir de la 6e année, un abattement de 6 % par an s’applique jusqu’à la 21e année, puis 4 % la 22e année, ce qui aboutit à une exonération totale d’impôt après 22 ans de détention.

- Pour les prélèvements sociaux, la vitesse d’effacement est plus lente : 1,65 % par an de la 6e à la 21e année, 1,60 % la 22e année, puis 9 % par an de la 23e à la 30e année. L’exonération complète n’est acquise qu’après 30 ans.

Les taux d’imposition dépendent ensuite de votre régime de sécurité sociale.

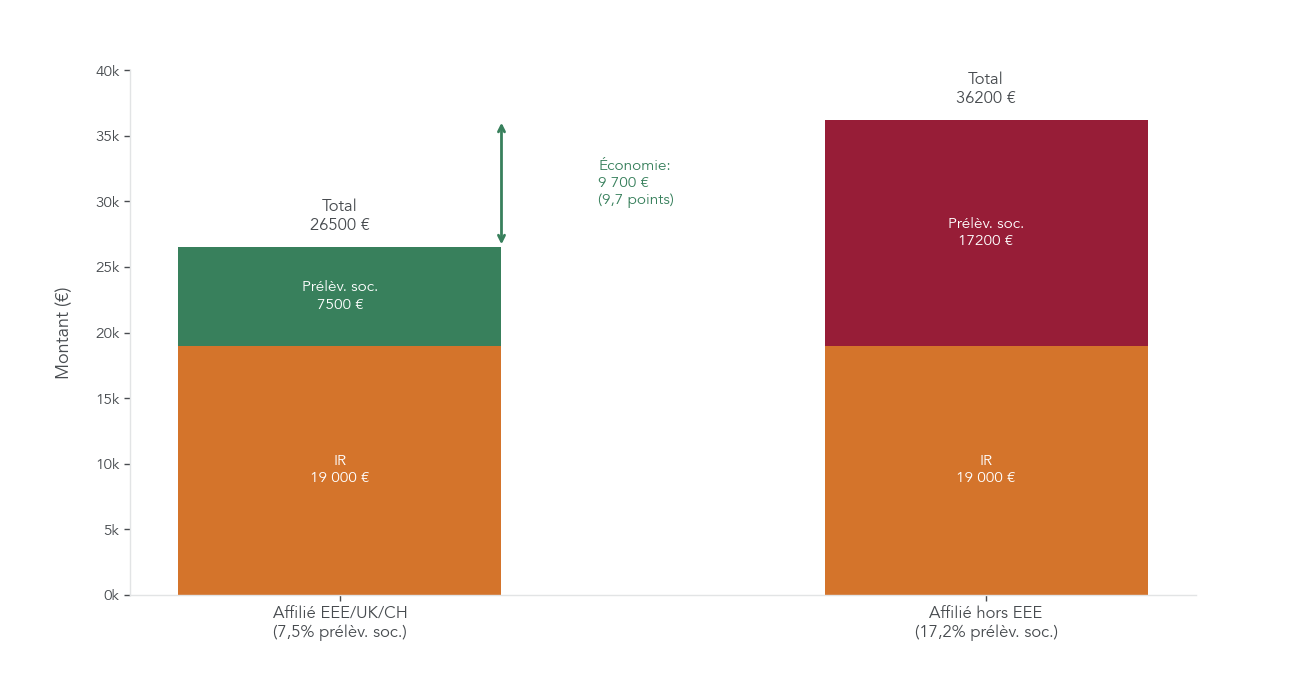

- Si vous êtes affilié à un régime de l’EEE, du Royaume‑Uni ou de la Suisse, la plus‑value nette est taxée à 19 % au titre de l’impôt sur le revenu, et à 7,5 % de prélèvements sociaux, soit un total de 26,5 %.

- Si vous dépendez d’un régime hors EEE/RU/CH, les prélèvements sociaux sont de 17,2 %, pour un total de 36,2 % (19 % + 17,2 %).

Les plus‑values immobilières sont exclues de la hausse de CSG décidée pour 2026 : les prélèvements sociaux restent à 17,2 % (ou 7,5 % pour les affiliés EEE/RU/CH). Il faut ajouter, pour les plus‑values nettes imposables supérieures à 50 000 €, une surtaxe progressive de 2 à 6 %.

Deux exonérations importantes concernent les ressortissants de l’UE/EEE.

- L’exonération au titre de l’ancienne résidence principale : si vous vendez votre ancien logement en France au plus tard le 31 décembre de l’année suivant votre départ, sans l’avoir loué ni prêté entre‑temps, la plus‑value peut être entièrement exonérée.

- L’exonération pour la vente d’un logement autre que la résidence principale, sous conditions strictes : avoir été résident fiscal en France pendant au moins 2 ans de manière continue avant le départ, ne pas avoir été résident français dans les 5 années précédant la vente, ne pas avoir possédé d’autre logement en France entre le départ et la cession, et respecter un plafond de plus‑value imposable de 150 000 €. Cette exonération ne s’applique qu’une seule fois dans la vie.

En combinant durée de détention, choix du moment de la vente et affiliation sociale, on peut fortement atténuer la note fiscale. Pour une vision plus large de ces règles et de leurs interactions avec l’IFI, vous pouvez consulter notre panorama des règles des plus‑values et abattements immobiliers.

L’immobilier français reste donc fortement taxé pour les non‑résidents, mais les abattements de durée et l’affiliation sociale offrent de vraies marges d’optimisation. Pour les titres financiers, la logique est différente : la plupart des plus‑values boursières sortent de la fiscalité française une fois expatrié.

5.2. Plus‑values boursières : ce qui reste (ou non) taxable en France

Du côté des placements boursiers, la règle générale est nettement plus favorable aux expatriés. En tant que non‑résident fiscal français, les plus‑values de cession de valeurs mobilières (actions, obligations, parts de fonds) sont en principe non imposables en France. La taxation éventuelle se fait alors dans votre pays de résidence, selon ses propres règles.

Il existe toutefois trois grandes exceptions à retenir.

- Les cessions de participations substantielles : si vous détenez au moins 25 % du capital d’une société à un moment quelconque au cours des 5 années précédant la vente, la plus‑value peut rester imposable en France.

- Les plus‑values déjà dans le champ de l’Exit Tax au moment de votre départ : elles ont été figées et imposées (ou placées sous sursis) en France.

- Certains cas spécifiques de BSPCE (Bons de Souscription de Parts de Créateur d’Entreprise) lorsque les conditions d’exonération ne sont pas remplies.

Lorsque la France conserve un droit d’imposer, la plus‑value est en principe taxée au PFU. Pour les opérations antérieures à 2026, le taux reste de 30 % (12,8 % d’IR et 17,2 % de prélèvements sociaux). À compter de 2026, la hausse de CSG sur les revenus financiers porte les prélèvements sociaux à 18,6 %, soit un PFU global de 31,4 % pour les non‑résidents affiliés hors EEE/RU/CH. Vous pouvez toujours opter pour le barème progressif si votre taux moyen est plus faible, mais cette option reste surtout théorique pour les gros actionnaires.

Un point clé concerne le PEA (Plan d’Épargne en Actions). Les plus‑values réalisées à l’intérieur du PEA, une fois la durée de 5 ans atteinte, sont exonérées d’impôt sur le revenu. Et, pour un non‑résident, elles échappent aussi aux prélèvements sociaux : les gains sont donc totalement nets en cas de retrait après 5 ans, ce que l’on détaillera plus loin lorsque l’on parlera des enveloppes.

Le tableau ci‑dessous permet de distinguer rapidement ce qui reste dans le périmètre fiscal français et ce qui en sort une fois expatrié.

| Type de plus-value | Imposable en France ? | Taux |

|---|---|---|

| Cession d’actions françaises (< 25%) | Non (sauf Exit Tax) | – |

| Cession d’actions françaises (≥ 25%) | Oui (participation substantielle) | 31,4% (PFU 2026) ou barème progressif |

| Cession d’actions étrangères | Non | – |

| Gains sur PEA (≥ 5 ans) | Non (exonération) | 0% IR ; 0% PS (pour non-résident) |

| Plus-values latentes (Exit Tax) | Oui (si conditions remplies) | 30% (PFU) au jour du départ |

Pour la plupart des investisseurs boursiers expatriés, l’essentiel des plus‑values sort donc du champ de l’impôt français, sauf si vous êtes un actionnaire très significatif ou concerné par l’Exit Tax. Les règles applicables sur un compte‑titres ordinaire restent néanmoins techniques ; un tour d’horizon des plus‑values mobilières (CTO) peut aider à sécuriser vos arbitrages.

5.3. Abattements généraux, exemptions et combinaison avec les prélèvements sociaux

Pour finir ce volet « plus‑values », il est important de ne pas mélanger les mécanismes d’abattement réservés aux résidents avec les situations d’exonération liées à la non‑résidence. Beaucoup de confusions viennent justement de cette superposition de régimes.

L’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur les gains de valeurs mobilières, bien connu des résidents fiscaux français, ne s’applique pas aux non‑résidents, sauf cas très particuliers de retour en France. Une fois expatrié, il faut donc oublier ce levier et raisonner plutôt en termes de nature d’actifs et de conventions fiscales.

Les principales situations d’exonération pour un non‑résident se résument ainsi.

- Les plus‑values mobilières de cession d’actions ou de titres, en dehors des participations substantielles et de l’Exit Tax, ne sont pas imposables en France.

- Les plus‑values immobilières sont totalement exonérées (impôt et prélèvements sociaux) après 30 ans de détention.

- Les gains réalisés dans un PEA de plus de 5 ans sont exonérés d’impôt et, pour un non‑résident, également de prélèvements sociaux.

En parallèle, les prélèvements sociaux appliqués aux revenus encore taxables (foncier, plus‑values immobilières, certains revenus financiers) varient selon votre régime de sécurité sociale. On l’a vu : un affilié EEE/RU/CH subit un prélèvement de 7,5 %, contre 17,2 % ou 18,6 % pour un affilié hors EEE. Cette différence de 9,7 points joue un rôle majeur dans le taux global effectif sur vos plus‑values françaises.

La morale est simple : la fiscalité de vos plus‑values dépend autant de la nature de l’actif (immobilier ou financier) que du « contenant » (CTO, PEA, assurance‑vie). Pour un panorama plus large des règles applicables aux non‑résidents, vous pouvez consulter notre dossier sur l’investissement boursier : règles et exceptions.

Nous allons justement zoomer maintenant sur deux enveloppes centrales de la gestion privée française – PEA et assurance‑vie – pour voir comment elles se comportent lorsque vous devenez non‑résident.

6. PEA et assurance‑vie : que deviennent vos enveloppes phares à l’expatriation ?

Pour de nombreux investisseurs expatriés, le cœur du patrimoine financier reste logé dans deux enveloppes : le PEA pour les actions et l’assurance‑vie pour la diversification et la transmission. Comprendre ce qu’il est possible de faire (ou non) avec ces contrats une fois non‑résident est donc une étape clé de votre planification fiscale.

6.1. PEA : dans quels cas pouvez‑vous le conserver, et à quelles conditions ?

Depuis 2012, le régime du Plan d’Épargne en Actions (PEA) est devenu beaucoup plus favorable aux expatriés. Le principe est désormais le suivant : si vous transférez votre domicile fiscal hors de France vers un pays coopératif (c’est‑à‑dire non classé ETNC), vous pouvez conserver votre PEA sans qu’il soit automatiquement clôturé.

Concrètement, le plan continue de fonctionner pour vos investissements en actions : vous pouvez effectuer des arbitrages internes, modifier l’allocation, vendre certains titres pour en acheter d’autres. En revanche, dès que vous êtes non‑résident, les nouveaux versements sont interdits : le PEA est « gelé » en termes de flux entrants. De même, il n’est pas possible d’ouvrir un PEA lorsque l’on est déjà non‑résident : l’ouverture doit intervenir à une période où vous étiez encore résident fiscal français.

Du point de vue de la fiscalité, le PEA conserve ses atouts majeurs. Après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu. Et pour un non‑résident, ils sont aussi exonérés de prélèvements sociaux : les retraits après 5 ans aboutissent donc à des gains nets de toute fiscalité française. Attention toutefois : en cas de départ vers un État ou Territoire Non Coopératif, le mécanisme change totalement, et le PEA est cette fois‑ci clôturé de manière automatique, avec une fiscalité qui peut être lourde.

Si vous souhaitez entrer dans le détail des règles (durée de détention, conséquences des retraits, impact d’un changement de pays), nous avons consacré un guide complet au sujet. Pour tout savoir sur les conditions de conservation du PEA après un départ à l’étranger et ses avantages fiscaux, consultez : Comprendre le PEA de A à Z.

La distinction entre pays coopératif et ETNC est donc déterminante. La suite détaille les conséquences concrètes d’un départ vers un ETNC et les actions à envisager avant de prendre l’avion.

6.2. PEA et ETNC : comprendre la sanction fiscale et anticiper

Lorsque la destination d’expatriation figure sur la liste française des États ou Territoires Non Coopératifs, le PEA cesse d’être une enveloppe protectrice et devient au contraire une source de frottements fiscaux importants. La règle est très claire : un départ vers un ETNC entraîne la clôture automatique du PEA.

La fiscalité des gains dépend alors de l’ancienneté du plan.

- Si le PEA a moins de 5 ans, sa clôture déclenche l’imposition des gains au taux de 12,8 % d’impôt sur le revenu, auxquels s’ajoutent les prélèvements sociaux de 17,2 % (voire 18,6 % pour la part des gains réalisée après 2025). On arrive donc à un taux global proche de 30,8 % ou un peu plus, sans compter l’éventuelle option pour le barème progressif.

- Si le PEA a 5 ans ou plus, les gains sont exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux français (17,2 % ou 18,6 % selon l’année de réalisation des gains).

Le tableau ci‑dessous permet de comparer rapidement les effets d’un départ vers un pays coopératif ou vers un ETNC.

| Situation | Pays coopératif | ETNC |

|---|---|---|

| Conservation du PEA | Oui | Non (clôture automatique) |

| Nouveaux versements | Non (PEA gelé) | Non (PEA clôturé) |

| Arbitrages au sein du PEA | Oui | – |

| Retraits possibles | Oui (selon règles habituelles) | – |

| Exonération IR après 5 ans | Oui | Oui (mais PEA clôturé) |

| Prélèvements sociaux | 0% (exonération non-résident) | 17,2% ou 18,6% (si PEA ≥ 5 ans lors clôture) |

Dans ce contexte, un point de vigilance s’impose : si vous envisagez une expatriation vers un ETNC, mieux vaut ne pas « subir » la clôture de votre PEA à un moment où les marchés sont défavorables ou l’ancienneté du plan insuffisante. En amont, il peut être pertinent d’« exporter » votre PEA, c’est‑à‑dire de réfléchir à une liquidation ou à une restructuration patrimoniale avant le transfert de résidence, afin de maîtriser le calendrier et les taux d’imposition.

Pour approfondir ces scénarios et les options de repli avant un éventuel départ vers une juridiction non coopérative, notre guide du PEA détaille également la clôture automatique du PEA en cas d’ETNC.

Au final, le PEA peut être une enveloppe presque idéale pour les expatriés installés dans des pays coopératifs (gains nets après 5 ans, sans prélèvements sociaux), mais il devient une source de frottement fiscal majeur en cas de départ vers un ETNC. C’est l’autre grande enveloppe patrimoniale, l’assurance‑vie, qui prend alors le relais dans la plupart des stratégies d’expatriation.

6.3. Assurance‑vie : exonération de prélèvements sociaux et fiscalité au rachat

L’assurance‑vie française fait souvent figure de « couteau suisse » pour les résidents. Pour un expatrié, elle présente un avantage supplémentaire : l’exonération totale de prélèvements sociaux en cas de rachat, combinée à des taux de retenue à la source souvent réduits par convention.

Sur le plan pratique, il est possible, dans certains cas, de souscrire une assurance‑vie française en étant déjà non‑résident, mais cela dépend des politiques commerciales des assureurs et de la réglementation de votre pays d’accueil. À défaut, vous pouvez conserver vos contrats existants après votre départ. Ils continuent de vivre normalement : vous pouvez effectuer des arbitrages, et, selon les conditions de l’assureur, même poursuivre les versements.

Fiscalement, la mécanique est double.

- Tant que vous ne faites pas de rachat, les intérêts générés à l’intérieur du contrat ne subissent aucune imposition annuelle en France.

- En cas de rachat (partiel ou total), les gains sont, pour un non‑résident, totalement exonérés de CSG, CRDS et prélèvement de solidarité : le taux de prélèvements sociaux est de 0 %.

Les gains d’assurance‑vie sont par ailleurs exclus de la hausse de CSG décidée pour 2026 : les résidents restent soumis à 17,2 % de prélèvements sociaux, mais les non‑résidents conservent un taux de 0 %.

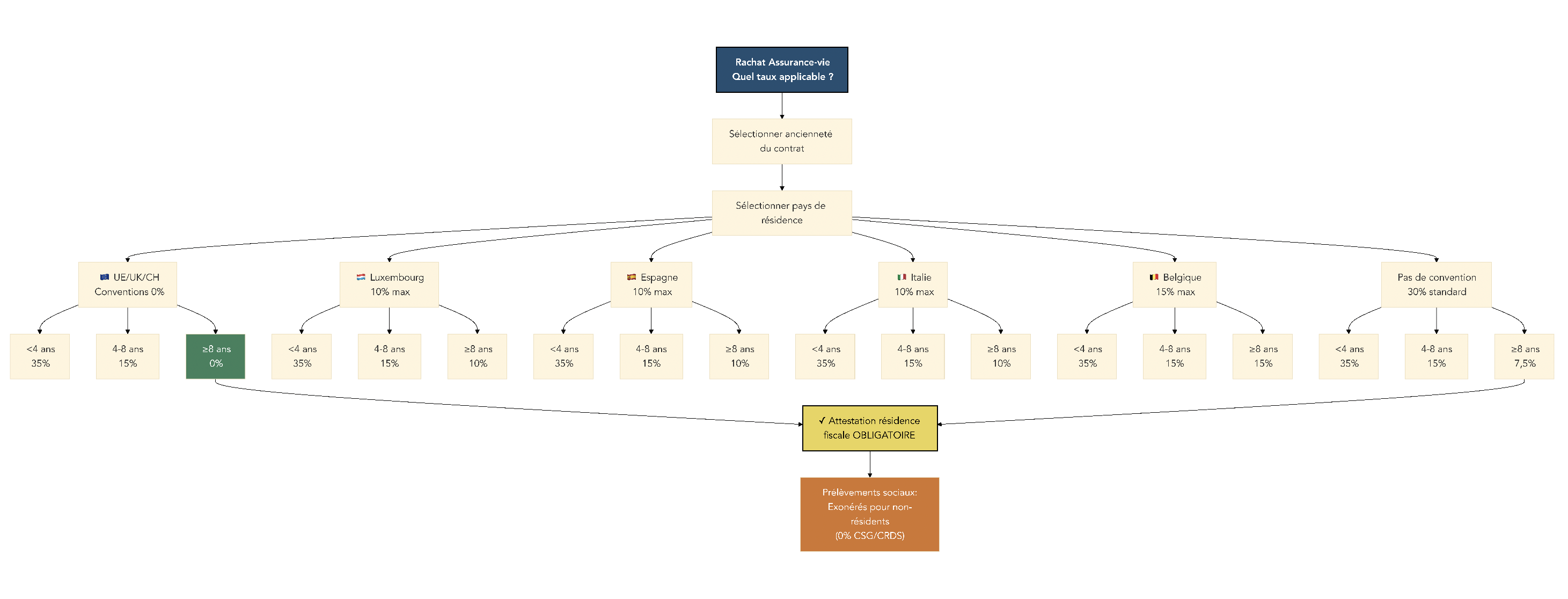

Reste la question de l’impôt sur le revenu, prélevé à la source par l’assureur au moment du rachat. Pour les versements effectués après le 27 septembre 2017, les taux de base sont les suivants : 35 % si le contrat a moins de 4 ans, 15 % entre 4 et 8 ans, et 7,5 % au‑delà de 8 ans (sans application de l’abattement de 4 600 €/9 200 €, réservé aux résidents).

Les conventions fiscales viennent cependant souvent améliorer ce traitement. Certains pays obtiennent une exonération totale sur les gains d’assurance‑vie français dès lors que le contrat a atteint 8 ans.

- C’est le cas de l’Allemagne, de la Suisse, du Royaume‑Uni et des États‑Unis, où le taux peut être ramené à 0 %.

- D’autres pays comme le Luxembourg, l’Espagne ou l’Italie plafonnent la retenue à 10 %, tandis que la Belgique l’autorise jusqu’à 15 %.

Pour bénéficier de ces taux conventionnels, un point opérationnel est déterminant : vous devez fournir à votre assureur une attestation de résidence fiscale délivrée par l’administration de votre pays de résidence. Sans cette attestation, l’assureur appliquera les taux français standard.

Le tableau suivant donne un aperçu des taux applicables sur un contrat de plus de 8 ans selon quelques pays de résidence.

| Pays de résidence | Taux de prélèvement sur gains (contrat ≥ 8 ans) | Prélèvements sociaux | Taux total |

|---|---|---|---|

| Allemagne | 0% (convention) | 0% (exonération non-résident) | 0% |

| Suisse | 0% (convention) | 0% | 0% |

| États-Unis | 0% (convention) | 0% | 0% |

| Luxembourg | 7,5% → 10% maximum (convention) | 0% | 10% |

| Espagne | 7,5% → 10% maximum (convention) | 0% | 10% |

| Belgique | 7,5% → 15% maximum (convention) | 0% | 15% |

| Pays sans convention favorable | 7,5% (hors abattement) | 0% | 7,5% |

On le voit, bien choisie et bien documentée, l’assurance‑vie française peut devenir extrêmement attractive pour certains expatriés, notamment ceux installés en Allemagne, en Suisse, au Royaume‑Uni ou aux États‑Unis. Pour une exploration plus détaillée des scénarios de rachat, des pays et des durées de contrat, nous renvoyons à notre guide : Pour comprendre la fiscalité au rachat et les règles applicables aux non‑résidents, référez‑vous à notre guide complet de l’assurance‑vie : Comprendre l’assurance‑vie de A à Z.

Reste enfin à examiner le rôle de l’assurance‑vie dans la transmission : pour certains profils d’expatriés, elle peut permettre d’échapper totalement à la fiscalité successorale française.

6.4. Assurance‑vie et succession : double avantage pour certains expatriés

En matière de succession, l’assurance‑vie suit des règles spécifiques qui peuvent, dans certains cas d’expatriation, aboutir à une absence totale de fiscalité française. Comprendre ces cas permet de structurer une véritable stratégie de transmission internationale.

En régime « standard », deux blocs de règles coexistent. Pour les primes versées avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 € ; au‑delà, les capitaux décès sont taxés à 20 % jusqu’à 852 500 €, puis 31,25 %. Pour les primes versées après 70 ans, l’abattement global est de 30 500 € tous bénéficiaires confondus ; au‑delà, seules les primes sont soumises aux droits de succession classiques, les plus‑values étant exonérées.

Pour les expatriés, un scénario particulier mérite une attention spéciale. La fiscalité successorale française peut être totalement évitée sur les capitaux issus d’une assurance‑vie lorsque deux conditions cumulatives sont réunies :

- Le souscripteur n’est pas résident fiscal français au moment de son décès.

- Le bénéficiaire n’est pas résident fiscal français et ne l’a pas été pendant au moins 6 ans sur les 10 années qui précèdent le décès.

Lorsque ces deux conditions sont remplies, la France ne prélève aucun droit sur les capitaux transmis via l’assurance‑vie. C’est un cas où l’on contourne le « droit de suite » qui, en temps normal, permet à la France de taxer un héritier résident sur des biens reçus d’un défunt non‑résident. Dans la pratique, il pourra être utile de conserver toute attestation fiscale permettant de prouver la non‑résidence du souscripteur et du bénéficiaire au moment du décès, car ce sont ces éléments qui permettront de sécuriser l’application de l’exonération.

Ce double avantage – gains exonérés de prélèvements sociaux pendant la vie du contrat, et, dans certains cas, exemption totale de fiscalité successorale française – fait de l’assurance‑vie un outil très puissant pour la planification patrimoniale des familles expatriées, à condition que les lieux de résidence des uns et des autres soient bien anticipés.

Avec ce panorama du PEA et de l’assurance‑vie en contexte d’expatriation, on comprend que certains pays de résidence et certaines configurations familiales créent de véritables « niches » de planification fiscale. Ces opportunités reposent toutefois en grande partie sur les conventions fiscales internationales et sur la manière dont les États coordonnent leurs droits d’imposer, ce que nous allons aborder dans la suite du guide.

7. Conventions fiscales, CRS/FATCA et déclarations : sécuriser sa conformité internationale

On dispose désormais d’une vision assez fine de la fiscalité de vos actifs (immobilier, PEA, assurance‑vie, Exit Tax). L’étape suivante consiste à sécuriser le cadre international : conventions fiscales, échanges automatiques d’informations et déclarations personnelles.

7.1. Conventions fiscales : éviter la double imposition et faire jouer les bons taux

En pratique, les conventions fiscales sont bien plus qu’un décor juridique : ce sont des modes d’emploi pour éviter la double imposition et, parfois, alléger très sensiblement la facture.

Une convention fiscale bilatérale poursuit trois objectifs clés :

- éviter qu’un même revenu soit taxé deux fois (État de source et État de résidence) ;

- répartir le droit d’imposer entre les deux États (qui taxe quoi : salaires, dividendes, pensions, plus‑values…) ;

- organiser l’échange d’informations et l’assistance administrative.

Depuis la réforme de 2025, ces conventions ont pris une importance décisive : lorsqu’une convention vous désigne comme résident fiscal d’un autre État, vous n’êtes plus considéré comme résident fiscal français, même si vous remplissez un critère interne de résidence (article 4B). Cela sécurise la situation de nombreux expatriés qui avaient des attaches résiduelles en France.

Concrètement, pour éliminer la double imposition, deux grandes méthodes sont utilisées.

- La méthode de l’exemption : l’État de résidence exonère le revenu déjà imposé dans l’État de source. Il peut toutefois utiliser ce revenu pour calculer le taux global appliqué à vos autres revenus (méthode du taux effectif).

- La méthode de l’imputation (crédit d’impôt) : l’État de résidence impose le revenu, mais accorde un crédit d’impôt égal à l’impôt payé à l’étranger, dans la limite de l’impôt français qui aurait été dû.

Prenons un dividende américain perçu par un résident français : les États‑Unis retiennent 15 % à la source, la France applique le PFU de 30 %, puis accorde un crédit d’impôt égal aux 15 % déjà prélevés. Au final, le coût total reste 30 %, et non 45 %.

Voici un rappel synthétique des deux méthodes :

| Méthode | Principe | Application | Exemple |

|---|---|---|---|

| Exemption | L’État de résidence exonère le revenu | Salaires, revenus d’activité | Salaire perçu en Allemagne par un résident français → exonéré en France (mais pris en compte pour le taux effectif) |

| Imputation (crédit d’impôt) | L’État de résidence impose le revenu mais déduit l’impôt étranger | Dividendes, intérêts, revenus fonciers | Dividende américain → retenue USA 15 % → crédit d’impôt en France |

Ce tableau vous aide à repérer rapidement si un revenu sera seulement « pris en compte pour le taux » ou donnera droit à un crédit d’impôt.

En pratique, pour utiliser concrètement une convention, la marche à suivre est toujours la même :

- vérifier l’existence d’une convention entre la France et votre pays de résidence sur le site impots.gouv (rubrique « Conventions internationales ») ;

- lire la partie dédiée au type de revenu visé (salaires, dividendes, intérêts, pensions, plus‑values) ;

- fournir une attestation de résidence fiscale à votre banque ou à votre assureur pour bénéficier des taux réduits sur les dividendes ou sur l’assurance‑vie ;

- déclarer le revenu dans le ou les pays requis, en laissant jouer l’exonération ou le crédit d’impôt.

Pour choisir un pays de résidence ou arbitrer des placements (actions françaises, assurance‑vie française, immobilier à l’étranger), les différences de taux conventionnels pèsent lourd. Un résident allemand ou suisse peut ainsi percevoir les gains de son assurance‑vie française après 8 ans avec un taux de 0 %, là où d’autres pays plafonnent à 10 % ou 15 %.

Ce visuel permet de comparer pays par pays l’impact des conventions sur vos dividendes et sur les rachats d’assurance‑vie.

En synthèse, une convention fiscale bien exploitée permet de limiter la double imposition et d’optimiser vos flux financiers. Mais cette théorie s’inscrit désormais dans un environnement de transparence quasi totale : les informations passent automatiquement d’une administration à l’autre. C’est précisément l’objet de CRS et FATCA, que l’on détaille maintenant.

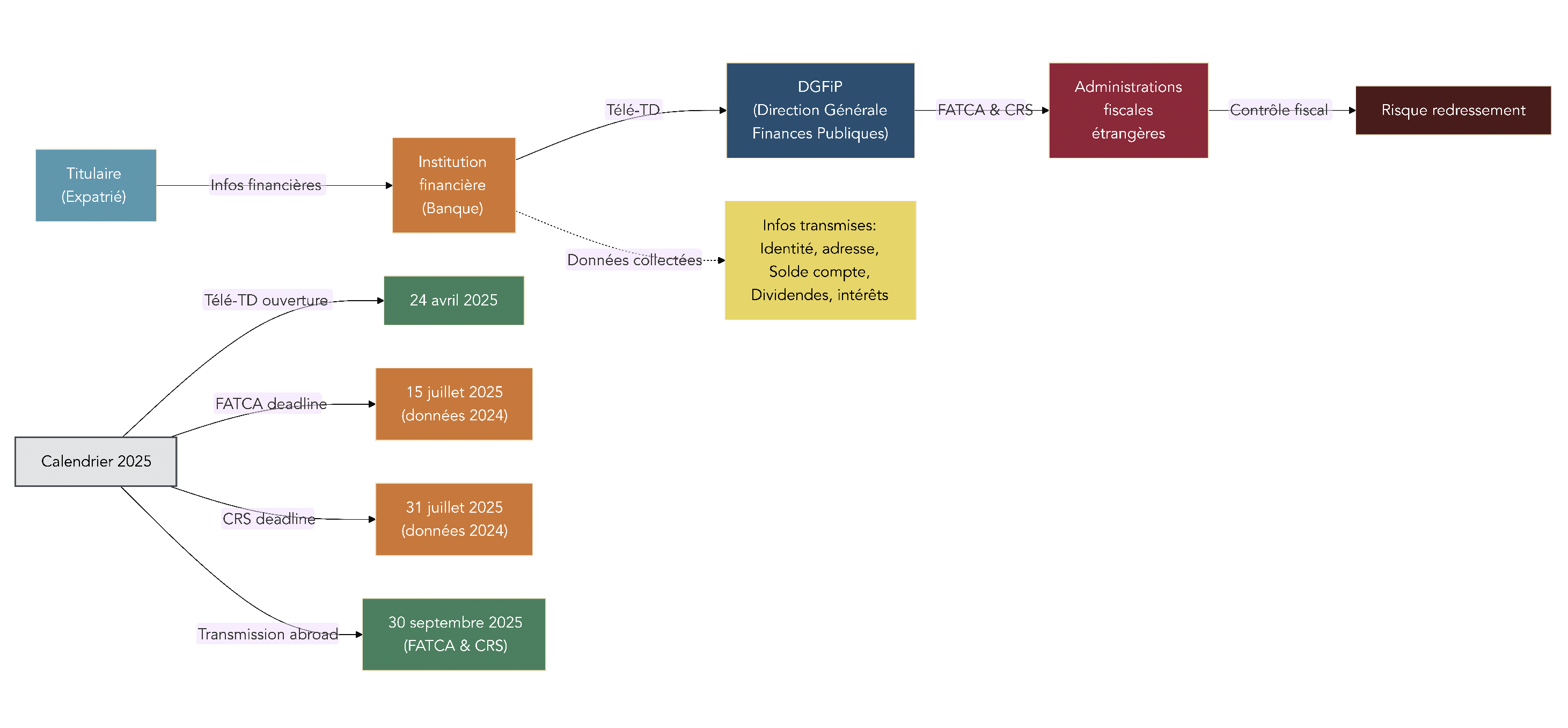

7.2. CRS/FATCA : comment vos banques partagent vos informations fiscales

Avec CRS et FATCA, vos comptes à l’étranger ne restent plus dans l’ombre. Les institutions financières transmettent chaque année vos données à l’administration fiscale, qui les échange ensuite avec les autres pays.

Deux dispositifs coexistent :

- le CRS (Common Reporting Standard), norme OCDE mise en œuvre par plus de 100 pays ;

- FATCA (Foreign Account Tax Compliance Act), législation américaine visant les « US persons ».

En clair, leur objectif est identique : lutter contre l’évasion fiscale en organisant un échange automatique d’informations sur les comptes financiers. Le champ d’application est large : comptes bancaires, comptes‑titres, contrats d’assurance‑vie, et, à terme, comptes d’actifs numériques (crypto‑actifs). L’extension aux crypto a été votée, mais le premier échange effectif sur ces actifs ne devrait pas intervenir dès 2027 pour les données 2026, plusieurs juridictions étant en retard.

Concrètement, chaque banque, courtier ou assureur doit :

- identifier les titulaires qui sont résidents fiscaux d’un autre pays, ou des US persons dans le cadre de FATCA ;

- collecter des informations précises : identité, adresse, numéro d’identification fiscale, solde des comptes, intérêts et dividendes versés ;

- transmettre ces données à la DGFiP via le service Télé‑TD, puis, pour la France, à l’IRS ou aux autres administrations dans le cadre du CRS.

Pour la campagne 2025, le calendrier est très balisé :

| Étape | FATCA | CRS |

|---|---|---|

| Ouverture du service Télé‑TD | 24 avril 2025 | 24 avril 2025 |

| Date limite de dépôt des déclarations | 15 juillet 2025 | 31 juillet 2025 |

| Transmission à l’IRS / administrations étrangères | 30 septembre 2025 | 30 septembre 2025 |

Ce tableau illustre comment, en quelques mois, les informations partent des établissements financiers pour arriver aux administrations étrangères.

Ce schéma illustre le parcours de vos données : vous alimentez vos comptes, la banque collecte les informations, la DGFiP centralise via Télé‑TD, puis partage avec les autres administrations. Dans ce contexte, s’appuyer sur un bon conseil bancaire et conformité CRS/FATCA devient un réflexe avisé pour éviter les incohérences entre ce que déclare votre banque et ce que vous indiquez au fisc.

L’essentiel à retenir est simple : l’échange automatique tourne à plein régime. Mais cela n’efface pas vos propres obligations déclaratives : même si l’information circule entre banques et États, c’est toujours au contribuable de remplir ses déclarations, notamment pour les comptes à l’étranger et ses revenus français. C’est précisément ce que l’on passe en revue dans la section suivante.

7.3. Déclarations des non‑résidents : revenus, comptes à l’étranger et rôle du SIPNR

En parallèle des conventions fiscales et des échanges automatiques, chaque expatrié reste personnellement responsable de ses déclarations. L’idée est donc de disposer d’une check‑list claire avant et après le départ.

La première étape est la déclaration de départ. Il convient de signaler le changement d’adresse à son centre des finances publiques, soit en ligne via l’espace particulier impots.gouv, soit par courrier (avec numéro fiscal, nouvelle adresse et coordonnées). Le « quitus fiscal » n’existe plus : vous n’obtenez pas de certificat formel confirmant que tout est soldé.

Pour les contribuables dans le champ de l’Exit Tax, une formalité spécifique s’ajoute : le dépôt du formulaire 2074‑ETD, qui recense les plus‑values latentes. Cette déclaration doit être déposée dans les 30 jours précédant le transfert de domicile fiscal lorsque l’on sollicite un sursis sur demande (hors UE/EEE). C’est l’un des délais clés à intégrer à votre planification.

Une fois non‑résident, il faut déposer chaque année une déclaration de revenus pour tous les revenus de source française. Le formulaire de base est le 2042‑NR, auquel peut s’ajouter un 2047 si vous avez besoin de faire entrer des revenus étrangers dans le calcul d’un taux moyen d’imposition. L’interlocuteur unique côté français est le Service des impôts des particuliers non‑résidents (SIPNR) à Noisy‑le‑Grand, qui gère vos déclarations, vos paiements, mais aussi les demandes de sursis Exit Tax et bon nombre de questions pratiques.

Dès que vous redevenez résident fiscal français, une autre obligation revient : la déclaration des comptes à l’étranger. Chaque année, via les formulaires 3916 et 3916‑bis, vous devez recenser :

- vos comptes bancaires ouverts, détenus, utilisés ou clos à l’étranger ;

- vos contrats d’assurance‑vie souscrits hors de France ;

- vos comptes de paiement de type PayPal, Wise ou Revolut lorsqu’ils sont ouverts auprès d’établissements étrangers ;

- vos comptes d’actifs numériques (exchanges crypto) établis à l’étranger.

Voici un rappel des comptes à déclarer :

| Type de compte | Déclaration obligatoire ? | Formulaire |

|---|---|---|

| Compte bancaire étranger (courant, épargne) | Oui | 3916 |

| Compte‑titres étranger | Oui | 3916 |

| Assurance‑vie étrangère | Oui | 3916 |

| Compte PayPal, Wise, Revolut (étranger) | Oui | 3916 |

| Compte crypto (exchange étranger custodial) | Oui | 3916‑bis |

| Compte bancaire français | Non | – |

Les sanctions en cas d’oubli sont lourdes : 1 500 euros par compte non déclaré (10 000 euros si le compte est dans un ETNC) et un délai de reprise de 10 ans pour les revenus liés à ces comptes.

Même en étant non‑résident fiscal, vous pouvez conserver un espace particulier sur impots.gouv. Cet accès en ligne facilite vos échanges avec le SIPNR (messagerie sécurisée), la consultation de vos avis et le paiement dématérialisé.

Au total, entre conventions, flux CRS et formulaires 3916, la non‑déclaration des comptes est devenue un pari très risqué. La suite de notre guide se concentre donc sur l’« après expatriation » : transmission patrimoniale et retour éventuel en France, deux moments où ces années passées à l’étranger pèsent fortement sur la fiscalité.

8. Transmission patrimoniale et retour en France : préparer l’après‑expatriation

Arrivé à ce stade, la fiscalité ne se limite plus à vos revenus annuels : il faut aussi penser à ce qui se passera au décès, puis au jour où vous revenez peut‑être vous installer en France.

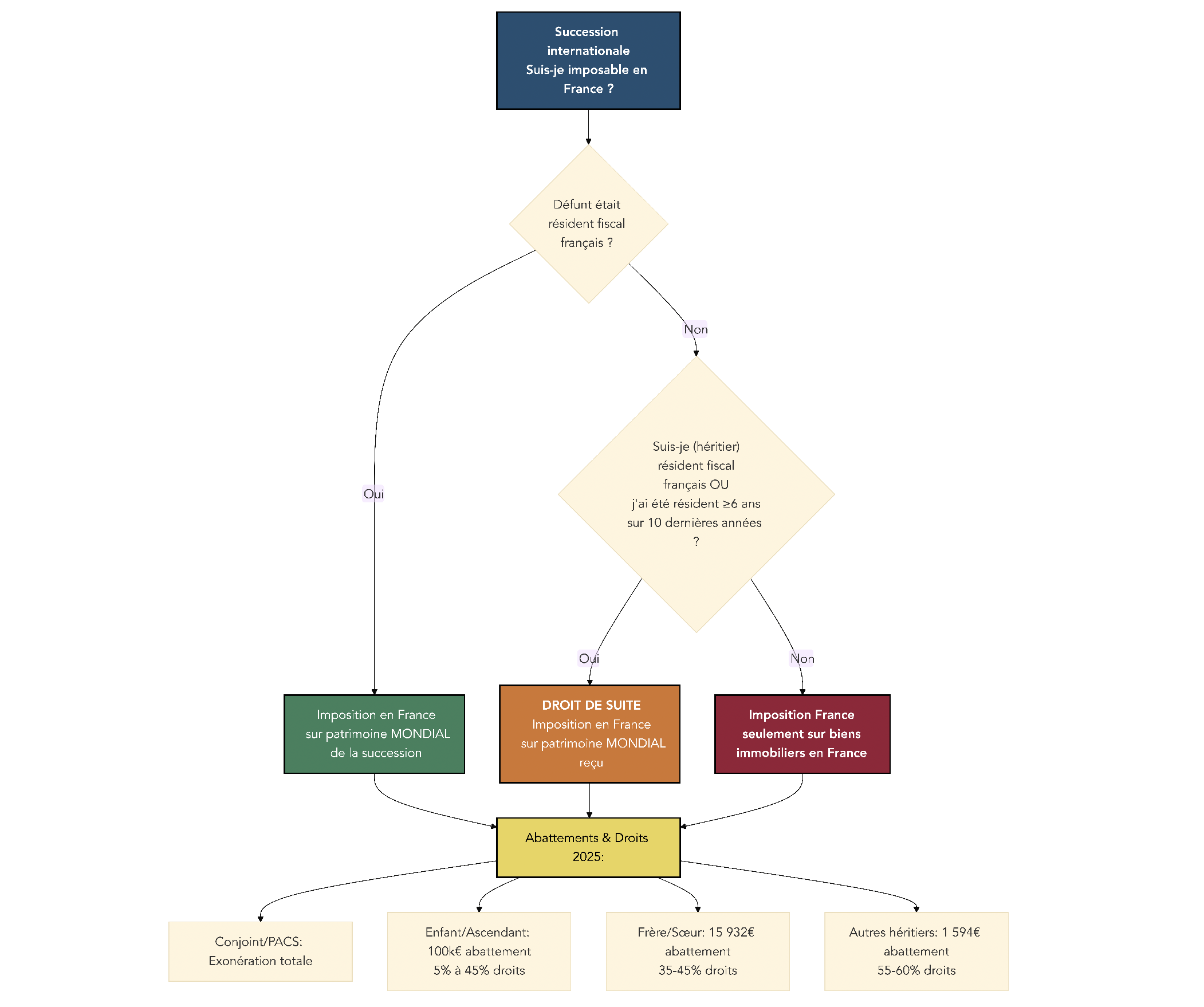

8.1. Succession internationale : loi applicable vs fiscalité et droit de suite

En succession internationale, deux étages se superposent : la loi civile qui organise le partage entre héritiers, et la fiscalité qui s’applique aux biens transmis. Il est essentiel de ne pas les confondre.

Sur le plan civil, le règlement européen 650/2012 pose une règle simple : sauf choix contraire, la succession est régie par la résidence habituelle du défunt au moment du décès. Un expatrié français installé de longue date aux États‑Unis verra donc, en principe, sa succession soumise au droit américain.

Ce même règlement permet toutefois d’exercer une « professio juris » : par testament, vous pouvez choisir la loi de votre nationalité pour régir votre succession. Un Français vivant à New York peut ainsi décider que ce sera la loi française qui déterminera la réserve héréditaire de ses enfants et la quotité disponible. Attention toutefois : ce choix ne modifie pas la fiscalité successorale. Chaque État continue d’appliquer ses propres règles d’impôt sur les successions.

Côté fiscalité française, le principe est le suivant :

- si le défunt est résident fiscal français au moment du décès, la France taxe l’ensemble des biens, où qu’ils soient situés (France et étranger) ;

- si le défunt est non‑résident fiscal français, la France ne taxe en principe que les biens situés en France.

Une règle de « droit de suite » vient cependant étendre ce périmètre : si un héritier est résident fiscal français, ou l’a été au moins 6 ans sur 10 années précédant la succession, il peut être imposé en France sur tous les biens reçus, même si le défunt et les actifs sont situés à l’étranger.

Le tableau suivant résume qui est imposable en France :

| Résidence du défunt | Résidence de l’héritier | Biens imposables en France |

|---|---|---|

| Résident fiscal français | Résident ou non‑résident | Tous les biens (France + étranger) |

| Non‑résident fiscal français | Résident fiscal français (≥ 6 ans sur 10) | Tous les biens (France + étranger) |

| Non‑résident fiscal français | Non‑résident fiscal français (< 6 ans sur 10) | Uniquement biens situés en France |

Sur cette base, les droits de succession sont calculés selon le barème français, avec abattements et taux dépendant du lien de parenté :

| Lien de parenté | Abattement | Taux |

|---|---|---|

| Conjoint survivant, partenaire de PACS | Exonération totale | 0 % |

| Enfant, ascendant | 100 000 € par bénéficiaire | 5 % à 45 % (barème progressif) |

| Frère, sœur | 15 932 € | 35 % ou 45 % |

| Neveu, nièce | 7 967 € | 55 % |

| Autres héritiers | 1 594 € | 60 % |

Ce schéma permet de visualiser rapidement l’effet du droit de suite : un héritier résident français peut être imposé sur un appartement à Londres hérité d’un parent expatrié, alors même que le défunt n’était plus résident français.

Pour maîtriser les règles et barèmes des droits de succession en France, consultez notre guide pratique : Comprendre les droits de succession en France.

La conséquence pour les expatriés est claire : il ne suffit pas de regarder sa propre résidence. Le lieu de résidence des héritiers (et la durée pendant laquelle ils ont été résidents français) pèse tout autant dans le calcul de l’impôt. Nous allons maintenant voir comment se déroule, de son côté, le retour en France d’un expatrié.

8.2. Retour en France : réintégration fiscale et régimes d’impatriation IR/IFI

Lorsque vous revenez en France, vous redevenez résident fiscal dès que vous remplissez à nouveau un des critères de l’article 4B (foyer, 183 jours, activité principale, centre des intérêts économiques). À partir de ce moment, vos revenus mondiaux basculent dans l’impôt français.

L’année du retour, l’administration réclame deux déclarations distinctes :

- une 2042‑NR pour la période antérieure au retour, limitée aux revenus de source française ;

- une 2042 classique pour la période post‑retour, qui inclut l’ensemble de vos revenus français et étrangers.

Dès votre re‑domiciliation fiscale, vous redevenez aussi tenu de déclarer vos comptes à l’étranger via le formulaire 3916/3916‑bis. C’est un réflexe indispensable après une période de multi‑banque ou de détention de comptes dans plusieurs pays.

Ce retour ouvre cependant la porte à des régimes d’impatriation très favorables, à condition d’avoir été non‑résident fiscal français pendant au moins 5 années civiles complètes avant la prise de fonction ou le retour.

Pour l’impôt sur le revenu (IR), le régime d’impatriation s’adresse aux personnes recrutées directement à l’étranger par une entreprise établie en France, ou envoyées en France par un employeur étranger du même groupe. Sous ces conditions, plusieurs avantages sont possibles pendant 8 ans (jusqu’au 31 décembre de la huitième année suivant la prise de fonction) :

- exonération de la prime d’impatriation prévue au contrat, ou option pour une exonération forfaitaire de 30 % de la rémunération ;

- exonération de 50 % de certains revenus passifs de source étrangère (dividendes, intérêts, plus‑values mobilières, revenus de propriété intellectuelle) ;

- exonération de la part de rémunération liée à l’activité exercée à l’étranger.

Pour l’IFI, le régime d’impatriation est encore plus large dans son accès : il suffit d’avoir été non‑résident au moins 5 ans avant le retour, sans condition d’emploi. Pendant 5 ans (jusqu’au 31 décembre de la cinquième année suivant le retour), seuls vos biens immobiliers situés en France entrent dans l’assiette IFI ; vos biens immobiliers situés à l’étranger sont temporairement exonérés.

Les deux régimes se cumulent, mais leurs durées divergent : 8 ans pour l’IR, 5 ans pour l’IFI. D’où l’intérêt de planifier vos investissements immobiliers et la structuration de vos revenus passifs en fonction de ces deux horizons.

La bonne nouvelle est qu’un retour en France peut donc s’accompagner de fortes réductions d’impôt sur vos revenus professionnels et votre patrimoine immobilier étranger. Et pour certains contribuables déjà passés par la case Exit Tax, ce retour peut aussi effacer un impôt payé ou mis en sursis, comme on va le voir.

8.3. Retour en France et Exit Tax : récupérer ce qui a été payé

Pour les contribuables qui ont été soumis à l’Exit Tax lors de leur départ, le retour en France n’est pas uniquement un changement de décor : il peut déclencher un remboursement significatif.

Le mécanisme est le suivant : si vous revenez en France avant la fin du délai de 2 ou 5 ans associé à votre sursis de paiement, et que vous détenez encore les titres concernés, vous bénéficiez d’un dégrèvement automatique sur la fraction d’Exit Tax qui se rapporte à ces titres. En pratique, vous êtes replacé dans la même situation que si vous n’aviez jamais quitté la France pour ces actifs.

L’exemple typique est celui de l’entrepreneur qui a payé 300 000 euros d’Exit Tax en quittant la France, sur un portefeuille de titres placé sous sursis de 5 ans. S’il revient en France 3 ans plus tard, sans avoir cédé ses titres, il obtient un remboursement intégral de ces 300 000 euros.

Ce dispositif se combine avec les autres délais à mémoriser :

- 2 ou 5 ans pour le dégrèvement automatique de l’Exit Tax selon la valeur des titres ;

- 5 ans de non‑résidence pour accéder aux régimes d’impatriation IR et IFI ;

- 5 ans et 10 ans comme repères en matière de succession (droit de suite) ou de retour.

On comprend ainsi que l’expatriation et le retour forment un cycle : choix du pays, gestion de l’IFI, imposition des revenus, Exit Tax, plus‑values, succession et impatriation sont autant de pièces du même puzzle. Pour les rassembler d’un seul coup d’œil, il est utile de disposer d’un mémo global, ce que propose la dernière section.

9. Synthèse : tableau récapitulatif général

À ce stade, vous disposez de toutes les briques techniques. Il reste à les organiser dans un tableau unique, utilisable comme check‑list avant toute grande décision (départ, investissement, cession, retour).

9.1. Tableau récapitulatif des impôts liés à l’expatriation

Le tableau suivant reprend les principaux impôts, seuils, durées et points de vigilance pour un investisseur expatrié ou en passe de le devenir.

| Impôt / Sujet | Condition d’application | Seuils / Taux | Délai / Durée | Particularités / Exonérations | Implications pratiques |

|---|---|---|---|---|---|

| Résidence fiscale | Foyer en France ou > 183 jours/an ou activité principale en France | N/A | N/A | Depuis 2025 : la convention fiscale prime sur l’article 4B du CGI | Détermine si vous êtes imposé sur vos revenus mondiaux ou seulement sur vos revenus français |

| IFI non‑résidents | Patrimoine immobilier situé en France ≥ 1,3 M€ (valeur nette taxable) | Barème progressif de 0,5 % à 1,5 % selon les tranches | Déclaration en 2026 : 22 mai (en ligne) / 20 mai (papier) pour le patrimoine au 1er janvier | Pas d’abattement de 30 % sur la résidence principale pour les non‑résidents ; délai de reprise pouvant aller jusqu’à 10 ans en cas de domiciliation fiscale fictive | Seuls les biens immobiliers français sont taxables ; les parts de SCI/SCPI et l’immobilier logé en assurance‑vie sont pris en compte par transparence |

| Exit Tax | Avoir été résident fiscal français au moins 6 ans sur les 10 dernières années et détenir des titres ≥ 800 000 € ou ≥ 50 % des droits aux bénéfices d’une société | PFU 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux) + éventuelle CEHR (3 % ou 4 %) | Sursis automatique en cas de départ vers un pays de l’UE/EEE avec conventions ; sursis sur demande avec garanties hors UE/EEE ; dégrèvement après 2 ans si valeur des titres < 2,57 M€ ou 5 ans si ≥ 2,57 M€ | Exonération totale si les titres ne sont pas cédés pendant la durée du sursis ; dégrèvement automatique en cas de retour en France dans ce délai | Nécessité de déposer le formulaire 2074‑ETD dans les 30 jours précédant le transfert ; garanties à constituer égales à 30 % des plus‑values latentes pour un sursis sur demande |

| Retenue à la source sur salaires (non‑résidents) | Salaires de source française versés à un non‑résident | 0 % < 17 122 € ; 12 % entre 17 122 € et 49 667 € ; 20 % au‑delà de 49 667 € (après abattement de 10 % pour frais professionnels) | Retenue prélevée chaque mois par l’employeur selon le barème 2025 | Les tranches à 0 % et 12 % sont libératoires ; la tranche à 20 % est un acompte imputable sur l’impôt sur le revenu final | Permet d’anticiper le prélèvement mensuel ; les conventions peuvent déplacer l’imposition vers l’État de résidence en cas de télétravail intégral depuis l’étranger |

| Revenus fonciers (non‑résidents) | Loyers issus de biens immobiliers situés en France | IR à 20 % ou 30 % (ou taux moyen mondial sur option) ; prélèvements sociaux à 17,2 % (affiliés hors EEE/UK/CH) ou 7,5 % (affiliés EEE/UK/CH) | Déclaration annuelle au SIPNR ; choix entre micro‑foncier (abattement 30 %) et régime réel | Exclus de la hausse de CSG 2026 : les prélèvements sociaux restent à 17,2 % (ou 7,5 % pour les affiliés EEE/UK/CH) | Nécessité d’arbitrer entre micro et réel ; avantage significatif pour les expatriés affiliés à un régime social européen (taux global réduit) |

| Plus‑values immobilières (non‑résidents) | Cession d’un bien immobilier situé en France par un non‑résident | IR 19 % + PS 17,2 % (taux global 36,2 %) ou IR 19 % + PS 7,5 % (taux global 26,5 %) pour les affiliés EEE/UK/CH | Abattement pour durée de détention : exonération d’IR après 22 ans, exonération totale (IR + PS) après 30 ans | Exonération résidence principale possible pour les ressortissants UE/EEE si vente au plus tard le 31 décembre de l’année suivant le départ et sans mise en location ; exonération unique d’un autre logement sous conditions (2 ans de résidence en France, absence de logement en France 5 ans, plus‑value ≤ 150 000 €) | Forte sensibilité à la durée de détention et au régime de sécurité sociale ; surtaxe de 2 % à 6 % sur les grosses plus‑values nettes (> 50 000 €) |

| PEA et expatriation | Détention d’un PEA lors du transfert de domicile fiscal | Exonération d’IR sur les gains après 5 ans ; 0 % de prélèvements sociaux pour les non‑résidents | Exonération après 5 ans de détention ; maintien possible sans limite de durée hors ETNC | Conservation du PEA si le pays de destination n’est pas un ETNC ; clôture automatique en cas de départ vers un ETNC avec fiscalité pénalisante ; impossibilité d’ouvrir un PEA une fois non‑résident ; interdiction de nouveaux versements (PEA gelé) | Outil très efficace pour loger des actions en expatriation dans un pays coopératif ; nécessité d’anticiper une éventuelle clôture imposée avant un départ vers un ETNC |

| Assurance‑vie (non‑résidents) | Contrats d’assurance‑vie français détenus par un non‑résident ; rachats partiels ou totaux | Prélèvement forfaitaire : 35 % si contrat < 4 ans ; 15 % entre 4 et 8 ans ; 7,5 % au‑delà de 8 ans ; possibilité de taux conventionnel réduit (0 %, 10 % ou 15 % selon pays) | Pas de limite de durée des contrats ; ancienneté clé pour le taux de prélèvement ; conventions applicables dès le premier rachat | 0 % de prélèvements sociaux pour les non‑résidents ; gains d’assurance‑vie exclus de la hausse de CSG 2026 ; exonération totale au décès si le souscripteur et le bénéficiaire sont non‑résidents (et que le bénéficiaire ne l’a pas été plus de 4 ans sur les 10 dernières années) | Très attractive pour les résidents d’Allemagne, Suisse, États‑Unis ou Royaume‑Uni (taux 0 % après 8 ans avec attestation de résidence fiscale) ; nécessite de bien documenter sa résidence pour obtenir le bon taux |

| Conventions fiscales | Existence d’une convention entre la France et le pays de résidence | Taux variables par type de revenus (ex. dividendes limités à 15 %, assurance‑vie à 0 %, 10 % ou 15 %) | Application permanente tant que la convention est en vigueur ; mise à jour ponctuelle des listes de pays et des clauses | Éliminent la double imposition via exemption ou crédit d’impôt ; depuis 2025, elles priment sur le droit interne pour la détermination de la résidence fiscale | Imposent de vérifier pour chaque flux (salaires, pensions, dividendes, loyers, assurance‑vie) quel État taxe et à quel taux ; indispensable d’obtenir une attestation de résidence fiscale pour profiter des taux réduits |