Dernière mise à jour : mai 2026

Vous dirigez une association, une fondation, une SCOP ou une SCI, votre trésorerie dort sur un compte courant, et la banque vous propose de souscrire des parts sociales sans vraiment expliquer ce que vous achetez. Même hésitation pour le particulier convaincu par l’économie sociale et solidaire, qui balance entre placer son épargne au Crédit Coopératif et rester sur un Livret A à 1,50 %. Ce qu’on observe le plus souvent, c’est que le blocage vient toujours des mêmes inconnues : quel taux net selon mon statut, quand puis-je sortir, et est-ce vraiment plus rentable qu’un fonds euros à 2,65 % de moyenne en 2025. L’AG mixte du Crédit Coopératif se tient le 28 mai 2026 et votera le taux Part A de l’exercice 2025, avec une fourchette plausible de 1,5 à 2,0 % compte tenu du cycle de baisse de la BCE, ce qui rend l’arbitrage particulièrement serré pour un particulier soumis au prélèvement forfaitaire unique de 31,4 % depuis la LFSS 2026.

Avant de signer, il faut d’abord comprendre ce que représente juridiquement une part sociale Crédit Coopératif et pourquoi elle ne ressemble pas à un livret. Ensuite seulement, on peut chiffrer la rémunération attendue face aux alternatives et la fiscalité réelle selon votre statut. Reste la mécanique pratique de souscription, le blocage de 5 ans et le comparatif décisif face à La Nef.

1. Crédit Coopératif et parts sociales : qu’est-ce qu’on achète vraiment ?

Le terme « parts sociales » prête souvent à confusion, tantôt il évoque un livret d’épargne, tantôt une action ordinaire. Au Crédit Coopératif, on est plus proche de la seconde notion, et cette nuance détermine le risque, la fiscalité et les conditions de retrait. Avant de chiffrer un rendement, vous gagnez à comprendre la banque que l’on rejoint, les deux titres disponibles et pourquoi ces parts ne sont pas couvertes par le Fonds de Garantie des Dépôts.

1.1 Une banque coopérative ESS au sociétariat majoritairement institutionnel

Le Crédit Coopératif est une banque coopérative française fondée en 1893 et affiliée à BPCE depuis le 31 juillet 2009. C’est un établissement de crédit de plein exercice agréé par l’ACPR, et le groupe BPCE est lui-même supervisé directement par la BCE. Ce qui le distingue des autres banques, c’est sa raison d’être affichée, puisqu’il revendique être « la banque des acteurs de l’ESS », autrement dit de l’économie sociale et solidaire.

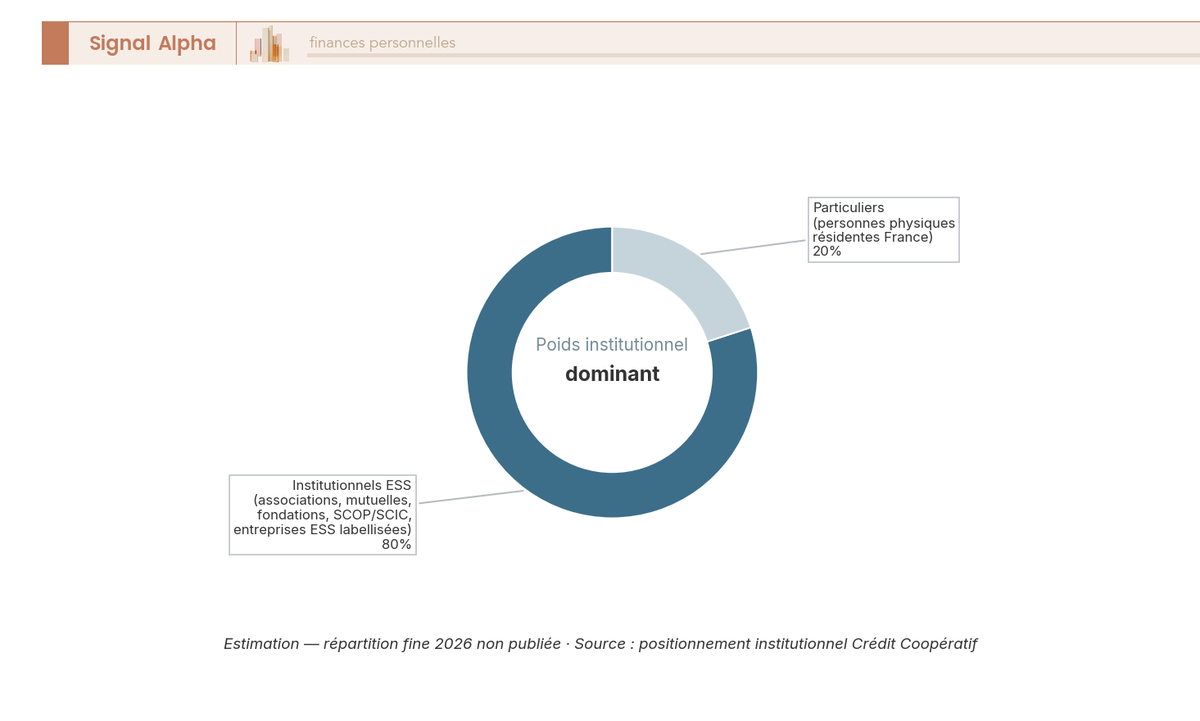

Cette identité se lit dans la composition du sociétariat. Environ 80 % du capital est détenu par des personnes morales ESS (associations loi 1901, fondations reconnues d’utilité publique, mutuelles, SCOP, SCIC, entreprises adaptées, structures de l’insertion et entreprises labellisées au sens de l’article L. 3332-17-1 du Code du travail). Les particuliers ne représentent qu’environ 20 % du sociétariat, en croissance mais minoritaire. Si vous êtes dirigeant d’association ou de fondation, vous êtes le profil cible ; si vous êtes un particulier, vous entrez par la porte secondaire, et la suite de l’analyse en porte la trace.

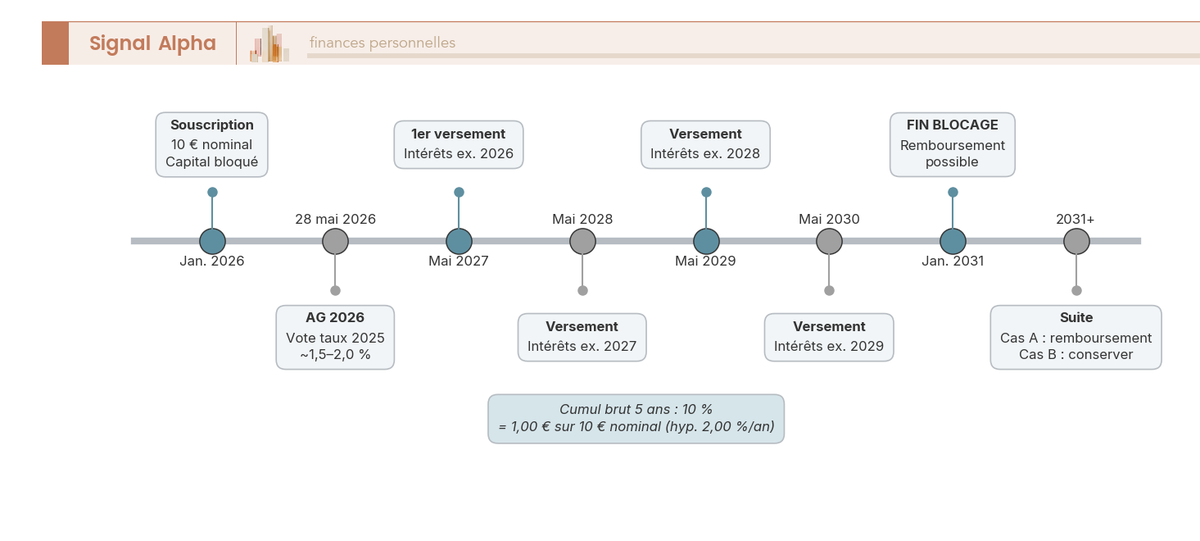

Le principe coopératif s’applique strictement, avec une personne égale une voix en AG, quel que soit le nombre de parts détenues. Une association qui détient 10 parts vote au même titre qu’un grand groupe mutualiste qui en détient 10 000. L’AG mixte 2026 se tient le 28 mai 2026 et votera notamment la rémunération des parts au titre de l’exercice 2025, ce qui en fait un évènement central pour un sociétaire. Avant toute souscription, un préalable s’impose, vous devez d’abord être client de la banque.

1.2 Part A versus Part B : rémunération d’un côté, droit de vote de l’autre

La composition du sociétariat est désormais claire, reste à comprendre ce que recouvrent précisément les deux types de parts. Le Crédit Coopératif émet deux catégories juridiquement distinctes, et la confusion entre elles est l’erreur classique que l’on rencontre chez les sociétaires entrants.

La Part B est la part de capital social qui donne le droit de vote en AG. Sa valeur nominale est de 15,25 €, et l’entrée au sociétariat exige un minimum de 10 Parts B, soit 152,50 € au ticket d’entrée. Sa rémunération est en pratique symbolique ou nulle dans les résolutions récentes ; elle sert à exister en tant que sociétaire et à voter. La Part A, elle, est la part de rémunération, sans droit de vote supplémentaire, qui ouvre droit à un intérêt annuel voté en AG (1,75 % à 3,00 % de 2022 à 2024). Sa valeur nominale unitaire ressort à 10 € selon la page tarifs credit-cooperatif.coop, et non à 76,22 € comme on lit parfois en ligne, ce montant étant un héritage de l’ancienne nominale en francs avant les refontes statutaires.

| Caractéristique | Part B | Part A |

|---|---|---|

| Nature juridique | Capital social, fonds propres Tier 1 | Capital social, fonds propres Tier 1 |

| Valeur nominale | 15,25 € | 10 € (page tarifs credit-cooperatif.coop 2026) |

| Droit de vote en AG | Oui (1 personne = 1 voix) | Non |

| Rémunération annuelle | Symbolique ou nulle dans la pratique récente | Taux voté en AG (1,75 %–3,00 % sur 2022–2024) |

| Montant minimum d’entrée | 10 Parts B = 152,50 € | Selon palier, généralement à partir d’une dizaine de parts |

| Plafond de souscription | Aucun plafond légal ; limites internes possibles par profil | Aucun plafond légal ; limites internes possibles par profil |

| Durée de blocage | 5 ans avant remboursement de droit | 5 ans avant remboursement de droit |

| Garantie FGDR | Non (fonds propres) | Non (fonds propres) |

| Cotation | Non cotée | Non cotée |

| Liquidité | Faible (remboursement à valeur nominale sur décision du CA) | Faible (idem) |

Données à jour — mai 2026.

En clair, la mécanique sépare la gouvernance (Part B) de l’investissement rémunéré (Part A). Dans la pratique ESS, c’est ce que font les associations qui placent leur trésorerie au Crédit Coopératif, à savoir 10 Parts B pour entrer au sociétariat et voter, plus des Parts A pour générer le rendement annuel. Garder la distinction en tête évite la confusion fréquente où l’on lit « le taux des parts sociales est de 2,00 % » alors que c’est le taux de la seule Part A.

1.3 Fonds propres Tier 1 : pourquoi les parts ne sont pas couvertes par le FGDR

Il reste un point critique souvent mal compris, ces parts ne sont pas des dépôts au sens classique, et leur profil de risque n’a rien à voir avec celui d’un livret. Les parts sociales du Crédit Coopératif sont juridiquement des fonds propres Common Equity Tier 1 (CET1) de la banque. Autrement dit, lorsque vous souscrivez une part, vous entrez au capital de l’établissement, comme si vous achetiez une action ordinaire, à ceci près que la part n’est pas cotée et que sa valeur nominale reste stable.

La conséquence est directe, les parts sociales ne bénéficient pas du Fonds de Garantie des Dépôts et de Résolution (FGDR), contrairement au compte courant et aux livrets de la banque qui sont, eux, couverts à hauteur de 100 000 € par déposant et par établissement. Le bulletin de souscription reproduit d’ailleurs la mention AMF « risque de perte en capital » et la formulation explicite que les parts ne peuvent bénéficier du régime légal de garantie des dépôts. C’est la confusion la plus coûteuse pour un sociétaire entrant, puisqu’ouvrir un Livret A et souscrire des parts auprès du même établissement ne couvre pas du tout le même risque.

En cas de défaut ou de résolution de la banque, les fonds propres sont les premiers absorbants des pertes via le mécanisme de bail-in prévu par la directive BRRD 2014/59/UE. Le risque fondamental demeure, même s’il faut le relativiser. Le ratio CET1 du groupe BPCE rapporté à mi-2025 ressort à 18,2 %, un coussin largement supérieur aux exigences Bâle III. La probabilité de défaut est faible mais non nulle, et c’est elle qui justifie économiquement la rémunération supérieure du taux Part A face à un livret réglementé.

2. Rémunération 2026 : quel taux Part A et comment le situer face à vos alternatives

Vous savez désormais ce que vous achetez et à quel risque vous vous exposez, la question financière prend donc toute son acuité, pour ce profil de risque, quelle rémunération espérer en 2026 ? Le taux Part A n’est pas garanti contractuellement, il est voté chaque année en AG, et le passage du brut au net change la photographie. On part de la mécanique de vote et de l’historique pour aller vers la comparaison Livret A et fonds euros en net.

2.1 Comment le taux est voté en AG : plafond TMO + 2 points et historique récent

Le taux versé sur la Part A est encadré par la loi. L’article L. 512-1 du Code monétaire et financier plafonne la rémunération des parts sociales d’une banque coopérative au taux moyen de rendement des obligations des sociétés privées (TMO), majoré de 2 points, constaté sur les trois années écoulées. Avec un TMO 2025-2026 qui oscille autour de 3,0 à 3,5 %, le plafond théorique se situe autour de 5,0 à 5,5 %, très au-dessus des taux réellement votés. Le plafond légal n’est donc pas le facteur limitant en pratique, c’est la prudence du conseil d’administration et la trajectoire de résultat de la banque qui le sont.

Le conseil d’administration propose un taux à l’AG sur la base du résultat distribuable, et l’AG vote à la majorité simple. Le taux retenu est ensuite servi sur la valeur nominale des Parts A détenues au 31 décembre de l’exercice voté. Le taux n’est jamais garanti d’avance, et un sociétaire qui souscrit en janvier 2026 ne connaîtra le taux de l’exercice 2026 que lors de l’AG du printemps 2027. La différence est majeure par rapport à un CAT ou à un fonds euros, où le taux est annoncé à la souscription.

| Exercice | Taux Part A voté en AG | Contexte |

|---|---|---|

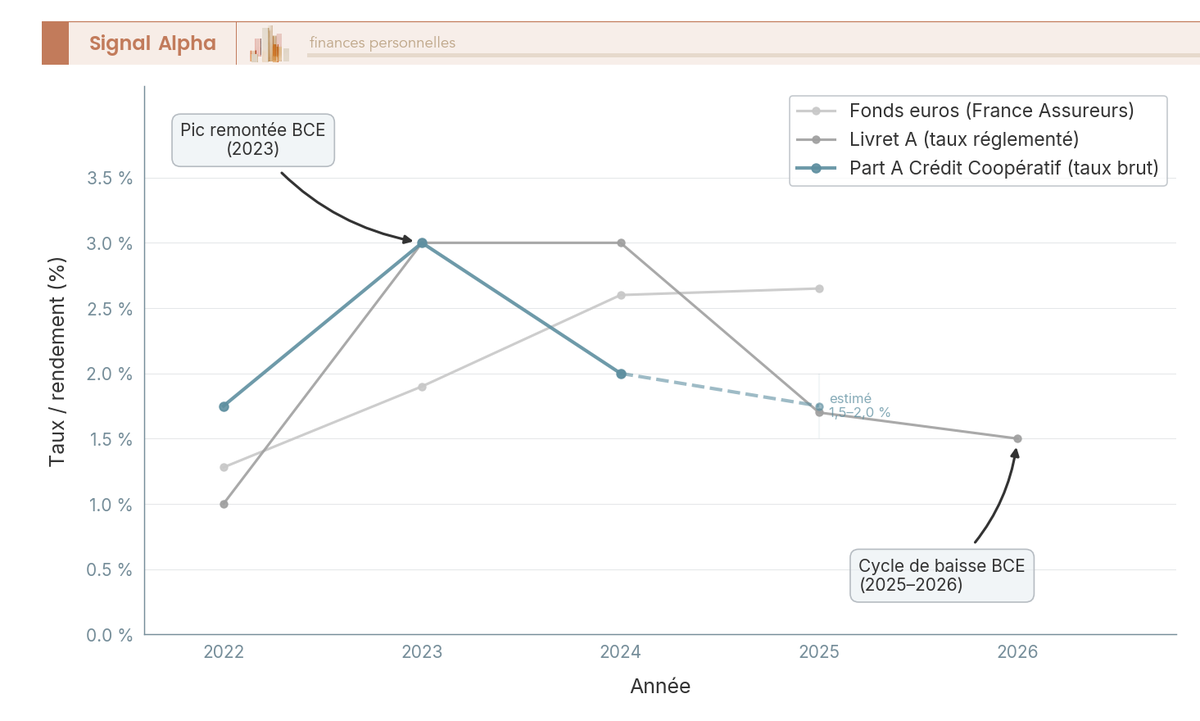

| 2022 | 1,75 % | Sortie post-Covid, début remontée BCE (PV AG du 31 mai 2023) |

| 2023 | 3,00 % | Pic de la remontée BCE (PV AG du 30 mai 2024) |

| 2024 | 2,00 % | Première baisse post-pic, alignement amorce desserrement BCE (page credit-cooperatif.coop juin 2025) |

| 2025 | À voter en AG du 28 mai 2026 | BCE en cycle de baisse, TMO en repli ; pression à la baisse, fourchette plausible 1,5–2,0 % |

| 2026 | À voter en AG 2027 (printemps 2027) | Cycle de baisse BCE entamé, perspective de taux directeur < 2 % en 2027 |

Données à jour — mai 2026.

Ce que ce tableau raconte, c’est que le taux Part A suit assez fidèlement la trajectoire BCE et TMO, avec un cran de retard lié au vote en AG. Le pic à 3,00 % en 2023 colle au pic de la remontée BCE, et le repli à 2,00 % en 2024 marque le début du desserrement monétaire. Pour l’AG du 28 mai 2026, qui votera le taux de l’exercice 2025, la fourchette plausible se situe entre 1,5 % et 2,0 % compte tenu du cycle de baisse engagé. Le taux exact ne sera connu qu’à l’issue de l’AG, et c’est le type d’incertitude que vous devez accepter à l’entrée.

2.2 Taux brut vs taux net : la Part A bat-elle vraiment le Livret A et les fonds euros ?

Connaître le taux brut ne suffit pas, pour décider, il faut le comparer aux alternatives habituelles et le convertir en net. Pour un particulier résident fiscal français, le PFU s’élève désormais à 31,4 % depuis la LFSS 2026, soit 12,8 % d’IR et 18,6 % de prélèvements sociaux (la CSG ayant été relevée de 1,4 point). Sur un taux brut de 2,00 %, il reste donc 1,37 % net ; sur un brut de 3,00 %, il reste 2,06 % net.

Les alternatives méritent elles aussi d’être examinées en net. Le Livret A est à 1,50 % net depuis le 1er février 2026, exonéré d’impôt et de prélèvements sociaux, pour une liquidité immédiate et une garantie d’État. Les fonds euros d’assurance-vie ont servi 2,65 % net de frais moyen au titre de 2025 selon le bilan publié par France Assureurs et l’ACPR le 27 janvier 2026, avec en plus l’avantage fiscal de l’enveloppe après 8 ans. Pour aller plus loin sur le rendement réel des fonds euros, consultez notre guide sur le rendement de l’assurance-vie 2026.

Sur une hypothèse de taux brut compris entre 1,5 % et 2,0 % pour l’exercice 2025, le particulier au PFU se retrouve à un net compris entre 1,03 % et 1,37 %, soit en dessous du Livret A net d’impôt. La Part A, actif en fonds propres non garanti par le FGDR et bloqué 5 ans, paie donc moins que le livret réglementé liquide et garanti à l’État. La logique strictement financière ne tient pas pour un particulier au PFU sur une année de taux bas. Ce qui justifie le placement, c’est alors la dimension ESS et l’alignement éthique avec la mission de la banque.

2.3 Astuce trésorerie : demander la dispense de prélèvement forfaitaire non libératoire (PFNL)

Pour le particulier à RFR modéré, il existe un levier d’optimisation simple, la dispense de PFNL. Par défaut, le PFU 31,4 % se décompose en un acompte fiscal de 12,8 % (le prélèvement forfaitaire non libératoire) prélevé à la source par l’établissement payeur, plus les 18,6 % de prélèvements sociaux. L’acompte de 12,8 % est régularisé l’année suivante à la déclaration de revenus, mais il avance la trésorerie de l’impôt d’une année sur l’autre. La dispense évite cette avance fiscale sans changer le montant final d’impôt dû.

La dispense se demande auprès du Crédit Coopératif avant le 30 novembre de l’année précédant le versement. La demande est valable un an, à renouveler chaque année. Les seuils de revenu fiscal de référence à respecter, mesurés sur le RFR de l’année N moins 2, sont les suivants : pour les intérêts, RFR inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple ; pour les dividendes, RFR inférieur à 50 000 € pour une personne seule ou 75 000 € pour un couple.

Une nuance à mentionner ici, la qualification fiscale exacte de la rémunération de la Part A oscille selon la lecture du BOFIP entre dividendes de parts sociales et intérêts de placements à revenu fixe. En cas de doute, retenez les seuils intérêts (25 000 / 50 000 €), plus prudents, parce qu’une dispense indûment demandée expose à une majoration de 10 % de l’acompte non prélevé. Le gain n’est qu’un gain de trésorerie sur l’année, pas un gain fiscal net, mais c’est un réflexe utile avant de basculer, dans la prochaine section, sur la fiscalité statut par statut.

3. Fiscalité par statut : qui paie quoi sur la rémunération de la Part A

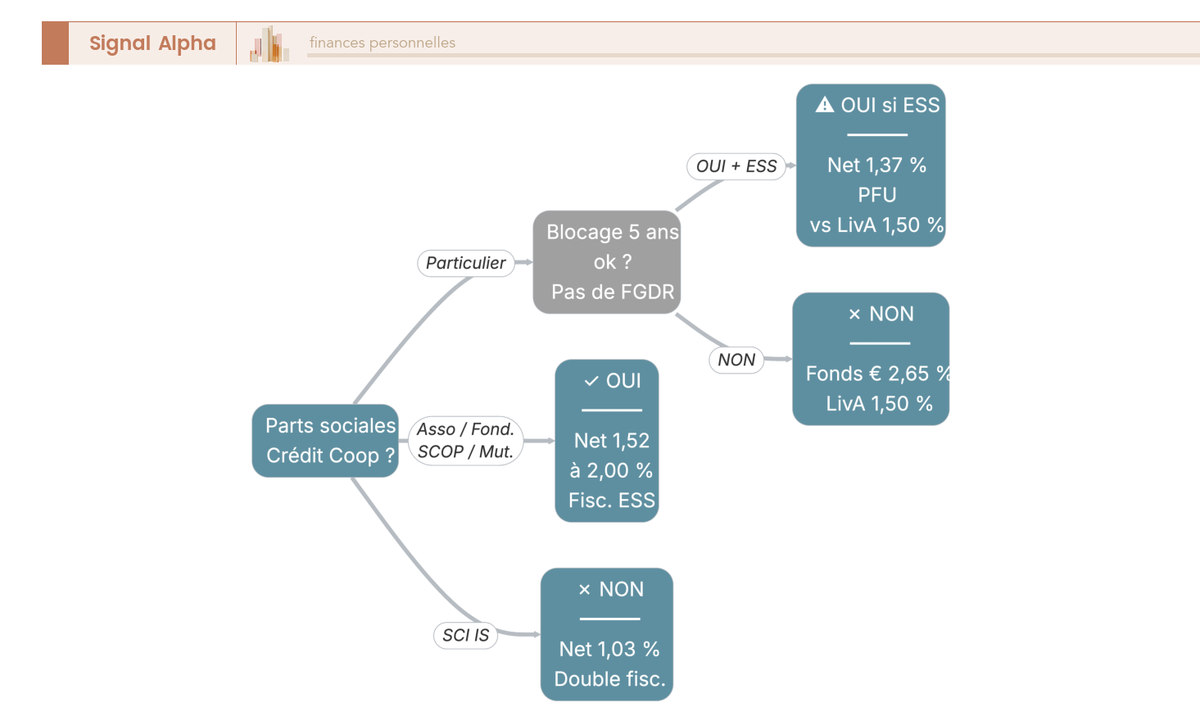

Le brut voté en AG est identique pour tout le monde, mais le net varie fortement selon le statut. Pour un même 2,00 % brut, on passe de 1,03 % à 2,00 % net selon que vous êtes SCI à l’IS ou fondation RUP, et c’est l’écart le plus déterminant à comprendre avant de souscrire.

3.1 Particulier au PFU et personnes morales ESS : qui gagne, qui paie

Pour le particulier, on reste sur le PFU, avec l’option du barème global qui n’a d’intérêt qu’en TMI 0 % ou 11 %. La déclaration passe par l’IFU 2561 puis le 2042 en case 2TS ou 2DC selon la qualification retenue. Net sur 2,00 % brut, vous encaissez 1,37 %, soit en-dessous du Livret A.

Pour une association loi 1901 non lucrative, le régime change radicalement. L’article 206-5 du CGI applique un taux réduit de 24 % sur les revenus patrimoniaux mobiliers, soit 1,52 % net sur 2,00 % brut, déclaré via la 2070. Pour une fondation RUP non lucrative, l’exonération (art. 206-5 + BOI-IS-CHAMP-10-50-10-20) s’applique pleinement, et le net égale le brut à 2,00 %. C’est sur ce profil que les parts battent le plus nettement leurs alternatives.

Pour une SCOP à l’IS de droit commun à 25 %, on ressort à 1,50 % net via la 2065. La mutuelle livre II reste à l’IS de droit commun, avec une exonération possible si l’activité est strictement non concurrentielle. Ce placement peut s’intégrer à une stratégie plus large, à rapprocher de notre comparatif placement trésorerie entreprise 2026 entre CAT, capitalisation et SCPI.

| Statut | Régime fiscal | Taux applicable | Taux net sur 2,00 % brut | Déclaration |

|---|---|---|---|---|

| Particulier résident fiscal FR | PFU par défaut (option barème) | 31,4 % | 1,37 % net | IFU 2561 → 2042 case 2TS/2DC |

| Association loi 1901 non lucrative | Taux réduit art. 206-5 CGI | 24 % | 1,52 % net | 2070 annuelle |

| Fondation RUP non lucrative | Exonération art. 206-5 + BOI-IS | 0 % | 2,00 % net = brut | 2070 annuelle |

| SCOP | IS droit commun | 25 % | 1,50 % net | 2065 + 2058-A |

| Mutuelle livre II non concurrentielle | Exonération possible | 0 % à 25 % | 1,50 % à 2,00 % net | 2065 ou 2070 |

| SCI translucide à l’IR | Translucidité, imposition associés | TMI + 18,6 % PS | Variable selon TMI | 2072 + 2042 associés |

| SCI à l’IS | Double imposition IS + PFU | 25 % puis 31,4 % | 1,03 % net | 2065 + 2042 associé |

Données à jour — mai 2026.

Deux profils sortent clairement du lot : la fondation RUP qui encaisse le brut intégral, et l’association loi 1901 qui plafonne à 24 %. Pour le particulier au PFU, c’est la dimension ESS qui justifie le placement, pas le critère financier strict.

3.2 SCI translucide vs SCI à l’IS : la décision structurante

Une SCI translucide à l’IR fait remonter la rémunération chez les associés, qui l’intègrent à leur revenu global via la 2072 puis la 2042. L’imposition dépend de la TMI de chacun, augmentée des 18,6 % de PS. En TMI 0 %, on plafonne à 1,63 % net ; en TMI 30 %, on tombe à 1,06 %. Si la qualification ressort en RCM, l’option PFU 31,4 % ramène tous les associés à 1,37 % net indépendamment de leur TMI.

Une SCI à l’IS subit en revanche une double imposition mécanique. Les revenus sont d’abord soumis à l’IS à 25 % (2,00 % brut devient 1,50 %), puis la SCI distribue à l’associé, qui paie le PFU. Le calcul ressort à 1,50 % × (1 − 0,314) = 1,03 % net final. C’est la pire des configurations, puisque le net passe sous le Livret A, sous le fonds euros et même sous le brut affiché en AG. Si les associés sont en TMI faible (0 % ou 11 %), la translucidité reste l’option la plus efficiente. Pour le cadrage complet, consultez notre guide SCI à l’IR ou à l’IS en 2026, statuts, fiscalité et coûts de création.

3. Souscrire, sortir, arbitrer : la mécanique opérationnelle et le choix face à La Nef

3.1 Souscrire, attendre 5 ans, sortir : la mécanique pratique de A à Z

La souscription suppose l’ouverture préalable d’un compte au Crédit Coopératif et un KYC standard. Pour une association, le dossier inclut les statuts, la parution au JO, le PV de désignation du président et la délibération du CA autorisant la souscription. Le bulletin signé reproduit la mention AMF sur le risque de perte en capital et l’absence de FGDR. La première rémunération est versée au prorata temporis pour l’exercice en cours.

Le blocage de 5 ans tient à la loi 47-1775 de 1947. Une nuance souvent mal comprise : la rémunération continue à courir pendant ces 5 ans et est versée chaque année tant que la part est inscrite au registre. Au-delà, le sociétaire demande son remboursement par lettre recommandée AR. La banque vérifie le délai, puis le CA examine la demande. Le CA peut différer ou refuser le remboursement s’il compromet le ratio de solvabilité (art. 28 et 29 du règlement UE 575/2013, dit CRR). En pratique, sur un sociétariat de cette taille, les blocages individuels restent rares, mais c’est un risque résiduel à garder en tête. Le versement intervient sous 30 à 90 jours, à la valeur nominale.

En matière de succession, les héritiers préviennent le service sociétariat avec acte de décès et attestation du notaire. Deux voies s’ouvrent alors : soit le remboursement aux héritiers, qui s’intègre à la succession et reste soumis aux droits de mutation (art. 777 CGI), soit la souscription par un héritier qui devient lui-même sociétaire. Le délai d’inertie court entre 3 et 6 mois.

La mécanique pratique étant désormais assimilée, reste la décision entre les quatre acteurs coopératifs qui distribuent ces parts en France.

3.2 Crédit Coopératif vs La Nef vs Caisse d’Épargne vs Crédit Mutuel : la grille de décision

Les quatre banques ne ciblent pas le même profil. La Nef (50 347 sociétaires au 31 décembre 2025) est la seule à porter le label Finansol directement sur sa part et à offrir une réduction IR-PME, à 25 % jusqu’au 20 février 2026 puis 18 % au titre de son agrément ESUS. Le Crédit Mutuel, lui, propose le ticket le plus accessible avec une nominale de 15 €.

| Critère | Crédit Coopératif | La Nef | Caisse d’Épargne | Crédit Mutuel |

|---|---|---|---|---|

| Sociétariat | ESS ~80 % institutionnel | 100 % particuliers militants | Retail | Retail |

| Valeur nominale | 15,25 € (Part B) | 30 € | 20 € (CEBPL 2024) | 15 € (Part Sociale A) |

| Rémunération récente | 2,00 % (2024) | Nulle ou symbolique | 1,5 % à 3,1 % | 3,10 % (Alliance Fédérale 2024) |

| Garantie FGDR | Non | Non | Non | Non |

| Label Finansol | Sur produits distribués, pas sur la part | Oui, sur la part | Non | Non |

| Réduction IR-PME | Non | Oui, 25 % jusqu’au 20/02/2026 puis 18 % | Non | Non |

| Blocage | 5 ans | 5 ans | 5 ans | 5 ans |

| Profil cible | Associations, fondations, SCOP, mutuelles | Particuliers transition écologique | Retail | Retail, ticket bas |

Données à jour — mai 2026.

Trois règles de décision se dégagent. Pour un acteur ESS institutionnel, le Crédit Coopératif est le choix par défaut, parce que la fiscalité du sociétaire et la cohérence éthique avec la banque alignent les intérêts. Pour un particulier militant de la transition écologique au portefeuille modeste, La Nef est la seule option à offrir un avantage fiscal direct via la réduction IR-PME et le Finansol porté par la part. Pour un particulier curieux avec un budget réduit, le Crédit Mutuel propose la nominale la plus accessible, à approfondir avec notre analyse des parts sociales Crédit Mutuel 2026, taux brut, net après PFU et comparaison Livret A.

Note de Tom

quand on suit la politique BCE de près, on voit que les taux directeurs glissent vers la zone des 2 % et que les taux coopératifs vont suivre. Pour un particulier au PFU qui cherche du rendement net, le calcul est clair, 1,37 % net contre 1,50 % sur le Livret A liquide et garanti par l’État, ça ne tient pas. Ce qui justifie la démarche, c’est l’alignement avec la mission ESS, pas le taux affiché.

Pour un profil sans besoin ESS et en quête de rendement liquide, mieux vaut s’en tenir au Livret A et aux fonds euros : le placement n’apporte alors qu’une couche de risque (CET1 hors FGDR, bail-in, blocage 5 ans) sans contrepartie en rendement net.

Conclusion

Au terme de cette analyse, le verdict 2026 est le suivant. Sur le critère rendement brut pur, la Part A du Crédit Coopératif tient son rang, avec un historique 2022 à 2024 entre 1,75 % et 3,00 % qui colle à la trajectoire BCE et qui se replie logiquement vers une fourchette plausible de 1,5 à 2,0 % pour le vote du 28 mai 2026. Le vrai discriminant n’est donc pas le brut, c’est la fiscalité. Pour un particulier au PFU 31,4 %, le net retombe sous le Livret A à 1,50 % et sous le fonds euros moyen 2025, sans la liquidité ni la garantie d’État qui vont avec ; la logique strictement financière ne tient pas, et seule la conviction ESS justifie alors le placement. Pour une fondation RUP exonérée ou une association loi 1901 au taux 24 %, le net repasse à 2,00 % ou 1,52 %, et le verdict s’inverse complètement.

Dans les cas que l’on voit le plus souvent, l’arbitrage entre coopératives ESS se résume à deux profils. La Nef gagne sur l’impact pur pour le particulier militant, parce qu’elle est la seule à porter le label Finansol directement sur la part et à offrir la réduction IR-PME ESUS. Le Crédit Coopératif gagne sur la fiscalité ESS pour les acteurs institutionnels, parce que l’écosystème (banque ESS, sociétaires ESS, dispositifs associatifs) aligne les intérêts de bout en bout. Pour un particulier sans appétence ESS, mieux vaut rester sur les livrets réglementés ou un fonds euros, en évitant la couche CET1 hors FGDR et le blocage 5 ans. La leçon qui mérite d’être retenue, c’est que la même part sociale peut rapporter 1,02 % ou 2,00 % net selon l’enveloppe qui la détient : ne pas le savoir avant de signer coûte cher.

Pour prolonger ce comparatif coopératif et structurer votre épargne autour, lisez notre analyse des parts sociales Crédit Mutuel 2026, notre décryptage des parts sociales Caisse d’Épargne 2026 et notre guide des livrets d’épargne réglementée 2026.

Questions fréquentes

Comment devenir sociétaire du Crédit Coopératif ?

La démarche se fait en trois étapes : ouvrir un compte au Crédit Coopératif (compte de dépôt particulier, association ou professionnel), signer le bulletin de souscription, puis verser le montant minimum. Pour un particulier, l’entrée au sociétariat exige 10 Parts B minimum, soit 152,50 € (valeur nominale : 15,25 € par part). Les personnes morales de droit français — associations, SCI, mutuelles, SCOP — peuvent également souscrire, sous réserve d’un dossier KYC standard comprenant statuts, extrait Journal officiel et procès-verbal d’habilitation. Être client ne rend pas sociétaire, et devenir sociétaire impose d’abord l’ouverture d’un compte support.

Quel est le taux des parts sociales Crédit Coopératif en 2026 ?

Le taux Part A est voté chaque année en assemblée générale, dans la limite légale du taux moyen des obligations (TMO) majoré de 2 points. Sur la période 2022-2024, les taux constatés sont : 1,75 % en 2022, 3,00 % en 2023, 2,00 % en 2024. Pour l’exercice 2025, le vote est prévu à l’AG mixte du 28 mai 2026 ; compte tenu d’une BCE en cycle de baisse et d’un TMO en repli, la fourchette plausible se situe entre 1,5 % et 2,0 % brut. Ces taux bruts s’entendent avant PFU 31,4 % pour un particulier, ce qui ramène le net à 1,03–1,37 % selon l’année. Pour une association non lucrative, la fiscalité réduite à 24 % préserve davantage le rendement final.

Les parts sociales sont-elles garanties par le FGDR ?

Non, et c’est un point que l’on observe souvent mal compris. Les parts sociales constituent des fonds propres Tier 1 de la banque, exposés au risque de défaut de l’établissement, exactement comme une action ordinaire. Le Fonds de Garantie des Dépôts et de Résolution (FGDR) ne couvre que les dépôts sur compte courant et livrets, à hauteur de 100 000 € par déposant et par établissement. En cas de défaut du Crédit Coopératif, les porteurs de parts sociales supportent la perte en capital en priorité avant les déposants assurés. Ce risque reste toutefois limité en pratique, le Crédit Coopératif étant affilié au groupe BPCE, lui-même sous supervision directe de la BCE avec un ratio CET1 rapporté à 18,2 % à mi-2025.

Ce placement est-il pertinent pour une SCI ?

Cela dépend du régime fiscal de la SCI. Pour une SCI translucide à l’IR, les revenus de parts sociales remontent directement aux associés personnes physiques, qui les déclarent à leur barème habituel, l’option PFU restant possible. C’est la configuration la plus favorable si les associés sont en TMI faible. Pour une SCI à l’IS, en revanche, le résultat subit d’abord l’IS à 25 % au niveau de la SCI, puis le PFU à 31,4 % chez l’associé lors de la distribution, ce qui ramène le rendement net autour de 1,03 % sur un taux brut à 2,00 %. Dans ce second cas, l’investissement en parts sociales perd toute compétitivité face à d’autres placements de trésorerie.

En quoi le Crédit Coopératif se différencie-t-il du Crédit Mutuel ou de la Caisse d’Épargne sur ce type de placement ?

Les trois banques sont coopératives, mais leur positionnement diffère sensiblement. Le Crédit Mutuel offre le ticket d’entrée le plus accessible, avec des parts sociales à 15 € unitaires, et Alliance Fédérale a versé 3,10 % brut en 2024. La Caisse d’Épargne affiche des taux dans la même fourchette (1,5–3,1 %) mais sans positionnement ESS exclusif. Le Crédit Coopératif, lui, se distingue par une base sociétaire majoritairement institutionnelle (associations, fondations, SCOP, mutuelles) et une cohérence avec la mission ESS — ce qui fait sens pour une association ou une fondation souhaitant placer sa trésorerie auprès d’un établissement aligné avec ses valeurs, sans espérer surperformance financière.

Comment débloquer ses parts sociales Crédit Coopératif ?

La procédure commence par une demande écrite au Crédit Coopératif, par lettre recommandée avec accusé de réception ou via le formulaire dédié, en précisant le nombre de parts à racheter et le RIB de destination. La banque vérifie ensuite que le délai de détention de 5 ans est bien écoulé. Le dossier est examiné lors de la prochaine séance du conseil d’administration, qui peut différer ou refuser le remboursement si celui-ci compromet le ratio de solvabilité (art. 28 et 29 du règlement UE n° 575/2013). En cas d’accord, le remboursement s’effectue à la valeur nominale, sans plus-value possible, généralement sous 30 à 90 jours. La rémunération continue à courir pendant le délai de 5 ans : seul le capital est bloqué, pas les coupons annuels.

Le Crédit Coopératif peut-il refuser de me rembourser mes parts ?

Oui, c’est un droit que la réglementation bancaire européenne lui reconnaît explicitement. Les parts sociales constituent des fonds propres CET1 au sens du règlement CRR ; à ce titre, leur remboursement est soumis à l’appréciation du conseil d’administration, qui peut le différer ou le refuser si l’opération compromet le ratio de solvabilité de l’établissement. En pratique, ce cas reste rare pour une banque affiliée au groupe BPCE (ratio CET1 groupe de 18,2 % à mi-2025), mais il ne faut pas traiter ces parts comme un livret librement récupérable. Ce risque de liquidité est le principal inconvénient du produit par rapport à un dépôt à terme classique ou à un livret réglementé, qui restent remboursables sans condition de solvabilité.

Comment se passe la transmission des parts sociales en cas de décès ?

À l’ouverture de la succession, deux options s’offrent aux héritiers : soit demander le remboursement des parts à leur valeur nominale (sans plus-value), soit reprendre le sociétariat en souscrivant eux-mêmes les parts transmises. Dans les deux cas, il faut prévenir le service sociétariat dès le décès, en fournissant l’acte de décès et l’attestation notariale. Ce qui ressort des retours de praticiens successoraux, c’est que le délai entre la déclaration et le règlement effectif peut s’étirer de 3 à 6 mois, le temps que la banque instruise le dossier. Les parts ne sont ni cotées ni cessibles librement à un tiers en dehors de cette voie successorale : il n’existe aucun marché secondaire pour les revendre entre particuliers.

Quel taux net réel un particulier au PFU perçoit-il sur ses parts sociales ?

Le calcul est direct. Sur un taux brut de 2,00 % (taux Part A 2024), le PFU de 31,4 % (IR 12,8 % + prélèvements sociaux 18,6 % issus de la LFSS 2026) ramène le rendement net à environ 1,37 %. Sur l’exercice 2023, où le taux brut atteignait 3,00 %, le net après PFU ressortait à 2,06 %. À titre de comparaison, le Livret A est à 1,50 % net d’impôt depuis le 1er février 2026, ce qui rend les parts sociales marginalement plus rentables sur les années à taux élevé, et proches du Livret A sur les années à taux bas. Les particuliers éligibles à la dispense de prélèvement forfaitaire non libératoire (RFR inférieur à 25 000 € pour une personne seule) peuvent éviter l’avance fiscale de 12,8 %, sans changer le taux d’imposition final.