On veut investir dans l’immobilier pour sécuriser son avenir ou compléter sa retraite, mais avec l’interdiction de louer les logements classés G au diagnostic de performance énergétique et la réforme du régime LMNP qui change la fiscalité à la revente, il devient difficile de se construire une stratégie claire sans craindre de faire un mauvais choix. Dans le même temps, les taux de crédit immobilier redescendent entre 3,10 et 3,40 % sur 20 ans début 2026, et cela rouvre une vraie fenêtre pour utiliser l’effet de levier et structurer un investissement locatif ou un placement en pierre papier.

Dans ce guide, nous déroulons pas à pas les décisions clés pour investir dans l’immobilier : comprendre le levier bancaire et l’accès au crédit, arbitrer entre location nue, location meublée et régimes fiscaux, évaluer l’intérêt des SCPI ou du crowdfunding immobilier, puis intégrer les contraintes liées au DPE, l’encadrement des loyers et les frais d’acquisition pour bâtir une stratégie cohérente et adaptée à votre profil.

1. Clarifier son projet immobilier et le contexte 2026

Avant de choisir un type de bien ou un dispositif fiscal, nous allons d’abord clarifier vos objectifs et le rôle particulier de l’immobilier dans votre stratégie patrimoniale. Ensuite, nous préciserons le contexte 2026 (règles, fiscalité, marché du crédit) pour savoir à quelles dates et à quels paramètres se référer. Enfin, on entrera dans la mécanique centrale : le levier bancaire, puis la manière concrète d’obtenir un financement.

1.1 Objectifs personnels et rôle unique de l’immobilier

Quand on parle d’investissement immobilier, on mélange souvent plusieurs intentions : générer du cash-flow, constituer un patrimoine, réduire ses impôts, préparer la retraite, ou organiser une transmission. Le point clé, selon nous, c’est que ces objectifs ne mènent pas aux mêmes décisions. Un projet “cash-flow” se pilote d’abord à la rentabilité et à la maîtrise des charges. Un projet “patrimoine” se pilote davantage à la qualité de l’emplacement et à l’horizon de détention. Et la défiscalisation, elle, ne doit venir qu’en bonus.

L’immobilier occupe une place unique dans une stratégie de finances personnelles pour une raison simple : c’est l’une des rares classes d’actifs où un particulier peut utiliser l’argent de la banque. Là où un placement financier se fait majoritairement avec vos fonds propres, l’immobilier permet de construire un actif significatif avec un apport limité. Concrètement, cela peut accélérer la constitution de patrimoine, à condition de rester discipliné sur les chiffres.

Cette logique sert des objectifs très concrets : se constituer un capital, sécuriser un futur complément de revenus et, à terme, viser des revenus passifs plus prévisibles. Elle peut aussi servir à protéger la famille (via une organisation patrimoniale) ou à optimiser la fiscalité, mais toujours à partir d’une opération économiquement saine.

Enfin, gardez un principe directeur pour la suite : il n’existe pas “le meilleur produit” valable pour tout le monde. L’enjeu est de filtrer les options (direct, pierre papier, régimes fiscaux, montages) pour aller vers une décision cohérente avec votre profil, vos revenus, votre temps disponible et votre tolérance au risque. Dès lors, cette logique ouvre naturellement la question suivante : dans quel environnement réglementaire et bancaire prend-on ces décisions en 2026 ?

1.2 Contexte 2026 : périmètre, fiscalité et marché du crédit

Pour éviter les malentendus, on précise d’abord le périmètre : on parle ici d’investissement immobilier en France métropolitaine. Les DOM-TOM n’apparaissent que pour des dispositifs spécifiques comme le Girardin. Autre point important : toutes les données et règles citées correspondent à la situation applicable au 01/02/2026. Le crédit immobilier et certaines réformes peuvent évoluer, donc l’idée est de vous donner des repères fiables, puis de vous inciter à vérifier les mises à jour au moment d’agir.

En pratique, le guide vise surtout l’épargnant individuel et les profils “actifs” (cadre, profession libérale, chef d’entreprise, indépendant) avec un niveau intermédiaire : suffisamment à l’aise pour comparer des scénarios, mais sans devoir devenir expert.

Sur le marché du crédit, le changement marquant est la baisse des taux par rapport à début 2025. En janvier 2026, les crédits sur 20 ans se situent en moyenne autour de 3,10% à 3,40% (avec des écarts selon les sources et les banques). Cela rouvre une fenêtre d’opportunité : quand le coût du crédit baisse, la mécanique du levier redevient plus favorable, à condition que le rendement du projet suive.

Enfin, le contexte fiscal et réglementaire récent compte autant que le taux : la fin du Pinel au 01/01/2025 (sans prolongation), la réforme du LMNP en 2025 (notamment la réintégration des amortissements à la revente et la pénalisation des meublés de tourisme non classés), la hausse temporaire des DMTO dans l’ancien à partir de 2025, et le doublement temporaire du déficit foncier jusqu’au 31/12/2025.

Pour que ce cadre soit lisible en un coup d’œil, voici la synthèse des paramètres.

| Paramètre | Précision |

|---|---|

| Périmètre géographique | France métropolitaine ; DOM-TOM pour Girardin |

| Période de validité des données | Janvier 2026 ; fiscalité applicable au 01/02/2026 |

| Profils d’investisseurs visés | Épargnant individuel, cadre, profession libérale, chef d’entreprise, indépendant |

| Niveau d’expertise ciblé | Intermédiaire (connaissance de base en finances personnelles) |

| Limites de données | Statistiques SCPI arrêtées au 31/12/2024 (rapport ASPIM 02/2025) ; réformes PLF 2026 en cours d’adoption définitive ; taux de crédit susceptibles d’évolution |

Une fois le contexte fixé, la première décision structurante pour un particulier consiste à comprendre et exploiter le levier bancaire. C’est le cœur de la spécificité immobilière, et c’est ce qui conditionne ensuite le choix des stratégies et des supports. Pour obtenir un panorama complet des options de financement et de leurs implications pratiques, vous pouvez aussi consulter : Panorama des façons de financer un achat immobilier.

2. Maîtriser l’effet de levier bancaire avant tout

2.1 Pourquoi l’immobilier est finançable à crédit et ce que cela change pour l’épargnant

La banque accepte de financer l’immobilier pour une raison très pragmatique : le bien est tangible et peut servir de garantie (hypothèque ou caution). En plus, les loyers sont des revenus relativement prévisibles, ce qui rend le risque plus “modélisable” pour le prêteur. C’est ce qui fait de l’immobilier un cas à part, là où un particulier ne peut pas obtenir aussi facilement un crédit pour acheter d’autres actifs.

On le comprend mieux avec un exemple simple : un bien à 200 000 € acheté avec 20 000 € d’apport, c’est une exposition de 200 000 € pour 20 000 € de capital engagé. Autrement dit, un levier de 10. Cette capacité à “contrôler” un actif important avec peu de fonds propres est puissante : elle permet de se constituer un patrimoine plus tôt, et de laisser travailler l’effet de levier positif sur la longue durée.

En pratique, cela change aussi votre manière de raisonner. Avec des placements financés uniquement en fonds propres, la progression dépend surtout de votre capacité d’épargne. Avec un crédit d’investissement locatif, vous jouez aussi sur le temps : le bien se rembourse progressivement, et votre effort financier mensuel remplace en partie un gros apport initial.

Mais attention : ce pouvoir d’achat “artificiel” n’est pas illimité. Il est encadré par des règles (normes HCSF, taux d’endettement, durée) et il amplifie les résultats dans les deux sens. Pas de suspense : c’est exactement ce qu’on va quantifier maintenant.

2.2 Calculer l’effet de levier : rentabilité économique vs financière

Pour piloter un investissement immobilier, il faut distinguer deux rendements, souvent confondus.

D’abord, la rentabilité économique (Reco). Elle mesure la performance intrinsèque du bien, sans se demander si vous financez comptant ou à crédit. Elle se calcule ainsi : (loyers annuels – charges – impôts) / (prix du bien + frais d’acquisition).

Ensuite, la rentabilité financière (Rfi). Elle répond à une autre question : “que rapporte le projet sur mon apport ?” C’est elle qui explique pourquoi deux investisseurs achetant le même appartement peuvent avoir des résultats très différents.

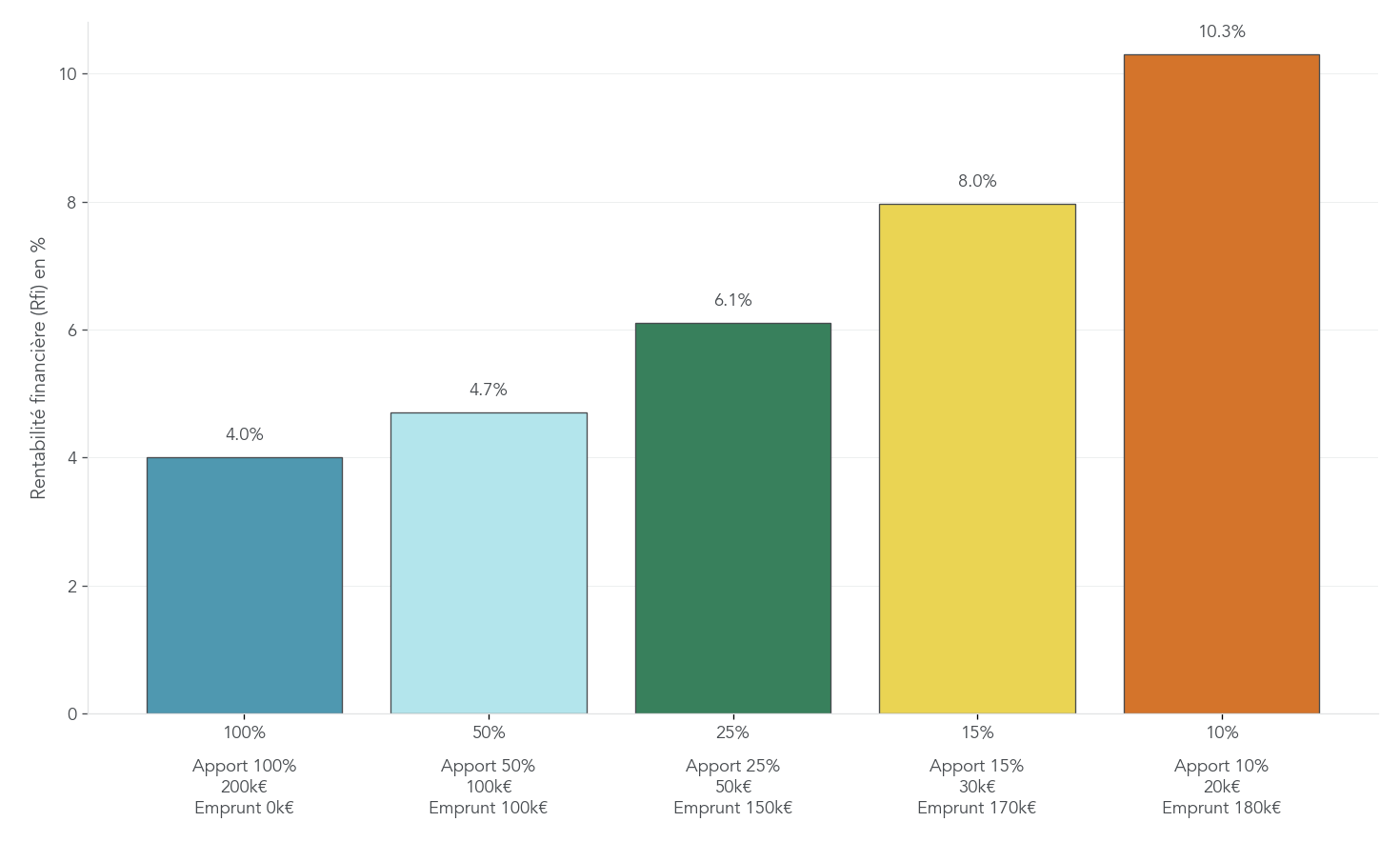

La formule résume bien la mécanique : Rfi = Reco + (Reco – i) × (DF / KP). i est le taux du crédit, DF la dette (ce que vous empruntez) et KP vos capitaux propres (l’apport). Le terme (Reco – i) est la marge entre ce que rapporte le bien et ce que coûte le crédit. Le ratio DF/KP mesure l’intensité du levier : plus vous empruntez par rapport à votre apport, plus vous amplifiez… les gains ou les pertes.

On voit l’effet immédiatement avec un cas simple (Reco 4% sur un bien à 200 000 €). Voici les scénarios de base utilisés pour raisonner.

| Scénario | Prix bien | Apport | Emprunt | Reco |

| Achat comptant | 200 000 € | 200 000 € | 0 € | 4% |

| Levier modéré (25% apport) | 200 000 € | 50 000 € | 150 000 € | 4% |

| Levier important (10% apport) | 200 000 € | 20 000 € | 180 000 € | 4% |

L’intérêt d’un tableau comme celui-ci, c’est qu’il force à raisonner “apport vs dette” avant même de parler de fiscalité fine. Même logique avec l’exemple plus agressif : 30 000 € d’apport pour acheter 300 000 € financés à 90%, soit un levier de 10. Avec 6% de rendement brut, le raisonnement “théorique” donnerait 6% × 10 = 60% sur les capitaux propres, mais la vraie vie remet les choses à leur place : intérêts d’emprunt et charges réduisent ce chiffre. Le message, lui, reste valable : le crédit peut démultiplier la performance sur l’apport, à condition de garder une marge entre le rendement du bien et le coût du crédit.

Une fois cette mécanique comprise, la question suivante s’impose : dans quels cas le levier devient un piège ? C’est exactement ce qu’on regarde tout de suite.

2.3 Les risques du levier négatif et comment les limiter

Le levier bancaire est une force… et parfois un “effet massue”. Le scénario le plus simple de levier négatif, c’est quand Reco est inférieur au taux d’intérêt i. Dans ce cas, chaque euro emprunté aggrave la perte au lieu de l’amplifier à votre avantage.

Les risques ne se limitent pas à une mauvaise rentabilité. Ils touchent aussi la stabilité financière du foyer : vacance locative, imprévus, baisse de valeur du bien, ou hausse de mensualité si le taux est variable. Pour garder les idées claires, voici les mécanismes et leurs conséquences.

| Risque | Mécanisme | Conséquence |

| Levier négatif | Reco < i (rendement inférieur au coût du crédit) | Chaque euro emprunté aggrave la perte |

| Surendettement | Mensualités > capacité de remboursement | Incidents bancaires, saisie immobilière |

| Negative equity | Baisse de la valeur du bien < capital restant dû | Revente impossible sans apport supplémentaire |

| Vacance locative prolongée | Absence de loyers pendant plusieurs mois | Cash-flow négatif, impossibilité de rembourser |

| Hausse des taux (variable) | Augmentation des mensualités en cours de crédit | Déséquilibre budgétaire |

En janvier 2026, avec des taux moyens autour de 3,2% à 3,4%, la condition Reco > i est exigeante : pour que le levier soit réellement positif, il faut viser un rendement net au moins proche de 4%. Sinon, on peut se retrouver à “travailler pour rembourser” plus que pour construire du patrimoine.

Pour limiter le risque, la méthode est toujours la même : bâtir une marge de sécurité sur les hypothèses. On sous-estime les loyers, on surestime un peu les charges, on prévoit une vacance, et on se demande si le budget tient malgré ça. C’est une discipline proche de la gestion de portefeuille : on ne cherche pas le scénario parfait, on cherche un scénario robuste.

Avec ces risques en tête, reste un passage obligé : ce que les banques autorisent réellement. Car même le meilleur projet n’avance pas si votre dossier sort des clous HCSF.

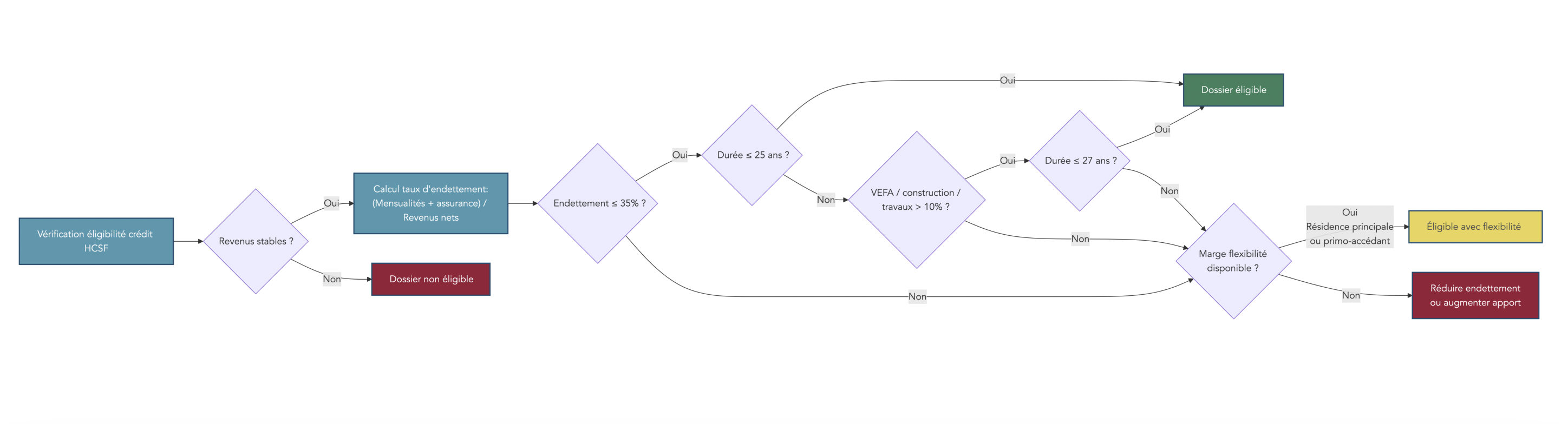

2.4 Normes HCSF : vérifier son éligibilité avant de chercher un bien

Avant de faire des visites, il est important de savoir si vous êtes finançable. Les normes du HCSF (Haut Conseil de Stabilité Financière) encadrent l’octroi des crédits immobiliers et elles sont devenues contraignantes pour les banques. Résultat : si votre dossier dépasse les seuils, vous pouvez perdre des semaines à chercher un bien… pour finir bloqué.

La règle la plus connue, c’est le taux d’endettement maximal de 35%. Il se calcule simplement : (mensualités + assurance) / revenus nets. S’ajoute une règle de durée : 25 ans maximum, avec une exception à 27 ans si vous êtes en VEFA (Vente en l’État Futur d’Achèvement), en construction, ou si les travaux dépassent 10%.

Il existe bien une marge de flexibilité : 20% des dossiers par établissement et par trimestre. Mais elle est priorisée sur la résidence principale : 80% de cette flexibilité y est réservée, dont 30% pour les primo-accédants. Pour un investissement locatif, il ne faut donc pas compter dessus : l’objectif est d’entrer dans les critères sans “demander une faveur”.

Pour fixer les repères, voici le tableau de référence.

| Critère | Valeur | Calcul | Exception |

| Taux d’endettement maximal | 35% | (Mensualités + assurance) / Revenus nets | Marge de flexibilité 20% |

| Durée maximale | 25 ans | Amortissement total | 27 ans si VEFA, construction ou travaux >10% |

| Marge de flexibilité | 20% des dossiers | Par établissement et par trimestre | 80% réservés aux résidences principales |

| Répartition flexibilité | 30% primo-accédants | Parmi les 80% résidences principales | 30% libres dont investissement locatif |

Astuces importantes

Avant même de regarder les annonces, deux vérifications simples évitent la plupart des allers-retours avec la banque.

- Calculez votre taux d’endettement avec la formule (mensualités + assurance) / revenus nets, et gardez la cible à 35%.

- Si vous êtes en investissement locatif, considérez que la flexibilité HCSF est difficile à obtenir et construisez un projet qui “passe” sans elle.

- Vérifiez la durée : 25 ans, ou 27 ans uniquement en cas de VEFA, construction ou travaux > 10%.

Avec ces repères, vous saurez rapidement si vous devez ajuster l’apport, la durée ou le budget de recherche.

Une fois le levier compris et les normes HCSF intégrées, on peut passer au concret : à quel taux peut-on emprunter, comment lire une offre, et comment maximiser sa capacité d’emprunt via un crédit immobilier bien négocié.

3. Obtenir un bon financement immobilier en 2026

3.1 Lire les taux de crédit et leur impact sur sa capacité d’emprunt

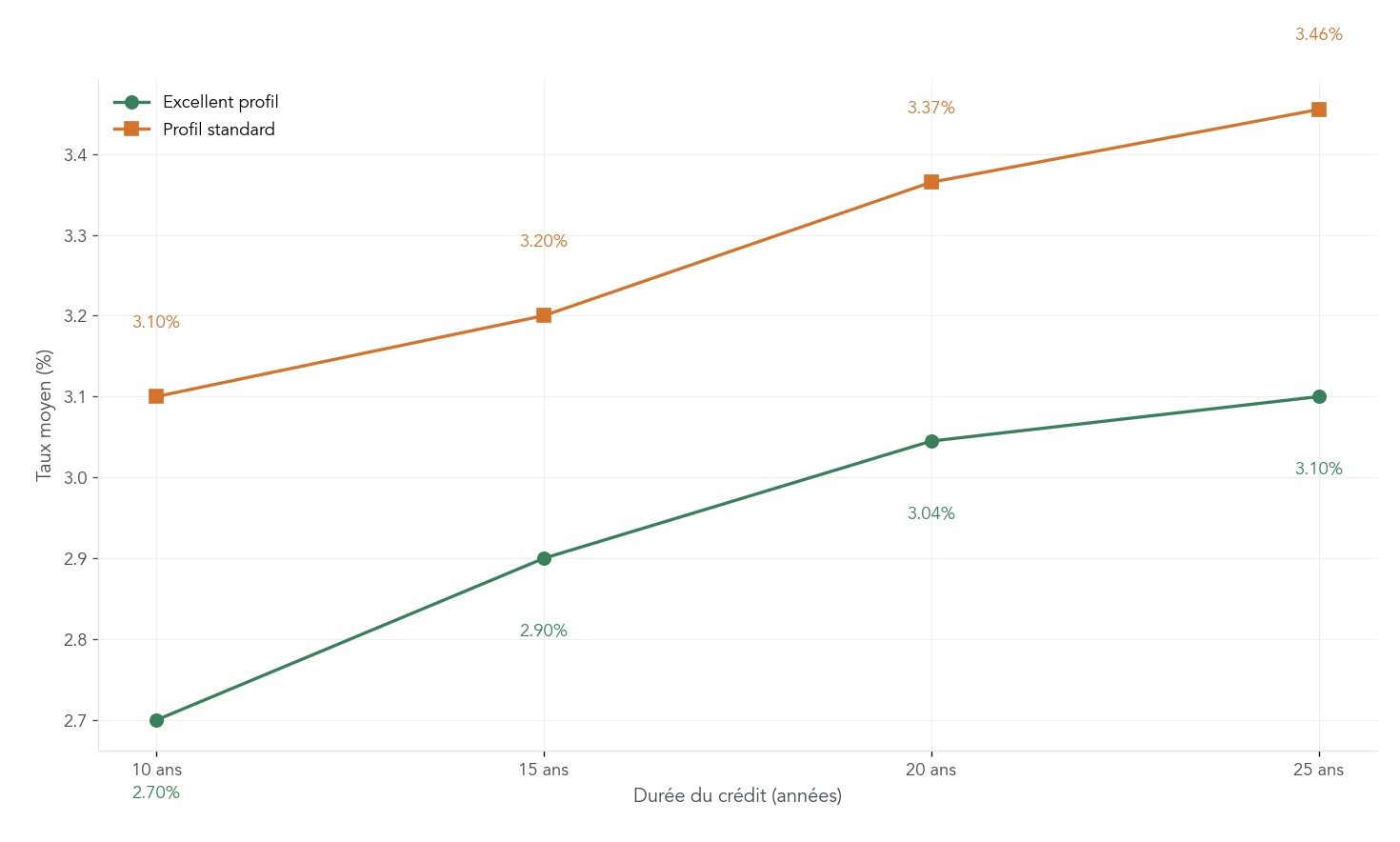

En 2026, lire un taux ne consiste pas seulement à repérer un chiffre “sur 20 ans”. Il faut regarder la durée, votre profil (excellent ou standard) et surtout l’évolution récente : après le pic 2023-2024, on observe une baisse sensible entre janvier 2025 et janvier 2026.

Le tableau ci-dessous donne les fourchettes moyennes par durée, avec une distinction utile entre excellent profil et profil standard. Il faut aussi retenir une nuance pratique : les chiffres varient selon les sources et les régions. Sur 20 ans, on observe des écarts allant grosso modo de 3,10% à 3,42%. Dans ce contexte, comparer plusieurs offres n’est pas un “bonus”, c’est une étape normale.

| Durée | Taux moyen (fourchette) | Excellent profil | Profil standard | Évolution vs janv. 2025 |

| 10 ans | 2,90-3,10% | 2,70% | 3,10% | -0,50 à -0,70 pt |

| 15 ans | 3,05-3,20% | 2,90% | 3,20% | -0,45 à -0,55 pt |

| 20 ans | 3,10-3,40% | 2,99-3,10% | 3,31-3,42% | -0,30 à -0,50 pt |

| 25 ans | 3,15-3,50% | 3,05-3,15% | 3,40-3,51% | -0,20 à -0,35 pt |

Autre repère à connaître : le taux d’usure. C’est le plafond légal du TAEG (Taux Annuel Effectif Global), donc du coût total du crédit. Autrement dit, ce n’est pas le taux nominal qui compte, mais le TAEG avec assurance et frais.

| Type de prêt | Taux effectif moyen | Taux d’usure (TAEG max) |

| Fixe < 10 ans | 3,09% | 4,12% |

| Fixe 10 à 20 ans | 3,44% | 4,59% |

| Fixe ≥ 20 ans | 3,85% | 5,13% |

| Variable | 3,74% | 4,99% |

| Prêt relais | 4,61% | 6,15% |

Enfin, l’impact sur votre budget est immédiat. Avec 1 200 € de mensualité sur 20 ans, on peut emprunter 286 000 € à 3,10%. À 3,70%, on tombe à 256 000 €, soit 30 000 € de moins (environ -10,5%). La règle pratique donnée par les simulations est simple : chaque +0,1 point de taux retire environ 5 000 € de capacité d’emprunt sur 20 ans.

La suite logique, c’est de se demander qui va vous aider à obtenir le meilleur taux : votre banque, ou un courtier.

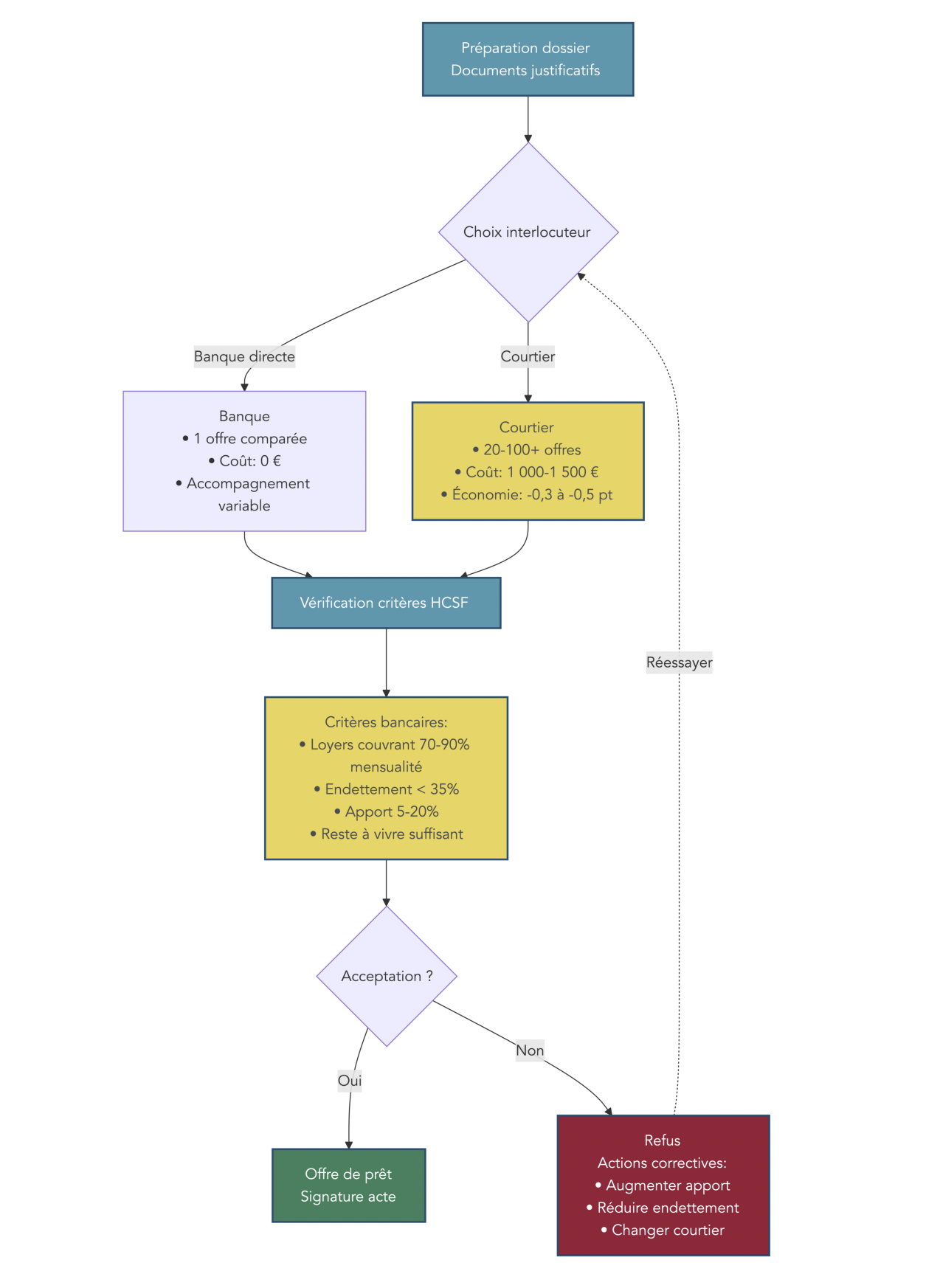

3.2 Banque ou courtier : quel choix selon son profil ?

Pour un financement, il y a deux approches : négocier directement en banque, ou passer par un courtier. Le bon choix dépend surtout de la complexité de votre situation et du temps que vous pouvez y consacrer.

Le courtier compare plus d’offres (souvent 20 à 100+), centralise les démarches et sait “vendre” un dossier locatif, plus difficile qu’une résidence principale. En contrepartie, il facture généralement 1 000 à 1 500 € ou environ 1% du montant. L’enjeu, c’est que cette dépense peut être rentabilisée si le courtier obtient une baisse de taux de 0,3 à 0,5 point, ce qui représente 8 000 à 15 000 € d’économie sur la durée totale, selon les montants.

Le tableau comparatif permet de trancher sans se raconter d’histoire.

| Critère | Banque directe | Courtier | Commentaire |

| Nombre d’offres comparées | 1 | 20-100+ | Le courtier négocie avec plusieurs établissements |

| Coût | 0 € | 1 000-1 500 € ou 1% du montant | Parfois offert par la banque |

| Économie potentielle | – | -0,3 à -0,5 pt sur le taux | 8 000-15 000 € sur la durée totale |

| Accompagnement | Variable | Élevé | Montage dossier, négociation, suivi |

| Temps nécessaire | Élevé | Faible | Le courtier centralise les démarches |

En pratique, un profil standard, un indépendant, ou un projet d’investissement locatif ont tout intérêt à passer par un courtier, car le dossier est plus technique à défendre et la banque sera plus exigeante. À l’inverse, un excellent profil, déjà bien installé dans sa banque, peut obtenir une négociation correcte en direct.

Pour aller plus loin sur la question de l’interlocuteur et éviter de choisir “par défaut”, vous pouvez aussi lire ce guide pour choisir un conseiller.

Quel que soit l’intermédiaire, le résultat dépend ensuite d’un point décisif : la qualité du dossier présenté. C’est ce qu’on construit maintenant.

3.3 Construire un dossier d’investissement locatif qui passe en banque

Un investissement locatif se finance rarement comme une résidence principale. La banque va chercher à comprendre si le projet se tient économiquement, et si votre budget reste solide même en cas d’imprévu. Autrement dit, il faut construire un dossier d’investissement locatif solide et chiffré, pas seulement “un projet sympa”.

Les critères bancaires reviennent presque toujours aux mêmes points : loyers, endettement, apport, localisation, reste à vivre, et (si vous êtes déjà bailleur) historique de gestion. Le tableau ci-dessous résume les attentes et la façon de les optimiser.

| Critère | Attente banque | Comment l’optimiser |

| Rentabilité du projet | Loyers couvrant 70-90% de la mensualité | Cibler des villes à rendement > 6% brut |

| Taux d’endettement après projet | < 35% | Inclure 70% des loyers futurs dans les revenus |

| Apport personnel | 5-20% selon le profil | Constituer une épargne visible |

| Localisation du bien | Zone à tension locative | Étudier la vacance locative et les loyers médians |

| Reste à vivre | Suffisant pour absorber les imprévus | Prévoir une marge de sécurité |

| Historique de gestion | Si déjà propriétaire bailleur | Présenter les bilans des biens existants |

Concrètement, trois actions font souvent la différence avant même le rendez-vous bancaire. D’abord, montrer une épargne visible et régulière : cela rassure sur votre capacité à absorber une vacance ou un travaux. Ensuite, documenter la demande locative avec des loyers médians et des annonces comparables, plutôt que de “viser haut” sur le loyer. Enfin, si vous avez déjà des biens, venir avec des chiffres propres (loyers, charges, incidents) pour prouver que vous gérez.

Dernier rappel, souvent sous-estimé : calculez votre taux d’endettement avant toute recherche, sinon vous risquez de calibrer un projet irréaliste et de multiplier les visites inutiles. Et si vous souhaitez approfondir les leviers spécifiques au financement locatif, vous pouvez consulter notre dossier sur le crédit d’investissement locatif.

Une fois la stratégie de financement clarifiée et le dossier prêt, on peut enfin arbitrer entre investissement en direct et véhicule collectif. On va commencer par la pierre “physique” : location nue et location meublée.

4. Investir en direct : location nue, meublée, rentabilité et cash-flow

On a vu comment sécuriser le financement et obtenir un accord bancaire. La suite est très concrète : une fois le bien trouvé, ce sont la fiscalité, la rentabilité réelle et le cash-flow qui déterminent si l’investissement locatif crée du patrimoine… ou une charge mensuelle.

4.1 Comprendre la fiscalité de la location nue

En location nue, vos loyers sont imposés dans la catégorie des revenus fonciers. Concrètement, ils sont taxés au barème progressif de l’impôt sur le revenu (IR), auquel s’ajoutent 17,2% de prélèvements sociaux. C’est souvent ce point qui fait « tomber » une rentabilité qui semblait correcte sur le papier.

Pour bien choisir, on se retrouve presque toujours face au même arbitrage : micro-foncier (simple) ou régime réel (optimisable). Le tableau ci-dessous résume la logique.

| Critère | Micro-foncier | Régime réel | Quand choisir |

| Seuil de revenus | ≤ 15 000 €/an | > 15 000 € ou option | Réel si charges > 30% |

| Abattement/déductions | 30% forfaitaire | Charges réelles déductibles | Intérêts, travaux, gestion, TF |

| Déficit foncier | Non | Oui (10 700 €/an sur revenu global) | Si travaux importants |

| Simplicité déclarative | Élevée | Complexe | Micro = case à remplir |

Au régime réel, l’intérêt est de déduire vos charges réelles. Les principales sont : les intérêts d’emprunt (et frais liés), les travaux d’entretien/réparation/amélioration (hors agrandissement), les frais de gestion, les primes d’assurance (PNO, GLI) et la taxe foncière (hors TEOM si elle est récupérée sur le locataire).

La règle de décision est simple : si vos charges représentent moins de 30% des loyers, le micro-foncier est souvent le choix le plus rationnel ; sinon, le réel devient pertinent. Et si vous prévoyez de gros travaux, le déficit foncier peut devenir un vrai levier (on le détaillera plus loin). Pour tout comprendre de la fiscalité immobilière — taxes à l’achat, traitement des revenus fonciers versus BIC et fiscalité des plus‑values — consultez ce panorama : Panorama de la fiscalité immobilière.

Dès lors, une question s’impose : en meublé, la fiscalité change complètement, et c’est souvent là que l’on récupère de la trésorerie.

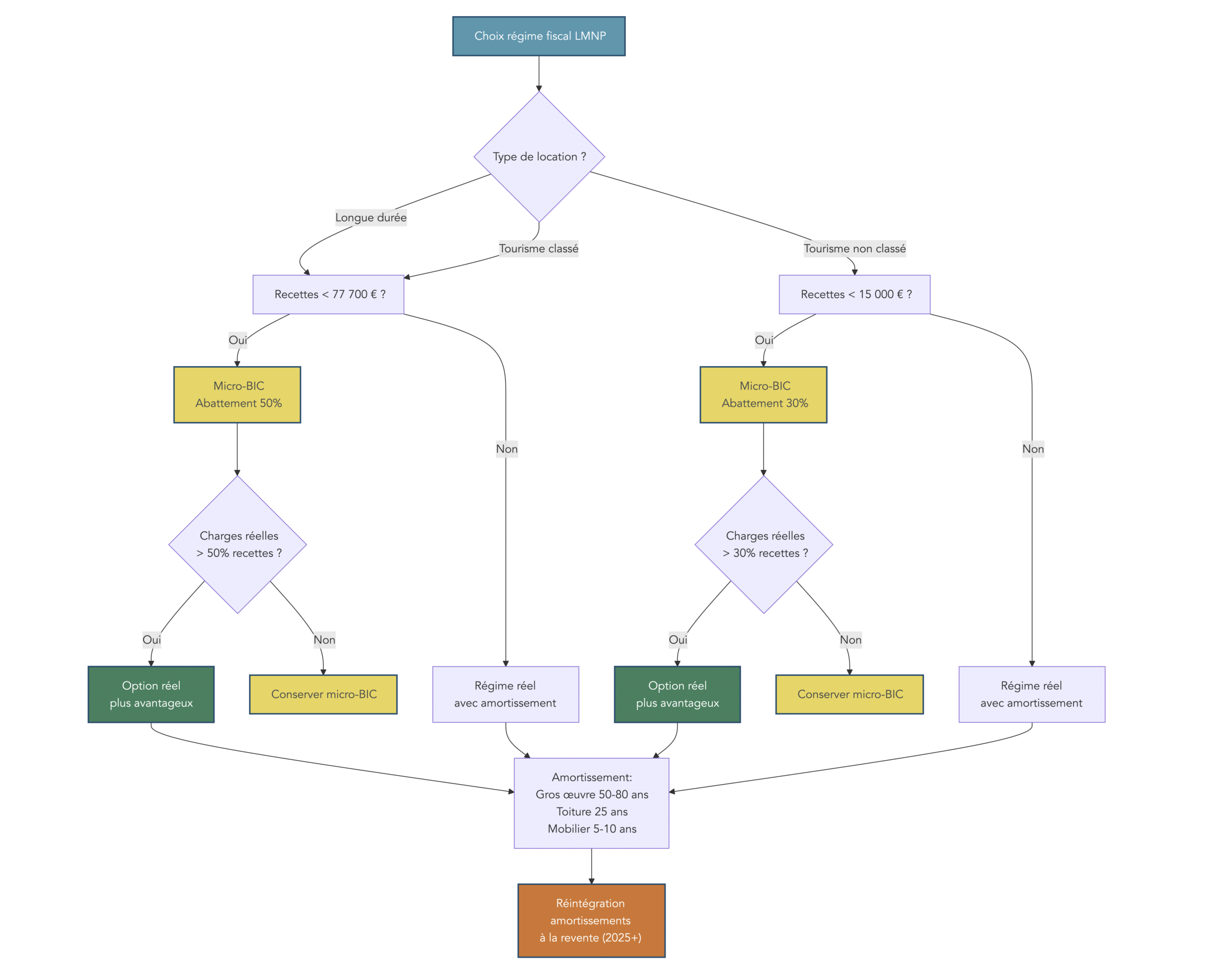

4.2 LMNP : amortissement, nouveaux abattements et réforme 2025

La location meublée via le statut LMNP (Loueur en Meublé Non Professionnel) bascule vos loyers dans la catégorie des BIC (Bénéfices Industriels et Commerciaux). Vous pouvez alors choisir entre micro-BIC et régime réel. Pour maîtriser le régime LMNP (conditions, amortissements et usages pratiques) et décider si le meublé vous convient, consultez ce guide : Guide LMNP.

Le point différenciant, c’est l’amortissement au régime réel. On comptabilise une « usure théorique » du bien (hors terrain) et du mobilier : ce n’est pas une dépense que vous payez, mais une charge comptable qui réduit le bénéfice imposable. C’est l’une des raisons pour lesquelles, en pratique, le LMNP réel permet souvent de payer peu (voire pas) d’impôt sur les loyers pendant un certain temps.

Voici les durées d’amortissement typiques par composant.

| Composant | Durée | Taux annuel |

| Gros œuvre (structure) | 50-80 ans | 1,25-2% |

| Toiture | 25 ans | 4% |

| Étanchéité | 15 ans | 6,67% |

| Installations électriques | 25 ans | 4% |

| Agencements intérieurs | 15 ans | 6,67% |

| Mobilier | 5-10 ans | 10-20% |

Attention toutefois à la limite clé : l’amortissement ne peut pas créer de déficit fiscal. Il peut ramener le résultat à zéro, et l’excédent d’amortissement se reporte sans limite de durée sur les années suivantes.

Depuis 2025, la donne a changé à la revente. La réforme a introduit la réintégration des amortissements dans le calcul de la plus-value : l’avantage fiscal existe toujours sur la période de détention, mais il devient en partie « temporaire » si vous revendez. En parallèle, les abattements micro-BIC ont été modifiés surtout pour les meublés de tourisme.

| Élément | Avant 2025 | Depuis 2025 | Impact |

| Réintégration amortissements à la revente | Non | Oui | PV majorée, avantage fiscal temporaire |

| Abattement micro-BIC meublé longue durée | 50% (77 700 €) | 50% (77 700 €) | Inchangé |

| Abattement meublé tourisme classé | 71% (188 700 €) | 50% (77 700 €) | Réduction significative |

| Abattement meublé tourisme non classé | 50% (77 700 €) | 30% (15 000 €) | Très pénalisant |

En synthèse, le LMNP reste un outil puissant pour viser un cash-flow neutre ou positif, mais il faut penser dès le départ à la stratégie de sortie. Et avant même de parler de trésorerie mensuelle, on doit clarifier un piège classique : la confusion entre rentabilité brute, nette et nette-nette.

4.3 Calculer rentabilité brute, nette et nette-nette sans se tromper

Quand on compare deux biens, la rentabilité brute est un bon premier filtre… mais elle ne doit jamais suffire à décider. Le passage à la rentabilité nette, puis à la nette-nette, est ce qui évite les mauvaises surprises : charges oubliées, taxe foncière sous-estimée, fiscalité ignorée.

Le tableau suivant donne les formules et surtout ce que chaque niveau vous apprend.

| Type | Formule | Utilité | Ordre de grandeur |

| Brute | (Loyer annuel / Prix d’achat) × 100 | Comparaison rapide entre biens | 3-10% selon localisation |

| Nette | [(Loyer – Charges non récupérables – TF) / (Prix + Frais acquisition)] × 100 | Rentabilité réelle hors fiscalité | Brute – 1 à 2 pts |

| Nette-nette | [(Loyer – Charges – Impôts) / Prix total] × 100 | Rendement final en poche | Nette – 1 à 3 pts selon TMI |

C’est évident dès qu’on déroule un cas chiffré complet (les hypothèses sont volontairement réalistes, pas optimistes).

- Prix d’achat : 150 000 € ; frais de notaire 7,5% soit 11 250 € ; prix total 161 250 €.

- Loyer : 750 €/mois soit 9 000 €/an.

- Charges non récupérables : 800 €/an ; taxe foncière : 900 €/an ; assurance PNO : 150 €/an.

- TMI (tranche marginale d’imposition) : 30%.

On obtient :

- Rentabilité brute : 9 000 / 150 000 = 6%.

- Rentabilité nette : (9 000 – 800 – 900 – 150) / 161 250 = 4,43%.

- Rentabilité nette-nette (micro-foncier) : revenu imposable 6 300 € (abattement 30%), impôt + prélèvements sociaux = 2 973 €, soit une rentabilité finale de 2,59%.

Si vous ne retenez qu’une chose : la rentabilité brute sert à trier, la nette-nette sert à décider. Et même là, il manque encore une dimension qui fait la différence au quotidien : le cash-flow mensuel.

4.4 Cash-flow : quand un investissement s’autofinance-t-il vraiment ?

La rentabilité est un pourcentage annuel ; le cash-flow, c’est votre réalité mensuelle. Il mesure ce qui reste (ou ce qui manque) après avoir payé toutes les sorties de trésorerie.

La formule est simple sur le principe :

- cash-flow = loyers perçus – (mensualité de crédit + taxe foncière + charges de copropriété + assurances + frais de gestion + provisions vacance/impayés + impôts).

Le tableau ci-dessous illustre le point le plus contre-intuitif pour beaucoup d’investisseurs : un loyer « correct » ne suffit pas toujours à couvrir un crédit, surtout avec des taux autour de 3,1–3,4%.

| Élément | Montant |

| Loyer mensuel | 900 € |

| Mensualité crédit (200 k€ sur 20 ans à 3,3%) | -1 145 € |

| Taxe foncière (mensuel) | -75 € |

| Charges copropriété | -60 € |

| Assurance PNO | -15 € |

| Provision vacance/impayés (5%) | -45 € |

| Cash-flow mensuel | -440 € |

Pour viser un cash-flow neutre ou positif avec les conditions de crédit début 2026, quatre leviers reviennent de manière récurrente :

- Un rendement brut supérieur à 7% (dans le rapport de marché : Saint-Étienne, Le Mans, Perpignan, Mulhouse sont cités comme exemples de villes où c’est plus atteignable).

- Un apport plutôt au-delà de 20–30% pour réduire la mensualité.

- Une fiscalité optimisée, typiquement en LMNP au régime réel grâce à l’amortissement.

- Une gestion en direct, quand c’est possible, pour éviter 5–8% de frais d’agence.

Astuces importantes

Si votre priorité est l’autofinancement, une combinaison précise ressort des simulations et des retours terrain.

- Visez plutôt un rendement brut > 7% (ce n’est pas « mieux », c’est souvent nécessaire pour encaisser le crédit).

- Essayez d’approcher un apport > 25% quand votre taux est autour de 3,1–3,4%.

- Privilégiez le LMNP réel quand il est cohérent, car l’amortissement peut réduire fortement l’impôt sur les loyers.

- Économisez les frais de gestion (souvent 5–8%) si vous avez le temps et la rigueur de gérer en direct.

Avec ces quatre curseurs, vous avez une grille de lecture claire pour savoir si un projet est « vivable » mensuellement avant de signer.

Une fois ces fondamentaux maîtrisés (nue vs meublée, rentabilité, cash-flow), on peut ajouter une couche d’optimisation : les dispositifs fiscaux qui réduisent l’impôt ou aident à financer des travaux.

5. Optimiser fiscalement : les principaux dispositifs en 2026

On le répète souvent, car c’est là que les erreurs coûtent cher : il ne s’agit pas d’investir pour défiscaliser. Il s’agit d’investir, tout en optimisant fiscalement. Autrement dit, les dispositifs ci-dessous viennent se greffer à une opération déjà cohérente (emplacement, demande locative, budget travaux, cash-flow).

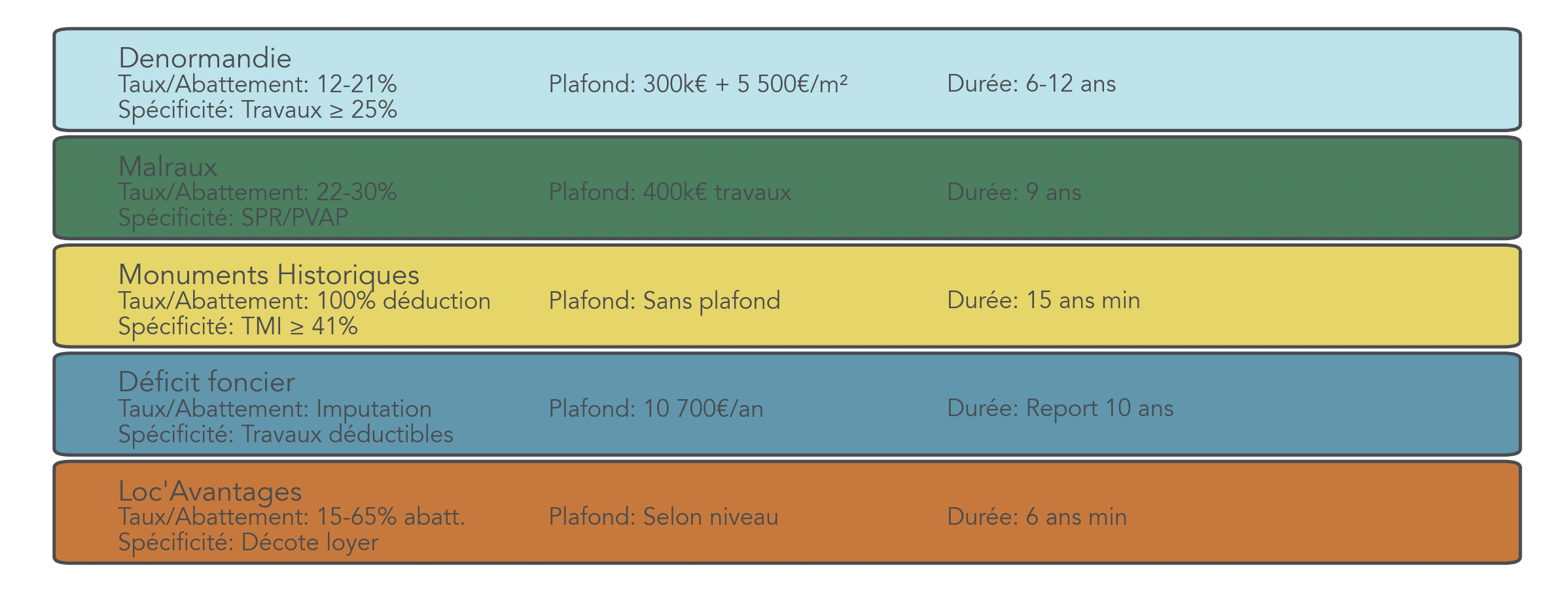

5.1 Denormandie : rénovation de l’ancien en centre-ville

Le dispositif Denormandie est l’outil le plus connu pour investir dans l’ancien à rénover, à condition d’acheter dans une commune éligible (Action Cœur de Ville ou ORT) et de respecter des contraintes précises. Il est prolongé jusqu’au 31/12/2027.

Voici les paramètres à retenir avant de parler chiffres.

| Paramètre | Valeur | Commentaire |

| Taux de réduction | 12% (6 ans), 18% (9 ans), 21% (12 ans) | Calculé sur le prix de revient |

| Plafond d’investissement | 300 000 € et 5 500 €/m² | Double plafond |

| Travaux minimum | 25% du coût total (achat + travaux) | Condition d’éligibilité |

| Plafonnement niches fiscales | 10 000 €/an | Inclus dans le plafond global |

| Nombre d’investissements | 2 maximum par an et par foyer fiscal | Cumul possible |

| Engagement de location | Nu, résidence principale du locataire | Durée correspondant à l’option choisie |

Pour aller plus loin sur les grands mécanismes de défiscalisation immobilière (taux, plafonds, contraintes), vous pouvez consulter notre guide dédié.

Côté géographie, l’éligibilité dépend de la commune, pas de votre situation. Parmi les exemples cités : Clermont-Ferrand, Reims, Nîmes, Caen, Saint-Étienne, Perpignan.

Comme il s’agit d’une location nue, les loyers sont plafonnés par zone (avant coefficient de surface) :

| Zone | Plafond €/m² |

|---|---|

| A bis | 19,51 € |

| A | 14,49 € |

| B1 | 11,68 € |

| B2 et C | 10,15 € |

L’intérêt du Denormandie se voit bien quand on combine réduction d’impôt et travaux. Exemple : achat 200 000 €, travaux 100 000 € (soit 33% du total). Les travaux minimum exigés (25%) sont de 75 000 €. Le prix de revient est 300 000 €, donc la réduction atteint 63 000 € (21% sur 12 ans). Et les 25 000 € de travaux « au-delà » du seuil peuvent alimenter un déficit foncier, avec 10 700 € imputables l’année N et 14 300 € reportables.

Le point de vigilance est le plafond des niches fiscales à 10 000 € par an : pour certains foyers très imposés, Malraux ou Monuments Historiques (hors plafond) deviennent plus adaptés. C’est justement l’étape suivante.

5.2 Malraux : réduction d’impôt hors plafond dans les secteurs protégés

La loi Malraux vise un objectif patrimonial : restaurer des immeubles dans des secteurs patrimoniaux protégés, avec une réduction d’impôt qui peut être très importante… et surtout hors plafonnement des niches fiscales. C’est un avantage décisif quand on a une tranche marginale d’imposition (TMI) élevée.

Voici les règles de base.

| Paramètre | Valeur | Commentaire |

| Taux de réduction | 30% (SPR avec PSMV) ou 22% (PVAP) | Selon zone |

| Plafond travaux | 400 000 € sur 4 ans | Base de calcul |

| Réduction maximale | 120 000 € (30%) ou 88 000 € (22%) | Sur 4 ans |

| Engagement de location | 9 ans minimum, nu, résidence principale | Sous peine de reprise |

| Plafonnement niches fiscales | Hors plafond | Avantage majeur |

| Report excédent | 3 ans | Si réduction > impôt |

La contrepartie est connue : on achète souvent « cher » (emplacements prime), on fait beaucoup de travaux, et l’administratif est plus lourd (Architecte des Bâtiments de France). En plus, le rendement locatif brut ressort fréquemment autour de 2–3% : Malraux est donc rarement une stratégie de cash-flow ; c’est d’abord une stratégie fiscale et patrimoniale.

Un exemple donne l’ordre de grandeur : 300 000 € investis dont 210 000 € de travaux. Si le taux est de 30%, la réduction atteint 63 000 €.

À notre avis, dès que la TMI monte à 41% ou 45%, Malraux (et Monuments Historiques) prennent souvent l’avantage sur Denormandie, car on sort de la contrainte des 10 000 € par an. Et justement, Monuments Historiques va encore plus loin.

5.3 Monuments Historiques : défiscaliser sans plafond (profil très patrimonial)

Le régime Monuments Historiques est l’outil le plus puissant de cette famille, mais il ne s’adresse pas à tout le monde. Il suppose un budget élevé, une appétence pour le patrimoine et un horizon long.

Le principe : vous pouvez déduire 100% des travaux, d’abord des revenus fonciers, puis du revenu global, sans limite de montant. Et contrairement à Denormandie, il n’y a pas de plafonnement des niches fiscales. Les intérêts d’emprunt sont aussi déductibles à 100% sur les revenus fonciers.

| Paramètre | Valeur | Commentaire |

| Déduction des travaux | 100% sur revenus fonciers puis revenu global | Sans plafond |

| Plafonnement | Aucun | Hors plafond des niches |

| Intérêts d’emprunt | Déductibles à 100% | Sur revenus fonciers |

| Durée de conservation | 15 ans minimum | Sous peine de reprise |

| Transmission | Exonération partielle droits de succession | Si convention État |

Le profil typique : TMI ≥ 41%, capacité d’investissement qui dépasse souvent 400 000 €, et volonté de conserver au moins 15 ans. Par rapport à Malraux, on gagne encore en puissance fiscale, mais on accepte davantage de contraintes (projet très patrimonial, long et engageant).

À l’inverse, si vous cherchez une optimisation plus souple, centrée sur de l’ancien « classique » avec travaux, le déficit foncier redevient le levier le plus accessible — surtout avec la fin proche du doublement temporaire.

5.4 Déficit foncier et Loc’Avantages : booster la rentabilité de la location nue

Le déficit foncier est un mécanisme simple à comprendre, mais qu’il faut appliquer dans le bon ordre. D’abord, les intérêts d’emprunt ne s’imputent que sur des revenus fonciers. Ensuite, les autres charges (dont certains travaux) peuvent créer un déficit. Enfin, une partie du déficit s’impute sur le revenu global, ce qui réduit directement l’impôt.

Voici les plafonds à connaître.

| Situation | Plafond annuel | Période |

| Déficit foncier standard | 10 700 € | Permanent |

| Travaux rénovation énergétique (passage E/F/G → A/B/C/D) | 21 400 € | 01/01/2023 – 31/12/2025 |

| Dispositif Loc’Avantages | 15 300 € | Si conventionnement Anah |

Pour comprendre les règles et les plafonds de déficit foncier en détail, vous pouvez vous appuyer sur notre guide.

Le cas d’école suivant montre la mécanique : 17 000 € de loyers, 12 000 € d’intérêts d’emprunt. Il reste 5 000 €. Si vous faites 30 000 € de travaux déductibles, le déficit foncier devient -25 000 €. Vous imputez alors -10 700 € sur le revenu global l’année N, et vous reportez -14 300 € sur les revenus fonciers des 10 années suivantes.

Le point critique, c’est la fenêtre temporelle : le doublement à 21 400 € (pour travaux de rénovation énergétique avec amélioration de classe E/F/G vers A/B/C/D) s’arrête le 31/12/2025. Les travaux doivent être payés avant cette date pour en profiter.

En parallèle, Loc’Avantages (prolongé jusqu’au 31/12/2027) s’adresse aux propriétaires qui acceptent de louer en dessous du marché, via une convention avec l’Anah (Agence Nationale de l’Habitat). Il faut respecter des plafonds de ressources et de loyers, et viser un DPE au moins E (ou s’engager à faire des travaux).

| Niveau | Décote loyer vs marché | Abattement sans intermédiation | Abattement avec intermédiation |

| Loc 1 (intermédiaire) | -15% | 15% | 20% |

| Loc 2 (social) | -30% | 35% | 40% |

| Loc 3 (très social) | -45% | – | 65% |

Entre déficit foncier et Loc’Avantages, on a donc deux leviers efficaces pour améliorer la rentabilité nette-nette d’une location nue. Et pour certains profils, il existe encore des dispositifs plus spécifiques, à manier avec prudence.

5.5 Girardin outre-mer et nouveau statut du bailleur privé : dispositifs de niche

Il existe des solutions très défiscalisantes, mais plus techniques, qui concernent surtout des contribuables fortement accompagnés.

Le Girardin, d’abord, vise les investissements en outre-mer. Sur le papier, les réductions peuvent être massives ; en pratique, le risque et la complexité sont plus élevés, notamment parce que l’opération se fait à distance et parce que la structuration juridique/financière est exigeante.

| Dispositif | Réduction | Échéance | Plafond niches |

| Girardin logement social (COM) | 50% du prix de revient | 31/12/2029 | 18 000 € (vs 10 000 € métropole) |

| Girardin immobilier classique | 40-50% | Quasi-fermé (permis avant 2012) | 18 000 € |

| Girardin industriel (one-shot) | 110-120% de l’investissement | 31/12/2029 | Variable |

Ensuite, le nouveau statut du bailleur privé (PLF 2026, adopté en première lecture) introduit une logique différente : un amortissement annuel (3% à 5,5%) selon le type de bien et le niveau de loyer, avec des plafonds annuels et des engagements de durée. L’idée est d’inciter à louer à loyers maîtrisés.

| Type de bien | Niveau de loyer | Amortissement annuel | Plafond annuel | Engagement |

| Neuf | Intermédiaire | 3,5% | 8 000 € | 12 ans |

| Neuf | Social | 4,5% | 10 000 € | 9 ans |

| Neuf | Très social | 5,5% | 12 000 € | 9 ans |

| Ancien rénové (travaux ≥ 20-30%) | Intermédiaire | 3% | 8 000 € | 9 ans |

| Ancien rénové | Social | 3,5% | 10 000 € | 9 ans |

| Ancien rénové | Très social | 4% | 12 000 € | 9 ans |

Ce statut reste à suivre, car le texte n’est pas encore stabilisé définitivement. Et surtout, il a des limites structurantes : amortissements plafonnés à 80% de la valeur (hors foncier), maximum 2 logements, loyers encadrés, amortissements réintégrés à la revente, et déficits non imputables sur le revenu global.

Après ce panorama de la fiscalité de l’immobilier en direct, beaucoup de lecteurs feront un constat simple : ils veulent de l’exposition immobilière, mais sans gérer un locataire, un artisan ou une copropriété. C’est exactement le rôle de la pierre papier.

6. Investir sans gérer en direct : SCPI, SIIC, crowdfunding

L’immobilier « sans les clés » repose sur des véhicules collectifs : vous déléguez la sélection des biens, la gestion locative et les arbitrages. En échange, vous acceptez des frais, une liquidité parfois limitée et une fiscalité qui dépend du support choisi.

6.1 SCPI : comprendre le support et la gouvernance

Une SCPI (société civile de placement immobilier) est un véhicule collectif qui achète et gère un parc immobilier (bureaux, commerces, logistique, santé, parfois résidentiel) et redistribue les loyers aux porteurs de parts. L’investisseur achète des parts, et reçoit une quote-part des revenus, généralement chaque trimestre.

Le fonctionnement se résume en quatre étapes : la SCPI collecte des fonds, acquiert des actifs, délègue la gestion locative à la société de gestion, puis distribue les revenus nets. Le ticket d’entrée est accessible (souvent 200 à 1 000 €), ce qui permet de diversifier plus facilement qu’en achat en direct.

Écartons d’abord une confusion fréquente : la SCPI est le support immobilier ; l’assurance-vie est une enveloppe fiscale qui peut contenir des SCPI. Ce détail change tout pour l’imposition, la liquidité et la transmission.

Côté gouvernance, la société de gestion (agréée par l’AMF) gère au quotidien. Elle est contrôlée par un conseil de surveillance et par l’assemblée générale des associés. Les comptes sont certifiés par un commissaire aux comptes, et les actifs sont évalués par des experts immobiliers deux fois par an depuis 2024. Avant d’investir, on doit prendre le temps de lire les documents réglementaires : DIC (Document d’Informations Clés), notice d’information et rapport annuel.

En termes de positionnement patrimonial, la SCPI vise plutôt un horizon long (souvent > 8 ans), avec une gestion totalement déléguée et un rendement moyen autour de 4,72% en 2024. La suite consiste donc à regarder ce que ces rendements signifient concrètement, et comment choisir selon votre horizon.

6.2 Performance des SCPI en 2024 et choix selon l’horizon

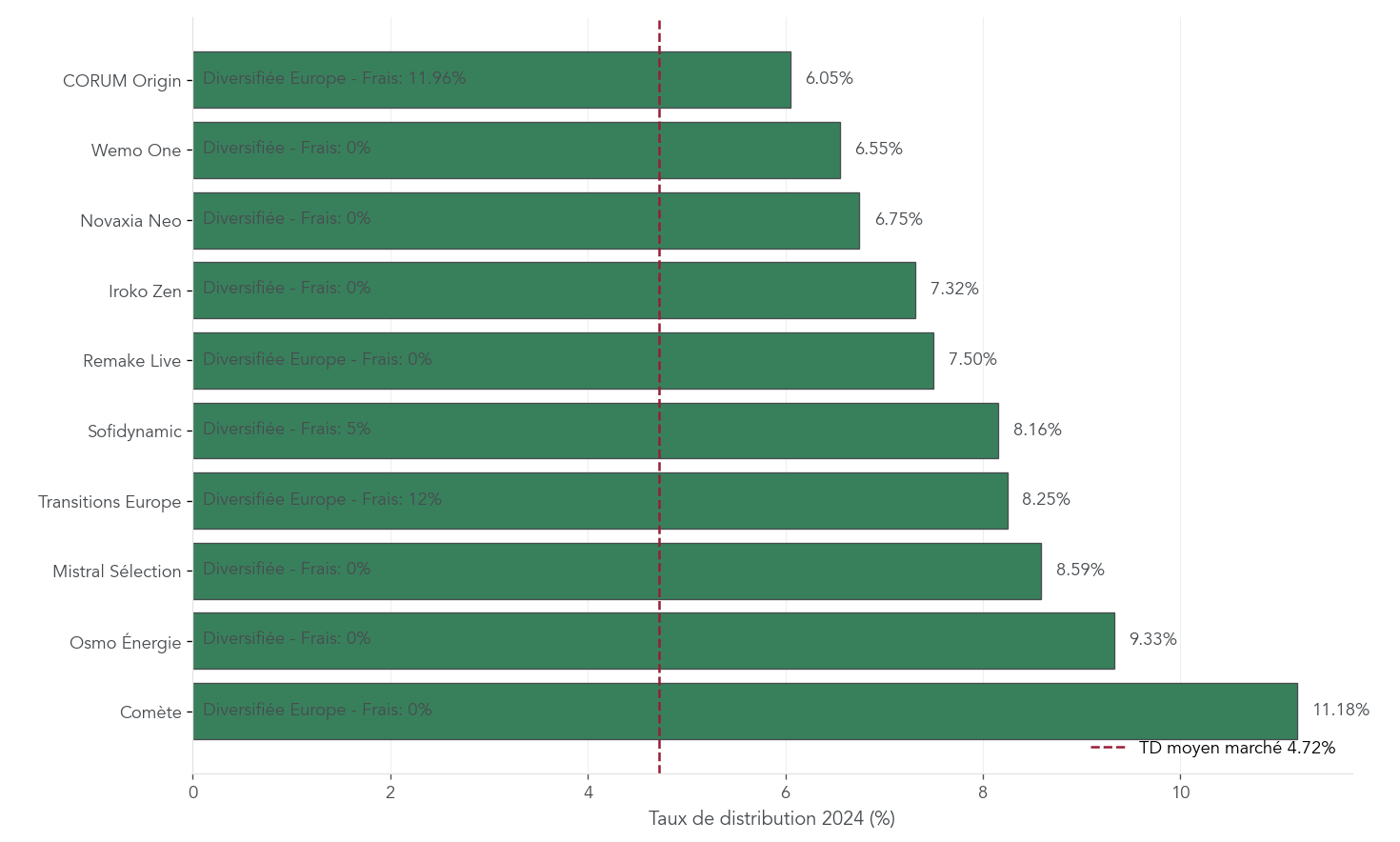

Les chiffres 2024 donnent une photographie intéressante du marché : un taux de distribution moyen de 4,72%, une capitalisation de 88,5 Md€ et une collecte brute de 4,7 Md€ (en baisse de 38%) par rapport à 2023. Dit autrement, le rendement moyen a légèrement progressé, mais la collecte a nettement ralenti.

Pour situer les écarts, voici le top 10 des SCPI par taux de distribution (TD) en 2024.

| Rang | SCPI | TD 2024 | Stratégie | Frais souscription |

| 1 | Comète | 11,18% | Diversifiée Europe | 0% |

| 2 | Osmo Énergie | 9,33% | Diversifiée | 0% |

| 3 | Mistral Sélection | 8,59% | Diversifiée | 0% |

| 4 | Transitions Europe | 8,25% | Diversifiée Europe | 12% |

| 5 | Sofidynamic | 8,16% | Diversifiée | 5% |

| 6 | Remake Live | 7,50% | Diversifiée Europe | 0% |

| 7 | Iroko Zen | 7,32% | Diversifiée | 0% |

| 8 | Novaxia Neo | 6,75% | Diversifiée | 0% |

| 9 | Wemo One | 6,55% | Diversifiée | 0% |

| 10 | CORUM Origin | 6,05% | Diversifiée Europe | 11,96% |

Ce classement rappelle un point important : rendement et frais doivent se lire ensemble. Certaines SCPI affichent des TD élevés avec 0% de frais de souscription, tandis que d’autres conservent des frais d’entrée élevés (près de 12%) malgré de bonnes performances. Cela ne les disqualifie pas, mais ça impose un horizon suffisant pour amortir ces frais.

Astuces importantes

L’horizon de placement est le filtre le plus simple pour éviter les erreurs en SCPI.

- Si votre horizon est inférieur à 8 ans, méfiez-vous des SCPI avec frais d’entrée élevés : vous pouvez sortir « en moins-value » simplement parce que les frais ne sont pas amortis.

- Dans ce cas, les SCPI sans frais ou les SIIC (plus liquides) sont souvent plus cohérentes.

Avec ce repère, votre choix devient plus lisible, surtout si vous comparez aussi l’immobilier papier à d’autres supports de long terme.

Une des grandes forces des SCPI vient ensuite d’un arbitrage très pratique : les détenir en direct ou via assurance-vie. C’est ce qui change la fiscalité, la liquidité… et la possibilité d’utiliser un crédit.

6.3 SCPI en direct ou via assurance-vie : arbitrer fiscalité, levier et liquidité

Détenir des SCPI en direct ou au sein d’un contrat d’assurance-vie n’a rien d’anecdotique : vous ne payez pas les mêmes impôts, vous n’avez pas la même liquidité, et surtout vous n’avez pas le même accès à l’effet de levier.

Le comparatif ci-dessous synthétise les différences structurantes.

| Critère | SCPI en direct | SCPI en assurance-vie | Avantage |

| Fiscalité des revenus | Barème IR + 17,2% PS chaque année | Différée jusqu’au rachat | Assurance-vie |

| Fiscalité après 8 ans | Idem | 7,5% + PS après abattement 4 600/9 200 € | Assurance-vie |

| Frais de souscription | 0-12% | 0-8% (souvent réduits) | Variable |

| Frais de gestion UC | – | 0,5-1%/an supplémentaires | Direct |

| Loyers reversés | 100% | 85-100% selon contrat | Direct si 100% |

| Liquidité | Faible (1-3 mois) | Meilleure (garantie assureur) | Assurance-vie |

| Effet de levier (crédit) | Oui | Non | Direct |

En pratique, l’assurance-vie apporte deux avantages : fiscalité différée et liquidité souvent améliorée via l’assureur. En contrepartie, il y a généralement des frais de gestion sur unités de compte (UC) et parfois une rétrocession partielle des loyers (85–100% selon le contrat).

À l’inverse, en direct, vous déclarez des revenus fonciers chaque année, ce qui peut être pénalisant à TMI élevée. Mais vous pouvez financer à crédit, ce qui est un levier absent dans l’assurance-vie.

On retrouve souvent, dans les comparatifs de contrats, des noms comme Linxea Spirit 2, Louve Infinity, Placement-Direct Vie ou Corum Life. Si vous voulez comparer concrètement la fiscalité et la liquidité d’un contrat, vous pouvez aussi regarder comment ouvrir une assurance-vie et sélectionner une enveloppe cohérente.

Une fois ce choix fait, certains investisseurs préfèrent encore plus de liquidité, quitte à accepter une volatilité plus marquée. C’est là que les SIIC entrent en scène.

6.4 SIIC : foncières cotées pour les investisseurs boursiers

Les SIIC (Sociétés d’Investissement Immobilier Cotées) sont des foncières cotées en bourse. Elles détiennent de l’immobilier et distribuent une grande partie de leurs revenus, mais leur prix varie comme une action : la liquidité est immédiate, la volatilité aussi.

Le cadre est spécifique : une SIIC est exonérée d’impôt sur les sociétés si elle respecte des obligations de distribution (notamment 95% des bénéfices locatifs et 60–70% des plus-values). Pour l’investisseur, les dividendes sont imposés au PFU (Prélèvement Forfaitaire Unique) de 30% ou au barème de l’IR.

| Critère | SIIC | Commentaire |

| Exonération IS | Oui (si distribution ≥ 95% loyers, 70% PV) | Transparence fiscale |

| Distribution obligatoire | 95% bénéfices locatifs, 60-70% plus-values | Dividendes élevés |

| Liquidité | Immédiate (cotation bourse) | Avantage majeur vs SCPI |

| Volatilité | Élevée (corrélée aux marchés financiers) | Risque court terme |

| Fiscalité investisseur | PFU 30% ou barème IR (dividendes) | Revenus de capitaux mobiliers |

| Éligibilité PEA | Non (depuis 21 octobre 2011) | Handicap fiscal |

| Performance historique 40 ans | TRI ~9% | Long terme attractif |

| Frais | Courtage uniquement (quelques €) | Très compétitif |

En France, on cite souvent Unibail-Rodamco-Westfield, Klépierre, Gecina, Covivio ou Icade. Si vous êtes déjà à l’aise avec les marchés, c’est une façon de garder une exposition immobilière avec une sortie possible à tout moment, au prix d’un comportement parfois très « marché » ; pour approfondir ce sujet côté actions, vous pouvez consulter notre page sur l’investissement en bourse.

Pour visualiser l’arbitrage, le tableau suivant compare SCPI et SIIC sur les critères qui comptent réellement (liquidité, volatilité, frais, fiscalité, levier).

| Critère | SCPI | SIIC | Meilleur choix |

| Liquidité | Faible (1-3 mois) | Immédiate | SIIC |

| Volatilité | Faible | Élevée | SCPI |

| Frais d’entrée | 0-12% | Courtage (< 0,5%) | SIIC |

| Fiscalité | Revenus fonciers | PFU 30% | Selon TMI |

| Effet de levier possible | Oui | Non | SCPI |

| Ticket d’entrée | 200-1 000 € | Prix d’une action (~100 €) | Équivalent |

Après les SCPI (non cotées) et les SIIC (cotées), il reste un troisième format, très différent, davantage orienté rendement à court terme : le crowdfunding immobilier. Mais attention, le risque a fortement remonté.

6.5 Crowdfunding immobilier : rendement élevé, risques en forte hausse

Le crowdfunding immobilier consiste à financer des opérations de promotion ou de rénovation via des obligations, en passant par des plateformes agréées. En échange, l’investisseur perçoit des intérêts fixes, typiquement de 9 à 12% brut, sur 12 à 36 mois.

Pour comprendre le principe du crowdfunding immobilier, ses rendements typiques et les risques associés, consultez ce panorama : Panorama du crowdfunding immobilier.

Sur le papier, l’offre est séduisante : ticket d’entrée faible et rendement affiché élevé. Mais la contrepartie est très concrète : capital non garanti, absence de liquidité pendant toute la durée du projet, et une sinistralité en hausse sur la période récente.

| Critère | Valeur | Commentaire |

| Rendement brut moyen | 9-11% (jusqu’à 12%+) | Très attractif |

| Durée moyenne | 12-36 mois | Court terme |

| Ticket d’entrée | 1 € à 1 000 € selon plateforme | Très accessible |

| Fiscalité | PFU 30% (flat tax) | Pas d’optimisation possible |

| Liquidité | Nulle pendant la durée du projet | Risque majeur |

| Garantie capital | Aucune | Risque de perte totale |

| Taux de défaut moyen | 4-6% selon plateformes (2024-2025) | En hausse significative |

| Taux de retard (> 6 mois) | 20-25% sur projets récents | Préoccupant |

Les risques ne sont pas théoriques : ils se matérialisent sous forme de retards, parfois longs, et de pertes en capital. Le tableau suivant aide à mettre des mots sur les scénarios qui font réellement mal.

| Risque | Cause | Conséquence |

| Perte en capital | Faillite promoteur, échec projet | Perte partielle ou totale |

| Retard de remboursement | Problèmes administratifs, chantier, commercialisation | Immobilisation prolongée |

| Illiquidité | Absence de marché secondaire | Impossible de sortir avant terme |

| Défaut de la plateforme | Faillite de l’intermédiaire | Complexification du recouvrement |

| Sous-estimation des travaux | Budget dépassé, marge réduite | Rendement diminué ou défaut |

La règle de prudence est donc simple : le crowdfunding peut compléter une allocation, mais ne doit pas devenir une poche centrale. L’exposition recommandée reste limitée à 5–10% du patrimoine total, en diversifiant sur plusieurs projets et plateformes.

Après avoir passé en revue les stratégies en direct et les véhicules de pierre papier, il reste à intégrer deux dimensions transversales qui changent la rentabilité et le risque : les contraintes énergétiques (DPE) et la réglementation (encadrement des loyers, frais d’acquisition).

7. Intégrer DPE, encadrement des loyers et frais de notaire dans sa stratégie

On a déjà vu comment le levier, la fiscalité (location nue, régime LMNP, dispositifs) et le choix du véhicule (direct vs pierre papier) structurent un investissement immobilier. Il reste maintenant trois paramètres transversaux qui peuvent faire basculer un projet : le DPE (diagnostic de performance énergétique), l’encadrement des loyers et le coût réel d’acquisition via les frais de notaire.

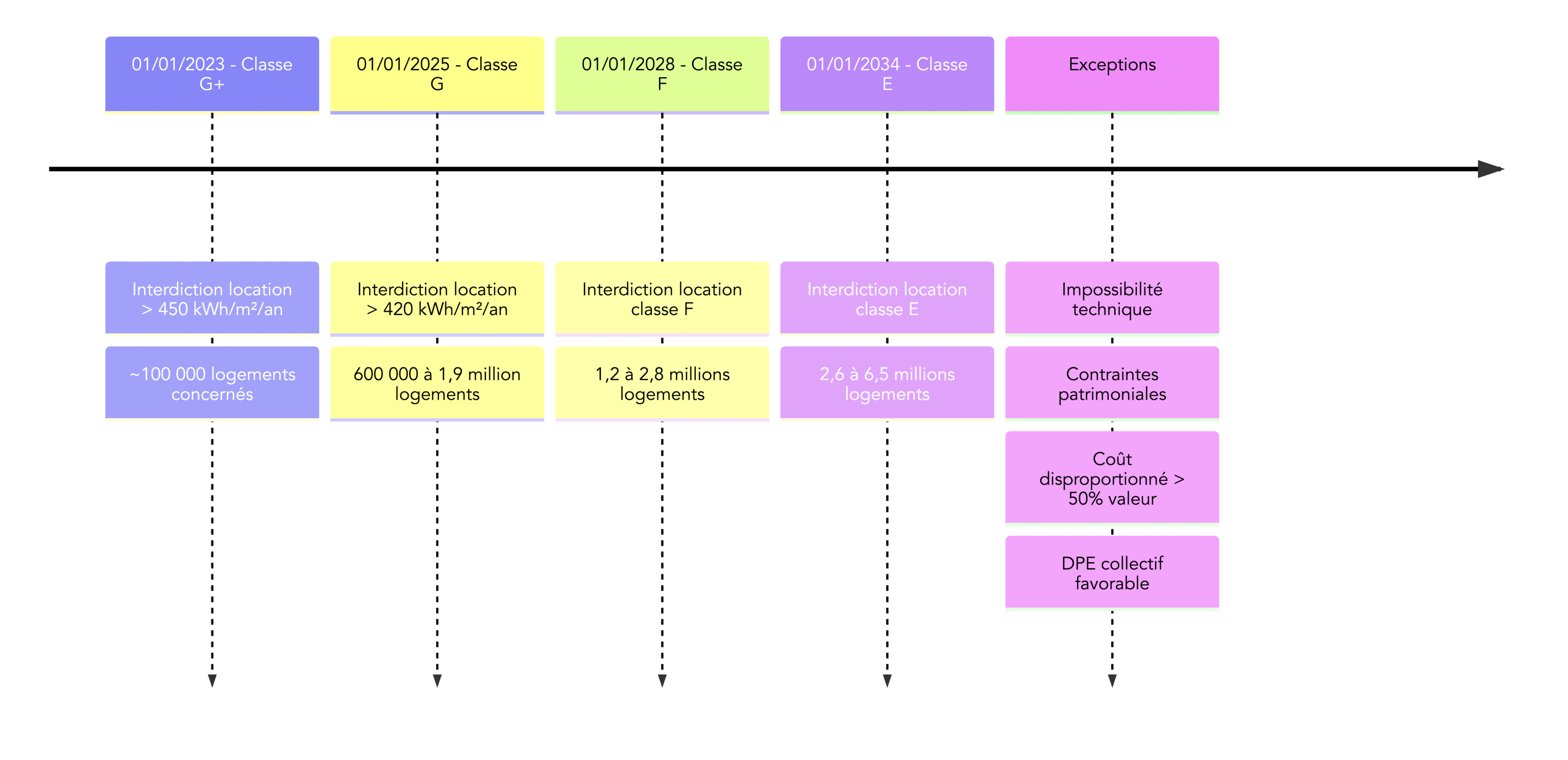

7.1 DPE et interdiction progressive des passoires : risques et opportunités

Le DPE n’est plus un simple document « pour la forme ». Avec la loi Climat et Résilience, il devient une contrainte locative qui se lit comme un calendrier. Ce calendrier doit, en pratique, influencer dès le départ la sélection du bien, puis la planification des travaux.

Voici les échéances à retenir :

| Date | Classe interdite | Nombre de logements concernés |

|---|---|---|

| 01/01/2023 | G+ (> 450 kWh/m²/an) | ~100 000 |

| 01/01/2025 | G (> 420 kWh/m²/an) | ~600 000 – 1,9 million |

| 01/01/2028 | F | ~1,2 – 2,8 millions |

| 01/01/2034 | E | ~2,6 – 6,5 millions |

Concrètement, le 01/01/2025 est un point de bascule : un logement classé G devient non louable (hors dérogations). Et attention : depuis août 2022, les loyers des logements classés F et G sont gelés, ce qui réduit déjà le potentiel de revalorisation.

Il existe néanmoins des exceptions et dérogations qui comptent dans la vraie vie, surtout en copropriété ou en secteur patrimonial : impossibilité technique (travaux qui compromettraient le bâti, avec attestation), contraintes patrimoniales (refus ABF), copropriété qui refuse les travaux en assemblée générale, DPE collectif favorable pour l’immeuble. Un critère de « coût disproportionné » (travaux > 50% de la valeur vénale) est également évoqué comme piste, mais il est indiqué comme étant en discussion.

Pour l’investisseur, l’enjeu est double.

- Côté risque : vous pouvez perdre la capacité de louer, subir une vacance forcée, et devoir financer des travaux en urgence.

- Côté opportunité : les biens F/G se négocient souvent avec une décote significative (10 à 20%), ce qui ouvre des stratégies orientées travaux, typiquement Denormandie ou déficit foncier, et notamment des rénovations énergétiques.

Le point clé est de chiffrer les travaux et la perte de loyers potentielle dans vos simulations de rentabilité et de cash-flow, au même titre que le crédit et la fiscalité. Le point clé, maintenant, c’est qu’une autre contrainte peut limiter le rendement, même avec un bon DPE : l’encadrement des loyers.

7.2 Encadrement des loyers : impact sur la stratégie locative

L’encadrement des loyers s’applique dans des zones tendues, lorsqu’un arrêté préfectoral le met en place. En 2026, il concerne Paris, Lyon, Lille, Bordeaux, Montpellier, Grenoble, Strasbourg, et leurs agglomérations.

Le mécanisme est simple sur le papier, mais il faut le lire correctement pour éviter les mauvaises surprises au moment de signer le bail. Le loyer n’est pas fixé « librement » : il est borné autour d’un loyer de référence.

| Élément | Définition | Calcul |

|---|---|---|

| Loyer de référence | Loyer médian observé par l’Observatoire | Par quartier/type/époque |

| Loyer majoré (plafond) | Loyer maximum autorisé | Référence + 20% |

| Loyer minoré (plancher) | Loyer minimum | Référence – 30% |

| Complément de loyer | Supplément pour caractéristiques exceptionnelles | Justification requise |

Le risque pour le bailleur est concret : un locataire peut contester et obtenir une baisse du loyer. En plus, des amendes existent, jusqu’à 5 000 € pour une personne physique et 15 000 € pour une personne morale.

Sur la stratégie, cela change le terrain de jeu. Dans ces villes, viser un rendement locatif « très élevé » devient plus difficile, parce que le levier principal (le loyer) est plafonné. On retrouve alors deux arbitrages fréquents :

- soit on accepte des rendements plus bas et on mise davantage sur la logique patrimoniale (qualité de l’emplacement, valorisation à long terme) ;

- soit on va chercher des marchés non encadrés, où la liberté de fixation du loyer et le rendement brut peuvent être plus favorables.

Cette logique mène naturellement au dernier paramètre transverse : le coût d’entrée réel. Et en immobilier, ce coût est souvent sous-estimé, alors qu’il pèse directement sur la rentabilité nette et nette-nette.

7.3 Frais de notaire : intégrer la hausse temporaire dans son budget

Les frais de notaire ne sont pas un détail : ce sont des frais d’acquisition qui entrent dans le prix de revient, donc dans la rentabilité (nette et nette-nette) et dans votre besoin de financement.

Dans l’ancien, ils se décomposent ainsi :

| Composante | Taux/Montant | % du total |

|---|---|---|

| DMTO (droits de mutation) | 5,09-6,31% selon département | ~80% |

| dont taxe départementale | 4,50-5,00% (hausse 2025) | |

| dont taxe communale | 1,20% | |

| Émoluments notaire | Barème dégressif (~1% sur 200 k€) | ~15% |

| Débours et formalités | ~800-1 500 € | ~5% |

| Total ancien | 7-8,5% | 100% |

| Total neuf | 2-3% |

La nuance 2025-2028 est importante : la taxe départementale a pu augmenter de 0,5 point (4,5% vers 5%) dans de nombreux départements à partir de 2025. Comme les DMTO représentent environ 80% des frais, cela pousse souvent les frais totaux de l’ancien vers 7,5 à 8,5%.

Un exemple permet de visualiser l’ordre de grandeur. Sur un bien ancien à 200 000 € : DMTO autour de 11 600 € (si taux 5,80%), émoluments autour de 2 400 €, débours autour de 800 €, soit un total proche de 14 800 € (7,4%).

Cette hausse est temporaire : elle est prévue pour 3 ans, jusqu’à mars 2028. Et point très pratique, le logement neuf est exclu de cette hausse.

En pratique, le bon réflexe est d’intégrer systématiquement ces frais de notaire dans votre budget et dans le plan de financement (apport vs emprunt), sinon vous comparez des projets sur une base faussée. Une fois ces contraintes réglementaires et de coûts intégrées, la suite consiste à relier tout ce qu’on a vu à des profils concrets, pour transformer une boîte à outils en stratégie.

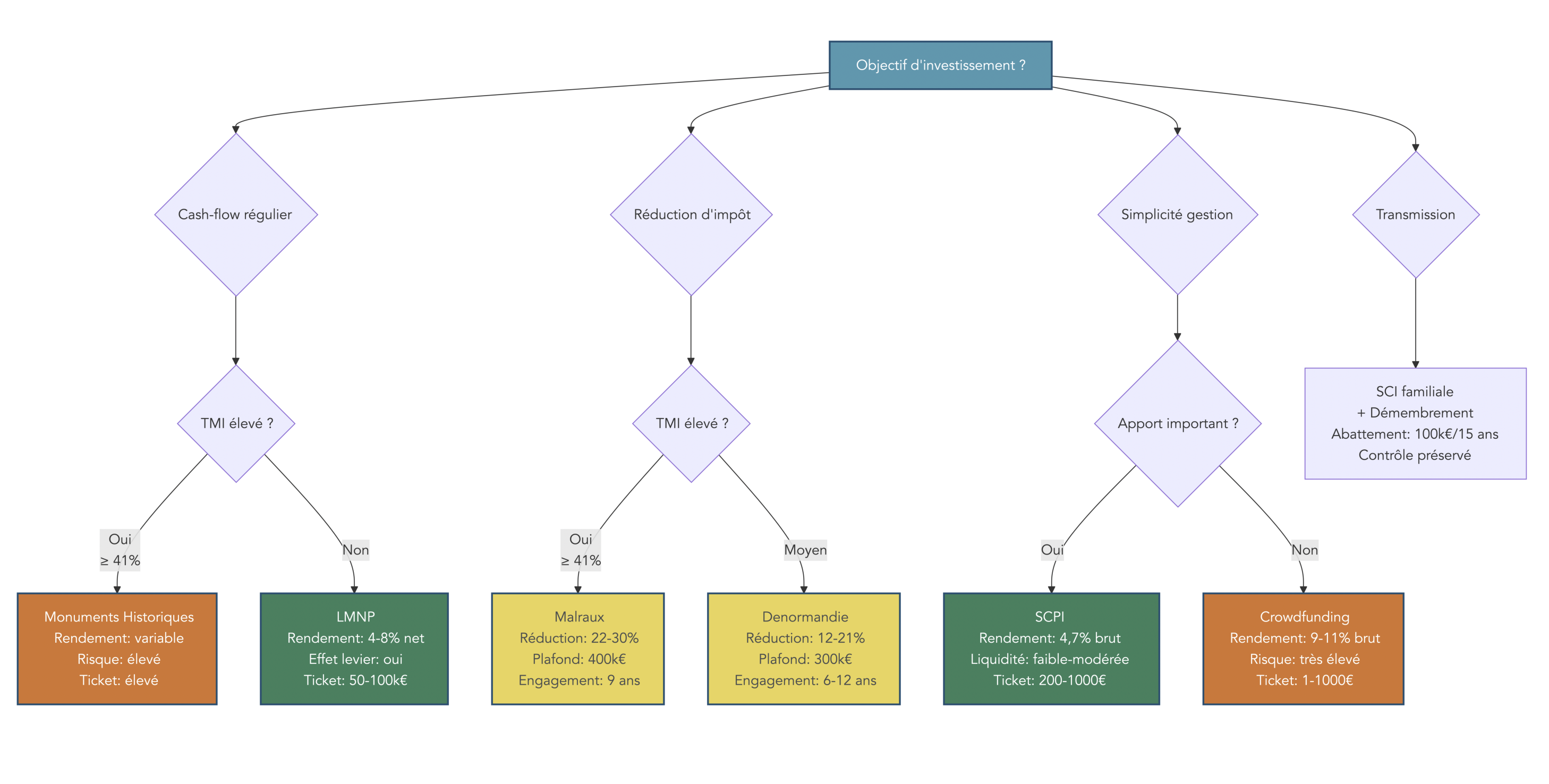

8. Construire une stratégie selon son profil et éviter les erreurs classiques

À ce stade, on dispose des briques : financement, calcul de rentabilité, fiscalité (location nue, régime LMNP, dispositifs) et véhicules (direct, SCPI, SIIC, crowdfunding). La question devient donc : comment assembler ces briques selon votre profil, sans tomber dans les pièges classiques.

8.1 Jeune actif avec peu d’apport : priorité au levier (et à la robustesse du dossier)

Quand on démarre avec peu d’apport, l’enjeu n’est pas de « trouver le montage parfait ». L’enjeu est de profiter de l’effet de levier tout en gardant un dossier de crédit robuste.

Le profil type est assez clair : apport de 0 à 15%, revenus stables (CDI), TMI (tranche marginale d’imposition) souvent entre 11% et 30%, et objectif patrimonial de long terme.

Dans ce contexte, l’approche la plus cohérente consiste à maximiser le levier quand le dossier le permet, avec des financements allant jusqu’à 110% si le profil est solide, tout en respectant les 35% du HCSF (Haut Conseil de Stabilité Financière). Ensuite, la rentabilité du bien doit suivre, sinon le levier se transforme en « effet massue » sur le budget mensuel.

C’est pourquoi les villes à fort rendement brut (> 7%) reviennent souvent dans les stratégies de démarrage : Saint-Étienne (7 à 9% brut, avec des prix autour de 1 320 à 1 400 €/m²), Mulhouse (6 à 8% en moyenne, avec des optimisations pouvant aller plus haut), ou encore Le Mans et Perpignan.

Sur la fiscalité, le régime LMNP au réel est généralement privilégié à ce stade : l’amortissement permet de lisser l’impôt pendant plusieurs années, ce qui aide à rapprocher le cash-flow de l’équilibre. Et sur un petit patrimoine, la gestion en direct reste un levier simple : vous évitez des frais de gestion qui pèsent vite quand un seul bien porte toute la rentabilité.

Si vous avez un tempérament plus prudent, une alternative existe sans gestion : construire progressivement une exposition via des versements programmés en SCPI logées dans une assurance-vie. Si vous êtes dans cette phase « montée en puissance », le préalable reste souvent de gérer son argent pour stabiliser l’épargne et sécuriser l’apport.

Cette logique change nettement quand la fiscalité du foyer est déjà très lourde. Pour un cadre ou une profession libérale fortement imposé, l’arbitrage se joue davantage entre gain fiscal et impact sur le cash-flow.

8.2 Cadre / profession libérale TMI élevée : arbitrer entre défiscalisation et cash-flow

Avec une TMI à 41% ou 45%, l’immobilier devient vite un sujet de fiscalité immobilière autant que de patrimoine. Le foyer a souvent plus d’apport, mais l’objectif est généralement double : réduire l’impôt et constituer un actif de qualité.

Dans ce cas, on a tout intérêt à raisonner par familles de dispositifs.

D’abord, les dispositifs hors plafonnement des niches fiscales deviennent centraux :

- Monuments Historiques, pour une défiscalisation très puissante (travaux déductibles à 100% sur les revenus fonciers puis sur le revenu global, sans plafond), avec une contrainte forte de conservation de 15 ans.

- Loi Malraux, avec une réduction de 22% à 30% sur jusqu’à 400 000 € de travaux sur 4 ans, également hors plafond des niches, ce qui la rend pertinente quand l’impôt annuel est déjà élevé.

Ensuite, il y a une fenêtre de tir très concrète : le déficit foncier doublé à 21 400 € (au lieu de 10 700 €) jusqu’au 31/12/2025, à condition de faire des travaux de rénovation énergétique permettant un saut de classe (E/F/G vers A/B/C/D). Pour un contribuable très imposé, ce type de travaux peut répondre à la fois au calendrier DPE et à l’optimisation fiscale.

Enfin, Loc’Avantages peut aussi s’intégrer à une stratégie, à condition d’accepter des loyers inférieurs au marché en échange d’abattements significatifs (les niveaux 2 et 3 étant ceux qui changent le plus l’équation).

Astuces importantes

Pour un foyer à TMI élevée, quelques règles simples évitent les fausses bonnes idées.

- Si votre TMI est au moins à 41%, les dispositifs hors plafond (loi Malraux, Monuments Historiques) permettent souvent d’aller plus loin que le dispositif Denormandie, plafonné via les niches à 10 000 € par an.

- Si vous envisagez des travaux énergétiques, l’échéance du 31/12/2025 sur le déficit foncier doublé est un vrai jalon : les travaux doivent être payés avant cette date.

- Si vous cherchez un montage de capitalisation, une SCI à l’IS (impôt sur les sociétés) peut être envisagée, car les revenus y sont taxés à 15-25% plutôt qu’au barème IR. En contrepartie, la fiscalité de la plus-value change et doit être anticipée.

L’idée n’est pas de défiscaliser à tout prix, mais d’investir dans un actif cohérent, puis d’utiliser la fiscalité comme accélérateur.

Quand le patrimoine est déjà constitué, la question suivante s’impose : comment transmettre, sans bloquer la gestion ni créer des tensions familiales ? C’est là que la SCI familiale et le démembrement reviennent très souvent.

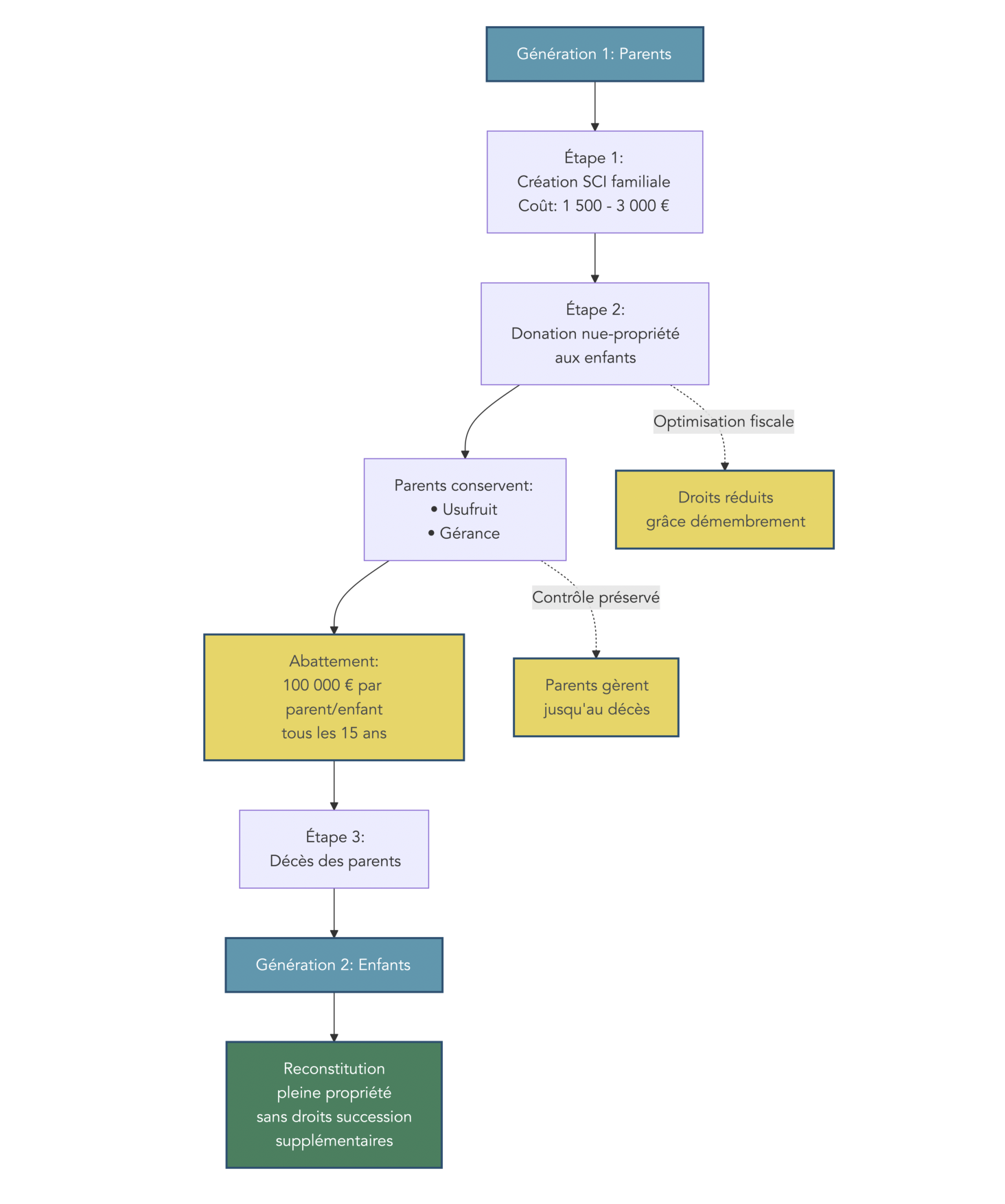

8.3 Préparer la transmission via SCI familiale et démembrement

La SCI familiale est un outil particulièrement utilisé pour organiser une détention immobilière à plusieurs et préparer la transmission. Elle se comprend bien si on la regarde comme un « cadre de propriété » : on transmet des parts plutôt qu’un bien, ce qui simplifie souvent les étapes et évite l’indivision.

Le tableau ci-dessous résume les principaux avantages et limites à avoir en tête avant de se lancer.

| Avantages | Inconvénients | Commentaire |

|---|---|---|

| Transmission facilitée (parts vs bien) | Formalités de création (~1 500-3 000 €) | Constitution notaire recommandée |

| Abattement 100 000 €/parent/enfant/15 ans | Responsabilité illimitée des associés | Bien mesurer l’engagement |

| Démembrement possible (usufruit/nue-propriété) | Location meublée habituelle → passage IS | SCI IR = revenus fonciers uniquement |

| Évite l’indivision | Obligations comptables annuelles | AG, dépôt des comptes |

| Clause d’agrément (protection famille) | Fiscalité transmission si IS | Attention au passage IS |

Le point le plus piégeux concerne la compatibilité entre SCI et location meublée. Une SCI à l’IR (impôt sur le revenu) qui pratique la location meublée de manière habituelle s’expose à une requalification à l’IS. Il existe deux cas où cela se gère : soit la SCI a opté pour l’IS, soit l’activité meublée reste marginale (moins de 10% des recettes). Et si l’objectif est clairement de faire du meublé dans un cadre sociétaire, la SARL de famille à l’IR est souvent une alternative plus adaptée.

Sur la stratégie de transmission, l’approche la plus utilisée consiste à donner progressivement la nue-propriété des parts aux enfants, tout en conservant l’usufruit (les revenus) et la gérance (le contrôle). Cela permet aussi de tirer parti de l’abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans. Pour aller plus loin sur la mise en place, les coûts et les arbitrages, vous pouvez consulter notre dossier sur la SCI familiale.

Ce type de montage est puissant, mais il demande de la rigueur juridique et une bonne compréhension des conséquences fiscales. Et justement, beaucoup d’erreurs viennent moins d’un manque d’outils… que d’une confusion sur les chiffres ou sur les règles. Passons donc à une check-list des pièges les plus fréquents.

8.4 Erreurs et confusions fréquentes à éviter absolument

On peut avoir un bon objectif et un bon dispositif… et malgré tout faire une mauvaise opération. Les erreurs ci-dessous reviennent souvent, et elles se rattachent directement à ce qu’on a déjà vu sur la rentabilité, le cash-flow, la fiscalité et la réglementation.

| Erreur | Cause | Conséquence | Solution |

|---|---|---|---|

| Acheter au coup de cœur | Émotion vs analyse | Bien inadapté à la demande locative | Étudier tension locative, profil locataires |

| Confondre rentabilité brute et nette-nette | Méconnaissance fiscale | Surestimation du rendement réel | Toujours calculer la rentabilité après impôts |

| Investir pour la défiscalisation uniquement | Marketing promoteurs | Mauvais emplacement, PV négative | La réduction d’impôt ne compense pas un mauvais investissement |

| Sous-estimer les charges | Optimisme excessif | Cash-flow négatif | Provisionner vacance (1-2 mois/an), travaux (5%), GLI |

| Négliger le DPE | Méconnaissance réglementaire | Interdiction de location | Vérifier classe énergétique avant achat |

| Confondre SCPI et assurance-vie | Confusion enveloppe/support | Erreur de déclaration fiscale | SCPI = support, assurance-vie = enveloppe |

| Ignorer les normes HCSF | Recherche avant financement | Refus de crédit | Calculer taux d’endettement avant toute recherche |

| Surestimer les loyers futurs | Comparaison erronée | Cash-flow négatif | Se baser sur les loyers médians observés |

| Confondre SCI IR et location meublée | Méconnaissance juridique | Requalification fiscale à l’IS | SCI IR = location nue uniquement |

Pour éviter ces pièges, gardez une méthode simple : calculez systématiquement la rentabilité (jusqu’à la nette-nette), modélisez le cash-flow avec des hypothèses prudentes, vérifiez le DPE et son calendrier, et testez votre projet face aux règles HCSF avant même de vous projeter sur un bien.

Cela ressemble à une checklist de bon sens, mais c’est précisément ce qui aide à choisir ses placements sur des critères solides, plutôt que sur une promesse de rendement.

Il reste un dernier angle pour conclure le cœur du guide : mettre tous les véhicules (direct, LMNP, SCPI, SIIC, crowdfunding) côte à côte, avec leurs avantages et contraintes, pour que vous puissiez tracer votre plan d’action.

9. Synthèse finale des véhicules immobiliers

Après les stratégies, la fiscalité et les contraintes, un tableau synthétique aide à comparer rapidement les grandes options. L’idée n’est pas de « classer » un support comme meilleur qu’un autre, mais de rendre visibles les compromis : rendement, risque, levier, gestion, liquidité et horizon.

Le tableau ci-dessous met en parallèle cinq grandes façons d’investir dans l’immobilier en 2026. Lisez-le comme une grille de décision : commencez par votre objectif principal (cash-flow, défiscalisation, simplicité, transmission), puis regardez ce que chaque véhicule implique en gestion, en fiscalité et en horizon.

| Critère | Immobilier direct (ancien) | LMNP meublé | SCPI | SIIC | Crowdfunding |

|---|---|---|---|---|---|

| Rendement attendu | 3-7% net | 4-8% net | 4,7% brut moyen | 5-8% brut | 9-11% brut |

| Niveau de risque | Modéré | Modéré | Faible-modéré | Élevé (volatilité) | Très élevé |

| Effet de levier | Oui (atout majeur) | Oui | Possible | Non | Non |

| Gestion | Active (ou déléguée ~7%) | Active | Déléguée totale | Aucune | Aucune |

| Liquidité | Faible (3-6 mois) | Faible | Faible (1-3 mois) | Immédiate | Nulle |

| Ticket minimum | 50 000-100 000 € | 50 000-100 000 € | 200-1 000 € | ~100 € | 1-1 000 € |

| Fiscalité optimisable | Déficit foncier, Denormandie | Amortissement BIC | AV, démembrement | PFU uniquement | PFU uniquement |

| Horizon recommandé | > 8 ans | > 8 ans | > 8 ans | Variable | 12-36 mois |

| Profil adapté | Investisseur actif | Investisseur actif | Épargnant passif | Investisseur boursier | Profil dynamique |

Pour faire le lien avec le reste du guide :

- L’immobilier direct (ancien) et le LMNP concentrent les leviers les plus puissants (crédit bancaire, dispositifs, travaux), au prix d’une gestion plus active.

- Les SCPI sont une approche de pierre papier orientée simplicité et diversification, souvent pertinente sur un horizon long, avec une fiscalité qui peut s’optimiser via assurance-vie.

- Les SIIC sont une exposition immobilière cotée, avec liquidité immédiate mais volatilité de type actions.

- Le crowdfunding immobilier est un outil plus court terme, au rendement élevé, mais avec un risque très supérieur.

Conclusion

Au fond, investir dans l’immobilier en 2026 revient à aligner trois éléments très concrets : un levier bancaire bien maîtrisé, un cadre fiscal adapté à votre profil et un choix lucide entre gestion en direct et pierre-papier.

Deux points méritent, selon nous, d’être gardés à l’esprit dès maintenant : le Pinel est fermé aux nouveaux projets, il ne sert plus de boussole pour décider, et le LMNP reste intéressant sur les loyers, mais attention : son avantage s’amenuise à la revente, ce qui impose de raisonner sur tout le cycle de vie du bien. En pratique, viser un cash-flow proche de l’équilibre requiert souvent un rendement brut supérieur à 7 %, un apport d’au moins 20 à 25 % et un régime LMNP réel, surtout si l’on accepte une gestion en direct. Autre nuance importante : le crowdfunding immobilier doit rester un complément, limité à 5 à 10 % du patrimoine, car les retards et défauts observés depuis 2024 rappellent qu’il s’agit d’un outil de diversification et non d’un socle.

Pour poursuivre votre lecture, vous pouvez maintenant creuser la fiscalité des plus-values et l’impact de la réforme LMNP, ou explorer l’assurance-vie afin de loger des SCPI dans un cadre fiscal plus doux et préparer la transmission. Ceux qui envisagent des travaux auront aussi tout intérêt à regarder en détail MaPrimeRénov et le jeu croisé avec le déficit foncier, tandis que les profils à forte imposition pourront comparer immobilier et PER pour leur stratégie de retraite.

FAQ – Investir dans l’immobilier en 2026

Qu’est-ce que l’effet de levier bancaire en immobilier et pourquoi est-il décisif ?

L’effet de levier bancaire, c’est l’usage du crédit pour amplifier la rentabilité de vos capitaux propres.

Effet de levier : définition pratique, on distingue la rentabilité économique (Reco) de la rentabilité financière (Rfi). La formule est Rfi = Reco + (Reco – i) × (DF/KP), avec i le taux, DF la dette et KP l’apport. Sur un bien de 200 000–300 000 € financé à 80–90 %, 4–6 % de Reco peuvent se traduire par 7–15 % sur l’apport. L’immobilier est unique car finançable à crédit par un particulier, le bien servant d’hypothèque. À l’inverse, si Reco < i, le levier devient négatif ; avec des taux à 3,10–3,40 %, il faut viser ~4 % nets minimum.

Quel type d’investissement locatif est le plus rentable pour un particulier ?

La « meilleure » rentabilité dépend toujours du trio rendement, risque et effort de gestion.

En direct, certaines villes de province permettent >7 % brut et un cash-flow neutre/positif en LMNP réel, avec ≥25 % d’apport et gestion directe. En SCPI, le taux de distribution moyen 2024 est de 4,72 %, les meilleures autour de 7–11 %, mais sans levier en assurance-vie. Côté SIIC, le TRI de long terme tourne autour de 9 %, au prix d’une forte volatilité boursière. Le crowdfunding annonce 9–11 %, avec des retards fréquents (20–25 %) et un risque de défaut réel (4–6 %). Le plus « rentable » en brut n’est pas forcément le plus adapté ; l’illiquidité et les risques pèsent dans l’arbitrage.

Combien faut-il investir pour viser 1 000 € de revenus locatifs mensuels ?

Avec un rendement net proche de 5 %, il faut environ 240 000 € de patrimoine locatif pour générer 12 000 € par an. Grâce au crédit, un apport d’environ 50 000 € peut vous permettre de contrôler ces 240 000 €, mais une partie du flux sert la mensualité. En SCPI, avec 4,72 % brut et environ 3,5 % net pour une TMI de 30 %, il faut viser près de 340 000 € sans levier. L’effet de levier bancaire réduit donc le capital initial requis, mais il accroît l’exposition au risque. L’optimisation fiscale (LMNP réel, déficit foncier) améliore le rendement net, sans remplacer l’économie du projet. Pour un premier achat, un objectif plus réaliste reste un cash-flow de +50 à +150 € par mois.

Qu’est-ce que la « pierre-papier » et en quoi diffère-t-elle de l’immobilier en direct ?

La « pierre-papier » désigne des supports immobiliers mutualisés sans gestion directe du bien.

On y trouve les SCPI (scpi définition, parts 200–1 000 €), les SIIC cotées en bourse et le crowdfunding immobilier. Par rapport au direct, la gestion est déléguée, la liquidité varie fortement, et le ticket d’entrée est bien plus faible. L’effet de levier s’utilise en direct et parfois sur des SCPI en détention directe, mais pas en assurance-vie, ni sur SIIC ou crowdfunding. Côté liquidité, l’immobilier physique et les SCPI se revendent lentement, les SIIC sont immédiates, le crowdfunding est illiquide jusqu’au terme.

Ne confondons pas support et enveloppe : la SCPI est le support, l’assurance-vie l’enveloppe fiscale qui peut l’héberger.

Est-ce encore intéressant d’investir dans l’immobilier locatif en 2026 ?

Oui, à condition d’intégrer le contexte 2026 et de rester sélectif sur les emplacements.

Les taux de crédit se sont stabilisés autour de 3,10–3,40 % sur 20 ans, ce qui améliore la capacité d’emprunt. Les dispositifs clés sont maintenus ou prolongés : Denormandie et Loc’Avantages jusqu’en 2027, déficit foncier doublé jusqu’à fin 2025, LMNP préservé. Il faut toutefois respecter les normes HCSF (35 % d’endettement, 25 ans) et anticiper DPE, encadrement des loyers et hausse temporaire des frais de notaire. L’investissement locatif reste pertinent si la demande locative est réelle et si l’on vise au minimum 5–6 % de rendement brut. L’optimisation fiscale complète l’équation, sans jamais compenser un bien mal placé ou mal calibré.