Dernière mise à jour : mai 2026

Vous détenez quelques centaines d’euros en bitcoin sur Binance ou Coinbase, sans savoir si vous devez les déclarer cette année ; ou vous dirigez une SAS et un client vous propose de régler une prestation en USDC, sans que personne autour de vous ne sache vraiment comment le comptabiliser. Dans la plupart des situations qu’on rencontre, le problème n’est pas l’envie d’utiliser la crypto, c’est l’absence de cadre clair pour articuler une monnaie fiat comme l’euro avec un actif numérique. Résultat, soit on s’abstient et on rate des usages utiles, soit on s’expose à un redressement parce qu’un compte sur une plateforme étrangère n’a pas été déclaré via le formulaire 3916-bis, ou qu’une cession a été oubliée sur le formulaire 2086. Depuis le 1er janvier 2026, la directive européenne DAC-8 (Directive on Administrative Cooperation, 8e révision) impose aux plateformes agréées CASP (Crypto-Asset Service Provider sous le règlement MiCA, Markets in Crypto-Assets) de collecter et de transmettre les données de leurs utilisateurs à la Direction générale des Finances publiques (DGFiP), avec premières remontées effectives en 2027 ; l’opacité des comptes crypto étrangers disparaît de fait, et le délai de reprise est porté à dix ans pour les comptes non déclarés. Ce qui passait pour acceptable il y a deux ans, comme une cession non reportée ou un compte étranger silencieux, devient aujourd’hui un risque mécanique.

Dans ce guide, on revient sur ce qui sépare réellement une monnaie souveraine, une cryptomonnaie comme le bitcoin ou l’ether, et un stablecoin émis sous statut MiCA. On déroule la fiscalité française 2026 applicable aux particuliers (PFU, prélèvement forfaitaire unique, et formulaires 2086 et 3916-bis) et aux dirigeants (régime BIC, bénéfices industriels et commerciaux, et impôt sur les sociétés). On termine par les usages concrets (paiements, transferts internationaux, trésorerie d’entreprise) et les décisions à prendre selon votre profil, particulier ou entrepreneur.

1. Monnaie fiat et cryptomonnaie : ce qui les sépare vraiment

Le mot « monnaie » recouvre aujourd’hui deux objets juridiquement très différents, et c’est précisément cette confusion qui mène aux mauvaises décisions. Avant tout achat, vous avez besoin de quatre briques solides, le statut juridique de chaque famille d’actif, le mécanisme d’émission, le profil de volatilité avec les garanties associées, puis une grille de synthèse à conserver comme référence pour le reste du guide.

1.1 Définition juridique : monnaie fiat et cryptomonnaie en droit français

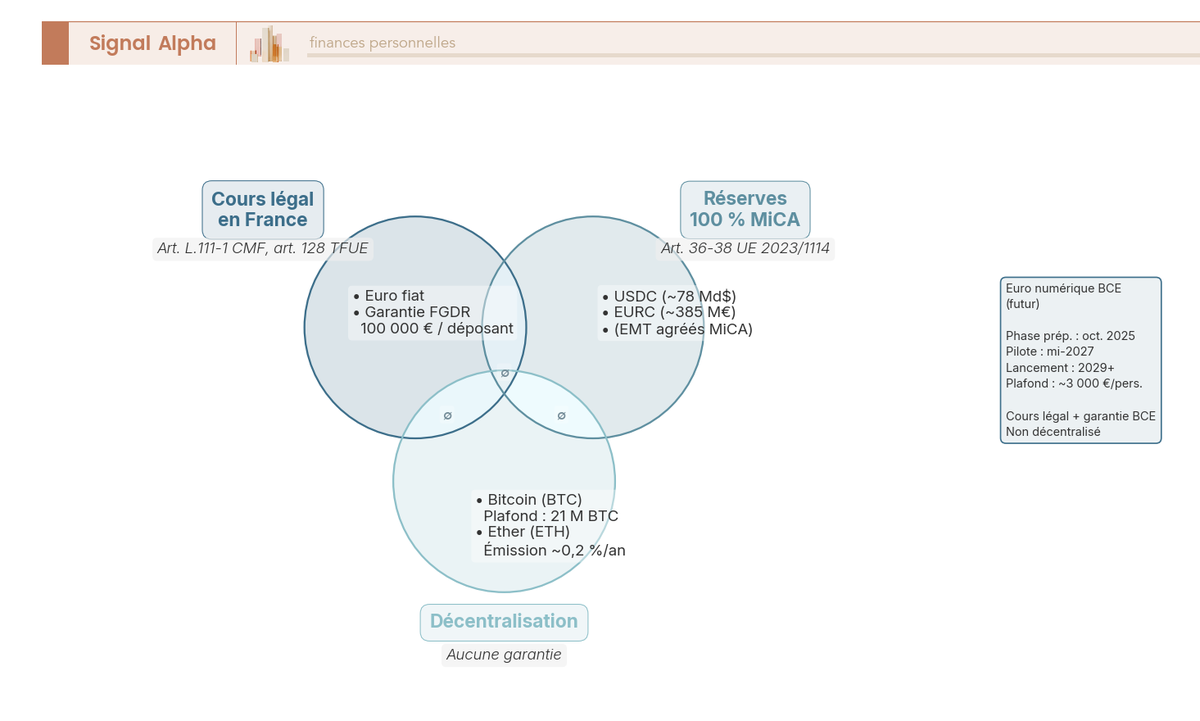

Le point d’entrée le plus accessible passe par le statut de l’euro, parce que c’est ce qu’on connaît tous sans avoir jamais lu le texte. L’euro est la monnaie unique de la zone euro, émise par la Banque centrale européenne (BCE), à cours légal en France au titre de l’article L.111-1 du Code monétaire et financier (CMF) et de l’article 128 du Traité sur le fonctionnement de l’Union européenne (TFUE). Concrètement, le cours légal signifie qu’un commerçant ne peut refuser un paiement en euros effectué dans des conditions normales (article R.642-3 du Code pénal pour le refus illégal), et le pouvoir libératoire signifie qu’en réglant la somme due en euros, vous éteignez votre dette de plein droit. Cette architecture s’accompagne d’une garantie publique implicite, le Fonds de garantie des dépôts et de résolution (FGDR) couvre 100 000 EUR par déposant et par établissement bancaire en cas de défaillance, plafond inchangé en 2026.

La cryptomonnaie, elle, est définie en droit français à l’article L.54-10-1 CMF comme un actif numérique, c’est-à-dire un bien incorporel représentant numériquement une valeur, non émis ni garanti par une banque centrale ou une autorité publique. Dans cette catégorie, on retrouve Bitcoin et Ethereum dans leur version native, l’immense majorité des altcoins, ainsi que les jetons utilitaires. Le règlement européen MiCA (Markets in Crypto-Assets, règlement UE 2023/1114), pleinement applicable depuis le 30/12/2024, ajoute deux sous-catégories qu’il faut connaître, le e-money token (EMT) référencé sur une seule monnaie ayant cours légal (USDC indexé sur le dollar, EURC sur l’euro), et l’asset-referenced token (ART) référencé sur un panier d’actifs ou de devises. Bitcoin et Ethereum ne sont ni EMT ni ART, ils restent sous le régime résiduel des crypto-actifs simples.

Première conséquence pratique, un commerçant français n’est jamais tenu d’accepter un paiement en BTC ou en USDC, faute de cours légal. Deuxième conséquence à graver, un stablecoin euro n’est pas un compte en euros, c’est un actif numérique dont la valeur cherche à coller à l’euro mais qui ne bénéficie pas de la garantie FGDR ; on revient en détail sur cette confusion dans la section consacrée aux stablecoins. Troisième point, dès que vous convertissez de la crypto vers de l’euro fiat, vous tombez dans le périmètre fiscal français, c’est cette conversion crypto vers fiat qui déclenche l’impôt au sens de l’article 150 VH bis du Code général des impôts.

Le diagramme rapproche trois propriétés mutuellement exclusives, le cours légal en France, les réserves obligatoires à 100 % au sens de MiCA, et la décentralisation avec résistance à la censure. L’euro fiat est seul dans le cercle « cours légal », l’USDC et l’EURC chevauchent les « réserves MiCA », BTC et ETH occupent seuls le cercle « décentralisation ». Aucun actif ne réunit les trois propriétés à la fois, et c’est précisément pourquoi un patrimoine équilibré combine les trois zones plutôt que de chercher l’actif parfait. Cette grille reviendra à chaque fois qu’on parlera de garantie, de paiement ou de fiscalité dans la suite du guide.

1.2 Émission monétaire et gouvernance comparées

Saisir comment chacun de ces actifs vient au monde aide à anticiper son comportement en stress. Pour ce qui est de l’euro, la BCE conduit la politique monétaire au moyen des opérations de refinancement, des taux directeurs et de programmes d’achat d’actifs ; elle ajuste discrétionnairement la base monétaire en fonction du mandat d’inflation. La Banque de France met en circulation les billets et supervise les établissements de crédit aux côtés de l’Autorité de contrôle prudentiel et de résolution (ACPR). La masse monétaire euro n’a pas de plafond programmé.

Bitcoin obéit à une logique radicalement différente, l’émission est plafonnée à 21 millions d’unités, avec un halving qui divise par deux la récompense des mineurs tous les 210 000 blocs (environ tous les quatre ans). La gouvernance s’exerce via les Bitcoin Improvement Proposals (BIP), les nœuds qui adoptent les règles, et les mineurs qui produisent les blocs. Ethereum a fait évoluer son émission au fil du protocole, avec un mécanisme de burn introduit par l’Ethereum Improvement Proposal 1559 (EIP-1559) combiné à la transition vers la preuve d’enjeu ; l’émission nette tourne autour de 0,2 % par an en mars 2026, parfois légèrement positive, parfois légèrement négative selon l’activité du réseau. La gouvernance passe par les EIPs, les clients d’exécution et les validateurs.

Le stablecoin EMT vit dans une logique encore différente, l’émetteur agréé établissement de monnaie électronique (EMI) crée des unités en contrepartie d’un dépôt en monnaie fiat, et les détruit (burn) au moment du retrait. En France, on retrouve Société Générale Forge ou des passeports européens comme Circle pour USDC et EURC. Cette mécanique de coin natif, comme le Bitcoin produit par son propre réseau, contraste avec celle des tokens applicatifs émis sur une blockchain hôte ; la distinction entre coin natif et token applicatif structure une part importante du marché et conditionne le risque encouru.

Le tableau ci-dessous condense les cinq dimensions structurantes que je viens de décrire, à parcourir ligne à ligne pour caler le cadre mental avant la suite.

| Dimension | Euro (BCE) | Bitcoin | Ethereum | Stablecoin EMT (USDC) |

|---|---|---|---|---|

| Mécanisme d’émission | Politique monétaire BCE, opérations de refinancement, taux directeurs | Halving programmé tous les 210 000 blocs | Émission réduite via burn EIP-1559 et preuve d’enjeu | Mint contre dépôt fiat, burn au retrait |

| Plafond | Discrétionnaire | 21 millions BTC | Pas de cap dur, émission nette autour de 0,2 % p.a. en mars 2026 | Strictement adossé à la réserve |

| Gouvernance | Conseil des gouverneurs BCE | BIP, nœuds, mineurs | EIP, clients, validateurs | Émetteur EMI agréé (Circle, Société Générale Forge) |

| Réversibilité | Possible (chargeback carte, opposition virement) | Aucune (transaction onchain finale) | Aucune | Émetteur peut blacklister une adresse |

| Censurabilité | Saisie judiciaire, gel administratif | Très difficile, OFAC peut blacklister certains mixers | Idem | Émetteur peut geler les jetons d’une adresse |

Pour vous, la conclusion utile tient en deux points. L’irréversibilité crypto est une protection contre la censure, et c’est la raison historique qui a donné corps à Bitcoin. Mais la même propriété est aussi votre plus grand risque opérationnel : une erreur d’adresse, c’est une perte sèche. Sur stablecoin EMT, la possibilité technique pour l’émetteur de geler un solde sur décision administrative reste un compromis assumé.

1.3 Volatilité, garanties et risques structurels

Avant de parler usages, il faut chiffrer la volatilité et regarder les garanties qui couvrent réellement votre dépôt. La volatilité annualisée observée se calcule à partir de l’écart-type des rendements quotidiens multiplié par la racine carrée de 252 jours de cotation. Sur la paire EUR/USD, on tourne entre 7 et 9 % de volatilité annualisée, c’est notre référence de stabilité de change classique. Bitcoin oscille entre 30 et 50 % en régime calme 2024-2026, et grimpe jusqu’à 70 % lors des phases de stress (indice DVOL ARK Invest). Ethereum se loge entre 40 et 70 % selon les phases, le DVOL 30 jours est descendu autour de 60 % en 2025. Les stablecoins euro EMT comme EURC restent inférieurs à 1 % en régime normal, leur volatilité ne se manifeste qu’en cas de dépeg.

Les drawdowns observés sur cinq ans complètent le tableau. Bitcoin a perdu environ 75 % entre le quatrième trimestre 2021 et le quatrième trimestre 2022 ; Ethereum est tombé d’environ 80 % sur la même période. Au-delà des chiffres, retenez le rythme : le marché crypto a connu plusieurs cycles entiers du sommet au creux en l’espace de quelques années, et c’est ce qui détermine l’horizon de placement raisonnable, jamais sous quatre ou cinq ans pour BTC et ETH. Pour situer cette dynamique au regard d’autres classes d’actifs (actions, obligations, or), notre comparaison annuelle des classes d’actifs donne le repère utile.

Le tableau de volatilité et de drawdown fixe les ordres de grandeur à mémoriser ; à lire dans le sens « plus on monte en volatilité, plus l’horizon doit s’allonger ».

| Actif | Volatilité annualisée | Drawdown maximal sur 5 ans |

|---|---|---|

| EUR/USD | 7-9 % | environ 15 % |

| Bitcoin | 30-50 % en régime calme 2024-2026, jusqu’à 70 % en stress | environ 75 % (T4 2021 – T4 2022) |

| Ethereum | 40-70 % selon les phases (DVOL 30 jours autour de 60 % en 2025) | environ 80 % |

| Stablecoin EUR (EURC) | inférieure à 1 % en régime normal | écart de peg observé pendant l’épisode SVB de mars 2023 |

En ce qui concerne les garanties, la rupture est franche. Le FGDR couvre 100 000 EUR par déposant et par établissement bancaire pour vos comptes courants, livrets et dépôts à terme. Pour les cryptomonnaies, aucune protection FGDR n’existe, point. Pour les stablecoins EMT, MiCA impose à l’émetteur de couvrir 100 % de la valeur des jetons par des réserves d’actifs liquides faiblement risqués, dont une fraction substantielle doit être placée en dépôts bancaires non rémunérés ségrégués (articles 36-38 du règlement UE 2023/1114). C’est une protection sur le risque émetteur, mais ce n’est pas une garantie publique.

Deux épisodes récents valent d’être retenus. En mars 2023, la faillite de Silicon Valley Bank a provoqué un dépeg temporaire de l’USDC, qui est descendu autour de 0,87-0,93 USD le 11/03/2023 avant de rebondir en 72 heures, ce qui rappelle que même un EMT bien réservé n’est pas immunisé contre une panique bancaire de courte durée. En novembre 2022, la faillite de FTX a effacé plusieurs milliards de dollars de fonds clients sur une plateforme custodial, ce qui montre, lui, que conserver des cryptos sur une plateforme expose à la défaillance de l’intermédiaire indépendamment de la qualité de l’actif sous-jacent. Ces deux épisodes structurent l’ensemble des décisions opérationnelles que je vais détailler dans la suite, choix de plateforme, choix de wallet, séparation entre poche de stockage et poche d’usage.

1.4 Synthèse des différences clés entre euro fiat, crypto-actif et stablecoin EMT

Une fois le cadre juridique, l’émission et la volatilité couverts, neuf dimensions suffisent à distinguer en pratique les trois familles d’actifs sur lesquelles vous devrez décider. Le tableau ci-dessous croise euro fiat, crypto-actif simple type BTC ou ETH, et stablecoin EMT type USDC ou EURC. Lisez-le ligne à ligne, chaque dimension reviendra dans la suite du guide quand on parlera fiscalité, paiements ou trésorerie d’entreprise.

| Dimension | Euro fiat | Crypto-actif simple (BTC, ETH) | Stablecoin EMT (USDC, EURC) |

|---|---|---|---|

| Cours légal en France | Oui | Non | Non |

| Émetteur | BCE | Réseau décentralisé | EMI agréé (Circle, Société Générale Forge) |

| Garantie en cas de défaut intermédiaire | FGDR jusqu’à 100 000 EUR | Aucune | Réserve ségréguée 100 % MiCA |

| Volatilité annualisée | inférieure à 10 % vs USD | 30-70 % | inférieure à 1 % en régime normal |

| Réversibilité | Oui (selon canal) | Non | Onchain non, gel émetteur possible |

| Imposition gain | Pas de plus-value sur monnaie fiat domestique | PFU 31,4 % à la conversion fiat | PFU 31,4 % à la conversion fiat |

| Liquidité de cession | Immédiate via SEPA Instant | 24/7 mais slippage si gros montant | 24/7 |

| Outil de paiement quotidien France | Universel | Marginal | Possible via carte de débit crypto |

| Risque plateforme | FGDR plus supervision ACPR | Aucune protection en cas de faillite plateforme | Idem hors réserves émetteur |

Autrement dit, le seul actif qui réunit cours légal, garantie publique et liquidité immédiate, c’est l’euro fiat. Le seul qui offre une rareté programmable et une résistance à la censure, c’est le crypto-actif simple. Le stablecoin EMT joue, lui, un rôle de pont : il offre la stabilité nominale d’une monnaie fiat tout en se déplaçant sur les rails crypto, mais sans la garantie publique du fiat ni la décentralisation du BTC. C’est cette nature hybride qui rend la catégorie EMT à la fois pratique et délicate à manipuler, et qui justifie, à mon sens, qu’on lui consacre la section suivante. Pour aller plus loin sur les stablecoins adossés à l’euro et au dollar, je recommande la lecture du stablecoins adossés à l’euro et au dollar qui complète ce qu’on va détailler ici.

Note de Henri

Quand on a passé des années à observer la transmission de la politique monétaire, ce qui frappe avec les cryptos n’est pas la volatilité, c’est l’absence totale de prêteur en dernier ressort. Une banque commerciale en stress dispose, in fine, du guichet BCE ; un émetteur de stablecoin, lui, dépend exclusivement de la qualité de ses réserves et de la profondeur des marchés monétaires sur lesquels il s’est positionné. C’est un détail technique, mais c’est exactement le genre de détail que je regarde en premier quand j’évalue ce type d’actif.

2. Stablecoins, euro numérique et MiCA : la zone hybride

On vient de cadrer les trois familles propres, fiat, crypto simple, stablecoin EMT. Reste une zone hybride, mal comprise, où se rejouent les confusions les plus coûteuses, celle où vivent les stablecoins en circulation, le futur euro numérique de la BCE, et le règlement MiCA qui réorganise l’accès aux plateformes. On commence par le marché tel qu’il existe au premier semestre 2026, puis on isole l’euro numérique BCE pour ne pas le confondre avec un stablecoin privé, et on termine par les conséquences MiCA très concrètes pour votre compte ouvert chez Bitpanda, Coinbase Europe ou Kraken.

2.1 Stablecoins en circulation : USDC, USDT, EURC, EURI, EURe au S1 2026

Le marché stablecoin pèse plus de 300 milliards USD début 2026, et il est dominé par deux acteurs en dollar. USDC est émis par Circle, capitalisation autour de 78 milliards USD, avec une attestation mensuelle des réserves publiée sur Circle Transparency (le cabinet d’audit historique étant Deloitte). L’émetteur est agréé EMI dans plusieurs juridictions de l’Union européenne et conforme MiCA depuis 2024, ce qui en fait le stablecoin dollar de référence sur les plateformes européennes. USDT est émis par Tether, capitalisation entre 170 et 185 milliards USD au premier semestre 2026, mais sans agrément EMT au sens de MiCA à la date où j’écris ces lignes.

La conséquence pour un résident français est très concrète : USDT a été progressivement délisté des plateformes pleinement conformes MiCA en zone européenne entre fin 2024 et 2025. Coinbase Europe a délisté en décembre 2024, Kraken UE en mars 2025, Crypto.com au premier trimestre 2025, Bitpanda en début 2025, et Binance UE a basculé progressivement sur des paires non-EUR jusqu’à juin 2025 avant de reporter sur USDC. En clair, si vous voulez utiliser USDT depuis la France, vous devez passer soit par une plateforme hors agrément CASP, soit par un wallet self-custody, deux options qui exposent à des changements réglementaires rapides ; ce point est utile à anticiper si votre stratégie repose aujourd’hui sur ce stablecoin.

En ce qui concerne l’euro, le marché reste embryonnaire. EURC, émis par Circle, capitalise autour de 385 millions EUR : c’est aujourd’hui le stablecoin euro le plus liquide. EURI, émis par Banking Circle ou un partenaire EMI, capitalise quelques dizaines de millions d’euros, son usage reste essentiellement institutionnel. EURe, émis par Monerium (agrément EMI Islande avec passeport UE), capitalise entre 23 et 30 millions EUR, sa particularité est d’être adossé à un IBAN SEPA propre, ce qui en fait un outil intéressant pour des entrepreneurs qui veulent passer d’un compte courant à un wallet onchain sans friction. La part de marché stablecoin euro reste sous le 1 % du marché global stablecoin, c’est un point important à garder en tête : vous trouverez moins de profondeur de marché et de paires de cotation qu’avec un USDC.

Le tableau ci-dessous compare les trois stablecoins euro accessibles depuis l’UE, à parcourir au moment de choisir un véhicule pour parker temporairement entre deux opérations crypto.

| Stablecoin | Émetteur | Statut MiCA | Capitalisation S1 2026 | Liquidité réelle |

|---|---|---|---|---|

| EURC | Circle | EMT agréé | environ 385 millions EUR | Pools DEX et plateformes CASP, profondeur limitée |

| EURI | Banking Circle / partenaire EMI | EMT agréé en 2024-2025 | quelques dizaines de millions EUR | Faible, niche institutionnelle |

| EURe | Monerium (agrément EMI Islande, passeport UE) | EMT, IBAN SEPA intégré | 23-30 millions EUR | IBAN SEPA propre, pertinent pour entrepreneurs UE |

En pratique, un stablecoin euro est utile pour stationner momentanément la valeur entre deux décisions, mais il ne remplace pas un compte en euros. Il ne porte pas d’intérêt rémunéré sauf à passer par la finance décentralisée (DeFi), dont on connaît mal les risques smart contract, il ne bénéficie d’aucune garantie FGDR, et il reste exposé au risque émetteur. Pour un panorama opérationnel détaillé, je renvoie au guide pratique des stablecoins en 2026 qui prolonge naturellement ce que je viens d’esquisser. La règle que je retiens : un stablecoin euro vit sur des semaines, pas sur des années.

2.2 Euro numérique BCE : statut au S1 2026 et calendrier réglementaire crypto

Beaucoup de lecteurs me demandent si l’euro numérique est un concurrent des stablecoins, ou un substitut. Aucun des deux. C’est un projet de monnaie de banque centrale numérique au sens propre, avec cours légal, distribué par les banques commerciales selon un modèle indirect, et garanti à 100 % par la BCE. La distinction structurelle se résume en une phrase : l’euro numérique sera un engagement de la BCE elle-même, pas d’un émetteur privé adossé à des réserves, c’est cette différence qui change tout en cas de crise.

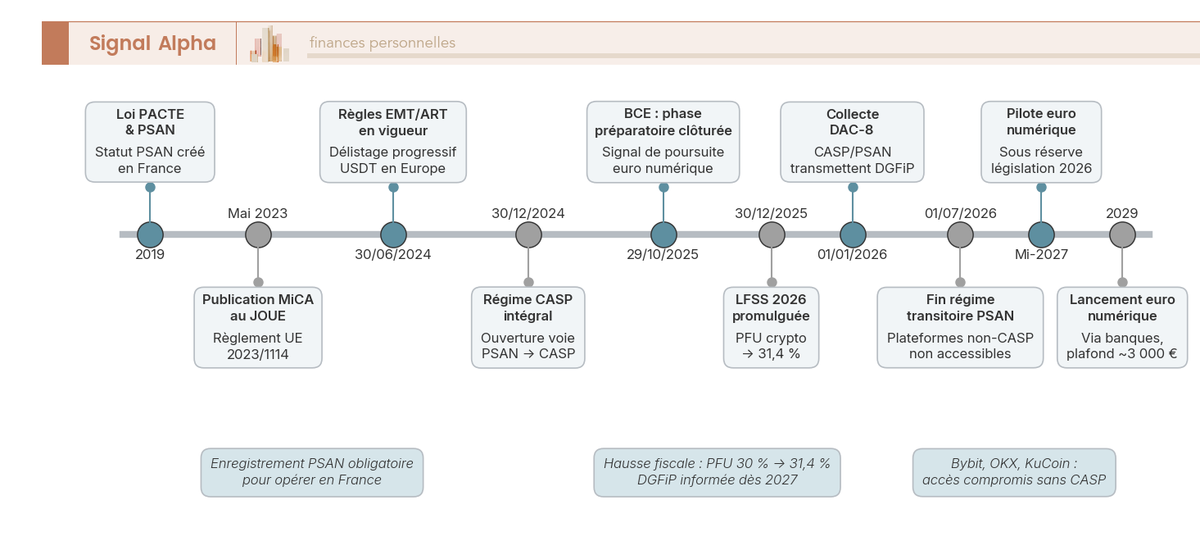

Le calendrier officiel a été précisé fin 2025. La phase préparatoire, lancée le 01/11/2023, a été clôturée par une décision du Conseil des gouverneurs de la BCE le 29/10/2025. Aucune phase pilote opérationnelle n’a démarré au quatrième trimestre 2025, et selon les communications récentes de la BCE, un pilote pourrait être conduit dès la mi-2027 sous réserve de l’adoption de la législation européenne courant 2026, en vue d’un lancement progressif à partir de 2029. Le plafond de détention envisagé tourne autour de 3 000 EUR par personne, un chiffre testé dans les études BCE de stabilité financière pour limiter le risque de désintermédiation bancaire, mais il n’est pas encore arrêté définitivement.

La frise rassemble les jalons sur un même axe pour vous éviter de mélanger dates de loi et dates de bascule opérationnelle. Vous y voyez la loi PACTE de 2019 qui crée le statut PSAN, la publication MiCA au Journal officiel de l’Union européenne en mai 2023, l’entrée en vigueur du volet EMT/ART le 30/06/2024, l’entrée en vigueur du volet CASP le 30/12/2024, la fin du transitoire PSAN en France le 01/07/2026, puis la fenêtre 2027-2029 pour le pilote et le lancement potentiel de l’euro numérique.

Un dernier point sur le calendrier mérite votre attention. Depuis le 01/01/2026, la directive coopération administrative 8 (DAC-8) impose aux CASP et PSAN de l’Union européenne de collecter les données de leurs utilisateurs, et les premières transmissions effectives à la direction générale des Finances publiques (DGFiP) sont prévues en 2027. Concrètement, l’opacité des comptes étrangers crypto disparaît à partir de cette première remontée, et le délai de reprise de l’administration a déjà été porté à dix ans pour les comptes non déclarés. Ce changement de régime est, à mon sens, ce qui justifie l’effort de mise en conformité que je détaille dans la section suivante et dans toute la partie fiscale.

2.3 MiCA en pratique : ce que change le règlement pour le détenteur français

MiCA ne change pas seulement les obligations des plateformes, il change ce que vous pouvez faire en pratique en tant que détenteur français. Le règlement distingue deux statuts qu’il faut bien séparer dans votre tête. Le prestataire de services sur actifs numériques (PSAN) est un statut français issu de la loi PACTE de 2019, codifié aux articles L.54-10-3 et suivants CMF, avec un enregistrement simple et un agrément optionnel. Le crypto-asset service provider (CASP) est un agrément européen issu de MiCA, plus exigeant en fonds propres, gouvernance, gestion des risques et ségrégation des fonds clients, avec un passporting valable dans toute l’Union européenne.

Pour la France, la loi DDADUE de 2023 a aménagé un régime transitoire : les PSAN enregistrés au 30/12/2024 peuvent continuer à exercer jusqu’au 01/07/2026 sans agrément CASP, à condition d’avoir déposé un dossier de transition. Au-delà de cette date butoir, seul l’agrément CASP autorisera l’exercice. Cette date est confirmée par l’AMF et par l’Autorité européenne des marchés financiers (ESMA) en 2026, sans aucun décret de prolongation, et la France n’a pas non plus notifié de raccourcissement, à la différence de l’Autriche (fin du transitoire au 31/12/2025) ou de l’Irlande (fin en décembre 2025). Au S1 2026, les indicateurs publics font état de 117 PSAN enregistrés en France dont 83 reconnus par l’AMF, et environ six prestataires pleinement agréés CASP début 2026 ; le rythme des agréments s’accélère à l’approche de la date butoir.

La conséquence pratique est immédiate pour quiconque détient des cryptos sur Bybit, OKX ou KuCoin : ces plateformes ne disposent pas d’un agrément CASP en France au S1 2026 et risquent de ne plus être accessibles aux résidents français au-delà du 01/07/2026 (alerte conjointe ESMA/AMF d’avril 2026). Si c’est votre cas, anticipez la migration dès maintenant : exportez votre historique de transactions, vérifiez que la plateforme cible accepte les transferts entrants depuis votre wallet ou votre plateforme actuelle, et planifiez un rythme de bascule qui ne vous expose pas à un blocage en plein milieu d’une cession imposable. C’est typiquement le genre d’opération qu’on repousse, et qu’on regrette de repousser quand le calendrier se resserre.

3. Fiscalité française des cryptos en 2026

Le cadre juridique posé, la question qui pèse vraiment sur vos décisions est fiscale. Combien va vous coûter une cession en 2026, comment se calcule la plus-value, faut-il préférer le prélèvement forfaitaire unique (PFU) au barème, et quels formulaires devez-vous remplir pour ne pas vous exposer à un redressement. On déroule en cinq paliers : le calcul du PFU et l’effet de seuil 305 EUR, l’arbitrage entre flat tax et barème, le parcours déclaratif via les annexes 2086 et 3916-bis, les cas particuliers du staking aux NFT et à la DeFi, puis les sanctions et la régularisation spontanée.

3.1 PFU 31,4 % : assiette, calcul de la plus-value et seuil de cession 305 euros

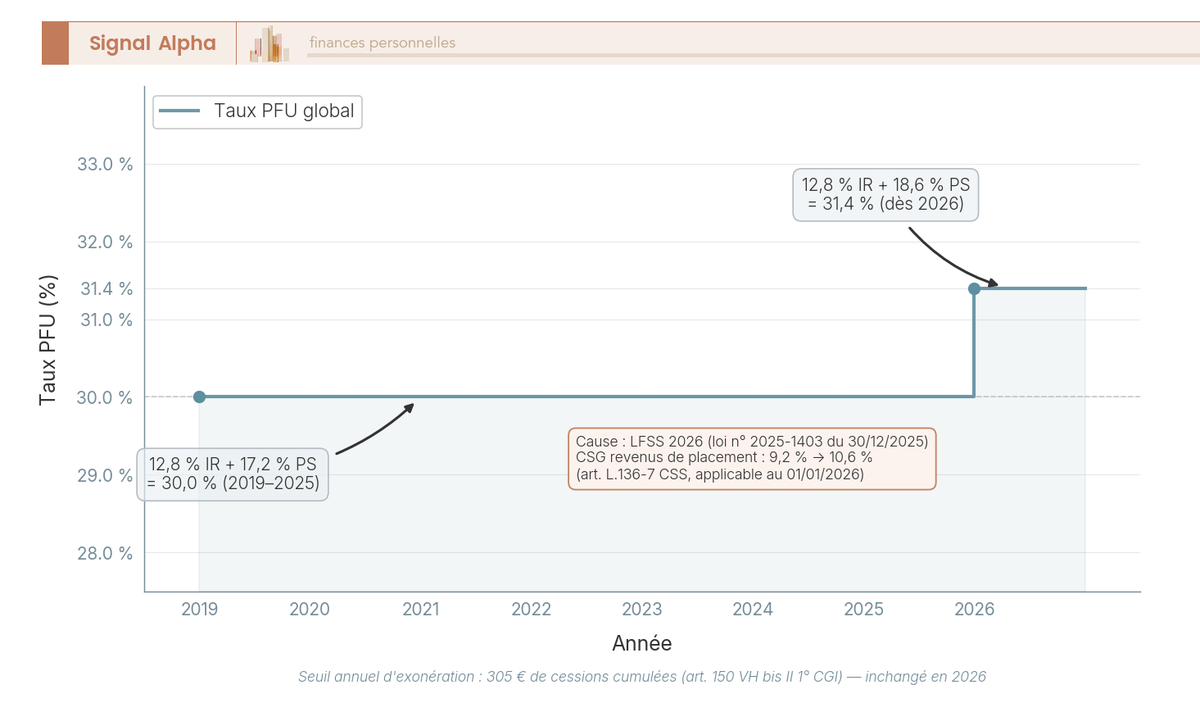

Le tarif de base, c’est le PFU, qui combine 12,8 % d’impôt sur le revenu (IR) et désormais 18,6 % de prélèvements sociaux (PS), soit 31,4 % au total depuis le 01/01/2026 (LFSS 2026, loi n° 2025-1403 du 30/12/2025, article 12 modifiant l’article L.136-7 du Code de la sécurité sociale). La hausse vient de la contribution sociale généralisée (CSG) sur revenus de placement, portée de 9,2 % à 10,6 %, qui remonte mécaniquement le bloc PS de 17,2 % à 18,6 %.

Précisez bien le millésime, parce que la confusion est fréquente. Vos cessions réalisées en 2025, déclarées au printemps 2026, restent à 30 % (l’ancien régime). Vos cessions réalisées en 2026, déclarées au printemps 2027, basculent à 31,4 %. C’est cette marche d’escalier que je regarde quand un lecteur me demande s’il faut accélérer ou différer une cession en cours d’année.

La courbe reste plate à 30 % de 2019 à 2025, puis franchit la marche en janvier 2026. Lisez-la comme un repère mémoriel : le PFU n’a pas bougé depuis sa création, et 2026 marque le premier ajustement structurel sur les cessions crypto.

La formule de la plus-value vit à l’article 150 VH bis du CGI (code général des impôts) et au BOFIP (bulletin officiel des finances publiques) BOI-RPPM-PVBMC-30-30-10-20. On retient l’idée plutôt que la formule : à chaque cession, on calcule un prix d’acquisition pondéré au prorata de la part cédée dans la valeur totale du portefeuille au jour de la cession, le dénominateur retenant la valeur globale à la date J (incluant les actifs cédés). Concrètement, plus votre prix d’achat moyen est bas par rapport à la valeur du jour, plus la part imposable est élevée, et inversement.

Un exemple chiffré ancre la mécanique. Vous achetez 1 BTC le 15/05/2024 à 60 000 EUR, puis 0,5 BTC le 10/02/2025 à 80 000 EUR (40 000 EUR), puis 0,1 BTC le 10/01/2026 à 95 000 EUR (9 500 EUR), soit 1,6 BTC pour 109 500 EUR au total. Vous cédez 0,4 BTC le 15/06/2026 à 100 000 EUR le BTC, soit 40 000 EUR encaissés. La valeur globale du portefeuille au jour J vaut 1,6 BTC fois 100 000 EUR, soit 160 000 EUR. Le prix d’acquisition pondéré ressort à 109 500 fois (40 000 / 160 000), soit 27 375 EUR. La plus-value imposable s’élève à 40 000 EUR moins 27 375 EUR, soit 12 625 EUR, ce qui donne un impôt de 3 964 EUR au PFU 31,4 %.

Deux nuances ferment le sujet. Le seuil 305 EUR de cessions cumulées sur l’année est un effet de seuil, et non une franchise. En clair, dès que la somme de vos prix de cession sur l’année dépasse 305 EUR, l’intégralité de votre plus-value annuelle devient imposable, pas seulement la part qui dépasse 305 EUR. C’est une différence majeure avec d’autres dispositifs fiscaux, et c’est la première erreur à neutraliser quand on commence à céder. Deuxième nuance, les moins-values de l’année se compensent avec les plus-values de la même année, mais elles ne se reportent pas sur les années suivantes ; cette absence de report distingue radicalement le régime crypto du régime des plus-values mobilières (PVMM) sur actions. Pour la procédure complète et les cas limites, je renvoie aux règles complètes de déclaration crypto qui détaillent ce que je résume ici.

3.2 Option barème progressif vs PFU : pour qui, comment arbitrer chaque année

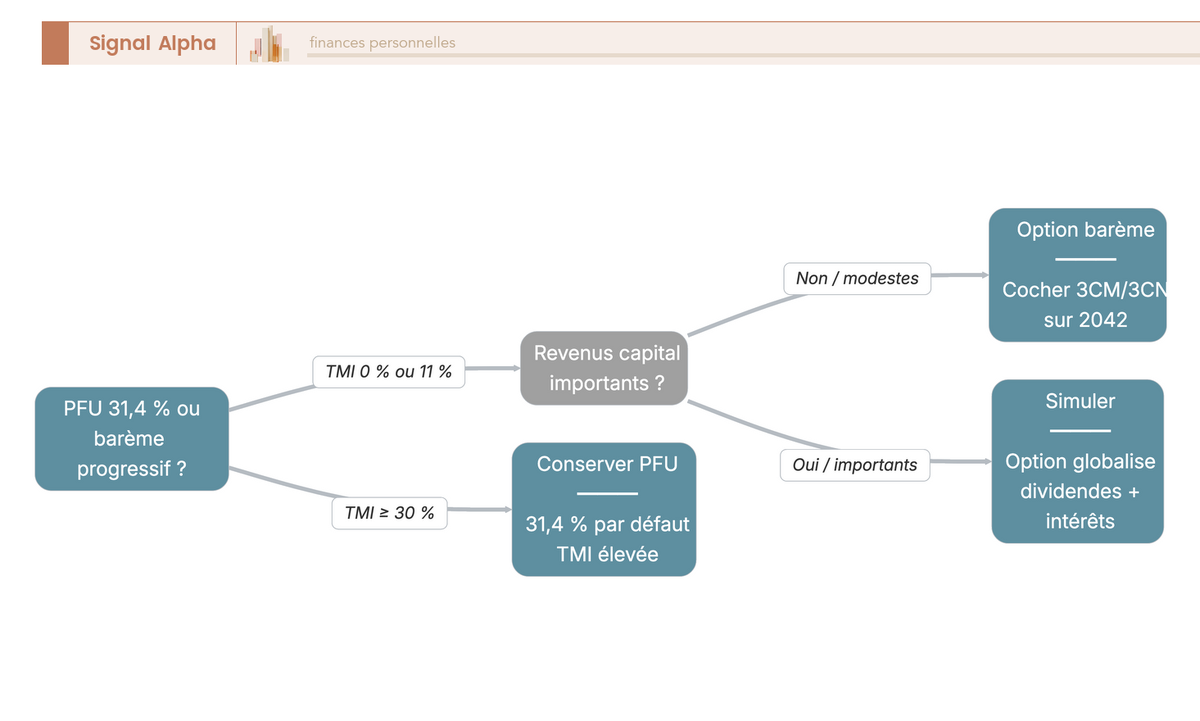

Le PFU est le régime par défaut, mais il n’est pas toujours le plus favorable. Chaque année, vous pouvez opter pour le bareme progressif crypto de l’IR via les cases 3CM/3CN sur la déclaration 2042 ; cette option est un choix annuel, pas un engagement pluriannuel.

L’effet de bascule mérite d’être bien compris, parce qu’il piège souvent ceux qui n’ont regardé que la poche crypto. L’option globalise tous les revenus du capital de votre foyer, dividendes, intérêts, plus-values mobilières, pas seulement vos plus-values crypto. Si vous avez par ailleurs des dividendes ou des intérêts importants, opter pour le barème les fait basculer eux aussi au barème, ce qui peut coûter beaucoup plus cher que ce que vous économisez sur la poche crypto. Une nouveauté de la LFSS 2026 atténue le risque : vous pouvez désormais revenir sur l’option dans le délai de réclamation ou en cours de contrôle, ce qui réduit la portée d’un mauvais arbitrage initial.

L’arbre standardise la grille d’arbitrage. Vous partez de votre tranche marginale d’imposition (TMI), vous traversez ensuite la question des autres revenus du capital du foyer, et vous arrivez à la recommandation par défaut. Pour saisir précisément la notion de tranche marginale d’imposition, il faut bien retenir que c’est le taux qui s’applique à votre dernier euro de revenu, pas la moyenne sur l’ensemble du revenu : c’est cette précision qui change l’arbitrage.

La règle pratique se résume ainsi. Si votre TMI est à 0 % ou 11 % et que vos autres revenus du capital sont modestes, l’option barème devient attractive sur une plus-value crypto modeste, l’économie peut atteindre plusieurs centaines d’euros sur une cession de quelques milliers d’euros. Si votre TMI est à 30, 41 ou 45 %, ou si votre foyer encaisse des dividendes ou des intérêts importants, le PFU reste systématiquement préférable. Concrètement, je recommande de faire la simulation chaque année juste avant la déclaration, parce qu’un changement de TMI ou une variation des autres revenus du capital peut renverser l’arbitrage d’une année sur l’autre.

Astuces importantes, sur l’arbitrage flat tax versus barème, voici ce qui revient le plus souvent et qu’on a intérêt à automatiser.

– Si votre TMI 2026 est à 0 % ou 11 %, comparez systématiquement option barème et PFU avant de cocher.

– Tenez à jour un mini-tableau avec dividendes, intérêts et plus-values crypto du foyer, l’arbitrage se fait sur l’ensemble.

– Si vous hésitez, retenez que la nouveauté LFSS 2026 permet désormais de revenir sur l’option dans le délai de réclamation.

– N’optez jamais pour le barème uniquement parce que la plus-value crypto est faible, l’effet sur les autres revenus peut renverser le résultat.

Bien calibrée, cette comparaison annuelle évite les régularisations a posteriori, qui sont toujours plus coûteuses qu’une simulation faite en amont.

3.3 Déclaration : formulaires 2086 et 3916-bis pas à pas sur impots.gouv.fr

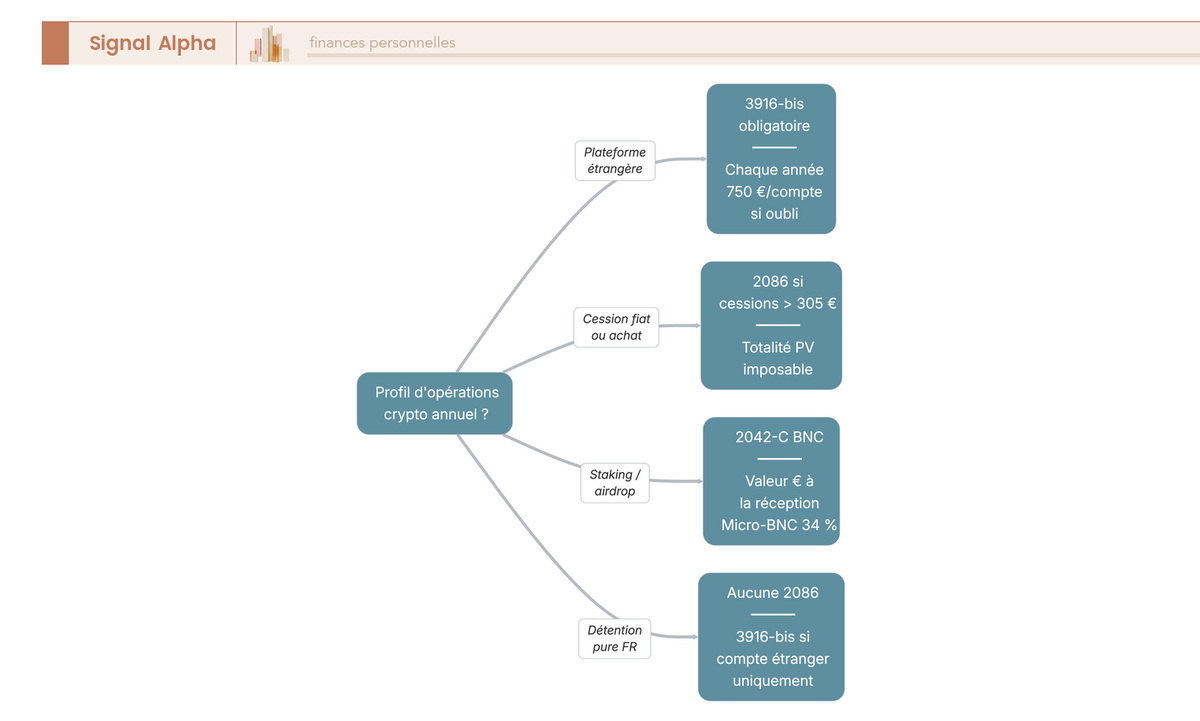

L’erreur la plus coûteuse en matière fiscale crypto n’est pas un mauvais arbitrage : c’est un oubli de formulaire. Les deux annexes à connaître, 3916-bis et 2086, couvrent deux obligations indépendantes qu’il faut bien séparer dans votre tête. La 3916-bis (article 1649 bis C CGI) couvre les comptes d’actifs numériques détenus à l’étranger : elle est due chaque année où le compte a existé, même un seul jour, indépendamment de toute cession. La 2086 couvre les cessions imposables de l’année, elle se remplit ligne par ligne. La règle d’or : vous pouvez devoir une 3916-bis sans aucune 2086 (vous détenez sans céder), vous pouvez aussi devoir les deux, mais vous ne pouvez pas remplir une 2086 sans avoir fait le tour de vos comptes étrangers pour la 3916-bis.

Sur la 3916-bis, les champs requis sont les suivants pour chaque compte ouvert hors de France : raison sociale et adresse de la plateforme, identifiant du compte (login ou e-mail), date d’ouverture, type de compte (compte d’actifs numériques), date de clôture le cas échéant. Vous n’avez pas à indiquer le solde. Attention à la qualification « étrangère » : Binance, Coinbase Europe (Irlande), Kraken (Irlande), Bitpanda (siège à Vienne, Autriche, conformément au BOFIP BOI-CF-CPF-30-20) sont à déclarer même quand l’interface est en français, parce que le siège social ou l’établissement teneur du compte est hors de France.

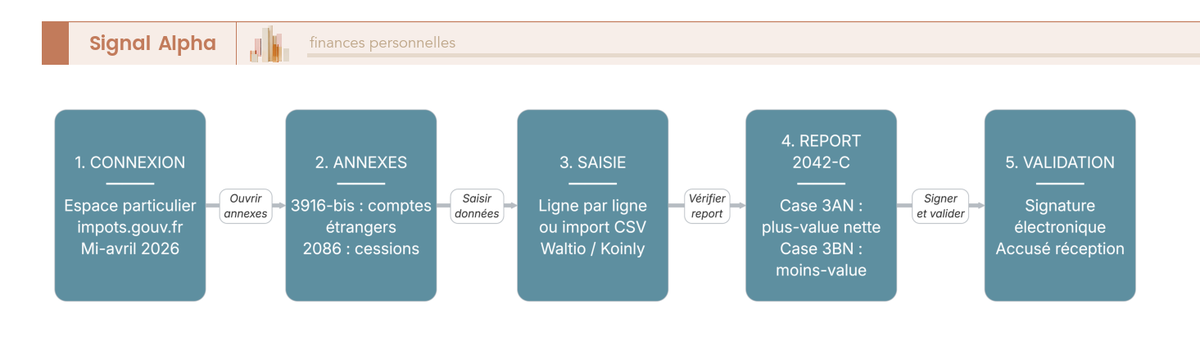

Sur la 2086, vous reportez chaque cession imposable : date de cession, prix de cession, prix total d’acquisition du portefeuille, valeur globale du portefeuille au jour de la cession, plus-value ou moins-value calculée. Le total de la plus-value nette annuelle se reporte ensuite sur la 2042-C en case 3AN, ou en case 3BN en cas de moins-value annuelle. Pour ce qui est du calendrier 2026, la déclaration en ligne ouvre mi-avril 2026 sur impots.gouv.fr ; les dates butoirs par zone sont le 21/05/2026 (zone 1, départements 01 à 19 et résidents étrangers), le 28/05/2026 (zone 2, 20 à 54), le 04/06/2026 (zone 3, 55 à 974/976), et le 19/05/2026 pour la déclaration papier.

Le diagramme matérialise les cinq étapes de la déclaration en ligne, à parcourir dans l’ordre. Vous vous connectez à votre espace particulier sur impots.gouv.fr, vous sélectionnez les annexes 3916-bis et 2086 dans le parcours, vous saisissez ligne par ligne ou vous importez un fichier CSV produit par votre outil déclaratif, vous vérifiez le report en case 3AN ou 3BN sur la 2042-C, puis vous validez. C’est précisément la deuxième étape qui est le plus souvent oubliée : beaucoup ne pensent à la 3916-bis qu’au moment où ils ont une cession à déclarer, alors qu’elle est due indépendamment.

Pour ce qui est des outils déclaratifs, deux acteurs dominent le marché français. Waltio propose une grille tarifaire 2026 articulée autour de cinq plans, Free à 0 EUR pour moins de 50 transactions, Lite à 39 EUR, Starter à 99 EUR, Smart à 199 ou 249 EUR, Unlimited à 999 EUR. Koinly se positionne sur un abonnement annuel de 50 à 350 EUR selon le volume. Coinly et CoinTracking complètent le marché. Pour un patrimoine crypto modeste avec une plateforme française unique, l’export CSV et la saisie manuelle peuvent suffire, dès qu’on multiplie les wallets et les protocoles, l’outil devient indispensable.

Astuces importantes, voici les points qu’on m’a demandés le plus souvent au sujet de la 3916-bis, à neutraliser avant la déclaration.

– La 3916-bis est due chaque année où un compte étranger a existé, même un seul jour, et même sans aucune cession.

– Bitpanda compte comme plateforme étrangère pour la 3916-bis, son siège est à Vienne.

– Aucun solde à déclarer sur la 3916-bis, seulement l’identification du compte.

– L’oubli est sanctionné 750 EUR par compte, 1 500 EUR si la valeur cumulée des comptes étrangers dépasse 50 000 EUR sur l’année.

Mieux vaut quelques minutes de saisie chaque printemps qu’un courrier de l’administration plusieurs années plus tard, surtout depuis que le délai de reprise est porté à dix ans pour les comptes étrangers non déclarés.

3.4 Cas particuliers : régime BIC, staking, airdrops, NFT et DeFi

Le PFU 31,4 % couvre la cession occasionnelle d’un particulier non professionnel. Plusieurs cas particuliers vivent en dehors de ce cadre, et c’est typiquement là que se concentrent les redressements. La requalification en régime bénéfices industriels et commerciaux (BIC) est le premier risque à connaître. Le critère ne tient pas à un seuil chiffré mais à un faisceau d’indices : fréquence très élevée des opérations (plusieurs cessions par jour), recours à des outils professionnels (algos, bots, infrastructure dédiée), volume relatif au patrimoine, exercice à titre habituel et dans un but de profit régulier. La conséquence est radicale : vous basculez au barème IR jusqu’à 45 %, plus les cotisations sociales du travailleur non salarié (TNS), soit un cumul qui peut atteindre 60 à 65 % en TMI haute en 2026 selon les synthèses URSSAF TNS et le BOFIP BIC. Pour un dirigeant, le risque est plus grand encore : la requalification d’une activité personnelle en activité professionnelle bouleverse le régime social et fiscal d’ensemble.

Le staking custodial sur plateforme (Binance Earn, Kraken Staking, Lido stETH par exemple) entre dans une logique différente. La doctrine pratique au S1 2026 traite les récompenses comme un revenu bénéfices non commerciaux (BNC) imposable au barème IR à la valeur en euros au jour de la réception, généralement sous le régime micro-BNC avec abattement 34 % si les recettes annuelles restent inférieures à 77 700 EUR (minimum 305 EUR). Lors de la cession ultérieure des jetons reçus, c’est l’article 150 VH bis CGI qui reprend la main, avec un prix d’acquisition égal à la valeur déjà imposée à la réception. Le détail du régime PS exact applicable au staking BNC non professionnel est à confirmer par doctrine BOFIP spécifique post-LFSS 2026, et c’est typiquement le genre de point qu’un fiscaliste spécialisé ira vérifier avant de vous formaliser une position.

Sur le terrain de l’imposition airdrops, la logique se dédouble. Un airdrop sollicité, où vous avez utilisé un protocole pour devenir éligible, est traité comme un revenu BNC à la valeur en euros au jour de la réception. Un airdrop non sollicité, simple largage gratuit sans contrepartie, n’est pas imposé à la réception, mais le prix d’acquisition retenu pour la future cession est réputé nul en l’absence de justificatif de coût (BOI-RPPM-PVBMI-20-10-20-20). Autrement dit, vous serez taxé sur 100 % du prix de cession le jour où vous vendrez, ce qui n’est pas neutre si l’actif a beaucoup pris de valeur entre-temps.

Les NFT obéissent à une qualification par usage, fixée notamment par BOI-RES-TVA-000140 du 14/02/2024, encore stable au S1 2026. Un NFT artistique unique se rapproche d’une œuvre d’art ou d’un bien meuble, un NFT de série fongible (collection PFP, gaming) tombe sous l’article 150 VH bis (régime actif numérique), un NFT à utilité (ticketing, accès) bascule en BIC ou en actif numérique selon la nature des droits attachés. La DeFi, quant à elle, reste partiellement non tranchée par le BOFIP au S1 2026, en particulier pour la fourniture de liquidité (positions LP Uniswap V3, impermanent loss) ; la pratique prudente consiste à conserver un journal détaillé des transactions onchain, à traiter les revenus en BNC à la réception et à appliquer 150 VH bis à la cession.

Une nuance qu’on oublie souvent : l’échange crypto-crypto n’est pas un fait générateur fiscal au sens de l’article 150 VH bis, vous pouvez convertir BTC contre ETH sans déclencher d’imposition immédiate. Mais cette opération doit absolument être tracée, parce qu’elle modifie le prix d’acquisition global pondéré qui servira à la prochaine cession en fiat. Une autre nuance ferme la liste : la carte de paiement crypto convertit en euros au moment du paiement et déclenche donc un fait générateur fiscal à chaque achat, même de petit montant ; multiplier les micro-paiements en crypto au quotidien, c’est multiplier les lignes 2086 dès que le seuil 305 EUR est franchi, et nous reviendrons sur cet usage dans la suite du guide.

L’arbre couvre quatre profils d’opérations annuelles, de la simple détention à la cession active en passant par le staking ou l’airdrop. Repérez d’abord la branche qui correspond à votre année écoulée, puis remontez à la liste des formulaires concernés : cela évite l’erreur classique consistant à remplir une 2086 sans la 3916-bis associée.

3.5 Sanctions, contrôle DGFiP et top des erreurs déclaratives 2024-2025

Le risque chiffré aide à hiérarchiser l’effort déclaratif. Sur la 3916-bis, l’article 1736 X CGI fixe une amende de 750 EUR par compte non déclaré, portée à 1 500 EUR par compte si la valeur cumulée des comptes étrangers dépasse 50 000 EUR sur l’année, avec un plafond cumulé de 10 000 EUR par contribuable sur quatre ans. Sur la dissimulation de plus-value, l’article 1729 CGI prévoit une majoration de 40 % en cas de manquement délibéré, 80 % en cas de manœuvres frauduleuses, à laquelle s’ajoutent des intérêts de retard de 0,20 % par mois (article 1727 CGI). Le délai de reprise est de trois ans en règle générale (article L.169 du livre des procédures fiscales (LPF)), mais il a été porté à dix ans pour les comptes d’actifs numériques étrangers non déclarés via la 3916-bis (loi de finances pour 2025, modification de l’article L.169 LPF en lien avec l’article 1649 bis C CGI).

La regularisation crypto spontanée est l’outil à connaître quand on découvre un oubli. La procédure est simple : courrier ou e-démarche au service des impôts des particuliers (SIP) dont vous dépendez, déclarations rectificatives sur impots.gouv.fr, paiement spontané de l’impôt et des intérêts de retard. L’avantage est concret : en l’absence de manquement délibéré, la majoration est ramenée à 0 % et seul l’intérêt de retard standard s’applique. La règle pratique : régulariser avant tout courrier de l’administration et avant tout signalement Tracfin, parce que la spontanéité de la démarche est ce qui fait sauter la majoration.

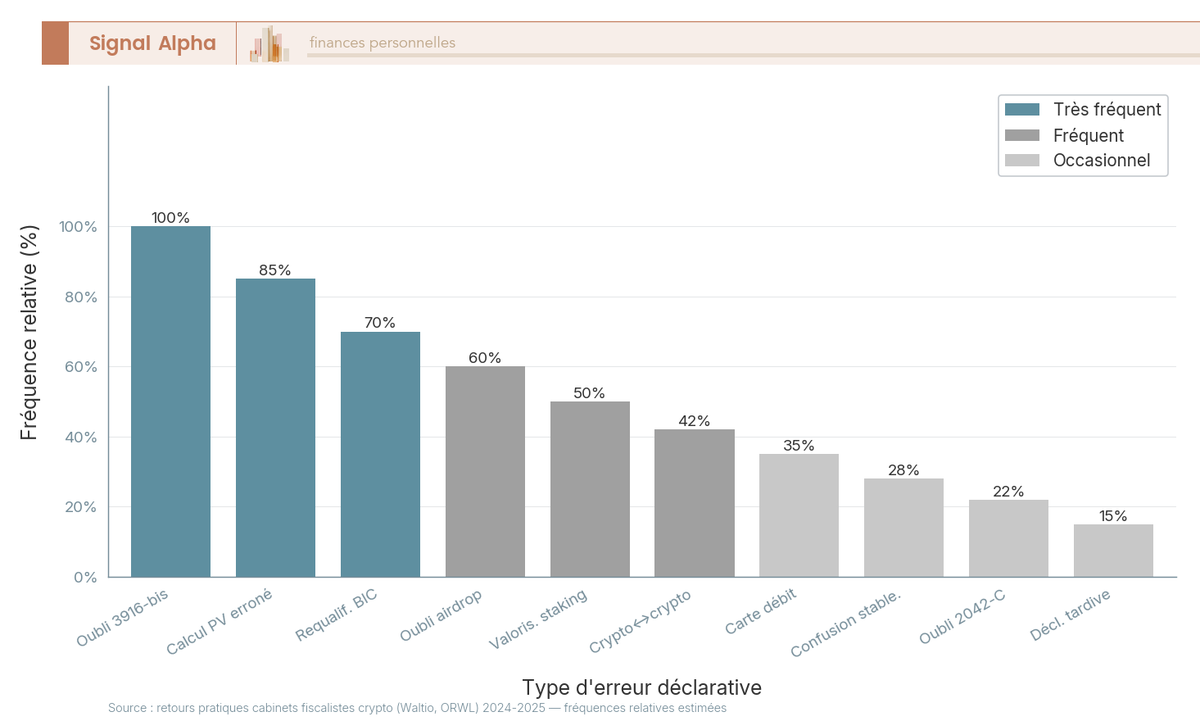

Le diagramme reprend les dix erreurs qui reviennent le plus dans les retours des cabinets fiscalistes spécialisés (à défaut de statistique DGFiP publique exhaustive). En tête, l’oubli de la 3916-bis ; viennent ensuite le calcul de plus-value erroné (souvent dû à un dénominateur mal compris dans la formule de l’article 150 VH bis), la requalification BIC mal anticipée, l’oubli des airdrops sollicités, le staking mal valorisé à la réception, les échanges crypto-crypto déclarés à tort comme cessions, les achats par carte de débit crypto omis sur la 2086, la confusion stablecoin EUR / compte EUR, l’oubli des cases 3AN ou 3BN sur la 2042-C, et enfin la déclaration tardive. Si vous reconnaissez votre situation dans une de ces lignes, traitez-la cette année plutôt que l’année prochaine ; chaque mois qui passe ajoute des intérêts de retard, et la première transmission DAC-8 arrive en 2027.

Vous disposez maintenant du cadre juridique, monétaire et fiscal nécessaire pour calibrer votre rapport au crypto-actif, du statut de l’euro à celui d’un stablecoin EMT, du calcul exact de votre plus-value 2026 aux sanctions associées à un oubli de 3916-bis. Reste une question : à quoi tout cela sert vraiment dans un patrimoine personnel ou dans une trésorerie d’entreprise. C’est l’objet de la suite, où on bascule des règles vers les usages, allocations raisonnables par profil, paiements quotidiens, transferts internationaux, choix de plateforme et conservation des cles.

4. Usages concrets : épargne, paiements, transferts internationaux, DeFi

Le cadre juridique est posé, la fiscalité est chiffrée, vous disposez désormais des deux garde-fous qui rendent une décision crypto raisonnée. Reste la question pratique : à quoi sert vraiment cet actif dans un patrimoine français en 2026, au-delà du pari sur le prix ? Quatre usages méritent un examen sérieux : l’épargne pondérée, le paiement quotidien, le transfert international hors UE, et la finance décentralisée. La logique du parcours va du général (combien allouer) au particulier (comment payer, comment transférer).

4.1 Place de la crypto dans un patrimoine : allocations raisonnables par profil

Avant de choisir une plateforme ou un wallet, il faut fixer le cap quantitatif, et ce cap est étroit. La fourchette consensuelle en gestion privée et family office français se situe entre 1 à 5 % du patrimoine financier liquide hors immobilier de jouissance. La justification tient en un chiffre : la volatilité Bitcoin est 4 à 8 fois supérieure à celle des actions, ce qui rend toute allocation au-delà de 5 % matériellement dégradante pour le drawdown du portefeuille global.

Un cas concret rend la mécanique plus intuitive. Sur un patrimoine de 100 000 EUR, une allocation 3 % crypto représente 3 000 EUR ; un drawdown crypto de 70 %, déjà observé sur BTC entre fin 2021 et fin 2022, ramène cette poche à 900 EUR, soit une perte de 2,1 % du patrimoine total, encaissable pour un horizon long. À 10 % d’allocation, la même mécanique fait perdre 7 % du patrimoine global sur un seul cycle baissier.

Les fourchettes par profil patrimonial sont à lire comme un cap, pas comme une cible.

| Profil patrimonial | Patrimoine financier liquide | Allocation crypto totale | Répartition BTC / ETH / stablecoins / altcoins |

|---|---|---|---|

| Débutant | 5 000 à 20 000 EUR | 1 à 3 % | 70 % / 20 % / 10 % / 0 % |

| Intermédiaire | 20 000 à 100 000 EUR | 2 à 5 % | 60 % / 30 % / 5 % / 5 % |

| Confirmé | 100 000 à 300 000 EUR | 3 à 5 % | 55 % / 30 % / 5 % / 10 % |

| Gestion privée | supérieur à 300 000 EUR | 1 à 3 % | 50 % / 35 % / 5 % / 10 % |

Quelques garde-fous reviennent dans la quasi-totalité des dossiers vus en cabinet. Un seul actif à 100 % vous expose à un risque idiosyncratique majeur, le levier supérieur à 1 transforme une volatilité subissable en perte sèche, et une allocation au-delà de 10 % chez un particulier non averti relève du pari plus que du placement. Pour un dirigeant, la même fourchette 1 à 5 % s’applique sur la trésorerie excédentaire long terme uniquement, jamais sur la trésorerie d’exploitation. Aucune unité de compte purement crypto n’existe en assurance-vie grand public au S1 2026, et les actifs numériques sont exclus du PEA (plan d’épargne en actions, article L.221-31 CMF), ce qui confine la poche au compte-titres, à un wallet self-custody ou à un compte d’entreprise dédié. Pour replacer cette fraction dans une vue d’ensemble, notre allocation d’actifs sur 30 ans donne le cadre macro auquel elle s’adosse.

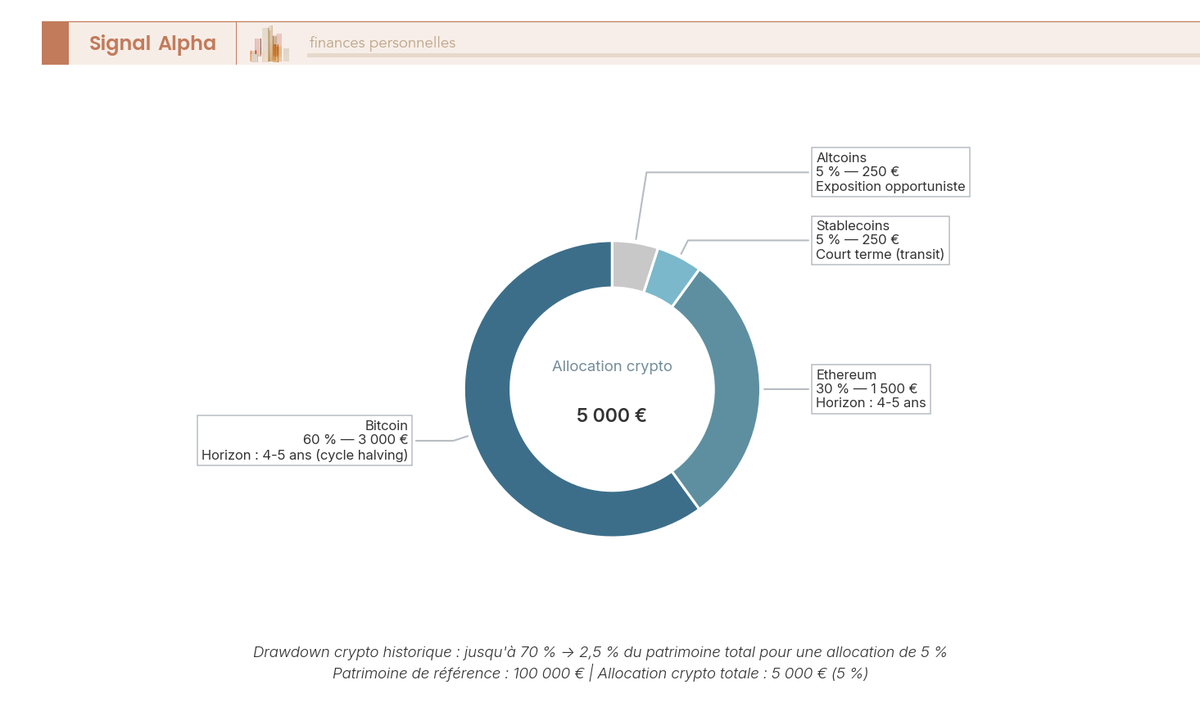

4.2 Diversification interne d’une poche crypto : exemple visuel à 5 % de 100 000 EUR

Une fois l’allocation cible fixée, la diversification interne pèse autant que le pourcentage global. Le cas type qui sert d’ancrage mémoriel dans la suite du guide est celui d’un patrimoine de 100 000 EUR avec une poche crypto de 5 %, soit 5 000 EUR. La répartition modèle se découpe en quatre lignes : BTC 60 % (3 000 EUR), ETH 30 % (1 500 EUR), stablecoins 5 % (250 EUR), altcoins 5 % (250 EUR), avec des horizons distincts par poche.

Le diagramme se lit comme un cap, pas comme un portefeuille modèle. BTC et ETH demandent un horizon minimum de 4 à 5 ans pour amortir un cycle halving complet (environ 4 ans, données Glassnode), les stablecoins servent de poche de transit court terme entre opérations, les altcoins relèvent d’une exposition opportuniste qu’on accepte de perdre intégralement. Avec ce profil, un drawdown crypto de 70 % coûte 2,5 % du patrimoine total, soutenable pour un horizon long. L’erreur dominante du débutant à neutraliser, c’est la concentration sur un seul altcoin à promesse de rendement mensuel.

4.3 Paiements et achats du quotidien : cartes crypto, Lightning, TPE Lyzi

Pour ce qui est du paiement courant, l’offre disponible aux résidents français au S1 2026 tient en cinq solutions, dont une seule est massivement utilisée. Le tableau ci-dessous résume les conditions affichées pour vous aider à choisir un canal selon le panier moyen et le besoin.

| Solution | Frais conversion | Cashback / avantage | Limite indicative | Particularité |

|---|---|---|---|---|

| Carte Bitpanda Visa | 0 à 2,49 % selon actif | 2 % en BEST (palier VIP 5) | 10 000 EUR/jour | Visa Europe, partenaire EMI |

| Carte Crypto.com Visa | 0 à 2 % selon palier | 0 à 8 % selon staking CRO | 10 000 EUR/jour | Cashback indexé sur staking |

| Carte Binance Visa | n/a | n/a | n/a | Indisponible aux résidents français depuis le 20/12/2023 |

| Lyzi (terminal commerçant) | environ 0,5 % côté commerçant | conversion EUR immédiate | dépend du commerçant | Concessionnaires, immobilier premium |

| Bitcoin Lightning | base fee médian 0,355 satoshi | inférieur à 1 EUR sur 1 000 EUR | dépend du wallet | Auto-custody possible (BTCPay) |

Trois leçons à tirer de ce comparatif. Les cartes crypto ne deviennent compétitives que lorsque le cashback annule le prélèvement de conversion, ce qui reste rare hors palier élevé. Lightning s’impose de loin comme le canal le moins coûteux sur les paniers de quelques dizaines à quelques centaines d’euros, mais l’écosystème commerçant français reste embryonnaire (part de marché des paiements crypto en caisse autour de 0,1 % selon l’Observatoire Banque de France au printemps 2026). Lyzi (terminal de paiement crypto avec conversion EUR immédiate côté commerçant) trouve son public sur les paniers à haute valeur, concessionnaires automobiles, agences immobilières premium, e-commerce techno.

La carte de paiement crypto convertit en euros au moment de l’achat, ce qui déclenche un fait générateur fiscal à chaque dépense, déjà détaillé dans la section 3 du guide. Multiplier les micro-paiements en crypto, c’est multiplier les lignes 2086 dès que les cessions cumulées franchissent les 305 EUR de l’année. La règle de bon sens : réservez la carte aux paniers à haute valeur (un meuble, un voyage, un acompte) et payez le café avec une carte fiat classique. Pour relier ces usages au pilotage budgétaire courant, notre dossier gestion de ses finances au quotidien recadre la place du paiement crypto dans le budget mensuel.

4.4 Transferts internationaux : SWIFT, Wise, USDC, Bitcoin Lightning à 1 000 EUR

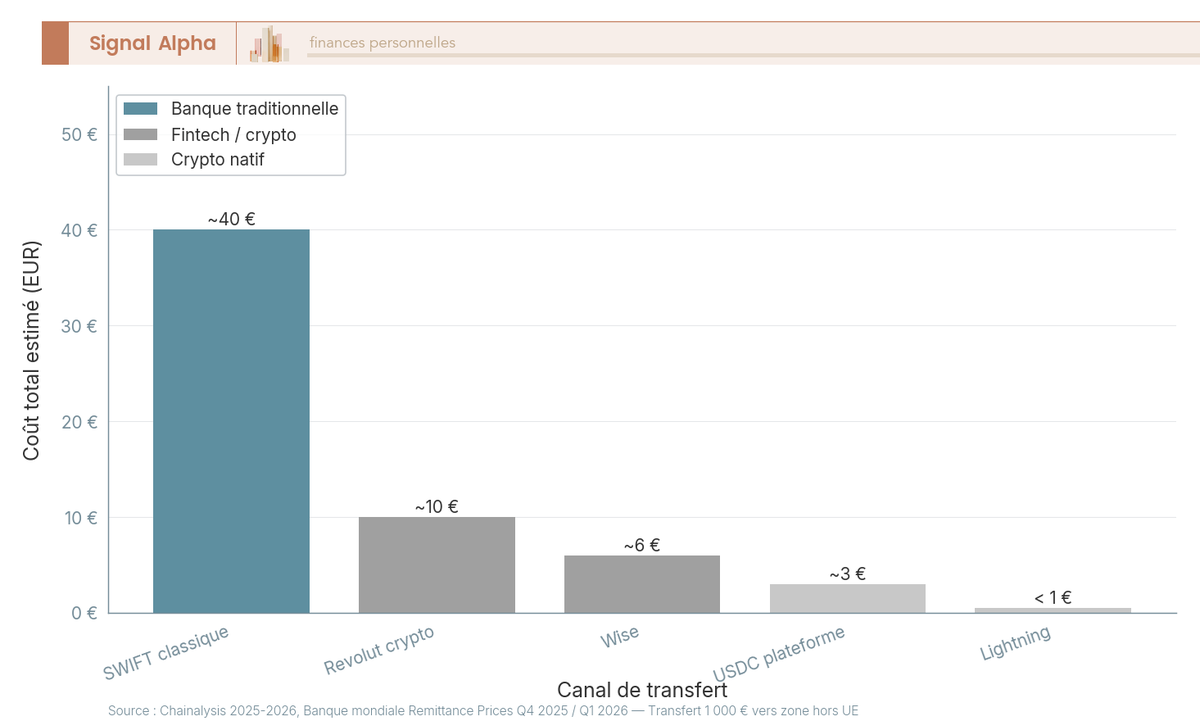

Le transfert international hors UE est le cas d’usage où crypto et fiat se distinguent le plus nettement. Pour un envoi de 1 000 EUR depuis la France vers une zone hors UE (couloir MENA Maroc, ASEAN Vietnam, Afrique de l’Ouest), cinq canaux coexistent au S1 2026 et leur coût total ne joue pas dans la même catégorie.

Le diagramme s’interprète canal par canal. Le SWIFT classique via banque traditionnelle facture 3 à 25 EUR de commission plus un spread de change de 0,5 à 3 %, pour un coût total de 20 à 60 EUR sur 1 000 et un délai de 1 à 5 jours ouvrés. Wise ramène le tout à 5 à 7 EUR pour quelques minutes à 24 heures, sans spread caché. Revolut crypto plus retrait local se situe entre 5 et 15 EUR (0 % en formule premium). USDC via plateforme régulée plus offramp local revient à quelques euros tout compris quand l’offramp est disponible (rapports Chainalysis 2025-2026). Bitcoin Lightning descend à quelques satoshis, soit moins de 1 EUR, mais conserve une exposition BTC entre l’envoi et la réception, sauf si le wallet émet en stablecoin Lightning.

L’écart est moins idéologique que pratique. Pour un expatrié qui envoie 500 EUR par mois à sa famille hors UE, le passage SWIFT vers stablecoin représente une économie de plusieurs centaines d’euros par an (ordre de grandeur Banque mondiale Remittance Prices Worldwide Q4 2025 et Q1 2026). C’est précisément le cas d’usage où la remittance crypto change la donne. Pour un entrepreneur qui paie des freelances internationaux, la migration USDC ou Lightning peut diviser les frais bancaires par 5 à 20 selon la banque pro de référence, sous condition que le bénéficiaire dispose d’un wallet conforme et d’une rampe de sortie locale. Nos repères sur les néobanques européennes aux frais réduits donnent les ordres de grandeur SWIFT et Wise actualisés.

Reste un garde-fou pour l’entrepreneur : un transfert en stablecoin n’efface pas l’obligation comptable de tracer la valeur EUR à la date de l’opération, et la justification LCB-FT (lutte contre le blanchiment et le financement du terrorisme) reste due quel que soit le canal.

5. Plateformes, wallets et sécurité opérationnelle

Le cap d’allocation est posé, les usages concrets sont cartographiés, il faut à présent choisir l’outil. Trois questions s’enchaînent dans l’ordre où on les rencontre : sur quelle plateforme ouvrir un compte, où stocker les actifs entre deux opérations, et comment protéger le tout contre les arnaques qui ont coûté en moyenne 29 500 EUR par victime en 2024. L’enchaînement n’est pas neutre : le choix de la plateforme conditionne le mode de conservation, qui conditionne l’hygiène seed, qui conditionne la robustesse au phishing.

5.1 Choisir une plateforme régulée : PSAN, CASP MiCA et liste blanche AMF

Sélectionner une plateforme régulée passe par trois filtres en cascade à appliquer dans l’ordre. Filtre 1 : statut. Privilégiez un CASP agréé MiCA (Bitpanda Autriche, Coinbase Europe Irlande, Kraken Irlande, Crypto.com Malte) ou un PSAN renforcé avec dossier CASP en cours d’instruction (Coinhouse, Binance France). À éviter : les plateformes sans agrément CASP en France au S1 2026 (Bybit, OKX, KuCoin), qui risquent l’inaccessibilité aux résidents français au-delà du 01/07/2026 selon une alerte ESMA et AMF du printemps 2026.

Filtre 2 : vérification registre. Consultez la liste blanche AMF (psanpsca, amf-france.org) avant tout dépôt, et croisez avec la liste noire. Notre comparatif des plateformes crypto régulées sur les frais recoupe ces données avec les conditions tarifaires actualisées.

Filtre 3 : frais et particularités. Le tableau condense les six plateformes régulées accessibles depuis la France au S1 2026, en gardant en tête que des frais bas ne compensent jamais un statut fragile.

| Plateforme | Statut | Frais spot indicatifs | Particularité |

|---|---|---|---|

| Coinhouse | PSAN renforcé France | 1,49 à 2,49 % | Service client français, fiscalité intégrée |

| Bitpanda | CASP MiCA Autriche | 1,49 % | Carte Visa Europe, plateforme étrangère 3916-bis (siège Vienne) |

| Binance France | PSAN, dossier CASP | 0,1 % | Liquidité maximale du marché |

| Coinbase Europe | CASP MiCA Irlande | 1,49 % retail | Interface grand public, support européen |

| Kraken | CASP MiCA Irlande | 0,16 à 0,26 % maker/taker | Futures et marges réglementées |

| Crypto.com | CASP MiCA Malte | 0,1 à 0,4 % spot | Cashback CRO carte associée |

Trois lectures pour ce tableau. Coinhouse est la voie la plus calme pour un débutant qui veut une chaîne fiscale lisible et un support en français, malgré des frais spot élevés. Binance France ou Kraken s’imposent pour l’investisseur intermédiaire qui privilégie la liquidité. Bitpanda ou Coinbase Europe retiennent l’attention du dirigeant qui veut un siège européen identifié, à condition d’avoir intégré que Bitpanda compte comme plateforme étrangère 3916-bis. Pour un dirigeant qui structure une trésorerie SAS crypto, ce dernier point pèse autant que les frais.

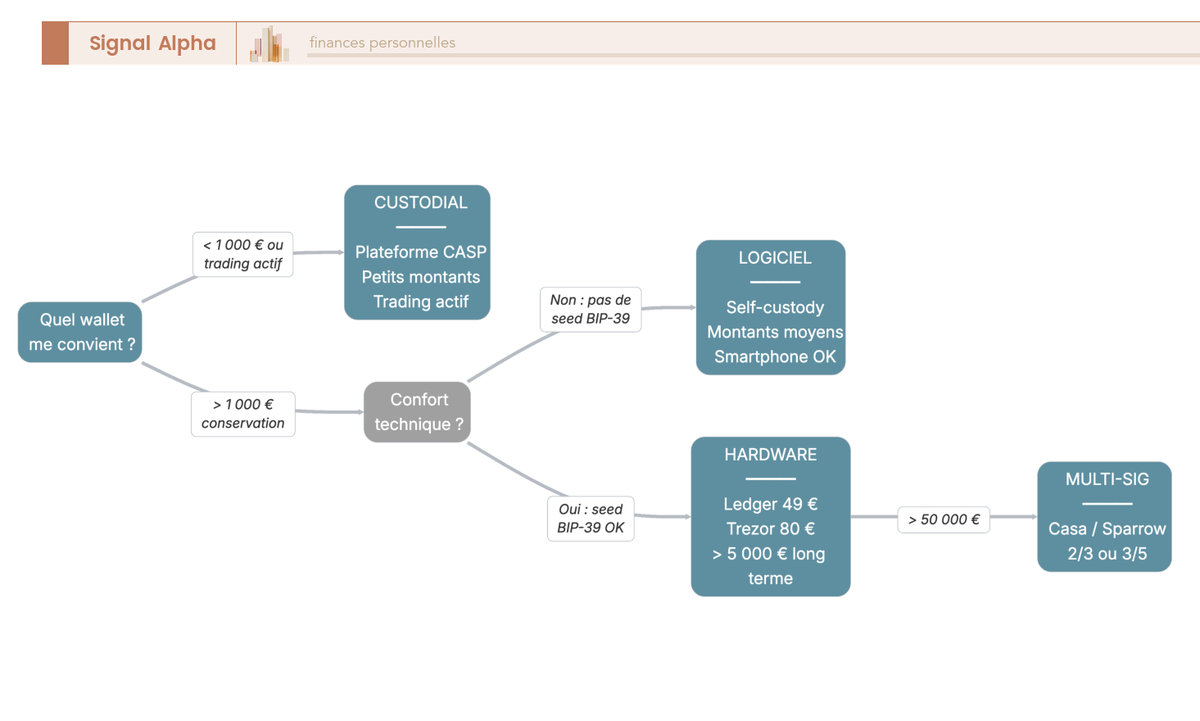

5.2 Wallet custodial vs self-custody vs hardware : modes de conservation comparés

Une fois le compte ouvert, la question suivante n’est pas trivialisable : sur quel support stocker les actifs entre deux opérations ? Trois familles cohabitent et leurs profils de risque diffèrent radicalement. Le tableau ci-dessous met en regard les caractéristiques principales pour vous aider à fixer un seuil de bascule.

| Mode de conservation | Profil cible | Risque dominant | Coût | Récupération en cas de perte |

|---|---|---|---|---|

| Custodial sur plateforme CASP | Petits montants, débutants, trading actif | Faillite plateforme hors ségrégation | 0 EUR | Mot de passe + 2FA |

| Self-custody logiciel (MetaMask, Phantom) | Confirmés, montants moyens | Phishing, drainer onchain | 0 EUR | Seed phrase BIP-39 |

| Self-custody hardware (Ledger, Trezor) | Montants supérieurs à 5 000 EUR, conservation longue | Opérationnel faible si bien initialisé | 49 à 400 EUR | Seed phrase BIP-39, parfois Shamir |

Le custodial sur plateforme CASP convient aux petits montants, aux débutants et au trading actif, parce que la friction est minimale et que la double authentification (2FA) par TOTP ou clé physique FIDO2 protège l’accès. Le risque résiduel reste celui de la défaillance de l’intermédiaire, illustré par la faillite FTX de novembre 2022. La ségrégation des fonds clients imposée par MiCA sous statut CASP réduit ce risque sans l’éliminer, ne l’oubliez pas.

Le self-custody logiciel (MetaMask, Phantom, Rabby) cible les confirmés qui interagissent avec la DeFi, et son risque dominant tient au phishing par approbation contractuelle malveillante. Le self-custody hardware s’impose au-delà de 5 000 EUR ou pour une conservation supérieure à six mois. Les modèles 2026 vont du Ledger Nano S Plus à 49 EUR (prix officiel sur shop.ledger.com) au Trezor Safe 3 autour de 80 EUR (avec Shamir backup, seed répartie en n parts dont k suffisent), jusqu’au Ledger Stax autour de 400 EUR pour le haut de gamme à écran tactile.

Au-delà de 50 000 EUR de poche crypto, le passage à une multi-signature 2/3 ou 3/5 (Casa, Sparrow, Liana) devient la norme, et la pratique du marché en fait une obligation de fait pour la trésorerie d’entreprise. Standard émergent à surveiller : ERC-4337 social recovery sur les portefeuilles intelligents Ethereum (Safe, Argent, Coinbase Smart Wallet), dont l’adoption auprès des particuliers UE progresse mais reste minoritaire au S1 2026. Pour comparer les modèles avant achat, notre comparatif des hardware wallets et hot wallets en 2026 couvre les trois familles.

5.3 Sécuriser sa seed phrase BIP-39 : règles, supports et seuils par montant

Le hardware ne protège que ce que la seed phrase (mnémonique BIP-39 de 12 ou 24 mots) protège elle-même. Cinq règles d’hygiène non négociables encadrent sa manipulation, et leur respect détermine 95 % de la sécurité réelle d’un wallet self-custody.

- Ne jamais saisir la seed sur un appareil connecté autre que le wallet hardware lui-même, ce qui exclut tout ordinateur, tout smartphone et toute interface web.

- Ne jamais photographier, scanner, stocker en cloud (Google Drive, iCloud, OneDrive) ni e-mailer la seed, parce qu’une fuite cloud équivaut à une perte intégrale du portefeuille.

- Conserver la seed sur support physique : papier qualité archive pour les petits montants, support métallique gravé (Cryptosteel, SafePal Cypher) résistant feu et eau pour tout ce qui dépasse 1 000 EUR.

- Imposer une redondance géographique, deux copies dans deux lieux distincts (domicile plus coffre bancaire, ou famille de confiance), pour absorber un sinistre domestique ou un cambriolage.

- Tester chaque année la procédure de récupération sur un wallet vide, parce qu’une seed jamais testée est une seed dont on découvre l’erreur le jour où on en a besoin.

La passphrase wallet (passphrase BIP-39, parfois appelée mot 25) ajoute une couche qui isole un coffre virtuel à l’intérieur du même hardware. Son oubli équivaut à une perte définitive, et elle ne se note pas avec la seed sous peine d’annuler la protection. Seuil de bascule pratique : dès qu’on conserve plus de 1 000 EUR en cryptos pendant plus de six mois, l’achat d’un Ledger Nano S Plus à 49 EUR plus deux supports métalliques se rentabilise à la première tentative de phishing évitée.

L’arbre se parcourt en partant du montant détenu, puis de la durée de conservation prévue, puis du confort technique. Identifiez la branche qui colle à votre situation, et la combinaison wallet plus support de seed en ressort sans arbitrage subjectif.

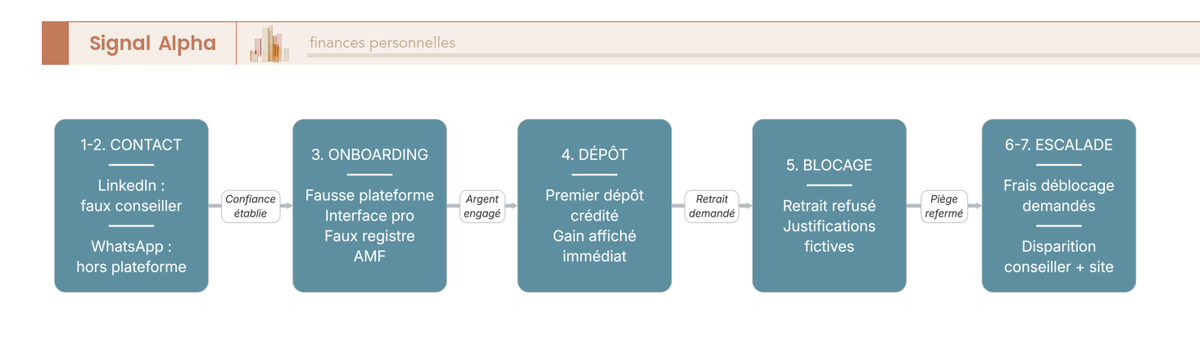

5.4 Arnaques 2026 : phishing, faux conseillers, ponzi et anatomie en 7 étapes

Aucune des étapes précédentes ne protège contre l’ingénierie sociale, qui a coûté en moyenne 29 500 EUR par victime française en 2024 selon le rapport AMF cité par l’Assemblée nationale. Six schémas dominent au S1 2026 et il est utile de les nommer pour les reconnaître avant qu’ils n’opèrent.

- Faux conseillers en investissement (LinkedIn, WhatsApp) promettant 5 à 20 % par mois.

- Plateformes pump-and-dump avec faux ordres de retrait bloqués jusqu’au paiement de frais fictifs.

- Phishing par e-mails imitant Coinbase, Binance ou Ledger, fréquent depuis la fuite de données Ledger 2020.

- Approbation contractuelle malveillante (token approval phishing) sur Ethereum, où un drainer vide le wallet après signature.

- Faux apps mobiles imitant les apps officielles, surtout sur Android hors store officiel.

- Ponzi déguisés en rendement garanti avec recrutement multi-niveau.

L’anatomie du scénario le plus fréquent suit sept étapes répétées d’un dossier à l’autre. (1) Contact LinkedIn d’un faux conseiller au profil léché. (2) Bascule rapide vers WhatsApp, hors plateforme professionnelle modérée. (3) Onboarding sur une fausse plateforme avec faux registre AMF affiché en bas de page. (4) Premier dépôt modeste crédité avec gain immédiat factice à l’écran. (5) Demande de retrait bloquée techniquement. (6) Demande de frais de déblocage à payer en crypto vers une adresse externe. (7) Disparition du conseiller, plateforme inaccessible.

Les signaux d’alerte se reconnaissent à l’œil nu une fois la grille connue : rendement garanti supérieur à 10 % par mois, pression au passage à l’acte (FOMO, fear of missing out), refus systématique de visioconférence, plateforme absente du registre AMF, demande d’envoi de cryptos vers une adresse externe pour activer le compte. Les réflexes de protection sont symétriques : vérifier la liste blanche et la liste noire AMF (amf-france.org) avant tout dépôt, lire le contrat sur etherscan.io ou bscscan.com avant de signer une approbation onchain, dédier un wallet à part au DeFi à risque, et ne jamais saisir une seed phrase sur un site web quelle qu’en soit la légitimité apparente.

Note de Tom

Quand on dirige une entreprise, on reçoit chaque semaine des sollicitations LinkedIn d’inconnus qui veulent absolument basculer la conversation sur WhatsApp ou Telegram dans la foulée. Sur un sujet crypto, c’est presque toujours une tentative d’ingénierie sociale en cours, et l’expérience m’a appris que la seule réponse rentable, c’est de couper court immédiatement, sans politesse de transition.

Le lecteur dispose désormais de toutes les briques utiles : allocation, paiement, transfert, plateforme régulée, conservation, hygiène seed, défense contre les arnaques. Reste à les agencer selon le profil, débutant qui démarre, confirmé qui optimise, ou entrepreneur qui structure une trésorerie crypto, ce que la suite du guide articule en feuille de route opérationnelle puis condense dans un tableau central.

6. Feuille de route particulier ou entrepreneur : décisions concrètes

Une fois la grille de protection en tête, il reste à séquencer ces décisions en une trajectoire concrète selon votre profil. Trois itinéraires se distinguent : le particulier débutant qui ouvre son premier compte, le particulier confirmé qui optimise une poche déjà constituée, et le dirigeant de TPE et PME (très petites et petites-moyennes entreprises) qui se demande si la trésorerie crypto a sa place dans une société. Chacun mobilise les briques précédentes (allocation, plateforme, wallet, fiscalité, hygiène opérationnelle) dans un ordre et avec des seuils différents.

6.1 Particulier débutant : checklist 30 jours du cadrage à la sécurisation

Vous démarrez de zéro, et l’enjeu consiste à dérouler une trajectoire de 30 jours qui passe du cadrage budgétaire à la sécurisation du capital. La première semaine fixe le montant, les semaines suivantes ouvrent le compte, transfèrent les fonds, puis migrent l’essentiel sur un wallet hardware. La logique tient en une phrase : neutraliser dès le J30 le risque dominant du débutant, à savoir la conservation custodial 100 % au-delà de 1 000 EUR.

Les trois premiers jours servent à fixer un budget plafond entre 1 % et 3 % du patrimoine financier liquide, puis à s’imposer une règle d’apport mensuel régulier plutôt qu’un achat unique. Cette discipline de cadrage est exactement ce que développe en détail notre stratégie d’allocation pour investir en crypto, à lire en parallèle de la checklist. Les jours 4 à 7 sont consacrés au choix d’une plateforme régulée parmi Coinhouse, Bitpanda, Coinbase Europe ou Kraken, après vérification de la liste blanche AMF (amf-france.org).

Le KYC (know your customer, jours 7 à 10) demande une pièce d’identité et un justificatif de domicile récent ; le premier dépôt SEPA et le premier achat BTC ou ETH interviennent ensuite (jours 10 à 14). La commande du wallet hardware (Ledger Nano S Plus à 49 EUR sur ledger.com, Trezor Safe 3 autour de 80 EUR sur trezor.io) intervient entre les jours 14 et 21, suivie de l’initialisation et de l’écriture de la seed sur deux supports métalliques distincts (jours 21 à 25). Les derniers jours servent au transfert test, puis au transfert du solde, et enfin à la création d’un dossier documentaire (PV, captures, factures) en cloud chiffré ou disque local.

| Jours | Action | Livrable | Risque neutralisé |

|---|---|---|---|

| J1 à J3 | Cadrage budgétaire 1 à 3 % du patrimoine liquide | Tableur d’allocation et règle d’apport mensuel | Surexposition initiale |

| J4 à J7 | Sélection CASP régulé et vérification liste blanche AMF | Plateforme retenue, capture du registre | Dépôt sur plateforme non agréée |

| J7 à J10 | KYC (pièce d’identité, justificatif de domicile) | Compte vérifié niveau standard | Blocage retrait pour KYC incomplet |

| J10 à J14 | Premier dépôt SEPA, premier achat BTC ou ETH | Position d’entrée, avis d’opéré archivé | Dépôt en espèces ou hors SEPA |

| J14 à J21 | Commande Ledger Nano S Plus ou Trezor Safe 3 | Wallet hardware reçu, paramétré | Conservation custodial 100 % |

| J21 à J25 | Initialisation seed BIP-39, écriture sur deux supports métalliques | Seed redondée hors ligne | Perte ou destruction de la seed |

| J25 à J28 | Transfert test puis transfert du solde sur adresse personnelle | Solde majoritaire en self-custody | Erreur d’adresse non testée |

| J28 à J30 | Dossier documentation (PV, captures, factures) | Archive cloud chiffrée ou locale | Reconstruction fiscale impossible |

Au terme de ces 30 jours, vous disposez d’un compte régulé, d’un wallet hardware, d’une seed redondée, et d’un dossier documentaire prêt pour la déclaration du printemps suivant. Le risque dominant du débutant a été neutralisé, à condition de ne pas garder la totalité du solde sur la plateforme au-delà du J21.

Note de Henri

ce J21 est le seul jalon qu’on voit régulièrement glisser. Tant que le solde reste sur la plateforme, vous avez fait le plus simple ; le vrai geste de sécurité, c’est le transfert sur l’adresse que vous contrôlez seul.

6.2 Particulier confirmé : optimisation fiscale, donation et arbitrages

Trois leviers permettent au confirmé de gagner plusieurs centaines, parfois plusieurs milliers d’euros par an, sans modifier son allocation. Le premier joue sur l’arbitrage fiscal annuel, le deuxième sur la transmission, le troisième sur le choix du véhicule de transit court terme. Le risque dominant à neutraliser à ce stade tient à une seule erreur récurrente : valider chaque année le PFU sans avoir simulé l’option barème.

Le levier 1 reste l’arbitrage barème vs PFU, à reconduire chaque année si votre tranche marginale d’imposition (TMI) est 0 % ou 11 %, en gardant en tête que l’option globalise tous les revenus du capital du foyer (dividendes, intérêts, plus-values mobilières classiques). Une plus-value crypto modeste, en ménage TMI 11 % avec peu de revenus du capital, ressort souvent gagnante au barème, l’écart se chiffrant en centaines d’euros sur quelques milliers de plus-value. Notre dossier sur les autres leviers d’optimisation de l’impôt sur le revenu recoupe ce raisonnement avec la palette globale.

Le levier 2 est la donation parent-enfant pour purger la plus-value latente. L’article 150 VH bis III CGI prévoit explicitement que la donation transmet l’actif numérique sans déclencher la taxation de la plus-value latente côté donateur, et le donataire reprend une nouvelle base de prix d’acquisition à la valeur vénale retenue pour les droits. Couplé à l’abattement parent-enfant de 100 000 EUR par parent et par enfant, renouvelable tous les 15 ans (article 779 CGI), le mécanisme efface la plus-value latente sur des montants significatifs.

Le levier 3 concerne le choix du véhicule de transit court terme. Un stablecoin euro (EURC, EURI, EURe) ne porte aucune rémunération native, ne bénéficie pas de la garantie FGDR et expose à un risque d’émetteur (gel d’adresse, faillite hypothétique). Face au Livret A à 1,5 % depuis le 01/02/2026 (Banque de France), le stablecoin euro est inadapté comme placement long terme et doit rester réservé au transit entre opérations crypto, sur quelques jours à quelques semaines. Au-delà de 50 000 EUR de poche crypto, la bascule en multi-signature 2/3 ou 3/5 (Casa, Sparrow, Liana) déjà cadrée plus haut reste la pratique de référence.

6.3 Entrepreneur ou dirigeant TPE/PME : trésorerie crypto, banques compatibles, paiements, paie

Cinq questions structurent la décision d’un dirigeant qui envisage d’introduire de la crypto dans le bilan ou les flux de l’entreprise. Elles s’enchaînent dans un ordre précis : statut de la société, comptabilisation, fiscalité, banque pro compatible, paiements et paie. Chacune cache un piège, et c’est la combinaison des cinq qui dit si l’opération a un sens économique pour le dirigeant ou si elle ajoute du risque sans valeur.

La première question concerne le statut. La détention de cryptos en SAS (société par actions simplifiée), SARL, SASU ou EURL est légale sans restriction spécifique au S1 2026, à condition de la documenter par un PV (procès-verbal d’assemblée) précisant l’intention (placement de trésorerie excédentaire long terme, encaissement client en crypto, usage opérationnel). Sans PV explicite, l’expert-comptable et l’administration peuvent requalifier l’opération en distribution déguisée à l’associé, avec les conséquences fiscales correspondantes.

La deuxième question est comptable. Les règlements ANC (Autorité des normes comptables) 2026-01 et 2026-02 du 09/01/2026 introduisent les normes PCG (plan comptable général) crypto, avec un compte 522 pour les détentions court terme, et les comptes 271 ou 274 pour les détentions long terme, valorisées en juste valeur avec constatation de plus-values latentes. Ces règlements prennent le relais de la recommandation ANC 2018-07 et du règlement ANC 2020-05 du 24/07/2020, qui restent les antécédents doctrinaux à citer dans une note d’annexe. Avant d’embarquer le bilan dans cette logique, comparer avec les placements de trésorerie d’entreprise classiques (CAT/compte à terme, OPCVM/organisme de placement collectif en valeurs mobilières monétaires, contrat de capitalisation IS) permet de mesurer le coût implicite de la complexité comptable crypto.

La troisième question pèse fiscalement. En personne morale, l’IS (impôt sur les sociétés) s’applique au taux normal de 25 %, ramené à 15 % pour les PME éligibles sur les premiers 42 500 EUR de bénéfices. Le PFU n’a pas de pendant en IS, c’est un régime de personne physique. Le calcul qui doit guider la décision tient en une formule, le sandwich fiscal IS plus flat tax à la distribution. Si le dirigeant veut sortir les fonds en dividendes, le taux global est (1 – 0,25) × (1 – 0,314) = 0,5145, soit environ 48,55 % au taux normal d’IS, contre 31,4 % en personne physique au PFU. Conséquence centrale : la trésorerie crypto en société est rarement un avantage fiscal pour le dirigeant qui prévoit de distribuer ; elle ne devient pertinente que pour de la trésorerie excédentaire long terme destinée à rester dans la société (réinvestissement, opération de croissance).

La quatrième question est bancaire. Le risque de blocage LCB-FT à l’arrivée des fonds est réel chez les banques traditionnelles peu rodées à la crypto. Quatre acteurs reviennent dans les dossiers que je vois passer : Qonto Pro, Revolut Business, Banking Circle, Société Générale Forge ; il est utile de croiser deux établissements, un pour l’opérationnel courant et un pour la fenêtre crypto. Les outils dédiés (Waltio Pro pour la consolidation des comptes en compte, cabinets fiscalistes spécialisés tels qu’ORWL pour les rescrits BOFIP) complètent l’écosystème.

La cinquième question concerne paiements et paie. Le paiement de salaires en crypto reste interdit : l’article L.3241-1 du Code du travail impose une monnaie ayant cours légal pour la rémunération du salarié. Les paiements de prestations en crypto sont possibles, à condition de valoriser en EUR à la date d’opération (sinon risque de redressement URSSAF sur les charges sociales et risque fiscal sur le chiffre d’affaires). La multi-signature 2/3 ou 3/5 devient obligatoire dans les faits au-delà de 50 000 EUR de trésorerie crypto, parce que la signature unique d’un dirigeant ne tient ni les standards d’audit ni les exigences de l’assurance professionnelle. Allocation maximale conseillée : 1 à 5 % de la trésorerie excédentaire long terme uniquement, jamais sur la trésorerie d’exploitation.

6.4 Synthèse opérationnelle des décisions par profil

Le tableau ci-dessous croise sept dimensions de décision avec les trois profils d’usage abordés dans cette section. Sa fonction est d’éviter les transpositions hasardeuses, par exemple appliquer le PFU à une trésorerie SAS ou réserver une multi-signature à un débutant qui détient 800 EUR.

| Dimension | Particulier débutant | Particulier confirmé | Entrepreneur TPE/PME |

|---|---|---|---|

| Allocation crypto | 1 à 3 % du patrimoine financier | 1 à 5 % du patrimoine financier | 1 à 5 % de la trésorerie excédentaire long terme |

| Plateforme cible | CASP grand public (Coinhouse, Coinbase Europe) | CASP avec liquidité (Binance France, Kraken) | CASP avec onboarding pro (Bitpanda, Kraken) plus banque pro compatible |

| Mode wallet | Hardware au-delà de 1 000 EUR | Hardware systématique, multi-signature au-delà de 50 000 EUR | Multi-signature 2/3 ou 3/5 obligatoire au-delà de 50 000 EUR |

| Fiscalité applicable | PFU 31,4 % par défaut | Arbitrage barème vs PFU annuel | IS 25 % (15 % PME éligibles sur les 42 500 premiers EUR), pas de PFU |

| Formulaires à servir | 2086 et 3916-bis | 2086, 3916-bis, 2042-C cases 3AN/3BN, donation 2735 le cas échéant | Liasse fiscale IS, annexes comptables PCG, déclarations sociales |

| Outil déclaratif | Waltio Free ou Lite | Waltio Starter ou Smart, Koinly | Waltio Pro plus expert-comptable spécialisé |

| Risque principal à neutraliser | Custodial 100 % au-delà de 1 000 EUR | Mauvaise option fiscale annuelle | Blocage LCB-FT, requalification URSSAF, sandwich IS plus PFU à la distribution |

Un débutant prend la colonne 1 et déroule la checklist 6.1 sans recroiser le reste du guide ; un confirmé valide chaque printemps que sa colonne 2 reste cohérente avec sa TMI et son projet de transmission ; un dirigeant lit la colonne 3 avant tout engagement et la fait viser par son expert-comptable.

7. Tableau récapitulatif central : règles 2026 et conséquences par acteur

Quatorze dimensions résument tout ce qui précède en une grille à imprimer ou à archiver, croisée avec la conséquence opérationnelle pour le particulier d’un côté, pour l’entrepreneur de l’autre. La lecture utile consiste à parcourir les 14 lignes une à une et à identifier, pour chaque dimension, l’erreur fréquente que vous êtes prêt à neutraliser dès maintenant.

| Dimension | Règle 2026 | Conséquence particulier | Conséquence entrepreneur |

|---|---|---|---|

| Cours légal et pouvoir libératoire | Euro seul à cours légal (L.111-1 CMF), aucune crypto à cours légal en France | Un commerçant peut refuser un paiement en BTC ou USDC | Aucune obligation d’accepter la crypto en règlement client, choix commercial |

| Émetteur et garantie publique | FGDR 100 000 EUR par déposant en banque, aucune garantie publique pour la crypto, réserves MiCA 100 % pour les EMT | Stablecoin euro n’est pas un compte en euros | Trésorerie crypto exposée au risque émetteur ou plateforme, jamais couverte par le FGDR |

| Volatilité annualisée | EUR/USD 7 à 9 %, BTC 30 à 50 % calme et jusqu’à 70 % en stress, ETH 40 à 70 %, EURC inférieur à 1 % | Horizon BTC ou ETH minimum 4 à 5 ans | Trésorerie crypto interdite sur trésorerie d’exploitation, possible sur excédent long terme |

| Statut de la plateforme | CASP MiCA en régime cible, transitoire PSAN jusqu’au 01/07/2026 en France | Migrer hors Bybit, OKX, KuCoin avant le 01/07/2026 | Choisir un CASP avec onboarding pro et conformité LCB-FT documentée |

| Conservation et seed phrase | Hardware au-delà de 1 000 EUR, multi-signature au-delà de 50 000 EUR | Seed sur deux supports métalliques redondés géographiquement | Multi-signature 2/3 ou 3/5 obligatoire dans les faits, signataires identifiés en PV |

| Fait générateur fiscal | Conversion crypto vers fiat, paiement en crypto, échange crypto-crypto à tracer mais non taxable | Carte crypto déclenche un fait générateur à chaque achat | Encaissement client en crypto valorisé en EUR à la date d’opération |

| PFU 31,4 % et option barème | 12,8 % IR plus 18,6 % PS dont CSG 10,6 %, applicable cessions 2026 | Comparer barème vs PFU chaque année si TMI 0 ou 11 % | Sans objet en personne morale, IS 25 % à la place |

| Seuil 305 EUR cessions | Effet de seuil et non franchise, article 150 VH bis CGI | Surveiller le cumul annuel des cessions, déclencheur d’imposition au premier euro au-delà | Sans objet en personne morale |

| Staking, airdrops, NFT | Staking et airdrops sollicités en BNC à la valeur EUR de réception, NFT selon usage (BOI-RES-TVA-000140) | Tracer chaque réception en valeur EUR, micro-BNC abattement 34 % en deçà de 77 700 EUR | Produit imposable IS, comptabilisation à l’entrée en valeur EUR |

| DeFi (LP, lending, IL) | Doctrine BOFIP non tranchée au S1 2026 | Journal détaillé recommandé, prudence sur la qualification | Wallet dédié, journal détaillé, expert-comptable spécialisé |

| Déclaration 2086 et 3916-bis | 3916-bis chaque année par compte étranger même sans cession (article 1649 bis C CGI), 2086 pour les cessions imposables | Servir 3916-bis pour Binance, Coinbase, Kraken, Bitpanda chaque année | Annexes comptables PCG plus liasse fiscale IS, plus 3916-bis pour comptes étrangers de la société |

| Sanctions et prescription 10 ans | 750 ou 1 500 EUR par compte non déclaré 3916-bis (article 1736 X CGI), prescription 10 ans (L.169 LPF, article 1649 bis C CGI) | Régulariser spontanément avant tout courrier DGFiP | Risque démultiplié par le volume et la profondeur d’historique en société |

| Trésorerie d’entreprise et règlements ANC | Règlements ANC 2026-01 et 2026-02 du 09/01/2026, comptes 522, 271, 274 selon horizon | Sans objet | PV d’assemblée, plan de comptes adapté, notes d’annexe sur la valorisation |