Vous repoussez depuis des mois l’idée de changer de banque parce que vous imaginez des semaines de paperasse, des frais partout et le risque de perdre vos placements en route. C’est un réflexe que l’on constate régulièrement : on sait que sa banque coûte trop cher, que les frais de carte et de tenue de compte grignotent le budget chaque année, mais on reste par inertie, faute de savoir par où commencer. Le compte courant, pourtant, se transfère gratuitement grâce au mandat de mobilité bancaire : plus de 1,2 million de Français l’ont utilisé en 2024. Là où ça se complique, c’est pour les produits d’épargne et le prêt immobilier, parce que chaque enveloppe a ses propres contraintes de transfert, ses délais et ses frais cachés.

On passe en revue chaque produit, du compte courant au crédit immobilier, avec les frais réels, les délais concrets et les erreurs qui coûtent cher.

1. Ce que « changer de banque » veut vraiment dire en 2026

Quand on parle de « changer de banque », la plupart des gens pensent à un acte unique : fermer un compte ici, en ouvrir un là-bas, et c’est réglé. La réalité est plus nuancée. En 2026, un particulier qui détient un compte courant, un Livret A, un PEA et un prêt immobilier ne fait pas un changement de banque : il gère trois chantiers distincts, chacun avec ses propres règles, ses propres frais et ses propres délais.

1.1 Mobilité bancaire, transfert de placements, gestion du prêt : trois chantiers distincts

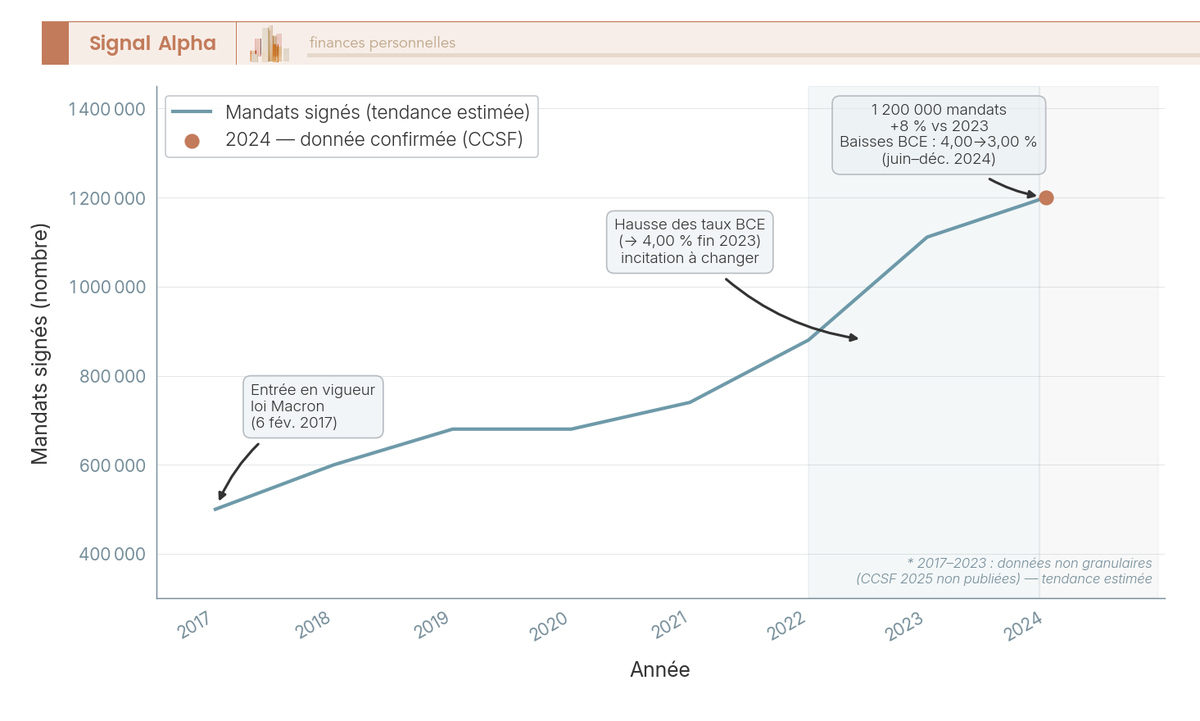

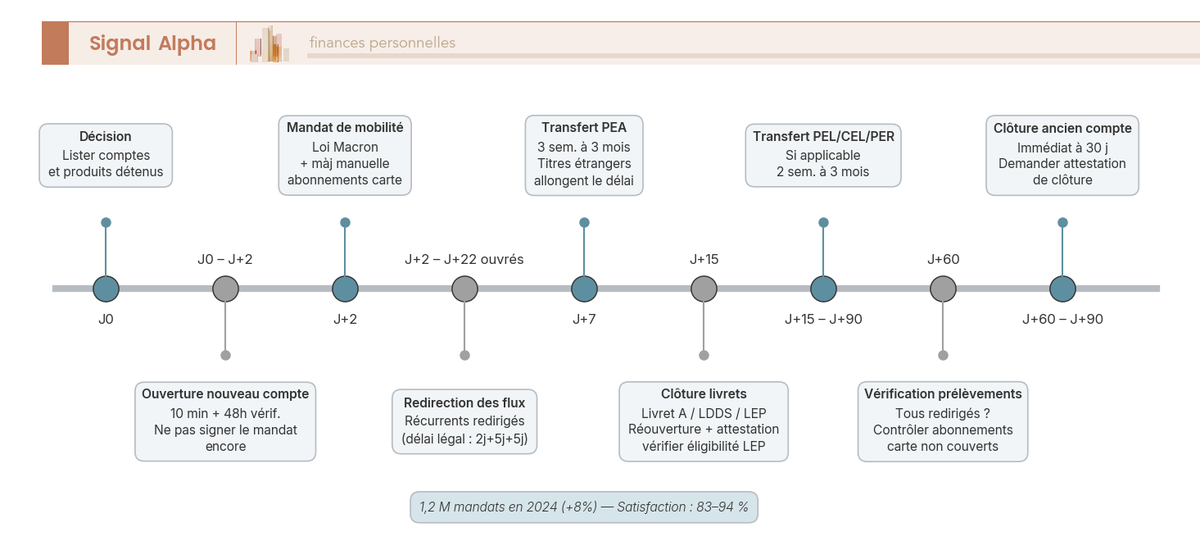

Le premier chantier, c’est la mobilité bancaire : le transfert du compte courant et de tous les flux récurrents (salaire, prélèvements, virements permanents). C’est la partie la plus simple. Depuis la loi Macron de 2017, le changement de banque loi Macron encadre cette redirection : la nouvelle banque contacte l’ancienne, récupère la liste des opérations des 13 derniers mois, et notifie chaque émetteur de prélèvement et chaque payeur de virement. C’est gratuit, et plus de 1,2 million de Français ont signé un mandat de mobilité en 2024, en hausse de 8 % par rapport à 2023 (source CCSF). Le taux de satisfaction est élevé (83 à 94 % selon les critères évalués), mais la fiabilité n’est pas parfaite : une part significative des utilisateurs signale au moins un prélèvement non redirigé dans les trois premiers mois.

Le deuxième chantier, c’est le transfert des produits d’épargne. PEL, PEA, PER, CTO : ces produits sont transférables d’un établissement à un autre, mais le transfert est payant (de 50 à 150 € selon le produit) et prend entre un et trois mois. C’est la partie technique, celle qui demande de vérifier les frais, les offres de remboursement et les conséquences fiscales pour chaque placement.

Le troisième chantier, c’est le prêt immobilier. Un prêt en cours ne bloque pas le changement de banque, mais il vous impose de vérifier la clause de domiciliation de revenus inscrite dans certains contrats. Et l’assurance vie, elle, est non-transférable entre assureurs : c’est l’exception structurelle qui surprend le plus, et on y reviendra en détail.

Autrement dit, le mandat de mobilité Macron ne couvre que les virements et prélèvements SEPA du compte courant. Il ne transfère ni les livrets, ni le PEA, ni l’assurance vie. Chaque produit suit ses propres règles. Si votre situation patrimoniale inclut plusieurs types de placements, mieux vaut connaître les règles pour chaque produit avant de vous lancer, notamment en consultant notre guide sur les cas pratiques d’investissement.

1.2 Les confusions terminologiques à lever avant de commencer

Avant d’entrer dans le détail de chaque procédure, il y a cinq confusions courantes qui peuvent coûter cher si elles ne sont pas levées dès le départ. Celle qui revient le plus souvent : « néobanque ou banque en ligne ? ». La différence tient à l’agrément ACPR et à la gamme de produits disponibles. Pour approfondir cette distinction, notre guide sur les banques digitales détaille les démarches d’ouverture.

| Confusion courante | Ce que ça veut dire en réalité | Ce que ça coûte si on se trompe |

|---|---|---|

| Transfert vs clôture (PEA) | Le transfert déplace le plan sans vente ni rachat ; la clôture implique la vente des titres et déclenche l’imposition | Perte de l’antériorité fiscale si clôture au lieu de transfert |

| Banque en ligne vs néobanque | La banque en ligne (BoursoBank, Fortuneo) a un agrément bancaire complet, gamme complète ; la néobanque (Revolut, N26) est souvent un établissement de paiement avec une gamme limitée | Pas de livrets, PEA, crédit immobilier ni chéquier chez la néobanque |

| Mobilité bancaire vs transfert de compte | Le mandat Macron redirige les flux SEPA du compte courant ; il ne transfère ni les livrets ni le PEA | Croire que le mandat Macron transfère l’ensemble de ses produits |

| Frais de clôture vs frais de transfert | La clôture d’un compte courant est gratuite ; le transfert d’un PEA est payant (jusqu’à 150 €) | Surprises tarifaires au moment du transfert |

| Domiciliation de revenus vs domiciliation de compte | La domiciliation de revenus est une obligation contractuelle liée à un prêt immobilier ; la domiciliation de compte est simplement l’adresse du compte | Risque de non-conformité avec le contrat de prêt et perte de la réduction de taux |

Une confusion que l’on voit souvent : BoursoBank n’est pas une néobanque. C’est une banque en ligne, filiale de Société Générale, avec un agrément d’établissement de crédit complet. Elle propose l’intégralité des produits bancaires : crédit immobilier, PEA, assurance vie, livrets. Cette méprise est fréquente, et elle peut fausser votre choix d’établissement d’arrivée.

Les distinctions sont faites. Mais concrètement, comment se passe le transfert du compte courant, étape par étape, et combien de temps ça prend ?

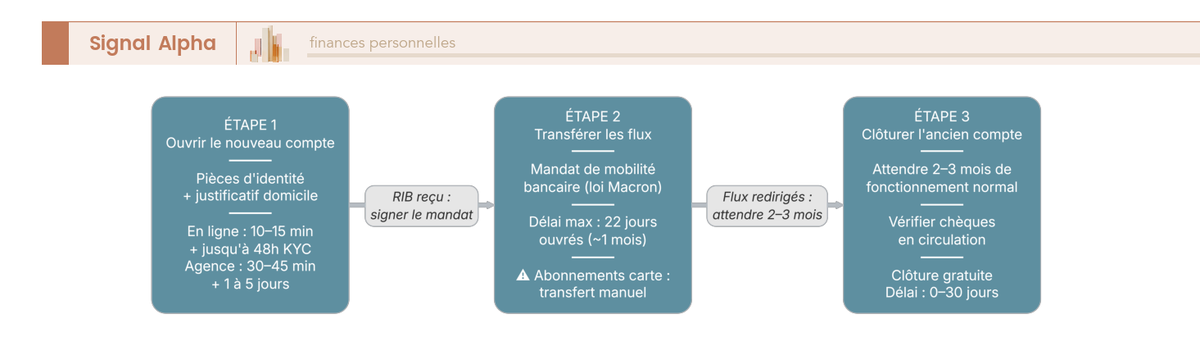

2. La procédure pour changer de compte courant : les 3 étapes et le mandat de mobilité

Si vous vous demandez comment changer de banque, comment faire concrètement : la procédure se résume en trois étapes. L’ouverture du nouveau compte, le transfert des flux récurrents, puis la clôture de l’ancien. C’est la partie la plus rapide du changement de banque, à condition de respecter le bon timing.

2.1 Ouvrir le nouveau compte, transférer les flux, fermer l’ancien : le parcours en 3 étapes

Étape 1 : ouvrir le nouveau compte. En banque en ligne, comptez 10 à 15 minutes : un justificatif d’identité, un justificatif de domicile, un RIB, et c’est fait. En agence, prévoyez plutôt 30 à 45 minutes de rendez-vous. L’ouverture est gratuite dans tous les cas.

Étape 2 : transférer les flux récurrents. Deux options : soit vous signez le mandat de mobilité bancaire (la nouvelle banque s’occupe de tout), soit vous transmettez vous-même votre nouveau RIB à chaque émetteur et récepteur. Le mandat Macron est plus confortable, mais il ne couvre pas tout (on y revient juste après).

Étape 3 : clôturer l’ancien compte. Avant de fermer, vérifiez qu’il n’y a plus d’opérations en attente (chèques non encaissés, prélèvements programmés). Restituez votre carte bancaire et vos chéquiers, envoyez une demande de clôture signée, et demandez l’attestation de clôture.

Gardez-le en tête avant de vous précipiter : ne clôturez jamais l’ancien compte avant deux à trois mois de fonctionnement normal du nouveau. C’est le temps nécessaire pour absorber les retards de redirection de prélèvements et identifier les flux oubliés.

2.2 Le mandat de mobilité bancaire (loi Macron) : ce qu’il couvre, et ce qu’il ne couvre pas

Le mandat de mobilité est le mécanisme central du changement de banque pour le compte courant. Vous le signez auprès de la nouvelle banque, qui se charge de contacter l’ancienne pour obtenir la liste des opérations récurrentes des 13 derniers mois, puis de notifier chaque émetteur de prélèvement et chaque payeur de virement.

Les délais sont encadrés par la loi :

| Étape | Délai légal | Qui agit |

|---|---|---|

| Transmission de la demande à l’ancienne banque | 2 jours ouvrés | Nouvelle banque |

| Réponse de l’ancienne banque (liste des opérations) | 5 jours ouvrés | Ancienne banque |

| Notification aux émetteurs/récepteurs | 5 jours ouvrés | Nouvelle banque |

| Délai total maximum | 22 jours ouvrés (~1 mois) |

Le changement de banque prélèvement est au coeur du mandat : virements permanents, prélèvements SEPA et domiciliation de salaire sont automatiquement redirigés dans ce délai de 22 jours ouvrés.

Ce que le mandat ne couvre pas, en revanche, c’est tout le reste : les produits d’épargne (livrets, PEL, PEA, CTO, assurance vie), les prêts en cours, les chèques en circulation, les virements ponctuels, et surtout les prélèvements par carte bancaire. Netflix, Spotify, votre opérateur téléphonique : tous ces abonnements fonctionnent par numéro de carte, pas par mandat SEPA. Vous devrez mettre à jour manuellement chaque fournisseur avec les coordonnées de votre nouvelle carte. C’est une source d’oubli très fréquente, et on le constate à chaque fois qu’un lecteur pense avoir « tout transféré » alors qu’il reste cinq ou six abonnements qui tirent sur l’ancienne carte.

2.3 Clôturer un compte bancaire : procédure, pièges et attestation de clôture

La clôture d’un compte courant est un droit, sans frais et sans préavis minimum. La banque ne peut pas la refuser si le solde est nul ou positif. En pratique, la procédure se déroule en quatre temps :

- Vérifiez qu’aucune opération n’est en attente (chèques non encaissés, virements programmés, prélèvements à venir)

- Restituez tous les moyens de paiement (carte bancaire, chéquiers, y compris les chèques non utilisés)

- Envoyez une demande de clôture signée (courrier recommandé ou formulaire en agence)

- Demandez l’attestation de clôture

Deux pièges reviennent régulièrement. Le premier : les chèques en circulation. Si vous avez émis un chèque qui n’a pas encore été encaissé (chèque de caution, chèque pour des travaux), la banque peut refuser la clôture. Vérifiez le registre des chèques remis et non débités. Le second piège : ne pas restituer les chéquiers peut bloquer la clôture et, dans certains cas, entraîner un risque d’interdiction bancaire.

Si l’ancien compte reste ouvert par négligence, la banque peut facturer des frais d’inactivité jusqu’à 30 euros par an (plafond fixé par la loi Eckert). Après 10 ans d’inactivité, les fonds sont transférés à la Caisse des Dépôts. Ils restent récupérables pendant 20 ans sur demande, puis sont définitivement déchus.

L’attestation de clôture n’est pas un simple papier administratif : c’est la preuve indispensable pour ouvrir un nouveau Livret A, un LDDS ou un LEP dans la nouvelle banque. Sans ce document, la nouvelle banque ne peut pas vérifier que vous respectez la règle d’unicité. Ne quittez pas l’agence (ou ne raccrochez pas le téléphone) sans l’avoir obtenue.

2.4 Checklist opérationnelle : les 6 étapes clés du changement de banque

Pour changer de banque facilement, cette checklist en 6 étapes couvre l’ensemble du parcours :

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Avant ouverture | Lister tous les comptes et produits détenus | Ouvrir un 2e Livret A sans clôturer le 1er | Oublier un livret réglementé dans une autre banque |

| Ouverture | Choisir l’établissement, fournir les pièces justificatives | Signer le mandat de mobilité avant d’avoir le RIB | Ne pas vérifier les conditions de revenus (banque en ligne) |

| Mobilité bancaire | Signer le mandat OU transmettre soi-même le RIB | Clôturer l’ancien compte avant redirection effective | Oublier les prélèvements carte (abonnements) |

| Transfert épargne | Demander les transferts produit par produit | Racheter une AV pour la « transférer » | Confondre transfert et clôture pour un PEA |

| Prêt immobilier | Vérifier la clause de domiciliation | Clôturer le compte domiciliataire sans accord de la banque prêteuse | Ignorer les pénalités de remboursement anticipé |

| Clôture | Attendre 2-3 mois de fonctionnement normal | Clôturer l’ancien compte dès le lendemain de l’ouverture | Ne pas demander l’attestation de clôture |

Le compte courant, c’est la partie gratuite et encadrée du changement de banque. Mais une fois les flux redirigés, une question se pose pour tous les placements que vous détenez : lesquels pouvez-vous transférer vers votre nouvelle banque, et lesquels devez-vous clôturer puis réouvrir ?

3. Transférer ses produits d’épargne : quels placements sont transférables, lesquels doivent être clôturés ?

Vous avez un Livret A, un PEL ouvert il y a dix ans, un PEA chez un courtier en ligne et un PER collectif via votre employeur. Chacun de ces produits suit des règles de transfert différentes : certains se déplacent sans conséquence fiscale, d’autres imposent une clôture suivie d’une réouverture, et les frais varient de zéro à plusieurs centaines d’euros. On passe en revue chaque cas, du plus simple au plus technique.

3.1 La matrice de transférabilité : vue d’ensemble produit par produit

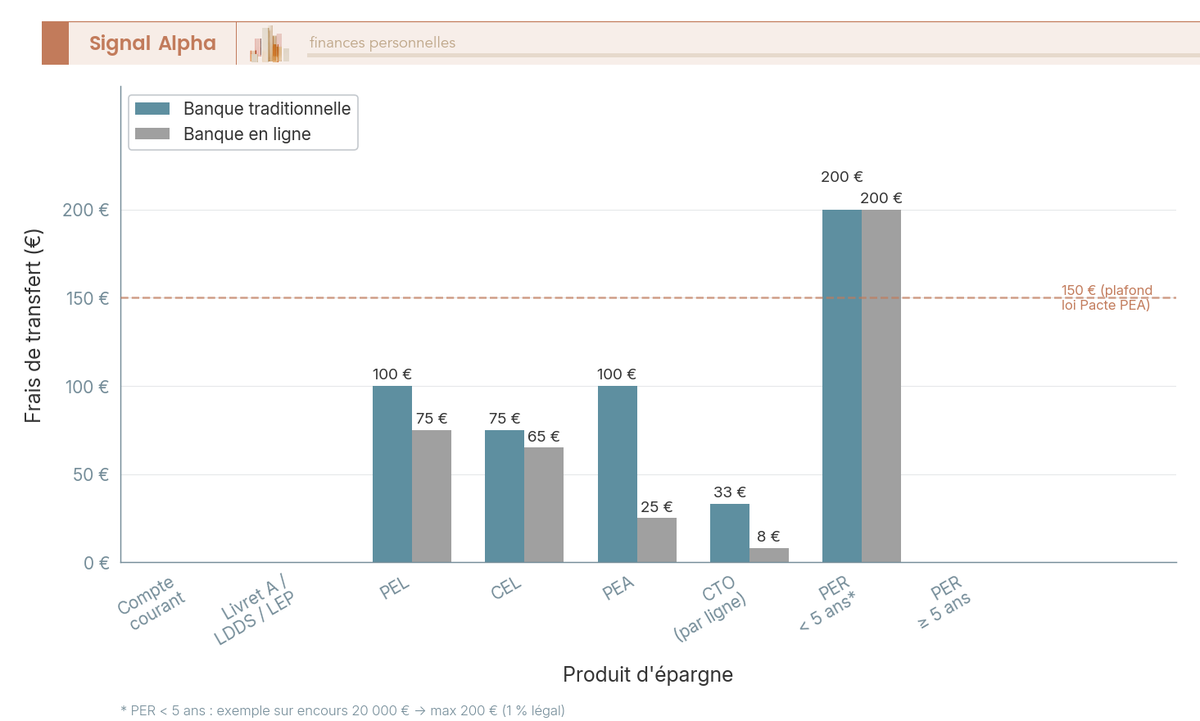

Avant d’entrer dans le détail, commençons par la vision globale. Le transfert de compte bancaire combien de temps : pour les produits d’épargne, le délai varie de quelques jours (livrets) à trois mois (PEA avec titres étrangers). La distinction essentielle est triple : les produits transférables (PEL, PEA, CTO, PER), les produits à clôturer puis réouvrir (Livret A, LDDS, LEP), et l’assurance vie, qui ne peut pas être transférée entre assureurs.

| Produit | Transférable ? | Frais typiques | Délai | Conséquence fiscale | Alternative |

|---|---|---|---|---|---|

| Compte courant | Oui (mobilité bancaire) | Gratuit | 22 j. ouvrés max | Aucune | |

| Livret A | Non (unicité) | Gratuit (clôture) | Immédiat à J+15 | Aucune (exonéré) | Clôturer puis réouvrir |

| LDDS | Non (unicité) | Gratuit (clôture) | Immédiat à J+15 | Aucune (exonéré) | Clôturer puis réouvrir |

| LEP | Non (unicité) | Gratuit (clôture) | Immédiat à J+15 | Aucune (exonéré) | Clôturer puis réouvrir |

| PEL | Oui | 50 à 150 € | 1 à 3 mois | Aucune (antériorité conservée) | |

| CEL | Oui | 50 à 100 € | 1 à 3 mois | Aucune (antériorité conservée) | |

| PEA | Oui | Plafonné à 150 € | 1 à 3 mois | Aucune (antériorité conservée) | |

| PEA-PME | Oui | Plafonné à 150 € | 1 à 3 mois | Aucune (antériorité conservée) | |

| CTO | Oui | Variable (par ligne) | 2 à 6 semaines | Aucune (pas de cession) | |

| PER | Oui | 1 % max encours (0 € si > 5 ans) | 1 à 3 mois | Aucune (antériorité conservée) | |

| Assurance vie | Non (entre assureurs) | Rachat = perte antériorité | Transfert intra-assureur (loi Pacte) | ||

| Prêt immobilier | Non (maintien ou rachat) | IRA 3 % CRD ou 6 mois intérêts | 1 à 3 mois | Aucune | Rachat par la nouvelle banque |

L’antériorité fiscale, c’est le point central : elle est conservée pour les transferts de PEL, PEA et PER. Pour un rachat d’assurance vie, elle est perdue. C’est cette différence qui fait de l’assurance vie le produit le plus délicat à gérer lors d’un changement de banque.

3.2 Livrets réglementés (Livret A, LDDS, LEP) : clôturer, puis réouvrir

Les livrets réglementés ne se transfèrent pas : ils se clôturent dans l’ancienne banque, puis se réouvrent dans la nouvelle. La raison est simple : la règle d’unicité impose un seul Livret A, un seul LDDS et un seul LEP par personne, tous établissements confondus. La DGFiP contrôle cette unicité via le fichier FICOBA.

La procédure en trois temps :

1. Clôturer le livret dans l’ancienne banque (retrait du solde, demande de clôture)

2. Obtenir l’attestation de clôture

3. Ouvrir le nouveau livret dans la nouvelle banque en présentant l’attestation

L’amende en cas de double détention est de 2 % des encours du livret en double. Pour un modèle de lettre fermeture de compte bancaire, la nouvelle banque peut en fournir un, ou vous pouvez le télécharger sur le site de l’établissement.

| Livret | Taux (depuis le 1er février 2026) | Plafond | Fiscalité |

|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Exonéré IR + PS |

| LDDS | 1,5 % | 12 000 € | Exonéré IR + PS |

| LEP | 2,5 % | 10 000 € | Exonéré IR + PS |

Données à jour, mars 2026.

Ces taux sont en baisse depuis février 2026 : le Livret A est passé de 1,7 % à 1,5 %, et le LEP de 3,5 % à 2,5 %. C’est un contexte qui pousse certains épargnants à revoir l’allocation de leur épargne réglementée, et à se demander si le jeu en vaut encore la chandelle pour un LEP à 2,5 %.

Attention, piège spécifique au LEP : vérifiez votre éligibilité (conditions de revenus) avant de clôturer l’ancien LEP. Si votre revenu fiscal de référence dépasse les seuils, la nouvelle banque refusera l’ouverture et vous aurez perdu votre LEP sans possibilité de retour.

La règle de quinzaine peut aussi vous coûter jusqu’à 15 jours d’intérêts si le timing est mal choisi. Clôturez en début ou en fin de quinzaine pour minimiser la perte. Pour un tour d’horizon plus large sur l’épargne réglementée, notre guide épargne réglementée 2026 couvre le sujet en détail.

3.3 PEL et CEL : transfert possible mais coûteux

Le PEL et le CEL sont transférables d’une banque à une autre : l’antériorité fiscale et les droits à prêt acquis sont conservés. Ceci dit, le transfert de compte bancaire même banque (vers une autre agence du même réseau) suit des règles différentes : ici, il s’agit d’un transfert interbancaire avec des frais qui varient selon l’établissement de départ.

| Banque de départ | Frais PEL | Frais CEL |

|---|---|---|

| BNP Paribas | 100 € | 80 € |

| Société Générale | 85 € | 60 € |

| Crédit Agricole (moyenne) | 80 à 120 € | 50 à 80 € |

| La Banque Postale | 50 € | 50 € |

| CIC / Crédit Mutuel | 80 € | 60 € |

Données à jour, mars 2026.

En clair : si votre PEL a un taux garanti ancien (2 % ou plus, pour les PEL ouverts avant 2023), le transfert mérite les frais car l’antériorité et le taux sont conservés. Pour un PEL récent au taux de 1,75 % (inchangé depuis janvier 2024), le gain est plus modeste et il faut mettre les frais de transfert en regard de l’avantage que vous en retirez concrètement.

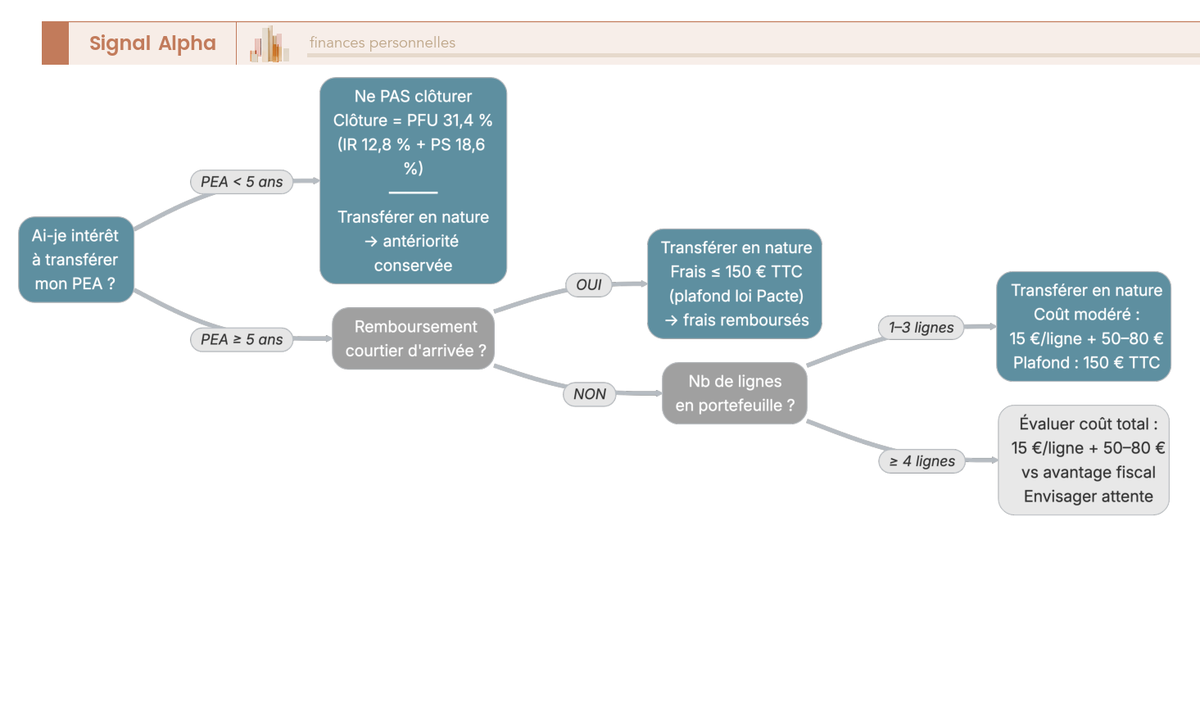

3.4 PEA et PEA-PME : frais plafonnés à 150 € et offres de remboursement

Le transfert du PEA est un droit encadré par la loi. La procédure : ouvrir un PEA chez le nouvel établissement, remplir le formulaire de transfert, et le transfert se fait « en nature » (les titres sont déplacés sans vente ni rachat). L’antériorité fiscale est intégralement conservée. Les frais sont plafonnés à 150 euros TTC depuis la loi Pacte 2019 (art. L. 221-41 CMF). Pour en savoir plus sur le fonctionnement du PEA, notre guide PEA couvre les ouvertures, transferts et retraits.

| Type de frais | Montant typique | Plafond légal |

|---|---|---|

| Frais de transfert PEA (départ) | 15 €/ligne + frais fixes 50 à 80 € | 150 € TTC |

| Frais de transfert PEA-PME | Identiques au PEA | 150 € TTC |

| Remboursement par le courtier d’arrivée | 100 à 500 € (sous conditions) |

L’erreur la plus coûteuse avec le PEA, c’est de confondre transfert et rachat. Le rachat clôture le PEA et déclenche la fiscalité : PFU de 31,4 % sur les gains si le plan a moins de 5 ans. Le transfert, lui, conserve tout : antériorité, titres, exonération. C’est une confusion que l’on voit régulièrement, et elle peut coûter plusieurs milliers d’euros.

Changer de banque en ligne pour son PEA peut être intégralement compensé : plusieurs courtiers remboursent les frais de transfert sous conditions de montant transféré. Pour choisir votre courtier, voici les offres en vigueur :

| Établissement | Remboursement frais transfert | Conditions |

|---|---|---|

| BoursoBank | Jusqu’à 200 € | 1er versement ≥ 300 € |

| Fortuneo | Jusqu’à 150 € | Selon carte choisie |

| Bourse Direct | Jusqu’à 200 € | Transfert ≥ 5 000 € |

| Saxo Banque | Jusqu’à 500 € | Transfert ≥ 10 000 € |

Données à jour, mars 2026. Les montants exacts varient selon les périodes promotionnelles.

Ces offres de remboursement ne sont souvent valables que pendant une période promotionnelle (un à trois mois). L’astuce : lancer le transfert pendant la période active de l’offre.

Un dernier point à vérifier : certains OPCVM « maison » (fonds propriétaires de l’ancienne banque) ne sont pas référencés chez le courtier d’arrivée. Dans ce cas, deux options : vendre ces lignes avant le transfert (ce qui déclenche l’imposition sur les plus-values au sein du PEA, sans conséquence fiscale externe tant que vous ne faites pas de retrait), ou demander la transférabilité au nouveau courtier.

Note de Tom : j’ai testé la plupart des courtiers en ligne pour le PEA, et ce qui ressort, c’est qu’il faut systématiquement vérifier l’offre de remboursement avant de lancer le transfert. La différence entre payer 150 € de frais et se les faire rembourser intégralement, c’est juste une question de timing.

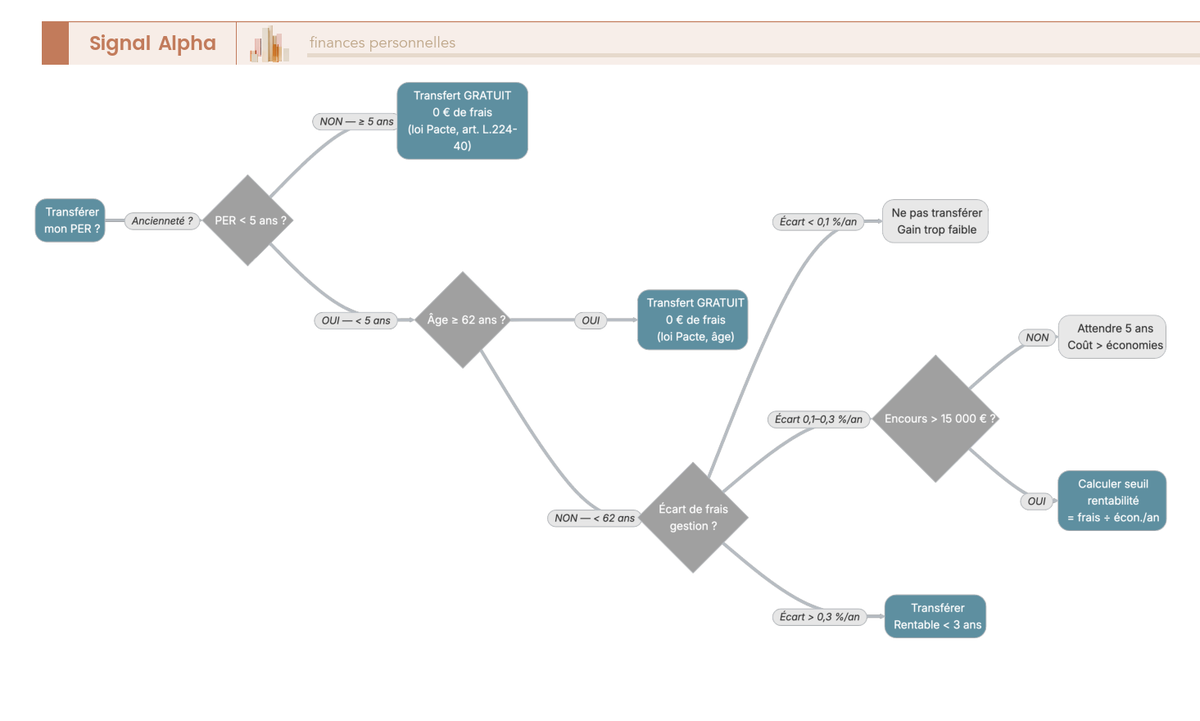

3.5 PER : quand payer les frais, quand attendre

Le PER est transférable, mais les frais dépendent de l’ancienneté du contrat. C’est la loi Pacte de 2019 qui fixe les règles : 1 % de l’encours maximum si le PER a moins de 5 ans, et 0 euro si le PER a plus de 5 ans ou si le titulaire a plus de 62 ans.

| Ancienneté du PER | Frais de transfert max | Cas fréquent |

|---|---|---|

| Moins de 5 ans | 1 % de l’encours | PER collectif transformé en PER individuel |

| 5 ans ou plus | 0 € | Transfert vers un contrat plus compétitif |

| Titulaire de 62 ans ou plus | 0 € | Quelle que soit l’ancienneté |

Prenons un exemple concret pour situer le seuil de rentabilité : un PER de 3 ans avec 20 000 euros d’encours. Les frais maximaux sont de 200 euros (1 % de 20 000 €). Si l’écart de frais de gestion entre l’ancien et le nouveau contrat est de 0,3 % par an, l’économie annuelle est de 60 euros, et le transfert est rentabilisé en 3,3 ans. C’est un calcul à faire au cas par cas, et il vaut la peine de sortir la calculette avant de signer quoi que ce soit.

Avant de transférer, demandez à l’ancien gestionnaire le relevé de situation et le document d’information (DIS) qui détaille les frais, les options de gestion et les performances. La nouvelle banque ou le nouvel assureur doit vous fournir un comparatif des frais avant et après transfert. Pour en savoir plus, notre guide PER couvre la structuration et l’optimisation de l’épargne retraite.

Et surtout, attention à ne pas transférer à l’aveugle : un PER collectif employeur avec des frais de gestion de 0,2 à 0,5 % par an peut être plus avantageux qu’un PER individuel à 0,6 ou 1 %. Contrairement au transfert de compte bancaire dans une autre agence du même réseau, le transfert d’un PER collectif vers un PER individuel peut engendrer des frais allant jusqu’à 1 % de l’encours avant 5 ans. Vérifiez l’écart réel avant de décider. Pour mieux comprendre les spécificités du PER d’entreprise, notre guide sur le PER collectif d’entreprise détaille les différences.

Les produits d’épargne « classiques » sont désormais couverts : livrets, PEL, PEA, PER. Mais il reste le produit le plus répandu et le plus délicat à gérer lors d’un changement de banque : l’assurance vie. Elle ne peut pas être transférée entre assureurs, et les conséquences d’un rachat mal anticipé peuvent se chiffrer en milliers d’euros de fiscalité.

4. Assurance vie et changement de banque : conserver, transférer ou racheter ?

L’assurance vie est le produit qui concentre le plus d’erreurs lors d’un changement de banque. Et pour cause : contrairement au PEA ou au PER, elle ne peut pas être transférée d’un assureur à un autre. C’est une contrainte structurelle que beaucoup d’épargnants découvrent trop tard, et qui peut coûter plusieurs milliers d’euros si la décision de rachat est prise à la légère. On vous détaille les trois options, puis la grille fiscale qui permet de trancher.

4.1 Pourquoi l’assurance vie ne peut pas être transférée entre assureurs

Le contrat d’assurance vie lie le souscripteur à une compagnie d’assurance (Generali, Suravenir, Spirica, Cardif), pas à la banque qui distribue le contrat. Quand vous ouvrez une assurance vie chez BNP Paribas, votre interlocuteur commercial est BNP, mais votre contrat est chez Cardif. Changer de banque ne change rien à cette relation. C’est un point que l’on voit régulièrement mal compris.

De la même façon que l’on peut changer d’agence bancaire sans changer de banque, l’assurance vie peut rester chez son assureur d’origine indépendamment du changement de compte courant. Vous avez trois options :

Option 1 : maintenir le contrat chez l’ancien assureur. C’est la solution la plus simple et la moins coûteuse : 0 euro de frais, aucune conséquence fiscale, et le contrat continue de vivre indépendamment de votre nouveau compte courant. Vous pouvez toujours effectuer des versements, des arbitrages et des rachats partiels. Le seul changement : les prélèvements de frais et les versements programmés devront pointer vers votre nouveau RIB.

Option 2 : le transfert intra-assureur (loi Pacte 2019, art. L. 132-21-1). Si la même compagnie d’assurance propose un contrat distribué par un autre réseau, vous pouvez transférer votre contrat vers ce nouveau contrat avec conservation de l’antériorité fiscale. Les frais de transfert sont plafonnés à 5 % de la valeur du contrat si celui-ci a moins de 10 ans, et à 0 % au-delà. Exemple concret : passer d’un contrat Generali distribué par une banque traditionnelle vers un contrat Generali distribué par Linxea, avec des frais de gestion nettement plus bas. Pour en savoir plus sur les stratégies de réallocation, notre guide sur comment diversifier les supports de son assurance vie détaille les options.

Option 3 : le rachat total. Vous clôturez le contrat, récupérez les fonds et ouvrez un nouveau contrat ailleurs. Conséquence : perte de l’antériorité fiscale et imposition des gains selon la grille d’ancienneté (voir section suivante).

Le transfert intra-assureur est un droit peu connu et inégalement appliqué. Certains assureurs n’ont pas développé de contrats éligibles, ce qui rend cette option théoriquement possible mais pratiquement inaccessible pour certains souscripteurs. Pour comprendre le fonctionnement de l’assurance vie et ses différentes enveloppes, notre guide assurance vie couvre le sujet en détail.

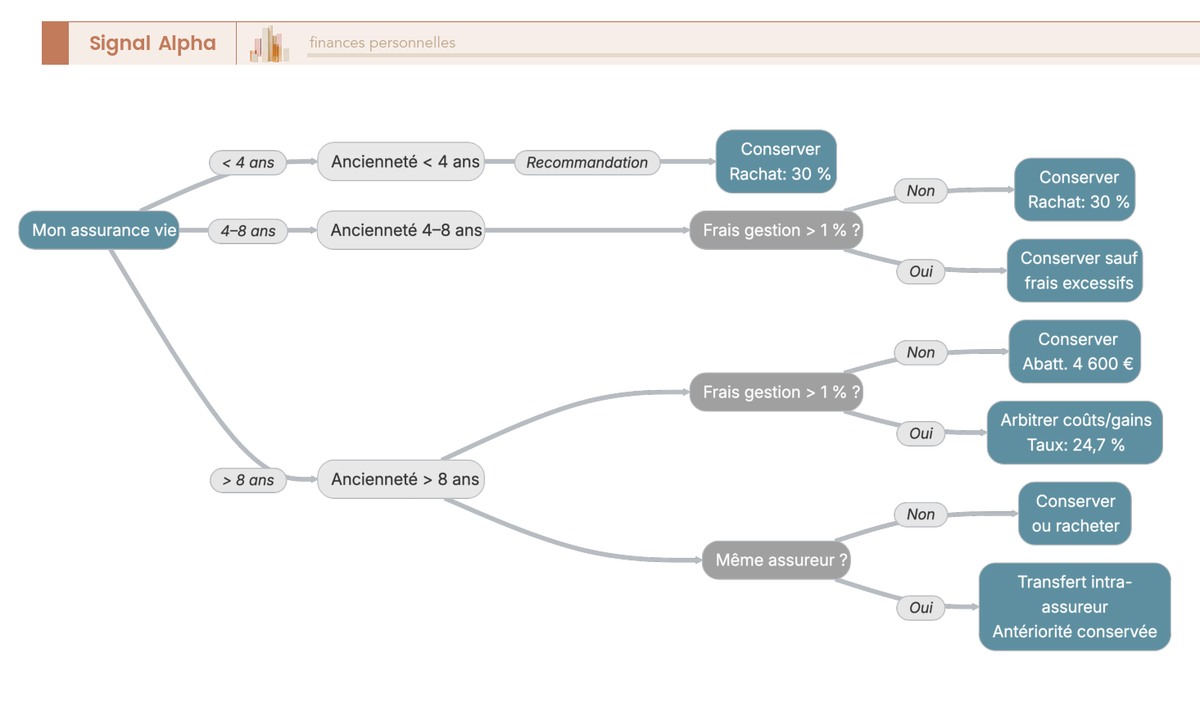

4.2 Fiscalité du rachat selon l’ancienneté : quand racheter, quand conserver

Si vous envisagez un rachat, la fiscalité dépend entièrement de l’ancienneté du contrat. Les gains (et uniquement les gains, pas le capital versé) sont soumis à l’impôt selon la grille suivante :

| Ancienneté du contrat | Fiscalité sur les gains | Abattement annuel | Recommandation |

|---|---|---|---|

| Moins de 4 ans | 30,0 % (IR 12,8 % + PS 17,2 %) | 0 € | Conserver |

| 4 à 8 ans | 30,0 % (IR 12,8 % + PS 17,2 %) | 0 € | Conserver sauf frais excessifs |

| Plus de 8 ans, primes ≤ 150 000 € | 24,7 % (IR 7,5 % + PS 17,2 %) | 4 600 € (seul) / 9 200 € (couple) | Arbitrer coûts/gains |

| Plus de 8 ans, primes > 150 000 € | 30,0 % sur l’excédent | 4 600 € / 9 200 € | Évaluer au cas par cas |

Un point fiscal qui passe souvent inaperçu : les prélèvements sociaux sur l’assurance vie restent à 17,2 % en 2026, et non 18,6 %. L’assurance vie bénéficie d’une exonération de la hausse de CSG applicable aux autres revenus du capital depuis la LFSS 2026. Le PFU de l’assurance vie est donc de 30,0 %, contre 31,4 % pour le PEA, le CTO ou les intérêts bancaires. C’est un avantage fiscal supplémentaire qui plaide pour la conservation des contrats anciens.

Concrètement, si votre assurance vie a moins de 8 ans, conservez-la presque toujours. Le contrat vit indépendamment de votre compte courant, il n’y a aucune raison de le racheter pour changer de banque. Si le contrat a plus de 8 ans et que les frais de gestion dépassent 1 % par an sur le fonds euros, un rachat partiel ou total peut se justifier, à condition de comparer précisément le gain net après réallocation et la perte fiscale du rachat.

Maintenir l’assurance vie chez l’ancien assureur vous permet de changer de banque sans frais liés au contrat : seule la clôture du compte courant est concernée. Pour ceux qui envisagent d’ouvrir un nouveau contrat dans leur nouvelle banque, notre guide sur comment ouvrir une assurance vie en 2026 détaille les critères de choix.

L’assurance vie est donc un produit à part dans le changement de banque : elle ne bloque rien, mais la racheter par réflexe peut coûter cher. Le prêt immobilier, lui, soulève une inquiétude différente : est-ce qu’un crédit en cours empêche de changer de banque ? Non, mais les détails comptent.

5. Changer de banque avec un prêt immobilier en cours

Peut-on changer de banque avec un crédit en cours ? C’est l’une des questions les plus fréquentes, et la réponse rassure : oui, un prêt immobilier ne bloque pas le changement de banque. Cela dit, il y a une clause à vérifier et un calcul de rentabilité à faire si vous envisagez un rachat de crédit. On détaille les deux options, du plus simple au plus engagé.

5.1 Maintenir le prêt chez l’ancienne banque : la solution par défaut

Prêt immobilier et compte courant sont deux relations contractuelles distinctes. Changer de banque n’oblige pas à changer de prêt. C’est la solution que l’on retrouve dans la grande majorité des cas, et aussi la plus simple.

En pratique, vous mettez en place un virement automatique mensuel depuis votre nouveau compte courant vers le compte de l’ancienne banque, pour le montant de l’échéance du prêt. L’ancien compte courant peut être maintenu sans carte ni chéquier, uniquement pour recevoir ce virement et prélever l’échéance.

Le coût : 0 euro dans la plupart des cas. Certaines banques facturent des frais de tenue de compte pour un compte sans activité autre que le prélèvement du prêt (de 0 à 30 euros par an). C’est la première option à envisager, et souvent la seule nécessaire.

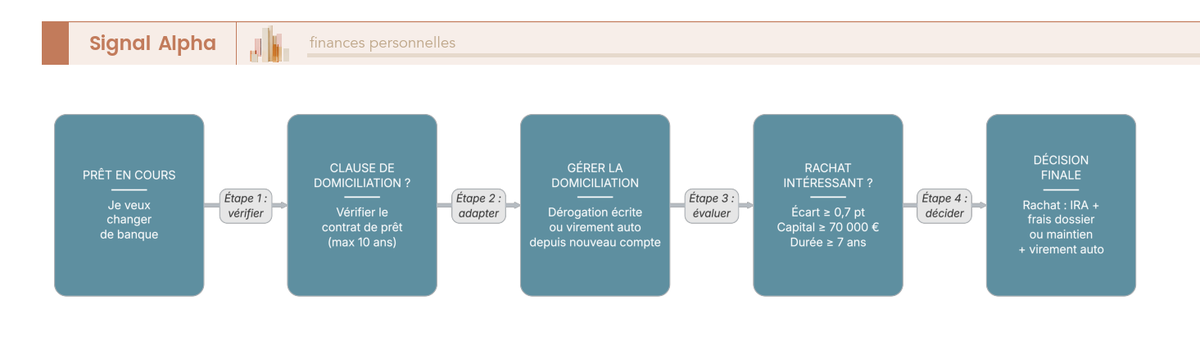

5.2 La clause de domiciliation de revenus : vérifier son contrat de prêt

Peut-on changer de banque avec un crédit immobilier en cours sans perdre d’avantage de taux ? Tout dépend de la clause de domiciliation inscrite dans le contrat de prêt. Certains contrats à TAEG réduit imposent de domicilier le salaire chez la banque prêteuse en échange d’une réduction de taux (typiquement 0,10 à 0,20 %).

Depuis l’ordonnance 2019-740, cette clause est encadrée : elle est limitée à 10 ans maximum et doit être assortie d’un avantage individualisé clairement identifiable dans le contrat. Si aucun avantage n’est mentionné, la clause est contestable. Les contrats signés avant 2019, en revanche, peuvent contenir des clauses non plafonnées, contestables via le médiateur bancaire.

Ce que ça veut dire concrètement : si vous déplacez votre salaire sans respecter la clause, la banque peut supprimer la réduction de taux accordée en contrepartie. Sur un prêt de 200 000 euros, une remontée de 0,15 % représente environ 300 euros par an de surcoût. C’est un calcul à faire avant de vous décider.

Ce qu’on observe en pratique, c’est que la plupart des banques acceptent une dérogation si le client maintient un compte minimal pour le prélèvement du prêt. La bonne approche : demander cette dérogation par écrit avant de déplacer le salaire, en proposant de maintenir le compte et le virement automatique de l’échéance.

5.3 Rachat de crédit : quand c’est rentable, quand ça ne l’est pas

Si les conditions de taux ont significativement évolué depuis la signature de votre prêt, un rachat de crédit par la nouvelle banque peut être envisagé. Le principe : la nouvelle banque rembourse le capital restant dû à l’ancienne et vous accorde un nouveau prêt, idéalement à un taux plus bas.

Changer de banque avec un découvert actif au moment du rachat de crédit peut compliquer l’acceptation du dossier : les banques exigent généralement un compte courant sain avant tout refinancement.

Les seuils de rentabilité à retenir : un écart de taux d’au moins 0,7 à 1 point entre l’ancien et le nouveau prêt, un capital restant dû d’au moins 70 000 euros, et une durée restante d’au moins 7 ans. En dessous de ces seuils, les frais de rachat absorbent le gain. En mars 2026, avec un taux directeur BCE stable à 2,00 % depuis juin 2025, les conditions de rachat peuvent être favorables pour les emprunteurs ayant signé en 2022-2023 au-dessus de 3 %.

| Critère | Maintien du prêt + changement de banque | Rachat de crédit |

|---|---|---|

| Coût immédiat | 0 € (virement automatique) | 3 000 à 8 000 € (IRA + frais dossier + garantie) |

| Complexité | Faible | Élevée (nouveau dossier complet) |

| Délai | Immédiat | 1 à 3 mois |

| Gain potentiel | Aucun sur le prêt | Économie d’intérêts si écart taux ≥ 0,7 pt |

| Risque | Frais tenue de compte ancien (0 à 30 €/an) | Refus de la nouvelle banque |

| Recommandation | Première option par défaut | Uniquement si conditions financières favorables |

Ce qu’on voit revenir dans les retours terrain : sollicitez 3 à 4 banques pour le rachat et négociez la prise en charge des IRA. Certaines banques acceptent de couvrir tout ou partie des indemnités pour attirer le dossier, surtout si le capital restant dû est élevé. Pour comprendre les mécanismes du crédit immobilier en détail, notre guide sur le crédit immobilier et les prêts aidés couvre le sujet.

5.4 Combien coûte réellement un rachat de crédit : les postes de coût détaillés

Un rachat de crédit implique plusieurs postes de coût cumulatifs. Pour estimer l’enveloppe totale, voici ce qu’il faut compter :

| Poste de coût | Montant | Calcul |

|---|---|---|

| Indemnités de remboursement anticipé (IRA) | Variable | Le plus faible entre 3 % du capital restant dû et 6 mois d’intérêts (art. L. 313-47 Code de la consommation) |

| Frais de dossier (nouvelle banque) | 500 à 1 500 € | Négociables |

| Frais de garantie (hypothèque ou caution) | 0,5 à 2 % du montant emprunté | Selon organisme de cautionnement |

| Frais de mainlevée d’hypothèque | 0,3 à 0,6 % du montant initial | Si hypothèque en cours |

| Assurance emprunteur (nouveau contrat) | Variable | Peut être l’occasion de renégocier |

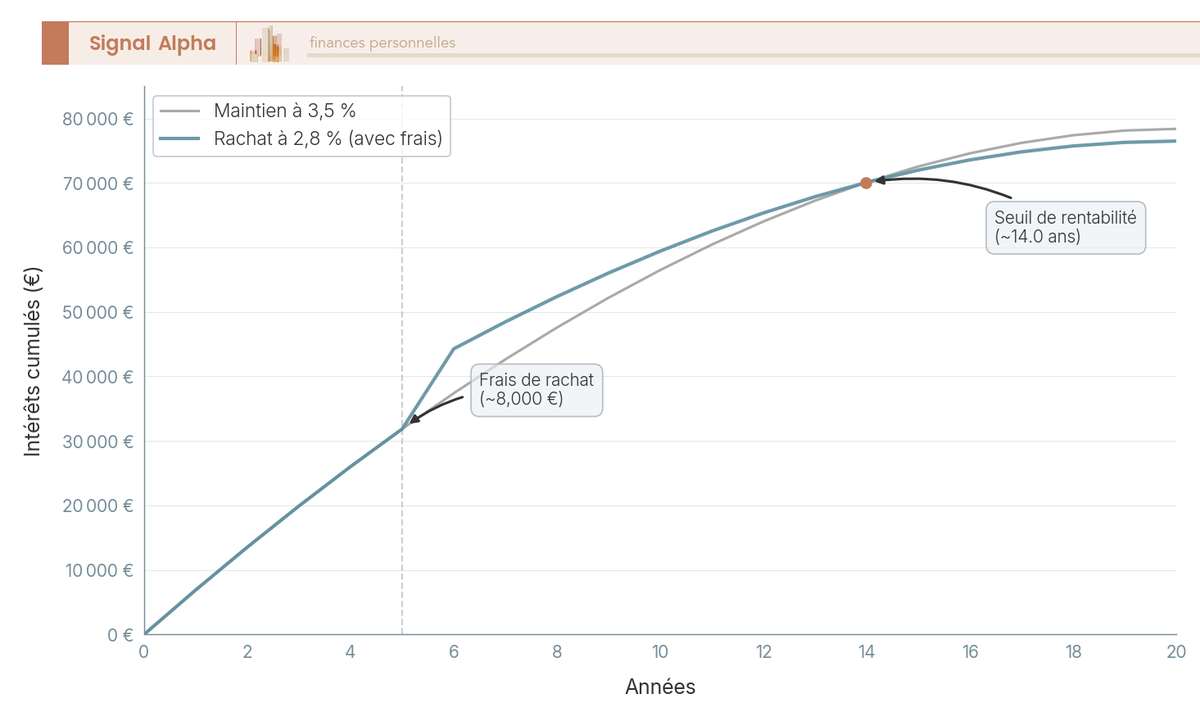

Le calcul des IRA mérite qu’on s’y arrête : la banque facture le montant le plus faible entre 3 % du capital restant dû et 6 mois d’intérêts au taux du prêt. Sur un capital restant de 150 000 euros à 3,5 %, cela donne 4 500 euros (3 %) ou 2 625 euros (6 mois d’intérêts). C’est le second montant qui s’applique. Sur un prêt à taux bas (2 %), le calcul des 6 mois est encore plus avantageux pour vous.

Au total, l’enveloppe d’un rachat standard se situe entre 3 000 et 8 000 euros. C’est un investissement qui ne se justifie que si l’économie d’intérêts sur la durée restante dépasse significativement ces frais.

Note de Henri : quand on suit les mouvements de taux de la BCE, on comprend que la fenêtre de rachat favorable ne reste pas ouverte indéfiniment. Les emprunteurs qui ont signé entre mi-2022 et fin 2023, quand les taux étaient au-dessus de 3 %, ont potentiellement intérêt à faire le calcul maintenant, tant que le taux directeur reste à 2 %.

On a couvert les placements et le prêt. Reste la question qui permet de tout consolider : au total, combien coûte un changement de banque, et combien de temps faut-il prévoir ?

6. Frais et délais du changement de banque : combien ça coûte et combien de temps ça prend

Vous connaissez à présent la mécanique de chaque produit : compte courant, livrets, PEA, PER, assurance vie, prêt immobilier. Mais au moment de vous décider, ce qui compte c’est la facture totale et le calendrier réaliste. Ce comparatif néobanque vs banque en ligne et banque traditionnelle met les frais côte à côte, puis on déroule la chronologie d’un changement type.

6.1 Frais par type d’opération : banque traditionnelle vs banque en ligne vs néobanque

| Opération | Banque traditionnelle | Banque en ligne | Néobanque |

|---|---|---|---|

| Ouverture compte courant | Gratuit | Gratuit | Gratuit |

| Mobilité bancaire (loi Macron) | Gratuit | Gratuit | Gratuit |

| Clôture compte courant | Gratuit | Gratuit | Gratuit |

| Clôture Livret A / LDDS / LEP | Gratuit | Gratuit | N/A (pas de livrets) |

| Transfert PEL | 50 à 150 € | 50 à 100 € | N/A |

| Transfert CEL | 50 à 100 € | 50 à 80 € | N/A |

| Transfert PEA | 50 à 150 € (plafonné 150 €) | 0 à 50 € | N/A |

| Transfert CTO (par ligne) | 15 à 50 € | 0 à 15 € | N/A |

| Transfert PER | 0 à 1 % encours | 0 à 1 % encours | N/A |

| Rachat assurance vie | Pas de frais de clôture (mais fiscalité) | Idem | N/A |

| Rachat prêt immobilier (IRA) | 3 % CRD ou 6 mois intérêts | Idem | N/A |

| Frais tenue de compte (ancien) | 24 à 60 €/an | 0 € | 0 à 24 €/an |

Données à jour, mars 2026.

Le compte courant et les livrets sont gratuits quel que soit le type d’établissement. Les écarts se creusent sur les produits d’épargne, et surtout sur les frais de tenue de compte de l’ancien établissement. Si vous quittez une banque traditionnelle, comptez entre 24 et 60 euros par an tant que l’ancien compte reste ouvert (ne serait-ce que pour le prélèvement du prêt). En banque en ligne, c’est 0 euro.

6.2 Délais par étape : de J0 à J+90, la chronologie réaliste

Le changement de banque combien de temps : entre la décision initiale et la clôture de l’ancien compte, comptez 2 à 3 mois pour un changement incluant des produits d’épargne.

| Étape | Délai minimum | Délai maximum | Facteur d’allongement |

|---|---|---|---|

| Ouverture compte courant (en ligne) | 10 minutes | 48 heures | Vérification d’identité, pièces manquantes |

| Ouverture compte courant (agence) | 1 jour | 5 jours | Disponibilité rendez-vous |

| Mobilité bancaire (mandat Macron) | 10 jours ouvrés | 22 jours ouvrés | Réactivité de l’ancienne banque |

| Transfert PEA | 3 semaines | 3 mois | Nombre de lignes, titres étrangers |

| Transfert CTO | 2 semaines | 6 semaines | OPCVM non référencés |

| Transfert PEL / CEL | 2 semaines | 3 mois | Lenteur administrative |

| Transfert PER | 3 semaines | 3 mois | Complexité du contrat |

| Clôture compte courant | Immédiat | 30 jours | Chèques en circulation |

| Rachat prêt immobilier | 1 mois | 3 mois | Négociation, nouvelle garantie |

Le goulot d’étranglement, c’est presque toujours le PEA : entre 3 semaines et 3 mois selon le nombre de lignes en portefeuille et la présence de titres étrangers ou d’OPCVM non référencés chez le courtier d’arrivée. Si vous avez un PEA avec 15 lignes dont des titres US, prévoyez le délai maximum.

La chronologie type d’un changement complet ressemble à ceci : J0, vous prenez la décision et choisissez votre nouvel établissement. À J+2, le compte courant est ouvert en ligne. Entre J+2 et J+22, la mobilité bancaire fait son travail (redirection des flux). À J+7, vous lancez le transfert du PEA en parallèle. À J+15, vous clôturez et réouvrez les livrets réglementés. À J+60, vous vérifiez que tout fonctionne. Entre J+60 et J+90, vous clôturez l’ancien compte courant.

Ce qui fait gagner du temps : lancez le transfert du PEA dès J+7 sans attendre la fin de la mobilité bancaire. Les deux procédures sont indépendantes et peuvent avancer en parallèle.

Les frais sont chiffrés, le calendrier est tracé. Vous savez désormais ce que le changement implique produit par produit. Mais une question pratique reste en suspens : vers quel type de banque aller ? Banque traditionnelle, banque en ligne ou néobanque, chacune a ses forces et ses limites, et le choix dépend de votre profil.

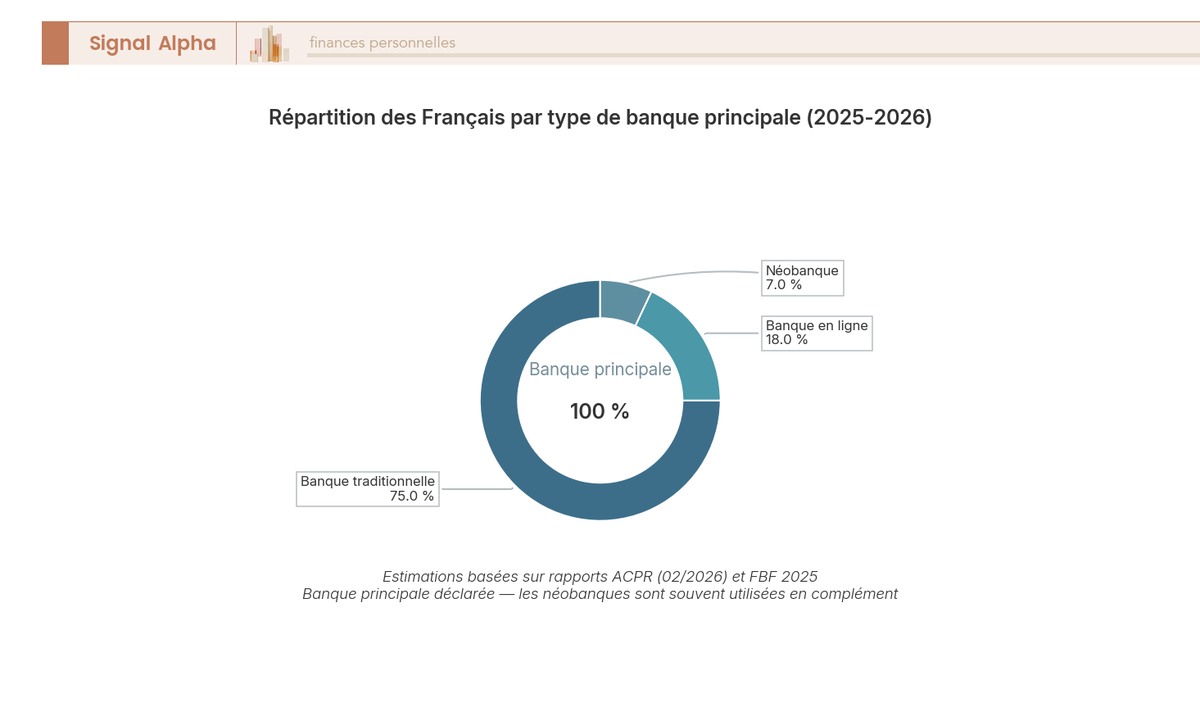

7. Banque traditionnelle, banque en ligne ou neobanque : laquelle choisir pour changer de banque ?

Vous connaissez la mecanique du changement, les frais de transfert et le calendrier realiste. Mais au moment de passer a l’acte, c’est une autre decision qui bloque : vers quel etablissement aller ? Les trois options sur le marche (banque traditionnelle, banque en ligne, neobanque) n’offrent ni les memes produits, ni les memes tarifs, ni les memes garanties. On passe en revue les differences structurelles, puis les ecarts de frais concrets par profil.

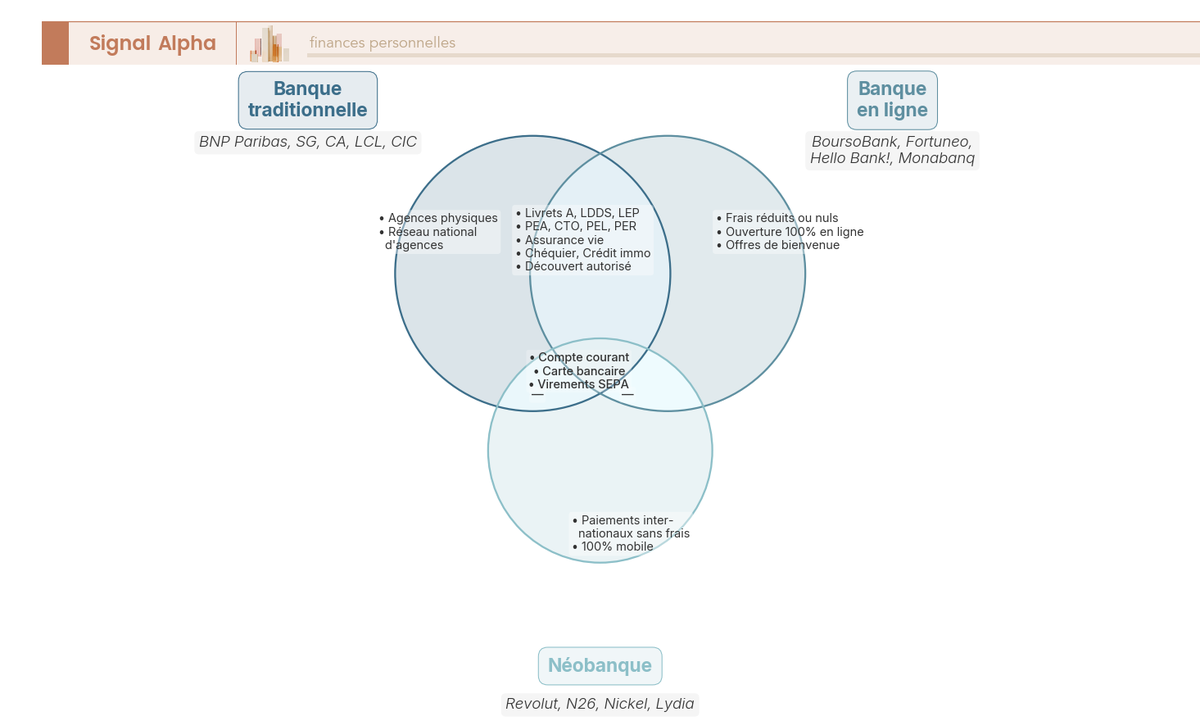

7.1 Definitions et perimetres : statut, agrement et gamme de produits

Avant de comparer les tarifs, vous devez comprendre ce qui distingue structurellement ces trois types d’etablissements. La difference ne tient pas a l’interface (appli mobile vs agence) : elle tient a l’agrement reglementaire et a la gamme de produits qui en decoule.

| Critere | Banque traditionnelle | Banque en ligne | Neobanque |

|---|---|---|---|

| Statut | Etablissement de credit (agrement ACPR) | Etablissement de credit (agrement ACPR) | Etablissement de paiement ou EME (agrement ACPR ou passeport europeen) |

| Agences physiques | Oui (reseau national) | Non (ou tres peu) | Non |

| Credit immobilier | Oui | Oui (certaines) | Non |

| Decouvert autorise | Oui | Oui | Non (sauf Revolut Ultra) |

| Livrets reglementes | Oui | Oui | Non |

| PEA / CTO | Oui | Oui | Non (sauf Trade Republic) |

| Assurance vie | Oui | Oui | Non (sauf quelques partenariats) |

| Chequier | Oui | Oui | Non |

| Exemples | BNP, SG, CA, LCL, CIC | BoursoBank, Fortuneo, Hello Bank!, Monabanq | Revolut, N26, Nickel, Lydia |

La banque en ligne detient exactement le meme agrement qu’une banque traditionnelle, et c’est un point que beaucoup de gens ignorent. Elle propose la meme gamme de produits, souvent a des tarifs plus bas, car elle n’a pas de reseau d’agences a financer. La neobanque, elle, opere sous un statut different (etablissement de paiement ou de monnaie electronique) avec une gamme tres limitee : compte courant, carte de paiement, virements. Pas de livrets, pas de PEA, pas de credit immobilier, pas de chequier.

Pour approfondir les demarches d’ouverture d’un compte en ligne, notre guide sur ouvrir un compte en ligne detaille les etapes.

7.2 Comparatif multi-criteres : frais, services et conditions d’acces

Les agrements, vous les connaissez a present. Ce qui compte maintenant, c’est ce que chaque type d’etablissement coute reellement, et ce a quoi vous avez acces.

| Critere | Banque traditionnelle | Banque en ligne | Neobanque |

|---|---|---|---|

| Frais carte bancaire | 40 a 150 euros/an | 0 euro (sous conditions de revenus) | 0 euro (standard) a 10-18 euros/mois (premium) |

| Frais tenue de compte | 24 a 60 euros/an | 0 euro | 0 euro |

| Frais a l’etranger | 2 a 3 % + 0,20 euro/operation | 0 a 1,5 % | 0 % (jusqu’au plafond gratuit) |

| Frais de virement SEPA | Gratuit (Internet) | Gratuit | Gratuit |

| Conseil en agence | Oui | Non (telephone/chat) | Non (chat/e-mail) |

| Gamme de placements | Complete | Complete (souvent plus competitive) | Tres limitee |

| Conditions d’acces | Aucune | Revenus min 1 000 a 1 800 euros/mois ou versement initial | Aucune |

| Garantie des depots | FGDR 100 000 euros | FGDR 100 000 euros | FGDR (si agree en France) ou garantie pays d’origine |

Donnees a jour, mars 2026.

Les chiffres parlent d’eux-memes : les frais bancaires en banque traditionnelle sont 3 a 5 fois plus eleves qu’en banque en ligne. Sur un an, un client standard paie entre 200 et 250 euros en banque traditionnelle (carte, tenue de compte, quelques operations), contre 0 a 60 euros en banque en ligne. Une neobanque gratuite affiche 0 euro de frais de tenue de compte et 0 % de frais a l’etranger, ce qui la rend tres attractive pour les depenses courantes et les voyages. Mais sans livrets reglementes, sans PEA et sans credit immobilier, elle ne couvre qu’une fraction de vos besoins si vous epargnez activement.

Les conditions d’acces a la banque en ligne meritent une precision : BoursoBank, Fortuneo et Hello Bank! imposent un revenu minimum (1 000 a 1 800 euros par mois) ou un versement initial. C’est une barriere d’entree a verifier avant de lancer le changement. Pour une approche globale d’optimisation, notre guide sur comment optimiser ses finances personnelles couvre les leviers disponibles.

7.3 Offres de bienvenue et remboursement des frais de transfert

Au-dela des frais recurrents, les banques en ligne et certains courtiers proposent des primes de bienvenue et des remboursements de frais de transfert qui peuvent absorber une bonne partie du cout du changement. Un changer de banque comparatif des offres montre des ecarts significatifs d’un etablissement a l’autre :

| Etablissement | Prime d’ouverture | Remboursement frais de transfert | Conditions |

|---|---|---|---|

| BoursoBank | 80 a 220 euros | Jusqu’a 200 euros (PEA/CTO) | 1er versement minimum 300 euros |

| Fortuneo | 80 a 250 euros | Jusqu’a 150 euros (PEA) | Selon carte choisie |

| Hello Bank! | 50 a 150 euros | Non | |

| Monabanq | 120 a 240 euros (etales sur plusieurs mois) | Non | Versement regulier |

| Bourse Direct | 0 euro | Jusqu’a 200 euros (PEA/CTO) | Transfert minimum 5 000 euros |

| Saxo Banque | 0 euro | Jusqu’a 500 euros (PEA/CTO) | Transfert minimum 10 000 euros |

Donnees a jour, mars 2026. Les montants exacts varient selon les periodes promotionnelles.

Les offres de remboursement PEA se sont renforcees en 2025-2026 : Saxo rembourse jusqu’a 500 euros, BoursoBank et Bourse Direct jusqu’a 200 euros. Ces montants compensent largement le plafond legal de 150 euros des frais de transfert PEA. Pour choisir son courtier en bourse, ces offres font partie des criteres de decision.

Autre detail qui peut vous faire gagner de l’argent : ces remboursements ne sont souvent valables que pendant une periode promotionnelle de 1 a 3 mois. Lancer le transfert du PEA ou du CTO pendant la periode active fait la difference entre payer les frais et se les faire rembourser integralement.

7.4 Les limites des neobanques pour un changement complet

La neobanque est seduisante pour les depenses courantes : carte gratuite, 0 % de frais a l’etranger, appli ergonomique. Mais la liste de ce qui manque est longue : pas de livrets reglementes, pas de PEA, pas de PEL, pas de CEL, pas de PER, pas de credit immobilier, pas de decouvert (sauf Revolut Ultra), pas de chequier.

Une exception a noter : Trade Republic propose un PEA. C’est la seule neobanque a le faire en France en mars 2026.

Sur la garantie des depots, la situation est plus complexe que pour une banque traditionnelle ou en ligne. N26 est couverte par la garantie allemande via la BaFin (100 000 euros par deposant). Revolut, depuis sa licence bancaire lituanienne obtenue en 2018, est couverte par le systeme de garantie lituanien. Dans les deux cas, ce n’est pas le FGDR francais qui intervient. En pratique, la protection est equivalente (100 000 euros dans les deux cas), mais la procedure de remboursement en cas de defaillance passerait par un organisme etranger.

Ce qu’on observe le plus souvent chez les utilisateurs de neobanque qui veulent un vrai changement : banque en ligne pour l’epargne, les placements et le pret immobilier, et neobanque pour les depenses courantes et les voyages. Les deux se completent, aucune des deux ne remplace l’autre.

Note de Tom : j’utilise plusieurs banques en parallele depuis des annees. Banque en ligne pour les placements et le PEA, neobanque pour les depenses du quotidien et les deplacements a l’etranger. Ce qui ressort de cette organisation, c’est qu’aucun etablissement ne fait tout mieux que les autres. Il faut les mettre en concurrence, utiliser chacun pour ce qu’il fait de mieux, et ne pas hesiter a changer quand les conditions evoluent.

Vous savez desormais quel type d’etablissement correspond a votre profil. Mais avant de lancer la machine, il reste un dernier filet de securite : les erreurs les plus frequentes lors d’un changement de banque, celles qui coutent cher ou font perdre du temps.

8. Les 10 erreurs les plus frequentes quand on change de banque

Changer de banque n’est pas complique si l’on respecte l’ordre des etapes. Ce qui coute cher, ce sont les erreurs d’inattention ou les confusions. Le changer de banque avis collecte aupres des utilisateurs confirme que certaines erreurs reviennent tres regulierement, et on les a regroupees avec leur consequence et la parade pour chacune.

8.1 Les 10 erreurs a eviter absolument

| N° | Erreur | Consequence | Comment l’eviter |

|---|---|---|---|

| 1 | Ouvrir un 2e Livret A sans cloturer le 1er | Amende fiscale de 2 % des encours du livret en double | Demander l’attestation de cloture avant toute reouverture |

| 2 | Cloturer l’ancien compte avant redirection des prelevements | Rejets de prelevements, penalites, resiliation d’assurances | Attendre 2 a 3 mois apres le mandat de mobilite |

| 3 | Racheter une assurance vie de moins de 8 ans pour la « transferer » | Perte d’anteriorite fiscale + imposition des gains a 30,0 % | Conserver le contrat ou demander un transfert intra-assureur |

| 4 | Ignorer la clause de domiciliation du pret immobilier | Perte de la reduction de taux (0,10 a 0,20 %) | Lire le contrat de pret avant de changer de banque |

| 5 | Confondre transfert et rachat du PEA | Le rachat cloture le PEA et declenche la fiscalite (PFU 31,4 % si moins de 5 ans) | Toujours demander un « transfert en nature » |

| 6 | Oublier les prelevements par carte (abonnements) | Echec de paiement, resiliation d’abonnements | Lister les abonnements carte et mettre a jour manuellement |

| 7 | Ne pas restituer les chequiers de l’ancienne banque | Blocage de la cloture, risque d’interdiction bancaire | Rendre ou detruire tous les cheques non utilises |

| 8 | Laisser un ancien compte ouvert par negligence | Frais d’inactivite jusqu’a 30 euros/an | Cloturer formellement des que tout est transfere |

| 9 | Penser qu’une neobanque remplace une banque complete | Pas de livrets, PEA, credit, chequier, decouvert | Utiliser la neobanque en complement |

| 10 | Ne pas comparer les offres de remboursement de transfert | Payer 150 euros de frais PEA quand un courtier les rembourse | Comparer 3 a 4 offres avant de lancer le transfert |

Les erreurs 2, 5 et 6 sont celles que l’on constate le plus souvent, et aussi les plus couteuses en temps. L’erreur 5 est la plus couteuse financierement : confondre transfert et rachat du PEA peut declencher plusieurs milliers d’euros de fiscalite. L’erreur 1, elle, peut passer inapercue pendant des mois, jusqu’a ce que la DGFiP la detecte via FICOBA et applique l’amende.

8.2 Tableau recapitulatif general : tous les produits en un coup d’oeil

Vous vous demandez « je veux changer de banque, laquelle choisir ? » ? Ce tableau couvre tous les produits bancaires en un coup d’oeil. C’est la reference rapide pour savoir quoi faire avec chaque produit.

| Produit | Transferable ? | Frais | Delai | Anteriorite conservee | Risque principal | Action recommandee |

|---|---|---|---|---|---|---|

| Compte courant | Oui (mobilite bancaire) | 0 euro | 22 j. ouvres max | N/A | Prelevements manques | Mandat de mobilite |

| Livrets reglementes | Non (cloture + reouverture) | 0 euro | Immediat a J+15 | N/A | Double detention | Cloturer puis reouvrir |

| PEL / CEL | Oui | 50 a 150 euros | 1 a 3 mois | Oui | Lenteur administrative | Transferer si taux ancien avantageux |

| PEA / PEA-PME | Oui | Plafonne a 150 euros | 1 a 3 mois | Oui | Titres non references | Transferer vers courtier en ligne |

| CTO | Oui | 15 a 50 euros/ligne | 2 a 6 semaines | N/A | OPCVM maison | Transferer vers courtier moins cher |

| PER | Oui | 0 a 1 % encours | 1 a 3 mois | Oui | Frais si moins de 5 ans | Transferer si plus de 5 ans ou frais eleves |

| Assurance vie | Non (entre assureurs) | N/A | N/A | Non si rachat | Perte anteriorite fiscale | Conserver ou transfert intra-assureur |

| Pret immobilier | Non (maintien ou rachat) | IRA 3 % CRD ou 6 mois interets | 1 a 3 mois | N/A | IRA + frais dossier + garantie | Maintien + virement automatique |

Ce tableau condense l’ensemble de l’article. Pour chaque produit, la colonne « action recommandee » donne la reponse par defaut. Les exceptions (rachat de pret si ecart de taux favorable, transfert intra-assureur pour l’AV, attente des 5 ans pour le PER) sont les cas ou le calcul au cas par cas vaut la peine d’etre fait. Pour aller plus loin et determiner ou placer son argent en 2026, ce guide couvre les arbitrages par objectif.

Conclusion

Changer de banque, ce n’est pas un formulaire unique à remplir : c’est un projet en trois chantiers distincts, chacun avec ses propres règles. Le compte courant se transfère gratuitement en quelques semaines grâce au mandat de mobilité bancaire. Les produits d’épargne, eux, demandent une approche au cas par cas : le PEA se transfère avec des frais plafonnés à 150 €, les livrets réglementés se clôturent puis se réouvrent, et l’assurance vie reste chez son assureur d’origine. C’est d’ailleurs sur ce dernier point que l’on voit le plus d’erreurs : racheter une assurance vie de plus de 4 ans simplement pour « tout regrouper » revient à perdre une antériorité fiscale qui vaut bien plus que la commodité d’un compte unique.

Côté prêt immobilier, un crédit en cours ne bloque jamais le changement. Un virement automatique depuis le nouveau compte suffit dans la plupart des cas, et le rachat de crédit ne se justifie que si l’écart de taux dépasse 0,7 point avec un capital restant dû suffisant. En planifiant le calendrier sur 2 à 3 mois et en profitant des offres de remboursement des courtiers en ligne, le coût net du changement peut être ramené à zéro. Pendant ce temps, les économies annuelles de frais bancaires se comptent en centaines d’euros. Autrement dit, le seul vrai coût du changement, c’est de ne pas le faire.

Si vous envisagez de déplacer votre PEA, notre guide du PEA détaille les règles de transfert et le choix du courtier. Avant de toucher à un contrat d’assurance vie, consultez notre guide de l’assurance vie pour bien mesurer ce que la fiscalité par ancienneté change au calcul. Et pour comparer les offres avant d’ouvrir un nouveau compte, notre guide des banques digitales passe en revue les acteurs du marché.

FAQ – Comment changer de banque ?

Quels sont les frais pour un changement de banque ?

Le changement de compte courant en lui-même est entièrement gratuit : ouverture du nouveau compte, mandat de mobilité bancaire et clôture de l’ancien compte ne génèrent aucun coût. Les frais apparaissent uniquement quand on touche aux produits d’épargne. Concrètement, un transfert de PEL coûte entre 50 et 150 € selon la banque de départ, le transfert d’un PEA est plafonné à 150 € TTC par la loi Pacte, et un PER de moins de 5 ans supporte jusqu’à 1 % de l’encours. Pour les livrets réglementés (Livret A, LDDS, LEP), la clôture et la réouverture sont gratuites. Si l’on envisage un rachat de prêt immobilier, les IRA (indemnités de remboursement anticipé) s’élèvent au plus faible entre 3 % du capital restant dû et 6 mois d’intérêts, auxquels s’ajoutent les frais de dossier et de garantie — soit typiquement 3 000 à 8 000 € au total. Cela dit, plusieurs courtiers en ligne (BoursoBank, Bourse Direct, Saxo) remboursent les frais de transfert PEA sous condition de montant, ce qui peut ramener la facture à zéro.

Combien de temps prend un changement de banque ?

Tout dépend de ce qu’on transfère. Pour un compte courant seul avec le mandat de mobilité bancaire, la loi prévoit 22 jours ouvrés maximum — soit environ un mois dans les faits. Pour un changement complet incluant un PEA, un PEL et des livrets, il faut compter 2 à 3 mois. Le transfert du PEA est souvent le goulot d’étranglement : entre 3 semaines et 3 mois selon le nombre de lignes et la présence de titres étrangers. Un point souvent sous-estimé : ne pas clôturer l’ancien compte avant 2 à 3 mois de fonctionnement normal du nouveau. Des prélèvements arrivent toujours avec retard, et un rejet de prélèvement peut entraîner la résiliation d’une assurance auto ou des pénalités de retard — des problèmes plus coûteux que le temps gagné.

Est-il possible de changer de banque à tout moment ?

Oui — aucune obligation de préavis, aucune période d’engagement minimale ne s’impose pour quitter une banque. Les seules contraintes à vérifier sont la clause de domiciliation de revenus dans un contrat de prêt immobilier (une obligation contractuelle, pas légale) et les conditions liées à certains produits spécifiques. Pour un PEA, un retrait avant 5 ans entraîne la clôture du plan et le déclenchement de la fiscalité au PFU à 31,4 % — mais cela vaut pour un rachat, pas pour un transfert. Le transfert en nature, lui, préserve l’antériorité et peut intervenir à n’importe quel moment, quelle que soit l’ancienneté du PEA.

Comment changer de banque sans frais ?

Pour un changement 100 % gratuit, il faut se limiter au compte courant et aux livrets réglementés : la mobilité bancaire est gratuite, la clôture des livrets n’entraîne aucun frais, et leur réouverture chez la nouvelle banque non plus. Pour le PEA et le CTO, les offres de remboursement des courtiers en ligne permettent souvent de transférer sans bourse délier : BoursoBank et Bourse Direct couvrent jusqu’à 200 €, Saxo jusqu’à 500 € sous condition de montant transféré. Pour le PER, attendre que le contrat ait plus de 5 ans rend le transfert gratuit (loi Pacte). Quant à l’assurance vie, la bonne nouvelle est qu’on n’a aucune obligation de la fermer pour changer de banque : le contrat reste ouvert chez l’ancien assureur sans le moindre frais, indépendamment de ce que fait le compte courant. Pour aller plus loin sur le choix entre banque en ligne et néobanque, les critères à regarder vont bien au-delà du seul coût d’ouverture.

Peut-on changer de banque avec un découvert ?

Oui, mais il faut d’abord régulariser le solde. La banque d’arrivée n’accepte pas de reprendre un découvert existant, et aucune loi ne l’y oblige. La procédure standard consiste à remettre le compte à zéro — par un virement depuis une autre source ou un prêt personnel de trésorerie à court terme — avant de lancer le changement. Un point à anticiper si le découvert est utilisé de façon récurrente : vérifier que la nouvelle banque propose un découvert autorisé. Les néobanques (Revolut, N26, Nickel) ne le proposent pas, à l’exception de Revolut Ultra. Les banques en ligne classiques comme BoursoBank ou Fortuneo ont en revanche des offres de découvert autorisé, avec des conditions d’accès à vérifier selon le profil de revenus.

L’assurance vie peut-elle être transférée d’une banque à une autre ?

Non, pas entre assureurs différents. C’est la contrainte structurelle la plus mal comprise du changement de banque. Le contrat d’assurance vie est lié à la compagnie d’assurance (Generali, Suravenir, Spirica…), pas à la banque qui le distribue. Changer de banque n’oblige donc pas à toucher à l’assurance vie : le contrat continue exactement comme avant, quel que soit l’état du compte courant. La seule option avec conservation de l’antériorité fiscale est le transfert intra-assureur prévu par la loi Pacte (art. L. 132-21-1) : passer d’un contrat à un autre chez le même assureur, par exemple d’un contrat Generali distribué par une banque traditionnelle vers un contrat Generali distribué par Linxea. Les frais sont plafonnés à 5 % si le contrat a moins de 10 ans, et nuls au-delà. Racheter pour réouvrir ailleurs, c’est perdre l’antériorité et déclencher l’imposition des gains — une erreur qu’on voit régulièrement et qui coûte cher. Le fonctionnement de l’assurance vie mérite d’être bien compris avant toute décision.

Quelles sont les différences entre banque en ligne et néobanque ?

La différence n’est pas qu’une question d’image : c’est une différence de statut juridique et de gamme. Une banque en ligne (BoursoBank, Fortuneo, Hello Bank!, Monabanq) détient un agrément d’établissement de crédit complet délivré par l’ACPR — exactement le même statut qu’une banque traditionnelle. Elle propose donc l’intégralité des produits : compte courant, livrets réglementés, PEA, assurance vie, crédit immobilier, chéquier, découvert autorisé. Une néobanque (Revolut, N26, Nickel, Lydia) opère sous un agrément d’établissement de paiement ou de monnaie électronique, plus limité. Sa gamme se réduit au compte courant, à la carte et aux virements — sans crédit immobilier, sans PEA, sans livrets réglementés. La garantie des dépôts diffère aussi : pour N26, c’est la BaFin allemande, pour Revolut, la garantie lituanienne — non le FGDR français. Une néobanque peut être un excellent complément pour les dépenses courantes et les voyages, mais elle ne remplace pas une banque principale pour gérer l’ensemble de ses placements.

Comment changer de banque quand on a un prêt immobilier ?

Le prêt immobilier ne bloque pas le changement de banque — c’est le point le plus rassurant à retenir. Deux options existent. La première, et de loin la plus simple : maintenir le prêt dans l’ancienne banque et mettre en place un virement automatique mensuel depuis le nouveau compte pour régler l’échéance. Le coût est nul dans la plupart des cas, hors éventuels frais de tenue de compte de l’ancienne banque (0 à 30 €/an). La deuxième option, le rachat de crédit par la nouvelle banque, est pertinente si l’écart de taux est d’au moins 0,7 point et si le capital restant dû dépasse 70 000 €. En dessous de ces seuils, les frais (IRA, garantie, dossier) ne sont généralement pas compensés par les économies d’intérêts. Dans tous les cas, avant de signer le moindre mandat de mobilité, relire le contrat de prêt pour vérifier la présence d’une clause de domiciliation de revenus — depuis l’ordonnance de 2019, elle est limitée à 10 ans maximum, mais les contrats signés avant 2019 peuvent encore contenir des clauses non plafonnées. Pour structurer le financement d’un achat immobilier, le guide crédit immobilier détaille les leviers disponibles selon votre profil.