Dernière mise à jour : juin 2026

Vous détenez une filiale britannique pleine de trésorerie, ou vous envisagez de quitter la France pour l’Andorre avant de céder votre société, et vous ne savez pas par quel bout prendre la fiscalité. Depuis la fin de la période de transition du Brexit au 1ᵉʳ janvier 2021, la libre circulation des capitaux entre Londres et la France a laissé place à un régime conventionnel où chaque mouvement de fonds obéit à ses propres règles. Une remontée mal structurée vous coûte 31,4 % au lieu de 1,25 %, et un départ précipité vers l’Andorre déclenche l’exit tax pleine sur votre plus-value latente, sans le moindre gain. Sur une trésorerie de plusieurs centaines de milliers d’euros ou une société valorisée plusieurs millions, l’écart se chiffre vite en centaines de milliers d’euros d’impôt évitable.

Le changement est radical. Avant le Brexit, une remontée de dividendes d’une filiale britannique vers sa mère française relevait de la directive mère-fille de l’Union européenne, qui supprimait toute retenue à la source dès lors que les conditions de détention étaient remplies. Le Royaume-Uni n’étant plus un État membre, cette directive ne s’applique plus : le traitement repose désormais sur la convention fiscale franco-britannique de 2008 et sur les règles internes des deux pays. La convention plafonne la retenue, le régime mère-fille français exonère le dividende reçu à hauteur de 95 %, et c’est l’articulation de ces deux textes qui fait passer le coût réel de près d’un tiers du flux à un peu plus de 1 %. Tout dépend de la structuration en amont.

Les enjeux ne sont pas les mêmes selon votre profil. L’entrepreneur qui rapatrie la trésorerie de sa filiale cherche à faire remonter ses liquidités vers une holding française sans subir de double imposition, puis à les réinvestir ou à les distribuer dans de bonnes conditions. Le particulier au patrimoine élevé qui pèse un départ vers l’Andorre, lui, raisonne sur la plus-value latente de ses titres : l’exit tax, la durée de conservation et la fiscalité andorrane redessinent entièrement l’arbitrage entre rester et partir.

Pour transformer ces règles en décisions chiffrées, nous suivons deux dirigeants : l’un fait remonter 500 000 £ de sa filiale londonienne vers une holding française, l’autre s’expatrie en Andorre avant de vendre sa SAS. Le raisonnement avance pas à pas, du cadre fiscal applicable jusqu’à la sécurisation de l’ensemble, en passant par la structuration de la remontée, son coût réel sur un cas chiffré, la fiscalité andorrane, le mécanisme de l’exit tax et le second cas d’expatriation. Commençons par le régime fiscal qui gouverne chaque flux entre les deux pays.

1 Comprendre le cadre fiscal d’un transfert de fonds entre le Royaume-Uni et la France

Avant de faire circuler le moindre euro entre Londres et Paris, une question commande tout le reste : sous quel régime tombe ce flux précis ? Nous passons d’abord en revue les quatre grands mouvements de capitaux et leur qualification, puis ce que le Brexit a réellement changé, avant de détailler les principes de la convention de 2008 qui élimine la double imposition.

1.1 Quels flux financiers sont concernés et comment ils sont qualifiés fiscalement

La circulation de fonds entre une filiale britannique et une structure française ne forme pas un bloc homogène. Quatre flux la composent, et chacun obéit à sa propre qualification fiscale, donc à son propre traitement. Confondre un dividende inter-sociétés et un dividende versé à une personne physique, c’est déjà se tromper de plusieurs centaines de milliers d’euros, comme vous le verrez sur le cas chiffré.

Le premier flux est le dividende d’une filiale vers une holding française. Le deuxième est le dividende versé directement au dirigeant, personne physique. Le troisième regroupe les intérêts d’un prêt intragroupe. Le quatrième est la plus-value de cession des titres. Le tableau ci-dessous récapitule, pour chacun, la qualification retenue et le traitement appliqué de part et d’autre de la Manche.

| Flux | Qualification fiscale | Imposition côté UK | Imposition côté France |

|---|---|---|---|

| Dividende filiale → holding FR | Revenu mobilier (société) | Pas de retenue à la source de droit interne | Mère-fille : 95 % exonéré, quote-part 5 % à l’IS 25 % |

| Dividende → dirigeant personne physique | Revenu mobilier (particulier) | Retenue conventionnelle plafonnée (15 %) | PFU (prélèvement forfaitaire unique) 31,4 % (2026) |

| Prêt intragroupe (intérêts) | Produit financier | Imposition exclusive dans l’État de résidence (convention) | IS 25 % sur produits, déductibilité encadrée chez le payeur |

| Plus-value de cession des titres | Gain en capital | Selon résidence du cédant | Régime du cédant (IS ou IR) |

Un point structurel ressort de ce tableau et il change tout : le Royaume-Uni n’applique aucune retenue à la source de droit interne sur les dividendes sortants. Un dividende versé à une société non-résidente quitte le territoire britannique sans le moindre prélèvement local, indépendamment de toute convention. La filiale distribue, et c’est tout. Cette caractéristique, vous le verrez, fait une grande partie du travail dans le montage que nous décrivons.

Reste à comprendre où l’imposition se loge réellement. Pour un dividende inter-sociétés, elle se situe côté français, à travers le régime mère-fille (articles 145 et 216 du Code général des impôts, CGI). Ce régime exonère 95 % du dividende reçu par la holding : le dividende inter-sociétés est ainsi capté par une personne morale plutôt que distribué au particulier, ce qui ouvre la voie à l’exonération de 95 %, dont nous détaillons plus loin la mécanique dans notre guide de la holding patrimoniale.

1.2 L’impact du Brexit : de la directive mère-fille européenne au régime conventionnel

Le changement de cadre est précis et daté. Jusqu’au 31 décembre 2020, terme de la période de transition prévue par l’accord de retrait, la directive mère-fille 2011/96/UE supprimait toute retenue à la source intra-Union européenne sur les dividendes entre sociétés liées. Le Royaume-Uni en était membre, donc couvert : une remontée de dividendes vers une mère française circulait sans frottement européen, sous réserve des conditions de détention.

Depuis le 1ᵉʳ janvier 2021, cette directive ne s’applique plus aux flux entre les deux pays, puisqu’elle est réservée aux États membres. Le relais est pris par la convention fiscale bilatérale du 19 juin 2008 et par les droits internes français et britannique. C’est ce passage de la directive mère-fille post-Brexit au régime conventionnel qui définit aujourd’hui le traitement de chaque dividende.

L’effet pratique surprend souvent : il est neutre, voire favorable. Comme le droit interne britannique ne prélevait déjà aucune retenue sur les dividendes sortants, la perte de la directive ne réintroduit aucune retenue côté britannique. Le risque s’est simplement déplacé côté français. La vraie question devient : le régime mère-fille français peut-il encore s’appliquer à une filiale qui n’est plus établie dans l’Union ? La réponse est oui, sous conditions, et c’est l’objet des sections suivantes.

1.3 La convention franco-britannique de 2008 : répartition et élimination de la double imposition

Une fois la directive écartée, c’est la convention du 19 juin 2008 qui répartit le droit d’imposer et neutralise la double imposition, principalement par la méthode du crédit d’impôt. Pour les dividendes, son article 11 plafonne la retenue à la source de l’État d’origine à 15 %. Ce taux tombe à 0 % lorsque la société bénéficiaire détient au moins 10 % du capital de la société distributrice et satisfait aux conditions d’exonération prévues par le texte.

Le tableau suivant synthétise les taux applicables selon la nature du revenu et la méthode d’élimination retenue.

| Type de revenu | Taux conventionnel max (État source) | Méthode élimination double imposition |

|---|---|---|

| Dividendes (société mère détenant ≥ 10 %) | 0 % | Crédit d’impôt / exonération |

| Dividendes (portefeuille) | 15 % | Crédit d’impôt imputable |

| Intérêts | Imposition exclusive dans l’État de résidence | Pas de retenue à la source |

| Redevances | Imposition exclusive dans l’État de résidence | Pas de retenue à la source |

Deux enseignements méritent qu’on s’y arrête. D’abord, pour les intérêts, l’article 12 attribue une imposition exclusive à l’État de résidence du bénéficiaire effectif : il n’existe aucun taux de retenue conventionnel résiduel sur ce flux. La règle dite des « entreprises associées » porte sur la déductibilité des intérêts chez le payeur, pas sur un taux de retenue — une confusion que l’on croise souvent.

Ensuite, l’octroi des taux réduits repose sur une condition centrale : le statut de bénéficiaire effectif. Une société qui ne fait que relayer le revenu, sans en être réellement titulaire, peut se voir refuser l’avantage. Le résident impute ensuite le crédit d’impôt conventionnel sur son impôt national, dans la limite de l’impôt français correspondant. Ces principes une fois énoncés, il reste à les traduire en architecture concrète : pourquoi et comment interposer une holding française entre la filiale et soi.

2 Structurer le rapatriement : holding française, régime mère-fille et retenue à la source

Comprendre les règles ne suffit pas ; encore faut-il construire le bon véhicule. Cette section outille le rapatriement pas à pas : le choix de la holding, le régime mère-fille appliqué à une filiale britannique, les conditions à vérifier avant toute distribution, le traitement de la retenue britannique, puis les voies alternatives au dividende.

2.1 Pourquoi interposer une holding française et sous quelle forme

Faire remonter la trésorerie d’une filiale britannique vers une holding française, plutôt que directement vers soi, répond à trois objectifs simples. La holding capte le dividende dans un environnement quasi exonéré grâce au mère-fille. Elle permet de réinvestir sans frictions. Et elle diffère l’imposition personnelle jusqu’à une distribution ultérieure, choisie au bon moment.

Encore faut-il choisir la bonne enveloppe. Trois formes dominent en pratique, comparées ci-dessous sur leur souplesse et leur éligibilité au régime de faveur.

| Forme de holding | IS | Souplesse statutaire | Régime mère-fille | Usage typique |

|---|---|---|---|---|

| SAS | 25 % | Très élevée (liberté statutaire) | Oui | Holding active / animatrice |

| SARL | 25 % | Moyenne (cadre légal rigide) | Oui | Structure familiale |

| Société civile (à l’IS sur option) | 25 % sur option | Élevée | Oui si IS | Patrimoniale, immobilier |

La SAS s’impose le plus souvent pour sa liberté statutaire, qui autorise pactes d’associés et organes de gouvernance sur mesure. La SARL convient aux structures familiales, plus rigides. La société civile à l’IS sert surtout les usages patrimoniaux et immobiliers. Les trois restent éligibles au mère-fille, et toutes supportent l’impôt sur les sociétés (IS) au taux normal de 25 % en 2026 (art. 219 CGI). Pour départager ces formes sur la souplesse statutaire et l’éligibilité au régime de faveur, nous renvoyons vers notre guide des statuts juridiques de holding. Une holding « animatrice », qui dirige effectivement ses filiales, ouvre des régimes de faveur supplémentaires, mais exige en contrepartie une substance réelle.

2.2 Le régime mère-fille français appliqué à une filiale britannique

Le cœur du montage tient dans un mécanisme : le régime mère-fille (articles 145 et 216 CGI) exonère le dividende reçu d’une filiale, à l’exception d’une quote-part de frais et charges (QPFC) de 5 % réintégrée et imposée à l’IS. Le résultat est net : 95 % du dividende échappe à l’impôt, seuls 5 % subissent l’IS à 25 %, soit un coût effectif de 1,25 % du dividende brut. C’est cette exonération à 95 % des dividendes qui transforme l’économie de l’opération.

Le tableau ci-dessous réunit les paramètres à connaître avant toute distribution.

| Paramètre mère-fille | Valeur | Référence |

|---|---|---|

| Seuil de détention minimal | 5 % du capital | Art. 145 CGI |

| Durée de conservation des titres | 2 ans | Art. 145 CGI |

| Quote-part frais et charges (QPFC) | 5 % | Art. 216 CGI |

| Taux effectif sur dividende brut | 1,25 % (5 % × 25 %) | Calcul |

| QPFC réduite en intégration fiscale | 1 % | Art. 223 B CGI |

La mécanique repose sur deux conditions de seuil : détenir au moins 5 % du capital de la filiale et conserver les titres pendant au moins deux ans (art. 145 CGI). La QPFC de droit commun s’élève à 5 % (art. 216 CGI).

Reste la question que tout le monde se pose depuis le Brexit : ce régime survit-il à la sortie de l’Union ? Oui. L’article 145 CGI vise les sociétés soumises à un impôt équivalent à l’IS, sans aucune condition de localisation dans l’Union. Une filiale britannique reste donc parfaitement éligible. La seule perte concerne la QPFC réduite à 1 %, réservée aux filiales de l’Union intégrées fiscalement : elle ne joue plus pour une filiale britannique, sauf pour les produits perçus jusqu’à la clôture de l’exercice en cours au moment du retrait, période durant laquelle l’administration avait transitoirement réputé ces filiales établies dans l’Union.

2.3 Éligibilité au régime de faveur : vérifier sa situation avant de distribuer

Avant de déclencher la distribution, mieux vaut décortiquer la liste des conditions, dans le bon ordre. L’éligibilité au mère-fille ne se présume pas : elle se vérifie point par point, et un seul maillon manquant fait basculer le dividende dans l’imposition pleine. Quatre vérifications gouvernent la décision.

La première porte sur le seuil de détention : la holding détient-elle au moins 5 % du capital de la filiale britannique ? La deuxième porte sur l’engagement de conservation des titres pendant deux ans, condition sans laquelle l’exonération peut être remise en cause rétroactivement. La troisième vérifie que la filiale est bien soumise à un impôt équivalent à l’IS, ce que remplit une Ltd britannique imposée à la corporation tax. La quatrième, enfin, écarte tout montage artificiel : la clause anti-abus du régime exige une logique économique réelle, pas une construction purement fiscale.

Astuces importantes

Avant de voter la distribution, quelques réflexes sécurisent l’exonération à 95 %.

- Si la holding détient la filiale depuis moins de deux ans, attendez d’atteindre ce seuil avant de distribuer, sous peine de perdre l’exonération de façon rétroactive.

- Vérifiez que le seuil de détention de 5 % du capital est franchi et documenté, car c’est la condition d’entrée dans le régime.

- Conservez les preuves de l’activité réelle de la filiale et de la holding : un montage sans substance s’expose à la clause anti-abus.

En résumé, le mère-fille se construit par anticipation : une distribution déclenchée trop tôt ou sur une structure vide coûte bien plus cher que l’attente de quelques mois.

2.4 Retenue à la source britannique et crédit d’impôt conventionnel

Du côté britannique, la bonne nouvelle est qu’il n’y a presque rien à gérer. Le droit interne n’impose aucune retenue à la source sur les dividendes versés à l’étranger, et HMRC ne prélève donc rien sur la sortie du dividende. La filiale distribue, la holding française reçoit le brut, puis applique le mère-fille. Le parcours tient en cinq étapes.

| Étape | Acteur | Action |

|---|---|---|

| 1. Constatation bénéfices distribuables | Filiale UK | Approbation des comptes |

| 2. Décision de distribution | Assemblée UK | PV de distribution |

| 3. Versement dividende | Filiale UK → holding FR | Virement (pas de retenue UK sur dividendes) |

| 4. Réception et comptabilisation | Holding FR | Produit financier |

| 5. Application mère-fille | Holding FR | 95 % exonéré, QPFC 5 % à l’IS |

Un point mérite vigilance malgré cette simplicité apparente. Pour sécuriser l’application du régime conventionnel, HMRC attend en pratique une demande préalable de relief, via le formulaire DT Company — ou DT Individual selon le bénéficiaire — accompagnée d’une attestation de résidence. À défaut, la retenue interne peut s’appliquer puis donner lieu à remboursement, ce qui immobilise inutilement de la trésorerie. Pour les intérêts d’un prêt intragroupe, rappelons que la convention attribue l’imposition au seul État de résidence du bénéficiaire effectif, sans retenue britannique résiduelle.

Ce contraste éclaire tout l’intérêt du montage. Là où un dividende versé directement au particulier supporte la retenue conventionnelle de 15 %, puis le prélèvement forfaitaire unique en France, la remontée inter-sociétés ne coûte que 1,25 %. C’est exactement l’arbitrage que nous décortiquons dans notre guide sur le choix entre salaire et dividendes.

2.5 Alternatives au dividende : prêt intragroupe, management fees et réduction de capital

Le dividende n’est pas l’unique canal de remontée. Trois alternatives existent, chacune répondant à un objectif distinct, avec ses propres contraintes. Le tableau ci-dessous les met en regard.

| Mécanisme | Nature | Frottement fiscal | Contrainte principale |

|---|---|---|---|

| Dividende | Distribution de bénéfices | Mère-fille (1,25 % effectif) | Bénéfices distribuables suffisants |

| Prêt intragroupe | Remontée de trésorerie remboursable | Intérêts imposables (IS) | Taux de marché, déductibilité encadrée, prix de transfert |

| Management fees | Rémunération de services | Imposable comme produit (IS) | Réalité et proportionnalité des prestations |

| Réduction de capital | Restitution d’apport | Selon nature (remboursement d’apport souvent neutre) | Procédure juridique lourde, anti-abus |

Le prêt intragroupe sert à remonter de la trésorerie de façon remboursable, mais ses intérêts sont imposables et sa déductibilité encadrée. La réduction de capital restitue un apport, souvent de façon neutre, au prix d’une procédure juridique lourde. Quant aux management fees, ils rémunèrent des services rendus par la holding à la filiale, à condition que ces prestations soient réelles et proportionnées — un point sur lequel l’administration ne transige pas, et que nous développons dans notre guide de la rémunération du dirigeant.

Ces deux derniers canaux vivent sous la surveillance des règles de prix de transfert : le taux d’intérêt comme le prix des services doivent respecter le principe de pleine concurrence, faute de quoi le redressement guette. La déductibilité des charges financières nettes est par ailleurs plafonnée au plus élevé de 3 M€ ou 30 % de l’EBITDA fiscal (art. 212 bis CGI).

Note de Tom

Mes amis, ne tombez pas dans le piège du « tout management fees » pour éviter le dividende. Une facturation de services sans prestation réelle derrière, c’est exactement ce que l’administration adore requalifier. Le dividende inter-sociétés à 1,25 % reste le canal le plus propre quand les bénéfices distribuables existent ; les alternatives ne servent qu’à régler un besoin précis, pas à contourner un régime déjà très favorable.

Ces mécanismes resteront abstraits tant qu’ils ne sont pas chiffrés. Passons donc au cas concret : une remontée de 500 000 £ depuis une filiale londonienne.

3 Étude de cas n°1 : remonter 500 000 £ d’une filiale britannique vers une holding française

Sur 500 000 £ de trésorerie distribuable, combien arrive réellement dans la holding une fois l’impôt passé ? Nous chiffrons d’abord la situation de départ, puis le coût du dividende avec mère-fille, le parcours réel de l’argent, la comparaison avec une distribution directe, et les enseignements à retenir.

3.1 Situation de départ : filiale britannique, holding française et trésorerie à rapatrier

Voici le contexte : un entrepreneur détient, via une holding française constituée en SAS, 100 % d’une filiale britannique (Ltd) en activité. Cette filiale dispose de 500 000 £ de trésorerie distribuable, déjà nette de l’IS britannique acquitté sur le résultat. L’objectif est clair : rapatrier ces fonds vers la holding pour les réinvestir en France, dans les meilleures conditions fiscales.

Deux repères chiffrés balisent l’exemple. Le taux de change retenu est de 1 £ = 1,157 € (taux de référence BCE au 2 juin 2026), ce qui porte le dividende à 578 500 €. Du côté britannique, la trésorerie a déjà supporté la corporation tax : son taux principal atteint 25 % pour les bénéfices supérieurs à 250 000 £ en 2026, avec un taux réduit de 19 % sous 50 000 £. Le rapatriement de fonds depuis le Royaume-Uni démarre donc sur une base déjà imposée localement — un détail qui compte pour ne pas croire à une double taxation là où il n’y en a pas.

3.2 Calcul du coût fiscal du dividende avec régime mère-fille et crédit d’impôt

Entrons à présent dans les détails du calcul. La filiale verse un dividende de 500 000 £, soit 578 500 €. Aucune retenue britannique ne s’applique sur ce dividende sortant. Côté français, la holding encaisse le brut, puis applique le régime mère-fille : seule la quote-part de frais et charges de 5 % est réintégrée et imposée à l’IS.

| Étape de calcul | Montant |

|---|---|

| Dividende brut versé | 578 500 € |

| Retenue à la source UK (dividendes) | 0 € |

| Dividende reçu par la holding | 578 500 € |

| Quote-part frais et charges (5 %) réintégrée | 28 925 € |

| IS sur la QPFC (25 %) | 7 231,25 € |

| Trésorerie nette dans la holding | 571 268,75 € |

| Coût fiscal effectif | 1,25 % |

Le résultat parle de lui-même : le frottement total atteint 1,25 % du dividende brut. Sur 578 500 €, l’impôt se limite à 7 231,25 €, laissant 571 269 € disponibles dans la holding pour réinvestir. Tant que ces fonds ne sont pas distribués au dirigeant, aucune imposition personnelle ne s’ajoute. La quote-part frais et charges de 5 % est donc le seul prix à payer pour faire entrer un demi-million d’euros dans la structure.

3.3 Où l’argent est réellement imposé : le parcours du dividende

Pour bien situer ce coût, suivons l’argent à la trace, de la filiale jusqu’à la holding. Le diagramme ci-dessous décompose les points de frottement le long du circuit.

Le parcours des 578 500 € est plus simple qu’on ne l’imagine. Au départ, la filiale britannique verse le dividende sans aucune retenue : le premier point de passage est neutre. À l’arrivée, la holding réintègre la quote-part de 5 %, soit 28 925 €, sur laquelle elle acquitte l’IS à 25 %. C’est le seul endroit du circuit où l’argent perd de la valeur.

La leçon de cette remontée de dividendes vers la holding est qu’il n’existe qu’un point d’imposition, et qu’il est minime. Le différé est tout aussi décisif : tant que la holding conserve les fonds, l’impôt personnel reste en suspens. Reste à mesurer ce que coûterait la trajectoire opposée — encaisser le dividende directement, sans holding.

3.4 Comparaison avec une distribution directe au dirigeant personne physique

Mettons les deux trajectoires côte à côte. Si l’entrepreneur détenait la filiale en direct et se versait le dividende personnellement, l’imposition basculerait dans le régime des particuliers, dominé par le prélèvement forfaitaire unique (PFU). L’écart est spectaculaire.

| Scénario | Niveau d’imposition | Trésorerie nette sur 578 500 € |

|---|---|---|

| Via holding (mère-fille) | 1,25 % (dans la holding) | 571 269 € (dans la holding) |

| Direct au dirigeant (PFU 2026) | 31,4 % (12,8 % IR + 18,6 % PS) | ≈ 396 851 € (chez le dirigeant) |

| Direct au dirigeant + CDHR éventuelle | jusqu’à 20 % mini effectif global | variable selon revenu total |

La distribution directe coûte 31,4 % en 2026 — le PFU additionne 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux — contre 1,25 % via la holding. Concrètement, le dirigeant passe d’environ 571 269 € à seulement 396 851 € nets. Un dividende versé directement peut en outre subir la contribution différentielle sur les hauts revenus (CDHR), qui garantit une imposition minimale de 20 % au-delà de 250 000 € pour une personne seule et 500 000 € pour un couple. Pour un dividende britannique versé à un particulier résident français, la convention de 2008 plafonne la retenue à 15 %, imputable en crédit d’impôt, l’imposition principale revenant à la France.

Mais attention : la holding ne supprime pas l’impôt, elle le diffère. Les fonds restent « bloqués » dans la société, et le PFU sera dû le jour où le dirigeant se les versera. L’arbitrage dépend donc de l’usage : réinvestir penche pour la holding, consommer ramène tôt ou tard au PFU. C’est précisément parce qu’elle permet de réinvestir sans frottement que la holding sert d’outil de différé, comme nous l’expliquons à propos de la holding pour réinvestir sans frottement.

3.5 Enseignements et points de vigilance du cas n°1

Que retenir de ce premier cas ? L’interposition d’une holding française transforme un coût de 31,4 % en coût de 1,25 %, à la seule condition de réinvestir les fonds. C’est le différé d’imposition, pas une exonération, qui crée la valeur. Plusieurs garde-fous accompagnent ce gain.

Trois points de vigilance méritent l’attention avant de répliquer ce schéma.

- Respectez la conservation des titres de la filiale pendant deux ans, sous peine de perdre l’exonération de façon rétroactive.

- Documentez la substance de la holding et écartez tout montage purement fiscal, que la clause anti-abus du régime mère-fille (art. 119 ter et 145 CGI) sanctionne.

- Surveillez le change GBP/EUR, qui peut éroder le gain fiscal si la conversion est mal négociée.

Ce dernier point se chiffre, lui aussi. Une fintech facture une marge de change de l’ordre de 0,4 % à 0,5 %, tandis qu’une banque traditionnelle majore souvent entre 1 % et 4 % selon l’établissement. Sur un transfert de 500 000 £, l’écart peut dépasser 2 % du montant, soit plusieurs milliers d’euros — un poste qu’on optimise en passant par un acteur à frais réduits comme le détaille notre avis sur Revolut Business. Ces ordres de grandeur restent indicatifs et se vérifient sur les grilles tarifaires en vigueur.

Ce premier cas réglait une remontée de trésorerie entre deux sociétés. Le second raisonnement est d’une autre nature : il porte sur une personne physique qui envisage de quitter la France pour l’Andorre avant de céder sa société. C’est tout le terrain de la fiscalité andorrane et de l’exit tax que nous abordons à présent.

4 Fiscalité andorrane et cadre d’une expatriation depuis la France

Jusqu’ici, le raisonnement est resté en territoire connu : faire circuler des fonds entre Londres et la France revient à articuler une convention et un régime mère-fille pour ramener le frottement autour de 1 %. L’expatriation andorrane pose une question d’une autre nature. Vous ne structurez plus un flux, vous déplacez une personne, et avec elle l’ensemble de sa matière imposable. Avant de comparer le coût d’une cession depuis Paris ou depuis Andorre-la-Vieille, encore faut-il comprendre ce que l’Andorre taxe réellement et à quelles conditions on y devient résident.

4.1 Le système fiscal andorran : IRPF, IS, IGI et absence d’impôt sur la fortune

La réputation de l’Andorre tient à une fiscalité de droit commun très plafonnée, sans les couches qui alourdissent le patrimoine français. L’impôt sur le revenu des personnes physiques, l’IRPF (Impost sobre la Renda de les Persones Físiques), reste l’élément central pour un expatrié : il exonère les premiers euros de revenu et plafonne le taux marginal à 10 %. À cela s’ajoutent une fiscalité des sociétés et une taxe indirecte également contenues. Le tableau ci-dessous récapitule ce paysage et ce qui le distingue le plus nettement du modèle français.

| Impôt andorran | Taux | Tranche/seuil clé |

|---|---|---|

| IRPF (revenu des personnes physiques) | 0 % / 5 % / 10 % | Exonéré ≤ 24 000 € ; 5 % de 24 001 à 40 000 € ; 10 % au-delà |

| IS (impôt sur les sociétés) | 10 % | Taux général |

| IGI (TVA andorrane) | 4,5 % | Taux général |

| Impôt sur la fortune | Inexistant | — |

| Droits de succession/donation directs | Inexistants | — |

Tout ce tableau tient pour vous en trois chiffres. Le barème IRPF 2026 est nul jusqu’à 24 000 €, passe à 5 % de 24 001 à 40 000 €, puis à 10 % au-delà : un revenu élevé ne sera jamais imposé à plus de 10 % à la marge. L’impôt sur les sociétés, l’IS (Impost sobre Societats), s’établit à 10 % au taux général, et l’IGI (Impost General Indirecte), l’équivalent de notre TVA, à 4,5 %. Deux absences pèsent aussi lourd que les taux eux-mêmes : il n’existe ni impôt sur la fortune, ni droits de succession ou de donation en ligne directe. Pour un patrimoine transmis aux enfants, cette dernière caractéristique change l’horizon, et c’est un terrain que l’on creuse dans notre dossier sur la stratégie de transmission anticipée.

Un point mérite d’emblée une mise en garde, car il décide souvent à lui seul de la pertinence d’un départ avant cession. Le régime andorran des plus-values mobilières de cession de participations est plus favorable que le régime français, mais ses conditions exactes d’exonération pour une personne physique résidente ne sont pas documentées de façon univoque par les sources officielles. Certaines analyses retiennent une exonération sous un seuil de participation, d’autres une exonération liée à une durée de détention longue, de l’ordre de dix ans. En l’état, tenez ce point pour incertain et faites-le valider au cas par cas auprès du Departament de Tributs i de Fronteres : ne présumez jamais une exonération automatique.

4.2 Devenir résident fiscal andorran : résidence passive, résidence active et présence

Une fiscalité douce ne vous sert à rien tant que vous n’en êtes pas résident, et c’est là que la marche d’entrée se révèle haute. L’Andorre distingue deux voies, qui n’imposent ni la même présence physique ni le même engagement financier. La résidence passive vise ceux qui n’exercent aucune activité locale ; la résidence active, ceux qui créent une activité ou occupent un emploi sur place. La réforme andorrane de 2025-2026, dite loi « Òmnibus », a relevé les seuils d’investissement de la résidence passive : les ordres de grandeur ci-dessous reflètent ce nouveau cadre et restent à confirmer au texte officiel à la date de la démarche.

| Critère | Résidence passive (sans activité) | Résidence active (avec activité) |

|---|---|---|

| Présence physique minimale | 90 jours/an | 183 jours/an |

| Investissement / dépôt exigé | Dépôt AFA + investissement (immobilier/financier) | Création d’activité ou emploi local |

| Dépôt à l’AFA (non rémunéré) | De l’ordre de 50 000 € (titulaire principal) + montant par personne à charge | Selon régime |

| Investissement minimal | Relevé à environ 1 000 000 € depuis 2025-2026 (immobilier/titres), avec une voie alternative via une contribution au Fonds pour le logement | Capital social / activité réelle |

| Cible | Rentiers, retraités, entrepreneurs sans activité locale | Dirigeants exerçant en Andorre |

Ce tableau révèle un écart de logique entre les deux voies. La résidence passive demande une présence physique d’au moins 90 jours par an, contre 183 jours pour la résidence active. En contrepartie de cette présence allégée, la résidence passive exige un effort financier conséquent : un dépôt non rémunéré auprès de l’AFA (Autoritat Financera Andorrana) de l’ordre de 50 000 € pour le titulaire principal, complété par un montant pour chaque personne à charge, et surtout un investissement minimal relevé à environ 1 000 000 € par la réforme 2025-2026, en immobilier ou en titres, avec une alternative possible via une contribution au Fonds pour le logement. Vérifiez ces montants au Butlletí Oficial del Principat d’Andorra à jour, car ils bougent.

Une confusion revient souvent, et elle est lourde de conséquences : la résidence administrative n’est pas la résidence fiscale. Obtenir un titre de séjour ne suffit pas. La résidence fiscale suppose un foyer permanent et le centre des intérêts vitaux installés en Andorre, deux notions que l’administration française examinera de près en cas de contrôle. Le délai d’instruction d’un dossier par le Govern est par ailleurs variable, de quelques semaines à quelques mois selon la complétude du dossier. Si vous voulez anticiper l’organisation patrimoniale qui accompagne ce changement de résidence, nous détaillons les arbitrages dans notre guide pour gérer son patrimoine à l’étranger.

4.3 Quel statut viser selon son profil d’entrepreneur

Le choix entre les deux statuts ne se réduit pas à une comparaison de seuils : il dépend de votre mode de vie et de la nature de votre patrimoine. Un entrepreneur qui vit déjà de ses revenus de capital, sans activité professionnelle à exercer localement, se dirige naturellement vers la résidence passive, dont la présence de 90 jours est compatible avec une vie partiellement nomade, à condition d’assumer le ticket d’entrée financier. Un dirigeant qui souhaite, au contraire, exercer réellement une activité en Andorre relèvera de la résidence active, plus exigeante en présence mais sans le seuil d’investissement de 1 000 000 €.

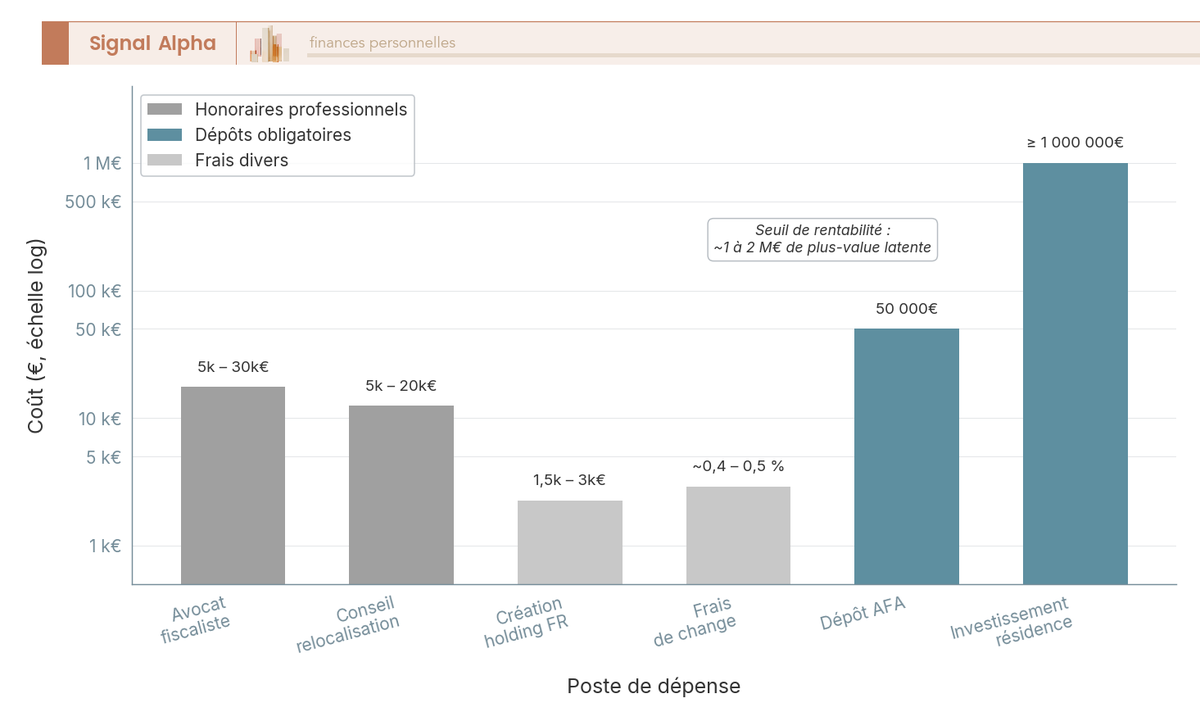

Au-delà du statut, la vraie question est celle du coût de mise en place, que vous sous-estimez presque toujours. Avant la première économie d’impôt, l’addition cumule honoraires de conseil, dépôt AFA, investissement de résidence et frais de change. Le graphique ci-dessous décompose ce ticket d’entrée poste par poste.

Cette décomposition oriente directement votre décision. Le dépôt AFA d’environ 50 000 € et l’investissement de résidence relevé à environ 1 000 000 € pèsent bien plus que les honoraires, qui restent dans une fourchette de 5 000 à 30 000 € pour la structuration et de 5 000 à 20 000 € pour l’accompagnement à la relocalisation. Mis bout à bout, ces coûts fixes dessinent un seuil de pertinence clair : en deçà d’environ 1 à 2 M€ de plus-value latente, ils excèdent souvent l’économie d’impôt espérée. C’est précisément ce que nous chiffrons dans la seconde étude de cas, où la valorisation de la société justifie ou non l’opération.

4.4 La convention franco-andorrane de 2013 et la clause de nationalité

Reste un texte que beaucoup de candidats au départ découvrent trop tard : la convention fiscale franco-andorrane. Signée le 2 avril 2013, elle élimine la double imposition selon les règles classiques, mais elle contient deux verrous qui visent spécifiquement les nationaux français. Le premier est une clause de nationalité, à l’article 25, paragraphe 1, d : elle autorise la France à imposer ses personnes physiques de nationalité française résidentes d’Andorre « comme si la présente convention n’existait pas ». Autrement dit, votre simple changement de résidence ne vous met pas, en tant que national français, à l’abri du fisc français pour tout ce que la France entend continuer d’imposer.

Le second verrou est une clause anti-abus de type principal purpose test, qui refuse le bénéfice de la convention aux montages dont l’objectif principal est d’obtenir un avantage fiscal. Un départ dont la seule raison d’être serait l’économie d’impôt, sans réalité de vie sur place, s’expose donc à voir les avantages conventionnels écartés. Cette logique anti-abus revient au cœur du dernier volet de l’article, lorsqu’il s’agira de donner de la substance au montage.

Un dernier élément achève de dissiper le mythe de l’opacité andorrane. L’Andorre participe à l’échange automatique de renseignements, le CRS (Common Reporting Standard de l’OCDE), avec la France depuis 2018, le premier échange ayant porté en septembre 2018 sur les données de l’année 2017. Concrètement, les comptes andorrans d’un résident français sont signalés à l’administration française. La discrétion d’autrefois n’existe plus : un départ se construit désormais au grand jour, ce qui rend d’autant plus déterminant le mécanisme français qui frappe les plus-values latentes au moment même du transfert, l’exit tax.

5 L’exit tax et les pièges fiscaux du transfert de résidence vers l’Andorre

L’erreur la plus coûteuse que l’on rencontre chez les candidats au départ tient en une croyance : « je quitte la France, donc j’échappe à l’impôt français sur la vente de ma société ». La réalité est plus retorse. La France a précisément conçu un mécanisme pour saisir la plus-value avant qu’elle ne lui échappe, l’exit tax, et plusieurs pièges annexes peuvent annuler tout le bénéfice d’un départ mal préparé. Cette section déroule le mécanisme, puis les chausse-trapes qui le bordent.

5.1 L’exit tax française : assiette, seuils de déclenchement et sursis de paiement

L’exit tax, prévue à l’article 167 bis du CGI (Code général des impôts), impose les plus-values latentes sur les titres détenus au jour du transfert de résidence hors de France. La plus-value latente, c’est le gain « sur le papier » : la différence entre la valeur des titres au départ et leur prix d’acquisition, alors même qu’aucune vente n’a eu lieu. Le dispositif ne frappe pas tout le monde : il faut franchir l’un des deux seuils de déclenchement. Le tableau suivant en réunit les paramètres essentiels.

| Paramètre exit tax | Valeur | Référence |

|---|---|---|

| Seuil patrimoine en titres | 800 000 € de valeur des titres | Art. 167 bis CGI |

| OU seuil de participation | ≥ 50 % des bénéfices d’une société | Art. 167 bis CGI |

| Taux d’imposition | PFU 31,4 % (2026) ou barème + PS | Art. 167 bis / 200 A CGI |

| Sursis de paiement automatique | Vers UE/EEE et États avec assistance | Art. 167 bis CGI |

| Sursis sur option (avec garanties) | Vers autres États (dont Andorre) | Art. 167 bis CGI |

| Dégrèvement/restitution | Après délai de conservation (2 ou 5 ans selon valeur) | Art. 167 bis CGI |

Ce tableau vous permet de répondre à la question « suis-je concerné ? » sans calcul long. L’exit tax se déclenche dès que la valeur globale des titres atteint 800 000 €, ou dès que la participation représente au moins 50 % des bénéfices d’une société : ce sont deux conditions distinctes, et il suffit d’en remplir une seule. Le taux de référence en 2026 est le PFU (prélèvement forfaitaire unique) de 31,4 %, sauf option pour le barème assorti des prélèvements sociaux. Le mécanisme qui sauve la trésorerie au moment du départ, c’est le sursis de paiement : il diffère le paiement de l’impôt jusqu’à la cession effective des titres. Un dégrèvement, c’est-à-dire un effacement de l’impôt, intervient ensuite si les titres sont conservés au-delà du délai requis : 2 ans si la valeur globale des titres est inférieure à 2,57 M€, et 5 ans au-delà. Nous détaillons l’articulation de ces seuils et du sursis dans notre guide de l’exit tax pour cédants d’entreprise.

Un point technique mérite votre attention pour un départ vers l’Andorre. Le sursis de paiement est automatique vers l’UE et l’EEE, ainsi que vers les États liés à la France par une assistance au recouvrement. Vers l’Andorre, il n’est pas automatique : il est subordonné à la constitution de garanties, l’Andorre disposant toutefois d’une convention d’assistance au recouvrement avec la France. Concrètement, partir en Andorre suppose d’organiser ces garanties pour ne pas devoir décaisser l’exit tax immédiatement.

5.2 Suis-je redevable de l’exit tax au moment du départ

Pour transformer ces seuils en réponse personnelle, il suffit de remonter une courte chaîne de questions. Première étape : avez-vous été résident fiscal français pendant au moins six des dix années précédant le départ ? C’est la condition d’antériorité du dispositif. Deuxième étape : la valeur de vos titres atteint-elle 800 000 €, ou détenez-vous au moins 50 % des bénéfices d’une société ? Si oui, vous entrez dans le champ. Troisième étape : votre destination ouvre-t-elle un sursis automatique ou sur option ? Pour l’Andorre, c’est sur option, avec garanties.

L’enjeu de cette qualification est moins de savoir si vous payez que de savoir quand. Un dirigeant détenant 100 % d’une SAS valorisée plusieurs millions franchit les deux seuils à la fois : il en est redevable d’office. Mais opter pour le sursis et conserver ses titres ouvre la voie au dégrèvement, et c’est tout le sujet du calendrier que nous chiffrerons dans la seconde étude de cas. Avant cela, deux pièges peuvent ruiner l’opération même quand l’exit tax est correctement gérée : la résidence fictive et le sort des revenus restés français.

5.3 Le risque de résidence fictive et le centre des intérêts économiques

Voici le piège le plus fréquent, et le plus sous-estimé. Vous pouvez avoir déclaré votre exit tax, obtenu votre titre de résident andorran et loué un logement à Andorre-la-Vieille, tout en restant résident fiscal français aux yeux de l’administration. La raison tient à l’article 4 B du CGI, qui fixe trois critères de résidence fiscale française. Et la mécanique est implacable : un seul de ces critères suffit à caractériser le domicile fiscal en France. Le tableau ci-dessous associe chaque critère au piège correspondant pour l’expatrié andorran.

| Critère art. 4 B CGI | Déclencheur de résidence FR | Piège pour l’expatrié andorran |

|---|---|---|

| Foyer / séjour principal | Famille ou > 183 j en France | Conjoint/enfants restés en France |

| Activité professionnelle | Activité principale en France | Mandat social FR maintenu |

| Centre des intérêts économiques | Principaux revenus/patrimoine en France | Holding FR, biens locatifs FR |

La leçon de ce tableau ? Vous ne déménagez pas seulement votre adresse, vous déménagez votre vie économique. Le foyer pose problème si le conjoint et les enfants restent scolarisés en France. L’activité professionnelle ressurgit si vous conservez un mandat social français actif. Mais le piège majeur est le centre des intérêts économiques : garder une holding française, des biens locatifs ou des revenus de source française majoritaires peut suffire, à lui seul, à maintenir la résidence française et à effacer tout l’avantage du départ. C’est une confusion que l’on croise très souvent : la présence physique réelle en Andorre, 90 ou 183 jours selon le statut, doit pouvoir être prouvée. Notre guide des impôts des expatriés revient en détail sur la manière de sécuriser ce point.

Note de Henri

Le réflexe que je recommande à mes lecteurs tient en une phrase : partez vraiment ou ne partez pas. Les départs « à moitié », avec la famille restée à Paris et la holding toujours pilotée depuis la France, sont ceux qui finissent en redressement. Un seul critère de l’article 4 B suffit, et l’administration le sait parfaitement. Si votre vie reste française, votre fiscalité le restera aussi, quel que soit le tampon sur votre passeport andorran.

5.4 Sort des revenus et plus-values de source française après le départ

Même devenu résident andorran irréprochable, vous ne coupez pas tout lien fiscal avec la France. Certains revenus, parce qu’ils trouvent leur source sur le territoire français, y restent imposables en vertu de la convention. C’est une réalité qu’il faut intégrer dès le projet, sous peine de surestimer le gain net du départ. Le tableau suivant recense ces revenus et leur sort après l’installation en Andorre.

| Revenu de source française | Imposition après départ | Base |

|---|---|---|

| Plus-value immobilière FR (bien situé en France) | Imposable en France | Convention + droit interne |

| Revenus fonciers FR | Imposables en France (barème + prélèvements sociaux) | Convention |

| Dividendes de holding FR | Retenue à la source FR (taux conventionnel) | Convention France-Andorre |

| Plus-value de cession de titres FR | Selon convention ; exit tax si départ récent | Art. 167 bis / convention |

Ce tableau délivre un message simple : la source prime souvent sur la résidence. Les revenus fonciers de source française d’un résident andorran restent imposables en France au barème progressif de l’impôt sur le revenu, assortis des prélèvements sociaux. Sur ce dernier point, une réserve s’impose : pour un non-résident affilié à un régime de sécurité sociale hors EEE et Suisse, comme l’Andorre, le taux de prélèvements sociaux peut dépendre de l’affiliation sociale ; le taux usuel de 17,2 % constitue la référence, mais ce point doit être confirmé au cas par cas. Les plus-values immobilières françaises, elles, restent imposables en France parce que le bien y est situé, et non du fait de la nationalité ou de la résidence du cédant. Quant aux dividendes versés par une société française à un résident andorran, ils subissent une retenue conventionnelle plafonnée à 15 %, ramenée à 5 % si le bénéficiaire effectif est une société détenant directement au moins 10 % du capital. Bâtir une stratégie patrimoniale de non-résident revient largement à organiser le sort de ces revenus restés français.

5.5 Obligations déclaratives en France et en Andorre l’année du transfert

Reste la mécanique déclarative, qu’il faut traiter avec rigueur car une omission ici se paie cher et longtemps. L’année du transfert ouvre un calendrier précis, partagé entre les deux administrations. Le tableau ci-dessous en donne la trame, formulaire par formulaire.

| Obligation | Juridiction | Délai / formulaire |

|---|---|---|

| Déclaration de l’exit tax | France | Formulaire 2074-ETD, l’année suivant le départ |

| Suivi annuel exit tax (sursis) | France | Formulaire de suivi chaque année |

| Dernière déclaration de revenus FR | France | Au titre de l’année de départ |

| Déclaration comptes étrangers | France | Formulaire 3916 |

| Première déclaration IRPF andorrane | Andorre | Année suivant l’installation |

| Inscription registre résidents | Andorre | Au moment de l’octroi |

Ce calendrier appelle à deux vigilances. D’abord, l’exit tax se déclare via le formulaire 2074-ETD au titre du transfert de domicile hors de France, déposé l’année suivant celle du transfert, avec report sur la déclaration 2042 ; le sursis impose ensuite un suivi annuel, dont l’oubli entraîne la déchéance. Ensuite, les comptes bancaires détenus à l’étranger se déclarent via le formulaire 3916 : l’omission d’un compte coûte 1 500 € par compte, montant porté à 10 000 € par déclaration pour un compte ouvert dans un État ou territoire non coopératif, en vertu de l’article 1736 du CGI. La sanction se double d’un risque de durée : le délai de reprise de l’administration, de 3 ans en principe, passe à 10 ans en cas d’avoirs étrangers non déclarés. Anticiper le formulaire 3916 avant le départ fait partie des réflexes que nous rappelons dans notre dossier pour investir hors de France.

Le mécanisme et ses pièges sont désormais clarifiés. Il ne vous reste plus qu’à les confronter à des chiffres : c’est l’objet de la seconde étude de cas, qui suit un dirigeant de SAS pesant le moment exact où céder sa société, depuis la France ou depuis l’Andorre.

6 Étude de cas n°2 : un dirigeant de SAS s’expatrie en Andorre avant de céder sa société

Nous avons défini, dans les sections précédentes, le régime andorran et le fonctionnement de l’exit tax. Reste à vérifier ce que tout cela donne en euros, sur une décision que beaucoup de dirigeants envisagent sans en mesurer le calendrier : partir en Andorre, puis vendre. Nous quittons ici le terrain du rapatriement de trésorerie pour celui de l’arbitrage patrimonial. Suivons un dirigeant concret, avec une plus-value latente lourde, pour voir où se loge réellement le gain et où il s’évapore.

6.1 Situation de départ : dirigeant français, SAS valorisée et projet de cession

Notre dirigeant détient 100 % d’une SAS (Société par Actions Simplifiée) valorisée 5 000 000 €. Le prix de revient de ses titres s’élève à 200 000 €, ce qui laisse une plus-value latente de 4 800 000 €. Il veut vendre, et deux trajectoires s’offrent à lui : céder en restant résident français, ou transférer d’abord sa résidence en Andorre puis céder.

Avant même de calculer, un point se vérifie : ce dossier entre pleinement dans le champ de l’exit tax. Le patrimoine en titres (5 M€) dépasse largement le seuil de 800 000 €, et la participation de 100 % franchit le seuil alternatif de 50 % des bénéfices sociaux. Sur une plus-value mobilière, le taux de référence 2026 reste le prélèvement forfaitaire unique (PFU) de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. C’est ce taux qui sert de boussole dans les deux scénarios qui suivent.

6.2 Coût fiscal d’une cession en restant résident français

Commençons par le scénario de référence, celui qui ne bouge pas. Le dirigeant vend sans quitter la France. La plus-value de 4 800 000 € subit alors le PFU de 31,4 %, sauf option pour le barème progressif. À ce frottement s’ajoute la contribution exceptionnelle sur les hauts revenus (CEHR), qui frappe la fraction la plus élevée du revenu.

Le tableau ci-dessous détaille chaque ligne du calcul, du prix de cession au net réellement encaissé.

| Étape de calcul (résident FR) | Montant |

|---|---|

| Prix de cession | 5 000 000 € |

| Prix de revient des titres | 200 000 € |

| Plus-value imposable | 4 800 000 € |

| PFU 31,4 % (IR 12,8 % + PS 18,6 %) | 1 507 200 € |

| Contribution exceptionnelle hauts revenus (3 %/4 %) | ≈ 144 000 € (au taux marginal 4 %) |

| Net après impôt | ≈ 3 348 800 € |

Au total, le dirigeant conserve environ 3 348 800 € sur une vente à 5 M€. La CEHR reste fixée, pour une personne seule en 2026, à 3 % entre 250 000 € et 500 000 €, puis à 4 % au-delà (art. 223 sexies CGI). Un point appelle votre vigilance : ni l’abattement pour durée de détention, réservé aux titres acquis avant le 1ᵉʳ janvier 2018 et sur option pour le barème, ni l’abattement fixe de 500 000 € pour dirigeant partant à la retraite (art. 150-0 D ter CGI) ne s’appliquent en principe à une cession de titres récents au PFU. Ces régimes restent strictement conditionnés et se vérifient au cas par cas, comme le détaille notre dossier sur l’apport-cession sous l’article 150-0 B ter pour ceux qui veulent réinvestir plutôt qu’encaisser.

6.3 Coût fiscal d’une cession après transfert de résidence en Andorre, exit tax incluse

Passons à l’autre trajectoire, celle qui fait rêver et qui piège le plus. Le dirigeant transfère sa résidence en Andorre, puis cède. Trois mécanismes se combinent alors : l’exit tax française sur la plus-value latente au jour du départ, le sursis de paiement qui en reporte l’exigibilité, et le dégrèvement éventuel une fois le délai de conservation écoulé.

Tout se joue sur le moment où la vente intervient. Le tableau suivant met en regard les trois configurations possibles selon le timing retenu.

| Scénario | Mécanisme | Coût fiscal |

|---|---|---|

| Cession immédiate après départ | Exit tax exigible (plus-value latente taxée) | ≈ PFU 31,4 % sur 4,8 M€ = 1 507 200 € |

| Cession après délai de conservation (5 ans, patrimoine > 2,57 M€) | Dégrèvement exit tax si titres conservés | Exit tax dégrevée ; plus-value imposée en Andorre |

| Plus-value réalisée en Andorre (après dégrèvement) | IRPF andorran sur plus-value mobilière | Selon régime andorran (potentiellement réduit, sous conditions à confirmer) |

Le piège est net, et nous insistons sur ce point : céder rapidement après le départ ne neutralise pas l’exit tax. La cession met fin au sursis et rend l’impôt immédiatement exigible sur la plus-value latente, exactement comme si la vente avait eu lieu en France. C’est précisément parce que la cession immédiate après le départ met fin au sursis et déclenche la pleine exit tax sur la plus-value latente que le calendrier devient l’enjeu central. Le bénéfice andorran ne se matérialise que si le dirigeant conserve ses titres au-delà du délai (2 ou 5 ans selon le patrimoine), déclenche le dégrèvement, puis cède en résident andorran. Le traitement andorran de la plus-value alors réalisée peut être réduit ou exonéré sous conditions de seuil de participation et de durée de détention, mais ces conditions ne sont pas établies avec certitude par les sources officielles et doivent être validées en amont.

6.4 Comparer les trois scénarios de timing

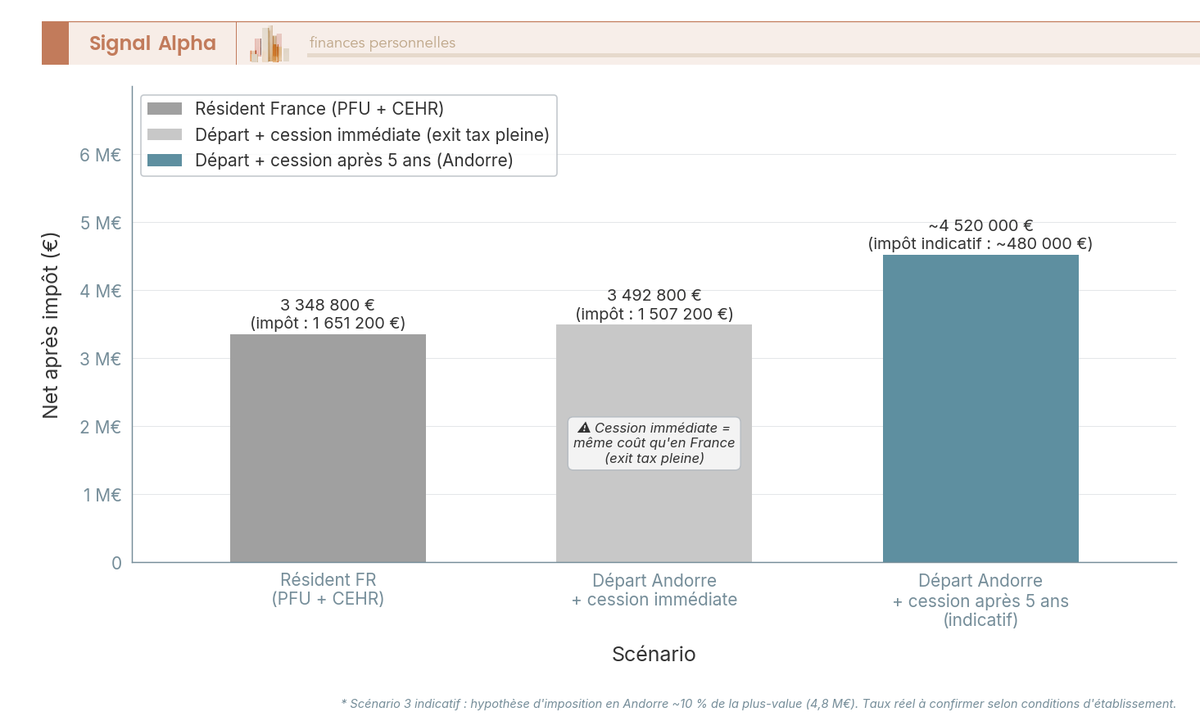

Mis bout à bout, les trois scénarios racontent une histoire simple : la même opération coûte tout ou presque rien selon la date à laquelle on appuie sur le bouton. Le graphique ci-dessous visualise l’écart de coût fiscal total sur les 4,8 M€ de plus-value, du scénario résident français au départ andorran avec conservation longue.

Trois enseignements ressortent de cette comparaison. Le premier scénario, la cession en résident français, fixe le coût plancher de référence : 1 507 200 € de PFU plus la CEHR, soit un net d’environ 3 348 800 €. Le deuxième, le départ suivi d’une vente immédiate, aboutit au même montant de PFU sur la plus-value latente, sans aucun gain : le dirigeant a pris tous les risques d’une expatriation pour le même résultat fiscal. Le troisième seul change la donne : conserver les titres jusqu’au dégrèvement, puis vendre en résident andorran, déplace l’imposition de la plus-value vers le régime andorran, potentiellement bien plus doux. L’écart entre le deuxième et le troisième scénario ne tient à aucune subtilité de montage, mais au seul respect du calendrier.

6.5 Enseignements, calendrier critique et points de vigilance du cas n°2

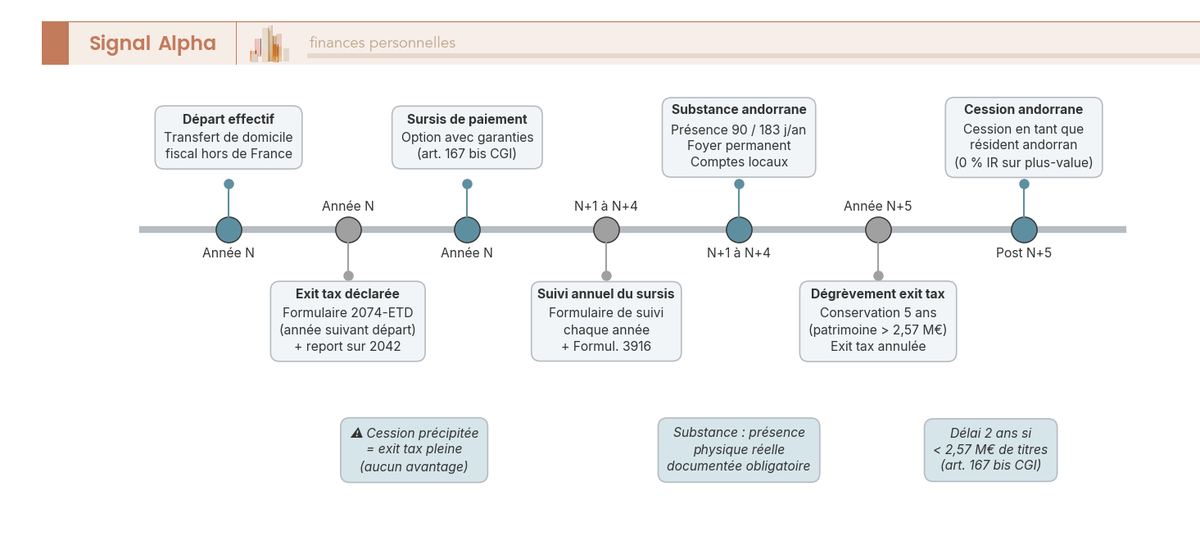

Ce cas se résume à une discipline de dates plus qu’à une astuce juridique. Le gain d’une expatriation andorrane avant cession n’existe que sous calendrier strict : départ effectif et substance réelle dès l’année N, conservation des titres jusqu’au dégrèvement (souvent 5 ans pour ces montants), puis cession en résident andorran. Une vente précipitée annule l’avantage et déclenche l’exit tax pleine. La frise ci-dessous fixe la séquence à respecter, année par année.

Le mouvement se déroule en trois temps. L’année N concentre le départ, la déclaration de l’exit tax et l’option pour le sursis. Les années N+1 à N+5 demandent un suivi annuel du sursis, une conservation rigoureuse des titres et une présence andorrane documentée. C’est seulement en N+5 que le dégrèvement intervient, ouvrant la voie à une cession en résident andorran. Toute la valeur de l’opération tient dans cette patience.

Quelques garde-fous méritent d’être gardés en tête avant de vous engager dans cette séquence :

- Le risque de résidence fictive guette dès qu’un conjoint ou des enfants restent en France, ou qu’un mandat social français est conservé.

- Le centre des intérêts économiques doit basculer en Andorre, faute de quoi un seul critère de l’article 4 B CGI suffit à maintenir la résidence française.

- L’origine des fonds doit pouvoir être justifiée auprès des banques andorranes, soumises à des règles strictes de lutte anti-blanchiment.

- Le coût et le risque de l’accompagnement entrent dans le calcul de rentabilité, comme le montre la section suivante.

En somme, la conservation des titres jusqu’au dégrèvement n’est pas un détail mais le cœur de la stratégie, une logique que prolonge notre dossier sur l’apport-cession à conserver dans la durée pour qui veut réinvestir sans frottement immédiat. Reste à savoir si l’ensemble du montage, une fois bâti, tiendrait debout face à un contrôle : c’est l’objet de notre dernière section.

7 Sécuriser son montage : substance, anti-abus et accompagnement

Tous les calculs précédents supposent une chose implicite : que l’administration accepte le montage tel quel. Or un schéma fiscalement avantageux mais dépourvu de réalité se voit requalifié, et l’économie d’impôt se transforme alors en redressement majoré. Nous changeons donc d’angle. Nous ne cherchons plus à minimiser l’impôt, mais à rendre le montage assez solide pour résister à un contrôle, en passant en revue la substance attendue, les dispositifs anti-abus et l’équipe à mobiliser.

7.1 Donner de la substance à la holding et à la résidence pour résister à un contrôle

La substance économique est la défense centrale contre toute requalification. Pour la holding française, elle se traduit par un siège réel, des organes décisionnaires qui se réunissent effectivement en France, une comptabilité tenue et déposée localement, et une activité concrète d’animation des filiales. Pour la résidence andorrane, elle suppose un logement permanent réellement occupé, une présence physique documentée (90 ou 183 jours selon le statut), des comptes locaux et une intégration tangible dans la vie du pays.

Le tableau suivant met en parallèle les preuves attendues sur chacun des deux versants du montage.

| Élément de substance | Holding française | Résidence andorrane |

|---|---|---|

| Local / logement | Siège réel, pas domiciliation seule | Logement permanent occupé |

| Présence | Organes décisionnaires en FR | 90 ou 183 jours/an documentés |

| Comptabilité | Tenue + dépôt des comptes | Déclaration IRPF locale |

| Banque | Compte professionnel actif | Compte andorran (justif. origine fonds) |

| Preuves | PV d’AG, contrats | Factures, billets, abonnements |

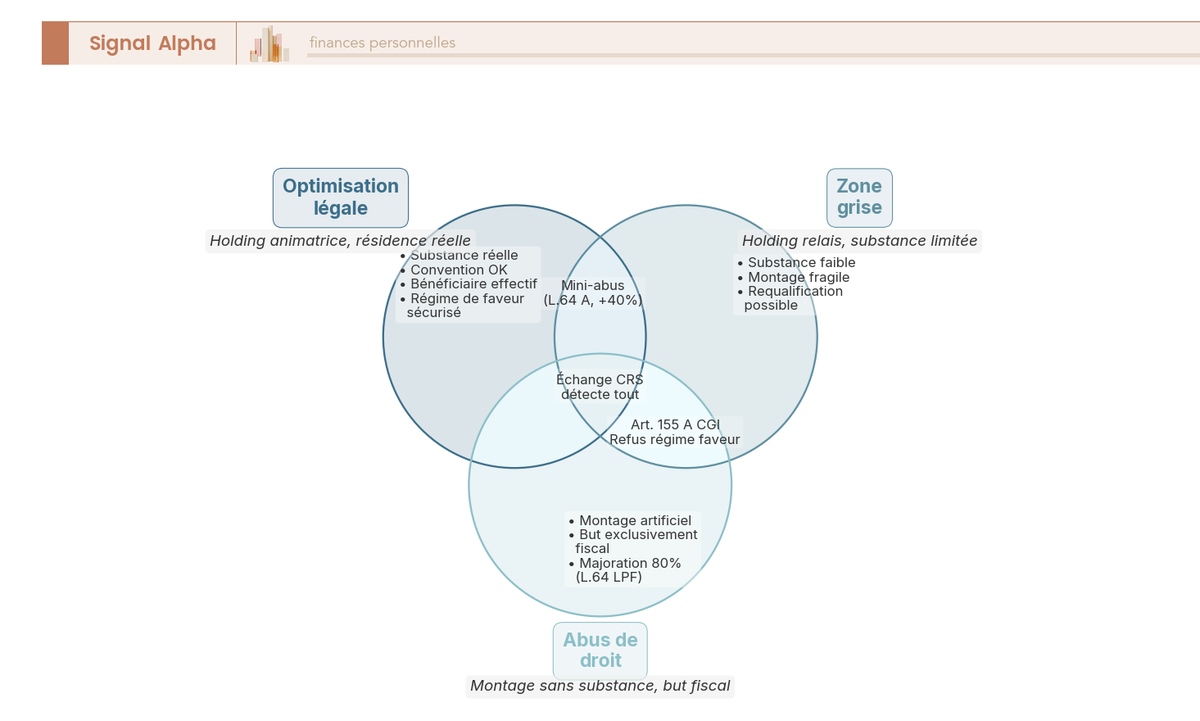

Chaque ligne du tableau correspond à une pièce qu’un vérificateur pourra réclamer. Le siège effectif, les organes décisionnaires et les procès-verbaux d’assemblée forment le socle attendu, c’est la substance qu’impose une holding à l’IS dès lors qu’elle prétend au régime de faveur. Une domiciliation pure, sans local ni décision réelle, ne tient pas une journée face à un contrôleur.

7.2 Clauses anti-abus, bénéficiaire effectif et échange automatique d’informations

Trois dispositifs encadrent ces montages, et il vaut mieux les connaître avant qu’un vérificateur ne les invoque. Le tableau ci-dessous récapitule leur cible respective et la sanction encourue.

| Dispositif | Cible | Effet si déclenché |

|---|---|---|

| Abus de droit (L. 64 LPF) | Montage à but exclusivement fiscal | Requalification + majoration 80 % |

| Mini-abus de droit (L. 64 A LPF) | Montage à but principalement fiscal | Requalification + majoration 40 % |

| Art. 155 A CGI | Rémunérations de services « logées » à l’étranger | Imposition en France des sommes |

| Clause anti-abus mère-fille / convention | Montage artificiel sans substance | Refus du régime de faveur |

La majoration pour abus de droit (art. L. 64 LPF, but exclusivement fiscal) atteint 80 % ; celle du mini-abus de droit (art. L. 64 A LPF, but principalement fiscal) s’élève à 40 %. L’article 155 A CGI permet d’imposer en France les sommes facturées via une personne ou une société étrangère interposée, lorsque les services sont rendus par quelqu’un domicilié en France qui contrôle la structure étrangère. La notion conventionnelle de bénéficiaire effectif, c’est-à-dire la personne réellement titulaire du revenu, conditionne l’octroi des taux réduits : une holding « relais » sans substance peut se voir refuser l’avantage. Le diagramme ci-dessous situe ces trois zones les unes par rapport aux autres.

Un dernier point clôt toute illusion d’opacité. L’Andorre participe à l’échange automatique de renseignements (CRS, Common Reporting Standard) avec la France depuis 2018 : les comptes andorrans d’un résident français sont signalés à l’administration. La dissimulation d’autrefois n’existe plus, et la jurisprudence du Conseil d’État sanctionne régulièrement les montages dépourvus de substance. Pour qui cherche une enveloppe de détention robuste plutôt qu’une dissimulation, la protection offerte par l’assurance-vie luxembourgeoise relève d’une autre logique, celle de la sécurité juridique et non de l’occultation.

7.3 Mon montage résiste-t-il à un contrôle anti-abus

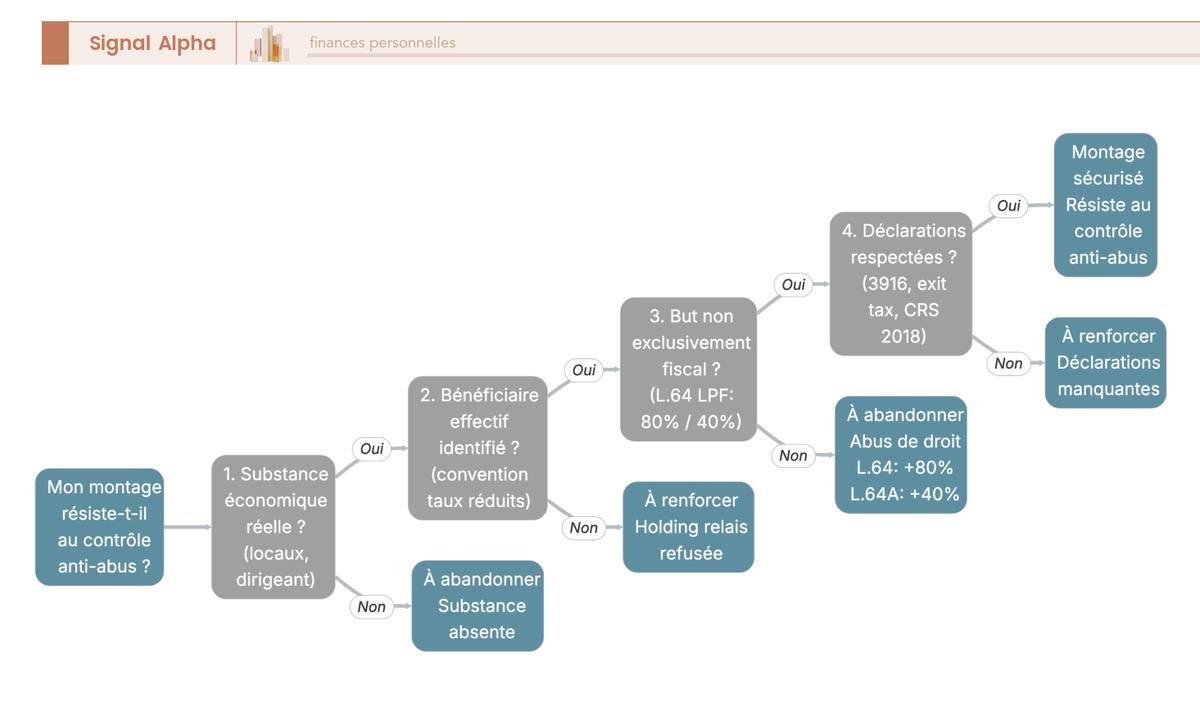

Plutôt qu’une liste de règles abstraites, mieux vaut tester son propre schéma contre quatre questions cumulatives. Si l’une d’elles reçoit une réponse négative, le montage glisse de la zone sûre vers la zone à risque. L’arbre de décision ci-dessous reprend cette logique pas à pas.

Les quatre conditions s’enchaînent dans l’ordre suivant. La substance économique est-elle réelle, avec locaux, dirigeants et activité tangibles ? Le bénéficiaire effectif des flux est-il clairement identifié ? L’opération poursuit-elle un but qui n’est pas exclusivement fiscal, par exemple un réinvestissement ou un projet de vie en Andorre ? Et les obligations déclaratives, de l’exit tax aux comptes étrangers, sont-elles toutes respectées ? Un montage qui franchit ces quatre filtres se trouve sécurisé ; un seul filtre négatif le renvoie au mieux à renforcer, au pire à abandonner. L’expérience le confirme : ce n’est jamais une formule juridique qui sauve un dossier, mais l’épaisseur du réel derrière le schéma.

7.4 Quels professionnels solliciter et à quel coût

Aucun de ces garde-fous ne se met en place seul. Le montage exige une équipe pluridisciplinaire, et autant en connaître la composition avant de vous lancer. Les ordres de grandeur d’honoraires ci-dessous restent indicatifs et non normés : ils dépendent de la complexité du dossier et du cabinet retenu.

| Intervenant | Mission | Coût indicatif |

|---|---|---|

| Avocat fiscaliste franco-britannique | Structuration UK-FR, sécurisation mère-fille | ≈ 5 000 – 30 000 € (dossier de structuration) |

| Expert-comptable international | Comptabilité multi-juridiction, prix de transfert | Honoraires annuels par juridiction |

| Conseil en relocalisation Andorre | Dossier résidence, immobilier, banque | ≈ 5 000 – 20 000 € (accompagnement complet) |

| Représentant fiscal andorran | Déclarations locales | Honoraires annuels |

La structuration d’un montage holding UK-France par un avocat fiscaliste se situe, selon la complexité, dans une fourchette indicative de 5 000 € à 30 000 €, pour des taux horaires de l’ordre de 150 € à 500 € HT. La création de la holding française coûte environ 1 500 € à 3 000 €, et sa gestion annuelle de 3 000 € à 5 000 €. Un accompagnement complet à la relocalisation andorrane, conseil fiscal et dossier de résidence compris, s’inscrit dans une fourchette indicative de 5 000 € à 20 000 €. Ces montants sont des ordres de grandeur de marché, pas des barèmes officiels, et il faut les manier avec prudence. Pour identifier le bon conseiller en gestion de patrimoine (CGP) selon votre situation, notre comparatif des CGP, banques privées et robo-advisors aide à distinguer les profils d’accompagnement.

Le graphique suivant décompose ce coût total de mise en place, poste par poste, pour donner une idée du ticket d’entrée avant la première économie d’impôt.

Reste la question que tout dirigeant pose en premier : à partir de quel montant l’Andorre vaut-elle la peine ? Aucune source officielle ne fixe de seuil chiffré ; il s’agit d’une appréciation au cas par cas. En ordre de grandeur, en deçà d’environ 1 à 2 M€ de plus-value latente, les coûts fixes — conseil, dépôt à l’AFA (Autoritat Financera Andorrana), investissement immobilier relevé depuis la réforme 2025-2026, perte de proximité — et le risque de redressement excèdent souvent l’économie d’impôt. Ce seuil indicatif demande à être modélisé pour chaque situation.

Note de Tom

Le réflexe que je vois le plus souvent chez les lecteurs, c’est de regarder le taux andorran à 10 % et d’oublier le ticket d’entrée. Avant le premier euro économisé, vous avez déjà signé des honoraires, un dépôt non rémunéré et un investissement immobilier. Mon conseil aux amis qui me sollicitent : faites chiffrer le coût complet de mise en place avant de rêver au gain, et ne confiez ce travail qu’à des praticiens qui maîtrisent réellement les trois juridictions, pas à un seul spécialiste franco-français.

7.5 Synthèse décisionnelle : à faire, à éviter et décisions clés

Au terme de ces deux études de cas, deux décisions concentrent l’essentiel des gains : structurer la remontée de trésorerie par une holding, et tenir un calendrier strict en cas d’expatriation. Avant de transformer le tout en garde-fous, voici, sous forme de checklist, ce qu’il faut faire et ce qu’il faut éviter à chaque étape.

| À faire | À éviter | Erreur fréquente par étape |

|---|---|---|

| Interposer une holding FR avant distribution | Verser le dividende directement au dirigeant si réinvestissement prévu | Confondre 31,4 % et 1,25 % |

| Respecter la conservation 2 ans (mère-fille) | Céder les titres de la filiale dans les 2 ans | Perdre l’exonération rétroactivement |

| Documenter la substance de la holding | Domiciliation pure sans activité | Redressement anti-abus |

| Déclarer l’exit tax (2074-ETD) et opter pour le sursis | Oublier le suivi annuel du sursis | Déchéance du sursis |

| Conserver les titres jusqu’au dégrèvement | Céder juste après le départ | Exit tax pleine sans bénéfice |

| Résider réellement 90/183 j en Andorre | Laisser conjoint/enfants en France | Résidence fictive → résidence FR maintenue |

| Déclarer les comptes (3916) avant départ | Omettre un compte étranger | Amende 1 500 €/compte + prescription 10 ans |

Ces garde-fous trouvent leur traduction chiffrée dans le tableau de synthèse final, qui réunit les deux décisions clés de l’article. Il sert de référence rapide : à chaque question, une réponse, un coût 2026 et la condition critique qui conditionne l’avantage.

| Question | Réponse | Coût/taux 2026 | Condition critique |

|---|---|---|---|

| Remonter dividende UK→holding FR | Régime mère-fille, pas de retenue UK | 1,25 % effectif | Détention ≥ 5 %, conservation 2 ans |

| Verser dividende au dirigeant en direct | PFU plein | 31,4 % | — |

| Plus-value mobilière résident FR | PFU + CEHR | 31,4 % + 3/4 % | — |

| Exit tax au départ vers Andorre | Plus-value latente taxée, sursis sur garanties | 31,4 % en sursis | Seuil 800 k€ ou 50 % |

| Cession après départ, sans attendre | Exit tax exigible (sursis rompu) | 31,4 % effectif | Pas d’avantage |

| Cession après dégrèvement (5 ans) | Exit tax dégrevée, plus-value en Andorre | réduit si conditions andorranes remplies | Conservation 5 ans + substance |

| IRPF andorran (revenus) | Barème plafonné | 0/5/10 % | Résidence réelle 90/183 j |

| Revenus fonciers FR après départ | Restent imposables en France | Barème + prélèvements sociaux | — |

La première ligne du tableau dit l’essentiel du premier cas : la remontée de dividende ne devient avantageuse à 1,25 % que si les fonds sont réinvestis, sa condition critique étant le réemploi dans la holding plutôt que la consommation immédiate, comme le détaille notre guide pour placer la trésorerie d’entreprise. Les lignes suivantes condensent le second cas : tout l’écart entre une exit tax pleine et une plus-value imposée en Andorre tient à la conservation des titres et à la réalité de la résidence. Ces deux décisions, structurer en amont et respecter le calendrier, résument ce qu’il faut retenir avant de passer aux questions que se posent le plus souvent les dirigeants concernés.

Conclusion : deux décisions chiffrées, une seule discipline

Entre Londres et Paris, tout se joue sur le canal de remontée. Faire transiter la trésorerie de votre filiale britannique par une holding française ramène le frottement de 31,4 % à 1,25 %, à la condition expresse de réinvestir : la holding diffère l’impôt personnel, elle ne le supprime pas. Pour le départ vers l’Andorre, le vrai sujet n’est pas le taux andorran mais le calendrier. Céder juste après avoir quitté la France met fin au sursis et déclenche l’exit tax pleine, donc vous prenez tous les risques d’une expatriation pour exactement le même résultat fiscal qu’en restant.

L’écart entre une opération réussie et une opération coûteuse tient à des détails trop souvent négligés. La conservation des titres deux ans pour le mère-fille, la conservation jusqu’au dégrèvement pour l’exit tax, et la substance réelle de chaque structure ne sont pas des formalités : c’est précisément ce qu’un vérificateur réclame en premier, et l’échange automatique d’informations avec l’Andorre ne laisse désormais plus aucune place à l’à-peu-près. Et nous insistons sur ce point : en deçà d’environ 1 à 2 M€ de plus-value latente, le ticket d’entrée et le risque de redressement absorbent souvent le gain espéré.

Pour aller plus loin sur le différé d’imposition, notre guide de la holding patrimoniale détaille la mécanique du réinvestissement sans frottement, tandis que notre dossier sur l’exit tax, ses seuils et son sursis chiffre chaque étape du calendrier critique. Si l’expatriation reste à l’étude, notre guide pour investir hors de France et notre dossier sur le patrimoine des expatriés approfondissent le raisonnement vers la gestion de vos avoirs une fois la résidence transférée. Décidez sur des montants réels plutôt que sur une promesse d’optimisation : c’est là que se gagne ou se perd l’arbitrage.

Questions fréquentes

Le régime mère-fille français s’applique-t-il encore à une filiale britannique depuis le Brexit ?

Oui. L’article 145 du CGI (Code général des impôts) ne conditionne pas le régime à une localisation dans l’Union européenne, mais à la soumission de la filiale à un impôt équivalent à l’impôt sur les sociétés. Une filiale britannique reste donc éligible : 95 % du dividende est exonéré, seule une quote-part de frais et charges de 5 % est imposée à l’IS de 25 %, soit un coût effectif de 1,25 %. La seule perte tient à la quote-part réduite de 1 % en intégration fiscale, restée réservée aux filiales de l’Union ou de l’Espace économique européen.

De quel « transfert de fonds » parle-t-on, et à quoi sert une holding française pour rapatrier la trésorerie ?

Le transfert vise quatre flux distincts entre une filiale britannique et la France : dividende de filiale vers une holding, dividende versé directement au dirigeant, prêt intragroupe et plus-value de cession des titres. Chaque qualification commande son régime. La holding française capte le dividende dans un environnement quasi exonéré : elle ne supporte que 1,25 % via le régime mère-fille, contre 31,4 % en distribution directe au dirigeant en 2026. Elle diffère ainsi l’imposition personnelle jusqu’à une distribution ultérieure choisie, ce qui sert surtout celui qui réinvestit.

Quel taux de retenue à la source s’applique aux dividendes versés du Royaume-Uni vers la France ?

Le Royaume-Uni n’applique aucune retenue à la source sur les dividendes sortants en droit interne, et la convention de 2008 confirme un taux conventionnel nul pour une société mère détenant au moins 10 % du capital. Un dividende de filiale britannique vers une holding française ne subit donc aucune retenue britannique. Pour un dividende versé directement à un particulier, la convention plafonne la retenue à 15 %, imputable en crédit d’impôt en France.

Comment éviter la double imposition sur des fonds rapatriés du Royaume-Uni vers la France ?

La double imposition est éliminée en combinant le régime mère-fille français, qui exonère 95 % du dividende, et la méthode du crédit d’impôt prévue par la convention de 2008. Pour les intérêts d’un prêt intragroupe, la convention attribue l’imposition à l’État de résidence du bénéficiaire effectif, sans retenue à la source. Interposer une holding française reste la structure la plus efficace pour neutraliser le frottement et ne supporter qu’un coût effectif de 1,25 % sur la remontée de trésorerie.

L’Andorre est-elle encore un « paradis fiscal », et permet-elle d’échapper à l’impôt français ?

Partiellement, et sous conditions strictes. L’Andorre plafonne l’IRPF (impôt sur le revenu des personnes physiques) à 10 % et n’a ni impôt sur la fortune ni droits de succession en ligne directe. Mais la France conserve le droit d’imposer les revenus de source française, applique l’exit tax sur les plus-values latentes au départ et peut requalifier une résidence fictive. La convention de 2013 comporte une clause autorisant la France à imposer ses propres nationaux résidents andorrans, et l’échange automatique CRS, effectif depuis 2018, rend toute dissimulation détectable.

Exit tax : qui est concerné, et avec quel impact lors d’un départ vers l’Andorre ?

L’exit tax (article 167 bis du CGI) impose les plus-values latentes sur les titres détenus au jour du transfert de résidence hors de France, dès lors que la valeur des titres atteint 800 000 € ou que le contribuable détient au moins 50 % des bénéfices d’une société. Elle se déclenche bien vers l’Andorre. Un sursis de paiement reste possible, subordonné à la constitution de garanties, et un dégrèvement intervient si les titres sont conservés au-delà du délai : 2 ans en dessous de 2,57 M€ de titres, 5 ans au-delà.

Combien de temps faut-il résider en Andorre pour y être considéré comme résident fiscal ?

La résidence active exige une présence physique d’au moins 183 jours par an. La résidence passive, sans activité locale, exige au moins 90 jours par an, mais s’accompagne d’un dépôt non rémunéré auprès de l’AFA (Autoritat Financera Andorrana) de l’ordre de 50 000 € pour le titulaire principal, et d’un investissement relevé à environ 1 000 000 € par la réforme andorrane de 2025-2026. Au-delà du seuil de jours, la résidence fiscale réelle suppose un foyer permanent et le centre des intérêts vitaux en Andorre, documentables en cas de contrôle français.

La France peut-elle continuer à m’imposer après mon installation en Andorre ?

Oui, dans plusieurs cas. Les revenus de source française — revenus fonciers, plus-values immobilières sur biens situés en France, certains dividendes — restent imposables en France selon la convention. Si un seul des trois critères de l’article 4 B du CGI est rempli (foyer en France, activité principale en France, centre des intérêts économiques), la résidence française peut être maintenue malgré l’installation andorrane. La convention de 2013 comporte en outre une clause de nationalité autorisant la France à imposer ses nationaux français résidents d’Andorre comme si la convention n’existait pas.

Faut-il céder sa société avant ou après s’être installé en Andorre ?

Le timing est décisif. Céder juste après le départ ne procure aucun avantage : la cession met fin au sursis et rend l’exit tax immédiatement exigible sur la plus-value latente, soit le même coût qu’une cession en résident français. L’avantage andorran ne se matérialise que si les titres sont conservés jusqu’au dégrèvement de l’exit tax (2 ou 5 ans selon le patrimoine), avec une résidence réelle et substantielle, avant de céder en tant que résident andorran. Le traitement andorran de la plus-value alors réalisée dépend de conditions à confirmer en amont ; une modélisation au cas par cas est indispensable.