Vous avez accumulé plusieurs centaines de milliers d’euros de patrimoine, mais dès qu’il s’agit de trancher entre banque privée, conseiller en gestion de patrimoine ou family office, tout se brouille, et la crainte de payer trop de frais pour des services mal compris vient freiner vos décisions. Depuis l’annonce de l’Autorité des Marchés Financiers de la suppression des commissions de mouvement, la gestion de fortune entre dans une nouvelle phase de transparence, mais elle reste entourée de zones grises pour beaucoup de clients fortunés, qui ne savent pas clairement vers qui se tourner ni ce qu’ils peuvent attendre en matière de planification fiscale, de structuration patrimoniale et de sélection d’investissements.

Dans ce guide, nous clarifions d’abord la frontière entre gestion de patrimoine et gestion de fortune, puis nous passons en revue les grands acteurs, leurs services et leurs coûts réels, avant de vous aider à choisir, pas à pas, l’interlocuteur adapté à votre situation patrimoniale et à éviter les principaux pièges.

1. À qui s’adresse la gestion de fortune

Avant d’entrer dans le détail des acteurs et des frais, nous allons d’abord distinguer clairement gestion de patrimoine et gestion de fortune pour savoir de quoi l’on parle et si votre situation patrimoniale est concernée. Ensuite, nous verrons comment les professionnels segmentent concrètement les clients par niveau de patrimoine financier (mass affluent, HNW, VHNW, UHNW). Enfin, nous détaillerons les autres critères décisifs d’accès (origine et potentiel de la fortune, complexité, dimension internationale) avant de présenter les grandes familles d’acteurs.

1.1 Gestion de patrimoine vs gestion de fortune : clarifier les notions

La première confusion à lever concerne les mots eux-mêmes. On entend souvent « gestion de patrimoine » et « gestion de fortune » comme des synonymes, alors qu’ils renvoient à deux niveaux d’accompagnement différents.

La gestion de patrimoine, au sens classique, s’adresse à un public assez large. On y entre souvent dès quelques dizaines de milliers d’euros d’avoirs financiers, parfois progressivement au fil des ans. L’enjeu principal est d’organiser son épargne, optimiser sa fiscalité à la marge et préparer ses grands projets de vie : retraite, études des enfants, achat ou rénovation d’un bien locatif. Les outils restent assez standards : assurance-vie, PEA (Plan d’Épargne en Actions), PER (Plan d’Épargne Retraite), immobilier locatif, avec parfois un peu d’optimisation fiscale ponctuelle.

La gestion de fortune, elle, change d’échelle. Les professionnels la réservent en général aux particuliers disposant d’un patrimoine financier supérieur à 500 000 à 1 million d’euros, parfois bien davantage pour certains family offices (5 à 10 millions d’euros et plus). On ne parle plus seulement de placements, mais de structuration patrimoniale globale : holdings familiales, SCI (Société Civile Immobilière) parfois à l’Impôt sur les Sociétés, démembrements de propriété, assurance-vie luxembourgeoise, accès au private equity ou à la dette privée. Les décisions se prennent avec l’appui coordonné de plusieurs experts : banquier privé, fiscaliste, juriste, gérants d’actifs, et parfois un family office.

Concrètement, pour un particulier, la frontière n’est pas qu’une question de prestige : elle dépend du niveau de patrimoine, de la complexité de la situation et des projets à moyen terme. Un cadre qui a accumulé 300 000 euros d’épargne, qui veut surtout préparer sa retraite et optimiser un peu son impôt sur le revenu, relèvera plutôt d’une gestion de patrimoine « avancée ». À l’inverse, un entrepreneur qui vient de céder son entreprise pour 5 millions d’euros, ou une famille qui détient plusieurs biens immobiliers via des SCI familiales, a tout intérêt à se tourner vers une véritable gestion de fortune, où la transmission, l’IFI, la gouvernance et la protection du capital deviennent centrales.

En pratique, cette distinction se retrouve dans les services proposés, les seuils d’accès et le type d’interlocuteurs (banque de réseau, gestion privée dédiée, family office). Les questions clés à se poser sont toujours les mêmes : à partir de quel montant de patrimoine ai-je accès à quel type d’acteur, quels services puis-je attendre réellement, pour quels frais, et pour quels enjeux concrets (sécurité, rendement, transmission, fiscalité) ? Une fois ce vocabulaire clarifié, on peut se situer plus sereinement sur l’échelle des grandes catégories de clientèle.

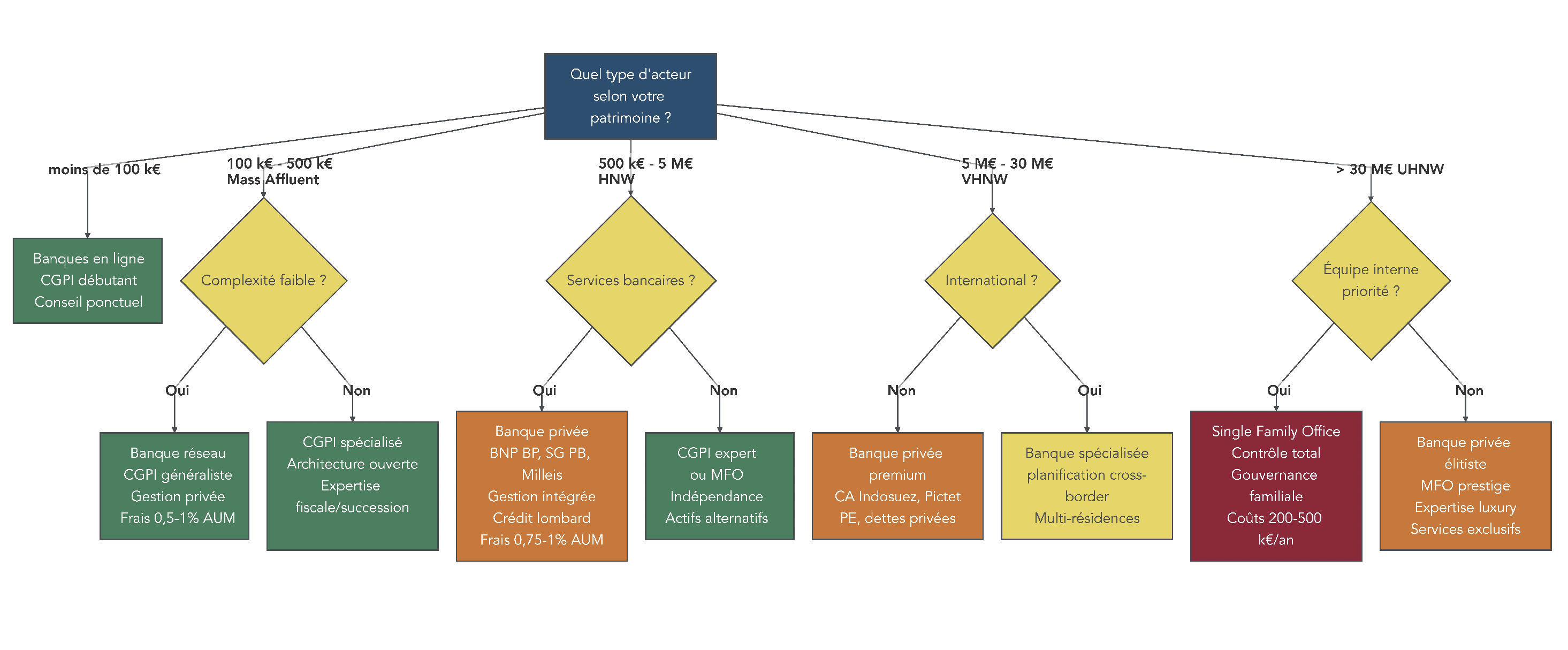

1.2 Se situer : les grands segments de patrimoine et leurs acteurs

Pour savoir vers qui se tourner, il faut ensuite comprendre comment les professionnels classent leurs clients. Cette segmentation repose sur le patrimoine financier disponible, en excluant la résidence principale et les actifs professionnels non cessibles, pour se concentrer sur ce qui peut réellement être mobilisé et investi.

En France, on distingue généralement quatre grands segments, chacun associé à des types d’acteurs privilégiés.

Voici la grille de référence la plus courante :

| Segment | Patrimoine financier | Dénomination | Acteurs privilégiés |

|---|---|---|---|

| Mass Affluent | 100 000 € – 500 000 € | Clientèle aisée | Banques en ligne, CGPI, départements gestion privée des banques de réseau |

| HNW (High Net Worth) | 500 000 € – 5 millions € | Clientèle fortunée | Banques privées (BNP Paribas BP, SG PB, Milleis), CGPI spécialisés, Multi-Family Offices (MFO) |

| VHNW (Very High Net Worth) | 5 millions € – 30 millions € | Très grande fortune | Banques privées premium (CA Indosuez, Pictet, Edmond de Rothschild), MFO haut de gamme |

| UHNW (Ultra High Net Worth) | > 30 millions € | Ultra-grande fortune | Single Family Offices (SFO), banques privées élitistes (Pictet, UBS, J.P. Morgan Private Bank) |

Cette segmentation ne repose sur aucune règle légale : ce sont des conventions de marché. Un même profil peut être considéré « mass affluent » par une banque en ligne, mais entrer en clientèle HNW pour une banque privée qui accepte des tickets dès 100 000 euros. Dans tous les cas, on parle bien du calcul de patrimoine financier retenu, c’est-à-dire sans la résidence principale ni les actifs professionnels qui ne sont pas prêts à être cédés.

Certaines grandes banques privées affinent encore cette grille à l’intérieur de leurs propres services. Par exemple, Société Générale Private Banking distingue une gestion privée accessible dès 500 000 euros, une véritable gestion de fortune à partir de 2 millions, puis un segment « ultra-haute fortune » au-delà de 25 millions. Pour un même client, l’étiquette peut donc varier non seulement selon l’établissement, mais aussi selon le service auquel il accède.

Pour vous, l’intérêt de cette classification est très concret : elle explique pourquoi certains guichets vous sont ouverts ou non, pourquoi une banque vous oriente vers son agence de détail ou vers une équipe spécialisée, et pourquoi un family office peut ou non accepter de vous accompagner. Une fois que vous avez identifié dans quel segment vous vous situez, il devient plus simple d’ajuster vos attentes en termes de services, d’accès aux produits d’investissement et de niveau de suivi.

Il reste un point essentiel : l’accès à la gestion de fortune ne dépend pas seulement du chiffre affiché sur votre relevé, mais aussi de la nature et du potentiel de votre situation.

1.3 Au-delà du montant : les critères qui ouvrent (ou ferment) les portes

En pratique, les établissements ne se contentent pas de regarder votre niveau d’avoirs. Quatre grands critères qualitatifs pèsent lourd dans la balance et expliquent pourquoi certains profils sont acceptés, voire courtisés, alors que d’autres peinent à accéder à une banque privée ou à un family office.

Le premier critère est l’origine de la fortune. Les entrepreneurs post-cession, dirigeants actionnaires, cadres de haut niveau ou héritiers de grandes familles patrimoniales constituent le cœur de cible des acteurs de la gestion de fortune. Les « new money » issus de la tech, du sport de haut niveau ou de la culture sont aussi très recherchés, car leur patrimoine peut croître rapidement et leurs besoins de structuration patrimoniale et de planification successorale sont souvent complexes.

Deuxième critère : le potentiel d’évolution de votre patrimoine. Un dirigeant d’entreprise qui n’a « que » 300 000 euros aujourd’hui, mais dont la société pourrait être cédée pour 5 millions dans trois à cinq ans, sera souvent accueilli en banque privée malgré un ticket inférieur aux seuils affichés. Les établissements anticipent alors la montée en gamme et cherchent à nouer la relation avant la cession.

Troisième critère, la complexité patrimoniale. Une famille qui possède plusieurs biens via des SCI, des parts de SCPI, un contrat d’assurance-vie luxembourgeoise et une entreprise opérationnelle n’a pas du tout les mêmes enjeux qu’un couple avec un seul appartement locatif. Même avec 500 000 euros de patrimoine financier, le dossier peut justifier un traitement de type gestion de fortune, avec un besoin fort d’ingénierie patrimonial, de structuration et de suivi.

Enfin, la dimension internationale pèse de plus en plus. Dès que l’on cumule résidence principale en France, résidence secondaire à l’étranger, comptes ou investissements dans plusieurs pays et parfois une double résidence fiscale, l’accompagnement doit intégrer une ingénierie patrimonial transfrontalière. Dans ces situations, il est fréquent que les banques privées ou les CGPI travaillent main dans la main avec des fiscalistes internationaux, notamment pour le patrimoine des expatriés.

En toile de fond, il faut garder à l’esprit une nuance importante : les tickets d’entrée publiés par les institutions sont des repères, pas des barrières absolues. Ils varient selon la région (Paris vs province), votre profil, le potentiel de votre patrimoine et l’évolution attendue. C’est ce qui explique qu’un client en dessous du seuil officiel puisse être accepté, tandis qu’un autre au-dessus soit réorienté vers une offre plus standard.

Pour illustrer, prenons un cas intermédiaire : un couple avec 800 000 euros de patrimoine financier, deux SCI familiales et une double résidence France/Suisse. Le niveau d’avoirs le place plutôt dans le segment HNW, mais la structure juridique, l’immobilier et la fiscalité internationale ajoutent une couche de complexité. Selon les projets, un CGPI très spécialisé sur les montages immobiliers et transfrontaliers, ou une banque privée dotée d’une forte compétence internationale, peuvent être des interlocuteurs pertinents.

En pratique, la meilleure approche consiste souvent à contacter plusieurs établissements, à présenter l’ensemble de votre situation (patrimoine actuel, origine des fonds, patrimoine futur probable, besoins et contraintes) et à comparer leurs réponses. Vous verrez rapidement qui vous ouvre réellement ses portes, quels services sont mis sur la table et à quelles conditions.

Avec ces critères à l’esprit, on peut passer de la théorie aux acteurs concrets : banques privées, CGPI, family offices, sociétés de gestion. Chacun occupe une place bien précise dans l’écosystème de la gestion de fortune.

2. Panorama des acteurs de la gestion de fortune et de leurs rôles

Une fois que l’on sait à quel segment on appartient et quels sont ses enjeux, la question devient très pratique : à qui confier son patrimoine, et pour quel type d’accompagnement ? Plusieurs familles d’acteurs coexistent : banques privées, CGPI, family offices et sociétés de gestion d’actifs. Chacune a ses forces, ses limites, et un modèle économique spécifique.

2.1 Banques privées : quand la banque devient « sur-mesure »

Les banques privées constituent souvent la première porte d’entrée vers la gestion de fortune pour les clients HNW. Elles se déclinent en deux grandes catégories : celles qui sont adossées aux grands réseaux français, et celles qui sont spécialisées ou internationales.

Les banques privées rattachées aux grands groupes (BNP Paribas, Société Générale, Crédit Agricole, Bred…) s’adressent à une clientèle à partir d’environ 100 000 à 500 000 euros d’avoirs. Elles profitent d’une forte synergie avec la banque de détail : votre historique de revenus et d’épargne permet d’anticiper votre bascule vers une offre de gestion privée. Leur force tient à la solidité du groupe, à une gamme large de services bancaires (comptes courants, cartes haut de gamme, crédit immobilier, financement professionnel) et à une capacité d’ingénierie patrimoniale déjà avancée.

Les banques privées spécialisées ou internationales, comme Milleis, Neuflize OBC, Edmond de Rothschild, Pictet, UBS ou J.P. Morgan, se positionnent sur les patrimoines plus élevés. Les tickets d’entrée y varient de 500 000 euros à plusieurs millions : Edmond de Rothschild France demande au moins 3 millions, Pictet se situe autour de 5 millions, et certaines entités internationales ne s’ouvrent vraiment qu’au-delà de 10 à 30 millions. Milleis fait figure d’exception avec un accès possible dès 100 000 euros, à mi-chemin entre banque de réseau et banque privée pure.

En échange, ces établissements offrent une expertise pointue en structuration patrimoniale, un accès à des produits d’investissement très diversifiés (ETF, OPCVM, produits structurés de type EMTN, private equity, dette privée, SCPI, parfois assurance-vie luxembourgeoise) et, pour les clients les plus fortunés, des services de conciergerie ou de gouvernance familiale. La contrepartie est double : une architecture souvent semi-ouverte qui donne la priorité aux « produits maison », et un risque de conflits d’intérêts inhérent au fait que la banque est à la fois conseil, distributeur et producteur.

Dans tous les cas, l’offre de la banque privée s’articule autour de trois piliers : une gestion financière (sous mandat ou conseillée), une ingénierie patrimoniale (bilan patrimonial global, optimisation fiscale sur l’IFI et l’impôt sur le revenu, structuration juridique et planification successorale) et des services bancaires haut de gamme (comptes multi-devises, cartes premium, crédits spécialisés comme le crédit lombard). Pour un client, les décisions concrètes tournent autour de quelques questions clés : souhaite-t-on déléguer la gestion sous mandat, a-t-on besoin d’un gros crédit immobilier ou d’un effet de levier sur son assurance-vie, doit-on structurer un patrimoine immobilier pour réduire l’IFI ? Pour une comparaison détaillée des services, des seuils d’accès et des limites des banques privées par rapport aux autres options, vous pouvez consulter notre dossier dédié : Gestion privée.

Les banques privées offrent donc un guichet complet, mais elles ne sont pas la seule manière d’accéder à la gestion de fortune : beaucoup de particuliers préfèrent ou complètent cet accompagnement avec un conseil indépendant.

2.2 CGPI : le conseil patrimonial indépendant au service du client

Face aux banques, les conseillers en gestion de patrimoine indépendants (CGPI) occupent une place à part. Ils exercent en libéral ou au sein de cabinets dédiés, et cumulent plusieurs statuts réglementés : CIF (Conseiller en Investissements Financiers) pour les produits financiers, IAS (Intermédiaire en Assurance) pour l’assurance-vie et le PER, IOBSP (Intermédiaire en Opérations de Banque et Services de Paiement) pour les crédits, voire une carte T pour intervenir sur l’immobilier.

Ces statuts s’accompagnent d’exigences de formation (souvent un Bac+3 minimum en droit, économie ou gestion, et fréquemment un Master en gestion de patrimoine), de certification et de formation continue. Ils doivent aussi souscrire une assurance de responsabilité civile professionnelle et répondre à des obligations de transparence fortes.

Le principal atout d’un CGPI tient à son indépendance architecturale : il n’a pas de « produits maison » à vendre et peut, en théorie, sélectionner librement les meilleurs contrats d’assurance-vie, les SCPI, les fonds de private equity ou les sociétés de gestion d’actifs pour construire votre stratégie financière. En pratique, cela se traduit aussi par une plus grande proximité : un CGPI gère souvent 20 à 50 clients, contre plusieurs centaines pour un banquier de réseau, ce qui laisse davantage de place au suivi personnalisé, à des rendez-vous flexibles et à un bilan patrimonial approfondi.

Côté frais, de nombreux CGPI affichent clairement leurs honoraires : entre 150 à 400 euros TTC de l’heure, ou un forfait au dossier. Certains combinent ces honoraires avec des rétrocessions sur les produits distribués (frais d’entrée d’une assurance-vie ou d’une SCPI, pourcentage des encours gérés), d’autres fonctionnent en « fee-only » avec honoraires uniquement. Cette dernière approche renforce l’indépendance du conseil, mais reste encore minoritaire.

Là encore, il existe des limites. Un CGPI ne peut pas ouvrir de compte courant ni émettre de carte bancaire, et il doit passer par des banques partenaires pour les crédits ou les services bancaires. La qualité de l’accompagnement peut aussi varier fortement d’un cabinet à l’autre : un jeune diplômé avec deux ans d’expérience ne traitera pas les mêmes sujets qu’un conseiller expérimenté qui a accompagné des familles sur plusieurs transmissions. C’est pourquoi il est essentiel de vérifier les statuts, la rémunération, l’expérience et les domaines de compétence du professionnel avant de le retenir pour choisir un conseiller.

En résumé, on privilégiera un CGPI lorsque l’on recherche un conseil vraiment indépendant, une architecture ouverte et un accompagnement flexible, sans avoir forcément besoin de services bancaires premium. Ce modèle peut convenir aussi bien à un épargnant avec une dizaine de milliers d’euros qu’à un client très fortuné souhaitant challenger les propositions de sa banque privée.

2.3 Family offices : MFO, SFO et nouvelles offres digitales

Pour les patrimoines les plus importants, une autre catégorie d’acteurs apparaît : les family offices. Leur vocation est de coordonner, pour une seule famille ou pour un petit nombre de familles, l’ensemble des sujets patrimoniaux, financiers, fiscaux et parfois même personnels.

Le Single Family Office (SFO) est une structure entièrement dédiée à une seule famille. Il emploie une équipe permanente – analystes financiers, fiscalistes, juristes, spécialistes de la gestion immobilière, coordinateurs lifestyle – qui travaille exclusivement pour cette famille. Un tel dispositif se justifie rarement en dessous de 100 millions d’euros de patrimoine : les coûts fixes, compris entre 200 000 à 500 000 euros par an (hors honoraires externes), ne deviennent raisonnables qu’au-delà de ce seuil. En échange, la famille bénéficie d’un contrôle total, d’une confidentialité maximale et d’une vision multi-générationnelle très poussée.

Le Multi-Family Office (MFO) mutualise cette équipe entre plusieurs familles, en général entre 5 et 50. Les tickets d’entrée se situent plutôt entre 5 et 10 millions d’euros de patrimoine financier, avec parfois des offres simplifiées accessibles autour de 1 à 2 millions. La tarification se fait le plus souvent au pourcentage des actifs sous gestion, entre 0,25 % et 1,5 % par an, avec une moyenne autour de 0,5 à 0,8 %. Certains MFO facturent aussi un forfait annuel entre 50 000 et 150 000 euros, selon l’étendue des services (gestion financière seule, ou bien structuration patrimoniale, gouvernance familiale, conciergerie complète).

Les missions d’un family office vont au-delà de la simple gestion de portefeuille : allocation d’actifs et sélection de gérants externes, structuration de holdings, planification successorale, mise en place de chartes et de conseils de famille, gouvernance familiale, accès à des investissements alternatifs (private equity, dette privée, immobilier prime, art), et, pour certains, services lifestyle (jets, yachts, éducation des enfants, sécurité, gestion immobilière multi-pays). Comparés aux banques privées, les MFO se distinguent par un degré d’indépendance très élevé : ils ne fabriquent pas eux-mêmes les produits financiers et peuvent sélectionner leurs partenaires de manière plus objective.

Depuis quelques années, de nouveaux acteurs « digitaux » bousculent aussi ce paysage. Des structures comme Sapians, Ramify ou Kimpa proposent des services inspirés du family office, mais avec un ticket d’entrée nettement abaissé (100 000 à 500 000 euros) grâce à une forte digitalisation et à une standardisation partielle des process. Les coûts tournent plutôt autour de 0,3 à 0,5 % des encours, mais les services de conciergerie restent limités. Pour un entrepreneur ou un particulier fortuné qui n’a pas encore 10 millions d’euros, ces offres peuvent constituer un pont intéressant entre la banque privée classique et le MFO traditionnel.

En pratique, ce type d’acteur devient pertinent dès lors que les enjeux dépassent la simple performance financière : gouvernance familiale sur plusieurs générations, coordination de nombreux conseils (banques, avocats, notaires, gestionnaires d’actifs) ou gestion d’un important patrimoine international.

2.4 Sociétés de gestion d’actifs : l’expertise « produits » plus que l’ingénierie globale

Dernière grande famille d’intervenants, les sociétés de gestion d’actifs privées – parfois perçues comme une société de gestion de patrimoine – se situent plutôt du côté de l’expertise pure sur les placements. Il s’agit de sociétés de gestion de portefeuille agréées par l’Autorité des Marchés Financiers, qui conçoivent et gèrent des fonds (OPCVM, fonds alternatifs) et proposent parfois de la gestion privée sous mandat.

On peut citer, parmi les acteurs emblématiques, La Financière de l’Échiquier (LFDE) avec sa gamme de fonds actions, obligations et diversifiés, Corum Asset Management avec ses SCPI internationales, AG2R La Mondiale Gestion d’Actifs ou encore Dorval AM, qui propose une gestion privée personnalisée à partir d’environ 1 million d’euros. Leur cœur de métier reste l’allocation et la sélection de titres ou de fonds, plus que la structuration patrimoniale au sens large.

Leurs services tournent principalement autour de deux modèles : la gestion sous mandat, souvent à partir de 500 000 à 1 million d’euros, où vous déléguez l’allocation à un gérant en fonction de votre profil de risque, et la gestion conseillée pour les clients qui souhaitent rester décisionnaires tout en s’appuyant sur des recommandations régulières. Les portefeuilles sont le plus souvent composés de fonds maison, parfois complétés par quelques fonds externes.

L’avantage de ces acteurs réside dans leur expertise pointue en gestion d’actifs, leur capacité à proposer des fonds « institutionnels » ou thématiques et un track-record souvent bien documenté. Le revers de la médaille, c’est l’absence de services bancaires, de planification fiscale globale ou d’ingénierie successorale poussée. L’architecture est également fermée ou semi-ouverte, ce qui limite parfois la diversification. Dans la pratique, ces sociétés de gestion d’actifs interviennent donc plutôt comme une brique au sein d’une stratégie de gestion de fortune : la banque privée, le CGPI ou le family office peut confier une partie de la gestion financière à une SGP spécialisée, mais elles ne remplacent pas un accompagnement patrimonial global.

Connaissant désormais ces grandes familles d’acteurs et leurs rôles respectifs, on peut passer à la question suivante : que font-ils concrètement pour vous en matière de gestion des investissements, d’optimisation fiscale et successorale, de structuration patrimoniale et de choix de produits sophistiqués ? C’est ce que nous détaillerons dans la suite de ce guide.

3. Les principaux services de la gestion de fortune, vus depuis le portefeuille du particulier

Dans la première partie, nous avons clarifié à qui s’adresse la gestion de fortune et quels sont les grands types d’acteurs. À partir de maintenant, nous changeons d’angle : nous regardons ce que ces acteurs font concrètement avec votre argent, et comment cela se traduit dans votre portefeuille et dans votre vie familiale.

3.1 Gestion sous mandat vs gestion conseillée : combien de contrôle garder ?

Avant de choisir une banque privée, un CGPI ou un family office, il s’agit d’abord de décider jusqu’où vous voulez déléguer la gestion de vos investissements. En pratique, tout tourne autour de l’arbitrage entre gestion sous mandat et gestion conseillée.

En gestion sous mandat, vous signez un mandat de gestion avec la banque privée, une société de gestion ou parfois un family office. Vous définissez ensemble vos objectifs (capitalisation, revenus, préparation de la retraite), votre horizon et votre tolérance au risque. Ensuite, le gérant construit l’allocation (actions, obligations, fonds, SCPI, produits structurés, etc.) et effectue les arbitrages au fil de l’eau, sans demander votre accord à chaque opération. Vous recevez un reporting détaillé, le plus souvent trimestriel ou semestriel, qui récapitule performances, composition du portefeuille et frais prélevés. Pour la mise en œuvre, la logique reste celle de la gestion de portefeuille classique, mais avec un degré de personnalisation plus élevé ; si besoin, vous pouvez approfondir ce fonctionnement dans notre dossier sur la gestion de portefeuille.

Ce mode de gestion apporte trois bénéfices majeurs : un gain de temps (vous ne passez plus vos soirées à suivre les marchés), une vraie réactivité en cas de choc boursier et une diversification professionnelle que beaucoup de particuliers peinent à mettre en place seuls. En contrepartie, vous acceptez une perte de contrôle : vous n’êtes plus aux commandes des achats/ventes au jour le jour. Vous supportez aussi des frais spécifiques, souvent entre 0,5 % et 1,5 % par an des encours gérés, auxquels s’ajoutent les frais des supports (fonds, ETF, SCPI…). Et point crucial : la gestion sous mandat ne garantit en aucun cas la performance, même si elle vise à mieux gérer le risque.

À l’inverse, la gestion conseillée repose sur une autre philosophie. Ici, le gérant vous propose des idées (renforcer telle poche actions, alléger telle obligation, arbitrer un fonds), mais aucune opération n’est exécutée sans votre validation explicite. Le processus commence aussi par un entretien approfondi pour définir votre profil, puis se poursuit par des recommandations ponctuelles, transmises par e‑mail, téléphone ou lors de rendez-vous réguliers. Tant que vous n’avez pas donné votre accord, rien ne bouge sur le compte-titres ou le contrat d’assurance-vie.

Ce mode de gestion permet de garder la main sur chaque décision, ce qui rassure beaucoup d’investisseurs avertis qui aiment suivre de près leurs placements et monter en compétence au passage. En revanche, il demande de la disponibilité pour répondre dans des délais raisonnables, notamment en période de volatilité, et il laisse plus de place à l’émotion : refuser un arbitrage rationnel parce que les marchés font peur est un grand classique. Il convient donc plutôt aux profils qui ont le goût du suivi et un minimum de bagage financier.

Astuces importantes

En pratique, pour choisir entre gestion sous mandat et gestion conseillée, quelques repères pratiques aident à éviter les erreurs fréquentes.

- Si vous disposez d’un patrimoine financier significatif (souvent au‑delà de 500 000 euros), que vous manquez de temps et que les marchés vous laissent perplexe, la gestion sous mandat a tout intérêt à être étudiée sérieusement.

- Si, au contraire, vous aimez analyser vos investissements, que vous suivez l’actualité économique et que vous êtes disponible pour valider des opérations, la gestion conseillée vous laissera le niveau de contrôle que vous recherchez.

- Dans tous les cas, gardez en tête la contrainte de frais : entre un mandat à 1,2 % tout compris et un accompagnement conseillé à 0,6–0,8 % (frais de gestion des supports inclus), la différence se chiffre vite à plusieurs milliers d’euros par an.

- Enfin, écartez une confusion tenace : gestion sous mandat ne signifie jamais rendement garanti. Vous déléguez la conduite, pas le risque de fluctuation des marchés.

En résumé, la question n’est pas de savoir quel mode est « meilleur » en théorie, mais lequel est cohérent avec votre temps disponible, votre tempérament face au risque et le budget de frais que vous êtes prêt à assumer.

Une fois ce niveau de délégation clarifié, on peut passer à un autre levier central de la gestion de fortune : la fiscalité et la transmission, qui influencent directement ce qu’il vous reste, année après année, et ce que recevront vos héritiers.

3.2 Planification fiscale et successorale : IFI, donations, assurance-vie, pacte Dutreil

En pratique, la planification fiscale et successorale est l’un des points où la gestion de fortune fait vraiment la différence, surtout dès que votre patrimoine immobilier et financier commence à peser sur l’Impôt sur la Fortune Immobilière (IFI) et sur les futurs droits de succession.

L’IFI s’applique dès que votre patrimoine immobilier net dépasse 1,3 million d’euros au 1er janvier. C’est un impôt progressif, calculé par tranches. Le barème en vigueur en 2026 est le suivant.

| Tranche patrimoine immobilier net | Taux IFI |

|---|---|

| 0 – 800 000 € | 0 % |

| 800 001 € – 1 300 000 € | 0,50 % |

| 1 300 001 € – 2 570 000 € | 0,70 % |

| 2 570 001 € – 5 000 000 € | 1,00 % |

| 5 000 001 € – 10 000 000 € | 1,25 % |

| > 10 000 000 € | 1,50 % |

Ce tableau permet de situer rapidement l’enjeu, mais c’est surtout l’optimisation de l’assiette IFI qui change la donne. Trois stratégies reviennent très souvent dans les dossiers de gestion de fortune : le démembrement de propriété, la détention via SCI à l’IS et l’acquisition de nue-propriété temporaire.

Concrètement, dans le démembrement de propriété, vous donnez la nue-propriété d’un bien immobilier à vos enfants et conservez l’usufruit (droit d’y habiter ou d’en percevoir les loyers). Fiscalement, seul l’usufruitier déclare l’IFI, et la valeur retenue dépend de son âge : à 60 ans, l’usufruit vaut 40 % et la nue-propriété 60 %. Sur une maison estimée à 2 millions d’euros, cela signifie un IFI calculé sur 800 000 euros seulement, donc sous le seuil de 1,3 million : l’IFI tombe à zéro, soit une économie d’environ 7 000 euros par an dans l’exemple de référence.

Avec une SCI soumise à l’Impôt sur les Sociétés (IS), l’IFI porte sur la valeur des parts, qui tient compte non seulement de la valeur des immeubles et des dettes, mais aussi du passif fiscal latent (l’impôt qui serait dû en cas de revente). Ce mécanisme réduit souvent de 20 à 30 % la base taxable par rapport à une détention directe. Enfin, l’acquisition de nue-propriété temporaire (sur 10 à 20 ans) permet aux nus-propriétaires de ne pas être imposés à l’IFI pendant toute la durée du démembrement, puisque c’est l’usufruitier, généralement un bailleur institutionnel, qui supporte l’impôt.

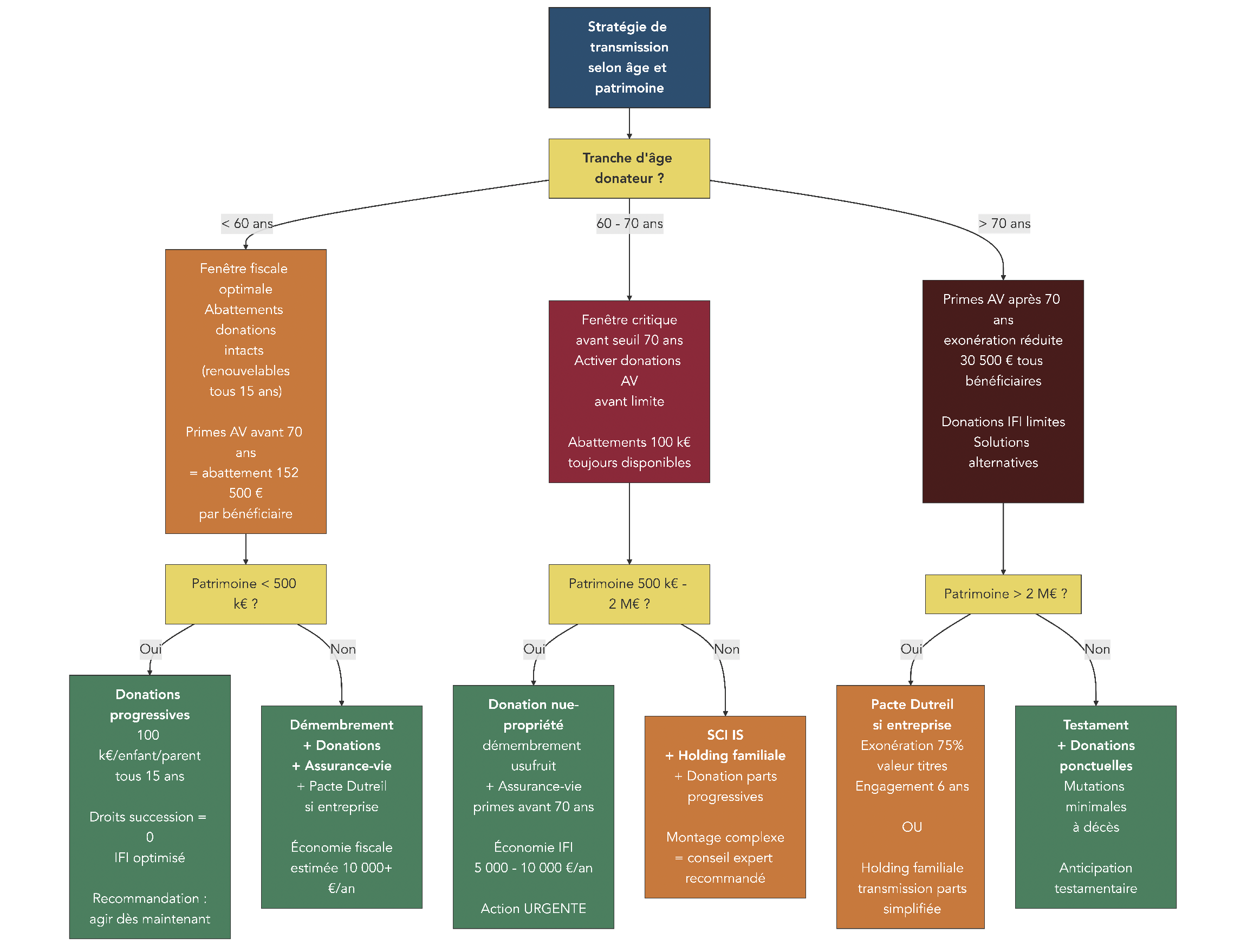

Au‑delà de l’IFI, la planification successorale repose sur des règles d’abattements à exploiter dans le temps. Chaque parent peut donner 100 000 euros à chaque enfant en franchise de droits, et chaque grand-parent 31 865 euros à chaque petit-enfant. Ces abattements se renouvellent tous les 15 ans, ce qui ouvre la porte à des donations progressives significatives. Entre époux ou partenaires pacsés, la donation est même exonérée. À cela s’ajoute le rôle pivot de l’assurance-vie dans la transmission : les primes versées avant 70 ans bénéficient d’un abattement de 152 500 euros par bénéficiaire, alors que les primes versées après 70 ans ne profitent que d’un abattement global de 30 500 euros, tous bénéficiaires confondus. Pour comprendre précisément le rôle de l’assurance-vie dans la transmission et sa fiscalité, consultez notre guide : Guide assurance-vie.

Dès que l’on parle d’entreprise familiale, un autre outil devient central : le pacte Dutreil. Il permet de bénéficier d’une exonération de 75 % sur la valeur des titres transmis, à condition de respecter un engagement collectif de conservation d’au moins deux ans avant la transmission, puis quatre ans après par les héritiers. C’est un levier puissant pour réduire les droits de mutation sur une société opérationnelle ou une holding animatrice, à condition de l’anticiper suffisamment tôt.

Les délais jouent d’ailleurs un rôle clé dans toutes ces stratégies. Les donations optimales se préparent souvent avant 70 ans pour cumuler les abattements et profiter de l’avantage spécifique de l’assurance-vie. Un engagement collectif Dutreil doit être signé au moins deux ans avant la donation ou la succession. Les opérations destinées à alléger l’IFI doivent être finalisées avant le 31 décembre pour produire leur effet sur la déclaration de l’année suivante. Et même un crédit lombard, souvent utilisé pour financer un projet sans vendre de titres, nécessite quelques jours à quelques semaines pour être mis en place.

Si vous cherchez à optimiser une transmission concrète (par exemple pour deux enfants, avec une résidence principale, plusieurs biens locatifs et une entreprise familiale), ce sont précisément ces abattements, ces délais et ces montages qui permettront d’alléger fortement la facture fiscale.

Ces optimisations fiscales et successorales s’appuient dans de nombreux cas sur des structures juridiques dédiées : holdings, SCI, démembrements. C’est la brique suivante de la gestion de fortune, qui modifie en profondeur la manière dont votre patrimoine est organisé et transmis.

3.3 Structurer son patrimoine : holding familiale, SCI à l’IS et démembrement

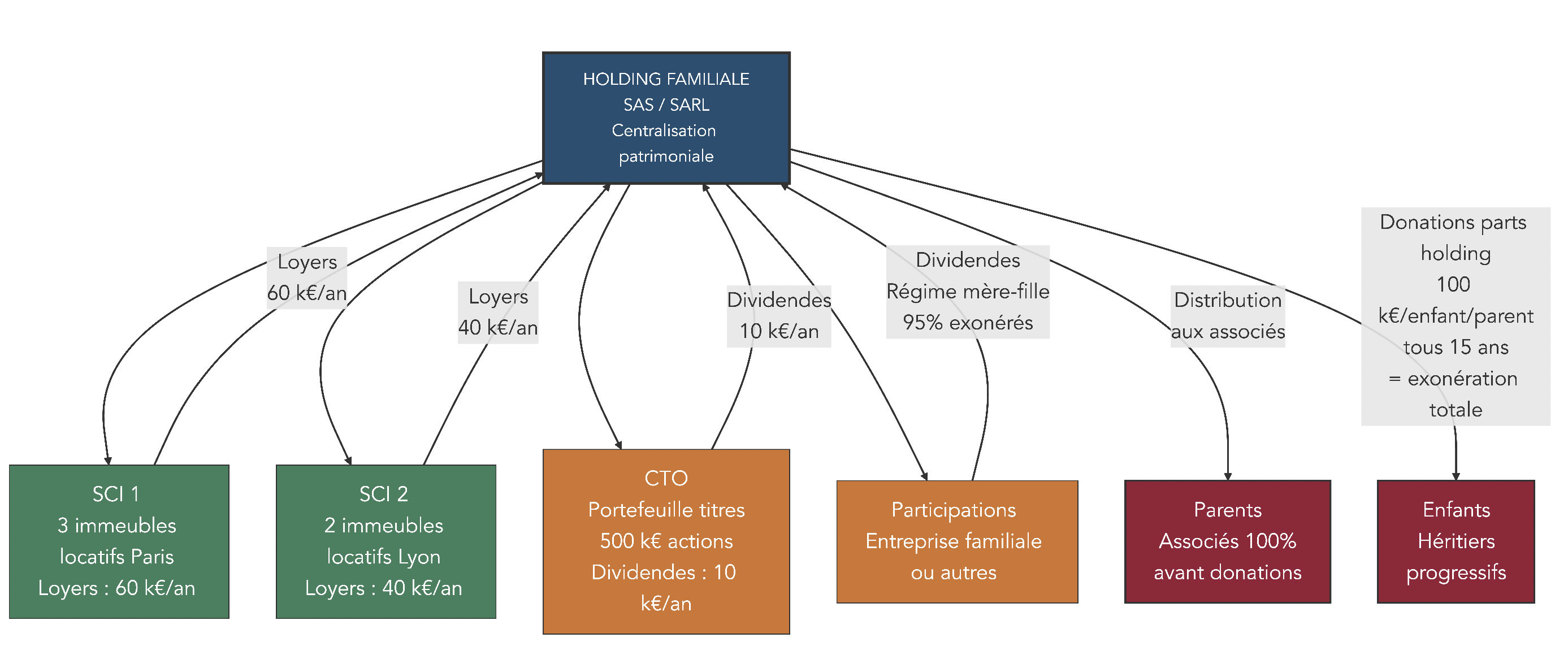

Structurer son patrimoine ne se limite pas à empiler des produits ; il s’agit aussi de choisir la bonne enveloppe juridique pour regrouper des actifs, préparer la transmission et optimiser la fiscalité. Deux outils reviennent très souvent à partir d’un certain niveau de patrimoine : la holding familiale et la SCI à l’IS, souvent combinés avec des démembrements de propriété.

Une holding familiale est une société (généralement une SAS ou une SARL) qui détient des participations dans d’autres entités : SCI immobilières, sociétés d’exploitation, portefeuilles titres. Son objectif est de centraliser la gestion des actifs et de simplifier la transmission : au lieu de donner un immeuble, puis un autre, puis un compte-titres, on donne progressivement des parts de holding. Dans un schéma typique, une holding contrôle par exemple une SCI 1 avec trois immeubles, une SCI 2 avec deux immeubles et un compte-titres ordinaire (CTO) de 500 000 euros. Les parents peuvent alors donner, tous les 15 ans, jusqu’à 100 000 euros de valeur de parts par enfant et par parent, en bénéficiant des abattements.

Au quotidien, la holding perçoit les dividendes des filiales et les loyers des SCI, puis les réinvestit ou les distribue aux associés. Le régime mère‑fille permet par ailleurs de remonter des dividendes entre sociétés avec une exonération de 95 % de la base imposable, ce qui renforce l’intérêt du montage pour des familles entrepreneuriales. En face, il faut accepter une certaine complexité administrative : comptabilité consolidée, suivi des conventions, assemblées générales. Les coûts ne sont pas neutres non plus, avec 2 000 à 5 000 euros de frais de création et, souvent, 3 000 à 10 000 euros par an d’honoraires d’expert-comptable.

La SCI à l’IS (Société Civile Immobilière imposée à l’Impôt sur les Sociétés) joue un rôle particulier pour l’immobilier locatif. À l’impôt sur le revenu (IR), les loyers sont taxés à votre tranche marginale (jusqu’à 45 %) plus 17,2 % de prélèvements sociaux, soit potentiellement 62,2 %. À l’IS, la SCI est imposée à 15 % jusqu’à 42 500 euros de bénéfice, puis 25 % au‑delà, avec la possibilité d’amortir le bien sur 30 à 50 ans. Dans l’exemple de référence, un immeuble de 1 million d’euros, générant 50 000 euros de loyers et 10 000 euros de charges, produit un bénéfice imposable de 40 000 euros à l’IR, soit plus de 23 000 euros d’impôts pour un foyer à 41 % de TMI. En SCI à l’IS, l’amortissement (25 000 euros par an) ramène le bénéfice imposable à 15 000 euros, soit seulement 2 250 euros d’IS. L’économie atteint ainsi 21 030 euros par an.

Cette efficacité a un revers : à la revente, les amortissements passés sont réintégrés dans la base de calcul de la plus-value, ce qui renchérit l’impôt de sortie. Les dividendes versés aux associés sont ensuite soumis à la flat tax de 30 %. Et surtout, l’option pour l’IS est difficilement irréversible, ce qui impose de bien réfléchir à l’horizon de détention et au projet global avant de se lancer. En pratique, dès que votre TMI atteint 30 % ou plus et que vous détenez un parc locatif significatif, la SCI à l’IS devient un outil à étudier sérieusement avec votre notaire et votre expert-comptable.

Astuces importantes

Mettre en place des structures comme une holding familiale ou une SCI à l’IS ne se décide pas en quelques jours. Quelques règles simples permettent de mieux maîtriser le calendrier et les coûts.

- Comptez en général plusieurs mois pour créer une holding, y loger les actifs (apports ou cessions), ouvrir les comptes bancaires et stabiliser l’organisation.

- Pour un schéma incluant un démembrement ou un pacte Dutreil, il faut souvent 6 à 12 mois entre les premières réflexions et la mise en place complète, en raison des délais notariaux et fiscaux.

- Les frais récurrents (expert-comptable, assemblées, déclarations) se situent fréquemment entre 3 000 et 10 000 euros par an : ils doivent être mis en regard des économies d’impôt estimées.

- Si votre patrimoine immobilier reste modeste ou si votre TMI est faible, il peut être plus pertinent de rester sur des montages simples et d’augmenter la part de placements financiers liquides.

En résumé, ces structures deviennent vraiment pertinentes lorsque les gains fiscaux et la simplification de la transmission dépassent, sur quelques années, le coût et la complexité de mise en place. Pour savoir quand et comment mettre en place une holding familiale et comprendre ses effets fiscaux, consultez notre dossier : Holding patrimoniale.

Une fois la structure juridique en place, une autre spécificité de la gestion de fortune est l’accès à une gamme de produits plus sophistiqués, parfois illiquides, qui complètent les briques classiques actions/obligations.

3.4 Produits sophistiqués : SCPI, private equity, produits structurés, crédit lombard

Les particuliers accompagnés en gestion de fortune se voient souvent proposer des produits qualifiés de « sophistiqués ». En pratique, pour les évaluer sereinement, il faut d’abord clarifier une nuance clé : une assurance-vie, un PEA (Plan d’Épargne en Actions) ou un PER (Plan d’Épargne Retraite) sont des enveloppes ; les SCPI, le private equity, les produits structurés ou les ETF sont des classes d’actifs ou des supports que l’on loge à l’intérieur. On n’investit donc pas « à la place » d’une assurance-vie en private equity, on investit en private equity via une assurance-vie ou un PER.

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans de l’immobilier professionnel (bureaux, commerces, santé…) sans gérer soi-même les locataires ni les travaux. Le ticket d’entrée est beaucoup plus accessible qu’un immeuble entier, souvent quelques centaines ou milliers d’euros. Historiquement, les SCPI ont servi des rendements de l’ordre de 4 à 6 % par an, avec une diversification géographique et sectorielle intéressante. Mais elles ont des contreparties : une liquidité limitée (comptez plusieurs mois pour revendre vos parts), des frais de souscription élevés, entre 8 et 12 % du prix de la part, et une fiscalité lourde si vous les détenez en direct, puisque les revenus sont taxés à votre TMI plus 17,2 % de prélèvements sociaux. Depuis 2025, les rendements moyens tournent plutôt autour de 3,5 %, ce qui reste supérieur à beaucoup de fonds euros, mais avec un écart moins spectaculaire qu’il y a dix ans. Pour explorer plus en détail les mécanismes et les variantes d’immobilier papier, vous pouvez consulter notre focus sur les SCPI.

Les produits structurés, souvent émis sous forme d’EMTN (Euro Medium Term Notes), reposent sur des formules plus complexes. On trouve notamment des produits de rendement « autocall », qui versent un coupon (par exemple 5 à 8 % par an) tant qu’un indice de référence reste au‑dessus d’un certain niveau, avec possibilité de remboursement anticipé, et des produits de participation avec capital garanti, qui restituent 100 % du capital à l’échéance et une partie de la hausse du sous-jacent. Leur intérêt tient à la combinaison de rendement potentiel et de protection partielle ou totale du capital. En contrepartie, le capital est immobilisé pendant 5 à 10 ans, la liquidité est limitée et il existe un risque émetteur : si la banque qui a structuré le produit fait défaut, le Fonds de Garantie des Dépôts ne couvre pas ces titres.

Pour mieux décrypter ces mécanismes de protection, les différents scénarios et les niveaux de garantie, vous pouvez vous référer à notre guide dédié aux produits structurés à capital garanti.

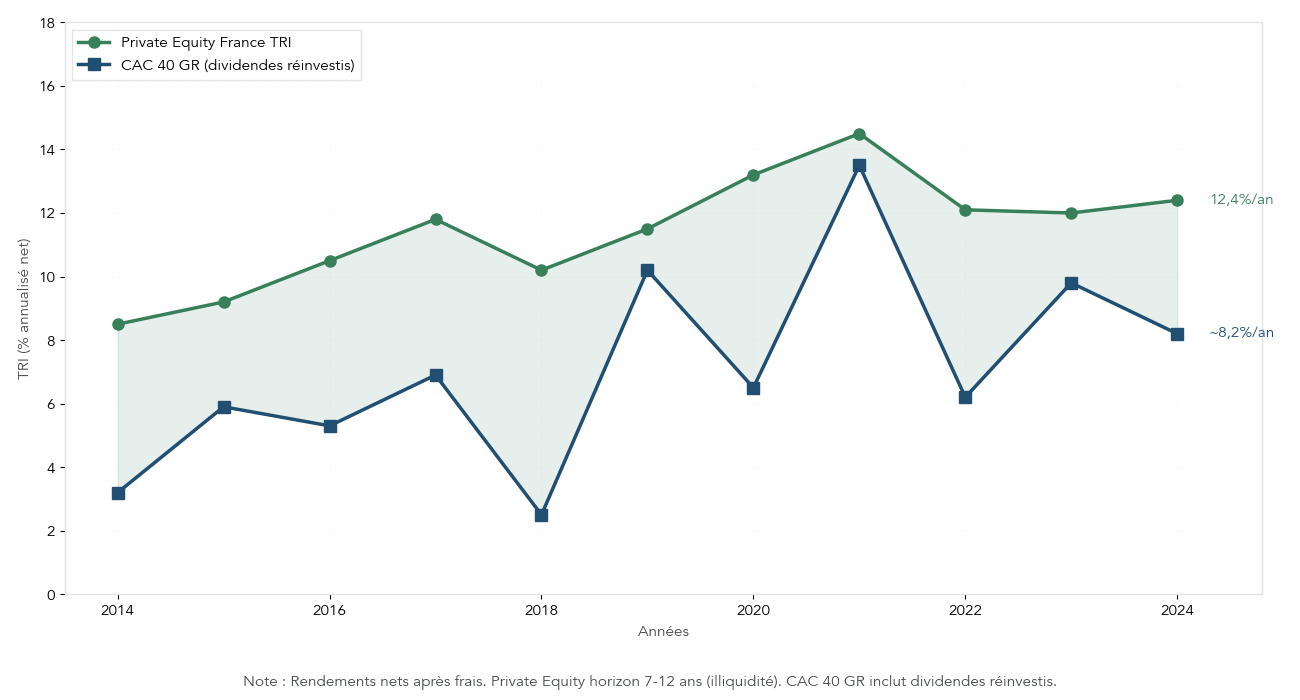

Le private equity (capital‑investissement) consiste à investir dans des sociétés non cotées, via des fonds spécialisés. Sur la période 2014–2024, les fonds de private equity français ont délivré un TRI moyen net d’environ 12,4 % par an, contre 7–8 % pour les grandes actions cotées, et la surperformance ressort à 11,3 % par an en moyenne sur le très long terme (depuis 1987). On distingue plusieurs stratégies (capital‑risque, capital‑développement, LBO, secondaire) et plusieurs canaux d’accès pour les particuliers : unités de compte de type FCPR ou FPCI dans des contrats d’assurance-vie ou des PER dès 1 000 à 10 000 euros, plateformes et fintechs avec des tickets de 10 000 à 50 000 euros, et offres de banques privées ou de family offices à partir de 100 000 euros par fonds.

Cette prime de rendement s’accompagne d’une illiquidité totale pendant 7 à 12 ans et d’une forte dispersion selon les fonds, d’où la recommandation fréquente de ne pas y consacrer plus de 10 à 15 % de son patrimoine financier, ou jusqu’à 20 % pour les très grandes fortunes disposant de liquidités abondantes. Pour un panorama plus complet sur le sujet, ses risques et ses horizons, vous pouvez consulter notre dossier consacré au private equity.

Enfin, le crédit lombard est un outil de financement emblématique de la gestion de fortune. Il s’agit d’un prêt garanti par le nantissement de vos actifs financiers (assurance-vie, compte-titres, parfois PEA). Les montants prêtés vont généralement de 50 à 100 % de la valeur des actifs nantis, en fonction de leur profil de risque (obligations ou fonds euros permettent un ratio plus élevé que les actions). Les taux sont indexés sur un taux de référence (Euribor ou €ster) auquel la banque ajoute une marge de 1 à 2 points. L’intérêt principal est de pouvoir dégager de la trésorerie pour un achat immobilier ou un investissement professionnel sans vendre vos placements et sans déclencher la fiscalité sur les plus-values.

Le dispositif n’est pas exempt de risques : en cas de chute significative de la valeur des actifs nantis, la banque peut lancer un appel de marge et vous demander d’apporter rapidement des liquidités supplémentaires ou d’accepter la vente forcée d’une partie du portefeuille. C’est la raison pour laquelle beaucoup de praticiens recommandent de rester autour de 50–60 % de loan‑to‑value (LTV) et de conserver une poche de liquidités de sécurité, plutôt que d’aller chercher le maximum possible. Pour un tour d’horizon complet de la mécanique, des ratios de couverture et des cas d’usage, vous pouvez consulter notre guide détaillé sur le crédit lombard.

Dans ce paysage foisonnant, il faut également corriger quelques idées reçues : le private equity n’est pas un placement « sûr » parce qu’il affiche de belles moyennes historiques ; l’assurance-vie luxembourgeoise n’est pas un outil d’évasion fiscale, mais une enveloppe plus protectrice et plus ouverte ; l’IFI ne porte que sur l’immobilier (en direct ou via des structures), pas sur vos actifs financiers. Clarifier ces points permet de juger ces produits sophistiqués à leur juste place, comme des briques complémentaires d’un patrimoine déjà bien structuré, et non comme des solutions miracles.

Pour certaines fortunes, cet arsenal financier s’accompagne enfin de services plus larges, qui touchent au mode de vie et à l’organisation de la famille tout entière.

3.5 Services annexes, conciergerie et gouvernance familiale

À partir de certains niveaux de patrimoine, la gestion de fortune dépasse largement le cadre des placements et des montages fiscaux. Banques privées haut de gamme et, surtout, family offices proposent une véritable couche de conciergerie et de gouvernance familiale qui vise à gérer le quotidien, les risques et les relations entre générations.

Sur le volet conciergerie, l’éventail de services est large. Il peut s’agir de l’organisation de voyages et de loisirs haut de gamme (réservation de jets privés, de yachts, d’hôtels et d’événements exclusifs), de la gestion immobilière multi‑pays (coordination des travaux, du personnel de maison, de la sécurité et de la domotique), ou encore de l’accompagnement éducatif des enfants (choix d’écoles internationales, recrutement de tuteurs, inscriptions à des programmes spécialisés). À cela s’ajoutent des services de sécurité et de confidentialité (bodyguards lors de certains déplacements, dispositifs de cybersécurité, gestion de crise en cas de problème médiatique ou juridique) et l’assistance pour la gestion de collections et d’achats de luxe (art, voitures, grands crus), incluant la négociation, l’assurance et l’entretien.

Ces prestations sont, la plupart du temps, intégrées dans les frais de family office, qui se situent souvent entre 0,5 % et 1 % des actifs sous gestion, ou facturées sous forme de forfaits annuels compris entre 10 000 et 50 000 euros selon le niveau d’intensité et de personnalisation demandé. Elles concernent surtout les VHNW et UHNW, mais elles illustrent bien la logique de « gestion holistique » que recherchent certains clients : un interlocuteur qui coordonne à la fois les aspects financiers et le mode de vie.

La gouvernance familiale constitue l’autre grande brique non financière de la gestion de fortune. Elle se matérialise souvent par une charte familiale et un conseil de famille. La charte précise les valeurs de la famille (solidarité, entrepreneuriat, engagement philanthropique), les règles de décision sur les grands arbitrages patrimoniaux, les principes régissant l’entrée ou la sortie d’un membre du capital familial, ainsi que les modalités de résolution des conflits. Le conseil de famille, lui, se réunit une ou plusieurs fois par an pour faire le point sur le patrimoine global, expliquer les décisions d’investissement, préparer les transmissions futures et impliquer progressivement les jeunes générations.

Ces outils s’articulent naturellement avec les structures comme la holding familiale : cette dernière devient alors le véhicule central de gouvernance, au‑delà de ses seuls avantages fiscaux ou civils. Même si les services complets de conciergerie et de gouvernance restent l’apanage des très grandes fortunes, la philosophie sous‑jacente — transparence, réunions familiales régulières, règles écrites de transmission — peut être adaptée à des patrimoines bien plus modestes.

Une fois ce panorama de services dressé, une question revient toujours : combien tout cela coûte‑t‑il réellement, et comment comparer de manière objective ce que facture une banque privée, un CGPI ou un family office ?

4. Coûts réels de la gestion de fortune : comparer banques privées, CGPI et family offices

Après avoir détaillé les services, il est logique de s’intéresser à la facture. Les écarts de frais entre acteurs sont parfois impressionnants au premier abord, mais se resserrent lorsqu’on raisonne sur plusieurs années. L’enjeu est donc de savoir décomposer chaque couche de frais pour comparer ce qui est comparable.

4.1 Banques privées : décomposer la facture annuelle

Les banques privées restent l’interlocuteur principal de nombreux clients fortunés. Pour juger correctement de leur coût, il faut distinguer trois grandes catégories de frais : la commission forfaitaire annuelle, les frais de gestion (sous mandat le plus souvent) et les frais de transaction.

La commission forfaitaire annuelle rémunère le « package » de services bancaires haut de gamme : accès à un banquier privé dédié, tenue de comptes, cartes et moyens de paiement, accès à certains services en ligne et, parfois, à une base de conseils patrimoniaux. Selon les établissements, elle se situe en général entre 500 et 1 000 euros par an, avec des possibilités de remise à partir de certains niveaux de patrimoine.

Les frais de gestion sous mandat représentent ensuite la couche la plus visible. Ils sont exprimés en pourcentage annuel des encours gérés et suivent en général un barème dégressif : plus le patrimoine confié est élevé, plus le taux marginal baisse. Un barème type peut ressembler à ceci.

| Encours gérés | Frais annuels HT | Frais annuels TTC (20 % TVA) |

|---|---|---|

| 0 – 1 million € | 1,00 % | 1,20 % |

| 1 – 5 millions € | 0,75 % | 0,90 % |

| 5 – 10 millions € | 0,50 % | 0,60 % |

| > 10 millions € | 0,30 % | 0,36 % |

Pour un portefeuille de 3 millions d’euros en gestion sous mandat, le calcul se fait tranche par tranche : 1 million à 1 % (10 000 euros), 2 millions à 0,75 % (15 000 euros), soit 25 000 euros HT, c’est‑à‑dire 30 000 euros TTC par an. Cet exemple donne un ordre de grandeur, mais chaque banque applique ses propres seuils et sa propre TVA, d’où l’importance de demander une simulation détaillée sur votre cas.

Les frais de transaction complètent le tableau. Ils s’appliquent à chaque achat ou vente de titres (actions, obligations, ETF, parfois fonds). Un barème typique, inspiré des conditions d’une grande banque internationale, pourrait être le suivant.

| Montant ordre | Commission | Minimum |

|---|---|---|

| 0 – 500 000 € | 0,40 % | 200 € |

| 500 001 – 1 million € | 0,30 % | 200 € |

| > 1 million € | 0,25 % | 200 € |

Un ordre de 100 000 euros entraîne ainsi 400 euros de commission, auxquels peuvent s’ajouter, dans certains cas, des frais de marché ou de change. À cela s’ajoutent encore d’éventuels droits de garde (de l’ordre de 0,15 à 0,30 % par an sur les titres détenus hors mandat) et, pour certaines structures particulières, des frais de dépositaire.

Pour se faire une idée globale, on peut s’appuyer sur un cas concret : un client disposant de 2 millions d’euros de patrimoine financier dans une grande banque privée française. Avec une commission forfaitaire de 1 000 euros, des frais de gestion sous mandat d’environ 13 750 euros TTC pour 1,5 million d’euros gérés (le reste étant sur des comptes ou des titres en gestion libre), 1 000 euros de droits de garde et environ 3 000 euros de frais de transaction sur une dizaine d’ordres dans l’année, le coût total approche 18 750 euros, soit près de 0,94 % du patrimoine.

La nuance importante à garder à l’esprit est que les frais réellement supportés dépassent parfois les seuls pourcentages mis en avant dans les plaquettes. Les droits de garde, les frais de change sur les opérations en devises, voire des commissions de surperformance dans certains mandats peuvent s’ajouter discrètement. Il est donc indispensable de demander à votre conseiller une simulation chiffrée, ligne par ligne, de l’ensemble des coûts annuels pour un niveau d’activité réaliste, afin de comparer cette facture avec celle d’un CGPI ou d’un family office.

En parallèle des banques privées, de nombreux investisseurs préfèrent ou complètent leur accompagnement avec un conseiller en gestion de patrimoine indépendant. Pour juger de cette alternative, il faut comprendre comment un CGPI est rémunéré dans la durée.

4.2 CGPI : comprendre honoraires, rétrocessions et coût effectif

Chez un CGPI, la structure de rémunération repose en général sur un mélange d’honoraires et de commissions versées par les assureurs ou les sociétés de gestion. Les honoraires horaires se situent le plus souvent entre 150 et 400 euros TTC, avec un premier bilan patrimonial facturé sur 3 à 5 heures, soit 450 à 2 000 euros selon la complexité du dossier et le niveau d’expertise du conseiller.

Viennent ensuite les rétrocessions perçues sur les produits mis en place. Sur un contrat d’assurance-vie, par exemple, une partie des frais d’entrée (souvent 2 à 3 %) est reversée au CGPI, à hauteur de 30 à 50 %. Les assureurs versent également une commission récurrente sur encours (souvent 0,2 à 0,4 % par an). Les SCPI génèrent des commissions de souscription entre 3 et 6 %, intégralement reversées ou presque, et le private equity des commissions de 1 à 3 % sur les montants investis, voire un carried interest en cas de forte surperformance.

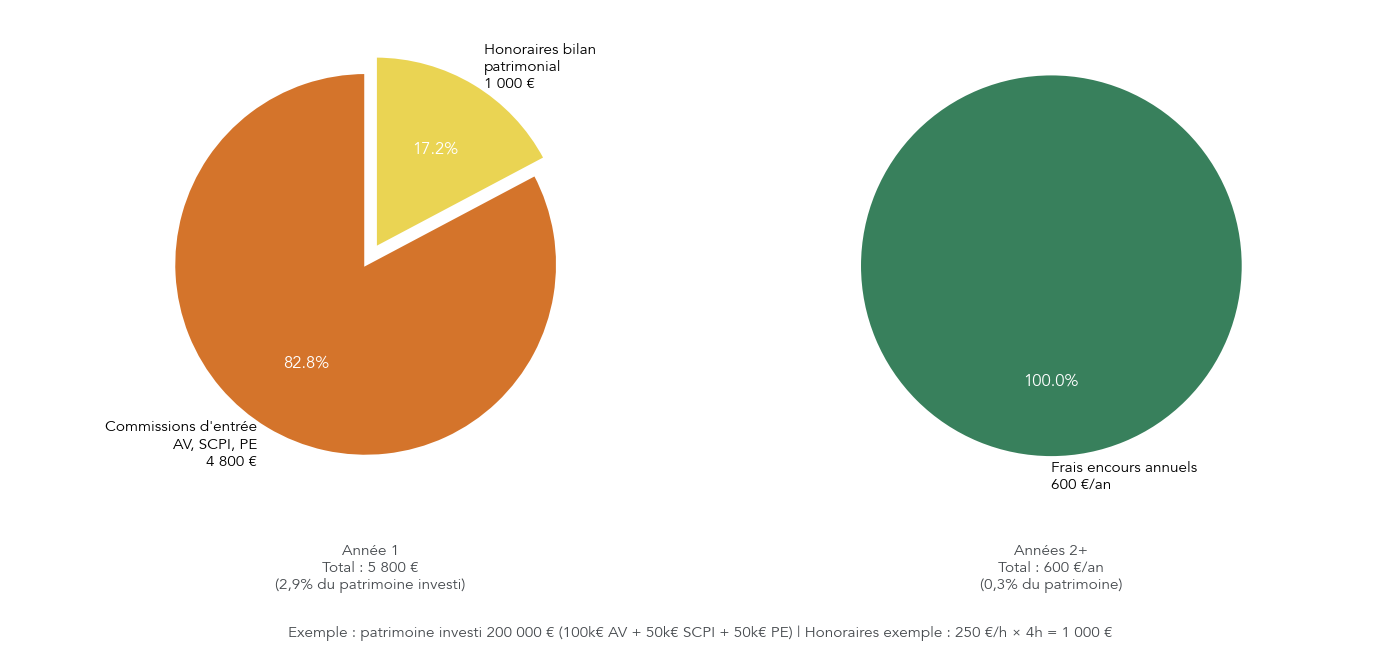

On visualise bien l’impact de ces flux avec un cas concret : un client qui investit 200 000 euros via un CGPI, répartis en 100 000 euros sur une assurance-vie, 50 000 euros en SCPI et 50 000 euros en private equity. Avec 2 % de frais d’entrée sur l’assurance-vie, dont 50 % rétrocessés, le CGPI perçoit 1 000 euros, plus environ 300 euros par an de commission sur encours (0,3 %). Sur les 50 000 euros en SCPI avec 5 % de commission, il perçoit 2 500 euros, et sur les 50 000 euros en private equity avec 2 % de frais, 1 000 euros. Le total des commissions de l’année 1 atteint ainsi 4 800 euros, auxquels s’ajoutent les honoraires du bilan patrimonial, souvent entre 750 et 1 250 euros. Soit une fourchette de 5 550 à 6 050 euros, l’équivalent de 2,8 à 3 % du patrimoine investi la première année.

Les années suivantes, en l’absence de nouveaux versements importants, le coût retombe en général autour de 0,3 à 0,5 % du patrimoine par an, correspondant aux seules commissions sur encours. Sur cinq ans, le coût total peut ainsi être assez proche de celui d’une banque privée, même si l’effort financier est plus concentré au démarrage chez un CGPI.

Pour un patrimoine de 500 000 euros, une comparaison type montre que la banque privée peut facturer environ 1 000 euros de forfait plus 0,8 % de gestion, soit 5 000 euros par an, là où un CGPI prélève beaucoup plus la première année (par exemple 2,5 % de commissions et d’honoraires, soit 12 500 euros), mais seulement 0,4 % ensuite (environ 2 000 euros par an). Sur cinq ans, le coût cumulé tourne autour de 21 000 euros pour la banque privée contre 20 500 euros pour le CGPI. L’arbitrage se fait donc moins sur le coût total long terme que sur la structure de paiement (gros ticket initial vs lissage dans le temps), sur l’indépendance du conseil et sur la présence ou non de services bancaires intégrés.

Une minorité de cabinets (environ 10 à 15 % du marché) fonctionne en « fee‑only », c’est-à-dire uniquement via des honoraires, sans aucune rétrocession de commissions. Cela permet d’aligner encore mieux les intérêts du conseiller et du client, mais suppose d’accepter de payer clairement la valeur du conseil. Lorsque vous faites réaliser un premier bilan patrimonial, il est donc essentiel de demander noir sur blanc comment le conseiller est rémunéré, année par année.

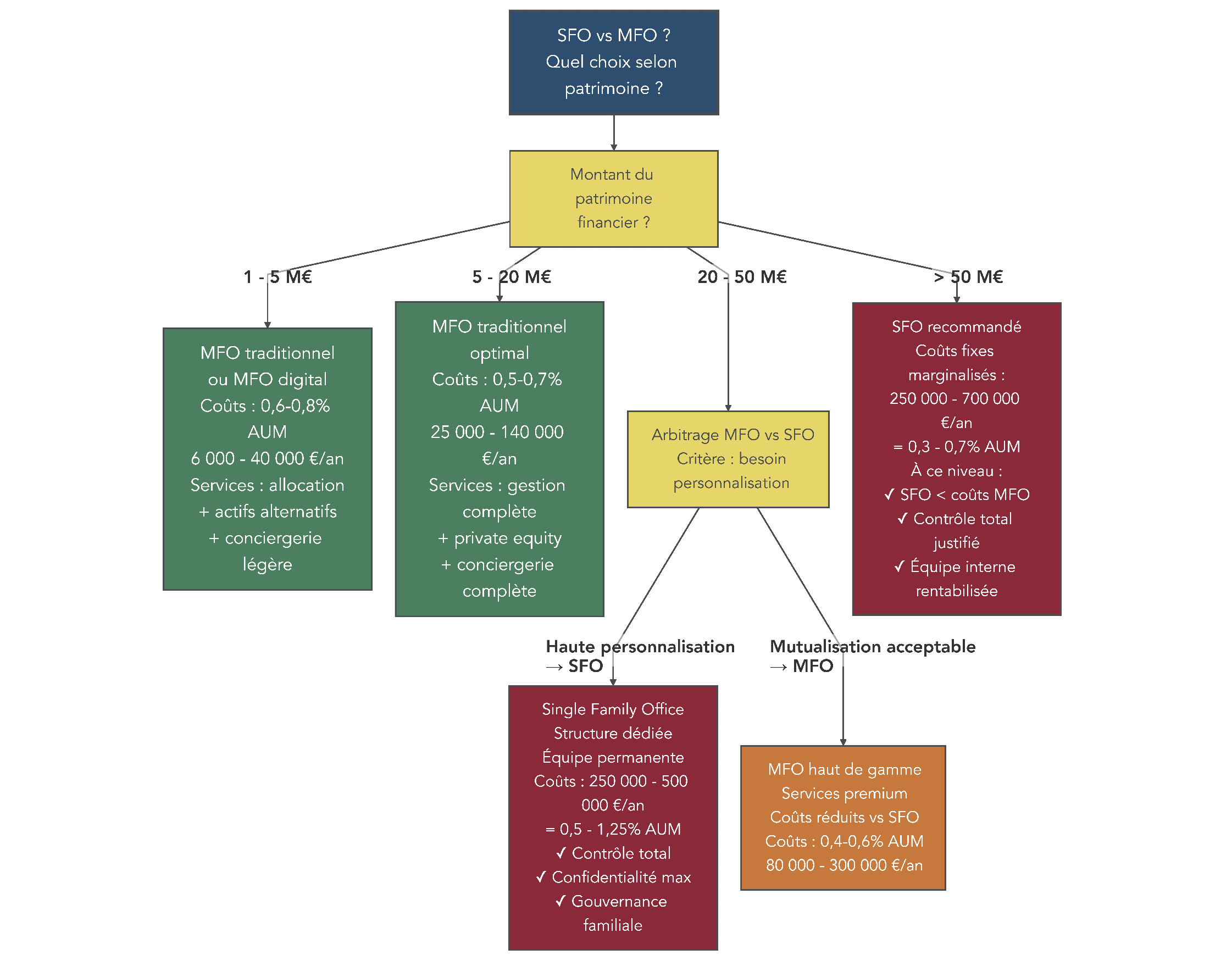

Pour les patrimoines de plusieurs millions d’euros, la question se déplace souvent : faut‑il continuer avec une banque privée et un CGPI, ou franchir le pas vers un multi‑family office (MFO), voire créer un single family office (SFO) ?

4.3 Family offices : combien coûtent MFO et SFO, et à partir de quel niveau cela a du sens ?

Les family offices interviennent généralement pour coordonner l’ensemble de la gestion de fortune d’une ou de plusieurs familles. Leur coût doit donc être mis en regard de l’ampleur du patrimoine et de la complexité de la situation.

Un multi‑family office (MFO) facture le plus souvent un pourcentage annuel des actifs sous gestion, compris entre 0,25 % et 1,5 %, avec une moyenne observée autour de 0,5 à 0,8 %. Pour un patrimoine de 15 millions d’euros, des frais de 0,7 % représentent ainsi 105 000 euros par an. Certains MFO proposent des forfaits annuels, par exemple entre 50 000 et 150 000 euros, notamment lorsque leur mission porte davantage sur la coordination d’acteurs externes que sur la gestion directe des placements. Les barèmes sont dégressifs : plus le patrimoine augmente (au‑delà de 50 millions d’euros), plus le pourcentage tend à baisser, pour se rapprocher de 0,3 à 0,5 %.

La création d’un single family office (SFO), dédié à une seule famille, change complètement d’échelle. Il faut financer une équipe interne (3 à 10 personnes selon l’ampleur du périmètre), des bureaux, des outils de suivi, ainsi que les honoraires d’experts externes (notaires, avocats, auditeurs). Les coûts fixes se situent souvent entre 200 000 et 500 000 euros par an, auxquels s’ajoutent 50 000 à 200 000 euros de frais variables. Au total, l’enveloppe annuelle varie entre 250 000 et 700 000 euros, ce qui ne se justifie économiquement que pour des patrimoines de l’ordre de 100 millions d’euros ou plus. Dans cette zone, le coût relatif se situe entre 0,25 et 0,7 % des actifs, un niveau comparable, voire inférieur, à celui de certains MFO, avec un contrôle et une personnalisation maximale.

Entre la banque privée classique et le MFO traditionnel, on voit émerger des offres de family offices « digitaux », accessibles dès 100 000 à 500 000 euros, avec des frais plutôt situés entre 0,3 et 0,5 % des encours. Ils proposent une coordination allégée, des outils de suivi consolidé et une sélection de produits (y compris alternatifs), mais avec des services lifestyle plus limités et une personnalisation moindre qu’un MFO historique.

En pratique, quelques repères simples peuvent guider la décision. Si votre patrimoine se situe entre 5 et 10 millions d’euros, que vous détenez plusieurs types d’actifs (immobilier, participations non cotées, actifs financiers) et que vous ressentez un vrai besoin de coordination globale (banques, notaires, avocats, gérants), un MFO peut devenir plus pertinent que la multiplication d’une banque privée et de plusieurs CGPI. Au‑delà de 100 millions d’euros, si vous souhaitez un contrôle maximal, une confidentialité accrue et une équipe qui ne travaille que pour votre famille, la création d’un SFO peut se justifier, à condition d’accepter la responsabilité de recruter et de piloter cette équipe.

Au‑delà des chiffres, la question centrale reste la suivante : en fonction de votre niveau de patrimoine, de la complexité de votre situation et de vos priorités (indépendance du conseil, services bancaires, gouvernance familiale), quel type d’acteur est le mieux adapté, et quelles erreurs de choix d’interlocuteur faut‑il absolument éviter ? C’est précisément ce que la prochaine partie permettra de trancher, à travers des grilles de lecture et des check‑lists d’aide à la décision.

5. Choisir son interlocuteur et éviter les pièges : décisions stratégiques pour particuliers fortunés

Dans les sections précédentes, on a vu en détail qui sont les acteurs de la gestion de fortune, quels services ils proposent et combien ils facturent. À présent, il reste à transformer tout cela en décisions concrètes : à qui s’adresser selon votre patrimoine, quelles erreurs patrimoniales éviter et quelles règles pratiques appliquer au quotidien.

5.1 Quel acteur pour quel niveau de patrimoine ?

En pratique, le premier critère de choix reste le niveau de patrimoine financier disponible, même si chaque situation se traite ensuite au cas par cas. La matrice ci‑dessous donne un repère simple pour relier tranches de patrimoine et type d’acteur.

| Patrimoine financier | Acteur privilégié | Avantages principaux | Limites à connaître |

|---|---|---|---|

| 10 000 – 100 000 € | CGPI, robo-advisors, banques en ligne, petit cabinet en gestion de patrimoine | Solutions accessibles, frais bas, mise en place rapide de premiers investissements | Peu ou pas d’ingénierie fiscale/successorale, pas de services bancaires premium |

| 100 000 – 500 000 € | CGPI, département gestion privée de banque de réseau | Conseil personnalisé, premières stratégies de diversification et d’optimisation fiscale, synergie avec la banque du quotidien | Coûts de démarrage parfois élevés (commissions d’entrée), pas de conciergerie |

| 500 000 – 5 millions € | Banque privée (BNP Paribas BP, SG PB, Milleis), CGPI spécialisé | Gestion sous mandat, accès produits sophistiqués (SCPI, private equity, produits structurés), ingénierie patrimoniale avancée, crédit lombard | Architecture souvent semi‑ouverte en banque privée, frais de gestion autour de 0,8–1,2 %/an |

| 5 – 30 millions € | Banque privée premium (CA Indosuez, Pictet, Edmond de Rothschild), MFO haut de gamme | Accompagnement international, accès large aux actifs alternatifs, gouvernance familiale, conciergerie, coordination d’experts (avocats, notaires, fiscalistes) | Coûts annuels significatifs (0,5–0,8 % des encours), sélection stricte des clients |

| > 30 millions € | SFO, banques privées élitistes (UBS, J.P. Morgan), MFO prestige | Contrôle maximal, confidentialité, structuration multi‑générationnelle poussée, conciergerie complète, philanthropie structurée | Coût fixe élevé (SFO autour de 200 000–500 000 €/an) et gestion d’une véritable équipe interne |

Ce tableau offre un premier repère : il ne s’agit pas de seuils réglementaires, mais d’ordres de grandeur. Une banque privée pourra ouvrir ses portes un peu en dessous de son ticket affiché si votre potentiel de progression est important, et à l’inverse refuser un dossier pourtant au‑dessus du seuil si le patrimoine est très figé.

Le point clé, maintenant, c’est d’aller plus loin que les simples tranches : quelques règles « si… alors… » permettent de trier rapidement entre plusieurs options quand plusieurs acteurs sont théoriquement accessibles.

- Si votre patrimoine se situe entre 100 000 et 500 000 € et que votre priorité est de limiter les frais, il vaut mieux privilégier un CGPI qui facture des honoraires raisonnables ou une banque en ligne, quitte à acheter ponctuellement du conseil (bilan patrimonial ou allocation) plutôt qu’une gestion très suivie.

- Si vous êtes entre 500 000 € et 5 millions € avec une forte dimension internationale (double résidence, revenus ou biens à l’étranger), une banque privée disposant d’une vraie expertise transfrontalière ou un CGPI spécialisé dans ces dossiers sera plus adapté qu’un simple service de gestion privée standard.

- Si vous dépassez 5 millions € avec une grande complexité (plusieurs sociétés, SCI, enjeux d’IFI et de transmission importants) et un besoin de gouvernance familiale, un MFO ou une banque privée premium capable de coordonner fiscaliste, notaire et avocat a tout son sens.

- Au‑delà de 30 millions €, la question devient souvent : continuer avec un MFO haut de gamme, ou basculer vers un SFO pour internaliser totalement la gestion, à condition d’accepter un coût fixe élevé et la gestion d’une petite structure.

Ces repères n’empêchent pas de faire jouer la concurrence entre un CGPI expérimenté, une banque privée et, à plus haut niveau de fortune, un family office. Ils vous aident surtout à ne pas viser un acteur trop sophistiqué (et trop cher) par rapport à vos besoins, ni à rester trop longtemps avec une simple banque de détail alors que votre situation justifierait une véritable gestion de fortune.

Attention : une fois ce choix d’interlocuteur clarifié, l’autre enjeu est d’éviter les erreurs patrimoniales classiques, qui coûtent souvent bien plus cher que les frais de gestion eux‑mêmes.

5.2 Erreurs patrimoniales fréquentes des particuliers fortunés

Même avec un bon accompagnement, beaucoup de clients fortunés reproduisent les mêmes schémas : concentration excessive, défiscalisation mal comprise, suivisme sur les marchés. Les identifier permet déjà de corriger le tir.

La première erreur est l’accumulation passive sans diversification réelle. En pratique, on la voit souvent sous deux formes : un patrimoine centré sur la résidence principale et un ou deux biens locatifs, ou un empilement de contrats d’assurance‑vie principalement investis en fonds en euros. Dans les deux cas, une grande partie de la richesse est liée au marché immobilier français ou à un seul type de support.

Pour un profil HNW, une allocation équilibrée typique ressemble plutôt à ceci : 40–50 % en immobilier (résidence principale + immobilier locatif ou SCPI), 30–40 % en placements financiers (assurance‑vie, PEA, PER, compte‑titres), 10–15 % en liquidités et 5–10 % en actifs alternatifs (private equity, dette privée, par exemple). L’idée n’est pas de copier ces chiffres à la lettre, mais d’éviter de tout miser sur un seul pilier. Si vous voulez revoir en détail la manière de choisir ses placements, un guide dédié peut vous aider à poser une allocation cohérente.

La deuxième erreur consiste à investir uniquement pour défiscaliser. Quand on regarde de près les dispositifs Pinel, Girardin ou certains FCPI, on trouve de très bons dossiers… et d’autres où l’avantage fiscal (20–30 % de réduction d’impôt) ne compense pas une mauvaise performance de l’actif sous‑jacent. Acheter un appartement surcoté dans une zone peu dynamique ou un fonds de capital‑innovation mal géré « pour réduire son impôt » peut au final détruire beaucoup plus de valeur qu’il n’en économise.

La bonne approche est simple : on investit d’abord pour la qualité de l’actif (rendement, localisation, solidité des locataires ou des entreprises financées, horizon de placement acceptable), puis on regarde l’optimisation fiscale comme un bonus. Si la défiscalisation est l’unique argument, il vaut mieux passer son chemin.

Troisième erreur : suivre les modes, que ce soit à la hausse ou à la baisse. Beaucoup de particuliers fortunés sont entrés massivement sur les cryptomonnaies en phase de bulle, avec des allocations dépassant 20 % du patrimoine, ou ont vendu leurs actions dans la panique lors des fortes corrections de marché. Dans un cas, on sur‑expose son patrimoine à un actif ultra‑volatile ; dans l’autre, on cristallise des pertes au pire moment.

Une règle prudente consiste à limiter la poche crypto à 5 % du patrimoine et à privilégier l’investissement progressif (DCA, pour Dollar Cost Averaging) sur les marchés actions, plutôt que d’essayer de « timer » les points hauts et bas. Cette discipline vaut aussi pour les particuliers aisés que pour les très grandes fortunes.

Quatrième piège : ne pas réviser régulièrement son portefeuille. Une allocation définie à 40 ans n’est plus forcément adaptée à 60 ans, et même sans changement d’âge, la performance des différentes poches fait dériver les proportions. Un profil qui visait 70 % d’actions peut se retrouver à 80 % après plusieurs années de hausse, sans que personne ne l’ait décidé consciemment.

Un bilan patrimonial au moins une fois par an permet de remettre à plat allocations et objectifs, puis de rééquilibrer si l’écart avec la cible dépasse 10 points de pourcentage sur une classe d’actifs. Cet exercice est aussi l’occasion de vérifier que les montages fiscaux, comme la SCI ou les donations, restent en phase avec votre situation.

Enfin, beaucoup de bailleurs calibrent mal la durée de leurs crédits immobiliers locatifs. Sur une durée trop courte (10 ou 12 ans), les mensualités sont lourdes, les intérêts se réduisent vite, donc la déductibilité fiscale tombe rapidement. Le cash‑flow devient tendu, alors qu’un étalement sur 20 à 25 ans aurait permis à la fois une meilleure trésorerie et une déduction d’intérêts plus durable.

Au passage, certaines confusions coûtent cher : croire qu’une gestion sous mandat garantit une performance positive, penser qu’un CGPI travaille « gratuitement » parce que les frais ne sont pas visibles en face de vous, ou assimiler private equity à un investissement sans risque. De même, l’IFI ne taxe pas « tout votre patrimoine », mais uniquement la composante immobilière. Remettre ces idées au clair est souvent le premier service que rend un bon interlocuteur.

La suite consiste à passer à des règles simples et opérationnelles, sous forme de « check‑list » à garder sous la main : quelques if‑then, des délais critiques et les principaux coûts cachés.

5.3 Astuces opérationnelles : règles If-Then, délais critiques et coûts cachés

L’objectif ici n’est pas de refaire tout le catalogue des outils patrimoniaux, mais de concentrer les règles les plus actionnables pour vos décisions de gestion de fortune au quotidien.

En matière d’allocation, certaines règles conditionnelles permettent d’éviter les faux pas les plus fréquents. Si votre horizon d’investissement est inférieur à 5 ans, mieux vaut exclure les actions et le private equity : la volatilité des premières et l’illiquidité totale du second peuvent vous obliger à vendre au mauvais moment ou à subir un blocage incompatible avec vos projets. Sur ce type d’horizon, les fonds en euros des contrats d’assurance‑vie et les livrets réglementés restent des bases solides.

À l’inverse, si votre taux marginal d’imposition est au moins de 30 % et que vous détenez déjà un immobilier locatif significatif, il devient pertinent d’étudier une SCI à l’IS et l’utilisation d’un PER. La première permet, sous conditions, de ramener la fiscalité des loyers vers les taux de l’impôt sur les sociétés (15–25 %) tout en amortissant le bien ; le second réduit immédiatement votre impôt sur le revenu grâce à la déductibilité des versements, avec une sortie à la retraite à anticiper.

Autre repère : si votre patrimoine immobilier net dépasse 1,5 million d’euros, le couple démembrement / SCI à l’IS peut réduire sensiblement votre IFI. Donation de la nue‑propriété aux enfants, structuration de certaines lignes locatives en SCI à l’IS, voire achat en nue‑propriété temporaire de certains biens : ce sont des briques qui, bien agencées, peuvent représenter plusieurs milliers d’euros d’économie par an, une fois amortis les frais de notaire et d’expert‑comptable.

Au‑delà de ces règles générales, plusieurs délais légaux imposent d’anticiper. Pour les donations et l’assurance‑vie, l’âge pivot reste 70 ans : avant, chaque parent peut transmettre 100 000 € par enfant tous les 15 ans, et les primes versées sur les contrats bénéficient d’un abattement de 152 500 € par bénéficiaire en cas de décès. Après 70 ans, l’abattement global tombe à 30 500 € tous bénéficiaires confondus, ce qui change radicalement l’efficacité du dispositif.

Pour les chefs d’entreprise, la mise en place d’un pacte Dutreil nécessite au moins deux ans d’engagement collectif de conservation des titres avant la transmission, puis quatre ans après, pour sécuriser l’exonération de 75 % de la valeur. Il faut donc raisonner plusieurs années avant une cession ou une donation intrafamiliale. De même, les opérations d’optimisation d’IFI doivent être réalisées avant le 31 décembre de l’année N pour produire leurs effets sur la déclaration de l’année N+1.

Côté financement, un crédit lombard peut sembler très réactif, mais entre la constitution du dossier, le nantissement des actifs et la décision du comité de crédit, il faut généralement compter entre 5 et 15 jours. Pour un achat immobilier à signer rapidement, il est donc préférable d’ouvrir la ligne en amont, quitte à n’utiliser qu’une partie du plafond ensuite.

Les coûts cachés sont un autre champ où les particuliers fortunés sous‑estiment souvent l’addition. Les donations génèrent des frais de notaire de l’ordre de 2 à 3 % de la valeur du bien, moins lourds qu’une vente mais à intégrer dans vos simulations. La création d’une holding ou d’une SCI à l’IS impose en outre un suivi comptable annuel, souvent compris entre 3 000 et 10 000 € par an selon la complexité de la structure.

Certaines enveloppes ou supports ont également leur propre calendrier de rentabilité. Un retrait important sur une assurance‑vie avant ses huit ans subit une fiscalité plus lourde que passé ce cap, tandis que les SCPI supportent 8 à 12 % de frais de souscription qu’il faut amortir sur dix à quinze ans grâce aux loyers. Sortir au bout de trois ou quatre ans revient donc à sacrifier une large partie de l’intérêt du placement.

Enfin, il existe quelques exceptions qui valent d’être connues, car elles ouvrent des portes plus tôt qu’on ne le croit. Une minorité de CGPI travaillent en modèle fee‑only, sans aucune rétrocession de commissions de la part des partenaires, ce qui permet un conseil réellement indépendant pour un coût parfois comparable aux solutions classiques. De la même façon, de nouveaux MFO digitaux ont abaissé les tickets d’entrée vers 100 000 à 500 000 €, avec des frais de l’ordre de 0,3–0,5 % des encours. Et certains assureurs luxembourgeois acceptent aujourd’hui des contrats d’assurance‑vie à partir de 250 000–300 000 €, donnant accès à la protection propre au cadre luxembourgeois sans exiger d’être ultra‑fortuné.

Astuces importantes

En synthèse, pour résumer cette logique très dense, quelques règles simples à garder sous la main peuvent faire la différence au moment de choisir une stratégie ou un interlocuteur.

- Si votre horizon d’investissement est inférieur à 5 ans, restez à l’écart des actions, du private equity, des SCPI très peu liquides et des produits structurés longs. Privilégiez les supports de capital garanti (fonds en euros, livrets).

- Si votre TMI est d’au moins 30 % et que vous possédez déjà un parc locatif conséquent, prenez rendez‑vous pour étudier sérieusement la SCI à l’IS et les versements sur PER : ce sont deux leviers majeurs de baisse d’impôt sur le revenu et d’optimisation des loyers.

- Si votre patrimoine immobilier net dépasse 1,5 million d’euros, faites chiffrer au moins un scénario de démembrement et un de SCI à l’IS pour mesurer l’impact sur votre IFI, sans oublier les frais de mise en place.

- Si vous envisagez un crédit lombard, évitez de dépasser 50–60 % de la valeur des actifs nantis et conservez une poche de liquidités de sécurité, pour ne pas vous retrouver en difficulté en cas d’appel de marge.

Avec ces garde‑fous, vous réduisez déjà une bonne partie des risques les plus coûteux liés à la gestion de fortune et vous préparez plus sereinement la comparaison détaillée entre les grands types d’acteurs.

6. Synthèse comparative des acteurs : qui fait quoi, pour qui, et à quel prix ?

Après ce tour d’horizon des services, des coûts, des erreurs à éviter et des règles pratiques, il est pertinent de disposer d’une vue d’ensemble des principaux acteurs de la gestion de fortune. L’idée est de pouvoir, en un seul tableau, comparer seuils d’accès, frais, niveau d’indépendance du conseil et nature des services.

6.1 Vue d’ensemble finale des acteurs de la gestion de fortune

On peut regrouper les interlocuteurs en cinq grandes familles : la banque privée adossée à un réseau de détail, la banque privée spécialisée, le CGPI indépendant, le multi‑family office et le single family office. Chacun a sa zone de pertinence, que ce soit par le ticket d’entrée, la profondeur de l’ingénierie patrimoniale ou l’accès aux actifs alternatifs.

En pratique, le tableau ci‑dessous synthétise ces différences pour vous permettre de vous situer rapidement.

| Critère | Banque privée réseau | Banque privée spécialisée | CGPI | Multi-Family Office | Single Family Office |

|---|---|---|---|---|---|

| Seuil d’entrée | 100 000 – 500 000 € | 500 000 € – 5 M€ | Dès 10 000 € | 5 – 10 M€ | > 100 M€ |

| Coût annuel typique | 0,8 – 1,2 % des encours + forfait 500–1 000 € | 0,5 – 1 % des encours + forfait | Honoraires 150–400 €/h + rétrocessions 0,3–0,5 % des encours | 0,5 – 0,8 % des encours (soit 40 000–160 000 €/an pour 10–20 M€) | 200 000 – 500 000 €/an de coûts fixes |

| Services bancaires | Oui (comptes courants, cartes, crédits) | Oui | Non (passe par une banque partenaire) | Non (coordonne des banques externes) | Non (structure interne, banques partenaires) |

| Indépendance du conseil | Limitée (forte présence de produits maison) | Moyenne à élevée (architecture plus ouverte) | Élevée (architecture ouverte, pas de produits maison) | Très élevée (sélection de gérants et de produits pour le compte des familles) | Totale (équipe dédiée à une seule famille) |

| Gestion sous mandat | Oui | Oui | Variable, souvent non sans partenariat avec une société de gestion | Oui | Oui (gérée en interne) |

| Ingénierie patrimoniale | Basique à moyenne (selon la taille de la banque et le service) | Avancée (fiscalité, transmission, international) | Avancée si CGPI senior bien formé | Très avancée (structuration holdings, pactes Dutreil, planification internationale) | Très avancée, pilotée sur mesure pour toutes les générations |

| Accès aux actifs alternatifs | Limité, souvent via une gamme interne | Élevé (private equity, dette privée, immobilier non coté, parfois art) | Variable selon les conventions du cabinet | Très élevé, avec accès à des fonds et co‑investissements exclusifs | Très élevé, y compris co‑investissements directs dans des sociétés ou des actifs réels |

| Conciergerie lifestyle | Absente ou très basique | De basique à moyenne selon l’établissement | Absente | De moyenne à élevée (voyages, immobilier multi‑pays, éducation, sécurité) | Très élevée, intégrée au cœur du dispositif |

| Gouvernance familiale | Généralement absente | Parfois abordée (charte ou conseil de famille simplifiés) | Non, sauf accompagnement ponctuel via notaire/avocat | Oui (mise en place de chartes familiales, conseils de famille, formation des héritiers) | Oui, avec une structuration complète multi‑générationnelle |

| Profil client type | Mass affluent et HNW (100 000 – 5 M€) recherchant services bancaires et gestion déléguée | HNW et VHNW (500 000 – 30 M€) avec besoins sophistiqués et dimension internationale | Tous profils, dès 10 000 €, souhaitant un conseil indépendant et modulable | VHNW (5 – 30 M€) cherchant une vision globale, l’accès aux alternatifs et un pilotage coordonné | UHNW (> 100 M€) privilégiant le contrôle total, la confidentialité et un accompagnement sur‑mesure |

On retrouve dans cette synthèse les grands repères déjà abordés : en dessous de 500 000 €, on se tourne plutôt vers un CGPI ou la gestion privée d’une banque de réseau ; entre 500 000 € et 5 millions €, le choix se fait surtout entre banque privée et CGPI expérimenté ; entre 5 et 30 millions €, les banques privées premium et les MFO prennent le relais ; au‑delà, les MFO prestige et les SFO deviennent les architectures les plus cohérentes.