Dernière mise à jour : mai 2026

Vous êtes sociétaire au CMB ou au CMSO et vous cherchez des informations claires sur vos parts sociales Arkéa : taux 2026, mécanique Part A et Part B, conditions de retrait. Le problème, c’est que la quasi-totalité des guides en ligne mélange Arkéa et Crédit Mutuel Alliance Fédérale, alors que les prospectus, les taux votés et les règles de souscription sont totalement distincts. Beaucoup de contenus parlent encore de quatre fédérations Arkéa, là où le périmètre 2026 se limite en réalité à deux fédérations historiques, le Crédit Mutuel de Bretagne et le Crédit Mutuel du Sud-Ouest. Du coup, on compare des taux qui ne correspondent pas à sa caisse, on surévalue le ticket d’entrée d’un facteur 15, et on passe à côté de l’arbitrage central de l’année. Depuis le 1er janvier 2026, le PFU est passé à 31,4 % sur la rémunération des parts sociales, ce qui change directement la fiscalité parts sociales et le calcul du net qui reste réellement dans la poche.

Dans ce guide, on explique le périmètre exact d’Arkéa, la mécanique Part A et Part B propre à cette fédération Crédit Mutuel, les taux parts sociales 2026 par caisse et le rendement net comparé au Livret A. On y détaille aussi les règles de souscription, de retrait et de transmission, ainsi que ce que change concrètement le litige Arkéa-CNCM pour la stabilité de votre placement.

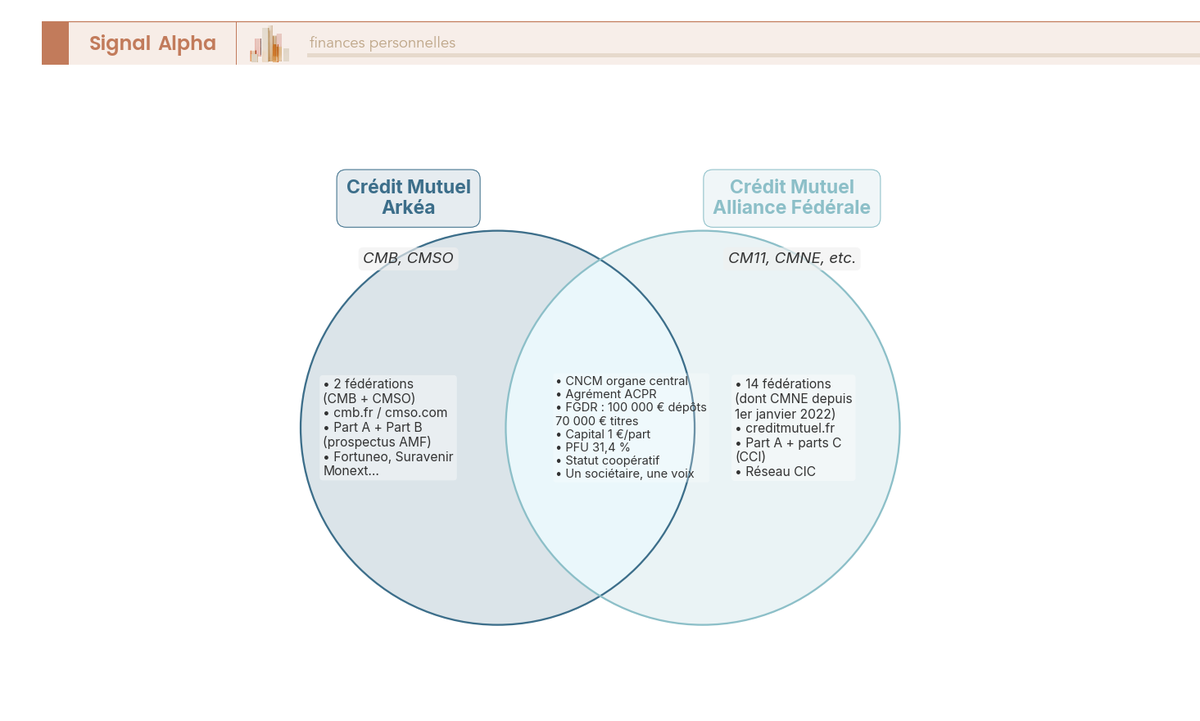

Crédit Mutuel Arkéa en 2026 : un groupe coopératif distinct d’Alliance Fédérale

Avant de comparer des taux ou de signer un bulletin, encore faut-il savoir à quel groupe on a réellement affaire. Le mot « Crédit Mutuel » recouvre deux ensembles juridiques et commerciaux distincts, et la confusion coûte cher au sociétaire qui compare des rémunérations qui ne s’appliquent pas à sa caisse. On commence donc par cadrer le périmètre exact d’Arkéa en 2026, avant d’enchaîner sur ce qu’implique le statut de sociétaire coopératif et le double régime de garantie qui l’accompagne.

Arkéa en 2026 : deux fédérations, CMB et CMSO

Le groupe a son siège au 1, rue Louis Lichou, à Le Relecq-Kerhuon, à quelques kilomètres de Brest. Il fédère deux entités régionales dotées chacune de leur personnalité morale, de leur conseil d’administration et de leur AG : le Crédit Mutuel de Bretagne (CMB) couvre les quatre départements bretons et la Loire-Atlantique (44), et le Crédit Mutuel du Sud-Ouest (CMSO) couvre historiquement la Nouvelle-Aquitaine et ses zones limitrophes. Ce qu’on rencontre régulièrement en ligne, ce sont des guides qui rattachent encore à Arkéa des entités qui n’en font pas partie. La précision n’est pas anodine, car le périmètre 2026 ne compte que ces deux fédérations historiques, pas quatre.

Les ensembles parfois associés à Arkéa par habitude (Crédit Mutuel du Massif Central, Crédit Mutuel Antilles-Guyane) ne figurent pas comme fédérations Arkéa dans la documentation officielle 2026 du groupe. Le Crédit Mutuel Nord Europe (CMNE), lui, a basculé chez Alliance Fédérale au 1er janvier 2022. Pour le sociétaire, la conséquence pratique est directe, on ne peut être membre que de la fédération dont relève son agence de domiciliation. Un déménagement hors zone n’ouvre pas un transfert vers une autre fédération, il déclenche un rachat des parts par la caisse d’origine. Sur le plan prudentiel, le groupe est agréé établissement de crédit par l’ACPR sous l’identifiant n° 15589.

Pour situer ce périmètre Arkéa dans l’ensemble du paysage fédération Crédit Mutuel, et notamment du côté d’Alliance Fédérale et de ses caisses régionales, l’analyse détaillée se trouve dans notre guide des parts sociales Crédit Mutuel 2026, avec des rémunérations brutes de 2,00 % à 2,75 % selon la fédération.

Sociétariat coopératif et double régime de garantie FGDR

Le sociétaire détient une fraction du capital de sa caisse et participe à sa gouvernance selon le principe « un sociétaire, une voix ». C’est cette culture qui explique la stabilité historique du modèle coopératif, et la fidélité des sociétaires bretons et sud-ouest sur plusieurs générations. Mais une part sociale n’est pas un livret, et c’est exactement là que se concentre la principale source de confusion observée sur les forums spécialisés. Pas de capital garanti par l’État comme sur le Livret A, une rémunération votée chaque année en AG (donc révisable d’un exercice à l’autre), et une liquidité encadrée par les statuts plutôt qu’instantanée.

Concernant les garanties, deux régimes coexistent et il faut les dissocier mentalement pour éviter de surestimer la protection. Les dépôts traditionnels (compte courant, livrets) sont couverts par le FGDR à hauteur de 100 000 € par déposant et par établissement. Les parts sociales A et B, qui sont des instruments de capital coopératif, relèvent en revanche de la garantie des titres du FGDR, plafonnée à 70 000 € par client et par établissement, et uniquement en cas de défaillance de l’établissement teneur de compte. Pour un sociétaire qui détient à la fois un livret et des parts dans la même caisse, ce sont donc deux enveloppes de protection distinctes, avec des plafonds différents qui se cumulent.

Sur cette base, Arkéa partage la marque Crédit Mutuel et l’organe central CNCM avec Alliance Fédérale, mais les réseaux commerciaux, les prospectus et les conditions de souscription sont totalement distincts. La porte d’entrée pour Arkéa est cmb.fr ou cmso.com, jamais creditmutuel.fr qui relève d’Alliance Fédérale. La précision compte pour le sociétaire qui cherche son prospectus Parts B en ligne. Une fois la bonne fédération identifiée, vous pouvez situer ce que rapporte une part sociale par rapport aux autres briques de l’épargne réglementée, et notre comparatif épargne réglementée 2026, avec un Livret A à 1,5 % net, LDDS, LEP et PEL donne le cadre de référence pour cette hiérarchie de remplissage.

Part A et Part B : la mécanique propre à Arkéa

Le périmètre Arkéa et le statut de sociétaire coopératif jalonnés, vient la question que se pose réellement le candidat sociétaire au moment d’ouvrir son compte courant en agence : quels instruments la caisse va-t-elle me faire signer, à quoi servent-ils, et qu’est-ce que je détiens concrètement à la sortie ? On décortique la Part A obligatoire et statutaire, puis la Part B optionnelle adossée à un prospectus AMF, avant de positionner les deux dans la lecture patrimoniale du foyer. Cette dualité Part A + Part B prend une forme spécifique chez Arkéa, distincte de ce que propose Alliance Fédérale, et c’est précisément ce qui justifie un traitement séparé.

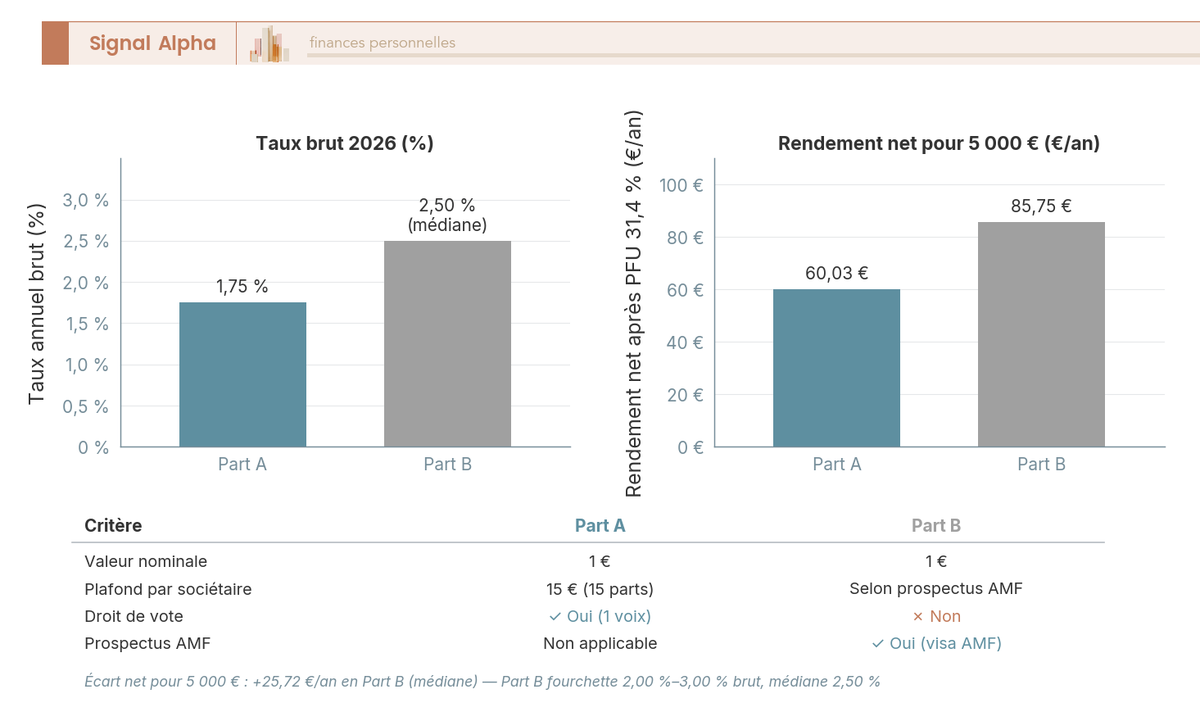

Part A : la part d’adhésion à 1 €, plafonnée à 15 € chez CMB

La Part A est un titre de capital coopératif nominatif à valeur nominale unitaire de 1 € au CMB. Sa souscription est obligatoire à l’ouverture d’un sociétariat dans une caisse Arkéa, c’est la contrepartie statutaire du statut de sociétaire au CMB et au CMSO en 2026. Un nouveau sociétaire peut donc souscrire 1 Part A à 1 € pour devenir sociétaire (minimum requis), ou aller jusqu’à 15 Parts A à 1 € chacune pour atteindre le plafond statutaire de 15 € par sociétaire au CMB. C’est ici qu’intervient l’erreur la plus fréquente, le chiffre de 15 € cité parfois comme « prix d’une Part A » est en réalité ce plafond, pas la valeur unitaire. Le ticket d’entrée minimum est de 1 €, pas 15 €.

Sur le plan de la gouvernance, le principe coopératif s’applique sans condition : un sociétaire = une voix, indépendamment du nombre de Parts A détenues. Détenir 15 Parts ne donne pas 15 voix, cela donne une voix et 15 € de capital. La rémunération est votée annuellement en AG fédérale, dans la limite stricte du plafond légal TMO (taux moyen des obligations) des trois années civiles précédentes, majoré de 2 points (loi du 10 septembre 1947 portant statut de la coopération). Le remboursement se fait à valeur nominale, à la demande du sociétaire, après un préavis statutaire de l’ordre de 6 mois selon la documentation fédérale Arkéa applicable, et dans la limite d’un plafond annuel par caisse. En pratique, la Part A a un intérêt patrimonial nul à l’échelle d’un foyer (15 € maximum, soit le prix d’un livre de poche), mais un intérêt symbolique fort, c’est le ticket d’entrée qui ouvre le droit de vote en AG et la qualité de sociétaire.

Part B : l’instrument complémentaire avec prospectus AMF

La Part B est un titre de capital coopératif distinct de la Part A, commercialisé par appel public à l’épargne et faisant donc l’objet d’un prospectus visé par l’AMF. Deux références récentes encadrent le sujet, le prospectus CMSO Parts B 2024 a reçu le visa AMF n° 24-0153 (décision du 15 mai 2024), et un prospectus du périmètre Crédit Mutuel 2025 porte le visa n° 25-268 (décision du 4 juillet 2025). La valeur nominale est de 1 € par part au CMB selon le prospectus 2024, avec un plafond d’émission annuel indicatif de 600 millions d’euros sur le périmètre fédéral. La souscription se fait sur volume libre, dans la limite d’un plafond par sociétaire fixé au prospectus, un point qu’il faut vérifier directement dans le prospectus visé de sa caisse au moment de la signature.

Contrairement à la Part A, la Part B n’ouvre aucun droit de vote additionnel. C’est un instrument purement patrimonial, qui sert à placer du capital dans la coopérative en contrepartie d’une rémunération généralement supérieure à celle de la Part A. La contrepartie est double, absence de vote et statut prudentiel de fonds propres, ce qui implique un risque théorique de perte en capital en cas de difficulté grave de la coopérative. Sur la liquidité, c’est un point souvent mal compris, le prospectus CMB 2024 ne fixe pas de durée minimale contractuelle de blocage stricte, donc pas d’échéance automatique à 5 ans comme on en trouve sur d’autres réseaux coopératifs. Mais la documentation commerciale Arkéa recommande une détention pluriannuelle, et chaque demande de remboursement est soumise au plafonnement annuel des sorties (mécanique d’enveloppe destinée à préserver la stabilité du capital coopératif). La liquidité est donc statutaire, pas immédiate, et c’est cette nuance qui fait la différence entre une part sociale et un livret réglementé.

Pour la comparaison avec une autre référence coopérative emblématique du paysage français, le Crédit Coopératif servait 2,00 % brut en 2024, soit 1,37 % net au PFU pour un particulier (et 2,00 % pour une fondation exonérée), ce qui donne un point d’ancrage utile pour calibrer ce qu’on peut attendre d’un titre de capital coopératif comparable.

Comptabilisation et place dans le patrimoine du sociétaire

Du point de vue de la coopérative émettrice, les parts sociales figurent au passif en fonds propres, c’est ce qui fonde leur statut prudentiel particulier. Pour le sociétaire personne physique, le classement est moins intuitif et mérite d’être clarifié. Les parts entrent dans le patrimoine financier du foyer, elles sont hors assiette IFI (titres de capital bancaire, non immobiliers, donc hors champ de l’impôt sur la fortune immobilière), et elles entrent dans la succession au prix de remboursement (valeur nominale, pas valeur de marché puisqu’il n’y a pas de marché secondaire).

Le point décisif pour la stratégie patrimoniale est ailleurs : les parts sociales ne peuvent pas être logées dans un PEA, une assurance-vie ou un PER. La détention est directe, sur un compte sociétariat distinct du compte courant, ouvert dans la caisse de domiciliation. Pour un suivi patrimonial consolidé, le bon réflexe est de les classer en rubrique « capital coopératif » ou « autres titres », distincte des livrets et des comptes-titres. Cette comptabilisation a deux conséquences pratiques qui s’imposent au sociétaire.

D’abord, les parts ne « consomment » aucun plafond d’enveloppe fiscale, donc elles ne disqualifient pas une stratégie PEA ou assurance-vie menée en parallèle, on peut additionner les briques sans arbitrage. Ensuite, et c’est le revers de la médaille, elles ne bénéficient d’aucune optimisation fiscale d’enveloppe, la rémunération est imposée chaque année au prélèvement forfaitaire unique dès le premier euro, sans abattement ni report. Et c’est précisément ce point qui structure l’arbitrage à venir, parce qu’il décide du rendement net qui arrive réellement sur le compte courant du sociétaire. Le saut de PFU à 31,4 % depuis le 1er janvier 2026 change le calcul de manière sensible, et c’est par là que l’on enchaîne.

Taux 2026, PFU 31,4 % et rendement net : ce que rapporte vraiment une part sociale Arkéa

La mécanique fiscale décrite en fin de section précédente prend tout son sens dès qu’on l’applique aux taux bruts votés en AG. Place au chiffre : on commence par la série historique Part A par caisse, on enchaîne avec le décomposé du PFU 31,4 % qui ramène le brut au net, et on conclut sur la comparaison frontale Part A vs Livret A qui referme le dossier rendement.

Série historique des taux Part A par caisse et estimation 2026

La série des taux parts sociales d’une Part A Arkéa se construit année après année selon une mécanique simple. Le taux annuel est voté en AG fédérale entre mars et juin de l’année N+1 au titre de l’exercice N, dans la limite stricte du plafond légal TMO des trois années civiles précédant l’AG, majoré de 2 points (loi du 10 septembre 1947 portant statut de la coopération). Trois variables encadrent le vote : le plafond légal qui fixe le maximum atteignable, la performance financière de la fédération (résultat net, ratio CET1, politique de distribution) et l’historique des taux servis (les écarts d’une année à l’autre restent modérés par souci de stabilité). Les caisses Arkéa ont voté entre 1,00 % et 2,25 % brut sur 2021-2024, dans une dynamique alignée sur la remontée des taux de marché puis sur leur normalisation. Pour l’AG de juin 2026 (au titre 2025), l’estimation publique disponible est de 1,75 % brut Part A pour CMB et CMSO, certains taux pouvant encore être en cours de publication. Pour les Parts B, le prospectus CMB 2024 retient le même plafond légal, avec une fourchette indicative pratiquée de 2,00 % à 3,00 % brut annuel.

| Caisse | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 (au titre 2025) |

|---|---|---|---|---|---|---|

| CMB | 1,00 % | 1,50 % | 2,00 % | 2,25 % | 2,00 % | 1,75 % (estim.) |

| CMSO | 1,00 % | 1,50 % | 2,00 % | 2,25 % | 2,00 % | 1,75 % (estim.) |

Données à jour — mai 2026. Taux bruts annuels Part A votés en AG fédérale ; valeurs 2026 estimées pré-AG.

Pour situer ces niveaux face au Crédit Agricole, dont la fourchette servie par les 39 Caisses Régionales se compare frontalement à celle d’Arkéa, le décryptage est dans notre analyse des parts sociales Crédit Agricole 2026, avec un dividende brut de 1,5 % à 3,7 % selon les 39 CR.

PFU 31,4 % en 2026 : ce que le sociétaire perçoit réellement

La fiscalité parts sociales s’inscrit en 2026 dans un cadre unique. La rémunération versée annuellement est un revenu de capitaux mobiliers au sens de l’article 124 du CGI (doctrine BOFiP BOI-RPPM-RCM-30-50-10). Imposition par défaut au PFU 31,4 % depuis le 1er janvier 2026, soit IR 12,8 % et prélèvements sociaux 18,6 %. La hausse de 1,4 point sur les PS résulte de la LFSS 2026 (article L. 136-7 du Code de la sécurité sociale, +1,4 point de CSG sur les revenus du capital). Le facteur multiplicatif à appliquer au brut est donc 0,686 : un brut de 1,75 % devient 1,20 % net, un brut de 2,50 % devient 1,72 % net. L’option pour le barème progressif IR + PS 18,6 % reste ouverte, intéressante pour les TMI 0 % ou 11 %, à éviter dès la TMI 30 % où le PFU redevient plus avantageux. Sur le plan déclaratif, la caisse transmet chaque année l’IFU 2561 à reporter en RCM sur le formulaire 2042, en vérifiant la cohérence avec la pré-déclaration.

| Capital | Brut 1,75 % (Part A) | Net après PFU 31,4 % | Brut 2,50 % (Part B médiane) | Net après PFU 31,4 % |

|---|---|---|---|---|

| 1 000 € | 17,50 € | 12,01 € | 25,00 € | 17,15 € |

| 2 500 € | 43,75 € | 30,01 € | 62,50 € | 42,88 € |

| 5 000 € | 87,50 € | 60,03 € | 125,00 € | 85,75 € |

| 10 000 € | 175,00 € | 120,05 € | 250,00 € | 171,50 € |

Données à jour — mai 2026. Hypothèses : Part A 1,75 % brut (estimation pré-AG juin 2026), Part B 2,50 % brut (médiane fourchette prospectus CMB 2024). Net = brut × (1 − 0,314).

En lecture pratique, un sociétaire CMB qui place 5 000 € en Parts B à 2,50 % brut perçoit environ 86 € nets par an. Le même capital en Parts A à 1,75 % brut (hypothèse théorique, le plafond CMB étant de 15 € comme vu en section 2.1) rendrait 60 € nets, soit 26 € de moins. Pour situer ce niveau face aux solutions de cash de marché, notre panorama du compte à terme 2026 avec Klarna, BoursoBank ou Ramify jusqu’à 3,5 % et Livret A à 1,5 % donne le repère utile.

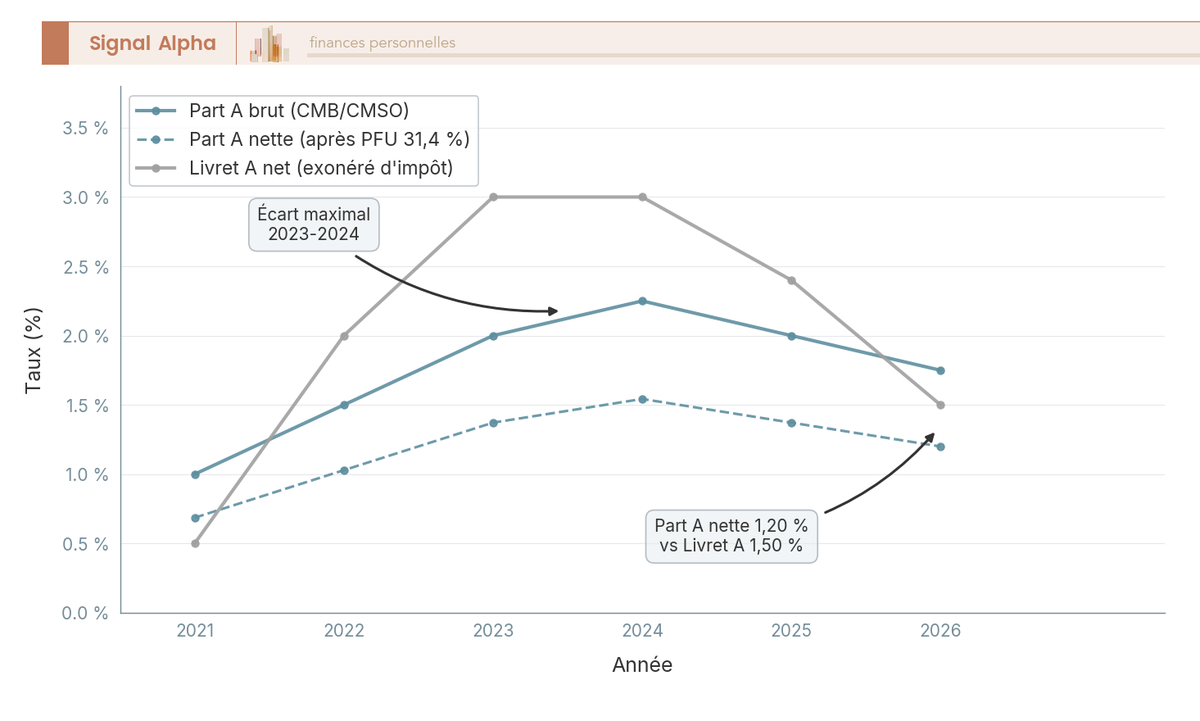

Part A vs Livret A : qui rapporte le plus en 2026 ?

Pour le détenteur de parts sociales Arkéa, la question décisive est l’arbitrage face au Livret A. Le Livret A est rémunéré à 1,50 % net garanti depuis le 1er février 2026, après une trajectoire qui a vu 0,50 % en 2021, jusqu’à 3,00 % de février 2023 à janvier 2024, puis 2,00 % en 2024, 2,40 % puis 1,70 % en 2025, et 1,50 % depuis le 1er février 2026. Face à une Part A à 1,75 % brut, la comparaison tombe immédiatement : le Livret A rapporte 1,50 % net quand la Part A rend 1,20 % net après PFU, soit 30 points de base d’écart en faveur du livret. À ce calcul s’ajoutent trois avantages structurels du Livret A : absence de préavis (liquidité instantanée), absence de plafond annuel de remboursement et absence de risque marginal de perte en capital. La conclusion s’impose : tant que le plafond Livret A (22 950 €) et celui du LDDS (12 000 €) ne sont pas saturés, soit 34 950 € combinés par personne, la Part A est dominée par les livrets réglementés pour le sociétaire au PFU.

Note de Henri

quand on regarde la série Livret A vs Part A nette sur 2021-2026, le livret a presque toujours dominé. C’est cohérent avec la mécanique du PFU 31,4 % qui ampute mécaniquement près d’un tiers du brut servi par la coopérative. Tant que la BCE maintient le coût de la liquidité à son niveau actuel, l’arbitrage en faveur du Livret A pour les 35 000 premiers euros reste sans appel.

Le profil pour lequel les Parts B redeviennent pertinentes ? Un sociétaire qui a déjà saturé Livret A et LDDS, qui dispose d’un capital débordant l’épargne réglementée, tolérant au préavis et au plafond annuel de remboursement, en recherche d’une brique défensive régulièrement rémunérée et sans frais d’entrée.

Pour un point de comparaison chez un autre réseau coopératif où la Part A 2026 sert 2,35 % brut mais ne dépasse que de peu le Livret A en net, Caisse d’Épargne 2026 avec 2,35 % brut devenant 1,61 % net après PFU 31,4 %, à peine au-dessus du Livret A confirme que le verdict observé chez Arkéa n’est pas une singularité bretonne.

Souscrire, retirer, transmettre : la pratique sociétariale chez Arkéa (et l’impact du litige avec la CNCM)

La conviction étant désormais informée, reste la mise en pratique. On enchaîne sur la souscription en agence, puis sur les modalités de retrait et de transmission, et on referme le dossier sur le contentieux Arkéa-CNCM, traité en dernier parce qu’il ne devient évaluable qu’une fois le poids économique réel des parts établi et les droits du sociétaire compris.

Souscription en agence et parcours pas à pas

La souscription Parts A et Parts B s’effectue en agence physique auprès du conseiller de la caisse de domiciliation. Les espaces client en ligne (cmb.fr, cmso.com, applis mobiles) permettent d’accéder à la documentation et au suivi, mais aucune preuve publique 2026 n’établit la possibilité d’une souscription intégralement en ligne des parts sociales chez Arkéa. Le sociétaire signe un bulletin de souscription Part A pour le sociétariat, et pour les Parts B un bulletin accompagné du DIC issu du prospectus AMF visé (CMSO 2024 visa n° 24-0153, prospectus du périmètre Crédit Mutuel 2025 visa n° 25-268). Règlement par débit du compte courant, inscription en nominatif sur un compte sociétariat distinct du compte courant. Aucun frais d’entrée spécifique (souscription à valeur nominale), seuls les frais de tenue du compte courant restent dus.

Quatre vérifications à faire avant de signer. D’abord, confirmer que la caisse relève bien d’Arkéa (CMB ou CMSO) et non d’Alliance Fédérale. Ensuite, lire dans le DIC la rémunération annoncée, le plafond par sociétaire et les modalités de remboursement (préavis, plafond annuel). Puis recalculer le net après PFU 31,4 % sur le brut annoncé : un brut de 2,50 % ne devient que 1,72 % net une fois la fiscalité appliquée, et c’est ce chiffre qu’il faut comparer au Livret A. Enfin, vérifier que Livret A et LDDS sont saturés avant d’envisager les Parts B, dans la logique de hiérarchie de remplissage vue en section 3.3.

Retrait, transmission successorale et déclencheurs typiques

Pour les Parts A, le remboursement se fait à valeur nominale, à la demande, après un préavis statutaire de l’ordre de 6 mois selon la documentation fédérale Arkéa applicable, et dans la limite d’un plafond annuel par caisse. L’instruction peut s’étaler sur plusieurs trimestres en cas d’afflux de demandes, ce qui impose d’anticiper la liquidité. Pour les Parts B, le prospectus CMB 2024 n’impose pas de durée minimale contractuelle de blocage stricte, mais la caisse applique son plafond annuel de sorties et la documentation commerciale recommande un horizon pluriannuel. La liquidité est statutaire, pas immédiate. Aucune date butoir ne s’impose au sociétaire ; trois déclencheurs typiques justifient une demande. Le déménagement hors zone fédérale entraîne un rachat par la caisse d’origine, sans transfert vers une autre fédération. Le besoin de liquidité ponctuel suppose d’anticiper les délais. L’arbitrage de rendement se déclenche dès lors que la Part A nette devient inférieure au Livret A (cas observé en 2026, 1,20 % net vs 1,50 % net) : basculer vers le Livret A ou un CAT de marché devient pertinent.

La transmission parts sociales suit ses propres règles. À la succession, les Parts A et B entrent dans l’actif au prix de remboursement (valeur nominale, faute de marché secondaire) et sont soumises aux droits de mutation par décès. Trois voies sont possibles selon la situation des ayants droit. Première voie, la conservation par un héritier remplissant les conditions de la caisse (résidence zone fédérale, ouverture d’un compte courant), qui devient à son tour sociétaire. Deuxième voie, le remboursement par la caisse à valeur nominale dans le cadre du préavis et du plafond annuel. Troisième voie, l’indivision pendant l’instruction, sans droit de vote tant que l’indivisaire représentant n’est pas désigné. Intervention du notaire, et intégration des intérêts courus non versés au jour du décès.

| À faire | À éviter |

|---|---|

| Vérifier que sa caisse est Arkéa (CMB ou CMSO) avant signature | Confondre Arkéa et Alliance Fédérale (prospectus et taux distincts) |

| Saturer Livret A et LDDS (34 950 € combinés) avant les Parts B | Investir en Parts B sans saturer l’épargne réglementée |

| Lire le DIC issu du prospectus AMF visé avant signature | Souscrire des Parts B sans consulter le prospectus visé |

| Anticiper la liquidité (préavis 6 mois Part A + plafond annuel) | Considérer les Parts A et B comme un Livret A |

| Déclarer en RCM sur le 2042 à partir de l’IFU 2561 | Oublier de vérifier la cohérence IFU / pré-déclaration |

Données à jour — mai 2026.

Litige Arkéa-CNCM : où en est-on en 2026 et qu’est-ce que cela change pour le sociétaire ?

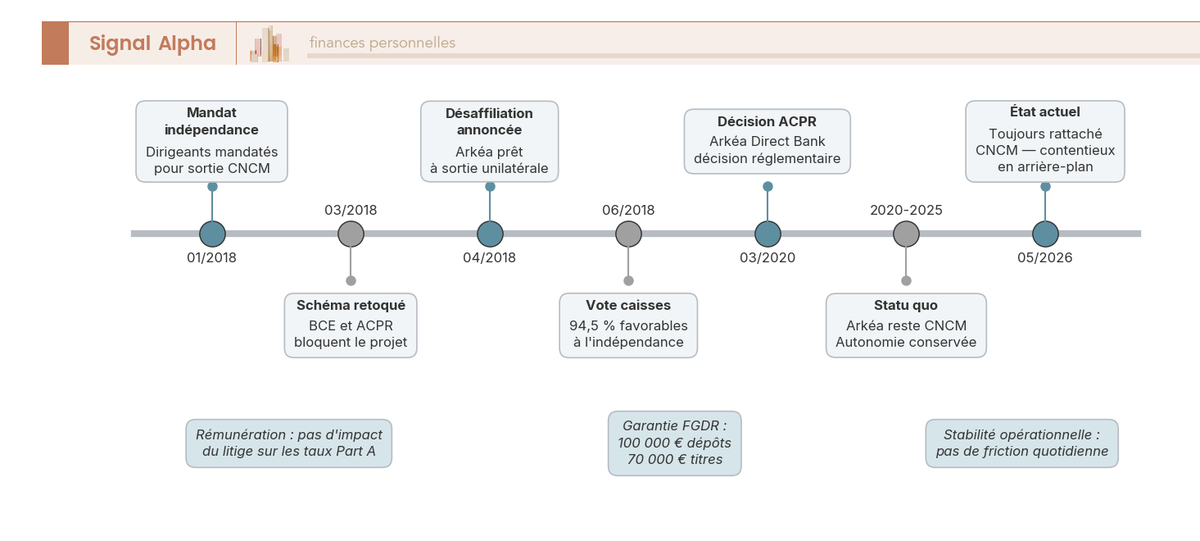

Le contentieux entre Arkéa et la CNCM (Confédération Nationale du Crédit Mutuel), organe central au sens des articles L. 511-30 et L. 511-31 du CMF, s’est cristallisé en 2018 lorsque la direction d’Arkéa a formellement engagé un processus de désaffiliation en vue de créer un groupe coopératif indépendant doté de son propre organe central. Les motivations relevaient de divergences stratégiques sur l’allocation des résultats, le périmètre d’autonomie des fédérations et la gouvernance d’ensemble. Six jalons résument la chronologie. 17 janvier 2018, mandat est donné aux dirigeants d’Arkéa pour engager les actions vers l’indépendance. Mi-mars 2018, le premier schéma de sortie est retoqué par la BCE et l’ACPR. 11 avril 2018, annonce de désaffiliation unilatérale, la BCE et l’ACPR exprimant publiquement leurs réserves. 29 juin 2018, le conseil d’administration d’Arkéa approuve le schéma cible et appelle les caisses locales à se prononcer : 94,5 % des caisses locales exprimées se déclarent favorables à l’indépendance. 20 mars 2020, décision ACPR notamment au sujet d’Arkéa Direct Bank. Sur la période 2020-2025, statu quo opérationnel : Arkéa demeure membre du groupe CNCM tout en conservant son autonomie commerciale et stratégique, et le Conseil d’État juge illégales certaines clauses statutaires de la CNCM sans rompre le lien d’affiliation. À mai 2026, Arkéa demeure rattaché à la CNCM et aucune décision juridictionnelle 2026 publiquement consolidée n’est identifiable dans les sources contemporaines, le contentieux restant actif en arrière-plan sans rupture formelle d’affiliation.

Quatre conséquences pratiques s’en déduisent pour le sociétaire. Premièrement, pas d’impact mécanique du litige sur les taux Part A votés en AG fédérale, le risque ne se matérialisant que si le contentieux entraîne des coûts importants pesant sur le résultat distribuable. Deuxièmement, la garantie FGDR demeure pleinement opérante tant qu’Arkéa conserve son agrément ACPR (n° 15589), avec 100 000 € côté dépôts et 70 000 € côté titres pour les parts sociales (régimes vus en section 1.2). Troisièmement, stabilité opérationnelle au quotidien : cartes, crédits et parts fonctionnent normalement, sans friction commerciale liée au contentieux. Quatrièmement, continuité prudentielle : l’agrément et les ratios prudentiels du groupe restent valides tant qu’aucune décision contraire n’est rendue par l’ACPR, la BCE ou la juridiction compétente. Pour mettre en parallèle le sociétariat côté parts sociales Crédit Mutuel Alliance Fédérale sans le facteur litige, la comparaison reste utile pour situer la singularité Arkéa dans l’ensemble coopératif.

Conclusion

Au fond, le sociétariat Arkéa repose sur une mécanique très différente de celle d’Alliance Fédérale. Deux fédérations seulement votent encore une rémunération en 2026, le CMB en Bretagne et le CMSO dans le Sud-Ouest, avec des taux bruts compris entre 2,15 % et 2,50 % selon votre caisse locale, soit un net après PFU qui retombe vers 1,47 % à 1,71 %. C’est un point que l’on voit régulièrement sous-estimé : la distinction entre Part A votée par l’assemblée et Part B à taux contractuel change tout pour qui veut piloter finement son rendement des parts sociales arkea.

Ce qu’on retient en pratique, c’est qu’il vaut mieux remplir d’abord le Livret A à 1,50 % net avant d’arbitrer vers les parts Arkéa, car pour les petits montants la fiscalité PFU efface une grande partie de l’écart. Et le litige avec la CNCM reste un sujet de gouvernance sans impact sur votre rémunération 2026.

Pour aller plus loin sur le sociétariat coopératif, vous pouvez consulter notre comparatif des parts sociales Crédit Mutuel Alliance Fédérale, notre décryptage des parts sociales Crédit Coopératif, ou notre panorama des livrets réglementés 2026 pour comparer net à net avant d’arbitrer.

FAQ – Parts sociales Arkéa : les questions les plus fréquentes en 2026

La Part A est-elle obligatoire pour devenir sociétaire chez Arkéa ?

Oui, sans exception. Ouvrir un sociétariat dans une caisse Arkéa — CMB ou CMSO — implique de souscrire au moins une Part A, contrepartie statutaire du statut de sociétaire. C’est ce titre qui donne accès au droit de vote en assemblée générale selon le principe « un sociétaire, une voix ». Chez CMB, la valeur nominale est de 1 € par part, avec un plafond de 15 € par sociétaire. Une confusion fréquente conduit à présenter ce plafond comme le prix unitaire : la valeur d’une Part A est 1 €, le plafond est 15 €. L’intérêt patrimonial est donc symbolique ; l’intérêt réside dans l’accès au statut de sociétaire et à la gouvernance de la caisse.

Combien rapportent les parts sociales Arkéa en 2026, net d’impôt ?

Pour 2026, les fédérations CMB et CMSO devraient voter un taux Part A estimé à 1,75 % brut. Après PFU à 31,4 % (IR 12,8 % + prélèvements sociaux 18,6 % depuis le 1er janvier 2026), il reste 1,20 % net. Sur les Parts B, la fourchette indicative se situe entre 2,00 % et 3,00 % brut, soit 1,37 % à 2,06 % net. Ce qui ressort clairement : en 2026, le Livret A est à 1,50 % net garanti depuis le 1er février. La Part A nette est donc inférieure au Livret A pour tout sociétaire au PFU dont les livrets réglementés ne sont pas encore saturés. Pour le contexte plus large du réseau, voir les parts sociales Crédit Mutuel.

Quelle différence entre Part A et Part B chez Arkéa ?

La Part A est le titre d’adhésion à la coopérative : obligatoire, plafonnée à 15 € chez CMB, elle donne le droit de vote mais son intérêt patrimonial est marginal. La Part B est un instrument complémentaire, souscrit sur volume libre dans la limite d’un plafond fixé au prospectus AMF (CMSO 2024 visa n° 24-0153 ; périmètre Crédit Mutuel 2025 visa n° 25-268). Elle n’ouvre pas de droit de vote additionnel, mais sa rémunération est généralement supérieure à celle de la Part A. En contrepartie, la liquidité est statutaire, pas immédiate : un plafond annuel de remboursement par caisse conditionne les sorties, et la documentation recommande un horizon pluriannuel. Cette dualité Part A / Part B n’existe pas sous la même forme chez Crédit Mutuel Alliance Fédérale.

Peut-on souscrire des parts sociales Arkéa en ligne ?

Non, pas intégralement. Les espaces clients en ligne (cmb.fr, cmso.com) et l’application mobile permettent de consulter la documentation et de suivre ses parts, mais la souscription elle-même nécessite un passage en agence physique. Le sociétaire signe un bulletin de souscription et reçoit le document d’information clé issu du prospectus AMF pour les Parts B. Les parts sont ensuite inscrites en nominatif sur un compte sociétariat distinct du compte courant, sans frais d’entrée spécifiques.

Que change le litige Arkéa-CNCM pour le sociétaire et ses parts ?

Le contentieux entre Arkéa et la Confédération Nationale du Crédit Mutuel (CNCM) dure depuis 2018, sans aboutir à une rupture du lien d’affiliation. À mai 2026, Arkéa demeure rattaché à la CNCM comme organe central au sens du Code monétaire et financier. Pour le sociétaire, les conséquences pratiques restent limitées : aucun impact mécanique sur les taux Part A votés en AG, garantie FGDR opérante (100 000 € sur les dépôts, 70 000 € sur les parts en tant que titres de capital), et stabilité opérationnelle au quotidien. Le risque marginal serait que des coûts du contentieux pèsent sur le résultat distribuable — ce scénario ne s’est pas matérialisé sur 2018-2026.

Comment récupérer l’argent placé en parts sociales Arkéa ?

Le remboursement n’est pas instantané. Pour les Parts A, un préavis statutaire de l’ordre de 6 mois s’applique, dans la limite d’un plafond annuel de remboursement par caisse. Pour les Parts B, la mécanique d’enveloppe peut allonger le délai d’instruction en cas d’afflux de demandes. Aucune date butoir ne s’impose : les déclencheurs typiques sont un déménagement hors zone fédérale (rachat par la caisse d’origine, sans transfert vers une autre fédération), un besoin de liquidité, ou un arbitrage de rendement si la Part A nette devient inférieure au Livret A, ce qui est le cas en 2026 (1,20 % net contre 1,50 % net). Pour comparer, voir les parts sociales Caisse d’Épargne.