Dernière mise à jour : avril 2026

Vous avez un besoin de liquidités ponctuel, vous tenez à votre contrat d’assurance-vie et à son antériorité fiscale, et votre conseiller vous évoque une « avance » sans vraiment détailler ce qui se joue derrière. C’est une situation qui revient souvent, avec à la clé deux écueils récurrents : confondre l’avance avec un rachat partiel qui réinitialise tout, ou signer sans avoir comparé le taux facturé à celui d’un crédit à la consommation. Avec un TME (Taux Moyen des Emprunts d’État) à 3,69 % en mars 2026, le taux d’avance facial s’établit aujourd’hui entre 4,3 % et 5,2 % bruts selon les assureurs, avec un repère public à 4,51 % chez Placement-direct Vie. À ces niveaux, le choix entre avance, rachat partiel et crédit conso peut faire varier le coût total de plusieurs milliers d’euros.

Dans ce guide, on revient sur la mécanique juridique de l’avance, sur son coût réel en 2026 et sur la grille décisionnelle pour trancher entre les trois options, avant de dérouler la procédure concrète à suivre auprès de votre assureur.

1. Avance sur assurance-vie : un prêt sans rachat de votre contrat

Avant d’entrer dans les chiffres, il faut clarifier ce que vous signez quand vous demandez une avance, parce que la confusion avec un rachat partiel est à la racine de la plupart des erreurs que l’on voit. Une fois la qualification juridique clarifiée, les trois conséquences fiscales découlent toutes seules.

1.1 Définition : un prêt de l’assureur garanti sur la provision mathématique

Une avance sur assurance-vie, c’est un prêt consenti par l’assureur lui-même, garanti par la provision mathématique de votre contrat, contre un taux d’intérêt et une obligation de remboursement. La provision mathématique, c’est l’engagement comptable de l’assureur envers vous, et elle sert de base de calcul au plafond d’avance ; à distinguer de la valeur de rachat nette puisque l’écart entre les deux peut atteindre 1 à 3 % selon les contrats. L’opération est strictement bilatérale, l’assureur prête, vous remboursez, et le contrat continue de fonctionner exactement comme avant : les supports restent investis, le compteur d’antériorité tourne, les éventuelles plus-values latentes s’accumulent sans être imposées.

C’est cette mécanique qui distingue l’avance du rachat partiel. Dans un rachat partiel, vous sortez définitivement une fraction du capital du contrat, ce qui déclenche l’imposition de la part de plus-values associée et fait baisser la provision mathématique d’autant. Dans une avance, rien ne sort vraiment, l’avance est une dette de l’épargnant, pas un revenu, et c’est précisément pour ça qu’aucune fiscalité ne s’applique au décaissement.

Un point souvent sous-estimé sur le plan juridique, c’est qu’aucun article du Code des assurances ne dédie un régime exclusif à l’avance. La référence parfois citée L132-21 porte en réalité sur le délai de paiement des rachats. Le régime se construit dans la convention d’avance, complétée par les engagements déontologiques des adhérents de France Assureurs qui s’imposent aux entreprises adhérentes via leur fédération, ce qui explique l’homogénéité des pratiques de marché. Ce qu’on observe régulièrement, c’est qu’il faut exiger la convention d’avance écrite avant de signer, certains conseillers utilisant le mot « avance » par abus de langage pour désigner un rachat partiel programmé, qui n’a juridiquement plus rien à voir. Pour un panorama du fonctionnement assurance vie et de la fiscalité d’un contrat, voir notre guide complet sur le fonctionnement, la fiscalité et le choix d’un contrat d’assurance-vie.

1.2 Trois conséquences fiscales clés pour l’épargnant

Une fois admis que l’avance est une dette et non une sortie de capital, trois conséquences fiscales s’imposent, et chacune change concrètement le calcul d’opportunité.

Premièrement, aucune rupture d’antériorité fiscale. L’avance n’est pas un fait générateur d’impôt, donc aucun PFU n’est déclenché : ni le 30 % avant 8 ans (12,8 % d’IR + 17,2 % de PS), ni le régime favorable après 8 ans (7,5 % d’IR + 17,2 % de PS, soit 24,7 % sur la fraction des primes ≤ 150 000 €, après abattement annuel). Surtout, le compteur d’antériorité continue à tourner pendant toute la durée de l’avance. Un contrat à 6 ans qui finance une avance de 24 mois passe les 8 ans pendant cette période, et basculera dans le régime fiscal favorable au moment du remboursement, sans avoir été touché par la sortie de liquidités.

Deuxièmement, l’abattement annuel reste intact. Comme aucun rachat n’est effectué, l’abattement de 4 600 € (célibataire) ou 9 200 € (couple) sur les gains après 8 ans demeure disponible pour l’année en cours. Si vous avez déjà un programme de rachats annuels calibré sur cet abattement, l’avance laisse votre stratégie tourner sans interférer.

Troisièmement, le décès en cours d’avance se gère par déduction sur les capitaux versés aux bénéficiaires. La dette impayée et les intérêts courus sont imputés sur la provision mathématique avant remise aux bénéficiaires. C’est une pratique cohérente d’un assureur à l’autre, mais qui mérite d’être comprise au moment de la souscription, surtout sur des montants significatifs.

Une nuance à intégrer au calcul global, les intérêts d’avance ne sont pas déductibles fiscalement pour un particulier, contrairement aux intérêts d’un crédit immobilier locatif. Une éventuelle déductibilité au titre des frais professionnels BIC/BNC suppose un rattachement direct à l’activité, que la doctrine fiscale n’a pas formalisé pour ce produit. Pour calibrer ce que vous récupéreriez après fiscalité dans le cas d’un rachat équivalent, et anticiper le délai remboursement avance assurance vie qui en découle, voir fiscalité assurance-vie retrait en 2026, taux PFU, abattement et ce qu’il faut comprendre avant de racheter.

2. Le vrai coût d’une avance en 2026 : indexation TME, marge et grille par assureur

Vous savez désormais ce qu’est une avance et pourquoi elle ne déclenche pas d’impôt. Vient ensuite la question vraiment prosaïque : combien ça coûte quand on signe en 2026, et à quel niveau les principaux assureurs facturent leur prêt ? On part du référentiel d’indexation, on regarde la grille de marché, puis on remet ce coût brut en perspective avec le rendement de l’épargne sous-jacente.

2.1 Formation du taux : TME + marge de l’assureur

Le taux d’avance n’est ni libre ni gratuit, il est encadré par une formule d’indexation prévue dans la convention d’avance. Le référentiel dominant en 2026 est le TME, le Taux Moyen des Emprunts d’État, publié mensuellement par la Banque de France et qui mesure le rendement moyen secondaire des emprunts de l’État français à long terme. Certains contrats utilisent en variante le TMO (Taux Moyen des Obligations) ou l’OAT 10 ans, et quelques-uns retiennent le taux net du fonds euros majoré d’une marge.

Le niveau actuel de ce référentiel change radicalement le coût. En mars 2026, le TME s’établit à 3,69 %, après 3,58 % en janvier 2026 et une moyenne 6 mois autour de 3,55 %. C’est nettement plus haut que les 1,5 à 2 % observés en 2022, ce qui se répercute directement sur les nouvelles avances en cours de souscription. À ce TME, l’assureur ajoute une marge qui s’étage en pratique entre 0,6 % et 1,5 % selon le distributeur, sans fourchette officielle publiée par France Assureurs. Le calcul est mécanique, 3,69 % + 0,6 à 1,5 %, ce qui donne en 2026 un taux d’avance facial typiquement compris entre 4,3 % et 5,2 % bruts par an.

Le taux est en général figé à la souscription pour la durée demandée, ce qui vous protège contre une remontée du TME sur la période. Mais si votre contrat prévoit une révision annuelle indexée sur le nouveau TME, la dynamique change, et il faut le savoir avant de signer. Cette clause se trouve en général dans les conditions générales du contrat ou dans la convention d’avance proposée à la signature, et elle mérite une lecture attentive ligne à ligne, surtout dans un environnement de taux mouvants.

2.2 Grille comparée 2026 : ce que pratiquent Linxea, Lucya Cardif, BoursoVie, Fortuneo et Placement-direct Vie

La formule TME + marge est cohérente d’un assureur à l’autre, mais le taux affiché et les plafonds appliqués peuvent varier de manière sensible. On regarde maintenant ce que pratiquent en avril 2026 les principaux distributeurs en ligne et un acteur réseau direct.

| Distributeur / contrat | Assureur | Taux indicatif 2026 | Plafond fonds € | Plafond UC | Durée max |

|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica (Crédit Agricole Assurances) | TME + marge ; à confirmer en CG | À confirmer en CG | À confirmer en CG | 3 ans renouvelable |

| Linxea Avenir 2 | Suravenir (Crédit Mutuel Arkéa) | TME + marge ; ~4,3 à 4,8 % | 60 à 70 % | 50 à 60 % | 3 ans renouvelable |

| Lucya Cardif | BNP Paribas Cardif | TME + marge ; ~4,5 % | 60 % | non systématique | 3 ans |

| Boursorama Vie (BoursoVie) | Generali Vie | TME + marge ; ~4,3 à 4,5 % | À confirmer en CG | À confirmer en CG | 3 ans |

| Fortuneo Vie | Suravenir | Taux annuel prorata temporis ; ~4,3 % | 60 % de la valeur de rachat, montant min. 500 €, 4 demandes/an, après 6 mois | non précisé | 3 ans |

| Placement-direct Vie | Swiss Life Assurance et Patrimoine | 4,51 % brut sur fonds euros | 60 % | non | 3 ans |

| Generali Patrimoine (réseau direct) | Generali Vie | rendement contrat + marge ; ~4,5 % | 60 % | 60 % | 3 ans |

Données indicatives, avril 2026. Taux donnés à titre d’ordre de grandeur, à confirmer auprès du gestionnaire avant signature de la convention d’avance.

Trois lignes méritent qu’on s’y attarde. Placement-direct Vie est aujourd’hui le seul acteur en ligne à publier un taux explicite, à 4,51 % brut sur fonds euros, ce qui en fait un repère utile pour benchmark, même si vous ne souscrivez pas chez eux. Fortuneo détaille publiquement les modalités d’avance via Suravenir, avec un montant minimum de 500 €, un plafond à 60 % de la valeur de rachat, 4 demandes maximum par an et une ancienneté minimale du contrat de 6 mois. À l’inverse, BoursoVie et Linxea Spirit 2 ne publient ni taux ni plafonds standardisés, et ces conditions doivent être sollicitées auprès du gestionnaire avant signature.

Une astuce qu’on observe régulièrement chez les épargnants qui optimisent ce type de demande, c’est de comparer 2 à 3 contrats sur taux + plafond avant la demande, plutôt que de se rabattre par défaut sur son seul assureur historique. L’écart entre 4,3 % et 5,0 % sur 20 000 € pendant 24 mois représente 280 € de différence, un point de comparaison à ne pas négliger. Pour aller plus loin sur la qualité globale des contrats, notre comparatif de 10 contrats d’assurance-vie en ligne passés au crible sur les frais, le fonds euros et l’univers UC donne le contexte au-delà de la seule clause d’avance.

2.3 Coût brut vs coût net réel : à partir de quand l’avance devient quasi neutre

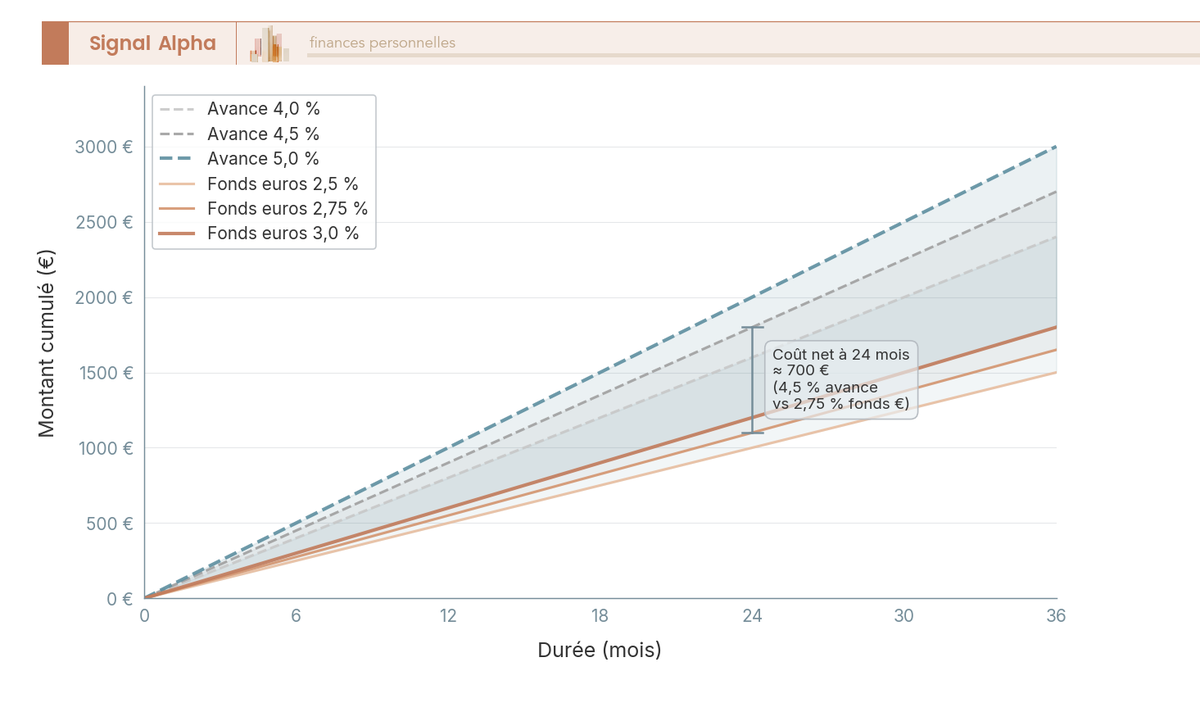

Les 4,3 à 5,2 % facturés sont le coût brut, mais ce n’est pas le coût pertinent pour vous. Le coût brut affiché n’est pas le coût réel, il faut le mettre en regard du rendement de l’épargne sous-jacente, qui continue de tourner pendant l’avance. C’est le différentiel entre les deux qui mesure ce qu’on paye vraiment, et ce différentiel est souvent plus modeste qu’il n’y paraît.

Prenons un exemple concret. Une avance de 20 000 € à 4,5 % sur 24 mois génère environ 1 800 € d’intérêts en intérêts simples. Pendant ces deux années, le contrat reste investi. Si le fonds euros sous-jacent rapporte 2,75 % net, c’est le rendement servi en 2025 chez Lucya Cardif par exemple, alors le contrat a produit sur les 20 000 € restés investis environ 1 100 € de rendement net cumulé sur la même période. Le coût net réel de l’avance ressort donc autour de 700 €, soit moins de la moitié des intérêts faciaux. Sur 50 000 € à 4,51 % pendant 36 mois, les intérêts atteignent ~6 765 € en brut, mais le différentiel avec un fonds euros à 2,75 % net se réduit fortement.

Deux points de vigilance accompagnent ce raisonnement. La continuité de la rémunération de l’épargne sous-jacente, qui est la pierre angulaire du calcul, reste à confirmer notice par notice, parce que certains contrats peuvent prévoir un cantonnement partiel des supports placés en garantie, ce qui réduit la base productive de rendement pendant l’avance. Et plus le rendement net du fonds euros se rapproche du taux d’avance, plus l’opération devient quasi neutre, voire presque gratuite au-delà du point d’équilibre, hors fiscalité différée. Pour calibrer ce rendement net, notre comparatif des meilleurs fonds euros 2026 passe au crible 8 fonds sur rendement net, frais de gestion et capital garanti.

Connaître le coût net réel d’une avance est indispensable, mais ce coût ne prend tout son sens qu’une fois confronté aux deux alternatives qu’on rencontre dans la même situation, un rachat partiel ou un crédit à la consommation. C’est exactement le cœur de la section suivante, qui décortique avance, rachat partiel et crédit conso sur 9 critères et trois scénarios chiffrés, pour répondre à la seule question qui compte : selon votre durée, votre montant et votre situation fiscale, laquelle est réellement la moins coûteuse ?

3. Avance, rachat partiel ou crédit conso : comment arbitrer en 2026

Le coût net d’une avance ne se lit jamais seul, il se lit en miroir des deux outils que la même situation rend disponibles. L’arbitrage dépend de quatre variables : montant, durée, antériorité fiscale du contrat et taux du crédit conso. La grille qui suit tranche les 9 critères qui font basculer la décision.

3.1 Tableau décisionnel : avance, rachat partiel, crédit consommation face à face

| Critère | Avance sur AV | Rachat partiel | Crédit consommation |

|---|---|---|---|

| Coût brut 2026 | TME (3,69 %) + 0,6 à 1,5 % soit ~4,3 à 5,2 %/an | 0 % nominal mais imposition des plus-values | TAEG ~5 à 7 % pour 5 à 50 k€ (~6 % moyen Banque de France) |

| Antériorité fiscale | Préservée | Compteur 8 ans interrompu pour la fraction sortie ; reste continue | Sans objet |

| Abattement annuel après 8 ans | Non consommé | Consommé | Sans objet |

| Délai de mise à disposition | 5 à 20 jours ouvrés | 5 à 30 jours | 24 à 72 h après acceptation dossier |

| Plafond | 60 à 80 % fonds € / 50 à 60 % UC selon contrat | 100 % de l’encours | Selon scoring bancaire (75 000 € hors immo) |

| Garantie demandée | Le contrat lui-même (provision mathématique) | Aucune | Cautionnement, parfois assurance emprunteur |

| Remboursement | Souple, durée max 3 ans renouvelable | Définitif | Échéancier mensuel rigide |

| En cas de défaut | Rachat compensatoire d’office, imposable | Sans objet | Inscription FICP, recouvrement |

| Effet sur la transmission | Avance déduite du capital décès si non remboursée | Diminue la provision et le capital décès | Sans effet sur l’AV |

Données à jour — avril 2026.

Trois lignes méritent qu’on s’y attarde. D’abord, le coût brut du rachat est trompeur : 0 % nominal masque l’imposition des plus-values (24,7 % de la quote-part de gains pour un contrat >8 ans après abattement). Ensuite, le délai oppose frontalement l’avance au crédit conso quand l’argent doit tomber demain : 24 à 72 heures côté banque, une à trois semaines côté assureur. Enfin, le rachat compensatoire d’office est l’angle mort du produit : l’assureur cristallise la fiscalité précisément au moment où vous n’avez pas pu rembourser.

L’avance est parfois rapprochée du crédit lombard, qui en partage la logique de garantie. Mais dans l’avance, le prêteur est l’assureur (garantie interne au contrat) ; dans le lombard, c’est une banque qui prête, le contrat étant nanti à son profit. Le lombard est hors-périmètre. Pour calibrer ce que l’on récupère après fiscalité dans le cas d’un rachat équivalent, ce guide sur le rachat partiel ou total, l’avance et les exonérations explique comment calculer ce qu’il reste après fiscalité.

3.2 Règles de décision et exemples chiffrés sur 12, 24 et 36 mois

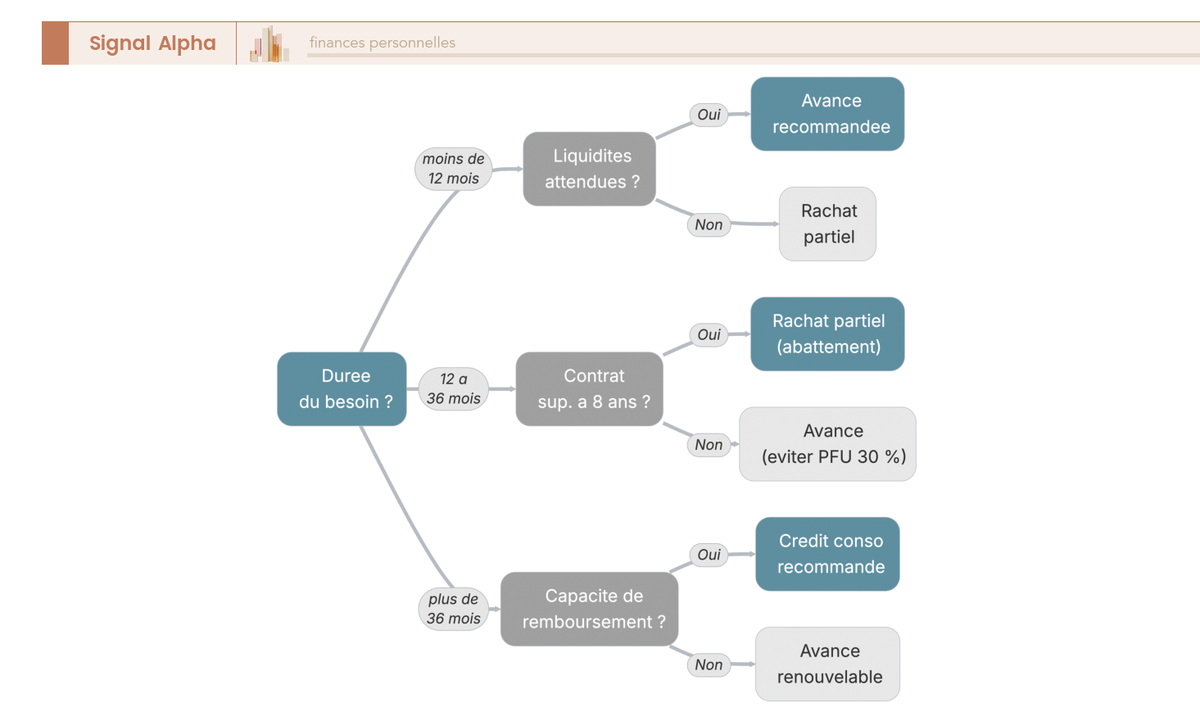

Cinq règles If/Then permettent de basculer rapidement vers l’option dominante.

- Si le besoin est < 12 mois avec liquidité attendue (prime, vente, héritage), alors l’avance bat le rachat, aucune fiscalité cristallisée.

- Si le besoin dépasse 36 mois avec capacité de remboursement mensuel régulière, alors le crédit conso est plus prévisible, mensualités fixes et aucun risque de rachat compensatoire.

- Si le contrat a moins de 4 ans avec faibles plus-values latentes, alors le rachat partiel est souvent préférable, l’impôt restant modeste.

- Si le contrat a plus de 8 ans, primes ≤ 150 000 € et abattement non consommé, alors un rachat partiel à hauteur de 4 600 € (célibataire) ou 9 200 € (couple) sort quasi neutre fiscalement.

- Si vous cherchez un apport-relais immobilier entre compromis et déblocage du prêt, alors l’avance est l’outil idéal sur 6 à 18 mois.

| Scénario | Avance (4,5 %, intérêts simples) | Rachat partiel (AV >8 ans, primes <150 k€, abattement couple consommé) | Crédit conso (TAEG 6,0 %) |

|---|---|---|---|

| 5 000 € sur 12 mois | 225 € d’intérêts | si gains représentés = 1 000 € : 1 000 × 24,7 % = 247 € d’IR+PS | mensualité ~430 €, intérêts ~165 € |

| 20 000 € sur 24 mois | 1 800 € d’intérêts | si gains représentés = 4 000 € : 4 000 × 24,7 % = 988 € | mensualité ~886 €, intérêts ~1 270 € |

| 50 000 € sur 36 mois | 6 750 € d’intérêts | si gains représentés = 10 000 € : 10 000 × 24,7 % = 2 470 € | mensualité ~1 522 €, intérêts ~4 780 € |

Données à jour — avril 2026. Calculs en intérêts simples ; hypothèse de gains représentés à 20 % du rachat (ratio illustratif).

Sur petits montants courts, c’est le crédit conso qui sort gagnant en coût pur. Sur montants moyens, l’avance perd contre le rachat dès que l’abattement couple est déjà consommé, mais l’écart se ferme nettement quand on intègre la préservation de l’antériorité fiscale et le maintien du capital investi. Sur gros montants longs, le rachat redevient l’option la moins coûteuse en euros, sauf à valoriser la conservation de l’enveloppe AV pour la transmission. Autrement dit, le coût en euros n’est qu’une variable parmi quatre : durée, fiscalité du contrat et certitude des liquidités futures font basculer la décision aussi souvent que le total des intérêts.

Quand l’avance sert d’apport-relais, notre guide sur le financement d’un achat immobilier articule budget, apport et crédit immobilier étape par étape.

4. Demander, gérer, rembourser une avance : procédure, calendrier et pièges

Le coût et les règles de décision ont tranché. Reste l’exécution, dont chaque maillon peut faire dérailler une avance pourtant bien calibrée.

4.1 Procédure, plafonds par support et motifs de refus

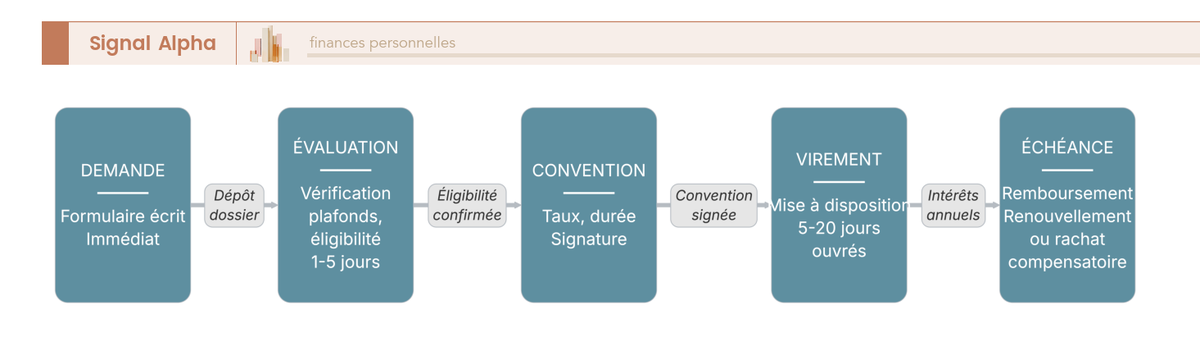

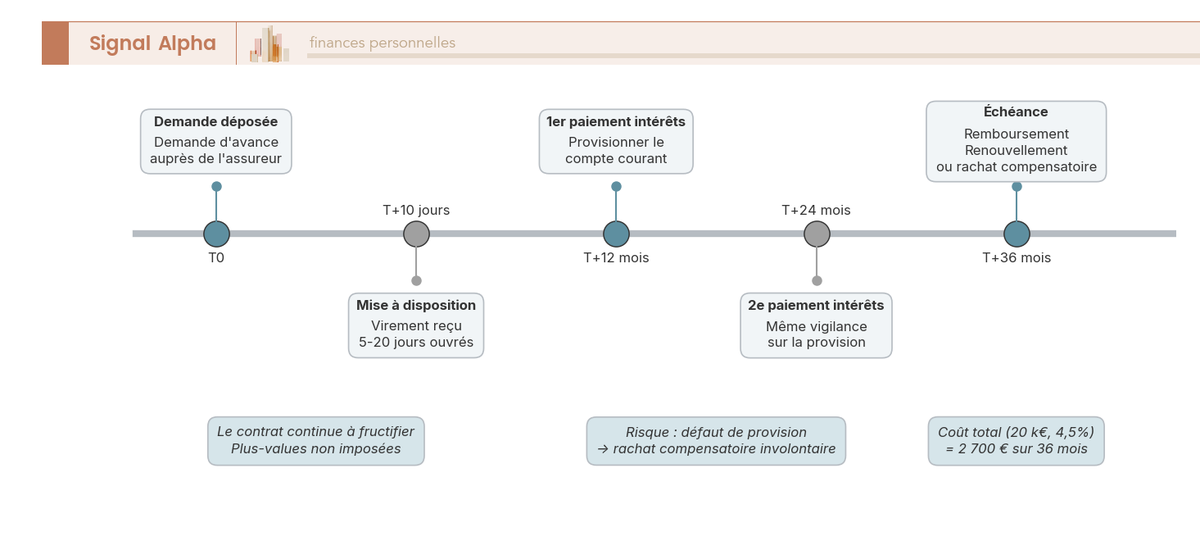

Six étapes structurent la demande, dans un ordre cohérent d’un assureur à l’autre. Demande écrite, évaluation par l’assureur, édition de la convention d’avance (taux, durée, échéancier d’intérêts, conséquences du défaut), signature électronique, mise à disposition par virement, puis versement annuel des intérêts et remboursement au terme ou par anticipation.

Aucun délai légal n’encadre la mise à disposition, le délai de 2 mois du Code des assurances ne visant que les rachats. En pratique, comptez 5 à 20 jours ouvrés, les acteurs en ligne (Linxea, Fortuneo, Boursorama, Lucya Cardif) traitant en général plus vite. Côté plafonds, on est sur 60 à 80 % sur fonds euros, 50 à 60 % sur UC, avec un calcul pondéré pour un mix. Une astuce courante pour maximiser le montant disponible consiste à privilégier le fonds euros comme support de garantie, plafond plus haut et valorisation moins volatile. À vérifier notice par notice, certains contrats prévoient un cantonnement partiel des supports en garantie qui ampute le coût net réel vu en section 2.3.

Motifs de refus récurrents : contrat trop récent (< 6 mois chez Spirica ou Suravenir/Fortuneo), provision mathématique trop faible (< 5 000 à 10 000 €), gestion sous mandat avec clause d’inaliénabilité, contrat partiellement nanti, concentration excessive en UC actions, demande > 80 % de la provision. Si l’assureur refuse ou applique un plafond trop bas, vous pouvez étudier le transfert du contrat dans le cadre de la loi Pacte vers un produit plus moderne de la même compagnie, sans rupture d’antériorité fiscale. Pour les conditions exactes, notre guide sur le transfert assurance-vie loi PACTE détaille les conditions légales, la fiscalité neutre et la procédure en 7 étapes pour changer de contrat sans perdre l’antériorité.

4.2 Cycle de vie sur 36 mois : intérêts annuels, renouvellement et rachat compensatoire

Une avance vit sur un calendrier serré. T0, la demande. T+10 jours en moyenne, mise à disposition. T+12 mois et T+24 mois, versement annuel des intérêts : ces dates anniversaires sont les plus accidentogènes, parce que faute de provision suffisante sur le compte courant, l’assureur prélève les intérêts par rachat partiel d’office sur le contrat, ce qui réintroduit la fiscalité sur la quote-part de plus-values. La parade est simple, flécher les intérêts annuels sur un compte courant suffisamment provisionné dès la signature de la convention.

À T+36 mois, trois sorties s’offrent à vous. Remboursement intégral ou partiel, la garantie est levée. Renouvellement, possible deux fois maximum dans la pratique de marché (jusqu’à 9 ans cumulés), certains règlements limitant à un seul renouvellement (ex. Pantheia, 6 ans). Déchéance, c’est-à-dire rachat compensatoire d’office à hauteur du capital de l’avance et des intérêts impayés, qui cristallise les plus-values et déclenche le PFU sur la fraction rachetée. L’effet boule de neige du mode capitalisé mérite d’être chiffré : 20 000 € à 4,5 % capitalisés sur 3 ans donnent ~22 824 € dus, contre 22 700 € en intérêts simples, écart qui s’amplifie sur les durées plus longues.

4.3 Six pièges à connaître avant de signer la convention

- Confondre avance et rachat partiel. Certains conseillers utilisent « avance » par abus de langage pour désigner un rachat partiel programmé. Exigez la convention d’avance écrite avant signature (section 1.1).

- Sous-estimer la capitalisation des intérêts. L’effet boule de neige (section 4.2) s’amplifie sur les durées longues ; vérifier le mode de paiement (annuel vs capitalisé) change le coût total.

- Oublier la non-déductibilité des intérêts. Établi en section 1.2, à intégrer dans le calcul de coût total.

- Souscrire pour un projet à durée incertaine au-delà de 3 ans. Si la liquidité de remboursement n’arrive pas dans la fenêtre, le rachat compensatoire déclenche la fiscalité au pire moment.

- Ne pas vérifier la base de calcul des plafonds. Provision mathématique vs valeur de rachat nette, l’écart de 1 à 3 % (section 1.1) se lit dans la convention.

- Signer sans relire les clauses de déchéance et de rachat compensatoire. Ces clauses portent l’essentiel du risque résiduel du produit.

Une fois l’avance remboursée, vérifier la levée effective de la garantie par accusé de réception écrit clôt proprement l’opération. Pour situer ce coût dans l’analyse globale des frais d’un contrat sur la durée, notre analyse des frais d’assurance-vie décompose les 4 niveaux de coûts (versement, gestion, arbitrage, supports) et leur impact cumulé sur 30 ans.

Le tableau ci-dessous récapitule les plafonds typiques par catégorie de support, à confronter aux conditions générales avant toute demande.

| Catégorie de support | Plafond typique | Justification | Repères contractuels 2026 |

|---|---|---|---|

| Fonds euros | 60 à 80 % de la provision mathématique | Capital garanti, faible volatilité | Fortuneo (Suravenir) 60 % de la valeur de rachat ; Generali 60 % ; Spirica 60 % (à confirmer en CG) ; Lucya Cardif 60 % |

| Unités de compte | 50 à 60 % de la valeur de rachat | Valeur volatile, marge de sécurité | Fourchette indicative, à confirmer notice par notice |

| Mix euros/UC | Calcul pondéré | Plafond appliqué support par support | Tous |

Données à jour — avril 2026. Aucune norme commune ne fige les plafonds entre assureurs ; consulter les conditions générales du contrat ciblé avant la demande.

L’avance sur assurance-vie est un outil de financement à part entière, encadré par une convention écrite, indexé sur le TME et opéré dans une fenêtre de 3 à 9 ans, dont l’efficacité dépend du calibrage initial et de la discipline sur les jalons annuels. Bien utilisée, elle préserve l’antériorité fiscale, maintient le capital productif et finance un besoin temporaire sans rupture du contrat. Mal utilisée, elle transforme un contrat optimisé en rachat compensatoire fiscalement subi.

Conclusion

L’avance sur assurance-vie n’est pas un raccourci miracle, c’est un prêt de l’assureur garanti par votre contrat, indexé sur le TME et facturé entre 4,3 % et 5,2 % bruts en 2026. Deux idées méritent de rester en tête. Le coût brut affiché ne traduit pas le coût réel, puisque l’épargne sous-jacente continue de tourner, et un fonds euros à 2,75 % net peut diviser par deux la facture sur 24 mois. C’est aussi une mécanique exigeante, car le rachat compensatoire d’office est l’angle mort qui transforme un contrat optimisé en fiscalité subie si le remboursement déraille à T+36 mois.

Pour aller plus loin, vous pouvez désormais regarder de près le crédit lombard, le cousin bancaire de l’avance pour des montants supérieurs, ou approfondir le rendement réel de votre contrat, qui pilote le coût net calculé en section 2.3. Et pour ceux qui pensent transmission, notre guide sur l’assurance-vie en succession détaille les abattements 990 I et 757 B. Sur Signal Alpha, on creuse ce type de sujet avec la même exigence chiffrée, pour que chaque arbitrage repose sur des chiffres et non sur une intuition.

Foire aux questions

Comment fonctionne l’avance en assurance vie ?

L’assureur vous prête une somme garantie sur la provision mathématique de votre contrat, sans que le contrat soit racheté ni nanti. Votre épargne reste entièrement investie sur les supports choisis et continue à fructifier pendant toute la durée de l’avance. En échange, vous payez un taux d’intérêt à l’assureur — généralement TME + marge — et vous vous engagez à rembourser dans le délai prévu. Si le remboursement n’intervient pas à l’échéance maximale, l’assureur opère un rachat compensatoire d’office qui réintroduit la fiscalité sur les plus-values du contrat.

Quelle fiscalité s’applique sur une avance ?

Aucune fiscalité au décaissement : l’avance est juridiquement une dette du souscripteur, pas un revenu — aucun PFU ni prélèvements sociaux (17,2 %) ne sont dus à la perception des fonds. L’antériorité fiscale du contrat (le compteur des 8 ans) continue à courir, et l’abattement annuel après 8 ans (4 600 € pour un célibataire, 9 200 € pour un couple) reste intact pour de futures sorties. Les intérêts versés à l’assureur ne sont pas déductibles fiscalement pour un particulier. Pour les implications fiscales d’un rachat ultérieur, voir notre guide sur la fiscalité des retraits AV.

Quel est l’avantage d’une avance assurance vie ?

Quatre avantages se cumulent : préservation de l’antériorité fiscale (le compteur 8 ans continue à tourner), conservation de l’abattement annuel après 8 ans non consommé, capital qui continue à fructifier sur les supports du contrat pendant toute la durée de l’avance, et souplesse du remboursement — in fine ou partiel anticipé, sans pénalité standard dans les conventions des principaux assureurs. L’avance est particulièrement avantageuse pour les besoins courts (moins de 12 mois) ou lorsqu’une rentrée d’argent est anticipée (prime, vente d’actif, héritage).

Quel est le taux d’intérêt d’une avance assurance vie ?

Le taux se construit sur une référence d’indexation — principalement le TME (Taux Moyen des Emprunts d’État, à 3,69 % en mars 2026) — à laquelle l’assureur ajoute une marge entre 0,6 % et 1,5 % selon le distributeur. En 2026, cela donne un taux facial typiquement entre 4,3 % et 5,2 % brut par an. Seul Placement-direct Vie (Swiss Life) publie un taux explicite : 4,51 % brut sur fonds euros. Pour les autres acteurs, les conditions précises doivent être demandées directement à l’assureur.

Comment fonctionne l’avance assurance vie chez Linxea ?

L’option d’avance est disponible sur les principaux contrats Linxea. Sur Linxea Avenir 2 (assureur Suravenir), le taux indicatif est ~4,3–4,8 %, le plafond fonds euros 60–70 % de la valeur de rachat, le plafond UC 50–60 %, durée 3 ans renouvelable, montant minimum 500 €, ancienneté minimale 6 mois. Sur Linxea Spirit 2 (assureur Spirica), le délai de carence est également de 6 mois et le plafond fonds euros de 60 %. Les conditions précises restent à vérifier dans les conditions générales du contrat ciblé avant la demande.

Comment fonctionne l’avance assurance vie chez Boursorama ?

L’option d’avance est présente sur BoursoVie (assureur Generali Vie), avec une durée standard de 3 ans et un taux indicatif ~4,3–4,5 % (TME + marge Generali). Les plafonds exacts et le taux précis ne sont pas publiés sur l’aide en ligne BoursoBank et doivent être sollicités auprès du gestionnaire du contrat avant de signer la convention d’avance. Le plafond indicatif chez Generali est de 60 % de la valeur de rachat sur fonds euros et 60 % sur UC.

Peut-on utiliser une avance assurance vie pour un achat immobilier ?

Oui, l’avance fonctionne bien comme apport-relais entre la signature du compromis et le déblocage du prêt principal — la durée standard de 3 ans (renouvelable) couvre largement le délai d’un projet immobilier (6 à 18 mois dans la pratique). Le plafond de 60–80 % de la provision sur fonds euros permet de mobiliser des montants significatifs sans toucher au contrat. À éviter en revanche pour financer en propre une résidence principale : le crédit immobilier classique offre des taux nettement plus bas qu’une avance en 2026.

Comment puis-je obtenir une avance sur mon assurance vie ?

La procédure comporte six étapes : demande écrite (formulaire dédié, parfois en ligne) avec montant, durée souhaitée et RIB ; évaluation par l’assureur ; édition de la convention d’avance ; signature ; virement sur le compte désigné ; puis versements d’intérêts annuels jusqu’au remboursement. Le délai pratique est de 5 à 20 jours ouvrés selon l’assureur et la complétude du dossier. Exiger la convention d’avance écrite avant de signer — certains interlocuteurs utilisent le terme « avance » pour désigner un rachat partiel programmé, ce qui est une opération différente.

Pourquoi un assureur peut-il refuser une avance assurance vie ?

Six motifs reviennent le plus souvent : contrat trop récent (délai de carence typiquement 6 mois chez Spirica et Suravenir/Fortuneo), provision mathématique trop faible, contrat partiellement nanti au profit d’un tiers, gestion sous mandat avec clause d’inaliénabilité, concentration excessive en UC volatiles, ou demande disproportionnée dépassant 80 % de la provision. En cas de refus persistant lié aux conditions du contrat, le transfert via la loi Pacte vers un autre contrat de la même compagnie est une option qui préserve l’antériorité fiscale.

Comment se passe le remboursement d’une avance assurance vie ?

Trois modalités existent : in fine (capital remboursé à l’échéance, intérêts versés annuellement — le schéma le plus fréquent), remboursement partiel anticipé (possible à tout moment, sans pénalité standard chez les principaux assureurs, à vérifier notice par notice), ou échéancier mensuel (exceptionnel). Point de vigilance crucial : si la provision sur votre compte courant est insuffisante à la date d’échéance des intérêts annuels, l’assureur opère un rachat partiel d’office sur le contrat, ce qui réintroduit la fiscalité sur les plus-values correspondantes.

Quel est le délai de remboursement d’une avance assurance vie ?

La durée standard est de 3 ans, renouvelable une à deux fois selon le contrat — soit jusqu’à 9 ans cumulés dans la pratique majoritaire (3 cycles de 3 ans). Certains règlements généraux limitent à un seul renouvellement, soit 6 ans cumulés (exemple : Pantheia). La durée totale effectivement disponible varie d’un contrat à l’autre et doit être vérifiée dans les conditions générales avant signature. Ne pas attendre l’échéance pour décider : anticiper 2 à 3 mois avant la fin du délai pour éviter une cristallisation fiscale en année défavorable.

Quels sont les pièges à éviter en assurance vie pour une avance ?

Six pièges concentrent l’essentiel des mauvaises surprises. Confondre avance et rachat partiel : exiger la convention d’avance écrite. Sous-estimer la capitalisation des intérêts : 20 000 € à 4,5 % sur 3 ans en mode capitalisé donnent ~22 824 € dus en fin de période. Oublier que les intérêts d’avance ne sont pas déductibles fiscalement pour un particulier. Souscrire pour un projet à durée incertaine supérieure à 3 ans : le rachat compensatoire peut se matérialiser dans une année fiscalement défavorable. Ne pas vérifier la base de calcul des plafonds (provision mathématique vs valeur de rachat nette — écarts de 1 à 3 %). Signer électroniquement sans relire les clauses de déchéance. Pour comparer avec le rachat partiel, voir notre guide sur les retraits AV.