Vous gagnez 4 000 euros nets par mois, votre conjoint en gagne 500. Un accident de voiture, un AVC à 42 ans, un diagnostic qui tombe sans prévenir. Du jour au lendemain, le foyer perd 80 % de ses revenus, le crédit immobilier continue de courir, et la Sécurité sociale verse un capital décès de 3 910 euros : pas même de quoi couvrir les frais d’obsèques, qui tournent en moyenne entre 4 000 et 5 500 euros en France. C’est la réalité à laquelle des milliers de familles sont confrontées chaque année, et ce qu’on constate sur le terrain, c’est que la plupart d’entre elles n’avaient rien anticipé.

Le problème ne s’arrête pas là. En 2026, la LFSS a relevé les prélèvements sociaux à 18,6 % sur la quasi-totalité des revenus de placement. L’assurance vie fait exception : ses PS restent à 17,2 %, ce qui renforce son avantage comme outil de transmission en cas de décès. Mais encore faut-il savoir articuler cette enveloppe avec les autres dispositifs de prévoyance, et c’est là que la confusion s’installe. Les Français mélangent régulièrement assurance vie et assurance décès alors que ces deux produits n’ont rien à voir : l’une est un produit d’épargne, l’autre un produit de prévoyance pure avec des cotisations à fonds perdus. Se tromper de produit, c’est croire qu’on est protégé quand on ne l’est pas.

Et puis il y a les angles morts que personne ne mentionne spontanément. La pension de réversion, par exemple, est réservée aux couples mariés : si vous êtes pacsé ou en concubinage, votre partenaire n’a aucun droit à cette prestation. La quotité standard de 50/50 en assurance emprunteur laisse le survivant rembourser la moitié du capital restant dû, ce qui peut être tout simplement impossible avec un salaire plus faible. Et la prévoyance collective, quand elle existe, couvre parfois 100 à 400 % du salaire annuel brut, mais la majorité des salariés ne connaissent même pas les garanties de leur propre contrat.

Protéger financièrement sa famille en cas de décès prématuré, c’est assembler plusieurs briques : assurance décès, assurance emprunteur, assurance vie, PER, prévoyance collective, et parfois assurance obsèques ou garantie des accidents de la vie. Chaque brique a ses règles, son coût et ses limites. Dans les pages qui suivent, on décortique le fonctionnement de chaque outil, on compare les tarifs des principaux assureurs, on chiffre ce que l’État verse réellement, et on construit, cas pratique par cas pratique, la protection adaptée à votre situation, que vous soyez salarié, indépendant, marié ou non.

Assurance décès et assurance vie : deux produits que tout oppose

La confusion revient sans cesse : « j’ai une assurance vie, donc ma famille est protégée ». C’est faux dans la plupart des cas. Un jeune parent qui a ouvert une assurance vie avec 5 000 euros d’encours n’offre pas la même protection qu’un contrat d’assurance décès de 200 000 euros. Les deux portent le mot « assurance » dans leur nom, mais l’un est un produit d’épargne, l’autre un produit de prévoyance pure. Mélanger les deux, c’est croire qu’on est couvert quand on ne l’est pas.

L’assurance décès, régie par le Code des assurances (art. L132-1 et suivants), fonctionne sur un principe simple : vous payez des primes mensuelles ou annuelles, et si vous décédez pendant la période couverte, l’assureur verse un capital fixe à vos bénéficiaires. Si vous êtes toujours en vie au terme du contrat, les primes restent acquises à l’assureur. C’est ce qu’on appelle des cotisations à fonds perdus, et c’est précisément ce qui freine beaucoup de souscripteurs. L’assurance vie, elle, capitalise : votre argent travaille sur un fonds euros ou des unités de compte, et vous pouvez le récupérer à tout moment par rachat partiel ou total.

| Critère | Assurance décès | Assurance vie |

|---|---|---|

| Nature | Prévoyance pure | Épargne + transmission |

| Rémunération annuelle | Aucune | Oui (fonds euros, UC) |

| Récupération des sommes | Non (cotisations à fonds perdus) | Oui (rachat partiel/total) |

| Versement du capital | Si décès pendant la période couverte | Au décès du souscripteur (quel que soit le moment) ou rachat en vie |

| Durée | Temporaire (10-25 ans) ou vie entière | Durée libre, pas de terme imposé |

| Fiscalité du capital versé | Exonéré de droits de succession (art. L132-12 C. assur.) | Art. 990 I CGI : abattement 152 500 €/bénéficiaire (versements avant 70 ans) |

| Cotisations déductibles | Non (sauf contrats Madelin pour TNS) | Non (sauf PER) |

La différence entre assurance vie et assurance décès tient à une question de temporalité. L’assurance décès protège immédiatement : dès le premier mois de cotisation, si un accident survient, vos bénéficiaires touchent l’intégralité du capital garanti. L’assurance vie, elle, prend du temps pour constituer un capital significatif. Un contrat ouvert depuis 3 ans avec 15 000 euros d’encours ne remplace pas 200 000 euros de couverture décès, surtout quand un crédit immobilier est en cours et que des enfants sont à charge.

| Confusion courante | Réalité | Conséquence si non corrigée |

|---|---|---|

| « Mon assurance vie couvre ma famille en cas de décès » | L’AV transmet l’encours accumulé, pas un capital garanti | Couverture insuffisante les premières années |

| « L’assurance décès est un placement » | Les cotisations sont à fonds perdus | Déception si le souscripteur survit au terme |

| « Je récupérerai mes primes si je n’ai pas besoin du contrat » | Aucune valeur de rachat (sauf rares vie entière) | Perte financière perçue comme injuste |

| « L’assurance décès couvre aussi l’invalidité » | Uniquement si les garanties PTIA/IPT/ITT sont souscrites | Absence de couverture en cas d’invalidité grave |

| « L’assurance vie est exonérée de droits de succession » | Exonération partielle : abattement de 152 500 €/bénéficiaire, puis taxation | Sous-estimation de la fiscalité sur les gros encours |

Les deux produits ne s’excluent pas. Dans la pratique, la combinaison la plus courante consiste à souscrire une assurance décès temporaire pour couvrir la période où la famille est financièrement vulnérable (enfants en bas âge, crédit en cours), et à alimenter en parallèle une assurance vie pour la transmission à long terme.

Le mécanisme de l’assurance décès en 5 étapes

Le fonctionnement d’une assurance décès suit un parcours en cinq temps. Vous choisissez d’abord un capital garanti (par exemple 200 000 euros), une durée de couverture et les bénéficiaires. L’assureur évalue ensuite votre risque via un questionnaire médical, ou un examen complet si le capital dépasse 300 000 euros. Les primes sont fixées à la souscription : pour un homme de 35 ans non-fumeur avec un capital de 200 000 euros sur 20 ans, comptez entre 12 et 20 euros par mois. Si le décès survient pendant la période de couverture, le capital est versé aux bénéficiaires sous 30 jours après réception des pièces justificatives. Si le souscripteur est toujours en vie au terme du contrat, rien n’est versé : les primes restent acquises à l’assureur.

C’est un point souvent sous-estimé : un homme de 35 ans qui souscrit un contrat temporaire 20 ans pour 200 000 euros paiera au total entre 2 880 et 4 800 euros de primes. Rapporté au capital garanti, c’est entre 1,4 % et 2,4 %. Pour quelques milliers d’euros répartis sur deux décennies, la famille est protégée à hauteur de 200 000 euros. Peu de produits financiers offrent un rapport coût/protection comparable.

Le capital décès peut être versé sous différentes formes selon ce que le contrat prévoit :

| Mode de versement | Fonctionnement | Avantage | Inconvénient | Public cible |

|---|---|---|---|---|

| Capital unique | Versement d’un montant forfaitaire en une fois | Liberté d’utilisation, possibilité de rembourser un crédit ou d’investir | Risque de mauvaise gestion (épuisement rapide) | Bénéficiaires capables de gérer un capital |

| Rente temporaire | Versements mensuels/trimestriels pendant une durée définie (ex. 10 ans) | Revenu régulier, protection contre la mauvaise gestion | Montant fini, arrêt à la fin de la période | Enfants à charge, maintien du niveau de vie temporaire |

| Rente viagère | Versements à vie du bénéficiaire | Revenu garanti à vie | Capital perdu si le bénéficiaire décède rapidement | Conjoint survivant sans ressources |

| Combinaison capital + rente | Capital immédiat (ex. frais obsèques) + rente temporaire | Flexibilité maximale | Complexité, primes plus élevées | Familles avec besoin mixte |

En prévoyance collective, on retrouve souvent la rente éducation : une rente versée aux enfants jusqu’à la fin de leurs études (généralement 25-28 ans), calculée à hauteur de 10 à 15 % du salaire annuel brut du défunt par enfant et par an.

Temporaire ou vie entière : quel type de contrat choisir ?

Deux formats de contrats existent, et le choix entre les deux dépend essentiellement de votre situation patrimoniale.

| Critère | Assurance décès temporaire | Assurance décès vie entière |

|---|---|---|

| Durée de couverture | 10 à 25 ans (ou jusqu’à un âge limite : 65-80 ans) | Toute la vie de l’assuré |

| Versement garanti | Uniquement si décès pendant la période | Garanti (le décès survient forcément) |

| Coût annuel (homme 35 ans, 200 000 €, non-fumeur) | 150-350 €/an | 800-2 000 €/an |

| Coût total sur 20 ans | 3 000-7 000 € | 16 000-40 000 € |

| Logique économique | Protection ciblée (enfants en bas âge, crédit en cours) | Transmission certaine, complément successoral |

| Public cible | Parents avec enfants à charge, emprunteurs | Personnes souhaitant garantir un capital aux héritiers |

| Valeur de rachat | Aucune | Parfois (contrats mixtes), mais faible |

La temporaire est le choix rationnel dans la majorité des cas. Le risque financier majeur pour la famille existe surtout quand les enfants sont dépendants et qu’un crédit immobilier est en cours. Une fois les enfants autonomes et le patrimoine constitué, le besoin de couverture décès diminue fortement. La vie entière se justifie dans des situations patrimoniales précises : une personne sans héritier réservataire souhaitant transmettre à un tiers, ou un complément pour financer les droits de succession sur un patrimoine immobilier important.

Pour un homme de 40 ans non-fumeur, l’écart de coût est significatif :

| Critère | Temporaire 20 ans | Vie entière |

|---|---|---|

| Prime mensuelle | 18-26 €/mois | 95-160 €/mois |

| Coût total sur 20 ans | 4 320-6 240 € | 22 800-38 400 € |

| Capital versé si décès à 50 ans | 200 000 € | 200 000 € |

| Capital versé si décès à 65 ans | 0 € (contrat terminé) | 200 000 € |

| Capital versé si décès à 80 ans | 0 € | 200 000 € |

| Rapport coût/capital (sur 20 ans) | 2-3 % du capital | 11-19 % du capital |

| Pertinence | Enfants à charge, crédit en cours | Volonté de transmettre un capital certain |

Données à jour : mars 2026.

Trois situations types permettent de trancher rapidement. Si vous avez des enfants de moins de 18 ans et un patrimoine net inférieur à 5 années de charges du foyer, la temporaire s’impose : calez la durée sur les études de l’enfant le plus jeune, avec 2 à 3 ans de marge. Si votre patrimoine immobilier est conséquent et que les droits de succession estimés dépassent 100 000 euros, la vie entière peut se justifier pour financer ces droits, souvent en complément d’une assurance vie. Enfin, si vous n’avez ni enfant, ni crédit, et que votre patrimoine est suffisant pour couvrir vos proches, aucune assurance décès n’est nécessaire.

Un dernier point à arbitrer au moment de la souscription : le mode de tarification.

| Mode | Fonctionnement | Avantage | Inconvénient |

|---|---|---|---|

| Primes nivelées (fixées à la souscription) | La prime reste identique pendant toute la durée du contrat | Prévisibilité budgétaire, pas de mauvaise surprise | Plus cher les premières années que les primes naturelles |

| Primes naturelles (révisables) | La prime augmente chaque année en fonction de l’âge de l’assuré | Moins cher les premières années | Devient très cher après 50 ans ; peut doubler ou tripler |

Pour les contrats de longue durée (15 ans et plus), les primes nivelées sont le choix le plus sûr : vous verrouillez le coût dès la signature. Les primes naturelles peuvent convenir pour un besoin de couverture court (5-10 ans) si le souscripteur est jeune, mais au-delà, l’augmentation annuelle finit par rendre le contrat très onéreux.

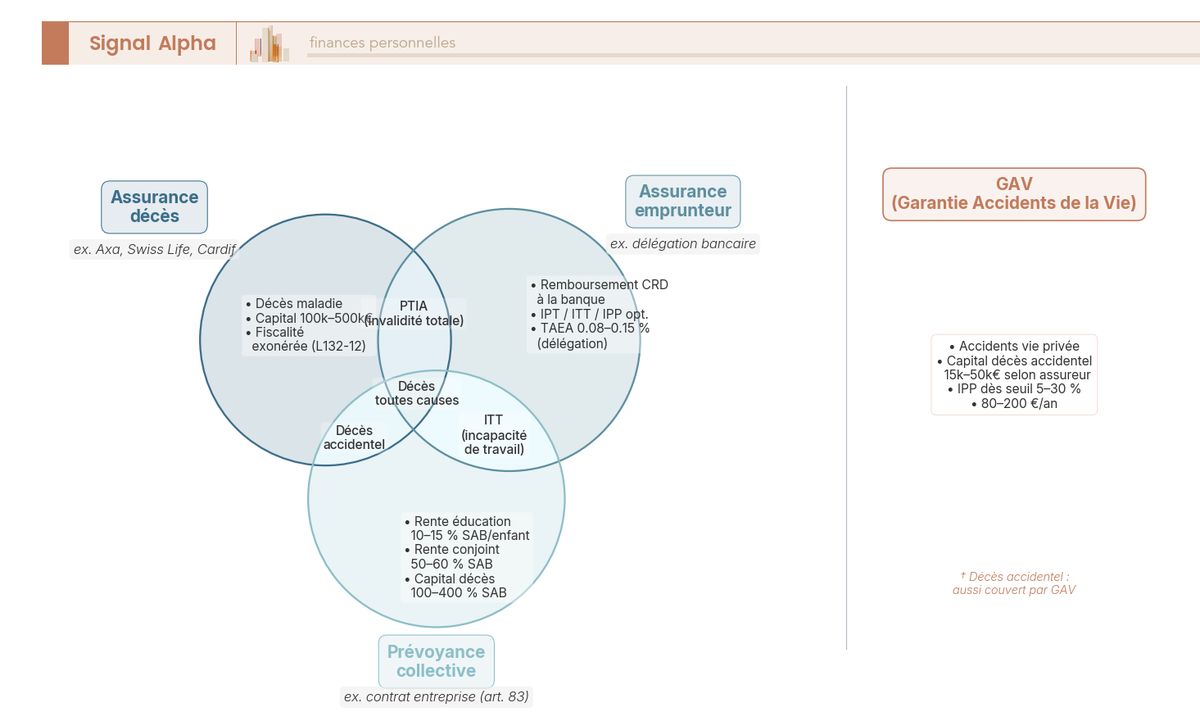

Garanties complémentaires : PTIA, IPT, ITT, les pièges à connaître

Au-delà de la garantie décès de base, la plupart des contrats proposent des garanties complémentaires qui couvrent les situations d’invalidité et d’incapacité. C’est un sujet où la confusion coûte cher, parce que les acronymes se ressemblent mais les niveaux de protection sont très différents.

| Garantie | Définition | Déclenchement | Impact financier |

|---|---|---|---|

| PTIA (Perte Totale et Irréversible d’Autonomie) | Impossibilité définitive d’exercer toute activité ET nécessité d’assistance pour 3 des 4 actes ordinaires de la vie | Constat médical + franchise (90-180 jours) | Versement du capital garanti (comme pour un décès) |

| IPT (Invalidité Permanente Totale) | Taux d’invalidité ≥ 66 % (barème fonctionnel + professionnel) | Consolidation médicale | Versement du capital ou rente |

| IPP (Invalidité Permanente Partielle) | Taux d’invalidité entre 33 % et 66 % | Consolidation médicale | Capital proportionnel au taux d’invalidité |

| ITT (Incapacité Temporaire Totale de travail) | Impossibilité temporaire d’exercer son activité professionnelle | Certificat médical + franchise (30-90 jours) | Indemnités journalières (jusqu’à 3 ans max) |

La différence entre PTIA et IPT est celle qui piège le plus de souscripteurs. La PTIA est bien plus restrictive qu’il n’y paraît : elle exige à la fois l’impossibilité d’exercer toute activité rémunérée et l’assistance d’une tierce personne pour au moins 3 des 4 actes ordinaires de la vie (se laver, s’habiller, se nourrir, se déplacer). L’IPT, en comparaison, ne requiert qu’un taux d’invalidité supérieur ou égal à 66 %. Un assuré peut parfaitement être reconnu en IPT, c’est-à-dire incapable de travailler, sans être en PTIA parce qu’il parvient encore à se déplacer et à s’alimenter seul. Si votre contrat ne couvre que la PTIA, vous risquez de n’avoir aucune indemnisation dans une situation où vous ne pouvez plus travailler mais où vous conservez une autonomie physique partielle.

L’ITT (incapacité temporaire totale) correspond à un arrêt de travail complet, tandis que l’ITP (incapacité temporaire partielle) correspond à une reprise à temps partiel thérapeutique. L’indemnisation en ITP est généralement de 50 % de l’indemnisation ITT.

Avant de signer, vérifiez que votre contrat couvre au minimum la PTIA et l’IPT, pas uniquement la PTIA. La différence de prime est modeste, mais la couverture est incomparablement plus large.

Exclusions : ce que l’assurance décès ne couvre pas

Un contrat d’assurance décès ne couvre pas tout, et c’est un point que les comparateurs mettent rarement en avant. Les exclusions varient selon les assureurs, mais certaines sont quasi universelles :

| Exclusion | Détail | Base légale |

|---|---|---|

| Suicide | Exclu la 1ère année du contrat. Couvert à partir de la 2e année. Exception : couvert dès la 1ère année pour les contrats emprunteur (plafond 120 000 €) | Art. L132-7 C. assur. |

| Fausse déclaration | Nullité du contrat si déclaration intentionnellement inexacte (fumeur déclaré non-fumeur, antécédents médicaux omis) | Art. L113-8 C. assur. |

| Guerre et émeutes | Généralement exclu (sauf mention contraire) | Conditions générales |

| Sports extrêmes | Selon contrats : parachutisme, plongée > 40 m, alpinisme haute montagne, sports mécaniques | Conditions particulières |

| Décès à l’étranger | Certains contrats limitent la couverture géographique | Conditions particulières |

| Délai de carence | 0 à 12 mois selon contrats (décès par maladie) ; décès accidentel couvert dès J1 | Conditions générales |

| Âge limite | Souscription : 18-65 ans (temporaire), 18-75 ans (vie entière). Couverture max : 75-85 ans | Conditions générales |

Ce qu’il faut garder en tête : les contrats les moins chers ont souvent les exclusions les plus larges. Un contrat qui exclut le décès par maladie ne couvre que le décès accidentel, soit une fraction infime des sinistres réels. C’est une fausse économie.

Le questionnaire médical, obligatoire pour les contrats d’assurance décès individuels (contrairement à l’assurance emprunteur de moins de 200 000 euros depuis la loi Lemoine), porte sur les antécédents médicaux, les traitements en cours, les hospitalisations, la consommation de tabac et d’alcool, les sports à risque et la profession. En fonction des réponses, l’assureur peut accepter au tarif normal, appliquer une surprime, ajouter une exclusion, ou refuser le contrat.

| Profil | Décision type | Impact sur la prime |

|---|---|---|

| Non-fumeur, bonne santé | Acceptation tarif standard | Référence |

| Fumeur (> 10 cig/jour) | Surprime | +80 à +120 % |

| Diabète de type 2 (équilibré) | Surprime + exclusion possible | +50 à +100 % |

| Cancer guéri < 5 ans | Surprime forte ou refus | +100 à +300 % ou refus |

| Cancer guéri ≥ 5 ans | Droit à l’oubli AERAS | Tarif normal (pas de déclaration) |

| IMC > 35 (obésité) | Surprime | +30 à +80 % |

Bonne nouvelle pour les anciens malades : le droit à l’oubli AERAS permet aux personnes guéries d’un cancer depuis plus de 5 ans de ne plus déclarer cette pathologie. Elles retrouvent alors l’accès au tarif standard, sans surprime et sans exclusion.

Vous connaissez à présent la distinction entre assurance décès et assurance vie, les types de contrats, les garanties et les exclusions. Ceci dit, comprendre le produit ne suffit pas : combien coûte réellement une assurance décès selon votre âge, votre profil de santé et l’assureur que vous choisissez ?

Combien coûte une assurance décès en 2026 ?

Quel est le montant moyen d’une assurance décès ? La réponse dépend de huit facteurs, mais pour donner un ordre de grandeur immédiat : comptez entre 10 et 60 euros par mois pour un contrat temporaire 20 ans avec un capital de 200 000 euros, selon votre âge et votre statut fumeur ou non. L’écart va du simple au sextuple, et l’âge est le facteur dominant. Les fourchettes qui suivent sont issues des comparateurs (Meilleurtaux, LesFurets, Reassurez-moi) consultés en mars 2026 : ce sont des ordres de grandeur, pas des tarifs contractuels, puisque le tarif exact dépend du questionnaire médical individuel.

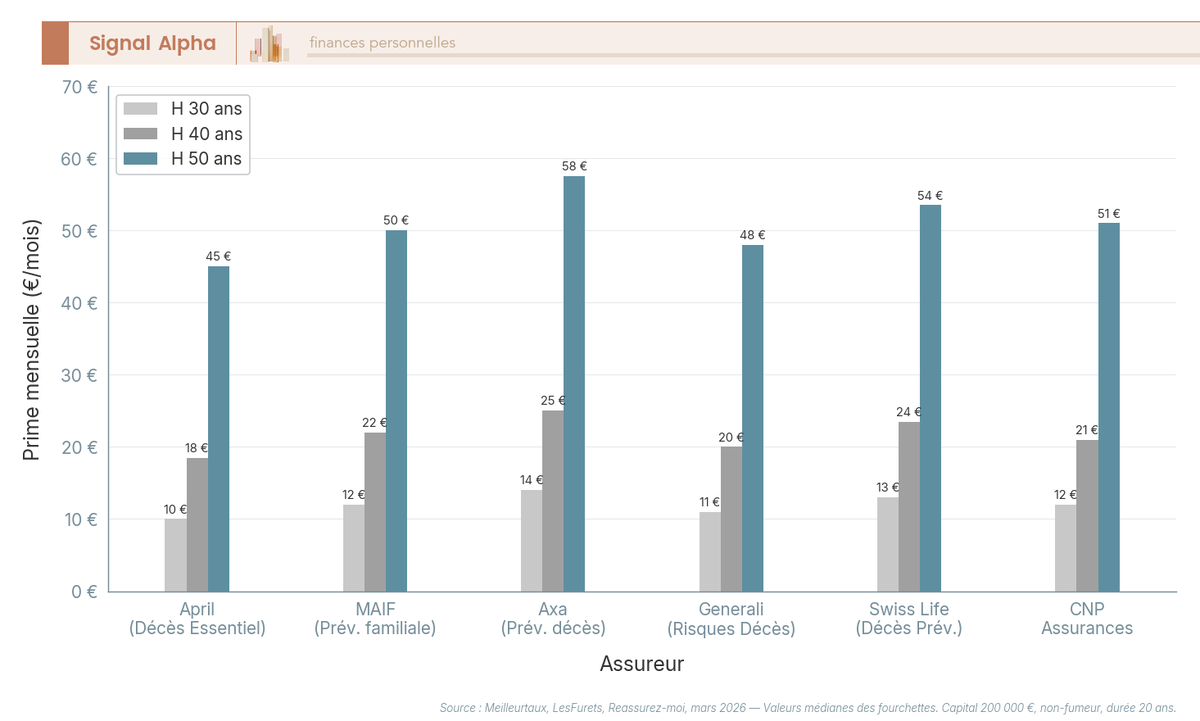

Comparatif des tarifs par assureur : qui est le moins cher ?

Six assureurs couvrent la majorité du marché de l’assurance décès individuelle en France. Les écarts de primes entre eux sont significatifs, surtout à partir de 40 ans.

| Assureur / Offre | Homme 30 ans (€/mois) | Homme 40 ans (€/mois) | Homme 50 ans (€/mois) | Femme 30 ans (€/mois) | Femme 40 ans (€/mois) |

|---|---|---|---|---|---|

| April (Décès Essentiel) | 8-12 | 15-22 | 35-55 | 6-9 | 11-17 |

| MAIF (Prévoyance familiale) | 10-14 | 18-26 | 40-60 | 7-10 | 13-20 |

| Axa (Prévoyance décès) | 12-16 | 20-30 | 45-70 | 8-12 | 15-23 |

| Generali (Risques Décès) | 9-13 | 16-24 | 38-58 | 7-10 | 12-18 |

| Swiss Life (Décès Prévoyance) | 11-15 | 19-28 | 42-65 | 8-11 | 14-21 |

| CNP Assurances (via distributeurs) | 10-14 | 17-25 | 40-62 | 7-10 | 13-19 |

Données à jour : mars 2026.

April et Generali ressortent comme les plus compétitifs en entrée de gamme, avec des primes de 8 à 13 euros par mois pour un homme de 30 ans. Axa se positionne systématiquement dans la fourchette haute. Les femmes paient 20 à 30 % de moins que les hommes pour le même capital, ce qui reflète la différence d’espérance de vie dans les tables actuarielles.

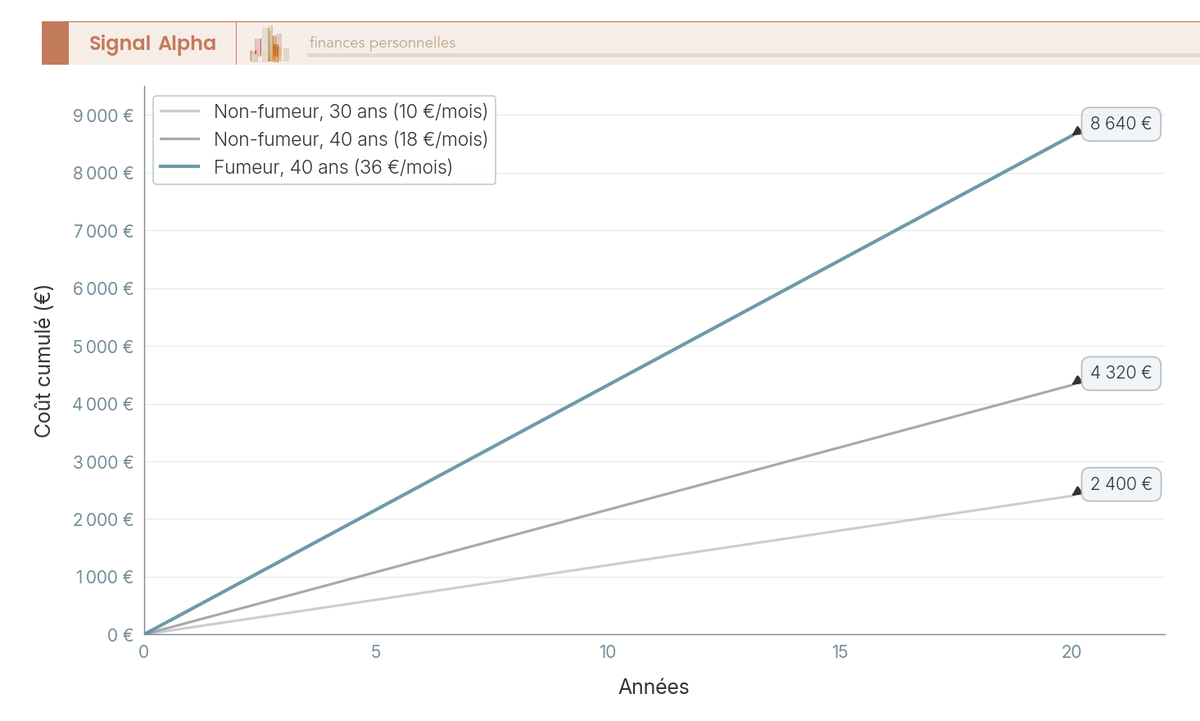

L’impact du tabagisme et de l’âge sur le coût total

Si l’âge est le facteur de tarification dominant, le tabagisme est celui qui fait le plus mal au portefeuille. La surprime fumeur oscille entre +80 % et +126 % selon l’âge de souscription.

| Âge | Non-fumeur (€/mois) | Fumeur (€/mois) | Surprime fumeur |

|---|---|---|---|

| 30 ans | 10 | 18-22 | +80 à +120 % |

| 40 ans | 18 | 32-40 | +78 à +122 % |

| 50 ans | 42 | 75-95 | +79 à +126 % |

Données à jour : mars 2026.

Sur 20 ans, un non-fumeur de 30 ans aura déboursé environ 2 400 euros pour un capital garanti de 200 000 euros, soit un ratio coût/capital de 1,2 %. Un non-fumeur de 40 ans atteint 4 320 euros (2,2 %), et un fumeur de 40 ans grimpe à 8 640 euros (4,3 %). Même dans le scénario le plus onéreux, le coût total ne dépasse pas 4,8 % du capital garanti. Rapporté à la protection offerte, c’est un ratio que peu de produits financiers peuvent revendiquer.

Note de Tom : Quand on structure la protection patrimoniale de sa famille, on raisonne en coût total sur la durée, pas en mensualité. Souscrire à 30 ans plutôt qu’à 40 ans, c’est diviser la facture par deux sur 20 ans. C’est le même réflexe que pour un crédit immobilier : le taux compte, mais c’est la durée et le point d’entrée qui déterminent le coût réel.

Ce qu’on observe sur le terrain : l’âge pèse plus que tout le reste. Souscrire avant 35 ans permet d’économiser 40 à 60 % sur le coût total par rapport à une souscription à 45 ans (2 400-3 600 euros contre 4 300-7 200 euros pour le même capital). Si vous êtes dans cette tranche d’âge et que vous avez des personnes à charge, c’est le moment où le rapport coût/bénéfice est le plus favorable.

Le budget prévoyance est désormais chiffré : entre 10 et 60 euros par mois selon le profil, soit un coût total de 2 400 à 8 600 euros sur 20 ans pour un capital de 200 000 euros. Mais avant de souscrire, encore faut-il savoir ce que la Sécurité sociale verse déjà en cas de décès, et pourquoi ces prestations sont notoirement insuffisantes.

Le filet de sécurité sociale : capital décès, pension de réversion et allocation veuvage

Vous connaissez désormais le coût d’une assurance décès et son fonctionnement. La question qui vient logiquement : ai-je vraiment besoin de payer pour cette couverture, ou est-ce que les prestations publiques suffisent ? Pour le dire franchement, la réponse est non. Le filet de sécurité sociale existe, mais il a été conçu comme un minimum vital, pas comme une protection familiale. On passe en revue chaque prestation pour que vous puissiez chiffrer précisément ce à quoi vous avez droit, et mesurer l’écart entre ce que l’État verse et ce dont votre famille aurait réellement besoin.

Capital décès CPAM et allocation veuvage : les montants en 2026

Le capital décès de la Sécurité sociale est un versement unique de 3 910 euros en 2026, forfaitaire et revalorisé chaque année. Les bénéficiaires prioritaires sont le conjoint ou partenaire de PACS, puis les enfants, puis les ascendants à charge. La demande se fait via le formulaire Cerfa S3180 auprès de la CPAM du défunt, dans un délai de 30 jours pour les ayants droit prioritaires (2 ans pour les autres). Ce capital est exonéré d’impôt sur le revenu et de droits de succession.

| Critère | Détail |

|---|---|

| Montant (2026) | 3 910 € (forfaitaire, revalorisé annuellement) |

| Bénéficiaires | Conjoint/partenaire PACS > enfants > ascendants à charge |

| Conditions | Le défunt était salarié, au chômage indemnisé, ou titulaire d’une pension d’invalidité |

| Délai de demande | 30 jours à compter du décès (par priorité), 2 ans pour les autres ayants droit |

| Démarche | Formulaire Cerfa S3180 auprès de la CPAM du défunt |

| Fiscalité | Exonéré d’impôt sur le revenu et de droits de succession |

3 910 euros, c’est inférieur aux frais d’obsèques moyens en France, qui se situent entre 4 000 et 5 500 euros pour une inhumation et entre 3 500 et 4 500 euros pour une crémation. En clair, le capital décès CPAM ne couvre même pas les funérailles, sans parler du maintien du niveau de vie du foyer.

L’allocation veuvage prend le relais pour les conjoints mariés de moins de 55 ans : 719,58 euros par mois pendant 2 ans maximum, sous condition de ressources (revenus inférieurs à 899,48 euros par mois). C’est une prestation de transition, conçue pour faire le pont jusqu’à l’accès à la pension de réversion à partir de 55 ans.

| Critère | Détail |

|---|---|

| Montant (2026) | 719,58 €/mois |

| Durée | 2 ans maximum |

| Conditions | Conjoint survivant < 55 ans, ressources < 899,48 €/mois, non remarié |

| Objet | Transition avant l’accès à la pension de réversion (à partir de 55 ans) |

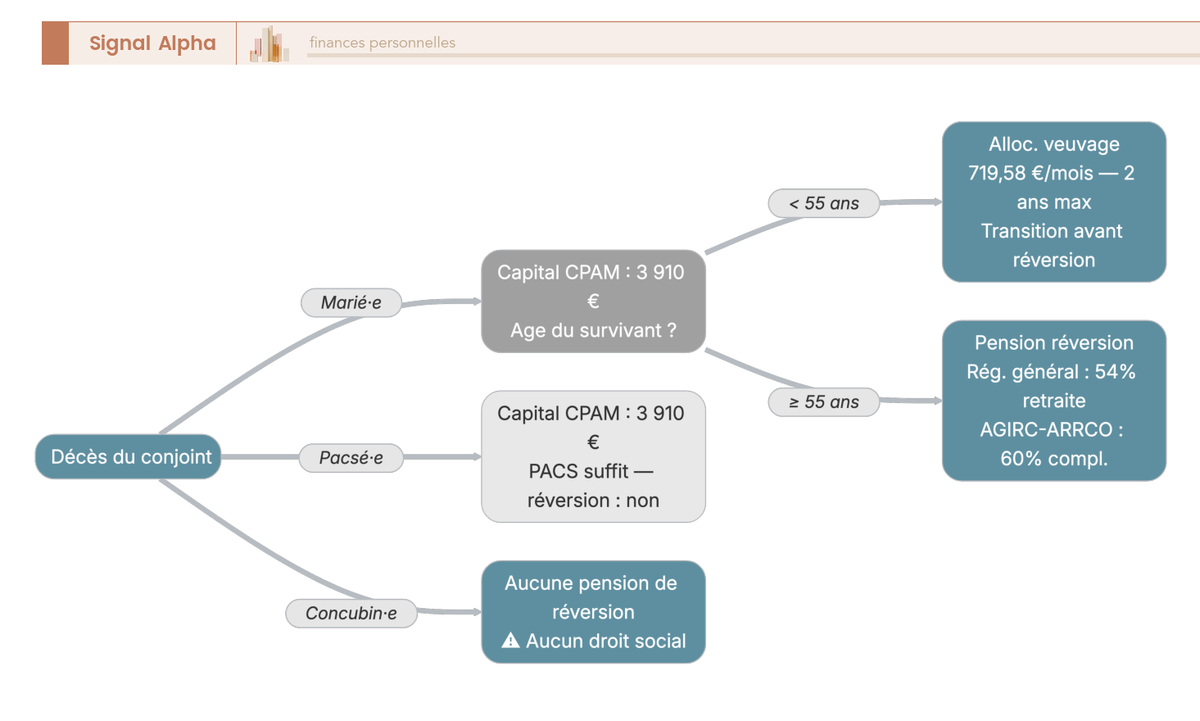

Si vous êtes pacsé ou en concubinage, vous n’avez pas droit à l’allocation veuvage. Elle est réservée aux conjoints mariés. C’est un premier angle mort que beaucoup de couples non mariés découvrent trop tard.

Pension de réversion : conditions, plafonds et l’exclusion des couples non mariés

La pension de réversion est la prestation la plus substantielle en valeur absolue, mais aussi la plus conditionnée. Elle varie selon le régime de retraite du défunt, et les règles diffèrent significativement d’un régime à l’autre.

| Régime | Taux de réversion | Conditions d’âge | Conditions de ressources | Remarques |

|---|---|---|---|---|

| Régime général (CNAV) | 54 % de la retraite de base du défunt | ≥ 55 ans | Oui : plafond 25 001,60 €/an (personne seule). Maximum : 1 081,35 €/mois | Pas de condition de durée de mariage. PACS et concubinage exclus. |

| AGIRC-ARRCO | 60 % de la retraite complémentaire | ≥ 55 ans (sans condition d’âge si 2 enfants à charge) | Non | Majoration de 10 % si 3 enfants élevés |

| Fonction publique | 50 % | Aucune condition d’âge | Non | Minimum 2 ans de mariage (sauf enfant issu du couple) |

Le point le plus structurant à retenir : seul le mariage ouvre droit à la pension de réversion. Le PACS et le concubinage n’ouvrent aucun droit, quel que soit le régime. Pour un couple non marié, le décès d’un partenaire signifie la perte totale de ses revenus sans aucune compensation de la part des régimes de retraite. C’est un argument factuel de poids en faveur d’une assurance décès ou d’une assurance vie avec clause bénéficiaire pour les couples non mariés.

Pour le régime général, le plafond de ressources à 25 001,60 euros par an (personne seule) en 2026 exclut de fait les conjoints survivants qui ont des revenus propres supérieurs à ce seuil. Le montant maximum de 1 081,35 euros par mois, même cumulé avec la complémentaire AGIRC-ARRCO à 60 %, ne reconstitue pas les revenus du foyer, surtout si le défunt était le principal apporteur de revenus.

En synthèse, voici l’ensemble des prestations sociales accessibles en cas de décès :

| Prestation | Montant | Durée | Condition de mariage | Condition de ressources |

|---|---|---|---|---|

| Capital décès CPAM | 3 910 € (versement unique) | Ponctuel | Non (PACS suffit) | Non |

| Allocation veuvage | 719,58 €/mois | 2 ans max | Oui (mariage uniquement) | Oui |

| Pension de réversion (régime général) | ~54 % retraite de base (max 1 081,35 €/mois) | Viagère | Oui (mariage uniquement) | Oui |

| Pension de réversion (AGIRC-ARRCO) | ~60 % complémentaire | Viagère | Oui | Non |

| Allocation de soutien familial (ASF) | 199,19 €/mois/enfant | Jusqu’à 20 ans | Non | Non |

L’ASF (allocation de soutien familial) de 199,19 euros par mois et par enfant jusqu’à 20 ans est la seule prestation accessible sans condition de mariage et sans condition de ressources. Pour un foyer avec deux enfants, cela représente environ 400 euros par mois, un complément appréciable mais qui ne remplace pas un salaire.

Couples non mariés : une exposition maximale qui exige une protection privée

Récapitulons la situation d’un partenaire pacsé ou d’un concubin en cas de décès de son conjoint. Pas de pension de réversion, quel que soit le régime. Pas d’allocation veuvage. Le partenaire pacsé a droit au capital décès CPAM de 3 910 euros, mais le concubin n’y a même pas accès par priorité. Et la fiscalité successorale frappe durement : un concubin est taxé à 60 % sur tout ce qu’il reçoit par succession, là où un conjoint marié est totalement exonéré.

Sans assurance vie avec clause bénéficiaire, la transmission d’un patrimoine entre concubins est quasi impossible. Un bien immobilier de 400 000 euros transmis par succession à un concubin génère 240 000 euros de droits de succession. C’est un montant que peu de concubins sont en mesure de régler. L’assurance vie et l’assurance décès sont, pour les couples non mariés, les seuls outils de protection financière réellement efficaces : le capital décès d’un contrat d’assurance décès est exonéré de droits de succession (art. L132-12 du Code des assurances), et l’assurance vie bénéficie de l’abattement de 152 500 euros par bénéficiaire pour les versements effectués avant 70 ans.

Pour un couple pacsé ou en concubinage, la combinaison assurance décès + assurance vie n’est pas une option de confort, c’est une nécessité. Les droits de succession à 60 % rendent toute autre stratégie de transmission extrêmement coûteuse, et le filet social ne compense rien.

Le constat est sans ambiguïté : le filet de sécurité sociale est un minimum vital, pas une protection familiale. Le capital CPAM ne couvre pas les obsèques, la réversion exige le mariage et ne commence qu’à 55 ans, et les couples non mariés sont les plus exposés. Comment l’assurance privée vient-elle combler ces lacunes ? On commence par l’assurance emprunteur, qui protège spécifiquement le crédit immobilier.

L’assurance emprunteur : protéger le crédit immobilier en cas de décès

Le gap social est chiffré, la nécessité d’une protection privée ne fait plus débat. Pour la majorité des propriétaires, le premier outil de prévoyance qu’ils ont souscrit sans forcément en mesurer la portée, c’est l’assurance emprunteur. Son rôle est simple : en cas de décès de l’emprunteur, l’assureur rembourse le capital restant dû (CRD) à la banque. Le conjoint survivant n’a plus de crédit à porter. Ceci dit, derrière cette mécanique apparemment limpide se cachent deux pièges majeurs, la quotité mal calibrée et le contrat groupe trop cher, que la loi Lemoine de 2022 permet désormais de corriger à tout moment.

L’assurance emprunteur n’est pas une obligation légale : aucun texte du Code de la consommation ne l’impose. En revanche, les banques l’exigent systématiquement comme condition d’octroi du prêt (art. L312-9 du Code de la consommation). C’est une obligation contractuelle, et dans la pratique, obtenir un crédit immobilier sans assurance emprunteur est quasi impossible.

Garanties et quotité : le piège du 50/50

L’assurance emprunteur ne se limite pas à la garantie décès. La plupart des contrats intègrent plusieurs niveaux de couverture, avec des coûts additionnels variables.

| Garantie | Couverture | Obligatoire pour la banque ? | Coût additionnel (indicatif) |

|---|---|---|---|

| Décès | Remboursement du capital restant dû | Oui (toujours exigée) | Inclus dans le tarif de base |

| PTIA | Remboursement du CRD | Oui (quasi-systématique) | Inclus |

| IPT (taux d’invalidité ≥ 66 %) | Remboursement du CRD | Souvent exigée (résidence principale) | +5 à 15 % |

| ITT | Prise en charge des échéances | Souvent exigée (résidence principale) | +10 à 20 % |

| IPP (33 à 66 %) | Remboursement proportionnel | Optionnelle | +5 à 10 % |

| Perte d’emploi | Prise en charge des échéances (6 à 18 mois) | Optionnelle | +30 à 80 % (très cher, peu utilisé) |

La garantie perte d’emploi, séduisante sur le papier, est rarement pertinente : son coût est disproportionné (+30 à 80 % de la prime) pour une couverture limitée à 6-18 mois. Ce qu’on constate le plus souvent, c’est que les emprunteurs la souscrivent par peur et ne l’utilisent jamais.

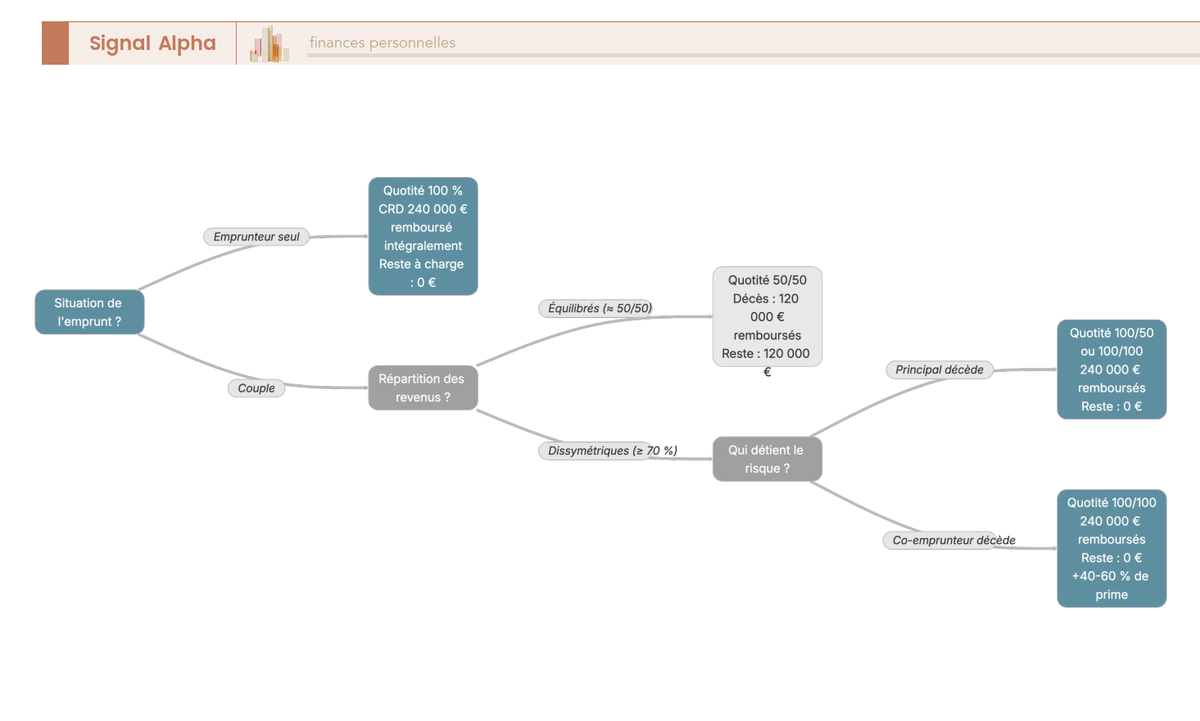

Le vrai sujet, c’est la quotité. La quotité détermine le pourcentage du capital couvert pour chaque emprunteur en cas de co-emprunt. Et c’est ici que le piège se referme.

| Configuration | Quotité | Si décès de l’emprunteur A | Intérêt |

|---|---|---|---|

| Emprunteur seul | 100 % | Capital restant dû intégralement remboursé | Standard |

| Couple 50/50 | 50 % chacun | 50 % du CRD remboursé, le survivant paie l’autre moitié | Minimum exigé |

| Couple 100/100 | 100 % chacun | 100 % du CRD remboursé, quel que soit le conjoint | Protection maximale |

| Couple 70/30 | 70 % / 30 % | 70 % remboursé si décès du plus haut revenu | Compromis coût/protection |

La simulation sur un prêt de 300 000 euros rend le problème concret :

| Scénario | Quotité | CRD au décès | Part remboursée par l’assureur | Reste à charge du survivant |

|---|---|---|---|---|

| Décès de l’emprunteur principal (70 % des revenus du couple) | 50/50 | 240 000 € | 120 000 € | 120 000 € |

| Idem | 100/50 | 240 000 € | 240 000 € | 0 € |

| Idem | 100/100 | 240 000 € | 240 000 € | 0 € |

| Décès du co-emprunteur (30 % des revenus) | 50/50 | 240 000 € | 120 000 € | 120 000 € |

| Idem | 100/50 | 240 000 € | 120 000 € | 120 000 € |

| Idem | 100/100 | 240 000 € | 240 000 € | 0 € |

L’erreur classique, c’est la quotité 50/50, proposée par défaut dans la plupart des banques. Si le conjoint aux revenus supérieurs décède, le survivant se retrouve avec 120 000 euros de crédit à rembourser seul, avec un revenu du foyer amputé de 70 %. La quotité asymétrique (100/50) ne protège que dans un sens : si c’est le co-emprunteur aux revenus les plus faibles qui décède, le survivant garde 120 000 euros à rembourser. Seule la quotité 100/100 élimine totalement le risque de dette résiduelle. Son surcoût est de 40 à 60 % par rapport à une quotité 50/50, mais rapporté au montant protégé, c’est un investissement qui change tout.

Si vous êtes en couple avec un crédit immobilier en cours et que vos revenus sont dissymétriques, vérifiez votre quotité dès maintenant. C’est la première chose à contrôler, avant même de comparer les tarifs.

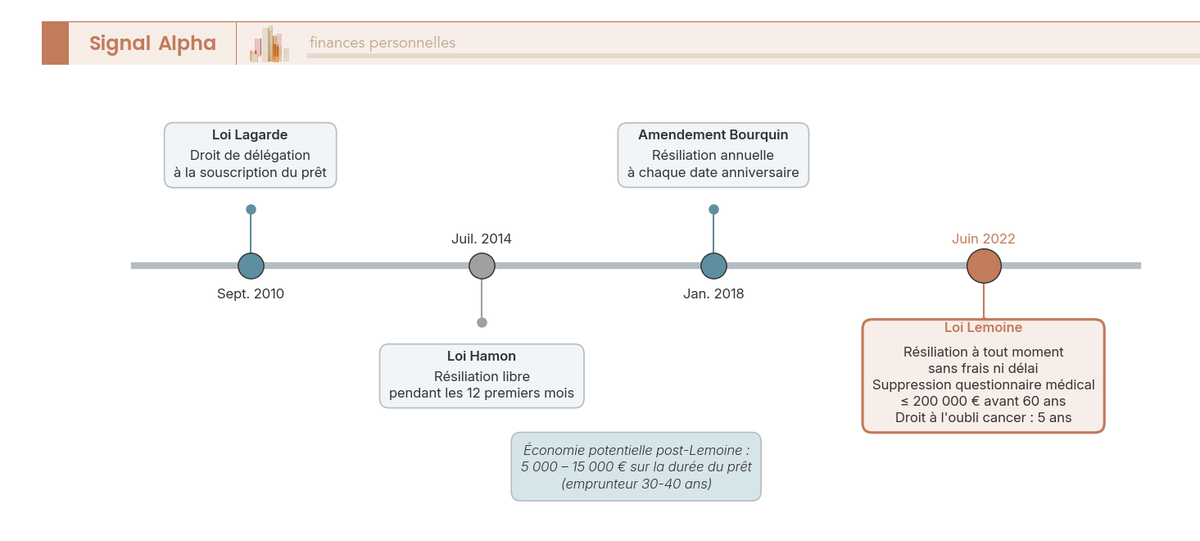

Loi Lemoine et délégation : économiser 12 000 à 21 000 euros sur l’assurance emprunteur

Pendant longtemps, changer d’assurance emprunteur relevait du parcours du combattant. Quatre réformes successives ont progressivement libéralisé le marché, jusqu’à la loi Lemoine qui a tout simplifié.

| Loi | Date | Apport |

|---|---|---|

| Loi Lagarde | Septembre 2010 | Droit de délégation d’assurance à la souscription |

| Loi Hamon | Juillet 2014 | Résiliation libre pendant les 12 premiers mois |

| Amendement Bourquin | Janvier 2018 | Résiliation annuelle à la date anniversaire |

| Loi Lemoine | Juin 2022 | Résiliation à tout moment, sans frais, sans délai, sans pénalité |

La loi Lemoine (loi n° 2022-270 du 28 février 2022, art. L113-12-2 du Code des assurances) a introduit trois changements structurants. La résiliation à tout moment, d’abord : vous pouvez changer d’assurance emprunteur quand vous le souhaitez, sans attendre la date anniversaire, sans frais et sans pénalité. La suppression du questionnaire médical, ensuite, pour les prêts dont la part assurée est inférieure ou égale à 200 000 euros par assuré et dont le terme intervient avant les 60 ans de l’assuré. Le droit à l’oubli élargi, enfin : les personnes guéries d’un cancer depuis 5 ans n’ont plus à le déclarer (contre 10 ans avant 2022).

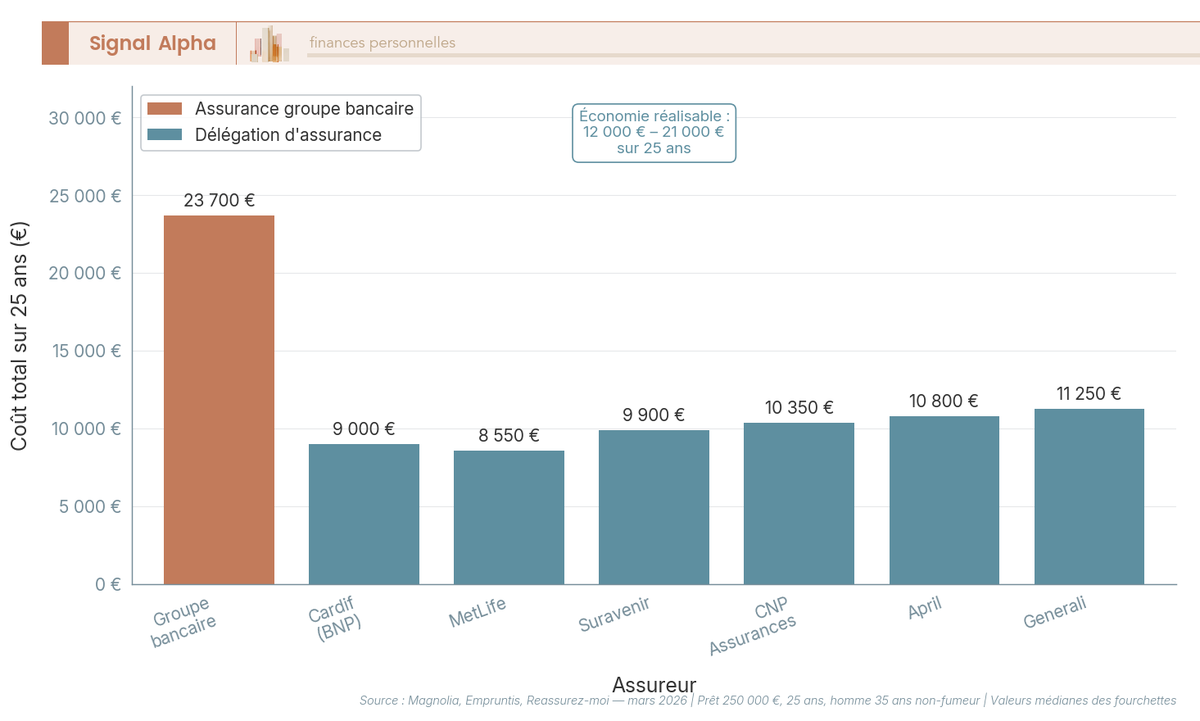

En pratique, l’impact financier de la délégation est massif. L’assurance groupe bancaire, proposée par défaut par la banque prêteuse, est en moyenne 2,5 à 4 fois plus chère qu’un contrat en délégation, à garanties équivalentes.

| Critère | Assurance groupe (banque) | Délégation (courtier/assureur) | Écart |

|---|---|---|---|

| TAEA indicatif | 0,34 à 0,42 % | 0,08 à 0,15 % | ÷ 2,5 à ÷ 4 |

| Coût mensuel | 70 à 88 € | 17 à 31 € | -53 à -71 €/mois |

| Coût total sur 25 ans | 21 000 à 26 400 € | 5 100 à 9 300 € | Économie : 12 000 à 21 000 € |

| Type de prime | Souvent fixe (sur capital initial) | Souvent dégressive (sur CRD) | La prime dégressive diminue avec le temps |

| Garanties | Standard | Équivalentes ou supérieures | La banque ne peut pas refuser une délégation à garanties équivalentes |

Données à jour : mars 2026.

Autrement dit, un emprunteur de 35 ans avec un prêt de 250 000 euros sur 25 ans peut récupérer entre 12 000 et 21 000 euros sur la durée du crédit simplement en changeant de contrat. C’est l’une des économies les plus simples à réaliser en gestion patrimoniale, et pourtant la majorité des emprunteurs restent chez leur banque par inertie.

Comparatif des assureurs en délégation : qui choisir ?

Six assureurs se partagent l’essentiel du marché de la délégation. Les écarts de TAEA sont significatifs, même entre acteurs spécialisés.

| Assureur / Courtier | TAEA indicatif (homme 35 ans) | Points forts | Points faibles |

|---|---|---|---|

| Cardif (BNP Paribas) | 0,08 à 0,12 % | Large réseau, solidité financière | Moins compétitif que les pure players en ligne |

| CNP Assurances | 0,09 à 0,14 % | Acteur historique, couverture complète | Process parfois long |

| April | 0,10 à 0,14 % | Souscription en ligne rapide, tarifs compétitifs | Exclusions à vérifier |

| Suravenir (via courtiers) | 0,09 à 0,13 % | Bonne couverture ITT, tarifs agressifs | Distribution uniquement via courtiers |

| MetLife | 0,08 à 0,11 % | Parmi les moins chers du marché | Assureur étranger, SAV parfois critiqué |

| Generali | 0,10 à 0,15 % | Solidité, couverture personnalisable | Milieu de gamme tarifaire |

Données à jour : mars 2026.

MetLife et Cardif affichent les TAEA les plus bas (0,08 à 0,12 %), mais MetLife souffre de retours mitigés sur le service après-vente. Suravenir, accessible uniquement via courtiers, offre un bon compromis couverture/prix. April séduit par la souscription en ligne rapide, mais prenez le temps de lire les exclusions de ses contrats : elles méritent d’être passées au peigne fin.

Pour les profils à risque aggravé de santé, la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) prévoit trois niveaux d’examen successifs : questionnaire simplifié, questionnaire détaillé, puis bureau médical spécialisé. Si le refus est maintenu aux trois niveaux et que le prêt est inférieur ou égal à 420 000 euros, un mécanisme d’écrêtement plafonne les surprimes à 1,4 point au-dessus du taux effectif d’emprunt. Le droit à l’oubli cancer (guérison depuis 5 ans) s’applique aussi à l’assurance emprunteur, avec la même suppression de toute obligation déclarative.

L’assurance emprunteur protège le crédit, mais elle ne protège pas les revenus de la famille au-delà du remboursement du prêt. Une fois votre quotité optimisée et le coût réduit via la délégation, il reste une question plus large : comment transmettre un capital à ses proches en dehors du crédit immobilier ? C’est le rôle de l’assurance vie, qui offre l’avantage fiscal le plus puissant du droit français en matière de transmission.

L’assurance vie comme outil de transmission en cas de décès

On a mentionné l’assurance vie plusieurs fois depuis le début de cet article : comme outil complémentaire à l’assurance décès, comme solution incontournable pour les couples non mariés, et comme mécanisme hors succession. Il est temps de rentrer dans la mécanique concrète. Comment fonctionne la clause bénéficiaire, quels sont les régimes fiscaux en cas de décès (art. 990 I et art. 757 B du CGI), et comment maximiser la transmission ? C’est le sujet le plus technique de cet article, mais aussi le plus rentable à maîtriser : un couple avec deux enfants peut transmettre 610 000 euros en franchise totale d’impôt via l’assurance vie.

La clause bénéficiaire : le coeur du mécanisme et ses pièges

La clause bénéficiaire détermine qui reçoit le capital de l’assurance vie au décès du souscripteur. C’est elle qui fait sortir le capital de la succession, et c’est elle qui permet de transmettre à un concubin, un ami ou une association sans subir les droits de succession classiques. La clause standard, présente par défaut dans la quasi-totalité des contrats, est la suivante :

« Mon conjoint ou partenaire de PACS, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales entre eux, à défaut mes héritiers. »

Cette clause fonctionne bien pour un couple marié avec enfants. Mais dans tous les autres cas de figure, vous devez la personnaliser. Et c’est précisément là que les erreurs s’accumulent.

| Erreur | Conséquence | Solution |

|---|---|---|

| Clause non mise à jour après divorce | L’ex-conjoint perçoit le capital | Modifier la clause immédiatement après le divorce |

| Clause « mes héritiers » sans précision | Réintègre le capital dans la succession (perd l’avantage fiscal) | Nommer précisément les bénéficiaires |

| Bénéficiaire prédécédé non remplacé | Capital va aux héritiers légaux (peut ne pas correspondre au souhait) | Prévoir des bénéficiaires subsidiaires (« à défaut ») |

| Clause trop vague (« mes enfants ») sans mention « nés ou à naître » | Enfants nés après la rédaction de la clause exclus | Utiliser la formule standard complète |

| Acceptation du bénéfice par le bénéficiaire | Clause irrévocable, impossible à modifier sans accord du bénéficiaire | Ne faire accepter la clause que si strictement nécessaire |

L’erreur la plus coûteuse est la clause « mes héritiers » sans nommer personne. En désignant les « héritiers » de façon générique, le capital réintègre la succession et perd son avantage fiscal. C’est l’exact inverse de ce que le souscripteur souhaitait. Pour un concubin, la conséquence est encore plus sévère : sans clause bénéficiaire explicite, le capital tombe dans la succession et subit 60 % de droits.

Relisez votre clause bénéficiaire à chaque changement de situation familiale (mariage, divorce, naissance, PACS) et modifiez-la si nécessaire. C’est gratuit et ça se fait en quelques minutes auprès de l’assureur ou directement en ligne sur les contrats en gestion en ligne.

Fiscalité décès de l’assurance vie : art. 990 I et art. 757 B

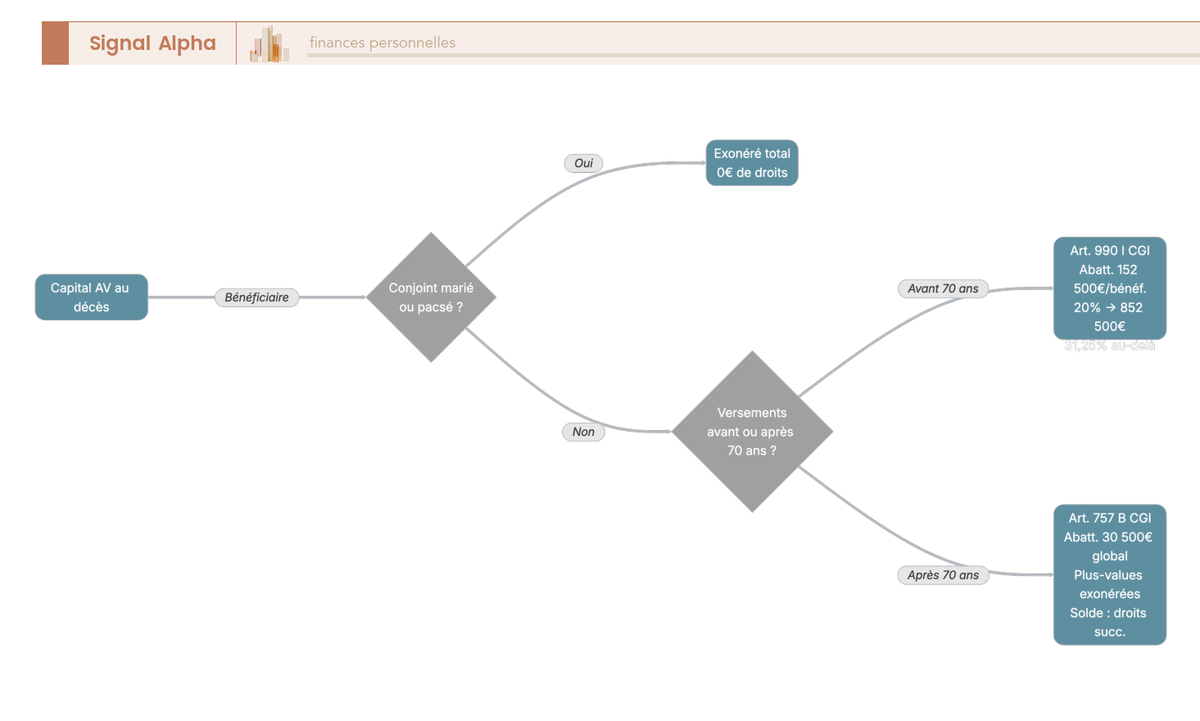

C’est ici que l’assurance vie révèle toute sa puissance. Deux régimes fiscaux coexistent, selon l’âge du souscripteur au moment des versements. La frontière des 70 ans est la ligne de démarcation.

Versements effectués avant 70 ans (art. 990 I du CGI) : chaque bénéficiaire dispose d’un abattement de 152 500 euros sur le capital reçu. Au-delà, le taux est de 20 % jusqu’à 852 500 euros, puis de 31,25 % au-delà. C’est un régime dérogatoire : il s’applique à la place des droits de succession, pas en complément.

| Tranche | Taux d’imposition | Détail |

|---|---|---|

| Jusqu’à 152 500 € par bénéficiaire | 0 % | Abattement intégral |

| De 152 500 € à 852 500 € par bénéficiaire | 20 % | Après abattement |

| Au-delà de 852 500 € par bénéficiaire | 31,25 % | Taux marginal |

Pour mesurer l’avantage concret, comparons avec les droits de succession en ligne directe (après l’abattement de 100 000 euros par enfant) :

| Capital transmis | Droits de succession (ligne directe, après abattement 100 000 €) | Fiscalité AV art. 990 I (après abattement 152 500 €) | Avantage AV |

|---|---|---|---|

| 100 000 € | 0 € | 0 € | Identique |

| 200 000 € | 18 194 € | 9 500 € | AV : -8 694 € |

| 500 000 € | 78 194 € | 69 500 € | AV : -8 694 € |

| 1 000 000 € | 199 291 € | 159 375 € | AV : -39 916 € |

L’avantage en ligne directe est réel mais modéré (environ 9 000 euros d’économie). Là où l’AV devient imbattable, c’est pour les bénéficiaires hors ligne directe. Un neveu, un concubin ou un tiers subit 55 à 60 % de droits de succession en l’absence d’AV. Via l’assurance vie, il est imposé à 20 % puis 31,25 % après l’abattement de 152 500 euros. Sur 300 000 euros transmis à un concubin, l’écart dépasse 140 000 euros de droits économisés.

Versements effectués après 70 ans (art. 757 B du CGI) : l’abattement tombe à 30 500 euros, global cette fois (partagé entre tous les bénéficiaires et tous les contrats). Au-delà, le barème classique des droits de succession s’applique. Un point méconnu et pourtant très avantageux : les plus-values générées sur les primes versées après 70 ans restent totalement exonérées. Un versement de 100 000 euros à 72 ans qui produit 50 000 euros de gains au décès à 85 ans, c’est 50 000 euros qui échappent à toute taxation.

| Situation | Régime applicable | Abattement | Taux |

|---|---|---|---|

| Primes versées avant 70 ans | Art. 990 I CGI | 152 500 €/bénéficiaire | 20 % puis 31,25 % |

| Primes versées après 70 ans | Art. 757 B CGI | 30 500 € global | Barème droits de succession |

| Plus-values sur primes après 70 ans | Exonération totale | N/A | 0 % |

Un dernier point fiscal à retenir pour 2026 : les prélèvements sociaux sur l’assurance vie restent à 17,2 %, alors que le taux général est passé à 18,6 % pour les autres placements depuis la LFSS 2026. Le conjoint marié ou pacsé, quant à lui, est totalement exonéré : pas de droits de succession, pas de prélèvement spécifique AV. La clause bénéficiaire en sa faveur transmet le capital sans aucune ponction, quel que soit le montant.

Stratégie de transmission optimale via l’assurance vie

La règle d’or est de maximiser les versements avant 70 ans, pour profiter de l’abattement de 152 500 euros par bénéficiaire (art. 990 I). Un couple avec deux enfants qui ouvre chacun un contrat peut transmettre 152 500 euros x 2 enfants x 2 contrats = 610 000 euros en franchise totale d’impôt. C’est le montant le plus élevé qu’il est possible de transmettre hors succession sans payer un centime de droits.

Après 70 ans, l’AV reste un outil pertinent, contrairement à ce qu’on entend souvent. L’abattement est certes réduit (30 500 euros global), mais l’exonération totale des plus-values compense partiellement. Prenez l’exemple d’un versement de 100 000 euros à 72 ans qui génère 50 000 euros de gains au décès à 85 ans : seuls les 100 000 euros de primes sont soumis au barème succession (après l’abattement de 30 500 euros), les 50 000 euros de plus-values ne sont pas taxés du tout.

Pour optimiser sa succession, l’assurance vie est le socle. Mais ce n’est pas le seul levier. Pour les profils à TMI élevée, un autre outil combine avantage fiscal à l’entrée et transmission avantageuse en cas de décès prématuré : le PER assurantiel.

PER, GAV et assurance obsèques : les compléments de prévoyance

L’assurance vie couvre la transmission patrimoniale. L’assurance décès couvre le risque pur. L’assurance emprunteur protège le crédit. Mais il existe trois compléments de prévoyance qui répondent à des besoins spécifiques : le PER assurantiel pour ceux qui veulent combiner avantage fiscal et protection décès, la Garantie des Accidents de la Vie (GAV) pour les accidents non mortels du quotidien, et l’assurance obsèques pour couvrir les frais funéraires. Ce sont des briques complémentaires, pas des substituts.

Le PER assurantiel : double avantage fiscal en cas de décès prématuré

Le Plan d’Épargne Retraite intègre un volet décès rarement mis en avant. Si le titulaire décède avant la liquidation de son PER (c’est-à-dire avant de prendre sa retraite), le capital accumulé est transmis aux bénéficiaires désignés dans la clause bénéficiaire, exactement comme pour une assurance vie. Le régime fiscal est identique : art. 990 I du CGI si les primes ont été versées avant 70 ans (abattement de 152 500 euros par bénéficiaire), art. 757 B si après 70 ans.

| Situation | Régime fiscal du capital transmis |

|---|---|

| Décès avant liquidation du PER (phase d’épargne) | Régime de l’assurance vie : art. 990 I si primes versées avant 70 ans, art. 757 B si après 70 ans |

| Décès après liquidation en rente | La rente cesse (sauf option de réversion intégrée au contrat) |

| Décès après liquidation en capital | Le capital a déjà été versé, pas de transmission |

| PER bancaire (compte-titres) | Intègre la succession (barème normal des droits de succession), pas d’avantage AV |

La distinction entre PER assurantiel et PER bancaire est un point à ne pas rater. Seul le PER assurantiel bénéficie du régime fiscal AV en cas de décès. Le PER bancaire (compte-titres) réintègre la succession classique, sans abattement spécifique. Vérifiez le type de PER que vous détenez.

L’intérêt du PER comme outil de prévoyance tient au double avantage fiscal. Les versements sont déductibles de l’impôt sur le revenu (plafond 2026 : 10 % des revenus, maximum 37 680 euros pour les salariés, basé sur un PASS de 48 060 euros). Pour un TNS à TMI 41 %, chaque euro versé sur le PER ne coûte que 0,59 euro net. En cas de décès prématuré, ce même capital est transmis avec l’abattement AV. C’est le seul produit du marché qui offre cette combinaison.

| Critère | PER (assurantiel) | Assurance vie |

|---|---|---|

| Déduction des versements (entrée) | Oui (plafond 10 % des revenus, max 37 680 € en 2026) | Non |

| Disponibilité du capital (en vie) | Bloqué jusqu’à la retraite (sauf achat RP et accidents de la vie) | Libre (rachat à tout moment) |

| Fiscalité décès avant 70 ans | Art. 990 I : abattement 152 500 €/bénéficiaire | Art. 990 I : abattement 152 500 €/bénéficiaire |

| Fiscalité décès après 70 ans | Art. 757 B : abattement 30 500 € global | Art. 757 B : abattement 30 500 € global |

| Clause bénéficiaire | Oui (contrat assurantiel) | Oui |

| Hors succession | Oui (contrat assurantiel) | Oui |

| Intérêt prévoyance | Double : déduction IR + transmission avantageuse | Simple : transmission avantageuse uniquement |

La contrepartie, c’est la liquidité. Le capital sur un PER est bloqué jusqu’à la retraite, sauf cas de déblocage anticipé (achat de la résidence principale, accidents de la vie). Si votre horizon de retraite est supérieur à 15 ans et que votre TMI est à 30 % ou plus, le PER assurantiel complète l’AV. Si vous avez besoin d’un capital disponible à court ou moyen terme, l’assurance vie reste préférable.

Note de Henri : Quand on regarde la mécanique fiscale avec un peu de recul, le PER assurantiel est l’un des rares véhicules qui produit un rendement fiscal positif des deux côtés de l’équation : vous récupérez 30 à 45 % du versement via la déduction IR de votre vivant, et si un accident survient, vos bénéficiaires profitent de l’abattement de 152 500 euros. C’est un angle de la prévoyance que les guides sur le PER abordent rarement, parce qu’on le présente toujours comme un produit retraite. À tort.

La Garantie des Accidents de la Vie (GAV) : un complément, pas un substitut

La GAV couvre un risque que ni l’assurance décès ni l’assurance emprunteur ne prennent en charge : les accidents de la vie quotidienne qui ne sont pas mortels mais qui vous laissent avec une invalidité permanente. Accidents domestiques, accidents médicaux, accidents sportifs, catastrophes naturelles : 11 millions d’accidents de la vie courante surviennent chaque année en France, et 22 000 se terminent par un décès accidentel.

La GAV n’est pas un substitut à l’assurance décès. Le capital décès accidentel inclus est limité (15 000 à 50 000 euros selon les contrats), et surtout, il ne couvre que le décès par accident, pas le décès par maladie. Son vrai intérêt, c’est l’indemnisation en cas d’invalidité permanente partielle (IPP) consécutive à un accident de la vie privée.

| Assureur | Nom du contrat | Seuil IPP | Capital décès accidentel | Plafond indemnisation | Coût annuel (individuel) | Coût annuel (famille) |

|---|---|---|---|---|---|---|

| MAIF | Garantie Accidents | 5 % | 50 000 € | 1 000 000 € | 90 à 110 € | 160 à 200 € |

| MACIF | Garantie Famille | 10 % | 30 000 € | 1 000 000 € | 85 à 100 € | 150 à 180 € |

| GMF | Prévention Famille | 5 % | 30 000 € | 2 000 000 € | 100 à 130 € | 180 à 230 € |

| Groupama | GAV | 30 % | 15 000 € | 1 000 000 € | 80 à 95 € | 140 à 170 € |

| Axa | Protection Familiale | 10 % | 25 000 € | 1 000 000 € | 95 à 120 € | 170 à 210 € |

Données à jour : mars 2026.

Le critère déterminant, c’est le seuil d’IPP. Un accident qui laisse 15 % d’invalidité (une fracture mal consolidée qui limite la mobilité, par exemple) ne déclenche aucune indemnisation avec un contrat à seuil de 30 % comme Groupama. Avec un seuil à 5 % (MAIF, GMF), cette même situation ouvre droit à une indemnisation. L’écart de cotisation entre un contrat à 5 % et un contrat à 30 % est de l’ordre de 10 à 35 euros par an. Pour cette différence, vous obtenez une couverture incomparablement plus large.

La GAV est pertinente comme complément, pour un coût modeste (80 à 200 euros par an en individuel, 150 à 350 euros en famille). Elle couvre les séquelles des accidents du quotidien que ni la Sécu ni l’assurance décès ne prennent en charge. Ceci dit, si vous n’avez pas encore d’assurance décès ni de clause bénéficiaire AV correctement rédigée, ce n’est pas par là qu’il faut commencer.

L’assurance obsèques : couvrir les frais funéraires sans piège

Le coût moyen des obsèques en France se situe entre 4 000 et 5 500 euros pour une inhumation et entre 3 500 et 4 500 euros pour une crémation. Le capital décès CPAM de 3 910 euros ne couvre même pas les funérailles les moins chères. L’assurance obsèques existe pour combler ce gap, mais le marché regorge de contrats mal conçus.

Deux formats coexistent :

| Critère | Contrat en capital | Contrat en prestations |

|---|---|---|

| Objet | Versement d’un capital libre d’utilisation | Organisation complète des obsèques (prestataire, cercueil, fleurs, cérémonie) |

| Capital moyen | 3 000 à 8 000 € | 3 000 à 6 000 € |

| Liberté des proches | Totale (le capital peut servir à autre chose) | Réduite (prestations prédéfinies) |

| Garantie d’exécution | Non | Oui (le prestataire s’engage) |

| Part de marché | ~60 % | ~40 % |

| Délai de versement | 48 à 72 h | Prise en charge directe par l’opérateur |

| Fiscalité | Exonéré de droits de succession (art. L132-12 C. assur.) | Idem |

Le contrat en capital offre plus de souplesse : les proches reçoivent un versement sous 48 à 72 heures et décident librement de son utilisation. Le contrat en prestations garantit l’exécution des funérailles selon un cahier des charges prédéfini, mais réduit la marge de manoeuvre des proches.

Le vrai piège, c’est le mode de cotisation. Trois options existent :

| Mode | Principe | Avantage | Inconvénient |

|---|---|---|---|

| Prime unique | Versement en une fois | Capital immédiatement constitué | Effort financier important |

| Primes temporaires (sur 5 à 15 ans) | Cotisations réparties sur une période fixe | Effort lissé, capital constitué à terme | Pas de couverture complète si décès précoce (certains contrats) |

| Primes viagères | Cotisations jusqu’au décès | Primes mensuelles faibles | Risque de surcotisation si longévité |

Les primes viagères avant 55 ans sont un piège : une prime de 25 euros par mois pour un capital de 5 000 euros, c’est 9 000 euros payés au bout de 30 ans pour un capital de 5 000 euros. Vous avez payé presque le double du capital garanti. La prime unique ou la prime temporaire (sur 10 ans) est bien plus rationnelle. Si vous souscrivez jeune, optez pour la temporaire et verrouillez le capital une fois pour toutes.

| Assureur | Type de contrat | Capital garanti | Cotisation mensuelle (à 60 ans) | Particularité |

|---|---|---|---|---|

| MACIF (Garantie Obsèques) | Capital ou prestations | 2 000 à 10 000 € | 15 à 45 € | Réseau large, partenariat pompes funèbres |

| GMF (Obsèques Sérénité) | Capital ou prestations | 3 000 à 8 000 € | 18 à 40 € | Assistance rapatriement incluse |

| MAIF (Contrat obsèques) | Capital | 3 000 à 8 000 € | 16 à 38 € | Fidélité sociétaire récompensée |

| Groupama (Obsèques) | Capital ou prestations | 2 500 à 9 000 € | 14 à 42 € | Réseau régional fort |

| Crédit Mutuel / CIC | Capital | 3 000 à 7 000 € | 17 à 35 € | Distribution via agences bancaires |

Données à jour : mars 2026.

L’assurance obsèques est un petit contrat, mais elle remplit une fonction utile : elle évite aux proches de devoir avancer 4 000 à 5 500 euros dans les jours qui suivent le décès, à un moment où les comptes bancaires du défunt sont souvent gelés. Pour 15 à 45 euros par mois (à 60 ans), c’est une charge gérable.

Les outils de protection privée sont désormais identifiés : assurance emprunteur pour le crédit, assurance vie pour la transmission, PER pour le double avantage fiscal, GAV pour les accidents du quotidien, assurance obsèques pour les frais funéraires. Mais la combinaison optimale dépend d’un facteur qu’on n’a pas encore abordé : votre statut professionnel. Un salarié cadre bénéficie d’une prévoyance collective qui couvre déjà une partie du risque décès. Un TNS, lui, part de zéro. Comment s’articulent ces couvertures selon votre situation, et quelles solutions existent pour les indépendants et les dirigeants ?

Prévoyance collective : ce que couvre (ou ne couvre pas) votre statut professionnel

Votre niveau de protection en cas de décès dépend directement de votre statut professionnel. Un cadre du secteur privé bénéficie d’un socle de prévoyance collective qu’il ne connaît souvent pas. Un indépendant, lui, n’a strictement rien en dehors du capital CPAM à 3 910 euros. Avant de souscrire quoi que ce soit, le premier réflexe est d’évaluer ce que vous avez déjà, pour identifier précisément le gap à combler.

Salariés : le socle collectif que vous ne connaissez peut-être pas

Les salariés cadres bénéficient d’une prévoyance collective obligatoire, financée à hauteur d’au moins 1,50 % de la tranche 1 du salaire par l’employeur (convention AGIRC-ARRCO, art. 7). Ce socle est souvent plus généreux que ce que les salariés imaginent, et c’est un point que l’on constate régulièrement : la majorité des cadres ne connaissent pas le détail de leur couverture.

| Garantie | Prestation type | Financement |

|---|---|---|

| Capital décès | 100-400 % du salaire annuel brut (SAB) | 1,50 % TA minimum (tranche 1) financé à 100 % par l’employeur pour les cadres |

| Rente éducation | 10-15 % du SAB par enfant/an (jusqu’à 25 ans si études) | Inclus dans le régime de prévoyance |

| Rente conjoint | 50-60 % du SAB | Inclus |

| ITT | 70-90 % du salaire net (après IJSS) | Inclus |

| Invalidité | Complément aux pensions de la Sécurité sociale | Inclus |

Pour un cadre à 62 000 euros brut annuels, un capital décès à 200 % du SAB représente 124 000 euros. Ajoutez la rente éducation (10-15 % du SAB par enfant et par an) et la rente conjoint (50-60 % du SAB), et le filet de protection est déjà substantiel. Ceci dit, il ne suffit pas toujours : 124 000 euros de capital, pour un foyer dont les charges fixes dépassent 2 500 euros par mois, c’est un coussin qui s’épuise en moins de 5 ans.

Les salariés non-cadres ont une couverture variable selon la convention collective de leur branche. Certaines CCN prévoient un capital décès de 50 à 200 % du SAB, d’autres se limitent au strict minimum légal. L’écart est significatif, et la seule façon de le mesurer est de demander au service RH le contrat de prévoyance collective, ou de consulter la ligne « prévoyance » du bulletin de paie.

Le bon réflexe : demander à votre employeur le détail exact du contrat de prévoyance collective (capital décès, rentes éducation et conjoint, garanties ITT et invalidité) avant de souscrire une assurance décès individuelle. Vous pourriez découvrir que la moitié du besoin est déjà couverte, et calibrer le contrat individuel en conséquence, en évitant de payer deux fois pour la même couverture.

TNS et indépendants : le gap de couverture le plus dangereux

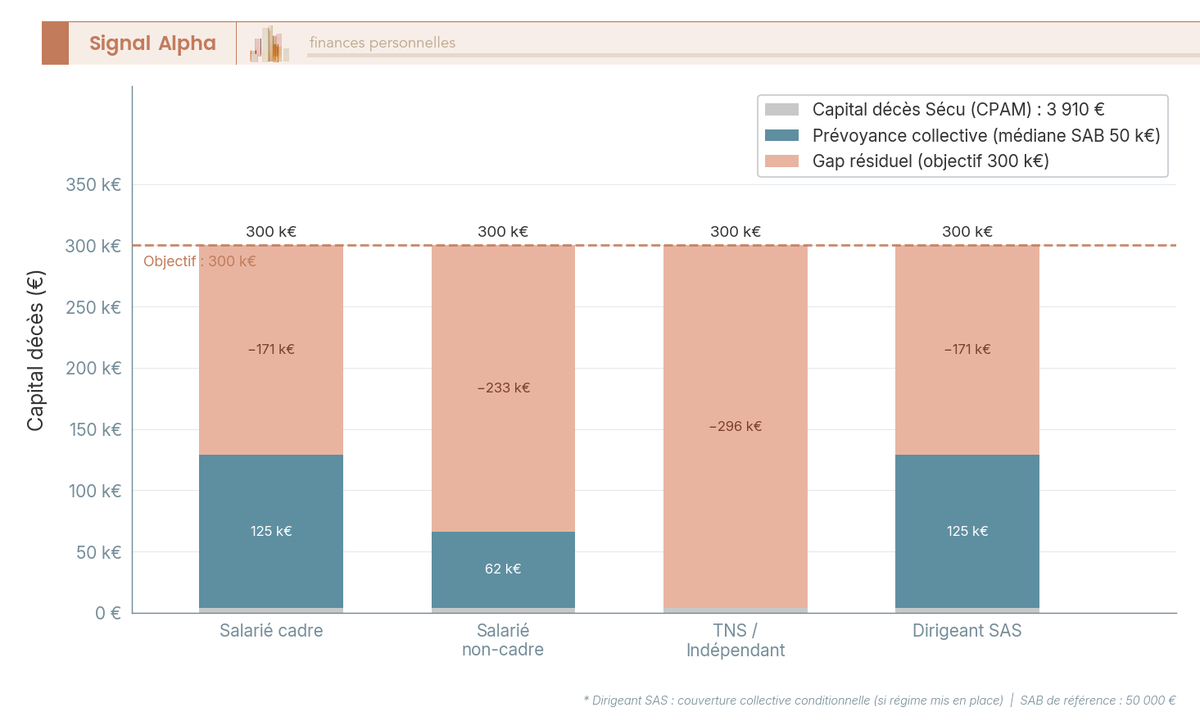

Pour les travailleurs non salariés, le constat est brutal : aucune prévoyance collective obligatoire. La couverture décès se limite au capital CPAM de 3 910 euros. C’est tout. Pas de rente éducation, pas de rente conjoint, pas de complément invalidité financé par un employeur. Si un architecte libéral de 45 ans qui gagne 6 000 euros nets par mois décède, ses trois enfants se retrouvent avec 3 910 euros de capital et zéro rente.

| Critère | Salarié cadre | Salarié non-cadre | TNS / Indépendant | Dirigeant assimilé salarié (SAS) |

|---|---|---|---|---|

| Capital décès Sécu | 3 910 € | 3 910 € | 3 910 € | 3 910 € |

| Prévoyance collective | Oui (1,50 % TA min) | Variable selon CCN | Non | Oui (si mise en place) |

| Capital décès collectif | 100-400 % SAB | 50-200 % SAB | 0 € | 100-400 % SAB |

| Cotisations déductibles | Oui (prévoyance collective) | Oui | Oui (Madelin) | Oui |

| Besoin d’assurance individuelle | Modéré (complément) | Élevé | Très élevé | Modéré |

Le graphique rend le déséquilibre visible : là où un cadre dispose d’un socle collectif de 100 à 400 % de son SAB, le TNS part de zéro. Le gap est maximal, et c’est précisément ce qui rend la prévoyance individuelle non négociable pour les indépendants.

Trois solutions existent pour les TNS. Le contrat Madelin prévoyance est la plus intéressante : les cotisations sont déductibles du bénéfice imposable (BNC ou BIC), dans la limite des plafonds Madelin. Il couvre le décès, l’ITT et l’invalidité dans un même contrat. Pour un architecte de 45 ans souhaitant un capital de 300 000 euros sur 15 ans, le coût estimé se situe entre 45 et 65 euros par mois, intégralement déductibles. L’assurance décès individuelle classique (non Madelin) et le PER assurantiel peuvent compléter le montage, mais sans l’avantage de la déductibilité des cotisations.

Si vous êtes TNS et que vous n’avez aucune prévoyance TNS et dirigeant en place, c’est la priorité absolue. Chaque mois sans couverture est un mois où votre famille est exposée à un risque financier majeur.

Dirigeants d’entreprise : quelle prévoyance selon le statut juridique ?

Pour les dirigeants, la couverture prévoyance dépend d’un critère précis : le régime social. Et ce régime social dépend de la forme juridique de la société et de la fonction exercée.

| Statut | Régime social | Prévoyance collective possible | Astuce |

|---|---|---|---|

| Gérant majoritaire SARL | TNS | Contrat Madelin (cotisations déductibles) | Souscrire un contrat Madelin décès + ITT + invalidité |

| Président SAS | Assimilé salarié | Oui (mise en place d’un régime collectif) | Attention : si dirigeant unique, le régime collectif doit couvrir une « catégorie objective » |

| Gérant minoritaire SARL | Assimilé salarié | Oui | Régime identique aux cadres |

| Auto-entrepreneur | TNS (micro) | Contrat individuel uniquement (Madelin non applicable en micro) | Assurance décès individuelle + AV avec clause bénéficiaire |

Le gérant majoritaire de SARL relève du régime TNS : pas de prévoyance collective, mais accès au contrat Madelin avec déductibilité des cotisations. Le président de SAS est assimilé salarié et peut mettre en place un régime de prévoyance collective pour sa rémunération de dirigeant, à condition de respecter le critère de « catégorie objective » (le régime doit couvrir l’ensemble d’une catégorie de personnel, pas uniquement le dirigeant). L’auto-entrepreneur, enfin, est le profil le plus contraint : le régime micro exclut le Madelin. La seule option est l’assurance décès individuelle classique, non déductible, complétée par une assurance vie avec clause bénéficiaire.

Vous savez désormais ce que chaque statut professionnel offre comme socle de protection. Le cadre salarié complète un filet existant, le TNS construit tout depuis zéro, le dirigeant arbitre selon sa forme juridique. Mais comment ces outils s’assemblent-ils dans la réalité ? Trois familles, trois situations, trois stratégies différentes.

Cas pratiques : trois familles, trois stratégies de protection

La théorie, c’est une chose. La réalité de chaque foyer en est une autre. Un cadre salarié locataire n’a pas les mêmes priorités qu’un couple propriétaire avec un crédit en cours, ni qu’un indépendant divorcé. Les trois cas qui suivent montrent comment assembler les outils de prévoyance selon la situation concrète, en partant du diagnostic du gap jusqu’au budget mensuel final.

Famille Dupont : salarié cadre avec revenus dissymétriques et enfants en bas âge

| Paramètre | Valeur |

|---|---|

| M. Dupont | Cadre, 35 ans, 4 000 € nets/mois (48 000 €/an net, ~62 000 € brut) |

| Mme Dupont | Auto-entrepreneur, 500 €/mois |

| Enfants | 2 (4 ans et 7 ans) |

| Patrimoine | 30 000 € (épargne + AV) |

| Logement | Locataires (loyer 1 200 €/mois) |

| Prévoyance collective M. Dupont | Capital décès = 200 % SAB ≈ 124 000 € |

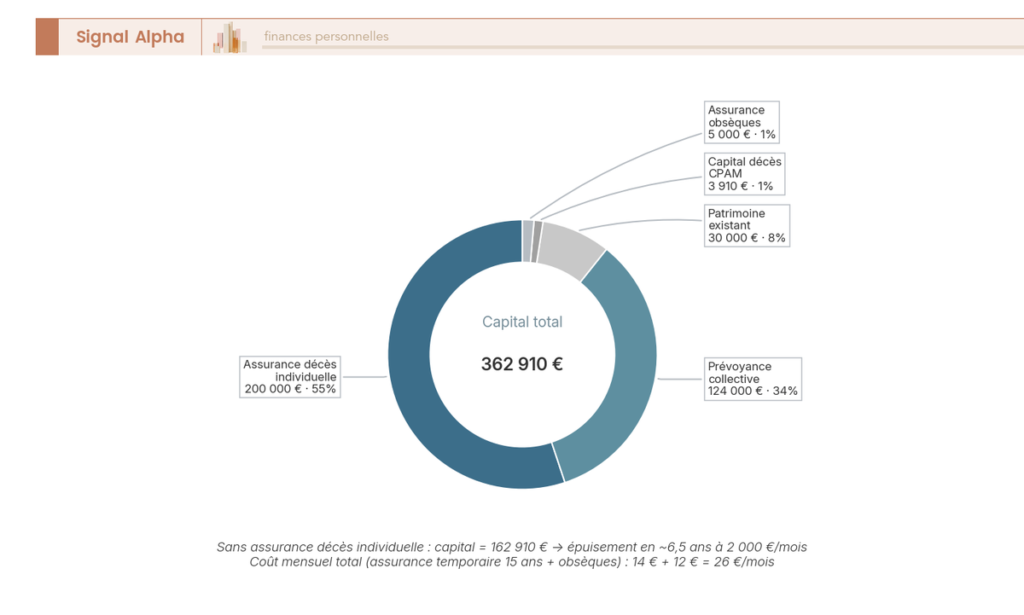

Si M. Dupont décède, Mme Dupont se retrouve avec 500 euros par mois de revenus propres. Le capital immédiatement disponible se compose du capital décès prévoyance collective (124 000 euros), du capital CPAM (3 910 euros) et du patrimoine existant (30 000 euros), soit environ 158 000 euros. Pour maintenir un minimum de 2 500 euros par mois avec ses 500 euros de revenus, il faut 2 000 euros de complément mensuel. À ce rythme, le capital de 158 000 euros s’épuise en 79 mois, soit environ 6,5 ans. L’enfant de 4 ans n’aura que 10 ans. La couverture est insuffisante de 8 à 9 ans.

La solution : une assurance décès temporaire 15 ans avec un capital de 200 000 euros. À 35 ans, non-fumeur, le coût se situe autour de 14 euros par mois. Le capital total en cas de décès passe à 358 000 euros, soit environ 15 ans de complément de revenu, ce qui couvre la période jusqu’à l’autonomie financière du plus jeune enfant.

| Produit | Capital / Couverture | Coût mensuel | Coût annuel | Coût total (15 ans) |

|---|---|---|---|---|

| Assurance décès temporaire (15 ans, 200 000 €) | 200 000 € en capital | 14 € | 168 € | 2 520 € |

| Assurance obsèques (capital 5 000 €, prime temporaire 10 ans) | 5 000 € | 12 € | 144 € | 1 440 € |

| AV avec clause bénéficiaire (versements réguliers) | Capital constitué (~50 000 € à terme) | 100 € (épargne) | 1 200 € | 18 000 € (épargne, non à fonds perdus) |

| Total mensuel prévoyance pure (hors AV) | 26 € | 312 € | 3 960 € | |

| Total mensuel avec AV | 126 € | 1 512 € | 21 960 € |

Autrement dit, pour 26 euros par mois de prévoyance pure (hors épargne AV), la famille Dupont passe d’un capital qui s’épuise en 6 ans à une couverture qui tient 15 ans. Et les 100 euros d’épargne mensuelle sur l’assurance vie ne sont pas à fonds perdus : c’est du patrimoine qui se constitue, avec en prime l’avantage fiscal de l’art. 990 I pour la transmission. C’est le type de montage qu’on voit fonctionner le mieux pour les cadres salariés avec des enfants en bas âge et un revenu dissymétrique au sein du couple. Il vaut aussi la peine de penser à l’épargne pour les enfants dès que le budget prévoyance est sécurisé.

Couple Martin : propriétaires avec crédit immobilier mal couvert

| Paramètre | Valeur |

|---|---|

| M. Martin | 40 ans, 3 500 € nets/mois |

| Mme Martin | 40 ans, 3 000 € nets/mois |

| Enfants | 1 (12 ans) |

| Crédit immobilier | 280 000 €, reste 220 000 € de CRD, 18 ans restants |

| Assurance emprunteur | Quotité 50/50 (groupe bancaire, TAEA 0,36 %) |

| AV | 80 000 € (clause bénéficiaire standard) |

Le profil des Martin est différent : les revenus sont relativement équilibrés, le survivant peut maintenir un train de vie correct avec ses propres revenus. Le vrai risque, ce n’est pas la perte de revenu mais le crédit. En quotité 50/50, si l’un des deux décède, le survivant doit continuer à rembourser 50 % du capital restant dû. À 220 000 euros de CRD, c’est 110 000 euros de dette résiduelle à porter seul.

La solution ne coûte rien, ou presque. En passant la quotité de 50/50 à 100/100, le surcoût estimé est de 35 à 50 euros par mois en contrat groupe bancaire. Mais les Martin peuvent faire mieux : changer d’assurance emprunteur en délégation grâce à la loi Lemoine, en passant le TAEA de 0,36 % à environ 0,12 %. L’économie sur la prime finance largement le passage en quotité 100/100. Au final, les Martin obtiennent une meilleure couverture pour un coût équivalent, voire inférieur.

Avec la quotité 100/100 et les 80 000 euros d’assurance vie, les Martin n’ont pas besoin d’assurance décès complémentaire. Le crédit est intégralement couvert quel que soit le conjoint décédé, et l’AV assure un matelas de transmission. C’est la configuration la plus fréquente pour les couples à revenus équilibrés : le problème n’est pas le manque d’outils, mais leur mauvais réglage.

M. Legrand : TNS divorcé, le profil le plus exposé

| Paramètre | Valeur |

|---|---|

| M. Legrand | 45 ans, architecte en libéral, 6 000 € nets/mois |

| Situation | Divorcé, 3 enfants (10, 13, 16 ans) dont 2 en résidence alternée |

| Pension alimentaire | 1 200 €/mois |

| Prévoyance collective | Aucune (TNS) |

| AV | 120 000 € (clause bénéficiaire : ex-épouse → enfants) |

Le cas Legrand cumule toutes les vulnérabilités. Aucune prévoyance collective. Capital décès Sécu limité à 3 910 euros. Si M. Legrand décède, ses enfants perdent la pension alimentaire, soit 14 400 euros par an. L’enfant de 10 ans a besoin de 13 ans de couverture, le temps de terminer ses études. Et la clause bénéficiaire de son assurance vie désigne encore son ex-épouse.

Trois actions s’imposent, dans cet ordre :

Assurance décès temporaire 15 ans, capital 300 000 euros via un contrat Madelin : les cotisations (estimées entre 45 et 65 euros par mois) sont intégralement déductibles de son BNC. Pour un architecte à TMI 30 %, chaque euro de cotisation Madelin ne coûte que 0,70 euro net. Le capital de 300 000 euros couvre 20 ans de pension alimentaire (14 400 euros/an) avec une marge pour les frais d’études.

Modifier la clause bénéficiaire de l’assurance vie : remplacer l’ex-épouse par « mes enfants, par parts égales entre eux, nés ou à naître, vivants ou représentés ». Sans cette modification, les 120 000 euros iraient à une personne qui n’a plus vocation à les recevoir.

PER assurantiel : les versements sont déductibles (comme le Madelin), et en cas de décès avant la retraite, le capital est transmis aux enfants avec l’abattement de 152 500 euros par bénéficiaire. Pour ouvrir un PER, c’est le bon moment : la déduction IR à TMI 30 % combinée à la protection décès en fait un outil à double rendement.

Note de Tom : Quand on a structuré la protection d’un patrimoine après un événement de vie majeur, on réalise que le plus coûteux, ce n’est jamais la prime d’assurance. C’est le temps perdu à ne rien faire. Un architecte libéral à 6 000 euros par mois sans aucune prévoyance, c’est un profil que l’on croise bien trop souvent. Les 45 à 65 euros de Madelin par mois sont dérisoires rapportés aux 300 000 euros de capital garanti, surtout après déduction fiscale.

| Critère | Cas Dupont | Cas Martin | Cas Legrand |

|---|---|---|---|

| Risque principal | Perte du revenu principal, pas de patrimoine immobilier | Crédit immobilier mal couvert (quotité 50/50) | Perte totale de revenu, aucune couverture collective |

| Capital nécessaire estimé | 200 000-300 000 € | 0 € (si quotité 100/100) | 300 000-400 000 € |

| Solution prioritaire | Assurance décès temporaire | Changement assurance emprunteur + quotité 100/100 | Contrat Madelin décès + AV restructurée |

| Budget mensuel prévoyance | 26 € | 0 € supplémentaire (économie via délégation) | 45-65 € |

| AV comme complément | Oui (épargne + transmission) | Déjà en place | À restructurer (clause bénéficiaire) |

Les trois cas montrent que la bonne stratégie n’est jamais la même : un cadre complète un socle existant pour 26 euros par mois, un couple propriétaire optimise un réglage sans dépenser plus, un TNS construit toute sa protection depuis zéro en Madelin. Ce qui est commun aux trois, c’est la démarche : évaluer le gap, vérifier l’existant, choisir l’outil adapté, ajuster régulièrement. C’est cette démarche que la checklist suivante formalise en 10 étapes.

Passer à l’action : checklist en 10 étapes et récapitulatif des outils

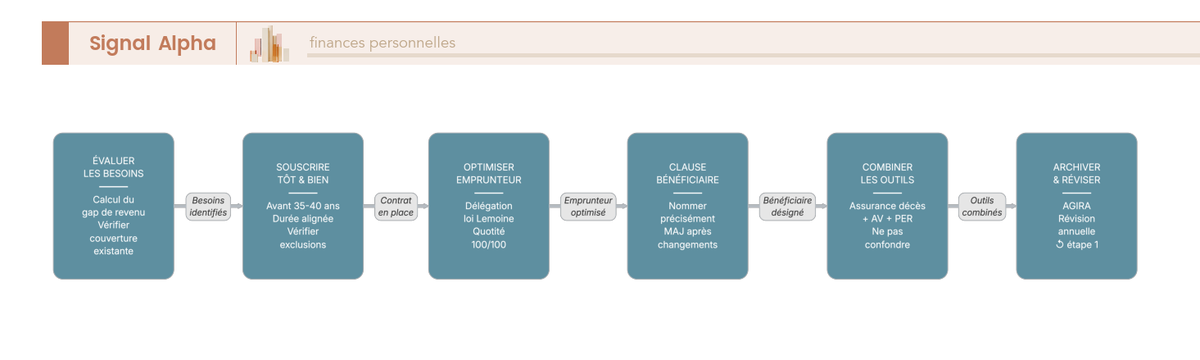

Chaque situation est différente, mais la méthode est universelle. Que vous soyez cadre salarié, indépendant ou dirigeant, les 10 étapes qui suivent constituent la feuille de route pour protéger financièrement votre famille. Le principe est simple : on commence par le diagnostic, on vérifie ce qui existe déjà, on comble les trous, et on met en place un suivi.

La checklist en 10 étapes : du diagnostic à la révision annuelle

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Évaluer le besoin | Calculer le gap de revenu en cas de décès du principal apporteur. Intégrer : charges fixes (loyer/crédit), dépenses courantes, études des enfants | Souscrire « au feeling » sans chiffrer le besoin | Sous-estimer les besoins des 10-15 premières années |

| 2. Vérifier la couverture existante | Demander au RH le détail de la prévoyance collective (capital décès, rente éducation). Vérifier la quotité de l’assurance emprunteur | Ignorer la prévoyance collective déjà en place | Doublonner une couverture déjà existante |

| 3. Souscrire tôt | Souscrire avant 35-40 ans : primes 2 à 3 fois moins chères | Attendre « d’en avoir besoin » (= trop tard si problème de santé) | Reporter la souscription et se voir refusé pour raison médicale |

| 4. Choisir la durée | Temporaire alignée sur la durée de dépendance des enfants (ex. 15-20 ans) | Vie entière « par sécurité » (bien plus chère et rarement justifiée) | Prendre une durée trop courte (10 ans) quand les enfants sont en bas âge |

| 5. Vérifier les exclusions | Lire les conditions générales. Comparer les exclusions entre contrats | Choisir uniquement sur le prix sans lire les exclusions | Contrat excluant le décès par maladie (ne couvre que l’accident) |

| 6. Optimiser l’assurance emprunteur | Comparer via un courtier en ligne. Changer si économie possible (loi Lemoine) | Garder l’assurance groupe bancaire sans comparer | Ne pas passer en quotité 100/100 quand il y a dissymétrie de revenus |

| 7. Structurer la clause bénéficiaire AV | Nommer précisément les bénéficiaires. Mettre à jour après chaque changement de situation familiale | Laisser la clause par défaut sans la vérifier | Oublier de modifier la clause après un divorce |

| 8. Combiner les outils | Assurance décès (court terme) + AV (moyen/long terme) + PER (retraite + décès) | Tout miser sur un seul produit | Confondre assurance décès et assurance vie |

| 9. Archiver et informer | Stocker les contrats dans un endroit sûr. Informer le bénéficiaire de l’existence du contrat | Garder le contrat secret (risque de non-réclamation) | Le bénéficiaire ne sait pas qu’il est bénéficiaire |

| 10. Réviser annuellement | Réévaluer le besoin à chaque changement de situation (naissance, achat immobilier, divorce, changement de carrière) | « Souscrire et oublier » | Ne pas ajuster le capital garanti après une naissance |

La checklist n’est pas linéaire : elle boucle. À chaque événement de vie majeur (naissance, achat de la résidence principale, divorce, changement de carrière), revenez à l’étape 1 pour réévaluer le gap. Un bilan patrimonial peut aider à formaliser ce diagnostic, surtout quand plusieurs outils sont en jeu.

L’étape 9 mérite une attention particulière : chaque année, des millions d’euros de capitaux décès ne sont pas réclamés en France, simplement parce que le bénéficiaire ne savait pas qu’il était bénéficiaire. Informer vos proches de l’existence de vos contrats est aussi important que de les souscrire.

Tous les contrats en un coup d’oeil : quels risques couvre chaque outil ?

Avant d’arbitrer entre les outils, vous devez comprendre ce que chacun couvre et où les couvertures se chevauchent. Quatre grands contrats de prévoyance existent, et ils ne protègent pas contre les mêmes risques.

L’assurance décès couvre le décès toutes causes (maladie et accident), c’est sa zone exclusive. L’assurance emprunteur rembourse le capital restant dû à la banque en cas de décès, de PTIA et d’ITT. La GAV couvre les séquelles des accidents de la vie quotidienne (11 millions d’accidents par an en France, 22 000 décès accidentels). La prévoyance collective, quand elle existe, verse une rente éducation et une rente conjoint.

Où se situent les chevauchements ? Le décès accidentel est couvert à la fois par l’assurance décès, l’assurance emprunteur et la GAV. La PTIA est couverte par l’assurance décès, l’assurance emprunteur et la prévoyance collective. L’ITT est couverte par l’assurance emprunteur et la prévoyance collective. Les accidents non mortels du quotidien (fracture mal consolidée, accident domestique avec séquelles) ne sont couverts que par la GAV.

Autrement dit, aucun contrat ne couvre tout, et certains risques tombent dans les trous. Un TNS qui n’a ni prévoyance collective ni GAV n’est couvert que par son assurance décès et son assurance emprunteur. Si un accident le rend invalide à 40 % sans décès, il n’a droit à rien en dehors des prestations Sécu. C’est le type de scénario que l’on voit passer, et qui justifie de ne pas se limiter à un seul contrat.

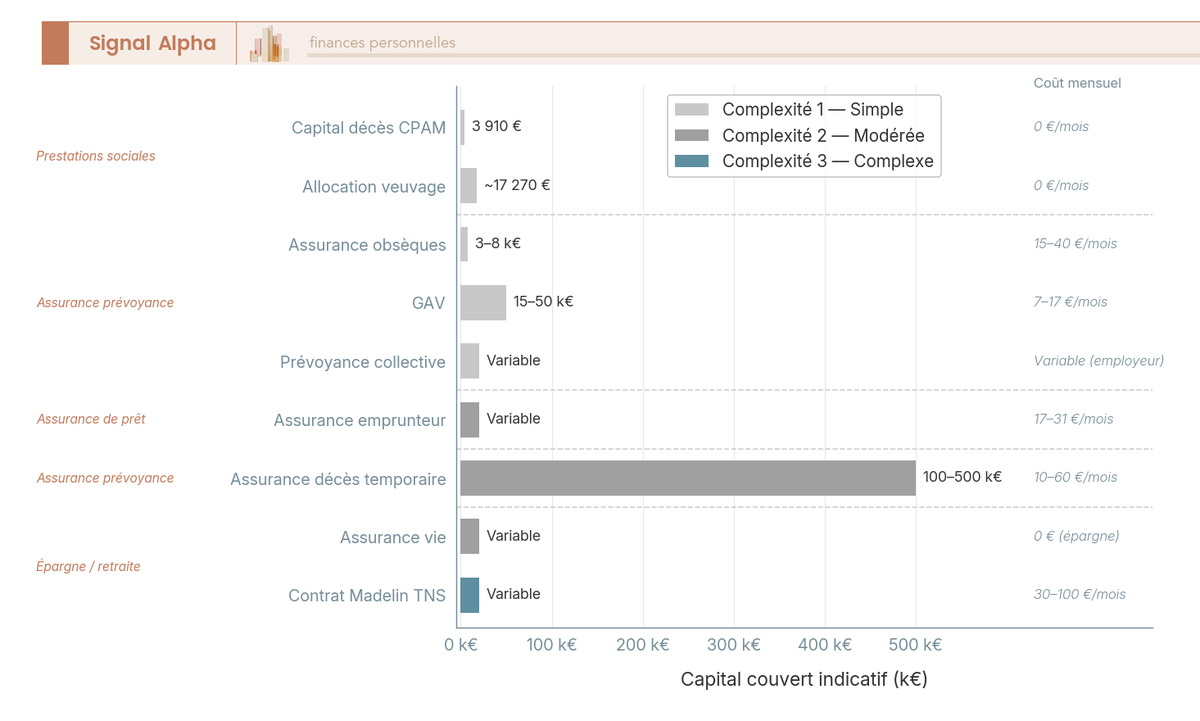

Cartographie des outils de prévoyance : coût, capital couvert et complexité

Pour choisir ses placements et ses protections, une comparaison visuelle des principaux outils est indispensable. Le graphique ci-dessous positionne les 9 principaux selon trois dimensions : coût mensuel, capital couvert et complexité de mise en place.

Le tableau qui suit récapitule les 11 outils de protection financière familiale en cas de décès, avec leur nature, leur coût, leur fiscalité et leur public cible.

| Outil | Nature | Capital / Prestation | Coût indicatif | Fiscalité du capital transmis | Pour qui ? | Limite principale |

|---|---|---|---|---|---|---|

| Capital décès CPAM | Prestation sociale | 3 910 € (forfaitaire) | 0 € (cotisations sociales) | Exonéré | Tout salarié/chômeur indemnisé | Montant dérisoire |

| Pension de réversion | Prestation sociale | 54-60 % de la retraite du défunt | 0 € | IR (après abattement 10 %) | Conjoint marié ≥ 55 ans | PACS et concubins exclus |

| Assurance décès temporaire | Prévoyance pure | 100 000-500 000 € (au choix) | 10-60 €/mois | Exonéré de droits de succession | Parents avec enfants à charge, revenus dissymétriques | Cotisations à fonds perdus |

| Assurance décès vie entière | Prévoyance pure | Au choix | 60-200 €/mois | Exonéré | Transmission certaine d’un capital | Très cher, rarement justifié |