Dernière mise à jour : juillet 2026

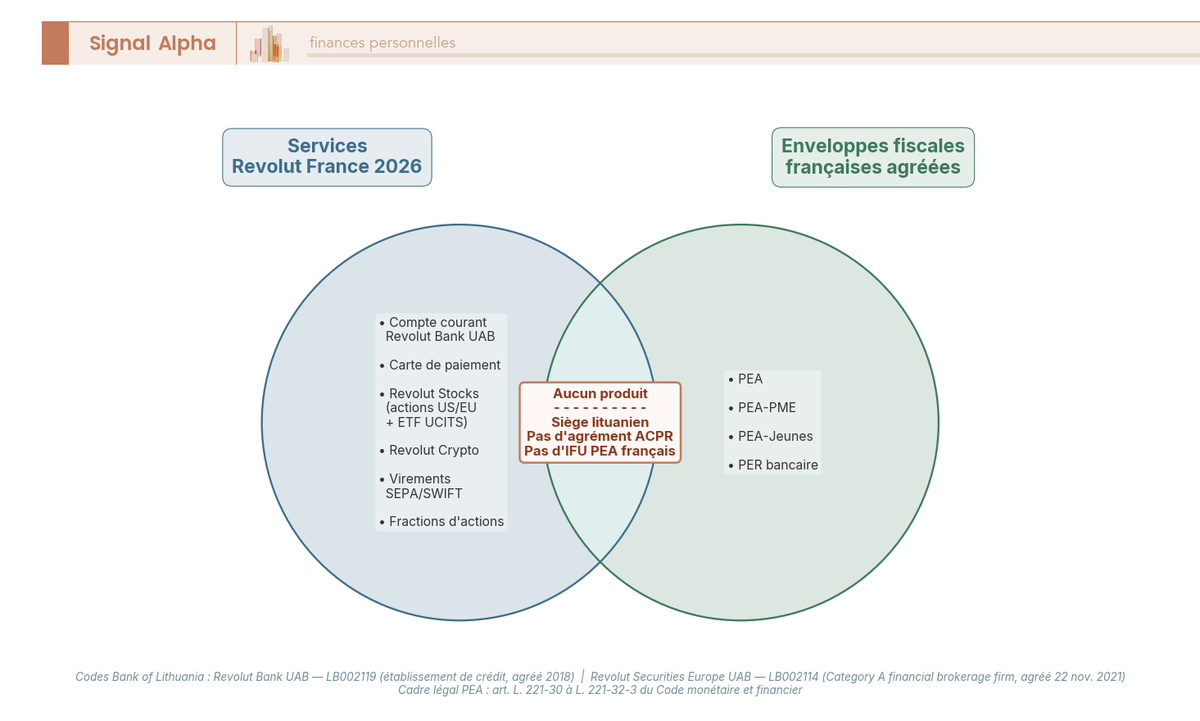

Vous tapez « PEA Revolut » et tombez sur une avalanche de pages qui comparent et classent sans répondre à la seule question qui vous amène : Revolut propose-t-elle vraiment un PEA aux résidents français en 2026 ? La réponse est non. Devenue la néobanque la plus utilisée en France, Revolut a son IBAN lituanien, son courtage actions et ETF via Revolut Securities et un futur siège Western Europe à Paris. Mais le Plan d’Épargne en Actions (PEA) reste une enveloppe strictement française, soumise à des règles de teneur de compte que Revolut Bank UAB ne remplit pas. Aucune offre PEA n’existe chez Revolut, ni en 2026 ni à court terme.

Pourquoi y consacrer un article entier en 2026 ? Parce que le paysage du PEA a profondément bougé et n’a plus rien à voir avec celui d’il y a deux ans. La LFSS 2026 a relevé les prélèvements sociaux de 17,2 % à 18,6 %, portant le PFU sur CTO à 31,4 %. Parallèlement, Trade Republic a lancé en janvier 2025 le premier PEA proposé par une néobanque européenne via sa succursale française. La requête « pea revolut » cache donc une vraie question : où ouvrir un PEA aux frais d’une néobanque sans renoncer à l’enveloppe fiscale française ?

Cet article explique pourquoi le PEA Revolut ne peut pas exister dans le cadre réglementaire actuel, puis vers quelles alternatives se tourner avec le profil « client Revolut » en 2026 : frais, fiscalité après la hausse des PS, et procédure de migration depuis un PEA existant.

1. Revolut et le PEA en 2026 : la réponse factuelle

1.1 Non, Revolut ne propose pas de PEA en 2026

Au 27 mai 2026, aucune page de Revolut.com/fr-FR ne mentionne le mot « PEA » — ni section produits, ni CGU de Revolut Securities Europe UAB, ni annonces sur le futur siège Western Europe à Paris. Le constat se vérifie en cinq minutes.

Deux entités juridiques distinctes opèrent en France sous la marque Revolut, aucune habilitée à tenir un Plan d’Épargne en Actions. Revolut Bank UAB, l’établissement de crédit, porte le code Bank of Lithuania LB002119 (agrément 2018, siège Konstitucijos ave. 21B, 08130 Vilnius). Revolut Securities Europe UAB, l’entreprise d’investissement derrière Revolut Stocks, porte le code LB002114 (Category A financial brokerage firm licence depuis le 22 novembre 2021). Les deux relèvent du superviseur lituanien, pas de l’ACPR française.

N26 et Bunq, autres néobanques européennes, sont dans la même situation : aucun PEA, pour les mêmes raisons réglementaires. Une contrainte de paysage, pas un choix commercial isolé.

Chercher « le meilleur PEA Revolut », c’est buter sur un objet qui n’existe pas. La vraie question, c’est plutôt quel est le meilleur PEA mobile pour un profil qui apprécie déjà l’ergonomie Revolut, et Trade Republic, BoursoBank et Fortuneo sont les trois candidats.

Pour qui découvre l’écosystème, l’ouverture rapide et multi-devises de Revolut reste un point fort réel, qui ne s’étend pas au PEA.

1.2 Pourquoi un PEA Revolut est structurellement impossible

Le PEA n’est pas un produit ordinaire qu’un courtier européen distribue librement. C’est une niche fiscale française, encadrée par les articles L. 221-30 à L. 221-32-3 du Code monétaire et financier, qui impose trois prérequis cumulatifs au teneur de compte.

Premier prérequis, l’agrément ACPR comme établissement de crédit français, ou une succursale française habilitée PEA et inscrite au REGAFI. Deuxième prérequis, produire chaque année un IFU PEA français, document que la DGFiP utilise pour vérifier la conformité du plan. Troisième prérequis, l’application du régime fiscal PEA — exonération d’impôt sur le revenu après 5 ans (seuls les prélèvements sociaux à 18,6 % subsistent), avec respect du plafond de 150 000 € et de la liste des titres éligibles.

Autre point sous-estimé, le passeport européen MiFID II ne suffit pas. Il autorise Revolut Securities Europe UAB à fournir des services d’investissement à des clients français (réception-transmission d’ordres, exécution, garde de titres), mais ne porte pas l’habilitation PEA, compétence nationale française non harmonisée dans l’Union.

C’est cette subtilité qui explique pourquoi Trade Republic propose un PEA et pas Revolut. Trade Republic a ouvert le 9 janvier 2025 le premier PEA distribué par une néobanque européenne, via la succursale française de Trade Republic Bank GmbH — immatriculée en France, inscrite au REGAFI, sous supervision ACPR sur son périmètre français, choix d’organisation et non exception réglementaire. Revolut n’a pas adopté cette architecture : le siège Western Europe annoncé à Paris pour début 2027 reste une étape future, sans aucun calendrier PEA communiqué pour le moment.

| Exigence PEA française | Revolut Bank UAB | Revolut Securities UAB | Trade Republic FR | BoursoBank | Fortuneo |

|---|---|---|---|---|---|

| Agrément ACPR France ou succursale FR habilitée PEA | Non | Non | Oui (succursale) | Oui (filiale SG) | Oui (filiale CM Arkéa) |

| Inscription REGAFI comme teneur PEA | Non | Non | Oui | Oui | Oui |

| Production IFU PEA française | Non | Non | Oui | Oui | Oui |

| Application régime fiscal PEA (PS 18,6 %, exo IR > 5 ans) | Non | Non | Oui | Oui | Oui |

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Ordres à 1 €, plans d’épargne gratuits dès 1 €

- Cash rémunéré à 3 % pour les nouveaux clients (juillet 2026)

- PEA sans frais sur les plans d’épargne, plafond 150 000 €

Idéal pour le DCA en ETF et faire travailler son cash non investi

Revolut Trading App tout-en-un · Bourse

- Compte multi-devises (38 devises) et carte incluse

- Plus de 5 000 actions et ETF accessibles depuis l’app

- Ouverture de compte rapide, 100 % mobile

Idéal pour gérer banque du quotidien et premiers investissements au même endroit

Données à jour — juillet 2026.

Sur les quatre exigences qui définissent un teneur PEA, les deux entités Revolut affichent quatre « Non », là où les trois alternatives mobiles cochent quatre « Oui ». Le fonctionnement et plafonds du PEA est documenté dans le guide dédié.

2. Ce que Revolut propose vraiment : Revolut Stocks et sa fiscalité CTO 2026

2.1 Revolut Stocks décodé : actions, ETF et frais réels

Si Revolut ne propose pas de PEA, Revolut Stocks reste une porte d’entrée en bourse simple et entièrement pilotée depuis le mobile. Juridiquement, c’est un compte-titres ordinaire (CTO) étranger lituanien, opéré par Revolut Securities Europe UAB.

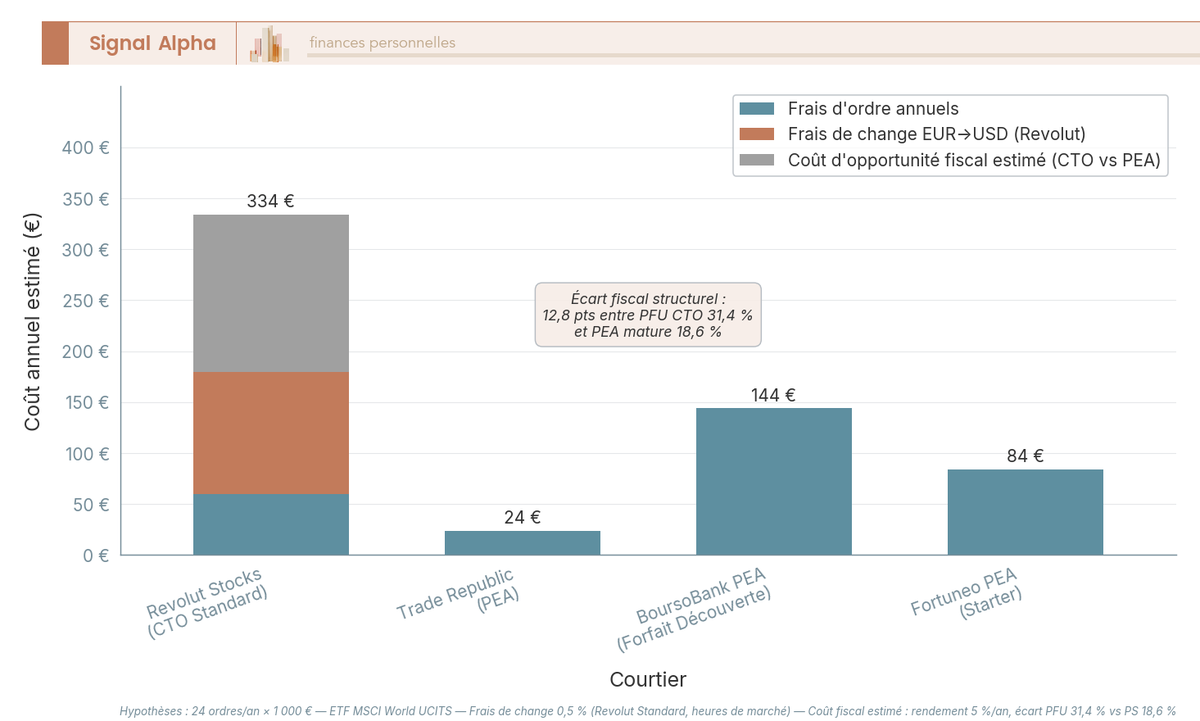

Le catalogue couvre les actions US (Nasdaq, NYSE) et plus de 70 sociétés européennes cotées sur Euronext Paris, Amsterdam, Bruxelles, Lisbonne, ainsi que sur Francfort et Madrid. S’y ajoutent des ETF UCITS et l’achat de fractions d’actions dès quelques euros. En revanche, pas d’OPCVM français, pas d’obligations, pas de produits structurés. Pour un débutant qui veut tester quelques actions américaines ou s’exposer à une thématique, l’offre est immédiate et sans friction ; pour un portefeuille buy-and-hold ETF UCITS sur 10 ans, l’enveloppe CTO reste moins avantageuse fiscalement qu’un PEA.

Les frais se décomposent en quatre postes à connaître avant un premier ordre.

| Poste de frais | Niveau (indicatif 2026) | Impact pratique |

|---|---|---|

| Conversion EUR → USD pour actions US | 0,5 % à 1 % selon plan et heures de marché | Significatif sur achat-vente répété d’actions US |

| Frais d’ordre marché européen | 0,25 % min 1 € (0,12 % pour Ultra) | Plus cher qu’un courtier PEA mobile sur petites lignes |

| Droits de garde | 0 € | Avantage |

| Frais d’inactivité | 0 € | Avantage |

| Spread sur cryptos (hors scope ici) | 1,5 % à 2,5 % | Pour mémoire |

Données à jour — juillet 2026.

Le poste à surveiller, c’est la conversion EUR→USD. À 0,5 % à 1 % par sens, un aller-retour sur une action américaine peut coûter jusqu’à 2 % rien qu’en change, avant les frais d’ordre. En contrepartie, l’absence totale de droits de garde et de frais d’inactivité est un avantage concret que tous les courtiers ne proposent pas. Revolut Stocks est une déclinaison à émetteur étranger du compte-titres ordinaire (CTO).

2.2 Fiscalité 2026 du CTO Revolut : PFU 31,4 % et déclaration 3916

Sur un CTO étranger comme Revolut Stocks, deux mécanismes se distinguent : le prélèvement forfaitaire unique sur les revenus et l’obligation déclarative sur la simple détention du compte.

Le PFU s’élève à 31,4 % en 2026, soit 12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux. Le relèvement des PS de 17,2 % à 18,6 % résulte de la LFSS 2026, qui a porté la CSG de 9,2 % à 10,6 %. Il s’applique aux dividendes et aux plus-values de cession d’actions ou d’ETF. L’option pour le barème progressif IR + PS 18,6 % reste possible, intéressante pour les contribuables faiblement imposés.

Vient ensuite l’obligation déclarative. La déclaration 3916 est obligatoire chaque année pour chaque compte étranger détenu (article 1649 A du CGI, doctrine BOI-CF-CPF-30-20). La simple détention du compte au cours de l’année déclenche l’obligation, même solde nul, même compte inactif, même sans aucune opération.

Le formulaire varie selon le profil. Un compte courant Revolut à IBAN français (RIB FR) n’est plus un compte étranger au sens du 3916. À l’inverse, un compte courant à IBAN lituanien (LT) ou un compte Revolut Stocks reste étranger, donc 3916 obligatoire. Un même client peut ainsi remplir deux formulaires 3916 distincts la même année, un pour le compte courant IBAN LT, un pour le compte Stocks, s’il n’a pas migré son IBAN.

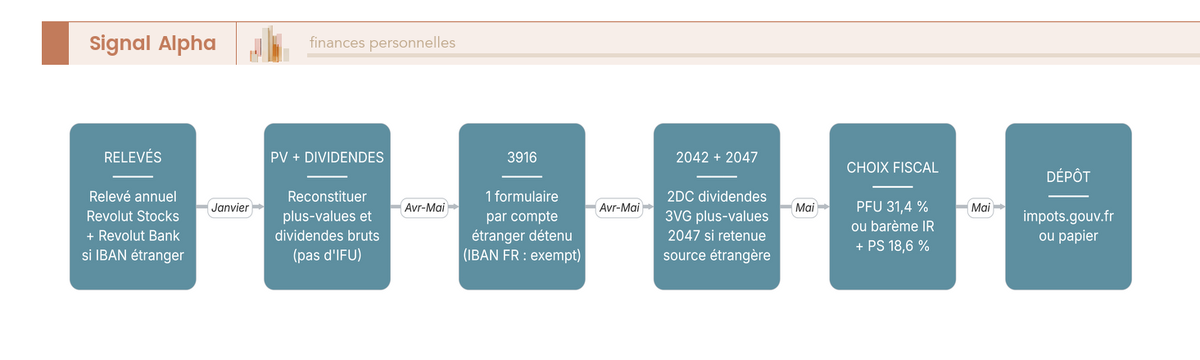

La procédure se déroule en cinq temps. (1) Récupérer le relevé annuel Revolut Stocks et, si IBAN étranger, le relevé Revolut Bank. (2) Reconstituer manuellement plus-values réalisées et dividendes bruts perçus, puisque Revolut ne produit aucun IFU français, le calcul revient au contribuable. (3) Remplir un 3916 par compte étranger avec l’adresse de Revolut Bank UAB (Konstitucijos ave. 21B, 08130 Vilnius). (4) Reporter sur la 2042, case 2DC pour les dividendes et case 3VG pour les plus-values, en joignant le 2074 pour le détail. (5) Choisir PFU 31,4 % ou option barème, et joindre le 2047 si une retenue à la source étrangère doit être imputée.

Astuce fréquente sur les dividendes américains : la retenue à la source US par défaut est de 30 %, mais signer le formulaire W-8BEN auprès de Revolut la ramène à 15 % via le traité fiscal France-USA. Ces 15 % sont ensuite imputables sur l’impôt français via le 2047, évitant la double imposition. Cette logique relève du cadre commun des obligations déclaratives sur les comptes détenus à l’étranger.

2.3 Sanctions et DAC2 : l’addition d’une omission 3916

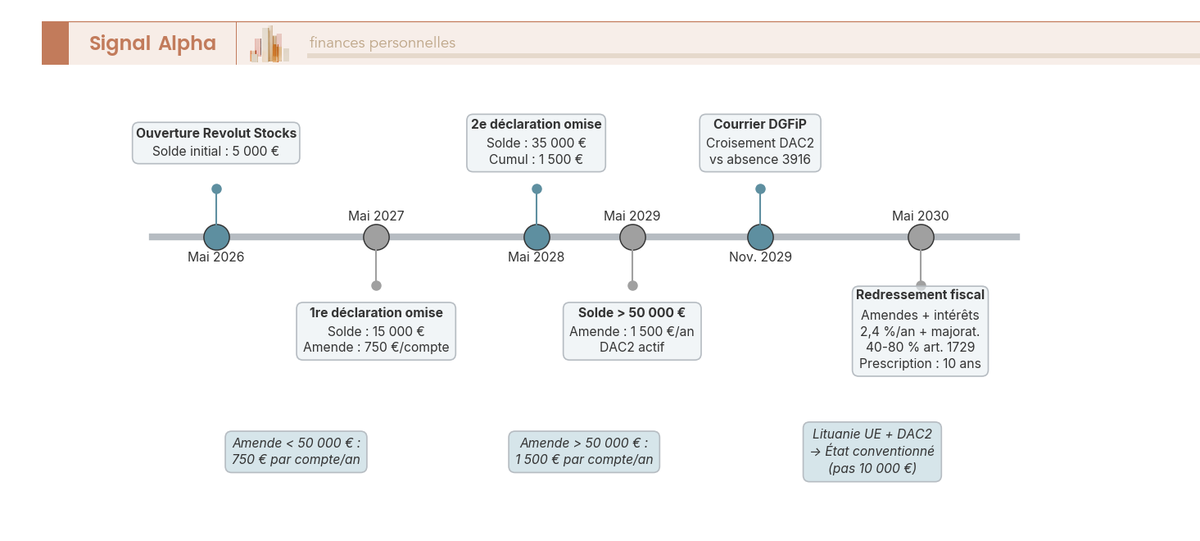

Reste à mesurer le coût d’une omission, sous-estimé par les utilisateurs Revolut qui « pensaient que ce n’était pas obligatoire ».

Le barème de base est défini par l’article 1736 IV du CGI (doctrine BOI-CF-INF-10-40-30). L’amende est de 750 € par compte non déclaré et par an dans le cas général, et passe à 1 500 € par compte dès que le solde a dépassé 50 000 € à un moment quelconque de l’année. S’ajoutent les intérêts de retard à 0,20 %/mois (2,4 %/an) et, sur le revenu redressé, des majorations de 40 % (manquement délibéré) ou 80 % (manœuvres frauduleuses) au titre de l’article 1729 CGI.

L’élément décisif, c’est la prescription portée à 10 ans pour les revenus liés à des comptes étrangers non déclarés (article L. 169 LPF), contre 3 ans en régime normal. Sur dix années, un seul compte non déclaré avec solde supérieur à 50 000 € vous expose à 15 000 € d’amendes 3916 cumulées, avant intérêts, majorations et rappel d’impôt.

Un point revient souvent : l’amende de 10 000 € par compte, parfois citée, ne s’applique pas à Revolut. Elle vise les comptes détenus dans un État ou territoire non conventionné. La Lituanie est membre de l’Union européenne et signataire de la directive 2014/107/UE (DAC2), équivalent européen du standard CRS de l’OCDE. C’est donc bien le barème 750 €/1 500 € qui s’applique.

Cette nuance protège pourtant peu en pratique. Revolut Bank UAB, établissement de crédit lituanien, transmet annuellement à l’administration lituanienne le solde des comptes de résidents fiscaux français, ensuite relayé à la DGFiP via DAC2. L’administration dispose donc d’un fichier annuel des soldes Revolut. Une absence de 3916 face à un solde remonté par DAC2 déclenche un signal d’alerte automatique à la DGFiP, à l’origine des demandes d’éclaircissement.

Mis bout à bout, le compte Revolut Stocks vous coûte donc 31,4 % de PFU sur les gains et expose à une mécanique de sanctions 3916 qui peut atteindre plusieurs milliers d’euros sur dix ans si la déclaration est oubliée, avec un DAC2 qui rend la détection quasi automatique. La question devient alors : quelle alternative PEA mobile française choisir, et comment migrer sans douleur fiscale ? La suite y répond, d’abord par un comparatif des trois courtiers mobiles qui ont un vrai PEA, ensuite par la procédure de migration en cinq étapes.

Pour ceux qui veulent approfondir le redressement et prescription en matière de comptes étrangers, vous pouvez consulter notre guide dédié.

3. Les alternatives PEA mobiles : Trade Republic, BoursoBank, Fortuneo

3.1 Comparatif tarifaire et fiscal des trois PEA mobiles

La vraie question n’est plus de savoir si Revolut propose un PEA, mais lequel choisir parmi les trois courtiers mobiles français qui en ont un vrai. Quatre critères suffisent : l’enveloppe (CTO étranger vs PEA français), la fiscalité sur les gains, les frais d’ordre sur un ETF à 1 000 € et l’interface mobile. Les deux premiers sont décisifs.

Trade Republic France distribue son PEA depuis le 9 janvier 2025 via la succursale française de Trade Republic Bank GmbH. La tarification compte parmi les plus simples du marché : 1 € forfait par ordre, 0 € de droits de garde et 0 € de frais d’inactivité. Les liquidités ne sont pas rémunérées, ce qui pousse à rester investi.

BoursoBank, filiale de Société Générale, propose son Forfait Découverte 2026 à 1,99 € par ordre jusqu’à 500 €, puis 0,60 % au-delà sur Euronext Paris. Droits de garde nuls et transfert entrant gratuit, souvent décisif pour déplacer un PEA existant. L’app embarque compte courant et vision patrimoniale consolidée.

Fortuneo, filiale du Crédit Mutuel Arkéa, propose la tarification la plus segmentée du trio. Starter offre le 1er ordre du mois ≤ 500 € gratuit, puis 0,35 % par ordre. Progress facture 4,90 € jusqu’à 3 000 €, puis 0,15 % au-delà. Trader Pro s’établit à 9,50 € jusqu’à 10 000 €, puis 0,10 %, pour les gros ordres.

| Critère | Revolut Stocks (CTO) | Trade Republic PEA | BoursoBank PEA | Fortuneo PEA (Starter) |

|---|---|---|---|---|

| Enveloppe | CTO lituanien | PEA français | PEA français | PEA français |

| PFU/PS sur gains | 31,4 % (12,8 % IR + 18,6 % PS) | PS 18,6 % seul après 5 ans | PS 18,6 % seul après 5 ans | PS 18,6 % seul après 5 ans |

| Frais d’ordre 1 000 € ETF | ~3,50 € (0,25 % min 1 € + change) | 1 € | 6 € (0,60 %) | 0 € (1er ordre du mois ≤ 500 €) puis 0,35 % |

| Droits de garde | 0 € | 0 € | 0 € | 0 € |

| Déclaration 3916 obligatoire | Oui | Non | Non | Non |

| Production IFU FR | Non | Oui | Oui | Oui |

| Interface mobile native | Excellente | Excellente | Bonne | Bonne |

Données à jour — juillet 2026.

Ce tableau compare des enveloppes, pas des classes d’actifs. Un même ETF MSCI World UCITS peut figurer dans les quatre lignes, seule l’enveloppe change son coût fiscal sur dix ans. L’écart d’enveloppe pèse plus que l’écart tarifaire, puisque les 12,8 points entre PFU CTO 31,4 % et PS PEA mature 18,6 % rendent l’argument « frais d’ordre » secondaire en horizon long. Sur un capital produisant 3 % à 5 % par an, l’économie vaut 0,4 % à 0,6 % du capital chaque année.

L’obligation déclarative est bien plus légère côté PEA. Revolut Stocks impose un formulaire 3916 chaque année, là où Trade Republic et ses ordres à 1 €, BoursoBank et Fortuneo produisent un IFU PEA français préimporté dans la déclaration.

3.2 Quel courtier PEA mobile pour quel profil ?

Le choix se joue sur trois critères : le volume mensuel d’ordres, le besoin d’un compte courant intégré, et la présence ou non d’un transfert PEA à orchestrer.

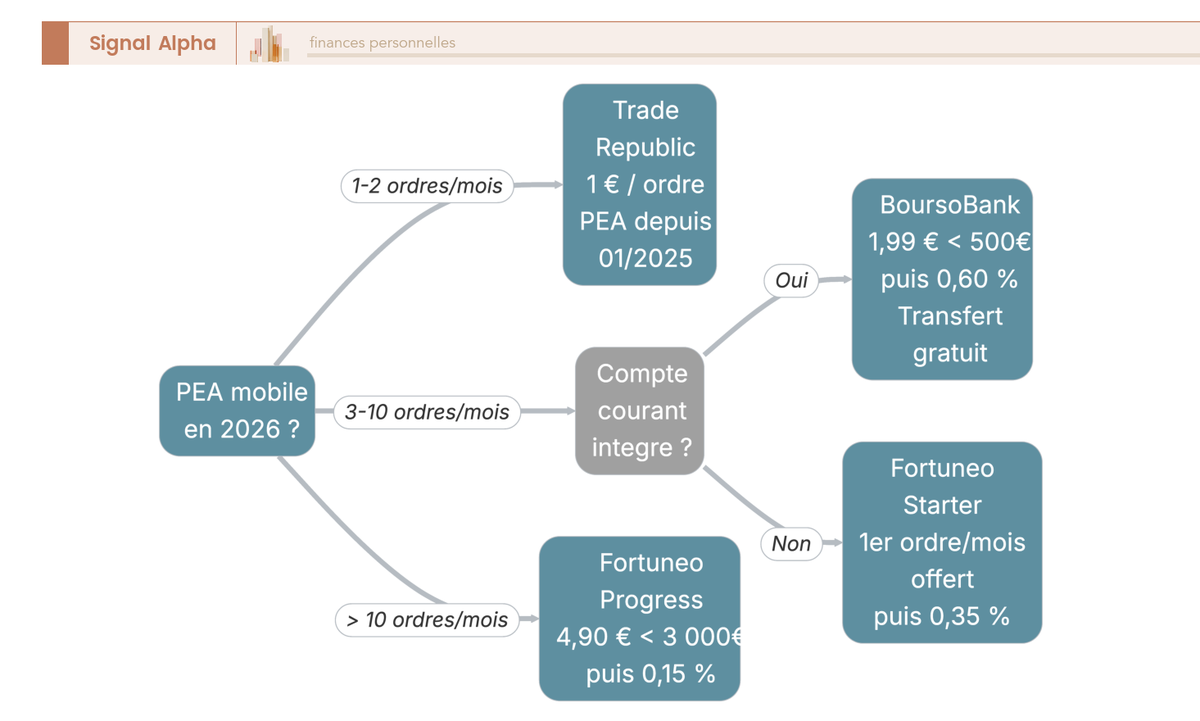

1 à 2 ordres par mois en buy-and-hold ETF : Trade Republic est l’option la plus simple et la plus économe. Le forfait à 1 € rend chaque achat indolore, l’app est mobile-first et le catalogue couvre les ETF UCITS éligibles PEA et les actions Euronext. En contrepartie, ni compte courant intégré ni liquidités rémunérées.

3 à 10 ordres par mois avec compte courant intégré souhaité : BoursoBank et son Forfait Découverte à 1,99 €. App plus dense que celle de Trade Republic, mais l’intégration native du PEA et le transfert entrant gratuit en font le candidat de qui veut tout sous une même interface.

3 à 10 ordres par mois sans besoin de compte courant : Fortuneo Starter et son 1er ordre du mois ≤ 500 € gratuit, l’option la plus économe sur des lignes mensuelles régulières.

Au-delà de 10 ordres par mois ou ordres > 3 000 € : Fortuneo Progress (4,90 € jusqu’à 3 000 €, puis 0,15 %) ou Trader Pro (9,50 € jusqu’à 10 000 €, puis 0,10 %) selon la taille moyenne de vos ordres.

Pour un transfert de PEA existant, le plafond légal des frais de transfert sortant est de 15 €/ligne plafonné à 150 €. À l’entrée, BoursoBank prend en charge gratuitement les frais, et Fortuneo jusqu’à 2 000 € maximum sous conditions, ce qui rentabilise un transfert de plus de 5 000 €.

Un dernier réflexe pour tous les profils : vérifier l’ISIN de chaque ETF avant l’achat dans le PEA. Toutes les versions ne sont pas éligibles, et un achat non éligible déclenche la clôture fiscale du plan, anéantissant l’antériorité accumulée. L’Amundi MSCI World ETF Acc PEA porte l’ISIN FR001400U5Q4, version explicitement éligible PEA, contrairement à d’autres versions du même MSCI World.

Pour élargir au-delà de ces trois acteurs mobile-first, le comparatif PEA 2026 sur 8 courtiers couvre la grille complète.

4. Migrer de Revolut Stocks vers un PEA français en 5 étapes

4.1 La procédure : vendre, déclarer, rapatrier, ouvrir, reconstituer

Un point juridique d’emblée : un transfert direct d’un CTO Revolut vers un PEA français est impossible. Le PEA n’accepte que des titres éligibles (UE/EEE + UCITS PEA) et l’antériorité fiscale d’un CTO ne s’y reporte jamais. La migration passe par une vente, un rachat et le redémarrage du compteur des 5 ans.

Étape 1, vendre les positions Revolut Stocks, toutes ou sélectivement. Les actions US et ETF non éligibles PEA doivent être liquidés ; les titres Euronext et ETF UCITS éligibles aussi, puisqu’ils devront être rachetés dans le nouveau PEA.

Étape 2, déclarer les plus-values réalisées. Revolut ne produit aucun IFU français, vous reconstituez le calcul manuellement. Le 2074 le détaille, reporté sur la 2042 en case 3VG. Se pose alors le choix entre PFU 31,4 % et option barème progressif (voir 4.2).

Étape 3, rapatrier les liquidités vers un compte courant français. L’opération est sans fiscalité, mais la banque d’arrivée peut poser des questions anti-blanchiment dès que les montants franchissent quelques dizaines de milliers d’euros.

Étape 4, ouvrir le PEA chez Trade Republic, BoursoBank ou Fortuneo selon l’arbitrage de la section 3.2. Ouverture en ligne, justificatifs d’identité et de domicile, validation sous quelques jours ouvrés.

Étape 5, reconstituer le portefeuille en ETF UCITS PEA-éligibles. L’Amundi MSCI World ETF Acc PEA (FR001400U5Q4) reconstruit une exposition mondiale, la gamme iShares UCITS couvre thématiques européennes et sectorielles. Vérifier l’ISIN à chaque achat reste indispensable, car un achat non éligible clôture fiscalement le plan et fait perdre l’antériorité. Notre guide comment choisir un ETF UCITS éligible PEA détaille les critères.

4.2 Lisser l’impôt de sortie : étalement et option barème

L’impôt de sortie mérite un calcul à froid. Sur une plus-value latente, le PFU à 31,4 % s’applique : 1 570 € sur 5 000 € de PV, 6 280 € sur 20 000 €, à payer l’année suivant la cession. Cette somme est à mettre en regard du gain fiscal annuel futur.

Ce gain découle des 12,8 points d’écart entre PFU CTO 31,4 % et PS PEA mature 18,6 %. Sur un capital produisant 3 % à 5 % de gains par an, l’économie d’enveloppe atteint 0,4 % à 0,6 % du capital par an passé le cap des 5 ans, soit 200 € à 300 € par an sur 50 000 €. L’impôt de sortie d’une migration de 5 000 € de PV est ainsi rentabilisé en 4 à 8 ans, tant que l’horizon est long et le portefeuille majoritairement actions ou ETF UCITS PEA.

Quand les plus-values latentes sont massives (> 20 000 €) et l’horizon plus court (< 5 ans), l’étalement de la purge devient l’option dominante. Vendre par tranches sur plusieurs années maintient chaque tranche en bas de barème IR si l’option barème est retenue, ce qui adoucit le taux effectif, et lisse la trésorerie d’impôt. Purger 30 000 € de PV sur trois exercices étale 9 420 € de PFU.

L’option barème progressif est une option globale annuelle couvrant tous les revenus mobiliers du foyer (dividendes, plus-values, intérêts). Elle n’est intéressante que si le taux marginal reste inférieur à 12,8 %, soit les deux premières tranches du barème IR ; à 30 % de TMI, le PFU s’impose. Consultez nos leviers d’optimisation de l’impôt sur le revenu.

4.3 Checklist actionnable et récapitulatif

La séquence tient en six étapes couvrant la migration et la vie courante d’un compte Revolut maintenu en parallèle, le temps de purger les positions.

| À faire | À éviter | Erreurs fréquentes par étape |

|---|---|---|

| Déclarer chaque année un formulaire 3916 par compte Revolut étranger détenu (même solde nul). | Croire qu’un compte « inactif » dispense de 3916. | Oublier la déclaration la 2e année après l’avoir faite la 1re. |

| Choisir un PEA chez Trade Republic, BoursoBank ou Fortuneo pour les ETF UCITS long terme. | Confondre Revolut Stocks et PEA. | Acheter des actions US sur Revolut en pensant qu’elles iront dans un PEA. |

| Lors d’une migration, vendre les positions Revolut Stocks éligibles ou non au PEA selon stratégie. | Tenter un transfert direct CTO Revolut → PEA. | Penser que l’antériorité PEA peut être héritée d’un CTO. |

| Reconstituer le portefeuille en ETF UCITS PEA (Amundi MSCI World ETF Acc FR001400U5Q4, par exemple). | Acheter des actions hors UE/EEE dans le nouveau PEA. | Croire que le S&P 500 ETF UCITS est éligible PEA dans toutes ses versions (vérifier ISIN). |

| Calculer le PFU 31,4 % à payer sur les plus-values purgées avant de migrer. | Sous-estimer l’impôt de sortie. | Migrer en bloc une PV latente de 50 k€ sans planification de trésorerie. |

| Croiser les relevés Revolut avec les imprimés 2042 + 2074 + 2047 pour la déclaration FR. | Compter uniquement sur les relevés mensuels app. | Oublier les dividendes US et la retenue à la source 15 %. |

Données à jour — juillet 2026.

Trois erreurs reviennent chez les détenteurs de Revolut Stocks : oublier le 3916 la deuxième année (l’année 1 faite, l’année 2 sautée), confondre Revolut Stocks et PEA en achetant un ETF, et acheter un ETF non éligible PEA sans vérifier l’ISIN (clôture fiscale automatique du plan). Les deux dernières sont structurelles, la première relève de la mémoire administrative et se prévient avec un simple rappel calendaire en avril.

Le tableau ci-dessous condense les huit questions clés que pose la requête « PEA Revolut » et leurs réponses 2026.

| Question | Réponse 2026 |

|---|---|

| Revolut propose-t-il un PEA en 2026 ? | Non, ni Revolut Bank UAB ni Revolut Securities UAB ne sont teneurs de compte habilités PEA en France. |

| Pourquoi structurellement impossible ? | Siège lituanien, passeport européen MiFID II insuffisant, absence d’agrément ACPR FR pour le PEA, pas de production d’IFU PEA français. |

| Que propose Revolut ? | Revolut Stocks (CTO étranger) : actions US/EU (70+ sociétés européennes cotées), ETF UCITS sélection limitée, fractions, pas d’OPCVM ni d’obligations. |

| Fiscalité applicable ? | PFU 31,4 % (12,8 % IR + 18,6 % PS) sur dividendes et plus-values + déclaration 3916 obligatoire chaque année. |

| Risque de non-déclaration ? | Amende 750 € par compte (1 500 € si solde > 50 000 €) et par an + prescription 10 ans + intérêts de retard + majorations 40-80 %. |

| Alternatives PEA mobiles ? | Trade Republic (1 €/ordre), BoursoBank (1,99 € jusqu’à 500 € puis 0,60 %), Fortuneo (3 grilles tarifaires Starter/Progress/Trader Pro). |

| Peut-on transférer Revolut Stocks vers un PEA ? | Non, transfert direct impossible. Procédure : vendre, déclarer PV, rapatrier, ouvrir PEA, racheter ETF UCITS PEA. |

| Coût fiscal de la migration ? | PFU 31,4 % sur les PV latentes purgées, souvent rentabilisé en quelques années par l’écart fiscal PEA mature vs CTO (12,8 points/an). |

Données à jour — juillet 2026.

Conclusion

La réponse tient en une phrase : Revolut ne propose pas de PEA en 2026, et ne pourra pas en proposer tant que sa structure juridique reposera sur Revolut Bank UAB depuis Vilnius. Le PEA est une enveloppe strictement française, qui exige un teneur de compte agréé par l’ACPR et capable de produire un IFU PEA. Aucune entité Revolut accessible aux résidents français ne remplit ces conditions, et le projet de siège Western Europe à Paris n’y change rien à court terme.

Revolut propose Revolut Stocks, un CTO lituanien soumis au PFU 31,4 % (12,8 % d’IR plus 18,6 % de PS depuis la LFSS 2026), avec déclaration 3916 obligatoire chaque année pour chaque compte étranger détenu. Cette différence se voit vraiment sur dix ans : entre un CTO à 31,4 % et un PEA mature à 18,6 % de PS seuls, l’écart fiscal de 12,8 points représente 0,4 % à 0,6 % du capital chaque année une fois le cap des cinq ans franchi.

Pour qui cherche un PEA aux frais d’une néobanque sans renoncer à l’enveloppe française, trois acteurs mobiles couvrent les usages courants. Trade Republic à 1 € par ordre reste la porte d’entrée la plus simple et la plus économe, BoursoBank à 1,99 € jusqu’à 500 € pour qui veut un compte courant intégré, Fortuneo Starter avec son premier ordre du mois ≤ 500 € gratuit. Migrer depuis Revolut Stocks passe par une vente, une déclaration des plus-values via les imprimés 2074 et 2042, puis un rachat des ETF UCITS PEA-éligibles dans le nouveau plan. L’antériorité d’un CTO ne se reporte jamais sur un PEA, sans aucune exception.

Pour aller plus loin, le comparatif PEA 2026 de 8 courtiers élargit la sélection au-delà des trois acteurs mobile-first, l’avis détaillé sur Trade Republic et ses ordres à 1 € creuse le profil du candidat le plus économe sur les ordres unitaires, et le compte titres ordinaire face au PFU 31,4 % précise quand un CTO reste pertinent malgré l’écart avec le PEA.

FAQ

Revolut propose-t-il un PEA en 2026 ?

Non. Ni Revolut Bank UAB (code LB002119) ni Revolut Securities Europe UAB (code LB002114) ne figurent comme teneurs de PEA habilités en France, et aucune page de Revolut.com/fr-FR ne mentionne « PEA » au 27 mai 2026. Le PEA n’est tenu que par un acteur agréé par l’ACPR ou une succursale française habilitée. Revolut opère depuis la Lituanie via le passeport MiFID II, qui autorise l’investissement transfrontalier mais pas la tenue d’un PEA (section 1.2).

Que propose réellement Revolut en 2026 ?

Revolut commercialise Revolut Stocks, un compte-titres ordinaire (CTO) de droit lituanien. Le catalogue couvre les actions américaines et plus de 70 sociétés européennes cotées sur Euronext Paris, Amsterdam, Bruxelles, Lisbonne, Francfort et Madrid, plus quelques ETF UCITS et fractions d’actions. Aucun OPCVM, aucune obligation, aucun PEA. L’enveloppe est donc fiscalement défavorable face à un vrai PEA français dès que l’horizon dépasse cinq ans, du fait de l’écart de prélèvements détaillé en section 2.1.

Quelle fiscalité s’applique à un compte Revolut Stocks pour un résident fiscal français ?

Le PFU s’applique au taux global de 31,4 % en 2026, soit 12,8 % d’IR et 18,6 % de prélèvements sociaux (LFSS 2026), sur dividendes et plus-values réalisées. L’option pour le barème progressif reste ouverte chaque année si elle est plus favorable. S’y ajoute la déclaration 3916 du compte étranger, chaque année par compte détenu, même solde nul et compte inactif. Revolut ne produit aucun IFU français : les gains se calculent manuellement à partir des relevés annuels (section 2.2).

Quel est le risque de non-déclaration du compte Revolut ?

L’amende de l’article 1736 IV du CGI atteint 750 € par compte non déclaré et par an, portée à 1 500 € dès que le solde a dépassé 50 000 € en cours d’année. S’y ajoutent des intérêts de retard de 0,20 % par mois et, en cas de manquement délibéré, une majoration de 40 % (80 % pour manœuvres frauduleuses). La prescription passe à dix ans pour ces comptes étrangers non déclarés. La Lituanie appliquant la directive DAC2, les soldes Revolut remontent automatiquement à la DGFiP : un oubli ressort vite.

Quelles sont les alternatives PEA à interface mobile ?

Trois acteurs sérieux couvrent ce besoin en 2026. Trade Republic propose un PEA français depuis le 9 janvier 2025, via la succursale française de Trade Republic Bank GmbH, avec un forfait à 1 € par ordre et zéro droit de garde. BoursoBank applique le Forfait Découverte à 1,99 € jusqu’à 500 €, puis 0,60 %, avec transfert entrant gratuit et compte courant intégré. Fortuneo propose trois grilles : Starter (premier ordre du mois gratuit jusqu’à 500 €, puis 0,35 %), Progress et Trader Pro pour les gros volumes. Comparatif chiffré en section 3.1.

Peut-on transférer ses positions Revolut Stocks vers un PEA français ?

Non : un transfert direct d’un CTO étranger vers un PEA est juridiquement impossible et l’antériorité fiscale du compte-titres lituanien ne se reporte pas. La seule voie : vendre les positions Revolut Stocks, déclarer les plus-values au PFU 31,4 % (ou au barème selon l’option globale annuelle), rapatrier les liquidités vers un compte courant français, ouvrir le PEA chez Trade Republic, BoursoBank ou Fortuneo, puis reconstituer le portefeuille en ETF UCITS éligibles PEA. Vérifier l’ISIN avant chaque achat reste indispensable, toutes les versions d’un même ETF MSCI World n’étant pas éligibles. Procédure complète et lissage de l’impôt de sortie en sections 4.1 et 4.2.