Vous tapez « plafond assurance vie » sur Google, et vous tombez sur des dizaines de réponses contradictoires : 150 000 €, 152 500 €, 70 000 €, pas de plafond du tout. Chaque source cite un chiffre différent sans jamais expliquer à quoi il correspond réellement. Et c’est un problème, parce que l’assurance vie, avec ses 2 107 milliards d’euros d’encours en France fin 2025, reste le placement préféré des Français, mais aussi l’un des plus mal compris sur ce point précis. La réponse tient en une phrase : il n’existe aucun plafond de versement en assurance vie. Ce qui existe en revanche, ce sont cinq seuils qui changent tout pour la garantie de vos fonds, votre fiscalité et la transmission de votre patrimoine.

On les décortique un par un avec des exemples chiffrés et des stratégies concrètes pour en tirer le meilleur parti, de la garantie FGAP de 70 000 € par assureur jusqu’à l’abattement successoral de 152 500 € par bénéficiaire.

1. Il n’y a pas de plafond de versement en assurance vie, mais il y a cinq seuils à connaître

Vous avez lu 150 000 €, 152 500 €, 70 000 €, et vous vous demandez lequel est « le plafond ». La réponse courte : aucun de ces chiffres n’est un plafond de versement. Chacun correspond à un effet de seuil qui modifie la garantie, la fiscalité ou la transmission de votre contrat. On décortique les trois premiers dans cette partie, en partant du plus simple (combien peut-on verser ?) vers le plus technique (comment l’impôt est-il calculé à la sortie ?).

1.1 Aucun plafond légal : l’assurance vie est l’enveloppe la plus libre

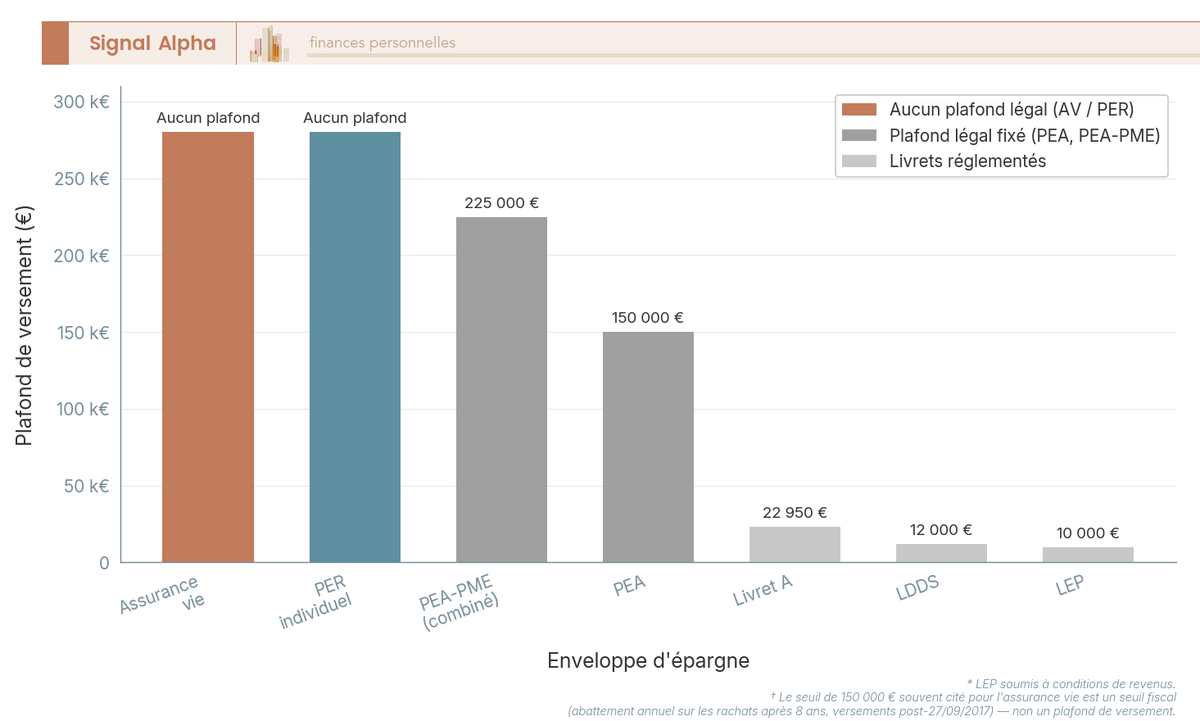

Le Livret A est plafonné à 22 950 €, le LDDS à 12 000 €, le LEP à 10 000 €. Le PEA est plafonné à 150 000 € de versements. L’assurance vie, elle, n’a aucune limite : ni sur le montant des versements, ni sur l’encours total, ni sur le nombre de contrats. Vous pouvez ouvrir autant de contrats que vous le souhaitez, verser 100 € comme 10 millions d’euros, et ce dès la naissance (un contrat peut être ouvert au nom d’un enfant mineur).

Avec 2 107 milliards d’euros d’encours à fin 2025, l’assurance vie reste de loin le placement préféré des Français. Et pourtant, la confusion persiste : le chiffre de 150 000 € est régulièrement pris pour un plafond de versement. En réalité, c’est un seuil fiscal qui détermine le taux d’imposition lors d’un rachat après 8 ans (on y revient en détail dans la section 3).

| Enveloppe | Plafond de versement | Plafond d’encours | Nombre de contrats |

|---|---|---|---|

| Assurance vie | Aucun | Aucun | Illimité |

| Livret A | 22 950 € | 22 950 € (hors intérêts) | 1 par personne |

| LDDS | 12 000 € | 12 000 € (hors intérêts) | 1 par personne |

| LEP | 10 000 € | 10 000 € (hors intérêts) | 1 par personne (sous conditions de revenus) |

| PEA | 150 000 € | Illimité (encours peut dépasser) | 1 par personne |

| PEA-PME | 225 000 € combiné PEA+PEA-PME | Illimité | 1 par personne |

| PER individuel | Aucun | Aucun | Illimité |

Le contraste est net : l’assurance vie est la seule enveloppe d’épargne grand public qui combine liberté totale de versement sur assurance vie et nombre illimité de contrats.

1.2 Versements minimums, frais sur versement et prise de date

Pas de plafond, mais un ticket d’entrée. Les meilleurs contrats en ligne acceptent des versements initiaux dès 500 à 1 000 € et des versements programmés dès 25 à 100 € par mois, avec 0 % de frais sur versement. En banque traditionnelle, les frais sur versement oscillent entre 1 % et 3 %, avec un maximum légal de 5 % fixé par l’article L132-5-2 du Code des assurances.

| Contrat | Versement initial min. | Versement programmé min. | Frais sur versement |

|---|---|---|---|

| Linxea Avenir 2 (Suravenir) | 1 000 € | 25 €/mois | 0 % |

| Linxea Spirit 2 (Spirica) | 500 € | 100 €/mois | 0 % |

| Lucya Cardif (BNP Paribas Cardif) | 500 € | 50 €/mois | 0 % |

| Placement-direct Vie (SwissLife) | 500 € | 50 €/mois | 0 % |

| Nalo (Generali) | 1 000 € | 50 €/mois | 0 % |

| Banques traditionnelles (moyenne) | 500-5 000 € | 50-150 €/mois | 1-3 % (jusqu’à 5 % max légal) |

Données à jour, mars 2026.

L’écart de frais sur versement assurance vie entre un contrat en ligne et un contrat en agence peut sembler minime sur un versement unique, mais il se cumule vite : sur 50 000 € versés, 2 % de frais d’entrée représentent 1 000 € de rendement perdu avant même d’avoir commencé.

C’est un point que l’on constate régulièrement : beaucoup d’épargnants attendent d’avoir une somme conséquente avant d’ouvrir un contrat. C’est une erreur. Ouvrez un contrat le plus tôt possible avec un versement minimal (500 ou 1 000 €) pour prendre date. Le délai de versement assurance vie déclenche le compteur fiscal des 8 ans, et c’est à partir de cette date que les avantages fiscaux les plus intéressants se débloquent. Plus vous ouvrez tôt, plus vite vous y avez accès.

1.3 Les cinq vrais seuils de l’assurance vie : feuille de route

Si l’assurance vie n’a pas de plafond, elle a en revanche cinq effets de seuil qui structurent l’optimisation de votre contrat. L’abattement fiscal assurance vie, la garantie et la transmission dépendent chacun d’un montant précis :

- 70 000 € : plafond de garantie FGAP par assureur. C’est le montant maximal protégé si votre assureur fait faillite.

- 150 000 € : seuil fiscal des rachats. Au-delà de ce montant de versements cumulés, le taux d’imposition sur le revenu passe de 7,5 % à 12,8 % après 8 ans.

- 4 600 € / 9 200 € : abattement annuel sur l’impôt sur le revenu. C’est la part de plus-value que vous pouvez retirer chaque année sans payer d’IR (mais les prélèvements sociaux restent dus).

- 152 500 € : abattement successoral par bénéficiaire pour les versements effectués avant 70 ans. L’un des mécanismes de transmission les plus avantageux qui existent en France.

- 30 500 € : abattement successoral global pour les versements après 70 ans, avec un avantage souvent sous-estimé (les plus-values sont exonérées).

On traite chacun de ces seuils dans l’ordre : du plus immédiat (la sécurité de votre épargne) au plus stratégique (la transmission à vos proches). Si votre assureur fait faillite demain, c’est le premier seuil qui compte ; si vous préparez la transmission de votre patrimoine, c’est le quatrième et le cinquième.

Ceci dit, savoir qu’on peut verser librement ne garantit pas que son argent est en sécurité. Que se passe-t-il si l’assureur qui détient vos fonds fait faillite ? C’est le premier des cinq seuils réels, et probablement le moins bien compris.

2. Le plafond de garantie : 70 000 € par assureur (FGAP)

L’assurance vie permet de verser sans limite, mais cette liberté soulève une question concrète : mon épargne est-elle protégée si l’assureur fait faillite ? La réponse tient en un mécanisme et un chiffre : le Fonds de Garantie des Assurances de Personnes (FGAP) garantit 70 000 € par assuré et par assureur. Comment cette garantie fonctionne-t-elle, en quoi diffère-t-elle de la garantie bancaire, et comment la multiplier si votre épargne dépasse ce seuil ?

2.1 Le FGAP : mécanisme, plafond et conditions d’activation

Le FGAP est le fonds de garantie assurance-vie qui indemnise les assurés en cas de défaillance d’un assureur vie. Son plafond est fixé à 70 000 € par assuré et par assureur, pas par contrat. Si vous détenez 3 contrats chez le même assureur (Suravenir, par exemple), la garantie totale reste 70 000 € pour l’ensemble.

La garantie couvre indifféremment les fonds euros et les unités de compte. Le FGAP intervient en dernier recours : d’abord, l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) cherche à transférer le portefeuille de contrats à un autre assureur, en mobilisant les fonds propres de l’assureur défaillant. Ce n’est que si cette solution échoue que le FGAP verse l’indemnisation. Le fonds est alimenté par les cotisations des assureurs adhérents.

Un fait que beaucoup ignorent : le FGAP n’a jamais été activé. La dernière faillite d’un assureur vie en France remonte à 1997 (Europavie). Groupama a traversé une période de fragilité financière en 2012, nécessitant une recapitalisation, mais sans déclencher le mécanisme. La probabilité d’une défaillance reste faible grâce aux exigences de solvabilité Solvabilité II, mais elle n’est pas nulle : en cas de crise obligataire majeure, les fonds euros (investis massivement en obligations) pourraient théoriquement subir des tensions.

Il faut aussi savoir que la loi Sapin 2 (2016) permet au Haut Conseil de Stabilité Financière (HCSF) de bloquer temporairement les retraits sur les contrats d’assurance vie pendant 6 mois (renouvelable), en cas de menace systémique. L’idée derrière cette loi est assez intuitive : si des millions d’épargnants demandent simultanément le rachat de leur contrat, les assureurs doivent vendre leurs obligations à perte. Ce mécanisme de gel n’a jamais été activé non plus, mais il existe.

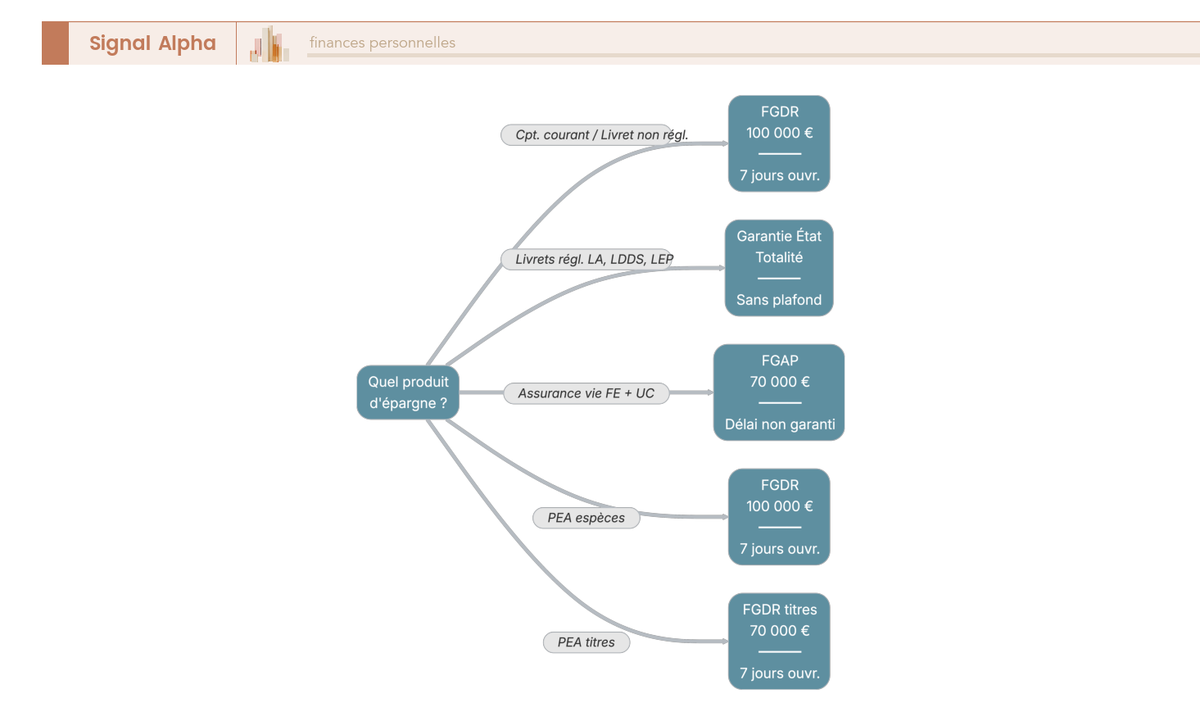

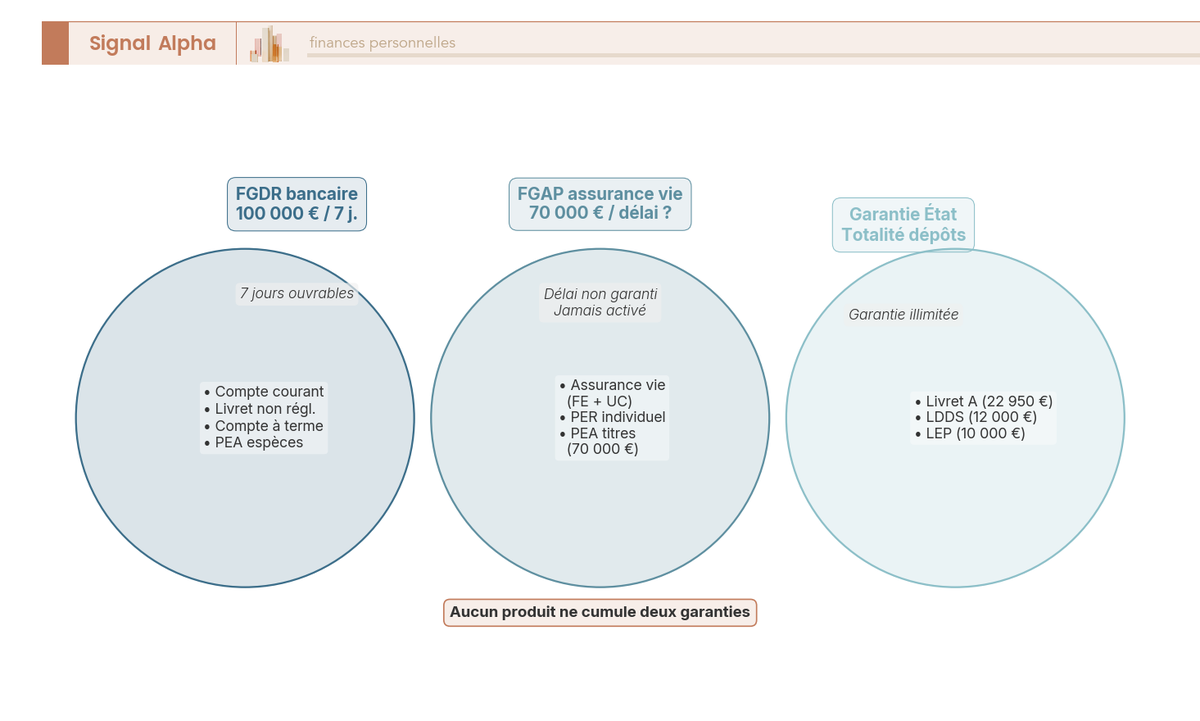

2.2 FGAP vs FGDR : ne confondez pas les deux garanties

C’est une erreur que l’on voit régulièrement : confondre la garantie bancaire de 100 000 € (FGDR) avec la garantie de l’assurance vie. Le FGDR protège vos dépôts bancaires (comptes courants, livrets bancaires non réglementés, comptes à terme) jusqu’à 100 000 € par déposant et par banque, avec un délai d’indemnisation de 7 jours ouvrables. Le FGAP, lui, protège vos contrats d’assurance vie jusqu’à 70 000 €, avec un délai d’indemnisation non garanti (la procédure peut être longue).

| Critère | FGAP (assurance vie) | FGDR (dépôts bancaires) |

|---|---|---|

| Plafond | 70 000 € par assuré/assureur | 100 000 € par déposant/banque |

| Périmètre | Contrats d’assurance vie, capitalisation, retraite supplémentaire | Comptes courants, livrets non réglementés, comptes à terme |

| Délai d’indemnisation | Non garanti (procédure longue) | 7 jours ouvrables |

| Livrets réglementés | Non concernés | Garantie État séparée (illimitée) |

| Historique d’activation | Jamais activé à ce jour | Activé pour quelques petits établissements |

Et les livrets réglementés (Livret A, LDDS, LEP) ? Ils bénéficient d’une garantie de l’État distincte des deux autres, qui couvre la totalité des dépôts sans plafond.

| Produit | Mécanisme de garantie | Plafond |

|---|---|---|

| Compte courant, livret bancaire | FGDR | 100 000 € |

| Livret A, LDDS, LEP | Garantie de l’État | Totalité des dépôts |

| Assurance vie (fonds euros + UC) | FGAP | 70 000 € |

| PEA (espèces) | FGDR | 100 000 € |

| PEA (titres) | FGDR (titres) | 70 000 € |

Autrement dit, l’assurance vie offre la garantie la plus basse des trois mécanismes (70 000 € contre 100 000 € pour le FGDR et illimité pour la garantie État). C’est le prix de la liberté de versement.

2.3 Comment diversifier ses assureurs pour multiplier la garantie

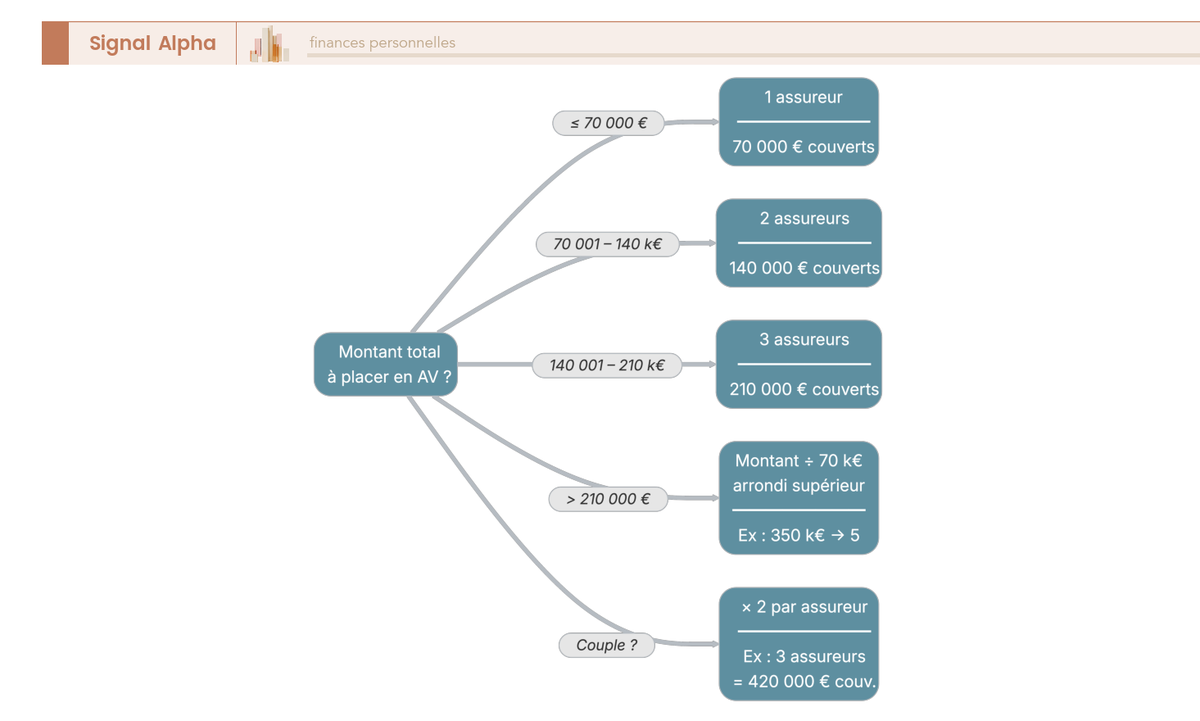

Si votre épargne en assurance vie dépasse 70 000 €, la solution est simple : répartir vos contrats sur plusieurs assureurs différents. Le plafond de garantie par assureur et par assuré est de 70 000 €, mais il se multiplie avec le nombre d’assureurs.

Le piège le plus fréquent : confondre distributeur et assureur. Linxea Avenir 2 et Fortuneo Vie sont distribués par des courtiers différents, mais le contrat est assuré par le même assureur (Suravenir). Résultat : un seul plafond FGAP de 70 000 € pour les deux. La même logique s’applique pour Nalo et BoursoVie, tous deux assurés par Generali.

| Distributeur (courtier) | Assureur | Plafond FGAP |

|---|---|---|

| Linxea Avenir 2 | Suravenir (Crédit Mutuel Arkéa) | 70 000 € |

| Linxea Spirit 2 | Spirica (Crédit Agricole) | 70 000 € |

| Nalo | Generali | 70 000 € |

| Placement-direct Darjeeling | SwissLife | 70 000 € |

| Lucya Cardif | BNP Paribas Cardif | 70 000 € |

| BoursoVie (BoursoBank) | Generali | 70 000 € |

Avant d’ouvrir un nouveau contrat, vérifiez systématiquement quel assureur se trouve derrière le distributeur. Identifier le bon assureur derrière chaque distributeur est indispensable pour que la diversification serve vraiment à multiplier votre garantie FGAP.

En pratique, un célibataire qui répartit 210 000 € sur 3 assureurs différents (Suravenir, Generali, SwissLife) bénéficie de 3 x 70 000 € = 210 000 € de protection. Pour un couple, chaque conjoint dispose de son propre plafond par assureur : répartir 420 000 € sur 3 assureurs (70 000 € par conjoint et par assureur) porte la garantie totale à 6 x 70 000 € = 420 000 €.

Votre capital est désormais couvert. Mais si vous versez au-delà de 70 000 € (en diversifiant vos assureurs), une autre question se pose : comment ces sommes sont-elles imposées au moment de retirer ? C’est là qu’intervient le seuil fiscal de 150 000 €.

3. L’enveloppe capitalisante et les trois paramètres de l’imposition

Vous savez que votre capital est protégé (jusqu’à 70 000 € par assureur) et que vous pouvez verser sans limite. Mais verser est une chose ; retirer en est une autre. Comment fonctionne la fiscalité de l’assurance vie lors d’un rachat, et qu’est-ce qui détermine le taux d’imposition ? Avant de parler du fameux seuil de 150 000 €, il faut comprendre deux mécanismes : l’enveloppe capitalisante et les trois paramètres qui structurent l’imposition de la plus-value sur assurance vie.

3.1 L’enveloppe capitalisante : pourquoi les gains ne sont pas imposés tant qu’on ne retire rien

L’assurance vie est une enveloppe capitalisante : vos gains (intérêts du fonds euros, plus-values des unités de compte) s’accumulent année après année sans générer d’imposition, tant que vous n’effectuez aucun retrait (rachat). C’est l’assurance vie exonération de fait : tant que l’argent reste dans le contrat, il capitalise librement.

À comparer avec un compte-titres ordinaire (CTO) : sur un CTO, chaque cession (vente d’un titre pour en acheter un autre) déclenche une imposition immédiate. Sur un contrat d’assurance vie, vous pouvez arbitrer entre supports (fonds euros, UC) sans aucune conséquence fiscale.

Il y a toutefois une exception que vous devez connaître : les prélèvements sociaux (PS) sur les gains du fonds euros sont prélevés annuellement, au fil de l’eau. Les gains sur unités de compte, en revanche, ne subissent les PS qu’au moment du rachat.

Et un point critique pour 2026 : l’assurance vie bénéficie d’une exception sur les prélèvements sociaux. La LFSS 2026 a relevé le taux de CSG de +1,4 point, portant les PS généraux à 18,6 %. Mais l’assurance vie reste à 17,2 %, soit 1,4 point de moins que le taux appliqué aux gains du PEA, aux dividendes ou aux plus-values mobilières en CTO.

| Composante PS | Taux AV (exception) | Taux général 2026 |

|---|---|---|

| CSG | 9,2 % | 10,6 % |

| CRDS | 0,5 % | 0,5 % |

| Prélèvement de solidarité | 7,5 % | 7,5 % |

| Total | 17,2 % | 18,6 % |

Note de Henri : cette exception à 17,2 % pour l’assurance vie est loin d’être anodine. Sur un capital de 300 000 € avec 50 000 € de gains, le différentiel de 1,4 point représente 700 € de prélèvements en moins par rapport à un CTO ou un PEA. Et cet écart se cumule chaque année sur les gains du fonds euros.

3.2 Les trois paramètres qui déterminent votre taux d’imposition

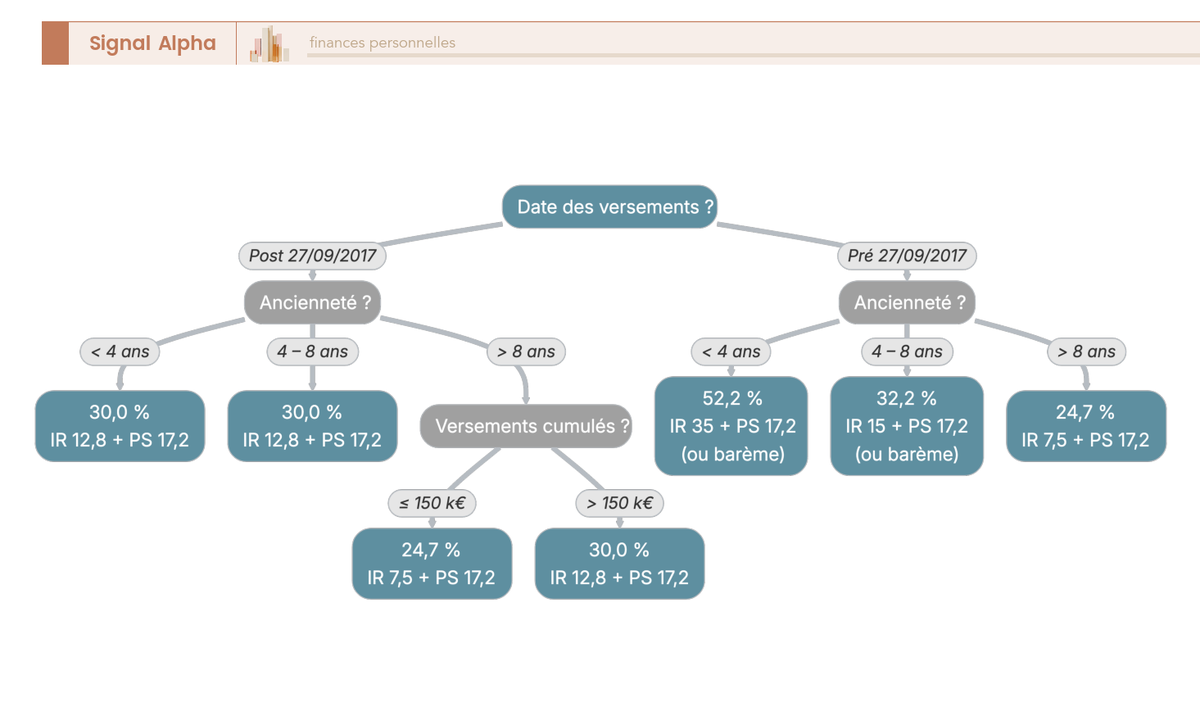

L’imposition de la plus-value lors d’un rachat (partiel ou total) dépend de trois paramètres combinés. C’est ce croisement à trois variables qui rend la fiscalité assurance vie rachat parfois déroutante au premier abord :

Paramètre 1 : la date des versements. Vos versements ont-ils été effectués avant ou après le 27 septembre 2017 ? Cette date correspond à la réforme Macron qui a introduit le prélèvement forfaitaire unique (PFU). Les versements antérieurs relèvent d’un régime fiscal différent (et souvent moins avantageux).

Paramètre 2 : l’ancienneté du contrat. Le contrat a-t-il moins de 4 ans, entre 4 et 8 ans, ou plus de 8 ans au moment du rachat ? C’est après 8 ans que les avantages fiscaux les plus significatifs se débloquent (taux d’IR réduit à 7,5 % et abattement annuel).

Paramètre 3 : le total des versements cumulés. L’ensemble de vos versements sur tous vos contrats d’assurance vie est-il inférieur ou supérieur à 150 000 € ? Ce seuil, introduit par la loi de finances 2018, s’apprécie de manière globale (pas contrat par contrat). C’est là que le fameux « plafond de 150 000 € » entre en jeu : au-delà de ce seuil, le taux d’IR après 8 ans passe de 7,5 % à 12,8 % sur la fraction excédentaire.

Le tableau de fiscalité de l’assurance vie en 2026 ci-dessous croise ces trois paramètres :

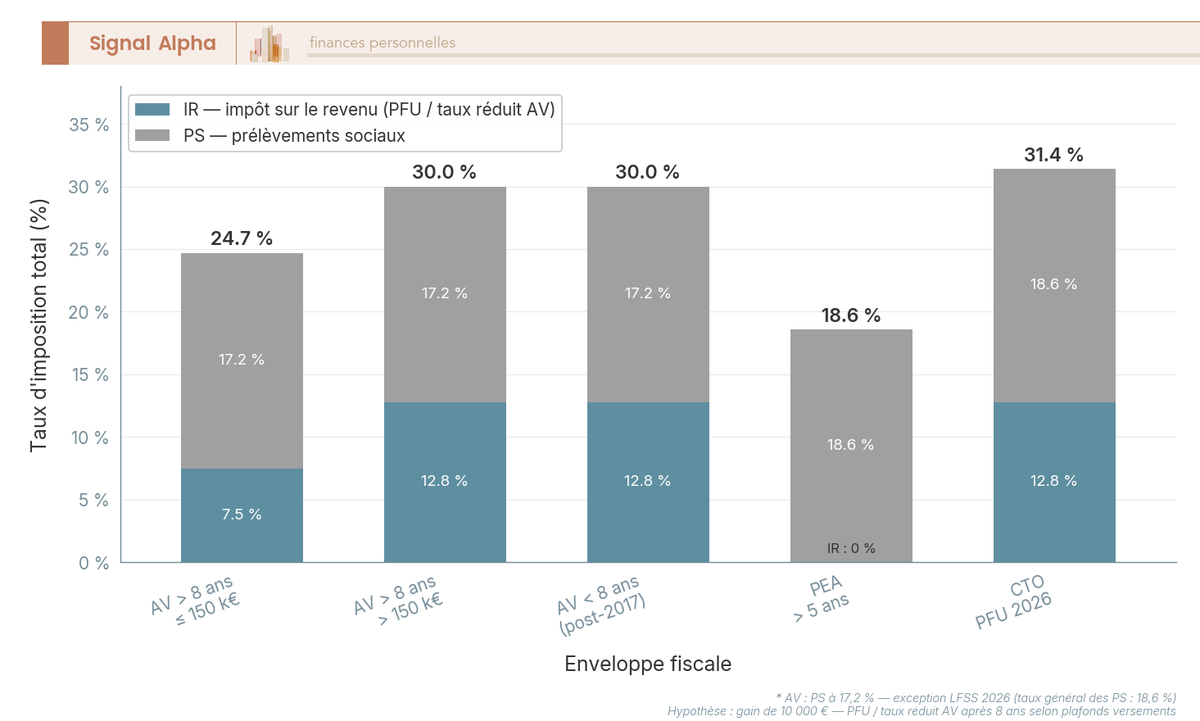

| Ancienneté du contrat | Versements post-27/09/2017, primes ≤ 150 000 € | Versements post-27/09/2017, primes > 150 000 € | Versements pré-27/09/2017 |

|---|---|---|---|

| < 4 ans | IR 12,8 % + PS 17,2 % = 30,0 % | IR 12,8 % + PS 17,2 % = 30,0 % | IR 35 % + PS 17,2 % = 52,2 % (ou barème) |

| 4 à 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | IR 12,8 % + PS 17,2 % = 30,0 % | IR 15 % + PS 17,2 % = 32,2 % (ou barème) |

| > 8 ans | IR 7,5 % + PS 17,2 % = 24,7 % (après abattement) | IR 12,8 % + PS 17,2 % = 30,0 % (après abattement) | IR 7,5 % + PS 17,2 % = 24,7 % (après abattement) |

L’écart saute aux yeux : après 8 ans, rester sous 150 000 € de versements cumulés vous donne accès à un taux total de 24,7 %, contre 30,0 % si vous dépassez ce seuil. Sur 10 000 € de plus-value, la différence représente 530 € d’impôt en plus.

Ne confondez pas ce taux avec le PFU « classique » de 31,4 % (IR 12,8 % + PS 18,6 %) qui s’applique aux dividendes ou aux intérêts bancaires. L’assurance vie a ses propres règles, avec des PS à 17,2 % (pas 18,6 %) et un taux d’IR qui peut descendre à 7,5 % après 8 ans. Pour approfondir le fonctionnement global de l’assurance vie au-delà de la fiscalité, consultez notre guide complet sur le fonctionnement de l’assurance vie.

3.3 Option barème progressif ou PFU : comment choisir

Par défaut, vos gains sont soumis au prélèvement forfaitaire (12,8 % ou 7,5 % selon les cas). Mais vous avez le choix : au moment de votre déclaration de revenus, vous pouvez opter pour l’imposition au barème progressif de l’IR. Cette option est globale, elle s’applique à l’ensemble de vos revenus mobiliers de l’année (pas uniquement à l’assurance vie).

L’intérêt du barème dépend directement de votre tranche marginale d’imposition. Si votre TMI est de 0 % ou 11 %, le barème progressif est plus avantageux que le PFU à 12,8 %. En revanche, attention après 8 ans : le taux réduit de 7,5 % est inférieur au barème à 11 %, ce qui rend l’option PFU préférable dans ce cas précis.

| TMI du foyer | Option PFU (IR 12,8 % ou 7,5 %) | Option barème progressif | Intérêt du barème |

|---|---|---|---|

| 0 % | 12,8 % (ou 7,5 %) | 0 % | Très avantageux |

| 11 % | 12,8 % (ou 7,5 %) | 11 % | Avantageux si < 8 ans ; attention après 8 ans (7,5 % < 11 %) |

| 30 % | 12,8 % (ou 7,5 %) | 30 % | Défavorable |

| 41 % | 12,8 % (ou 7,5 %) | 41 % | Très défavorable |

| 45 % | 12,8 % (ou 7,5 %) | 45 % | Très défavorable |

Si votre TMI est de 30 % ou plus, le PFU est clairement votre meilleur allié. Si votre TMI est à 0 %, le barème vous permet de ne payer aucun IR sur vos rachats (les PS de 17,2 % restent dus). La fiscalité assurance-vie et l’abattement applicable dépendent donc autant de votre situation personnelle que de l’ancienneté de votre contrat.

Nouveauté 2026 : la LFSS 2026 introduit la possibilité de renoncer à l’option barème dans le délai de réclamation (ou en cours de contrôle). Jusqu’à présent, le choix était irrévocable pour l’année. Cet assouplissement vous laisse une marge de manoeuvre supplémentaire si vous réalisez trop tard que le PFU aurait été plus favorable.

Les trois paramètres d’imposition et le tableau des taux 2026 sont désormais clairs. Le seuil de 150 000 € fait basculer le taux IR de 7,5 % à 12,8 % après 8 ans, et c’est un écart qui pèse. Mais comment cet effet de seuil se traduit-il dans les chiffres concrets d’un rachat ? Et surtout, comment exploiter l’abattement annuel de 4 600 € / 9 200 € pour réduire votre impôt sur le revenu à zéro ?

4. Le seuil de 150 000 € et l’abattement annuel de 4 600 € / 9 200 € : optimiser ses rachats

Vous connaissez les trois paramètres d’imposition et le tableau des taux 2026. Mais un taux affiché ne dit rien tant qu’on ne l’applique pas à un cas concret. Le seuil de 150 000 € et l’abattement annuel de 4 600 € / 9 200 € sont les deux mécanismes qui déterminent combien vous payez réellement lors d’un rachat partiel, et surtout combien vous pouvez retirer chaque année sans payer d’impôt sur le revenu. On passe aux calculs.

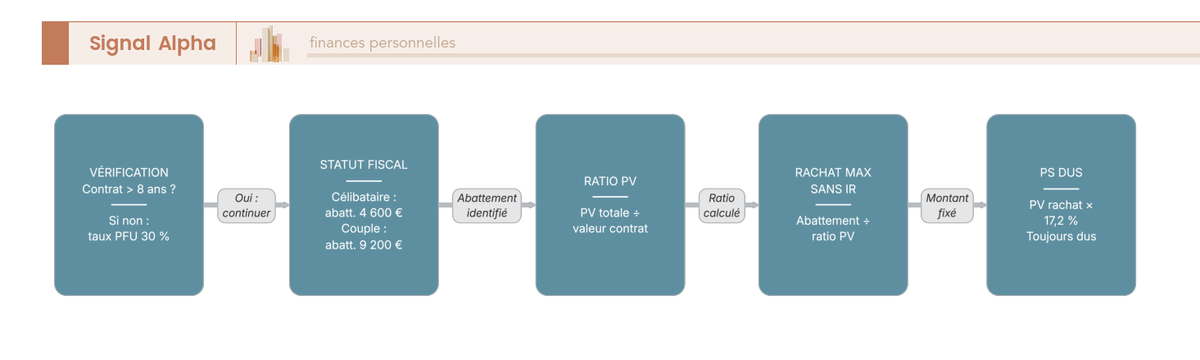

4.1 L’abattement annuel de 4 600 € / 9 200 € : ce qu’il couvre et ce qu’il ne couvre pas

Sur un contrat de plus de 8 ans, un abattement annuel assurance vie s’applique à la part de plus-value incluse dans votre rachat. Le montant dépend de votre situation familiale :

| Situation familiale | Abattement annuel IR | PS toujours dus |

|---|---|---|

| Célibataire, divorcé(e), veuf/veuve | 4 600 € | 17,2 % sur totalité de la PV |

| Couple marié ou pacsé (imposition commune) | 9 200 € | 17,2 % sur totalité de la PV |

Ce qu’il faut bien comprendre sur cet abattement assurance vie 4600 / 9 200 € :

Il porte sur l’impôt sur le revenu uniquement. Les prélèvements sociaux de 17,2 % restent dus sur la totalité de la plus-value, même si celle-ci est inférieure à l’abattement. C’est le piège le plus fréquent : beaucoup d’épargnants pensent que « exonéré d’impôt » signifie « aucun prélèvement ». En réalité, les PS de 17,2 % s’appliquent quoi qu’il arrive.

Il est annuel. L’abattement se renouvelle chaque année civile. Si vous ne l’utilisez pas en 2026, impossible de le reporter sur 2027.

Il est global. Si vous détenez plusieurs contrats d’assurance vie de plus de 8 ans, l’abattement s’applique à l’ensemble de vos rachats de l’année, tous contrats confondus. Pas 4 600 € par contrat : 4 600 € au total.

Il n’est pas reportable. Contrairement à certains dispositifs fiscaux, l’abattement non utilisé est perdu. D’où l’intérêt de calibrer un rachat partiel chaque année pour l’utiliser au maximum.

4.2 Exemples chiffrés : combien paie-t-on réellement d’impôt sur un rachat

Les taux sont clairs en théorie. Appliquons-les à deux cas concrets pour voir la fiscalité assurance vie en cas de rachat, étape par étape.

Exemple 1 : célibataire, contrat de plus de 8 ans, versements totaux de 40 000 € (donc sous le seuil de 150 000 €)

Votre contrat est valorisé à 50 000 €, dont 10 000 € de plus-value. Vous effectuez un rachat partiel de 25 000 €.

| Étape | Calcul | Montant |

|---|---|---|

| Rachat partiel | 25 000 € | |

| Part de PV dans le rachat | 25 000 × (10 000 / 50 000) | 5 000 € |

| Abattement IR (célibataire) | 4 600 € | |

| Assiette taxable IR | 5 000 – 4 600 | 400 € |

| IR (7,5 %, car primes ≤ 150 000 €) | 400 × 7,5 % | 30 € |

| PS (17,2 % sur totalité PV) | 5 000 × 17,2 % | 860 € |

| Total | 890 € |

Autrement dit, sur un rachat de 25 000 €, vous payez 890 € d’impôts et prélèvements, soit 3,56 % du montant retiré. L’essentiel de la facture vient des prélèvements sociaux (860 €), pas de l’IR (30 €). C’est précisément pour cela que l’abattement, bien qu’utile, ne fait pas disparaître toute l’imposition.

Et si vos versements totaux dépassaient 150 000 € ? Le taux d’IR passerait de 7,5 % à 12,8 % sur l’assiette taxable : IR = 400 × 12,8 % = 51,20 €. PS inchangés = 860 €. Total = 911,20 €. L’écart est de 21,20 € sur cet exemple, mais il se creuse mécaniquement quand la plus-value est plus élevée.

Pour votre déclaration de revenus : le rachat assurance-vie doit figurer dans la déclaration d’impôt. L’assureur vous fournit un imprimé fiscal unique (IFU) récapitulant les montants à reporter. Si vous avez opté pour le prélèvement forfaitaire, l’IR est déjà prélevé à la source ; la déclaration sert à régulariser (et à exercer l’option barème si elle est plus favorable).

Exemple 2 : couple marié, rachat « zéro IR »

Votre contrat a plus de 8 ans. Valorisation : 200 000 €, dont 50 000 € de plus-value. Vos versements totaux sont sous 150 000 €.

L’objectif est de retirer le maximum possible sans payer un centime d’IR. Pour cela, la part de plus-value dans le rachat doit rester sous l’abattement de 9 200 €.

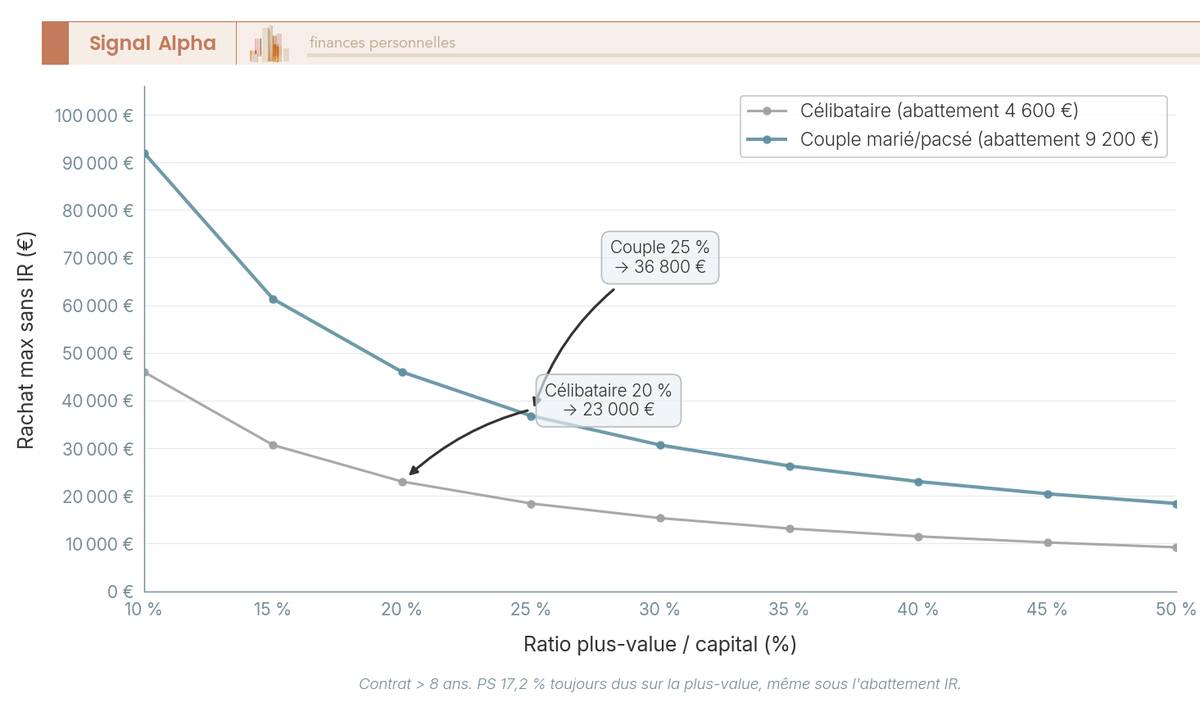

Le ratio plus-value/capital de votre contrat est de 50 000 / 200 000 = 25 %. Chaque euro retiré contient 25 centimes de plus-value. Pour que la PV reste à 9 200 € : rachat maximal = 9 200 / 0,25 = 36 800 €.

Résultat : vous retirez 36 800 €, dont 9 200 € de PV. L’abattement absorbe l’intégralité de la PV. IR = 0 €. Les PS restent dus : 9 200 × 17,2 % = 1 582,40 €. C’est tout.

En répétant cette opération chaque année, vous extrayez progressivement votre capital avec un IR nul, en ne payant que les prélèvements sociaux. C’est la stratégie de rachat partiel calibré que l’on retrouve dans la plupart des optimisations patrimoniales.

4.3 Combien retirer chaque année sans payer d’IR : la formule à connaître

La formule est simple :

Rachat annuel maximal sans IR = Abattement IR ÷ (ratio PV/capital)

Plus la proportion de plus-value dans votre contrat est élevée, plus le montant que vous pouvez retirer sans IR diminue. Un contrat avec 10 % de PV permet des retraits bien plus importants qu’un contrat avec 50 % de PV.

Pour un célibataire (abattement 4 600 €) :

– Ratio PV 10 % : rachat max = 4 600 / 0,10 = 46 000 €

– Ratio PV 25 % : rachat max = 4 600 / 0,25 = 18 400 €

– Ratio PV 50 % : rachat max = 4 600 / 0,50 = 9 200 €

Pour un couple marié/pacsé (abattement assurance vie couple de 9 200 €) :

– Ratio PV 10 % : rachat max = 9 200 / 0,10 = 92 000 €

– Ratio PV 25 % : rachat max = 9 200 / 0,25 = 36 800 €

– Ratio PV 50 % : rachat max = 9 200 / 0,50 = 18 400 €

La conséquence pratique est contre-intuitive : plus votre contrat a performé, moins vous pouvez retirer sans IR chaque année. Un contrat avec 50 % de PV (qui a beaucoup gagné) limite un célibataire à 9 200 € de rachat « zéro IR », alors qu’un contrat avec 10 % de PV lui permet d’aller jusqu’à 46 000 €. D’où l’intérêt d’ouvrir plusieurs contrats et de calibrer ses retraits en priorité sur ceux dont le ratio PV est le plus bas.

Vous savez à présent calculer la fiscalité de vos rachats et calibrer vos retraits pour réduire l’IR à zéro. Les seuils qui régissent la vie de votre contrat (versements, garantie, imposition des rachats) sont couverts. Mais l’assurance vie a un deuxième atout majeur, souvent plus puissant encore : la transmission du capital au décès. C’est le seuil de 152 500 € par bénéficiaire, et il change radicalement le calcul patrimonial.

5. Le seuil successoral de 152 500 € par bénéficiaire : transmettre hors succession

La fiscalité de votre vivant est désormais maîtrisée. Mais pour beaucoup d’épargnants, c’est la dimension transmission qui fait de l’assurance vie un outil vraiment à part. L’abattement de 152 500 € par bénéficiaire (assurance vie abattement 152 500) en fait l’un des mécanismes de transmission les plus avantageux qui existent en droit français. On commence par les deux régimes successoraux (avant et après 70 ans), avant de passer aux dates historiques qui déterminent le traitement de vos contrats.

5.1 Versements avant 70 ans : l’abattement de 152 500 € par bénéficiaire (article 990 I)

Pour les versements effectués avant les 70 ans du souscripteur, l’article 990 I du Code général des impôts prévoit un régime spécifique, totalement distinct des droits de succession classiques.

Le principe : chaque bénéficiaire désigné dans la clause bénéficiaire du contrat reçoit un abattement de 152 500 €, tous contrats confondus du même souscripteur. L’assiette est la valeur de rachat (capital versé + plus-values), pas uniquement les versements. Au-delà de l’abattement, un prélèvement spécifique s’applique :

| Tranche (par bénéficiaire) | Taux de prélèvement |

|---|---|

| Jusqu’à 152 500 € | 0 % (exonération totale) |

| De 152 500 € à 852 500 € | 20 % |

| Au-delà de 852 500 € | 31,25 % |

L’avantage par rapport aux droits de succession en droit commun est considérable. Un neveu, un ami proche ou un concubin non pacsé serait taxé à 60 % en droit commun sur la totalité de ce qu’il reçoit. Via l’assurance vie, il ne paie rien jusqu’à 152 500 €, puis 20 %, puis 31,25 %. L’exonération de succession sur l’assurance vie change radicalement le coût de la transmission pour ces profils.

Le conjoint survivant ou le partenaire pacsé bénéficie d’une exonération totale de droits de succession, y compris sur les capitaux d’assurance vie dépassant 152 500 €. Pour le conjoint, l’imposition du bénéficiaire d’une assurance vie est donc toujours nulle.

Un point de vigilance : l’abattement de 152 500 € est global pour un même bénéficiaire et un même souscripteur. Si vous avez deux contrats désignant le même enfant comme bénéficiaire, l’abattement ne se cumule pas : il est partagé entre les deux contrats.

5.2 Versements après 70 ans : l’abattement de 30 500 € et l’exonération des plus-values (article 757 B)

Pour les versements effectués après les 70 ans du souscripteur, c’est l’article 757 B du CGI qui s’applique. Le régime est différent, et on le voit souvent sous-estimé dans les arbitrages patrimoniaux.

La fiscalité assurance vie après 70 ans fonctionne ainsi : un abattement assurance vie après 70 ans de 30 500 € global s’applique (tous bénéficiaires confondus, pas par bénéficiaire). Au-delà, les droits de succession classiques s’appliquent selon le lien de parenté entre le défunt et chaque bénéficiaire.

| Critère | Art. 990 I (versements avant 70 ans) | Art. 757 B (versements après 70 ans) |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € global (tous bénéficiaires) |

| Assiette | Valeur de rachat (capital + PV) | Versements uniquement (PV exonérées) |

| Taxation au-delà | 20 % puis 31,25 % (taux spécifiques) | Droits de succession classiques (selon parenté) |

| Cumul avec abattement succession | Non cumulable (régime séparé) | Cumulable avec abattement 100 000 € parent → enfant |

L’avantage majeur, souvent ignoré : les plus-values générées sur les versements après 70 ans sont totalement exonérées de droits de succession. L’assiette taxable ne porte que sur les versements, pas sur la valeur totale du contrat.

Prenons un exemple concret. Un souscripteur verse 30 500 € à 71 ans sur un contrat investi en unités de compte. À 85 ans, le contrat vaut 80 000 € grâce aux plus-values. Au décès : seuls les 30 500 € de versements sont soumis aux droits (et couverts par l’abattement global). Les 49 500 € de gains sont totalement exonérés. C’est ce qui fait de l’abattement assurance vie succession après 70 ans un outil bien plus intéressant qu’il n’y paraît au premier abord.

Autre avantage que l’on voit rarement mis en avant : le régime de l’article 757 B réintègre les capitaux dans l’actif successoral, ce qui signifie que l’abattement de droit commun de 100 000 € par enfant peut théoriquement se cumuler avec le 30 500 €. Les deux régimes (990 I et 757 B) couvrent des masses différentes et ne se neutralisent pas. Pour anticiper la transmission de votre patrimoine, cette articulation entre les deux articles est un levier puissant.

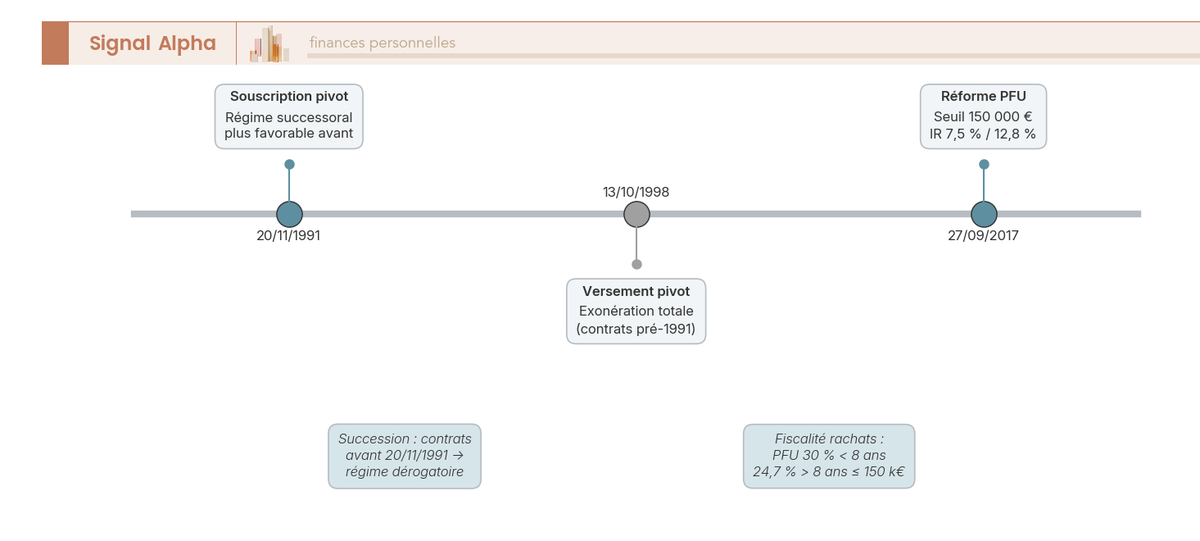

5.3 Les trois dates pivots historiques : 1991, 1998, 2017

Le régime successoral de l’assurance vie n’est pas figé. Il s’est construit par couches successives, et trois dates structurent l’ensemble. Si vous détenez un ancien contrat, la fiscalité d’un contrat d’assurance vie ouvert avant 1991 peut être radicalement différente de celle d’un contrat récent.

| Date | Événement | Impact |

|---|---|---|

| 20 novembre 1991 | Date pivot de souscription | Les contrats souscrits avant cette date bénéficient d’un régime successoral plus favorable |

| 13 octobre 1998 | Date pivot de versement | Les versements avant cette date sur contrats d’avant le 20/11/1991 sont totalement exonérés de droits |

| 27 septembre 2017 | Réforme fiscale (PFU) | Introduction du seuil de 150 000 € pour la fiscalité des rachats |

Le tableau croisé dates pivots et succession montre l’articulation :

| Souscription du contrat | Âge au versement | Versement avant 13/10/1998 | Versement après 13/10/1998 |

|---|---|---|---|

| Avant 20/11/1991 | Peu importe | Exonération totale | Art. 990 I : abattement 152 500 €/bénéf., puis 20 %, puis 31,25 % |

| Après 20/11/1991 | Avant 70 ans | Exonération totale | Art. 990 I : abattement 152 500 €/bénéf., puis 20 %, puis 31,25 % |

| Après 20/11/1991 | Après 70 ans | Droits de succession après abattement 30 500 € (PV exonérées) | Droits de succession après abattement 30 500 € (PV exonérées) |

En clair : si vous détenez un contrat souscrit avant le 20 novembre 1991 avec des versements effectués avant le 13 octobre 1998, ces sommes sont totalement exonérées de droits de succession. Si vos parents détiennent ce type de contrat, c’est une information précieuse pour la planification successorale.

Les deux régimes successoraux et les dates pivots sont désormais clairs. Concrètement, combien peut-on transmettre, et comment structurer ses contrats pour maximiser les abattements ? C’est l’objet des stratégies d’optimisation qui suivent.

6. Stratégies d’optimisation successorale : multiplier les bénéficiaires et cumuler les abattements

Vous connaissez les deux régimes successoraux et leurs abattements respectifs. Comment les exploiter pour transmettre le maximum sans droits de succession ? Trois stratégies éprouvées permettent de démultiplier les abattements et de réduire considérablement la facture successorale.

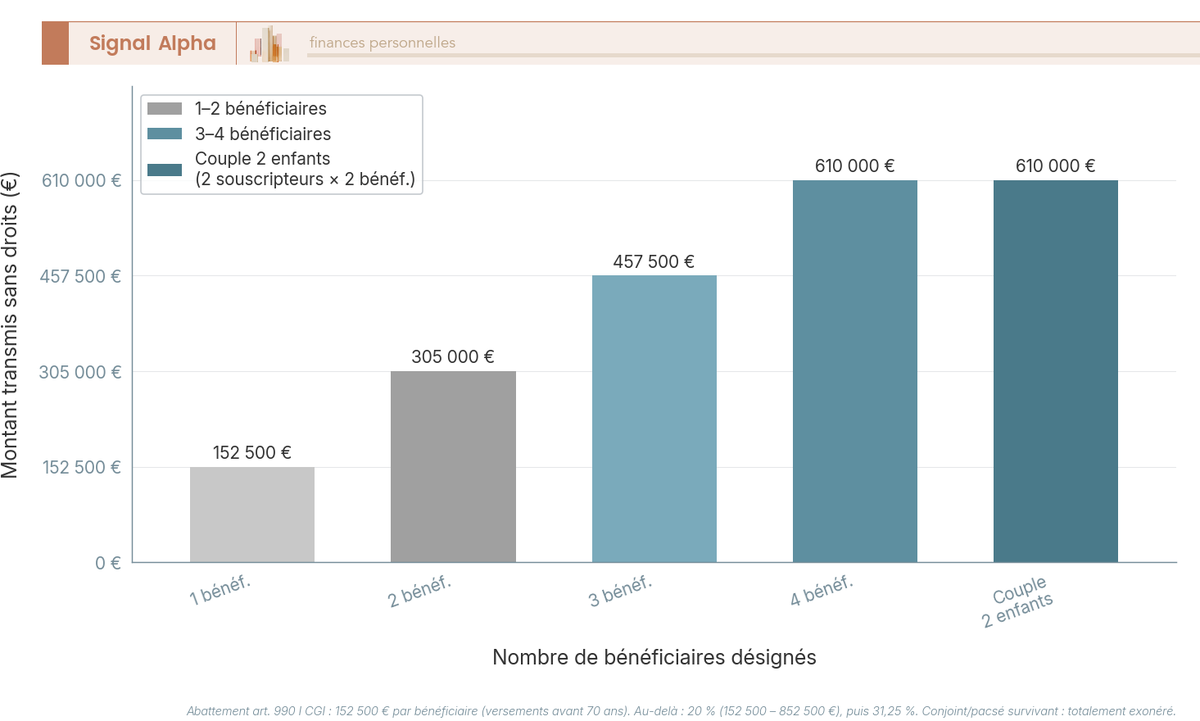

6.1 Multiplier les bénéficiaires pour démultiplier l’abattement

L’abattement de 152 500 € s’applique par bénéficiaire. Un souscripteur unique qui désigne 3 bénéficiaires peut transmettre 3 × 152 500 € = 457 500 € sans aucun prélèvement. Le levier est proportionnel au nombre de bénéficiaires désignés dans la clause bénéficiaire.

Pour un couple avec 2 enfants, la stratégie optimisée de transmission en assurance vie et succession avec plusieurs bénéficiaires fonctionne ainsi : chaque parent ouvre deux contrats, chacun avec un enfant différent comme bénéficiaire, et verse 152 500 € sur chacun.

| Souscripteur | Contrat | Bénéficiaire | Montant | Prélèvement |

|---|---|---|---|---|

| Monsieur | AV 1 | Enfant 1 | 152 500 € | 0 € |

| Monsieur | AV 2 | Enfant 2 | 152 500 € | 0 € |

| Madame | AV 3 | Enfant 1 | 152 500 € | 0 € |

| Madame | AV 4 | Enfant 2 | 152 500 € | 0 € |

| Total | 610 000 € | 0 € |

610 000 € transmis sans aucun droit de succession. Et ce montant peut être encore plus élevé si le contrat a généré des plus-values, puisque l’assiette de l’article 990 I inclut la valeur de rachat totale (capital + gains).

Une nuance importante : l’abattement de 152 500 € est global sur tous les contrats d’un même souscripteur pour un même bénéficiaire d’une assurance vie en succession. Si Monsieur ouvre deux contrats dont l’enfant 1 est bénéficiaire, l’abattement total pour l’enfant 1 reste 152 500 €, pas 2 × 152 500 €. C’est pour cela que chaque contrat doit avoir un bénéficiaire distinct.

Côté confidentialité : l’assureur verse directement aux bénéficiaires désignés, sans passer par le notaire (pour la part relevant de l’article 990 I). Les héritiers n’ont pas automatiquement connaissance de l’identité des bénéficiaires. Le notaire, en revanche, est informé de l’existence des contrats via le fichier FICOVIE.

Pour aller plus loin sur l’articulation entre assurance vie et patrimoine global, consultez notre guide pour optimiser la transmission de votre patrimoine.

6.2 Cumuler les abattements avant et après 70 ans

Les abattements des articles 990 I et 757 B sont cumulables. Concrètement, voici la séquence optimale pour le cumul des abattements assurance vie et succession :

- Avant 70 ans : saturer l’abattement de 152 500 € par bénéficiaire sur un ou plusieurs contrats.

- Après 70 ans : ouvrir un nouveau contrat et effectuer des versements dans la limite de 30 500 € (abattement global de l’article 757 B). Les plus-values générées sur ces versements seront totalement exonérées de droits de succession.

L’intérêt est particulièrement marqué pour les versements en unités de compte après 70 ans. Sur un horizon de 15 à 20 ans, le potentiel de plus-values est important, et ces gains échappent intégralement aux droits de succession. Un versement de 30 500 € qui double de valeur en 15 ans transmet 61 000 €, dont seuls les 30 500 € initiaux sont soumis aux droits (et couverts par l’abattement).

Un point technique que l’on voit souvent mal compris : l’abattement de 152 500 € (art. 990 I) et l’abattement de droit commun de 100 000 € (parent vers enfant) ne se cumulent pas sur la même masse, car ce sont deux régimes distincts. En revanche, le 757 B réintègre les capitaux dans l’actif successoral, ce qui rend le cumul avec l’abattement de 100 000 € théoriquement possible. Les deux stratégies (avant et après 70 ans) se complètent sans se neutraliser.

Note de Tom : quand on structure un patrimoine sur plusieurs classes d’actifs, on finit par réaliser que l’assurance vie reste l’un des seuls véhicules où la planification successorale s’intègre directement dans la gestion courante. Saturer les abattements par bénéficiaire avant 70 ans, puis basculer sur un contrat en UC après 70 ans pour profiter de l’exonération des PV, c’est exactement le type d’optimisation multi-axes (financier, fiscal, successoral) qui fait la différence sur le long terme.

6.3 Bénéficiaires hors famille et clause bénéficiaire démembrée

L’assurance vie permet de désigner n’importe qui comme bénéficiaire : enfant, neveu, nièce, ami, concubin non pacsé, association. C’est là que l’écart avec le droit commun devient spectaculaire.

Un bénéficiaire assurance vie sans lien de parenté serait normalement taxé à 60 % sur la totalité de ce qu’il reçoit en succession classique. Via l’article 990 I de l’assurance vie : 0 % jusqu’à 152 500 €, puis 20 %, puis 31,25 %. Sur 152 500 €, l’économie est de 91 500 € (60 % × 152 500 € en droit commun, contre 0 € en AV). C’est un avantage fiscal considérable pour les bénéficiaires hors ligne directe.

La clause bénéficiaire démembrée est un outil plus avancé, souvent utilisé dans les stratégies patrimoniales structurées. Le principe : le souscripteur désigne l’usufruit du capital au conjoint survivant et la nue-propriété aux enfants.

Au premier décès : le conjoint reçoit l’usufruit (il perçoit les revenus ou dispose d’un quasi-usufruit sur le capital). Le conjoint survivant est totalement exonéré de droits de succession. Les enfants détiennent la nue-propriété, avec un abattement calculé sur la valeur de la nue-propriété uniquement (selon le barème de l’article 669 du CGI, la valeur dépend de l’âge de l’usufruitier).

Au second décès : les enfants récupèrent la pleine propriété du capital, sans droits supplémentaires. Le démembrement évite la double taxation et permet au conjoint de conserver son niveau de vie. C’est une alternative à la rédaction classique « mon conjoint, à défaut mes enfants par parts égales ». Pour explorer un outil complémentaire souvent associé à cette stratégie, consultez le contrat de capitalisation, une alternative pour la donation.

Les cinq seuils de l’assurance vie sont à présent couverts en profondeur : versement, garantie, fiscalité des rachats et transmission successorale. Vous disposez de tous les éléments pour optimiser chacun d’entre eux. Ceci dit, l’assurance vie ne fonctionne pas en vase clos : comment se positionne-t-elle face aux autres enveloppes d’épargne disponibles en France ?

7. Assurance vie vs PEA, PER, CTO et Livret A : quelle enveloppe choisir selon votre objectif

Vous maîtrisez les cinq seuils de l’assurance vie et savez comment les optimiser. Mais l’assurance vie ne fonctionne pas en vase clos : face au PEA, au PER, au CTO ou au Livret A, est-elle toujours la meilleure option ? La réponse dépend de votre objectif patrimonial, et surtout de ce que chaque enveloppe vous coûte réellement en impôts et en contraintes. On compare les cinq enveloppes côte à côte avant de zoomer sur les rendements des fonds euros dans le contexte actuel de baisse des taux.

7.1 Comparaison complète : fiscalité, garantie, disponibilité et supports en 2026

Le tableau ci-dessous met en face les cinq enveloppes d’épargne les plus utilisées par les particuliers en France. Huit critères, et un seul objectif pour vous : voir où l’assurance vie domine, et où elle ne rivalise pas.

| Critère | Assurance vie | PEA | PER individuel | CTO | Livret A |

|---|---|---|---|---|---|

| Plafond de versement | Aucun | 150 000 € | Aucun | Aucun | 22 950 € |

| Fiscalité gains (> 8 ans / > 5 ans) | IR 7,5 % + PS 17,2 % = 24,7 % (si primes ≤ 150 000 €) | PS 18,6 % uniquement (IR exonéré) | Barème IR + PS 18,6 % (à la sortie) | PFU 31,4 % | Exonéré |

| Prélèvements sociaux | 17,2 % (exception LFSS 2026) | 18,6 % (taux plein) | 18,6 % (taux plein) | 18,6 % | Exonéré |

| Abattement spécifique | 4 600 / 9 200 € annuel (> 8 ans) | Aucun | Aucun | Aucun | Exonéré |

| Avantage successoral | 152 500 € par bénéficiaire | Aucun (actif successoral) | Clause bénéficiaire (si décès) | Aucun | Aucun |

| Disponibilité | Totale (rachat à tout moment) | Retrait possible après 5 ans (avant : clôture) | Bloqué jusqu’à la retraite (sauf cas exceptionnels) | Totale | Totale |

| Supports | Fonds euros + UC (ETF, SCPI, obligations, PE) | Actions/ETF Europe | Fonds euros + UC | Tout titre coté | Taux fixe (1,5 % depuis 02/2026) |

| Garantie | FGAP 70 000 € | FGDR 100 000 € (espèces) / 70 000 € (titres) | FGAP 70 000 € (si AV) | FGDR 70 000 € (titres) | Garantie État |

Données fiscales à jour, mars 2026.

L’assurance vie est la seule enveloppe qui combine trois avantages simultanément : la capitalisation sans friction fiscale, un avantage successoral puissant (152 500 € par bénéficiaire), et une disponibilité totale. Aucune autre enveloppe ne réunit ces trois caractéristiques. C’est précisément ce qui en fait le premier réflexe pour organiser un patrimoine.

Le PEA fait mieux sur un point précis : après 5 ans, l’IR est totalement exonéré sur les gains. Sur un gain de 10 000 €, un PEA ne coûte que 1 860 € de PS (18,6 %), contre 2 470 € sur une assurance vie après 8 ans sous 150 000 € (7,5 % + 17,2 %). Le PEA a un défaut qui peut surprendre : tout retrait avant 5 ans (sauf exceptions rares) ferme le plan et déclenche le PFU à 31,4 %. C’est une rigidité que l’assurance vie n’impose pas.

Le PER offre un avantage unique à l’entrée : les versements sont déductibles du revenu imposable. Pour un contribuable à TMI 30 %, verser 10 000 € sur un PER économise 3 000 € d’impôt l’année du versement. En contrepartie, les fonds sont bloqués jusqu’à la retraite (sauf achat de résidence principale et cas de force majeure), et la sortie est imposée au barème IR + PS 18,6 %.

Le CTO n’a aucun avantage fiscal : PFU 31,4 % (IR 12,8 % + PS 18,6 %) sur chaque gain réalisé. Son seul atout est la liberté totale d’investissement (actions internationales, crypto, titres vifs, produits dérivés). Si vous n’avez pas besoin de cette flexibilité, les autres enveloppes sont plus avantageuses fiscalement.

Le Livret A reste le premier réflexe pour l’épargne de précaution : exonéré d’impôt, disponible immédiatement, garanti par l’État. Son taux est passé à 1,5 % depuis le 1er février 2026, en baisse par rapport aux 2,4 % de début 2025.

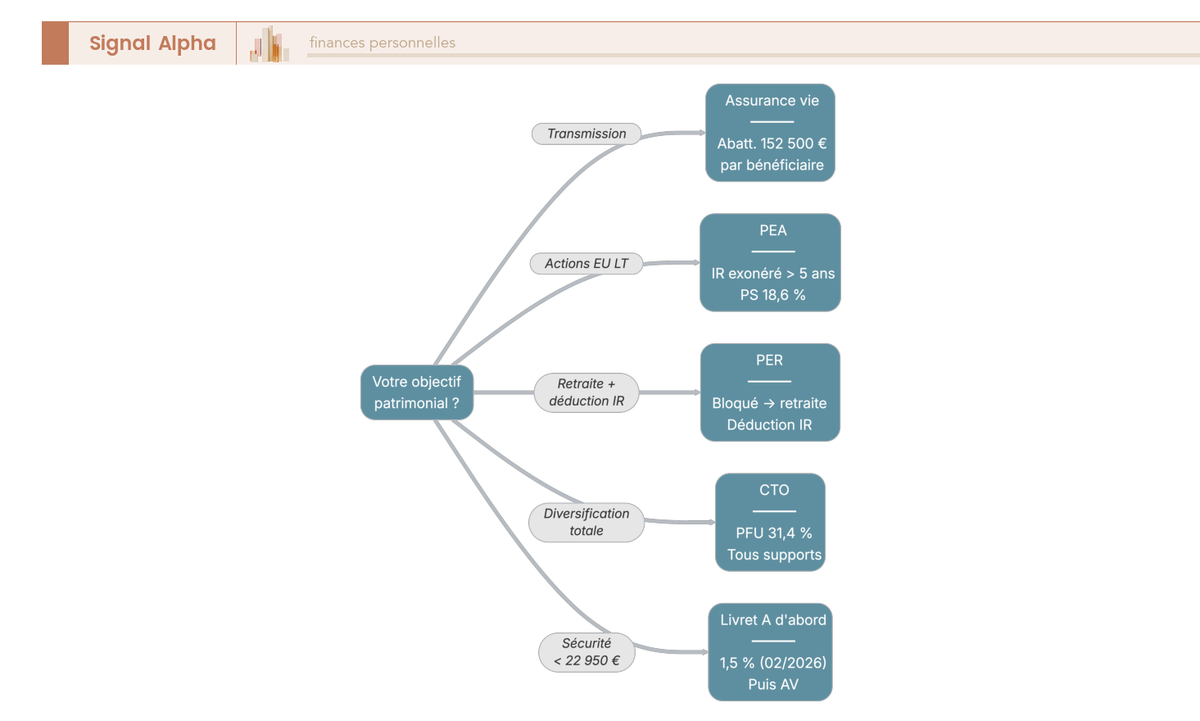

En clair, le choix de l’enveloppe dépend de votre objectif :

– Transmettre un patrimoine : assurance vie, sans hésitation (abattement de 152 500 € par bénéficiaire, clause bénéficiaire)

– Investir en actions européennes sur le long terme : PEA d’abord (IR exonéré après 5 ans), puis assurance vie en complément

– Préparer la retraite avec un avantage fiscal immédiat : PER (déduction des versements du revenu imposable)

– Diversification maximale (titres vifs internationaux, crypto) : CTO

– Épargne de précaution (capital < 22 950 €) : Livret A d’abord, puis assurance vie en fonds euros

7.2 Rendements des fonds euros 2024-2025 et impact de la baisse des taux BCE

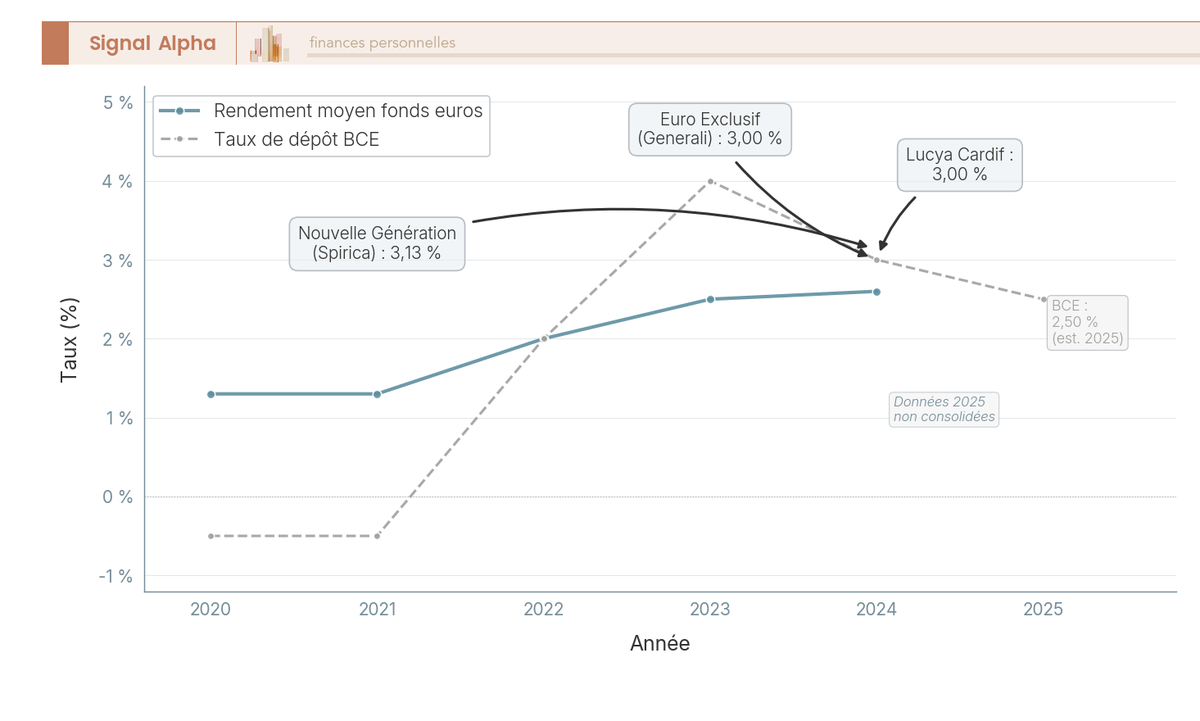

La comparaison structurelle est faite. Mais une question revient systématiquement quand on parle d’assurance vie : combien rapporte le fonds euros aujourd’hui, et dans quelle direction vont les rendements ?

Les meilleurs fonds euros ont affiché des rendements solides en 2024-2025, portés par la remontée des taux obligataires des dernières années :

| Fonds euros | Assureur | Rendement 2024 | Rendement 2025 | Contrainte UC |

|---|---|---|---|---|

| Nouvelle Génération | Spirica | 3,13 % | 3,08 % | Aucune |

| Euro Exclusif | Generali (BoursoVie) | 3,00 % (base) à 4,50 % (boost) | 3,00 % | Selon part UC |

| Fonds euros Lucya | BNP Paribas Cardif | 3,00 % | 2,75 % | Aucune |

| Suravenir Opportunités 2 | Suravenir | 2,50 % (gestion libre) | 3,00 % | 50 % minimum UC |

| Suravenir Rendement 2 | Suravenir | 2,20 % (gestion libre) | 2,10 % (gestion libre) | Aucune |

| Fonds euros SwissLife | SwissLife | 1,90 % à 3,45 % | Variable (barème boosté) | Selon diversification UC |

Données à jour, mars 2026.

Le rendement moyen des fonds euros était de 2,50 % en 2023 et 2,60 % en 2024 (source : ACPR, Analyses et Synthèses n°170). La remontée est nette par rapport aux 1,30 % de 2020-2021, et elle s’explique directement par le cycle de hausse des taux de la BCE entre 2022 et 2024.

Sauf que le cycle s’est inversé. Le taux de dépôt de la BCE a été abaissé à 2,00 % en février 2026, et la pression baissière sur les fonds euros est attendue dans les trimestres qui viennent. Les assureurs disposent encore de réserves (provisions pour participation aux bénéfices), mais les rendements devraient progressivement se tasser. Si vous hésitez à ouvrir un contrat, c’est maintenant que les conditions sont les plus favorables.

En parallèle, le Livret A est passé à 1,5 % depuis le 1er février 2026, ce qui renforce l’attractivité relative du fonds euros : même un rendement moyen de 2,50 % net de frais de gestion reste nettement supérieur au Livret A, avec en prime l’avantage fiscal et successoral de l’enveloppe.

Pour ceux qui cherchent un rendement supérieur, la solution passe par les unités de compte (ETF, SCPI, obligations). Les contrats en ligne les plus compétitifs en mars 2026 permettent de combiner fonds euros et UC avec des frais de gestion contenus :

| Contrat | Assureur | Frais versement | Frais gestion fonds euros | Frais gestion UC | Nombre UC |

|---|---|---|---|---|---|

| Linxea Avenir 2 | Suravenir | 0 % | 0,60 % | 0,60 % | 500+ |

| Linxea Spirit 2 | Spirica | 0 % | 2,00 % (fonds Nouvelle Génération) | 0,50 % | 700+ |

| Lucya Cardif | BNP Paribas Cardif | 0 % | 0,70 % | 0,50 % | 2 300 |

| Placement-direct Vie | SwissLife | 0 % | 0,60 % | 0,60 % | 1 228+ |

| Nalo | Generali | 0 % | 0,85 % | 0,85 % | Gestion pilotée uniquement |

Données à jour, mars 2026.

Pour diversifier les supports de son assurance vie au-delà du fonds euros, ces contrats offrent un accès large aux ETF, aux SCPI et aux obligations, le tout sans frais sur versement.

Note de Henri : quand on suit la politique monétaire de la BCE de près, on voit que le taux de dépôt à 2,00 % en février 2026 n’annonce pas forcément un effondrement des fonds euros. Les assureurs ont constitué des réserves significatives pendant le cycle de hausse, et ils peuvent les mobiliser pour lisser les rendements sur plusieurs années. Ce qui ressort des données historiques, c’est que les fonds euros suivent les taux obligataires avec un décalage de 12 à 24 mois. La fenêtre actuelle reste favorable pour verrouiller un bon rendement, mais elle ne durera pas indéfiniment.

Le constat est clair : l’assurance vie reste l’enveloppe la plus polyvalente pour qui cherche à la fois la capitalisation, la disponibilité et la transmission. Le PEA fait mieux sur la fiscalité des actions après 5 ans, le PER fait mieux sur la déduction à l’entrée, et le Livret A fait mieux sur la sécurité immédiate. Ceci dit, aucune de ces enveloppes ne combine les trois avantages de l’assurance vie. Pour passer à l’action sans erreur, la dernière section rassemble les confusions les plus fréquentes et un tableau de synthèse des cinq seuils.

8. Les erreurs les plus fréquentes et le tableau de synthèse des cinq seuils

Vous avez couvert les cinq seuils en profondeur et vous savez comment l’assurance vie se compare aux alternatives. Avant de conclure, on passe en revue les erreurs que la plupart des épargnants commettent encore : certaines peuvent coûter très cher. Et on rassemble tous les seuils dans un tableau unique que vous pouvez garder sous la main.

8.1 Les 10 confusions les plus courantes sur l’assurance vie

On pourrait allonger cette liste, mais ces dix erreurs concentrent la quasi-totalité des confusions que l’on rencontre sur l’assurance vie et son imposition en cas de succession ou de rachat. Chacune est corrigée en une phrase.

| Erreur / Confusion | Réalité |

|---|---|

| « L’assurance vie a un plafond de versement » | Aucun plafond légal. Le seuil de 150 000 € concerne la fiscalité des rachats, pas un plafond de versement. |

| « L’argent est bloqué 8 ans » | L’argent est disponible à tout moment. Les 8 ans débloquent un avantage fiscal (taux réduit à 7,5 % et abattement), pas les fonds. |

| « L’assurance vie est une assurance décès » | C’est un produit d’épargne. L’assurance décès est un contrat de prévoyance distinct. |

| « La garantie bancaire de 100 000 € protège mon AV » | L’AV relève du FGAP (70 000 € par assureur), pas du FGDR (100 000 € par banque). |

| « PFU 31,4 % sur l’assurance vie en 2026 » | Faux. L’AV bénéficie de PS à 17,2 % (exception). Avant 8 ans : 30,0 %. Après 8 ans sous 150 000 € : 24,7 %. |

| « Les PS de 18,6 % s’appliquent à l’AV depuis 2026 » | Faux. L’assurance vie est exemptée de la hausse de CSG. PS = 17,2 % en 2026. |

| « L’abattement de 4 600 € exonère aussi des PS » | Faux. L’abattement porte uniquement sur l’IR. Les PS de 17,2 % restent dus sur la totalité de la plus-value. |

| « Le seuil de 150 000 € s’applique par contrat » | Non. Il s’applique sur l’ensemble des versements post-27/09/2017, tous contrats du souscripteur confondus. |

| « Après 70 ans, l’assurance vie ne sert plus à rien pour la succession » | Faux. L’abattement est moindre (30 500 € global vs 152 500 € par bénéficiaire), mais les plus-values sont totalement exonérées de droits de succession. |

| « Les 152 500 € s’ajoutent aux 100 000 € d’abattement succession classique » | Ce sont deux régimes distincts. L’art. 990 I s’applique aux capitaux AV, l’abattement de 100 000 € au reste de la succession. Pas de cumul sur la même masse. |

L’erreur la plus coûteuse est probablement la cinquième : appliquer le PFU à 31,4 % à l’assurance vie. En réalité, l’AV bénéficie de PS à 17,2 % (pas 18,6 %), et le taux d’IR peut descendre à 7,5 % après 8 ans. L’écart entre 31,4 % et 24,7 % sur 50 000 € de gains représente 3 350 € de différence. C’est un montant qu’on récupère simplement en connaissant les bonnes règles.

La troisième confusion (assurance vie = assurance décès) mérite aussi un mot : l’assurance vie est un contrat d’épargne avec un mécanisme de transmission. L’assurance décès est un contrat de prévoyance qui verse un capital ou une rente en cas de décès, sans composante d’épargne. Les deux n’ont rien à voir, mais le nom prête à confusion, et c’est une erreur que l’on rencontre encore très souvent.

8.2 Tableau récapitulatif : les cinq seuils clés de l’assurance vie

Vous n’avez pas le temps de tout relire ? Ce tableau rassemble les cinq seuils qui structurent l’optimisation de l’assurance vie : montant, effet, stratégie et piège à éviter pour chacun. Gardez-le sous la main.

| Seuil | Montant | Ce qu’il détermine | Stratégie d’optimisation | Piège à éviter |

|---|---|---|---|---|

| Garantie FGAP | 70 000 € par assuré et par assureur | Protection en cas de faillite de l’assureur | Diversifier sur plusieurs assureurs différents (pas distributeurs) | Confondre FGAP (70 000 €) et FGDR (100 000 €), ou confondre assureur et distributeur |

| Seuil fiscal 150 000 € | 150 000 € de versements cumulés (post-27/09/2017) | Taux IR sur rachats après 8 ans : 7,5 % (si ≤ 150 000 €) vs 12,8 % (si > 150 000 €) | Rester sous 150 000 € si possible. Si vous dépassez, calibrer les rachats pour minimiser l’impact. | Croire que c’est un plafond de versement. Oublier que le seuil est global (tous contrats). |

| Abattement annuel IR | 4 600 € (célibataire) / 9 200 € (couple) | Part de PV exonérée d’IR par an (contrats > 8 ans) | Rachats partiels annuels calibrés sous l’abattement | Oublier que les PS de 17,2 % restent dus même sous l’abattement |

| Abattement successoral < 70 ans | 152 500 € par bénéficiaire (art. 990 I) | Transmission hors droits de succession | Multiplier les bénéficiaires, saturer l’abattement avant 70 ans | L’abattement est global sur tous les contrats du même souscripteur pour un même bénéficiaire (pas par contrat) |

| Abattement successoral > 70 ans | 30 500 € global, tous bénéficiaires (art. 757 B) | Droits de succession classiques au-delà de l’abattement en cas de décès | Continuer à verser après 70 ans, surtout en UC : les plus-values sont totalement exonérées | Penser que verser après 70 ans est inutile (les PV restent exonérées, ce qui peut représenter des dizaines de milliers d’euros) |

Autrement dit, cinq chiffres à retenir : 70 000, 150 000, 4 600 / 9 200, 152 500 et 30 500. Chacun correspond à un levier d’optimisation distinct, et aucun n’est un plafond de versement.

Si vous êtes prêt à passer à l’action, la première étape est d’ouvrir votre assurance vie sur un contrat en ligne sans frais sur versement, même avec un montant minimal, pour prendre date et lancer le compteur fiscal des 8 ans.

Conclusion

L’assurance vie n’a pas de plafond de versement, mais elle a cinq effets de seuil qui changent concrètement ce que vous en tirez. La garantie FGAP de 70 000 € par assureur pose la première limite de protection : au-delà, il faut répartir sur plusieurs contrats pour que chaque euro reste couvert. Le seuil fiscal de 150 000 € de versements cumulés fait passer l’imposition de vos rachats de 24,7 % à 30 %, et l’abattement annuel de 4 600 € (ou 9 200 € en couple) sur les gains permet, après 8 ans, de retirer chaque année une part de plus-value sans payer d’IR. Côté transmission, les 152 500 € par bénéficiaire sur les versements effectués avant 70 ans restent l’un des leviers les plus puissants du droit français pour transmettre hors succession.

Ce qu’on constate régulièrement, c’est que la plupart des épargnants découvrent ces seuils trop tard : tout le capital chez un seul assureur, des versements après 70 ans sans mesurer la différence d’abattement, ou des rachats mal calibrés qui déclenchent une imposition évitable. Ouvrir plusieurs contrats chez des assureurs distincts, calibrer ses versements autour de ces seuils et programmer des rachats partiels annuels dans la limite de l’abattement : ces trois réflexes couvrent la grande majorité des cas. Et pourtant, presque personne ne les applique dès le départ. Pour creuser le fonctionnement détaillé de l’enveloppe, consultez notre guide assurance vie ; si vous cherchez le bon contrat, notre comparatif explique comment souscrire une assurance vie en ligne ; et pour ceux qui réfléchissent déjà à la transmission, on détaille les stratégies d’optimisation successorale.

Questions fréquentes

Quel montant peut-on verser sur une assurance vie ?

L’assurance vie ne comporte aucun plafond légal de versement ni d’encours. On peut y placer 100 € comme plusieurs millions, ouvrir autant de contrats qu’on le souhaite, dès la naissance. Le seuil de 150 000 € souvent cité n’est pas un plafond de versement : c’est un seuil fiscal qui détermine le taux d’imposition applicable aux gains lors des rachats, sur les contrats de plus de 8 ans et pour les versements effectués après le 27 septembre 2017. En dessous de ce seuil, les gains sont taxés à IR 7,5 % + PS 17,2 % = 24,7 % ; au-delà, le taux IR remonte à 12,8 %, soit 30,0 % au total.

Quel est le taux d’imposition sur les rachats d’assurance vie en 2026 ?

En 2026, l’assurance vie bénéficie d’une exception importante : les prélèvements sociaux restent à 17,2 %, alors que le taux général a été porté à 18,6 % par la LFSS 2026. Sur un contrat de moins de 8 ans, les gains sont taxés à 30,0 % (IR 12,8 % + PS 17,2 %). Sur un contrat de plus de 8 ans, le taux tombe à 24,7 % pour les versements cumulés inférieurs à 150 000 € (IR 7,5 % + PS 17,2 %), et remonte à 30,0 % pour la fraction des versements excédant ce seuil. À ne jamais confondre avec le PFU 31,4 % qui s’applique aux revenus mobiliers sur compte-titres — l’assurance vie n’y est pas soumise.

Comment fonctionne l’abattement de 4 600 € sur l’assurance vie après 8 ans ?

Sur les contrats de plus de 8 ans, un abattement annuel s’applique à la part de plus-value incluse dans les rachats : 4 600 € pour un célibataire, 9 200 € pour un couple marié ou pacsé. Un point souvent mal compris : cet abattement ne porte que sur l’impôt sur le revenu. Les prélèvements sociaux de 17,2 % restent dus sur la totalité de la plus-value, y compris la fraction couverte par l’abattement. L’abattement est annuel (il se renouvelle chaque année civile), global (tous contrats de plus de 8 ans confondus) et non reportable. La bonne stratégie consiste à calibrer ses rachats partiels pour que la part de plus-value reste sous l’abattement : l’IR tombe à zéro, et seuls les 17,2 % de PS restent à régler.

Qu’est-ce que l’abattement de 152 500 € en assurance vie succession ?

L’abattement de 152 500 € s’applique lors du décès du souscripteur, pour les versements effectués avant ses 70 ans (article 990 I du CGI). Chaque bénéficiaire désigné bénéficie de cet abattement sur les capitaux reçus. Au-delà, le prélèvement est de 20 % jusqu’à 852 500 € (soit 700 000 € au-delà de l’abattement), puis 31,25 % sur le surplus. Attention : cet abattement est global par bénéficiaire, tous contrats du même souscripteur confondus. Si un enfant est désigné sur trois contrats différents du même parent, les capitaux s’additionnent pour le calcul. Pour une transmission patrimoniale optimisée, c’est généralement l’outil le plus puissant du dispositif.

La fiscalité de l’assurance vie change-t-elle après 70 ans ?

Les versements effectués après 70 ans relèvent d’un régime distinct (article 757 B du CGI) : l’abattement global tombe à 30 500 €, partagé entre tous les bénéficiaires, et le surplus est soumis aux droits de succession classiques selon le lien de parenté. Mais il serait erroné d’en conclure qu’il ne faut plus verser après 70 ans : les plus-values générées sur ces versements sont totalement exonérées de droits de succession, quel que soit leur montant. Pour un placement en unités de compte sur 15 à 20 ans, l’effet peut être considérable. Un versement de 30 500 € à 71 ans qui atteint 80 000 € à 85 ans : seuls les 30 500 € de versements entrent dans la succession, les 49 500 € de gains échappent aux droits.

Quel est le plafond de garantie en assurance vie ?

Le FGAP (Fonds de Garantie des Assurances de Personnes) garantit 70 000 € par assuré et par assureur, en cas de défaillance d’une compagnie d’assurance. Ce plafond est inférieur à la garantie bancaire (FGDR : 100 000 €), et les deux systèmes sont bien distincts : une confusion fréquente consiste à croire que la garantie des dépôts bancaires couvre aussi l’assurance vie — ce n’est pas le cas. La garantie s’entend par assureur, pas par contrat ni par distributeur : détenir Linxea Avenir 2 et Fortuneo Vie ne donne pas deux plafonds, car les deux contrats sont assurés par Suravenir. Pour les encours supérieurs à 70 000 €, la diversification sur plusieurs assureurs différents (Suravenir, Generali, SwissLife, Spirica, BNP Paribas Cardif) permet de cumuler les plafonds. Un couple répartissant 420 000 € sur trois assureurs distincts bénéficie d’une couverture théorique de 6 × 70 000 €. À ce jour, le FGAP n’a jamais été activé — la dernière faillite d’un assureur vie en France remonte à 1997.

L’État peut-il bloquer l’argent placé en assurance vie ?

La loi Sapin 2 (2016) autorise le Haut Conseil de Stabilité Financière à bloquer temporairement les rachats sur les contrats d’assurance vie en cas de menace grave pour la stabilité financière, pour une durée maximale de 6 mois renouvelable. Ce mécanisme n’a jamais été activé. Il ne s’agit pas d’une confiscation : les fonds restent la propriété de l’assuré, seuls les retraits sont gelés le temps que la situation se stabilise. Ce risque théorique justifie de ne pas concentrer l’intégralité de son épargne dans une seule enveloppe. Pour comprendre comment articuler assurance vie, PEA et autres produits dans une allocation diversifiée, la structure patrimoniale d’ensemble compte autant que le contrat lui-même.

Combien mettre sur une assurance vie par mois ?

Il n’existe aucun minimum imposé par la loi, et les contrats en ligne acceptent des versements programmés dès 25 €/mois (Linxea Avenir 2) à 100 €/mois (Linxea Spirit 2). En pratique, l’objectif conditionne le montant : pour saturer progressivement l’abattement successoral de 152 500 € par bénéficiaire sur 20 ans, il faut verser environ 635 €/mois hors rendement. Pour simplement prendre date et faire démarrer le compteur des 8 ans, un versement initial de 100 à 500 € suffit — c’est souvent la décision la plus rentable à prendre le plus tôt possible, bien avant d’avoir un projet de placement précis. Pour souscrire une assurance vie en ligne avec des frais à 0 %, les contrats distribués par des courtiers indépendants offrent des conditions nettement plus avantageuses que les réseaux bancaires traditionnels.