Vous voulez investir dans la pierre sans mobiliser 50 000 euros ni gérer un locataire, mais l’idée de confier votre argent à une plateforme de crowdfunding immobilier vous inquiète, surtout depuis la liquidation de Koregraf en mai 2025, qui a laissé 160 M€ de capital en suspens. Entre promesse de rendement attractif, risque de perte en capital et hausse des retards sur les projets, il devient difficile de situer clairement le financement participatif immobilier dans une stratégie de diversification de patrimoine.

Dans ce guide, nous décortiquons pas à pas le crowdfunding immobilier, depuis le fonctionnement concret des opérations en dette jusqu’aux rendements réels, à la comparaison avec d’autres placements, à la fiscalité et aux risques, pour que vous puissiez sélectionner vos plateformes et projets de financement participatif en connaissance de cause et intégrer cet immobilier participatif à votre allocation patrimoniale de façon structurée.

1. À qui s’adresse le crowdfunding immobilier et pour quoi faire ?

Avant d’investir, mieux vaut savoir à qui ce placement s’adresse et ce qu’il permet réellement de faire. Nous allons d’abord relier le crowdfunding immobilier à des objectifs patrimoniaux concrets, et clarifier les confusions les plus fréquentes. Ensuite, on entrera dans la mécanique : ce que vous achetez, à qui vous prêtez, et comment se déroule une opération dans la vraie vie.

1.1 Objectifs patrimoniaux typiques et profil des lecteurs

Dans les faits, le crowdfunding immobilier parle surtout aux particuliers “intermédiaires” : salariés, professions libérales, entrepreneurs, qui disposent d’une capacité de placement de 1 000 à 50 000 €. Ce n’est pas un outil réservé aux gros patrimoines, mais il faut pouvoir immobiliser une partie de son épargne et assumer un risque de perte en capital.

Les objectifs typiques sont assez clairs. D’abord, aller chercher du rendement sur des durées courtes (souvent 12 à 36 mois). Ensuite, diversifier son patrimoine avec une poche décorrélée des livrets ou des fonds euros, sans gestion locative. Enfin, certains investisseurs patrimoniaux l’utilisent aussi comme exposition “immobilière” hors assiette d’IFI (Impôt sur la Fortune Immobilière), puisqu’on détient des valeurs mobilières et non un bien.

Le contexte de marché rappelle toutefois pourquoi il faut rester lucide. Depuis 2015, environ 11,6 Md€ ont été financés en France via le crowdfunding, dont 6,3 Md€ sur l’immobilier. Mais depuis 2023, le secteur se consolide : collecte en repli (–26% entre 2022 et 2024), hausse des retards (20–25% des projets à plus de 6 mois de retard en S1 2025) et davantage de procédures collectives (10–15% en S1 2025). Concrètement : le rendement affiché rémunère aussi une prime de risque.

Dernier point, qui évite beaucoup de malentendus : crowdfunding immobilier ≠ SCPI. En crowdfunding, vous signez un contrat de créance à terme sur un projet unique (souvent via une obligation). Vous ne détenez pas un parc d’immeubles mutualisé. Si vous voulez approfondir la typologie des situations, vous pouvez partir de votre profil d’investisseur.

Astuces importantes

Avant même d’analyser un projet, quelques repères simples évitent les erreurs les plus coûteuses.

- N’investissez pas des fonds dont vous pourriez avoir besoin dans les 36 à 48 prochains mois, car l’illiquidité est structurelle et les retards sont fréquents.

- Si vous comptez investir “sérieusement”, prévoyez une diversification sur 10 à 20 projets, car les pertes définitives se situent autour de 4 à 6% du capital sur la période récente.

- Ne confondez pas rendement élevé et bonne affaire : au-delà de 12% affichés, le risque et/ou la fragilité de l’opération sont souvent plus marqués.

2. Comprendre le mécanisme : qu’achetez-vous vraiment ?

2.1 Du point de vue d’un particulier : principe général du crowdfunding immobilier

Vu côté investisseur, le crowdfunding immobilier est une chaîne assez simple : vous prêtez via une plateforme, un opérateur immobilier utilise les fonds sur un projet, puis vous êtes remboursé à l’échéance. Dans l’immense majorité des cas, ce prêt prend la forme d’obligations émises par une société (souvent une SAS). L’argent sert à apporter des quasi-fonds propres à l’opérateur, ce qui l’aide à sécuriser son financement bancaire.

Le point clé est votre statut : vous êtes créancier, pas propriétaire du bien. Vous ne touchez pas des loyers, vous touchez des intérêts. Les rendements bruts visés se situent généralement entre 8 à 12% par an, avec une moyenne autour de 10–11% sur 2024–2025. En face, la durée typique se situe entre 12 et 36 mois, et la durée moyenne récente tourne autour de 26,7 mois, notamment parce que les retards allongent les sorties.

La rémunération peut être versée de deux façons : soit en une fois à la fin (in fine), soit via des coupons périodiques. Dans les deux cas, le capital est immobilisé jusqu’au remboursement.

Enfin, nuance très importante pour lire les fiches projets : vous prêtez rarement “directement” au véhicule immobilier final. Très souvent, l’investisseur souscrit des obligations d’une holding intermédiaire (SAS), qui elle-même détient ou finance une SCCV (Société Civile de Construction Vente), utilisée pour porter l’opération. Cette différence de montage paraît administrative, mais elle compte pour le risque.

Pour comprendre précisément ce risque, il faut maintenant regarder les montages juridiques possibles, et surtout à qui vous prêtez réellement.

2.2 Montages juridiques : direct, holding promoteur, holding plateforme

Quand vous ouvrez une fiche projet (ou la KIS, la fiche d’informations clés), la première question à vous poser est très concrète : qui est l’émetteur des obligations ? Selon le schéma, les droits et la lecture du risque changent.

Dans un montage direct, vous souscrivez des obligations émises par la SAS “de projet”, c’est-à-dire la société opérationnelle qui détient le foncier ou le bien, et porte les travaux. C’est le schéma le plus lisible : l’émetteur est au plus près de l’actif.

Dans un montage indirect, vous prêtez à une holding. Elle peut être celle du promoteur (holding promoteur), ou une structure mise en place par la plateforme (holding plateforme) qui investit ensuite dans la SCCV. Ces schémas limitent la responsabilité au montant investi, mais ajoutent une couche de complexité. C’est aussi une des raisons pour lesquelles certaines plateformes privilégient ces structures : selon les cas, elles permettent d’éviter que la holding soit requalifiée en véhicule d’investissement collectif au sens de la directive AIFM (Alternative Investment Fund Managers), ce qui imposerait des contraintes réglementaires supplémentaires.

Le tableau ci-dessous résume les trois schémas usuels, pour vous aider à relier “structure” et “lecture du dossier”.

| Type de montage | Structure | Responsabilité | Utilisation |

|---|---|---|---|

| Direct | SAS société de projet | Limitée à l’investissement | Projets simples |

| Indirect (holding promoteur) | SAS holding → SCCV | Limitée à l’investissement | Projets en cours |

| Indirect (holding plateforme) | SAS holding plateforme → SCCV | Limitée à l’investissement | Contrôle renforcé |

Si vous voulez mieux visualiser ce que recouvre la logique de holding dans un patrimoine plus large, le sujet est proche de la notion de holding patrimoniale.

Une fois ce “véhicule” identifié, la question suivante s’impose : quel instrument financier est proposé, et qu’est-ce que ça implique en risque et en fiscalité ?

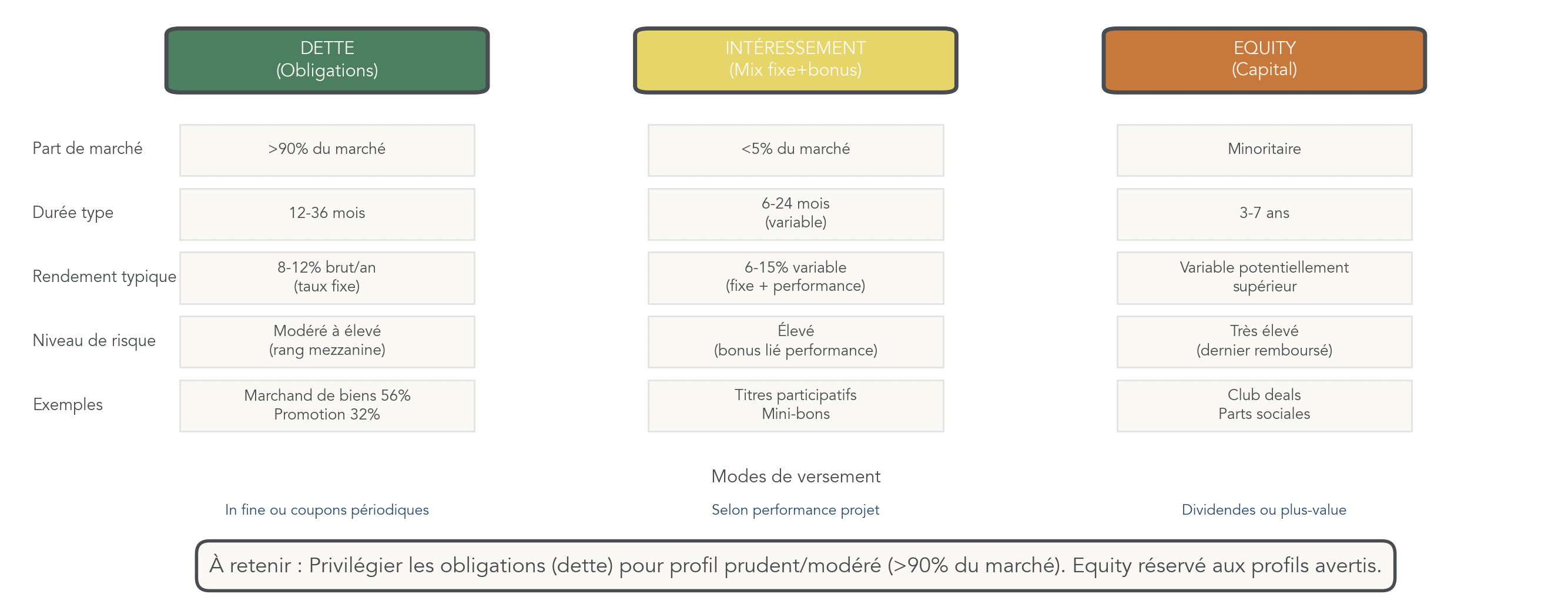

2.3 Instruments proposés : obligations, titres participatifs, equity, minibons

Sur le papier, plusieurs instruments existent en financement participatif, mais il faut garder une réalité en tête : plus de 90% des opérations de crowdfunding immobilier sont réalisées via des obligations à taux fixe. C’est le format le plus simple à comprendre pour un particulier : un taux, une durée, un remboursement.

Le tableau suivant permet de distinguer clairement les instruments, avec leurs conséquences pratiques.

| Type d’instrument | Caractéristiques | Rendement type | Risque | Fiscalité |

|---|---|---|---|---|

| Obligations à taux fixe | Capital + intérêts remboursés à l’échéance | 8-12% brut/an | Modéré à élevé | PFU 31,4% |

| Titres participatifs | Rémunération mixte (fixe + variable selon marge) | Variable (8-15%) | Élevé | PFU 31,4% |

| Actions (equity) | Dividendes + plus-value potentielle | Variable | Très élevé | PFU ou abattements |

| Minibons | Titres de créance négociables (< 5 ans) | 6-10% | Modéré | PFU 31,4% |

Les titres participatifs et l’equity sont souvent plus difficiles à comparer, car une partie du gain dépend de la performance réelle du projet. Et en equity, vous acceptez en plus un horizon plus long et un rang de remboursement défavorable (l’actionnaire est remboursé après les créanciers).

Pour approfondir la nature des obligations (nominal, coupon, échéance, émetteur) et leur fonctionnement, voir : guide obligations.

Maintenant que l’on sait ce que l’on achète, il faut identifier qui intervient autour de votre argent : la plateforme, l’opérateur, le régulateur et les prestataires techniques.

2.4 Les acteurs autour de votre argent : plateformes, opérateurs, régulateurs

Le crowdfunding immobilier fonctionne comme un petit écosystème, et comprendre les rôles évite de se tromper de responsable quand un projet dérape.

La plateforme, d’abord, est l’intermédiaire. En tant que PSFP (Prestataire de Services de Financement Participatif), elle assure l’accès aux projets, mène une sélection (audit, vérifications), gère la conformité, puis le suivi et le reporting. En pratique, la qualité de cette sélection pèse sur la qualité du portefeuille, donc sur votre expérience (retards, défauts).

L’opérateur immobilier est celui qui exécute : promoteur (construction neuve, souvent en VEFA) ou marchand de biens (achat-rénovation-revente). C’est sa solidité financière et sa capacité à livrer qui font la différence.

Autour, on trouve aussi des acteurs moins visibles mais essentiels : le prestataire de paiement (qui héberge le wallet et met en œuvre les contrôles KYC, Know Your Customer) et les autorités (AMF et ORIAS) qui encadrent et répertorient les plateformes.

| Acteur | Rôle | Exemples | Impact investisseur |

|---|---|---|---|

| Plateforme PSFP | Intermédiation, sélection projets, conformité, gestion administrative | Homunity, Anaxago, Clubfunding, La Première Brique, Raizers | Qualité de sélection = taux de défaut |

| Promoteur immobilier | Construction neuve, programmes VEFA | Opérateurs régionaux, filiales de groupes | Expérience = fiabilité |

| Marchand de biens | Achat-rénovation-revente | Opérateurs spécialisés | Cycles plus courts, risque commercial |

| AMF | Régulateur, délivrance agrément PSFP, contrôle | Autorité des Marchés Financiers | Protection réglementaire |

| ORIAS | Registre des intermédiaires | Organisme unique d’immatriculation | Vérification statut |

| Prestataire de paiement | Gestion flux financiers, KYC, wallet | Lemonway, Mangopay | Sécurité des fonds |

| Garant | Société-mère, associé, caution | Variable selon projet | Recouvrement en cas de défaut |

À ce stade, le mécanisme est clair. Reste à voir comment cela se déroule étape par étape, car c’est souvent dans le parcours investisseur que se cachent les oublis (KIS non lue, ticket trop gros, plateforme non vérifiée).

2.5 Votre parcours pas à pas : de l’inscription au remboursement

En pratique, investir via une plateforme de crowdfunding immobilier suit presque toujours le même scénario. L’objectif n’est pas d’en faire un mode d’emploi “clic par clic”, mais de repérer à quel moment on doit être vigilant.

On peut résumer le processus en six étapes, avec des durées typiques et des points de contrôle simples.

| Étape | Durée | Documents/Actions | Points de vigilance |

|---|---|---|---|

| KYC | 24-72h | CNI, justificatif domicile, RIB | Vérifier agrément plateforme |

| Alimentation | Instantané-J+2 | Virement | Plafonds éventuels |

| Sélection | Variable | KIS, fiches détaillées | Lire les garanties |

| Souscription | Instantané | Bulletin, signature | Montant adapté à diversification |

| Suivi | 12-36 mois | Reporting | Surveiller alertes retard |

| Remboursement | À l’échéance | Automatique | Prévoir retards possibles |

Concrètement, les deux étapes qui font le plus la différence sont la sélection (lecture attentive de la KIS, notamment garanties et risques) et le dimensionnement du ticket (pour pouvoir diversifier). Le suivi, lui, sert surtout à éviter la surprise psychologique d’un retard : un projet peut se décaler sans être en défaut.

Concrètement, maintenant que la mécanique est acquise, on peut passer à une autre question très concrète : qu’est-ce que votre argent finance réellement, et en quoi le type d’opération change le couple rendement/risque ?

3. Types d’opérations et projets : que finance réellement votre argent ?

3.1 90 % du marché : les opérations 100 % dette

Dans la vraie vie, la grande majorité des projets que vous verrez sur une plateforme crowdfunding sont des opérations en dette, via des obligations à taux fixe. C’est le cœur du marché : plus de 90% des projets, avec des rendements bruts généralement entre 8 et 12% par an, sur 12 à 36 mois.

La différence la plus concrète, pour vous, n’est pas tant le taux que le mode de versement. Soit vous êtes payé in fine (capital + intérêts à l’échéance), soit vous recevez des coupons périodiques (souvent mensuels ou trimestriels) et le capital à la fin.

| Mode de versement | Caractéristiques | Avantages | Inconvénients |

|---|---|---|---|

| In fine | Capital + intérêts versés à l’échéance | Simplicité, effet de capitalisation | Pas de flux intermédiaire, risque concentré à la fin |

| Coupons périodiques (mensuels/trimestriels) | Intérêts versés régulièrement, capital à l’échéance | Flux de trésorerie réguliers, visibilité | Rendement légèrement inférieur |

Ça devient plus tangible avec un exemple chiffré, qui montre aussi l’effet de la flat tax. Pour 10 000 € placés à 10% sur 24 mois, les intérêts bruts sont de 2 000 €. Avec un PFU à 31,4%, l’impôt représente 628 €, soit 1 372 € d’intérêts nets. Le remboursement total est donc de 11 372 €, ce qui correspond à un rendement net annualisé de 6,86%.

Si vous voulez approfondir la mécanique des obligations (coupon, échéance, émetteur), c’est une brique de base du crowdfunding immobilier.

Une fois ce socle “dette” compris, on peut regarder les formats plus marketing : ceux qui ajoutent un bonus de performance. Ils peuvent séduire, mais il faut savoir ce qui est garanti… et ce qui ne l’est pas.

3.2 Opérations avec intéressement : bonus de performance, risque supplémentaire

Certaines opérations affichent une rémunération mixte : une partie fixe (des intérêts) et une partie variable (un bonus) indexée sur la marge ou la plus-value du projet. Sur le papier, cela promet “le meilleur des deux mondes”. En réalité, c’est surtout une couche supplémentaire à analyser.

D’abord parce que ce format reste minoritaire : moins de 5% des projets. On le retrouve principalement sur des opérations de marchand de biens, où le potentiel de création de valeur est plus concentré.

Ensuite parce que le bonus n’est pas garanti. Il dépend de l’exécution et de la rentabilité finale. Autrement dit : vous pouvez très bien toucher la partie fixe, et rien sur la partie variable si la marge se compresse, si les délais s’allongent ou si la revente se fait moins bien que prévu.

Ce type d’opération n’est pas “mauvais” en soi, mais il faut le traiter pour ce qu’il est : une promesse partiellement incertaine, qui ajoute du risque par rapport à une obligation simple à taux fixe.

À l’autre extrémité du spectre, on trouve des projets où l’on ne prête plus : on devient actionnaire. Là, le profil change encore plus fortement.

3.3 Equity immobilier : potentiel de gain élevé, durée longue et risque extrême

Investir en equity immobilier, c’est entrer au capital de la société porteuse du projet. Vous n’êtes plus créancier : vous êtes actionnaire. La rémunération prend alors la forme de dividendes (si distribués) et d’une plus-value potentielle à la revente.

La contrepartie est immédiate : la durée est plus longue, typiquement 3 à 7 ans, et le rang de remboursement est défavorable. En cas de difficulté, l’actionnaire est dernier remboursé, après les créanciers. C’est la raison pour laquelle on parle d’un risque nettement supérieur à la dette.

Côté fiscal, des dispositifs de réduction d’impôt sur le revenu peuvent exister sur certaines opérations (type IR-PME/Madelin), mais cela dépend de la structuration et sort du cadre d’un investissement “standard” en obligations.

| Critère | Obligations (dette) | Actions (equity) |

|---|---|---|

| Nature | Créancier | Actionnaire |

| Rendement | Fixe, connu à l’avance | Variable, incertain |

| Durée | 12-36 mois | 3-7 ans |

| Risque | Modéré (rang créancier) | Élevé (dernier remboursé) |

| Avantage fiscal | PFU 31,4% | Réduction IR possible (Madelin, IR-PME) |

| Liquidité | Nulle | Très faible |

Si vous souhaitez comprendre la logique générale de ce type d’investissement long et risqué, le sujet se rapproche du capital investissement.

Maintenant, même quand la structure financière est claire, l’immobilier reste l’immobilier : tout dépend du type de projet financé. Promotion, marchand de biens, rénovation… les risques ne sont pas les mêmes.

3.4 Types de projets : promotion, marchand de biens, rénovation

Derrière les fiches projets, on finance surtout trois grands types d’opérations immobilières. En 2024, la répartition est dominée par le marchand de biens (56%), devant la promotion immobilière (32%), puis la rénovation/aménagement (10%). Les autres cas représentent 2%.

| Type de projet | Part du marché 2024 | Durée type | Caractéristiques | Risques spécifiques |

|---|---|---|---|---|

| Promotion immobilière | 32% | 18-36 mois | Construction neuve, VEFA, GFA obligatoire | Permis, chantier, commercialisation |

| Marchand de biens | 56% | 6-24 mois | Achat-rénovation-revente | Commercial, coûts travaux |

| Rénovation/aménagement | 10% | 12-24 mois | Transformation, division | Technique, autorisations |

| Autres | 2% | Variable | Viabilisation, démolition | Spécifiques |

La promotion est souvent plus longue et plus “industrielle” : autorisations, chantier, puis commercialisation. Elle bénéficie aussi d’un point important en résidentiel : la GFA (Garantie Financière d’Achèvement) est obligatoire en VEFA, ce qui sécurise l’achèvement pour l’acquéreur final (sans éliminer le risque pour l’investisseur en dette, mais cela pèse dans l’analyse).

Le marchand de biens fonctionne plutôt en cycles courts : achat, travaux éventuels, revente. Le risque est souvent plus concentré sur la capacité à revendre au bon prix et dans les délais.

Pour replacer ces typologies dans une vision plus large, vous pouvez aussi creuser votre stratégie d’investissement immobilier.

Pour affiner encore, une distinction revient sans cesse dans les dossiers : promoteur vs marchand de biens. Ce n’est pas qu’un vocabulaire, cela change la logique économique, les marges… et certaines garanties.

3.5 Promoteur vs marchand de biens : ce que cela change pour vous

Quand une plateforme présente l’opérateur, deux modèles ressortent : le promoteur immobilier et le marchand de biens. Ils font tous les deux “de l’immo”, mais pas du tout de la même manière, et votre risque n’est pas construit pareil.

Le promoteur part souvent d’un terrain nu et développe un programme neuf. Le cycle est plus long (18 à 36 mois) et mobilise de nombreux intervenants. Les risques clés se situent sur l’obtention du permis, le déroulement du chantier et la commercialisation. En résidentiel, la présence d’une GFA obligatoire en VEFA est un élément de contexte important.

Le marchand de biens, lui, achète un actif existant, le valorise (parfois avec travaux), puis revend. Le cycle est plus court (6 à 24 mois) et la complexité est en général plus faible. En contrepartie, il n’existe aucune garantie légale obligatoire comparable à la GFA, et le risque commercial est concentré sur une ou quelques reventes.

Le tableau ci-dessous permet de comparer les deux modèles en un coup d’œil, notamment sur les marges, les tickets et les rendements observés.

| Critère | Promoteur immobilier | Marchand de biens |

|---|---|---|

| Activité | Construction neuve sur terrain nu | Achat d’existant pour revente avec ou sans travaux |

| Durée opération | 18-36 mois | 6-24 mois |

| Ticket moyen | 500 k€ – 5 M€ | 200 k€ – 2 M€ |

| Marge typique | 8-15% du CA | 15-25% du prix d’achat |

| Garanties légales | GFA obligatoire (résidentiel) | Aucune obligation |

| Risque principal | Permis, chantier, commercialisation | Prix de revente, délais |

| Complexité | Élevée (multiples intervenants) | Modérée |

| Rendement crowdfunding | 9-11% | 10-12% |

En pratique, le marchand de biens offre souvent un couple durée/rendement plus offensif, mais avec un risque de revente plus concentré. La promotion est plus longue, parfois plus encadrée sur certains aspects, mais exposée aux aléas administratifs et au chantier.

On a maintenant les briques essentielles : votre statut (créancier ou actionnaire), les montages, les instruments, et ce que finance le projet. La question clé devient alors : quelle performance réelle pouvez-vous attendre, une fois la fiscalité et les défauts pris en compte ? C’est exactement ce que nous allons chiffrer dans la suite.

4. Performance : entre rendement affiché et rendement réellement encaissé

Après avoir vu ce que vous achetez (une créance sur un projet, le plus souvent via des obligations), la question suivante s’impose naturellement : combien peut-on réellement espérer encaisser, une fois qu’on sort du rendement « vitrine » ? Pour y répondre, on doit regarder trois étages : l’historique des rendements, la durée réelle d’immobilisation (retards), puis la fiscalité et enfin l’impact des défauts.

4.1 Historique des rendements et dynamique du marché

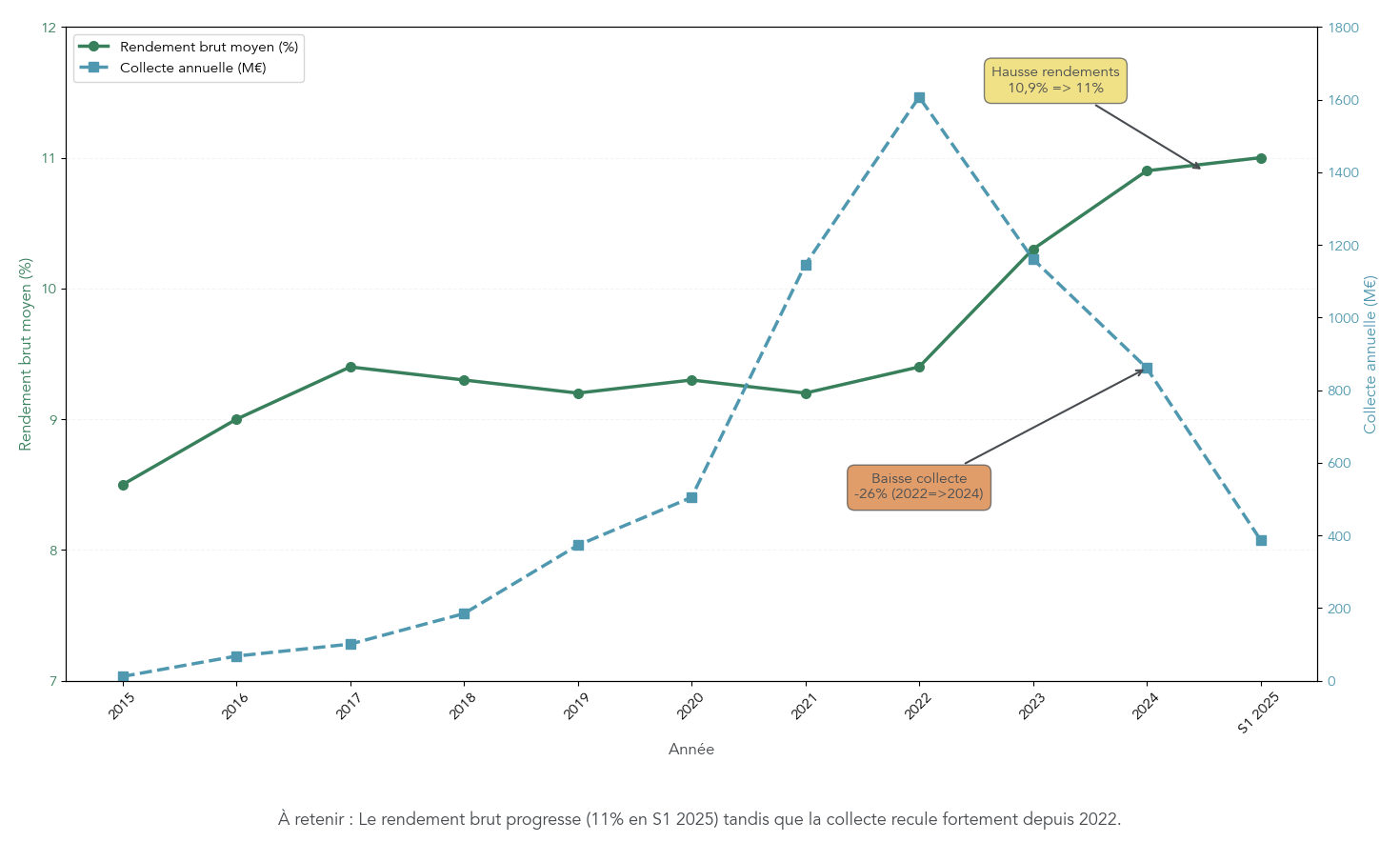

Les plateformes mettent souvent en avant des rendements bruts autour de 10–11%. En pratique, ces chiffres ne sortent pas de nulle part : ils s’inscrivent dans une trajectoire de marché visible depuis 2015, avec une hausse nette depuis 2023.

Voici les repères historiques (rendement brut moyen et collecte immobilière annuelle), qui permettent de comprendre le « pourquoi » de cette prime.

| Année | Rendement brut moyen | Collecte immobilier (M€) | Projets financés | Durée moyenne |

|---|---|---|---|---|

| 2015 | 8,5% | 12 | – | 18 mois |

| 2016 | 9,0% | 68 | 139 | 19 mois |

| 2017 | 9,4% | 101 | 220 | 19 mois |

| 2018 | 9,3% | 185 | 362 | 20 mois |

| 2019 | 9,2% | 373 | 592 | 20 mois |

| 2020 | 9,3% | 505 | 589 | 20,5 mois |

| 2021 | 9,2% | 1 146 | 1 346 | 20,5 mois |

| 2022 | 9,4% | 1 607 | 1 628 | 21,4 mois |

| 2023 | 10,3% | 1 161 | 1 237 | 24,2 mois |

| 2024 | 10,9% | 861 | 1 139 | 26,7 mois |

| S1 2025 | 11,0% | 388 | 468 | ~27 mois |

La lecture est assez claire : les rendements montent (9,2% en 2021 → 11% en S1 2025) alors même que la collecte s’est retournée. Depuis 2015, la collecte cumulée en immobilier atteint 6,3 Md€, mais l’écosystème est entré en phase de consolidation, avec une collecte en repli (−26% entre 2022 et 2024). Dans un marché immobilier plus tendu (remontée des taux, baisse des permis de construire, commercialisation plus difficile), les opérateurs doivent rémunérer plus cher pour attirer des fonds : c’est une prime de risque.

Dit autrement : le 11% n’est pas « cadeau », il rémunère un contexte plus compliqué. Pour resituer ces chiffres par rapport aux grandes performances par classe d’actifs, gardez surtout une règle simple : on ne compare pas à iso-promesse, on compare à iso-risque.

Le point clé, maintenant : même à rendement brut identique, votre performance encaissée dépend aussi du temps pendant lequel votre capital reste bloqué.

4.2 Durée contractuelle vs durée réelle : l’impact des retards

Sur le papier, le crowdfunding immobilier se vend souvent comme un placement « court » (12 à 36 mois). Dans la vraie vie, les retards sont devenus un paramètre central, et ils allongent votre horizon de placement.

Le point important, c’est de bien distinguer la durée prévue au contrat de la durée réellement observée.

| Période | Durée moyenne contractuelle | Durée effective (avec retards) |

|---|---|---|

| 2019-2021 | 20-21 mois | 22-24 mois |

| 2022 | 21,4 mois | 24-26 mois |

| 2023 | 24,2 mois | 28-32 mois |

| 2024 | 26,7 mois | 30-36 mois |

On voit un double mouvement : les contrats se sont allongés (jusqu’à 26,7 mois en 2024), et la durée effective grimpe fréquemment vers 30–36 mois. Et ce n’est pas un détail : en S1 2025, environ 20–25% des projets affichaient plus de 6 mois de retard.

Nuance essentielle : retard ne veut pas dire défaut. Un retard prolonge l’immobilisation, mais n’implique pas forcément une perte. Dans la majorité des cas, les intérêts continuent à courir, et certaines opérations prévoient même un taux majoré en cas de dépassement (jusqu’à 15% selon les cas observés).

À ce moment-là, la vraie question n’est plus « quelle durée est écrite ? », mais quel horizon de placement vous acceptez réellement, en intégrant l’idée qu’une partie du portefeuille peut se décaler de plusieurs mois.

Pas de suspense : pour savoir si ce couple « rendement brut / durée » vaut le coup, il faut convertir ce taux en rendement net après fiscalité.

4.3 Du brut au net : quel rendement après PFU 31,4 % ?

Le crowdfunding immobilier est généralement imposé comme des revenus de capitaux mobiliers. Depuis 2026, le PFU (flat tax) est de 31,4%. La conséquence est mécanique : 10–11% bruts ne se transforment pas en 10–11% dans votre poche.

Voici les ordres de grandeur (PFU de 31,4% appliqué sur les intérêts) :

| Rendement brut | PFU (31,4%) | Rendement net | Net sur 2 ans (10 k€) | Net sur 3 ans (10 k€) |

|---|---|---|---|---|

| 8% | 2,51% | 5,49% | 1 098 € | 1 647 € |

| 9% | 2,83% | 6,17% | 1 234 € | 1 851 € |

| 10% | 3,14% | 6,86% | 1 372 € | 2 058 € |

| 11% | 3,45% | 7,55% | 1 510 € | 2 265 € |

| 12% | 3,77% | 8,23% | 1 646 € | 2 469 € |

La formule à retenir est simple : rendement net = rendement brut × 0,686.

Ça devient concret avec un exemple complet. Si vous placez 10 000 € à 10% sur 24 mois (in fine), vous générez 2 000 € d’intérêts bruts. L’impôt sur le revenu (12,8%) représente 256 €, les prélèvements sociaux (18,6%) 372 €, soit 628 € au total. Il vous reste 1 372 € nets, ce qui correspond à 6,86% net annualisé.

On comprend alors la première grande nuance : un rendement affiché de 10–11% correspond « théoriquement » à environ 6,9–7,5% nets… avant même de parler de défauts. Pour revoir la logique de calcul de l’impôt derrière ce type d’exemple, la méthode étape par étape aide à éviter les confusions.

Attention : il reste maintenant l’élément que beaucoup sous-estiment au moment de projeter un rendement, à savoir l’impact des incidents (retards longs, procédures collectives, pertes définitives).

4.4 Intégrer le risque : du rendement affiché au rendement réaliste

Jusqu’ici, on a raisonné « proprement » : un taux brut, une fiscalité, un net théorique. Le problème est que le crowdfunding immobilier est un placement à risque de perte en capital, et les statistiques récentes donnent une idée de l’ordre de grandeur.

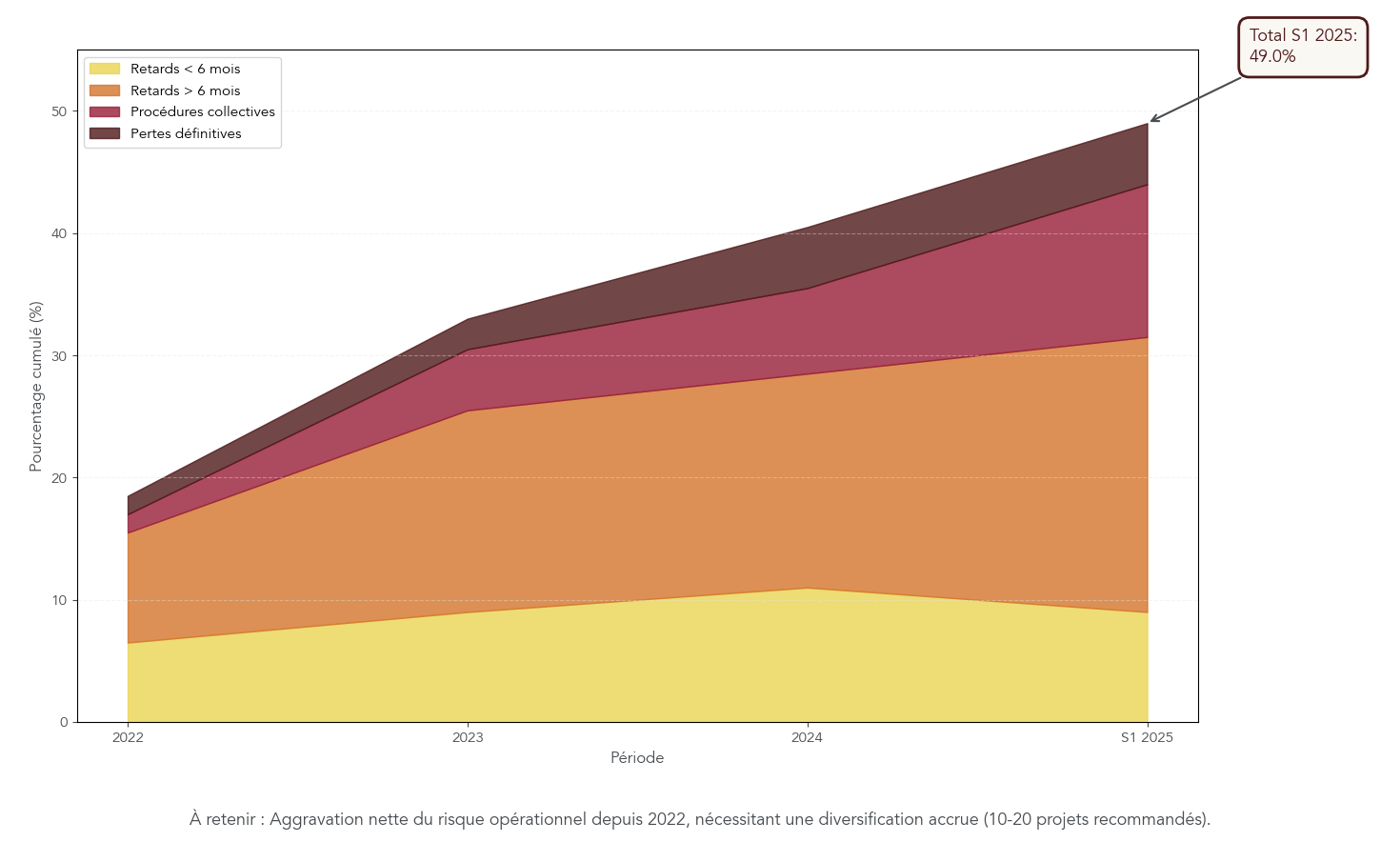

Sur 2023 à S1 2025, on observe : des retards de plus de 6 mois autour de 15–18% en 2023, 15–20% en 2024, puis 20–25% en S1 2025 ; des procédures collectives en hausse (4–6% en 2023, 6–8% en 2024, 10–15% en S1 2025) ; et des pertes définitives qui se situent autour de 4–6% du capital sur 2024 et S1 2025.

| Période | Retards < 6 mois | Retards > 6 mois | Procédures collectives | Pertes définitives |

|---|---|---|---|---|

| 2022 | 5-8% | 8-10% | 1-2% | 1-2% |

| 2023 | 8-10% | 15-18% | 4-6% | 2-3% |

| 2024 | 10-12% | 15-20% | 6-8% | 4-6% |

| S1 2025 | 8-10% | 20-25% | 10-15% | 4-6% |

L’effet sur votre performance est simple à comprendre : quelques pertes définitives viennent « manger » une partie des intérêts gagnés ailleurs. C’est la raison pour laquelle, sur un portefeuille diversifié, le rendement net réaliste n’est pas 7%, mais plutôt 4–6%.

Ce point renvoie directement à une logique de gestion de portefeuille : pour rendre ce rendement réaliste atteignable, la diversification n’est pas optionnelle. Les repères pratiques sont clairs : viser 10–20 projets et répartir sur 3–5 plateformes pour lisser statistiquement le risque.

Concrètement, avec ce rendement réaliste en tête, il devient beaucoup plus simple de comparer le crowdfunding aux autres solutions et de décider si c’est cohérent avec vos contraintes de liquidité et votre stratégie.

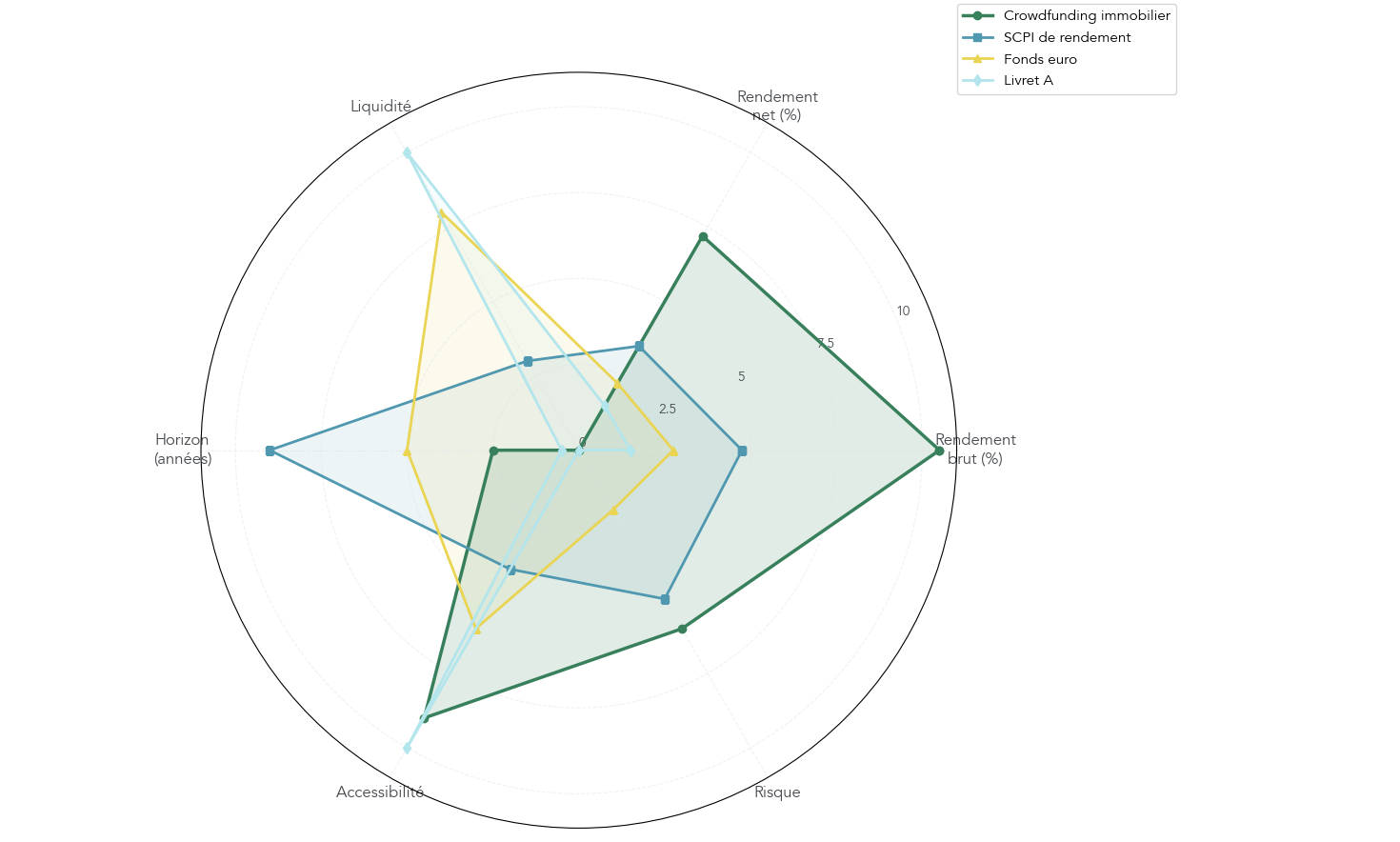

5. Crowdfunding immobilier dans votre stratégie : comparaison avec d’autres placements

Le crowdfunding immobilier est souvent présenté comme « un rendement élevé en immobilier ». C’est vrai… mais seulement si on accepte deux contreparties : l’illiquidité et un risque de perte en capital. Pour savoir si le jeu en vaut la chandelle, il faut le comparer aux alternatives sur les critères qui comptent vraiment : rendement (brut et net), risque, liquidité, fiscalité et horizon.

5.1 Comparaison globale : rendement, risque, liquidité, fiscalité

Le tableau ci-dessous met côte à côte les grandes familles de placements, en restant sur des repères simples. L’idée n’est pas de désigner un « meilleur produit », mais de vous aider à arbitrer.

| Placement | Rendement brut | Rendement net (après fiscalité) | Risque | Liquidité | Horizon |

|---|---|---|---|---|---|

| Crowdfunding immobilier | 10-11% | 6,9-7,5% (PFU 31,4%) | Modéré-Élevé | Nulle | 12-36 mois |

| SCPI de rendement | 4,5-5% | 3-4% (PS 17,2% + IR) | Modéré | Faible | 8-10 ans |

| Fonds euro (AV) | 2,5-3% | 2-2,5% (PS 17,2%) | Très faible | Bonne | Variable |

| Livret A | 1,5% | 1,5% (exonéré) | Nul | Totale | Variable |

| Actions (CAC 40) | 6-8% (hist.) | Variable | Élevé | Bonne | 5+ ans |

| Obligations souveraines | 2,5-3% | 1,7-2,1% (PFU 31,4%) | Très faible | Bonne | Variable |

Deux nuances fiscales ressortent bien à partir de 2026 :

- Les intérêts du crowdfunding immobilier supportent 18,6% de prélèvements sociaux.

- D’autres produits (par exemple l’assurance-vie) restent à 17,2% de prélèvements sociaux.

On voit alors le trade-off : le crowdfunding peut offrir plus de rendement que des solutions très liquides (type livrets d’épargne), mais au prix d’une immobilisation du capital et d’un risque de perte.

La question n’est pas « est-ce bien », mais « par rapport à quoi » : pour beaucoup, la comparaison naturelle se fait avec les SCPI.

5.2 Crowdfunding vs SCPI : ne pas confondre créancier et associé

La confusion est fréquente : « J’investis dans l’immobilier, donc c’est comme une SCPI ». Non. En crowdfunding immobilier, vous êtes créancier d’un projet unique. En SCPI, vous êtes associé d’une société qui détient un parc immobilier, avec une mutualisation large.

La comparaison structurée montre bien que le produit ne répond pas aux mêmes objectifs.

| Critère | Crowdfunding immobilier | SCPI de rendement |

|---|---|---|

| Nature | Prêt obligataire (créancier) | Parts de société (associé) |

| Sous-jacent | 1 projet unique | Parc immobilier mutualisé (50-200 actifs) |

| Rendement brut | 8-12% | 4-5% |

| Rendement net | 5,5-8,2% (PFU 31,4%) | 3-4% (PS 17,2% + IR) |

| Durée | 12-36 mois | 8-10 ans recommandés |

| Liquidité | Nulle avant échéance | Faible (marché secondaire) |

| Diversification | Par projet (effort manuel) | Automatique (parc mutualisé) |

| Gestion | Aucune | Déléguée à la société de gestion |

| Frais d’entrée | 0% | 8-12% |

| Frais de gestion | Intégrés au taux | 8-12% des loyers |

| IFI | Exonéré | Imposable |

| Effet de levier | Non | Possible (crédit) |

| Risque principal | Défaut promoteur (10-15%) | Risque locatif, baisse des parts |

| Constitution patrimoine | Non | Oui (propriété de parts) |

Au fond, l’arbitrage se fait souvent sur l’horizon et l’usage :

- Besoin d’un horizon court et recherche d’un rendement élevé : le crowdfunding est cohérent (en acceptant l’illiquidité et le risque de perte).

- Horizon long avec l’objectif de revenus réguliers et d’une mutualisation forte : la SCPI est plus adaptée, avec ses frais et sa liquidité limitée.

Pour comparer SCPI, SCI et autres véhicules de « pierre-papier » et comprendre leurs mécanismes (gestion, frais, liquidité), consultez : Investir immobilier papier.

Écartons une autre confusion : si votre point de comparaison naturel est plutôt « acheter un appartement et le louer », il faut clarifier ce que le crowdfunding remplace… et ce qu’il ne remplacera jamais.

5.3 Crowdfunding vs investissement locatif direct : gestion, levier et patrimoine

Comparer crowdfunding et investissement locatif direct, c’est comparer deux logiques : d’un côté un rendement sur capital prêté, de l’autre la construction d’un patrimoine immobilier (avec tout ce que cela implique).

| Critère | Crowdfunding | Locatif direct |

|---|---|---|

| Capital minimum | 100-1 000 € | 50 000 €+ (apport) |

| Rendement brut | 8-12% | 3-6% (brut locatif) |

| Fiscalité | PFU 31,4% | Revenus fonciers (TMI + 17,2%) ou LMNP (TMI + 18,6%) |

| Gestion | Aucune | Importante (locataires, travaux, impayés) |

| Constitution patrimoine | Non | Oui (propriété du bien) |

| Effet de levier | Non | Oui (crédit immobilier) |

| Liquidité | Nulle | Faible (vente) |

| Diversification | Facile (multiples projets) | Difficile (tickets élevés) |

Ce tableau évite une déception classique : en crowdfunding, vous ne « détenez pas de pierre ». Vous détenez une créance, avec un horizon court, et vous misez sur le bon déroulement d’un projet. À l’inverse, l’achat en direct peut se financer à crédit, ce qui change la trajectoire patrimoniale (effet de levier), mais vous récupérez aussi la contrepartie : gestion, aléas locatifs, travaux et fiscalité parfois lourde.

Si vous explorez justement l’option crédit, le sujet mérite d’être traité sérieusement : crédit investissement locatif.

À présent, passons aux « club deals » immobiliers, dont la mécanique diffère et exige de savoir où l’on met les pieds.

5.4 Crowdfunding vs club deal : ticket d’entrée et gouvernance

Le club deal immobilier ressemble parfois au crowdfunding dans le discours marketing (« investir dans un projet »), mais le profil est plus patrimonial, moins standardisé, et souvent plus engageant. Le ticket d’entrée change aussi la donne.

| Critère | Crowdfunding | Club deal |

|---|---|---|

| Ticket d’entrée | 100-1 000 € | 5 000-100 000 €+ |

| Nombre d’investisseurs | Illimité | Restreint (10-50) |

| Durée | 12-36 mois | 3-7 ans |

| Contrôle | Aucun | Gouvernance participative |

| Type de rendement | Fixe (dette) | Variable (equity) |

| Transparence | Fiche projet standardisée | Due diligence approfondie |

| Régulation | PSFP (AMF) | Moins encadré |

Dans un club deal, le ticket d’entrée est nettement plus élevé, le nombre d’investisseurs est limité, la durée est plus longue (souvent 3 à 7 ans) et la rémunération est fréquemment en capital (equity), donc plus variable. En contrepartie, on peut avoir davantage de gouvernance ou de regard sur les décisions.

En pratique, on peut voir le crowdfunding comme une solution plus accessible et plus standardisée, mais sans contrôle sur la gestion. Le club deal, lui, s’apparente davantage au capital investissement : plus long, plus concentré, plus impliquant.

Ne tournons pas autour du pot : une fois votre « bon produit » identifié, la fiscalité est le levier qui change vraiment la performance. C’est elle qui transforme un bon rendement brut en bon rendement net.

6. Fiscalité : transformer un bon rendement brut en bon rendement net

Le crowdfunding immobilier semble simple côté promesse de rendement, mais la fiscalité peut faire varier fortement ce que vous encaissez réellement. La bonne nouvelle : le cadre est clair. La mauvaise : depuis 2026, le PFU a augmenté à 31,4% sur ces intérêts.

6.1 PFU 31,4 % en 2026 : ce qui est prélevé et quand

Depuis 2026, les intérêts issus du crowdfunding immobilier sont soumis au PFU (flat tax) à 31,4%. Ce taux combine l’impôt sur le revenu et des prélèvements sociaux, avec une CSG plus élevée sur ce type de revenus.

| Composante | Taux | Assiette | Prélèvement |

|---|---|---|---|

| Impôt sur le revenu | 12,8% | Intérêts bruts | À la source ou régularisé |

| CSG | 10,6% | Intérêts bruts | À la source |

| CRDS | 0,5% | Intérêts bruts | À la source |

| Prélèvement de solidarité | 7,5% | Intérêts bruts | À la source |

| Total prélèvements sociaux | 18,6% | Intérêts bruts | À la source |

| Total PFU | 31,4% | Intérêts bruts | – |

Dans la plupart des cas, ces montants sont prélevés à la source au moment du versement des intérêts, par l’intermédiaire de la plateforme. Vous recevez ensuite un IFU (Imprimé Fiscal Unique), qui récapitule les montants transmis à l’administration.

À garder en tête quand vous comparez des produits : certains placements restent à 17,2% de prélèvements sociaux (par exemple l’assurance-vie, les revenus fonciers, les plus-values immobilières, ou encore PEL/CEL), alors que le crowdfunding immobilier est à 18,6%.

Pour aller plus loin sur les leviers d’optimisation de l’impôt, on peut déjà retenir qu’un choix fiscal simple (PFU ou barème) suffit parfois à récupérer quelques points.

Très bien. Maintenant, mettons-le à l’épreuve : tout le monde n’a pas intérêt à rester au PFU.

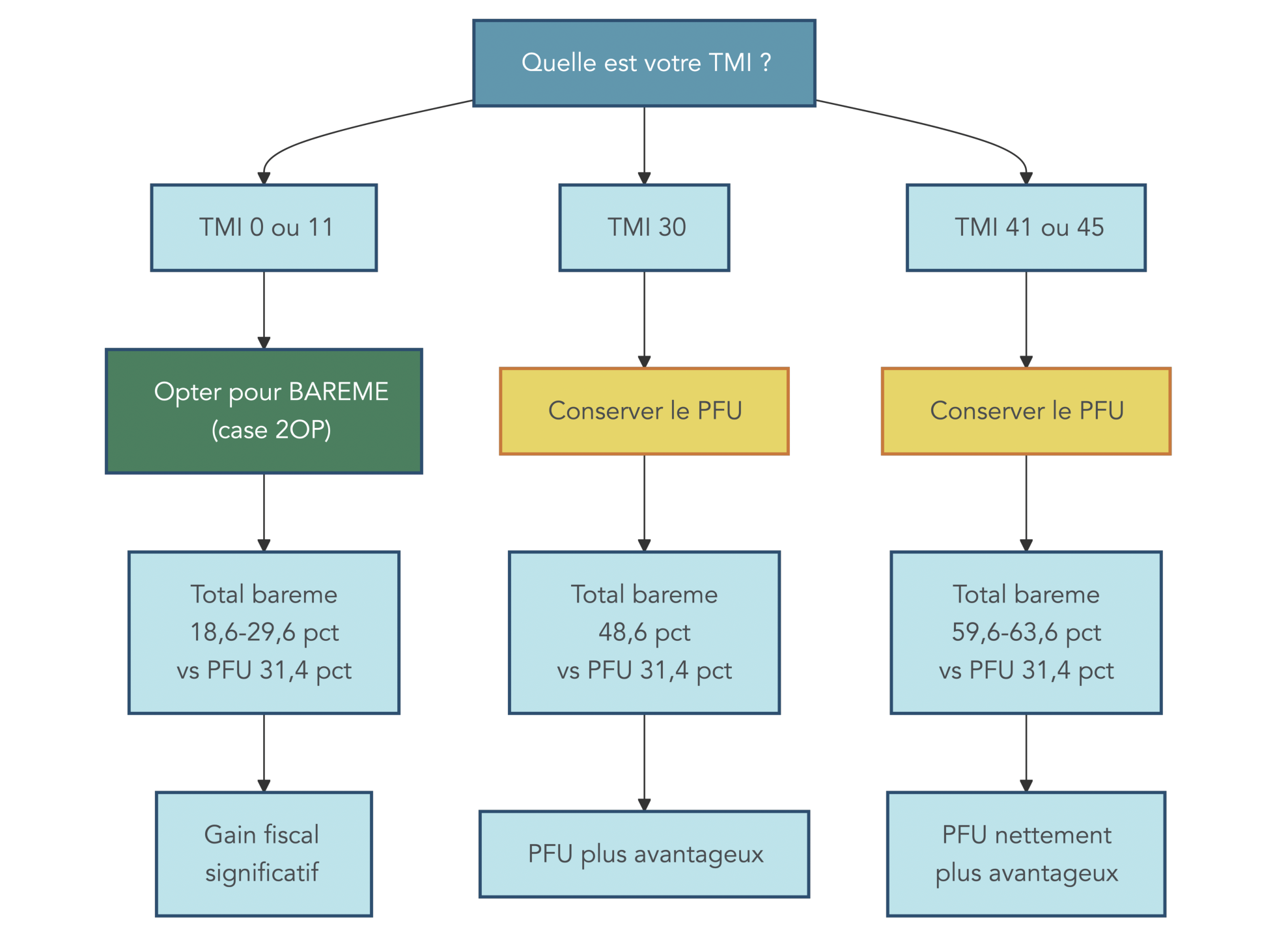

6.2 PFU ou barème : choisir l’option la plus avantageuse selon votre TMI

Vous pouvez choisir entre le PFU et le barème progressif de l’impôt sur le revenu (option 2OP). La règle de décision se joue sur votre TMI (Tranche Marginale d’Imposition), et elle est plus tranchée qu’on ne le croit.

| TMI (Tranche Marginale) | Taux IR | PS (18,6%) | Total barème | PFU (31,4%) | Avantage |

|---|---|---|---|---|---|

| 0% (non imposable) | 0% | 18,6% | 18,6% | 31,4% | Barème +12,8 pts |

| 11% | 11% | 18,6% | 29,6% | 31,4% | Barème +1,8 pts |

| 30% | 30% | 18,6% | 48,6% | 31,4% | PFU +17,2 pts |

| 41% | 41% | 18,6% | 59,6% | 31,4% | PFU +28,2 pts |

| 45% | 45% | 18,6% | 63,6% | 31,4% | PFU +32,2 pts |

La règle pratique est la suivante :

- Si votre TMI est à 0% ou 11%, le barème est plus avantageux.

- Si votre TMI est à 30% ou plus, mieux vaut conserver le PFU.

Point de vigilance : l’option barème est globale et irrévocable pour l’année. Elle s’applique à l’ensemble de vos revenus de capitaux mobiliers, pas uniquement à vos intérêts de crowdfunding. Pour décider entre PFU et barème selon votre TMI, la méthode de calcul de l’impôt expliquée étape par étape est utile : Impôt sur le revenu : calcul.

Concrètement, même en restant au PFU, il existe un levier très tangible de trésorerie pour certains foyers : la dispense d’acompte.

6.3 Optimiser sa trésorerie : la dispense d’acompte de 12,8 %

Si vos revenus sont modestes, vous pouvez éviter d’avancer au fisc l’acompte de 12,8% d’impôt sur le revenu au moment du versement des intérêts. C’est un sujet de trésorerie, mais sur une année, la différence est très tangible.

| Situation fiscale | Plafond RFR (N-2) | Effet |

|---|---|---|

| Personne seule (célibataire, divorcé, veuf) | < 25 000 € | Dispense acompte 12,8% |

| Couple (marié ou pacsé, imposition commune) | < 50 000 € | Dispense acompte 12,8% |

Concrètement, la procédure se fait en quelques étapes simples : vous vérifiez votre RFR (Revenu Fiscal de Référence) N-2 sur l’avis d’imposition, vous rédigez une attestation sur l’honneur, puis vous l’envoyez à chaque plateforme avant le 30 novembre de l’année N-1. À partir de là, la plateforme ne prélève plus que les prélèvements sociaux (18,6%) lors des versements.

Astuces importantes

En pratique, ce sont trois réflexes qui évitent de perdre du temps (et de la trésorerie) :

- Vérifiez le RFR N-2 : c’est lui qui détermine l’éligibilité (25 000 € / 50 000 €).

- Envoyez l’attestation à chaque plateforme avant le 30 novembre, sinon la dispense ne s’applique pas.

- Si vous optez ensuite pour le barème (TMI faible), la dispense évite surtout d’avancer 12,8% pendant l’année.

Le gain ne change pas forcément l’impôt final, mais il améliore votre trésorerie et évite une avance inutile, ce qui est exactement l’objectif d’une optimisation de l’impôt bien menée.

À l’inverse de cette logique de trésorerie, le PEA-PME agit sur la facture fiscale dans la durée.

6.4 PEA-PME : quand et comment en profiter sur le crowdfunding immobilier

Certaines obligations de crowdfunding immobilier peuvent être logées dans un PEA-PME (Plan d’Épargne en Actions dédié aux PME-ETI). L’intérêt est majeur si vous êtes capable de respecter l’horizon de 5 ans : après 5 ans, l’impôt sur le revenu est exonéré, et il ne reste que les prélèvements sociaux (18,6%).

Attention, ce n’est pas automatique : l’éligibilité dépend de la société émettrice et de la structure du projet. Les critères principaux sont les suivants.

| Critère d’éligibilité | Condition |

|---|---|

| Type de société | PME ou ETI au sens européen |

| Effectif | < 5 000 salariés |

| Chiffre d’affaires | < 1,5 Md€ |

| Ou bilan | < 2 Md€ |

| Capitalisation (si cotée) | < 1 Md€ |

| Siège social | Union européenne ou EEE |

Et voici le résumé des avantages fiscaux :

| Avantage PEA-PME | Détail |

|---|---|

| Plafond versements | 225 000 € (cumul PEA classique + PEA-PME) |

| Fiscalité < 5 ans | PFU 31,4% (comme hors enveloppe) |

| Fiscalité ≥ 5 ans | 18,6% seulement (exonération IR, PS dus) |

| IFI | Non imposable |

Le gain se voit immédiatement sur l’exemple déjà utilisé (10 000 € à 10% sur 2 ans) : les intérêts bruts sont de 2 000 €. Hors enveloppe, vous encaissez 1 372 € nets (PFU 31,4%). Via PEA-PME, si vous sortez après 5 ans de détention, vous encaissez 1 628 € nets (seuls 18,6% de prélèvements sociaux), soit 256 € de plus, ce qui représente environ +19% de rendement net sur cette opération.

C’est l’« astuce » à retenir : PEA-PME pertinent si votre horizon est supérieur à 5 ans et si le projet est explicitement éligible (à vérifier sur la fiche). Et, point souvent apprécié des gros patrimoines, le crowdfunding immobilier reste exonéré d’IFI.

Pour connaître les règles et la fiscalité du PEA (titres éligibles, contraintes et fiscalité après 5 ans), voir : Guide PEA.

Le principe est clair ; le piège l’est moins : encore faut-il déclarer correctement les intérêts… et ne pas oublier les pertes lorsqu’elles existent.

6.5 Déclarer vos revenus de crowdfunding pas à pas

Dans la pratique, la déclaration est plus simple qu’elle n’en a l’air, à condition de s’appuyer sur l’IFU (Imprimé Fiscal Unique) envoyé par chaque plateforme. Cet IFU est aussi transmis à l’administration, ce qui explique le préremplissage fréquent.

Voici les principales cases à connaître, car ce sont elles qui reviennent quasiment toujours dans la déclaration 2042.

| Case | Intitulé | Contenu | Source |

|---|---|---|---|

| 2TT | Intérêts des prêts participatifs et minibons | Intérêts bruts perçus | IFU plateforme |

| 2TR | Revenus de valeurs mobilières et distributions | Alternative utilisée par certaines plateformes | IFU plateforme |

| 2BH | Revenus déjà soumis aux prélèvements sociaux (CSG déductible) | Intérêts sur lesquels PS prélevés | IFU plateforme |

| 2CK | Crédit d’impôt (acompte déjà versé) | Acompte IR 12,8% prélevé à la source | IFU plateforme |

| 2TU | Pertes sur prêts participatifs | Capital irrécouvrable (défaut) | Déclaration investisseur |

| 2OP | Option barème progressif | À cocher si avantage | Choix investisseur |

Le déroulé annuel ressemble à ceci : vous recevez les IFU (souvent entre février et mars), puis vous vérifiez au printemps le préremplissage (2TT, 2BH, 2CK). Si vous utilisez une plateforme étrangère, vous devrez ajouter manuellement les intérêts (en général en 2TT, sans 2BH ni 2CK). Enfin, en cas de perte définitive, vous pouvez la déclarer en 2TU.

Pour un panorama plus large de fiscalité immobilière, gardez surtout ce réflexe : la déclaration incomplète ne pardonne pas, notamment si vous omettez les pertes.

Tout se joue ensuite sur le risque de perte en capital, la qualité des garanties et la solidité des acteurs. C’est précisément ce qu’on va examiner ensuite.

7. Risques, garanties et protections : ce qui se passe quand les choses tournent mal

On a déjà vu que le crowdfunding immobilier peut afficher des rendements attrayants, mais qu’ils doivent être lus avec prudence (retards, défauts, fiscalité). La suite logique, c’est donc de comprendre ce qui se passe quand un projet déraille : quelles protections existent, ce que valent vraiment les garanties, et pourquoi votre rang de remboursement change tout.

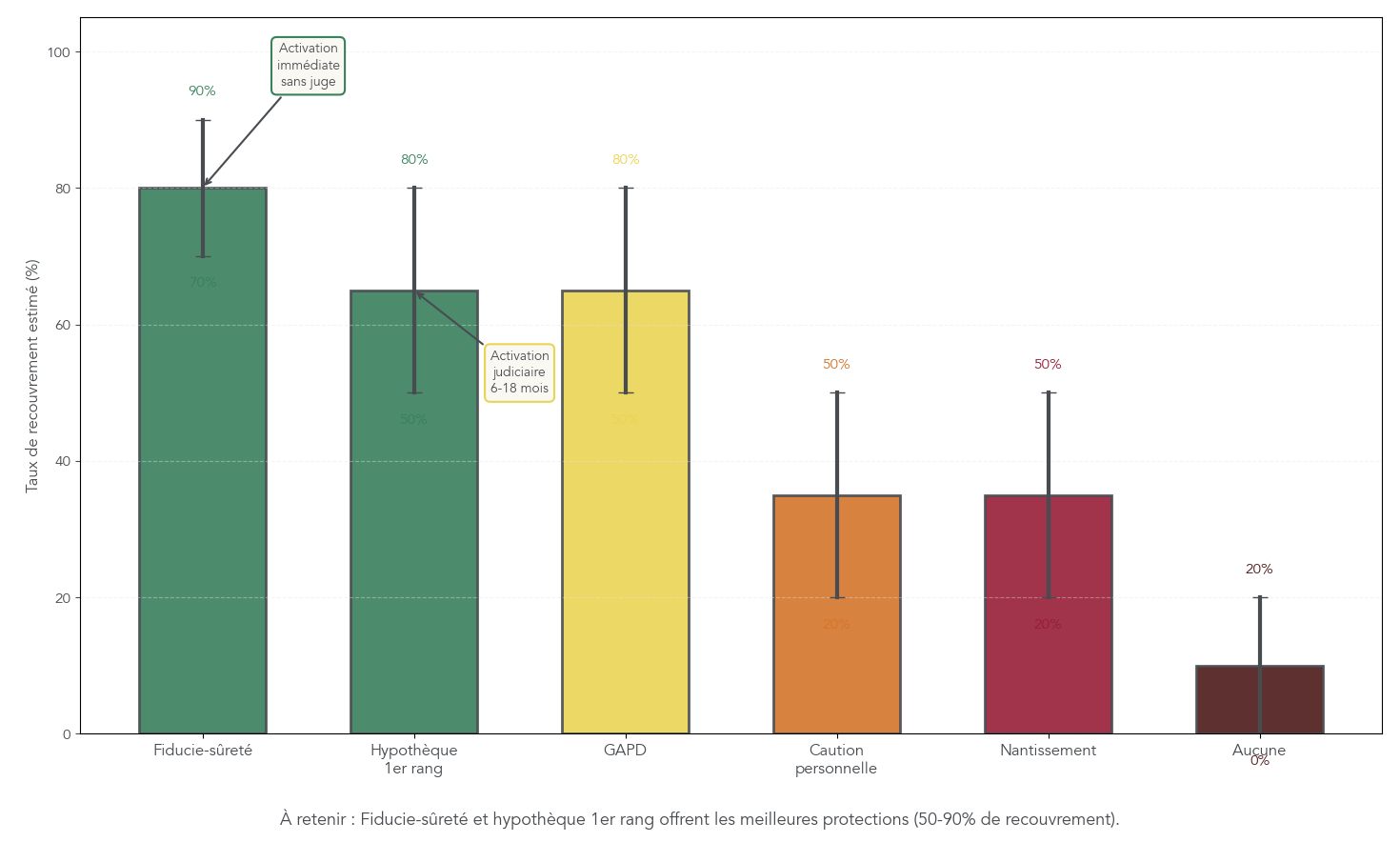

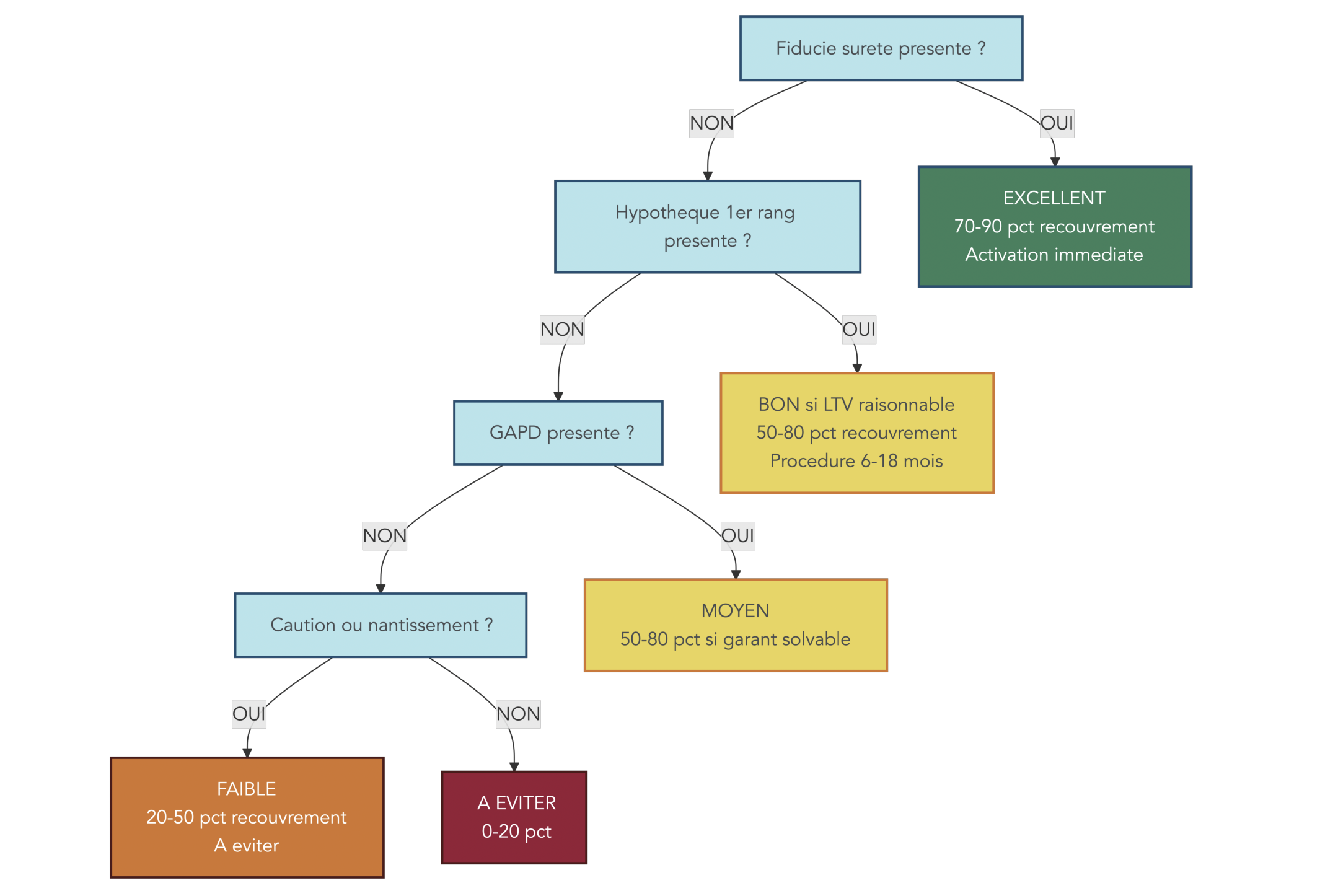

7.1 Garanties : hiérarchie et recouvrement potentiel

En crowdfunding immobilier, la garantie n’est pas un détail administratif : c’est souvent ce qui fait la différence entre une perte totale et un recouvrement partiel. Le problème, c’est que toutes les garanties ne se valent pas, et qu’elles ne se déclenchent pas de la même façon.

Voici la hiérarchie des sûretés, telle qu’on la rencontre dans les dossiers, avec une idée des niveaux de protection et du recouvrement estimé en cas de défaut.

| Rang | Type de garantie | Niveau protection | Activation | Recouvrement estimé |

|---|---|---|---|---|

| 1 | Fiducie-sûreté | Très élevé | Immédiate, sans juge | 70-90% |

| 2 | Hypothèque 1er rang | Élevé | Judiciaire (6-18 mois) | 50-80% |

| 3 | GAPD | Élevé | Immédiate | 50-80% (si garant solvable) |

| 4 | Caution personnelle solidaire | Modéré | Judiciaire | 20-50% |

| 5 | Nantissement | Modéré | Variable | 20-50% |

| 6 | Aucune | Nul | – | 0-20% |

Ce tableau donne un repère, mais gardez une nuance essentielle en tête : la présence d’une garantie n’assure jamais un remboursement intégral. Tout dépend du rang (par exemple une hypothèque réellement en 1er rang), de la valeur de l’actif au moment où il faut vendre, et de la solvabilité du garant quand il s’agit d’une garantie personnelle.

En pratique, votre réflexe doit être simple : avant de souscrire, lisez la section « Garanties » dans la KIS (fiche d’informations clés) et demandez-vous ce que vous récupérez si le scénario défavorable se produit. Une fois cette grille de lecture en place, zoomons sur les garanties les plus fréquentes et sur la manière de les interpréter.

7.2 Hypothèque, GAPD, fiducie, caution, nantissement : comment les lire dans un dossier

À ce stade, l’objectif est simple : que vous sachiez exactement quoi vérifier dans une fiche projet, sans vous perdre dans le juridique.

Hypothèque de 1er rang : c’est une sûreté réelle sur un bien immobilier. Sur le papier, c’est rassurant : un actif tangible peut être saisi et vendu. Mais l’activation passe par une procédure judiciaire (6 à 18 mois). Et surtout, vérifiez deux points : l’actif hypothéqué (le bon bien, pas un actif secondaire) et le rang effectif. Car si une dette bancaire prioritaire existe, vous pouvez vous retrouver derrière elle. Pour aller plus loin sur le mécanisme et cette notion de rang, vous pouvez relire les bases du crédit immobilier.

GAPD (garantie autonome à première demande) : ici, ce n’est pas le bien qui garantit, c’est un garant (souvent une holding, une société-mère ou un associé) qui s’engage à payer « sur simple demande ». L’activation est en théorie rapide et indépendante du contrat principal, ce qui est un gros avantage. La limite est évidente : si le garant n’est pas solvable, la protection devient théorique. Il faut donc identifier qui est le garant, et si la garantie est plafonnée.

Fiducie-sûreté : c’est la meilleure protection quand elle existe, car le bien est transféré à un fiduciaire au profit des investisseurs. En cas de défaut, l’actif devient mobilisable immédiatement, sans juge. En contrepartie, c’est plus coûteux et plus complexe, ce qui explique que cela reste rare (moins de 10% des projets).

Caution personnelle solidaire : le dirigeant s’engage sur son patrimoine propre. Cela peut impressionner, mais le recouvrement incertain : il dépend du patrimoine réel du garant et d’une procédure souvent contentieuse.

Nantissement : on parle d’un gage sur des actifs incorporels (parts sociales, comptes, créances). C’est mieux que rien, mais la valeur de ces actifs peut être volatile ou difficile à réaliser.

Le point clé, maintenant, c’est le rang de remboursement : même bien garanti, vous n’êtes pas remboursé au même moment que la banque. C’est la logique de rang de remboursement.

7.3 Rang de remboursement : dette senior vs mezzanine, où vous situez-vous ?

Le crowdfunding immobilier paie plus que la banque pour une raison simple : vous intervenez sur un étage plus risqué du financement. Dans la plupart des opérations, vous prêtez via une dette mezzanine (ou junior), alors que la banque fournit une dette senior.

L’ordre de remboursement est mécanique :

| Type de dette | Créancier | Rang | Taux | Remboursement |

|---|---|---|---|---|

| Dette senior | Banque | 1er (prioritaire) | 3-5% | En premier |

| Dette mezzanine | Investisseurs crowdfunding | 2ème (subordonné) | 8-12% | Après la senior |

| Fonds propres | Promoteur/associés | 3ème (dernier) | Variable | Après la mezzanine |

Ce tableau explique la nuance la plus contre-intuitive pour beaucoup d’investisseurs : en cas de liquidation, la banque est servie d’abord. Vous ne récupérez que ce qui reste après remboursement de la dette senior. C’est précisément ce rang défavorable qui justifie la prime de rendement.

Conséquence pratique : au-delà du taux, surveillez la structure de financement. Plus la part de dette senior est élevée par rapport à la valeur du bien (ratio dette/valeur du bien, souvent résumé par le LTV), plus l’étage mezzanine est exposé à une perte en cas de vente forcée.

Une fois cette mécanique comprise, on peut regarder les chiffres sans filtre : retards, procédures collectives et pertes, pour calibrer ce que vous acceptez réellement.

7.4 Retards, défauts et pertes : niveaux actuels de risque

Le crowdfunding immobilier traverse une phase où les incidents sont plus visibles qu’avant. Pour vous situer, voici comment se répartissent les situations observées de 2022 à S1 2025 :

| Période | Retards < 6 mois | Retards > 6 mois | Procédures collectives | Pertes définitives |

|---|---|---|---|---|

| 2022 | 5-8% | 8-10% | 1-2% | 1-2% |

| 2023 | 8-10% | 15-18% | 4-6% | 2-3% |

| 2024 | 10-12% | 15-20% | 6-8% | 4-6% |

| S1 2025 | 8-10% | 20-25% | 10-15% | 4-6% |

Deux messages ressortent.

D’abord, les retards sont devenus courants, et les retards significatifs (> 6 mois) montent jusqu’à 20–25% en S1 2025. Cela rallonge la durée d’immobilisation, mais ce n’est pas forcément synonyme de perte : en général, les intérêts continuent à courir, parfois à un taux majoré (jusqu’à 15%).

Ensuite, les procédures collectives ont fortement augmenté (10–15% en S1 2025) et les pertes définitives se situent à 4–6%. C’est exactement pour cela que la diversification n’est pas un “conseil sympa”, mais une règle de survie : viser 10 à 20 projets, et répartir sur 3 à 5 plateformes, pour transformer ces statistiques en rendement moyen plutôt qu’en accident isolé. Si vous voulez structurer cette approche, notre approche de gestion de portefeuille aide à définir des tailles de ligne cohérentes.

Enfin, n’oubliez pas l’horizon : avec des durées qui s’étirent et des retards fréquents, il faut accepter une fenêtre de 3–4 ans pour absorber les décalages.

Et même si vous sélectionnez bien vos projets, un risque reste souvent sous-estimé : celui de la plateforme elle-même.

7.5 Risque plateforme : l’exemple Koregraf et les leçons à en tirer

On a tendance à se concentrer sur le promoteur, le chantier, la commercialisation. Pourtant, l’intermédiaire compte aussi : si la plateforme se retrouve en difficulté, le suivi des dossiers peut devenir plus complexe, même si les projets sous-jacents existent toujours.

Le cas Koregraf illustre bien ce risque. La chronologie est claire : cessation des paiements fixée au 17/04/2025, liquidation judiciaire le 20/05/2025, puis retrait d’agrément le 30/06/2025. Au moment de la liquidation, 160 M€ de capital restaient en suspens sur 198 projets.

Dans ce type de situation, un gestionnaire « extinctif » est désigné pour reprendre l’administration des dossiers. Ici, c’est CAPSENS qui a été chargé de cette gestion. Cela ne signifie pas que tout est perdu, mais l’épisode rappelle une règle simple : ne jamais dépendre d’un seul acteur.

Les leçons opérationnelles sont assez concrètes : privilégier une plateforme en règle, regarder son historique de remboursements, et surtout répartir vos investissements sur plusieurs plateformes (3 à 5 minimum) pour réduire le risque spécifique.

La bonne nouvelle, c’est que le cadre réglementaire a été renforcé. Mais il faut aussi comprendre ce qu’il apporte… et ce qu’il n’apporte pas.

7.6 Protections réglementaires PSFP : ce que le cadre vous apporte

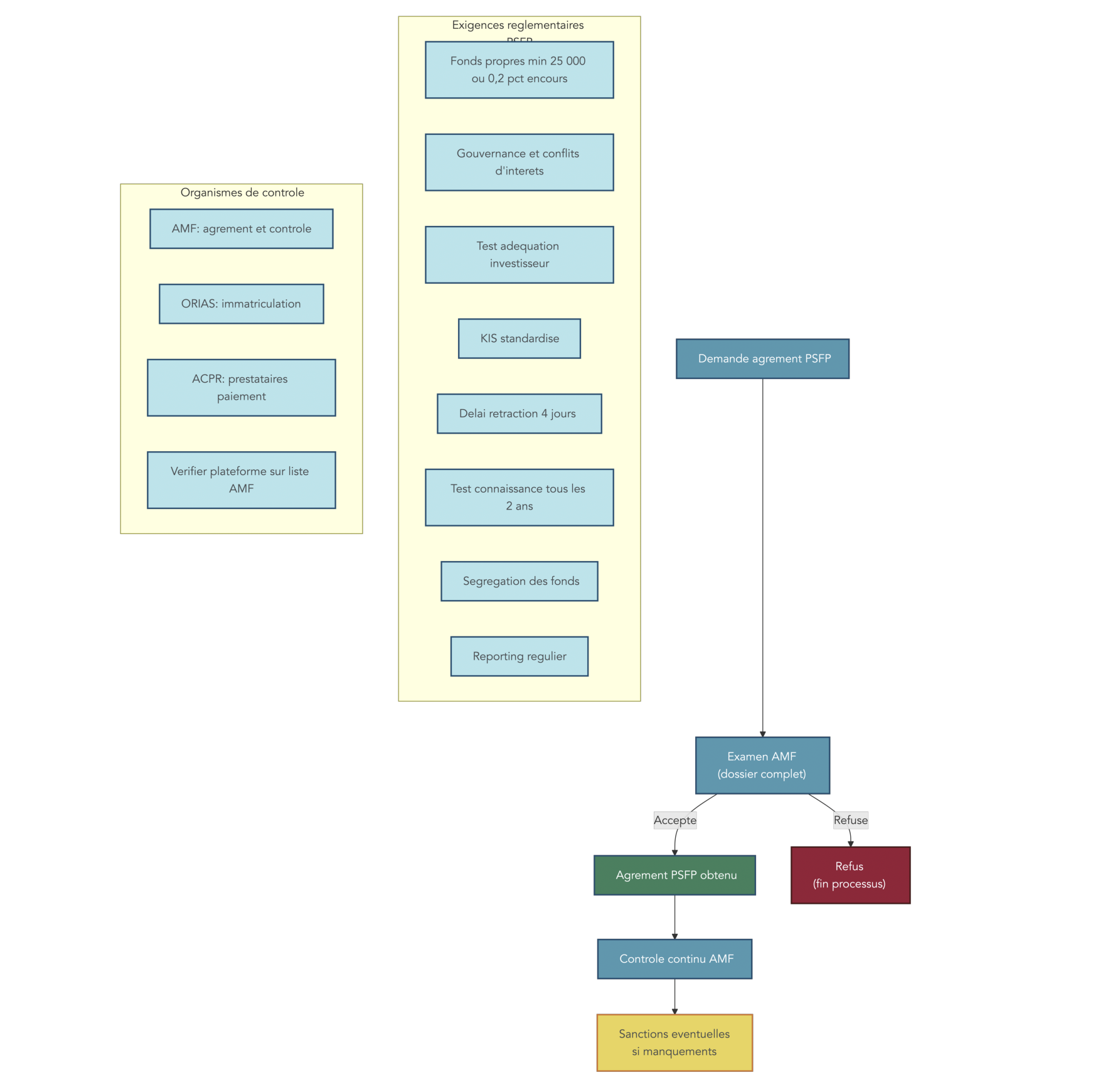

Depuis le 10 novembre 2023, les plateformes doivent disposer de l’agrément PSFP (Prestataire de Services de Financement Participatif) délivré par l’AMF. Ce statut remplace les anciens régimes (CIP/IFP) et s’inscrit dans un cadre européen, avec passeport et contrôle renforcé.

Concrètement, trois acteurs se complètent : l’AMF agrée et contrôle les plateformes, l’ORIAS tient le registre d’immatriculation, et l’ACPR intervient sur le volet prudentiel lié aux paiements. Pour l’investisseur, l’enjeu est surtout de savoir quelles protections sont imposées par ce cadre.

| Protection | Détail |

|---|---|

| Fiche d’informations clés (KIS) | Document standardisé pour chaque projet : risques, rendement, frais, garanties |

| Test d’adéquation | Vérification correspondance profil investisseur / projet |

| Simulation de perte | Évaluation capacité à absorber une perte |

| Délai de rétractation | 4 jours pour investisseurs non avertis |

| Seuil d’investissement suggéré | 1 000 € ou 5% du patrimoine net (investisseurs non avertis) |

| Ségrégation des fonds | Fonds investisseurs séparés des fonds de la plateforme |

| Reporting | Information régulière sur l’avancement des projets |

Astuces importantes

Pour réduire le risque plateforme sans y passer des heures, quelques contrôles font vraiment la différence.

- Vérifiez que la plateforme est bien PSFP sur la liste blanche de l’AMF (amf-france.org) avant toute souscription.

- Si vous investissez en tant qu’investisseur non averti, n’oubliez pas le délai de rétractation de 4 jours, qui peut vous éviter une décision impulsive.

- En cas de doute, appuyez-vous sur des signaux simples : reporting régulier, historique de remboursements, et diversification sur plusieurs plateformes.

Le cadre PSFP réduit certains risques d’intermédiation, mais il ne garantit pas le capital : le risque de perte reste celui du projet et de sa structure de financement.

Maintenant que les risques sont clairs et que l’on sait quoi regarder côté garanties et réglementation, on peut passer du “pourquoi” au “comment” : sélectionner ses plateformes, ses projets et dimensionner ses montants.

8. Passer à l’action : choisir ses plateformes, ses projets et ses montants

Choisir “une bonne plateforme” ne suffit pas : il faut aussi qu’elle corresponde à votre budget, à votre façon d’investir et à votre besoin de suivi. Commençons par un panorama, puis on enchaîne avec une checklist simple.

8.1 Panorama des plateformes : tickets, volumes, positionnements

Le marché français s’est structuré autour de plateformes aux positionnements différents : certaines visent des tickets d’entrée bas pour faciliter la diversification, d’autres privilégient une sélection plus patrimoniale, et certaines mettent en avant des modalités de versement spécifiques (par exemple des coupons).

Voici une vue d’ensemble des principales plateformes citées, avec leurs repères clés.

| Plateforme | Ticket min. | Collecte cumulée | Rendement cible | Taux défaut | Spécificité |

|---|---|---|---|---|---|

| Homunity | 1 000 € | 750 M€ | 9-10% | < 8% | Adossée à Tikehau Capital, sélection rigoureuse |

| Anaxago | 1 000 € | 880 M€ | 9,2-10% | < 12% | Immobilier + venture, projets premium |

| Clubfunding | 1 000 € | 1 000 M€+ | 10-12% | Variable | N°1 en volume, coupons mensuels |

| La Première Brique | 1 € | 150 M€ | 10-11% | En hausse | Très accessible, idéal débutants |

| Raizers | 1 000 € | 400 M€ | 9-11% | Variable | Interface claire, pédagogie |

| Wiseed | 100 € | 500 M€ | 8-10% | En difficulté | Historique mais retards nombreux |

| Tokimo | 100 € | 100 M€ | 10-12% | Récent | Durées courtes, fiches détaillées |

| Baltis | 100 € | 200 M€ | 9-11% | Variable | Transparence, diversité |

| Fundimmo | 1 000 € | 400 M€ | 9-10% | Prudence requise | Historique |

L’intérêt de ce panorama, c’est de faire un premier tri selon votre contrainte principale. Avec de petits montants, des plateformes à très faible ticket (1 € à 100 €) facilitent une diversification rapide. À l’inverse, à partir de 1 000 € par projet, vous devrez être encore plus discipliné sur le nombre de lignes.

Pour une méthode plus générale (au-delà de l’immobilier), vous pouvez aussi consulter notre guide crowdfunding.

Une fois les noms repérés, la vraie question devient : quels critères objectifs utiliser pour éviter une plateforme fragile ou trop opaque ?

8.2 Critères concrets pour choisir une plateforme

Après l’épisode Koregraf, on comprend vite qu’une plateforme n’est pas qu’un “site web” : c’est un intermédiaire qui filtre, structure, suit et informe. Pour réduire le risque plateforme, le plus efficace est d’appliquer une checklist simple et chiffrée.

| Critère | Indicateur | Seuil recommandé | Vérification |

|---|---|---|---|

| Agrément | PSFP délivré par AMF | Obligatoire | amf-france.org |

| Ancienneté | Date de création | > 3-5 ans | Site plateforme |

| Volume remboursé | Montant total remboursé | > 50-100 M€ | Statistiques plateforme |

| Taux de défaut | % projets en procédure collective | < 10% | Rapport transparence |

| Taux de retard > 6 mois | % projets en retard significatif | < 15% | Rapport transparence |

| Garanties | Types de sûretés proposées | Hypothèque ou GAPD minimum | Fiches projets |

| Transparence | Qualité du reporting, mise à jour | Mensuelle ou trimestrielle | Navigation site |

| Diversité | Types de projets, géographie | Multi-régions, multi-types | Catalogue |

| Avis utilisateurs | Notes Trustpilot, Google | > 4/5 | Plateformes d’avis |

Cette grille a deux vertus. D’abord, elle évite de chasser le rendement en oubliant la qualité du filtre. Ensuite, elle vous pousse naturellement à utiliser plusieurs plateformes : même une plateforme sérieuse peut traverser une période difficile.

Pour prolonger cette logique de tri, on peut s’appuyer sur une démarche plus globale de sélection, expliquée ici : choisir ses placements.

Maintenant, même avec de bonnes plateformes, le risque se joue projet par projet. Voyons les erreurs qui coûtent cher, et comment les éviter.

8.3 Éviter les pièges : erreurs fréquentes et bonnes pratiques

Le crowdfunding immobilier est accessible, mais cette accessibilité peut pousser à aller trop vite. Les erreurs ci-dessous reviennent souvent, et elles ont presque toujours la même origine : on se focalise sur le taux, et on oublie la structure (garanties, rang, horizon).

| Erreur | Conséquence | Solution | Impact |

|---|---|---|---|

| Concentrer sur 1-2 projets | Perte majeure si défaut | Diversifier sur 10-20 projets minimum | Critique |

| Ignorer les garanties | Faible recouvrement | Privilégier fiducie/hypothèque/GAPD | Critique |

| Se fier au rendement seul | Sous-estimation du risque | Analyser taux de défaut et retard | Élevé |

| Investir fonds nécessaires CT | Problème de liquidité | Épargne de précaution séparée | Élevé |

| Négliger les documents | Mauvaises surprises | Lire KIS, conditions, rang de remboursement | Modéré |

| 1 seule plateforme | Risque plateforme | 3-5 plateformes minimum | Modéré |

| Plateforme non agréée | Risque juridique/fraude | Vérifier liste AMF | Critique |

| Négliger la fiscalité | Rendement net réduit | Optimiser (dispense, PEA-PME) | Modéré |

Quelques règles d’or se dégagent clairement.

- Un taux > 12% doit déclencher un examen plus strict : garanties et structure de dette, notamment la part de dette senior.

- Ne mettez jamais ici des fonds dont vous aurez besoin à court terme : l’illiquidité est structurelle et les retards existent.

- La lecture de la KIS n’est pas optionnelle : c’est là que se trouvent les rubriques « Risques », « Garanties » et « Rang de remboursement ».

Sur ce point, si votre épargne de précaution n’est pas solide, mieux vaut d’abord sécuriser une poche liquide. Le sujet est détaillé ici : placer sa trésorerie.

Il reste à transformer ces règles en actions simples, selon votre situation. C’est ce que l’on fait maintenant avec des plans de démarrage par profils.

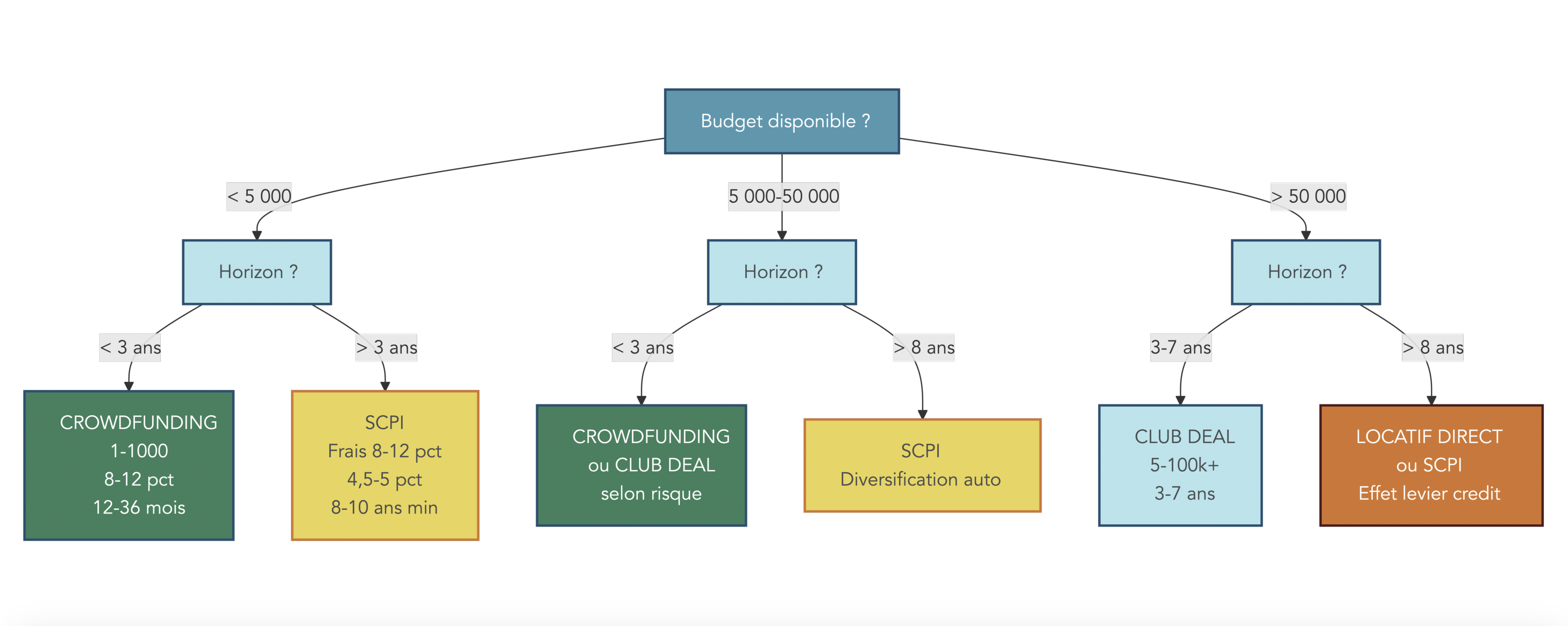

8.4 Plans d’action selon profils : comment démarrer concrètement

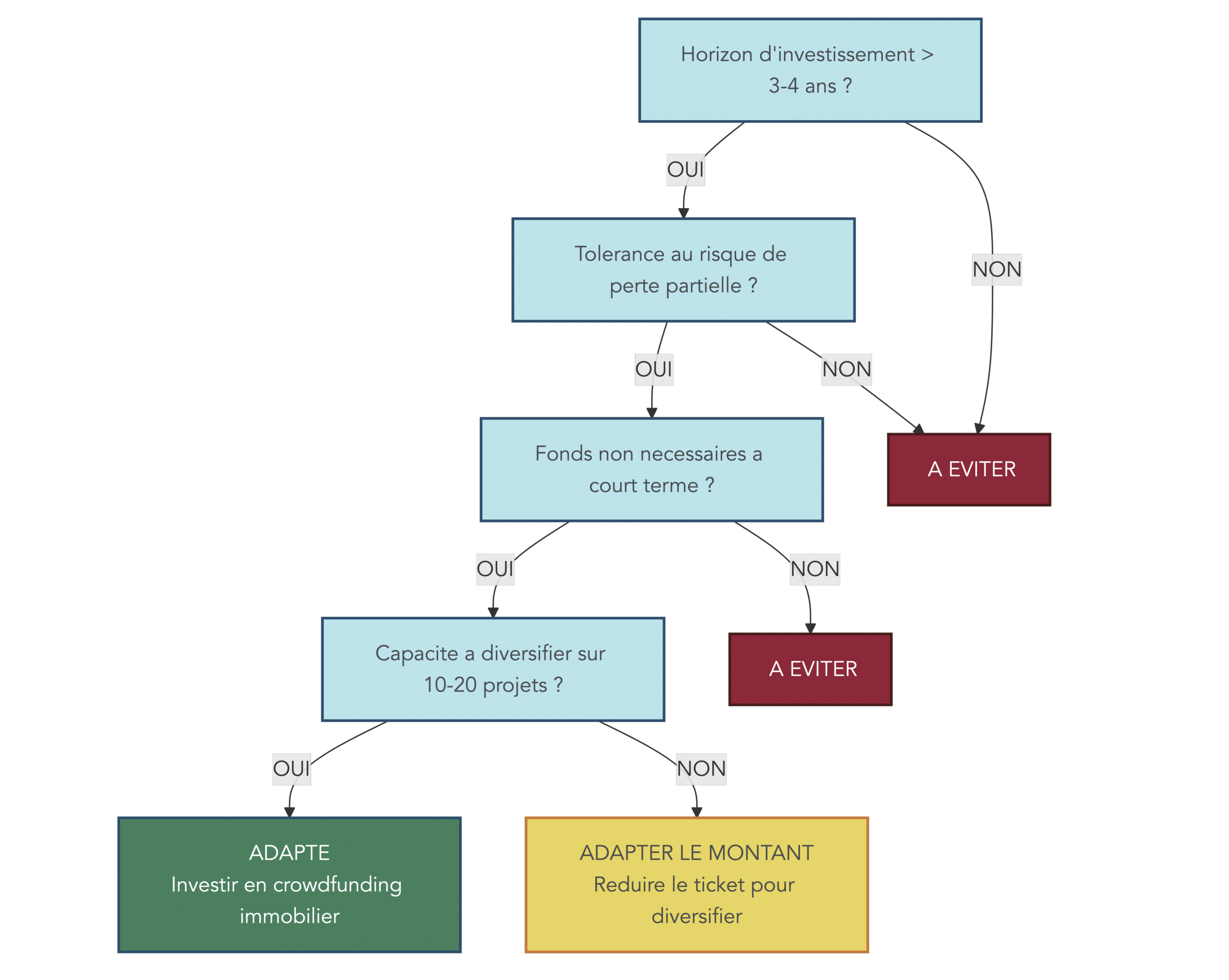

On peut connaître toutes les règles et rester bloqué au moment d’agir. L’idée ici est de traduire le guide en quelques scénarios concrets, avec une logique de bon sens : horizon, liquidité, fiscalité et capacité à diversifier.

Débutant sans épargne de précaution : dans ce cas, on évite le crowdfunding immobilier. Le risque de liquidité est trop élevé, car le capital peut être immobilisé bien au-delà de la durée contractuelle.

Épargnant avec PEA/PEA-PME déjà ouvert, horizon > 5 ans : ciblez en priorité les projets éligibles PEA-PME, en vérifiant l’éligibilité au cas par cas sur la fiche projet. L’intérêt est fiscal (après 5 ans, seuls les prélèvements sociaux de 18,6% restent dus).

Foyer faiblement imposé (TMI ≤ 11%, RFR sous seuils) : demandez la dispense d’acompte si vous êtes sous les plafonds, et regardez l’option barème (case 2OP) si elle est plus favorable. Structurez ensuite un plan de diversification en petits tickets sur 10 à 20 projets.

Contribuable à l’IFI : le crowdfunding immobilier offre une exposition à l’immobilier sous forme de valeurs mobilières, donc hors assiette IFI. Cela peut compléter d’autres expositions immobilières, sans alourdir l’IFI.

Indépendant / dirigeant très imposé (TMI ≥ 30%) : la logique est souvent de conserver le PFU, et de n’investir qu’une poche limitée et diversifiée, avec un horizon de 3–4 ans pour absorber retards et incidents.

Si vous souhaitez aller plus loin sur la logique de scénarios et l’adaptation des étapes à votre situation, vous pouvez aussi vous appuyer sur notre page dédiée au profil investisseur.

Une fois votre plan de démarrage défini, le dernier maillon est un mémo clair pour trancher vite : fonctionnement, avantages, risques, fiscalité et types de projets.

9. Synthèse : mémo pour décider rapidement

Après les mécanismes, la fiscalité, le risque, les garanties et la sélection, il est utile de regrouper les points clés dans un seul tableau. L’objectif : pouvoir relire en 30 secondes ce que vous achetez réellement quand vous investissez en financement participatif immobilier.

Le tableau ci-dessous synthétise les repères chiffrés et les implications pratiques à retenir. Il rappelle notamment trois idées qui reviennent partout : le rendement est affiché en brut, la diversification est indispensable, et votre rang de remboursement est structurellement moins favorable que celui de la banque.

| Dimension | Indicateur clé | Valeur 2024-2026 | Implication pratique |

|---|---|---|---|

| FONCTIONNEMENT | Nature | Prêt obligataire (dette mezzanine) | Créancier, non propriétaire du bien |

| Instrument | Obligations à taux fixe (90%+) | Rendement connu à l’avance | |

| Durée contractuelle | 12-36 mois | Capital bloqué | |

| AVANTAGES | Rendement brut moyen | 10-11% | Attractif vs livrets/fonds euros |

| Ticket d’entrée | 1-1 000 € | Accessible à tous budgets | |

| Frais d’entrée | 0% | Pas de pénalité à l’entrée | |

| IFI | Exonéré | Avantage patrimoines > 1,3 M€ | |

| RISQUES | Retards > 6 mois | 20-25% | 1 projet sur 4-5 |

| Procédures collectives | 10-15% | 1 projet sur 7-10 | |

| Pertes définitives | 4-6% | Possible perte totale | |

| Liquidité | Nulle | Horizon min. 3-4 ans | |

| FISCALITÉ (2026) | PFU | 31,4% | 12,8% IR + 18,6% PS |

| Rendement net (PFU) | 6,9-7,5% | Après flat tax | |

| PEA-PME (≥ 5 ans) | 18,6% seulement | +19% rendement net | |

| Option barème | Si TMI ≤ 11% | Case 2OP | |

| GARANTIES | Meilleure | Fiducie-sûreté | Recouvrement 70-90% |

| Standard | Hypothèque 1er rang | Recouvrement 50-80% | |

| PROJETS | Marchand de biens | 56% | 6-24 mois, 10-12% |

| Promotion | 32% | 18-36 mois, GFA obligatoire |

Ce mémo sert de check final avant d’investir : si un projet coche les mauvaises cases (pas de garantie, LTV trop tendu, plateforme peu transparente), le rendement affiché ne compensera pas le risque.

Conclusion

Au final, le crowdfunding immobilier s’impose comme un outil puissant pour dynamiser votre patrimoine, à condition de l’aborder comme ce qu’il est vraiment : un prêt à un opérateur, avec un rendement attractif mais un risque réel de perte en capital. En pratique, on l’a vu, les 10 à 11 % bruts affichés se transforment plutôt en 4 à 6 % nets une fois la fiscalité et quelques défauts statistiques intégrés, d’où l’importance de multiplier les projets et les plateformes afin de lisser les à-coups.

Une nuance à garder à l’esprit concerne les retards, qui touchent aujourd’hui jusqu’à un quart des opérations ; ils allongent la durée et immobilisent votre argent, mais, pour autant, n’impliquent pas automatiquement une perte, les intérêts continuant souvent à courir, parfois à taux majoré. Côté fiscalité, deux leviers simples peuvent vraiment faire la différence sur plusieurs années : demander la dispense d’acompte si votre revenu fiscal le permet, et privilégier le PEA-PME quand un projet y est éligible pour réduire la note à 18,6 % après cinq ans de détention.

Pour poursuivre votre réflexion, vous avez tout intérêt à comparer cette brique à d’autres solutions immobilières comme les SCPI de rendement, ou à creuser plus en détail le fonctionnement du PFU afin d’arbitrer entre flat tax et barème progressif selon votre tranche. Vous pouvez aussi explorer l’usage du PEA-PME et de l’assurance-vie en unités de compte immobilières pour bâtir une stratégie d’ensemble qui combine rendement, fiscalité maîtrisée et horizons variés.

FAQ – Crowdfunding immobilier et finances personnelles

Quel est le principe du crowdfunding immobilier ?

Le crowdfunding immobilier consiste à prêter, collectivement, des fonds à des promoteurs ou marchands de biens via des plateformes en ligne agréées comme Prestataires de Services de Financement Participatif (PSFP). Concrètement, on souscrit presque toujours des obligations à taux fixe, émises par une société dédiée ou une holding, ce qui place l’investisseur au rang de créancier.

Les rendements bruts ciblés se situent donc autour de 8 à 12 % par an, pour une durée contractuelle généralement comprise entre 12 et 36 mois. Selon les projets, les intérêts sont versés in fine à l’échéance ou sous forme de coupons périodiques. On ne détient pas la « pierre » mais une créance à terme sur l’opérateur, avec un droit au remboursement du capital et des intérêts. En cas d’échec du projet ou de défaut de l’opérateur, la perte en capital demeure possible.

Quels sont les risques du crowdfunding immobilier ?

Le risque principal demeure la perte en capital si l’opérateur fait défaut ; en S1 2025, 10 à 15 % des projets étaient en procédure collective. Les retards sont fréquents : 20 à 25 % des opérations dépassent 6 mois, ce qui porte la durée effective à 30–36 mois. L’illiquidité est structurelle, car il n’existe pas de marché secondaire pour sortir avant l’échéance. Un risque plateforme existe aussi, illustré par la liquidation de Koregraf en 2025, qui a perturbé le suivi de nombreux projets. La dette crowdfunding est mezzanine et passe après la dette bancaire senior en cas de remboursement. Les garanties (fiducie, hypothèque, GAPD) améliorent le recouvrement mais ne l’assurent pas. Pour limiter ces risques, on diversifie sur 10–20 projets répartis sur 3–5 plateformes, on lit le KIS et on investit avec un horizon de 3–4 ans.

Le crowdfunding immobilier est-il vraiment rentable ?

Historiquement, les projets offrent 10 à 11 % de rendement brut par an en 2024–2025. Après application du Prélèvement Forfaitaire Unique de 31,4 %, le rendement net « théorique » se situe plutôt entre 6,9 et 7,5 %. Dans la vraie vie d’un portefeuille, il faut prendre en compte les retards et quelques pertes définitives, estimées à 4–6 % du capital. Ainsi, sur un ensemble bien diversifié, le rendement net réaliste ressort plutôt entre 4 et 6 %. Cela reste intéressant face à des SCPI autour de 3–4 % nets, des fonds euros à 2–2,5 % nets ou un Livret A à 1,5 %. Cette rentabilité suppose une sélection rigoureuse des projets et une diversification suffisante.

Le crowdfunding immobilier est-il imposable, et comment déclarer les revenus ?

Oui, les intérêts sont imposables et, depuis 2026, soumis au PFU de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), prélevé à la source par la plateforme. Chaque année, vous recevez un Imprimé Fiscal Unique récapitulant montants et prélèvements. Au moment de la déclaration, vérifiez les cases 2042 : 2TT (ou parfois 2TR), 2BH et 2CK, qui sont généralement préremplies.

En cas de capital irrécouvrable, reportez la perte en case 2TU pour alléger l’assiette. Vous pouvez opter pour le barème progressif si votre TMI est ≤ 11 %, en cochant la case 2OP. Les contribuables sous RFR de 25 000 € (seul) ou 50 000 € (couple) peuvent, avant le 30 novembre, demander la dispense d’acompte de 12,8 %. Pour les plateformes étrangères, ajoutez manuellement les intérêts en 2TT, sans 2BH ni 2CK.

Quel est le meilleur site de crowdfunding immobilier ?

Il n’existe pas de « meilleur » site universel ; le choix se fait selon son profil et ses objectifs.

Le marché compte des acteurs établis comme Homunity, Anaxago, Clubfunding, La Première Brique, Raizers, Wiseed, Tokimo, Baltis ou Fundimmo, aux tickets et pratiques variés. Pour trier, on vérifie l’agrément PSFP, l’ancienneté, et surtout un historique de remboursements supérieur à 50–100 M€.

On regarde aussi les indicateurs de risque : taux de défaut < 10 %, taux de retard > 6 mois < 15 %, et la nature des garanties proposées. La transparence du reporting et les retours des utilisateurs complètent l’analyse. En pratique, on répartit ses mises sur 3 à 5 plateformes répondant à ces critères, afin de limiter le risque plateforme.