Beaucoup veulent placer leur argent pour se verser un revenu mensuel — de quoi couvrir loyer, courses et factures sans devoir surveiller chaque échéance. En pratique, les placements forment rarement un salaire régulier : dividendes souvent annuels, loyers de SCPI trimestriels, intérêts crédités en fin d’année. L’enjeu n’est donc pas de dénicher le produit miracle qui paie tous les mois, mais de structurer vos enveloppes et vos retraits programmés pour reconstruire un flux stable, qui tienne dans le temps, suive l’inflation et finance vos dépenses.

Dans ce guide, nous déroulons pas à pas cette organisation : d’abord l’asynchronie entre revenus et dépenses et le rôle de la capitalisation, puis les rares produits vraiment mensuels et l’arbre de décision associé, avant de nous concentrer sur l’assurance vie avec rachats programmés, d’élargir à la stratégie multi-enveloppes et à la réserve de liquidités, puis de calibrer votre rente mensuelle pour finalement assembler un portefeuille diversifié cohérent et durable.

1 — Comprendre le « vrai » problème : vos dépenses sont mensuelles, vos placements ne le sont pas

Avant de chercher où placer de l’argent pour générer un revenu mensuel, nous allons d’abord clarifier comment vos placements génèrent du rendement (capitalisation ou distribution) et pourquoi « revenu » ne signifie pas forcément virement sur le compte courant. Ensuite, nous passerons en revue les rythmes réels de versement des grandes familles de produits, puis les rares exceptions à versement mensuel. Enfin, nous verrons comment décider entre un produit qui paie vraiment tous les mois et une mensualisation « maison » de vos placements.

1.1 — Capitalisation vs distribution : pourquoi « revenu » ne veut pas dire « cash mensuel »

Quand on parle de revenu mensuel, on pense spontanément à un virement qui tombe chaque mois. Pourtant, la plupart des placements financiers fonctionnent d’abord selon deux modes de rémunération : la capitalisation et la distribution.

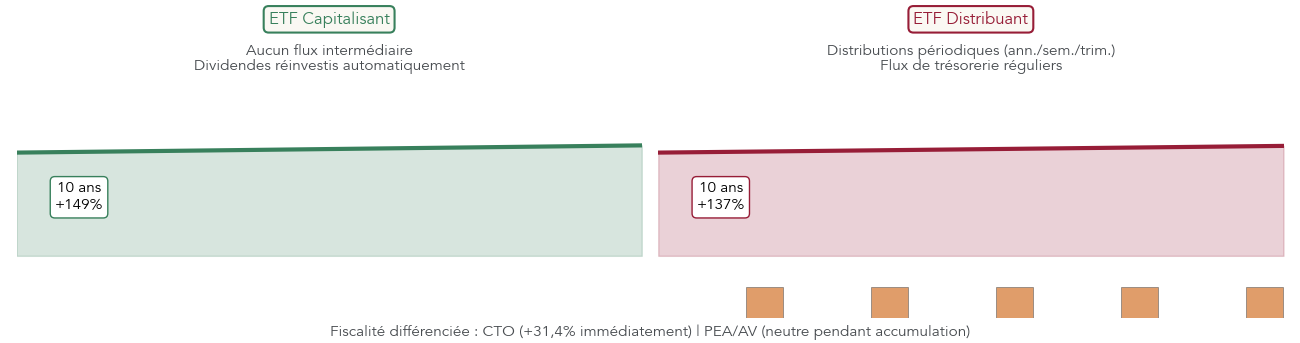

En mode capitalisation, les gains (dividendes, coupons) sont automatiquement réinvestis dans le fonds. Vous ne percevez aucun flux sur le compte courant, mais la valeur de la part augmente. C’est le cas de la majorité des ETF actions en Europe, en particulier ceux éligibles au PEA (Plan d’Épargne en Actions). Vous ne voyez pas de « revenu », pourtant votre capital grossit grâce aux intérêts composés.

En mode distribution, le fonds vous verse périodiquement les gains encaissés : une à quatre fois par an selon le produit. Par exemple, certains ETF dividendes ou fonds immobiliers versent un dividende annuel, semestriel ou trimestriel. Vous recevez alors un flux de trésorerie, mais si vous ne le réinvestissez pas, la performance globale est légèrement inférieure sur la longue durée à un produit équivalent capitalisant.

Un exemple très parlant est celui d’un ETF MSCI World : sur 10 ans, la version capitalisante a délivré environ +149 %, contre +137 % pour la version distribuante équivalente. L’écart vient uniquement de la capitalisation continue des dividendes. Autrement dit, choisir un ETF distribuant pour avoir « du revenu » coûte un peu de performance si ce revenu n’est pas réinjecté.

Côté fiscalité, ce compromis se renforce. En compte-titres ordinaire (CTO), chaque dividende versé par un ETF distribuant est taxé immédiatement à la flat tax de 31,4 % depuis le 1er janvier 2026 (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). À l’inverse, un ETF capitalisant ne déclenche pas d’impôt tant que vous ne vendez pas, ce qui laisse l’intégralité des gains travailler. Dans un PEA ou une assurance vie, la fiscalité est neutralisée pendant la phase d’accumulation : que le fonds distribue ou capitalise, l’impôt n’intervient qu’au moment du retrait.

On comprend donc que « toucher des revenus » et « optimiser son patrimoine » ne correspondent pas forcément au même choix de supports. Pour distinguer clairement ETF capitalisants et distribuants et comprendre leurs compromis pratiques (réplication, frais, usage selon enveloppe), consultez notre guide détaillé : Guide ETF.

En pratique, une rente mensuelle ne consiste pas seulement à choisir un produit distribuant. Il s’agit surtout de décider à quel moment vous transformez ces gains en flux sur votre compte courant, souvent via des retraits programmés. Maintenant que cette distinction est claire, on peut regarder à quel rythme les grandes familles de placements versent effectivement leurs revenus.

1.2 — Les rythmes de versement réellement disponibles : annuel, semestriel, trimestriel… très rarement mensuel

Une fois la mécanique capitalisation/distribution comprise, la question suivante s’impose : à quelle fréquence les différents placements vous versent-ils réellement de l’argent ? La réponse est simple : le mensuel natif est l’exception, pas la règle.

Côté actions européennes, la pratique dominante est un dividende annuel, souvent versé entre avril et juin, parfois accompagné d’un acompte quelques mois plus tôt. Même en combinant plusieurs sociétés, on se retrouve avec un gros pic de dividendes au printemps, puis très peu le reste de l’année.

À l’inverse, les actions américaines et canadiennes fonctionnent plutôt sur un rythme trimestriel. De nombreuses grandes entreprises versent en mars, juin, septembre et décembre. Quelques acteurs spécialisés, notamment parmi les REITs (foncières cotées nord‑américaines), distribuent mensuellement, mais ces titres sont hors PEA et ne sont accessibles qu’en CTO, donc soumis à la flat tax de 31,4 %.

Les SCPI (Sociétés Civiles de Placement Immobilier) versent traditionnellement leurs loyers aux associés de façon trimestrielle. C’est le cas de la grande majorité du marché. Une exception se distingue : Corum Origin, qui distribue désormais des revenus mensuels depuis 2024, avec un rendement de 6,05 % en 2024 et un objectif de 6,50 % en 2025. Là encore, on parle d’une exception, pas d’un standard.

Pour les obligations et les fonds obligataires, les coupons sont versés en général semestriellement ou annuellement. Certains fonds ou ETF obligataires distribuent, mais rarement chaque mois, et nombre d’entre eux sont simplement capitalisants. Les fonds monétaires, eux, capitalisent au jour le jour : leur valeur liquidative monte, mais vous ne voyez pas de virement régulier sur votre compte.

Enfin, les livrets réglementés (Livret A, LDDS, LEP) créditent leurs intérêts une seule fois par an, au 31 décembre. Là aussi, aucun flux mensuel natif : vous n’avez qu’un solde qui augmente, sans versement intermédiaire.

Au total, cette mosaïque de rythmes aboutit à une constatation clé : il existe une limitation structurelle de synchronisation entre vos placements et vos dépenses. Presque tout se fait à l’année, au semestre ou au trimestre, alors que vos factures arrivent chaque mois. La bonne approche consiste donc moins à traquer le produit qui paye mensuellement qu’à organiser les enveloppes et les retraits pour fabriquer un flux mensuel régulier à partir de ces rythmes disparates. Pour cela, il faut connaître les rares produits vraiment mensuels… et voir ce qu’ils apportent (ou pas).

1.3 — Exceptions « mensuelles » : pertinentes, mais pas magiques

Face à ce décalage, on est naturellement tenté de se focaliser sur les produits qui versent déjà tous les mois. Il en existe, mais ils s’inscrivent dans trois grandes familles, chacune avec ses contraintes de fiscalité, de liquidité et de risque.

Première famille : Corum Origin, une SCPI qui distribue des loyers mensuellement depuis 2024. Son rendement brut prévisionnel est de 6,50 %, avec une liquidité limitée (rachat des parts en quelques mois) et des frais significatifs à l’entrée. C’est un flux très régulier, mais adossé à de l’immobilier professionnel, donc avec un risque de marché immobilier et un délai de jouissance de 5 à 6 mois avant les premiers loyers.

Deuxième famille : les ETF REIT mensuels US, qui investissent dans des foncières cotées américaines et versent des dividendes chaque mois, généralement avec un rendement brut de 4 à 8 %. Ils sont uniquement accessibles via un CTO. Résultat : fiscalité immédiate à 31,4 %, parfois une retenue à la source étrangère, et des frais de change ou de conversion de devise selon le courtier. La volatilité peut être importante, car ces ETF restent des produits actions.

Troisième famille : les actions nord‑américaines à dividende mensuel (REITs, BDCs, sociétés canadiennes spécialisées). Elles affichent souvent des rendements bruts compris entre 6 et 17 %, mais avec une volatilité élevée et des modèles économiques parfois complexes. Là encore, elles ne sont accessibles qu’en CTO, donc fiscalité à 31,4 % sur chaque dividende encaissé, en plus de la possible retenue à la source.

Voici un résumé synthétique de ces produits mensuels ou quasi‑mensuels.

| Produit | Rythme distribution | Rendement brut indicatif | Enveloppe fiscale | Fiscalité | Liquidité | Risque capital |

|---|---|---|---|---|---|---|

| Corum Origin (SCPI) | Mensuel | 6,50% (2025) | AV, CTO, démembrement | IR barème ou PFU | Faible (délai rachat 3-6 mois) | Oui |

| ETF REIT mensuel US | Mensuel | 4-8% | CTO uniquement | Flat tax 31,4% | Élevée (cotation quotidienne) | Oui (volatilité) |

| Actions dividendes mensuels US/CA | Mensuel | 6-17% | CTO uniquement | Flat tax 31,4% + retenue source | Élevée | Oui (volatilité élevée) |

Ces exceptions peuvent jouer un rôle dans une stratégie de revenu mensuel, mais elles ne sont ni sans coût, ni sans risque. L’enjeu est de ne pas laisser la recherche du « mensuel à tout prix » vous conduire à surconcentrer votre patrimoine sur l’immobilier de bureaux, quelques foncières US ou une poignée d’actions très généreuses en dividendes. Une bonne rente mensuelle reste d’abord une question de diversification.

Pour décider si ces solutions ont leur place dans votre portefeuille, il faut donc un raisonnement clair : accepter ou non le risque immobilier de long terme, la fiscalité lourde du CTO, et la volatilité des marchés. Une fois ce diagnostic posé, on peut trancher entre produit mensuel natif… ou mensualisation « artificielle » plus diversifiée.

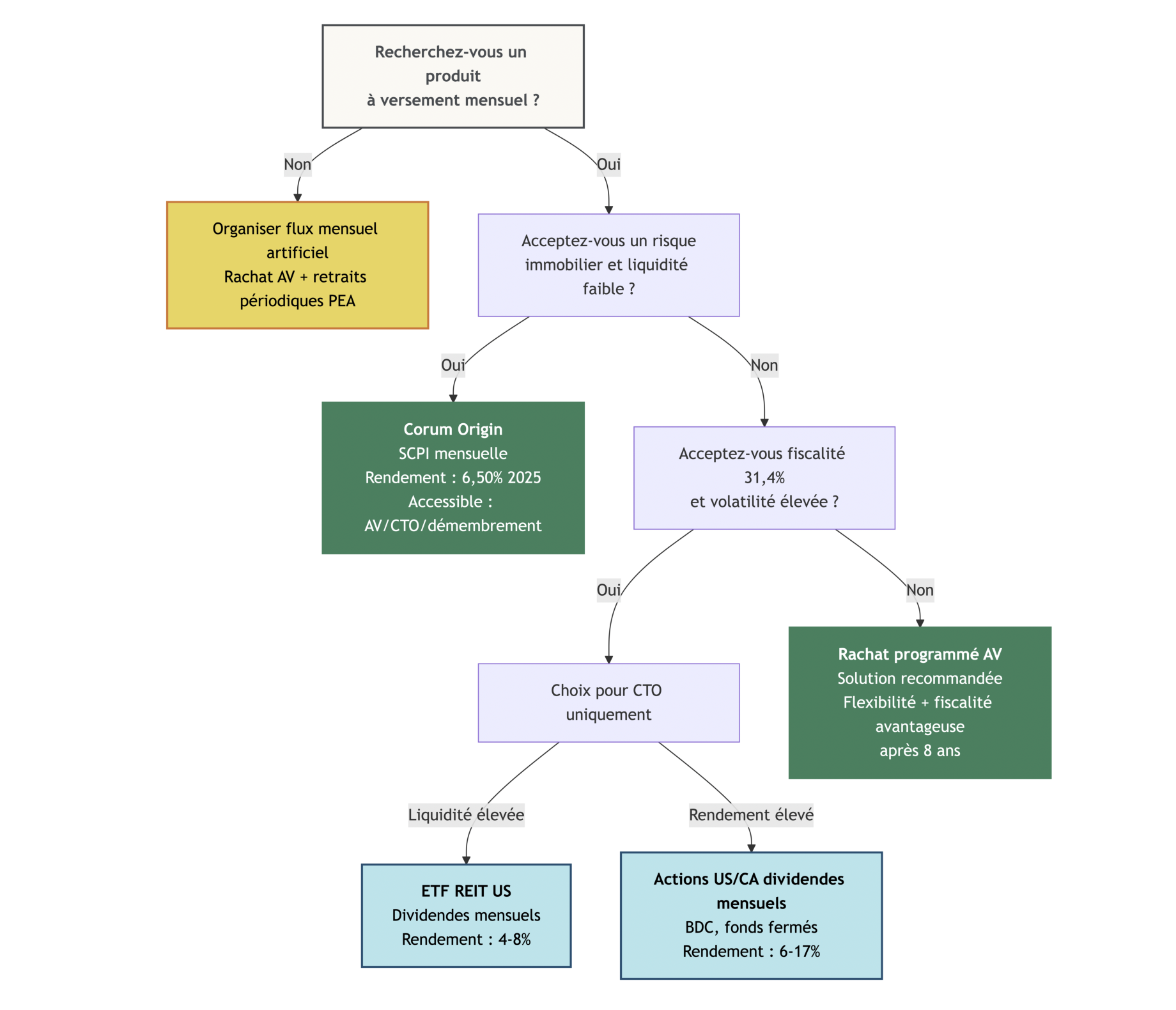

1.4 — Décider : produit mensuel natif ou mensualisation « artificielle » ?

À ce stade, la vraie question n’est plus « est‑ce qu’il existe des produits qui paient tous les mois ? », mais « quel type de solution est adapté à ma situation ? ». Pour y répondre rapidement, on peut raisonner en quelques critères simples.

D’abord, votre besoin de liquidité. Si vous ne souhaitez pas immobiliser votre capital plusieurs années avec un délai de sortie de 3 à 6 mois, une SCPI comme Corum Origin ne peut être qu’une poche limitée. À l’inverse, un contrat d’assurance vie bien choisi permet des rachats en quelques jours, avec la possibilité de suspendre ou modifier le flux sans pénalité.

Ensuite, votre tolérance face au risque immobilier et à la volatilité actions. Miser très lourdement sur des REITs américains ou des actions à dividende mensuel, c’est accepter des variations parfois violentes et des dividendes qui peuvent être coupés en cas de difficulté. Une rente mensuelle supportable doit rester compatible avec vos nuits de sommeil.

Troisième critère, la fiscalité acceptée. Utiliser un CTO pour aller chercher des dividendes mensuels, c’est accepter une taxation immédiate à 31,4 % sur chaque flux. À l’inverse, mensualiser via une assurance vie ou un PEA permet de différer ou alléger cette charge, surtout après 8 ans pour l’AV et 5 ans pour le PEA.

Enfin, votre besoin d’automatisation. Si vous souhaitez un virement mensuel qui tombe sans vous en occuper, les produits mensuels natifs ne suffisent pas : ils ne couvrent qu’une partie du spectre (immobilier ou REITs US) et restent concentrés. C’est l’assurance vie qui fait office de colonne vertébrale : le rachat partiel programmé permet de transformer n’importe quelle allocation (fonds euros, ETF, SCPI) en virement mensuel pilotable et fiscalement optimisé.

En synthèse, si vous voulez un flux mensuel stable, pilotable et fiscalement optimisé, l’assurance vie avec rachats programmés est presque toujours le socle à privilégier, que vous complétiez ou non avec quelques produits mensuels natifs. Si vous envisagez de ouvrir une assurance-vie, ce sera souvent le premier levier pour structurer cette rente.

On peut maintenant entrer dans le concret : comment l’assurance vie permet‑elle, très simplement, de transformer un capital en virement mensuel automatisé ?

2 — La solution centrale en France : le rachat partiel programmé en assurance-vie (AV)

L’assurance vie n’est pas seulement un « produit » : c’est une enveloppe qui peut contenir des fonds euros, des ETF, des SCPI, des obligations… et qui permet surtout de programmer des retraits réguliers. Pour comprendre comment en faire le cœur d’une rente mensuelle, il faut d’abord voir comment fonctionne, très concrètement, le rachat partiel programmé.

2.1 — Le mécanisme : transformer un capital en virement mensuel automatisé

En pratique, l’idée est simple : avec un rachat partiel programmé, vous demandez à votre assureur de vous verser une somme fixe à intervalles réguliers (par exemple tous les mois) en la prélevant sur votre contrat d’assurance vie. Vous définissez le montant, la fréquence (mensuelle dans notre cas) et la date de début. Cette instruction reste en place tant que vous ne la modifiez pas ou ne l’arrêtez pas.

Chaque rachat est constitué d’une part de capital (vos versements passés) et d’une part de gains (intérêts, plus‑values). Seule la part de gains est imposable. L’assureur calcule automatiquement ce prorata et le déclare via l’IFU (Imprimé Fiscal Unique), ce qui simplifie la déclaration de revenus. De votre côté, vous voyez simplement un virement arriver sur le compte bancaire, sans avoir à gérer des ventes manuelles.

La mise en place se fait en général en quelques clics sur votre espace en ligne : vous choisissez la poche à débiter (proportionnellement à l’ensemble du contrat ou sur certains supports seulement), indiquez le montant et validez. Le délai entre la demande et le premier virement est d’environ 7 jours. Ensuite, tout est automatisé : les rachats programmés se répètent à la même date, jusqu’à modification ou suspension.

Ce mécanisme a toutefois des limites qu’il faut intégrer : chaque rachat déclenche une fiscalité immédiate sur la part de gains, et si vous retirez plus que la performance nette du contrat, le capital s’érode progressivement. C’est pour cela que le bon calibrage du taux de retrait est crucial, on y reviendra plus loin.

Pour comprendre en détail le fonctionnement, la fiscalité des rachats et les choix de supports (fonds euros, unités de compte), voir notre guide assurance-vie.

Une fois la mécanique opérationnelle posée, la question qui suit naturellement est celle de la fiscalité : l’ancienneté du contrat change fortement le montant net que vous percevez.

2.2 — Fiscalité des rachats : pourquoi l’ancienneté (8 ans) change tout

Sur une assurance vie, ce n’est pas seulement ce que vous retirez qui compte, mais aussi depuis combien de temps le contrat est ouvert. Au‑delà de 8 ans, le traitement fiscal devient nettement plus favorable, ce qui pèse directement sur la qualité de votre rente mensuelle.

Le tableau suivant résume les grandes règles pour les versements après et avant le 27 septembre 2017.

| Ancienneté contrat | Versements avant 27/09/2017 | Versements après 27/09/2017 | Abattement | Imposition gains |

|---|---|---|---|---|

| < 4 ans | PFL 35% ou barème IR | PFU 30% (12,8% + 17,2%) ou barème IR | Aucun | 17,2% PS |

| 4-8 ans | PFL 15% ou barème IR | PFU 30% (12,8% + 17,2%) ou barème IR | Aucun | 17,2% PS |

| ≥ 8 ans | PFL 7,5% ou barème IR | 7,5% (si versements ≤ 150k€) ou 12,8% (si > 150k€) ou barème IR | 4 600€ seul / 9 200€ couple | 17,2% PS |

Après 8 ans, vous bénéficiez d’un abattement annuel de 4 600 € sur les gains (célibataire) ou 9 200 € (couple) : tant que les gains inclus dans vos rachats restent en dessous de ce seuil, vous ne payez que les prélèvements sociaux, sans impôt sur le revenu. Au‑delà, les gains sont taxés à 7,5 % d’impôt (si vos versements nets ne dépassent pas 150 000 €) ou 12,8 % sur la fraction excédentaire, auxquels s’ajoutent les prélèvements sociaux.

Point clé depuis le 1er janvier 2026 : les prélèvements sociaux sur l’assurance vie restent à 17,2 %, alors qu’ils montent à 18,6 % sur le PEA et le CTO. Cette exemption renforce encore l’intérêt de l’AV pour une stratégie de rente.

Vous pouvez aussi, chaque année, renoncer à la flat tax et opter pour le barème progressif de l’impôt si votre tranche marginale (0 ou 11 %) est faible. L’option est globale pour tous vos revenus de capitaux mobiliers sur l’année et nécessite une simulation, mais elle peut réduire encore la facture fiscale.

En résumé, plus votre contrat vieillit, plus vous pouvez retirer des revenus mensuels avec un taux d’imposition effectif limité, surtout si vous exploitez l’abattement chaque année. Pour approfondir ces effets d’ancienneté et les arbitrages entre PFU et barème, notre guide assurance-vie détaille de nombreux cas chiffrés.

Reste à voir, ensuite, ce que l’assurance vie vous permet réellement de détenir à l’intérieur, et à quels rendements vous pouvez raisonnablement vous attendre.

2.3 — Supports, rendements et frais : ce que l’AV permet réellement de détenir

Il faut garder une nuance essentielle : l’assurance vie est un contenant, pas un investissement en soi. À l’intérieur, vous pouvez loger un fonds euro sécurisé, des ETF actions, des SCPI, des fonds obligataires, etc. La rente mensuelle viendra de l’ensemble, via les rachats programmés.

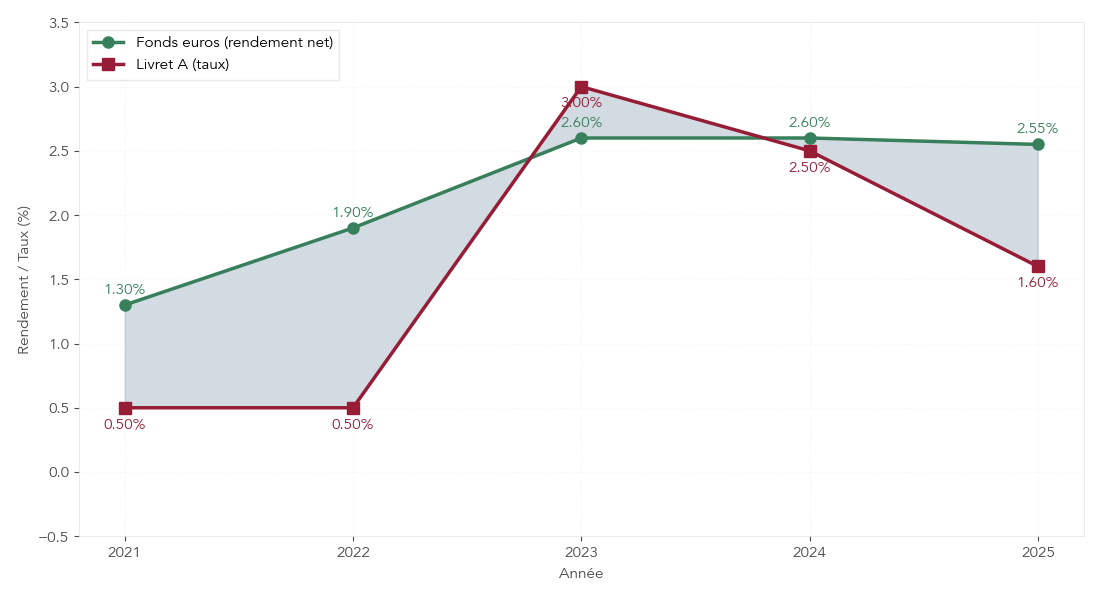

Les fonds euros restent la brique stable de nombreux contrats. Le rendement moyen en 2025 s’est établi autour de 2,60 % net de frais de gestion. Certains fonds euros bonifiés, sous conditions (montant de versement et part en unités de compte), montent à 3,0–4,5 %. Cela donne une base relativement prévisible, même si le rendement réel après inflation reste modeste.

Les unités de compte ouvrent la porte à davantage de performance : ETF MSCI World, ETF actions Europe, SCPI, fonds obligataires, etc. En couplant un socle fonds euro pour la stabilité et une poche UC plus dynamique pour la croissance, on peut viser un rendement global de 3 à 5 % net selon le profil de risque.

Du côté des frais, l’écart entre contrats est considérable. Les contrats en ligne bien positionnés affichent en général 0 % de frais d’entrée, 0 % de frais d’arbitrage et 0,50 à 0,70 % de frais de gestion annuels. Les contrats de bancassurance plus anciens facturent encore souvent 1 à 3 % à chaque versement et 0,80 à 1,50 % par an de frais de gestion, ce qui finit par rogner lourdement la performance sur la durée.

Voici quelques ordres de grandeur pour certains contrats récents.

| Contrat | Assureur | Fonds euro principal | Rendement net 2025 | Conditions bonus | Frais gestion |

|---|---|---|---|---|---|

| Lucya Cardif | BNP Paribas Cardif | Fonds Euro Général | 2,75% (stable vs 2024) | Bonus +1,40% si versement ≥ 8k€ + 35% UC | 0,50% |

| La France Mutualiste | La France Mutualiste | Fonds euro classique | 3,50% (AV), 4,00% (PER) | – | Variable |

| MAIF Vie | MAIF | Fonds euro | 3,05% (vs 3,00% en 2024) | – | Variable |

Pour choisir entre fonds euros, ETF, SCPI et autres unités de compte selon votre profil, consultez ce panorama détaillé des supports en assurance vie.

Avec ce cadre, l’assurance vie permet donc de combiner rendement, stabilité et fiscalité optimisée, tout en automatisant vos flux. La pièce suivante du puzzle consiste à paramétrer le bon taux de retrait mensuel, pour éviter de consommer votre capital trop vite.

2.4 — Paramétrer le bon taux de retrait (mensuel) avant de programmer les rachats

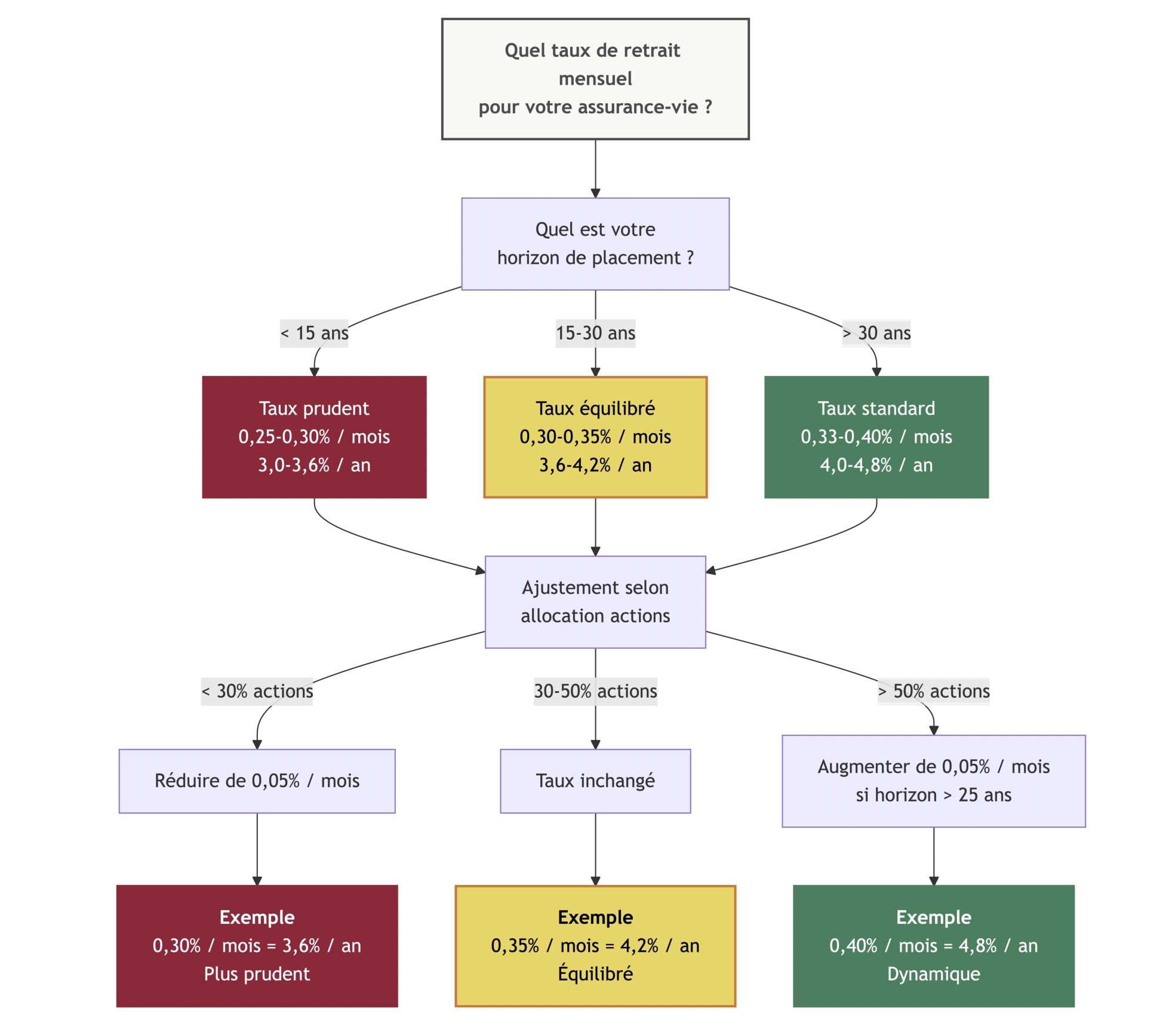

Ne tournons pas autour du pot : même avec la meilleure enveloppe fiscale, c’est le taux de retrait qui fera la différence entre rente durable et capital qui fond trop vite. En assurance vie, on raisonne souvent en pourcentage du capital retiré chaque année, puis converti en taux mensuel.

Les repères les plus courants tournent autour de 0,40 % par mois (soit 4,8 % par an) pour une approche assez offensive, et 0,30 % par mois (3,6 % par an) pour une approche plus prudente. Mais ces chiffres ne sont pas magiques : ils doivent être mis en regard de votre allocation d’actifs, de votre horizon de placement et de l’inflation.

Avec une allocation contenant une part significative d’actions et d’immobilier (par exemple 40–50 % d’UC dynamiques), un retrait de 3,6–4,2 % par an peut rester soutenable sur 20–30 ans, à condition d’accepter la volatilité et d’ajuster si nécessaire. À l’inverse, si votre contrat est presque entièrement en fonds euros, un taux de 4,8 % par an vous fera entamer le capital : le rendement moyen des fonds euros (2,5–2,6 %) ne suffit pas à compenser.

En pratique, il est judicieux d’intégrer une marge de manœuvre : prévoir la possibilité de suspendre ou réduire temporairement les rachats programmés en cas de crise boursière, et conserver une réserve de liquidités (Livret A, fonds monétaires) pour éviter de vendre des unités de compte en pleine baisse. C’est une simple règle de gestion de portefeuille, mais elle évite de cristalliser des moins‑values.

Le calibrage précis de ce taux dépend directement de la manière dont vous gérez votre allocation d’actifs (poids des actions, obligations, immobilier, fonds euros). Pour approfondir ces arbitrages et trouver un équilibre entre risque et stabilité, vous pouvez vous référer à notre dossier sur la gestion de portefeuille.

L’assurance vie offre donc un cadre très robuste pour mensualiser vos revenus. Beaucoup d’épargnants disposent toutefois aussi (ou devraient disposer) d’un PEA : il est excellent pour la performance actions, mais beaucoup moins pour l’automatisation des flux.

3 — Le PEA : excellent pour la performance actions, moins bon pour le “mensuel” (gestion manuelle)

Le PEA est souvent présenté comme l’enveloppe reine pour investir en actions européennes. C’est vrai sur le plan de la performance nette d’impôt, surtout après 5 ans. En revanche, lorsqu’on cherche un revenu mensuel régulier, le PEA montre vite ses limites : retraits non automatisables, univers d’investissement restreint, dividendes concentrés à certaines périodes de l’année.

3.1 — Fiscalité et conditions : le “prix” du retrait avant 5 ans

Pour ne pas commettre d’erreurs coûteuses, il est crucial de connaître la règle d’or du PEA : tout retrait avant 5 ans entraîne sa clôture et une fiscalité lourde. Le tableau ci‑dessous résume la situation.

| Ancienneté PEA | Retrait | Fiscalité gains | Clôture PEA |

|---|---|---|---|

| < 5 ans | Possible | Flat tax 31,4% (12,8% IR + 18,6% PS) | Oui (clôture automatique) |

| ≥ 5 ans | Possible | Exonération IR, 18,6% PS uniquement | Non (PEA reste ouvert) |

Depuis le 1er janvier 2026, les prélèvements sociaux sur le PEA sont passés de 17,2 % à 18,6 %, conformément à la dernière loi de financement de la Sécurité sociale. Après 5 ans, vous restez exonéré d’impôt sur le revenu, mais vous supportez ces 18,6 % sur la partie gains lors des retraits.

Pendant la phase d’accumulation, tant que vous ne sortez pas d’argent du PEA, aucune fiscalité n’est prélevée : ni sur les dividendes encaissés, ni sur les plus‑values lors des arbitrages. C’est ce qui en fait une enveloppe très efficace pour construire un capital actions sur la durée avec un rendement net élevé.

Une astuce simple consiste à ouvrir un PEA le plus tôt possible, même avec un versement symbolique (par exemple 100 €), pour faire démarrer le compteur des 5 ans. Vous pourrez ensuite l’alimenter plus fortement quand vos capacités d’épargne augmenteront, tout en bénéficiant plus tôt du régime fiscal favorable.

Pour tout savoir sur les titres éligibles, les règles de retrait et l’effet de l’ancienneté, lisez notre guide détaillé du PEA.

Une fois la fiscalité clarifiée, il reste à voir ce que le PEA autorise (ou non) comme investissements, et comment cela impacte la régularité des revenus.

3.2 — Ce que vous pouvez (et ne pouvez pas) loger dans un PEA

Le PEA est une enveloppe très avantageuse fiscalement, mais avec un univers d’investissement restreint. Vous pouvez y loger des actions européennes et des ETF éligibles (dont certains ETF World via réplication synthétique), à condition qu’au moins 75 % des actifs soient des actions européennes. En revanche, vous ne pouvez pas y détenir directement des actions américaines, des obligations, ni des SCPI en direct.

Cette contrainte a une conséquence directe sur le rythme de vos revenus : les dividendes européens sont majoritairement annuels, parfois accompagnés d’un acompte. Même avec un portefeuille bien diversifié, il est rare d’obtenir un flux vraiment mensuel uniquement avec des dividendes d’actions européennes en PEA.

Il est important de rappeler la nuance déjà évoquée avec l’assurance vie : le PEA ne « rapporte » rien par lui‑même, il modifie la fiscalité appliquée aux actions et ETF que vous détenez. Vous pouvez y loger des fonds capitalisants ou distribuants, mais le problème du rythme de distribution reste le même.

Pour un descriptif détaillé de ce qui est éligible ou non et des contraintes associées, vous pouvez consulter notre guide PEA.

Concrètement, si vous voulez transformer un PEA en source de revenu, vous devrez donc, la plupart du temps, vendre périodiquement des parts plutôt que compter sur des dividendes réguliers. On rejoint alors l’idée d’un flux « artificiel », mais sans automatisation.

3.3 — Comment utiliser le PEA en complément de rente : retraits ponctuels (trimestriels/semestriels)

En pratique, utiliser un PEA pour compléter une rente mensuelle revient à organiser des retraits ponctuels que vous lissez ensuite sur votre compte courant. La méthode la plus simple consiste à vendre des parts d’ETF ou d’actions tous les 3 ou 6 mois, puis à étaler l’utilisation de cette somme jusqu’au retrait suivant.

Par exemple, vous pouvez programmer un rachat mensuel de 800 € sur une assurance vie, et vendre tous les 6 mois pour 2 400 à 3 000 € d’ETF dans votre PEA, que vous transférez sur votre compte courant. Cela représente 400 à 500 € par mois en moyenne, qui viennent s’ajouter au flux mensuel de l’AV sans que vous ayez besoin de toucher à votre CTO plus fiscalisé.

Cette approche permet de profiter pleinement de la fiscalité du PEA après 5 ans (exonération d’impôt sur le revenu, seuls 18,6 % de prélèvements sociaux sur la part de gains) tout en laissant l’assurance vie jouer le rôle de moteur de mensualisation. La contrepartie est une gestion manuelle : vous devez effectuer vous‑même les ventes et les virements, en tenant compte du calendrier des dividendes et de l’état des marchés.

Pour une vision plus large de la construction de portefeuille côté bourse et des stratégies possibles, vous pouvez consulter notre dossier sur l’investissement en bourse.

Certains investisseurs préfèrent toutefois toucher un maximum de dividendes plutôt que de vendre régulièrement des parts. C’est là qu’intervient la stratégie des portefeuilles à dividendes décalés.

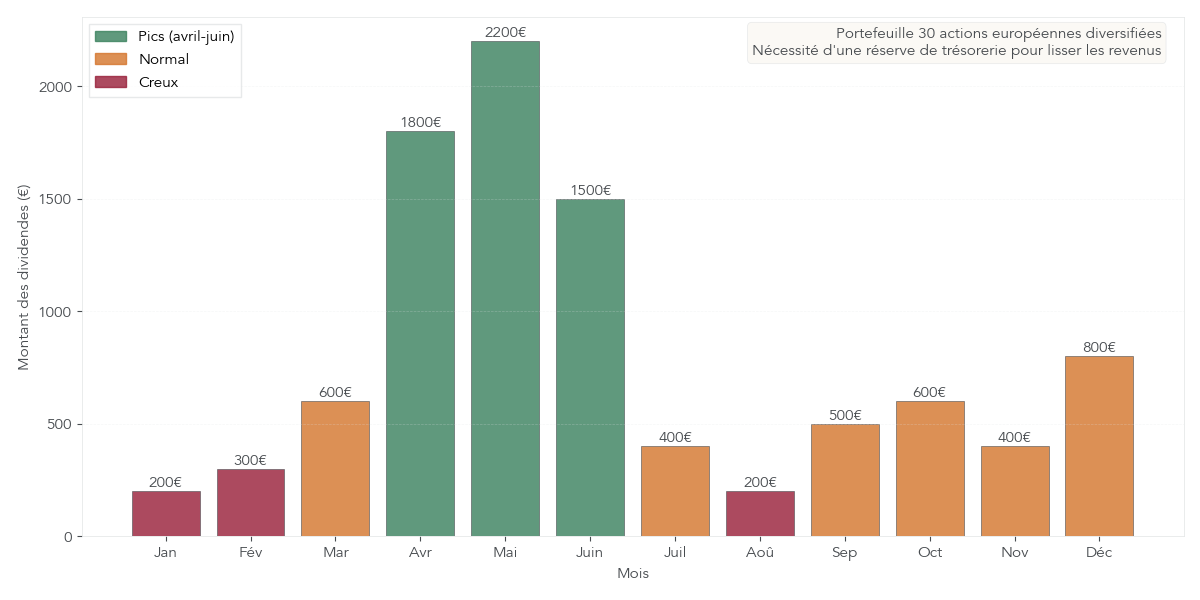

3.4 — Portefeuille actions à dividendes décalés : lissage partiel, mais saisonnalité forte

Une autre manière d’exploiter un PEA pour générer des revenus consiste à bâtir un portefeuille d’actions à dividendes décalés. L’idée est de détenir 20 à 30 lignes dont les dividendes sont versés à des moments différents de l’année, pour lisser les flux.

Dans la pratique, beaucoup de grandes entreprises françaises et européennes versent leur dividende entre avril et juin : c’est le cas de valeurs comme Sanofi, Axa, Danone ou L’Oréal. Certaines, comme TotalEnergies, versent des acomptes trimestriels (mars, juin, septembre, décembre). D’autres, comme Orange, versent plutôt en juin. En combinant ces titres avec des sociétés allemandes, néerlandaises ou suisses aux calendriers décalés, on parvient à étaler partiellement les rentrées sur l’année.

Dans cet exemple, les montants reçus varient de 200 € en janvier ou août à plus de 2 000 € en mai, malgré une bonne diversification sectorielle et géographique. Les mois de janvier‑février et août restent creux, quand avril‑mai‑juin concentrent l’essentiel des flux. Cela montre bien que même un portefeuille de dividendes construit avec soin ne produit pas un « salaire » mensuel lisse.

Cette stratégie demande par ailleurs un suivi soutenu : analyser les sociétés, surveiller les annonces de dividendes, gérer le risque de concentration sur quelques secteurs (énergie, télécoms, banques), et accepter la volatilité des cours. Elle est donc plutôt réservée aux investisseurs expérimentés, et à utiliser comme complément d’une rente mensuelle orchestrée via assurance vie.

Pour apprendre à construire un portefeuille de dividendes et suivre les flux (calendrier, diversification), notre dossier pratique détaille la méthode : stratégie dividendes.

Au total, le PEA est un excellent moteur de performance actions, mais pas un outil d’automatisation des revenus. Pour obtenir des dividendes vraiment mensuels sur des titres internationaux, certains se tournent vers le CTO, où le jeu fiscal n’est plus du tout le même – c’est ce que la suite de l’article viendra détailler.

4 — Le CTO : accès au « mensuel » (US/REIT), mais fiscalité immédiate (31,4 %)

Après le PEA, qui est très efficace pour faire croître un portefeuille actions mais moins pratique pour fabriquer un revenu mensuel, il reste une enveloppe qui attire vite l’attention dès qu’on parle de dividendes fréquents : le compte‑titres ordinaire.

4.1 — Ce que le CTO apporte : liberté totale et dividendes potentiellement mensuels

En pratique, le CTO fait office de « couteau suisse » pour investir en Bourse sans contrainte géographique. Contrairement au PEA, il n’a ni plafond de versement ni limites strictes sur les titres : on peut y loger des actions américaines ou asiatiques, des ETF mondiaux, des obligations, des produits de taux… et surtout les fameux REITs et ETF à dividendes mensuels.

C’est cette liberté qui le rend vraiment pertinent dans une stratégie de revenu mensuel. Beaucoup de sociétés nord‑américaines, notamment des REITs (foncières cotées) et certaines actions canadiennes, versent des dividendes tous les mois. On trouve aussi des ETF spécialisés qui redistribuent mensuellement les loyers ou coupons qu’ils encaissent. Ces produits sont quasi systématiquement exclus du PEA, mais accessibles via un CTO.

On peut donc, via un CTO, se constituer un portefeuille d’actions et de fonds immobiliers qui verse des dividendes mensuels, complétant ainsi les flux plus espacés du PEA et de l’assurance vie. Pour comprendre le fonctionnement, la fiscalité et les usages du compte‑titres ordinaire, consultez ce guide : Compte‑titres ordinaire (CTO).

Autre atout du CTO : la liquidité. Les titres sont cotés en continu et, en dehors des situations de crise extrême, on peut acheter ou vendre en quelques secondes et récupérer l’argent sur le compte courant en J+2. C’est pratique pour ajuster rapidement un portefeuille de dividendes mensuels ou saisir une opportunité.

En contrepartie, le « prix » de cette liberté est fiscal. Depuis le 1er janvier 2026, les dividendes et plus‑values réalisés sur un CTO sont soumis à la flat tax à 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). Chaque coupon perçu ou plus‑value encaissée est taxé immédiatement, ce qui réduit le capital réinvestissable et affaiblit l’effet des intérêts composés.

À cela s’ajoutent, selon le courtier, des frais de conversion de devises pour les titres en dollars ou autres monnaies (de l’ordre de quelques centièmes à quelques dixièmes de pour cent). Sur la durée, ces frottements répétés finissent par creuser un écart significatif avec un PEA ou une assurance vie bien utilisés.

Pour décider rationnellement si le CTO doit jouer un rôle central ou seulement complémentaire dans votre rente mensuelle, il faut mesurer précisément cet impact fiscal sur la valeur finale.

4.2 — L’impact fiscal sur la valeur finale : pourquoi l’enveloppe compte autant que l’actif

On voit mieux le rôle de la fiscalité en comparant des scénarios simples. Prenons un même investissement de 50 000 euros, placé pendant 10 ans sur un support actions qui rapporte en moyenne 6 % par an. Seule l’enveloppe fiscale change : PEA, assurance vie ou CTO.

Dans un PEA arrivé à plus de 5 ans, les gains sont exonérés d’impôt sur le revenu et seuls les prélèvements sociaux (18,6 % depuis 2026) s’appliquent au moment du retrait. Sur 10 ans, on obtient ainsi une valeur finale nette d’environ 82 188 euros. En assurance vie de plus de 8 ans, en profitant de l’abattement annuel sur les gains (4 600 euros seul, 9 200 euros en couple) puis du taux de 7,5 % d’impôt + 17,2 % de prélèvements sociaux, on arrive à une valeur finale d’environ 81 000 euros, très proche du PEA.

En CTO, en revanche, les dividendes et plus‑values sont taxés au fil de l’eau à 31,4 %. Chaque année, une partie du rendement repart au fisc au lieu d’être réinvestie. Au bout de 10 ans, la valeur finale nette tourne autour de 75 000 euros, soit près de 7 000 euros de moins qu’en PEA ou en assurance vie pour un même risque de marché.

Cette différence se comprend facilement : plus on paie d’impôt tôt, moins on laisse d’argent travailler sur la durée. Le CTO est donc, selon nous, à manier comme une enveloppe de diversification et d’accès au « mensuel » (REITs, actions US à dividendes mensuels), mais rarement comme pilier principal d’une rente. C’est un complément, à envisager une fois le PEA bien rempli et l’assurance vie installée.

Le CTO n’est donc généralement pas le pilier d’une rente mensuelle, mais un étage complémentaire pour diversifier hors d’Europe et accéder à certains dividendes mensuels. Pour une autre source de revenus réguliers, avec un profil de risque différent, il faut maintenant regarder du côté de l’immobilier via les SCPI.

5 — SCPI : revenus réguliers (souvent trimestriels), et une exception mensuelle (Corum Origin)

Après les enveloppes boursières, l’immobilier « papier » apporte une autre brique de revenu régulier. Les SCPI transforment des loyers en distributions, mais avec leur propre calendrier et des délais qu’il ne faut pas sous‑estimer.

5.1 — SCPI : mécanique, calendrier trimestriel et délais à ne pas rater

Une SCPI (Société Civile de Placement Immobilier) collecte l’argent des épargnants, achète des immeubles, encaisse les loyers, paie les charges et les frais de gestion, puis reverse le solde sous forme de dividendes aux associés. Dans la très grande majorité des cas, ce versement est trimestriel : quatre fois par an seulement.

Ce rythme vient de la pratique des baux commerciaux, qui prévoient souvent des loyers exigibles par trimestre, et du besoin de mutualiser l’administratif. Concrètement, votre revenu SCPI arrive sous forme de quatre gros « pics » par an, par exemple en janvier, avril, juillet et octobre.

Deux contraintes de calendrier sont souvent mal anticipées. D’abord, le délai de jouissance : entre votre souscription et le premier dividende, il faut compter 5 à 6 mois. Pendant cette période, la société de gestion collecte et investit les fonds, mais vous ne touchez encore rien. Ensuite, la liquidité : pour revendre vos parts, le délai moyen est de 3 à 6 mois, parfois plus en période de tension (hausse brutale des taux, crise immobilière).

Ces délais n’empêchent pas les SCPI de jouer un vrai rôle dans une rente mensuelle, mais ils obligent à planifier : on ne finance pas une dépense urgente avec des parts qu’il faudra 6 mois pour vendre. Pour un panorama détaillé des SCPI, des frais et des délais de jouissance, consultez notre dossier sur l’immobilier papier : Investir immobilier papier.

Une fois cette mécanique comprise — collecte, délai de jouissance, distribution trimestrielle, revente lente — on peut comparer les différentes familles de SCPI et isoler le cas particulier de Corum Origin, qui verse tous les mois.

5.2 — Comparer les SCPI : périodicité, rendements 2024–2025 et structure de frais

Toutes les SCPI n’ont pas le même rythme de distribution, ni la même structure de frais. Pour construire un complément de revenu, il est important de regarder ces trois dimensions ensemble : périodicité, rendement, et coût.

La majorité des SCPI classiques versent un dividende trimestriel, affichent des rendements de l’ordre de 4 à 6 % par an, et prélèvent des frais de souscription de 10 à 12 % à l’entrée. À côté, une nouvelle génération de SCPI « sans frais d’entrée » (Mistral Sélection, Upeka, Remake Live) ne facture aucun frais de souscription, mais compense par des frais de gestion très élevés, de 16 à 18 % des loyers collectés.

Corum Origin se distingue sur deux points : un rythme de distribution mensuel depuis 2024, et un rendement annoncé de 6,05 % en 2024 puis 6,50 % visé en 2025. En revanche, elle reste une SCPI « traditionnelle » en matière de frais de souscription, autour de 10 %. La part valait 1 135 euros fin 2024, avec un minimum d’investissement d’une part pour l’investisseur particulier.

Voici la synthèse chiffrée des principales options :

| SCPI | Rythme distribution | Taux distribution 2024-2025 | Frais souscription | Frais gestion annuels | Prix part | Minimum investissement |

|---|---|---|---|---|---|---|

| Corum Origin | Mensuel | 6,05% (2024), 6,50% (2025) | 10% (selon canal) | Inclus dans TD | 1 135€ | 1 part |

| Majorité SCPI | Trimestriel | Variable 4-6% | 10-12% | 10-12% loyers | Variable | 1-10 parts |

| Mistral Sélection | Trimestriel | 8,59% | 0% | 16,50% | 180€ | 1 part |

| Upeka | Trimestriel | 7,96% | 0% | 16% | 200€ | 1 part |

| Remake Live | Trimestriel | 7,50% | 0% | 18% | 204€ | 1 part |

Ce tableau montre bien le compromis : les SCPI sans frais d’entrée affichent des rendements bruts élevés, mais la facture se retrouve dans les frais de gestion qui ponctionnent chaque année une part importante des loyers. Corum Origin, elle, combine rendement élevé et versement mensuel, au prix de frais d’entrée significatifs.

Les SCPI constituent donc une brique intéressante pour un revenu récurrent, mais il faut accepter l’inertie (délai de jouissance, liquidité faible) et choisir son couple rendement/frais/rythme avec soin. Pour un panorama plus large des SCPI, vous pouvez approfondir ces différences produit par produit.

Très bien. Pour une stratégie orientée « revenu mensuel », il reste à visualiser concrètement ce que change le passage du trimestriel au mensuel, et ce que cela implique en termes de trésorerie.

5.3 — Visualiser les flux : SCPI trimestrielle vs Corum Origin mensuelle (et référence AV)

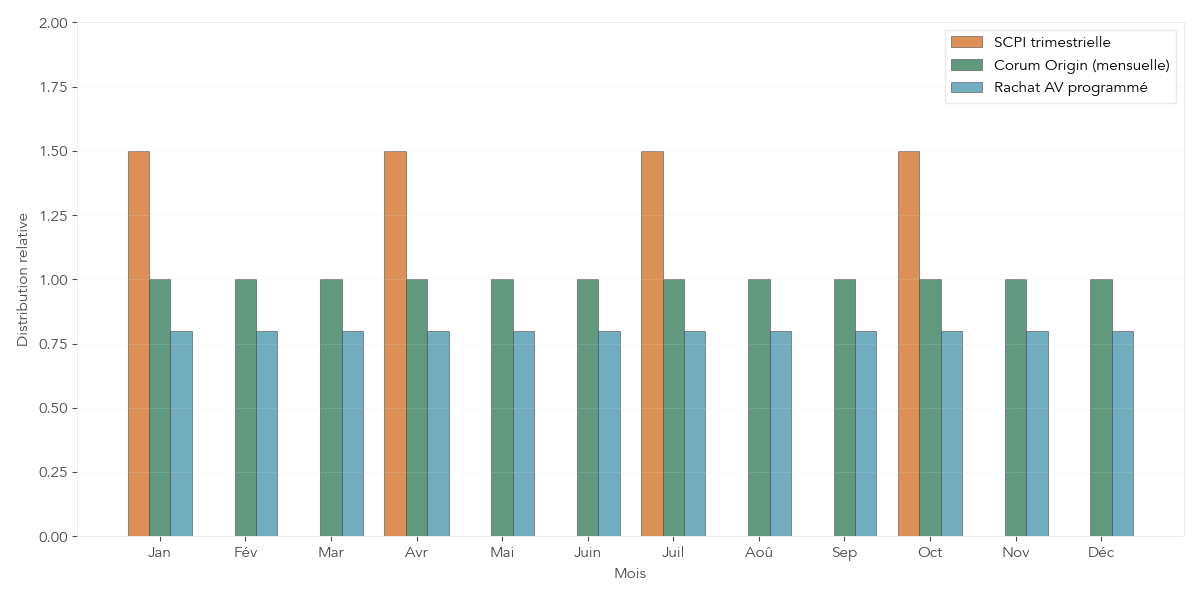

Sur le papier, passer de quatre dividendes par an à douze paraît anecdotique. Pourtant, sur un budget qui vit « au mois », la différence est très concrète. Une SCPI classique envoie quatre gros versements par an : vous avez des mois où beaucoup d’argent arrive, et d’autres sans rien. Corum Origin, avec douze paiements, se rapproche d’un véritable salaire immobilier.

En 2024, Corum Origin a distribué 6,05 % brut, soit 68,61 euros par part (pour un prix de 1 135 euros). En 2025, les distributions mensuelles annoncées tournent autour de 5,50 à 5,95 euros par part, pour un rendement prévisionnel de 6,50 %. Une poche de 50 parts représente ainsi environ 275 à 300 euros bruts par mois.

En face, une SCPI trimestrielle offrant 5 % de rendement sur la même base de capital va verser l’équivalent de trois mois de revenu en une seule fois, puis plus rien jusqu’au trimestre suivant. Pour couvrir des dépenses mensuelles, soit vous laissez l’argent sur le compte et le dépensez progressivement, soit vous le garez provisoirement sur un support de trésorerie (livret, fonds monétaire) et vous le ponctionnez chaque mois.

Si l’on ajoute une assurance vie avec rachat programmé mensuel à côté des SCPI, on obtient une référence vraiment régulière : douze virements homogènes par an. Les SCPI, qu’elles soient trimestrielles ou mensuelles, viennent alors en complément, mais leur calendrier impose de garder un coussin de trésorerie : quelques mois de dépenses sur livret ou fonds monétaire pour lisser les à‑coups.

En synthèse, les SCPI apportent un bon complément de revenus, avec des rendements attractifs, mais au prix d’une inertie importante (délai de jouissance, difficulté de revente, rythme de distribution). Avant de bâtir une stratégie complète, il faut donc sécuriser ce maillon souvent négligé : la réserve de liquidités.

6 — La réserve de liquidités : le stabilisateur indispensable d’une rente mensuelle

On a désormais plusieurs sources de flux (AV, PEA, SCPI, éventuellement CTO). Reste un élément clé pour que tout cela tienne sur la durée : une réserve de liquidités capable d’absorber les creux, les retards et les crises de marché.

6.1 — À quoi sert la réserve : lisser les creux et éviter de vendre en baisse

Une rente mensuelle n’est durable que si l’on évite de vendre les mauvais actifs au mauvais moment. C’est précisément le rôle de la réserve de liquidités : servir de tampon pour payer les dépenses quand les marchés corrigent ou quand un placement met du temps à verser.

En pratique, viser entre 1 et 2 ans de retraits en « cash large » (Livret A, LDDS, fonds monétaires) est une bonne règle. Par exemple, si vous comptez vous verser 1 000 euros par mois depuis vos placements, une réserve de 12 000 à 24 000 euros permet de traverser une crise boursière sans toucher à vos unités de compte actions ou sans être obligé de vendre des parts de SCPI en urgence.

Cette réserve répond aussi aux délais techniques : 5 à 6 mois avant de toucher les premiers loyers d’une SCPI, 3 à 6 mois pour revendre des parts, et quelques jours pour mettre en place un rachat programmé sur une assurance vie. Sans coussin, la moindre friction peut vous forcer à liquider un PEA ou à faire un gros retrait précisément au plus bas des marchés, cristallisant des pertes que vous auriez pu laisser se résorber.

Les livrets réglementés et certains supports monétaires sont parfaitement adaptés à ce rôle de poche tampon. Pour choisir entre les différents livrets d’épargne et autres solutions liquides, il faut regarder sécurité, disponibilité et rendement, pas la recherche d’un « revenu » en tant que tel.

En résumé, la réserve de liquidités est ce qui permet de lisser les creux de vos différents flux et d’éviter les ventes forcées en phase de baisse. Reste à voir où la placer concrètement.

6.2 — Livrets et comptes à terme : sécurité maximale, mais pas de flux mensuel

Pour la poche de précaution, les livrets réglementés restent la base. Le Livret A et le LDDS affichent un taux de 1,50 % depuis février 2026, totalement défiscalisé, avec des intérêts calculés par quinzaine puis capitalisés en fin d’année. Le LEP, réservé aux foyers modestes sous conditions de revenu fiscal, offre 2,50 % dans les mêmes conditions, avec un plafond plus bas.

Ces produits sont garantis par l’État, disponibles à tout moment, et sans frais. En revanche, ils ne versent aucun intérêt mensuel : tout est intégré au capital une fois par fin d’année. Ils sont donc parfaits pour mettre de côté 6 à 24 mois de dépenses, mais ne constituent pas une source directe de rente mensuelle.

Viennent ensuite les comptes à terme (CAT), qui permettent de bloquer une somme sur une durée fixée (par exemple 1 an ou 5 ans) en échange d’un taux connu à l’avance. En 2025‑2026, les propositions tournent autour de 2 à 2,75 % brut sur 1 an, et de 2,5 à 3,7 % brut sur 5 ans. Les intérêts sont le plus souvent versés à l’échéance ou annuellement, et subissent la flat tax de 31,4 %. La liquidité est faible : retrait anticipé rime souvent avec pénalité.

Pour comparer ces solutions de trésorerie, voici un résumé chiffré :

| Produit | Taux brut (01/2026) | Plafond | Fiscalité | Disponibilité | Rythme intérêts | Garantie capital |

|---|---|---|---|---|---|---|

| Livret A | 1,50% | 22 950€ | 0% | Immédiate | Capitalisés fin année | Oui (État) |

| LDDS | 1,50% | 12 000€ | 0% | Immédiate | Capitalisés fin année | Oui (État) |

| LEP | 2,50% | 10 000€ | 0% | Immédiate | Capitalisés fin année | Oui (État) |

| Compte à terme 1 an | 2-2,75% | Aucun | PFU 31,4% | Bloqué (pénalités si retrait anticipé) | Variable (souvent à échéance) | Oui (banque) |

| Compte à terme 5 ans | 2,5-3,7% | Aucun | PFU 31,4% | Bloqué | Variable | Oui (banque) |

On le voit, ces outils sont faits pour la sécurité et la disponibilité, pas pour générer un revenu mensuel. Ils jouent leur rôle dans la réserve de précaution, mais le cœur de la rente restera assuré par l’assurance vie, le PEA, les SCPI ou, à la marge, le CTO. Pour plus de détails sur les livrets et leurs plafonds, vous pouvez consulter notre guide livrets d’épargne. Et pour approfondir le fonctionnement, la fiscalité et les usages des comptes à terme, voyez ce dossier dédié : compte à terme (CAT).

Les livrets et CAT constituent donc le socle de votre coussin de sécurité. Mais il existe un autre outil de trésorerie, souvent plus rémunérateur que le Livret A ces dernières années : les fonds monétaires.

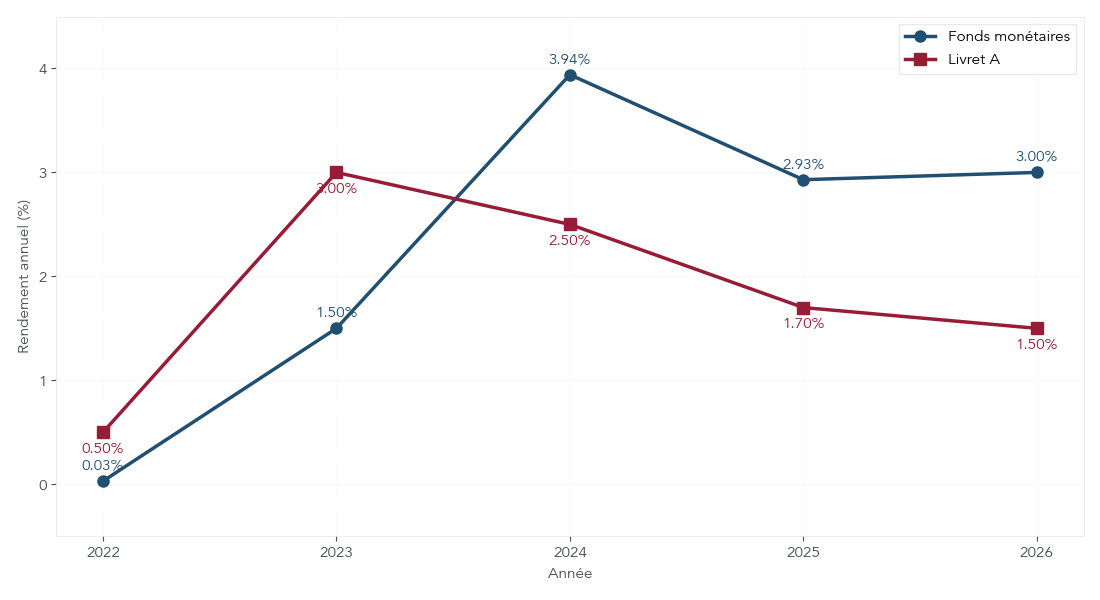

6.3 — Fonds monétaires : rendement supérieur au Livret A sur 2024–2026, mais pas un revenu distribué

Les fonds monétaires sont une alternative intéressante aux livrets pour garer une trésorerie de plusieurs dizaines de milliers d’euros. Ils investissent dans des titres de créance très courts (bons du Trésor, papier de trésorerie d’entreprises), avec une valeur liquidative qui évolue chaque jour.

Contrairement à un livret, ils ne versent pas d’intérêts mensuels sur votre compte bancaire : les gains sont capitalisés dans le prix de la part. Autrement dit, la « rente » ne se manifeste que si vous vendez une partie de vos parts ou si vous programmez des rachats depuis une assurance vie qui en détient.

Sur le plan du rendement, la période récente leur a été favorable. En 2022, ils rapportaient à peine 0,03 %. La remontée des taux a ensuite fait grimper leur performance moyenne à 3,94 % fin 2024, puis environ 2,93 % sur 12 mois glissants à juillet 2025. Les projections pour 2025‑2026 les situent autour de 3 %, alors que le Livret A est figé à 1,50 % depuis février 2026.

Dans une architecture de rente, les fonds monétaires servent donc de poche tampon : rendement supérieur au Livret A, volatilité très faible, liquidité élevée. En cas de besoin ponctuel, il est plus sain de vendre quelques parts de fonds monétaire que de liquider des actions en pleine baisse. Leur seule limite, pour notre sujet, est l’absence de flux mensuel natif : tout se traduit par des arbitrages ou des rachats.

Pour comprendre plus finement leur comportement, leur place par rapport aux livrets et aux fonds euros, et dans quels cas les utiliser en priorité, lisez ce dossier : Fonds monétaires.

À ce stade, vous disposez donc des briques nécessaires : assurance vie (rachat mensuel), PEA (complément en actions), SCPI (revenus réguliers mais inertes), réserve de liquidités (livrets, CAT, fonds monétaires). Reste à calibrer le point central : combien retirer chaque mois sans mettre en danger votre capital sur 20 ou 30 ans.

7 — Calibrer une rente durable : taux de retrait et inflation

Avoir des enveloppes bien choisies et une bonne réserve est une chose. Savoir combien on peut raisonnablement retirer, année après année, sans épuiser son patrimoine trop tôt en est une autre. C’est là qu’interviennent les notions de taux de retrait et d’inflation.

7.1 — La règle des 4 %… et ses adaptations françaises

La fameuse « règle des 4 % » vient des travaux de William Bengen en 1994 sur des données historiques américaines. L’idée : un retraité pouvait, sur la base des performances passées des marchés US, retirer 4 % de son capital initial la première année, puis augmenter ce montant chaque année de l’inflation, avec une forte probabilité de ne pas épuiser son capital sur 30 ans, en restant autour de 50 % actions et 50 % obligations.

Ce cadre reste un bon point de départ, mais il repose sur des hypothèses : marché américain plus rentable que l’Europe, inflation variable mais en moyenne modérée, horizon typique de 30 ans, frais faibles. Dans la pratique française, plusieurs nuances s’imposent : rendements actions historiques un peu plus faibles, phases récentes d’inflation élevée (5,9 % en 2022, 4,9 % en 2023), et espérance de vie qui allonge souvent l’horizon à 30–40 ans.

En conséquence, les repères prudents se situent plutôt entre 3 et 3,5 % de retrait annuel pour un horizon long (30–40 ans) avec une allocation équilibrée (environ 40–50 % actions). En version mensuelle, cela donne 0,25 à 0,29 % du capital par mois. On peut aller vers 3,5–4 % par an (0,29–0,33 % par mois) si l’horizon est plus court ou l’allocation un peu plus dynamique.

Le tableau ci‑dessous résume les ordres de grandeur selon le profil et l’horizon :

| Profil | Âge retraite | Horizon (ans) | Allocation actions | Taux retrait annuel conseillé | Taux mensuel équivalent | Probabilité succès (30 ans) |

|---|---|---|---|---|---|---|

| Dynamique | 55 ans | 35-40 ans | 50-60% | 3,0-3,5% | 0,25-0,29% | ~90% |

| Équilibré | 60-65 ans | 25-30 ans | 40-50% | 3,5-4,0% | 0,29-0,33% | ~90% |

| Prudent | 65-70 ans | 20-25 ans | 30-40% | 4,0-4,5% | 0,33-0,38% | ~85% |

| Agressif (risque accepté) | 50-60 ans | 30-35 ans | 60-70% | 4,0-5,0% | 0,33-0,42% | ~75-85% |

Ces chiffres ne sont pas des garanties, mais des repères pour ne pas partir beaucoup trop haut. Plus la part d’actions est élevée et plus l’horizon est long, plus un taux de retrait modéré augmente les chances de succès. Pour ceux qui visent l’indépendance financière, c’est un cadre précieux pour dimensionner l’objectif de capital.

Les pourcentages sont utiles, mais restent abstraits. La question suivante est donc simple : qu’est‑ce que cela représente, en euros par mois, pour différents niveaux de capital et de profils ?

7.2 — Exemples concrets : combien par mois avec 100 k€, 200 k€, 300 k€, 500 k€ ?

Pour se situer rapidement, rien ne vaut quelques cas chiffrés. En reprenant des profils types et des hypothèses de performance réalistes, on peut traduire un taux de retrait en montant mensuel et en durabilité probable.

Voici un tableau de synthèse, basé sur plusieurs cas représentatifs :

| Capital initial | Profil | Taux retrait annuel | Retrait mensuel | Performance attendue brut | Croissance résiduelle (après retrait) | Durabilité (horizon 30 ans) |

|---|---|---|---|---|---|---|

| 100 000€ | Prudent | 3,5% | 290€ | 3,5% | 0% (équilibre) | Très élevée |

| 100 000€ | Équilibré | 4,0% | 330€ | 4,75% | +0,75% | Élevée |

| 200 000€ | Équilibré | 4,2% | 700€ | 4,75% | +0,55% | Élevée |

| 300 000€ | Prudent | 3,6% | 900€ | 3,65% | +0,05% | Très élevée |

| 300 000€ | Équilibré | 4,8% | 1 200€ | 4,75% | −0,05% (léger déficit) | Moyenne (ajustements nécessaires) |

| 500 000€ | Dynamique | 3,0% | 1 250€ | 5,6% | +2,6% | Très élevée |

La colonne « croissance résiduelle » montre la différence entre la performance brute attendue du portefeuille et le taux de retrait. Si la marge est positive, le capital a tendance à continuer de croître malgré les retraits ; si elle est légèrement négative, on accepte une érosion lente du patrimoine en échange d’un revenu plus élevé.

En pratique, votre stratégie ne sera pas figée : il est raisonnable d’augmenter légèrement le retrait après une très bonne année, ou au contraire de le geler, voire de le réduire de 5 à 10 %, après une année de forte baisse des marchés. Une règle simple consiste à surveiller le niveau du capital corrigé de l’inflation : si vous descendez sous 75 % de ce capital de référence, il est temps de resserrer la voilure.

Même avec un bon taux de retrait, un autre ennemi invisible agit lentement : l’inflation. Sans ajustement, une rente confortable aujourd’hui peut perdre un quart de son pouvoir d’achat en 20 ans.

7.3 — Inflation : ce qui détruit une rente « confortable » sans que vous le voyiez

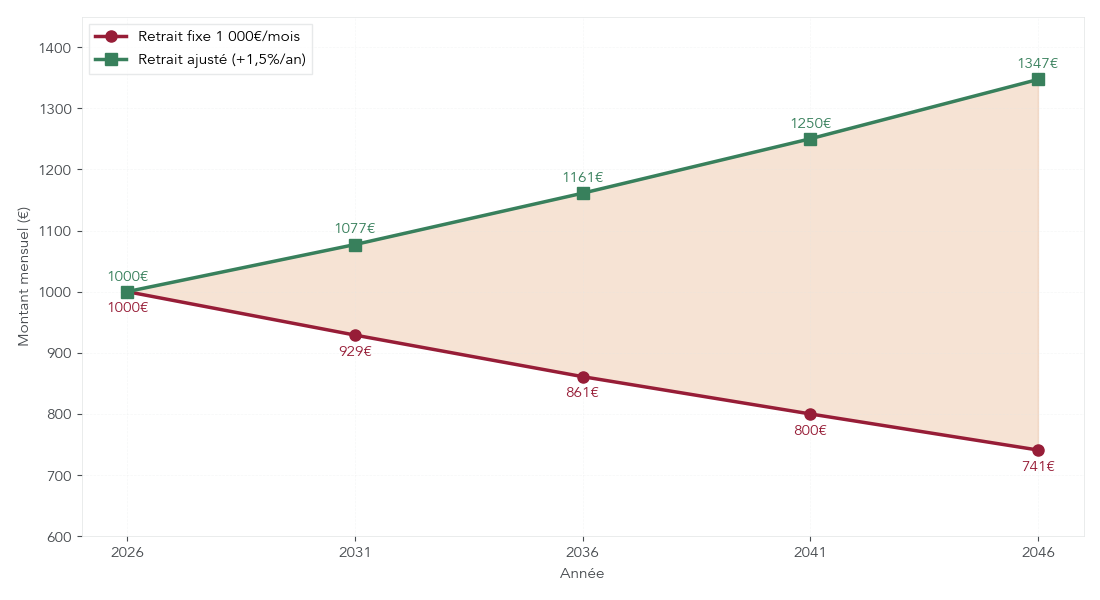

L’inflation n’apparaît pas sur votre relevé, mais elle grignote chaque année la valeur réelle de ce que vous touchez. Avec une inflation moyenne de 1,5 % par an, un retrait fixe de 1 000 euros par mois aujourd’hui n’aura plus la même puissance de feu dans 10 ou 20 ans.

En prenant l’exemple d’un retrait constant de 1 000 euros par mois, avec une inflation de 1,5 % par an, le pouvoir d’achat équivalent tombe à environ 861 euros au bout de 10 ans, puis 741 euros au bout de 20 ans. Autrement dit, sans ajustement, vous perdez plus d’un quart de votre niveau de vie sur une période pourtant classique de retraite.

Les chiffres récents montrent que cette question n’est pas théorique : 5,9 % d’inflation en 2022, 4,9 % en 2023, 1,8 % en 2024, et des prévisions autour de 1,3 à 1,6 % pour 2025‑2026. Même si la phase de surchauffe est derrière nous, une inflation durablement entre 1,5 et 2 % finit par peser lourd.

La parade est simple dans son principe : ajuster chaque année le montant nominal de la rente à l’inflation observée. Si l’indice général des prix a progressé de 1,5 %, on augmente le retrait dans la même proportion l’année suivante. La difficulté, évidemment, est que cela demande une performance suffisante du portefeuille, ou l’acceptation d’une légère érosion du capital.

C’est ce qu’illustre le contraste entre deux scénarios : retrait fixe et retrait indexé à l’inflation.

7.4 — Indexer la rente : le maintien du pouvoir d’achat (et ses implications sur le capital)

Imaginons que vous commenciez en 2026 avec une rente de 1 000 euros par mois. Si vous l’indexez chaque année sur une inflation de 1,5 %, elle atteindra environ 1 347 euros par mois en 2046. Ce montant plus élevé ne correspond pas à un « cadeau » supplémentaire, mais simplement au maintien du même pouvoir d’achat qu’en 2026.

On retrouve ce mécanisme dans le tableau suivant : le retrait nominal augmente, mais le pouvoir d’achat équivalent reste constant.

| Année | Retrait nominal (€/mois) | Inflation cumulée (1,5%/an) | Pouvoir d’achat équivalent 2026 (€) |

|---|---|---|---|

| 2026 | 1 000€ | 0% | 1 000€ |

| 2031 (5 ans) | 1 077€ | 7,7% | 1 000€ |

| 2036 (10 ans) | 1 161€ | 16,1% | 1 000€ |

| 2041 (15 ans) | 1 250€ | 25,0% | 1 000€ |

| 2046 (20 ans) | 1 347€ | 34,7% | 1 000€ |

Indexer la rente renforce donc l’exigence sur la performance du portefeuille : plus les années passent, plus la somme retirée en euros courants est élevée. Pour que l’équation reste tenable, il faut soit disposer d’un rendement attendu suffisant (ce qui suppose une part significative d’actions et d’immobilier), soit ajuster légèrement à la baisse le taux de retrait de départ.

En pratique, la bonne approche consiste à revoir chaque année votre rente, votre allocation et l’usage de votre réserve de liquidités : ajuster un peu plus les retraits après de bonnes années, les stabiliser ou les geler en période de crise, et utiliser ponctuellement la poche de trésorerie pour éviter de vendre des actifs risqués au plus mauvais moment.

On dispose maintenant de la mécanique (retraits), des repères (taux soutenables) et de la boussole inflation. La dernière étape, qui viendra ensuite, consistera à optimiser la structure globale : combiner les différentes enveloppes et faire circuler les flux pour obtenir un revenu mensuel propre, stable et fiscalement optimisé.

8 — Construire l’architecture optimale : multi-enveloppes + multi-classes d’actifs

Après avoir vu comment calibrer un taux de retrait soutenable et l’impact de l’inflation, il reste à assembler toutes les briques en une seule stratégie cohérente. L’enjeu, maintenant, est double : bien choisir le contenant (l’enveloppe fiscale) et le contenu (les actifs), puis organiser leurs flux pour produire une rente mensuelle stable.

8.1 — L’idée directrice : optimiser ensemble le contenant (enveloppe) et le contenu (actifs)

On commence souvent par comparer « PEA vs assurance vie », ou « SCPI vs actions », comme si tout se jouait dans un duel simple. En réalité, il faut distinguer clairement deux niveaux.

- Les enveloppes (assurance vie, PEA, CTO, PER…) sont des coquilles juridiques et fiscales. Elles déterminent la fiscalité des gains, la liquidité (blocage ou non), la possibilité de mettre en place des retraits programmés.

- Les classes d’actifs (actions, obligations, immobilier, liquidités) sont les supports d’investissement. Elles portent le rendement, le risque, la volatilité et le rythme de distribution des revenus.

Une même action peut ainsi être logée dans un PEA ou un CTO, avec un rendement brut identique mais une fiscalité très différente. De même, de l’immobilier peut passer par une SCPI en direct (via CTO) ou via une unité de compte en assurance vie, avec un impact fiscal qui change la donne.

C’est là que naissent les confusions classiques : on oppose « PEA vs actions » alors que le PEA est le contenant, et les actions le contenu. On compare « SCPI vs actions » comme si c’était soit l’un, soit l’autre, alors que ce sont deux briques complémentaires dans un portefeuille diversifié. On décrète que « le PEA est meilleur que l’assurance vie » en oubliant que le PEA plafonne à 150 000 € de versements, ne permet aucun retrait automatisé, et reste cantonné aux actions européennes.

Pour construire une rente mensuelle, il faut donc raisonner en deux temps :

- choisir les bonnes classes d’actifs pour atteindre le couple rendement/risque adapté à son profil ;

- les loger dans les bonnes enveloppes pour optimiser la fiscalité, la liquidité et l’automatisation des retraits.

Chaque enveloppe a par ailleurs des contraintes fortes qu’il faut intégrer dans le plan :

- Assurance vie : avantage fiscal vraiment intéressant après 8 ans (abattement annuel puis 7,5 % + 17,2 % de prélèvements sociaux). C’est aussi la seule enveloppe qui permet des retraits automatisés mensuels (rachat partiel programmé).

- PEA (Plan d’Épargne en Actions) : avantage fiscal après 5 ans (exonération d’impôt sur le revenu, prélèvements sociaux à 18,6 % depuis 2026), mais plafond de 150 000 € et retraits manuels seulement.

- CTO (Compte-titres ordinaire) : aucune limite de versement ni contrainte géographique, mais fiscalité immédiate au PFU 31,4 % sur dividendes et plus-values.

- SCPI : délais spécifiques (jouissance 5–6 mois avant les premiers loyers) et liquidité limitée (3–6 mois pour revendre ses parts dans des conditions normales de marché).

En pratique, l’objectif n’est donc pas de savoir si le PEA est « meilleur » que l’assurance vie, mais comment les combiner intelligemment pour loger actions, immobilier, obligations et liquidités au bon endroit, puis organiser les retraits. Pour aller plus loin sur ce point, vous pouvez consulter notre guide pour choisir ses placements.

8.2 — Comparer les enveloppes pour une stratégie de rente mensuelle (plafonds, fiscalité, automatisation)

Une fois cette distinction faite, on peut comparer les enveloppes « à plat » sous l’angle spécifique qui nous intéresse ici : créer une rente mensuelle. Il ne s’agit plus uniquement de rendement, mais aussi de fiscalité au retrait, de plafonds, de possibilité d’automatiser les flux.

Le tableau ci-dessous résume les caractéristiques clés des principales enveloppes pour une stratégie de revenu mensuel.

| Enveloppe | Plafond versements | Fiscalité gains (retrait) | Liquidité | Supports accessibles | Transmission | Intérêt rente mensuelle |

|---|---|---|---|---|---|---|

| Assurance-vie | Aucun | Après 8 ans : abattement 4 600€/9 200€ puis 7,5% + 17,2% PS | Bonne (rachat sous 7j) | Fonds euro, UC (ETF, SCPI, actions, obligations) | Avantageuse (152 500€/bnf.) | Optimal (rachat programmé mensuel) |

| PEA | 150 000€ | Après 5 ans : exonération IR, 18,6% PS | Bonne (vente J+2) | Actions EU, ETF EU | Standard (PFU hors enveloppe) | Bon (retraits ponctuels pour compléter) |

| CTO | Aucun | Flat tax 31,4% immédiate | Très bonne (vente J+2) | Tous actifs (monde entier) | Standard | Moyen (fiscalité immédiate, mais accès dividendes mensuels US) |

| PER | Aucun (mais plafond déduction fiscale) | Sortie capital : gains PFU 31,4% ; versements déductibles imposés barème | Faible (bloqué jusqu’à retraite) | Fonds euro, UC | Avantageuse | Faible (bloqué, mais sortie rente viagère possible) |

| Livrets réglementés | 22 950€ (Livret A) | 0% | Immédiate | Liquidité pure | Standard | Très faible (rendement faible, pas de flux mensuel) |

On voit immédiatement se détacher trois rôles :

- Assurance vie : la colonne vertébrale de la rente mensuelle. Pas de plafond, fiscalité douce après 8 ans, capital disponible sous quelques jours, et surtout possibilité de retraits programmés mensuels.

- PEA : excellent complément pour les actions européennes, avec une fiscalité très attractive après 5 ans, mais une gestion des retraits manuelle et un plafond de 150 000 € de versements.

- Livrets : excellente poche de précaution (Livret A, LDDS, LEP), mais rendement modeste et aucun flux mensuel. Ils servent de réserve, pas de moteur de la rente.

Le CTO et le PER ont eux aussi leur place, mais beaucoup plus en soutien. Le CTO donne accès au monde entier, y compris aux actions et ETF à dividendes mensuels, au prix d’une fiscalité immédiate de 31,4 %. Le PER, lui, est avant tout un outil de déduction à l’entrée pour la retraite, peu compatible avec une rente flexible avant l’âge légal.

Concrètement, cela signifie qu’on a tout intérêt à penser les enveloppes et les supports ensemble : actions européennes en priorité en PEA, poche actions/SCPI/fonds euro en assurance vie pour piloter la rente, et un CTO seulement en appoint pour certaines actions internationales ou dividendes mensuels.

Pour de nombreux épargnants, la première brique à mettre en place restera d’ouvrir une assurance vie de qualité, à frais bas, afin de démarrer l’antériorité fiscale et préparer les futurs retraits programmés. Si ce n’est pas encore fait, vous pouvez comparer les offres avant d’ouvrir une assurance-vie.

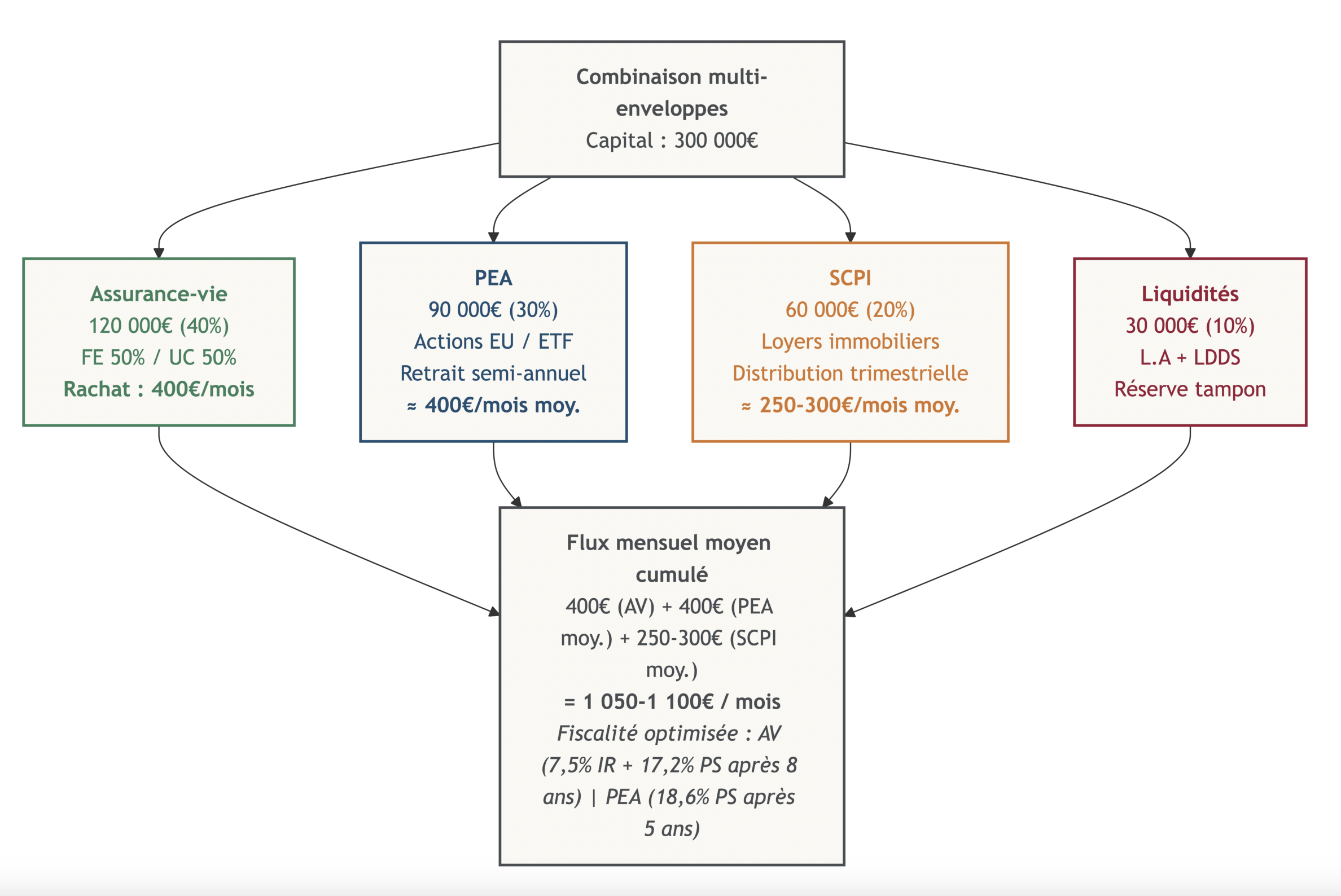

8.3 — Exemple multi-enveloppes (300 000 €) : comment obtenir ~1 050–1 100 €/mois

Passons maintenant au concret : comment faire travailler plusieurs enveloppes ensemble pour générer un flux qui ressemble vraiment à un revenu mensuel, même si chaque brique verse à un rythme différent ?

Prenons un capital de 300 000 €, avec l’objectif de percevoir environ 1 050 à 1 100 € par mois. Une architecture réaliste peut ressembler à ceci :

- 40 % en assurance vie : 120 000 € (fonds euro + unités de compte)

- 30 % en PEA : 90 000 € (ETF actions Europe/monde éligibles, quelques actions à dividendes)

- 20 % en SCPI : 60 000 € (via assurance vie ou en direct)

- 10 % en liquidités : 30 000 € (Livret A, LDDS, éventuellement un peu de fonds monétaires)

On peut alors organiser les flux de la façon suivante :

- Assurance vie : rachat partiel programmé de 400 € par mois, soit 4 800 € par an.

- PEA : un retrait semestriel de 2 400 € à 2 800 € en vendant un peu d’ETF, ce qui représente environ 400 € par mois en moyenne.

- SCPI : avec 60 000 € investis, et un rendement de 5 à 6 %, on obtient 750 à 900 € par trimestre, soit 250 à 300 € par mois une fois lissé.

Au total, on arrive ainsi à un flux moyen de 1 050 à 1 100 € par mois, tout en conservant une poche de 30 000 € de liquidités pour les imprévus et les années difficiles.

L’idée clé, ici, est de faire jouer des rôles différents :

- L’assurance vie sert de métronome mensuel : c’est elle qui verse, tous les mois, le même montant sur le compte courant.

- Le PEA et les SCPI fournissent des compléments irréguliers (retraits ponctuels, loyers trimestriels) que l’on lisse dans le temps grâce à la réserve de liquidités.

- Les liquidités servent de coussin pour compenser les décalages de calendrier, les années de baisse boursière ou un délai de jouissance SCPI.

Une telle architecture, bien pensée au départ, doit ensuite être pilotée au fil des années : rééquilibrages entre actions, immobilier et fonds euro, ajustement du taux de retrait, éventuel renforcement de la réserve. Ce pilotage régulier fait partie intégrante d’une bonne gestion de portefeuille.

8.4 — Allocation par profil : structurer actions / immobilier / obligations / liquidités

Pour que cette architecture tienne la route sur 10, 20 ou 30 ans, il ne suffit pas de juxtaposer les enveloppes : il faut aussi une allocation d’actifs cohérente avec votre âge, votre horizon et votre tolérance au risque. Les pourcentages d’actions, d’immobilier, d’obligations et de liquidités ne seront pas les mêmes pour un investisseur de 50 ans encore en activité et pour un retraité de 75 ans.

Le tableau suivant propose des repères d’allocation par grand profil de risque, avec un ordre de grandeur des taux de retrait associés.

| Profil | Âge indicatif | Horizon | Allocation | Objectif revenu mensuel | Taux retrait annuel |

|---|---|---|---|---|---|

| Dynamique | 35-50 ans | 20-30 ans | 70% actions, 20% immobilier, 5% obligations, 5% liquidités | Faible (accumulation) | 0-2% |

| Équilibré | 50-65 ans | 15-25 ans | 40% actions, 30% immobilier, 20% obligations, 10% liquidités | Modéré (500-800€/mois pour 200k€) | 3-4% |

| Prudent | 65-75 ans | 10-20 ans | 20% actions, 30% immobilier, 40% obligations/fonds euro, 10% liquidités | Élevé (800-1200€/mois pour 200k€) | 4-5% |

| Très prudent | 75+ ans | 5-15 ans | 10% actions, 20% immobilier, 60% obligations/fonds euro, 10% liquidités | Maximal (maintien capital) | 3-4% |

Une règle simple souvent citée consiste à cibler une part d’actions égale à 100 moins l’âge (ou 110 pour tenir compte de l’allongement de la vie). Cela peut servir de point de départ, mais doit être ajusté : un retraité avec une pension très confortable pourra rester plus exposé aux actions, alors qu’un foyer dépendant à 100 % de sa rente cherchera davantage de stabilité.

Chaque classe d’actifs contribue différemment à la stabilité de vos revenus :

- Les actions offrent le meilleur rempart à long terme contre l’inflation grâce à la croissance des bénéfices et des dividendes, mais avec des variations de cours fréquentes (−20 % à −50 % possible en crise).

- Les SCPI et l’immobilier papier apportent des revenus réguliers (souvent trimestriels, mensuels pour Corum Origin), au prix d’une liquidité limitée et d’un horizon recommandé d’au moins 8 ans.

- Les obligations et fonds euro jouent le rôle d’amortisseur, avec moins de volatilité et un rendement plus prévisible, au risque parfois d’un rendement réel légèrement inférieur à l’inflation.

- Les liquidités (livrets, fonds monétaires) servent à encaisser les chocs et à lisser les flux, mais ne doivent pas représenter une part excessive pour ne pas plomber le rendement global.

L’idée n’est pas de suivre ces chiffres au centième, mais de disposer d’une boussole pour adapter votre portefeuille à votre situation. Une fois votre profil clarifié, il devient beaucoup plus simple de décliner cette allocation dans les différentes enveloppes (AV, PEA, SCPI, liquidités) et de vérifier régulièrement si vous restez dans la bonne zone. Pour préciser votre propre profil et affiner ces repères, vous pouvez consulter notre guide dédié au profil investisseur.

9 — Rendements, frais et fiscalité : les 3 leviers qui déterminent votre rente nette

Avec le plan d’architecture en place, il reste trois variables décisives pour votre rente nette : le rendement réel de chaque classe d’actifs, les frais prélevés en chemin, et la fiscalité appliquée au moment des retraits. C’est la combinaison de ces trois leviers qui détermine ce que vous toucherez vraiment sur votre compte chaque mois.

9.1 — Rendements nets par classe d’actifs : de quoi espérer vivre (ou pas)

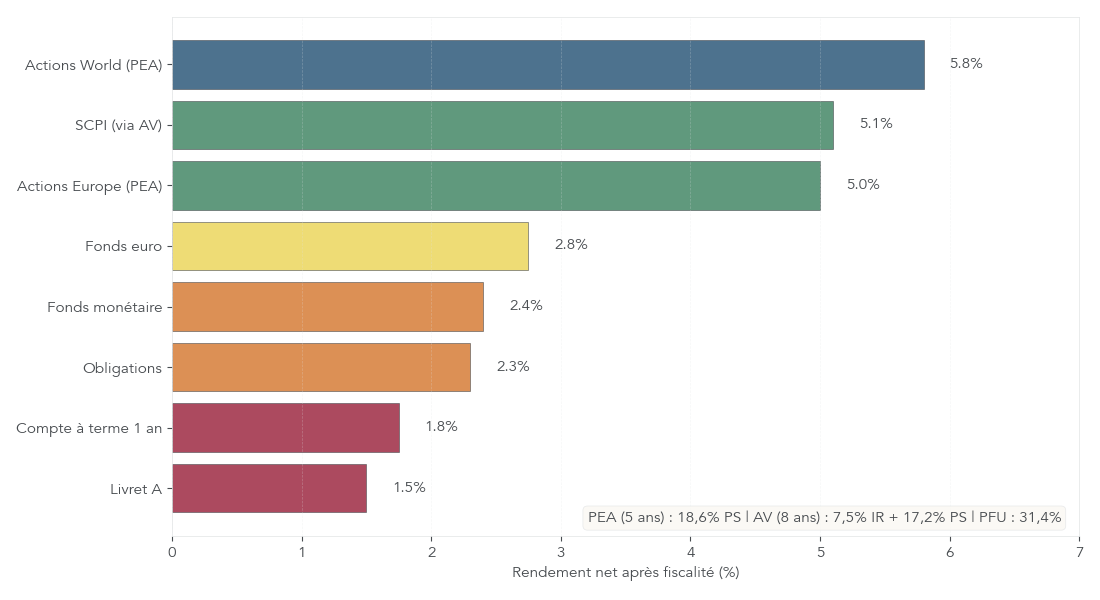

On a tendance à regarder uniquement les rendements bruts affichés, mais pour une rente mensuelle durable, ce qui compte est le rendement net après fiscalité optimisée. La hiérarchie entre les grandes classes d’actifs est assez claire sur 2025–2026.

Le tableau suivant résume les ordres de grandeur de rendement brut, la fiscalité la plus pertinente pour chaque classe, et le rendement net qui en découle.

| Classe d’actifs | Rendement brut annuel | Fiscalité (enveloppe optimale) | Rendement net après fiscalité | Volatilité | Liquidité |

|---|---|---|---|---|---|

| Actions MSCI World | 6-8% | PEA ≥5 ans (18,6% PS) | 5,0-6,6% | Élevée | Élevée |

| Actions Europe | 5-7% | PEA ≥5 ans (18,6% PS) | 4,1-5,8% | Élevée | Élevée |

| SCPI (Corum Origin) | 6,50% | AV ≥8 ans (7,5% + 17,2% PS) | ~5,1% (après abattement partiel) | Faible | Faible |

| Fonds euro (AV) | 2,50-3,00% | AV ≥8 ans (exonéré dans abattement) | 2,50-3,00% | Nulle | Bonne |

| Fonds monétaires | 2,5-3,5% | PFU 31,4% (CTO) ou AV | 1,75-2,45% | Très faible | Élevée |

| Obligations (OAT 10 ans) | 3,0-3,5% | PFU 31,4% (CTO) ou AV | 2,1-2,45% | Faible | Élevée |

| Livret A | 1,50% | 0% | 1,50% | Nulle | Immédiate |

| Compte à terme 1 an | 2,0-2,75% | PFU 31,4% | 1,4-1,9% | Nulle | Bloquée |

On voit que :

- Les actions, logées dans une enveloppe adaptée (PEA ou assurance vie), restent la meilleure source de performance nette sur la durée, au prix d’une forte volatilité.

- Les SCPI bien utilisées (notamment via l’assurance vie après 8 ans) offrent un couple rendement/risque intéressant, autour de 5 % net.

- Les fonds euro tournent autour de 2,5 à 3 % net, ce qui les rend précieux pour stabiliser le portefeuille, mais insuffisants seuls pour financer une rente importante.

- Les fonds monétaires, obligations, comptes à terme se situent dans une zone intermédiaire, alors que les livrets (Livret A, LDDS, LEP) restent clairement des produits de précaution, pas des moteurs de rente significative.

L’enjeu est donc de réserver les livrets et comptes à terme à la réserve de sécurité et à la trésorerie de court terme, et de construire la rente principalement avec les classes d’actifs capables de délivrer 4 à 6 % net sur longue durée (actions via PEA ou assurance vie, SCPI via assurance vie). Pour une vision plus détaillée des performances boursières attendues, vous pouvez consulter notre dossier sur le rendement en bourse.

9.2 — Frais cumulés sur 10 ans : pourquoi « minimiser systématiquement les frais » est une astuce majeure

Même avec de bons rendements bruts, des frais trop élevés finissent par rogner une part significative de la rente. Sur 10 ou 20 ans, la différence entre 0,5 % et 2 % de frais annuels représente des milliers d’euros qui ne travailleront pas pour vous.

L’exemple ci-dessous compare, pour 50 000 € investis sur 10 ans avec une activité modérée (10 ordres par an), le poids des frais selon l’enveloppe ou le produit.

| Enveloppe / Produit | Frais entrée | Frais gestion cumulés (10 ans) | Frais transactions cumulés (10 ans) | Frais totaux (10 ans) | % du capital initial |

|---|---|---|---|---|---|

| Lucya Cardif (AV) (50% fonds euro, 50% ETF) | 0€ | 2 500€ (0,5%/an × 50k€ × 10) | 50€ (0,1% × 10 arb × 50k€) | 2 550€ | 5,1% |

| PEA (Bourse Direct, 10 ordres/an) | 0€ | 0€ | 200€ (2€ × 10 × 10 ans) | 200€ | 0,4% |

| CTO (Trade Republic, 10 ordres/an) | 0€ | 0€ | 100€ (1€ × 10 × 10 ans) | 100€ | 0,2% |

| SCPI (Corum Origin, 5 000€ loyers/an) | 5 000€ (10%) | ~6 000€ (estim., frais gestion inclus dans TD) | 0€ | 11 000€ | 22% |

| SCPI sans frais (Mistral, 18% frais gestion, 5k€ loyers/an) | 0€ | 9 000€ (18% × 5k€ loyers/an × 10) | 0€ | 9 000€ | 18% |

| Livret A | 0€ | 0€ | 0€ | 0€ | 0% |

Deux enseignements se dégagent :

- Selon nous, une assurance vie en ligne bien choisie (0,5 % de frais de gestion, 0 € de frais d’entrée) reste raisonnable : environ 5 % du capital en 10 ans, pour un couteau suisse très efficace.

- Les SCPI, qu’elles facturent 10 % à l’entrée ou 18 % de frais de gestion sur les loyers, représentent un coût cumulé de 18 à 22 % du capital sur 10 ans dans cet exemple. Le rendement reste attractif, mais il faut accepter cette « taxe d’entrée » et l’intégrer dans le calcul.

À l’inverse, un PEA ou un CTO chez un courtier en ligne coûtent très peu en frais purs, mais exigent plus d’implication de votre part.

Astuces importantes

En pratique, optimiser sa rente mensuelle passe aussi par quelques réflexes simples sur les frais :

- Privilégier les assurances vie en ligne avec 0 % de frais sur versement et environ 0,5 % de frais de gestion annuels.

- Utiliser des ETF à bas coûts (souvent < 0,20 %/an) plutôt que des fonds activement gérés à 1–2 %/an.

- Passer par des courtiers en ligne pour le PEA et le CTO, avec des ordres facturés 1 à 2 € au lieu de 10 à 20 € en banque traditionnelle.

- Sur les SCPI, comparer systématiquement la structure de frais (entrée vs gestion) et limiter leur poids à 20–30 % du patrimoine.

Ces quelques décisions, prises une fois pour toutes, peuvent représenter plusieurs dizaines de milliers d’euros d’écart sur la durée.

9.3 — Fiscalité : combien vous recevez vraiment selon enveloppe (exemples)

Dernier levier, et pas des moindres : la fiscalité au moment du retrait. Deux personnes qui retirent 10 000 € ne touchent pas du tout la même chose selon qu’elles utilisent une assurance vie, un PEA ou un CTO, et selon leur situation.

Pour rendre les écarts concrets, voici un cas de base : retrait de 10 000 €, dont 4 000 € de gains et 6 000 € de capital. Le tableau compare le net perçu selon l’enveloppe, en situation optimisée.

| Situation | Enveloppe | Fiscalité IR | Fiscalité PS | Total impôt | Montant net perçu | Taux effectif |

|---|---|---|---|---|---|---|

| Couple retraité, TMI 11%, AV ≥8 ans | Assurance-vie | 0€ (abattement 9 200€) | 4 000€ × 17,2% = 688€ | 688€ | 9 312€ | 6,88% |

| Célibataire, TMI 30%, AV ≥8 ans, ≤150k€ | Assurance-vie | 0€ (abattement 4 600€ suffit) | 4 000€ × 17,2% = 688€ | 688€ | 9 312€ | 6,88% |

| PEA ≥5 ans | PEA | 0€ (exonéré) | 4 000€ × 18,6% = 744€ | 744€ | 9 256€ | 7,44% |

| CTO, PFU | CTO | 4 000€ × 12,8% = 512€ | 4 000€ × 18,6% = 744€ | 1 256€ | 8 744€ | 12,56% |

On constate que :

- L’assurance vie ouverte depuis plus de 8 ans, en restant dans les abattements annuels, permet de maintenir un taux effectif d’imposition autour de 6,9 % sur les gains dans ces exemples.

- Le PEA après 5 ans reste intéressant (exonération d’impôt sur le revenu), mais subit désormais 18,6 % de prélèvements sociaux depuis 2026.

- Le CTO est nettement plus lourd : 31,4 % de PFU sur les gains, soit presque deux fois plus de fiscalité que l’assurance vie dans ce cas-type.

Autrement dit, à montant brut identique, choisir la mauvaise enveloppe revient à « perdre » plusieurs centaines d’euros à chaque retrait. D’où l’importance de piloter l’ordre des retraits :

- utiliser d’abord chaque année l’abattement de l’assurance vie ;

- compléter si besoin avec des retraits sur le PEA ;

- ne recourir au CTO qu’en dernier ressort pour les besoins spécifiques (dividendes mensuels US, diversification mondiale).

Une autre astuce consiste à fractionner les rachats d’assurance vie sur plusieurs années pour utiliser pleinement l’abattement annuel de 4 600 € (ou 9 200 € pour un couple), plutôt que de faire un gros rachat ponctuel et payer plus d’impôts que nécessaire. Si vous voulez revoir le calcul de votre imposition globale, notre article sur le calcul de l’impôt sur le revenu donne tous les repères utiles.

Avec ces trois briques — rendements nets, frais maîtrisés et fiscalité optimisée — on dispose désormais de tous les leviers pour maximiser la rente nette. Il reste à se prémunir contre ce qui peut la fragiliser : les risques propres à chaque actif et les erreurs de construction.

10 — Risques, erreurs fréquentes et checklist de mise en œuvre

Une architecture de rente mensuelle peut sembler solide sur le papier, mais elle reste exposée à deux familles de dangers : les risques de marché (volatilité, baisse immobilière, inflation) et les erreurs de pilotage (frais, taux de retrait trop élevé, ventes en panique). L’objectif de cette section est de vous aider à identifier ces pièges et à mettre en place des garde-fous simples.

10.1 — Risques par classe d’actifs : ce qui peut casser votre rente (et comment atténuer)

Chaque brique du portefeuille porte des risques spécifiques. Les connaître permet de ne pas leur demander ce qu’ils ne peuvent pas offrir.

- Les actions sont la locomotive à long terme, mais aussi la source principale de volatilité. Une baisse de 20 à 50 % n’a rien d’exceptionnel lors d’une crise. D’où la nécessité d’un horizon long (au moins 8–10 ans), d’une forte diversification (ETF mondiaux, secteurs variés) et, idéalement, de versements progressifs (DCA) plutôt qu’un seul gros ticket au plus mauvais moment.

- Les SCPI portent surtout un risque de liquidité et de marché immobilier : délais de revente de 3 à 6 mois dans des conditions normales, plus en cas de crise, et possibilité de baisse de la valeur des parts (−10 à −20 % lors d’un cycle défavorable). Il est donc recommandé de limiter la poche SCPI à 20–30 % du patrimoine et de se diversifier sur plusieurs véhicules.

- Les obligations sont exposées au risque de taux (hausse des taux = baisse du prix des obligations existantes) et au risque de crédit (défaut de l’émetteur). La parade consiste à diversifier les émetteurs et les maturités, ou à passer par des fonds obligataires bien diversifiés.

- Les fonds euro ne présentent pas de risque de perte en capital nominal, mais un risque de rendement réel négatif si l’inflation dépasse leur rendement (par exemple 2,6 % de fonds euro avec 3 % d’inflation).

- Les livrets souffrent du même défaut : ils sont parfaits pour la sécurité et la disponibilité, mais exposent à un risque d’inflation/opportunité si l’essentiel de votre épargne reste à 1,5 % pendant des années.

Le tableau suivant synthétise ces risques et les mesures de prudence associées.

| Classe d’actifs | Risques principaux | Probabilité | Impact | Mesures d’atténuation |

|---|---|---|---|---|

| Actions | Volatilité, baisse marché | Élevée | Élevé (−20% à −50%) | Diversification géographique/sectorielle, horizon long terme (≥10 ans), allocation progressive (DCA) |