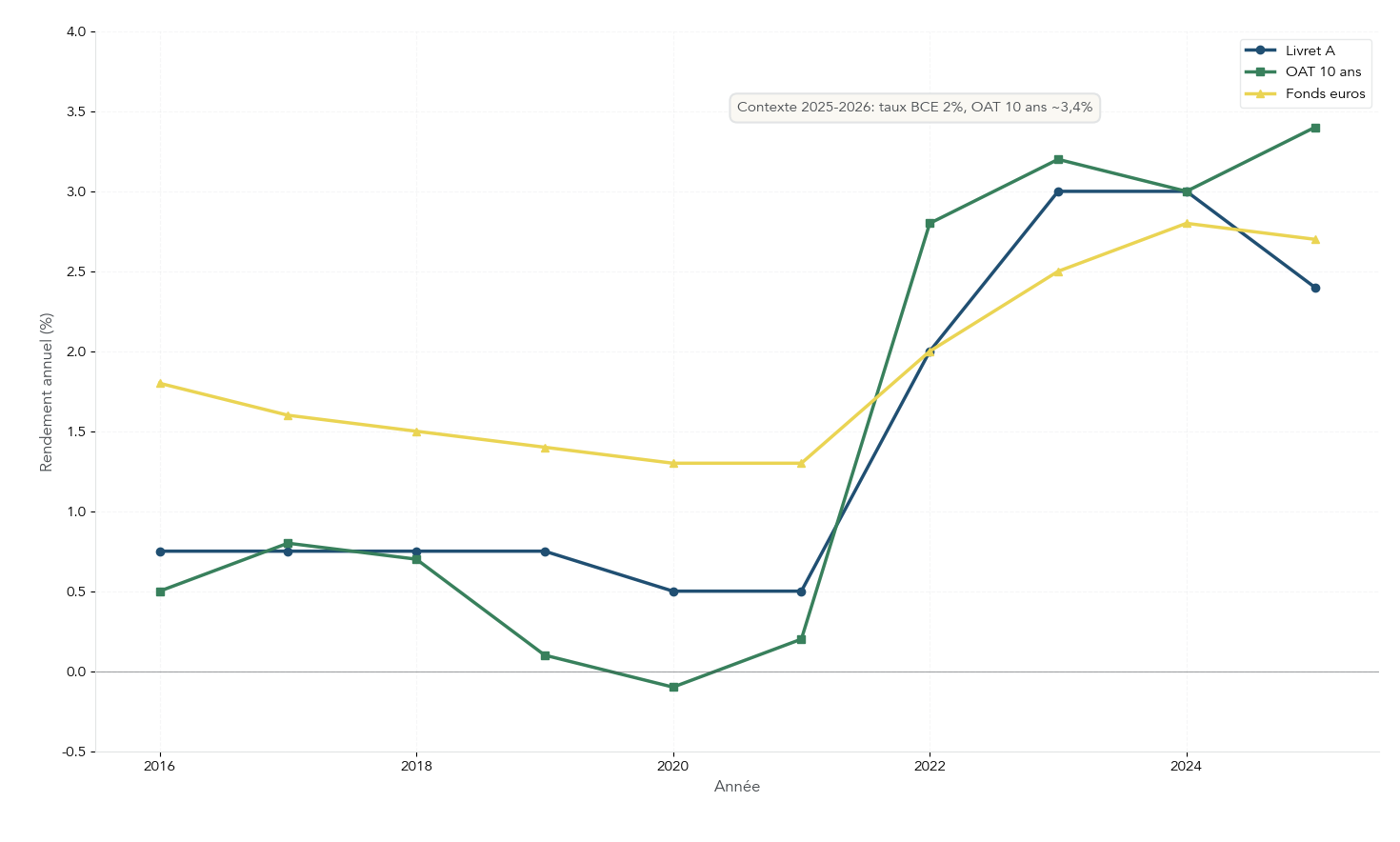

Les rendements des obligations d’État françaises tournent autour de 3,4 % sur 10 ans, après une série de dégradations de la note de la France par les agences de notation, ce qui renforce l’écart de rendement avec l’épargne réglementée. Sans clés de lecture sur la relation entre prix et taux d’intérêt, le rôle du marché secondaire, ou la différence entre une obligation d’État et une obligation d’entreprise, il est difficile de décider si ce type de titre de créance mérite une place aux côtés des actions ou du fonds euros.

Dans ce guide, on détaille pas à pas la définition d’une obligation en bourse et son fonctionnement, du nominal et du coupon jusqu’aux différents types d’obligations et à leurs risques, puis on montre comment un investisseur particulier peut y accéder en pratique via un compte-titres, une assurance-vie ou un ETF obligataire, pour trouver une place cohérente à ces titres dans son allocation et améliorer le couple rendement-risque de son patrimoine.

1. Rappels essentiels : ce que sont les obligations

Avant de choisir entre une obligation d’État, un fonds daté ou un ETF obligataire, nous allons d’abord clarifier ce qu’est une obligation, son fonctionnement concret et en quoi elle diffère d’une action. Ensuite, nous décrirons la vie d’une obligation sur les marchés primaire et secondaire pour voir d’où viennent ces titres et comment leur prix se forme. Enfin, nous passerons au lien entre prix et taux d’intérêt, puis aux différentes notions de rendement, afin que vous puissiez évaluer ce que vous gagnez vraiment et le risque que vous prenez.

1.1 Qu’est-ce qu’une obligation ?

On commence par l’essentiel : une obligation, c’est un titre de créance. Quand vous achetez une obligation en Bourse, vous prêtez de l’argent à un émetteur – un État, une collectivité ou une entreprise – qui s’engage à vous verser des intérêts réguliers (les coupons) et à vous rembourser le capital à une date précise, appelée l’échéance.

On peut le voir comme un prêt formalisé et standardisé. Imaginons que vous prêtez 10 000 euros à votre voisin pendant 10 ans. Il vous promet 500 euros d’intérêts par an (soit 5 % de 10 000 euros), puis le remboursement des 10 000 euros au bout de 10 ans. C’est exactement la logique d’une obligation, sauf qu’en pratique votre « voisin » est l’État français ou une grande entreprise cotée.

La grande différence avec un prêt bancaire classique, c’est que ce prêt est matérialisé par un titre négociable. Vous pouvez revendre votre obligation à un autre investisseur avant l’échéance, sur un marché financier organisé. Le prix auquel vous revendrez sera alors celui du marché, qui peut être supérieur ou inférieur à ce que vous avez payé.

Pour vos finances personnelles, une obligation correspond donc à deux flux : des intérêts périodiques connus à l’avance, et un remboursement de capital à une date également connue. Cette structure en fait un outil pratique pour caler un placement sur un projet précis : financer des études dans 8 ans, sécuriser une partie de la retraite dans 15 ans, ou encore lisser le rendement de son portefeuille face à la volatilité des actions.

Dès lors, la question naturelle est de savoir quel est votre statut exact vis-à-vis de l’émetteur et en quoi il diffère de celui d’un actionnaire.

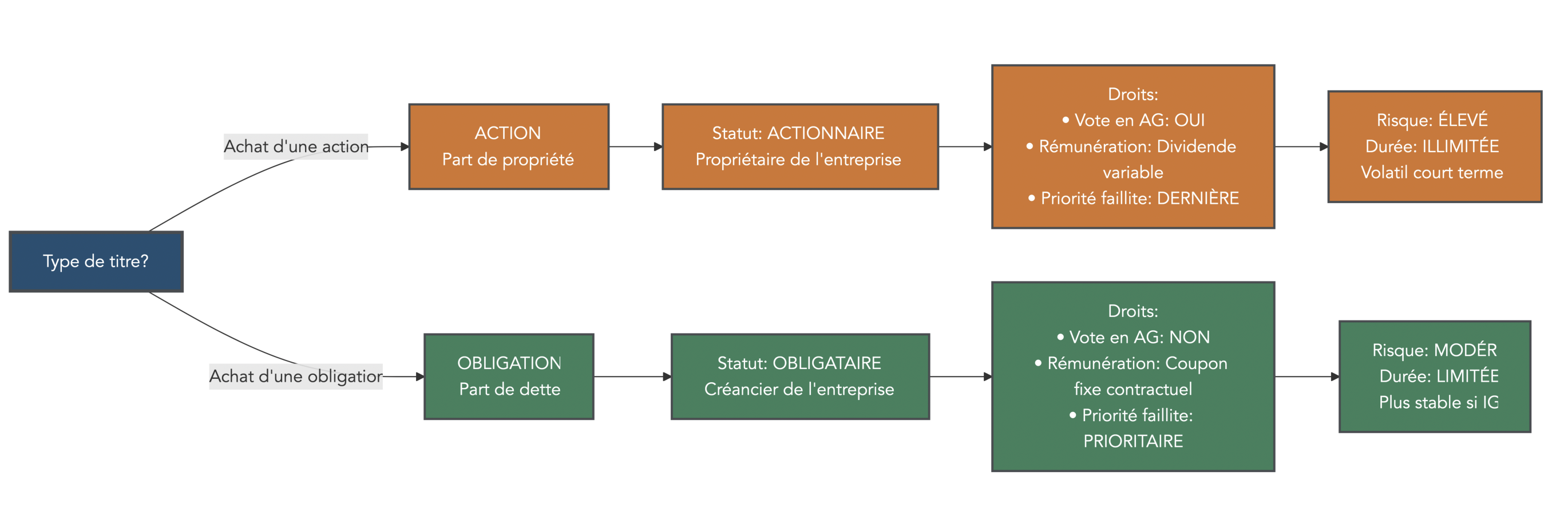

1.2 Action vs obligation : deux statuts d’investisseur très différents

D’un point de vue juridique, une action et une obligation n’ont rien à voir : l’action représente une part de propriété de l’entreprise, l’obligation une part de sa dette. Quand vous achetez une action, vous devenez copropriétaire et vous participez à la réussite (ou à l’échec) de la société. Quand vous achetez une obligation, vous devenez créancier : vous prêtez de l’argent, mais sans droit de vote en assemblée générale.

Cette différence de statut se traduit aussi dans la rémunération. L’actionnaire peut recevoir un dividende, mais ce dividende est variable et jamais garanti. L’entreprise peut le réduire ou le supprimer en cas de coup dur. À l’inverse, l’obligataire a droit à un coupon contractuel : il peut être fixe, variable ou indexé, mais il est inscrit dans les termes de l’emprunt. Tant que l’émetteur n’est pas en défaut, il doit le verser.

En cas de faillite, l’ordre de priorité change tout. Les créanciers, dont les détenteurs d’obligations, sont servis avant les actionnaires. L’actionnaire est donc au dernier rang et peut tout perdre, là où l’obligataire a une chance de récupérer une partie de sa mise, selon la valeur des actifs et le rang de sa créance. Pour comprendre plus en détail la logique propre aux actions et du côté « propriétaire » de l’investisseur, vous pouvez consulter notre dossier dédié à l’investissement en actions.

Enfin, la durée de vie des deux types de titres n’est pas la même. Une action n’a pas d’échéance : elle existe tant que l’entreprise existe. Une obligation, au contraire, a toujours une date de fin connue. Le risque et le potentiel de gain sont donc très différents : les actions sont plus risquées mais offrent un potentiel de hausse illimité, alors que les obligations présentent un risque modéré (hors défaut) et un gain plafonné aux coupons plus le remboursement du capital.

On peut résumer ces différences dans un tableau synthétique, qui aide à situer clairement le rôle des obligations dans un portefeuille.

| Critère | Action | Obligation |

|---|---|---|

| Nature juridique | Part de propriété | Part de dette (créance) |

| Statut de l’investisseur | Associé/copropriétaire | Créancier |

| Droit de vote | Oui (assemblées générales) | Non |

| Rémunération | Dividende (variable, non garanti) | Coupon (fixe ou variable, contractuel) |

| Priorité en cas de faillite | Dernier rang (après tous les créanciers) | Rang prioritaire sur les actionnaires |

| Durée | Illimitée | Limitée (échéance connue) |

| Risque | Élevé (perte totale possible) | Modéré (sauf défaut de l’émetteur) |

| Potentiel de gain | Illimité | Plafonné (coupon + remboursement) |

Ce tableau montre bien pourquoi on ne doit pas considérer l’obligataire comme un « petit actionnaire », mais comme un créancier avec des droits et des risques spécifiques.

Pour un particulier, les obligations jouent donc surtout un rôle de stabilisation et de génération de revenus, là où les actions permettent d’aller chercher davantage de croissance. Pour avancer, il reste à décoder les quelques notions techniques qui reviennent partout dès qu’on parle d’obligation.

1.3 Nominal, coupon, maturité, prix : les 4 briques de base

Concrètement, chaque obligation peut se lire comme une petite fiche technique. Quatre éléments reviennent systématiquement : le nominal, le coupon, la maturité et le prix de marché. Une fois ces termes maîtrisés, lire une fiche d’obligation (ou d’ETF obligataire) devient beaucoup plus simple.

La valeur nominale, ou valeur faciale, est le montant de référence de l’obligation. C’est sur ce montant que sont calculés les coupons, et c’est ce montant qui est remboursé à l’échéance. Pour les OAT (Obligations Assimilables du Trésor) françaises, le nominal unitaire de 1 euro est souvent retenu, ce qui permet de fractionner très finement. Pour les obligations d’entreprise, les nominals courants sont plutôt de 1 000 ou 10 000 euros.

Le coupon correspond à l’intérêt versé périodiquement par l’émetteur, le plus souvent une fois par an. Il est exprimé en pourcentage du nominal. Par exemple, une obligation de 1 000 euros de nominal avec un coupon de 5 % (50 euros par an) versera 50 euros par an tant qu’elle reste en vie. Ce flux régulier est l’élément qui en fait un placement de revenu.

La maturité, ou échéance, indique combien de temps il reste avant le remboursement du capital. Elle peut aller de quelques mois à plusieurs dizaines d’années : certaines OAT françaises montent jusqu’à 50 ans. Plus l’échéance est lointaine, plus le comportement de l’obligation sera sensible aux variations de taux, point que l’on retrouvera plus loin.

Enfin, le prix de marché est le cours auquel l’obligation s’échange sur le marché secondaire. Il est exprimé en pourcentage du nominal et fluctue chaque jour. Un prix de 105 % signifie que vous payez 1 050 euros pour une obligation dont le nominal est de 1 000 euros ; un prix de 98 % signifie 980 euros pour 1 000 euros de nominal. Ce prix n’est pas qu’un détail : à coupon identique, acheter plus cher ou moins cher change votre rendement effectif.

On le voit bien avec un exemple concret d’OAT récente.

| Caractéristique | Valeur | Signification pratique |

|---|---|---|

| Émetteur | État français (OAT) | Risque très faible |

| Nominal | 1 000 € | Montant remboursé à l’échéance |

| Coupon | 3,5% (35 €/an) | Revenu annuel garanti |

| Maturité | 10 ans (échéance 2036) | Durée de l’engagement |

| Prix actuel | 98% (980 €) | Coût d’achat aujourd’hui |

| Rendement actuariel | ~3,7% | Rentabilité réelle si conservée |

Ce tableau illustre un point clé : avec un coupon de 3,5 % sur un nominal de 1 000 euros, on pourrait croire que le rendement est forcément 3,5 %. En réalité, comme l’obligation se négocie à 98 % (980 euros), le rendement effectif jusqu’à l’échéance d’environ 3,7 % s’impose. Un même coupon peut donc déboucher sur des rendements différents selon le prix payé.

Avec ces quatre briques – nominal, coupon, maturité, prix –, on peut maintenant s’intéresser à l’environnement dans lequel ces titres vivent : les marchés où ils naissent, s’échangent, et où se forme leur prix.

2. Comment fonctionnent les marchés obligataires en pratique ?

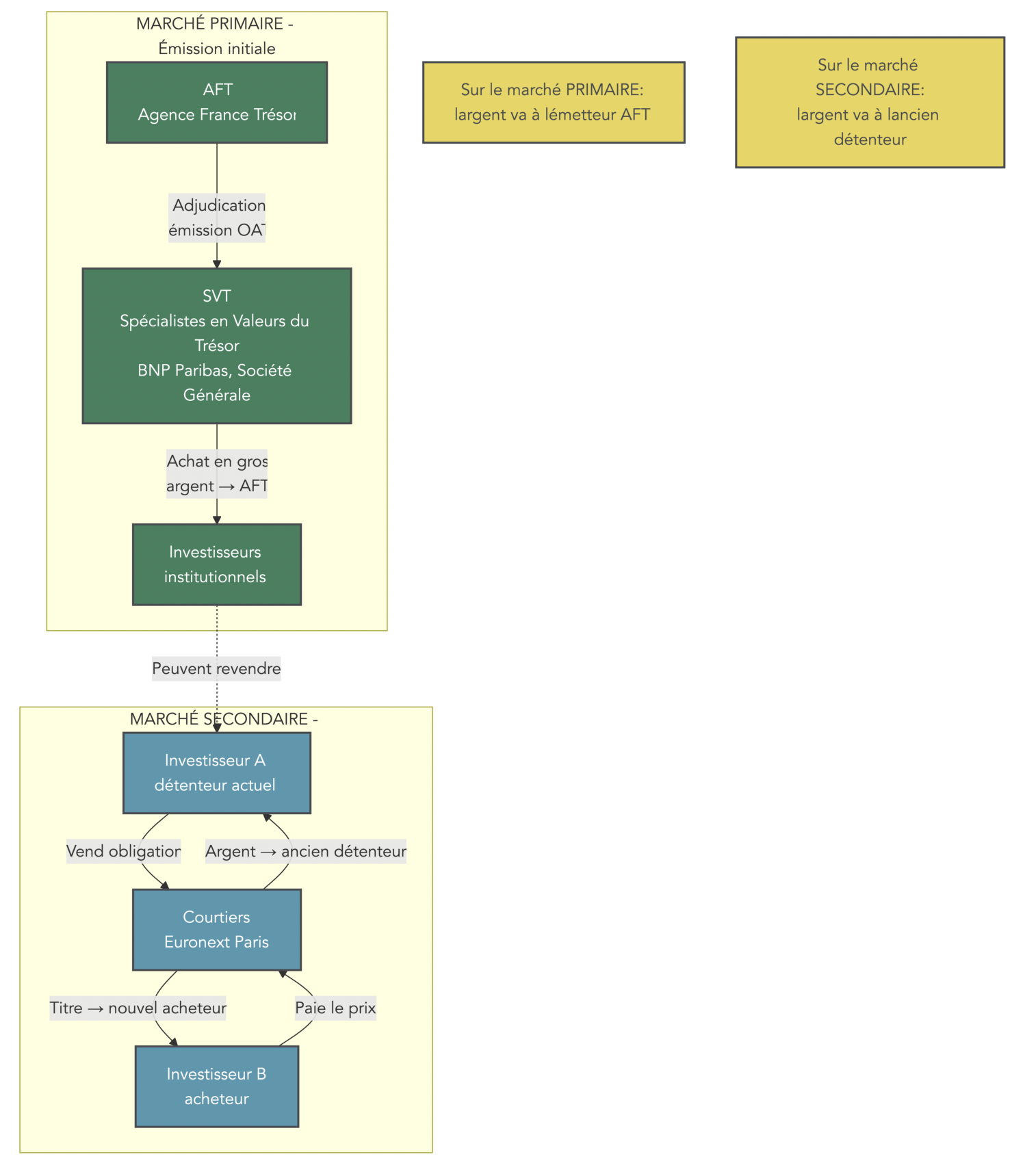

Une fois la nature d’une obligation clarifiée, la question suivante est de savoir d’où viennent ces titres et comment ils circulent. Les obligations passent par deux grands « moments » de vie : leur émission sur le marché primaire, puis leurs échanges entre investisseurs sur le marché secondaire. Comprendre cette mécanique est indispensable pour savoir où va votre argent, et pourquoi le prix que vous payez n’est presque jamais le prix d’origine.

2.1 Marché primaire : là où naissent les obligations

Le marché primaire est le point de départ. C’est là que l’émetteur vend pour la première fois ses obligations et reçoit l’argent des investisseurs. On parle de première émission : contre du cash, l’État ou l’entreprise crée de nouveaux titres de créance qui seront ensuite disponibles à l’échange.

Pour les obligations d’État françaises, tout passe par l’Agence France Trésor (AFT). Elle organise régulièrement des adjudications, réservées à des établissements financiers appelés Spécialistes en Valeurs du Trésor (SVT), c’est-à-dire de grandes banques comme BNP Paribas ou Société Générale. Ces banques achètent en gros lors de l’émission, puis revendent ces titres à d’autres investisseurs, notamment des assureurs et des fonds.

Pour un particulier, l’accès direct au marché primaire est en pratique très limité. Les obligations d’entreprise (corporate) nouvelles sont souvent émises avec des tickets de 100 000 ou 200 000 euros par ligne, montants hors de portée de la plupart des épargnants. C’est pour cette raison que, dans la vraie vie, vous passerez presque toujours par le marché secondaire pour acheter une obligation, ce qui a des conséquences sur le prix que vous payez.

Pour visualiser le chemin de votre argent entre émission et échange, un schéma des flux entre marché primaire et marché secondaire aide à fixer les idées.

Après cette « naissance » sur le primaire, les obligations vont vivre pendant des années sur le marché secondaire, où la plupart des particuliers interviennent.

2.2 Marché secondaire : là où vous achèterez (presque) toujours

Le marché secondaire, c’est celui où s’échangent les obligations déjà émises. C’est là que vous achetez pratiquement toutes vos obligations, que ce soit en direct ou à travers un fonds ou un ETF obligataire. L’émetteur n’est plus en face de vous : vous tradez avec un autre investisseur qui souhaite vendre.

En pratique, le fonctionnement ressemble beaucoup à celui du marché actions. Vous passez un ordre d’achat ou de vente via un courtier en Bourse, qu’il s’agisse d’une banque traditionnelle ou d’une plateforme en ligne. L’ordre est ensuite mis en face de ceux d’autres investisseurs ; quand un acheteur et un vendeur s’accordent sur un prix, la transaction se réalise. L’argent que vous payez va à l’ancien détenteur du titre, pas à l’émetteur qui a déjà encaissé les fonds au moment de l’émission.

Un point clé sur ce marché est la liquidité, c’est-à-dire la facilité à acheter ou vendre une obligation à un prix proche de sa valeur théorique. Les OAT françaises bénéficient d’une bonne liquidité grâce au dispositif mis en place par l’AFT et leur cotation sur Euronext depuis 2006. À l’inverse, certaines obligations d’entreprise, en particulier dans le segment High Yield, peuvent être très peu échangées : les écarts entre prix acheteur et prix vendeur (spreads) sont alors larges, et une vente urgente peut obliger à accepter un prix nettement inférieur à la valeur estimée.

Pour passer vos ordres dans de bonnes conditions, le choix de l’intermédiaire compte. Si vous envisagez d’acheter des obligations en direct ou via des ETF, notre guide sur le choix d’un courtier détaille les critères à regarder : frais, gamme de titres, qualité d’exécution.

Le point clé, maintenant, est de comprendre pourquoi le prix d’une obligation change chaque jour, alors même que le coupon et le nominal ne bougent pas.

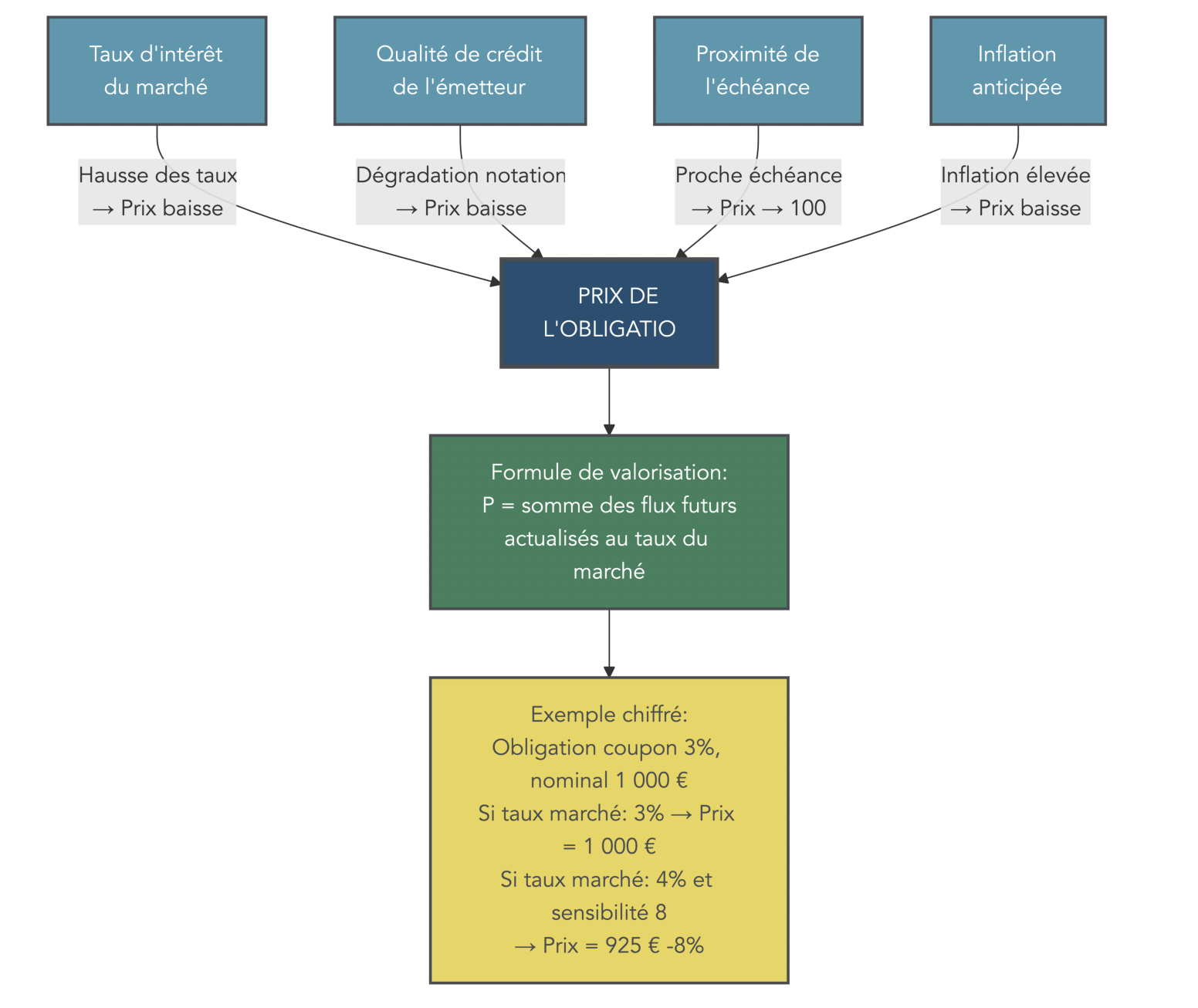

2.3 Qu’est-ce qui fait bouger le prix d’une obligation ?

Sur le marché secondaire, le prix d’une obligation est le résultat de la rencontre entre l’offre et la demande. Mais cette offre et cette demande ne sont pas arbitraires : elles réagissent à quelques grands facteurs économiques et financiers. Les quatre plus importants sont le niveau des taux d’intérêt du marché, la qualité de crédit de l’émetteur, la proximité de l’échéance et l’inflation anticipée.

Le niveau des taux d’intérêt de marché est le moteur principal. Quand les taux montent, les nouvelles émissions proposent des coupons plus élevés. Les anciennes obligations, qui versent des coupons plus faibles, deviennent moins attractives au même prix ; leur cours baisse donc jusqu’à ce que leur rendement soit aligné sur les nouvelles conditions du marché. Inversement, quand les taux baissent, les anciennes obligations à coupons plus élevés voient leur prix monter.

La qualité de crédit, mesurée notamment par la notation financière attribuée par les agences, joue aussi un rôle majeur. Si la note d’un émetteur est dégradée, les investisseurs perçoivent un risque de défaut plus élevé et exigent une rémunération supérieure : le prix de ses obligations baisse. À l’inverse, une amélioration de notation peut faire remonter le prix.

La proximité de l’échéance agit comme une force de rappel : plus on se rapproche de la date de remboursement, plus le prix tend à converger vers 100 % du nominal, toutes choses égales par ailleurs. Même après un choc de taux, une obligation qui arrive bientôt à échéance revient progressivement vers son niveau de remboursement.

Enfin, l’inflation anticipée influence la valorisation, car elle conditionne le rendement réel. Si les investisseurs s’attendent à plus d’inflation, ils demandent des taux nominaux plus élevés pour compenser la perte de pouvoir d’achat, ce qui pèse sur le prix des obligations classiques (non indexées).

Ces forces peuvent être résumées dans un tableau simple.

| Facteur | Évolution | Impact sur le prix |

|---|---|---|

| Taux d’intérêt du marché | ↑ Hausse | ↓ Baisse du prix |

| Taux d’intérêt du marché | ↓ Baisse | ↑ Hausse du prix |

| Note de crédit | ↓ Dégradation | ↓ Baisse du prix |

| Note de crédit | ↑ Amélioration | ↑ Hausse du prix |

| Proximité de l’échéance | ↑ Proche | → Convergence vers 100% |

| Inflation anticipée | ↑ Hausse | ↓ Baisse du prix (sauf indexées) |

Ce fonctionnement global se voit très bien avec un schéma qui relie ces facteurs au prix en montrant, par exemple, comment une hausse brutale des taux ou une dégradation de notation se traduit en nouveau prix d’équilibre.

Cette vue d’ensemble prépare le terrain pour le point central du risque obligataire : la relation précise entre prix et taux d’intérêt, et la manière de mesurer sa force.

3. Prix et taux : comprendre le risque-clé avant d’investir

On a vu que les taux d’intérêt du marché influencent le prix d’une obligation. À présent, il est temps de quantifier ce lien. Nous allons d’abord rendre intuitive la relation inverse entre prix et taux avec un exemple chiffré simple, puis introduire la sensibilité (ou duration) qui mesure l’ampleur des mouvements de prix. Enfin, nous ancrerons ces notions dans des cas concrets, comme une OAT 10 ans ou le krach obligataire de 2022.

3.1 Pourquoi le prix baisse quand les taux montent (et inversement)

Pour bien comprendre la relation inverse prix–taux, rien ne vaut un exemple concret. Supposons que vous achetiez aujourd’hui une obligation de 1 000 euros de nominal, avec un coupon de 3 %, soit 30 euros d’intérêts par an. Au moment de votre achat, le marché juge ce coupon de 3 % cohérent avec le niveau des taux du moment.

Le lendemain, les conditions changent : les nouvelles obligations à 10 ans émises sur le marché offrent un coupon de 4 %, soit 40 euros par an pour 1 000 euros de nominal. Face à cette nouvelle donne, une question simple se pose : qui voudrait acheter votre obligation qui ne rapporte que 30 euros par an au même prix de 1 000 euros, alors qu’il peut obtenir 40 euros par an pour 1 000 euros sur une obligation neuve ?

Ne tournons pas autour du pot : personne, à moins que le prix de votre obligation ne baisse. Pour rester compétitive, elle doit s’ajuster jusqu’à offrir, au total, un rendement comparable à 4 % par an. Si la maturité restante est de 10 ans, le nouveau prix d’équilibre se situera autour de 925 euros : à ce niveau, les 30 euros de coupon et la plus-value entre 925 euros aujourd’hui et 1 000 euros remboursés à l’échéance donnent un rendement proche de 4 %.

Derrière cet ajustement, il y a une formule simple : le prix d’une obligation est égal à la somme de tous les flux futurs (coupons et remboursement du nominal) actualisés au taux du marché. Quand ce taux d’actualisation, noté r, monte, chaque flux futur « pèse » moins dans le calcul, donc la valeur actuelle totale diminue. À l’inverse, quand les taux baissent, les flux futurs valent plus aujourd’hui, et le prix de l’obligation augmente.

Ce mécanisme n’agit pas seulement en cas de grand choc de taux : il est à l’œuvre en continu. Chaque variation significative des taux se traduit par un nouveau prix d’équilibre pour les obligations, ce qui explique les mouvements quotidiens des cours sur le marché.

Pour visualiser ce mécanisme, un schéma qui part d’une obligation donnée et montre comment une hausse ou une baisse de r modifie la valeur actualisée des flux futurs est particulièrement parlant.

Savoir que le prix varie en sens inverse des taux est un premier pas. Pour gérer votre risque, il faut maintenant mesurer à quel point une obligation est sensible à ces variations.

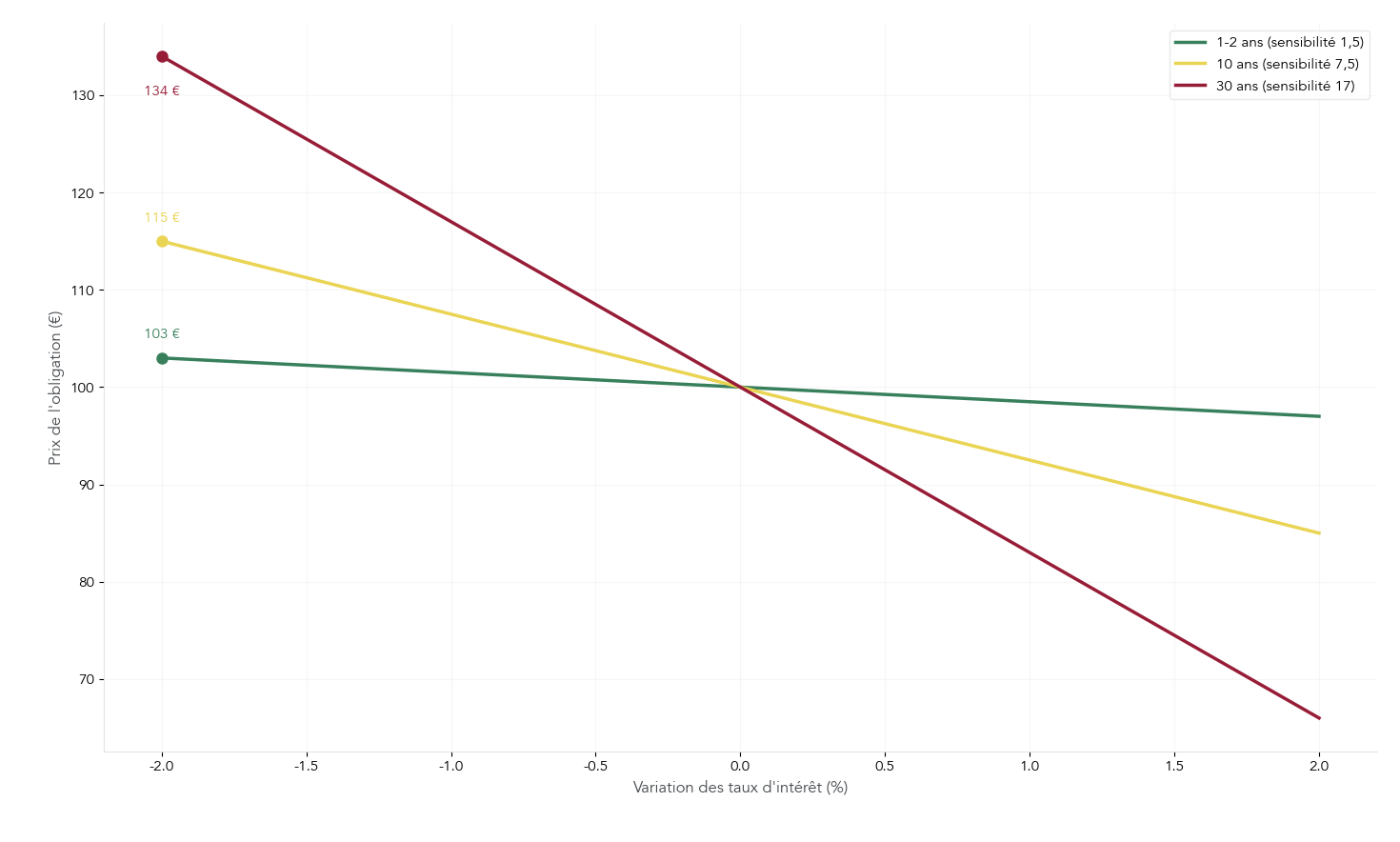

3.2 Sensibilité/duration : mesurer l’ampleur des mouvements de prix

La sensibilité, aussi appelée duration modifiée, sert de règle graduée pour mesurer l’impact des taux sur le prix d’une obligation. Elle indique de combien le prix de l’obligation varie (en pourcentage) pour une variation d’un point de pourcentage des taux d’intérêt du marché.

La règle pratique est simple : variation approximative du prix ≈ – sensibilité × variation des taux. Autrement dit, une obligation avec une sensibilité de 5 perdra environ 5 % de sa valeur si les taux montent de 1 point, et gagnera autour de 5 % si les taux baissent de 1 point. Ce n’est pas une certitude mathématique, mais un ordre de grandeur très utile pour se situer.

Plusieurs facteurs font varier la sensibilité. D’abord, la maturité : plus l’échéance est lointaine, plus la sensibilité est élevée, car une grande partie des flux se situe loin dans le futur. Ensuite, le coupon : plus il est faible, plus la sensibilité augmente, puisque la valeur de l’obligation dépend davantage du gros remboursement final que de coupons intermédiaires. Enfin, la fréquence des paiements joue aussi : des coupons versés plus fréquemment ramènent une partie des flux vers le présent et réduisent légèrement la sensibilité.

Les ordres de grandeur typiques par maturité se retrouvent dans le tableau suivant.

| Maturité | Sensibilité typique | Impact d’une hausse de 1% des taux | Profil de risque |

|---|---|---|---|

| 1-2 ans | 1-2 | -1% à -2% | Très faible |

| 3-5 ans | 3-4 | -3% à -4% | Faible |

| 5-7 ans | 5-6 | -5% à -6% | Modéré |

| 10 ans | 7-8 | -7% à -8% | Élevé |

| 20 ans | 12-14 | -12% à -14% | Très élevé |

| 30 ans | 16-18 | -16% à -18% | Extrême |

Pour un particulier, une règle de bon sens se dégage : la duration de son portefeuille obligataire ne devrait pas dépasser son horizon de placement. Si vous savez que vous aurez besoin de votre argent dans 3 ans, une obligation ou un ETF de sensibilité 8 est risqué : en cas de remontée des taux, vous pourriez être obligé de vendre avec une moins-value significative. À l’inverse, si votre horizon est de 10 ans ou plus, des maturités plus longues deviennent envisageables.

Un graphique comparant la variation de prix d’obligations de maturités 2 ans, 10 ans et 30 ans pour une même variation de taux permet de prendre la mesure de ces écarts.

En pratique, si votre horizon de placement est inférieur à 3 ans, il est prudent de cibler des portefeuilles de sensibilité inférieure à 2, via des obligations court terme ou des ETF dédiés. Avec ces ordres de grandeur en tête, on peut maintenant illustrer ce que cela donne sur des cas réels.

3.3 Exemples : OAT 10 ans et le krach obligataire 2022

Pour rendre ces notions plus concrètes, prenons une OAT 10 ans représentative. Imaginons une obligation d’État française à 10 ans, de nominal 1 000 euros, avec un coupon de 3 % (30 euros par an) et une sensibilité de 8. Si les taux du marché montent de 1 point de pourcentage, par exemple de 3 % à 4 %, la variation approximative de son prix sera de –8 %.

Appliquée à notre obligation, cette variation signifie que le prix passerait d’environ 1 000 euros à 920 euros. Sur le papier, vous affichez une perte latente de 80 euros par titre. Tant que vous n’avez pas vendu, cette perte n’est pas réalisée : vous continuez à percevoir les 30 euros de coupon chaque année, et à l’échéance l’État vous remboursera 1 000 euros, sauf événement de crédit majeur. Le risque de taux est donc surtout un risque de valorisation intermédiaire, qui devient une perte réelle uniquement en cas de vente avant l’échéance.

Le krach obligataire de 2022 illustre jusqu’où ce risque peut aller quand les taux bougent très vite. Entre fin 2021 et fin 2022, les taux des obligations d’État européennes sont passés de 0 % à 3 %. Un fonds obligataire avec une sensibilité moyenne de 7 a vu sa valeur théorique baisser d’environ 21 % (7 × 3 %), la performance réelle observée tournant autour de –20 % après prise en compte des coupons encaissés.

Ce genre d’épisode rappelle que les obligations ne sont pas l’équivalent d’un livret réglementé. À court et moyen terme, la volatilité de prix peut être forte quand les taux d’intérêt se réajustent brutalement, même si, sur un horizon aligné avec la duration, les mouvements se lissent.

Une fois ce couple prix–taux assimilé, la question suivante est : au-delà des mouvements de cours, quel est le rendement que vous pouvez réellement espérer d’une obligation, et comment le mesurer correctement ?

4. Rendement d’une obligation : ce que vous gagnez vraiment

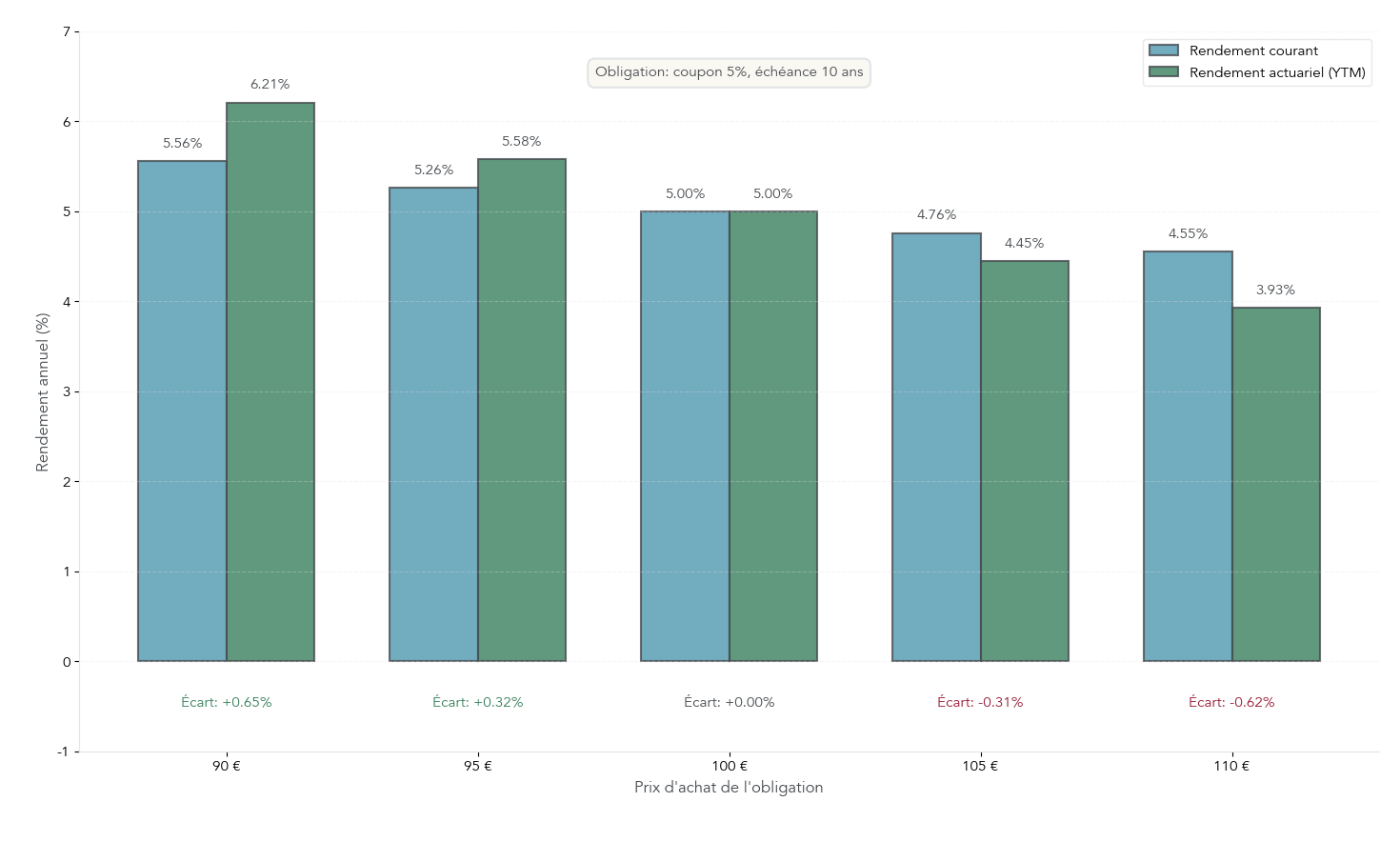

Comprendre le risque ne suffit pas, il faut aussi savoir ce que l’on gagne. Quand on parle de performance obligataire, deux notions coexistent souvent : le rendement courant, qui est une mesure simple basée sur le coupon et le prix du jour, et le rendement actuariel (YTM), qui intègre aussi la différence entre le prix d’achat et le remboursement à l’échéance. Nous allons voir pourquoi la première est utile mais trompeuse si on la prend seule, puis comment raisonner en rendement actuariel pour comparer des obligations entre elles.

4.1 Rendement courant : le réflexe simple, mais incomplet

Le rendement courant est la façon la plus intuitive d’approximer le rendement d’une obligation. Il se calcule en divisant le coupon annuel par le prix de marché, puis en exprimant le résultat en pourcentage. Formellement : rendement courant = (coupon annuel / prix) × 100.

Prenons un exemple. Vous regardez une obligation de nominal 1 000 euros, avec un coupon de 5 %, soit 50 euros par an. Sur le marché, elle s’échange actuellement à 950 euros. Le rendement courant est alors de 50 / 950 × 100, soit environ 5,26 %. À ce stade, on pourrait être tenté de comparer ce chiffre à d’autres obligations ou à un livret, et de conclure que 5,26 % est le rendement offert.

Le problème, c’est que ce calcul ignore complètement la différence entre le prix d’achat et le remboursement à l’échéance. Dans notre exemple, vous achetez 950 euros un titre qui sera remboursé 1 000 euros : vous avez donc une plus-value de 50 euros à venir, en plus des coupons. À l’inverse, si vous achetez une obligation à 105 % de son nominal, vous savez dès le départ qu’une petite moins-value vous attend à l’échéance.

En résumé, le rendement courant est un bon réflexe pour une première lecture rapide, mais il ne suffit pas pour comparer sérieusement deux obligations au prix différent. Pour cela, il faut intégrer à la fois les coupons et le gain ou la perte en capital à terme.

4.2 Rendement actuariel (YTM) : la vraie rentabilité à l’échéance

Le rendement actuariel (Yield to Maturity, YTM) est la notion de référence pour évaluer une obligation. Il correspond au rendement annuel effectif que vous obtiendrez si vous gardez l’obligation jusqu’à l’échéance, en supposant que l’émetteur paye bien tous les coupons et rembourse le nominal. Il tient compte des coupons encaissés, mais aussi de l’écart entre le prix d’achat et le remboursement final, réparti sur la durée restante.

Le calcul exact du YTM nécessite généralement un solveur, mais une formule approchée simple permet de se faire une idée : YTM ≈ (coupon + amortissement annuel de la décote ou de la prime) / prix moyen. L’amortissement de la décote correspond à la différence entre le nominal et le prix d’achat, divisée par le nombre d’années jusqu’à l’échéance ; le prix moyen est la moyenne entre le nominal et le prix payé.

Prenons l’exemple d’une obligation achetée à 96 % de son nominal, avec un coupon de 5 % et une échéance dans 5 ans. Sur une base 100, le coupon annuel vaut 5, la plus-value totale attendue entre 96 et 100 est de 4, soit 0,8 par an, et le prix moyen est de (100 + 96) / 2 = 98. Le rendement actuariel approximatif est donc (5 + 0,8) / 98, soit environ 5,92 %. On voit ici que le YTM est plus élevé que le rendement courant, car il intègre la remontée du prix vers le nominal.

Un tableau récapitulant, pour une même obligation de coupon 5 % et échéance 10 ans, le rendement courant et le rendement actuariel selon différents prix d’achat permet de visualiser l’écart.

| Prix d’achat | Coupon | Échéance | Rendement courant | Rendement actuariel | Écart |

|---|---|---|---|---|---|

| 100% | 5% | 10 ans | 5,00% | 5,00% | 0 |

| 95% | 5% | 10 ans | 5,26% | 5,58% | +0,32% |

| 90% | 5% | 10 ans | 5,56% | 6,21% | +0,65% |

| 105% | 5% | 10 ans | 4,76% | 4,45% | -0,31% |

| 110% | 5% | 10 ans | 4,55% | 3,93% | -0,62% |

On voit immédiatement que lorsque le prix est inférieur à 100 %, le rendement actuariel est supérieur au rendement courant, et qu’il devient inférieur dès que le prix dépasse le nominal. C’est ce rendement actuariel qu’il faut mettre en regard pour comparer des obligations entre elles ou face à d’autres placements financiers.

Un visuel qui juxtapose pour chaque niveau de prix le rendement courant et le YTM permet de bien graver cette idée.

Une fois ces notions de rendement bien posées, on peut passer à la question suivante : sur quels types d’obligations et de segments de marché ces rendements s’obtiennent-ils, et avec quels niveaux de risque et de volatilité selon les émetteurs et les maturités ?

5. Quels types d’obligations pour quel risque ?

On a désormais les outils pour lire une fiche d’obligation et comprendre comment son prix réagit aux taux. Prochaine étape logique : regarder concrètement quels grands types d’obligations existent sur le marché, et quel couple rendement/risque ils offrent à un investisseur particulier.

Nous allons passer en revue les obligations d’État, les obligations d’entreprises (Investment Grade et High Yield), les obligations indexées sur l’inflation, puis quelques obligations « spéciales ». Chaque famille a un rôle différent dans un portefeuille et expose à des risques spécifiques.

5.1 Obligations d’État (OAT, Bunds, Treasuries) : le socle « prudent »

Les obligations d’État sont la brique la plus classique du marché obligataire. En France, il s’agit des OAT (Obligations Assimilables du Trésor), qui servent à financer le budget de l’État. Fin 2025, la dette négociable française atteignait environ 2 545 milliards d’euros : une bonne partie est composée de ces OAT.

Concrètement, les OAT ont un nominal unitaire de 1 euro, ce qui les rend très fractionnables, avec des maturités de 2 à 50 ans. Le coupon est versé une fois par an. Pour un particulier, l’accès se fait sur le marché secondaire, via Euronext, avec des tickets d’environ 100 à 200 euros selon la ligne.

Du point de vue du risque, la France reste considérée comme un émetteur de qualité, mais plus comme un « élève parfait ». Sa notation est Aa3 chez Moody’s et A+ chez S&P et Fitch. Cela signifie que le risque de défaut perçu reste faible, mais pas totalement nul, d’où une prime de rendement par rapport à l’Allemagne.

Fin janvier 2026, les rendements à 10 ans illustraient bien cette hiérarchie : environ 3,43 % pour la France, contre 2,85 % pour le Bund allemand, 4,24 % pour les Treasuries américains, 3,47 % pour l’Italie et 3,2 % pour l’Espagne. L’écart entre OAT et Bund (le spread) tournait autour de 57 points de base. Il était monté temporairement vers 90 points de base après les dégradations successives de la note française, avant de se resserrer, signe que la confiance des investisseurs s’est en partie rétablie.

En pratique, pour un particulier, ces chiffres se traduisent de façon simple : les OAT constituent généralement la base prudente en euros, notamment pour une poche de moyen ou long terme. Les Treasuries ou les dettes italienne et espagnole sont plutôt accessibles via des ETF, avec un point d’attention majeur sur le risque de change dès qu’on sort de la zone euro. Si vous souhaitez approfondir les enjeux liés à l’international, vous pouvez consulter notre dossier dédié à l’investir hors de France.

Voici un récapitulatif des principales obligations souveraines que l’on rencontre dans un portefeuille particulier :

| Pays | Nom | Rendement 10 ans (01/2026) | Notation | Accessibilité particulier |

|---|---|---|---|---|

| France | OAT | 3,43% | Aa3 / A+ | Facile (Euronext) |

| Allemagne | Bund | ~2,85% | AAA | Via ETF |

| États-Unis | Treasury | ~4,24% | AA+ | Via ETF (risque change) |

| Italie | BTP | ~3,47% | BBB | Via ETF |

| Espagne | Bonos | ~3,2% | A | Via ETF |

Cette famille donne un point d’ancrage : on sait grosso modo quel rendement « sans trop de risque » on peut viser en fonction du pays choisi.

À partir de ce socle souverain, on peut ensuite aller chercher davantage de rendement auprès des entreprises, au prix d’un risque de crédit plus marqué.

5.2 Obligations d’entreprises : Investment Grade vs High Yield

Face aux États, les entreprises émettent elles aussi des obligations pour financer leur activité, leurs investissements ou leurs acquisitions. On parle ici d’obligations d’entreprise (corporate bonds). Elles fonctionnent sur la même mécanique (nominal, coupon, maturité), mais le risque ne dépend plus d’un État, il dépend de la solidité financière de l’émetteur privé.

On distingue deux grands segments. D’un côté, les obligations Investment Grade (IG), notées au minimum BBB- chez S&P ou Fitch et Baa3 chez Moody’s. Elles émanent de groupes considérés comme solides, comme Total, LVMH ou Sanofi. De l’autre côté, les obligations High Yield (HY), notées en dessous de BBB-. On les appelle aussi « junk bonds » : leur rendement est plus élevé, mais la probabilité de défaut est nettement supérieure.

En 2025–2026, les rendements indicatifs tournaient autour de 3 à 5 % pour l’Investment Grade et de 5 à 8 % pour le High Yield. Historiquement, les obligations IG affichent un taux de défaut moyen d’environ 0,1 % par an, contre 3 à 4 % par an pour l’univers High Yield sur très longue période (avec environ 1,8 % par an pour le High Yield européen entre 2004 et 2020). En cas de problème, le taux de recouvrement moyen est de l’ordre de 50 % pour l’IG et de 35 à 40 % pour le HY.

Ces chiffres montrent bien que le risque d’une obligation dépend principalement de la solidité financière de l’émetteur et de sa capacité à rembourser capital et coupons. Les obligations High Yield sont aussi beaucoup plus sensibles aux cycles économiques : en phase de récession ou de ralentissement marqué, les défauts augmentent et les prix peuvent fortement corriger.

En pratique, l’accès direct à ces obligations reste difficile pour un petit portefeuille. Le ticket minimum d’une émission corporate varie souvent entre 1 000 et 100 000 euros, et il dépasse fréquemment 100 000 euros pour les lignes High Yield. D’où l’importance, pour un particulier, de passer par des fonds ou des ETF obligataires qui permettent de diversifier sur plusieurs dizaines d’émetteurs avec de petits montants.

Le tableau suivant met en perspective les deux segments :

| Critère | Investment Grade | High Yield |

|---|---|---|

| Notation | ≥ BBB- (S\&P), ≥ Baa3 (Moody’s) | < BBB-, < Baa3 |

| Rendement indicatif (2025-2026) | 3-5% | 5-8% |

| Taux de défaut moyen historique | 0,1%/an | 3-4%/an |

| Taux de défaut HY Europe 2004-2020 | N/A | ~1,8%/an |

| Taux de recouvrement en cas de défaut | ~50% | ~35-40% |

| Émetteurs typiques | Total, LVMH, Sanofi | PME, entreprises endettées |

| Sensibilité aux cycles économiques | Modérée | Élevée |

| Ticket minimum en direct | 1 000-100 000 € | Souvent > 100 000 € |

| Profil d’investisseur | Prudent/équilibré | Dynamique/opportuniste |

Pour un particulier, la conclusion est claire : l’Investment Grade peut renforcer une poche « prudente » ou « équilibrée », tandis que le High Yield relève plutôt d’une approche dynamique, à condition de diversifier largement. Cette diversification passe le plus souvent par des véhicules collectifs (fonds ou ETF), qui peuvent ensuite être logés sur un CTO ou dans une assurance‑vie. Si vous voulez explorer ce sujet plus largement, voyez notre guide sur la diversification des supports en assurance‑vie.

Avec ces deux grandes familles (État et entreprises), on couvre déjà l’essentiel du marché. Mais il existe aussi des obligations pensées pour protéger le pouvoir d’achat en période d’inflation élevée.

5.3 Obligations indexées sur l’inflation (OATi, OAT€i, TIPS)

Les obligations indexées sur l’inflation répondent à une inquiétude très concrète : que deviennent vos revenus obligataires si les prix augmentent plus vite que prévu ? Le principe de ces titres est simple : le capital, et parfois les coupons, sont revalorisés en fonction d’un indice des prix.

En France, on trouve les OATi, indexées sur l’indice des prix à la consommation français hors tabac, et les OAT€i, indexées sur l’indice harmonisé de la zone euro (IPCH). Aux États-Unis, les TIPS (Treasury Inflation-Protected Securities) jouent le même rôle, avec une indexation sur le CPI américain.

Le mécanisme peut se résumer ainsi : si l’inflation est de 2 % sur l’année, le nominal de votre obligation augmente de 2 %, et le coupon, qui est calculé sur ce nominal revalorisé, augmente lui aussi. À l’échéance, vous êtes remboursé sur la base du nominal revalorisé, ce qui protège votre capital en termes de pouvoir d’achat.

Ces titres sont intéressants lorsque l’on anticipe une hausse de l’inflation par rapport au niveau actuel, ou lorsque l’on veut sécuriser le pouvoir d’achat d’une poche de capital sur un horizon long. À l’inverse, si l’inflation réalisée est finalement plus basse que ce qu’escomptaient les marchés au moment de l’achat, les obligations indexées tendent à sous‑performer les obligations classiques.

Pour un particulier, une petite allocation en obligations indexées peut donc compléter intelligemment une poche obligataire long terme, notamment pour préparer des dépenses futures indexées aux prix (retraite, études, etc.). Toutefois, cette brique ne remplace pas le reste : elle vient s’ajouter au socle souverain et aux obligations corporate.

Au-delà de ces grands segments, certains titres ont une structure plus particulière, qui modifie fortement le profil de risque et de rendement.

5.4 Obligations « spéciales » : zéro coupon, convertibles, hybrides

En marge des obligations classiques, il existe plusieurs catégories plus techniques, qui peuvent entrer dans une stratégie avancée : obligations zéro coupon, obligations convertibles et obligations hybrides.

Les obligations zéro coupon ne versent aucun intérêt pendant leur durée de vie. Elles sont émises avec une forte décote (par exemple 70 % du nominal) et remboursées à 100 % à l’échéance. Le rendement actuariel d’environ 3,6 % par an provient entièrement de la plus-value mécanique. Acheter une obligation zéro coupon à 700 euros pour être remboursé 1 000 euros dans 10 ans revient ainsi à un rendement actuariel d’environ 3,6 % par an. Ce type de titre est cependant très sensible aux variations de taux, car aucun flux intermédiaire ne vient amortir les mouvements de prix.

Les obligations convertibles combinent une obligation classique et une option de conversion en actions à un prix prédéterminé. Si l’action progresse fortement, l’investisseur peut choisir de convertir et de profiter de la hausse. Si l’action stagne ou baisse, il continue de percevoir le coupon et récupère, en principe, son capital à l’échéance. Ce profil asymétrique attire les investisseurs qui veulent une exposition modérée aux actions, tout en conservant une protection partielle à la baisse.

Enfin, les obligations hybrides sont des dettes subordonnées, souvent perpétuelles, émises par des entreprises non financières. Elles prévoient généralement une option de rachat par l’émetteur après 5 à 8 ans. Les rendements se situent plutôt dans une fourchette de 6 à 8 %, proches du High Yield, même lorsque l’émetteur lui-même est noté Investment Grade. Le revers de la médaille : en cas de difficulté, ces titres passent après la dette senior et le versement du coupon peut être différé, d’où un risque structurel élevé.

Le tableau ci-dessous récapitule les principaux types d’obligations et leur profil :

| Type | Coupon | Rendement | Risque spécifique | Profil |

|---|---|---|---|---|

| OAT taux fixe | Fixe, régulier | 3-4% (2026) | Taux, politique | Prudent |

| OATi/OAT€i | Indexé inflation | Variable | Inflation basse | Anti-inflation |

| Corporate IG | Fixe | 3-5% | Crédit, taux | Équilibré |

| Corporate HY | Fixe | 5-8% | Défaut, liquidité | Dynamique |

| Convertible | Fixe (faible) | Variable + optionnel | Dilution, complexité | Opportuniste |

| Zéro coupon | Aucun | Plus-value mécanique | Taux, durée | Long terme |

| Hybride | Fixe (élevé) | 6-8% | Subordination, call | Averti |

Ces obligations « spéciales » demandent de bien comprendre la structure juridique et les scénarios de marché possibles. Elles conviennent plutôt aux investisseurs avertis ou utilisées en petite taille dans un portefeuille diversifié.

Maintenant que les grandes familles d’obligations et leurs profils de risque sont clairs, il reste à détailler précisément les risques auxquels vous vous exposez quand vous investissez dans cette classe d’actifs.

6. Les risques obligataires à ne pas sous-estimer

On a déjà rencontré le risque de taux en expliquant la relation entre prix et taux. Mais il n’est pas le seul : risque de crédit, risque de liquidité, risque d’inflation et de change s’ajoutent et se combinent différemment selon le type d’obligation choisi et votre horizon de placement.

L’objectif de cette partie est de passer chacun de ces risques en revue et d’indiquer, à chaque fois, les pistes concrètes pour les limiter.

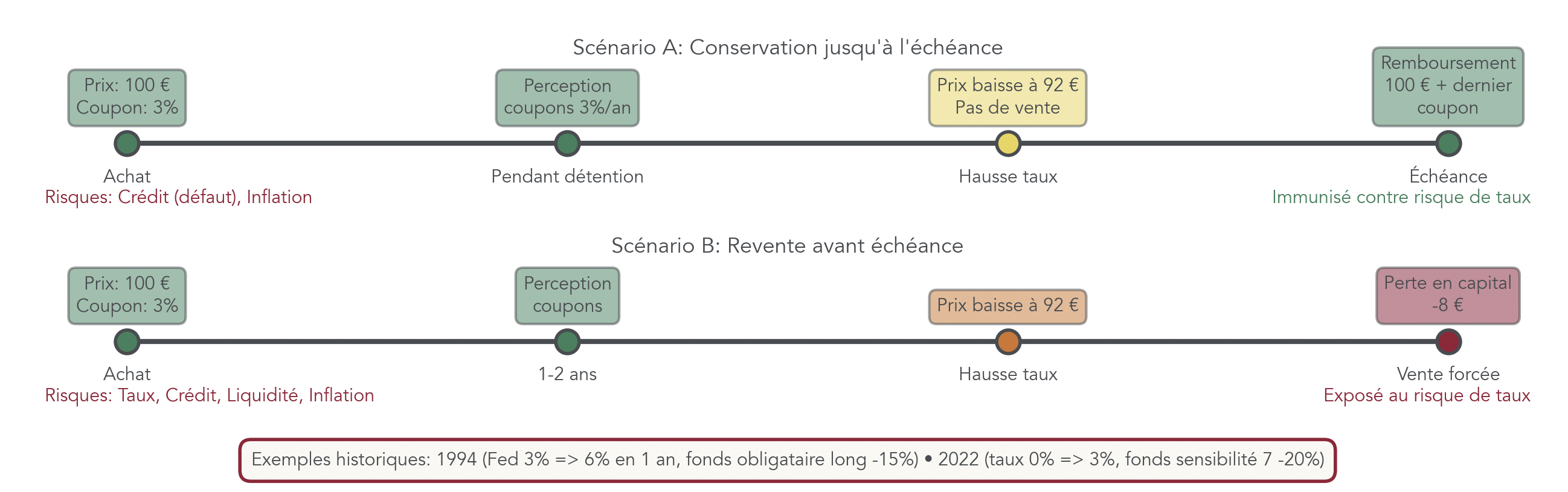

6.1 Risque de taux : quand une hausse de taux fait plonger la valeur de votre placement

Le mécanisme a été posé plus haut : quand les taux d’intérêt montent, les anciennes obligations, dont le coupon est devenu moins attractif, voient leur prix baisser. Tant que vous conservez jusqu’à l’échéance, vous continuez à toucher vos coupons et à récupérer le nominal ; la baisse n’est qu’une fluctuation comptable. En revanche, si vous devez vendre avant l’échéance, la moins-value devient réelle.

L’histoire récente regorge d’exemples. En 1994, la Réserve fédérale américaine a relevé ses taux de 3 % à 6 % en un an. Certains fonds obligataires long terme ont perdu environ 15 % sur la période. Plus près de nous, en 2022, le passage des taux d’État européens de 0 % à 3 % a entraîné des pertes de l’ordre de 20 % sur des fonds dont la sensibilité tournait autour de 7, une illustration très concrète du risque de taux.

En pratique, trois grandes stratégies permettent de se protéger partiellement :

- Conserver les obligations jusqu’à l’échéance, quand c’est possible, pour neutraliser la baisse de prix liée à la hausse des taux.

- Privilégier des maturités courtes (et donc des sensibilités faibles) si votre horizon est lui-même court.

- Utiliser des fonds datés dont la durée de vie coïncide avec votre horizon d’investissement, ce qui limite le besoin de vendre en cours de route.

La règle de base, en finances personnelles, est simple : adapter la sensibilité de votre poche obligataire à votre horizon. On retrouve ici la nuance déjà évoquée : idéalement, la sensibilité (ou la duration) ne doit pas excéder votre horizon de placement. Pour approfondir cette question d’horizon, vous pouvez consulter notre guide dédié à l’horizon de placement.

À côté de ce risque de taux, un autre risque, parfois plus grave, peut se matérialiser : celui de ne pas être remboursé.

6.2 Risque de crédit (défaut) : que se passe-t-il si l’émetteur ne rembourse pas ?

Le risque de crédit correspond à la situation où l’émetteur n’est plus en mesure de payer les coupons ou de rembourser le capital à l’échéance. C’est la crainte centrale lorsqu’on investit dans des obligations d’entreprise ou dans la dette de pays fragiles.

Les données historiques permettent de quantifier ce risque selon la notation. Pour les États développés notés AAA ou AA, le taux de défaut à 5 ans est quasi nul. Pour les obligations Investment Grade notées BBB, il se situe autour de 2 à 3 % sur 5 ans. Il grimpe ensuite rapidement : 5 à 8 % pour les obligations notées BB, 15 à 20 % pour les notations B, et jusqu’à 40 à 50 % pour les signatures CCC.

Il faut cependant ajouter une nuance importante : un défaut ne signifie pas forcément perte totale. En moyenne, le taux de recouvrement varie entre 35 à 50 % selon la qualité de départ du crédit et les garanties attachées. Autrement dit, même en cas de défaut, une partie du capital peut être récupérée à l’issue de la procédure.

Le tableau suivant synthétise ces ordres de grandeur et donne une idée de la perte attendue sur 5 ans en intégrant défaut et recouvrement :

| Notation | Taux de défaut (5 ans) | Taux de recouvrement | Perte attendue (5 ans) |

|---|---|---|---|

| AAA-AA | < 0,5% | 50% | < 0,25% |

| A | 1% | 45% | 0,55% |

| BBB | 2-3% | 40% | 1,2-1,8% |

| BB | 5-8% | 35% | 3,3-5,2% |

| B | 15-20% | 30% | 10,5-14% |

| CCC | 40-50% | 25% | 30-37,5% |

On voit très bien, ici, comment le risque d’une obligation augmente lorsque l’on descend dans l’échelle de notation. Plus la note est basse, plus le risque de défaut annuel est élevé, et plus la perte attendue sur quelques années devient significative.

En pratique, deux règles simples permettent de limiter ce risque : éviter de concentrer une trop grande part de son portefeuille obligataire sur un seul émetteur corporate (dans l’idéal, pas plus de 5 %) et privilégier la diversification via des ETF ou des fonds, surtout sur le segment High Yield. Pour un petit portefeuille, un ETF diversifié est souvent la solution la plus efficace, comme détaillé dans notre guide des ETF.

Une fois le risque de défaut clarifié, il reste un autre point souvent négligé par les particuliers : la capacité à revendre ses obligations au bon prix.

6.3 Risque de liquidité : difficulté à revendre au bon prix

Le risque de liquidité correspond à la difficulté à trouver un acheteur au moment où vous souhaitez vendre, et surtout à un prix proche de la « vraie » valeur de l’obligation. Contrairement aux grandes actions, toutes les obligations ne s’échangent pas en continu avec des carnets d’ordres profonds.

Les OAT françaises bénéficient d’une excellente liquidité grâce à l’organisation du marché sur Euronext et au rôle de l’AFT : les volumes sont importants et les écarts entre prix d’achat et de vente (spreads bid-ask) restent généralement serrés. Pour les obligations d’entreprises Investment Grade émises par de grands groupes, la liquidité est souvent correcte, mais peut se dégrader sur les petites émissions ou en période de stress.

C’est surtout sur le segment High Yield que le risque de liquidité devient tangible. Les échanges sont plus rares, les spreads bid-ask s’élargissent fortement en cas de tension de marché, et un investisseur qui doit vendre en urgence peut être contraint d’accepter un prix nettement inférieur à la valeur théorique.

Pour un petit épargnant, la solution consiste le plus souvent à accéder à ces segments via des ETF ou des fonds qui mutualisent ce risque sur l’ensemble du portefeuille obligataire et disposent d’une taille suffisante pour gérer les flux de souscriptions/rachats. Si vous passez en direct par un courtier via un compte‑titres (CTO), il est important d’avoir conscience de cette contrainte, en particulier sur les obligations corporate peu liquides.

Même lorsque tous ces risques financiers semblent maîtrisés, le rendement réel peut encore être rogné par l’inflation ou, pour les obligations en devises, par le taux de change.

6.4 Risque d’inflation et de change : le rendement réel en question

Une obligation qui verse 3 ou 4 % de coupon ne garantit pas 3 ou 4 % de gain de pouvoir d’achat. Si l’inflation est supérieure au coupon, votre rendement réel devient négatif. Par exemple, avec un coupon de 3 % et une inflation de 4 %, le rendement réel est de –1 % : vous récupérez votre capital en euros courants, mais il permet de consommer moins qu’au départ.

Pour limiter ce risque d’inflation, plusieurs pistes existent : intégrer une part d’obligations indexées (OATi, OAT€i, TIPS) dans votre poche long terme, diversifier vos placements au-delà de l’obligataire pur, ou accepter de viser des rendements nominaux plus élevés via le High Yield, en connaissance de cause et avec une vraie diversification.

Le risque de change se pose dès que vous sortez de la zone euro. Un résident français qui achète une obligation américaine (un Treasury) est exposé, en plus du risque de taux et de crédit, à l’évolution de la paire EUR/USD. Si l’euro s’apprécie fortement pendant la durée du placement, le rendement converti en euros peut devenir négatif, voire devenir négatif malgré un coupon généreux en dollars.

Deux grandes solutions existent pour gérer ce risque : rester sur des obligations libellées en euros, ou passer par des ETF « EUR Hedged », qui répliquent des indices obligataires en devises tout en neutralisant l’effet du change. Le choix dépend de votre appétence au risque et de votre vision de long terme sur la devise, mais il ne doit jamais être laissé au hasard. Pour approfondir l’exposition internationale et les implications pratiques, vous pouvez consulter notre article consacré à l’investir hors de France.

Pour résumer cette partie, il est utile de garder en tête une check‑list des risques et des protections possibles :

| Risque | Description | Impact | Protection |

|---|---|---|---|

| Taux | Hausse des taux → Baisse du prix | Moins-value si vente anticipée | Conserver à l’échéance, maturités courtes |

| Crédit | Défaut de l’émetteur | Perte partielle ou totale | Diversification, notations élevées |

| Liquidité | Difficulté à revendre | Prix de vente dégradé | Émissions liquides, ETF |

| Inflation | Érosion du pouvoir d’achat | Rendement réel négatif | OATi, diversification |

| Change | Fluctuation des devises | Volatilité du rendement en € | Couverture, EUR uniquement |

Une fois ces risques identifiés, la question devient très concrète : par quels canaux et avec quels produits un particulier peut-il se constituer, en 2026, une poche obligataire adaptée à son profil ?

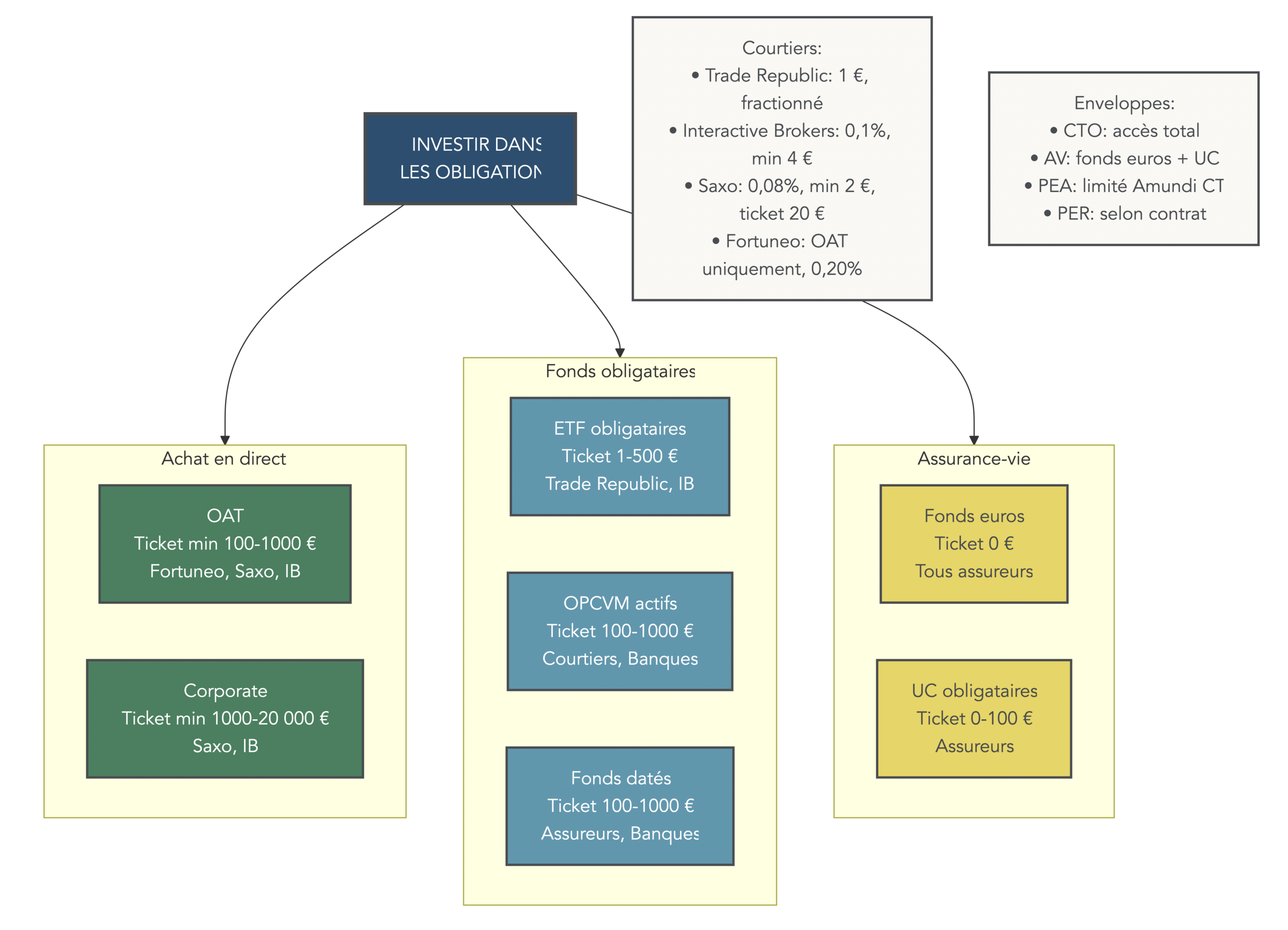

7. Comment investir concrètement en obligations en 2026 ?

On a désormais une vision claire des mécanismes des obligations, des grandes familles et des risques associés. Reste un volet très opérationnel : comment y accéder en pratique, avec quelques milliers d’euros, via les intermédiaires disponibles en France ?

Plusieurs voies coexistent : achat direct d’OAT ou d’obligations corporate, fonds obligataires classiques (OPCVM), ETF obligataires, fonds datés à échéance et, bien sûr, les fonds euros au sein des contrats d’assurance‑vie.

Dans l’ordre, on commence par l’achat en direct, puis on passe aux solutions collectives.

7.1 Acheter des obligations en direct (OAT, corporate)

L’achat direct est la façon la plus intuitive d’investir en obligations : vous sélectionnez un titre donné, vous le payez, puis vous percevez les coupons et, à l’échéance, le remboursement du nominal. En pratique, la démarche est surtout adaptée aux OAT et à quelques grandes obligations corporate Investment Grade.

Pour les OAT, la procédure est relativement simple. Il faut d’abord ouvrir un compte-titres ordinaire auprès d’un courtier en bourse. Vous recherchez ensuite l’OAT souhaitée par son code ISIN, vous passez un ordre d’achat (au marché ou à cours limité) sur Euronext, puis vous percevez les coupons annuellement sur le compte espèces lié à votre compte‑titres (CTO). Les tickets minimums sont généralement de l’ordre de 100 à 200 euros, grâce au nominal unitaire de 1 euro.

Sur les obligations corporate, la situation est plus compliquée. Les tickets minimums tournent souvent entre 1 000 et 100 000 euros, parfois plus en High Yield, et la liquidité est loin d’être garantie sur toutes les lignes. Trade Republic a démocratisé l’accès en proposant des obligations fractionnées, achetables dès 1 euro, mais les frais fixes de 1 euro par ordre incitent à investir au moins 200 euros par transaction pour limiter les frais à moins de 0,5 %.

Les conditions d’accès et les frais varient d’un courtier à l’autre. Le tableau ci-dessous donne un aperçu des principales offres :

| Courtier | Obligations disponibles | Ticket minimum | Frais par ordre | Avantages | Limites |

|---|---|---|---|---|---|

| Trade Republic | ~500 (fractionnées) | 1 € | 1 € | Fractionnement, simplicité | Gamme sélective, IBAN étranger (DE) |

| Interactive Brokers | 1 000 000+ | Variable | 0,1% (min 4 €) | Gamme mondiale | Complexité, IBAN étranger, déclaration 3916 |

| Saxo Banque | 1 000+ | 20 € | 0,08% (min 2 €) | PEA disponible, IFU fourni | Ticket min plus élevé |

| Fortuneo | OAT uniquement | ~100 € | 0,20% | Interface simple | Pas de corporate |

En parallèle, certains courtiers comme Interactive Brokers impliquent d’ouvrir un compte à l’étranger (IBAN allemand par exemple), ce qui nécessite une déclaration spécifique (formulaire 3916) à l’administration fiscale française. Avant de choisir votre intermédiaire, comparer les univers d’investissement, les frais et les contraintes administratives est donc indispensable ; notre article sur le choix d’un courtier peut servir de point de repère.

Pour la plupart des particuliers, sélectionner les obligations une par une reste néanmoins chronophage et peu diversifié. D’où l’intérêt croissant pour les fonds obligataires et les ETF.

7.2 Fonds obligataires (OPCVM) : diversification mais frais élevés

Les fonds obligataires classiques, sous forme de SICAV ou de FCP, permettent d’accéder à un portefeuille de 50 à 200 obligations géré par une équipe professionnelle. En pratique, vous achetez des parts du fonds, qui lui-même détient les obligations.

Les avantages sont évidents : diversification automatique, gestion professionnelle, ticket d’entrée faible (souvent autour de 100 euros) et accès à des segments spécifiques du marché (par exemple, le crédit émergent ou certaines niches du High Yield) qui seraient difficiles à atteindre en direct.

Le principal inconvénient réside dans les frais. Les fonds obligataires traditionnels affichent souvent des frais de gestion compris entre 1 à 1,5 % par an, auxquels peuvent s’ajouter des frais d’entrée. Sur la durée, ces frais grignotent une part importante de la performance, surtout dans un univers où les rendements bruts tournent autour de 3 à 5 %.

C’est pour cette raison que, sur la longue durée, la performance de nombreux fonds actifs se révèle inférieure à celle d’ETF obligataires indiciels, bien moins coûteux. Les fonds obligataires gardent toutefois un intérêt dans certains contrats d’assurance‑vie qui ne proposent pas d’ETF obligataires ou pour accéder à des segments très spécifiques du marché. Pour faire le tour des supports disponibles en assurance‑vie et bien les combiner, vous pouvez consulter notre dossier sur la diversification des supports en assurance‑vie.

Face à ces fonds actifs coûteux, les ETF obligataires apparaissent comme une alternative low‑cost très convaincante pour un investisseur autonome.

7.3 ETF obligataires : la solution low-cost pour se diversifier

Les ETF obligataires sont des fonds indiciels cotés en bourse qui répliquent un indice obligataire (souverain, corporate, High Yield, etc.). Ils combinent deux atouts majeurs : une diversification immédiate et des frais très bas.

Les avantages sont multiples : des frais de gestion (TER) généralement compris entre 0,05 et 0,30 % par an, une bonne liquidité grâce à la cotation en continu, une transparence élevée de la composition, et des tickets d’entrée souvent inférieurs à 100 euros. Pour un particulier qui souhaite construire une poche obligataire diversifiée, ils constituent souvent l’outil central.

Quelques exemples concrets illustrent les possibilités : un ETF comme Amundi Euro Gov 1–3Y offre une exposition aux dettes souveraines de la zone euro de courte maturité, avec une sensibilité autour de 2 et un rendement indicatif de 2 à 3 %, adapté à un horizon plutôt court et prudent. À l’autre extrémité, un Amundi Euro Gov 7–10Y vise les dettes souveraines plus longues, avec une sensibilité proche de 7 et un rendement autour de 3 à 3,5 %, mieux adapté à un horizon long.

Côté entreprises, des ETF comme Amundi EUR Corp Bond ou iShares Core € Corp Bond donnent accès à un large univers Investment Grade avec une sensibilité proche de 5, tandis qu’un Amundi EUR High Yield ESG offre une exposition diversifiée au High Yield européen, avec un rendement indicatif de 5 à 7 % et une sensibilité autour de 3. À noter enfin l’ETF Amundi PEA Euro Court Terme, unique ETF lié à la dette éligible au PEA (Plan d’Épargne en Actions) : il réplique désormais un indice monétaire (€STR Overnight), ce qui en fait davantage un ETF de court terme qu’une véritable exposition obligataire longue.

Le tableau ci-dessous synthétise cette sélection :

| ETF | ISIN | Segment | TER | Rdt indicatif | Sensibilité | Enveloppe |

|---|---|---|---|---|---|---|

| Amundi Euro Gov Bond 1-3Y | LU1650487413 | États UE court | 0,15% | 2-3% | 2 | CTO, AV |

| Amundi Euro Gov Bond 7-10Y | LU1287023185 | États UE long | 0,15% | 3-3,5% | 7 | CTO, AV |

| Amundi EUR Corp Bond | LU1829219127 | Corporate IG | 0,14% | 3-4% | 5 | CTO, AV |

| Amundi EUR High Yield ESG | LU1812090543 | Corporate HY | 0,25% | 5-7% | 3 | CTO, AV |

| iShares Core € Corp Bond | IE00B3F81R35 | Corporate IG | 0,20% | 3-4% | 5 | CTO, AV |

| Amundi PEA Euro Court Terme | FR0013346681 | Monétaire/CT (synthé) | 0,25% | ~2% | <1 | PEA, CTO |

Même via ETF, le risque de taux (via la sensibilité) et le risque de crédit (selon le segment choisi) restent présents. La clé consiste donc à choisir l’ETF en fonction de votre horizon, de votre tolérance au risque et de l’enveloppe fiscale utilisée. Pour prendre en main ces outils dans de bonnes conditions, vous pouvez vous appuyer sur notre guide des ETF.

Pour ceux qui souhaitent, en plus, une date de sortie bien identifiée et une visibilité plus forte sur le rendement final, une autre famille de produits s’est imposée ces dernières années : les fonds datés.

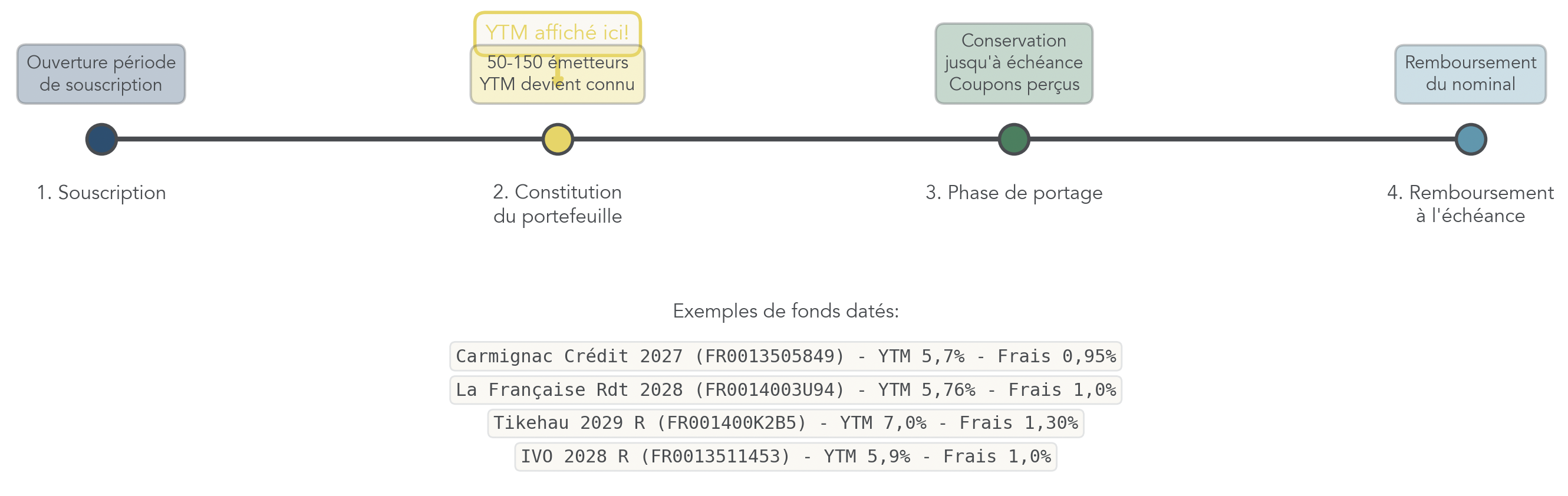

7.4 Fonds datés : caler son horizon sur celui du fonds

Les fonds obligataires datés (ou à échéance) ont connu un vrai essor depuis 2022–2023. Ils répondent à un besoin fréquent : investir aujourd’hui sur un univers d’obligations en visant clairement une date de sortie, avec un rendement à maturité estimé.

Leur fonctionnement suit un cycle de vie en quatre phases. D’abord, une période de souscription pendant laquelle le gérant collecte les capitaux. Ensuite, une phase de constitution du portefeuille, où il sélectionne entre 50 et 150 obligations dont l’échéance se situe autour de la date de fin du fonds. Vient ensuite la phase de portage, durant laquelle les obligations sont conservées et les coupons encaissés. Enfin, à l’échéance, les obligations remboursées permettent de restituer le capital aux investisseurs.

L’atout clé de ces fonds est la publication d’un YTM (rendement annualisé à maturité) dans les reportings, une fois le portefeuille stabilisé. Ce YTM donne une estimation du rendement brut que l’on peut espérer si l’on conserve le fonds jusqu’à l’échéance et si les défauts restent dans la fourchette anticipée. En 2026, les fonds datés offrent typiquement des YTM de l’ordre de 4 à 6 % brut selon qu’ils ciblent l’Investment Grade, le High Yield ou les marchés émergents.

Quelques exemples illustrent cette logique : Carmignac Crédit 2027 affiche un YTM aux alentours de 5,7 % pour une échéance en 2027 ; La Française Rendement 2028 tourne autour de 5,76 % ; Tikehau 2029 R, plus orienté High Yield, vise un YTM de 7 % ; enfin, IVO 2028 R, positionné sur le High Yield émergent, offre un YTM d’environ 5,9 %.

| Fonds | ISIN | Échéance | Segment | YTM (01/2026) | Frais gestion | Assureurs |

|---|---|---|---|---|---|---|

| Carmignac Crédit 2027 | FR0013505849 | 2027 | IG/HY | 5,7% | 0,95% | Spirica, Cardif |

| La Française Rdt 2028 | FR0014003U94 | 2028 | IG/HY | 5,76% | 1,0% | Spirica |

| Tikehau 2029 R | FR001400K2B5 | 2029 | HY | 7,0% | 1,30% | Spirica, Cardif, SwissLife |

| IVO 2028 R | FR0013511453 | 2028 | HY EM | 5,9% | 1,0% | Cardif |

En pratique, plus on investit tôt dans la vie d’un fonds daté, plus on a de chances de capter un YTM attractif et de laisser le temps jouer son rôle. Ces produits sont souvent disponibles en unités de compte dans les contrats d’assurance‑vie ; vous retrouverez une vue d’ensemble des supports et de leur positionnement dans notre dossier sur la diversification des supports en assurance‑vie.

Reste un dernier canal, souvent sous-estimé alors qu’il concentre déjà la majorité de l’épargne des ménages : le fonds euros.

7.5 Fonds euros : l’exposition obligataire la plus répandue en France

Le fonds euros est, de loin, la première exposition obligataire des Français, même si beaucoup ne le perçoivent pas comme tel. Il représente environ 68 % des encours d’assurance‑vie, soit près de 1 433 milliards d’euros sur un total d’environ 2 107 milliards fin 2025.

La composition typique d’un fonds euros est largement obligataire : 80 à 90 % de dettes souveraines et d’obligations d’entreprises Investment Grade, complétées par 5 à 10 % d’immobilier et 5 à 10 % d’actions. C’est donc, dans les faits, un vaste portefeuille obligataire géré par l’assureur, avec des poches plus diversifiées en soutien.

Côté rendement, les estimations pour 2025 situent la moyenne des fonds euros entre 2,5 à 2,65 %, avec les meilleurs contrats autour de 3,5 à 4,10 % (souvent à condition d’accepter une part en unités de compte non garanties). Les avantages sont bien connus : capital garanti grâce à l’effet cliquet, liquidité et fiscalité avantageuse de l’assurance‑vie après 8 ans.

En contrepartie, le rendement est plafonné par le mécanisme de lissage (la provision pour participation aux bénéfices) et vous ne captez pas pleinement les hausses de taux comme avec un portefeuille obligataire détenu en direct ou via ETF. Autre point de clarification essentiel : l’assurance‑vie est une enveloppe fiscale, pas un produit en soi. Le fonds euros et les unités de compte (dont les ETF obligataires) sont les supports. Seule la part investie en fonds euros bénéficie de la garantie en capital de l’assureur.

En résumé, le fonds euros joue le rôle de pilier garanti au sein de l’assurance‑vie, tandis que les ETF obligataires et les fonds datés servent à aller chercher davantage de rendement au sein de la même enveloppe. Pour bien exploiter cette complémentarité et comprendre les subtilités de fonctionnement des contrats, vous pouvez vous référer à notre guide de l’assurance‑vie.

Une fois ces canaux d’investissement maîtrisés, il reste un dernier élément déterminant à intégrer pour évaluer la performance nette de votre poche obligataire : la fiscalité et le choix de l’enveloppe, sujets abordés dans la suite du guide.

8. Fiscalité, frais et choix des supports : maximiser le net dans votre poche

Jusqu’ici, nous avons surtout regardé les obligations par le prisme du rendement brut et des risques. Pour un particulier, l’essentiel se joue pourtant sur le rendement net, après impôts et frais, en fonction de l’enveloppe utilisée. C’est ce qu’on va détailler maintenant, en commençant par une distinction clé qui évite beaucoup de mauvaises surprises.

8.1 Enveloppe fiscale vs support : bien faire la distinction

En pratique, l’une des confusions les plus fréquentes concerne la différence entre enveloppe fiscale et support d’investissement. Tant qu’on ne la maîtrise pas, il est impossible de juger correctement la sécurité et la fiscalité de ses obligations en bourse.

Une enveloppe est un simple « contenant » fiscal et administratif :

- le CTO (compte-titres ordinaire), qui permet d’acheter presque tout (obligations en direct, ETF obligataire, fonds, actions) ;

- l’assurance-vie, qui regroupe un ou plusieurs fonds euros et des unités de compte ;

- le PER (plan d’épargne retraite) ;

- le PEA (Plan d’Épargne en Actions).

À l’intérieur de ces enveloppes, on place des supports :

- obligations en direct (OAT, obligations d’entreprise) ;

- ETF obligataires ;

- fonds obligataires (OPCVM), fonds datés ;

- fonds euros pour l’assurance-vie.

Attention : l’erreur classique consiste à dire « l’assurance-vie est garantie ». En réalité, c’est le support fonds euros qui est garanti en capital par l’assureur. Les autres supports, appelés unités de compte (par exemple un ETF obligataire ou un fonds daté), ne le sont pas : leur valeur varie au quotidien avec le marché obligataire.

Concrètement, sur un même contrat d’assurance-vie, vous pouvez avoir :

- 60 % sur un fonds euros, dont le capital est garanti et qui investit majoritairement en obligations Investment Grade ;

- 40 % sur un ETF obligataire ou un fonds daté, exposé au risque de taux et au risque de crédit comme n’importe quel titre de créance coté.

Autrement dit, la garantie du contrat ne s’applique qu’à la poche fonds euros. Si la partie en ETF obligataire perd 10 % après un krach obligataire, l’assureur ne compensera pas cette baisse. La bonne question à se poser n’est donc pas « mon assurance-vie est-elle garantie ? », mais « quelle part de mon contrat est placée sur des supports garantis, et laquelle sur des supports non garantis ? »

Pour approfondir le fonctionnement des contrats et des différents supports disponibles, vous pouvez consulter le guide de l’assurance‑vie. Une fois cette distinction bien posée, on peut comparer la fiscalité concrète des obligations selon chaque enveloppe et mesurer l’impact réel sur le rendement net.

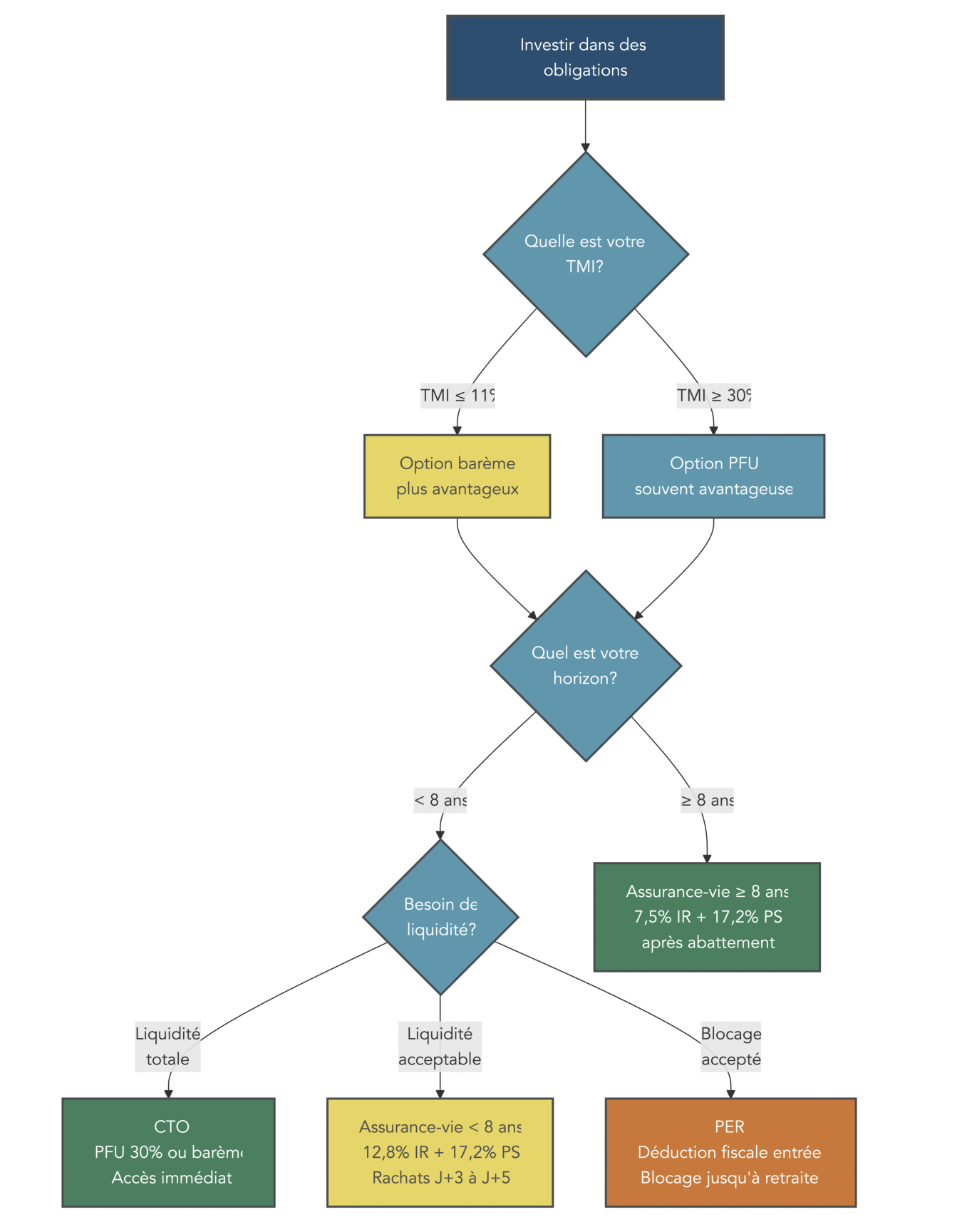

8.2 PFU, barème, assurance-vie, PEA : quelle fiscalité sur vos coupons et plus-values ?

Après le choix de l’enveloppe, la fiscalité est le deuxième levier qui transforme un bon rendement brut en performance obligataire décevante… ou en revenu net bien optimisé. Depuis 2026, le régime par défaut est le PFU (Prélèvement Forfaitaire Unique), avec deux taux à distinguer.

Sur un CTO, la plupart des revenus du capital (intérêts, coupons, plus-values de cession) sont taxés au PFU de 31,4 % : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Pour certains produits, notamment l’assurance-vie, on reste sur un PFU global de 30 % (12,8 % + 17,2 %).

Voici une vue synthétique des règles selon l’enveloppe :

| Enveloppe | Fiscalité des coupons | Fiscalité des plus-values | Liquidité | Obligations accessibles |

|---|---|---|---|---|

| CTO | PFU 31,4% ou barème + PS | PFU 31,4% ou barème + PS | Totale | Toutes (direct, ETF) |

| AV < 8 ans | PFU 30% (12,8% + 17,2% PS) sur rachat | Incluse dans rachat | Totale | Fonds euros, UC oblig |

| AV ≥ 8 ans | 7,5% IR + 17,2% PS (primes < 150k€) après abattement 4 600/9 200 € | Incluse dans rachat | Totale | Fonds euros, UC oblig |

| PER | Versements déductibles du revenu | IR à la sortie en capital | Bloqué (retraite) | Fonds euros, UC oblig |

| PEA | 17,2% PS après 5 ans | 17,2% PS après 5 ans | Après 5 ans | 1 seul ETF (monétaire/CT) |

Cette table montre que la même obligation peut être imposée très différemment selon où elle est logée. Sur un CTO, coupons et plus-values supportent en principe 31,4 % de prélèvements, sauf si vous optez pour le barème progressif de l’impôt sur le revenu (case 2OP) : une option souvent intéressante si votre TMI (tranche marginale d’imposition) est de 11 % ou moins, car le taux global tourne alors autour de 27–28 % plutôt que 31,4 %.

Dans une assurance-vie de moins de 8 ans, les gains (intérêts, coupons, plus-values) inclus dans vos rachats sont taxés à 30 %. Après 8 ans, le régime devient nettement plus favorable pour les primes inférieures à 150 000 € : 7,5 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux, après un abattement annuel de 4 600 €/9 200 € (personne seule/couple). Pour un épargnant patient, c’est un avantage réel sur la fiscalité des obligations.

Le PER (plan d’épargne retraite) fonctionne à l’inverse : l’investissement en obligations se fait dans une enveloppe bloquée jusqu’à la retraite, mais les versements déductibles de votre revenu imposable à l’entrée. Vous récupérez ensuite ce gain fiscal lors de la sortie, imposée selon des règles spécifiques détaillées dans le plan d’épargne retraite (PER).

Enfin, le PEA offre une exonération d’impôt sur le revenu après 5 ans : seuls les prélèvements sociaux de 17,2 % restent dus sur les gains. En revanche, l’accès aux obligations en bourse y est extrêmement limité : un seul ETF monétaire/court terme éligible, qui n’offre plus une véritable exposition obligataire longue. Pour structurer une poche obligataire, le PEA reste donc marginal, comme on le détaille dans le guide du PEA.

En résumé, la fiscalité peut rogner près d’un tiers du rendement brut : une OAT à 3,43 % ne rapporte qu’environ 2,35 % net sur CTO au PFU. Choisir l’enveloppe adaptée à votre TMI et à votre horizon est donc aussi important que le choix de l’obligation elle-même. Et, pour les TMI de 11 % ou moins, penser à cocher la case 2OP reste un geste simple qui améliore sensiblement le rendement net.

La fiscalité n’est cependant pas le seul élément qui grignote votre rendement net : il faut aussi regarder de près les frais des différents véhicules.

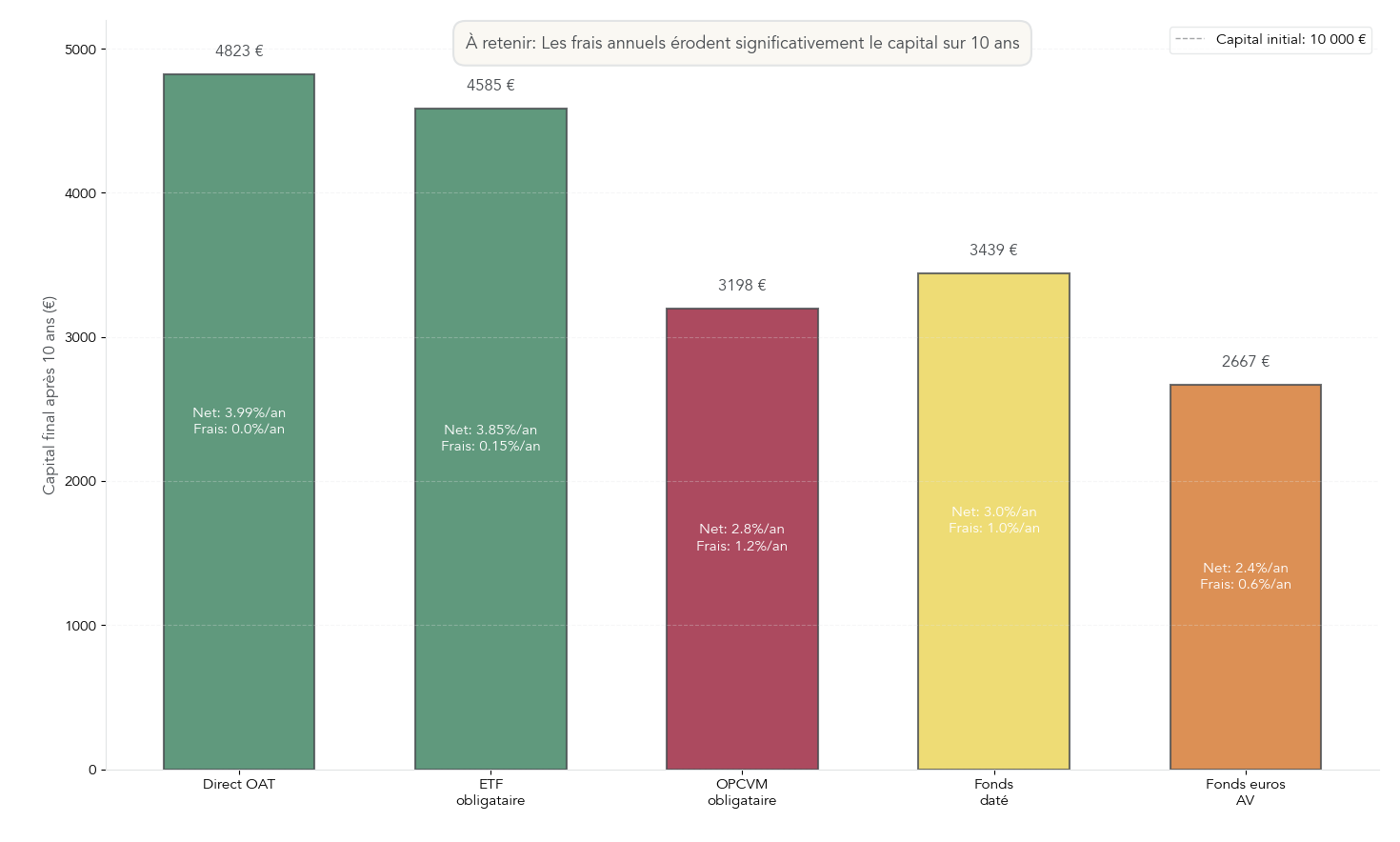

8.3 Frais : l’ennemi silencieux de votre rendement obligataire

Même avec une bonne enveloppe fiscale, des frais trop élevés peuvent transformer un bon placement obligataire en mauvais placement financier. Les chiffres suivants, calculés pour un rendement brut de 4 % et 10 000 € sur 10 ans, parlent d’eux‑mêmes.

| Mode | Frais d’entrée | Frais annuels | Rendement brut 4% | Rendement net de frais | Impact 10 ans (10 000 €) |

|---|---|---|---|---|---|

| Direct (OAT) | 0,1% | 0% | 4% | 3,99% | +4 823 € |

| ETF obligataire | 0% | 0,15% | 4% | 3,85% | +4 585 € |

| OPCVM obligataire | 2% | 1,2% | 4% | 2,80% | +3 198 € |

| Fonds daté | 0% | 1,0% | 4% | 3,00% | +3 439 € |

| Fonds euros (AV) | 0% | 0,6% | 3% | 2,40% | +2 667 € |

On voit immédiatement l’écart entre un investissement en direct sur une OAT (quasi aucun frais récurrents) et un fonds obligataire classique (OPCVM) qui prélève 2 % à l’entrée et 1,2 % par an. Sur 10 ans, la plus‑value cumulée passe d’environ 4 823 € à seulement 3 198 € : près de 1 600 € de différence pour le même marché obligataire.

Les ETF obligataires, avec des frais de gestion (TER) autour de 0,15 % par an, offrent un compromis très efficace : on renonce à une petite partie du rendement brut contre une large diversification et une gestion automatique. À l’opposé, les fonds datés ou certains OPCVM acceptent un surcroît de frais, en échange d’un service plus « clé en main » (gestion active, horizon à date fixe, sélection crédit). Quant aux fonds euros, leur rendement brut est déjà plus faible (3 % estimés pour 2025) et les frais internes de l’assureur ramènent le rendement net autour de 2,4 %.

La règle pratique qui en ressort est simple : 1 % de frais par an équivaut à environ 10 % de rendement perdu sur 10 ans. Pour un investisseur autonome, viser des ETF à TER inférieur à 0,20–0,25 % dès que c’est possible est une manière directe d’améliorer la performance obligataire nette. Pour mieux comprendre leurs atouts coût/efficacité, vous pouvez consulter le guide des ETF. À ce stade, on dispose donc de tous les éléments techniques (rendement, risques, fiscalité, frais). La suite consiste à éviter les erreurs classiques et à bâtir une stratégie cohérente avec son profil.

9. Mettre tout ensemble : éviter les erreurs et bâtir une stratégie adaptée à son profil

Maintenant que le fonctionnement des obligations en bourse, leurs risques et les différentes enveloppes ont été clarifiés, l’enjeu est de passer de la théorie aux bons réflexes. Cela passe d’abord par l’identification des erreurs fréquentes, puis par la levée de certaines confusions de vocabulaire qui faussent le jugement.

9.1 Les 10 erreurs obligataires les plus fréquentes chez les particuliers

En pratique, ce ne sont pas les formules de rendement qui coûtent le plus cher aux épargnants, mais une série d’erreurs récurrentes. Les connaître permet déjà de les éviter.

| Erreur | Conséquence | Solution |

|---|---|---|

| Confondre taux facial et rendement actuariel | Achat d’obligations surcotées à rendement faible | Toujours vérifier le YTM |

| Ignorer la sensibilité | Panique en cas de hausse des taux | Adapter la maturité à l’horizon |

| Sous-estimer l’impact des frais | 1,2%/an = 12% perdu sur 10 ans | Privilégier ETF < 0,25% |

| Acheter du High Yield sans diversifier | 1 défaut = perte de 20-30% | Minimum 50 émetteurs (ETF/fonds) |

| Confondre enveloppe et support | Croire que l’AV est un produit garanti | L’AV est une enveloppe, le fonds euros est garanti |

| Oublier l’inflation | Rendement 3%, inflation 2,5% = 0,5% réel | Considérer le rendement réel |

| Vendre en panique lors d’une hausse des taux | Cristalliser une moins-value | Conserver jusqu’à l’échéance si possible |

| Négliger le risque de change | -10% sur USD si euro s’apprécie | Rester en EUR ou hedger |

| Croire que les obligations sont « sans risque » | Surprise lors d’un krach obligataire | Comprendre le risque de taux |

| Investir sans horizon défini | Mauvais choix de maturité/sensibilité | Définir l’horizon avant d’investir |

Confondre le taux facial (le coupon affiché) avec le rendement actuariel (YTM) conduit par exemple à payer trop cher une obligation offrant en réalité un rendement faible, surtout si elle cote au‑dessus de 100 %. Ignorer la sensibilité revient à prendre un risque de taux trop élevé par rapport à son horizon : l’investisseur qui a besoin de son argent dans 3 ans mais achète un ETF de duration 10 ans se retrouve exposé à de fortes fluctuations de prix.

L’impact des frais reste l’ennemi silencieux : 1,2 % par an de frais de gestion sur un fonds obligataire, c’est l’équivalent d’environ 12 % de rendement cumulé perdu sur 10 ans. À l’autre extrême, acheter du High Yield sans diversification (une poignée d’obligations d’entreprise plutôt qu’un ETF ou un fonds comportant au moins une cinquantaine d’émetteurs) revient à accepter qu’un seul défaut puisse coûter 20 à 30 % de la poche obligataire.

On retrouve aussi la confusion entre enveloppe et support, déjà mentionnée : croire que l’assurance-vie est entièrement garantie revient à sous‑estimer le risque pris sur les unités de compte obligataires. Enfin, oublier l’inflation, vendre en panique après une hausse des taux ou négliger le risque de change sont autant de comportements qui minent le rendement d’une obligation en bourse.

L’idée directrice reste la même : d’abord définir son horizon de placement et son profil de risque, puis choisir la maturité, le type de support et le niveau de frais compatibles. Pour aller plus loin sur la construction et le suivi d’un portefeuille diversifié, vous pouvez consulter notre page dédiée à la gestion de portefeuille. À côté de ces erreurs de comportement, certaines confusions de vocabulaire entretiennent aussi de mauvaises décisions.

9.2 Confusions à clarifier une bonne fois pour toutes

Beaucoup d’idées reçues viennent d’un simple décalage de vocabulaire. Mettre des mots précis sur les notions permet de mieux juger le risque d’une obligation ou d’un autre support.

| Terme souvent confondu | Ce que c’est vraiment |

|---|---|

| Obligation vs Action | Créancier (prêteur) vs Propriétaire (actionnaire) |

| OAT vs Livret A | Titre négociable à risque de taux vs Épargne garantie réglementée |

| ETF obligataire vs Fonds euros | Support UC non garanti vs Support garanti en capital |

| Rendement brut vs net | Avant impôts vs Après PFU/barème |

| Duration vs Maturité | Sensibilité au taux ≠ Durée restante |

| Investment Grade vs High Yield | BBB- et mieux vs BB+ et moins |

| Enveloppe vs Classe d’actifs | AV/PEA/CTO = enveloppes fiscales ≠ Actions/Obligations = classes d’actifs |

Une obligation vous donne le statut de créancier, avec un coupon contractuel et un capital remboursé à l’échéance ; une action fait de vous un propriétaire, sans échéance et avec un dividende incertain. Une OAT est un titre de créance négociable soumis au risque de taux ; un Livret A est une épargne réglementée garantie par l’État, sans risque de marché mais avec un taux fixé administrativement.

Autre confusion structurante : un ETF obligataire est une unité de compte non garantie, même lorsqu’il est logé dans une assurance-vie, alors qu’un fonds euros est garanti en capital. De même, parler de rendement sans préciser s’il est brut ou net (après PFU ou barème) fausse la comparaison avec d’autres placements financiers. Enfin, l’abréviation IG (Investment Grade) renvoie à des émetteurs solides, tandis que le HY (High Yield) concentre un risque de crédit plus élevé.

Clarifier ces termes permet d’éviter de surévaluer la sécurité de certains produits (par exemple des UC obligataires en assurance-vie) ou, au contraire, de sous‑estimer la solidité relative de certaines obligations d’État par rapport à des actions individuelles. Pour bien distinguer, par exemple, le PEA en tant qu’enveloppe et les supports que l’on peut y loger, vous pouvez consulter notre guide du PEA. Une fois ces bases posées, on peut relier le tout à son propre profil d’investisseur.

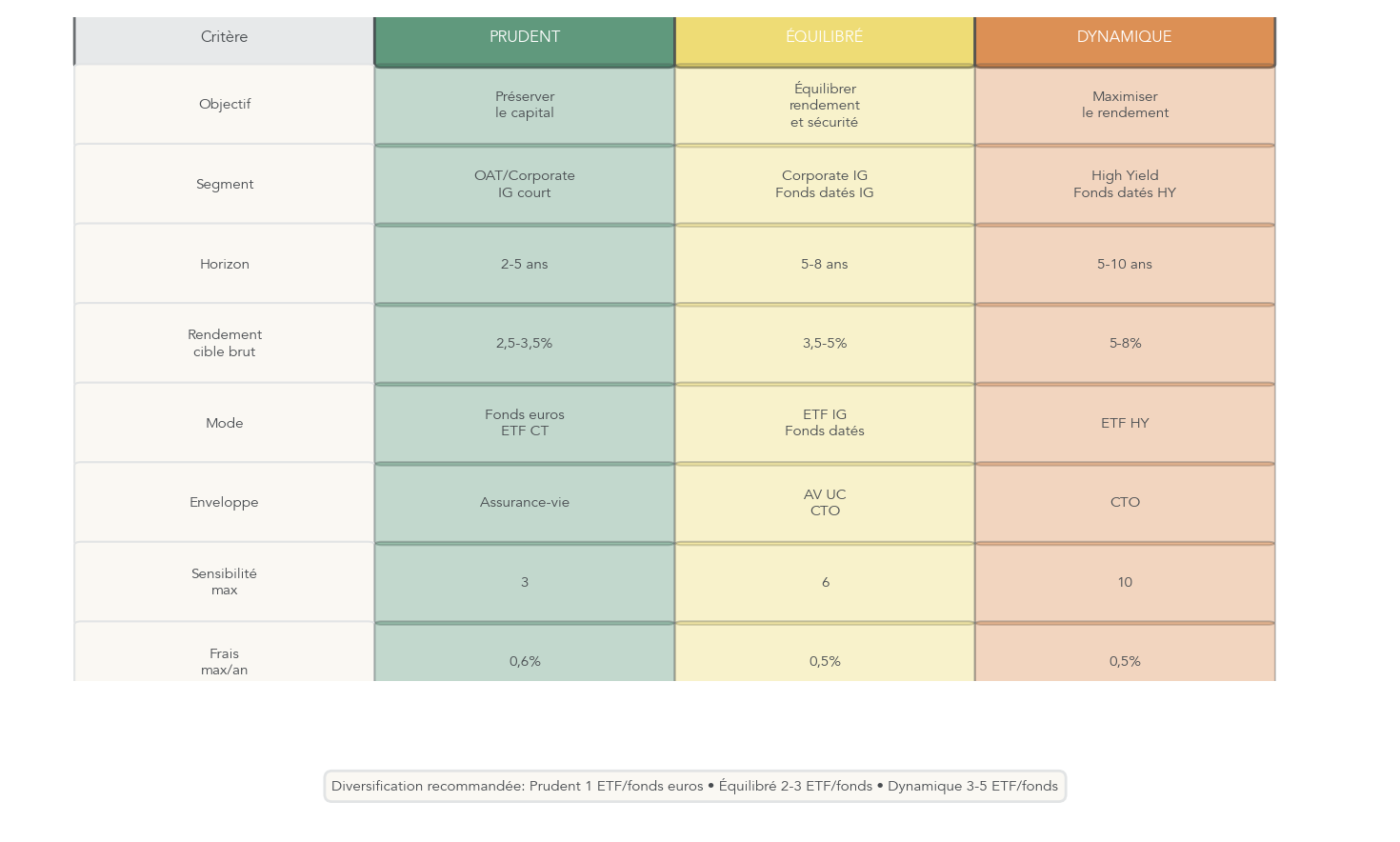

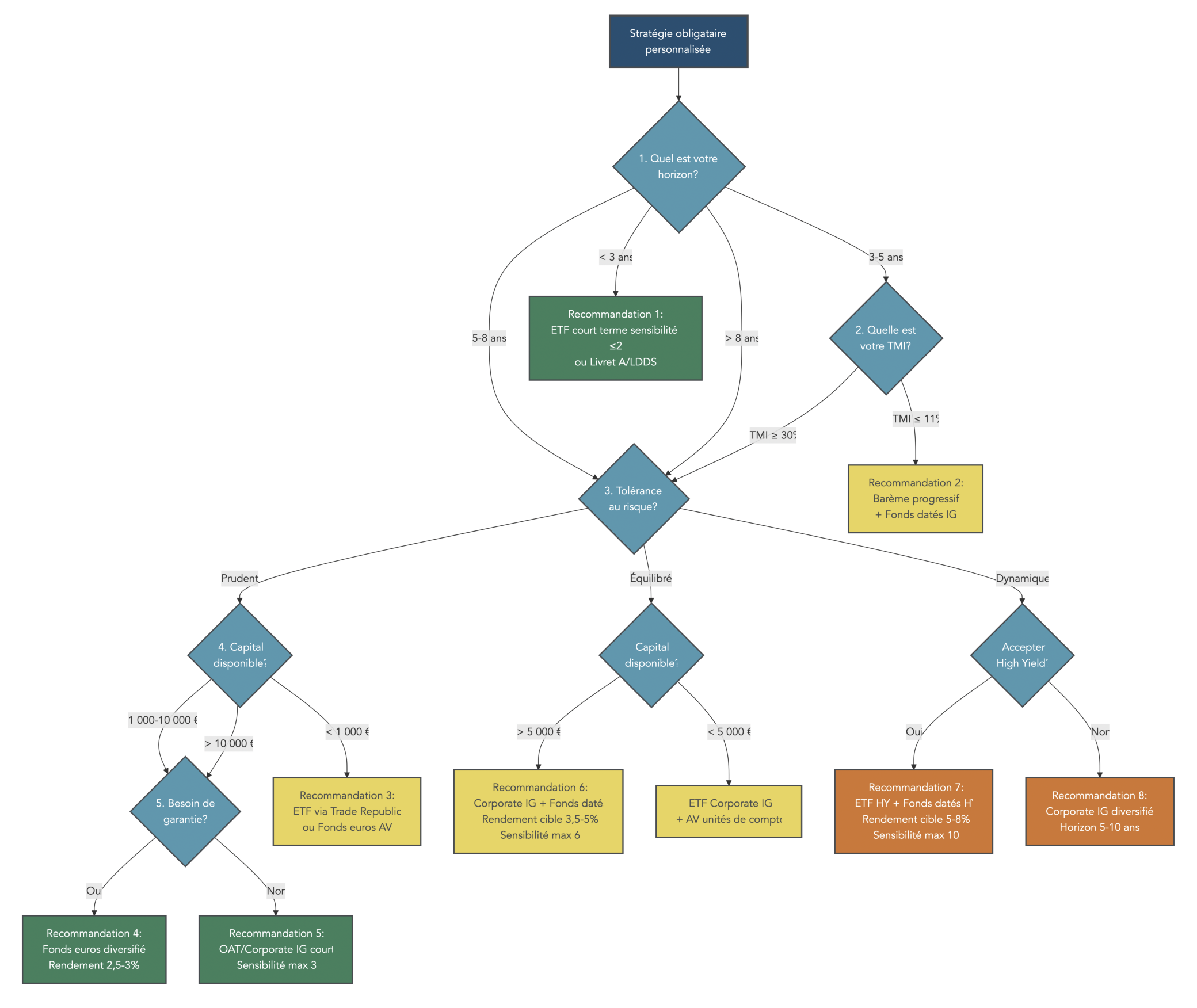

9.3 Adapter la poche obligataire à son profil : prudent, équilibré ou dynamique

À ce stade, l’enjeu est de traduire ces connaissances en une répartition concrète selon votre profil. On peut distinguer trois grands profils, avec pour chacun des segments obligataires privilégiés, un horizon recommandé et des contraintes de frais et de sensibilité.

| Critère | Investisseur prudent | Investisseur équilibré | Investisseur dynamique |

|---|---|---|---|

| Objectif | Préserver le capital | Rendement modéré | Rendement élevé |

| Segment privilégié | OAT, Corporate IG court | Corporate IG, Fonds datés IG | HY, Fonds datés HY |

| Horizon recommandé | 2-5 ans | 5-8 ans | 5-10 ans |

| Rendement cible (brut) | 2,5-3,5% | 3,5-5% | 5-8% |

| Mode d’investissement | Fonds euros, ETF court terme | ETF IG, Fonds datés | ETF HY, Fonds datés HY |

| Enveloppe privilégiée | Assurance-vie (fonds euros) | AV (UC) + CTO | CTO |

| Sensibilité max | 3 | 6 | 10 |

| Frais max acceptables | 0,6%/an | 0,5%/an | 0,5%/an |

| Risque principal | Inflation > rendement | Hausse des taux | Défauts, liquidité |

| Diversification min | 1 ETF ou fonds euros | 2-3 ETF/fonds | 3-5 ETF/fonds |

| Part recommandée portefeuille | 50-70% | 30-50% | 20-40% |