Avec la baisse récente du marché du crowdfunding immobilier, des taux de défaut qui montent à 12-17 % et, une flat tax portée à 31,4 %, il devient difficile de savoir si le financement participatif reste vraiment intéressant. Dans le même temps, le marché se transforme : la collecte globale recule depuis 2023, mais le nombre de projets explose, et certains segments comme les énergies renouvelables combinent un rendement de près de 6 % avec un taux de défaut quasi nul. Pour investir en crowdfunding de façon lucide, il faut comprendre ce qui se joue derrière chaque type de projet, chaque plateforme de financement participatif et chaque promesse de rendement.

Dans ce guide, on décortique d’abord ce qu’est vraiment le crowdfunding et son marché, puis on détaille la réglementation, les principaux segments rémunérateurs, la fiscalité, la construction d’un portefeuille diversifié et toutes les étapes pratiques d’inscription, de sélection et de suivi des projets, afin que vous puissiez investir en financement participatif avec une stratégie claire et adaptée à votre profil.

1. Définir le périmètre : où se situe le crowdfunding dans vos finances personnelles ?

Avant de choisir une plateforme ou un projet, nous allons d’abord clarifier ce qu’est vraiment le financement participatif et comment il se distingue de vos placements classiques. Ensuite, nous détaillerons les quatre grands modèles de crowdfunding pour que vous sachiez exactement de quoi on parle quand on évoque don, prêt, capital ou projet immobilier. Enfin, nous verrons comment ces placements s’articulent avec les principales enveloppes fiscales françaises, puis nous prendrons de la hauteur sur le marché, les plateformes et la réglementation qui encadrent vos investissements.

1.1 Comprendre ce qu’est (vraiment) le crowdfunding

Pour commencer, précisons de quoi on parle. Le crowdfunding, ou financement participatif, est un mécanisme qui permet à un porteur de projet (entreprise, association, collectivité, parfois particulier) de lever des fonds directement auprès d’une multitude d’épargnants via une plateforme internet de financement participatif agréée.

En pratique, contrairement au schéma bancaire classique, il n’y a pas de banque qui prête en direct : la plateforme joue un rôle d’intermédiaire technique et réglementaire, mais l’argent circule des investisseurs vers le projet, puis du projet vers les investisseurs pour le remboursement ou la contrepartie. Le tout se fait dans un cadre encadré par l’Autorité des Marchés Financiers (AMF) et, lorsque des prêts sont en jeu, par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR).

Ce mode de financement se distingue par plusieurs caractéristiques très concrètes pour un épargnant :

- L’accessibilité : les tickets d’entrée démarrent à 1 euro sur certaines plateformes de dons, et se situent souvent entre 10 et 1 000 euros pour les projets de prêt, d’énergies renouvelables ou de crowdfunding immobilier. On peut donc investir avec de petits montants, en diversifiant progressivement.

- La transparence : chaque projet fait l’objet d’une fiche détaillée (Fiche d’Informations Clés sur l’Investissement, aussi appelée KIIS ou FICI) qui décrit le porteur de projet, le montant recherché, le calendrier, les risques, les garanties éventuelles, le rendement et la durée. Les documents clés (statuts, business plan, permis de construire, contrats d’achat d’électricité…) sont accessibles avant la souscription.

- La rapidité : un financement bancaire peut prendre plusieurs mois, alors qu’un projet immobilier en financement participatif se collecte en moyenne en 17,8 jours. Les campagnes EnR ou PME se bouclent souvent en quelques jours lorsqu’elles sont attractives.

- La dimension « sens et impact » : une part significative de la collecte finance des projets d’énergies renouvelables (352 M€ en 2024) ou de l’économie sociale et solidaire, via des plateformes comme Enerfip, Lendosphere ou Lita.co. On peut ainsi aligner une partie de son épargne avec des projets écologiques ou sociaux.

Sur le plan chiffré, le marché français a franchi un cap : depuis 2015, 10,8 milliards d’euros ont été collectés, dont 1,73 milliard pour la seule année 2024 et 819 millions supplémentaires au premier semestre 2025. Sur l’année 2024, 163 572 projets ont été financés, tous segments confondus. Le financement participatif est donc devenu un canal significatif de financement de l’économie réelle, et plus une simple niche confidentielle.

Il faut toutefois replacer ce type de placement dans votre patrimoine global. Le crowdfunding n’est ni un livret boosté, ni un « produit miracle » qui remplacerait à lui seul l’assurance-vie, le PEA ou l’immobilier locatif. C’est une classe d’actifs risquée et illiquide, qui vient en complément de vos placements principaux et qui doit rester cantonnée à une part limitée de votre épargne financière (on reviendra sur les pourcentages plus loin).

Pour approfondir la logique patrimoniale et comprendre les rouages spécifiques du financement participatif immobilier, découvrez cette analyse complète : Panorama du crowdfunding immobilier : principe, fonctionnement, rendements et risques. Zoom fiscalité..

Une fois ce socle posé, la vraie question devient : derrière le mot « crowdfunding », de quels types de projets parle-t-on exactement, avec quelles logiques de rémunération et quels niveaux de risque ? C’est ce que nous allons préciser maintenant.

1.2 Distinguer clairement les 4 grands modèles transactionnels

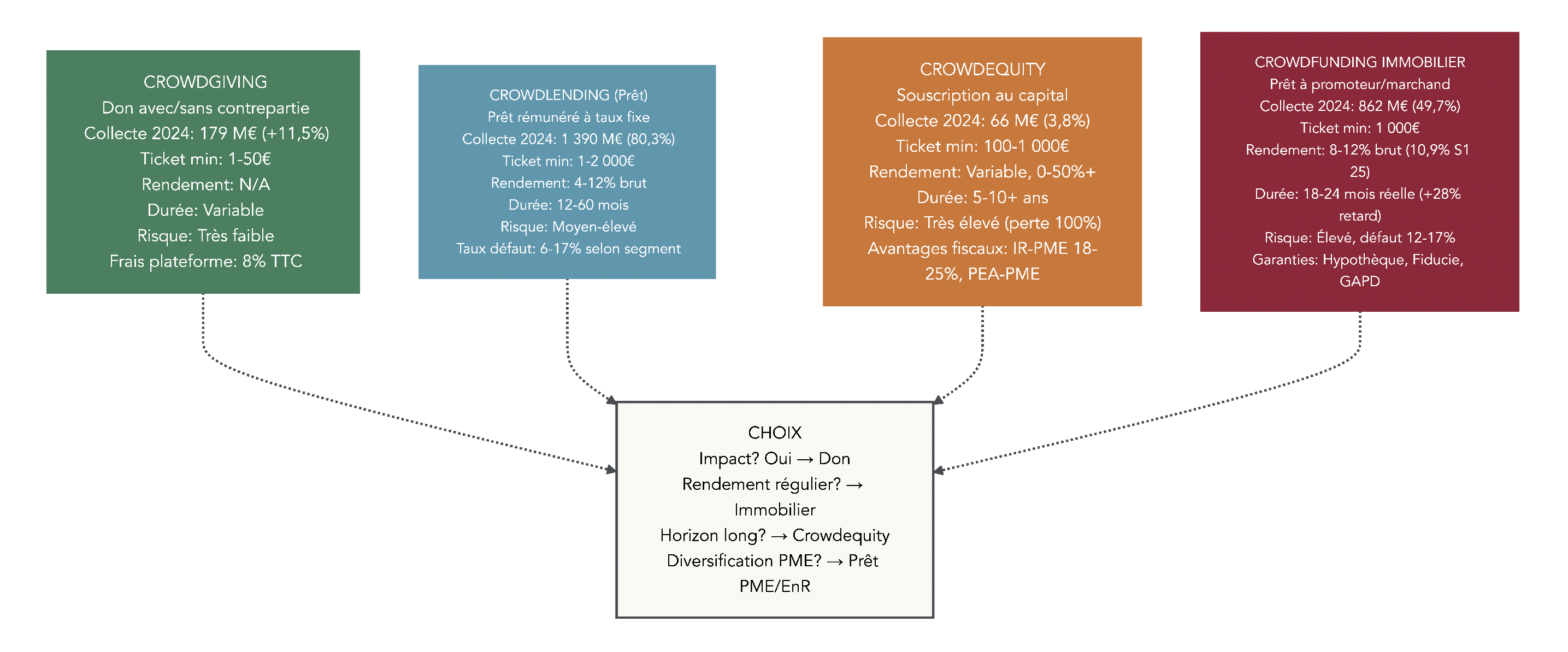

Quand on parle d’investir dans le crowdfunding, on mélange souvent des réalités très différentes. Pour avancer de façon claire, il est essentiel de distinguer les quatre grands modèles transactionnels : le crowdgiving (don), le crowdlending (prêt), le crowdequity (capital) et le crowdfunding immobilier.

- Le crowdgiving (don avec ou sans contrepartie)

Dans ce modèle, on ne parle pas d’investissement mais de don. Vous contribuez au financement d’un projet culturel, associatif, sportif ou solidaire, parfois en échange d’une contrepartie symbolique (un livre, un CD, une invitation), parfois sans rien recevoir en retour. Le rendement financier est donc nul, mais il y a un rendement « émotionnel » ou social.

Les plateformes phares sont Ulule (qui a financé plus de 50 000 projets) ou HelloAsso pour les associations. En 2024, 178,9 M€ ont été collectés sous forme de dons, en hausse de 11,5 % par rapport à 2023, avec une contribution moyenne généralement comprise entre 40 et 68 euros selon les plateformes. Les frais sont souvent de l’ordre de 8 % TTC sur les sommes collectées, hors plateformes gratuites comme HelloAsso.

- Le crowdlending (financement participatif sous forme de prêt)

Ici, vous prêtez de l’argent à une entreprise, à un porteur de projet d’énergies renouvelables ou à une TPE/PME, en contrepartie d’intérêts fixés dès le départ. Le prêt participatif peut être amortissable (vous récupérez capital et intérêts au fil de l’eau) ou in fine (intérêts versés pendant la durée et capital remboursé à la fin).

Les niveaux de rendement brut typiques sont :

- 4 à 8 % pour des prêts à des PME classiques sur 24 à 48 mois, souvent amortissables.

- 5 à 6,5 % pour des projets EnR sur 36 à 72 mois, fréquemment structurés en obligations in fine.

Le risque de défaut est réel, mais très variable selon le segment : autour de 10–12 % des projets PME peuvent connaître un défaut, contre un défaut quasi nul côté EnR (0–0,36 % selon les principales plateformes).

- Le crowdequity (investissement au capital)

Dans ce modèle, vous souscrivez des actions ou des obligations d’une start-up ou d’une PME innovante. Vous devenez actionnaire ou créancier de l’entreprise, avec un potentiel de plus-value parfois important, mais aussi un risque de perte totale de votre mise.

Il n’y a pas de rendement fixe :

- certains projets échouent et vous perdez 100 % de votre investissement ;

- d’autres survivent mais sans réelle création de valeur ;

- une minorité peuvent générer des multiples importants (2x, 5x, parfois 10x) à horizon 5 à 10 ans.

Ce type de financement participatif s’adresse donc plutôt à des profils expérimentés, capables d’accepter une forte incertitude et un horizon de placement très long.

- Le crowdfunding immobilier

Enfin, le crowdfunding immobilier occupe une place à part. Il s’agit, dans la majorité des cas, de prêter (via des obligations) à un promoteur ou à un marchand de biens pour financer une opération immobilière précise : construction d’un immeuble, rénovation lourde, division d’un bien, etc. En échange, vous percevez des intérêts généralement compris entre 8 et 12 % bruts par an, sur des durées de 12 à 36 mois.

En 2024, ce segment a représenté 49,7 % de la collecte totale, soit environ 862 M€, malgré un recul marqué de 25,9 % lié à la crise du marché immobilier. Les plateformes comme Homunity, Anaxago, Clubfunding ou Raizers dominent ce marché, avec des tickets d’entrée standard de 1 000 euros.

Ces quatre modèles ne répondent pas du tout à la même logique : l’un relève du mécénat, un autre du prêt obligataire de court ou moyen terme, un troisième du capital-risque, et le dernier d’un prêt à des promoteurs immobiliers. Quand on parle de rentabilité ou de risque du crowdfunding, il faut donc toujours préciser de quel univers on parle.

Avec cette typologie clarifiée, une confusion revient souvent : certains épargnants opposent « PEA » et « crowdfunding » comme s’il s’agissait de produits concurrents, alors qu’ils comparent en réalité une enveloppe fiscale et une classe d’actifs. C’est précisément cette distinction qu’il faut éclaircir maintenant.

1.3 Ne pas confondre enveloppe fiscale et type de placement

En pratique, beaucoup de discussions tournent autour de questions du type : « PEA ou crowdfunding ? », « assurance-vie ou crowdlending ? ». Ces formulations sont trompeuses, car elles mélangent enveloppes fiscales et types de placement.

Une enveloppe fiscale, c’est un cadre juridique et fiscal qui va définir la manière dont vos gains sont imposés, les plafonds de versement et les règles de retrait. Parmi les enveloppes principales, on retrouve par exemple :

- le PEA (Plan d’Épargne en Actions) et le PEA-PME, pour loger principalement des actions européennes et, sous conditions, des titres de PME non cotées ;

- l’assurance-vie, qui fait office de couteau suisse de l’épargne de long terme ;

- le compte-titres ordinaire (CTO) ;

- le PER (Plan d’Épargne Retraite) ou encore les livrets réglementés.

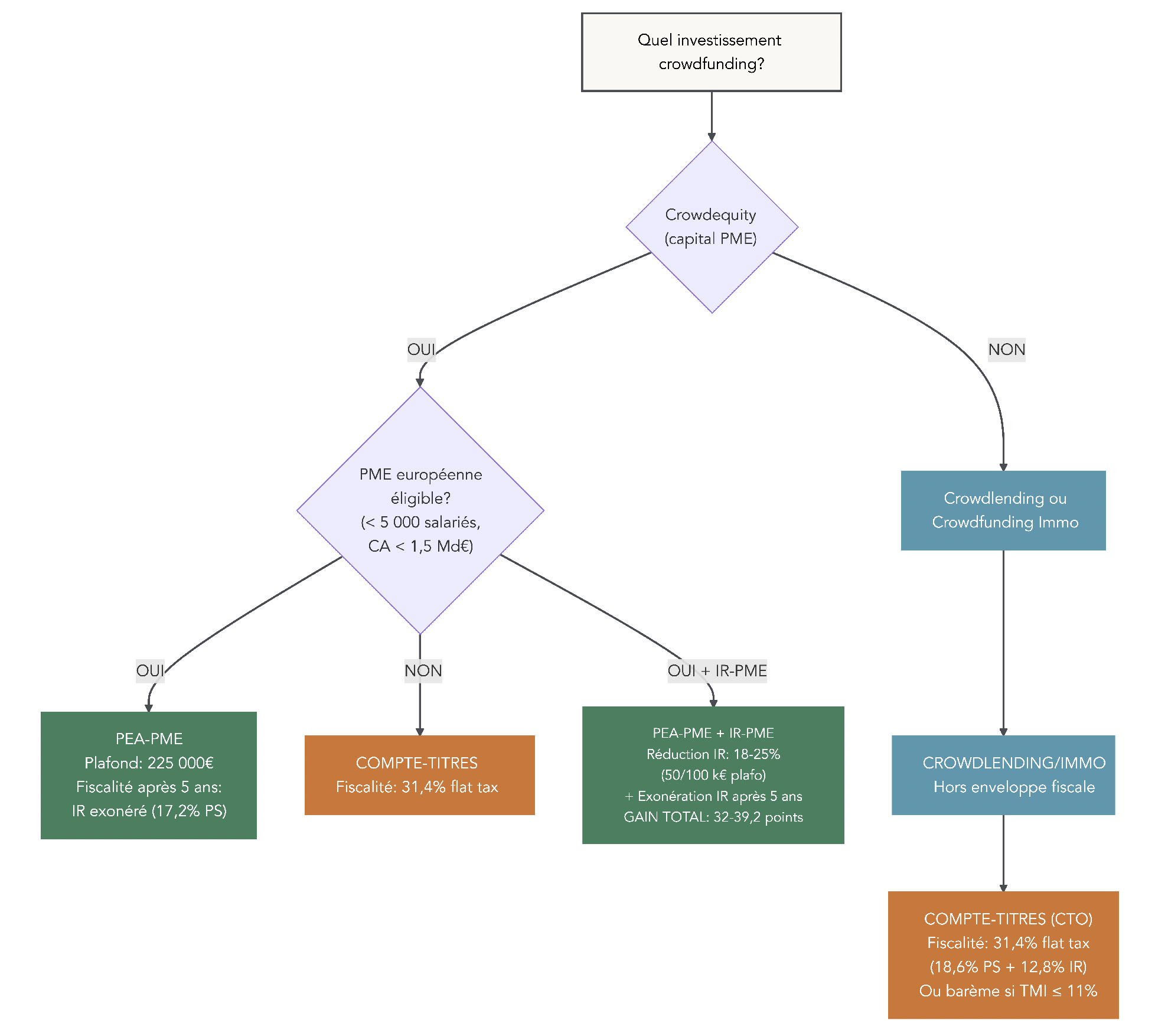

Ces enveloppes peuvent contenir différentes classes d’actifs : actions, obligations, ETF, SCPI, mais aussi certaines formes de crowdfunding ou d’immobilier fractionné. À côté de ces enveloppes, le crowdfunding est justement une classe d’actifs : il regroupe des prêts, des obligations ou des prises de participation en capital sur des projets non cotés.

Concrètement, le financement participatif se loge de plusieurs façons :

- Les investissements de type crowdlending ou crowdfunding immobilier sont, dans l’immense majorité des cas, réalisés via un compte bancaire ou un compte-titres ordinaires. Les intérêts sont alors imposés au PFU (flat tax) de 31,4 %, ou au barème progressif si vous optez pour cette solution.

- Les investissements en crowdequity peuvent parfois être logés dans un PEA-PME, si la PME émettrice remplit les critères d’éligibilité (PME européenne, seuils de chiffre d’affaires et d’effectifs notamment). Dans ce cas, après cinq années de détention, les plus-values et dividendes sont exonérés d’impôt sur le revenu et ne supportent que les prélèvements sociaux de 17,2 %.

- Lorsque le projet n’est pas éligible au PEA-PME ou que la plateforme ne propose pas cette option, le crowdequity est logé sur CTO, avec la même fiscalité au PFU de 31,4 %.

Un rappel crucial au passage : le plafond global des versements PEA + PEA-PME est de 225 000 € par personne, soit au maximum 450 000 € pour un couple, et non 375 000 ou 750 000 € comme on le lit parfois. Au-delà de ce montant, les nouveaux apports doivent obligatoirement passer par un compte-titres ordinaire ou une autre enveloppe.

L’idée centrale, ici, est qu’il n’a pas de sens de comparer « PEA vs crowdfunding » sans préciser la combinaison : PEA-PME logeant du crowdequity, ou CTO hébergeant des prêts immobiliers et EnR. On compare d’un côté une enveloppe fiscale, de l’autre une nature de placement. Les deux se combinent, ils ne s’excluent pas.

Pour approfondir le fonctionnement et les usages patrimoniaux de l’assurance-vie, qui reste l’enveloppe centrale de beaucoup d’épargnants, vous pouvez consulter notre dossier dédié.

Maintenant que ce vocabulaire est clarifié, on peut regarder le crowdfunding comme un vrai marché, avec ses volumes, ses segments dominants et ses tendances récentes. C’est ce qui vous permettra de situer vos propres investissements.

1.4 Astuces importantes

Cette mise au point sur les modèles et enveloppes peut sembler théorique, mais elle évite plusieurs erreurs coûteuses. Quelques réflexes simples permettent de gagner du temps et d’éviter des malentendus fiscaux.

- Avant de souscrire, notez toujours noir sur blanc la combinaison exacte : type de projet (PME, EnR, immobilier, capital) + support juridique (prêt, obligation, action) + enveloppe (CTO, PEA-PME, assurance-vie éventuelle). Cela évite de découvrir la fiscalité au moment de la déclaration.

- Si vous envisagez du crowdequity et que vous disposez déjà d’un PEA ou PEA-PME, vérifiez systématiquement l’éligibilité PEA-PME du projet : à rendement égal, loger l’opération dans le PEA-PME peut réduire votre fiscalité de plus de 10 points à la sortie.

- Pour le crowdlending et le crowdfunding immobilier, partez toujours du principe que vous êtes imposé à la flat tax de 31,4 % et que tout allègement (option pour le barème, imputation de pertes) doit se calculer au cas par cas.

- Enfin, ne confondez jamais « produit » et « enveloppe » : un même type de projet peut être très différemment imposé selon l’enveloppe choisie, alors que la qualité intrinsèque du projet, elle, ne change pas.

Avec ces repères, la suite de l’article – qui entre dans le détail des segments et de la réglementation – devient beaucoup plus lisible.

2. Comprendre le marché français du crowdfunding pour se situer

Une fois les concepts clarifiés, la question naturelle est de savoir dans quel environnement vous investissez : marché en plein boom, segment en crise, acteurs concentrés ou très dispersés. On va donc regarder successivement la trajectoire globale de la collecte, la répartition par segments, le nombre de projets et enfin le poids des plateformes.

2.1 Taille, évolution et dynamique récente du marché

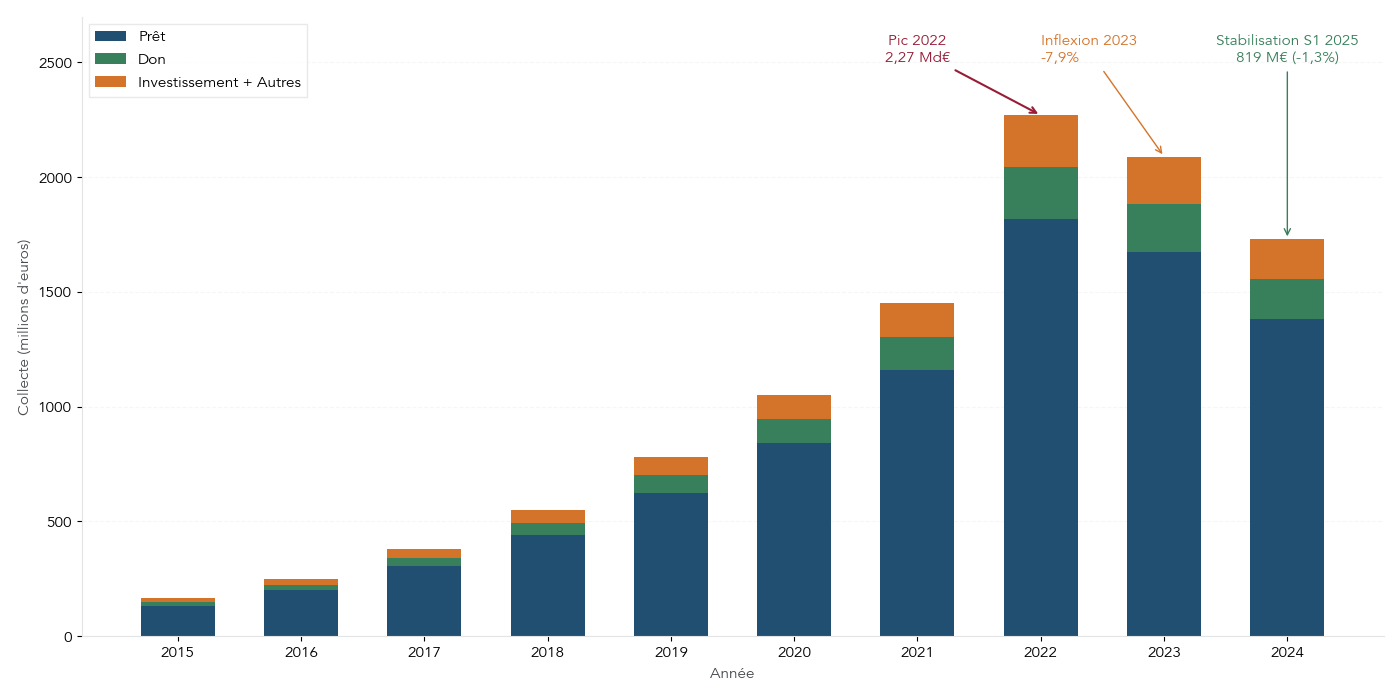

Entre 2015 et 2022, le marché français du financement participatif a connu une phase de croissance très rapide : la collecte est passée d’environ 167 M€ à un pic estimé de 2,27 Md€. Depuis 2023, la dynamique s’est retournée, avec un recul net des volumes.

En 2024, la collecte ressort à 1,73 Md€, soit une baisse de 17,1 % par rapport à 2023. Au premier semestre 2025, elle atteint 819 M€, quasiment stable par rapport au S1 2024 (–1,3 %). On n’est donc plus sur une phase d’expansion continue, mais sur un marché qui se cherche un nouveau point d’équilibre.

Sur la période 2015–2024, on cumule 10,8 Md€ levés, dont :

- 9,12 Md€ en prêts (l’essentiel du marché) ;

- 1,36 Md€ en dons ;

- 1,14 Md€ en investissement (capital).

Plusieurs facteurs expliquent le coup de frein de 2023–2024 :

- la hausse des taux d’intérêt a renchéri le crédit immobilier classique, réduit la capacité d’emprunt des ménages et ralenti les ventes dans le neuf, ce qui pèse directement sur le crowdfunding immobilier ;

- les plateformes ont durci leur sélection des dossiers : en 2024, seulement 10 % des projets obligataires soumis ont été acceptés, contre environ 15 % les années précédentes, et les montants moyens levés ont chuté d’environ 1 M€ à 620 000 € ;

- la concurrence des livrets à 3 % a retenu une partie des épargnants les plus prudents.

À l’inverse, certains segments résistent ou progressent : les projets d’énergies renouvelables maintiennent une collecte élevée (352 M€ en 2024, –4,3 % seulement), et le don progresse de 11,5 % avec près de 179 M€ collectés.

Même après ce recul, le crowdfunding reste un canal significatif de financement pour l’économie réelle, en particulier pour des projets qui peinent à trouver des financements bancaires classiques ou qui souhaitent associer les citoyens au capital ou au financement des projets.

Maintenant que la trajectoire globale est posée, la question clé devient : où va l’argent aujourd’hui ? Autrement dit, quels segments captent l’essentiel de la collecte.

2.2 Où va l’argent ? Répartition de la collecte par segments

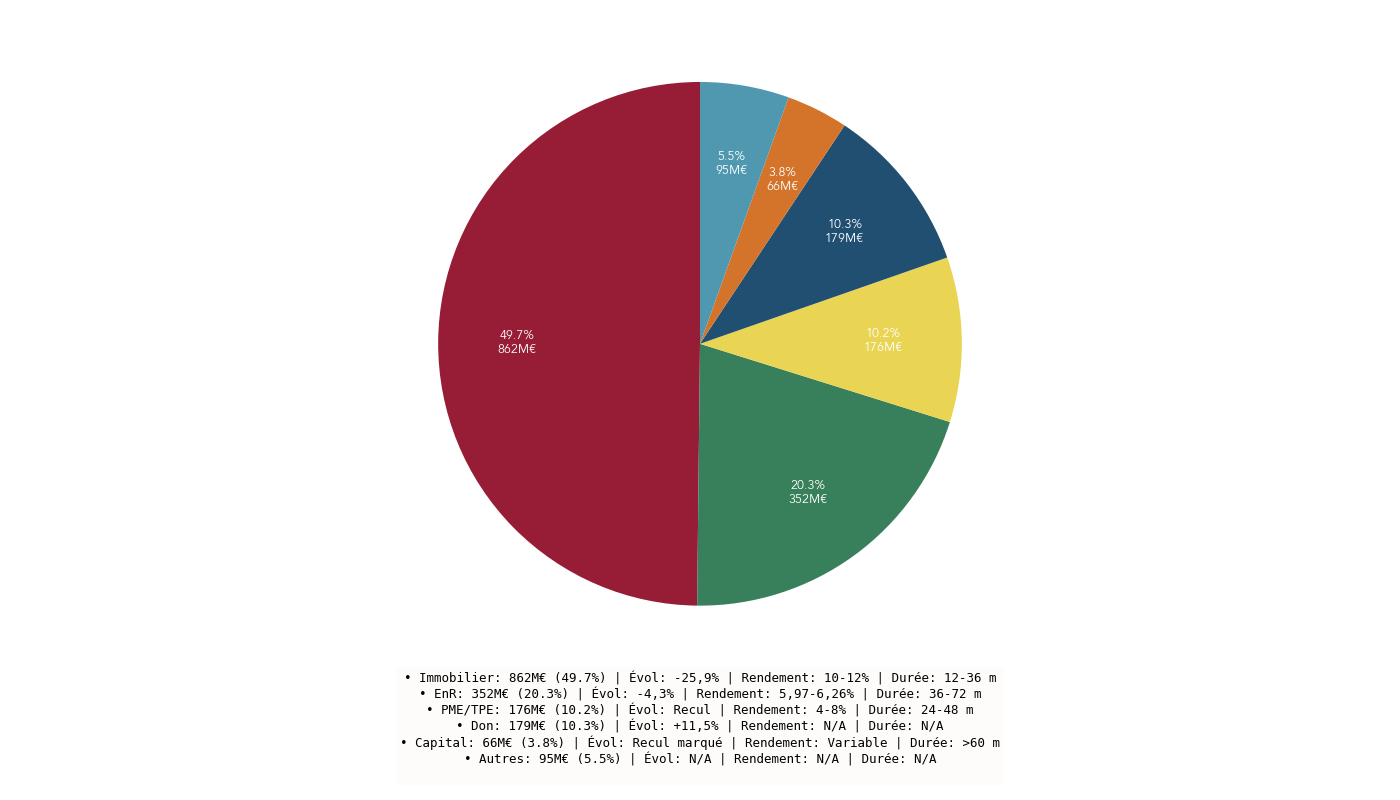

Pour comprendre ce que vous financez réellement quand vous investissez en crowdfunding, il faut regarder la répartition par type de projets. Sur les 1,73 Md€ collectés en 2024, la structure est la suivante :

| Segment | Collecte 2024 (M€) | Part du total | Évolution vs 2023 | Durée moyenne | Rendement moyen brut |

|---|---|---|---|---|---|

| Prêt (total) | 1 390 | 80,3 % | Variable | – | – |

| – Immobilier | 862 | 49,7 % | -25,9 % | 12–36 mois | 10–12 % |

| – EnR | 352 | 20,3 % | -4,3 % | 36–72 mois | 5,97–6,26 % |

| – PME/TPE | 176 | 10,2 % | En recul | 24–48 mois | 4–8 % |

| Don | 179 | 10,3 % | +11,5 % | – | – |

| Investissement (capital) | 66 | 3,8 % | Recul marqué | > 60 mois | Variable |

| Autres (royalties, etc.) | 95 | 5,5 % | – | – | – |

Ce tableau montre plusieurs points importants pour un investisseur particulier.

D’abord, le crowdfunding immobilier concentre à lui seul près de la moitié des montants. C’est là que se trouve le gros du volume, avec des rendements bruts annoncés de 10 à 12 % et des durées courtes, mais aussi avec les taux de défaut et de retard les plus élevés. On reviendra en détail sur ce segment plus loin.

Ensuite, le financement participatif des énergies renouvelables représente un peu plus de 20 % de la collecte. Malgré un léger recul, il reste très résilient, avec des rendements bruts moyens autour de 6 % et un taux de défaut quasi nul sur les plateformes leaders. C’est un segment clé pour qui veut allier rendement, impact écologique et risque maîtrisé.

Le prêt aux PME/TPE pèse autour de 10 % des flux, mais connaît un recul dans un contexte moins favorable au capital-risque et à la dette privée des petites entreprises. Quant au don, il représente un peu plus de 10 % de la collecte, mais nous verrons qu’il domine largement en nombre de projets.

Enfin, le crowdequity (investissement en capital) reste marginal en volume (3,8 %) et en repli, reflet d’un environnement difficile pour les levées de fonds de start-up : valorisations révisées à la baisse, tours de table plus rares, sélection plus dure.

Retenez surtout que la photographie change complètement selon qu’on raisonne en euros collectés ou en nombre de projets. C’est précisément ce contraste qu’il faut comprendre pour ne pas mal interpréter le marché.

2.3 Beaucoup de projets… mais pas là où on croit

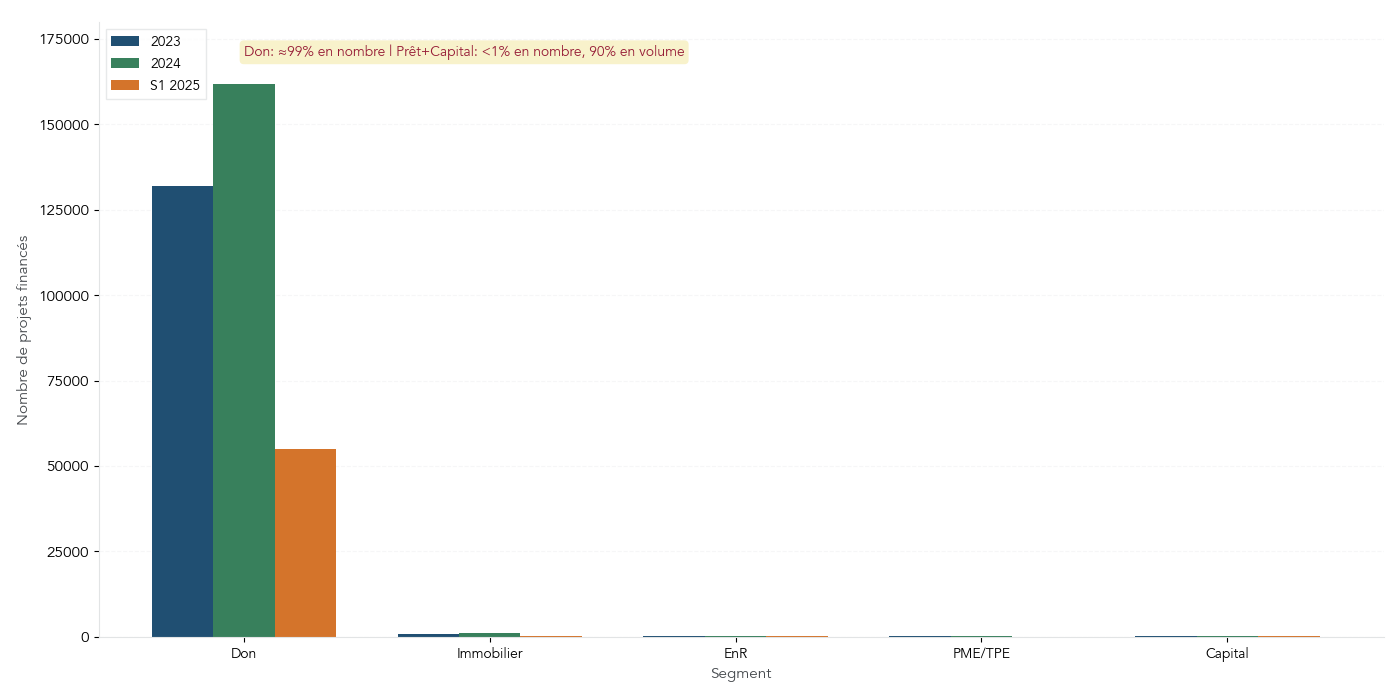

Si l’on se concentre sur les montants, le prêt (et en particulier le crowdfunding immobilier) domine largement. Mais en nombre de campagnes, la physionomie du marché est complètement différente.

En 2024, 163 572 projets ont été financés via le financement participatif en France. Sur ce total, environ 161 861 projets relèvent du don, soit à peu près 99 % des campagnes. Les opérations de prêt et de capital – celles qui intéressent le plus un investisseur à la recherche de rendement – représentent moins de 2 000 projets.

Au premier semestre 2025, la tendance s’accentue : 56 359 projets sont déjà financés, soit une hausse de 22 % par rapport au S1 2024 (46 204 projets). Cette explosion du nombre de campagnes vient essentiellement du crowdgiving, avec une fragmentation croissante des collectes (beaucoup de petites campagnes à quelques centaines ou milliers d’euros).

À l’inverse, les segments de prêt rémunéré et d’investissement restent concentrés sur un nombre limité d’opérations :

- environ 800 à 1 000 projets de prêt immobilier par an, avec des montants moyens de plusieurs centaines de milliers d’euros ;

- 310 projets EnR financés en 2024, soit un nombre limité mais des tickets moyens supérieurs à 1 M€ ;

- environ 250 à 300 levées en crowdequity chaque année.

Pour un investisseur qui cherche du rendement, la conséquence est simple : il faut raisonner en montants et en segments, pas en nombre de campagnes. Le fait que 99 % des projets soient des dons ne dit rien de l’endroit où se jouent les principaux enjeux de performance et de risque.

Une fois cette nuance saisie, on peut regarder plus finement qui opère sur ce marché, et surtout à quel point il est concentré autour de quelques grandes plateformes.

2.4 Plateformes : un marché très concentré, à manier avec prudence

Derrière la diversité apparente des sites, le marché des plateformes de financement participatif est en réalité très concentré. Selon les données 2024–2025, 5 plateformes représentent à elles seules près de 50 % de la collecte, et le Top 10 capte environ 66,5 % des volumes.

Au 30 juin 2025, 59 acteurs disposent de l’agrément européen PSFP, mais seulement une trentaine sont réellement actifs en termes de nouveaux projets, auxquels s’ajoutent une trentaine de plateformes européennes qui opèrent en France via le passeport européen. Parallèlement, plusieurs fermetures ont eu lieu en 2023–2024, parfois avec des plans de continuité d’activité (PCA) difficiles à mettre en œuvre dans de bonnes conditions pour les investisseurs.

En pratique, quelques noms dominent chaque grand segment :

- en immobilier : Homunity, Anaxago, Clubfunding, Raizers, Fundimmo, Baltis, Bricks.co ;

- en énergies renouvelables : Enerfip, Lendosphere, Lendopolis, Lumo ;

- sur les PME : Les Entreprêteurs, Bienprêter, PretUp, Lita.co, Miimosa ;

- pour le don : Ulule (qui a absorbé KissKissBankBank fin 2024) et HelloAsso.

Pour un investisseur, cette concentration a deux implications :

- il est souvent pertinent de privilégier les plateformes de référence, qui disposent d’un historique de collecte significatif, de statistiques publiées sur les taux de défaut, et d’équipes structurées pour la sélection des projets et le suivi des difficultés ;

- mais il faut aussi être conscient qu’une défaillance d’une grande plateforme peut avoir un impact systémique, avec un PCA parfois moins protecteur que prévu et des procédures de transfert de dossiers longues et coûteuses.

Le décor est maintenant planté : vous savez ce qu’est le financement participatif, quels sont ses grands segments, où vont les principaux flux et qui sont les grands acteurs. La question suivante s’impose : qui encadre tout cela et quelles protections ce cadre vous apporte-t-il réellement ? C’est l’objet de la partie suivante.

3. Ce que la réglementation vous apporte (et ce qu’elle ne garantit pas)

Le crowdfunding n’est pas un Far West : il est encadré par un règlement européen spécifique et supervisé par plusieurs autorités. Pour autant, encadrement ne veut pas dire garantie du capital. On va d’abord voir ce qu’apporte le statut PSFP, puis qui contrôle les plateformes, quelles sont leurs obligations concrètes et, enfin, où s’arrêtent réellement ces protections.

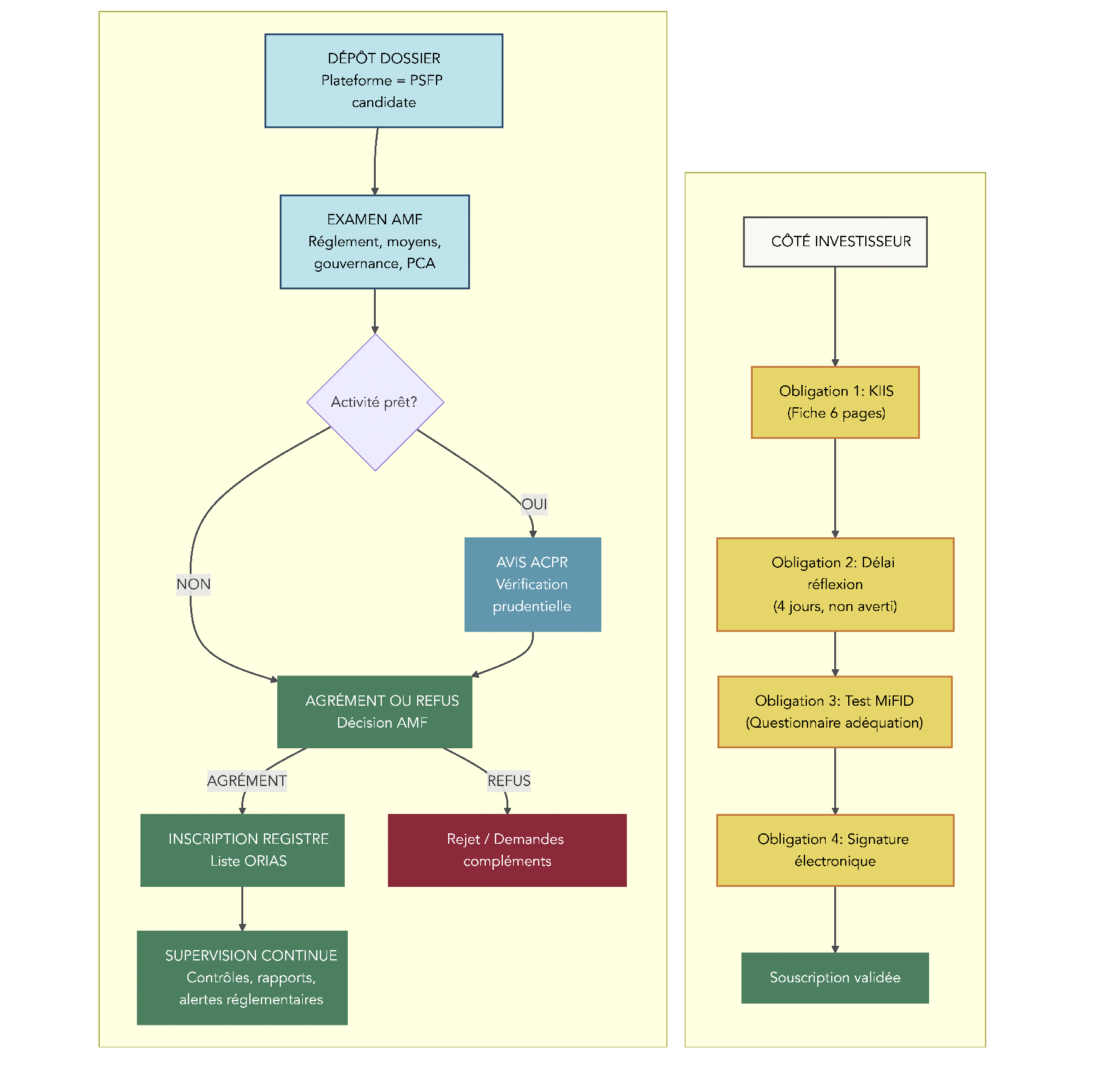

3.1 Le statut PSFP et le nouveau cadre européen

Depuis novembre 2021, les plateformes qui proposent des services de financement participatif en prêt ou en capital doivent obtenir un agrément européen unique : le statut de Prestataire de Services de Financement Participatif (PSFP), défini par le règlement 2020/1503.

Cet agrément, délivré par l’AMF avec l’avis de l’ACPR lorsqu’il y a des prêts, remplace en pratique les anciens statuts français de CIP (Conseiller en Investissements Participatifs) et une partie des activités IFP. Il couvre à la fois :

- le crowdlending (prêts rémunérés ou obligations assimilées) ;

- le crowdequity (souscriptions de titres financiers : actions, obligations, etc.).

Les plateformes de don et de prêts gratuits restent, elles, sous le statut d’IFP (Intermédiaire en Financement Participatif), avec un cadre plus léger car il n’y a pas de rendement financier pour l’investisseur.

Le règlement PSFP fixe également un plafond de 5 M€ par porteur de projet et par période de 12 mois, tous modes de financement participatif confondus (prêt et capital). Au-delà, on bascule dans le champ des offres de titres plus classiques, avec des obligations de prospectus différentes.

Autre point structurant : le passeport européen. Une plateforme agréée PSFP en France peut proposer ses services dans l’ensemble de l’Union européenne après une simple notification, et l’inverse est vrai pour les plateformes étrangères qui opèrent en France avec un passeport.

Pour l’investisseur, ce cadre se traduit aussi par un traitement différencié selon le profil :

- un investisseur non averti bénéficie d’un délai de réflexion de 4 jours calendaires avant de pouvoir valider définitivement son investissement, et la plateforme doit lui présenter une simulation de perte potentielle ;

- un investisseur averti peut souscrire immédiatement, mais doit répondre à des critères plus stricts de revenus, de patrimoine ou d’expérience.

Enfin, chaque projet doit être accompagné d’une Fiche d’Informations Clés sur l’Investissement (KIIS/FICI) de 6 pages maximum, qui standardise la présentation des risques, des scénarios de rendement, des frais et des garanties.

Ce cadre européen harmonisé est un progrès net en termes de lisibilité et de protection de l’épargnant. Pour bien l’utiliser, il reste à comprendre plus précisément qui fait quoi entre l’AMF, l’ACPR et l’ORIAS.

3.2 AMF, ACPR, ORIAS : qui surveille les plateformes ?

Derrière le statut PSFP se trouvent plusieurs autorités qui n’ont pas le même rôle. Savoir qui fait quoi vous permet de vérifier, en quelques minutes, si une plateforme est réellement régulée.

- L’AMF (Autorité des Marchés Financiers) est l’acteur central pour les plateformes de prêt et de capital. Elle instruit les demandes d’agrément PSFP, vérifie les moyens humains et techniques, la gouvernance, le plan de continuité d’activité, et contrôle ensuite les communications commerciales. Elle publie aussi des mises en garde, par exemple sur les risques liés aux promoteurs immobiliers, et tient à jour la liste officielle des PSFP agréés sur son site.

- L’ACPR (Autorité de Contrôle Prudentiel et de Résolution) intervient lorsqu’il y a de l’activité de prêt : elle donne un avis conforme sur les demandes d’agrément PSFP, supervise les IFP, contrôle la lutte contre le blanchiment et le financement du terrorisme et s’assure que les plateformes disposent de ressources financières suffisantes.

- L’ORIAS tient le registre des IFP et vérifie notamment que ces intermédiaires disposent d’une assurance de responsabilité civile professionnelle.

En pratique, avant d’ouvrir un compte, vous avez donc tout intérêt à :

- vérifier que la plateforme figure bien dans la liste des PSFP sur le site de l’AMF, si elle propose des prêts ou des investissements en titres ;

- vérifier l’inscription au registre ORIAS pour les plateformes de dons ou de prêts non rémunérés.

Pour renforcer votre compréhension du cadre réglementaire et mieux choisir vos intermédiaires financiers, ce guide détaille le fonctionnement et les obligations des courtiers en bourse en France, leur réglementation par l’AMF/ACPR, et comment vérifier leur agrément : Ce qu’est un courtier en bourse, comment choisir, et point sur l’encadrement AMF/ACPR..

Une fois ces acteurs identifiés, ce qui fait la différence au quotidien pour l’investisseur, ce sont surtout les obligations concrètes imposées aux plateformes : sélection des dossiers, transparence sur les performances, gestion des défauts et PCA.

3.3 Ce que les plateformes sont obligées de faire (et de publier)

Le statut PSFP n’est pas qu’un tampon administratif : il s’accompagne d’exigences opérationnelles assez lourdes pour les plateformes. Cela ne supprime pas le risque, mais vous donne des leviers d’analyse.

Première obligation, la sélection des projets. Chaque plateforme doit mettre en place un processus de due diligence qui comprend au minimum :

- un filtre de faisabilité (cohérence du projet, adéquation avec la spécialisation de la plateforme, montant demandé) ;

- un audit financier, juridique et, le cas échéant, technique (bilans, comptes de résultat, business plan, permis de construire, études techniques, etc.) ;

- un comité de sélection qui statue sur la mise en ligne ou le refus.

Au final, seules 0,4 % à 15 % des demandes reçues passent ce filtre selon les plateformes, ce qui montre l’ampleur de la sélection en amont.

Deuxième volet, la transparence des performances. Les plateformes doivent publier régulièrement :

- le taux de rendement interne (TRI) moyen par catégorie de projets ;

- les taux de défaut et de perte, en explicitant leur méthode de calcul ;

- la durée moyenne des opérations ;

- les frais prélevés.

Ce sont des données précieuses pour comparer les plateformes entre elles, mais aussi pour relativiser les rendements bruts annoncés face aux pertes déjà constatées.

En cas de défaut d’un porteur de projet, la plateforme doit informer les investisseurs, activer les garanties prévues (hypothèque, fiducie, GAPD, caution), et, si nécessaire, mandater un tiers (avocat, huissier, société de recouvrement) pour suivre les procédures. Les frais de recouvrement sont généralement supportés par les investisseurs eux-mêmes, sans certitude de recouvrer l’intégralité du capital.

Enfin, chaque PSFP doit disposer d’un plan de continuité d’activité (PCA), qui prévoit la désignation d’un tiers chargé de reprendre la gestion des contrats en cours si la plateforme cesse ses activités. Sur le papier, ce mécanisme vous protège contre la disparition d’un intermédiaire ; dans la pratique, les premiers cas de fermeture montrent que les délais s’allongent, que la communication peut devenir plus rare et que la gestion des défauts peut être plus difficile.

3.4 Protections régulatoires vs absence de garantie du capital

À ce stade, on comprend mieux ce que la réglementation impose aux plateformes. Reste une distinction cruciale : être protégé sur la forme ne veut pas dire que votre capital est garanti sur le fond.

Le cadre PSFP vous apporte plusieurs protections concrètes :

- un délai de réflexion de 4 jours pour les investisseurs non avertis, qui permet de revenir sur une décision prise trop vite ;

- un test d’adéquation MiFID, qui vise à éviter qu’un épargnant peu averti place son épargne de précaution dans des produits illiquides et risqués ;

- une fiche d’informations clés standardisée (KIIS/FICI) limitée à 6 pages, qui oblige les plateformes à présenter de façon comparable les risques, les scénarios de rendement et les frais ;

- un plan de continuité d’activité qui doit assurer, au moins sur le papier, le suivi des contrats si la plateforme disparaît.

Mais malgré ces protections, il n’existe aucune garantie publique de type Fonds de Garantie des Dépôts sur le capital investi en crowdfunding. En cas de défaut total du projet, la perte peut atteindre 100 % de votre mise, même si l’opération était assortie d’une hypothèque ou d’une fiducie.

Il faut bien distinguer « présence de garanties » et « certitude de remboursement ». Une hypothèque, une fiducie ou une GAPD réduisent la probabilité ou l’ampleur de la perte, mais elles n’empêchent pas le scénario où la valeur de l’actif sous-jacent baisse fortement, ou celui où le garant lui-même fait défaut.

Avec cette nuance en tête, on peut passer du cadre général aux segments concrets : prêts aux PME, EnR, immobilier… et voir, pour chacun, comment se combinent rendement, durée, retards et défauts. On commence par le crowdlending, qui est la brique technique commune à beaucoup d’opérations.

5. Crowdfunding immobilier : rendement attractif, risques spécifiques

Après le fonctionnement général du prêt participatif, il est temps de regarder de près le segment le plus volumineux du marché : le crowdfunding immobilier. C’est souvent la porte d’entrée des particuliers, mais aussi la source de nombreux malentendus sur le risque réel.

5.1 Comment fonctionne un projet immobilier financé en crowdfunding ?

En pratique, un projet de crowdfunding immobilier finance une opération de promotion ou de marchand de biens : construction d’un petit immeuble, division d’un bâtiment existant, rénovation lourde puis revente. Le promoteur ne finance pas tout en crowdfunding : il assemble un montage classique mêlant crédit bancaire, apport personnel et financement participatif.

Dans un schéma type, on retrouve généralement : environ 60 à 80 % de dette bancaire senior, 10 à 20 % de fonds propres apportés par le promoteur, et 10 à 20 % de financement participatif sous forme d’obligations, qui constituent une dette junior ou mezzanine. Pour un particulier, cela revient à prendre la place d’un prêteur complémentaire, plus risqué que la banque mais mieux rémunéré. Ce montage ressemble à ce que ferait un particulier en

investissement immobilier classique : un peu d’apport, beaucoup de banque, puis une marge espérée à la revente.

Ici, la plateforme joue un rôle central. Elle reçoit des dizaines de dossiers, n’en conserve qu’une petite fraction après due diligence (étude de marché locale, solidité financière du promoteur, analyse des garanties, vérification des autorisations). Une société de projet (généralement une SAS) est créée pour isoler l’opération ; c’est elle qui émet les obligations souscrites par les investisseurs. La plateforme publie une fiche détaillée (KIIS/FICI) puis ouvre la collecte jusqu’à atteindre le montant cible.

Le projet se déroule ensuite en trois grandes phases. D’abord, la phase d’autorisations et de préparation (permis de construire, études, début de chantier). Puis la phase de construction proprement dite. Enfin, la phase de commercialisation et de livraison des lots, qui conditionne le remboursement du crédit bancaire et des obligations. La durée théorique annoncée aux investisseurs est souvent comprise entre 12 à 36 mois.

Du point de vue de l’épargnant, le statut est clair : on est créancier obligataire de la société de projet. On n’est pas copropriétaire du bien, on prête de l’argent contre un taux fixe, en général entre 8 et 12 % brut par an. La grande majorité des opérations sont remboursées in fine : les intérêts courent pendant toute la durée, puis capital et intérêts sont payés en une fois à la fin.

Il reste à regarder les chiffres concrets : combien de temps dure vraiment un projet, et quel rendement en ressort après les retards et la fiscalité ?

5.2 Durées réelles, retards fréquents et impact sur le rendement

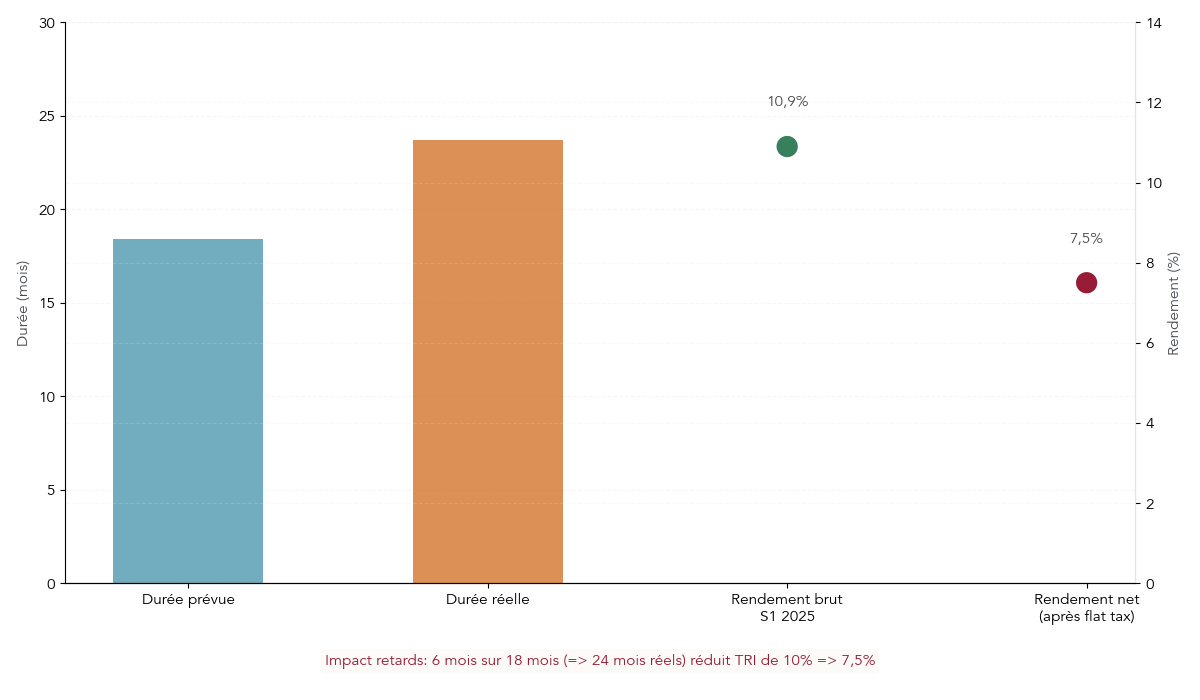

Sur le papier, les projets immobiliers paraissent simples : 18 à 24 mois promis, 10 % de rendement, et un remboursement à date fixe. Dans la réalité 2024–2025, l’image est nettement moins linéaire.

Les données récentes montrent une durée prévue moyenne autour de 18,4 mois, mais une durée réelle moyenne de 23,7 mois, soit environ 28 % de plus que ce qui était annoncé. Autrement dit, un projet présenté comme « 18 mois » se termine en pratique plutôt vers 24 mois. Parallèlement, le rendement brut moyen au premier semestre 2025 tourne autour de 10,9 % par an. Sur le papier c’est attractif, mais ce chiffre ne tient pas compte de l’allongement de la durée ni de la fiscalité.

Les retards sont devenus la norme plutôt que l’exception. En S1 2025, 58 % des projets présentent un retard supérieur à 3 mois, et environ 25 % dépassent 6 mois de retard. Les causes sont multiples : délais d’instruction ou recours sur les permis de construire, commercialisation plus lente dans un marché immobilier en crise, défaillance de sous-traitants du BTP, voire litiges techniques ou juridiques. Chaque mois supplémentaire ne fait pas perdre d’intérêts (les intérêts continuent en général à courir), mais il fait chuter le rendement annualisé.

On le voit bien avec un exemple chiffré. Prenons un projet prévu sur 18 mois à 10 % brut annuel. Si tout se déroule comme prévu, le TRI annualisé est proche de 10 %. S’il dure finalement 24 mois, le montant d’intérêts reçus reste le même en valeur absolue, mais rapporté à 2 ans pleins, le rendement annualisé tombe autour de 7,5 %. Le nominal n’a pas bougé, c’est la durée allongée qui « grignote » la performance.

Sur cette base, il faut ensuite appliquer la flat tax de 31,4 % sur les intérêts. Un rendement brut moyen de 10,9 % est ramené à environ 7,5 % net d’impôts et prélèvements sociaux, même en l’absence de défaut. Pour beaucoup d’investisseurs, l’écart entre la promesse marketing (10–12 % brut) et ce qu’ils constatent réellement sur leur compte (7–8 % net, parfois moins avec les retards) peut surprendre.

Voici un condensé des principaux repères chiffrés récents :

| Indicateur | Valeur | Source |

|---|---|---|

| Durée prévue moyenne | 18,4 mois | Estimation marché |

| Durée réelle moyenne | 23,7 mois (+28 %) | Investissements-Faciles |

| Rendement brut moyen S1 2025 | 10,9 % | Capital |

| Rendement net moyen (après flat tax 31,4 %) | 7,5 % | Calcul |

| Taux de projets en retard >3 mois | 58 % | Capital |

| Taux de projets en retard >6 mois | 25 % | Capital |

Ce tableau rappelle un point important : « en retard » ne signifie pas « perdu ». La plupart des projets retardés finissent par rembourser, parfois avec des intérêts supplémentaires. Mais pour l’épargnant, la réalité est claire : plus la durée s’allonge, plus le TRI réel se rapproche d’un bon fonds euro qu’un placement à 10 % théoriques.

Une fois ces questions de temps et de rendement intégrées, beaucoup d’investisseurs se rabattent sur les garanties pour se rassurer. C’est la deuxième grande brique à comprendre.

5.3 Comprendre les garanties : fiducie, hypothèque, GAPD, caution, nantissement

Les fiches projets mettent en avant tout un arsenal de sûretés : fiducie, hypothèque, GAPD, caution personnelle, nantissement… En pratique, pour lire ces mentions correctement, il faut connaître la hiérarchie réelle de ces garanties et leurs limites.

On retrouve d’abord la fiducie-sûreté, généralement considérée comme la plus protectrice. Le bien ou certaines créances sont transférés à un fiduciaire (souvent un cabinet d’avocats) qui détient l’actif pour le compte des investisseurs. En cas de défaut du promoteur, le fiduciaire peut vendre l’actif sans passer par un juge, ce qui accélère la récupération. Dans les cas documentés, les taux de récupération estimés tournent autour de 80 à 95 % du capital.

Vient ensuite l’hypothèque de premier rang, qui donne un droit direct sur le bien immobilier. En cas de vente forcée, les créanciers hypothécaires de premier rang sont servis en priorité. Selon le contexte de marché, les taux de récupération constatés se situent plutôt entre 60 et 85 %. Si l’hypothèque est de deuxième rang (après la banque), la sécurité est bien moindre, car le solde ne sert les investisseurs qu’après le remboursement de la dette bancaire.

La GAPD (garantie à première demande) joue un rôle différent : un tiers (banque, société mère) s’engage contractuellement à payer sur simple demande, sans pouvoir contester dans un premier temps. Si le garant est solide, l’efficacité est très élevée, de l’ordre de 90 à 100 % de récupération. Plus bas dans la hiérarchie, on trouve les cautions simples ou solidaires (souvent données par le dirigeant) avec une efficacité très variable, entre 10 et 70 % selon le patrimoine réel du garant. Enfin, le nantissement (d’un compte, de parts de société, de créances) offre une sécurité intermédiaire, avec des récupérations typiquement estimées entre 40 et 80 %.

Un exemple permet de voir que même une bonne hypothèque ne suffit pas toujours. Imaginons un bien estimé à 1,5 M€ au moment du montage, avec une dette de 1 M€ adossée à une hypothèque de premier rang. Si le promoteur fait faillite et que le bien est vendu en urgence pour 900 k€ dans un marché déprimé, il manque 100 k€ pour rembourser intégralement les investisseurs : la perte représente alors 10 % du capital, malgré une garantie solide sur le papier.

La règle à retenir est donc simple : garantie ne signifie jamais certitude de remboursement. Les sûretés améliorent la probabilité de récupérer une partie, parfois l’essentiel, mais elles n’annulent ni le risque de perte partielle, ni les délais (18 à 36 mois de procédure judiciaires pour certaines hypothèques). D’où l’intérêt de regarder aussi les chiffres de défaut plateforme par plateforme, et pas seulement les logos de garanties.

5.4 Taux de défaut par plateforme et pièges à éviter sur l’immobilier

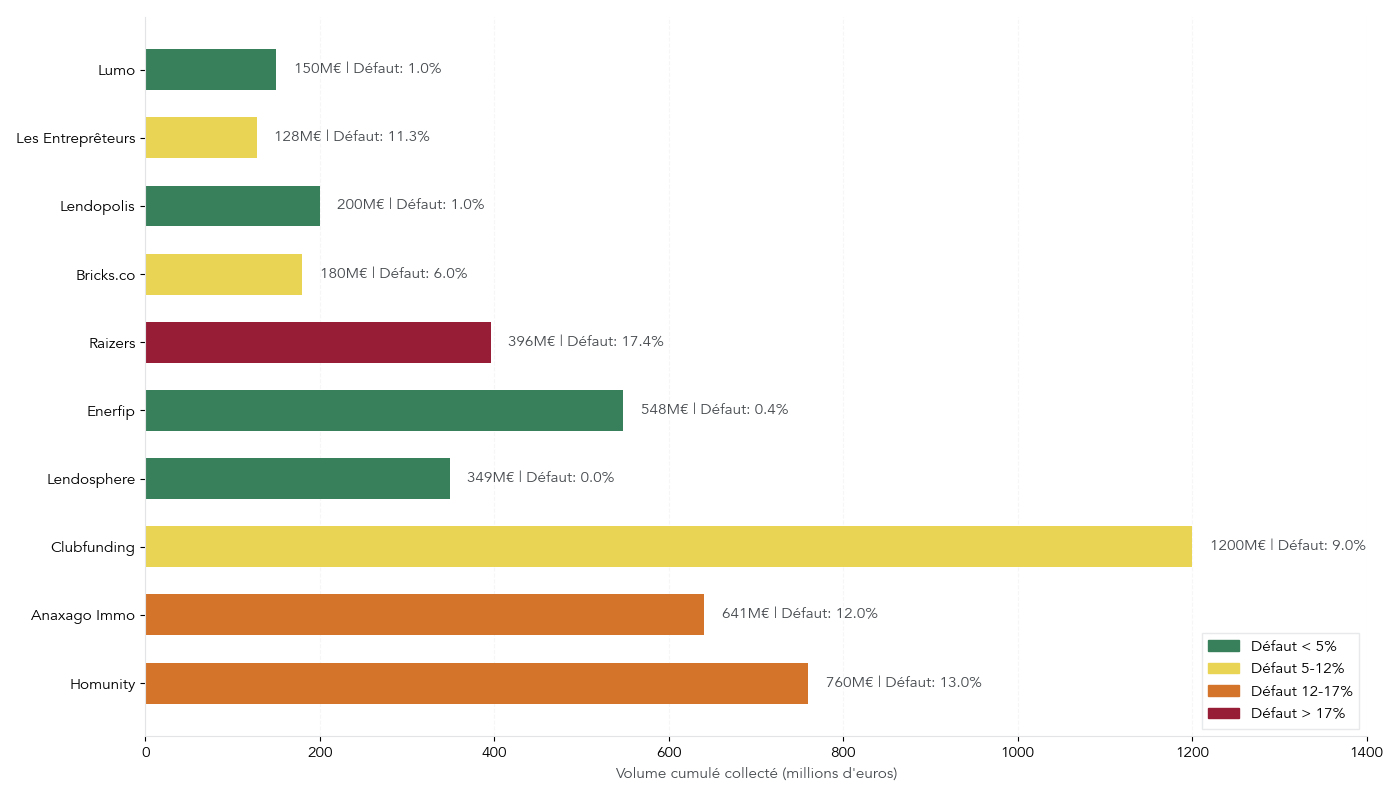

Pour investir lucidement en crowdfunding immobilier, cela ne suffit pas de connaître le taux moyen du marché. Chaque plateforme a son propre historique de projets en retard, restructurés ou en défaut, et les écarts sont significatifs.

Les données consolidées 2024–2025 montrent les ordres de grandeur suivants en nombre de projets en défaut : environ 13,04 % chez Homunity, 12,01 % chez Anaxago Immo, 17,40 % chez Raizers. Clubfunding se situe autour de 8 à 10 % (estimations) et Bricks.co autour de 5 à 7 %. En montant, les pertes constatées sur les projets en défaut ou très en retard (plus de 6 mois) peuvent aller de 10 à 20 % du capital selon les plateformes, et jusqu’à 25 % pour les cas les plus délicats.

On peut résumer les principaux indicateurs ainsi :

| Plateforme | Nombre projets financés | Volume cumulé (M€) | Taux de défaut (nb projets) | Taux de défaut (montant) | Durée moyenne |

|---|---|---|---|---|---|

| Homunity | 583 | 760 | 13,04 % | ~15 % (estimation) | 24 mois |

| Anaxago Immo | 261 | 641 | 12,01 % | ~14 % | 24 mois |

| Raizers | 390 | 396 | 17,40 % | ~20 % (estimation) | 18 mois |

| Clubfunding | >1 000 | >1 200 | 8–10 % (estimation) | ~8 % | 20 mois |

| Bricks.co | 150 | 180 | 5–7 % (estimation) | ~5 % | 18 mois |

Ces chiffres doivent être lus avec prudence. D’abord parce qu’un projet en « défaut » peut encore donner lieu à récupération partielle grâce aux garanties. Ensuite, parce que le taux de défaut en nombre ne reflète pas forcément la part du capital perdu : un 15 % de projets en défaut peut conduire à une perte globale de 5 à 8 % du capital si les récupérations sont correctes.

Un autre point souvent sous-estimé est le temps nécessaire pour récupérer quelque chose quand un projet tourne mal. Entre l’ouverture d’une procédure, l’activation des hypothèques ou de la fiducie, les ventes forcées puis la distribution des fonds, il n’est pas rare que 18 à 36 mois s’écoulent. Sur certains dossiers sinistrés, les pertes peuvent atteindre 10 à 50 % du capital investi, même avec des sûretés.

Enfin, il faut relier ces données à ce qu’on a vu plus haut : 58 % des projets sont en retard de plus de 3 mois, mais seuls 12 à 17 % deviennent des défauts définitifs. Retard ne veut donc pas dire perte automatique, mais cela complique la vie de l’investisseur qui comptait sur un remboursement « à date ». C’est aussi la raison pour laquelle beaucoup choisissent de compléter ou de rééquilibrer leur portefeuille avec un segment plus stable comme les énergies renouvelables.

5.5 Crowdfunding immobilier vs immobilier fractionné : ne pas confondre

Dans le discours commercial de certaines plateformes, crowdfunding immobilier et immobilier fractionné sont parfois mis dans le même panier. En réalité, ce sont deux produits immobiliers structurellement différents, qui ne répondent pas aux mêmes objectifs.

Dans le crowdfunding immobilier, vous prêtez de l’argent à un promoteur ou marchand de biens via des obligations. L’opération dure typiquement 12 à 36 mois, le capital est remboursé in fine et la rémunération prend la forme d’intérêts fixes, en général entre 8 et 12 % bruts par an. Le risque clé est le défaut du promoteur : si l’opération se passe mal, une partie ou la totalité du capital peut être perdue, même en présence de garanties.

L’immobilier fractionné suit une toute autre logique. Vous achetez des parts d’une SCI qui détient un bien existant (appartement, immeuble), déjà loué ou mis en location. La rémunération vient des loyers nets distribués (souvent 4 à 6 % net) auxquels peut s’ajouter une plus-value de 2 à 4 % par an si le bien prend de la valeur à long terme. L’horizon de placement est beaucoup plus long, autour de 5 à 10 ans, et le risque est proche de celui de l’investissement locatif classique : vacance locative, travaux, baisse de valeur. On est donc sur une approche de type

immobilier papier plutôt que sur un « prêt court terme à 10 % ».

Les différences principales peuvent se résumer ainsi :

| Critère | Crowdfunding immobilier | Immobilier fractionné |

|---|---|---|

| Nature juridique | Prêt (obligations) au promoteur | Parts de SCI détenant un bien existant |

| Statut de l’investisseur | Créancier | Propriétaire indirect |

| Rémunération | Intérêts fixes (8–12 %) à l’échéance | Loyers (4–6 % net) + plus-value potentielle (2–4 %) |

| Horizon | 12–36 mois | 5–10 ans |

| Risque principal | Défaut du promoteur | Vacance locative, baisse de valeur |

| Fiscalité | Flat tax 31,4 % ou barème sur les intérêts | Revenus fonciers (micro ou réel) + éventuel IFI |

L’enjeu pour un particulier est donc de ne pas mélanger les genres : le crowdfunding immobilier sert à aller chercher un rendement élevé sur une durée courte, avec un risque de défaut non négligeable ; l’immobilier fractionné se rapproche beaucoup plus d’un investissement locatif long terme découpé en petites parts. Considérer l’un comme l’autre conduit à des erreurs de choix de produit et de fiscalité.

Pour rééquilibrer ce bloc immobilier parfois agité, de nombreux investisseurs posent ensuite un socle plus défensif via le crowdfunding EnR, dont les caractéristiques sont très différentes.

6. Crowdfunding EnR : la base « défensive » d’un portefeuille crowdfunding

Après le segment immobilier, souvent perçu comme « star » mais très chahuté, le crowdfunding des énergies renouvelables offre un profil presque inverse : rendement plus modéré, mais taux de défaut quasi nul et visibilité élevée sur les flux.

6.1 Modèle économique d’un projet EnR financé en crowdfunding

Un projet EnR financé en crowdfunding correspond à une centrale solaire, un parc éolien terrestre ou une unité de méthanisation, porté par un développeur spécialisé. On est typiquement sur du financement participatif entreprise : la plateforme permet à des particuliers de prêter à une société de projet qui construit et exploite une installation de production d’électricité verte.

Le cycle commence par le développement : le porteur de projet identifie un site, obtient les autorisations administratives nécessaires, sécurise le raccordement au réseau et prépare les contrats d’achat d’électricité. Vient ensuite la phase de financement, où la structure de base ressemble beaucoup à celle de l’immobilier : environ 70 % de dette bancaire senior, 10 % de fonds propres, et autour de 20 % de dette junior apportée via le financement participatif.

Une fois les financements réunis, la centrale est construite (souvent en 6 à 18 mois) puis mise en service. La rémunération du projet repose alors sur la vente d’électricité à EDF Obligation d’Achat (EDF OA) ou sur le marché, souvent via des contrats d’achat garantis sur 15 à 20 ans, à prix fixe ou encadré. Ce cadre contractuel donne une grande stabilité aux flux qui serviront à rembourser les prêteurs.

Pour l’investisseur, le prêt peut prendre la forme d’obligations amortissables (une partie du capital est remboursée chaque année) ou d’obligations in fine (capital remboursé à la fin, intérêts servis régulièrement). Les durées sont plus longues qu’en immobilier : la plupart des projets EnR affichent 36 à 72 mois de maturité, ce qui suppose d’accepter d’immobiliser son épargne sur plusieurs années.

On peut maintenant regarder la performance réelle de ce segment, et surtout son rapport rendement/risque par rapport aux autres types de crowdlending.

6.2 Rendements, défauts et rapport rendement/risque exceptionnel

Le crowdfunding EnR occupe aujourd’hui une place particulière dans le marché : moins médiatisé que l’immobilier, mais avec des fondamentaux de risque très différents.

En 2024, environ 352 M€ ont été collectés sur des projets EnR, soit 20,3 % de la collecte totale. Cela représente 310 projets, pour un montant moyen d’environ 1,135 M€ par opération. La répartition technologique est dominée par le solaire (74 % des projets), suivi de l’éolien (19 %) et d’autres filières comme la méthanisation (7 %).

Côté rendement, les plateformes historiques affichent des taux bruts moyens compris entre 5,97 et 6,26 % par an. Une fois la flat tax de 31,4 % appliquée, cela donne un rendement net de l’ordre de 4,1 à 4,3 % en moyenne. Ce n’est pas spectaculaire face à un 10 % brut immobilier, mais le cœur du sujet est ailleurs : le taux de défaut.

Les chiffres publiés montrent en effet un taux de défaut en nombre de projets compris entre 0 et 0,36 %, et un taux de défaut en montant inférieur à 0,5 %. Enerfip affiche par exemple 0,36 % de projets en défaut, Lendosphere 0 %. Ce contraste est saisissant par rapport aux PME (10–12 % de défauts en nombre) et à l’immobilier (12–17 %), et il explique pourquoi ce segment est souvent présenté comme la « pierre angulaire » défensive d’un portefeuille crowdfunding.

On peut résumer la comparaison ainsi :

| Segment | Rendement brut moyen | Taux de défaut | Rapport rendement/risque |

|---|---|---|---|

| EnR | 5,97–6,26 % | 0–0,36 % | Excellent |

| PME classiques | 4–8 % | 10–12 % | Moyen |

| Immobilier | 10–12 % | 12–17 % | Moyen à faible |

En pratique, beaucoup d’investisseurs ont tout intérêt à allouer 40 à 50 % de leur poche crowdfunding à des projets EnR pour construire un socle stable, puis à utiliser l’immobilier ou les PME comme moteurs de rendement complémentaire. Cette structure permet de lisser l’impact d’éventuels défauts immobiliers sans sacrifier totalement la performance globale.

Pour profiter de cette dynamique, encore faut-il choisir les bonnes plateformes et vérifier que leurs tickets d’entrée sont compatibles avec son capital.

6.3 Les grandes plateformes EnR et leurs spécificités

Le marché EnR français est largement dominé par quatre plateformes spécialisées, qui se distinguent par leur historique, leurs rendements et surtout par l’accessibilité de leurs tickets.

Enerfip est le leader historique. Depuis 2014, la plateforme a financé 433 projets pour un volume cumulé de 548 M€. Le rendement moyen annoncé est de 5,97 %, pour une durée typique autour de 36 mois et un taux de défaut limité à 0,36 %. Son gros atout pour un particulier est un ticket minimal de 10 €, qui permet une forte diversification même avec un petit capital. Enerfip propose aussi un marché secondaire, offrant la possibilité de revendre certaines obligations avant échéance, même si la liquidité reste limitée.

Lendosphere affiche un profil très proche : 643 projets financés, 349 M€ collectés, un rendement moyen autour de 6,03 % et, surtout, 0 % de défaut déclaré à ce stade. Les durées moyennes sont un peu plus longues (environ 42 mois) et le ticket minimal est de 50 €. La plateforme est focalisée sur les EnR et l’économie circulaire, avec une approche très environnementale.

Lendopolis, filiale de La Banque Postale, a financé environ 300 projets pour quelque 200 M€, avec des rendements bruts observés entre 5,5 et 6 %, un taux de défaut inférieur à 1 % et des durées généralement comprises entre 36 et 48 mois. Le ticket d’entrée se situe autour de 20 €, ce qui la rend accessible à des épargnants avec des tickets intermédiaires, tout en bénéficiant de l’adossement à un grand groupe bancaire.

Enfin, Lumo, pionnière du solaire citoyen, affiche environ 250 projets et 150 M€ financés (estimation), avec des rendements bruts de 5 à 6 %, un taux de défaut inférieur à 1 % et des durées proches de 36 mois. Là encore, le ticket minimal de 10 € facilite la participation.

Pour synthétiser :

| Plateforme | Projets | Volume (M€) | Rendement moyen | Taux défaut | Durée | Ticket min. | Spécialisation |

|---|---|---|---|---|---|---|---|

| Enerfip | 433 | 548 | 5,97 % | 0,36 % | 36 mois | 10 € | EnR (solaire, éolien) |

| Lendosphere | 643 | 349 | 6,03 % | 0 % | 42 mois | 50 € | EnR + économie circulaire |

| Lendopolis | ~300 | ~200 | 5,5–6 % | <1 % | 36–48 mois | 20 € | EnR + projets locaux |

| Lumo | ~250 | ~150 | 5–6 % | <1 % | 36 mois | 10 € | Solaire citoyen |

L’accessibilité des tickets (10 à 50 €) est un vrai avantage pédagogique : on peut bâtir en quelques mois un portefeuille très diversifié de projets solaires ou éoliens, en mobilisant des montants limités projet par projet. C’est une configuration idéale pour commencer à investir en crowdfunding ou pour lisser le risque global d’un portefeuille déjà exposé à l’immobilier.

Une question se pose toutefois naturellement : comment expliquer un taux de défaut si faible, alors même que l’on reste sur des investissements non garantis en capital ?

6.4 Pourquoi le taux de défaut EnR est-il si bas ?

Le défaut quasi nul du segment EnR n’est pas un « miracle » : il s’explique par plusieurs caractéristiques structurelles qui, mises bout à bout, rendent ces projets beaucoup plus robustes que la moyenne.

Premier facteur, les contrats d’achat garantis. La plupart des centrales financées vendent leur électricité à EDF Obligation d’Achat ou dans le cadre de contrats de long terme à prix fixé à l’avance sur 15 à 20 ans. Ces contrats assurent une visibilité remarquable sur les revenus, tant que la centrale fonctionne comme prévu.

Deuxième facteur, la présence d’actifs tangibles. Les panneaux solaires, les éoliennes ou les unités de méthanisation sont des équipements physiques qui conservent une valeur de revente significative. En cas de difficulté du développeur, un tiers peut reprendre l’exploitation ou racheter les actifs, ce qui améliore fortement le taux de récupération potentiel.

Troisième facteur, la maturité technologique. Le solaire photovoltaïque et l’éolien terrestre sont aujourd’hui des technologies éprouvées, avec des performances et des facteurs de charge bien connus. Les aléas techniques sont donc mieux maîtrisés que dans des secteurs plus innovants.

Quatrième facteur, le rôle des banques. La dette principale (environ 70 % du financement) est accordée par des établissements bancaires qui mènent une due diligence très approfondie avant de prêter : analyse de la ressource solaire ou éolienne, tests de résistance financier, étude des contrats, garanties, etc. Le fait qu’une banque senior accepte de financer le projet joue en quelque sorte comme un premier filtre de qualité avant l’arrivée du crowdfunding en junior.

Cinquième facteur, les incitations publiques. La transition énergétique est un axe stratégique de politique publique : objectifs quantitatifs de puissance installée, appels d’offres, subventions ciblées… Tout cela crée un environnement plus favorable et plus stable que pour un simple promoteur immobilier isolé.

Cela ne veut pas dire qu’il n’y a aucun risque. Les projets EnR restent totalement illiquides (pas de sortie avant l’échéance, sauf cas particulier de marché secondaire), les durées sont longues (36 à 72 mois), et le cadre réglementaire ou tarifaire peut évoluer à long terme. Mais rapportés aux défauts observés dans l’immobilier ou les PME, les chiffres parlent d’eux-mêmes : c’est aujourd’hui le segment le plus robuste du crowdfunding français.

Maintenant que le socle défensif (EnR) et le bloc rendement (immobilier) sont bien distingués, il reste à aborder la brique la plus spéculative du financement participatif : le crowdequity, où l’on n’est plus créancier, mais associé ou obligataire junior d’une PME ou d’une start-up.

7. Crowdequity : potentiel élevé, blocage long, fiscalité clé

Le crowdequity est souvent présenté comme le versant capital risque du financement participatif. Le potentiel de gain peut être important, mais les contraintes d’horizon, de liquidité et de perte totale sont sans commune mesure avec celles du crowdlending.

7.1 Ce que vous achetez vraiment en crowdequity

En crowdequity, on ne prête plus à une entreprise, on souscrit à des titres de capital ou de dette de long terme émis par une PME ou une start-up. Concrètement, l’investisseur peut acheter des actions (ordinaires ou de préférence) ou des obligations (simples ou convertibles), et devient soit associé, soit créancier de la société.

Les actions ordinaires donnent des droits politiques (vote en assemblée générale) et financiers (dividendes éventuels, quote-part du boni de liquidation). Les actions de préférence ajoutent parfois des droits spécifiques : dividende prioritaire, protection contre la dilution, information renforcée. Les obligations convertibles sont des titres de créance qui peuvent être transformés en actions à une date et un prix fixés, tandis que les obligations simples sont des dettes à taux fixe devant être remboursées à l’échéance.

L’un des points cruciaux à comprendre est l’ordre de priorité en cas de difficulté. Si la société fait faillite, les créanciers obligataires sont servis avant les actionnaires. L’actionnaire est toujours le dernier dans la file : il supporte donc le risque maximum, mais aussi le potentiel de gain le plus important en cas de succès.

Dans la pratique des plateformes de crowdequity, les tickets habituels par projet se situent entre 100 et 1 000 €, ce qui permet de diversifier progressivement sur plusieurs PME en phase d’amorçage ou de croissance. La logique est proche de celle du

capital-investissement : entrer tôt au capital d’entreprises non cotées, avec l’espoir de revendre plus cher lors d’une cession ou d’une introduction en bourse.

Une fois ce statut clarifié, on peut mieux appréhender le couple gain/perte possible et le véritable horizon d’investissement auquel il faut se préparer.

7.2 Rendements potentiels et risques extrêmes

Le crowdequity se caractérise par une très forte asymétrie : une minorité de dossiers peut générer des gains spectaculaires, mais la majorité ne crée pas ou peu de valeur pour l’investisseur.

On peut distinguer trois grandes familles de scénarios :

- Scénario de succès : la société croît fortement, est rachetée ou introduite en bourse. Les multiples de sortie peuvent aller de 2x à 10x la mise initiale, ce qui correspond à des TRI annuels de l’ordre de 15 à 50 % d’après les repères du capital-risque.

- Scénario neutre : l’entreprise survit, mais ne croît pas suffisamment pour générer une plus-value significative. Les titres restent bloqués, les dividendes sont rares ou inexistants, et le TRI est proche de 0 %.

- Scénario d’échec : la société fait faillite, est liquidée ou cesse son activité. L’investisseur perd alors 100 % de sa mise, soit un TRI de –100 %.

Les statistiques observées dans le capital-risque donnent une idée des probabilités : environ 50 % des start-up disparaissent dans les 5 premières années, 30 % survivent sans forte croissance et seulement 10 à 20 % connaissent un succès significatif. Le crowdequity proposé aux particuliers suit des dynamiques comparables, même si les données consolidées de performance moyenne restent limitées en France.

Il est donc illusoire d’espérer « régulièrement » des TRI de 15 à 20 % sur l’ensemble de son portefeuille crowdequity. Les quelques gagnants doivent compenser un grand nombre de dossiers neutres ou perdants, ce qui implique d’investir sur un grand nombre de projets et d’accepter un horizon de temps long.

Les plateformes communiquent d’ailleurs rarement sur des rendements moyens globaux pour l’instant, faute de recul suffisant et d’événements de liquidité massifs. Le peu d’éléments disponibles converge vers une idée simple : le crowdequity doit rester une brique marginale dans un portefeuille crowdfunding bien diversifié, et requiert une forte tolérance à la perte.

Les risques sont élevés, mais la fiscalité peut considérablement améliorer le rendement net de cette poche si elle est bien utilisée. C’est ce que permettent les dispositifs IR-PME et PEA-PME.

7.3 Optimiser la fiscalité en crowdequity : IR-PME, PEA-PME et cumul possible

L’un des grands atouts du crowdequity par rapport au simple crowdlending est la présence de dispositifs fiscaux spécifiques. Bien utilisés, ils réduisent fortement le coût net de l’investissement et améliorent la performance à long terme.

Le premier levier est la réduction d’impôt IR-PME. Lorsqu’on souscrit en numéraire au capital d’une PME éligible, on peut bénéficier d’une réduction d’impôt sur le revenu comprise entre 18 et 25 % du montant investi, selon la période et le type d’investissement. Le plafond de versement pris en compte est de 50 000 € pour une personne seule et 100 000 € pour un couple, ce qui conduit à une réduction maximale de 9 000 à 12 500 € pour un célibataire, et de 18 000 à 25 000 € pour un couple selon le taux en vigueur.

Une fenêtre particulièrement intéressante est prévue entre le 28 septembre 2025 et le 31 décembre 2025, avec un taux majoré de 25 %. Dans ce cas, un investissement de 10 000 € réduit immédiatement l’impôt de 2 500 €, ramenant le coût net de l’opération à 7 500 €. Les titres doivent être conservés au moins 5 ans ; si la réduction dépasse l’impôt dû, l’excédent peut être reporté sur les 5 années suivantes. Ce mécanisme s’inscrit pleinement dans une logique d’

optimisation de l’impôt sur le revenu.

Le deuxième levier est le PEA-PME. Cette enveloppe permet d’investir jusqu’à 225 000 € (plafond global PEA + PEA-PME) dans des titres de PME et ETI européennes. Après 5 ans de détention, les plus-values et dividendes qui y sont générés sont exonérés d’impôt sur le revenu : seuls les prélèvements sociaux de 17,2 % restent dus. En pratique, cela remplace une flat tax à 31,4 % par un taux global de 17,2 % sur les gains.

Le plus intéressant est que ces deux dispositifs sont cumulables dans certains cas. On peut imaginer un scénario dans lequel vous souscrivez des titres via une plateforme, obtenez la réduction IR-PME à l’entrée (18 ou 25 %), puis logez ces titres dans un PEA-PME pour bénéficier plus tard de l’exonération d’IR sur les plus-values. Le gain fiscal total sur toute la vie de l’investissement peut alors atteindre 32,2 à 39,2 points, ce qui change fortement le profil net du crowdequity.

Pour mieux s’y retrouver, voici un tableau comparatif des principaux cas de figure :

| Enveloppe / Dispositif | Avantage fiscal à l’entrée | Fiscalité des plus-values | Durée de blocage | Plafond |

|---|---|---|---|---|

| Compte-titres ordinaire | Aucun | 31,4 % (flat tax) | Aucune | Illimité |

| Compte-titres + IR-PME | Réduction IR 18–25 % | 31,4 % (flat tax) | 5 ans (pour IR-PME) | 50 / 100 k€ |

| PEA-PME seul | Aucun | 17,2 % après 5 ans | 5 ans | 225 k€ (global) |

| PEA-PME + IR-PME | Réduction IR 18–25 % | 17,2 % après 5 ans | 5 ans | 225 k€ (global) |

Même avec ces avantages, le crowdequity reste très risqué et illiquide. Ces dispositifs doivent être vus comme un bonus puissant pour accompagner une stratégie prudente, pas comme une raison de surréagir et d’y consacrer une trop grande part de son patrimoine.

7.4 Horizon, illiquidité et profil d’investisseur adapté

Le point le plus souvent sous-estimé en crowdequity est l’horizon réel. Même si les plaquettes parlent souvent de sorties à 5 ans, les expériences du capital-risque montrent que les durées effectives sont fréquemment de 7 à 10 ans avant qu’un événement de liquidité (cession, rachat, introduction en bourse) ne se produise. Pendant tout ce temps, il existe très rarement un marché secondaire organisé pour revendre ses titres.

En pratique, il faut donc accepter une illiquidité quasi totale : une fois la souscription réalisée, le capital est bloqué sans possibilité réaliste de sortie anticipée. S’y ajoutent des risques spécifiques : possibilité de perte intégrale de la mise, dilution en cas de nouvelles levées de fonds, forte asymétrie d’information par rapport aux investisseurs professionnels, et absence quasi systématique de dividendes dans les premières années.

Le profil d’investisseur adapté au crowdequity est donc assez exigeant. Il s’agit plutôt de personnes ayant déjà une expérience boursière ou en private equity, capables de supporter la perspective de perdre 100 % de la somme investie sur un dossier, et de rester investies plus de 7 ans sans besoin de liquidité. Pour lisser le risque, il est recommandé de diversifier sur 10 à 20 projets au minimum, voire 20 à 30 pour se rapprocher des statistiques du capital-risque.

Dans une allocation crowdfunding globale, le crowdequity doit rester une petite poche : autour de 5 à 10 % de la part dédiée au financement participatif, en complément d’un socle EnR et d’un bloc immobilier bien diversifié. Ce calibrage permet de capter le potentiel de quelques belles réussites, sans mettre en péril l’ensemble du portefeuille en cas de série d’échecs.

Si vous souhaitez approfondir la question de votre

profil d’investisseur, il est utile de clarifier votre tolérance au risque, votre horizon temporel et votre besoin de liquidité avant de décider quelle place donner au crowdequity.

Les grands segments rémunérateurs sont désormais passés en revue. La suite de l’article s’intéressera aux dimensions transverses : fiscalité globale (y compris pour le crowdlending et l’immobilier), construction concrète d’un portefeuille diversifié et démarche pratique pour passer de l’intention à la première souscription.

8. Fiscalité du crowdfunding : ne pas laisser le fisc manger votre rendement

Après avoir vu comment fonctionnent les principaux segments (immobilier, EnR, PME, crowdequity), reste une question très concrète : combien vous gardez vraiment une fois le fisc passé par là. La fiscalité change la donne entre un rendement brut séduisant et un rendement net réellement intéressant.

8.1 La flat tax à 31,4 % : ce qu’elle couvre et comment elle s’applique

Depuis 2026, le régime par défaut des revenus issus du financement participatif est la flat tax à 31,4 %, ou PFU (Prélèvement Forfaitaire Unique). Ce taux se décompose en deux blocs bien distincts : 18,6 % de prélèvements sociaux et 12,8 % d’impôt sur le revenu.

Concrètement, cette flat tax s’applique automatiquement :

- aux intérêts des projets de crowdlending (PME, EnR) et de crowdfunding immobilier ;

- aux dividendes et plus-values issus du crowdequity lorsqu’ils ne sont pas logés dans un PEA-PME, mais sur un compte-titres classique.

En pratique, cela signifie que, par défaut, chaque euro d’intérêt ou de plus-value subit ce taux global de 31,4 %, sauf si vous choisissez l’option pour le barème progressif.

On le voit bien avec un exemple chiffré. Supposons que vous perceviez 1 000 € d’intérêts de crowdlending ou d’immobilier :

- prélèvements sociaux : 18,6 % de 1 000 € = 186 € ;

- impôt sur le revenu : 12,8 % de 1 000 € = 128 € ;

- montant net réellement encaissé : 1 000 – 186 – 128 = 686 €.

Votre rendement net est donc votre taux brut multiplié par 0,686. Un projet à 10 % brut tombe à environ 6,86 % net une fois la flat tax appliquée. Pour bien visualiser l’impact global de ces 31,4 % sur vos intérêts ou plus-values, il est pertinent de rappeler comment fonctionne le calcul de l’impôt sur le revenu dans son ensemble.

À noter que tous les produits ne sont pas traités de la même façon : certaines poches de votre patrimoine (assurance-vie, anciens PEL/CEL) restent à 30 % (17,2 % de prélèvements sociaux + 12,8 % d’IR). Le crowdfunding, lui, se situe un cran au-dessus, à 31,4 %, ce qui renforce l’intérêt de bien choisir le bon régime pour ces revenus.

Mais ce régime par défaut n’est pas forcément le plus avantageux pour tout le monde : selon votre TMI, l’option pour le barème progressif peut améliorer nettement le rendement net.

8.2 Flat tax ou barème progressif ? Quand l’option est intéressante

Dès lors que la flat tax est comprise, la vraie question devient : devez-vous la subir ou avez-vous intérêt à y renoncer au profit du barème progressif de l’IR. L’administration vous laisse le choix via la fameuse case 2OP de la déclaration de revenus.

En pratique, cocher cette case revient à dire : « Je renonce à la flat tax pour l’année et je préfère que tous mes revenus de capitaux mobiliers et plus-values (intérêts, dividendes, gains boursiers, revenus de crowdfunding hors PEA-PME) soient imposés au barème de mon foyer. » L’option est globale pour l’année : impossible de garder la flat tax sur certains revenus et le barème sur d’autres.

L’arbitrage se fait donc en fonction de votre Taux Marginal d’Imposition (TMI) :

- TMI 0 % (non imposable) : au barème, vous ne payez que 18,6 % de prélèvements sociaux ; la part « IR » est nulle. C’est donc beaucoup plus léger que 31,4 %.

- TMI 11 % : au barème, vous subissez 18,6 % de prélèvements sociaux + 11 % d’IR, soit 29,8 %. Là encore, c’est un peu mieux que 31,4 %.

- TMI 30 % ou plus : au barème, la note grimpe fortement (18,6 % + 30 %, 41 % ou 45 %). La flat tax à 31,4 % devient alors clairement plus intéressante.

On peut résumer ces situations dans un tableau simple :

| TMI du foyer | Fiscalité avec flat tax | Fiscalité avec barème progressif | Option la plus avantageuse |

|---|---|---|---|

| 0 % | 31,4 % (18,6 % PS + 12,8 % IR) | 18,6 % (PS seuls) | Barème |

| 11 % | 31,4 % | 29,8 % (18,6 % + 11 %) | Barème |

| 30 % | 31,4 % | 48,6 % (18,6 % + 30 %) | Flat tax |

| 41 % | 31,4 % | 59,6 % (18,6 % + 41 %) | Flat tax |

| 45 % | 31,4 % | 63,6 % (18,6 % + 45 %) | Flat tax |

En synthèse, l’idée à retenir est simple :

- si votre TMI est de 0 % ou 11 %, vous avez tout intérêt à opter pour le barème progressif ;

- si votre TMI est de 30 % ou plus, il vaut mieux rester sous la flat tax.

Pour les investisseurs aux revenus modestes ou intermédiaires (TMI 0 ou 11 %), l’« astuce » consiste à ne pas oublier de cocher la case 2OP et à analyser l’impact global de cette option pour le barème progressif sur l’ensemble de leurs revenus du capital.

Une fois ce choix de régime fiscal tranché, il reste une autre marge de manœuvre importante : utiliser intelligemment les pertes et défauts pour alléger la facture fiscale.

8.3 Pertes, défauts et comment les utiliser fiscalement

Dans un portefeuille de crowdfunding bien diversifié, les défauts ne sont pas une anomalie, ils font partie du jeu. La bonne nouvelle, c’est qu’ils ne sont pas seulement une perte sèche : déclarés correctement, ils réduisent aussi votre base imposable.

Pour le crowdlending (y compris immobilier), les pertes en capital issues de projets en défaut peuvent être imputées sur vos revenus de capitaux mobiliers de l’année, puis sur ceux des dix années suivantes. Concrètement, cela se matérialise dans la déclaration complémentaire 2042-C, où vous mentionnez les montants de capital définitivement perdus.

Un exemple rend les choses beaucoup plus parlantes. Imaginons que sur une année vous encaissiez :

- 1 000 € d’intérêts sur plusieurs projets ;

- 800 € de perte en capital sur un projet qui fait défaut.

Votre base imposable n’est pas de 1 000 €, mais de 1 000 – 800 = 200 €. Vous n’êtes taxé à 31,4 % que sur ces 200 €, soit 62,80 €. La perte de 800 € a donc « économisé » 31,4 % × 800 €, soit 251,20 € d’impôt et de prélèvements sociaux. La perte reste réelle, mais son impact net est partiellement amorti par cet effet fiscal.

Le même principe s’applique au crowdequity, avec une nuance : les pertes portent ici sur des titres de capital et viennent s’imputer sur vos plus-values mobilières (actions, parts de fonds, etc.), selon les règles habituelles des cessions de valeurs mobilières. Il est donc pertinent de suivre, année après année, les montants perdus et ceux gagnés pour optimiser ces compensations.

Dans tous les cas, deux réflexes sont essentiels :

- conserver précieusement les IFU (Imprimés Fiscaux Uniques) fournis par les plateformes en début d’année, ainsi que les éventuelles attestations de pertes ;

- tenir un petit historique des défauts et des montants de capital réellement perdus pour être capable de justifier vos imputations en cas de contrôle.

Concrètement, en combinant choix de régime (flat tax ou barème) et imputation des pertes, vous transformez une partie du risque inhérent au crowdfunding en levier de réduction d’impôt plutôt qu’en simple coup dur. Une fois cette mécanique fiscale clarifiée, on peut passer à l’autre grande question pratique : comment structurer un portefeuille concret, en nombre de projets, tickets et allocation par type.

9. Construire votre portefeuille crowdfunding : tickets, diversification, allocation

Avec la fiscalité mieux maîtrisée, il reste à transformer tout cela en décisions d’allocation concrètes : combien investir, sur combien de projets, avec quels montants par projet et comment répartir entre immobilier, EnR, PME ou crowdequity. C’est cette architecture de portefeuille qui détermine vraiment le niveau de risque que vous prenez.

9.1 Tickets minimum par plateforme : un frein ou un atout selon votre capital

En pratique, la première contrainte très concrète, c’est le ticket minimum demandé par chaque plateforme de financement participatif. Il conditionne votre capacité à diversifier, surtout si votre capital de départ est modeste.

On trouve aujourd’hui une large fourchette de tickets :

- 1 € : La Première Brique, sur de l’immobilier fractionné ;

- 10 € : Enerfip, Lendopolis, Bricks.co, Lumo (EnR, immobilier fractionné) ;

- 20 € : Lendosphere, PretUp ;

- 50 € : certains projets EnR sur Lendosphere ;

- 100 € : Lita.co, Miimosa, Baltis, Wiseed, Les Entreprêteurs ;

- 1 000 € : Homunity, Anaxago, Clubfunding, Raizers, Baltis sur les prêts promoteurs immobiliers.

Ces écarts se résument bien dans le tableau suivant :

| Ticket minimum | Plateformes concernées | Segment principal |

|---|---|---|

| 1 € | La Première Brique | Immobilier fractionné |

| 10 € | Enerfip, Lendopolis, Bricks.co, Lumo | EnR, immobilier fractionné |

| 20 € | Lendosphere, PretUp | EnR, PME |

| 50 € | Lendosphere | EnR |

| 100 € | Lita.co, Miimosa, Baltis, Wiseed, Les Entreprêteurs | PME, ESS, agriculture |

| 1 000 € | Homunity, Anaxago, Clubfunding, Raizers, Baltis | Crowdfunding immobilier (prêt promoteur) |

Ce tableau montre immédiatement un point clé : avec des tickets de 1 000 € sur les prêts promoteurs, il faut disposer de 50 000 à 100 000 € pour pouvoir répartir correctement le risque sur 50 à 100 opérations immobilières. À l’inverse, les plateformes aux tickets faibles (10 à 100 €) permettent une vraie diversification même avec un capital beaucoup plus réduit.

En résumé, un ticket élevé agit comme un frein à la diversification pour les petits porteurs. Si vous démarrez avec 2 000, 5 000 ou même 10 000 €, vous avez tout intérêt à privilégier les plateformes aux tickets bas (Enerfip, Lendosphere, Lendopolis, Bricks.co, Lita.co, etc.), ce qui vous permet d’atteindre un nombre de projets suffisant sans immobiliser trop d’argent sur chaque opération.

Une fois ce paysage des tickets posé, on peut traduire votre capital disponible en nombre de projets concrets, ce qui est le cœur de la gestion du risque.

9.2 Combien de projets viser pour une diversification correcte ?

On ne réduit pas le risque du crowdfunding en cherchant « le » bon projet, mais en multipliant les lignes. La question devient donc : quel nombre de projets viser pour que les retards et défauts restent supportables à l’échelle du portefeuille.

Les repères sont clairs :

- minimum absolu : 20 projets. En dessous, un ou deux défauts pèsent trop lourd ;

- cible raisonnable : 50 à 100 projets, ce qui permet de lisser le risque et de se rapprocher des statistiques de défaut observées ;

- optimal : 100 à 150 projets pour les gros capitaux, afin de réduire encore la variance des résultats.

En parallèle, une règle simple s’applique : ne jamais dépasser 2 % du capital total dédié au crowdfunding sur un projet donné. Si vous avez décidé d’allouer 10 000 € au financement participatif, chaque ligne ne devrait pas dépasser 200 €. Avec cette règle, vous êtes mécaniquement conduit vers 50 projets ou plus.

Pour rendre ces ordres de grandeur plus concrets, voici plusieurs scénarios typiques :

| Capital disponible | Ticket moyen par projet | Nombre de projets visés | Niveau de diversification |

|---|---|---|---|

| 2 000 € | 20–40 € | 50–100 | Excellent (surtout EnR, PME) |

| 5 000 € | 50–100 € | 50–100 | Excellent |

| 10 000 € | 100–200 € | 50–100 | Excellent |

| 20 000 € | 200–400 € | 50–100 | Bon |

| 50 000 € | 500–1 000 € | 50–100 | Bon |

Ces exemples montrent pourquoi il est si important de combiner capital et ticket minimum : avec 5 000 à 10 000 €, des tickets faibles permettent d’atteindre rapidement 50 projets et plus. À l’inverse, des tickets de 1 000 € vous enferment vite dans 5 ou 10 lignes, ce qui revient à concentrer le risque au lieu de le diluer.

Pour replacer ces choix dans une vision plus large de votre patrimoine, la logique d’allocation d’actifs reste la même que pour un portefeuille boursier : on répartit l’enveloppe crowdfunding entre plusieurs segments aux profils de rendement et de risque différents.

Avec la quantité de projets clarifiée, la question suivante est donc la répartition entre EnR, immobilier, PME et éventuellement crowdequity.

9.3 Répartition type entre EnR, immobilier, PME, crowdequity

Une fois la diversification « en nombre de lignes » posée, il faut décider de la structure interne du portefeuille crowdfunding. En pratique, l’idée n’est pas de chercher une combinaison parfaite, mais de disposer de quelques schémas types selon votre profil : défensif, équilibré ou dynamique.

Trois exemples d’allocations illustrent bien cette logique :

- Profil défensif (priorité à la stabilité, acceptation limitée du risque) :