Dernière mise à jour : juin 2026

Nombreux sont ceux qui accumulent leurs placements au coup par coup, un Livret A rempli, un fonds euros, quelques actions et parfois un bien locatif, en se fiant aux rendements bruts affichés sans jamais calculer ce qu’il en reste vraiment. Depuis le 1er février 2026, le Livret A est retombé à 1,5 % alors que l’inflation française tourne autour de 2,2 % sur un an. Votre épargne dite sûre perd donc environ 0,7 % de pouvoir d’achat chaque année, et ce n’est qu’un début, car les frais, la flat tax et les prélèvements sociaux rabotent encore le gain dès qu’on sort des livrets réglementés. C’est tout l’écart entre le rendement annoncé et le rendement net réellement encaissé qui se joue ici, mois après mois.

Alors, combien gardez-vous vraiment quand vous additionnez tous vos placements ? La plupart des épargnants seraient incapables de le chiffrer, et c’est précisément ce trou-là que ce guide vient combler. Risque, fiscalité et horizon façonnent à eux trois ce que vous conservez réellement, classe d’actifs par classe d’actifs, jusqu’au choix de l’enveloppe et de l’allocation qui en préservent le maximum.

1 Comprendre le rendement net : nominal, réel et après impôts

Ce qui est affiché n’est presque jamais ce qui reste, et c’est pour cette raison qu’avant de comparer le moindre placement, vous devez savoir lire le seul chiffre qui compte vraiment. Nous partons de la définition des trois rendements, nous mesurons l’érosion silencieuse de l’inflation 2026, puis nous arrivons au calcul du net après frais et impôts. C’est la boîte à outils qui servira à juger tous les placements de ce guide.

1.1 Rendement nominal, réel et net : trois chiffres à ne jamais confondre

La première confusion à lever, vous la connaissez sans doute : prendre le taux affiché pour le gain réellement encaissé. Derrière un même placement, trois chiffres coexistent, et ils ne racontent pas la même histoire. Le rendement nominal brut est le taux mis en avant par le produit, avant toute déduction. C’est lui qu’on voit sur la publicité d’un livret ou la fiche d’un fonds, et c’est le seul qui ne sert jamais à décider seul.

Vient ensuite le rendement net de frais, c’est-à-dire le nominal une fois retranchés les frais courants du support. Ce chiffre vous permet de comparer deux supports logés dans une même enveloppe, par exemple deux fonds au sein d’une assurance vie. Puis le rendement net de fiscalité retire l’impôt sur le revenu (IR) et les prélèvements sociaux (PS) : c’est lui qui sert à comparer deux enveloppes entre elles, puisque l’écart fiscal y devient visible. Reste enfin le rendement réel net, qui soustrait l’inflation et mesure ce que vous gagnez vraiment en pouvoir d’achat. C’est sur ce dernier chiffre, et lui seul, qu’une décision se tranche.

Pour fixer les idées, prenons 10 000 € placés à 3 % nominal sur un an. Après 0,7 % de frais et un prélèvement forfaitaire unique (PFU) qui ponctionne une partie du gain, il reste nettement moins que les 300 € promis ; et si l’inflation tourne autour de 2,2 %, le pouvoir d’achat réellement gagné se réduit à presque rien. La formule de référence à garder en mémoire tient en une ligne : réel net ≈ nominal − frais − impôt − inflation. C’est une approximation, mais elle suffit largement à voir où part l’argent affiché.

Le tableau ci-dessous résume à quoi sert chacun de ces chiffres, pour vous aider à savoir lequel regarder selon la décision à prendre.

| Notion | Définition | Ce qu’elle ignore | À quoi elle sert |

|---|---|---|---|

| Rendement nominal brut | Taux affiché par le produit | Frais, impôts, inflation | Marketing, jamais décisionnel seul |

| Rendement net de frais | Nominal moins frais courants | Impôts, inflation | Comparer des supports d’une même enveloppe |

| Rendement net de fiscalité | Net de frais moins IR et PS | Inflation | Comparer des enveloppes entre elles |

| Rendement réel net | Net de fiscalité moins inflation | Rien, mesure le pouvoir d’achat gagné | Trancher la décision finale |

Autrement dit, plus on descend dans le tableau, plus le chiffre se rapproche de ce que vous touchez vraiment. C’est précisément l’écart entre la première ligne et la dernière qui explique pourquoi le taux affiché n’est jamais ce que l’épargnant garde réellement, comme nous l’avons montré pour le rendement réel de la bourse après frais dans notre analyse du rendement réel de la bourse après frais.

1.2 L’inflation, ce rendement négatif silencieux

Le rendement réel devient parlant dès qu’on l’applique à un cas concret, et 2026 nous en offre un exemple frappant. L’inflation, c’est ce voleur discret qui ne prélève rien sur votre relevé de compte mais réduit chaque année ce que votre argent permet d’acheter. L’indice des prix à la consommation (IPC) a accéléré jusqu’à environ 2,2 % sur un an en avril 2026, porté surtout par l’énergie, tandis que l’inflation sous-jacente, hors énergie et alimentation, reste plus contenue, autour de 1,1 %.

Quel chiffre retenir pour décider ? L’inflation totale, sans hésiter. C’est elle que vous subissez dans votre vie courante, à la pompe comme au supermarché, donc c’est elle qui doit guider l’arbitrage. La nuance de l’inflation sous-jacente est utile pour comprendre la tendance de fond, mais soyons clairs : elle ne paie pas vos factures.

Appliquons la formule au placement préféré des Français. Un Livret A à 1,5 % nominal, sans frais ni impôt, paraît sûr ; pourtant, face à une inflation de 2,2 %, son rendement réel net tombe autour de −0,7 %. En clair, votre capital garanti perd environ sept dixièmes de point de pouvoir d’achat par an, sans que rien ne vous le signale sur votre compte. La sécurité du capital nominal n’est donc pas la sécurité du pouvoir d’achat.

Cette mécanique fixe un seuil simple pour 2026 : vous devez viser autour de 2 % net rien que pour ne pas vous appauvrir. La plupart des livrets réglementés passent sous cette barre, à une exception près. Le Livret d’épargne populaire (LEP), mieux rémunéré, reste le seul produit réglementé qui bat l’inflation en réel pour les foyers éligibles, et nous y revenons en détail dans le chapitre consacré aux supports. Pour situer chaque produit garanti les uns par rapport aux autres, notre panorama de l’épargne réglementée complète utilement ce repère.

1.3 Frais et fiscalité : les deux ponctions qui séparent le rendement vendu de l’encaissé

Une fois l’inflation prise en compte, restent deux ponctions qui creusent encore l’écart entre le rendement vendu et le rendement encaissé : les frais et l’impôt. Commençons par les frais, car ce sont souvent les plus discrets. Plusieurs familles se cumulent au fil de la vie d’un placement, et chacune grignote un peu de performance.

- Les frais d’entrée, prélevés à la souscription, comme les frais sur versement d’une assurance vie ou les frais de souscription d’une société civile de placement immobilier (SCPI).

- Les frais courants annuels, qui rémunèrent la gestion du support et reviennent chaque année, qu’il rapporte ou non.

- Les frais d’arbitrage ou de transaction, dus à chaque mouvement, par exemple le courtage sur un ordre de bourse.

Ces frais paraissent minuscules pris isolément, mais leur effet cumulé sur le long terme est tout sauf anodin ; nous le calculerons précisément lorsque nous aborderons le pilotage du portefeuille dans la durée. Retenez pour l’instant qu’un point de frais annuel en trop n’est pas une broutille : c’est une fuite lente et continue.

Vient ensuite la fiscalité, qui a changé de visage en 2026. Le PFU, la fameuse flat tax, atteint désormais 31,4 % sur les revenus de placement encaissés depuis le 1er janvier 2026. Il se décompose en deux briques : 12,8 % d’IR et 18,6 % de prélèvements sociaux. Cette hausse des PS, montés de 17,2 % à 18,6 %, est la nouveauté que vous devez intégrer dans tous vos calculs hors enveloppe protégée.

Certains placements échappent toutefois à cette hausse et conservent des PS à 17,2 %. Cette exception vise l’assurance vie, les plus-values immobilières des particuliers, les revenus fonciers (location nue et SCPI à revenus fonciers) ainsi que l’épargne logement (CEL et PEL). Nous détaillerons chaque enveloppe plus loin ; à ce stade, retenez simplement que la liste des exceptions existe et qu’elle est limitative.

Note de Henri

un détail piège mes lecteurs presque à chaque fois, alors je le répète : le Plan d’épargne en actions (PEA) ne figure pas dans cette liste d’exceptions. Après cinq ans, il exonère bien l’IR, mais les prélèvements sociaux y restent à 18,6 %, jamais à 17,2 %. Confondre les deux fausse tout le calcul de rendement net, et c’est l’erreur que je vois revenir le plus souvent.

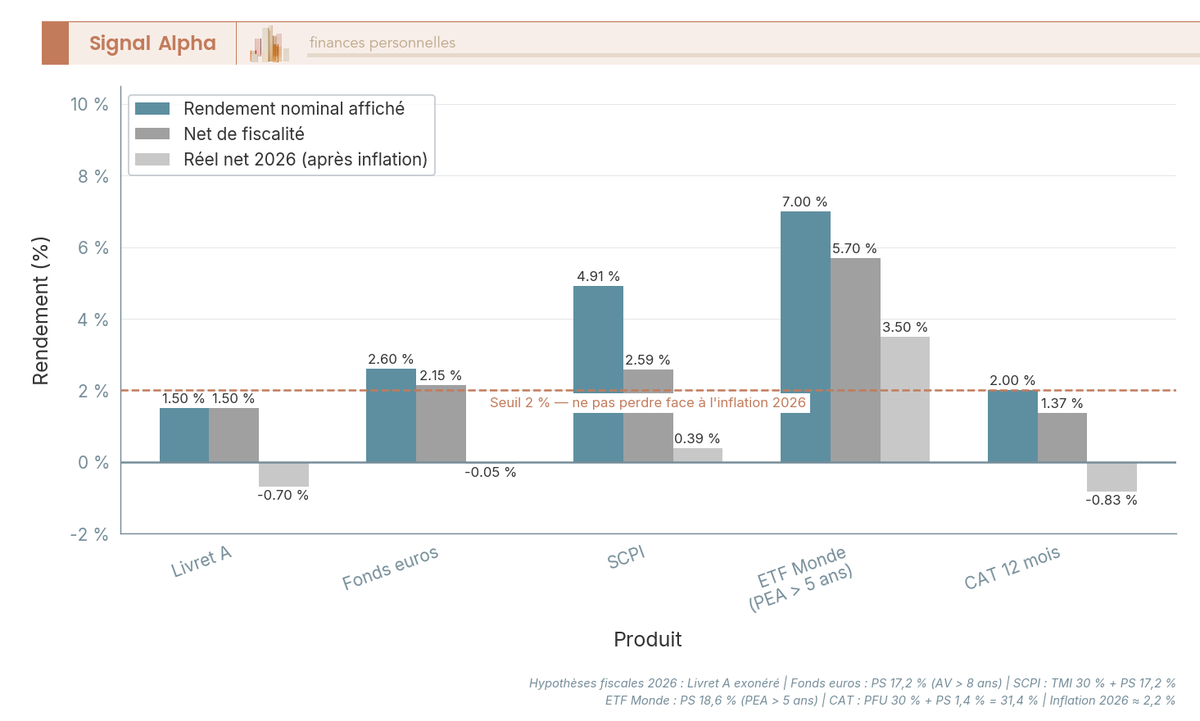

Une dernière nuance, et elle est décisive selon votre situation. Le PFU s’applique par défaut, mais vous pouvez opter pour le barème progressif de l’impôt, un arbitrage qui dépend directement de votre tranche d’imposition. Pour les foyers faiblement imposés, le barème peut vous laisser davantage en poche que la flat tax, une fois connues les composantes IR à 12,8 % et PS à 18,6 % ; tout repose alors sur le calcul de l’impôt sur le revenu propre à votre foyer. Le graphique suivant rend l’ensemble visible : il compare, pour cinq placements courants, le rendement nominal affiché, le net de fiscalité et le réel net une fois l’inflation déduite.

Ce qui frappe, c’est le nombre de barres qui passent sous la ligne des 2 % une fois l’impôt et l’inflation retirés. Vous savez désormais mesurer ce qu’un placement rapporte réellement ; reste à comprendre pourquoi viser le rendement le plus élevé n’est jamais une option neutre.

2 Le triangle rendement, risque et horizon : les arbitrages fondamentaux

Nous savons qu’un rendement réel net se mesure ; nous allons voir ici qu’il se construit. Aucun placement ne distribue de la performance sans contrepartie, et cette contrepartie porte deux noms : le risque accepté et la durée d’immobilisation. Nous partons de la relation entre rendement et risque, nous passons par le rôle décisif de l’horizon, puis nous arrivons à la façon de relier chaque euro épargné à un objectif daté.

2.1 Pourquoi un rendement plus élevé se paie en risque

Le point de départ tient en une idée que les marchés vous rappellent sans relâche : on ne choisit pas un rendement, on choisit un couple risque-horizon dont le rendement attendu dépend. Ce supplément de gain espéré en échange d’une incertitude porte un nom, la prime de risque. Personne n’accepterait l’aléa d’une action s’il ne pouvait pas, à long terme, espérer mieux qu’un livret garanti. La prime de risque est le prix payé par les marchés pour vous faire renoncer à la tranquillité.

Encore faut-il distinguer deux notions qu’on confond trop souvent. La volatilité désigne l’amplitude des variations de prix, ces montagnes russes qui font qu’une action diversifiée peut perdre 20 % une année et en reprendre 25 % la suivante. Le risque de perte permanente, lui, est tout autre chose : c’est l’argent qui ne revient jamais, le capital définitivement amputé. La volatilité fait peur sur le moment, mais elle se résorbe avec le temps ; la perte permanente, elle, est irréversible.

Le contraste entre un livret garanti et une action diversifiée illustre bien le mécanisme. Le livret ne bouge pas d’un centime sur l’année, mais nous l’avons vu, il perd en pouvoir d’achat face à l’inflation. L’action mondiale, elle, danse fortement d’une année à l’autre, sans pour autant vous exposer à une perte définitive si vous tenez la distance. Pour creuser cette relation entre risque pris et gain obtenu sur la longue durée, notre comparaison de la performance des classes d’actifs donne les ordres de grandeur historiques.

Le tableau ci-dessous récapitule les trois dimensions de cet arbitrage et, surtout, le levier sur lequel vous pouvez agir pour chacune.

| Dimension | Ce qu’elle recouvre | Levier de l’épargnant |

|---|---|---|

| Rendement attendu | Gain espéré à long terme, net | Choix de la classe d’actifs |

| Risque | Volatilité, perte en capital, manque de liquidité | Diversification et horizon |

| Horizon | Durée avant le besoin du capital | Discipline d’épargne |

Attention à un point avant d’aller plus loin : aucun placement ne mérite l’étiquette de « sans risque » dès lors qu’il existe un risque de perte réelle, inflation comprise. Un Livret A à rendement réel négatif n’est pas sans risque ; il porte simplement un risque invisible, celui de l’érosion lente. Cette nuance change la façon dont vous jugez ce qu’on appelle la sécurité.

2.2 L’horizon de placement : le paramètre qui change tout

Après le couple rendement-risque, voici le paramètre qui rebat les cartes : la durée. Le même placement n’a pas du tout le même profil de risque selon que vous le détenez deux ans ou quinze. C’est l’horizon de placement qui transforme une promesse de rendement en gain réellement atteignable, ou en pari hasardeux.

La démonstration est tangible sur les actions. Une poche d’actions mondiales diversifiées affiche une volatilité annualisée de l’ordre de 15-20 %, ce qui veut dire des écarts annuels parfois brutaux. Mais cette même volatilité, observée sur un horizon long, se dégonfle remarquablement : au-delà de huit ans, le risque de perdre durablement son capital sur un panier diversifié devient très faible. La durée ne supprime pas les secousses, elle leur enlève leur caractère définitif.

De ce constat naît une règle de répartition simple, que toute construction de portefeuille reprendra ensuite.

- Pour un horizon inférieur à 2 ans, privilégiez le capital garanti et liquide : livrets, fonds euros, comptes à terme courts. La tolérance à la perte y est nulle.

- Entre 2 et 8 ans, un mélange équilibré a du sens, associant fonds euros, obligataire et une part limitée d’actions.

- Au-delà de 8 ans, les actions diversifiées peuvent légitimement dominer, puisque la durée neutralise l’essentiel du risque de perte définitive.

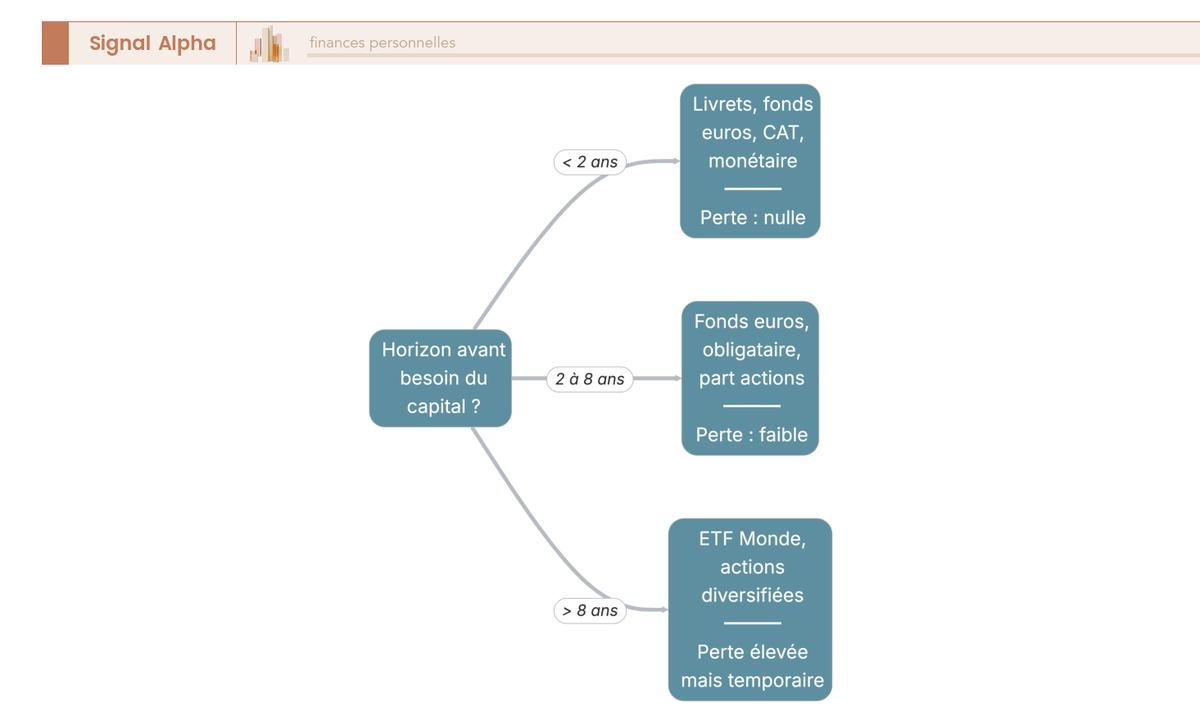

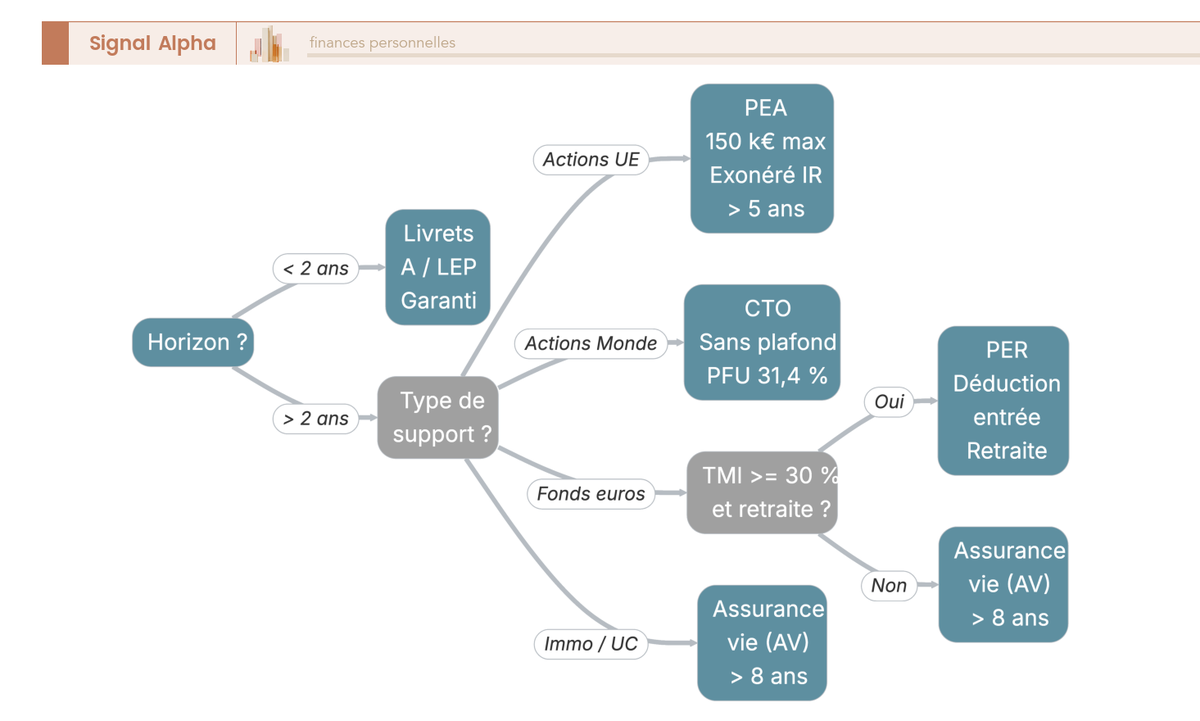

Cette correspondance entre la durée et la famille de supports est le principe qui justifiera l’allocation par horizon construite plus loin dans le guide. L’arbre ci-dessous la met en image : il part de votre horizon et mène chaque cas à une famille de supports adaptée et au niveau de tolérance à la perte associé.

L’enseignement de cet arbre est direct : ce n’est pas le produit qui dicte la stratégie, c’est la date à laquelle vous aurez besoin de l’argent. Pour approfondir la façon de raisonner par durée avant de choisir un support, notre guide de l’horizon de placement détaille la méthode. Vous savez maintenant que la durée commande le risque acceptable ; il reste à relier cette durée à vos objectifs concrets.

2.3 Relier chaque poche d’épargne à un objectif daté et à son profil

La dernière brique consiste à descendre du raisonnement général à votre situation personnelle. Un capital n’a pas un seul horizon, il en a plusieurs en même temps : l’épargne de précaution n’a rien à voir avec l’apport d’un achat immobilier dans cinq ans, ni avec la préparation d’une retraite dans vingt-cinq ans. Raisonner sur une masse unique conduit donc presque toujours à un mauvais arbitrage.

La méthode consiste à découper votre épargne en poches, chaque poche étant reliée à un objectif et à une échéance. Une poche de précaution, mobilisable à tout moment, ne se gère pas comme une poche de croissance à très long terme. Une fois cette logique adoptée, la règle horizon-support de la sous-section précédente s’applique poche par poche, sans contradiction : vous logez dans chacune les supports correspondant à sa durée propre.

Reste un facteur que les chiffres ne capturent pas, et que vous devez estimer sans complaisance : votre tolérance au risque. La vraie question n’est pas théorique, elle est comportementale. Seriez-vous capable de voir l’une de vos poches reculer de 20 % une année sans la vendre dans la panique ? Si la réponse est non, mieux vaut le savoir avant d’investir que pendant une baisse, car c’est la vente au mauvais moment qui transforme une volatilité passagère en perte permanente. La tolérance au risque se mesure à votre capacité à ne rien faire quand les marchés baissent.

Cette logique de poches reliées à des objectifs datés est la matière première de toute allocation cohérente, et nous la mettrons à profit lorsque viendra le moment de construire concrètement le portefeuille. Pour anticiper la façon dont ces poches s’assemblent dans la durée, notre guide de l’allocation d’actifs sur le long terme en décrit déjà la trame. Vous savez désormais qu’un rendement attendu correspond toujours à un couple risque-horizon donné ; reste à savoir ce que valent réellement les placements accessibles, une fois mesurés à cette aune.

3 Évaluer les classes d’actifs par rendement net et risque

Nous savons relier rendement, risque et horizon ; appliquons maintenant cette méthode aux placements réels. Nous partons des supports les plus sûrs, l’épargne réglementée et les fonds euros, montons d’un cran vers le monétaire et l’obligataire, puis abordons le moteur de rendement de long terme que sont les actions, avant de finir par l’immobilier, qu’on juge non sur son taux affiché mais sur ce qu’il laisse une fois les charges payées.

3.1 Épargne réglementée et fonds euros : sécurité contre rendement plafonné

Commençons par les supports à capital garanti, ceux qui rassurent mais plafonnent vite le rendement. Leur rôle n’est pas de faire fructifier, c’est de tenir prête une réserve mobilisable sans risque de prix. La poche de précaution se loge ici, et nulle part ailleurs.

Le Livret A et le Livret de développement durable et solidaire (LDDS) servent 1,5 % depuis février 2026, exonérés d’impôt mais en deçà de l’inflation, donc négatifs en réel comme nous l’avons vu. Le fonds euros, lui, a servi en moyenne 2,6 % en 2025, frais de gestion déjà déduits, et reste le seul support garanti qui s’approche de l’équilibre réel une fois logé dans une assurance vie. Un produit reste à part, et il tient la promesse faite plus haut.

Le Livret d’épargne populaire (LEP) rémunère 2,5 % en 2026, sous condition de revenu fiscal de référence (RFR ≤ 23 028 € pour une part en métropole). C’est le seul livret réglementé qui bat l’inflation en réel cette année. Et la conséquence est simple : si vous y êtes éligible, plafonnez-le en priorité avant tout autre livret, car aucun produit garanti ne fait mieux net d’impôt.

Le tableau ci-dessous range ces produits du moins au mieux rémunéré, pour repérer d’un coup d’œil lequel remplir en premier selon votre situation.

| Produit | Taux 2026 | Plafond | Fiscalité | Rôle |

|---|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Exonéré | Précaution liquide |

| LDDS | 1,5 % | 12 000 € | Exonéré | Précaution liquide |

| LEP | 2,5 % | 10 000 € | Exonéré | Précaution prioritaire si éligible |

| Fonds euros | ≈ 2,6 % (2025) | Aucun (dans l’AV) | PS à terme | Sécurité dans l’assurance vie |

Ce tableau le dit sans détour : aucun de ces supports ne constitue un moteur de performance. Le fonds euros mérite une vérification produit par produit, car les écarts d’un assureur à l’autre sont réels ; notre sélection des fonds euros les mieux rémunérés détaille les contrats qui tiennent le haut du tableau. Vous savez désormais ce que rapporte la sécurité ; voyons l’étage juste au-dessus, celui qui suit les taux courts.

3.2 Monétaire et obligataire : l’étage intermédiaire lié aux taux

Au-dessus des livrets, un étage intermédiaire offre un peu plus de rendement contre un peu plus de contraintes, et il dépend étroitement des taux directeurs. Comprendre d’où vient ce rendement vous évite les mauvaises surprises. Tout part de la Banque centrale européenne (BCE), dont le taux de dépôt est fixé à 2,00 % depuis fin avril 2026.

Le fonds monétaire suit l’€STR, le taux interbancaire au jour le jour qui cote environ 1,93 % fin mai 2026. Après ses frais de gestion, un fonds monétaire vous rend de l’ordre de 1,6 à 1,8 % net, disponible quasiment du jour au lendemain, mais fiscalisé au PFU hors enveloppe protégée. Son intérêt monte quand les taux courts sont hauts et s’érode dès que la BCE les abaisse.

Le compte à terme (CAT) propose une autre logique : vous bloquez une somme sur une durée fixe, douze mois par exemple, contre un taux garanti d’environ 2 % brut sur les meilleures offres. Le capital est garanti à terme, mais l’argent reste immobilisé et le gain subit le PFU à 31,4 %. Méfiez-vous au passage du super livret à taux boosté : la promotion alléchante ne dure que quelques mois avant un retour à un taux médiocre, si bien que le net sur douze mois finit souvent sous le Livret A.

Au-delà du monétaire, les fonds obligataires visent un rendement à maturité d’environ 3 à 4 % selon la qualité de signature des émetteurs, c’est-à-dire leur solidité financière. Deux risques les accompagnent : le risque de taux, qui fait baisser le prix des parts quand les taux montent, et le risque de défaut d’un émetteur. En pratique, calez votre horizon sur la duration du fonds, sous peine de devoir vendre à un mauvais moment. Pour distinguer les fonds datés des fonds ouverts et comprendre comment lire une signature de crédit, notre guide des obligations entre dans le détail. Vous voyez maintenant ce que rapporte le prudent ; place au moteur de long terme.

3.3 Actions et ETF : le moteur de rendement de long terme

Voici le support qui change l’échelle des rendements, à condition d’en accepter les secousses et de tenir la distance. Les actions diversifiées sont le seul moteur capable de battre durablement l’inflation, mais elles exigent du temps. Sur très longue période, un indice mondial comme le MSCI World a délivré autour de 7 à 9 % par an, le S&P 500 américain environ 10 % nominal sur un siècle dividendes réinvestis ; en termes réels, après inflation, l’action mondiale rapporte de l’ordre de 5 à 7 % par an.

Cette performance a un prix, déjà nommé : une volatilité annualisée de 15 à 20 %, soit des années à deux chiffres dans un sens comme dans l’autre. C’est précisément l’horizon qui apprivoise cette volatilité, et le seuil des huit ans reste la frontière en deçà de laquelle le risque de perte définitive demeure trop présent pour une poche actions. En dessous, ces secousses ne sont pas un détail ; au-dessus, elles cessent d’être un vrai risque de perte.

Plutôt que de parier sur quelques titres, la voie raisonnable pour un particulier est la diversification indicielle. Un fonds indiciel coté (ETF, exchange traded fund) répliquant un indice mondial vous expose à des centaines d’entreprises pour des frais courants minimes, là où la sélection de titres individuels vous expose à l’erreur et à la concentration. Un conseil : privilégiez un ETF capitalisant logé dans une enveloppe, afin que les dividendes se réinvestissent sans déclencher d’impôt au fil de l’eau. Gardez en tête que les performances passées des indices ne préjugent jamais des rendements futurs.

Note de Tom

j’ai une allocation significative en ETF, européens comme américains, et avec le recul ce qui compte vraiment ce n’est pas le point d’entrée parfait mais la capacité à ne pas vendre dans les creux. Mes meilleures lignes sont celles que j’ai laissées tranquilles pendant des années, sans y toucher à chaque soubresaut des marchés.

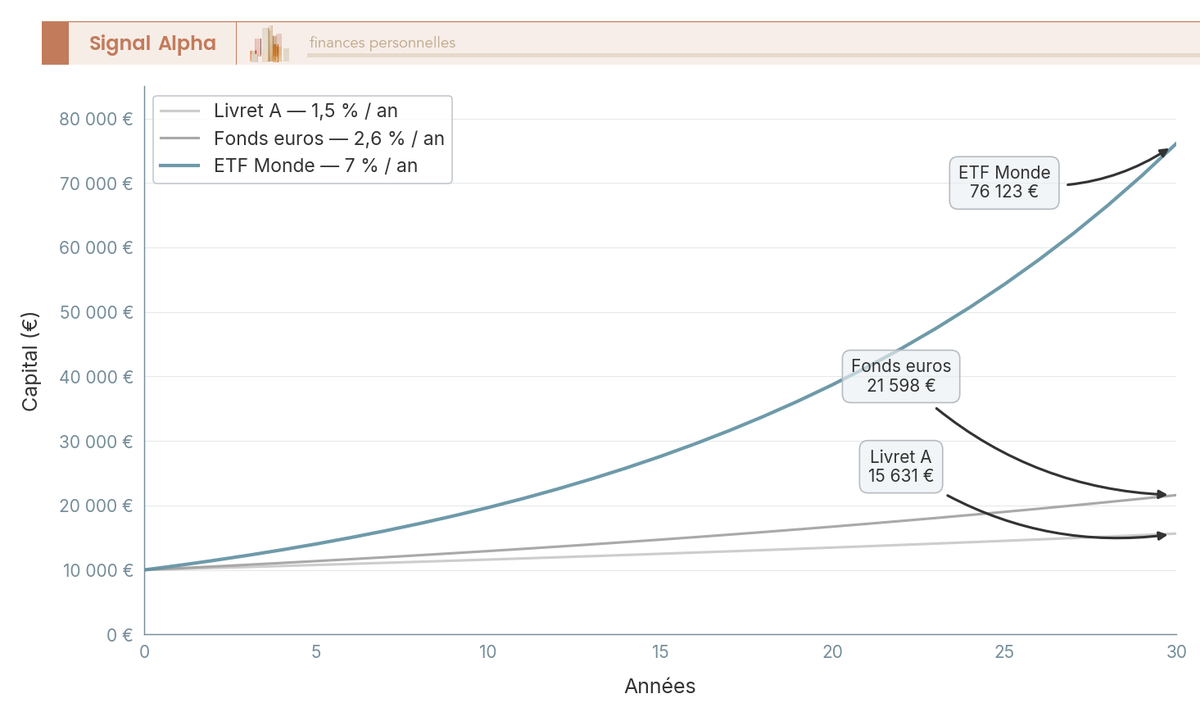

Le graphique ci-dessous met cet écart en image : vous y voyez la distance qui se creuse, sur trente ans, entre un capital sécurisé et un capital investi en actions, à mesure que la capitalisation fait son œuvre.

L’enseignement de ces courbes est sans appel : sur le long terme, rester en sécurité a un coût d’opportunité considérable. Pour choisir un ETF, comparer indices et frais courants, notre guide pratique des ETF donne la méthode. Reste un grand absent de ce panorama, l’immobilier, qu’on juge lui aussi sur son net.

3.4 Immobilier : SCPI et locatif direct face au rendement net

L’immobilier attire par ses taux affichés, mais c’est le rendement net après charges et fiscalité qui doit guider votre décision. Trois voies coexistent pour un particulier, et leur traitement fiscal diffère, ce qui change tout. Commençons par la plus accessible.

La SCPI mutualise un parc locatif et distribue des loyers : le taux de distribution moyen ressort à environ 4,9 % en 2025, mais les revenus fonciers sont imposés au barème de l’impôt sur le revenu, augmenté des prélèvements sociaux à 17,2 % (jamais le PFU, c’est l’une des exceptions vues plus haut). Les frais de souscription, de 8 à 12 % selon les SCPI, imposent un horizon d’au moins huit à dix ans pour être amortis. La SCPI offre donc un rapport effort/rendement souvent plus favorable que la pierre détenue en direct, sans la gestion locative.

Le locatif nu en direct rapporte généralement 2 à 4 % net de charges, soumis aux mêmes revenus fonciers au barème et PS à 17,2 %. La location meublée sous le statut loueur en meublé non professionnel (LMNP) vise 3 à 5 %, mais ses revenus relèvent des bénéfices industriels et commerciaux (BIC) et supportent depuis 2026 des PS à 18,6 %, et non 17,2 %. Cette différence d’étiquette fiscale, fonciers contre BIC, sépare deux régimes qu’on confond trop souvent.

Quant au seuil de rendement à viser, une question revient sans cesse chez les candidats au locatif : à partir de quel taux net un bien tient-il vraiment la route ?

| Support immobilier | Rendement net 2026 | Fiscalité des revenus | Frais d’entrée | Horizon |

|---|---|---|---|---|

| SCPI | ≈ 4,9 % distribution | Barème IR + PS 17,2 % | 8-12 % | ≥ 8-10 ans |

| Locatif nu | 2-4 % net de charges | Barème IR + PS 17,2 % | Notaire ≈ 7-8 % | ≥ 10 ans |

| LMNP meublé | 3-5 % | BIC + PS 18,6 % | Notaire ≈ 7-8 % | ≥ 9 ans |

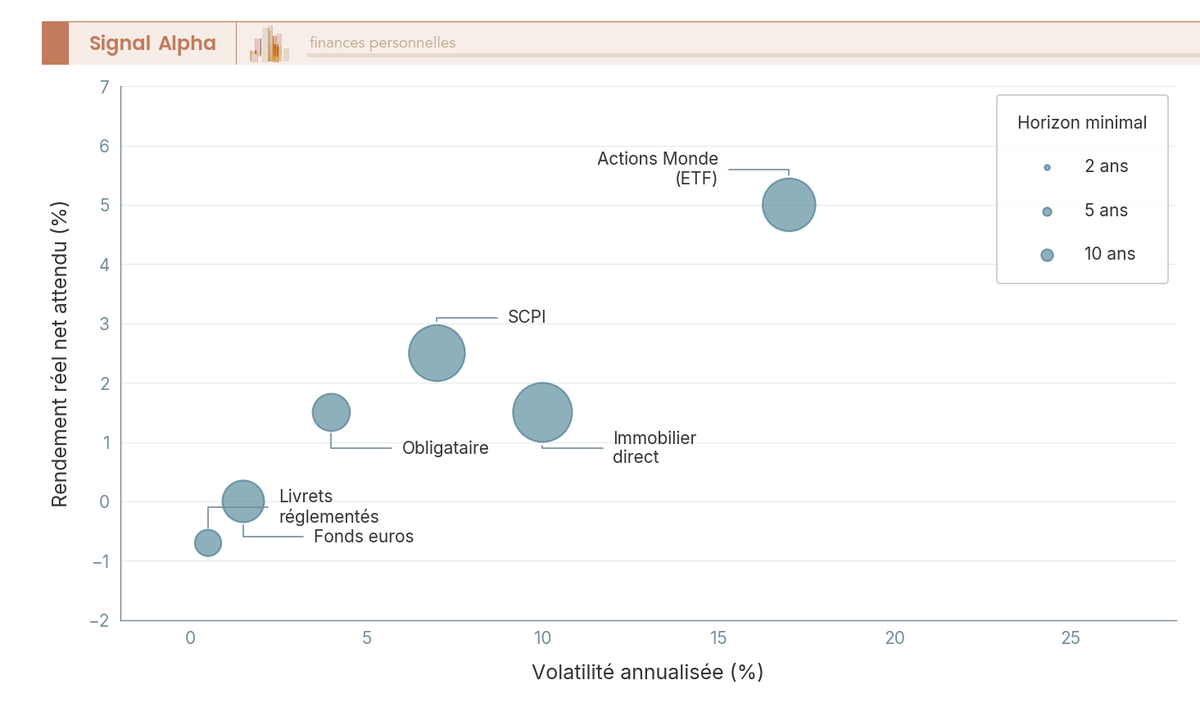

Ce tableau répond à la question récurrente sur le seuil de rentabilité : on retient généralement un minimum d’environ 5 % net pour juger un locatif viable, ce que peu de biens atteignent une fois les charges et la fiscalité décomptées, là où une SCPI bien choisie approche ce niveau sans gestion. Pour comparer les véhicules disponibles, leurs taux et leurs frais de souscription, notre comparatif des meilleures SCPI aide à trier. Le nuage ci-dessous situe enfin chaque support sur le triangle : vous y voyez la position de chacun en croisant volatilité et rendement réel net, la taille des bulles signalant l’horizon recommandé.

Vous savez maintenant ce que rapporte chaque support ; voyons dans quelle enveloppe le loger pour en préserver le plus.

4 Choisir l’enveloppe fiscale qui préserve le rendement net

Nous savons ce que rapportent les supports ; mesurons ici ce que chaque enveloppe en laisse réellement. Un même gain actions ne pèse pas le même net selon qu’il est encaissé dans un plan d’épargne en actions, une assurance vie ou un compte-titres. Nous partons du PEA, passons par l’assurance vie polyvalente et le plan d’épargne retraite (PER), puis arrivons au compte-titres et à la flat tax, avant de chiffrer l’écart d’enveloppe sur un gain identique.

4.1 Le PEA : actions européennes exonérées d’impôt après cinq ans

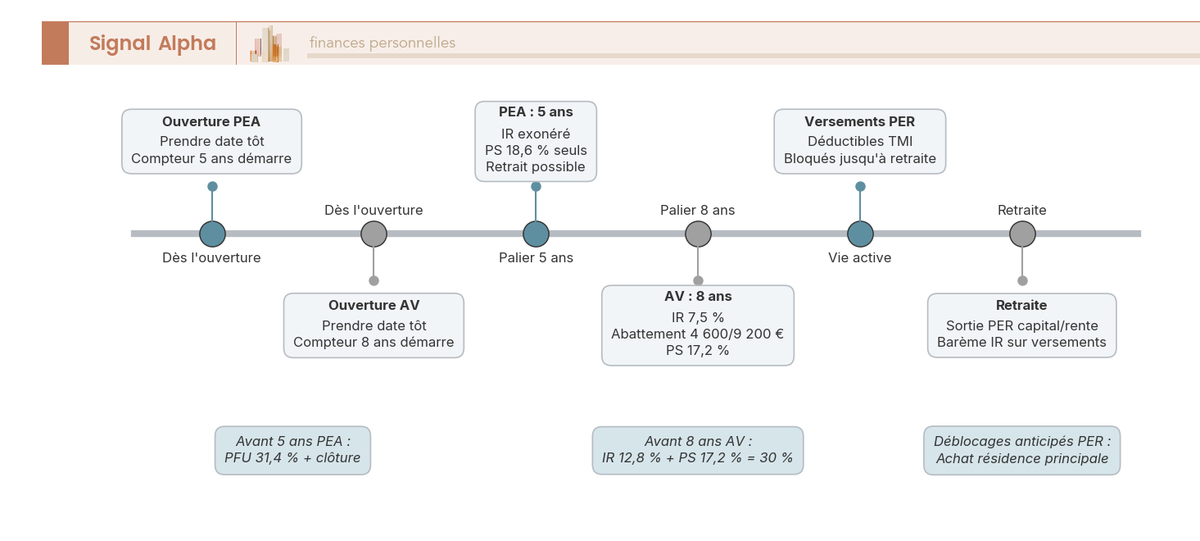

Pour qui investit en actions européennes, le plan d’épargne en actions (PEA) est l’enveloppe la plus efficace, à une condition de durée. Son plafond de versement atteint 150 000 €, porté à 225 000 € en cumulant le PEA-PME dédié aux titres de petites et moyennes entreprises. Tant qu’aucun retrait n’a lieu, dividendes et plus-values capitalisent sans le moindre frottement fiscal.

Le palier décisif se situe à cinq ans. Au-delà, un retrait exonère l’impôt sur le revenu, mais les prélèvements sociaux restent dus à 18,6 %, jamais à 17,2 % : c’est le rappel évoqué plus tôt, le PEA ne figure pas dans la liste limitative des exceptions. Avant cinq ans, un retrait fiscalise les gains au PFU et clôture le plan, sauf cas particuliers.

D’où une astuce simple, qui tient à l’antériorité. Ouvrez votre PEA tôt, même avec 100 € symboliques, afin de lancer le compteur des cinq ans dès aujourd’hui. Le jour où vous investirez vraiment, le palier sera déjà acquis ou proche, ce qui vous évitera de subir le PFU faute d’ancienneté. Pour la mécanique complète, plafonds et titres éligibles, notre guide du PEA détaille chaque étape. Reste que le PEA ne loge que des actions européennes, d’où l’intérêt d’une enveloppe plus polyvalente.

4.2 L’assurance vie : souplesse et abattement annuel après huit ans

L’assurance vie est le couteau suisse de l’épargne française, et elle se distingue par un atout fiscal mal compris. Elle accueille à la fois un fonds euros garanti et des unités de compte (UC) investies en actions, immobilier ou obligations, et n’est fiscalisée qu’au moment du rachat, pas chaque année. C’est cette fiscalité au rachat qu’il faut bien saisir.

Une erreur revient souvent : croire que l’assurance vie subit le PFU à 31,4 %. C’est faux. Ses prélèvements sociaux restent à 17,2 %, et son régime devient nettement plus doux après huit ans de détention. Le tableau ci-dessous donne les taux exacts selon l’antériorité du contrat, pour savoir quel moment privilégier pour un rachat.

| Situation de rachat | IR | PS | Total | Abattement annuel |

|---|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % | Aucun |

| Après 8 ans, primes ≤ 150 k€ | 7,5 % | 17,2 % | 24,7 % | 4 600 € / 9 200 € (IR) |

| Après 8 ans, fraction > 150 k€ | 12,8 % | 17,2 % | 30,0 % | Idem (IR) |

L’abattement de 4 600 € pour une personne seule, 9 200 € pour un couple, s’applique chaque année aux gains rachetés, sur l’impôt sur le revenu seulement, les PS restant dus. D’où une astuce de bon sens : fractionnez vos rachats sur plusieurs années pour rester sous l’abattement et n’acquitter, en pratique, que les prélèvements sociaux. L’assurance vie offre par ailleurs un régime de transmission avantageux, que nous n’abordons pas ici. Pour comparer les contrats et leurs frais, notre guide de l’assurance vie fait le tri. Vient ensuite une enveloppe qui ne joue pas sur la sortie mais sur l’entrée.

4.3 Le PER : déduction à l’entrée et arbitrage de tranche

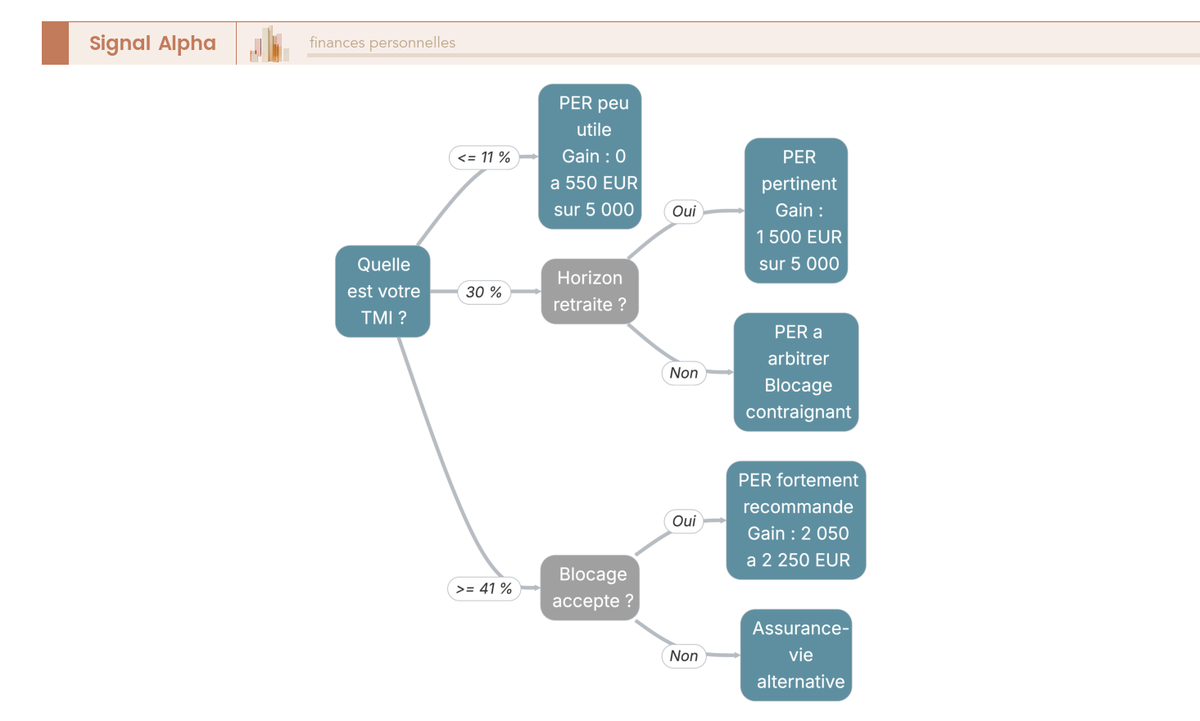

Le plan d’épargne retraite (PER) ne se juge pas sur son rendement mais sur un levier fiscal, celui de votre tranche marginale d’imposition (TMI). Son principe : les versements se déduisent de votre revenu imposable à l’entrée, si bien que le gain immédiat égale exactement votre TMI. Sur 5 000 € versés, l’économie d’impôt va de 0 € pour un foyer non imposable à 2 250 € pour une tranche à 45 %.

D’où une règle de décision claire. Le PER devient pertinent si votre TMI atteint 30 % ou plus et que votre horizon est la retraite, car vous déduisez à taux élevé pour récupérer souvent à un taux plus bas une fois retraité. À l’inverse, en dessous de 11 % de TMI, l’avantage à l’entrée est trop maigre pour compenser les contraintes du produit.

Ces contraintes sont réelles. La déduction est plafonnée à 10 % des revenus professionnels de l’année précédente, jusqu’à environ 37 680 € pour un salarié en 2026, et l’épargne reste bloquée jusqu’à la retraite, sauf déblocages anticipés comme l’achat de la résidence principale ou un accident de la vie. Le choix de sortie en capital ou en rente prolonge ensuite la décision d’entrée. L’arbre ci-dessous résume cette logique : suivez votre TMI puis votre horizon pour situer si le PER est pertinent, à arbitrer ou peu utile pour vous.

Pour calibrer un versement PER selon votre tranche et votre plafond, notre guide du plan d’épargne retraite aide à faire le calcul. Reste l’enveloppe la plus libre, mais aussi la plus taxée.

4.4 Le compte-titres et le PFU : la liberté au prix de la flat tax

Le compte-titres ordinaire (CTO) est l’enveloppe de débordement, celle qui accueille tout ce que les autres refusent. Aucun plafond, retraits libres à tout moment, et surtout l’accès à l’univers complet des supports : actions du monde entier, ETF américains, obligations, là où le PEA se limite à l’Union européenne. C’est sa liberté qui en fait la pièce complémentaire de toute panoplie.

Cette liberté se paie au moment de l’impôt. Chaque dividende, chaque intérêt et chaque plus-value subit le PFU à 31,4 %, et surtout chaque vente déclenche l’imposition immédiate de la plus-value : impossible d’arbitrer sans frottement, contrairement au PEA et à l’assurance vie où vous pouvez réorganiser votre portefeuille sans payer tant que rien n’en sort. Cette différence pèse lourd sur le long terme, car réinvestir sans fiscalité intermédiaire est un avantage considérable.

Une nuance peut toutefois alléger la note. Plutôt que le PFU, vous pouvez opter pour le barème progressif de l’impôt (case 2OP), dont la LFSS 2026 a assoupli les conditions. Cette option devient intéressante pour les foyers faiblement imposés, qui bénéficient alors de l’abattement de 40 % sur les dividendes. Pour les cas où le compte-titres garde toute sa pertinence malgré sa fiscalité, notre article sur le compte-titres qui reste pertinent en 2026 détaille les arbitrages. Il est temps de tout chiffrer sur un même gain.

4.5 Combien chaque enveloppe laisse vraiment sur un même gain

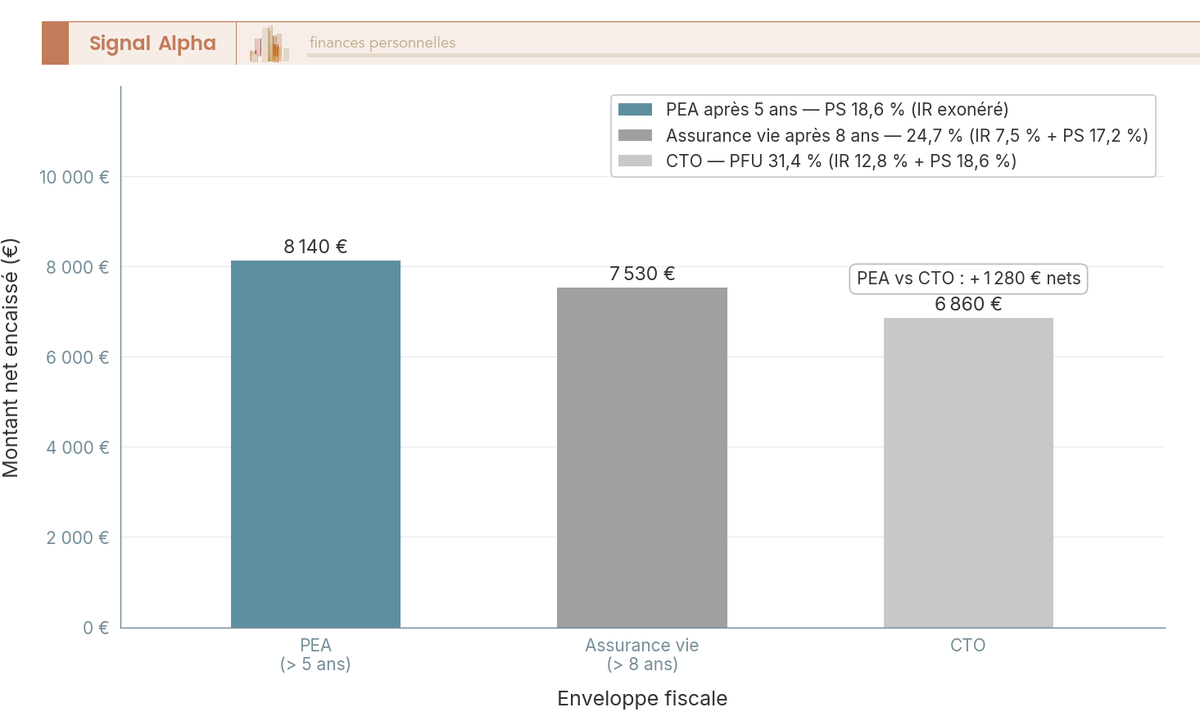

Pour trancher entre enveloppes, rien ne vaut un même gain passé dans chacune. Prenons 10 000 € de plus-value sur des actions et regardons ce qu’il reste après impôt selon l’enveloppe choisie. C’est l’exercice qui répond directement à la question décisive : à rendement identique, laquelle préserve le plus ?

| Enveloppe | Hypothèse fiscale | Net sur 10 000 € de gain |

|---|---|---|

| PEA après 5 ans | PS 18,6 % | 8 140 € |

| Assurance vie après 8 ans (≤ 150 k€) | 24,7 % avant abattement | 7 530 € (souvent ≈ 8 000 € après abattement) |

| CTO | PFU 31,4 % | 6 860 € |

| PER (sortie capital) | Selon TMI de sortie | Variable |

L’écart saute aux yeux : le PEA laisse 8 140 € quand le compte-titres n’en rend que 6 860 €, soit 1 280 € de plus pour un gain pourtant identique, près de 12,8 points de rendement net préservés par le seul choix de l’enveloppe. L’assurance vie se loge entre les deux et peut rejoindre le PEA une fois l’abattement annuel exploité. Le PER, lui, reste variable car son net final dépend de votre TMI de sortie, sujet que développe notre guide des revenus à la retraite.

Le graphique ci-dessous met ce comparatif en barres : vous y voyez la hauteur de chaque colonne, c’est-à-dire le net réellement encaissé selon l’enveloppe, pour le même gain de départ.

Vous connaissez désormais le net de chaque support et le net de chaque enveloppe. Reste la vraie question pratique : comment combiner tout cela en une allocation par horizon qui respecte vos poches, et dans quel ordre remplir chaque enveloppe ?

5 Construire une allocation cohérente entre rendement, risque et horizon

Vous connaissez désormais le net de chaque support et le net de chaque enveloppe ; reste à combiner les deux en une allocation qui tienne debout dans le temps. Voici comment nous procédons : on découpe d’abord l’épargne en poches par horizon, on diversifie ensuite pour optimiser le couple rendement-risque, et on termine par la règle qui loge chaque actif dans l’enveloppe la moins gourmande.

5.1 Découper son épargne en poches par horizon et objectif

La première décision concrète consiste à ranger votre épargne en poches, chacune reliée à un objectif daté et à l’horizon correspondant. C’est l’application directe de la règle déjà vue : la durée commande la famille de supports, pas l’inverse. Une fois cette logique admise, le choix des supports coule de source.

Trois poches suffisent dans la plupart des situations. La poche de précaution couvre trois à six mois de dépenses, immédiatement disponibles sur des livrets garantis ; c’est le matelas qui vous évite de vendre des actions au pire moment pour un imprévu. La poche de moyen terme finance les projets à deux à huit ans, achat, travaux ou apport, et se loge en fonds euros et en obligataire. La poche de long terme, au-delà de huit ans, vise la performance et accueille les actions diversifiées, seules capables de battre durablement l’inflation.

Le tableau ci-dessous relie chaque horizon à une allocation type et aux enveloppes adaptées, pour que vous transposiez directement la méthode à votre propre capital.

| Poche | Horizon | Allocation type | Enveloppes adaptées |

|---|---|---|---|

| Précaution | < 2 ans | 100 % garanti liquide | Livret A, LDDS, LEP |

| Moyen terme | 2-8 ans | 60-70 % fonds euros, 30-40 % obligataire et part actions limitée | Assurance vie |

| Long terme | > 8 ans | 70-90 % actions diversifiées, complément fonds euros et SCPI | PEA, assurance vie, PER |

Cette matrice répond à la question que tout le monde se pose : où placer 50 000 € en profil équilibré ? Vous mettriez d’abord de côté l’équivalent de trois à six mois de dépenses en précaution liquide, puis vous orienteriez le reste vers le long terme, avec une dominante actions complétée de fonds euros et d’une touche immobilière, en gardant à part toute somme destinée à un projet à échéance rapprochée. Notre guide de l’allocation d’actifs détaille comment calibrer ces proportions selon votre tolérance au risque. Vous savez maintenant découper votre capital ; reste à voir comment répartir la poche longue pour qu’elle rapporte sans concentrer le risque.

5.2 Diversifier pour optimiser le couple rendement-risque

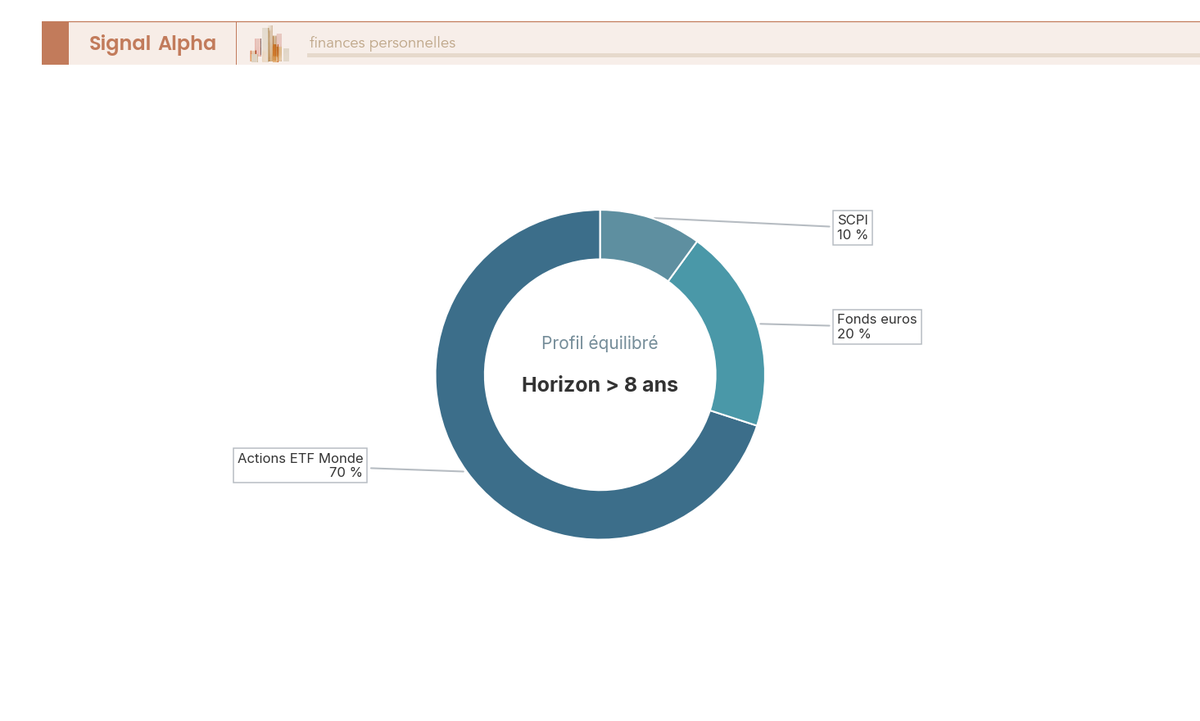

À l’intérieur de la poche longue, la diversification est le seul levier qui réduit le risque sans amputer le rendement attendu — autant dire le rare cadeau de la finance. L’idée tient en une phrase : en répartissant son capital sur des actifs qui ne montent et ne baissent pas en même temps, on lisse les secousses du portefeuille tout en conservant son potentiel de gain. Encore faut-il diversifier sur les bons axes.

Deux axes comptent vraiment. La diversification entre classes d’actifs combine actions, fonds euros et immobilier, dont les comportements diffèrent selon les cycles. La diversification entre zones géographiques vous évite de tout miser sur un seul pays, et c’est précisément là que l’ETF Monde rend son meilleur service, puisqu’il vous expose en une ligne à des centaines d’entreprises réparties sur tous les continents. La SCPI ajoute pour sa part une brique immobilière décorrélée des marchés actions, qui amortit une partie de leurs à-coups.

L’anneau ci-dessous illustre une allocation cible de profil équilibré à plus de huit ans : vous y verrez le poids relatif des trois briques, l’action mondiale tenant le rôle de moteur et les deux autres celui d’amortisseurs.

Le piège miroir de la diversification, c’est la concentration. Miser l’essentiel de son épargne sur un seul titre, un seul secteur ou son propre employeur, c’est s’exposer à une perte permanente si cet actif décroche — exactement le risque que l’horizon ne neutralise jamais. Construire et maintenir soi-même une telle répartition demande de la méthode, et notre comparatif des gestions pilotées compare les solutions clés en main pour qui préfère déléguer. Vous savez maintenant quoi détenir ; reste à voir dans quelle enveloppe loger chaque brique.

5.3 Loger le bon actif dans la bonne enveloppe

Une fois l’allocation décidée, la même brique ne rapporte pas le même net selon l’enveloppe qui l’abrite : c’est tout l’enjeu de loger chaque actif au bon endroit. La règle se résume en quelques associations, déduites directement de la fiscalité comparée vue en section 4. Les suivre vous préserve plusieurs points de rendement net sans aucun effort supplémentaire.

Les actions et ETF de l’Union européenne vont au PEA, où l’exonération d’impôt après cinq ans est imbattable. Les actions du monde entier et tout ce qui déborde du périmètre PEA vont au CTO. Les fonds euros et les unités de compte trouvent leur place en assurance vie, qui combine sécurité et abattement après huit ans, sujet que développe notre guide pour diversifier les supports d’assurance vie. Le PER, enfin, n’a d’intérêt que si votre tranche marginale atteint 30 % ou plus. À cela s’ajoute un atout déjà acquis : en PEA comme en assurance vie, vous réorganisez vos lignes sans frottement fiscal, là où chaque vente sur CTO déclenche l’impôt.

L’arbre ci-dessous vous mène de l’objectif à l’enveloppe : suivez votre horizon, le type de support visé, votre besoin de liquidité et votre tranche pour aboutir à l’enveloppe recommandée.

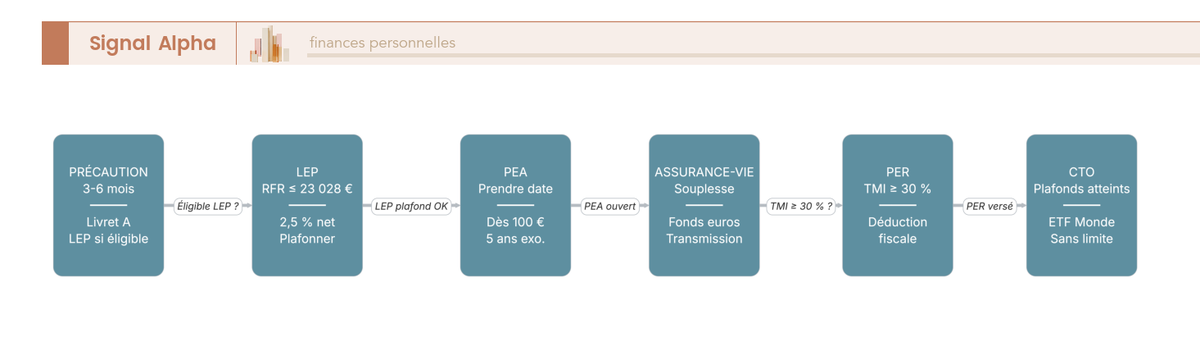

Reste l’ordre dans lequel remplir tout cela, car on ne peut pas tout alimenter en même temps. La marche à suivre est simple : sécurisez d’abord la précaution sur les livrets, plafonnez le LEP si vous y êtes éligible, puis alimentez le PEA pour la poche actions européennes, ensuite l’assurance vie pour le fonds euros et les UC, le PER seulement si votre tranche le justifie, et le CTO en dernier pour ce qui déborde. Le schéma ci-dessous trace ce parcours étape par étape.

Votre allocation cible est désormais fixée et chaque brique a son enveloppe ; il reste à la mettre en place puis à la faire vivre.

6 Agir : mettre en place et piloter son portefeuille dans le temps

Vous avez une allocation cible ; on passe maintenant du plan au geste. On commence par l’ouverture des enveloppes et le choix des supports, on enchaîne sur l’automatisation des versements, et on finit par le suivi, le rééquilibrage et la correction des erreurs les plus coûteuses.

6.1 Ouvrir les enveloppes et sélectionner les supports

Le passage à l’action commence par ouvrir les contenants avant d’en choisir le contenu, dans cet ordre précisément. Votre premier réflexe est de choisir un courtier ou un assureur en comparant leurs frais, car des frais de courtage ou de gestion élevés grignotent votre rendement année après année. Une fois le bon intermédiaire retenu, ouvrir un PEA, une assurance vie et un CTO vous prend quelques minutes en ligne.

Pour comparer les courtiers sur leurs frais réels avant d’ouvrir vos enveloppes, notre comparatif des meilleurs courtiers en bourse passe les offres au crible. Une fois les enveloppes ouvertes, place à la sélection des supports.

Pour trier les supports, un document fait foi : le document d’informations clés (DIC), fiche réglementaire normalisée que chaque ETF, fonds euros ou SCPI doit fournir. Trois lignes y méritent votre attention. Les frais courants d’abord, qui doivent rester minimes sur un ETF indiciel et que vous comparez d’un produit à l’autre. L’indice répliqué ensuite, pour vérifier que le fonds suit bien le marché visé. Le caractère capitalisant ou distribuant enfin : le capitalisant réinvestit les dividendes sans déclencher d’impôt au fil de l’eau, ce qui sert votre net en enveloppe. Fiez-vous à ces critères objectifs plutôt qu’aux promesses commerciales d’une plaquette.

La frise ci-dessous situe les paliers fiscaux à ne pas perdre de vue une fois les enveloppes ouvertes : vous y verrez à quelle date chaque avantage devient acquis.

Vos enveloppes sont ouvertes et vos supports choisis ; reste à les alimenter sans dépendre de votre humeur du moment.

6.2 Automatiser les versements et lisser le risque dans le temps

La meilleure façon de tenir son allocation dans la durée, c’est de la mettre en pilote semi-automatique, par des versements programmés. Cette régularité résout d’un coup deux problèmes : la discipline d’épargne et le risque de mal choisir son moment d’entrée. Un virement mensuel automatique vers vos enveloppes vous épargne la tentation d’attendre le « bon » moment, qui ne vient jamais.

Investir une somme fixe à intervalle régulier porte un nom : l’investissement progressif (en anglais dollar-cost averaging, ou DCA). Le principe lisse votre point d’entrée sur les marchés actions, puisque vous achetez davantage de parts quand les cours sont bas et moins quand ils sont hauts, ce qui réduit le risque de tout placer juste avant une baisse. Pour une poche longue alimentée au fil de vos revenus, c’est l’approche la plus sereine.

Reste à articuler cette automatisation avec le frottement fiscal. Privilégiez des supports capitalisants logés en enveloppe protégée, afin que les versements réguliers se réinvestissent sans déclencher d’impôt à chaque dividende, contrairement à des supports distribuants détenus en CTO. Vous pouvez programmer ces versements sur le PEA, l’assurance vie et, le cas échéant, le PER, dont notre guide pour ouvrir un PER pour la retraite détaille la mise en place. Vos versements roulent désormais seuls ; reste à surveiller la dérive et à corriger les erreurs qui coûtent le plus cher.

6.3 Suivre, rééquilibrer et corriger les erreurs coûteuses

Un portefeuille bien construit ne se pilote pas tous les jours : il se révise une fois par an et se corrige quand il dérive. Avec le temps, les actions qui montent prennent un poids excessif dans l’allocation, qui s’éloigne alors de votre cible et de votre profil de risque. Le rééquilibrage consiste à revendre une fraction de ce qui a surperformé pour racheter ce qui a pris du retard, et à ramener ainsi les proportions visées.

La règle pratique tient en deux seuils : rééquilibrez une fois l’an, ou dès qu’une poche s’écarte de plus de cinq points de sa cible. Bonne nouvelle pour le coût de l’opération : ce rééquilibrage se fait sans aucune fiscalité au sein d’un PEA ou d’une assurance vie, tant que rien ne sort de l’enveloppe, alors qu’il déclencherait le PFU à 31,4 % sur un CTO. À l’approche de votre objectif, désensibilisez progressivement la poche concernée en basculant des actions vers le fonds euros, pour verrouiller les gains. Et lors d’un rachat sur assurance vie après huit ans, fractionnez-le pour rester sous l’abattement annuel et n’acquitter, en pratique, que les prélèvements sociaux à 17,2 %.

Note de Henri

le rééquilibrage est l’un des rares gestes où la discipline bat l’intuition. Ce que montre la finance comportementale, c’est qu’on a un mal fou à vendre ce qui monte pour racheter ce qui baisse, parce que c’est exactement l’inverse de ce que dicte l’émotion. Je m’en tiens à une révision au calendrier, une date fixe chaque année, justement pour ne pas avoir à décider à chaud.

Le tableau ci-dessous recense les erreurs qui coûtent le plus cher et leur correction, pour les repérer avant qu’elles n’entament votre rendement net.

| Erreur fréquente | Conséquence | Correction |

|---|---|---|

| Erreur n°1 : juger un placement sur son taux nominal | Choix d’un produit négatif en réel | Décider sur le rendement réel net |

| Erreur n°2 : retirer d’un PEA avant 5 ans | Plan clôturé, gains soumis au PFU | Ouvrir tôt pour prendre date, ne sortir qu’après le palier |

| Erreur n°3 : sur-sécuriser un horizon long | Manque à gagner face à l’inflation | Dominante actions au-delà de 8 ans |

| Erreur n°4 : concentrer sur un seul titre | Risque de perte permanente | Diversifier via un ETF Monde |

| Erreur n°5 : ignorer son éligibilité au LEP | Rendement garanti laissé de côté | Plafonner le LEP en priorité si RFR éligible |

Au-delà des erreurs, chaque produit n’est compétitif qu’au-dessus d’un certain seuil, qu’il faut connaître pour ne pas s’engager trop tôt. Le tableau suivant donne ces conditions de bascule, à vérifier avant de loger une somme sur tel ou tel support.

| Produit | Seuil de rentabilité | Profil concerné |

|---|---|---|

| LEP | RFR ≤ 23 028 € (une part) | Précaution, foyers éligibles |

| PEA | Détention ≥ 5 ans | Actions UE, horizon long |

| Assurance vie | Détention ≥ 8 ans | Sécurité et UC, projets datés |

| PER | TMI ≥ 30 % | Épargne retraite, forte tranche |

| SCPI | Horizon ≥ 8-10 ans, rendement net ≥ 5 % | Brique immobilière diversifiante |

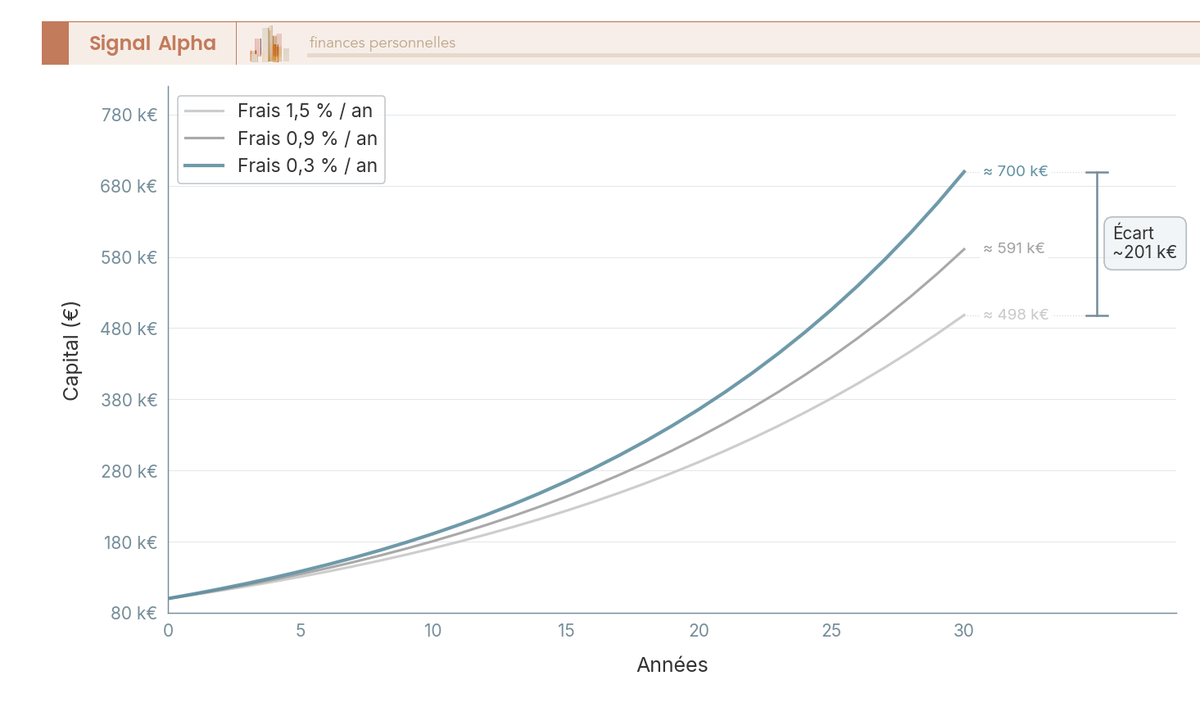

Reste le coût le plus discret de tous, celui des frais annuels, dont l’effet ne se voit qu’à très long terme. Nous l’avions annoncé en section 1 : c’est ici qu’on en mesure l’ampleur réelle. La courbe ci-dessous compare trois trajectoires d’un même capital placé à 7 % brut sur trente ans, selon que les frais annuels s’élèvent à 0,3 %, 0,9 % ou 1,5 % ; regardez l’écart final, qui approche 200 000 €, soit le prix d’un point de frais en trop répété année après année.

Cet écart de près de 200 000 € sur un seul point de frais explique pourquoi la traque des frais courants vaut largement la chasse au support miracle. Suivre, rééquilibrer et surveiller ses frais sont les trois gestes qui font durer une allocation, et notre guide de la gestion de portefeuille approfondit ce pilotage dans le temps. Vous disposez maintenant de tout pour construire, mettre en place et tenir un portefeuille jugé sur son rendement net réel.

Conclusion : le rendement net réel, seul juge de vos placements

Un placement ne vaut que ce qu’il laisse une fois les frais, l’impôt et l’inflation déduits. C’est la première leçon à retenir, car un Livret A à 1,5 % face à une inflation de 2,2 % vous appauvrit de 0,7 % par an sans que rien ne le signale sur votre relevé. La seconde tient à un enchaînement que l’on retrouve dans chaque situation : votre horizon commande le risque acceptable, le risque oriente la classe d’actifs, et l’enveloppe décide enfin de ce que vous gardez vraiment. Sur un même gain de 10 000 € en actions, le PEA après cinq ans préserve près de 1 280 € de plus que le compte-titres, pour un effort strictement identique.

Deux réflexes méritent que l’on insiste, car ce sont les plus rentables sur la durée. Ouvrez votre PEA tôt, même avec 100 €, pour lancer le compteur des cinq ans avant d’avoir besoin de l’enveloppe. Et traquez les frais courants avant de chasser le support miracle, puisqu’un seul point de frais en trop peut coûter près de 200 000 € sur trente ans. C’est une erreur fréquente, et elle se corrige sans rien sacrifier au rendement.

Pour avancer, vous pouvez désormais creuser l’enveloppe qui correspond à votre situation. Notre guide du PEA détaille les paliers et les titres éligibles pour la poche actions européennes, notre guide de l’assurance vie explique l’abattement après huit ans et le fractionnement des rachats, et notre guide du plan d’épargne retraite aide à calibrer un versement selon votre tranche. Chaque dossier reprend le même décryptage chiffré, pour que vous construisiez une stratégie alignée sur vos objectifs plutôt qu’accumulée au hasard.

Questions fréquentes

Quel placement offre le meilleur rendement net en 2026 ?

Sur le long terme, les actions diversifiées via un ETF Monde affichent le rendement réel net le plus élevé, de l’ordre de 5 à 7 % par an, mais au prix d’une volatilité qui impose un horizon d’au moins 8 ans. À court terme, aucun support ne combine rendement élevé et capital garanti. Il n’existe donc pas de placement le plus rentable dans l’absolu : le bon choix dépend de votre horizon et de votre tolérance au risque.

Comment calculer le rendement net d’un placement après impôts et inflation ?

Le rendement réel net se calcule en partant du taux affiché et en retranchant successivement les frais, l’impôt et l’inflation : réel net ≈ nominal − frais − impôt − inflation. Concrètement, un Livret A à 1,5 % face à une inflation de 2,2 % en 2026 ressort autour de −0,7 % en pouvoir d’achat. Seul ce dernier chiffre mesure ce que vous gagnez réellement ; le taux vendu, lui, ne dit rien de l’encaissé.

Comment répartir 50 000 € entre placements sûrs et risqués en 2026 ?

Pour un profil équilibré, raisonnez par poches reliées à un horizon. Réservez d’abord 3 à 6 mois de dépenses en précaution liquide (Livret A, LEP si éligible), logez la poche performance en ETF dans un PEA pour l’horizon long, complétez avec une assurance vie mêlant fonds euros et unités de compte pour la souplesse, et ajoutez un PER si votre TMI atteint 30 %. Cette répartition s’adapte à vos objectifs, ce n’est pas une recommandation universelle.

Quelles sont les différences entre PEA et compte-titres ordinaire ?

Le PEA plafonne les versements à 150 000 €, se limite aux actions et ETF européens, et exonère les plus-values d’impôt sur le revenu après 5 ans, seuls les prélèvements sociaux de 18,6 % restant dus. Le compte-titres (CTO) n’a aucun plafond, accepte tous les supports mondiaux et autorise des retraits libres à tout moment, mais chaque gain subit le PFU de 31,4 %. Le PEA préserve donc davantage de rendement net, le CTO offre plus de liberté.

PEA ou assurance vie : lequel choisir pour optimiser le rendement net ?

Choisissez le PEA pour faire croître une poche actions européennes sur au moins 5 ans, avec exonération d’IR et prélèvements sociaux à 18,6 %. Préférez l’assurance vie quand vous voulez diversifier (fonds euros, unités de compte, immobilier), garder de la souplesse sur les rachats et préparer la transmission : après 8 ans, l’imposition tombe à 24,7 % sur les primes ≤ 150 000 € après abattement, les prélèvements sociaux restant à 17,2 %. Les deux enveloppes sont souvent complémentaires.

Quel TRI minimum vise-t-on pour un investissement immobilier rentable ?

Un taux de rentabilité interne (TRI) d’environ 5 % est généralement retenu comme seuil minimum pour qu’un locatif direct soit jugé viable, une fois prises en compte charges, fiscalité et frais. En dessous de ce seuil, l’effort de gestion devient difficile à justifier. Les SCPI, avec une distribution autour de 4,9 % et sans gestion locative, offrent souvent un meilleur rapport effort/rendement, tout comme un ETF actions sur le long terme.

Le Livret A à 1,5 % fait-il perdre de l’argent face à l’inflation en 2026 ?

Oui, en pouvoir d’achat : avec un taux de 1,5 % face à une inflation de 2,2 %, le Livret A ressort autour de −0,7 % en rendement réel, même si le capital nominal reste intégralement garanti. Il garde toute son utilité comme poche de précaution liquide, pas comme moteur de rendement. Parmi les produits réglementés, seul le LEP, rémunéré 2,5 %, bat l’inflation 2026, sous condition de revenu fiscal de référence.

PFU à 31,4 % ou option pour le barème progressif : quand est-ce avantageux ?

Le prélèvement forfaitaire unique (PFU) de 31,4 %, soit 12,8 % d’impôt sur le revenu plus 18,6 % de prélèvements sociaux, s’applique par défaut aux revenus de placements. L’option pour le barème progressif (case 2OP, assouplie par la LFSS 2026) devient avantageuse surtout pour les foyers faiblement imposés, dont la tranche marginale est inférieure à 12,8 %. Cette option est globale et s’applique à l’ensemble de vos revenus de capitaux : à vérifier chiffres en main avant de cocher la case.