Vos bénéfices s’accumulent, vous hésitez à distribuer les dividendes, et pourtant vous avez l’impression de voir chaque année une part croissante de votre patrimoine professionnel partir en impôts et charges. Le simple fait de laisser remonter les profits vers votre compte personnel peut coûter plusieurs dizaines de milliers d’euros supplémentaires lors d’une cession ou d’une transmission d’entreprise. Dans ce contexte, choisir le bon statut juridique pour la création de société, puis envisager la création d’une holding pour organiser la gestion patrimoniale, le réinvestissement des bénéfices et la transmission d’entreprise devient un levier décisif pour chaque dirigeant.

Dans ce guide, nous déroulons, étape par étape, le parcours qui va du choix de la structure juridique de base jusqu’au schéma de holding adapté, en passant par la fiscalité des bénéfices, la protection de votre patrimoine, la transmission et le coût concret des démarches, afin que vous puissiez trancher entre les différentes options avec une vision claire de leurs conséquences.

1. Comprendre le rôle des structures juridiques et de la holding dans votre patrimoine

Avant de rentrer dans les choix concrets de création société ou de création holding, nous allons d’abord clarifier trois notions qui se mélangent souvent : statut juridique, enveloppe fiscale et classe d’actifs. Ensuite, nous passerons en revue les grandes familles de formes juridiques pour que vous puissiez vous situer. Enfin, nous verrons comment la holding s’insère dans ce paysage, avec ses variantes et ses objectifs patrimoniaux et fiscaux.

1.1 Clarifier : statut juridique, enveloppe fiscale et classes d’actifs

En pratique, la première erreur fréquente consiste à confondre la structure qui porte l’activité, l’enveloppe qui porte les investissements et les investissements eux‑mêmes. On parle pourtant de trois choses différentes, qui n’obéissent pas aux mêmes règles.

Le statut juridique (ou forme juridique) désigne la coquille qui encadre votre activité : entreprise individuelle (EI), EURL, SARL, SASU, SAS, SA, SNC, SCS, SCA, SCI… Cette coquille organise la responsabilité, la gouvernance, le régime social du dirigeant et la fiscalité des bénéfices. Mais ce n’est pas un investissement en soi : une SARL ou une SAS ne « rapportent » rien tant qu’elles ne détiennent pas d’actifs ou ne génèrent pas de bénéfices.

En parallèle, il faut distinguer les enveloppes fiscales des classes d’actifs. Une enveloppe fiscale, c’est le cadre dans lequel on loge des investissements : holding, PEA (Plan d’Épargne en Actions), assurance‑vie, PER, ou encore compte‑titres. Chaque enveloppe a ses règles de fonctionnement, sa fiscalité, ses plafonds, ses contraintes de durée. Pour aller plus loin sur le fonctionnement d’une assurance‑vie comme enveloppe, vous pouvez consulter notre guide dédié : assurance‑vie.

Les classes d’actifs, elles, sont la nature économique de ce que vous détenez : actions, obligations, immobilier, ETF, private equity, liquidités… On peut loger la même classe d’actifs dans des enveloppes très différentes. Une holding peut par exemple posséder des parts de SCI immobilière, des participations dans des PME non cotées et des ETF via un simple compte‑titres.

Concrètement, la conséquence pratique est simple : on ne compare pas une holding à des actions. On compare une holding à un PEA ou à une assurance‑vie, car ce sont toutes des enveloppes possibles pour loger des actions. Ensuite seulement, on choisit quelles classes d’actifs y mettre : titres de filiales, immobilier, obligations, ETF, etc. C’est la même logique quand on hésite entre PEA et compte‑titres pour investir en bourse : le sous‑jacent peut être identique, mais la fiscalité et les règles de retrait changent. Pour un panorama plus détaillé des contraintes du PEA, vous pouvez lire notre dossier : PEA.

En gestion patrimoniale, cela change votre manière de raisonner. Selon que vous souhaitez créer une activité, investir votre trésorerie ou préparer la transmission entreprise, vous allez d’abord choisir l’enveloppe adaptée (forme juridique ou holding), puis sélectionner les actifs à loger à l’intérieur. La même poche d’ETF ne sera pas du tout imposée de la même façon si elle est détenue dans un PEA, dans un contrat d’assurance‑vie ou dans une holding via un simple compte‑titres.

Avec cette distinction claire entre coquille juridique, enveloppe fiscale et actifs, on peut désormais regarder, plus concrètement, quelles sont les grandes familles de statuts pour entreprendre.

1.2 Panorama rapide des grandes familles de statuts pour entreprendre

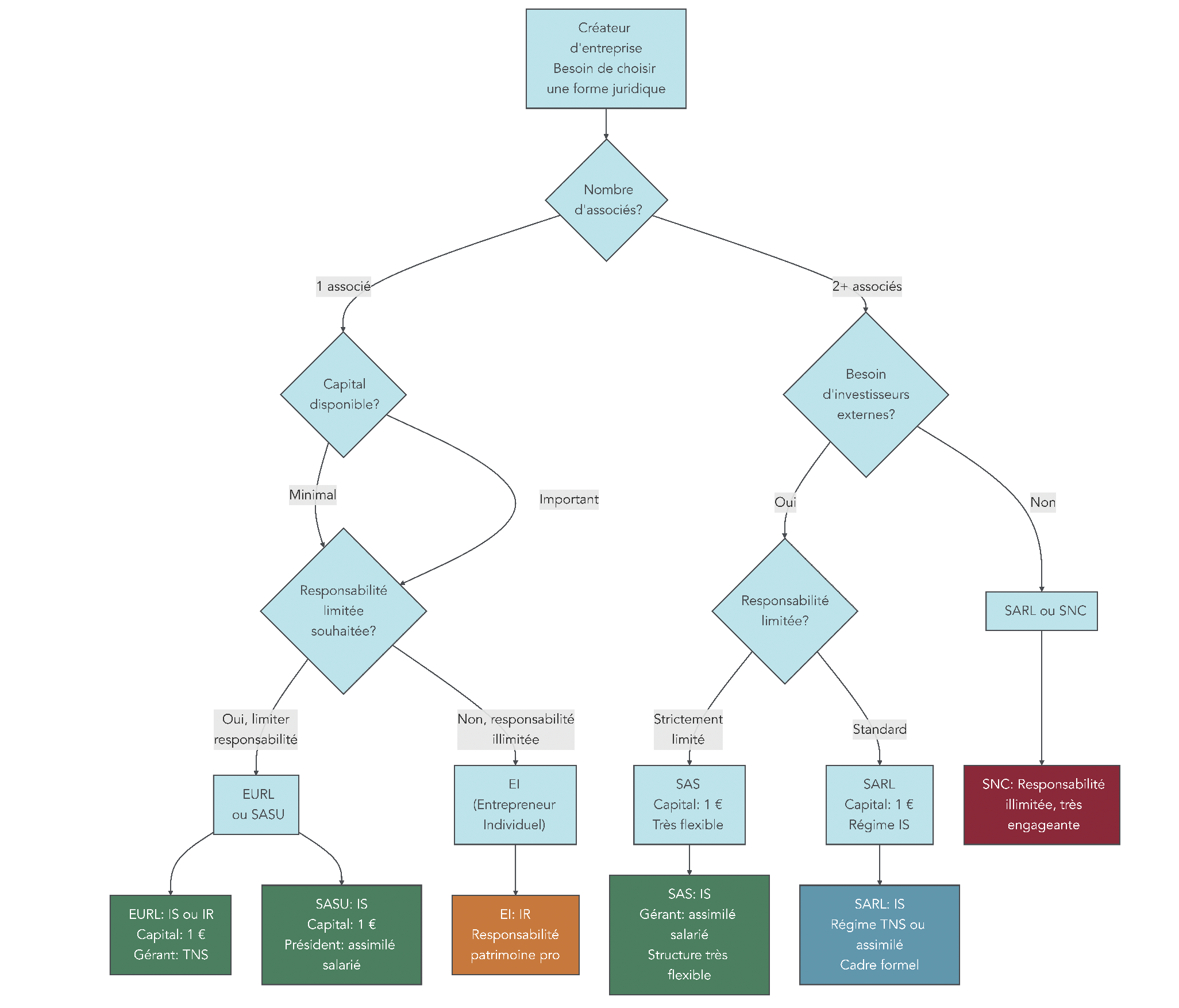

Pour faire des choix cohérents, il est pertinent de situer rapidement les différentes formes de sociétés et leurs logiques. On va donc balayer les principaux statuts, ceux qui structurent l’essentiel des créations en France, c’est‑à‑dire les différents types d’entreprises et leurs caractéristiques majeures.

On distingue d’abord l’entreprise individuelle (EI), où l’entrepreneur agit en nom propre, sans personnalité morale distincte, puis les principales sociétés commerciales : EURL/SARL (société à responsabilité limitée, unipersonnelle ou à plusieurs associés), SASU/SAS (société par actions simplifiée, unipersonnelle ou pluripersonnelle) et SA. À côté, on trouve des formes plus spécifiques : SNC, SCS, SCA et les sociétés civiles comme la SCI, notamment pour l’immobilier.

Chaque forme répond à quelques critères clés : nombre d’associés, responsabilité, régime social du dirigeant, et fiscalité des bénéfices. L’EI est réservée à une seule personne ; l’EURL ou la SASU aussi, mais sous forme de société. La SARL va de 2 à 100 associés ; la SAS n’a pas de plafond. La SA impose au moins 2 actionnaires (7 si elle est cotée) et un capital de 37 000 euros, ce qui la réserve aux projets déjà très capitalisés.

Côté responsabilité, la grande ligne de partage est simple : EI (depuis 2022), EURL, SARL, SAS, SASU et SA offrent une responsabilité limitée aux apports (ou au patrimoine professionnel pour l’EI), alors que SNC, SCS, SCA (pour les commandités) et SCI exposent les associés à une responsabilité illimitée sur leur patrimoine personnel. Attention : ce critère est central dès qu’on parle d’asset protection.

Pour le régime social, on retrouve d’un côté les dirigeants TNS (travailleurs non salariés) : entrepreneur individuel, gérant majoritaire d’EURL ou de SARL, associés de SNC… et de l’autre les assimilés salariés : président de SAS/SASU, gérant minoritaire ou égalitaire de SARL, dirigeants de SA. Les premiers supportent en moyenne 40 à 45 % de cotisations sur leur rémunération nette, avec une couverture sociale plus modeste ; les seconds paient plutôt 75 à 80 %, mais avec une protection plus étendue.

Sur le plan fiscal, l’EI et l’EURL avec associé personne physique sont à l’impôt sur le revenu (IR) par défaut, avec une option possible pour l’IS. La SARL, la SAS, la SASU et la SA sont à l’impôt sur les sociétés (IS) de plein droit, avec parfois une option temporaire pour l’IR pendant 5 exercices sous conditions. L’idée n’est pas de tout retenir par cœur, mais de comprendre qui se trouve où dans ce paysage.

Depuis 2022, l’EI a été largement renforcée : séparation automatique du patrimoine personnel et professionnel, formalités ultra‑simples, absence de capital à bloquer, imposition à l’IR. Pour un indépendant qui se lance avec un risque limité et peu de besoin en financement, c’est souvent le point de départ naturel. Mais dès que le projet patrimonial grossit, qu’il faut accueillir des associés ou des investisseurs, ou organiser une transmission, la bascule vers une société (EURL/SARL ou SASU/SAS) devient rapidement pertinente.

Le décor est planté : on peut descendre d’un cran et examiner, une par une, les principales formes de base avant d’introduire la logique de schéma holding.

2. Choisir sa forme juridique de base : EI, SARL/EURL, SAS/SASU, SA et formes particulières

L’enjeu de cette partie est de transformer ce panorama général en décisions concrètes. Nous allons d’abord voir à qui convient vraiment l’entreprise individuelle, puis comparer les grandes familles de sociétés (SARL/EURL, SAS/SASU, SA et formes particulières) pour que vous puissiez identifier le socle sur lequel bâtir, avec ou sans holding au‑dessus.

2.1 Entreprise individuelle (EI) : la simplicité avec une protection renforcée

L’entreprise individuelle est la forme la plus directe pour démarrer une activité : vous exercez en votre nom propre, sans créer de personne morale distincte. Depuis la réforme du 14 février 2022, l’EI bénéficie d’une séparation automatique entre patrimoine professionnel et patrimoine personnel. Concrètement, vos biens personnels, et en particulier votre résidence principale, sont insaisissables par les créanciers professionnels, sauf cas de fraude, renonciation explicite ou garanties personnelles que vous auriez consenties.

En pratique, cette structure se distingue par des formalités très allégées : pas de capital social à libérer, pas de statuts à rédiger, pas d’annonce légale. Une simple déclaration de début d’activité via le guichet en ligne suffit, ce qui en fait un choix naturel pour tester une idée ou lancer une petite activité indépendante.

Fiscalement, l’EI relève par défaut de l’impôt sur le revenu dans la catégorie appropriée (BIC, BNC ou BA). Les bénéfices sont imposés directement entre vos mains, qu’ils soient ou non prélevés. Une option pour l’IS est possible, avec un taux réduit de 15 % jusqu’à 42 500 euros de bénéfices puis 25 % au‑delà, sous condition de chiffre d’affaires. Cette option peut s’envisager si les bénéfices croissent et que vous ne les retirez pas entièrement pour votre consommation personnelle.

Sur le plan social, l’entrepreneur individuel est TNS, affilié à la Sécurité sociale des indépendants ou à la CNAVPL pour les professions libérales. Le taux global de cotisations tourne autour de 40 à 45 % de la rémunération nette, avec des cotisations minimales même en l’absence de bénéfices.

Les limites de l’EI sont claires : vous ne pouvez pas vous associer, la crédibilité bancaire est souvent plus faible qu’avec une société dotée d’un capital social, et vous n’accédez pas à certains régimes de faveur réservés aux sociétés (régime mère‑fille, intégration fiscale, schémas de transmission via holding animatrice, etc.). En pratique, l’EI correspond bien à une activité indépendante modeste, un test de projet ou une activité avec peu de besoins de financement externe.

Dès que vous envisagez de faire entrer des associés, d’ouvrir votre capital à des investisseurs, ou de structurer un patrimoine professionnel plus important, il devient pertinent de passer à une société comme l’EURL/SARL ou la SASU/SAS.

2.2 SARL et EURL : cadre sécurisé, TNS majoritaire et fiscalité modulable

La SARL et sa version unipersonnelle, l’EURL, sont des piliers du paysage entrepreneurial français. Elles offrent un cadre rassurant pour les projets de taille petite à moyenne, en particulier dans un contexte familial ou entre associés de long terme.

La SARL regroupe de 2 à 100 associés ; l’EURL n’en compte qu’un seul. Le capital social minimum est de 1 euro, mais il doit être libéré à au moins 20 % en numéraire à la constitution, le solde pouvant être versé dans les 5 ans. Juridiquement, un capital à 1 euro est possible, mais attention : un capital symbolique entame sérieusement la crédibilité de la société dans les discussions bancaires et peut limiter l’obtention de financements.

La direction est assurée par un ou plusieurs gérants. La distinction clé est la suivante : un gérant majoritaire (qui détient directement ou via son conjoint/partenaire PACS et ses enfants mineurs plus de 50 % des parts) relève du régime TNS, alors qu’un gérant minoritaire ou égalitaire est assimilé salarié. Cette différence change profondément la charge de cotisations sociales et la qualité de la protection.

Sur le plan fiscal, l’EURL avec associé unique personne physique est, par défaut, à l’IR, avec la possibilité d’opter pour l’IS. Si l’associé unique est une personne morale, l’EURL est à l’IS de plein droit. La SARL est quant à elle soumise à l’IS par défaut, avec une option possible pour l’IR pendant 5 exercices au maximum, sous réserve de respecter plusieurs conditions (société récente, taille et composition du capital).

Le point de vigilance majeur tient aux dividendes lorsque le gérant est majoritaire et donc TNS. La part de dividendes qui dépasse 10 % du total « capital social + comptes courants d’associés + primes d’émission » est soumise aux cotisations sociales TNS, de l’ordre de 45 %, en plus de la flat tax de 31,4 % appliquée aux personnes physiques en 2026. Pour un dirigeant personne physique, cette mécanique peut réduire fortement l’intérêt des distributions massives de dividendes.

Au total, la SARL/EURL convient bien aux structures familiales et aux projets où l’on privilégie un coût de charges sociales plus bas (TNS) et un cadre juridique encadré, plutôt qu’une flexibilité maximale pour accueillir des investisseurs extérieurs.

2.3 SAS et SASU : flexibilité, investisseurs et dividendes sans charges sociales

La SAS et sa déclinaison unipersonnelle, la SASU, se sont imposées comme la forme de référence dès qu’un projet vise la croissance, l’entrée d’investisseurs ou une gouvernance sur‑mesure.

La SASU peut être créée avec un seul associé, alors que la SAS nécessite au moins deux actionnaires. Dans les deux cas, le capital social minimum est également de 1 euro, mais au moins 50 % des apports en numéraire doivent être libérés à la création, le reste pouvant l’être dans les 5 ans. Là encore, un capital trop symbolique peut nuire à la crédibilité du dossier vis‑à‑vis des banques ou partenaires.

La société est dirigée par un président, éventuellement assisté d’autres organes dont l’organisation est laissée à la liberté des statuts. Le président, qu’il détienne 1 % ou 100 % du capital, est toujours assimilé salarié. Cela signifie des cotisations sociales plus élevées que pour un TNS (environ 75 à 80 % de la rémunération nette), mais aussi une couverture plus étendue (maladie, retraite de base et complémentaire, indemnités journalières).

La grande différence avec la SARL se situe au niveau des dividendes : en SAS/SASU, ils ne sont jamais assujettis aux cotisations sociales, quel que soit leur montant. Ils sont uniquement imposés à la flat tax de 31,4 %, ou au barème de l’IR sur option. Pour un dirigeant souhaitant arbitrer entre rémunération et dividendes, cela ouvre des marges de manœuvre intéressantes : une partie de revenu peut passer par la rémunération (créatrice de droits à la retraite), le surplus par des dividendes moins chargés socialement.

Sur le plan fiscal, la SAS/SASU est à l’IS par défaut, avec la même option temporaire possible pour l’IR sur 5 exercices maximum, sous conditions. En pratique, on rencontre beaucoup de SASU dans les activités de conseil à forte marge, les start‑up et, plus largement, chez les dirigeants qui anticipent des besoins de levées de fonds ou de tours de table successifs.

Cette flexibilité et la possibilité de distribuer des dividendes sans charges sociales expliquent pourquoi la SAS/SASU est souvent l’option privilégiée pour des projets tournés vers la croissance et les investisseurs.

2.4 SA, SNC, SCS, SCA : cas plus spécifiques

Au‑delà de la SARL/EURL et de la SAS/SASU, il existe d’autres formes juridiques, moins fréquentes mais importantes à connaître pour savoir si vous êtes concerné ou non.

La SA (Société Anonyme) est pensée pour les projets de grande envergure, les activités réglementées et les sociétés visant une introduction en bourse. Elle impose un capital minimum de 37 000 euros, dont au moins 50 % doivent être libérés à la création, avec au moins 2 actionnaires (7 si la société est cotée). Sa gouvernance est plus lourde : soit un conseil d’administration avec un PDG ou un président et un directeur général, soit un directoire et un conseil de surveillance. Les dirigeants sont assimilés salariés, la société est à l’IS de plein droit, et un commissaire aux comptes est obligatoire dès la constitution, quelle que soit la taille. Les frais de création sont également plus élevés que pour les autres formes.

Les SNC, SCS et SCA relèvent d’une logique particulière. En SNC, tous les associés ont la qualité de commerçant et sont responsables indéfiniment et solidairement des dettes sociales, sans limite à leurs apports. La SCS et la SCA ajoutent une dualité entre commandités (responsabilité illimitée, rôle actif) et commanditaires (responsabilité limitée aux apports, rôle plutôt passif). Le capital minimum est souvent nul, sauf pour la SCA (37 000 euros). Ces structures relèvent le plus souvent de l’IR par défaut (sauf SCA à l’IS) et impliquent un régime TNS pour les associés ou gérants commandités.

L’idée ici n’est pas de rentrer dans tous les détails, mais de retenir que ces formes sont rarement adaptées au dirigeant patrimonial « standard ». Elles répondent à des contextes précis : activité réglementée, montage de marché, opérations de capital investissement sophistiquées. Pour la grande majorité des créateurs, le choix se joue entre EI, EURL/SARL et SASU/SAS.

On peut maintenant passer du « pourquoi » au « comment » : comment la holding s’ajoute par‑dessus pour devenir une véritable enveloppe patrimoniale et fiscale.

3. La holding comme enveloppe patrimoniale : types, objectifs et choix de forme

Une fois la société d’exploitation choisie, la question suivante s’impose : faut‑il créer une holding, et si oui, de quel type et sous quelle forme ? Nous allons d’abord distinguer les deux grandes familles de holdings (passive et animatrice), puis détailler les motivations concrètes qui justifient cet étage supplémentaire, avant de voir comment choisir entre holding commerciale et holding civile.

3.1 Holding passive vs holding animatrice : deux logiques très différentes

Une holding est avant tout une société dont l’objet principal est de détenir et gérer des participations dans d’autres sociétés. Elle n’est pas un statut à part, mais une fonction : on parle d’« holding » dès lors que la société possède des titres de filiales et structure un groupe de sociétés.

On distingue cependant deux réalités très différentes, avec des conséquences fiscales fortes : la holding passive et la holding animatrice.

La holding passive (ou patrimoniale) se limite à détenir des titres et à encaisser des dividendes. Elle n’intervient pas dans la gestion opérationnelle des filiales, n’a généralement pas de salariés, n’est pas assujettie à la TVA (et ne récupère donc pas la TVA sur ses dépenses), et reste en dehors de certains dispositifs comme le Pacte Dutreil. Elle joue surtout un rôle de détention et de protection du patrimoine professionnel.

La holding animatrice, à l’inverse, participe activement à la conduite de la politique du groupe. Elle fournit des prestations administratives, juridiques, financières, RH, voire immobilières à ses filiales, emploie du personnel, et est assujettie à la TVA sur ces prestations, ce qui lui permet de récupérer la TVA sur nombre de charges. Surtout, si son activité d’animation est prépondérante (plus de 50 % de l’actif dédié à cette animation), elle devient éligible à plusieurs régimes de faveur : Pacte Dutreil pour la transmission (exonération de 75 % des droits de mutation), abattement fixe de 500 000 euros sur la plus‑value de cession en cas de départ à la retraite du dirigeant, et réduction d’impôt Madelin de 18 % pour certains investissements réalisés via la holding, dans les plafonds légaux.

Pour être reconnue comme animatrice, la holding doit être en mesure d’apporter la preuve de son rôle : convention d’animation écrite, procès‑verbaux de réunions stratégiques, facturation effective de prestations à des prix de marché, existence de moyens humains et matériels. En cas de prestations fictives, surfacturées ou mal documentées, le risque de redressement fiscal est réel.

Voici un tableau de synthèse pour visualiser les différences structurantes entre ces deux approches.

| Critères | Holding passive | Holding animatrice |

|---|---|---|

| Rôle principal | Détention et gestion de titres | Détention + animation du groupe + prestations aux filiales |

| Implication gestion | Limitée aux droits de vote en AG | Participation aux décisions stratégiques et opérationnelles |

| Personnel | Généralement sans salarié | Emploie du personnel (dirigeants, fonctions support) |

| TVA | Non assujettie, pas de récupération | Assujettie sur prestations, récupération TVA sur charges |

| Pacte Dutreil | Non éligible | Éligible si activité d’animation prépondérante |

| Abattement départ retraite | Non applicable | Abattement fixe 500 000 € sur plus-value de cession |

| Réduction IR loi Madelin | Non | Oui (18%, plafonné) |

| Complexité administrative | Faible | Moyenne à élevée (documentation des prestations, conventions) |

| Risque fiscal | Faible | Redressement possible si prix de transfert non conformes ou prestations fictives |

Pour comprendre plus concrètement à quoi sert une holding passive ou animatrice et quels leviers fiscaux elle peut offrir dans la gestion patrimoniale, vous pouvez consulter ce dossier détaillé : Holding patrimoniale : passive vs animatrice et leviers fiscaux.

Très bien. Maintenant, pourquoi se donner la peine de créer une holding plutôt que de rester avec une seule société d’exploitation ?

3.2 Pourquoi créer une holding : motivations patrimoniales et fiscales

Créer une holding implique des coûts et un peu de complexité supplémentaire. Il est donc essentiel de comprendre ce que cela change concrètement pour vos bénéfices, vos dividendes, votre protection patrimoniale et la transmission entreprise.

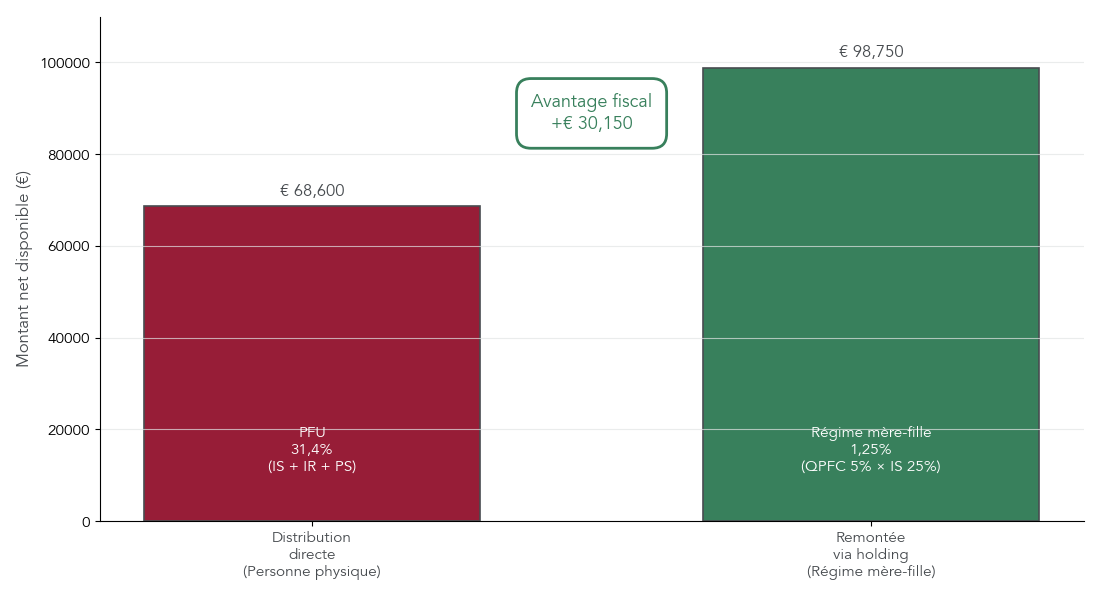

La première motivation est l’optimisation fiscale des flux entre sociétés. Grâce au régime mère‑fille, une holding soumise à l’IS et détenant au moins 5 % du capital d’une filiale peut exonérer 95 % des dividendes reçus. Seule une quote‑part de frais et charges de 5 % est réintégrée et soumise à l’IS au taux normal (25 %), soit une taxation effective de 1,25 % du dividende brut. À comparer aux 31,4 % de flat tax supportés par une personne physique qui perçoit directement le dividende en 2026.

À l’échelle de 100 000 euros de dividendes distribués par une filiale, la différence est spectaculaire : la holding conserve 98 750 euros après IS, contre 68 600 euros nets pour une personne physique soumise à la flat tax. Cette capacité de réinvestissement quasi intacte est un levier majeur pour financer de nouveaux projets.

Autre outil puissant, l’intégration fiscale permet à une holding détenant au moins 95 % de ses filiales de consolider les résultats fiscaux du groupe. Les bénéfices et les pertes se compensent au niveau de la holding, ce qui peut réduire fortement l’IS global, surtout si certaines filiales sont en phase d’investissement déficitaire alors que d’autres sont bénéficiaires. Dans ce cadre, la quote‑part de frais et charges sur les dividendes intragroupe descend même à 1 %.

Le mécanisme d’apport‑cession (article 150‑0 B ter du CGI) est un autre argument clé : en apportant les titres de votre société opérationnelle à une holding contrôlée, la plus‑value d’apport est mise en report d’imposition. La holding peut ensuite céder la société et réinvestir le produit, sans imposition immédiate de cette plus‑value, sous réserve de respecter les délais et conditions de réinvestissement en cas de cession rapide.

Au‑delà de la fiscalité, la holding renforce la protection patrimoniale. En séparant la société d’exploitation (où se concentre le risque économique) et la holding de détention (où se trouvent les participations, la trésorerie et les placements), vous isolez une partie de votre patrimoine professionnel des aléas d’une éventuelle procédure collective de la filiale.

La holding permet aussi un effet de levier : en contrôlant 51 % d’une holding qui elle‑même contrôle 51 % d’une filiale, vous gardez la main sur le groupe avec seulement 26 % du capital économique. Elle peut emprunter pour acquérir des participations, déduire les intérêts de ses résultats, puis se faire rembourser via les dividendes quasi exonérés remontés par les filiales.

Enfin, sur le plan de la transmission, la holding facilite grandement les choses : elle permet de transmettre progressivement des parts de tête de groupe, de mettre en place un Pacte Dutreil au niveau de la holding animatrice, d’organiser des donations échelonnées tout en conservant le contrôle via un pacte d’associés. Elle centralise aussi les fonctions support et la trésorerie, ce qui simplifie la gestion au quotidien.

Pas de suspense : reste une question pratique déterminante. Sous quelle forme concrète créer cette holding pour concilier protection patrimoniale, fiscalité et facilité de financement ?

3.3 Sous quelle forme constituer la holding : commerciale ou civile ?

La holding n’est pas un statut particulier dans le code : elle peut être une SAS, une SARL, une SA ou une SCI. Le choix entre holding commerciale et holding civile dépend des actifs détenus, des objectifs patrimoniaux et des contraintes de responsabilité.

Une holding commerciale (SARL, SAS, SA) offre une responsabilité limitée aux apports, ce qui protège le patrimoine personnel des associés (hors cautions personnelles). Elle est soumise à l’IS, doit déposer ses comptes au greffe du tribunal de commerce, et peut accéder à des dispositifs comme l’intégration fiscale si elle détient au moins 95 % de ses filiales, ou le régime mère‑fille dès 5 % de détention sous conditions. En holding animatrice, elle facture des prestations à ses filiales et peut récupérer la TVA sur ses charges. Aux yeux des banques, elle présente souvent un profil plus solide pour obtenir des financements.

À l’inverse, une holding civile de type SCI est surtout utilisée pour l’immobilier de famille ou de groupe. Les associés sont responsables indéfiniment des dettes sociales à proportion de leurs parts, ce qui accroît l’exposition patrimoniale en cas de difficulté. La SCI n’a pas l’obligation de déposer ses comptes au greffe (confidentialité accrue), peut relever de l’IR ou de l’IS, mais ne peut pas bénéficier de l’intégration fiscale. Le régime mère‑fille reste en théorie accessible sous certaines conditions, mais il est moins courant dans cette configuration. Le financement bancaire est parfois plus délicat, précisément en raison de la responsabilité illimitée et de la nature civile de la structure. Si vous envisagez de structurer un portefeuille immobilier via une SCI, un point détaillé est proposé ici : SCI.

Voici un tableau récapitulatif des principales différences.

| Critère | Holding civile (SCI) | Holding commerciale (SARL, SAS, SA) |

|---|---|---|

| Responsabilité associés | Illimitée (sur patrimoine personnel) | Limitée aux apports |

| Dépôt comptes au greffe | Non obligatoire | Obligatoire (sauf rares exceptions) |

| Régime fiscal | IR ou IS (option) | IS (ou IR temporaire sous conditions) |

| Intégration fiscale | Non éligible | Éligible si détention ≥95% filiales |

| Régime mère-fille | Applicable sous conditions | Applicable sous conditions |

| TVA | Non assujettie sauf location meublée ou prestations | Assujettie si holding animatrice |

| Financement bancaire | Plus difficile (responsabilité illimitée) | Plus facile (bilan consolidé, responsabilité limitée) |

| Transmission Pacte Dutreil | Éligible si holding animatrice | Éligible si holding animatrice |

En résumé, la holding civile se prête davantage à des projets immobiliers patrimoniaux, tandis que la holding commerciale s’impose pour structurer un groupe d’exploitation, recourir à l’intégration fiscale et sécuriser la responsabilité des associés.

Concrètement, une fois la structure de base choisie (EI ou société) et, le cas échéant, la holding positionnée au‑dessus, l’étape suivante consiste à organiser la fiscalité des bénéfices, la remontée de trésorerie et les flux de dividendes entre sociétés et personnes physiques. C’est là que se joue une grande partie de l’optimisation de votre patrimoine professionnel.

4. Fiscalité des bénéfices, dividendes et opérations de restructuration

Dans la première partie, on a clarifié les structures juridiques et les différents types de holding possibles. Le point clé, maintenant, c’est de comprendre comment ces choix se traduisent concrètement sur vos impôts, vos dividendes et vos opérations de cession ou de réinvestissement.

4.1 IS vs IR : comment choisir le régime fiscal de sa société

Choisir entre l’impôt sur les sociétés (IS) et l’impôt sur le revenu (IR) n’est pas un simple détail administratif. Ce choix détermine combien il reste vraiment dans la société pour réinvestir, et combien arrive dans votre poche chaque année.

Sous l’IS, la société est imposée sur son bénéfice à un taux réduit de 15 % jusqu’à 42 500 euros, puis 25 % au-delà, à condition que le chiffre d’affaires reste inférieur à 10 millions d’euros et que le capital soit détenu majoritairement par des personnes physiques. Le vrai atout de ce régime, c’est que votre rémunération de dirigeant est déductible du bénéfice imposable, et que vous pouvez laisser les bénéfices dans la société en ne supportant « que » l’IS, souvent plus faible que votre taux marginal d’IR.

À l’IR, la logique est différente : le bénéfice est directement imposé entre vos mains, même s’il n’est pas distribué. Il s’ajoute à vos autres revenus et subit le barème progressif de l’impôt sur le revenu (0 %, 11 %, 30 %, 41 %, 45 %). L’avantage est que vous évitez la double imposition des dividendes : ils ont déjà été taxés à l’IR au niveau de l’associé, il n’y a donc pas de flat tax à payer en plus lorsqu’ils sont prélevés. Autre point important : les déficits de la société viennent diminuer vos autres revenus du foyer.

En revanche, lorsque vous sortez du cash d’une société à l’IS sous forme de dividendes, ceux-ci sont soumis en 2026 à la flat tax (PFU) de 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux), suite à la hausse de la CSG. Il reste néanmoins possible, dans certains cas, d’opter pour le barème de l’IR avec abattement de 40 %, mais ce n’est pertinent que si votre taux marginal est faible.

L’IS offre plusieurs atouts structurants :

- Votre rémunération de dirigeant est déductible, ce qui réduit le bénéfice imposable.

- Vous pouvez accumuler des bénéfices au sein de la société à un taux souvent inférieur à celui de l’IR, ce qui augmente la capacité de réinvestissement.

- Vous accédez à des régimes de faveur puissants comme le régime mère‑fille ou l’intégration fiscale.

L’IR n’est pas à écarter pour autant. Il évite la double imposition sur les bénéfices distribués et permet d’imputer les déficits de la société sur les autres revenus du foyer fiscal. Pour un démarrage déficitaire ou un foyer déjà fortement imposé, cela peut faire une vraie différence en cash.

Certaines sociétés normalement soumises à l’IS (SARL, SAS, SA récentes) peuvent d’ailleurs opter temporairement pour l’IR pendant 5 exercices maximum, à condition d’être jeunes (moins de 5 ans), avec un chiffre d’affaires inférieur à 10 millions d’euros et un capital majoritairement détenu par des personnes physiques. Cette option peut être intéressante pour les premières années, quand les pertes sont importantes et qu’il est utile de les déduire de vos autres revenus.

Voici un résumé synthétique des différences entre IS et IR :

| Critère | Impôt sur les Sociétés (IS) | Impôt sur le Revenu (IR) |

|---|---|---|

| Taux d’imposition bénéfices | 15% (≤42 500 €) puis 25% | Barème progressif 0-45% |

| Imposition dividendes distribués (personne physique) | Flat tax 31,4% en 2026 (ou barème IR + 18,6% PS) | Non applicable (bénéfices déjà imposés à l’IR) |

| Déductibilité rémunération dirigeant | Oui (charge déductible du résultat) | Non (prélèvements personnels non déductibles) |

| Déficits | Report en avant illimité, report en arrière 1 an (plafonné) | Imputation sur autres revenus du foyer |

| Régimes de faveur | Régime mère-fille, intégration fiscale, plus-values LT | Limités |

| Obligation déclarative | Liasse fiscale 2065 + annexes | Déclaration revenus 2042 + 2035/2031 selon activité |

En pratique, il faut donc simuler selon votre taux marginal d’imposition, vos besoins de cash personnel et vos projets de réinvestissement en société. Une fois cette brique posée, la question suivante est : comment faire circuler le cash au sein d’un groupe avec une holding tout en minimisant la friction fiscale.

4.2 Régime mère-fille : clef de voûte de la remontée de dividendes en holding

Dès que l’on structure un groupe avec une holding, le régime mère‑fille devient la clef de voûte de la remontée de dividendes en holding. Il s’analyse comme une niche fiscale entreprise encadrée par des conditions strictes, mais parfaitement assumée par le législateur pour éviter une double imposition économique.

Concrètement, lorsque votre holding soumise à l’IS détient au moins 5 % du capital d’une filiale, et s’engage à conserver ces titres pendant au moins deux ans, 95 % des dividendes qu’elle reçoit sont exonérés d’IS. Seule une quote‑part de frais et charges (QPFC) de 5 % est réintégrée dans son résultat imposable et taxée à 25 %. Au final, la taxation effective des dividendes intragroupe tombe à 1,25 % du montant brut, contre 31,4 % si vous percevez ces dividendes directement en tant que personne physique.

Pour bénéficier de ce régime, plusieurs conditions doivent être respectées :

- La société mère et la filiale doivent être toutes deux soumises à l’IS (de droit ou sur option), ou à un impôt équivalent pour une filiale étrangère.

- La holding doit détenir au moins 5 % du capital de la filiale en pleine propriété.

- Elle doit s’engager à conserver ces titres pendant au moins deux ans. L’exonération s’applique dès la première année, mais en cas de cession anticipée, l’avantage fiscal est repris avec intérêts de retard.

- L’option pour le régime mère‑fille doit être mentionnée de manière expresse dans la liasse fiscale.

- Enfin, la clause anti‑abus impose que l’opération ait une substance économique réelle, et pas pour seul objectif la recherche d’un avantage fiscal.

Tous les dividendes ne sont pas éligibles : ceux qui sont fiscalement déductibles chez la filiale ou qui portent sur des titres non détenus en pleine propriété sont exclus. À l’inverse, les dividendes classiques, les bonis de liquidation et certains revenus assimilés entrent dans le champ du régime.

On comprend l’intérêt avec un exemple chiffré. Si une filiale distribue 100 000 euros de dividendes :

- En direct à une personne physique, ceux-ci supportent le PFU de 31,4 %. Le net disponible tombe à 68 600 euros.

- À une holding éligible au régime mère‑fille, 95 000 euros sont exonérés, 5 000 euros sont taxés à 25 % (soit 1 250 euros d’IS). La holding encaisse donc 98 750 euros.

Autrement dit, la même distribution laisse 30 150 euros de plus à disposition pour réinvestir lorsque le flux passe par la holding. C’est exactement ce différentiel qui fait du régime mère‑fille un pivot de la stratégie patrimoniale de nombreux dirigeants.

Pour résumer les points à vérifier avant d’activer ce régime, on peut s’appuyer sur le tableau suivant :

| Élément | Détail |

|---|---|

| Base légale | Articles 145 et 216 CGI |

| Exonération | 95% des dividendes reçus |

| QPFC | 5% soumis à l’IS (taux normal 25%) |

| Taxation effective | 1,25% du montant brut |

| Seuil détention | ≥5% du capital en pleine propriété |

| Durée conservation | ≥2 ans (engagement dès souscription/acquisition) |

| Sociétés concernées | Mère et filiale à l’IS (ou impôt équivalent) |

| Option | Expresse, dans liasse fiscale |

| Clause anti-abus | Respect obligatoire (directive UE) |

| Produits exclus | Dividendes déductibles chez filiale, titres non en pleine propriété |

En pratique, ce régime permet de faire remonter des bénéfices presque nets d’impôt dans la holding, qui devient alors une véritable « poche de capital » pour financer de nouveaux projets, des investissements financiers ou des acquisitions.

Pour les groupes plus importants, où plusieurs sociétés réalisent des bénéfices et d’autres des pertes, l’intégration fiscale vient compléter cette mécanique en jouant non plus seulement sur les dividendes, mais sur la consolidation des résultats.

4.3 Intégration fiscale : quand et comment consolider les résultats d’un groupe

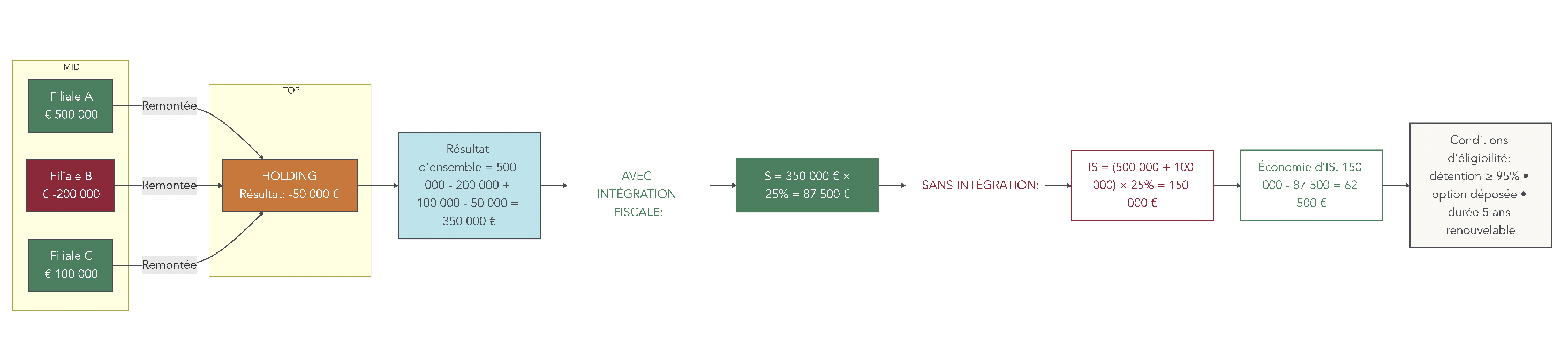

Lorsque l’on détient plusieurs sociétés via une holding, les résultats sont rarement homogènes : certaines filiales gagnent beaucoup, d’autres investissent et creusent des pertes. Le régime de l’intégration fiscale permet de traiter le groupe comme un tout et de compenser ces écarts au niveau de l’impôt sur les sociétés.

Concrètement, chaque société du groupe (holding et filiales) calcule d’abord son résultat fiscal comme si elle était imposée séparément. Elle ne paie cependant pas d’IS : elle remonte son résultat à la holding tête de groupe, qui additionne algébriquement tous les bénéfices et toutes les pertes pour former un résultat d’ensemble. C’est uniquement sur ce résultat consolidé que l’IS est calculé et payé par la holding.

Pour accéder à ce régime, les conditions sont plus strictes que pour le simple régime mère‑fille :

- La holding doit détenir directement ou indirectement au moins 95 % du capital (et des droits de vote) de chaque filiale intégrée.

- Toutes les sociétés du périmètre doivent être soumises à l’IS de droit ou sur option.

- Les exercices comptables doivent coïncider (même date de clôture).

- L’option est prise pour 5 ans et renouvelable tacitement.

Les avantages sont significatifs et s’inscrivent dans la même logique que celle des charges déductibles impôt sur les sociétés au niveau du groupe :

- Les déficits d’une filiale peuvent être utilisés immédiatement pour réduire l’IS global, au lieu de rester « enfermés » dans cette entité pour les années suivantes.

- Certaines opérations intragroupe (cessions d’immobilisations, abandons de créances, provisions) sont neutralisées, ce qui évite des frottements fiscaux inutiles.

- Pour les dividendes intragroupe, la quote‑part de frais et charges tombe à 1 % (au lieu de 5 % en régime mère‑fille seul), ce qui réduit encore un peu la taxation effective.

Un exemple permet de visualiser l’économie en jeu. Imaginons une holding et trois filiales détenues à 100 % :

- Filiale A : +500 000 € de résultat fiscal.

- Filiale B : –200 000 €.

- Filiale C : +100 000 €.

- Holding : –50 000 €.

Sans intégration, seules les sociétés bénéficiaires paient l’IS :

- A : 500 000 € × 25 % = 125 000 €.

- C : 100 000 € × 25 % = 25 000 €.

- Total : 150 000 € d’IS, pendant que les déficits de B et de la holding sont simplement reportés pour plus tard.

Avec intégration fiscale, le résultat d’ensemble est de 350 000 euros (500 000 – 200 000 + 100 000 – 50 000). L’IS du groupe est alors de 87 500 euros (350 000 × 25 %). L’économie immédiate atteint donc 62 500 euros, uniquement parce que les pertes ont pu être compensées.

Ce régime peut être cumulé avec le régime mère‑fille, ce qui permet de traiter à la fois la circulation des dividendes et la consolidation des bénéfices et pertes. Au-delà de ces flux récurrents, reste une opération qui pèse souvent plus lourd encore dans une vie de dirigeant : la cession de sa société, fréquemment organisée via un schéma d’apport‑cession.

4.4 Apport-cession (article 150-0 B ter CGI) : céder tout en reportant la taxation de la plus-value

Lorsque vous vendez votre société, la plus‑value réalisée peut être très importante, et donc très taxée. Le dispositif d’apport‑cession permet de restructurer intelligemment cette opération en apportant d’abord vos titres à une holding, puis en faisant céder ces titres par la holding, tout en reportant l’imposition de la plus‑value.

La mécanique se déroule en deux temps. D’abord, vous apportez vos actions de la société opérationnelle à une holding que vous contrôlez à plus de 50 %, et qui est soumise à l’IS. La plus‑value d’apport (différence entre la valeur d’apport et votre prix d’acquisition) n’est pas imposée immédiatement : elle est mise en report. En échange, vous recevez des titres de la holding. Ensuite, c’est la holding qui vend la société à un repreneur.

Pour accéder au report, trois conditions doivent être réunies : la holding doit être à l’IS, vous devez en garder le contrôle (plus de 50 % du capital ou des droits de vote), et les titres apportés doivent être des titres de participation (peu importe le pourcentage, il n’y a pas de seuil de 5 % ici).

La suite dépend alors du délai entre l’apport et la cession :

- Si la holding cède les titres plus de 3 ans après l’apport, aucune obligation de réinvestissement n’est imposée. Le report d’imposition est maintenu et ne sera dénoué qu’à l’occasion d’un événement ultérieur (cession de vos titres de holding, donation, etc.). La holding dispose librement du produit de cession.

- Si la holding cède les titres moins de 3 ans après l’apport, elle doit réinvestir au moins 60 % du produit de cession dans des actifs éligibles (PME, FCPR, FCPI, FIP, activités opérationnelles…) dans un délai de 24 mois. Si cette obligation est respectée, le report est maintenu. Sinon, la plus‑value d’apport est imposée immédiatement, avec intérêts de retard.

Le report prend également fin si vous cédez, faites racheter ou annuler les titres de la holding reçus lors de l’apport. En cas de donation de ces titres, le report peut être transféré au donataire, qui devra à son tour respecter certaines conditions de conservation pour bénéficier in fine d’une exonération après une longue durée de détention.

Prenons l’exemple d’un dirigeant qui détient 100 % de sa société, valorisée 2 millions d’euros, pour un prix d’acquisition initial de 200 000 euros. La plus‑value latente est de 1,8 million d’euros. Il apporte ses titres à une holding qu’il contrôle, la plus‑value est mise en report. Dix‑huit mois plus tard, la holding cède la société pour 2 millions d’euros : comme la cession intervient moins de 3 ans après l’apport, il faut réinvestir au moins 1,2 million d’euros (60 % du prix de vente) dans des actifs éligibles dans les 24 mois. À défaut, la plus‑value d’apport de 1,8 million serait imposée à la flat tax de 31,4 %, soit une facture d’environ 565 200 euros.

Le tableau ci‑dessous résume les principales situations et leurs conséquences fiscales :

| Situation | Conditions | Obligations | Conséquences fiscales |

|---|---|---|---|

| Apport initial | Holding contrôlée >50%, soumise IS | Déclaration plus-value en report (2074-I) | Report d’imposition de la plus-value d’apport |

| Cession >3 ans après apport | Aucune condition supplémentaire | Aucune obligation de réinvestissement | Report maintenu jusqu’à événement déclencheur |

| Cession <3 ans après apport | Holding doit réinvestir ≥60% produit | Réinvestir dans actifs éligibles sous 24 mois | Si réinvestissement OK : report maintenu ; sinon : imposition immédiate + intérêts |

| Cession titres holding par apporteur | Aucune | Déclaration de la plus-value en report + plus-value de cession titres holding | Imposition de la plus-value d’apport + plus-value de cession des titres holding |

| Donation titres holding | Donataire contrôle holding post-donation | Conservation ≥5 ou 10 ans pour exonération définitive | Transfert du report au donataire ; exonération définitive si conservation longue |

Pour approfondir le fonctionnement précis de ce mécanisme et les obligations de réinvestissement lorsqu’une cession intervient moins de trois ans après l’apport, vous pouvez consulter : Apport‑cession (150‑0 B ter) : mécanisme, conditions et réinvestissement.

Une fois que l’on voit comment la holding permet de piloter la fiscalité des bénéfices, des dividendes et des grandes opérations de cession, il reste une question centrale : comment cette structure protège‑t‑elle concrètement vos biens personnels et améliore‑t‑elle la gestion de votre trésorerie au quotidien ?

5. Protection patrimoniale, responsabilité et gestion de la trésorerie via holding

Après la partie purement fiscale, il faut regarder la face « patrimoine » de la médaille : ce que vos choix de structures changent en cas de coup dur, de divorce, de contrôle bancaire ou de transmission familiale.

5.1 Séparer patrimoine professionnel et patrimoine personnel

En pratique, la première ligne de défense de votre patrimoine consiste à bien séparer ce qui relève de votre activité professionnelle et ce qui relève de votre vie privée. Le choix entre entreprise individuelle, société et holding a un impact direct sur ce cloisonnement.

Depuis la réforme de 2022, l’entreprise individuelle offre une séparation automatique entre patrimoine professionnel et patrimoine personnel. Les créanciers professionnels ne peuvent saisir que les biens affectés à l’activité et votre résidence principale est insaisissable de plein droit. Cette protection peut toutefois être remise en cause en cas de fraude, de renonciation expresse ou de garanties personnelles accordées à une banque, par exemple si vous vous portez caution pour un emprunt.

Dans les sociétés commerciales (SARL, SAS, SA…), la personnalité morale est distincte de celle des associés. Le patrimoine de la société est séparé du vôtre, et votre responsabilité est en principe limitée au montant de vos apports. Là encore, la théorie est plus protectrice que la pratique : les banques demandent très souvent des cautions ou des nantissements personnels pour financer la société, ce qui réintroduit un risque sur votre patrimoine privé.

La holding ajoute un étage de protection supplémentaire. En logeant l’activité opérationnelle dans une filiale d’exploitation et en réservant la holding à la détention des titres, de la trésorerie et des placements, on isole mieux les actifs stratégiques des risques liés à l’exploitation (clients défaillants, litiges, procédures collectives). Si la filiale rencontre des difficultés, les créanciers ne peuvent pas saisir directement les biens détenus par la holding.

Cette structuration est aussi précieuse en cas de divorce ou de succession. Transmettre ou partager des titres de holding est souvent plus simple que de gérer un portefeuille d’actifs d’exploitation (fonds de commerce, stock, machines, immeubles exploités). Les titres se divisent facilement, et l’on peut organiser des donations ou successions plus fluides, ce qui facilite la façon de transmettre son patrimoine professionnel.

Cette protection dépend toutefois du niveau de responsabilité attaché à chaque forme sociale utilisée, ce qui amène naturellement à comparer les régimes de responsabilité.

5.2 Responsabilité selon les structures : limiter l’exposition de votre patrimoine privé

Toutes les sociétés ne vous exposent pas au même niveau de risque personnel. Comprendre les différents régimes de responsabilité permet d’éviter de loger des actifs importants dans une structure inadaptée.

L’entreprise individuelle, on l’a vu, limite depuis 2022 la responsabilité au patrimoine professionnel, avec des exceptions en cas de fraude, renonciation ou garanties personnelles. Les sociétés à responsabilité limitée (EURL, SARL, SASU, SAS, SA) limitent aussi, en principe, votre risque au montant de vos apports.

À l’inverse, certaines formes impliquent une responsabilité illimitée. Dans une SNC, tous les associés sont tenus indéfiniment et solidairement des dettes sociales : chaque associé peut être poursuivi sur l’ensemble de son patrimoine personnel. Dans les SCS et SCA, les associés commandités supportent également une responsabilité illimitée, tandis que les commanditaires voient leur risque limité à leurs apports. Enfin, dans une SCI classique, les associés sont responsables indéfiniment des dettes de la société, proportionnellement à leurs parts.

Le tableau ci‑dessous synthétise ces régimes :

| Forme juridique | Responsabilité des associés/dirigeants | Commentaire |

|---|---|---|

| EI | Limitée au patrimoine professionnel (depuis 2022) | Patrimoine personnel protégé sauf fraude, renonciation, garantie personnelle |

| EURL, SARL | Limitée aux apports | Créanciers ne peuvent saisir que les parts sociales détenues (valeur apports) |

| SASU, SAS | Limitée aux apports | Idem |

| SA | Limitée aux apports | Idem |

| SNC | Illimitée, indéfinie, solidaire | Chaque associé répond sur son patrimoine personnel des dettes sociales, même au-delà de ses apports |

| SCS | Commandités : illimitée ; Commanditaires : limitée aux apports | Dualité de régime |

| SCA | Commandités : illimitée ; Commanditaires : limitée aux apports | Idem SCS |

| SCI (hors SARL) | Illimitée (sur patrimoine personnel) | Chaque associé répond indéfiniment des dettes sociales proportionnellement à ses parts |

En pratique, même en présence d’une responsabilité limitée, les banques exigent souvent des cautions personnelles. C’est un point à négocier dès le montage financier, surtout si vous avez la possibilité de faire jouer la solidité de la holding plutôt que vos biens privés.

Dans ce contexte, la holding joue un rôle clé : on évite de loger des actifs personnels (immobilier, trésorerie de long terme) dans des structures à responsabilité illimitée alors qu’un montage à responsabilité limitée est possible. Une fois ce cadre de protection posé, on peut se concentrer sur un autre levier majeur de la holding : l’optimisation de la trésorerie et du réinvestissement.

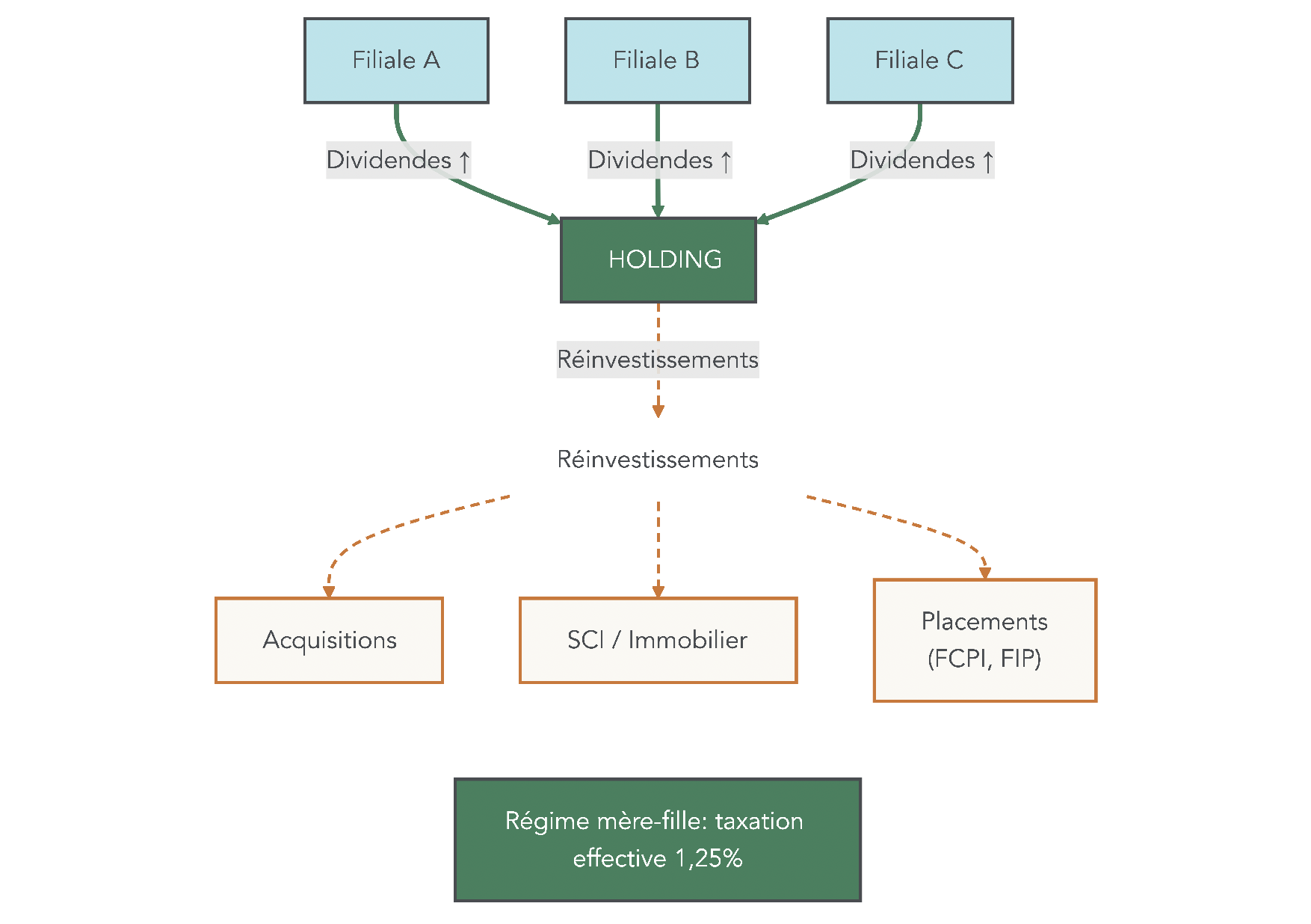

5.3 Optimiser la trésorerie du groupe et le réinvestissement grâce à la holding

Dès que plusieurs entités coexistent, la question n’est plus seulement « combien je gagne ? », mais « où se trouve la trésorerie et comment la faire travailler au service de ma stratégie patrimoniale ». La holding offre plusieurs briques très concrètes pour y répondre.

La première est la centralisation de trésorerie, souvent organisée par une convention de cash pooling entre la holding et ses filiales. Les sociétés opérationnelles qui dégagent des excédents peuvent remonter du cash sous forme de dividendes (très peu taxés grâce au régime mère‑fille) ou de prêts intragroupe. La holding redistribue ensuite ces ressources vers les entités déficitaires ou vers de nouveaux projets, ce qui limite le recours au crédit bancaire et les intérêts payés à l’extérieur.

Ensuite vient le réinvestissement. Les dividendes qui remontent à la holding sont très faiblement imposés (1,25 % effectif en régime mère‑fille), ce qui laisse beaucoup plus de marge de manœuvre pour réinvestir. La vraie question devient alors : dans quoi investir avec une holding entre nouvelles participations, immobilier via SCI, private equity ou placements financiers ? La palette est large : prises de participation dans d’autres PME, achat d’immobilier via une SCI filiale, investissement dans des fonds de capital‑investissement (FCPR, FCPI, FIP), ou encore placements financiers via un compte‑titres ou un contrat de capitalisation au nom de la holding.

Il existe un lien fort avec l’apport‑cession évoqué plus haut : si la cession intervient plus de 3 ans après l’apport des titres à la holding, il n’y a pas d’obligation de réinvestissement pour maintenir le report de plus‑value. La holding dispose alors d’un capital important, qu’elle peut déployer progressivement dans des projets de long terme.

La holding permet aussi de jouer l’effet de levier. Elle peut emprunter pour acquérir de nouvelles participations, déduire fiscalement les intérêts d’emprunt de son résultat, puis rembourser la dette grâce aux dividendes quasi exonérés remontant des filiales. Ce montage transforme une trésorerie concentrée dans une filiale en un outil de croissance pour l’ensemble du groupe.

L’intérêt pratique pour le dirigeant est double : il optimise la rentabilité de la trésorerie globale du groupe, tout en se laissant la possibilité de lisser ses revenus personnels dans le temps, en arbitrant entre dividendes, remboursements de compte courant ou autres flux plutôt que tout percevoir immédiatement.

Pour visualiser ces différents mécanismes, le tableau suivant récapitule les principaux leviers :

| Mécanisme | Description | Avantage fiscal/financier | Taux effectif 2026 |

|---|---|---|---|

| Régime mère-fille | Exonération 95% dividendes filiales | Taxation 1,25% vs 31,4% flat tax personne physique | 1,25% |

| Cash pooling | Centralisation trésorerie du groupe | Optimisation frais financiers, prêts intragroupe | – |

| Apport-cession | Report imposition plus-value d’apport | Réinvestissement produit net d’impôt (si cession >3 ans) | – |

| Effet de levier | Emprunt holding pour acquisitions | Déductibilité intérêts, remboursement via dividendes exonérés | – |

| Diversification investissements | Placement trésorerie holding (immobilier, private equity, bourse) | Rendements potentiels, optimisation fiscale selon enveloppes | – |

Pour explorer plus en détail les options de placement de trésorerie d’entreprise selon l’horizon et la liquidité souhaités, vous pouvez consulter : Placer sa trésorerie : solutions et choix selon l’horizon.

La holding devient ainsi un véritable centre de pilotage financier et patrimonial. Cette puissance prend encore plus de relief au moment stratégique de la vie de l’entreprise : la transmission à la génération suivante ou à un repreneur.

6. Transmission d’entreprise : Pacte Dutreil, holding et droits de mutation

Transmettre une entreprise, ce n’est pas seulement « donner des parts » : c’est aussi gérer une fiscalité potentiellement lourde, sécuriser la reprise et organiser l’équilibre entre héritiers. Les dispositifs comme le Pacte Dutreil, combinés à une holding, changent profondément l’addition.

6.1 Pacte Dutreil 2026 : conditions, durée 8 ans et nouvelles restrictions

Le Pacte Dutreil est le dispositif central pour réduire drastiquement les droits de donation ou de succession lors d’une transmission d’entreprise familiale. Son objectif est clair : permettre la continuation de l’activité en allégeant l’impôt, grâce à une exonération de 75 % de la valeur des titres transmis.

Pour en bénéficier, plusieurs conditions doivent être respectées sur la durée. D’abord, un engagement collectif de conservation doit être signé par un ou plusieurs associés, portant sur au moins 17 % du capital pour une société non cotée (ou 10 % si elle est cotée). Lorsque la détention passe par une holding, le seuil monte à 34 %. Cet engagement doit durer au moins deux ans avant la transmission, et être formalisé par un acte enregistré. Pendant cette période, l’un des signataires doit exercer une fonction de direction.

Ensuite, chaque bénéficiaire (donataire ou héritier) doit prendre un engagement individuel de conservation des titres reçus pendant six ans à compter de la fin de l’engagement collectif. Depuis la réforme 2026, la durée totale de conservation passe donc à huit ans : deux ans d’engagement collectif, puis six ans d’engagement individuel. Parallèlement, une fonction de direction doit être exercée pendant trois ans après la transmission par l’un des signataires ou des bénéficiaires.

Le dispositif est réservé aux sociétés exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale. Les holdings animatrices sont éligibles si leur activité d’animation est prépondérante, c’est‑à‑dire si plus de 50 % de leur actif est affecté à l’animation du groupe. Deux nouveautés importantes du PLF 2026 viennent resserrer l’accès au régime : au moins un bénéficiaire doit avoir entre 18 et 60 ans au jour de la transmission, et les biens somptuaires inscrits à l’actif (résidences secondaires, yachts, œuvres d’art, etc.) sont exclus de l’exonération.

L’impact financier est considérable. Pour une entreprise valorisée 5 millions d’euros, l’exonération de 75 % ramène la base taxable à 1,25 million d’euros. Après application des abattements parent‑enfant (100 000 euros par enfant) et du barème des droits, l’économie peut approcher 3 millions d’euros par rapport à une transmission sans Pacte Dutreil.

Voici une synthèse des principales conditions :

| Élément | Détail |

|---|---|

| Exonération | 75% de la valeur des titres transmis |

| Engagement collectif | ≥17% capital (non cotée) ou 10% (cotée), durée 2 ans minimum |

| Engagement individuel | 6 ans minimum après fin engagement collectif (allongé de 4 à 6 ans par PLF 2026) |

| Durée totale conservation | 8 ans minimum (2+6) (modification PLF 2026) |

| Fonction de direction | 3 ans après transmission |

| Condition d’âge (nouveau PLF 2026) | Au moins un bénéficiaire entre 18 et 60 ans |

| Exclusion biens somptuaires (nouveau PLF 2026) | Biens personnels/somptuaires exclus de l’exonération |

| Holding animatrice | Éligible si animation prépondérante (>50% actif) |

| Activités éligibles | Industrielle, commerciale, artisanale, agricole, libérale |

| Pactes signés/an | ≈3 000 en France |

| Valeur moyenne transmise | 5 M€ |

L’astuce est de bien respecter la séquence dans le temps : engagement collectif d’au moins deux ans avant la transmission, engagement individuel de six ans après, fonction de direction pendant trois ans. C’est à ce prix que l’abattement de 75 % est sécurisé. En combinant ce pacte avec une holding animatrice, on peut transmettre progressivement tout en conservant un fort pouvoir de contrôle, ce qui est au cœur de l’art d’optimiser une transmission.

Combiné à une holding bien structurée, ce pacte devient un levier puissant pour transmettre progressivement votre entreprise, tout en maintenant la main sur la gouvernance et en réduisant fortement l’addition fiscale.

6.2 Transmettre directement l’entreprise ou via une holding ?

Une fois le Pacte Dutreil compris, la question suivante est très opérationnelle : vaut‑il mieux transmettre directement les actifs d’exploitation ou les titres d’une holding qui les détient ? Les deux options n’ont pas les mêmes conséquences pratiques ni le même degré de protection.

Dans le cas d’une transmission directe, ce sont les actifs opérationnels eux‑mêmes qui sont transmis : fonds de commerce, immeubles, matériel, etc. Cela complique le partage entre héritiers, car il faut parfois découper ou mettre en indivision des biens qui se prêtent mal à la division. La protection des actifs après la transmission est aussi plus faible, puisque chaque héritier détient directement des éléments d’exploitation, exposés aux risques de l’activité ou à leurs propres difficultés personnelles.

La transmission via une holding change totalement la donne. L’objet transmis n’est plus l’actif d’exploitation, mais des titres de holding. Ces parts ou actions sont facilement divisibles, ce qui facilite le partage. Le donateur peut conserver le contrôle grâce à un pacte d’associés, à des clauses statutaires (droits de vote renforcés, actions de préférence) ou à un démembrement (donation de la nue‑propriété des parts tout en conservant l’usufruit et donc, souvent, le pouvoir et les revenus).

Les actifs eux‑mêmes restent logés dans la holding, qui continue de les protéger. En outre, si la holding est animatrice et respecte les conditions (activité éligible, animation prépondérante, durée totale de huit ans, fonction de direction, seuils de détention…), le Pacte Dutreil peut s’appliquer sur la valeur globale du groupe via la transmission des titres de la holding.

Parmi les montages fréquents, on trouve la donation de la nue‑propriété des parts de holding aux enfants, avec conservation de l’usufruit par les parents, ou encore des schémas de Family Buy‑Out (FBO) via une holding de reprise, permettant à un enfant repreneur de racheter progressivement les parts de ses frères et sœurs.

Le tableau suivant permet de comparer les deux approches :

| Critère | Transmission directe actifs opérationnels | Transmission titres holding |

|---|---|---|

| Objet transmis | Actifs d’exploitation (fonds, immobilier, etc.) | Titres sociaux (parts/actions holding) |

| Facilité de partage | Difficile (risque morcellement actifs) | Facile (division de parts sociales) |

| Pacte Dutreil | Applicable si conditions remplies | Applicable si holding animatrice (durée totale 8 ans) |

| Maintien contrôle donateur | Complexe (usufruits multiples, démembrements) | Facilité par pacte d’associés, clauses statutaires |

| Flexibilité transmission progressive | Limitée | Élevée (donations échelonnées de parts) |

| Protection actifs post-transmission | Faible (actifs détenus directement par héritiers) | Élevée (actifs protégés dans holding, gestion centralisée) |

Lorsque la section compare ces deux voies, elle rejoint les réflexions plus larges sur la transmission via holding et les montages pratiques qui en découlent.

Au-delà de la forme de transmission, il faut aussi chiffrer l’impact des différents dispositifs sur les droits de donation ou de succession à payer.

6.3 Droits de donation/succession : barème, abattement, combinaison avec Dutreil

Pour mesurer l’intérêt des montages patrimoniaux, rien ne vaut des chiffres concrets. Les droits de donation et de succession en ligne directe (parent‑enfant) sont calculés après un abattement de 100 000 euros, puis selon un barème progressif allant de 5 % à 45 %.

Le barème 2025‑2026 est le suivant :

| Tranche de valeur taxable (après abattement 100 k€) | Taux |

|---|---|

| Jusqu’à 8 072 € | 5% |

| De 8 073 € à 12 109 € | 10% |

| De 12 110 € à 15 932 € | 15% |

| De 15 933 € à 552 324 € | 20% |

| De 552 325 € à 902 838 € | 30% |

| De 902 839 € à 1 805 677 € | 40% |

| Au-delà de 1 805 677 € | 45% |

Prenons un cas emblématique : une entreprise valorisée 2 millions d’euros, transmise à un seul enfant.

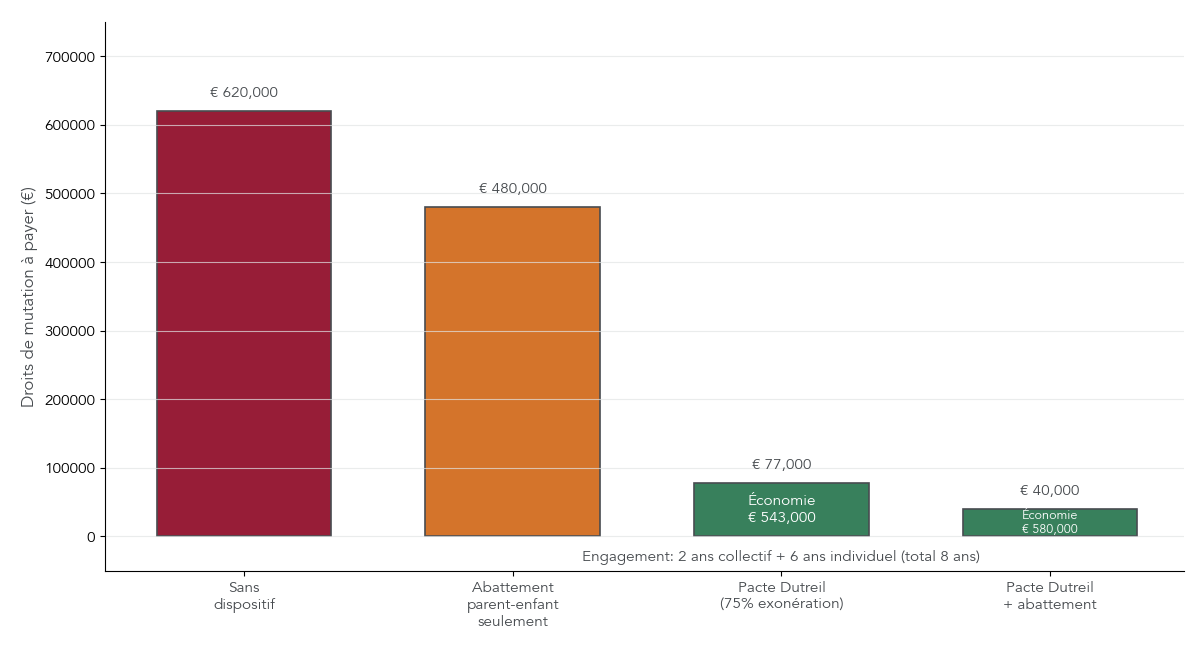

- Sans aucun dispositif, la base taxable est de 1,9 million (2 M€ – 100 k€ d’abattement). En appliquant le barème tranche par tranche, les droits de donation s’élèvent à environ 620 000 euros.

- Avec un Pacte Dutreil (exonération de 75 %) et l’abattement de 100 000 euros, la base taxable tombe à 400 000 euros (2 M€ × 25 % = 500 k€, puis –100 k€). Les droits calculés sur cette base sont d’environ 77 000 euros.

L’économie atteint donc environ 543 000 euros, soit une réduction de l’ordre de 88 % des droits. D’où l’importance de combiner intelligemment les leviers disponibles.

L’abattement parent‑enfant de 100 000 euros est renouvelable tous les 15 ans. Pour un patrimoine significatif, il est donc souvent pertinent de planifier des donations échelonnées, afin de l’utiliser plusieurs fois plutôt que de tout transmettre en une seule fois. Le démembrement (donation de la nue‑propriété, conservation de l’usufruit) permet en outre de faire porter la taxation sur une valeur réduite, calculée selon l’âge de l’usufruitier.

Lorsqu’on combine Pacte Dutreil, abattements et démembrement, la réduction globale des droits de mutation peut atteindre 85 à 90 % de la facture théorique, illustrant la puissance de la réduction et déduction d’impôt lorsqu’elles sont bien articulées.

Le tableau ci‑dessous synthétise les principaux dispositifs et leur effet sur les droits :

| Dispositif | Mécanisme | Réduction obtenue | Conditions principales |

|---|---|---|---|

| Abattement parent-enfant | 100 k€ tous les 15 ans | 100 k€ exonérés | Renouvellement tous les 15 ans |

| Pacte Dutreil (PLF 2026) | Exonération 75% valeur titres | Jusqu’à 75% de la valeur | Engagements collectif (2 ans) + individuel (6 ans), fonction direction (3 ans), durée totale 8 ans |

| Donation démembrée (nue-propriété) | Taxation sur valeur nue-propriété uniquement | Variable selon âge usufruitier (30-60% de la pleine propriété) | Barème fiscal démembrement |

| Combinaison Pacte Dutreil + Abattement | Cumul des deux dispositifs | Jusqu’à 85-90% de réduction des droits | Respecter conditions de chaque dispositif |

Pour aller plus loin dans le calcul détaillé des abattements, barèmes et montages possibles, vous pouvez consulter le dossier dédié aux droits de succession.

La fiscalité personnelle et la transmission ne sont cependant qu’une partie de l’équation. Reste à intégrer, dans la suite du guide, l’impact du statut social du dirigeant, le choix des modes de rémunération, les coûts de création des structures et les erreurs à éviter pour passer de la théorie à la mise en œuvre concrète.

7. Régime social du dirigeant : TNS vs assimilé salarié et arbitrage rémunération/dividendes

Après la fiscalité et la transmission, il reste un élément très concret à arbitrer : votre propre statut social et la manière dont vous sortez du cash (salaire ou dividendes). C’est, en clair, ce qui va déterminer vos charges sociales, votre protection et, à terme, le niveau de votre retraite.

7.1 Régime TNS : charges plus faibles, protection plus limitée

En pratique, on relève du régime TNS (travailleur non salarié) dès lors qu’on exerce en indépendant sans lien de subordination. C’est le cas :

- de l’entrepreneur individuel,

- du gérant associé unique d’EURL (personne physique),

- du gérant majoritaire de SARL (plus de 50 % du capital en tenant compte du conjoint et des enfants mineurs),

- des associés de SNC,

- des gérants commandités de SCS et de SCA.

Dans ce régime, les cotisations sont calculées sur une assiette assez large. Pour un gérant majoritaire de SARL ou d’EURL, on prend en compte la rémunération, mais aussi la part de dividendes qui dépasse 10 % du total capital social + comptes courants d’associés + primes d’émission. C’est, selon nous, une nuance décisive si vous comptez vous verser beaucoup de dividendes via une SARL.

Globalement, le taux de cotisations tourne autour de 40–45 % de la rémunération nette. La réforme 2026 a simplifié l’assiette : on retient désormais le revenu brut, diminué d’un abattement forfaitaire de 26 %, avec des bornes mini et maxi en fonction du PASS. Même sans revenu, des cotisations minimales restent dues, notamment pour la retraite de base et l’invalidité-décès.

En contrepartie de ce coût plus léger, la protection est moins généreuse : indemnités journalières plus faibles, retraite souvent inférieure à celle d’un assimilé salarié, et surtout absence d’assurance chômage obligatoire. Il est, selon nous, souvent pertinent de compléter par des contrats Madelin pour la retraite, la prévoyance et la santé.

L’intérêt du régime TNS est clair : il réduit fortement le coût social immédiat pour la société et laisse plus de trésorerie à disposition. Mais ce que l’on gagne aujourd’hui en charges en moins se traduit souvent par une retraite plus modeste demain. L’arbitrage dépend donc de votre âge, de votre horizon de carrière et de vos autres sources de revenus. Pour aller plus loin sur les montants, les droits et les choix possibles, vous pouvez consulter notre guide détaillé sur la rémunération du dirigeant.

À l’inverse de ce fonctionnement « à coût contenu », le statut assimilé salarié offre une protection sociale proche de celle d’un salarié classique, mais avec un poids de charges bien plus important.

7.2 Régime assimilé salarié : confort social, coût élevé

Le régime assimilé salarié concerne les dirigeants qui exercent un mandat social, sans lien de subordination, mais rattachés au régime général. Sont notamment visés :

- les présidents de SAS et de SASU,

- les gérants minoritaires ou égalitaires de SARL,

- les PDG et membres de la direction d’une SA (président du CA, DG, directoire, conseil de surveillance),

- certains gérants non commandités de SCA.

Ici, l’assiette des cotisations est plus simple : seule la rémunération brute est prise en compte. Les dividendes perçus par ces dirigeants ne supportent aucune charge sociale, même au-delà d’un certain pourcentage du capital. En revanche, le taux global de cotisations sur la rémunération est nettement plus élevé : environ 75–80 % de la rémunération nette, soit autour de 60 % du brut.

En contrepartie, la protection sociale est plus confortable : indemnités journalières proches de celles des salariés en cas d’arrêt de travail, retraite de base et complémentaire (AGIRC-ARRCO) plus élevées grâce à des cotisations plus importantes, et meilleure couverture en matière de santé et de prévoyance. Comme pour les TNS, il n’y a toutefois pas de droit automatique au chômage, sauf si l’on cumule mandat social et véritable contrat de travail.

L’atout central pour un président de SAS ou de SASU tient à la combinaison suivante : accepter un coût important sur la rémunération, mais pouvoir ensuite percevoir des dividendes sans charges sociales, uniquement soumis à la flat tax de 31,4 % en 2026. Cette logique permet de mixer salaire pour la protection et dividendes pour le net disponible, d’où l’intérêt de bien comprendre le régime assimilé salarié avant de trancher.

En synthèse, on voit donc deux logiques opposées : TNS moins coûteux mais moins protecteur, assimilé salarié plus protecteur mais bien plus cher pour la société. C’est ce contraste qui rend l’arbitrage salaire/dividendes décisif, en particulier pour les présidents de SAS et de SASU.

7.3 Arbitrer entre rémunération et dividendes en SAS/SASU (2026)

Pour les dirigeants de SAS ou de SASU, le vrai levier d’optimisation ne se joue pas tant sur la forme juridique que sur le mix entre salaire et dividendes. En 2026, les dividendes sont taxés au PFU de 31,4 %, alors que la rémunération supporte des cotisations sociales d’environ 60 % du brut.

On peut illustrer l’arbitrage avec trois scénarios simples pour 100 000 € de résultat distribuable dans une SASU.

- Scénario 100 % rémunération :

- La société verse un salaire brut de 100 000 € au président.

- Les cotisations sociales patronales et salariales représentent environ 60 000 €.

- Le net disponible pour le dirigeant est d’environ 40 000 €.

- Les droits à la retraite sont élevés, car la base de cotisation est importante.

- Scénario 50 % rémunération / 50 % dividendes :

- Le président perçoit 50 000 € de rémunération brute et 50 000 € de dividendes.

- Les charges sociales sur la rémunération atteignent environ 30 000 €.

- La flat tax de 31,4 % sur les dividendes représente 15 700 €.

- Au total, les charges (sociales + fiscales) s’élèvent à 45 700 €, pour un net d’environ 54 300 €.

- Les droits à la retraite sont intermédiaires, car seule la partie salaire génère des points.

- Scénario 0 % rémunération / 100 % dividendes :

- Aucun salaire n’est versé, donc aucune cotisation sociale n’est due.

- Les 100 000 € sont distribués en dividendes.

- Le PFU de 31,4 % représente 31 400 €.

- Le net disponible atteint alors 68 600 €, mais aucun droit à la retraite n’est validé.

Voici ces trois scénarios résumés dans un tableau pour mesurer l’impact en un coup d’œil.

| Scénario | Rémunération brute | Dividendes bruts | Cotisations sociales | Flat tax dividendes 31,4% | Total charges | Net disponible | Droits retraite |

|---|---|---|---|---|---|---|---|

| 100% rémunération | 100 k€ | 0 | ~60 k€ | 0 | 60 k€ | 40 k€ | Élevés |

| 50% / 50% | 50 k€ | 50 k€ | ~30 k€ | 15,7 k€ | 45,7 k€ | 54,3 k€ | Moyens |

| 0% / 100% | 0 | 100 k€ | 0 | 31,4 k€ | 31,4 k€ | 68,6 k€ | Nuls |

Ce tableau montre immédiatement la logique : plus vous basculez vers les dividendes, plus votre revenu net augmente… mais plus votre future retraite diminue. Un dirigeant jeune, avec une longue carrière devant lui et un patrimoine déjà en construction par ailleurs, peut avoir tout intérêt à accepter moins de droits à la retraite pour maximiser son cash disponible aujourd’hui et l’investir via d’autres enveloppes. À l’inverse, un dirigeant proche de la retraite aura souvent intérêt à privilégier un niveau de rémunération plus élevé pour consolider ses pensions.

En pratique, l’astuce consiste donc à ajuster finement le curseur entre salaire et dividendes en fonction de votre âge, de votre horizon de départ, de votre niveau de patrimoine déjà constitué et de vos autres sources de revenus. Pour des scénarios concrets et une méthode détaillée d’arbitrage entre salaire et dividendes, consultez : Arbitrage salaire vs dividendes : méthode et exemples.

À ce stade, on a désormais les briques sociales et chiffrées : régime TNS, assimilé salarié et arbitrages salaire/dividendes. Reste à passer à la mise en œuvre très opérationnelle : comment créer concrètement sa société ou sa holding, quelles démarches suivre et quel budget prévoir.

8. Créer sa société ou sa holding : démarches, coûts et pièges fréquents

8.1 Étapes pratiques de création d’une société (ou holding)

Une fois la structure choisie, la création d’une société ou d’une holding suit un cheminement assez standard. Les étapes sont les mêmes, que la société soit opérationnelle ou qu’elle serve de holding de détention.

La première étape consiste à rédiger les statuts. Ce document fixe, noir sur blanc, toutes les règles de fonctionnement : forme juridique, dénomination, siège social, objet social, durée (souvent 99 ans), montant et répartition du capital social, nature des apports, pouvoirs et nomination des dirigeants, modalités de décision des associés, conditions de cession de parts ou d’actions, etc. Selon la forme (SARL, SAS, SA), certaines mentions spécifiques sont requises : gérance pour une SARL, président et organes de contrôle pour une SAS, conseil d’administration ou directoire pour une SA. On peut rédiger soi-même, mais les risques d’oubli de clauses d’agrément, de préemption ou de sortie sont réels ; passer par un avocat, un notaire ou une plateforme sécurise le montage, au prix de quelques centaines à quelques milliers d’euros.

Vient ensuite la domiciliation, c’est-à-dire le choix du siège social. On peut installer la société dans un local commercial, au domicile du dirigeant (sous conditions de bail et de règlement de copropriété) ou via une société de domiciliation agréée. Dans tous les cas, il faut un justificatif solide (bail, attestation de domiciliation, titre de propriété) pour le dossier d’immatriculation.

La troisième étape est le dépôt du capital social. Les apports en numéraire sont versés sur un compte bloqué ouvert auprès d’une banque, d’un notaire ou d’un avocat. La loi impose une libération minimale à la constitution : 20 % pour les SARL/EURL, 50 % pour les SAS/SASU et les SA, le solde devant être versé dans les cinq ans. Une attestation de dépôt est délivrée ; elle sera indispensable pour la suite.

Une fois les statuts signés et le capital déposé, il faut publier une annonce légale de constitution dans un journal habilité du département du siège. L’avis reprend les principales informations : dénomination, forme, montant du capital, adresse du siège, objet social, durée, identité des dirigeants et greffe compétent. L’attestation de parution fait, elle aussi, partie des pièces exigées pour l’immatriculation.

Autre formalité incontournable : la déclaration des bénéficiaires effectifs (DBE). Toute personne physique détenant directement ou indirectement plus de 25 % du capital ou des droits de vote, ou exerçant un contrôle sur la société, doit être déclarée au Registre des Bénéficiaires Effectifs via le Guichet Unique de l’INPI. Cette formalité coûte 20,34 € et des sanctions importantes sont prévues en cas d’oubli ou de faux (amende et responsabilité pénale du dirigeant).

L’étape finale est l’immatriculation au Registre du Commerce et des Sociétés via le Guichet Unique INPI. On y dépose l’ensemble des pièces : formulaire M0, statuts signés, attestation de dépôt des fonds, attestation d’annonce légale, justificatif de siège, pièces d’identité des dirigeants et DBE. L’INPI vérifie la complétude et transmet au greffe qui délivre ensuite l’extrait Kbis et les numéros SIREN/SIRET. En pratique, le délai oscille entre quelques jours et deux semaines selon la qualité du dossier.

Pour l’entreprise individuelle, le processus est plus léger : pas de statuts, pas de capital à déposer, pas d’annonce légale. Une simple déclaration de début d’activité via le Guichet Unique suffit, avec désignation du lieu d’exercice.

Une fois ce processus administratif clair, la question qui suit immédiatement est très concrète : quel budget global faut-il prévoir pour la création de sa société ou de sa holding, entre frais incompressibles et services optionnels ?

8.2 Combien coûte la création d’une société ou d’une holding en 2026 ?

L’une des questions les plus fréquentes au moment de se lancer concerne le budget global, autrement dit le coût de création société ou holding. On peut le décomposer en frais obligatoires et frais optionnels, qui varient légèrement selon la forme.

Les frais obligatoires regroupent l’annonce légale, les frais d’immatriculation, la déclaration des bénéficiaires effectifs, l’éventuelle contribution pour les activités artisanales, ainsi que les éventuels frais de dépôt de capital facturés par certains établissements. Pour donner des repères concrets, voici un tableau récapitulatif des coûts minimaux en 2026 pour les principales formes.

| Poste de dépense | EURL | SARL | SASU | SAS | SA | SNC | SCI |

|---|---|---|---|---|---|---|---|

| Annonce légale | 124 € | 148 € | 142 € | 199 € | 399 € | 220 € | 191 € |

| Immatriculation (greffe) | 35,59 € | 35,59 € | 35,59 € | 35,59 € | 35,59 € | 35,59 € | 63,54 € |

| Déclaration bénéficiaires effectifs (DBE) | 20,34 € | 20,34 € | 20,34 € | 20,34 € | 20,34 € | 20,34 € | 20,34 € |

| Activité artisanale (si applicable) | 2,93 € | 2,93 € | 2,93 € | 2,93 € | 2,93 € | 2,93 € | – |

| Dépôt capital social | Variable (min 0,20 €) | Variable (min 0,40 €) | Variable (min 0,50 €) | Variable | Variable (min 37 k€ × 50%) | Variable | Variable |

| Total minimum | ~183 € | ~207 € | ~201 € | ~258 € | ~458 € | ~279 € | ~275 € |

Ces montants correspondent à un scénario minimaliste, sans accompagnement professionnel ni prestations spécifiques. La rédaction des statuts par un avocat ou un notaire se situe généralement entre 800 € et 3 000 €, tandis que les plateformes en ligne proposent des packages de 0 à 500 € selon le niveau de service (modèle de statuts, dépôt en ligne, suivi du dossier).