Dernière mise à jour : juillet 2026

Choisir un contrat d’assurance-vie en ligne en 2026, c’est vite un parcours d’obstacles : les comparateurs se contredisent les uns les autres, les rendements affichés mélangent gestion libre et gestion pilotée, et les frais « tout compris » cachent souvent une seconde couche de coûts portée par chaque support.

Le contrat Linxea Avenir 2, distribué par Linxea et porté par Suravenir (filiale du Crédit Mutuel Arkéa), est l’un des piliers du marché internet français depuis son lancement d’avril 2022, en remplacement de linxea avenir. Pourtant, la plupart des fiches qu’on trouve en ligne sont encore calées sur les chiffres 2024, alors que Suravenir a publié ses rendements 2025 début janvier 2026 et que la LFSS 2026 a redessiné la fiscalité de l’épargne.

Ce qu’on observe en pratique, c’est que la décision se joue sur quatre éléments : qui porte vraiment le risque (le courtier ou l’assureur), ce que rapportent les deux fonds-euros Suravenir, ce que coûte le contrat tout compris (0,60 % de frais d’enveloppe plus les frais propres de chaque unité de compte), et comment Linxea Avenir 2 se positionne face à Linxea Spirit 2, Boursorama Vie et Yomoni Vie.

Sur ces deux fonds-euros, Suravenir Opportunités 2 a servi 3,00 % net en 2025 et reste accessible à 100 % sans aucune obligation d’unités de compte, en contrepartie d’une garantie ramenée à 97 % du capital, quand Suravenir Rendement 2 a servi 2,10 % net et protège 99,4 % du capital mais impose au moins 30 % d’unités de compte à chaque versement.

L’objectif de ce billet, c’est de vous donner les chiffres à jour 2026, les filtres pratiques pour trancher, et les pièges fréquents que beaucoup d’épargnants découvrent trop tard.

1. Comprendre Linxea Avenir 2 : le contrat, l’assureur, la sécurité

La promesse de l’introduction se résume à une question simple : sur Linxea Avenir 2, qui porte vraiment le risque, et que se passe-t-il si la machine s’enraye ? Avant de regarder les rendements et les frais, il faut lever une confusion qui revient souvent, celle entre le nom commercial affiché sur la page d’accueil et l’entité qui détient juridiquement votre épargne.

1.1 Linxea (courtier) vs Suravenir (assureur) : qui fait quoi

Linxea n’est pas un assureur, c’est un courtier en assurance immatriculé à l’ORIAS sous le numéro 07031073, en double qualité de courtier d’assurance et de conseiller en investissements financiers (CIF). Son rôle se limite à distribuer des contrats portés par des assureurs partenaires, en restant soumis aux obligations de conseil du Code monétaire et financier.

Pour Linxea Avenir 2, l’assureur partenaire est Suravenir, filiale d’assurance-vie de Crédit Mutuel Arkéa lancée en 1984. C’est Suravenir qui gère l’épargne, paie les rendements année après année et serait juridiquement responsable en cas de défaillance.

Cette distinction n’est pas un détail réglementaire, c’est ce qui détermine où regarder pour évaluer la sécurité de votre contrat. La solidité financière qui compte ici est celle de Suravenir, pas celle du courtier Linxea. Si Linxea fermait demain ses portes, vos avoirs resteraient logés chez Suravenir et un autre intermédiaire pourrait reprendre la distribution du contrat. À l’inverse, une difficulté chez Suravenir aurait des conséquences directes sur votre épargne, quel que soit le canal par lequel vous avez souscrit.

Linxea Avenir 2 a par ailleurs succédé dès avril 2022 à un contrat plus ancien, Linxea Avenir tout court. Ce premier contrat reste détenu par ses souscripteurs historiques mais n’accepte plus de nouvelles adhésions. Si vous tombez encore en ligne sur des fiches qui parlent de « Linxea Avenir » sans le « 2 », elles décrivent l’ancien contrat, et leurs chiffres ne sont pas transposables. Pour aller plus loin sur le courtier lui-même, son catalogue et son service, vous pouvez consulter notre avis détaillé sur Linxea.

1.2 Solidité de Suravenir et garantie FGAP : ce qui protège l’épargne

Maintenant que l’on sait que c’est Suravenir qui porte le risque, la question devient : à quoi ressemble cette solidité financière en 2026 ? Le repère standard reste le ratio SCR publié chaque année sous le régime Solvabilité II.

Suravenir affiche 264 % au 31/12/2024, bien au-dessus du minimum réglementaire de 100 % et supérieur à la moyenne du marché français de l’assurance-vie, située à 246 % selon l’ACPR sur le premier semestre 2024. Concrètement, Suravenir dispose de 2,64 € de fonds propres pour 1 € de risque réglementaire, un ratio confortable qui place l’assureur au-dessus de la moyenne du secteur.

Au-delà de cette mesure prudentielle, votre épargne est protégée par un mécanisme dédié à l’assurance-vie, le Fonds de Garantie des Assurances de Personnes (FGAP). En cas de défaillance de l’assureur, le FGAP indemnise les épargnants à hauteur de 70 000 € par assuré, tous contrats confondus chez le même assureur (90 000 € pour certaines rentes). C’est la garantie équivalente, sur le terrain de l’assurance-vie, du FGDR qui couvre les dépôts bancaires à 100 000 €.

Le piège que l’on voit le plus souvent, c’est de croire que le plafond FGAP s’applique au contrat. Il s’applique à l’assureur. Un épargnant qui détient à la fois Linxea Avenir 2, Fortuneo Vie et Yomoni Vie partage en réalité un seul plafond de 70 000 €, puisque les trois contrats sont portés par Suravenir.

Cette confusion est fréquente, et elle peut coûter cher à qui pensait diversifier en empilant les contrats. Pour augmenter la couverture cumulée, il faut diversifier les assureurs eux-mêmes : Spirica, Generali, Cardif, plutôt que multiplier les marques commerciales en façade.

Cette logique d’agrégation par assureur devient centrale dès qu’on parle d’un patrimoine significatif. Les arbitrages d’allocation entre contrats en fonction du plafond FGAP, et les seuils à partir desquels l’effort de diversification commence à payer, sont détaillés dans notre guide sur le nombre d’assurances-vie à ouvrir selon votre patrimoine.

Vous savez désormais qui porte le risque et ce qui le couvre. Il reste à savoir ce que le contrat rapporte vraiment, et c’est précisément l’objet des deux fonds-euros Suravenir qui structurent l’offre de Linxea Avenir 2.

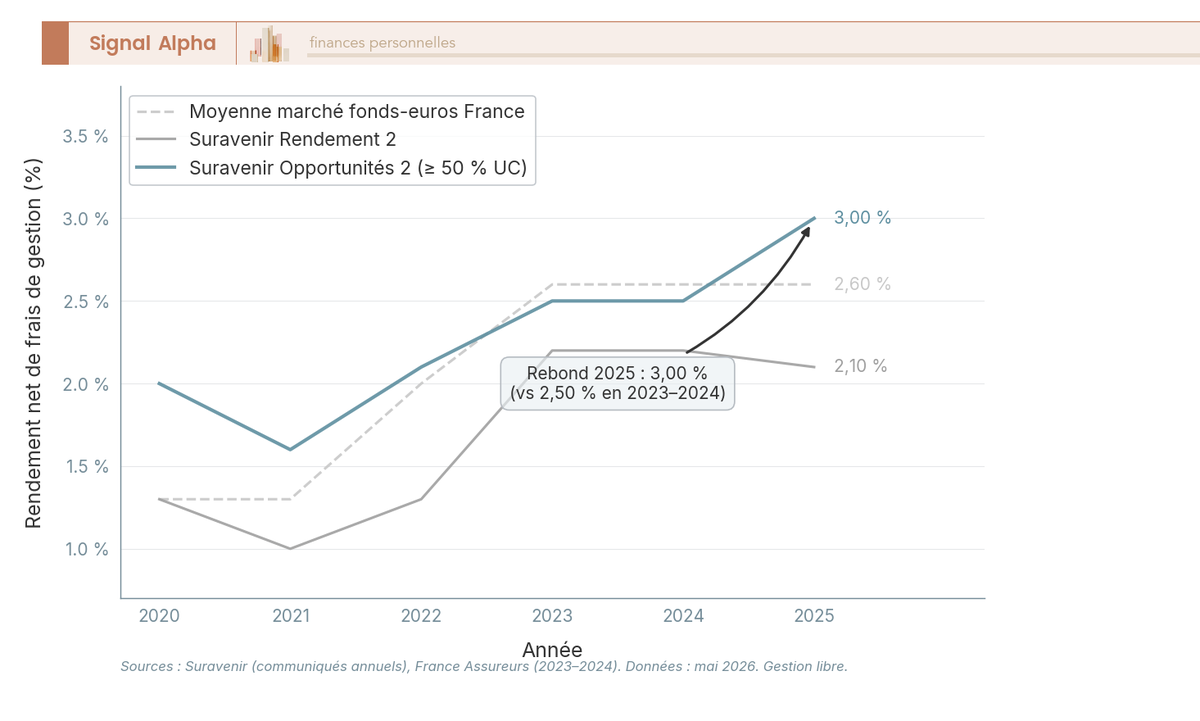

2. Rendements 2025 à 2026 des fonds-euros Suravenir

Linxea Avenir 2 met à disposition non pas un mais deux fonds-euros Suravenir, qui visent des profils d’épargnants différents. Le plus performant est aussi le plus accessible, mais il n’offre qu’une garantie partielle du capital ; le plus sûr, garanti à 99,4 %, impose en retour une part d’unités de compte.

Avant de parler de stratégie de versement, regardons ce que chacun a réellement servi en 2025 et comment ils se sont comportés sur le cycle des cinq dernières années.

2.1 Suravenir Rendement 2 : le fonds-euros le plus sûr sous contrainte UC (2,10 % en 2025)

Suravenir Rendement 2 est le fonds-euros le plus sûr du contrat, à dominante obligataire et garanti en capital à hauteur de 99,4 %. Il impose en revanche une contrainte d’allocation, puisqu’il n’est accessible qu’à hauteur de 70 % maximum de chaque versement, le solde d’au moins 30 % devant être investi sur des unités de compte exposées au risque de marché. Il reste éligible aux arbitrages et à la gestion pilotée, ce qui en fait un support de fond de portefeuille pour les allocations diversifiées.

Son rendement 2025 ressort à 2,10 % net de frais de gestion, brut de prélèvements sociaux et d’impôt sur le revenu, selon le communiqué Suravenir publié début janvier 2026 pour la gestion libre. C’est un léger retrait par rapport aux 2,20 % servis en 2023 et 2024, conforme à la décrue progressive des rendements obligataires observée sur la deuxième moitié de 2025 après le pivot de la BCE.

Une subtilité revient souvent à propos de ce fonds. Sur certains contrats Suravenir distribués en gestion sous mandat, le même fonds-euros peut servir davantage, sans qu’aucun taux précis ne soit publié pour cette catégorie. Linxea Avenir 2 étant positionné en gestion libre, c’est bien le 2,10 % qui s’applique.

Sur la séquence de 2020 à 2025, le fonds a évolué dans une fourchette de 1,30 % au point bas en 2021 à 2,20 % en 2023 et 2024, reflétant fidèlement les mouvements de la BCE et la duration moyenne du portefeuille obligataire sous-jacent. Le fonds n’a jamais explosé à la hausse, mais il n’a pas non plus dévissé, un comportement attendu d’un fonds-euros classique adossé à de l’obligataire d’État et de bonne signature.

2.2 Suravenir Opportunités 2 : le fonds-euros dynamique accessible à 100 % (3,00 % en 2025)

Suravenir Opportunités 2 est l’autre fonds-euros du contrat, et son fonctionnement change la donne. C’est un fonds-euros dit « dynamique », dont la poche d’actifs diversifiés (immobilier, obligations privées, actions cotées) est plus élevée que celle du fonds classique.

Il est accessible à 100 %, sans aucune condition d’unités de compte, sa garantie en capital étant ramenée à 97 %, soit 3 % de risque qui finance précisément cette gestion plus dynamique. En 2025, cette diversification livre 3,00 % net en gestion libre, contre une moyenne marché estimée à 2,60 % par France Assureurs.

Aucune quote-part d’UC n’est exigée, un versement peut y être dirigé intégralement, ce que Suravenir Rendement 2 ne permet pas. En contrepartie, ce fonds est alimenté par versements uniquement, versement initial, versements libres ou programmés, et n’accepte pas d’arbitrage entrant. Il n’est pas non plus proposé en gestion pilotée, ce qui le réserve aux épargnants qui pilotent eux-mêmes leur allocation.

L’erreur classique consiste à croire que le fonds le plus sûr, Rendement 2 et sa garantie de 99,4 %, est aussi le plus simple d’accès. C’est pourtant l’inverse qui se vérifie, puisque c’est lui qui impose au moins 30 % d’UC à chaque versement, tandis qu’Opportunités 2 s’ouvre à 100 % en échange de 3 % de risque en capital.

Concrètement, verser 10 000 € sur Rendement 2 suppose d’orienter au moins 3 000 € vers des unités de compte, alors qu’Opportunités 2 accepte les 10 000 € sans la moindre UC. Le fonds le plus accessible du contrat est donc aussi le plus performant, mais il n’offre pas une garantie intégrale du capital. Certains contrats Suravenir sous mandat peuvent servir davantage, mais Linxea Avenir 2 reste sur le 3,00 % standard de la gestion libre.

2.3 Lecture de l’historique 2020 à 2025 face au marché

Avec les deux fonds en tête, vous pouvez lire le cycle complet et juger si le surcroît de rendement d’Opportunités 2 compense ses 3 % de risque en capital. Le tableau ci-dessous reprend les rendements annuels publiés par Suravenir pour la gestion libre, comparés à la moyenne du marché français des fonds-euros.

| Année | Suravenir Rendement 2 | Suravenir Opportunités 2 | Moyenne marché fonds-euros |

|---|---|---|---|

| 2020 | 1,30 % | 2,00 % | 1,30 % |

| 2021 | 1,30 % | 1,80 % | 1,30 % |

| 2022 | 1,80 % | 2,10 % | 2,00 % |

| 2023 | 2,20 % | 2,50 % | 2,60 % |

| 2024 | 2,20 % | 2,50 % | 2,60 % |

| 2025 | 2,10 % | 3,00 % | env. 2,60 % |

Données nettes de frais de gestion, brutes de PS et IR. Sources : communiqués annuels Suravenir, France Assureurs. Données à jour : juillet 2026.

Trois enseignements ressortent de cette comparaison. D’abord, Suravenir Opportunités 2 a longtemps surperformé le marché sur les premières années post-COVID, période où sa poche diversifiée, notamment immobilière, a porté le rendement au-delà de la moyenne sectorielle.

Ensuite, le différentiel s’est temporairement resserré sur 2023 et 2024, le fonds dynamique convergeant vers 2,50 % quand le marché moyen montait à 2,60 %, signe que la diversification a coûté plus qu’elle n’a rapporté ces deux années-là. Enfin, le rebond 2025 à 3,00 % restaure le différentiel structurel attendu d’un fonds-euros dynamique, et confirme que le surcroît de performance lié à ses 3 % de risque en capital se vérifie sur un cycle complet, même s’il n’est pas systématique année après année.

Suravenir Rendement 2, en miroir, reste systématiquement sous la moyenne marché sur tout le cycle, sauf en 2020. C’est le compromis d’un fonds-euros à garantie quasi intégrale, dont la sécurité se paie en rendement et qui impose par ailleurs 30 % d’UC à chaque versement.

Si votre objectif est de battre le marché moyen, il faut se tourner vers Opportunités 2 et accepter ses 3 % de risque en capital, ou sortir du périmètre Suravenir pour des fonds-euros boostés plus performants comme ceux passés en revue dans notre comparatif des meilleurs fonds euros 2026. Pour situer ces rendements Suravenir face à la moyenne 2025 du marché et à la trajectoire des UC, notre panorama du rendement assurance-vie 2026 donne le cadre général.

Ces rendements bruts ne disent pas tout. Il faut maintenant en retrancher les frais d’enveloppe et la fiscalité 2026 pour mesurer ce qui reste vraiment dans la poche de l’épargnant, c’est précisément ce que la section suivante chiffre.

3. Frais, fiscalité 2026 et univers d’investissement

Avec 2,10 % nets 2025 sur Suravenir Rendement 2 et 3,00 % sur Opportunités 2, la vraie question est ce que l’enveloppe et le fisc retranchent ensuite. Les frais d’enveloppe sont sobres, mais l’addition réelle dépend du support choisi, puis de l’antériorité du contrat au moment du rachat.

3.1 Grille de frais (0 % entrée, 0,60 % gestion) + frais propres des UC

Linxea Avenir 2 facture 0 % d’entrée, 0 % d’arbitrage et 0,60 % par an de gestion, appliqués indifféremment aux fonds-euros et aux UC. Versements programmés gratuits, arbitrages illimités en ligne. C’est l’une des tarifications les plus légères du marché des contrats en ligne en 2026.

| Poste | Linxea Avenir 2 | Commentaire |

|---|---|---|

| Frais d’entrée / souscription | 0 % | Aucun frais sur versement |

| Frais de gestion fonds-euros | 0,60 % par an | Appliqués sur l’encours |

| Frais de gestion UC | 0,60 % par an | Identiques aux fonds-euros |

| Frais d’arbitrage | 0 % | Arbitrages illimités en ligne |

| Frais sur versements programmés | 0 % | Identique aux versements libres |

| Frais de mandat (gestion pilotée) | non applicable en gestion libre | Linxea Avenir 2 propose surtout la gestion libre |

Données à jour : juillet 2026.

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,60 %

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : jusqu’à 3,00 %

- Supports disponibles : plus de 600

Idéal pour un épargnant attentif aux frais et au rendement sécurisé

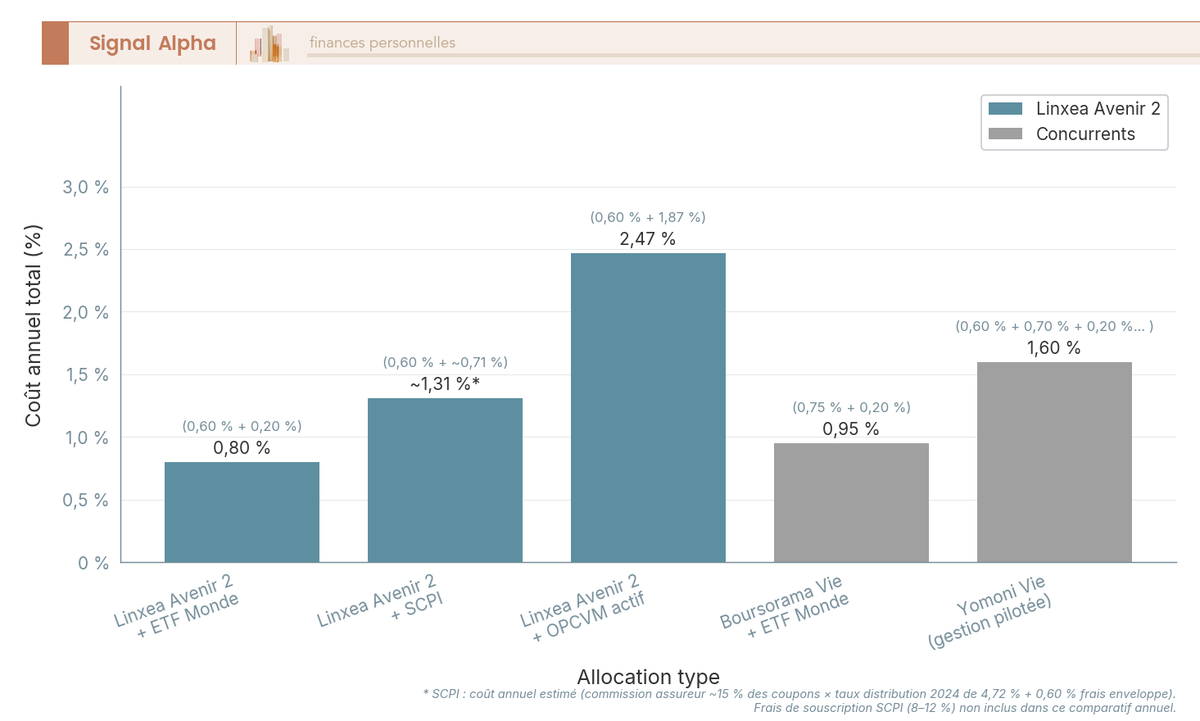

Le point souvent sous-estimé, c’est que ces 0,60 % d’enveloppe s’ajoutent aux frais propres de chaque UC, payés directement à la société de gestion.

Sur un ETF Monde comme l’iShares Core MSCI World UCITS ETF (ISIN IE00B4L5Y983, 0,20 %), le coût total ressort à 0,80 % par an. Sur un OPCVM actif comme Carmignac Patrimoine (1,87 %), il grimpe à 2,47 % par an, un surcoût que l’historique peine à justifier, puisque 81,83 % des fonds Europe Equity ont sous-performé le S&P Europe 350 en 2025 (SPIVA Europe Year-End).

Sur les SCPI, Suravenir prélève environ 15 % des coupons, et les frais de souscription (8 à 12 % du prix de la part) restent intégrés au prix d’acquisition.

Ce système multi-couches reste l’angle mort des comparateurs en ligne, qui n’affichent que les frais d’enveloppe. L’empilement complet et son impact cumulé sur 30 ans sont décortiqués dans notre guide sur les quatre couches de frais d’une assurance-vie et les leviers pour les réduire.

3.2 Fiscalité 2026 : avant 8 ans (30 %), après 8 ans (24,7 % + abattement)

Les frais rabotent le brut chaque année, mais c’est au moment du rachat que la fiscalité entre en jeu. Sur les versements effectués depuis le 27/09/2017, donc l’écrasante majorité des encours actifs, la fiscalité 2026 dépend de l’antériorité du contrat : pas la date du versement, la date d’ouverture.

| Antériorité du contrat | IR (par défaut PFU partie IR) | PS | Taux global avant abattement | Abattement annuel IR |

|---|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % | aucun |

| Après 8 ans, primes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % | 4 600 € (célib.) / 9 200 € (couple) |

| Après 8 ans, primes > 150 000 € (fraction excédant) | 12,8 % | 17,2 % | 30,0 % | l’abattement s’impute sur l’IR uniquement |

Données à jour : juillet 2026.

Trois éléments à retenir avant de programmer un rachat. D’abord, passer le cap des 8 ans fait gagner 5,3 points sur la part imposable (30 % → 24,7 %), et vous bénéficiez d’un abattement annuel sur la part IR : 4 600 € pour une personne seule, 9 200 € pour un couple. Sur les 4 600 premiers euros de gains rachetés chaque année, seuls les 17,2 % de PS s’appliquent.

Ensuite, le seuil de 150 000 € de primes versées s’apprécie par bénéficiaire et tous contrats confondus chez le même assuré (BOFiP BOI-RPPM-RCM-20-10-20-50). Au-delà, la fraction des gains liée aux primes excédant le seuil bascule à 12,8 % d’IR (30 % global), et l’abattement reste imputé sur l’IR, jamais sur les 17,2 % de PS. Le calcul devient technique au-dessus du seuil, et nous l’avons détaillé dans notre guide fiscalité assurance-vie retrait 2026 avec PFU, abattement après 8 ans et seuil 150 000 €.

Enfin, l’assurance-vie est une exception à la hausse PS 18,6 % introduite par la LFSS 2026. Les PS y restent figés à 17,2 %, contrairement aux dividendes, aux plus-values sur CTO et aux gains PEA après 5 ans, qui passent à 18,6 %. Sur un horizon long, ces 1,4 point par an se cumulent, et c’est ce qui consolide la place de l’AV face au CTO et au PEA en 2026.

3.3 Univers UC : 600+ supports dont 88 ETF, OPCVM, SCPI, SCI

Si les frais et la fiscalité dessinent le rendement net, l’univers de supports détermine ce qu’on loge dans le contrat. Linxea Avenir 2 référence plus de 600 UC, dont 88 ETF, une sélection d’OPCVM actifs, sept SCPI et plusieurs SCI. Les sept SCPI accessibles sont Atout Pierre Diversification, Efimmo, Immorente, Laffitte Pierre, Patrimmo Commerce, Patrimmo Croissance Impact et PFO2.

Pour l’épargnant sensible à la durabilité, l’offre inclut aussi 203 fonds labellisés Investissement Socialement Responsable (ISR), dont 51 classés article 9 et 168 article 8 au sens du règlement européen SFDR, les deux catégories les plus exigeantes en matière de durabilité. La page « trackers ETF Avenir 2 » sur linxea.com reste la référence pour vérifier la disponibilité d’un support précis, la liste évolue.

Concernant les ETF, deux choix dominent pour un cœur de portefeuille passif : iShares Core MSCI World UCITS ETF (ISIN IE00B4L5Y983, 0,20 %) ou Amundi MSCI World UCITS ETF dans sa classe Acc à 0,12 %. Sur ces deux briques, le coût total enveloppe + ETF reste sous 0,80 % par an, ce qui place Avenir 2 dans le peloton de tête. Pour structurer une allocation ETF Monde et satellites thématiques, consultez notre guide ETF 2026 sur les briques de portefeuille les plus utilisées.

Sur l’immobilier papier, sept SCPI sont accessibles, avec un taux de distribution moyen 2024 du marché à 4,72 % selon l’ASPIM. Les SCI du contrat méritent en revanche l’attention, car la SCI Capimmo a affiché -13,59 % en 2024 selon Praemia REIM. L’immobilier papier hors SCPI peut connaître de fortes baisses, tandis que la valorisation des parts de SCPI est plus lissée. Pour calibrer la part SCPI, notre panorama de l’assurance-vie immobilier 2026 avec SCPI à 4,72 % et top contrats compare les frais réels.

La limite déterminante d’Avenir 2 est l’absence de titres vifs, aucune action en direct n’est logeable dans le contrat. Vous voulez détenir LVMH, Total ou Sanofi en direct dans une enveloppe d’assurance-vie ? Il faut s’orienter vers Linxea Spirit 2 (Spirica) ou Linxea Vie (Generali). Ce compromis entre la richesse de l’univers et l’absence de titres vifs pèse directement dans la comparaison qui suit.

4. Choisir, souscrire et arbitrer Linxea Avenir 2

Le coût et l’univers étant chiffrés, vient la question pratique : pour quel profil Linxea Avenir 2 est-il le bon contrat, et comment passer à l’action ? Trois concurrents directs occupent le marché internet français, chacun avec un profil distinct.

4.1 Comparatif Avenir 2 vs Spirit 2 / Boursorama Vie / Yomoni Vie

Quatre contrats internet structurent l’assurance-vie en ligne pour un épargnant autonome. Le tableau ci-dessous reprend les critères qui comptent.

| Critère | Linxea Avenir 2 | Linxea Spirit 2 | Boursorama Vie | Yomoni Vie |

|---|---|---|---|---|

| Assureur | Suravenir (CM Arkéa) | Spirica (Crédit Agricole Assurances) | Generali Vie | Suravenir (CM Arkéa) |

| Date de lancement | avril 2022 | 2019 | 2014 (BoursoVie) | 2015 |

| Frais d’entrée | 0 % | 0 % | 0 % | 0 % |

| Frais de gestion fonds-euros | 0,60 % | 2,00 % (selon doc Linxea Spirit 2) | 0,75 % | 0,60 % |

| Frais de gestion UC | 0,60 % | 0,50 % | 0,75 % | 0,60 % d’enveloppe + 0,70 % de mandat |

| Frais d’arbitrage | 0 % | 0 % | 0 % | n/a (gestion pilotée) |

| Fonds-euros 2025 (net) | Rendement 2 : 2,10 % / Opportunités 2 : 3,00 % | Nouvelle Génération : 3,08 % | Euro Exclusif : 3,00 % | Profil 4 : 3,00 % |

| Contrainte UC fonds-euros principal | Opportunités 2 : 100 % sans contrainte ; Rendement 2 : 30 % UC min. | aucune sur Nouvelle Génération (plafond 5 M€) | UC à 50 % min. pour bonus | n/a (gestion pilotée) |

| Univers UC | 600+ UC, 88 ETF | 930+ supports, 80 ETF, titres vifs | ~400 UC | ETF en mandat uniquement |

| SCPI | 7 SCPI | 23 SCPI | présence ponctuelle (Mistral) | non |

| Titres vifs | non | oui | non | non |

| Mode de gestion | gestion libre | gestion libre + déléguée | gestion libre + pilotée | gestion pilotée exclusive |

| Versement initial min. | 100 € | 500 € | 300 € (estimation marché) | 1 000 € |

Données à jour : juillet 2026.

Trois différences trient les contrats en pratique. Face à Linxea Spirit 2, Avenir 2 est plus cher sur les UC (0,60 % vs 0,50 %) et plus pauvre en univers, son Nouvelle Génération affichant 3,08 % en 2025 sans aucune contrainte UC (plafond 5 M€) ; Spirit 2 garde l’avantage pour un patrimoine significatif ou un besoin de titres vifs.

Avenir 2 reste toutefois moins cher que Boursorama Vie sur l’enveloppe (0,60 % vs 0,75 %) et plus large en univers UC, avec 0 % d’entrée et 0 % d’arbitrage.

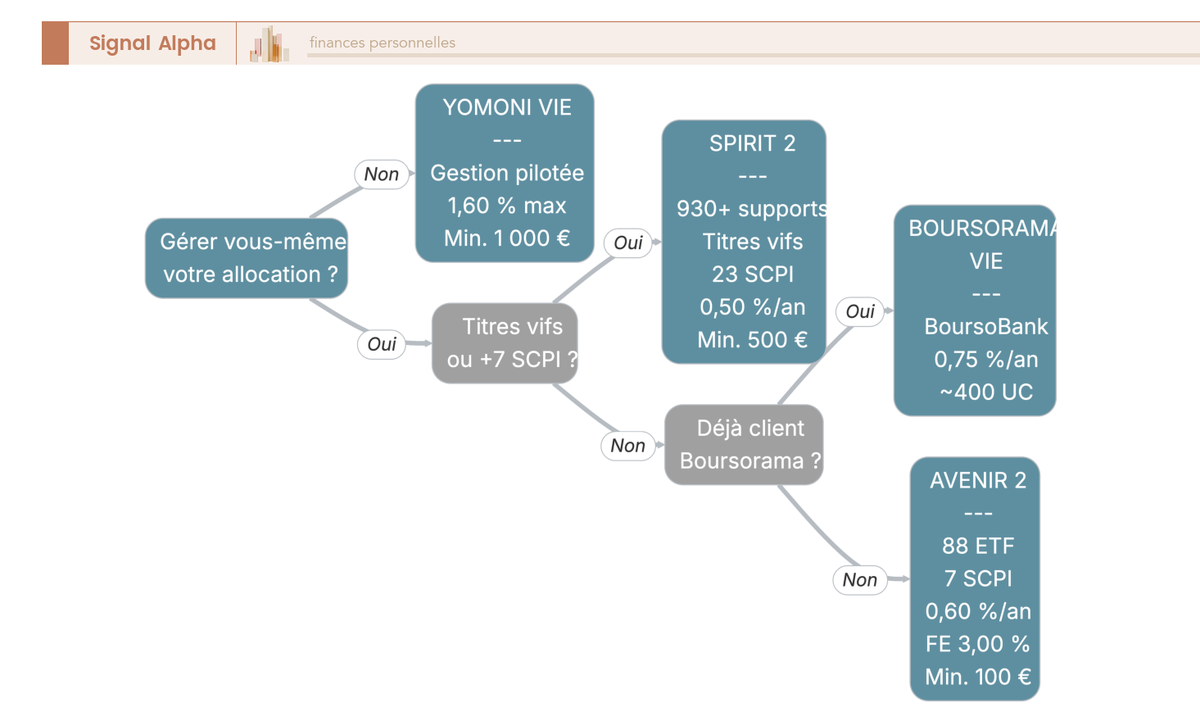

Boursorama Vie (Generali) garde le mérite de l’intégration BoursoBank pour un client déjà dans l’écosystème. Face à Yomoni Vie (Suravenir, gestion pilotée exclusive), Yomoni propose un mandat ETF jusqu’à 1,60 % par an, pertinent si vous refusez d’arbitrer vous-même.

Le choix tient en trois questions à parcourir dans l’ordre. Voulez-vous gérer vous-même votre allocation ? Si non, Yomoni Vie (mandat ETF, versement min. 1 000 €) ; pour aller plus loin, notre avis détaillé sur Yomoni 2026 avec frais réels et performance par profil.

Si oui, avez-vous besoin de titres vifs ou de plus de sept SCPI ? Si oui, Linxea Spirit 2 (930+ supports, 80 ETF, 23 SCPI, titres vifs, 0,50 % UC). Si non, êtes-vous déjà client BoursoBank ? Si oui, Boursorama Vie.

Sinon, Linxea Avenir 2 est le bon compromis pour l’épargnant autonome : 88 ETF, 7 SCPI, 0,60 % d’enveloppe et un ticket à 100 €. Son Opportunités 2 sert 3,00 % net en 2025, accessible à 100 % sans contrainte UC contre 3 % de risque en capital, tandis que Rendement 2 reste le plus sûr (99,4 % garanti) mais impose au moins 30 % d’UC à chaque versement.

Moins complet que Spirit 2 sur l’univers, Avenir 2 revient toutefois moins cher sur l’enveloppe. Pour élargir au-delà du top 4, le comparatif assurance-vie 2026 sur 10 contrats en ligne prolonge l’analyse.

Note de Tom

quand on a testé plusieurs contrats internet sur son propre patrimoine, on apprend que la grille de frais affichée ne dit pas tout. Ce qui fait la différence sur dix ans, c’est l’univers UC accessible et l’absence de friction pour arbitrer. Sur ce critère, Spirit 2 reste devant pour un patrimoine significatif, mais Avenir 2 a le meilleur ratio coût-simplicité pour démarrer.

4.2 Souscription, rachats et points d’attention

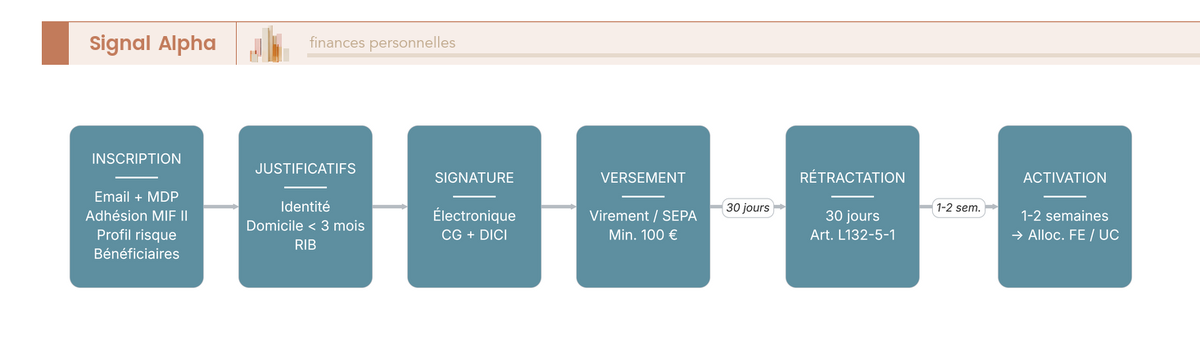

La souscription se fait intégralement en ligne sur linxea.com en six étapes qui s’enchaînent en moins d’une demi-heure : création du compte, formulaire d’adhésion avec questionnaire MIF II / DDA et désignation des bénéficiaires, pièces justificatives (identité, justificatif de domicile de moins de 3 mois, RIB), signature électronique des CG et du DICI, premier versement par virement ou SEPA (minimum 100 €, à partir de 25 € par mois pour les versements programmés).

Vient ensuite un délai de rétractation de 30 jours calendaires garanti par l’article L132-5-1 du Code des assurances. Les fonds arrivent une à deux semaines après la signature.

Sur la sortie, la distinction rachat partiel vs rachat total est centrale et trop peu mise en avant dans la documentation grand public. Un rachat partiel est traité en 7 à 15 jours et préserve l’antériorité fiscale, le compteur 8 ans continue de courir. Un rachat total clôture le contrat et fait perdre cette antériorité : si vous re-souscrivez, le compteur repart de zéro, huit nouvelles années pour retrouver le taux réduit et l’abattement.

L’astuce, c’est de privilégier des rachats partiels récurrents qui laissent un encours minimum plutôt qu’un rachat total. Le calcul de la part imposable suit une formule proportionnelle (part de gains rachetée = gains × rachat / encours total), détaillée dans notre guide sur le rachat partiel d’assurance-vie, calcul de la part imposable et arbitrage PFU vs barème.

Un dernier point avant de signer concerne la cohérence entre profil de risque déclaré au questionnaire MIF II / DDA et allocation envisagée. Un profil prudent qui veut charger 70 % d’actions via ETF se verra opposer un blocage par Linxea, tenu par son obligation de conseil en tant que CIF.

Conclusion

Linxea Avenir 2 n’est ni le contrat le moins cher du marché, ni le plus complet, mais il occupe une place vraiment utile pour un épargnant autonome qui veut un fonds-euros correct, un univers UC suffisant et une enveloppe à 0,60 % par an.

Trois repères ressortent quand on regarde le contrat en 2026. D’abord, c’est Suravenir qui porte le risque, pas Linxea, et le plafond FGAP de 70 000 € s’apprécie par assureur, ce qui invalide toute fausse diversification entre marques portées par le même groupe.

Suravenir Rendement 2 sert 2,10 % net en 2025 avec une garantie de 99,4 % du capital, mais il impose au moins 30 % d’unités de compte à chaque versement, quand Suravenir Opportunités 2 atteint 3,00 % net et reste accessible à 100 % sans aucune condition d’UC, au prix d’une garantie ramenée à 97 %. L’épargnant qui cherche la sécurité maximale ira donc vers Rendement 2 en assumant sa poche d’UC, alors que celui qui veut un fonds-euros simple et pleinement accessible retiendra Opportunités 2 en acceptant ses 3 % de risque en capital.

La solidité de l’assureur joue en faveur du contrat. Le ratio de solvabilité SCR de Suravenir ressort à 264 % au 31/12/2024, soit 2,64 € de fonds propres mobilisables pour 1 € de risque, un niveau confortable et supérieur à la moyenne du secteur (246 %). Enfin, l’assurance-vie échappe à la hausse des prélèvements sociaux à 18,6 % de la LFSS 2026 et conserve son taux de 17,2 %, un écart de 1,4 point chaque année qui consolide sa place dans une allocation longue.

Pour aller plus loin, vous pouvez explorer le comparatif des meilleurs fonds-euros 2026 et situer Suravenir face à Corum EuroLife, GARANCE et Ampli Mutuelle, lire notre guide assurance-vie 2026 pour la mécanique fiscale après 8 ans et le choix fonds-euros versus UC, ou consulter le comparatif des gestions pilotées si vous préférez déléguer plutôt que de gérer en libre.

FAQ Linxea Avenir 2 : vos questions fréquentes

Est-ce que Linxea est fiable ?

Linxea est un courtier en assurance actif depuis 2003, immatriculé à l’ORIAS sous le numéro 07031073 en tant que courtier d’assurance et conseiller en investissements financiers (CIF). Aucune sanction publique de l’ACPR n’est répertoriée contre Linxea ou son assureur Suravenir sur la période 2005-2026.

Ce qui compte en matière de sécurité financière, c’est la solidité de l’assureur sous-jacent, Suravenir (filiale de Crédit Mutuel Arkéa). Son ratio SCR ressort à 264 % au 31/12/2024, bien au-dessus du seuil réglementaire de 100 % et supérieur à la moyenne du marché de l’assurance-vie (246 %). Pour aller plus loin sur l’ensemble de l’offre Linxea, consultez notre avis Linxea 2026.

Linxea Avenir ou Linxea Avenir 2 ?

Linxea Avenir (premier du nom) n’est plus ouvert aux nouvelles souscriptions depuis avril 2022, et Linxea Avenir 2 lui a succédé pour tout nouvel épargnant. Les détenteurs de l’ancien contrat le conservent avec ses conditions historiques, mais Suravenir a fermé certains fonds-euros aux versements complémentaires sur ce support. En pratique, les frais et les principales fonctionnalités sont équivalents entre les deux générations sur les nouveaux versements, et la majorité des arbitrages disponibles restent identiques.

Quelle est la performance de l’assurance vie Linxea Avenir 2 ?

Sur le compartiment fonds-euros, Suravenir Rendement 2 sert 2,10 % net en 2025 et Suravenir Opportunités 2 atteint 3,00 % net. Le fonctionnement compte autant que l’écart de taux, puisque Opportunités 2 reste accessible à 100 % sans aucune condition d’unités de compte, alors que Rendement 2 impose au moins 30 % d’UC à chaque versement.

Sur les supports UC, un ETF MSCI World détenu via le contrat a affiché +6,77 % en 2025 (indice MSCI au 31/12/2025), soit environ +5 % à +7 % nets après déduction des frais de gestion de l’enveloppe (0,60 %) et des frais propres de l’ETF. Les performances UC dépendent toutefois de l’allocation choisie et du calendrier des versements. Le comparatif des meilleurs fonds euros 2026 situe ces taux dans le contexte de marché.

Quelle est la différence entre Linxea Avenir 2 et Linxea Spirit 2 ?

Trois critères distinguent les deux contrats. L’assureur d’abord, avec Suravenir (CM Arkéa) pour Avenir 2 et Spirica (Crédit Agricole Assurances) pour Spirit 2. Les frais UC ensuite, plus bas sur Spirit 2 (0,50 % contre 0,60 % sur Avenir 2).

L’univers de supports enfin, plus étendu sur Spirit 2, avec des titres vifs en direct, 23 SCPI contre 7 sur Avenir 2, et un fonds-euros Nouvelle Génération à 3,08 % en 2025. Avenir 2 conserve de son côté l’avantage du versement initial minimal de 100 euros et d’une sélection de 88 ETF.

Quels sont les pièges à éviter en assurance vie Linxea Avenir 2 ?

Trois erreurs reviennent fréquemment. La première est de croire que le fonds le plus sûr, Suravenir Rendement 2 (garanti à 99,4 %), s’utilise sans contrainte, alors qu’il exige au moins 30 % d’unités de compte à chaque versement. Opportunités 2, lui, est bien accessible à 100 % sans condition d’UC, mais sa garantie descend à 97 %, soit 3 % de risque en capital.

La deuxième est d’oublier que les frais de gestion de 0,60 % s’ajoutent aux frais propres des UC, ce qui porte le coût total à 0,80 %/an avec un ETF Monde, mais à 2,47 %/an avec un OPCVM actif comme Carmignac Patrimoine. La troisième concerne le FGAP, dont le plafond de 70 000 euros est partagé par assuré chez le même assureur Suravenir, pas par contrat.

Un épargnant détenant aussi Fortuneo Vie ou Yomoni Vie partage ce plafond. Pour les règles fiscales sur les rachats, notre guide fiscalité assurance-vie 2026 détaille les seuils par antériorité.

Meilleur ETF Linxea Avenir 2 ?

Pour un cœur de portefeuille diversifié, deux ETF dominent en 2026 sur Linxea Avenir 2, l’iShares Core MSCI World UCITS ETF (ISIN IE00B4L5Y983, frais courants 0,20 %) et l’Amundi MSCI World UCITS ETF (frais courants 0,12 % sur la classe Acc). Les deux suivent le même indice avec un écart de suivi inférieur à 5 points de base.

Le critère de sélection n’est pas la performance passée mais la combinaison frais courants, taille du fonds et politique de distribution. L’étude SPIVA Europe Year-End 2025 montre que 81,83 % des fonds Europe Equity gérés activement ont sous-performé leur indice de référence, ce qui renforce le choix en faveur de la gestion passive pour le cœur du portefeuille.