Dernière mise à jour : mai 2026

Votre banque privée ou votre conseiller en gestion de patrimoine vous propose désormais une unité de compte de Private Equity (PE) dans votre assurance-vie ou votre Plan d’Épargne Retraite (PER), avec un argumentaire qui mélange rendement net espéré, démocratisation du non coté et avantage fiscal. Vous repartez de l’entretien sans savoir si l’enveloppe proposée correspond vraiment au capital-investissement institutionnel, quels frais réels viennent grignoter la performance, et combien d’années votre argent va rester indisponible. Dans les dossiers que l’on voit revenir le plus souvent, le décalage tient à trois chiffres rarement mis en regard : un Taux de Rendement Interne (TRI) net 10 ans de 12,4 % pour le PE institutionnel français à fin 2024 selon France Invest, mais un TRI moyen pondéré de moins 1,1 % sur les Fonds Communs de Placement dans l’Innovation (FCPI) retail et de moins 2,4 % sur les Fonds d’Investissement de Proximité (FIP) selon l’étude de l’Autorité des marchés financiers (AMF) publiée en janvier 2025.

Le cadre 2026 amplifie l’enjeu. La Loi de Financement de la Sécurité Sociale (LFSS) 2026 porte les prélèvements sociaux à 18,6 % en détention directe, le PLF 2026 envisage la suppression du FIP métropole, et le règlement ELTIF 2.0 a supprimé depuis janvier 2024 le seuil réglementaire de 10 000 euros sur les fonds evergreen, avec un ticket pratique tombé à 1 000 euros. Sur certains profils de gestion pilotée en assurance-vie ou en PER, les décrets d’application de la loi Industrie Verte imposent même par défaut une part minimale d’actifs non cotés, sans arbitrage explicite de votre part. La fenêtre d’accès s’élargit, la fiscalité se durcit, et la dispersion entre fonds reste vertigineuse : 19 points de TRI entre le top et le bottom quartile sur le LBO français.

Dans ce guide, on chiffre véhicule par véhicule ce que vaut réellement le PE pour un particulier français en 2026, du Fonds Commun de Placement à Risque (FCPR) classique au FPCI direct, en passant par les unités de compte logées en assurance-vie. Vous y trouverez une méthode de sélection concrète, le coût empilé de chaque couche de frais et la part raisonnable à allouer selon votre patrimoine et votre horizon.

1. Ce que recouvre vraiment le Private Equity pour un particulier

Quand votre conseiller parle de « Private Equity », vise-t-il un Fonds Professionnel de Capital Investissement (FPCI) institutionnel à 100 000 euros le ticket, ou une unité de compte logée dans votre assurance-vie à 1 000 euros ? Les deux portent le même nom, mais l’expérience pour un particulier diffère sur trois plans : durée de blocage, frais empilés et probabilité d’atterrir dans le quartile supérieur. Cette section clarifie le vocabulaire, sépare les quatre segments et explique pourquoi l’illiquidité n’est pas un défaut mais le moteur de la prime de rendement attendue.

1.1 Définition pratique, fonds fermé, appels de fonds échelonnés

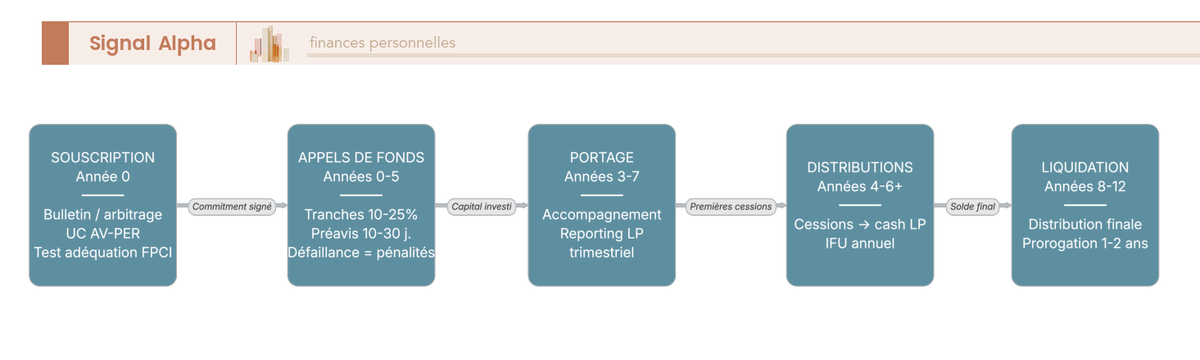

Investir en capital-investissement, c’est signer un engagement irrévocable de mettre du capital à disposition d’une société de gestion sur huit à douze ans, sans pouvoir le récupérer à l’avance dans des conditions ordinaires. Vous n’achetez pas une « part » comme un Organisme de Placement Collectif en Valeurs Mobilières (OPCVM) coté que vous revendriez le lendemain. Vous prenez un engagement contractuel que la société de gestion appelle ensuite par tranches, à mesure qu’elle identifie ses cibles non cotées.

Concrètement, vous signez un bulletin de souscription pour un montant de « commitment », par exemple 50 000 euros sur un FPCI. La société de gestion joue le rôle de General Partner (GP), c’est-à-dire le gestionnaire qui sélectionne et accompagne les participations ; vous êtes le Limited Partner (LP), porteur de capital passif. Sur les trois à cinq premières années, le GP appelle votre engagement par tranches typiques de 10 à 25 % à chaque investissement, avec un préavis de dix à trente jours selon le règlement. Vous ne payez donc pas 50 000 euros le jour de la souscription, vous payez en quatre à six fois.

Cette mécanique distingue immédiatement le capital-investissement de la dette privée (qui est une créance, pas une prise de participation), de l’infrastructure et de l’immobilier non coté, qui partagent l’illiquidité mais reposent sur un sous-jacent différent. Pour un particulier français en 2026, la souscription suit deux chemins : soit un bulletin signé en direct sur un Fonds Commun de Placement à Risques (FCPR), un Fonds Commun de Placement dans l’Innovation (FCPI), un Fonds d’Investissement de Proximité (FIP) ou un FPCI ; soit un arbitrage interne dans son contrat d’assurance-vie ou son Plan d’Épargne Retraite (PER) vers une UC PE. Le canal change, la logique d’engagement reste la même. Pour un tour d’horizon des fonds FCPR, FCPI et UC PE, ces deux chemins coexistent dans une allocation complète.

1.2 Les quatre segments : venture, growth, capital-transmission (LBO), retournement

Le capital-investissement n’est pas une classe d’actifs homogène. Quatre familles coexistent, avec des profils risque-rendement très différents. Avant de regarder les véhicules, situer ces segments aide à comprendre pourquoi la moyenne publiée masque souvent une dispersion considérable.

Le venture capital, ou capital-risque, finance les start-up amont en phase seed à série A ou B, sur des tickets de 1 à 20 millions d’euros par opération en France. Le TRI net historique oscille entre 10 et 14 % par an, mais c’est aussi le segment le plus pénalisé sur dix ans à fin 2024 selon France Invest (étude publiée en 2025), avec environ trois lignes sur dix qui finissent en perte totale. Le venture capital reste le compartiment le plus dispersé, où la sélection du gérant compte autant que celle des cibles.

Le capital-développement (growth) cible des Petites et Moyennes Entreprises (PME) et Entreprises de Taille Intermédiaire (ETI) rentables en accélération, avec des tickets de 10 à 100 millions d’euros. Le TRI net tourne autour de 12 à 14 % par an, ce qui converge avec la moyenne France Invest tous segments confondus à 12,4 %. La proportion de lignes en perte est plus contenue, 10 à 15 %, parce que les sociétés financées dégagent déjà des marges positives.

Le capital-transmission, plus connu sous l’acronyme LBO (Leveraged Buy-Out), finance la reprise d’ETI matures avec un effet de levier. Les tickets vont de 50 millions d’euros à plusieurs milliards. Le TRI moyen ressort entre 12 et 14 % par an, mais le top quartile français dépasse 20 % sur dix ans à fin 2024 (France Invest/EY 2025). C’est le segment dont la performance est la plus prévisible une fois le gérant choisi, à condition de garder en tête sa sensibilité aux taux d’intérêt : les millésimes 2019-2021 ont vu leur création de valeur écornée par la remontée des taux depuis 2022.

Le capital-retournement, enfin, intervient sur des sociétés en difficulté, sur des tickets de 5 à 50 millions d’euros. La dispersion est extrême et la médiane historique flirte avec zéro. Pour un particulier non spécialiste, ce segment relève du conseil sur mesure plutôt que d’une décision d’allocation type.

Le tableau ci-dessous récapitule ces quatre familles et fixe les ordres de grandeur que vous retrouverez ensuite.

| Segment | Stade cible | Taille moyenne d’opération en France | TRI net historique (fourchette indicative) | Risque de perte |

|---|---|---|---|---|

| Venture capital | Start-up amont (seed, série A/B) | 1 à 20 M€ par opération | 10 à 14 % p. a. selon millésime, segment le plus pénalisé sur 10 ans à fin 2024 (France Invest 2025) | Élevé : ~30 % des lignes en perte totale |

| Growth (capital-développement) | PME/ETI rentables en accélération | 10 à 100 M€ | autour de 12 à 14 % p. a., cohérent avec la moyenne France Invest 12,4 % | Modéré : 10 à 15 % en perte |

| Capital-transmission (LBO) | ETI matures, opération avec levier | 50 M€ à plusieurs milliards | 12 à 14 % p. a. en moyenne ; top quartile France supérieur à 20 % (France Invest/EY 2025) | Modéré, mais sensible aux taux d’intérêt |

| Capital-retournement | Sociétés en difficulté à redresser | 5 à 50 M€ | Très dispersé, médiane proche de 0 | Très élevé |

En résumé, les deux segments où un particulier peut espérer une performance médiane positive avec une dispersion gérable sont le growth et le LBO. Le venture, malgré le glamour des success stories médiatiques, reste un pari de quartile pour un particulier sans accès aux meilleurs gérants institutionnels.

1.3 Comment une société de gestion crée de la valeur : croissance, build-up, levier, expansion de multiple

Une fois le segment choisi, encore faut-il comprendre comment le GP transforme un commitment en plus-value. Quatre leviers se combinent, et leur poids relatif explique en partie pourquoi le millésime 2021 a déçu sur le LBO français.

Le premier levier est la croissance organique de la participation, c’est-à-dire l’augmentation du chiffre d’affaires et l’amélioration des marges entre l’entrée du fonds et la sortie. C’est le levier le plus solide parce qu’il repose sur une création de valeur réelle, mais aussi le plus difficile à exécuter. Le deuxième levier est le build-up, qui consiste à compléter la cible initiale par des acquisitions successives pour consolider un secteur fragmenté et démultiplier la taille critique de la participation.

Le troisième levier est l’effet de levier financier à l’achat, propre au LBO. La société cible est rachetée en partie avec de la dette d’acquisition, ce qui amplifie le rendement des fonds propres. En Europe en 2025, le levier moyen ressort autour de 5,8 fois l’EBITDA selon S&P LCD, et Rothschild & Co (European Leveraged Finance Market Update, septembre 2025) observe une fourchette de 6,1 à 6,2 fois sur les opérations sponsorisées. Plus le levier est élevé, plus le rendement potentiel l’est, mais plus la participation devient sensible à un retournement de marge ou à une hausse des taux variables.

Le quatrième levier est l’expansion de multiple, c’est-à-dire la revente à un multiple d’EBITDA supérieur au multiple d’acquisition. C’est sur cette mécanique de repricing que les approches non cotée et cotée se rejoignent partiellement, et le lecteur qui pratique le value investing en bourse reconnaîtra une logique analogue à celle du multiple PER coté.

Ces multiples se sont toutefois compressés sur les millésimes 2019-2021. Sur le millésime LBO 2021 français suivi par France Invest, les multiples d’acquisition sont passés en moyenne de 8,2 à 10,5 fois l’EBE entre l’entrée et la sortie, mais l’absence de désendettement attendu a pesé sur la création de valeur, avec un effet net légèrement négatif autour de -3 % (France Invest, Études création de valeur Millésime 2021). Les fonds qui n’avaient misé que sur l’expansion de multiple, sans création de valeur industrielle solide, se sont retrouvés exposés. La leçon pour le particulier qui souscrit aujourd’hui : un gérant qui s’appuie sur les quatre leviers à la fois encaisse mieux un choc de cycle qu’un gérant qui en active un seul.

1.4 Pourquoi l’illiquidité est constitutive : prime d’illiquidité et J-courbe

L’illiquidité n’est pas un défaut du capital-investissement, c’est sa raison d’être. Un GP peut imposer un changement de direction, un build-up ou une recapitalisation à sa participation précisément parce qu’il n’est pas soumis à la pression d’un cours quotidien. Cette capacité d’action longue se paie : vous ne sortez pas avant l’échéance, et la rémunération attendue de cette contrainte porte un nom, la prime d’illiquidité.

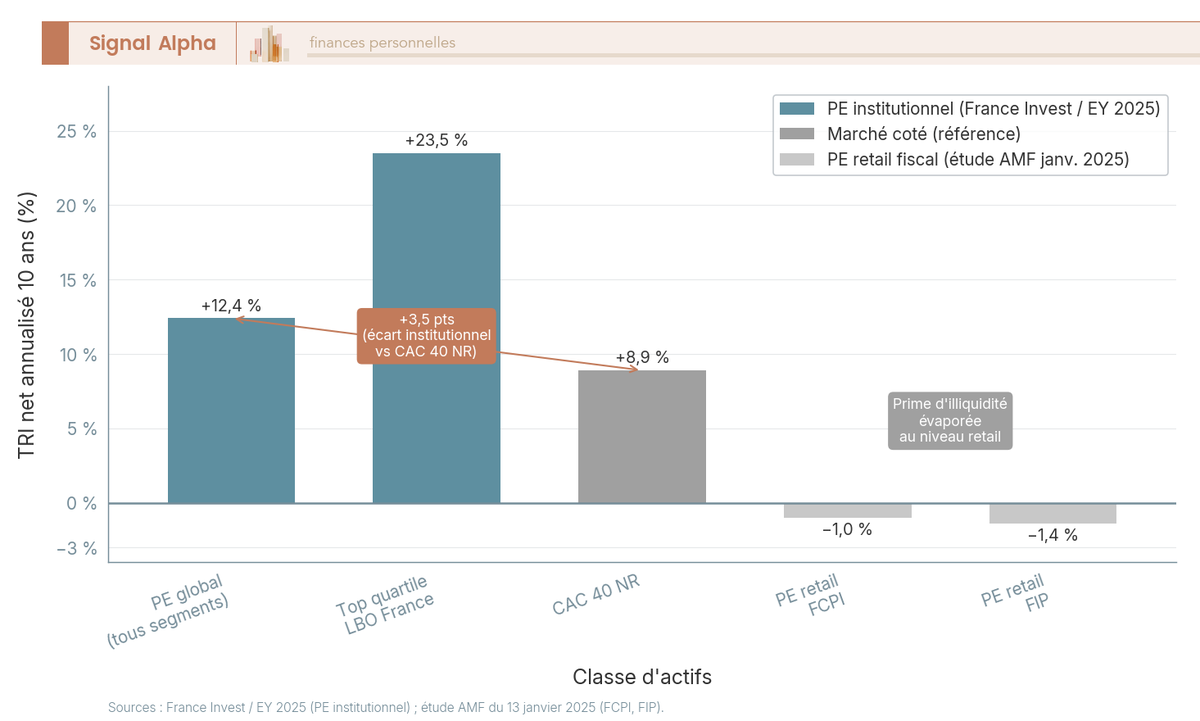

Cette prime est estimée par la littérature professionnelle entre 3 et 5 points de TRI par rapport au coté équivalent (synthèse Private Corner, « Illiquidité, moteur de performance des actifs privés »). Les chiffres publiés par France Invest pour fin 2024 vont dans ce sens au niveau institutionnel : 12,4 % par an sur dix ans pour le capital-investissement français global, contre 8,9 % pour le CAC 40 NR, soit 3,5 points d’écart brut au profit du non coté.

Le hic pour un particulier, c’est que cette prime théorique est partiellement absorbée par les frais empilés des véhicules retail. Les UC PE en assurance-vie ajoutent une couche de frais d’enveloppe de 0,5 à 1 % par an aux frais du fonds sous-jacent. Les FCPI/FIP affichent des frais courants de 3 à 4 % par an, parmi les plus élevés du marché. Au niveau retail, ces 1,5 à 2 points de frais supplémentaires absorbent l’essentiel de la prime d’illiquidité théorique. L’étude AMF du 13 janvier 2025 confirme l’ampleur du décalage : sur les FCPI et FIP commercialisés en France, le TRI moyen pondéré hors avantage fiscal ressort à -1 % pour les FCPI et -1,4 % pour les FIP au 31/12/2023, médians respectifs -1,1 % et -2,4 %. La section consacrée aux frais détaillera cette mécanique ligne par ligne.

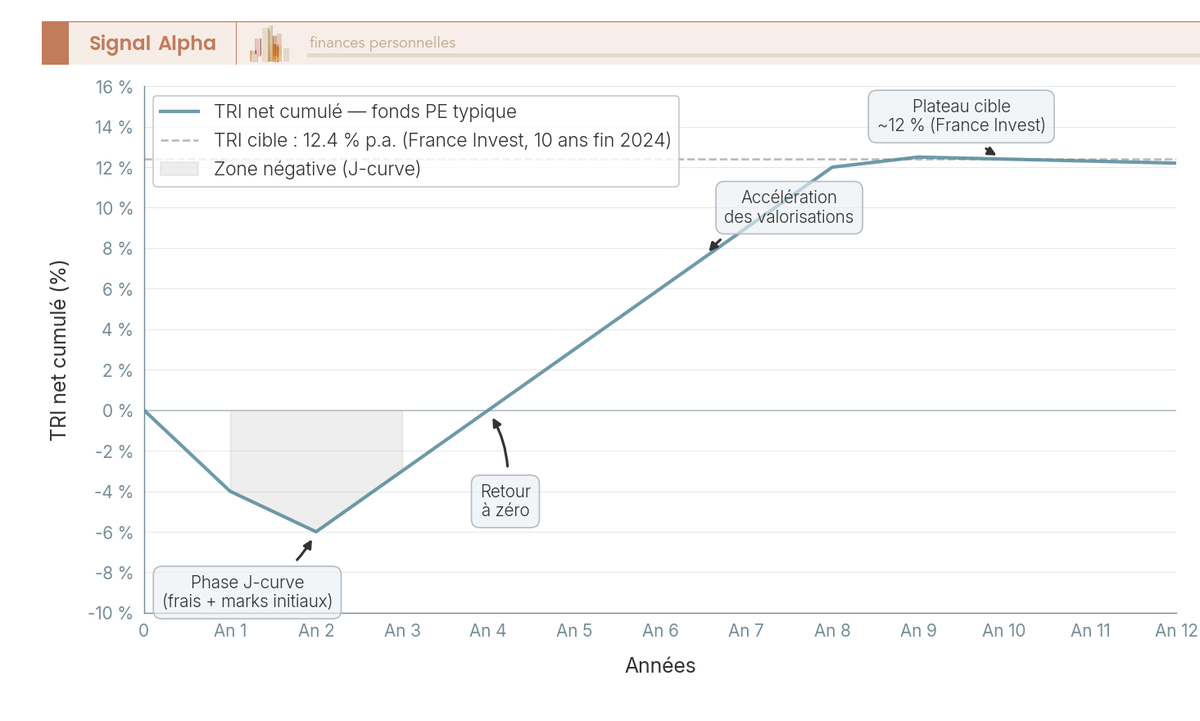

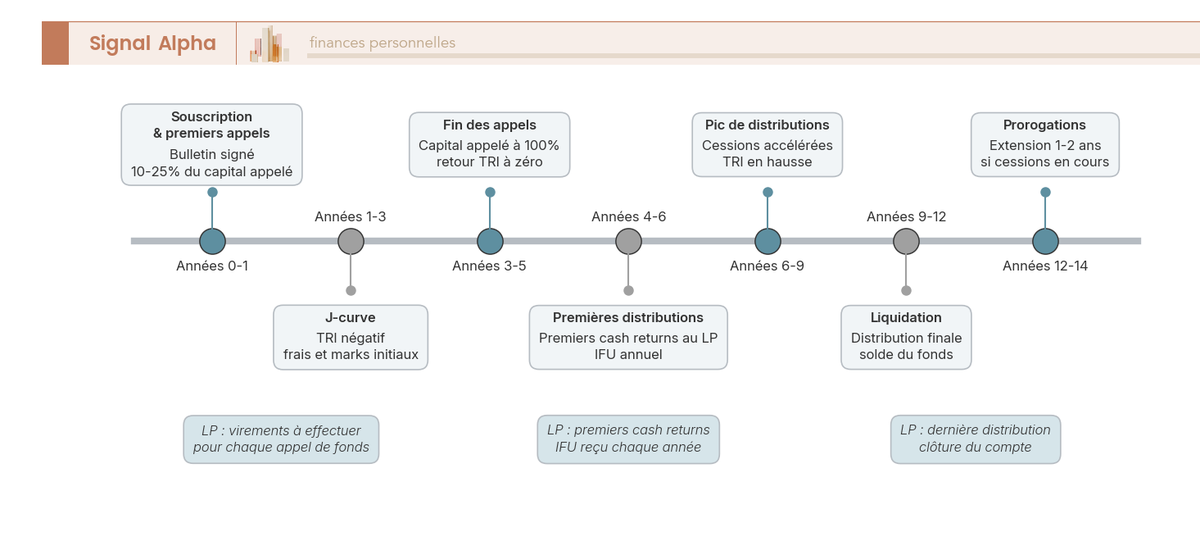

Deuxième particularité du capital-investissement, et probablement la plus déstabilisante pour un nouvel investisseur, la courbe en J du TRI cumulé. Sur les trois premières années d’un fonds fermé, le TRI affiché est mécaniquement négatif, parce que les frais d’entrée (3 à 5 % du commitment) sont payés tout de suite, alors que les marks comptables sur les participations restent volontairement conservateurs. La valorisation remonte ensuite progressivement à partir de l’année 4, et le TRI atteint sa cible autour de l’année 8 pour un fonds mature.

Sur ce graphique, le creux apparaît dès l’année 2 autour de -6 %, le retour à zéro intervient vers l’année 4, et la cible 12 % est atteinte à partir de l’année 8. Un reporting trimestriel qui affiche -4 % au bout de douze mois ne signale pas une mauvaise nouvelle, il décrit la phase d’investissement initiale. Dernier point d’attention, la faible volatilité apparente des fonds non cotés est largement un artefact comptable : les marks suivent les multiples des sociétés cotées comparables avec deux à quatre trimestres de retard, ce qui lisse la courbe. Le lecteur qui ouvre son reporting trimestriel ne doit ni s’affoler des trois premières années négatives, ni se rassurer d’une volatilité affichée plus faible que celle d’un fonds indiciel coté (Exchange Traded Fund, ETF) Monde. Une fois ce cadre acquis, la question devient : par quel véhicule un particulier français accède-t-il concrètement à ces fonds en 2026 ?

2. Les voies d’accès au Private Equity en France en 2026

Neuf véhicules différents, des tickets qui vont de 1 000 à 200 000 euros, et un cadre réglementaire qui a profondément bougé depuis 2019. Cette section trie les voies d’accès en quatre familles, des fonds fiscaux historiques aux plateformes de co-investissement, puis ferme la séquence par un comparatif des neuf véhicules pour vous orienter avant la lecture de la fiscalité et des frais détaillés ensuite.

2.1 FCPR, FCPI, FIP : les fonds fiscaux historiques et ce qu’ils valent en 2026

Les FCPR, FCPI et FIP constituent les trois familles historiques de fonds non cotés ouvertes aux particuliers français. Tous sont régis par les articles L. 214-27 et suivants du Code monétaire et financier (CMF) et bénéficient d’un cadre fiscal spécifique du Code général des impôts (CGI). Les distributeurs en banque de réseau les proposent depuis des décennies, ce qui explique leur notoriété ; leur intérêt patrimonial réel en 2026 mérite pourtant un examen précis.

Le FCPR est le véhicule générique, avec une obligation d’investir au moins 50 % de l’actif dans des titres non cotés (article 163 quinquies B du CGI, BOFiP BOI-RPPM-RCM-40-30). Il n’ouvre pas droit à réduction d’impôt à la souscription, mais à une exonération d’IR sur la plus-value de cession sous condition de conservation de 5 ans. Les prélèvements sociaux (PS) restent dus au taux porté à 18,6 % en détention directe par la LFSS 2026 (LOI n° 2025-1403 du 30 décembre 2025, art. 12).

Le FCPI impose un quota minimum de 70 % d’actifs investis dans des PME innovantes (article L. 214-30 du CMF). Il ouvre droit à une réduction d’impôt sur le revenu de 25 % en 2026 sous prorogation explicite par la loi de finances (article 199 terdecies-0 A du CGI), avec un plafond annuel d’investissement éligible de 12 000 euros pour une personne seule et 24 000 euros pour un couple, soit au maximum 3 000 ou 6 000 euros de réduction par an. La conservation minimale est de 5 ans, et la réduction est incluse dans le plafonnement global des niches fiscales à 10 000 euros par foyer.

Le FIP métropole donne historiquement droit à la même réduction de 25 %, mais son sort en 2026 reste incertain : les travaux PLF 2026 (Sénat, rapport L25-139-21) évoquent une suppression au 1er janvier 2026, alors que Bpifrance Création maintient pour l’instant l’application à 25 %. Situation à confirmer en texte consolidé. Les FIP Corse et FIP Outre-mer, eux, conservent un régime majoré à 30 % en 2026, et le PLF 2026 a porté à 48 mois le délai d’atteinte du quota.

Le point qui doit retenir l’attention de tout particulier tenté par la réduction IR FCPI tient en une phrase : la performance retail effective est très en deçà des espérances. L’étude AMF du 13 janvier 2025 établit, hors avantage fiscal, un TRI moyen pondéré de -1 % pour les FCPI et -1,4 % pour les FIP au 31/12/2023, médians respectifs -1,1 % et -2,4 %. Sur cette base, la réduction IR ne compense un mauvais track record que pour des pertes brutes contenues sous 20 à 25 %. Au-delà, l’avantage fiscal devient un trompe-l’œil. Pour un particulier qui combine PE et enveloppes cotées, certains FCPR éligibles peuvent être logés dans un Plan d’Épargne en Actions (PEA), variante PEA-PME, ce qui ajoute la fiscalité PEA aux conditions d’exonération de plus-value à analyser au cas par cas.

2.2 Unités de compte PE en assurance-vie et PER : ce qu’ont changé la loi PACTE et la loi Industrie Verte

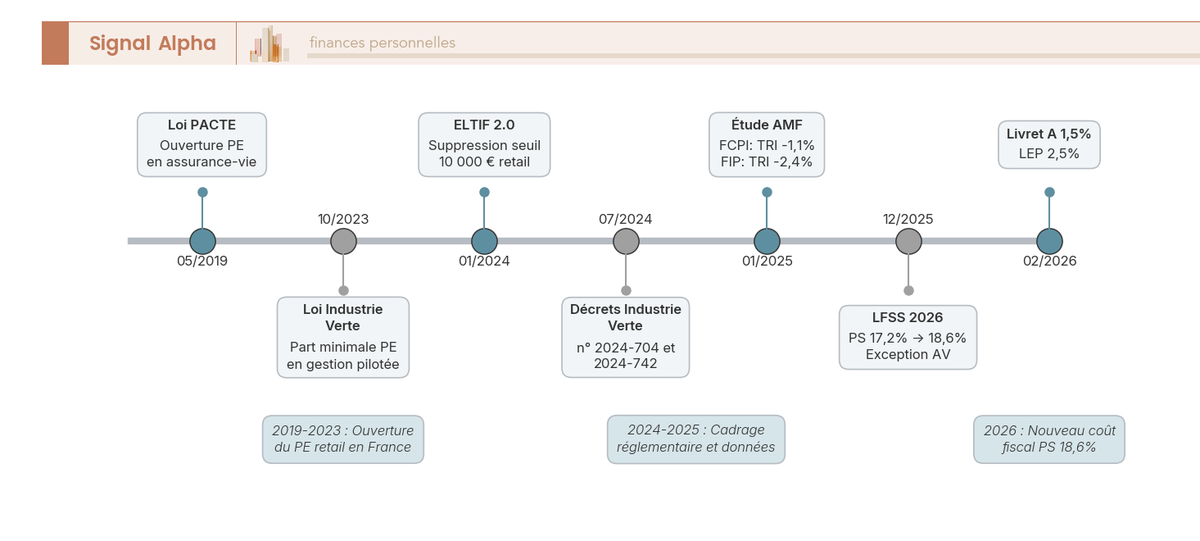

Depuis 2019, l’assurance-vie est devenue la voie d’accès majoritaire au capital-investissement pour un particulier français. Deux textes ont produit cette bascule. La loi PACTE du 22 mai 2019 (Legifrance, JORFTEXT000038496102) a généralisé la possibilité de loger des unités de compte non cotées dans un contrat multisupport. La loi Industrie Verte n° 2023-973 du 23 octobre 2023 (Legifrance, JORFTEXT000048231248), complétée par ses décrets d’application n° 2024-704 du 5 juillet 2024 et n° 2024-742 du 6 juillet 2024, est allée plus loin : pour certains profils de gestion pilotée par défaut en assurance-vie et en PER, une part minimale d’actifs non cotés est désormais imposée selon l’horizon et le profil de risque.

Le particulier dispose de trois portes d’entrée au sein de son contrat : l’arbitrage manuel vers une UC PE référencée par l’assureur (ticket pratique 1 000 à 30 000 euros), la gestion pilotée à horizon qui inclut automatiquement une poche PE sur les profils concernés, ou le mandat sur mesure en banque privée pour les contrats au-delà de 250 000 euros. Les pourcentages exacts de PE par profil prudent, équilibré ou dynamique et par horizon sont fixés par décret et varient d’un assureur à l’autre : la consultation notice par notice est la seule manière fiable de connaître votre exposition réelle.

Trois avantages portent cette voie d’accès. Le ticket d’entrée tombe à 1 000 euros chez de nombreux contrats, contre 100 000 euros pour un FPCI direct. La fiscalité est celle de l’enveloppe et non plus la fiscalité directe FCPR/FCPI/FIP, ce qui ouvre l’arbitrage interne sans frottement entre poches PE et autres UC. Les PS restent maintenus à 17,2 % par exception en 2026 sur les UC d’assurance-vie, alors que la détention directe passe à 18,6 % pour les gains FCPR. En contrepartie, deux inconvénients : les frais cumulés combinent frais d’enveloppe (0,5 à 1 % par an) et frais du fonds sous-jacent (1,5 à 2,5 %), soit un total fréquemment supérieur à 2,5 % par an, et la valorisation des UC PE est moins fréquente que celle des UC classiques. La liquidité contractuelle remplace le blocage 8-12 ans direct, mais elle reste conditionnelle : fenêtres de rachat ou mécanismes de gating peuvent ralentir une sortie en période de stress.

Si vous êtes en gestion pilotée par défaut, gardez en tête que l’exposition PE peut vous être imposée sans arbitrage explicite, c’est la conséquence pratique des décrets Industrie Verte. Notre conseil pratique : vérifier les frais sur UC PE et sur arbitrage avant toute souscription, car c’est la couche enveloppe qui détermine si la prime d’illiquidité vous revient ou si elle est captée par le distributeur.

La frise résume la séquence : PACTE en mai 2019 ouvre l’AV au non coté, Industrie Verte en octobre 2023 impose le quota en gestion pilotée, ELTIF 2.0 en janvier 2024 supprime le seuil de 10 000 euros sur les evergreen, la LFSS 2026 en décembre 2025 porte enfin les PS à 18,6 % en détention directe. C’est sur cette dernière marche qu’il faut s’arrêter pour comprendre pourquoi loger son PE en enveloppe assurantielle change le calcul net en 2026, comme l’analyse de la fiscalité après huit ans et les arbitrages entre fonds euros et UC le détaille plus largement.

2.3 Fonds evergreen ELTIF 2.0, FPCI direct, plateformes et club deals

Au-delà des fonds fiscaux et des UC PE en enveloppe, trois autres voies d’accès se sont structurées récemment, chacune avec son profil de ticket et de liquidité.

Les fonds evergreen ELTIF 2.0 constituent l’innovation la plus visible depuis l’entrée en application du règlement (UE) 2023/606 le 10 janvier 2024. Contrairement aux fonds fermés classiques, ils sont permanents : souscription et rachat sont possibles à fenêtres régulières, en général trimestrielles ou semestrielles, avec des mécanismes de gating qui plafonnent les rachats à un pourcentage de l’actif sous gestion (AUM) par fenêtre. Le règlement ELTIF 2.0 a supprimé le seuil minimal de 10 000 euros qui freinait jusque-là la distribution retail ; en pratique, le ticket plancher chez la plupart des distributeurs est désormais 1 000 euros. Mécaniquement, un nouvel entrant ne traverse pas la J-courbe individualisée d’un fonds fermé : la valorisation est périodique et l’investissement est continu, ce qui donne un profil de TRI plus régulier dès la souscription. Attention en revanche, la liquidité affichée reste conditionnelle : en période de stress, les mécanismes de gating limitent le rachat à une fraction de l’AUM, et la sortie peut s’étaler sur plusieurs trimestres.

Le FPCI, régi par l’article L. 214-159 du CMF, est réservé aux investisseurs avertis au sens du CMF. Pour un particulier, l’accès passe par trois portes alternatives : ticket de souscription minimal de 100 000 euros, statut d’investisseur averti FPCI documenté, ou souscription via un intermédiaire qui vérifie l’adéquation. Les frais de gestion sont les plus contenus du marché à 1,5 à 2 % par an, la durée typique est de 8 à 12 ans, et le public cible regroupe les patrimoines financiers à partir de 500 000 euros. Le bon réflexe est le suivant : lire le pacte d’associés et les statuts du FPCI avant signature, et pas seulement le Document d’Informations Clés (DIC) PRIIPs. Le pacte précise les modalités d’appels de fonds, le traitement de la défaillance LP, les conditions de cession secondaire et le mécanisme de carried interest, soit l’ensemble des paramètres qui peuvent faire dérailler une souscription en cours de route.

Les plateformes de co-investissement et club deals forment la troisième famille récente. Le ticket varie sensiblement selon le format : 10 000 à 30 000 euros pour les offres FCPR ou ELTIF retail packagées, mais 50 000 à 200 000 euros pour de vrais club deals où l’investisseur prend directement une participation aux côtés d’un fonds dans une opération unique. La fiscalité dépend du véhicule sous-jacent, souvent une SLP (Société de Libre Partenariat) ou un FPCI. Le risque spécifique des club deals est la concentration : un particulier qui place 30 000 euros dans une opération unique subit l’intégralité du risque sur une seule PME, sans la mutualisation d’un fonds de quinze à trente lignes. La diligence préalable est donc une obligation, pas une option.

Un mot sur le marché secondaire institutionnel : au premier semestre 2025, le prix moyen des transactions LP secondaires ressort autour de 90 % de la NAV (Net Asset Value), soit une décote moyenne de 10 % selon Jefferies (Global Secondary Market Review, juillet 2025). Cette voie de sortie reste largement inaccessible au particulier détenteur de parts de fonds retail fermé, pour qui la décote pratique en gré à gré dépasse souvent 20 à 40 %. La liquidité prétendue d’un fonds fermé reste théorique.

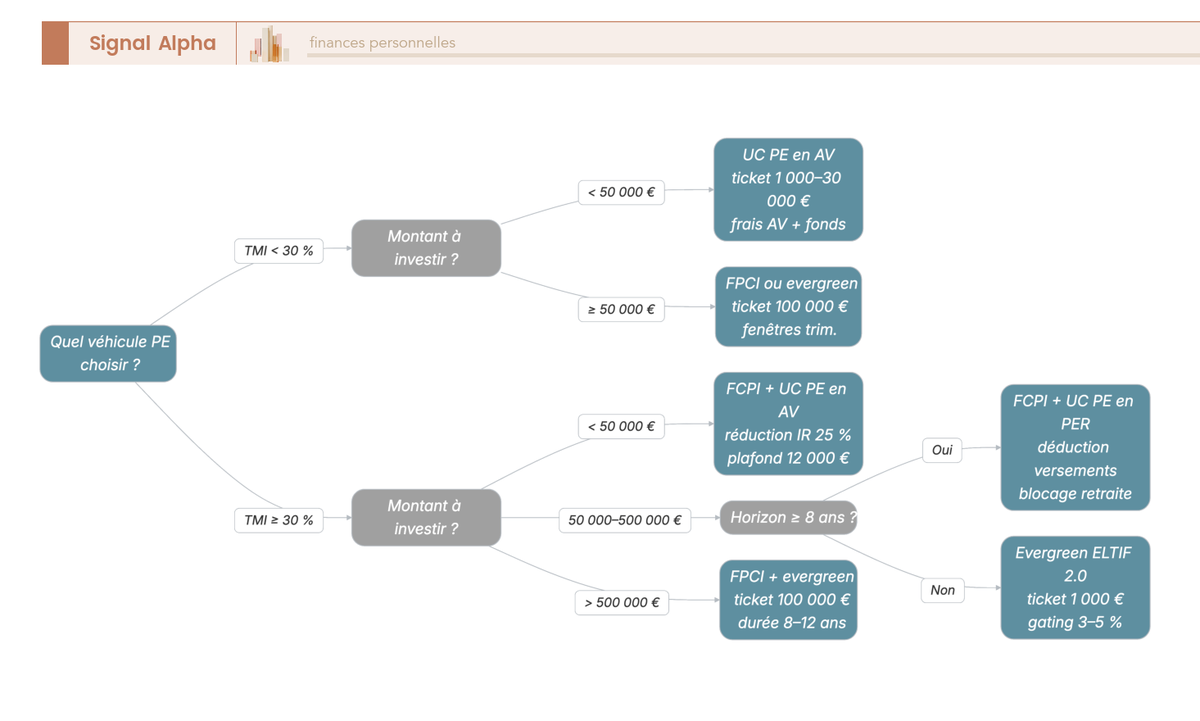

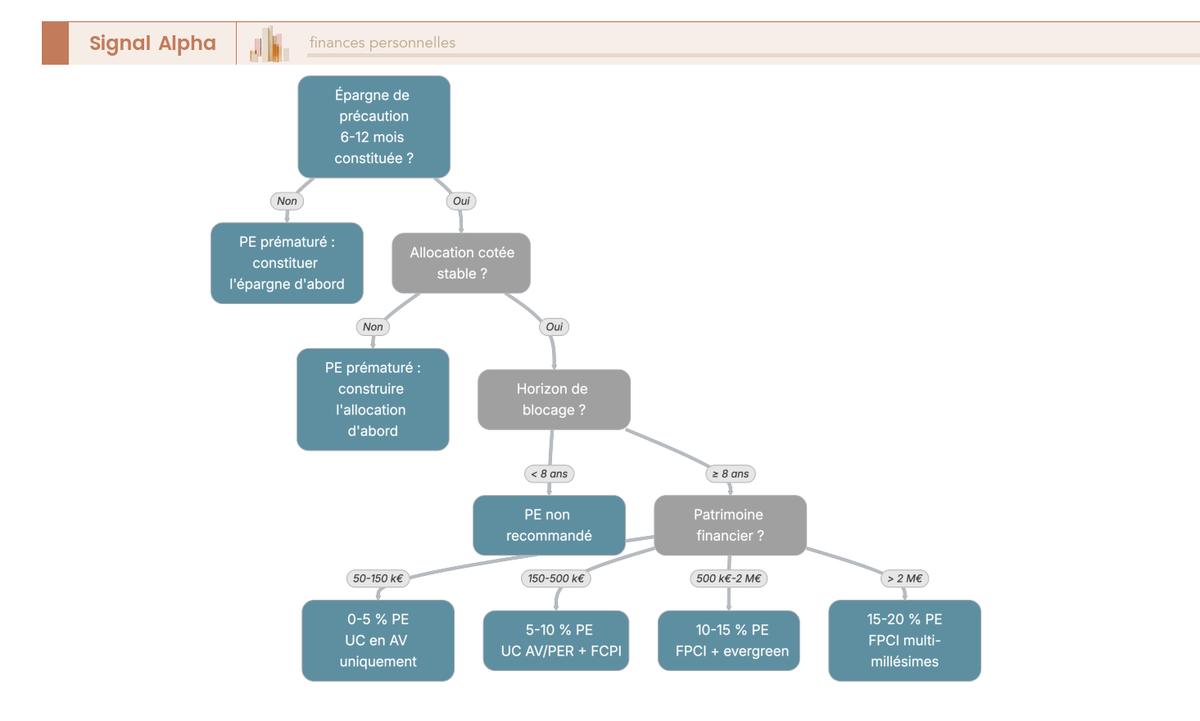

L’arbre de décision ci-dessus condense la logique de tri : votre Taux Marginal d’Imposition (TMI), le montant à investir, l’horizon de blocage acceptable et votre besoin éventuel de liquidité partielle vous orientent vers une ou deux options compatibles avec votre situation.

2.4 Comparatif synthétique : ticket, blocage, fiscalité, frais sur les neuf véhicules

Pour clore cette cartographie, voici en un tableau unique les neuf véhicules accessibles à un particulier français en 2026, avec leur ticket d’entrée Private Equity, leur durée de blocage, leur avantage fiscal d’entrée, leur fiscalité de sortie, leurs frais typiques et le public cible. Le Prélèvement Forfaitaire Unique (PFU) à 31,4 % rassemble dans la colonne sortie l’impôt sur le revenu et les prélèvements sociaux 2026.

| Véhicule | Ticket minimum | Durée de blocage | Avantage fiscal entrée | Fiscalité sortie | Frais de gestion p. a. typiques | Public cible |

|---|---|---|---|---|---|---|

| FCPR retail | 1 000 à 5 000 € en pratique distribution retail | 6 à 10 ans, prorogation possible | Aucun, sauf exonération PV si conservation 5 ans | PFU 31,4 % ou exonération IR + PS 18,6 % si conservation 5 ans (art. 163 quinquies B CGI, PS au taux LFSS 2026) | 2 à 3 % | Tout particulier |

| FCPI | 1 000 à 5 000 € | 6 à 10 ans | Réduction IR 25 % en 2026 sous prorogation LF (article 199 terdecies-0 A CGI) | PFU 31,4 % sur plus-value, exonération IR possible si conservation 5 ans (PS dus) | 3 à 4 % (frais les plus élevés du marché) | TMI ≥ 30 % |

| FIP métropole | 1 000 à 5 000 € | 6 à 10 ans | Réduction IR 25 % en 2026, sous réserve du sort du dispositif en LF 2026 (suppression évoquée au PLF) | PFU 31,4 %, exonération IR possible si conservation 5 ans | 3 à 4 % | TMI ≥ 30 %, ancrage régional |

| FIP Corse et FIP Outre-mer | 1 000 à 5 000 € | 6 à 10 ans | Réduction IR 30 % en 2026 (Bpifrance Création) | Idem FIP métropole | 3 à 4 % | TMI ≥ 30 % |

| FPCI | 100 000 € ou statut d’investisseur averti | 8 à 12 ans | Aucun | PFU 31,4 % ou régime art. 150-0 B ter selon montage | 1,5 à 2 % | Patrimoine ≥ 500 k€ |

| UC PE en assurance-vie | 1 000 à 30 000 € selon contrat | Liquidité contractuelle (rachats possibles avec décote ou gating) | Aucun à la souscription | Fiscalité AV (PS 17,2 %) | Frais UC 0,5 à 1 % + frais du fonds sous-jacent 1,5 à 2,5 % | Tout particulier avec contrat AV |

| UC PE en PER | 1 000 à 30 000 € | Idem PER (blocage jusqu’à retraite hors cas de déblocage anticipé) | Déduction des versements du revenu imposable (PER individuel) | Fiscalité PER en sortie (capital ou rente) | Idem AV | Actifs TMI ≥ 30 % |

| Fonds evergreen (ELTIF 2.0) | Pas de seuil réglementaire ; en pratique 1 000 € minimum chez la plupart des distributeurs | Permanent, fenêtres de rachat trimestrielles/semestrielles avec gating 3 à 5 % | Aucun | PFU 31,4 % (ou fiscalité de l’enveloppe si logé en AV/PER) | 1,5 à 2,5 % | Particulier cherchant liquidité partielle |

| Club deal / co-investissement | 10 000 à 30 000 € pour offres retail packagées ; 50 000 à 200 000 € pour vrais club deals | 4 à 8 ans selon opération | Aucun | PFU 31,4 % | 1 à 2 % + carried | Patrimoine ≥ 500 k€ |

Autrement dit, deux portes dominantes apparaissent. Pour les patrimoines intermédiaires (50 à 500 000 euros), l’UC PE en assurance-vie reste la voie par défaut, avec un ticket de 1 000 euros et la fiscalité avantageuse de l’enveloppe. Pour les patrimoines élevés (au-delà de 500 000 euros), le FPCI direct devient pertinent grâce à des frais maîtrisés à 1,5-2 % et à la possibilité de diversifier sur plusieurs millésimes. Le différentiel de frais reste le point central de la décision : 3,5 à 4 % par an sur UC PE en AV avec frais d’enveloppe, 3 à 4 % sur FCPI/FIP, contre 2 à 3 % sur FPCI direct. Sur 10 ans, ces 1,5 à 2 points d’écart annuel valent 15 à 20 points de TRI cumulé, soit l’essentiel de la prime d’illiquidité espérée. Le rendement net que vous percevrez dépend donc autant du véhicule choisi que du gérant sélectionné, ce qui ouvre directement la question du rendement réel, de la dispersion entre quartiles et des risques que les particuliers sous-estiment le plus souvent.

3. Rendement réel, dispersion des performances et risques sous-estimés

On a vu, dans la section précédente, comment se présente l’inventaire des véhicules accessibles, du FCPR retail jusqu’au FPCI réservé. Les chiffres de rendement annoncés en plaquette ressemblent souvent à ceux d’une seule famille de fonds, sans distinction de quartile ni de timing des distributions. C’est là que la lecture d’un track record commence à se compliquer pour un particulier. Quatre indicateurs cohabitent dans les reportings, et chacun raconte une partie différente de l’histoire.

3.1 TRI net, MOIC, DPI, RVPI : lire un track record sans se faire piéger

Pour comprendre ce qu’un fonds a réellement rendu, on regarde rarement un seul chiffre. La pratique institutionnelle croise toujours quatre mesures, chacune avec sa zone d’aveuglement propre.

Le Taux de Rendement Interne (TRI) net donne le rendement annualisé après tous frais, mais il s’optimise par le timing : un gérant qui distribue tôt fait monter mécaniquement son TRI affiché, parce qu’un euro rendu à l’année 3 vaut plus dans le calcul qu’un euro rendu à l’année 8. Le multiple sur capital investi (MOIC), parfois noté TVPI, mesure le multiple total versus le capital appelé. Il ignore complètement la durée de blocage. Un fonds avec un MOIC de 1,8 sur 12 ans n’est pas équivalent à un fonds qui atteint 1,8 sur 7 ans, alors que les deux affichent le même multiple.

Le DPI (Distributions to Paid-In) rapporte le cash réellement encaissé au capital appelé. C’est l’indicateur le plus rassurant sur un fonds mature, parce qu’il représente de l’argent sorti, pas une valorisation comptable. Sur un fonds jeune (moins de cinq ans), il reste mécaniquement bas et n’informe pas. Le RVPI (Residual Value to Paid-In) couvre la valorisation résiduelle attendue : il dépend des marks du gérant, donc d’une appréciation qui peut être conservatrice ou optimiste selon les pratiques internes.

Un exemple concret aide à fixer l’idée. Un fonds qui affiche un TRI 18 % avec un DPI de 0,3 à l’année 8 n’a en réalité rendu que 30 % du capital appelé en cash : le reste vit dans les valorisations comptables. Un fonds qui affiche un TRI 13 % avec un DPI de 1,2 à l’année 10 a déjà restitué 120 % du capital appelé, le solde de performance étant à venir. Notre vision : sur un fonds en année 5+, un DPI inférieur à 0,3 est un signal d’alerte qui mérite d’être pesé avant de réengager du capital sur un nouveau millésime du même gérant.

Le tableau suivant condense les quatre indicateurs avec leur portée et leur principale limite, à garder en tête à chaque ouverture de reporting.

| Indicateur | Ce qu’il dit | Limite |

|---|---|---|

| TRI net | Rendement annualisé y compris timing | Optimisé par les distributions précoces (recyclage) |

| MOIC / TVPI | Multiple total brut de timing | Ignore la durée de blocage |

| DPI | Cash réellement encaissé | Vaut peu sur fonds jeunes (< 5 ans) |

| RVPI | Cash résiduel attendu | Sensible aux marks du gérant |

Aucun de ces chiffres pris isolément ne suffit. Pour situer ces ordres de grandeur dans une vision d’ensemble, on peut comparer avec d’autres classes via notre cadre sur les placements rentables sur dix ans. Une fois cette lecture croisée maîtrisée, reste la vraie question : à quel point ces moyennes cachent-elles la dispersion réelle entre fonds d’un même segment ?

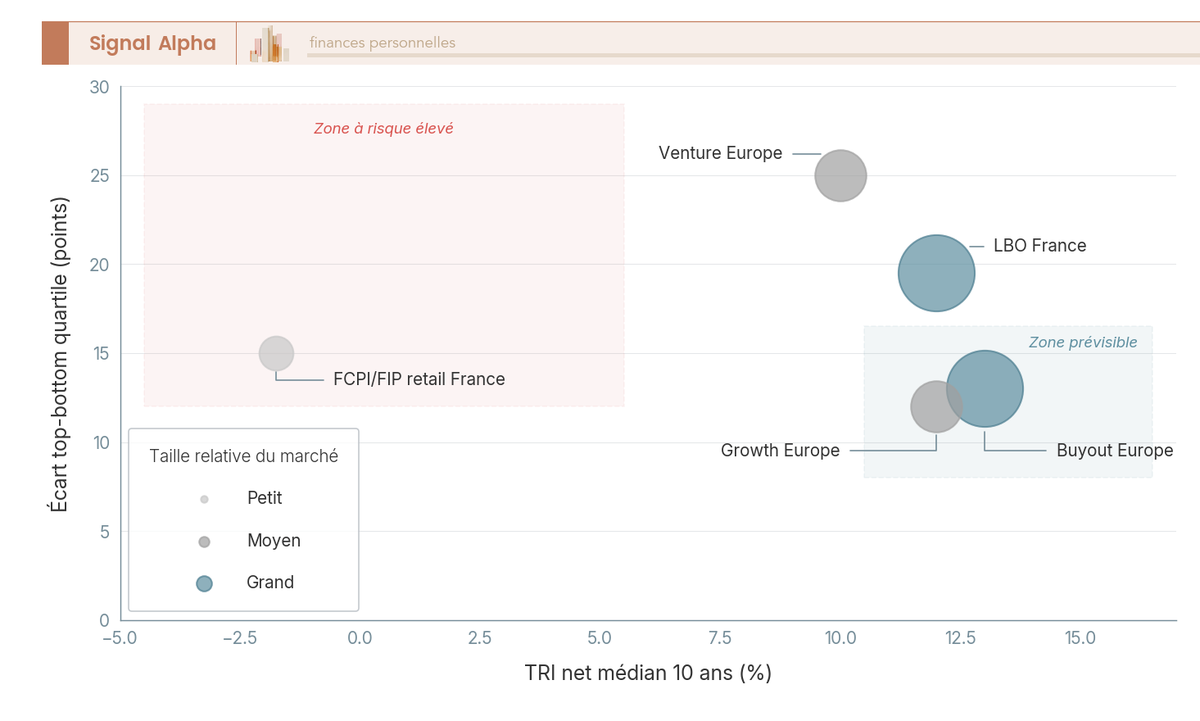

3.2 Dispersion entre quartiles : pourquoi le PE n’est pas une classe d’actifs homogène

La moyenne d’un segment ne capture pas la réalité vécue par un Limited Partner (LP) particulier, parce que l’écart entre le meilleur et le pire quartile est considérable. Souscrire du Private Equity, c’est avant tout souscrire un gérant et un millésime précis.

Sur le LBO France, le top quartile est ressorti à environ 23 % de TRI net sur 10 ans à fin 2024 (étude France Invest/EY 2025), le médian autour de 12 % et le bottom à 4 %, soit près de 19 points d’écart entre les extrêmes. Sur le Buyout Europe, les estimations Cambridge et Preqin convergent vers un top quartile entre 18 et 20 %, un médian autour de 13 % et un bottom entre 5 et 7 %. Le venture européen est plus dispersé encore : le top quartile peut dépasser 20 à 25 %, le médian tourne autour de 10 % et le bottom devient souvent négatif. Le growth européen se situe en intermédiaire, avec un top vers 17 %, un médian autour de 12 % et un bottom à 5 %.

Le contraste avec le segment retail français est saisissant. L’étude AMF du 13 janvier 2025 documente, sur les FCPI retail commercialisés à des clients non professionnels, un TRI médian à -1,1 % et sur les FIP retail à -2,4 % au 31/12/2023. L’AMF ne publie pas les quartiles pour ce segment, mais la médiane à elle seule indique qu’un particulier moyen souscrit ces produits perd en valeur réelle, avant même de raisonner sur la prime d’illiquidité attendue. Le tableau ci-dessous récapitule la dispersion par segment, à lire ligne par ligne pour calibrer ses attentes.

| Segment | TRI net top quartile (10 ans à fin 2024) | TRI net médian | TRI net bottom quartile |

|---|---|---|---|

| LBO France | 23,5 % (France Invest/EY 2025) | ~12 % (proche moyenne globale 12,4 %) | ~4 % |

| Buyout Europe (estimations Cambridge/Preqin) | ~18-20 % | ~13 % | ~5-7 % ; preuve limitée |

| Venture Europe (estimations) | ~20-25 % | ~10 % | Souvent négatif ; preuve limitée |

| Growth Europe (estimations) | ~17 % | ~12 % | ~5 % ; preuve limitée |

| FCPI/FIP retail France (AMF 01/2025, données 31/12/2023) | non publié par quartile | -1,1 % FCPI / -2,4 % FIP médian | nettement négatif |

Identifier ex ante un fonds top quartile relève d’une compétence rare, ce qui justifie la diversification multi-millésimes et multi-gérants qu’on développera en section 5. Pour replacer ce constat dans une approche plus large de répartition du portefeuille, on peut consulter notre cadre sur la gestion de portefeuille. La sélection compte davantage en PE que sur les marchés cotés, où un Exchange-Traded Fund (ETF) Monde à 0,2 % de frais capture la moyenne quasiment sans effort. Encore faut-il comprendre d’où vient le risque réel.

3.3 Risque de perte en capital, cycles économiques et cartographie risque/rendement

La perte en capital sur un fonds PE provient de trois sources distinctes, qui se cumulent rarement mais qui demandent chacune une lecture séparée.

La première est la dévalorisation d’une participation entre l’entrée et la sortie : le prix d’acquisition devient supérieur à la valeur de revente, soit parce que les multiples se sont compressés, soit parce que les résultats économiques de l’entreprise ont déçu. La deuxième est la faillite pure et simple d’une participation : sur dix ans, environ 30 % des lignes de venture européen finissent en perte totale, ce qui est intrinsèque au modèle (on parie sur quelques succès qui financent les échecs). La troisième est la sortie forcée en bas de cycle : un fonds en fin de vie doit liquider ses lignes même si le marché est défavorable, parce que sa durée légale arrive à terme.

Chaque segment a sa sensibilité propre. Le LBO est particulièrement exposé aux taux d’intérêt, parce que le levier financier devient plus cher dès que les taux remontent. Les millésimes 2019 à 2021, qui ont acheté à des multiples élevés avant la remontée des taux à partir de 2022, en ont fait l’expérience : la création de valeur du millésime 2021 français est ressortie légèrement négative à -3 % selon France Invest. Le venture dépend du timing du marché et du taux de mortalité des start-up. Le capital-retournement présente une dispersion extrême par construction, puisqu’il s’agit de redresser des sociétés en difficulté avec un succès très inégal.

Le diagramme permet de visualiser deux zones distinctes. Une zone de performance prévisible regroupe le LBO et le growth, avec une dispersion plus contenue et une médiane positive : le hasard de sélection y coûte moins cher. Une zone à risque regroupe le venture et les FCPI/FIP retail, avec une forte dispersion ou une médiane négative : sans accès au top quartile, le rendement attendu reste faible. Pour un particulier qui n’a pas accès aux fonds institutionnels les mieux classés, la conséquence pratique est claire : privilégier les segments à dispersion plus faible, quitte à renoncer à la prime de pari sur les segments les plus volatils. L’indicateur de risque PRIIPs (Packaged Retail and Insurance-based Investment Products) reflète d’ailleurs cette hiérarchie, avec une note Synthetic Risk Indicator (SRI) entre 4 et 7 selon le profil du fonds, à vérifier sur le Document d’Informations Clés (DIC) PRIIPs avant signature.

Reste un point que les particuliers découvrent souvent au pire moment : la liquidité affichée n’est pas la liquidité réelle.

3.4 Marché secondaire et décotes de revente en cas de sortie anticipée

L’idée qu’on pourra toujours revendre ses parts avant l’échéance contractuelle alimente un faux sentiment de sécurité. Le marché secondaire institutionnel existe et fonctionne, mais il est largement inaccessible à un particulier sur fonds retail.

Au niveau institutionnel, les fonds secondaires spécialisés rachètent des poches entières de Limited Partners à un prix moyen de 90 % de la Net Asset Value (NAV) au S1 2025 selon Jefferies, soit 10 % de décote en période normale. En cas de stress de marché, cette décote peut grimper à 20-35 % sur les meilleurs fonds et 40-50 % sur les fonds mid-tier. Ces transactions concernent des poches de plusieurs millions d’euros, avec une diligence juridique complète et un transfert agréé par la société de gestion.

Pour un particulier, le marché secondaire est d’une tout autre nature. Sur un FCPR, un FCPI ou un FIP retail, la cession se fait de gré à gré sur un marché très réduit, avec une décote de 20 à 40 % en période normale et un titre souvent invendable en cas de stress. Sur une Unité de Compte (UC) Private Equity logée dans une assurance-vie, le rachat contractuel se fait à NAV diminuée des frais de rachat, avec une décote de 0 à 5 %, mais l’assureur peut activer un gating si la demande de rachats dépasse les capacités de cession du fonds sous-jacent. Sur un fonds evergreen Eltif 2.0, la fenêtre de rachat est trimestrielle ou semestrielle à NAV, avec un gating contractuel à 3-5 % des actifs sous gestion (AUM) par fenêtre.

Le tableau suivant compare ligne par ligne les décotes typiques selon le type de vendeur, à conserver comme repère avant toute décision de souscription.

| Type de vendeur | Marché de revente | Décote typique (période normale) | Décote en stress |

|---|---|---|---|

| LP institutionnel sur fonds top tier | Secondaires spécialisés | 5 à 15 % (moyenne marché 10 %, Jefferies H1 2025) | 20 à 35 % |

| LP institutionnel sur fonds mid tier | Secondaires spécialisés | 15 à 30 % | 40 à 50 % |

| Particulier sur FCPR/FCPI/FIP | Cession de gré à gré, marché très réduit | 20 à 40 % | Souvent invendable |

| Particulier sur UC PE en AV | Rachat contractuel (NAV moins frais) | 0 à 5 % | Gating possible |

| Particulier sur fonds evergreen | Rachat trimestriel/semestriel à NAV | 0 à 2 % | Gating à 3-5 % AUM |

La conclusion tient en une phrase : ne pas investir en PE une somme dont on pourrait avoir besoin avant la durée recommandée du véhicule. Le marché secondaire n’est pas une option de secours fiable pour un particulier ; il devient un dernier recours coûteux. Reste à savoir, une fois la performance et le risque cernés, comment l’État se sert sur les gains. La fiscalité 2026 réorganise une partie des arbitrages historiques entre détention directe et logement en enveloppe.

4. La fiscalité 2026 du Private Equity selon le véhicule détenu

La fiscalité du PE n’est pas uniforme. Elle dépend d’abord du véhicule (FCPI, FIP, FCPR, FPCI, UC en assurance-vie ou PER), ensuite de l’enveloppe de détention, et enfin du moment où l’on regarde (à la souscription, pendant la vie du fonds, à la sortie, au décès). La LFSS 2026 a déplacé un curseur important en portant les prélèvements sociaux (PS) à 18,6 % en détention directe, ce qui change l’arbitrage face à l’enveloppe assurance-vie, restée à 17,2 % par exception. On déroule ces régimes véhicule par véhicule.

4.1 Réduction d’impôt sur le revenu via FCPI et FIP en 2026 : barèmes, plafonds, conditions

Le levier le plus connu reste la réduction d’Impôt sur le Revenu (IR) accordée à l’entrée. Encore faut-il comprendre ce qu’elle couvre et ce qu’elle ne couvre pas, parce que les plafonds et les durées de conservation conditionnent l’avantage réel.

En 2026, sous réserve de la prorogation en Loi de Finances, la réduction d’IR pour souscription à un FCPI s’élève à 25 % du montant investi (article 199 terdecies-0 A du Code Général des Impôts, CGI). Le plafond annuel d’investissement éligible est de 12 000 euros pour une personne seule et de 24 000 euros pour un couple soumis à imposition commune. La réduction s’inscrit dans le plafonnement global des niches fiscales, fixé à 10 000 euros par foyer et par an. La durée minimale de conservation pour valider l’avantage est de cinq ans. Une cession anticipée hors exceptions légales (licenciement, invalidité, décès, rachat anticipé pour force majeure) entraîne la remise en cause de la réduction et l’imposition de la plus-value au PFU 31,4 %.

Le FIP métropole présente en 2026 une trajectoire incertaine, avec une suppression évoquée au PLF 2026 d’après le rapport sénatorial L25-139-21 et une formulation divergente chez Bpifrance Création. Le sort définitif reste à confirmer en texte consolidé. Les FIP Corse et FIP Outre-mer conservent un taux de réduction d’IR à 30 % en 2026, avec un délai d’atteinte du quota d’investissement porté à 48 mois selon le rapport sénatorial L25-139-21.

Deux astuces pratiques se dégagent. La décision FCPI doit se calibrer sur la Tranche Marginale d’Imposition (TMI) projetée à 5 ans, pas sur celle de l’année en cours : un dirigeant qui s’apprête à partir en retraite et à voir son TMI passer de 41 % à 30 % dans deux ans capte un avantage fiscal plus faible que ce qu’il anticipe. Notre vision : en 2026, privilégier le FIP Corse ou Outre-mer au FIP métropole tant que le sort du métropole n’est pas tranché. Pour replacer ce levier dans l’ensemble des dispositifs de baisse d’IR disponibles, voir notre dossier sur l’optimisation de l’impôt sur le revenu.

4.2 Exonération d’IR sur la plus-value FCPR et FPCI sous conservation 5 ans

Sans réduction IR à l’entrée, deux véhicules ouvrent un autre régime de faveur : l’exonération d’IR sur la plus-value de sortie, à condition de respecter la durée de conservation.

L’article 163 quinquies B du CGI, complété par la doctrine BOI-RPPM-RCM-40-30, exonère d’IR la plus-value de cession des parts de FCPR si la souscription est conservée au moins cinq ans et si le fonds respecte ses quotas réglementaires d’investissement. Les PS restent dus. Hypothèse prudente sur 2026 et en attendant clarification du Bulletin Officiel des Finances Publiques (BOFiP) sur le taux applicable aux gains issus de l’article 163 quinquies B après l’entrée en vigueur de la LFSS 2026 : on retient 18,6 % en détention directe (CSG 10,6 % + autres contributions sociales), soit le taux LFSS 2026 général, contre 17,2 % maintenu par exception en assurance-vie et PER.

Pour les FPCI, le régime fiscal de la plus-value se rapproche de celui du FCPR (exonération possible sous conditions, PS dus), avec en complément le régime de l’article 150-0 B ter selon le montage retenu pour la souscription LP (apport à une holding patrimoniale en sursis d’imposition). Un rachat anticipé hors exceptions légales (licenciement, invalidité, décès) entraîne la remise en cause de l’exonération et l’imposition au Prélèvement Forfaitaire Unique (PFU) à 31,4 % (12,8 % d’IR + 18,6 % de PS au taux LFSS 2026).

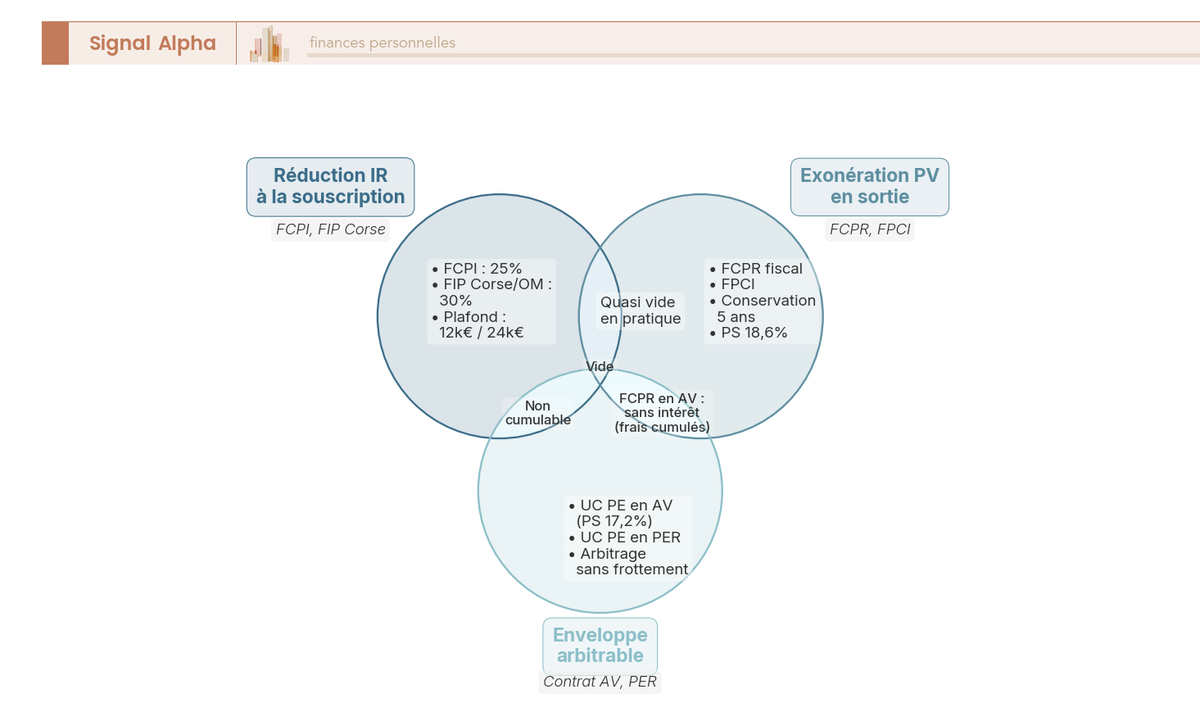

Une nuance revient régulièrement et mérite d’être rappelée. Loger un FCPR fiscal dans un contrat d’assurance-vie ne cumule pas les avantages : on additionne les frais d’enveloppe (0,5 à 1 % par an) et les frais du fonds, mais l’exonération IR de la plus-value est déjà acquise par l’enveloppe AV, qui exonère intégralement les arbitrages internes. La configuration revient à payer deux fois pour un avantage déjà obtenu. La comparaison à la fiscalité d’un FCPR détenu sur compte-titres ordinaire clarifie ce point : sur compte-titres, l’exonération IR sous conservation 5 ans devient l’avantage central, parce que par défaut le PFU s’appliquerait à 31,4 %.

4.3 PE en assurance-vie et PER : fiscalité de l’enveloppe et arbitrage interne sans frottement

L’enveloppe assurance-vie ou Plan d’Épargne Retraite (PER) ne se contente pas d’héberger des UC PE. Elle modifie le régime d’imposition à plusieurs niveaux, ce qui change profondément l’arbitrage face à la détention directe.

En assurance-vie, la fiscalité reste allégée après 8 ans de détention, avec un abattement annuel de 4 600 euros pour une personne seule et 9 200 euros pour un couple sur les produits de rachat. L’article 990 I du CGI prévoit un abattement de 152 500 euros par bénéficiaire pour les primes versées avant 70 ans, applicable au décès. Les PS sont maintenus à 17,2 % par exception en 2026, alors que la détention directe a basculé à 18,6 %. L’arbitrage interne entre une poche UC PE et une autre UC (fonds euros, ETF Monde, Société Civile de Placement Immobilier ou SCPI en assurance-vie) ne génère aucune imposition pendant la phase d’épargne.

Le PER individuel ajoute un levier d’entrée : les versements sont déductibles du revenu imposable, dans la limite de 10 % des revenus professionnels de l’année N-1, avec un plancher de 4 710 euros et un plafond de 37 680 euros en 2026 selon impots.gouv.fr. L’arbitrage économique se gagne ou se perd à la sortie : le gain est net si la TMI à l’entrée (au moment du versement déductible) est supérieure ou égale à 41 % et la TMI à la sortie (au moment du rachat) inférieure ou égale à 30 %. À sortie de capital, la fraction correspondant aux versements déduits s’impose au barème de l’IR, et la plus-value au PFU 31,4 %.

Le diagramme de Venn rend visible une non-compatibilité simple : la réduction IR FCPI/FIP, l’exonération de plus-value FCPR/FPCI et l’enveloppe AV/PER ne se cumulent pas tous deux à deux. Loger un FCPI dans un contrat AV est techniquement possible chez certains assureurs, mais la réduction IR à l’entrée se perd, parce qu’elle est conditionnée à la souscription directe. La détention directe garde un atout : elle évite la couche de frais d’enveloppe (0,5 à 1 % par an d’économie sur l’AV ou le PER), mais elle impose en contrepartie la fiscalité directe (PFU 31,4 % ou exonération sous conservation, PS 18,6 %). Notre vision : pour un patrimoine intermédiaire, l’enveloppe AV reste la voie la plus simple et la plus fiscalement neutre ; pour un patrimoine élevé qui cherche à minimiser les couches de frais, le FPCI direct devient compétitif. Plus de détails sur la mécanique de l’enveloppe et l’arbitrage interne dans notre dossier sur l’assurance-vie.

4.4 Prélèvements sociaux 2026, IFI et transmission : les angles morts

Trois sujets passent souvent à l’arrière-plan dans les présentations commerciales et reviennent au pire moment dans une déclaration d’IR ou d’IFI : la hausse des PS, l’éligibilité à l’IFI, le régime de transmission.

La LFSS 2026 (article 12 de la loi n° 2025-1403) porte les prélèvements sociaux à 18,6 % en règle générale, soit une hausse de 1,4 point par rapport au taux historique de 17,2 %. Plusieurs exceptions sont maintenues à 17,2 % : assurance-vie, plus-values immobilières des particuliers, revenus fonciers (mais avec une suppression de la déductibilité de la fraction CSG correspondante), plan d’épargne logement et plan d’épargne populaire. Les gains de cession de parts de FCPR, FCPI et FIP en détention directe sont soumis au nouveau taux de 18,6 %, alors qu’une UC PE logée en assurance-vie reste à 17,2 %. L’écart paraît mince mais s’accumule sur 8 à 12 ans de blocage.

L’Impôt sur la Fortune Immobilière (IFI) prévoit en 2026 un seuil d’assujettissement à 1 300 000 euros au 1er janvier. Lorsqu’un fonds détient directement ou indirectement de l’immobilier, la société de gestion délivre une attestation de fraction taxable IFI, à intégrer dans la déclaration (BOI-PAT-IFI-50-10-30 et BOI-PAT-IFI-20-20-20-10 du 5 juin 2024). L’oubli déclaratif expose à un redressement et à des intérêts de retard, ce qui en fait un point de checklist à part entière.

La transmission obéit à trois régimes distincts. En détention directe, les parts de fonds transmises par décès entrent dans le droit commun des droits de mutation à titre gratuit (DMTG). En assurance-vie, l’article 990 I du CGI s’applique pour les primes versées avant 70 ans, avec abattement de 152 500 euros par bénéficiaire et taxation à 20 % entre 152 500 et 852 500 euros, puis 31,25 % au-delà. En PER, le régime dépend de l’âge au décès : avant ouverture des droits, application du régime 990 I-bis avec abattement spécifique ; après ouverture, les sommes basculent au régime de droit commun DMTG.

Le tableau suivant consolide cinq situations fiscales sur trois enveloppes, à utiliser comme repère de premier niveau avant tout arbitrage.

| Situation fiscale | Véhicule en détention directe | Véhicule en AV | Véhicule en PER |

|---|---|---|---|

| Rendement annuel imposé | PFU 31,4 % ou exonération (FCPR/FPCI) | 0 % pendant la phase d’épargne | 0 % pendant la phase d’épargne |

| Plus-value à la sortie | PFU 31,4 % ou exonération IR (PS 18,6 %) | 30 % (avant 8 ans) / 24,7 % (après 8 ans) | Barème IR (versements déduits) + PFU sur PV |

| Arbitrage interne | Imposition à chaque cession | Aucune imposition | Aucune imposition |

| Décès (transmission) | DMTG (droit commun) | Art. 990 I CGI (abattement 152 500 € par bénéficiaire) | Régime spécifique PER (990 I-bis ou DMTG selon âge) |

| IFI | Hors assiette sauf fonds immobilier (attestation société de gestion) | Hors assiette sauf UC immobilière | Hors assiette sauf UC immobilière |

La lecture du tableau confirme que l’enveloppe AV/PER neutralise les frottements pendant la phase d’épargne et offre un cadre de transmission plus favorable que la détention directe, mais elle ajoute une couche de frais qu’on chiffrera précisément en section 6. Pour articuler le PE avec les autres leviers patrimoniaux qui réduisent le coût fiscal global, on peut se référer à notre dossier sur l’optimisation de l’impôt sur le revenu. Reste à passer de la lecture à la vraie question d’allocation : quelle part du patrimoine consacrer au PE et selon quels prérequis, sujet de la section suivante.

5. La place du Private Equity dans une allocation patrimoniale

Une fois la fiscalité 2026 cartographiée enveloppe par enveloppe, la question pratique se déplace : à quelles conditions ouvrir une poche PE, à quel pourcentage la fixer, et comment éviter qu’un seul fonds décide du résultat ? Les fourchettes 5 à 10 % pour les patrimoines intermédiaires et 10 à 20 % au-delà ne tombent pas du ciel. Elles supposent trois prérequis non négociables, une lecture de la dispersion vue en section 3 et une capacité à étaler les souscriptions dans le temps. C’est l’objet de cette section.

5.1 Trois prérequis à remplir avant toute souscription PE

Avant de signer le moindre bulletin, trois conditions doivent être réunies, parce qu’aucune optimisation fiscale ne rattrape une erreur de cadrage patrimonial. Le premier prérequis est l’épargne de précaution : six à douze mois de charges, logés sur des livrets ou un fonds euros disponible, et conservés hors de toute poche PE. Cette enveloppe joue le rôle d’amortisseur en cas de coup dur professionnel ou de dépense imprévue ; un fonds fermé verrouillé sur huit à douze ans ne peut pas s’y substituer.

Le deuxième prérequis tient à l’allocation cotée. Avant d’ajouter une brique non cotée à 12 ans d’horizon, il faut déjà disposer d’une allocation actions et obligations diversifiée par zone géographique et par classe d’actifs, en ETF Monde, PEA ou contrats d’assurance-vie multisupports. Le PE est une surcouche, pas un substitut à la diversification cotée de base. Ajouter du capital-investissement sur un portefeuille déjà déséquilibré ne fait qu’amplifier la concentration.

Le troisième prérequis est l’horizon. Il faut disposer d’au moins huit ans de blocage utilisable sur la fraction allouée au PE, sans projet identifié sur cette fenêtre (achat immobilier, financement des études des enfants, départ en retraite anticipée). Sortir prématurément annule l’avantage attendu : la J-courbe n’est pas franchie, le marché secondaire pour un particulier se solde par une décote de 20 à 40 % vue en section 3.4, et la réduction IR éventuelle est remise en cause si la conservation 5 ans n’est pas tenue.

Si l’un de ces trois prérequis manque, le PE est prématuré, et la priorité bascule sur la brique manquante. Pour les lecteurs qui veulent un cadre méthodique de vérification, on peut s’appuyer sur un bilan patrimonial structuré en sept étapes avant de chiffrer toute exposition non cotée. Reste ensuite à calibrer le pourcentage, ce que la sous-section suivante détaille profil par profil.

5.2 Pondération PE recommandée selon profil patrimonial et horizon

Les fourchettes diffèrent selon la taille du patrimoine financier, la tranche marginale d’imposition (TMI) et l’horizon de blocage. France Invest et les synthèses de marché convergent autour de 5 à 10 % pour les patrimoines intermédiaires et de 15 à 20 % pour les patrimoines très élevés, mais cette graduation suppose une lecture par profil concret. Les pourcentages indiqués s’appliquent au patrimoine financier hors résidence principale et hors épargne de précaution déjà constituée.

| Profil | Patrimoine financier | Horizon de blocage utilisable | Pondération PE recommandée | Véhicules adaptés |

|---|---|---|---|---|

| Patrimoine modeste, TMI 30 % | 50 à 150 k€ | 8 ans+ | 0 à 5 % | UC PE en AV existante uniquement |

| Patrimoine intermédiaire, TMI 41 % | 150 à 500 k€ | 8 à 12 ans | 5 à 10 % | UC PE en AV/PER, 1 FCPI éventuel si TMI justifie |

| Patrimoine élevé, TMI 41-45 % | 500 k€ à 2 M€ | 10 ans+ | 10 à 15 % | FPCI, UC PE en AV, fonds evergreen, plus 1 FCPI |

| Patrimoine très élevé | > 2 M€ | 10-15 ans | 15 à 20 % | FPCI sur plusieurs millésimes, co-investissements, fonds de fonds |

Trois remarques pratiques accompagnent ce tableau. Pour un patrimoine modeste, la voie d’accès se limite en pratique à une unité de compte PE déjà présente dans un contrat d’assurance-vie existant ; ouvrir un nouveau véhicule fiscal type FCPI pour gagner 250 € de réduction IR sur un risque de perte de 25 à 40 % n’a pas de sens patrimonial. Pour un patrimoine intermédiaire à TMI 41 %, la combinaison UC PE en AV ou PER comme socle, plus éventuellement un FCPI de complément si le track record du gérant est solide, couvre la plupart des situations.

Pour un patrimoine élevé au-delà de 500 000 €, le FPCI direct devient accessible (ticket 100 000 € ou statut d’investisseur averti) et peut compléter l’UC PE en AV et un fonds evergreen. La diversification multi-millésimes prend alors tout son sens, à raison de 25 000 à 50 000 € par millésime sur plusieurs gérants. La situation des particuliers en gestion pilotée mérite enfin une mention spécifique : les décrets d’application de la loi Industrie Verte imposent une part minimale d’actifs non cotés sur certains profils par défaut. Une poche PE est donc déjà présente sans arbitrage explicite, et tout complément en direct ou en UC PE supplémentaire doit en tenir compte pour ne pas surpondérer la classe.

Cette graduation par profil reste un point de départ, à arrimer ensuite à une allocation d’actifs globale incluant fonds euros, ETF Monde, SCPI et obligations.

5.3 Diversifier l’exposition PE : millésimes, segments, gérants

Une fois la poche dimensionnée, encore faut-il la répartir intelligemment, sous peine de voir le risque de timing absorber l’écart de rendement attendu. Trois axes de diversification se combinent. Le premier est la diversification par millésime : étaler la souscription sur trois à cinq années consécutives plutôt que concentrer tout l’engagement sur un seul fonds. Un investissement unique de 50 000 € sur un fonds millésime 2026 expose totalement la performance à ce qui se passera entre 2026 et 2034 (hausse des taux, baisse des multiples, récession 2027-2028). Découper le même montant en cinq tranches de 10 000 € sur cinq ans lisse mécaniquement le cycle.

Le deuxième axe est la diversification par segment. Combiner buyout pour le rendement de cœur, growth pour la croissance et une éventuelle exposition venture limitée permet de profiter des moteurs distincts vus en section 1.2 sans subir la dispersion extrême d’un segment unique. Le venture en direct via FCPI reste statistiquement défavorable pour un particulier non averti, ce que confirme le TRI médian négatif relevé par l’AMF en janvier 2025.

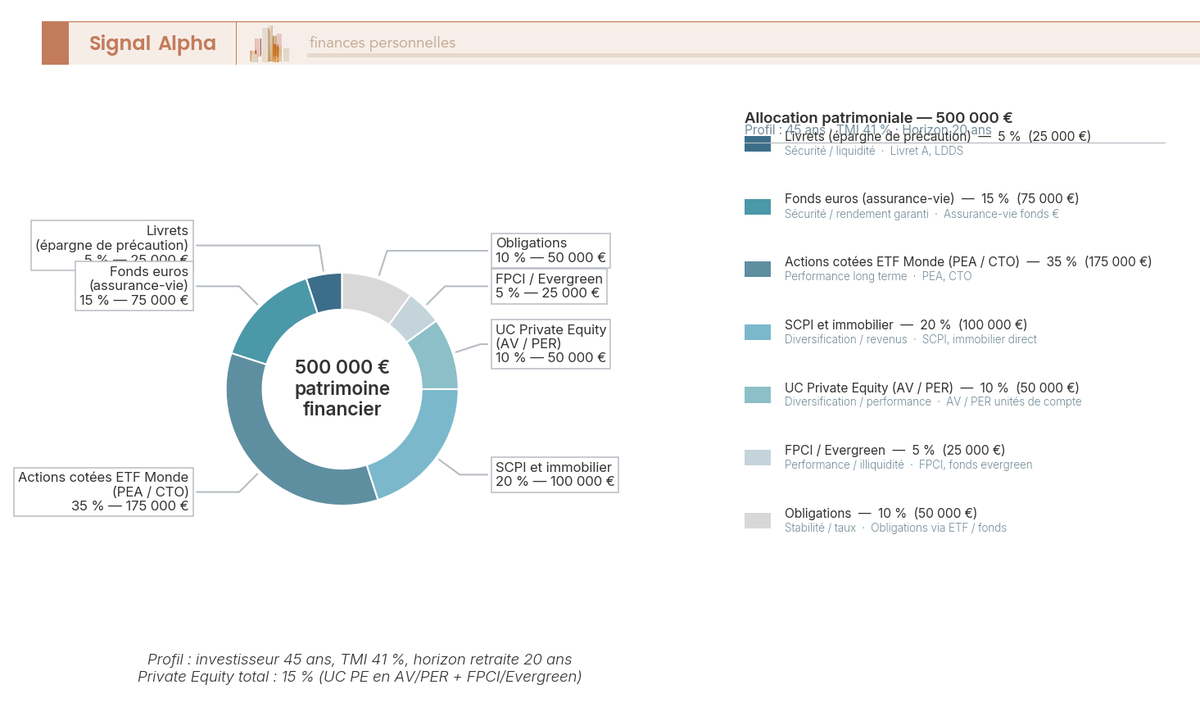

Le troisième axe est la diversification par société de gestion. Difficile à mettre en œuvre en direct quand chaque ticket FPCI réclame 100 000 €, elle devient accessible via un fonds de fonds, au prix d’une couche de frais supplémentaire de 0,5 à 1 % par an. Pour fixer les idées, voici une allocation type pour un investisseur de 45 ans, TMI 41 %, patrimoine financier 500 000 €, horizon retraite 20 ans :

- 5 % livrets (25 000 €) pour l’épargne de précaution.

- 15 % fonds euros en assurance-vie (75 000 €).

- 35 % ETF Monde via PEA et compte-titres ordinaire (CTO) (175 000 €).

- 20 % SCPI et immobilier coté (100 000 €).

- 10 % UC PE en AV ou PER (50 000 €) pour la liquidité contractuelle.

- 5 % FPCI ou evergreen (25 000 €) pour le cœur PE direct.

- 10 % obligations (50 000 €).

La poche PE totale ressort à 15 %, répartie entre une couche liquide via les UC et une couche illiquide via le FPCI ou l’evergreen. Cette double poche couvre à la fois le besoin de souplesse contractuelle et l’accès direct à un gérant, sans concentrer tout le risque sur un véhicule unique.

5.4 Erreurs d’allocation fréquentes et comparaison TRI brut PE / TRI net coté

Quatre erreurs d’allocation reviennent dans les dossiers, et chacune se prévient avec une règle de discipline simple. La première est la surpondération après une sollicitation commerciale, lorsque le conseiller propose un fonds, l’argumentaire est convaincant, et le commitment finit deux fois au-dessus de la fourchette prévue par le profil patrimonial. La deuxième est la concentration sur un seul fonds ou un seul millésime, qui annule la diversification développée en 5.3. La troisième est la sous-estimation du calendrier d’appels : un commitment supérieur à 25 % de l’épargne disponible expose à une défaillance mécanique en cas de coup dur (point repris en 6.4).

La quatrième erreur est plus subtile : comparer un TRI brut PE au TRI net du coté équivalent (un faux gagnant méthodologique). Le bon réflexe consiste à toujours rapporter le TRI net PE après tous frais (entrée, gestion, carried, enveloppe) au TRI net du coté équivalent, en prenant un ETF MSCI World à 0,2 % de frais comme référence de coût. L’écart change alors radicalement.

Les chiffres parlent d’eux-mêmes : 12,4 % de TRI net 10 ans pour le PE français global à fin 2024 selon France Invest, 8,9 % pour le CAC 40 NR sur la même période, soit un écart institutionnel d’environ 3,5 points en faveur du non coté. Cet écart est réel mais s’évapore sur les fonds fiscaux retail, où l’AMF relevait au 31/12/2023 un TRI moyen pondéré de moins 1,1 % sur les FCPI et de moins 2,4 % sur les FIP. Un FCPI souscrit pour la seule réduction IR de 25 % ne récupère ses billes que si la perte brute reste contenue sous 20 à 25 %. Au-delà, l’avantage fiscal ne compense plus le déficit de performance, et l’investisseur aurait obtenu un meilleur résultat net en orientant la même somme vers un rendement net en bourse via un ETF Monde dans un PEA. La frontière utile à retenir : la prime d’illiquidité existe au niveau institutionnel, elle ne se retrouve pas mécaniquement sur les véhicules retail à frais empilés au-delà de 4 % par an.

Une fois la place patrimoniale du PE clarifiée, reste à mettre les mains dans la mécanique de sélection : quel fonds, quels documents lire, quelle structure de frais accepter, quel parcours sur 14 ans. C’est l’objet de la section qui suit.

6. Sélectionner un fonds et passer à l’acte : démarche d’exécution

L’allocation est calibrée, les prérequis sont remplis. Reste à choisir un véhicule concret, à signer en connaissance de cause et à dérouler la souscription jusqu’à la sortie sans accident de parcours. Cette section consolide la lecture combinée du gérant et des documents contractuels, la décomposition des frais et leur impact réel sur le TRI net, le calendrier sur 14 ans, la conduite à tenir en cas d’appel de fonds dans un mauvais timing, et une checklist à conserver pour relecture avant signature.

6.1 Lire ensemble gérant et documents contractuels : équipe, thèse, DIC PRIIPs, règlement

La sélection d’un fonds PE pour un particulier repose toujours sur deux lectures parallèles : une lecture qualitative du gérant et une lecture documentaire des pièces contractuelles. La lecture qualitative porte d’abord sur l’agrément AMF de la société de gestion et de la constitution du fonds (articles L. 214-27 et suivants du Code monétaire et financier), sur l’ancienneté de la structure (idéalement 10 ans et plus), sur la stabilité de l’équipe (turnover des senior partners) et sur la cohérence du track record entre millésimes successifs. Un gérant dont la dernière équipe diffère de celle qui a produit le track record affiché mérite une vigilance accrue ; le fonds en levée n’est pas toujours géré par les partners qui ont fait la performance passée.

La thèse d’investissement compte autant que les chiffres. Une spécialisation sectorielle ou géographique claire (PME industrielles françaises de 20 à 100 M€ de chiffre d’affaires, par exemple) constitue un signal positif ; un gérant qui prétend tout faire (venture, growth, buyout, retournement) a rarement une thèse différenciante. L’alignement d’intérêt se mesure à l’engagement personnel des partners au capital du fonds (typiquement 1 à 2 % du montant levé) et à la structure du carried, en particulier le choix whole-of-fund versus deal-by-deal traité plus bas.

La lecture documentaire commence par le Document d’Informations Clés (DIC) PRIIPs, obligatoire depuis 2018 dans sa version remaniée par les règlements délégués (UE) 2017/653 et (UE) 2021/2268 applicable depuis le 1er janvier 2023. Trois pages, structurées en rubriques fixes : informations générales sur le produit, indicateur synthétique de risque (Summary Risk Indicator, ou SRI) sur une échelle de 1 à 7, scénarios de performance (favorable, modéré, défavorable, stress), coûts totaux décomposés, durée recommandée de détention, modalités de sortie anticipée. Pour un fonds PE, le SRI ressort presque toujours à 6 ou 7. Le scénario stress est l’information la plus utile : il chiffre la perte attendue dans le pire cas plausible ; ne s’arrêter qu’au scénario favorable est une erreur classique de due diligence.

Au-delà du DIC, le règlement du fonds précise la durée légale, les prorogations possibles, les modalités d’appels, la définition du carried, les cas de défaillance du LP et les conditions de cession secondaire. Pour un FPCI, la lecture s’étend au pacte d’associés et aux statuts : signer le bulletin sans lire ces pièces expose à des engagements inattendus, comme on l’a vu dans plusieurs dossiers récents. Les décisions AMF SAN-2024-05, SAN-2024-06 et SAN-2025-10 sur la distribution non cotée auprès de clients non professionnels rappellent qu’une partie de la commercialisation retail reste sous vigilance accrue.

6.2 Décomposer la structure de frais : entrée, gestion, carried, hurdle, et impact sur le TRI net

Les frais d’un fonds PE pour un particulier ne se résument jamais à une ligne unique. Ils s’empilent en cinq couches au moins, et la somme se lit en points de TRI net annuels, pas en pourcentage abstrait. Le détail mérite d’être ouvert ligne par ligne, parce que c’est sur cette pile que se joue l’essentiel de l’écart entre la performance brute affichée et le rendement réellement servi à l’investisseur.

| Type de frais | Fourchette typique | Impact sur TRI net 10 ans (exemple sur TRI brut 14 %) |

|---|---|---|

| Frais d’entrée | 3 à 5 % | -0,4 à -0,7 point de TRI net |

| Frais de gestion | 1,5 à 3 % p. a. | -1,5 à -3 points de TRI net |

| Carried interest 20 % au-delà hurdle 8 % | Variable selon perf | -1,2 à -1,5 point en cas de bonne perf |

| Frais d’enveloppe AV/PER | 0,5 à 1 % p. a. | -0,5 à -1 point de TRI net |

| Frais fonds de fonds | 0,5 à 1 % p. a. | -0,5 à -1 point de TRI net |

| Total frais empilés (fonds fiscal retail) | ~4 à 5 % p. a. | TRI net 14 % : 9 à 10 % |

| Total frais empilés (UC PE en AV) | ~3,5 à 4 % p. a. | TRI net 14 % : 10 à 10,5 % |

| Total frais empilés (FPCI direct) | ~2 à 2,5 % p. a. | TRI net 14 % : 11,5 à 12 % |

Le carried interest mérite un mot. Il représente 20 % de la plus-value au-delà d’un hurdle (taux préférentiel) de 8 % par an en pratique de marché française et européenne. Deux variantes structurent l’addition : le whole-of-fund, où le carried est calculé sur la performance globale du fonds après liquidation (plus juste pour le LP), et le deal-by-deal, calculé ligne à ligne (plus généreux pour le gérant, plus risqué pour le LP en cas de cessions ultérieures décevantes). Le catch-up 50 %, 80 % ou 100 % détermine ensuite la vitesse à laquelle le gérant rattrape le LP au-delà du hurdle. Vérifier ces trois paramètres avant signature évite les mauvaises surprises en distribution.

L’interprétation du total empilé est sans appel : un véhicule au-delà de 5 % de frais cumulés par an est un véhicule trop cher dans la durée, dont la performance brute aurait besoin de tutoyer le top quartile pour rendre une performance nette acceptable. Sur UC PE en assurance-vie, la couche enveloppe ajoute 0,5 à 1 % aux frais du fonds sous-jacent, ce qui mérite une comparaison ligne à ligne des frais d’assurance-vie selon les contrats. Sur le plan de la doctrine, la mise à jour AMF 2025 interdit les frais de transaction calculés sur le volume à compter du 1er janvier 2027 (1er janvier 2028 pour les mandats antérieurs), ce qui devrait progressivement nettoyer une partie des pratiques litigieuses sur la distribution retail.

6.3 Le parcours sur 14 ans : étapes, calendrier, documents à conserver

Une fois la signé, le calendrier d’un fonds PE fermé classique se déroule sur une douzaine d’années, avec des prorogations possibles qui peuvent porter la sortie à 14 ans. L’année 0 correspond à la signature du bulletin de souscription et, pour un FPCI, à la réalisation du test d’adéquation et à la déclaration d’investisseur averti. Les années 0 à 5 constituent la période d’investissement : les appels de fonds remontent par tranches de 10 à 25 % du commitment, avec un préavis contractuel de 10 à 30 jours selon le règlement. Les années 1 à 3 correspondent à la J-courbe et au TRI négatif mécanique vu en section 1.4 (frais d’entrée et marks initiaux conservateurs).

Les années 3 à 7 sont la phase de portage : le gérant accompagne les participations et adresse au LP un reporting trimestriel ou semestriel. Les premières distributions remontent entre la 4e et la 6e année, accompagnées chaque année d’un Imprimé Fiscal Unique (IFU) qui détaille dividendes, plus-values et remboursements de capital. Le pic de distributions et l’accélération des cessions se situent typiquement entre les années 6 et 9, avant une liquidation programmée entre la 8e et la 12e année selon le règlement. Les prorogations de 1 à 2 ans (parfois plus en cas de liquidation difficile) peuvent porter la sortie effective à 14 ans.

Sur le plan administratif, trois documents sont à conserver : l’IFU annuel, indispensable pour la déclaration fiscale, le reporting LP qui trace la valorisation du portefeuille, et, si le fonds détient de l’immobilier, l’attestation de fraction taxable IFI fournie par la société de gestion. Sur un fonds evergreen, la procédure de rachat suit des fenêtres trimestrielles ou semestrielles, avec un gating possible de 3 à 5 % de l’AUM par fenêtre et un délai d’exécution de 30 à 90 jours. Sur un fonds fermé, la cession secondaire suppose une recherche d’acheteur, une négociation de décote et un transfert soumis à l’agrément de la société de gestion.

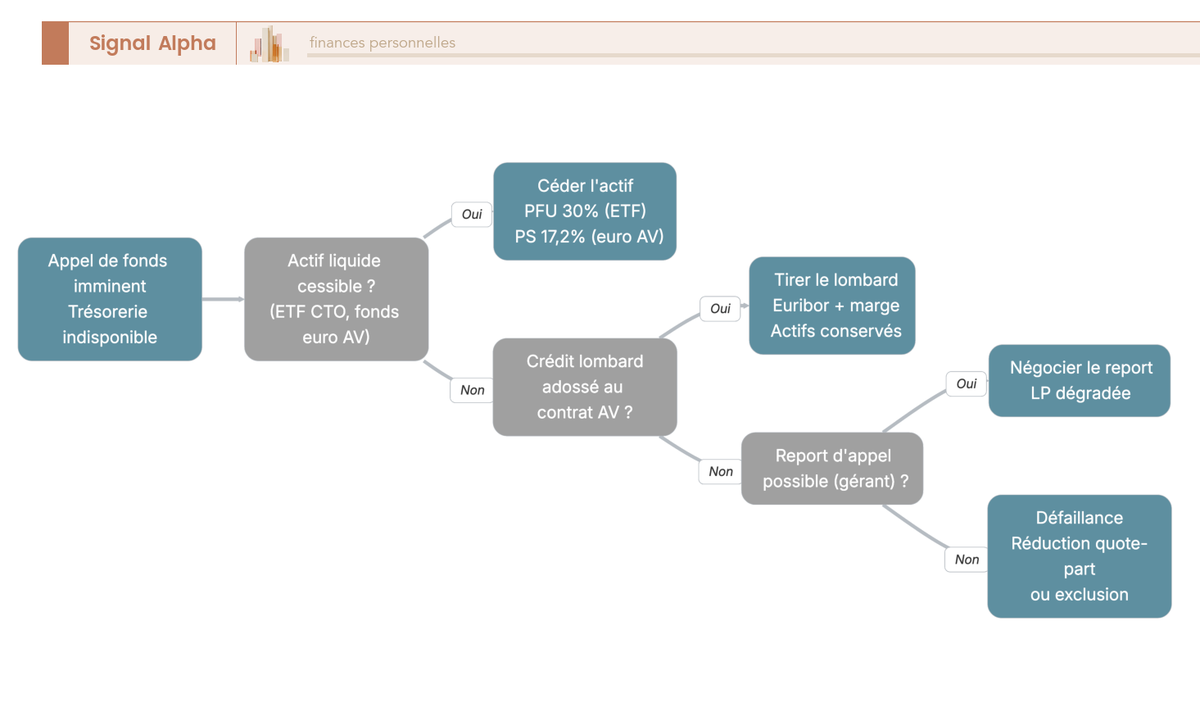

6.4 Anticiper un appel de fonds dans un mauvais timing de trésorerie

Le scénario est classique : un fonds appelle 25 % du commitment dans 30 jours, et la trésorerie disponible ne suffit pas. Quatre options se présentent, à évaluer dans cet ordre de préférence économique. La première consiste à céder un actif liquide : un ETF logé sur un Compte-Titres Ordinaire (CTO) avec un frottement PFU 30 %, ou une fraction de fonds euros en assurance-vie avec un frottement PS 17,2 % sur les intérêts. L’opération est rapide mais coûteuse fiscalement, et elle réduit la diversification globale.

La deuxième option est une ligne de crédit lombard adossée à un contrat d’assurance-vie : le contrat sert de gage, les actifs restent en portefeuille, et le crédit se rembourse aux taux Euribor majoré d’une marge bancaire. Cette voie préserve l’allocation et reste fiscalement neutre, à condition que la valeur du contrat couvre largement le besoin et que le coût de portage du crédit reste inférieur au rendement espéré des actifs gagés. La troisième option, le report d’appel à la discrétion du gérant, est rare, coûteuse et dégrade durablement la relation LP. La quatrième, la défaillance acceptée, entraîne des pénalités contractuelles lourdes pouvant aller jusqu’à la réduction de quote-part voire à l’exclusion du fonds : à éviter en toutes circonstances.

La règle de planification est simple à formuler : la liquidité doit être mobilisable à chaque appel pendant les trois à cinq ans de la période d’investissement, ce qui revient à ne jamais engager un commitment supérieur à 25 % de l’épargne réellement disponible.

6.5 Checklist en dix points : à faire, à éviter, erreur fréquente par étape

Pour consolider l’ensemble du parcours, dix étapes méritent un point de contrôle avant signature. Le tableau ci-dessous concentre les actions à mener, les pièges à éviter et l’erreur la plus fréquemment observée à chaque jalon. Il se lit comme une fiche de relecture autonome, à parcourir une dernière fois avant de poser une signature.

| À faire | À éviter | Erreur fréquente par étape |

|---|---|---|

| Constituer 6-12 mois d’épargne de précaution avant toute exposition PE | Investir 100 % de l’épargne disponible dans un seul fonds PE | Décision d’allocation : confondre épargne disponible et patrimoine libre |

| Vérifier la TMI projetée pour 5-8 ans avant de souscrire un FCPI/FIP | Souscrire en année de baisse de TMI (départ retraite imminent) | Optimisation fiscale : raisonner sur la TMI de l’année en cours seulement |

| Diversifier par millésimes (3-5 ans d’investissement étalé) | Concentrer sur un millésime unique | Calibrage cycle : investir tout en haut de cycle 2026-2027 |

| Lire le DIC PRIIPs scénario stress et la durée recommandée | Se contenter du scénario favorable | Due diligence : ne lire que la plaquette commerciale |

| Conserver tous les IFU pour la déclaration fiscale | Détruire un IFU avant la fin du fonds | Gestion administrative : confondre IFU et reporting commercial |

| Anticiper la trésorerie pour les appels de fonds successifs | Investir un commitment supérieur à 25 % de l’épargne disponible | Réponse aux appels : défaut par manque de cash |

| Comparer le TRI net après tous frais avec le coté équivalent | Comparer le TRI brut PE au TRI net du coté | Benchmark : faux gagnant par biais de cadrage |

| Vérifier la valorisation IFI si fonds immobilier dans le portefeuille | Oublier de déclarer la fraction taxable IFI | Déclaration IFI : redressement et intérêts de retard |

| Lire le pacte d’associés et les conditions de cession des parts | Signer le bulletin sans lire les statuts du FPCI | Souscription FPCI : engagement illimité ignoré |

| Étaler les souscriptions annuelles éligibles à la réduction IR | Concentrer 50 000 € sur une année (effet plafond) | Plafond annuel : perte de réduction au-delà de 12 000 € / 24 000 € |

Lue dans l’ordre, cette checklist couvre la séquence complète depuis le bilan patrimonial jusqu’à la déclaration fiscale annuelle. Trois jalons concentrent l’essentiel des accidents observés en pratique : la confusion entre épargne disponible et patrimoine libre au stade de l’allocation, le défaut de cash sur un appel mal anticipé, et l’oubli déclaratif IFI sur un fonds majoritairement immobilier. Anticiper ces trois points lève la majorité des frictions.

6.6 Tableau récapitulatif de synthèse : dix questions décisionnelles et leurs réponses pratiques

Pour clore le guide, voici une fiche de synthèse à conserver. Elle reprend les dix questions décisionnelles que tout particulier se pose avant et pendant l’investissement, avec leur réponse pratique et le renvoi à la section du guide qui développe le point. Elle se lit comme un mémo de relecture avant signature, indépendamment du reste du document.

| Question décisionnelle | Réponse pratique | Référence section |

|---|---|---|

| Quel ticket d’entrée minimum pour commencer ? | 1 000 € via UC PE en assurance-vie ou fonds evergreen ELTIF 2.0 (pas de seuil réglementaire) ; 1 000 à 5 000 € pour un FCPR/FCPI/FIP retail ; 100 000 € pour un FPCI hors statut averti | 2.4 |

| Quelle pondération PE dans mon patrimoine financier ? | 5 à 10 % pour un patrimoine intermédiaire, jusqu’à 15-20 % au-delà de 2 M€, uniquement après épargne de précaution et allocation cotée stables | 5.2 |

| Quel horizon de blocage prévoir ? | 8 à 12 ans sur fonds fermés ; 5 ans minimum sur FCPR/FCPI/FIP pour l’avantage fiscal ; liquidité partielle uniquement sur evergreen avec gating possible | 2.4, 3.4 |

| Quels frais empilés réels attendre ? | 3,5 à 5 % p. a. sur fonds fiscaux retail (transforme un brut 14 % en net 9-10 %) ; 2 à 2,5 % p. a. sur FPCI direct | 6.2 |

| Quel avantage fiscal mobiliser en 2026 ? | Réduction IR 25 % FCPI plafonnée à 12 000 € seul / 24 000 € couple ; FIP métropole probablement supprimé en LF 2026 ; FIP Corse et Outre-mer maintenus à 30 % ; exonération IR PV FCPR/FPCI si conservation 5 ans (PS 18,6 % restent dus) ; arbitrage interne sans frottement en AV/PER | 4.1, 4.2, 4.3 |

| Quel véhicule pour TMI 30 % et patrimoine 150-500 k€ ? | UC PE en assurance-vie ou PER existant comme socle ; 1 FCPI éventuel pour le complément fiscal ; éviter FPCI direct par faute de ticket | 2.4, 5.2 |

| Quel véhicule pour TMI 41 % et patrimoine > 500 k€ ? | FPCI direct sur 2-3 millésimes pour le cœur PE ; UC PE en AV pour la liquidité partielle ; fonds evergreen pour la liquidité ; FCPI au cas par cas | 2.4, 5.2 |

| Comment lire un track record sans se tromper ? | Privilégier DPI sur fonds matures (> 6 ans) ; un TRI affiché 18 % avec DPI 0,3 vaut moins qu’un TRI 13 % avec DPI 1,2 ; vérifier la dispersion top/bottom quartile du segment ; LBO France top quartile à 23,5 %, moyenne 12,4 % (France Invest/EY 2025) | 3.1, 3.2 |

| Comment sortir avant terme ? | Marché secondaire à décote moyenne 10 % au niveau institutionnel (Jefferies H1 2025), mais 20-40 % en pratique pour particulier sur fonds retail fermé ; rachat à NAV (frais et gating) sur evergreen ; rachat sur contrat AV/PER selon contrat | 3.4, 6.3 |

| Quelles erreurs éviter en priorité ? | Investir un FCPI pour la seule réduction IR sans regarder le track record (TRI médian FCPI -1,1 %, AMF 2025) ; concentrer sur un seul millésime ; surestimer la liquidité d’un evergreen ; sous-estimer la J-courbe | 5.4 |

Lue de bout en bout, cette fiche replace les choix dans leur ordre logique : ticket, pondération, horizon, frais, fiscalité, choix du véhicule selon profil, lecture du track record, conditions de sortie, erreurs à éviter. Elle ne remplace ni la lecture du DIC PRIIPs ni celle du règlement du fonds, mais elle fournit la trame de relecture à parcourir une dernière fois avant signature.

Conclusion

Le Private Equity reste, pour un particulier français, une classe d’actifs à deux vitesses. Au niveau institutionnel, les 12,4 % de TRI net 10 ans publiés par France Invest à fin 2024 et la prime d’illiquidité de 3 à 5 points face au coté équivalent décrivent une réalité tangible. Au niveau retail, l’AMF a chiffré en janvier 2025 un TRI médian FCPI de -1,1 % et FIP de -2,4 %, c’est-à-dire l’inverse de ce qu’attend l’épargnant qui souscrit pour la réduction d’IR. L’écart se joue d’abord sur les frais empilés, ensuite sur la sélection du gérant, jamais sur la promesse fiscale isolée. Un véhicule au-delà de 4 % par an de frais cumulés efface l’essentiel de la prime espérée, et seul le top quartile rattrape cette empreinte.

Le contexte 2026 amplifie ces arbitrages. Les prélèvements sociaux passent à 18,6 % en détention directe sous l’effet de la LFSS 2026, alors que l’assurance-vie reste à 17,2 % par exception. Le FIP métropole sort probablement du dispositif IR-PME au PLF 2026, hors fonds JEI maintenus. ELTIF 2.0 a fait tomber le ticket evergreen à 1 000 euros, et les décrets d’application de la loi Industrie Verte imposent désormais une part minimale de non coté sur certains profils de gestion pilotée par défaut. Une exposition PE peut donc s’ajouter à votre allocation sans que vous l’ayez explicitement arbitrée, ce que l’on observe régulièrement sur les contrats récents.