Vous avez ouvert un Livret A au nom de votre enfant et vous y versez chaque cadeau d’anniversaire ou de Noël, sans vraiment savoir si cette épargne suffira un jour pour ses études ou un premier logement. Au final, on se retrouve avec une solution rassurante, mais souvent peu efficace sur le long terme. À l’inverse, une assurance-vie enfant bien choisie — et, plus tard, un PEA Jeune — peut mieux tirer parti des intérêts composés, préparer une véritable transmission de patrimoine et devenir un support concret d’éducation financière.

Dans ce guide, nous suivons pas à pas le parcours d’un parent, depuis le cadre légal et les livrets réglementés jusqu’à la sélection d’un contrat d’assurance-vie adapté, l’utilisation des dons familiaux, l’ouverture d’un PEA jeune et d’un compte Freedom Boursorama, pour construire une stratégie claire de placement enfant et une feuille de route pratique de la naissance à 25 ans.

I. Objectif de l’épargne enfant et règles de base

Avant de choisir un compte épargne enfant ou un placement enfant, nous allons d’abord préciser à quoi sert concrètement cette épargne et quels montants sont en jeu. Ensuite, nous poserons un triptyque simple — cadre légal, rendement, pédagogie — qui nous servira de fil rouge. Enfin, nous passerons aux règles juridiques très pratiques qui conditionnent l’ouverture de chaque produit avant de comparer les principaux livrets et plans logement.

I.1. Pourquoi épargner pour un enfant : enjeux concrets

Derrière l’idée de « mettre de côté pour son enfant », se cachent des besoins très concrets. Les études supérieures, le permis de conduire, un premier logement ou un apport immobilier représentent des montants bien supérieurs à quelques milliers d’euros sur un Livret A.

Les estimations récentes montrent qu’élever un enfant coûte en moyenne de l’ordre de 147 000 euros jusqu’à 18 ans, et environ 264 000 euros jusqu’à 25 ans. Rien que les études supérieures, hors logement, peuvent atteindre 30 000 à 40 000 euros sur quelques années. On comprend rapidement qu’un simple livret réglementé, même correctement alimenté, ne suffira pas à tout financer.

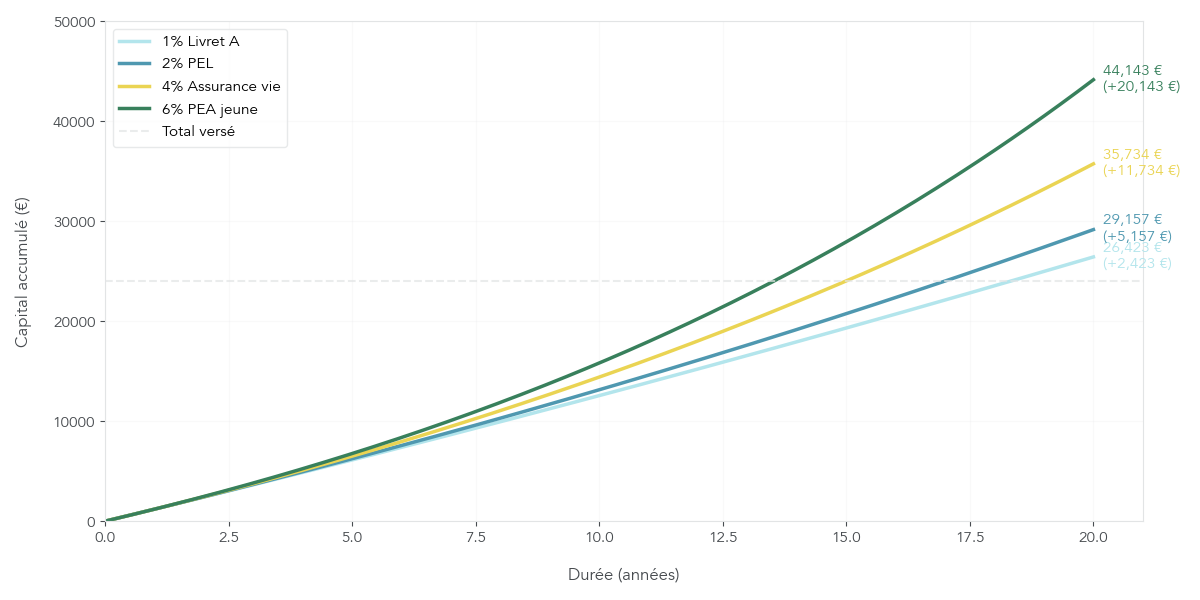

Bonne nouvelle : vous disposez souvent de 15 à 20 ans devant vous. Cet horizon long permet de profiter pleinement des intérêts composés, à condition de choisir les bons supports. La différence de résultat entre un livret à 1 % et un placement long terme mieux rémunéré est spectaculaire.

Cela saute aux yeux avec un exemple chiffré : pour 100 euros versés chaque mois pendant 20 ans, on obtient environ 26 444 euros avec un rendement de 1 %, mais 45 565 euros avec 6 %. Le capital versé est identique (24 000 euros), pourtant l’écart de plus-values dépasse 19 000 euros.

Cet effet boule de neige des intérêts composés est au cœur du sujet : sur 15 à 20 ans, le choix entre un livret, une assurance vie enfant ou plus tard un PEA jeune change radicalement le résultat final.

En pratique, l’enjeu de ce guide est donc très opérationnel : vous aider à sélectionner, produit par produit, la bonne combinaison entre livrets, assurance vie, PEA jeune, CTO enfant et compte bancaire, puis à organiser les versements dans le temps. Pour comprendre en détail pourquoi l’assurance vie est souvent recommandée pour ce travail de fond sur la longue durée, vous pouvez consulter : Comprendre l’assurance-vie de A à Z : enveloppe fiscale, fonds en euros, unités de compte et fonctionnement concret.

Dès lors que les ordres de grandeur sont posés, la question devient : comment articuler au mieux rendement, sécurité juridique et apprentissage financier pour l’enfant ? C’est exactement ce que traite la section suivante.

I.2. Trois piliers à garder en tête : légal, rendement, pédagogie

Pour éviter de se perdre dans la jungle des produits, il est pertinent de raisonner avec trois piliers. C’est ce triptyque qui guidera la suite.

Premier pilier, le cadre juridique. Un mineur non émancipé n’a pas la capacité de contracter seul : ce sont ses représentants légaux qui signent et gèrent les produits en son nom. L’autorité parentale est en principe conjointe, ce qui implique que certains actes simples peuvent être faits par un seul parent, alors que d’autres, plus engageants, nécessitent les deux signatures.

Deuxième pilier, l’optimisation financière. Il s’agit de faire travailler l’épargne sur la durée avec un bon compromis entre rendement, fiscalité et frais. Un compte épargne enfant à 1,5 % n’a pas le même impact sur 20 ans qu’une assurance vie investie en partie en unités de compte, même si la somme versée est la même.

Troisième pilier, la pédagogie. L’épargne de l’enfant sert aussi de support concret d’éducation financière : apprendre à gérer un budget, comprendre ce qu’est un intérêt, un virement, un placement long terme. Les dispositifs publics d’éducation financière (EDUCFI) vont dans ce sens, mais le rôle des parents reste déterminant.

Concrètement, chaque produit que nous verrons sera évalué sous ces trois angles : que dit le droit (qui peut signer quoi, à quel âge) ? Quel rendement et quelle fiscalité peut-on espérer ? Quelle valeur pédagogique pour l’enfant ? L’objectif est de vous donner des actions concrètes à chaque âge.

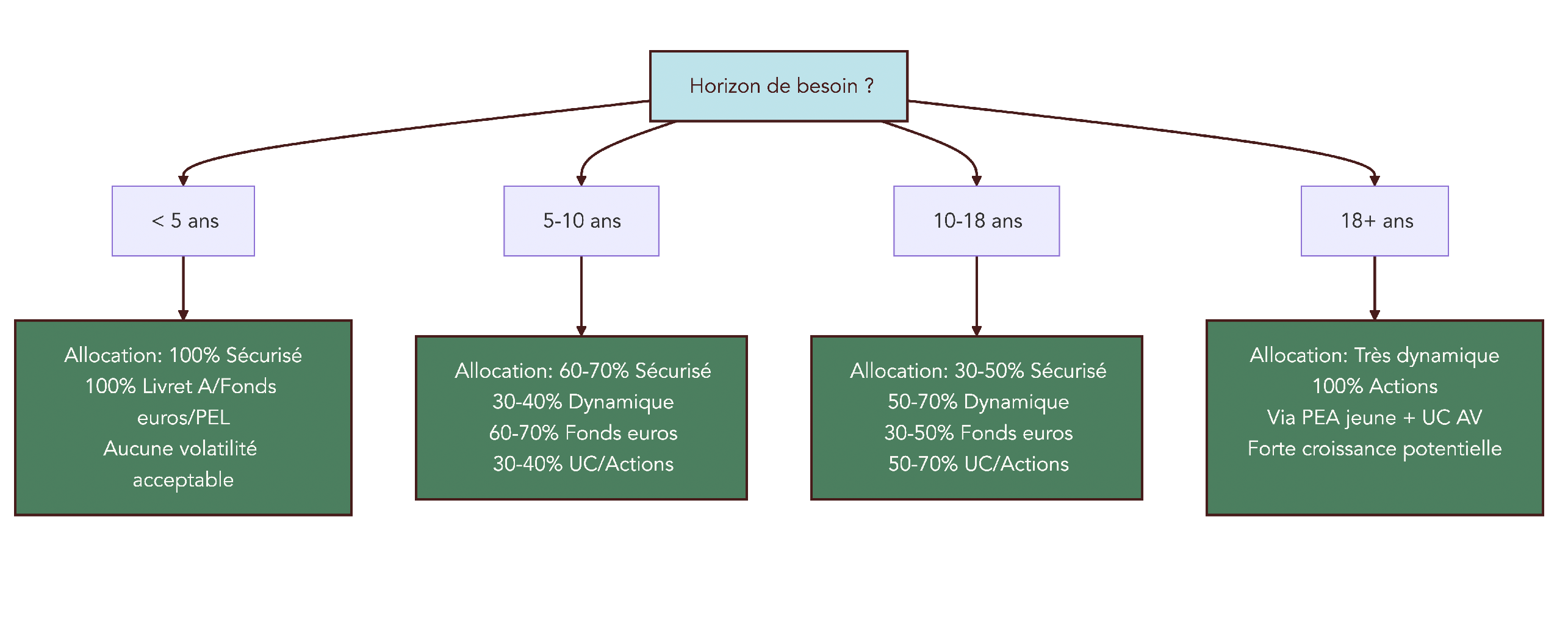

Pour éviter toute confusion, commençons par dissiper un malentendu fréquent. On mélange souvent les enveloppes (les contenants) et les classes d’actifs (les contenus). Une assurance vie, un PEA jeune, un CTO, un Livret A ou un compte bancaire sont des enveloppes, chacune avec sa fiscalité et ses règles de fonctionnement. À l’intérieur, on loge des classes d’actifs : fonds en euros, actions, ETF, obligations, SCPI, etc.

Comparer « assurance vie vs actions » n’a donc pas de sens : on compare une enveloppe à une classe d’actifs. La bonne démarche consiste à choisir d’abord l’enveloppe adaptée à l’âge de l’enfant et à l’horizon de besoin, puis seulement l’allocation de classes d’actifs à l’intérieur.

Ce schéma d’allocation selon l’horizon sera repris plus loin pour des recommandations, mais il illustre déjà la logique : plus l’horizon est long, plus on peut accepter de volatilité pour aller chercher davantage de rendement.

Si vous souhaitez bien distinguer les classes d’actifs et comprendre pourquoi les ETF sont devenus l’outil de base de nombreuses stratégies d’allocations, vous pouvez lire : Définition claire des ETF (trackers) et de leur fonctionnement.

On a vu le cadre général. Focus maintenant sur qui peut signer quoi et à quel moment : c’est l’objet de la partie suivante sur le cadre légal des placements ouverts au nom d’un enfant.

II. Comprendre le cadre légal avant d’ouvrir un compte pour son enfant

Avant même de choisir un placement enfant, il faut savoir qui a le droit d’ouvrir quel produit et avec quelles signatures. C’est cette mécanique juridique, souvent floue, qui explique pourquoi votre banque exige parfois deux signatures ou refuse certains produits au nom d’un mineur.

II.1. Autorité parentale, incapacité du mineur et types d’actes

En droit français, le point de départ est clair : un mineur non émancipé est juridiquement incapable de contracter seul. L’article 1146 du Code civil prévoit que ce sont ses représentants légaux qui agissent pour lui. Autrement dit, c’est vous qui signez pour votre enfant, mais dans son intérêt.

L’autorité parentale est, en principe, exercée conjointement par les deux parents, qu’ils soient mariés ou non. Elle regroupe un ensemble de droits et de devoirs, et s’étend jusqu’aux 18 ans de l’enfant. Dans ce cadre, le Code civil distingue deux grandes catégories d’actes qui n’emportent pas les mêmes conséquences pratiques.

Les actes usuels ou d’administration couvrent la gestion courante : ouverture d’un Livret A, d’un livret jeune ou d’un compte bancaire, versements raisonnables, arbitrages simples. Pour ces actes, un parent seul est présumé agir avec l’accord de l’autre, ce qui évite de bloquer la vie quotidienne.

À l’inverse, les actes de disposition touchent directement au patrimoine de l’enfant : ouverture d’une assurance vie, d’un compte-titres ordinaire (CTO), premier investissement boursier significatif ou opérations de rachat importantes. Ils sont considérés comme suffisamment engageants pour nécessiter l’accord des deux parents exerçant l’autorité parentale.

Concrètement, cela signifie qu’un parent seul peut très bien ouvrir un Livret A ou un compte courant enfant au guichet. En revanche, pour un contrat d’assurance vie au nom du mineur ou un CTO, la plupart des établissements exigeront les deux signatures, ou des justificatifs particuliers (mandat, décision de justice) s’il n’y a qu’un seul représentant légal.

Le tableau ci-dessous résume ces distinctions pour les principaux actes financiers, tels qu’ils sont appliqués en pratique.

| Acte financier | Formalisme requis (administration légale conjointe) | Référence légale |

|---|---|---|

| Ouverture Livret A, Livret jeune | Acte usuel : un parent seul | Article 372-2 Code civil |

| Ouverture assurance vie (enfant <12 ans) | Signature des deux parents | Article L132-4 Code assurances |

| Ouverture assurance vie (enfant ≥12 ans) | Signature des deux parents + consentement de l’enfant | Article L132-4 Code assurances |

| Ouverture PEA jeune (18-25 ans) | L’enfant majeur ouvre seul, avec son accord | Article 90 Loi PACTE |

| Ouverture CTO au nom du mineur | Signature des deux parents (acte de disposition) | Article 389 Code civil |

| Versements réguliers sur épargne enfant | Acte d’administration : un parent seul (si montants raisonnables) | Article 372-2 Code civil |

| Retrait ou rachat (assurance vie, CTO) | Accord des deux parents ou représentants légaux | Article 389 Code civil |

Ce tableau donne un premier repère, mais on peut encore se tromper produit par produit. Un schéma visuel aide beaucoup à s’y retrouver selon l’âge de l’enfant.

Une fois ces principes généraux compris, le besoin suivant est d’avoir une vue synthétique, produit par produit, du formalisme à respecter. C’est ce que nous allons voir maintenant.

II.2. Qui peut ouvrir quoi pour un mineur : synthèse par produit

La question qui revient le plus souvent est : « Est-ce que je peux ouvrir ce produit seul pour mon enfant, ou faut-il absolument l’autre parent ? ». La réponse dépend à la fois de la nature du produit et de l’âge du titulaire.

Pour les livrets réglementés, la logique est souple. L’ouverture d’un Livret A ou d’un livret jeune est considérée comme un acte usuel d’administration. Un seul parent peut donc signer et effectuer les versements courants, tant que les montants restent raisonnables au regard de la situation du foyer.

Dès que l’on passe à des produits plus engageants, la règle se durcit. L’ouverture d’une assurance vie au nom de l’enfant, l’ouverture d’un CTO ou la mise en place d’une opération significative sur ces enveloppes sont des actes de disposition. Elles supposent, sauf cas particulier, l’accord formel des deux parents. La même prudence vaut pour un PEA (Plan d’Épargne en Actions) lorsque l’enfant est majeur.

Le cas du PEA jeune illustre bien cette logique. Ce plan ne peut être ouvert qu’à partir de 18 ans, par un enfant encore rattaché fiscalement à ses parents. Juridiquement, il est alors majeur : c’est lui qui signe le contrat et en devient seul titulaire. Les parents n’interviennent plus que comme accompagnants, éventuellement mandataires pour l’aider dans la gestion.

Astuces importantes

En matière de signatures et d’ouverture de produits, quelques réflexes pratiques permettent d’éviter blocages et aller-retour administratifs.

- Si l’établissement évoque un « acte de disposition », attendez-vous à devoir fournir les deux signatures, surtout pour une assurance vie ou un CTO au nom du mineur.

- Les versements programmés sur un compte épargne enfant sont en général traités comme des actes d’administration : un parent seul peut les mettre en place dans des montants proportionnés.

- Les retraits ou rachats sur une assurance vie enfant sont, eux, assimilés à des actes de disposition : les deux parents devront valider l’opération.

- Pour un PEA jeune, gardez à l’esprit que l’enfant est majeur et ouvre son plan lui-même : la discussion avec la banque porte surtout sur son rattachement fiscal et les plafonds.

Pour approfondir les aspects concrets de l’ouverture d’une assurance vie (choix distributeur, pièces à fournir, premiers arbitrages), vous pouvez consulter : Pourquoi (encore) ouvrir une assurance-vie : fonds euros, unités de compte, transmission, rôle face aux livrets. Et lorsque vous envisagerez d’ouvrir un PEA jeune, le fonctionnement détaillé et les conditions d’éligibilité feront l’objet d’un focus spécifique plus loin.

Après ce panorama global, concentrons nous sur le cas particulier de l’assurance vie pour mineur, qui obéit à des règles propres selon l’âge de l’enfant.

II.3. Assurance vie et âge de l’enfant : règles spécifiques

L’assurance vie enfant est au cœur de toute stratégie de capitalisation enfant, mais son cadre juridique est plus fin que pour un livret. Deux éléments comptent particulièrement : l’âge de l’enfant au moment de la souscription et la rédaction de la clause bénéficiaire.

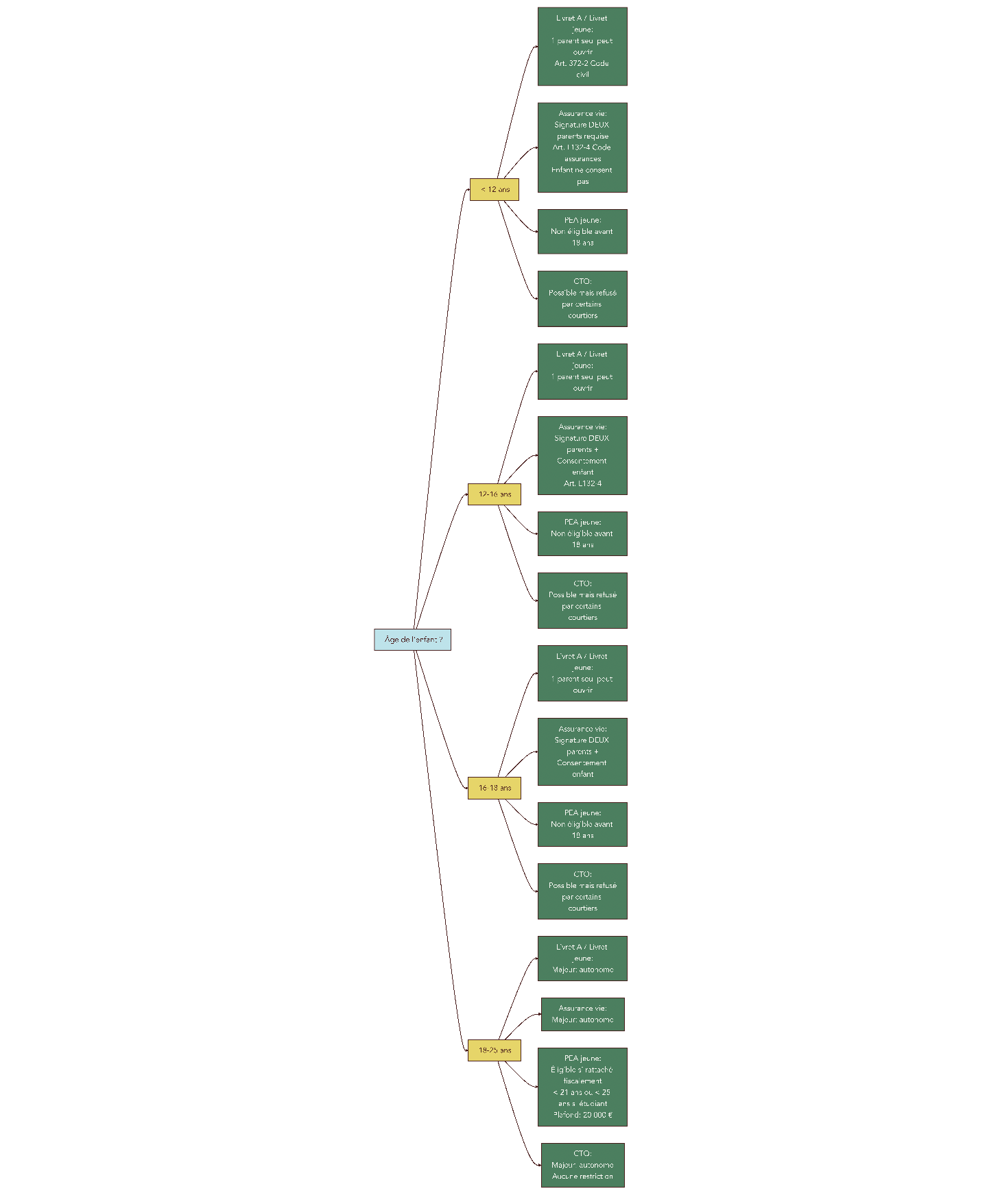

L’article L132-4 du Code des assurances prévoit qu’une assurance sur la tête d’un mineur de 12 ans ou plus ne peut être contractée sans son adhésion. Concrètement, cela donne trois grandes situations.

Avant 12 ans, les parents signent seuls pour ouvrir le contrat au nom de l’enfant. Celui-ci n’a pas à donner son accord, et la durée du contrat est limitée à 50 ans (ou 85 ans moins l’âge de l’enfant). À partir de 12 ans, le consentement de l’enfant devient obligatoire, en plus de la double signature parentale ; la durée peut alors être viagère.

Parallèlement, la clause bénéficiaire n’est pas totalement libre pour un mineur. Jusqu’à 16 ans, elle reste verrouillée sur une formulation du type « mes héritiers légaux ». Entre 16 et 18 ans, un mineur non émancipé peut, sous certaines conditions, commencer à prévoir d’autres bénéficiaires via un testament. Une fois émancipé, il retrouve une liberté complète de rédaction.

Le tableau suivant synthétise ces règles selon l’âge de l’enfant.

| Âge de l’enfant | Formalisme ouverture | Clause bénéficiaire | Durée maximale contrat |

|---|---|---|---|

| < 12 ans | Signature 2 parents seuls | « Mes héritiers légaux » (imposée) | 50 ans (ou 85 ans – âge) |

| 12-16 ans | Signature 2 parents + consentement enfant | « Mes héritiers légaux » (imposée) | Viager possible |

| 16-18 ans (non émancipé) | Signature 2 parents + consentement enfant | « Mes héritiers légaux » ou testament | Viager possible |

| 16-18 ans (émancipé) | Enfant souscrit seul | Libre | Viager possible |

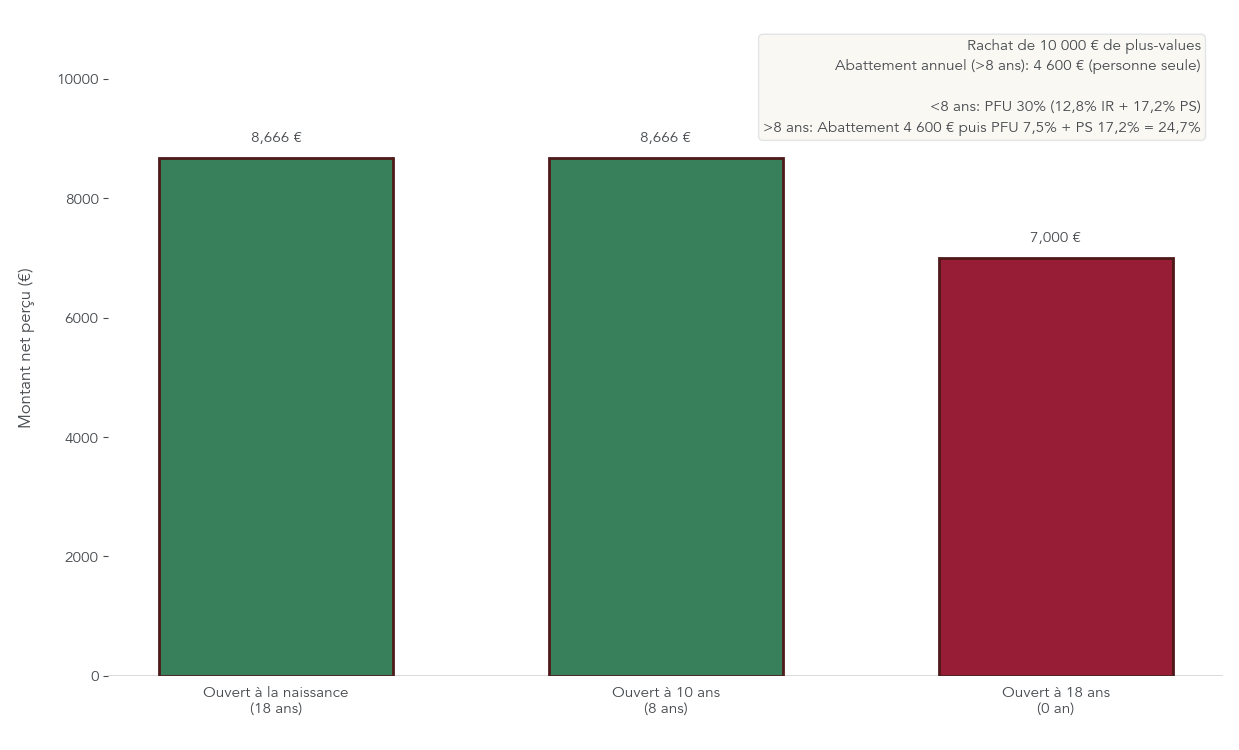

Dernier point clé : tant que l’enfant n’est pas majeur et non émancipé, il ne peut pas demander seul un rachat sur son contrat. Les retraits avant 18 ans exigent l’accord des représentants légaux et doivent être justifiés par son intérêt (études, santé, besoins essentiels). À sa majorité, l’enfant reprend la main : il dispose librement du contrat et de son rythme de retraits. Si le contrat a alors plus de 8 ans, il bénéficie immédiatement de l’abattement fiscal de 4 600 euros par an sur les plus-values.

Pour aller plus loin sur les subtilités de l’assurance vie selon l’âge, la fiscalité et la clause bénéficiaire, un dossier détaillé est disponible.

Le cas du PEA jeune est l’autre grande spécificité liée à l’âge, cette fois pour les jeunes majeurs rattachés au foyer fiscal des parents. Il mérite un traitement à part.

II.4. PEA jeune, PER et autres cadres réglementaires récents

À partir de 18 ans, certains jeunes peuvent accéder à des enveloppes plus dynamiques, en particulier le PEA jeune, qui a été créé précisément pour eux. Comprendre ce cadre permet d’anticiper la transition entre épargne mineur et premiers placements en bourse.

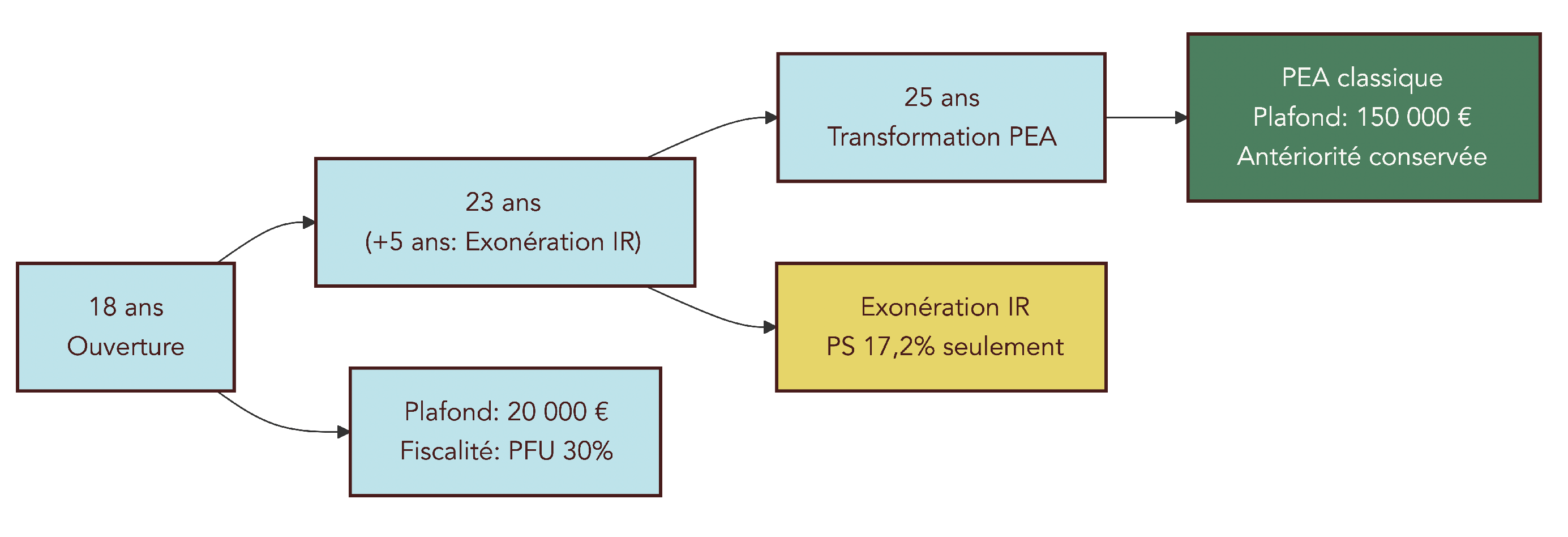

Le PEA jeune est réservé aux majeurs encore rattachés au foyer fiscal de leurs parents et âgés de moins de 21 ans s’ils sont actifs, ou de moins de 25 ans s’ils poursuivent des études. Le plafond de versement est fixé à 20 000 euros, indépendant de celui des PEA des parents. Une fois les 25 ans atteints, ou dès que le jeune cesse d’être rattaché fiscalement, ce plan est automatiquement transformé en PEA classique, avec un plafond porté à 150 000 euros et conservation intégrale de l’antériorité fiscale.

Sur le plan fiscal, le PEA jeune suit exactement les règles du PEA. Avant 5 ans, tout retrait entraîne la clôture du plan et les gains sont taxés à 30 % via la flat tax. Au-delà de 5 ans, les retraits partiels n’entraînent plus la clôture et les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restant dus.

Le tableau ci-dessous compare les principales caractéristiques d’un PEA jeune et d’un PEA classique.

| Critère | PEA jeune | PEA classique |

|---|---|---|

| Âge minimum | 18 ans (rattaché fiscalement) | 18 ans (détaché fiscalement) |

| Âge maximum | 21 ans (actif) / 25 ans (étudiant) | Aucun |

| Plafond de versement | 20 000 € | 150 000 € |

| Transformation | Automatique en PEA classique à 25 ans ou fin de rattachement | N/A |

| Fiscalité avant 5 ans | 30% (flat tax) | 30% (flat tax) |

| Fiscalité après 5 ans | Exonération IR + 17,2% PS | Exonération IR + 17,2% PS |

| Loi cadre | Loi PACTE 2019 | Loi de finances 1992 |

Pour visualiser cette progression dans le temps, une frise permet de suivre la vie d’un PEA jeune depuis l’ouverture à 18 ans jusqu’à la transformation en PEA classique.

À côté de ce dispositif, un changement important est intervenu : il n’est plus possible, depuis le 1er janvier 2024, d’ouvrir un PER (Plan d’Épargne Retraite) individuel au nom d’un mineur. Les contrats ouverts avant cette date subsistent, mais ils sont gelés sur les versements tant que l’enfant n’est pas majeur. Pour préparer l’avenir d’un enfant, le PER enfant n’est donc plus une option, ce qui recentre la réflexion sur l’assurance vie et le PEA jeune.

Enfin, deux autres cadres restent en toile de fond. Le CTO mineur, tout d’abord : la loi n’interdit pas son ouverture pour un enfant, mais de nombreux courtiers en ligne ont renoncé à cette offre. Les banques de réseau continuent souvent de le proposer, sous la gestion des parents et avec la fiscalité classique de la bourse (flat tax 30 % ou barème progressif, revenus ajoutés au foyer fiscal). Le simple compte bancaire enfant, ensuite, sert surtout de socle pour les premiers paiements et virements, sans rendement, mais avec un fort intérêt pédagogique.

Pour comprendre précisément les conditions d’éligibilité, les plafonds et la fiscalité du PEA jeune, vous pouvez consulter : Comprendre le PEA de A à Z : définition, titres éligibles et fiscalité.

Le cadre légal étant posé, nous pouvons maintenant comparer concrètement les différentes enveloppes d’épargne classiques pour enfant, en commençant par les livrets réglementés.

III. Les livrets réglementés : utiles, mais vite limités

Les livrets réglementés sont souvent le premier réflexe lorsqu’on parle de compte épargne enfant. Ils ont des atouts réels : sécurité, simplicité, exonération fiscale. Mais ils montrent rapidement leurs limites dès que l’on vise un objectif de capitalisation enfant sur 15 à 20 ans.

III.1. Livret A : base de précaution, pas de stratégie long terme

Le Livret A reste le produit favori des parents pour commencer à épargner pour un enfant, et ce n’est pas un hasard. Son fonctionnement est simple : plafond de 22 950 euros, taux fixé à 1,5 % à compter du 1er février 2026, exonération totale d’impôt et de prélèvements sociaux, retraits libres et ouverture possible dès la naissance.

C’est un excellent support pour l’épargne de précaution au nom de l’enfant : financer des dépenses imprévues, des activités, un futur permis de conduire ou un premier ordinateur. Sa liquidité totale et la garantie de l’État sont rassurantes, y compris pour les proches qui souhaitent y verser des cadeaux sous forme d’argent.

Mais attention : dès que l’argent est déposé sur un Livret A au nom de l’enfant, il lui appartient juridiquement. Les parents ne doivent pas considérer ce capital comme leur propre matelas de sécurité. « Donner, c’est donner » : à la majorité, un enfant peut théoriquement contester l’utilisation de ces fonds pour des besoins des parents.

Surtout, le Livret A n’est pas conçu pour constituer à lui seul un capital études ou un apport immobilier. Avec un taux de 1,5 % et un plafond limité, son rendement réel est souvent négatif face à l’inflation. Sur 18 ou 20 ans, les simulations montrent qu’on reste très loin des 30 000 à 40 000 euros nécessaires pour financer des études supérieures, même avec des versements réguliers.

En pratique, on recommande rarement de laisser plus de quelques milliers d’euros sur le Livret A enfant. Un niveau autour de 2 000 à 3 000 euros constitue une base de précaution confortable ; au-delà, il devient plus pertinent de rediriger l’effort d’épargne vers des enveloppes plus adaptées au long terme, comme l’assurance vie.

Pour un panorama détaillé des différents livrets réglementés et de leurs usages respectifs, vous pouvez consulter : Panorama des livrets d’épargne en France : réglementés et non réglementés.

Une fois le rôle du Livret A clarifié, la question suivante s’impose : le livret jeune, souvent mieux rémunéré, change-t-il la donne pour un adolescent ?

III.2. Livret jeune vs Livret A : complément, pas solution miracle

Le livret jeune est parfois présenté comme « le Livret A des ados » avec un meilleur taux. C’est effectivement un bon outil de court terme, mais son impact sur une stratégie globale d’épargne enfant reste limité.

Ce produit est réservé aux 12–25 ans. Il offre un plafond de 1 600 euros (hors intérêts), un taux au moins égal à celui du Livret A (1,5 % en 2026) et souvent supérieur : beaucoup de banques affichent 1,7 %. Comme le Livret A, il est totalement exonéré d’impôt et de prélèvements sociaux.

Son fonctionnement est simple : un versement minimum d’environ 10 euros, des retraits possibles dès 16 ans avec autorisation parentale, puis librement à partir de 18 ans. Il est automatiquement clôturé au 31 décembre de l’année des 25 ans, les sommes étant alors transférées sur un compte courant ou un autre support choisi.

Par rapport au Livret A, les avantages sont clairs : taux souvent légèrement supérieur, format pédagogique qui permet à l’ado de gérer petit à petit son propre capital, sécurité maximale. Mais son plafond dérisoire de 1 600 euros empêche d’en faire un pilier de financement des études ou de l’immobilier.

Le tableau suivant résume les principales différences entre les deux livrets.

| Critère | Livret A | Livret jeune |

|---|---|---|

| Plafond | 22 950 € | 1 600 € |

| Taux (février 2026) | 1,5% | Min. 1,5% (jusqu’à 1,70% selon banque) |

| Âge | Dès naissance, sans limite supérieure | 12-25 ans |

| Fiscalité | Exonération totale | Exonération totale |

| Versement minimum | 10 € | 10 € |

| Disponibilité | Immédiate | Immédiate (retraits dès 16 ans avec accord parental) |

| Clôture | Aucune | Automatique au 31/12 de l’année des 25 ans |

En pratique, le livret jeune est donc un complément pertinent : il rémunère mieux qu’un simple compte courant enfant, sert de poche d’épargne de court terme et de support pédagogique. Mais il ne remplace ni le Livret A pour la précaution, ni l’assurance vie pour la capitalisation enfant sur la longue durée.

Pour un comparatif plus large des livrets et de leurs plafonds, le dossier Livret jeune et autres livrets d’épargne permet d’aller plus loin.

Au-delà du duo Livret A / livret jeune, certains parents s’interrogent sur l’intérêt du LDDS et des autres livrets « annexes » dans une stratégie d’épargne enfant.

III.3. LDDS et autres livrets : à la marge pour un enfant

Le Livret de Développement Durable et Solidaire (LDDS) fonctionne sur le même modèle que le Livret A : même taux (1,5 % à partir de février 2026), même exonération fiscale, retraits libres. Son plafond est de 12 000 euros et il est accessible à partir de 12 ans.

Pour un enfant, son intérêt est limité. Il offre une capacité d’épargne supplémentaire pour les parents, éventuellement pour loger une partie de l’épargne en attendant de la réallouer. Mais il ne constitue pas un pilier de capitalisation enfant à 15 ou 20 ans. On se retrouve avec la même problématique de rendement réel négatif face à l’inflation.

En réalité, le LDDS peut servir de tampon si le Livret A d’un parent est plein et que l’on souhaite rester entièrement sur du placé sécurisé et disponible. Mais dès que l’épargne pour l’enfant dépasse quelques milliers d’euros, il est plus cohérent de réserver les livrets à la sécurité de court terme et d’orienter l’essentiel des efforts vers l’assurance vie, voire plus tard vers le PEA jeune.

Cette logique vaut aussi pour les autres livrets bancaires non réglementés, souvent faiblement rémunérés et parfois assortis de conditions commerciales peu lisibles.

En matière de financement du futur logement de l’enfant, c’est plutôt du côté du PEL et du CEL qu’il faut se tourner. Ils sont souvent recommandés par les banques, mais ne sont pertinents que dans certains cas précis.

III.4. PEL/CEL : quand ces produits sont-ils vraiment pertinents pour un enfant ?

Le Plan d’Épargne Logement (PEL) et le Compte Épargne Logement (CEL) sont des produits historiques de la panoplie française. Ils promettent un taux connu à l’avance et des droits à prêt immobilier. Pour un enfant, leur intérêt dépend étroitement de l’horizon et de l’objectif.

Le PEL affiche, pour les ouvertures à partir de 2026, un taux de 2,00 % brut, un plafond de 61 200 euros et un versement initial minimum de 225 euros. Il impose des versements réguliers (au moins 45 euros par mois) et une durée minimale de 4 ans pour ouvrir des droits à prêt, avec 10 ans maximum de versements. Ses intérêts sont soumis aux prélèvements sociaux de 17,2 %, puis à l’impôt sur le revenu au-delà de 12 ans d’ancienneté.

Le CEL, de son côté, offre un plafond plus modeste (15 300 euros), un taux abaissé à 1 % en 2026, 300 euros à conserver en permanence et des retraits libres tant que ce seuil est respecté. Ses droits à prêt sont généralement moins intéressants que ceux d’un PEL, et sa fiscalité est moins avantageuse (flat tax 30 % ou barème progressif).

Le PEL présente quelques atouts pour un enfant : il permet de verrouiller un taux de 2 %, de se constituer des droits à prêt pour un futur achat de résidence principale et dispose d’un plafond conséquent. En revanche, il reste rigide : tout retrait entraîne la clôture, les versements obligatoires peuvent peser en cas de changement de situation, et le rendement net après prélèvements sociaux puis impôt devient assez modeste au regard de la durée.

Le tableau suivant compare les principales caractéristiques du PEL et du CEL.

| Critère | PEL | CEL |

|---|---|---|

| Plafond | 61 200 € | 15 300 € |

| Taux (2026) | 2,00% | 1,00% |

| Versement initial | 225 € | 300 € |

| Versements réguliers | Obligatoires (45 €/mois min) | Libres |

| Retraits | Clôture du plan | Libres (conserver 300 €) |

| Fiscalité | PS 17,2% (+ IR selon âge) | Flat tax 30% ou barème progressif |

| Durée min. | 4 ans (pour droits à prêt) | Aucune |

| Prêt immobilier | Oui, taux fixé à l’ouverture | Oui, taux variable |

| Ouverture mineur | Oui (représentants légaux) | Oui (représentants légaux) |

Pour aider à arbitrer entre PEL, assurance vie et, plus tard, PEA jeune en fonction de l’horizon et de l’objectif, une matrice de décision visuelle est particulièrement parlante.

En synthèse, le PEL a du sens si vous avez un projet immobilier clairement identifié pour l’enfant et un horizon inférieur à une dizaine d’années, en acceptant sa rigidité. Au-delà, pour maximiser le rendement et conserver de la flexibilité, l’assurance vie — puis, pour un jeune majeur, le PEA jeune — se révèlent généralement plus adaptés.

Après avoir vu ce que peuvent (ou non) offrir les livrets et les produits logement, l’étape suivante consiste à entrer dans le cœur de la stratégie long terme pour un enfant : l’assurance vie, ses avantages structurels et sa mise en place concrète, qui seront détaillés dans la suite du guide.

IV. Assurance vie pour enfant : la colonne vertébrale de l’épargne long terme

Après les livrets et les produits logement, on touche au vrai pilier de l’épargne longue pour un enfant : l’assurance vie. C’est l’enveloppe qui permet de dépasser les plafonds des livrets, de profiter des intérêts composés sur 15–20 ans et d’optimiser la fiscalité au moment des retraits.

IV.1. Pourquoi ouvrir une assurance vie au nom de son enfant (et quand) ?

Pour un horizon de 15 à 20 ans, l’assurance vie enfant fait office de couteau suisse : pas de plafond de versement, supports variés, fiscalité qui s’améliore avec le temps. C’est exactement ce dont on a besoin pour un projet d’études ou de premier logement.

Sur le plan structurel, l’assurance vie n’a aucun plafond légal de versement. Là où un Livret A s’arrête à 22 950 € et un livret jeune à 1 600 €, vous pouvez verser 5 000 €, 20 000 € ou plus sur un contrat d’assurance vie au nom de l’enfant, à condition de respecter les règles de donation (abattements parent → enfant, grand-parent → petit-enfant).

Côté supports, on dispose en général de deux grandes familles :

- des fonds en euros, à capital garanti, avec des rendements 2025 compris entre 2,10 % et 4,50 % selon les contrats et les bonus d’allocation ;

- des unités de compte (UC) : actions, obligations, SCPI, et surtout des ETF diversifiés, qui offrent sur longue durée un potentiel de 4–6 % par an en moyenne, au prix d’une volatilité temporaire.

L’autre avantage décisif se joue sur la durée : la fiscalité de l’assurance vie devient très attractive après 8 ans d’ancienneté. À partir de ce seuil, vous bénéficiez d’un abattement annuel de 4 600 € de plus-values par personne (9 200 € pour un couple), puis d’une imposition ramenée à 7,5 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux, soit 24,7 % au total, tant que les versements restent sous 150 000 €.

D’où une règle simple : il est stratégique de “prendre date” le plus tôt possible. Si vous ouvrez un contrat à la naissance ou avant les 10 ans de l’enfant, le contrat aura plus de 8 ans lorsque votre enfant deviendra majeur. À 18 ans, il pourra alors réaliser des rachats avec l’abattement annuel et la fiscalité allégée, là où un contrat ouvert à sa majorité serait taxé à 30 % sur les plus-values pendant 8 ans.

On le voit encore mieux avec un exemple concret : contrat ouvert à la naissance en 2024, versements réguliers pendant 18 ans. À la majorité, le contrat a 18 ans d’ancienneté. Vous pouvez alors racheter chaque année jusqu’à 4 600 € de plus-values sans impôt sur le revenu, seules les cotisations sociales de 17,2 % s’appliquent. Au‑delà, la taxation à 24,7 % reste plus douce que les 30 % d’un contrat récent.

Astuces importantes

En pratique, trois repères simples permettent de tirer le maximum d’une assurance vie enfant :

- ouvrez le contrat au plus tard avant les 10 ans de l’enfant, afin que les fameux 8 ans d’antériorité soient acquis à sa majorité ;

- évitez autant que possible les rachats avant 8 ans : ils sont taxés au PFU 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux) sur la part de plus-values ;

- commencez avec une part significative en supports dynamiques (ETF actions) quand l’horizon dépasse 15 ans, puis basculez progressivement vers les fonds en euros 5 ans avant le besoin (études, logement).

Si vous ne retenez qu’une idée ici, c’est celle‑ci : plus le contrat est ouvert tôt, plus la fiscalité sera douce au moment où votre enfant aura réellement besoin de ce capital.

Dès lors que l’on sait qu’il faut ouvrir tôt, reste à voir très concrètement comment ouvrir une assurance vie au nom d’un mineur et la gérer sans se heurter au formalisme juridique.

IV.2. Comment ouvrir et gérer une assurance vie au nom d’un mineur

En pratique, ouvrir une assurance vie pour un mineur n’est pas beaucoup plus compliqué qu’un livret, mais il y a quelques règles à respecter pour que le contrat soit valide et facilement gérable.

Première différence avec un simple compte épargne enfant : l’assurance vie est un acte de disposition. Cela signifie que, juridiquement, il faut l’accord des deux parents qui exercent l’autorité parentale. Avant 12 ans, l’enfant ne signe pas : seuls les parents apposent leur signature sur le bulletin de souscription. À partir de 12 ans, le Code des assurances impose en plus le consentement écrit de l’enfant.

En pratique, le dossier d’ouverture demande toujours les mêmes pièces :

- une pièce d’identité pour chaque parent (ou représentant légal) ;

- une pièce d’identité ou un acte de naissance pour l’enfant ;

- le livret de famille pour prouver le lien de filiation ;

- un justificatif de domicile récent du foyer.

Deuxième point, la gestion au quotidien. Sur des contrats modernes comme Linxea Spirit 2 ou Lucya Cardif, les parents peuvent signer un mandat réciproque général. Ce document, signé par les deux, autorise chaque parent à réaliser seul les opérations usuelles : versements complémentaires, arbitrages entre supports, mise en place de versements programmés. On reste ainsi dans le champ des actes d’administration, ce qui simplifie la gestion tout en respectant le Code civil.

En revanche, les rachats (retraits partiels ou totaux) restent des actes de disposition : ils doivent être décidés avec l’accord des deux parents et, le cas échéant, dans le respect des conditions fixées par un pacte adjoint. Certains assureurs commencent aussi à ouvrir la gestion en ligne intégrale pour les contrats mineurs : Linxea Spirit 2 est déjà pleinement opérationnel sous mandat réciproque, tandis que la gestion en ligne pour mineurs chez Lucya Cardif est en cours de finalisation.

Concrètement, une fois l’ouverture effectuée, la vie du contrat se gère ensuite comme un contrat classique : vous paramétrez des versements mensuels, vous arbitrez progressivement entre fonds euros et unités de compte, et vous pouvez, plus tard, organiser des rachats pour financer les projets de votre enfant.

La mécanique d’ouverture étant claire, la vraie question sensible devient : comment s’assurer que ce capital ne sera pas dépensé en quelques mois à 18 ans ? C’est précisément le rôle du pacte adjoint.

IV.3. Pacte adjoint : protéger le capital et flécher son usage

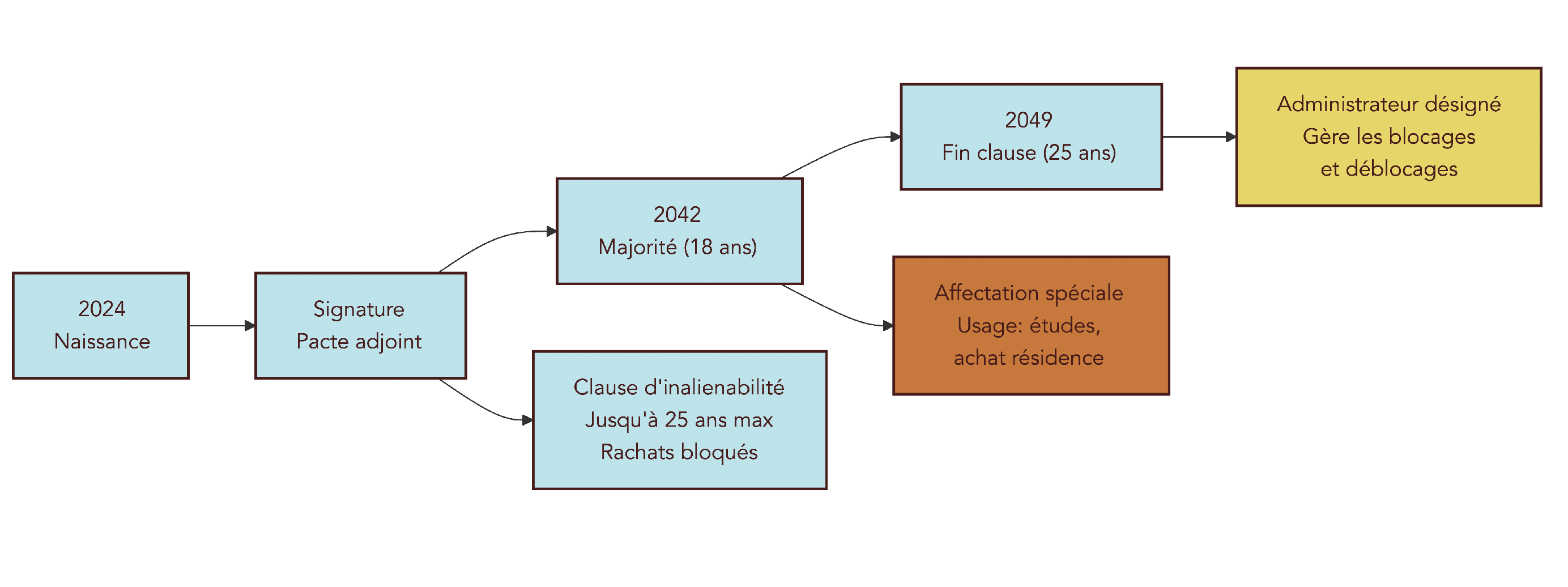

Dès que l’on commence à accumuler des sommes significatives au nom d’un enfant, une inquiétude revient souvent : que se passera‑t‑il lorsqu’il sera majeur ? Le pacte adjoint est l’outil juridique qui permet d’anticiper ce moment.

Un pacte adjoint est un document sous seing privé que l’on vient « accrocher » à une donation : par exemple, à des versements effectués sur une assurance vie enfant. Il n’empêche pas la donation : il en précise les règles d’usage. En clair, il permet de dire : « je te donne cet argent, mais il ne pourra être utilisé que dans tel cadre, à partir de tel âge, pour tel type de projet ».

Concrètement, on y retrouve plusieurs types de clauses :

- une clause d’inaliénabilité temporaire, qui bloque les rachats jusqu’à un âge défini (au maximum 25 ans) ;

- une clause d’affectation spéciale, qui limite les déblocages à certains projets précis (études supérieures, achat de résidence principale, création d’entreprise) ;

- la désignation d’un administrateur : un tiers de confiance (par exemple un oncle, une tante, ou un notaire) chargé de vérifier que les rachats respectent les conditions prévues ;

- éventuellement, une clause qui étend ces conditions à tous les versements ultérieurs sur le même contrat.

Pour rester conforme au fisc, le pacte doit être rédigé après la donation et au passé : il prend la forme d’une « reconnaissance de don manuel intervenu le… ». On évite ainsi qu’il soit considéré comme une condition suspensive de la donation, ce qui compliquerait la situation sur le plan fiscal.

Voici un récapitulatif des principales clauses possibles :

| Clause du pacte adjoint | Objectif | Durée max. | Exemple pratique |

|---|---|---|---|

| Inaliénabilité temporaire | Bloquer l’accès aux fonds jusqu’à un âge précis | 25 ans | Déblocage à 25 ans uniquement |

| Affectation spéciale | Conditionner l’usage des fonds | Jusqu’à réalisation du projet | Déblocage pour achat résidence principale |

| Désignation administrateur | Superviser la gestion du contrat | Jusqu’à majorité ou âge fixé | Notaire ou oncle/tante de confiance |

| Versements ultérieurs soumis aux mêmes conditions | Appliquer le pacte à tous les versements | Toute la durée du pacte | Chaque versement Noël/anniversaire suit les règles |

Ce type de montage prend tout son sens pour limiter le risque de dilapidation à 18 ans. Sans garde‑fou, un jeune majeur peut retirer l’intégralité du contrat et le dépenser rapidement. Avec un pacte adjoint bien rédigé, on peut par exemple bloquer le capital jusqu’à 25 ans, tout en autorisant des déblocages ciblés pour financer chaque année d’études ou un futur apport immobilier.

Même avec ce cadre, il reste un arbitrage stratégique délicat : faut‑il que l’assurance vie soit au nom de l’enfant, ou vaut‑il mieux la laisser au nom des parents avec l’enfant comme bénéficiaire ? La réponse dépend du niveau de contrôle souhaité et du profil de maturité que vous anticipez pour votre enfant.

IV.4. Contrat au nom de l’enfant ou des parents : arbitrage stratégique

À ce stade, on arrive à un choix structurant pour votre stratégie de placement enfant. Deux schémas coexistent, avec chacun leurs forces et leurs faiblesses.

Dans le premier cas, le contrat est au nom de l’enfant. L’avantage principal est clair : l’enfant est propriétaire des sommes dès le versement, et vous maximisez son antériorité fiscale. En ouvrant le contrat dès la naissance, il dispose à 18 ans d’une assurance vie déjà âgée de plus de 8 ans, avec abattement annuel de 4 600 € sur les plus-values et taxation réduite à 24,7 % au‑delà. Il peut alors utiliser ce capital pour ses études ou ses premiers projets, avec une fiscalité très correcte.

Mais cette solution a deux contreparties importantes :

- d’abord, « donner, c’est donner » : l’argent appartient définitivement à l’enfant. Les parents ne peuvent pas le récupérer pour leurs propres besoins sans lui devoir des comptes plus tard ;

- ensuite, à 18 ans, l’enfant dispose librement du contrat. Sans pacte adjoint et sans éducation financière préalable, le risque de dépenses inconsidérées est réel.

Dans le second cas, le contrat reste au nom des parents, avec l’enfant désigné comme bénéficiaire en cas de décès. Les parents gardent ainsi la main sur le capital : ils peuvent adapter l’allocation, changer de bénéficiaire si nécessaire, ou utiliser une partie de la somme pour d’autres priorités. Au décès, les versements réalisés avant 70 ans bénéficient de l’abattement spécifique de 152 500 € par bénéficiaire, un outil puissant dans une stratégie de transmission de votre patrimoine.

La contrepartie, ici, est que l’enfant ne bénéficie d’aucune antériorité fiscale propre : s’il reçoit le capital par donation à 20 ans et ouvre à son tour une assurance vie, son contrat repart de zéro et n’aura plus de 8 ans d’ancienneté avant ses 28 ans.

En résumé, on oppose :

- contrat au nom de l’enfant : antériorité fiscale maximale, propriété directe, mais perte de contrôle pour les parents et risque de dilapidation à 18 ans ;

- contrat au nom des parents avec enfant bénéficiaire : contrôle total des parents, optimisation possible de la transmission, mais pas d’antériorité pour l’enfant.

Dans la pratique, le bon choix dépend de deux critères : le niveau de confiance que vous avez dans la maturité future de votre enfant, et votre besoin de flexibilité patrimoniale. Avec un enfant déjà très responsable et un pacte adjoint bien ficelé, le contrat à son nom est souvent le plus intéressant. Si le contexte familial est plus complexe ou si vous souhaitez garder la possibilité de réorienter ce capital, un contrat au nom des parents reste plus adapté.

Une fois ce choix de détention tranché, reste une question très opérationnelle : quel contrat d’assurance vie choisir pour un enfant, avec quels frais et quels services en ligne ?

IV.5. Choisir un bon contrat : Lucya Cardif, Linxea Spirit 2, Yomoni Kid

Tous les contrats d’assurance vie ne se valent pas, surtout sur 18 à 20 ans. Les écarts de frais de gestion, de qualité de fonds euros et d’accès aux ETF finissent par peser lourdement sur le capital final.

Les critères clés à regarder sont relativement simples :

- des frais sur versement à 0 % ;

- des frais de gestion annuels au plus à 0,50–0,60 % ;

- des frais d’arbitrage gratuits ;

- un fonds en euros correctement servi (autour de 2,10–3,00 % en 2025, voire plus avec bonus) ;

- une offre riche d’unités de compte, notamment des ETF mondiaux à très faibles frais (idéalement moins de 0,15 %) ;

- la possibilité de tout gérer en ligne même quand le contrat est au nom d’un mineur.

Trois contrats sortent particulièrement du lot pour une stratégie compte épargne enfant bien pensée : Lucya Cardif, Linxea Spirit 2 et Yomoni Kid.

- Lucya Cardif est distribué par Assurancevie.com avec l’assureur BNP Paribas Cardif. Il propose 0 % de frais sur versement, 0,50 % de frais de gestion, et aucun frais d’arbitrage. Le ticket d’entrée est de 500 €. Côté supports, vous avez accès à des fonds euros comme Suravenir Rendement 2 (2,10 % en 2025) et Suravenir Opportunités 2 (3,00 % en 2025, jusqu’à 4,50 % avec bonus), ainsi qu’à un large choix d’ETF dont un ETF World à 0,12 % de frais internes.

- Linxea Spirit 2, assuré par Spirica, se situe dans une gamme similaire : 0 % de frais sur versement, 0,50 % sur fonds euros et 0,60 % sur les unités de compte, arbitrages gratuits, ticket d’entrée de 500 €. L’univers d’UC est très large (plus de 700 supports) et la gestion en ligne est pleinement opérationnelle pour les mineurs à condition de signer un mandat réciproque.

- Yomoni Kid prend un angle différent : c’est une assurance vie en gestion pilotée 100 % en ligne. Les frais sont plus élevés, 1,60 % par an tout compris, mais vous déléguez entièrement la gestion à Yomoni, qui construit pour votre enfant une allocation en ETF + fonds euros en fonction d’un profil de risque. Le ticket de départ est de 300 €, avec un parcours de souscription très fluide.

Voici un comparatif synthétique des trois contrats :

| Contrat | Assureur | Frais gestion/an | Ticket entrée | Gestion en ligne mineur | Fonds euros 2025 | Type gestion |

|---|---|---|---|---|---|---|

| Lucya Cardif | BNP Paribas Cardif | 0,50% | 500 € | Partielle (en cours finalisation) | 2,10-4,50% | Libre ou pilotée |

| Linxea Spirit 2 | Spirica (CA Assurances) | 0,60% UC | 500 € | Oui (mandat réciproque) | 2,10% | Libre ou pilotée |

| Yomoni Kid | Suravenir (CM Arkéa) | 1,60% | 300 € | Oui (100%) | Allocation auto selon profil | Pilotée uniquement |

On peut en tirer une règle simple : si vous êtes à l’aise avec la gestion libre et l’idée de piloter vous‑même l’allocation (fonds euros + ETF), Lucya Cardif ou Linxea Spirit 2 offrent une combinaison très intéressante de frais bas et de richesse de supports. Si, au contraire, vous préférez déléguer entièrement la gestion, Yomoni Kid est une option pratique, à condition d’accepter un niveau de frais plus élevé.

Pour construire une allocation en ETF efficace dans ces contrats, notre guide dédié aux ETF permet de comprendre comment fonctionnent ces trackers et comment les utiliser au service de l’épargne de votre enfant. Pour approfondir encore le choix des supports (fonds euros, actions, SCPI, ETF) à l’intérieur d’un contrat, vous pouvez consulter ce panorama complet : Panorama complet des grandes familles de supports accessibles en assurance-vie.

Avec une assurance vie enfant bien configurée et les livrets déjà traités, on dispose du socle long terme. La prochaine brique, c’est la bourse en direct via le PEA jeune et le CTO, qui prennent le relais à partir de 18 ans.

V. Bourse pour les jeunes : PEA jeune et CTO dans une stratégie enfant

Les enveloppes boursières viennent en complément de l’assurance vie. Elles servent surtout à dynamiser l’épargne une fois l’enfant majeur et à l’initier au fonctionnement des marchés.

V.1. PEA jeune : outil clé pour initier à la bourse et préparer l’avenir

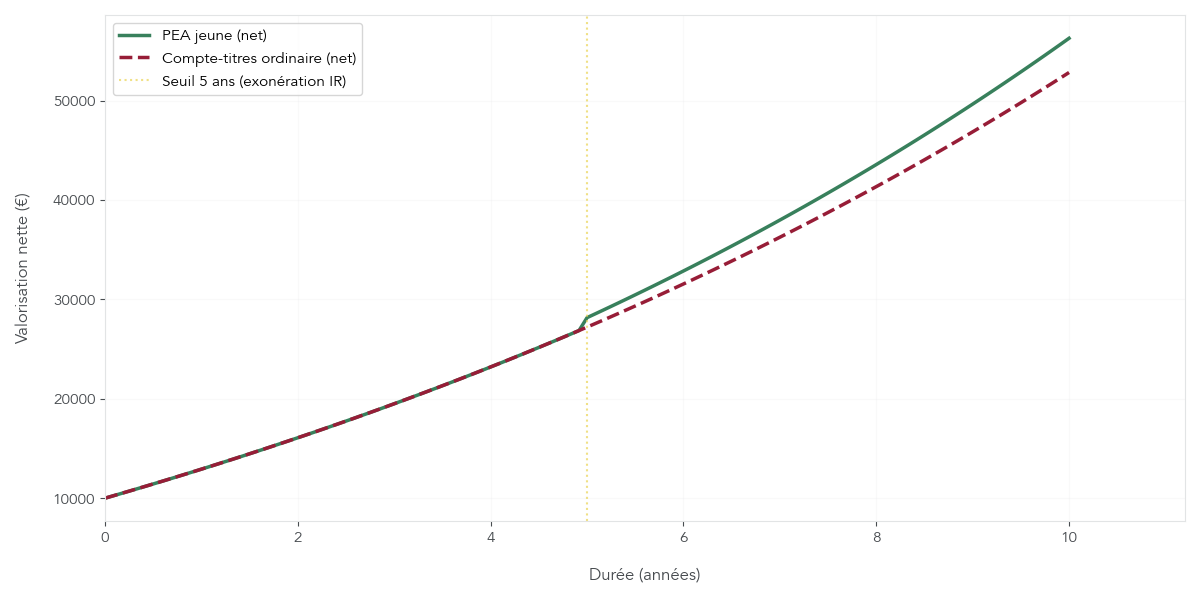

Le PEA jeune est une création récente qui s’intègre naturellement dans une stratégie de capitalisation enfant. Il permet à un jeune majeur encore rattaché au foyer fiscal de ses parents d’investir en actions européennes, avec une fiscalité particulièrement attractive au‑delà de 5 ans.

Les règles d’ouverture sont simples : il faut avoir au moins 18 ans, être encore rattaché fiscalement au foyer parental, et avoir moins de 21 ans si l’on est actif ou moins de 25 ans si l’on est étudiant. Le plafond de versements est fixé à 20 000 €, indépendant des PEA des parents.

Côté investissements, le PEA jeune donne accès aux actions et ETF européens : titres d’entreprises de l’Union européenne, OPCVM et ETF investis à au moins 75 % en actions européennes. La contrepartie de cette fiscalité avantageuse, c’est que l’univers est plus restreint que celui d’un CTO classique.

La fiscalité suit le même schéma que pour un PEA classique :

- avant 5 ans, tout retrait entraîne la clôture et les gains sont taxés à 30 % ;

- après 5 ans, les plus-values et dividendes sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restant dus.

Enfin, au moment où l’enfant cesse d’être rattaché ou au plus tard à ses 25 ans, le PEA jeune est automatiquement transformé en PEA classique. Le plafond passe alors à 150 000 €, et l’antériorité fiscale est conservée. Un PEA jeune ouvert à 18 ans aura donc déjà 7 ans d’ancienneté à 25 ans.

| Âge | Action possible | Plafond | Antériorité fiscale |

|---|---|---|---|

| 18 ans | Ouverture PEA jeune (si rattaché fiscalement) | 20 000 € | Début du décompte |

| 23 ans (5 ans après ouverture) | Retraits partiels sans clôture, exonération IR (+ 17,2% PS) | 20 000 € | 5 ans |

| 25 ans (ou fin rattachement) | Transformation automatique en PEA classique | 150 000 € | Conservée (7 ans si ouvert à 18 ans) |

Sur le plan de la stratégie d’épargne, le PEA jeune devient intéressant si :

- votre enfant accepte l’idée d’investir en actions, donc d’accepter des variations parfois fortes à court terme ;

- l’horizon de placement dépasse largement 5 ans, idéalement 10 ans et plus ;

- l’objectif ne se limite pas aux seules études, mais vise aussi un futur apport pour un achat immobilier ou un capital long terme.

La règle de base est de rester sur des ETF diversifiés plutôt que sur du stock‑picking spéculatif, avec une allocation 100 % actions sur le PEA jeune, et de se préparer psychologiquement à des baisses temporaires. C’est un excellent terrain d’éducation financière, à condition d’expliquer clairement à l’enfant que l’on n’investit pas pour “jouer” en bourse, mais pour construire un capital sur la durée.

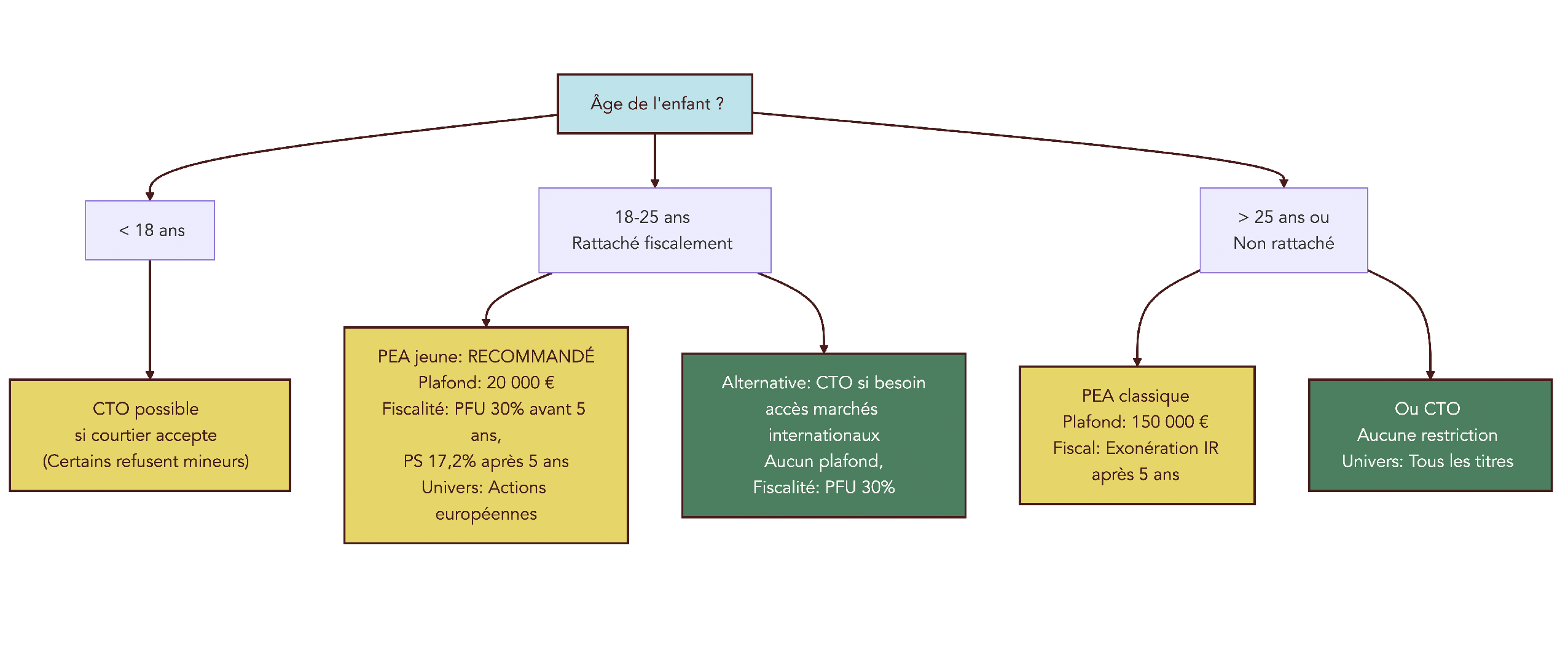

Pour les parents qui souhaitent investir en actions pour leur enfant avant ses 18 ans, il faut alors se tourner vers un autre outil : le CTO mineur.

V.2. CTO mineur : ouverture, pratiques des courtiers et fiscalité

Techniquement, rien n’interdit d’ouvrir un compte‑titres ordinaire (CTO) au nom d’un mineur. Le Code civil encadre la représentation du mineur, mais ne prohibe pas cette enveloppe. Dans les faits, ce sont surtout les pratiques des banques et des courtiers qui diffèrent.

Les banques de réseau acceptent encore assez largement les CTO pour mineurs, sous la signature des deux parents. Certains courtiers en ligne ont en revanche fermé la porte à cette clientèle : Degiro et Saxo, par exemple, n’ouvrent plus de compte titres aux mineurs depuis 2024. Il faut donc vérifier les conditions de chaque établissement avant de se lancer.

Pendant toute la minorité, ce sont les parents qui passent les ordres d’achat et de vente et qui perçoivent, pour le compte de l’enfant, les dividendes et éventuels coupons. À 18 ans, l’enfant récupère la pleine gestion du CTO et devient libre de ses décisions d’investissement.

Fiscalement, le CTO est soumis au PFU 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), ou, sur option, au barème progressif + 17,2 % de prélèvements sociaux. Tant que l’enfant est rattaché au foyer fiscal, les revenus et plus-values du CTO s’ajoutent à ceux du foyer des parents et sont imposés selon leur tranche marginale. Seuls les titres acquis avant 2018 peuvent, dans certains cas, bénéficier d’un abattement pour durée de détention.

En pratique, un CTO mineur est surtout pertinent si vous souhaitez :

- accéder à des marchés hors Union européenne (actions américaines, émergentes) avant les 18 ans de l’enfant ;

- compléter, plus tard, un PEA ou PEA jeune pour loger la partie non européenne de votre allocation.

Pour aider à arbitrer entre PEA jeune et CTO selon l’âge et le besoin d’accès aux marchés, un schéma décisionnel simple est utile :

Si vous souhaitez aller plus loin sur le fonctionnement détaillé du compte‑titres, ses usages et ses atouts, vous pouvez consulter ce décryptage : Définition du compte-titres ordinaire (CTO), ses usages et ses atouts.

Pour les familles disposant déjà d’un patrimoine important, un autre produit patrimonial peut entrer dans la réflexion, surtout côté grands‑parents : le contrat de capitalisation.

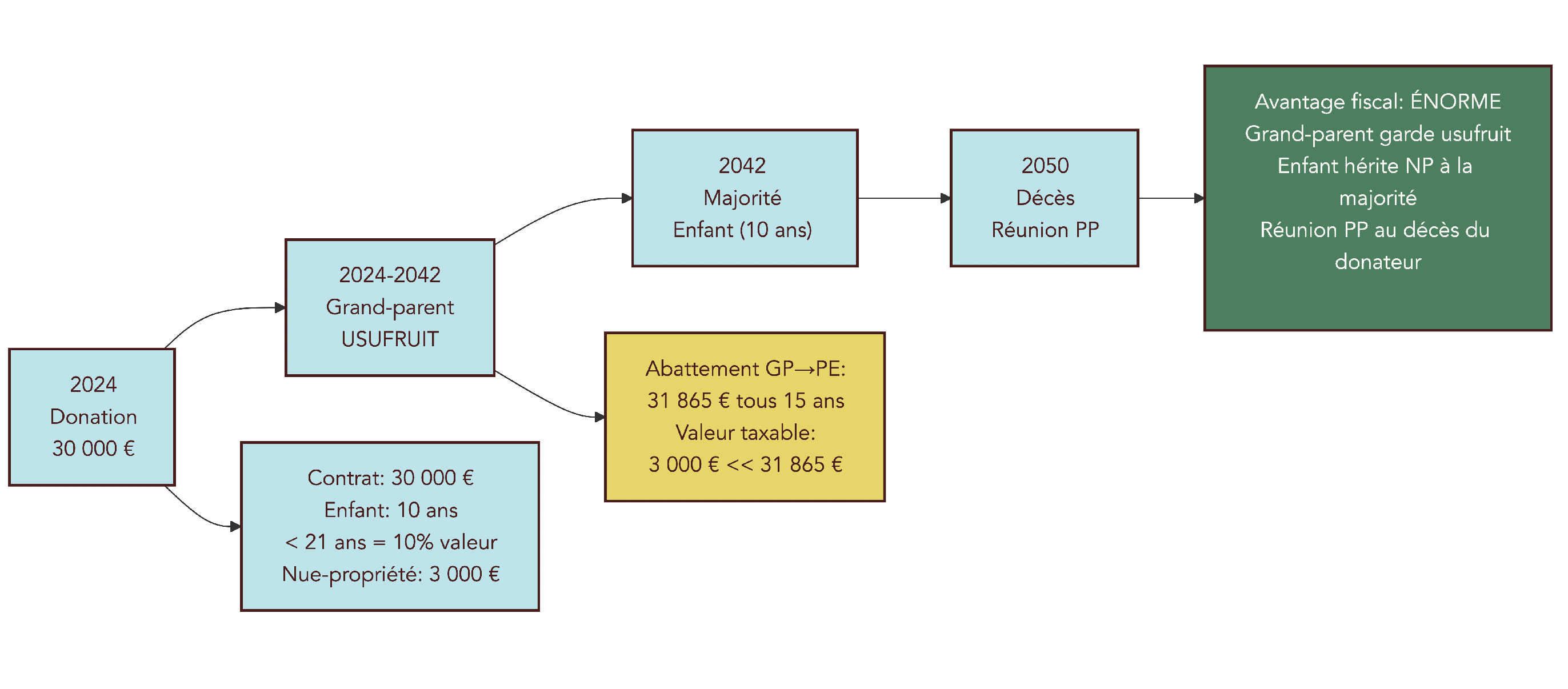

V.3. Contrat de capitalisation : un outil pour les grands-parents

Le contrat de capitalisation ressemble beaucoup à une assurance vie, mais avec deux différences majeures : il ne comporte pas de clause bénéficiaire et il reste dans la succession. Cette particularité en fait un outil de choix pour organiser, en amont, la transmission à des petits‑enfants.

Sur le plan financier, le contrat de capitalisation fonctionne comme une assurance vie : mêmes supports (fonds euros, unités de compte), même fiscalité sur les rachats (abattement de 4 600 € après 8 ans, PFU de 30 % avant, 24,7 % après abattement pour les petits versements). La grande différence est patrimoniale : le contrat figure à l’actif successoral du souscripteur, et il est transmissible par donation, en pleine propriété ou en nue‑propriété.

Le schéma typique, pour un grand‑parent, consiste à souscrire un contrat de capitalisation, puis à donner à son petit‑enfant la nue‑propriété du contrat en conservant l’usufruit. Le grand‑parent garde ainsi le contrôle et les revenus, tandis que le petit‑enfant devient futur plein propriétaire. Fiscalement, la valeur de la nue‑propriété est calculée selon un barème d’âge : pour un enfant de moins de 21 ans, elle est fixée à 10 % de la valeur en pleine propriété.

Un exemple tiré des barèmes illustre bien l’intérêt : un contrat de 30 000 € est donné en nue‑propriété à un petit‑enfant de 10 ans. La valeur taxable retenue est de 30 000 × 10 % = 3 000 €. Cette base est largement en dessous de l’abattement grand‑parent → petit‑enfant de 31 865 €, il n’y a donc aucun droit de donation à payer. À la majorité du petit‑enfant, le grand‑parent peut, s’il le souhaite, lui transmettre aussi l’usufruit. À défaut, la pleine propriété se réunira automatiquement au décès du grand‑parent, sans droits supplémentaires.

Ce type de montage demande cependant l’intervention d’un notaire et un patrimoine déjà conséquent. Il s’adresse plutôt aux familles qui veulent optimiser finement la transmission et non simplement constituer un premier capital d’études.

Pour une vision complète de ce produit, de sa fiscalité et des modalités de donation/démembrement, vous pouvez consulter ce guide dédié : Contrat de capitalisation : fonctionnement (fonds euro/UC), fiscalité et particularités.

Au‑delà des enveloppes elles‑mêmes, une bonne stratégie d’épargne enfant exige aussi de bien maîtriser la fiscalité des dons, abattements et retraits. C’est ce que nous allons voir maintenant.

VI. Dons, fiscalité et erreurs à éviter quand on épargne pour un enfant

Une stratégie patrimoniale pour un enfant ne se résume pas aux supports. Elle repose aussi sur le bon usage des abattements, des dons familiaux et sur une compréhension claire de la fiscalité des retraits.

VI.1. Présent d’usage vs don manuel : ce qu’il faut déclarer (et quand)

Quand on verse de l’argent à un enfant, tout n’est pas automatiquement une donation taxable. La loi distingue le présent d’usage du don manuel, et cette nuance est centrale pour savoir ce qu’il faut déclarer.

Le présent d’usage correspond à un cadeau fait à l’occasion d’un événement précis (anniversaire, Noël, réussite à un examen…) et d’un montant proportionné aux revenus et au patrimoine du donateur. Il n’est pas considéré comme une donation : aucun impôt, aucune déclaration, tant que le montant reste raisonnable au regard de la situation du donateur. Il n’existe pas de seuil légal chiffré : l’appréciation se fait au cas par cas. Un chèque de 200 € pour un anniversaire peut être un présent d’usage pour certains foyers, quand 50 000 € seront clairement qualifiés de donation.

Le don manuel, lui, vise les sommes d’argent, valeurs mobilières ou biens mobiliers transmis hors de ce cadre habituel. Juridiquement, il s’agit d’une donation, avec des règles fiscales précises. Depuis le 1er janvier 2026, la règle s’est durcie : tout don manuel doit être déclaré en ligne dans les 30 jours suivant sa révélation, via le formulaire dématérialisé cerfa 2735 sur impots.gouv.fr.

Même lorsqu’aucun droit de donation n’est dû grâce aux abattements, cette déclaration reste très utile : elle permet de dater officiellement le don et de faire courir le délai de 15 ans au bout duquel les abattements se renouvellent. C’est aussi une façon de sécuriser la situation sur le plan de la succession, en évitant les litiges entre héritiers.

Pour bien structurer une donation et l’intégrer à votre stratégie d’épargne enfant, il est donc crucial de distinguer clairement petits cadeaux usuels et véritables transferts de patrimoine.

Une fois cette frontière posée, il faut connaître les montants d’abattements disponibles selon le lien de parenté, afin d’étaler intelligemment les dons dans le temps.

VI.2. Abattements de donation et stratégie d’étalement dans le temps

La fiscalité française des donations offre des marges de manœuvre importantes, à condition de raisonner sur le long terme. Chaque parent, grand‑parent ou même arrière‑grand‑parent dispose d’abattements renouvelables tous les 15 ans pour transmettre du patrimoine à un enfant.

Les principaux abattements sont les suivants :

| Lien de parenté | Abattement par donateur | Renouvellement | Référence |

|---|---|---|---|

| Parent → Enfant | 100 000 € | Tous les 15 ans | Article 779 CGI |

| Grand-parent → Petit-enfant | 31 865 € | Tous les 15 ans | Article 790 B CGI |

| Arrière-grand-parent → Arrière-petit-enfant | 5 310 € | Tous les 15 ans | Article 790 B CGI |

| Conjoint ou partenaire de PACS | 80 724 € | Tous les 15 ans | Article 790 F CGI |

| Frère ou sœur | 15 932 € | Tous les 15 ans | Article 788 CGI |

| Neveu ou nièce | 7 967 € | Tous les 15 ans | Article 788 CGI |

| Personne handicapée (cumul possible avec autres abattements) | 159 325 € | Tous les 15 ans | Article 779 II CGI |

À cela s’ajoute un dispositif spécifique : le don familial de sommes d’argent (article 790 G du CGI). Il permet un abattement additionnel de 31 865 € si le donateur a moins de 80 ans et que le bénéficiaire est majeur ou émancipé. Cet abattement est cumulable avec l’abattement de base. Un grand‑parent peut donc, par exemple, transmettre à un petit‑enfant majeur jusqu’à 63 730 € exonérés (31 865 + 31 865), renouvelables tous les 15 ans.

L’enjeu, pour un projet d’épargne enfant, est d’étaler et diversifier les donations :

- utiliser progressivement les abattements des parents et des grands‑parents ;

- planifier les dons importants tous les 15 ans plutôt que de concentrer de gros montants sur une seule période ;

- combiner dons en direct et versements sur assurance vie ou contrat de capitalisation.

En procédant ainsi, vous réduisez fortement l’impact des droits de succession sur le patrimoine transmis à votre enfant, tout en alimentant les enveloppes d’épargne que l’on a vues plus haut.

Une fois ces plafonds de donation posés, reste à comprendre comment seront taxés les retraits et plus‑values sur les différents produits utilisés pour l’épargne enfant.

VI.3. Fiscalité des retraits sur assurance vie, PEA, CTO pour un enfant

Même avec une bonne stratégie d’enveloppes, les mauvaises surprises fiscales arrivent vite si l’on ne maîtrise pas le régime des retraits. Trois cas principaux concernent l’épargne enfant : l’assurance vie, le PEA (ou PEA jeune) et le CTO.

Pour l’assurance vie, tout se joue sur l’ancienneté :

- avant 8 ans, les plus-values incluses dans un rachat sont taxées au PFU 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux), sauf option pour le barème ;

- après 8 ans, vous bénéficiez chaque année d’un abattement de 4 600 € (9 200 € pour un couple) sur les plus-values tous contrats confondus, puis d’un taux réduit de 24,7 % (7,5 % d’IR + 17,2 % de prélèvements sociaux) tant que les versements ne dépassent pas 150 000 €. Au‑delà, on revient à 30 %.

Pour le PEA ou PEA jeune, la logique est différente :

- avant 5 ans, un retrait entraîne la clôture du plan et les gains sont taxés à 30 % ;

- après 5 ans, les gains sont exonérés d’impôt sur le revenu, seuls 17,2 % de prélèvements sociaux restent dus, et les retraits partiels sont possibles sans fermer le plan.

Enfin, sur un CTO, les gains (dividendes, plus‑values) sont soumis par défaut au PFU 30 %, ou, sur option, au barème progressif de l’impôt sur le revenu augmenté des 17,2 % de prélèvements sociaux. L’ancienneté des titres n’ouvre droit à un abattement que pour les titres acquis avant 2018, ce qui est marginal pour une stratégie enfant ouverte aujourd’hui.

Dans tous les cas, tant que l’enfant est rattaché au foyer fiscal des parents, les revenus de ses placements (intérêts, dividendes, plus-values) viennent s’ajouter au revenu global du foyer. Ils peuvent donc faire monter la facture fiscale si les montants deviennent significatifs.

Connaître ces règles permet de choisir l’ordre de retrait le moment venu : puiser d’abord dans les livrets, utiliser l’assurance vie une fois les 8 ans passés, ne pas toucher au PEA avant 5 ans, etc.

VI.4. Erreurs fréquentes à éviter absolument

Même en connaissant les produits et la fiscalité, certains pièges reviennent systématiquement dans les stratégies d’épargne enfant. Les identifier à l’avance permet de s’en protéger.

Parmi les erreurs les plus fréquentes, on retrouve :

- tout placer sur le Livret A : le plafond est vite atteint, le rendement de 1,5 % reste très faible sur 15–20 ans, et le capital final est largement insuffisant pour financer des études complètes ou un apport immobilier ;

- retirer sur l’assurance vie avant 8 ans sans y être contraint, ce qui prive de l’abattement et maintient la taxation à 30 % sur les plus-values ;

- utiliser l’argent de l’enfant pour les besoins des parents (facture imprévue, projet personnel) : juridiquement, les fonds placés au nom de l’enfant lui appartiennent. Un enfant devenu majeur peut demander des comptes et réclamer restitution ;

- verser des montants très importants sans déclaration, sous couvert de présents d’usage : l’administration peut requalifier ces flux en donations, avec redressement à la clé ;

- oublier de déclarer un don manuel depuis 2026 alors même qu’aucun droit n’est dû, ce qui complique la gestion future des abattements et des successions ;

- ne pas ouvrir d’assurance vie avant les 10 ans de l’enfant, et perdre ainsi l’opportunité d’avoir une antériorité de plus de 8 ans à sa majorité.

Le tableau suivant résume ces erreurs et les bons réflexes associés :

| Erreur fréquente | Conséquence | Recommandation |

|---|---|---|

| Tout placer sur Livret A | Plafond atteint rapidement (22 950 €), rendement faible (1,5%), capital insuffisant pour études/projets majeurs | Diversifier : Livret A pour épargne de précaution (3-6 mois dépenses), assurance vie pour épargne long terme |

| Retirer fonds avant 8 ans assurance vie | Perte avantage fiscal : PFU 30% au lieu de 24,7% après abattement, pas d’optimisation antériorité fiscale | Anticiper besoins, ne retirer qu’en cas d’urgence, privilégier rachats partiels après 8 ans |

| Utiliser l’argent de l’enfant pour besoins propres | Risque de réclamation par enfant majeur, appropriation indue, possible action en justice | Respecter propriété définitive des fonds versés au nom de l’enfant : « donner, c’est donner » |

| Verser montants disproportionnés (requalification donation) | Requalification fiscale en donation, perte abattements futurs, redressement fiscal | Privilégier versements réguliers (présents d’usage proportionnés), lisser épargne, documenter occasions (Noël, anniversaire) |

| Oublier de déclarer don manuel depuis 01/01/2026 | Amende fiscale, perte traçabilité, risque contentieux successoral | Déclarer en ligne tout don manuel via formulaire cerfa 2735, même si non imposé |

| Ne pas ouvrir assurance vie avant 10 ans de l’enfant | Contrat n’atteint pas 8 ans d’ancienneté à la majorité, fiscalité moins avantageuse : PFU 30% au lieu de 24,7% | Ouvrir dès naissance ou au plus tard avant 10 ans pour maximiser antériorité |

En gardant en tête la propriété définitive des fonds au nom de l’enfant et le risque de requalification des « gros cadeaux » en donations, on évite la plupart des mauvaises surprises. Pour aller plus loin dans la sélection des produits adaptés et éviter ces erreurs structurelles, vous pouvez aussi consulter notre guide pour choisir les bons placements.

Les briques techniques sont maintenant en place : produits, fiscalité, donations. La suite du parcours consistera à choisir les acteurs (banques, courtiers, assureurs) et à intégrer tout cela dans un véritable projet d’éducation financière pour votre enfant, avec des outils concrets et un calendrier par âge.

VII. Choisir les bons acteurs et développer l’éducation financière de l’enfant

Après avoir passé en revue les produits, la fiscalité et les erreurs à éviter, il reste un volet souvent mis de côté : à qui faire confiance et comment s’appuyer sur l’écosystème public pour structurer l’éducation financière de son enfant. Cette partie fait le lien entre institutions, acteurs privés et apprentissage concret de la gestion de l’argent.

VII.1. Qui fait quoi : Banque de France, AMF, DGFIP, banques, courtiers

Pour s’y retrouver dans la jungle des produits d’épargne enfant, il est clé de savoir qui surveille quoi. Les institutions publiques jouent un rôle clé, à la fois pour encadrer les banques/assureurs et pour proposer des ressources pédagogiques.

On peut résumer les principaux acteurs publics ainsi :

| Acteur | Rôle | Mission principale |

|---|---|---|

| Banque de France | Autorité de surveillance et régulation | Opérateur national stratégie EDUCFI, supervision établissements crédit, protection épargnants |

| ACPR (Autorité de Contrôle Prudentiel et de Résolution) | Supervision assurance et banques | Agréments, contrôle prudentiel, protection consommateurs |

| AMF (Autorité des Marchés Financiers) | Régulation marchés financiers | Protection épargnants, contrôle CTO/PEA, lutte contre fraudes |

| Ministère de l’Économie et des Finances | Politique économique et fiscale | Définition cadre fiscal donations, abattements, réglementation épargne réglementée |

| DGFIP (Direction Générale des Finances Publiques) | Collecte impôts et taxes | Contrôle donations, requalification fiscale, perception droits |

En synthèse, ce tableau rappelle que la Banque de France pilote aussi la stratégie EDUCFI, tandis que l’ACPR et l’AMF veillent à la solidité des banques, assureurs et aux marchés financiers. C’est vers ces acteurs que l’on se tourne en cas de doute sur un produit ou un intermédiaire.

En parallèle, plusieurs grands assureurs se trouvent au cœur des solutions d’assurance vie enfant. BNP Paribas Cardif, Suravenir, Spirica ou Generali se distinguent par des notations financières solides (AA- ou A+ selon les cas), ce qui compte pour des contrats qui doivent tenir 15 à 20 ans. Un contrat logé chez un acteur bien noté réduit le risque de surprises désagréables sur la durée.

Viennent ensuite les courtiers en ligne, qui distribuent ces contrats : Linxea, Assurancevie.com, Yomoni, Mes-Placements.fr, etc. Leur rôle est de proposer des contrats à frais de gestion réduits, sans frais sur versement, avec une large offre de supports (fonds en euros, ETF, SCPI). Certains ont des procédures spécifiques pour les mineurs, par exemple une souscription encore papier chez Linxea pour un contrat Linxea Spirit 2. Pour aller plus loin sur le fonctionnement des intermédiaires boursiers et leurs modèles de frais, on peut aussi se référer à la présentation détaillée des courtiers.

Cette cartographie des acteurs prépare le terrain pour un autre maillon important : les banques en ligne, qui proposent des comptes courants et cartes pour adolescents, avec un vrai potentiel pédagogique.

VII.2. Compte courant enfant et carte : l’exemple de Boursorama Freedom

En pratique, l’éducation à l’argent ne passe pas seulement par un Livret A ou une assurance vie. Elle se joue aussi sur la gestion du quotidien. L’offre Freedom de BoursoBank (ex‑Boursorama) illustre bien ce que peut apporter un compte courant enfant bien conçu.

Freedom s’adresse aux jeunes de 12 à 17 ans et demi. Pour y accéder, il faut qu’au moins un parent soit déjà client BoursoBank, puis ouvrir le compte en ligne depuis l’espace client. L’offre comprend un compte bancaire avec RIB et une carte bancaire enfant à autorisation systématique : chaque paiement est contrôlé par rapport au solde, ce qui empêche le découvert.

Les plafonds sont paramétrables par les parents : par défaut, 200 € de paiements sur 30 jours et 100 € de retraits sur 7 jours. Ils peuvent être montés jusqu’à 2 000 € de paiements sur 30 jours et 500 € de retraits sur 7 jours pour les plus grands. Tous les paiements et retraits en euros et en devises sont sans frais, avec un versement initial minimum de 10 €.

L’application Freedom dédiée à l’enfant lui permet de consulter son solde, de suivre ses dépenses et même de demander de l’argent de poche. Côté parents, un espace permet de suivre les opérations, de modifier les plafonds et de bloquer temporairement la carte en cas de besoin. L’offre est gratuite (pas de frais de tenue de compte, pas de cotisation de carte), ce qui la rend assez attractive pour une première expérience de banque enfant.

Afin de bien situer Freedom dans l’écosystème, il est intéressant de la comparer à un livret jeune et à une assurance vie au nom d’un mineur :

| Critère | Offre Freedom Boursorama | Livret jeune | Assurance vie mineur |

|---|---|---|---|

| Âge | 12-17,5 ans | 12-25 ans | Dès naissance |

| Type de produit | Compte bancaire + carte | Livret d’épargne | Contrat d’assurance |

| Plafond | Aucun (plafonds paiements paramétrables) | 1 600 € | Aucun |

| Rendement | 0% (compte de transaction) | Min. 1,5% (exonéré fiscalité) | 2,10-4,50% fonds euros (selon contrat) |

| Frais | 0 € | 0 € | 0,50-1,60%/an (selon contrat) |

| Ticket d’entrée | 10 € | 10 € | 100-500 € |

| Objectif principal | Gestion quotidienne, éducation budgétaire | Épargne court terme | Épargne long terme, études, projets |

| Contrôle parental | Oui (plafonds, blocage carte) | Oui (retraits soumis à autorisation parentale avant 18 ans) | Oui (administration légale jusqu’à majorité) |

On voit que Freedom ne remplace pas les placements enfants à proprement parler : il ne rapporte rien, mais il apprend à gérer. L’idée, concrètement, est de verser l’argent de poche sur ce compte, d’utiliser la carte pour les achats du quotidien, tout en gardant l’épargne structurée sur les livrets et l’assurance vie. Pour mieux comprendre ce qui distingue une banque en ligne de la banque de réseau traditionnelle, et pourquoi cela facilite souvent l’accès aux offres jeunes, on peut consulter ce focus : Comprendre ce qui caractérise une banque digitale.

Cette dimension pratique ouvre naturellement sur un autre pilier : la politique publique d’éducation financière et le rôle spécifique des parents.

VII.3. EDUCFI, rôle des parents et outils pour éduquer à l’argent

Une stratégie d’épargne études réussie ne se résume pas à bien choisir un Livret A ou une assurance vie enfant. Elle doit aussi aider l’enfant à devenir autonome financièrement. C’est tout l’enjeu de la stratégie nationale EDUCFI et du rôle quotidien des parents.

Depuis 2016, la France s’est dotée d’une stratégie d’éducation économique, budgétaire et financière (EDUCFI). La Banque de France en est l’opérateur national. Trois comités structurent cette politique : un comité stratégique (piloté par le ministre de l’Économie, avec l’Éducation nationale), un comité opérationnel (réunissant Banque de France, AMF, associations, services sociaux…) et un comité éditorial qui coordonne les contenus (Banque de France, ACPR, Citéco, AMF, IEFP).

Les objectifs sont clairs : apprendre dès l’école à faire un budget, comprendre ce que sont la monnaie, le crédit, l’épargne enfant, éviter le surendettement et repérer les arnaques. Plusieurs actions phares illustrent cette démarche : le Passeport EDUCFI au collège, l’opération « J’invite 1 banquier(e) dans ma classe » en primaire, ou encore la Semaine de l’éducation financière qui propose ateliers et jeux aux élèves.

Pour les parents, le portail Mesquestionsdargent.fr, les ressources pédagogiques Eduscol et les contenus de La Finance Pour Tous forment une boîte à outils pour parler d’argent à la maison. Mais les pratiques concrètes du quotidien restent décisives : selon une étude FBF/Harris, 53 % des 8–14 ans reçoivent de l’argent régulièrement (35 € par mois en moyenne), et la majorité a déjà fait des achats avec son propre argent.

En pratique, le rôle des parents s’articule autour de quelques réflexes :

- Mettre en place un argent de poche régulier à partir de 9–10 ans, plutôt qu’une succession de petits billets irréguliers.

- Ouvrir un livret et, plus tard, un compte avec carte type Freedom pour visualiser l’impact des dépenses.

- Accompagner les premiers achats, comparer les prix, introduire la différence entre besoin et envie.

- Parler explicitement des arnaques en ligne, des faux sites, des jeux d’argent et des influenceurs peu fiables.

Une bonne éducation financière réduit très fortement le risque de voir un capital patiemment constitué être dilapidé à 18 ans. Combinée à un éventuel pacte adjoint, elle sécurise à la fois le montant et l’usage de l’épargne.

Pour aller plus loin, il reste maintenant à traduire tout cela en une stratégie structurée : quels produits privilégier à chaque âge, avec quel niveau de risque et quel calendrier d’actions.

VIII. Construire une stratégie d’épargne enfant cohérente : scénarios et calendrier d’actions

On dispose à présent de tous les ingrédients : produits, fiscalité, acteurs, éducation. La question devient pratique : comment combiner un Livret A enfant, une assurance vie, un PEA jeune ou un CTO enfant dans une stratégie cohérente, de la naissance à 25 ans.

VIII.1. Quel produit à quel âge ? (vision d’ensemble)

Avant de dérouler un calendrier détaillé, il est utile de poser un panorama rapide des grandes enveloppes à gérer au fil des années. L’idée n’est pas de tout ouvrir d’un coup, mais de savoir à quoi sert chaque produit et à quel moment il devient pertinent.

Voici un rappel synthétique des principales enveloppes d’épargne pour enfant :

| Enveloppe | Âge minimum | Plafond | Taux/Rendement | Fiscalité | Liquidité | Objectif principal |

|---|---|---|---|---|---|---|

| Livret A | Dès naissance | 22 950 € | 1,5% | Exonération totale | Immédiate | Épargne de précaution court terme |

| Livret jeune | 12-25 ans | 1 600 € | Min. 1,5% (jusqu’à 1,70%) | Exonération totale | Immédiate | Épargne court terme |

| PEL | Dès naissance | 61 200 € | 2,00% (2026) | PS 17,2% (+ IR selon âge) | Clôture si retrait | Épargne moyen terme, prêt immobilier |

| Assurance vie | Dès naissance | Aucun | 2,10-4,50% fonds euros, 4-6% UC moyen | PFU 30% (< 8 ans), 24,7% (> 8 ans après abattement) | Immédiate (pénalités fiscales < 8 ans) | Épargne long terme, études, projets |

| PEA jeune | 18-25 ans rattaché | 20 000 € | 4-6% moyen actions europé ennes | 30% (< 5 ans), 17,2% PS (> 5 ans exonération IR) | Clôture si retrait < 5 ans | Épargne long terme, initiation bourse |

| CTO mineur | Dès naissance | Aucun | Variable (monde entier) | PFU 30% ou barème progressif | Immédi ate | Épargne long terme, diversification internationale |

| Boursorama Freedom | 12-17,5 ans | Aucun | 0% (compte transaction) | N/A | Immédiate | Gestion quotidienne, éducation budgétaire |

Concrètement, le Livret A et le livret jeune forment la base sécurisée pour les petits montants et les projets à court terme. L’assurance vie au nom de l’enfant fait office de colonne vertébrale pour les projets de long terme (études, premier logement), surtout si elle est ouverte tôt. À partir de 18 ans, le PEA jeune prend le relais pour l’exposition actions à long horizon, tandis que le CTO mineur reste un outil plus marginal, utile surtout pour l’accès aux marchés hors Europe.

Enfin, le compte Freedom s’inscrit comme un outil de gestion quotidienne, complémentaire de ces supports d’épargne. Pour passer de ce panorama à des décisions concrètes, il faudra ensuite apprendre à bien choisir les enveloppes selon l’âge et l’objectif.

Avec cette vision d’ensemble, on peut maintenant dérouler une véritable feuille de route, étape par étape, de la naissance à 25 ans.

VIII.2. Calendrier d’actions : de la naissance à 25 ans

Construire une stratégie d’épargne pour son enfant revient à séquencer les ouvertures de produits et les versements dans le temps. Le tableau ci‑dessous résume un calendrier type pour un foyer « standard », qui pourra bien sûr être adapté aux moyens de chacun.

| Âge de l’enfant | Actions prioritaires | Produits à privilégier | Objectif |

|---|---|---|---|

| 0-1 an (naissance) | Ouvrir Livret A + assurance vie | Livret A, Lucya Cardif/Linxea Spirit 2 | Maximiser antériorité fiscale AV, constituer épargne de précaution |

| 1-12 ans | Versements réguliers AV, alimenter Livret A | Assurance vie (70/30 ou 60/40), Livret A | Capitalisation long terme, épargne de précaution |

| 12 ans | Ouvrir Livret jeune + compte bancaire Freedom | Livret jeune, Boursorama Freedom | Initiation gestion budget, taux attractif livret jeune |

| 12-18 ans | Poursuivre versements AV, éducation financière active | Assurance vie, Livret jeune, app Freedom | Préparer majorité, responsabiliser enfant |

| 18 ans (si rattaché fiscalement) | Ouvrir PEA jeune, envisager réallocation AV | PEA jeune, assurance vie (arbitrages selon horizon) | Initiation bourse, préparer études ou projets |

| 18-25 ans | Maximiser PEA jeune, rachats AV si besoin études | PEA jeune (jusqu’à 20 000 €), assurance vie (rachats partiels) | Financer études, constituer apport immobilier |

| 25 ans | Transformation PEA jeune en PEA classique | PEA classique (plafond 150 000 €) | Investissement long terme, retraite |

En pratique, cela donne quelques jalons très concrets :

- De 0 à 1 an : ouvrir le Livret A et l’assurance vie (Lucya Cardif ou Linxea Spirit 2), puis mettre en place des versements mensuels de 100 à 200 € sur l’assurance vie. On vise aussi 3 à 5 k€ d’épargne de précaution sur le Livret A.

- De 1 à 12 ans : continuer les versements sur l’assurance vie et alimenter progressivement le Livret A. Un PEL peut être envisagé si l’objectif immobilier est prioritaire.

- À 12 ans : ouvrir le livret jeune et le compte Freedom. L’argent de poche peut désormais transiter par ces comptes, avec l’app comme support pédagogique.

- De 12 à 18 ans : poursuivre l’assurance vie, remplir le livret jeune, renforcer l’éducation financière avec les outils EDUCFI et l’app Freedom.

- À 18 ans : si l’enfant est encore rattaché au foyer fiscal, ouvrir le PEA jeune et commencer à y verser chaque mois. On ajuste en parallèle l’allocation de l’assurance vie selon la proximité des dépenses d’études.

- De 18 à 25 ans : utiliser les rachats de l’assurance vie pour les études (si le contrat a plus de 8 ans) et alimenter le PEA jeune jusqu’au plafond. L’objectif est d’arriver à 25 ans avec un PEA déjà mature et un apport immobilier en vue.

Une règle simple se dégage : si l’horizon d’utilisation des fonds est lointain (plus de 10–15 ans), on a tout intérêt à privilégier des supports dynamiques (unités de compte via assurance vie, PEA jeune). Si l’horizon est court (moins de 5 ans), on bascule vers les supports sécurisés (Livret A, fonds en euros). Ce type de mini‑règle « If‑Then » rend la feuille de route plus facile à suivre au quotidien. Pour transformer ce calendrier en plan d’action personnalisé, il peut être utile de formaliser sa propre stratégie d’épargne.

Ce calendrier devient encore plus parlant quand on le met en chiffres. C’est l’objet des scénarios comparatifs qui suivent.

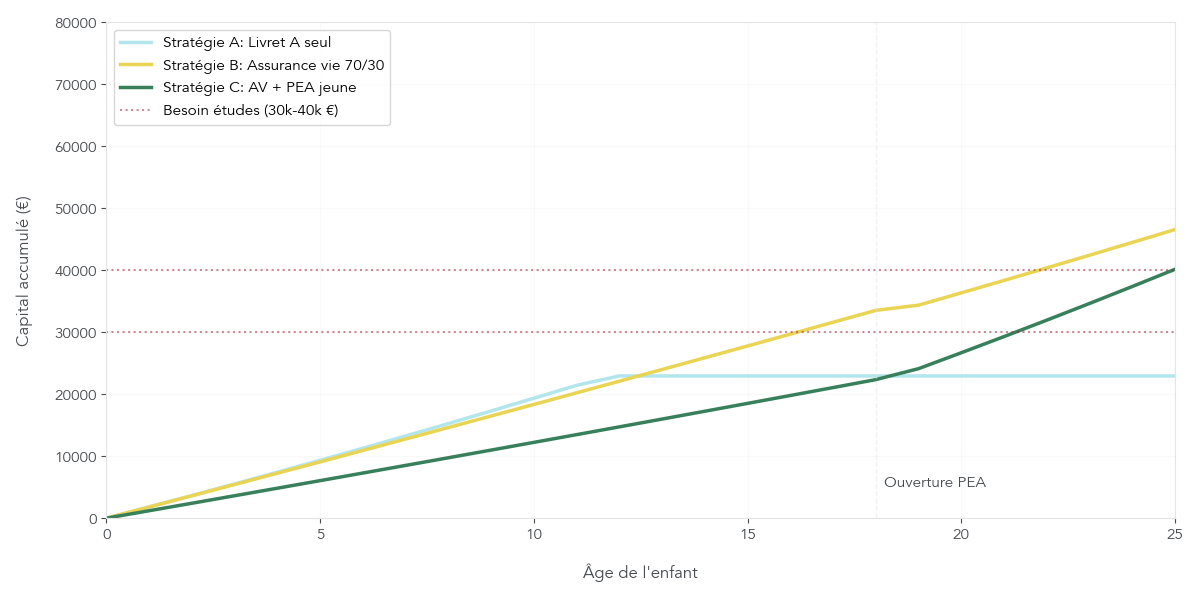

VIII.3. Trois stratégies pour financer les études : Livret A vs AV vs AV + PEA jeune

Pour visualiser l’impact des choix d’enveloppes sur un objectif précis, rien ne vaut trois scénarios chiffrés de financement d’études. L’hypothèse commune est un effort d’épargne régulier, avec un horizon majeur autour de 18–25 ans.

- Scénario A : tout sur le Livret A, 150 € par mois. Le plafond de 22 950 € est atteint avant les 18 ans (après un peu plus de 12 ans), puis les intérêts continuent à 1,5 % l’an. Le capital final tourne autour de 25 500 € à 18 ans. C’est confortable, mais insuffisant pour couvrir entièrement des études supérieures et un logement.