Depuis la hausse des prélèvements sociaux à 18,6 % sur le plan d’épargne en actions et le compte-titres ordinaire en janvier 2026, alors que l’assurance vie reste à 17,2 %, la fiscalité a rebattu les cartes entre fonds monétaires, fonds euros et comptes rémunérés et rend désormais les arbitrages plus complexes. Comprendre comment utiliser les fonds monétaires dans chaque enveloppe, et savoir quand leur préférer un livret, un fonds euro ou un ETF monétaire, devient essentiel pour sécuriser son épargne à court terme sans subir des frais de gestion ou une fiscalité mal adaptés.

Dans ce guide, on décrypte pas à pas le fonctionnement des fonds monétaires, les spécificités de chaque enveloppe fiscale — assurance vie, plan d’épargne en actions, compte-titres ordinaire et plan d’épargne retraite —, puis on compare ces solutions aux alternatives défensives afin de construire une stratégie claire pour placer ses liquidités et choisir le bon arbitrage selon son profil et son horizon.

1. Les fonds monétaires dans le contexte de l’épargne 2026

Avant de choisir où placer vos liquidités, nous allons d’abord replacer les fonds monétaires dans le contexte des taux en 2026 et des besoins d’épargne de court terme. Ensuite, nous clarifierons une distinction fondamentale entre enveloppes fiscales et classes d’actifs. Enfin, nous entrerons dans la mécanique des fonds monétaires eux‑mêmes, avec le rôle du €STER, le choix entre fonds capitalisant ou distribuant et l’impact de la structure juridique.

1.1. Pourquoi les fonds monétaires sont revenus sur le devant de la scène

Depuis plus de dix ans, beaucoup avaient rangé les fonds monétaires dans la catégorie « placements sans intérêt ». Tant que les taux courts de la zone euro étaient négatifs, leur rendement était quasiment nul une fois les frais de gestion déduits. La situation a changé avec la remontée puis la rechute des taux directeurs de la BCE.

Le taux €STER, qui sert de boussole aux fonds monétaires, a suivi une trajectoire très marquée : il est resté en territoire négatif jusqu’en 2022, il a ensuite grimpé jusqu’à environ 4 % fin 2023, avant de redescendre progressivement vers 1,93 % début 2026. Cette remontée brutale puis cette décrue ont transformé ces fonds en véritable alternative pour sécuriser son épargne à court terme, au moins tant que le €STER reste au‑dessus de zéro.

Concrètement, la performance brute d’un fonds monétaire tourne autour de « €STER capitalisé – frais de gestion ». Avec un €STER moyen proche de 1,93 % en janvier 2026 et des frais compris entre 0,05 % et 0,50 %, les rendements bruts observés se situent autour de 1,80–2,00 %. Une fois les prélèvements sociaux et la fiscalité pris en compte, cela permet surtout de préserver le pouvoir d’achat, pas de s’enrichir. On parle de sécuriser des liquidités, pas de chercher une performance élevée.

Dans ce contexte, la question n’est plus de savoir si les fonds monétaires sont « intéressants » en soi, mais comment les utiliser intelligemment dans chaque enveloppe — assurance vie, PEA (Plan d’Épargne en Actions), CTO (compte-titres ordinaire) et PER (Plan d’Épargne Retraite) — par rapport aux livrets, aux fonds euros ou aux comptes rémunérés. La suite du guide vise précisément à éclairer ces arbitrages concrets : quel support choisir, dans quelle enveloppe, pour quel horizon.

1.2. Distinction clé : enveloppes fiscales vs classes d’actifs

Avant de comparer les placements, il faut éviter une confusion qui coûte cher : mélanger le « contenant » et le « contenu ». Le contenant, ce sont les enveloppes fiscales comme l’assurance vie, le PEA, le CTO ou le PER. Le contenu, ce sont les classes d’actifs que l’on loge à l’intérieur : fonds monétaires, fonds euros, actions, obligations, SCPI, etc.

Prenons un contrat d’assurance vie multisupport : dans la même enveloppe, on peut détenir un fonds euro garanti, un fonds monétaire en unité de compte et des ETF actions. Quand on parle de « rendement de l’assurance vie », on parle en réalité du rendement de ce cocktail d’actifs, soumis au même régime fiscal. Dire « PEA vs fonds euros » n’a pas de sens : on compare une enveloppe à un actif. La comparaison pertinente, c’est par exemple « fonds monétaires en assurance vie » vs « fonds euros en assurance vie », ou « ETF monétaire en CTO » vs « compte espèces rémunéré ».

En pratique, deux niveaux de choix se superposent donc : d’abord le type d’actif (fonds monétaires ou non, niveau de risque accepté), puis l’enveloppe fiscale qui accueille cet actif (assurance vie, PEA, CTO, PER), avec des règles de fiscalité et de liquidité différentes. On verra ensuite que, pour un même fonds monétaire, le rendement net n’est pas du tout le même selon l’enveloppe choisie.

Avec cette distinction bien claire, on peut maintenant s’intéresser à ce qu’est exactement un fonds monétaire, à son niveau de risque réel et à la manière dont il génère sa rémunération.

2. Comprendre les fonds monétaires et le choix capitalisant / distribuant

On a vu pourquoi ces supports reviennent dans le paysage en 2026 ; il reste à comprendre comment ils fonctionnent concrètement. Nous allons d’abord les définir et préciser leur cadre réglementaire, puis montrer comment ils suivent le taux €STER. Ensuite, nous verrons pourquoi le choix entre part capitalisante et part distribuante a un impact fiscal majeur, avant de clarifier un dernier point juridique souvent mal compris : la différence SICAV / FCP.

2.1. Définition, réglementation MMF et profil de risque

Un fonds monétaire est un fonds d’investissement (OPCVM ou FIA) investi dans des titres de créance de court terme, généralement avec une maturité résiduelle inférieure à deux ans. On y trouve par exemple des bons du Trésor émis par les États, des certificats de dépôt émis par les banques et des billets de trésorerie émis par les grandes entreprises.

Ces fonds sont encadrés par le règlement européen MMF 2017/1131, qui impose des règles communes à tous les fonds monétaires de l’Union européenne. Parmi ces règles, on retrouve une maturité résiduelle maximale de deux ans pour les titres détenus, une exigence de liquidité minimale d’au moins 15 % de l’actif à sept jours et des limites de concentration par émetteur, avec une diversification stricte. L’Autorité des marchés financiers (AMF) classe ces supports dans la catégorie « OPC Monétaire à Valeur Liquidative Variable Standard ».

Côté risque, l’indicateur synthétique (SRI) est en général de 1 sur 7, soit le niveau le plus faible pour un fonds. La volatilité historique est très basse, souvent inférieure à 0,30 % sur trois ans. Toutefois, le capital n’est pas garanti : il n’y a pas d’engagement de l’assureur comme sur un fonds euro, qui garantit typiquement 98–99 % du capital net de frais. La probabilité de perte est faible, mais pas nulle, ce qui en fait un support défensif, intermédiaire entre un livret garanti et un placement de marché plus risqué.

Une fois cette nature juridique et ce profil de risque clarifiés, la question suivante est de savoir d’où vient précisément le rendement de ces fonds, et pourquoi il varie autant entre 2022 et 2026.

2.2. Comment les fonds monétaires suivent le €STER

Le cœur du moteur d’un fonds monétaire, c’est le taux €STER. L’€STER (Euro Short‑Term Rate) est un taux interbancaire au jour le jour, calculé par la Banque centrale européenne depuis 2019. Il reflète le coût auquel les grandes banques de la zone euro se refinancent à très court terme.

Comme les fonds monétaires investissent dans des titres de créance de court terme dont les coupons et les rendements sont très sensibles à ces conditions de refinancement, leur performance suit de près l’évolution du €STER. On peut résumer la mécanique par une formule simple : performance brute annuelle ≈ €STER capitalisé – frais de gestion (frais du fonds et, éventuellement, frais de l’enveloppe).

Entre 2022 et 2026, le mouvement a été spectaculaire : valeurs négatives jusqu’en 2022, pic autour de 4 % fin 2023, puis repli progressif vers environ 1,93 % début 2026. Avec un €STER moyen proche de 1,93 % et des frais de fonds compris entre 0,05 % et 0,50 %, on aboutit pour 2026 à des rendements bruts de l’ordre de 1,80–2,00 %. L’écart entre deux fonds monétaires tient donc surtout au niveau de frais, pas à une différence de « talent » du gérant.

Comprendre ce lien direct avec le €STER permet de ne plus idéaliser ces supports : ils suivent les taux courts, à la hausse comme à la baisse. La vraie marge de manœuvre se situe alors sur les frais et sur la fiscalité, ce qui nous amène au choix entre part capitalisante et part distribuant.

2.3. Capitalisant vs distribuant : quel impact fiscal concret ?

En pratique, chaque fonds ou ETF monétaire existe souvent en deux « versions » : une part capitalisante et une part distribuante. La différence est simple, mais ses conséquences sur la fiscalité sont majeures.

Une part capitalisante réinvestit automatiquement les revenus (intérêts, coupons) dans le fonds. Vous ne recevez aucun flux de trésorerie : la valeur de la part augmente au fil du temps, et vous ne déclenchez la fiscalité qu’au moment où vous vendez ou rachetez vos parts, selon l’enveloppe. À l’inverse, une part distribuante verse périodiquement les intérêts sur votre compte (trimestriellement ou annuellement) ; chaque distribution déclenche alors une imposition immédiate.

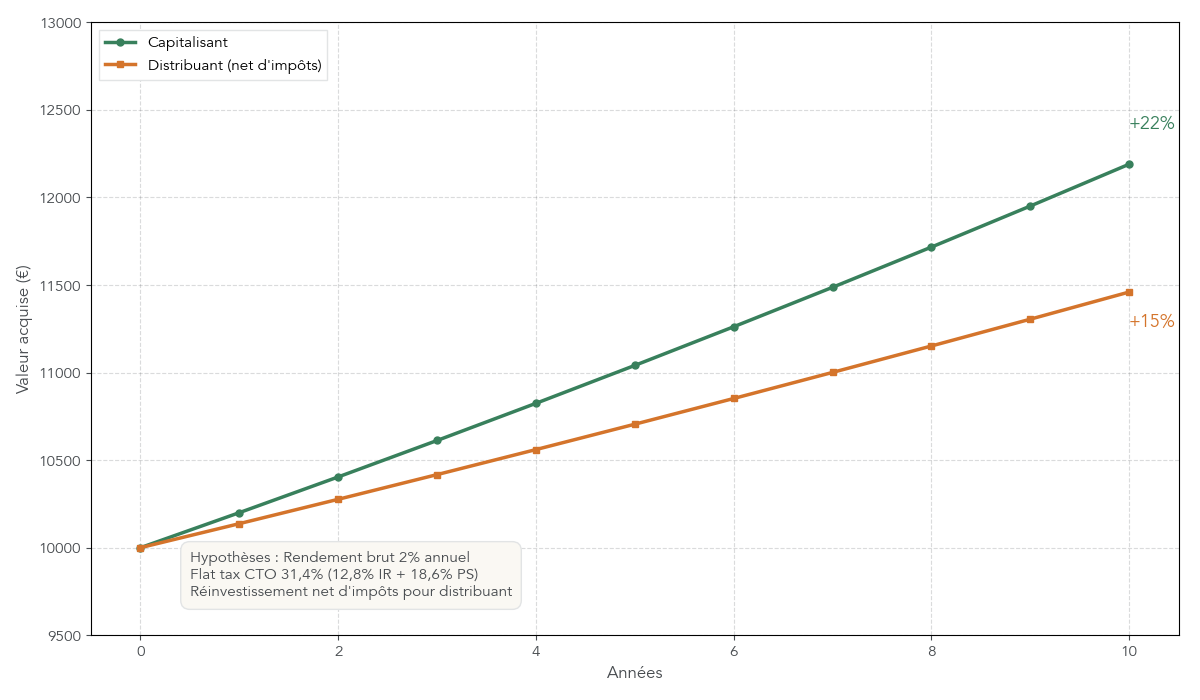

Sur longue durée, cet effet de frottement fiscal finit par peser lourd. Un exemple bien documenté sur un indice actions (MSCI World) montre qu’un ETF capitalisant a délivré environ +149 % sur 10 ans, contre +138 % pour une version distribuante réinvestissant pourtant les dividendes après impôts. La seule différence vient de la fiscalité payée au fil de l’eau.

Pour les fonds monétaires, la logique est la même :

- en assurance vie ou sur un PER, une part capitalisante permet de ne payer les prélèvements sociaux (17,2 %) qu’au rachat de l’unité de compte, et d’éviter toute taxation annuelle des intérêts ;

- sur un CTO, une part capitalisante concentre l’imposition au moment de la vente (flat tax à 31,4 % en 2026), alors qu’une part distribuante ferait taxer chaque coupon à la flat tax dès son versement.

Autrement dit, sauf si vous avez vraiment besoin de revenus réguliers, vous avez tout intérêt à privilégier des fonds monétaires capitalisants, que ce soit en assurance vie, en PEA ou en CTO. Vous maximisez l’effet de capitalisation et vous choisissez le moment où vous cristallisez la fiscalité, ce qui fait souvent plusieurs dixièmes de point de rendement net en plus sur la durée.

Astuces importantes

Pour ne pas vous tromper de « version » de fonds et limiter les frottements fiscaux, quelques réflexes simples sont à adopter.

- Vérifiez systématiquement la dénomination de la part : les lettres « C » ou « Acc » renvoient en général à une part capitalisante, alors que « D » ou « Dist » désignent une part distribuante.

- En assurance vie ou sur un PER, privilégiez systématiquement les parts capitalisantes pour les supports de taux (fonds monétaires, obligations), afin de profiter du report d’imposition au moment du rachat.

- Sur CTO, réservez les parts distribuantes uniquement si vous recherchez un complément de revenu immédiat ; sinon, optez pour des ETF ou OPCVM monétaires capitalisants pour maîtriser le timing fiscal.

En gardant ces règles simples, vous réduisez fortement le coût fiscal invisible qui pèse sur la performance des fonds monétaires au fil des années.

2.4. SICAV vs FCP : point juridique sans impact pratique

Une autre source de confusion fréquente concerne la forme juridique du fonds : SICAV ou FCP. Une SICAV (Société d’Investissement à Capital Variable) est une société anonyme dotée de la personnalité morale ; les investisseurs en sont actionnaires, avec un droit de vote théorique. Un FCP (Fonds Commun de Placement) est une copropriété de valeurs mobilières sans personnalité morale, où les investisseurs sont porteurs de parts.

Dans les faits, pour un épargnant qui cherche à sécuriser son épargne de court terme, cette distinction ne change strictement rien : la valeur liquidative est calculée de la même manière, la liquidité est identique, la fiscalité est la même et les grilles de frais ne dépendent pas de la forme juridique mais du fonds et du distributeur choisis.

Voici le résumé de cette différence purement juridique :

| Critère | SICAV | FCP |

|---|---|---|

| Statut juridique | Société anonyme, personnalité morale | Copropriété, pas de personnalité morale |

| Détenteurs | Actionnaires (droit de vote théorique) | Porteurs de parts (pas de droits de vote) |

| Pratique investisseur | Aucune différence notable : même liquidité, même calcul VL, même fiscalité | Idem SICAV |

| Exemples fonds monétaires | AXA Court Terme AC (SICAV) | Carmignac Court Terme A (FCP) |

Ce tableau montre bien que ce n’est pas ce critère qui doit guider votre choix. Entre AXA Court Terme AC (SICAV) et Carmignac Court Terme A (FCP), c’est le niveau de frais, la stratégie de gestion et la place disponible dans votre enveloppe qui comptent, pas la structure juridique.

Maintenant que ces points techniques sont clarifiés, on peut s’intéresser à ce qui change vraiment la donne pour votre rendement net : l’enveloppe dans laquelle vous logez vos fonds monétaires et la fiscalité qui s’y applique.

3. Choisir la bonne enveloppe : assurance vie, PEA, CTO, PER

On a désormais une vision claire de ce qu’est un fonds monétaire et de la façon dont il se rémunère. La question devient : dans quelle enveloppe fiscale l’utiliser pour sécuriser au mieux vos liquidités, en tenant compte de l’horizon, de la fiscalité et de la liquidité ? Nous allons d’abord passer en revue les grandes caractéristiques de l’assurance vie, du PEA, du CTO et du PER en 2026, puis détailler, enveloppe par enveloppe, l’intérêt spécifique des fonds monétaires.

3.1. Panorama des enveloppes et synthèse fiscale 2026

Chaque enveloppe fiscale a un rôle bien précis. L’assurance vie est le couteau suisse de l’épargnant français : elle permet de combiner fonds euros garantis et unités de compte (dont des fonds monétaires), avec une fiscalité qui devient avantageuse au bout de huit ans grâce à un abattement annuel sur les gains. C’est l’enveloppe polyvalente par excellence pour structurer une épargne de moyen et long terme. Pour approfondir le fonctionnement, la fiscalité des rachats et le choix d’un contrat, voir : Comprendre l’assurance-vie de A à Z.

Le PEA est une enveloppe orientée actions et fonds éligibles, plafonnée à 150 000 € de versements, avec une vocation clairement de long terme : avant cinq ans, tout retrait entraîne la clôture et une imposition à la flat tax de 31,4 % ; après cinq ans, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux (18,6 % en 2026) restant dus. Pour les règles spécifiques du PEA (titres éligibles, fiscalité avant/après 5 ans), consulter : Comprendre le PEA de A à Z.

Le compte‑titres ordinaire offre une liberté totale : aucun plafond, accès à l’ensemble des ETF monétaires et OPCVM, mais une fiscalité standardisée avec une flat tax de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux) prélevée sur les gains et les dividendes. Sa force, c’est la liquidité et l’absence de contraintes d’horizon.

Enfin, le PER est un produit conçu pour la retraite : l’épargne y est en principe bloquée jusqu’au départ, avec quelques cas de déblocage anticipé limités. La contrepartie de ce blocage est une déduction fiscale des versements, mais l’horizon n’est pas compatible avec une vraie trésorerie de court terme.

La synthèse fiscale suivante permet de visualiser l’horizon optimal et la fiscalité de base de chaque enveloppe au 1er janvier 2026 :

| Enveloppe | Horizon optimal | Impôt sur gains (rachat/retrait) | Prélèvements sociaux | Avantage fiscal clé | Contraintes |

|---|---|---|---|---|---|

| Assurance vie | ≥ 8 ans | 7,5% ou 12,8% IR après abattement 4 600/9 200 € | 17,2% (au rachat sur UC, maintenu 2026) | Abattement après 8 ans, PS différés | Frais UC 0,50–1,20% |

| PEA | ≥ 5 ans | 0% (exonération IR) | 18,6% (hausse 2026) | Exonération IR après 5 ans | Plafond 150 k€, retrait < 5 ans = clôture |

| CTO | Aucun | 12,8% IR (ou barème si 2OP) | 18,6% (hausse 2026) | Liquidité totale, pas de plafond | Taxation immédiate, pas d’avantage fiscal |

| PER | Retraite | PFU 30% capital ou IR rente | 17,2% (hors hausse CSG selon type PER) | Déduction versements de l’IR | Blocage jusqu’à retraite |

Ce tableau rappelle un point important en 2026 : les prélèvements sociaux ont été relevés à 18,6 % sur PEA et CTO, tandis que l’assurance vie reste à 17,2 %, ce qui lui conserve un léger avantage sur ce plan. On va maintenant voir, enveloppe par enveloppe, comment les fonds monétaires s’insèrent dans ce paysage.

3.2. Assurance vie : fonctionnement, fiscalité et intérêt spécifique pour les fonds monétaires

En assurance vie multisupport, vous combinez généralement un fonds euro garanti et des unités de compte non garanties, parmi lesquelles figurent souvent des fonds monétaires. Les fonds euros offrent une garantie du capital (hors frais) et un effet cliquet annuel, alors que les unités de compte — dont les fonds monétaires — n’ont pas de garantie, mais bénéficient d’une fiscalité plus souple sur les prélèvements sociaux.

Sur le plan fiscal, avant huit ans de détention, les gains retirés sont soumis à 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux (soit une flat tax de 30 %) ou, sur option, au barème progressif. Après huit ans, un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple) s’applique sur la part de gains retirée, puis le taux tombe à 7,5 % ou reste à 12,8 % selon le montant de primes versées, toujours avec 17,2 % de prélèvements sociaux.

L’avantage clé des fonds monétaires logés en unité de compte est que les prélèvements sociaux ne sont prélevés qu’au moment du rachat, contrairement aux fonds euros où ils sont prélevés chaque année sur les intérêts. Avec des rendements bruts d’environ 2 %, ce report d’imposition améliore légèrement la performance nette sur plusieurs années.

Les frais sont en revanche un point de vigilance central. Sur les meilleurs contrats en ligne comme Linxea Spirit 2 (assuré par Spirica) ou Lucya Cardif, les frais de gestion sur unités de compte tournent autour de 0,50 % par an, alors que de nombreux contrats bancaires montent à 0,90–1,20 %. Si l’on ajoute les frais propres au fonds monétaire (souvent autour de 0,10 %), on comprend qu’il faut viser un total inférieur ou égal à 0,60 % pour que le rendement reste compétitif.

Côté liquidité, les rachats partiels sont généralement crédités en 5 à 15 jours, les rachats totaux en 5 à 30 jours, avec un délai légal maximal de deux mois. Pour une épargne de court terme, ces délais nécessitent un minimum d’anticipation, surtout si vous devez synchroniser un rachat avec une dépense importante. Enfin, attention : tous les contrats d’assurance vie ne proposent pas de fonds monétaires en unités de compte, en particulier certains contrats bancaires anciens. Il est donc indispensable de vérifier cette disponibilité avant de souscrire ou de transférer votre épargne. Pour savoir quand et comment ouvrir concrètement un contrat et ses implications pratiques, voir : Pourquoi ouvrir une assurance-vie.

Dans la section suivante, on va voir comment ces fonds sont utilisés de manière plus spécifique dans l’univers du PEA, où les règles d’éligibilité imposent des montages particuliers.

3.3. PEA : atouts et limites pour loger des fonds monétaires

Le PEA a été conçu à l’origine pour favoriser l’investissement en actions européennes, avec un plafond de versements de 150 000 € et un horizon clairement de long terme. Pour que des fonds soient éligibles, ils doivent détenir au moins 75 % d’actions de l’Union européenne. Les rares fonds monétaires « PEA » utilisent donc des swaps pour transformer, en pratique, une exposition actions en comportement monétaire indexé sur les taux courts.

Fiscalement, la règle est binaire : avant cinq ans, tout retrait entraîne la clôture du plan et l’imposition de l’intégralité des gains à la flat tax de 31,4 %. Après cinq ans, les gains sont exonérés d’impôt sur le revenu ; seuls les prélèvements sociaux, relevés à 18,6 % en 2026, restent dus. C’est cette exonération d’impôt après cinq ans qui fait tout l’intérêt du PEA pour y loger une poche « défensive » de fonds monétaires.

En pratique, ces fonds monétaires éligibles PEA jouent surtout le rôle de place de parking pour la partie prudente d’un PEA déjà mature, au‑delà de cinq ans. Vous pouvez y sécuriser une partie de vos gains ou réduire le risque de votre portefeuille actions, sans casser l’enveloppe ni perdre l’avantage fiscal. Avec un rendement brut autour de 2 % et des frais de l’ordre de 0,24 %, on obtient un rendement net avant impôts proche de 1,76 %, puis environ 1,43 % net après prélèvements sociaux en cas de retrait.

En revanche, il ne faut pas utiliser le PEA pour des besoins de liquidité de court terme : tout retrait avant cinq ans ferme le plan et annule l’avantage fiscal accumulé. Pour des besoins à moins de cinq ans, mieux vaut passer par des livrets, une assurance vie ou un CTO. Pour tout ce qui touche au fonctionnement détaillé du PEA et, plus largement, au rôle des ETF dans les différentes enveloppes, vous pouvez aussi consulter : Guide des ETF : fonctionnement et usages.

3.4. CTO et PER : quand les utiliser avec des fonds monétaires

Le compte‑titres ordinaire est l’enveloppe la plus simple et la plus flexible pour loger des fonds monétaires. Il n’y a pas de plafond de versement, aucune contrainte d’éligibilité : vous pouvez y acheter aussi bien des ETF monétaires très peu chers que des OPCVM monétaires plus actifs. La liquidité est élevée : en règle générale, la vente d’un ETF est réglée en J+2 et le virement des espèces vers votre compte bancaire prend un à trois jours supplémentaires.

En contrepartie, la fiscalité est standardisée : par défaut, une flat tax de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux) s’applique sur les plus‑values et sur les éventuels coupons. Vous pouvez opter pour le barème progressif via la case 2OP de la déclaration si votre tranche marginale est faible, mais cette option s’applique à l’ensemble des revenus du capital de l’année. Le CTO est donc particulièrement adapté à la gestion de liquidités rapidement mobilisables, ou à des montants importants que l’on souhaite placer quelques mois à quelques années, en profitant du report d’imposition jusqu’à la vente de l’ETF monétaire.

Le PER, de son côté, n’est pas un outil de trésorerie. Il s’agit d’un produit orienté retraite, avec une épargne bloquée jusqu’à la sortie, sauf cas de déblocage anticipé limités (achat de résidence principale, accidents de la vie). Les fonds monétaires qui y sont proposés servent surtout en phase de désensibilisation du portefeuille, dans le cadre de gestions à horizon qui réduisent progressivement la part d’unités de compte risquées à l’approche de la retraite. Même si des supports monétaires existent, l’horizon de placement et le blocage des capitaux font qu’il ne faut pas utiliser le PER pour une épargne de court terme.

Pour approfondir le fonctionnement concret d’un compte-titres (CTO) et les spécificités d’un plan d’épargne retraite, des guides dédiés détaillent les cas d’usage et les contraintes de chaque enveloppe.

À ce stade, le cadre fiscal et les caractéristiques des enveloppes sont posés. La suite du guide pourra donc se concentrer sur l’offre concrète de fonds et d’ETF monétaires disponible dans chacune d’elles, ainsi que sur les frais et les rendements nets observés, afin d’aboutir à des recommandations opérationnelles par profil d’épargnant.

4. Cartographie de l’offre de fonds monétaires par enveloppe

On dispose désormais du cadre fiscal des différentes enveloppes et du fonctionnement des fonds monétaires. Il est temps de voir ce que vous pouvez réellement acheter, où, et à quels frais, car c’est là que se joue une grande partie du rendement net.

4.1. En assurance vie : contrats en ligne vs contrats bancaires

En assurance vie, la première différence se joue avant même d’évoquer le rendement : tous les contrats ne donnent pas accès à des fonds monétaires. Les contrats en ligne modernes proposent souvent une vraie gamme, alors que beaucoup de contrats bancaires traditionnels n’en offrent aucun ou seulement un ou deux supports peu compétitifs.

Concrètement, des contrats comme Linxea Spirit 2 (assuré par Spirica) ou Lucya Cardif (BNP Cardif) permettent d’accéder à plusieurs fonds monétaires reconnus, par exemple AXA Court Terme AC ou Carmignac Court Terme. Boursorama Vie, autre contrat en ligne, donne aussi accès à plusieurs fonds monétaires, mais avec une structure de frais légèrement différente. À l’inverse, de nombreux contrats d’assurance vie ouverts en agence bancaire se limitent au fonds en euros et à quelques unités de compte actions/obligations, sans véritable poche monétaire dédiée. Pour voir quels supports (fonds euros, monétaire, actions, SCPI) sont accessibles en assurance-vie et leurs caractéristiques, voir : Panorama des supports en assurance-vie.

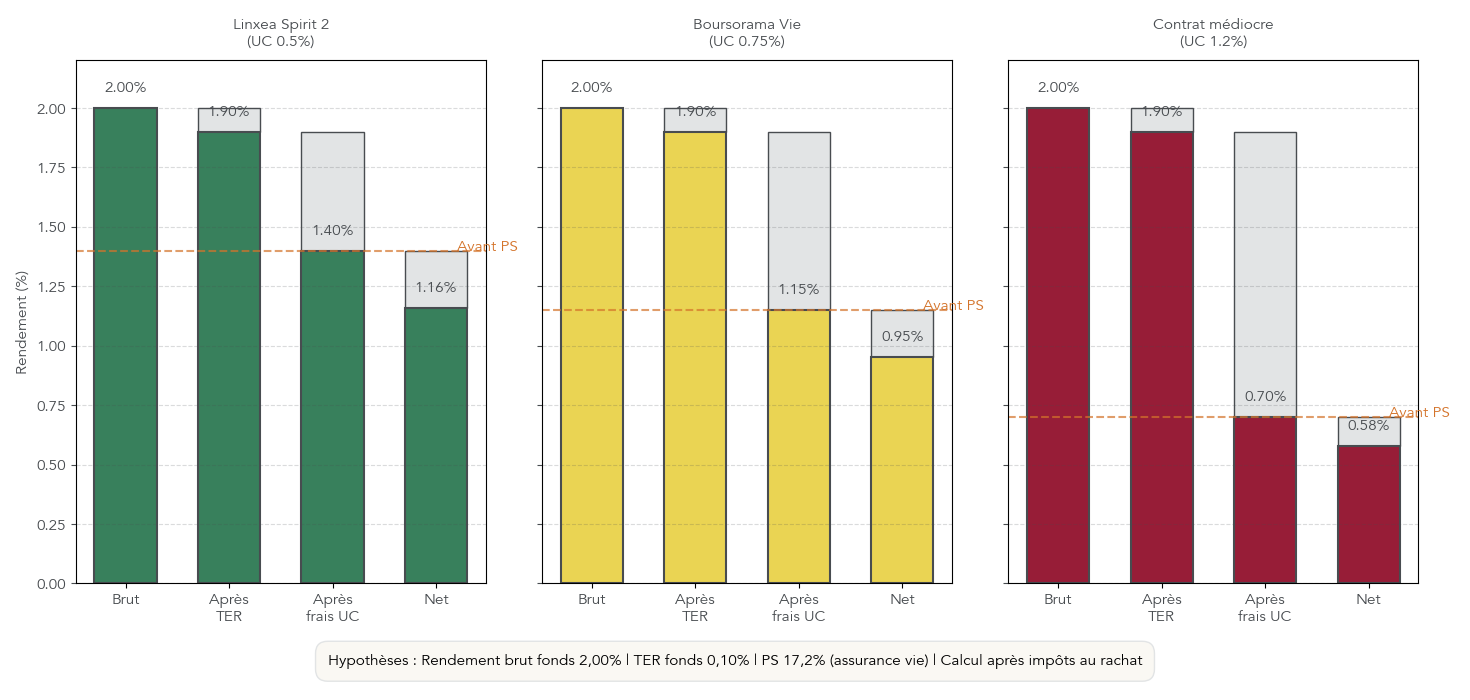

S’agissant des frais de gestion assurance vie sur les unités de compte monétaires, les meilleurs contrats affichent des frais UC d’environ 0,50 % par an (Linxea Spirit 2, Lucya Cardif). Boursorama Vie se situe un cran au-dessus, avec 0,75 % de frais sur unité de compte. Les contrats bancaires médiocres montent facilement à 1 % voire 1,20 % par an, ce qui change complètement le résultat quand le fonds sous-jacent ne rapporte qu’environ 2 % brut. À ces frais d’enveloppe s’ajoutent les frais propres au fonds (TER), qui varient en général entre 0,05 % et 0,50 %.

On le voit bien avec un exemple simple. Imaginez un fonds monétaire qui sert 2 % brut avant frais, avec 0,10 % de TER. Dans un bon contrat à 0,50 % de frais UC, il vous reste 2 % – 0,10 % – 0,50 % = 1,40 % net de frais de gestion avant fiscalité. Dans un contrat médiocre où la somme TER + frais UC atteint 1,70 %, il ne reste plus que 0,30 % de rendement net avant impôts. Autrement dit, dans un contexte de taux autour de 2 %, des frais trop élevés peuvent quasiment annuler l’intérêt du support monétaire.

Avant d’ouvrir un contrat, il est donc crucial de vérifier deux points très concrets : d’une part, la présence d’au moins un bon fonds monétaire en unité de compte, d’autre part, un niveau de frais UC qui ne dépasse pas 0,60 % par an. Sans cela, la poche monétaire en assurance vie risque d’être beaucoup moins intéressante qu’un simple livret ou un ETF monétaire sur CTO.

Astuces importantes

Pour utiliser les fonds monétaires en assurance vie dans de bonnes conditions, quelques réflexes simples permettent d’éviter les mauvaises surprises :

- Vérifiez systématiquement la liste des supports avant d’ouvrir un contrat : certains contrats bancaires n’ont tout simplement aucun fonds monétaire.

- Ciblez des contrats en ligne avec frais UC autour de 0,50 % (Linxea Spirit 2, Lucya Cardif) et évitez les contrats à 1 %–1,20 % de frais annuels sur unité de compte.

- Pour une même poche monétaire, comparez le rendement brut du fonds (souvent 1,8 %–2,0 %) aux frais totaux (TER + UC) : au-delà de 1 %–1,2 % de frais, l’intérêt devient marginal.

- Si votre besoin est très court terme (moins de 6 mois), les délais de rachat de 5 à 15 jours rendent parfois un livret ou un compte rémunéré plus adapté.

En pratique, si vous ne deviez retenir qu’une règle pour l’assurance vie : un bon contrat avec frais UC modérés et un vrai fonds monétaire vaut la peine, un contrat cher sans offre monétaire claire est à éviter pour cette poche.

À présent, passons au PEA, car cette enveloppe offre quelques fonds monétaires particuliers, souvent avec des frais très réduits et un avantage fiscal fort après 5 ans.

4.2. Sur PEA : fonds monétaires éligibles et rôle des courtiers

Sur le PEA (Plan d’Épargne en Actions), la logique est différente : la réglementation impose au moins 75 % d’actions européennes dans les fonds éligibles. Les fonds monétaires PEA utilisent donc des montages via swaps pour se comporter comme des fonds monétaires et restent dans les clous réglementaires.

Dans la pratique, on retrouve quelques références phares. AXA PEA Régularité C (ISIN FR0000447039) est l’un des fonds les plus utilisés : il affiche un TER autour de 0,24 % et est proposé en « 0 % frais » chez certains courtiers. Le FCP PEA Court Terme (Natixis, FR0000982969) descend encore plus bas, à 0,05 % de frais annuels. Enfin, un ETF Amundi PEA Euro Court Terme, lancé fin 2024, vient compléter l’offre avec des frais attendus autour de 0,15 %–0,20 %. Ces niveaux de TER, compris globalement entre 0,05 % et 0,24 %, sont très compétitifs pour une poche défensive à l’intérieur d’un PEA.

Le rôle du courtier est ici déterminant. Des acteurs comme Bourse Direct ou Fortuneo proposent des sélections d’OPCVM partenaires en « 0 % frais » : pas de frais d’entrée, pas de frais de sortie, et parfois 0 € de courtage et de garde sur une liste précise de fonds, dont AXA PEA Régularité C. Cela permet de constituer une poche monétaire dans un PEA mature (plus de 5 ans) avec des frais très bas et une fiscalité allégée, puisque les gains ne supportent plus d’impôt sur le revenu, seulement les prélèvements sociaux de 18,6 % au moment du retrait. Nuance importante : cette gratuité ne s’applique qu’à une liste restreinte d’OPCVM partenaires, qu’il faut vérifier sur le site du courtier avant d’investir. Pour comparer les courtiers et comprendre leurs offres (frais, liste d’OPCVM partenaires), consulter : Que choisir comme courtier/broker.

En combinant ces fonds PEA à faible TER et les offres « 0 % frais » des courtiers, on obtient un support particulièrement efficace pour loger la partie défensive d’un PEA arrivé à maturité : rendement brut proche de 2 %, frais réduits, exonération d’impôt sur le revenu après 5 ans, et uniquement les prélèvements sociaux à 18,6 % à la sortie.

On a vu comment le PEA peut héberger une poche monétaire optimisée ; regardons maintenant le CTO, qui offre le choix le plus large en ETF monétaires et OPCVM, avec une fiscalité différente à bien intégrer.

4.3. Sur CTO : ETF monétaires et OPCVM

Le compte-titres ordinaire (CTO) est l’enveloppe la plus flexible pour accéder aux fonds monétaires, car il n’a ni plafond ni contraintes d’éligibilité. On y trouve à la fois des ETF monétaires très peu chers et des OPCVM actifs plus sophistiqués.

Côté ETF monétaires, trois références se détachent. L’Amundi Smart Overnight Return UCITS ETF Acc (LU1190417599) affiche un TER de 0,10 %, un encours d’environ 4,6 milliards d’euros et une performance récente autour de +2,55 % sur un an. L’Amundi EUR Overnight Return UCITS ETF Acc (FR0010510800) est un peu plus cher, avec 0,15 % de frais et 2,7 milliards d’encours. Enfin, le BNP Paribas Easy EUR Overnight UCITS ETF se distingue par un TER de seulement 0,05 %, l’un des plus bas du marché, et cherche à coller très près au taux au jour le jour en euro.

Les OPCVM monétaires actifs restent pour leur part une option pertinente sur CTO, surtout lorsqu’on souhaite passer par une gestion plus active du crédit ou de la courbe des taux. AXA Court Terme AC (FR0000288946) pratique des frais compris entre 0,07 % et 0,13 % et a délivré environ +2,23 % sur 12 mois. Carmignac Court Terme A (FR0010149161) est plus onéreux, avec 0,50 %–0,507 % de TER, mais a récemment affiché +3,15 % sur un an. Ofi Invest ISR Monétaire CT C (FR0000985558), enfin, combine un TER de 0,08 % avec une approche ISR et une performance d’environ +3,23 % sur un an.

Au-delà des frais annuels, il faut intégrer le coût des ordres passés sur le CTO. Selon le courtier, un ordre d’achat ou de vente d’ETF ou d’OPCVM vous coûtera entre 0 et 10 euros. Sur des montants modestes (quelques centaines ou milliers d’euros) et des opérations fréquentes, ces frais fixes pèsent vite sur le rendement ; sur des montants plus élevés et une gestion peu active, leur impact devient marginal. En pratique, ces ETF et fonds sont souvent utilisés pour des trésoreries avec un horizon supérieur à un an, afin de profiter du report d’imposition : sur CTO, la flat tax à 31,4 % ne s’applique qu’au moment de la cession, pas chaque année comme sur un compte espèces rémunéré.

| Nom fonds / ETF | ISIN | Éligible | Frais annuels (TER) | Encours | Perf. 1 an (≈) | Distributeur principal |

|---|---|---|---|---|---|---|

| BNP Paribas Easy EUR Overnight | – | CTO | 0,05% | – | ~2,0% | Courtiers en ligne |

| AXA Court Terme AC | FR0000288946 | AV, CTO | 0,07–0,13% | 2,2 Mrd€ | +2,23% | Linxea, Lucya, Boursorama |

| Amundi Smart Overnight Return ETF Acc | LU1190417599 | CTO | 0,10% | 4,6 Mrd€ | +2,55% | Fortuneo, Bourse Direct |

| Amundi EUR Overnight Return ETF Acc | FR0010510800 | CTO | 0,15% | 2,7 Mrd€ | +2,17% | Courtiers |

| AXA PEA Régularité C | FR0000447039 | PEA | 0,24% | – | ~2,0% | Bourse Direct, Fortuneo |

| Carmignac Court Terme A | FR0010149161 | AV, CTO | 0,50–0,507% | 1,0 Mrd€ | +3,15% | Distributeurs multiples |

| Ofi Invest ISR Monétaire CT C | FR0000985558 | CTO | 0,08% | 3,2 Mrd€ | +3,23% | Courtiers |

| Hugau Monéterme I | – | AV | ~0,30% | – | ~3,0% (2025) | Sélection AV |

Ce tableau récapitule les principaux fonds et ETF monétaires cités et permet d’identifier rapidement ceux qui se prêtent le mieux à un CTO, à un PEA ou à une assurance vie.

Pour approfondir la sélection d’ETF et comprendre l’impact exact du TER sur la performance nette d’un ETF monétaire détenu sur CTO ou PEA, on peut se référer à ce guide dédié aux ETF.

Une fois les produits et leurs frais passés en revue, reste à faire le lien avec les acteurs qui les distribuent et les profils d’épargnants auxquels ils s’adressent.

4.4. Acteurs et offres phares à connaître selon son profil

Après avoir vu l’offre par enveloppe, il est pertinent de relier quelques grands noms d’assureurs, de gérants et de courtiers aux profils d’épargnants typiques. L’objectif est que vous sachiez vers qui vous tourner selon que vous privilégiez l’assurance vie, le PEA ou le CTO.

Côté assureurs, AXA est un acteur central pour la poche monétaire avec AXA Court Terme AC, un fonds monétaire largement distribué dans les contrats en ligne. Cardif, via le contrat Lucya Cardif, met à disposition huit fonds monétaires différents avec des frais UC de 0,50 %. Spirica, l’assureur derrière Linxea Spirit 2 et Linxea Zen, propose également plusieurs fonds monétaires et des fonds euros récents souvent bien positionnés en rendement, ce qui en fait un socle intéressant pour combiner sécurité (fonds euros) et liquidité (fonds monétaires).

Du côté des sociétés de gestion, Amundi occupe une place de premier plan avec ses ETF monétaires Amundi Smart Overnight Return et Amundi EUR Overnight Return, largement accessibles via les principaux courtiers. Carmignac se distingue avec Carmignac Court Terme A, un fonds actif qui vise à faire légèrement mieux que le simple suivi du €STER, au prix de frais plus élevés. Ofi Invest propose Ofi Invest ISR Monétaire CT C, qui ajoute une couche ISR à la gestion monétaire avec des frais contenus. BNP Paribas Easy EUR Overnight, enfin, est l’un des ETF monétaires les moins chers du marché.

Côté distributeurs accessibles aux particuliers, on peut distinguer trois familles. Pour l’assurance vie, des plateformes comme Linxea, Lucya Cardif et Boursorama Vie offrent l’accès aux meilleurs fonds monétaires avec des frais UC raisonnables, souvent sans frais de versement ni d’arbitrage, ce qui en fait de très bonnes bases pour ouvrir une assurance-vie et y loger une poche monétaire. Pour PEA et CTO, Bourse Direct et Fortuneo se partagent le terrain des courtiers à bas coûts, avec des sélections d’OPCVM « 0 % frais » et une distribution large des ETF Amundi et BNP. Enfin, pour les comptes rémunérés et les CTO utilisés comme poche de trésorerie, Trade Republic et Interactive Brokers apportent des services complémentaires : taux de 2 % brut sur les espèces en euro pour Trade Republic, rémunération attractive sur les devises (notamment USD) chez Interactive Brokers, même si ce dernier nécessite un peu plus d’aisance pour la fiscalité.

Selon votre profil, l’atout principal ne sera pas le même : frais UC minimal et large choix de supports pour un investisseur orienté assurance vie, PEA/CTO peu chers et accès aux ETF pour un investisseur boursier actif, ou encore compte rémunéré simple et accessible sur mobile pour quelqu’un qui cherche surtout à faire travailler ses liquidités sans se compliquer la vie. Pour un panorama structuré des principaux courtiers, vous pouvez consulter notre comparatif dédié.

Avec cette cartographie des produits et des acteurs, on peut maintenant comparer les fonds monétaires aux grandes alternatives défensives, afin de décider dans quel ordre utiliser livrets, fonds euros, comptes rémunérés et poches monétaires selon l’horizon.

5. Comparer les fonds monétaires aux alternatives défensives

En synthèse, on a désormais identifié où trouver des fonds monétaires performants et à quels frais. Reste à les replacer face à leurs concurrents naturels pour l’épargne prudente : fonds euros, comptes espèces rémunérés et livrets réglementés. C’est cette comparaison qui permet de trancher, enveloppe par enveloppe.

5.1. Fonds monétaires vs fonds euros en assurance vie

En assurance vie, la vraie question n’est pas « fonds euros ou assurance vie ? », mais bien « fonds euros ou fonds monétaires à l’intérieur du contrat ? ». Les deux supports cohabitent dans la même enveloppe, avec des profils très différents.

Les fonds euros offrent une quasi-garantie du capital (en pratique 98 %–99 % en tenant compte des frais) et un effet cliquet : les gains crédités en fin d’année sont définitivement acquis et ne peuvent pas être repris. Les prélèvements sociaux de 17,2 % sont prélevés chaque année sur les intérêts, ce qui réduit un peu l’effet de capitalisation. En 2026, le rendement brut attendu sur les meilleurs fonds euros se situe entre 2,5 % et 3,0 %, soit environ 2,07 % à 2,48 % net après prélèvements sociaux.

Les fonds monétaires en unité de compte dans une assurance vie fonctionnent différemment. Le capital n’est pas garanti, même si le risque de perte reste faible, et il n’y a pas d’effet cliquet. En revanche, les prélèvements sociaux sont différés au moment du rachat, comme pour les autres unités de compte, ce qui laisse les gains bruts travailler entre-temps. Une fois les frais de gestion du fonds (0,05 % à 0,50 %) et les frais UC du contrat (souvent 0,50 % à 0,75 % sur un bon contrat, jusqu’à 1,20 % sur un mauvais) déduits, le rendement net après frais se situe typiquement entre 1,40 % et 1,80 % avant fiscalité.

On peut résumer la comparaison critère par critère :

| Critère | Fonds euros | Fonds monétaires AV | Avantage |

|---|---|---|---|

| Garantie capital | Oui (98–99%) | Non | Fonds euros |

| Effet cliquet | Oui | Non | Fonds euros |

| Prélèvements sociaux | Annuels (17,2%) | Différés au rachat | Fonds monétaires |

| Rendement brut 2026 | 2,5–3,0% | 1,80–2,00% | Fonds euros |

| Rendement net après PS | 2,07–2,48% | 1,40–1,80% (+ PS reportés) | Dépend de l’horizon |

| Liquidité | 5–15 jours | 5–15 jours | Équivalent |

Ce tableau montre que le fonds euros domine sur la garantie et le rendement brut attendu, tandis que le fonds monétaire marque des points sur le différé de prélèvements sociaux et la souplesse pour arbitrer fréquemment sans casser la mécanique du fonds euros. Pour un horizon inférieur à 3 ans ou si vous prévoyez des arbitrages réguliers entre supports, une poche monétaire en unité de compte est souvent préférable, car elle évite de faire sortir des gains du contrat et de subir des PS année après année. Pour un horizon de 3 ans et plus, avec une forte aversion au risque, le fonds euros reste le socle logique, quitte à conserver une partie en fonds monétaires pour garder de la flexibilité. Pour approfondir la différence entre ces deux supports et les autres supports en assurance-vie, vous pouvez consulter notre guide dédié.

Une fois ce choix éclairci en assurance vie, il est intéressant de regarder comment les fonds monétaires se positionnent face aux comptes espèces rémunérés proposés par certains courtiers bourse.

5.2. Fonds monétaires vs comptes espèces rémunérés (Trade Republic, Interactive Brokers)

En dehors de l’assurance vie, une autre concurrence directe des fonds monétaires vient des comptes espèces rémunérés intégrés à certains courtiers, en particulier Trade Republic et Interactive Brokers. L’enjeu est de comparer souplesse, fiscalité et alternatives par rapport à un ETF monétaire logé sur CTO.

Trade Republic propose un compte espèces rémunéré à 2 % brut sur les liquidités en euro, sans plafond. La rémunération est versée régulièrement, et la fiscalité appliquée est la flat tax de 31,4 %, soit un rendement net d’environ 1,37 %. La liquidité est quasi immédiate et les dépôts sont couverts par la garantie jusqu’à 100 000 euros, ce qui en fait une solution simple pour faire travailler un matelas de trésorerie sans passer d’ordres.

Interactive Brokers adopte un modèle un peu différent. En euro, le taux servi tourne autour de 1,45 %–1,50 %, mais uniquement sur la partie du solde supérieure à 10 000 euros : les premiers 10 000 euros ne sont pas rémunérés. Sur les dollars américains, les taux sont plus élevés (environ 3,37 % pour un compte Pro, 2,8 % pour un compte Lite), ce qui intéresse surtout les investisseurs exposés aux devises. Ici encore, la fiscalité est celle de la flat tax à 31,4 % appliquée chaque année sur les intérêts.

Face à ces comptes espèces, un ETF monétaire sur CTO, comme Amundi Smart Overnight Return (TER 0,10 %), vise un rendement brut proche de 2 %, pour un net avant impôts d’environ 1,90 %. La différence majeure tient à la fiscalité : sur un ETF, l’imposition intervient uniquement à la cession (flat tax 31,4 %), ce qui permet de différer la taxation et de laisser les intérêts composés jouer plus longtemps.

| Solution | Taux brut | Frais | Net avant impôt | Fiscalité | Avantage | Inconvénient |

|---|---|---|---|---|---|---|

| Trade Republic | 2,00% | 0% | 2,00% | 31,4% annuel | Simple, sans plafond | Taxation annuelle |

| Interactive Brokers EUR | ~1,50% | 0% | 1,50% (> 10 k€) | 31,4% annuel | Accès multi-devises | Seuil 10 k€, IFU à gérer |

| ETF monétaire CTO | ~2,00% | 0,10% | 1,90% | 31,4% à la cession | Report fiscal | Frais de passage d’ordre |

Ce tableau met en évidence les forces de chaque solution. Pour des montants modestes et un besoin de liquidité très rapide, le compte rémunéré de Trade Republic est très compétitif par sa simplicité. Au-delà de 10 000 euros, surtout si l’horizon dépasse un an, il vaut la peine de comparer avec un ETF monétaire sur CTO, en tenant compte des frais de courtage et du bénéfice du report d’imposition. Interactive Brokers devient particulièrement intéressant pour les trésoreries en dollars, mais demande un peu plus d’effort sur le suivi fiscal et le reporting.

Pour les montants plus importants, il est donc judicieux de mettre en concurrence ces différentes solutions de trésorerie, en regardant à la fois le taux brut, la fiscalité appliquée (annuelle ou différée) et les contraintes pratiques (seuils, IFU, interface). Pour des repères plus larges sur les solutions de trésorerie (comptes à terme, comptes rémunérés, CTO), voir : Guide : placer sa trésorerie selon l’horizon.

À côté de ces comptes et ETF, les livrets réglementés restent la base de l’épargne de précaution. Il faut maintenant voir dans quel ordre les utiliser par rapport aux fonds monétaires.

5.3. Fonds monétaires vs livrets réglementés (Livret A, LDDS, LEP)

Les livrets réglementés constituent généralement le premier étage de l’épargne sécurisée. Ils combinent garantie de l’État, fiscalité exonérée et liquidité totale, mais avec des plafonds. La question est donc de savoir jusqu’où les privilégier avant de passer aux fonds monétaires.

Le Livret A sert un taux net de 1,50 % à partir du 1er février 2026, avec un plafond de 22 950 euros. Il est totalement exonéré d’impôt sur le revenu et de prélèvements sociaux, et l’argent reste disponible à tout moment. Le LDDS fonctionne de manière similaire, avec un plafond de 12 000 euros. Le LEP (Livret d’Épargne Populaire), réservé aux foyers modestes, est encore plus attractif : son taux net est de 2,50 %, pour un plafond de 10 000 euros, toujours exonéré d’IR et de PS.

Pour ouvrir un LEP en 2026, il faut respecter une condition de revenu fiscal de référence (RFR) qui porte sur l’année 2024 : pour une part fiscale, le RFR 2024 doit être inférieur à 23 052 euros. Il est donc indispensable de vérifier son avis d’imposition 2025 avant de demander l’ouverture d’un LEP. Une fois ces livrets remplis, les fonds monétaires prennent le relais, en assurance vie ou sur CTO, pour les montants au-delà des plafonds.

| Placement | Taux net | Plafond | Fiscalité | Quand privilégier ? |

|---|---|---|---|---|

| LEP | 2,50% | 10 000 € | Exonéré | Toujours en priorité si éligible |

| Livret A | 1,50% | 22 950 € | Exonéré | Base de l’épargne de précaution |

| Fonds monétaires AV | 1,40–1,80% | Aucun | PS 17,2% différés | Au-delà des plafonds de livrets, horizon ≥ 1 an |

| Fonds monétaires CTO | ~1,30% | Aucun | Flat tax 31,4% | Pour compléter, avec besoin de liquidité totale |

Ce schéma conduit à une stratégie hiérarchisée assez claire. Si vous êtes éligible au LEP, vous avez tout intérêt à commencer par saturer ce livret, car c’est le meilleur rendement net garanti du moment. Ensuite, le Livret A (et le LDDS le cas échéant) sert à constituer l’épargne de précaution jusqu’à ses plafonds. Ce n’est qu’une fois ces enveloppes pleines que les fonds monétaires en assurance vie ou sur CTO deviennent la solution de second rang pour l’excédent de liquidités, en choisissant l’enveloppe en fonction de l’horizon et de la fiscalité souhaitée. Pour tout savoir sur Livret A, LDDS et LEP (taux, plafonds, usages), voir : Panorama des livrets d’épargne.

Pour rendre tout cela vraiment opérationnel, il reste à traduire ces comparaisons en cas concrets, par profil d’épargnant et par horizon.

5.4. Matrice décisionnelle par profil et horizon

À ce stade, l’objectif est simple : savoir quelle combinaison de produits utiliser selon votre profil, votre horizon et votre montant. Le tableau ci-dessous reprend quelques profils types pour illustrer comment articuler livrets, assurance vie, PEA, CTO et fonds monétaires.

| Profil épargnant | Horizon | Montant | Solution optimale | Justification |

|---|---|---|---|---|

| Jeune actif, constitution épargne précaution | < 1 an | < 35 k€ | LEP + Livret A | Exonération fiscale, liquidité totale |

| Salarié, épargne disponible moyen terme | 1–3 ans | 50–100 k€ | Fonds monétaires en AV (Linxea, Lucya) | PS différés, frais UC 0,50 %, arbitrages gratuits |

| Cadre, optimisation fiscale | ≥ 5 ans | > 150 k€ | Fonds monétaires PEA complétés par ETF monétaires CTO | Exonération IR après 5 ans sur PEA, report d’imposition sur CTO |

| Retraité, besoin de revenus réguliers | Court terme | Variable | Comptes rémunérés (Trade Republic) ou fonds euros en AV | Simplicité, garantie des fonds euros, revenus réguliers |

| Entrepreneur, trésorerie entreprise | < 6 mois | > 200 k€ | ETF monétaires sur CTO | TER très bas (0,05–0,10 %), liquidité J+2, pas de plafond |

Un jeune actif privilégiera les livrets exonérés pour son épargne de précaution ; un salarié avec 50 000 à 100 000 euros à placer sur 1 à 3 ans pourra profiter des fonds monétaires en assurance vie, avec des frais maîtrisés et des arbitrages internes gratuits ; un cadre avec un PEA ancien et un patrimoine plus élevé utilisera ce dernier pour loger une poche monétaire à fiscalité avantageuse, complétée par un CTO en ETF monétaires.

Pour transformer cette matrice en plan d’action concret adapté à vos propres objectifs (logement, retraite, projet pro, etc.), vous pouvez suivre une méthode structurée décrite dans ce guide : Où investir selon votre objectif. Dans la suite, on verra justement comment frais et fiscalité viennent affiner ces choix et impacter le rendement net final de chaque poche d’épargne.

6. Frais, fiscalité et rendement net : ce qui reste vraiment dans votre poche

Dans la partie précédente, on a identifié les bons supports pour sécuriser ses liquidités selon son profil. Le point clé maintenant, c’est de voir noir sur blanc ce qu’il reste vraiment sur le compte une fois que les frais et la fiscalité sont passés.

6.1. Anatomie des frais selon l’enveloppe

En pratique, pour bien comparer les fonds monétaires, il faut regarder l’ensemble de la chaîne de frais, pas seulement le TER du fonds. C’est souvent là que se joue la différence entre un placement correct et un placement décevant.

En assurance vie, la structure de frais est la plus « empilée ». On a d’abord les frais de gestion du fonds monétaire lui‑même (TER), généralement entre 0,05 % et 0,50 % par an. S’ajoutent ensuite les frais de gestion des unités de compte de l’assurance vie, qui varient fortement : 0,50 % par an sur les meilleurs contrats en ligne comme Linxea Spirit 2 ou Lucya Cardif, jusqu’à 1,20 % sur certains contrats bancaires. Des frais d’arbitrage peuvent encore se greffer, même si dans les contrats en ligne ils sont très souvent à 0 %.

Au total, un bon contrat d’assurance vie équipé d’un fonds monétaire aboutit à des frais annuels typiques autour de 0,55–0,70 %, alors qu’un contrat médiocre peut grimper jusqu’à 1,70 %. Sur un rendement brut de 2 %, la différence est énorme : dans le premier cas, on retombe à environ 1,40 % avant impôt ; dans le second, à peine 0,30 %. Autrement dit, ne regarder que le TER du fonds sans intégrer les frais de l’enveloppe peut diviser le rendement net par deux.

Sur PEA (Plan d’Épargne en Actions), la mécanique est plus simple. Les fonds monétaires éligibles affichent des frais internes très bas, entre 0,05 % et 0,24 % par an. Il faut y ajouter les éventuels frais de courtage lors de l’achat, mais beaucoup de courtiers comme Bourse Direct ou Fortuneo proposent ces fonds dans des sélections « 0 frais » : pas de frais d’entrée, pas de courtage ni de garde sur une liste limitée d’OPCVM partenaires. Dans ce cas, le coût récurrent se limite au TER du fonds.

Sur CTO (Compte‑Titres Ordinaire), enfin, les ETF monétaires sont les champions du « low cost » : 0,05 à 0,30 % de frais annuels, sans frais de garde chez la plupart des courtiers. Le principal coût additionnel vient des frais de passage d’ordre (0 à 10 euros par transaction). Sur des montants importants ou des mouvements peu fréquents, ces frais fixes pèsent peu en pourcentage.

En synthèse, la hiérarchie est claire : PEA et CTO peuvent offrir des frais très bas, tandis que l’assurance vie demande de sélectionner soigneusement le contrat pour ne pas laisser les frais de gestion grignoter tout le rendement.

6.2. Exemples chiffrés : AV, PEA, CTO, Livret A

Une fois cette anatomie des frais posée, place aux chiffres concrets, en comparant ce qu’il reste vraiment dans la poche après fiscalité selon l’enveloppe choisie.

Prenons d’abord le cas d’une assurance vie en ligne optimisée type Linxea Spirit 2, avec un fonds monétaire qui sert 2 % brut. Le TER du fonds est de 0,10 %, les frais de gestion des unités de compte de 0,50 %. Il reste donc 1,40 % de rendement annuel avant impôt. Sur 10 000 euros placés pendant 10 ans, on obtient environ 1 490 euros de gain brut. Si le contrat a plus de 8 ans, l’abattement annuel de 4 600 euros (pour une personne seule) neutralise l’impôt sur le revenu dans la plupart des cas ; seuls les prélèvements sociaux à 17,2 % s’appliquent sur les gains, soit 256 euros. Le gain net tombe alors à 1 234 euros, ce qui correspond à un rendement net annualisé d’environ 1,18 %.

Sur PEA, avec un fonds monétaire à 2 % brut et 0,24 % de frais, le rendement avant impôts est de 1,76 %. Sur 5 ans et 10 000 euros investis, cela donne environ 906 euros de gain. Après 5 ans, le PEA bénéficie d’une exonération totale d’impôt sur le revenu ; seuls les prélèvements sociaux à 18,6 % restent dus, soit 168 euros. Le gain net est donc d’environ 738 euros, soit 1,43 % de rendement net annualisé.

Sur CTO, si l’on utilise un ETF monétaire avec 0,10 % de frais pour un rendement brut de 2 %, on obtient 1,90 % avant impôt. Sur 3 ans et 10 000 euros, le gain atteint environ 580 euros. À la sortie, la flat tax à 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux) prélève environ 182 euros, ce qui laisse 398 euros de gain net, soit 1,30 % annualisé.

En face, le Livret A offre 1,50 % net, sans aucun frais ni impôt. Tant que son plafond de 22 950 euros n’est pas atteint, il reste donc une référence très solide pour l’épargne de précaution et un excellent point de comparaison pour juger de la performance réelle des fonds monétaires et autres placements défensifs au‑delà des plafonds. Pour approfondir la logique d’utilisation des livrets et des autres supports réglementés, on peut se référer à ce panorama des livrets réglementés.

Le tableau ci‑dessous résume ces calculs et permet de visualiser la hiérarchie des rendements nets en 2026, dans l’hypothèse d’un €STER stable à 1,93 %.

| Enveloppe | Rendement brut fonds | Frais totaux | Net avant impôts | Fiscalité | Rendement net annualisé |

|---|---|---|---|---|---|

| AV Linxea (8 ans) | 2,00% | 0,60% | 1,40% | 17,2% PS sur gains | 1,18% |

| AV médiocre (8 ans) | 2,00% | 1,70% | 0,30% | 17,2% PS sur gains | 0,25% |

| PEA (5 ans) | 2,00% | 0,24% | 1,76% | 18,6% PS sur gains | 1,43% |

| CTO ETF (3 ans) | 2,00% | 0,10% | 1,90% | Flat tax 31,4% | 1,30% |

| Livret A | 1,50% | 0% | 1,50% | Exonéré | 1,50% |

Ce tableau montre qu’en dehors du Livret A et du LEP, qui restent imbattables à court terme dans leur plafond, les fonds monétaires logés en PEA, CTO ou assurance vie offrent des niveaux de rendement net assez proches, avec un léger avantage pour le PEA après 5 ans.

À ce stade, la question suivante se pose naturellement : que valent ces rendements une fois l’inflation déduite, et est‑ce que l’on parle vraiment d’enrichissement ou simplement de préservation du pouvoir d’achat ?

6.3. Rendement réel : ce que l’inflation enlève vraiment

Pour juger de l’intérêt des fonds monétaires, il ne suffit pas de regarder leur rendement nominal. Il faut le confronter à l’inflation. En 2026, les prévisions pour la France tournent autour de 0,9–1,1 %, soit un niveau assez modéré par rapport aux années précédentes.

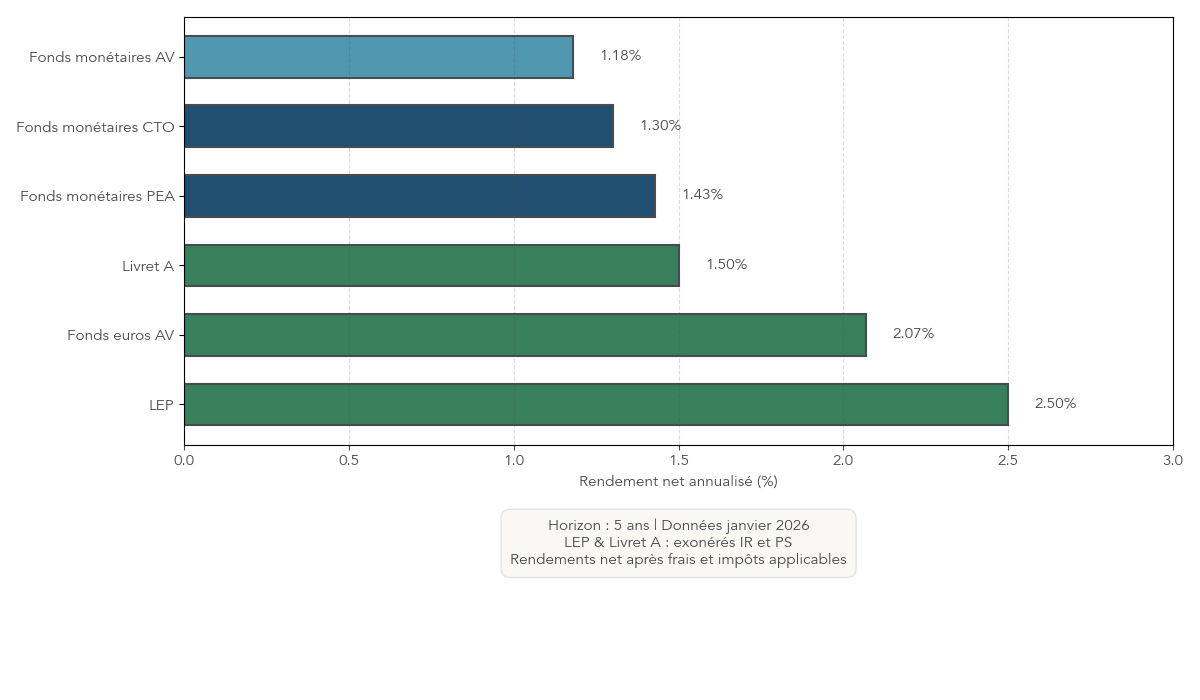

Si l’on reprend les principaux placements défensifs, on obtient les rendements nets suivants : LEP à 2,50 %, fonds euros autour de 2,07 % net de prélèvements sociaux, Livret A à 1,50 %, fonds monétaires en assurance vie autour de 1,40 % net, fonds monétaires PEA autour de 1,43 % et ETF monétaires sur CTO proches de 1,30 % net. Pour passer au rendement réel, on soustrait simplement l’inflation au rendement nominal net.

En supposant une inflation de 1 %, le LEP délivre environ +1,50 % de rendement réel, les fonds euros +1,07 %, le Livret A +0,50 %, les fonds monétaires en assurance vie +0,40 %, les fonds monétaires en PEA +0,43 % et les ETF monétaires en CTO +0,30 %. Le tableau suivant met ces chiffres côte à côte et montre quels produits dépassent réellement l’inflation.

| Placement | Rendement nominal net | Inflation | Rendement réel | Préservation pouvoir d’achat |

|---|---|---|---|---|

| LEP | 2,50% | 1,0% | +1,50% | Oui, meilleur placement défensif 2026 |

| Fonds euros AV | 2,07% (net PS) | 1,0% | +1,07% | Oui |

| Livret A | 1,50% | 1,0% | +0,50% | Oui (modeste) |

| Fonds monétaires AV | 1,40% | 1,0% | +0,40% | Oui (limite) |

| Fonds monétaires PEA (> 5 ans) | 1,43% | 1,0% | +0,43% | Oui (limite) |

| Fonds monétaires CTO | 1,30% | 1,0% | +0,30% | Oui (très limite) |

En synthèse, on voit bien que les fonds monétaires, une fois les frais et la fiscalité intégrés, apportent un rendement réel positif mais limité, de l’ordre de +0,30 à +0,50 % par an. Ils remplissent donc leur rôle : préserver (un peu) le pouvoir d’achat des liquidités, sans prétendre offrir un levier d’enrichissement important.

L’intérêt de ces placements est donc d’abord de sécuriser la valeur de l’épargne sur 1 à 3 ans, en attendant un projet ou un réinvestissement, plus que de « faire un coup » sur le rendement. Une fois ce constat posé, il devient stratégique de savoir comment organiser ses arbitrages, ses délais de rachat et sa fiscalité pour ne pas perdre inutilement quelques dixièmes de pourcentage en route.

7. Mettre en œuvre : arbitrages, délais, fiscalité pratique

On a désormais les ordres de grandeur de performance réelle des fonds monétaires. La suite consiste à traduire ces repères en décisions concrètes : comment sécuriser progressivement dans une assurance vie, quels délais prévoir pour récupérer les fonds, et comment gérer la fameuse flat tax et la case 2OP.

7.1. Arbitrer dans une assurance vie pour sécuriser progressivement

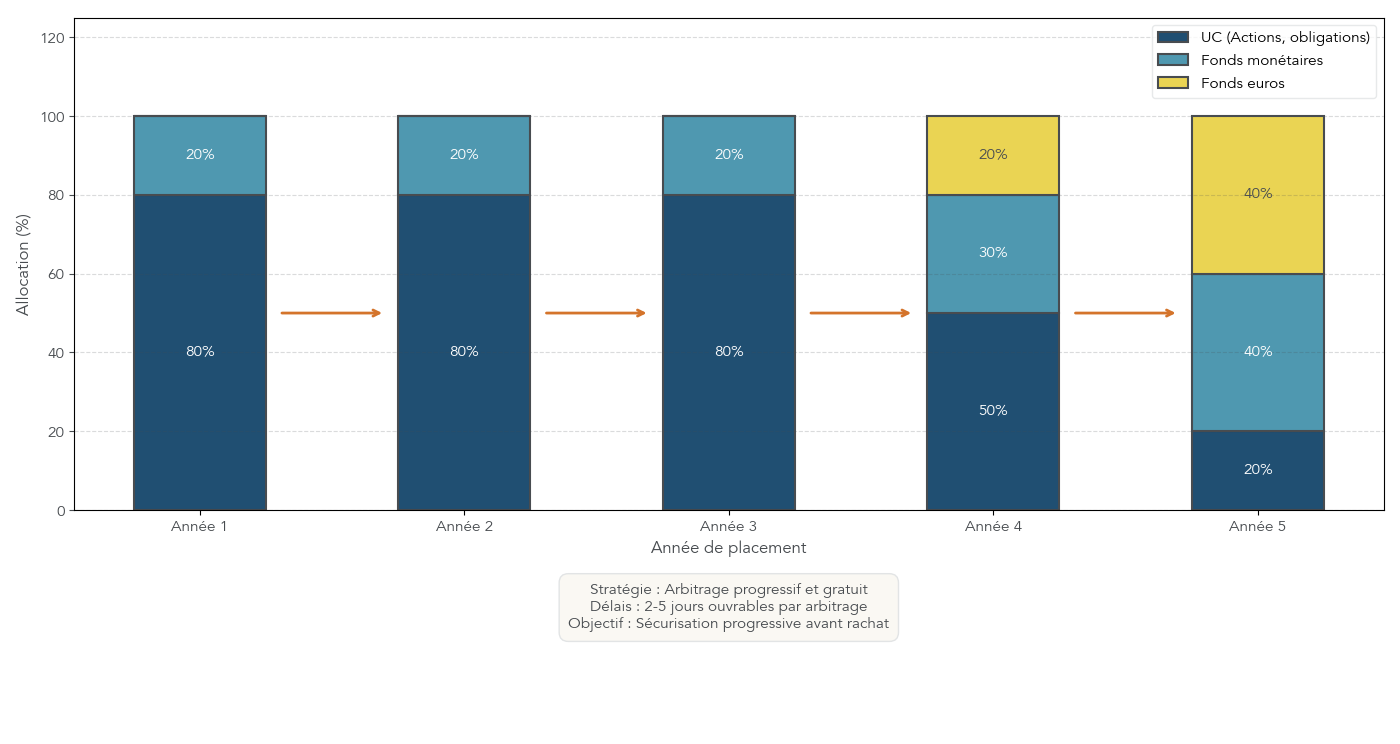

En pratique, l’assurance vie fait office de couteau suisse pour organiser la transition entre des supports plus risqués et des supports défensifs. Les arbitrages internes permettent de déplacer l’épargne d’un fonds à l’autre sans sortir du contrat : par exemple, d’unités de compte actions vers un fonds monétaire ou un fonds euros.

Sur un contrat en ligne, ces arbitrages sont généralement gratuits et se font via l’espace client. Le délai d’exécution est de l’ordre de 2 à 5 jours ouvrables entre la demande et la réaffectation effective sur les nouveaux supports. Certaines fonctionnalités permettent d’automatiser ces mouvements : sécurisation progressive à l’approche d’une échéance, stop‑loss pour couper une baisse au‑delà d’un certain seuil, ou take‑profit pour figer une plus‑value.

Un scénario typique sur 5 ans illustre bien la logique. Les trois premières années, on conserve une majorité d’unités de compte dynamiques, par exemple 80 % en UC et 20 % en fonds monétaires. La quatrième année, on commence à arbitrer progressivement des UC vers des supports défensifs. La cinquième année, avant un rachat programmé, la répartition cible peut être de 60 % en fonds euros et 40 % en fonds monétaires. On limite ainsi le risque de coup de marché juste avant la sortie, tout en profitant de la capitalisation et de la fiscalité avantageuse de l’assurance vie.

Il faut toutefois rester attentif aux règles spécifiques de certains assureurs sur le fonds euros. Des arbitrages massifs vers ce support, au‑delà de 150 000 euros ou de plus de 50 % de l’encours, peuvent conduire à un taux de rendement minoré sur le fonds euros l’année suivante. Pour sécuriser correctement son capital, mieux vaut donc programmer des arbitrages étalés plutôt que de tout basculer d’un coup.

Astuces importantes

Pour bien utiliser les arbitrages en assurance vie, quelques réflexes simples font la différence :

- Ne pas attendre la dernière minute : commencer à sécuriser progressivement 12 à 24 mois avant l’échéance visée, en augmentant petit à petit la part de fonds euros et de fonds monétaires.

- Privilégier les arbitrages internes en ligne, gratuits et exécutés en 2 à 5 jours, plutôt que des opérations par courrier bien plus lentes.

- Surveiller les conditions spécifiques du fonds euros : certains assureurs appliquent un taux minoré lorsque les flux entrants sont trop importants sur une courte période.

- Utiliser la poche fonds monétaire comme étape intermédiaire : elle permet de réduire le risque sans se heurter aux limites d’accès au fonds euros.

En suivant ces quelques règles, on transforme l’assurance vie en véritable outil de pilotage fin du risque à l’approche d’un retrait important.

La prochaine question pratique concerne la disponibilité effective de l’épargne : combien de temps faut‑il pour que l’argent arrive sur le compte courant selon que l’on retire d’une assurance vie, d’un PEA ou d’un CTO ?

7.2. Délais de rachat/retrait : AV, PEA, CTO

Les fonds monétaires sont des supports liquides, mais la vitesse à laquelle l’argent revient sur le compte dépend surtout de l’enveloppe. Connaître ces délais évite les mauvaises surprises de trésorerie.

Pour l’assurance vie, le Code des assurances prévoit un délai légal maximal de 2 mois entre la réception d’un dossier complet de rachat et le versement. Dans la pratique, les rachats partiels se font généralement en 5 à 15 jours, et les rachats totaux en 5 à 30 jours. Les contrats en ligne modernes peuvent aller plus vite : pour des montants modestes (par exemple moins de 30 000 euros), certains assureurs exécutent en 2 à 3 jours lorsqu’on passe par l’espace client sécurisé.

Sur un PEA, il faut aussi tenir compte de la contrainte de durée. Tout retrait avant 5 ans entraîne la clôture du plan et la perte de l’avantage fiscal. Après 5 ans, les retraits partiels sont possibles sans clôture et les délais observés chez les courtiers en ligne sont de l’ordre de 3 à 10 jours, le temps de vendre les titres si nécessaire, de transférer le cash sur le compte espèces puis sur le compte bancaire.

Sur un CTO, le processus est plus rapide. La vente d’un ETF ou d’un fonds coté est généralement réglée‑livrée en J+2. Une fois le solde crédité sur le compte espèces du courtier, un virement sortant vers le compte bancaire prend ensuite 1 à 3 jours. Au total, on récupère souvent les fonds en moins d’une semaine, voire en 2 à 3 jours chez certains acteurs réactifs.

Ces ordres de grandeur montrent que, pour une épargne strictement disponible à très court terme (moins d’un mois), les livrets et comptes rémunérés gardent un avantage de simplicité. Mais pour des échéances de quelques mois à quelques années, l’assurance vie, le PEA et le CTO restent suffisamment liquides pour piloter une poche monétaire.

La dernière brique opérationnelle concerne maintenant la fiscalité déclarative, en particulier l’arbitrage entre flat tax et barème via la case 2OP, qui peut faire varier sensiblement le rendement net sur CTO et, dans une moindre mesure, sur PEA avant 5 ans.

7.3. Gérer la fiscalité : flat tax, case 2OP et spécificités IB

Sur CTO et sur certains retraits de PEA avant 5 ans, la règle par défaut est l’application de la flat tax, officiellement le Prélèvement Forfaitaire Unique. En 2026, ce PFU atteint 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. C’est ce taux qui s’applique automatiquement aux dividendes et aux plus‑values, sauf si l’on choisit explicitement une autre option dans la déclaration.

Cette option alternative, c’est la case 2OP dans la déclaration de revenus. En la cochant, on renonce à la flat tax pour l’ensemble des revenus de capitaux mobiliers et des plus‑values de l’année, et l’on opte pour le barème progressif classique de l’impôt sur le revenu. C’est une décision globale : impossible de choisir la flat tax pour certains titres et le barème pour d’autres, tout passe dans le même cadre fiscal.

Les lignes directrices sont assez claires. Si votre tranche marginale d’imposition (TMI) est à 0 %, c’est‑à‑dire que vos revenus imposables ne franchissent pas la première tranche, cocher la case 2OP est généralement avantageux : vous ne payez alors que les prélèvements sociaux, sans impôt sur le revenu. Avec une TMI à 11 %, l’option pour le barème peut aussi devenir intéressante, notamment sur les dividendes, grâce à l’abattement de 40 % qui réduit fortement la base imposable. En revanche, à partir d’une TMI de 30 % et au‑delà, mieux vaut en général rester à la flat tax de 31,4 %, qui devient plus favorable que le barème progressif.

Une autre subtilité concerne certains courtiers étrangers comme Interactive Brokers. Ils ne fournissent pas d’IFU (Imprimé Fiscal Unique) prérempli comme les acteurs français. Il faut donc reconstituer soi‑même le reporting fiscal annuel à partir des relevés fournis par le courtier, ce qui ajoute une couche de complexité pour un particulier, surtout s’il y a de nombreux mouvements ou plusieurs devises.

Pour aller plus loin sur les calculs concrets d’impôt et l’arbitrage entre flat tax et barème via la case 2OP, il est possible de s’appuyer sur ce guide détaillé : Calculer son impôt sur le revenu.

Avec ces aspects opérationnels clarifiés, on peut maintenant remonter d’un cran pour bâtir une stratégie cohérente : dans quel ordre utiliser les différents produits défensifs, et comment éviter les erreurs qui coûtent cher sur le long terme ?

8. Stratégie synthétique, erreurs fréquentes et plan d’action

On dispose à présent de tous les éléments techniques. L’objectif de cette dernière partie est de les assembler en une stratégie simple à suivre : ordre d’utilisation des produits, pièges à éviter, puis tableau récapitulatif pour décider rapidement quoi utiliser selon son profil.

8.1. Séquence optimale d’utilisation des produits défensifs

Pour organiser une épargne court et moyen terme, mieux vaut raisonner en séquence plutôt qu’en liste de produits. L’idée est de prioriser les supports les plus protecteurs et les plus simples, puis d’utiliser les fonds monétaires et les ETF monétaires en complément.

En première ligne, on retrouve les livrets réglementés. Pour l’épargne de précaution à moins d’un an, le LEP, lorsqu’on y est éligible, puis le Livret A (et éventuellement le LDDS) constituent la base. Ils combinent garantie du capital, taux nets (2,50 % pour le LEP, 1,50 % pour le Livret A) et exonération totale d’impôt.

Une fois ces plafonds atteints, la deuxième couche de la séquence concerne l’épargne disponible à 1–3 ans. C’est le terrain de jeu idéal des fonds euros et des fonds monétaires logés dans une assurance vie bien choisie, avec des frais d’unités de compte inférieurs ou égaux à 0,60 %. Les fonds euros apportent la garantie du capital et un rendement net généralement supérieur à celui des fonds monétaires, tandis que ces derniers offrent davantage de flexibilité pour arbitrer et profiter des prélèvements sociaux différés.

Au‑delà de 5 ans, pour un PEA déjà ouvert et arrivé à maturité, on peut utiliser des fonds monétaires éligibles PEA comme poche défensive au sein de cette enveloppe. Cette solution permet de sécuriser temporairement tout ou partie du PEA sans fermer le plan ni perdre l’exonération d’impôt sur le revenu.

Enfin, pour des besoins spécifiques (trésorerie importante, besoin de devises, dépassement des plafonds réglementés), les ETF monétaires sur CTO et certains comptes rémunérés complètent le dispositif. Ils sont particulièrement adaptés pour gérer de gros montants ou une trésorerie d’entreprise, avec des frais très bas et une fiscalité dont on peut parfois différer l’impact.

Horizon par horizon, on peut résumer la logique ainsi : livrets réglementés pour moins d’un an, fonds monétaires pour 1–3 ans, fonds euros à partir de 3 ans, PEA à partir de 5 ans. Pour une méthode plus détaillée de sélection de supports selon l’objectif et l’horizon, on peut s’appuyer sur ce guide dédié pour bien choisir les placements.

8.2. Erreurs courantes à éviter avec les fonds monétaires et l’épargne court terme

Même avec une bonne stratégie sur le papier, certaines erreurs fréquentes reviennent et peuvent réduire fortement le rendement net de l’épargne court terme. Les connaître permet de les éviter.

La première confusion consiste à mélanger enveloppe fiscale et classe d’actifs. On lit souvent des comparaisons du type « assurance vie contre fonds monétaires », alors qu’il faudrait plutôt comparer les fonds monétaires logés en assurance vie, en PEA ou en CTO. L’assurance vie, le PEA et le CTO sont des coquilles fiscales ; les fonds monétaires, les fonds euros et les ETF actions sont les contenus possibles de ces coquilles.

Une autre erreur fréquente est de négliger les frais cumulés. Un épargnant peut se réjouir d’avoir trouvé un fonds monétaire à 0,10 % de TER, tout en oubliant que son contrat d’assurance vie facture 1,20 % de frais sur les unités de compte. Résultat : 1,30 % de frais au total, alors qu’un contrat en ligne à 0,50 % aurait offert un rendement net final plus que doublé. Entre un bon contrat (0,60 % de frais totaux pour un fonds monétaire) et un contrat médiocre (1,70 %), le rendement net peut passer de 1,18 % à seulement 0,25 %.

Sur le plan fiscal, arbitrer trop tôt est un autre piège classique. Un retrait sur PEA avant 5 ans entraîne sa clôture, avec application de la flat tax à 31,4 % sur l’ensemble des gains, tandis qu’un rachat d’assurance vie avant 8 ans prive de l’abattement annuel de 4 600/9 200 euros et applique la fiscalité pleine sur la plus‑value. Pour des besoins de liquidité à court terme, mieux vaut alors utiliser un CTO ou des livrets plutôt que de casser une enveloppe avant son « âge d’or » fiscal.

Enfin, surinvestir à 100 % en fonds euros par peur du risque peut aussi être une erreur. En 2026, après prise en compte de l’inflation autour de 1 %, le rendement réel d’un fonds euros tourne autour de 1,1 %. Sur de longues périodes, cela ne suffit pas à faire progresser significativement le pouvoir d’achat. Une diversification minimale, par exemple en combinant fonds euros, fonds monétaires et une poche d’ETF actions adaptée à l’horizon, améliore l’équilibre entre sécurité et performance.

Le tableau suivant récapitule ces principales erreurs et propose une solution pratique pour chacune.

| Erreur | Conséquence | Solution |

|---|---|---|

| Confondre enveloppe/actif | Comparaisons invalides, décisions erronées | Distinguer : AV/PEA/CTO (enveloppes) ≠ fonds euros/monétaires/actions (actifs) |

| Négliger frais cumulés | Rendement net 50% inférieur à attendu (ex. 0,30% vs 1,40%) | Calculer : TER fonds + frais UC + frais transaction |

| Retrait PEA < 5 ans | Clôture + flat tax 31,4% | Attendre 5 ans ou ouvrir CTO si besoin liquidité |

| Rachat AV < 8 ans (hors urgence) | Pas d’abattement, fiscalité pleine | Anticiper horizon ≥ 8 ans ou fractionner rachats |

| 100% fonds euros | Rendement réel ~1,1% (inflation 1%) | Diversifier : + fonds monétaires (liquidité) ou ETF (LT) |

Pour construire une démarche d’épargne cohérente sur plusieurs années, il est également utile de structurer ses objectifs (précaution, projets à moyen terme, retraite) et l’ordre de remplissage des différentes enveloppes. Pour organiser son épargne par objectifs et priorités, on peut consulter ce guide complet : Stratégie d’épargne : priorités et séquence.

Il reste maintenant à rassembler tous les éléments vus dans un seul tableau de synthèse, afin de comparer immédiatement les grandes solutions défensives selon les critères qui comptent vraiment : rendement net, garantie, liquidité, fiscalité et profil utilisateur.

8.3. Tableau récapitulatif global : que choisir selon votre profil ?

Pour terminer, voici un tableau récapitulatif qui met côte à côte les principaux supports défensifs évoqués : fonds monétaires en assurance vie, en PEA, ETF monétaires sur CTO, comptes rémunérés, fonds euros et Livret A. L’objectif est de fournir, en un coup d’œil, les repères nécessaires pour choisir la bonne combinaison selon son profil, son horizon et ses montants.

| Critère décisionnel | Fonds monétaires AV (Linxea) | Fonds monétaires PEA (> 5 ans) | ETF monétaires CTO | Comptes rémunérés (Trade Republic) | Fonds euros AV | Livret A |

|---|---|---|---|---|---|---|

| Rendement net annualisé | 1,18% (après 8 ans) | 1,43% | 1,30% | 1,37% | 2,07% | 1,50% |

| Garantie capital | Non | Non | Non | Garantie dépôts 100 k€ | Oui (98–99%) | Oui |

| Liquidité | 5–15 jours | 3–10 jours (clôture < 5 ans) | J+2 à J+5 | Immédiate | 5–15 jours | Immédiate |

| Fiscalité optimale | Après 8 ans (abattement) | Après 5 ans (exo IR) | Report à cession | Flat tax annuelle 31,4% | Après 8 ans | Exonérée |

| Frais annuels | 0,55–0,70% | 0,24–0,30% | 0,05–0,15% | 0% | 0,70% | 0% |

| Plafond | Aucun | 150 k€ versements | Aucun | Aucun | Aucun | 22 950 € |

| Horizon recommandé | 1–8 ans | ≥ 5 ans | < 3 ans ou > 5 ans | Court terme (< 1 an) | ≥ 3 ans | < 1 an |

| Profil épargnant | Optimisation AV existante | Détenteur PEA, actions LT | Trésorerie entreprise, montants élevés | Simplicité, mobile | Sécurité, garantie | Épargne précaution |

Ce tableau montre qu’aucun produit n’est « meilleur en tout ». Chaque solution implique un compromis entre rendement, fiscalité, garantie et liquidité. La bonne approche consiste donc à les combiner intelligemment : livrets et LEP pour la base de précaution, assurance vie et PEA pour structurer l’épargne à moyen terme, et CTO/comptes rémunérés pour des besoins spécifiques de trésorerie ou d’optimisation fiscale.

Conclusion

Au fond, en 2026, utiliser les fonds monétaires revient surtout à organiser vos liquidités dans la bonne enveloppe plutôt qu’à chercher un rendement spectaculaire, car leur gain réel tourne autour de quelques dixièmes de point après inflation. La clé, selon nous, consiste à distinguer clairement l’enveloppe fiscale du support choisi et à remplir d’abord les livrets réglementés, puis à mobiliser assurance vie, PEA ou CTO selon votre horizon et votre besoin de liquidité.

Deux points sont à garder à l’esprit : privilégier les parts capitalisantes pour éviter une taxation annuelle inutile, et tenir compte des nouveaux prélèvements sociaux à 18,6 % sur PEA et CTO alors que l’assurance vie reste à 17,2 %. En pratique, cela ouvre la porte à des réglages fins, par exemple en combinant livrets, fonds euros et fonds monétaires dans une assurance vie à frais contenus pour sécuriser progressivement un projet à un ou trois ans.

Si vous souhaitez aller plus loin, vous pouvez désormais creuser l’allocation d’actifs en assurance vie ou l’optimisation fiscale entre AV, PEA et CTO, deux sujets où une bonne structure fait souvent plus de différence que le choix du dernier produit à la mode. Pour ceux qui gèrent des montants plus élevés ou une activité professionnelle, des articles dédiés à la trésorerie d’entreprise sur CTO ou au rôle des fonds monétaires dans le PER en approche retraite vous aideront à prolonger cette réflexion.

1. C’est quoi concrètement un fonds monétaire et à quoi sert-il pour mon épargne ?

Un fonds monétaire est un OPCVM investi en titres de créance de très court terme (bons du Trésor, certificats de dépôt, billets de trésorerie) dont la maturité résiduelle ne dépasse pas deux ans ; il est réglementé par le Règlement européen MMF 2017/1131. Son rendement suit de près le taux €STER — autour de 1,93 % en janvier 2026 — auquel on retranche des frais de 0,05 à 0,50 %. On obtient ainsi un rendement brut voisin de 1,80 à 2,00 % selon les produits et les coûts. Le profil de risque est le plus bas de la gamme OPCVM, avec un indicateur 1/7, mais il n’offre pas de garantie de capital comme un fonds euros. On l’utilise surtout pour sécuriser une épargne de court terme ou une trésorerie sur 1 à 3 ans, que ce soit dans une assurance vie, un PEA ou un CTO. Avec une inflation proche de 1 %, il préserve légèrement le pouvoir d’achat, sans prétendre à une performance durablement élevée.

2. Quel est le rendement d’un fonds monétaire en 2026 et comment se compare-t-il au Livret A ?

En 2026, la fourchette de rendement brut des fonds monétaires tourne autour de 1,80–2,00 %, puisqu’ils sont indexés sur un €STER à environ 1,93 %. Après frais et fiscalité, on observe en pratique : 1,18 % net annualisé en assurance vie optimisée au-delà de huit ans, 1,43 % net sur un Plan d’Épargne en Actions après cinq ans, et 1,30 % net sur un compte-titres ordinaire avec un ETF monétaire vendu après trois ans. Le Livret A affiche 1,50 % net depuis le 1er février 2026, exonéré d’impôts et de prélèvements sociaux, ce qui le rend très compétitif jusqu’à son plafond de 22 950 €. En tenant compte d’une inflation proche de 1 %, les fonds monétaires offrent un rendement réel modeste, d’environ +0,30 à +0,50 %. Ils complètent les livrets réglementés une fois ces plafonds atteints. Bien logés, ils servent surtout à lisser le risque sans sacrifier la liquidité.

3. Quels sont les risques à utiliser des fonds monétaires pour sécuriser mon épargne ?

Les risques existent, mais ils restent limités par la réglementation et la courte durée des titres détenus. Premier point, le risque de taux : si l’€STER redevenait négatif ou si les frais dépassaient le rendement, la valeur liquidative pourrait légèrement baisser. S’ajoute le risque de crédit, lié à une éventuelle défaillance d’émetteur, atténué par une diversification stricte et des exigences de qualité. En période de tension, un risque de liquidité peut apparaître, mais les fonds doivent conserver au moins 15 % d’actifs disponibles à sept jours. Il n’y a pas de garantie de capital, contrairement aux fonds euros, généralement garantis à 98–99 %. Malgré cela, l’indicateur de risque 1/7 en fait un support adapté pour sécuriser une poche d’épargne, plutôt qu’un instrument spéculatif.

4. Pourquoi loger des fonds monétaires en assurance vie plutôt que sur un simple compte-titres ?

Loger un fonds monétaire en assurance vie permet d’abord de différer les prélèvements sociaux de 17,2 % sur les unités de compte, ceux-ci n’étant prélevés qu’au moment du rachat. Au-delà de huit ans, vous bénéficiez aussi de l’abattement annuel de 4 600 € ou 9 200 € sur les gains, ce qui peut réduire fortement l’impôt sur le revenu. Les arbitrages internes entre fonds euros, fonds monétaires et autres supports sont gratuits sur les bons contrats en ligne, ce qui facilite la sécurisation progressive. L’assurance vie n’a pas de plafond de versement, à la différence d’un PEA, mais elle impose des frais sur unités de compte, souvent autour de 0,50 %. En comparaison, un compte-titres est soumis par défaut à la flat tax de 31,4 % en 2026, même si la taxation n’intervient qu’à la cession pour un ETF capitalisant. Pour une épargne disponible sur 1 à 8 ans, une fois les livrets remplis, l’assurance vie offre un cadre souple et fiscalement efficace.

5. Quelle est la différence principale entre utiliser un PEA et une assurance vie pour des fonds monétaires ?