Quand vous quittez la France, vous réalisez vite que le plus difficile n’est pas de dénicher un bon salaire à l’étranger, mais de décider quoi faire de l’épargne déjà placée sur un livret A ou une assurance vie, et de savoir comment investir ensuite en tant que non-résident fiscal. Pourtant, avec un cadre désormais clarifié par les conventions fiscales et des solutions comme le PEA ou l’immobilier bien choisi, vous pouvez structurer votre investissement en expatriation sans subir une double imposition inutile.

Dans ce guide, nous vous montrons pas à pas comment définir précisément votre résidence fiscale, organiser votre épargne de précaution, puis arbitrer entre PEA, assurance vie française ou luxembourgeoise, compte-titres, PER et immobilier en France pour bâtir une stratégie cohérente avec votre pays d’expatriation.

I. Clarifier sa situation d’expatrié et de non-résident fiscal

Avant de choisir vos placements en expatriation, nous allons d’abord clarifier comment votre résidence fiscale est déterminée et pourquoi ce point conditionne toute la fiscalité de vos revenus. Ensuite, nous verrons comment les conventions fiscales répartissent l’imposition entre la France et votre pays d’accueil. Enfin, nous poserons une grille de lecture simple pour distinguer enveloppes fiscales et classes d’actifs, afin de structurer les chapitres suivants du guide.

1. Comprendre la résidence fiscale et l’impact concret sur vos placements

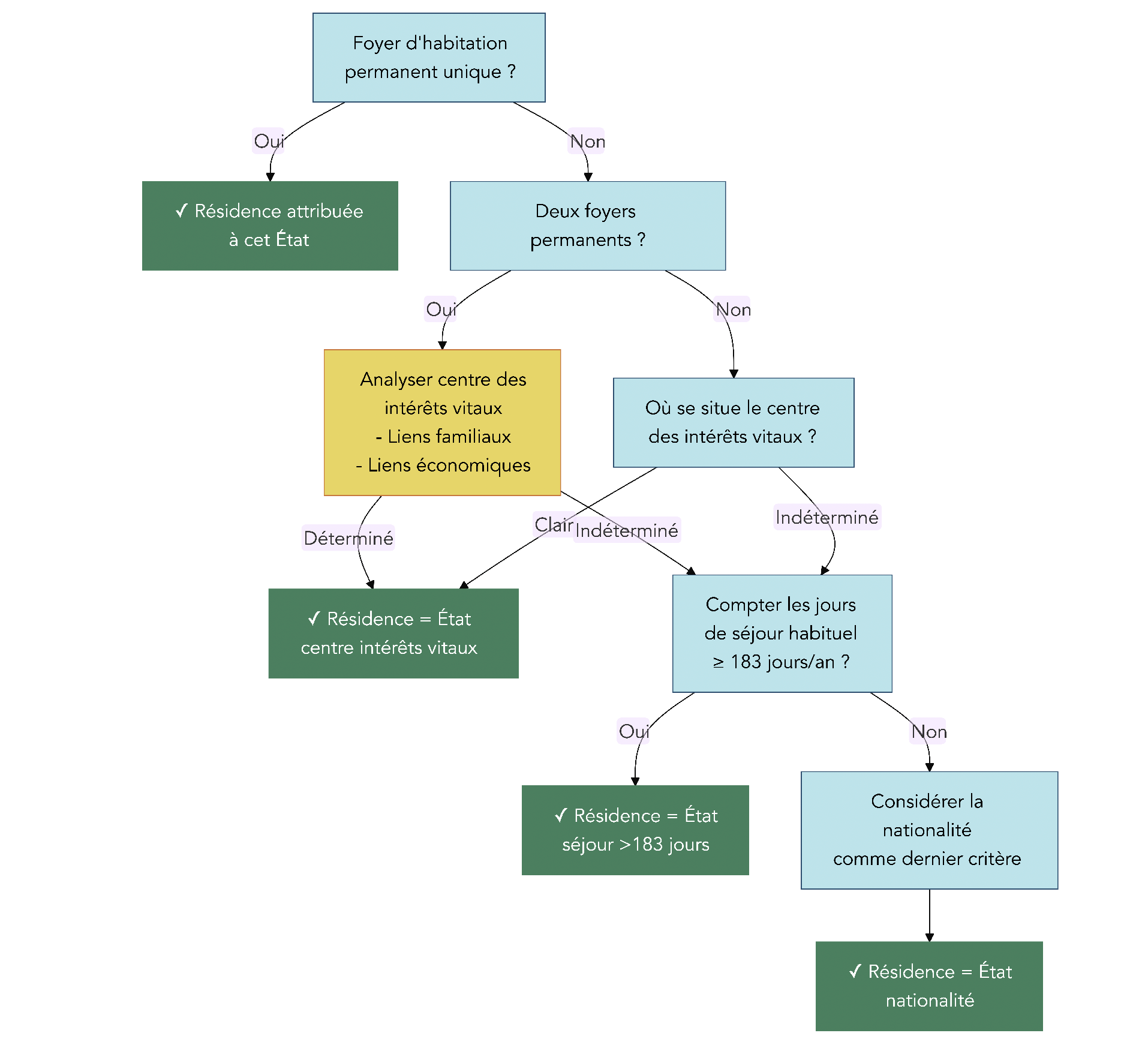

En pratique, tout commence par une question simple : êtes-vous encore résident fiscal français ou déjà non-résident fiscal ? La réponse ne dépend pas de votre adresse postale, mais de critères bien précis du Code général des impôts et des conventions fiscales.

Côté français, l’article 4 B fixe quatre critères alternatifs. Il suffit d’en remplir un seul pour être considéré comme résident fiscal de France :

- Le foyer fiscal : vous vivez habituellement en France avec votre conjoint et/ou vos enfants. Un salarié envoyé en mission à l’étranger dont la famille reste en France est souvent encore résident français.

- Le séjour principal : vous passez au moins 183 jours en France sur l’année civile, même de façon fractionnée.

- L’activité professionnelle principale : vous exercez l’essentiel de votre activité en France, en temps ou en revenus.

- Le centre des intérêts économiques : vos principaux investissements, affaires ou revenus restent en France.

Dès lors que vous ne remplissez plus aucun de ces critères, la France vous considère comme non-résident fiscal. Cependant, ce n’est qu’une première étape, car en présence d’une convention fiscale entre la France et votre pays d’expatriation, ce sont les règles conventionnelles qui tranchent en cas de conflit.

Les conventions fondées sur le modèle OCDE suivent une hiérarchie claire : foyer d’habitation permanent, centre des intérêts vitaux (famille, emploi, patrimoine), lieu de séjour habituel, puis nationalité en dernier recours. Concrètement, on regarde d’abord où vous disposez d’un logement permanent, ensuite où se situent vos liens personnels et économiques les plus forts, puis, si nécessaire, dans quel État vous séjournez le plus souvent.

Depuis 2025, la loi française confirme noir sur blanc cette hiérarchie : si une convention vous considère comme résident d’un autre État, la France ne peut plus, en parallèle, vous traiter comme domicilié fiscalement en France, même si vous cochez encore un des critères internes. Cette réforme met fin à la peur de la « double résidence » France + pays d’accueil, dès lors que la convention vous attribue clairement à l’étranger.

Pour les très hauts revenus (au‑delà d’environ 240 300 euros par an en 2026, soit 5 PASS) qui quittent la France vers des pays à fiscalité très basse, les contrôles se renforcent : preuves plus lourdes à fournir (baux, factures, relevés bancaires, contrats) et projet d’« impôt universel ciblé » sur une période de dix ans après le départ. L’idée est de limiter les stratégies d’expatriation purement fiscales pour les contribuables les plus aisés, sans entrer ici dans les détails techniques.

Au final, ce statut de résident ou de non-résident fiscal détermine si vous êtes imposé en France sur vos revenus mondiaux, ou seulement sur vos revenus de source française. C’est cette distinction qui expliquera pourquoi un dividende coté à Paris pourra n’être taxé que dans votre pays d’expatriation, alors qu’un revenu immobilier français restera toujours fiscalisé en France. Pour approfondir les règles de détermination du domicile fiscal, vous pouvez consulter notre dossier dédié.

Cette logique ouvre naturellement la question suivante : une fois non-résident, comment se répartissent concrètement les impôts entre la France et votre nouveau pays pour vos salaires, pensions, dividendes ou loyers ?

2. Savoir quel pays taxe quoi : cadre général des conventions fiscales

Maintenant que votre résidence fiscale est clarifiée, la deuxième clé est de comprendre qui taxe quoi. C’est précisément le rôle des conventions fiscales bilatérales : éviter la double imposition et répartir l’impôt entre la France et le pays de résidence, soit par exonération, soit par crédit d’impôt.

De manière schématique, chaque grande catégorie de revenu suit une logique assez stable. Les salaires sont, en principe, imposés dans l’État de résidence. Il existe toutefois des exceptions : si vous travaillez ponctuellement en France moins de 183 jours, pour un employeur non français et sans établissement stable en France, vos salaires restent imposés uniquement dans votre pays d’expatriation.

Pour les pensions, la convention distingue généralement retraites publiques et retraites privées. Les pensions publiques versées par la France (fonctionnaires, certains régimes spéciaux) restent imposables en France. Les pensions privées sont, elles, taxées dans le pays de résidence, comme c’est le cas par exemple dans la convention France‑Portugal.

Les revenus de capitaux (dividendes et intérêts) obéissent à une logique de partage : la France, en tant qu’État de source, prélève souvent une retenue à la source de l’ordre de 15 à 30 % sur les dividendes, tandis que votre pays de résidence taxe également ces revenus, mais en vous accordant un crédit d’impôt correspondant à l’impôt déjà payé en France. Les intérêts sont fréquemment imposés uniquement dans l’État de résidence, avec parfois une retenue limitée à la source.

Pour l’immobilier, la règle est au contraire très simple : les revenus et plus-values immobilières sont imposés dans l’État où se situe l’immeuble. Un appartement en France loué ou revendu restera donc toujours soumis à la fiscalité des revenus et plus-values immobilières françaises, même après votre départ, votre pays d’accueil appliquant ensuite le plus souvent une exonération avec progressivité.

À l’inverse, les plus-values mobilières (vente d’actions, ETF hors PEA, etc.) sont, sauf exception, imposées dans l’État de résidence. La France n’impose pas les plus-values mobilières des non‑résidents : son taux est de 0 % pour ces gains. C’est donc votre nouveau pays qui récupèrera la main, selon ses propres règles.

On peut résumer cette répartition à l’aide du tableau suivant.

| Catégorie de revenu | État d’imposition (principe général) | Taux retenue à la source (si applicable) | Crédit d’impôt dans État de résidence |

|---|---|---|---|

| Salaires | Résidence (sauf < 183 j + employeur local) | N/A | N/A |

| Pensions publiques | État versant (France) | Variable selon convention | Oui |

| Pensions privées | Résidence | N/A | N/A |

| Dividendes | Source + Résidence | 15-30% (France) selon convention | Oui (imputation) |

| Intérêts | Résidence (souvent exonération à la source) | 0-15% | Oui si applicable |

| Revenus immobiliers | Source (lieu du bien) | N/A | Exemption avec progressivité |

| Plus-values immobilières | Source (lieu du bien) | N/A | Exemption avec progressivité |

| Plus-values mobilières | Résidence | 0% (France n’impose pas) | N/A |

Ce tableau montre immédiatement l’enjeu majeur pour les placements expatriés : l’immobilier situé en France restera toujours fiscalisé en France, alors que la plupart de vos placements financiers (PEA, assurance vie, CTO) finiront principalement taxés dans votre pays de résidence. En parallèle, tant que vous percevez des revenus de source française (loyers, certaines pensions, dividendes français avec retenue incomplète), vous devez continuer à déposer chaque année une déclaration 2042‑NR auprès du service des impôts des non‑résidents.

On a vu le cadre international. La question devient alors : comment organiser concrètement vos différentes « enveloppes » d’investissement pour tirer parti de cette répartition, sans mélanger fiscalité et contenu des placements ?

3. Résumer la logique générale des enveloppes avant d’entrer dans le détail

Pour éviter toute confusion, il est essentiel de ne pas confondre deux notions : l’enveloppe fiscale et la classe d’actifs. Une enveloppe, comme un PEA (Plan d’Épargne en Actions), une assurance vie, un PER (Plan d’Épargne Retraite) ou un CTO (compte‑titres ordinaire), est avant tout un cadre juridique qui fixe les règles fiscales et parfois les plafonds. La classe d’actifs, elle, décrit ce que vous mettez dedans : actions, obligations, immobilier, SCPI, ETF, etc.

Concrètement, un même ETF actions Europe peut se retrouver dans un PEA, dans une assurance vie, ou dans un CTO, avec une fiscalité très différente selon le support. Pour un expatrié, cette distinction est décisive : ce n’est pas l’ETF en lui‑même qui est bon ou mauvais, c’est l’enveloppe dans laquelle vous le logez et la manière dont votre pays de résidence traite cette enveloppe.

Dans la suite de l’article, nous passerons en revue les grandes familles d’enveloppes encore accessibles ou conservables en expatriation : d’abord l’épargne de précaution (livret A et livrets proches), puis les enveloppes boursières (PEA, CTO, assurance vie), l’épargne retraite via PER, et enfin l’immobilier direct ou via SCPI, sans oublier le cas particulier de l’exit tax pour les gros portefeuilles et entrepreneurs. Pour chacune, nous répondrons à quatre questions simples : pouvez-vous ouvrir ou garder le produit en tant que non‑résident, comment il est taxé côté France, quels avantages ou limites spécifiques il présente en expatriation, et pour quels profils il reste pertinent.

Pour aller plus loin sur la manière de choisir les bonnes enveloppes et supports, vous trouverez un guide séparé consacré à ce sujet. Avec cette grille de lecture en tête, nous pouvons maintenant attaquer le socle de toute stratégie : votre trésorerie sécurisée et disponible.

II. Gérer son épargne de précaution en expatriation

Une fois votre statut de non‑résident fiscal clarifié, la première brique à sécuriser est votre épargne de précaution. L’objectif est de garder quelques milliers d’euros immédiatement disponibles en cas d’imprévu, sans chercher un rendement élevé, mais en évitant tout de même de laisser trop d’argent dormir au mauvais endroit.

1. Livret A et autres livrets : ce que l’expatrié peut garder ou ouvrir

Pour les Français, le livret A reste le réflexe naturel. Bonne nouvelle : l’expatriation ne vous oblige pas à le fermer. Vous pouvez conserver votre livret A ouvert avant le départ, et même en ouvrir un en tant que non‑résident fiscal, à condition de ne pas déjà en détenir un. Son plafond reste fixé à 22 950 euros (hors intérêts), avec un taux net de 1,5 % à partir du 1er février 2026.

Côté fiscalité, les intérêts du livret A sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux en France, même pour un non‑résident fiscal. En revanche, votre pays de résidence peut décider de les imposer, selon ses propres règles. En réalité, avec un rendement réel proche de 0 % après inflation, le livret A n’est plus un placement, mais une poche de sécurité : il fait office de matelas de précaution, pas de moteur de performance.

Les autres livrets réglementés suivent des règles plus restrictives pour les expatriés. Le LDDS ne peut plus être ouvert une fois non‑résident, mais vous pouvez le conserver s’il l’a été avant votre départ. Le livret Jeune et le LEP, réservés aux résidents fiscaux français, sont quant à eux clôturés automatiquement lorsque vous devenez non‑résident. Le PEL et le CEL ne peuvent pas non plus être ouverts depuis l’étranger, mais restent conservables s’ils existent déjà, avec un intérêt particulier uniquement en cas de projet immobilier en France, puisque leurs droits à prêt et primes sont liés à un logement situé en France.

Voici un récapitulatif des règles d’accessibilité des principaux livrets.

| Produit | Ouverture nouvelle (non-résident) | Conservation si ouvert avant expatriation | Plafond | Taux (2026) | Conditions spécifiques |

|---|---|---|---|---|---|

| Livret A | Oui | Oui | 22 950 € | 1,5% (fév 2026) | Aucune |

| LDDS | Non | Oui | 12 000 € | 1,5% (fév 2026) | Impossible d’ouvrir en tant que non-résident |

| Livret Jeune | Non | Non (clôture automatique) | 1 600 € | Variable (≥ Livret A) | Réservé aux 12-25 ans résidents fiscaux français |

| LEP | Non | Non (clôture automatique) | 10 000 € | 2,5% (fév 2026) | Réservé aux résidents fiscaux français sous conditions de revenus |

| PEL | Non | Oui | 61 200 € | 2% brut (2026) | Versement minimum 540 €/an ; droits à prêt et prime d’État uniquement pour acquisition en France |

| CEL | Non | Oui | 15 300 € | 0,75% | Droits à prêt uniquement pour acquisition en France |

Ce tableau illustre bien que, pour un non‑résident fiscal, le cœur du sujet se limite au livret A, éventuellement au LDDS, et aux PEL/CEL déjà ouverts si un achat en France reste au programme. Au‑delà de quelques milliers d’euros de trésorerie, maintenir des montants trop importants sur ces livrets revient en revanche à accepter un rendement très faible. Pour un panorama complet des conditions pratiques, notre Panorama des livrets d’épargne détaille les caractéristiques de chacun.

En pratique, vous avez donc tout intérêt à garder un livret A pour votre coussin d’urgence, et à limiter les autres livrets aux cas où ils existent déjà et correspondent à un projet immobilier précis en France.

2. Comparer Livret A, compte local et assurance vie pour sa trésorerie

Une fois les règles d’accessibilité clarifiées, reste à trancher une question très concrète : où placer entre 5 000 et 20 000 euros de trésorerie quand on vit à l’étranger ? On se retrouve généralement avec quatre solutions potentiellement complémentaires : le livret A en France, un compte sur livret local, un fonds en euros dans une assurance vie française, et un compte multi‑devises type Wise ou Revolut.

Le livret A offre 1,5 % net, une liquidité immédiate et une fiscalité neutre côté France, mais son rendement est très limité. Les comptes sur livret proposés par les banques locales peuvent, selon les pays, offrir entre 0,5 % et 3 %, avec des conditions qui dépendent de la garantie des dépôts locale et de la fiscalité du pays de résidence. Cela peut devenir plus intéressant que le livret A si votre pays propose une bonne rémunération pour l’épargne de précaution.

Une alternative souvent sous‑exploitée est le fonds en euros d’une assurance vie française. Pour un non‑résident qui a déjà ouvert son contrat (idéalement avant l’expatriation), il peut servir de quasi‑compte d’épargne : capital garanti, rendements moyens de l’ordre de 2 à 3 %, et rachat généralement très rapide, sans frais de sortie sur les bons contrats. La contrepartie est la fiscalité à la sortie : un prélèvement forfaitaire est appliqué en France lors des rachats, puis les gains sont à déclarer dans votre pays de résidence. Nous reviendrons plus loin en détail sur ces règles, mais, pour une simple poche de trésorerie, le surcroît de rendement compense souvent cette contrainte.

Les comptes multi‑devises comme Wise ou Revolut jouent un rôle différent : ils ne sont pas pensés comme des placements, car la rémunération sur les soldes est nulle (hors offres promotionnelles). Leur grand intérêt est la gestion opérationnelle : encaisser un salaire dans une devise, payer dans une autre, et limiter les frais de change bancaires. En pratique, il vaut mieux les considérer comme des « comptes de circulation » pour gérer les flux entre pays et devises, pas comme de l’épargne de précaution.

Le comparatif suivant permet de visualiser ces arbitrages.

| Critère | Livret A (France) | Compte sur livret banque locale | Assurance vie fonds euros (France) | Compte multi-devises (Wise, Revolut) |

|---|---|---|---|---|

| Taux net annuel | 1,5% (fév 2026) | Variable (0,5-3% selon pays) | 2-3% | 0% (frais de change) |

| Disponibilité | Immédiate | Immédiate | Immédiate (frais rachat 0%) | Immédiate |

| Fiscalité locale | Selon pays résidence | Selon pays résidence | Selon pays résidence | Selon pays résidence |

| Frais | 0 | Variables | 0-0,6%/an | 0 (frais sur conversions) |

| Protection capital | 100% | Selon garantie locale | Fonds euros garantis | 100% |

| Contrainte | Gestion à distance | Ouverture locale nécessaire | Accessible si contrat ouvert | KYC selon pays |

À la lumière de ce tableau, une répartition pragmatique se dessine : conserver 5 000 à 10 000 euros sur un livret A pour les urgences, placer le surplus de trésorerie sécurisée sur un fonds en euros ou sur un compte épargne local bien rémunéré, et utiliser un compte multi‑devises uniquement pour optimiser les flux et le change. Pour une vision plus large des alternatives sécurisées (y compris le

compte à terme (CAT)), notre article sur placer sa trésorerie détaille les cas d’usage.

Une fois ce socle de trésorerie correctement structuré, on peut passer aux placements de long terme. Le premier réflexe, pour beaucoup d’expatriés qui l’ont ouvert à temps, est de se demander quoi faire de leur PEA.

III. PEA et expatriation : garder, alimenter, ou clôturer ?

Le PEA est souvent l’enveloppe boursière la plus intéressante pour un Français, et il le reste très souvent après un départ à l’étranger. Encore faut‑il comprendre ce qu’il devient, et dans quels cas sa clôture est imposée.

1. Peut-on conserver son PEA quand on devient non-résident ?

Depuis 2012, la règle a été largement assouplie : le simple fait de transférer sa résidence fiscale hors de France n’entraîne plus la clôture automatique du PEA. Si vous avez eu la bonne idée d’ouvrir votre plan avant votre expatriation, vous pouvez donc, dans la plupart des cas, le conserver et continuer à gérer vos titres (achats, ventes, arbitrages) à distance.

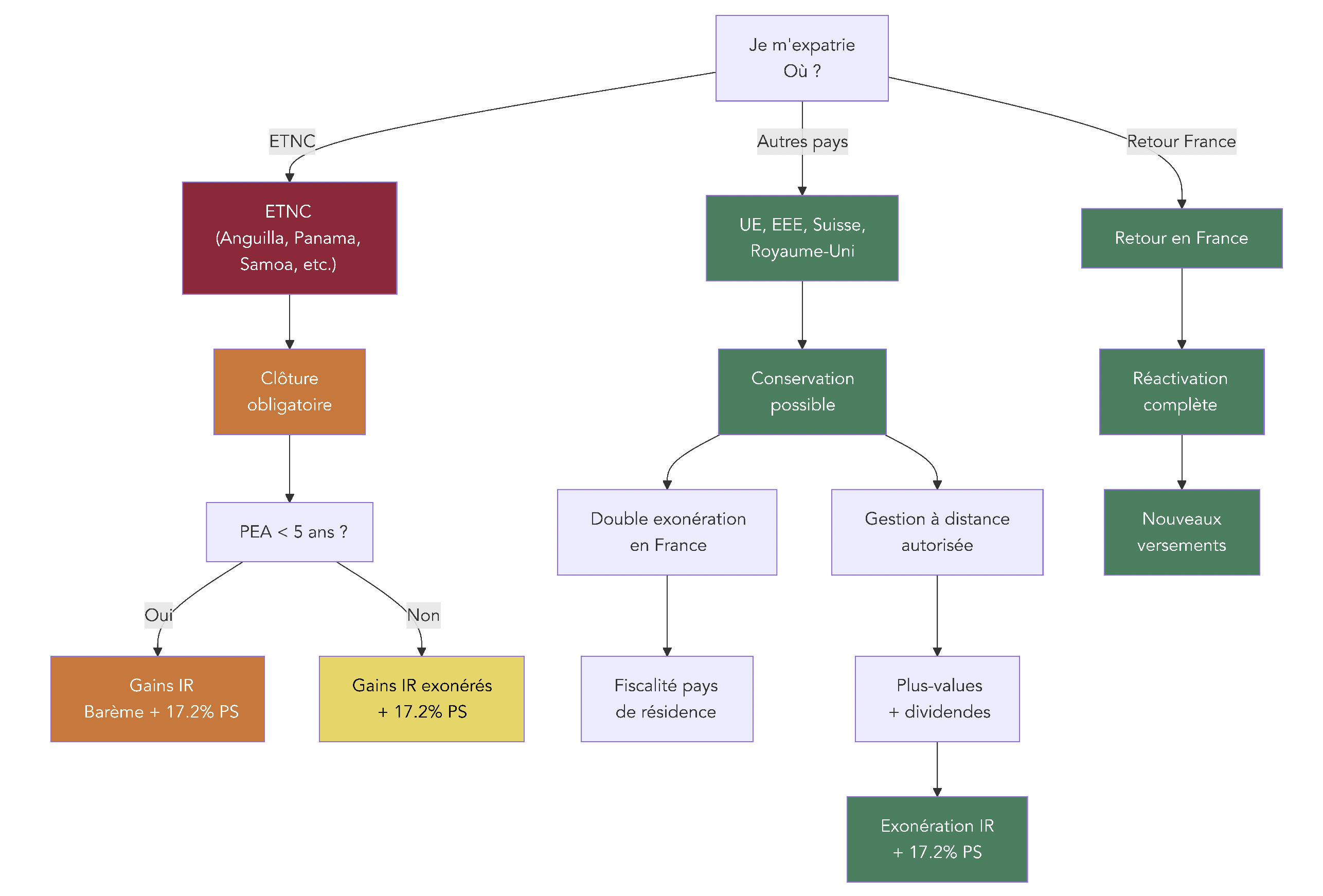

Il existe toutefois un cas de figure où la clôture devient obligatoire : lorsque vous vous installez dans un État ou territoire non coopératif (ETNC). La France en recense 13 depuis l’été 2025. Dans ce cas, le PEA doit être fermé, avec une fiscalité dépendant de son ancienneté : avant 5 ans, les gains sont imposés à l’impôt sur le revenu au barème, plus 17,2 % de prélèvements sociaux ; après 5 ans, l’impôt sur le revenu est exonéré, mais les prélèvements sociaux de 17,2 % restent dus.

Pour les autres destinations (UE, Suisse, Émirats, etc.), la conservation est possible, mais l’ouverture d’un nouveau PEA est interdite tant que vous êtes non‑résident fiscal. La loi n’interdit pas explicitement de continuer à verser sur un PEA existant, mais la plupart des banques françaises refusent de recevoir des versements en provenance de l’étranger pour des raisons de conformité (KYC, lutte anti‑blanchiment) et de fonctionnement. Certains expatriés contournent cette difficulté en gardant un compte courant français, qu’ils alimentent par virements internationaux, puis en effectuant des virements internes vers le PEA lorsque l’établissement l’accepte.

Pour une vision plus détaillée des règles de fonctionnement et des cas de conservation ou de fermeture du plan, vous pouvez consulter notre Guide complet du PEA. Retenez simplement que, hors destination ETNC ou situation particulière (États‑Unis qui ne reconnaissent pas l’enveloppe), le réflexe judicieux est presque toujours de conserver son PEA.

Une fois cette possibilité de conservation clarifiée, il reste à comprendre pourquoi le PEA devient particulièrement intéressant sur le plan fiscal dès que vous n’êtes plus résident français.

2. Fiscalité du PEA pour les non-résidents : un abri quasi idéal

Pour un non‑résident fiscal, le PEA se transforme en enveloppe fiscalement très attractive côté France. Les règles sont simples : que le plan ait moins de 5 ans ou plus de 5 ans, les gains et dividendes générés à l’intérieur du PEA sont exonérés d’impôt sur le revenu en France, et également exonérés de prélèvements sociaux. La distinction avant/après 5 ans ne concerne donc plus la fiscalité française, mais seulement le fonctionnement du plan (retraits, clôture, etc.).

Par comparaison, un résident fiscal français paierait de l’impôt sur le revenu en cas de retrait avant 5 ans, puis serait exonéré après 5 ans mais continuerait à subir 17,2 % de prélèvements sociaux sur ses gains. Pour un expatrié, cette double exonération est donc un avantage majeur : la France renonce à taxer les plus-values et revenus générés dans le PEA, et laisse la main à votre pays de résidence.

Il existe une nuance à connaître pour les dividendes de titres non cotés hébergés dans un PEA : la France applique alors une retenue à la source de 21 % si vous êtes résident dans l’UE, en Norvège ou en Islande, et de 30 % dans les autres cas, malgré l’enveloppe PEA. Cette situation reste toutefois marginale pour la plupart des portefeuilles de particuliers, généralement composés d’actions et d’ETF cotés.

Le tableau suivant résume l’écart de traitement entre résident et non‑résident.

| Situation | Impôt sur le revenu (France) | Prélèvements sociaux (France) | Imposition pays de résidence |

|---|---|---|---|

| Résident fiscal français, PEA < 5 ans, retrait | Gains imposés au barème progressif | 17,2% | N/A |

| Résident fiscal français, PEA ≥ 5 ans, retrait | Exonération | 17,2% | N/A |

| Non-résident, PEA < 5 ans, retrait | Exonération | Exonération | Selon législation locale |

| Non-résident, PEA ≥ 5 ans, retrait | Exonération | Exonération | Selon législation locale |

| Non-résident, dividendes titres non cotés | Retenue à la source 21-30% | Exonération | Selon législation locale + crédit d’impôt possible |

La conséquence pratique est forte : dans de nombreuses destinations (Suisse, Émirats arabes unis, Singapour, certains pays européens), les plus-values et dividendes perçus via un PEA ne subiront aucune imposition ni en France ni localement, ou une fiscalité très allégée. Encore faut‑il vérifier si votre pays traite le PEA comme une enveloppe reconnue, ou comme un simple compte‑titres ordinaire.

Astuces importantes

Pour exploiter au mieux le PEA en situation d’expatriation, quelques règles simples permettent d’éviter les erreurs coûteuses.

- Si vous envisagez une expatriation à moyen terme, il est judicieux d’ouvrir un PEA tant que vous êtes encore résident fiscal français, ne serait‑ce que pour « prendre date » et bénéficier ensuite de ce statut favorable.

- Évitez de détenir des titres non cotés dans votre PEA si vous partez hors UE, car la retenue à la source sur les dividendes (jusqu’à 30 %) peut devenir pénalisante.

- En cas de départ vers un ETNC, anticipez la clôture du PEA avant le transfert de résidence, et arbitrez en fonction de l’ancienneté et des plus-values latentes pour limiter la facture fiscale.

- Si vous revenez en France, votre PEA retrouve son régime classique, avec possibilité de nouveaux versements et, à partir de 5 ans, exonération d’impôt sur le revenu mais pas des prélèvements sociaux.

En gardant ces points en tête, le PEA reste souvent l’enveloppe la plus efficace pour loger vos actions européennes en expatriation, même sans pouvoir l’alimenter davantage.

Une fois ce pilier actions sécurisé, beaucoup d’expatriés se tournent vers une enveloppe plus polyvalente, combinant fonds euros, ETF, SCPI et préparation de la transmission : l’assurance vie.

IV. Assurance vie française pour non-résidents : opportunités et pièges

L’assurance vie française est un outil très souple, à la fois pour investir en bourse, construire une épargne de long terme et organiser une partie de la transmission. En expatriation, elle conserve de nombreux atouts, mais la fiscalité des rachats et les contraintes d’ouverture méritent d’être bien comprises.

1. Ouvrir ou garder une assurance vie française en vivant à l’étranger

Contrairement à ce que beaucoup imaginent, il est encore possible, en tant que non‑résident fiscal, d’ouvrir une assurance vie française. Tout dépend de l’assureur ou du courtier. Certains acteurs en ligne ou en gestion pilotée, comme Linxea, Nalo ou BoursoBank, ainsi que des conseillers en gestion de patrimoine spécialisés, acceptent d’ouvrir des contrats à des expatriés, sous réserve de leur politique interne.

Les restrictions sont toutefois fréquentes. Les résidents américains sont en général exclus, en raison des règles FATCA et du traitement PFIC des contrats étrangers. Beaucoup d’assureurs exigent aussi la présence d’un compte bancaire français pour les prélèvements et les rachats, afin de limiter les complications liées aux virements internationaux et aux contrôles KYC.

Si vous possédez déjà une assurance vie avant votre départ, il n’existe aucun mécanisme légal de clôture automatique à l’expatriation : vous pouvez donc garder vos contrats ouverts, les faire évoluer (supports, arbitrages) et continuer à en bénéficier pour votre stratégie patrimoniale.

En termes d’intérêt, l’assurance vie française fait office de couteau suisse : elle permet d’accéder à des fonds en euros à capital garanti, à des unités de compte (ETF, fonds actions, obligations), et parfois à des SCPI. Elle offre aussi un cadre spécifique pour la transmission, dont les particularités en cas de non‑résidence seront détaillées plus loin. Pour ouvrir ou mettre à jour un contrat, préparez d’avance vos justificatifs : attestation de résidence fiscale étrangère, pièce d’identité, justificatif de domicile, et, selon les pays, documents supplémentaires demandés par l’assureur. Notre guide pratique pour

ouvrir une assurance‑vie : démarches et contraintes revient en détail sur ces points.

Une fois l’ouverture ou la conservation assurée, la vraie question devient : combien coûte réellement un rachat d’assurance vie française quand on vit à l’étranger, et comment éviter de payer plus que nécessaire ?

2. Comment sont taxés les rachats d’assurance vie française quand on est non-résident ?

Dès que vous effectuez un rachat sur une assurance vie française en tant que non‑résident fiscal, l’assureur applique par défaut un prélèvement forfaitaire obligatoire sur la part d’intérêts comprise dans la somme retirée. Le taux dépend à la fois de l’ancienneté du contrat et de la date des versements (avant ou après le 27 septembre 2017).

Pour les versements effectués jusqu’au 26 septembre 2017, les taux sont de 35 % si le contrat a moins de 4 ans, 15 % entre 4 et 8 ans, et 7,5 % au‑delà de 8 ans. Pour les versements à compter du 27 septembre 2017, le taux du PFU est de 12,8 % avant 8 ans, puis de 7,5 % après 8 ans. Les non‑résidents ne peuvent ni opter pour le barème progressif, ni profiter de l’abattement annuel de 4 600 / 9 200 euros réservé aux résidents français.

Le tableau ci‑dessous synthétise ces taux.

| Ancienneté du contrat | Versements jusqu’au 26/09/2017 | Versements à compter du 27/09/2017 |

|---|---|---|

| < 4 ans | 35% | 12,8% (PFU) |

| 4 à 8 ans | 15% | 12,8% (PFU) |

| ≥ 8 ans | 7,5% | 7,5% |

Les conventions fiscales viennent ensuite moduler cette retenue : certains pays comme l’Allemagne, la Suisse, le Royaume‑Uni ou les États‑Unis prévoient, pour ce type de revenus, une imposition uniquement dans l’État de résidence. Dans ces cas, la retenue française peut être ramenée à 0 %, ou plafonnée (souvent 10 à 15 %). Pour que l’assureur applique le bon taux, il est impératif de lui transmettre le formulaire 5000‑SD dûment visé par l’administration de votre pays de résidence, ou une

attestation de non résidence fiscale en France. Sans attestation de non résidence fiscale en France ou formulaire 5000‑SD visé, l’assureur appliquera les taux maximums par défaut.

En tout état de cause, les non‑résidents sont exonérés de prélèvements sociaux français sur les gains d’assurance vie : seule la fiscalité de l’impôt sur le revenu reste en jeu, en France puis dans le pays de résidence (avec un éventuel crédit d’impôt).

Une nuance pratique très importante concerne la différence entre rachat partiel et rachat total. Un rachat partiel consiste à retirer seulement une fraction de la valeur du contrat : vous conservez alors l’antériorité fiscale et bénéficiez toujours de la même date d’ouverture. Seule la quote‑part de gains dans le montant retiré est soumise au prélèvement forfaitaire. Un rachat total, lui, clôt définitivement le contrat et vous fait perdre cette ancienneté.

C’est précisément pour cette raison que l’« Astuce n°9 » de notre synthèse recommande de privilégier les rachats partiels chaque fois que vous avez simplement besoin de liquidités, sans vouloir fermer définitivement votre assurance vie. Pour mieux maîtriser cette mécanique et la combinaison avec les conventions fiscales, vous pouvez consulter notre guide dédié : Comprendre la fiscalité des rachats d’assurance‑vie.

Après la question de la fiscalité en cours de vie du contrat, il reste un enjeu central pour les expatriés qui s’installent durablement à l’étranger : l’assurance vie française conserve‑t‑elle un avantage pour la transmission de leur patrimoine au décès ?

3. Assurance vie française et succession pour expatriés

Sur le plan successoral, l’assurance vie française garde un intérêt particulier pour les expatriés qui n’ont plus l’intention de revenir s’installer en France. Les règles classiques restent les mêmes : les versements effectués avant 70 ans sont soumis, en régime normal, à un abattement de 152 500 euros par bénéficiaire, puis à un taux de 20 % au‑delà ; les versements après 70 ans bénéficient d’un abattement global de 30 500 euros, les plus‑values étant exonérées.

Le cas le plus intéressant pour un expatrié durable est celui où, au moment du décès, ni l’assuré ni les bénéficiaires ne sont fiscalement domiciliés en France, et ne l’ont été pendant au moins six ans au cours des dix dernières années. Dans cette configuration, les capitaux transmis via l’assurance vie française sont totalement exonérés de fiscalité française. Seule la fiscalité du pays de résidence des bénéficiaires peut alors s’appliquer.

Si ces conditions ne sont pas remplies, on revient aux règles habituelles : pour les primes versées avant 70 ans, abattement de 152 500 euros par bénéficiaire puis taxation à 20 %, et, pour les primes après 70 ans, abattement de 30 500 euros sur le capital, avec droits de succession sur l’excédent.

La conséquence pratique est claire : pour un expatrié qui se projette durablement hors de France, il est souvent pertinent de continuer à utiliser l’assurance vie française comme outil de transmission, à condition d’analyser en parallèle la fiscalité des successions dans le pays de résidence de ses héritiers. Notre dossier pour optimiser la succession et l’assurance‑vie détaille ces montages.

Pour les patrimoines plus importants et les expatriations vers des pays à fiscalité très faible ou nulle, la suite du guide comparera systématiquement ces avantages avec ceux de l’assurance vie luxembourgeoise, afin d’identifier la solution la plus adaptée à votre situation.

V. Assurance vie luxembourgeoise : l’outil phare des gros patrimoines en expatriation

Après avoir vu comment fonctionne l’assurance vie française pour un non‑résident, on peut, selon nous, monter d’un cran avec l’assurance vie luxembourgeoise, clairement pensée pour les patrimoines plus importants et les expatriations longues.

1. Qui peut ouvrir un contrat luxembourgeois, à quelles conditions et à quel coût ?

En pratique, l’assurance vie luxembourgeoise n’est pas un produit « grand public ». Les assureurs fixent des seuils d’entrée élevés, avec une segmentation par niveau de patrimoine.

Dans la plupart des contrats, le premier ticket se situe autour de 250 000 € de versement initial. Certains distributeurs peuvent négocier un seuil abaissé à 125 000 €, mais en contrepartie d’une gestion conseillée ou pilotée. On est donc face à un outil à réserver aux personnes qui ont déjà constitué un patrimoine solide, et pas sur un équivalent direct d’une petite assurance vie de banque en ligne.

Les assureurs distinguent plusieurs catégories de clients, avec un minimum de versement et un niveau de patrimoine global requis :

| Catégorie | Montant minimum versement | Patrimoine total requis |

|---|---|---|

| A | 125 000 € | 250 000 € |

| B | 250 000 € | 500 000 € |

| C | 250 000 € | 1 250 000 € |

| D | 1 000 000 € | 2 500 000 € |

Ce tableau permet de se situer rapidement : en‑dessous de 250 000 € de patrimoine, on reste en pratique sur l’assurance vie française. Au‑delà, les contrats luxembourgeois commencent à devenir pertinents, surtout si l’on s’expatrie vers un pays à fiscalité faible ou nulle.

Les frais sont, eux aussi, calibrés pour ces niveaux d’encours. Ils sont dégressifs et intègrent à la fois la rémunération de l’assureur, du courtier et de la banque dépositaire :

| Encours | Frais annuels totaux (assureur + courtier + dépositaire) |

|---|---|

| 125 000 € | 0,80% |

| 250 000 € | 0,50-0,60% |

| 1 000 000 € | 0,50% |

| 10 000 000 € | 0,35% |

Concrètement, un contrat de 250 000 € se situe souvent autour de 0,5–0,6 % de frais de gestion annuels sur les unités de compte, ce qui reste compétitif au regard de l’univers de supports et des fonctionnalités multi‑devises. Sur plusieurs millions d’euros, les frais peuvent descendre à 0,35 %.

Autre point clé pour l’expatrié : ces contrats sont accessibles à des clients du monde entier. Il n’y a pas de restriction de nationalité ou de résidence fiscale, hormis quelques pays sous sanctions internationales ou certains ETNC refusés par les assureurs. C’est ce qui en fait un outil particulièrement adapté à une expatriation hors UE, vers les Émirats, la Suisse ou le Royaume‑Uni par exemple.

En pratique, très peu de particuliers accèdent directement à un assureur luxembourgeois. Le passage par un CGP (conseiller en gestion de patrimoine) spécialisé permet souvent de négocier à la baisse le seuil d’entrée et les frais. Si vous envisagez ce type de contrat, un bon réflexe est de comparer les offres via un CGP et de s’appuyer sur un comparatif comme notre assurance‑vie au Luxembourg : guide.

Une fois ces conditions d’accès clarifiées, l’intérêt principal du Luxembourg tient à trois piliers : la transparence fiscale, la possibilité de travailler en multi‑devises, et une sécurité juridique unique.

2. Transparence fiscale, multi-devises et sécurité : pourquoi le Luxembourg attire les expatriés

Pour un expatrié, l’assurance vie luxembourgeoise coche trois cases majeures : fiscalité neutre, gestion en devises multiples et protection renforcée en cas de crise. On peut les passer en revue, une par une.

Premier pilier : la transparence fiscale. Le Luxembourg ne prélève aucun impôt à la source sur les rachats réalisés sur un contrat d’assurance vie. Autrement dit, l’assureur ne retient rien : seule la fiscalité du pays où vous êtes résident fiscal s’applique. Si vous vivez dans un pays qui ne taxe pas les revenus de capitaux mobiliers, l’addition peut donc être de… 0 %.

Prenons l’exemple typique d’un résident fiscal aux Émirats arabes unis : les rachats sur le contrat luxembourgeois subissent 0 % au Luxembourg, et 0 % aux EAU, puisque ce pays n’impose ni dividendes ni plus‑values. Le taux effectif est donc de 0 %. Avec un contrat français, la France appliquerait une retenue de 7,5 à 12,8 % sur les gains, non récupérable faute d’impôt local aux EAU : une vraie perte sèche.

Deuxième pilier : la gestion multi‑devises. Contrairement aux contrats français, cantonnés à l’euro, beaucoup de contrats luxembourgeois permettent de détenir plusieurs devises au sein du même contrat (EUR, USD, GBP, CHF, etc.), sans frais de change internes. Pour un expatrié payé en dollars mais qui envisage un retour en zone euro, ou qui investit en actions américaines et européennes, cette souplesse évite de multiplier les conversions et d’y laisser 1–2 % en frais bancaires.

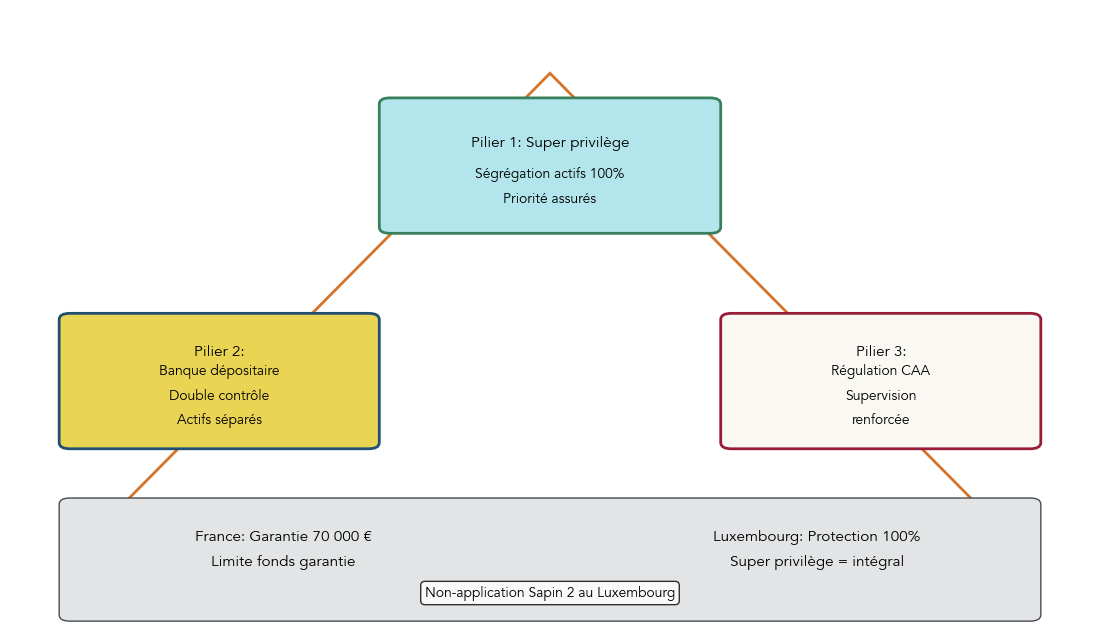

Troisième pilier : le fameux « triangle de sécurité » luxembourgeois. Trois mécanismes se combinent :

- Les actifs sont juridiquement séparés du bilan de l’assureur et font l’objet d’un super privilège. En cas de faillite, les assurés sont remboursés en priorité sur 100 % des actifs, avant tous les autres créanciers.

- Les fonds sont déposés auprès d’une banque dépositaire distincte de l’assureur, ce qui crée un double contrôle et limite les risques d’utilisation abusive des actifs.

- Le tout est supervisé par le Commissariat aux Assurances (CAA) luxembourgeois, un régulateur dédié à ce marché.

À cela s’ajoute un élément que beaucoup d’expatriés sous‑estiment : la loi Sapin 2, qui permet à l’État français de geler temporairement les rachats sur les contrats français en cas de crise systémique, ne s’applique pas aux contrats luxembourgeois. En cas de choc financier majeur, on dispose donc d’un accès aux capitaux plus sécurisé qu’avec une assurance vie française.

Pour résumer, un contrat luxembourgeois offre à un expatrié fortuné un couple sécurité/fiscalité souvent supérieur à son équivalent français : pas de retenue à la source, multi‑devises, protection renforcée des actifs. Reste à voir comment cela se compare, critère par critère, avec une assurance vie française.

3. Assurance vie française vs luxembourgeoise : quel contrat pour quel expatrié ?

À ce stade, la vraie question devient : faut‑il conserver uniquement ses contrats français, basculer vers le Luxembourg, ou combiner les deux ? Pour répondre, on peut comparer les deux enveloppes sur les points qui comptent le plus en expatriation.

Voici la synthèse des différences clés :

| Critère | Assurance vie française | Assurance vie luxembourgeoise |

|---|---|---|

| Versement minimum | 100 € à 1 000 € | 125 000 € à 250 000 € |

| Fiscalité rachat (non-résident) | Retenue à la source 7,5-12,8% (sauf convention) | 0% (transparence fiscale) |

| Prélèvements sociaux (non-résident) | Exonération | Exonération |

| Multi-devises | Non (EUR uniquement) | Oui (EUR, USD, GBP, CHF, etc.) |

| Choix supports | Large (ETF, OPCVM, SCPI, fonds euros) | Très large (ETF mondiaux illimités, fonds privés, structurés) |

| Frais de gestion UC | 0,50-0,80%/an | 0,35-0,80%/an (dégressif) |

| Sécurité patrimoine | Garantie fonds de garantie français (70 000 €) | Super privilège luxembourgeois (100%) |

| Accessibilité depuis États-Unis | Non (PFIC) | Oui (selon assureur) |

| Loi Sapin 2 | Applicable (risque gel rachats) | Non applicable |

| Transmission (non-résident) | Exonération si assuré + bénéficiaire non-résidents | Idem |

Deux différences sautent aux yeux. D’un côté, l’assurance vie française est extrêmement accessible : on peut démarrer avec quelques centaines d’euros et l’utiliser comme couteau suisse de son épargne, y compris quand on vit à l’étranger. De l’autre, l’assurance vie luxembourgeoise impose un ticket d’entrée d’au moins 125 000–250 000 €, mais propose une neutralité fiscale totale et une architecture multi‑devises qui changent la donne pour un patrimoine important.

Sur la fiscalité des rachats, pour un non‑résident, l’arbitrage est simple :

- Contrat français : retenue à la source en France (7,5–12,8 %), éventuellement réduite à 0–10 % si une convention et un formulaire 5000‑SD sont en place ; dans un pays sans impôt sur ces revenus, la retenue devient une charge définitive.

- Contrat luxembourgeois : 0 % côté Luxembourg, seule la fiscalité de votre pays de résidence s’applique.

En matière de supports, les bons contrats français offrent déjà un large choix (fonds euros, ETF, OPCVM, parfois SCPI). Mais les contrats luxembourgeois vont plus loin : accès à des ETF mondiaux sans limite, fonds privés, produits structurés, voire mandats dédiés pour les très gros encours.

En pratique, on peut dégager quelques profils types :

- Patrimoine financier inférieur à 100 000 € ou projet de retour en France à court terme : l’assurance vie française reste l’enveloppe principale, simple à gérer et très flexible.

- Patrimoine à partir de 250 000 € et expatriation dans un pays à fiscalité faible ou nulle (EAU, Singapour, Suisse, Royaume‑Uni) : l’assurance vie luxembourgeoise devient prioritaire pour éviter toute retenue française et bénéficier pleinement de la transparence fiscale.

- Patrimoine intermédiaire (100 000–250 000 €) ou expatriation dans un pays à fiscalité moyenne : combiner un bon contrat français (pour l’accessibilité et la transmission) et, si l’on franchit le seuil, un contrat luxembourgeois pour la poche long terme internationale.

Cette logique rejoint une des astuces majeures : si votre destination est un pays à fiscalité faible ou nulle, vous avez tout intérêt à privilégier un contrat luxembourgeois pour éviter la « perte sèche » d’une retenue française non récupérable. Pour autant, une bonne assurance vie française reste très pertinente pour démarrer, tester les unités de compte et ouvrir un contrat : critères et coûts avant de passer éventuellement au Luxembourg.

Les enveloppes assurance vie (France et Luxembourg) et le PEA couvrent une grande partie des besoins boursiers de long terme. Reste un produit à part, qui vise la retraite et qui peut offrir une forte économie d’impôt au moment du retour en France : le PER.

VI. PER et retour en France : faut-il verser quand on est expatrié ?

1. Peut-on ouvrir / conserver un PER en tant que non-résident ?

Le Plan d’épargne retraite (PER) est un produit de droit français, mais il ne disparaît pas quand on quitte le pays. Un non‑résident peut, en théorie, ouvrir un PER individuel (bancaire ou assurantiel), à condition que l’établissement accepte sa situation. En pratique, certains acteurs sont plus ouverts que d’autres, il faut donc interroger les banques ou assureurs au cas par cas.

Si vous aviez déjà un PER avant votre départ, il reste ouvert et continue à capitaliser normalement. L’expatriation ne déclenche aucune fermeture automatique : le contrat suit sa vie, les supports évoluent, et vous pouvez en général effectuer des arbitrages internes sans difficulté.

En revanche, un PER ne peut pas être transféré vers un produit étranger équivalent. Même si vous ouvrez un plan retraite dans votre pays d’accueil, votre PER restera toujours un produit français, logé dans le cadre juridique et fiscal français.

Les cas de déblocage anticipé ne changent pas non plus avec l’expatriation : invalidité, décès du conjoint, fin de droits chômage, surendettement, cessation d’activité non salariée, acquisition de la résidence principale, etc. Un déménagement à l’étranger, en soi, n’est pas un motif de sortie anticipée.

Cette continuité fait du PER un outil que l’on peut garder en toile de fond pendant l’expatriation, surtout si l’on envisage un retour plus tard. Pour comprendre plus finement son fonctionnement, vous pouvez consulter notre décryptage dédié : Comprendre le PER.

Savoir que l’on peut garder ou ouvrir un PER est un premier point. Mais la vraie question, pour un expatrié, est de savoir si cela a encore un intérêt fiscal pendant qu’il n’est plus imposé en France.

2. Intérêt (limité) du PER pour un expatrié pendant l’expatriation

Sur le papier, le PER est un produit de défiscalisation : on déduit les versements de son revenu imposable, puis on sera taxé à la sortie. Pour un non‑résident, cette logique se casse partiellement, car l’avantage à l’entrée disparaît presque toujours.

Juridiquement, l’article 164 A du CGI est clair : on ne peut déduire des versements PER que si l’on a un revenu imposable en France. Or, la majorité des expatriés n’ont plus de revenus professionnels taxés en France ; ils perçoivent leur salaire à l’étranger, imposé dans leur pays de résidence. Dans ce cas, verser sur un PER ne donne aucune réduction d’impôt immédiate côté français.

La seule exception concerne les expatriés qui conservent des revenus professionnels imposables en France, par exemple :

- un indépendant (BIC, BNC, BA) avec des clients en France ;

- un loueur en meublé non professionnel (LMNP) qui dégage un bénéfice imposable au titre des BIC ;

- plus largement, toute activité générant un revenu professionnel taxé en France.

Dans ces cas particuliers, les versements sur PER peuvent encore être déduits de ce revenu français, dans la limite des plafonds habituels. Mais pour la grande majorité des expatriés salariés, il n’y a plus de revenu français à réduire.

La conséquence est simple : pour un non‑résident sans revenu imposable en France, verser sur un PER revient à immobiliser de l’épargne jusqu’à la retraite sans aucune carotte fiscale à l’entrée. C’est un blocage de liquidité, alors que d’autres enveloppes (assurance vie, CTO, PEA conservé) restent disponibles à tout moment.

Côté sortie, les règles restent celles du PER :

- En capital, pour un non‑résident dont les versements n’ont pas été déduits, la partie correspondant au capital versé est exonérée d’impôt en France ; seule la part de gains est taxée à 12,8 %, sans prélèvements sociaux.

- En rente viagère, si l’on est redevenu résident français, la rente est imposée au barème de l’impôt sur le revenu, avec un abattement de 10 %, et soumise aux prélèvements sociaux sur les pensions. Pour un non‑résident percevant la rente à l’étranger, il n’y a pas de prélèvements sociaux français sur ces pensions.

Au vu de ces éléments, pour un expatrié qui n’a plus aucun revenu taxé en France et qui n’a pas d’objectif de retour, le PER n’est généralement pas l’enveloppe prioritaire : on y perd en flexibilité sans gagner d’avantage fiscal immédiat.

En revanche, le PER redevient très intéressant pour ceux qui savent qu’ils reviendront en France et qui peuvent profiter du fameux « plafond × 4 » l’année du retour.

3. Exploiter le « plafond PER × 4 » l’année du retour : mode d’emploi

L’un des leviers les plus puissants en cas d’expatriation suivie d’un retour en France est justement ce mécanisme du plafond PER multiplié par 4 l’année du retour. Il permet de transformer une épargne constituée à l’étranger en une économie d’impôt très significative en France.

Le principe, posé par l’article 163 quatervicies du CGI, est le suivant : si vous avez été non‑résident fiscal français pendant au moins trois années civiles complètes, l’année de votre retour, votre plafond de déduction PER n’est plus calculé sur les revenus de l’année N‑1, mais sur ceux de l’année N, puis multiplié par 4.

Techniquement, le plafond standard est de 10 % des revenus professionnels de l’année N, plafonné à 10 % de 8 PASS. Avec un PASS 2026 à 48 060 €, cela donne un plafond de déduction maximal de 38 448 €. Si vos revenus sont faibles, un plancher équivalent à 10 % d’un PASS (4 806 € en 2026) s’applique.

Prenons l’exemple concret souvent cité : un expatrié revient en France début 2026 après au moins trois ans à l’étranger, avec un salaire de 80 000 € cette année‑là. Son plafond standard est de 10 % de 80 000 €, soit 8 000 €. Grâce au dispositif, ce plafond est multiplié par 4, ce qui lui permet de déduire jusqu’à 32 000 € de versements sur un PER en 2026.

S’il se trouve dans la tranche marginale d’imposition à 45 %, l’économie d’impôt peut approcher 14 400 € (45 % de 32 000 €), ce qui est loin d’être anecdotique. Même à des taux marginaux plus faibles (30 % ou 41 %), le gain reste massif.

Pour en bénéficier, deux conditions doivent être remplies :

- ne pas avoir été résident fiscal français au cours des trois années civiles complètes précédant votre retour ;

- ne pas avoir quitté la France pour des motifs jugés frauduleux (poursuites fiscales, douanières, etc.).

La stratégie pratique est donc la suivante : pendant l’expatriation, au lieu de bloquer de l’argent sur un PER sans déduction, on constitue une poche d’épargne flexible (assurance vie française ou luxembourgeoise, compte épargne local, CTO). L’année du retour, on puise dans cette réserve pour verser massivement sur un PER et profiter du plafond × 4.

C’est exactement l’esprit de l’astuce qui consiste à préparer sa retraite en utilisant l’expatriation comme une phase d’épargne, puis le retour comme une année de forte défiscalisation. Pour approfondir cette logique, vous pouvez lire notre dossier dédié pour préparer sa retraite.

Il ne faut pas oublier, ensuite, de penser à la sortie : capital ou rente, moment du rachat, et combinaison avec d’autres revenus à la retraite. Mais sur le plan fiscal, l’année du retour est une fenêtre d’opportunité à ne pas laisser passer.

Une fois qu’on a fait le tour des grandes enveloppes fiscales françaises (PEA, assurance vie, PER), il reste l’outil le plus universel pour investir en bourse depuis l’étranger : le compte‑titres ordinaire.

VII. Investir via un CTO en expatriation : fiscalité, courtiers et devises

1. CTO : accessible partout, mais sans avantage fiscal

Le compte‑titres ordinaire (CTO) est l’enveloppe la plus simple à comprendre : c’est un « nu » juridique qui permet d’acheter pratiquement tout ce qui cote en bourse, sans plafond ni restriction liée au pays de résidence.

Un expatrié peut ouvrir un CTO :

- auprès de courtiers français, même si certains limitent l’accès aux non‑résidents selon le pays ;

- auprès de courtiers internationaux comme Interactive Brokers, DEGIRO ou Saxo Bank ;

- dans sa banque locale dans le pays d’expatriation.

Contrairement au PEA ou à l’assurance vie, le CTO ne donne droit à aucun régime fiscal préférentiel en soi. Les dividendes, intérêts et plus‑values qui y transitent sont taxés selon la combinaison :

- règles du pays de résidence fiscale (impôt principal) ;

- retenues éventuelles à la source dans le pays de la société (France pour les actions françaises, États‑Unis pour les actions US, etc.).

Le seul « bonus » côté France pour un expatrié est l’exonération totale de prélèvements sociaux sur les revenus mobiliers : pas de CSG, pas de CRDS, pas de prélèvement de solidarité sur les dividendes, intérêts et plus‑values de CTO quand on est non‑résident fiscal.

Le CTO est donc une enveloppe universelle et neutre : tout le jeu se déplace vers la fiscalité des pays concernés et la qualité du courtier. Pour creuser ses forces et faiblesses par rapport au PEA, vous pouvez consulter notre fiche sur le compte‑titres ordinaire (CTO).

Comme cette enveloppe ne protège pas fiscalement en elle‑même, la vraie différence pour un expatrié se joue sur le traitement des dividendes et plus‑values, en particulier pour les actions françaises.

2. Dividendes et plus-values sur CTO pour non-résidents : l’effet de la retenue à la source française

Avec un CTO, un expatrié est soumis à deux étages d’imposition potentielle : le pays de la société qui verse les dividendes (la France pour les sociétés françaises) et son pays de résidence fiscale. Les conventions fiscales viennent ensuite éviter une double taxe complète, mais depuis 2026, la France a durci son dispositif.

Dans les grandes lignes, pour un non‑résident :

- le pays de résidence taxe en principe dividendes et plus‑values selon son droit interne ;

- le pays source peut pratiquer une retenue à la source sur les dividendes ;

- le pays de résidence accorde en général un crédit d’impôt correspondant à cette retenue.

Pour les actions françaises, la retenue à la source en France est de 12,8 % sur les dividendes versés aux non‑résidents. Depuis le 1er janvier 2026, cette retenue s’applique systématiquement, même si la convention fiscale prévoit un taux plus faible, voire 0 %. L’investisseur doit ensuite déposer une demande de remboursement auprès de l’administration française pour récupérer le trop‑perçu. C’est un changement important, introduit par la loi de finances 2025.

Le tableau ci‑dessous compare la fiscalité d’un dividende d’action française selon qu’on est résident fiscal français ou non‑résident installé dans trois pays différents :

| Situation | Impôt sur le revenu (France) | Prélèvements sociaux (France) | Impôt pays de résidence | Taux effectif total |

|---|---|---|---|---|

| Résident fiscal français, dividendes actions françaises | 12,8% (PFU) ou barème progressif | 17,2% | N/A | 30% (ou barème + 17,2%) |

| Non-résident Allemagne, dividendes actions françaises | 12,8% (avec remboursement partiel possible selon convention) | 0% | 25% + solidarité | ~26% (après crédit d’impôt) |

| Non-résident Luxembourg, dividendes actions françaises | 12,8% (remboursement partiel pour atteindre 10% max convention) | 0% | Barème progressif – crédit 10% | Barème Luxembourg |

| Non-résident EAU, dividendes actions françaises | 12,8% (sans possibilité remboursement, pas de convention réduite) | 0% | 0% | 12,8% (perte sèche) |

On voit que, dans un pays comme l’Allemagne ou le Luxembourg, la retenue française de 12,8 % est en grande partie neutralisée par un crédit d’impôt dans le pays de résidence. Le taux effectif total se rapproche du taux local.

En revanche, pour un expatrié aux Émirats arabes unis, où il n’y a pas d’impôt sur les dividendes, les 12,8 % prélevés en France ne peuvent être imputés sur rien : ils deviennent un coût définitif. Chaque dividende d’action française subit donc un « prélèvement sec » de 12,8 %, sans contrepartie.

Stratégiquement, plusieurs enseignements en découlent :

- si vous résidez dans un pays sans impôt sur les dividendes, il est déconseillé de détenir massivement des actions françaises en direct sur un CTO, à cause de cette retenue non récupérable ;

- lorsque c’est possible, mieux vaut loger les actions françaises et européennes dans un PEA, qui, lui, exonère totalement les dividendes de retenue à la source pour un non‑résident ;

- pour les autres marchés, mieux vaut souvent passer par un courtier international et privilégier des actions étrangères ou des ETF domiciliés dans des juridictions fiscalement efficaces.

Cette logique rejoint l’astuce pratique : depuis 2026, si vous êtes non‑résident, il vaut mieux éviter d’accumuler des actions françaises en CTO, sauf cas particuliers (pays de résidence avec mécanisme de remboursement vraiment fluide). Le PEA, quand il existe, ou des actions étrangères via un courtier international, sont plus efficaces.

Au‑delà de la fiscalité brute, la performance nette d’un portefeuille international dépend aussi énormément d’un paramètre souvent négligé : les frais de change et le choix du courtier.

3. Choisir son courtier international et maîtriser les frais de change

Quand on vit à l’étranger, choisir le bon courtier devient presque aussi important que de choisir les bons ETF. Les frais de courtage, mais surtout les coûts de conversion entre devises, peuvent rogner plusieurs points de rendement sur la durée.

En pratique, nous distinguons trois courtiers particulièrement accessibles aux expatriés :

| Courtier | Pays accessibles | Frais actions européennes | Frais actions US | Frais de change | Compte multi-devises | Reporting fiscal |

|---|---|---|---|---|---|---|

| Interactive Brokers | Monde entier (sauf sanctions) | 0,05% (min 1,25 €) | 0,0035 $/action (min 0,35 $) | 0,002% (0,2 bp) | Oui (20+ devises) | Excellent (1042-S, export CSV) |

| DEGIRO | UE + Suisse principalement | 3,90 € | 2 € | 0,25% (AutoFX) | Non | Moyen (relevé annuel) |

| Saxo Bank | Monde entier | 0,08% (min 8 €) | 0,015 $/action (min 3 $) | 0,25% | Oui (multiple devises) | Très bon (certificats fiscaux) |

Interactive Brokers ressort clairement comme courtier de référence pour un expatrié : il accepte des clients dans la quasi‑totalité des pays hors sanctions, facture des frais de courtage très bas et, surtout, permet des conversions de devises à 0,002 % (0,2 point de base). C’est un ordre de grandeur très différent des banques traditionnelles.

DEGIRO est une option intéressante pour un petit portefeuille en Europe, avec des frais fixes simples à comprendre, mais ses frais de change (0,25 %) et l’absence de compte multi‑devises limitent l’efficacité pour un expatrié qui jongle entre plusieurs monnaies. Saxo Bank offre une très belle couverture mondiale et un bon reporting, mais avec des frais plus élevés.

L’impact des frais de conversion de devises se voit immédiatement avec un exemple simple : convertir 100 000 € en dollars.

- Dans une banque traditionnelle, avec 1 à 3 % de marge de change, le coût se situe entre 1 000 et 3 000 €.

- Chez un néocourtier avec 0,25 %, la facture est de 250 €.

- Chez Interactive Brokers, avec 0,002 %, on tombe à 20 €.

Pour un expatrié qui verse régulièrement de l’épargne dans sa devise locale, puis investit en USD ou en EUR, cette différence se répète année après année et finit par peser lourd sur la performance nette.

C’est exactement l’esprit de l’astuce qui consiste à utiliser un courtier comme Interactive Brokers pour minimiser la « fuite » liée au change et profiter d’un véritable compte multi‑devises. Pour approfondir ce sujet et comparer d’autres acteurs, vous pouvez consulter notre guide pour choisir un courtier adapté à votre situation.

Une fois la partie boursière et les courtiers bien en main, reste un pilier central du patrimoine des expatriés : l’immobilier français, qu’il soit détenu en direct ou via des SCPI, avec une fiscalité spécifique pour les non‑résidents.

VIII. Immobilier français et SCPI pour non-résidents : fiscalité, régimes et stratégies

1. Revenus locatifs et prélèvements sociaux : combien reste-t-il vraiment ?

Que l’on habite Berlin, Dubaï ou Genève, un principe ne change pas : les loyers d’un bien situé en France restent imposables en France. L’expatriation ne déplace pas la fiscalité des revenus locatifs ; elle ne fait que modifier certains taux et mécanismes.

Pour un non‑résident, l’impôt sur le revenu appliqué à ces loyers est soumis à un taux minimum : 20 % sur les revenus fonciers nets jusqu’à 29 315 €, puis 30 % au‑delà, sauf si l’on demande l’application du barème progressif et que l’on prouve que le taux moyen serait inférieur.

À cet impôt s’ajoutent les prélèvements sociaux, dont le niveau dépend de votre affiliation à un régime de sécurité sociale :

- en location nue (revenus fonciers), le taux standard est de 17,2 % ;

- en location meublée (BIC), le taux passe à 18,6 % à partir de 2025 ;

- pour les non‑résidents affiliés à un régime de sécurité sociale d’un pays de l’UE, de l’EEE, de la Suisse ou du Royaume‑Uni, la CSG et la CRDS sont exonérées, ne restant que le prélèvement de solidarité de 7,5 %.

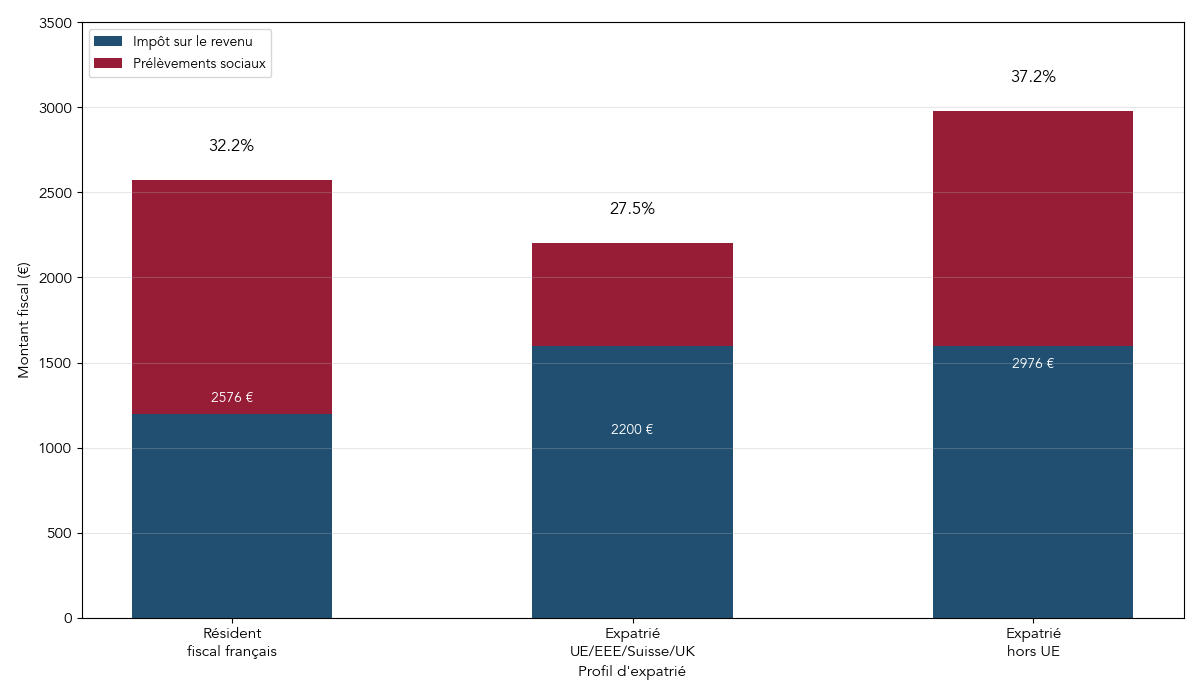

L’impact de cette différence est très visible sur un exemple de 8 000 € de revenus fonciers nets :

| Situation expatrié | Impôt sur le revenu (20%) | Prélèvements sociaux | Total fiscal | Taux effectif |

|---|---|---|---|---|

| Affilié sécurité sociale pays tiers (ex : EAU) | 1 600 € | 1 376 € (17,2%) | 2 976 € | 37,2% |

| Affilié sécurité sociale UE/EEE/Suisse/UK | 1 600 € | 600 € (7,5%) | 2 200 € | 27,5% |

| Résident fiscal français | Variable selon barème (ex : 1 200 € à TMI 30%) | 1 376 € (17,2%) | 2 576 € | 32,2% |

Un expatrié affilié à un régime social européen économise donc près de 10 points de fiscalité par rapport à un expatrié hors UE pour un même loyer français.

Pour bénéficier du taux réduit de 7,5 %, il faut pouvoir prouver son affiliation à un régime de sécurité sociale d’un pays UE/EEE/Suisse/UK, via un formulaire A1 ou une attestation fournie à l’administration française (cases 8SH/8SI de la déclaration 2042‑NR).

À côté de cette question de prélèvements sociaux, un expatrié peut aussi demander l’application du barème progressif s’il a des revenus mondiaux faibles, afin de faire descendre son taux effectif français sous les 20 % du taux minimum. Cela suppose de déclarer l’ensemble de ses revenus mondiaux pour que l’administration calcule un taux moyen.

Au final, la rentabilité nette d’un investissement locatif français en expatriation dépend donc fortement de deux paramètres : votre affiliation sociale (UE ou hors UE) et votre revenu global. Pour approfondir ces règles et les comparer avec la fiscalité de votre pays d’accueil, vous pouvez consulter notre guide sur la fiscalité des revenus fonciers.

Après les loyers, se pose logiquement la question de ce qui se passe au moment de la revente : la fiscalité de la plus‑value immobilière pour un non‑résident.

2. Plus-values immobilières et exonérations spécifiques aux expatriés

Lorsqu’un non‑résident vend un bien immobilier situé en France, la plus‑value est intégralement taxée en France. La mécanique est identique à celle d’un résident, avec les mêmes abattements pour durée de détention.

On part d’un schéma de base : 19 % d’impôt sur le revenu sur la plus‑value nette, auxquels s’ajoutent 17,2 % de prélèvements sociaux (ou 7,5 % si l’on est affilié à un régime de sécurité sociale d’un pays UE/EEE/Suisse/UK).

Les abattements pour durée de détention viennent ensuite réduire progressivement la base imposable :

- pour l’impôt sur le revenu, on est exonéré au bout de 22 ans : 6 % d’abattement par an de la 6e à la 21e année, puis 4 % la 22e ;

- pour les prélèvements sociaux, l’exonération totale intervient après 30 ans : 1,65 % par an de la 6e à la 21e année, 1,6 % la 22e, puis 9 % par an de la 23e à la 30e année.

Au‑delà de ces règles générales, il existe un régime d’exonération partielle spécifique pour les expatriés, jusqu’à 150 000 € de plus‑value, sous conditions cumulatives :

- avoir été domicilié fiscalement en France de manière continue pendant au moins deux ans avant la cession ;

- avoir détenu le bien depuis au moins deux ans ;

- vendre dans les dix ans suivant le départ de France (le délai a été étendu de cinq à dix ans) ;

- ne pas avoir été propriétaire de sa résidence principale en France dans les quatre années précédant la vente.

Si ces conditions sont réunies, la plus‑value est exonérée dans la limite de 150 000 €. Au‑delà, les règles classiques continuent de s’appliquer sur la fraction excédentaire.

En pratique, un expatrié qui tient encore un ancien logement français ou un investissement locatif peut donc avoir intérêt à planifier la vente en fonction de ces délais, plutôt que de céder dans la précipitation. Vendre trop tard peut faire perdre le bénéfice du régime spécifique, alors que vendre trop tôt peut empêcher de profiter des abattements de durée.

Pour les patrimoines immobiliers plus importants, il faut aussi tenir compte d’un autre impôt qui ne disparaît pas avec l’expatriation : l’IFI.

3. IFI pour non-résidents : quand l’immobilier français fait franchir le seuil

L’Impôt sur la fortune immobilière (IFI) ne concerne pas que les résidents. Un non‑résident reste redevable de l’IFI dès lors que la valeur nette de son patrimoine immobilier situé en France dépasse 1,3 million d’euros au 1er janvier de l’année.

L’assiette de l’IFI inclut :

- les biens immobiliers bâtis et non bâtis situés en France ;

- les parts de SCPI et d’OPCI investies en immobilier français ;

- les parts de SCI à prépondérance immobilière ;

- la fraction immobilière de certains contrats d’assurance vie.

Les dettes liées à ces biens (emprunts d’acquisition, travaux, certaines charges) viennent en déduction pour calculer la valeur nette taxable.

L’impôt est ensuite calculé selon un barème progressif :

| Valeur nette taxable du patrimoine | Tarif applicable |

|---|---|

| N’excédant pas 800 000 € | 0% |

| De 800 001 € à 1 300 000 € | 0,50% |

| De 1 300 001 € à 2 570 000 € | 0,70% |

| De 2 570 001 € à 5 000 000 € | 1% |

| De 5 000 001 € à 10 000 000 € | 1,25% |

| Supérieure à 10 000 000 € | 1,50% |

Par exemple, un expatrié résident en Allemagne qui détient 1,8 million d’euros d’immobilier net en France paiera environ 6 000 € d’IFI : 2 500 € sur la tranche 800 001–1 300 000 € et 3 500 € sur la tranche 1 300 001–1 800 000 €.

Point important : l’IFI est une « photo » prise au 1er janvier. Une vente ou un achat en cours d’année ne modifiera l’assiette que pour l’année suivante. Si vous envisagez de réduire votre exposition à l’IFI, arbitrer une vente avant le 31 décembre peut donc permettre de passer sous le seuil au 1er janvier suivant.

Une fois ce risque patrimonial pris en compte, beaucoup d’expatriés préfèrent se tourner vers l’immobilier « papier » pour continuer à se diversifier, en particulier via les SCPI.

4. SCPI françaises vs SCPI européennes : quelle stratégie pour un expatrié ?

Les SCPI (Sociétés civiles de placement immobilier) permettent d’investir dans un portefeuille diversifié d’immeubles en confiant toute la gestion (achats, loyers, travaux) à une société de gestion. Pour un expatrié, c’est une manière de rester exposé à l’immobilier sans avoir à gérer un bien à distance.

Fiscalement, tout dépend de l’implantation géographique des immeubles détenus par la SCPI :

- si la SCPI investit majoritairement en France, les revenus distribués sont assimilés à des revenus fonciers français pour un non‑résident, avec impôt 20–30 % et prélèvements sociaux 7,5 à 17,2 % selon l’affiliation sociale. On retrouve donc une fiscalité proche de l’immobilier direct ;

- si la SCPI investit majoritairement en Europe (Allemagne, Espagne, Pays‑Bas, etc.), les loyers sont taxés dans les pays où se trouvent les immeubles, l’impôt local étant payé par la SCPI. Il n’y a pas d’impôt sur le revenu français sur ces loyers étrangers ; seuls d’éventuels prélèvements sociaux peuvent s’appliquer sur la petite part de patrimoine située en France si la SCPI en détient.

Le tableau suivant résume ces différences :

| Critère | SCPI immeubles France | SCPI immeubles Europe |

|---|---|---|

| Impôt en France sur revenus | 20-30% | 0% (hors France) |

| Prélèvements sociaux France | 7,5-17,2% | 7,5-17,2% (seulement si revenus source France dans la SCPI) |

| Impôt local (pays des immeubles) | N/A | Variable (10-30%), payé par SCPI |

| Impôt pays de résidence expatrié | Selon législation locale + crédit impôt | Selon législation locale + crédit impôt local |

| Rendement net moyen | 3-5% après fiscalité | 4-6% après fiscalité |

Pour un non‑résident, les SCPI européennes permettent donc, en général, d’éviter la double couche fiscale française (impôt + prélèvements sociaux) sur la majeure partie des loyers, tout en offrant des rendements nets parfois supérieurs (4–6 % après fiscalité, contre 3–5 % pour des SCPI 100 % France).

C’est la raison pour laquelle, pour un expatrié qui veut rester investi en immobilier sans multiplier les déclarations en France, privilégier des SCPI européennes a tout son sens. Vous trouverez une analyse détaillée des principaux véhicules dans notre dossier pour investir en SCPI et immobilier papier.

Pour ceux qui acceptent une gestion un peu plus technique et une comptabilité BIC, il existe toutefois un autre montage très efficace pour réduire la fiscalité locative : le LMNP au réel.

5. LMNP au réel : la combinaison gagnante pour de nombreux expatriés UE

Le statut de Loueur en meublé non professionnel (LMNP) permet de louer un bien meublé et de déclarer ses revenus dans la catégorie des BIC. On peut opter pour le micro‑BIC, avec un simple abattement forfaitaire, ou pour le régime réel, qui autorise la déduction des charges et des amortissements.

Au micro‑BIC, tant que les recettes restent sous 77 700 € (pour du meublé classique) ou 188 700 € (pour du meublé de tourisme), on bénéficie d’un abattement standard. C’est simple, mais souvent moins optimal pour un bien financé à crédit.

Au régime réel, en revanche, on peut déduire :

- les charges courantes (intérêts d’emprunt, travaux, charges de copropriété, assurances, frais de gestion) ;

- mais aussi amortir le bien (hors terrain) et le mobilier sur des durées longues (par exemple 30 ans pour le bâti, 10 ans pour le mobilier).

L’exemple chiffré suivant illustre l’intérêt du dispositif pour un expatrié affilié à un régime social européen :

- achat d’un bien 200 000 €, dont 160 000 € de construction et 40 000 € de terrain ;

- 10 000 € de mobilier ;

- loyers annuels : 12 000 € ;

- charges annuelles (hors amortissement) : 2 000 €.

On obtient alors :

- loyers nets de charges : 10 000 € ;

- amortissement bâti : 160 000 € / 30 ans ≈ 5 333 € ;

- amortissement mobilier : 10 000 € / 10 ans = 1 000 € ;

- résultat fiscal ≈ 10 000 – 5 333 – 1 000 = 3 667 €.

Sur ce résultat fiscal de 3 667 €, un non‑résident affilié à un régime social UE paiera environ :

- impôt sur le revenu : 20 % de 3 667 €, soit ~733 € ;

- prélèvements sociaux : 7,5 % de 3 667 €, soit ~275 €.

La fiscalité totale tourne donc autour de 1 008 €, là où une location nue comparable dépasserait 2 200 € sur la même base, compte tenu du taux minimum d’IR et des prélèvements à 17,2 %.

Cette combinaison LMNP au réel + affiliation sociale UE/EEE/Suisse/UK permet donc, dans beaucoup de cas, de réduire la fiscalité locative à un niveau très bas pendant 10 à 20 ans, le temps d’amortir largement le bien.

En contrepartie, le régime réel implique une comptabilité BIC complète et des déclarations plus complexes. Dans la pratique, la plupart des investisseurs délèguent cette partie à un expert‑comptable habitué aux dossiers de non‑résidents.

Pour visualiser la bonne orientation selon votre situation (nature du bien, revenus, pays de résidence), vous pouvez consulter notre guide LMNP, qui reprend ces choix sous forme d’arbre de décision.

Une fois l’immobilier et sa fiscalité clarifiés, il reste un risque fiscal spécifique pour certains expatriés, notamment les gros porteurs d’actions et les entrepreneurs qui quittent la France : l’exit tax. C’est le sujet de la prochaine partie, qui montrera comment elle fonctionne et comment la maîtriser dans une stratégie patrimoniale globale.

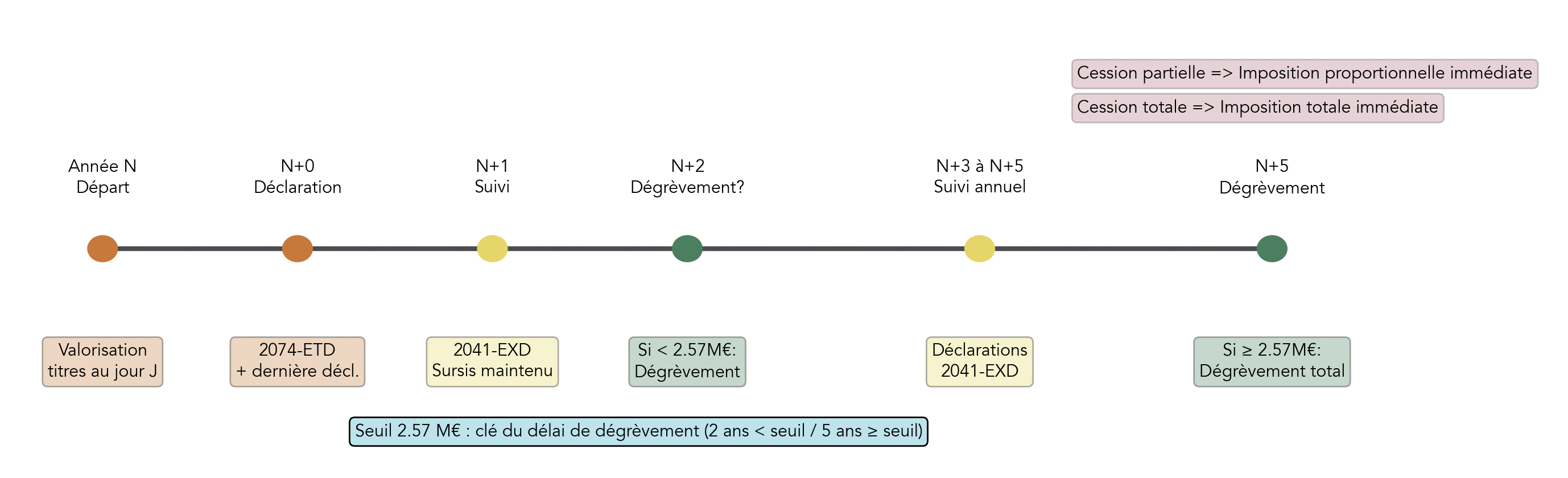

IX. Exit tax : risque majeur pour gros portefeuilles, mais effaçable avec du temps

Après avoir passé en revue les principales enveloppes d’investissement en expatriation, il demeure un « angle mort » qui concerne surtout les gros patrimoines en actions, ou les entrepreneurs : l’exit tax. Comprendre si l’on est concerné, sur quels actifs, et dans quelles conditions elle peut être effacée est indispensable avant un départ durable hors de France.

1. Quand l’exit tax s’applique-t-elle et sur quels actifs ?

L’exit tax est un mécanisme qui vise à taxer les plus-values latentes sur vos titres au moment où vous transférez votre domicile fiscal hors de France. En clair, le fisc français considère que vous vendez vos titres le jour du départ, même si vous les gardez.

En pratique, pour qu’elle s’applique, trois grandes conditions doivent être réunies.

D’abord, une condition de résidence passée : il faut avoir été résident fiscal français au moins 6 années sur les 10 années précédant le départ. Un départ après seulement 2 ou 3 ans en France n’entre donc pas dans le champ de l’exit tax.

Ensuite, au moins un des deux seuils de déclenchement doit être franchi au jour du départ :

- soit la valeur globale de vos titres (actions, parts sociales, OPCVM, obligations, etc.) atteint ou dépasse 800 000 euros ;

- soit vous détenez, directement ou indirectement, au moins 50 % des droits aux bénéfices d’une société (par exemple un entrepreneur qui possède 60 % du capital de sa SAS).

Ces seuils s’apprécient au niveau du foyer fiscal : on additionne les titres du titulaire, du conjoint et des enfants mineurs. Un couple qui détient chacun 30 % d’une société sera donc traité comme un foyer à 60 % de détention.

Pour aller plus loin, on peut utilement se reporter au dossier dédié Exit tax : règles et seuils.

Les actifs concernés sont les titres financiers :

- actions et parts sociales de sociétés, cotées ou non ;

- parts d’OPCVM ou de fonds ;

- produits de taux détenus en titres ;

- plus-values en report d’imposition (par exemple lors d’apports à une holding).

À l’inverse, plusieurs actifs sont exclus de l’exit tax :

- l’immobilier (mais reste taxable en France en cas de vente) ;

- les contrats d’assurance vie ;

- les liquidités en compte courant ou livrets ;

- les PEA (Plan d’Épargne en Actions) ;

- les PER (Plan d’Épargne Retraite).

Le périmètre est large, car l’administration tient compte aussi des détentions indirectes : titres logés dans une holding, parts de SCI à l’impôt sur les sociétés, participations réparties entre époux ou via des structures interposées. Pour un entrepreneur ou un actionnaire significatif, un audit précis s’impose avant le départ, idéalement avec un fiscaliste, pour éviter les mauvaises surprises.

Dès lors que ce risque est identifié, la question devient de savoir combien pourrait coûter cette exit tax, dans quels cas le paiement est reporté, et surtout dans quelles situations elle peut être purement et simplement annulée au bout de quelques années.

2. Calcul, sursis de paiement et annulation possible de l’exit tax

En pratique, la mécanique de l’exit tax se déroule en trois temps : calcul de la plus-value théorique, éventuel sursis de paiement, puis annulation possible si vous conservez vos titres suffisamment longtemps après votre départ.

Le calcul commence par la détermination de la plus-value latente sur chaque ligne de titres :

- on valorise les titres à leur valeur de marché le jour du transfert de domicile fiscal ;

- on soustrait le prix d’acquisition (ou la valeur d’entrée dans le patrimoine taxable) ;

- la différence constitue la base imposable.

Sur cette base, s’applique en principe la Flat Tax à 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), avec une option possible pour le barème progressif de l’impôt sur le revenu majoré de 17,2 % de prélèvements sociaux.

Heureusement, cette exit tax n’est pas payée immédiatement dans la plupart des cas. Il existe en effet des mécanismes de sursis de paiement :

- si vous vous installez dans un État de l’Union européenne ou de l’Espace économique européen qui a une convention d’assistance administrative avec la France, le sursis est automatique. Aucune somme n’est versée tant que vous ne cédez pas vos titres ;

- pour un départ vers un autre pays coopératif (hors UE/EEE), vous pouvez demander un sursis, mais il est conditionné à la fourniture de garanties (caution bancaire, nantissement de titres…) ;

- en revanche, si vous partez dans un État ou territoire non coopératif (ETNC), aucun sursis n’est possible : l’exit tax devient immédiatement exigible au moment du départ.

L’élément clé à retenir est que cette exit tax peut ensuite être effacée automatiquement, à condition de respecter certaines durées de conservation :

- si la valeur totale des actifs soumis à l’exit tax est inférieure à 2,57 millions d’euros, et que vous ne cédez aucun de ces titres pendant 2 ans suivant le départ, l’impôt théorique est purement et simplement annulé ;

- si cette valeur est au moins égale à 2,57 millions d’euros, la durée de conservation à respecter passe à 5 ans pour obtenir la même annulation totale ;

- si vous réalisez des cessions partielles pendant cette période, l’exit tax ne devient exigible que sur la fraction effectivement cédée ; la part de plus-values sur les titres conservés reste en sursis et pourra encore bénéficier d’un dégrèvement.

Un exemple permet de mesurer l’enjeu. Imaginons un entrepreneur qui détient 100 % d’une société valorisée 2 millions d’euros, pour une plus-value latente de 1,5 million d’euros. S’il part en Suisse, l’exit tax théorique atteint 450 000 euros (1,5 million × 30 %). Mais il bénéficie d’un sursis automatique, et si la valeur taxable est inférieure à 2,57 millions d’euros et qu’il ne vend pas pendant 2 ans, cette exit tax est entièrement annulée : aucun chèque n’est finalement signé.

Côté administratif, deux séries de formulaires structurent la relation avec le fisc français :

- l’année du départ, il faut déposer le formulaire 2074‑ETD en même temps que la dernière déclaration de revenus française, pour déclarer la valorisation des titres et l’exit tax théorique ;

- ensuite, pendant toute la durée du sursis (2 ou 5 ans selon les cas), un formulaire de suivi 2041‑EXD doit être transmis chaque année afin de signaler les éventuelles cessions ou l’absence de mouvement.

En pratique, pour les patrimoines importants, la stratégie la plus efficace consiste souvent à ne rien céder pendant la période requise et à trouver d’autres sources de liquidités si nécessaire : vente d’actifs non concernés (immobilier, assurance vie) ou mise en place d’un crédit avec garantie de titres.

Pour ceux qui doivent dégager du cash sans casser cette stratégie, il est par exemple possible de recourir à un emprunt garanti par le portefeuille de titres (souvent appelé crédit lombard). Un guide complet détaille le fonctionnement du crédit lombard : fonctionnement et usages, utile pour lisser ce passage.

À présent, avec ce panorama de l’exit tax, on a maintenant en main l’essentiel des briques fiscales propres aux expatriés. On peut donc passer à une autre dimension tout aussi concrète : adapter sa stratégie de placements selon le pays d’expatriation, en commençant par les principaux pays européens.

X. Adapter sa stratégie selon son pays d’expatriation

La fiscalité locale et les conventions fiscales changent sensiblement d’un pays à l’autre. Deux expatriés avec le même patrimoine n’arriveront pas du tout aux mêmes décisions optimales selon qu’ils s’installent au Portugal, en Allemagne, aux Émirats, en Suisse ou au Royaume-Uni. Les sections qui suivent illustrent ces écarts et montrent comment arbitrer entre immobilier français, immobilier local, assurance vie, PEA et CTO.