Depuis que le taux du Livret A a été divisé par deux entre février 2025 et février 2026 pour tomber à 1,5 %, alors que l’inflation tourne autour de 1 %, laisser dormir votre argent sur ces supports revient surtout à freiner la construction de votre patrimoine. Résultat : malgré un effort d’épargne important, vos projets d’achat immobilier, de complément de revenu pour la retraite ou de dynamisation du patrimoine avancent trop lentement, faute d’avoir appris comment optimiser votre épargne.

Dans ce guide, nous décryptons une méthode simple pour mieux placer votre argent, en partant des bases, puis des principaux placements, avant d’analyser trois cas pratiques représentatifs de situations fréquentes, afin que vous puissiez identifier votre profil, éviter les erreurs coûteuses et bâtir une stratégie d’épargne vraiment alignée avec vos objectifs.

1. Objectif de l’article et cas pratiques

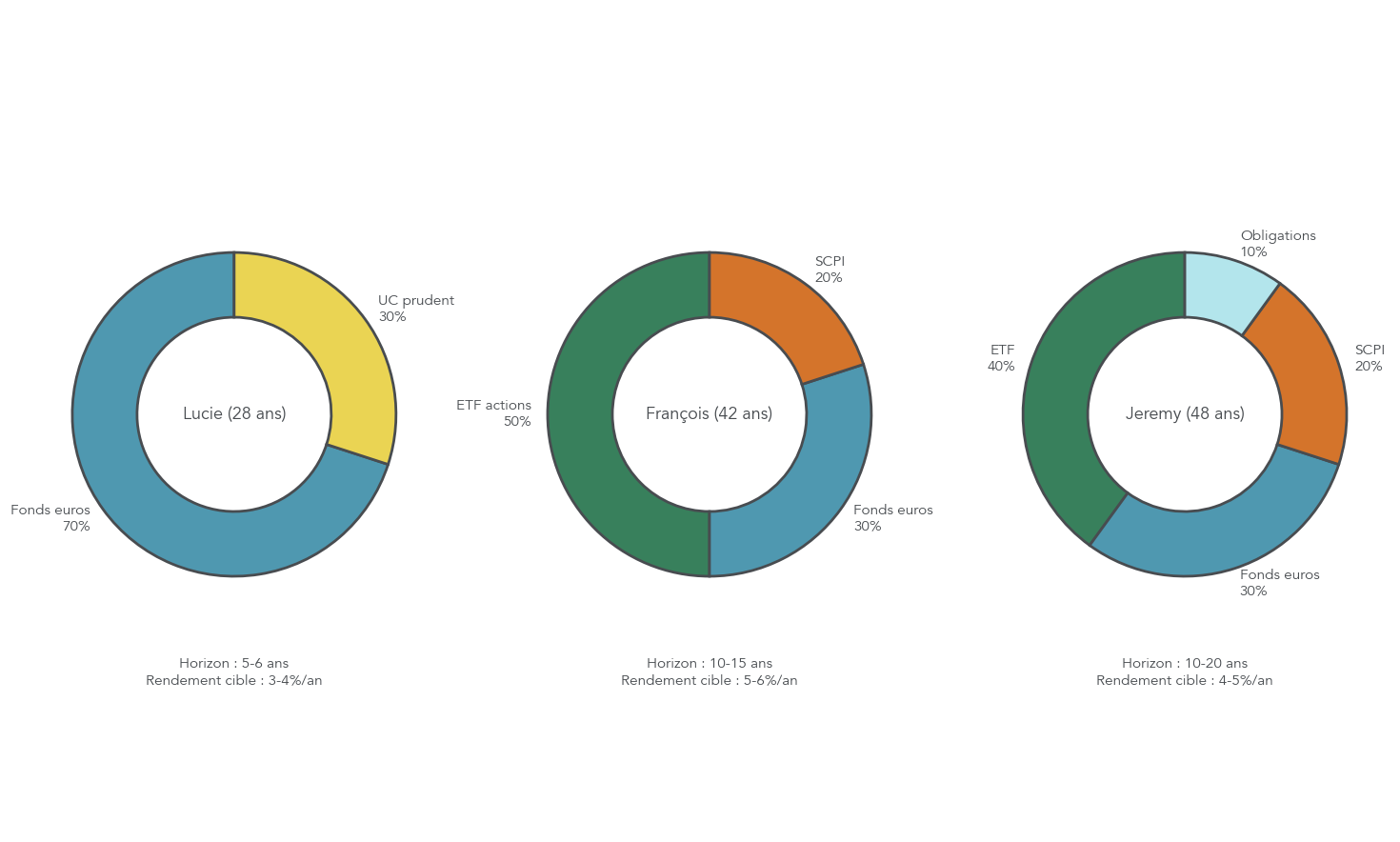

Le fil rouge de l’article repose sur 3 cas pratiques, volontairement représentatifs : Lucie prépare un achat immobilier à 5–6 ans, François vise un complément de revenu à 10–15 ans, et Jeremy cherche à dynamiser un patrimoine déjà conséquent sur 10–20 ans. Pour aider le lecteur à se situer et choisir une allocation cohérente selon son tempérament (prudent/équilibré/dynamique), consultez le questionnaire et la méthode pour définir votre profil d’investisseur : Définir son profil d’investisseur.

Avant de dérouler les cas pratiques, passons par quelques fondamentaux (rendement, risque, horizon, fiscalité) pour que chacun puisse se repérer.

2. Les fondamentaux pour investir selon son profil

2.1 Triangle rendement–risque–horizon : la boussole de départ

On peut résumer l’investissement particulier en une règle : on ne choisit pas d’abord un produit, on choisit d’abord un horizon et un niveau de risque acceptable. Plus votre horizon est long, plus il est rationnel d’accepter des fluctuations, parce que le temps absorbe une partie de la volatilité. À l’inverse, si un projet arrive dans moins de 3 ans, une baisse de marché de 20–30% peut suffire à le compromettre.

Le tableau ci-dessous donne un repère simple : durée, niveau de volatilité « supportable », objectif de rendement et types de placements cohérents.

| Horizon | Durée | Volatilité acceptable | Rendement cible | Placements adaptés |

|---|---|---|---|---|

| Court terme | < 3 ans | Quasi nulle | 1-2%/an | Livret A, LDDS, LEP, fonds euros |

| Moyen terme | 3-8 ans | Modérée (±10%) | 3-5%/an | Fonds euros, obligations, mixte |

| Long terme | > 8 ans | Élevée (±20-30%) | 5-10%/an | Actions, ETF, SCPI, PEA |

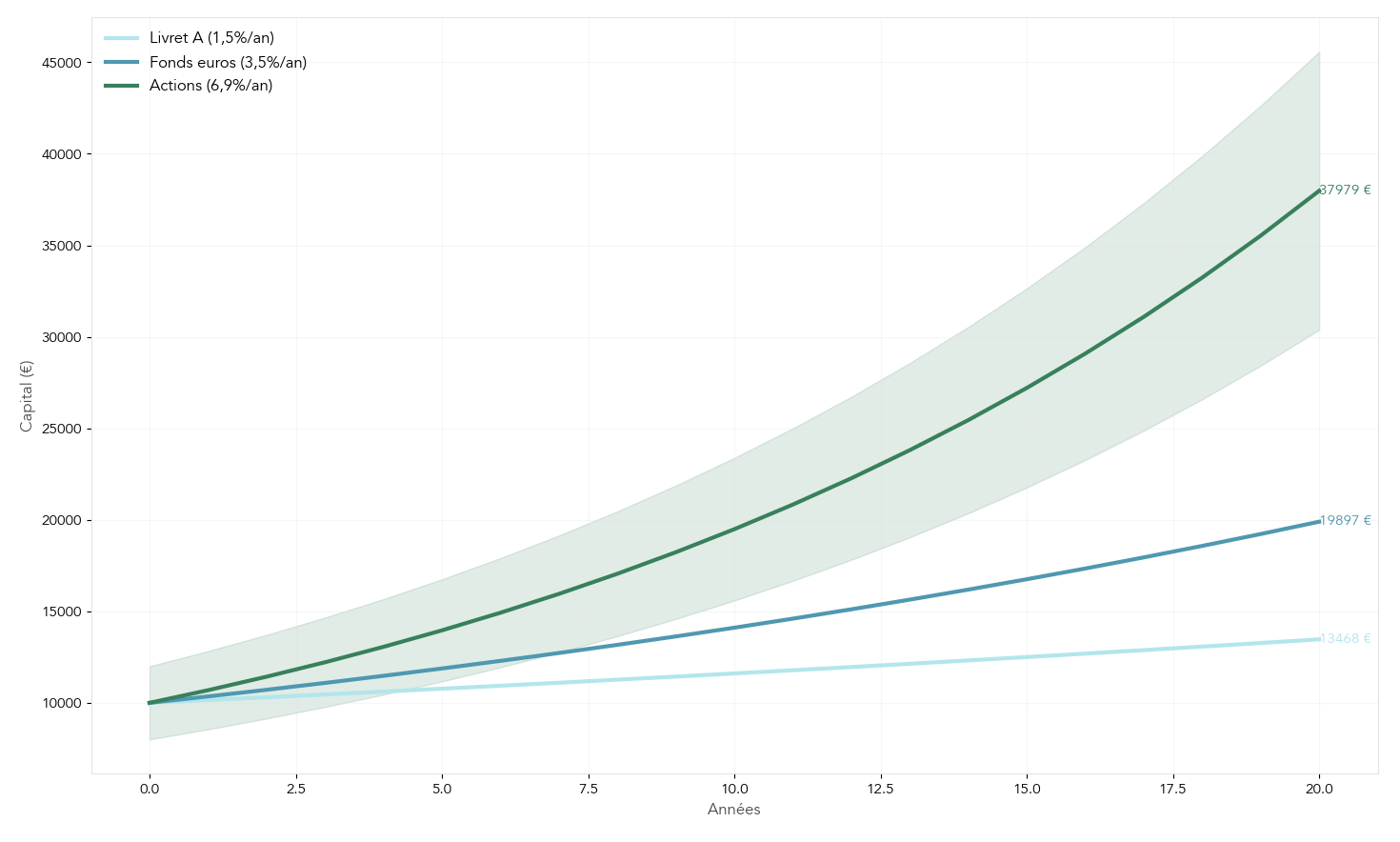

En pratique, ce repère se comprend encore mieux sur la durée. Sur le très long terme, les actions ont historiquement offert un rendement réel de 6,9% par an sur 220 ans (1802–2022). Sur des périodes récentes, on observe aussi des ordres de grandeur élevés, comme 13,33% par an sur 5 ans pour le S&P 500, et 10,59% par an sur 10 ans pour des indices mondiaux. Et surtout, depuis 1802, environ deux années sur trois ont été positives en Bourse.

Pour rendre cela plus tangible, cette simulation met en perspective ce que donne une même somme placée 20 ans selon la classe d’actifs.

Attention, ces chiffres ne sont pas une promesse : les performances passées ne préjugent pas des performances futures. En revanche, ils donnent une idée de l’ampleur des écarts possibles sur la longue durée, et expliquent pourquoi une forte part d’actions est cohérente pour un objectif à 10 ans ou plus (retraite, constitution d’un capital).

Pour approfondir l’importance de l’horizon dans le choix d’une allocation (court/moyen/long terme) et ses conséquences pratiques, consultez : Comprendre l’horizon de placement. Une fois cette boussole acquise, attention au piège classique : croire qu’un produit « rapporte » alors que c’est souvent l’enveloppe fiscale qui change la donne.

2.2 Ne plus confondre enveloppes fiscales et classes d’actifs

Une confusion coûte cher : mélanger le contenant et le contenu. Une enveloppe fiscale (PEA, assurance-vie, compte-titres, PER) est un cadre juridique et fiscal. Elle dit surtout comment vos gains seront imposés. À l’inverse, une classe d’actifs (actions, obligations, SCPI, fonds euros) décrit ce dans quoi vous investissez, donc le couple rendement/risque.

La preuve la plus simple : un même ETF MSCI World peut être détenu dans un PEA (Plan d’Épargne en Actions), une assurance-vie ou un compte-titres. La performance brute de l’ETF est identique, mais l’impôt sur les gains change le résultat final.

Le tableau ci-dessous illustre l’enjeu en euros, avec 10 000 € de gains.

| Enveloppe | Fiscalité sur gains (après 5+ ans) | Exemple : 10 000 € de gains |

|---|---|---|

| PEA (après 5 ans) | 17,2% (PS uniquement) | 1 720 € d’impôt → Net : 8 280 € |

| Assurance-vie (après 8 ans) | 24,7% (7,5% IR + 17,2% PS) | 2 470 € d’impôt → Net : 7 530 € |

| CTO | 30% (flat tax) | 3 000 € d’impôt → Net : 7 000 € |

À retenir : il ne s’agit pas d’investir pour défiscaliser. Il s’agit d’investir, tout en optimisant fiscalement. L’ordre logique est presque toujours le même : on choisit d’abord la allocation d’actifs compatible avec l’horizon, puis on choisit l’enveloppe qui minimise l’impôt pour cette allocation.

Pour vous donner une vue d’ensemble, voici le comparatif des grandes enveloppes, avec les critères qui structurent les choix (plafonds, univers, fiscalité, liquidité, transmission).

| Critère | PEA | Assurance-vie | CTO | PER |

|---|---|---|---|---|

| Plafond versements | 150 000 € | Aucun | Aucun | Variable |

| Univers d’investissement | Actions UE, ETF éligibles | Fonds euros, UC (actions, oblig., SCPI, ETF) | Tout (monde entier) | Fonds euros, UC |

| Fiscalité optimale | 17,2% après 5 ans | 24,7% après 8 ans + abattement | 30% flat tax | Déduction IR à l’entrée |

| Liquidité | Moyenne (clôture si retrait < 5 ans) | Bonne (rachat libre) | Totale | Bloquée (sauf exceptions) |

| Transmission | Succession classique | Hors succession (jusqu’à 152 500 €/bénéficiaire) | Succession classique | Hors succession |

Si vous voulez creuser le fonctionnement et les règles du PEA, vous trouverez un guide dédié. Maintenant que la distinction contenant/contenu est claire, il manque une chose : organiser vos placements par niveaux, pour ne pas tout laisser en liquidités… ni tout investir en oubliant la précaution.

Astuces importantes

Avant de passer à l’organisation « en étages », gardez deux règles simples à l’esprit, car elles reviennent dans tous les cas pratiques.

- Si votre horizon est inférieur à 5 ans, privilégiez des supports garantis (livrets et fonds euros) : une baisse temporaire des actions peut faire dérailler un projet.

- Si votre objectif dépasse 5 ans, prenez date en ouvrant les enveloppes tôt, même avec un petit versement, pour démarrer les compteurs fiscaux.

- Si vous comparez deux solutions, comparez le coût total sur 10 ans (frais d’entrée + frais annuels + frais des supports) : quelques points de frais peuvent changer le résultat final.

Avec ces repères, on peut structurer votre épargne de façon cohérente, étage par étage.

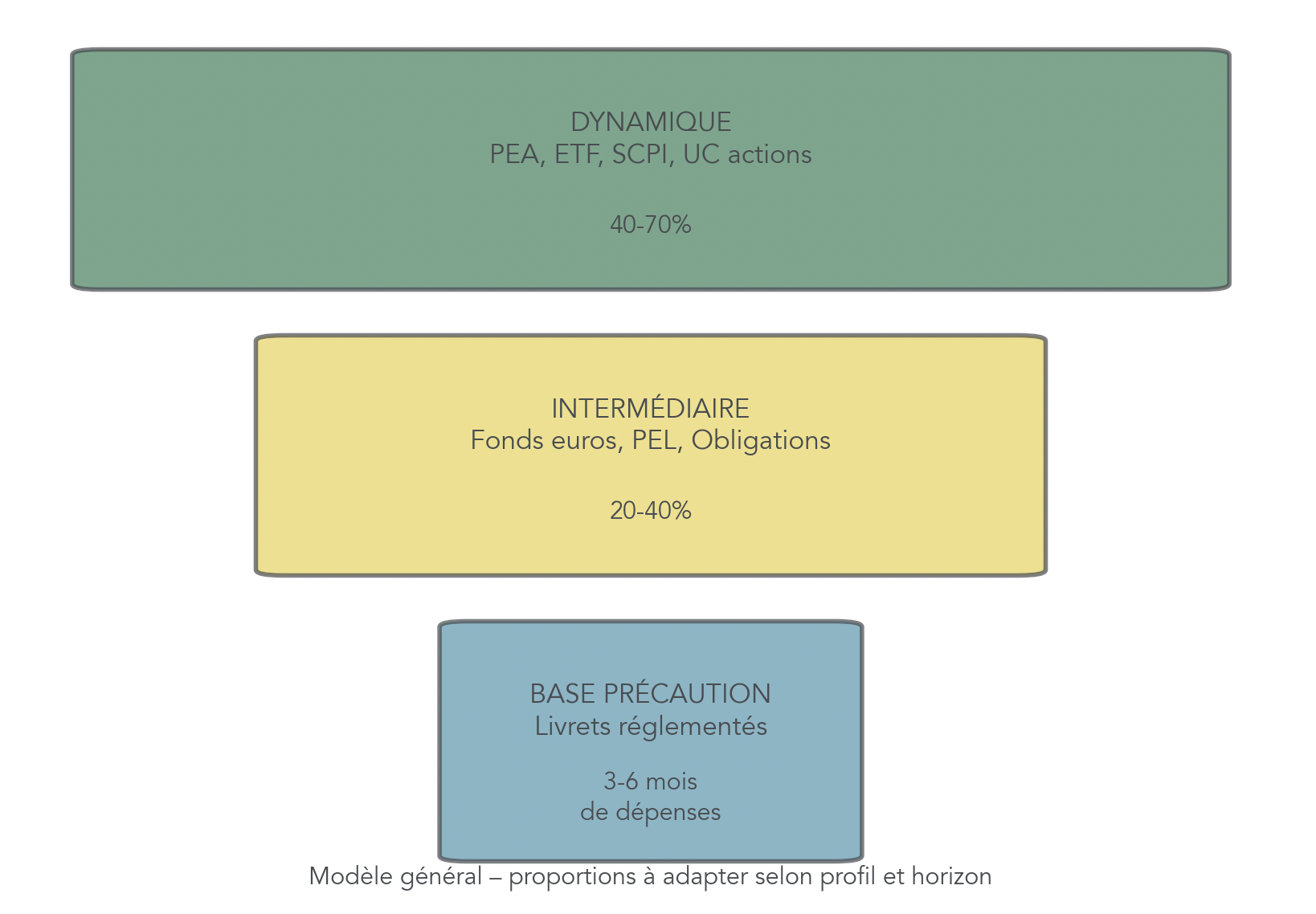

2.3 Construire sa pyramide de l’épargne (et calibrer la précaution)

En pratique, on investit mieux quand on sépare son argent en poches. La pyramide de l’épargne sert exactement à ça : sécuriser la base (imprévus), puis chercher du rendement avec ce qui n’a pas vocation à être dépensé bientôt.

Voici la structure recommandée, avec des ordres de grandeur qui permettent de se situer.

| Niveau | Objectif | Produits | Part suggérée | Caractéristiques |

|---|---|---|---|---|

| Base | Précaution, liquidité | Livret A, LDDS, LEP | 3-6 mois de dépenses | Capital garanti, disponible immédiatement |

| Intermédiaire | Sécurité + rendement | Fonds euros, PEL, obligations | 20-40% du patrimoine | Capital garanti ou quasi-garanti, rendement modéré |

| Dynamique | Performance long terme | PEA, ETF, SCPI, UC actions | 40-70% selon profil | Capital non garanti, rendement élevé sur le long terme |

Le point clé est la base. Une épargne de précaution cohérente représente 3 à 6 mois de dépenses. Exemple : si votre foyer dépense 2 000 € par mois, la cible se situe donc entre 6 000 et 12 000 € sur des supports garantis et disponibles. Au-delà, l’excédent peut être orienté vers l’étage intermédiaire ou dynamique, selon votre horizon.

Pour rendre cette idée plus visuelle, l’infographie suivante illustre le modèle de pyramide et les proportions indicatives.

C’est aussi ici qu’on repère une sous-optimisation fréquente : garder plusieurs années de revenus sur un livret, alors que la précaution « réellement nécessaire » se limite généralement à quelques mois de dépenses. Pour aller plus loin dans la logique d’ensemble (priorités, ordre des décisions, cohérence), vous pouvez approfondir votre stratégie d’épargne.

Avec la pyramide en place, il reste à répondre à une question personnelle : quelle part de volatilité pouvez-vous accepter sans perdre le sommeil ? C’est ce qui va déterminer si vous êtes plutôt prudent, équilibré ou dynamique.

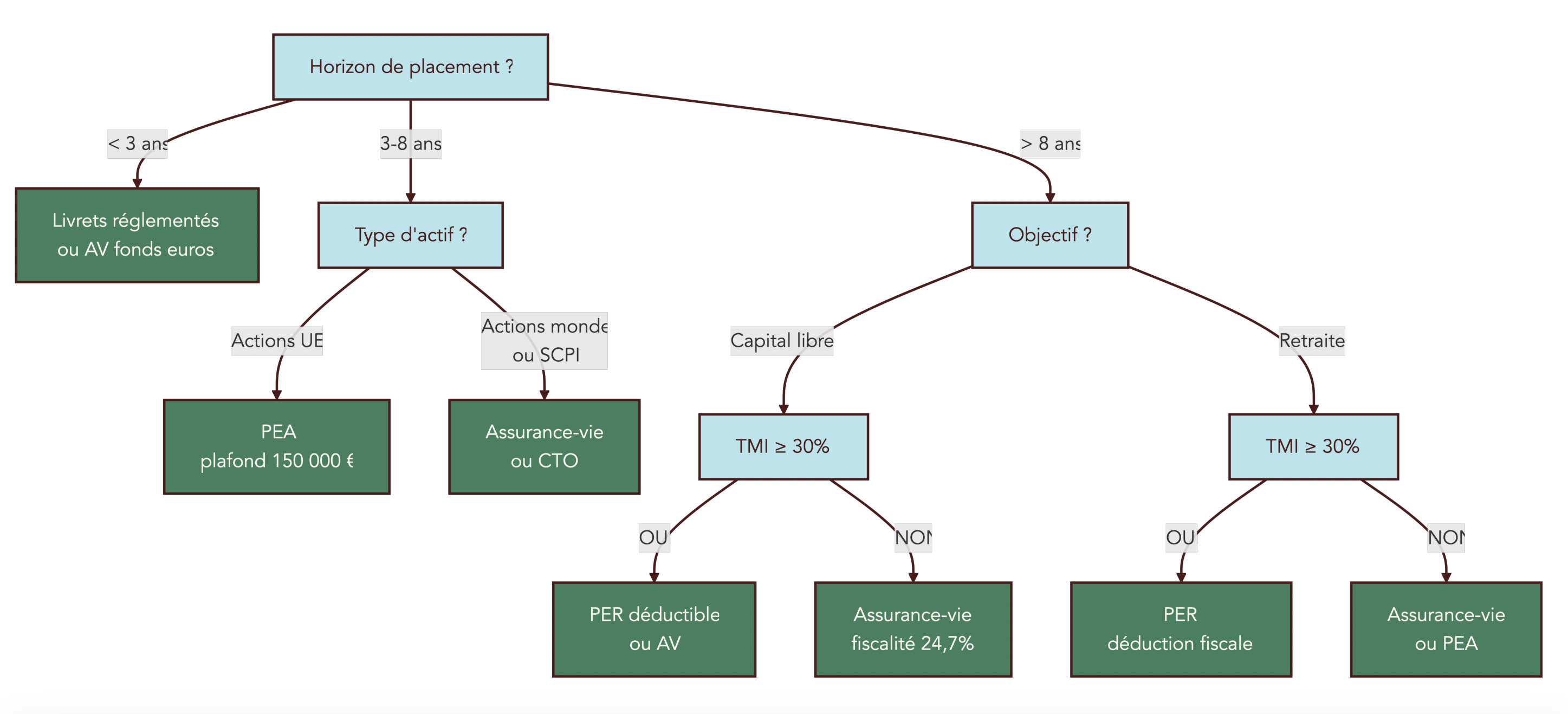

2.4 Se situer : prudent, équilibré ou dynamique ?

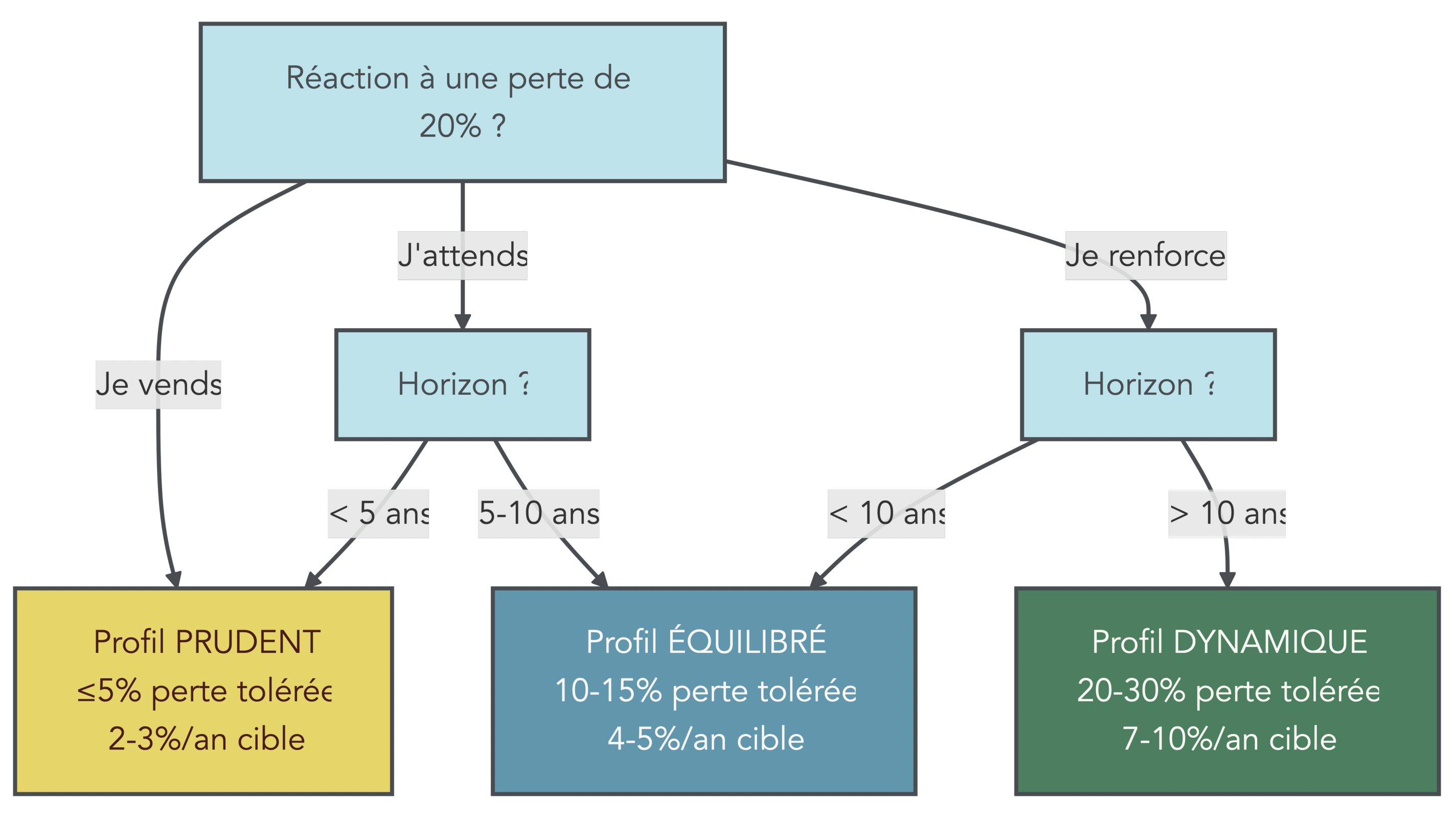

Deux personnes avec le même salaire peuvent investir très différemment, simplement parce qu’elles n’ont pas le même rapport au risque ou le même horizon. Pour se repérer, on peut utiliser trois profils simples, avec des seuils clairs : la perte maximale supportable, l’objectif de rendement, la durée, et une répartition type entre supports garantis et risqués.

| Profil | Tolérance perte | Rendement cible | Horizon | Allocation type |

|---|---|---|---|---|

| Prudent | ≤ 5% | 2-3%/an | < 5 ans | 80% garanti + 20% actions |

| Équilibré | 10-15% | 4-5%/an | 5-10 ans | 50% garanti + 50% risqué |

| Dynamique | 20-30% | 7-10%/an | > 10 ans | 20% garanti + 80% actions |

Pour vous auto-diagnostiquer, trois questions suffisent.

- Si vos placements perdaient 20% en 3 mois, est-ce que vous vendriez tout, est-ce que vous attendriez, ou est-ce que vous renforceriez ? Cette réaction est souvent le meilleur révélateur (vente immédiate = prudent ; attendre = équilibré ; renforcer = dynamique).

- Quel est votre horizon principal ? Entre 5 et 10 ans, l’équilibré devient cohérent. En dessous de 5 ans, on reste généralement prudent. Au-delà de 10 ans, un profil dynamique est envisageable.

- Avez-vous d’autres revenus ou un patrimoine stable qui vous protège d’un imprévu ? Si la réponse est non, on modère le risque, même avec un horizon long.

Le questionnaire visuel ci-dessous reprend ces trois étapes et aboutit directement à un profil.

On retrouvera cette logique dans les trois cas pratiques : Lucie correspond à un profil prudent à modéré avec un horizon de 5–6 ans ; François est plutôt équilibré sur 10–15 ans ; Jeremy se situe sur un profil dynamique (ou équilibré haut) avec 10–20 ans.

Pour affiner votre profil d’investisseur, un questionnaire complet peut aider. Maintenant que vous avez votre horizon, votre tolérance au risque et une structure de patrimoine à l’esprit, nous pouvons descendre d’un cran et passer aux outils concrets : quelles enveloppes et quels placements utiliser, et dans quels cas chacun devient le bon choix.

3. Les principaux produits d’épargne : forces, faiblesses et cas d’usage

On a déjà vu comment l’horizon et le profil pilotent le niveau de risque acceptable. À présent, il faut traduire ça en « boîte à outils » concrète : quels produits utiliser, jusqu’à quel montant, et surtout dans quel but. L’idée n’est pas de tout multiplier, mais de savoir exactement à quoi sert chaque brique (précaution, capitalisation, actions long terme, immobilier papier, retraite), et où se cachent les pièges (fiscalité, frais, plafonds).

3.1 Livrets réglementés : jusqu’où les utiliser intelligemment ?

En pratique, les livrets réglementés sont la base la plus simple quand on cherche un placement sécurisé : capital garanti, liquidité immédiate et intérêts exonérés d’impôt. Le problème commence quand ils deviennent le cœur du patrimoine de long terme : à 1,5%, on ne « construit » pas un projet à 10 ou 20 ans.

Voici le comparatif des livrets au 1er février 2026.

| Produit | Taux | Plafond | Fiscalité | Conditions | Particularités |

|---|---|---|---|---|---|

| Livret A | 1,5% | 22 950 € | Exonérée | Aucune | 1 par personne, tout âge |

| LDDS | 1,5% | 12 000 € | Exonérée | Majeur, domicilié fiscal FR | Financement développement durable |

| LEP | 2,5% | 10 000 € | Exonérée | RFR < 22 823 € (1 part) | Meilleur rendement garanti |

| Livret Jeune | 1,5-3% | 1 600 € | Exonérée | 12-25 ans | Taux libre (≥ Livret A) |

La logique est simple : si vous êtes éligible au LEP, c’est le meilleur rendement garanti. Et l’éligibilité est très précise, car elle dépend du revenu fiscal de référence (RFR) et du nombre de parts.

| Nombre de parts fiscales | RFR maximum |

|---|---|

| 1 part | 22 823 € |

| 1,5 parts | 28 918 € |

| 2 parts | 35 013 € |

| 2,5 parts | 41 108 € |

| 3 parts | 47 203 € |

Ensuite seulement viennent le Livret A et le LDDS, qui peuvent servir de « matelas » de court terme. Pour un panorama détaillé des livrets réglementés (Livret A, LDDS, LEP, Livret Jeune, PEL) et de leurs règles, plafonds et usages, consultez : Panorama des livrets d’épargne en France.

Un point souvent mal compris : le Livret A a eu un historique très contrasté récemment. Entre 2023 et 2025, l’inflation a dépassé le taux du livret, donc le rendement réel était négatif. Depuis 2025-2026, l’inflation a ralenti, ce qui rend le rendement réel légèrement positif… mais ça reste faible pour du long terme.

| Période | Taux | Inflation (période) | Rendement réel |

|---|---|---|---|

| 01/02/2023 – 31/01/2025 | 3,00% | 4-5% | Négatif |

| 01/02/2025 – 31/07/2025 | 2,40% | ~1% | +1,4% |

| 01/08/2025 – 31/01/2026 | 1,70% | ~0,8% | +0,9% |

| Depuis 01/02/2026 | 1,50% | ~0,8% | +0,7% |

Enfin, évacuons une « pseudo règle » qui circule beaucoup : « ne pas dépasser 3 000 € sur le Livret A ». Le vrai repère, ce n’est pas un montant fixe. C’est 3 à 6 mois de dépenses, point. Au-delà, les livrets deviennent surtout un parking : projet à moins de 3 ans, réserve de sécurité, ou argent en attente avant d’être investi.

Astuces importantes

Une organisation simple évite 90% des erreurs sur les livrets.

- Si vous êtes éligible au LEP, remplissez-le en priorité (plafond 10 000 €), car c’est le meilleur rendement garanti.

- Ne raisonnez pas en « 3 000 € », raisonnez en 3 à 6 mois de dépenses pour l’épargne de précaution.

- Dès que la base est remplie, l’excédent a tout intérêt à migrer vers une enveloppe plus performante sur la durée.

Avec cette règle, les livrets retrouvent leur vraie place : celle d’un socle, pas d’un moteur.

Cette limite atteinte, la question suivante s’impose : où placer l’argent excédentaire sans perdre la sécurité ? C’est précisément là que l’assurance-vie prend tout son sens.

3.2 Assurance-vie : enveloppe polyvalente, leviers d’optimisation

L’assurance-vie fait office de couteau suisse, mais à une condition : comprendre que c’est une enveloppe fiscale dans laquelle on choisit des supports. La mécanique se résume à deux compartiments :

- Le fonds en euros : capital garanti, rendement connu a posteriori.

- Les unités de compte (UC) : capital non garanti, rendement variable (actions, obligations, ETF, SCPI).

Pour comprendre concrètement le fonctionnement (fonds en euros, unités de compte), la fiscalité des rachats et les critères de choix d’un bon contrat, consultez : comprendre l’assurance-vie de A à Z.

Côté fonds euros, la dispersion des rendements est énorme selon les assureurs. En 2024, le top du marché dépasse 3,5% alors que certains contrats restent autour de 1,5%. Sur 100 000 € investis 10 ans, 2,25 points de différence annuelle représentent environ 25 000 € d’écart.

La fiscalité, elle, dépend surtout de la durée et du total de versements. Avant 8 ans, les gains sont taxés comme un CTO (flat tax 30%). Après 8 ans, on bénéficie d’un taux réduit sur une partie des gains, après abattement.

| Durée du contrat | Versements ≤ 150 000 € | Versements > 150 000 € (sur l’excédent) |

|---|---|---|

| < 8 ans | Flat tax 30% (12,8% IR + 17,2% PS) | Idem |

| ≥ 8 ans | Abattement 4 600 €/9 200 €, puis 24,7% | 30% flat tax |

La nuance qui change tout : l’abattement de 4 600 € (ou 9 200 €) s’applique uniquement sur les gains inclus dans un rachat, et il est annuel, donc non reportable. Autrement dit, pour en profiter, on peut planifier des rachats partiels réguliers plutôt qu’un gros retrait ponctuel.

Prenons un exemple simple. Un contrat vaut 100 000 €, dont 30 000 € de gains. Si vous retirez 10 000 €, la part de gains retirée est de 10 000 × (30 000 / 100 000) = 3 000 €. Avant 8 ans, ces 3 000 € subissent 30% d’impôt (900 €). Après 8 ans (célibataire), ces 3 000 € passent sous l’abattement de 4 600 € : 0 € d’impôt sur le revenu (il reste les prélèvements sociaux de 17,2% sur les gains).

Autre levier d’optimisation très concret : les frais. À iso-supports, ce sont eux qui font la différence entre une assurance-vie « qui travaille » et une autre qui s’essouffle.

| Type de frais | Courtiers en ligne | Banques traditionnelles | Impact sur 100 000 € / 10 ans |

|---|---|---|---|

| Frais d’entrée | 0% | 3-5% | 0 € vs 3 000-5 000 € |

| Frais gestion fonds euros | 0,50-0,60%/an | 0,75-1,50%/an | 5 000 € vs 10 000 € |

| Frais gestion UC | 0,50-0,60%/an | 0,85-1,50%/an | Variable selon UC |

| Frais d’arbitrage | 0 € (illimités) | 15-50 € ou 0,5-1% | 0 € vs 500-2 000 € |

| Coût total estimé | ~6 000 € | ~20 000 € | Écart : 14 000 € |

L’astuce est de comparer le coût total sur 10 ans, pas seulement un frais isolé. Et côté choix d’UC, la règle est la même que pour un portefeuille en général : on cherche une vraie diversification des supports, plutôt qu’un empilement de fonds similaires.

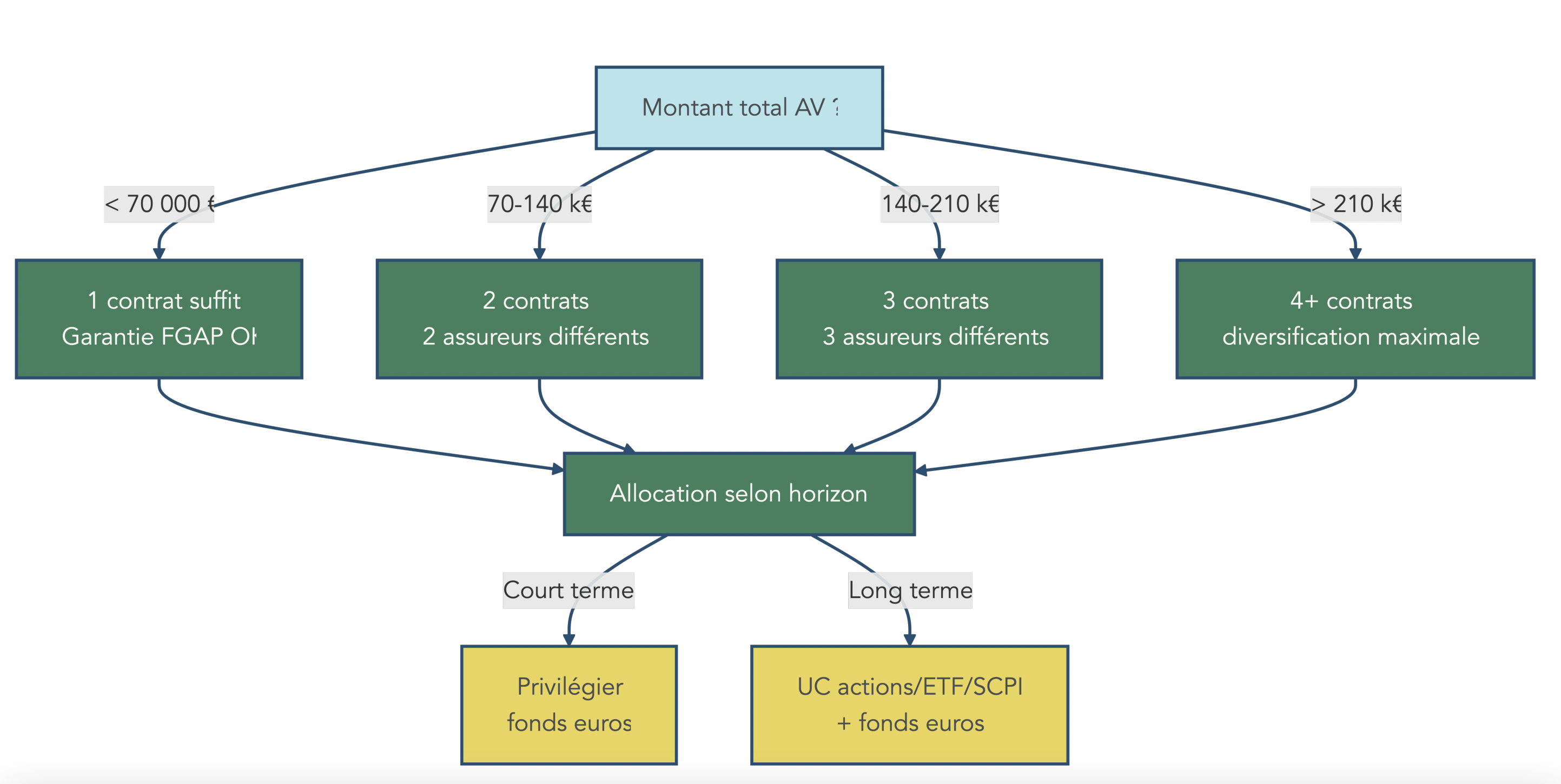

Dernier point, souvent ignoré : la protection en cas de faillite de l’assureur. Le FGAP garantit 70 000 € par assuré et par compagnie, pas par contrat. Avoir trois contrats chez le même assureur ne multiplie donc pas la garantie.

| Patrimoine AV | Nombre de contrats recommandé | Couverture FGAP totale |

|---|---|---|

| < 70 000 € | 1 contrat suffit | 70 000 € |

| 70 000-140 000 € | 2 contrats (2 assureurs) | 140 000 € |

| 140 000-210 000 € | 3 contrats (3 assureurs) | 210 000 € |

| > 210 000 € | 4+ contrats | 280 000 €+ |

Avec cette logique, l’assurance-vie devient une brique centrale pour la sécurité et la diversification. Et pour investir en actions sur la longue durée, il existe une enveloppe encore plus puissante fiscalement : le PEA.

3.3 PEA : l’outil central pour les actions long terme

Quand l’objectif est d’investir en bourse sur la durée, le PEA (Plan d’Épargne en Actions) est l’enveloppe qui fait la différence, surtout une fois le compteur des 5 ans enclenché. Il existe plusieurs formats, avec des plafonds à connaître.

| Critère | PEA classique | PEA-PME | PEA Jeune |

|---|---|---|---|

| Plafond versements | 150 000 € | 225 000 € (plafond propre) | 20 000 € |

| Cumul PEA + PEA-PME | 225 000 € max au total | Intégré au cumul | Rattaché aux parents |

| Âge | Majeur | Majeur | 18-25 ans (rattaché fiscal) |

| Univers | Actions UE, ETF éligibles | PME/ETI européennes | Idem PEA |

La nuance loi PACTE est importante : le PEA-PME a bien un plafond « affiché » à 225 000 €, mais le cumul des versements PEA + PEA-PME ne peut pas dépasser 225 000 €. Si votre PEA classique est plein (150 000 €), il reste donc 75 000 € de marge sur le PEA-PME.

Côté fiscalité, la règle est binaire, et c’est là que beaucoup se trompent : avant 5 ans, un retrait entraîne en général la clôture.

| Durée de détention | Fiscalité sur les gains | Conséquence d’un retrait |

|---|---|---|

| < 5 ans | Flat tax 30% (12,8% IR + 17,2% PS) | Clôture du PEA |

| ≥ 5 ans | 17,2% de PS uniquement (exonération IR) | Retraits libres, PEA reste ouvert |

Il existe des exceptions légales (licenciement, invalidité 2e/3e catégorie, retraite anticipée, création ou reprise d’entreprise), mais l’idée est de ne pas bâtir un plan en comptant dessus.

Le PEA a donc un couple rendement/fiscalité très attractif, avec des contraintes qu’il faut accepter.

| Avantages | Inconvénients |

|---|---|

| Fiscalité imbattable après 5 ans (17,2% vs 30%) | Risque de perte en capital (pas garanti) |

| Large choix d’actions et ETF éligibles | Univers limité à l’Europe |

| Accès indirect aux indices mondiaux via ETF synthétiques | Pas d’accès direct aux obligations, SCPI |

| Retraits partiels sans clôture après 5 ans | Clôture si retrait avant 5 ans |

Et comme la performance nette dépend aussi des coûts, le choix du courtier compte vraiment.

| Courtier | Frais ordre 500 € | Frais ordre 2 000 € | Frais ordre 10 000 € | Points forts |

|---|---|---|---|---|

| XTB | 0 € | 0 € | 0 € | Frais nuls ≤ 100 k€/mois |

| Trade Republic | 1 € | 1 € | 1 € | Simplicité, investissement programmé |

| Saxo Banque | ~1 € | ~2 € | ~4 € | Partenariat Amundi 0 frais |

| Bourse Direct | 0,99 € | 1,90 € | 9,50 € | Meilleur rapport qualité/prix |

| Fortuneo | 1,95 € | 3,90 € | 20 € | 1er ordre gratuit/mois |

| Boursorama | 1,99 € | 5,50 € | 16,50 € | Banque complète |

Enfin, on peut être très diversifié dans un PEA grâce aux ETF éligibles, y compris via des ETF synthétiques qui donnent une exposition mondiale tout en restant dans le cadre PEA.

| ETF | ISIN | Frais/an | Indice répliqué | Encours |

|---|---|---|---|---|

| ETF | ISIN | Frais/an | Indice répliqué | Encours |

| BNP Easy S\&P 500 | FR0011550185 | 0,12% | S\&P 500 (USA) | 3 100 M€ |

| Amundi MSCI World | LU1681043599 | 0,38% | MSCI World | 4 000 M€+ |

| iShares MSCI World | IE0002XZSHO1 | 0,25% | MSCI World | Élevé |

| Amundi PEA Nasdaq-100 | FR0011871110 | 0,30% | Nasdaq-100 | 616 M€ |

| Amundi PEA Euro Stoxx 50 | FR0013412020 | 0,20% | Euro Stoxx 50 | Élevé |

Un dernier réflexe simple consiste à « prendre date » : ouvrir le PEA tôt, même avec 100 €, pour faire démarrer les 5 ans. Pour une explication détaillée des titres éligibles, des contraintes et de la fiscalité selon la durée, consultez : Comprendre le PEA de A à Z.

Une fois le moteur actions en place, il reste une autre brique recherchée par beaucoup d’épargnants : l’immobilier mutualisé. Avec les SCPI, tout se joue sur le rendement… et surtout sur la fiscalité.

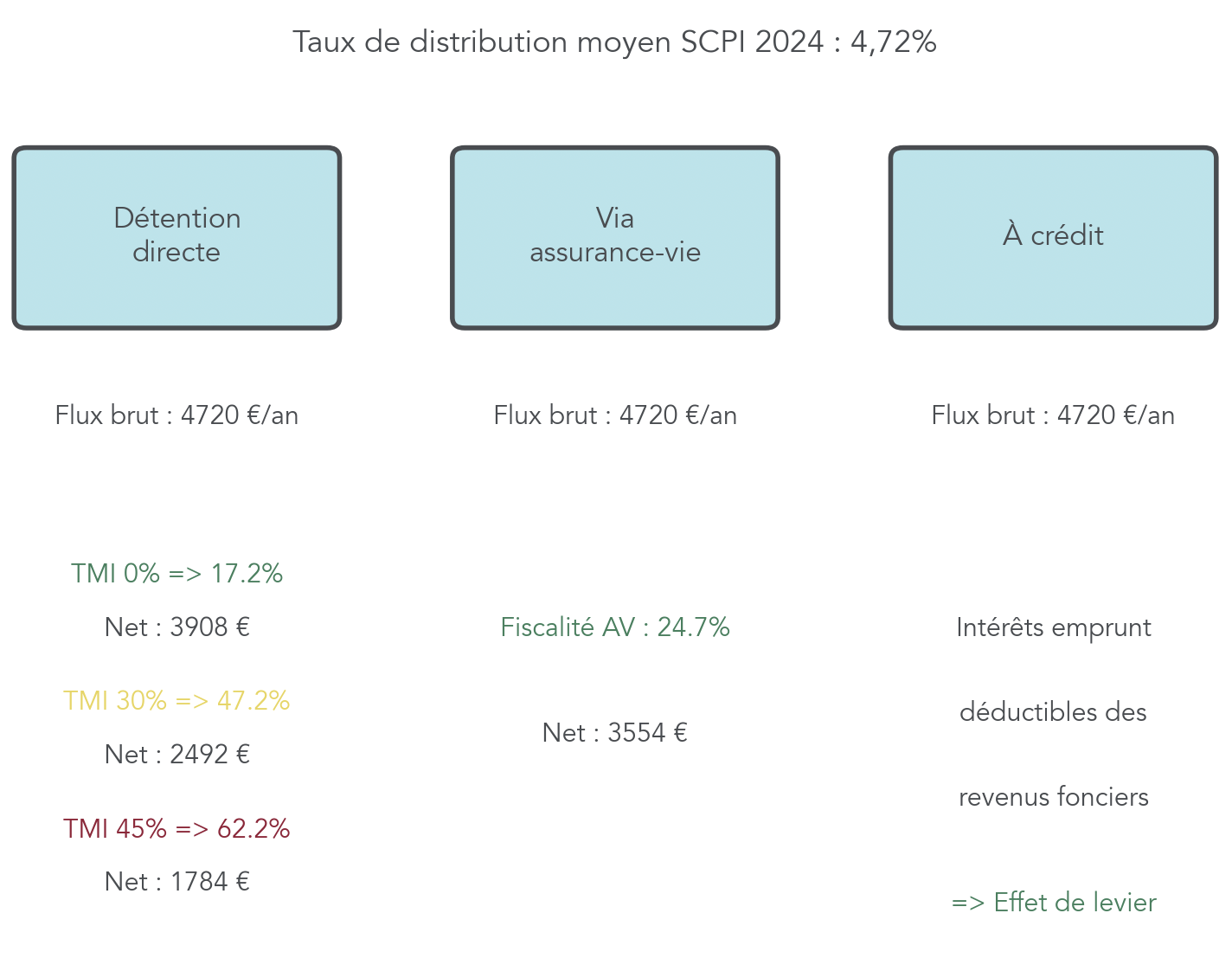

3.4 SCPI : l’immobilier mutualisé, à manier avec la fiscalité en tête

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier professionnel de façon mutualisée. En 2025, le taux de distribution moyen ressort à 4,72% (médiane autour de 4,5%), avec quelques SCPI très au-dessus. Il faut toutefois lire les chiffres correctement : Comète est affichée à 10,62% (et jusqu’à 11,18% selon la méthode ASPIM), car le mode de calcul peut varier selon le prix retenu.

Côté frais, il y a une structure « standard » que l’on doit connaître avant d’acheter. Les frais de souscription (souvent 8 à 12%) pèsent surtout si vous revendez vite. Les frais de gestion, eux, sont prélevés chaque année sur les loyers et sont déjà intégrés dans le rendement annoncé.

| Type de frais | Montant typique | Moment de prélèvement | Destination |

|---|---|---|---|

| Frais de souscription | 8-12% | À l’achat (inclus dans le prix) | Société de gestion + distributeur |

| Frais de gestion | 8-15% des loyers | Annuels (déduits du rendement affiché) | Société de gestion |

| Frais de cession | 0-5% | À la revente | Variable |

On voit aussi apparaître des SCPI « nouvelle génération » sans frais de souscription, mais avec des frais de gestion plus élevés. Ce n’est ni magique, ni mauvais par principe : c’est un modèle différent.

| SCPI | Frais souscription | Frais gestion | Taux distribution 2024 |

|---|---|---|---|

| Mistral Sélection | 0% | 16,50% | 8,59% |

| Iroko Zen | 0% | 14% | 7,32% |

| Remake Live | 0% | 12% | 7,50% |

| Novaxia NEO | 0% | 18% | 6,01% |

Mais le vrai sujet, en France, c’est l’impôt. En détention directe, les revenus de SCPI sont traités comme des revenus fonciers : barème de l’IR + 17,2% de prélèvements sociaux. Résultat : selon votre TMI (tranche marginale d’imposition), la ponction peut devenir massive.

| TMI | Imposition totale (IR + PS) | Impact sur 5 000 € de revenus SCPI |

|---|---|---|

| 0% | 17,2% | 860 € d’impôt |

| 11% | 28,2% | 1 410 € d’impôt |

| 30% | 47,2% | 2 360 € d’impôt |

| 41% | 58,2% | 2 910 € d’impôt |

| 45% | 62,2% | 3 110 € d’impôt |

D’où trois stratégies d’optimisation fréquentes : loger des SCPI via assurance-vie (les gains suivent alors la fiscalité de l’AV, par exemple 24,7% après 8 ans), acheter à crédit pour déduire les intérêts, ou choisir des SCPI investies en Europe pour viser une fiscalité potentiellement plus douce. Pour un panorama détaillé des SCPI, SCI et OPCI, de leur fonctionnement et des choix de détention, voir : Panorama de l’immobilier papier. Et si vous voulez creuser l’impact de la TMI et les règles associées, la fiscalité immobilière est le sujet à maîtriser.

Une fois l’immobilier papier clarifié, on revient à un enjeu très français : la fiscalité sur le revenu à l’approche de la retraite. Pour certains profils, le PER est alors un étage supplémentaire dans la stratégie.

3.5 PER : outil ciblé pour les TMI élevés et l’horizon retraite

Le PER (Plan d’Épargne Retraite) n’est pas un produit « universel ». Il est surtout pertinent quand on paie déjà beaucoup d’impôts aujourd’hui, et qu’on anticipe une TMI plus faible à la retraite. Son mécanisme est simple à comprendre :

- Pendant la phase d’épargne, les versements sont déductibles du revenu imposable (dans une limite annuelle).

- À la retraite, on sort en capital, en rente, ou un mix, avec une imposition à la sortie.

Les plafonds de déduction 2025 donnent l’ordre de grandeur des montants concernés.

| Statut | Plafond annuel |

|---|---|

| Salarié | 10% des revenus professionnels, max 37 094 € |

| TNS (indépendant) | 10% du bénéfice + 15% au-delà de 1 PASS, max 87 135 € |

| Plancher minimum | 4 637 € (10% du PASS 2024) |

Si la TMI est faible (0% ou 11%), l’intérêt fiscal est limité et le blocage peut être pénalisant. À l’inverse, dès 30% et au-delà, l’avantage devient nettement plus visible.

| TMI actuelle | Intérêt du PER | Raisonnement |

|---|---|---|

| 0-11% | Faible | Économie d’impôt quasi nulle, blocage pénalisant |

| 30% | Modéré à fort | Économie de 30% à l’entrée, imposition potentiellement 11-30% à la sortie |

| 41-45% | Fort | Économie de 41-45% à l’entrée, imposition 11-30% probable à la sortie |

Le PER a aussi des points pratiques à connaître : il offre un déblocage anticipé pour l’achat de la résidence principale, il permet des transferts depuis d’anciens produits, et il laisse une flexibilité de sortie. En contrepartie, il reste un produit d’épargne retraite, donc bloqué hors cas légaux, avec des frais parfois élevés selon les contrats.

Pour comprendre en détail le fonctionnement des PER, leurs options de sortie et leur intérêt fiscal selon le TMI, consultez : Guide du PER.

Le PER s’ajoute donc à la stratégie quand la fiscalité sur le revenu est le sujet n°1. Mais pour loger des investissements « hors cadre » (marchés non éligibles au PEA, montants au-delà des plafonds), il reste une enveloppe très simple : le CTO.

3.6 CTO : la flexibilité totale… mais fiscalité pleine

Le CTO (Compte-Titres Ordinaire) est l’enveloppe de la liberté : pas de plafond, univers d’investissement large, liquidité totale. On peut y loger des actions du monde entier, des obligations, des matières premières, et parfois d’autres actifs selon le courtier.

La contrepartie, c’est l’absence d’avantage fiscal : les gains sont en général taxés à la flat tax de 30% (12,8% d’IR + 17,2% de prélèvements sociaux), sauf option pour le barème de l’IR.

| Critère | CTO |

|---|---|

| Plafond versements | Aucun |

| Univers d’investissement | Illimité (monde entier) |

| Fiscalité | Flat tax 30% (ou barème IR + PS) |

| Liquidité | Totale |

| Cas d’usage | Complément après saturation PEA, marchés US/émergents |

Le CTO est donc souvent une « couche après » le PEA : quand le PEA est rempli (150 000 € de versements), ou quand on veut investir sur des marchés non éligibles au PEA. La différence de fiscalité se voit immédiatement sur un exemple simple.

| Critère | PEA | CTO |

|---|---|---|

| Fiscalité optimale | 17,2% (après 5 ans) | 30% |

| Sur 10 000 € de gains | 1 720 € d’impôt | 3 000 € d’impôt |

| Avantage PEA | – | +1 280 € |

Pour un rappel détaillé du fonctionnement, des usages et des limites du compte-titres ordinaire, consultez : Définition du compte-titres ordinaire (CTO).

À ce stade, vous avez la boîte à outils : livrets pour la base, assurance-vie pour la polyvalence, PEA pour les actions long terme, SCPI pour l’immobilier papier, PER pour la retraite quand la TMI est élevée, et CTO pour la liberté. Maintenant, mettons tout cela en situation avec des cas pratiques.

4. Cas pratique 1 – Lucie : sécuriser un achat immobilier dans 5–6 ans

4.1 Situation de départ : le profil « tout Livret A »

On commence avec une situation très fréquente chez les jeunes actifs : l’épargne s’accumule sur le Livret A, par réflexe, sans véritable plan. Lucie a 28 ans, gagne 1 750 € nets par mois, et arrive à mettre 350 € de côté chaque mois.

Son objectif est clair : constituer environ 30 000 € d’apport pour acheter sa résidence principale dans 5 à 6 ans. Aujourd’hui, son patrimoine financier est simple : 8 000 €, placés à 100% sur un Livret A.

Sur cet horizon, on est dans une zone « moyen terme » : Lucie n’a pas intérêt à prendre un risque actions important avec l’argent de son projet, mais elle n’a pas non plus intérêt à laisser l’intégralité de son épargne sur un livret peu rémunérateur. Cette configuration illustre exactement l’erreur la plus courante : faire de l’épargne de précaution… avec une épargne de projet.

Pour comprendre ce que ça coûte, on va quantifier le rendement réel de sa stratégie actuelle et voir ce qui manque dans son organisation.

4.2 Diagnostic : rendement réel quasi nul et absence de stratégie

Le premier problème se voit en deux lignes : avec un Livret A à 1,5%, l’argent de Lucie travaille très peu. Sur ses 8 000 €, les intérêts annuels sont faibles, et une fois l’inflation prise en compte, le gain réel est proche de zéro.

| Indicateur | Valeur |

|---|---|

| Patrimoine actuel | 8 000 € |

| Taux Livret A (02/2026) | 1,5% |

| Intérêts annuels | 8 000 × 1,5% = 120 €/an |

| Inflation (estimation 2026) | ~1% |

| Rendement réel | 1,5% – 1% = 0,5% |

Ce point est important psychologiquement : Lucie épargne sérieusement (350 € par mois), mais son capital ne bénéficie quasiment pas de l’effet boule de neige des intérêts composés. Pour un projet à 5–6 ans, ce n’est pas dramatique de rester prudent, mais c’est dommage de ne pas capter un peu plus de rendement, surtout quand l’épargne de précaution est déjà couverte.

Deuxième problème : il n’y a aucune diversification. Tout est concentré sur un seul support. Et troisième point, plus discret mais déterminant : Lucie n’a pas « pris date » sur des enveloppes utiles (assurance-vie, PEA), alors que ce simple réflexe ouvre des options fiscales pour la suite.

Si vous voulez creuser la logique de durée et ce qu’elle implique concrètement pour choisir vos placements, l’horizon de placement est le bon angle.

La suite consiste à transformer cette épargne « en vrac » en stratégie : on sépare la vraie précaution, on ouvre la bonne enveloppe, puis on programme les versements.

4.3 Nouveau plan : assurance-vie prudente + prise de date PEA

Concrètement, on optimise Lucie en trois actions simples : calibrer sa précaution, déplacer l’excédent vers une assurance-vie à faibles frais, puis lancer des versements programmés.

D’abord, on chiffre la précaution. Ses dépenses mensuelles sont estimées à environ 1 500 €. Trois mois représentent 4 500 € ; on arrondit à 4 000 € conservés sur Livret A. Cela laisse un excédent mobilisable de 4 000 € (8 000 € – 4 000 €) pour travailler davantage sur un support adapté à 5–6 ans.

Ensuite, Lucie ouvre une assurance-vie en ligne à faibles frais (typiquement 0% de frais d’entrée et 0,5–0,6% de frais de gestion), comme Linxea, Lucya ou Placement-direct. Pour savoir concrètement comment ouvrir un contrat, choisir entre assureur et courtier et quelles étapes suivre, consultez : Pourquoi ouvrir une assurance-vie en 2026.

L’allocation reste prudente, parce que l’argent sert un projet immobilier, mais on accepte une petite poche dynamique :

| Support | Allocation | Rendement estimé | Risque | Justification |

|---|---|---|---|---|

| Fonds euros | 70% | 2,5-3,5%/an | Faible | Capital garanti, liquidité |

| UC obligations/prudent | 20% | 3-4%/an | Modéré | Diversification, rendement supérieur |

| UC actions Europe | 10% | 5-7%/an | Élevé | Dynamisation marginale |

Enfin, Lucie programme ses versements : elle continue d’épargner 350 € par mois, mais cette fois sur l’assurance-vie, avec la même allocation. L’investissement programmé est un vrai garde-fou : il automatise l’effort et évite de tout investir au mauvais moment.

| Destination | Montant mensuel | Cumul sur 5 ans |

|---|---|---|

| Assurance-vie (allocation ci-dessus) | 350 € | 21 000 € |

| Livret A (épargne de précaution) | Maintien à 4 000 € | 4 000 € |

Dernière touche intelligente : ouvrir un PEA avec un versement minimal (par exemple 100 €) pour « prendre date ». Même si l’objectif immédiat reste l’apport, le compteur fiscal des 5 ans démarre dès l’ouverture. Et si, demain, Lucie veut investir en ETF après son achat, elle aura déjà gagné du temps.

Une fois la stratégie déterminée, il reste à répondre à la question suivante : est-ce que ça change vraiment quelque chose en euros ? On passe donc à la simulation.

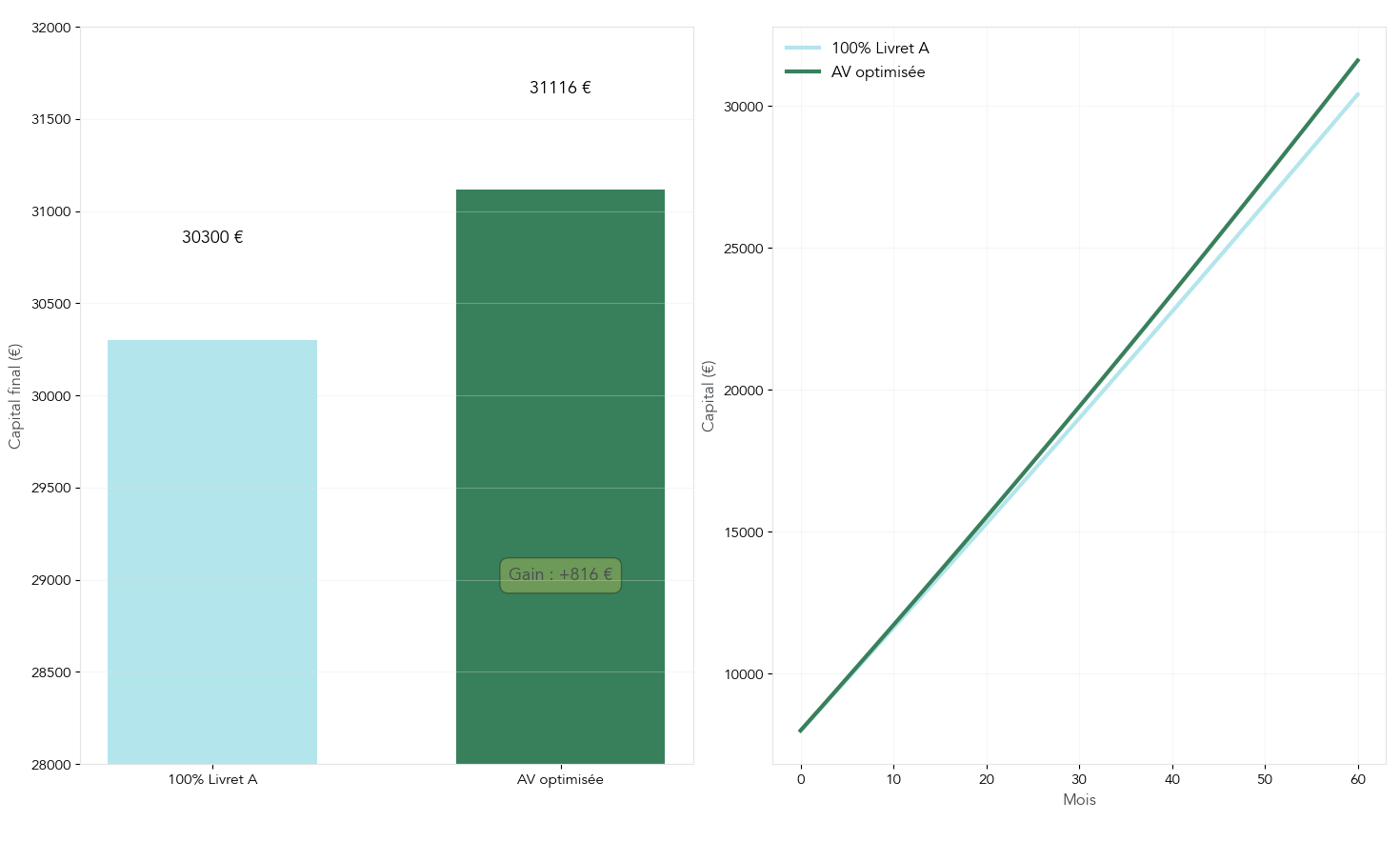

4.4 Résultat : combien gagne Lucie grâce à l’optimisation ?

Pour comparer proprement, on fixe des hypothèses simples. Lucie place 4 000 € sur l’assurance-vie au départ, puis 350 € par mois pendant 60 mois. On retient un rendement moyen pondéré de 3,3% brut, et 0,6% de frais de gestion, soit 2,7% net par an. Son Livret A reste à 4 000 € pour la précaution.

Le principe est celui des intérêts composés : chaque versement travaille, et les gains eux-mêmes produisent des gains. Sans entrer dans une formule, on obtient un capital d’assurance-vie d’environ 27 116 € au bout de 5 ans, auquel on ajoute les 4 000 € restés sur le Livret A. Total : 31 116 €.

Face à cela, le scénario « tout Livret A » aboutit à un capital final d’environ 30 300 € (avec environ 1 300 € d’intérêts cumulés). Voici la comparaison complète.

| Scénario | Capital initial | Versements 5 ans | Intérêts cumulés | Capital final |

|---|---|---|---|---|

| 100% Livret A (1,5%) | 8 000 € | 21 000 € | ~1 300 € | 30 300 € |

| AV optimisée (2,7% net) | 8 000 € | 21 000 € | ~2 116 € | 31 116 € |

| Gain de l’optimisation | – | – | +816 € | +816 € |

Le gain de 816 € n’est pas un jackpot, et c’est normal : à 5 ans, on reste prudent. Mais Lucie gagne trois choses décisives : une meilleure rémunération sans prendre un risque excessif, une diversification, et la prise de date sur deux enveloppes clés (assurance-vie et PEA) pour la suite.

Le deuxième cas pratique va changer d’échelle : horizon plus long (10–15 ans) et objectif différent, non plus un apport, mais un vrai complément de revenu à terme.

5. Cas pratique 2 – François : construire un complément de revenu sur 10–15 ans

5.1 Situation de départ : tout sur PEL + Livret A

Le profil de François ressemble à celui de beaucoup de cadres « prudents par habitude ». Il a 42 ans, gagne 3 000 € nets par mois, et épargne 500 € par mois. Son objectif n’est pas un achat imminent : il veut créer un complément de revenu pour la retraite, sur un horizon d’environ 15 à 20 ans.

Côté patrimoine, il a 40 000 € :

- 30 000 € sur un PEL ouvert en 2016 (taux 1% brut, avec des droits à prêt à 2,2%).

- 10 000 € sur Livret A.

Dans la pyramide, sa base de précaution est largement remplie. En revanche, il manque la couche dynamique : aucune exposition aux actions, alors même que le temps est son allié. Pour comprendre pourquoi, on va d’abord chiffrer ce que rapporte réellement sa stratégie actuelle.

5.2 Diagnostic : performance insuffisante et absence d’exposition actions

Le problème n’est pas que François épargne peu. Le problème, c’est que son épargne est orientée vers des produits qui délivrent une performance moyenne faible pour un horizon retraite.

| Produit | Montant | Taux | Intérêts annuels |

|---|---|---|---|

| PEL (ouvert en 2016) | 30 000 € | 1% brut (0,70% net après PS/IR) | ~210 € net |

| Livret A | 10 000 € | 1,5% | 150 € |

| Total | 40 000 € | ~0,90% moyen net | ~360 €/an |

À ~360 € par an, on comprend vite que l’objectif « complément de revenu » n’est pas adressé. D’autant qu’un rendement autour de 0,9% ne couvre pas une inflation historique moyenne de 2% : le patrimoine stagne en pouvoir d’achat.

Deux nuances comptent.

- Le PEL 2016 a une fiscalité particulière : les prélèvements sociaux s’appliquent dès la première année, et l’impôt sur le revenu s’applique à partir de la 12e année. Pour un PEL ouvert en 2016, cela arrive en 2028.

- Sur un horizon 15–20 ans, ne pas avoir d’actions revient à laisser de côté la classe d’actifs historiquement la plus performante sur la longue durée.

Enfin, François n’a ni PEA ni assurance-vie : deux enveloppes qui permettent d’organiser la fiscalité, la transmission, et l’allocation. La suite logique, c’est donc une diversification progressive, en commençant par l’enveloppe la plus efficace pour les actions.

5.3 Nouveau plan : PEA en priorité + AV diversifiée en complément

L’objectif n’est pas de « tout vendre » du jour au lendemain. L’idée est de réallouer progressivement, en gardant une poche sécurisée et en lançant la poche dynamique au bon endroit.

Première étape : arbitrer ce qui existe déjà.

| Produit | Action recommandée | Justification |

|---|---|---|

| PEL (30 000 €) | Conserver (ou clôturer si projet immobilier abandonné) | Droits à prêt à 2,2%, mais taux peu attractif vs fonds euros |

| Livret A (10 000 €) | Réduire à 5 000 € (précaution) | Excédent vers placements dynamiques |

Ensuite, François ouvre un PEA et y met la priorité : 5 000 € au départ (provenant du Livret A), puis 300 € par mois. Sur la poche actions, il peut rester simple : un ETF MSCI World, ou une combinaison type World + S&P 500, en cohérence avec un profil équilibré tendant vers dynamique. Si vous débutez sur ces supports, le guide sur les ETF vous aidera à comprendre la logique (indice, frais, diversification).

En parallèle, il ouvre une assurance-vie pour prendre date et compléter la diversification. Il verse 200 € par mois, avec une allocation cible : 40% fonds euros, 40% UC actions, 20% SCPI (via l’assurance-vie, ce qui évite la fiscalité de revenus fonciers en direct pour les TMI élevées).

| Destination | Montant mensuel | Objectif |

|---|---|---|

| PEA (ETF World) | 300 € | Performance, fiscalité optimale |

| Assurance-vie (diversifiée) | 200 € | Diversification, transmission |

À terme, cette mécanique amène une allocation plus productive, tout en gardant une part sécurisée (le PEL) qu’il pourra réévaluer plus tard si les taux restent peu attractifs.

| Support | Montant cible | Part | Rendement estimé |

|---|---|---|---|

| PEA (ETF World) | 60 000 € | 50% | 6-8%/an |

| Assurance-vie | 30 000 € | 25% | 4-5%/an |

| PEL (conservé) | 30 000 € | 25% | 1% brut |

| Total | 120 000 € | 100% | ~4,5%/an moyen |

Ce type de réallocation relève d’une vraie stratégie d’épargne : on garde la base, on lance le moteur actions via le PEA, et on utilise l’assurance-vie pour diversifier. Reste maintenant à voir, chiffres à l’appui, l’écart que cela produit à 10 et 15 ans.

5.4 Résultat : combien de revenus supplémentaires pour François ?

Pour rendre la comparaison lisible, on retient des hypothèses cohérentes avec les supports :

- PEA : 5 000 € initiaux + 300 €/mois, rendement 7%/an.

- Assurance-vie : 200 €/mois, rendement 4,5%/an.

- PEL maintenu : 30 000 €, rendement 0,70% net.

Sur 10 ans, la différence de trajectoire devient déjà visible : une stratégie « prudente par défaut » conduit à environ 100 000 €, alors que la diversification approche 122 000 €. Pour matérialiser le complément de revenu potentiel, on applique un taux de retrait de 4%.

| Scénario | Patrimoine 10 ans | Revenus annuels potentiels (4% de retrait) |

|---|---|---|

| Sans optimisation (~0,90% moyen) | ~100 000 € | ~4 000 €/an |

| Avec diversification (~4,5% moyen) | ~122 000 € | ~4 900 €/an |

| Gain | +22 000 € | +900 €/an |

Et sur 15 ans, l’écart devient structurel : environ 120 000 € sans optimisation, contre 170 000 € avec une stratégie diversifiée. Le complément de revenu annuel suit la même logique.

| Scénario | Patrimoine 15 ans | Revenus annuels potentiels |

|---|---|---|

| Sans optimisation | ~120 000 € | ~4 800 €/an |

| Avec diversification | ~170 000 € | ~6 800 €/an |

| Gain | +50 000 € | +2 000 €/an |

Ces résultats illustrent parfaitement la logique risque–rendement–horizon : sur 15 ans, une poche actions via le PEA devient un moteur, et l’assurance-vie sert de complément de diversification. Pour visualiser davantage l’écart de trajectoire entre supports sécurisés et actions, vous pouvez aussi consulter les performances des classes d’actifs.

La suite va monter encore en gamme : quand le patrimoine devient plus élevé, la question n’est plus seulement « diversifier », mais aussi réduire les frais, structurer sur plusieurs enveloppes et protéger via la garantie FGAP.

6. Cas pratique 3 – Jeremy : réduire les frais et dynamiser un gros patrimoine

Après Lucie (objectif immobilier) et François (objectif retraite), on change clairement d’échelle. Ici, le sujet n’est plus « par quoi commencer ? », mais « comment arrêter de perdre de l’argent à cause d’une structure mal optimisée ». C’est typiquement ce qui arrive quand on a déjà un gros capital… mais concentré au même endroit, avec des frais élevés et une diversification plus subie que réfléchie.

6.1 Situation de départ : 250 000 € sur une seule assurance-vie bancaire

Jeremy a 48 ans, il est entrepreneur, avec des revenus confortables et une tranche marginale d’imposition (TMI) située entre 30% et 41%. Ses objectifs sont très concrets : financer les études de ses enfants dans 10 ans, puis préparer sa retraite dans environ 20 ans.

Le problème, c’est la structure actuelle : 250 000 € sont placés au même endroit, dans une seule assurance-vie de banque traditionnelle. Sur le papier, cela paraît « sécurisant » : on se dit qu’on a une enveloppe connue. En pratique, on retrouve souvent le combo perdant : fonds euros peu performant, unités de compte (UC) chargées en frais, et aucune poche dédiée aux actions via un PEA (Plan d’Épargne en Actions).

Ce cas est intéressant car, selon nous, il cumule plusieurs erreurs classiques : sous-estimer les frais, concentrer tout chez un seul assureur, et payer des supports actifs coûteux sans bénéfice clair. La suite consiste donc à quantifier précisément ce que ça coûte réellement… et ce que Jeremy peut gagner en corrigeant ces points, notamment en diversifier les supports en AV.

La vraie question s’impose : où est le problème exactement (frais, rendement net, protection), et de quelle ampleur parle-t-on en euros ?

6.2 Diagnostic : frais excessifs et risque de concentration

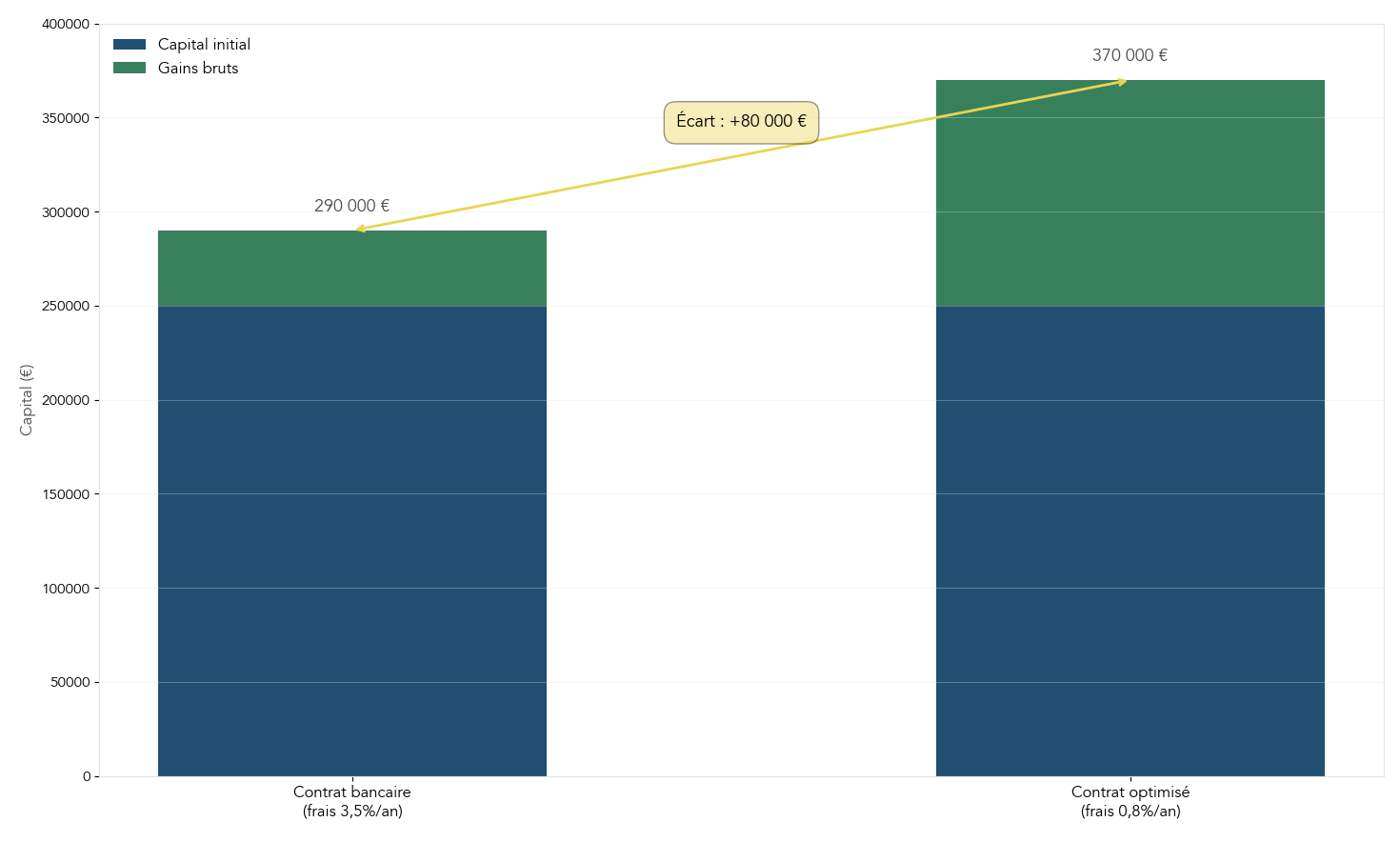

En pratique, on commence par le point le plus simple à mesurer : les frais. Sur un gros capital, quelques points de frais en trop, ce n’est pas « un détail » : c’est souvent des dizaines de milliers d’euros sur 10 ans.

Voici la photographie du contrat actuel de Jeremy, typique d’une assurance-vie bancaire.

| Critère | Valeur | Problème identifié |

|---|---|---|

| Frais d’entrée payés | 2% × 250 000 = 5 000 € | Capital amputé dès le départ |

| Frais de gestion fonds euros | 1%/an | Supérieur à la moyenne (0,5-0,6%) |

| Frais de gestion UC | 1,5%/an | Supérieur à la moyenne |

| Frais sur fonds actifs (TER) | 2-3%/an | OPCVM retail très chargés |

| Rendement fonds euros | ~1,5-2% net | Inférieur aux meilleurs (3-3,75%) |

| Frais totaux annuels | 3-4% | Érode massivement la performance |

Le tableau ci-dessous montre l’effet mécanique des frais sur 10 ans. À rendement brut identique (hypothèse 5%/an), c’est le rendement net qui change tout.

| Élément | Contrat actuel | Contrat optimisé |

|---|---|---|

| Frais totaux annuels | ~3,5% | ~1% |

| Rendement brut (hypothèse) | 5% | 5% |

| Rendement net | 1,5% | 4% |

| Capital 250 000 € après 10 ans | ~290 000 € | ~370 000 € |

| Écart | – | +80 000 € |

Deuxième problème, souvent sous-estimé : la concentration du risque. Jeremy a 250 000 € chez un seul assureur, alors que la garantie FGAP (Fonds de Garantie des Assurances de Personnes) est limitée à 70 000 € par assuré et par compagnie.

Concrètement, cela veut dire qu’en cas de défaillance de l’assureur, environ 180 000 € ne seraient pas couverts. Ce n’est pas un scénario central, mais sur un gros patrimoine, la « protection structurelle » fait partie de l’optimisation.

Une fois ces deux points clarifiés, la suite est limpide : réduire les frais, répartir le risque assureur, et remettre un peu de moteur actions au bon endroit.

6.3 Nouveau plan : multi-assureurs + PEA + allocation dynamique

La stratégie de Jeremy n’a rien d’exotique. En pratique, elle repose sur trois décisions simples : diversifier les assureurs, ouvrir un PEA pour loger les actions dans l’enveloppe la plus efficiente, et reconstruire une allocation cohérente avec ses horizons (10 ans pour les études, 20 ans pour la retraite).

D’abord, on répartit les 250 000 € en évitant de dépasser 70 000 € par assureur, et on crée une poche actions via PEA.

| Assureur | Montant | Couverture FGAP | Contrat recommandé |

|---|---|---|---|

| Assureur 1 (ex. Suravenir) | 70 000 € | 70 000 € | Linxea Spirit 2 |

| Assureur 2 (ex. Generali) | 70 000 € | 70 000 € | Lucya Cardif |

| Assureur 3 (ex. Crédit Mutuel) | 70 000 € | 70 000 € | Placement-direct Vie |

| PEA (hors assurance) | 40 000 € | N/A (FGDR 100k/banque) | Bourse Direct ou Saxo |

| Total | 250 000 € | 210 000 € couverts | – |

Ensuite, on met en place l’allocation cible. L’idée n’est pas de « prendre plus de risque pour le principe », mais d’arrêter de payer cher des supports qui ne délivrent pas mieux, et de construire un portefeuille diversifié autour d’ETF (trackers) et de poches complémentaires (fonds euros performants, obligations, SCPI).

| Support | Allocation cible | Rendement estimé | Frais |

|---|---|---|---|

| Fonds euros performants | 80 000 € (32%) | 3-3,5%/an | 0,5-0,6%/an |

| ETF World (via PEA) | 40 000 € (16%) | 6-8%/an | 0,25%/an |

| ETF World (via UC AV) | 60 000 € (24%) | 6-8%/an | 0,5% AV + 0,25% ETF |

| SCPI (via UC AV) | 40 000 € (16%) | 4-5%/an | 0,5% AV + ~10% SCPI |

| UC obligations/diversifié | 30 000 € (12%) | 3-4%/an | 0,5-1%/an |

Deux précisions importantes rendent ce plan plus robuste.

- La diversification multi-assureurs ne sert pas qu’à « multiplier les contrats » : elle sert à ne pas concentrer 250 000 € derrière une garantie FGAP limitée, et à se donner plus de latitude pour sélectionner fonds euros et UC.

- L’intégration de immobilier papier (SCPI) via l’assurance-vie peut aussi améliorer la fiscalité, ce qui compte particulièrement quand la TMI est à 30–41%.

Enfin, si Jeremy veut aller plus loin, il peut envisager une SCPI à crédit (optionnel). L’intérêt est double : effet de levier et déductibilité des intérêts. Mais ce choix dépend d’un projet global (capacité d’emprunt, horizon, stabilité de revenus), donc on le garde comme piste et non comme automatique.

Dans tous les cas, cette réorganisation relève d’une vraie gestion de portefeuille : on raisonne par poches, on cible des frais bas, et on rééquilibre si nécessaire.

Pas de suspense : il reste maintenant à matérialiser le gain total. Et sur ce profil, les chiffres parlent vite.

6.4 Résultat : quel gain pour Jeremy sur 10 ans ?

Pour mesurer l’intérêt de l’optimisation, on compare deux scénarios à patrimoine initial identique (250 000 €). Le point clé n’est pas une promesse de marché : ce sont des hypothèses cohérentes de rendement brut et surtout de frais, donc de rendement net.

| Critère | Scénario actuel (frais élevés) | Scénario optimisé |

|---|---|---|

| Patrimoine initial | 250 000 € | 250 000 € |

| Rendement brut moyen | 4% | 5,5% |

| Frais annuels | 3,5% | 0,8% |

| Rendement net | 0,5% | 4,7% |

| Capital après 10 ans | ~263 000 € | ~395 000 € |

| Écart | – | +132 000 € |

Le résultat est frappant : à 10 ans, l’écart atteint environ 132 000 €. Et ce n’est pas parce que Jeremy devient « joueur » ; c’est surtout parce qu’il arrête de laisser 3 à 4 points de performance partir en frais, année après année.

Pour rendre cela plus concret, voici le détail de la trajectoire du scénario optimisé, poche par poche.

| Poche | Capital initial | Rendement net | Capital 10 ans |

|---|---|---|---|

| Fonds euros | 80 000 € | 2,8%/an | ~107 000 € |

| PEA (ETF) | 40 000 € | 7%/an | ~79 000 € |

| UC ETF (AV) | 60 000 € | 6,5%/an | ~113 000 € |

| UC SCPI (AV) | 40 000 € | 4%/an | ~59 000 € |

| UC obligations | 30 000 € | 3%/an | ~40 000 € |

| Total | 250 000 € | – | ~398 000 € |

À ce stade, on peut relier ce cas à quelques règles simples (celles qui évitent les grosses erreurs) : si vous dépassez 70 000 € d’assurance-vie chez un seul assureur, vous diversifiez ; si l’horizon dépasse 10 ans, vous augmentez la part actions ; si les frais dépassent 1% par an, vous regardez le coût total sur la durée.

Cette logique ne vaut pas que pour les gros patrimoines : elle permet aussi de comprendre pourquoi tant d’épargnants stagnent. Ce qui nous amène logiquement au chapitre suivant, plus transversal : les frais, les erreurs et les confusions qui plombent la performance.

7. Frais, erreurs et confusions : ce qui plombe la performance

Les trois cas pratiques racontent la même histoire sous des angles différents : on ne perd pas seulement de l’argent à cause d’un « mauvais produit », mais à cause d’une accumulation de petites décisions (ou non-décisions). Les frais, en particulier, sont un levier simple à actionner… et pourtant encore trop négligé.

7.1 Comprendre les frais et leur effet composés

Les frais ont une particularité qui les rend redoutables : ils s’appliquent tous les ans et grignotent le capital qui devrait justement produire les intérêts composés. Autrement dit, ils amputent la performance deux fois : immédiatement, puis sur tout ce que ce capital n’aura plus la capacité de générer.

En assurance-vie, on retrouve plusieurs couches de frais. Les connaître permet de comparer des contrats à iso-allocation, et pas juste sur une brochure commerciale.

| Type de frais | Description | Fourchette | Qui les prélève |

|---|---|---|---|

| Frais d’entrée | À chaque versement | 0-5% | Assureur/distributeur |

| Frais de gestion AV | Sur l’encours total, annuels | 0,5-1,5%/an | Assureur |

| Frais d’arbitrage | À chaque changement de support | 0-1% | Assureur |

| Frais de gestion du support (TER) | Intégrés aux UC, annuels | 0,1-3%/an | Gérant du fonds |

| Frais totaux | Cumul de tous les frais | 0,6-5%/an | – |

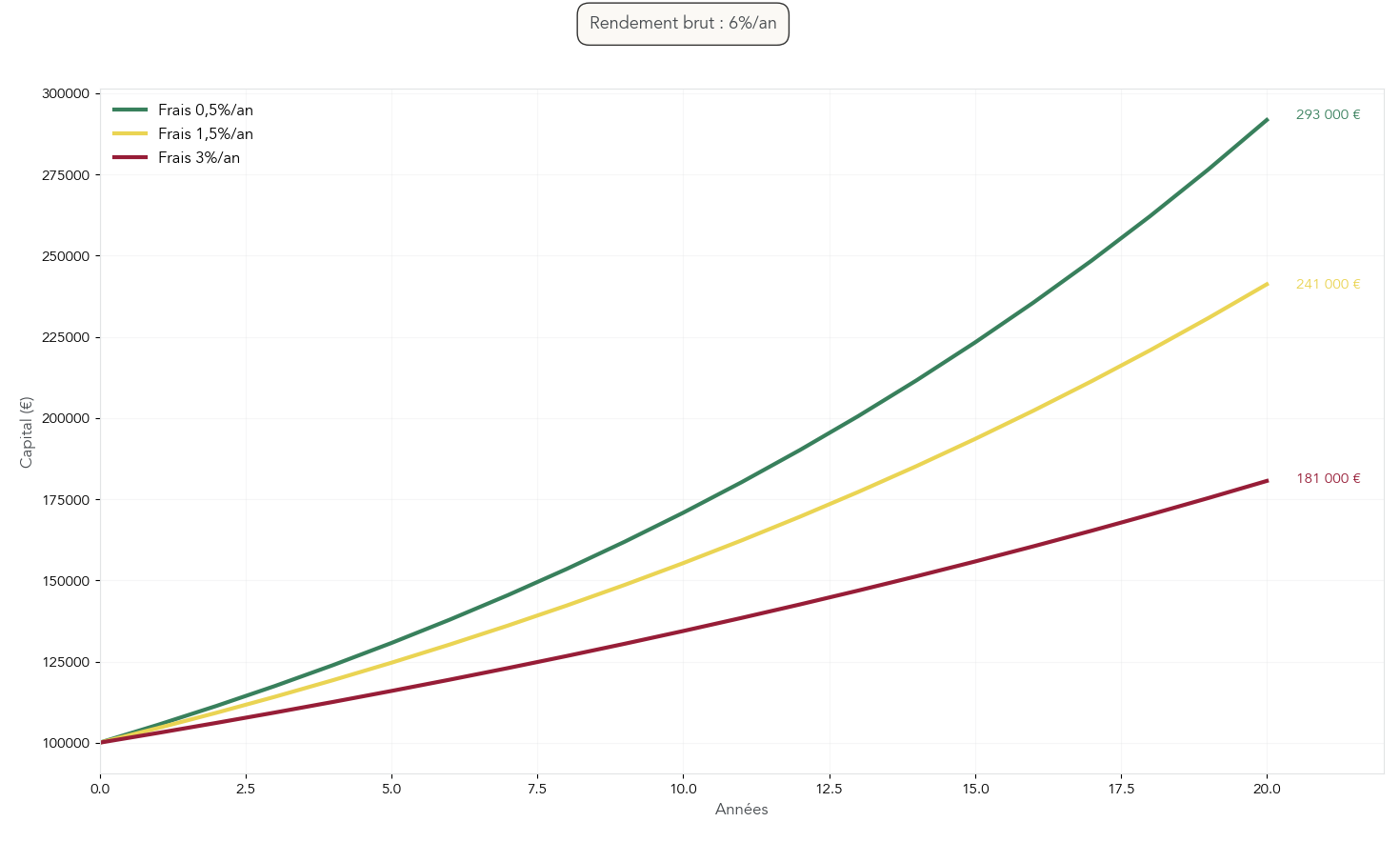

Ce tableau donne le vocabulaire. Mais ce qui compte, c’est l’impact en euros sur la durée. Prenons une simulation simple : 100 000 € investis 20 ans, avec 6% de rendement brut. Selon que vous payez 0,5%, 1,5% ou 3% de frais annuels, le résultat final change du tout au tout.

| Investissement | 100 000 € pendant 20 ans, rendement brut 6% |

|---|---|

| Frais 0,5%/an | Capital final : 293 000 € |

| Frais 1,5%/an | Capital final : 241 000 € |

| Frais 3%/an | Capital final : 181 000 € |

| Écart 0,5% vs 3% | 112 000 € perdus en frais |

On comprend mieux pourquoi, dans le cas de Jeremy, « optimiser » revient d’abord à réduire le coût total. Une bonne pratique consiste à simuler votre coût total sur 10 ans avant de signer, puis à appliquer la même méthode lors des arbitrages. Pour aller plus loin dans cette logique de comparaison et de suivi, vous pouvez aussi vous appuyer sur une méthode simple de gestion de portefeuille.

Une fois qu’on voit l’effet composé des frais, on repère plus facilement les autres erreurs récurrentes qui se cachent derrière les trois cas pratiques.

7.2 Les 6 erreurs que l’on retrouve derrière les 3 cas pratiques

Derrière des situations très différentes, on retrouve presque toujours les mêmes pièges. Les identifier permet de corriger sa stratégie sans repartir de zéro.

- Laisser dormir son épargne sur des livrets au-delà de la précaution. C’est ce qui ralentissait Lucie et François : l’argent est liquide, mais le rendement ne construit rien sur 10–15 ans.

- Investir sans stratégie claire. Tant qu’on n’a pas fixé l’horizon et l’objectif, on empile des produits au hasard.

- Ne pas diversifier. 100% Livret A ou 100% assurance-vie bancaire, c’est le même problème : un seul panier.

- Laisser les émotions guider. Sans règle (versements programmés, allocation cible), on vend après une baisse et on achète après une hausse.

- Sous-estimer les frais. Jeremy illustre parfaitement ce point : entre frais d’entrée, frais de gestion et supports actifs, la performance nette est écrasée.

- Confondre enveloppe et classe d’actifs. Croire que « l’assurance-vie » ou « le PEA » rapporte X% n’a pas de sens : ce sont des contenants, le rendement vient des supports (fonds euros, actions, obligations, SCPI).

Le fil conducteur, c’est qu’une règle simple évite une erreur coûteuse. Par exemple : si l’horizon est inférieur à 3 ans, on reste sur du garanti ; si l’assurance-vie dépasse 70 000 € chez un assureur, on ouvre ailleurs ; si l’horizon dépasse 10 ans, on accepte une part actions plus élevée.

7.3 Confusions fréquentes : ce qu’il faut absolument corriger

Certaines idées reçues reviennent en boucle et poussent soit à l’inaction, soit à des choix de placements incohérents. Les corriger, c’est souvent gagner des années.

| Confusion | Réalité | Conséquence si non corrigée |

|---|---|---|

| « Mon conseiller bancaire est gratuit » | Il est rémunéré par rétrocommissions (2-5% sur chaque vente) | Produits inadaptés, frais élevés |

| « L’assurance-vie est bloquée 8 ans » | Rachat possible à tout moment, seule la fiscalité est moins avantageuse avant 8 ans | Blocage inutile de l’épargne |

| « Le Livret A protège de l’inflation » | Seulement si son taux > inflation (pas toujours le cas) | Faux sentiment de sécurité |

| « Les actions, c’est trop risqué » | Sur 20 ans, les actions surperforment largement les livrets (probabilité de perte très faible) | Sous-performance chronique du patrimoine |

| « Je n’ai pas les moyens d’investir » | Investir 50-100 €/mois est possible et efficace sur le long terme | Renoncement prématuré |

Le lien avec nos trois profils est direct : Lucie peut se bloquer en croyant que la Bourse est forcément du casino ; François peut rester prisonnier du duo Livret A / PEL par habitude ; Jeremy peut croire que « son banquier » optimise gratuitement, alors que le coût est intégré dans les frais.

Astuces importantes

Si vous ne deviez corriger que quelques réflexes, ceux-ci font une vraie différence dans la durée.

- Comparez toujours le coût total : frais d’entrée + frais de gestion + TER des supports, sur 10 ans.

- Dès que votre assurance-vie dépasse 70 000 € chez un assureur, répartissez sur plusieurs compagnies pour améliorer la protection FGAP.

- Si votre horizon est long, privilégiez une exposition actions via PEA plutôt que de loger toute la dynamique dans une assurance-vie chère.

- Pour neutraliser l’émotionnel, un investissement programmé (même 50–100 €/mois) vaut mieux qu’une décision « au feeling ».

L’objectif n’est pas de tout complexifier : c’est de mettre votre stratégie sur des rails solides.

Pour passer de ces principes à quelque chose d’actionnable, il reste à rassembler les trois profils et à les mettre en perspective.

8. Synthèse : choix clés et prochaines étapes

Après les trois cas pratiques, l’idée est maintenant de vous aider à vous situer rapidement. Vous ne ressemblez certainement pas à 100% à Lucie, François ou Jeremy, mais à un mélange des trois. La bonne approche consiste donc à repérer votre horizon, votre objectif, puis l’allocation et les enveloppes qui vont avec.

8.1 Mettre les trois profils en perspective : à quel profil ressemblez-vous le plus ?

Lucie représente le profil « projet à moyen terme » : 5–6 ans, une priorité sur la sécurité, et une optimisation douce via une assurance-vie bien choisie. François illustre un horizon long (10–15 ans) où l’exposition actions devient centrale, surtout via un PEA. Jeremy montre le cas patrimonial : quand le capital est déjà là, la marge de progression vient d’abord de la baisse des frais et de la structuration (multi-assureurs + PEA + diversification).

Ce qui change d’un profil à l’autre, ce n’est pas seulement le rendement cible. C’est la part de supports garantis (fonds euros) par rapport aux supports plus dynamiques (ETF actions, SCPI, obligations), et le choix de l’enveloppe fiscale pour loger chaque brique.

Dans cette logique, les frais sont un garde-fou simple à retenir : viser moins de 1% par an sur un profil comme Lucie, moins de 0,8% pour un profil proche de François (car la poche actions doit rester low cost), et moins de 1% pour Jeremy (sinon, l’effet « gros capital » amplifie la facture).

Pour visualiser ces écarts d’un coup d’œil et affiner votre propre allocation d’actifs, ces répartitions-types servent de repère. La suite consiste à condenser les règles de décision principales en une checklist lisible.

8.2 Règles d’arbitrage essentielles : comment les appliquer

Avant le tableau final, on peut résumer les arbitrages qui reviennent partout. L’objectif est que vous puissiez relire votre patrimoine poche par poche et vérifier si chaque euro est à la bonne place.

D’abord, la base ne se négocie pas : 3 à 6 mois de dépenses sur des supports garantis. Si vous êtes en dessous, on évite de « monter en risque » tant que cette protection n’est pas construite.

Ensuite, l’horizon commande la proportion garanti/risqué : en dessous de 5 ans, la priorité reste la stabilité (fonds euros, livrets). Entre 5 et 10 ans, on peut équilibrer. Au-delà de 10 ans, l’exposition actions devient rationnelle, car les fluctuations de court terme ont le temps d’être absorbées.

Vient enfin le choix des enveloppes : pour les actions long terme, le PEA est prioritaire ; l’assurance-vie est une enveloppe polyvalente (fonds euros + UC, transmission, fiscalité après 8 ans) ; le PER s’étudie surtout quand la TMI est à 30% ou plus et que l’objectif est la retraite.

Deux règles simples évitent de gros angles morts : si votre assurance-vie dépasse 70 000 € chez un assureur, diversifiez ; et dans tous les cas, essayez de viser des frais totaux sous 1% par an, car l’effet composé est massif.

Si vous voulez approfondir le sujet du plan épargne retraite, notamment la logique « TMI élevée aujourd’hui, TMI plus faible demain », le PER mérite une lecture dédiée.

Avec ces règles en tête, le tableau final devient une grille de lecture très rapide : vous y retrouvez, profil par profil, les allocations, les enveloppes, les rendements cibles et les garde-fous de frais.

8.3 Tableau récapitulatif final des choix clés

Le tableau suivant ne rajoute rien de nouveau : il condense ce qu’on vient de voir pour que vous puissiez vérifier, en quelques lignes, si vous placez votre argent de façon cohérente avec votre profil.

| Profil | Horizon | Objectif | Allocation recommandée | Enveloppe(s) | Rendement cible | Frais max |

|---|---|---|---|---|---|---|

| Lucie (28 ans) | 5-6 ans | Achat immobilier | 70% fonds euros + 30% UC prudent | Assurance-vie | 3-4%/an | < 1%/an |

| François (42 ans) | 10-15 ans | Complément revenus | 50% ETF actions + 30% fonds euros + 20% SCPI | PEA + Assurance-vie | 5-6%/an | < 0,8%/an |

| Jeremy (48 ans) | 10-20 ans | Études enfants + retraite | 40% ETF + 30% fonds euros + 20% SCPI + 10% oblig. | Multi-AV + PEA | 4-5%/an net | < 1%/an |

Pour choisir une enveloppe, on peut aussi s’appuyer sur les caractéristiques essentielles ci-dessous.

| Enveloppe | Pour qui ? | Plafond | Fiscalité optimale | Liquidité |

|---|---|---|---|---|

| Livret A/LDDS | Tous (précaution) | 34 950 € | Exonérée | Immédiate |

| LEP | Revenus modestes | 10 000 € | Exonérée | Immédiate |

| PEA | Investisseurs long terme | 150 000 € | 17,2% après 5 ans | Moyenne |

| Assurance-vie | Tous profils | Illimité | 24,7% après 8 ans + abattement | Bonne |

| PER | TMI ≥ 30% | Variable | Déduction IR à l’entrée | Bloquée |

| CTO | Complément après PEA | Illimité | 30% flat tax | Totale |

Enfin, si l’on résume la réponse opérationnelle à la question « comment investir », on obtient un ensemble de règles très praticables.

| Critère clé | Recommandation | Règle pratique |

|---|---|---|

| Épargne de précaution | 3-6 mois de dépenses sur livrets garantis | Si < 3 mois → priorité absolue |

| Horizon < 5 ans | 70-100% supports garantis (fonds euros, livrets) | Éviter les actions |

| Horizon 5-10 ans | 50% garanti + 50% actions/SCPI | Allocation équilibrée |

| Horizon > 10 ans | 20-30% garanti + 70-80% actions | Maximiser la performance |

| Enveloppe prioritaire actions | PEA (fiscalité 17,2% après 5 ans) | Ouvrir dès que possible pour « prendre date » |

| Patrimoine AV > 70 k€ | Diversifier sur plusieurs assureurs | Garantie FGAP = 70 k€/assureur |

| TMI ≥ 30% et horizon retraite | Considérer le PER | Déduction fiscale immédiate |

| Frais cibles | < 1%/an total | Privilégier courtiers en ligne |

Conclusion

Au final, investir efficacement, c’est aligner chaque euro sur un horizon précis, puis choisir la juste combinaison entre sécurité, rendement et fiscalité, plutôt que de laisser l’argent s’entasser sur les livrets. Une fois l’épargne de précaution mise de côté, le duo PEA et assurance-vie devient central, à condition de bien distinguer l’enveloppe fiscale de la classe d’actifs afin de ne pas pénaliser vos gains au moment de la sortie.

Deux points méritent toute votre attention : l’intérêt de « prendre date » très tôt sur le PEA et l’assurance-vie, même avec un petit montant, et l’impact des frais, qu’il convient de comparer sur 10 ans pour mesurer l’écart réel entre une banque traditionnelle et un contrat en ligne.

Pour aller plus loin, vous pouvez désormais explorer en détail la construction d’un portefeuille en ETF, ou comparer les différentes formes d’immobilier — des SCPI en direct à la détention via assurance-vie — selon votre tranche d’imposition. Ceux qui souhaitent préparer leur retraite ou alléger leur fiscalité auront aussi tout intérêt à creuser les articles dédiés au PER, aux stratégies d’optimisation globale de l’impôt et à l’articulation entre PEA, assurance-vie et retraite.

FAQ – Questions fréquentes

Où investir en tant que débutant ?

On commence par constituer une épargne de précaution de 3 à 6 mois de dépenses sur des livrets réglementés comme le Livret A, le LDDS, et le LEP si l’on y est éligible. Une fois cette base sécurisée, on ouvre une assurance-vie et un PEA pour « prendre date », même avec 100 à 500 €, afin de déclencher les compteurs fiscaux (8 ans pour l’AV, 5 ans pour le PEA). Sur la longue durée, on privilégie une allocation simple: majorité de fonds euros pour la sécurité et une part raisonnable d’ETF actions mondiales via PEA et/ou AV. Des contrats en ligne à 0% de frais d’entrée et à frais de gestion < 0,8%/an permettent de maîtriser le coût. Enfin, on met en place des versements programmés et on évite de tout laisser sur le Livret A, car l’écart de performance sur 20 ans se chiffre en dizaines de milliers d’euros.

Comment optimiser mon épargne ?

On actionne trois leviers complémentaires. D’abord, structurer son patrimoine en suivant la pyramide de l’épargne: base sur livrets, étage intermédiaire en fonds euros/obligations, puis poche dynamique (PEA, ETF, SCPI) selon l’horizon. Ensuite, choisir les enveloppes fiscales adaptées: PEA prioritaire pour les actions sur le long terme, assurance-vie pour diversifier et transmettre, PER pour les TMI élevés, CTO en complément. Enfin, réduire drastiquement les frais en privilégiant les contrats sans frais d’entrée et des supports à faibles TER. Les cas du guide l’illustrent: +816 € pour Lucie en 5 ans, +22 000 à +50 000 € pour François sur 10 à 15 ans, et +132 000 € pour Jeremy en 10 ans grâce à la baisse des frais et une meilleure allocation.

Quel est l’intérêt de prendre une assurance-vie ?

L’assurance-vie est une enveloppe polyvalente, qui combine fonds euros à capital garanti et unités de compte (actions, obligations, ETF, SCPI) pour ajuster le risque. Après 8 ans, elle offre un abattement annuel sur les gains de 4 600 € (9 200 € pour un couple), puis un prélèvement de 24,7% sur la part des versements ≤ 150 000 € ; l’abattement est annuel et non reportable. C’est aussi un outil de transmission: les capitaux versés avant 70 ans bénéficient d’un régime hors succession jusqu’à 152 500 € par bénéficiaire. La liquidité est réelle, avec la possibilité de rachats à tout moment; la différence porte uniquement sur la fiscalité selon la durée. Pour en tirer le meilleur, on choisit des contrats en ligne sans frais d’entrée, avec des fonds euros performants (en 2024, 2,5 à 3,75%) et des UC à faibles frais. L’encours dépasse 2 000 Md€ en 2025, confirmant son rôle central dans l’épargne des ménages.

Quel est l’intérêt d’avoir un PEA ?

Le Plan d’Épargne en Actions est la meilleure enveloppe fiscale pour investir en actions sur le long terme: après 5 ans, les gains sont exonérés d’impôt sur le revenu et seuls les prélèvements sociaux de 17,2% s’appliquent, contre 30% sur un CTO. Son plafond de 150 000 € permet de construire une poche actions significative, en particulier via des ETF éligibles qui répliquent des indices mondiaux (MSCI World, S&P 500, Nasdaq-100) avec des frais très faibles, de l’ordre de 0,12 à 0,38%/an. Avant 5 ans, un retrait entraîne la clôture et l’imposition, d’où l’intérêt de planifier et de « prendre date » tôt. Passé le cap des 5 ans, les retraits deviennent libres sans clôturer le plan, ce qui donne de la flexibilité pour piloter ses besoins. C’est l’outil que l’on privilégie pour l’exposition actions de long terme évoquée dans nos cas pratiques.

Pourquoi ne faut-il pas mettre toute son épargne sur le Livret A ?

Le Livret A est adapté pour l’épargne de précaution grâce à sa garantie du capital et sa liquidité, mais il reste peu rémunérateur (1,5% début 2026). Historiquement, son rendement réel a parfois été négatif, et même lorsqu’il redevient légèrement positif, il ne suffit pas à bâtir un patrimoine sur la longue durée. Dépasser 3 à 6 mois de dépenses sur les livrets, c’est renoncer au potentiel des placements plus dynamiques comme le PEA, l’assurance-vie en unités de compte ou les SCPI logées en AV. La règle est simple: on limite les livrets à la base de la pyramide et on investit l’excédent selon l’horizon défini. Les cas de Lucie et de François montrent combien ce rééquilibrage améliore la trajectoire financière sur plusieurs années.