Vous regardez le prix de l’or aujourd’hui, au plus haut historique après plus de +45 % en 2025, et vous hésitez entre investir maintenant par peur de rater le train ou attendre une éventuelle correction, sans trop savoir s’il vaut mieux un napoléon or en main ou un simple or papier sur votre compte-titres. Depuis cette envolée record, investir dans l’or comme valeur refuge devient à la fois rassurant et anxiogène : risque d’acheter au sommet, confusion entre pièces d’or et lingot d’or, fiscalité de l’or qui se durcit avec une taxe sur la plus-value à 37,6 % et prolifération de sites d’achat d’or se disant spécialiste.

Dans ce guide, nous déroulons pas à pas tout le parcours d’un particulier qui veut investir dans l’or, depuis la place de l’or dans une allocation patrimoine or jusqu’au choix concret entre pièces Napoléon et or papier, la fiscalité, les meilleurs sites et les bonnes pratiques de stockage pour construire une stratégie claire, sécurisée et adaptée à votre situation.

1. L’or dans un patrimoine de particulier : à quoi ça sert concrètement ?

Avant de trancher entre pièces Napoléon, lingot d’or ou or papier, nous allons d’abord voir ce que l’or a réellement fait sur le pouvoir d’achat au fil des décennies. Ensuite, nous regarderons quelle place raisonnable lui donner dans une allocation patrimoine or diversifiée. Enfin, nous résumerons ses atouts et ses limites pour un épargnant français, afin que vous puissiez décider si investir dans l’or correspond vraiment à vos besoins.

1.1. L’or comme protection du pouvoir d’achat sur le long terme

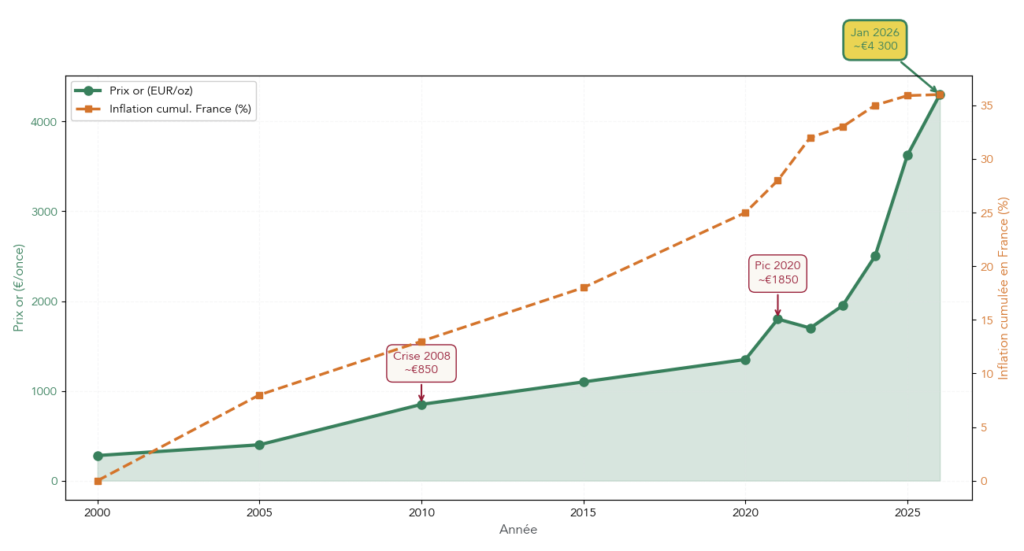

On parle souvent de valeur refuge pour l’or, mais cette réputation mérite d’être regardée chiffres à l’appui. En pratique, l’idée n’est pas d’attendre une performance régulière chaque année, mais de vérifier si le métal jaune protège vraiment le pouvoir d’achat sur la longue durée, malgré les à-coups de marché.

Historiquement, l’or a alterné de longues phases de sous-performance et de surperformance face à l’inflation. Entre 1980 et 2000, l’inflation cumulée en France a dépassé +150 %, alors que le cours de l’or a globalement stagné. Un épargnant qui avait tout misé sur l’or à cette époque a donc vu son pouvoir d’achat reculer, malgré la réputation de valeur refuge. À l’inverse, de 2000 à 2020, l’or a été multiplié par 5 (soit environ +400 %) pour une inflation d’environ +33 %. Sur cette période, il a donc largement compensé la hausse des prix.

La séquence récente est encore plus spectaculaire. En 2024, l’inflation annuelle en France était d’environ +2,0 %, alors que l’or en euros gagnait +27 à +30 %. En 2025, l’inflation a nettement ralenti à +0,9 %, mais l’or a bondi de +45 à +46 %. Autrement dit, sur ces deux années, l’or a non seulement protégé contre l’inflation, il a aussi joué son rôle de refuge face aux inquiétudes économiques et géopolitiques.

On visualise bien ces écarts en comparant directement or et inflation sur quelques périodes clés.

Voici la synthèse chiffrée extraite de ces différentes périodes :

| Période | Inflation cumulée France | Performance or (approximation) | Écart |

|---|---|---|---|

| 1980-2000 | +150% | Stagnation/légère hausse | Négatif |

| 2000-2020 | +33% | × 5 (soit +400%) | +367 points |

| 2024 (année) | +2,0% | +27-30% | +25-28 points |

| 2025 (année) | +0,9% (moyenne annuelle) | +45-46% | +44-45 points |

En synthèse, ces chiffres montrent deux réalités à retenir. D’abord, investir dans l’or n’assure pas une protection automatique à court ou moyen terme : deux décennies entières (1980–2000) peuvent être décevantes. Ensuite, sur des horizons longs, l’or a souvent rattrapé, puis dépassé l’inflation, en particulier lorsque les banques centrales achètent massivement et que les tensions géopolitiques montent.

Un autre point clé, c’est l’effet devise. La performance de l’or n’est pas la même en dollars et en euros : en 2025, le métal a bénéficié à la fois de sa hausse propre et de l’évolution des changes, ce qui renforce la protection pour un épargnant payé en euros en cas de faiblesse de la monnaie locale. L’or ne protège donc pas seulement contre l’inflation des prix, mais aussi contre la dépréciation de la devise et les crises financières.

La conséquence pratique est claire : pour utiliser l’or comme valeur refuge, il faut accepter de raisonner sur 10, 15 ou 20 ans, avec des phases possibles de stagnation parfois longues. Pour replacer ces chiffres dans le contexte des autres classes d’actifs en 2025, consultez notre panorama chiffré des performances 2025 par classe d’actifs : performance des classes d’actifs (2025).

1.2. Quelle place donner à l’or dans un portefeuille diversifié ?

Dès lors que le rôle de stabilisateur du pouvoir d’achat est compris, la question suivante s’impose : quelle part de son patrimoine consacrer à l’or sans déséquilibrer le reste ? Pour répondre, il est instructif de regarder ce que font les grandes approches d’allocation.

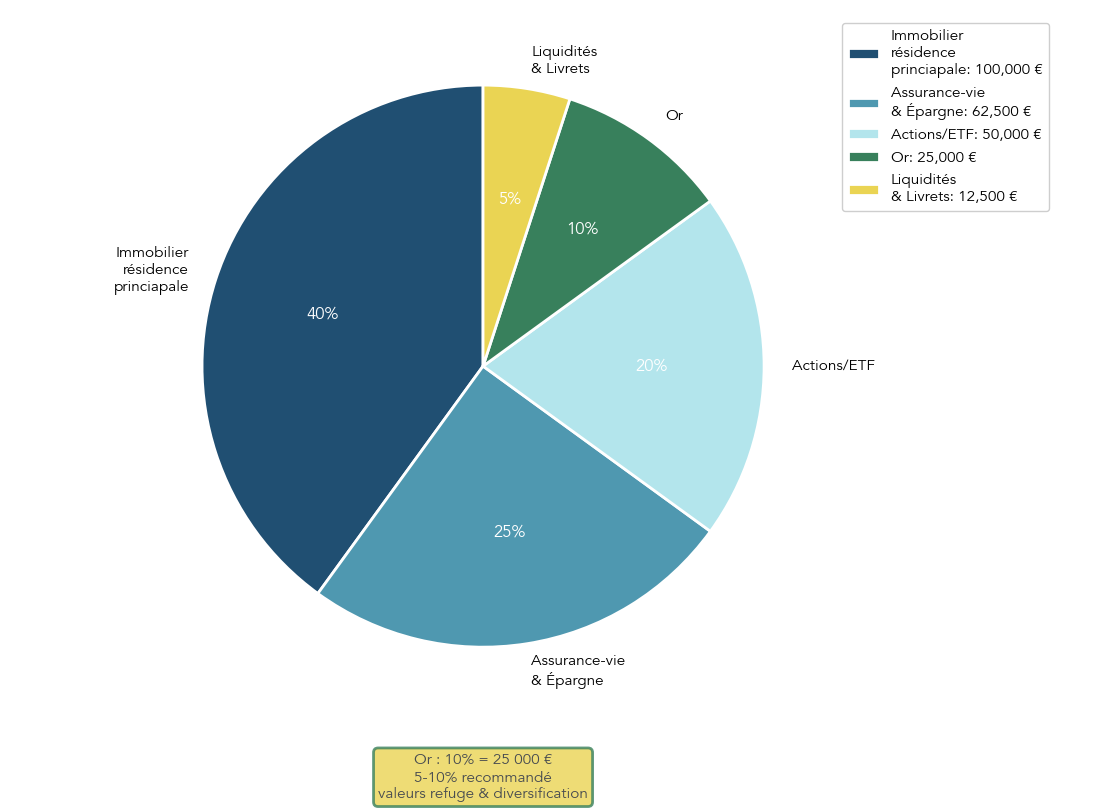

À titre d’exemple, certaines stratégies emblématiques réservent une place précise aux métaux précieux. Le portefeuille All Weather popularisé par Ray Dalio prévoit en général 7,5 % d’or pur, parfois jusqu’à 15 % en ajoutant d’autres matières premières. Le Permanent Portfolio imaginé par Harry Browne pousse la logique défensive beaucoup plus loin, avec 25 % en or aux côtés de 25 % d’actions, 25 % d’obligations long terme et 25 % de liquidités. En France, des praticiens convergent plutôt vers une fourchette de 5 à 10 % du patrimoine total en or pour un particulier.

On peut en déduire, selon nous, un consensus raisonnable pour un épargnant français :

- Une stratégie « standard » de diversification tourne autour de 5 à 10 % d’or dans le patrimoine global.

- Une stratégie défensive plus marquée peut monter à 10–15 % dans certains contextes de crise.

- Au-delà de 15–20 %, on entre dans des approches très particulières (comme le Permanent Portfolio à 25 %), qui supposent d’accepter une part importante d’actifs sans rendement courant.

Concrètement, pour un patrimoine net de 250 000 €, 10 % représentent 25 000 € en or. Cela peut correspondre, par exemple, à 20 000 € en pièces Napoléon ou Krugerrand et 5 000 € en or papier pour garder de la liquidité. À ce niveau, l’or joue bien son rôle de diversification sans bloquer une trop grande part du capital sur un actif qui ne distribue ni dividendes ni coupons.

Attention : dépasser durablement 15–20 % d’or dans son allocation patrimoine or reste risqué : non seulement l’or peut connaître de longues périodes de sous-performance, mais cette surpondération se fait au détriment d’autres moteurs de croissance comme les actions ou l’immobilier. Pour comprendre plus largement comment intégrer l’or dans une répartition d’actifs cohérente, consultez notre guide sur l’allocation globale : Allocation d’actifs.

Maintenant que la place raisonnable de l’or est clarifiée, reste à savoir s’il correspond vraiment à votre profil et à vos contraintes au quotidien : c’est l’objet de la prochaine sous-section.

1.3. Atouts et limites de l’or pour un épargnant français

En pratique, décider d’acheter de l’or revient à arbitrer entre plusieurs avantages solides et des contraintes bien réelles. L’objectif n’est pas de glorifier le métal jaune, mais de vérifier s’il colle à votre situation : horizon de placement, besoin de revenus, tolérance au risque, et contraintes de stockage.

Du côté des atouts, on retrouve d’abord la protection contre l’inflation sur le long terme, illustrée par les chiffres précédents. L’or a aussi un statut de valeur refuge en période de crise : les banques centrales en accumulent depuis des années, la Banque de France en détient plus de 2 400 tonnes, et son comportement en 2024–2025 a montré une forte demande en contexte d’incertitudes. Autre point fort, sa liquidité internationale : une pièce Napoléon 20 francs ou un Krugerrand sont reconnues et revendables dans de nombreux pays.

La fiscalité est également attractive pour l’or d’investissement détenu en direct : exonération totale de TVA à l’achat, et possibilité d’exonérer complètement la plus-value après 22 ans de détention via la taxe sur la plus-value (TPV), à condition d’avoir une facture nominative et une traçabilité correcte. Enfin, depuis 2018, l’or ne fait pas partie de l’assiette de l’IFI, ce qui en fait un outil de diversification intéressant pour les patrimoines déjà chargés en immobilier.

Face à ces points positifs, il faut accepter plusieurs limites. L’or ne verse aucun revenu : pas de dividende, pas d’intérêt, la seule source de gain est la revente. Sa détention engendre des coûts : prime à l’achat (souvent 2–10 % pour les pièces), stockage (coffre à domicile, coffre bancaire ou gardiennage), assurance spécifique. La volatilité peut être marquée, notamment via la prime sur les pièces, avec des pics de 50 à 100 % lors des crises de 2008 ou 2020. Enfin, le risque physique (vol, perte, sinistre) n’est pas négligeable si le stockage domicile est mal sécurisé, et la revente nécessite une authentification par des professionnels.

Ces éléments peuvent être synthétisés dans un tableau simple pour peser le pour et le contre.

| Avantages | Inconvénients |

|---|---|

| Protection contre inflation long terme | Aucun rendement courant (pas de dividende) |

| Liquidité internationale reconnue | Coûts de stockage et assurance |

| Valeur refuge en crise | Volatilité de la prime |

| Fiscalité attractive (exonération à 22 ans) | Risque de perte/vol (or physique) |

| Pas d’IFI depuis 2018 | Nécessité d’authentification à la revente |

Au total, l’or convient surtout à une logique de protection du patrimoine et de diversification, pas à une recherche de rendement courant de 5 à 8 % par an. Il se compare davantage à une assurance contre les chocs économiques et monétaires qu’à un produit de rente. Pour les questions d’enveloppes fiscales et de comparaison avec d’autres placements comme l’assurance-vie, l’or vient en complément, jamais en remplacement intégral.

Maintenant que vous savez pourquoi et dans quelles proportions investir dans l’or, la question devient très concrète : sous quelle forme l’acheter ? Lingot d’or ou pièces d’or, Napoléon ou Krugerrand, or d’investissement ou pièce de collection : c’est ce que nous allons clarifier dans la prochaine grande partie, consacrée à l’or physique.

2. Comprendre l’or physique : or d’investissement, lingots, pièces et prime

On a vu le rôle de l’or dans un patrimoine et les grands ordres de grandeur d’allocation. Le point clé, maintenant, est de comprendre la mécanique concrète de l’or physique : la distinction fiscale entre or d’investissement et pièces de collection, le choix entre lingots et pièces, et la fameuse prime qui fait varier le prix d’une pièce Napoléon.

2.1. Or d’investissement ou pièce de collection : faire la distinction fiscale clé

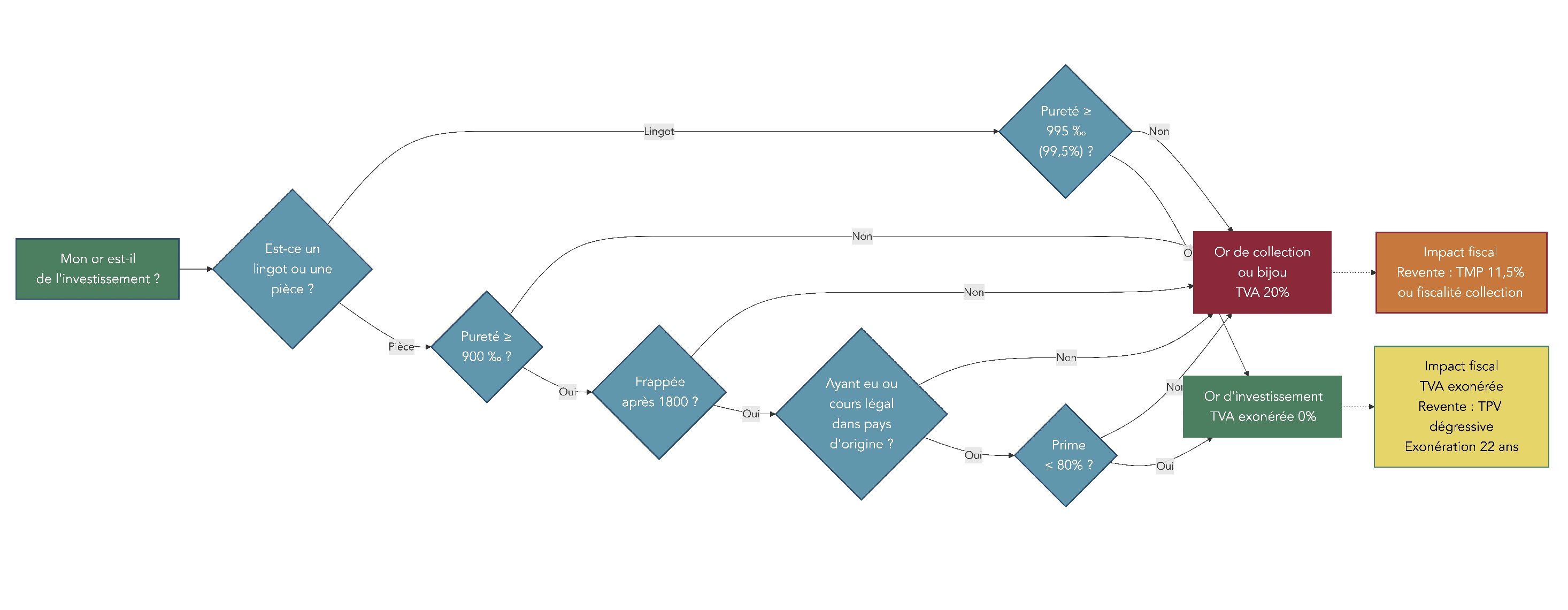

Avant d’acheter votre première pièce ou votre premier lingot, il faut trancher un critère déterminant : le produit est-il bien considéré comme de l’or d’investissement au sens fiscal, ou bascule-t-il dans la catégorie des pièces de collection ? La réponse change tout en matière de TVA et de fiscalité à la revente.

Le Code général des impôts définit l’or d’investissement de façon précise. Les lingots, barres ou plaquettes doivent peser plus d’un gramme et présenter une pureté d’au moins 995 ‰ (soit 99,5 % d’or pur). Les pièces doivent répondre à quatre critères cumulatifs : une pureté d’au moins 900 ‰, une frappe postérieure à 1800, le fait d’avoir eu ou d’avoir encore cours légal dans leur pays d’origine, et une prime qui ne dépasse pas 80 % de la valeur en or pur.

Si l’un de ces critères n’est pas respecté – par exemple une pièce frappée avant 1800, ou une prime qui dépasse 80 % – le produit est considéré comme pièce de collection. Dans ce cas, la TVA à 20 % s’applique à l’achat, et la fiscalité à la revente sort du régime avantageux de l’or d’investissement. C’est une nuance cruciale pour des pièces très recherchées, dont la prime peut flamber en période de tension.

Un point souvent méconnu est que le statut fiscal peut évoluer dans le temps pour une même pièce. Un Napoléon 20 F est en principe de l’or d’investissement, mais si sa prime dépasse 80 % lors d’une crise (comme en 2008), il peut être traité comme pièce de collection au moment de l’achat, avec TVA et fiscalité défavorable. Pour un épargnant, cela signifie qu’il faut toujours vérifier ces critères au moment de l’achat, en particulier lorsque l’actualité est anxiogène et que les primes s’envolent.

Une fois que vous avez identifié des produits relevant bien de l’or d’investissement, la question suivante porte sur le format : lingots ou pièces. On commence par les lingots, plus simples à comprendre car leur prix suit presque mécaniquement le poids d’or pur.

2.2. Lingots : pour quels montants, à quel coût, avec quels avantages ?

Concrètement, investir dans l’or via des lingots revient à acheter de l’or presque « au poids », avec très peu de prime. Les formats standards vont du lingot d’un kilogramme au petit lingotin de quelques grammes, avec une pureté minimale de 995 ‰, souvent 999,9 ‰ pour les lingots 24 carats issus de raffineurs agréés par la LBMA.

Les principaux poids disponibles sont 1 kg, 500 g, 250 g, 100 g, 50 g, 20 g, 10 g, 5 g et 1 g. Chaque lingot porte un numéro de série unique, un critère essentiel pour la traçabilité fiscale en cas de revente sous le régime de la taxe sur la plus-value. Fin janvier 2026, un lingot de 1 kg se négocie autour de 137 000 à 140 000 €, un lingotin de 100 g autour de 13 500 à 14 300 €, et un 20 g autour de 2 700 à 2 900 €.

La prime sur les lingots est en général quasi-nulle, souvent inférieure à 2 %. Autrement dit, le prix que vous payez reflète presque uniquement la valeur de l’or contenu. Cela en fait un format très efficace pour ceux qui souhaitent investir des montants importants tout en minimisant les frais d’entrée.

Voici un récapitulatif des caractéristiques et prix indicatifs des principaux formats :

| Poids | Pureté minimale | Prix indicatif (€) | Prime typique | Traçabilité fiscale |

|---|---|---|---|---|

| 1 kg | 995 ‰ | 137.000-140.000 | < 2% | Numéro de série |

| 500 g | 995 ‰ | ~70.000-71.000 | < 2% | Numéro de série |

| 250 g | 995 ‰ | ~35.000-35.500 | < 2% | Numéro de série |

| 100 g | 995 ‰ | ~13.500-14.300 | < 2% | Numéro de série |

| 20 g | 995 ‰ | ~2.700-2.900 | < 2% | Numéro de série |

L’avantage majeur des lingots est donc leur coût par gramme minimal et une traçabilité très claire. En contrepartie, la valeur unitaire élevée, surtout pour le format 1 kg, rend difficile de revendre « un bout de lingot » sans céder l’intégralité. Cela crée un risque de concentration si l’on investit la quasi-totalité de son épargne dans un ou deux gros lingots.

En pratique, les lingots conviennent plutôt à partir de 50 000 € investis en or, avec un horizon de très long terme. En dessous, les pièces sont souvent plus adaptées pour garder de la souplesse à la revente. C’est justement ce que nous allons voir désormais.

2.3. Pièces d’or d’investissement : Napoléon, Souverain, Krugerrand & co.

Pour la majorité des particuliers, les pièces d’or d’investissement sont plus accessibles et plus flexibles que les lingots. Elles offrent des montants unitaires variés, une bonne liquidité, et permettent de fractionner ses ventes ou ses transmissions. Encore faut-il savoir lesquelles privilégier.

Pour un résident français, plusieurs pièces se détachent par leurs caractéristiques pratiques. Le Napoléon 20 F est la référence historique : 6,45 g brut, 5,81 g d’or pur (900 ‰), prime actuellement faible (0–3 %), prix autour de 805–810 € fin janvier 2026, et profondeur de marché exceptionnelle en France. Sa prime peut cependant devenir très volatile en crise, jusqu’à +100 % en 2008. Le 20 F Suisse présente des caractéristiques très proches (6,45 g, 900 ‰), avec un prix légèrement inférieur (770–805 €) et une prime de 0 à 5 %.

Le Souverain britannique pèse environ 7,88 g brut pour 7,32 g d’or pur (917 ‰). Son prix indicatif se situe autour de 1 010–1 040 €, avec une prime de 0–3 % et une bonne liquidité en France, même si elle reste supérieure au Royaume-Uni. Côté pièces d’une once, le Krugerrand sud-africain contient 31,1 g d’or pur (pour 33,93 g brut) et se négocie entre 4 300 et 4 500 €, avec une prime de 0–3 % et une reconnaissance internationale très forte. Le 50 Pesos mexicain, lui, contient environ 37,5 g d’or pur pour un prix autour de 5 140–5 180 €, avec une prime très faible (0–1 %).

On peut comparer ces pièces en un coup d’œil :

| Pièce | Poids brut | Or pur (g) | Pureté (‰) | Prix indicatif (€) | Prime actuelle | Liquidité France |

|---|---|---|---|---|---|---|

| Napoléon 20 F | 6,45 g | 5,81 g | 900 | 805-810 | 0-3% | Excellente |

| Souverain | ~7,88 g | ~7,32 g | 917 | 1.010-1.040 | 0-3% | Bonne |

| Krugerrand 1 oz | 33,93 g | 31,1 g | 917 | 4.300-4.500 | 0-3% | Très bonne |

| 20 F Suisse | 6,45 g | 5,81 g | 900 | 770-805 | 0-5% | Excellente |

| 50 Pesos | ~41,7 g | ~37,5 g | 900 | 5.140-5.180 | 0-1% | Bonne |

Pour un épargnant français, le Napoléon 20 F occupe une place particulière : c’est la pièce la plus connue, avec un marché très profond et la possibilité de constituer un « sachet scellé » de 20 à 25 pièces pour optimiser la fiscalité à la revente. Les Souverains, Krugerrands et 50 Pesos complètent la panoplie pour ceux qui cherchent soit une meilleure divisibilité (pièces de petite taille), soit une reconnaissance internationale renforcée.

En revanche, il faut rester prudent avec les pièces présentant une prime structurellement très élevée ou une rareté numismatique marquée. Elles sortent du cadre de l’investissement en or classique et relèvent davantage de la collection, avec des risques spécifiques de liquidité et de fiscalité.

La plupart de ces pièces combinent donc deux composantes : la valeur de l’or pur et une prime plus ou moins volatile. Comprendre et surveiller cette prime est la clé pour éviter d’acheter au mauvais moment ou de revendre trop tôt.

2.4. La prime : indicateur clé pour acheter/vendre au bon moment

La prime est l’élément le plus spécifique aux pièces d’or et l’un des plus mal compris des débutants. Pourtant, c’est un indicateur central pour savoir si l’on paye un prix raisonnable ou si le marché est en pleine euphorie.

Par définition, la prime correspond à l’écart entre le prix de vente de la pièce et la valeur de l’or qu’elle contient. On la calcule avec une formule simple :

Prime (%) = [(Prix de vente – Valeur de l’or pur) / Valeur de l’or pur] × 100.

Prenons un exemple concret : si une pièce contient 275 € d’or pur et qu’elle est vendue 300 €, la prime est de [(300 – 275) / 275] × 100 ≈ 9,09 %. On voit immédiatement que, plus la prime monte, plus vous payez cher au-dessus de la valeur intrinsèque, ce qui augmente votre risque de moins-value en cas de retour à la normale.

Pour interpréter la prime, on peut se baser sur des seuils pratiques observés sur les marchés :

| Niveau de prime | Interprétation | Action recommandée | Exemples |

|---|---|---|---|

| 0-5% | Prime normale, marché équilibré | Moment neutre achat/vente | Krugerrand, 50 Pesos actuellement |

| 5-15% | Prime modérée, demande légèrement supérieure | Achat raisonnable | Napoléon en temps normal |

| 15-30% | Prime élevée, tension marché | Surveiller évolution, envisager vente partielle | Demi-Napoléon parfois |

| 30-70% | Prime très élevée, crise ou rareté | Opportunité de vente | Napoléon en 2008 (50-80%) |

| ≥ 80% | Pièce de collection (hors investissement) | Éviter si objectif fiscal or d’investissement | Pièces rares, 100 F Bazor |

En période calme, la prime des pièces courantes comme le Napoléon, le Krugerrand ou le 50 Pesos oscille en général entre 0 et 15 %. En revanche, lors des crises de 2008 ou 2020, la prime sur le Napoléon 20 F a pu monter entre 50 et 100 %, signalant une tension extrême du marché physique et un afflux d’acheteurs en quête de sécurité.

La prime est donc très volatile et doit être surveillée de près. Une bonne pratique consiste à comparer la prime affichée pour une même pièce sur plusieurs sites spécialisés (AuCOFFRE, Gold.fr, OR.fr, VeraCash, etc.) avant d’acheter. Côté vente, il peut être pertinent de céder progressivement une partie de ses pièces lorsque la prime atteint des niveaux très élevés (par exemple au-delà de 50 %), plutôt que de tout garder en espérant des niveaux encore plus extrêmes.

En maîtrisant ces repères, vous transformez la prime en un véritable tableau de bord pour vos décisions d’achat et de revente. Vous savez ainsi éviter le FOMO lors des pics de tension et profiter pleinement du caractère cyclique du marché des pièces.

L’épargnant qui a compris ces mécanismes – choix des supports physiques, rôle des lingots, spécificités des pièces et lecture de la prime – est prêt à regarder l’autre grand pilier du marché de l’or : l’or papier. Ce dernier permet de s’exposer au cours de l’or sans gérer le stockage ni la prime, mais avec un autre type de risque. C’est ce que nous explorerons dans la prochaine partie du guide.

3. L’or papier : ETC, certificats, assurance-vie et enveloppes fiscales

Dans la première partie, nous nous sommes concentrés sur l’or physique : pièces Napoléon, lingots, prime, fiscalité. Pour compléter vraiment votre stratégie, il faut maintenant regarder l’autre versant de l’investissement dans l’or : l’or papier, c’est-à-dire les produits financiers adossés au métal jaune que l’on peut loger sur un compte-titres ordinaire ou dans une assurance-vie.

En pratique, l’idée n’est pas d’opposer or physique et or papier, mais de comprendre à quoi sert chaque support, quels sont leurs frais, leurs risques et surtout dans quelles enveloppes fiscales on peut les loger. Pour commencer, on se penche sur la forme la plus simple et la plus accessible : les ETC, souvent appelés trackers or.

3.1. ETC/trackers or : fonctionnement, coûts et sélection pratique

En pratique, les trackers or constituent la porte d’entrée la plus directe pour investir dans l’or en bourse. Techniquement, l’Europe interdit les ETF mono-actif au sens strict, donc l’exposition se fait via des ETC (Exchange Traded Commodities), qui sont des titres de créance cotés en bourse et adossés à de l’or physique.

Concrètement, le mécanisme est assez simple : l’émetteur de l’ETC achète de l’or et le stocke dans des coffres, puis il émet des parts négociables en bourse. Quand vous achetez une part d’ETC sur votre compte-titres, vous détenez une créance qui suit quasiment au centime près le cours de l’or, sans jamais manipuler de lingot d’or vous-même.

Les principaux ETC or accessibles depuis la France partagent les mêmes caractéristiques de base : réplication physique (or réellement détenu en coffre), grosses tailles de fonds et des frais de gestion annuels (TER) étonnamment bas.

Voici un panorama des grands acteurs :

| ETC | Code ISIN | Encours (M€) | TER (% p.a.) | Couverture EUR | Réplication | Performance 2025 |

|---|---|---|---|---|---|---|

| iShares Physical Gold | IE00B4ND3602 | 32 868 | 0,12 | Non | Physique | +39,33% (1 an) |

| Invesco Physical Gold A | IE00B579F325 | 27 739 | 0,12 | Non | Physique | n.d. |

| Xetra-Gold | DE000A0S9GB0 | 23 260 | 0,00 | Non | Physique | n.d. |

| Amundi Physical Gold | FR0013416716 | 11 511 | 0,12 | Non | Physique | n.d. |

| Xtrackers Physical Gold EUR Hedged | DE000A1EK0G3 | 2 264 | 0,59 | Oui | Physique | +63,32% |

Cette table montre d’emblée l’intérêt des ETC or pour investir dans l’or papier : des encours massifs gages de liquidité, une réplication physique et des frais de gestion entre 0,00 % et 0,59 % par an, là où un stockage de lingots dans un coffre revient souvent à 0,3–0,4 % par an sur des montants moyens, sans parler de la prime à l’achat des pièces.

En contrepartie, attention : ces produits portent un risque de contrepartie. En cas de défaillance de l’émetteur ou d’un dépositaire, vous ne détenez pas directement l’or, mais un titre de créance. Ce risque reste maîtrisé pour les gros émetteurs, mais il existe, contrairement à un lingot d’or chez vous ou dans un coffre.

Dernier point pratique : l’accessibilité. Avec un ETC or, on peut investir 50, 100 ou 500 € depuis un simple compte-titres ordinaire, et parfois via une assurance-vie, avec des frais de courtage faibles et une liquidité quotidienne. Pour quelqu’un qui veut « tester » l’investissement dans l’or ou compléter une allocation sans gérer de stockage, c’est une solution très simple.

Pour aller plus loin, pour approfondir le fonctionnement des trackers, leur réplication et leurs frais, consultez notre guide dédié aux ETF : Guide ETF.

Maintenant que le fonctionnement est clair, on peut regarder un autre type d’or papier, plus « bancaire » : les certificats or.

3.2. Certificats or bancaires : cas pratique du certificat BNP Paribas

Concrètement, les certificats or proposés par les grandes banques ressemblent beaucoup à des ETC dans leur logique économique, mais ils passent par le canal habituel de votre banque plutôt que par un courtier de bourse spécialisé.

Un certificat or est un titre de créance émis par une banque, adossé au prix de l’or (généralement l’once troy, code XAU), et coté sur un marché réglementé. Vous l’achetez et le vendez comme une action, via votre compte-titres ordinaire ou, dans certains cas, via votre assurance-vie.

Cas pratique : le Certificat 100 % Or de BNP Paribas (ISIN NL0006454928) :

- le sous-jacent est l’once troy d’or ;

- la parité est de 10 certificats pour 1 once, ce qui permet d’investir par petites fractions ;

- les frais de gestion sont de 0,75 % par an, ce qui est nettement plus élevé qu’un ETC or classique à 0,12 % ;

- il est éligible au compte-titres ordinaire et à certains contrats d’assurance-vie du groupe ou de partenaires comme Fortuneo ;

- il n’est pas éligible au PEA (Plan d’Épargne en Actions).

Attention : l’investisseur prend ici un risque de crédit sur l’émetteur BNP Paribas Issuance B.V. et sur le garant, BNP Paribas SA. Si la banque faisait défaut, la valeur du certificat pourrait être affectée, même si le cours de l’or restait inchangé.

Par rapport à un ETC coté, on retrouve la même logique d’or papier, mais attention : des frais plus élevés et un risque émetteur plus concentré. En contrepartie, pour un client qui ne souhaite pas ouvrir un nouveau courtier et préfère rester chez sa banque, le certificat est souvent plus simple à souscrire, notamment via un CTO déjà existant ou via l’assurance-vie maison.

Selon nous, un certificat or bancaire peut convenir à un épargnant qui privilégie la simplicité dans son environnement bancaire habituel, en acceptant de payer un peu plus cher en frais annuels.

La grande enveloppe d’épargne des Français reste toutefois l’assurance-vie. Il est donc logique de voir comment y intégrer de l’or papier.

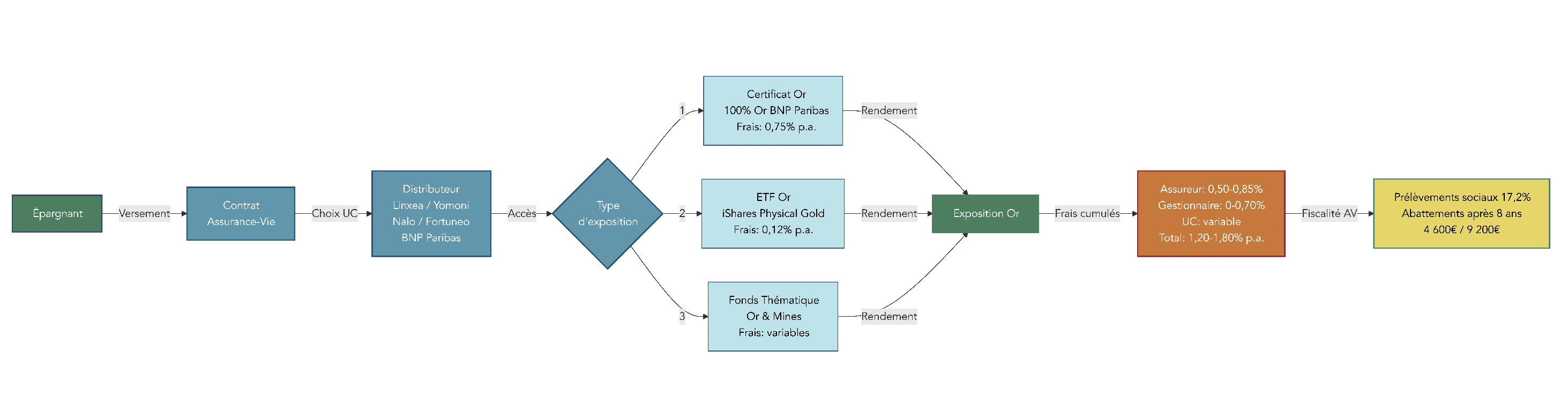

3.3. Investir en or via l’assurance-vie : quels contrats, quels coûts ?

Investir dans l’or via l’assurance-vie ne signifie pas faire livrer un lingot d’or dans son contrat. On passe obligatoirement par des unités de compte, c’est-à-dire des supports financiers exposés à l’or : certificats or, ETF or, ou encore fonds thématiques investis dans l’or et les mines d’or.

En pratique, plusieurs distributeurs en ligne proposent aujourd’hui des contrats permettant cette exposition.

- Linxea Spirit 2 (assureur Apicil) donne accès à plus de 700 unités de compte, dont des supports liés à l’or. En combinant les frais de l’assureur, de la gestion et des supports, on arrive généralement autour de 1,70–1,80 % de frais annuels.

- Yomoni Vie (assureur Suravenir) fonctionne en gestion pilotée : l’équipe ajuste une allocation d’ETF en fonction de votre profil, avec possibilité d’intégrer les matières premières, dont l’or. Les frais totaux tournent autour de 1,60 % par an.

- Nalo Vie (assureur Generali) propose une gestion pilotée très personnalisée, avec 404 allocations possibles. Selon votre profil et vos objectifs, l’or peut être intégré dans le portefeuille, pour des frais totaux proches de 1,65 % par an.

- Fortuneo Vie permet d’accéder au Certificat 100 % Or de BNP Paribas comme unité de compte.

- BNP Paribas distribue également ses certificats or au sein de certains contrats maison.

Le tableau ci-dessous synthétise ces possibilités.

| Distributeur | Contrat phare | Assureur | Frais totaux estimés (p.a.) | Nombre UC | Gestion pilotée | Or/commodités |

|---|---|---|---|---|---|---|

| Linxea | Spirit 2 | Apicil | 1,70-1,80% | >700 | Optionnelle | UC or disponibles |

| Yomoni | Yomoni Vie | Suravenir | 1,60% | Allocation automatique | Oui | Matières premières possibles |

| Nalo | Nalo Vie | Generali | 1,65% | 404 allocations | Oui | Possible selon profil |

| Fortuneo | Fortuneo Vie | n.d. | Variable | n.d. | Non | Certificat 100% Or |

| BNP Paribas | Divers contrats | BNP Paribas | Variable | Variable | Optionnelle | Certificat 100% Or |

Ces frais peuvent sembler élevés par rapport à un simple ETC or à 0,12 %, mais il faut les mettre en regard de la fiscalité propre à l’assurance-vie : prélèvements sociaux à 17,2 % sur les gains, abattement de 4 600 € (célibataire) ou 9 200 € (couple) après 8 ans sur les retraits, et taux d’impôt sur le revenu réduits au-delà de cette durée (7,5 % jusqu’à 150 000 € de versements, 12,8 % au-delà).

Point clé en 2026 : la hausse de CSG qui porte la TPV sur l’or physique à 37,6 % ne touche pas l’assurance-vie. Les prélèvements sociaux y restent fixés à 17,2 %, ce qui renforce l’intérêt de cette enveloppe pour loger de l’or papier si votre horizon est long et si vous utilisez déjà l’assurance-vie comme pilier de votre patrimoine. Pour mieux maîtriser cet univers, vous pouvez consulter notre guide détaillé sur l’assurance-vie.

On voit donc que l’or papier peut se loger aussi bien sur un CTO que dans une assurance-vie. Reste à clarifier précisément quelles combinaisons produit/enveloppe sont possibles, et avec quelle fiscalité.

3.4. PEA, CTO, assurance-vie : quelles enveloppes pour quel or ?

À ce stade, il est crucial de distinguer deux choses : la classe d’actifs (or physique ou or papier) et l’enveloppe fiscale (PEA, CTO, assurance-vie). L’or, qu’il soit en lingot d’or ou en or papier, n’échappe pas à cette double lecture.

Côté PEA (Plan d’Épargne en Actions), les règles sont strictes : il n’est pas possible d’y loger des ETC or physique, la plupart étant domiciliés hors Union européenne et ne respectant pas la proportion minimale d’actions européennes. En pratique, on peut parfois trouver quelques ETF de minières aurifères européennes ou des fonds matières premières partiellement exposés à l’or, mais cela reste une exposition indirecte et limitée.

Le compte-titres ordinaire est l’enveloppe la plus souple : on peut y acheter la quasi-totalité des ETC or et les certificats or bancaires, ainsi que des actions minières du monde entier. La fiscalité est celle de la flat-tax à 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), ou, sur option, le barème de l’impôt sur le revenu avec les prélèvements sociaux.

L’assurance-vie offre, comme on l’a vu, un accès à certains certificats or et à des ETF ou fonds thématiques via des unités de compte, avec sa fiscalité propre (prélèvements sociaux à 17,2 %, abattements après 8 ans, taux réduits sur les gains).

Enfin, l’or physique (pièces et lingots) reste hors de toute enveloppe fiscale : on le détient en direct, chez soi, dans un coffre ou en gardiennage, avec une fiscalité à la revente spécifique (TMP ou TPV) que l’on détaillera dans la section suivante.

Le tableau suivant résume ces combinaisons produit/enveloppe :

| Produit | PEA | CTO | Assurance vie | Fiscalité revente |

|---|---|---|---|---|

| ETC or physique (ex. Amundi Physical Gold) | Non | Oui | Oui (selon contrat) | CTO : flat-tax 30% / AV : régime AV |

| Certificat or (BNP Paribas) | Non | Oui | Oui | CTO : flat-tax 30% / AV : régime AV |

| ETF minières or (européennes) | Oui (rare) | Oui | Oui (selon contrat) | PEA : exonération IR après 5 ans / CTO : flat-tax 30% |

| Actions minières or (mondiales) | Non (hors EU) | Oui | Oui (selon contrat) | CTO : flat-tax 30% |

| Or physique (pièces, lingots) | Non | Non | Non | TMP 11,5% ou TPV 37,6% dégressive |

En synthèse, on peut en tirer une logique simple : le PEA sert avant tout aux actions et éventuellement à quelques ETF de minières, le CTO est l’enveloppe naturelle pour l’or papier « pur » via les ETC, tandis que l’assurance-vie permet de combiner or papier et avantages fiscaux et successoraux à long terme. Pour savoir précisément quels titres sont éligibles et les règles fiscales du PEA, consultez notre guide dédié : Guide PEA. Pour l’or via un CTO, notre dossier sur le CTO détaille également les arbitrages possibles.

On a donc une vue claire des supports d’or papier et des enveloppes où les loger. Le maillon qui manque encore pour décider entre or physique et or papier, c’est la fiscalité très particulière de l’or physique à l’achat et à la revente. C’est ce que nous allons voir maintenant.

4. Fiscalité de l’or physique en France : TVA, TMP, TPV et exonération 22 ans

L’or physique bénéficie en France d’un régime fiscal spécifique, à la fois attractif sur le long terme et piégeux si l’on néglige certains détails (factures, sachets scellés, choix entre TMP et TPV). On commence par la question la plus simple : la TVA à l’achat.

4.1. TVA à l’achat : quand l’or est-il exonéré ?

Lorsqu’on parle d’or d’investissement, la grande force de la France est l’exonération totale de TVA à 20 % à l’achat, à condition de respecter des critères précis. C’est un avantage considérable par rapport à d’autres biens tangibles.

Pour les lingots, barres ou plaquettes, il faut une pureté au moins égale à 995 ‰ et un poids supérieur à 1 gramme. Pour les pièces, les conditions sont les suivantes : pureté d’au moins 900 ‰, frappe postérieure à 1800, cours légal (présent ou passé) dans le pays d’origine, et prime inférieure ou égale à 80 % de la valeur en or pur.

Dès que l’on sort de ce cadre, la TVA de 20 % redevient applicable. C’est le cas des pièces considérées comme de collection (pièces très anciennes, prime durablement supérieure à 80 %), des bijoux en or, ou encore des lingots d’argent, qui sont, eux, systématiquement soumis à la TVA, sauf exceptions pour certaines pièces d’argent ayant cours légal.

En pratique, pour un investisseur, l’enjeu concret est double : vérifier que la pièce ou le lingot acheté figure bien dans la catégorie « or d’investissement » chez le vendeur, et éviter les pièces à prime supérieure à 80 % si l’objectif est d’investir dans l’or standard, sans se lancer dans la numismatique. Sinon, on cumule TVA, prime élevée et complexité à la revente.

Comprendre la TVA à l’achat, c’est bien. Le véritable sujet financier, toutefois, se joue à la revente, avec le choix entre TMP et TPV.

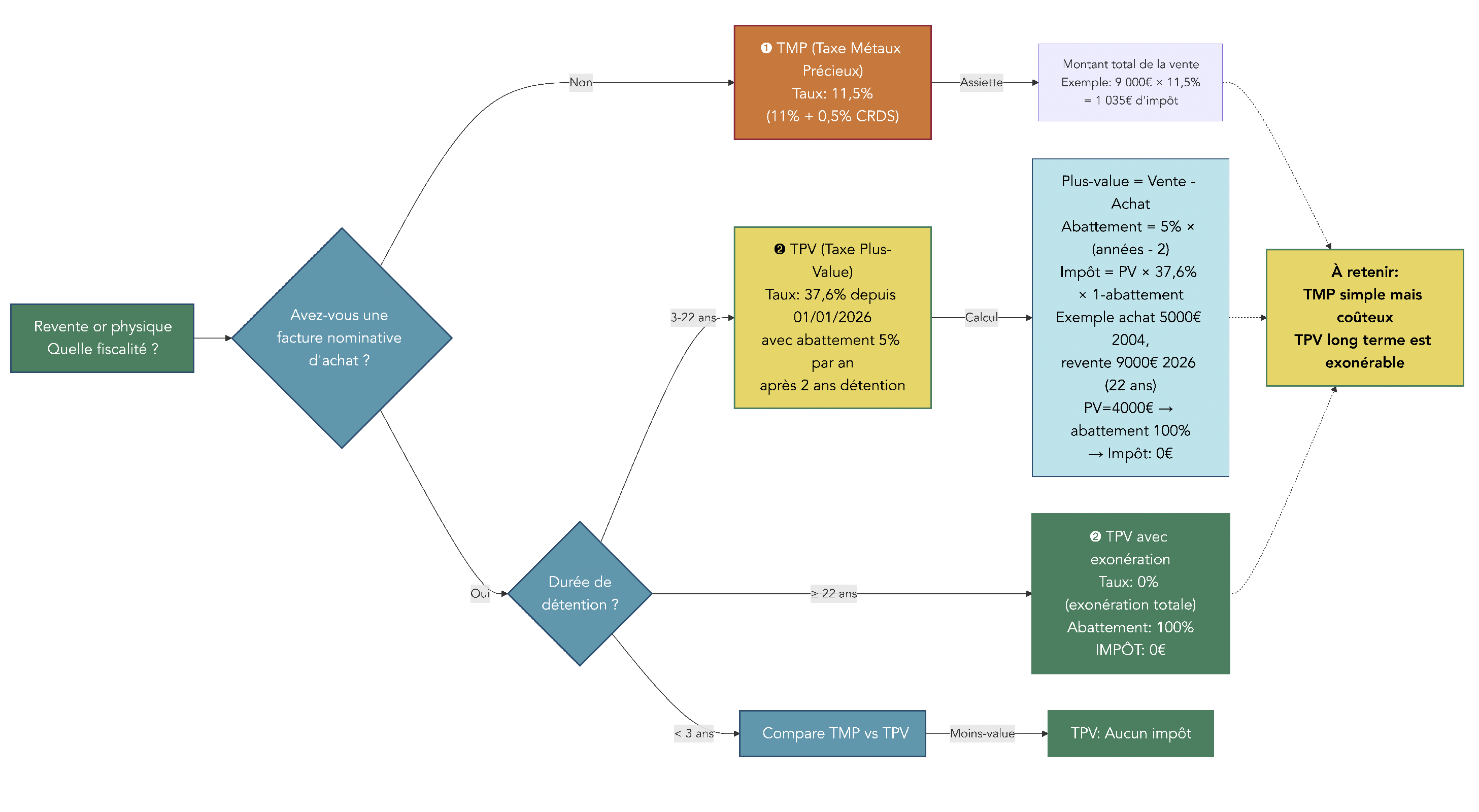

4.2. Revente de l’or physique : choisir entre TMP et TPV

Au moment de la revente de votre or physique, deux régimes fiscaux coexistent : la Taxe sur les Métaux Précieux (TMP) et la Taxe sur la Plus-Value (TPV). Le choix entre les deux dépend de vos justificatifs et de votre horizon de détention.

La TMP est la voie la plus simple : un taux forfaitaire de 11,5 % appliqué au montant total de la vente, quelle que soit votre plus-value réelle. Aucun justificatif d’achat n’est exigé, ce qui apporte un certain anonymat. En revanche, cet impôt est dû même si vous revendez à perte.

La TPV, elle, taxe la plus-value réelle au taux de 37,6 % à partir du 1er janvier 2026 (19 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, après hausse de la CSG). Elle nécessite une facture nominative et une traçabilité de l’or (numéro de série du lingot ou sachet scellé numéroté pour les pièces). Son intérêt est double : pas de taxe en cas de moins-value, et surtout un abattement de 5 % par an à partir de la 3e année de détention, qui conduit à une exonération totale après 22 ans.

Le tableau ci-dessous met les deux régimes face à face.

| Critère | TMP (Taxe Métaux Précieux) | TPV (Taxe Plus-Value) |

|---|---|---|

| Taux | 11,5% (11% + 0,5% CRDS) | 37,6% sur PV (depuis 01/01/2026) |

| Assiette | Montant total vente | Plus-value réelle (Vente – Achat) |

| Justificatifs requis | Aucun (anonymat relatif) | Facture nominative + traçabilité |

| Abattement | Aucun | 5% par an après 2 ans |

| Exonération | Jamais | Après 22 ans de détention |

| Moins-value | Impôt dû quand même | Aucun impôt |

| Optimal si… | Détention courte (<5 ans), forte PV | Détention longue (>10 ans), justificatifs OK |

Un exemple chiffré illustre à quel point la préparation en amont change la donne. Imaginons un achat de 5 000 € en 2004, revendu 9 000 € en 2026, soit 22 ans de détention. Avec facture et sachet scellé permettant d’opter pour la TPV, l’abattement atteint 100 % : la plus-value de 4 000 € est totalement exonérée, l’impôt est de 0 €. Sans facture ni sachet, vous êtes obligé de passer par la TMP : 9 000 € × 11,5 % = 1 035 € d’impôt.

Autrement dit, dans cet exemple, un simple sachet scellé à 10 € et une facture conservée ont permis d’économiser plus de mille euros d’impôt. Sans ces justificatifs, aucune exonération n’est possible, même après 30 ou 40 ans de détention.

Pour pouvoir profiter pleinement de la TPV et, à terme, de l’exonération, il faut donc organiser l’achat dès le départ : c’est là qu’interviennent la facture nominative et le sachet scellé.

4.3. Facture nominative, sachet scellé : les deux clés de l’optimisation fiscale

Concrètement, la différence entre une revente lourdement taxée et une revente exonérée repose sur deux éléments administratifs très simples : une facture nominative complète et un conditionnement en sachet scellé numéroté pour vos pièces.

La facture nominative doit mentionner votre nom, la date d’achat, la description précise des produits (nombre de pièces, type de lingot, poids, pureté), le prix payé et, le cas échéant, le numéro du sachet scellé ou du lingot. Il est indispensable de la conserver pendant toute la durée de détention, idéalement en double (format papier et copie numérique sauvegardée ailleurs que là où est stocké l’or).

Pour les pièces, les professionnels sérieux conditionnent souvent les achats sous forme de sachets scellés numérotés : un lot homogène de pièces (par exemple 20 ou 25 Napoléon 20 F) est placé dans un sachet plastique soudé, avec un numéro unique reporté sur la facture. La règle d’or est de ne jamais ouvrir ce sachet avant la revente au professionnel, sous peine de perdre la traçabilité. Le coût est modeste, autour de 10 €, pour un impact fiscal potentiellement massif à terme.

Pour les lingots, la traçabilité est assurée par le numéro de série gravé sur le lingot lui-même, reporté sur la facture. Là encore, facture et conservation des documents sont indispensables.

En cas d’héritage ou de donation, un acte notarié peut, dans certains cas, servir de justificatif d’acquisition, à condition de bien mentionner la nature, la quantité et la valeur de l’or transmis. À l’inverse, si la facture est perdue, il n’est plus possible d’opter pour la TPV : vous serez alors définitivement contraint au régime TMP, sans exonération possible, quelle que soit la durée de détention restante.

Astuces importantes

En matière de facture et de sachet scellé, quelques réflexes simples peuvent éviter des erreurs coûteuses :

- Demandez systématiquement un sachet scellé numéroté pour vos achats de pièces (Napoléons, Souverains…), et vérifiez que son numéro figure bien sur la facture.

- Rangez facture originale et copies (papier + numérique) dans un lieu différent de votre or, pour réduire le risque de perte simultanée en cas de vol ou de sinistre.

- En cas d’achat sur plusieurs années, classez vos factures par date et par lot, cela facilitera grandement le calcul et la preuve de la durée de détention le jour de la revente.

- Si vous héritez d’or, signalez-le explicitement au notaire pour obtenir un acte détaillé pouvant servir de justificatif fiscal.

Avec ces quelques habitudes, vous maximisez vos chances de bénéficier un jour de l’exonération totale après 22 ans.

Comprendre ce rôle central des justificatifs prépare naturellement la question suivante : comment fonctionne exactement l’abattement annuel de la TPV et à quel horizon l’or physique devient-il fiscalement imbattable ?

4.4. Exonération après 22 ans : comment fonctionne la TPV dégressive ?

La TPV repose sur un mécanisme d’abattement progressif qui récompense clairement la détention très longue. La règle est simple : à partir de la 3e année pleine de détention, on applique un abattement de 5 % par an sur la plus-value taxable, jusqu’à atteindre 100 % après 22 ans.

La formule peut se résumer ainsi : Abattement = min(100 %, 5 % × (années pleines – 2)). Le taux effectif d’imposition devient alors 37,6 % × (1 – abattement). Concrètement, cela donne les étapes suivantes : aucun abattement les 1re et 2e années (taux plein de 37,6 %), 5 % d’abattement à 3 ans (taux d’environ 35,7 %), 40 % à 10 ans (taux proche de 22,6 %), 65 % à 15 ans (taux autour de 13,2 %), 90 % à 20 ans (taux résiduel de 3,8 %), puis 100 % à partir de 22 ans, soit une exonération totale.

Le tableau ci-dessous illustre ces paliers pour une plus-value de 10 000 € :

| Années détention | Abattement cumulé | Taux effectif sur PV | Exemple PV 10 000 € → Impôt |

|---|---|---|---|

| 1-2 | 0% | 37,6% | 3 760 € |

| 3 | 5% | 35,7% | 3 570 € |

| 5 | 15% | 32,0% | 3 200 € |

| 10 | 40% | 22,6% | 2 260 € |

| 15 | 65% | 13,2% | 1 320 € |

| 20 | 90% | 3,8% | 380 € |

| 22+ | 100% | 0% | 0 € |

Comparée aux autres enveloppes, cette mécanique est très particulière. L’assurance-vie propose des abattements après 8 ans, mais ne permet jamais une exonération totale nette d’impôt sur le revenu (hors cas particuliers), l’immobilier n’est exonéré qu’au bout de 22 ans pour l’IR et 30 ans pour les prélèvements sociaux, et le PEA supprime l’impôt sur le revenu après 5 ans, mais laisse toujours les prélèvements sociaux.

Dans cette perspective, l’or physique se prête particulièrement bien à des horizons de 15 à 20 ans et plus, surtout dans une logique de transmission : acheter des pièces ou des lingots à 60 ans pour les revendre (ou les transmettre) après 22 ans permet d’effacer fiscalement la plus-value, à condition d’avoir conservé facture et traçabilité. Ce raisonnement rejoint plus largement les stratégies de transmission patrimoniale.

Une fois cette mécanique fiscale en place et les justificatifs sécurisés, il reste une question très concrète : où acheter son or, et notamment ses Napoléons, et à quels acteurs faire confiance ? C’est l’objet de la section suivante.

5. Où acheter de l’or (surtout des Napoléons) : acteurs sérieux et bonnes pratiques

Nous avons vu comment choisir entre or physique et or papier, et comment optimiser la fiscalité de l’or physique. Il reste maintenant à passer du « quoi » au « où » : identifier des acteurs solides pour l’achat de pièces et de lingots, comparer leurs services et adopter de bonnes pratiques d’achat.

5.1. Godot & Fils : un acteur de référence pour les particuliers

Parmi les comptoirs spécialisés accessibles aux particuliers, Godot & Fils fait figure de cas d’école. Fondée en 1933, cette maison s’est construite une solide expérience à la fois sur les métaux précieux et sur la numismatique.

Son offre couvre un large spectre : pièces d’or d’investissement (Napoléons, Krugerrand, Souverains, 20 F Suisse, 50 Pesos, etc.), lingots et lingotins de multiples grammages, mais aussi des services de rachat d’or. Les achats peuvent se faire en ligne via le site achat-or-et-argent.fr ou en agences physiques, ce qui rassure de nombreux épargnants.

Sur le plan pratique, plusieurs points sont particulièrement intéressants pour un investisseur particulier :

- la possibilité d’acheter des pièces conditionnées en sachets scellés numérotés, clé pour bénéficier de la TPV et de l’exonération à 22 ans ;

- des livraisons sécurisées, avec colis discrets ;

- un service client réputé réactif par téléphone et par mail.

Les avis clients confirment cette image : la note tourne autour de 4,3–4,5/5 sur des milliers d’avis (Avis Vérifiés, Trustpilot), avec des retours positifs sur le sérieux, le choix et le niveau des prix web. Le principal point d’attention concerne les délais de livraison, parfois rapportés comme longs (de l’ordre de 1 à 1,5 mois dans certains témoignages), ce qui doit être intégré dans votre plan d’achat.

Astuces importantes

Pour acheter chez Godot & Fils dans de bonnes conditions, quelques réflexes peuvent faire une vraie différence :

- Passez vos commandes au « prix web » plutôt qu’en agence, la différence est souvent de 2 à 5 % en votre faveur, ce qui devient très significatif au-delà de 10 000 €.

- Pour un investissement de type « épargne longue », privilégiez un sachet scellé de Napoléons (20 à 25 pièces) plutôt que des achats isolés, afin de profiter pleinement de la TPV.

- Vérifiez systématiquement la prime des pièces (en comparant avec d’autres sites) avant de valider la commande, surtout en période de tension.

- Anticipez les délais de livraison rapportés par certains clients et évitez les achats de dernière minute si vous avez une échéance précise.

En résumé, Godot & Fils constitue un point de repère solide pour l’achat de Napoléons et de lingots, à condition de bien utiliser le prix web et de rester vigilant sur les délais.

Godot & Fils n’est cependant pas le seul acteur sérieux du marché. Pour affiner vos choix, il est utile de comparer avec d’autres plateformes et comptoirs spécialisés.

5.2. OR.fr, BDOR, Monnaie de Paris, VeraCash… : panorama des principaux acteurs

Au-delà de Godot & Fils, plusieurs acteurs se distinguent sur le marché français de l’or physique, chacun avec ses forces et ses limites. L’idée est de vous donner une vue d’ensemble pour que vous puissiez choisir en fonction de vos priorités : prix, traçabilité, proximité, expertise numismatique ou encore multi-devises.

OR.fr est une plateforme en ligne positionnée sur la qualité : lingots et pièces issus de raffineurs et de monnaies reconnus, forte exigence de traçabilité depuis la fabrication, affichage des prix en temps réel et, de plus en plus, des services complémentaires comme le stockage sécurisé et une application mobile pour suivre le cours de l’or.

BDOR est une agence privée avec une forte expertise numismatique. Elle se distingue notamment par le paiement immédiat lors du rachat et par une transparence mise en avant sur l’évaluation des pièces et des bijoux. C’est une adresse intéressante si vous avez des pièces pouvant avoir une valeur de collection.

La Monnaie de Paris, institution publique, garantit la qualité de frappe de ses pièces neuves et joue un rôle de référence symbolique. Les prix y sont parfois moins compétitifs que ceux des comptoirs privés, ce qui impose de les vérifier avant d’acheter en vue d’un simple investissement en or.

VeraCash propose une offre en ligne multi-devises (euro, dollar, livre sterling, franc suisse) avec des cours en temps réel et un catalogue de pièces et de lingots. D’autres acteurs comme Change Vivienne ou AuCOFFRE.com peuvent également servir de références pour comparer les prix, se former et, parfois, organiser le stockage.

Le tableau suivant synthétise ce panorama.

| Acteur | Type | Forces | Faiblesses potentielles | Gamme produits | Avis clients |

|---|---|---|---|---|---|

| Godot & Fils | En ligne + agences | Choix, prix web, sachets scellés | Délais livraison | Très large | 4,3-4,5/5 |

| OR.fr | En ligne | Traçabilité, appli mobile | Moins d’historique que Godot | Large (or/argent) | n.d. |

| BDOR | Agence privée | Expertise numismate, paiement immédiat | Moins connu grand public | Or investissement + bijoux | n.d. |

| Monnaie de Paris | Institution publique | Garantie État, qualité frappe | Prix parfois élevés (à vérifier) | Pièces neuves | n.d. |

| VeraCash | En ligne | Multi-devises | Offre à détailler | Lingots, pièces | n.d. |

Avant de passer commande, il est prudent de vérifier systématiquement les agréments (ACPR, ORIAS) de l’acteur retenu, de comparer les primes et les conditions de livraison, et de lire les avis clients récents. Cela réduit fortement le risque d’arnaque et vous aide à trouver le bon compromis entre prix, qualité de service et sécurité.

Acheter de l’or, c’est une première étape. Il reste ensuite à le conserver dans de bonnes conditions et à choisir une solution de stockage adaptée au montant investi et à votre besoin d’accès. C’est précisément ce qui sera abordé dans la prochaine partie, consacrée au stockage et à la sécurisation de l’or physique.

6. Stocker son or physique : domicile, coffre bancaire ou gardiennage ?

Nous avons maintenant vu où acheter de l’or, notamment des pièces Napoléon, et comment organiser la fiscalité. La question suivante est très concrète : où conserver cet or physique au quotidien, en combinant sécurité, coût raisonnable et accès en cas de besoin.

6.1. Stocker chez soi : à quelles conditions et pour quels montants ?

Garder son or à domicile séduit de nombreux épargnants. C’est la solution la plus simple en apparence, mais elle n’est acceptable que sous certaines conditions de sécurité et pour des montants limités.

Premier avantage, l’accès est immédiat. En cas de crise bancaire, de blocage temporaire des virements ou de besoin rapide de liquidités, quelques pièces d’or chez soi peuvent faire office de véritable réserve de secours. Deuxième atout, la confidentialité : personne ne sait ce que vous détenez, contrairement à un coffre bancaire. Enfin, vous évitez les frais récurrents de location de coffre.

En contrepartie, le principal risque est évident : le vol. Un cambriolage ciblé ou purement opportuniste peut faire disparaître en quelques minutes des années d’épargne. S’ajoutent les risques d’incendie ou d’inondation qui peuvent détruire vos pièces ou lingots. Et surtout, l’assurance habitation classique couvre très mal les métaux précieux : la plupart des contrats prévoient un plafond de quelques milliers d’euros seulement si vous n’avez pas souscrit d’extension spécifique.

Pour rendre le stockage à domicile acceptable, il faut donc le traiter comme un mini-projet de sécurité. En pratique, cela passe par l’installation d’un coffre-fort domestique homologué, fixé au mur ou au sol, idéalement ignifugé. Le coût d’un bon modèle se situe souvent entre 500 et 2 000 €, mais il est amorti sur de longues années. Il est ensuite indispensable de déclarer la présence de métaux précieux à votre assureur et de souscrire une extension dédiée, facturée en général 50 à 100 € par an. Enfin, la règle numéro un reste la discrétion : limiter au strict minimum le nombre de personnes au courant, et éviter d’évoquer vos achats d’or dans votre entourage.

En pratique, la cible se situe autour de 15 000 € maximum d’or à domicile. Au-delà, l’enjeu financier devient trop important par rapport aux risques domestiques, même avec un coffre et une assurance renforcée. Rappelons au passage que ce type de décision fait partie des arbitrages clés de vos

finances personnelles.

6.2. Coffre bancaire : sécurité du système bancaire, coût et contraintes d’accès

Dès que les montants investis augmentent ou que l’on ne souhaite pas conserver de métal chez soi, la location d’un coffre en banque devient la solution naturelle. Elle offre une sécurité bien supérieure, mais impose des coûts et quelques contraintes pratiques.

Les coffres sont logés dans des chambres fortes blindées, sous vidéosurveillance et avec des procédures d’accès strictes. Côté assurance, la plupart des banques prévoient une couverture de base jusqu’à un certain plafond, parfois modulable contre une surprime, ce qui protège aussi bien contre le vol que contre un incendie ou une inondation dans l’agence.

En échange, il faut accepter un coût récurrent et une accessibilité limitée. Selon la taille du coffre et l’établissement, la location annuelle se situe entre 50 et 300 €. L’accès se fait uniquement aux horaires d’ouverture de l’agence, ce qui peut être pénalisant si vous avez besoin de vos pièces un samedi après-midi ou en plein mois d’août. En cas de fermeture prolongée de l’agence, ou de crise bancaire sévère, l’accès pourrait être temporairement bloqué, même si le scénario reste extrême.

Pour se faire une idée du coût relatif, imaginons un coffre à 150–200 € par an pour y stocker 50 000 € d’or. Cela correspond à un coût annuel d’environ 0,3–0,4 % de la valeur conservée. C’est plus élevé que les frais de gestion d’un ETC or (0,12–0,25 % par an), mais on parle ici de détention physique, sans risque de contrepartie.

En pratique, un coffre bancaire est particulièrement adapté pour des valeurs d’or comprises entre 15 000 et 100 000 €. En dessous, un bon coffre domestique avec assurance peut suffire ; au-dessus, d’autres solutions deviennent compétitives.

6.3. Gardiennage Brink’s et sociétés privées : quand cela devient-il intéressant ?

Pour les patrimoines plus importants, ou pour ceux qui souhaitent une sécurité quasi maximale, le gardiennage professionnel type Brink’s prend le relais du coffre bancaire. Le principe est de confier votre or à une société spécialisée, via un intermédiaire, qui se charge du transport sécurisé et du stockage en chambre forte.

Un exemple concret est le service proposé via Or&Change avec stockage chez Brink’s CDG. Le processus est très encadré : vous signez d’abord un contrat de garde, accompagné d’un inventaire détaillé de vos pièces et lingots, contrôlés et expertisés. Les biens sont ensuite conditionnés dans un emballage spécialisé, puis transportés en véhicule blindé vers les chambres fortes de Brink’s, par une équipe de sécurité armée. Dans les 72 heures, un certificat de dépôt vous est délivré. Quand vous souhaitez récupérer tout ou partie de votre or, vous devez dénoncer le contrat par courrier recommandé avant sa date anniversaire ; la remise intervient en quelques jours (environ 4 jours ouvrés dans l’exemple étudié).

La tarification se décompose en deux volets. La garde proprement dite coûte 0,35 % HT par an de la valeur déclarée, assurance incluse. À cela s’ajoute le transport initial, facturé 150 € HT plus 0,015 % de la valeur transportée, avec un minimum de 40 €. Pour un dépôt de 100 000 € d’or, cela donne 350 € HT de garde annuelle (environ 420 € TTC) et 165 € HT de transport initial (environ 198 € TTC), soit environ 618 € TTC la première année, puis 420 € TTC par an.

En échange, la sécurité est maximale et l’or reste dans le circuit professionnel, ce qui simplifie une éventuelle revente à terme. L’anonymat est également renforcé : Brink’s n’identifie que les numéros de scellés, l’intermédiaire restant le seul à connaître votre identité. En revanche, pour de petits montants, cette solution serait disproportionnée.

En pratique, le gardiennage commence à devenir pertinent au-delà de 30 000–40 000 € d’or, avec un point de bascule autour de 43 000 € si l’on compare à un coffre bancaire. Le tableau suivant permet de visualiser rapidement les forces et faiblesses de chaque solution de stockage.

| Solution | Coût annuel | Sécurité | Accessibilité | Assurance | Seuil optimal |

|---|---|---|---|---|---|

| Domicile (coffre-fort) | 50-100 € (assurance) | Moyenne | Immédiate | Limitée (extension requise) | < 15 000 € |

| Coffre bancaire | 50-300 € | Élevée | Horaires banque | Incluse (plafonné) | 15 000-100 000 € |

| Gardiennage privé (Brink’s) | 0,35% valeur + transport | Très élevée | Sur demande (délai 4j) | Incluse (montant déclaré) | > 30 000 € |

Ce tableau montre bien que le choix dépend à la fois du montant à protéger, du besoin d’accès et de votre budget annuel. Une fois ces paramètres clarifiés, on peut passer de la question du « où stocker » à celle, tout aussi centrale, de « quelle forme d’or choisir ».

Astuces importantes

En matière de stockage, quelques repères simples permettent d’éviter les erreurs coûteuses.

- Limitez le stockage à domicile à environ 15 000 € d’or, même avec un coffre-fort, et vérifiez que votre assurance habitation couvre bien ce montant.

- Au-delà de 15 000 €, un coffre bancaire devient généralement plus rationnel, avec un coût de 0,3–0,4 % par an pour 50 000 € stockés.

- Pour des valeurs supérieures à 30 000–40 000 €, le gardiennage type Brink’s devient compétitif, surtout si vous n’avez pas besoin d’accès fréquent.

- Réévaluez régulièrement le montant assuré : si le cours de l’or s’envole, la valeur de vos pièces augmente et votre couverture doit suivre.

Avec ces règles, vous pouvez dimensionner votre solution de stockage sans surpayer la sécurité ni exposer votre patrimoine à un risque inutile.

7. Construire sa stratégie : or physique ou or papier selon son profil

Les questions de stockage étant clarifiées, il reste à décider quelle forme d’or privilégier et quelle place lui donner dans votre patrimoine. Plutôt pièces Napoléon et lingots, ou or papier via trackers or et certificats or ? La réponse dépend avant tout de votre profil d’investisseur, de votre horizon et des montants en jeu.

7.1. Profils types et stratégies recommandées

Pour éviter les recettes génériques, il est judicieux de raisonner par profils concrets. Chaque type d’épargnant n’a ni les mêmes horizons, ni les mêmes contraintes de stockage, ni la même tolérance à la volatilité. C’est la logique d’un véritable

profil d’investisseur.

Pour un jeune actif avec un patrimoine naissant et un horizon plutôt court ou moyen terme (moins de 5 ans), la priorité est la flexibilité. Dans ce cas, mieux vaut privilégier l’or papier, par exemple via des ETC or logés sur un compte-titres ou dans une assurance-vie. Une exposition de 5 à 10 % du patrimoine est souvent suffisante pour diversifier sans immobiliser du capital dans du métal à stocker.

Un cadre au patrimoine intermédiaire, qui investit sur 10 à 20 ans, a tout intérêt à profiter de la fiscalité dégressive de l’or physique. Une allocation de 5 à 10 % en pièces d’or, en particulier des pièces Napoléon en sachet scellé, permet de combiner sécurité patrimoniale et optimisation de la taxe sur la plus-value grâce à l’exonération au bout de 22 ans.

Pour un retraité disposant déjà d’un patrimoine constitué et visant la transmission, l’horizon est très long, souvent supérieur à 20 ans. Dans ce cas, une poche d’or physique plus importante, de l’ordre de 5 à 15 % (mélange de lingots et de pièces), est cohérente. L’exonération totale de la TPV après 22 ans est alors idéale pour transmettre cet or à la génération suivante, dans le cadre plus global de la

transmission.

L’entrepreneur au fort patrimoine cherche plutôt une diversification tactique que la constitution d’un matelas de sécurité. Une combinaison 70 % or physique / 30 % or papier, représentant 10 à 15 % du patrimoine global, permet de sécuriser une partie de la fortune en dehors du système financier tout en gardant une poche très liquide pour des arbitrages rapides.

Enfin, l’investisseur dynamique qui intervient à court terme (moins de 2 ans) a surtout besoin de liquidité et de réactivité. Pour lui, l’or papier via ETC ou certificats sur CTO reste l’option la plus cohérente, pour une part limitée autour de 5 % du patrimoine.

Ces pourcentages doivent toujours être replacés dans une allocation d’actifs globale : l’idée n’est pas de miser sur l’or, mais d’en faire une poche complémentaire.

7.2. Choisir entre or physique et or papier : l’arbre de décision pratique

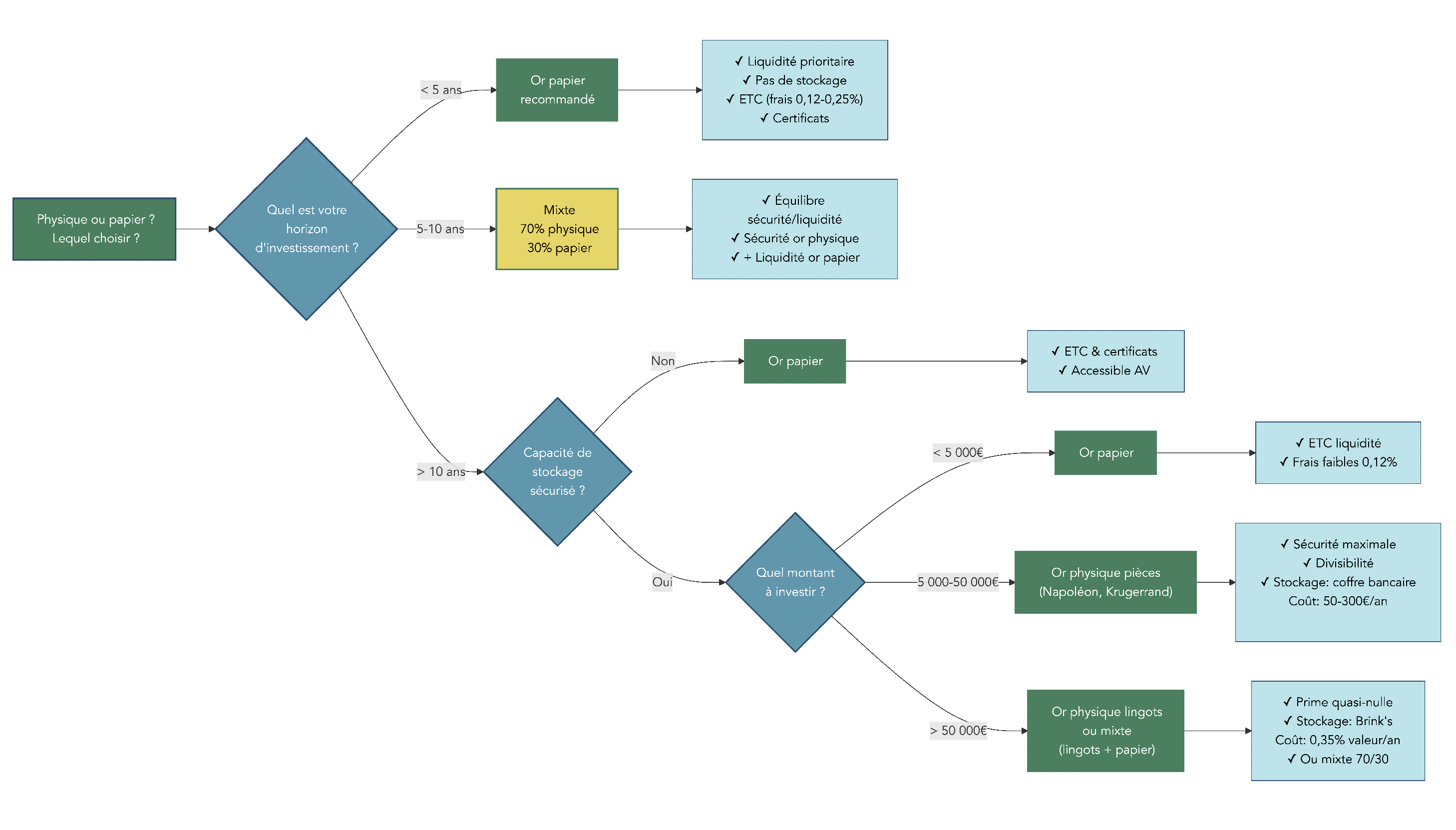

Une fois votre profil clarifié, il reste à trancher entre or physique, or papier… ou un mix des deux. Pour cela, trois critères clés permettent d’avancer sans se perdre dans les détails : l’horizon d’investissement, le montant à investir et votre capacité (ou envie) de stocker du métal.

Le premier critère est l’horizon. Si vous investissez pour moins de 5 ans, la priorité va à la liquidité : l’or papier (ETC, certificats) s’impose en général, car il se revend en un clic sur un

horizon de placement court, sans logistique. À l’inverse, pour un horizon supérieur à 10 ans et une capacité de stockage correcte, l’or physique est à privilégier, notamment pour profiter pleinement de la TPV dégressive et de l’exonération à 22 ans.

Le deuxième critère est le montant. Pour un petit investissement, inférieur à 5 000 €, les coûts fixes de stockage (coffre, assurance) deviennent vite disproportionnés. Dans ce cas, rester sur de l’or papier est souvent plus rationnel. Entre 5 000 et 50 000 €, les pièces d’or comme les Napoléons, les Souverains ou les Krugerrands représentent un bon compromis entre divisibilité, liquidité et coût. Au-delà de 50 000 €, les lingots (100 g, 250 g, 500 g, 1 kg) prennent tout leur sens, éventuellement combinés à quelques pièces pour garder de la flexibilité à la revente.

Enfin, il faut être honnête sur votre capacité réelle à stocker du métal en toute sécurité. Si vous n’avez pas de solution de stockage fiable ou que l’idée de détenir de l’or chez vous vous met mal à l’aise, il vaut mieux accepter de rester sur des supports papier, quitte à évoluer plus tard.

Un point de nuance important : l’or papier n’est pas l’équivalent parfait de l’or physique. Un ETC ou un certificat reste un titre financier, exposé au risque de contrepartie de l’émetteur et du dépositaire. En outre, la plupart du temps, il n’est pas possible de demander la livraison de métal en échange de vos parts. En cas de crise systémique, le comportement d’un napoléon or dans votre coffre n’a donc rien à voir avec celui d’un tracker or sur votre compte-titres.

Une fois cet arbitrage physique/papier clarifié, reste à répondre à une autre question structurante : quelle part d’or intégrer dans votre patrimoine global.

7.3. Déterminer la part d’or dans son patrimoine global

Pour que l’or joue pleinement son rôle de valeur refuge sans déséquilibrer votre épargne, il doit rester une « poche » à taille raisonnable. Les praticiens convergent vers une fourchette standard de 5 à 10 % du patrimoine net, avec une marge haute à 10–15 % pour les profils particulièrement défensifs ou dans des contextes de crise marquée.

Concrètement, une allocation « classique » tourne autour de 5–10 %. Un investisseur très prudent, inquiet d’un risque de spoliation monétaire ou d’instabilité prolongée, pourra monter jusqu’à 10–15 %. Au-delà de 15–20 %, on parle de surpondération : l’absence de rendement courant de l’or finit par peser sur la performance de long terme, sauf stratégie très spécifique comme le Permanent Portfolio, qui consacre 25 % à l’or dans un cadre global bien défini.

Prenons un exemple chiffré. Pour un patrimoine net de 250 000 €, 5 % représentent 12 500 € et 10 % correspondent à 25 000 €. Une combinaison cohérente peut être, par exemple, 20 000 € en pièces Napoléon sous forme de sachet scellé optimisé fiscalement, complétés par 5 000 € en ETC or sur un compte-titres pour profiter de la liquidité du marché.

Cet or vient toujours en complément d’autres briques : épargne de précaution, immobilier (résidence principale, éventuellement locatif), assurance-vie, PEA ou CTO pour les actions. C’est l’ensemble de cette architecture qui constitue votre stratégie d’épargne, l’or n’en étant qu’un élément parmi d’autres.

Astuces importantes

Pour dimensionner la poche or sans déséquilibrer votre patrimoine, quelques repères simples aident à garder le cap.

- Gardez une fourchette de 5 à 10 % d’or dans votre patrimoine net comme standard, et n’allez au-delà de 15 % que dans des contextes de crise ou avec une stratégie très structurée.

- Au sein de cette poche, mélangez or physique et or papier en fonction de votre horizon : davantage de physique au-delà de 10 ans, davantage de papier en dessous de 5 ans.

- Sur un patrimoine de 250 000 €, viser 20 000 € en pièces Napoléon et 5 000 € en ETC est une combinaison équilibrée, qui conjugue sécurité à long terme et liquidité.

- Réévaluez la pondération or tous les 2 à 3 ans : si la hausse du cours l’a fait passer à 20 % de votre patrimoine, un arbitrage partiel peut se justifier.

Avec ces quelques règles chiffrées, l’or reste un atout de diversification sans devenir le cœur de votre patrimoine.

8. Erreurs fréquentes, confusions et arnaques : ce qu’il faut absolument éviter

Même avec une bonne stratégie et une allocation raisonnable, certaines erreurs opérationnelles peuvent coûter cher, tout comme les arnaques qui gravitent autour du marché des métaux précieux. Cette section vise à sécuriser vos achats et vos reventes.

8.1. Les erreurs classiques des débutants (et comment les corriger)

Les particuliers qui se lancent dans l’achat d’or commettent souvent les mêmes faux pas. Bonne nouvelle : ils se corrigent facilement dès lors qu’on sait quoi vérifier.

Premier travers : acheter sans vraiment comprendre le produit. Beaucoup confondent lingot et pièce, ignorent la pureté du métal ou la notion de prime, et ne se demandent pas si la pièce achetée relève bien de l’or d’investissement. Résultat : ils paient parfois une TVA inutile ou achètent des pièces de collection alors qu’ils visaient un simple actif de diversification.

Deuxième erreur fréquente, le mauvais timing, dicté par l’émotion. Acheter des Napoléons quand leur prime flirte avec 70–80 % en pleine crise, sous l’effet de la FOMO, revient à surpayer lourdement son or et à s’exposer à une forte baisse dès que le marché se normalise.

Troisième point invisible mais déterminant : les frais. Beaucoup oublient d’intégrer la prime à l’achat, les frais de stockage (50–300 € par an pour un coffre) et le spread à la revente dans leur calcul de rendement. À long terme, ces coûts grignotent une part significative de la performance.

S’ajoutent les erreurs de sécurité : stocker des pièces au fond d’un tiroir sans coffre ni assurance adaptée, ou, côté fiscalité, ne pas conserver la facture nominative ni le sachet scellé. Dans ce cas, impossible d’opter pour la TPV, et vous vous retrouvez condamné à la TMP de 11,5 % sur le montant total de la vente, même après 20 ans de détention.

Enfin, certains surpondèrent l’or au-delà de 15–20 % de leur patrimoine, sans vraie réflexion globale. Ils se retrouvent avec un actif sans rendement courant qui pèse trop lourd dans leur bilan patrimonial.

Le tableau ci-dessous synthétise ces erreurs typiques et les corrections simples à mettre en place. Ce sont des réflexes de base de bonne gestion de vos finances personnelles.

| Erreur | Conséquence | Correction |

|---|---|---|

| Achat sans facture nominative | TMP 11,5% obligatoire, pas d’exonération 22 ans | Exiger facture + sachet scellé/n° série |

| Prime > 80% acceptée | Pièce collection, TVA applicable, hors fiscalité avantageuse | Vérifier prime avant achat, refuser si > 70-80% |

| Stockage domicile sans coffre | Vol total, assurance ne couvre pas | Coffre-fort homologué + assurance extension |

| Achat pic prime (70%) | Surpaiement, perte immédiate à revente | Attendre normalisation marché, prime < 15% |

| Oubli frais stockage | Coût non anticipé, érosion rendement | Budgétiser 50-300 €/an selon solution |

Une fois ces pièges techniques évités, il reste à lever plusieurs confusions de vocabulaire qui brouillent souvent la compréhension du sujet.

8.2. Cinq grandes confusions à lever absolument

Au-delà des erreurs de mise en œuvre, beaucoup de malentendus viennent de confusions entre des notions proches en apparence, mais très différentes en pratique et fiscalement.

Première confusion : « toute pièce ancienne serait automatiquement de l’or d’investissement ». C’est faux. Pour bénéficier de l’exonération de TVA, une pièce doit respecter quatre critères : pureté d’au moins 900 ‰, frappe après 1800, avoir eu ou avoir cours légal dans son pays, et surtout présenter une prime inférieure ou égale à 80 %. Au-delà, on bascule dans la catégorie « pièce de collection », avec TVA et fiscalité spécifiques.

Deuxième confusion : « prime élevée = meilleur investissement ». Là encore, c’est l’inverse. Une prime supérieure à 50 % signale en général une tension de marché ou une rareté numismatique. Pour un investisseur qui cherche de l’or d’investissement standard, une prime aussi élevée est plutôt un signal de vente qu’un moment d’achat.

Troisièmement, on entend souvent que « le lingot est toujours plus rentable que les pièces ». En réalité, les lingots bénéficient d’une prime très faible, mais leur valeur unitaire élevée les rend peu pratiques si vous souhaitez revendre par petites tranches. Les pièces offrent une meilleure divisibilité et une bonne liquidité, au prix d’une prime parfois plus variable.

Quatrième confusion, majeure : assimiler l’or papier à l’or physique. Un ETC ou un certificat reste un produit de Bourse, avec un risque de contrepartie et une réplication qui peut impliquer un fort levier papier sur un stock physique limité. Dans la plupart des cas, vous ne pouvez pas demander la livraison d’or en échange de vos parts. En situation de crise profonde, leur comportement peut diverger nettement de celui du métal détenu en direct.

Enfin, cinquième confusion : penser que la facture est inutile si l’on revend vite. Même pour une détention de quelques semaines, l’absence de facture et de traçabilité vous enferme dans le régime TMP : 11,5 % sur le prix de vente brut, sans exonération possible. Avec une facture, vous conservez au moins la possibilité d’opter pour la TPV sur la plus-value réelle, voire de ne rien payer si vous revendez en moins-value.

Ces clarifications posées, il reste à se prémunir contre les véritables arnaques, qui exploitent parfois précisément ces confusions.

8.3. Se protéger des arnaques : signaux d’alerte et réflexes à adopter

Le marché de l’or attire aussi les escrocs, qui jouent sur la peur et la recherche de « bons plans ». Les schémas d’arnaque observés ces dernières années suivent des modèles assez récurrents.

On trouve d’abord les faux sites qui imitent des professionnels renommés, avec une URL très proche de l’originale et une charte graphique copiée. Ces sites proposent souvent des prix anormalement attractifs et demandent des paiements rapides. Viennent ensuite les offres « miraculeuses » avec des tarifs largement en dessous du cours officiel : par exemple, une proposition de rachat d’or à 2 €/g quand le marché est autour de 135–140 €/g. Dans la pratique, un prix très inférieur au marché est presque toujours un signal d’arnaque.

Autre scénario, les stands éphémères installés dans des galeries commerciales ou des hôtels, sans agrément ni balances homologuées. Ils disparaissent aussi vite qu’ils sont apparus, laissant les vendeurs lésés. On retrouve aussi des situations de pression pour payer immédiatement en espèces ou cryptomonnaies, ou pour envoyer de l’or par la poste sans garanties sérieuses.

Enfin, certaines escroqueries reposent sur l’usurpation d’identité : un faux « conseiller bancaire » vous appelle, vous demande des codes de validation ou vous pousse à faire un virement urgent pour acheter de l’or. D’autres jouent sur la numismatique : une pièce présentée comme « rare » avec une prime de plus de 100 %, alors qu’il s’agit d’un type très courant.

Pour se protéger, quelques vérifications simples suffisent la plupart du temps. Commencez par contrôler les agréments sur les registres officiels (ORIAS, ACPR) avant toute transaction significative, comme on le ferait avant de

choisir un conseiller financier. Comparez ensuite le prix proposé avec les cours publiés par plusieurs sites (Gold.fr, AuCOFFRE, OR.fr, VeraCash) afin de détecter tout écart anormal. Refusez les paiements non traçables pour des montants importants et prenez systématiquement un temps de réflexion, surtout lorsque l’on vous parle d’une offre « qui expire ce soir ».

En cas de doute, un contact avec l’AMF permet de vérifier si le nom de la société ou du site figure sur une liste noire. Gardez enfin en tête une règle simple : si une offre paraît trop belle pour être vraie, c’est très probablement le cas.

9. Synthèse décisionnelle : comparer d’un coup d’œil or physique et or papier

Après avoir passé en revue les formes d’or, la fiscalité, les acteurs, le stockage, les erreurs et les arnaques, il est utile de disposer d’un récapitulatif global pour valider vos choix. C’est l’objet du tableau ci-dessous.

9.1. Tableau récapitulatif (à lire avant de décider)

Le tableau suivant condense les principaux critères à considérer avant d’investir dans l’or, qu’il soit physique ou papier : nature de la propriété, risque de contrepartie, frais, fiscalité, horizon recommandé et profils les plus concernés. Il ne fait que synthétiser ce qui a déjà été détaillé dans les sections précédentes.

| Critère | Or physique (pièces/lingots) | Or papier (ETC, certificats, AV) |

|---|---|---|

| Propriété | Directe, tangible | Indirecte, titre financier |

| Risque contrepartie | Aucun | Oui (émetteur ETC/certificat) |

| Liquidité | Moyenne (délai revente) | Élevée (vente instantanée marchés) |

| Frais acquisition | Prime 2-10% | Frais courtage <1% |

| Frais annuels | Stockage 50-300 € ou 0,35% Brink’s | TER ETC 0,12-0,40% / Certificat 0,75% |

| Fiscalité revente | TMP 11,5% ou TPV 37,6% dégressive → 0% après 22 ans | Flat-tax 30% (CTO) / Régime AV (AV) |

| Seuil mini | ~300-800 € (1 pièce Napoléon) | ~50-100 € (fraction ETC) |

| Stockage | Nécessaire (domicile/coffre/gardiennage) | Aucun |

| Horizon optimal | Long terme (>10 ans) | Court/moyen terme (<5 ans) |

| Protection crise | Maximale (actif réel) | Limitée (dépend émetteur) |

| Transmission | Possible (droits succession classiques) | Idem selon enveloppe |

| Éligibilité PEA | Non | ETC or : non / ETF minières EU : rare |

| TVA achat | Exonérée si or investissement | Non applicable |

| Pour qui ? | Épargnant long terme, patrimoine constitué, recherche sécurité | Investisseur dynamique, petites sommes, besoin de liquidité |

Conclusion

Au final, investir dans l’or, ce n’est pas « parier » sur un cours, c’est décider du rôle que vous voulez lui donner dans votre patrimoine et de sa proportion, avec une fourchette de 5 à 10 % dans la plupart des situations. La grande décision se joue entre or physique et or papier, puis entre détention directe et enveloppes fiscales, car attention : un Napoléon en sachet scellé et un ETC logé sur un CTO n’ont ni les mêmes coûts ni la même fiscalité.

Deux points méritent d’être gardés à l’esprit : l’importance de la prime, qui signale quand acheter ou au contraire alléger ses pièces, et le duo facture plus sachet scellé, qui ouvre la porte à une exonération totale après 22 ans au lieu d’une taxe automatique à 11,5 % sur le prix de vente. À partir de là, vous pouvez construire une stratégie simple, par exemple un mix de pièces Napoléon pour le très long terme et un peu d’or papier pour la liquidité, en gardant un œil sur les frais de stockage et les risques de contrepartie.

Pour avancer, vous pouvez maintenant voir comment intégrer l’or dans un portefeuille diversifié en actions et obligations, ou comparer l’intérêt d’un ETC sur CTO avec une exposition à l’or via assurance vie. Ceux qui se posent des questions de transmission ou de préparation de la retraite gagneront aussi à explorer les liens entre or, immobilier et fiscalité successorale.

FAQ – Questions fréquentes sur l’investissement dans l’or

Est-ce rentable d’investir dans l’or ?

Depuis vingt ans, l’or a protégé le pouvoir d’achat : il a été multiplié par cinq entre 2000 et 2020 pour une inflation d’environ +33 %. À l’inverse, entre 1980 et 2000, il a surtout stagné alors que l’inflation cumulée approchait +150 %. Plus récemment, la performance a été exceptionnelle : +27–30 % en 2024, puis +45–46 % en 2025. L’or ne verse aucun rendement courant : tout dépend de la plus-value à la revente. On l’envisage d’abord comme une valeur refuge et une assurance contre les crises et l’inflation. En pratique, une allocation raisonnable se situe autour de 5–10 % du patrimoine, pas davantage.

Est-il judicieux d’acheter de l’or en ce moment (janvier 2026) ?

Fin janvier 2026, le cours évolue sur des records, autour de 4 200–4 500 € l’once, après deux années hors norme. Dans ce contexte, acheter d’un bloc expose à un risque de correction à court terme.

On privilégie un plan d’achats progressifs (DCA) sur 6 à 12 mois pour lisser son prix d’entrée.

Attendre une phase de consolidation est envisageable si l’on n’est pas pressé. Si l’horizon est très long — au-delà de 15–20 ans — le point d’entrée pèse moins. On évite surtout l’achat massif et émotionnel en haut de cycle.

Quel est le prix de 1 kg d’or et de 1 g d’or actuellement ?

En fin janvier 2026, un lingot d’un kilo se négocie aux alentours de 137 000 à 140 000 €.

Ce niveau reflète un cours de l’once proche de 4 200–4 500 €, avec une prime quasi nulle (<2 %).

Le prix du gramme d’or fin se situe ainsi autour de 135–140 €/g. Pour les pièces, la prime s’ajoute : un Napoléon (5,81 g d’or pur) vaut environ 805–810 €, soit ~139 €/g. Les prix varient quotidiennement : comparez toujours la prime entre plusieurs acteurs. Pour suivre le prix de l’or aujourd’hui, vous pouvez consulter OR.fr, AuCOFFRE, VeraCash ou BDOR.

Quelle est la fiscalité de l’or et comment éviter la taxe à la revente ?

À l’achat, l’or d’investissement (lingots ≥995 ‰, pièces ≥900 ‰, prime ≤80 %) est exonéré de TVA.

À la revente, deux régimes existent : TMP à 11,5 % du prix de vente ou TPV à 37,6 % de la plus-value, en vigueur depuis 2026. La TPV applique un abattement de 5 %/an après 2 ans et aboutit à une exonération totale après 22 ans. Pour en bénéficier, il faut une facture nominative et la traçabilité (numéro de série ou sachet scellé). Sans ces justificatifs, la TMP s’applique, même en cas de détention longue. Exemple : 5 000 € → 9 000 € sur 22 ans donne 0 € d’impôt en TPV, contre 1 035 € en TMP.

Quelle quantité d’or peut-on garder chez soi ?