En organisant ses finances personnelles en étapes simples mais rigoureuses, de la maîtrise du budget jusqu’au bon usage du crédit et des dispositifs fiscaux, on peut transformer une épargne passive en véritable plan de vie.

Dans ce guide, nous suivons pas à pas une pyramide patrimoniale concrète pour optimiser ses finances : d’abord établir le budget et l’épargne de précaution, puis organiser sa trésorerie, investir à long terme, utiliser le levier du crédit et de la fiscalité, avant de synthétiser une stratégie adaptée à vos objectifs.

1. Clarifier sa situation et sa capacité d’épargne

Avant de choisir un placement, nous allons d’abord rendre votre situation lisible avec une photographie complète de vos revenus, dépenses, dettes et patrimoine. Ensuite, nous structurerons vos flux mensuels avec une règle simple (50/30/20) pour dégager une capacité d’épargne régulière. Enfin, nous relierons ce taux d’épargne à vos objectifs de vie, jusqu’à la logique FIRE, pour transformer un budget en trajectoire.

1.1 Objectiver sa situation financière actuelle

On ne peut pas optimiser ce qu’on ne mesure pas. Et c’est précisément là que beaucoup se bloquent : l’erreur la plus courante est de ne pas suivre ses dépenses, ce qui empêche de maîtriser ses flux. Pourtant, les ménages français épargnent en moyenne 18,9% de leur revenu disponible brut (INSEE, T2 2025). Autrement dit : dans bien des foyers, il existe une marge de progression, à condition de savoir où l’argent part réellement.

En pratique, l’objectif ici est de faire une photo fidèle de votre situation. Pas besoin d’un tableur complexe : il s’agit surtout de classer les grands postes, puis de vérifier que tout « tombe juste ».

Commencez par recenser, sur un mois typique (ou une moyenne sur 3 mois si vos revenus varient) :

- Vos revenus nets (salaires, revenus d’indépendant, aides, pensions).

- Vos charges fixes (logement, assurances, abonnements, transports, crédits).

- Vos charges variables (alimentation, sorties, achats du quotidien).

- Vos remboursements de dettes (crédit conso, auto, immo).

- Votre épargne déjà constituée (livrets, assurance-vie (AV), etc.).

Cette photographie sert à deux décisions cruciales : dimensionner votre épargne de précaution (souvent 3 à 6 mois de dépenses) et fixer combien investir, sans mettre en danger votre quotidien. Chaque foyer part d’un point différent (salarié, fonctionnaire, indépendant, famille), mais la démarche reste la même : rendre visible l’écart entre ce qui entre et ce qui sort.

Pour apprendre à gérer son argent au quotidien et structurer votre budget et votre capacité d’épargne, voici un guide pratique : finances personnelles.

Une fois cette photo faite, la question suivante s’impose : comment organiser concrètement vos flux mensuels pour épargner « en automatique » plutôt qu’au hasard ?

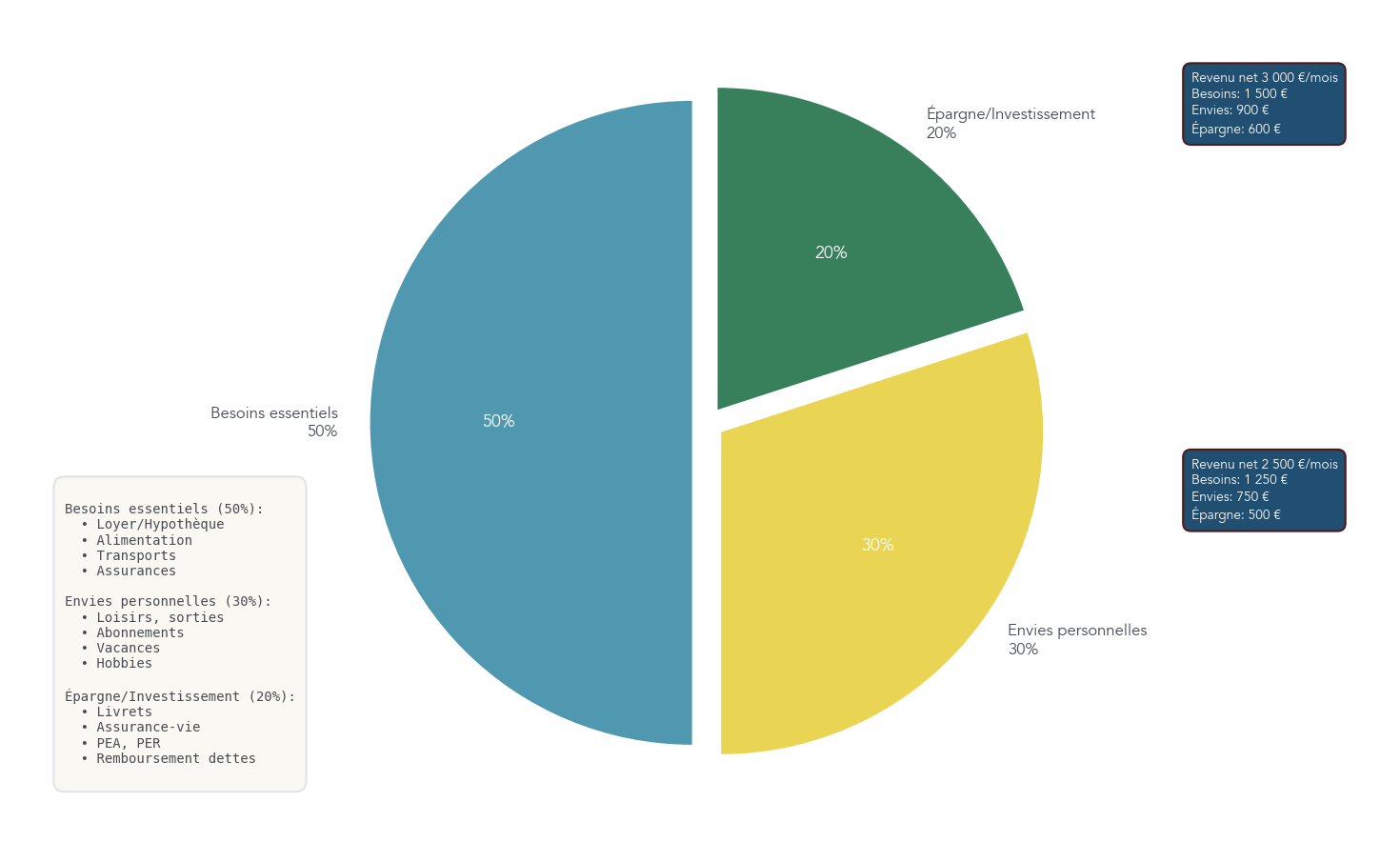

1.2 Structurer son budget avec la règle 50/30/20

Quand on a clarifié ses chiffres, il faut un repère simple pour arbitrer sans se perdre. En pratique, la règle 50/30/20 répond exactement à cela : elle répartit vos revenus nets après impôts en trois blocs, afin de dégager systématiquement une capacité d’épargne.

Voici la logique, avec des exemples de dépenses typiques par catégorie :

| Catégorie | Part du budget | Exemples de dépenses |

|---|---|---|

| Besoins essentiels | 50% | Loyer, alimentation, transports, assurances obligatoires |

| Envies personnelles | 30% | Loisirs, sorties, vacances, abonnements |

| Épargne/Investissement | 20% | Livrets, assurance vie, PEA, PER, remboursement dettes |

Cela se voit immédiatement quand on prend un exemple chiffré. Pour 3 000 € nets par mois, la répartition donne 1 500 € pour les besoins, 900 € pour les envies, et 600 € pour l’épargne/investissement. Avec 2 500 € nets, on vise 1 250 € / 750 € / 500 €.

Le point clé, maintenant, c’est que cette règle donne une cible. Dans ce guide, on retient un premier palier simple : viser un taux d’épargne ≥ 20%. Ensuite, vous ajustez selon votre réalité (coût du logement, enfants, revenus irréguliers). L’objectif n’est pas la perfection, mais la régularité : si vos 20% sont mis de côté dès le début du mois, le reste devient beaucoup plus facile à piloter.

Pour appliquer cette règle 50/30/20 dans la vraie vie, le plus efficace est de suivre vos catégories et d’automatiser un virement le jour du salaire.

Avec un budget structuré, reste à comprendre ce que ce taux d’épargne change concrètement pour vos projets. C’est là que la motivation devient durable.

1.3 Relier budget, taux d’épargne et objectifs de vie

Un budget n’est pas qu’un outil de contrôle : c’est un accélérateur d’objectifs. Le lien est direct entre votre taux d’épargne et votre capacité à atteindre des projets de vie (changer de job, financer un projet, préparer la retraite) — et, pour certains, viser l’indépendance financière via la logique FIRE.

Le mouvement FIRE (Financial Independence, Retire Early) repose sur une idée simple. En pratique, l’idée est simple : plus vous épargnez une part élevée de vos revenus, plus vous réduisez vos dépenses « nécessaires » et plus vite vous accumulez un capital qui peut financer ces dépenses. En France, une cible souvent mise en avant est un taux d’épargne de 30% à 50%, à comparer au 18,9% moyen observé. C’est exigeant, mais cela donne un ordre de grandeur pour comprendre la vitesse de progression.

Ensuite vient la règle des 4%, qui se traduit en pratique par un capital cible égal à environ 25 à 30 fois vos dépenses annuelles. Exemple : si votre train de vie représente 30 000 € par an, un repère de capital cible est 30 000 € × 25 = 750 000 €.

Ce n’est pas une injonction à viser FIRE. C’est un outil de lecture : si vous savez combien vous dépensez et combien vous épargnez, vous pouvez répondre à des questions très concrètes du type « combien placer pour viser X euros par mois ? », en partant d’abord des dépenses (et non d’un rendement rêvé).

Pour comprendre le cadre et les objectifs du mouvement FIRE et son application au calcul de capital cible, consultez : FIRE.

Une fois ce lien établi entre budget, taux d’épargne et objectifs, il devient crucial de sécuriser cette épargne avant de chercher le rendement. Direction : le matelas de précaution.

2. Construire la base : épargne de précaution et sécurité financière

Si votre budget dégage enfin de l’épargne, la priorité n’est pas de l’exposer tout de suite à des placements volatils. La première marche, c’est la sécurité financière : une réserve disponible pour absorber les imprévus sans casser une stratégie plus long terme. Nous allons donc chiffrer un objectif réaliste (3 à 6 mois), choisir les supports les plus cohérents (livrets et alternatives), puis replacer ces choix dans le contexte des taux 2025–2026.

2.1 Dimensionner son épargne de précaution (3 à 6 mois)

L’épargne de précaution, c’est votre airbag. Elle sert à éviter le mauvais scénario classique : devoir vendre un placement au mauvais moment, ou reprendre un crédit cher, simplement parce qu’une dépense imprévue arrive (voiture, santé, période creuse, etc.). La règle simple est connue : viser 3 à 6 mois de dépenses courantes.

Pour passer du principe au montant, on peut s’appuyer sur des profils types. Le tableau ci-dessous donne des ordres de grandeur cohérents avec la stabilité des revenus et le niveau de charges incompressibles.

| Profil | Dépenses mensuelles | Épargne recommandée | Justification |

|---|---|---|---|

| Fonctionnaire célibataire | 2 000 € | 6 000 € (3 mois) | Sécurité de l’emploi |

| Salarié CDI | 3 000 € | 12 000 € (4 mois) | Risque modéré |

| Famille avec enfants | 4 000 € | 16 000 € (4 mois) | Dépenses incompressibles |

| Indépendant | 3 500 € | 21 000 € (6 mois) | Revenus variables |

On voit la logique : un fonctionnaire a une visibilité forte sur son revenu, donc 3 mois peuvent suffire. À l’inverse, un indépendant subit plus de variabilité, donc on vise plutôt 6 mois. Pour une famille, les dépenses incompressibles montent vite, ce qui justifie un matelas plus conséquent même avec deux revenus.

C’est aussi ici qu’il faut écarter une confusion fréquente : on ne mélange pas épargne et investissement. Un matelas de sécurité doit rester disponible, et ne pas dépendre de la valeur d’un actif qui peut baisser.

Astuces importantes

Pour que ce matelas joue vraiment son rôle, quelques règles simples font gagner du temps et évitent les erreurs.

- Calculez le montant à partir de vos dépenses mensuelles, pas à partir d’un « chiffre rond ».

- Choisissez une cible entre 3 et 6 mois selon votre situation : stable (plutôt 3–4) ou variable (plutôt 5–6).

- Gardez ce matelas sur des supports liquides : s’il est immobilisé ou volatil, il ne protège plus.

Une fois la cible chiffrée et placée au bon endroit, vous pourrez investir le surplus avec une logique plus long terme.

Si vous souhaitez une méthode structurée d’épargne par objectifs, c’est typiquement à ce stade qu’elle devient pertinente.

Une fois le montant cible défini, reste à choisir les bons supports : disponibles, simples, et sans risque de perte en capital.

2.2 Choisir les bons supports pour le matelas de sécurité

Pour le matelas de précaution, on compare d’abord trois critères : la liquidité (retirer quand on veut), la fiscalité (net d’impôts) et le taux. Dans le contexte 2026, les livrets réglementés restent la solution la plus directe, avec une hiérarchie très claire si vous êtes éligible.

Voici les caractéristiques principales des supports de précaution, avec les taux de janvier 2026 et ceux applicables dès le 01/02/2026.

| Support | Taux janvier 2026 | Taux dès 01/02/2026 | Plafond | Fiscalité | Liquidité |

|---|---|---|---|---|---|

| Livret A | 1,7% | 1,5% | 22 950 € | Exonéré | Immédiate |

| LDDS | 1,7% | 1,5% | 12 000 € | Exonéré | Immédiate |

| LEP | 2,7% | 2,5% | 10 000 € | Exonéré | Immédiate |

| Livret bancaire | 0,5% à 2% | Variable | Illimité | PFU 30-31,4% | Immédiate |

| Fonds euros (AV) | 2,6% moy. | Stable | Illimité | Voir AV | J+3 à J+15 |

En pratique, la priorité est le LEP (Livret d’Épargne Populaire) si vous cochez la condition de revenu : si votre revenu fiscal de référence (RFR) pour 1 part est inférieur à 22 823 € (plafond 2025), vous avez tout intérêt à l’ouvrir en premier, car il offre un taux supérieur tout en restant exonéré.

Ensuite vient le Livret A (et, en complément, le LDDS) : rendement plus faible, mais liquidité immédiate et exonération fiscale totale. Les livrets bancaires peuvent dépanner, mais attention : leur taux est variable et la fiscalité (PFU 30 à 31,4% selon produits) peut réduire nettement le rendement net.

Enfin, le fonds euros en assurance-vie peut servir de « deuxième niveau » de trésorerie sécurisée : le capital est garanti, le rendement moyen est autour de 2,6%, mais la liquidité n’est pas instantanée (souvent J+3 à J+15). Pour un vrai matelas d’urgence, on privilégie donc les livrets.

Pour un panorama des livrets réglementés (Livret A, LDDS, LEP) et comprendre plafonds, règles et usages, voir : Guide livrets épargne.

Si, au contraire, vous avez une date en tête et que vous acceptez de bloquer l’argent, un compte à terme (CAT) peut devenir une alternative à considérer.

Après ce comparatif, il reste une question importante : pourquoi ces livrets paraissent moins attractifs qu’il y a deux ans ? La réponse tient à l’évolution récente des taux.

2.3 Comprendre l’évolution récente des taux réglementés

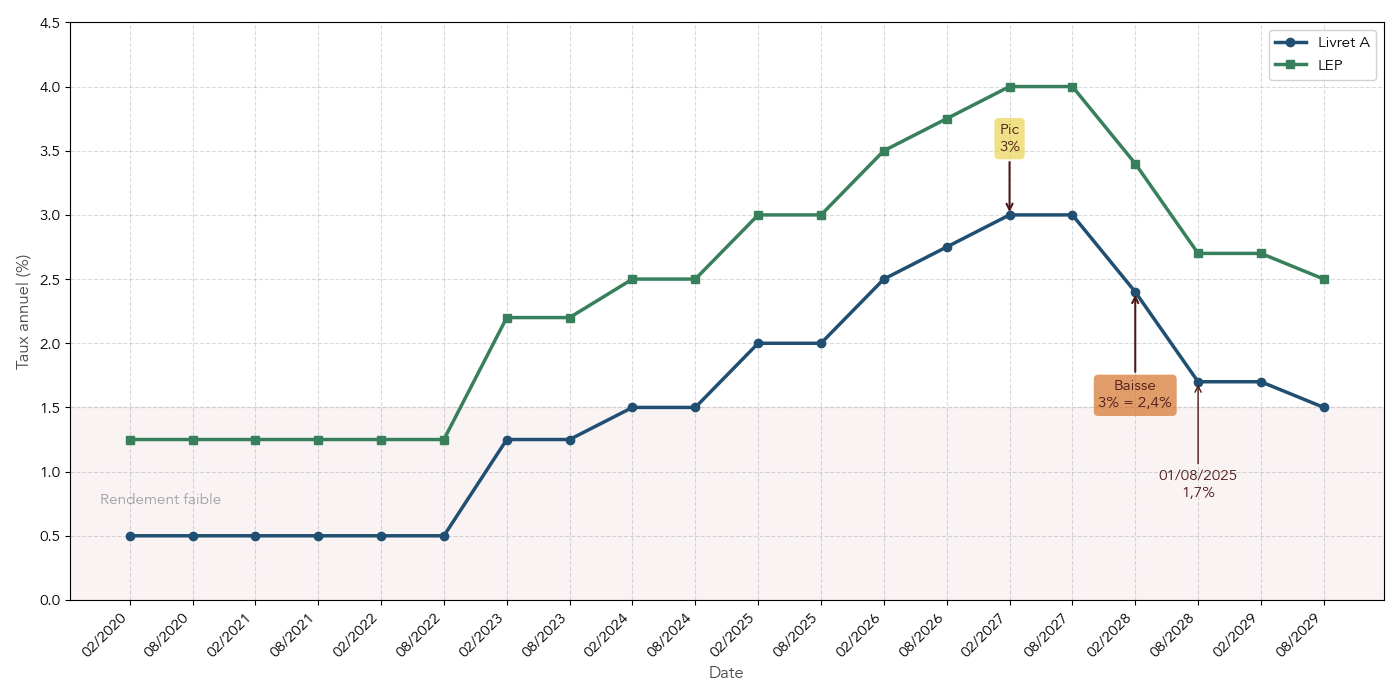

Les taux des livrets réglementés ont beaucoup bougé sur 2025–2026, et cela change la façon de piloter sa trésorerie. Trois dates résument l’essentiel : baisse au 01/02/2025 (Livret A 3% → 2,4% ; LEP 4% → 3,5%), nouvelle baisse au 01/08/2025 (Livret A 2,4% → 1,7% ; LEP 3,5% → 2,7%), puis baisse au 01/02/2026 (Livret A 1,7% → 1,5% ; LEP 2,7% → 2,5%).

Ce contexte a deux implications très concrètes. D’abord, le Livret A se retrouve sous l’inflation prévisionnelle, ce qui signifie une érosion progressive du pouvoir d’achat si on y laisse trop d’argent trop longtemps. Ensuite, le LEP conserve un avantage relatif, car il garde un « coup de pouce » (en février 2026, il reste au-dessus de la formule de calcul d’environ +1 point).

La conséquence logique n’est pas de fuir les livrets, mais de ne pas surdimensionner l’épargne de précaution. Une fois votre matelas atteint, l’excédent a vocation à être orienté vers une poche de trésorerie à moyen terme plus rémunératrice, avec une liquidité un peu moindre. Pour mieux comprendre les règles et l’historique du Livret A / LEP, vous pouvez approfondir ensuite.

Une fois le matelas correctement dimensionné et placé, le surplus de trésorerie peut être alloué à des supports à moyen terme, avec un meilleur rendement mais une disponibilité moins immédiate.

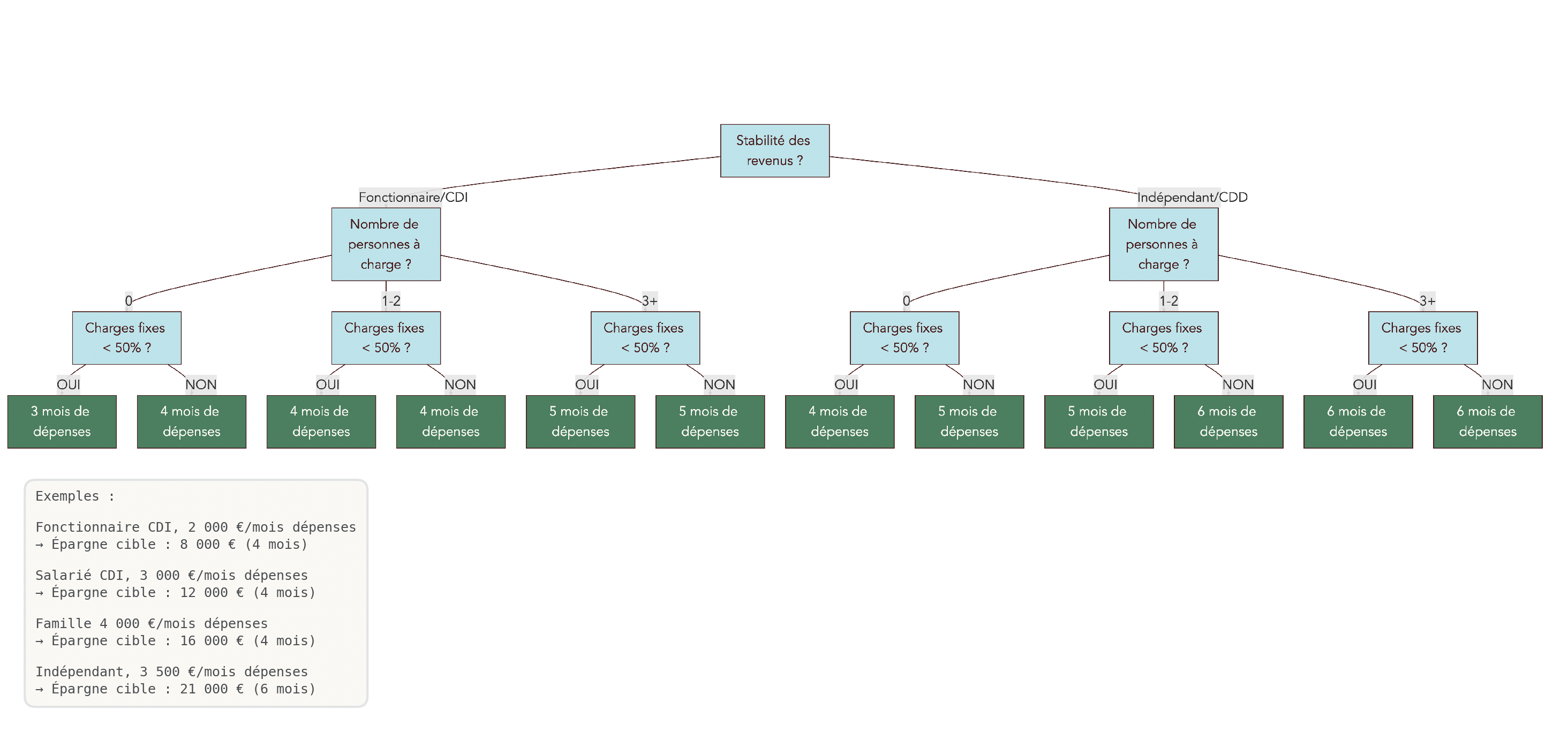

2.4 Ajuster la taille de son matelas selon son profil de risque

La règle « 3 à 6 mois » fonctionne bien comme point de départ, mais le bon niveau dépend de votre situation réelle. L’idée est proche d’un arbre de décision : on regarde la stabilité des revenus, le nombre de personnes à charge, et le poids des charges fixes. Selon les réponses, on retombe naturellement sur un multiplicateur plutôt à 3–4 mois (situation stable) ou à 5–6 mois (revenus plus incertains, charges lourdes, famille plus exposée).

Les exemples parlent d’eux-mêmes : 2 000 € de dépenses mensuelles pour un fonctionnaire célibataire conduisent à 6 000 € (3 mois), alors qu’un indépendant avec 3 500 € de dépenses vise 21 000 € (6 mois). Entre les deux, un salarié en CDI et une famille avec enfants se positionnent à 4 mois (12 000 € et 16 000 € respectivement). Le but n’est pas de viser le maximum, mais de choisir un niveau cohérent avec votre risque réel, puis de s’y tenir.

Tant que cette base n’est pas en place, on évite de surcharger la partie « risquée » du patrimoine. C’est l’ordre logique d’une pyramide patrimoniale : sécuriser, puis optimiser la trésorerie, puis investir plus long terme.

Pour affiner ce calibrage en fonction de votre tolérance au risque et de votre situation, vous pouvez aussi vous référer à votre profil d’investisseur.

Une fois le matelas calibré et placé, l’étape suivante de la pyramide consiste à optimiser la trésorerie élargie (court/moyen terme), puis à préparer l’investissement long terme.

3. Gérer sa trésorerie court/moyen terme : fonds euros et comptes à terme

Après avoir sécurisé l’essentiel (budget, capacité d’épargne et matelas de précaution), la question devient très concrète pour vous : que faire de la trésorerie qui dépasse ce socle ? À ce stade de la pyramide patrimoniale, on vise un compromis simple : un rendement supérieur aux livrets, sans basculer trop vite dans des placements plus volatils.

3.1 Les fonds euros comme prolongement du matelas de sécurité

Les fonds euros d’assurance-vie sont souvent le chaînon manquant entre l’épargne d’urgence (très liquide) et l’investissement long terme (plus risqué). En 2024, leur rendement moyen à 2,60 % s’est établi à ce niveau, avec des contrats qui montent nettement plus haut. Et surtout, on reste sur une logique de capital garanti, ce qui explique leur place dans la couche « Sécurité / Prévoyance » de la pyramide patrimoniale.

Pour visualiser les écarts d’un coup d’œil, voici une photographie des rendements 2024 et des frais de gestion selon plusieurs contrats.

| Contrat | Fonds euros | Rendement 2024 | Frais de gestion |

|---|---|---|---|

| Linxea Spirit 2 | Objectif Climat | 3,31% | 2% max |

| Garance | Garance Épargne | 3,50% | 0,60% |

| Corum Life | Corum | 4,65% | 0,60% |

| BoursoBank | Euro Exclusif | 3,00% | Variable |

| Fortuneo | Suravenir Opportunité 2 | 3,00% | 0,60% |

La mécanique est assez intuitive : l’assureur prélève des frais de gestion, et le rendement annoncé correspond à une performance nette de ces frais. En contrepartie, l’argent n’est pas toujours instantanément disponible : un rachat met généralement quelques jours (J+3 à J+15). C’est précisément pour cela que le fonds euros est un bon « prolongement » du matelas de sécurité, mais pas forcément le bon endroit pour l’imprévu du dimanche soir.

Astuces importantes

Avant de choisir un fonds euros, quelques vérifications évitent les mauvaises surprises.

- Regardez les frais de gestion, car ils sont prélevés chaque année et pèsent directement sur le rendement net.

- Anticipez le délai de rachat (souvent J+3 à J+15) si vous pensez avoir besoin de liquidités rapidement.

- Attention : les meilleurs rendements sont souvent conditionnés à une part minimale en unités de compte (UC), donc à une prise de risque sur une partie du contrat.

Une fois ces points validés, le fonds euros devient une poche de trésorerie « renforcée », plus rémunératrice qu’un livret, tout en restant dans une logique de sécurité.

Pour comprendre le rôle des fonds euros au sein d’une assurance-vie et les critères de choix d’un contrat, consultez : Guide assurance-vie.

La logique suivante s’impose alors : si l’on accepte un peu moins de souplesse, existe-t-il un support qui fixe le rendement à l’avance ? C’est exactement la promesse des comptes à terme.

3.2 Profiter des comptes à terme quand l’horizon est connu

Un compte à terme (CAT) est très simple à comprendre : vous bloquez une somme sur une durée définie, et la banque vous verse un taux fixé à l’avance. C’est une option intéressante quand on sait qu’on n’aura pas besoin de cet argent pendant 12, 24 ou 36 mois (par exemple un achat auto, des travaux, ou un apport immobilier à 2–3 ans).

Le point clé, c’est de raisonner en rendement net après fiscalité. Depuis 01/01/2026, une grande partie des produits financiers (dont les CAT) est soumise à une flat tax 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). Le taux affiché n’est donc pas le taux que vous toucherez réellement.

| Durée | Taux brut moyen 2025 | Après flat tax 31,4% |

|---|---|---|

| 6 mois | 2,20% | 1,51% |

| 12 mois | 2,50% | 1,72% |

| 24 mois | 2,60% | 1,78% |

| 36 mois | 2,75% | 1,89% |

On peut garder une règle de décision très opérationnelle : si l’épargne est bloquable plus de 12 mois et que le taux net du CAT dépasse le Livret A net, alors le CAT a tout intérêt à remplacer une partie de la trésorerie dormante.

Pour un guide complet sur le fonctionnement des comptes à terme, leur fiscalité et les critères de choix, voir : Compte à terme (CAT).

Une fois la trésorerie gérée (urgence, précaution élargie, projets à horizon connu), on passe naturellement à l’étage suivant : investir sur le long terme. Et là, la première chose à clarifier, c’est la différence entre l’enveloppe fiscale et le support d’investissement.

4. Préparer le long terme : choisir enveloppes fiscales et supports d’investissement

Quand on commence à investir, l’erreur la plus fréquente est de confondre le « contenant » et le « contenu ». Pourtant, ce détail change tout : la fiscalité dépend d’abord de l’enveloppe choisie, tandis que le risque et le rendement dépendent des actifs logés à l’intérieur.

4.1 Comprendre la différence enveloppes fiscales / classes d’actifs

Un PEA (Plan d’Épargne en Actions), une assurance-vie, un PER (Plan d’Épargne Retraite) ou un compte-titres ordinaire (CTO) sont des enveloppes fiscales. À l’intérieur, on place des classes d’actifs : actions, ETF, obligations, SCPI, fonds euros, etc. Deux personnes peuvent donc « investir en assurance-vie » de manière totalement différente, selon qu’elles y logent majoritairement un fonds euros ou des unités de compte.

Cette distinction aide aussi à comprendre la confusion classique PEA/CTO. Le PEA n’est pas un produit miracle : c’est une enveloppe avec un univers d’investissement restreint (actions UE/EEE et certains ETF), mais une fiscalité très favorable après 5 ans. À l’inverse, le CTO ouvre un univers beaucoup plus large, mais sans avantage fiscal.

Le tableau ci-dessous résume l’essentiel : plafonds, fiscalité avant/après échéance, et horizons recommandés. C’est un bon réflexe pour choisir l’enveloppe avant même de sélectionner un support.

| Enveloppe | Plafond | Fiscalité avant échéance | Fiscalité après échéance | Horizon |

|---|---|---|---|---|

| PEA | 150 000 € | IR + 17,2% PS | 17,2% PS seuls (après 5 ans) | > 5 ans |

| Assurance vie | Illimité | PFU 30% | 7,5% + 17,2% PS (après 8 ans, abattement 4 600/9 200 €) | > 8 ans |

| CTO | Illimité | PFU 31,4% | PFU 31,4% | Flexible |

| PER | Illimité | Bloqué | IR à la sortie + PS 18,6% sur gains | Retraite |

Dernier point à intégrer dans vos comparaisons : la flat tax est désormais différenciée. Beaucoup de revenus mobiliers (CTO, crypto, CAT, PER) relèvent de 31,4 %, alors que l’assurance-vie conserve 30 %. À rendement brut égal, l’enveloppe fait donc une différence très concrète sur le rendement net.

Maintenant que ce repère est clair, on peut zoomer sur les enveloppes les plus courantes pour un investisseur particulier : le PEA pour les actions et ETF, puis l’assurance-vie et le CTO en complément.

4.2 PEA, CTO et assurance-vie : quel rôle pour chaque enveloppe ?

Pour investir en actions et ETF, le PEA reste l’enveloppe de référence quand on a un horizon long. Son plafond est de 150 000 € et, après 5 ans, les plus-values et dividendes sont exonérés d’impôt sur le revenu : seuls les prélèvements sociaux de 17,2 % restent dus. Autrement dit, si vous savez que vous investissez pour plusieurs années, c’est souvent l’outil à privilégier.

Le PEA existe en deux grandes variantes, qui n’impliquent pas les mêmes supports ni les mêmes frais.

| Critère | PEA bancaire | PEA assurance |

|---|---|---|

| Plafond | 150 000 € | 150 000 € |

| Supports | Actions, ETF, OPCVM éligibles | UC éligibles PEA |

| Fiscalité transmission | Non applicable | Abattements AV possibles |

| Frais moyens | 0% à 0,5%/ordre | 0,5% à 0,75%/an |

Deux idées simples font gagner du temps.

- D’abord, ouvrez un PEA et « prenez date » dès que possible, même avec 10 €, pour déclencher l’antériorité fiscale.

- Ensuite, gardez en tête que le CTO n’est pas l’ennemi du PEA : il devient indispensable dès que vous voulez accéder à des ETF non éligibles PEA, comme l’iShares Core S&P 500.

Pour comprendre en détail le fonctionnement, les titres éligibles et la fiscalité du PEA, consultez : Guide PEA.

L’assurance-vie, elle, fait office de couteau suisse de l’épargnant sur un horizon plutôt supérieur à 8 ans. Après 8 ans, la fiscalité s’allège avec un taux de 7,5 % (au lieu du PFU) sur une partie des gains et un abattement annuel de 4 600 € (9 200 €) qui peut être exploité via des retraits. Et comme la flat tax y reste à 30 % (17,2 % de prélèvements sociaux), l’assurance-vie est souvent à privilégier par rapport au CTO pour loger des revenus du capital.

Enfin, le compte-titres ordinaire (CTO) garde un avantage décisif : sa souplesse. Il permet d’investir sans plafond et sans contrainte d’éligibilité, au prix d’une fiscalité moins douce (PFU 31,4 %).

Une fois l’enveloppe choisie, la question suivante devient plus concrète : quels supports mettre à l’intérieur ? Pour la partie actions, l’approche la plus rationnelle consiste souvent à passer par des ETF.

4.3 Construire un portefeuille long terme avec les ETF

Les ETF (trackers) permettent d’acheter en une ligne un panier diversifié de titres, en suivant un indice. Leur intérêt majeur pour les finances personnelles, c’est le couple diversification + frais bas. Sur la durée, les frais annuels (TER) comptent énormément : entre 0,07 % et 0,38 %, l’écart paraît petit… mais il se répète tous les ans.

Voici une sélection d’ETF cités, avec leurs indices et leurs frais, pour visualiser immédiatement les options et l’éligibilité PEA.

| ETF | Indice répliqué | Frais annuels (TER) | PEA éligible |

|---|---|---|---|

| Amundi MSCI World | MSCI World | 0,38% | Oui |

| iShares Core S&P 500 | S&P 500 | 0,07% | Non |

| Lyxor CAC 40 | CAC 40 | 0,25% | Oui |

| BNP Easy Stoxx 600 | STOXX Europe 600 | 0,20% | Oui |

| iShares MSCI World Swap PEA | MSCI World | 0,25% | Oui |

On retrouve ici une implication pratique de la confusion PEA/CTO : certains ETF très connus, notamment exposés aux États-Unis, ne sont pas éligibles PEA. Dans ce cas, le CTO redevient la solution logique. À l’inverse, si votre horizon est cohérent avec le PEA (> 5 ans), un ETF monde éligible PEA peut constituer une brique centrale de portefeuille.

Enfin, l’horizon joue un rôle de filtre : le PEA vise plutôt > 5 ans et l’assurance-vie plutôt > 8 ans. Cette contrainte temporelle sert de garde-fou, pour éviter de financer un projet proche avec un support plus volatil que prévu.

Pour comprendre le fonctionnement des ETF, leur réplication, et comment les loger (PEA/CTO/AV), voir : Guide ETF.

Si vous trouvez malgré tout le choix d’ETF déroutant, un arbre décisionnel aide souvent à passer du comparatif… à une décision simple.

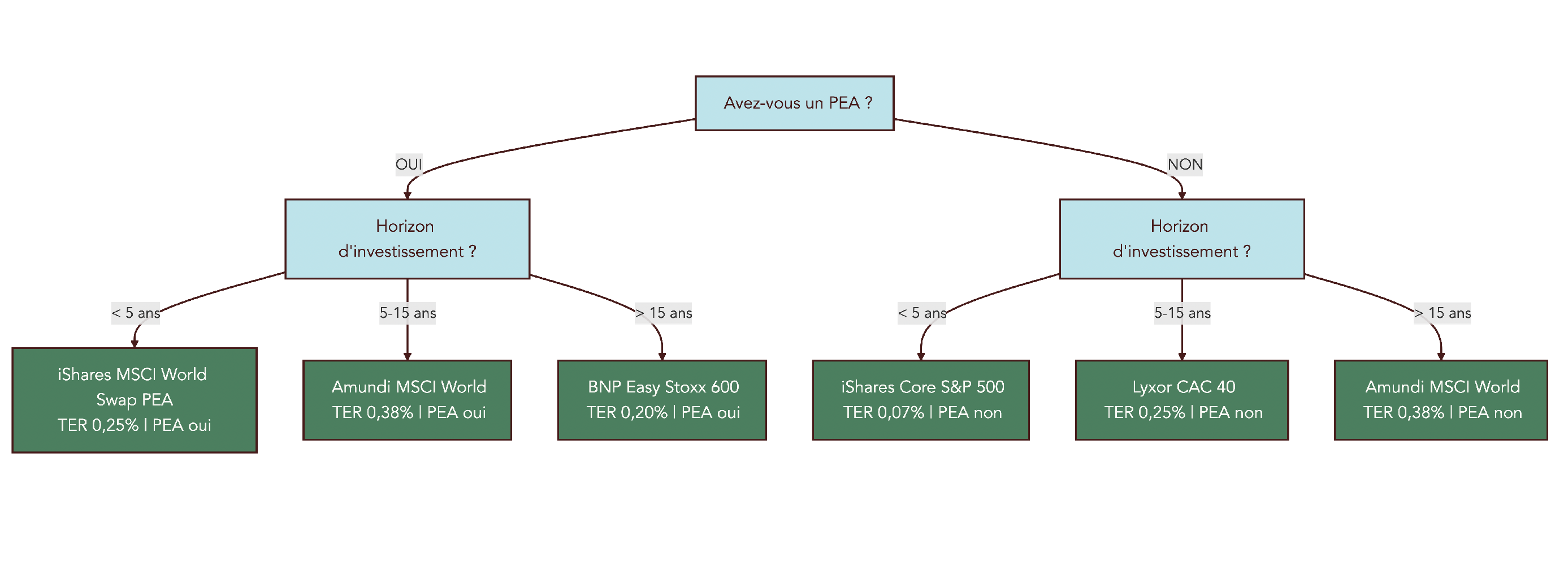

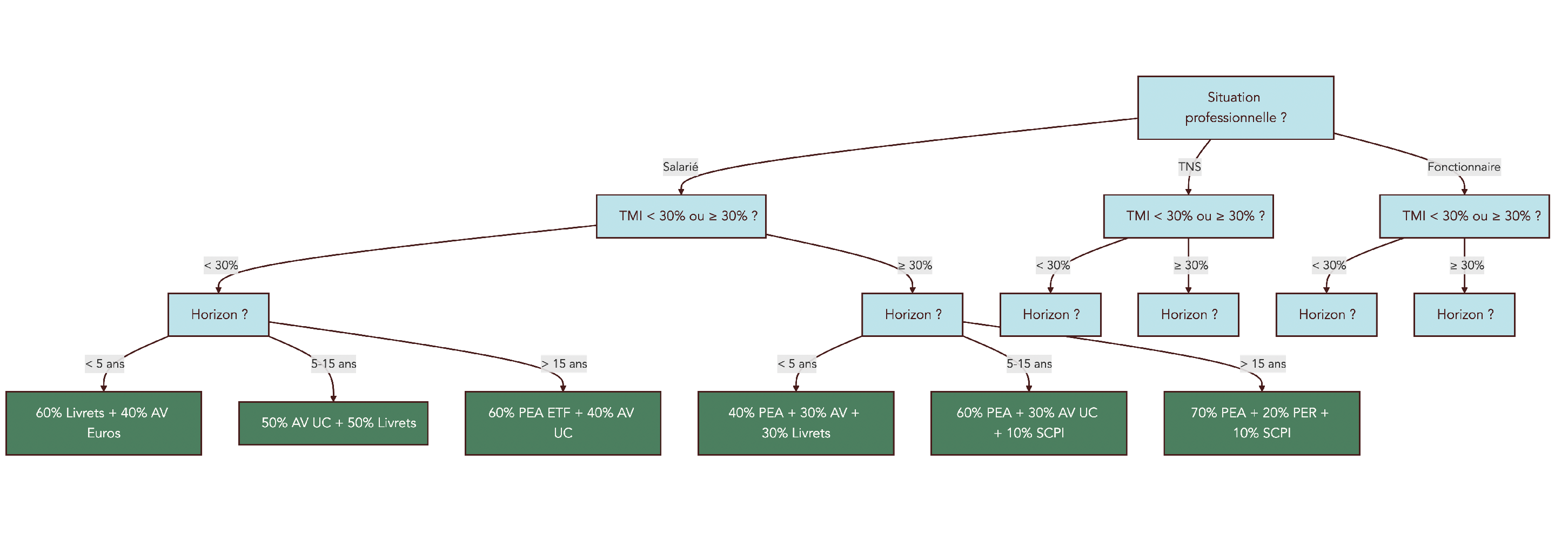

4.4 Quel ETF pour quel profil d’investisseur ?

Plutôt que de chercher « le meilleur ETF », on progresse plus vite en se posant les bonnes questions dans le bon ordre : avez-vous un PEA, quel est votre horizon, et quel niveau de risque acceptez-vous ? C’est exactement l’intérêt de l’arbre ci-dessous, qui transforme une liste d’ETF en parcours de décision.

On y retrouve les repères essentiels :

- Si vous avez un PEA, vous vous orientez vers les ETF éligibles PEA (par exemple un MSCI World Swap PEA, ou un ETF Europe comme STOXX 600), avec un horizon plutôt long.

- Si vous n’avez pas de PEA (ou si vous souhaitez un ETF non éligible), le CTO permet d’accéder à des ETF comme l’iShares Core S&P 500, très peu chargé en frais.

- L’horizon (< 5 ans, 5–15 ans, > 15 ans) sert de rappel de bon sens : plus il est long, plus une exposition actions via ETF se justifie.

Ce raisonnement vous aide à rester cohérent avec votre profil d’investisseur, sans tomber dans l’achat impulsif. Et si vous voulez creuser la logique PEA/CTO et la sélection pratique d’ETF, vous trouverez des exemples détaillés et des points de vigilance.

Une fois la poche actions structurée, il reste une brique souvent recherchée pour diversifier : l’immobilier… mais sans acheter un bien en direct. C’est là que les SCPI entrent en scène, avec un piège classique à éviter.

4.5 Diversifier avec les SCPI sans se laisser piéger par le rendement brut

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier de rendement via un véhicule collectif, sans gérer soi-même un locataire. Sur le papier, le taux de distribution (TD) peut sembler très attractif. En 2024, certaines SCPI affichent même des chiffres proches de 10 % ou plus.

| SCPI | Gestionnaire | TD 2024 | Type |

|---|---|---|---|

| Comète | — | 11,18% | Diversifiée |

| Osmo Énergie | — | 9,33% | Thématique |

| Transitions Europe | Arkea REIM | 8,25% | Européenne |

| Upeka | Axipit REP | 7,96% | Diversifiée |

| Moyenne marché | — | 4,72% | — |

Le piège, c’est de comparer ce TD brut à un rendement net de fonds euros ou d’ETF. Une SCPI comporte généralement des frais d’entrée de 8 % à 12 %, et la fiscalité est celle des revenus fonciers (imposition au barème de l’impôt sur le revenu, plus prélèvements sociaux de 17,2 %). Résultat : le rendement net peut fortement baisser, parfois jusqu’à être divisé par deux.

C’est pour cela que l’horizon recommandé est d’au moins 8 ans : il faut du temps pour amortir les frais d’entrée et viser une rentabilité locative cohérente avec ce type de support. Dans la pyramide patrimoniale, on est clairement sur une couche « Rendement » intermédiaire, à réserver à une épargne déjà stabilisée.

Pour un panorama des SCPI et des autres solutions d’immobilier papier (SCPI, SCI, OPCI) et leurs usages, consultez : Investir immobilier papier.

Une fois la stratégie long terme structurée (enveloppe + supports), un levier peut accélérer la constitution de patrimoine : le crédit. Encore faut-il comprendre le contexte de taux et la logique d’effet de levier.

5. Utiliser le crédit comme levier au service de son patrimoine

Le crédit n’est pas une étape « obligatoire », mais c’est un outil puissant quand il est utilisé au bon moment, après avoir stabilisé son budget et son épargne. On ne parle plus seulement de placer son argent : on parle d’augmenter sa capacité d’investissement avec un financement, tout en gardant un œil sur le rendement net.

5.1 Situer les taux de crédit immobilier dans le contexte récent

Avant de parler stratégie, il faut regarder la réalité des conditions de marché. En janvier 2026, les taux moyens observés se situent autour de 3,2 % à 3,5 % selon la durée, ce qui correspond à une baisse/stabilisation après le pic de fin 2023 – début 2024.

| Durée | Taux moyen janvier 2026 | Taux d’usure T1 2026 |

|---|---|---|

| 15 ans | 3,20% | 4,12% |

| 20 ans | 3,31% à 3,42% | 4,59% |

| 25 ans | 3,40% à 3,51% | 5,13% |

Le taux d’usure est un plafond réglementaire : au-delà, la banque ne peut pas prêter. Le connaître permet de comprendre pourquoi certains dossiers coincent malgré une situation solide, notamment sur les durées longues.

Dans la pyramide patrimoniale, le levier crédit intervient après les étapes de sécurité et les premiers investissements. C’est un accélérateur, pas un point de départ.

Pour un panorama des solutions de financement et des règles pour obtenir un crédit immobilier, voyez : Crédit immobilier.

Comprendre le niveau des taux ne suffit pas ; la vraie question est : dans quelles conditions l’endettement améliore-t-il réellement la performance sur votre argent ? Pour répondre, il faut parler d’apport et d’effet de levier.

5.2 Comprendre l’apport minimum et l’effet de levier immobilier

Dans la pratique bancaire, une règle revient souvent : l’apport personnel minimum généralement exigé correspond à 10 % du prix d’acquisition, auquel on ajoute les frais de notaire. Ce n’est pas une règle gravée dans le marbre, mais c’est un repère très concret pour préparer un dossier.

Ensuite, il faut comprendre la logique de l’effet de levier : si vous empruntez à un taux inférieur au rendement attendu de l’investissement, vous augmentez mécaniquement le rendement de vos fonds propres. Ça se voit immédiatement avec un exemple chiffré.

| Investissement | Sans levier | Avec levier (80% emprunté) |

|---|---|---|

| Capital investi | 100 000 € | 20 000 € (fonds propres) |

| Rendement brut 6% | 6 000 €/an | 6 000 €/an |

| Coût du crédit 3,4% | 0 € | 2 720 €/an |

| Rendement net | 6 000 € | 3 280 € |

| Rendement sur fonds propres | 6% | 16,4% |

Le projet, lui, rapporte toujours 6 % brut. Mais comme vous ne mobilisez que 20 000 € de fonds propres, le rendement sur votre mise initiale grimpe à 16,4 % dans cet exemple. C’est exactement l’indicateur à suivre : le différentiel entre taux d’emprunt et rendement attendu. L’erreur classique serait de « s’endetter sans stratégie », sans vérifier ce différentiel et sans tester la soutenabilité de l’effort (cash-flow positif ou effort d’épargne réellement maîtrisé).

Si vous souhaitez approfondir les critères concrets pour obtenir un crédit d’investissement locatif, vous trouverez des repères opérationnels pour bâtir un dossier cohérent.

Au-delà du crédit immobilier, il existe un levier plus sophistiqué, réservé à des patrimoines déjà constitués : le crédit lombard, qui permet d’obtenir des liquidités sans vendre ses actifs.

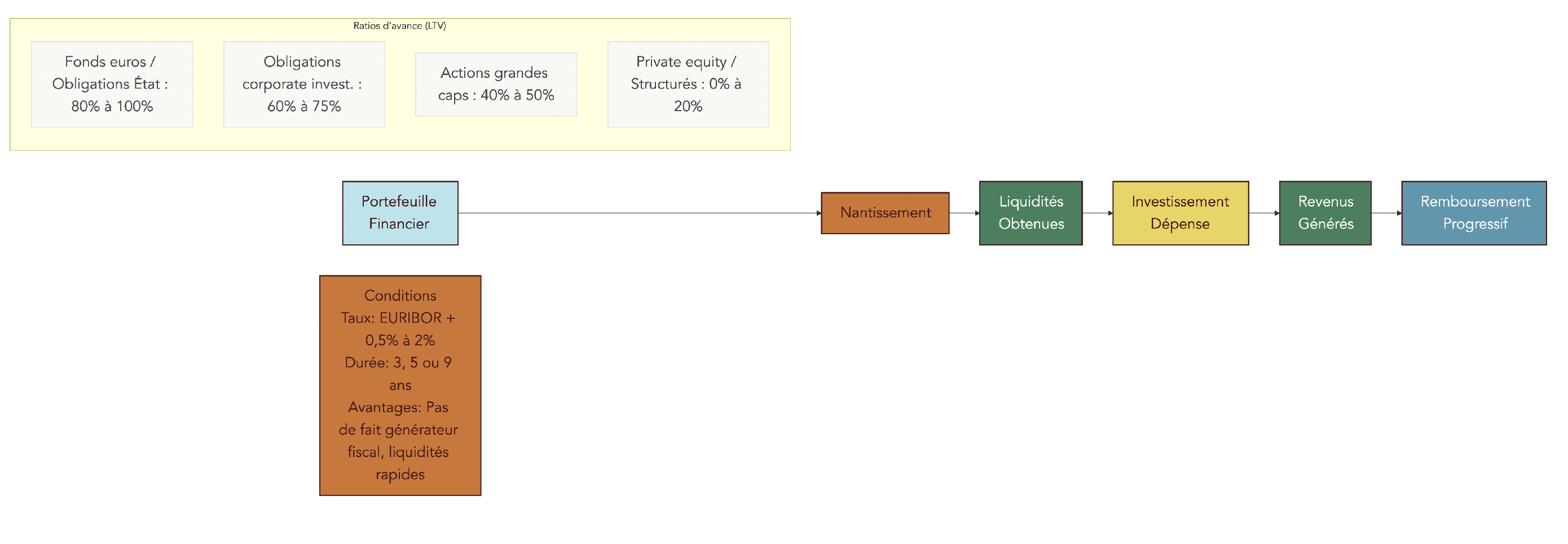

5.3 Découvrir le crédit lombard et ses ratios d’avance

Le crédit lombard est un prêt adossé à un portefeuille financier : vous nantissez vos actifs auprès de la banque, et vous obtenez des liquidités sans vendre. L’intérêt est double : vous évitez un fait générateur fiscal (puisqu’il n’y a pas de cession) et vos actifs restent investis, donc continuent de produire des revenus.

Le montant que la banque accepte de prêter dépend directement du type d’actifs nantis, via un ratio d’avance (Loan-to-Value (LTV)). Plus l’actif est jugé stable, plus le LTV est élevé.

| Type d’actif nanti | Ratio d’avance (LTV) |

|---|---|

| Fonds euros / Obligations d’État | 80% à 100% |

| Obligations corporate investment grade | 60% à 75% |

| Actions grandes capitalisations | 40% à 50% |

| Private equity / Produits structurés | 0% à 20% |

Côté conditions, les taux sont généralement indexés (EURIBOR + 0,5 % à + 2 %), avec des durées usuelles de 3, 5 ou 9 ans. C’est donc un outil qui peut être rapide à mettre en place (quelques jours), mais qui demande une bonne discipline.

Attention au revers de la médaille : si la valeur du portefeuille baisse, ce levier de crédit expose au risque d’appel de marge, puisque la banque raisonne en valeur de nantissement et en LTV.

Pour comprendre le prêt adossé à un portefeuille, ses LTV et les risques d’appel de marge, consultez : Guide crédit lombard.

Pour rendre ce mécanisme plus intuitif, un schéma de flux aide à visualiser l’enchaînement : nantissement, liquidités, utilisation, puis remboursement.

5.4 Visualiser le mécanisme du crédit lombard

Le crédit lombard devient beaucoup plus clair quand on le regarde comme un flux : vous avez un portefeuille, vous le nantissez, la banque avance une partie de sa valeur (selon le LTV), et vous récupérez des liquidités. Ensuite, ces liquidités servent à un projet (investissement ou dépense), tandis que le portefeuille reste investi. Enfin, vous remboursez le prêt selon la durée prévue.

On retrouve dans ce schéma les paramètres qui font la différence : les ratios d’avance (80–100 % sur fonds euros/obligations d’État, 40–50 % sur actions de grandes capitalisations), et le coût du financement (EURIBOR + 0,5 % à + 2 %) sur 3, 5 ou 9 ans. Cela explique pourquoi ce levier reste un outil de « second niveau » : il complète une stratégie déjà construite, il ne la remplace pas.

Pour compléter la vue d’ensemble du nantissement aux liquidités puis au remboursement, vous pouvez aussi approfondir le crédit lombard.

Maintenant que la structure d’investissement est en place et que l’on voit comment le crédit peut servir de levier, la question suivante devient incontournable : comment optimiser les rendements nets en tenant compte de la fiscalité, et comment personnaliser la stratégie (PER, dispositifs de défiscalisation) selon votre situation ?

6. Optimiser sa fiscalité : PER, flat tax et défiscalisation ciblée

Après avoir structuré l’investissement long terme et compris comment le crédit peut accélérer la constitution de patrimoine, la question suivante est simple : combien l’impôt et les prélèvements sociaux vont-ils vous reprendre au fil du temps ? En France, la fiscalité n’est pas un détail, c’est un paramètre de pilotage. Et pour l’optimiser correctement, il faut d’abord connaître deux repères : votre tranche d’impôt sur le revenu… et le bon taux de flat tax selon les produits.

6.1 Comprendre sa tranche d’imposition et la flat tax différenciée 2026

Le point de départ, c’est le barème de l’impôt sur le revenu : il permet de situer votre niveau d’imposition et, surtout, de comprendre à quel taux est imposé votre dernier euro gagné.

| Tranche de revenus (1 part) | Taux d’imposition |

|---|---|

| 0 € – 11 497 € | 0% |

| 11 498 € – 29 315 € | 11% |

| 29 316 € – 83 823 € | 30% |

| 83 824 € – 180 294 € | 41% |

| > 180 294 € | 45% |

En pratique, ce taux appliqué à la dernière tranche atteinte, c’est votre TMI (tranche marginale d’imposition). Concrètement, c’est lui qui détermine l’intérêt immédiat des dispositifs de déduction, comme le Plan d’Épargne Retraite (PER) : plus votre TMI est élevé, plus la déduction « vaut cher ».

Autre repère à bien intégrer depuis 2026 : la flat tax n’est plus un bloc uniforme. Deux régimes coexistent, et la différence vient des prélèvements sociaux.

- Flat tax à 31,4% (12,8% d’IR + 18,6% de PS) : dividendes, plus-values mobilières, PER, comptes à terme, crypto-actifs.

- Flat tax à 30% (12,8% d’IR + 17,2% de PS) : assurance-vie, plus-values immobilières, revenus fonciers, PEL/CEL.

En pratique, ce différentiel renforce l’idée suivante : pour les revenus du capital, l’assurance-vie reprend un avantage relatif face au compte-titres ordinaire, à fiscalité comparable mais plus lourde depuis la hausse des prélèvements sociaux.

Pour savoir comment se calcule l’impôt sur le revenu et repérer votre tranche marginale, consultez : Impot revenu calcul.

Maintenant que les règles du jeu sont posées, on peut passer à la mécanique la plus parlante : chiffrer, en euros, le gain fiscal potentiel d’un versement sur PER… avant d’en regarder les limites.

6.2 Le PER : calculer le gain fiscal immédiat

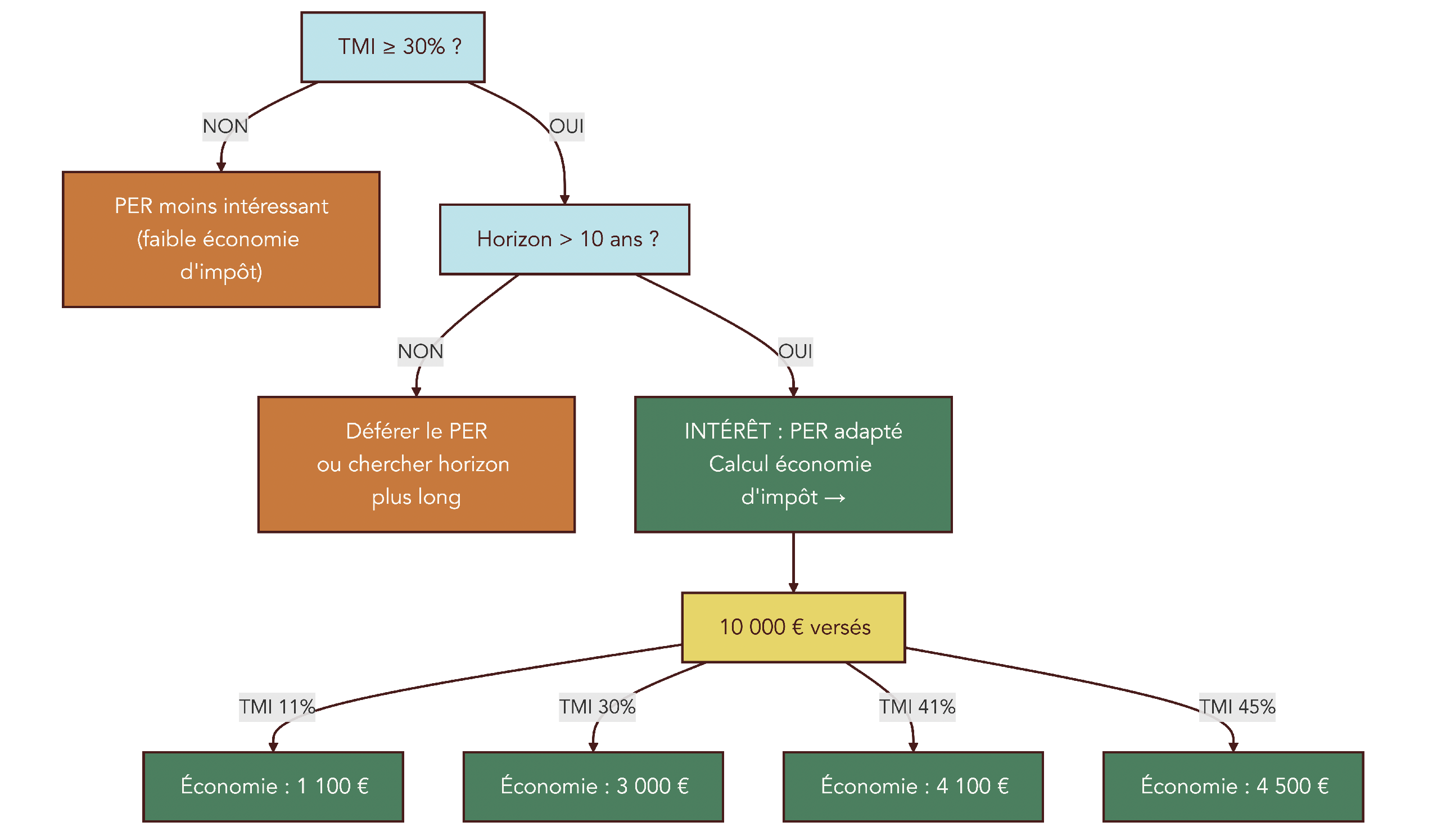

Le PER (Plan d’Épargne Retraite) est souvent présenté comme « une enveloppe retraite ». Ce qui fait sa force, c’est surtout la déduction fiscale des versements volontaires, dans la limite d’un plafond. La formule est directe : économie d’impôt = versement × TMI.

Voici ce que cela donne sur un exemple volontairement simple (versement de 10 000 €) :

| TMI | Versement | Économie d’impôt | Coût net du versement |

|---|---|---|---|

| 11% | 10 000 € | 1 100 € | 8 900 € |

| 30% | 10 000 € | 3 000 € | 7 000 € |

| 41% | 10 000 € | 4 100 € | 5 900 € |

| 45% | 10 000 € | 4 500 € | 5 500 € |

On voit immédiatement pourquoi le seuil de 30% est souvent déterminant : à partir de là, l’économie devient vraiment significative.

Ensuite, il faut respecter les plafonds de déduction. Pour 2025 :

- Salarié : 10% du revenu net imposable N-1 (minimum 4 637 €, maximum 37 094 €).

- TNS : plafond majoré jusqu’à 87 135 €.

Astuces importantes

Avant de verser sur un PER, deux vérifications évitent les mauvaises surprises.

- Regardez sur votre avis d’imposition la rubrique plafond épargne retraite non utilisé : c’est là que vous voyez ce que vous pouvez déduire réellement.

- Sachez que le plafond non utilisé se reporte sur plusieurs années : 3 ans, puis 5 ans depuis 2026.

- Gardez une logique simple : si votre versement dépasse votre plafond, la partie excédentaire ne donnera pas l’économie d’impôt attendue.

Une fois ces contrôles faits, le calcul du gain fiscal devient fiable.

Enfin, on ne peut pas parler du PER sans rappeler un point clé : attention à la sortie. Les sommes déduites aujourd’hui seront imposées à l’impôt sur le revenu lors de la sortie en capital, au TMI de la retraite (souvent plus bas, mais pas systématiquement). Et depuis 2026, les prélèvements sociaux sur les gains du PER sont à 18,6%.

Pour un guide sur la mécanique, les plafonds et les modalités de sortie, vous pouvez approfondir ici : Plan épargne retraite.

Ce gain immédiat est donc une pièce du puzzle. La vraie question devient : dans quels cas le PER est-il réellement adapté à votre situation fiscale et à votre horizon ?

6.3 Le PER est-il adapté à votre profil ?

Le PER peut être excellent… ou décevant. Tout dépend de trois critères, à passer dans l’ordre.

1) Votre TMI : si elle est inférieure à 30%, l’avantage de la déduction existe, mais il est souvent moins « transformant ». À l’inverse, à partir de 30% (et plus encore à 41% ou 45%), l’écart est net.

2) Votre horizon : le PER est naturellement orienté retraite. Dans la logique proposée, un horizon supérieur à 10 ans est un repère important, car il laisse le temps à l’épargne de travailler et dilue l’impact des frais.

3) Votre fiscalité à la retraite : si votre TMI baisse à la retraite, le PER a tout intérêt à devenir un outil d’arbitrage fiscal. Si elle ne baisse pas (ou si c’est incertain), il faut comparer plus froidement avec d’autres enveloppes, car vous récupérez plus tard un capital qui réintègre l’impôt sur le revenu.

La règle If-Then à retenir est claire : si TMI ≥ 30% ET horizon > 10 ans, le PER présente un intérêt fiscal significatif. À l’inverse, si votre TMI est faible, il peut être envisagé de verser sans déduction pour profiter de l’enveloppe, mais l’intérêt principal (la déduction) s’amenuise.

Pour approfondir les règles et vérifier si ce PER colle à votre cas, le plus efficace est de raisonner sur votre TMI actuel, votre horizon et le niveau d’imposition anticipé à la retraite.

Une fois la décision prise, un dernier point fait souvent la différence sur plusieurs décennies : les frais. C’est là que beaucoup de capital se perd… sans même s’en rendre compte.

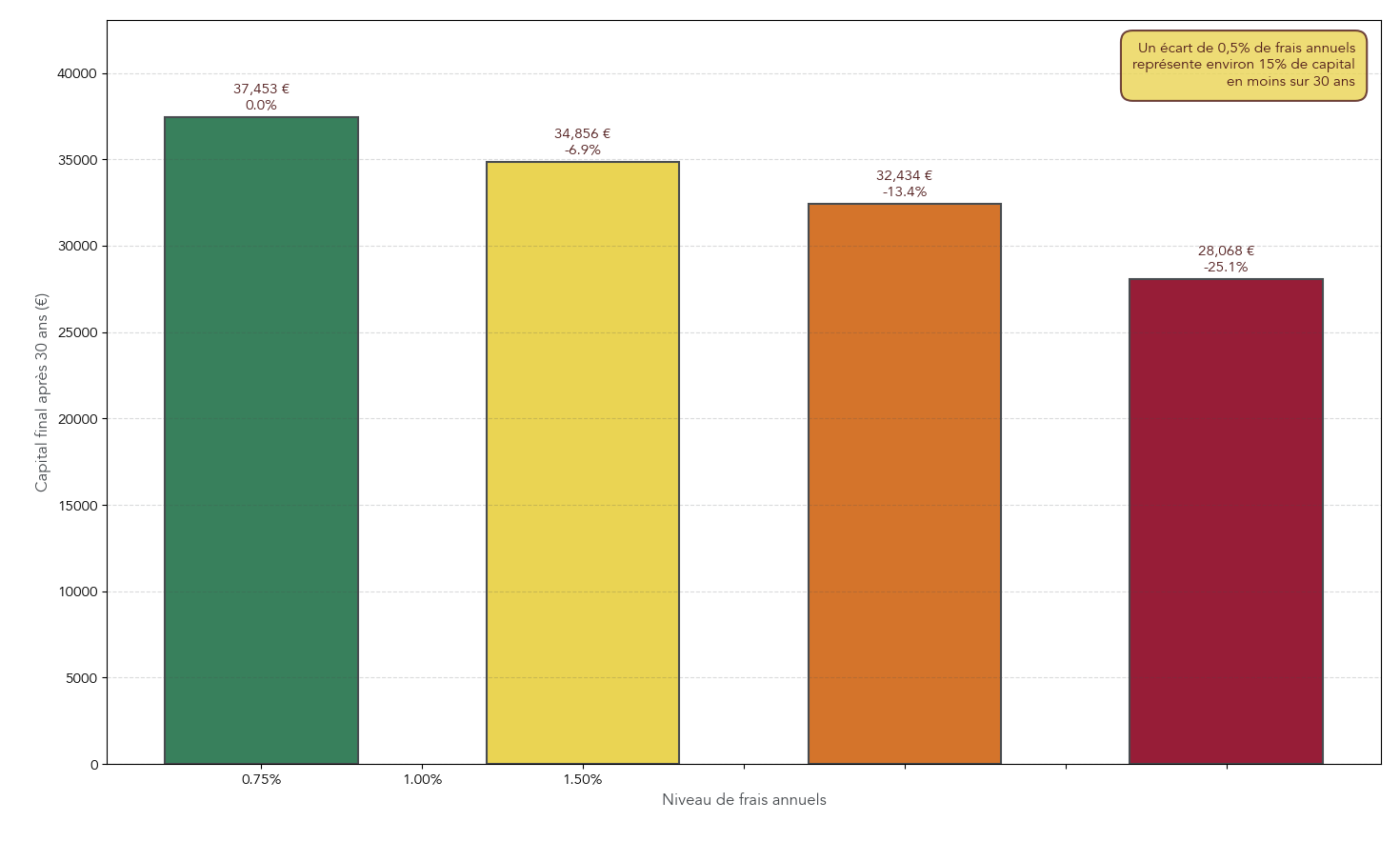

6.4 Réduire l’impact des frais PER sur le capital retraite

Avec un PER, l’horizon est long. Et sur un horizon long, les frais deviennent un paramètre déterminant : ce n’est pas spectaculaire la première année, mais c’est massif au bout de 20 ou 30 ans. Le repère à garder en tête est celui-ci : un écart de 0,5% de frais annuels peut réduire le capital final d’environ 15% sur 30 ans.

Pour visualiser cet effet cumulatif, voici l’illustration recommandée :

Pour comparer concrètement, voici un tableau de frais typiques, avec un contraste marqué entre des PER en ligne et une banque traditionnelle.

| PER | Frais versement | Frais gestion UC | Frais gestion pilotée |

|---|---|---|---|

| Linxea Spirit PER | 0% | 0,50% | 0,20% |

| Lucya Cardif PER | 0% | 0,50% | 0,25% |

| PER MATLA | 0% | 0,50% | 0,27% |

| Fortuneo PER | 0% | 0,50% | 0,20% |

| Banque traditionnelle | 2,5% à 3% | 0,70% | Variable |

La lecture est simple : éviter des frais sur versement de 2,5% à 3% et garder des frais annuels bas est cohérent avec la même logique déjà vue sur les ETF (faibles TER). Sur la durée, cette chasse aux frais protège directement votre capital retraite.

Pour les démarches et critères de choix d’un PER (frais, options, gestion), consultez : Ouvrir plan épargne retraite.

Une fiscalité optimisée ne se résume pas au PER. Si vous êtes fortement imposé, certains dispositifs de défiscalisation ciblée existent, mais ils demandent un niveau de vigilance encore supérieur.

6.5 Girardin industriel et plafonnement des niches fiscales

Le Girardin industriel est un dispositif de réduction d’impôt « one-shot » : on investit une année, et la réduction d’impôt l’année suivante peut être supérieure au montant investi. Cela explique son attrait… et aussi pourquoi il ne s’adresse pas à tous les profils.

Voici l’exemple chiffré tel qu’il est généralement présenté :

| Investissement | Réduction d’impôt | Gain net | Rendement fiscal |

|---|---|---|---|

| 25 000 € | 30 000 € | 5 000 € | 20% |

| 10 000 € | 11 000 € | 1 000 € | 10% |

Le calendrier est à intégrer dès le départ : investissement en année N, réduction d’impôt imputée en N+1. Ensuite, le dispositif repose sur une période d’exploitation obligatoire (N+2 à N+5) avant la fin de l’opération (N+6). Autrement dit : l’avantage fiscal est rapide, mais l’engagement, lui, s’inscrit dans le temps.

Deuxième point de vigilance : le plafonnement des niches fiscales. Le Girardin s’inscrit dans le plafond majoré, et son décompte a une règle spécifique.

| Type de plafond | Montant | Dispositifs concernés |

|---|---|---|

| Plafond général | 10 000 €/an | Denormandie, emploi à domicile, garde d’enfants |

| Plafond majoré | 18 000 €/an | Girardin, SOFICA, investissements Outre-mer |

Le plafonnement spécifique à connaître : le Girardin entre dans le plafond majoré de 18 000 €, mais seuls 44% (sans agrément) ou 34% (avec agrément) sont décomptés.

Enfin, il faut assumer que c’est un dispositif technique, plutôt réservé à des contribuables fortement imposés, capables de supporter l’horizon et les risques (notamment le risque de contrôle). Ici, la logique à garder est simple : il ne s’agit pas d’investir pour défiscaliser. Il s’agit d’investir, tout en optimisant fiscalement.

Pour un panorama des dispositifs de défiscalisation immobilière (Pinel, Girardin, Denormandie, etc.) et leurs conditions, voyez : Guide défiscalisation immobilière.

À ce stade, on comprend que la fiscalité est un levier, mais qu’elle doit rester cohérente avec le reste : budget, sécurité, investissement long terme et usage du crédit. C’est exactement ce qu’on va formaliser avec une stratégie globale orientée objectifs.

7. Investir en soi-même et définir sa stratégie globale vers l’indépendance financière

Optimiser ses finances personnelles ne se limite pas à choisir des enveloppes ou à réduire des impôts. Sur la durée, le levier le plus robuste reste la capacité à progresser : mieux comprendre, mieux décider, et piloter une stratégie simple. C’est dans cet esprit qu’on peut utiliser le cadre FIRE comme boussole, puis s’équiper de bonnes ressources.

7.1 Adapter les principes FIRE au contexte français

Le mouvement FIRE (Financial Independence, Retire Early) propose une idée forte : atteindre l’indépendance financière en augmentant son taux d’épargne et en investissant efficacement. En France, on peut s’en inspirer, mais en ajustant les curseurs.

| Critère | FIRE classique | FIRE adapté France |

|---|---|---|

| Taux d’épargne cible | > 50% | 30% à 50% |

| Supports privilégiés | Actions, ETF | PEA, AV, SCPI, PER |

| Règle des 4% | 25× dépenses annuelles | 25-30× (taux plus bas) |

L’idée pratique, c’est de partir de vos dépenses, pas de votre salaire. Exemple : avec 30 000 € de dépenses annuelles, le capital cible de 750 000 € (30 000 × 25) découle de la règle des 4%. L’adaptation à 25–30 fois les dépenses permet d’intégrer une marge plus prudente.

Ce qui est intéressant, c’est que ce cadre rejoint tout ce qu’on a construit dans les sections précédentes : on sécurise d’abord, on investit ensuite sur le long terme, puis on optimise crédit et fiscalité. Simplement, FIRE formalise l’ambition et transforme la progression en métriques.

Si vous souhaitez approfondir le mouvement FIRE et ses déclinaisons, gardez surtout en tête l’essentiel : un taux d’épargne durable (30% à 50%) et des supports adaptés au contexte français.

Reste à rendre tout cela applicable au quotidien. Pour y arriver, la première compétence à acquérir est de savoir où chercher une information fiable et actionnable.

7.2 Se former : ressources d’éducation financière recommandées

Pour avancer vite, il vaut mieux s’appuyer sur quelques ressources solides plutôt que de s’éparpiller. Voici une sélection cohérente, avec une spécialité claire pour chacune.

| Ressource | Type | Spécialité |

|---|---|---|

| Avenue des Investisseurs | Blog | Guides pratiques, comparatifs |

| Finary | Application | Agrégation patrimoniale, budget |

| La Finance pour Tous | Site éducatif | Pédagogie financière |

| CRÉSUS | Association | Prévention surendettement |

L’objectif n’est pas de tout consommer. L’objectif est de filtrer, puis d’approfondir au bon moment : budget et suivi au départ, fiscalité quand votre patrimoine grossit, et prévention du surendettement si la situation se tend.

Pour compléter avec des ressources de finances personnelles orientées pratique, l’idée est de bâtir une routine simple : suivre, décider, puis automatiser ce qui peut l’être.

Même avec de bonnes ressources, on peut se perdre dans les détails. Une représentation synthétique aide alors à vérifier si l’on a bien validé chaque marche avant de passer à la suivante.

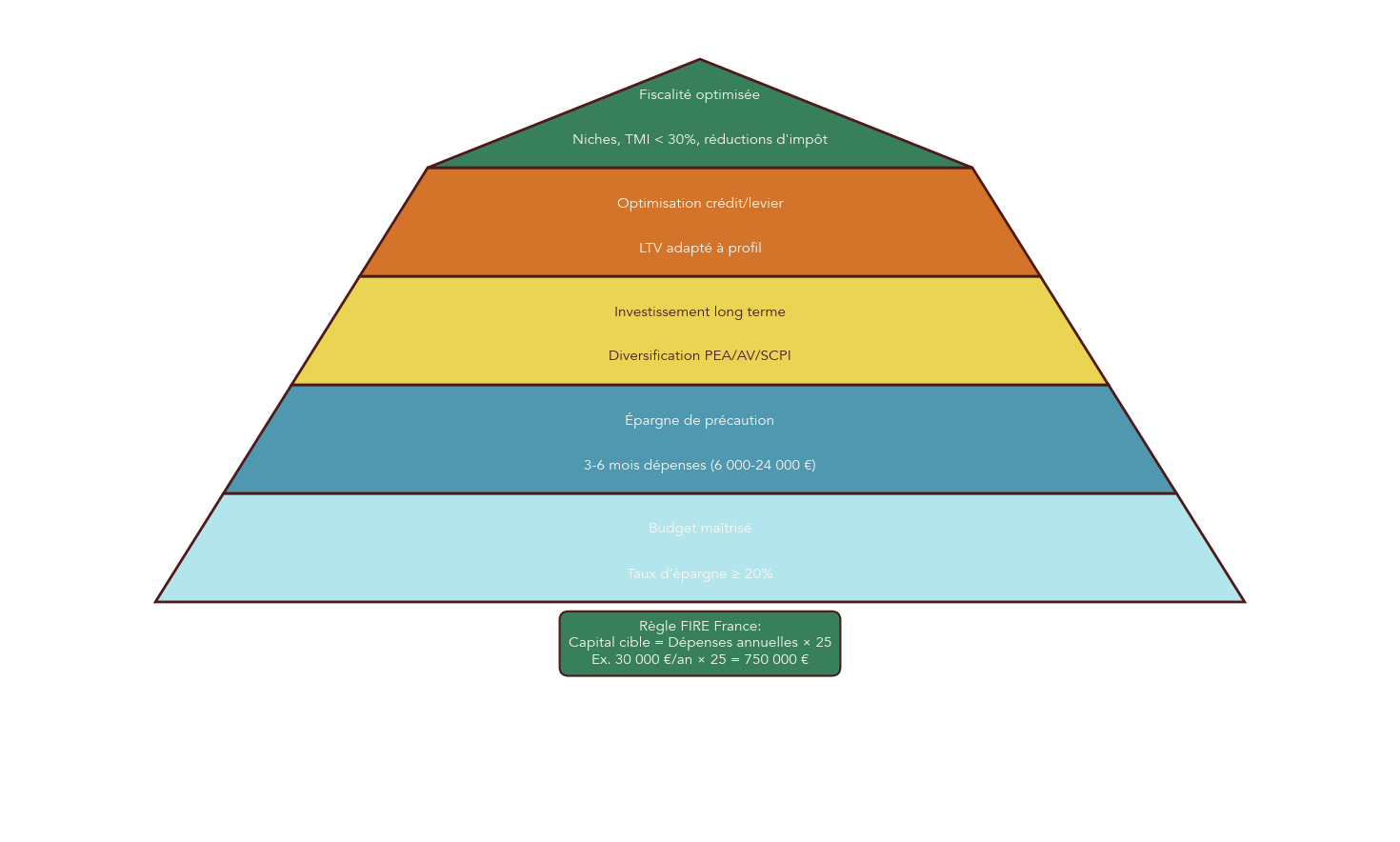

7.3 Les 5 étapes vers l’indépendance financière : vérifier où vous en êtes

Quand on cherche l’indépendance financière, le risque principal est de vouloir optimiser le sommet sans avoir sécurisé la base. La pyramide en 5 niveaux permet justement de se situer rapidement.

On progresse dans l’ordre :

- Niveau 1 : budget maîtrisé, avec un repère concret comme un taux d’épargne ≥ 20%.

- Niveau 2 : épargne de précaution (3 à 6 mois de dépenses) pour éviter de vendre au mauvais moment.

- Niveau 3 : investissement long terme diversifié, avec des frais bas.

- Niveau 4 : optimisation crédit/levier, en surveillant le différentiel taux d’emprunt / rendement attendu.

- Niveau 5 : fiscalité optimisée, via les bons outils au bon moment (PER, niches ciblées).

Ce qui compte, c’est le caractère progressif : on ne défiscalise pas agressivement si la trésorerie est fragile, et on n’utilise pas le levier crédit sans stratégie d’investissement solide.

Pour une présentation structurée des étapes vers l’indépendance financière et des repères chiffrés, consultez : Indépendance financière.

Maintenant qu’on a la vue d’ensemble, la suite logique consiste à relier ce parcours à votre profil réel : situation professionnelle, TMI, horizon et objectif. C’est là que naît une stratégie personnalisée.

7.4 Vers une stratégie personnalisée : articulation budget / sécurité / investissement / crédit / fiscalité

Une stratégie patrimoniale fonctionne mieux quand elle part de votre situation, pas d’un produit. Dans la démarche proposée, on peut raisonner avec un arbre de décision global : profession (salarié, TNS, fonctionnaire), TMI (inférieure à 30% ou au moins 30%), horizon, puis objectif dominant (sécurité, rendement, défiscalisation, retraite).

Exemple d’allocation type, pour illustrer la logique : avec une TMI à 30%, un horizon de 10 ans et un objectif rendement, une répartition 60% PEA en ETF, 30% assurance-vie en unités de compte et 10% SCPI sert de point de départ.

Ensuite, on retrouve les règles d’or de chaque pilier, sans complexifier :

- Budget : appliquer une règle simple (comme 50/30/20) et automatiser.

- Sécurité : viser 3 à 6 mois de dépenses.

- Investissement : diversifier et réduire les frais.

- Crédit : n’utiliser le levier que si le différentiel reste positif.

- Fiscalité : optimiser selon votre TMI, pas « au hasard ».

Pour passer de cette logique à des décisions concrètes (enveloppes, supports, cohérence avec l’horizon), le guide le plus actionnable est celui-ci : choisir ses placements.

Après ce parcours, il reste à condenser l’essentiel en deux tableaux : d’abord les 5 étapes, puis une check-list par pilier pour répondre à la question « que faire maintenant ? ».

8. Synthèse : tableaux récapitulatifs finaux

On a couvert beaucoup de terrain : des fondations (budget, sécurité) jusqu’aux outils avancés (crédit, fiscalité). Pour que tout cela serve vraiment au quotidien, les tableaux ci-dessous rassemblent les repères chiffrés, les supports et les erreurs typiques. L’idée est de vous donner une feuille de route que vous pouvez relire en 2 minutes.

8.1 Récapitulatif des 5 grandes étapes d’optimisation

Ce premier tableau résume la logique d’ensemble : un objectif, des supports privilégiés, un indicateur clé, et l’erreur à éviter à chaque étape.

| Étape | Objectif | Supports privilégiés | Indicateur clé | Erreur courante |

|---|---|---|---|---|

| 1. Budget | Maîtriser ses flux | Application budget, règle 50/30/20 | Taux d’épargne ≥ 20% | Ne pas suivre ses dépenses |

| 2. Épargne de précaution | Sécurité financière | LEP, Livret A, LDDS, fonds euros | 3-6 mois de dépenses | Confondre épargne et investissement |

| 3. Investissement LT | Valorisation capital | PEA (ETF), AV (UC), SCPI | Allocation diversifiée | Market timing |

| 4. Crédit | Effet de levier | Crédit immobilier, lombard | Différentiel taux emprunt/rendement | S’endetter sans stratégie |

| 5. Fiscalité | Optimisation impôt | PER (TMI ≥ 30%), Girardin | Économie d’impôt/an | Défiscaliser sans horizon |

Le message de fond est cohérent : chaque étape rend la suivante plus robuste. Et surtout, l’indicateur clé vous sert de test simple pour savoir si vous pouvez monter d’un niveau.

Ce tableau donne la vue d’ensemble. Le dernier tableau, lui, répond de façon très directe à la problématique du guide, pilier par pilier.

8.2 Tableau de synthèse

Ce tableau fonctionne comme une check-list : une règle d’or, une action prioritaire, le support adapté, l’horizon et l’indicateur de succès. C’est la version la plus opérationnelle de tout ce qui précède.

| Pilier | Règle d’or | Action concrète prioritaire | Produit/Support | Horizon | Indicateur de succès |

|---|---|---|---|---|---|

| Budget | Règle 50/30/20 | Automatiser un virement épargne le jour du salaire | Application budget (Finary, Bankin’) | Permanent | Taux d’épargne ≥ 20% |

| Épargne sécurité | 3-6 mois de dépenses | Ouvrir un LEP si éligible (RFR < 22 823 €) | LEP (2,7%), Livret A (1,7%) | Court terme | Matelas = 4× charges mensuelles |

| Investissement | Diversifier + frais bas | Ouvrir un PEA et investir en ETF monde | PEA + ETF MSCI World (0,25-0,38% TER) | > 5 ans | Allocation cohérente avec horizon |

| Crédit | Différentiel positif | Utiliser le levier immobilier si taux < rendement attendu | Crédit immobilier 20 ans (≈3,4%) | 15-25 ans | Cash-flow positif ou effort épargne maîtrisé |

| Fiscalité | Optimiser selon TMI | PER si TMI ≥ 30% et horizon > 10 ans | PER en ligne (0% frais versement) | Retraite | Économie impôt = TMI × versement |

Conclusion

Au fil de ce guide, vous l’avez vu, optimiser ses finances ne consiste pas à traquer le « meilleur placement », mais à organiser chaque euro selon un ordre précis, du budget jusqu’à la fiscalité, pour avancer pas à pas vers davantage de liberté. Une fois le matelas de précaution en place et la trésorerie structurée, l’enjeu devient de faire travailler votre argent sur la longue durée grâce aux bonnes enveloppes, plutôt que de laisser dormir son épargne sur un Livret A à 1,5 %.

Deux points méritent d’être gardés à l’esprit : la différence entre l’enveloppe et ce que vous mettez dedans, car un PEA ou une assurance-vie ne sont que des contenants fiscaux, et l’intérêt d’ouvrir tôt ces enveloppes, même avec quelques dizaines d’euros, afin de déclencher l’antériorité fiscale. Autre astuce à fort impact pour les revenus modestes : pensez à vérifier votre éligibilité au LEP et à le remplir avant le Livret A, car son taux plus élevé améliore durablement le rendement de l’épargne de précaution.

Pour la suite, vous pouvez approfondir l’immobilier locatif et ses régimes fiscaux récents, explorer l’épargne salariale si votre employeur propose un PEE, ou vous pencher sur les placements responsables ISR pour aligner votre patrimoine et vos convictions. Ceux qui commencent à accumuler un capital auront aussi tout intérêt à se renseigner sur la transmission et les contrats adaptés, afin que la stratégie construite aujourd’hui reste cohérente sur plusieurs décennies.

FAQ – Questions fréquemment posées

Comment optimiser ses finances ?

On suit une démarche en cinq étapes, simple et robuste, que nous détaillons dans le billet. D’abord, maîtriser votre budget avec la règle 50/30/20 et viser un taux d’épargne d’au moins 20 %. Ensuite, constituer une épargne de précaution de 3 à 6 mois de dépenses sur LEP, Livret A, LDDS ou fonds euros. Une fois la sécurité assurée, investir à long terme via le PEA (ETF), assurance-vie en unités de compte, et éventuellement des SCPI pour compléter. Puis utiliser le levier du crédit, d’abord immobilier, puis le crédit lombard, en surveillant le différentiel taux d’emprunt/rendement. Enfin, optimiser la fiscalité selon votre TMI avec le PER (intéressant si TMI ≥ 30 %) et, pour certains profils, le Girardin industriel dans le respect des plafonds de niches fiscales.

C’est quoi la règle des 50/30/20 ?

La règle 50/30/20 répartit vos revenus nets après impôts en trois enveloppes claires pour structurer le budget au quotidien. On consacre 50 % aux besoins essentiels comme le loyer, l’alimentation, les transports et les assurances obligatoires. On alloue 30 % aux envies personnelles, qu’il s’agisse de loisirs, de sorties, de vacances ou d’abonnements. On réserve 20 % à l’épargne et à l’investissement, y compris le remboursement de dettes. Avec 3 000 € nets par mois, cela conduit à 1 500 € pour les besoins, 900 € pour les envies et 600 € d’épargne. Cet objectif de 20 % correspond à l’indicateur clé du billet : un taux d’épargne mensuel ≥ 20 %.

Combien rapporte 20 000 € sur un Livret A ?

Au taux en vigueur de 1,7 % jusqu’au 31/01/2026, 20 000 € génèrent 340 € d’intérêts annuels, nets d’impôts et de prélèvements sociaux. Dès le 01/02/2026, le taux Livret A passe à 1,5 %, ce qui ramènera le gain à 300 € par an. Le Livret A reste un excellent support pour l’épargne de précaution grâce à sa liquidité et à son exonération fiscale totale. Le LEP, si vous y êtes éligible, offre toutefois un taux supérieur sur la période analysée. Ainsi, une fois votre matelas atteint, évitez d’y laisser plus de trésorerie que nécessaire. Cette discipline libère des ressources pour l’investissement sur le long terme.

Quel est l’investissement le plus rentable actuellement ?

Sur un horizon supérieur à dix ans, les actions diversifiées via ETF offrent historiquement l’un des meilleurs couples rendement/risque, autour de 7–8 % par an. Certaines SCPI ont affiché en 2024 des taux de distribution très élevés, jusqu’à 11,18 % pour quelques véhicules. Toutefois, ces rendements sont bruts et n’intègrent ni les frais d’entrée de 8–12 %, ni la fiscalité des revenus fonciers. Le rendement net peut donc être sensiblement plus bas, avec une liquidité réduite. En pratique, « le plus rentable » dépend de votre horizon, de votre tolérance au risque et de votre fiscalité. Pour la plupart des épargnants, un portefeuille d’ETF dans un PEA ou une assurance-vie à frais contenus constitue un socle solide.

Comment débloquer son PER pour acheter sa résidence principale ?

Le déblocage anticipé du Plan d’Épargne Retraite est possible pour l’achat de la résidence principale, sous conditions strictes. Il faut fournir un compromis de vente ou un acte notarié et adresser une demande formelle à votre gestionnaire avant l’affectation définitive des fonds. La fiscalité suit le cadre précisé dans le billet : le capital versé est imposé à l’impôt sur le revenu selon votre TMI. Les gains supportent les prélèvements sociaux de 18,6 % depuis le 01/01/2026. Cette option s’intègre dans une stratégie globale afin de ne pas compromettre l’objectif retraite. Comparez-la aux autres sources d’apport et respectez l’ordre des priorités posé par la pyramide patrimoniale.