Nombreux sont ceux qui se retrouvent avec une épargne éparpillée : une partie sur des livrets au rendement faible, le reste sur quelques placements choisis au hasard, sans vraiment mesurer le risque ni la fiscalité qui s’appliquent. Sans une grille de lecture claire pour comparer rendement, risque, fiscalité et contraintes pratiques des principales solutions comme les actions ou l’immobilier, il devient très difficile d’identifier les placements qui rapportent vraiment le plus sur la longue durée.

Dans ce guide, nous construisons pas à pas ce cadre de décision, puis nous passons en revue les grandes classes d’actifs et les enveloppes clés, afin de vous aider à bâtir une allocation cohérente qui maximise, selon nous, le rendement net tout en maîtrisant le risque et la fiscalité de vos placements.

1 — Le cadre : rendement, risque, fiscalité et contraintes (le triangle de décision)

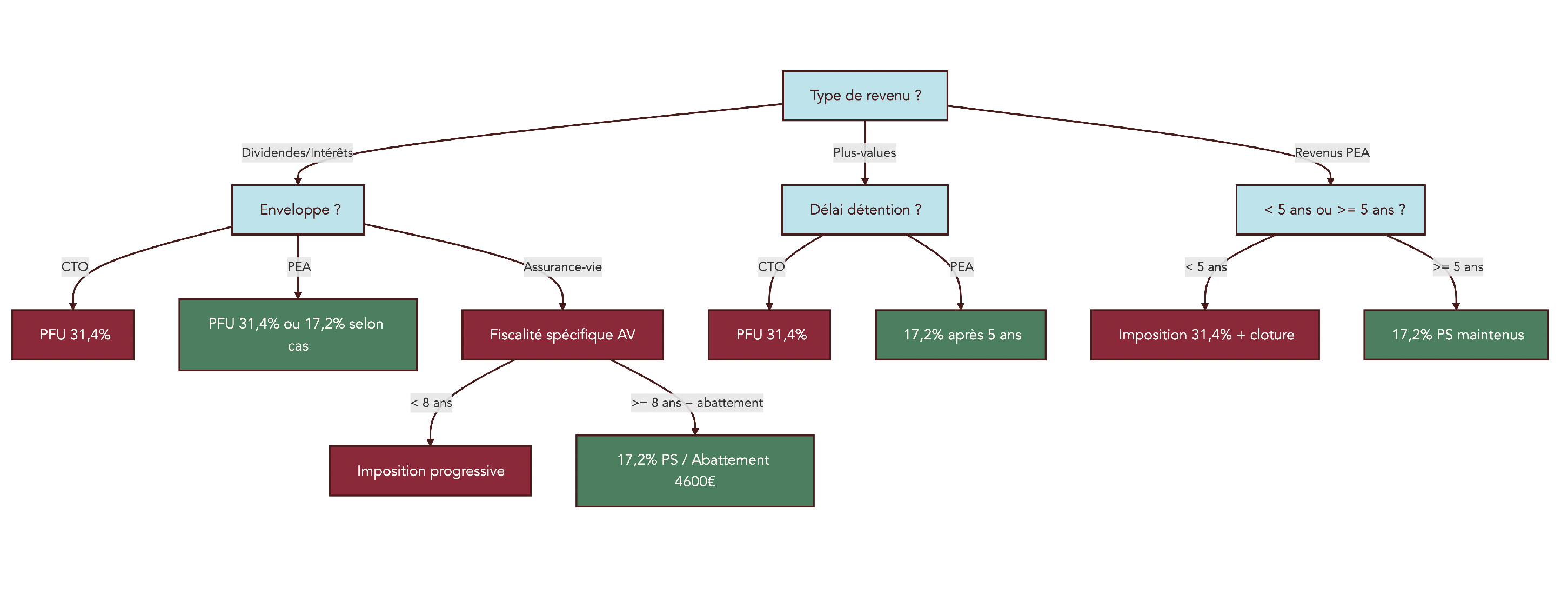

Avant de comparer des placements, nous allons d’abord clarifier ce que signifie vraiment « rendement », en distinguant ce qui est affiché de ce que vous gardez après impôt. Ensuite, nous ferons une distinction essentielle entre les enveloppes fiscales (PEA, assurance-vie, PER, CTO) et les classes d’actifs (actions, obligations, immobilier…) pour éviter les comparaisons trompeuses. Puis nous verrons concrètement qui est touché, en 2026, par la hausse de la flat tax à 31,4 % et qui continue de bénéficier de prélèvements sociaux limités à 17,2 %. Enfin, nous résumerons les règles, plafonds et avantages des principales enveloppes, pour choisir d’abord le bon « contenant » avant de choisir le contenu.

L’idée, tout au long de l’article, sera toujours la même : regarder un placement à travers trois filtres – rendement, risque et fiscalité – sans oublier les contraintes pratiques comme la liquidité et l’horizon minimal.

1.1 — Rendement brut vs rendement net : ce que vous gardez vraiment

Dès qu’on parle de placements qui « rapportent », on pense spontanément au pourcentage mis en avant : 4 %, 7 %, 10 % par an. Pourtant, ce chiffre n’est que le rendement brut. Ce qui compte pour votre patrimoine, c’est le rendement net, une fois la fiscalité et les prélèvements sociaux passés par là.

Le rendement d’un placement vient de deux sources. D’un côté, les revenus réguliers : dividendes pour les actions, loyers pour l’immobilier, intérêts pour les obligations ou certains produits de taux. De l’autre, la plus-value éventuelle : la différence entre le prix de vente et le prix d’achat. Tant que vous ne vendez pas (ou que vous ne retirez pas sur certains contrats), cette plus-value reste latente : elle n’est pas encore taxée.

La manière dont ces gains sont imposés dépend directement du « contenant » que vous utilisez. Sur un compte-titres ordinaire (CTO), la fiscalité intervient dès que vous touchez un dividende ou que vous réalisez une plus-value : vous êtes en principe soumis au Prélèvement Forfaitaire Unique, la fameuse flat tax. Dans un Plan d’Épargne en Actions (PEA), les mêmes actions peuvent être logées dans un cadre beaucoup plus doux : après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu, et seuls les prélèvements sociaux restent dus. Dans une assurance-vie ou un Plan d’Épargne Retraite (PER), ce sont encore d’autres règles qui s’appliquent, avec des seuils d’ancienneté (8 ans pour l’assurance-vie, départ à la retraite pour le PER).

Depuis le 1er janvier 2026, il existe en pratique deux grands « blocs » de prélèvements sur les revenus du capital. D’un côté, le bloc à 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux) qui touche les dividendes, plus-values et intérêts logés en CTO, ainsi que certains revenus spécifiques comme les SCPI hors assurance-vie ou les gains du PER à la sortie. De l’autre, le bloc resté à 30 % (12,8 % + 17,2 %) ou à 17,2 % de prélèvements sociaux seuls pour les enveloppes protégées comme le PEA ou l’assurance-vie, ainsi que les revenus fonciers et les plus-values immobilières.

C’est là que la notion de rendement net prend tout son sens. Deux placements peuvent afficher le même rendement brut de 7 %, mais selon la fiscalité qui s’applique, le résultat dans votre poche sera très différent. Pour des repères chiffrés sur les rendements des grandes classes d’actifs (actions, immobilier, livrets), vous pouvez consulter nos repères de rendement.

Pour analyser correctement un placement, nous utiliserons donc trois filtres tout au long du guide :

- Le risque de perte, qui recouvre à la fois la volatilité (fortes variations de valeur, typiques des actions ou des cryptomonnaies) et le risque de défaut (comme pour le crowdfunding immobilier ou les obligations High Yield).

- La liquidité, c’est‑à‑dire la facilité et la rapidité avec lesquelles vous pouvez récupérer votre argent sans décote majeure : très élevée pour les actions cotées, faible pour l’immobilier direct, nulle pour du Private Equity pendant plusieurs années.

- L’horizon minimal, autrement dit la durée pendant laquelle il est raisonnable de laisser l’argent investi : quelques mois sur un livret réglementé, 5 à 10 ans pour les actions, 7 à 10 ans pour du Private Equity.

La prochaine étape consiste à comprendre ce qui influence le plus le résultat net: l’enveloppe fiscale choisie.

1.2 — Nuance clé : enveloppe fiscale ≠ classe d’actifs

En pratique, une grande partie des malentendus sur les « meilleurs placements » vient d’une confusion simple : on confond l’enveloppe fiscale avec la classe d’actifs. Pourtant, ce sont deux choses très différentes.

Une enveloppe fiscale – PEA, assurance-vie, PER, CTO – est un cadre juridique et fiscal. Elle définit les règles du jeu : plafonds de versements, fiscalité à l’entrée et à la sortie, contraintes de retrait, nombre de comptes possibles par personne. À l’intérieur de cette enveloppe, vous choisissez des classes d’actifs : actions, obligations, immobilier (direct ou via SCPI), fonds euros, voire cryptomonnaies selon les cas.

On peut illustrer cette distinction avec un exemple concret autour des actions. Imaginons que vous déteniez les mêmes actions européennes dans trois enveloppes différentes :

- Sur un PEA, après 5 ans de détention, les plus-values et dividendes sont exonérés d’impôt sur le revenu. Vous ne payez que les prélèvements sociaux de 17,2 % sur les gains.

- Sur une assurance-vie, ces mêmes actions sont logées en unités de compte. Après 8 ans de contrat, vous bénéficiez d’un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple), puis d’une fiscalité allégée, avec des prélèvements sociaux toujours limités à 17,2 %.

- Sur un compte-titres ordinaire (CTO), les dividendes et plus-values sont imposés au PFU de 31,4 % dès leur perception ou leur réalisation.

Dans les trois cas, la performance brute des actions est identique, mais le rendement net après impôts peut varier fortement d’une enveloppe à l’autre. C’est exactement pour cette raison qu’il est risqué de comparer des placements sans préciser par quelle enveloppe ils transitent.

Cette nuance a une conséquence directe sur votre stratégie : plutôt que de se demander uniquement « quelles actions ou quels fonds choisir ? », il faut d’abord se demander « dans quelle enveloppe vais‑je les loger ? ». C’est à cette condition que l’on peut réellement identifier les placements qui rapportent le plus, en tenant compte à la fois du rendement, du risque, de la fiscalité et des contraintes pratiques (plafonds, blocage, disponibilité, transmission). Pour connaître précisément les règles, les plafonds et la fiscalité qui s’appliquent au PEA, consultez notre guide complet du PEA : Comprendre le PEA de A à Z : règles, fiscalité et optimisation.

À présent, nous verrons comment la réforme de 2026 modifie cet équilibre : tout le monde ne paie pas 31,4 %, certains placements restent partiellement protégés. C’est cette carte fiscale qu’il faut avoir en tête avant de choisir ses supports.

1.3 — 2026 : qui est touché par la hausse de PFU à 31,4 % (et qui ne l’est pas)

Avec la hausse de la flat tax, une question très concrète se pose : suis‑je concerné, et sur quels revenus exactement ? La réponse dépend de vos enveloppes et de la nature de vos placements.

Depuis le 1er janvier 2026, le PFU est passé de 30 % à 31,4 % sur une partie des revenus du capital, en raison de la hausse de la CSG. Concrètement, on est passé de 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux à 12,8 % + 18,6 % sur les flux suivants :

- Les dividendes d’actions perçus sur un CTO (hors PEA).

- Les intérêts d’obligations logées en CTO.

- Les plus-values mobilières réalisées sur un CTO (actions, ETF, obligations, certains fonds).

- Les revenus de SCPI détenues hors assurance-vie.

- La partie « gains » du PER au moment de la sortie (en capital ou en rente).

En parallèle, plusieurs catégories de revenus restent exclues de cette hausse et conservent des prélèvements sociaux à 17,2 % ou un PFU global à 30 % :

- Les produits d’assurance-vie.

- Les gains d’un PEA (après 5 ans), pour lesquels seuls les prélèvements sociaux à 17,2 % restent dus.

- Les revenus fonciers issus de l’immobilier locatif classique.

- Les plus-values immobilières sur la vente de biens (hors résidence principale exonérée dans de nombreux cas).

- Les intérêts des PEL/CEL ouverts avant 2018.

Autrement dit, la hausse à 31,4 % ne touche pas « tous les placements », mais certains flux bien précis, en particulier ceux logés sur CTO et une partie des sorties de PER. En pratique, si votre Taux Marginal d’Imposition (TMI) est de 0 % ou 11 %, vous pouvez d’ailleurs opter pour l’imposition au barème plutôt que pour le PFU, ce qui peut alléger la facture. Cet arbitrage mérite d’être simulé ou vérifié au moment de la déclaration.

Pour tout ce qui touche à l’immobilier physique ou aux revenus fonciers, le paysage reste différent. Les loyers et plus-values immobilières continuent de relever du barème de l’impôt sur le revenu, avec des prélèvements sociaux à 17,2 % et des régimes spécifiques (déficit foncier, LMNP, abattements pour durée de détention sur les plus-values). Pour identifier précisément quels revenus immobiliers restent soumis au barème et comment sont traitées les plus-values et revenus fonciers, consultez notre panorama de la fiscalité immobilière : Panorama de la fiscalité immobilière : revenus, plus-values et charges.

Les cryptomonnaies suivent, elles aussi, la logique générale du PFU : les plus-values réalisées lors de la vente ou de l’échange de cryptoactifs sont imposées au taux de 31,4 % en 2026, sauf option pour le barème lorsque cela est plus favorable. Pour un tour d’horizon détaillé des règles, régimes de cession et cas particuliers, vous pouvez vous référer à notre dossier sur la fiscalité des cryptos.

Ce type de schéma permet de visualiser rapidement, en partant du type de revenu (dividendes, intérêts, plus-values) et de l’enveloppe utilisée (CTO, PEA, assurance-vie, PER), quel taux s’applique réellement à vos gains.

Le point clé, maintenant, c’est de faire des choix éclairés. La logique suivante est de passer en revue les grandes enveloppes disponibles, leurs plafonds, leurs règles de sortie et leurs avantages, pour savoir laquelle utiliser avant même de choisir les actifs.

1.4 — Les enveloppes d’investissement en un coup d’œil : règles, plafonds, avantages

Avec la hausse du PFU, le choix de l’enveloppe fiscale devient un levier majeur de rendement net. L’objectif ici est de synthétiser les caractéristiques des principaux véhicules : PEA, PEA‑PME, assurance-vie, PER et CTO.

Le tableau suivant résume leurs plafonds, le nombre de comptes possibles, les actifs éligibles, la fiscalité avant et après les seuils clés, ainsi que leur avantage principal.

| Enveloppe | Plafond versements | Nombre par personne | Actifs éligibles | Fiscalité avant seuil | Fiscalité après seuil | Avantage clé |

|---|---|---|---|---|---|---|

| PEA | 150 000 € | 1 | Actions UE uniquement | Clôture + flat tax 31,4% | Exonération IR après 5 ans (PS 17,2% dus) | Optimisation fiscale actions long terme |

| PEA-PME | 225 000 € (fongible avec PEA) | 1 | PME/ETI UE | Idem PEA | Idem PEA | Support PME/ETI |

| Assurance-vie | Aucun | Illimité | Fonds euros + UC (actions, obligations, immobilier, etc.) | Flat tax 30% (17,2% PS) | Abattement 4 600/9 200 € après 8 ans, puis 7,5-12,8% + PS 17,2% | Succession + flexibilité |

| PER | 10% revenus (max 37 680 € en 2026) | 1 | Fonds euros + UC | Déduction IR à l’entrée | IR barème + PFU 31,4% sur gains à la sortie | Différé d’imposition retraite |

| CTO | Aucun | Illimité | Tous actifs mondiaux | Flat tax 31,4% | Flat tax 31,4% | Liberté totale |

Ce comparatif montre bien que chaque enveloppe répond à une logique précise. Le PEA est l’outil privilégié pour les actions européennes de long terme : après 5 ans, vous profitez d’une exonération d’impôt sur le revenu, mais attention, les prélèvements sociaux à 17,2 % restent dus sur les gains. Avant 5 ans, tout retrait entraîne en principe la clôture du plan et une imposition à 31,4 %, sauf rares exceptions (licenciement, invalidité, création ou reprise d’entreprise).

L’assurance-vie fait office de couteau suisse de l’épargne. Il n’y a pas de plafond de versement, l’horizon de 8 ans marque un simple seuil fiscal, pas un blocage, et la combinaison entre fonds euros (capital garanti) et unités de compte permet de construire une allocation sur mesure. Après 8 ans, l’abattement annuel de 4 600 € ou 9 200 € sur les gains permet de sortir des sommes importantes avec une fiscalité modérée.

Le PER suit une logique différente : vous obtenez une déduction fiscale à l’entrée (jusqu’à 10 % de vos revenus de l’année précédente, dans la limite de 37 680 € en 2026), mais les sommes seront imposées à la sortie. Les versements déduits seront taxés au barème de l’impôt sur le revenu, et les gains subiront le PFU de 31,4 %. Ce produit est donc particulièrement intéressant pour les foyers avec un TMI élevé aujourd’hui, qui anticipent un TMI plus faible à la retraite.

Enfin, le CTO reste l’enveloppe de liberté totale : aucun plafond, accès à tous les marchés mondiaux, actions, ETF, obligations, voire cryptomonnaies via certains intermédiaires. En contrepartie, il n’offre aucun avantage fiscal particulier : chaque dividende et plus-value réalisés sont soumis à la flat tax de 31,4 %. C’est un outil précieux pour investir hors Europe ou dans des actifs non éligibles au PEA, mais il faut accepter une fiscalité plus lourde que dans les enveloppes protégées.

Quand on raisonne en pratique, on commence donc rarement par choisir un produit isolé. On choisit d’abord le bon cadre – PEA pour les actions de la zone euro, assurance-vie pour diversifier et préparer la transmission, PER pour la retraite, CTO pour la liberté maximale – puis on sélectionne les actifs à l’intérieur. Pour approfondir les règles spécifiques au PER, ses plafonds et les stratégies d’optimisation, vous pouvez consulter notre fiche dédiée au PER (plafonds et règles).

Astuces importantes

En pratique, quelques règles simples permettent d’utiliser ces enveloppes sans commettre les erreurs les plus coûteuses :

- Si vous détenez déjà un PEA dans une banque peu compétitive, il est souvent plus intéressant de le transférer vers un courtier moins cher plutôt que de le clôturer. Vous conservez ainsi l’antériorité fiscale, ce qui est précieux une fois le cap des 5 ans franchi.

- L’horizon de 8 ans en assurance-vie n’est pas une durée de blocage. Vous pouvez effectuer des rachats partiels avant 8 ans ; la seule différence vient de la fiscalité, plus avantageuse après ce seuil.

- Pour le PER, la déduction ne devient vraiment intéressante que si votre TMI est d’au moins 30 % et si vous avez plus de 10 ans devant vous avant la retraite. En dessous, il vaut mieux privilégier PEA et assurance-vie.

- Dans tous les cas, évitez de multiplier les enveloppes identiques sans raison. Mieux vaut un PEA bien géré et un contrat d’assurance-vie compétitif qu’une dispersion de petits comptes peu optimisés.

Avec ces réflexes, vous structurez un socle fiscal solide. Nous allons maintenant voir comment l’utiliser avec la classe d’actifs qui reste le moteur historique de performance à long terme : les actions.

2 — Actions : le meilleur potentiel long terme… à condition de respecter l’horizon

Les actions occupent une place centrale dans la recherche de rendement. Historiquement, elles offrent des performances supérieures à la plupart des autres placements, au prix d’une volatilité plus élevée. L’enjeu pour l’épargnant n’est donc pas seulement de reconnaître ce potentiel, mais de savoir comment y accéder concrètement, avec des outils simples et une discipline adaptée à son horizon.

Nous allons d’abord regarder ce que disent les chiffres sur les grands indices boursiers, puis voir comment les ETF permettent d’y accéder facilement, avant de traiter la question clé de l’horizon de placement et, enfin, l’impact très concret des frais de courtage sur vos résultats, notamment via le PEA.

2.1 — Ce que disent les chiffres : performances historiques des grands indices

Lorsqu’on observe les données sur longue période, les actions apparaissent clairement comme l’une des meilleures réponses à la question des « meilleurs placements » en termes de rendement. Mais elles viennent avec un revers : une volatilité marquée, qui impose de raisonner en années plutôt qu’en mois.

Sur les États‑Unis, l’indice S&P 500 – qui regroupe 500 grandes entreprises américaines – affiche une performance annualisée d’environ 10,46 % sur 100 ans. Sur les 20 dernières années, le rendement moyen se situe plutôt entre 7 % et 10 % selon la période que l’on prend en compte. En 2024, année exceptionnelle, l’indice a progressé d’environ +23 % à +25 %.

Le Nasdaq 100, très orienté technologie (Apple, Microsoft, Nvidia, etc.), va encore plus loin sur certaines périodes : 17,5 % de performance annualisée sur 10 ans entre 2014 et 2024, avec une volatilité autour de 23 %. Sur 15 ans, la performance cumulée a atteint 637 %, contre 281 % pour le S&P 500.

À l’échelle mondiale, le MSCI World, qui regroupe environ 1 500 à 1 600 grandes entreprises des pays développés, a produit une performance annualisée de 8,47 % depuis 1987. Sur la dernière décennie (2014‑2024), on trouve des rendements annualisés entre 11,96 % et 13,32 % selon la période exacte.

En France, le CAC 40, dividendes réinvestis, se situe sur des rendements annualisés compris entre 8,96 % et 10,4 % depuis 1987. Autrement dit, malgré des cycles haussiers et baissiers parfois impressionnants, le marché actions a, sur la longue durée, surclassé les livrets, les fonds euros et une grande partie de l’immobilier passif.

| Indice | Période | Performance annualisée | Volatilité annualisée | Composition |

|---|---|---|---|---|

| S&P 500 | 100 ans | 10,46% | ~21% | 500 grandes entreprises US |

| Nasdaq 100 | 30 ans | 11-17% | ~23% | 100 entreprises tech US |

| MSCI World | Depuis 1987 | 8,47% | ~18% | 1 500-1 600 entreprises mondiales |

| CAC 40 (div. réinv.) | Depuis 1987 | 8,96-10,4% | 15-40% | 40 grandes entreprises FR |

Ces chiffres donnent un ordre de grandeur de la puissance de la bourse, mais ils viennent avec une mise en garde indispensable : les performances passées ne préjugent pas des performances futures. 2024 a été une année particulièrement favorable, il serait dangereux d’extrapoler cette dynamique à court terme. La bonne manière d’utiliser ces données consiste à s’en servir comme repères de long terme, et à construire une stratégie qui accepte les fluctuations intermédiaires.

Une fois ce « pourquoi » posé, reste à aborder le « comment » : pour la plupart des épargnants, la manière la plus simple et robuste de profiter de ces rendements passe par les ETF.

2.2 — ETF : la diversification simple (et moins chère) plutôt que le stock-picking

En pratique, très peu d’investisseurs particuliers disposent du temps, des compétences et de la discipline nécessaires pour sélectionner et suivre une poignée d’actions individuelles sur plusieurs années. C’est là que les ETF entrent en jeu.

Un ETF (Exchange‑Traded Fund), ou tracker, est un fonds coté en bourse qui réplique la performance d’un indice comme le S&P 500, le MSCI World ou le CAC 40. En achetant une seule part d’ETF, vous achetez en réalité un panier de dizaines, voire de centaines d’actions. L’intérêt est double : une diversification immédiate et des frais de gestion très faibles, généralement entre 0,12 % et 0,38 % par an.

Pour un investisseur français qui souhaite optimiser sa fiscalité, plusieurs ETF actions sont éligibles au PEA tout en offrant une exposition mondiale. On peut citer par exemple :

| ETF | Code ISIN | Frais annuels | Indice répliqué | Éligibilité PEA |

|---|---|---|---|---|

| Amundi MSCI World | LU1681043599 | 0,38% | MSCI World | Oui |

| iShares MSCI World | IE0002XZSHO1 | 0,25% | MSCI World | Oui |

| BNP Paribas Easy S&P 500 | FR0011550185 | 0,12% | S&P 500 | Oui |

| Amundi PEA Nasdaq-100 | FR0011871110 | 0,30% | Nasdaq 100 | Oui |

| BNP Paribas Easy STOXX Europe 600 | FR0011550193 | 0,18% | STOXX Europe 600 | Oui |

| Amundi CAC 40 | FR0013380607 | 0,25% | CAC 40 | Oui |

Avec ces ETF, vous pouvez accéder à des indices mondiaux ou américains, tout en bénéficiant du régime fiscal avantageux du PEA (exonération d’impôt sur le revenu après 5 ans, prélèvements sociaux de 17,2 %). C’est une combinaison très puissante pour qui cherche à concilier rendement, diversification et fiscalité optimisée.

L’astuce, pour la grande majorité des particuliers, consiste à privilégier un ou deux ETF très diversifiés (par exemple un MSCI World et, éventuellement, un complément Europe ou Nasdaq) plutôt qu’une collection d’actions sélectionnées « au feeling ». Pour une explication claire du fonctionnement, des frais et de l’éligibilité des ETF selon les enveloppes (PEA, CTO, assurance-vie, PER), consultez notre guide des ETF : Définition et guide pratique des ETF.

Même avec de bons ETF, toutefois, le risque principal ne disparaît pas : c’est celui de subir de plein fouet la volatilité à court terme. Pour le réduire, deux leviers sont à votre disposition : l’horizon de placement et l’investissement progressif.

2.3 — Volatilité : pourquoi l’horizon 5–10 ans change tout (et comment le DCA aide)

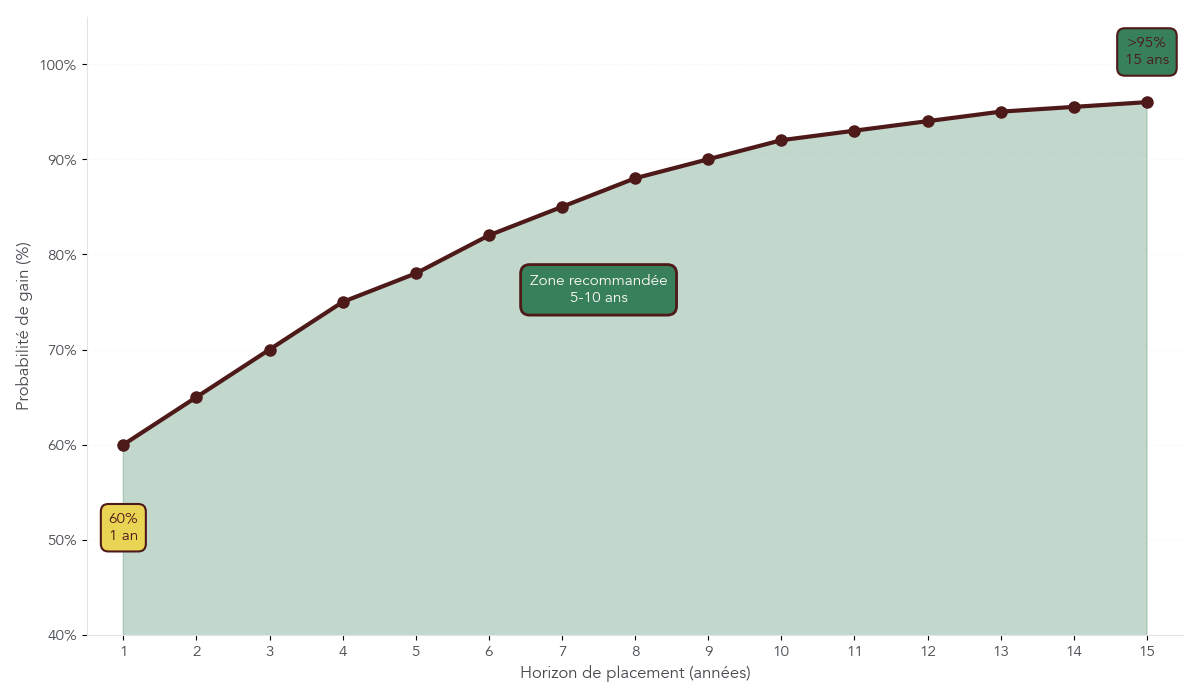

La volatilité est le prix à payer pour les rendements élevés des actions. Elle se traduit par des variations parfois impressionnantes : une année à +20 % peut être suivie d’une année à -15 %, puis d’un rebond. Cette instabilité est mesurée par la volatilité annualisée, qui avoisine 21 % pour le S&P 500 et 23 % pour le Nasdaq 100.

Pour un investisseur qui regarde son portefeuille tous les mois, ces mouvements peuvent être déstabilisants. Pourtant, lorsque l’on allonge l’horizon, le risque de terminer en perte diminue très fortement. Historiquement, sur les marchés actions, la probabilité d’être en positif est d’environ 60 % sur un horizon de 1 an, mais dépasse 95 % sur 15 ans. Depuis 1980, le S&P 500 a connu 15 corrections significatives, mais chacune a été suivie d’une phase de reprise.

Ce type de graphique rappelle une règle essentielle : pour les actions, il est raisonnable de viser un horizon de 5 à 10 ans minimum. En dessous, on reste très exposé à une correction qui peut durer plusieurs trimestres ; au‑delà, le temps finit par lisser les à‑coups et la tendance de fond prend le dessus. Pour davantage de repères chiffrés sur ces durées et les probabilités associées, vous pouvez consulter notre focus dédié à l’horizon de placement.

Pour mettre cette règle en pratique, une méthode très efficace consiste à investir progressivement, plutôt qu’en une seule fois. C’est le DCA (Dollar Cost Averaging) : vous investissez, par exemple, 100 à 500 € par mois sur vos ETF, quelles que soient les conditions de marché. Quand les cours sont hauts, vous achetez un peu moins de parts ; quand ils sont bas, vous en achetez davantage. Sur la durée, vous obtenez un prix d’entrée moyen qui limite le risque d’avoir investi tout votre capital au pire moment.

En pratique, cette approche aide aussi à tenir le cap psychologiquement. Plutôt que de se laisser guider par les émotions lors des corrections, on suit un plan simple : un montant fixe, une date fixe, des supports définis à l’avance. La discipline remplace les décisions impulsives.

Une fois que cette stratégie est en place – horizon long terme, versements programmés, ETF diversifiés – il reste encore un ennemi discret à combattre : les frais de courtage, qui peuvent rogner une part non négligeable de votre performance si vous ne choisissez pas bien votre intermédiaire.

2.4 — Minimiser les frais côté PEA : choisir un courtier adapté à sa taille d’ordres

Les frais de courtage ne font pas la une des brochures commerciales, mais ils ont un impact très concret sur le rendement net, surtout lorsque vous investissez de manière régulière avec de petits montants. Chaque ordre payé trop cher, chaque droit de garde inutile, vient grignoter vos intérêts composés.

Sur un PEA, la bonne nouvelle est que plusieurs courtiers ont drastiquement réduit leurs tarifs. Le tableau ci‑dessous, basé sur des ordres de 500 €, 1 000 € et 2 000 €, donne un aperçu des frais pratiqués par quelques acteurs majeurs.

| Courtier | Frais ordre 500 € | Frais ordre 1 000 € | Frais ordre 2 000 € | Droits de garde annuels | Partenariat 0 courtage | Points forts |

|---|---|---|---|---|---|---|

| Saxo Bank | 2 € | 2 € | 2 € | 0 € | Amundi ETF (150 ETF) | Flat fee, idéal >500 € |

| Bourse Direct | 0,99 € | 1,9 € | 2,9 € | 0 € | Amundi ETF | Meilleur <500 € |

| Trade Republic | 1 € | 1 € | 1 € | 0 € | Oui | Simplicité, investissement auto |

| Fortuneo | 2,5 € | 4,9 € | 4,9 € | 0 € | iShares (0 €) | Gratuit sur 1 ETF iShares |

| Boursorama | 1,99 € | 5 € | 10 € | 0 € | Non | Écosystème bancaire |

On voit immédiatement deux types de modèles : des courtiers avec une commission fixe très basse par ordre (1 à 2 €) et des offres un peu plus chères, mais intégrées dans un écosystème bancaire complet. Pour un investisseur qui passe des ordres de 200 à 500 € chaque mois, viser des frais proches de 1 € par ordre permet de limiter l’impact des coûts sur le rendement.

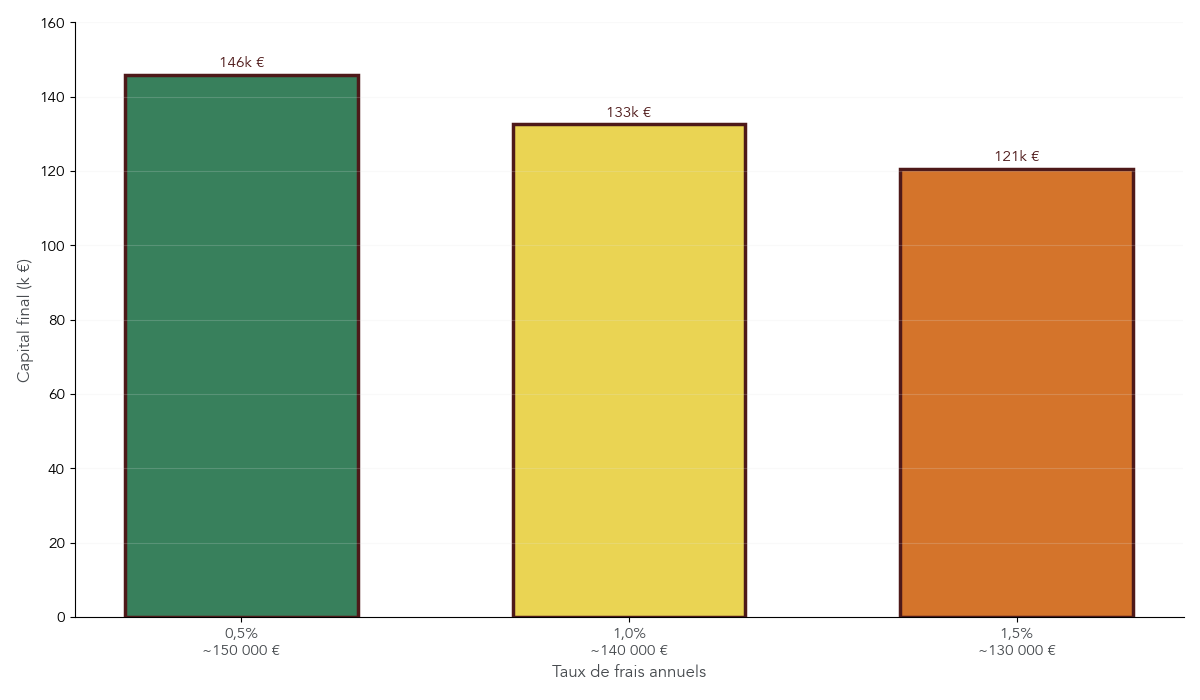

Sur la durée, l’effet cumulé des frais est loin d’être anecdotique. Un exemple simple le montre bien : avec 50 000 € investis pendant 20 ans à un rendement brut de 6 % par an, des frais annuels de 0,50 % aboutissent à un capital final d’environ 150 000 €, alors que des frais de 1,00 % ramènent ce capital à 140 000 €. Ce sont 10 000 € qui disparaissent en frais, soit environ 20 % de l’épargne finale.

Astuces importantes

Pour ne pas saboter votre PEA avec des frais inutiles, quelques réflexes simples peuvent faire une grande différence :

- Avant d’ouvrir un PEA, comparez les courtiers non seulement sur les frais par ordre, mais aussi sur les droits de garde (qui sont désormais souvent à 0 €) et sur la présence de partenariats avec certains ETF à frais de courtage réduits ou nuls.

- Si votre PEA est ancien et logé dans une banque chère, privilégiez un transfert vers un courtier plus compétitif, plutôt qu’une clôture : cela vous permet de conserver l’antériorité fiscale, tout en réduisant vos frais futurs.

- Pour un investisseur qui place 200 à 500 € par mois, viser des frais inférieurs à 1 € par ordre est une bonne cible. Au‑delà, la facture cumulée sur 10 ou 20 ans commence à peser lourd.

- Évitez de multiplier les petits allers‑retours sur les marchés : chaque transaction a un coût, et une stratégie d’achats réguliers et de conservation longue est souvent plus efficace.

Si vous hésitez encore entre plusieurs plateformes, nous proposons un comparatif détaillé des principaux intermédiaires pour vous aider à choisir un courtier adapté à votre façon d’investir.

Après les actions et le PEA, beaucoup d’épargnants se tournent naturellement vers l’immobilier pour diversifier leurs placements. Mais derrière ce mot se cachent en réalité trois logiques très différentes – achat locatif direct, SCPI et crowdfunding – que nous examinerons dans la suite du guide en nous appuyant sur la grille rendement / risque / fiscalité que nous venons de poser.

3 — Immobilier : revenus, diversification… et contraintes très concrètes

Après les actions et les ETF, l’autre grande obsession des épargnants français reste l’immobilier. Pourtant, sous le même mot « immobilier » se cachent trois réalités très différentes : l’investissement locatif direct, les SCPI et le crowdfunding. Pour comparer ces trois placements, nous gardons la même grille que précédemment : rendement, risque, fiscalité, liquidité… et temps de gestion.

3.1 — Immobilier locatif direct : viser un TRI cohérent avec l’effort demandé

L’investissement locatif direct reste la voie « classique » : on achète un bien, on le met en location, puis on revend un jour. Pour juger si l’opération est vraiment rentable, il faut regarder le Taux de Rendement Interne (TRI), pas seulement le loyer brut.

Le TRI intègre tous les flux dans le temps : l’apport de départ, les loyers nets encaissés après charges, les mensualités de crédit, les impôts, puis le prix de revente. C’est la seule façon de comparer ce placement à d’autres, comme des ETF actions ou des SCPI dans une assurance-vie.

En pratique, un investissement locatif commence à être intéressant avec un TRI d’au moins 5 % par an. En dessous, l’effort de gestion, le risque locatif et la faible liquidité ne sont plus vraiment compensés par le rendement. Les investisseurs les plus avisés cherchent à optimiser le prix d’achat, les travaux et le financement pour viser plutôt 8 à 12 % de TRI, grâce à l’effet de levier du crédit.

On le voit très bien sur un exemple simple. On imagine un bien acheté 100 000 €, financé avec 20 000 € d’apport et 80 000 € de crédit. Les loyers nets (après charges non récupérables, hors impôts) atteignent 5 000 € par an. Vingt ans plus tard, le bien est revendu 140 000 €. Quand on calcule le TRI sur les 20 000 € réellement sortis de votre poche, on obtient environ 10 % par an. C’est ce niveau de rendement qu’il faut avoir en tête quand on parle « d’investissement locatif rentable ».

En contrepartie, les contraintes sont très concrètes :

- Gestion des locataires (recherche, entrées/sorties, impayés), vacance locative et travaux à suivre.

- Frais d’acquisition importants : notaire et agence représentent souvent 8 à 10 % du prix d’achat.

- Liquidité faible : en cas de besoin d’argent, revendre peut prendre plusieurs mois, voire plus.

- Fiscalité lourde si l’on reste au régime des revenus fonciers classiques : loyers imposés au barème de l’impôt sur le revenu + 17,2 % de prélèvements sociaux (taux maintenu pour ce type de revenus).

Pour que l’effort de gestion et le risque soient acceptables, il est donc essentiel de raisonner en TRI global, et pas seulement en « pourcentage de loyer par rapport au prix ». Si vous envisagez un projet de ce type, prendre le temps de poser une vraie stratégie d’investissement immobilier (type de bien, régime fiscal, durée de détention) fait toute la différence. Pour approfondir ce travail amont, vous pouvez consulter notre dossier dédié : stratégie d’investissement immobilier.

Dès lors que la gestion vous pèse ou que vous ne voulez pas « mettre les mains dans le cambouis », la question se pose naturellement : comment garder l’immobilier dans son patrimoine sans gérer ni locataires ni travaux ? C’est là que les SCPI entrent en jeu.

3.2 — SCPI : rendement récurrent, mutualisation… mais attention aux frais et au prix de part

Les SCPI (Sociétés Civiles de Placement Immobilier) sont une façon d’investir dans l’immobilier professionnel sans acheter un immeuble soi‑même. En pratique, le principe revient à investir dans un fond immobilier mutualisé via des parts : vous achetez une ou plusieurs parts, la société de gestion achète et gère un parc d’immeubles (bureaux, commerces, logistique, santé…), puis vous percevez une quote‑part des loyers.

Concrètement, on accède aux SCPI avec un ticket d’entrée de l’ordre de 1 000 à 5 000 €, la gestion est entièrement déléguée, et la liquidité est meilleure qu’un bien en direct, même si elle reste limitée (délai de revente des parts, marché plus ou moins fluide selon les SCPI).

Côté rendement, on parle de Taux de Distribution (TD), c’est‑à‑dire le rapport entre les loyers nets distribués et le prix de la part. Les derniers chiffres de marché donnent :

- TD moyen 2024 : 4,72 %.

- Sur les 9 premiers mois 2025, la moyenne tourne autour de 3,5 %, avec une fourchette de 2,8 à 4,2 % selon les typologies.

- Certaines SCPI récentes ou très spécialisées affichent des TD élevés, autour de 6 à 11 %, mais avec souvent un risque plus marqué ou une histoire plus courte.

Pour y voir clair par type de SCPI, voici la synthèse des rendements sur les 9 premiers mois 2025.

Tableau 4 : Rendement SCPI par typologie (9 premiers mois 2025)

| Type de SCPI | TD moyen | Collecte nette | Caractéristiques |

|---|---|---|---|

| Diversifiées | 4,2% | 84% de la collecte totale | Mutualisation sectorielle et géographique |

| Logistique et locaux d’activité | 4,1% | 3% | Locataires longue durée (e-commerce, industrie) |

| Commerces | 3,5% | 1% | Pression sur les centres-villes |

| Bureaux | 3,3% | 7% | Sensibilité au télétravail |

| Résidentiel | 3,0% | 2% | Réglementation locative stricte |

| Santé et éducation | 2,8% | 3% | Secteurs régulés |

Ce tableau montre que le rendement affiché varie selon les secteurs, mais il manque encore un élément clé : la performance totale. Le TD ne dit rien de l’évolution du prix de la part. Une SCPI peut très bien distribuer 4,5 % de revenus, tout en voyant son prix de part baisser de 5 % la même année : au final, la performance globale est négative. À l’inverse, un TD de 3,5 % accompagné d’une hausse de 2 % du prix de part donne un rendement total de 5,5 %.

En plus de cette nuance sur la lecture du rendement, il faut prendre au sérieux les frais :

- Frais d’entrée pouvant aller jusqu’à 10 à 12 % du montant investi en souscription directe.

- Frais de gestion annuels d’environ 10 % des loyers collectés au niveau de la SCPI.

- Risque de dévalorisation du patrimoine : baisse du prix de la part si le marché immobilier professionnel se détériore.

- Liquidité limitée : la sortie dépend des rachats possibles et de la profondeur du marché secondaire.

Sur le plan fiscal, tout dépend du « contenant » choisi :

- Hors assurance-vie, les revenus de SCPI sont imposés comme des revenus fonciers au barème de l’impôt sur le revenu, avec 17,2 % de prélèvements sociaux.

- Logées dans une assurance-vie, ce sont les règles de l’assurance-vie qui s’appliquent (abattement après 8 ans, prélèvements sociaux à 17,2 %), ce qui change complètement le rendement net pour un même TD.

Pour bien appréhender ces différences de rendement total, de frais et de fiscalité selon le support, un détour par l’univers plus large de « l’immobilier papier » est souvent très éclairant. Pour comprendre concrètement le fonctionnement des SCPI, les frais et où loger ces produits, consultez notre panorama de l’immobilier papier : Panorama de l’immobilier papier : SCPI, OPCI, SCI.

Entre un locatif direct potentiellement très rentable mais exigeant, et des SCPI plus simples mais au rendement modéré et aux frais élevés, une troisième voie s’est développée : le crowdfunding immobilier, qui promet des taux à deux chiffres sur une durée courte. Il faut toutefois accepter un risque d’une autre nature.

3.3 — Crowdfunding immobilier : 8–12 %… mais capital non garanti et argent bloqué

Le crowdfunding immobilier consiste à prêter de l’argent à un promoteur ou à un marchand de biens pour financer une opération précise : acquisition d’un terrain, travaux, commercialisation, puis revente. En échange de ce financement, vous percevez des intérêts fixes, souvent élevés.

Les projets proposés en France affichent en général un rendement brut de 8 à 12 % par an, pour une durée de blocage comprise entre 12 et 36 mois. C’est attractif sur le papier, surtout comparé aux TD des SCPI ou au rendement d’un fonds euros. Mais ce niveau de rémunération reflète un risque significatif.

En réalité, ce type de financement est un placement à risque, pour plusieurs raisons :

- Capital totalement non garanti : si le promoteur fait défaut, vous pouvez perdre tout ou partie de votre mise.

- Illiquidité totale : votre argent est bloqué jusqu’au remboursement prévu en fin de projet, il n’existe pas de marché secondaire.

- Risque opérationnel élevé : retards de chantier, dépassements de coûts, difficultés de commercialisation.

Les chiffres récents illustrent bien ce risque : à mi‑2024, 4 à 6 % des projets de crowdfunding immobilier sont en procédure collective, et 15 à 20 % connaissent des retards de remboursement de plus de six mois. Autrement dit, le scénario « tout se passe comme prévu » n’est pas la norme sur l’ensemble du marché.

Fiscalement, les intérêts perçus sont assimilés à des revenus de capitaux mobiliers : ils sont soumis par défaut au PFU de 31,4 % (flat tax) depuis 2026, avec la possibilité d’opter pour le barème si votre taux marginal est très faible.

Pour limiter le risque global, deux règles simples se dégagent :

- Ne pas dépasser 5 à 10 % de votre patrimoine total sur ce type de projet.

- Diversifier sur au moins 10 opérations différentes plutôt que concentrer une grosse somme sur un seul programme.

Pour ceux qui veulent explorer plus en détail ce segment, les plateformes spécialisées (comme Homunity ou Baltis) proposent beaucoup de données sur les projets et les historiques de remboursement. Pour une vue d’ensemble des mécanismes, rendements et risques du crowdfunding immobilier, consultez notre panorama dédié : Panorama du crowdfunding immobilier.

Une fois ces trois voies passées en revue, l’enjeu est de les remettre côte à côte avec les mêmes critères pour décider rapidement laquelle correspond le mieux à vos contraintes de temps, de liquidité et de ticket d’entrée.

3.4 — Comparatif direct vs SCPI vs crowdfunding : choisir selon vos contraintes (temps, liquidité, ticket)

Pour trancher entre immobilier locatif direct, SCPI et crowdfunding, le plus simple est de les mettre dans un même tableau avec les critères concrets qui comptent vraiment au moment de choisir.

Tableau 5 : Comparatif rendement/risque des placements immobiliers

| Support | Rendement brut moyen | Durée de blocage | Gestion | Ticket d’entrée | Liquidité | Risque principal | Pour qui ? |

|---|---|---|---|---|---|---|---|

| Immobilier locatif direct | 4-12% (TRI ≥5%) | Aucune (mais crédit 15-25 ans) | Active | ≥50 000 € (apport) | Faible | Vacance locative, travaux | Investisseur actif, patrimoine ≥200 K€ |

| SCPI | 3,5-4,7% (TD 2024-2025) | Aucune | Déléguée | 1 000-5 000 € | Moyenne | Dévalorisation des parts | Revenus passifs, diversification |

| Crowdfunding immobilier | 8-12% | 12-36 mois | Aucune | 100-1 000 € | Nulle | Défaut promoteur (4-6% en 2024) | Diversification, tolérance au risque |

Ce tableau met en lumière trois profils très différents :

- Le locatif direct vise un TRI élevé en échange d’un gros ticket d’entrée (souvent au moins 50 000 € d’apport) et d’une gestion active sur la durée du crédit. La liquidité est faible et le risque se situe surtout sur la vacance locative et les travaux.

- Les SCPI offrent un rendement modéré mais plus régulier, un ticket réduit (1 000 à 5 000 €) et une gestion totalement déléguée. La liquidité est meilleure que dans le direct, mais reste imparfaite. Le risque principal vient de la valeur de la part et d’un éventuel changement de marché.

- Le crowdfunding immobilier propose les rendements affichés les plus élevés, avec un ticket très accessible et aucune gestion de votre part, mais l’argent est bloqué, la liquidité est nulle, et le risque de défaut est réel.

Ce schéma permet de visualiser en un coup d’œil où se situe chaque support sur l’axe rendement/risque et sur la contrainte de liquidité. Il aide à choisir quel type d’immobilier intégrer dans votre allocation, selon le temps que vous pouvez consacrer et la taille de votre patrimoine.

Pour ceux qui veulent l’immobilier sans gestion et avec une fiscalité plus douce, les SCPI via l’immobilier papier (assurance-vie notamment) restent une piste intéressante, là où le locatif direct convient plutôt aux épargnants prêts à s’impliquer fortement. Vous pouvez approfondir cette dimension en consultant notre panorama de l’immobilier papier.

Une fois ce bloc « immobilier » clarifié, un certain nombre de lecteurs cherchent encore davantage de rendement que les actions classiques ou les SCPI, quitte à accepter plus de risque ou moins de liquidité. C’est précisément le terrain des placements dits alternatifs.

4 — Alternatifs : rendements élevés, mais illiquidité et risque assumés

Les placements alternatifs regroupent plusieurs familles d’actifs qui promettent, sur le papier, des rendements supérieurs aux actions ou aux SCPI : Private Equity, obligations High Yield, cryptomonnaies… Dans tous les cas, la contrepartie est la même : moins de liquidité, un risque de perte plus marqué et souvent une fiscalité moins avantageuse.

4.1 — Private Equity : performance historique élevée… mais pas le même produit pour les particuliers

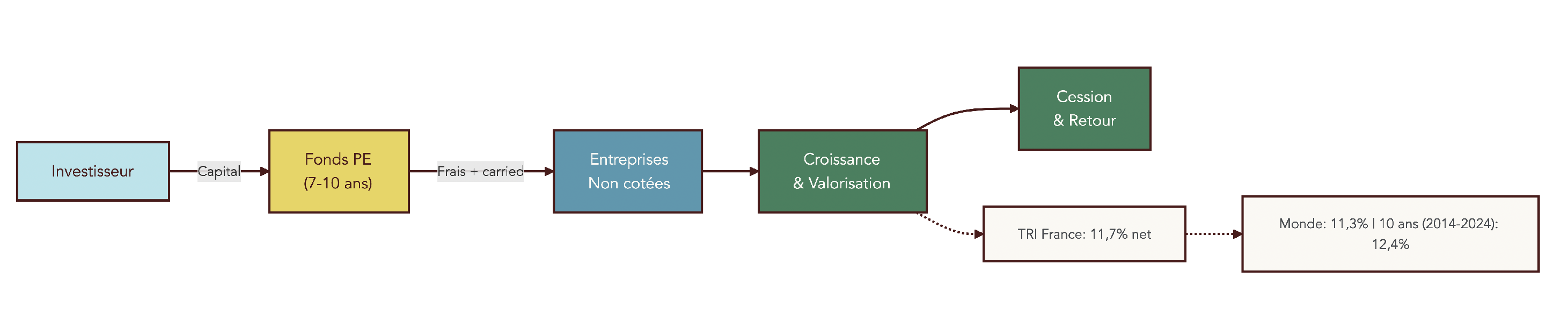

Le Private Equity (capital-investissement) consiste à investir dans des entreprises non cotées, généralement via des fonds qui prennent des participations, accompagnent la croissance puis revendent leurs parts quelques années plus tard. C’est un moteur important de financement de l’économie réelle, mais aussi une source de rendement historique élevée.

Les chiffres parlent d’eux‑mêmes :

- En France, sur la période 2006‑2020, le Private Equity affiche environ 11,7 % de performance annualisée nette.

- À l’échelle mondiale, on tourne autour de 11,3 % de TRI net sur longue période.

- Sur les dix dernières années (2014‑2024), les fonds montrent un TRI net d’environ 12,4 %, et les fonds déjà liquidés (millésimes 2008 et suivants) montent même à 14,1 %.

Sur la décennie 2013‑2024, ces performances ont permis une surperformance de 2 à 4 points par an par rapport au CAC 40 dividendes réinvestis. Sur la longue durée, la différence devient très significative.

Pour autant, le Private Equity auquel accèdent les particuliers n’est pas exactement le même produit que celui utilisé par les grands institutionnels. Dans la pratique :

- Les particuliers y accèdent surtout via des contrats d’assurance-vie qui intègrent des fonds de Private Equity, ou via des véhicules spécifiques (FCPI, FIP, fonds dédiés) avec des tickets de l’ordre de 1 000 à 10 000 €.

- Les rendements observés sur ces véhicules accessibles au grand public se situent plutôt entre 4 et 10 %, avec une forte dispersion selon les fonds.

- Les FCPI/FIP, malgré des réductions d’impôt à l’entrée, ont historiquement délivré une performance moyenne proche de -1 %, une fois les frais et les échecs d’entreprises intégrés.

Les risques sont loin d’être négligeables :

- Illiquidité totale pendant 7 à 10 ans : l’argent est bloqué jusqu’à la liquidation du fonds.

- Risque de perte en capital si les entreprises financées ne se développent pas comme prévu ou font faillite.

- Frais élevés : frais de gestion annuels au niveau du fonds auxquels s’ajoute une commission de performance (carried interest) en cas de bons résultats.

En résumé, le Private Equity est une source de rendement intéressante sur le long terme, mais qui doit rester une poche limitée dans un patrimoine (quelques pourcents au maximum), et réservée plutôt aux épargnants déjà bien diversifiés. Pour comprendre l’accès, les performances et les risques du Private Equity, vous pouvez consulter notre dossier sur le capital-investissement : Comprendre le capital-investissement et ses rendements.

Pour ceux qui veulent augmenter leur rendement sans aller jusqu’à une illiquidité totale de 7 à 10 ans, il existe un compromis : les obligations High Yield.

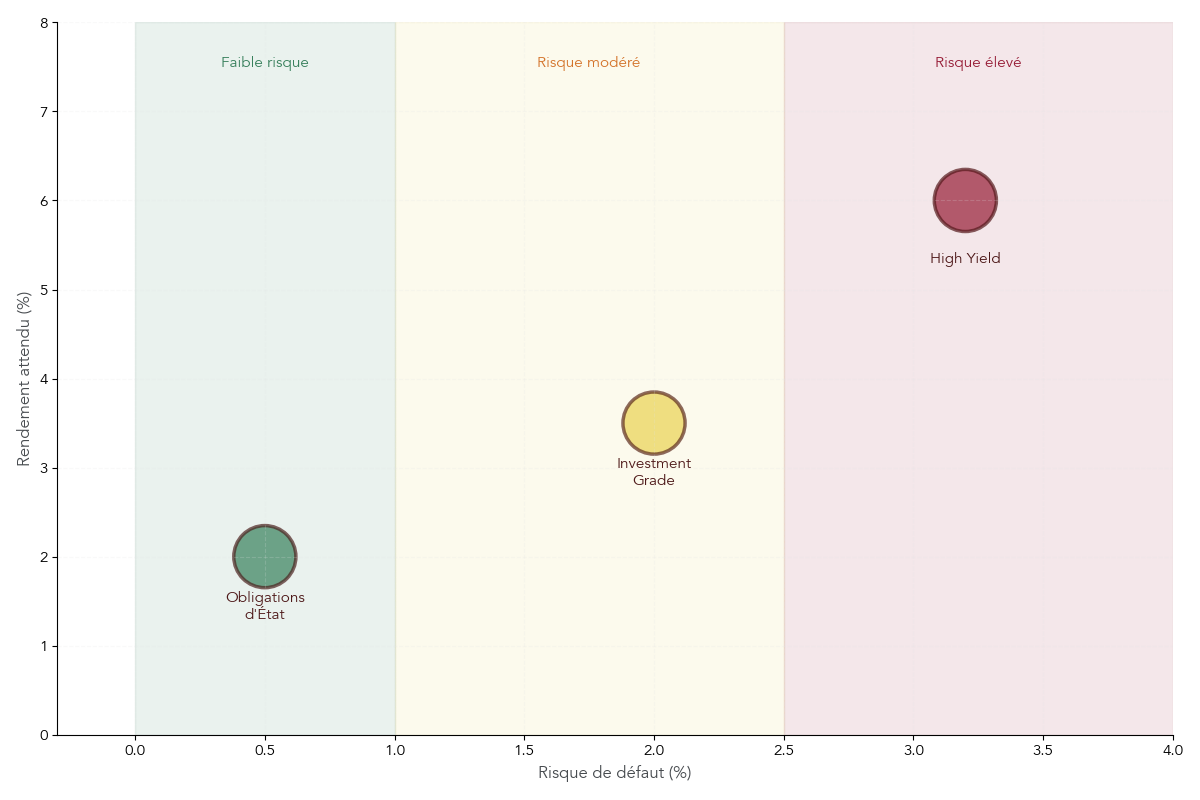

4.2 — Obligations High Yield : 5–7 % attendus, mais risque de défaut réel

Les obligations High Yield sont des obligations d’entreprises dont la notation est inférieure ou égale à BBB, donc en catégorie dite « spéculative ». En clair, ce sont des entreprises jugées plus risquées par les agences de notation, qui doivent offrir un taux d’intérêt plus élevé pour attirer les investisseurs.

Les rendements attendus en 2025 se situent autour de 5 à 7 %, et les grands indices High Yield en euros ou en dollars ont délivré en 2024 des performances comprises entre +8 et +12 %. Ces chiffres sont supérieurs à ceux des obligations dites Investment Grade, mais ils ne sont pas gratuits :

- Le risque principal est le défaut de l’émetteur. Pour 2025‑2026, les taux de défaut attendus sur le marché High Yield tournent autour de 3,0 à 3,2 %.

- La partie la plus solide du segment, souvent appelée « upper tier » (notation BB), permet de limiter une partie de ce risque, mais ne le fait pas disparaître.

On n’achète quasiment jamais ces obligations une par une en tant que particulier. L’accès se fait via des fonds obligataires ou des ETF High Yield, qui mutualisent le risque sur des dizaines ou centaines d’émetteurs.

Côté fiscalité, les intérêts et les plus‑values générés dans un compte‑titres ordinaire sont taxés au PFU de 31,4 %. Selon le support utilisé, ils peuvent aussi être logés dans une assurance-vie ou un PER, ce qui change le traitement fiscal tout en conservant le même couple rendement/risque de l’actif sous‑jacent (les obligations).

Ce type de graphique aide à visualiser que les obligations High Yield se placent entre les obligations d’État à 2 % de rendement avec peu de risque, et les actions ou le Private Equity beaucoup plus volatils. Pour aller plus loin sur la mécanique des obligations et le fonctionnement des fonds ou ETF obligataires, vous pouvez consulter notre guide des obligations.

Reste enfin le dernier grand « alternatif » qui suscite énormément d’intérêt : les cryptomonnaies, et en particulier le Bitcoin, avec un profil de rendement et de risque sans équivalent.

4.3 — Bitcoin / crypto : performance historique exceptionnelle, volatilité extrême (à encadrer)

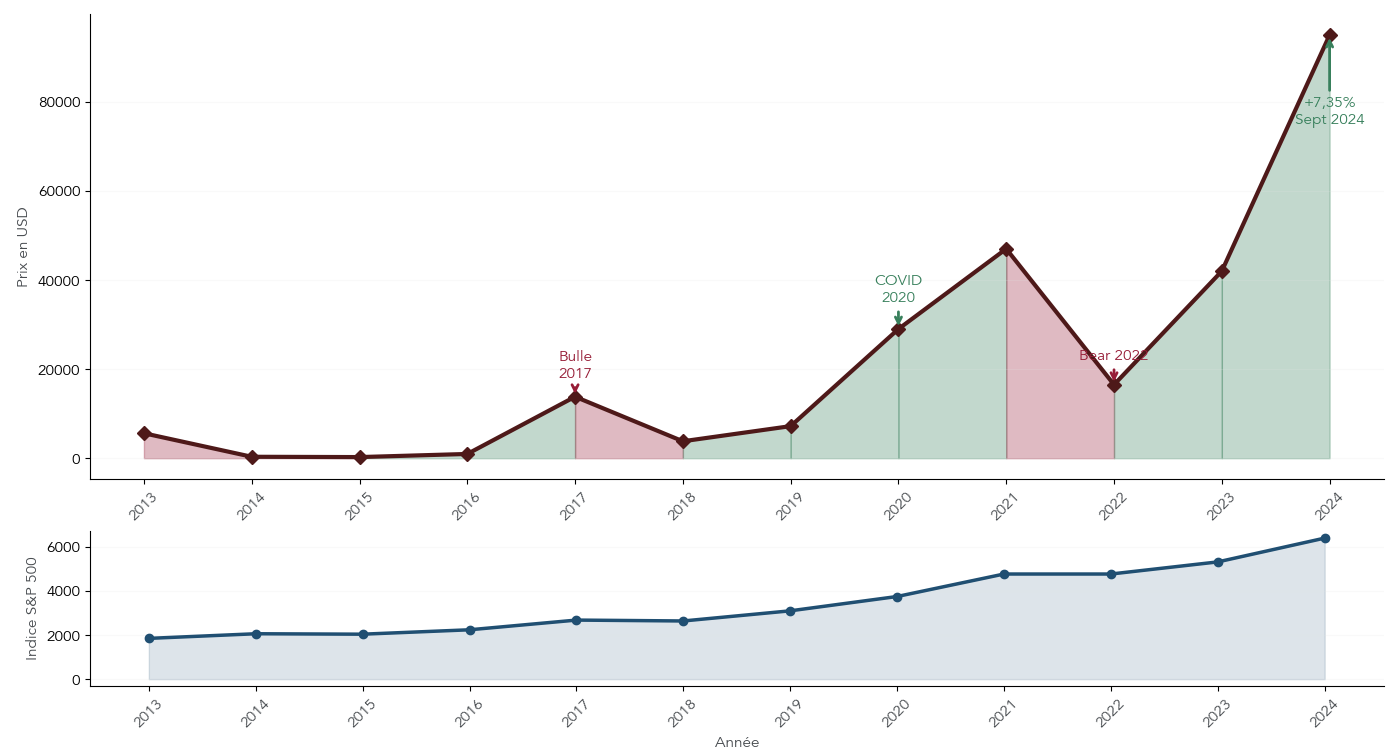

Le Bitcoin et les principales cryptomonnaies ont connu une ascension fulgurante sur la dernière décennie. Entre septembre 2013 et septembre 2023, le prix du Bitcoin a été multiplié par environ 270. Sur la même période, le S&P 500, pourtant excellente référence boursière, a été multiplié par seulement 2,5.

Même sur des périodes plus courtes, les chiffres restent impressionnants : en septembre 2024, le Bitcoin a enregistré une performance de +7,35 % sur le mois, signant le meilleur mois de septembre de son histoire, alors que ce mois est traditionnellement défavorable pour cet actif.

Mais cette performance exceptionnelle s’accompagne d’une volatilité extrême :

- Des variations de ±20 à 50 % en quelques semaines ne sont pas rares.

- Les phases baissières peuvent conduire à des chutes de 50 à 80 % par rapport aux plus hauts récents.

Au‑delà des variations de prix, plusieurs risques s’ajoutent :

- Risques techniques : perte ou vol des clés privées, fausses manipulations, piratage de plateformes.

- Cadre réglementaire en évolution (règlement MiCA en Europe) qui peut modifier les conditions d’accès ou la fiscalité.

- Instabilité des plateformes d’échange, dont certaines ont déjà fait faillite dans le passé.

Sur le plan fiscal, les plus‑values réalisées par un particulier en France sont soumises au PFU de 31,4 % depuis 2026, ce qui rapproche leur traitement de celui des actions détenues sur un compte‑titres.

Face à ce profil très particulier, la recommandation est claire :

- Réserver les cryptomonnaies à une toute petite poche du patrimoine (jusqu’à 5 % maximum, pour les profils qui acceptent un risque très élevé).

- N’y investir jamais son épargne de précaution ou de l’argent dont on pourrait avoir besoin à court terme.

- Se placer sur un horizon long, supérieur à 5 ans, en acceptant l’idée que la valeur peut connaître de fortes secousses intermédiaires.

Pour une approche prudente et méthodique de l’investissement crypto (budget, diversification, fiscalité), consultez notre guide pour investir en cryptomonnaies : Guide pour investir en cryptomonnaies.

Après avoir vu comment actions, immobilier et alternatifs peuvent doper la performance… à condition d’accepter un certain niveau de risque et d’illiquidité, beaucoup de lecteurs cherchent aussi un socle plus stable, mais fiscalement efficace. C’est exactement le rôle de l’assurance-vie.

5 — Assurance-vie : le couteau suisse (sécurité, diversification, transmission)

L’assurance-vie fait office de « couteau suisse » de l’épargne française : elle permet de combiner un support garanti (fonds euros), des unités de compte exposées aux marchés (actions, obligations, immobilier) et un cadre fiscal favorable, surtout au bout de 8 ans et pour la transmission.

5.1 — Fonds euros : capital garanti… mais rendement réel parfois décevant

Le fonds euros est la brique sécurisée de l’assurance-vie. Le principe est simple : le capital est garanti par l’assureur, il ne peut jamais baisser en valeur nominale. Tous les ans, l’assureur crédite un intérêt, et celui‑ci est définitivement acquis (effet cliquet).

Les rendements 2024 montrent un paysage contrasté :

- Le meilleur fonds du marché, CORUM Euro Life, affiche 4,65 % nets de frais de gestion.

- La plupart des fonds euros gravitent plutôt entre 2,5 et 3,5 %.

- La moyenne de marché se situe autour de 2,5 %.

Tableau 6 : Rendement des principaux fonds euros (2024)

| Assureur | Contrat | Fonds euros | Taux 2024 | Condition |

|---|---|---|---|---|

| Corum Life | Corum Life | CORUM Euro Life | 4,65% | Aucune |

| Ampli Mutuelle | – | – | 3,75% | Aucune |

| Generali | Netissima | Netissima | 3,0-3,5% | Selon % UC |

| MACSF | RES Multisupport | – | 3,10% | Aucune |

| Spirica (CA) | Linxea Spirit 2 | Fonds Spirica Euro Exclusif | 3,13-3,31% | Aucune |

| Suravenir | Puissance Avenir | Suravenir Rendement | 2,20-2,50% | Selon gestion |

| AFER | Contrat collectif | – | 2,51% | Aucune |

Ce tableau illustre l’écart entre les meilleurs fonds et la moyenne du marché. Il faut cependant garder deux nuances majeures à l’esprit :

- Avec une inflation autour de 1,5 à 2 %, un fonds euros moyen à 2,5 % ne procure qu’un rendement réel très faible, parfois proche de zéro après impôts.

- L’accès aux fonds euros les plus performants (comme certains fonds immobiliers ou dynamiques) est parfois conditionné à un pourcentage minimum investi en unités de compte (par exemple 30 à 50 % du versement).

Les avantages restent néanmoins importants :

- Capital garanti et pas de risque de perte en nominal.

- Liquidité : possibilité de rachat à tout moment, même si des délais techniques de quelques jours à quelques semaines existent.

- Fiscalité avantageuse après 8 ans de détention : abattement annuel de 4 600 € de gains pour une personne seule (9 200 € pour un couple), puis imposition allégée, avec des prélèvements sociaux maintenus à 17,2 % sur les produits.

Les fonds euros restent donc la brique de sécurité d’un contrat, mais ne peuvent plus être considérés comme un moteur de performance. Ils servent plutôt de poche de stabilisation, pour les projets à moyen terme ou comme contre‑poids à des unités de compte plus volatiles. Pour tout comprendre de l’assurance-vie, des fonds euros et des règles fiscales applicables, consultez notre guide assurance-vie : Comprendre l’assurance-vie de A à Z : enveloppe, fonds euros, UC.

Avec cette base sécurisée, la question suivante est naturelle : comment aller chercher davantage de rendement au sein de l’assurance-vie, en acceptant une part de risque ? C’est le rôle des unités de compte.

5.2 — Unités de compte (UC) : diversification (actions, obligations, immobilier) avec risque de perte

Les unités de compte (UC) sont les supports non garantis d’un contrat d’assurance-vie. Au lieu d’être investie dans un fonds euros, votre épargne est placée sur des fonds actions, obligataires, immobiliers (SCPI, OPCI), voire des produits structurés ou des fonds de Private Equity.

Concrètement, cela permet de retrouver à l’intérieur de l’assurance-vie les grandes classes d’actifs déjà vues : ETF actions (MSCI World, S&P 500, CAC 40), fonds obligataires, parts de SCPI, etc. Cette diversification des supports est l’un des grands atouts de l’assurance-vie moderne, surtout sur les contrats récents qui donnent accès à de nombreux ETF.

Les performances 2024 des gestions pilotées illustrent bien le potentiel, mais aussi la dispersion selon le niveau de risque choisi :

- Yomoni Vie : de 2,5 à 19,6 % selon le profil.

- Ramify : de 4,12 à 27,12 %.

- Nalo Patrimoine : de 3,6 à 21,8 %.

- Goodvest (orientation durable) : de 2,12 à 6,02 %.

Plus le profil est offensif (forte proportion d’actions et d’actifs dynamiques), plus la performance potentielle est élevée sur une bonne année… mais plus la volatilité est forte en cas de baisse des marchés.

La contrepartie est donc claire :

- Les UC présentent un risque de perte en capital.

- La valeur de votre contrat fluctue au quotidien en fonction des marchés.

- L’horizon recommandé pour investir en UC est d’au moins 5 ans, voire 8 à 10 ans pour les profils très dynamiques.

L’intérêt majeur est de pouvoir combiner dans un même contrat une poche sécurisée en fonds euros et une poche de croissance en unités de compte, en ajustant le curseur selon votre profil et votre horizon. Pour illustrer toutes les familles de supports et construire un contrat bien équilibré, vous pouvez consulter notre guide dédié à la diversification des supports.

Une fois convaincu du rôle des UC, il reste un point décisif : tous les contrats d’assurance-vie ne se valent pas en matière de frais, de qualité du fonds euros et de richesse de l’offre en ETF ou en fonds. C’est là que le choix du contrat fait toute la différence.

5.3 — Choisir un bon contrat (gestion libre) : frais, offre ETF/UC et fonds euros

En gestion libre, vous pilotez vous‑même la répartition entre fonds euros et unités de compte. Le choix du contrat est donc déterminant, car il conditionne :

- L’assureur derrière le contrat (solidité, gamme de fonds euros).

- La performance du fonds euros proposé.

- Le nombre et le type d’UC disponibles (dont les ETF).

- Les frais de gestion annuels sur fonds euros et UC.

Les comparatifs récents font ressortir quelques contrats particulièrement compétitifs en gestion libre.

Tableau 7 : Meilleurs contrats d’assurance-vie gestion libre (2025-2026)

| Courtier | Contrat | Assureur | Performance fonds euros 2024 | Nb UC | Nb ETF | Frais gestion UC | Frais gestion FE | Avantage clé |

|---|---|---|---|---|---|---|---|---|

| Linxea | Linxea Spirit 2 | Spirica (CA) | 3,13-3,31% | 700 | 67 | 0,50% | 0,70% | Polyvalence, large choix |

| Assurancevie.com | Lucya Cardif | BNP Cardif | 2,75-3% | 2 300 | 100 | 0,50% | 0,70% | Plus large choix UC |

| Louve Invest | Louve Infinity | Corum Life | 4,45-4,65% | 14 | 7 | 0,39% | 0,60% | Frais UC les plus bas |

| Altaprofits | Altaprofits Vie | Generali | 3,0-3,5% | 500 | 60 | 0,45-0,6% | 0,75% | Patrimoines >300 K€ |

Ces contrats ont plusieurs points communs appréciables :

- 0 % de frais sur versements.

- 0 % de frais d’arbitrage.

- 0 % de frais de sortie.

Les différences se jouent surtout sur :

- Le niveau des frais de gestion sur UC et fonds euros (idéalement ≤0,5‑0,6 % sur les UC).

- La performance récente du fonds euros.

- L’étendue de l’offre en ETF et en supports immobiliers (SCPI, SCI, OPCI).

En pratique, un montage fréquemment retenu consiste à combiner un PEA pour les ETF actions Europe/Monde, et une assurance-vie bien choisie pour la diversification (fonds euros, obligations, SCPI, Private Equity) et la préparation de la transmission. Le contrat doit alors être vu comme une enveloppe centrale, que l’on garde sur la très longue durée.

Pour passer de la théorie à la pratique, il est important de suivre quelques étapes claires : comparer les frais, vérifier la qualité du fonds euros, regarder la richesse de l’offre en UC/ETF, puis ouvrir une assurance-vie adaptée à votre profil. Vous trouverez un pas‑à‑pas détaillé dans notre guide dédié : ouvrir une assurance-vie.

Même avec un bon contrat, un mauvais niveau de frais peut cependant rogner une part importante de vos gains au fil des années. D’où l’intérêt de quantifier concrètement leur impact.

5.4 — Frais : l’ennemi invisible (exemple sur 20 ans)

Les frais de gestion sont souvent discrets, mais leur effet sur la performance nette devient massif avec le temps. Un exemple chiffré permet de bien prendre la mesure de cet « ennemi invisible ».

On considère un capital de 50 000 € investi sur 20 ans avec un rendement brut de 6 % par an :

- Avec 0,50 % de frais annuels, le capital final atteint environ 150 000 €.

- Avec 1,00 % de frais annuels, on tombe à 140 000 €.

- L’écart de 10 000 € représente environ 20 % de l’épargne finale qui part en frais, pour seulement 0,5 point de pourcentage de plus par an.

Ce type de simulation montre qu’une différence apparemment faible de frais de gestion finit par peser lourd sur le résultat final. C’est pourquoi il est recommandé de :

- Viser des contrats d’assurance-vie avec des frais de gestion sur UC inférieurs à 0,6 %.

- Privilégier des ETF à faibles frais (idéalement <0,3 % par an) plutôt que des fonds actifs chargés.

Pour approfondir ces comparaisons et voir l’impact concret des frais selon différents scénarios, vous pouvez consulter notre comparatif des frais.

En réduisant les frais au strict nécessaire, on augmente mécaniquement la part de rendement qui vous revient. La prochaine étape logique sera de regarder comment utiliser d’autres enveloppes comme le PER pour optimiser la fiscalité de long terme, et comment articuler ces différents supports dans une vraie stratégie d’allocation patrimoniale.

6 — PER : défiscalisation à l’entrée, impôt à la sortie (à utiliser au bon moment)

Dans les parties précédentes, on a vu comment aller chercher davantage de rendement via les actions, l’immobilier ou l’assurance vie. Il reste un gros morceau, souvent présenté comme « le » produit miracle pour payer moins d’impôt : le Plan d’Épargne Retraite (PER). L’enjeu est de comprendre quand il est réellement intéressant, et quand il vaut mieux rester sur un PEA ou une assurance vie.

6.1 — Déduction : calculer l’économie d’impôt selon votre TMI

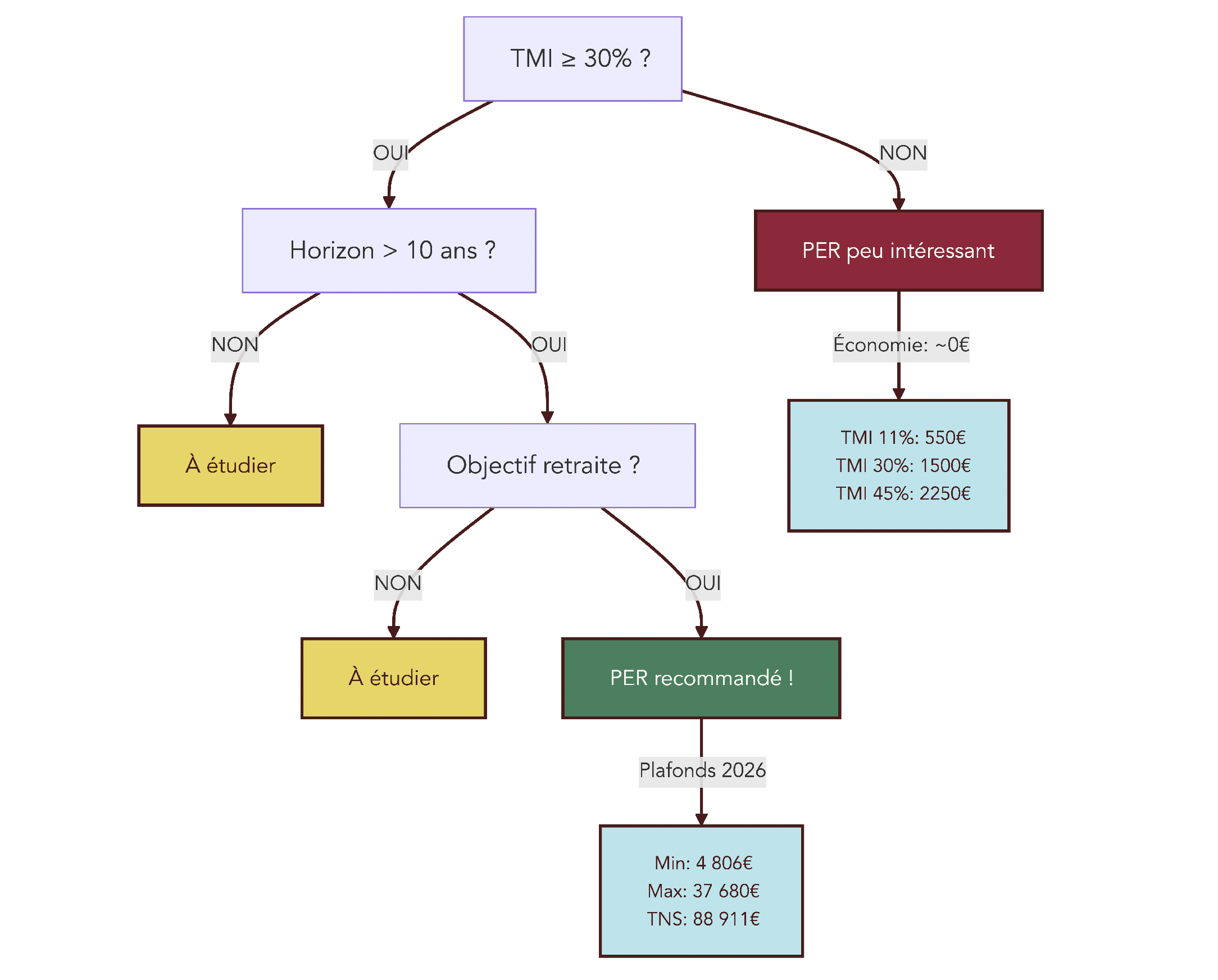

En pratique, le mécanisme du PER est simple sur le papier : les versements volontaires que vous réalisez sont déductibles de votre revenu imposable. Plus votre Taux Marginal d’Imposition (TMI) est élevé, plus l’économie d’impôt immédiate est importante.

Concrètement, si votre TMI est de 30 % et que vous versez 5 000 € sur votre PER, vous pouvez déduire ces 5 000 € de votre revenu imposable. L’économie d’impôt est alors de 5 000 × 30 % = 1 500 €. Autrement dit, l’effort réel de trésorerie n’est pas 5 000 €, mais 3 500 € une fois l’avantage fiscal encaissé.

On visualise très bien l’effet selon le TMI avec les chiffres suivants.

Tableau 8 : Économie d’impôt selon le TMI (versement de 5 000 €)

| TMI | Économie d’impôt | Coût réel | Intérêt du PER |

|---|---|---|---|

| 0% | 0 € | 5 000 € | Aucun (préférer PEA ou AV) |

| 11% | 550 € | 4 450 € | Faible |

| 30% | 1 500 € | 3 500 € | Modéré |

| 41% | 2 050 € | 2 950 € | Fort |

| 45% | 2 250 € | 2 750 € | Très fort |

On voit tout de suite que l’intérêt du PER explose à partir d’un TMI de 30 %, et devient très marqué à 41 % et 45 %. À l’inverse, si vous êtes non imposable ou dans la tranche à 11 %, le gain est faible, et il est souvent plus logique de se concentrer sur un PEA ou une assurance vie pour garder de la souplesse.

Attention : la déduction n’est pas un cadeau définitif du fisc. L’argent mis sur le PER sera imposé plus tard, à la retraite. Le gain final dépend donc de l’écart entre votre TMI au moment du versement et votre TMI au moment de la sortie. Le PER devient vraiment intéressant si vous déduisez vos versements à un TMI élevé (30 %, 41 %, 45 %) et si vous les récupérez plus tard avec un TMI plus bas (par exemple 11 % ou 0 %).

Pour chiffrer l’économie d’impôt liée aux versements déductibles et comprendre toutes les règles du produit, consultez notre guide détaillé du PER : Guide complet du PER : fonctionnement, déduction et sortie.

Très bien : l’intérêt théorique étant posé, la suite consiste à vérifier combien vous pouvez réellement déduire en 2026, selon votre statut, et comment éviter les versements « en trop » qui ne rapportent rien fiscalement.

6.2 — Plafonds 2026 et optimisation : combien pouvez-vous déduire (et quand)

En pratique, la déduction PER n’est pas illimitée : elle est encadrée par des plafonds annuels. Pour les versements effectués en 2026 (déclarés en 2027), vous pouvez déduire jusqu’à 10 % de vos revenus professionnels de 2025, avec une borne basse et une borne haute.

Les repères à connaître sont les suivants :

- Plafond minimum : 4 806 € (10 % du PASS 2026 fixé à 48 060 €).

- Plafond maximum : 37 680 € (10 % de 8 PASS 2026), certaines sources évoquent 38 448 €, mais la borne pratique tourne autour de 37 680 €.

- Exemple : avec 50 000 € de revenus pro en 2025, vous pouvez déduire jusqu’à 5 000 € de versements sur votre PER en 2026, car 10 % de 50 000 € reste largement en dessous du plafond global.

Pour les travailleurs non salariés (TNS), la mécanique est plus généreuse. Le plafond peut monter jusqu’à 88 911 €, car la formule combine 10 % du bénéfice et 15 % de la tranche comprise entre 1 et 8 PASS. Cela ouvre la porte à des stratégies de baisse massive du revenu imposable lorsque les bénéfices sont élevés.

Autre point clé : si vous n’utilisez pas la totalité de votre plafond une année, vous pouvez reporter le reliquat sur les trois années suivantes. Cela permet, par exemple, de concentrer des versements importants sur une année où votre TMI est particulièrement élevé, en utilisant les plafonds non consommés des années précédentes.

Au moment de vérifier vos plafonds et les cas particuliers (TNS, reports, compartiments individuels/collectifs), il peut être pertinent de revoir les conditions exactes pour ouvrir un PER / conditions dans de bonnes conditions fiscales.

En synthèse, le PER a tout intérêt à être réservé aux situations suivantes : TMI d’au moins 30 %, horizon d’au moins 10 ans avant la retraite, et capacité à immobiliser le capital jusqu’à cette échéance. C’est dans ce cadre que la déduction immédiate compense largement l’imposition future.

Il reste un dernier sujet souvent mal compris : la fiscalité de sortie, en capital ou en rente, et surtout l’impact du nouveau PFU à 31,4 % sur les gains.

6.3 — Fiscalité à la sortie : capital vs rente, et impact du PFU 31,4% sur les gains

Le jour où vous récupérez votre épargne retraite, le fisc revient dans le jeu. Deux grandes options s’offrent à vous : la sortie en capital et la sortie en rente viagère. Dans les deux cas, la règle de base reste la même : ce qui a été déduit à l’entrée sera imposé à la sortie.

En cas de sortie en capital, il faut distinguer deux blocs :

- Le capital correspondant aux versements déduits est imposé au barème de l’impôt sur le revenu, dans votre TMI du moment.

- Les plus-values et gains générés dans le plan sont taxés au PFU de 31,4 % depuis 2026, ce taux intégrant l’impôt de 12,8 % et les prélèvements sociaux à 18,6 %.

En sortie en rente viagère, la logique change légèrement. La rente que vous percevez chaque année est imposée au barème de l’IR après un abattement de 10 %. Sur cette base, des prélèvements sociaux de 18,6 % s’appliquent également, après un abattement spécifique qui varie selon votre âge au moment de la conversion en rente.

En synthèse, dans les deux scénarios, on retrouve la nuance essentielle évoquée plus haut : le PER est pertinent si, et seulement si, votre TMI à la retraite est significativement plus faible que votre TMI en phase d’activité. Sinon, vous aurez simplement différé l’impôt, sans véritable gain net.

Pour visualiser concrètement les conséquences de ces choix (montant net disponible, souplesse, fiscalité dans le temps), un comparatif détaillé de la sortie capital vs rente sur un PER reste un excellent complément.

Maintenant que le cas du PER est clarifié, on peut revenir à la base de toute construction patrimoniale : sécuriser une réserve de cash disponible. C’est le rôle des livrets réglementés, qui ne feront jamais « exploser » votre rendement, mais qui protègent votre quotidien.

7 — Placements sécurisés : Livret A/LEP comme socle (pas comme moteur)

Les livrets réglementés ne sont pas là pour battre la bourse ou l’immobilier. Leur mission est plus claire : offrir une poche d’épargne sans risque, liquide et totalement exonérée d’impôt, qui sert de coussin en cas d’imprévu. C’est ce socle qui vous évite de devoir vendre vos placements risqués au mauvais moment.

7.1 — Livret A & LEP en 2026 : taux, plafonds, fiscalité (vraie exonération)

Au 1er février 2026, le Livret A affiche un taux de 1,5 % et un plafond de 22 950 € par personne. Le Livret d’Épargne Populaire (LEP), réservé aux foyers modestes, rémunère à 2,5 % pour un plafond de 10 000 €. Les deux présentent une caractéristique rare : une exonération totale d’impôt sur le revenu et de prélèvements sociaux.

Si l’on compare ces taux à l’inflation attendue autour de 1,5–2 % en 2026, le rendement réel du Livret A est proche de zéro, et celui du LEP reste légèrement positif. Autrement dit, ces livrets protègent surtout votre pouvoir d’achat, mais ne constituent pas un moteur de croissance pour votre patrimoine.

C’est pourtant ici que se trouve la seule vraie exonération totale (IR + prélèvements sociaux) du paysage français. Même le PEA, après 5 ans, reste soumis aux prélèvements sociaux de 17,2 %, et l’assurance vie conserve elle aussi ces 17,2 % sur les gains. Les livrets réglementés occupent donc une place à part : socle ultra-sécurisé, mais plafonné.

Pour consulter l’ensemble des règles, plafonds et usages possibles des livrets réglementés, vous pouvez parcourir notre panorama détaillé : Panorama des livrets d’épargne : Livret A, LEP, PEL, CEL.

Une fois ces caractéristiques posées, la question pratique arrive vite : combien placer sur ces livrets avant de passer à des placements plus dynamiques ? C’est justement le rôle de l’épargne de précaution.

7.2 — Rôle dans l’allocation : l’épargne de précaution (3–6 mois) avant tout

En pratique, la bonne utilisation du Livret A (et du LEP si vous y avez droit) consiste à y loger votre épargne de précaution. Une règle simple fonctionne bien : viser l’équivalent de 3 à 6 mois de dépenses courantes sur ces livrets avant de commencer à investir sur des supports plus risqués.

Cette réserve sert à absorber les coups durs (panne de voiture, travaux urgents, perte temporaire de revenus) sans avoir à vendre vos actions ou vos parts de SCPI pendant une baisse de marché. C’est une protection psychologique autant que financière : savoir que l’on a plusieurs mois d’avance sur un support garanti rend beaucoup plus facile le fait de rester investi sur le long terme.

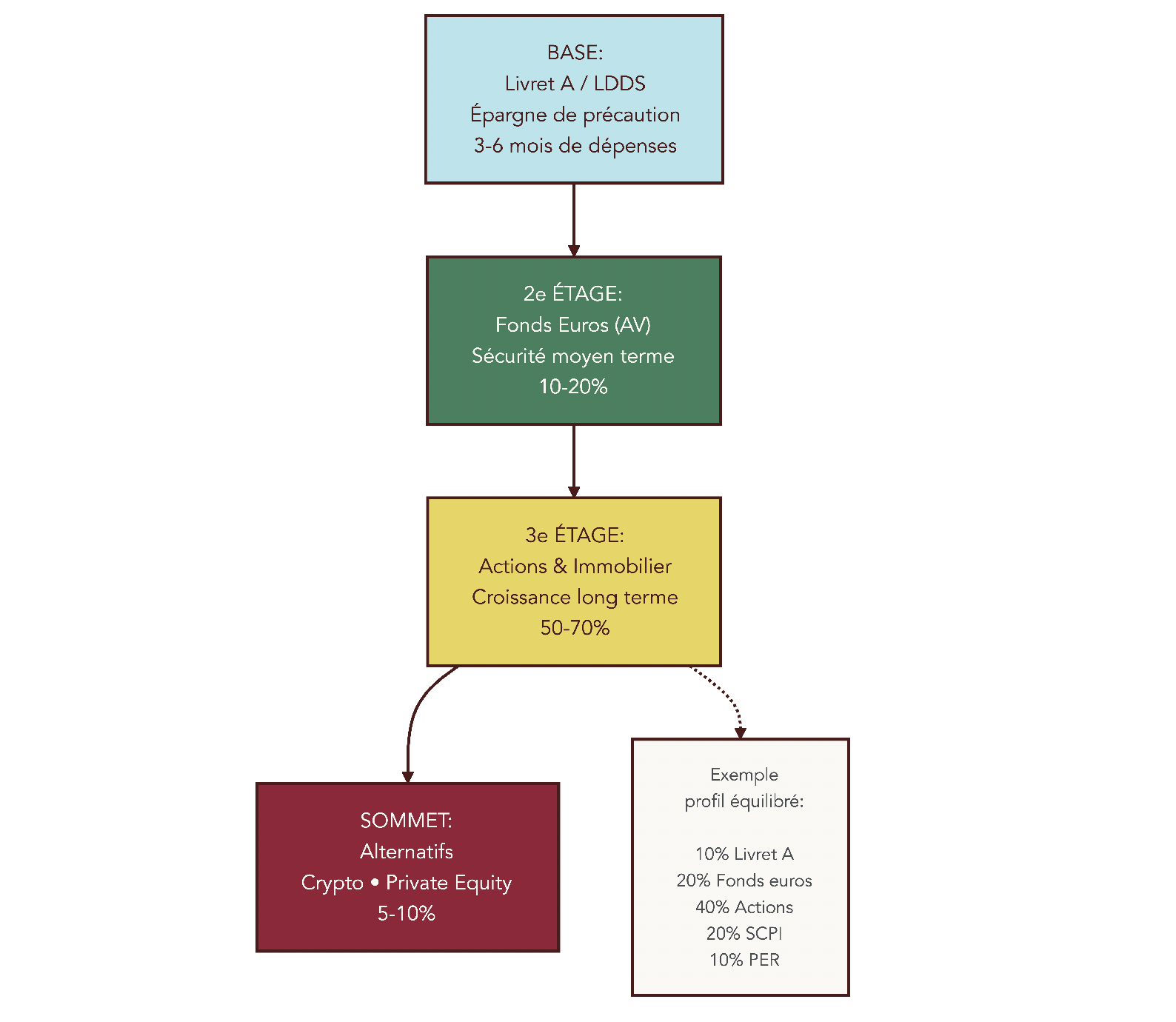

Une fois ce socle constitué, on peut organiser l’allocation de patrimoine par « étages » :

- Base : Livret A / LEP pour 3 à 6 mois de dépenses.

- Deuxième niveau : fonds euros en assurance vie pour la sécurité à moyen terme.

- Troisième niveau : actions et immobilier (SCPI, immobilier locatif, PER) pour la croissance longue durée.

- Sommet : placements alternatifs (private equity, crypto, crowdfunding immobilier) pour la diversification à haut risque.

Pour approfondir cette organisation par paliers et voir comment la décliner selon votre profil, vous pouvez vous inspirer de notre pyramide de l’allocation détaillée.

Maintenant que toutes les briques de base sont là (actifs, enveloppes, socle sécurisé), on peut passer à la mise en musique : comment organiser le couple rendement/risque, diversifier intelligemment et éviter les erreurs qui détruisent la performance.

8 — Construire une stratégie : couple rendement/risque, diversification, erreurs à éviter

On dispose désormais d’un panorama complet des placements possibles, des plus prudents aux plus offensifs. La vraie question devient : comment combiner ces briques pour maximiser, selon nous, le rendement net, sans se faire piéger par la volatilité ou la fiscalité ? Cette section fournit une grille de lecture unique, puis des exemples concrets d’allocation.

8.1 — Comprendre la relation rendement/risque (et l’horizon minimum associé)

Le point de départ est une règle simple : plus le rendement potentiel d’un placement est élevé, plus le risque de perte est important, surtout à court terme. La clé n’est pas de fuir le risque, mais de l’aligner avec un horizon adapté.

Les grands repères par classe d’actifs en 2026 sont les suivants :

- Livret A : 1,5 % par an, rendement faible mais aucun risque de perte, liquidité totale.

- Fonds euros en assurance vie : 2,5–4,5 %, capital garanti, bonne liquidité.

- Obligations Investment Grade : 3–4 %, risque de défaut faible, horizon 1–3 ans.

- Obligations High Yield : 5–7 %, rendements plus élevés mais risque de défaut autour de 3 % prévu sur 2025–2026.

- SCPI : 3,5–4,7 % de taux de distribution, mais blocage long (8–10 ans) et risque de baisse du prix de part.

- Crowdfunding immobilier : 8–12 %, capital bloqué 1–3 ans, illiquidité totale et risque de défaut de 4–6 % des projets.

- Actions (indices diversifiés) : 7–10 % à long terme, forte volatilité, horizon minimum 5–10 ans.

- Private equity : 10–12 % pour les fonds institutionnels, illiquidité de 7–10 ans, risque très élevé.

- Cryptomonnaies : performance potentielle très élevée, mais volatilité extrême, risques technologiques et réglementaires.

Ces ordres de grandeur sont résumés dans le tableau suivant.

Tableau 9 : Couple rendement-risque des principales classes d’actifs (mis à jour 2026)

| Classe d’actifs | Rendement annuel moyen long terme | Volatilité / Risque de perte | Horizon minimum recommandé | Liquidité | Fiscalité (enveloppe) |

|---|---|---|---|---|---|

| Livret A | 1,5% (02/2026) | Nul | Aucun | Totale | Exonération totale |

| Fonds euros AV | 2,5-4,5% | Nul (capital garanti) | Aucun | Totale | AV : 17,2% PS |

| Obligations IG | 3-4% | Faible | 1-3 ans | Élevée | CTO : 31,4% / AV : voir AV |

| Obligations HY | 5-7% | Modéré à élevé | 3-5 ans | Moyenne | CTO : 31,4% / AV : voir AV |

| SCPI | 3,5-4,7% | Modéré | 8-10 ans | Faible | Hors AV : IR + 17,2% PS / AV : voir AV |

| Crowdfunding immobilier | 8-12% | Élevé | 1-3 ans (bloqué) | Nulle | CTO : 31,4% |

| Actions (indices diversifiés) | 7-10% | Élevé | 5-10 ans | Élevée (marché côté) | PEA : exo IR après 5 ans + 17,2% PS / CTO : 31,4% |

| Private Equity | 10-12% | Très élevé | 7-10 ans | Nulle | AV : voir AV / CTO : 31,4% |

| Cryptomonnaies | Variable (très élevé) | Extrême | >5 ans | Moyenne | CTO : 31,4% |

Cette grille permet de choisir l’outil adapté à chaque horizon : Livret A et fonds euros pour le court terme, obligations et immobilier pour le moyen terme, actions et private equity pour le long terme, crypto et crowdfunding uniquement en petite dose. La fiscalité dépend ensuite de l’enveloppe choisie (PEA, assurance vie, PER, CTO), ce qui renvoie aux arbitrages vus plus haut.

Pour un panorama plus détaillé du couple rendement-risque de chaque grande classe d’actifs, vous pouvez consulter notre synthèse dédiée.

Comprendre ce tableau ne suffit pas. Il faut ensuite répartir concrètement son patrimoine entre ces briques, de façon cohérente et sans doublons. C’est l’objet de la diversification « MECE ».

8.2 — Diversification MECE : répartir risques, zones et supports (exemple de portefeuille équilibré)

La diversification MECE (Mutually Exclusive, Collectively Exhaustive) consiste à combiner des poches qui ne se recoupent pas trop, tout en couvrant l’essentiel du champ d’investissement. L’objectif est d’éviter de multiplier les produits qui font tous la même chose, et au contraire de répartir les risques : classes d’actifs différentes, zones géographiques variées, plusieurs supports.

Quelques règles pratiques s’imposent :

- Pour les actions, privilégier des ETF diversifiés (MSCI World, S&P 500, Europe large) plutôt que quelques titres isolés.

- Pour l’immobilier, mutualiser via des SCPI ou, pour la poche plus risquée, via du crowdfunding immobilier, en veillant à être exposé à au moins une dizaine de projets.

- Mettre en place un investissement progressif (DCA) afin de lisser le prix d’entrée dans le temps, surtout sur les marchés actions et les UC.

Sur cette base, un exemple de portefeuille « équilibré » pour un investisseur de 30 à 50 ans, avec un TMI de 30 % et un horizon de 15 ans, peut ressembler à ceci :

- 10 % sur Livret A pour l’épargne de précaution.

- 20 % sur des fonds euros d’assurance vie pour la sécurité à moyen terme.

- 40 % en actions via ETF dans un PEA, pour la croissance long terme avec une fiscalité optimisée.

- 20 % en SCPI via une assurance vie, pour des revenus réguliers et une diversification immobilière.

- 10 % sur un PER, pour profiter de la déduction fiscale et préparer la retraite.

Dans ce type de portefeuille, les dividendes et revenus sont idéalement réinvestis automatiquement pour bénéficier de l’effet boule de neige des intérêts composés. Sur 20 ans, le simple fait de réinvestir ces flux via des ETF capitalisants peut augmenter la performance finale de 30 à 40 % par rapport à une stratégie qui consommerait les dividendes.

Pour aller plus loin et tester d’autres répartitions adaptées à votre âge et à votre tolérance au risque, vous pouvez vous inspirer de notre guide dédié à l’allocation d’actifs.

Une bonne allocation ne suffit toutefois pas à elle seule. Certaines erreurs récurrentes (frais, paniques en période de baisse, manque de diversification) ruinent la performance. C’est ce qu’on aborde maintenant avec une checklist concrète.

8.3 — Checklist : les erreurs fréquentes qui font perdre (et comment les corriger)

Même avec une bonne stratégie sur le papier, les mauvaises habitudes finissent souvent par coûter cher. Investir sans objectif clair, tout mettre d’un coup au sommet d’un marché haussier, négliger les frais ou vendre en panique lors d’une correction sont autant de comportements destructeurs.

Le tableau ci-dessous synthétise les principales erreurs et la façon de les corriger.

Tableau 10 : Erreurs fréquentes et solutions

| Erreur | Conséquence | Solution |

|---|---|---|

| Investir sans objectif clair | Décisions incohérentes, performance médiocre | Définir horizon, objectif (croissance/revenus), profil de risque |

| Investir tout d’un coup (market timing) | Exposition maximale aux corrections | Investir progressivement (mensualités, DCA) |

| Ne pas diversifier | Risque concentré, volatilité élevée | ETF diversifiés, multi-classes d’actifs |

| Ignorer les frais | Performance nette réduite de 20-30% sur 20 ans | Comparer frais courtiers, AV, fonds |

| Vendre lors des corrections | Cristallisation des pertes, perte de rebond | Stratégie long terme, ne pas réagir émotionnellement |

| Suivre les rumeurs / modes | Acheter haut, vendre bas | Analyse fondamentale, investir selon stratégie |

| Ne pas réinvestir les dividendes | Perte de l’effet des intérêts composés | Réinvestissement automatique (ETF capitalisants) |

En pratique, la plupart de ces écueils se corrigent avec trois réflexes : formaliser un objectif avant d’investir, automatiser ce qui peut l’être (versements programmés, réinvestissement des dividendes) et regarder les frais de très près.

Pour approfondir ces dimensions comportementales et apprendre à gérer un portefeuille au quotidien, un retour d’expérience détaillé peut faire gagner plusieurs années d’apprentissage.

Astuces importantes

Pour limiter l’impact de ces erreurs sur la performance de vos placements, quelques règles simples peuvent servir de garde-fou :

- Toujours fixer un horizon chiffré à chaque poche d’investissement (ex. 3 ans pour les obligations, 10 ans pour les actions).

- Ne jamais investir une somme importante en une seule fois sur un actif volatil ; fractionner en plusieurs versements sur 6 à 24 mois.

- Vérifier systématiquement les frais annuels totaux (courtier + enveloppe + fonds) et viser moins de 1 % par an sur la partie actions/ETF.

- Définir à l’avance la réaction en cas de baisse de 20 % : conserver et éventuellement renforcer, plutôt que paniquer.

Ces repères transforment un comportement réactif en processus structuré et réduisent fortement les risques de contre-performance durable.

Même avec ces garde-fous, un dernier levier joue énormément sur le résultat net : le choix de l’enveloppe fiscale. PEA, assurance vie, PER ou simple compte-titres n’ont pas du tout les mêmes conséquences pour un même actif.

8.4 — Choisir la bonne enveloppe selon l’objectif : PEA vs CTO vs assurance-vie vs PER

À actif identique, l’enveloppe peut faire une énorme différence sur la performance nette, surtout depuis la hausse de la flat tax à 31,4 %. L’idée est donc de choisir d’abord l’objectif, puis l’enveloppe la plus adaptée.

Les cas typiques se résument ainsi :

- Actions Europe long terme, horizon >5 ans : priorité au PEA (Plan d’Épargne en Actions), qui offre une exonération d’impôt sur le revenu après 5 ans, seuls les prélèvements sociaux de 17,2 % restant dus.