Dernière mise à jour : juin 2026

Vous touchez vos premiers vrais revenus, une petite somme commence à s’accumuler sur le compte courant, et personne ne vous explique vraiment quoi en faire. Votre banquier vous propose son produit maison, un proche jure par l’immobilier, un autre par la bourse, et entre les vidéos et les articles contradictoires, impossible de savoir par où commencer. C’est une situation que l’on voit revenir sans cesse chez les jeunes actifs qui veulent prendre en main leurs finances personnelles. Et depuis que le Livret A est retombé à 1,50 % au 1ᵉʳ février 2026, laisser dormir tout son argent sur ce réflexe par défaut grignote lentement votre pouvoir d’achat, à un âge où le temps long pourrait au contraire jouer pleinement pour vous.

Alors par où commencer, justement ? On suit la mécanique dans l’ordre où elle compte vraiment, de l’épargne de précaution sur les livrets jusqu’aux enveloppes pour investir à long terme comme l’assurance vie et le PEA. Et on finit par la vraie question que tout le monde se pose à cet âge : quelle allocation viser selon vos projets, et quelle place donner à l’immobilier quand on débute.

1. Pourquoi le temps est votre meilleur atout d’investisseur quand vous êtes jeune

Quand on débute, on a rarement beaucoup de capital. Mais vous possédez une ressource que les épargnants plus âgés n’ont plus, et c’est elle qui change tout, le temps, à condition de l’engager dans le bon ordre.

1.1 Intérêts simples contre intérêts composés : l’effet boule de neige

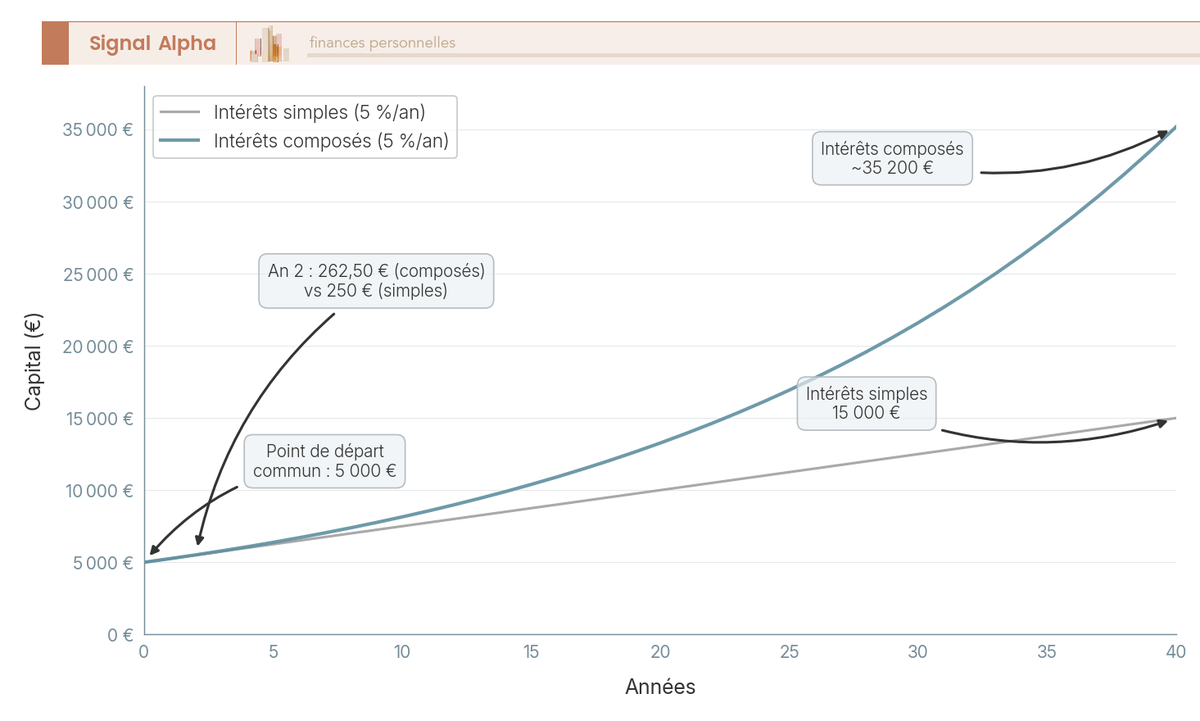

Le mécanisme qui rend la durée si précieuse porte un nom peu glamour, les intérêts composés, mais il produit un effet qui ressemble à une boule de neige. L’idée tient en une phrase, c’est que les intérêts que vous gagnez génèrent eux-mêmes des intérêts l’année suivante, parce qu’ils restent investis au lieu d’être retirés.

Pour le rendre concret, prenons un seul exemple et suivons-le sur toute la durée. Vous placez 5 000 € à 5 % par an, et vous ne touchez plus à rien pendant 40 ans. En intérêts simples, vous gagnez 250 € chaque année, toujours sur les 5 000 € de départ, ce qui donne 10 000 € d’intérêts cumulés et un capital de 15 000 € au bout du compte. En intérêts composés, le calcul change radicalement, puisque chaque année les intérêts s’ajoutent au capital qui sert de base au calcul suivant.

Sur le graphique, les deux trajectoires se croisent puis divergent, et le décrochage saute aux yeux après quelques années seulement. Avec la capitalisation, les mêmes 5 000 € deviennent environ 35 200 € au bout de 40 ans (soit 5 000 € × 1,05^40), contre 15 000 € en intérêts simples. Le plus parlant, c’est le démarrage, presque imperceptible, car dès la deuxième année vous touchez 262,50 € (5 % de 5 250 €) au lieu de 250 €, un écart de 12,50 € qui semble dérisoire. C’est précisément cette petite différence, répétée et amplifiée chaque année, qui creuse l’abîme final.

Cet exemple est volontairement illustratif, calculé hors inflation et hors fiscalité, mais il dit l’essentiel. Le paramètre le plus puissant n’est ni le montant ni le taux, c’est l’horizon, et c’est justement celui que vous détenez en abondance à votre âge. La vraie question, c’est dans quel ordre engager cet avantage, car investir tôt ne veut pas dire investir n’importe comment.

1.2 La règle d’or : épargne de précaution avant tout investissement

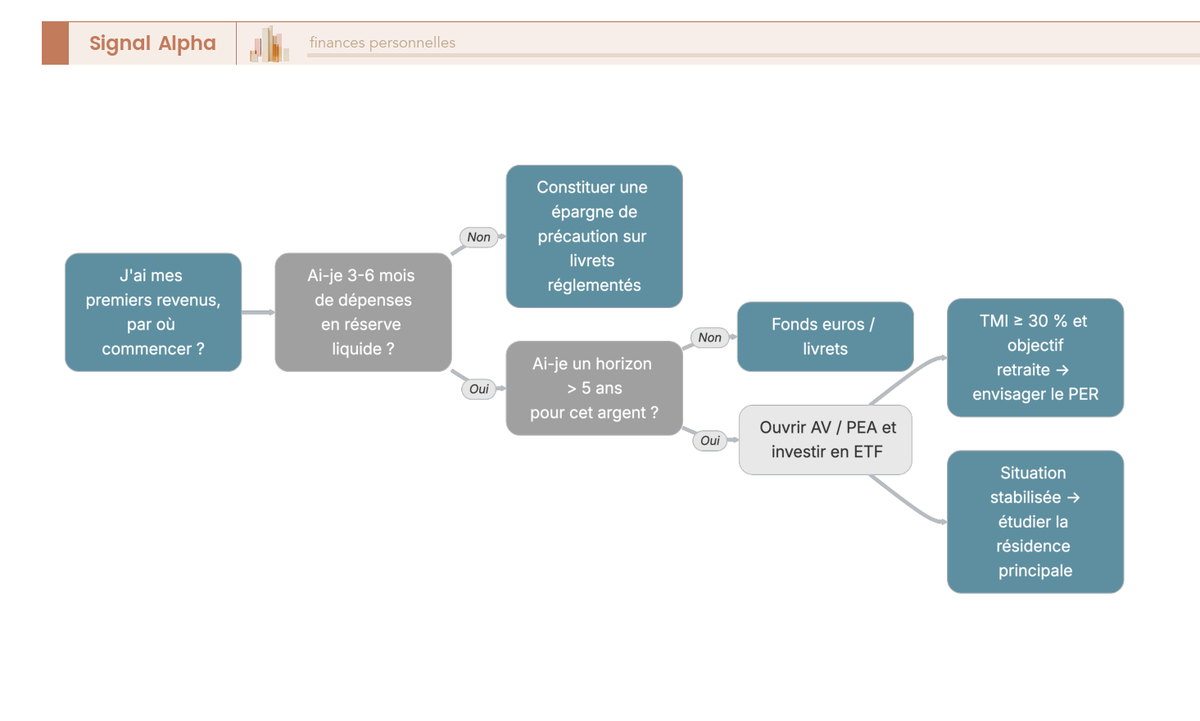

Avoir le temps pour soi ne dispense pas d’une méthode, et la construction d’un patrimoine suit un ordre de priorité qui n’est pas négociable. Ce n’est pas un menu où l’on pioche selon l’envie du moment, c’est une séquence, et sauter une marche revient souvent à fragiliser tout l’édifice.

Cette séquence se résume à quelques règles de type « si, alors » qui serviront de fil rouge à tout ce guide. Tant que vous n’avez aucune réserve de sécurité, la priorité absolue est de constituer trois à six mois de dépenses sur des livrets avant quoi que ce soit d’autre. Une fois cette précaution en place, vous pouvez ouvrir une enveloppe d’investissement comme l’assurance vie ou le PEA, et prendre date. Si votre tranche marginale d’imposition atteint 30 % et que vous avez un objectif retraite clair, le PER entre alors dans l’équation. Et c’est seulement avec une situation stabilisée, un emploi durable, un horizon d’au moins 8 ans et un apport, que l’achat de la résidence principale devient une option à étudier.

L’arbre de décision ci-dessus formalise ce parcours en trois blocs simples à mémoriser, la précaution d’abord, les enveloppes de long terme ensuite, puis les compléments selon votre profil. Si vous deviez ne retenir qu’une chose de ce guide, ce serait cet ordre, car il évite l’erreur la plus courante chez les débutants, celle qui consiste à investir en bourse avant même d’avoir un matelas de sécurité. Pour resituer cette hiérarchie dans une vision plus large, consultez notre approche d’une stratégie d’épargne structurée par horizon, qui prolonge cette logique de blocs.

1.3 Pourquoi se méfier des conseils de l’entourage et du banquier

Maintenant que vous avez un cadre de référence, vous mesurez mieux pourquoi les deux sources de conseil les plus accessibles s’en écartent si souvent. Quand on reçoit ses premiers revenus, on se tourne spontanément vers l’entourage et vers son banquier, et c’est précisément là qu’il faut redoubler de vigilance.

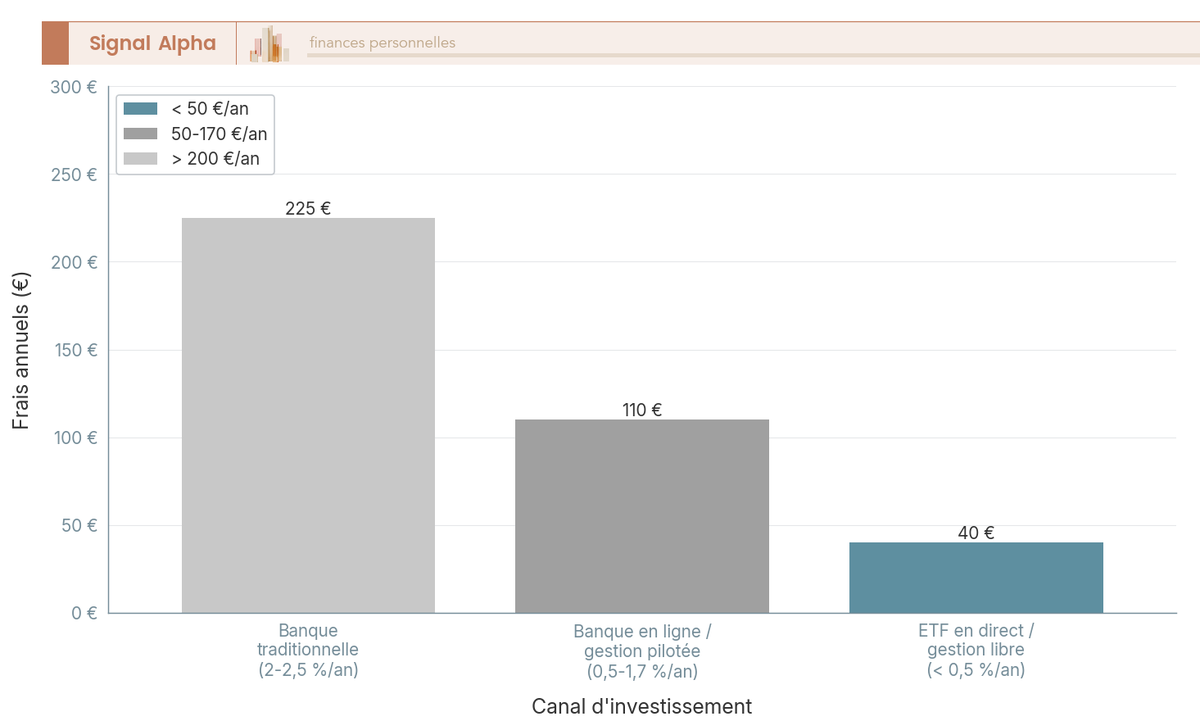

L’entourage, d’abord, donne des conseils sincères mais anecdotiques, souvent datés et rarement adaptés à votre situation fiscale personnelle. Ce qui a fonctionné pour un proche dans un contexte de taux ou de marché différent ne vaut pas forcément pour vous aujourd’hui. Le banquier de réseau, lui, pose un problème plus profond, car il vend en priorité les produits maison, fréquemment chargés en frais, qu’il s’agisse d’une assurance vie en gestion pilotée coûteuse ou de fonds internes (OPCVM maison). Sa rémunération dépend des produits qu’il place, et ce conflit d’intérêt n’est pas une question de mauvaise foi, c’est la mécanique même de son métier.

Le diagramme ci-dessus chiffre l’enjeu, car sur un même placement de 10 000 €, le canal choisi fait passer la facture annuelle de moins de 50 € à plus de 200 €. On reviendra plus loin sur les frais, en détail, mais retenez dès maintenant qu’il s’agit d’un paramètre majeur. Il existe d’ailleurs une raison de fond à préférer une approche simple et peu chargée, c’est que la grande majorité des gérants actifs n’arrivent pas à battre durablement leur indice de référence. Les études sérieuses situent cette proportion entre 80 % et 95 % des fonds actifs battus sur 10 à 15 ans selon la catégorie et le marché, et non les 98 % parfois claironnés, un chiffre qui n’est pas étayé.

C’est exactement ce qui justifie l’approche passive, c’est-à-dire les ETF, pour un particulier qui n’a ni le temps ni l’envie de jouer au gérant. On retrouvera ce fil dans toutes les sections consacrées à la bourse, et notre comparaison de la gestion passive face à la gestion active le développe en détail. Avant d’investir le moindre euro en actions, il reste pourtant une étape à boucler, celle de la sécurité, et c’est par là que tout commence concrètement.

2. L’épargne de précaution : LEP, Livret Jeune, Livret A et LDDS

Vous savez désormais qu’il faut sécuriser avant d’investir. Reste à savoir quels livrets choisir, dans quel ordre les remplir, et combien y déposer avant de passer à la suite.

2.1 Les quatre livrets réglementés et l’ordre pour les remplir

Le socle de toute épargne, c’est la liquidité garantie, et ce sont les livrets réglementés qui la fournissent. Leur intérêt tient en trois mots, capital garanti, disponibilité immédiate, et intérêts totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Quatre d’entre eux concernent un jeune actif, et ils ne se valent pas.

| Livret | Public / condition | Plafond | Taux 2026 | Fiscalité |

|---|---|---|---|---|

| Livret A | Tous | 22 950 € | 1,50 % | Exonéré IR + PS |

| LDDS | Majeurs | 12 000 € | 1,50 % | Exonéré IR + PS |

| Livret Jeune | 12-25 ans | 1 600 € | ≥ 1,50 % (libre, ≥ Livret A) | Exonéré IR + PS |

| LEP | ≥ 18 ans, sous conditions de ressources | 10 000 € | 2,50 % | Exonéré IR + PS |

Données à jour — taux applicables depuis le 1ᵉʳ février 2026.

Le grand gagnant pour qui y a droit, c’est le Livret d’Épargne Populaire (LEP), avec son taux de 2,50 %, nettement au-dessus des autres. Il est réservé aux revenus modestes, avec un revenu fiscal de référence à ne pas dépasser, de l’ordre de 23 028 € pour une part en métropole et 35 012 € pour deux parts selon les barèmes 2026, et beaucoup de jeunes aux premiers salaires y sont éligibles sans le savoir. Une confusion mérite d’être levée tout de suite, car le plafond du LEP est de 10 000 €, jamais 100 000 €, une erreur que l’on croise régulièrement. Le Livret Jeune, lui, est réservé aux 12-25 ans, avec un taux librement fixé par la banque mais légalement au moins égal au Livret A, donc au minimum 1,50 % aujourd’hui, sur un plafond volontairement bas de 1 600 €. Pas d’inquiétude sur sa fin de vie, car il est clôturé automatiquement le 31 décembre de l’année de vos 25 ans, et les fonds sont alors transférés vers un autre compte, jamais perdus. Le Livret A et le LDDS complètent le socle, avec des plafonds plus élevés, et se remplissent une fois le LEP saturé.

Un mot sur le Livret A, dont le taux a beaucoup bougé en peu de temps, ce qui aide à comprendre le contexte actuel. Il est passé de 3,0 % jusqu’au 31/01/2025, à 2,4 % au 01/02/2025, puis 1,7 % au 01/08/2025, avant de tomber à 1,5 % depuis le 01/02/2026. La prochaine révision est prévue au 1ᵉʳ août 2026, à un taux encore inconnu à ce jour. La règle pratique tient en une ligne, remplissez le LEP en priorité si vous y êtes éligible, puisque rien d’autre ne rapporte autant à risque nul. Pour creuser chaque livret et ses subtilités, notre guide complet sur l’épargne réglementée 2026 détaille les conditions au cas par cas.

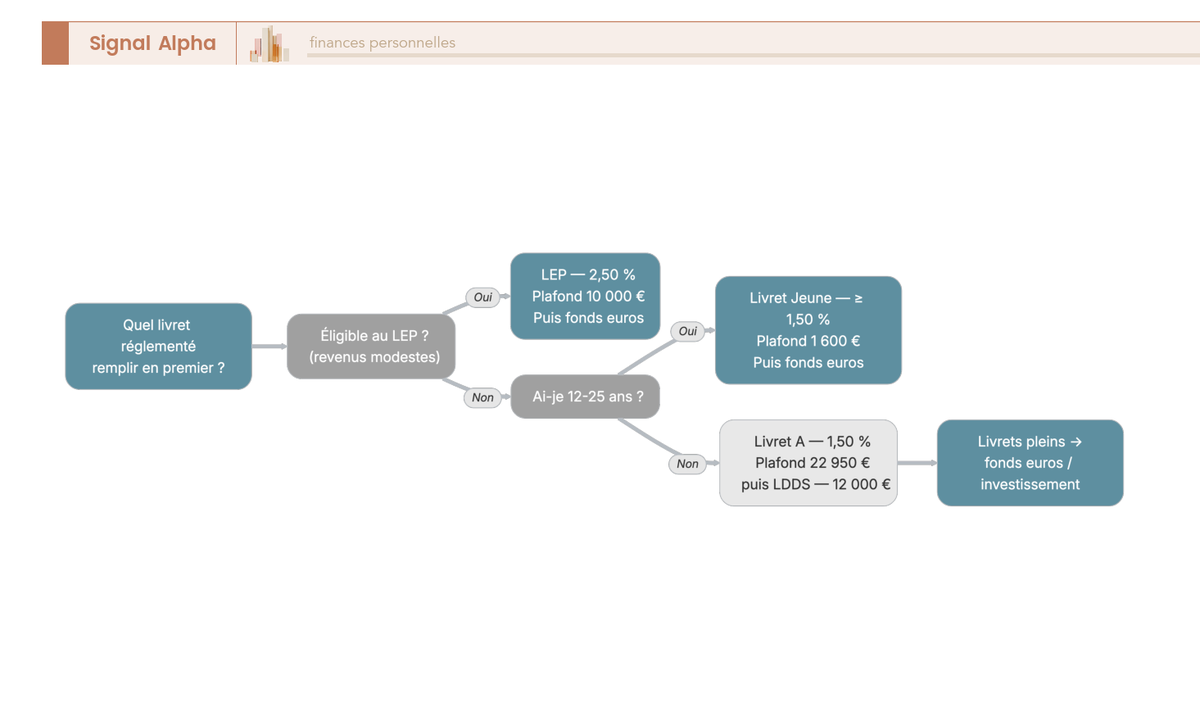

2.2 Quel livret remplir en premier, en pratique

Le tableau précédent donne les chiffres, mais au moment de passer à l’action une question demeure, par quel livret commencer concrètement ? La réponse fonctionne comme une cascade, où l’on descend d’un échelon dès que le précédent est plein ou inaccessible.

L’ordre optimal suit l’arbre ci-dessus, le LEP d’abord si vous êtes éligible, le Livret Jeune ensuite tant que vous avez moins de 26 ans, puis le Livret A et le LDDS, et seulement en tout dernier recours les livrets bancaires non réglementés. Un détail rassurant pour finir, dépasser le plafond grâce aux intérêts capitalisés est parfaitement possible et ne déclenche aucune pénalité, seuls les versements sont plafonnés.

2.3 Quinzaines et fiscalité : les réflexes qui rapportent

Savoir quel livret remplir ne suffit pas, car la façon dont les intérêts se calculent récompense ceux qui connaissent une petite mécanique souvent ignorée. Les livrets réglementés ne comptent pas les intérêts au jour le jour, mais par quinzaine.

Concrètement, un versement ne commence à produire des intérêts qu’à partir de la quinzaine suivante, soit le 1ᵉʳ ou le 16 du mois, et à l’inverse un retrait fait perdre les intérêts de la quinzaine en cours. De cette règle découle un réflexe simple à prendre, versez juste avant le 1ᵉʳ ou le 16 (idéalement le 30/31 ou le 14/15) pour ne pas perdre une quinzaine, et retirez juste après ces mêmes dates pour conserver les intérêts déjà acquis. Sur de petits montants l’effet reste modeste, mais c’est un gain gratuit, qui ne coûte qu’un peu d’attention au calendrier.

L’autre avantage, plus profond, c’est l’exonération fiscale totale, ni impôt sur le revenu ni prélèvements sociaux. Cela vaut bien plus que le taux affiché ne le laisse croire, car pour égaler un Livret A à 1,50 % net, un placement fiscalisé devrait rapporter environ 2,19 % brut avant le PFU de 31,4 % (soit 1,50 divisé par 0,686). Ce seuil de 2,19 % est un repère de comparaison pratique, pas un chiffre officiel, mais il éclaire bien le contraste avec d’autres placements une fois pris en compte les prélèvements sociaux que les livrets, eux, ne subissent pas. Vous savez maintenant optimiser ces livrets, ce qui permet de regarder d’un œil plus critique les offres qui cherchent justement à les concurrencer.

2.4 Pourquoi éviter les livrets bancaires non réglementés

À côté des livrets réglementés, les banques proposent des « super livrets » dont les taux de bienvenue ont de quoi séduire. Mais une fois la promotion passée, l’intérêt fond presque toujours, et c’est là que le piège se referme.

Deux mécanismes jouent contre eux. Le taux affiché ne dure généralement que quelques mois, après quoi il retombe à un niveau bien plus bas, et surtout les intérêts sont fiscalisés au PFU de 31,4 % par défaut, ou au barème sur option. La règle de décision est donc claire, un livret non réglementé ne vaut le coup que si son taux net après PFU dépasse le taux net exonéré d’un livret réglementé encore disponible, ce qui est rarement le cas tant que vos livrets réglementés ne sont pas pleins.

| Caractéristique | Livret réglementé | Livret bancaire non réglementé |

|---|---|---|

| Taux | Administré (1,50 % à 2,50 %) | Variable, souvent promo temporaire |

| Fiscalité | Exonéré IR + PS | PFU 31,4 % (ou barème) |

| Plafond | Fixe par livret | Souvent élevé/illimité |

| Disponibilité | Immédiate | Immédiate |

Données à jour — juin 2026.

Autrement dit, le seul vrai atout du super livret, son plafond élevé, ne pèse pas lourd face à l’exonération du Livret A et du LEP. Pour un jeune dont les livrets réglementés ne sont pas saturés, le calcul penche presque toujours du même côté.

2.5 Dimensionner sa réserve et savoir quand basculer vers l’investissement

Reste à savoir jusqu’où remplir les livrets avant d’investir le reste. La cible communément déterminée est de trois à six mois de dépenses courantes, conservés sur des livrets pour leur disponibilité immédiate et leur capital garanti.

Mettons un chiffre dessus. Avec des dépenses de 1 500 € par mois, votre réserve de précaution se situe entre 4 500 € (trois mois) et 9 000 € (six mois). Au-delà de ce seuil, l’argent qui s’accumule sur les livrets « dort », avec un rendement réel souvent inférieur à l’inflation, et c’est exactement le signal pour basculer le surplus vers l’investissement de long terme. Une distinction mérite d’être faite ici, car l’épargne de précaution n’est pas l’épargne de projet. La précaution couvre l’imprévu et doit rester totalement liquide, tandis que l’argent destiné à un projet à un ou trois ans peut lui aussi patienter sur livrets ou fonds euros. En revanche, l’argent dont vous n’aurez pas besoin avant plus de 5 ans n’a pas sa place sur un livret.

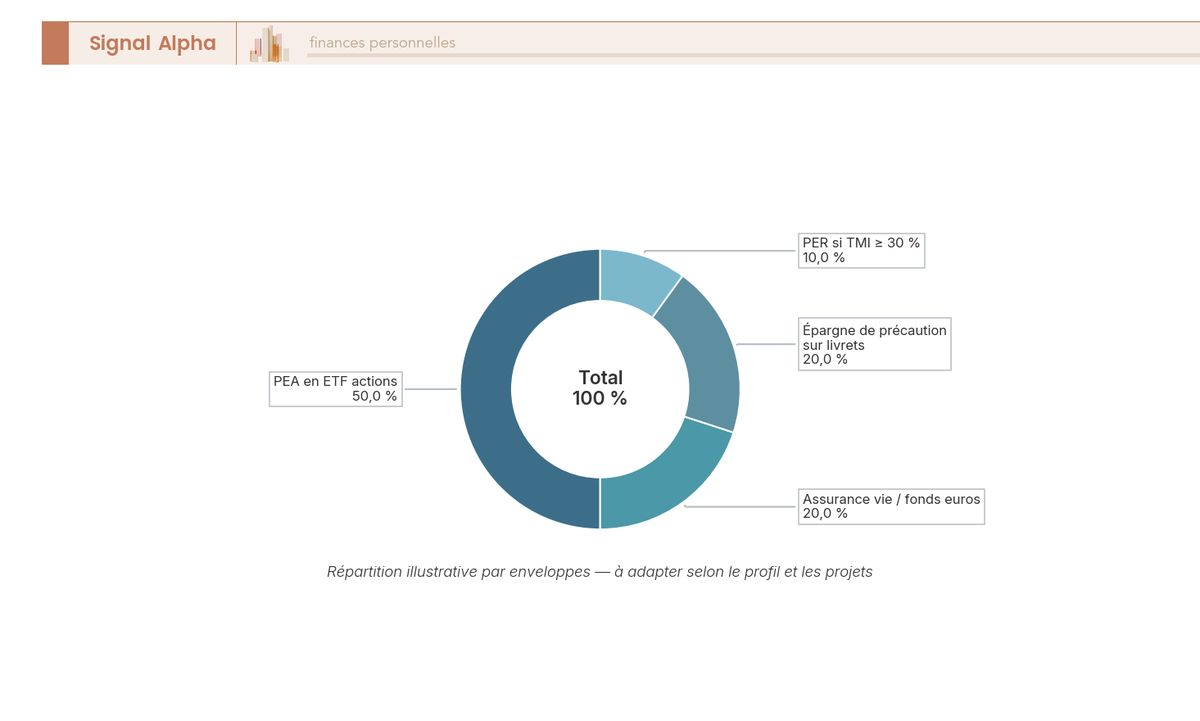

Le diagramme ci-dessus donne un repère d’allocation par enveloppes pour un jeune qui démarre, avec une place dominante laissée aux ETF actions logés dans un PEA et un complément en assurance vie. C’est une référence, pas une prescription, et chaque part dépend de votre situation et de votre horizon de placement par objectif. Une fois ce surplus identifié, la vraie question devient celle du contenant, c’est-à-dire l’enveloppe dans laquelle loger cet argent destiné à fructifier.

3. Investir en bourse jeune : choisir la bonne enveloppe fiscale

Votre réserve de sécurité est constituée, et il vous reste de l’argent à faire travailler sur le long terme. La question n’est alors plus « faut-il investir », mais « dans quoi loger ces investissements pour payer le moins d’impôts possible ». On part de la confusion la plus fréquente chez les débutants, puis on installe le cadre fiscal 2026 avant de parcourir les enveloppes, de la plus polyvalente à la plus spécialisée.

3.1 Enveloppe fiscale ou classe d’actifs : la confusion à éviter absolument

Avant de choisir quoi que ce soit, il faut lever une confusion qui piège presque tous les débutants, et que l’entourage reproduit volontiers. Elle consiste à mélanger le contenant et le contenu, autrement dit l’enveloppe fiscale et la classe d’actifs.

| Niveau | Définition | Exemples |

|---|---|---|

| Enveloppe fiscale (contenant) | Cadre juridique/fiscal qui héberge les placements | Assurance vie, PEA, PEA Jeune, PER, CTO, livrets |

| Classe d’actifs (contenu) | Le support investi à l’intérieur | Fonds euros, unités de compte, actions, obligations, ETF, SCPI, monétaire |

Le tableau distingue les deux niveaux, et la règle qui en découle est simple à retenir. On choisit d’abord l’enveloppe, selon sa fiscalité et son horizon, puis seulement ensuite les supports que l’on place dedans, selon le couple risque-rendement souhaité. Un même ETF qui réplique l’indice mondial peut loger aussi bien dans un PEA que dans une assurance vie ou un compte-titres, et c’est l’enveloppe qui change la fiscalité, jamais le support lui-même. L’erreur à ne jamais commettre, c’est de comparer côte à côte une enveloppe et un support, comme si l’on devait choisir entre un PEA et un ETF. Cette flexibilité explique d’ailleurs l’usage du compte-titres ordinaire avec le PFU à 31,4 % pour les supports qui n’entrent dans aucune autre enveloppe, un cas que l’on détaillera plus loin.

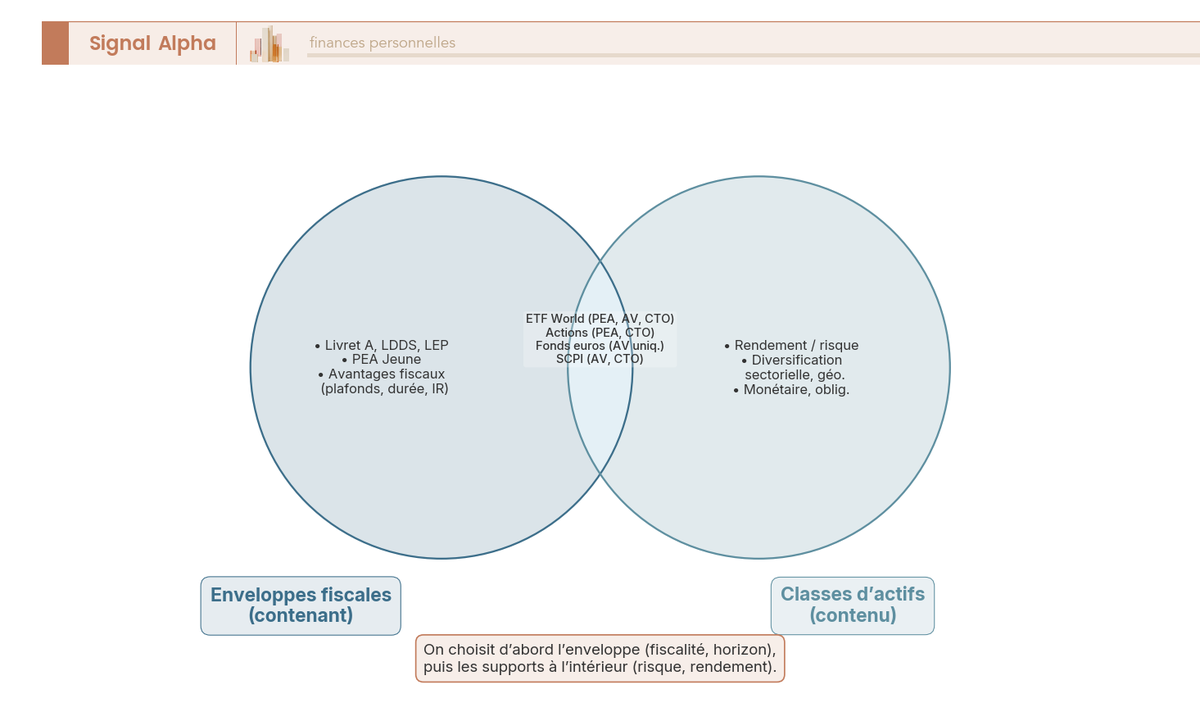

3.2 Quel support dans quelle enveloppe : la carte mentale

La distinction est claire, mais une carte mentale aide à la fixer, en visualisant quel support peut aller dans quelle enveloppe. Certains circulent librement, d’autres sont prisonniers d’un seul contenant.

Le diagramme ci-dessus le montre bien, l’ETF mondial se loge indifféremment dans un PEA, une assurance vie ou un compte-titres, tandis que le fonds euros est l’apanage exclusif de l’assurance vie, et les actions individuelles européennes celui du PEA. C’est le bon moment pour installer le cadre fiscal 2026 qui gouverne toutes ces enveloppes, car il commande les choix qui suivent. Le prélèvement forfaitaire unique (PFU), souvent appelé flat tax, s’élève à 31,4 %, et il se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Ces prélèvements sociaux à 18,6 % sont la règle générale en 2026, mais quelques placements y échappent en restant à 17,2 %, à commencer par l’assurance vie, ainsi que les revenus fonciers, les plus-values immobilières et l’épargne logement.

Un dernier sigle resservira, la tranche marginale d’imposition (TMI), c’est-à-dire le taux auquel sont taxés vos derniers euros de revenu. Elle ne joue pas sur les enveloppes que l’on va voir maintenant, mais elle deviendra décisive au moment d’évaluer le PER. Pour le détail du traitement fiscal de chaque enveloppe et de ces fameux prélèvements sociaux, le sujet mérite une lecture dédiée. Avec ce cadre en tête, on peut entrer dans la première enveloppe, la plus souple de toutes.

3.3 L’assurance vie : prendre date et profiter de la fiscalité après 8 ans

Si une seule enveloppe devait servir de couteau suisse au jeune épargnant, ce serait l’assurance vie. Elle héberge à la fois le fonds euros à capital garanti et les unités de compte plus dynamiques (ETF, SCPI, actions), et son intérêt fiscal grandit avec le temps.

Le réflexe à connaître porte un nom, « prendre date ». Ouvrir un contrat avec une somme symbolique, parfois dès 100 €, suffit à faire démarrer le compteur des 8 ans qui ouvre droit à la meilleure fiscalité, même si vous n’investissez pas davantage dans l’immédiat. Le ticket d’entrée réel varie selon les contrats, par exemple 100 € sur Linxea Avenir 2, 300 € sur Linxea Vie ou 500 € sur Linxea Spirit 2. Attention toutefois à ne pas confondre, prendre date ne veut pas dire investir massivement, c’est seulement enclencher l’horloge fiscale. L’argent reste d’ailleurs disponible à tout moment, l’assurance vie n’étant jamais bloquée, et les fonds euros se récupèrent en quelques jours ouvrés chez les meilleurs assureurs, avec un délai de 72 heures annoncé par certains comme Generali pour le contrat Linxea Vie.

| Situation | Taux IR sur les gains | PS | Total | Abattement annuel |

|---|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % | Aucun |

| Après 8 ans, primes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % | 4 600 € (seul) / 9 200 € (couple) sur l’IR |

| Après 8 ans, fraction primes > 150 000 € | 12,8 % | 17,2 % | 30,0 % | (abattement applicable sur la part éligible) |

Ce tableau résume la fiscalité des rachats pour les versements effectués depuis le 27/09/2017, et trois points méritent qu’on s’y arrête, car ce sont les erreurs les plus répandues. D’abord, l’assurance vie reste toujours à 17,2 % de prélèvements sociaux, fonds euros comme unités de compte, en France comme au Luxembourg, et il ne faut donc jamais lui appliquer ni le PFU à 31,4 % ni les PS à 18,6 %. Ensuite, l’abattement après 8 ans (4 600 € seul, 9 200 € en couple) ne s’impute que sur l’impôt sur le revenu, ce qui veut dire que les prélèvements sociaux restent dus même sur la part exonérée d’IR. Enfin, le taux d’IR réduit après 8 ans est bien de 7,5 %, et non de 24 % comme on le lit parfois. Pour aller au bout des arbitrages de supports et du choix du contrat, notre guide assurance-vie 2026 approfondit ces arbitrages. La question pratique devient alors, une fois l’enveloppe ouverte, que mettre dedans ?

3.4 Fonds euros ou unités de compte : que mettre dans son assurance vie

À l’intérieur de l’assurance vie coexistent deux familles de supports aux logiques opposées, le fonds euros sécurisé d’un côté, les unités de compte plus risquées de l’autre. Le bon dosage dépend entièrement de votre horizon.

| Critère | Fonds euros | Unités de compte (UC) |

|---|---|---|

| Capital | Garanti | Non garanti (risque de perte) |

| Rendement | Faible/modéré | Potentiellement plus élevé |

| Rendement moyen 2024 | 2,60 % | Variable selon support |

| Rendement moyen 2025 | ~2,65 % | Variable |

| Meilleurs fonds euros 2024 | jusqu’à 4,65 % | — |

| Horizon adapté | Court/moyen terme | Long terme (> 8 ans) |

Données à jour — rendement moyen des fonds euros publié par France Assureurs pour 2024 ; estimation ACPR pour 2025.

Les chiffres parlent d’eux-mêmes, le rendement moyen des fonds euros s’est établi à 2,60 % en 2024 et autour de 2,65 % en 2025, des ordres de grandeur honnêtes mais modestes. Quelques contrats se détachent nettement, avec Corum Life à 4,65 %, Garance à 4,5 % et La France Mutualiste à 4,0 % sur 2024. Pour un jeune avec un horizon long devant lui, la logique penche sans ambiguïté vers les unités de compte, et en particulier les ETF actions, qui portent le potentiel de croissance. Le fonds euros n’est pas un placement de croissance, c’est une poche de sécurité ou un réceptacle pour l’épargne de projet à moyen terme, car son rendement réel, net de fiscalité et d’inflation, frôle souvent le zéro. Si la chasse au meilleur fonds euros vous intéresse, notre comparatif des meilleurs fonds euros 2026 trie le marché pour vous. Reste à savoir qui pilote tout cela, vous-même ou un gestionnaire.

3.5 La gestion pilotée : déléguer son allocation, à quel prix ?

Tout le monde n’a pas l’envie ou le temps de choisir ses supports, et c’est là qu’intervient la gestion pilotée. Elle confie l’allocation à un gestionnaire qui suit un profil de risque défini par questionnaire, et s’oppose à la gestion libre où vous décidez seul.

Le parcours type tient en quelques étapes, vous remplissez un questionnaire sur votre situation et vos projets, le gestionnaire en déduit un profil de risque, vous réalisez vos virements, et le mandat gère l’allocation à votre place. Le confort a un prix, qu’il faut regarder de près.

| Acteur | Ticket d’entrée | Frais de gestion /an (tout compris) | Frais sur versement | Nb de profils/allocations (estimation) |

|---|---|---|---|---|

| Ramify | ~1 000 € | 1,20 % à 1,60 % (selon montant) | 0 % | ~728 |

| Yomoni | ~1 000 € | jusqu’à ~1,60 % | 0 % | ~10 |

| Nalo | ~1 000 € | 1,65 % | 0 % | ~404 |

| Linxea (OTEA) | ~1 000 € | gestion pilotée OTEA ~0,20 % en sus des frais du contrat | 0 % | ~4 |

Données à jour — juin 2026 ; conditions tarifaires susceptibles d’évoluer.

Pour vous, ce tableau signifie que la délégation coûte de l’ordre de 1,20 % à 1,65 % par an tout compris selon l’acteur, sans frais sur versement chez aucun d’eux. Derrière ces noms se cachent des statuts et des assureurs variés, Ramify est courtier immatriculé à l’ORIAS et travaille avec Generali et APICIL, Yomoni est société de gestion et courtier adossé à Suravenir, Nalo est conseiller en investissement financier adossé à Generali Vie, et Linxea, courtier, s’appuie sur Suravenir, Spirica, Generali ou APICIL. Le choix central, c’est que cette même délégation revient bien plus cher qu’une gestion libre en ETF facturée moins de 0,5 % par an. Sur 30 ans, un écart de l’ordre de 1,5 % de frais annuels ampute fortement le capital final, un point que l’on chiffrera plus loin. La règle qui s’en dégage tient en deux cas, la gestion pilotée convient au débutant qui ne veut pas s’en occuper, la gestion libre en ETF coûte moins cher mais exige un minimum d’autonomie. Pour départager ces deux approches selon votre profil, on compare en détail la gestion libre contre gestion pilotée.

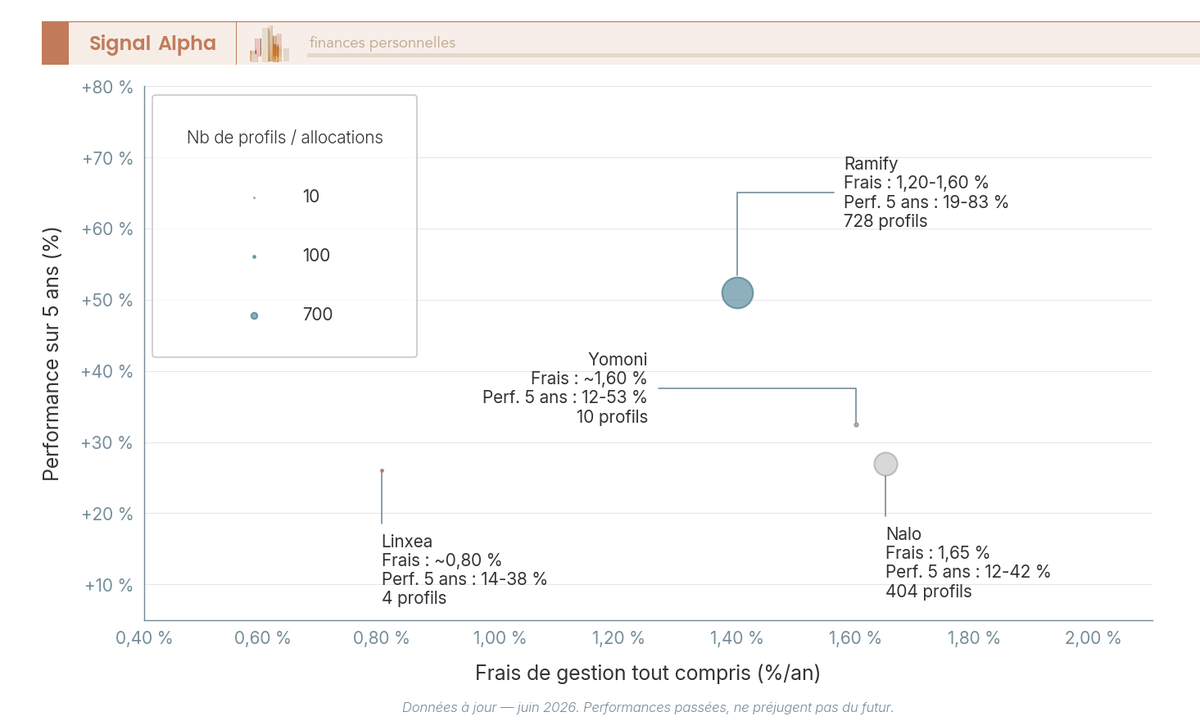

3.6 Comparer les acteurs de gestion pilotée : frais, performance, personnalisation

Les frais sont une face de la pièce, la performance en est l’autre, et c’est en croisant les deux qu’on situe vraiment chaque acteur. Un visuel aide à positionner les quatre noms du marché.

Sur cinq ans, les fourchettes de performance s’étalent largement selon le profil de risque déterminé, de +19 % à +83 % pour Ramify, de +12 % à +53 % pour Yomoni, de +12 % à +42 % pour Nalo et de +14 % à +38 % pour Linxea. Ces chiffres demandent une double prudence. Ce sont des performances passées, qui ne préjugent en rien des résultats futurs, et les nombres de profils ou d’allocations affichés restent des estimations à confiance limitée. Pour une analyse acteur par acteur, notre comparatif des gestions pilotées 2026 entre dans le détail. Une fois la question de la délégation tranchée, on peut passer à l’enveloppe la plus puissante pour qui veut investir en actions.

3.7 Le PEA et le PEA Jeune (18-25 ans) : l’enveloppe reine des actions

Pour investir en actions sur le long terme avec une fiscalité allégée, le Plan d’Épargne en Actions (PEA) est l’enveloppe de référence, et il en existe une déclinaison taillée pour les plus jeunes. Comprendre son régime fiscal est la clé pour ne pas commettre l’erreur classique.

Le fonctionnement fiscal 2026 repose sur un seuil, les 5 ans. Avant 5 ans, tout retrait est imposé au PFU de 31,4 % et entraîne en principe la clôture du plan. Après 5 ans, les plus-values sont exonérées d’impôt sur le revenu, mais les prélèvements sociaux restent dus à 18,6 %. C’est ici que se niche le piège le plus fréquent, car beaucoup écrivent à tort « PEA : PS 17,2 % ». Non, le PEA ne fait pas partie des exceptions à 17,2 %, ses prélèvements sociaux sont bien de 18,6 %.

| Critère | PEA Jeune | PEA classique |

|---|---|---|

| Public | 18-25 ans rattachés au foyer fiscal des parents | Majeurs |

| Plafond de versement | 20 000 € | 150 000 € |

| Fiscalité | Identique au PEA classique | — |

| Transformation | Devient PEA classique à 26 ans ou en quittant le foyer fiscal | — |

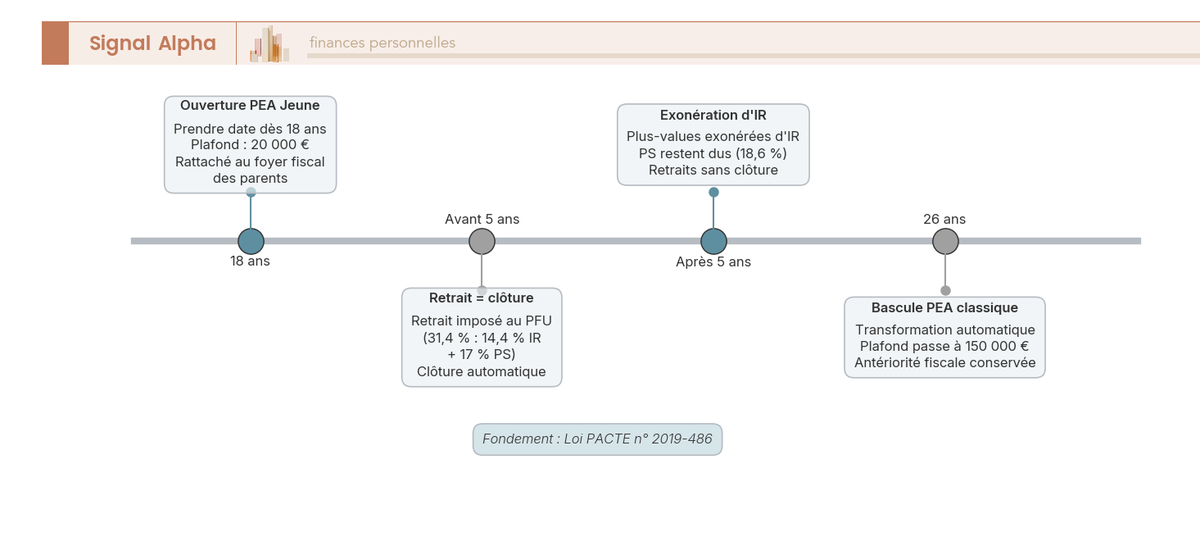

Le PEA Jeune, créé par la loi PACTE de 2019, reprend exactement la fiscalité du PEA classique mais avec un plafond adapté à des moyens limités, 20 000 € contre 150 000 €. Il s’adresse aux 18-25 ans encore rattachés au foyer fiscal de leurs parents, c’est-à-dire de moins de 21 ans au 1ᵉʳ janvier, ou de moins de 25 ans en cas d’études. Son intérêt est double, prendre date tôt pour lancer le compteur des 5 ans, et le faire avec un plafond cohérent avec un budget de jeune. À 26 ans, il se transforme automatiquement en PEA classique, et toute l’antériorité acquise est conservée. Pour choisir le bon courtier dès l’ouverture, notre guide PEA 2026 passe les options en revue. Reste à visualiser comment s’enchaînent ces différents seuils dans le temps.

3.8 La vie d’un PEA Jeune : délais et seuils à anticiper

Les seuils du PEA Jeune se comprennent mieux placés sur une ligne du temps, de l’ouverture à la bascule. Trois jalons rythment cette trajectoire.

La frise ci-dessus résume le parcours, l’ouverture à 18 ans avec un plafond de 20 000 €, l’acquisition de l’exonération d’impôt sur le revenu au bout de 5 ans (les prélèvements sociaux restant à 18,6 %), puis la bascule automatique en PEA classique à 26 ans, où le plafond grimpe à 150 000 € sans perdre l’antériorité. Le choix du courtier dès le départ compte, et notre comparatif des meilleurs PEA 2026 aide à ne pas se tromper d’entrée de jeu.

3.9 Les ETF : diversifier le monde entier dans un PEA à frais minimes

Le PEA a une contrainte, il est en principe réservé aux actions européennes, alors qu’un jeune investisseur cherche logiquement à s’exposer au monde entier. La solution à ce paradoxe tient en trois lettres, les ETF.

Ces fonds indiciels, aussi appelés trackers, répliquent un indice et certains sont éligibles au PEA tout en suivant des indices mondiaux comme le MSCI World, qui regroupe environ 1 500 sociétés réparties dans 23 pays développés, ou américains comme le S&P 500, grâce à une mécanique de réplication synthétique. Pour un jeune, leurs atouts s’empilent, des frais très faibles souvent sous 0,30 % par an, une diversification immédiate en un seul produit, et une disponibilité dans toutes les enveloppes.

| Support | Enveloppe possible | Frais courants typiques | Diversification |

|---|---|---|---|

| ETF World | PEA (éligible), AV, CTO | ~0,20 % à 0,38 %/an | Très large (mondiale) |

| ETF S&P 500 | PEA (éligible), AV, CTO | ~0,03 % à 0,15 %/an | États-Unis |

| Fonds actif géré | AV, CTO | ~1,5 % à 2,5 %/an | Variable |

Données à jour — frais courants indicatifs, juin 2026.

L’écart de frais avec un fonds géré activement, de 1,5 % à 2,5 % par an, se chiffre en dizaines de milliers d’euros sur 30 ans, ce qui rend le choix presque évident. Privilégiez un ETF World ou S&P 500 en gestion libre plutôt qu’un fonds maison, c’est l’astuce qui pèse le plus lourd sur la performance nette à long terme. Et pour ceux qui se demandent comment investir sans se soucier du bon moment d’entrée, la réponse s’appelle le DCA (Dollar Cost Averaging), c’est-à-dire l’investissement progressif et régulier. Verser 100 € par mois automatiquement sur un ETF World lisse les points d’entrée, et la régularité prime largement sur le montant ou le timing. Pour le fonctionnement détaillé et les critères de sélection, notre guide complet sur les ETF va plus loin.

Note de Henri

quand on a passé des années à analyser les données de marché, on apprend que vouloir choisir le bon moment pour entrer est l’un des biais les plus coûteux pour le particulier. Verser une somme fixe chaque mois, sans se poser de question, neutralise ce travers bien mieux que n’importe quelle intuition.

Reste une dernière enveloppe, la plus libre mais aussi la moins avantageuse, qui ne concerne qu’une minorité de jeunes.

3.10 Le compte-titres (CTO) : quand le sortir, surtout pour les patrimoines déjà étoffés

Le compte-titres ordinaire (CTO) est l’enveloppe la plus flexible de toutes, sans plafond, ouverte à tous les titres et à toutes les zones géographiques, mais c’est aussi la moins favorable fiscalement. Ses gains sont taxés au PFU de 31,4 %, sans aucune exonération liée à la durée de détention.

La règle d’usage est nette, un jeune ne recourt au CTO qu’après avoir saturé le PEA (150 000 €) et l’assurance vie, ou pour loger des supports inéligibles au PEA qu’il ne souhaite pas mettre en assurance vie. Dans les faits, c’est surtout le jeune mieux doté, par un héritage ou une réussite entrepreneuriale précoce, qui rencontre le CTO tôt, simplement parce qu’il a la capacité de remplir d’abord les enveloppes plus avantageuses.

| Enveloppe | Fiscalité des gains 2026 | Plafond | Disponibilité |

|---|---|---|---|

| PEA (après 5 ans) | IR exonéré, PS 18,6 % | 150 000 € | Clôture si retrait avant 5 ans |

| Assurance vie (après 8 ans) | IR 7,5 %/12,8 %, PS 17,2 % | Aucun | Permanente |

| CTO | PFU 31,4 % | Aucun | Permanente |

Ce comparatif final éclaire la hiérarchie d’un coup d’œil, le PEA pour l’exonération d’IR après 5 ans, l’assurance vie pour sa souplesse et son PS à 17,2 % après 8 ans, le CTO en dernier recours pour ce que les deux premières ne peuvent pas accueillir. Pour les cas d’usage précis du compte-titres et sa fiscalité, le sujet du compte-titres ordinaire avec le PFU à 31,4 % mérite un examen à part. Reste une enveloppe à part, spécialisée et bien plus contraignante, conçue pour un objectif unique, la retraite, et qui ne vaut le coup que pour certains profils.

4. Préparer sa retraite tôt : le PER, pour qui et à quelles conditions

L’enveloppe à part dont on parlait plus haut, c’est le PER, et elle est aussi spécialisée que contraignante. Avant de savoir si elle vous concerne, vous devez comprendre pourquoi elle fonctionne autrement que tout ce qu’on a vu jusqu’ici. On regarde d’abord sa mécanique, puis un cas chiffré qui révèle le seuil à partir duquel elle devient intéressante, et on tranche franchement la question pour la majorité des jeunes.

4.1 Comment marche le PER : déduction à l’entrée, blocage jusqu’à la retraite

Le PER (Plan d’Épargne Retraite) repose sur un échange simple, vous déduisez vos versements de votre revenu imposable, et en contrepartie vous acceptez de bloquer cet argent jusqu’à la retraite. C’est ce blocage qui distingue radicalement le PER de l’assurance vie ou du PEA, où l’argent reste disponible. Quelques cas de déblocage anticipé existent, on y reviendra, mais la règle de base reste l’immobilisation longue.

Pour saisir l’intérêt, suivez la logique fiscale d’un bout à l’autre. À l’entrée, chaque euro versé vient diminuer votre revenu imposable, ce qui génère une économie d’impôt proportionnelle à votre tranche marginale d’imposition (TMI, déjà introduite plus haut). À la sortie, l’avantage n’est pas définitif, car le capital ou la rente est réintégré et imposé à son tour. Le PER n’efface donc pas l’impôt, il le décale dans le temps, et tout le pari consiste à espérer une TMI plus basse à la retraite qu’au moment des versements.

Reste à savoir combien vous pouvez déduire chaque année. Pour un salarié, le plafond annuel d’épargne retraite est égal à 10 % des revenus professionnels de l’année précédente, nets de cotisations, dans la limite d’un maximum de l’ordre de 37 680 € pour 2026, avec un plancher prévu pour les bas revenus. Un point souvent ignoré mérite d’être signalé, les plafonds que vous n’avez pas utilisés au cours des trois années précédentes sont reportables, ce qui vous laisse une marge de rattrapage appréciable. Pour creuser le fonctionnement détaillé de l’enveloppe, notre guide complet du PER détaille chaque levier. Cette mécanique étant assimilée, un exemple chiffré vous montre enfin à partir de quand le jeu en vaut la chandelle.

4.2 Exemple chiffré et seuil de pertinence selon votre TMI

Prenons le cas d’un jeune de 22 ans dont le revenu net imposable atteint 30 000 €, ce qui le place dans la TMI de 30 %. S’il verse 2 000 € sur un PER, son économie d’impôt s’élève à 600 €, soit 30 % de 2 000 €. Autrement dit, son effort d’épargne réel n’est pas de 2 000 € mais de 1 400 €, puisque l’État prend en charge la différence à l’entrée. Voilà tout l’attrait du mécanisme, mais cet attrait dépend entièrement de la tranche dans laquelle vous vous situez.

Le tableau suivant chiffre cette économie pour un même versement de 2 000 € selon chaque tranche du barème, et rend le seuil de bascule visible d’un coup d’œil.

| TMI | Économie d’impôt sur 2 000 € versés | Pertinence du PER pour un jeune |

|---|---|---|

| 0 % | 0 € | Inutile (aucun avantage à l’entrée) |

| 11 % | 220 € | Faible — blocage rarement justifié |

| 30 % | 600 € | Pertinent |

| 41 % | 820 € | Très pertinent |

| 45 % | 900 € | Très pertinent |

Données à jour — juin 2026. Tranches du barème de l’IR (revenus 2025, barème 2026) : 0 % jusqu’à 11 600 € ; 11 % de 11 601 à 29 579 € ; 30 % de 29 580 à 84 577 € ; 41 % de 84 578 à 181 917 € ; 45 % au-delà de 181 917 €.

Pour vous, il y a une chose à retenir de ce tableau : le PER ne devient réellement intéressant qu’à partir d’une TMI de 30 %. En dessous, l’avantage à l’entrée est faible voire nul, et il ne compense pas l’inconvénient du blocage. Un jeune actif en début de carrière se trouve très souvent à 0 % ou 11 %, et dans ce cas l’assurance vie et le PEA, qui restent souples et disponibles, priment largement sur le PER. Si vous franchissez le seuil de 30 % et que la logique d’impôt différé vous parle, c’est à ce moment que l’ouverture d’un PER en 2026 commence à mériter un examen sérieux. Une fois ce repère chiffré en tête, il ne reste plus qu’à transformer ce constat en décision personnelle.

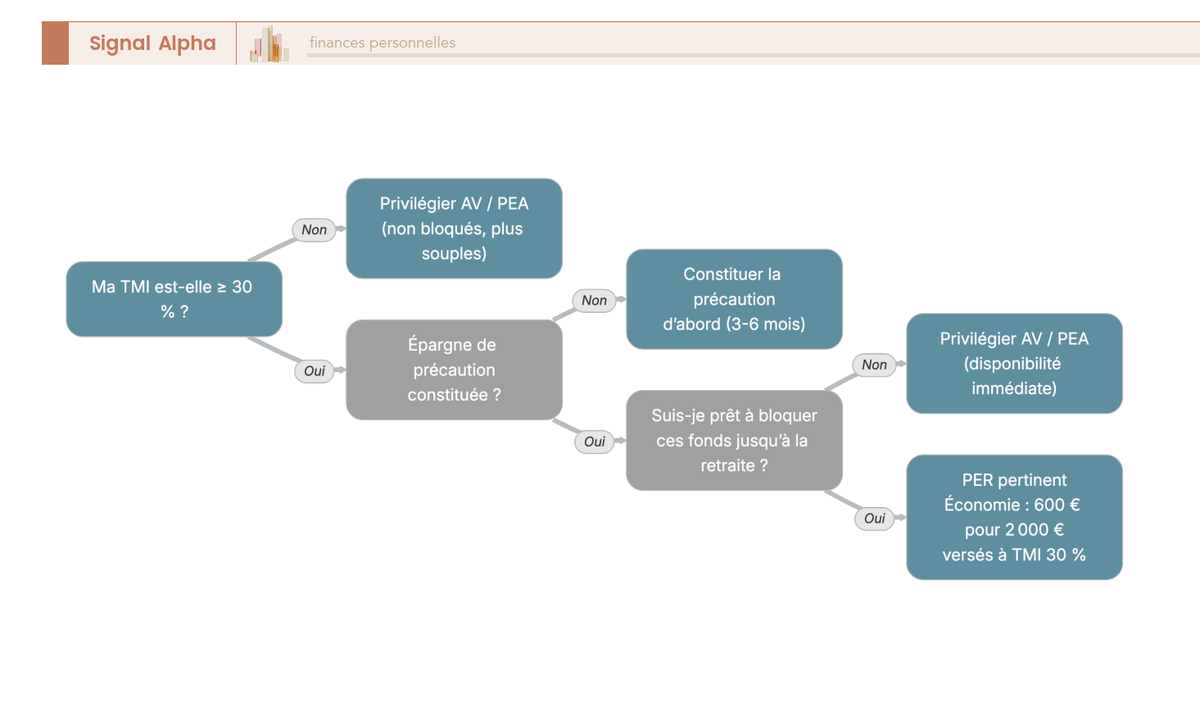

4.3 Faut-il ouvrir un PER maintenant ? Le diagnostic

Vous avez le mécanisme et le seuil, il s’agit maintenant de trancher pour votre propre situation. Tout tient en trois questions à se poser dans l’ordre, et l’arbre de décision ci-dessous les enchaîne.

La première question est celle de la TMI, et si elle est inférieure à 30 %, le diagnostic s’arrête là, vos efforts iront mieux sur une assurance vie ou un PEA non bloqués. La deuxième concerne votre épargne de précaution, car ouvrir un PER avant d’avoir constitué sa réserve de sécurité revient à mettre la charrue avant les bœufs. La troisième, enfin, porte sur votre tolérance au blocage, puisque cet argent ne sera plus mobilisable avant la retraite. Pour un jeune dont l’horizon de besoins reste incertain, entre un achat immobilier et des projets de vie, ce blocage représente un coût d’opportunité majeur qu’il faut accepter en pleine conscience.

Le blocage n’est toutefois pas absolu : l’article L224-4 du Code monétaire et financier prévoit des cas de déblocage anticipé. Ces situations sont les suivantes : l’achat de la résidence principale, l’invalidité du titulaire, de ses enfants, de son conjoint ou partenaire de PACS, le décès du conjoint ou partenaire de PACS, l’expiration des droits au chômage, le surendettement, et la cessation d’activité non salariée à la suite d’une liquidation judiciaire. Ces portes de sortie offrent une soupape, mais elles ne changent rien à la règle de prudence de fond. Et n’oubliez pas un dernier point, l’avantage fiscal de l’entrée est récupéré à la sortie, ce n’est pas un cadeau mais un report assorti d’un pari sur la TMI future. Si votre profil coche les trois cases, le choix du contrat devient l’étape suivante, et notre comparatif de huit PER individuels 2026 vous sert de point de départ. Pour tous les autres, la conclusion est rassurante, le PER attendra, et l’argent gardera la liberté d’aller là où il sert le mieux. Reste alors un paramètre qui, lui, vous concerne quel que soit votre profil, et c’est le seul que vous maîtrisez vraiment de bout en bout.

5. Le poids des frais sur le long terme : le levier que vous contrôlez

On ne choisit ni le rendement des marchés, ni l’inflation, ni l’évolution de la fiscalité. Mais il existe un paramètre que vous tenez entièrement entre vos mains, et c’est celui des frais. On compare d’abord les structures de frais selon le canal, avant de voir ce qu’un écart apparemment minime devient sur trois décennies.

5.1 Comparer les structures de frais selon le canal

Sur 20 à 40 ans, un écart de frais annuels modifie radicalement le capital final, et c’est là que se joue une grande part de votre performance nette. La bonne nouvelle, c’est que ce paramètre dépend uniquement de vos décisions, pas des aléas du marché.

Voici les trois canaux sous l’angle de ce qu’ils prélèvent chaque année.

| Canal / produit | Frais annuels typiques | Effet sur 30 ans (qualitatif) |

|---|---|---|

| Banque traditionnelle (fonds maison) | ~2 à 2,5 %/an | Forte amputation du capital |

| Gestion pilotée (Ramify/Yomoni/Nalo/Linxea) | 1,20 % à 1,65 %/an | Amputation modérée à forte |

| Gestion libre en ETF | < 0,5 %/an tout compris | Amputation minimale |

Données à jour — juin 2026. Les ~2-2,5 %/an des fonds maison sont un ordre de grandeur (frais d’enveloppe et de supports cumulés), non un taux unique réglementé.

La règle de décision qui en découle est simple à retenir, à profil de risque égal, choisissez systématiquement le canal le moins chargé en frais. Un ETF World en gestion libre, logé dans un PEA ou une assurance vie à frais réduits, bat structurellement un fonds maison à 2-2,5 % par an sur le long terme, à performance brute comparable. La différence ne vient pas d’un talent de gestion supérieur, elle vient de ce que vous ne laissez pas filer chaque année. C’est aussi la raison pour laquelle les frais sur versement et les empilements de couches, du versement à la gestion en passant par l’arbitrage et les supports, méritent un examen attentif, comme le détaille notre analyse des frais d’assurance-vie et leur impact sur 30 ans.

Note de Tom

j’ai testé la plupart des banques privées et des établissements de la place, et ce qui ressort, c’est qu’aucun ne propose spontanément ses meilleures conditions. Il faut les mettre en concurrence et lire la ligne des frais avant de signer, car c’est elle, et pas le discours commercial, qui décide de ce qu’il vous reste au bout du compte.

Cette règle prend tout son sens quand on la projette sur la durée, et une image vaut ici mieux que n’importe quel pourcentage.

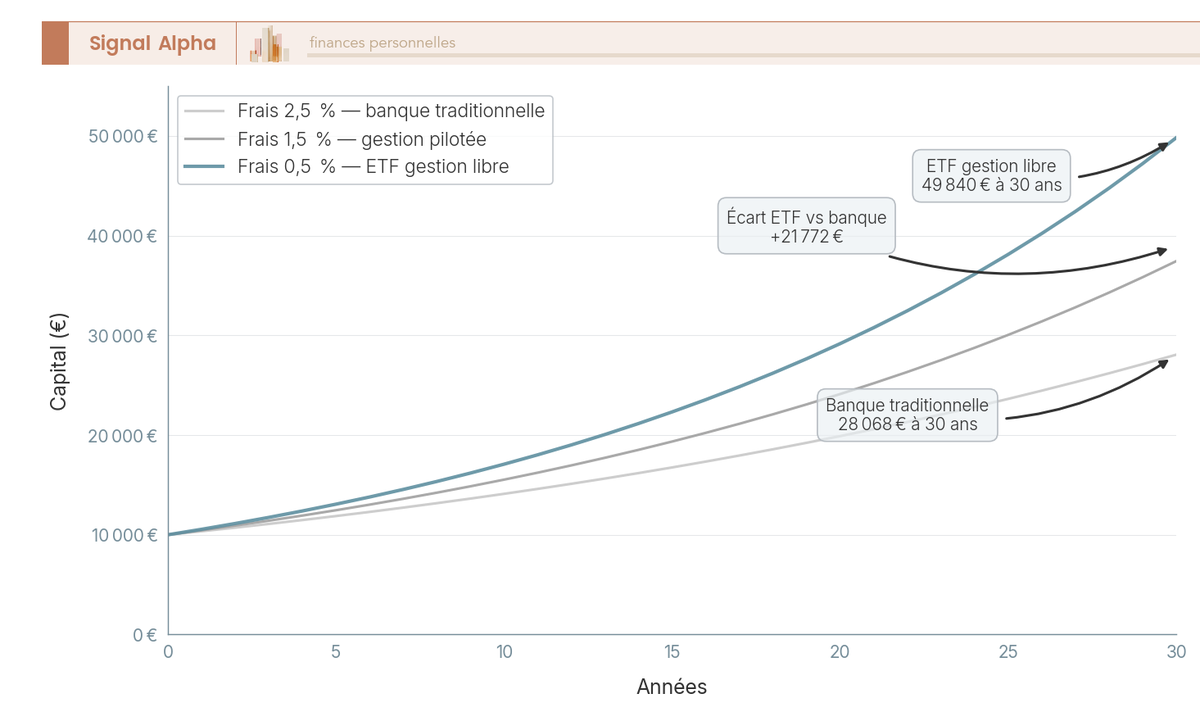

5.2 L’effet des frais composés sur 30 ans, en image

Un écart d’un ou deux points de frais paraît anodin sur un relevé annuel. Le graphique suivant montre ce qu’il devient une fois composé sur trois décennies, et l’effet a de quoi vous surprendre.

Le graphique part d’un même capital de 10 000 € investi à 6 % brut par an pendant 30 ans, et il fait diverger trois trajectoires selon le niveau de frais déterminé, 0,5 % pour une gestion libre en ETF, 1,5 % pour une gestion pilotée et 2,5 % pour un fonds maison de banque traditionnelle. Les courbes se ressemblent les premières années, puis l’écart se creuse de façon spectaculaire à mesure que la capitalisation joue, exactement comme le faisaient les intérêts composés vus en ouverture de ce guide, mais cette fois à votre détriment. Chaque point de frais en moins est un point de performance nette en plus, gagné sans prendre le moindre risque supplémentaire. C’est pour cette raison que les frais constituent le levier le plus sûr d’amélioration de votre rendement. Vous avez maintenant fait le tour des placements financiers liquides, frais inclus, et il reste une grande classe d’actifs à part, souvent fantasmée et rarement adaptée en direct pour un jeune, l’immobilier, dont il faut justement évaluer la pertinence avec lucidité.

6. L’immobilier du jeune : résidence principale, crédit et SCPI

Si l’immobilier arrive en dernier dans cette séquence, ce n’est pas un hasard. C’est la classe d’actifs la plus fantasmée, celle dont tout le monde parle au repas de famille, mais aussi celle qui suppose le plus de prérequis. Avant d’y toucher, vous avez besoin d’une hiérarchie des priorités tenue et d’une situation stabilisée. Reste à confronter cette fascination à la réalité des conditions requises, du plus engageant, l’achat de sa résidence principale, au plus accessible, les parts de SCPI.

6.1 Résidence principale : acheter ou louer quand on est jeune

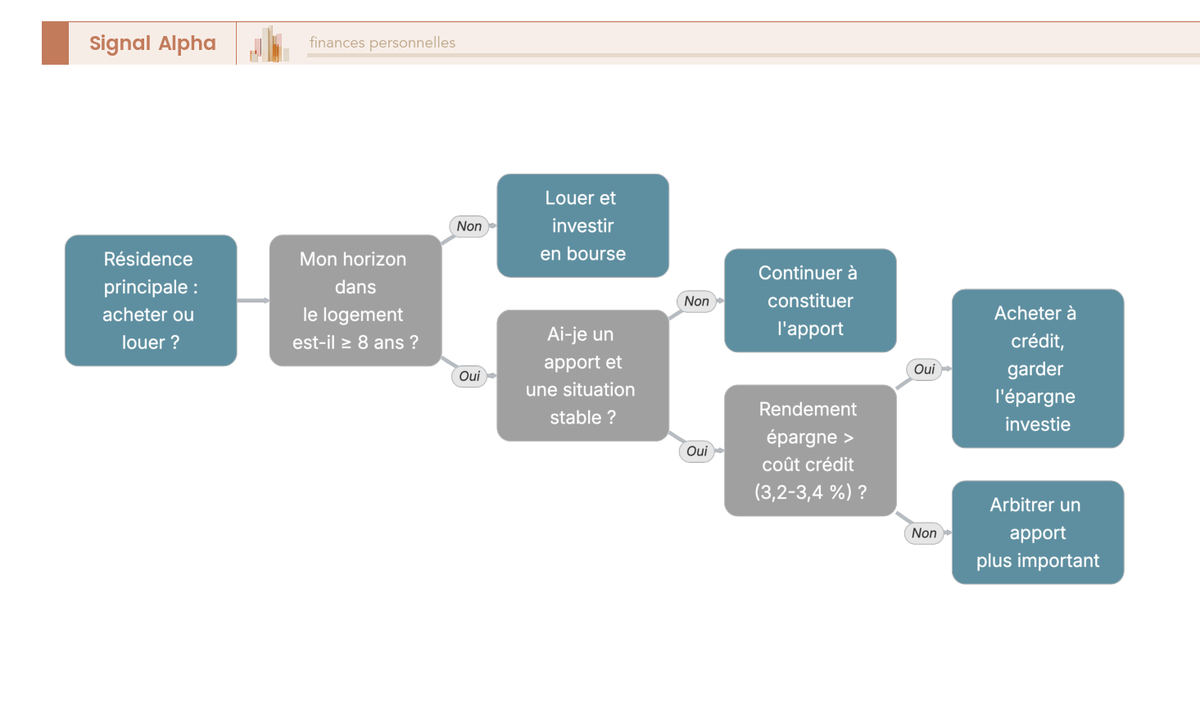

« Acheter sa résidence principale, c’est le meilleur investissement. » Cette phrase, vous l’avez sûrement entendue, et elle est trop catégorique pour être vraie. L’achat de la résidence principale n’est pertinent qu’à certaines conditions, et le jeune actif les remplit rarement en début de parcours.

Tout se joue sur une question d’horizon. Si vous prévoyez de rester au moins 8 ans dans le logement et que votre situation est stable, professionnelle comme personnelle, l’achat devient justifiable. Si une mobilité est probable avant 8 ans, la location reste préférable, car les frais d’acquisition n’ont pas le temps d’être amortis. C’est précisément là que se joue le choix entre une ville et une autre, entre des taux et des loyers, ce que détaille notre comparatif pour acheter ou louer selon votre ville et vos taux.

Pourquoi exiger un tel horizon ? À cause du poids des frais d’acquisition. Les frais de notaire représentent environ 7 % du prix dans l’ancien, généralement de 7 à 8 %, soit l’équivalent de deux à trois ans de loyers, et ils doivent être amortis sur la durée de détention. À cela s’ajoutent la taxe foncière et l’entretien du bien, deux postes que la location ne fait pas porter à l’occupant. En pratique, l’achat de la résidence principale devient souvent envisageable vers 30 à 35 ans, une fois la situation stabilisée, plutôt qu’en tout début de carrière. Reste qu’un achat, quand il se justifie, peut se financer de deux manières, et le choix entre elles change beaucoup de choses.

6.2 Acheter à crédit ou comptant : l’effet de levier

Une fois l’achat justifié, une question de financement arrive immédiatement, faut-il payer comptant ou emprunter ? Pour un jeune mieux doté, par un héritage ou une réussite entrepreneuriale précoce, la réponse n’est pas évidente, car le crédit offre un atout que le comptant ignore, l’effet de levier.

L’effet de levier vous permet d’investir plus que votre capital propre. Un exemple le rend tangible, avec 150 000 € de patrimoine financier et 150 000 € empruntés, vous disposez d’une capacité d’achat de 300 000 €. Le crédit démultiplie ainsi votre exposition à l’actif immobilier sans mobiliser la totalité de votre épargne, qui peut continuer à travailler ailleurs. L’arbre ci-dessous résume la logique de décision, de l’horizon à la comparaison entre rendement de l’épargne et coût du crédit.

Tout dépend du coût du crédit, et le contexte de mi-2026 mérite quelques chiffres. Les taux de crédit immobilier se situent autour de 3,2 à 3,4 %, avec une moyenne de 3,22 % au premier trimestre 2026 d’après l’Observatoire Crédit Logement/CSA, et environ 3,39 % sur 20 ans pour les meilleurs profils en juin 2026. C’est plus que le creux exceptionnel de 2015 à 2021, mais nettement moins que le pic de 2023 et 2024.

Données à jour — juin 2026.

La règle de décision qui en découle est simple à formuler. Emprunter plutôt que payer comptant est rationnel tant que le rendement attendu de votre épargne investie dépasse le coût du crédit. Pour la résidence principale, le crédit à taux fixe joue un double rôle, il sécurise la mensualité contre toute hausse future et il préserve l’épargne déjà investie en bourse, qui poursuit sa capitalisation. Pour aller plus loin sur cette mécanique, notre dossier sur le crédit immobilier 2026 détaille l’apport et le taux d’endettement à respecter. La résidence principale n’est pourtant qu’une porte d’entrée immobilière parmi d’autres, et la suivante, l’investissement locatif, obéit à des logiques très différentes.

6.3 L’immobilier locatif en direct : souvent prématuré

Après le logement que l’on habite vient celui que l’on loue, et là, l’enthousiasme retombe vite à l’examen. L’investissement locatif en direct est généralement prématuré pour un jeune en début de carrière. Le ticket d’entrée est élevé, la gestion chronophage, le risque de vacance et d’impayés réel, et la fiscalité des revenus locatifs pèse lourd.

Ce dernier point mérite une précision rapide, déjà rencontrée lors du cadrage fiscal de la bourse. Les revenus fonciers d’une location nue ne relèvent pas du PFU, ils sont soumis au barème progressif de l’impôt sur le revenu, augmenté des prélèvements sociaux à 17,2 %. La location meublée change la donne, car les revenus en LMNP (Loueur Meublé Non Professionnel, imposés en BIC) supportent des prélèvements sociaux à 18,6 %, sauf cas particuliers comme le statut professionnel ou certains meublés de tourisme. Cette subtilité fiscale n’est donc pas un détail, elle dépend directement de la nature de la location.

Les dispositifs d’incitation, eux, évoluent sans cesse. Un nouveau statut du bailleur privé, dit dispositif Jeanbrun, a été annoncé dans la loi de finances 2026. Il s’appliquerait dès la publication de la loi et jusqu’au 31 décembre 2028, pour une location nue en résidence principale dans un immeuble collectif, avec un engagement de 9 ans, des plafonds de loyers et de ressources, et une exclusion de la location à la famille proche. Ces conditions restent à confirmer dans les textes d’application avant toute décision. Si vous voulez malgré tout structurer un projet locatif, notre analyse de l’investissement locatif 2026 par stratégie et TMI vous aide à choisir le régime adapté. Heureusement, s’exposer à l’immobilier n’oblige pas à devenir propriétaire-bailleur, et une alternative bien plus légère existe.

6.4 Les SCPI : s’exposer à l’immobilier sans gestion ni gros ticket

Et si l’on pouvait toucher des loyers sans gérer le moindre locataire ? C’est exactement ce que proposent les SCPI (Sociétés Civiles de Placement Immobilier), souvent appelées pierre papier. Vous achetez des parts, la société détient et gère un parc d’immeubles, et elle vous reverse une quote-part des loyers encaissés. Le ticket d’entrée, de quelques centaines à quelques milliers d’euros, reste sans commune mesure avec l’achat d’un bien en direct.

La fiscalité suit la logique foncière déjà connue. Les revenus distribués par une SCPI sont imposés au barème progressif de l’impôt sur le revenu, augmenté des prélèvements sociaux à 17,2 %, exactement comme une location directe. Loger ses parts dans une assurance vie change ce traitement, puisqu’elles bénéficient alors de la fiscalité de l’enveloppe et de son exception à 17,2 %. Concernant le rendement, le taux de distribution moyen des SCPI s’est établi à 4,91 % en 2025 selon l’ASPIM, avec une forte dispersion, certaines dépassant 6 % quand d’autres restent nettement en deçà.

Le tableau ci-dessous met en regard les quatre grandes portes d’entrée immobilières, du bien que l’on habite aux parts logées en assurance vie, selon le ticket, la gestion, la fiscalité et la liquidité.

| Mode d’accès immobilier | Ticket d’entrée | Gestion | Fiscalité des revenus 2026 | Liquidité |

|---|---|---|---|---|

| RP en direct | Élevé (apport + crédit) | Personnelle | Plus-value RP exonérée | Faible (vente) |

| Locatif en direct (nu) | Élevé | Chronophage | Barème IR + PS 17,2 % | Faible |

| SCPI en direct | Modéré (quelques centaines à milliers €) | Déléguée | Barème IR + PS 17,2 % | Moyenne (revente parts) |

| SCPI en assurance vie | Modéré | Déléguée | Fiscalité AV (PS 17,2 %) | Selon contrat |

Données à jour — juin 2026.

Autrement dit, plus on descend dans le tableau, plus la barrière à l’entrée s’abaisse et plus la gestion s’allège, sans jamais quitter le cadre fiscal foncier. Pour un jeune qui veut une exposition immobilière sans s’enfermer dans la gestion d’un bien, la SCPI est l’option la plus accessible, à condition de garder en tête sa fiscalité et la dispersion des rendements.

Note de Tom

j’ai investi en SCPI et en immobilier locatif au fil de la structuration d’un portefeuille multi-classes, et la leçon est la même qu’ailleurs, on regarde le rendement net après fiscalité, pas le rendement affiché. Une SCPI qui distribue bien mais dont les loyers tombent dans la tranche haute du barème ne ressemble plus du tout au chiffre de la brochure.

Le choix d’une SCPI précise dépend ensuite de sa stratégie et de ses points de vigilance, que passe en revue notre comparatif des huit meilleures SCPI 2026. Vous avez désormais fait le tour de toutes les briques, la sécurité, la bourse, la retraite, les frais et l’immobilier. Reste à empiler ces briques dans le bon ordre selon votre horizon et vos projets.

7. Assembler le tout : votre allocation patrimoniale par horizon

Chaque section a apporté sa brique, et prises isolément, elles ne forment pas encore un plan. La force d’une stratégie patrimoniale tient à l’ordre dans lequel on active ces briques et au calibrage selon l’horizon de chaque euro. On commence par la feuille de route, de l’urgent au long terme, avant de tout consolider dans un tableau récapitulatif et une checklist qui ferment le parcours.

7.1 La feuille de route, de l’urgent au long terme

L’ordre de priorité de l’article se suit comme un parcours d’action, du plus urgent au plus lointain, et chaque étape suppose la précédente bouclée.

- La première étape est l’épargne de précaution, soit 3 à 6 mois de dépenses placés sur les livrets réglementés, le LEP en priorité si vous y êtes éligible, puis le Livret Jeune, puis le Livret A et le LDDS.

- La deuxième consiste à prendre date sans attendre, en ouvrant une assurance vie dès 100 € et un PEA ou PEA Jeune, pour déclencher au plus tôt les compteurs fiscaux des 8 et 5 ans.

- La troisième met le surplus au travail sur le long terme, au-delà de 5 à 8 ans, via des ETF actions diversifiés logés dans le PEA puis l’assurance vie, le fonds euros restant réservé à l’épargne de projet.

- La quatrième n’intervient que si votre tranche marginale d’imposition atteint au moins 30 %, avec des versements déductibles sur un PER.

- La cinquième, l’immobilier, attend une situation stabilisée et un horizon d’au moins 8 ans, qu’il s’agisse d’une résidence principale à crédit ou de parts de SCPI.

Cette feuille de route prend tout son sens une fois croisée avec l’horizon de chaque projet. En dessous de 2 ans, l’argent reste sur les livrets ou le fonds euros, car il doit rester disponible et protégé. Entre 2 et 8 ans, le fonds euros se complète d’une part mesurée d’unités de compte en assurance vie. Au-delà de 8 ans, le temps joue à plein, et une part importante d’ETF actions logés en PEA et en assurance vie devient pertinente. Pour approfondir la répartition entre classes d’actifs sur la durée, notre guide sur l’allocation d’actifs sur le long terme prolonge cette logique d’horizon. Cette feuille de route se voit mieux d’un coup d’œil, et c’est l’objet du tableau de synthèse qui suit.

7.2 Le tableau récapitulatif décisionnel

Ce tableau relie chaque brique, de la précaution à l’immobilier, à son enveloppe, à son support recommandé, à son horizon, à son atout fiscal 2026 et au moment où l’activer.

| Étape / brique | Enveloppe(s) | Support(s) recommandé(s) | Horizon | Atout fiscal 2026 | Quand l’activer |

|---|---|---|---|---|---|

| Épargne de précaution | Livrets réglementés | Capital garanti | < 2 ans | Exonéré IR + PS | En priorité absolue |

| Épargne de projet | AV (fonds euros) / livrets | Fonds euros | 2-8 ans | AV : PS 17,2 % | Précaution constituée |

| Croissance long terme | PEA / PEA Jeune, AV | ETF World, S&P 500 | > 8 ans | PEA après 5 ans : IR exonéré (PS 18,6 %) ; AV après 8 ans : IR 7,5 %, PS 17,2 % | Prendre date au plus tôt |

| Retraite (si TMI ≥ 30 %) | PER | ETF / fonds euros | Retraite | Déduction à l’entrée selon TMI | TMI ≥ 30 % + précaution OK |

| Immobilier | RP en direct / SCPI | Bien / parts SCPI | ≥ 8 ans | Plus-value RP exonérée ; SCPI : barème IR + PS 17,2 % | Situation stabilisée |

Données à jour — juin 2026.

Si vous ne deviez retenir qu’une seule ligne, ce serait celle-ci, l’enveloppe se choisit selon l’horizon et la fiscalité, le support selon le couple risque-rendement. Le tableau vous dit le quoi et le quand. La checklist qui suit vous dit le comment, et surtout les pièges à ne pas commettre.

7.3 Checklist : à faire, à éviter, erreurs fréquentes

Un plan vaut autant par ce qu’il évite que par ce qu’il vise. Cette dernière synthèse reprend, étape par étape, le bon réflexe, la fausse bonne idée et l’erreur que l’on rencontre le plus souvent.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Précaution | Remplir LEP si éligible, puis Livret Jeune, puis Livret A/LDDS | Laisser dormir tout son argent sur livrets | Croire le plafond LEP à 100 000 € (il est à 10 000 €) |

| Prendre date | Ouvrir AV + PEA dès 100 € | Attendre d’avoir « assez » pour ouvrir | Confondre « ouvrir » et « investir massivement » |

| Bourse | Investir en ETF diversifiés, frais < 0,5 % | Acheter des fonds maison à 2-2,5 %/an | Croire qu’on bat le marché en gestion active |

| PEA | Utiliser des ETF éligibles pour la diversification mondiale | Croire le PEA limité aux seules actions FR | Écrire « PEA : PS 17,2 % » (c’est 18,6 %) |

| PER | Réserver aux TMI ≥ 30 % | Bloquer des fonds en TMI 0/11 % | Oublier la réintégration fiscale à la sortie |

| Immobilier | Acheter si horizon ≥ 8 ans et situation stable | Acheter sa RP trop tôt par pression sociale | Écrire « SCPI : PFU 31,4 % » (c’est barème + PS 17,2 %) |

Cette checklist condense les confusions qui coûtent le plus cher, du plafond du LEP au régime des prélèvements sociaux du PEA, en passant par la fiscalité foncière des SCPI et le seuil de 30 % qui conditionne le PER. Vous disposez maintenant d’un plan complet, du livret au PEA en passant par l’immobilier. Pour répondre aux questions concrètes qui reviennent le plus souvent, place à la FAQ.

Conclusion

S’il faut retenir une seule idée de tout ce parcours, c’est celle-ci : votre vrai capital de départ n’est pas la somme sur votre compte, c’est le temps que vous avez devant vous. Les intérêts composés ne récompensent pas ceux qui placent le plus, mais ceux qui commencent le plus tôt, et c’est précisément l’avantage que la plupart des conseils de l’entourage ou du banquier vous font perdre sans le dire.

Tout le reste découle du même ordre de priorité : d’abord une réserve de précaution sur les livrets réglementés, puis une prise de date sur une assurance vie et un PEA, ensuite le surplus de long terme dans des ETF à frais réduits — le seul poste sur lequel vous gardez la main. Le PER, lui, ne se justifie qu’à partir d’une tranche marginale de 30 %, et l’immobilier suppose une situation stabilisée et un horizon d’au moins 8 ans. Chaque euro trouve sa place selon son horizon, pas selon la mode du moment.

Rien de tout cela n’exige un gros budget ni une expertise pointue. Ce qui fait vraiment la différence, c’est de mettre les bons réflexes en place jeune et de s’y tenir.

Pour aller plus loin, notre guide pour investir et répartir son capital de 1 000 à 100 000 euros détaille la mécanique de l’allocation montant par montant, nos cas pratiques d’investissement par profil mettent ces arbitrages PEA, assurance vie, SCPI et PER en situation, et notre comparatif livret A ou assurance vie affine le dosage entre sécurité et croissance selon votre âge.

Questions fréquentes sur les investissements du jeune actif

Où investir quand on est jeune ?

La priorité est de constituer une épargne de précaution de 3 à 6 mois de dépenses sur des livrets réglementés. Le Livret d’Épargne Populaire (LEP) à 2,50 % s’impose en premier si vous êtes éligible au plafond de ressources ; sinon, le Livret A et le LDDS à 1,50 % depuis le 1er février 2026 constituent le socle universel.

Une fois cette réserve constituée, l’argent à horizon long (au-delà de 8 ans) a vocation à travailler dans des enveloppes d’investissement, PEA ou assurance vie, investies en ETF actions diversifiés. L’avantage décisif d’un jeune n’est pas le montant qu’il peut placer, c’est le temps devant lui : à 5 % par an, 5 000 € placés à 20 ans deviennent environ 35 200 € à 60 ans avec les intérêts composés, contre 15 000 € en intérêts simples. Le PER ne s’envisage qu’à partir d’une tranche marginale d’imposition (TMI) de 30 %.

Quel est le meilleur placement pour un jeune actif ?

Il n’y a pas de réponse universelle : la bonne solution dépend de l’horizon de l’argent concerné.

À court terme, rien ne bat les livrets réglementés, à capital garanti et intérêts exonérés. Pour la croissance à long terme, un ETF World ou S&P 500 dans un PEA (exonération d’IR sur les plus-values après 5 ans, prélèvements sociaux à 18,6 %) ou dans une assurance vie (fiscalité allégée après 8 ans, prélèvements sociaux à 17,2 %) s’impose. La combinaison livrets réglementés pour la précaution, PEA en ETF pour le long terme, couvre la grande majorité des besoins d’un jeune actif qui démarre.

Quel est le taux du Livret Jeune et sa différence avec le Livret A ?

Le taux du Livret Jeune est fixé librement par chaque banque, mais il ne peut pas être inférieur à celui du Livret A, soit 1,50 % depuis le 1er février 2026. En pratique, les différences principales sont les suivantes : le Livret Jeune est réservé aux 12-25 ans, son plafond est limité à 1 600 € (contre 22 950 € pour le Livret A), et il est clôturé automatiquement le 31 décembre de l’année des 25 ans, les fonds étant alors transférés vers un compte de destination. Les deux livrets sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux.

Quel est l’intérêt du PEA Jeune et sa différence avec un PEA classique ?

Le PEA Jeune, créé par la loi PACTE du 22 mai 2019, permet aux 18-25 ans rattachés au foyer fiscal de leurs parents de prendre date tôt : l’ouverture déclenche le compteur des 5 ans donnant droit à l’exonération d’IR sur les plus-values, les prélèvements sociaux à 18,6 % restant dus. Sa seule différence majeure avec le PEA classique est le plafond de versement, limité à 20 000 € contre 150 000 €.

À 26 ans, ou dès que le jeune quitte le foyer fiscal de ses parents, le PEA Jeune se transforme automatiquement en PEA classique avec l’antériorité fiscale conservée. C’est cet avantage qui rend l’ouverture précoce si intéressante, même avec un petit montant initial.

Que faire avec 20 000 euros quand on est jeune ?

L’ordre rationnel est le suivant. D’abord, sécuriser l’épargne de précaution, soit 3 à 6 mois de dépenses courantes, par exemple 4 500 à 9 000 € sur livrets réglementés. Ensuite, investir le solde restant, entre 11 000 et 15 000 € environ, en ETF actions diversifiés dans un PEA pour le long terme. L’assurance vie peut compléter le dispositif pour les projets à moyen terme (2 à 8 ans), avec un fonds euros comme poche de sécurité.

À éviter : tout placer en immobilier locatif en direct (ticket élevé, gestion chronophage, prématuré avant d’être stabilisé), ou laisser l’intégralité sur des livrets au rendement réel proche de zéro une fois l’épargne de précaution constituée.

Où placer 100 000 euros sans risque ?

Aucun placement n’offre à la fois un rendement élevé et une absence totale de risque. Les supports à capital garanti accessibles sont les livrets réglementés, avec des plafonds limités : 22 950 € pour le Livret A, 12 000 € pour le LDDS, 10 000 € pour le LEP. Au-delà de ces plafonds, le fonds euros en assurance vie constitue la principale option à capital garanti, avec un rendement moyen de l’ordre de 2,65 % en 2025 (estimation ACPR) et des meilleurs contrats dépassant 4 %. Les fonds euros bénéficient des prélèvements sociaux à 17,2 % et d’une exonération partielle d’IR après 8 ans, avec un abattement de 4 600 € pour une personne seule et 9 200 € pour un couple.

Un point souvent sous-estimé : le rendement réel des fonds euros, une fois l’inflation déduite, reste faible voire négatif sur certaines périodes. Pour une somme de 100 000 € à long horizon, la partie excédant les plafonds de livrets gagnerait à être progressivement orientée vers des unités de compte dans l’assurance vie.

Comment investir 100 euros par mois efficacement ?

Programmer un virement mensuel automatique de 100 € vers un PEA investi en ETF World est l’une des stratégies les plus accessibles et les plus efficaces. L’investissement régulier, aussi appelé DCA (Dollar Cost Averaging), lisse les points d’entrée sans chercher à anticiper les marchés. Les frais courants d’un ETF World s’établissent entre 0,20 % et 0,38 % par an, une fraction des 2 à 2,5 % facturés par les fonds actifs vendus en banque traditionnelle.

Sur plusieurs décennies, l’effet des intérêts composés transforme ces petits versements réguliers en un capital significatif. La régularité compte davantage que le montant initial, et commencer tôt avec peu vaut mieux qu’attendre d’avoir « assez ».

Le PER est-il forcément intéressant pour un jeune ?

Non. L’avantage du Plan d’Épargne Retraite (PER) repose sur la déduction des versements du revenu imposable, proportionnelle à la TMI. Pour un jeune en TMI à 0 % ou 11 %, l’économie d’impôt est nulle ou très faible, par exemple 220 € pour 2 000 € versés à 11 %. Dans ce cas, bloquer des fonds jusqu’à la retraite (sauf quelques exceptions comme l’achat de la résidence principale) est rarement justifié.

Le PER devient réellement pertinent à partir d’une TMI de 30 %, qui génère 600 € d’économie d’impôt sur 2 000 € versés, et très pertinent à 41 % ou 45 %. En dessous de ce seuil, l’assurance vie et le PEA, non bloqués et plus souples, sont préférables. Consulter notre guide sur le PER Linxea peut aider à comparer les contrats lorsque le seuil de 30 % est atteint.

L’immobilier est-il un bon investissement pour un jeune ?

Cela dépend avant tout de la stabilité de la situation et de l’horizon de détention envisagé. La résidence principale n’est rentable qu’à partir d’un horizon d’au moins 8 ans, le temps d’amortir les frais de notaire qui représentent environ 7 % du prix dans l’ancien. Avant 30-35 ans, la mobilité professionnelle rend souvent la location plus rationnelle sur le plan financier.

Mi-2026, les taux de crédit immobilier se situent autour de 3,2 à 3,4 % (3,22 % en moyenne au 1er trimestre 2026 selon l’Observatoire Crédit Logement/CSA), un niveau qui maintient le levier du crédit dans une plage raisonnable, mais qui ne change pas le prérequis de l’horizon long.

Pour s’exposer à l’immobilier sans assumer la gestion en direct ni un ticket élevé, les Sociétés Civiles de Placement Immobilier (SCPI) offrent une alternative : le taux de distribution moyen s’est établi à 4,91 % en 2025 (source ASPIM). Un point fiscal à ne pas confondre : les revenus distribués par les SCPI sont des revenus fonciers, imposés au barème progressif de l’IR plus prélèvements sociaux à 17,2 %, et non au prélèvement forfaitaire unique (PFU). L’immobilier locatif en direct reste généralement prématuré pour un débutant en début de carrière.

Pourquoi faut-il se méfier des conseils de son banquier pour ses placements ?

Le banquier de réseau oriente, par construction, vers les produits qui le rémunèrent : fonds maison et contrats d’assurance vie en gestion pilotée à frais élevés, qui coûtent couramment 2 à 2,5 % par an en frais cumulés (enveloppe plus supports). Sur 30 ans, cet écart de frais ampute massivement le capital final comparé à une gestion libre en ETF à moins de 0,5 % par an.

La statistique est sans ambiguïté : selon les études SPIVA de S&P Dow Jones Indices, entre 80 % et 95 % des fonds actifs sont battus par leur indice de référence sur 10 à 15 ans, selon la catégorie et le marché. Ce n’est pas un argument contre les conseillers en général, mais une raison solide de comparer les offres et de comprendre ce qu’on paie avant de signer.

Qu’est-ce que « prendre date » sur une assurance vie ou un PEA, et pourquoi est-ce important ?

Prendre date consiste à ouvrir l’enveloppe, même avec un montant symbolique, pour déclencher le compteur fiscal. Pour une assurance vie, ce compteur est de 8 ans : passé ce délai, les rachats bénéficient d’un taux d’IR réduit à 7,5 % (pour les primes inférieures à 150 000 €) et d’un abattement annuel de 4 600 € seul ou 9 200 € en couple sur la part IR. Pour un PEA, le compteur est de 5 ans : après cette période, les plus-values sont exonérées d’IR, les prélèvements sociaux à 18,6 % restant dus.

Un contrat d’assurance vie peut s’ouvrir dès 100 € sur certains contrats en ligne comme Linxea Avenir 2 ; pour un PEA Jeune, le plafond est de 20 000 €. La confusion fréquente est de croire qu’il faut « assez » d’argent pour ouvrir ces enveloppes : c’est faux. Ouvrir tôt, même modestement, fait courir l’antériorité fiscale qui vaudra beaucoup plus tard. Pour aller plus loin sur les indices et ETF à loger dans ces enveloppes, consultez notre guide sur les indices boursiers.

Quelle est la différence entre une enveloppe fiscale et une classe d’actifs ?

C’est la confusion la plus fréquente chez un investisseur qui démarre. L’enveloppe fiscale est le « contenant », le cadre juridique et fiscal dans lequel sont logés les placements : assurance vie, PEA, PER, compte-titres ordinaire (CTO), livrets. La classe d’actifs est le « contenu », le support effectivement investi : ETF actions, fonds euros, obligations, SCPI.

Un même ETF World peut ainsi se loger dans un PEA, une assurance vie ou un CTO : l’enveloppe choisie change la fiscalité applicable aux gains, pas la nature de l’investissement. On choisit d’abord l’enveloppe selon l’horizon et les objectifs fiscaux, puis les supports à l’intérieur selon le profil de risque. Cette distinction est fondamentale : comparer un PEA et un ETF n’a pas de sens, l’un est le contenant, l’autre le contenu.