Au fil des années, on accumule souvent des placements sans vraie stratégie patrimoniale, avec un patrimoine éparpillé entre l’immobilier et l’épargne de précaution, pendant que la fiscalité se complexifie et que les règles évoluent. Sans un bilan patrimonial structuré, il devient difficile de savoir où l’on en est vraiment, de mesurer sa capacité d’épargne, d’anticiper la transmission de patrimoine et de bâtir une stratégie patrimoniale cohérente avec sa situation familiale et ses objectifs.

Dans ce guide, nous suivons pas à pas une méthode en sept étapes, illustrée par le cas concret de Marie et Jean, pour réaliser un vrai diagnostic patrimonial, organiser ses actifs et ses flux, optimiser sa fiscalité et structurer une transmission efficace, afin que vous puissiez passer d’un simple état des lieux de votre patrimoine à un plan d’action clair et durable.

1. Comprendre le bilan patrimonial et la démarche globale

Avant de dérouler la méthode étape par étape, nous allons d’abord clarifier ce qu’est un bilan patrimonial et son rôle dans vos finances personnelles. Ensuite, nous distinguerons clairement ce bilan de l’audit patrimonial, qui pousse l’analyse beaucoup plus loin. Enfin, nous présenterons la méthode en 7 étapes qui servira de feuille de route pour tout le reste de l’article.

1.1. Rôle du bilan patrimonial dans vos finances personnelles

Un bilan patrimonial est, tout simplement, une photographie détaillée de votre situation patrimoniale à un instant donné. Il recense l’ensemble de vos actifs (immobilier, placements financiers, patrimoine professionnel, autres biens), de vos passifs (crédits, dettes, engagements), mais aussi votre situation familiale, votre régime matrimonial, votre statut professionnel, votre fiscalité et les règles qui s’appliqueront à votre succession.

L’objectif, ici, est d’obtenir une vision à 360° de votre patrimoine. Ce diagnostic permet de vérifier si ce que vous possédez aujourd’hui est cohérent avec vos projets de vie : préparation de la retraite, aide aux enfants, changement de vie professionnelle, projet immobilier ou transmission de patrimoine. Il sert aussi à repérer les faiblesses (surpoids immobilier, manque de liquidités, absence de protection du conjoint, mauvaise répartition du risque) et les pistes d’optimisation fiscale.

Dans le contexte français 2025‑2026, cet exercice devient presque incontournable. La fiscalité se structure autour d’un impôt sur le revenu progressif pouvant atteindre 45 %, de prélèvements sociaux à 17,2 % ou 18,6 % selon les revenus, d’un IFI au‑delà de 1,3 M€ de patrimoine immobilier net et de droits de succession qui montent jusqu’à 45 %. À cela s’ajoute la multiplicité des enveloppes (PEA, assurance‑vie, PER, compte‑titres ordinaire) et des structures (SCI, SEL, SPFPL, holdings), qui offrent des opportunités d’optimisation mais rendent la lecture de votre patrimoine moins intuitive.

En pratique, ce bilan patrimonial s’inscrit dans une démarche plus large de gestion de patrimoine. La gestion patrimoniale comprend à la fois ce diagnostic, la définition d’objectifs patrimoniaux, la mise en place d’une stratégie (allocation patrimoniale, choix des enveloppes fiscales, stratégies de transmission de patrimoine) et le suivi régulier. Le bilan n’est donc pas une fin en soi : c’est le point de départ pour mieux piloter vos finances personnelles dans le temps.

Pour que ce travail ne reste pas théorique, il doit se traduire par des décisions concrètes au quotidien : mieux répartir son épargne entre court, moyen et long terme, ajuster ses placements financiers, sécuriser le conjoint ou les enfants, ou encore planifier des donations. Pour établir un bilan vraiment opérant, il est souvent pertinent de commencer par une méthode simple de gestion : budget structuré, capacité d’épargne mesurée et priorités clairement définies. Pour détailler cette démarche de base, vous pouvez suivre notre guide pratique : Finances personnelles.

Lorsque le patrimoine commence à se complexifier (immobilier locatif, entreprise, structures sociétaires), il peut être pertinent de se faire accompagner pour formaliser ce bilan et éviter les angles morts. Un professionnel sérieux vous aidera à structurer les informations, à intégrer les aspects civils et fiscaux et à hiérarchiser les actions à mener. Si vous souhaitez déléguer une partie de ce travail ou simplement le faire valider, il peut alors être pertinent de choisir un conseiller adapté à votre situation.

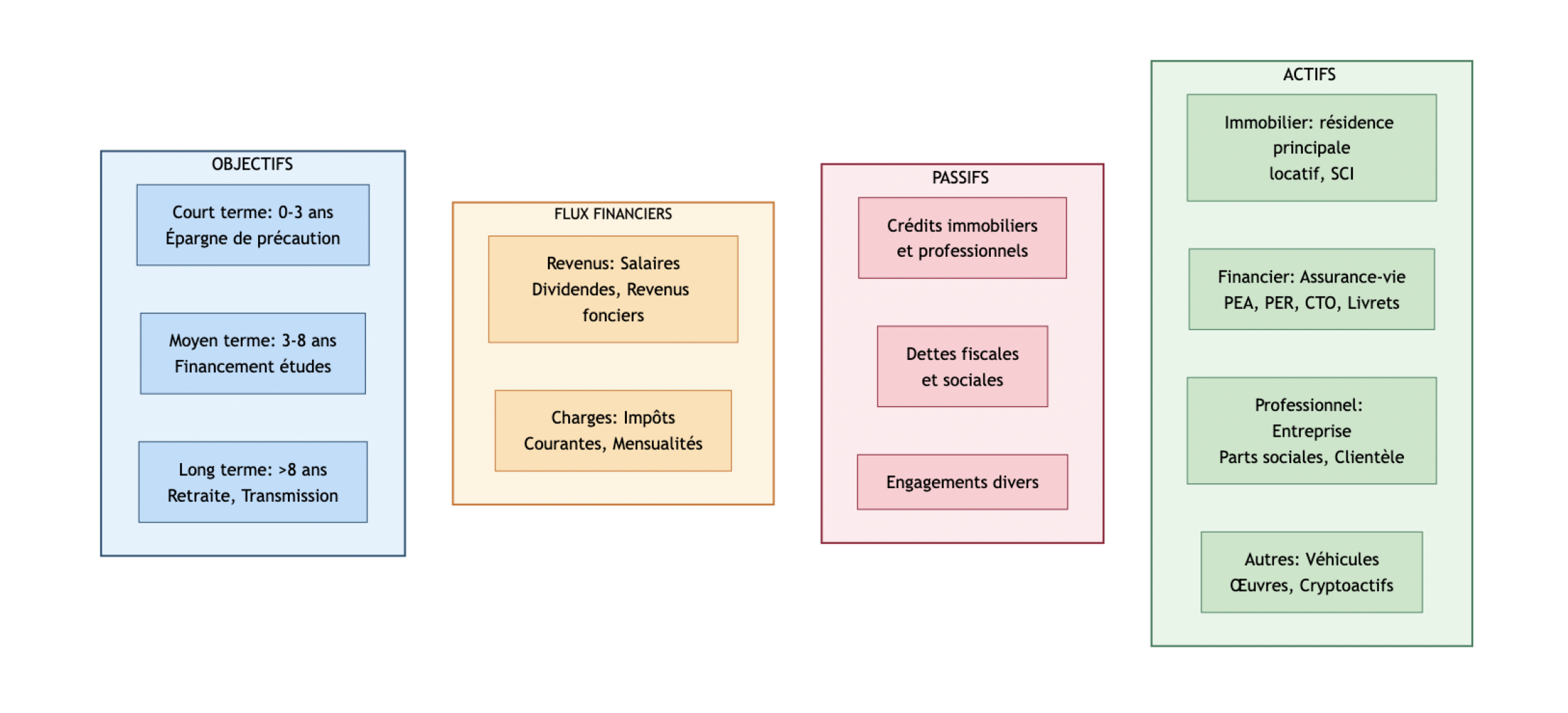

Pour visualiser concrètement ce que couvre un bilan, on peut le résumer autour de quatre composantes : actifs, passifs, flux financiers et objectifs. Les actifs regroupent, par exemple, votre résidence principale, un investissement locatif ou une assurance‑vie ; les passifs, vos crédits immobiliers ou professionnels ; les flux, vos revenus et vos charges ; les objectifs, vos projets à court, moyen et long terme.

Écartons d’abord une confusion fréquente : un bilan patrimonial n’est pas la même chose qu’un audit patrimonial. C’est cette distinction qui va orienter la profondeur de la démarche que vous choisissez.

1.2. Bilan patrimonial vs audit patrimonial : ne pas confondre l’outil et le diagnostic

En pratique, on emploie souvent les termes « bilan patrimonial » et « audit patrimonial » comme s’ils étaient interchangeables, alors qu’ils recouvrent deux niveaux d’analyse très différents. Distinguer les deux vous permet de savoir de quoi vous avez réellement besoin : un simple état des lieux ou un diagnostic complet avec recommandations.

Le bilan patrimonial est un inventaire quantitatif. Il s’agit d’une photographie chiffrée de votre situation à un instant T : liste de tous vos biens, de toutes vos dettes, de vos revenus, de vos charges, de votre situation familiale et de votre régime matrimonial. Les livrables sont principalement des tableaux de synthèse qui recoupent ces informations et permettent de calculer, par exemple, votre patrimoine net.

L’audit patrimonial va plus loin. Il ajoute une dimension qualitative et prospective : simulation de votre impôt sur le revenu, projection de votre retraite, analyse successorale détaillée, scénarios de donations ou de cession d’entreprise, comparatif de plusieurs stratégies d’investissement. L’objectif n’est plus seulement de décrire, mais de proposer une optimisation fiscale, financière et civile, avec des préconisations concrètes à mettre en œuvre.

On peut résumer les différences clés entre ces deux démarches dans le tableau suivant.

| Critère | Bilan patrimonial | Audit patrimonial |

|---|---|---|

| Objectif | Inventaire quantitatif | Analyse et optimisation |

| Périmètre | État des lieux actuel | Projections et stratégies |

| Livrables | Tableaux de synthèse | Recommandations détaillées |

| Fréquence | Annuelle | Tous les 3–5 ans |

| Profondeur | Recensement | Diagnostic approfondi |

Ce comparatif montre bien que le bilan patrimonial est souvent la première marche : vous le réalisez seul ou avec l’aide d’un conseiller en gestion de patrimoine, puis vous envisagez un audit patrimonial plus approfondi lorsque la situation devient complexe (patrimoine professionnel important, préparation d’une transmission, exposition potentielle à l’IFI, changements familiaux majeurs). En début de parcours, se concentrer sur un bilan simple et régulier est déjà un pas décisif.

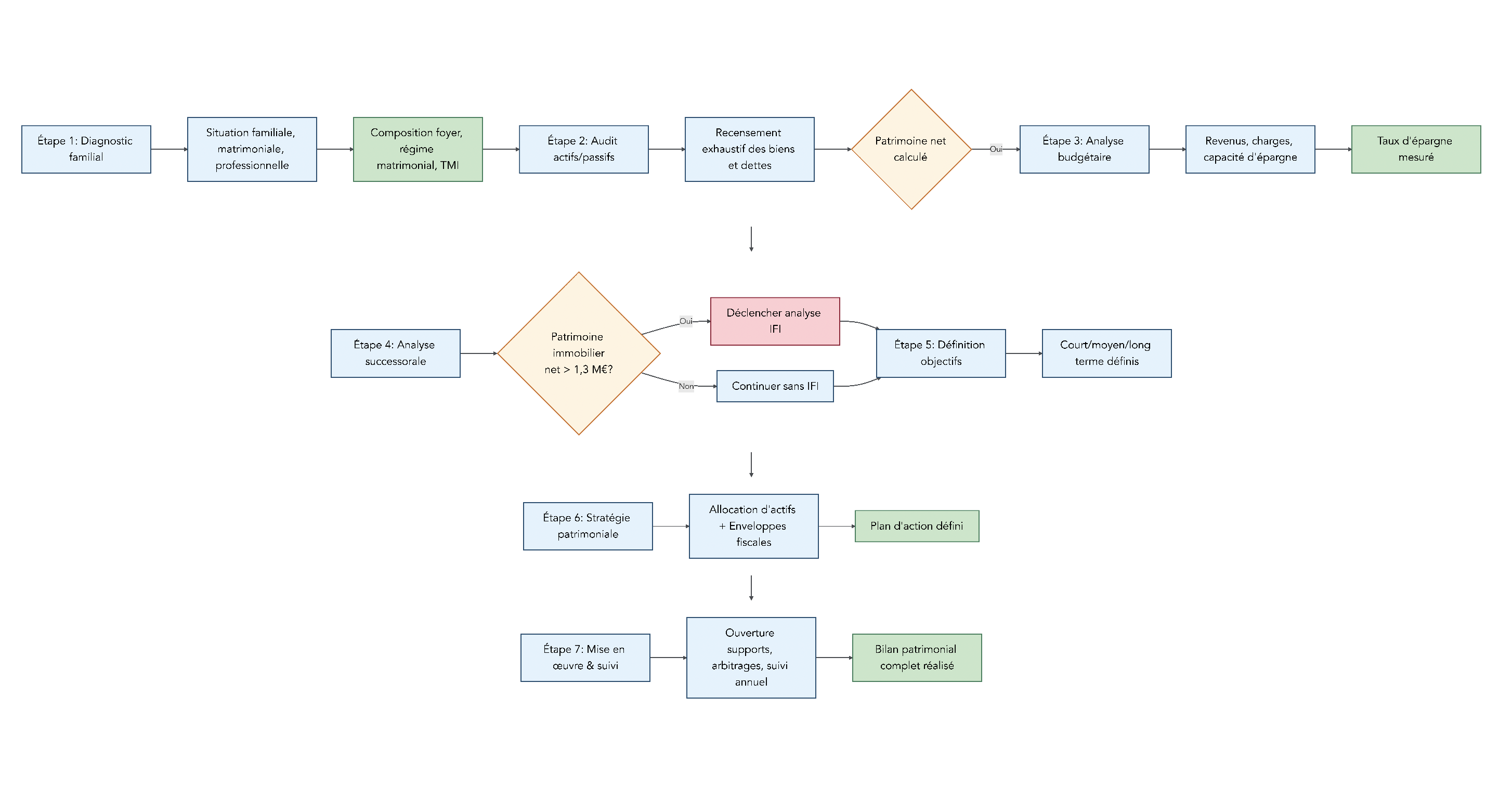

Maintenant que la différence entre bilan et audit est clarifiée, on peut passer à la méthode concrète : une démarche en 7 étapes qui servira de fil conducteur pour structurer votre propre diagnostic.

1.3. La méthode en 7 étapes : la feuille de route de votre bilan

Pour avancer de manière ordonnée, il est plus simple de suivre une méthode séquentielle. La démarche que nous allons utiliser repose sur 7 étapes, qui couvrent à la fois votre situation personnelle, vos avoirs, vos flux financiers, votre fiscalité et vos objectifs de long terme.

La première étape consiste à réaliser un diagnostic familial, matrimonial et professionnel. On y décrit la composition du foyer, la situation familiale, le régime matrimonial, le statut professionnel (salarié, travailleur non salarié, profession libérale) et le niveau de protection sociale. C’est ce socle civil et professionnel qui conditionne la protection du conjoint, des enfants et la manière dont votre patrimoine sera transmis.

La deuxième étape est l’audit des actifs et des passifs. Il s’agit de recenser, catégorie par catégorie, vos biens immobiliers (résidence principale, investissement locatif, biens en SCI), vos placements financiers (assurance‑vie, PEA, PER, livrets), vos actifs professionnels (entreprise, parts sociales, fonds de commerce) et vos autres biens, puis de lister vos crédits, dettes fiscales et engagements personnels. C’est à partir de cette étape que l’on calcule votre patrimoine net.

La troisième étape est l’analyse budgétaire. On y cartographie vos revenus (salaires, revenus professionnels, revenus du capital, pensions) et vos charges (dépenses courantes, impôts, crédits) pour déterminer votre capacité d’épargne. C’est cette capacité d’épargne qui alimente ensuite votre stratégie patrimoniale et vos investissements.

La quatrième étape porte sur l’analyse successorale. Elle consiste à simuler, avec les règles actuelles de succession et les abattements, ce qui se passerait en cas de décès : qui hériterait de quoi, combien de droits de succession seraient dus et quelles marges de manœuvre existent pour réduire la facture et mieux protéger certains proches.

La cinquième étape correspond à la définition de vos objectifs patrimoniaux. On distingue les objectifs à court terme (0‑3 ans : épargne de précaution, travaux, petit projet immobilier), à moyen terme (3‑8 ans : études des enfants, changement de résidence principale) et à long terme (plus de 8 ans : préparer sa retraite, organiser la transmission). La précision de ces objectifs conditionne ensuite la bonne allocation de votre patrimoine.

La sixième étape est l’élaboration de la stratégie patrimoniale. C’est à ce moment‑là que l’on décide de la répartition entre grandes classes d’actifs (monétaire, obligations, actions, immobilier, alternatifs), que l’on choisit les enveloppes fiscales adaptées (PEA, assurance‑vie, PER, compte‑titres) et que l’on prépare les outils de transmission (donations, démembrement, assurance‑vie, Pacte Dutreil pour une entreprise). Ce travail renvoie directement à vos choix d’allocation d’actifs.

La septième et dernière étape concerne la mise en œuvre et le suivi : ouverture des comptes et contrats, arbitrages, versements programmés, rééquilibrages, mises à jour après un changement de situation ou une réforme fiscale. Un bilan patrimonial n’a de valeur que s’il est réactualisé et traduit en décisions concrètes.

Au fil de ces étapes, certains seuils fiscaux reviennent régulièrement : seuil IFI à 1,3 M€ de patrimoine immobilier net, abattements de 100 000 € par parent et par enfant renouvelables tous les 15 ans, abattement de 152 500 € par bénéficiaire sur l’assurance‑vie pour les versements avant 70 ans, 5 ans de détention pour bénéficier de la fiscalité du PEA, 8 ans pour l’assurance‑vie. Nous y reviendrons plus en détail dans les parties fiscales et successorales, mais les connaître dès maintenant permet de mieux lire les enjeux.

La suite de l’article va reprendre ces étapes une à une. On commence logiquement par le diagnostic de la situation familiale, matrimoniale et professionnelle, car c’est lui qui conditionne la protection de vos proches et la structure juridique de votre patrimoine.

2. Étape 1 – Diagnostic familial, matrimonial et professionnel

Cette première étape donne le contexte civil et professionnel dans lequel s’inscrit votre patrimoine. Sans ce diagnostic, on risque de bâtir une stratégie patrimoniale qui ne protège pas correctement le conjoint ou les enfants, ou qui ignore des failles de protection sociale. Nous allons d’abord cartographier votre situation familiale, puis analyser votre situation matrimoniale, avant de regarder votre statut professionnel et votre couverture sociale.

2.1. Cartographier sa situation familiale : qui protéger, qui transmettre ?

En pratique, tout commence par une description précise de votre famille. Cela peut sembler évident, mais la composition du foyer et les liens de parenté ont un impact direct sur les abattements fiscaux, la stratégie de transmission et les besoins financiers futurs.

Les éléments à lister sont les suivants : nombre d’enfants, âges, situation matrimoniale, situation de chacun (mineur ou majeur), éventuels enfants issus d’unions différentes, personnes à charge (parents âgés, enfant handicapé, etc.). Cette carte familiale permet de savoir à qui vous voulez d’abord assurer une protection (conjoint, enfants, partenaire) et à qui vous souhaitez transmettre prioritairement votre patrimoine.

D’un point de vue fiscal, la présence d’enfants ouvre droit à des abattements importants en ligne directe : chaque parent peut transmettre 100 000 € par enfant, en franchise de droits, et cet abattement se renouvelle tous les 15 ans. D’autres abattements existent aussi pour les frères et sœurs, les neveux et nièces, ou encore les personnes handicapées (qui bénéficient d’un abattement supplémentaire significatif). Ces règles structurent fortement la façon dont vous pouvez organiser des donations successives.

Cette cartographie familiale sert aussi à anticiper des besoins concrets : financement des études, aide au premier logement, soutien en cas de difficulté, constitution d’une épargne de précaution familiale plus élevée lorsque plusieurs personnes dépendent de vos revenus. Un couple avec deux enfants étudiants ne prendra pas les mêmes décisions patrimoniales qu’un couple sans enfant proche de la retraite.

Dans notre cas pratique, Marie et Jean ont deux enfants majeurs. En théorie, chaque parent peut donc leur transmettre 100 000 € tous les 15 ans, soit 400 000 € au total par cycle d’abattement, sans droits de succession. Sur une vie entière, les marges de manœuvre pour organiser des donations échelonnées sont donc considérables, à condition d’anticiper suffisamment tôt.

Astuces importantes

Avant de passer aux aspects civils plus techniques, quelques règles simples permettent déjà d’éviter des erreurs fréquentes.

- Si vous confondez donation et succession, vous risquez de « gaspiller » les abattements en concentrant toute la transmission au décès.

- Les abattements de 100 000 € par parent et par enfant se renouvellent tous les 15 ans, ce qui permet de programmer plusieurs vagues de donations.

- La donation permet de figer la valeur fiscale d’un bien au jour de la transmission, ce qui peut réduire la base taxable si ce bien prend de la valeur.

- En cas d’enfant handicapé, un abattement spécifique s’ajoute, ce qui modifie fortement la stratégie de transmission.

En gardant ces repères, on comprend que la famille n’est pas seulement un cadre affectif : c’est aussi une donnée structurante pour la fiscalité et l’organisation du patrimoine.

Pour estimer rapidement l’impact des abattements et des tranches sur vos héritiers et voir des exemples chiffrés, consultez notre dossier pratique : Succession : droits de succession. Et si vous envisagez déjà de profiter de ces abattements à plusieurs reprises, il peut être pertinent d’anticiper la transmission avec une stratégie construite.

Une fois la composition de la famille clarifiée, la question suivante se pose naturellement : comment le régime matrimonial répartit‑il aujourd’hui les biens entre conjoints, et que se passerait‑il en cas de décès ou de divorce ?

2.2. Régime matrimonial : fondations civiles de votre patrimoine

Le régime matrimonial est souvent vu comme une simple formalité du mariage, alors qu’il constitue la véritable « charpente » civile de votre patrimoine. Il détermine ce qui est propre à chacun, ce qui est commun, et la manière dont les biens seront partagés en cas de séparation ou de décès.

En France, quatre grands régimes coexistent. La communauté réduite aux acquêts est le régime légal par défaut : les biens acquis avant le mariage ou reçus par donation ou succession restent des biens propres, tandis que les biens acquis pendant le mariage sont communs. La séparation de biens, elle, prévoit que chaque époux conserve la propriété de ses biens, qu’ils aient été acquis avant ou pendant le mariage. La participation aux acquêts fonctionne comme une séparation de biens pendant la vie commune, mais au moment de la dissolution, les époux partagent les enrichissements réalisés pendant le mariage. Enfin, la communauté universelle rend communs tous les biens, qu’ils aient été acquis avant ou après le mariage.

Ces régimes présentent chacun des avantages et des inconvénients. La communauté réduite aux acquêts apporte de la simplicité et offre une certaine protection du conjoint survivant, mais elle peut créer de la confusion entre biens propres et biens communs. La séparation de biens assure une indépendance patrimoniale utile lorsque l’un des époux exerce une activité risquée, mais elle ne protège pas spontanément le conjoint survivant : il faut prévoir des dispositifs complémentaires (donation au dernier vivant, assurance‑vie, testament). La participation aux acquêts cherche un équilibre entre autonomie et solidarité, au prix d’une certaine complexité de calcul au moment de la séparation. La communauté universelle, enfin, maximise la protection du conjoint survivant, mais elle crée une indivision totale qui peut poser problème en cas de dettes importantes d’un des époux.

On peut résumer ces régimes dans le tableau comparatif ci‑dessous.

| Régime | Caractéristiques | Avantages | Inconvénients |

|---|---|---|---|

| Communauté réduite aux acquêts (régime légal) | Biens propres : acquis avant mariage ou reçus par donation/succession. Biens communs : acquis pendant le mariage. | Simplicité, protection du conjoint survivant | Risque de confusion entre biens propres et communs |

| Séparation de biens | Chaque époux conserve la propriété de ses biens. | Indépendance patrimoniale, protection en cas de difficultés professionnelles d’un époux | Absence de solidarité, nécessité de prévoir la protection du conjoint (donation au dernier vivant) |

| Participation aux acquêts | Séparation pendant le mariage, partage des enrichissements à la dissolution | Équilibre entre autonomie et solidarité | Complexité de calcul à la dissolution |

| Communauté universelle | Tous les biens (avant et pendant mariage) sont communs | Protection maximale du conjoint survivant | Indivision totale, risque en cas de dettes d’un époux |

Dans le cas de Marie et Jean, le choix de la séparation de biens protège le patrimoine personnel de Jean si l’activité professionnelle de Marie venait à rencontrer des difficultés. En contrepartie, il impose de réfléchir à des outils spécifiques pour protéger le conjoint survivant : par exemple une donation au dernier vivant, une assurance‑vie dont l’autre conjoint est bénéficiaire, ou un testament adapté à leur configuration familiale.

Cette analyse du régime matrimonial permet de comprendre ce qui appartient à qui et ce qui se passera en cas de décès ou de divorce. La troisième brique du diagnostic consiste désormais à regarder votre statut professionnel et votre protection sociale, car ils conditionnent votre niveau de sécurité financière en cas de coup dur.

2.3. Statut professionnel et protection sociale : identifier les trous dans la raquette

Le troisième volet de ce diagnostic patrimonial concerne votre statut professionnel. Selon que vous êtes salarié, travailleur non salarié (TNS) ou dirigeant assimilé salarié, votre niveau de cotisations et votre protection sociale varient fortement, avec des conséquences directes sur vos besoins de prévoyance et de retraite.

Les salariés et assimilés salariés (par exemple certains dirigeants de sociétés) cotisent en moyenne autour de 65 % de leur revenu brut, ce qui finance notamment la retraite de base, la retraite complémentaire Agirc‑Arrco et une couverture chômage. À l’inverse, un TNS – artisan, commerçant, profession libérale – verse des cotisations d’environ 45 % de son revenu professionnel. Il dispose donc d’un net plus élevé aujourd’hui, mais ses droits futurs sont plus faibles, en particulier en matière de retraite complémentaire, de prévoyance (invalidité‑décès) et de couverture chômage.

Dans le détail, la couverture maladie‑maternité est relativement proche entre salariés et TNS, mais les écarts se creusent sur les autres risques. La retraite de base reste gérée par la CNAV, et certains TNS bénéficient aussi d’une retraite complémentaire, mais avec des niveaux de pension souvent inférieurs à ceux des salariés (la pension moyenne Agirc‑Arrco tournant autour de 600 € par mois). En matière de chômage, les TNS n’ont quasiment pas de protection, hormis l’allocation des travailleurs indépendants (ATI) dans des cas très encadrés. Enfin, la prévoyance des indépendants est généralement limitée : en cas d’accident de la vie, la chute de revenus peut être brutale.

Pour les professions libérales réglementées (comme les pharmaciens), la structuration via une SEL ou une SPFPL permet d’optimiser la détention de l’outil professionnel et le versement de dividendes. Grâce au régime mère‑fille, une holding qui détient au moins 5 % du capital d’une filiale depuis deux ans peut remonter 95 % des dividendes de celle‑ci en exonération d’impôt sur les sociétés, seuls 5 % étant réintégrés comme quote‑part de frais et charges. Ce type de structure a un impact direct sur votre patrimoine professionnel et sur la frontière entre patrimoine privé et patrimoine pro.

Astuces importantes

Pour intégrer correctement votre protection sociale dans votre bilan patrimonial, quelques vérifications rapides sont à faire.

- Si vous êtes TNS, regardez précisément vos garanties en cas d’invalidité ou de décès : elles sont souvent nettement inférieures à celles d’un salarié.

- Une prévoyance complémentaire peut combler ces manques et sécuriser vos proches en cas de coup dur.

- Pour un dirigeant ou un indépendant, ajuster la répartition entre rémunération et dividendes modifie à la fois les cotisations, la retraite future et la fiscalité des revenus du capital.

- Une structuration via SEL, SPFPL ou SCI professionnelle doit être pensée dans une logique globale de protection sociale, d’optimisation fiscale et de transmission.

Si vous êtes indépendant ou dirigeant, il est souvent pertinent de compléter ce diagnostic par une réflexion spécifique sur votre assurance dirigeant et prévoyance, puis sur la rémunération du dirigeant au sens large.

Une fois ces dimensions familiales, matrimoniales et professionnelles posées, le décor civil et social est planté. On peut alors passer à la partie plus chiffrée du bilan : l’inventaire détaillé de vos biens et de vos dettes.

3. Étape 2 – Audit des actifs et des passifs : mesurer son patrimoine net

Après le diagnostic personnel, l’étape suivante consiste à mesurer votre richesse réelle. Il ne s’agit plus seulement de savoir qui est dans votre foyer ou quel est votre statut professionnel, mais de recenser précisément ce que vous possédez et ce que vous devez. Cette étape se décompose en trois temps : classer vos actifs, lister vos passifs, puis calculer votre patrimoine net.

3.1. Classer ses actifs : immobilier, financier, professionnel, autres

Pour ne rien oublier, il est judicieux de ranger vos actifs dans quatre grandes familles. Cette classification facilite ensuite l’analyse de votre exposition au risque, de votre liquidité et de votre dépendance à un seul type d’actif.

Les actifs professionnels regroupent la valeur de votre entreprise, d’un fonds de commerce, de parts de SEL ou de SPFPL, ou encore d’une clientèle libérale. Dans le cas de Marie, ses deux magasin d’optique constituent l’essentiel de son patrimoine professionnel, avec une valorisation de 600 000 € pour le premier magasin d’optique et 1 000 000 € pour le second, tandis qu’une SCI détient l’immobilier professionnel valorisé 250 000 €.

Les actifs immobiliers couvrent votre résidence principale, l’immobilier locatif détenu en direct ou via une SCI, et les parts de SCPI. La résidence principale bénéficie d’un abattement de 30 % pour le calcul de l’IFI, ce qui allège la base taxable si votre patrimoine immobilier net dépasse 1,3 M€. Dans l’exemple suivi, la résidence principale de Marie et Jean est estimée à 400 000 €, sans crédit en cours.

Les actifs financiers rassemblent vos livrets réglementés (Livret A, LDDS, LEP), vos contrats d’assurance‑vie, vos PEA (Plan d’Épargne en Actions), vos PER (Plan d’Épargne Retraite), vos PEL et vos comptes‑titres ordinaires. Au 1er février 2026, le Livret A et le LDDS affichent un taux de 1,50 % net dans la limite de leurs plafonds (22 950 € pour le Livret A, 12 000 € pour le LDDS), tandis que le LEP atteint 2,50 % net sous conditions de revenus. Dans le cas de Marie et Jean, on retrouve 25 000 € sur le Livret A, 25 000 € sur le LDDS et 300 000 € sur le compte courant, soit 350 000 € de trésorerie financière.

Enfin, les autres actifs incluent les véhicules, certains biens de valeur (œuvres d’art, bijoux), les cryptoactifs ou encore les métaux précieux comme l’or. Ces postes sont parfois négligés dans les bilans, alors qu’ils peuvent représenter des montants significatifs.

Une nuance clé à garder à l’esprit : il ne faut pas confondre enveloppe fiscale et classe d’actifs. Une assurance‑vie n’est pas une classe d’actifs, mais une enveloppe qui peut contenir un fonds en euros (produit de taux), des unités de compte investies en actions ou en immobilier (SCPI), etc. De même, un ETF actions peut être logé dans un PEA, dans une assurance‑vie ou dans un compte‑titres, avec une fiscalité très différente selon l’enveloppe.

Pour approfondir le fonctionnement de l’assurance‑vie comme enveloppe d’investissement et de transmission, vous pouvez consulter notre dossier assurance-vie : guide complet. Et si vous souhaitez diversifier dans l’immobilier « papier » via SCPI ou SCI, rendez‑vous sur notre article dédié : investir immobilier papier. Enfin, pour accéder aux marchés via une enveloppe flexible, le compte-titres (CTO) reste un outil central.

Après cet inventaire des actifs, il est indispensable de recenser avec la même rigueur l’ensemble de vos dettes, sans quoi vous risquez de surestimer votre patrimoine.

3.2. Lister ses passifs : crédits, dettes, engagements cachés

On se focalise souvent sur ce que l’on possède, beaucoup moins sur ce que l’on doit encore. Pourtant, c’est la différence entre les deux qui détermine votre patrimoine net et donc votre véritable marge de manœuvre.

Les passifs comprennent d’abord les crédits immobiliers et professionnels. Pour chacun, il faut noter le capital restant dû, la durée résiduelle, le taux d’intérêt et les mensualités. Un crédit immobilier sur la résidence principale, un emprunt contracté pour un investissement locatif ou encore un prêt de SCI pour financer des locaux professionnels entrent tous dans cette catégorie.

Viennent ensuite les dettes fiscales et sociales : impôt sur le revenu à payer, régularisations d’impôts, cotisations sociales non encore prélevées, éventuellement des pénalités en cas de redressement. Ces montants ne sont pas toujours visibles au premier coup d’œil, mais ils pèsent sur votre trésorerie future.

Enfin, il ne faut pas oublier les engagements divers : cautions données pour un proche, garanties bancaires, prêts familiaux à rembourser. Ces engagements peuvent ne pas apparaître sur un relevé de compte, mais ils constituent bien des obligations potentielles.

Dans l’exemple de Marie et Jean, le principal passif identifié est un crédit de 200 000 € au niveau de la SCI qui détient l’immobilier professionnel. Ce crédit vient en déduction de la valeur brute de l’immeuble pour calculer la valeur nette de la SCI dans leur patrimoine.

L’impact de ces passifs est double : d’une part, ils diminuent la valeur globale de votre patrimoine, d’autre part, ils réduisent votre capacité à investir (via les mensualités de crédit) et augmentent votre exposition au risque en cas de baisse de revenus. Une concentration excessive des dettes sur l’immobilier professionnel, par exemple, peut fragiliser l’ensemble de la structure patrimoniale.

Si vous souhaitez approfondir le fonctionnement des emprunts immobiliers (taux, durée, assurance, amortissement), vous pouvez vous référer à notre guide crédit immobilier.

Une fois cet inventaire des biens et des dettes terminé, vient l’étape clé : calculer le patrimoine net et interpréter ce chiffre.

3.3. Calculer son patrimoine net et interpréter le résultat

Le calcul du patrimoine net repose sur une formule simple : patrimoine net = total des actifs − total des passifs. La difficulté ne tient pas à la formule, mais à la qualité de l’inventaire préalable.

Dans le cas de Marie et Jean, on retient les principaux postes suivants : une résidence principale estimée à 400 000 €, une trésorerie de 350 000 € (Livret A, LDDS et compte courant), deux magasins d’optique valorisées à 600 000 € et 1 000 000 €, et une SCI dont la valeur nette est de 50 000 € (250 000 € de valeur brute moins 200 000 € de crédit restant dû). Le crédit de la SCI constitue le seul passif retenu dans cet exemple simplifié.

On obtient ainsi le tableau récapitulatif suivant.

| Poste | Montant (€) |

|---|---|

| ACTIFS | |

| Résidence principale | 400 000 |

| Livret A + LDDS + compte courant | 350 000 |

| Magasin d’optique A | 600 000 |

| Magasin d’optique B | 1 000 000 |

| SCI (net de crédit) | 50 000 |

| Total Actifs | 2 400 000 |

| PASSIFS | |

| Crédit SCI | 200 000 |

| Total Passifs | 200 000 |

| Patrimoine net | 2 200 000 |

Le patrimoine net ressort donc à 2,2 M€ dans cette reconstitution, même si une version initiale du cas évoquait un patrimoine brut de 2,6 M€ et un patrimoine net de 2,4 M€ (ce qui suggère un traitement légèrement différent de certains postes dans le calcul). Cette nuance illustre bien l’importance de définir clairement ce que l’on inclut dans les actifs bruts et dans les passifs.

Au‑delà du chiffre global, ce calcul permet plusieurs lectures utiles. Il met en évidence le poids du patrimoine professionnel (ici, les deux officines et la SCI) par rapport au patrimoine personnel (résidence principale et trésorerie), la part d’immobilier par rapport aux liquidités et le niveau d’endettement relatif. Dans l’exemple analysé, le patrimoine professionnel représente la majeure partie du patrimoine total, ce qui pose la question de la diversification et de la dépendance à un seul secteur d’activité.

Ce diagnostic quantitatif sert de base pour la suite : arbitrer entre désendettement et investissement, décider s’il faut renforcer les liquidités ou l’immobilier, vérifier si l’on est ou non exposé à l’IFI, préparer une transmission progressive ou la cession de l’outil professionnel. Il éclaire aussi la façon dont on va allouer les futurs flux d’épargne.

Pour relier ce patrimoine net à des décisions concrètes d’investissement, de diversification ou de rééquilibrage, vous trouverez des pistes détaillées dans notre dossier sur la gestion de portefeuille.

Le patrimoine net vous dit où vous en êtes aujourd’hui. La question qui se pose désormais est la suivante : avec les revenus que vous percevez et les charges que vous supportez, quelle est votre capacité d’épargne réelle, et quels flux pouvez‑vous orienter vers vos projets futurs ? C’est ce que l’analyse budgétaire et fiscale abordera dans la suite de l’article.

4. Étape 3 – Analyse budgétaire : revenus, charges, capacité d’épargne

Dans la partie précédente, on a mesuré votre patrimoine net : ce que vous possédez moins ce que vous devez. L’étape logique maintenant consiste à regarder vos flux, c’est-à-dire l’argent qui entre et qui sort chaque année, pour mesurer votre capacité d’épargne et amorcer votre stratégie patrimoniale.

4.1. Cartographier ses revenus : activité, capital, pensions

En pratique, la première question à se poser est simple : d’où vient exactement votre revenu ? Selon qu’il vient du travail, du capital ou de retraites, la fiscalité et la stabilité ne sont pas les mêmes.

On distingue trois grandes familles de revenus :

- Les revenus d’activité : salaires, traitements, bénéfices BIC/BNC pour les indépendants, honoraires des professions libérales.

- Les revenus du capital : dividendes d’actions, intérêts, revenus fonciers, plus-values mobilières ou immobilières.

- Les revenus de remplacement : pensions de retraite (de base + complémentaires comme l’Agirc-Arrco), allocations chômage, indemnités diverses.

Cette classification n’est pas théorique : elle conditionne directement l’impôt sur le revenu et les prélèvements sociaux. Les salaires et bénéfices professionnels sont taxés au barème progressif de l’IR (0 %, 11 %, 30 %, 41 %, 45 % par tranches), avec des cotisations sociales importantes. Les revenus du capital peuvent être soumis au PFU (prélèvement forfaitaire unique) ou au barème, mais avec des règles différentes selon qu’il s’agit d’intérêts, de dividendes, de plus-values ou de revenus fonciers.

Autre point clé : depuis 2026, les dividendes et plus-values mobilières supportent 18,6 % de prélèvements sociaux, contre 17,2 % pour les revenus fonciers, plus-values immobilières et produits d’assurance-vie ou de PER. La nature de votre revenu influence donc à la fois votre impôt et votre exposition aux hausses de prélèvements sociaux.

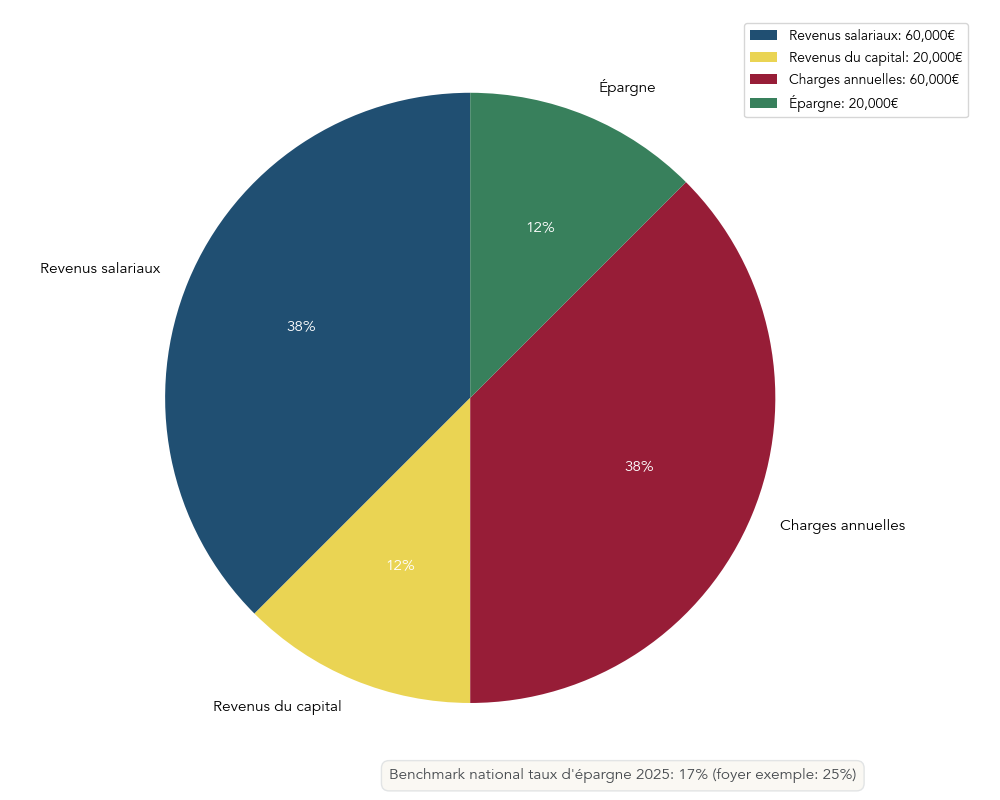

Le cas de Marie et Jean illustre bien cette logique. Leur foyer déclare 80 000 € de revenus annuels :

- Marie perçoit 20 000 € de salaire et 20 000 € de dividendes liés à son activité professionnelle structurée en société.

- Jean perçoit 40 000 € de salaire.

On a donc 60 000 € de revenus d’activité et 20 000 € de revenus du capital. Les salaires sont imposés au barème progressif, tandis que les dividendes sont en principe soumis au PFU, soit 12,8 % d’IR + 18,6 % de prélèvements sociaux depuis 2026.

Concrètement, deux foyers avec le même niveau de revenus bruts peuvent payer un impôt différent selon la part de revenus du capital, les abattements éventuels et le choix PFU / barème. Pour aller plus loin sur le calcul et les arbitrages possibles, notamment PFU ou barème progressif, vous pouvez consulter notre méthode détaillée dédiée à l’impôt sur le revenu : calcul.

À ce stade, la suite logique consiste à examiner en détail les sorties : vos charges et vos impôts.

4.2. Analyser ses charges : dépenses courantes, crédits, impôts

Pour mesurer votre marge de manœuvre budgétaire, il ne suffit pas de connaître vos revenus. Il faut aussi structurer vos charges en grands blocs afin d’identifier ce qui est incompressible et ce qui peut être optimisé.

On peut classer les charges annuelles en quatre catégories :

- Les impôts : impôt sur le revenu, prélèvements sociaux sur vos revenus du capital, taxe foncière, et éventuellement IFI si votre patrimoine immobilier net dépasse 1,3 M€.

- Les charges courantes : logement (loyer ou charges de résidence principale), alimentation, transport, santé, mutuelle et autres assurances, scolarité éventuelle des enfants.

- Les mensualités de crédit : capital et intérêts sur les prêts immobiliers (résidence principale, locatif, SCI) et les crédits à la consommation.

- Les dépenses de confort et de loisirs : vacances, abonnements, sorties, sport, culture, etc.

Dans le cas de Marie et Jean, l’ensemble de ces postes représente 60 000 € de charges annuelles. Rapporté à leurs 80 000 € de revenus, cela laisse 20 000 € disponibles pour l’épargne ou de nouveaux projets.

L’intérêt de cette ventilation est double. D’abord, elle permet de distinguer clairement les charges fixes (loyer ou mensualité de crédit, assurances, impôts, frais de scolarité…) des charges variables (loisirs, voyages, restauration, achats « plaisir »). Ensuite, elle met en lumière le « reste à vivre », c’est-à-dire ce qu’il vous reste chaque mois après paiement des charges incontournables.

C’est souvent en travaillant sur les charges variables que l’on peut libérer de la capacité d’épargne supplémentaire, sans baisser son niveau de vie de manière brutale. Renégocier certaines assurances, comparer les offres d’énergie, revoir des abonnements inutilisés ou arbitrer certains loisirs peuvent faire gagner plusieurs centaines d’euros par mois. Ces marges de manœuvre sont au cœur d’une démarche pour mieux optimiser ses finances.

Dès lors que vos revenus et vos charges sont clarifiés, le calcul de votre capacité d’épargne devient un simple jeu d’addition et de soustraction.

4.3. Calculer sa capacité d’épargne et se situer par rapport aux autres

À ce stade, vous avez d’un côté vos entrées, de l’autre vos sorties. Il reste à chiffrer ce que vous pouvez réellement mettre de côté chaque année, puis à comparer ce résultat à quelques repères.

La formule est très simple :

- Capacité d’épargne annuelle = Revenus annuels – Charges annuelles.

- Taux d’épargne = Capacité d’épargne / Revenus.

Dans l’exemple de Marie et Jean :

- Revenus : 80 000 € par an.

- Charges : 60 000 € par an.

- Capacité d’épargne : 20 000 € par an.

Leur taux d’épargne est donc de 20 000 / 80 000 = 25 % des revenus. C’est supérieur au taux d’épargne moyen des ménages français, qui tourne autour de 17 %. Ils disposent donc d’une capacité d’épargne confortable pour préparer leur retraite, diversifier leur patrimoine et organiser la transmission de patrimoine.

Cette comparaison est importante. Si votre taux d’épargne est nettement en dessous de la moyenne, la priorité est d’abord de sécuriser votre situation : constituer une épargne de précaution équivalente à 3 à 6 mois de charges courantes, réduire progressivement les dettes coûteuses et traquer les charges variables superflues.

À l’inverse, si votre taux d’épargne est dans la moyenne ou supérieur, la question se déplace : comment allouer cette épargne de manière efficace ? Il faudra alors travailler sur le choix des supports (livrets, assurance-vie, PEA, PER), l’allocation d’actifs, et, le cas échéant, quelques leviers d’optimisation fiscale ou de préparation de la retraite.

Une mini-règle pratique peut servir de garde-fou : tant que vous n’avez pas mis de côté au moins 3 à 6 mois de charges sur des livrets sécurisés, l’essentiel de votre effort d’épargne doit aller sur ce coussin de sécurité. Ensuite seulement, on peut orienter davantage vers des placements de moyen et long terme.

Pour transformer votre capacité d’épargne en plan d’action structuré (objectifs, enveloppes, rythme d’investissement), suivez cette méthode dédiée : Stratégie d’épargne.

Avec ce diagnostic budgétaire en main, il devient possible d’aborder sereinement la suite : l’impact de la fiscalité sur vos revenus, votre patrimoine et vos flux.

5. Étape 4 – Analyse fiscale : IR, prélèvements sociaux, IFI, enveloppes

Après les flux budgétaires, l’autre grande source de frottement sur votre patrimoine est la fiscalité. L’objectif de cette étape est de comprendre où se situe votre pression fiscale (impôt sur le revenu, prélèvements sociaux, IFI éventuel) et quels outils vous avez pour la piloter via le choix des enveloppes d’investissement.

5.1. Impôt sur le revenu : barème progressif et TMI

L’impôt sur le revenu français repose sur un barème progressif par tranches. Pour les revenus 2024 déclarés en 2025, les tranches sont les suivantes : 0 %, 11 %, 30 %, 41 % et 45 %. Chaque tranche s’applique à une partie de votre revenu net imposable, après abattements et charges déductibles.

Dans la pratique, ce qui vous intéresse surtout est votre Tranche Marginale d’Imposition (TMI). C’est le taux qui frappe le prochain euro de revenu imposable que vous gagnez. En pratique, votre TMI dépend de votre revenu imposable et de votre part fiscale au sein du foyer (nombre de parts de quotient familial).

Comprendre votre TMI est essentiel pour vos choix patrimoniaux :

- Si votre TMI est faible (11 %), les dispositifs qui offrent une déduction du revenu imposable (comme le PER) apportent une économie d’impôt modérée.

- Si votre TMI est élevée (30 % ou plus), chaque euro déduit vous fait économiser au moins 30 centimes d’impôt. Dans ce cas, certains outils prennent tout leur sens.

Le Plan d’Épargne Retraite (PER) est l’exemple type. Les versements volontaires sont déductibles de votre revenu imposable dans certaines limites. L’économie d’impôt générée est égale au montant du versement multiplié par votre TMI. Un contribuable en TMI 30 % qui souhaite réduire son impôt de 5 000 € peut, par exemple, envisager un versement de l’ordre de 16 667 € (16 667 × 30 % ≈ 5 000 €).

C’est cette logique qui guide l’arbitrage entre PER et assurance-vie. Le PER est particulièrement intéressant pour les contribuables en TMI élevée, prêts à immobiliser une partie de leur épargne jusqu’à la retraite, alors que l’assurance-vie privilégie la souplesse des retraits et une fiscalité allégée après 8 ans, sans déduction à l’entrée.

Pour comprendre précisément comment le barème, le quotient familial et la TMI influent sur vos choix fiscaux, consultez la méthode détaillée : Impot sur le revenu : calcul.

La TMI ne fait toutefois pas tout. Une partie significative de la facture fiscale provient aussi des prélèvements sociaux, dont la structure a évolué depuis 2026.

5.2. Prélèvements sociaux : 17,2 % vs 18,6 % depuis 2026

Les prélèvements sociaux sur les revenus du capital se déclinent désormais en deux taux différents, selon la nature du revenu. Cette distinction influence directement vos arbitrages entre revenus mobiliers, immobiliers et produits d’assurance.

Deux cas de figure coexistent :

- Un taux de 17,2 % pour les revenus fonciers, les plus-values immobilières, ainsi que pour les produits d’assurance-vie, de contrats de capitalisation, de PER et des anciens PEL/CEL.

- Un taux de 18,6 % pour les dividendes, les plus-values mobilières (actions, obligations) et certains revenus BIC/BNC qui ne relèvent pas déjà de cotisations sociales classiques.

Concrètement, la flat tax (PFU) sur les dividendes et les plus-values mobilières est passée à 31,4 % : 12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux. Pour les revenus concernés, le poids de la fiscalité augmente sensiblement. Pour les indépendants et les sociétés, ces prélèvements sociaux apparaissent également dans la liasse fiscale récapitulative.

Pour un investisseur orienté « dividendes » sur un compte-titres, la facture fiscale est donc plus élevée qu’auparavant. À l’inverse, les revenus fonciers et les produits d’assurance-vie restent à 17,2 % de prélèvements sociaux, ce qui relativise l’attrait de certains placements purement actions en dehors des enveloppes fiscalement avantageuses.

En pratique, cela renforce l’intérêt des enveloppes qui protègent les revenus d’actions de cette surcote de prélèvements sociaux, comme le PEA (Plan d’Épargne en Actions) ou l’assurance-vie. Sur un compte-titres ordinaire, les dividendes d’actions étrangères ou les plus-values de trading subissent pleinement le PFU à 31,4 %, alors que dans un PEA ou sous forme d’unités de compte en assurance-vie, on bénéficie de régimes bien plus favorables après quelques années de détention.

Lorsqu’on parle de produits d’assurance (fonds euros et unités de compte), l’impact des prélèvements sociaux doit être analysé avec la fiscalité spécifique du contrat. Pour aller plus loin sur le fonctionnement d’un contrat et ses atouts, vous pouvez consulter notre guide assurance-vie.

Pour les foyers très investis en immobilier, un autre impôt peut se superposer à ces prélèvements : l’Impôt sur la Fortune Immobilière.

5.3. IFI : vérifier si vous dépassez le seuil critique

L’Impôt sur la Fortune Immobilière (IFI) ne concerne qu’une minorité de foyers, mais il doit être intégré au bilan dès que le patrimoine immobilier devient conséquent. L’IFI s’applique si la valeur nette taxable de votre patrimoine immobilier dépasse 1,3 M€ au 1er janvier de l’année.

Le barème est progressif, avec des taux allant de 0,5 % à 1,5 %.

| Tranche de patrimoine net taxable | Taux |

|---|---|

| 0 à 800 000 € | 0% |

| 800 001 à 1 300 000 € | 0,50% |

| 1 300 001 à 2 570 000 € | 0,70% |

| 2 570 001 à 5 000 000 € | 1,00% |

| 5 000 001 à 10 000 000 € | 1,25% |

| Au-delà de 10 000 000 € | 1,50% |

Ce barème s’applique après certains abattements et exonérations. La résidence principale bénéficie d’un abattement de 30 % sur sa valeur. L’immobilier professionnel est quant à lui exonéré sous conditions, notamment si l’activité est principale et que le bien est réellement affecté à cette activité.

Un mécanisme de décote s’ajoute pour les patrimoines juste au-dessus du seuil, afin d’éviter un saut d’impôt brutal. Par exemple, pour un patrimoine immobilier net taxable de 1,35 M€, le calcul conduit à un IFI d’environ 2 225 € après prise en compte de la décote.

Le cas de Marie et Jean est révélateur. Si leur seul bien immobilier non professionnel est leur résidence principale, évaluée à 400 000 €, la valeur taxable après abattement (70 % de 400 000 €, soit 280 000 €) reste largement sous le seuil de 1,3 M€ : ils ne sont pas soumis à l’IFI. En revanche, si leur patrimoine intègre d’autres biens immobiliers non professionnels (locatifs, parts de SCPI, résidences secondaires) portant le total net au-delà de 1,3 M€, ils devront intégrer l’IFI dans leur stratégie patrimoniale.

Pour vérifier si votre patrimoine immobilier net taxable déclenche l’IFI et comprendre abattements et exonérations, consultez ce panorama fiscal : Impôts immobilier.

Une fois ce diagnostic fiscal posé (IR, prélèvements sociaux, IFI éventuel), la question devient : comment utiliser les enveloppes fiscales existantes pour piloter au mieux votre effort d’épargne et vos investissements ?

5.4. Choisir ses enveloppes fiscales : Livrets, PEA, PEA-PME, AV, PER, CTO

Les enveloppes fiscales sont les « contenants » dans lesquels vous logez vos placements financiers. Le même placement (par exemple un ETF actions) n’aura pas la même fiscalité selon qu’il est détenu dans un PEA, une assurance-vie ou un compte-titres ordinaire. Le choix entre ces enveloppes est au cœur de toute optimisation fiscale particulier, selon votre horizon et vos objectifs.

Voici une vue d’ensemble des principales enveloppes :

| Enveloppe | Plafond versements | Fiscalité | Éligibilité actifs | Retraits |

|---|---|---|---|---|

| Livret A / LDDS | 22 950 € / 12 000 € | 0% (exonéré IR + PS) | Liquidités | Libres |

| PEA | 150 000 € | Après 5 ans : 0% IR, 17,2% PS | Actions UE, ETF éligibles | Libres après 5 ans (sinon clôture) |

| PEA-PME | 225 000 € (plafond global cumulé avec PEA : max 75 000 € si PEA plein) | Après 5 ans : 0% IR, 17,2% PS | PME/ETI européennes, ETF éligibles | Libres après 5 ans (sinon clôture) |

| PER | Variable (déductible IR) | Déduction IR à l’entrée, imposition à la sortie (rente ou capital) | Fonds diversifiés | Retraite (sauf cas de déblocage anticipé) |

| Assurance-vie | Illimité | Après 8 ans : abattement annuel 4 600 € (9 200 € couple) sur gains ; PS 17,2% | Fonds euros, UC, ETF | Libres (rachat partiel/total) |

| CTO | Illimité | PFU 31,4% sur dividendes et PV mobilières (ou barème IR + 18,6% PS) | Tous titres (actions, obligations, ETF monde) | Libres |

Les livrets réglementés (Livret A, LDDS) forment la poche de liquidité sécurisée : plafonds limités, taux nets mais niveau de rendement modeste (1,50 % net actuellement). Ils restent incontournables pour l’épargne de précaution et les projets à très court terme.

Pour investir en actions européennes sur le long terme, le PEA offre une fiscalité très attractive après 5 ans : plus-values et dividendes sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux (17,2 %) restent dus. Le PEA-PME permet d’aller plus loin vers les PME et ETI, avec un plafond global cumulé de 225 000 € entre PEA et PEA-PME. Pour approfondir la mécanique, les conditions et les stratégies possibles, vous pouvez consulter notre guide PEA.

L’assurance-vie, elle, fait office de couteau suisse de la gestion de patrimoine. Elle permet d’investir sur un fonds en euros sécurisé et sur des unités de compte (ETF, fonds, SCPI…), avec une fiscalité avantageuse au-delà de 8 ans grâce à un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple). C’est aussi un outil central de transmission : les capitaux peuvent être transmis hors succession, avec un abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans.

Le PER, de son côté, est clairement orienté « retraite ». Les versements sont déductibles du revenu imposable, ce qui en fait un levier puissant d’optimisation pour les contribuables en TMI d’au moins 30 %. En contrepartie, l’épargne est bloquée jusqu’à la retraite, sauf cas de déblocage anticipé limitativement prévus.

Enfin, le compte-titres ordinaire (CTO) est l’enveloppe la plus souple mais aussi la plus fiscalisée : il donne accès à tous les titres (actions monde, obligations, ETF internationaux), sans plafond, mais les dividendes et plus-values sont taxés au PFU de 31,4 % ou au barème + 18,6 % de prélèvements sociaux.

Les livrets restent donc la poche de court terme, l’assurance-vie et le PEA structurent l’essentiel de l’investissement de moyen et long terme, le PER vient en renfort pour optimiser la fiscalité de la retraite, et le CTO complète pour accéder à tout ce qui ne rentre pas dans les autres enveloppes. Pour organiser précisément vos livrets et leur rôle sur le court terme, vous pouvez vous référer à notre dossier Livrets d’épargne.

Si vous hésitez entre PER et assurance-vie selon votre TMI et horizon, notre guide du PER explique les mécanismes et les cas où le PER est pertinent : Plan d’épargne retraite (PER).

Une fois ce socle fiscal posé, on peut aborder une autre dimension clé du bilan : ce qui se passe à votre décès, et la façon d’organiser la transmission de patrimoine.

6. Étape 5 – Analyse successorale et transmission

Après avoir regardé votre situation de votre vivant (revenus, charges, impôts), cette étape consiste à se poser une question simple mais décisive : que se passerait-il pour vos proches si vous décédiez aujourd’hui ? L’analyse successorale vise à chiffrer, puis à optimiser, cette transmission.

6.1. Barèmes et abattements : combien vos héritiers paieraient aujourd’hui ?

Avant de réfléchir aux outils de transmission, il faut connaître les règles du jeu : abattements, barèmes et temporalité. Ce sont eux qui déterminent les droits de succession à payer par vos héritiers.

On commence par les abattements principaux :

- Entre parents et enfants (ligne directe), chaque parent peut transmettre 100 000 € par enfant sans droits, tous les 15 ans.

- Entre époux ou partenaires de PACS, la succession est exonérée de droits.

- Entre frères et sœurs, l’abattement est de 15 932 € ; entre neveux et nièces, 7 967 €.

- Les personnes handicapées bénéficient d’un abattement supplémentaire de 159 325 €, cumulable avec l’abattement de droit commun.

- Le don familial de sommes d’argent (article 790 G du CGI) permet, sous conditions (donateur de moins de 80 ans, donataire majeur), de transmettre 31 865 € en franchise de droits, renouvelables tous les 15 ans, en plus des autres abattements.

Ces abattements s’appliquent avant le calcul des droits, qui se fait ensuite sur la part taxable selon un barème progressif en ligne directe :

| Part taxable | Taux |

|---|---|

| Jusqu’à 8 072 € | 5% |

| De 8 073 € à 12 109 € | 10% |

| De 12 110 € à 15 932 € | 15% |

| De 15 933 € à 552 324 € | 20% |

| De 552 325 € à 902 838 € | 30% |

| De 902 839 € à 1 805 677 € | 40% |

| Au-delà de 1 805 677 € | 45% |

Prenons un exemple pour rendre ces chiffres plus concrets. Un parent transmet 200 000 € à un enfant unique. Après application de l’abattement de 100 000 €, la part taxable est de 100 000 €. En appliquant le barème, on obtient des droits totaux de 18 195 €, soit environ 9,1 % de la somme transmise. Autrement dit, l’enfant recevra un peu moins de 182 000 € nets.

Ce simple calcul montre l’intérêt d’anticiper. Comme les abattements se renouvellent tous les 15 ans, organiser des donations espacées dans le temps permet de réduire fortement la facture fiscale globale sur une génération. C’est particulièrement vrai pour les parents qui disposent d’un patrimoine important et qui peuvent commencer à transmettre dès leurs 50 ou 60 ans.

Pour des simulations plus fines ou des cas de figure différents (frères et sœurs, neveux, personnes handicapées), vous pouvez consulter notre dossier détaillé sur la succession : barèmes et droits. Et si vous envisagez une stratégie de dons échelonnés dans le temps, notre guide pour optimiser sa succession détaille les principaux scénarios.

Une fois ces règles chiffrées à l’esprit, l’enjeu devient de choisir les bons outils civils et fiscaux pour réduire les droits à payer et organiser la répartition entre vos proches.

6.2. Outils de transmission : donations, démembrement, assurance-vie, donation au dernier vivant

Avec les barèmes et abattements en toile de fond, il est temps de voir les principaux leviers pour organiser et optimiser la transmission de patrimoine. Chacun a ses avantages, ses contraintes et son champ d’application.

Les principaux outils sont les suivants :

- La donation simple : vous transférez de votre vivant la propriété d’un bien (somme d’argent, part de maison, portefeuille de titres…). Elle permet de profiter des abattements tous les 15 ans et de figer la valeur transmise au jour de la donation. En contrepartie, vous vous dessaisissez définitivement du bien, et l’acte implique des frais notariés proportionnels à la valeur transmise.

- La donation-partage : vous organisez une répartition entre plusieurs bénéficiaires (souvent vos enfants) en figeant les valeurs au jour de l’acte. C’est un outil puissant pour éviter les conflits ultérieurs et clarifier ce que chacun reçoit. Les émoluments du notaire suivent un barème dégressif par tranche de valeur, ce qui représente un coût à intégrer dans la réflexion.

- Le démembrement de propriété : vous séparez l’usufruit (droit d’usage et de revenus) de la nue-propriété (droit de disposer du bien). Une stratégie classique consiste à donner la nue-propriété d’un bien immobilier ou d’un portefeuille de titres à vos enfants, tout en conservant l’usufruit pour continuer à percevoir les loyers ou dividendes. Fiscalement, la valeur de la nue-propriété est calculée en fonction de votre âge, ce qui réduit les droits à payer.

- L’assurance-vie : c’est à la fois un placement et un outil de transmission. Les capitaux sont transmis hors succession civile grâce à la clause bénéficiaire, avec une fiscalité très spécifique : pour les versements avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 € avant application d’un taux forfaitaire. Après 70 ans, un abattement global de 30 500 € s’applique sur les primes, le reste entrant dans l’assiette des droits de succession classiques. Cette fiscalité spécifique fait de l’assurance-vie une véritable niche fiscale en matière de transmission, à condition de bien rédiger la clause bénéficiaire.

- La donation au dernier vivant : réservée aux couples mariés, elle permet d’augmenter la part revenant au conjoint survivant par rapport au droit commun, en lui donnant le choix entre plusieurs combinaisons (usufruit sur tout, mélange usufruit/pleine propriété…). Elle se distingue du testament et n’est pas accessible aux partenaires de PACS ni aux concubins, qui doivent utiliser d’autres outils (testament, assurance-vie, donation classique).

Ces outils sont souvent combinés. Par exemple, un couple marié en séparation de biens peut utiliser la donation au dernier vivant et l’assurance-vie pour mieux protéger le conjoint survivant tout en préparant la transmission aux enfants. Un parent propriétaire d’un bien locatif pourra donner la nue-propriété à ses enfants pour réduire la base taxable tout en conservant les revenus.

Pour approfondir la fiscalité et l’usage du contrat de capitalisation dans la transmission, en complément ou en alternative à l’assurance-vie, consultez le dossier suivant : Contrat de capitalisation et succession. L’ensemble de ces leviers forme une boîte à outils complète pour structurer une transmission du patrimoine cohérente.

Pour les chefs d’entreprise et professions libérales, il existe en plus un dispositif spécifique très puissant pour transmettre l’entreprise : le pacte Dutreil.

6.3. Pacte Dutreil : transmettre l’entreprise avec 75 % d’exonération

Lorsqu’une part importante de votre patrimoine est composée d’une entreprise (société d’exploitation, fonds de commerce, parts de SEL ou de holding animatrice), les droits de succession ou de donation peuvent être considérables. Le pacte Dutreil a justement été conçu pour faciliter ces transmissions, sous conditions strictes.

Le principe est le suivant : si les conditions sont remplies, 75 % de la valeur des titres de l’entreprise sont exonérés de droits de mutation. Les droits ne sont calculés que sur les 25 % restants. Sur une entreprise valorisée 2 M€, la base taxable descend ainsi à 500 000 €.

Pour bénéficier de ce régime, plusieurs conditions doivent être respectées :

- Un engagement collectif de conservation des titres doit être pris, portant sur au moins 17 % des droits financiers et 34 % des droits de vote, pendant au moins 2 ans avant la transmission.

- Après la transmission, chaque bénéficiaire s’engage à conserver les titres pendant une durée minimale : 4 ans pour les sociétés, 6 ans pour les entreprises individuelles depuis 2026.

- L’un des signataires doit exercer une fonction de direction pendant au moins 3 ans.

- L’activité doit être éligible : industrielle, commerciale, artisanale, agricole ou libérale. Les holdings animatrices peuvent être admises si elles remplissent les critères.

Les récentes réformes ont durci ce cadre. La Loi de Finances 2026 a restreint l’exonération aux actifs strictement opérationnels et allongé à 6 ans l’engagement individuel pour les entreprises individuelles. Une condition d’âge est également apparue : au moins un bénéficiaire doit avoir entre 18 et 60 ans au jour de la transmission.

L’impact potentiel du pacte Dutreil est spectaculaire. Dans l’exemple d’une entreprise valorisée 2 M€ transmise à un enfant unique, on obtient :

- Sans pacte Dutreil, et après abattement de 100 000 €, la part taxable de 1,9 M€ entraîne environ 782 000 € de droits.

- Avec pacte Dutreil, seule une base de 500 000 € est retenue, puis réduite à 400 000 € après abattement. Les droits tombent alors à environ 106 000 €, puis à 53 000 € si le donateur a moins de 70 ans (réduction de 50 % sur les droits en cas de donation en pleine propriété).

L’économie fiscale atteint alors près de 729 000 €, soit plus de 90 % des droits initiaux. Dans certains cas, la structuration du groupe via une holding peut faciliter ces stratégies de transmission et le recours au régime mère-fille pour l’optimisation des dividendes, d’où l’intérêt d’étudier la constitution d’une holding patrimoniale avec un professionnel.

Quel que soit votre niveau de patrimoine, un autre outil joue souvent un rôle central dans la transmission : l’assurance-vie, à travers la rédaction de la clause bénéficiaire.

6.4. Clause bénéficiaire d’assurance-vie : éviter les pièges de rédaction

L’assurance-vie est l’un des piliers de la transmission de patrimoine en France. Mais sa puissance dépend beaucoup d’un élément souvent négligé : la clause bénéficiaire, c’est-à-dire le texte qui désigne qui recevra le capital au décès.

Par principe, les capitaux d’une assurance-vie sont versés aux bénéficiaires désignés, hors succession civile (sauf cas particuliers liés à des primes manifestement exagérées ou à des versements après 70 ans). La clause peut être très simple ou au contraire finement rédigée.

On retrouve trois grandes familles de clauses :

- La clause « conjoint prioritaire », du type : « Mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales ». Elle protège en priorité le conjoint survivant, tout en prévoyant un relais vers les enfants en cas de décès du conjoint.

- La clause « enfants prioritaires », par exemple : « Mes enfants nés ou à naître, vivants ou représentés, par parts égales ». Elle est souvent utilisée lorsque l’on souhaite flécher directement un capital vers la génération suivante.

- La clause mixte, qui répartit le capital entre conjoint et enfants selon un pourcentage (par exemple 30 % pour le conjoint et 70 % pour les enfants). Elle permet un équilibre entre protection du conjoint et transmission aux enfants.

Chaque formulation a ses avantages et ses limites. Une clause centrée sur le conjoint maximise sa protection, mais ne profite pas forcément de manière optimisée des abattements par enfant. Une clause orientée vers les enfants optimise souvent l’aspect fiscal, mais peut laisser le conjoint avec moins de marges de manœuvre.

Quelques bonnes pratiques se dégagent toutefois :

- Mentionner « vivants ou représentés » pour que les petits-enfants puissent venir en représentation si l’un de vos enfants est décédé avant vous.

- Utiliser « mon conjoint » plutôt que le nom de la personne, afin que la clause reste valable en cas de remariage. Attention : le terme « conjoint » désigne uniquement un époux ou une épouse, pas un partenaire de PACS ou un concubin, qui doivent être nommément désignés.

- Réviser la clause après un divorce, un remariage, la naissance ou le décès d’un enfant, pour s’assurer qu’elle colle toujours à votre situation familiale et à vos objectifs.

Les règles fiscales liées à l’âge des versements (avant/après 70 ans) renforcent encore l’importance de cette rédaction. Les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire, tandis que les versements après 70 ans sont soumis à un abattement global de 30 500 € sur les primes, le reste étant réintégré dans la succession.

Bien utilisée, la clause bénéficiaire transforme l’assurance-vie en outil central de votre stratégie de succession. Pour aller plus loin et mettre en place un contrat adapté à votre situation, vous pouvez consulter notre guide pour ouvrir une assurance-vie.

Après ce diagnostic successoral, on connaît mieux l’impact de son décès sur ses proches et les leviers pour l’atténuer. Il devient alors possible de revenir à une question de son vivant : quels sont vos objectifs patrimoniaux et quel niveau de risque êtes-vous prêt à accepter pour les atteindre ?

7. Étape 6 – Définir ses objectifs et son profil de risque

Les étapes précédentes ont dressé un état des lieux chiffré et fiscal de votre situation, aujourd’hui et au moment de la transmission. Il reste à répondre à deux questions structurantes pour votre stratégie patrimoniale : où voulez-vous aller (objectifs) et avec quel niveau de risque (profil investisseur) ?

7.1. Objectifs court, moyen, long terme : clarifier vos priorités

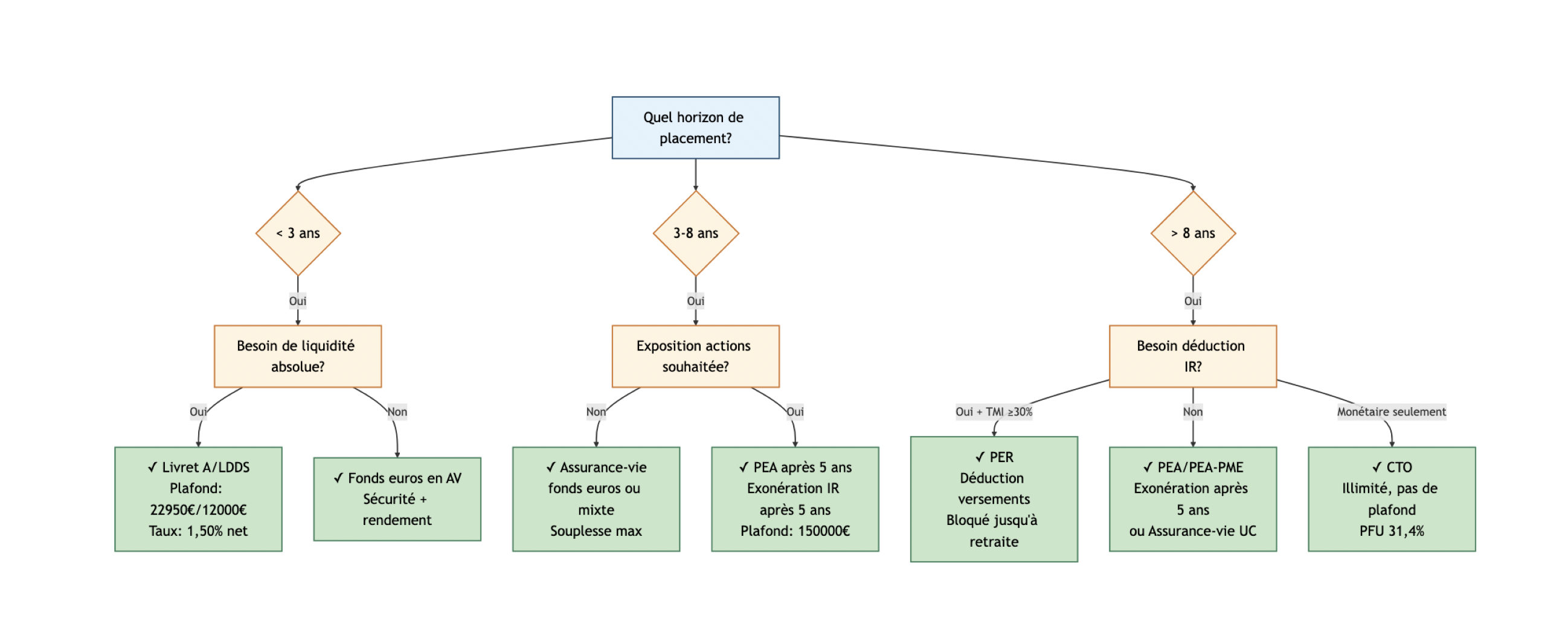

Pour passer du diagnostic à l’action, il est très efficace de ranger vos projets dans trois horizons de temps. Chaque horizon appelle des enveloppes et des supports différents.

On distingue généralement :

- Le court terme (0 à 3 ans) : épargne de précaution, dépenses prévues (travaux, achat de voiture, petit projet immobilier), éventuel déménagement.

- Le moyen terme (3 à 8 ans) : financement des études des enfants, constitution d’un apport immobilier, travaux importants, changement de vie professionnelle.

- Le long terme (au-delà de 8 ans) : préparation de la retraite, capitalisation à long terme, diversification de patrimoine, transmission.

Le tableau suivant résume les objectifs types et les enveloppes adaptées :

| Horizon | Objectifs types | Enveloppes adaptées | Supports recommandés |

|---|---|---|---|

| Court terme (0-3 ans) | Épargne de précaution, achat immobilier, travaux | Livrets réglementés, compte courant rémunéré | Fonds monétaires, liquidités |

| Moyen terme (3-8 ans) | Financement études enfants, constitution apport immobilier | Assurance-vie (fonds euros), PEA (après 5 ans), SCPI | Fonds euros, obligations, diversifié équilibré |

| Long terme (>8 ans) | Préparation retraite, capitalisation, transmission | PER, assurance-vie, PEA, CTO | Actions, ETF, SCPI, unités de compte |

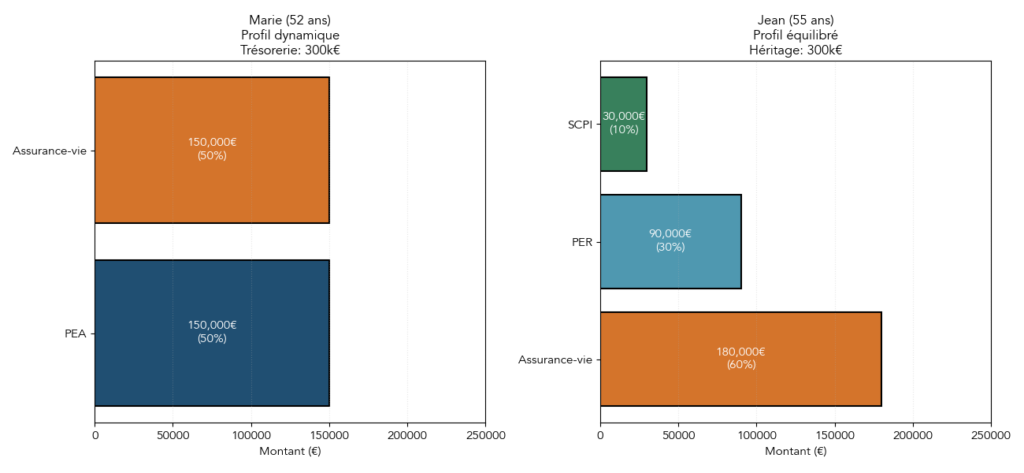

Dans le cas de Marie et Jean, ce découpage est très parlant :

- À court terme, ils souhaitent conserver une épargne de précaution suffisante (environ 50 000 € sur Livret A et LDDS, rémunérés à 1,50 % net), pour faire face aux imprévus et petits projets.

- À moyen terme, ils disposent d’une trésorerie excédentaire de 300 000 € sur leur compte courant, qu’il s’agit de réallouer progressivement vers des enveloppes plus efficaces (assurance-vie, PEA, éventuellement SCPI via assurance-vie).

- À long terme, leurs objectifs portent sur la préparation de la retraite (Marie a 52 ans, Jean 55 ans) et la transmission optimisée de leur patrimoine professionnel (magasins d’optique, SCI).

Une mini-règle simple peut guider vos choix : pour un horizon de moins de 3 ans, rester sur des livrets ou des fonds euros ; entre 3 et 8 ans, combiner fonds euros et unités de compte prudentes via assurance-vie ou PEA ; au-delà de 8 ans, accepter une part significative d’actions via PEA, assurance-vie ou PER.

Si vous souhaitez creuser la relation entre durée de placement et type de support, notre dossier sur l’horizon de placement détaille ces arbitrages.

Une fois vos projets rangés par horizon, la question suivante porte sur votre tolérance au risque : quel niveau de fluctuation êtes-vous prêt à supporter pour atteindre ces objectifs ?

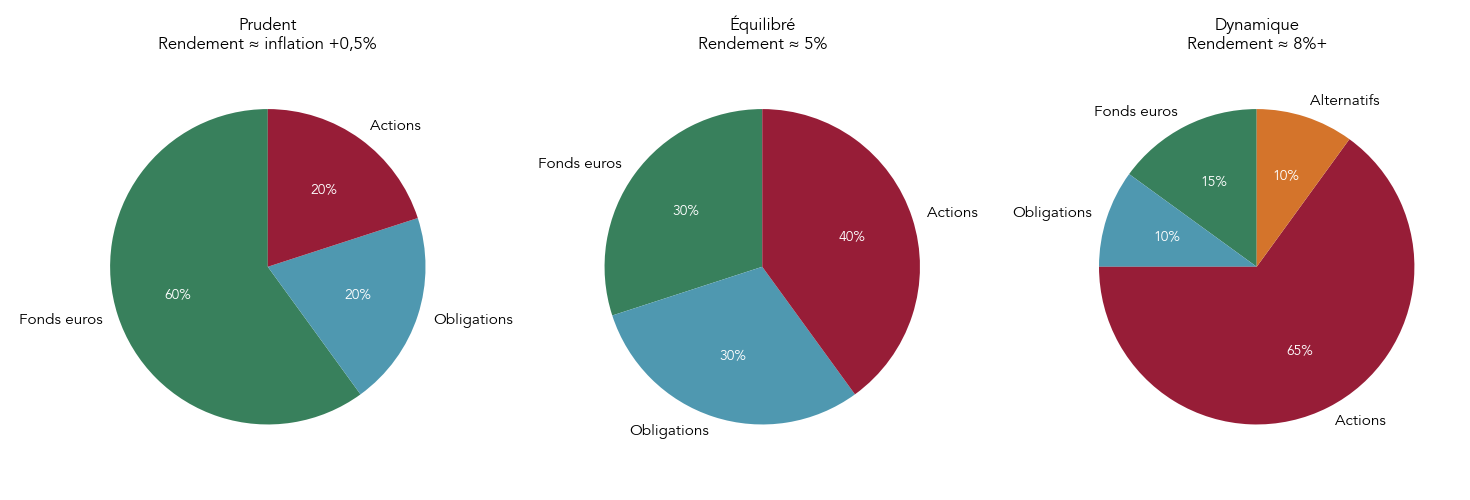

7.2. Déterminer son profil de risque : prudent, équilibré, dynamique

Votre profil de risque est la boussole qui va orienter votre allocation d’actifs. Il ne s’agit pas seulement de psychologie, mais d’un mélange entre votre tolérance aux pertes, votre horizon de placement et votre situation patrimoniale globale.

On peut résumer trois grands profils :

- Le profil prudent : il accepte peu de fluctuations, avec une tolérance aux pertes inférieure à 5 %. Son horizon est court (0 à 3 ans) et il privilégie une allocation très défensive.

- Le profil équilibré : il accepte une baisse temporaire de 5 à 15 % de son portefeuille, avec un horizon de 3 à 8 ans. Il recherche un compromis entre sécurité et performance.

- Le profil dynamique : il peut encaisser des baisses temporaires supérieures à 15 %, parfois jusqu’à 25 % ou plus, avec un horizon supérieur à 8 ans. Il vise une croissance significative du capital.

Les allocations types associées à ces profils sont les suivantes :

| Profil | Tolérance aux pertes | Horizon recommandé | Allocation type | Rendement attendu (brut annuel) |

|---|---|---|---|---|

| Prudent | < 5% | 0-3 ans | 60% fonds euros, 20% obligations, 20% actions | ≈ inflation + 0,5% |

| Équilibré | 5-15% | 3-8 ans | 30% fonds euros, 30% obligations, 40% actions | ≈ 5% |

| Dynamique | > 15% | > 8 ans | 15% fonds euros, 10% obligations, 65% actions, 10% alternatifs | ≈ 8% et + |

Dans notre cas pratique, Marie se situe plutôt sur un profil dynamique, avec une tolérance à une baisse transitoire d’environ −25 % sur son portefeuille et un horizon long terme avant la retraite. Jean, lui, est plus équilibré, avec une tolérance de l’ordre de −10 % et un horizon moyen/long terme.

Au-delà des chiffres, le profil dépend aussi de votre situation : sécurité de l’emploi, importance de votre patrimoine professionnel, présence ou non d’un matelas de trésorerie, délai avant la retraite, charges de famille. Un foyer avec emploi stable, épargne de précaution robuste et retraite encore lointaine peut se permettre une allocation plus offensive qu’un foyer proche de la retraite, sans coussin de sécurité.

Pour vous aider à vous situer, des questionnaires structurés (âge, réaction face aux baisses, expérience de marché, importance de la retraite, etc.) permettent d’aboutir à un score et à un profil. Pour situer votre tolérance au risque et choisir une allocation-type (prudent/équilibré/dynamique), reportez-vous à notre guide pratique : Profil investisseur.

Une fois votre profil défini, il reste à le relier concrètement à vos horizons de placement pour choisir les bonnes classes d’actifs.

7.3. Horizons de placement et règles empiriques

Les horizons de placement et le profil de risque ne sont pas deux notions séparées : ils se répondent. Plus vous investissez longtemps, plus vous pouvez accepter une part élevée d’actifs volatils comme les actions, à condition que votre profil le permette.

On retrouve le triptyque suivant :

- Horizon inférieur à 3 ans : priorité aux supports liquides et peu volatils (livrets, fonds monétaires, fonds euros).

- Horizon de 3 à 8 ans : mélange équilibré entre fonds euros, obligations et une part raisonnable d’actions.

- Horizon supérieur à 8 ans : possibilité de monter en puissance sur les actions, les ETF et certains actifs immobiliers ou alternatifs.

Une règle empirique souvent citée est celle du « 100 − âge = % actions ». À 40 ans, cela donnerait par exemple 60 % d’actions dans le portefeuille. Cette règle n’est qu’un point de départ et doit être adaptée à votre situation : un patrimoine déjà très immobilier, un niveau de revenus élevé ou une forte épargne de précaution peuvent justifier un peu plus de risque, tandis qu’une retraite proche ou un contexte familial plus fragile incitent à la prudence.

Les règles évoquées plus haut permettent d’automatiser certains choix : si votre horizon est inférieur à 3 ans, rester sur des livrets et du monétaire ; entre 3 et 8 ans, privilégier une assurance-vie ou un PEA équilibré ; au-delà de 8 ans, accepter une exposition significative aux actions via PEA, assurance-vie ou PER.

Tous ces éléments convergent vers l’étape suivante : transformer ce diagnostic complet (stock, flux, fiscalité, succession, objectifs, profil de risque) en une véritable stratégie patrimoniale, en choisissant les enveloppes et les classes d’actifs adaptées, puis en l’illustrant avec les cas de Marie et Jean.

8. Étape 7 – Construire sa stratégie : allocation, enveloppes, exemples concrets

Après avoir clarifié vos objectifs patrimoniaux, votre horizon et votre profil de risque, il est temps de passer à la mise en musique : comment répartir concrètement votre patrimoine entre différentes briques d’investissement.

8.1. Diversifier intelligemment : principes et règles pratiques

En pratique, une bonne stratégie patrimoniale repose d’abord sur une vraie diversification. L’idée n’est pas d’empiler les produits, mais de répartir votre patrimoine entre plusieurs classes d’actifs, zones géographiques et enveloppes fiscales, de façon cohérente avec votre profil.

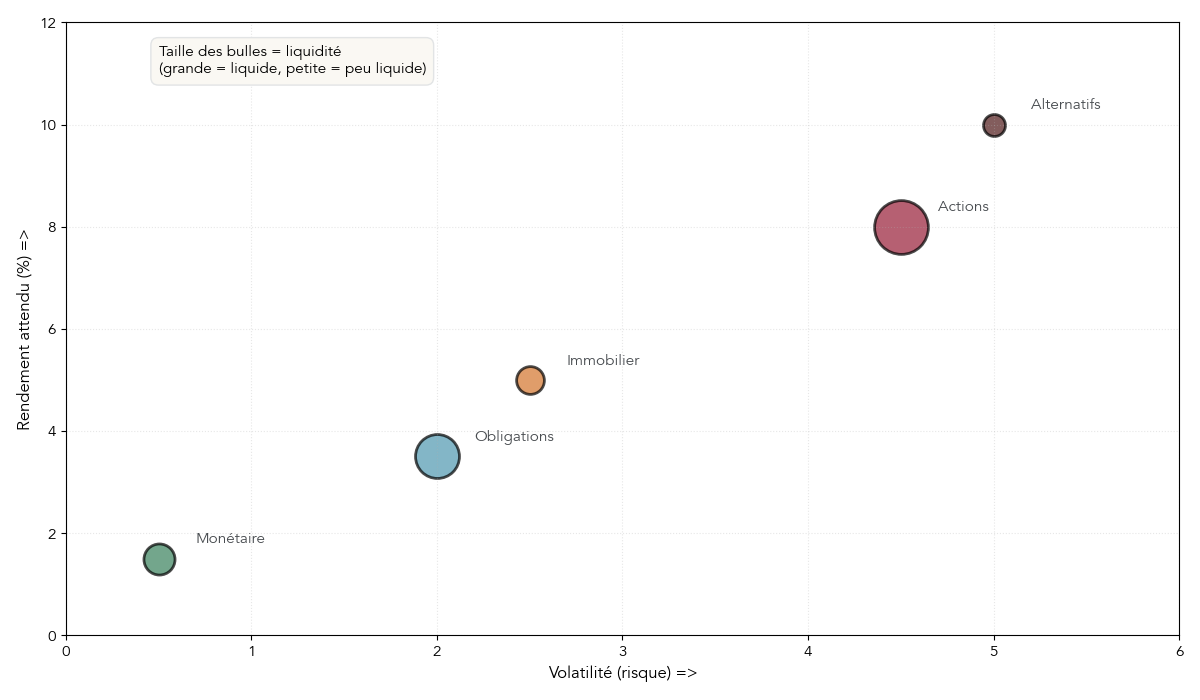

On peut déjà distinguer 3 à 4 grandes familles de placements :

- La poche monétaire : livrets réglementés, fonds monétaires, trésorerie sur le compte à vue. Elle sert à l’épargne de précaution et aux projets courts (0 à 3 ans), avec un rendement proche du taux sans risque (environ 1,5 % en 2026) et une liquidité immédiate.

- Les obligations et fonds obligataires : dette d’États ou d’entreprises, avec un rendement attendu d’environ 3–4 % sur longue durée et une volatilité faible à modérée. Elles apportent stabilité et revenus réguliers.

- Les actions (via ETF ou titres en direct) : moteur de croissance du capital sur la durée, avec un rendement historique de l’ordre de 6 à 10 % mais des variations parfois fortes à court terme.

- L’immobilier et les actifs alternatifs (SCPI, private equity, or, etc.) : sources de revenus complémentaires et de diversification, mais souvent moins liquides.

Il est aussi clé de diversifier géographiquement et sectoriellement : ne pas miser uniquement sur la France ou un seul secteur (immobilier, tech, santé…), mais ouvrir une part du portefeuille à l’Europe et au monde, et à plusieurs secteurs.

Côté enveloppes fiscales, la diversification joue également : PEA pour les actions européennes, assurance-vie pour mixer fonds euros, ETF et parfois SCPI, PER pour la retraite si votre TMI est élevée, CTO pour accéder aux marchés mondiaux. Répartir vos placements entre PEA, assurance-vie, PER et CTO permet de lisser les contraintes de blocage, d’optimiser la fiscalité et de garder de la souplesse.

Pour rester concret, quelques règles simples font la différence :

- Viser au moins 12 à 15 lignes d’investissement réparties sur 3 à 4 classes d’actifs. En dessous, le portefeuille reste très concentré et plus fragile.

- Ne jamais laisser un seul titre dépasser 15 % du portefeuille total. Cela limite l’impact d’un accident de parcours sur une entreprise ou une SCPI.

- Définir une allocation cible (par exemple 60 % actions, 30 % obligataire, 10 % immobilier) et la vérifier au moins une fois par an.

- Procéder à un rééquilibrage dès qu’une poche s’écarte de plus de 5 points de sa cible (par exemple, les actions sont passées de 60 % à 67 %). Il suffit alors de vendre une petite partie de la poche en excès ou de diriger les nouveaux versements vers les poches en retard.

Pour mettre en place cette diversification sans se disperser, les ETF (trackers) sont des alliés de premier plan :

- Ils offrent une diversification instantanée (un ETF MSCI World donne accès à plus d’un millier d’entreprises dans le monde).

- Leurs frais de gestion sont très bas, généralement entre 0,05 % et 0,75 % par an, là où de nombreux fonds actifs facturent 1,5 à 2 % par an.

- Sur la longue durée, la combinaison frais bas + large diversification permet souvent de faire mieux qu’une grande partie des fonds gérés activement.

Pour aller plus loin sur les trackers et bâtir une poche actions simple et efficace, vous pouvez vous appuyer sur ce guide ETF.

En synthèse, cette logique de diversification peut être visualisée très simplement selon votre profil de risque (prudent, équilibré, dynamique) avec une allocation patrimoniale type.

Ces règles pratiques de diversification constituent le socle de votre allocation d’actifs et vont guider la suite : comment utiliser au mieux chaque enveloppe fiscale.

8.2. Comparer les enveloppes fiscales pour allouer correctement

Une fois la répartition globale décidée, la question devient : dans quelle enveloppe loger chaque brique de votre stratégie patrimoniale. Le même actif (une action, un ETF, une SCPI) n’a pas du tout le même traitement fiscal selon qu’il est détenu sur livret, PEA, assurance-vie, PER ou CTO.

On peut résumer le rôle de chaque enveloppe sous l’angle de l’allocation :

- Les livrets réglementés (Livret A, LDDS) servent avant tout à la sécurité et à la liquidité. Les retraits sont libres, le capital est garanti et les intérêts sont totalement exonérés d’impôt et de prélèvements sociaux. En contrepartie, le rendement reste faible (1,5 % net au 1er février 2026), ce qui réserve ces supports à l’épargne de précaution et aux projets à très court terme.

- Le PEA (Plan d’Épargne en Actions) est la grande enveloppe actions de long terme pour les titres européens et les ETF éligibles. Son plafond de versement est de 150 000 €. Après 5 ans, les retraits sont libres et les gains sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux à 17,2 % s’appliquent). Le PEA-PME prolonge cette logique vers les PME et ETI européennes, avec un plafond global cumulé PEA + PEA-PME de 225 000 € : si votre PEA est plein à 150 000 €, il reste 75 000 € pour un PEA-PME.

- L’assurance-vie fait office de couteau suisse. Elle permet de combiner un fonds en euros sécurisé et des unités de compte (ETF, fonds diversifiés, parfois SCPI). Après 8 ans, elle offre un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple). C’est aussi une enveloppe privilégiée pour la transmission, avec un abattement de 152 500 € par bénéficiaire pour les versements réalisés avant 70 ans.

- Le PER (Plan d’Épargne Retraite) est pensé pour le très long terme. Les versements sont généralement déductibles du revenu imposable, ce qui est particulièrement intéressant si votre TMI est supérieure ou égale à 30 %. En échange, l’épargne est bloquée jusqu’à la retraite (sauf cas de déblocage exceptionnel) et sera imposée à la sortie (en rente ou en capital).

- Le CTO (Compte-Titres Ordinaire) donne accès à l’ensemble des marchés (actions monde, obligations, ETF internationaux…). Il n’a pas de plafond ni de blocage, mais subit la fiscalité la plus lourde : flat tax à 31,4 % sur dividendes et plus-values mobilières (12,8 % d’IR + 18,6 % de prélèvements sociaux depuis 2026) si vous optez pour le PFU.

Pour visualiser ces différences et choisir la bonne « boîte » pour chaque brique de votre stratégie patrimoniale, le tableau suivant récapitule les critères clés des principales enveloppes.

| Enveloppe | Plafond versements | Fiscalité des gains | Types d’actifs éligibles | Conditions de retrait | Transmission / remarques |

|---|---|---|---|---|---|

| Livret A | 22 950 € | Intérêts exonérés d’IR et de prélèvements sociaux | Liquidités | Retraits libres | Pas de cadre successoral spécifique (petits montants) |

| LDDS | 12 000 € | Intérêts exonérés d’IR et de prélèvements sociaux | Liquidités | Retraits libres | Idem Livret A |

| PEA | 150 000 € | Après 5 ans : 0 % IR et 17,2 % de PS sur les gains | Actions et ETF éligibles UE | Retraits libres après 5 ans (sinon clôture) | Pas de régime successoral spécifique (intègre la succession classique) – très intéressant pour la poche actions européennes |

| PEA-PME | 225 000 € (plafond global cumulé PEA + PEA-PME) | Après 5 ans : 0 % IR et 17,2 % de PS sur les gains | Actions et ETF de PME/ETI européennes | Retraits libres après 5 ans (sinon clôture) | Même logique que le PEA, avec focus PME/ETI |